提供:株式会社ミツバ 2024年3月期決算説明

ミツバ、四輪事業の車両生産台数回復やアジア二輪事業が好調で増収増益 為替影響や価格改善・中計重点施策実行も寄与

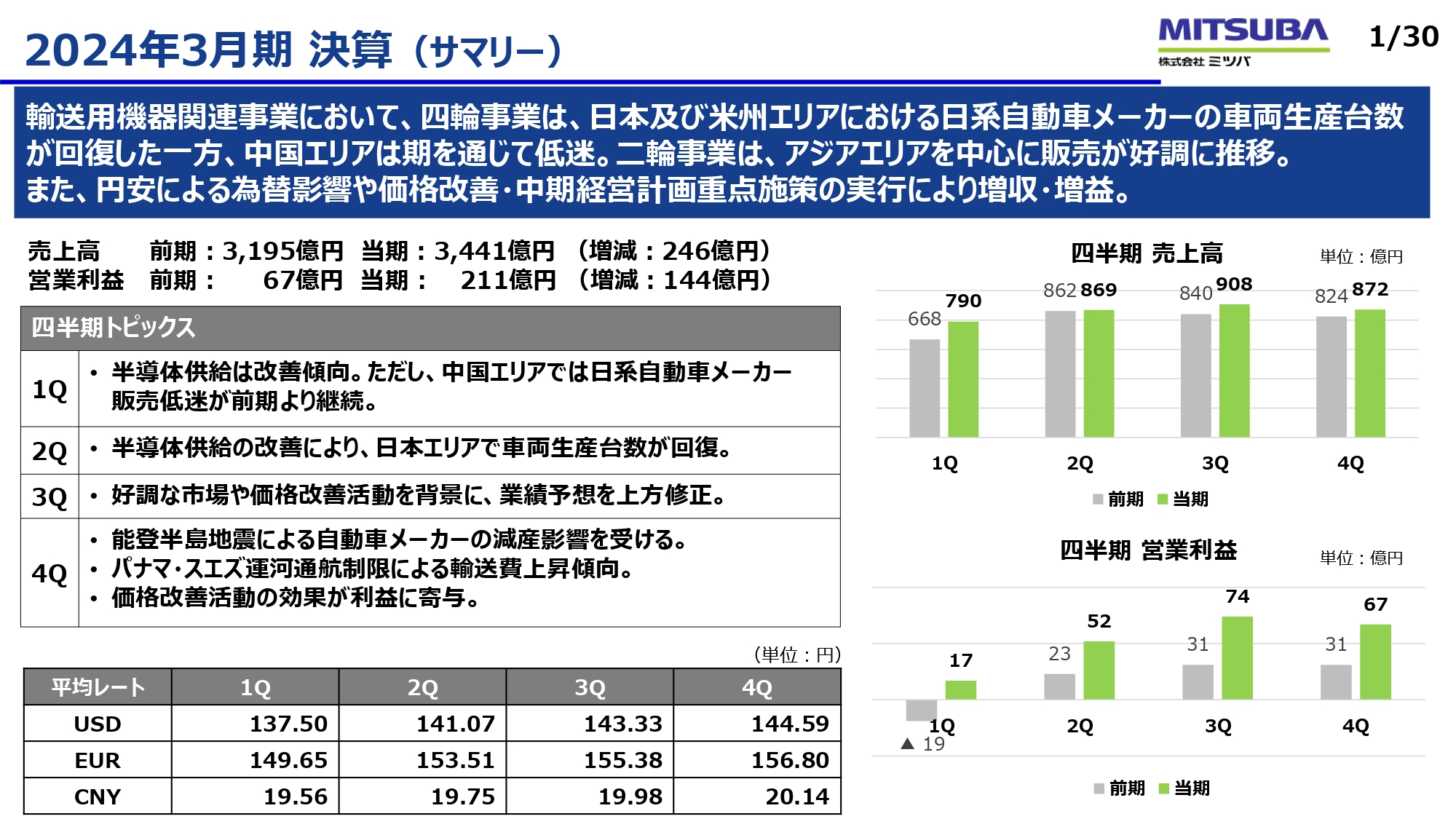

2024年3月期 決算(サマリー)

武信幸氏:副社長の武です。本日は当社決算説明会にご参加いただき、誠にありがとうございます。

最初に、2024年3月期決算および2025年3月期業績予想について、概略をご説明します。まず全体感を概括すると、当社の連結売上高の実質ピークは、コロナ禍以前の2019年3月期の3,332億円でした。

そのプロセスにおいては、グローバルでの自動車生産が拡大基調で、お客さまの計画を見ても、我々としては売上拡大に備える意味で、設備や開発費を中心に先行投資してきました。

しかし、その後は経営環境も含めてグローバルで大きな変化が起こったため、我々としては選択と集中、そして構造改革へと大きく舵を切ることが必須になりました。

そのような状況から、2020年9月にジャパン・インダストリアル・ソリューションズ(JIS)社を引き受け先として、種類株式による200億円の資本調達を行いました。この資本調達は、構造改革資金の調達および新型コロナウイルスも含めた危機対応資金という位置づけでした。

その後の4年間は、さまざまなかたちで改善・改革を実行し、その成果が前期の決算や適正な付加価値として確保できるようになりました。固定費の管理レベルも非常に高くなり、収益体質・企業体質としても確立されつつあると考えています。加えて、前期は円安の恩恵もあり、成果につながった1年だったと概括しています。

四半期ごとの収益はスライドに記載のとおりです。第1四半期、特に4月、5月は中国・日本を中心にまだまだ低調で、かなり厳しいスタートではありましたが、その後、日本・米州の生産は回復しました。

さらに二輪事業はアジアを中心に堅調に推移し、円安効果とこの間に取り組んできた改善・改革が効いたことから、売上高は3,441億円、営業利益は211億円の決算となりました。

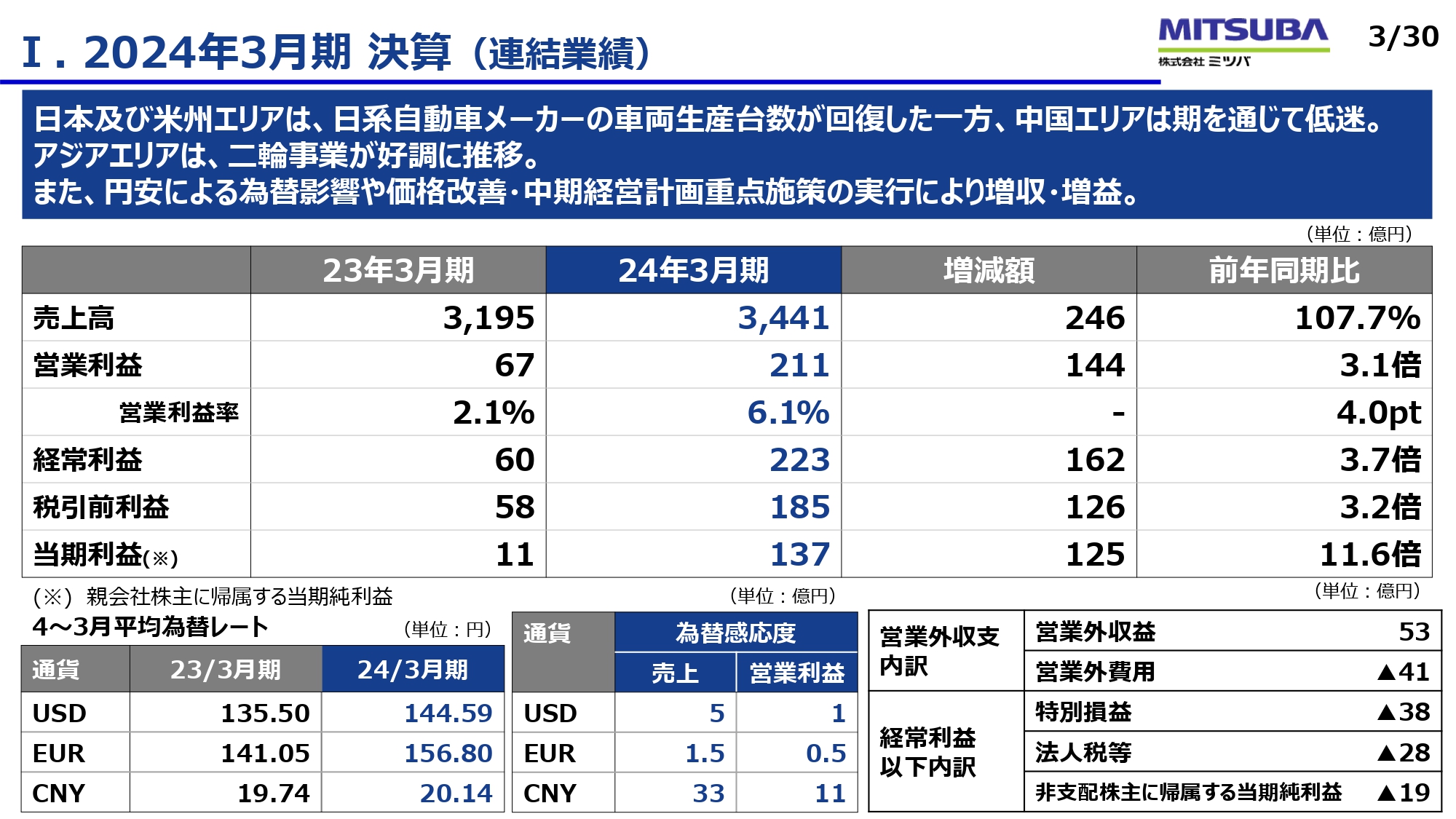

I. 2024年3月期 決算(連結業績)

連結業績です。今お伝えした売上高、営業利益についてもスライドの表に記載しています。為替の影響で営業外収益として為替差益が約16億円弱あり、経常利益は223億円となりました。

また、税引前利益レベルでは、トルコのハイパーインフレにより、トルコの子会社のインフレ会計適用があった影響で、連結で30億円強の特別損失を計上しています。加えて、実現した構造改革と将来の引当も含め、構造改革として約7億円を計上しました。プラスのほうでは、有価証券売却益が11億円強となっています。

国内の収益の安定、所得の安定、税効果により、繰延税金資産として法人税等調整額が18億円計上されており、最終の当期利益は137億円と最高益を更新することができました。

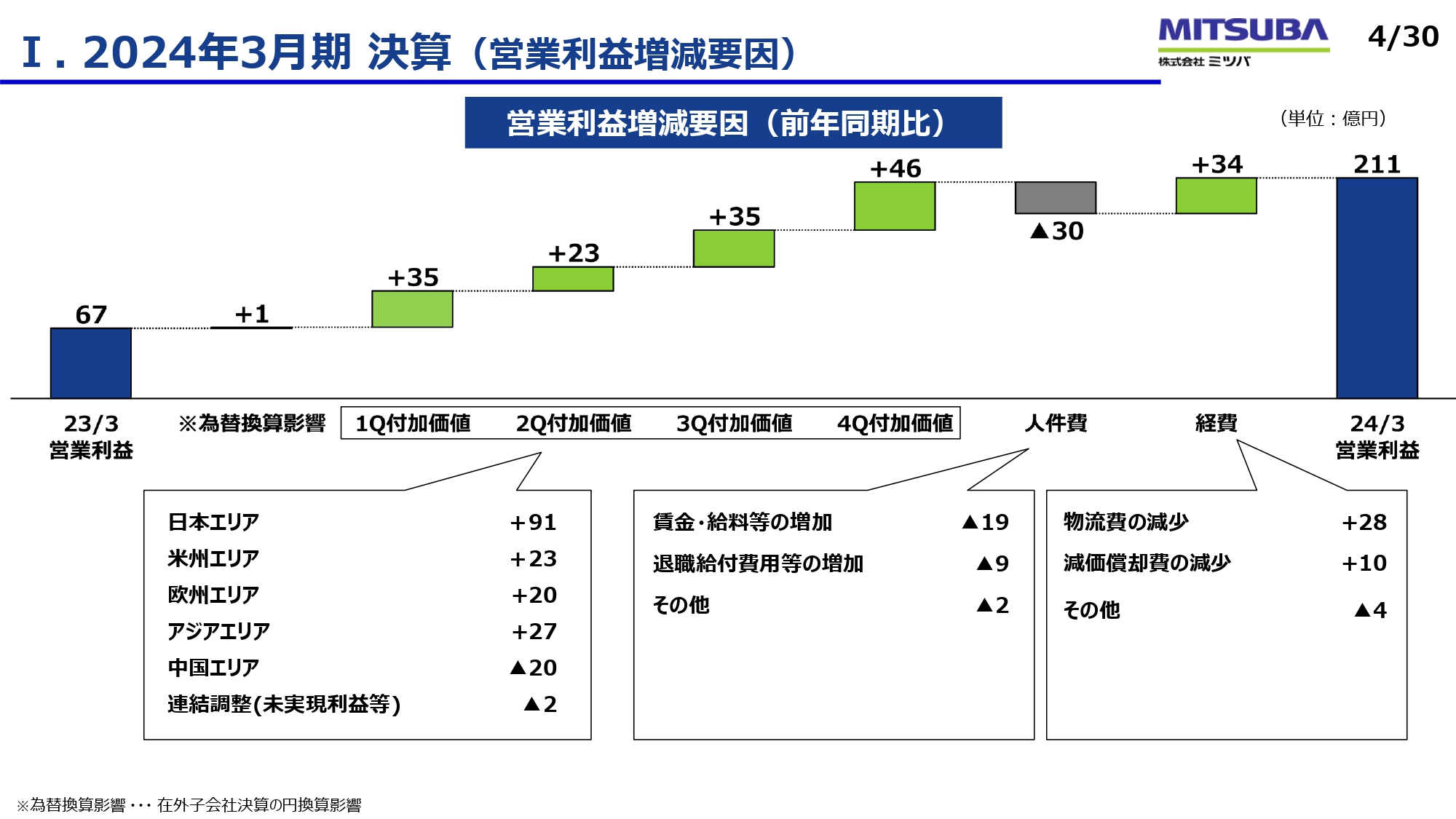

I. 2024年3月期 決算(営業利益増減要因)

スライドの図は、2023年3月期から2024年3月期の営業利益の増減要因をウォーターフォールチャートで示したものです。為替換算影響は、各社の決算通貨の換算影響によるものです。

冒頭でお伝えしたとおり、付加価値は順調に増加しています。やはり為替の影響もありますが、継続して行ってきた価格改定の実績が積み上がっています。もちろん値引きの対応も行っていますが、それらを相殺しても通期を通じて面積で約60億円の改善効果を出すことができました。

コストについては、人件費が30億円の増加となりました。特に日本・アジアを中心とした賃金上昇によるコストアップによるものです。経費については、前々期はグローバルの物流網がかなり混乱し、海上輸送費を中心に高騰しましたが、前期はようやくコロナ禍前のレベルに近づき、28億円の増益要因となりました。

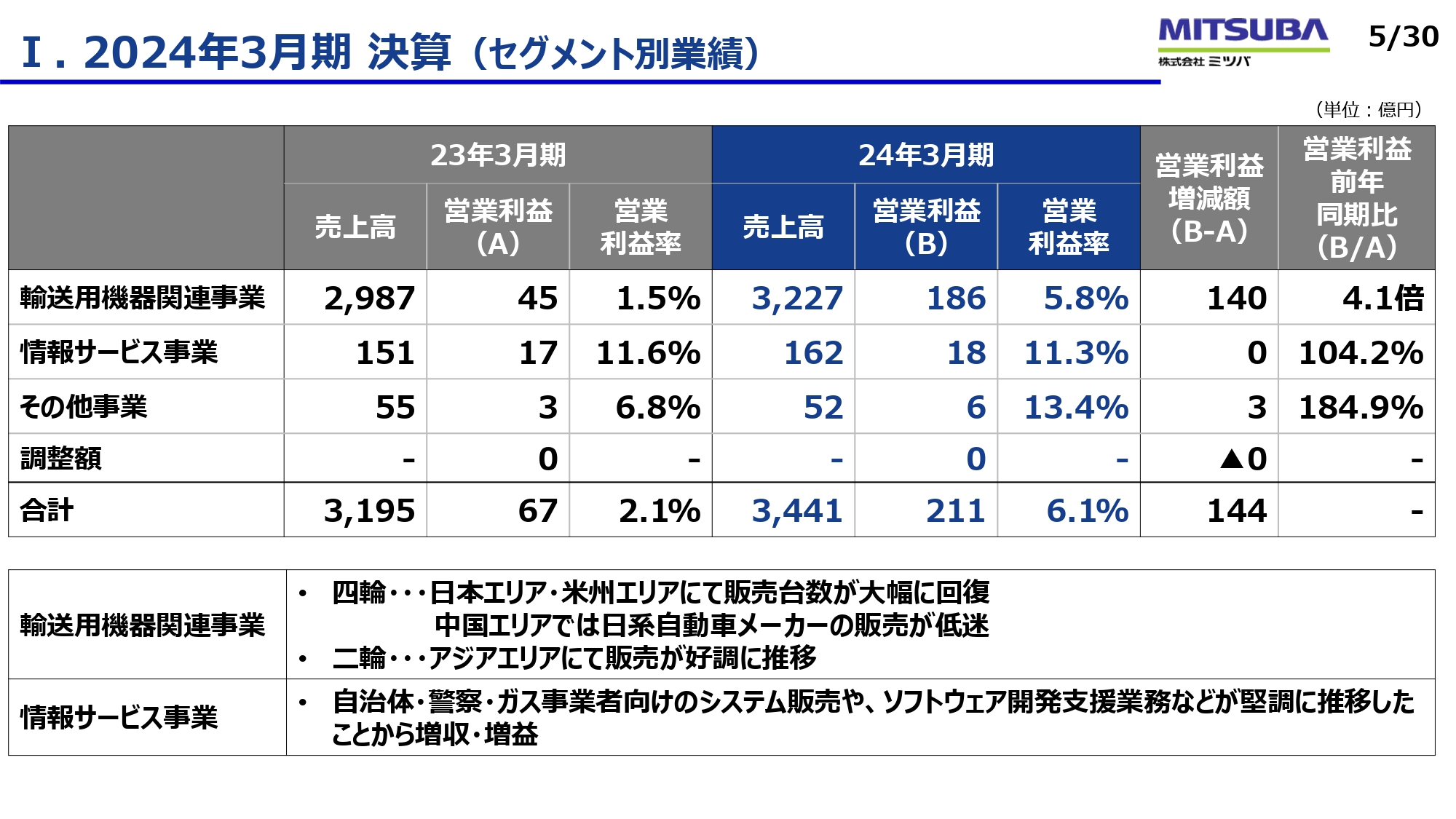

I. 2024年3月期 決算(セグメント別業績)

セグメント別業績です。輸送用機器関連事業、情報サービス事業、その他事業の3セグメントで示しており、詳細はスライドに記載のとおりです。

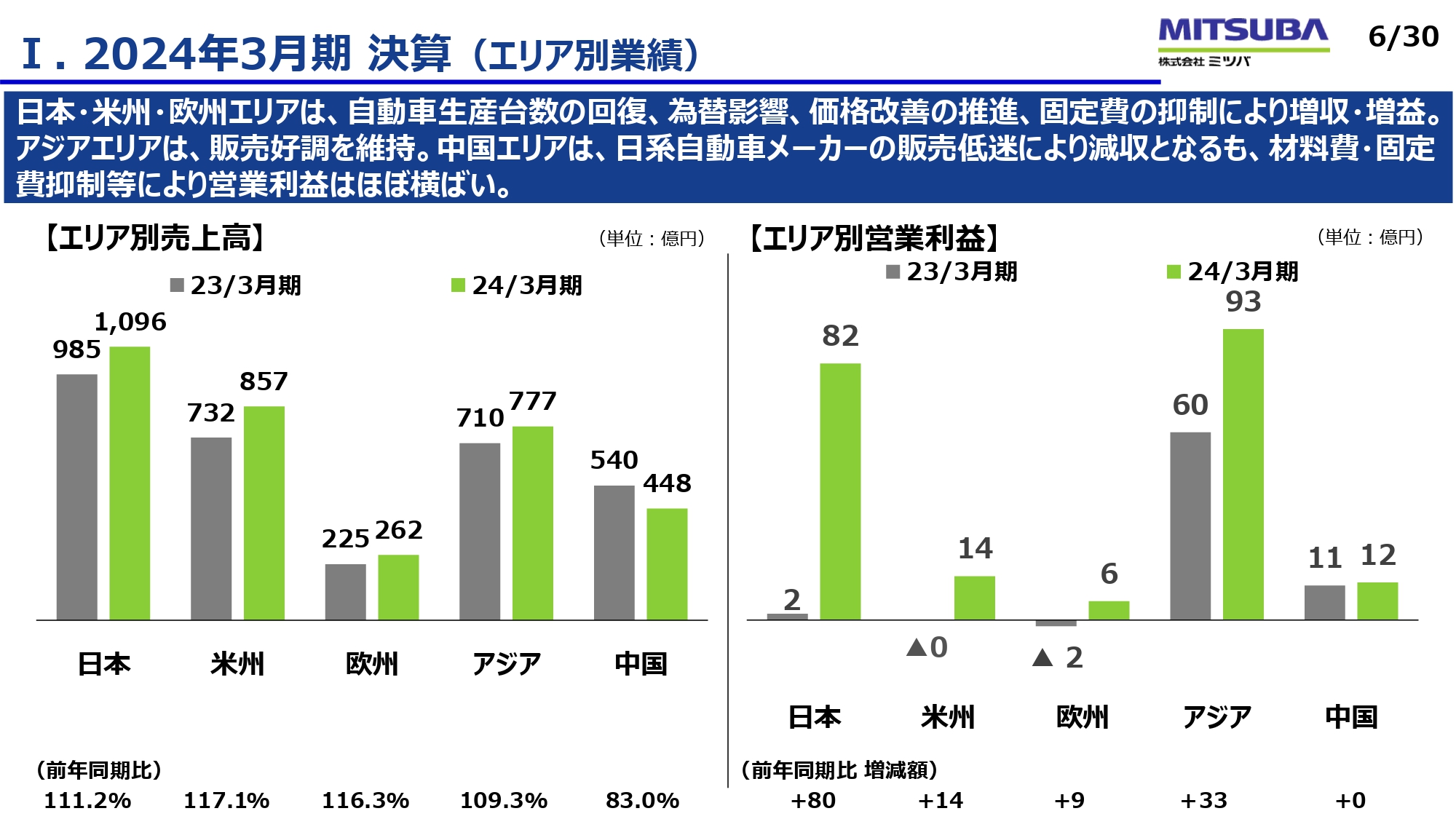

I. 2024年3月期 決算(エリア別業績)

エリア別の業績です。スライド左側のグラフは売上高、右側のグラフは営業利益を示しています。

日本は、前々期に対してプラス80億円の増益となりました。数量背景や冒頭でお伝えした価格改善の効果に加え、2年かけて再構築したグローバルの税務管理体制として、移転価格ポリシーによる収益バランスの適正化、商流の変更を行ってきた結果によるものです。

米州は、ブラジルが引き続き堅調です。米州・欧州ともに、価格改善効果により黒字を確保しています。

アジアについては営業利益が93億円となり、前々期から33億円の増加となりました。引き続き二輪マーケットが堅調なことに加え、インドについてもこの1年でかなり収益が上げられるようになってきました。アジアはグローバルに部品を供給している部品供給基地でもあり、そちらの収益も含めて93億円となっています。

苦戦している中国については、前々期より付加価値が20億円ほど減少しました。それに対し、人件費・経費等の改善・圧縮でほぼ同額を打ち消し、営業利益は前々期並みの12億円となっています。

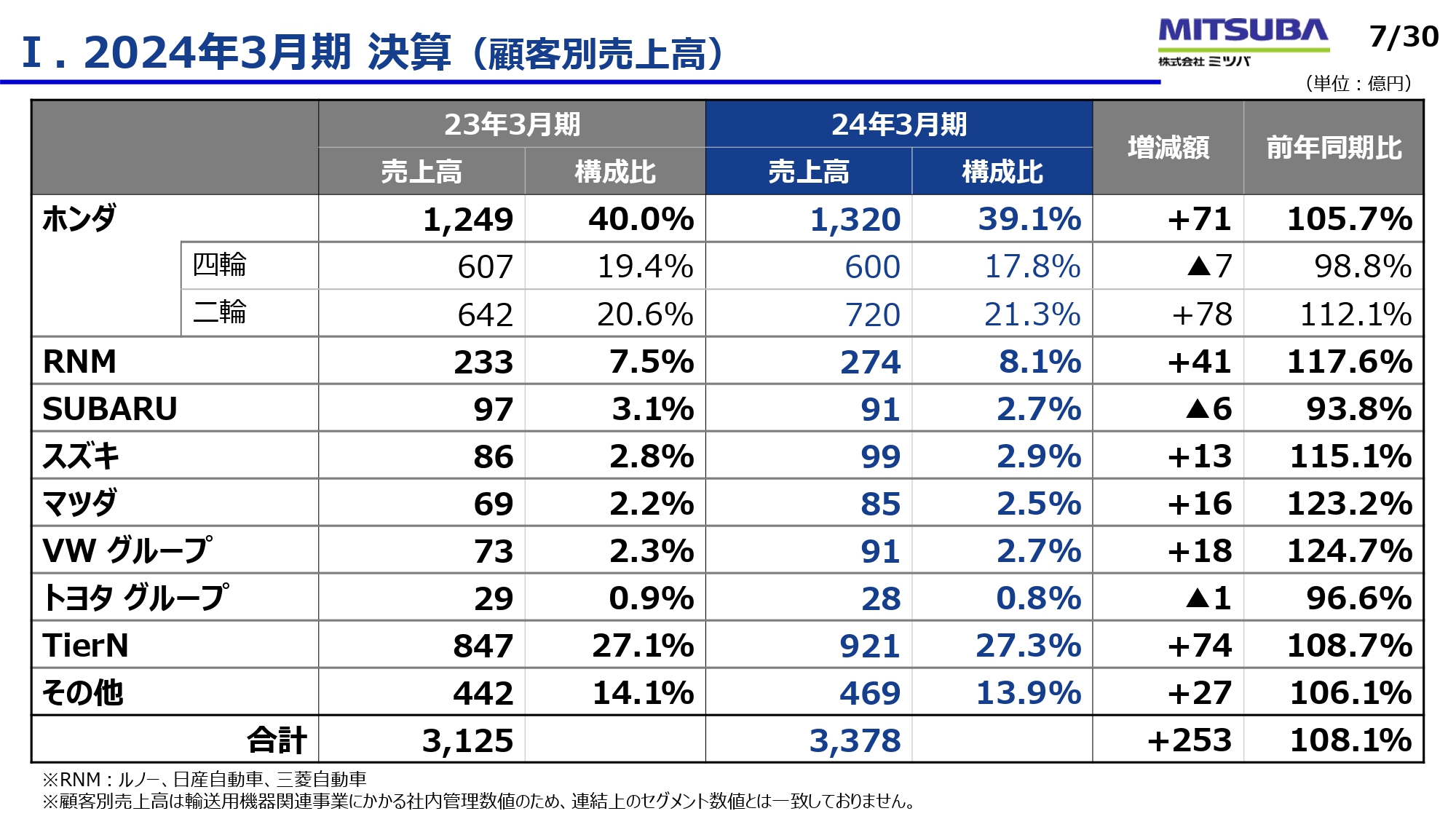

I. 2024年3月期 決算(顧客別売上高)

顧客別売上高の状況です。スライドの表に、2023年3月期、2024年3月期の売上高をお客さま別に並べていますので、ご確認ください。

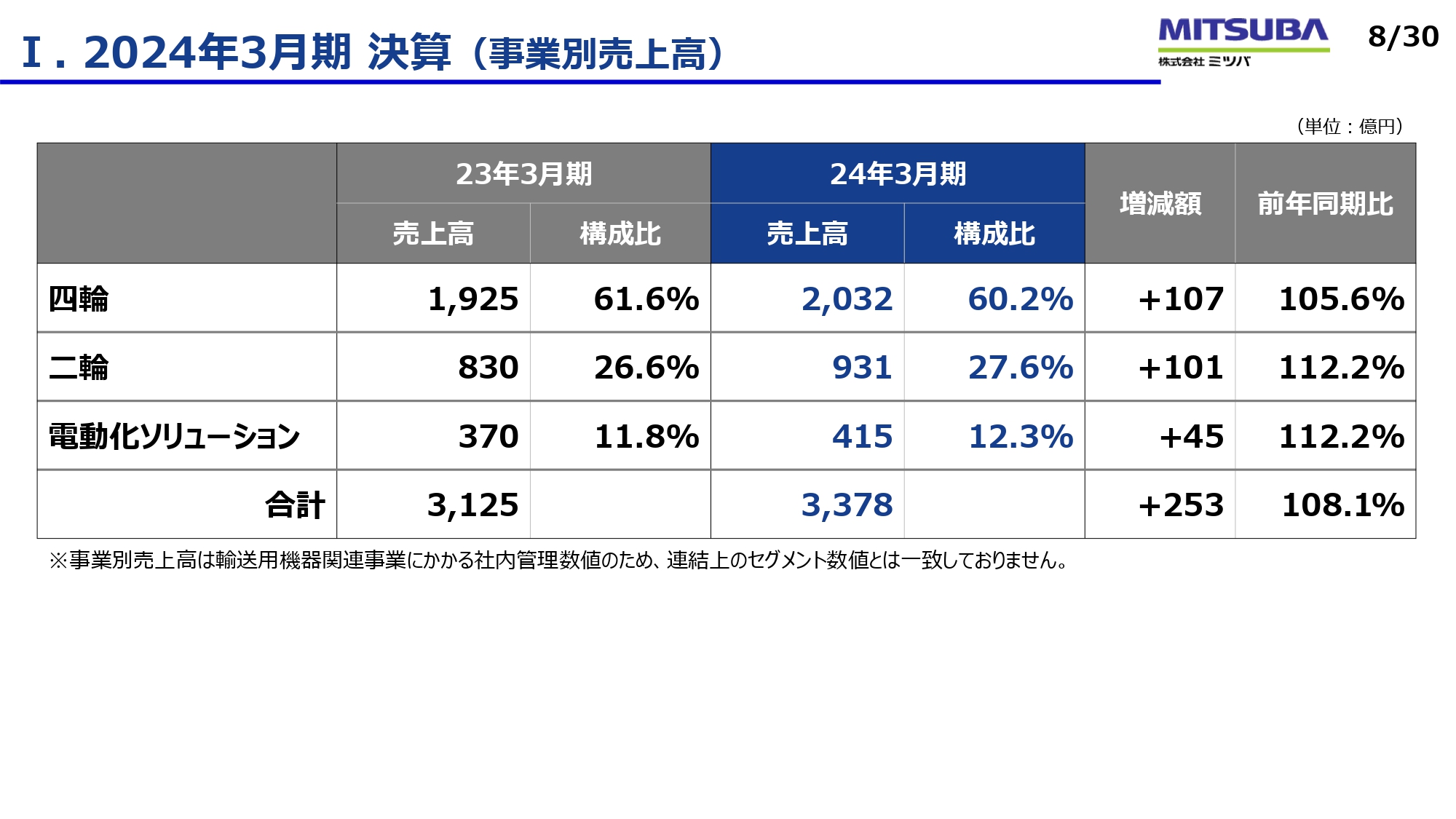

I. 2024年3月期 決算(事業別売上高)

輸送用機器関連事業における事業別売上高です。輸送用機器関連事業については、四輪事業、二輪事業、電動化ソリューション事業の3セグメントで事業マネジメントを行っており、スライドに記載のとおりの結果となっています。

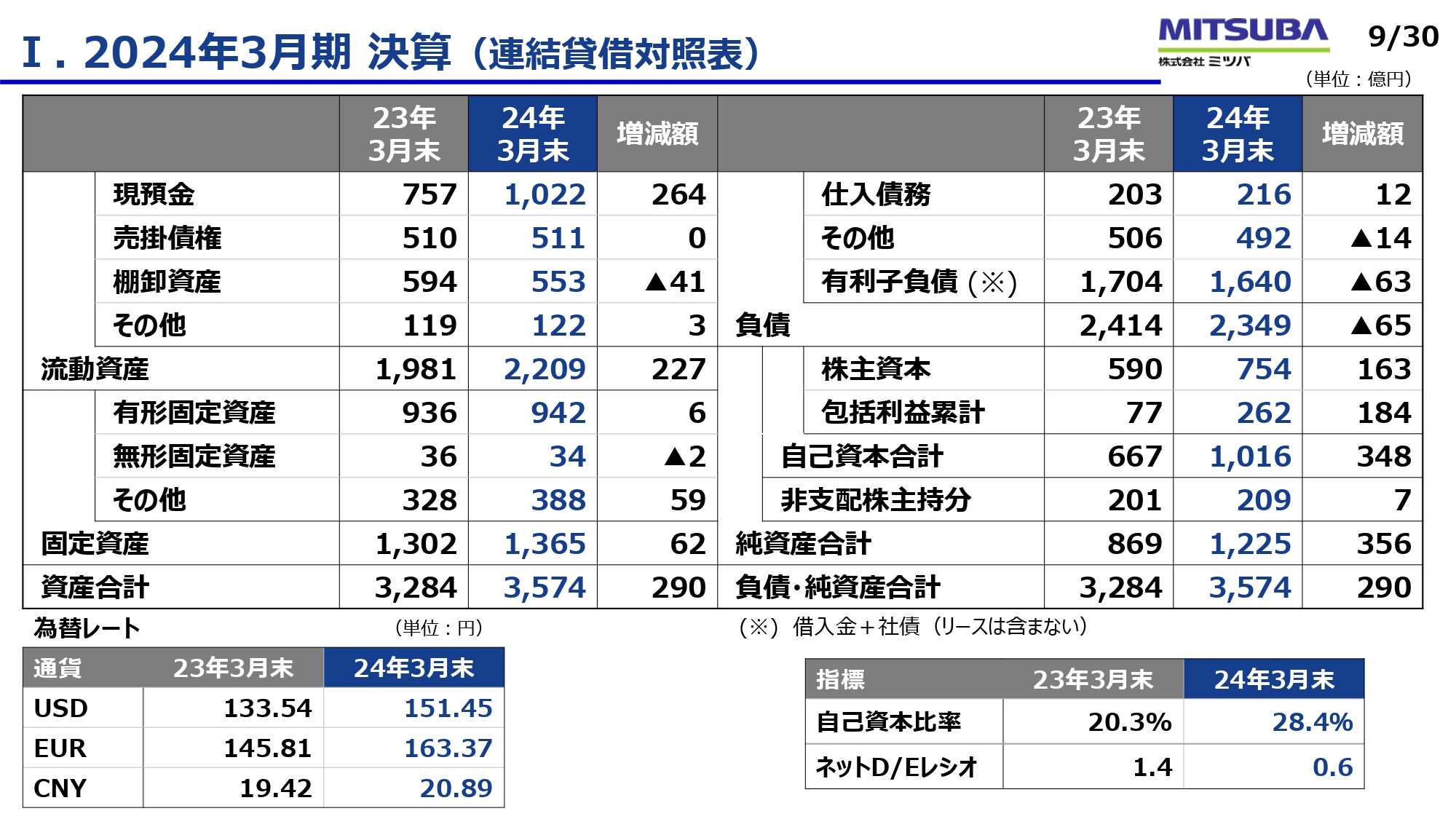

I. 2024年3月期 決算(連結貸借対照表)

バランスシートです。ご承知のとおり、3月末はさらに円安となり、その影響が現れています。現預金は1,022億円で、為替の影響だけでプラス51億円ありましたが、キャッシュフローを積み上げることができています。

グローバルのサプライチェーンの混乱以降、内部のサプライチェーンやもの作りの管理体制をかなり強化してきており、棚卸資産はずっと圧縮してきました。前期もプラス39億円の為替影響がありましたが、前々期比で41億円の減少となり、圧縮することができています。純資産ついては、為替換算調整勘定でプラス128億円となりました。

スライド右下に財務指標を記載しています。2024年3月末は、自己資本比率が28.4パーセント、ネットD/Eレシオが0.6倍となっています。

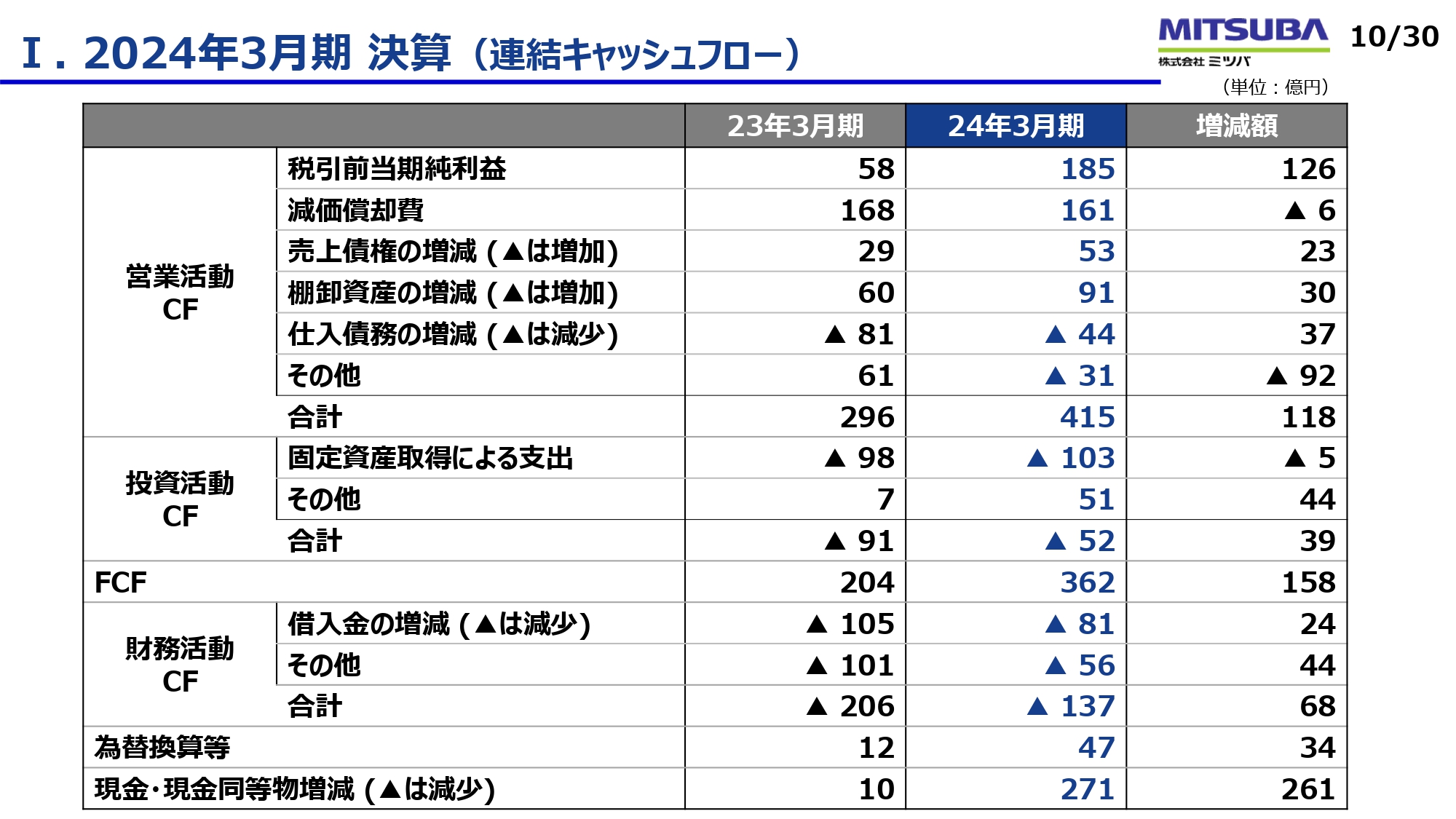

I. 2024年3月期 決算(連結キャッシュフロー)

連結キャッシュフローです。営業活動によるキャッシュフローは415億円となりました。こちらは利益・在庫の圧縮を含めた数字です。

投資活動によるキャッシュフローは、引き続き、設備投資の抑制を行っています。また、「その他」の51億円のうち、有価証券の売却で約43億円を計上しています。

フリーキャッシュフローは362億円となり、過去最高となりました。前期の決算についてのご説明は以上です。

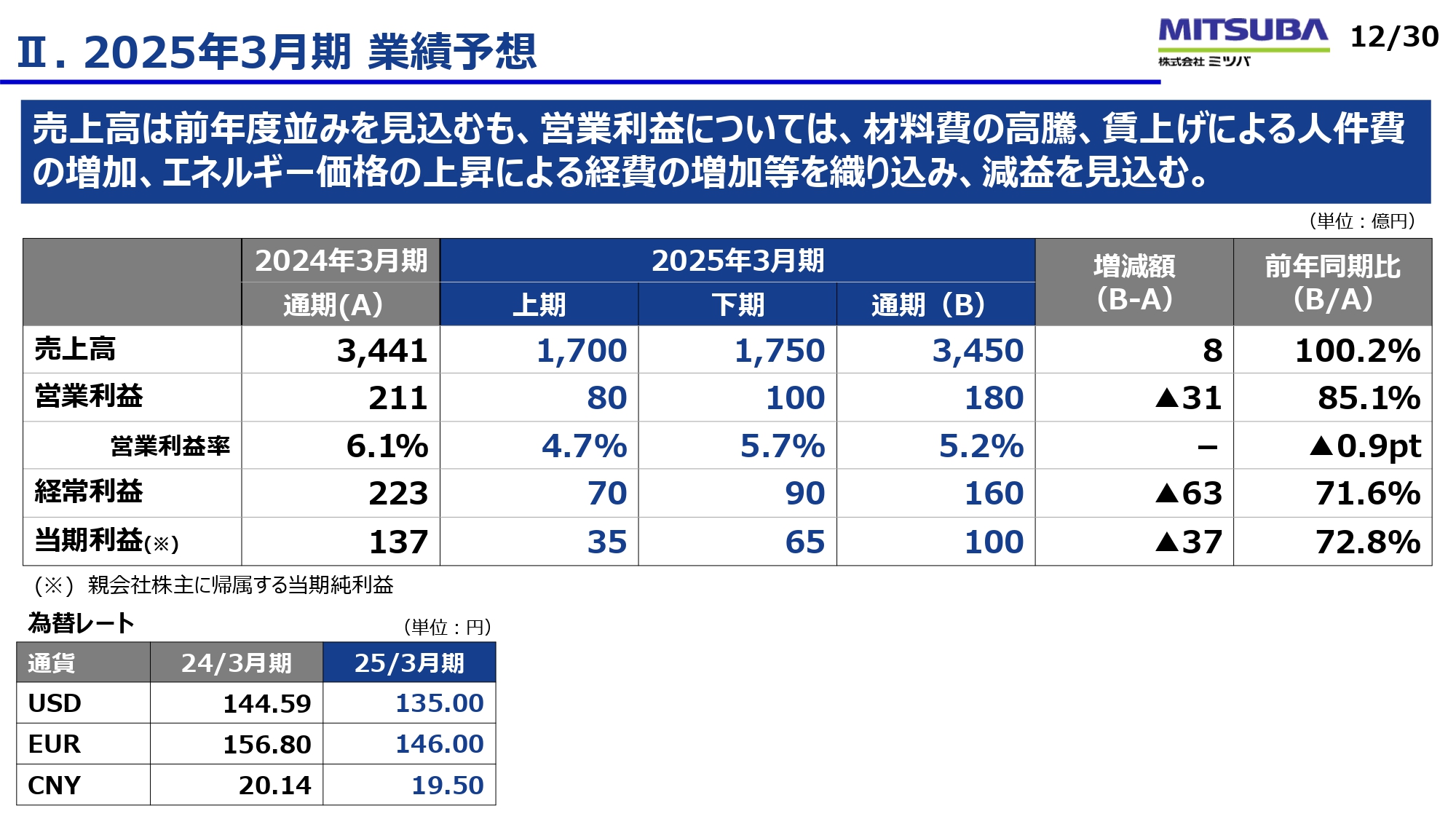

II. 2025年3月期 業績予想

今期、2025年3月期の業績予想です。売上高は3,450億円を見込んでいます。数量は増加する計画ではありますが、スライド左下の表に記載のとおり、為替レートは1ドル135円、1ユーロ146円と保守的に設定しており、売上高は横ばいの計画です。

そのような為替の影響に伴い、営業利益は180億円、経常利益については金融コストの影響も含めて160億円、当期利益は100億円という業績予想を計画しています。

上期・下期のバランスについては、前期と同じく、自動車マーケットの傾向に加え、上期は日本の5月のゴールデンウィークや8月のバケーションといったいろいろな影響が比較的出やすいため、下期に改善効果が面積として効いてくることを織り込んでいます。

II. 2025年3月期 業績予想

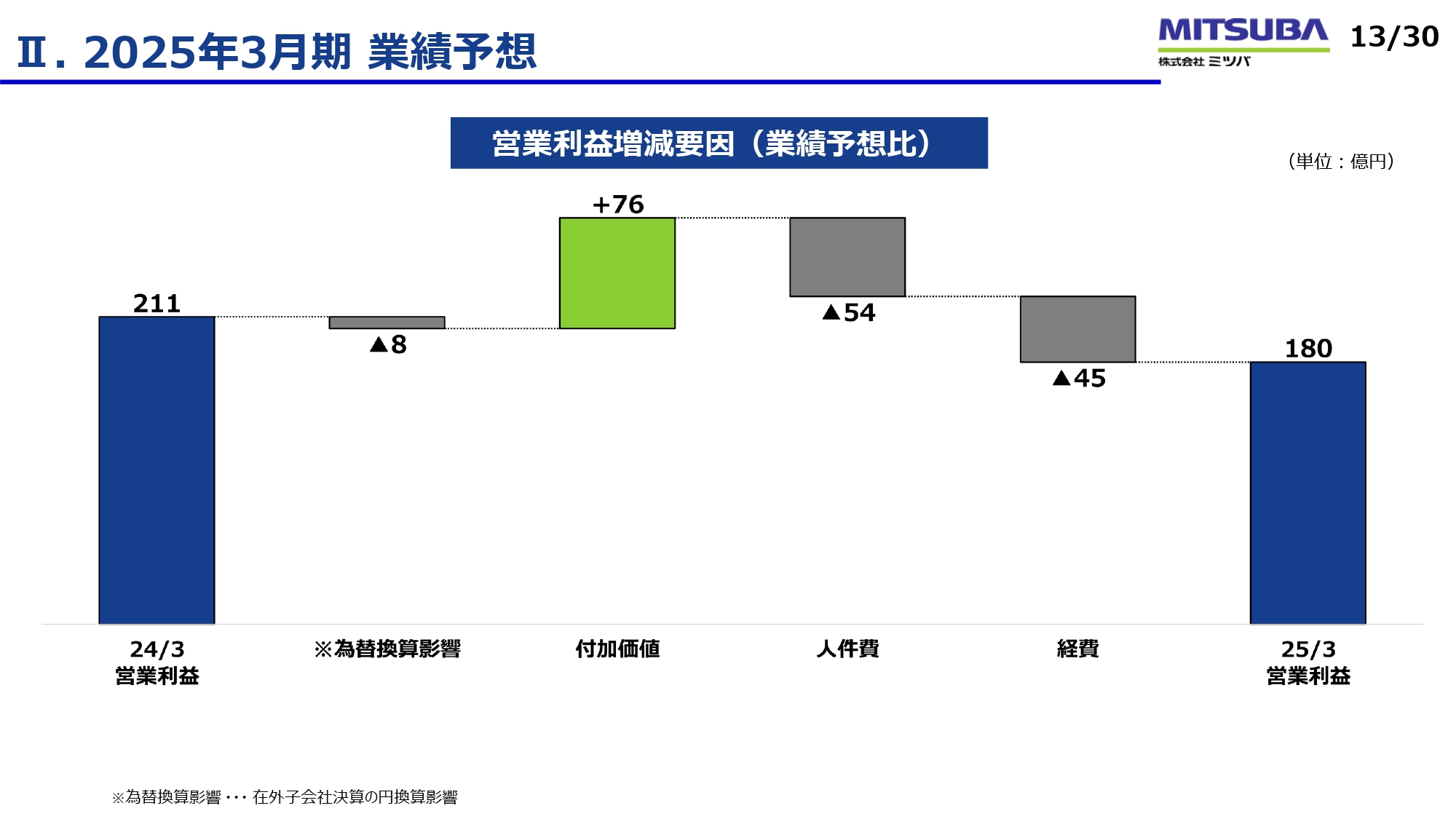

業績予想について、前期の営業利益との増減要因をウォーターフォールチャートで示しています。

決算を為替換算した時の影響額については、先ほど「前々期に対して前期は1億円だった」とお伝えしましたが、前期に対して今期の計画はマイナス8億円を見込んでいます。前々期はドル決算およびユーロ決算の会社の業績が非常に悪かったため、換算した時のマイナスが相殺されて1億円となりましたが、今期の計画はすべて黒字で考えています。

付加価値はプラス76億円です。数量増に加え、取引で出る為替の影響が14億円と前期並みを見込んでいます。為替影響だけで合計22億円の下振れ要因となっています。

さらに、「価格改定は前期に60億円程度の効果があった」とお伝えしましたが、一時金もありますので、すべてを価格改定に反映しておらず、値引きもあります。ただし、4月1日の価格の高さでは通期の面積に置き直すとほぼ60億円強となり、前期プラスアルファ程度の影響が効果として継続すると考えています。

減少要因である人件費54億円については、数量は微増ですが、人員としては大幅な増加というよりも横ばいで見ています。ただし、賃上げの影響がかなり大きく、前期比では日本で約30億円、米州・欧州合算で約10億円、アジアで約10億円の増加要因となっています。

経費については、物流費はいったん落ち着いてきましたが、いろいろなかたちで上昇傾向にあり、エネルギーコストの上昇も織り込んでいます。これに加えて、開発費も2020年度をボトムにかなり絞り、それ以降は徐々に増やしてきました。この後の成長戦略を踏まえて、今期はさらに10億円程度の開発費増を織り込んでいます。

結果として、今期の営業利益は180億円を計画しています。

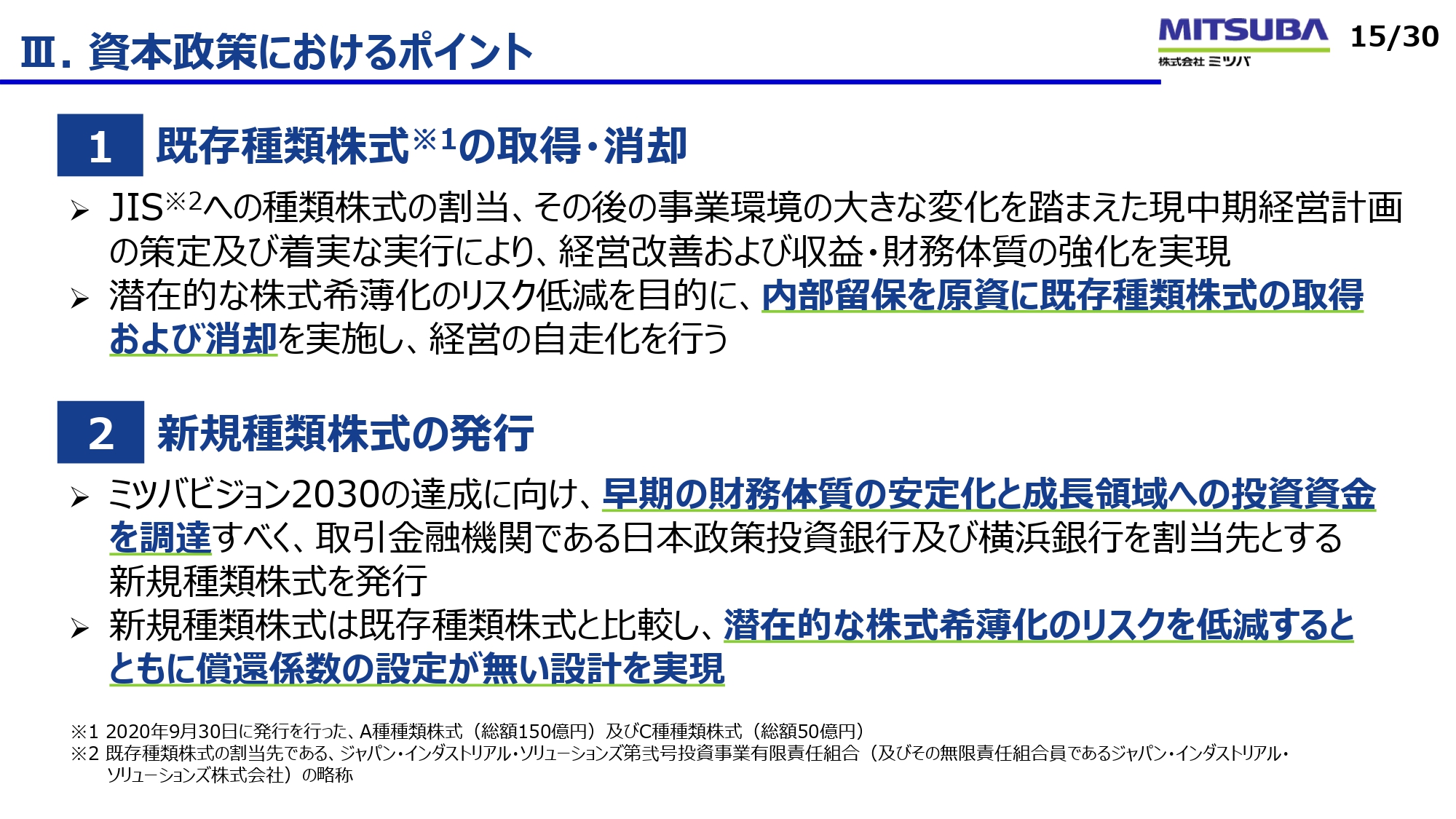

Ⅲ. 資本政策におけるポイント

資本政策についてです。5月10日時点で開示しているとおりですので、ポイントだけご説明します。

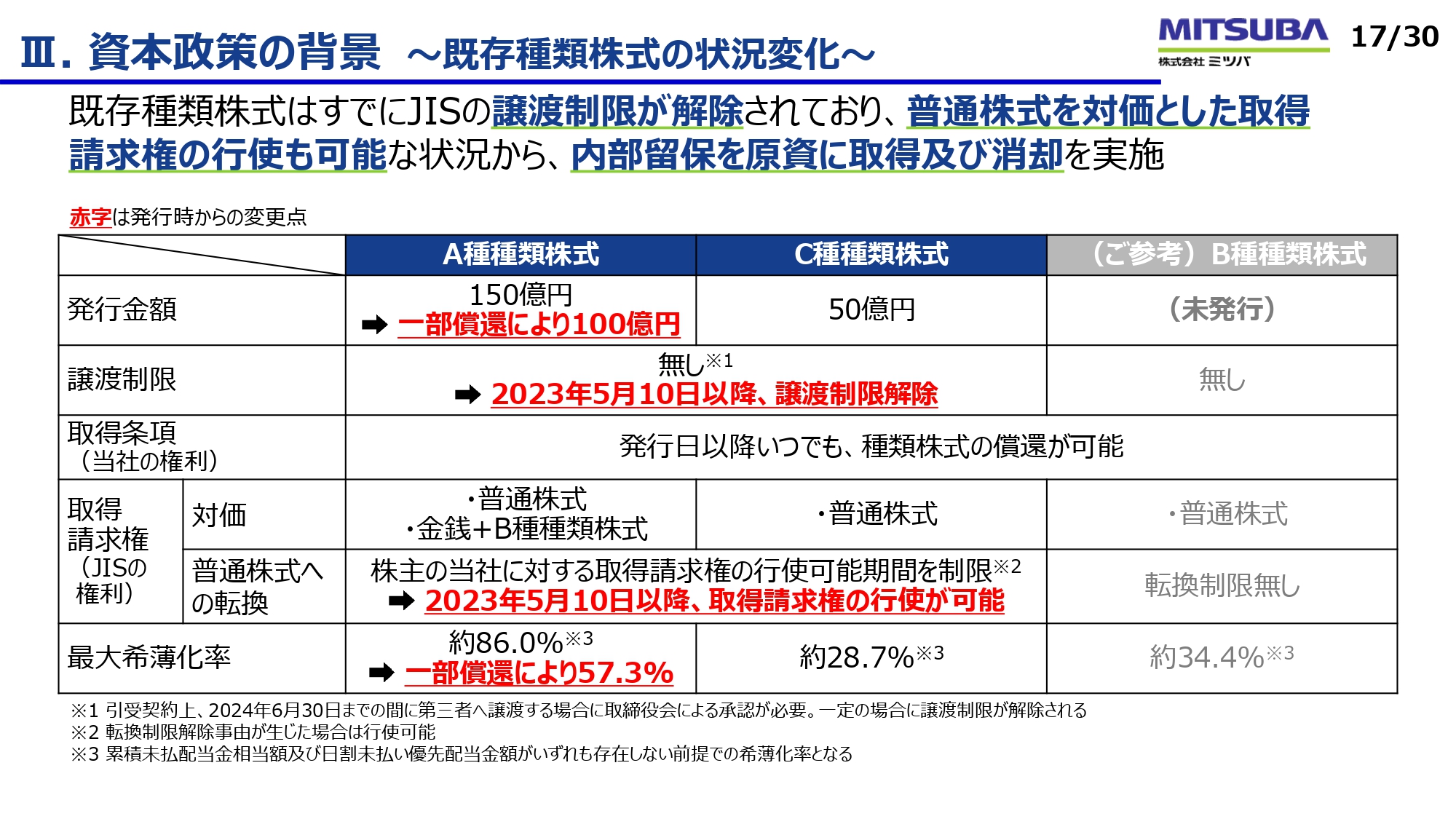

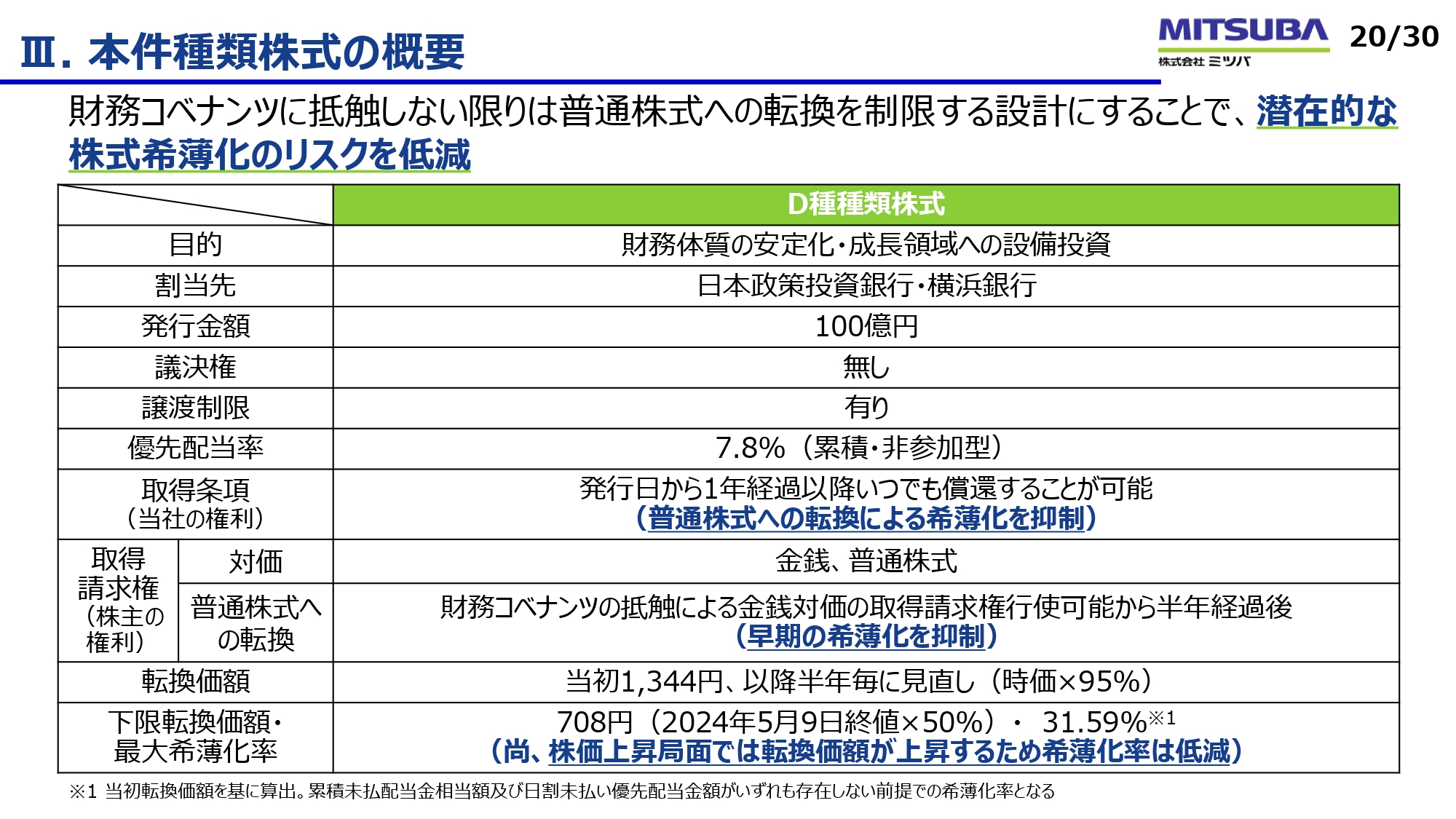

冒頭でお伝えしたとおり、ジャパン・インダストリアル・ソリューションズ社から200億円を調達し、途中で50億円を償還したため、現在150億円分の種類株式が残っています。こちらについては、6月末をもって内部留保を原資に取得・償却を行い、弊社としてもいよいよ経営の自走化に向かっていきます。

一方で、このタイミングで新規種類株式により100億円を調達します。これ以降進めていく成長戦略への投資資金、および現在走っている中期計画のリスクバッファーとして、安定までの間の資本の備えと位置づけています。日本政策投資銀行、横浜銀行を割当先として100億円を調達し、既存種類株式と比べて株式希薄化のリスクを低減することを考えています。

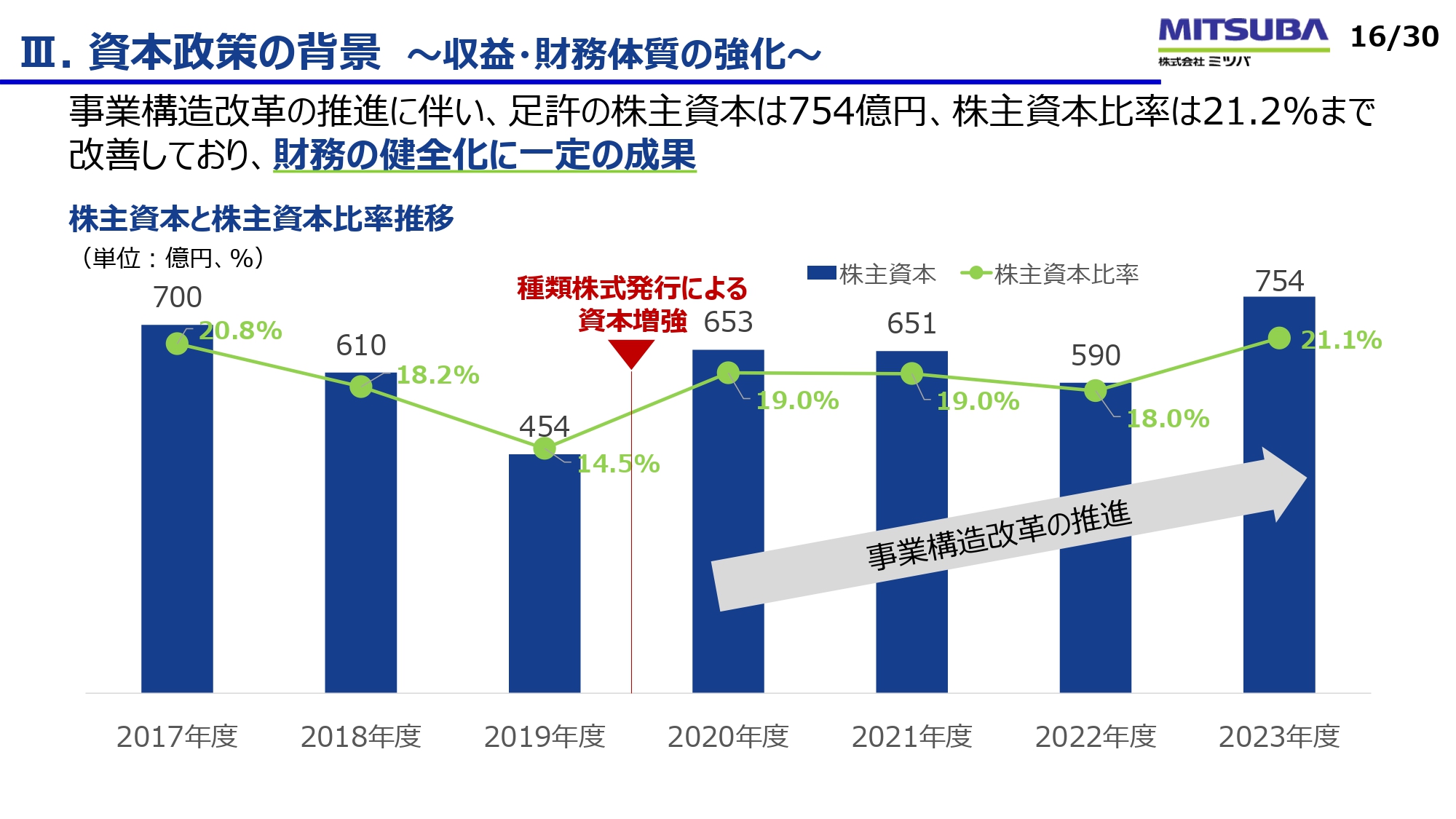

Ⅲ. 資本政策の背景 ~収益・財務体質の強化~

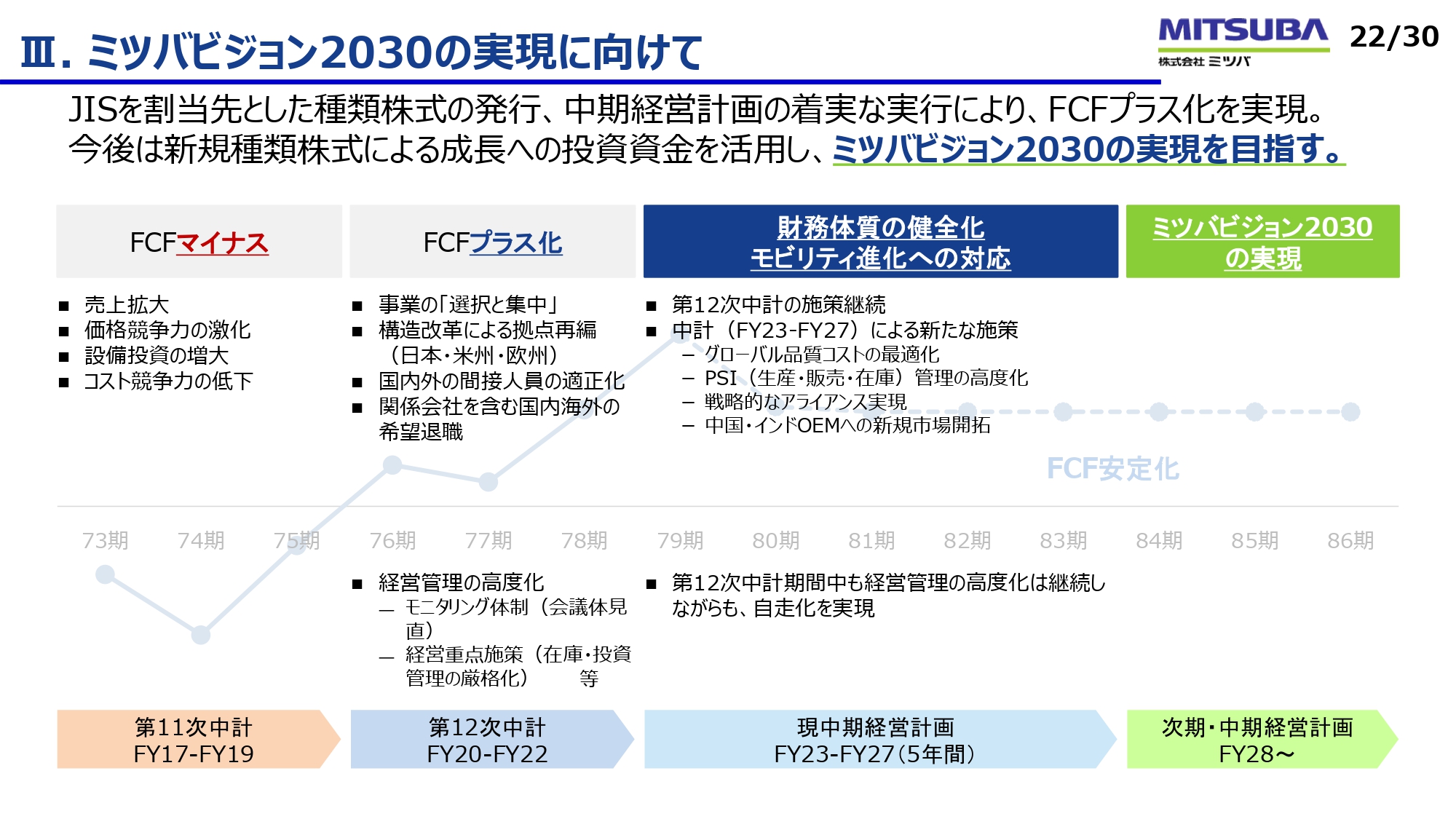

資本政策全体の流れは、スライドのグラフのとおりです。2020年3月期には、いったん毀損した資本に対して、危機対応、リスクバッファー、構造改革資金として200億円を調達し、この4年間取り組んできました。株主資本比率は前期末で21.1パーセントとなっています。

Ⅲ. 資本政策の背景 ~既存種類株式の状況変化~

ジャパン・インダストリアル・ソリューションズ社からの種類株式については、200億円のうち50億円を償還しています。昨年5月の段階で、普通株式への転換権・譲渡制限が解除されているため、希薄化リスクがあることも含めて、内部留保で取得・償却を行います。

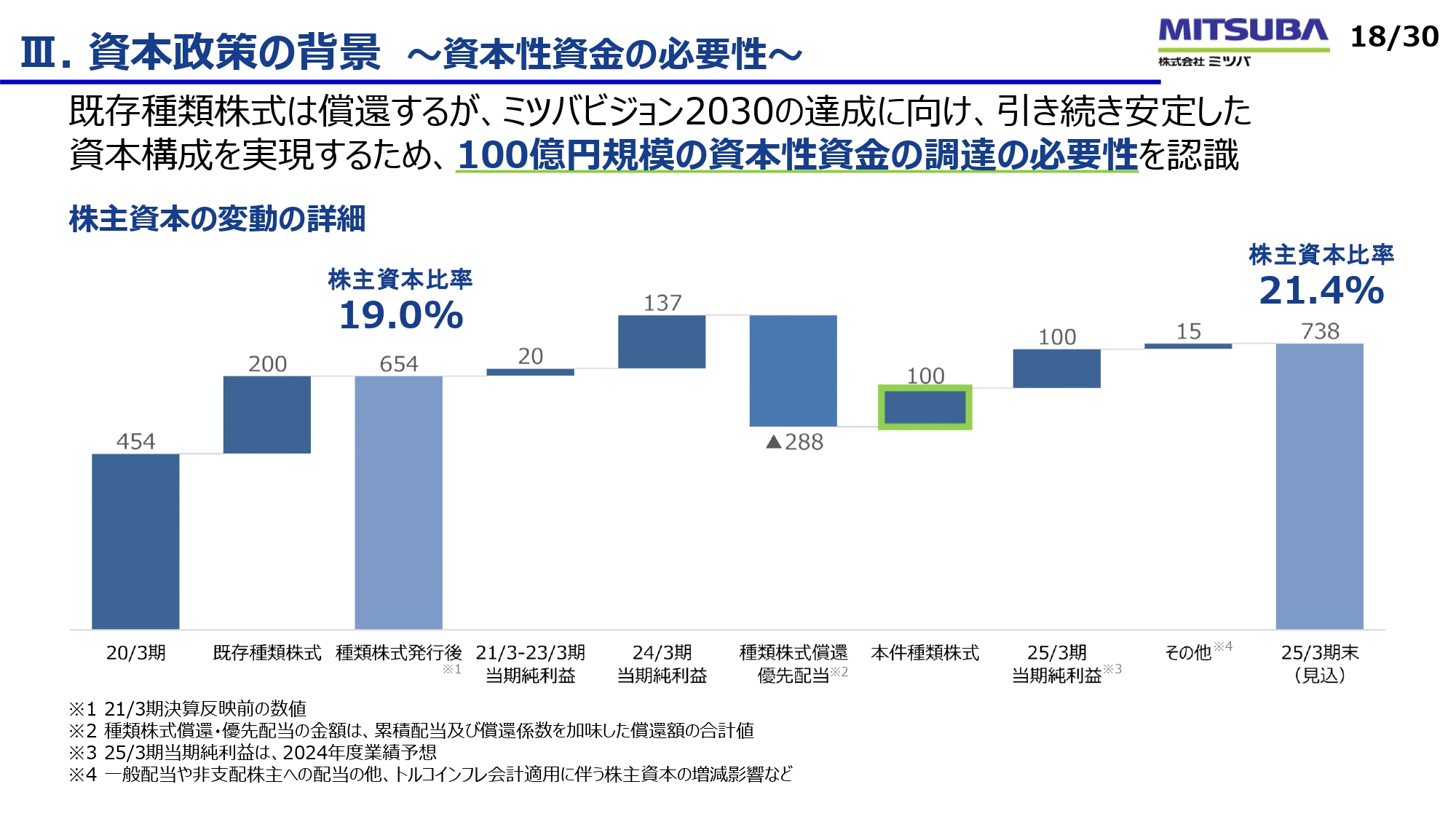

Ⅲ. 資本政策の背景 ~資本性資金の必要性~

全体を確認すると、まず2020年3月期に毀損した資本に200億円が入りました。この4年間における利益は前期の137億円が一番大きいですが、徐々に利益を積み上げていきました。

ジャパン・インダストリアル・ソリューションズ社への償還は、償還フレームも含めて288億円です。そして今回の種類株式100億円と当期純利益100億円を入れ、期末株主資本比率は21.4パーセントを想定しています。

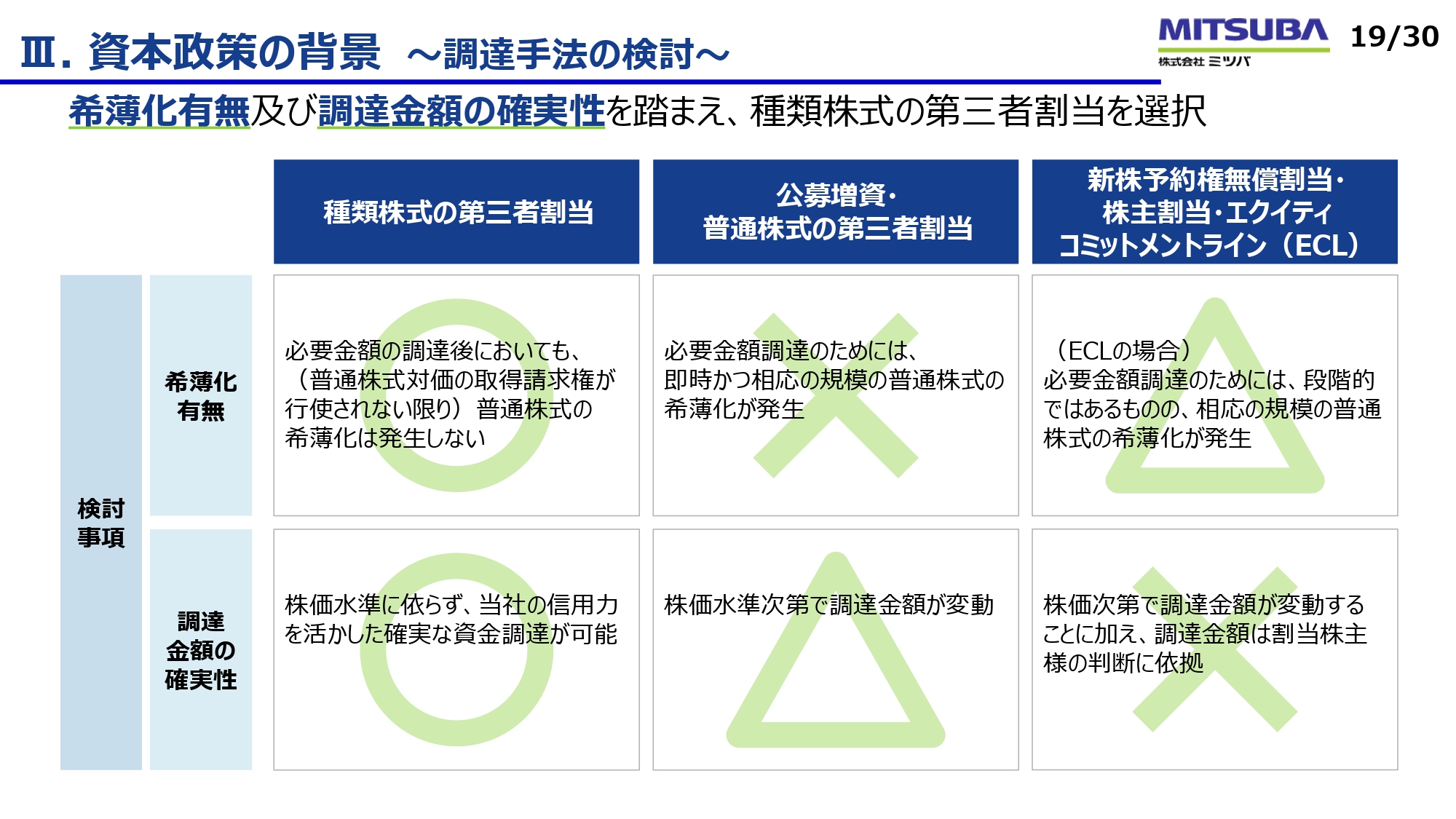

Ⅲ. 資本政策の背景 ~調達手法の検討~

さまざまなことを検討した結果、資金調達金額の確実性を踏まえ、第三者割当増資が最適と判断し選択しています。

Ⅲ. 本件種類株式の概要

種類株式の概要については、スライドに記載のとおりです。

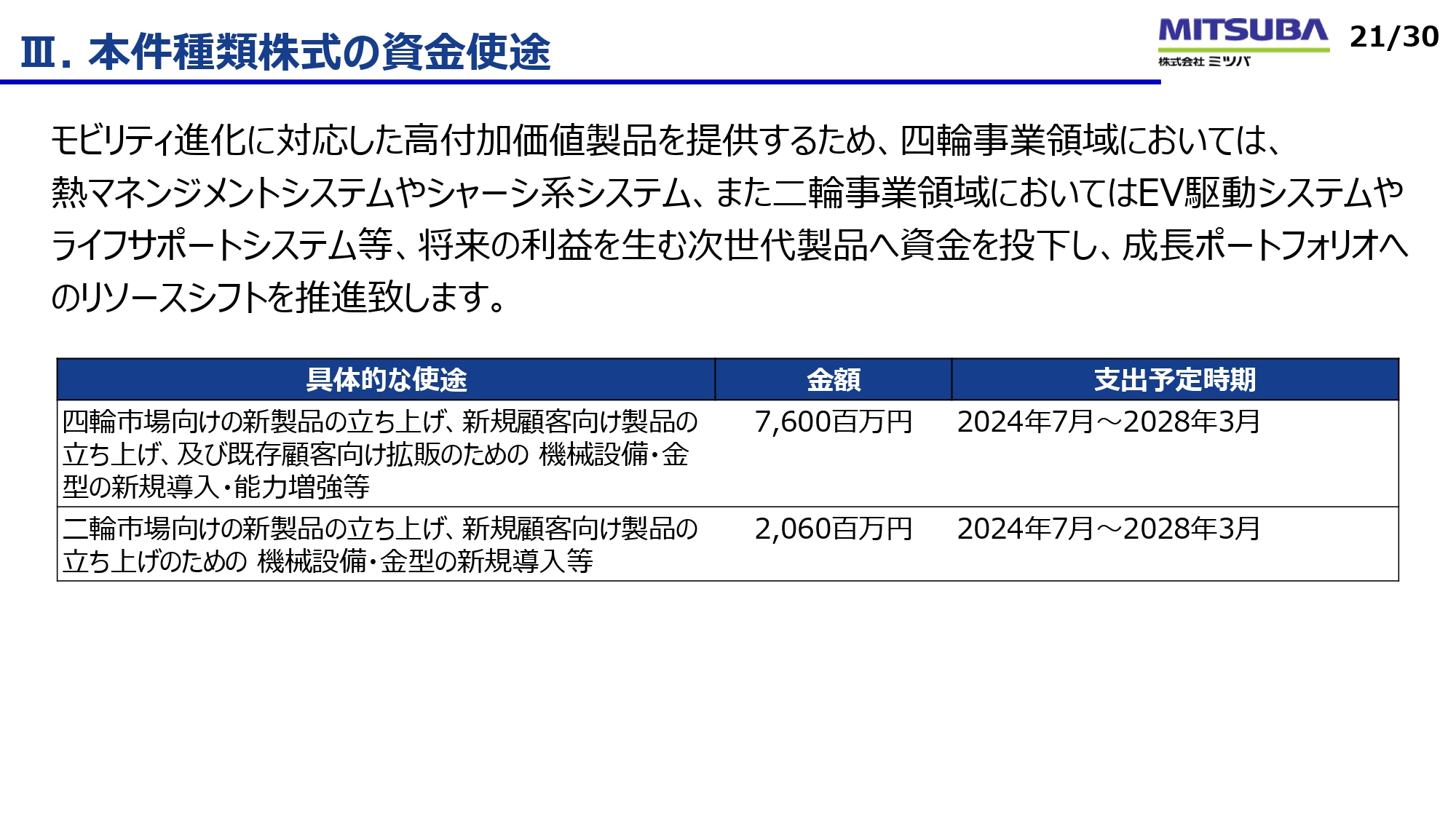

Ⅲ. 本件種類株式の資金使途

資金使途については、スライド記載のとおりです。将来の成長に向けて、四輪事業では熱マネジメントシステム、シャーシ系システム、二輪事業ではEV駆動システム、ライフサポートシステムなどの製品へ資金を投下し、成長ポートフォリオへリソースをシフトしていきます。

Ⅲ. ミツバビジョン2030の実現に向けて

お伝えしたとおり、売上拡大、設備投資増大のプロセスから、事業の選択と集中、構造改革、固定費管理を通じて中期経営計画に入っています。今期は現中期経営計画の2年目であり、その施策を着実に達成していきます。

Ⅳ. 中期計画の実現に向けて(製品領域)

続いて、社長の北田より、中期経営計画の実現についてご報告します。

北田勝義氏:社長の北田です。中期経営計画の実現についてご報告します。まず、構造改革の側面としては、グローバル拠点の再編、グローバルにおける間接人員の最適化、在庫削減を主としたPSI管理があります。これらは中期経営計画のとおり、もしくは過達で推移しているため、本日のご説明は差し控えます。

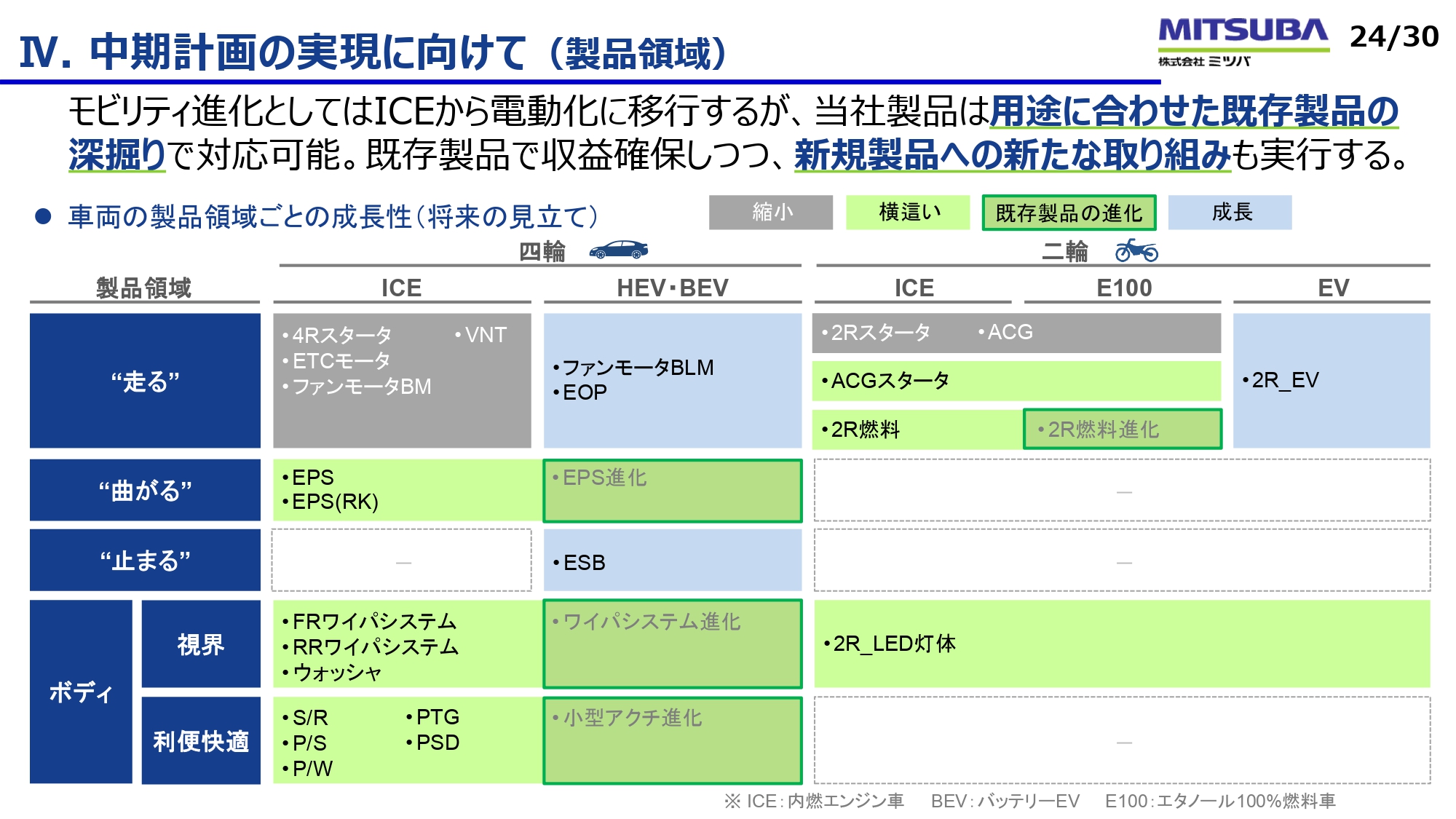

続いて、スライドに記載の製品領域についてご説明します。大きなトレンドとして、「ICEから電動化へ」という流れは当然認識しており、これを踏まえた中期経営計画も作っていますので、中身について少しお話しします。

スライドの表は、弊社で作って全員で認識しているものです。縦軸は、製品領域として“走る"、“曲がる"、“止まる"という車の機能に加え、ボディを構成する視界確保機能や利便快適性を向上させる機能を示しています。

横軸は、四輪領域としてICE、HEV・BEVを置いています。二輪領域は、ガソリン燃料をアルコール燃料に置き換えていく流れがありますので、ICEとEVの間に、アルコール燃料100パーセントを示すE100を置いています。

まずグレーゾーンは、縮小を考えています。例えば「走る」と「ICE」が交差する領域です。

緑色のゾーンは、横ばい、もしくは既存製品の進化を考えています。少し成長を目指そうという領域です。特に濃い緑色の四角で囲われた領域は、既存製品を進化させて少し成長しようと考えています。

水色のゾーンは、成長領域です。例えば「走る」と「HEV・BEV」が交差する領域には、「ファンモータBLM」「EOP」と記載しています。新規の機能を持った商品を開発し、販売していこうという領域です。

この中で特にご説明したい部分は、濃い緑色の四角で囲われた領域です。例えば「曲がる」と「HEV・BEV」が交差する領域は、EPSを進化させる領域として考えています。

今後、電池を車に装着することで、かなり重たい車が増えてくることを想定し、EPSは高出力化が必要になるのに加え、一部ADASに対応するため、運転を支援するための進化を想定しています。したがって、今まで持っていたICEの領域にあるEPSと異なり、バリエーションとしては高出力・高応答性のEPSアクチュエーターを作っていきます。

「視界」と「HEV・BEV」が交差する領域には、「ワイパシステム進化」と記載しています。今後、BEVによって電費の激しい競争が始まってくると考えています。そうなると、空力性能の良い車が必要になるため、フロントガラスがかなり寝たような外観デザインとなり、全体として薄っぺらい車になっていきます。

フロントガラスが寝たデザインになると、ガラスそのものが大きくなるため、ワイパーは非常に広い範囲を払拭しなければいけません。

また、ワイパーシステムのレイアウトの中で、モーターの回転運動を揺動運動に変えるメカニカルな仕組みであるリンクのレイアウトスペースがなくなってきます。そうなると、モーターを2個使い、広いガラスの面積を払拭するシステムが必要になります。モーター2個使いのリンクレスというようなシステムになるかと思います。

「利便快適」の領域には、アクチュエーターとして、パワーウインドウ、サンルーフ、パワーシート、PTG、PSDなどの商品が弊社にありますが、「利便快適」と「BEV・HEV」が交差する領域では、さらに小型化が必要になってくると思っています。

その結果、いろいろな用途が想定されています。PTGでは、バックドアを直接開け閉めしようとすると、非常に小型のモーターが必要になります。加えてシートアレンジ等の時に、今までと違い、「ダイナミックな動かし方がしたい」などの要求も増えてくると想定しています。

したがって、今まで持っていた小型のモーターではなく、それより一回り小さく、パワフルで静かなことに加え、いろいろな電波ノイズ関係の制約を受けた時に有利なブラシレスの小型モーターが必要になるということで、技術開発に入っています。

続いて、二輪領域の「走る」と「E100」が交差する領域では、二輪のカーボンニュートラルの向上、つまり燃費を向上させるといった時に、アルコール燃料への代替を各OEM、バイクメーカーのみなさまが考えており、今後、それに向けた燃料ポンプが必要になります。

弊社としては、ブラジルですでにE100用の燃料ポンプの生産・販売実績があります。しかし、今後インドでも起きた時に、燃料配管のレイアウトが少し変わってくることも相まって、ブラシレスで小型・高出力な燃料ポンプが必要になります。このようなものが、つなぎとしては必要です。

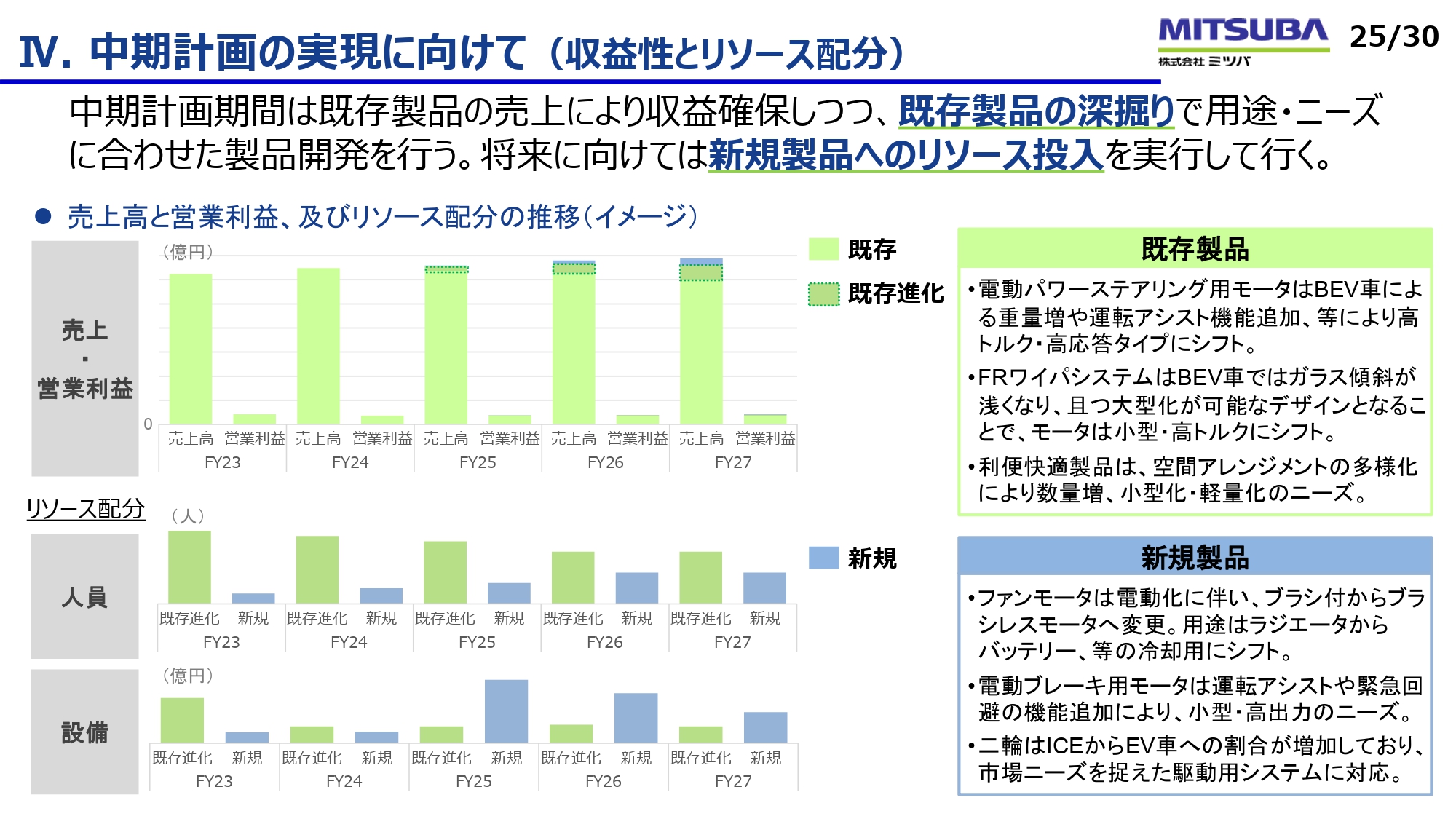

IV. 中期計画の実現に向けて(収益性とリソース配分)

中期計画の実現に向けて取り組んでいることと、その成果についてご説明します。スライド下段のグラフは、リソース配分の推移を表しています。まず開発における人員のシフトが先行します。昨年度は既存進化とまったく新しい領域を9対1くらいの比率で行いました。中期経営計画の最終年度である2027年度あたりになると、6対4くらいになります。

弊社の開発人員はグローバルで約1,500名です。このような人数が9対1から6対4の比率でどんどんシフトしていきます。

開発のマンリソースの変化の次に来るのが、設備投資の領域です。既存進化の商品群から新規の設備投資へボリュームを徐々にシフトしていきます。

その結果、スライド上段のグラフで示している売上などの収益面が変化します。車の場合、5年ほどの期間でモデルが変わっていくため、我々の商品の入れ替えも少し遅れていきますが、2027年度の段階で売上高の約10パーセントが既存品の進化や新商品に置き換わります。

したがって、次の中期経営計画の5年では、おそらく半分以上が既存進化や新規に置き換わっていきます。このように、収益の柱をどんどん移していきたいと考えています。

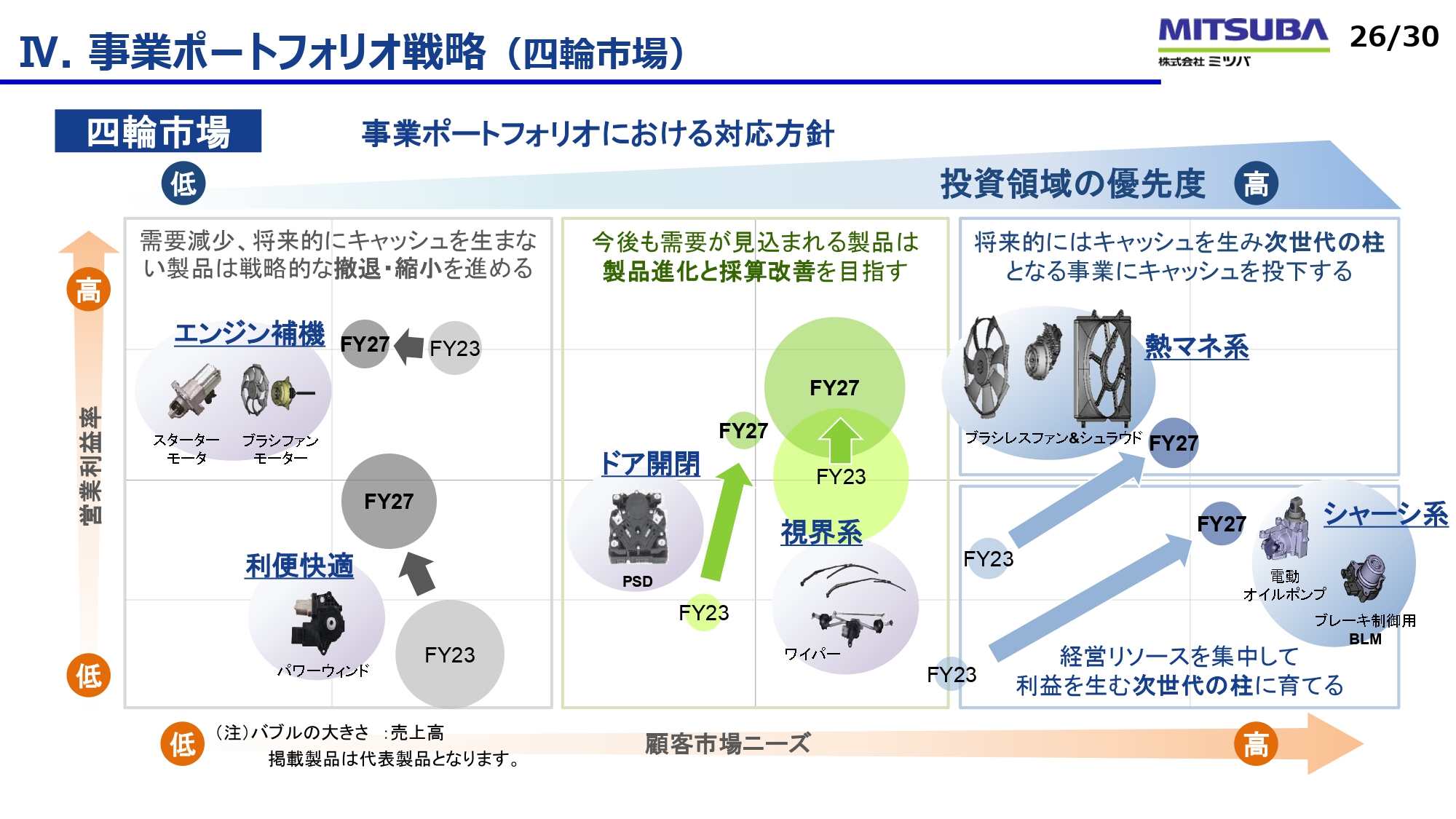

IV. 事業ポートフォリオ戦略(四輪市場)

今お話ししたことを図にまとめています。大きな商品の進化・変化として、ポートフォリオを変えていくと言ってもいいのかもしれません。

四輪の領域は、左側、中央、右側の3つの領域に分けました。左側の領域は、先ほどのお話にもあったとおり、最後は縮小や撤退を行わなければならない商品群です。スライドに「戦略的な撤退・縮小」と記載していますが、簡単に言いますと、上手な幕引きをしていくということです。

OEMとの間では供給責任をしっかり果たしていき、赤字にはしないという考え方で取り組んでいきます。供給責任を盾に取るわけではありませんが、これを果たすための大元の収益の確保として、OEMとしっかり契約し、ビジネスを行っていく領域です。

中央の領域は、ほとんどが進化を余儀なくされるといいますか、少し変化させて競争力を担保しなければいけない領域です。先ほどお伝えしたとおり、視界系やEPSを進化させる領域になります。一番左側にある小型のアクチュエーターは、今研究開発を始めている超小型のアクチュエーターが完成した時に、この領域に置かれるのではないかと考えています。

右側は成長領域です。熱マネジメントシステムやシャーシ系のアクチュエーターを世に出すことで、次世代の柱に育てていくことを考えています。

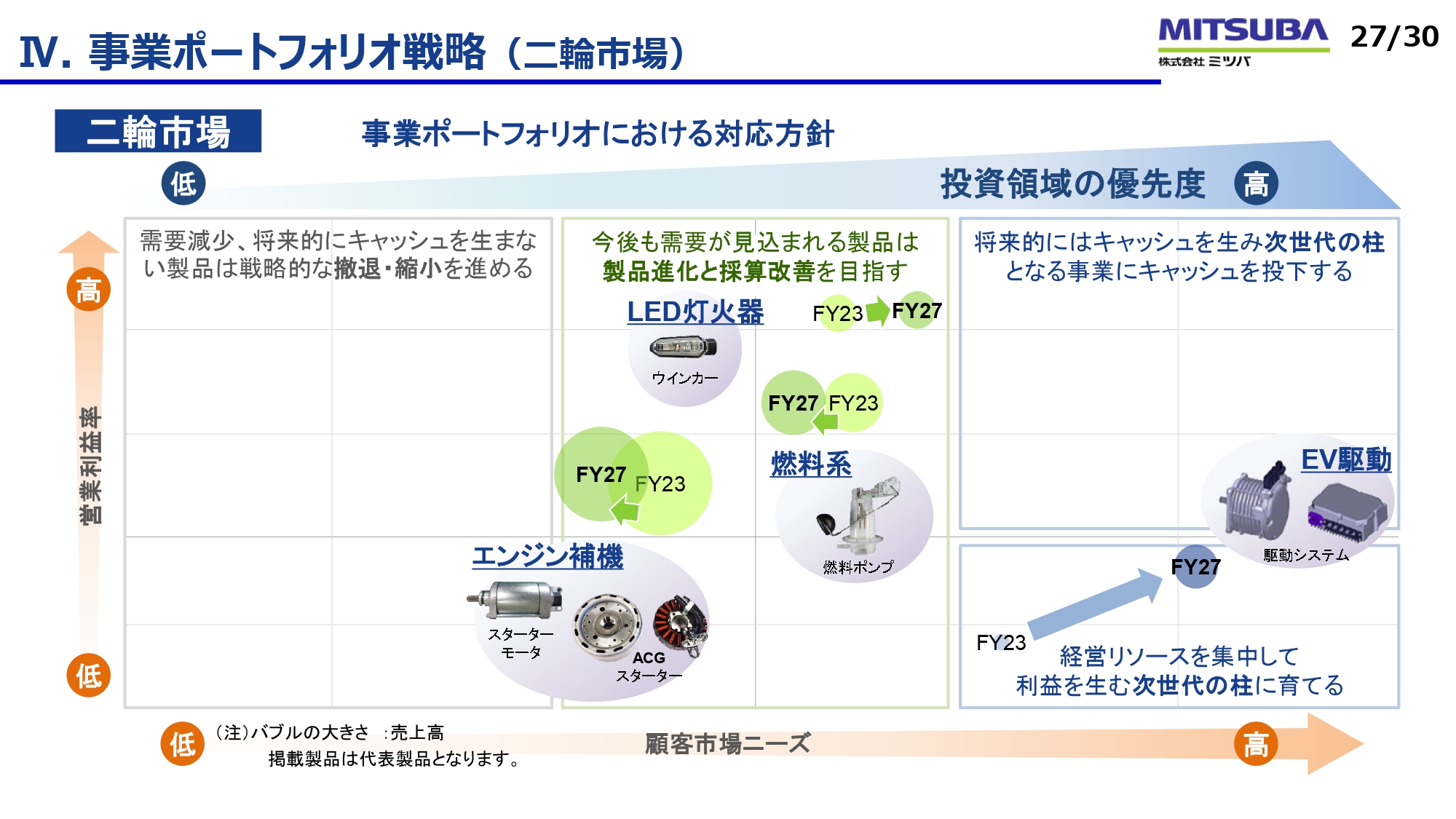

IV. 事業ポートフォリオ戦略(二輪市場)

二輪についても、同じように3つの領域に分けて考えています。既存商品であるエンジン補機関係は徐々に左側の領域へ移っていくと考えていますが、グローバルなマーケットにおいては、まだまだ利益を獲得できる期間が温存されていると考えています。

灯火器類については、本田技研工業社がおっしゃっているように、安全性の追求は非常に重要ですので、カーボンニュートラルやEVと並行して走らせていきます。ウインカー類を中心とした灯火器の進化も、安全性をより高めていく世界では今後いろいろな工夫が行われてくると思っています。

スライドに記載がありませんが、燃料系の進化は先ほどお話ししたとおりです。最終的なEVに向かう前にバイクとしての商品魅力を作るため、燃費の向上について、今OEMがいろいろなところでアプローチを始めています。それに対し、弊社のアクチュエーター類が活躍する場面をいただけるような流れができています。

例えば、バイクのクラッチを滑らかにすることで燃費を上げたり、スタートダッシュする時にモーターでアシストするレンジエクステンダーに弊社のACジェネレーターを組み込んでいくなど、そのようなことが今後ますます起きることが見込まれており、まだ活躍の場があると考えています。

スライド右側に記載のEV駆動の領域においても、お客さまといろいろと協議しており、バイクのジャンルにおいて、今後さまざまな進化やトライが始まると想定しています。我々としては、そのようなところとうまく協議し、アライアンスを組むことで、二輪のEV駆動に関してもしっかりとしたビジネスの柱にしていきたいと考えています。

新着ログ

「電気機器」のログ