提供:ログミーIR Meet2024春 個人投資家大交流会 第4部・株式会社キャンバス

【QAあり】キャンバス、創薬バイオ企業で見るべき3つの「P」 将来価値を実現できる会社か、見極めるために重視していただきたいこと

ログミーIR Meet2024春 個人投資家大交流会

1UP投資部屋Ken氏(以下、Ken):個人投資家、1UP投資部屋のKenです。このセミナーは、私と株式会社キャンバスの加登住さまとの対談のようなかたちで進めていきたいと思います。

バイオベンチャーを理由に、もしかしたら敬遠されている個人投資家も多いかもしれませんが、個人投資家を代表して、私からいろいろな突っ込んだ質問をしていきたいと思いますので、どうぞよろしくお願いします。

加登住眞氏(以下、加登住):株式会社キャンバス取締役CFOの加登住眞です。よろしくお願いします。

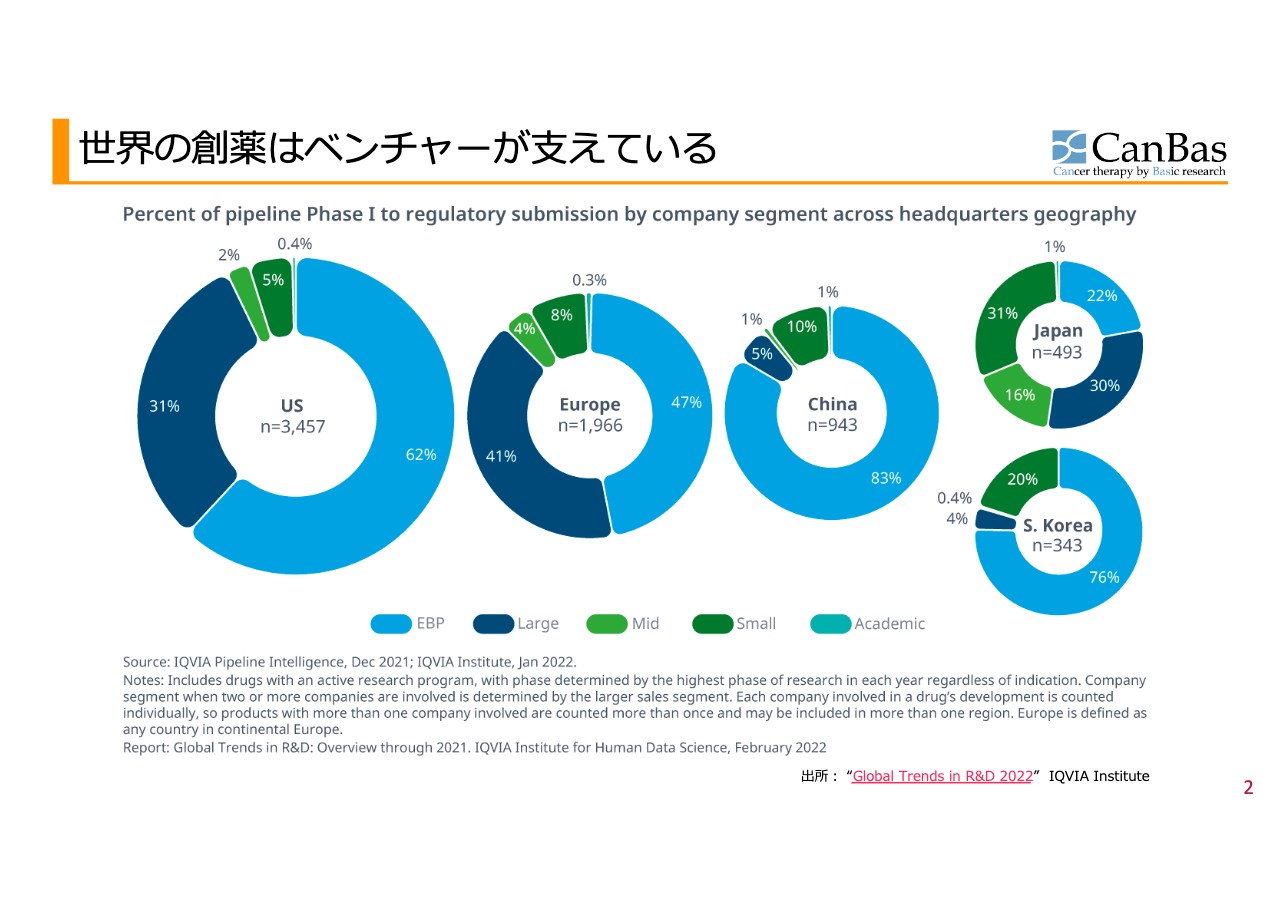

世界の創薬はベンチャーが支えている

Ken:御社のお話をする前に、創薬バイオ企業について、敬遠している方が多いと思います。しかし「モデルナ」の例もあり、少し興味があるという方もいるのではないかと思いますが、どのようにお考えですか?

加登住:セミナー概要の紹介文にも記載しましたが、今回は当社の話というよりも創薬バイオ企業の見かた全般について、Kenさまからのご質問に沿ったかたちでお話しします。

スライドをご覧ください。各円グラフの左側の青色が製薬大企業で、右側の水色がいわゆるバイオテク企業です。また、グラフは左側から米国、欧州、中国と続き、右上が日本、右下は韓国となります。

お薬が承認されるまでの最終確認、つまり臨床試験はヒトで行います。このグラフは、その臨床試験の最初である第1相試験に入れたお薬を、誰が入れたかを示しています。

米国、欧州、それから中国、韓国では、バイオベンチャーがお薬を作り始めています。実は、中小企業、大企業がメインの日本だけが取り残されている状況で、その割合は25パーセントにも達していません。

新型コロナウイルスワクチンの「モデルナ」で大成功した企業もバイオテクですし、古くはジェネンテックという会社が、組み換えヒトインスリンの開発に成功し、バイオベンチャーの源になった例もあります。したがって、日本でもこれからその流れが来るだろうとは思っています。

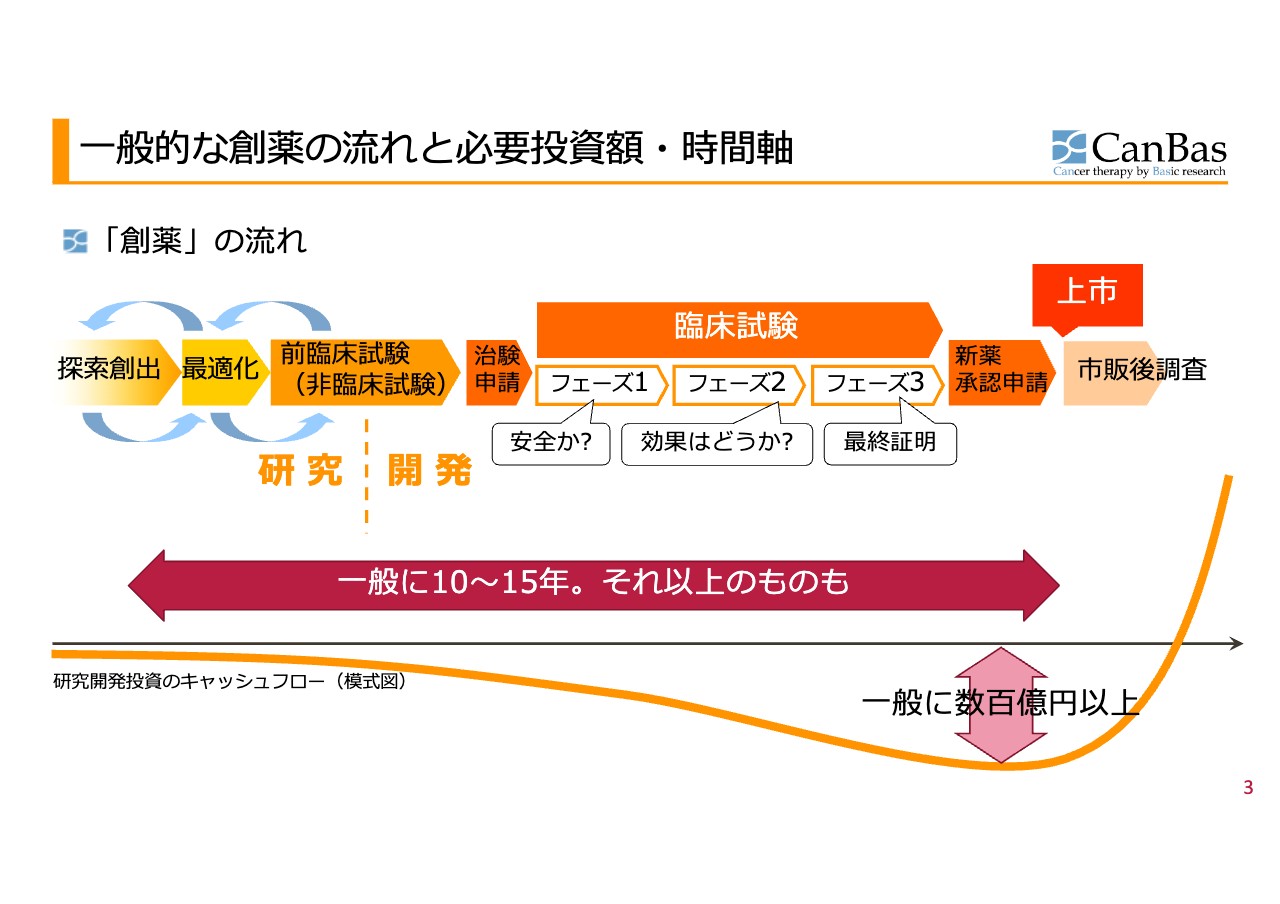

一般的な創薬の流れと必要投資額・時間軸

Ken:続いて、創薬ベンチャーのビジネスモデルについて、どのようにマネタイズしていくかを簡単にご説明いただけますか?

加登住:スライドには、一般的なお薬、創薬と書いてありますが、創薬から製薬にかけての流れと、必要なお金を模式化して図にしています。

よく「研究開発」とまとめて語られますが、実は、研究と開発は分かれています。

研究は、ある日突然、良いものが出てくるかもしれませんし、これまでの苦労がすべて無駄になるかもしれません。このように、行きつ戻りつを繰り返すのが研究の段階です。

そして「これで行く」と決めて、前臨床試験として動物試験でヒトに入れても安全かどうかを確認した上で、臨床試験を申請し、フェーズ1・フェーズ2・フェーズ3と進めていくのが開発です。その後、承認を得て、上市に至るのが一般的な流れです。

これが大まかな流れですが、10年から15年で順調に進んだとしても数百億円はかかります。開発に成功したもので、開発に取りかかったものの数で割ると2,000億円くらいになりますが、成功したものにかかった金額だけを振り返った計算では数百億円くらいです。この差で、ロスがかなりの大きさになることはおわかりいただけると思います。

その全体のお金の動き、キャッシュフローを模式図にすると、大きな「J」の字になります。10年、15年かけて「J」の字になるというのを覚えておいてください。したがって、これを支える資金の獲得をどのように進めていくかがビジネスモデルの根幹となります。

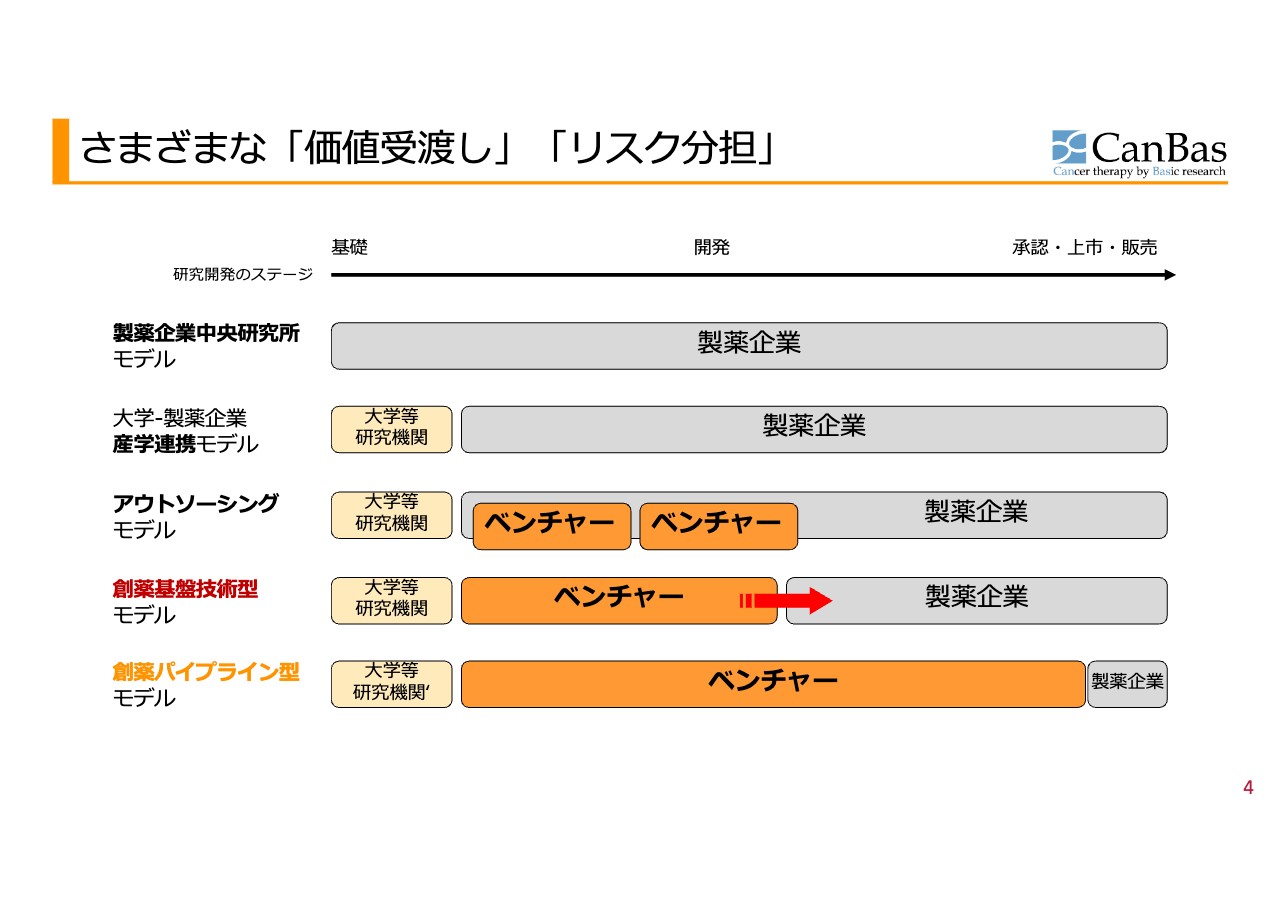

さまざまな「価値受渡し」「リスク分担」

Ken:グラフについてのご説明で、大きな製薬企業と、創薬ベンチャーが分かれているというお話がありましたが、なぜ分かれるのでしょうか?

大きな製薬企業にはキャッシュもありますし、バランスシートから研究費を出して、そこで作ればいいのかなと個人的には思いました。

加登住:年配の方はご記憶されている方もいると思いますが、昔の製薬企業のテレビコマーシャルは、基礎研究所でピペットを持っていたり、白衣をまとっていたりしていました。そこで出てくるような映像が製薬企業のもともとの姿でした。

基礎研究から開発、そして最終的な販売まで手がけるのが一番上の横棒です。しかし、ジェネンテックのような最新の発明・知見を活かす時代になってきたことで、大学や研究機関から出てきたものをお薬にするパターンのほうが多くなってきました。

その時に、基礎研究を大学から受け継ぐこと、受け継いだばかりの仕事も、製薬企業の間尺には合いづらくなり、製薬企業自体が、ここ20年くらいは合従連衡で規模の大きさを取りにいっていました。これは主に、開発後期には多額のお金がかかり、さらには販売にもお金かかるということで、製薬企業がその強みを活かす方向に集中したわけです。

そこにできた隙間に、ベンチャーがアウトソーシングで入ってきました。また、アウトソーシングのフィービジネスで済ませるのではなく、自らの知的財産として付加価値を高め、製薬企業に受け渡すようになりました。

また、最終的には製薬企業に販売だけを任せ、開発の後ろまでベンチャー企業が手がけてしまうといったように、役割分担がベンチャー側に寄りながら進化してきたというのがここ20年、25年ほどの流れです。

Ken:日本における創薬バイオ企業の成功例は少ないというのが、我々投資家の間での認識です。これに関して、もし具体的な成功例があれば教えていただけますか?

加登住:成功をどのように定義するかで話は変わります。例えば、世界で年間1,000億円くらい売れるお薬をブロックバスターと言いますが、地べたからブロックバスターまで日本のバイオ企業が作ったという大成功の事例は、残念ながら今のところありません。

しかし2つお話ししたいのは、例えば、そこまで大きなマーケットではありませんが、ここ10年では、デ・ウエスタン・セラピテクス、ラクオリア、ソレイジア・ファーマ、ステラファーマ、それから再生医療領域におけるジェイテックといったように、基礎研究から最終商品まで仕上げ、販売につなげている事例はかなり存在します。

それらはすべて、臨床試験を成功させた、あるいは臨床試験の成功の兆しがあるところで海外から引っ張ってきたものです。また、バイオベンチャーと一緒に並べると申し訳ないのですが、そーせいもしっかりとお薬を作っており、このような成功例に入ります。

もう1つ、ここにみなさまが気づいていないトリックがあります。臨床試験の成功率については、海外のベンチャーと日本のベンチャーとの間にほとんど差はなく、むしろ日本のベンチャーのほうが高いくらいです。しかし、お薬になった成功例は、海外のものばかりが耳に入ってくると思います。それはなぜでしょうか?

海外のベンチャーは、1つの化合物がお薬になりそうだと思ったら、3本とか5本の臨床試験を走らせてしまうのです。その中の1つが成功したら、試験単位では成功確率が20パーセントでも、化合物としては成功確率100%になります。物量作戦で押し切ろうと、海外のベンチャー企業や、ベンチャーと大手のタッグはそのような攻め方をするため、化合物ベースの成功確率は日本より格段に高くなります。

試験そのものの成功確率は、世界と同じか日本が少し良いくらいです。1つを厳選するため、確率が高くなるのです。

したがって、「日本のベンチャーの成功確率は低いし実例も少ない」と言われますが、これは卵と鶏の関係と同じです。資金が少ないことで成功確率が下がってしまっている面と、成功確率の低さに投資家も飽きて「もういいよ」といった面があります。

「もうバイオベンチャーには十分チャンスをあげたのに上手くいかないから、もういい」ということで、つまりバイオベンチャーが悪いため、結果としてお金が集まらず成功確率が低くなっているといった認識です。

このような卵と鶏の関係にあるので、どこかでブレイクスルーしなくてはいけないというのが、国内における現在のバイオベンチャーの課題であり、現状です。

Ken:日本は、海外と比べて若干資金が集まりにくいというのはありますか?

加登住:あります。正直に言うと、粗悪なバイオベンチャーが、バイオだからすごいということで上場し、多額のお金を集め、どこに使ったのかわからないという事例を、ここ20年ほどの間でいくつか投資家の皆さんは見てきました。これは紛れもない業界の黒歴史であり、否めない事実でもあります。

Ken:役割分担のお話がありましたが、価値の受け渡し、提携などについてご説明をお願いできますか?

加登住:図の赤い矢印は、広い意味で提携と言われている話です。価値を受け渡す、つまり仕事として売り切るのではなく、「将来成功したら、一定のロイヤルティをください」などということです。マイルストーンを達成したらお金をくださいというような契約をすることが、いわゆる提携です。

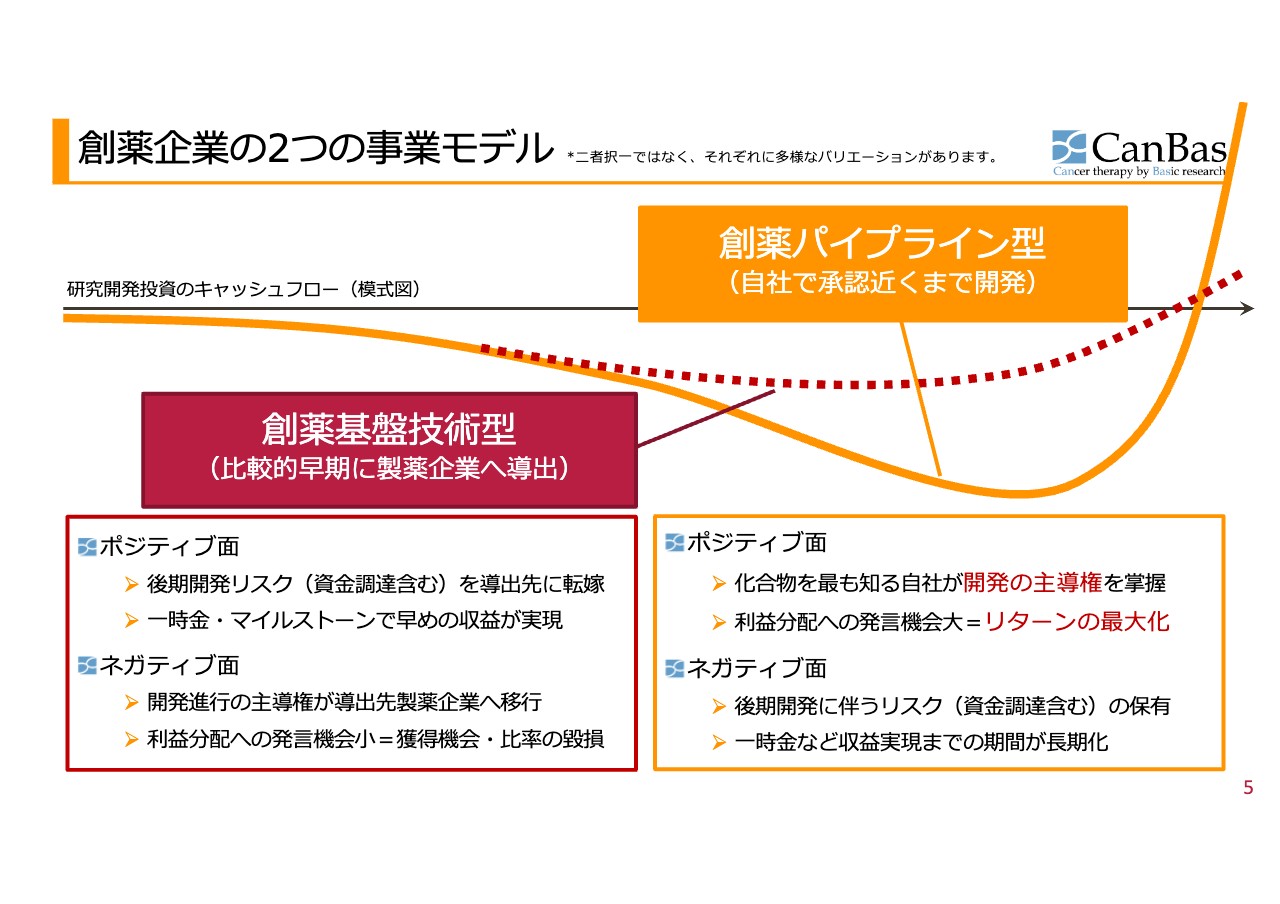

創薬企業の2つの事業モデル

加登住:スライドをご覧ください。先ほどのグラフの大きな「J」の線を残していますが、提携することによりこれを赤い点線に切り替えることができて、さあどうするかというのが、お金の面における創薬のビジネスモデルの選択肢です。この図は両極端を示したもので、2つしかないわけではなく、この2つを使い分けていくということです。1つの会社でも複数のパイプラインで使い分けていく話になります。

これをいつ受け渡すかによって、リスクとリターンが異なります。そのタイミングが早ければ早いほど、うまくいくかわからない度合いは大きくなります。その時点で製薬企業に買ってもらうというのはどういうことかというと、うまくいくための努力は主に製薬企業がしますし、リスクも製薬企業が負いますので、ベンチャーに戻ってくるリターンもそれなりに小さくなります。ロイヤルティで5パーセント、10パーセントといったかたちになってしまいます。

最後まで製薬企業に頼ることなく、資本市場や機関投資家からの資金を使い、自前で臨床試験の後ろのほうまで、つまりお金がたくさんかかるほうまで行うリスクを負うことができれば、うまくいった時の取り分も大きくなります。100パーセントとまでは言いませんが、販売をお願いするなりして、50パーセント、70パーセントのロイヤルティをこちらで確保できます。

ハイリスクハイリターンという、教科書どおり、資本主義どおりの結果になりますので、リスクの薄いうちに提携するか、開発後期まで自前で行うかというのは、一概にどちらがいいか決められません。

Ken:提携のタイミングについては、投資家としてもかなり気になるところだと思います。提携すると、株価としては比較的ポジティブで、株価が上がることが期待できると思います。そこでタイミングについてですが、どのように判断しているのですか?

また、早いものもあれば、最後まで自前でがんばるという選択もあると思いますが、どのような判断になりますか?

加登住:実は、提携したあとで何が起こるかわからないという不確実性が大きいため、我々もどこが正解なのかはわかりません。

いくつかのバイオ銘柄を横断的に見てきた方であれば、この数年間で、提携先で進めていた開発が中止になり株価が急落する事例も複数ご覧になったと思います。また、「提携先がうまく開発を進めてくれたのでロイヤルティが入りました」という話も聞いたことがあるかもしれません。

そのうちのどちらが起こるかがわかれば事前に決められるのですが、実際にはわかりません。ですので、この化合物のこの開発段階は提携向きか、あるいは、もし自分で資金調達できるのであれば自社開発するべきかを、一つひとつ考えるイメージです。

Ken:確度も影響するということでしょうか?

加登住:おっしゃるとおりです。そのため、当社は開発の途上で論文発表があった場合などに、IRで論文発表の説明もしています。その理由は、確からしさを投資家の皆さんにきちんと見ていただきたいからです。スライドの図で言えば、当社のCBP501は創薬パイプライン型で自前で資金調達して開発後期まで進めようとしているのですが、「自前でやったほうがよさそうでしょう?」とご説明しているイメージです。

Ken:今、さまざまなビジネスモデルについてお話しいただきましたが、最近、投資家の間では黒字が流行っています。それには還元やPRが使えるなど、さまざまな理由があると思います。その部分で、大半の企業が赤字の状況では、どのような物差しで見て投資すればいいかわからないというのが率直な意見です。このあたりはどのように見たらいいのでしょうか?

加登住:「黒字がこよなく好きだ。愛している」という方は、創薬ベンチャー投資は向いていません。それは仕方がないことです。ただし、なぜ黒字を愛しているのか、なぜPRという指標を使っているのかを一度考えていただきたいと思い、次のスライドを準備しました。

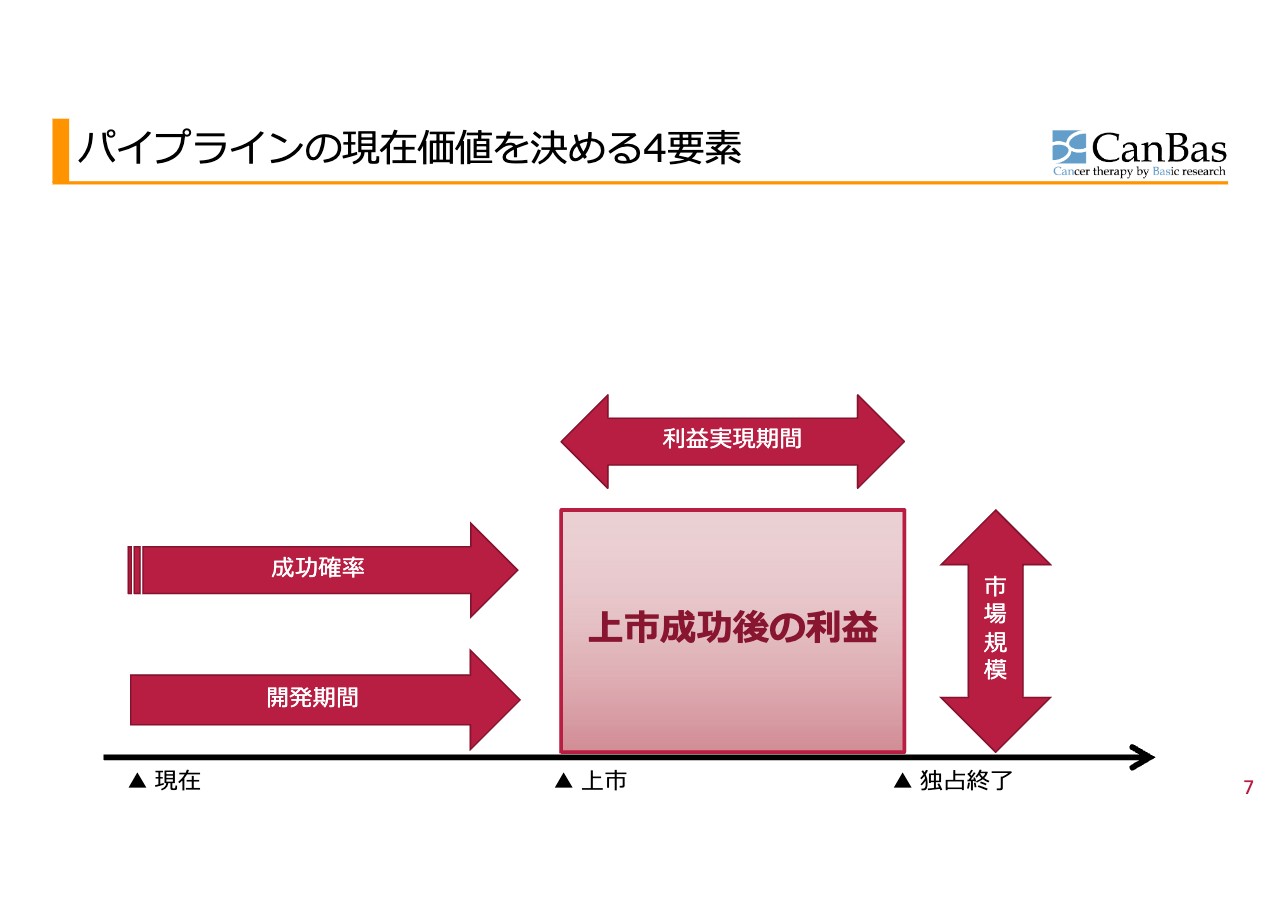

パイプラインの現在価値を決める4要素

加登住:スライドの図の横軸は時間、縦軸はお金です。お薬を上市してから独占期間が終了するまでの利益を長方形の面積で表した、雑な絵だとお考えください。

スライド左側が「現在」ですが、上市成功後の利益を今の活動で左右する、4つの矢印があります。左側から順に見ます。1つ目の矢印は、「成功確率」です。これを上げることが大事です。うまくいかなければゼロですので、まずはうまくいかせて、確からしさを上げていきます。

2つ目の矢印は「開発期間」です。できるだけ早く開発を進めて上市すると、投資資金の回収までの時間が短くなり、お金の回収利回りに効いてきます。

3つ目の矢印は「利益実現期間」で、上市から独占終了までの期間を長くします。4つ目の矢印は、「市場規模」です。上市できた時に、例えば日本だけではなくアジアや欧州、そして米国でも売ろうというように、市場規模を大きくするということです。お薬の場合は、例えばすい臓がんの3次治療で効いたのであれば、2次治療でも効かせるようにしよう、大腸がん、子宮頸がんでも使おうといって、広げていきます。この4つの動きを今することによって、将来の利益が大きくなるということです。

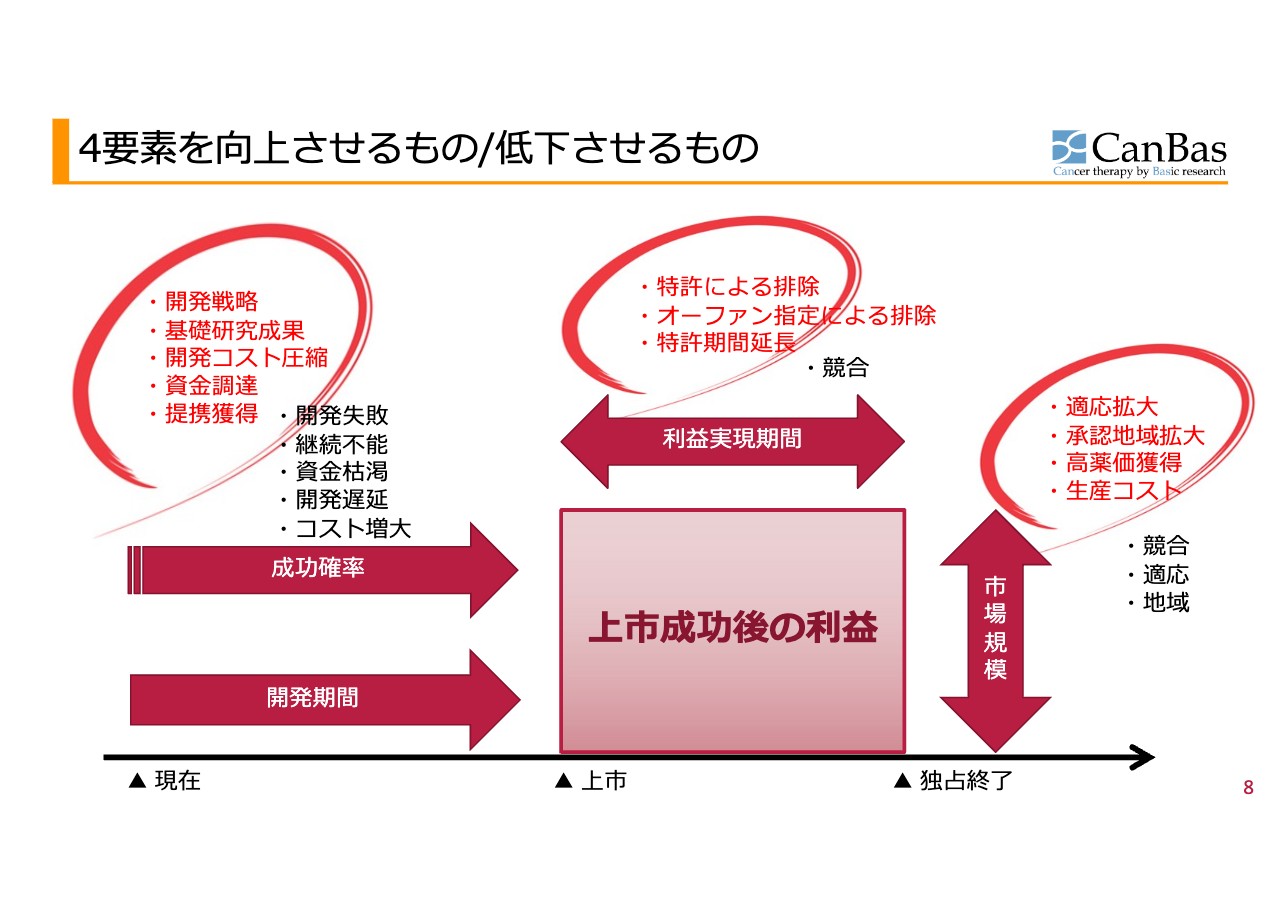

4要素を向上させるもの/低下させるもの

加登住:4つの活動を、何を使ってみなさまに見てもらうかを表したのが、スライドの図です。

うまくいっているケースで出てくるものを丸で囲んでいます。そして、うまくいかなかったときに出てくるものは黒字で記載しています。こういったニュース要素をもとに、上市成功後の利益はどのようになっているか、それは増え始めているのか、減り始めているのか、減る兆候があるのか、早く来るのかを投資家の皆さんがそれぞれ見て、現在価値に割り戻して価値を検討していただきたいと思います。

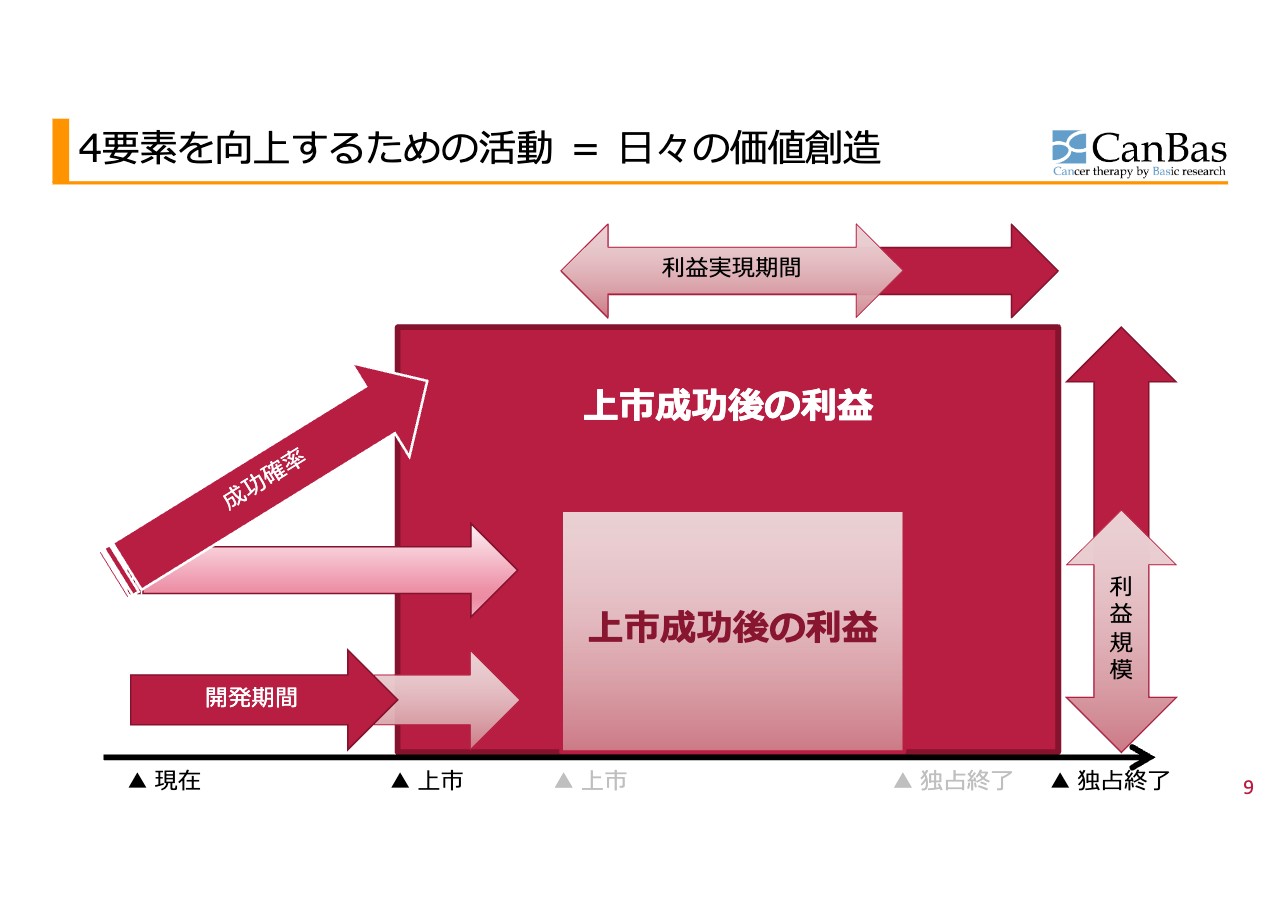

4要素を向上するための活動 = 日々の価値創造

加登住:利益の出ている会社の場合には、現在価値に割り戻す時の数式に1株あたりの利益を使うため、PERの何十倍という話をしているだけで、見ているものは同じです。創薬企業や赤字企業は、今はたまたま利益が出ていないからPERが使えないだけです。

つまり、「PERが使えないからこいつは偽物だ」ではなく、「PERは使えませんが、見ているもの自体は同じなので、利益を使わずに判断してください」というのが我々の主張していることです。

Ken:なるほど。

加登住:無茶なことを言っていますよね。自分たちとしても無茶なことだと思いつつ、そこを見てもらうのが我々のような会社のIRの使命です。

Ken:素人にわかるかどうか難しいところですが、現在価値に割り戻す時に、実現までの時間というところで、時間的なコストと確率が重要になってくると思います。この部分はどのように計算すればいいか、教えてください。

加登住:これもわかりませんよね。我々自身も、良いデータが出ているからといって確実なお薬になるわけではないとわかった上で進めています。

しかし、まずは確率統計的に見ることが基本のポイントかと思います。例えば抗がん剤なら、どのくらいのマーケットがある適応疾患で、開発を進めているお薬の臨床第2相試験くらいの会社というのは、米国ではどのぐらいの株価がついているのか、日本では同業でどのくらいの株価がついているのかを見るということです。

確率についても、第1相試験を通過したものは、この領域は何パーセントがお薬になる、第2相試験のものは何パーセントがお薬になるのかは、過去の統計がありますので、それで割り戻すことが1つあると思っています。つまり、「形がないのだから、できるかどうかわからないのだからゼロだ」ではなく、うっすらとでも確率があるし、進歩していけば上がっていくという想定自体は、持っていただくことになると思います。

基本はそれを当てはめた上で、我々が行っているような学会発表データ、論文のデータのような情報、そして我々が何を考えているのかを見ます。当社などは、社長と私がブログで文章を出していますので、どんな思いで進めているかを見て、「この人たちは基本確率よりもうまくできそうだ」「このデータだったらちょっとおもしろい」というのを選んでいただくかたちだと思います。それぞれに目利きをするのがバイオ投資、ひいてはグロース投資全体の基本だと考えています。

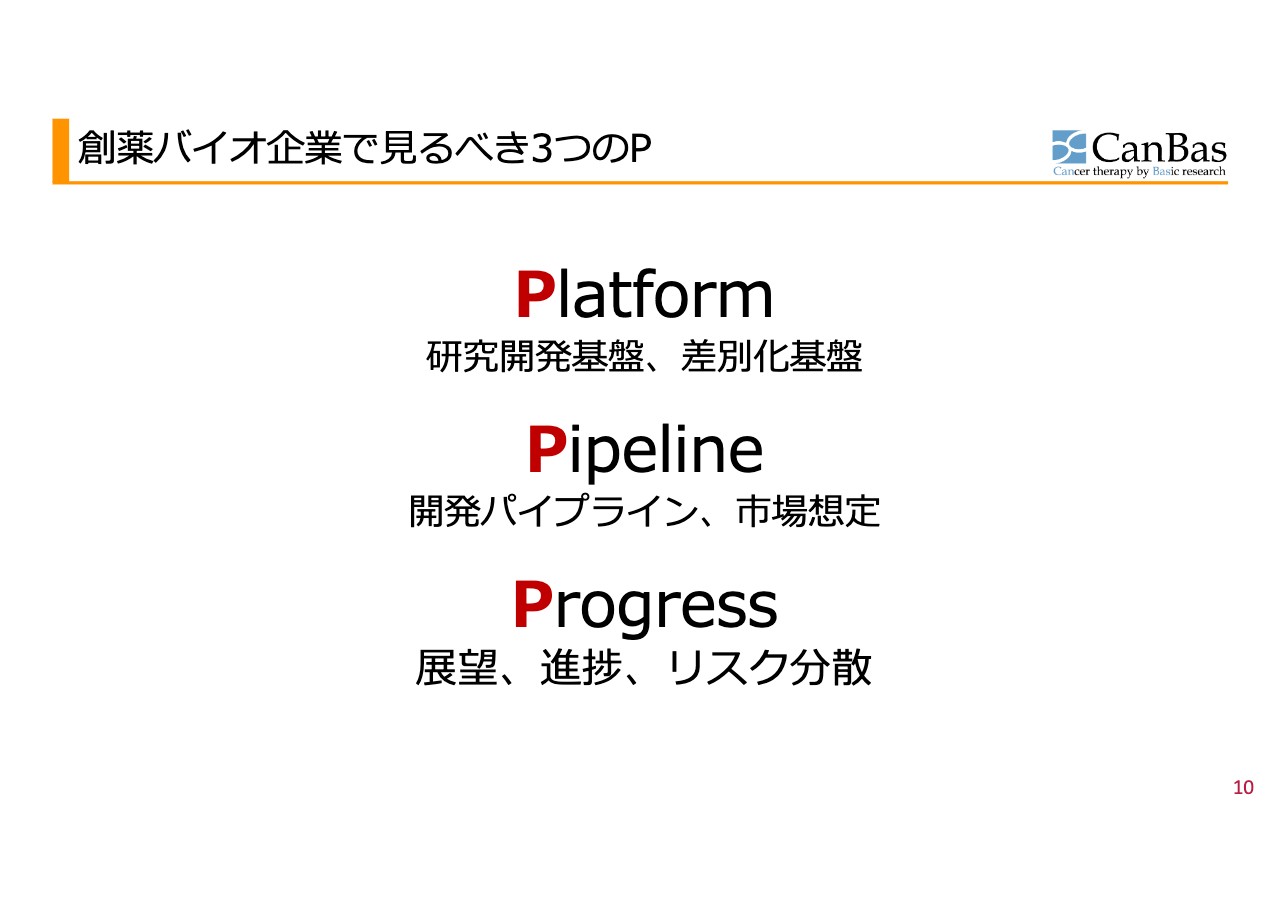

創薬バイオ企業で見るべき3つのP

Ken:そのような中で、御社の強みについてお聞きします。

加登住:先ほど将来価値についてお話ししましたが、その将来価値を実現できる会社なのかどうかを見ていただかなければなりません。それを見てもらうために、私が今流行らせようとしているのですが、3つの「P」があります。この3つの「P」を見てくださいと、言って回っています。

1つ目は「Platform(プラットフォーム)」です。お薬を作ろうとしているといっても、お薬を作るための、あるいはお薬の開発に何かトラブルが起きた時にリカバリーするための、研究基盤を持っていなければなりません。

もしお薬がうまくいったとして、どのような競合のお薬があって、どのように差別化していくかもプラットフォームの1つです。うまくいっても、それらがわかっていなければ利益になりません。ですので、まずはプラットフォームをきちんと持っているかを見てもらいます。

2つ目は、「Pipeline(パイプライン)」です。「パイプライン戦略」とよく言われますが、何か1つがだめになった時に、それでも大丈夫なようにサブのラインを走らせています。まさに石油のパイプラインの例えから、このような言葉が使われています。

「何かがうまくいかなかった時のために複数の線を走らせているか」「想定される市場に向かってきちんとパイプが伸びているか」という目で見てもらうのが、2つ目のパイプラインです。

3つ目は、「Progress(プログレス)」です。プラットフォームやパイプラインの中身について、プログレスが主張・説明されているか、質疑応答をきちんと行っているかを見てもらいます。

例えば、展望や進捗の報告、リスク分散の様子です。当社であれば、「ここはあえてリスクを取りにいきます」という時に、「リスクはあるけれども、提携ではなく自前で開発を進めていったほうがいいと判断している」と説明し、その開発の進捗について報告しています。このプログレスがあるかどうかを見てもらうということです。

東京証券取引所が、グロース市場の会社に提出することを義務づけている「事業計画及び成長可能性に関する説明資料」も、実はこの3つのポイントで成り立っています。

それに関連して、「創薬バイオ企業」「グロース市場に上場の会社が赤字」と聞いて、みなさまが思い浮かべるのは「増資」だと思います。「新株予約権の発行」「ダイリューション」という言葉をよく聞くと思います。率直に言えば、良いものと悪いものがあります。悪いものが混ざっていることを私は否定しません。しかし全部悪いと思われると、あまりいい気はしません。

先ほどお伝えしたように、集めたお金を使って将来の価値を作るための増資であれば、それは株主にとっても、いいことのはずです。よく何もかも「希薄化」と言いますが、出来上がったカルピスに水を入れたら希薄化ですが、カルピスを入れたら濃くなります。したがって、濃くするために行っているのかどうかを見ていただきたいわけです。

「しばらくの間、株価的には理解のない方々が売りに入るかもしれないので迷惑をかけますが、少し長い目で見てください。集めたお金を使ってより大きな価値を作ります」という説明がある増資は「あり」だと思っていただきたい。「いい」と思わなくてもかまいませんので、「あり」だと思ってくださいというのが、個人投資家のみなさまに強く言いたいところです。全部ネガティブだと言われると、ここまでの説明は全部無駄になってしまいます。

Ken:ご説明を一通り聞いて、「そうは言っても少しギャンブル的なところがある」と思っている方が多いのではないでしょうか。実は、加登住さまはVC(ベンチャーキャピタル)出身の方です。今はCFOを務めていますが、もともとの経歴は我々サイドです。

加登住:もともとは投資する側でした。

Ken:その立場からコメントをいただければありがたいです。

加登住:今、少しご紹介がありましたが、15年ほど前にキャンバスに移るまで、私はバイオ専業のベンチャーキャピタリストで、バイオ投資をしていました。今、みなさまが東証の銘柄として見ているバイオ銘柄の1割から2割くらいが、昔の私の投資先です。

そしてスタートアップの頃に、投資するかどうかを見極める仕事をしていた目線でお話しします。「そうは言ってもギャンブルではないか」という話ですが、おっしゃるとおり、ギャンブルと言えばギャンブルです。株式投資には、大なり小なりリスクがあります。リスクに見合ったリターンかどうかは抜きにしても、「リスクがありますか?」と言われればありますし、ギャンブルだと思います。

創薬ベンチャーは、先ほど「利益を使わずに将来の価値を見込んでください」とお伝えしたように、そもそも無茶がないと赤字ベンチャーへの投資は成り立ちません。ですので、ギャンブル的な要素があること、それが大きいことは否定できません。「だからやめよう」という方は仕方がありませんが、「それでも投資したい」と思う方にお伝えしたいことがあります。

ベンチャーキャピタルなどは当たり前に行っていることですが、1社と心中しないことです。「これは」と思った銘柄に全突っ込みするのは、実際に成功例はあるもののレアなケースですし、ギャンブルに勝った人の話です。それを真似するのでなければ、できればポートフォリオ投資の中に混ぜてもらいたいと思います。バイオだけでポートフォリオを組んでいただいてもいいですし、バイオの中から1つ、2つを選ぶのであれば、みなさまの基本ポートフォリオに、スパイスやハーブ、隠し味という意味で少し混ぜる使い方が正しいと思います。

みなさまはバイオ専業投資家ではありませんので、バイオでポートフォリオを埋めなくてもいいです。バイオの中で良さそうなものを、「これなら紙切れになっても悔やみはしない」と思うところに、「紙切れになってもかまわない額+α」を入れる考え方でいいと思います。

10年、15年前とは違い、今は個人投資家もポートフォリオ感覚で投資している時代だと思います。そこに隠し味を提供しているのが赤字ベンチャーであり、バイオベンチャーであり、グロース銘柄であると考えてもらえればと思います。

Ken:「Twitter(現X)」などで話題になる銘柄があると思いますが、「『信用二階建て』などはせずにやっていきましょう」というのが、今のお話からもわかったかと思います。

加登住:あまり信用取引向きではないと思います。

Ken:みなさま、お気をつけください。

今のお話で、バイオの感覚が変わった方も多いと思います。また、人がとても大切な部分ですので、今後、このように直接やり取りできる企業が増えると、投資家からしてもありがたいと感じました。

質疑応答:「CBP501」の状況と今後のスケジュールについて

質問者:いわゆるバイオベンチャーの概論をお話しいただきました。それもいいのですが、御社自身のお話を聞きたくて来ている方も多いと思います。そこについてのご質問です。

私も以前、御社に投資していましたが、第3相の「CBP501」の試験を欧州で開始できるかどうかが、御社の命運を分ける状況にあると認識しています。その申請はされていて、いずれ結果は返ってくるということで、なかなかお話しできないこともあると思いますが、今はどのような状況にあるのでしょうか? 御社としては今までのやり取りでどのような感触を得ているのか教えてください。

また、御社全体のスケジュールとして、治験開始の時期などは公開されていると思いますが、結果が返ってくるスケジュール感を、御社の内部ではどのように捉えているのか、可能な範囲で教えてください。

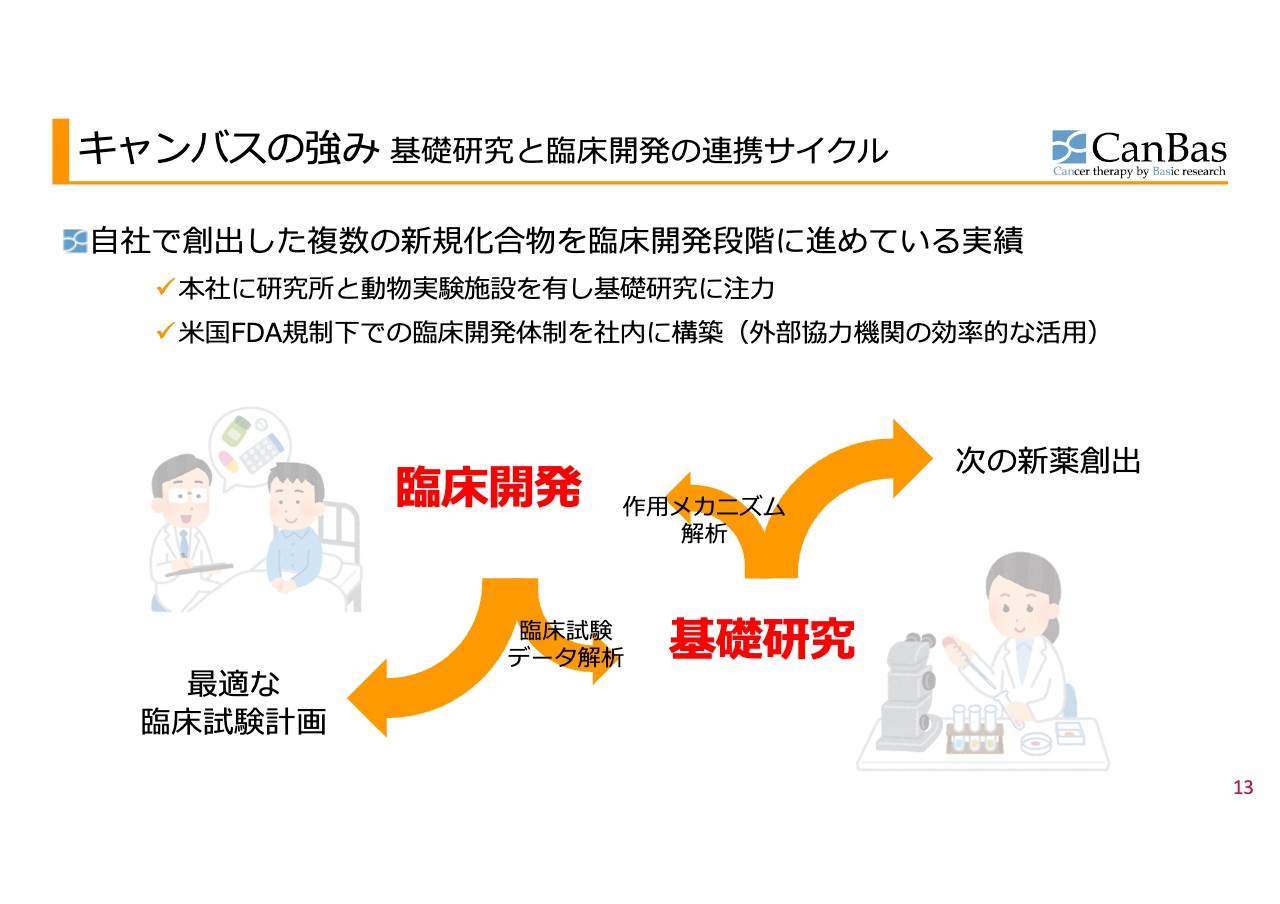

加登住:キャンバス自体を「3つのP」に沿ってご説明します。まず、「キャンバスは創薬ベンチャーとしてどうなんだ」というプラットフォームの話についてです。

差別化の一番のポイントは、基礎研究チームと臨床開発のチームを社内にきちんと揃えて、お互いにフィードバックしながら、臨床で起きたことを基礎研究に反映し、基礎研究でわかったことを臨床試験に反映することを短いサイクルで回している、国内では数少ないバイオベンチャーである点です。

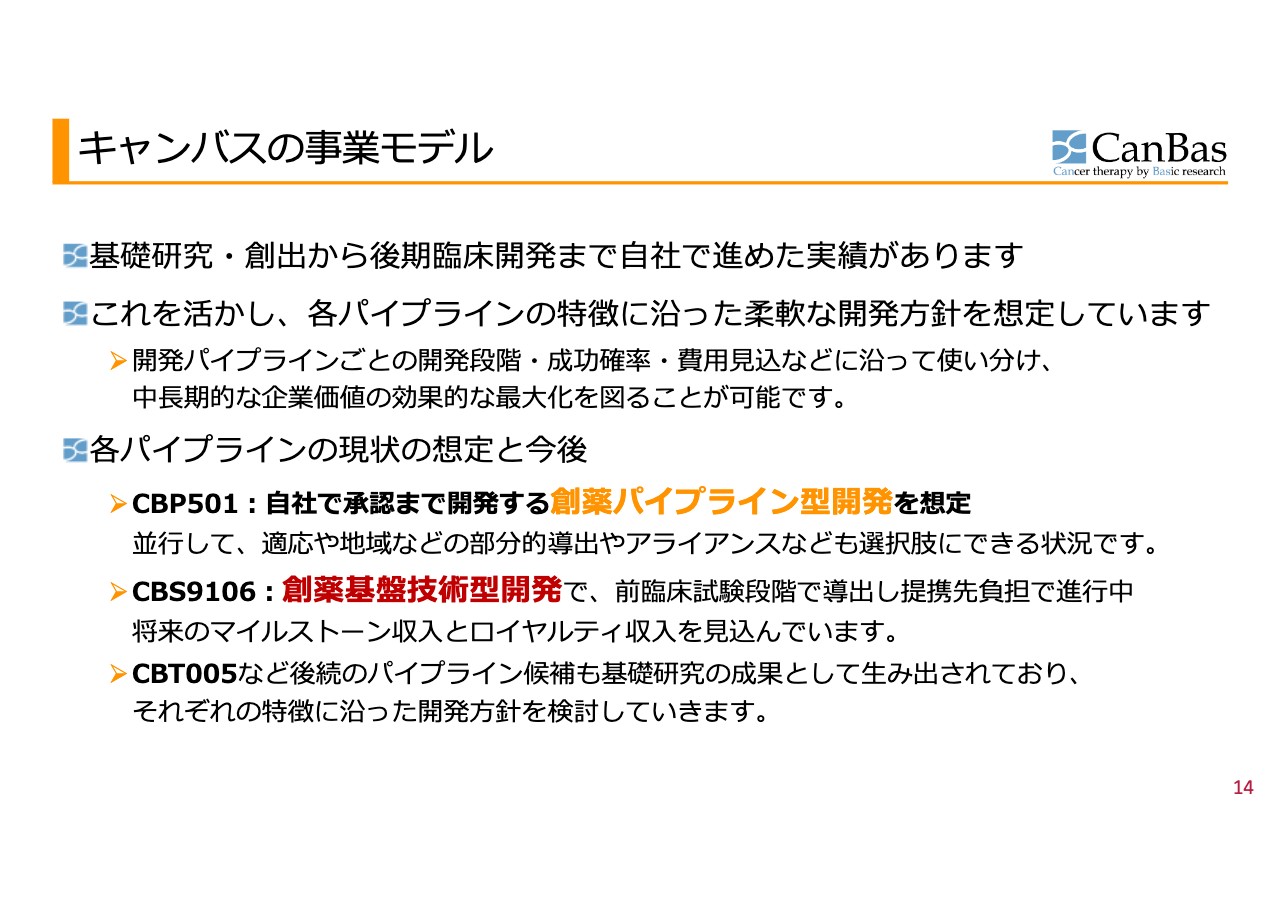

事業モデルとしては、必要に応じて創薬基盤技術型、つまり提携で導出することも選択しつつ、創薬パイプライン型で「CBP501」を進めるというように、パイプラインごとのビジネスモデルを明確に提示しています。

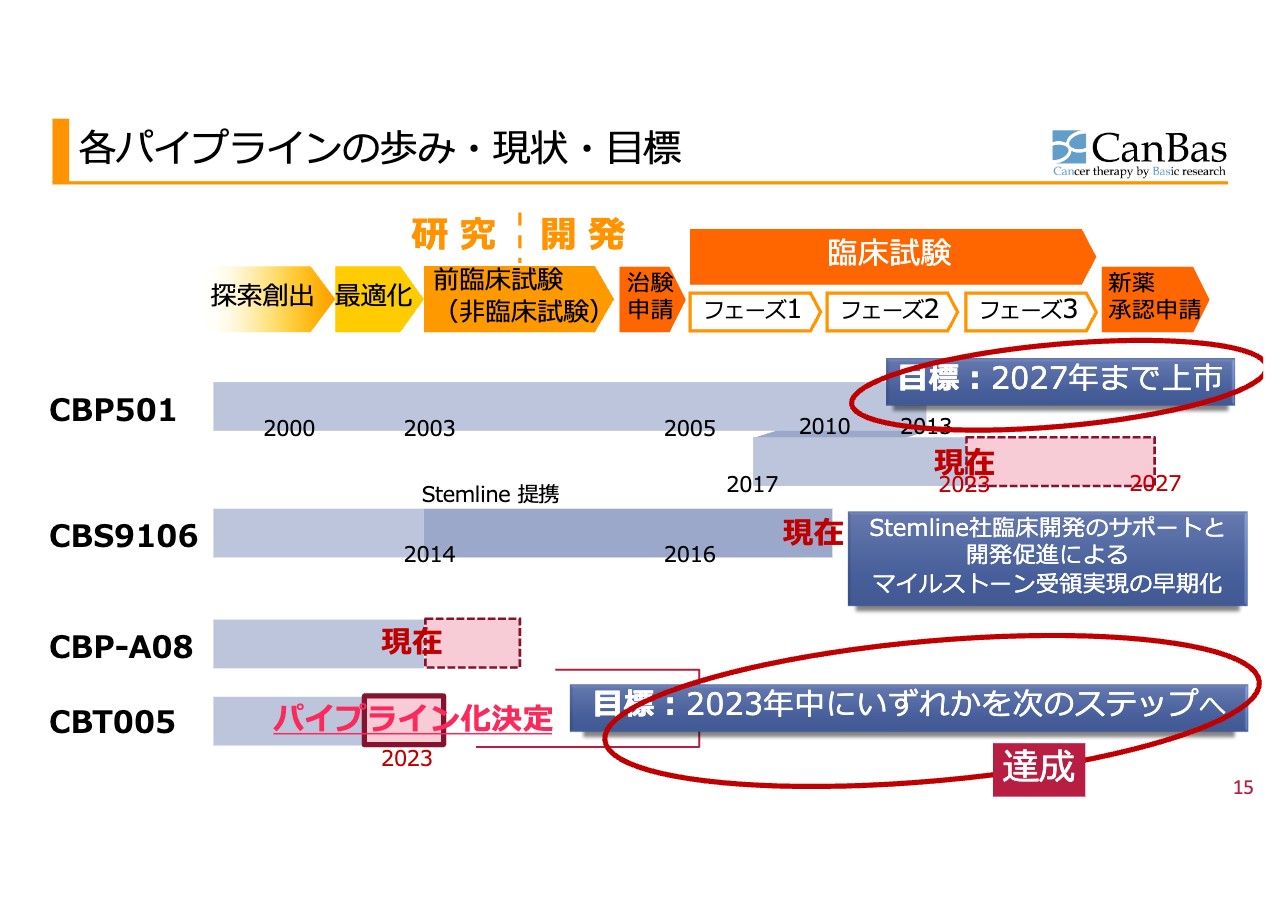

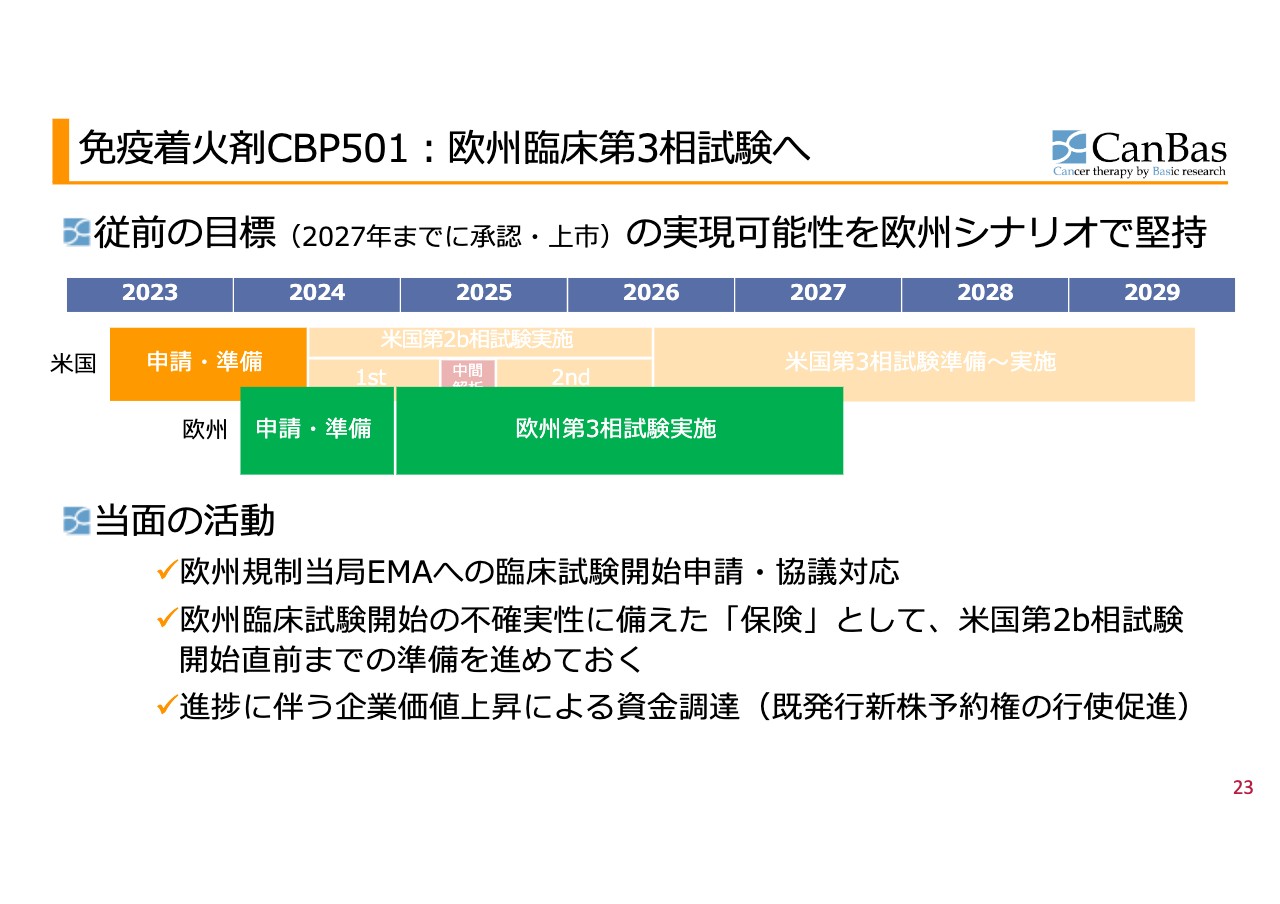

2つ目のポイントである、パイプラインについてです。ご質問にあったとおり、「CBP501」は2027年までに上市する目標を堅持する範囲内で、現在はフェーズ2からフェーズ3に至る段階で、もがいているところです。

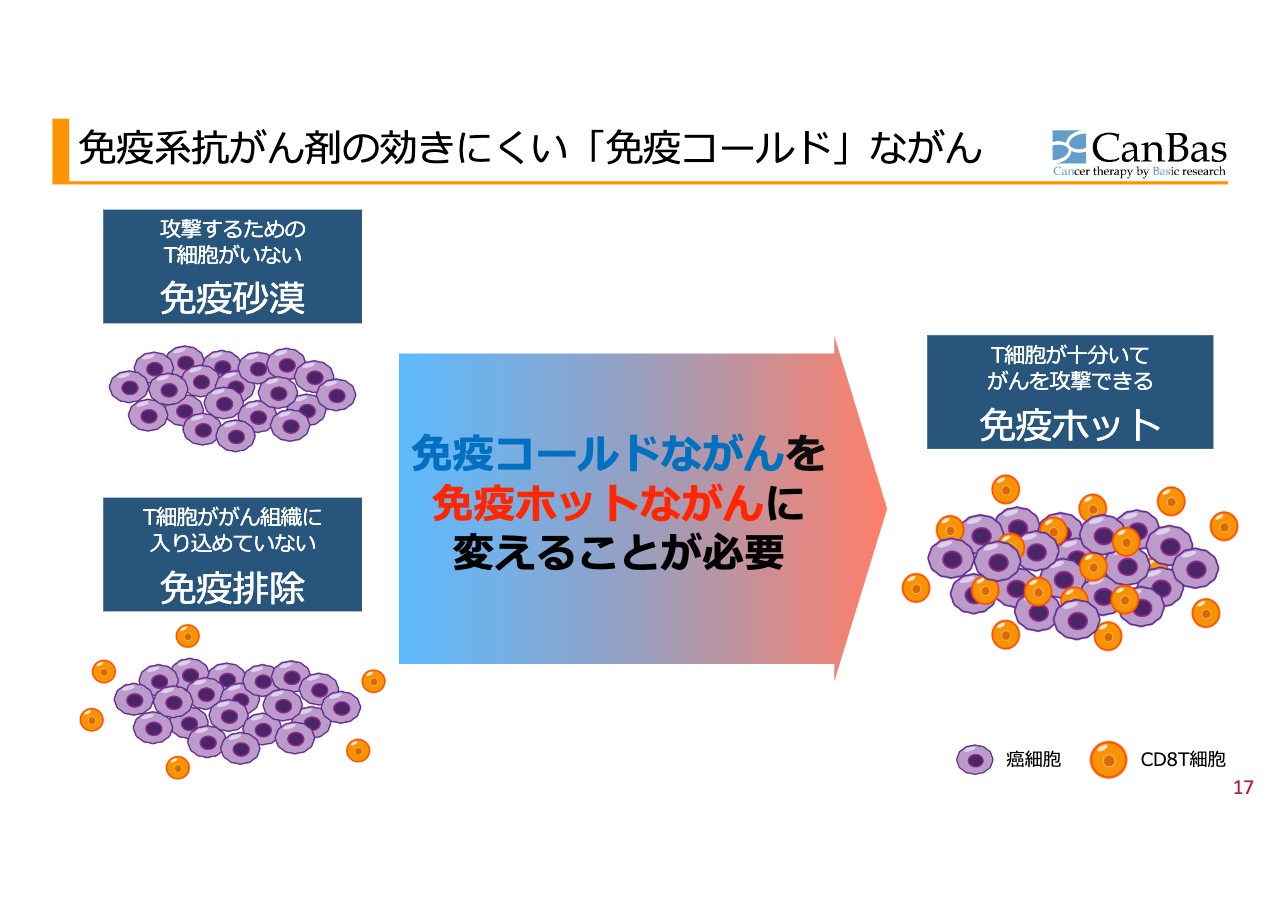

最も先行しているパイプライン「CBP501」については、現在一番売れているお薬の1つである「オプジーボ」のような免疫チェックポイント阻害剤が効かないがんにおいても効かせるようにするという、免疫に着火するコンセプトのお薬です。

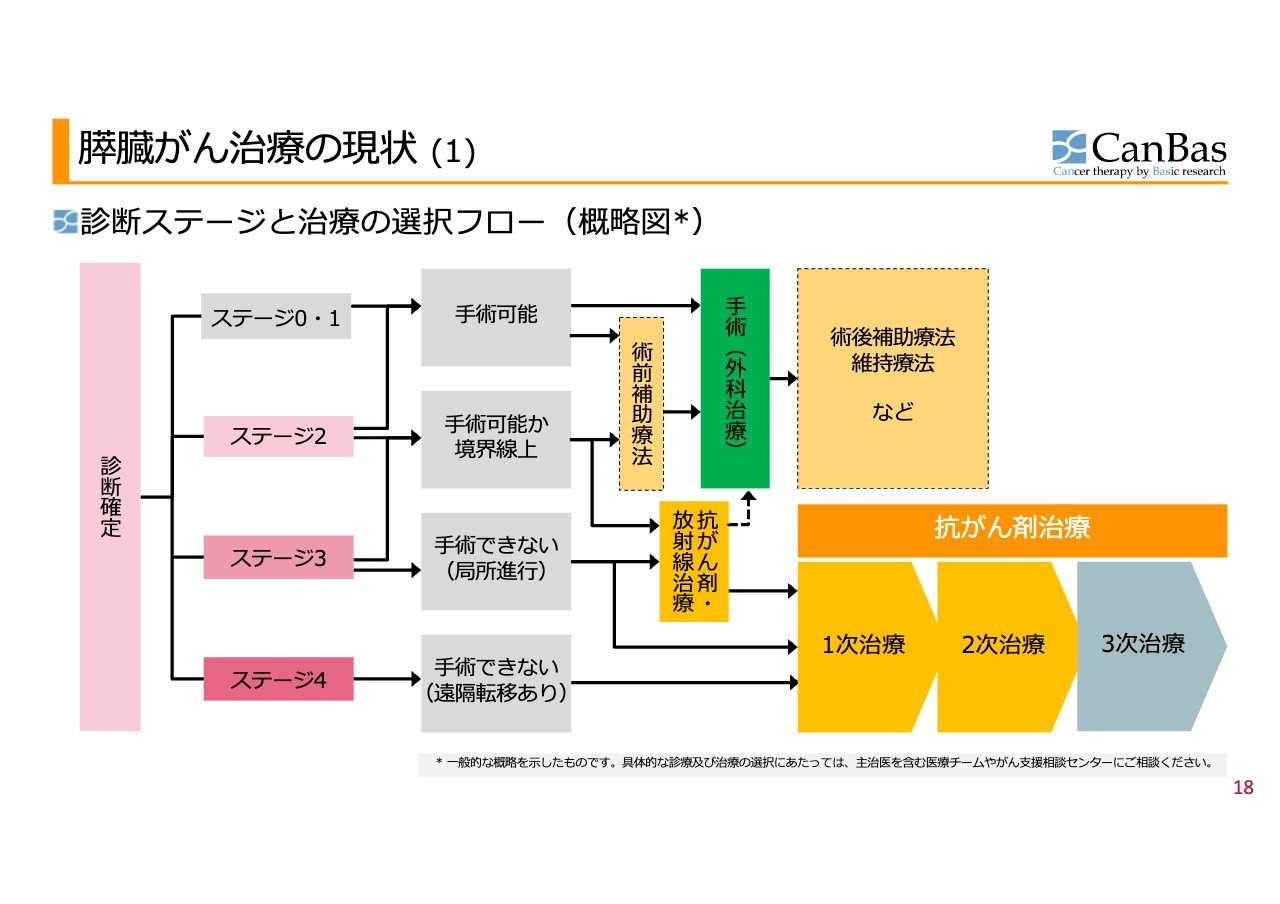

現在、臨床試験をしているのは、膵臓がんの3次治療です。

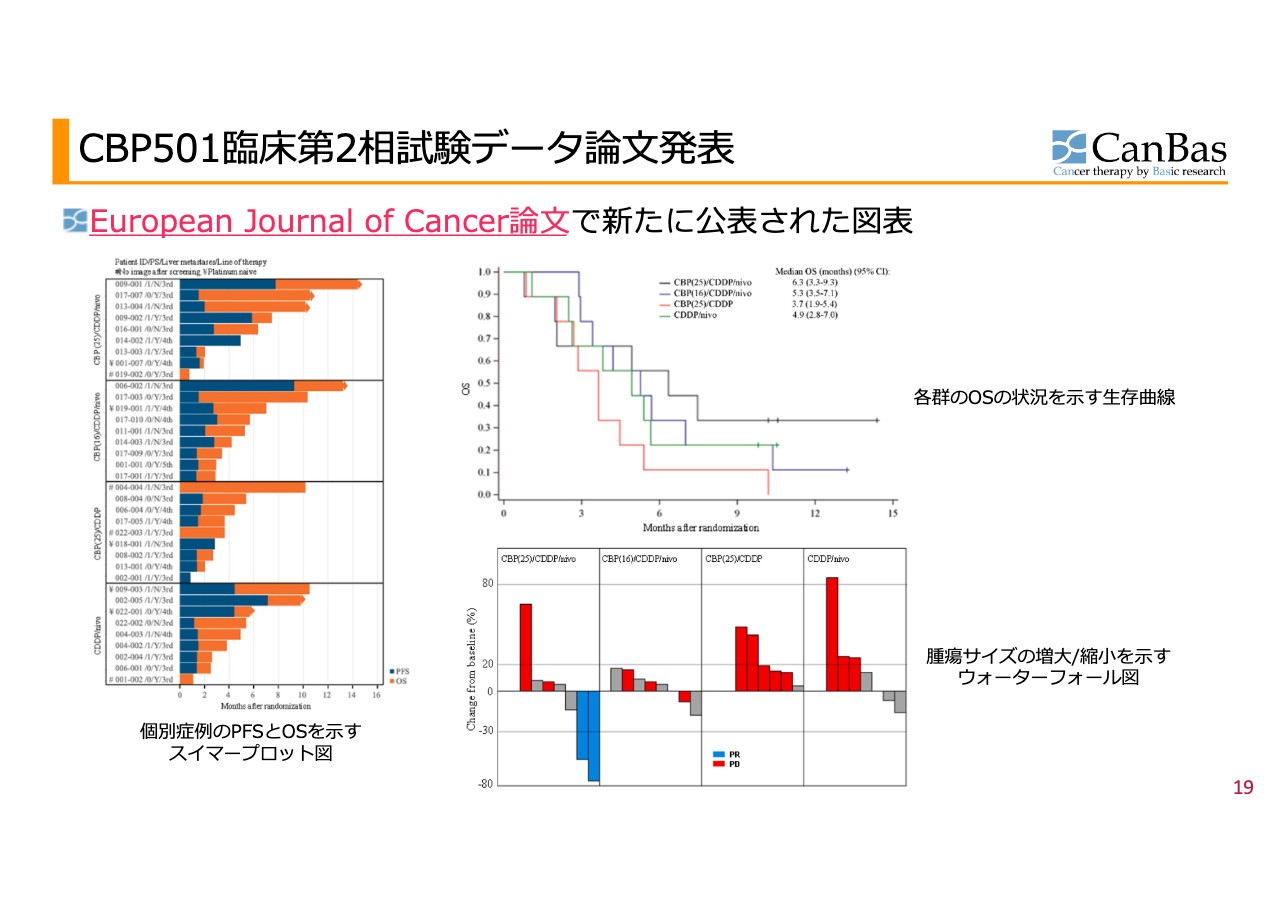

臨床第2相試験のデータについて、論文発表内容を最近報告しました。説明すると長くなるので省略しますが、見る人が見れば「なかなか良さそうだ」と思ってもらえるデータだと思います。

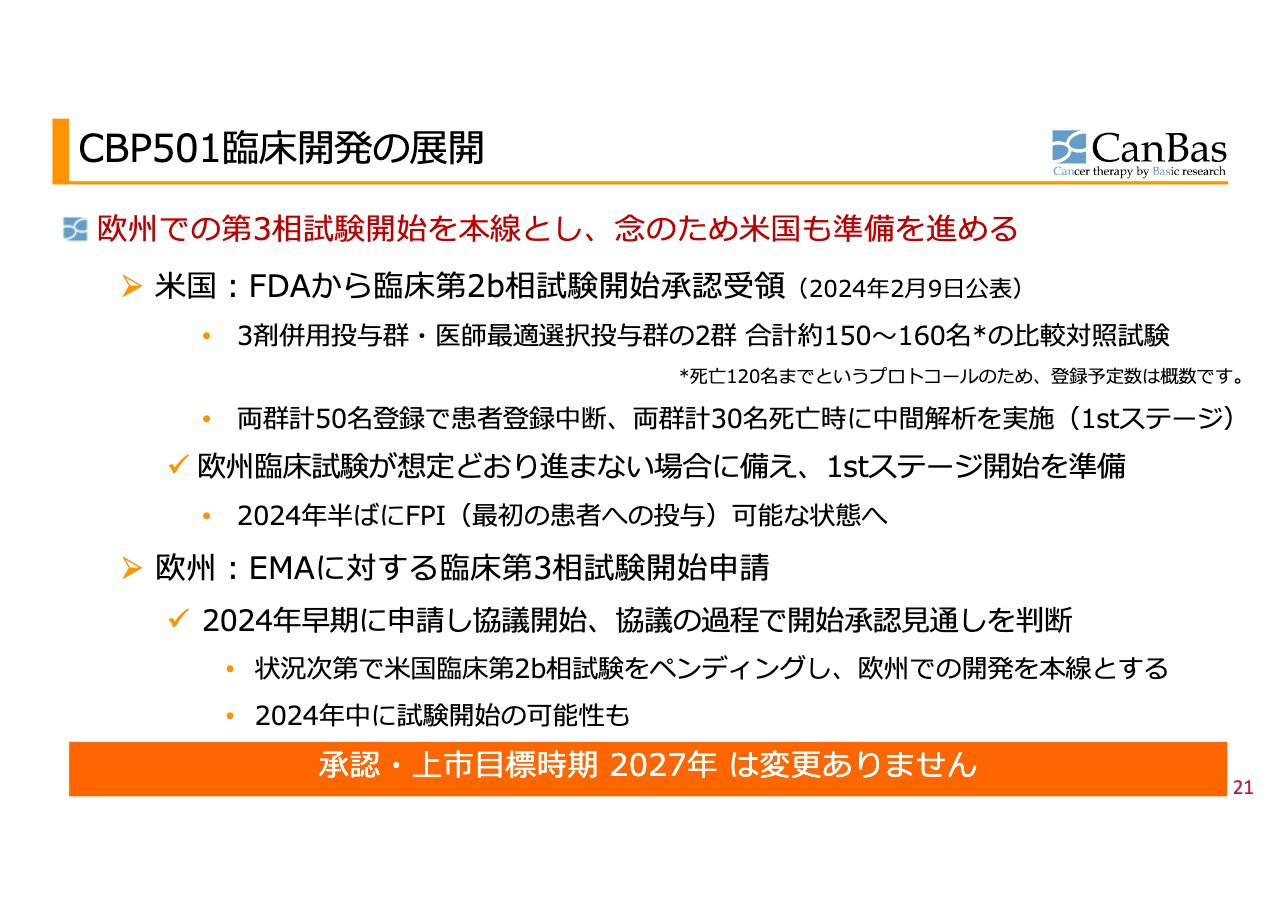

ご質問にあった「CBP501」は米国で、できればまっすぐに臨床第3相試験に突き進みたいと考えていました。しかし運悪く、FDAの方針もあったのだと思いますが、フェーズ3に行く前に、フェーズ2Bとして、追加でもう1要素、「3剤併用群について150名から160名の比較対照試験を実施しなさい」という指示が出ました。

これを受け、その前から水面下で準備を進めていましたが「米国とは規制当局の異なる欧州で第3相試験を始めようではないか」と前面に打ち出しました。米国でフェーズ2Bをする承認獲得の状態を確保したまま、欧州でフェーズ3を始めることができればいい、米国を一種の「保険」として確保しておきながら欧州で進められるのであれば、そのほうがいいということで走り始めたというのが、直近の状況です。

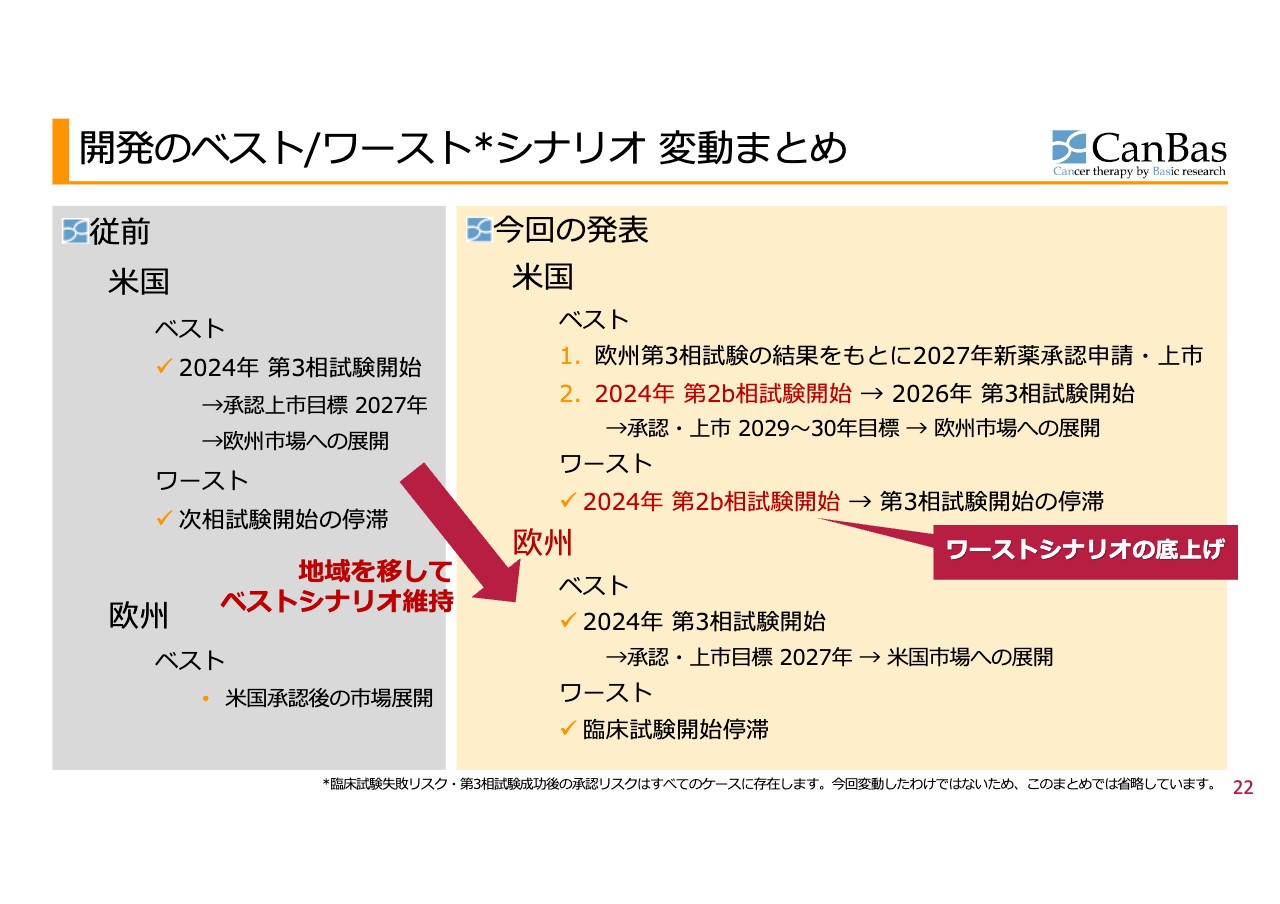

欧州の話をする前が、スライド左側の水色の部分です。米国ではベストシナリオとして、「第3相試験が始まるといいな」と言っていました。欧州では、「うまくいけば米国の後でやりますよ」という公表でした。それが先日の発表により、米国はベストシナリオではないものの、ワーストシナリオもなくなり、フェーズ2Bで進めることができるようになりました。欧州については、従来の米国と同様の状況になりました。

現在は、2027年の上市目標は堅持したままで、第3相試験を始めることができる可能性を追求しています。

欧州での感触については、なかなかお話しできないのが正直なところです。この段階で言えることとしては、米国でフェーズ3を目指してFDAとのディスカッションを始めるという、初期の苛立ちといったものは、いくつかの面で解消されています。

大きなポイントの1つとしては、「だめなら米国でやりますよ」という、思い切った交渉や協議を始められていることです。具体的にどのようなことかと詰められると話しづらいため、そこはご容赦ください。

欧州においては、先ほどお話ししたとおり、論文が発表されて、良いデータが出ています。「欧州での臨床試験の主導的地位に私がなりましょう」と言ってくださる、非常に有力な医師がいます。欧州と米国、いずれの臨床試験でも、特に膵臓がんの領域で実績をお持ちで、その方からアドバイスを受けながら進めています。大船に乗った気持ちとまでは言いませんが、米国の時にはなかった船に乗っている安心感を持ちながら、欧州での交渉、協議を始めているところです。

何も確約的なことが言えず、それが創薬バイオ企業に投資しづらい最大のポイントだと思いますが、今のところは暗雲が垂れ込めているようなこともなく進んでいます。

現状のスケジュール感としては、スライドに記載のとおり、申請と準備を全部済ませて、2025年には3相試験を始めたいと思っています。こちらを目標として公表していますが、実現できそうにない要素や兆候は、今のところありません。

「それよりも早くしたい」というのは、欧州に限らずですがすべて当局との交渉・協議次第ですので、明確なことはお話しできません。

質疑応答:「Twitter(現X)」上での発信のあり方について

質問者:主要パイプラインであるCBP501について、米国での治験がなかなかうまくいきそうにないため、欧州に注力するという理解でいいでしょうか?

加登住:米国への臨床試験開始承認を「保険」として置いておき、欧州での開始に向けて注力しています。

質問者:その中で少し引っかかるのは、御社のIRのやり方です。「Twitter(現X)」での発信を積極的にされている印象ですが、今回の米国での治験結果の発表前、米国で第3相が開始できるか否かの段階で、ポジティブなイメージで発信されていました。しかし蓋を開けてみると、「第2相をやり直してください」とFDAから言われています。これは、おみくじで言えば大凶に近い結果です。

「確たることは言えない」「今のところ暗雲はない」ということですが、米国でのこのようなことがあった上で、我々投資家としては、どのように信用すればいいのでしょうか? ポジティブすぎる発言が「Twitter(現X)」上にあったことで、損失された方も多いのではないかと思います。ですので、「Twitter(現X)」上での発信のあり方について、御社の考えを教えてください。

加登住:あまり詳しい話はできませんが、「ポジティブすぎるぞ」という声と「ネガティブすぎるぞ」という声が、半々来るレベルで発信しています。

どちらとも確約できない情報を、どのように伝えるかを模索しながら発信しています。うまくいく話だけはしていません。

例えば「今のところ不安要因はない。でも、創薬には常に不確定要因があり、それがいつどのようなかたちで来るかはわからない」という表現をした時、それをポジティブな話として聞く人と、ネガティブな話として聞く人がいます。例えば「具体的なネガティブな情報がないのであれば、『ネガティブかもしれません』なんていちいち書かないでください」という声です。これは仕方のないことです。

先ほど、「今のところ暗雲はない」と言いましたが、確実なことはまったくわかりませんし、「No」と言われる可能性もあるかもしれません。この「ひとつながり」をまとめて聞いていただけるのであれば大丈夫なように発信しています。我々をポジティブに見たい方、「株価が短期的に上がるといいな」と思っている方には、ひとつながりのうち「今のところ暗雲がない」という一部分だけを取ってポジティブな表現に聞こえてしまうことは認識しています。

しかし一方で、「確実なことはまったくわからない」の部分を取り上げて「いちいちリスクがあると言わなくてもいいのではないか」という意見もけっこうな勢いで飛んで来ます。

「全文読んでいただければわかります」「何も確実なことは言えず、リスクがどこにあるかはきちんと説明しています」という姿勢で発信している状況です。

新着ログ

「医薬品」のログ