提供:株式会社ネオジャパン 2024年1月期決算説明

ネオジャパン、ソフトウェア事業が牽引、12期連続増収を達成 2025年1月期は売上高・各利益で過去最高を見込む

グループ概要

齋藤晶議氏:代表取締役社長の齋藤です。ただいまより、株式会社ネオジャパン2024年1月期通期決算説明会を始めます。本日はお忙しいところご参加いただき、ありがとうございます。

まず、当社のグループ概要をご説明します。当社は、ソフトウェア事業のネオジャパン、システム開発サービス事業のPro-SPIRE、海外事業のDELCUI・NEO THAI ASIA・NEOREKA ASIAの3事業部門から成り立っています。

現在はソフトウェア事業であるネオジャパン単体の業績寄与度が大きいことから、本説明会では、ネオジャパン単体に焦点を当てて進めていきます。

サービス概要

ネオジャパンは、グループウェアの「desknet's NEO(デスクネッツ ネオ)」と、「desknet's NEO」上で利用できるノーコードツール「AppSuite(アップスイート)」、セキュリティに強みを持つビジネスチャット「ChatLuck(チャットラック)」を主製品として製造・販売しています。

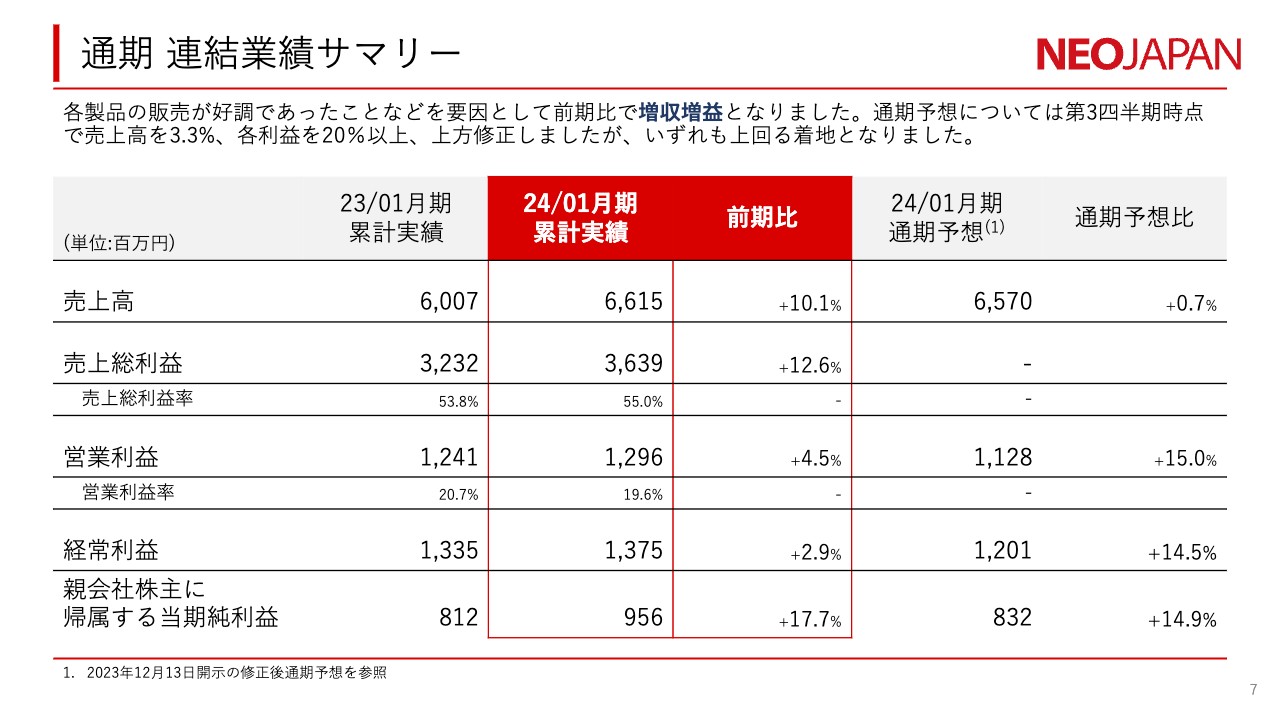

通期 連結業績サマリー

2024年1月期通期業績ハイライトです。2024年1月期は中期業績目標の初年度となり、当初は広告宣伝費の大幅な増加により、増収減益を見込んでいました。

しかし各事業部門・製品ともに好調に推移し、第3四半期には上方修正を行い、最終的には増収増益を達成することができました。順調な1年だったと考えています。

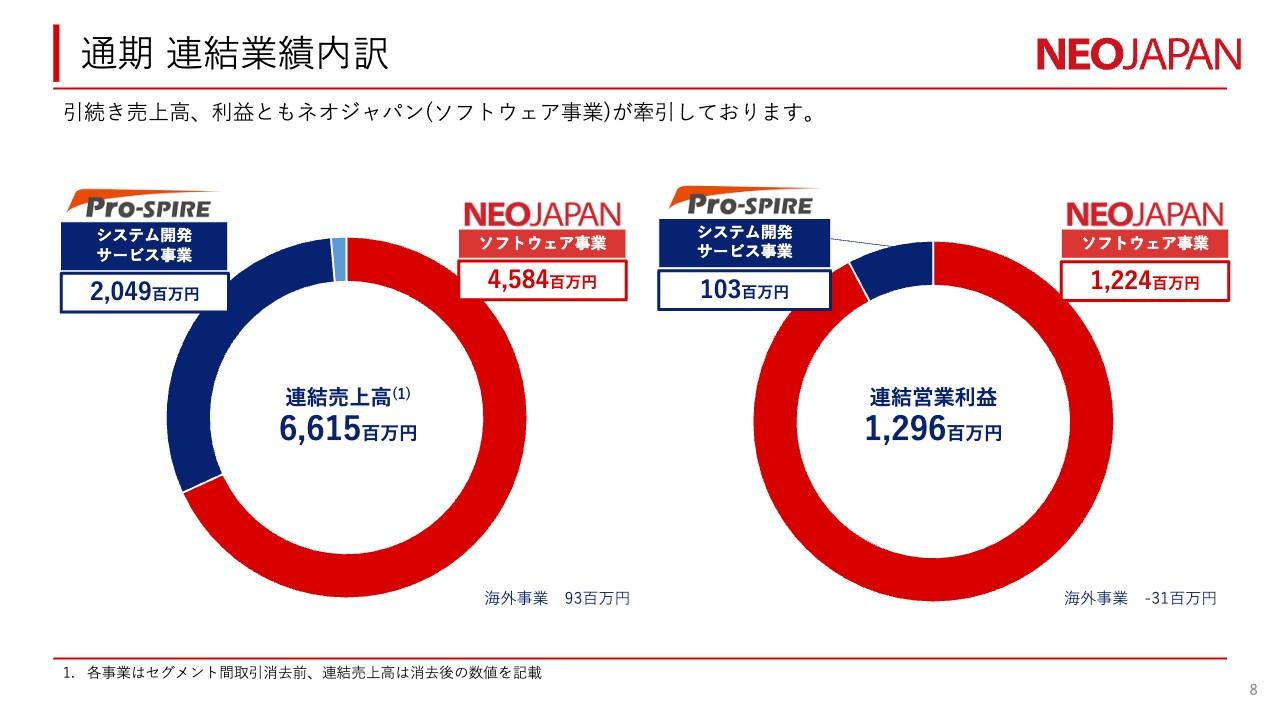

通期 連結業績内訳

連結売上および営業利益の事業部門ごとの内訳は、スライドのとおりです。引き続き、ソフトウェア事業であるネオジャパンが牽引しています。

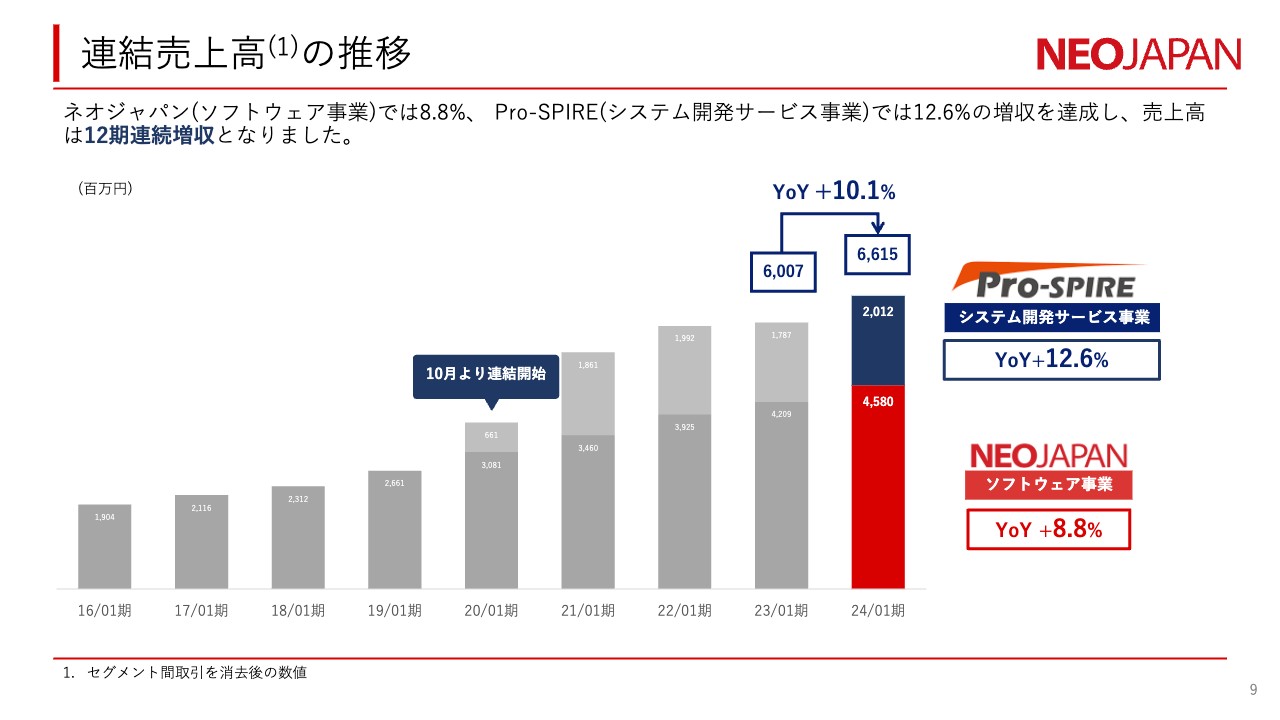

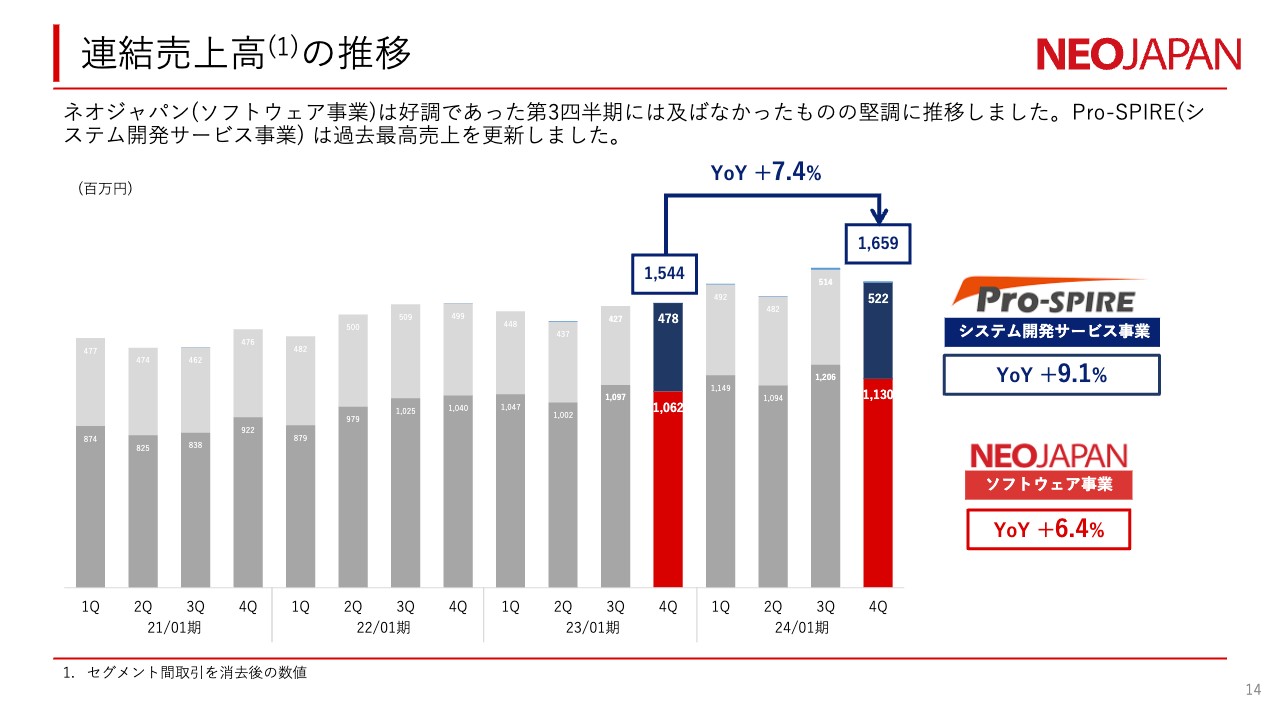

連結売上高の推移

連結売上高の推移です。親会社のネオジャパン、子会社のPro-SPIREともに大幅な増収となり、12期連続増収を達成することができました。

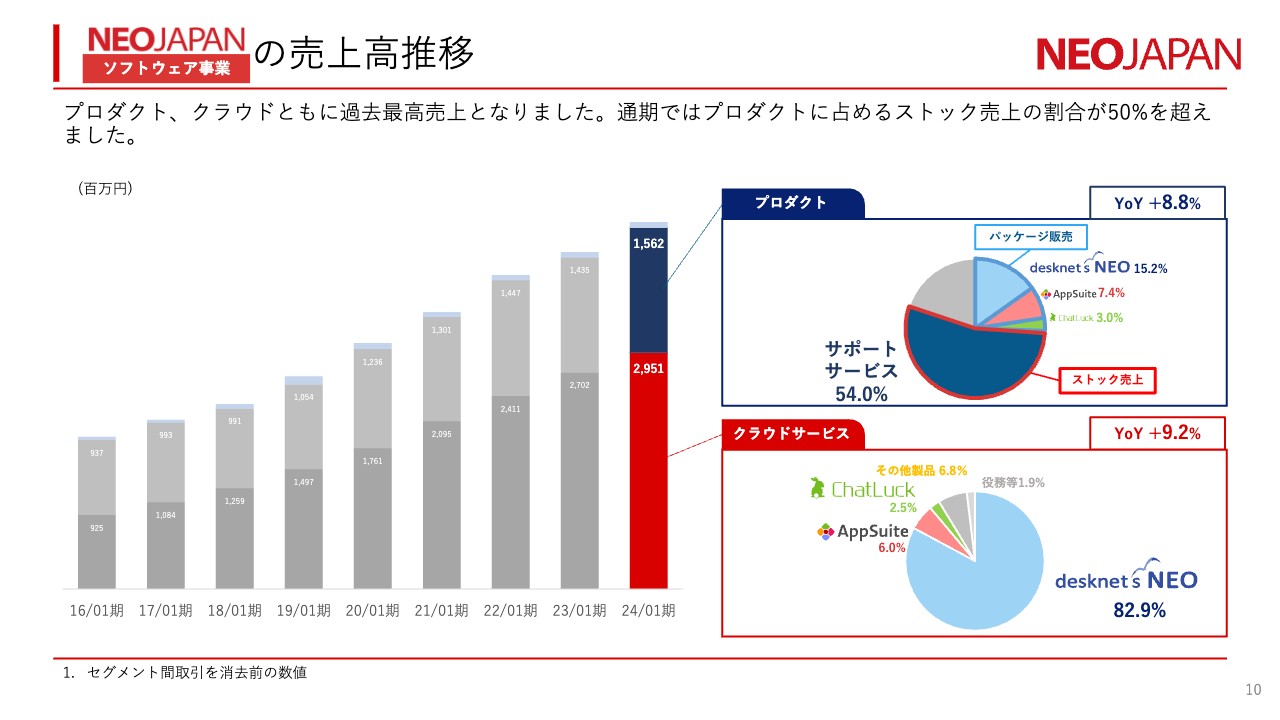

NEOJAPAN ソフトウェア事業の売上高推移

ソフトウェア事業であるネオジャパン単体の売上高推移です。プロダクト、クラウドともに過去最高の売上を記録しました。

パッケージ版を取り扱うプロダクトでは、ストック売上となるサポートサービスの割合が50パーセントを超えています。継続的な成長につながっています。

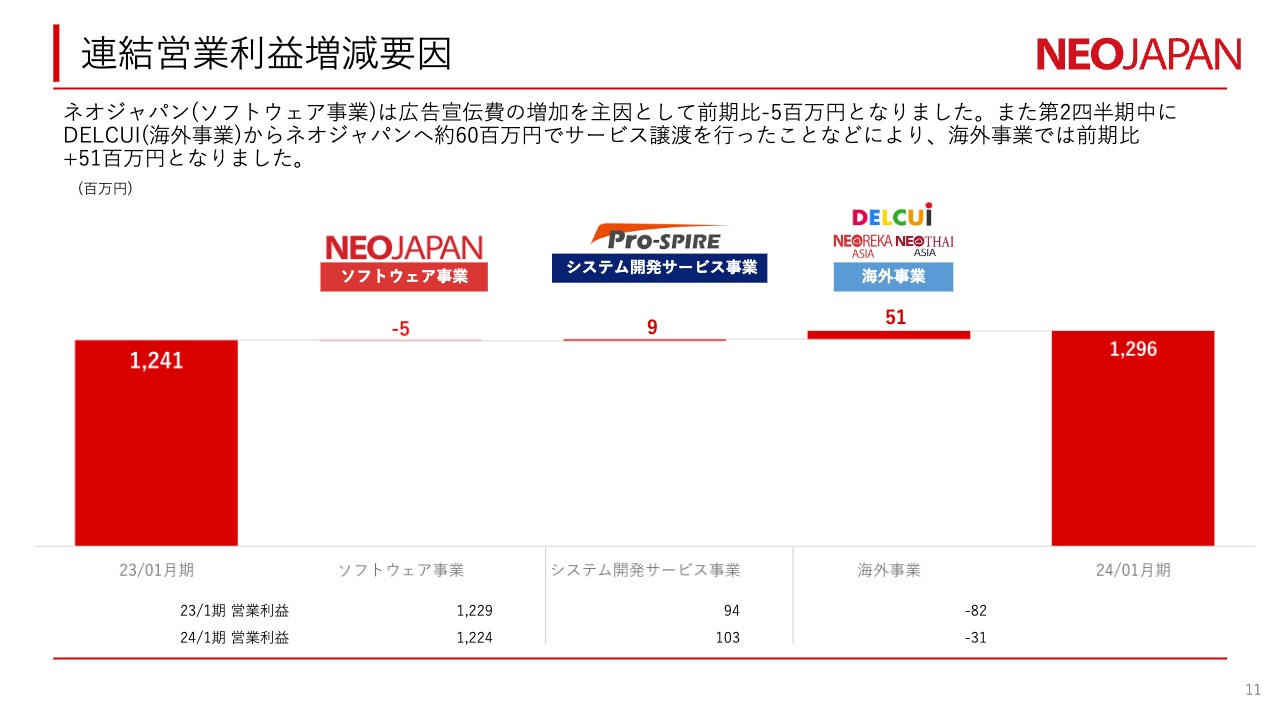

連結営業利益増減要因

このスライドは、営業利益を昨年度と比較したものです。ソフトウェア事業では、広告宣伝費を大幅に追加しましたが、わずかな減益にとどめることができました。事業部門ごとに順調であったと考えています。

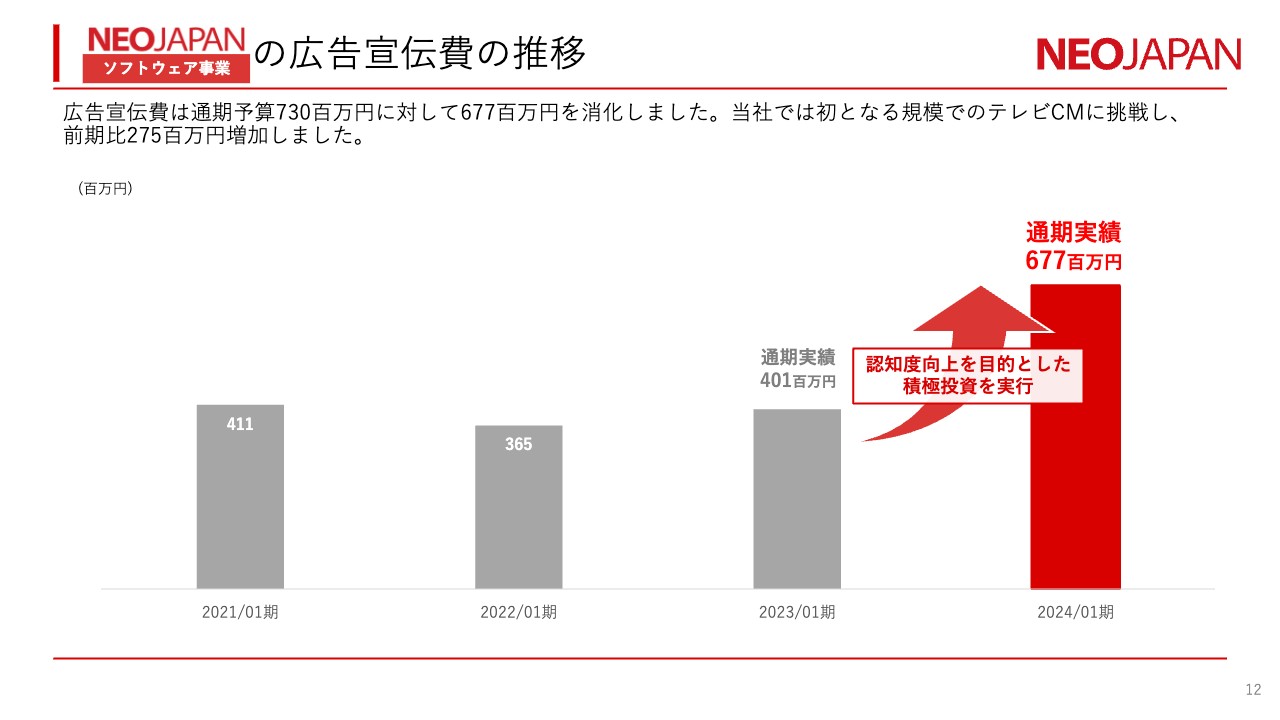

NEOJAPAN ソフトウェア事業の広告宣伝費の推移

ネオジャパン単体の広告宣伝費の推移です。当社では、初めての規模となるテレビCMを行いました。広告宣伝費は、最終的には前期と比べて約2億7,500万円増加しました。

広告の効果については、調査結果はもちろんですが、パートナーのみなさまやお客さまの声を聞くと、やはり認知度の向上につながっていると実感しています。今年度以降の売上につなげていきたいと考えています。

連結売上高の推移(四半期毎)

2024年1月期第4四半期の業績およびKPIについてご説明します。まずは四半期ごとの売上の推移です。四半期ごとに見ても、前年の実績を上回って推移しています。子会社のPro-SPIREは、過去最高売上を更新しました。

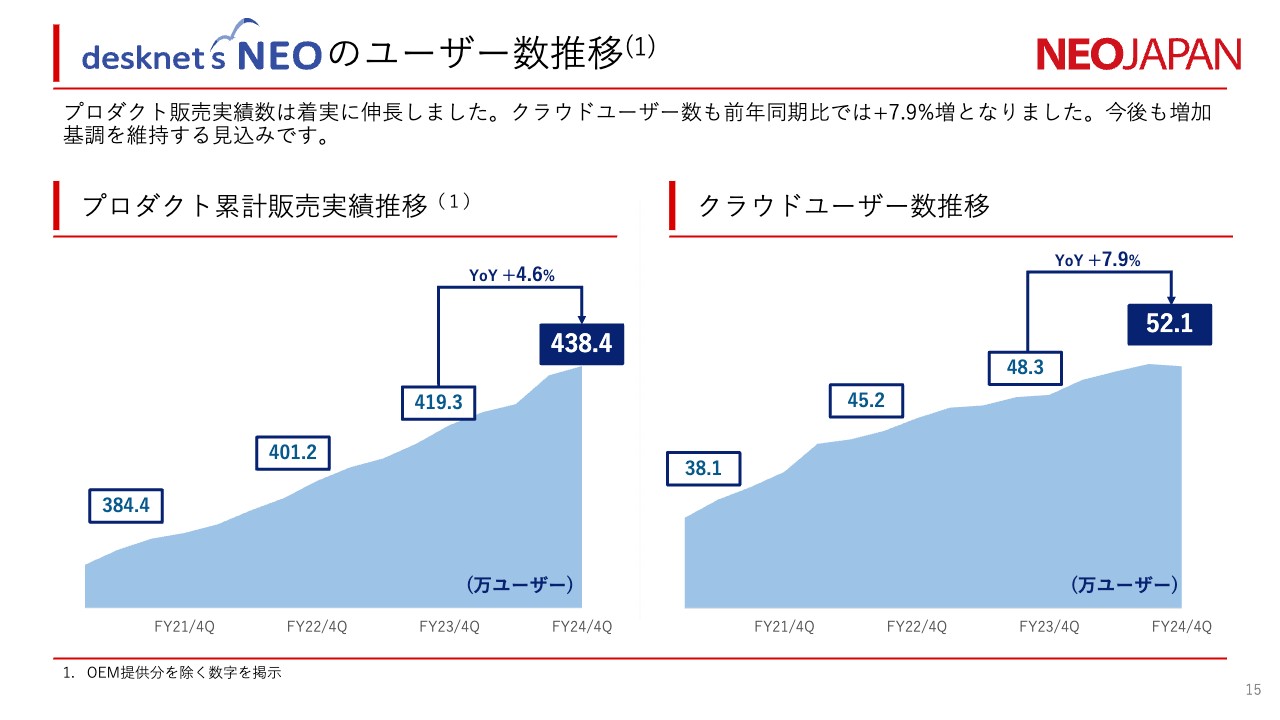

desknet's NEOのユーザー数推移

製品ごとの状況についてご説明します。「desknet's NEO」のクラウドユーザー数推移は、スライド右側のグラフに示したとおりです。

プロダクト、クラウドとも四半期ごとのばらつきはあるものの、年度ベースでは着実に販売実績を伸ばしています。今後も継続してユーザー数を伸ばしていけると考えています。

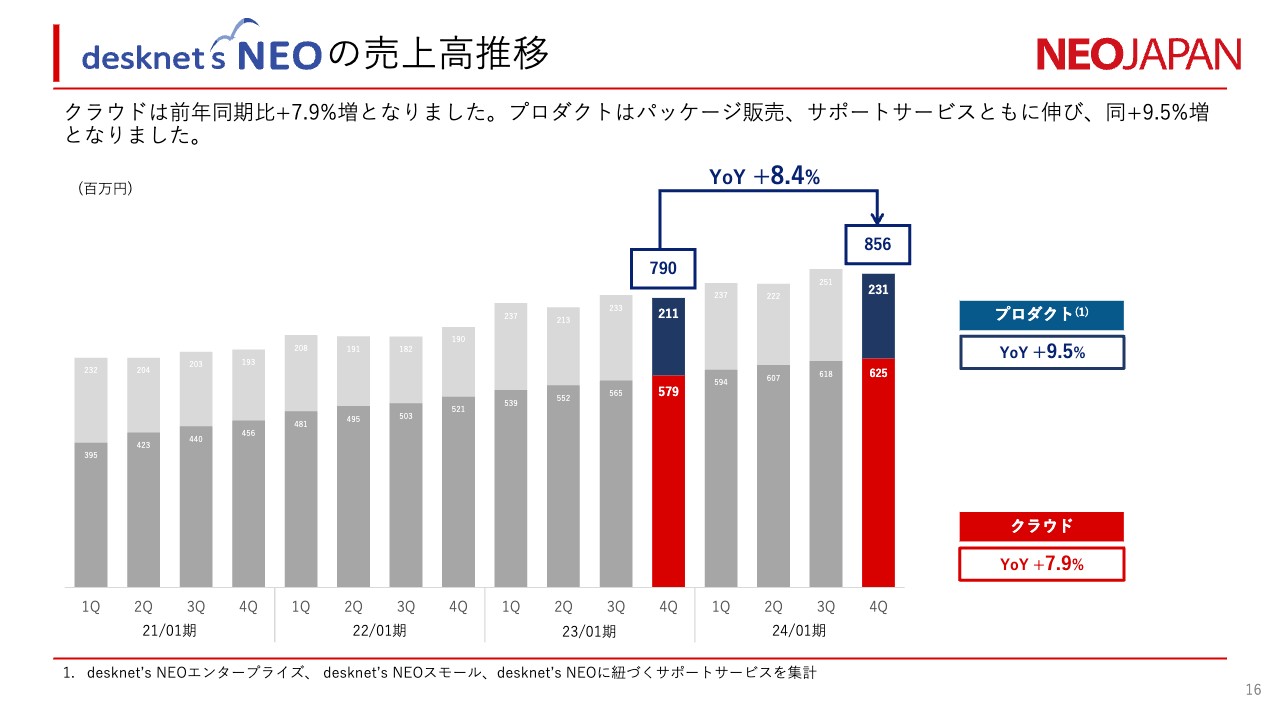

desknet's NEOの売上高推移

売上高の推移を見ても、プロダクトは前年同期比9.5パーセント増、クラウドは前年同期比7.9パーセント増と、いずれも着実に伸ばしています。

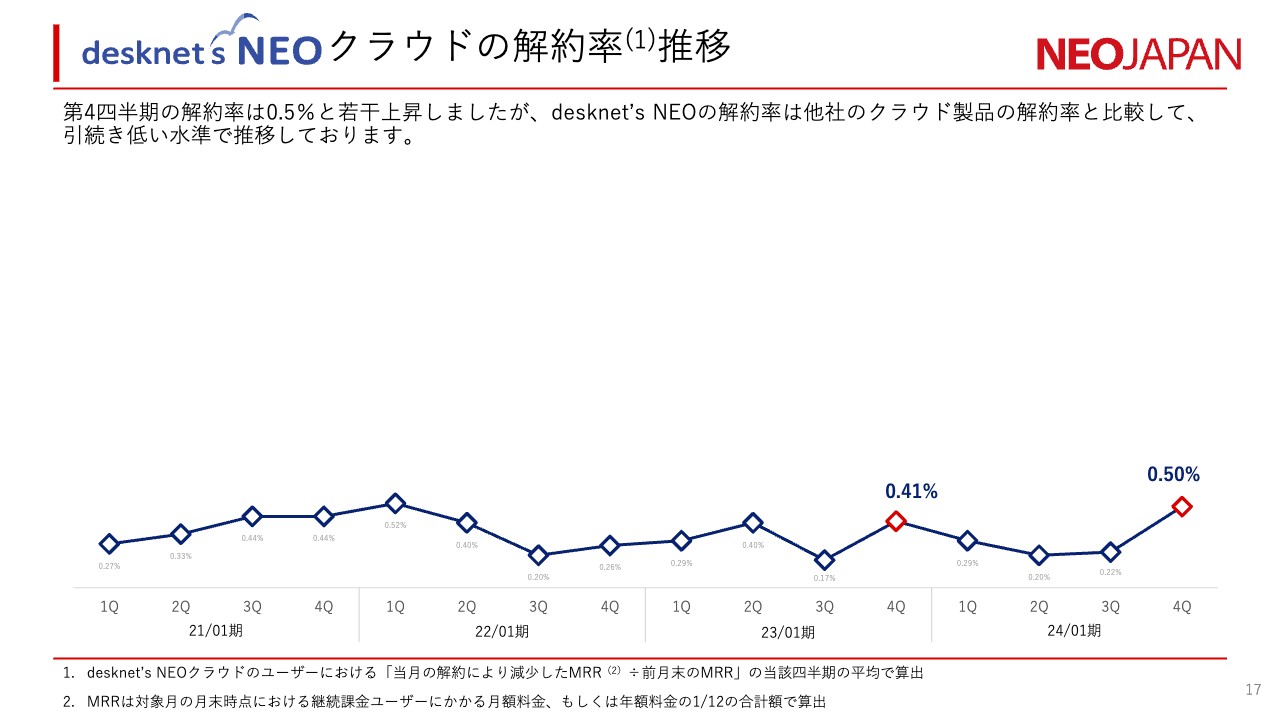

desknet's NEOクラウドの解約率推移

「desknet's NEO」のクラウド解約率の推移です。第4四半期は若干上昇しましたが、年度平均の解約率は約0.3パーセントとなり、他社のクラウド製品と比較すると、引き続き低い水準を維持しています。

昨年8月に発表された『日経コンピュータ』の顧客満足度調査では、グループウェア/ビジネスチャット部門で3年ぶりに1位を獲得しました。中でも、信頼性の項目で特に高い評価をいただきました。

今後もお客さまに満足いただける製品・サービスを提供することで、低い解約率を維持できるように取り組んでいきます。

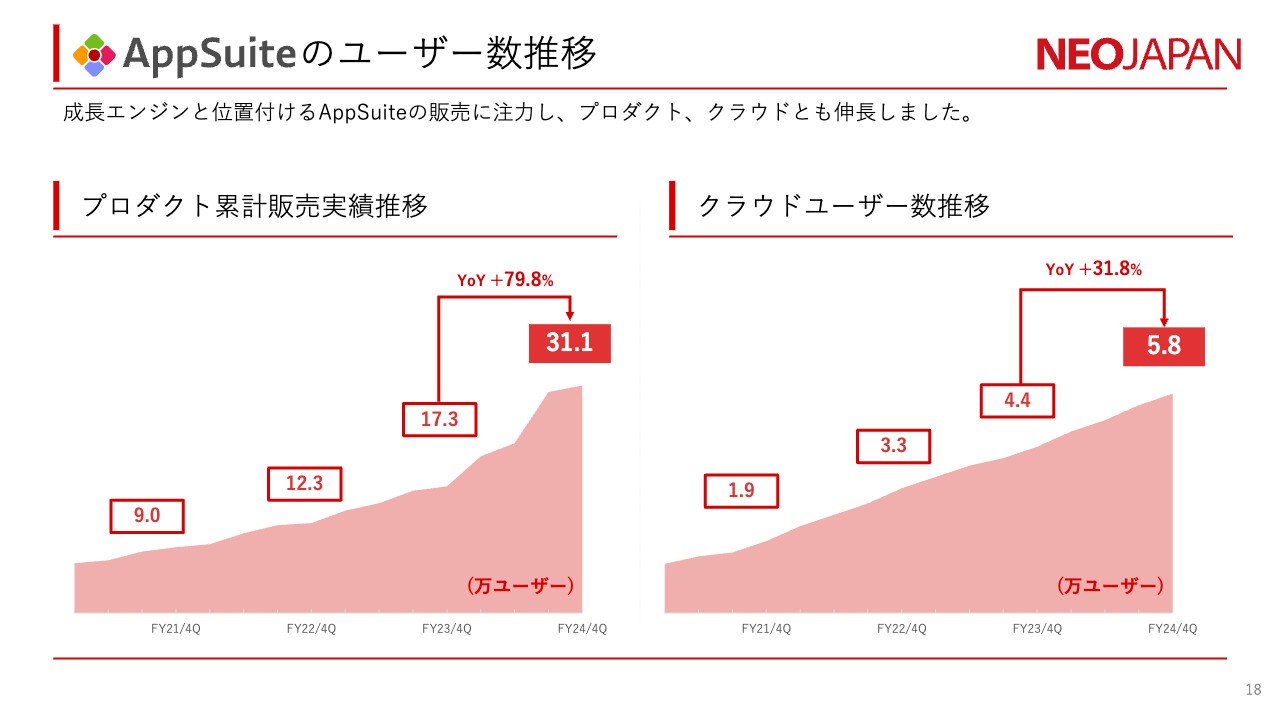

AppSuiteのユーザー数推移

「AppSuite」のユーザー推移です。当社は「AppSuite」を「desknet's NEO」に次ぐ成長エンジンと考えており、昨年度は特にプロダクトの販売実績が大きく伸びました。

クラウドについては、「AppSuite」のユーザー数は「desknet's NEO」のユーザー数の約10パーセントであるため、まず30パーセントまで拡大することを目標としています。

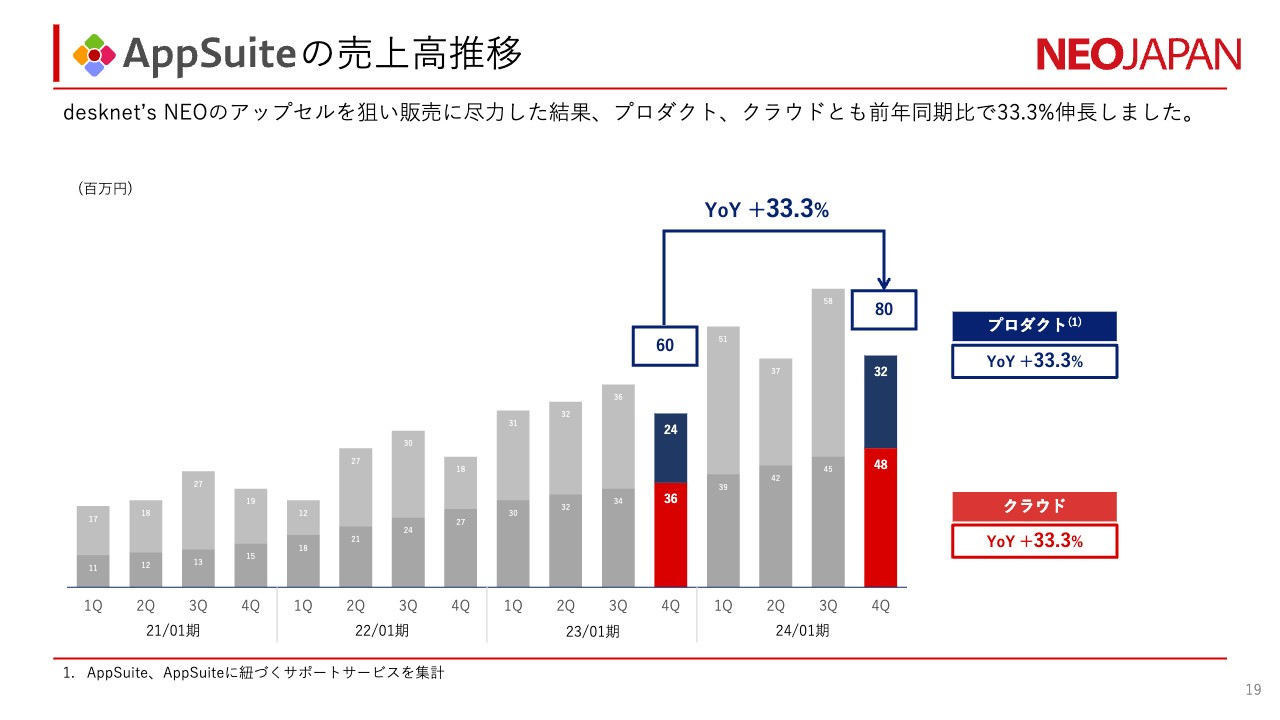

AppSuiteの売上高推移

「AppSuite」の売上高推移はスライドのとおりです。プロダクトに関しては四半期ごとのばらつきが大きいものの、クラウドとともに着実に伸びています。

ノーコード開発ツールの注目度は非常に高く、市場は2025年度に1,000億円、2026年度に1,200億円の規模に拡大するという予想もあり、クラウド、プロダクトともに今後も大きく伸ばせると考えています。

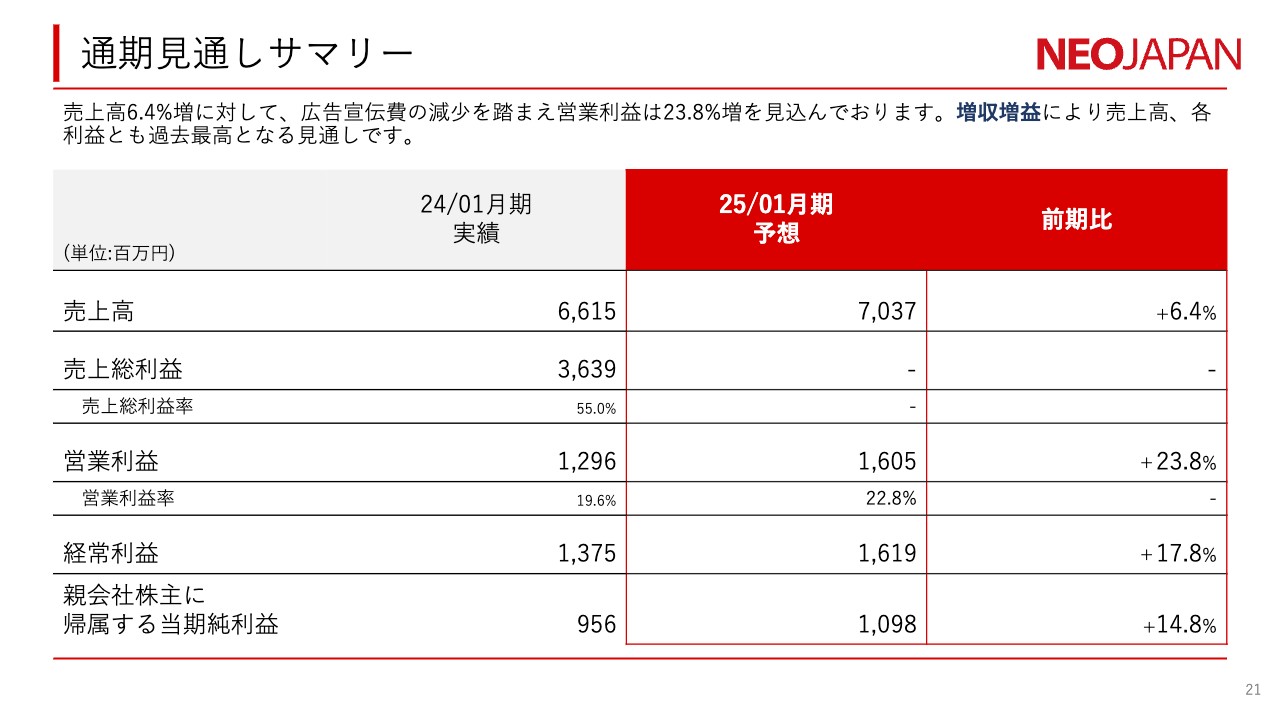

通期見通しサマリー

2025年1月期の業績見通しについては、スライドに記載のとおりです。人件費やソフトウェア償却費の増加を見込んでいるものの、今年度はテレビCMを実施しない計画であるため、各利益は大きく伸びる見通しです。

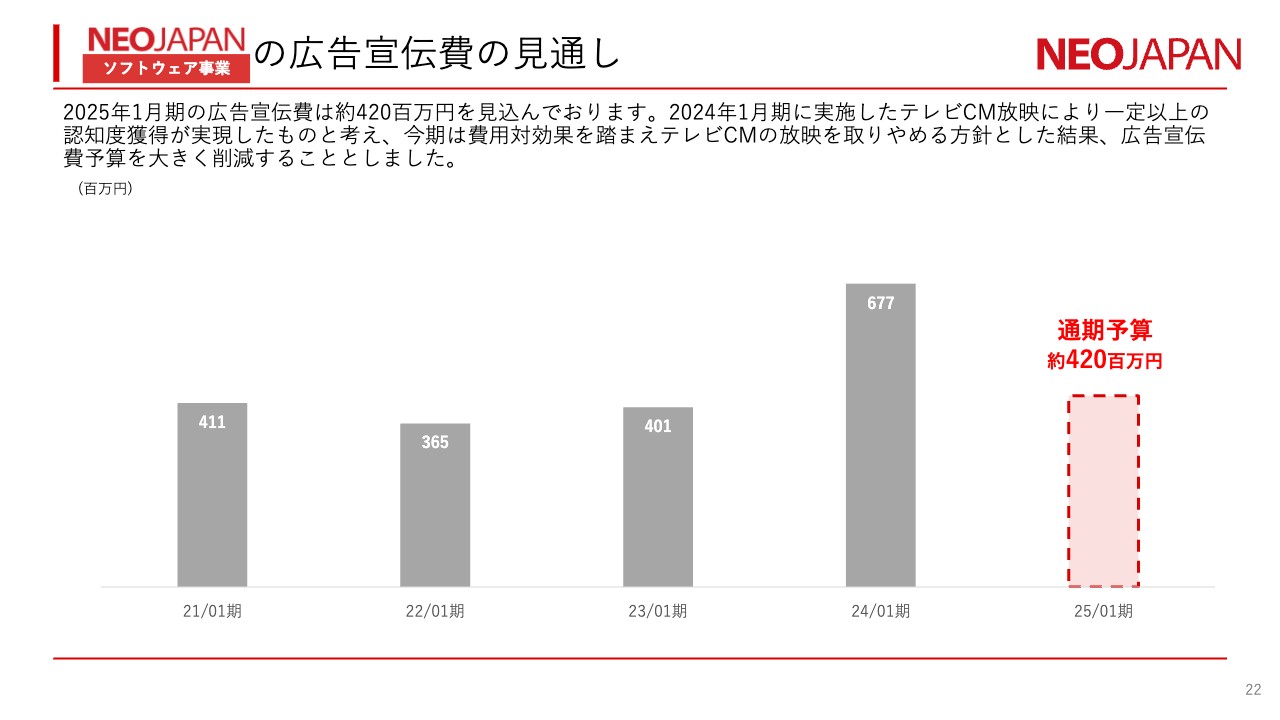

NEOJAPAN ソフトウェア事業の広告宣伝費の見通し

ネオジャパン単体の広告宣伝費の見通しです。昨年度は6億7,700万円を広告宣伝費に充てていましたが、今期は4億2,000万円と例年水準に戻す予定です。

テレビCMは認知度向上の効果があったと考えています。しかしながら今期はWeb広告など費用対効果を考えながら、さらなる認知度の向上に取り組む計画です。

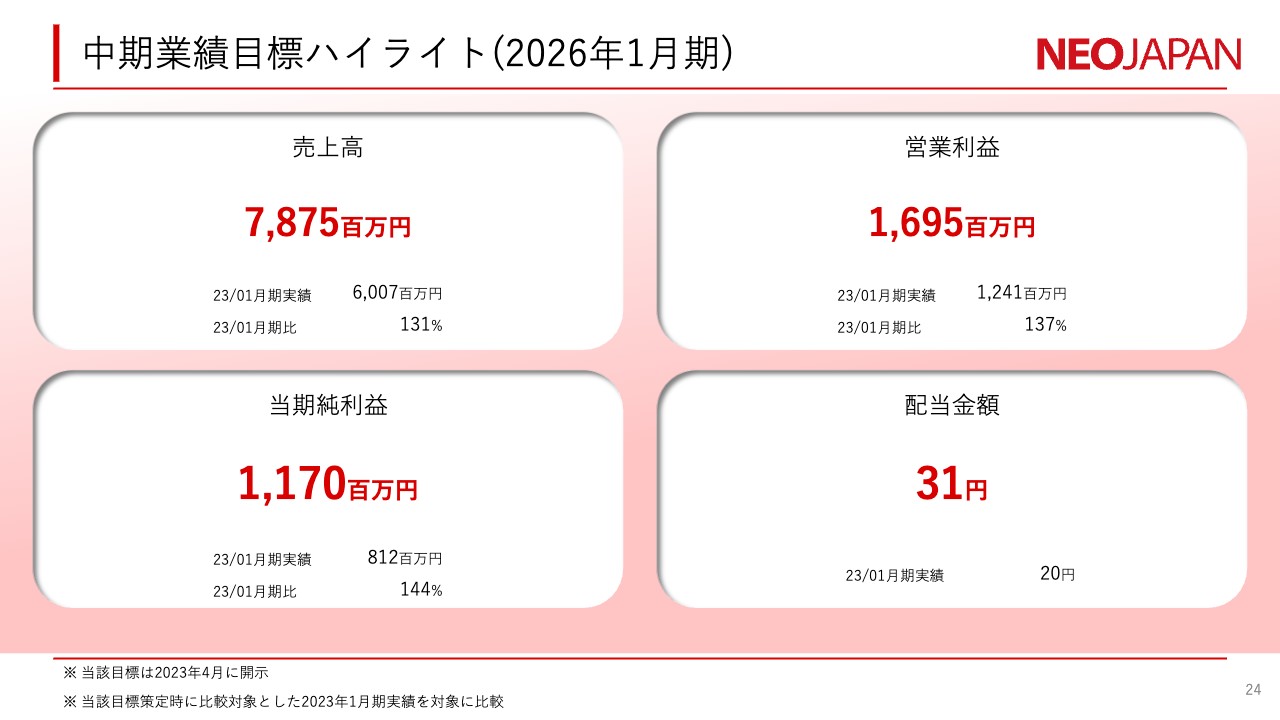

中期業績目標ハイライト(2026年1月期)

中期業績目標と成長戦略について説明します。スライドには昨年4月に公表した中期業績目標を示しています。

次のスライドから進捗状況について説明します。

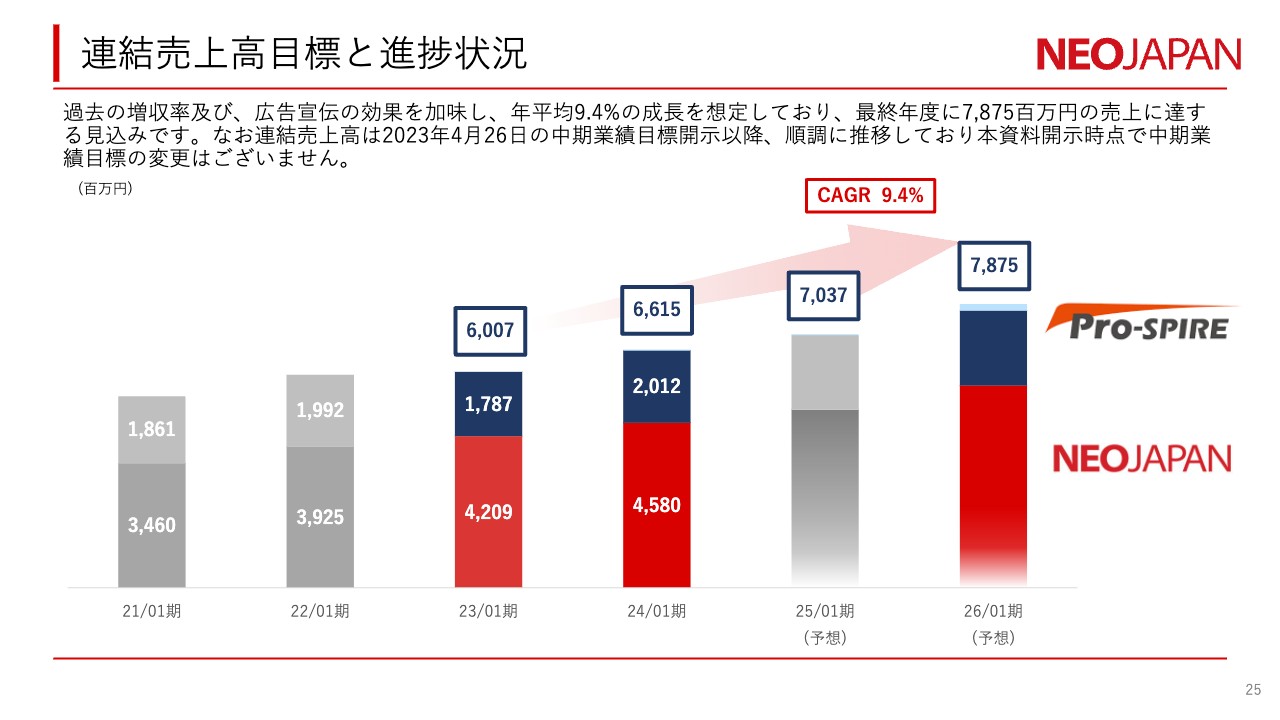

連結売上高目標と進捗状況

売上高は年平均9.4パーセントの成長を想定した計画となっています。初年度は10.1パーセントの成長を実現しており、順調なスタートとなりました。

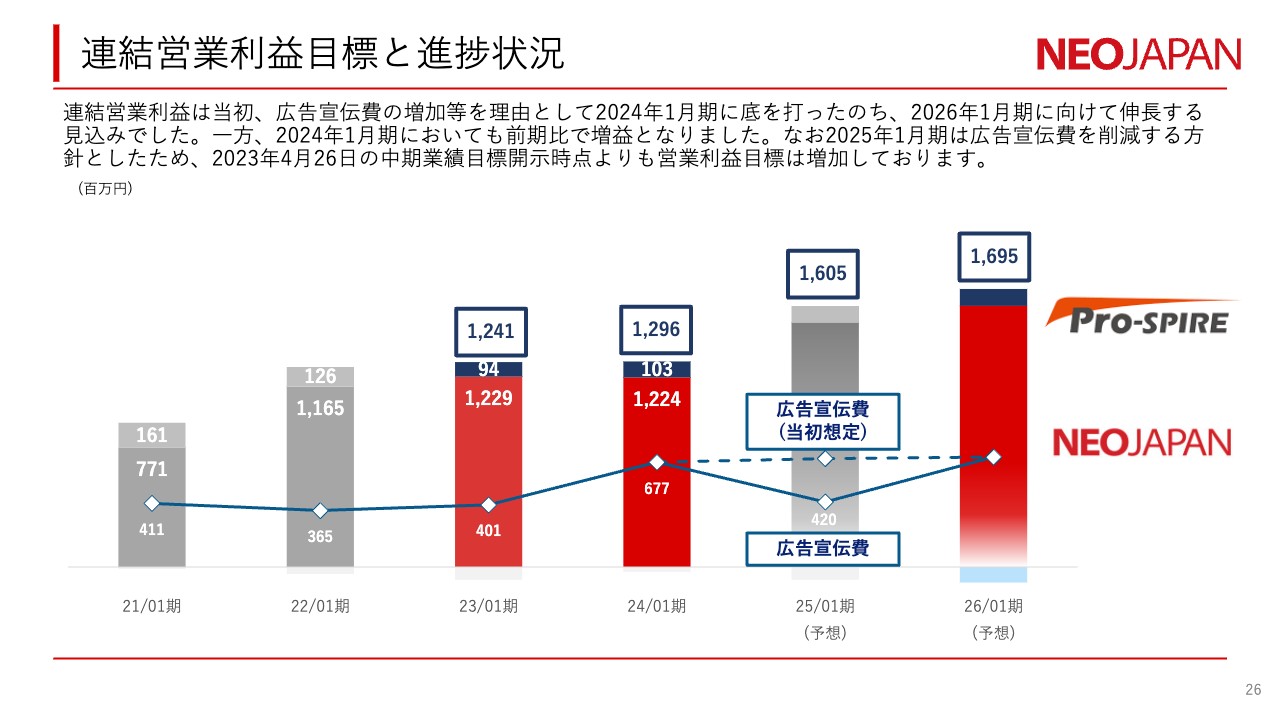

連結営業利益目標と進捗状況

営業利益目標と進捗状況です。当初は広告宣伝費を大幅に増加させるため、初年度は減益とし、以降増加させる計画でした。しかし各事業とも好調に推移した結果、広告宣伝費増を打ち返して増益を確保することができました。

今期の利益は、売上増加と広告宣伝費抑制の効果もあり、最終年度の目標に近い水準を達成できる見込みです。

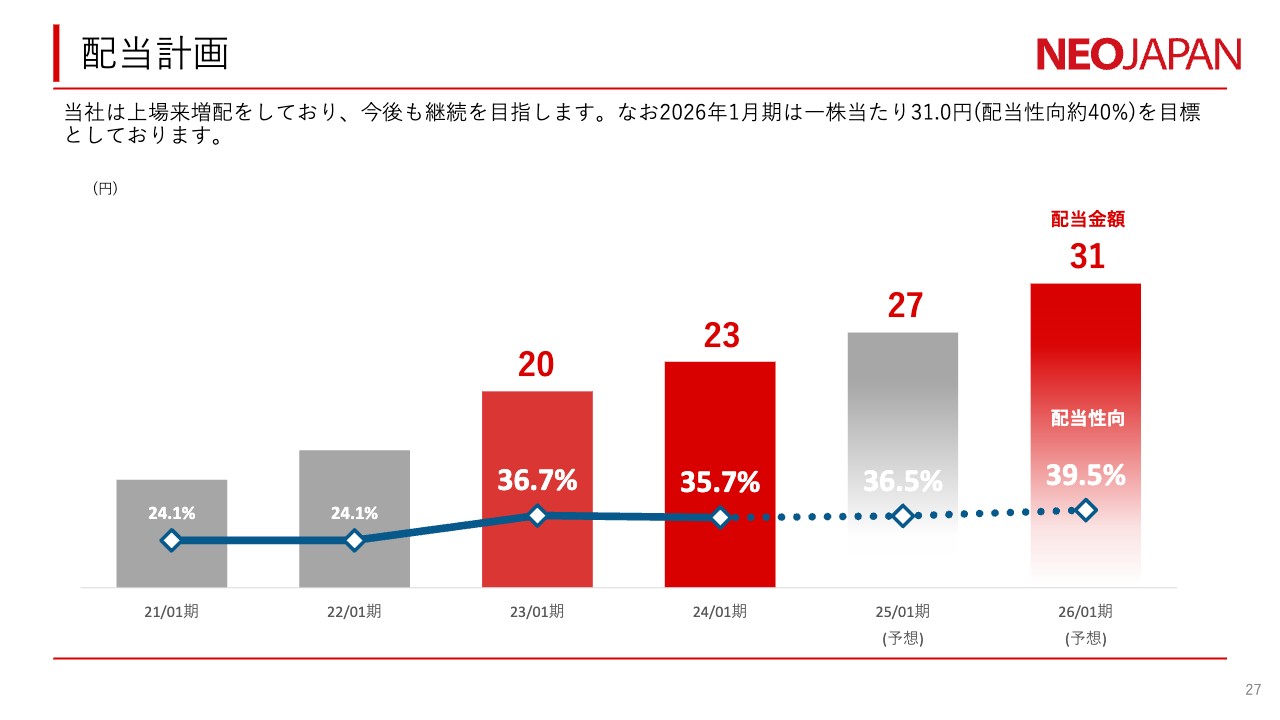

配当計画

配当計画はスライドのとおりです。当社は、利益をしっかりと株主のみなさまに還元する方針です。上場来継続している増配に、今後もこだわっていきたいと考えています。

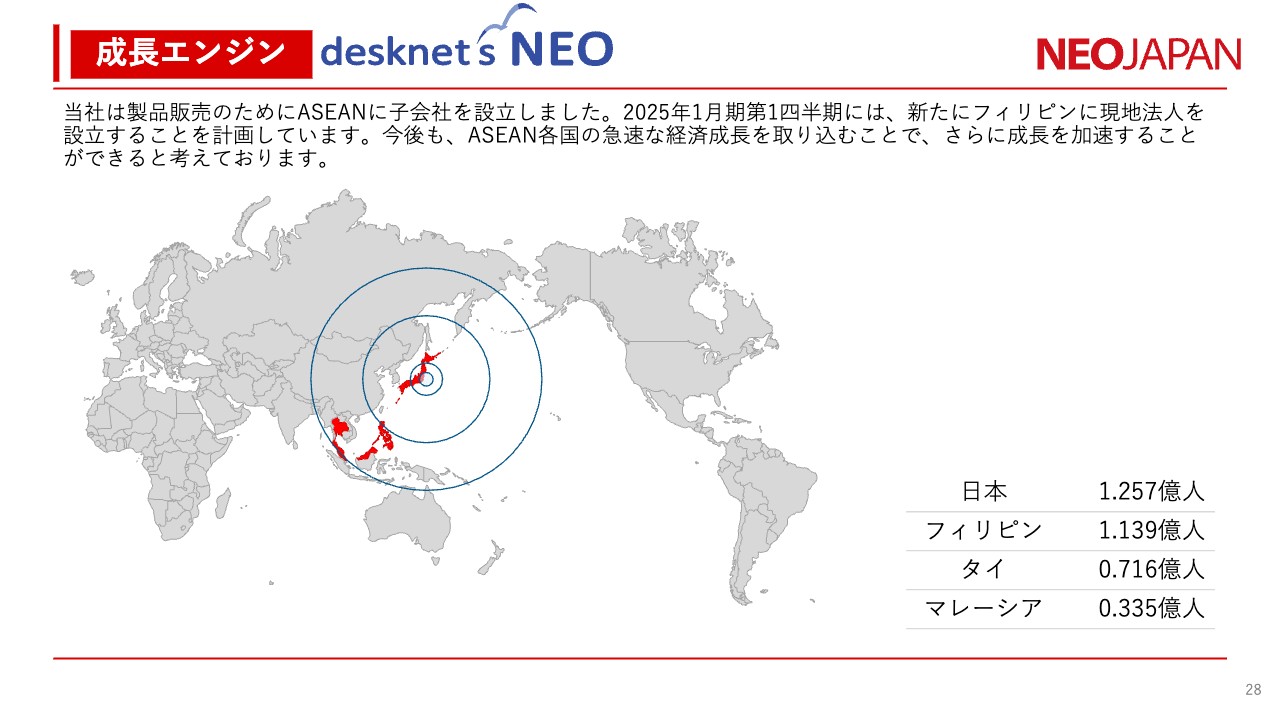

成長エンジン 海外戦略

海外戦略の状況です。タイ、マレーシアに続き、第1四半期にはフィリピンの現地法人を開設できる見込みです。昨年9月には、フィリピンの経済特区庁と基本合意を締結しました。

また、昨年度はタイでも複数の販売パートナー契約を締結するなど、今後に向けた布石をしっかりと打つことができました。

長期的には、ASEANで日本を上回る売上を実現できるよう取り組んでいく計画です。

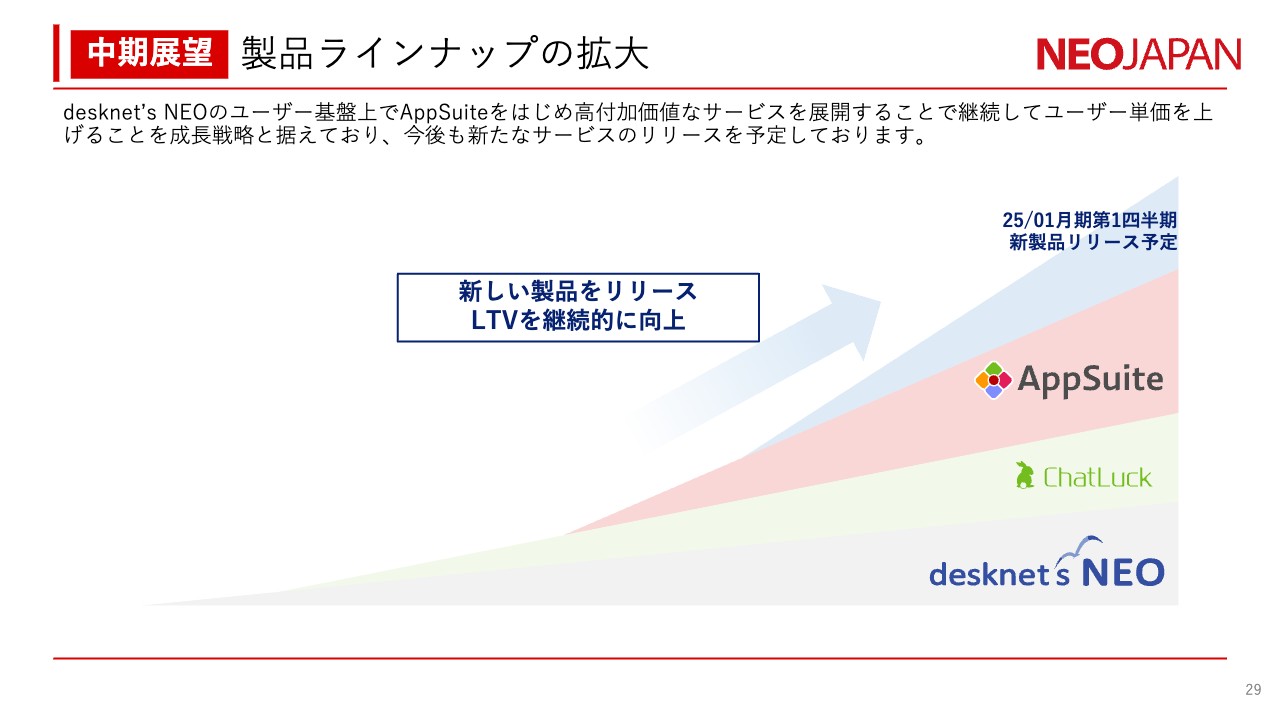

中期展望 製品ラインナップの拡大

製品ラインナップの拡大についてご説明します。第1四半期に新製品のリリースを予定しており、まもなく正式に発表します。今期はさらにもう1つ新製品を発表する計画で、現在開発を進めています。

いずれもAIを搭載した利便性の高いサービスであるため、楽しみにしていただければと思います。

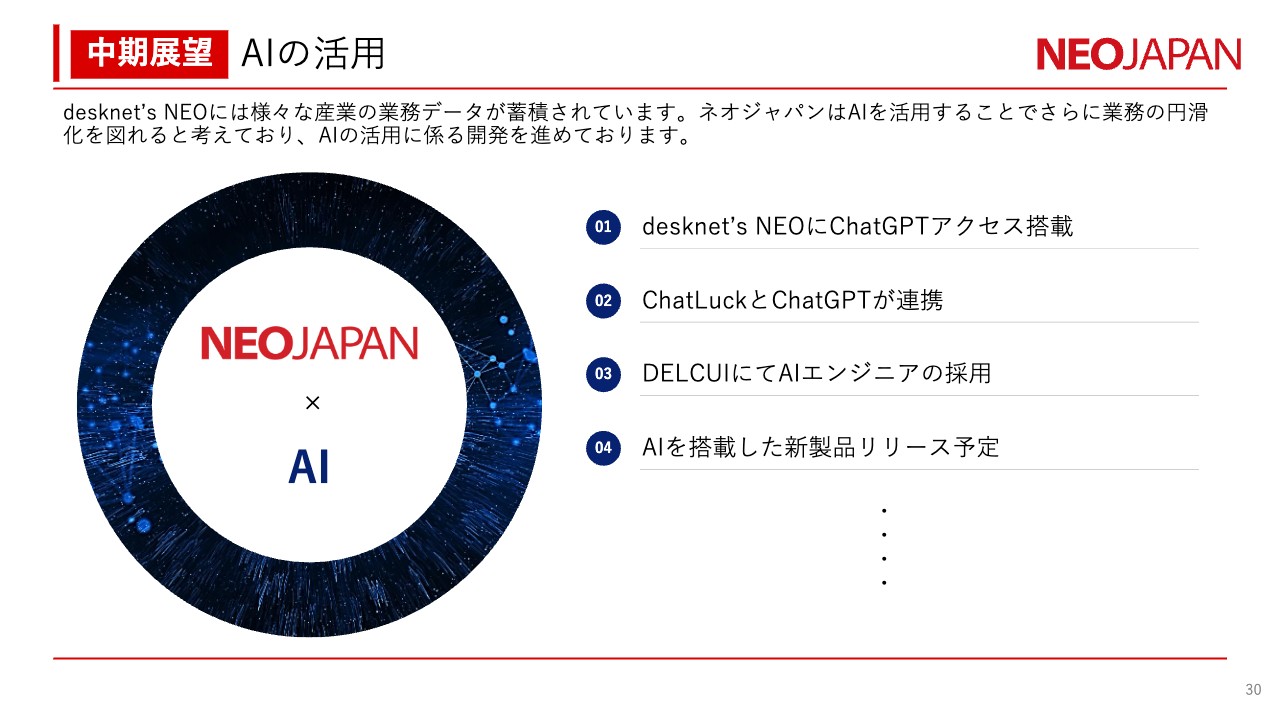

中期展望 AIの活用

AI活用の状況です。昨年度は第1弾として、「desknet's NEO」と「ChatLuck」にChatGPTとの連携機能を搭載し、お客さまがChatGPTを安全に活用できる環境の提供を開始しました。

今年度は先ほどご説明したとおり、AIを搭載した新製品をリリースします。また、すでに取り組んでいますが、アメリカの子会社DELCUIでAIエンジニアを複数名採用し、開発を加速させる計画です。

desknet’s NEO 販売実績 500万ユーザー

続いて、トピックスについていくつかご紹介します。おかげさまで、「desknet’s NEO」の販売実績が、2023年8月に500万ユーザーを突破しました。さらに、1,000万ユーザーを目指して、製品開発を続けていきます。

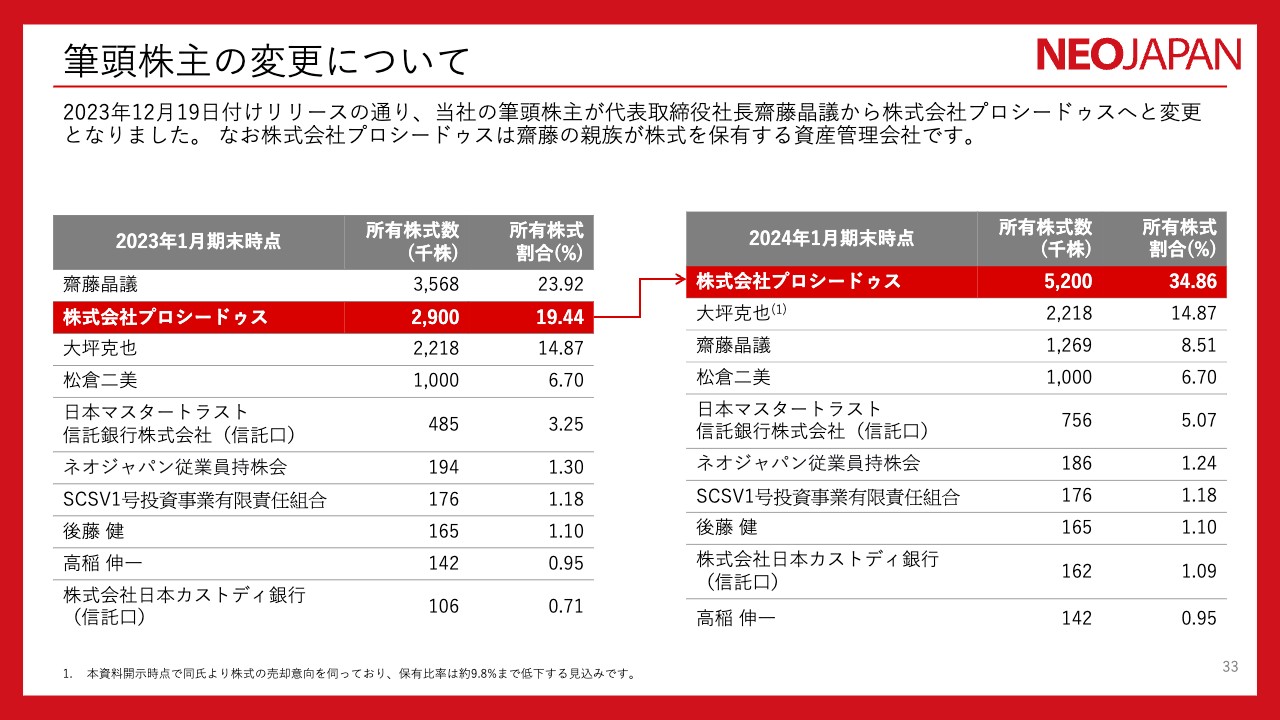

筆頭株主の変更について

2023年12月には、筆頭株主異動に関するリリースをしています。私が保有する株式を資産管理会社へ移したことにより、筆頭株主が変更となっています。

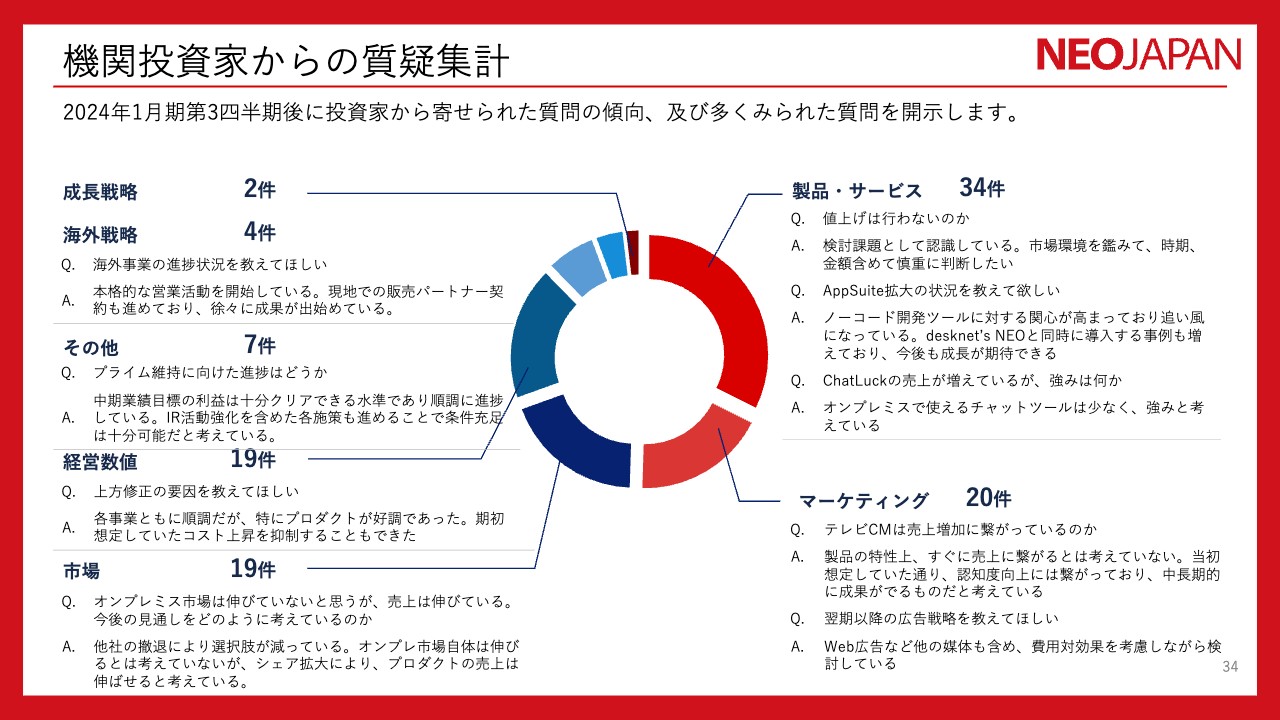

機関投資家からの質疑集計

機関投資家のみなさまからいただいているご質問より、2件ご紹介します。

まず「値上げは行わないのか?」というご質問です。

実際にサーバー費用などが上昇しており、製品の利便性を高めたり、新製品のための開発コストは増えてきています。そのため、以前から検討課題としては考えています。

値上げをしないと決めているわけではありません。引き続き、時期や金額も含めて検討していきたいと思います。

続いて「オンプレミス市場は伸びていないと思うが、売上は伸びている。今後の見通しをどのように考えているのか?」というご質問です。

市場全体としては、横ばいか微減を想定しています。当社でもクラウドにシフトしているお客さまもおり、特に中小企業では、クラウドを利用するメリットは大きいと思います。

ただ、クラウドは1ユーザーごとの課金制となるため、利用するユーザーが多い場合は、コストの面からオンプレを選ぶケースが多いです。業種としては、公共セクターや金融機関、病院などもオンプレを選ぶ傾向があります。当社としては、シェア拡大により、オンプレの売上を今後も伸ばせると考えています。

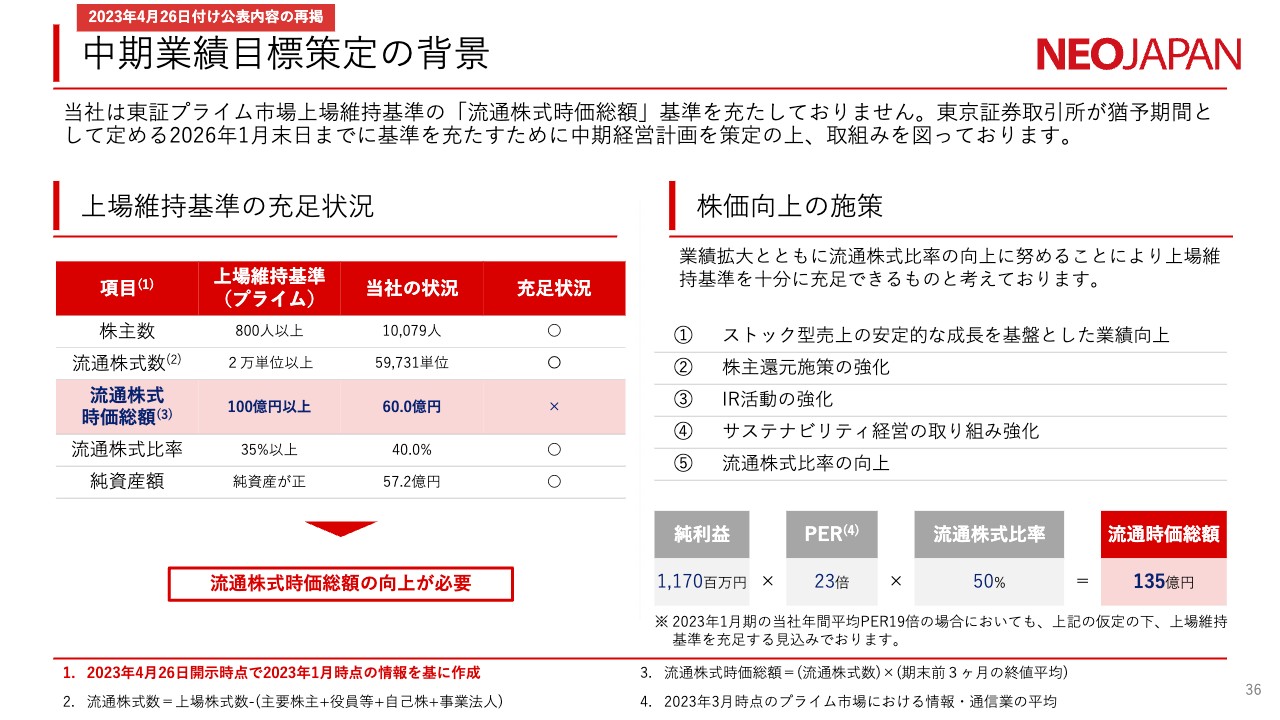

中期業績目標策定の背景

最後に、適合計画の進捗状況についてご説明します。現在、「流通株式時価総額」がプライムの上場基準を満たしていない状況です。本日、流通株式比率の向上について進捗がありましたため、次のスライドでご説明します。

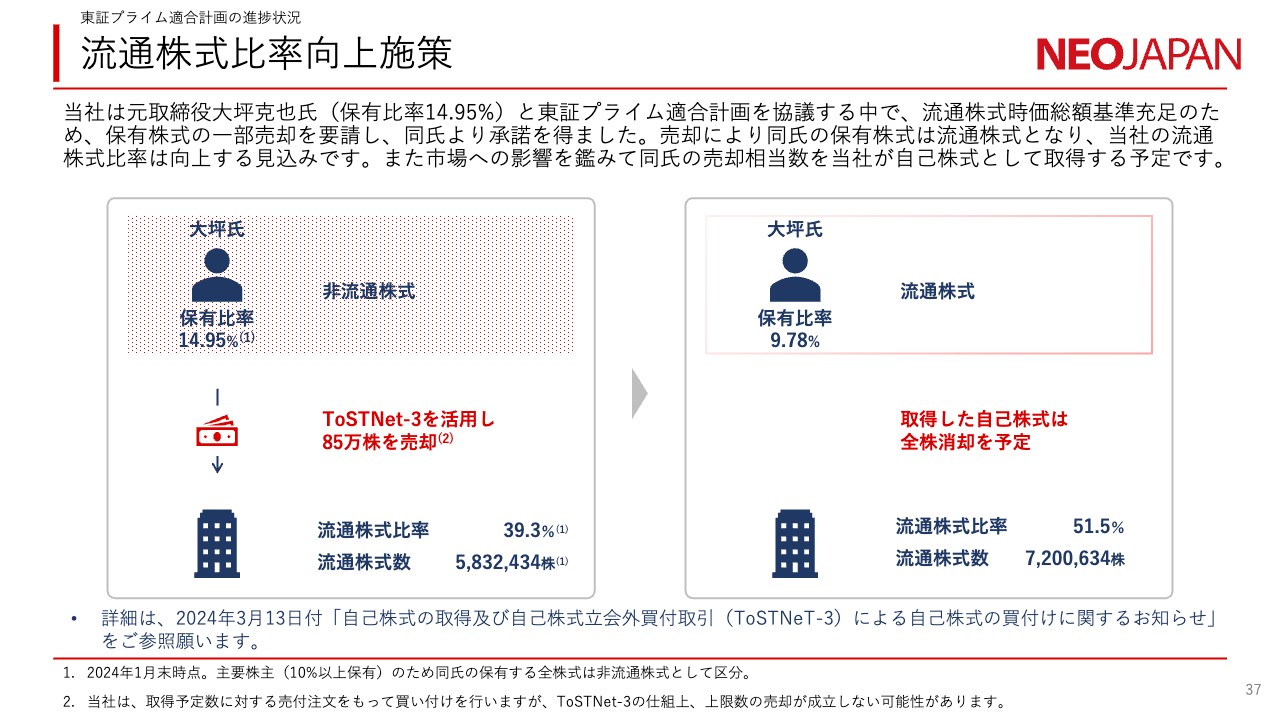

流通株式比率向上施策

当社の元取締役である大坪克也氏の保有株式の一部売却により、保有比率を10パーセント未満とすることについて、大坪氏と協議を進めてきました。すでにリリースしたとおり、この度85万株を上限とした自己株式の取得を行い、結果として、大坪氏の保有割合が10パーセント未満となりました。

これにより、流通株式比率は39パーセント程度から50パーセントを超える水準になりました。取引詳細については、リリースをご確認ください。

流通株式時価総額の充足条件

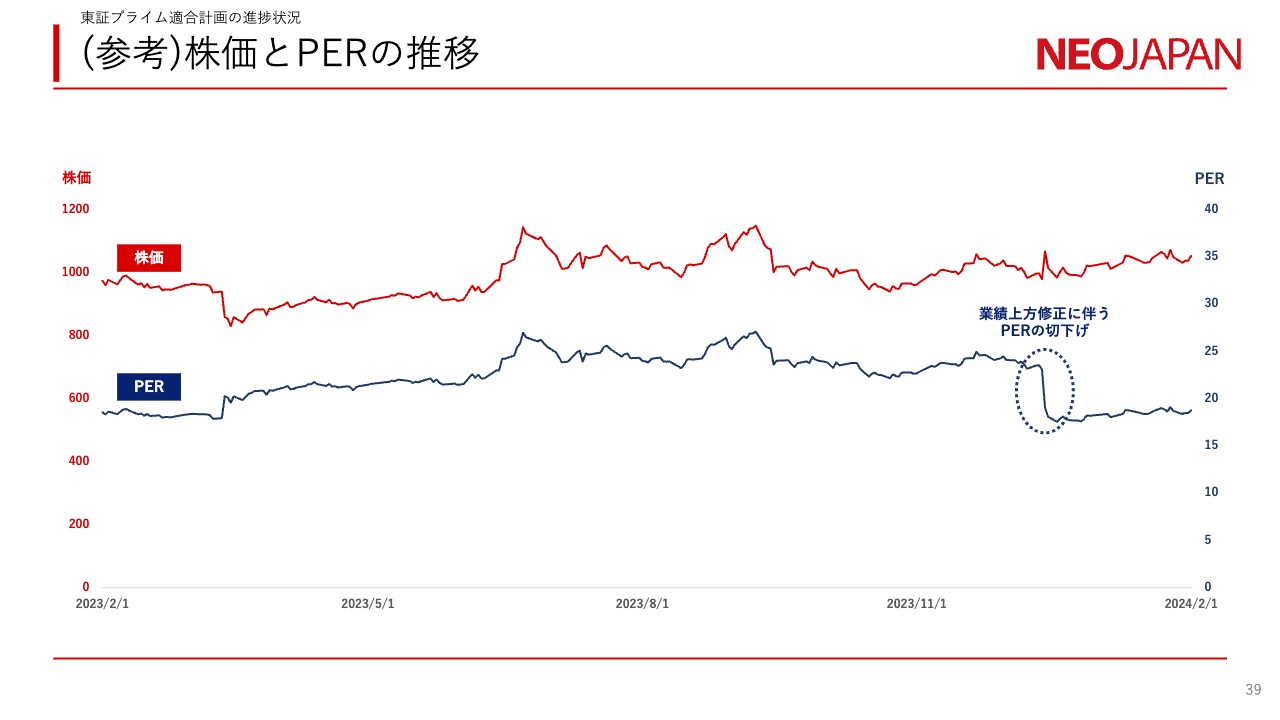

本件後、流通株式数は約720万株となる見込みです。今期のEPSは約78円で、PER約17.7倍、株価約1,390円で、基準を満たす計算となります。過去のPERの水準を考慮すると、条件充足の可能性は十分高まっていると考えています。

(参考)株価とPERの推移

スライドは、2024年1月期の株価とPERの推移です。あくまで参考として作成しています。

以上で、2024年1月期決算説明を終了します。今後もみなさまのご期待に応えられますよう努めていきます。どうぞよろしくお願いします。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ