提供:エレコム株式会社 2025年3月期決算説明

【QAあり】エレコム、下期の粗利改善により2年連続で増収増益を達成 テスコムの構造改革に加えBtoB注力製品等が利益を牽引

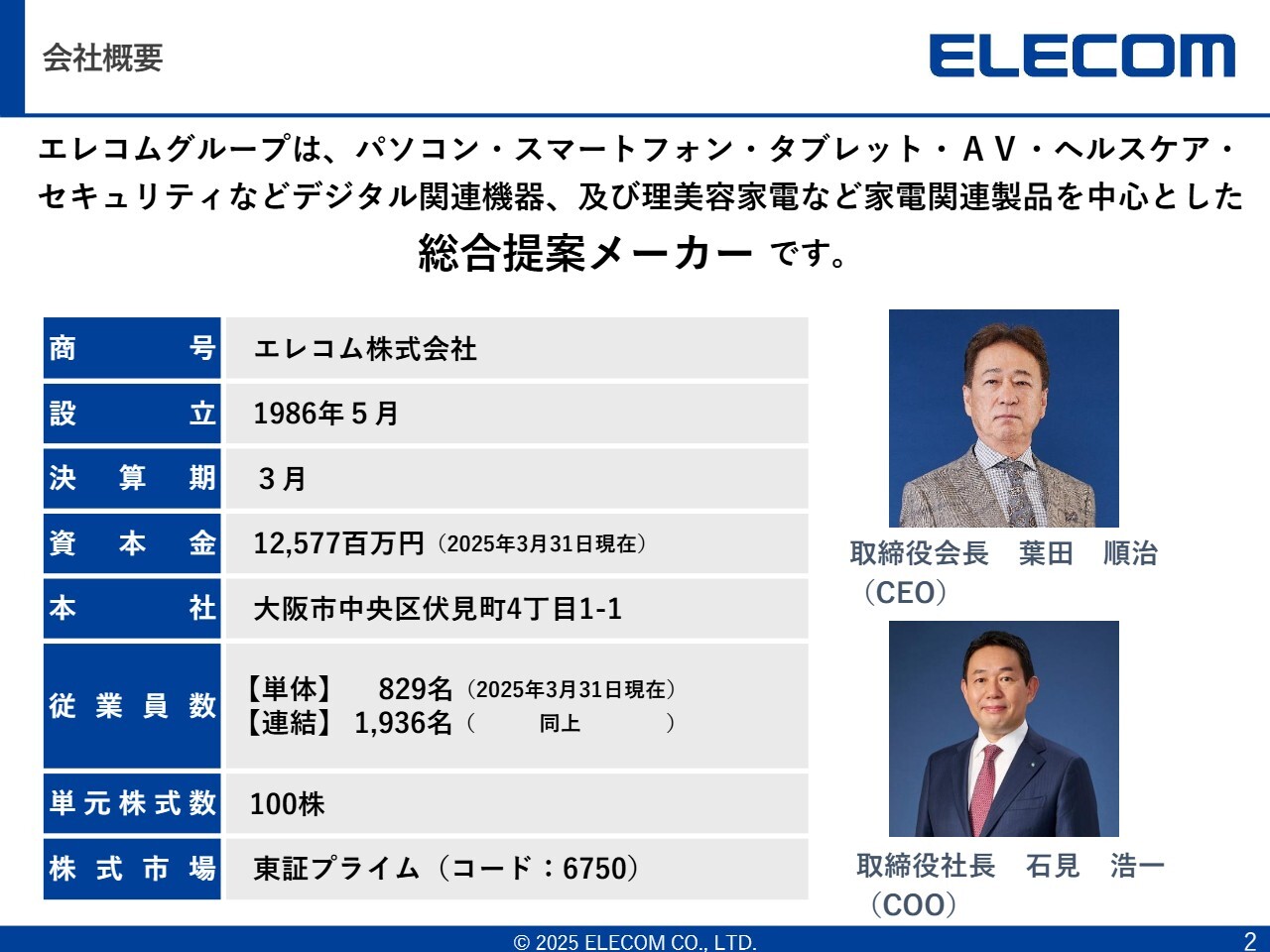

会社概要

石見浩一氏(以下、石見):エレコム株式会社代表取締役社長執行役員の石見です。本日はお集まりいただきありがとうございます。エレコムグループ全体の2025年3月期決算をご説明したいと思います。

私からは、概略の戦略や、これからどのようなかたちで進むのかといった部分をご説明します。一方、取締役専務執行役員CFOの田中からは、数値などをご説明します。よろしくお願いします。

みなさまご存じのとおり、当社は41期に入ります。葉田順治がエレコムを創業し、ライフスタイルカンパニーというかたちで、パソコンラックからスタートしました。今ではスマートフォン関連、タブレット、ヘルスケア、セキュリティ、理美容家電といった分野まで製品が広がっています。

連結の従業員数は1,900名を超える規模です。エレコムグループとして、シナジーも含めたアウトプットや成果をどう出すか、そこに注力して取り組んでいきたいと思います。

パーパス

2024年5月に、パーパスとして「Better being」を制定しました。エレコムグループは、今まで、そしてこれからも、より良き製品・サービス・ソリューション、より良き社会、より良き会社を追求しつづけます。社員一人ひとりが胸に「Better being」を持ち、製品づくりや販売を行い、もっと世界に進出できるような企業になっていきたいと思っています。

社会貢献活動では、地域の子育て支援として「東紀州こどもの園」、自然環境の再生として「ELECOM FOREST」、文化・スポーツの振興として「エレコム 神戸ファイニーズ」を行っています。これらは活動の一部ですが、社会貢献はエレコムにとって重要だと考えています。社会のみなさまと一緒に、より良き社会を作っていきたいと思います。

本日の内容

本日の内容です。私が社長になって1年経ちますが、もう一度成長軌道に乗せたいと考えています。中期経営計画では、2027年3月期に営業利益伸長率を年平均10パーセント以上改善すると示しました。来期の2027年3月期に165億円以上を狙って取り組める状態を、今期は作っていきたいです。

2025年3月期上期はみなさまにご迷惑をおかけしましたが、下期は改善を重ねてより良いかたちになっています。この流れを止めることなく、2026年3月期はより細かく定量的にエレコムを強化することを約束したいと思います。

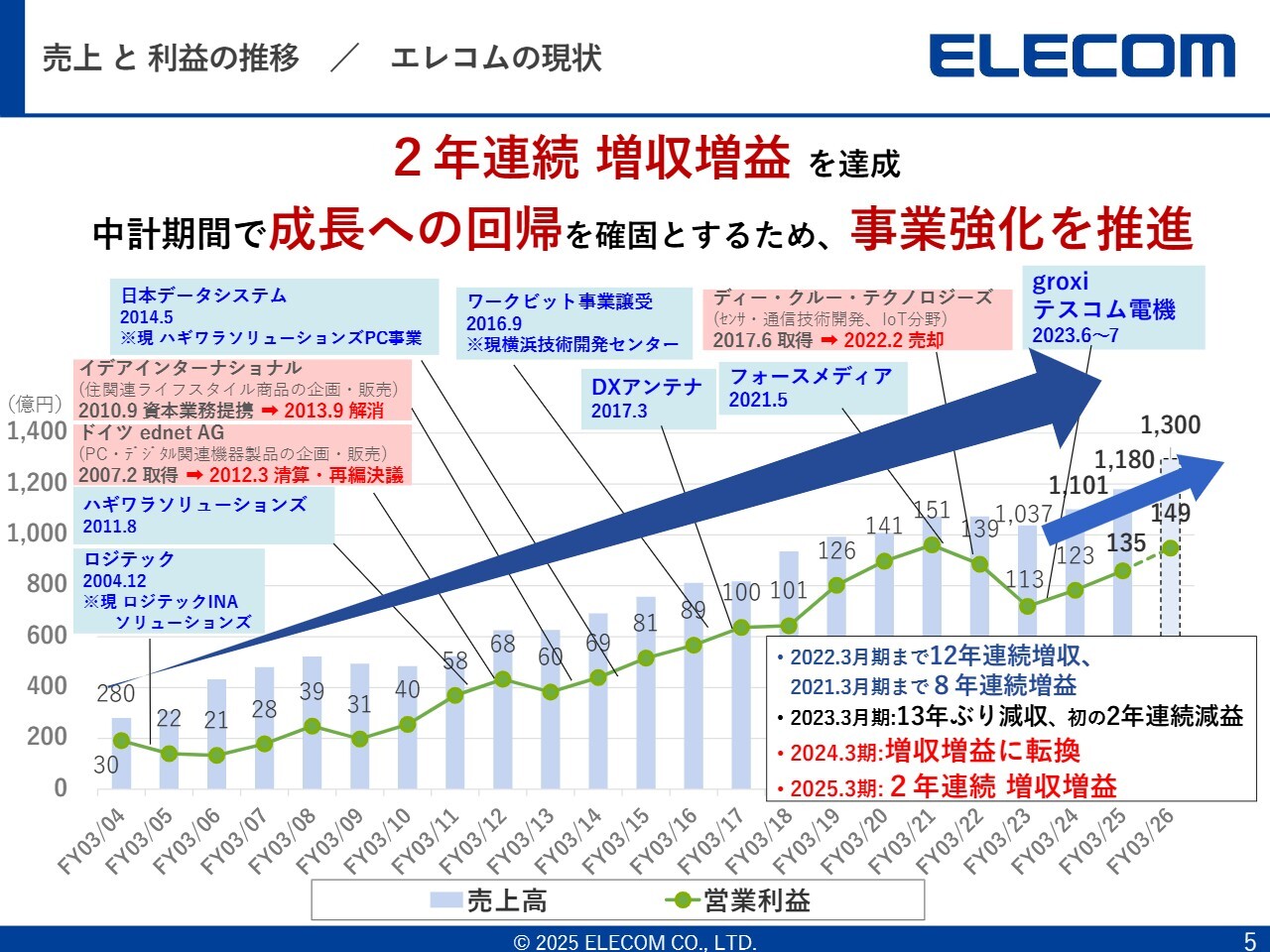

売上 と 利益の推移/エレコムの現状

エレコムの現状をご説明します。2024年3月期の営業利益は123億円、2025年3月期は135億円となり、2期連続で増収増益でした。2026年3月期は、営業利益で149億円の計画を公表しています。そして今期の重要なもう1つの柱として、営業利益10パーセントの成長と、オーガニックに成長する部分で売上高1,300億円を狙い、エレコムの成長をもう一度加速させたいと思います。

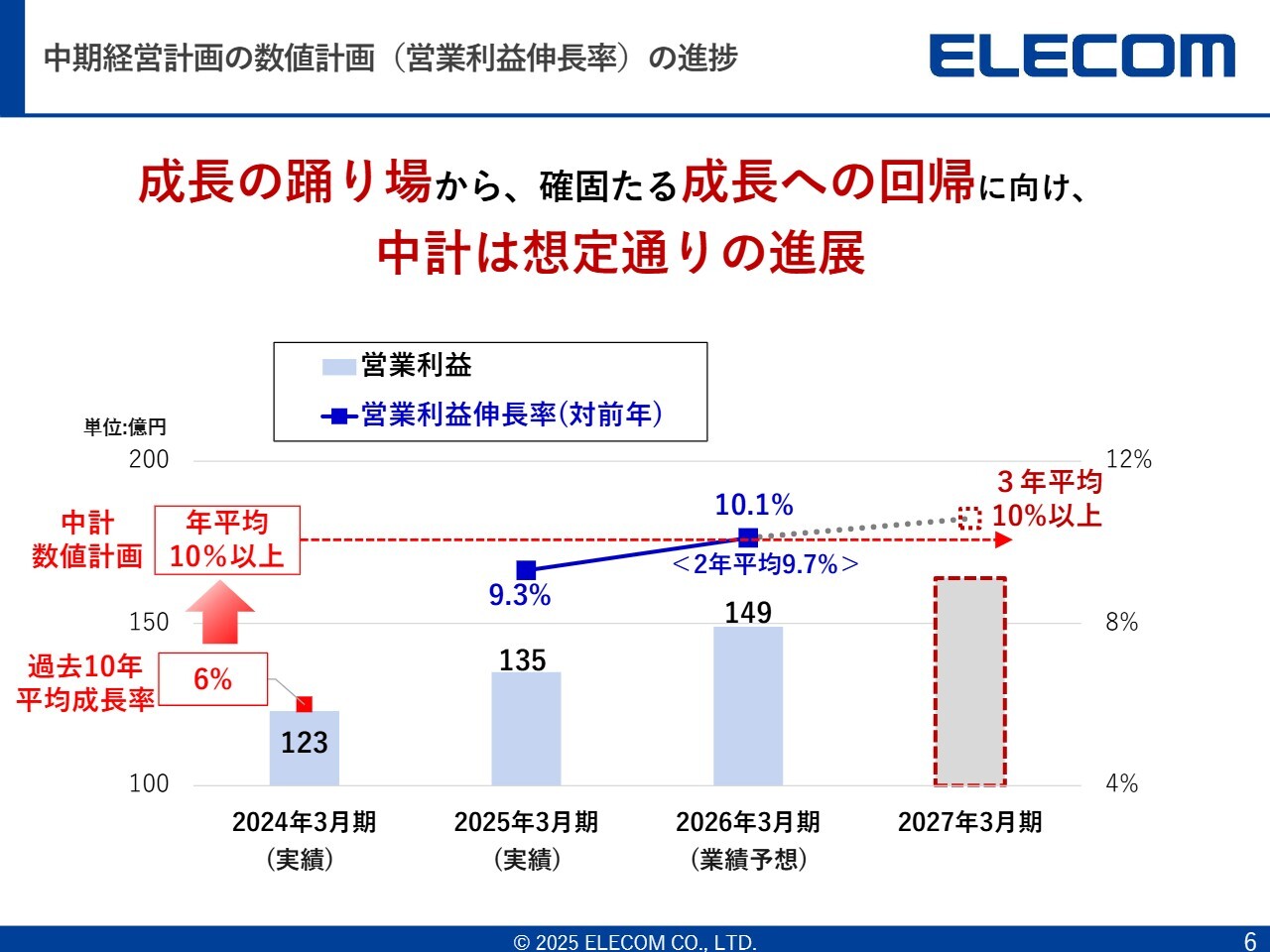

中期経営計画の数値計画(営業利益伸長率)の進捗

中期経営計画の進捗についてです。2026年3月期の営業利益伸長率(対前期比)は10.1パーセントを予想しています。2025年3月期は135億円、前期比9.3パーセント増だったので、利益成長としては9.7パーセント平均になっていますが、この勢いを保ちながら、今期の勢いを作り、来期トータルでは165億円規模の営業利益を出せる会社を作っていきたいと思います。

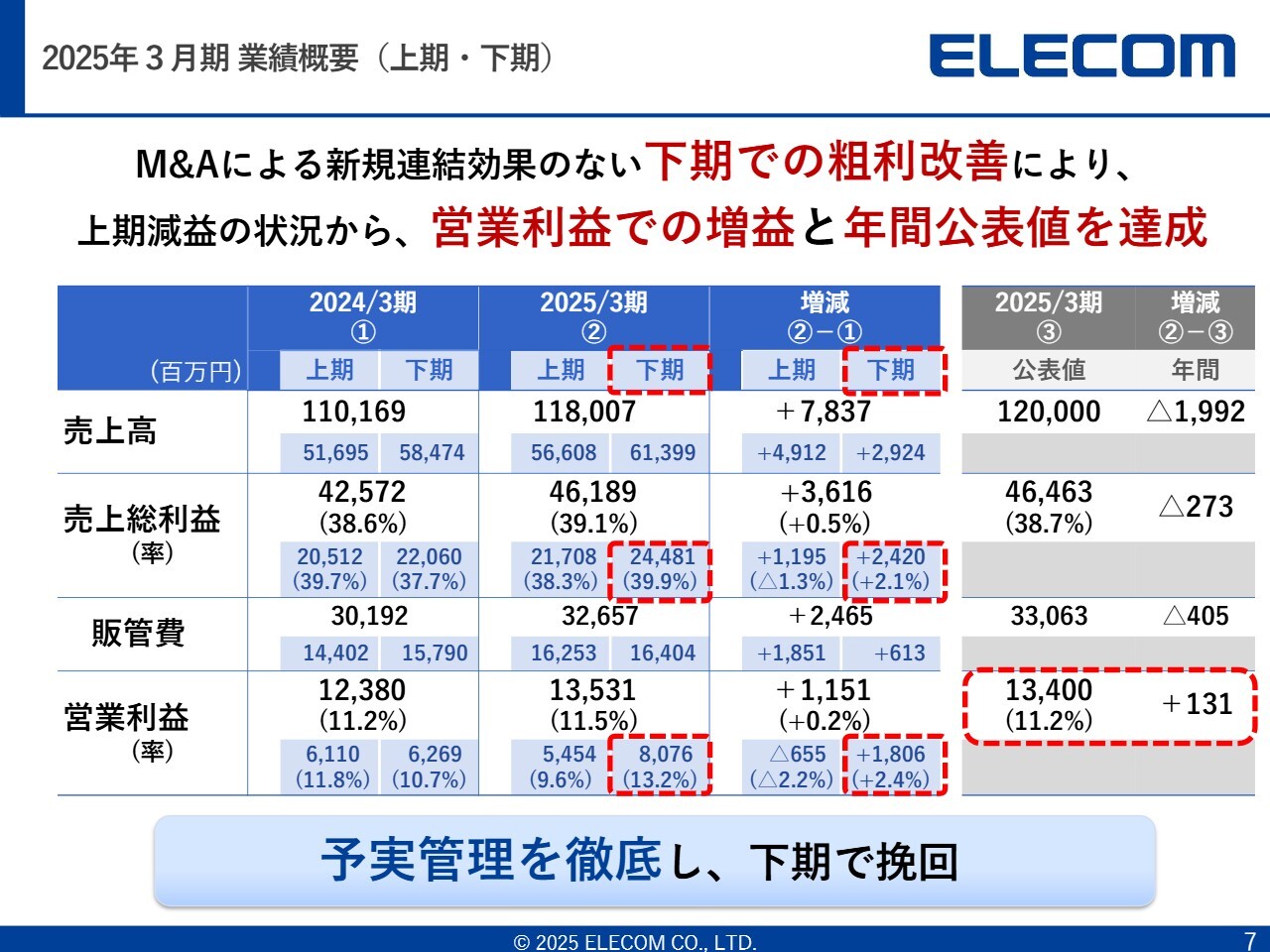

2025年3月期 業績概要(上期・下期)

2025年3月期下期の粗利改善と売上伸長についてです。先ほどお話ししたとおり、上期は相当低迷した部分がありました。私自身が実際にIRの場面でアナリストのみなさまとお話ししても、「本当に営業利益135億円を達成するのか?」というご質問がありました。

しかし、10月、11月ぐらいのタイミングで新商品が出始めた時、「これは勢いに乗っていける」と思いましたし、1月、2月にアナリストのみなさまにお会いした時には、「これは確実にいくだろう」と私自身は読んでいました。

実際、下期の売上総利益や売上総利益率、そして営業利益率も大きく改善していることが、スライドから見て取れると思います。2026年3月期もこの流れがそのまま4月、5月でかたちになっています。上期でしっかりと達成して、下期は来期につながるように臨みたいと思います。

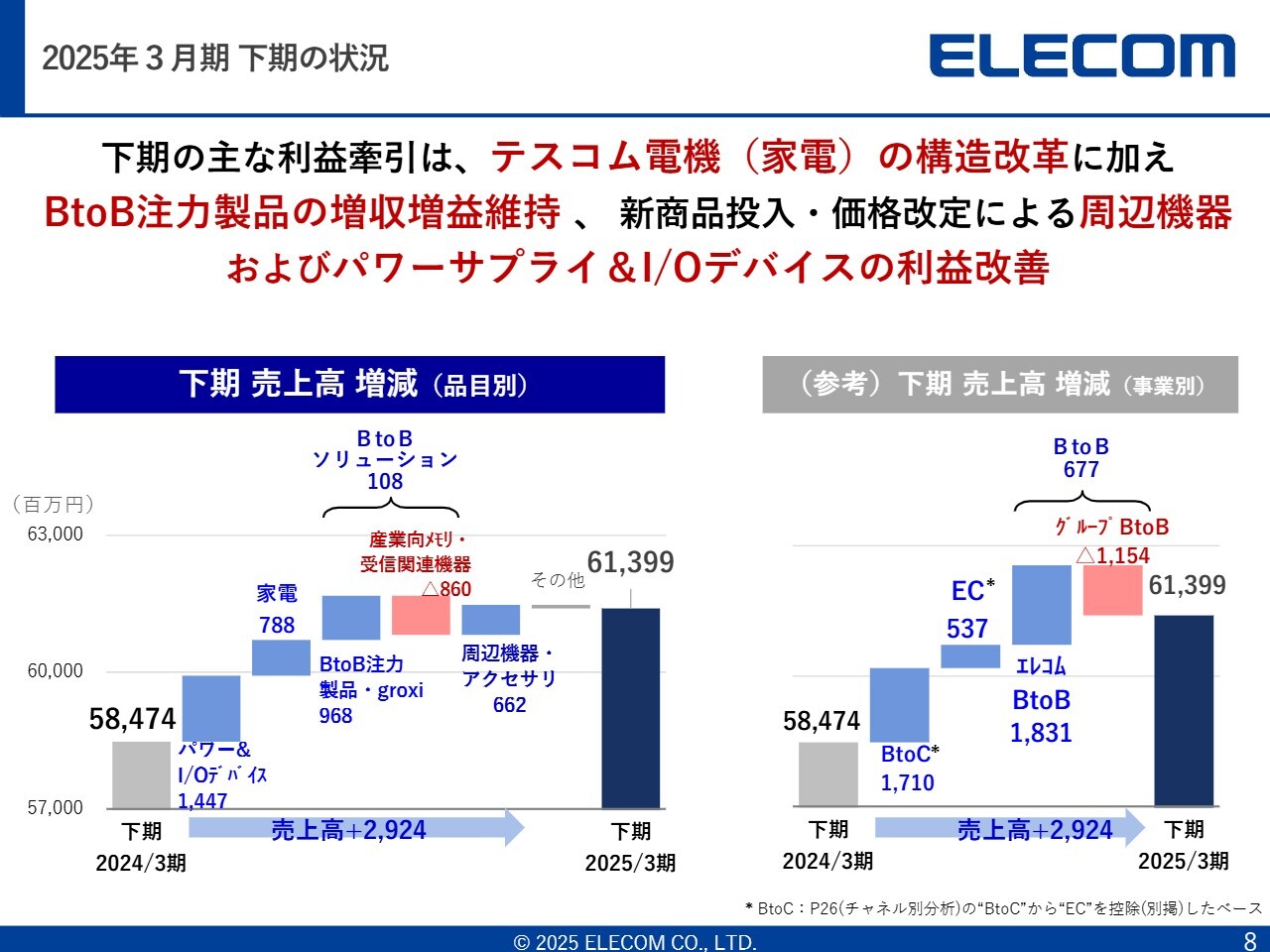

2025年3月期 下期の状況

2025年3月期下期の業績が良かった理由についてです。テスコム連結の部分で構造改革が早く進んだことも、もちろんあります。なかなかみなさまにはお伝えしきれていませんが、BtoBの注力製品、特にエレコム単体のBtoBが増収増益で大きく広がってきています。

加えて、周辺機器およびパワー&I/Oデバイス関連で、新商品の需要に対する供給ができるようになり、利益改善の大きな要因になりました。

スライド右側をご覧ください。BtoCの売上高が約17億円、ECが約5億円です。また、エレコムBtoBの約18億円が、グループのうち特にハギワラソリューションズのマイナス分約11億円を補い、BtoBは増収となりました。

2026年3月期は、ハギワラソリューションズの予算を低めに計画しています。私は現在ハギワラソリューションズの副社長ですが、ここは達成できると踏んで動いていきます。

なお、エレコム単体については、下期はこれら3つとも良かったと分析しています。

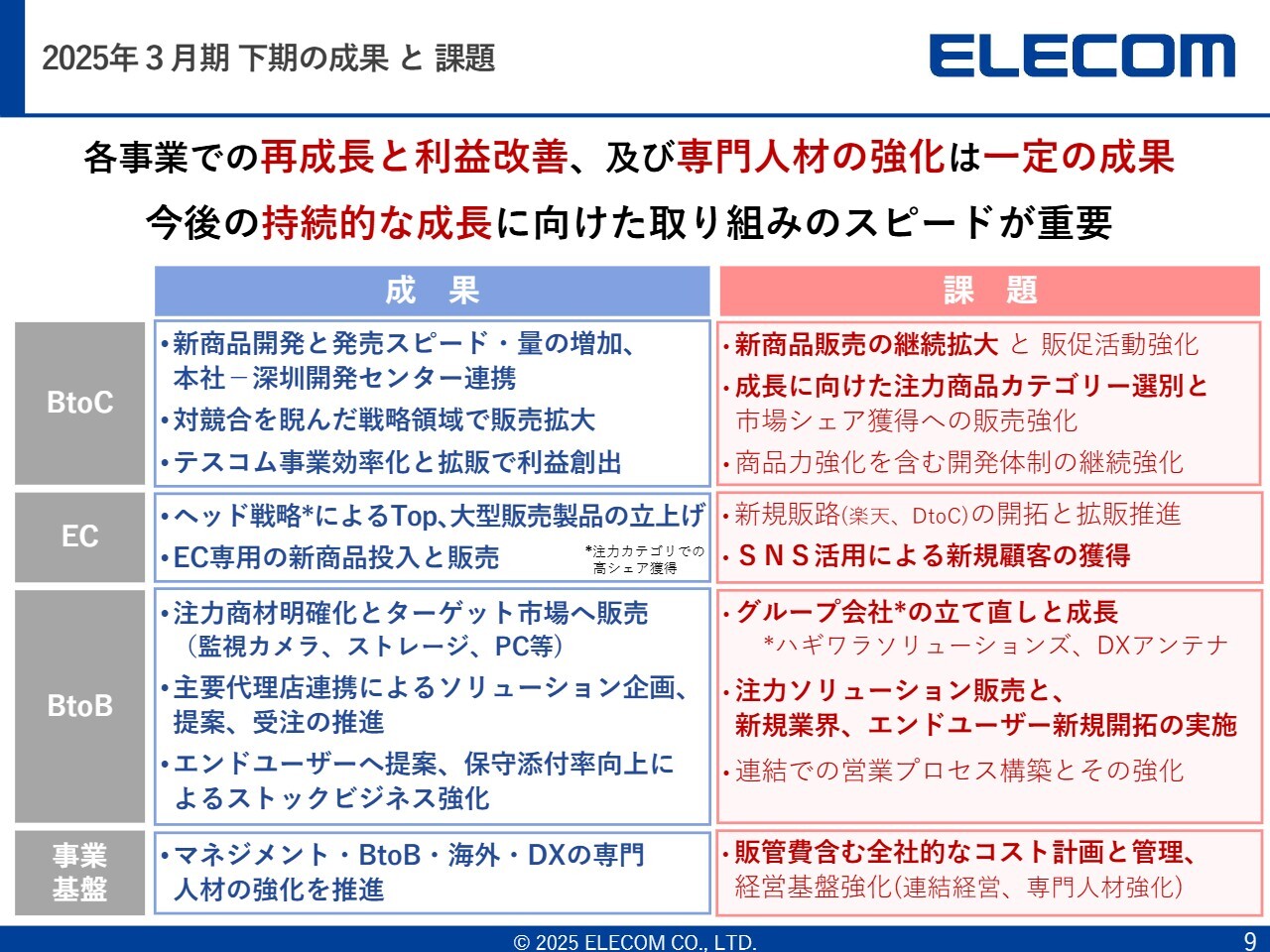

2025年3月期 下期の成果 と 課題

2025年3月期下期の成果と課題についてです。私自身、当初よりBtoB、ECに携わり、2024年6月頃からはBtoCにも対応しました。2025年4月からはDXアンテナとハギワラソリューションズの立て直しを行っています。groxiは、社長としてそれ以前からです。これらをハンズオンで動くことで、いろいろな課題が見えてきます。課題は解決するためにあると思っています。ポイントだけご説明します。

BtoCについては、エレコムの社内管理数値で、2025年3月期の新商品の売上が約110億円、2024年3月期は約77億円でした。これに対し2026年3月期は140億円規模を目指しています。想定どおりに動いていますが、継続的に取り組み、さらに利益を改善します。これは1ドル160円の為替前提で利益の見通しを作っています。

またBtoCのうち、新商品の売上は2025年3月期で全体の約2割でした。上期の段階ではまだ約13パーセント程度でした。新商品は粗利率が50パーセント弱出せるようになっているため、継続して取り組んでいきます。

ただし、商品のカテゴリを決めていかないと、伸びるところが決まっていきません。後ほどご説明しますが、カテゴリ決めした部分に注力して市場のシェアを取り、成長にある程度寄与できるBtoCを作っていきたいと思います。

ECについては「Amazon」を中心に販売しています。BtoB向けECは「アスクル」などで販売しています。SNSの活用と「楽天市場」への本格参入、そしてその先にあるDtoCが今後の課題です。競合のAnkerもそこを強く押し出しているため、「Amazon」の中でカテゴリでトップ5を目指すヘッド戦略を行うと同時に、DtoCへの対応を含め、売り場を広げて成長させていきたいと考えています。

なお、2026年3月期は4月も前年比119パーセントの水準で成長しており、かなりの成長が狙える規模感になってきています。

みなさまが気になっているBtoBについてご説明します。2025年3月期下期も、エレコム単体では2桁成長ができました。ある程度の成長が見込める営業部隊になってきていると思っています。

ソリューションといいながらも、なかなかソリューションが売れませんが、例えばカメラとWi-Fi工事を組み合わせるなど、セットでの販売については実現できつつあります。

ストレージの「NAS」などの注力製品を中心に、保守添付率の向上にこの1年間、取り組んできました。PCや他のハードの製品を含めて、保守添付率をさらに上げていきます。2024年度は月約1億円くらいの保守になってきており、単純計算だと12ヶ月では約12億円規模、粗利での利益率が70パーセント弱です。この保守を2025年度は2倍ぐらいにしていきたいと思っています。

事業基盤としては、現在の限界利益を中心とした物事の捉え方から、全社を営業利益で見る経営管理の仕組みに整備していきたいと思っています。これまでの粗利に加え、さらに値引き率などを含めて今は細かく見ていますが、限界利益から営業利益へとかたちを作っていきたいです。

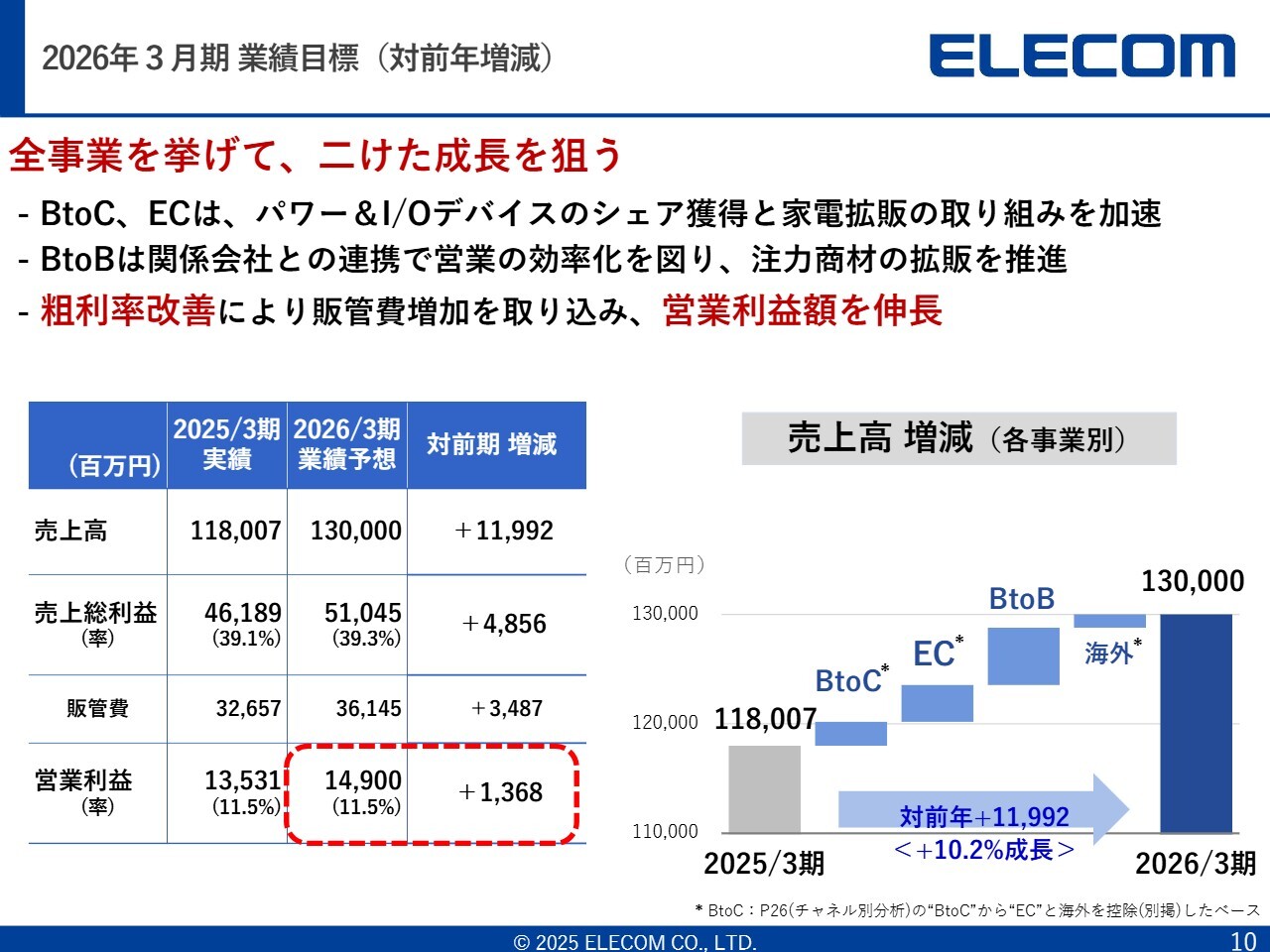

2026年3月期 業績目標(対前年増減)

2026年3月期の業績目標です。2026年3月期は売上高1,300億円、売上総利益510億4,500万円、営業利益149億円と、2桁成長を狙って動いていきます。

BtoCはパワー&I/Oデバイス関連のシェアを取ることに加え、構造改革が完了した家電の拡販を進めます。BtoBは、関係会社と一緒にエレコムBtoBとして営業の効率化を図り、生産性を上げていきます。販管費は増えますが、売上総利益率の改善により営業利益を伸長させていきたいです。

スライド右側の売上の増減グラフを見るとおわかりいただけますが、BtoBとECを伸ばしていきます。グループ会社のDXアンテナ、groxiは2桁成長、ハギワラソリューションズは微増を考えています。なお、スライドの見込みではBtoBも前年比110パーセント超ですが、現在の社内予算では115パーセントから116パーセントの数字を追って動いている状況です。

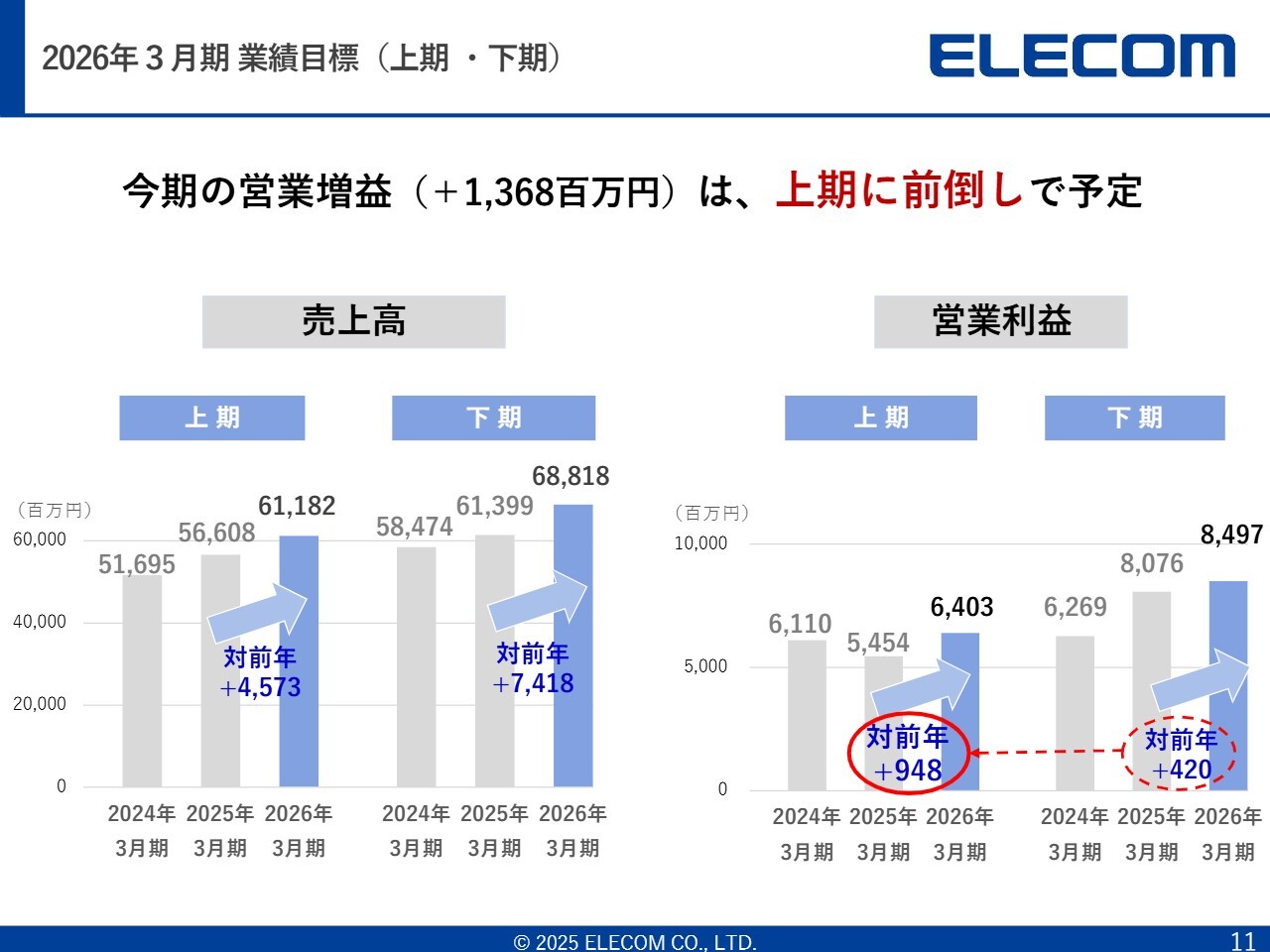

2026年3月期 業績目標(上期 ・下期)

2026年3月期の売上高は2桁成長を目指します。また、営業利益は前期比13億6,800万円の増加を目指します。スライド右側に記載してあるとおり、2025年3月期第1四半期が悪かったこともありますが、2026年3月期は上期で対前年9億4,800万円増加を目指します。上期である程度対応できれば、下期はその流れに乗って来期の準備も含めてできると思っています。

なんとしても上期の高い目標にしっかりと対応していきます。営業利益149億円達成の要諦だと思います。

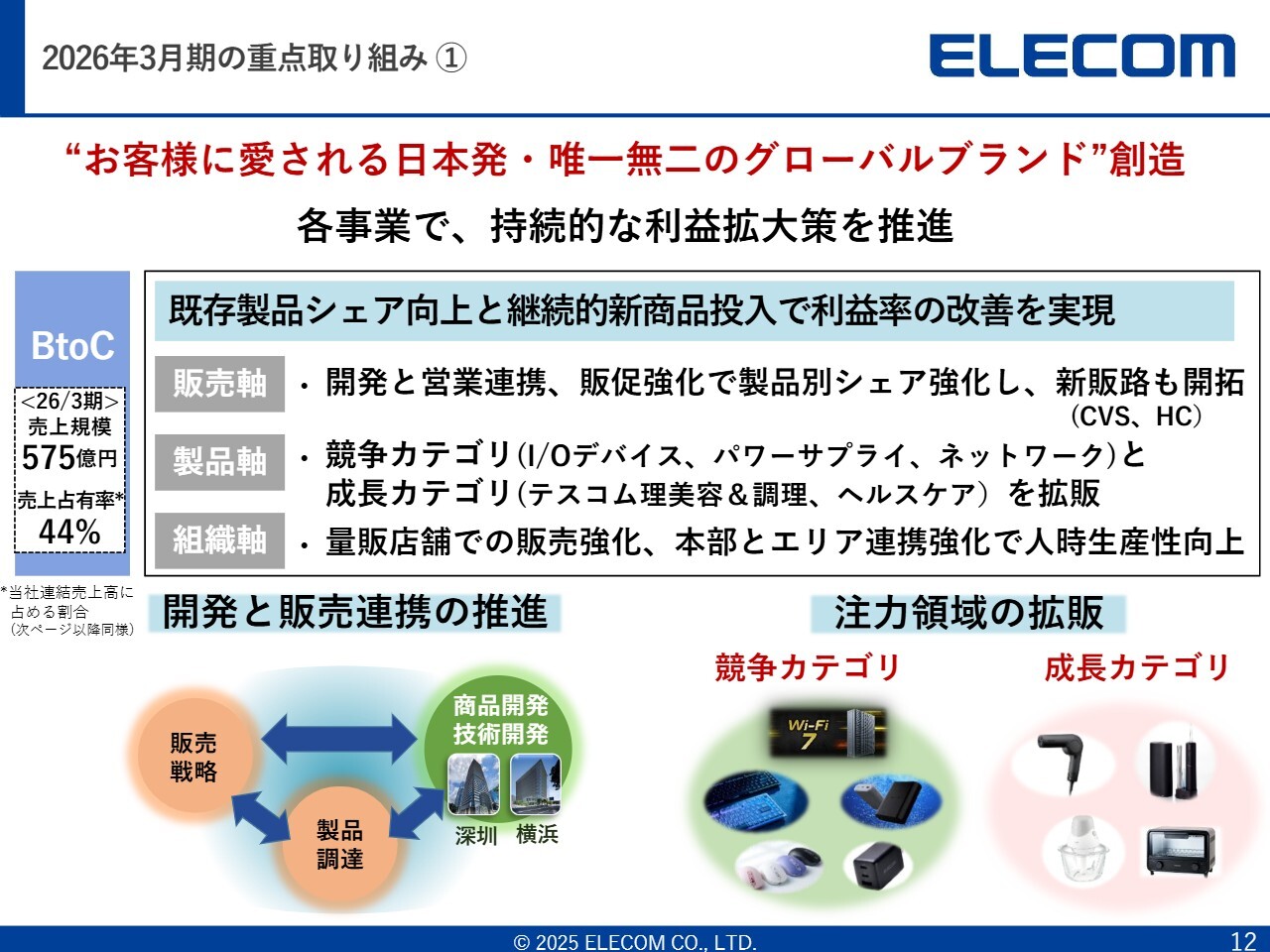

2026年3月期の重点取り組み ①

2026年3月期の重点取り組みについてお話しします。わかりやすいようにBtoC・EC・BtoB・海外のポイントだけご説明します。まず、BtoCです。2026年3月期の売上規模は575億円あります。競争カテゴリ(I/Oデバイス、パワーサプライ、ネットワーク)のシェアについては、正直なところ、特にパワーサプライとネットワークは負けている部分があります。そのため、これらのシェアを取りにいきたいです。

成長カテゴリでいうと、伸びしろのあるテスコムの理美容、調理でかなりの額の新商品を出していきます。また、ヘルスケアも拡販していきたいと思います。

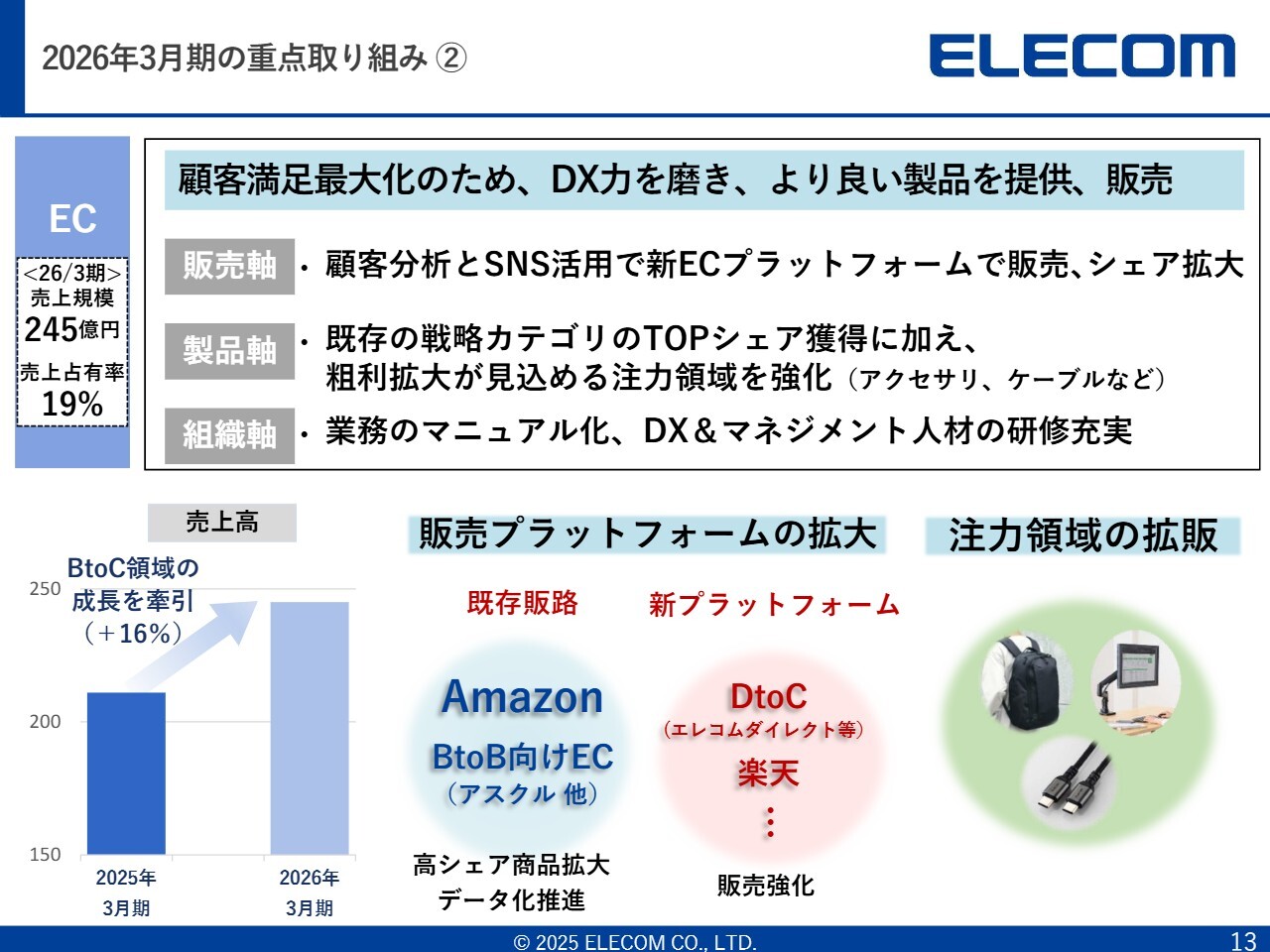

2026年3月期の重点取り組み ②

次に、ECです。2026年3月期の売上規模は245億円で、売上占有率は19パーセントです。245億円のうち約4分の1がBtoBで、「アスクル」「カウネット」「モノタロウ」などで販売しています。残りは「Amazon」、DtoC、「楽天市場」での販売になります。

SNS活用や「楽天市場」などのプラットフォームで販売すると同時に、「Amazon」の注力カテゴリでトップ5、さらには1億円を超える製品の立上げを私たちはヘッド戦略と呼んでいますが、この部分のアイテムを増やしていきたいです。

そしてこういった注力カテゴリであるI/Oデバイスやパワーデバイスのアイテムを作っていくことで、強いエレコムのSKUを育てていきます。引き続き2桁以上の成長を目指します。

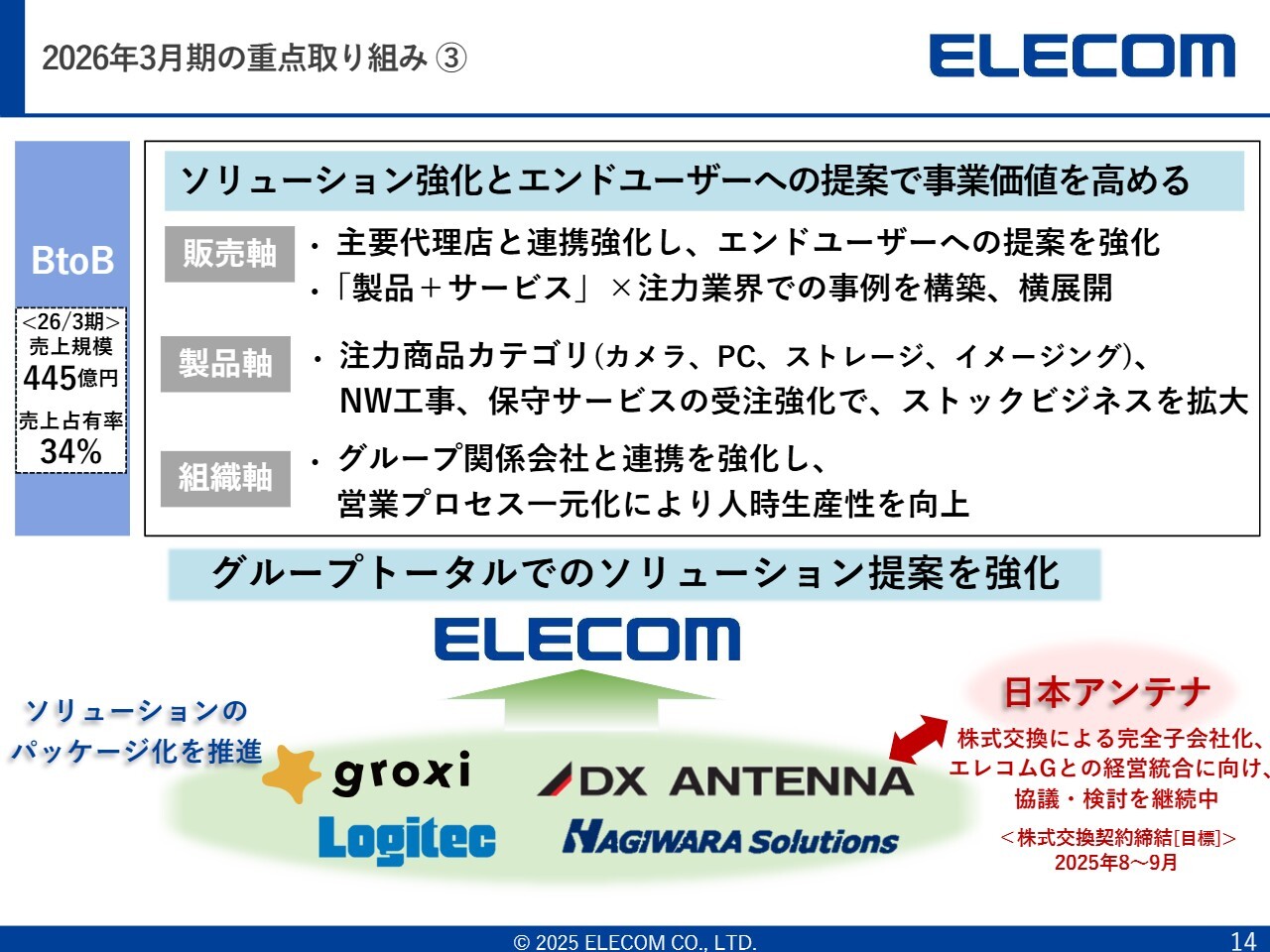

2026年3月期の重点取り組み ③

BtoBです。2026年3月期の売上規模は445億円、売上占有率は34パーセントです。BtoBでは、ソリューション強化とエンドユーザーへの提案をし続けています。まず販売軸では、営業のプロセスを構築して、現在エレコム単体でできていることを関係会社でもできるようにします。エレコム単体では、2025年3月期に1.3倍から1.4倍ぐらい生産性が上がっているため、さらなる向上を目指します。

現在私はDXアンテナを担当していますがエレコム単体と比較すると生産性は半分です。エレコムに近づけるには2年から3年かかると思いますが、1.3倍、1.4倍にしていくことで、効率が良くなると思います。

まだ最終決定はしていませんが、2025年9月に、日本アンテナとの株式交換が起こり得ると思っています。そうなれば、日本アンテナとDXアンテナが統合したかたちで営業プロセス、売り先を作っていきたいと思っています。生産性を上げて、きちんと利益の上がるかたちを作っていきたいと思います。

2026年3月期の重点取り組み ④

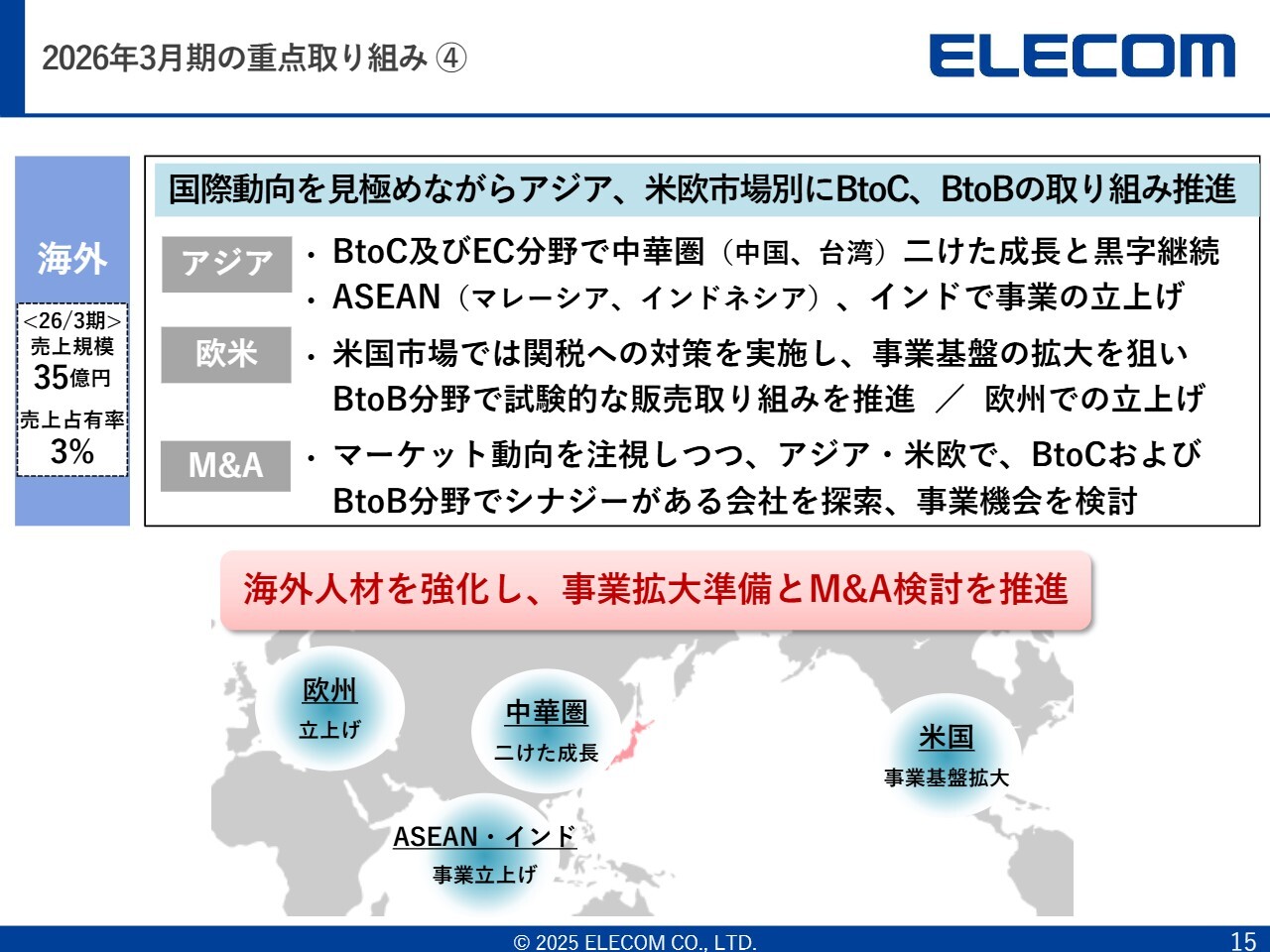

海外は、ようやく売上規模が35億円になったところでトランプ関税の話が出ました。「アメリカをやるぞ」と言っていましたが、「NESTOUT」を中心にアメリカで販売していたため、現在マレーシアへの生産移管を進めています。これが約2ヶ月から3ヶ月かかり、現時点では8月から9月ぐらいにはそこから製品が出てくると思います。

中国と台湾はすでに黒字化しているため、より高いレベルの利益を出すようにします。利益が出たところを使いながら、マレーシア、インドネシアへ進出します。

マレーシアとインドネシアは5月、7月にそれぞれ出ますが、フィリピン、タイ、ベトナムはマーケットリサーチを開始しています。そこも含めて、アジアの中で強いエレコムにしていきます。これはノジマさまやヤマダデンキさまの「ベスト電器」など、現地店舗がありますので、日本の強さである陳列などを一緒にしていきたいと思います。

2026年3月期の重点取り組み ⑤

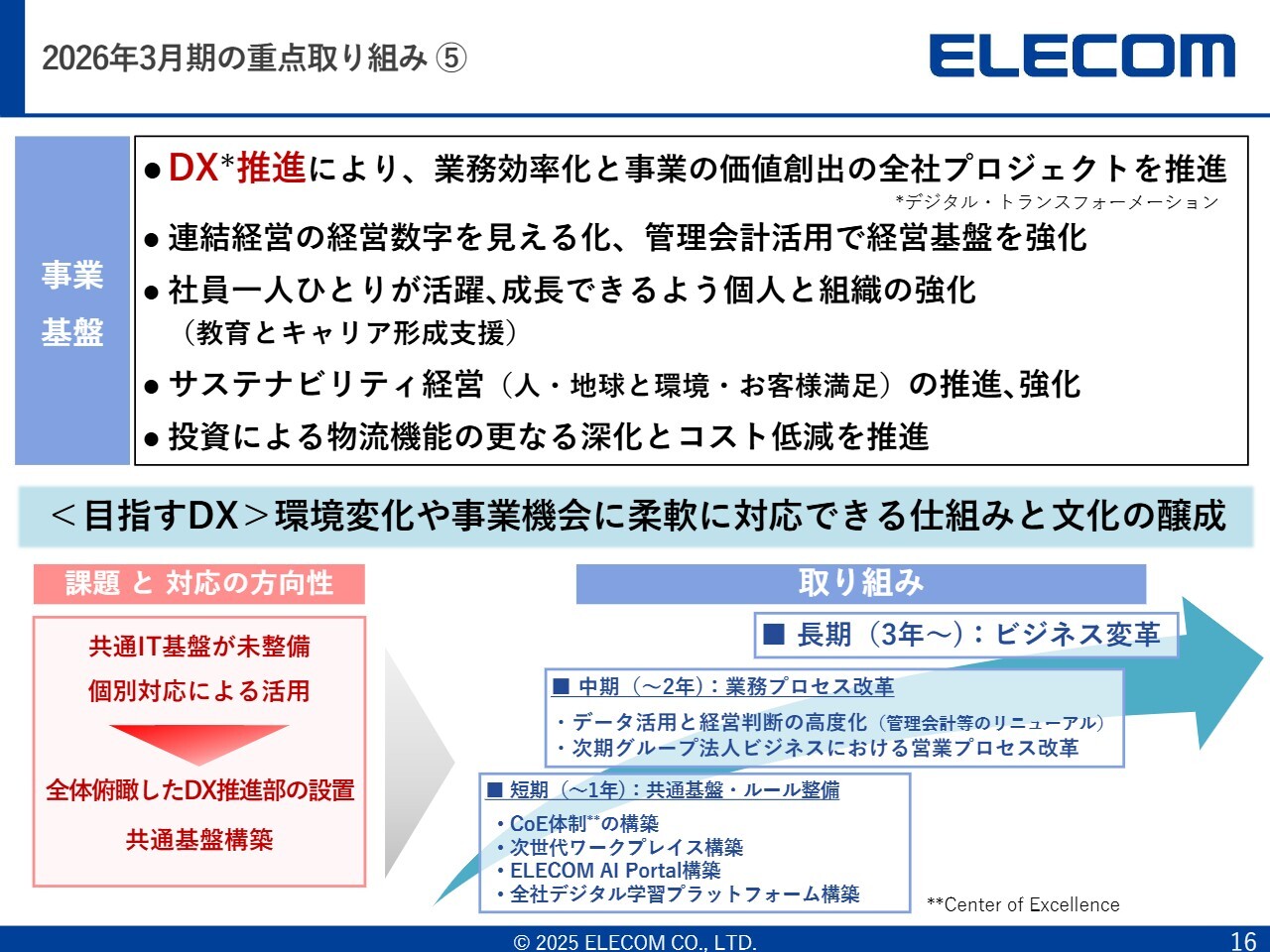

本社プラスアルファのところです。私は長年、業務改革や変革にDXを活用できなかったら厳しいと思ってきました。そこで、4月1日にDX推進部を発足させました。ヘッドハンティングしたメンバーを入れ、6月には3名ほどの部隊になり、周囲の協力会社を入れると5名から6名の部隊になる予定です。

ここでエレコムでのAIの活用や、業務変革でのRPAの活用、横軸でAIのデータベースを作るなど、未着手の本社販管費も含めた業務効率化に向けて一歩を踏み出したいと思います。

私は、営業利益ベースで物事を捉えないと事業ができない、一人ひとりの事業メンバーが営業利益まで考えた経営をしないといけないと思っています。これは経営管理という指標においても営業利益まで見えるということです。

「本社や販管費がどの事業にどのぐらい関わっているのか?」「関わっている人の仕事がBtoCなのかBtoBなのか?」「各ビジネスセグメントが営業利益としてどのようになっているのか?」「営業利益が高くなるところはどの事業体のどのソリューションなのか?」など、それらを徹底的に可視化して対応できるような基盤を2026年3月期に整えて、2027年3月期からかたちを作っていきたいと思います。

私自身が成長する時に重要だと思うものは、CS(お客さま満足度)とES(従業員満足度)です。これらがなければ絶対に成長しないと思っています。インセンティブとして表彰制度などを作ってきましたが、さらに踏み込んで、一人ひとり成長するベースを、従業員と一緒に作っていきたいです。その従業員が本当にお客さまのことを考えてエレコムの製品を販売する集団にしていきたいと思います。

当然ですが、サステナビリティ経営も併せて対応していきたいと思います。

それでは、業績の概要についてCFOの田中からご説明します。その後、全体のご質問などいただければと思います。よろしくお願いします。

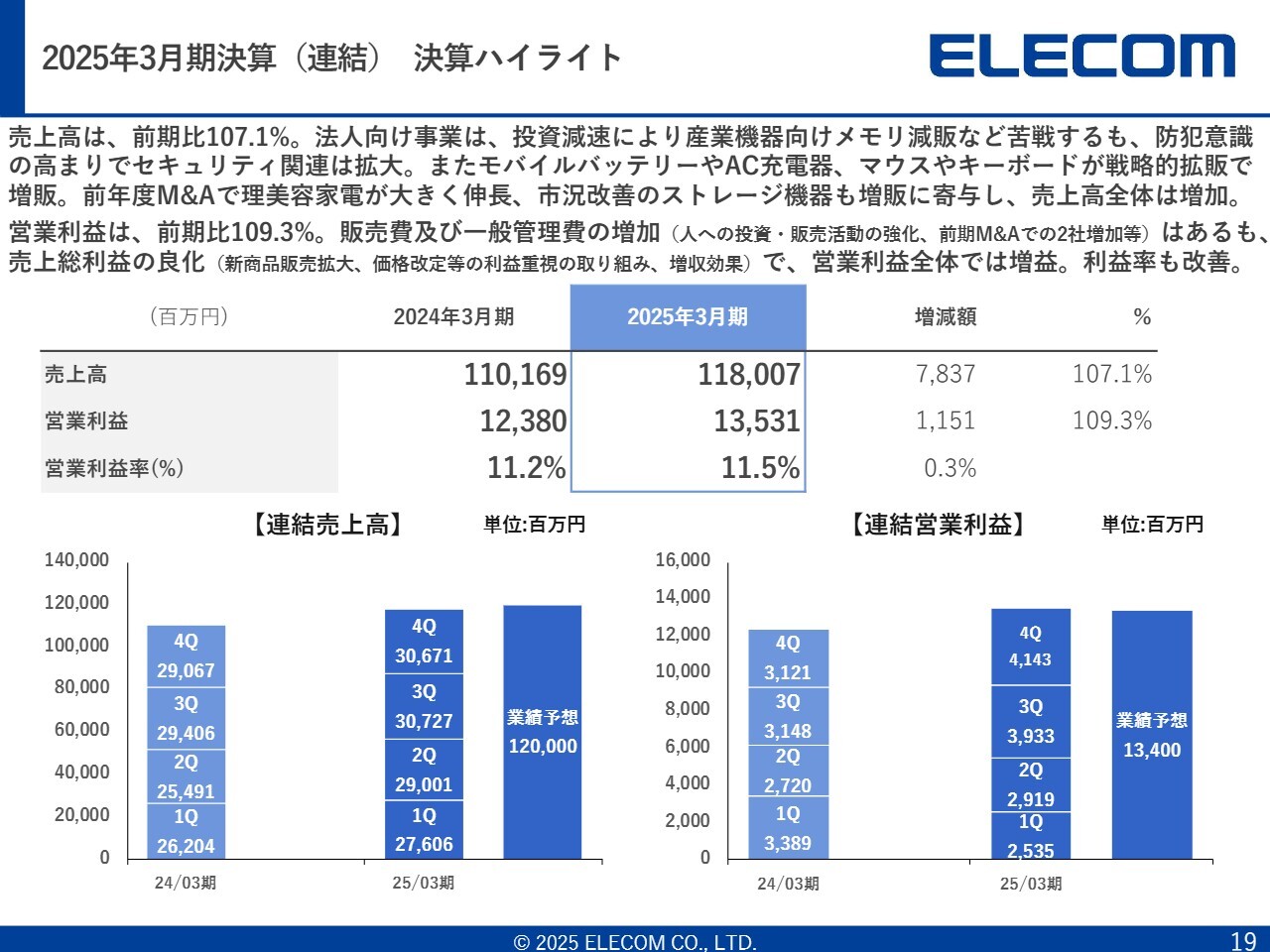

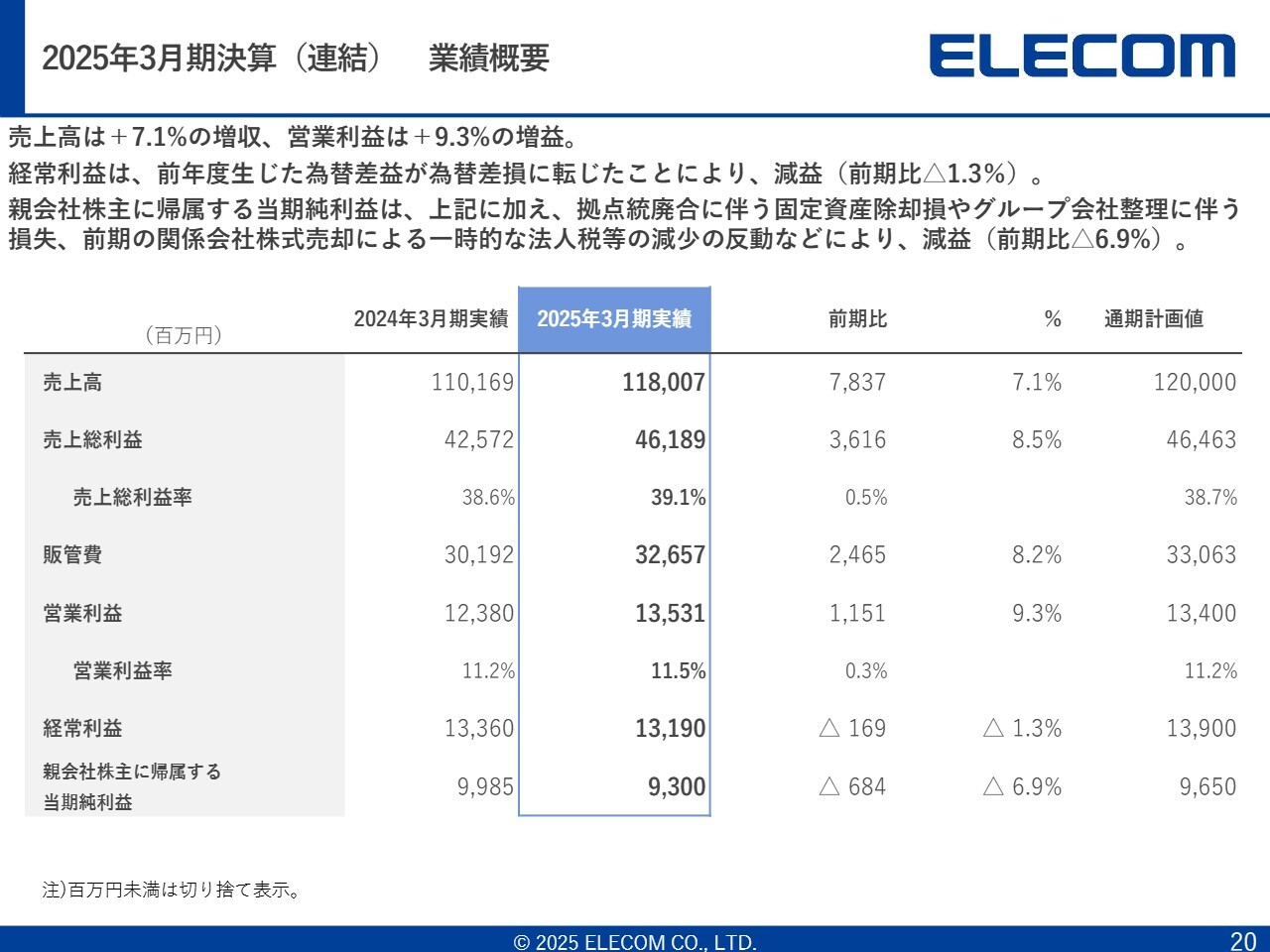

2025年3月期決算(連結)決算ハイライト

田中昌樹氏(以下、田中):2025年3月期決算ハイライトです。前期比についてはスライドの表のとおりです。売上高は1,180億700万円で、前期比約78億円伸びています。

なお、一部テスコムがフル連結になった影響もありますが、石見からご説明したように、テスコム分を除いてもエレコムのコンシューマー事業、BtoBの事業がしっかり伸びています。

2025年3月期決算(連結) 業績概要

2025年3月期実績と計画の対比です。売上高は計画に対して約20億円落としています。売上高が落ちている関係上、売上総利益は計画に対して2億7,400万円落ちています。売上総利益率は38.7パーセントで計画していましたが、着地は39.1パーセントとなり、計画を上回りました。

販管費は、330億6,300万円の計画に対して326億5,700万円となりました。計画比4億600万円少なかった関係上、最終的に営業利益は計画比1億3,100万円上回っています。これは第4四半期に一生懸命積み増したのではなく、自然体によるものです。引当てや在庫の評価減等についてはきちんと行っています。作った数字というより実態に近い数字になっています。

2025年3月期決算(連結) 四半期推移

四半期ごとの数字です。特に見ていただきたいところは営業利益率の改善で、第4四半期には13.5パーセントまで上がっています。

「2026年3月期の営業利益額があまりにも低いのではないか?」というご質問もあるかと思います。そこの開示する数字については、中期経営計画に基づいて必ず達成したいという事もあるので、営業利益率についても少し低く見えています。ただし、先ほど石見から話があったように、2025年3月期第3四半期、第4四半期の流れが続いているため、営業利益率ももう少し上がってくると思っています。

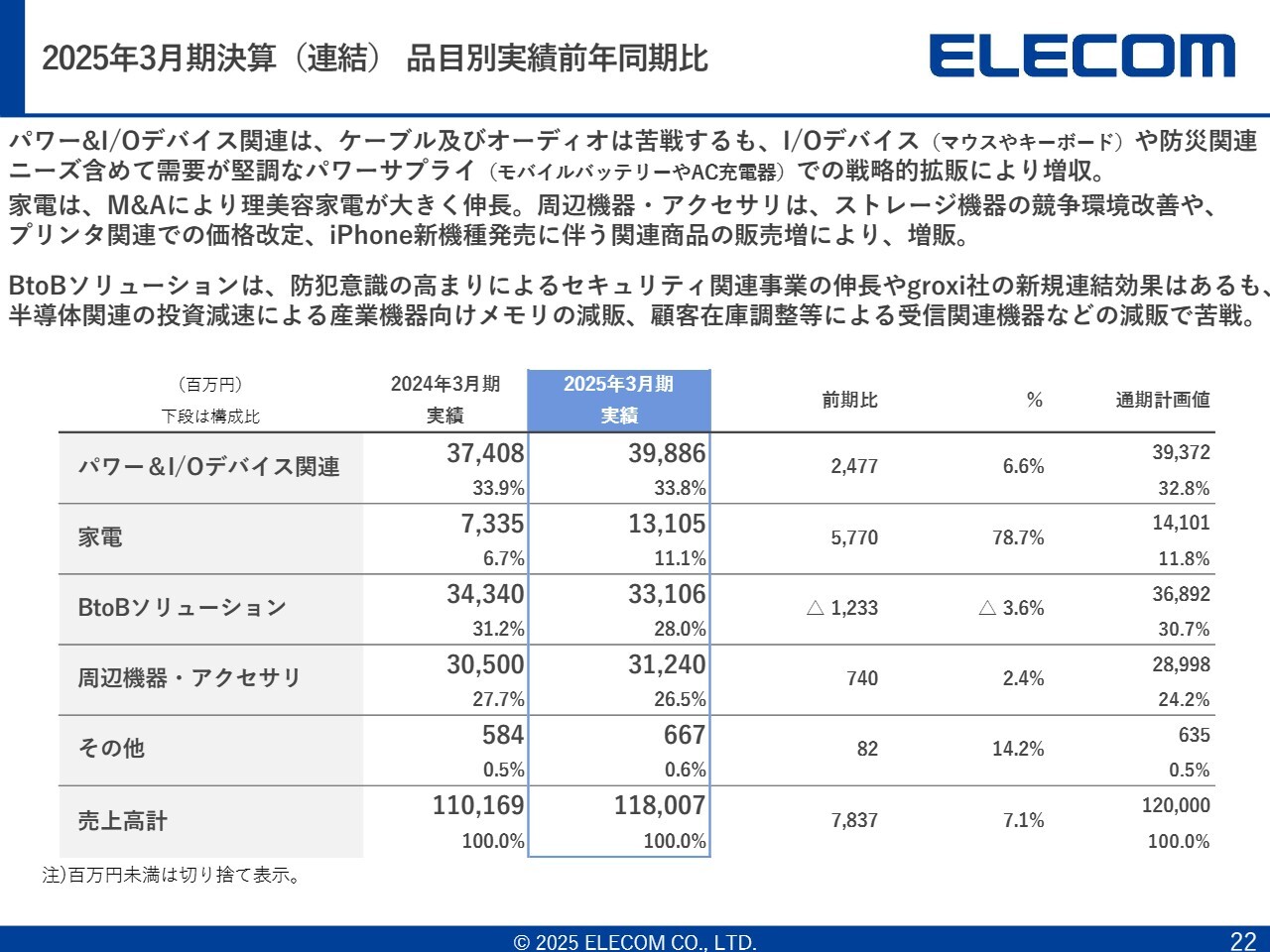

2025年3月期決算(連結)品目別実績前年同期比

スライドは品目別の売上高です。ご不明な点がありましたら、後ほど質疑応答でご質問ください。

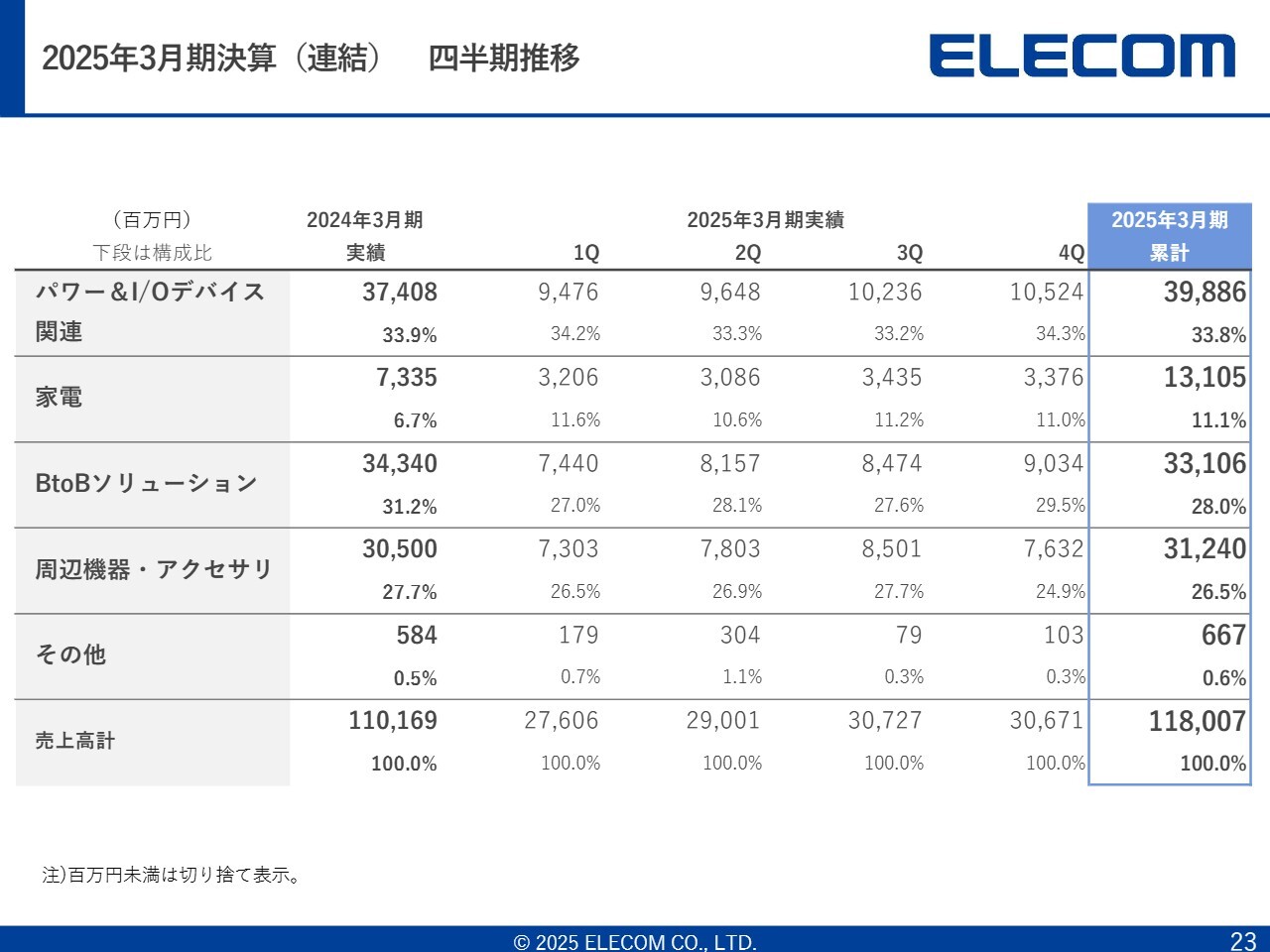

2025年3月期決算(連結) 四半期推移

品目別の四半期推移はスライドに記載のとおりです。

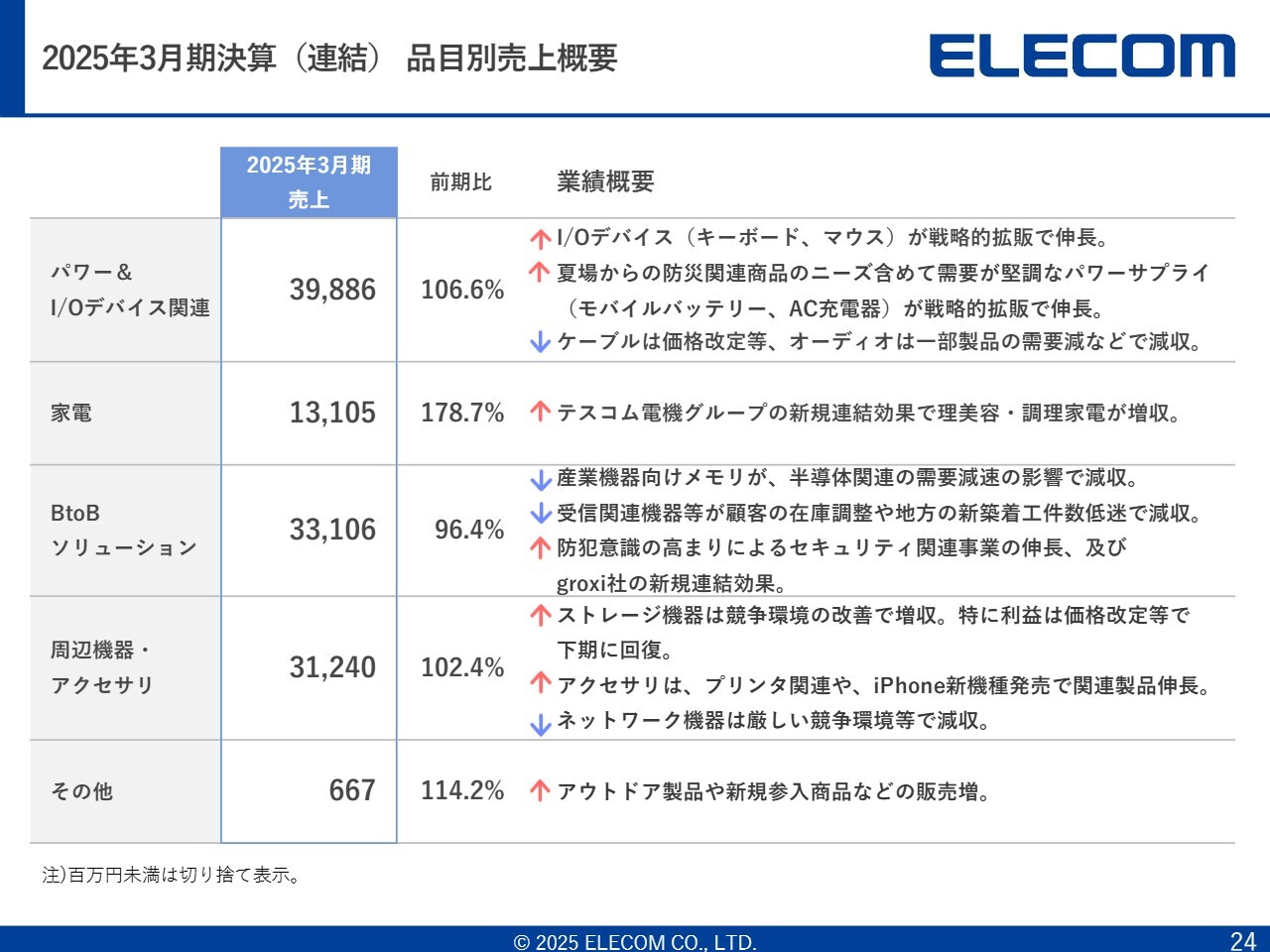

2025年3月期決算(連結)品目別売上概要

スライドには、品目別売上の前期比を記載しています。

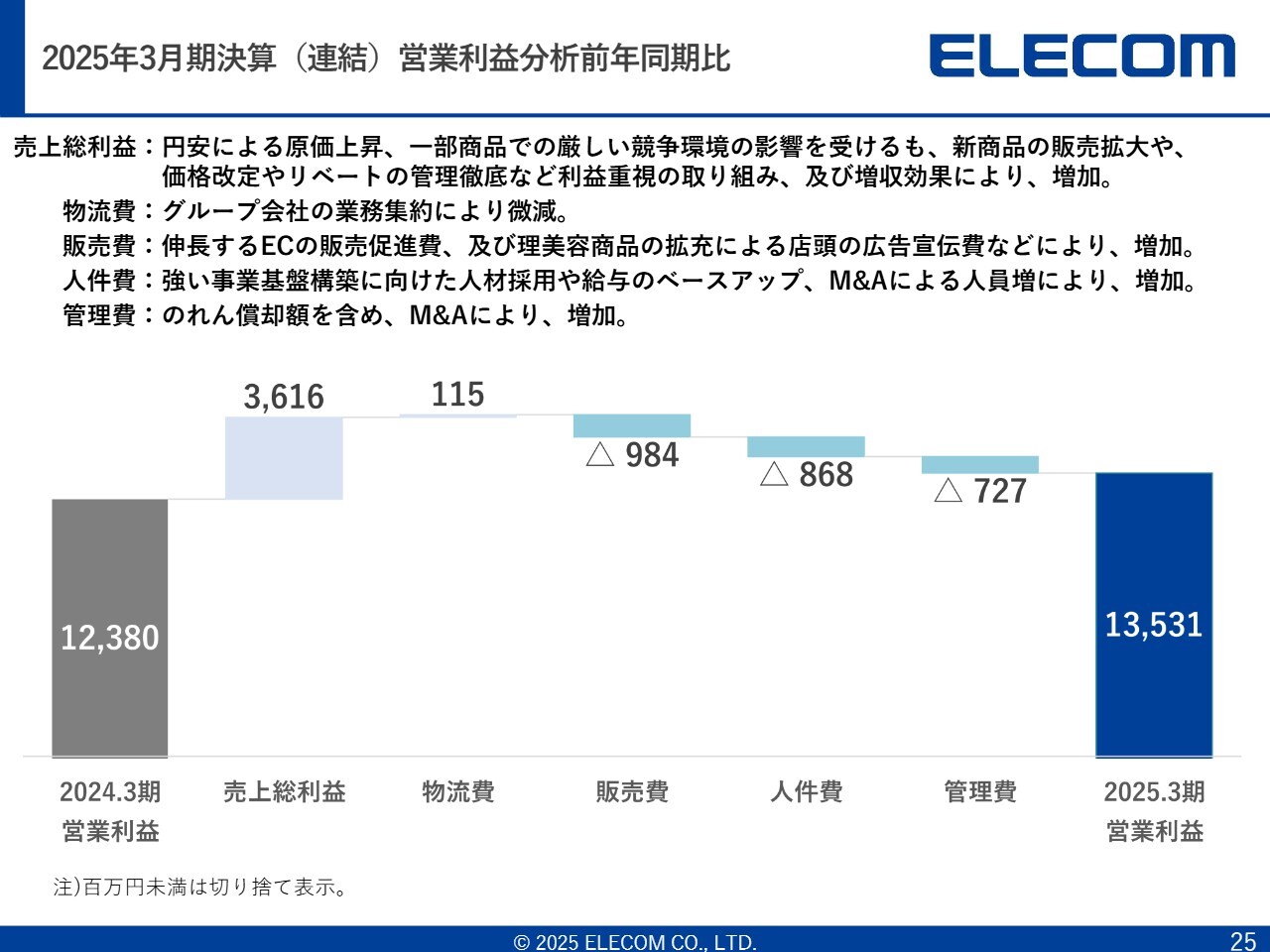

2025年3月期決算(連結)営業利益分析前年同期比

営業利益の増減分析です。兵庫物流センターがコスト削減に大きく貢献している関係上、物流費が1億1,500万円プラスに動いています。これに対し販売費、人件費、管理費等は押し下げている状況です。

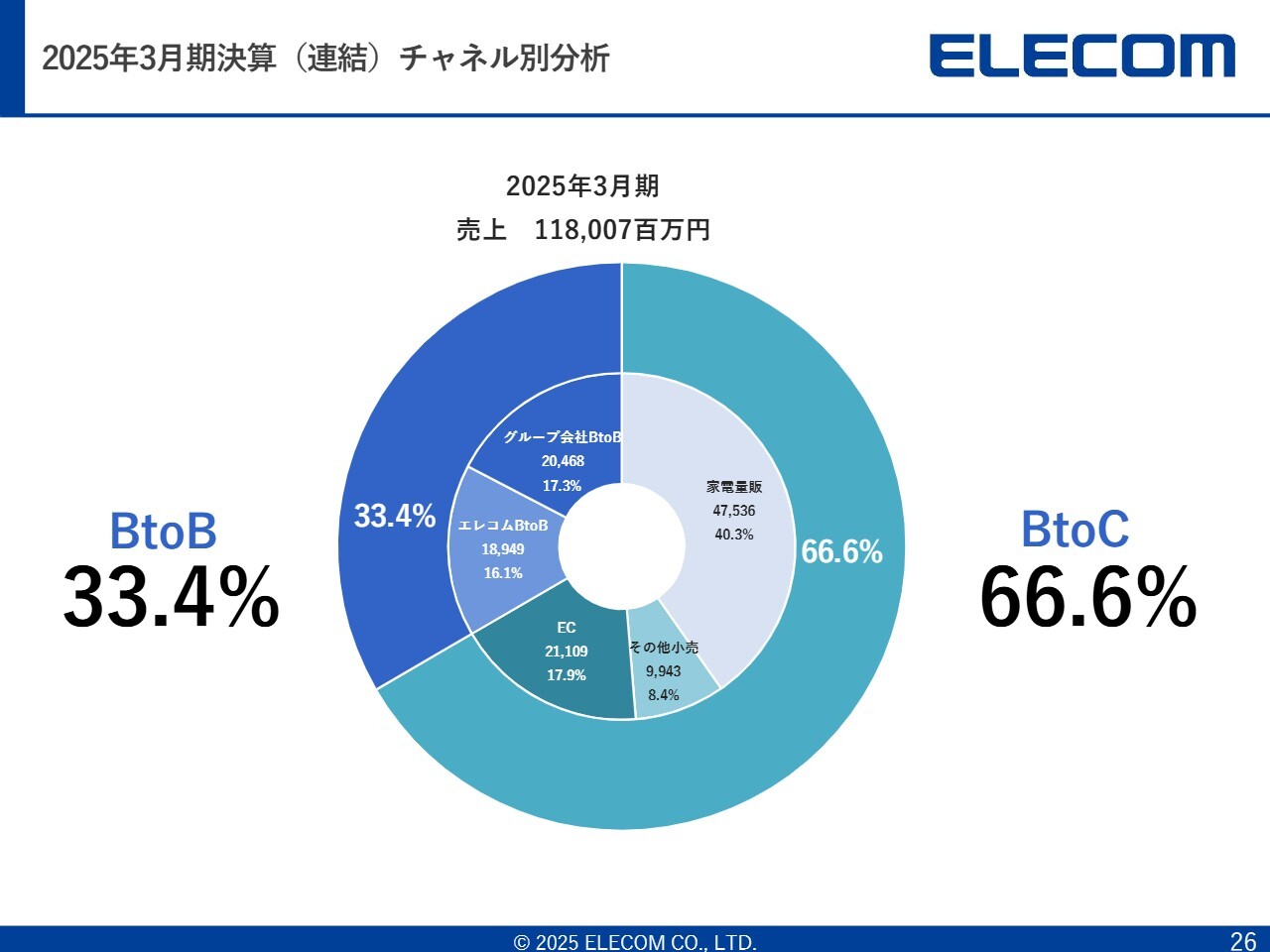

2025年3月期決算(連結)チャネル別分析

チャネル別分析です。特にECが17.9パーセントの構成割合で、着実に伸びてきています。

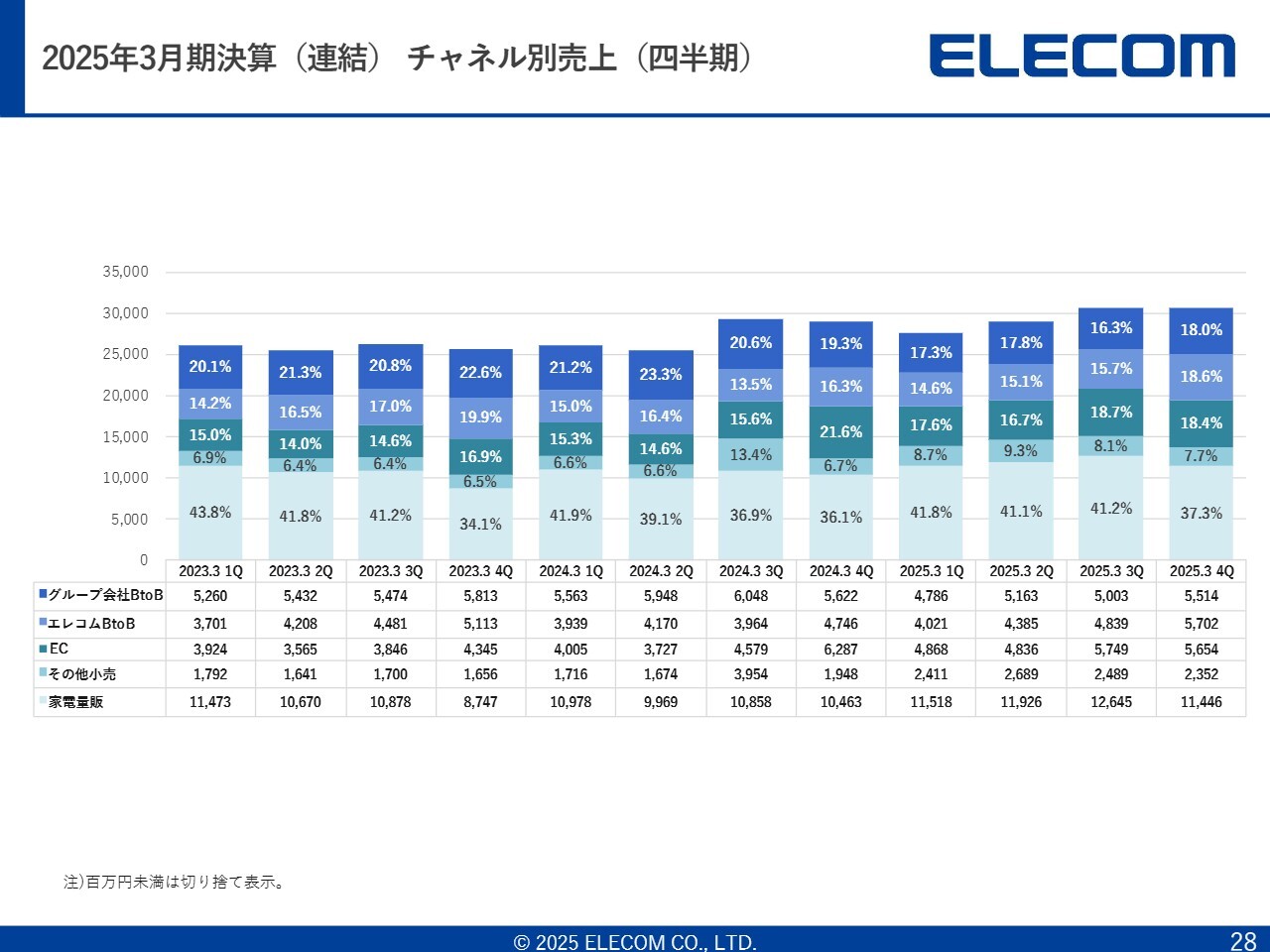

2025年3月期決算(連結)チャネル別売上(四半期)

チャネルごとの売上推移です。

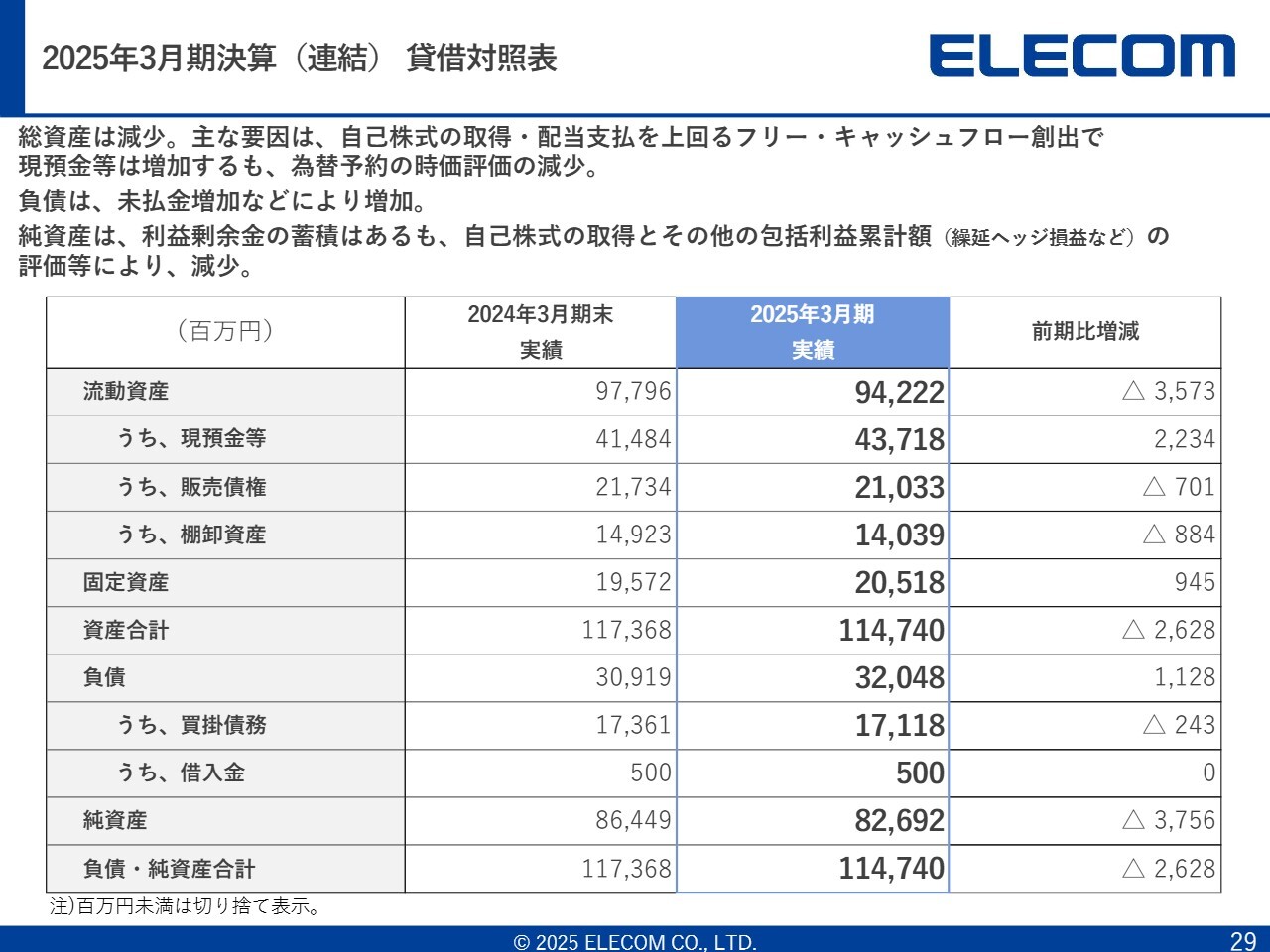

2025年3月期決算(連結)貸借対照表

貸借対照表です。筋肉体質になっています。自己株式の取得等も実施しましたが、2025年3月期においても現預金等がきちんと膨らんでいます。

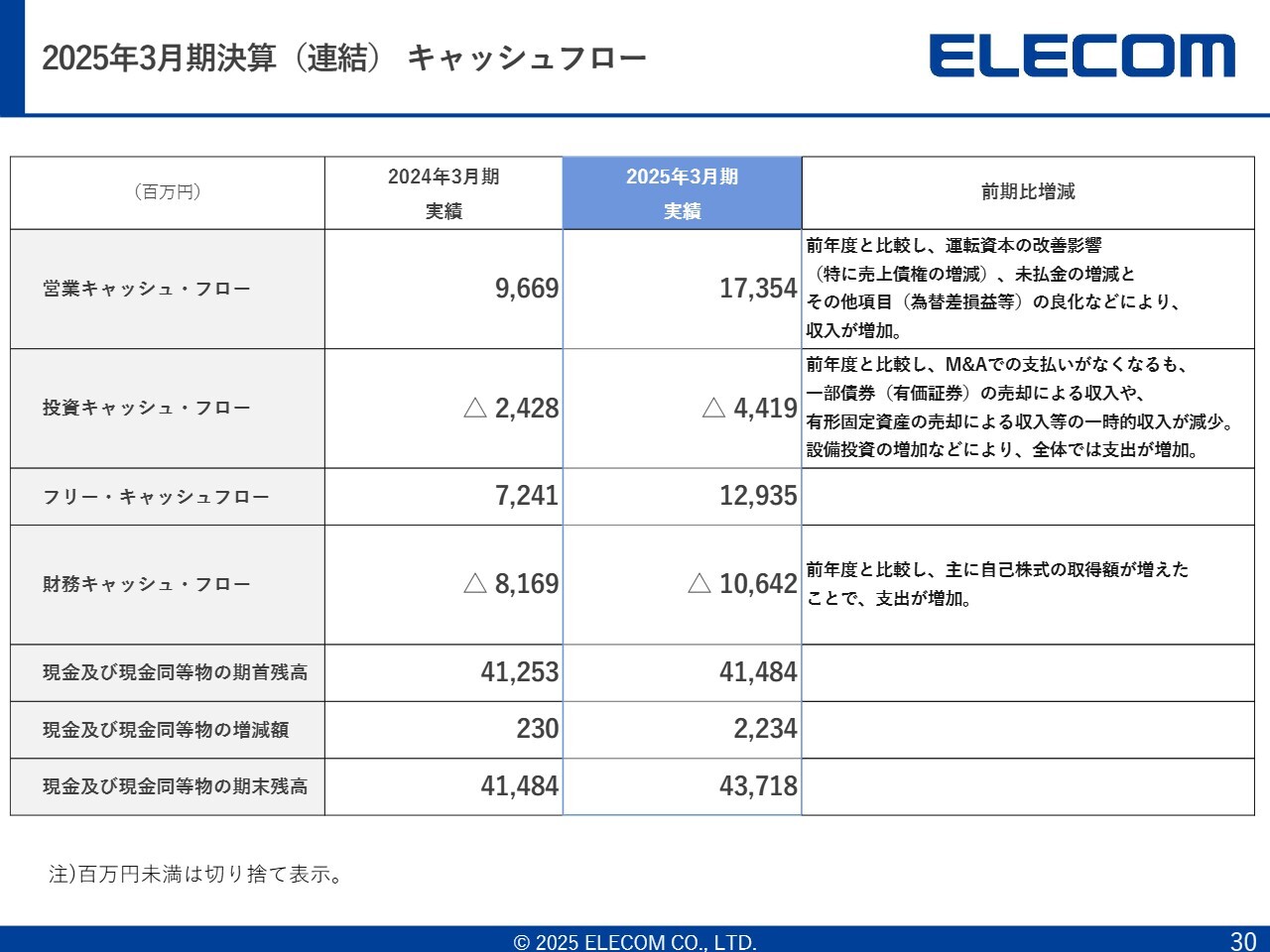

2025年3月期決算(連結)キャッシュフロー

営業キャッシュ・フローも170億円超と過去最高の金額となっています。なお、ここしばらく営業キャッシュ・フローが若干低く見えていましたが、2025年3月期はキャッシュ・コンバージョン・サイクル(CCC)の改善等もあり、在庫についても適正化に向けて進んでいることから、営業キャッシュ・フローがきちんと出てくるようになってきています。

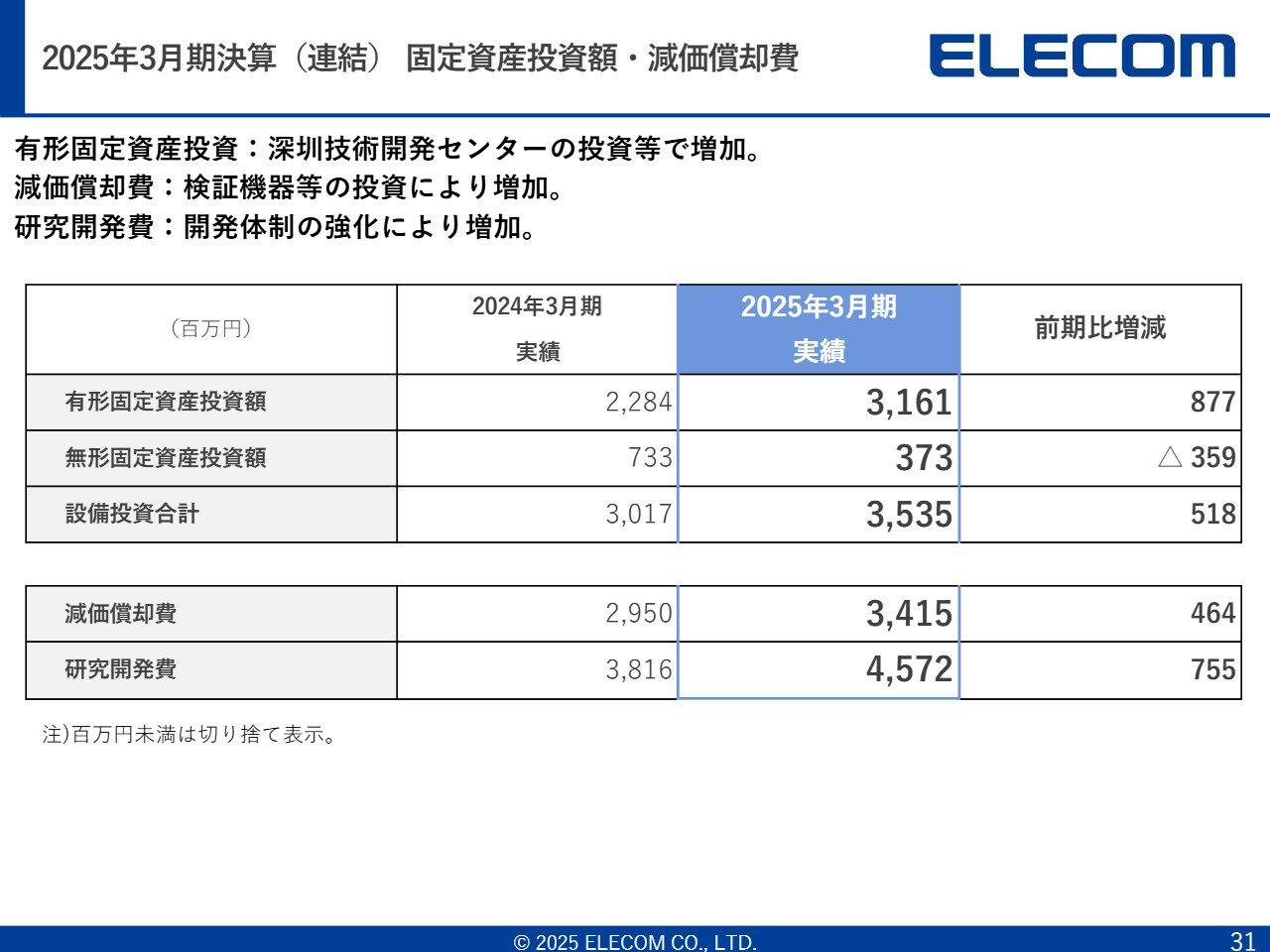

2025年3月期決算(連結)固定資産投資額・減価償却費

投資についてご説明します。減価償却費が若干増えてきています。これは、製品開発において、深圳ならびに神奈川に検証機械等を購入していることによります。いろいろな検証機械を購入したことにより、これまでは日本と中国の間を往復していたところが現地サイドでも検証できるようになり、製品の出るサイクルが短くなっています。

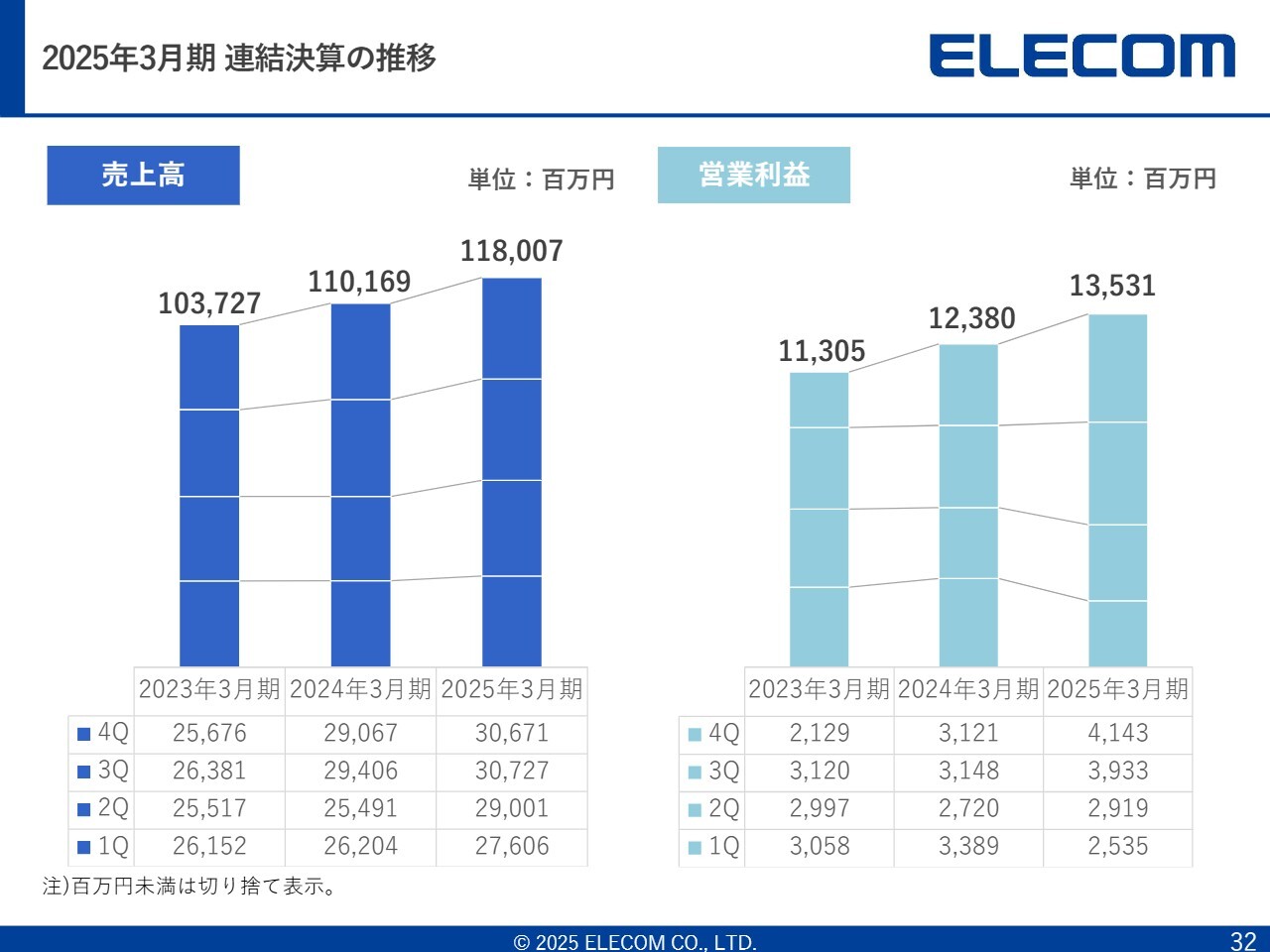

2025年3月期 連結決算の推移

売上高と営業利益の推移はスライドのとおりです。

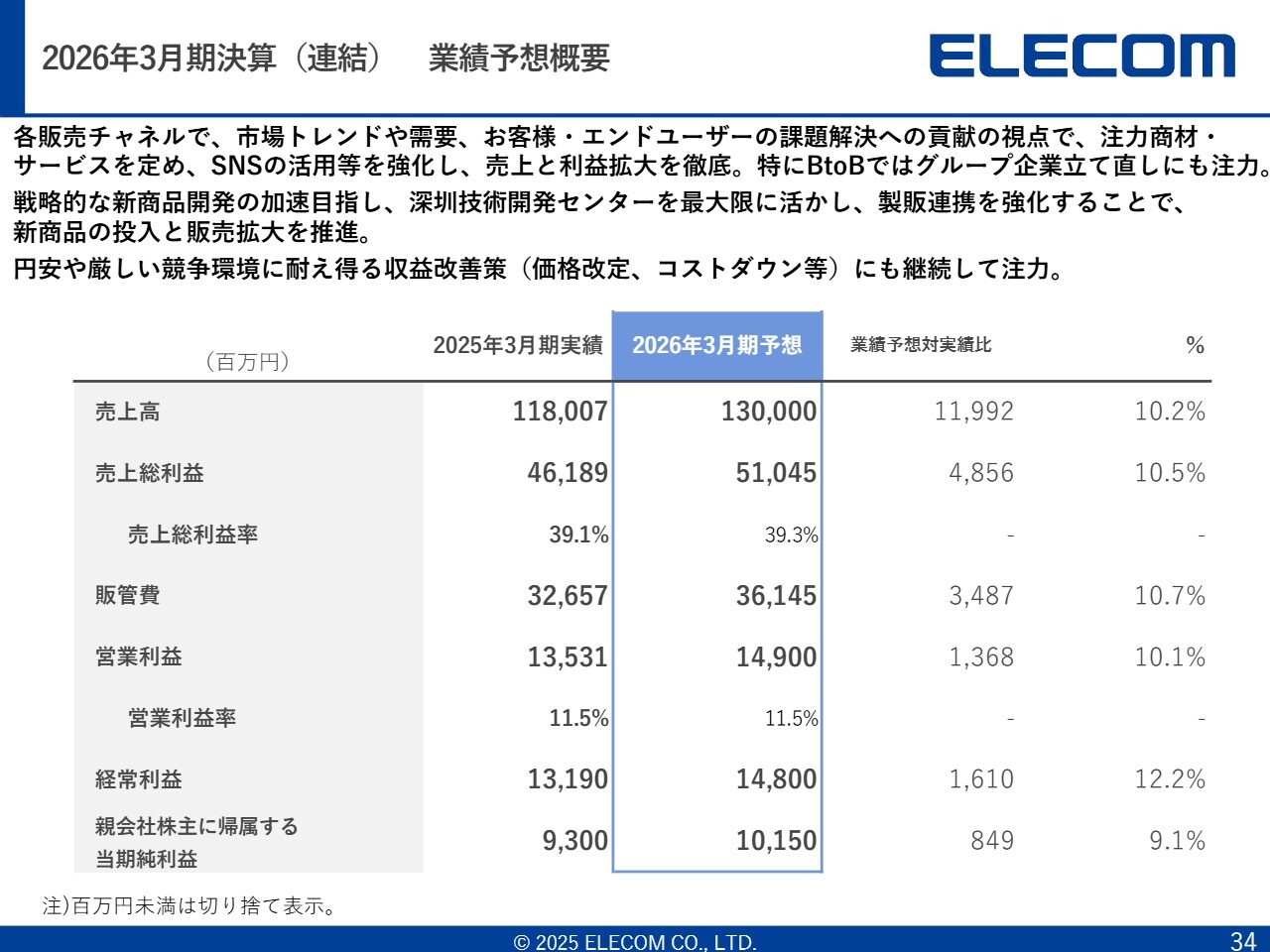

2026年3月期決算(連結) 業績予想概要

業績予想です。2026年3月期は売上高1,300億円、営業利益は149億円を目指したいと思っています。この149億円については、中期経営計画で開示した数字では前期比10パーセント増を謳っていますが、社内では今期過去最高の営業利益を稼ぎたいという思いで、社内一丸となって取り組んでいます。

なお、営業利益の過去最高値は開示上では159億円(2021年3月期)ですが、収益認識基準の変更により実際は151億円となります。今期の目標は149億円としていますが、社内では今期過去最高の営業利益を上げたいと考えています。

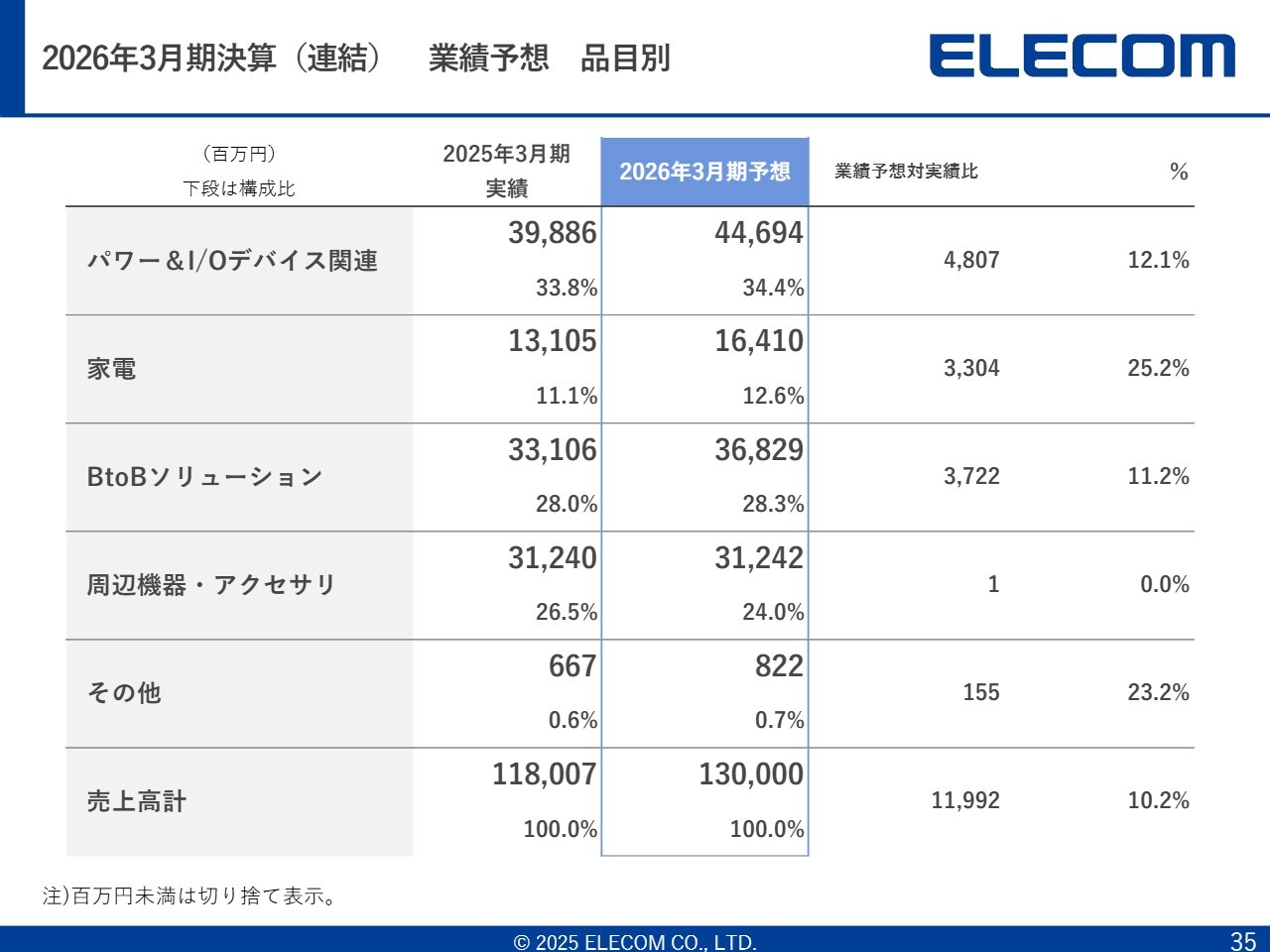

2026年3月期決算(連結) 業績予想 品目別

品目別の業績予想はスライドのとおりです。

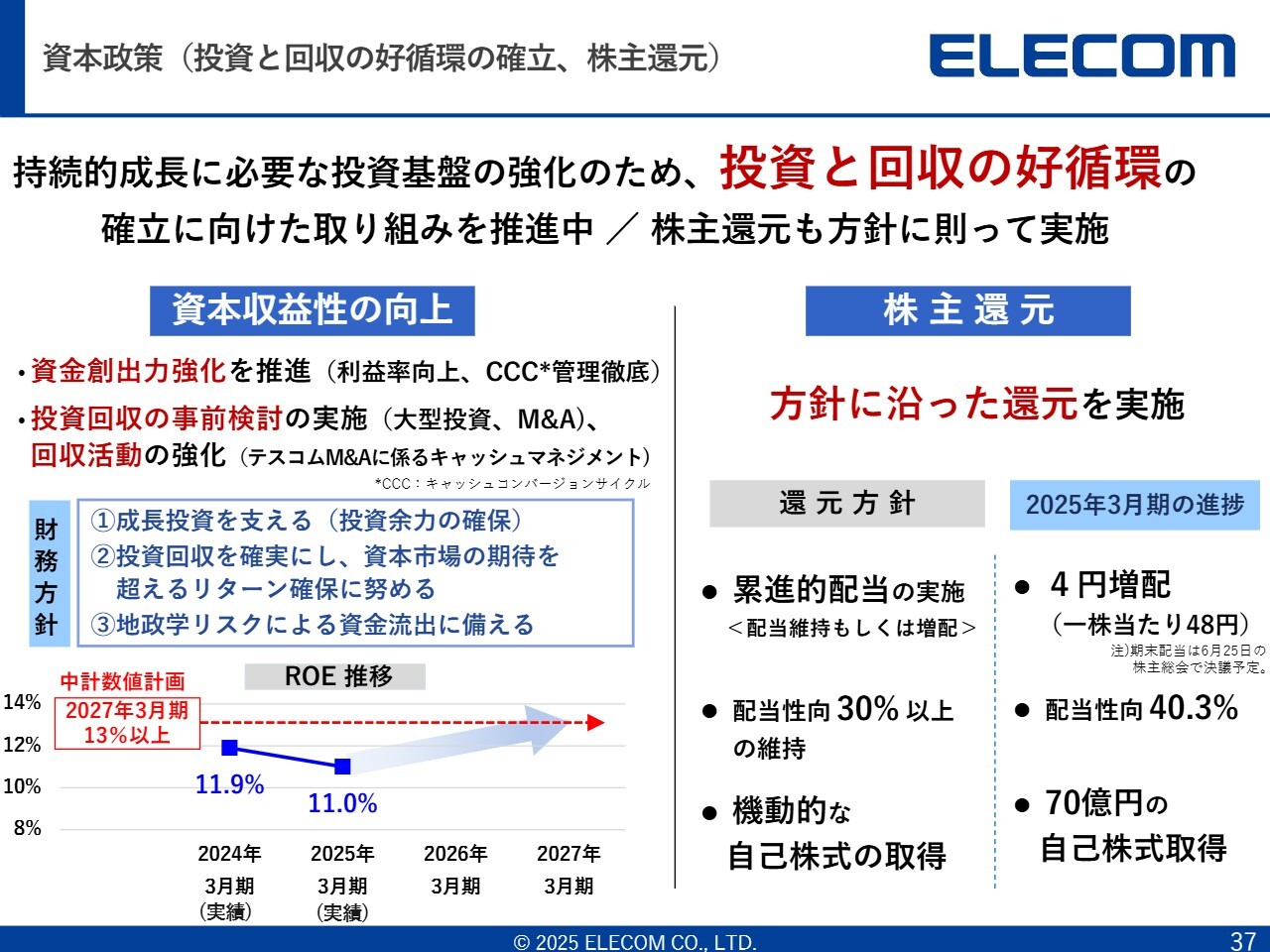

資本政策(投資と回収の好循環の確立、株主還元)

資本政策の収益性の向上と株主還元についてご説明します。M&Aについては、一昨年にgroxiとテスコムをグループ化しており、特にテスコムが順調です。

テスコムの数字だけ切り出してみると、前期の売上は104億2,400万円、営業利益は11億円となっています。のれん代が3億3,700万円あるため、のれん償却後の営業利益ベースでは7億6,800万円、グループ化により貢献しています。

テスコムは取得価額96億円でグループ化しましたが、遊休不動産の売却、本社の売却等を進めた関係で、実際は96億円のうち約66億円は回収されています。前期の営業をがんばったおかげで、約8,000万円は事業活動からも回収しています。当初は5年ほどかかると考えていたのですが、残りは約28億円となっており、おそらく今期は約10億円ほど出てくると見込んでいます。したがって、現金ベースでは4年弱のペースで回収が進むと思っています。

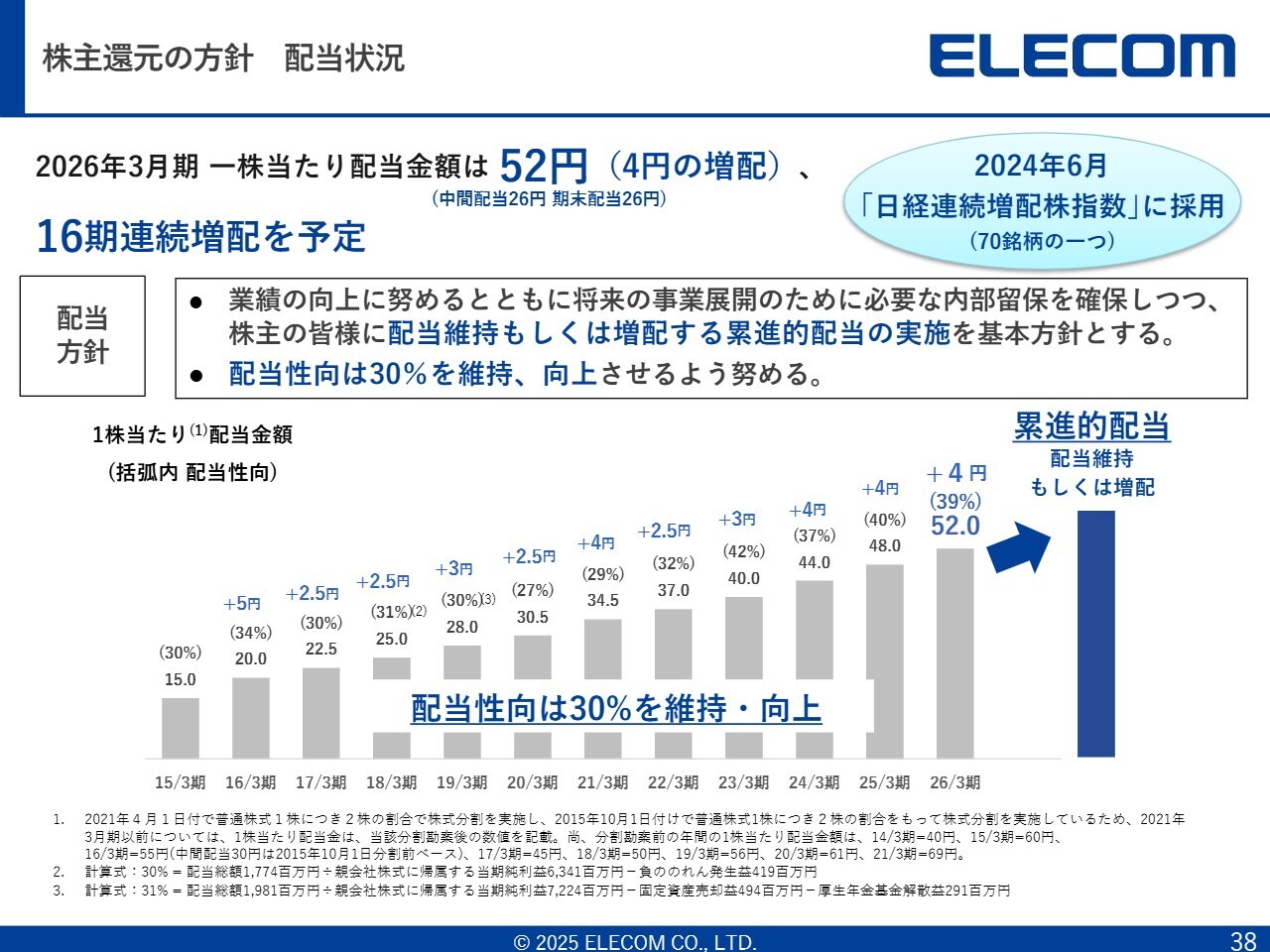

株主還元の方針 配当状況

配当については、今期も増配を発表しています。4円増配の52円となり、16期連続増配予定となっています。

当社では累進的配当と配当性向30パーセント以上を配当方針としており、最近は配当性向40パーセントとなっています。そのようなところも踏まえて、株主のみなさまにも還元していきたいと思っています。

いつも為替等の質問が多いことから、補足として為替の前期の結果と今期の考え方についてお話しします。

決済のレートは、前々期は1ドル127円28銭、前期は136円20銭だったことから、8円92銭と原価を押し上げています。仕入れの支払総額は4億3,100万ドルであったことから、38億4,400万円原価を押し上げました。これらを吸収した上で増収増益となっているのは、値上げの効果や調達コスト削減が寄与したと思っています。

今期の状況については、4億3,140万ドルの仕入れを予定しています。そのうちの約64パーセントはすでに為替予約済みであり、平均保有ポジションは1ドル137円33銭で持っています。オープンの部分が約36パーセントであり、為替感応度は、1ドル1円の変化に対して約1億5,500万円が今期の利益影響となっています。こちらの予算を立てていた当時はまだ円安だったため、160円で立てています。

オープンの部分が160円で決済されると平均決済レートは145円51銭となり、原価を40億円押し上げるという大変な数字になります。実際には145円ぐらいで推移しているため、その分でいくと平均の決済レートが140円10銭になり、16億8,400万円ほど原価を押し上げる効果になっています。

予算を立てた時にはかなり原価を押し上げるという見込みがあったため、調達としては今期約23億円ほどのコストを削減するというKPIを持っていますし、それに向けて営業も値上げできるものはしていきたいと考えています。

特に業界の状況を見ると、パソコンの出荷台数が非常に伸びています。また、今後はWindows10のサポートが終わり、GIGAスクールが始まっていくなど、業界環境としても非常に良いフォローの風が吹いていると思っています。

一方、国内のコンペティターを見ると、バッファローはシマダヤを売却したり、「Airdog(エアドッグ)」の独占販売契約も終了する予定であり、周辺機器事業のみになってきています。したがって、価格競争もそれほど厳しくない状況が続いており、業界の中でも非常に良い環境が出てきていると思っています。

もう1つは、2024年3月期と2025年3月期との比較で見ると、周辺機器の部分において価格競争があったため、第1四半期はアクセサリを除く周辺機器だけで売上総利益がマイナス5億5,000万円、第2四半期はマイナス1億2,000万円と改善しています。加えて、テスコムをグループ化し、代理店から直接商流に変えたことにより、値引きが1億8,000万円ありました。それだけで上期は8億5,000万円ほどありました。

この部分が今期はないため、上期については大変難しいかというと、そのようなことはないと思っています。また、2025年3月期第4四半期は営業利益率が13.5パーセントまで上がっていることもあり、2桁を切るようなことはないと考えています。

ただし保守的に見ているのは、第3四半期・第4四半期にたくさんの新製品が出ているためです。新製品は売上総利益率が高いものが多いですが、市場で回転していかなければ、また値引きが発生します。そのため若干厳しめに見ているというのが、今期決算の組み立ての状況になっています。

私からのご説明は以上です。ありがとうございました。

質疑応答:営業利益ベースの経営について

質問者:先ほど石見社長のご説明の中で、「営業利益をベースに経営していきたい」というお話があり、まさにおっしゃるとおりだと思っています。エレコムの業容が広がり、かなり性格の違うビジネスが混在している状況の中で、管理面ということでいうと、やはり営業利益をベースにしたほうが適切かと思った次第です。

我々

新着ログ

「電気機器」のログ