提供:株式会社トーカイ 2025年3月期決算説明

トーカイ、連結売上高は4期連続増収で過去最高を更新 シルバー事業を成長ドライバーに掲げた新中計発表

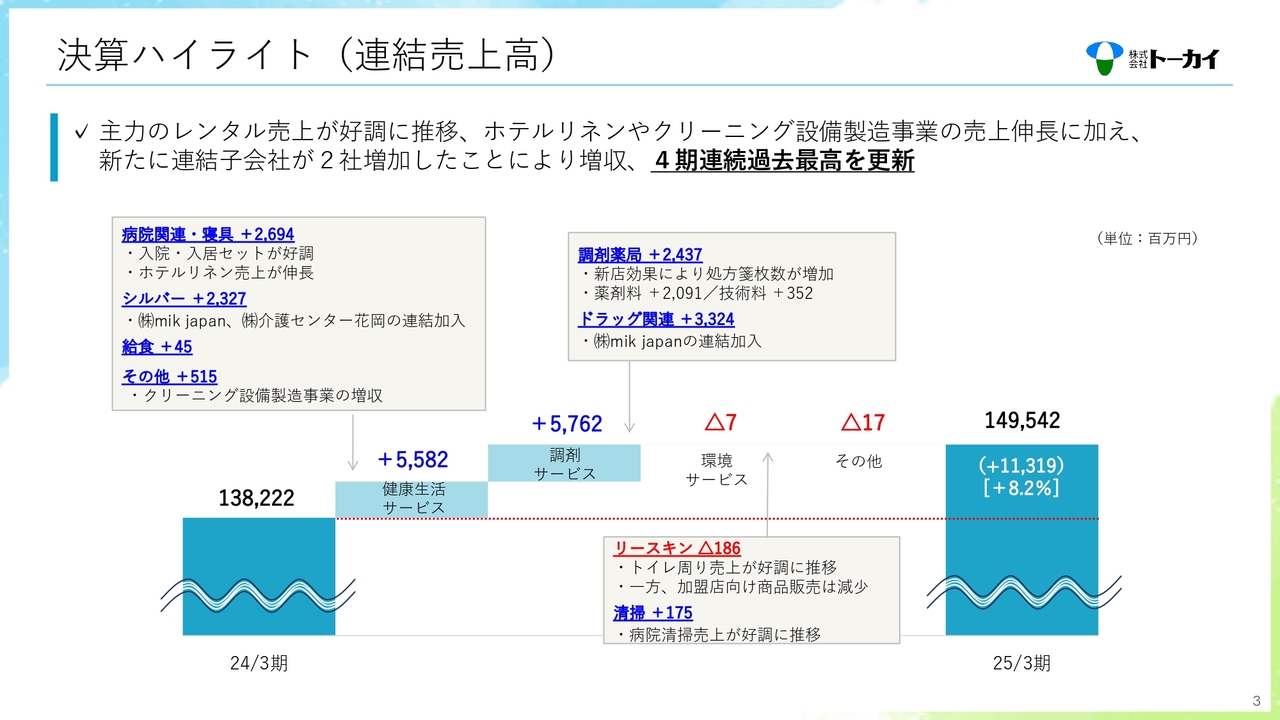

決算ハイライト(連結売上高)

浅井利明氏:代表取締役社長の浅井です。2025年3月期の決算概況についてご説明します。

連結の売上高は1,495億4,200万円となり、前期比8.2パーセントの増収となりました。主力のレンタル売上が堅調に推移したことに加え、ホテル向けのリネンサプライやクリーニング設備製造事業の売上が大きく伸長しました。また、mik japanおよび介護センター花岡が連結に加わったことなどにより4期連続の増収となり、過去最高を更新しています。

セグメントごとの状況については、後ほどご説明します。

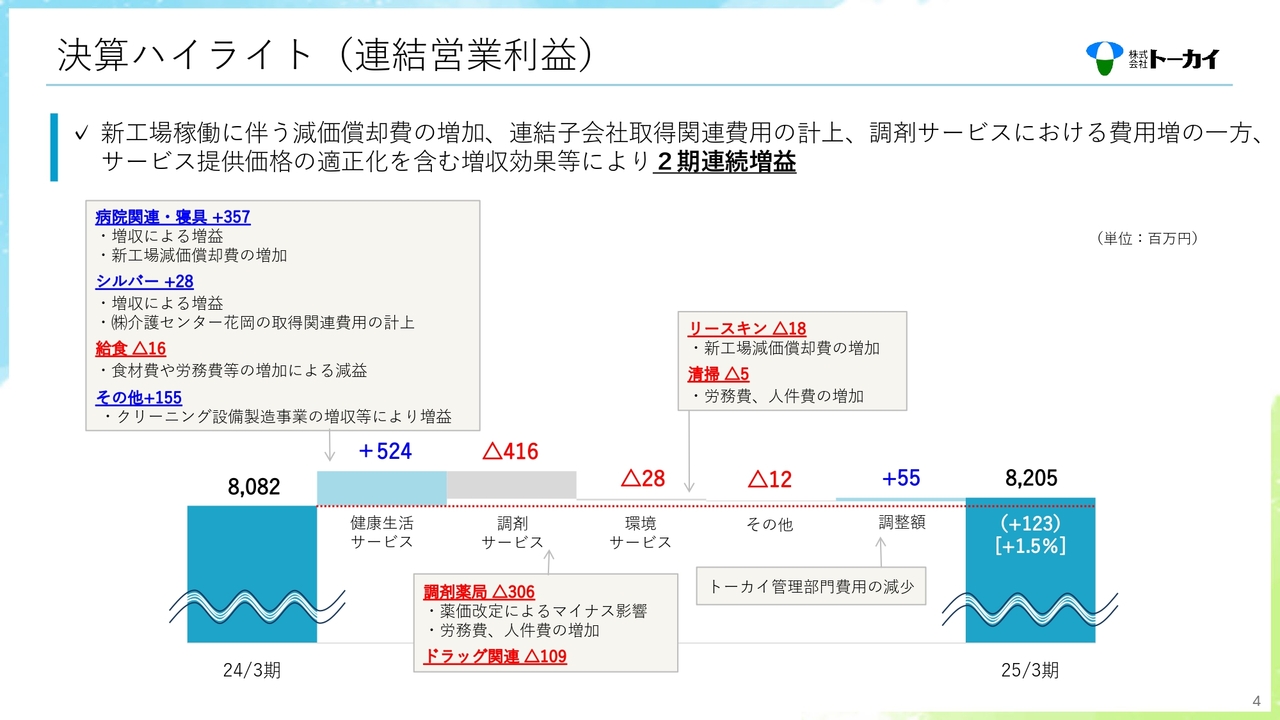

決算ハイライト(連結営業利益)

連結の営業利益は82億500万円で、前期比1.5パーセント増となりました。

2023年10月に新設した埼玉工場の稼働などに伴う減価償却費の増加、連結子会社の取得に伴う関連費用の計上、調剤サービスの費用増などがありましたが、ホテル向けのリネンサプライを中心とした、各種サービスにおける提供価格の適正化を含む増収効果などにより、2期連続の増益となりました。

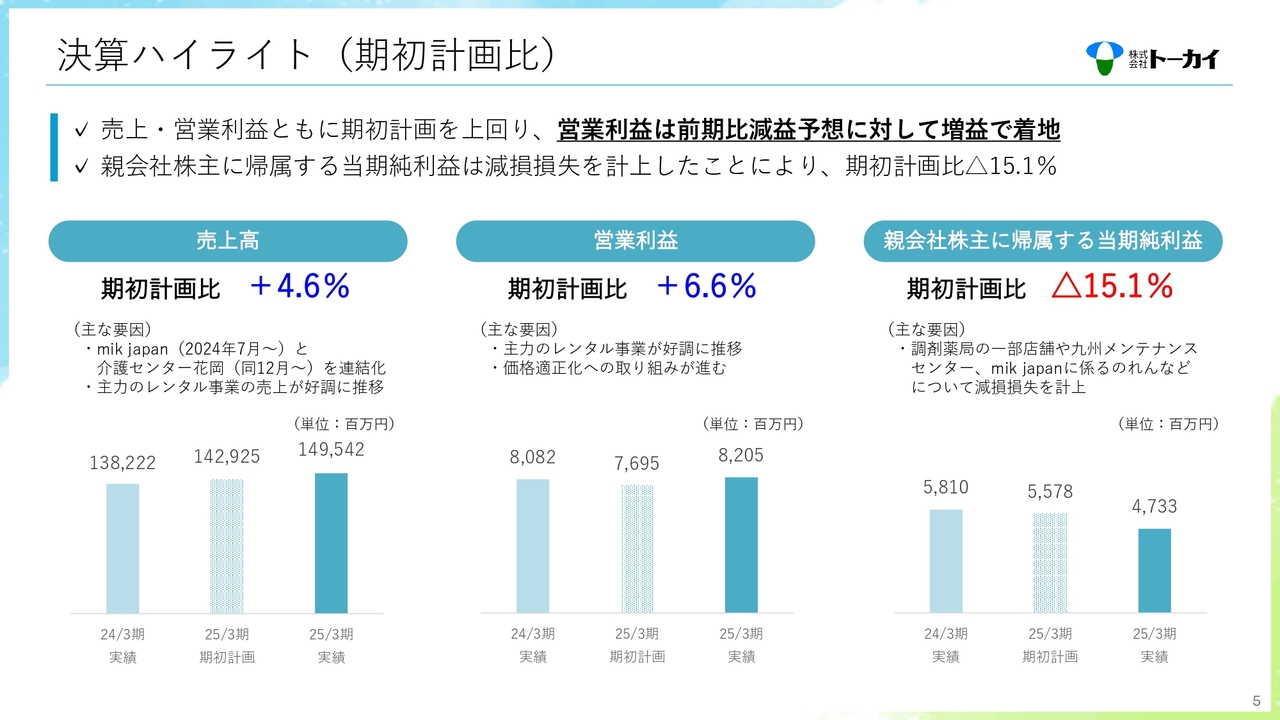

決算ハイライト(期初計画比)

期初計画と比較すると、売上高、営業利益ともに計画を上回っています。営業利益は前期比の減益予想に対し、増益で着地することができました。

親会社株主に帰属する当期純利益については、調剤薬局事業において、診療報酬改定の影響を受けた敷地内薬局を中心とする一部の店舗、シルバー事業の九州メンテナンスセンター、mik japanに係るのれんを含む固定資産について減損損失を計上したことにより、期初計画に対し減益となりました。

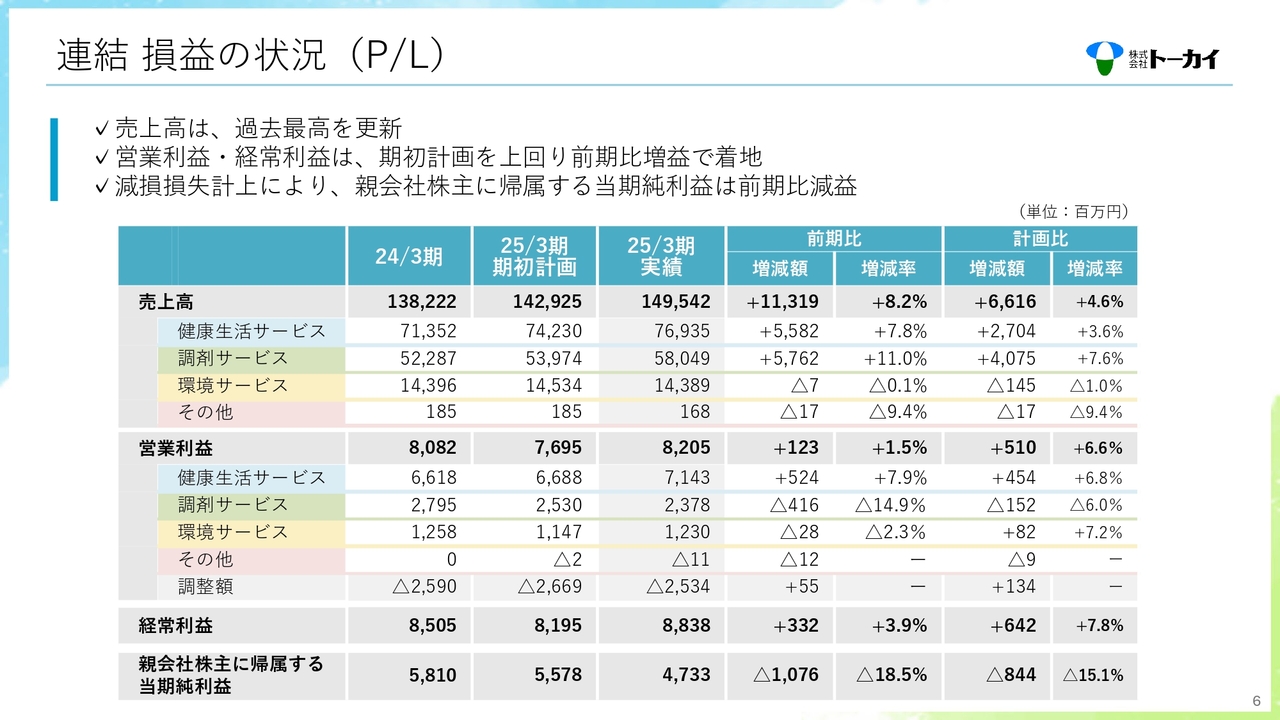

連結 損益の状況(P/L)

損益の状況を整理し、スライドにまとめています。

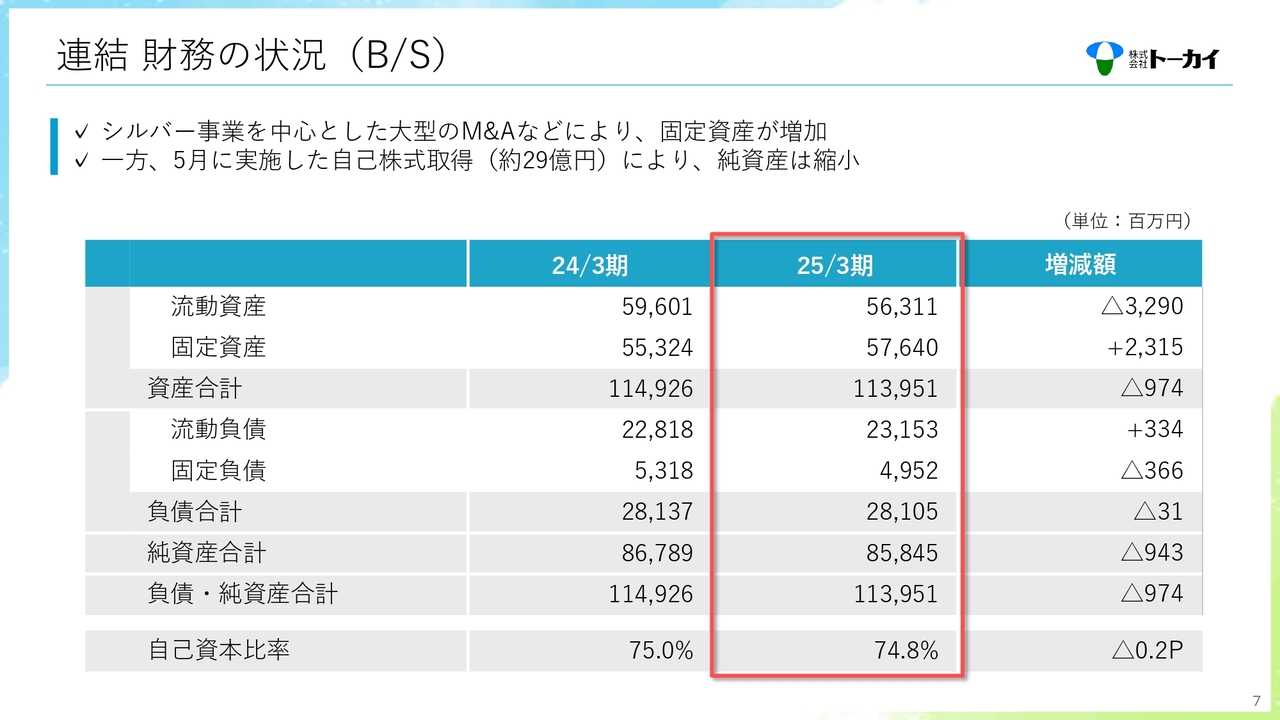

連結 財務の状況(B/S)

財務状況についてです。M&Aなどを通じて、固定資産は前期比23億1,500万円増加となりました。一方で、5月に約29億円の自己株式取得を実施したこともあり、純資産は前期比9億4,300万円の減少となりました。

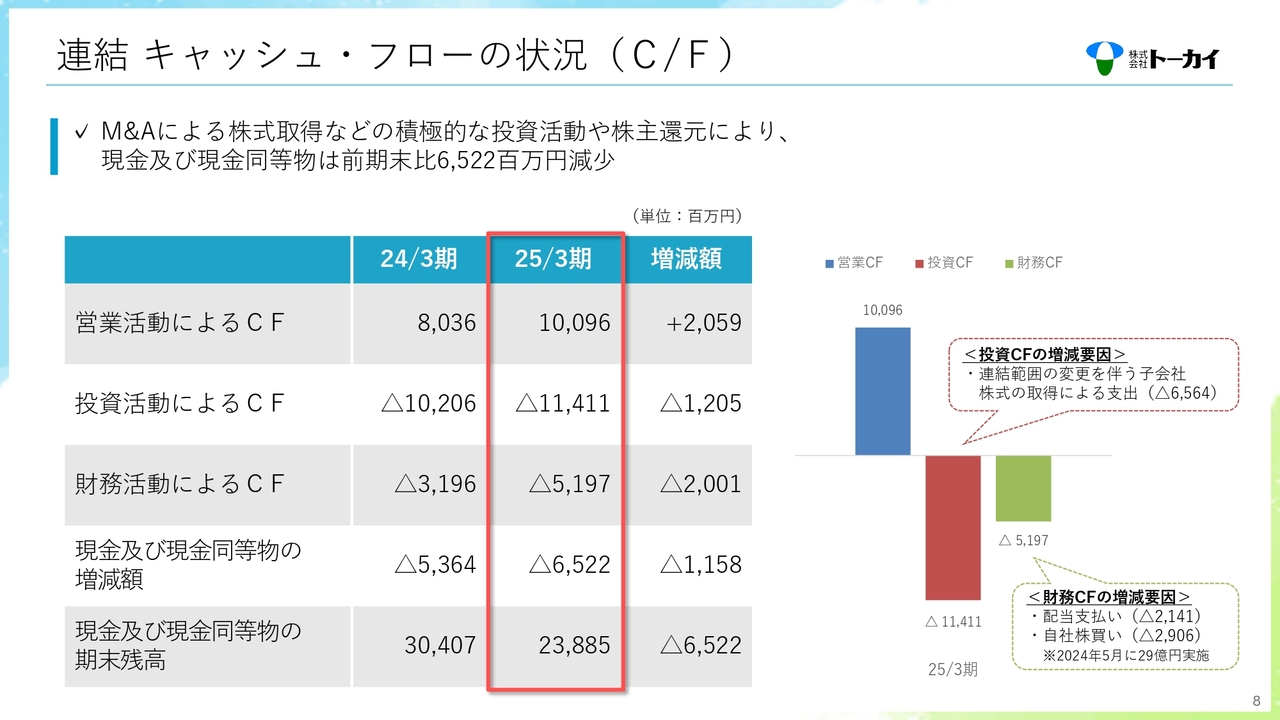

連結 キャッシュ・フローの状況(C/F)

連結キャッシュ・フローについてです。営業活動によるキャッシュ・フローは、前期比20億5,900万円増の100億9,600万円となりました。投資活動によるキャッシュ・フローは、子会社株式の取得による支出などにより、前期比で支出が12億500万円増加しました。

財務活動によるキャッシュ・フローは、配当金の支払いや自己株式取得などにより、前期より支出が20億100万円増加しました。この結果、現金および現金同等物の期末残高は前期より65億2,200万円減少し、238億8,500万円となりました。

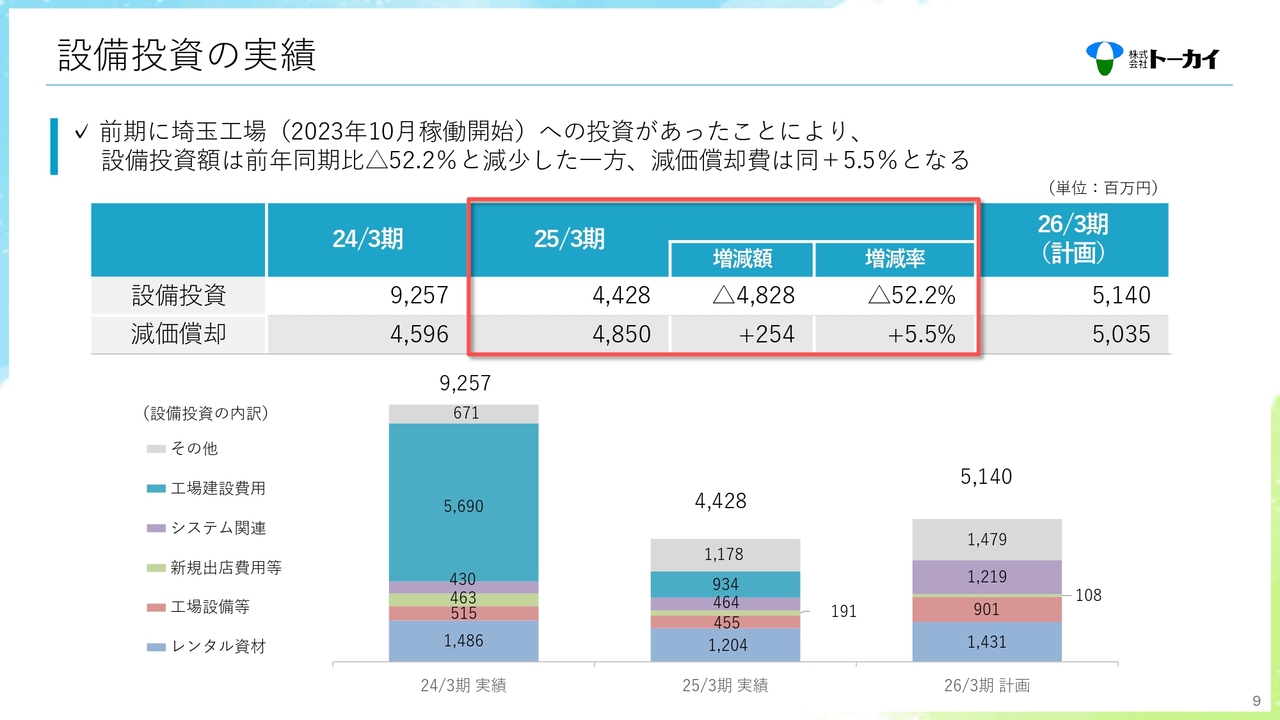

設備投資の実績

設備投資の実績についてです。前期に埼玉工場への大きな投資があったため、設備投資額は前期比52.2パーセントの減少となりました。一方で、埼玉工場の減価償却が増えたことなどにより、減価償却費は前期比5.5パーセント増となっています。

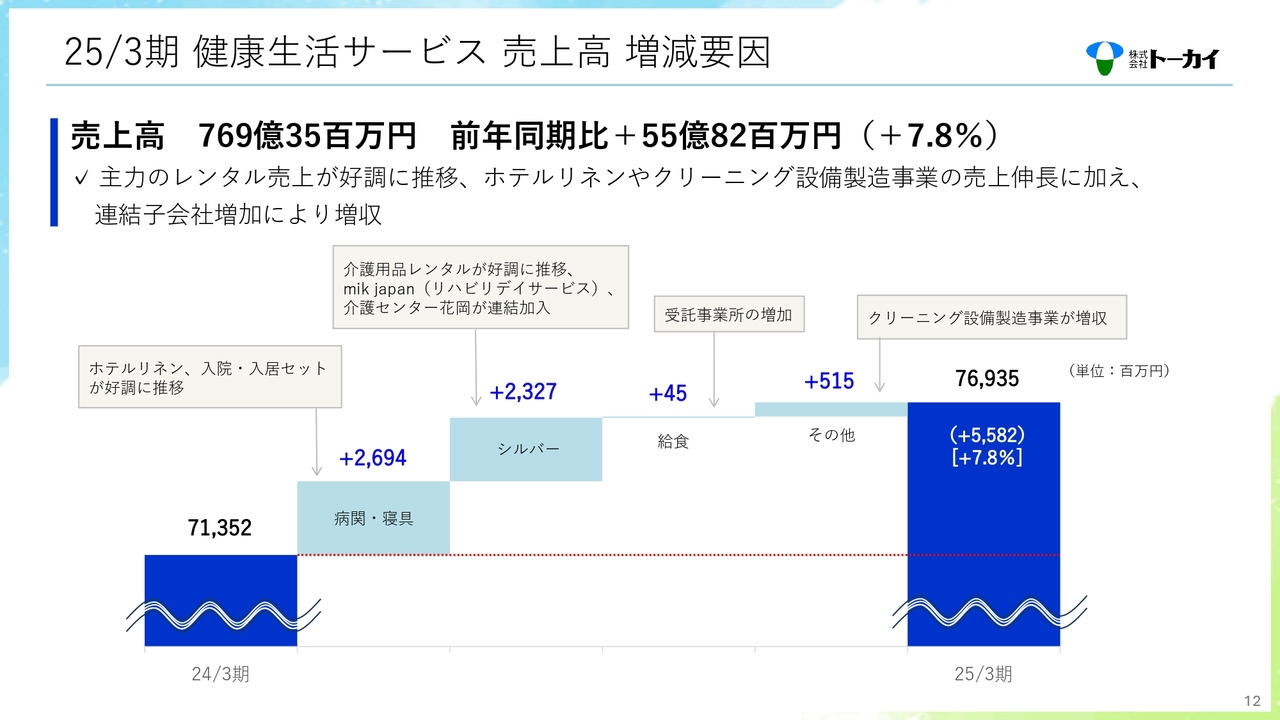

25/3期 健康生活サービス 売上高 増減要因

セグメント別の業績についてご説明します。健康生活サービスの売上高は769億3,500万円となり、前期比55億8,200万円の増収、7.8パーセント増となりました。

病院関連および寝具・リネンサプライ事業では、病院関連事業において、入院・入居セットや、商品販売が好調に推移しました。寝具・リネンサプライ事業においても、ホテル向けのリネンサプライが大きく伸長し、26億9,400万円の増収となりました。

シルバー事業においては、介護用品レンタルが好調に推移しました。mik japanのリハビリデイサービスの売上も加わったことにより、23億2,700万円の増収となりました。給食事業は、受託事業所が増加したことなどにより4,500万円の増収です。

その他については、クリーニング設備製造事業が大きく増収となりました。リネンサプライヤーの業績が回復し、人手不足感の高まりによる省人化設備の需要を着実に取り込むことができ、5億1,500万円の増収となりました。

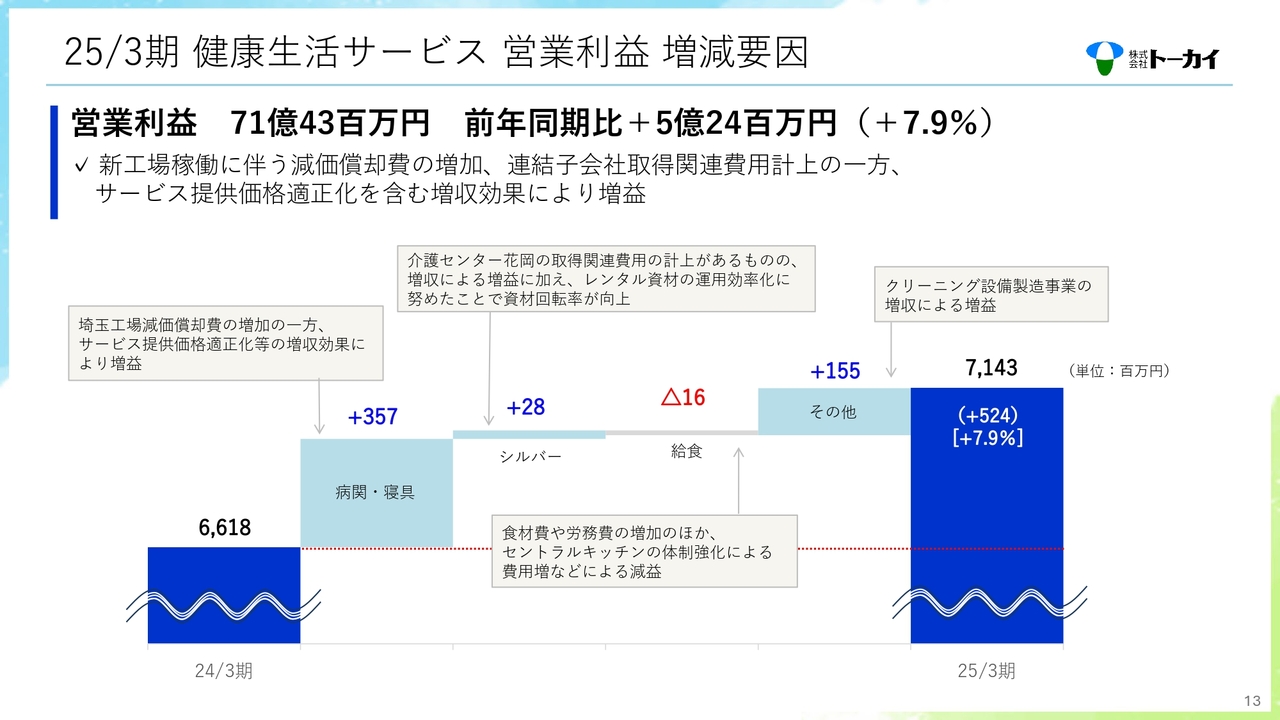

25/3期 健康生活サービス 営業利益 増減要因

健康生活サービスの営業利益は71億4,300万円となり、前期比5億2,400万円の増益、7.9パーセント増となりました。

病院関連および寝具・リネンサプライ事業では、病院関連事業において、埼玉工場の減価償却費が通年で計上された一方で、ホテルリネンサプライを中心とした各種サービス提供価格の適正化による増収効果により、3億5,700万円の増益となりました。

シルバー事業においては、介護センター花岡の取得関連費用があるものの、増収効果に加え、レンタル資材の運用効率化に努めたことで資材回転率が向上し、原価の圧縮を図れたことにより、2,800万円の増益となりました。

給食事業では、食材費や労務費の増加のほか、セントラルキッチンの体制強化による費用増が要因となり、1,600万円の減益となっています。その他では、クリーニング設備製造事業の増収が主な増益要因となっています。

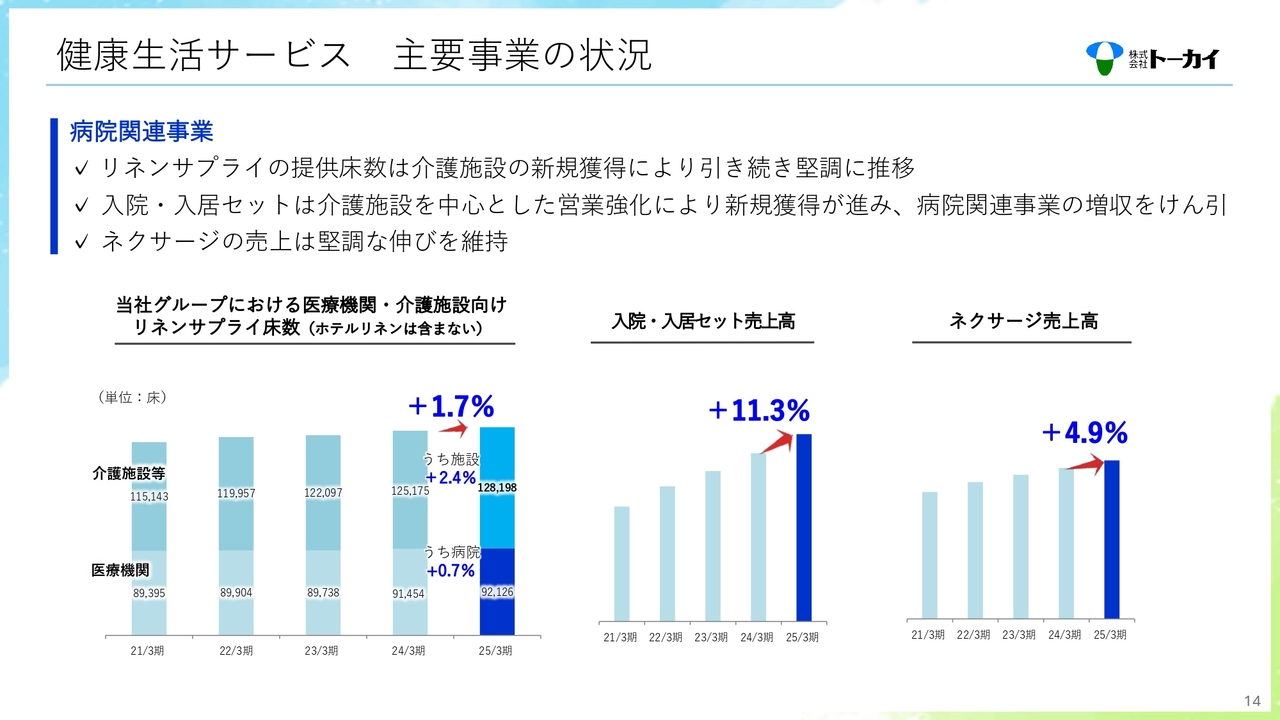

健康生活サービス 主要事業の状況

病院関連事業では、病院・介護施設向けリネンサプライの提供床数は、介護施設の新規獲得により、前期比1.7パーセント増と、引き続き堅調に推移しています。

入院・入居セットは、介護施設を中心に新規獲得が進み、前期比11.3パーセント増となりました。「ネクサージ」の売上高については、前期比4.9パーセント増と安定的な伸びを示しています。

健康生活サービス 主要事業の状況

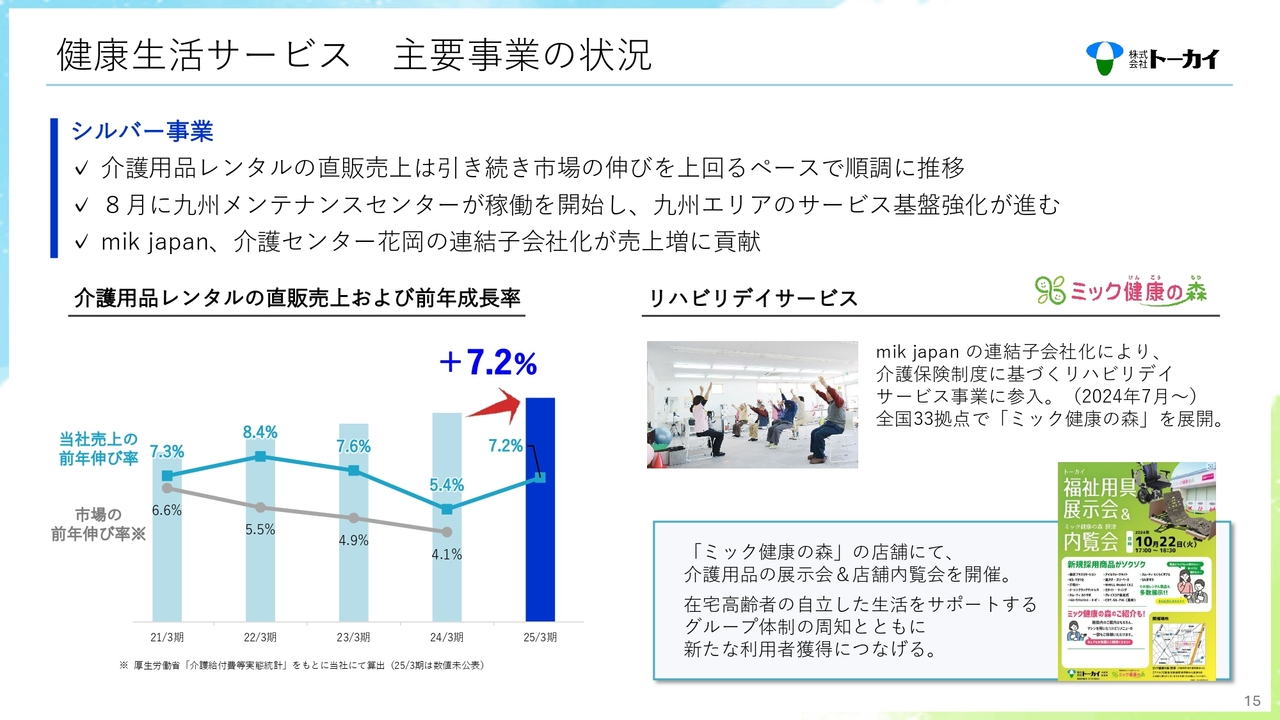

シルバー事業では、介護用品レンタルの直販売上が、引き続き市場の伸びを上回るペースで推移し、前期比7.2パーセント増となっています。昨年8月には、九州メンテナンスセンターが稼働を開始し、九州エリアにおけるサービス基盤の強化が進んでいます。

また、mik japanおよび介護センター花岡の連結化が売上増に貢献しました。mik japanが運営するリハビリデイサービス「ミック健康の森」では、介護用品レンタル事業と連携し、介護用品の展示会とリハビリデイサービスの店舗内覧会を共同開催しています。このような取り組みを通じ、新たな利用者獲得につなげていきます。

健康生活サービス 主要事業の状況

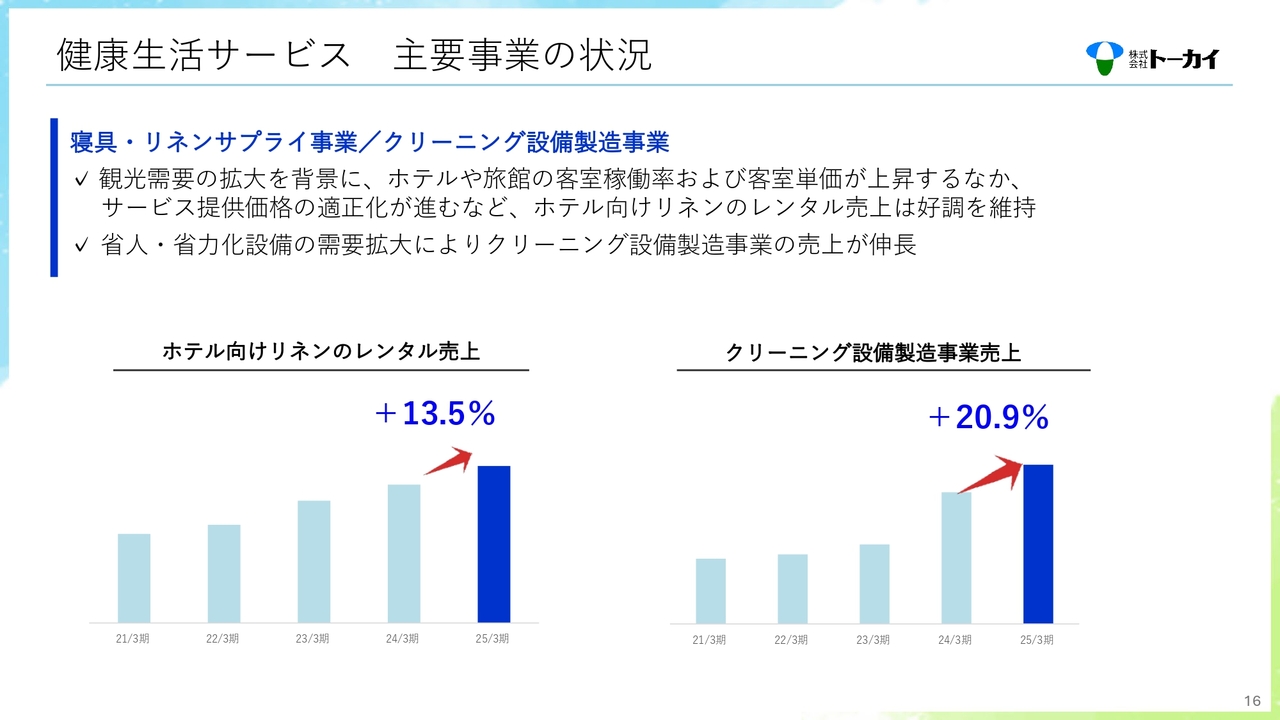

寝具・リネンサプライ事業については、観光需要が拡大し、ホテルや旅館の客室稼働率および単価が上昇しています。そのため、ホテル向けリネンのレンタル売上は、サービス価格の適正化が進んだこともあって、前期比13.5パーセント増と好調に推移しています。

クリーニング設備製造事業については、リネンサプライ業界の人手不足感が高まる中で、省人化設備の需要が高まり、売上は前期比20.9パーセント増と大きく伸ばすことができました。

25/3期 調剤サービス 売上高 増減要因

調剤サービスの売上高は580億4,900万円となり、前期比57億6,200万円の増収、11.0パーセント増となりました。

調剤薬局事業においては、新規の出店が前期に7店舗、当期に5店舗となり、処方箋枚数が増加したことで、24億3,700万円の増収となりました。増収の内訳としては、技術料売上の増加が3億5,200万円、薬剤料売上の増加が20億9,100万円となっています。mik japanのドラッグストア関連事業が加わったことにより、33億2,400万円の売上増となりました。

25/3期 調剤サービス 営業利益 増減要因

調剤サービスの営業利益は23億7,800万円となり、前期比4億1,600万円の減益、14.9パーセント減となりました。

調剤薬局事業においては、3億600万円の減益です。内訳としては、技術料売上の増加が増益要因となった一方で、薬価改定の影響などによる減益が2億5,900万円ありました。そのほか、処遇改善を目的とした給与体系の見直しを図ったことにより、労務費・人件費が増加したことなどが減益要因となりました。

mik japanが展開するドラッグストア関連事業については、のれんの償却などにより1億900万円の減益となりました。

調剤サービス 事業の状況

調剤薬局については、当期に5店舗を新規出店し、現在158店舗を運営しています。ライフソリューション型薬局や医療モール内店舗など、医療機関前の門前薬局だけではない店舗展開を進めています。

処方箋枚数は前期比2.8パーセントの増加となり、処方箋単価は薬剤料・技術料ともに前期を上回ったことで、前期比1.9パーセントの増加となりました。この結果、処方箋枚数、処方箋単価ともに過去最高となりました。

調剤サービス 事業の状況

調剤薬局事業においては、地域で1番選ばれる薬局を目指し、かかりつけ機能の強化やDX体制の整備を推進しています。かかりつけ機能強化のための専門薬剤師の登録数は前期比21パーセント増、LINEミニアプリのアクティブユーザー数は前期比93パーセント増と大きく数字を伸ばしています。これらの数値を高めることで、かかりつけ機能の強化を図っています。

国が進めるマイナ保険証の利用率も45パーセントと全国平均を上回り、医療DX推進体制整備加算については、全体の96パーセントの店舗で加算を取得しています。

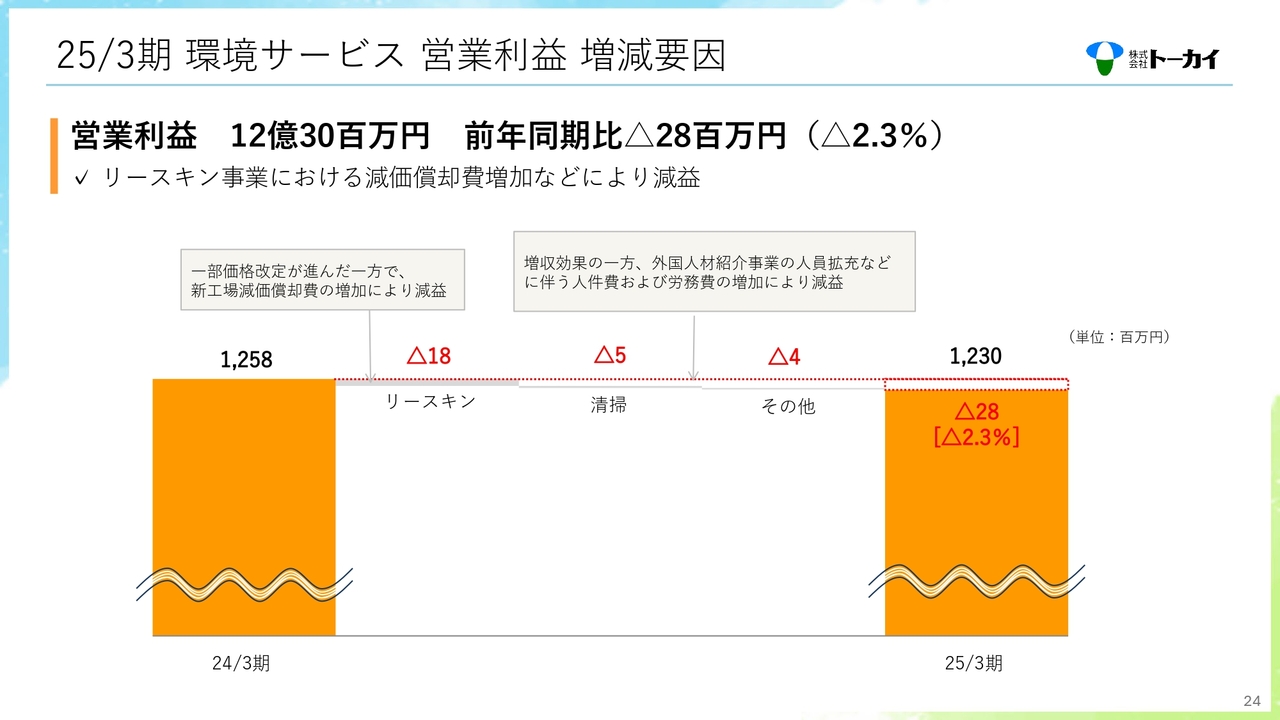

25/3期 環境サービス 売上高 増減要因

環境サービスの売上高は143億8,900万円で、前期比700万円の減収、0.1パーセント減となりました。

リースキン事業においては、加盟店に向けたマットやモップの販売価格を値上げしたことにより、前期に前倒しの駆け込み需要があった影響を受けて、1億8,600万円の減収となりました。清掃事業では、適正価格でのサービス提供や手術室支援業務の新規受託などにより、1億7,500万円の増収です。

25/3期 環境サービス 営業利益 増減要因

環境サービスの営業利益は12億3,000万円で、前期比2,800万円の減益、2.3パーセント減となりました。

リースキン事業においては、子会社の同仁社において、マットやモップの洗濯工場の建て替えに伴う減価償却費の増加などにより、1,800万円の減益となりました。清掃事業では、新規事業として取り組む、外国人材紹介事業の人件費および労務費の増加により、500万円の減益となりました。

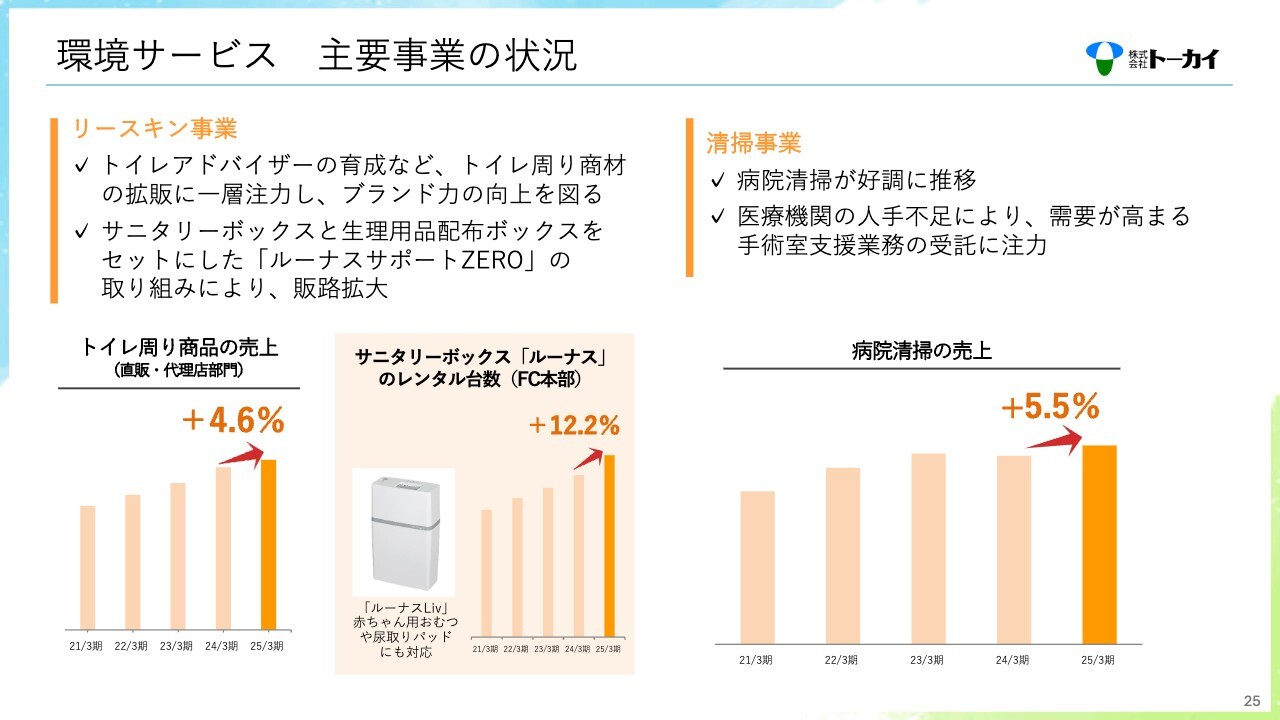

環境サービス 主要事業の状況

リースキン事業は、引き続きトイレ周り商材の拡販に注力し、ブランド力の向上を図っています。サニタリーボックスと生理用品配布ボックスをセットにした「ルーナスサポートZERO」の取り組みなどにより、直販・代理店部門におけるトイレ周り商品の売上は、前期比4.6パーセント増となりました。

清掃事業については、注力する病院清掃が順調に推移し、前期比5.5パーセントの増収となりました。医療機関の人手不足が進むことにより需要が高まっている、手術室支援業務の営業活動にも力を注いでおり、新規案件の獲得も売上増に貢献しています。

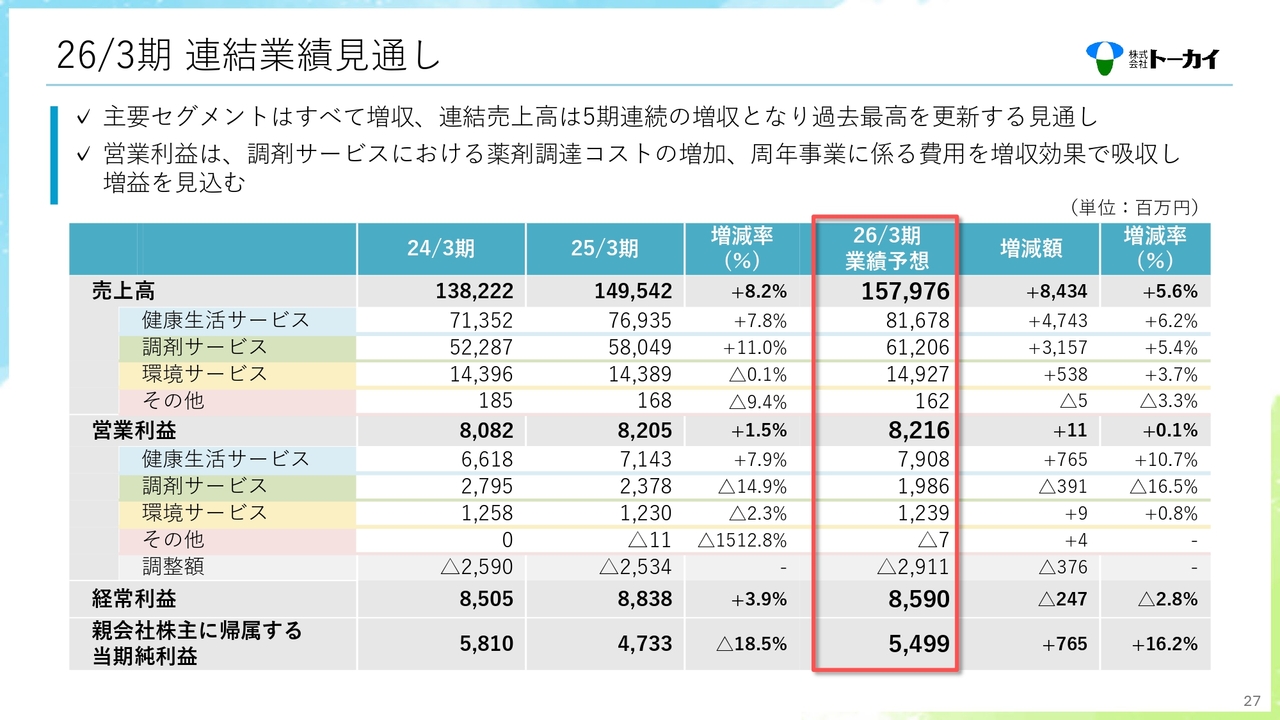

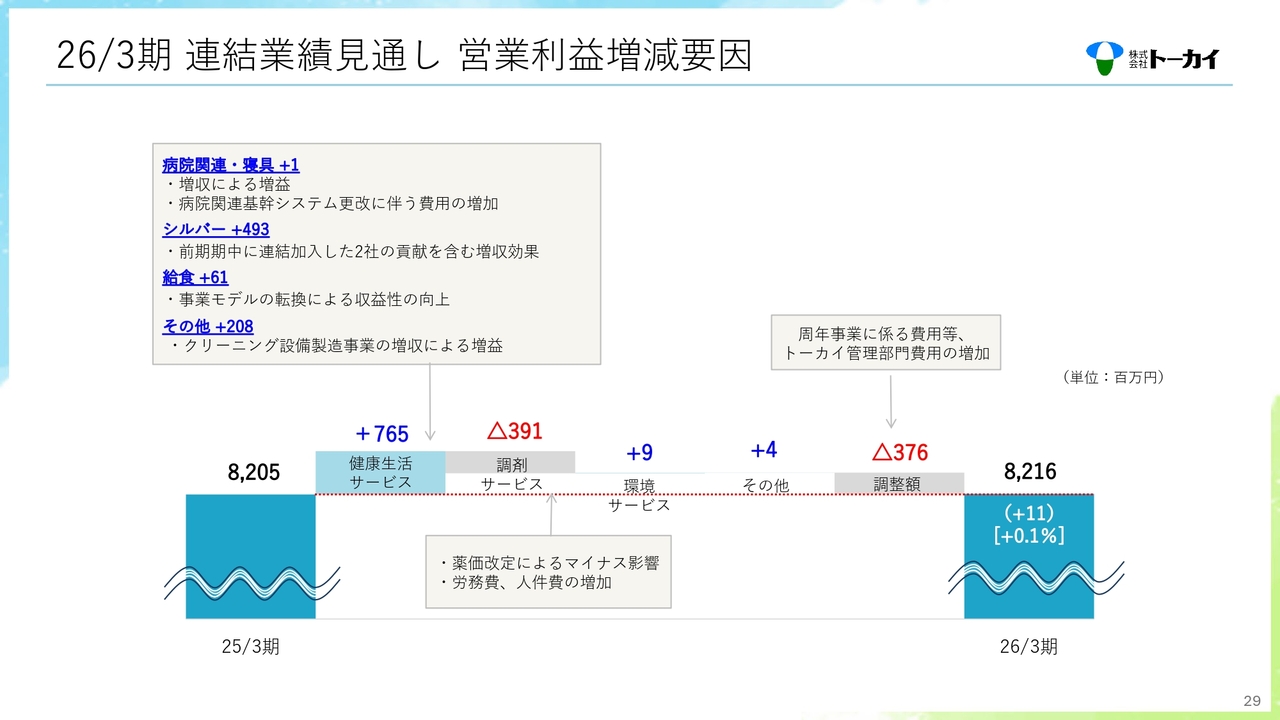

26/3期 連結業績見通し

2026年3月期の業績見通しについてお伝えします。スライドの表のとおり、今期の売上高は前期比84億3,400万円の増収、5.6パーセント増の1,579億7,600万円を目標とします。主要セグメントはすべて増収、連結売上高は5期連続の増収となり、過去最高を更新する見通しです。

営業利益は、調剤サービスにおいて薬剤調達コストの増加などにより減益を見込んでいるものの、全体としては増収効果による増益により、前期比1,100万円の増益、0.1パーセント増の82億1,600万円を目標とします。

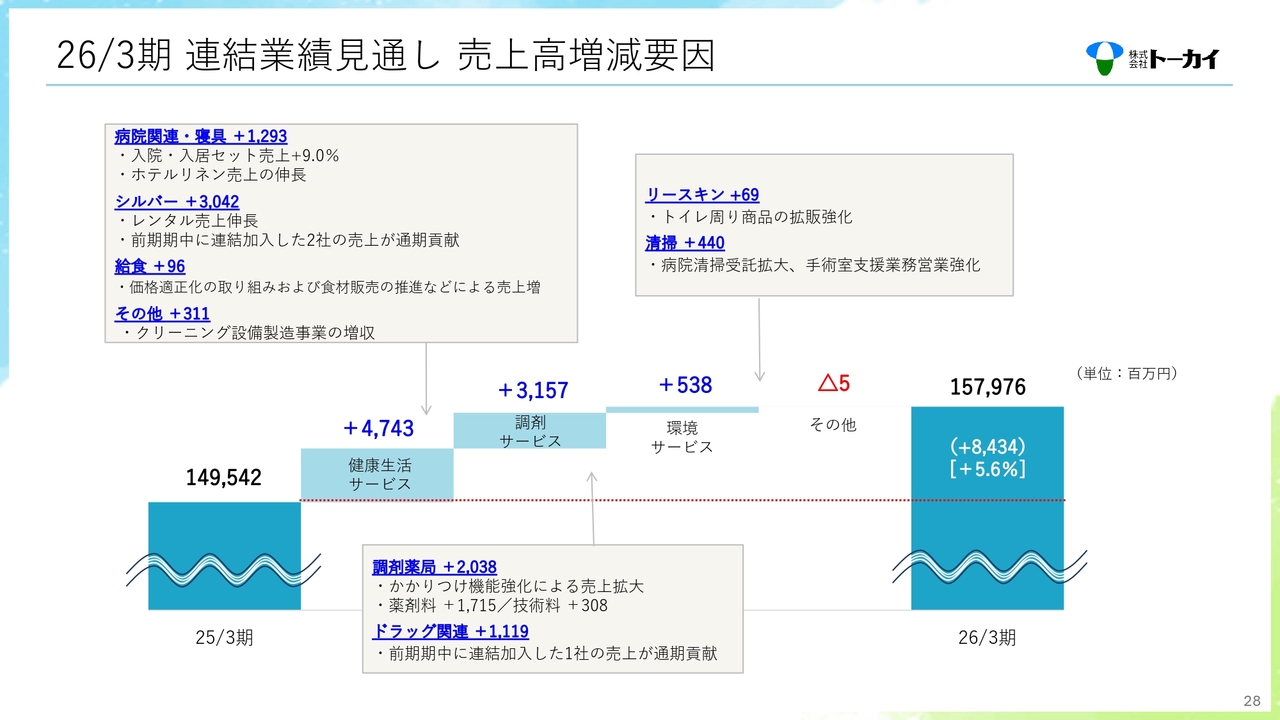

26/3期 連結業績見通し 売上高増減要因

売上高の見通しについてです。健康生活サービスは前期比47億4,300万円、6.2パーセントの増収を見込んでいます。病院関連および寝具・リネンサプライ事業では、今期も入院・入居セットやホテル向けリネンなどの売上増がけん引し、12億9,300万円の増収を見込みます。

シルバー事業は、前期中に連結加入した2社の影響もあり、30億4,200万円の増収です。給食事業は9,600万円の増収、その他ではクリーニング設備製造事業の好調が今期も継続し、3億1,100万円の増収を見込んでいます。

調剤サービスについては、かかりつけ機能強化による売上拡大などにより31億5,700万円の増収を見込みます。

環境サービスについては、トイレ周り商品を伸ばすリースキン事業で6,900万円、手術室支援業務の営業強化を図る清掃事業で4億4,000万円の増収を見込んでいます。

26/3期 連結業績見通し 営業利益増減要因

営業利益の見通しについてです。

健康生活サービスは、前期比7億6,500万円の増益を見込んでいます。病院関連および寝具・リネンサプライ事業については、基幹システム更改に伴う費用の増加があるものの、増収効果により100万円の増益を見込んでいます。シルバー事業では増収効果により4億9,300万円、給食事業では6,100万円、その他のクリーニング設備製造事業では2億800万円の増益をそれぞれ見込んでいます。

調剤サービスでは、薬価改定によるマイナス影響や、労務費および人件費の増加を薬剤料と技術料の増収効果でカバーできず、減益を見込んでいます。

環境サービスでは、リースキン事業において、商品仕入れコストの増加や管理体制強化のための費用増により減益を見込んでいます。一方で、清掃事業および太陽光事業の増益により、環境サービス全体では900万円の増益を見込んでいます。

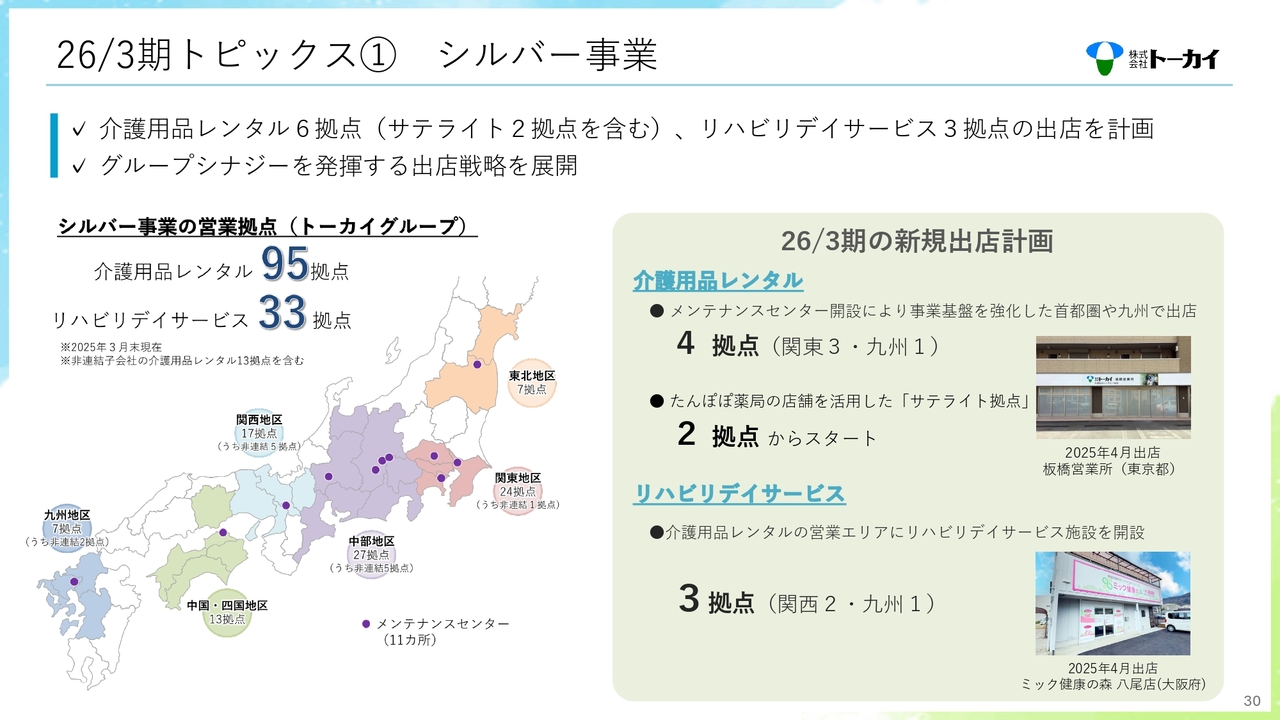

26/3期トピックス① シルバー事業

2026年3月期のトピックスについてご説明します。「介護用品レンタル直販売上日本一」を掲げるシルバー事業においては、積極的に出店を行うことで、各地のシェア拡大を目指していきます。

今期、介護用品レンタルの営業拠点は、関東で3拠点、九州で1拠点の出店を計画しているほか、既存のたんぽぽ薬局の店舗を活用したサテライト営業所の出店も、2店舗からスタートする予定です。サテライト出店の詳細については、後ほど中期経営計画の資料にてご説明します。

リハビリデイサービスの営業拠点は、関西で2拠点、九州で1拠点の出店を計画しています。介護用品レンタルの拠点周辺に、リハビリデイサービスの新規出店を行うことで、引き続きグループシナジーの創出に努めていきます。

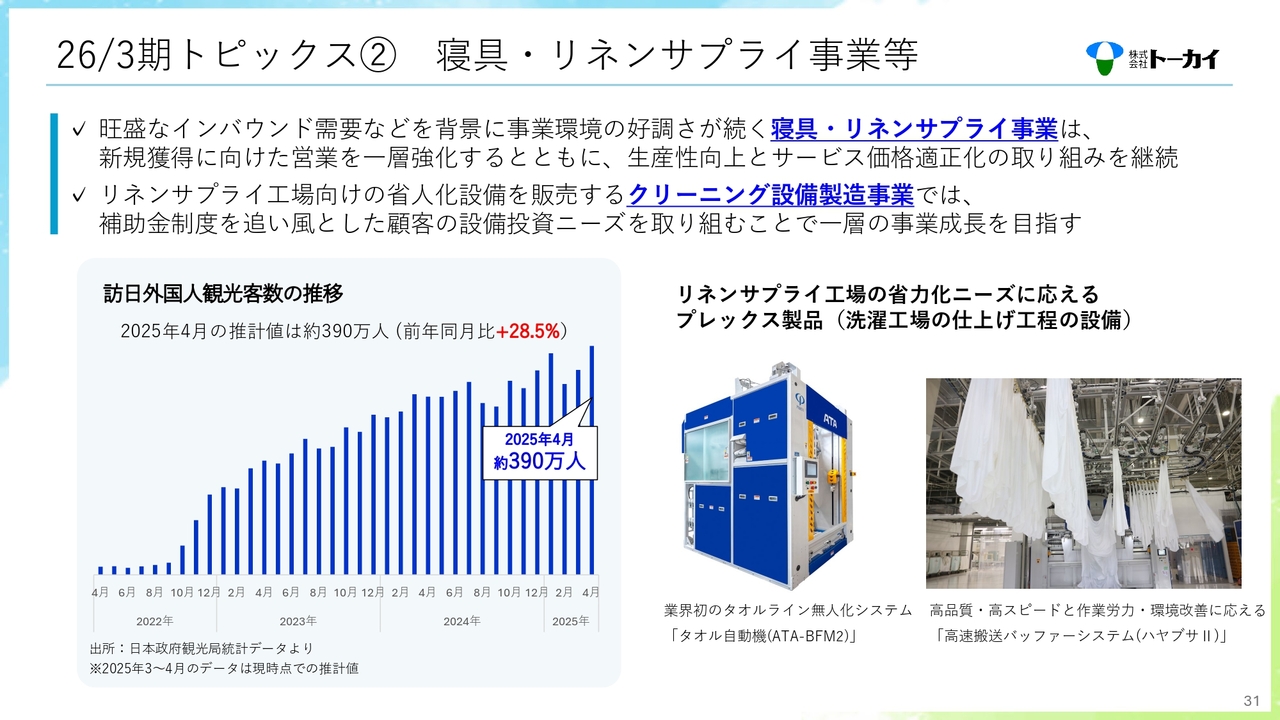

26/3期トピックス② 寝具・リネンサプライ事業等

寝具・リネンサプライ事業などのトピックスです。コロナ禍以降、訪日外国人観光客数は年々増加しています。直近の伸び率で推移していけば、2030年には政府の目標である年間6,000万人も視野に入る状況と言われています。これを踏まえ、事業環境の好調さが続く寝具・リネンサプライ事業において、引き続き新規案件の獲得や、価格の適正化に取り組んでいきます。

リネンサプライ工場向けの省人化設備を販売するクリーニング設備製造事業では、国の省エネ、省力化に対する補助金制度を追い風に、一層の事業成長を目指していきます。

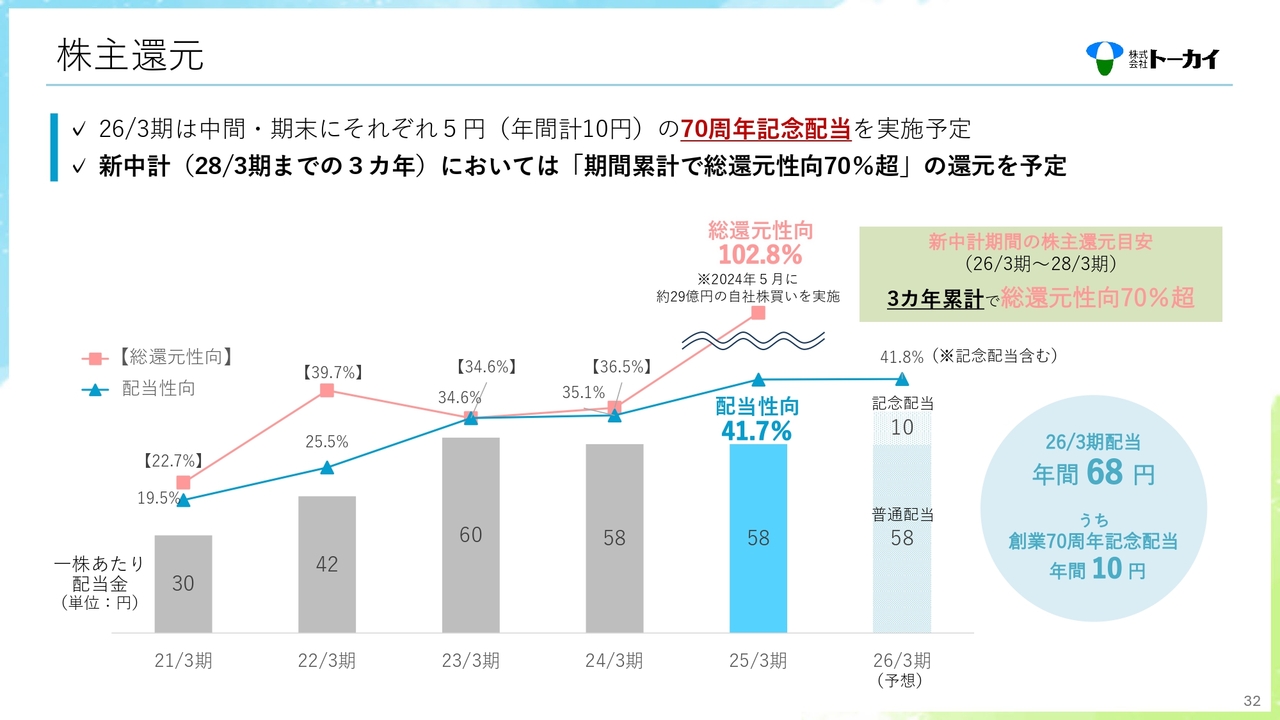

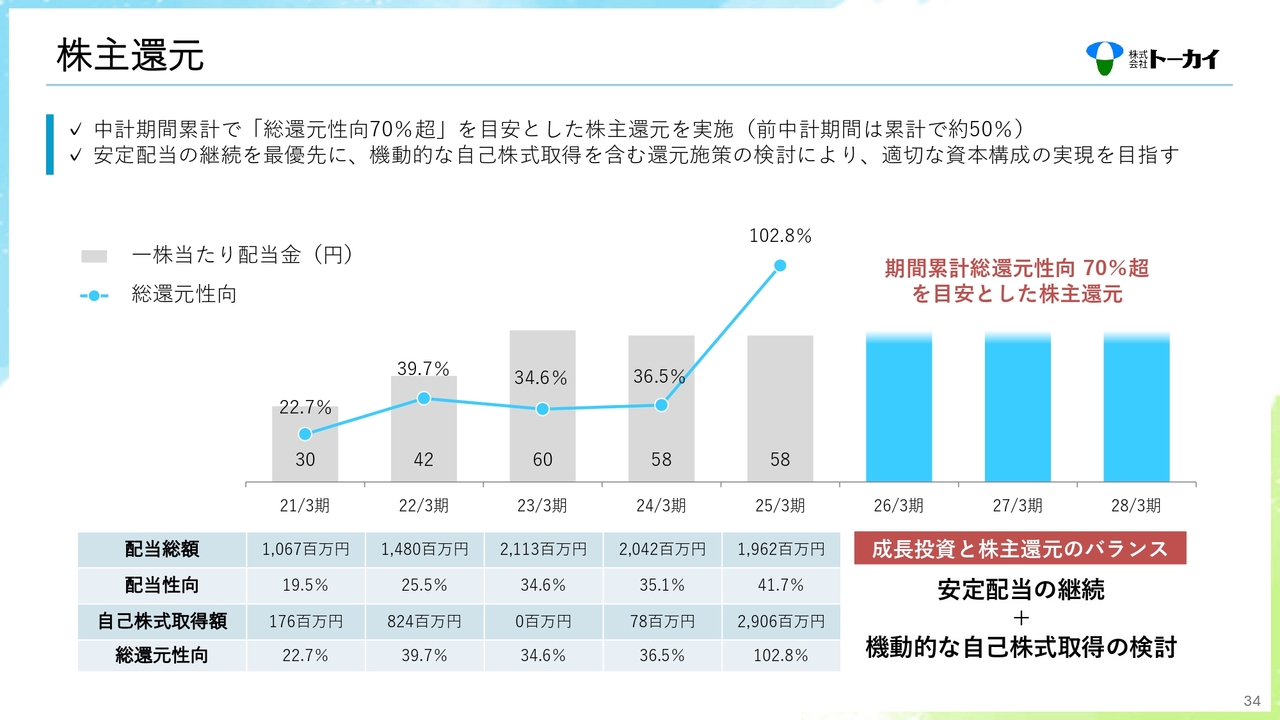

株主還元

株主還元については、現行の方針に則り、2025年3月期の期末配当は期初予想どおり1株当たり29円を予定しています。通期では1株当たり58円、配当性向は41.7パーセントになる見込みです。昨年5月に実施した約29億円の自己株式取得を合わせると、総還元性向は102.8パーセントになる見込みです。

2026年3月期については、当社の創業70周年を記念し、年間10円の記念配当の実施を予定しています。これにより、1株当たり配当金は、記念配当を含め68円となり、配当性向は41.8パーセントとなる見込みです。

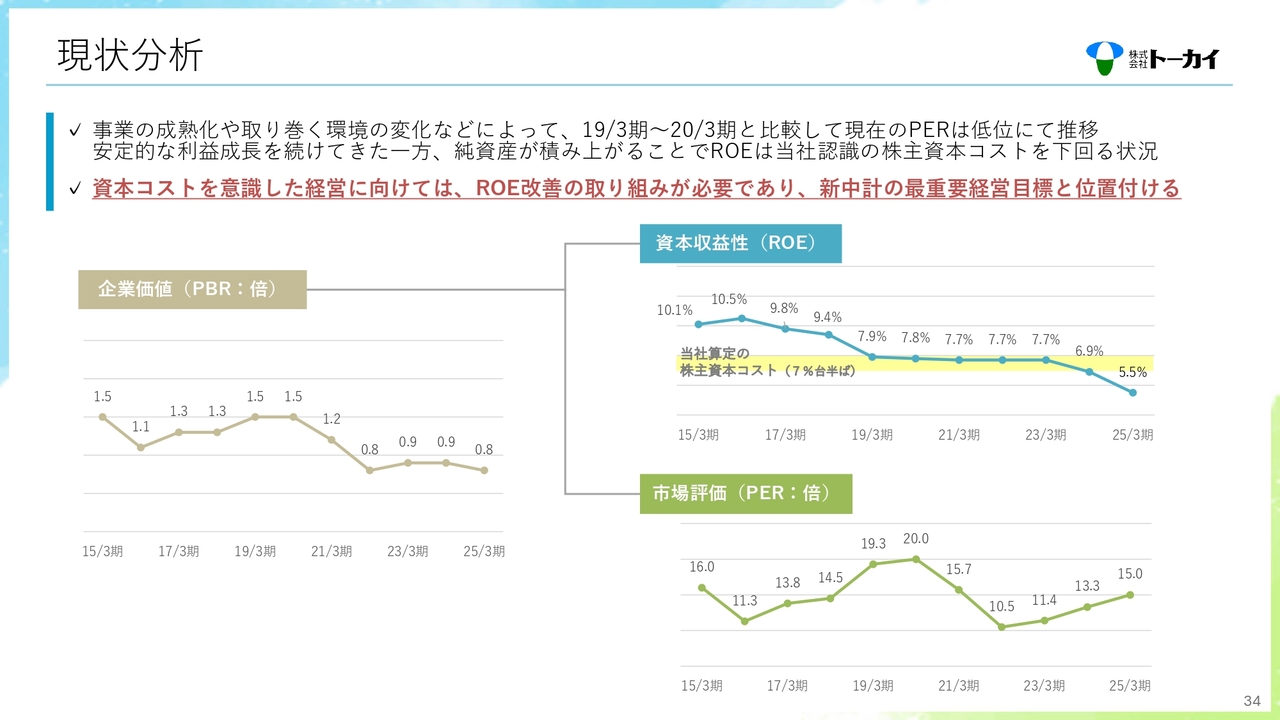

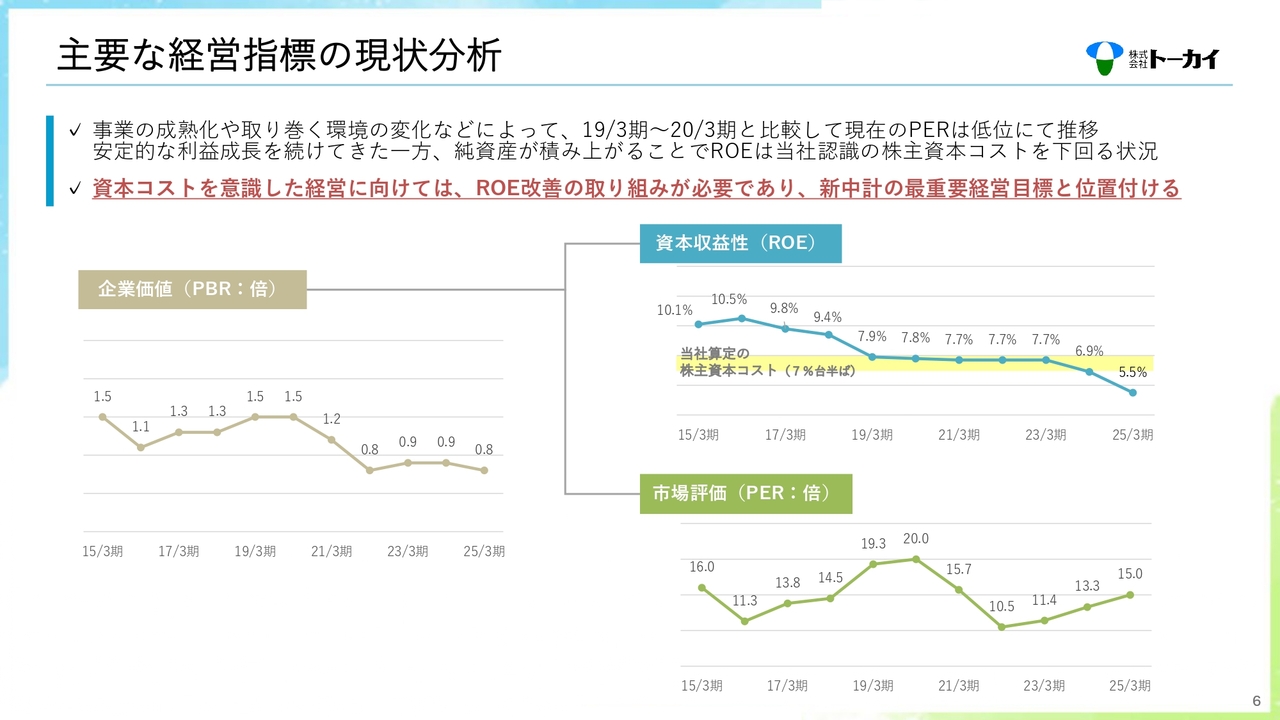

現状分析

今後の資本コストや株価を意識した取り組みについてです。事業の成熟化や取り巻く環境の変化などにより、現在のPERは低位にて推移をしています。安定的な利益成長を続けてきた一方、純資産が積み上がることで、ROEは当社が認識する株主資本コストを下回っている状況です。

これを踏まえ、資本コストを意識した経営に向けては、ROE改善の取り組みが必要であり、新たな中期経営計画の最重要経営目標と位置付けています。

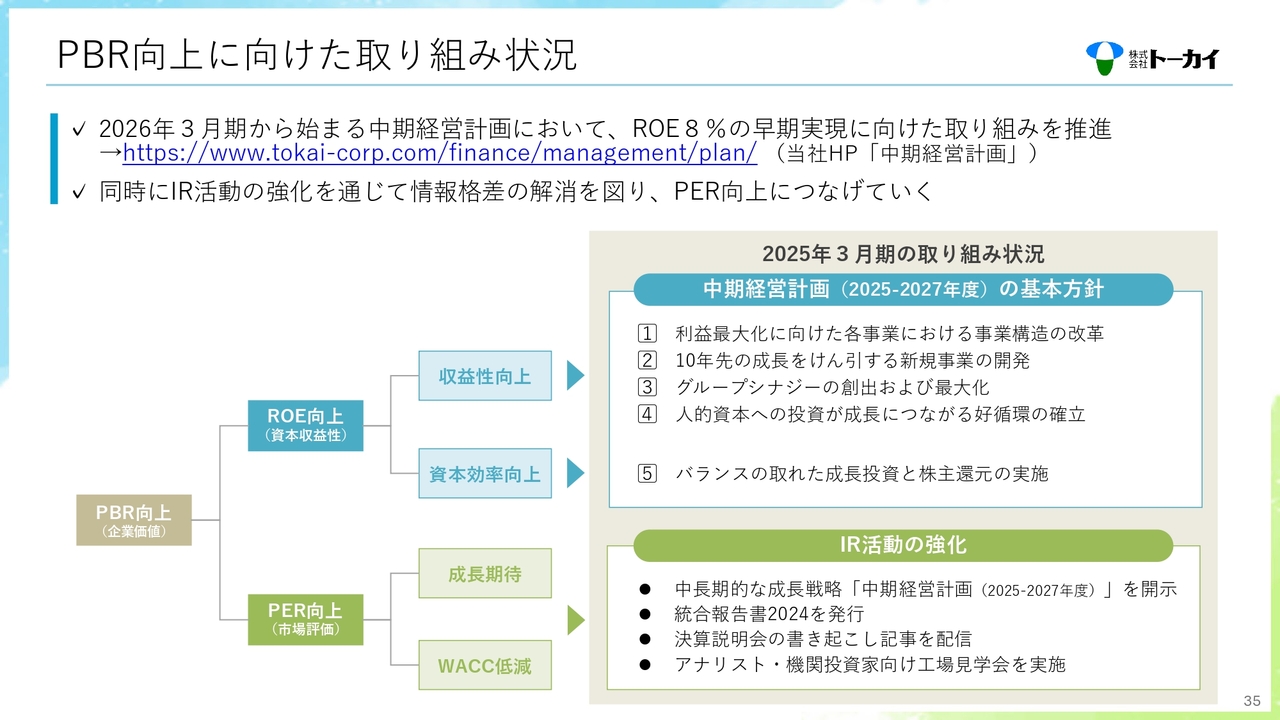

PBR向上に向けた取り組み状況

PBR向上に向けて、新中期経営計画においては、ROE8パーセントの早期実現に向け、5つの基本方針に取り組んでいきます。詳細については、この後の中期経営計画の資料にてご説明します。

また、IR活動の強化を通じて、PER向上につなげていきます。前期においては、統合報告書発行のほか、アナリストや機関投資家に対する工場見学会などを実施しました。引き続き、IR活動の充実を図り、情報格差の解消を進めていきます。

以上、2025年3月期決算についてご説明しました。

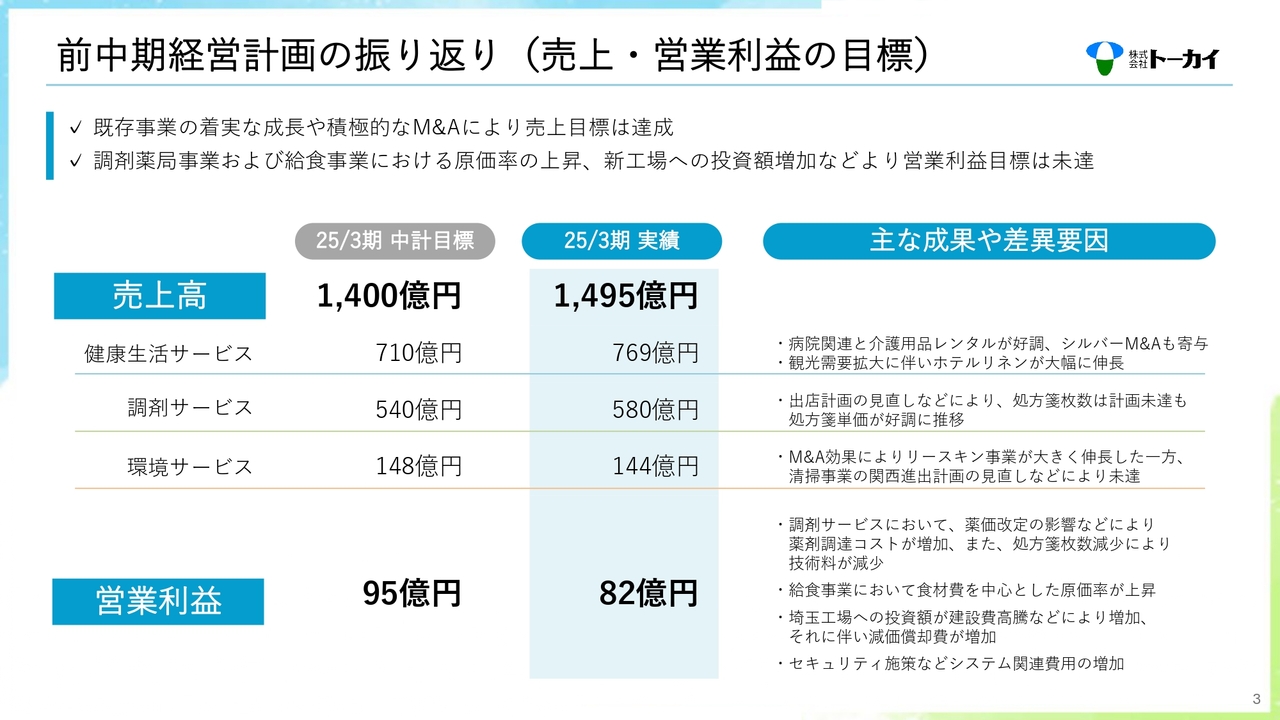

前中期経営計画の振り返り(売上・営業利益の目標)

引き続き、2026年3月期から3ヶ年の中期経営計画についてご説明します。はじめに、前中期経営計画の振り返りを行います。

まずは、数値目標についてです。2025年3月期の連結売上高は1,495億円となり、目標であった1,400億円を大きく上回ることができました。既存事業の着実な成長に加えて、各分野での積極的なM&Aが寄与しています。

営業利益は82億円となり、残念ながら計画の95億円を達成することができませんでした。調剤サービスにおける薬価改定などに伴う薬剤調達コストの増加や、給食事業における食材費を中心とした原価率の上昇に加え、埼玉工場の建設費高騰による減価償却費の増加などが主な要因となっています。

また、セキュリティ施策など、経営基盤強化のためのシステム関連費用が増加したことも一因となりました。

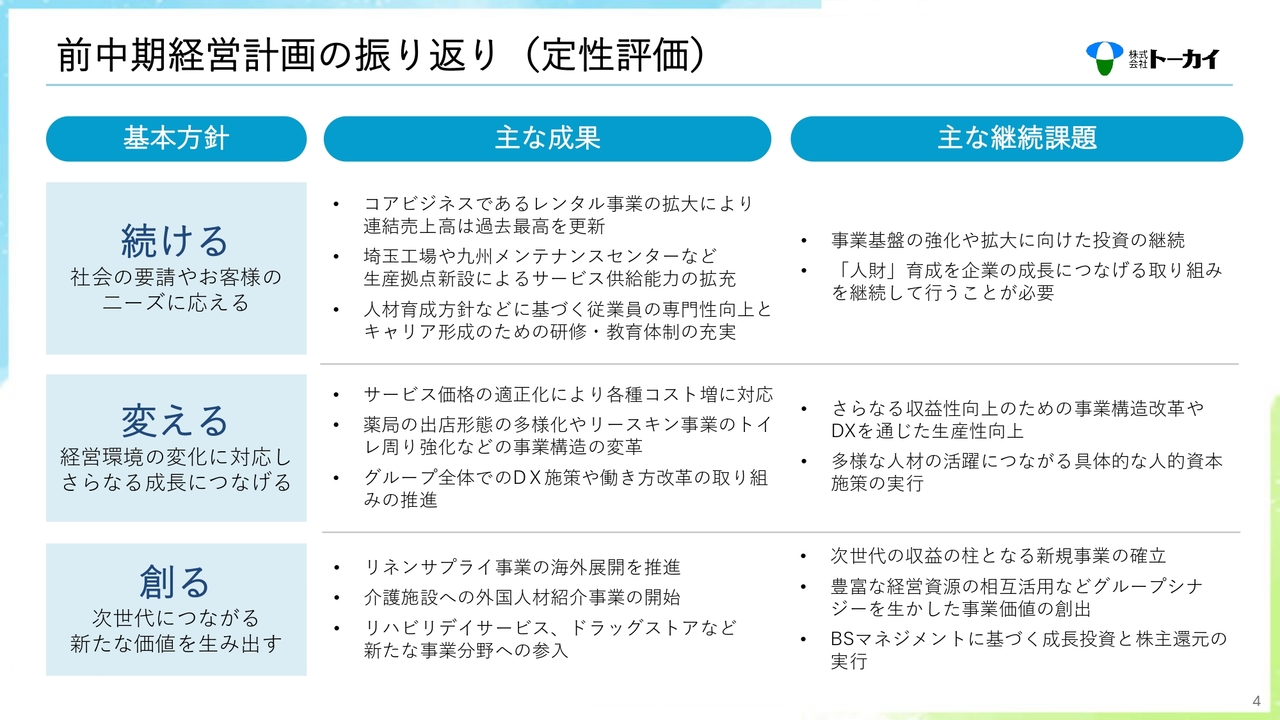

前中期経営計画の振り返り(定性評価)

基本方針に沿った施策の振り返りです。

「続ける」取り組みの主な成果としては、レンタル事業の拡大や、工場など生産拠点の新設によるサービス供給能力の拡充、人的資本への投資が挙げられます。一方で、継続課題としては、事業基盤の強化・拡大のための投資、持続的な成長につながる人的資本への投資を継続していくことが必要と考えています。

「変える」取り組みの成果としては、サービス提供価格の適正化によるコストアップへの対応や、薬局の出店形態の多様化およびリースキン事業のトイレ周り強化などの事業構造改革、グループ全体でのDX施策、働き方改革の推進などが挙げられます。継続課題として、収益性向上のための一層の事業構造改革や、DXを通じた生産性向上が必要と認識しています。

「創る」取り組みの成果としては、インドでのリネンサプライ事業の展開、介護施設への外国人紹介事業、リハビリデイサービス事業、ドラッグストア事業の開始など、複数のチャレンジを行うことができました。一方で、次世代の収益の柱となる新規事業の確立や、グループシナジーを活かした事業価値の創出、BSマネジメントといった点では課題が残りました。

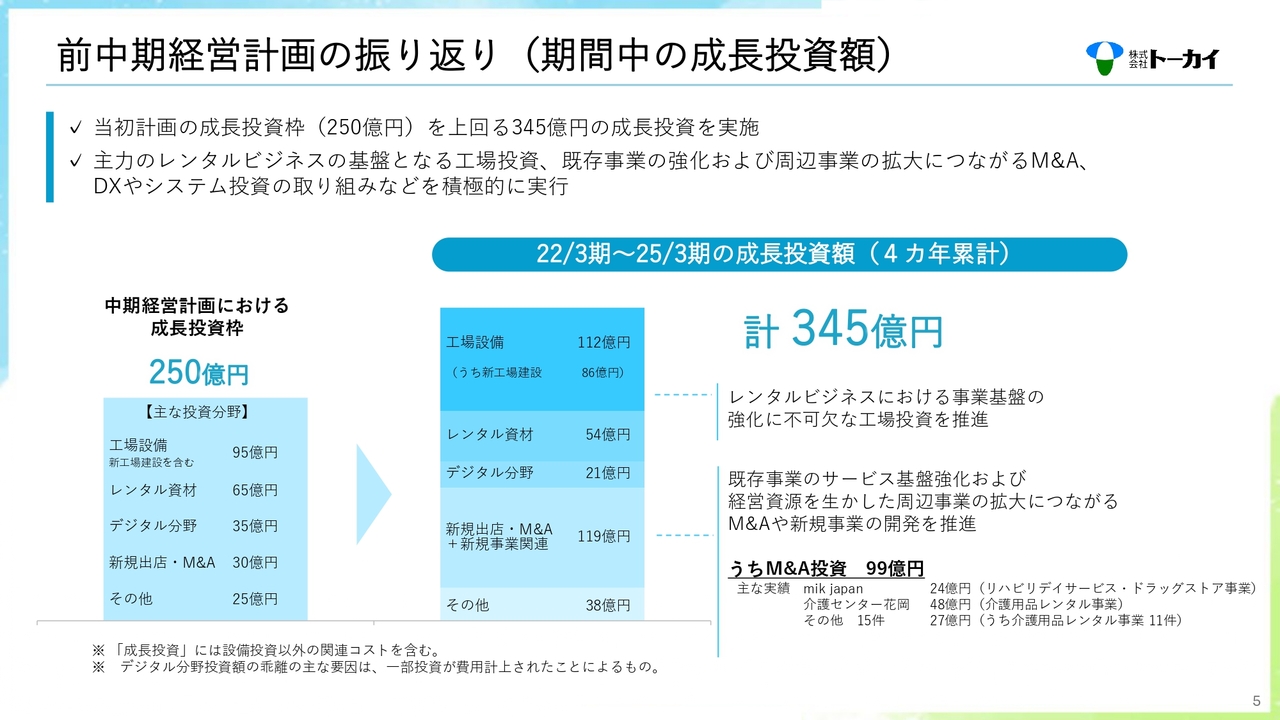

前中期経営計画の振り返り(期間中の成長投資額)

成長投資としては、投資枠である250億円を大きく上回り、4ヶ年の累計で345億円となりました。工場建設費の高騰もありましたが、それ以上に積極的なM&Aの実行や、経営基盤強化のためのシステム投資を実行してきたことによるもので、将来の成長につながるものと考えています。

主要な経営指標の現状分析

前中期経営計画期間で、さまざまな取り組みを実行する中での経営指標の推移、認識については先ほどお話ししたとおりです。これからご説明する新中期経営計画では、このような現状を踏まえ、ROEを新たな経営目標に掲げることとしました。

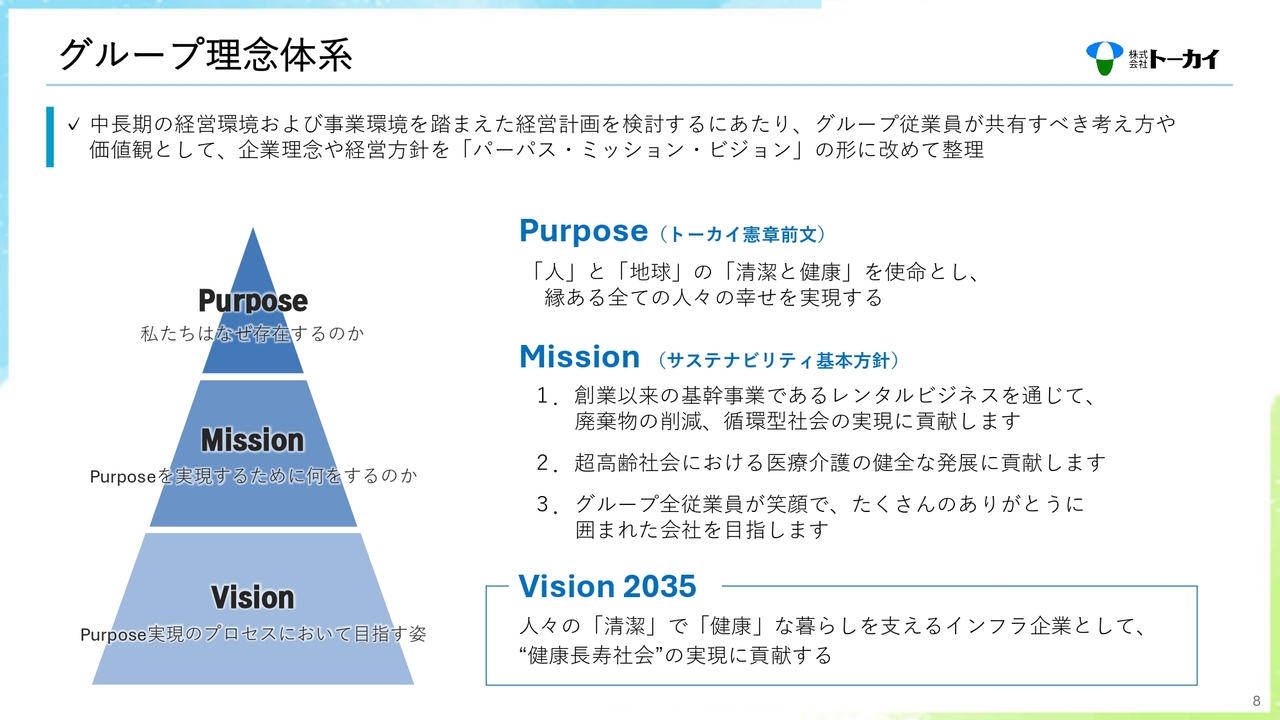

グループ理念体系

ここから、新たな中期経営計画と、その策定にあたり、設定した10年先の長期ビジョンについてご説明します。

中長期の経営環境および事業環境を踏まえた経営計画を立案するにあたり、これまでトーカイグループの中にあった企業理念や経営方針を「パーパス・ミッション・ビジョン」のかたちにあらためて整理し直しました。

パーパス、ミッションについては、スライドに記載のとおりです。ビジョンについては、10年先の2035年にありたい姿、目指すべき姿として、「人々の『清潔』で『健康』な暮らしを支えるインフラ企業として、“健康長寿社会”の実現に貢献する」としました。人々が少しでも健康を維持しつつ、豊かな暮らしがおくれる社会の実現に貢献することを目指していきます。

トーカイグループの事業領域

トーカイグループの事業がそれぞれの分野においてどのように社会に貢献できているかをスライドに示しています。「医療と介護の現場」を支える、「高齢者の自立した生活」を支える、「地域の皆様の健康」を支える、「日々の清潔な暮らし」を支えるなど、さまざまな分野において「清潔」と「健康」をテーマとした事業を推進することで、社会に貢献しています。

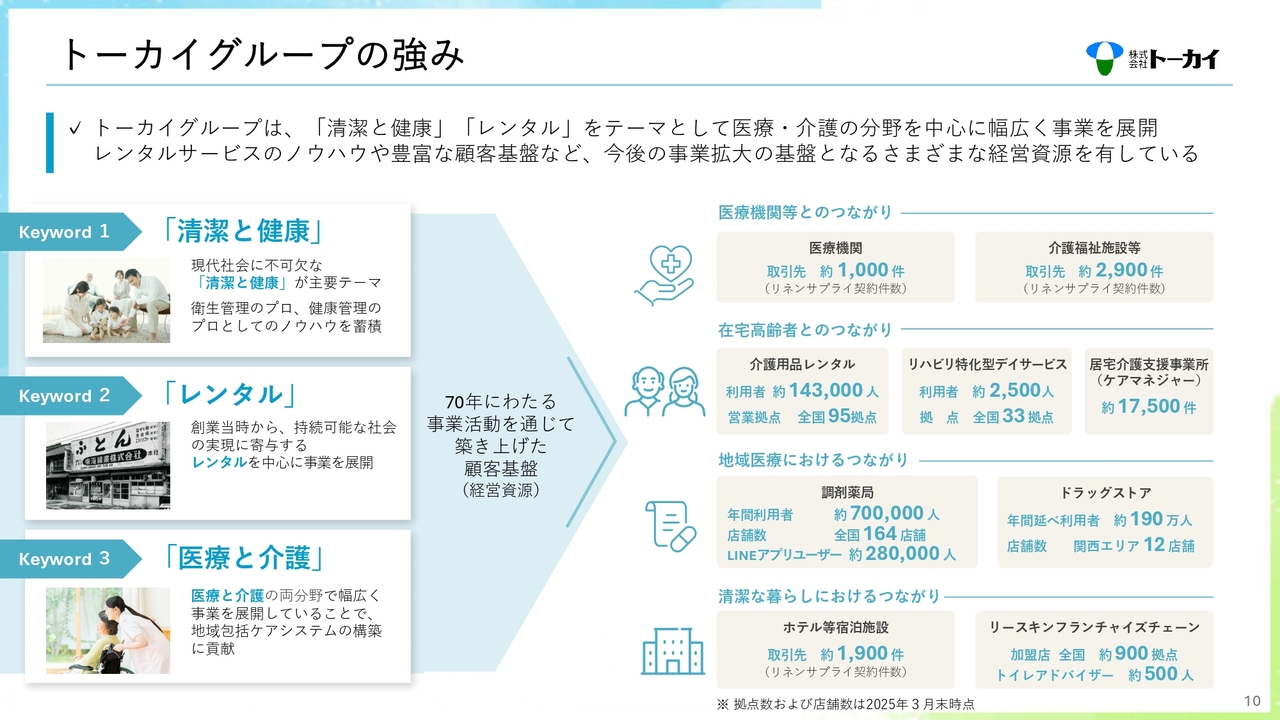

トーカイグループの強み

トーカイグループは「清潔と健康」「レンタル」をテーマとして、医療・介護の分野を中心に幅広く事業を展開しています。レンタルサービスのノウハウや豊富な顧客基盤など、今後の事業拡大の基盤となるさまざまな経営資源を有していることが強みと考えています。

スライドに記載のとおり、70年にわたる事業活動を通じて築き上げた顧客基盤は多岐にわたります。

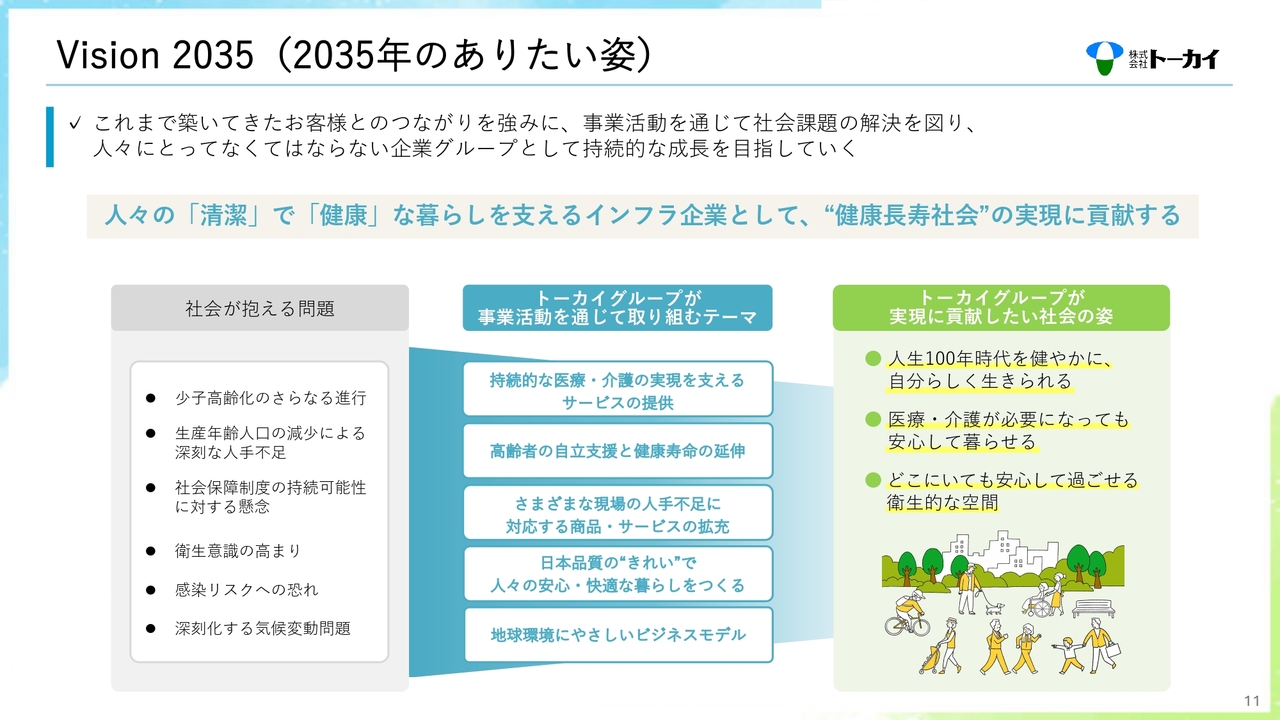

Vision2035(2035年のありたい姿)

2035年のありたい姿は、スライドに記載のとおりです。これまで築いてきたお客さまとのつながりを強みとし、社会課題の解決を図ることで、人々にとってなくてはならない企業グループとして、持続的な成長を目指していきます。

社会が抱える課題を踏まえ、スライドに記載した取り組むテーマを中心に事業活動を行いながら、「人生100年時代を健やかに、自分らしく生きられる」「医療・介護が必要になっても安心して暮らせる」「どこにいても安心して過ごせる衛生的な空間」といった社会の実現に貢献していきます。

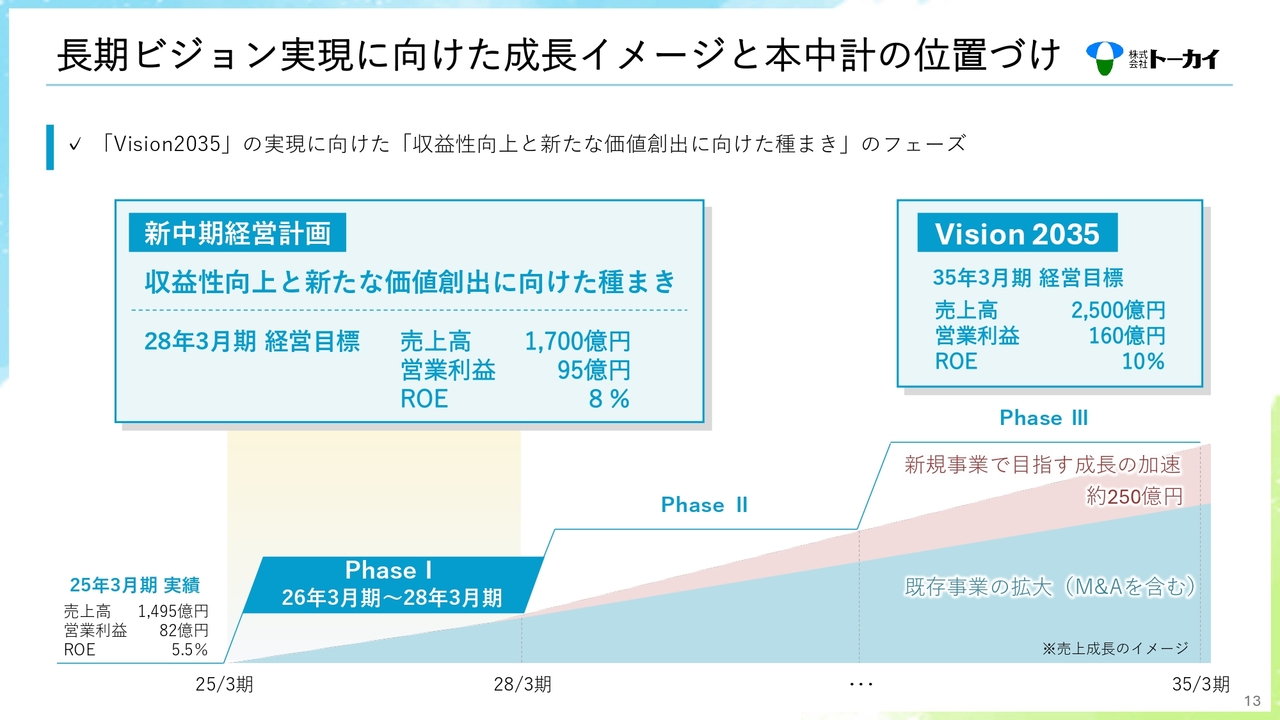

長期ビジョン実現に向けた成長イメージと本中計の位置づけ

新中期経営計画の位置づけについてです。長期的なビジョンとしては、2035年3月期の連結売上高を2,500億円、営業利益を160億円、ROEを10パーセントと計画しています。この高い目標に向けて、本中期経営計画期間は「収益性向上と新たな価値創出に向けた種まき」の3年と位置づけています。

これにより、2028年3月期の連結売上高は、2025年3月期比205億円増の1,700億円、営業利益は13億円増の95億円、そしてROE8パーセントを目指します。

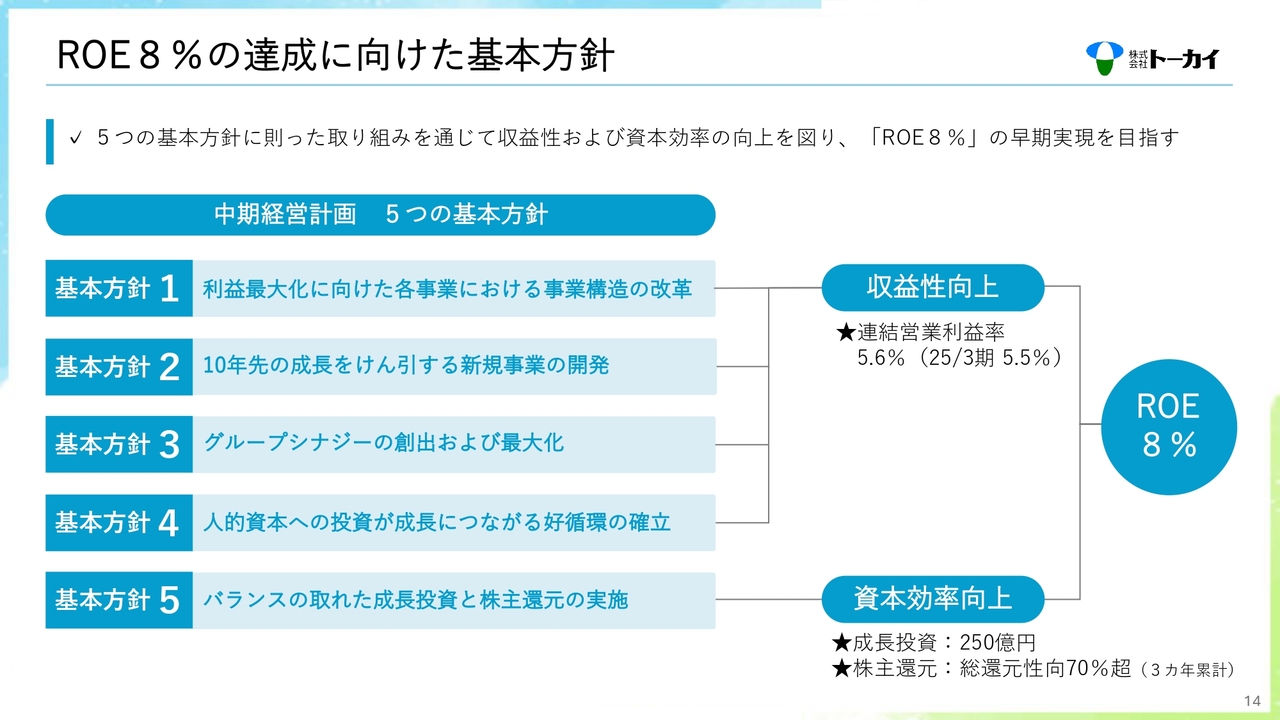

ROE8%の達成に向けた基本方針

ROE8パーセントの達成に向けては、スライドに記載した基本方針1から基本方針4によって収益性の向上を図り、基本方針5によって資本効率の向上を目指していきます。各方針の詳細については、この後個別にご説明します。

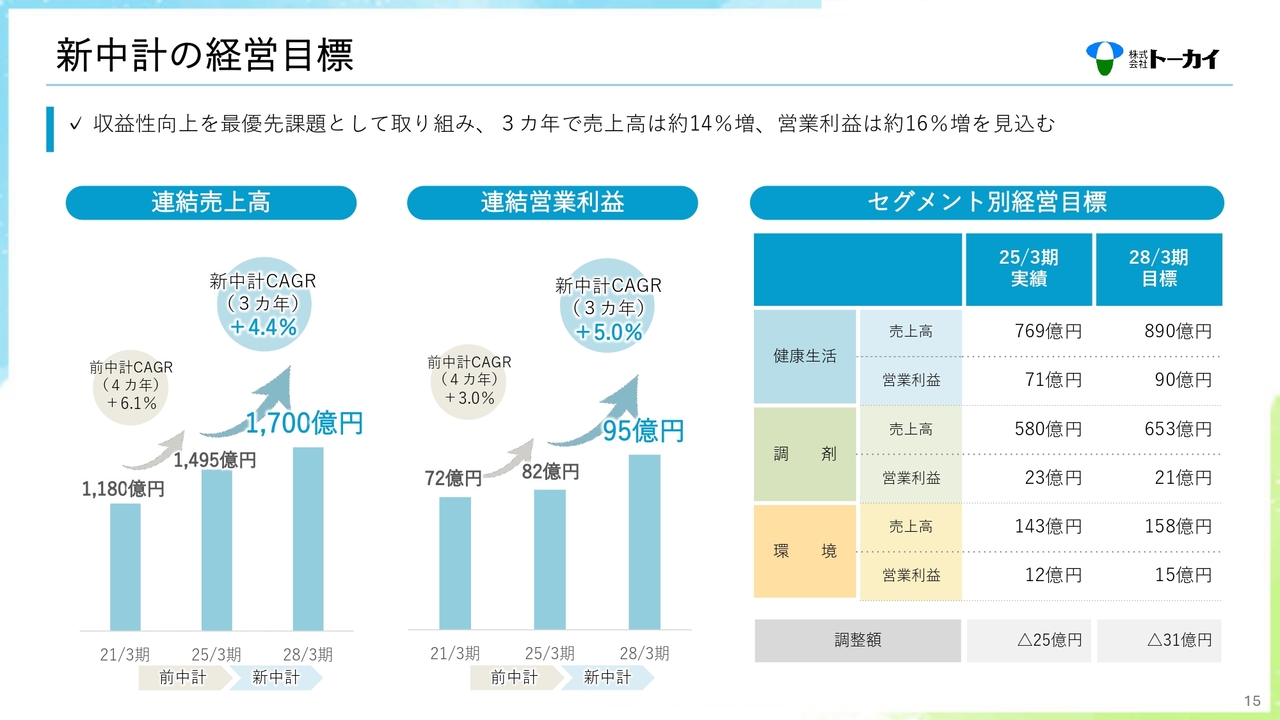

新中計の経営目標

新中期経営計画の経営目標は、先に示したとおりです。収益性向上を最優先課題として取り組むことで、各セグメントの売上・利益はスライドに記載のとおりを計画しています。

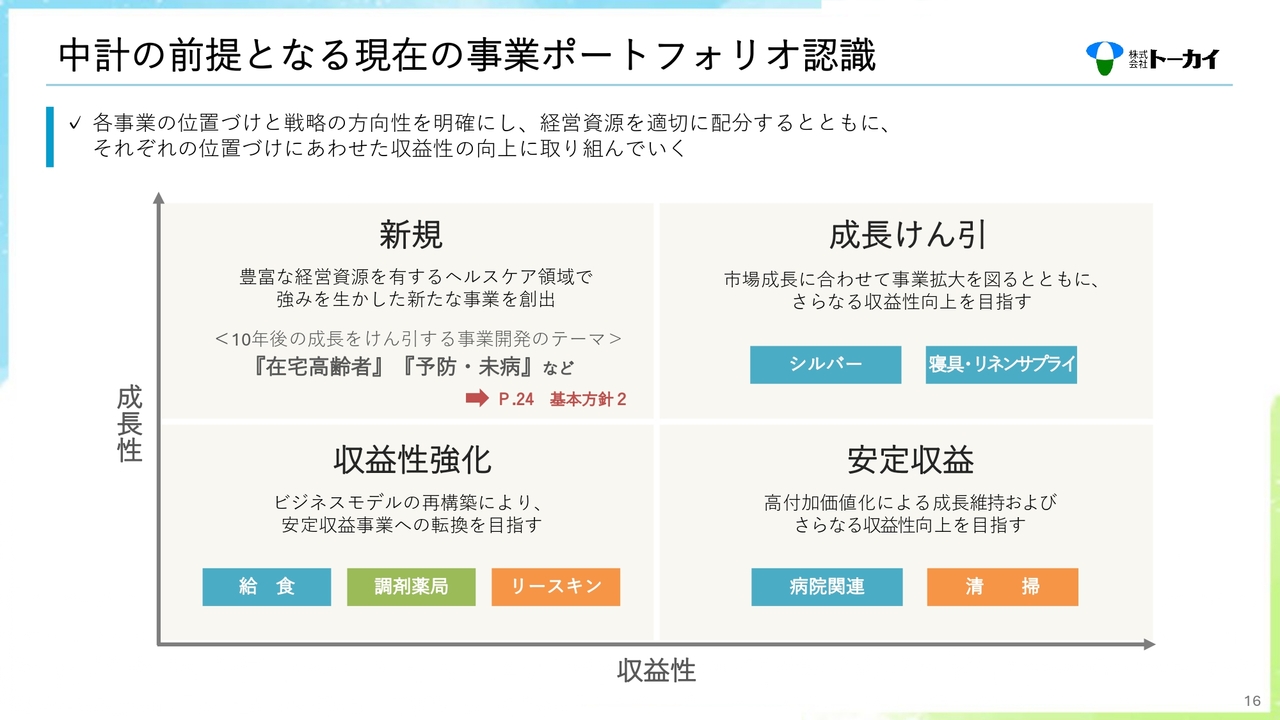

中計の前提となる現在の事業ポートフォリオ認識

新中期経営計画の前提となる事業ポートフォリオの認識についてです。

当社グループに強みがあり、市場も引き続き拡大していくシルバー事業、ホテルリネンなどを展開する寝具・リネンサプライ事業は「成長けん引事業」として、売上・利益ともに拡大を目指します。「安定収益事業」である病院関連事業や清掃事業については、付加価値を高めることで、現在の成長を維持しながら、さらなる収益性の向上を目指していきます。

一方、事業環境の変化などにより、収益性が低下している給食事業や調剤薬局事業は、「収益性強化事業」と位置づけています。一定の収益性は確保できているものの、他の事業と比べると利益率が低位にあるリースキン事業も同様です。これらについては、ビジネスモデルを再構築することで、「安定収益事業」へと転換していくことを最優先とします。

「新規事業」については、将来を担う事業をしっかりと創っていくことが、重要な経営課題の1つと認識しています。本中期経営計画の基本方針にも、「10年先の成長をけん引する新規事業の開発」を掲げ、取り組みを強化していきます。

このように、それぞれの位置づけに合わせた経営資源の配分や戦略を進めることで、グループ全体の収益性向上につなげていきます。

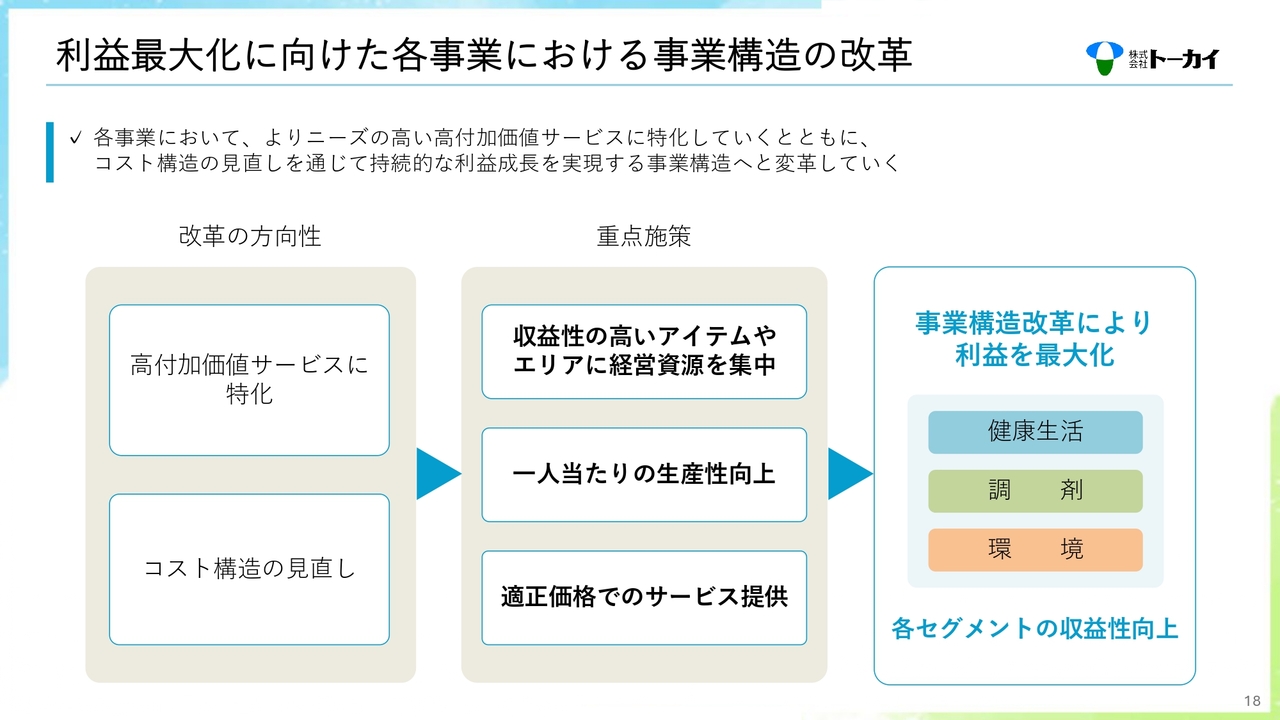

(基本方針1)利益最大化に向けた各事業における事業構造の改革

基本方針について具体的にご説明します。基本方針1の「利益最大化に向けた各事業における事業構造の改革」についてです。各事業において、よりニーズの高い高付加価値サービスに特化していくとともに、コスト構造の見直しを通じて、持続的な利益成長を実現する事業構造へと変革していきます。

重点施策としては、収益性の高いアイテムやエリアに経営資源を集中させていきます。1人当たりの生産性を向上させるとともに、確実な価格転嫁により、適正価格でのサービス提供を目指します。このような施策を実行していくことで、各セグメントの収益性向上に努めていきます。

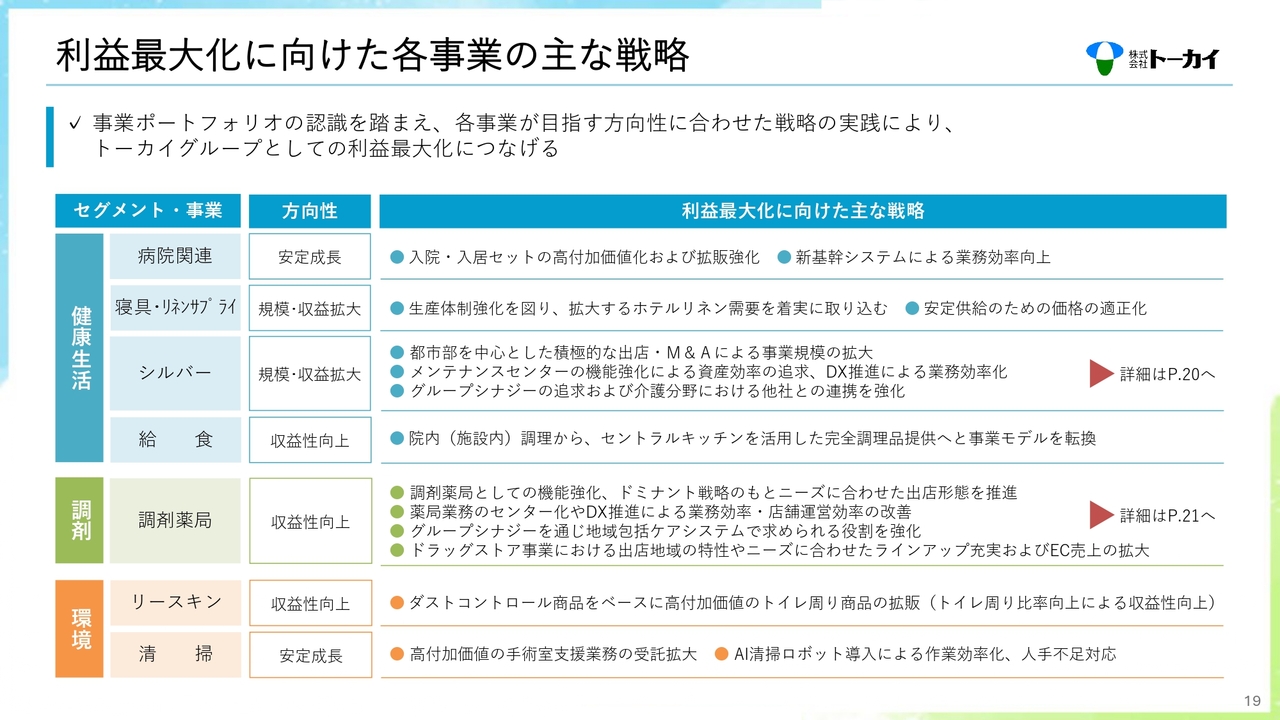

(基本方針1)利益最大化に向けた各事業の主な戦略

先ほどお伝えした事業ポートフォリオの認識を踏まえた、各事業の主な戦略です。シルバー事業と調剤薬局事業は後ほどご説明しますので、その他の事業のみをご説明します。

病院関連事業は、安定成長を目指し、引き続き好調な入院・入居セットの高付加価値化やさらなる拡販を進めるとともに、新基幹システムによる業務効率の向上を図ります。寝具・リネンサプライ事業は、規模・収益ともに拡大を目指すため、生産体制強化を図り、拡大するホテルリネン需要を着実に取り込んでいきます。また、引き続き価格の適正化を進めていきます。

給食事業は、院内(施設内)調理による食事提供から、セントラルキッチンを活用した食事提供へと事業モデルを転換していきます。リースキン事業は引き続き、トイレ周り商品へのシフトを進めます。清掃事業は、手術室支援業務の拡大、AI清掃ロボットの活用を進めていきます。

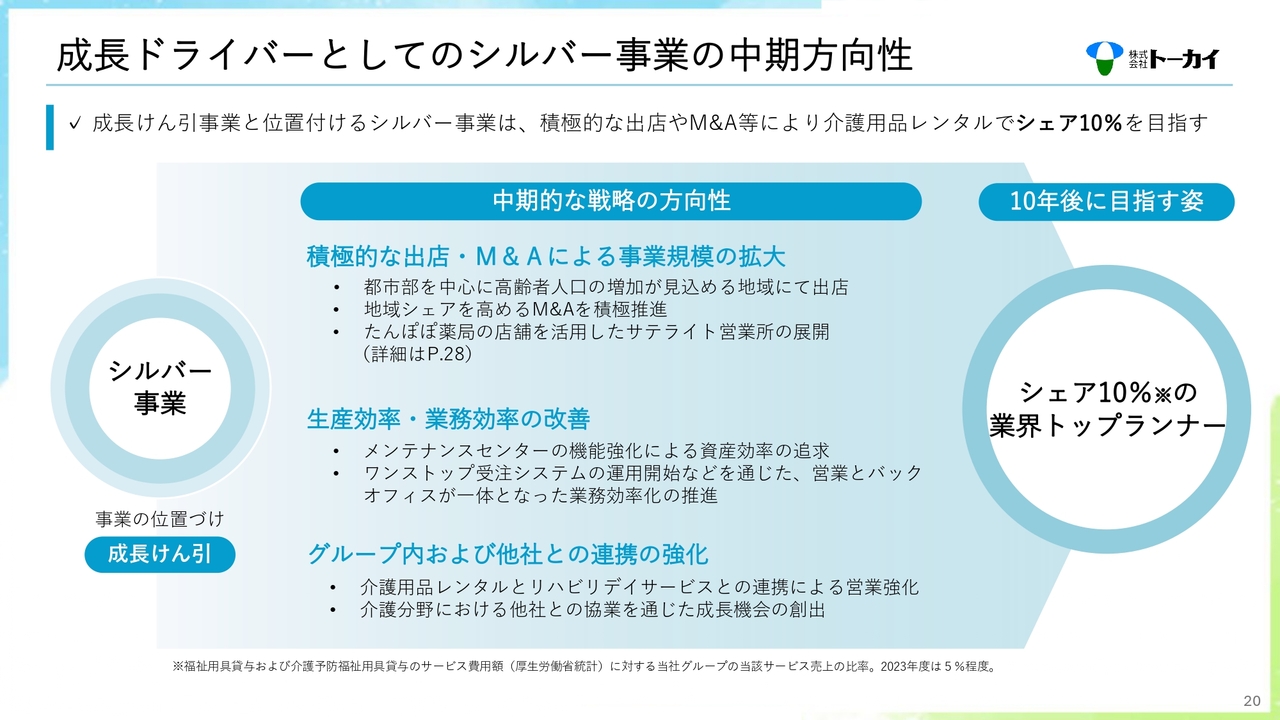

(基本方針1)成長ドライバーとしてのシルバー事業の中期方向性

グループ各事業の中でも、特に注力して拡大させていく事業はシルバー事業です。シルバー事業の中長期的な方向性としては、事業規模拡大のため、積極的な出店およびM&Aを進めていきます。高齢者人口が増加する都市部や、地域シェアを高めることができるエリアを中心に行っていく方針です。

たんぽぽ薬局の店舗を活用した、「サテライト営業所」という新たな出店形態にもチャレンジしていきます。こちらについては、後ほど具体的にご説明します。

収益性向上のため、メンテナンスセンターの機能強化により、レンタル商品の資産効率を高め、ワンストップ受注システムなど、DXを通じた業務効率化を推進していきます。mik japanのリハビリデイサービスとの連携による営業強化など、他社との協業を通じた新たな価値創出にもつなげていきます。

これらの戦略を通じて、長期的には介護用品レンタル売上シェア10パーセントの業界トップランナーとなることを目指します。

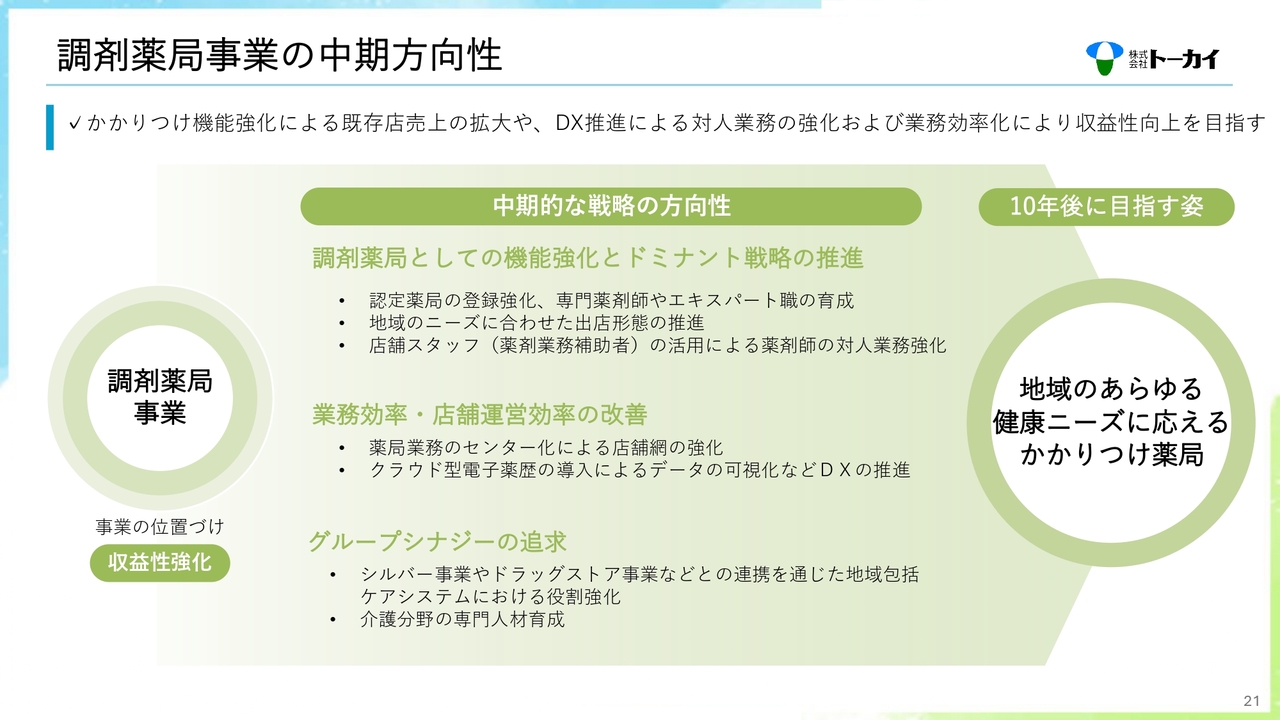

(基本方針1)調剤薬局事業の中期方向性

最も収益性強化に注力していくのは、調剤薬局事業です。調剤薬局事業においては、薬価改定や診療報酬改定など、厳しい事業環境が続いています。既存店の売上拡大やドミナント戦略による堅実な事業拡大を進めながら、かかりつけ薬局としての機能強化を図っていきます。

店舗業務の一部センター化などのオペレーション変革やクラウド型電子薬歴の導入など、DXの推進を通じて収益性向上を目指します。シナジーを最大限発揮するべく、シルバー事業やドラッグストア事業などとの連携を通じて、地域包括ケアシステムにおける役割の強化を図っていきます。

これらの戦略を通じて、長期的には薬に関することだけではなく、地域のあらゆる健康ニーズに応えるかかりつけ薬局となることを目指します。

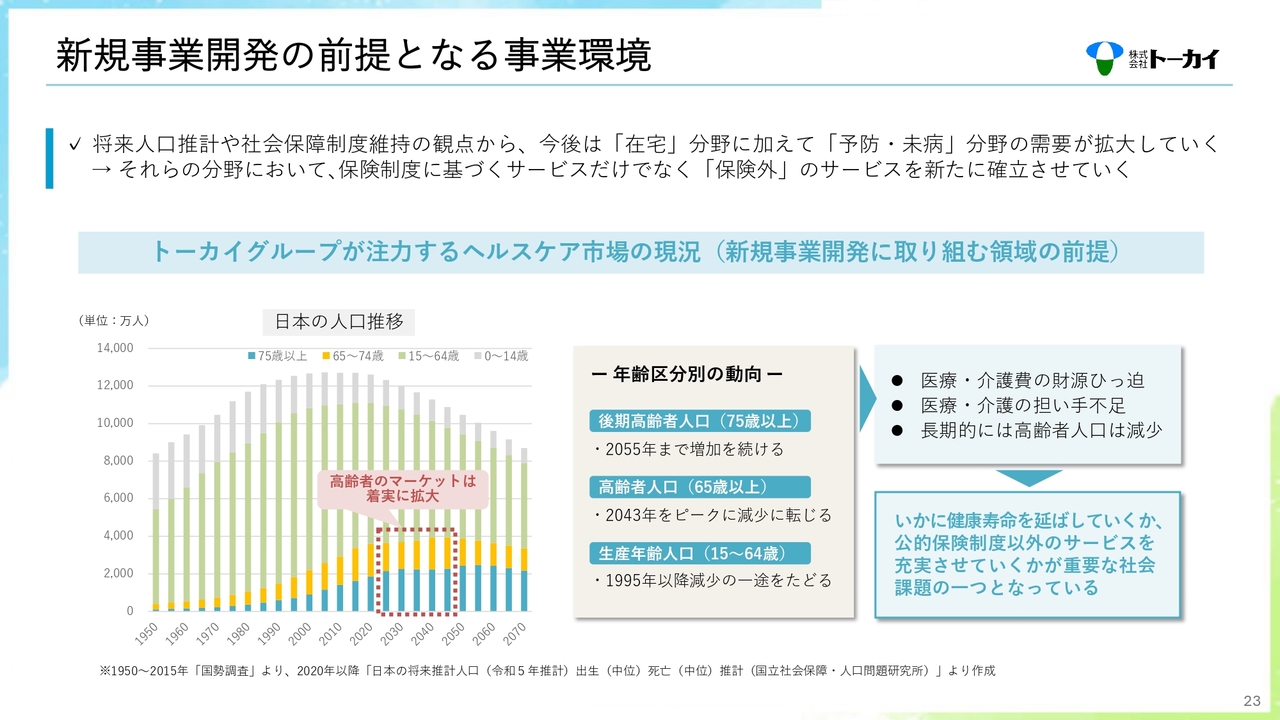

(基本方針2)新規事業開発の前提となる事業環境

基本方針2の「10年先の成長をけん引する新規事業の開発」についてです。事業環境としては、スライドの人口推移のグラフが示すとおり、生産年齢人口は1995年以降、減少の一途をたどっています。一方で、75歳以上の高齢者人口は、2055年まで増加を続けていきます。

このような動向から、医療・介護費の財源ひっ迫や、担い手不足といった課題が一層顕著になる中、いかに健康寿命を延ばしていくか、保険外のサービスをいかに充実させていくかが、重要な社会課題の1つとなっています。

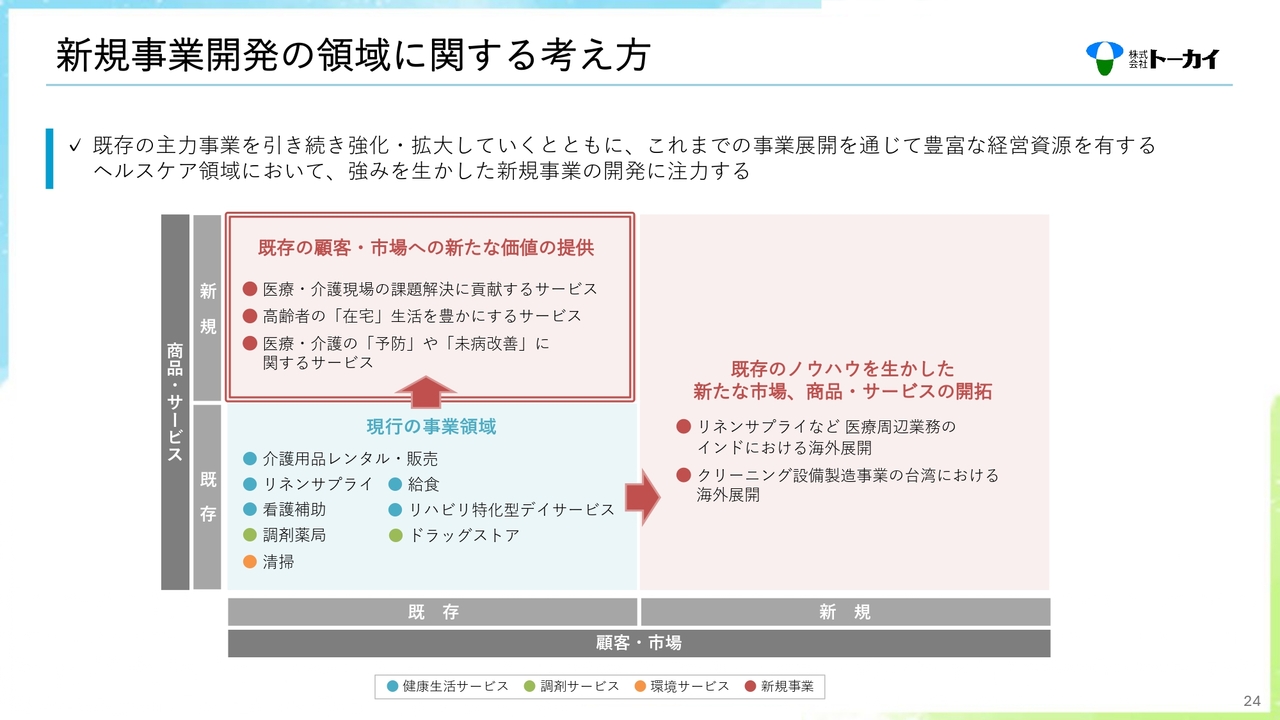

(基本方針2)新規事業開発の領域に関する考え方

このような状況の中で、当社の新規事業の考え方としては、豊富な経営資源を有するヘルスケア領域において、強みを活かした新規事業の開発に注力していきます。

特に新中期経営計画期間においては、既存のお客さまに対し、これまでにない新たなサービスを提供していきます。医療・介護現場の課題解決につながるサービスや、高齢者の在宅生活を豊かにするサービスを考えています。

今ある事業を新たな市場に展開することも進めていきます。インドにおける病院リネンサプライ事業の展開がその一例です。クリーニング設備製造事業においても、台湾での海外販売が始まっており、さらに強化していきたいと考えています。

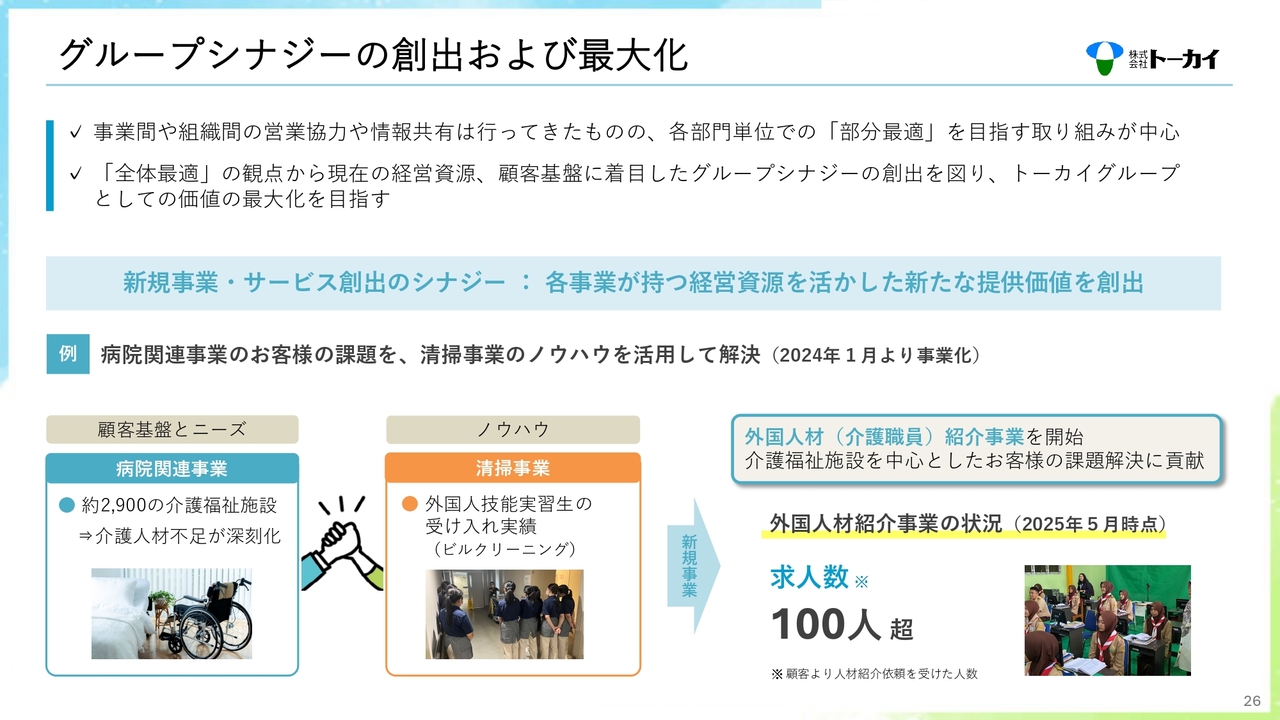

(基本方針3)グループシナジーの創出および最大化

基本方針3の「グループシナジーの創出および最大化」についてです。新中期経営計画期間においては、全体最適の観点から、現在の経営資源や顧客基盤を活用した新たなシナジーの創出を図っていきます。

その一例として、昨年1月に開始した外国人材(介護職員)紹介事業があります。病院関連事業の取引先である介護施設の人材不足という課題を、清掃事業の外国人材活用のノウハウを活かして解決しています。これまでにお客さまからいただいた求人数は100人を超えました。

このように、複数の事業の資源を組み合わせることで、グループシナジーの最大化を目指します。

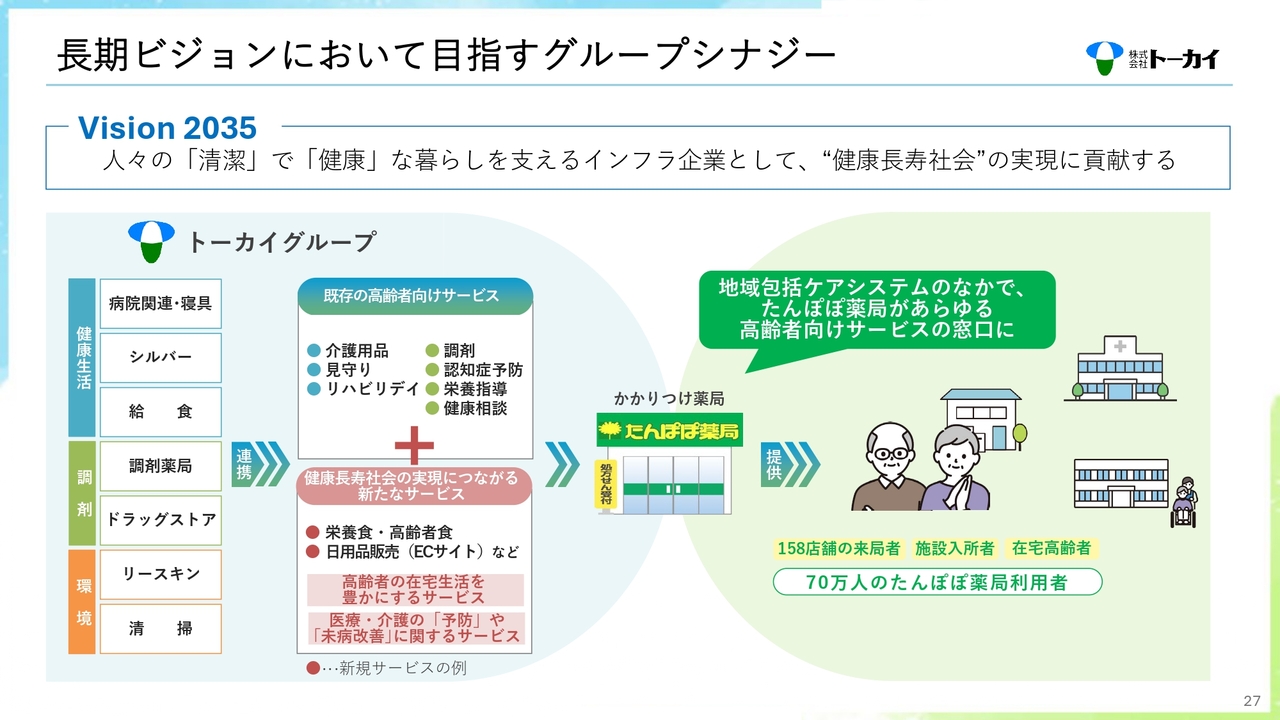

(基本方針3)長期ビジョンにおいて目指すグループシナジー

長期的に目指すグループシナジーとして、スライドのようなビジョンを描いています。当社グループの新たな展開として、これまで以上に高齢者個人に寄り添い、より健康に長生きできる社会の実現に貢献したいと考えています。

今後、地域包括ケアシステムの構築に向けて、医療・介護のサービスを提供する場所は在宅へと移行していきます。地域包括ケアシステムの中で、地域医療と高齢者をつなぐという重要な役割を担う調剤薬局こそが、あらゆる高齢者向けサービスの窓口になると考えています。

将来的には、介護用品レンタルやリハビリデイサービス、調剤などの既存のサービスに加え、高齢者の在宅生活を豊かにするサービスや、医療・介護の予防、未病の改善につながるサービスを新たに創っていきます。そしてそれらのサービスを、たんぽぽ薬局を通じてより多くの高齢者のみなさまに届けていきます。

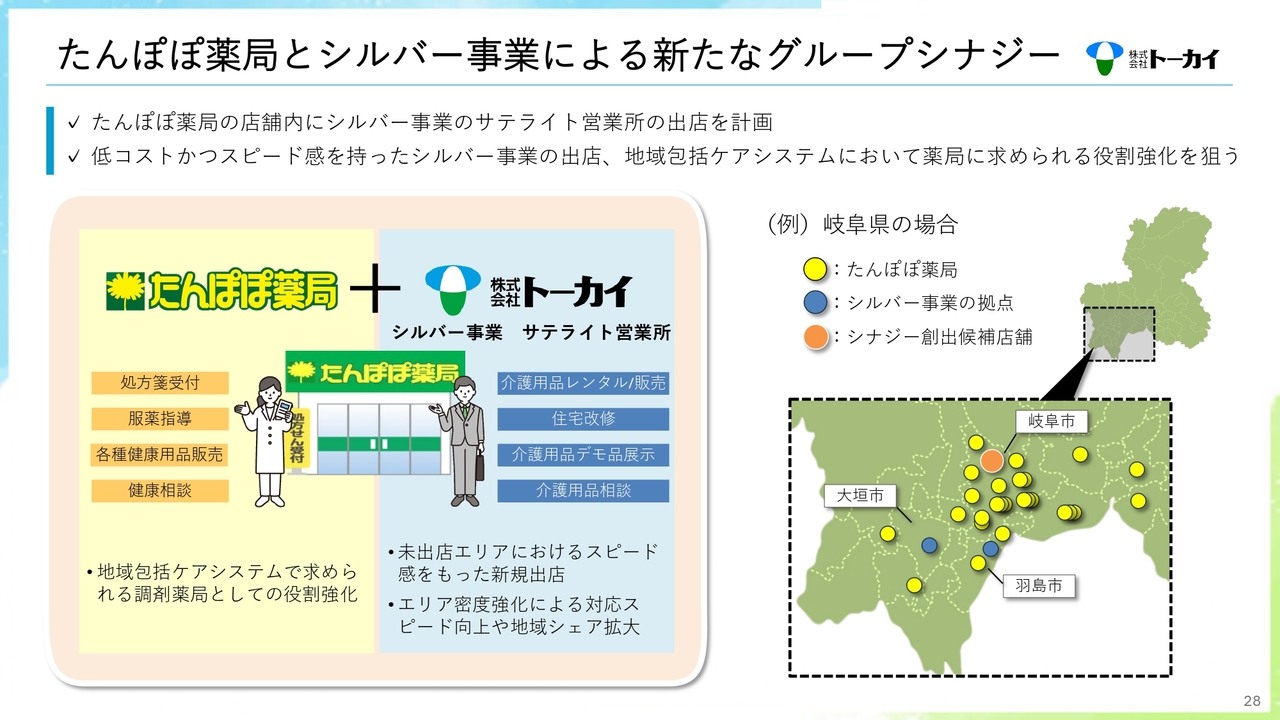

(基本方針3)たんぽぽ薬局とシルバー事業による新たなグループシナジー

その最初の取り組みとして、たんぽぽ薬局の店舗内にシルバー事業のサテライト営業所を出店する取り組みを進めています。これにより、低コストかつスピード感を持った出店を図るとともに、シルバー事業の拠点展開の密度をさらに高めていきます。

また、たんぽぽ薬局において、従来の処方箋受付や服薬指導に加え、介護用品に関する相談を受けられるようになることで、たんぽぽ薬局の地域包括ケアシステムにおける役割を強化していきます。今期に岐阜県および愛知県の2拠点から取り組みをスタートするべく、準備を進めています。

(基本方針4)人的資本への投資が成長につながる好循環の確立

基本方針4の「人的資本への投資が成長につながる好循環の確立」についてです。これまでも、成長をけん引する「人財」育成の強化や、従業員の働きがいを高める人事制度や組織のあり方の見直し、DE&Iを推進してきました。このような人的資本への投資を継続的に行っていくことで、企業の持続的な成長を促進していきます。

(基本方針5)バランスの取れた成長投資と株主還元の実施

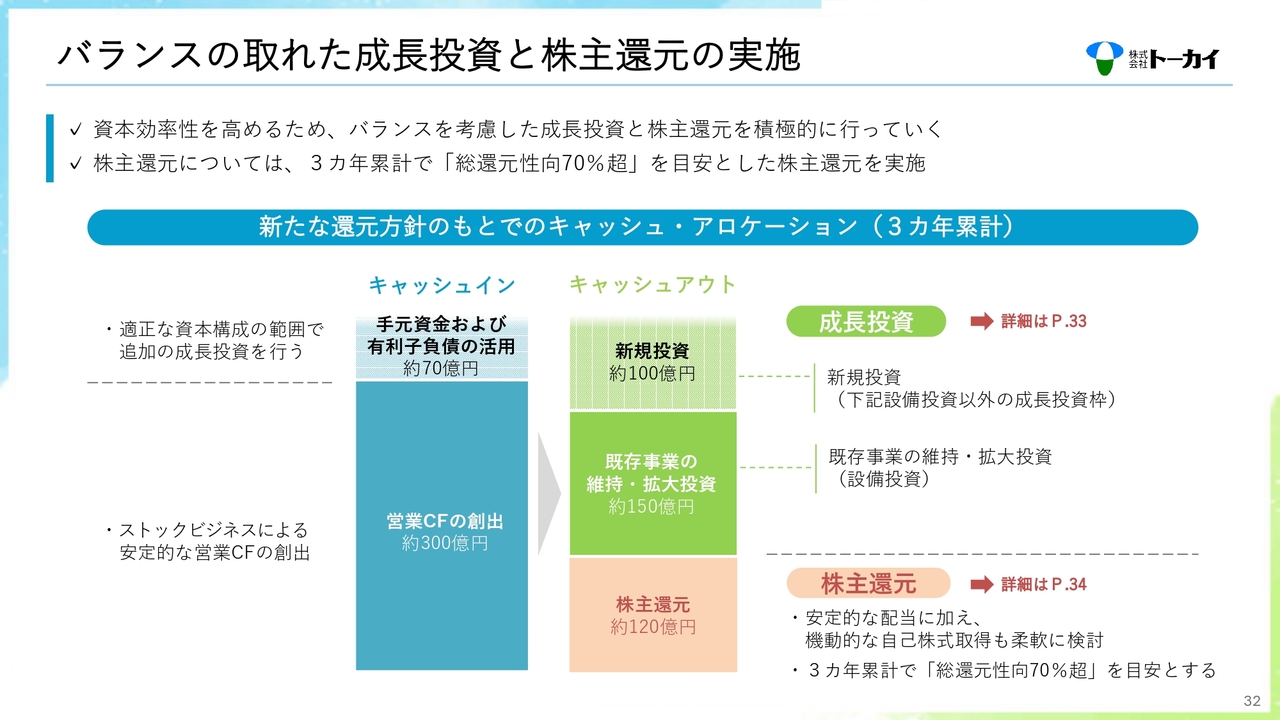

基本方針5の「バランスの取れた成長投資と株主還元の実施」についてです。新中期経営計画期間においては、資本効率性を高めるため、バランスを考慮した成長投資と株主還元を積極的に行い、3ヶ年累計で総還元性向70パーセント超を目安とした株主還元を実施していきます。

キャッシュ・アロケーションについては、3ヶ年で創出する営業キャッシュフローを約300億円と想定し、既存事業の維持・拡大のための設備投資を約150億円、それ以外の成長投資枠として約100億円、株主還元として約120億円を計画しています。新規投資については、手元資金および有利子負債を活用していく考えです。

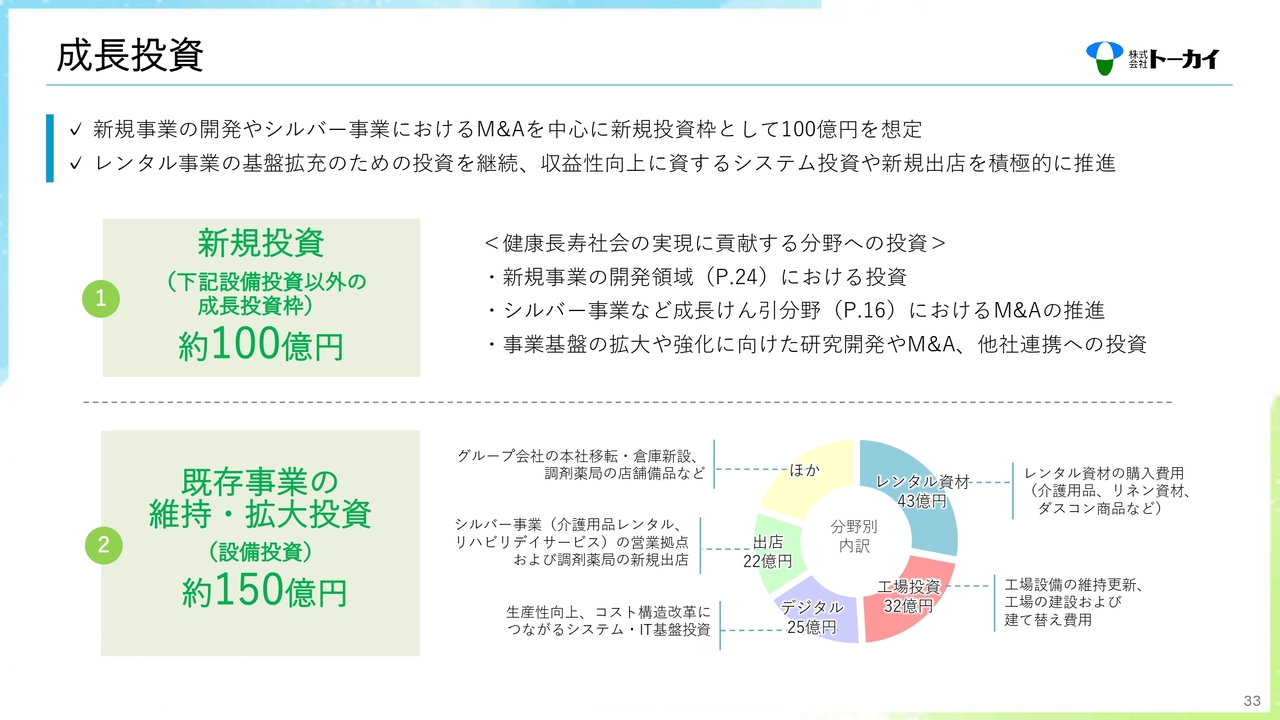

(基本方針5)成長投資

成長投資の内訳は、新規投資として、新規事業の開発、シルバー事業などの成長けん引分野におけるM&Aの推進、事業基盤強化に向けた研究開発や他社連携など、「健康長寿社会」の実現に貢献する分野への投資を想定しています。

既存事業の維持・拡大のための設備投資としては、レンタル資材の購入や工場設備の更新、生産性向上のためのデジタル投資、シルバー事業および調剤薬局の新規出店などを計画しています。

(基本方針5)株主還元

株主還元の方針についてです。新中期経営計画期間は、安定的な配当に加え、機動的な自己株式取得を柔軟に検討し、3ヶ年累計で総還元性向70パーセント超を目安として実施していきます。

以上で、中期経営計画の説明を終わります。ありがとうございました。

新着ログ

「サービス業」のログ