提供:株式会社ウイルテック 2024年3月期第2四半期決算説明

ウイルテック、基幹事業の減速により前期比減収減益も、M&A実行による事業拡大と相乗効果に期待

INDEX

宮城力氏:みなさま、こんにちは。株式会社ウイルテックの宮城でございます。本日は当社グループ2024年3月期第2四半期決算説明をご視聴いただき、誠にありがとうございます。

本日は、当第2四半期の決算概要、2024年3月期業績予想、および当社グループのトピックスについてご説明いたします。

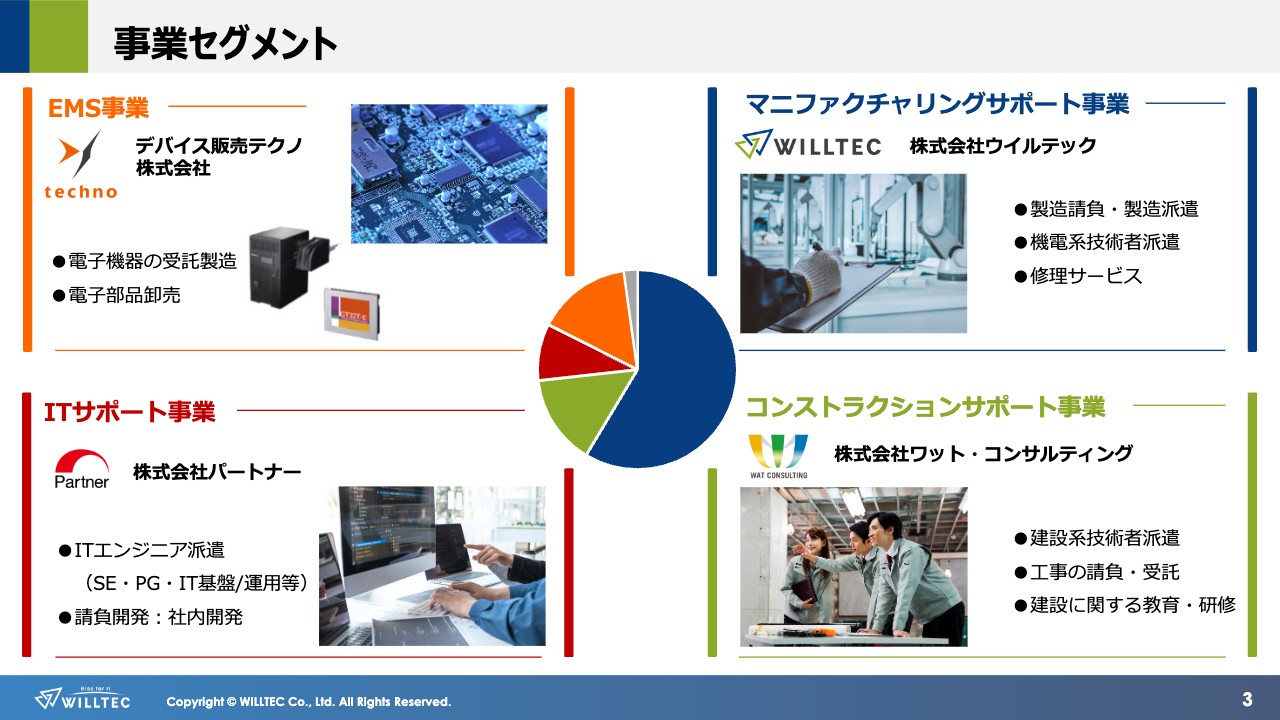

事業セグメント

当社グループの主要事業について簡単にご説明します。機電系メーカーなどに対し製造請負・製造派遣で支援するマニュファクチャリングサポート事業、大手ゼネコンなどに建設系技術者の派遣で支援するコンストラクションサポート事業、ITエンジニア派遣およびソフトウェア開発で支援するITサポート事業、電子機器の受託製造および電子部品の卸売を行うEMS事業の、以上4つの事業を展開しています。

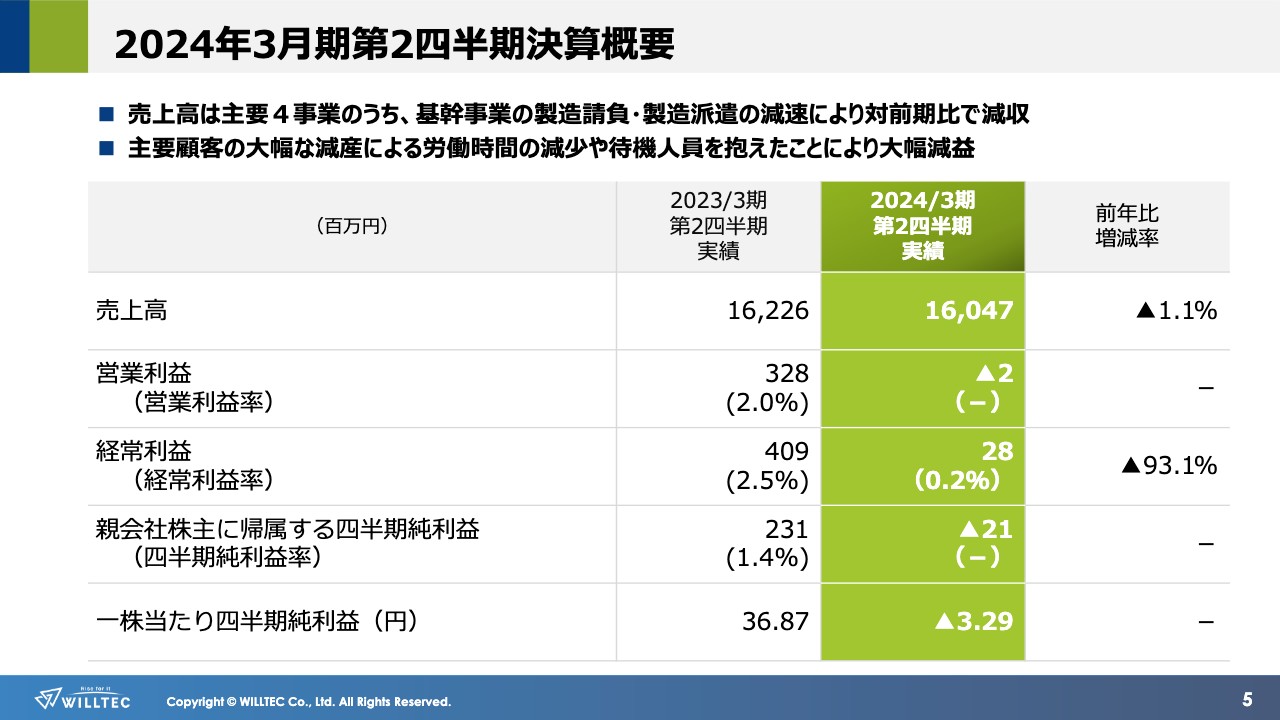

2024年3月期第2四半期決算概要

2024年3月期第2四半期決算概要についてです。昨今の不安定な海外情勢、それに伴う海外経済の減速により、国内製造業でも、電子部品などの在庫調整や半導体市場の需要低減が相次ぎました。

その中でも、当社グループの主要事業のうち、技術者派遣を行うコンストラクションサポート事業およびITサポート事業は、人材不足による需要に下支えされ、引き続き成長基調にあります。EMS事業においても、国内でのサプライチェーン構築が求められる中、堅調に受注を獲得し、好調に推移しています。

ただし、売上構成比率が最も高いマニュファクチャリングサポート事業における、基幹事業の製造請負・製造派遣では、半導体関連の大幅な需要減少が相次ぎ、売上高と営業利益ともに、前年比で減収減益となりました。特に営業利益については、主要顧客における減産により労働時間が減少し、さらに一時的な待機人員が増加したことで、大幅な減益となりました。

その結果、当第2四半期における連結売上高は160億4,700万円、営業利益は200万円の損失、経常利益は2,800万円、親会社株主に帰属する四半期純利益は2,100万円の損失となりました。

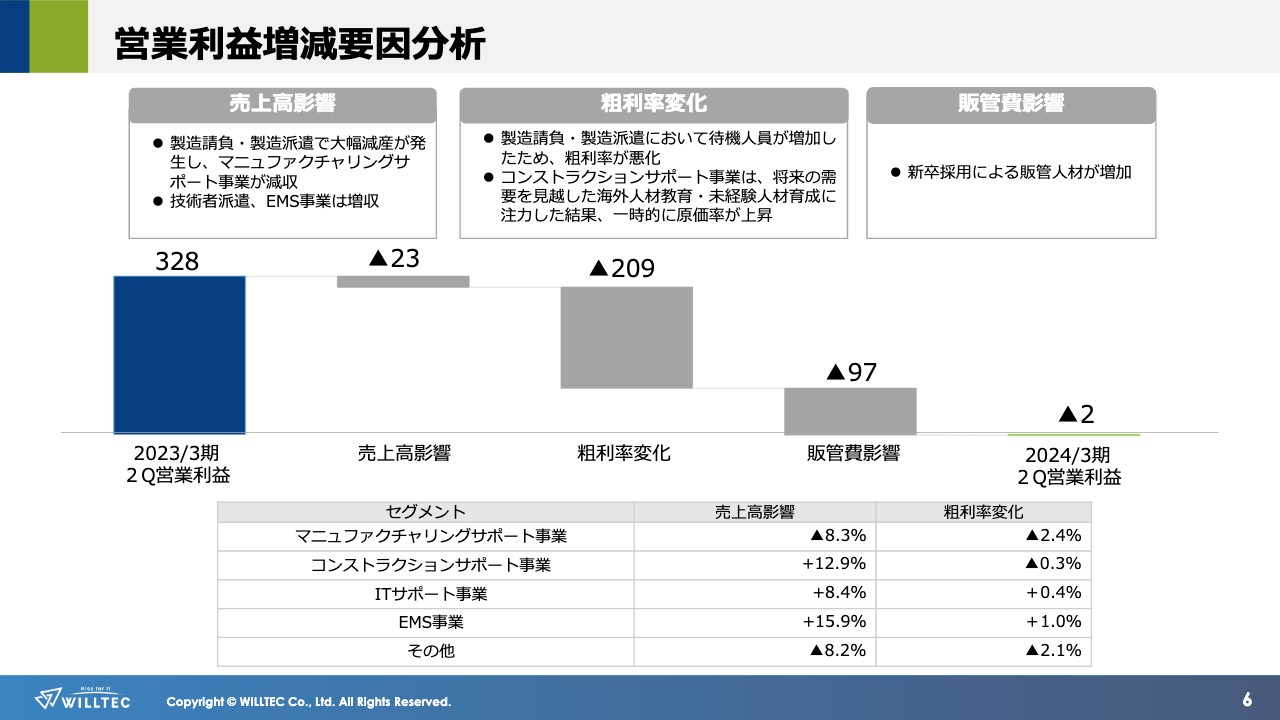

営業利益増減要因分析

営業利益増減要因分析です。第2四半期の営業利益が200万円の赤字となった主な要因は、製造請負・製造派遣で多くの待機人員が発生し、粗利率が悪化したことです。さらに、新卒採用に伴う販管人材が増加したことによる販管費の増加も影響しています。

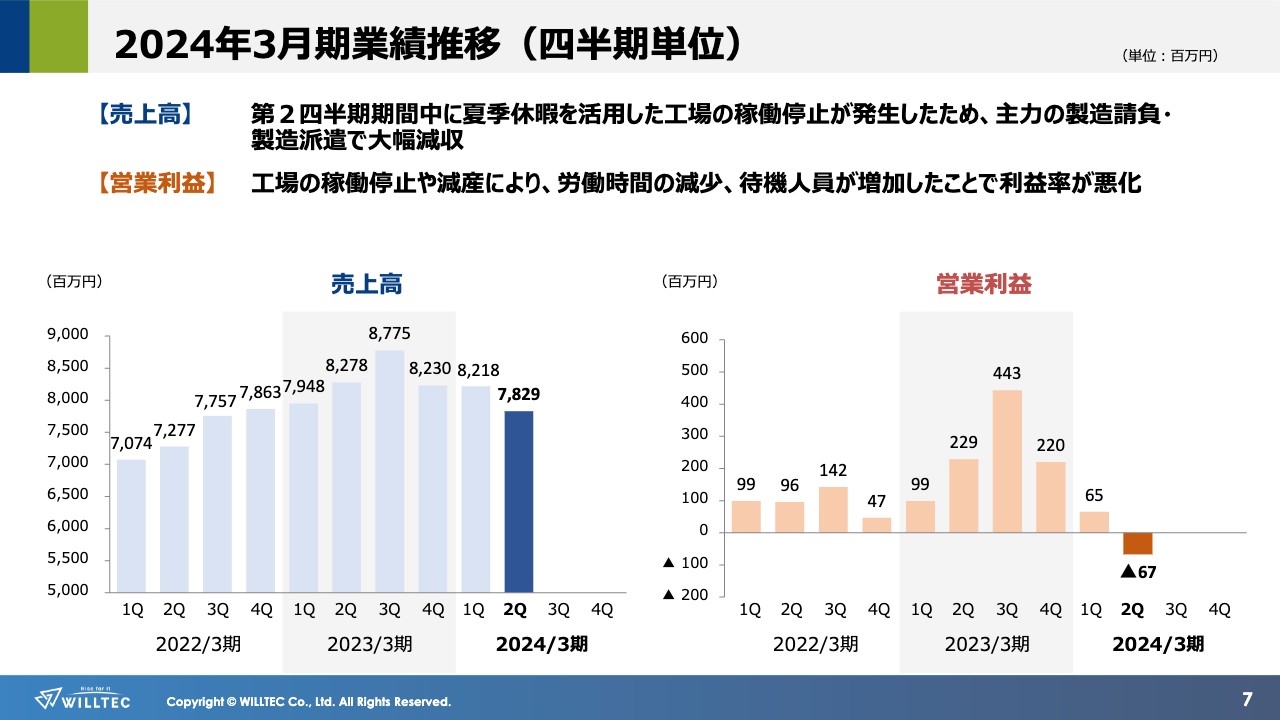

2024年3月期業績推移(四半期単位)

四半期ごとの業績推移状況です。2024年3月期も、世界的な物価上昇や、中国経済の減速などにより需要停滞は続き、製造業の中で特に半導体、電子部品関連の需要回復が、予想以上に遅れています。

特に第2四半期においては、夏季休暇を利用した工場稼働の停止を行うなどの対応が取られたため、一時的に売上が減少しました。営業利益については、工場停止に伴う有給休暇の増加などにより、四半期期間で赤字となりました。

ただし、生産拠点の国内回帰に伴う設備投資は各地で進んでおり、半導体関連の需要も2024年頃から徐々に回復に入る予測もあります。そのため、当社グループは人材育成への先行投資を継続して行い、将来的な利益率向上に注力していく方針です。

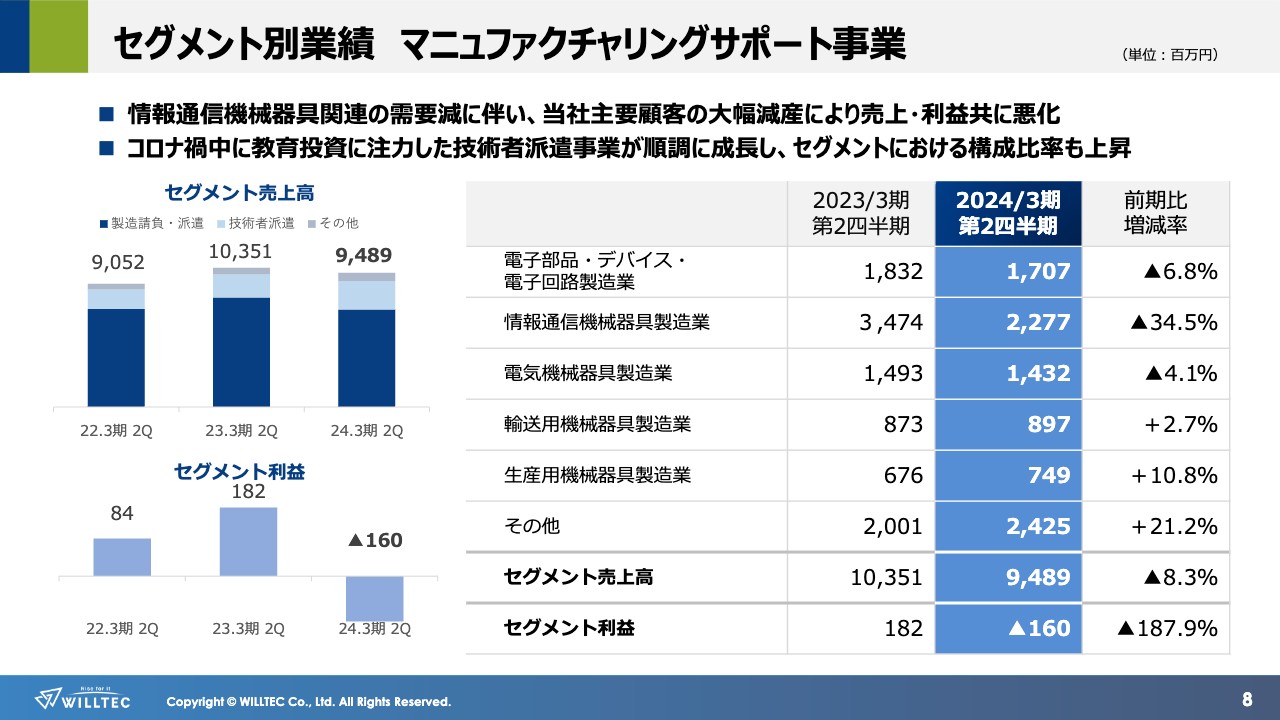

セグメント別業績 マニュファクチャリングサポート事業

セグメント別の業績についてご説明します。まずマニュファクチャリングサポート事業については、これまでご説明しているとおりですが、特に当社の主要顧客において大幅な減産が発生し、情報通信機械器具製造業で大幅な減収となりました。

一方で、コロナ禍期間中に教育投資に注力した技術者派遣事業については順調に成長しており、セグメントにおける構成比率も上昇しています。

その結果、セグメント売上高は前期比で8.3パーセントの減収、セグメント利益は前期比で187.9パーセントの減益となりました。

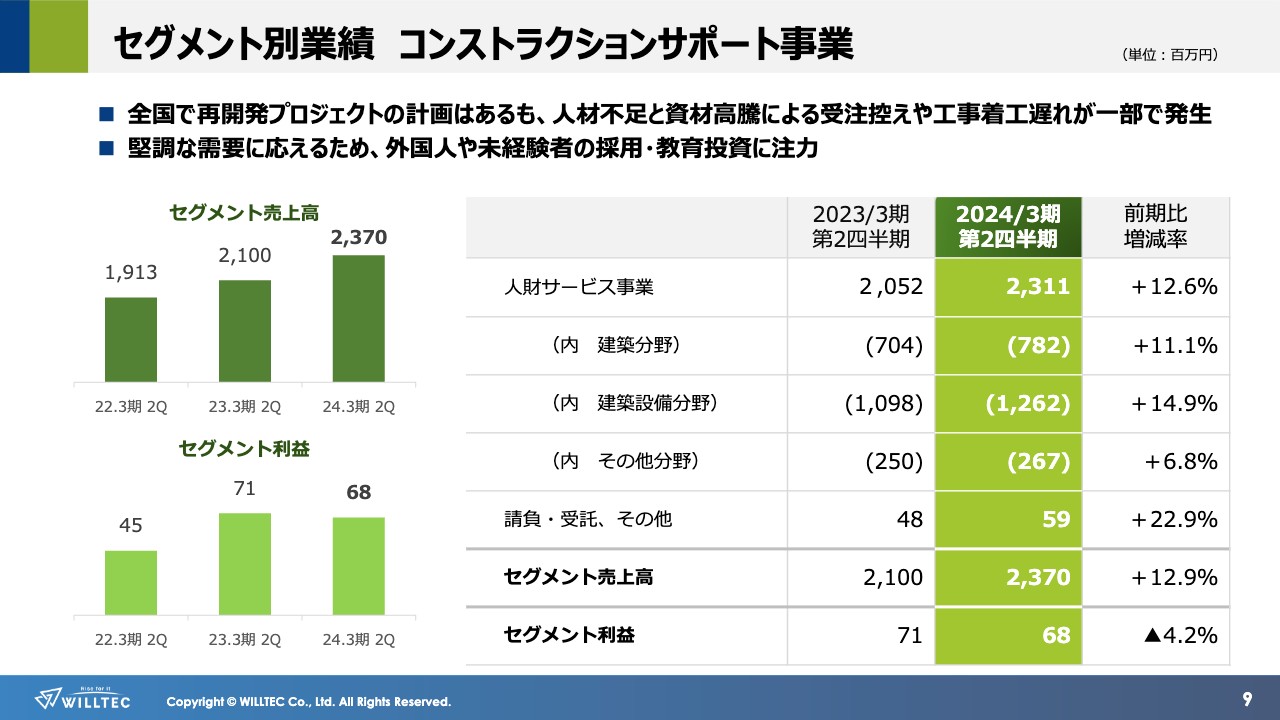

セグメント別業績 コンストラクションサポート事業

コンストラクションサポート事業については、全国で再開発プロジェクトの計画があり、建築分野・建築設備分野ともに、技術者派遣需要は堅調な状況にあります。

しかしながら、慢性的な人材不足と急速な資材価格高騰の影響により、ゼネコン・サブコンで、一部受注控えや工場着工遅れが発生しており、一時的に待機人員が増加しています。人員の再配置を行いながら、未経験者や外国人人材の育成に注力していきます。

その結果、セグメント売上高は前期比で12.9パーセントの増収、セグメント利益は4.2パーセントの減益となりました。

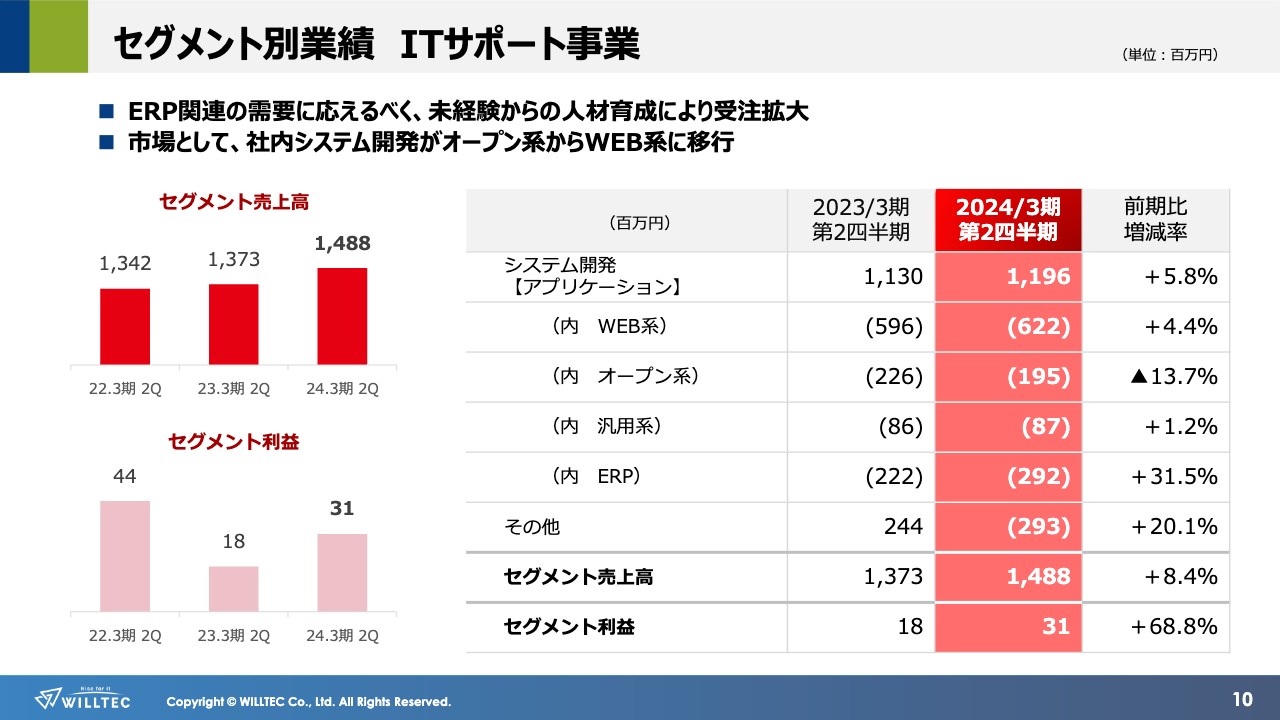

セグメント別業績 ITサポート事業

ITサポート事業については、ニーズの高いERP関連の需要に応えるべく、未経験からの人材育成に注力し受注は好調に推移しました。一方で、システム開発における主流はオープン系からWeb系へと移行しており、オープン系の受注は減少傾向にあります。

その結果、セグメント売上高は前期比で8.4パーセントの増収、セグメント利益は採用体制の構築が功を奏し、68.8パーセントと大きく増加しました。

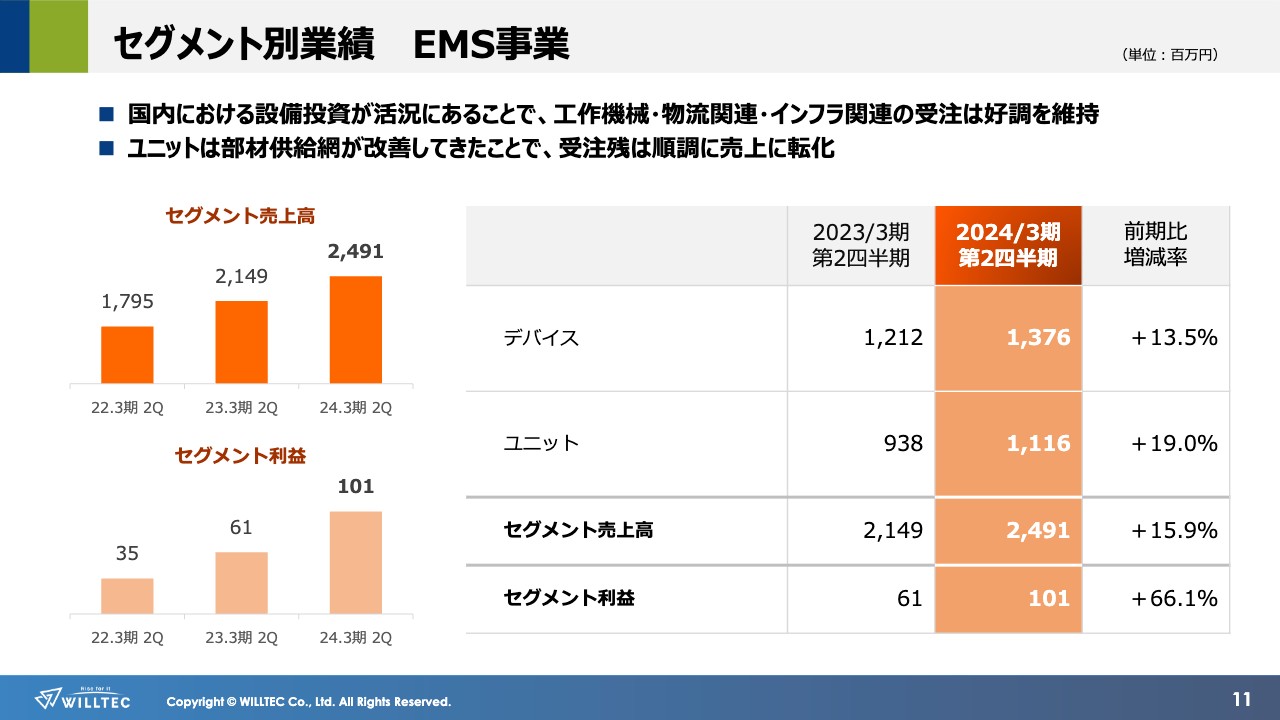

セグメント別業績 EMS事業

EMS事業については、国内における設備投資は堅調な状況が続いています。そのため電子部品などの卸売を行うデバイス事業は、工作機械・物流関連・インフラ関連の受注が好調に推移しています。また、受託製造を請け負うユニット事業は、部品供給網が改善してきたことにより、受注残が順調に売上に転化しています。

その結果、セグメント売上高は前期比で15.9パーセントの増収、セグメント利益は66.1パーセントの増益となりました。

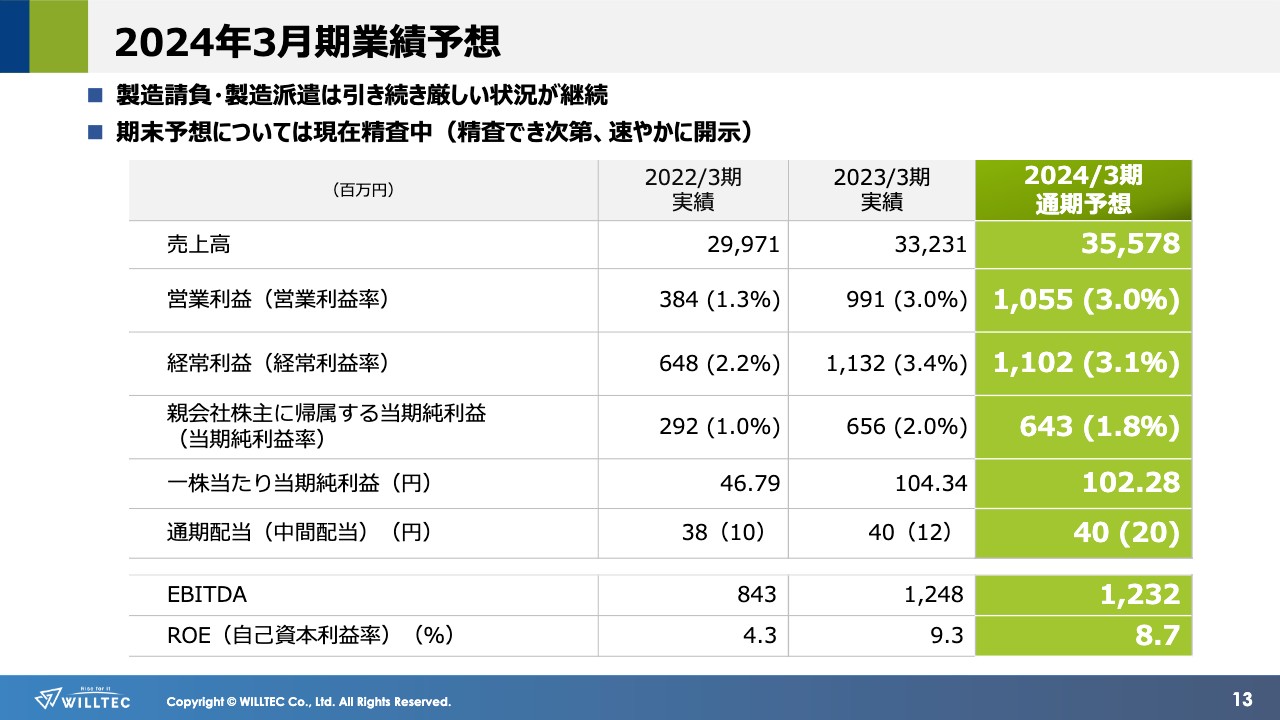

2024年3月期業績予想

2024年3月期業績予想についてご説明します。通期の業績予想は当初、売上高が355億7,800万円、営業利益が10億5,500万円、経常利益が11億200万円、親会社株主に帰属する当期純利益6億4,300万円を見込んでいたものの、今後の需要見通しも含めて、現在精査中です。精査でき次第、修正が必要な場合は速やかに開示します。

配当については、通期配当の下限を40円に設定しており、中間配当は20円とさせていただきます。

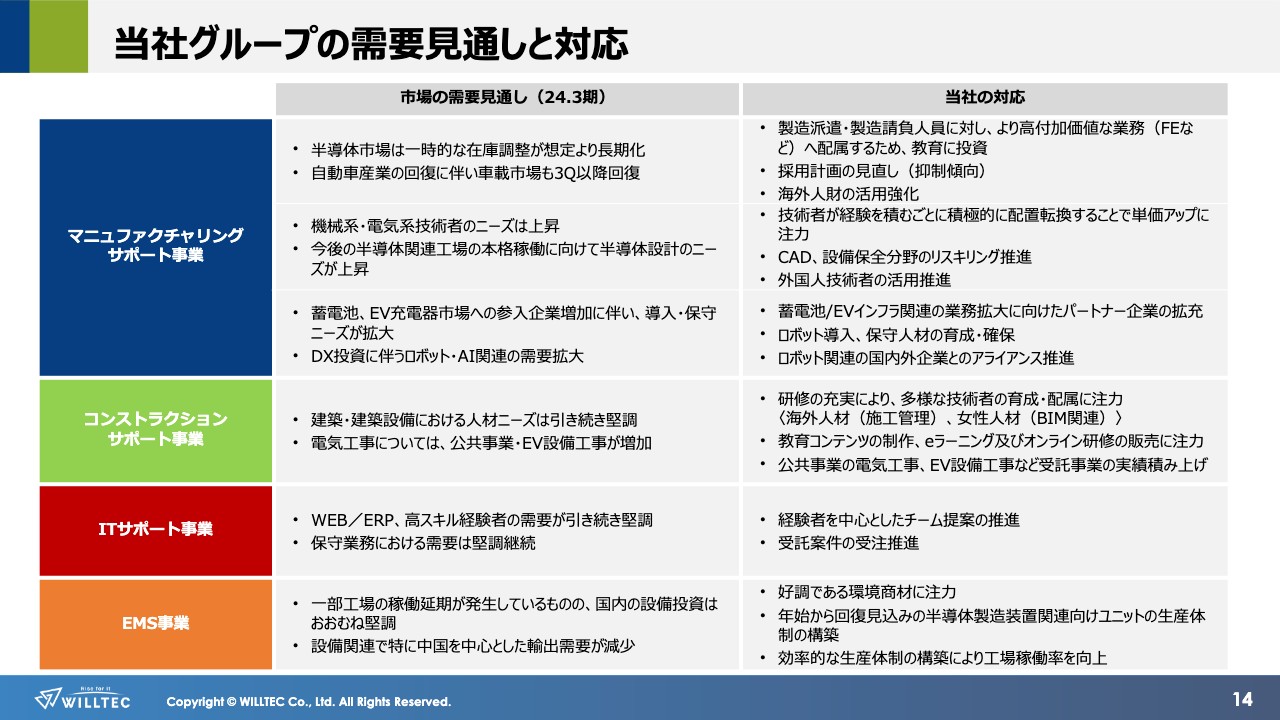

当社グループの需要見通しと対応

当社グループの事業に関わる需要見通しについてご説明します。特に業績に大きな影響を与えているマニュファクチャリングサポート事業に絞ってご説明します。繰り返しご説明しているとおり、半導体関連の需要減少については、当社が期初に想定していたよりも長期化しています。一部では、2024年頃から需要は徐々に回復すると予測されていますが、いまだ不透明な状況にあります。

一方で、半導体産業への集中的な投資は進められており、半導体業界における人材不足は必須の課題と言われています。現在各地で建設が進められている半導体関連工場の本格稼働に向け、当社グループとしては積極的に教育投資を行い、フィールドエンジニアなど高需要人材の育成と拡充を進めていきます。

また、すべての製品に小型化・省電力化・高性能化が求められる中、電子回路設計エンジニアや機械系・電気系エンジニアのニーズも高まっています。エンジニアの経験値向上を目的に、積極的な配置転換を行い、より高度な技術にチャレンジできる環境を提供していきます。その他の市場の見通しについては、資料をご確認ください。

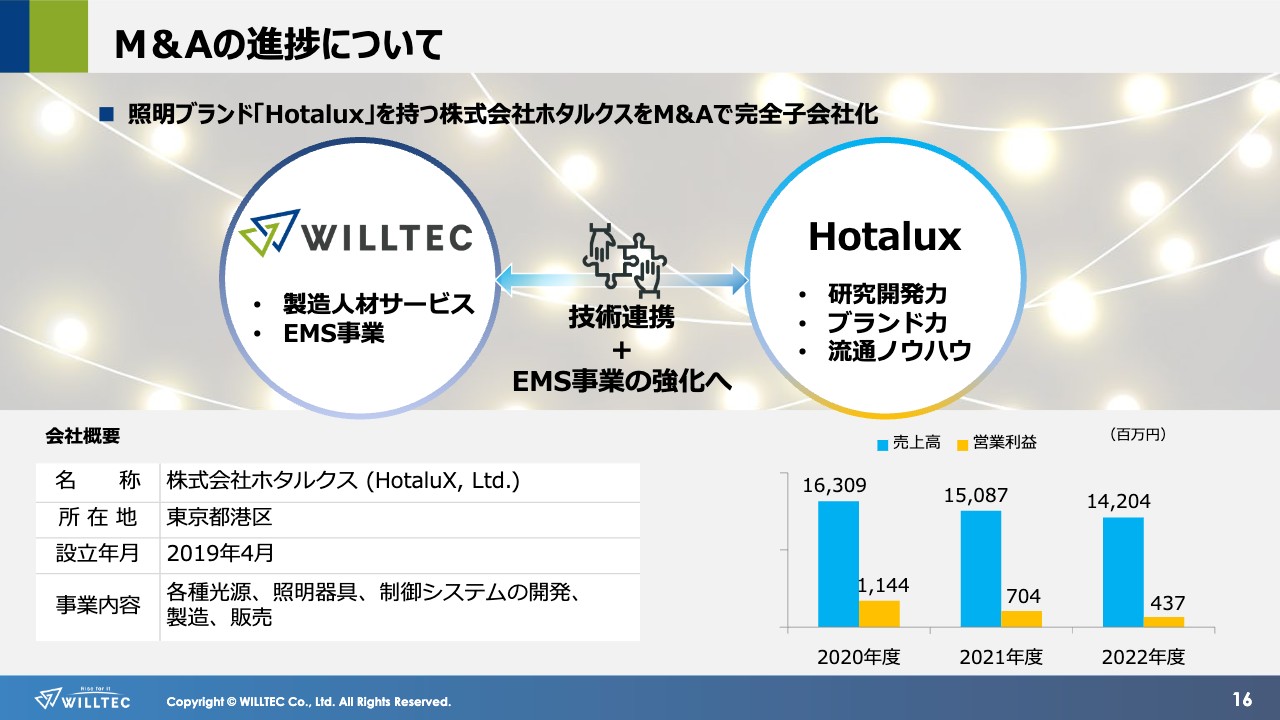

M&Aの進捗について

当社グループのトピックスについてご説明します。決算発表と同時に適時開示でお知らせしたとおり、2023年11月9日開催の取締役会において、株式会社ホタルクスの全株式を取得し完全子会社化とする、株式譲渡契約を締結することを決議しました。

株式会社ホタルクスは、1950年に日本電気ラジオ事業部にて蛍光ランプの試作を開始し、2000年にNECライティング株式会社として分社独立しました。その後、2019年に株式会社ホタルクスを設立しました。

今回の株式取得により、ホタルクスが照明メーカーとして73年にわたる事業で培ってきた研究開発力と光を自在に操るソリューションを、当社の事業基盤と掛け合わせることでお互いの発展につながっていくと確信しています。

両社の販売チャネルを合わせた拡販や、当社グループのリソースを活用した新たなサービスの開発、当社の製造ノウハウを活かした生産性の向上など、さまざまな相乗効果を生み出していきたいと考えています。

ロボットソリューションの更なる提供強化

中期経営計画に掲げるスマートものづくりの推進・ロボットソリューションの強化を目的に、株式会社HAI ROBOTICS JAPANと、導入保守サポートのパートナーシップ契約を締結しました。物流ロボットの導入から保守サポートまで両社で連携し、サービス体制を強化することで、導入企業さまの満足度向上に貢献していきます。

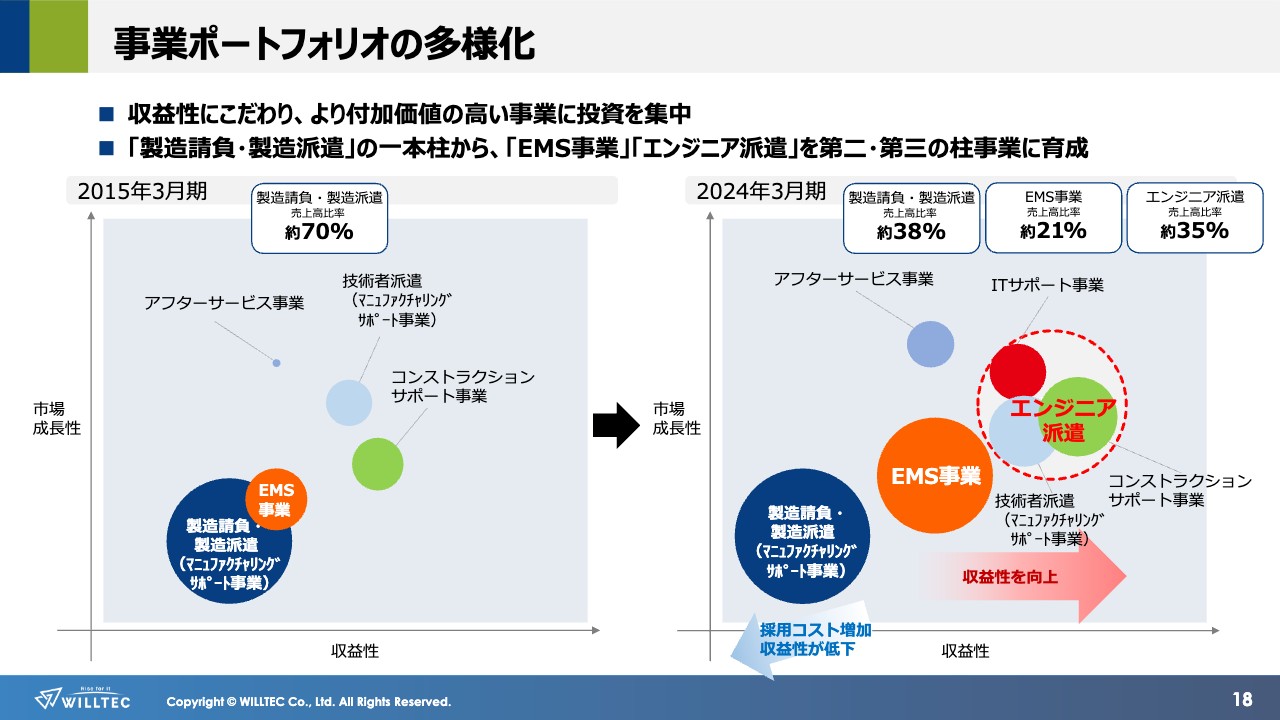

事業ポートフォリオの多様化

最後に、当社グループの事業ポートフォリオの推移と、今後の成長方針についてご説明します。

単に売上高の拡大を求めるのではなく、稼ぐ力にこだわり、市場成長性・収益性の高い事業に投資を集中していきます。

これまでの製造請負・製造派遣の一本柱から、サプライチェーンの国内回帰で需要拡大が見込めるEMS事業、高付加価値な人材サービスを提供するエンジニア派遣を第二・第三の柱事業として育ててきました。

約10年前には、製造請負・製造派遣の売上高比率が約70パーセントを占めていましたが、今期末には、製造請負・製造派遣が約38パーセント、エンジニア派遣が約35パーセント、EMS事業が約21パーセントとなる見込みです。

さらに、ロボットやAI技術、エネルギー関連市場など、今後の成長市場に積極的に投資をしていきます。そして事業競争力を確保し、収益率向上に努めていきます。

以上、当社グループの2024年3月期第2四半期決算の概要をご説明しました。今後とも、引き続きよろしくお願い申し上げます。

新着ログ

「サービス業」のログ