提供:NISSOホールディングス株式会社 2025年3月期決算説明

NISSOHD、通期売上高は前年比+4.9%、連結営業利益+16.3%と上場来最高益に 成長拡大で今期は25円に増配予定

目次

清水竜一氏:代表取締役社長執行役員兼CEOの清水です。本日はお忙しいところ、私どもの決算説明をご視聴いただき誠にありがとうございます。ただいまより、2025年3月期決算についてご説明します。

本日は、こちらのスライドの目次に沿って進めていきます。

サマリー

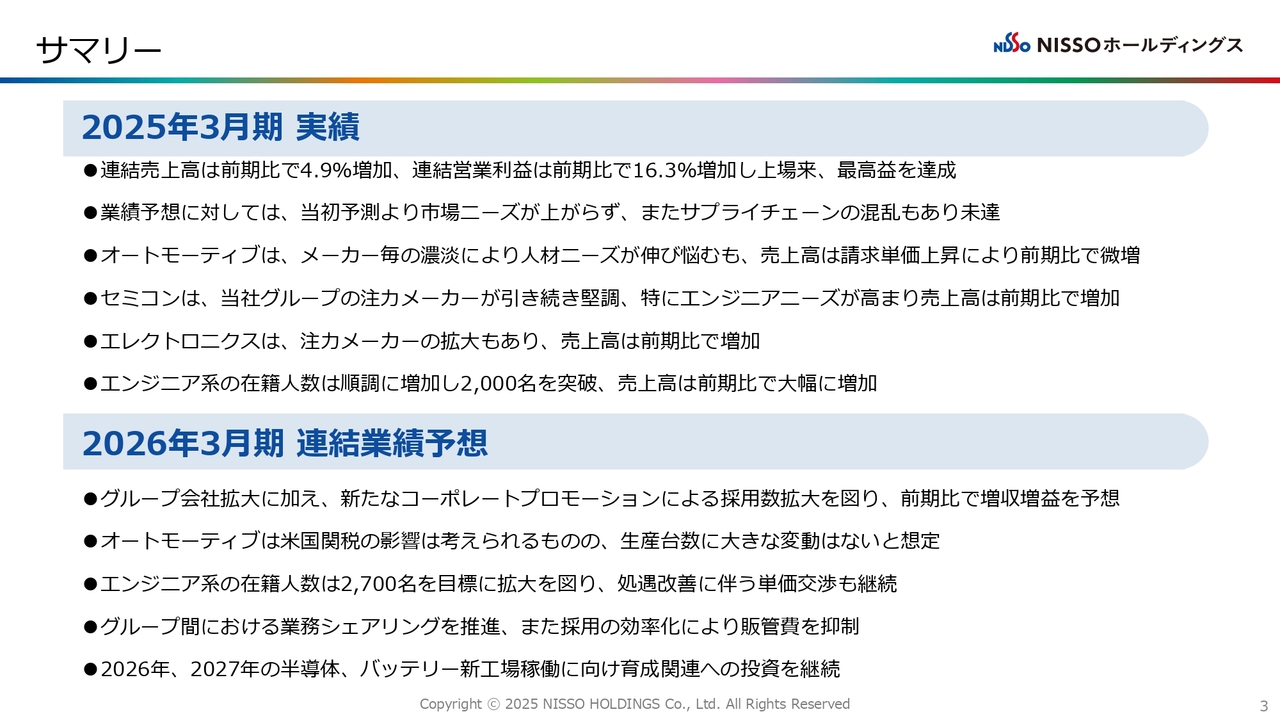

本日のサマリーです。2025年3月期の実績はこちらのスライドに記載しているとおり、売上高は前期比4.9パーセントの増加、連結営業利益は前期比16.3パーセントの増加となり、上場来、最高益を達成しています。

しかしながら、業績の予想に関しては、年度始め頃と比べると、想定よりも市場のニーズが上がりませんでした。また、年度末にはサプライチェーンの混乱もあり、第4四半期はブレーキがかかったという状況もあります。

セグメント別では、オートモーティブインダストリー(自動車・EV関連)はメーカーごとの濃淡により、人材ニーズが非常に伸び悩みました。ただし、単価改定の効果もあり、前期比で微増という状態になっています。

セミコンダクターインダストリー(半導体・半導体製造装置関連)は、当社グループが注力している取引先が非常に堅調に推移したこともあり、エンジニアニーズが高まり、前期比で増加しています。

エレクトロニクスインダストリー(通信機器・電子部品)は、注力メーカーの拡大もあり、売上高は前期比で増加しています。

また、特にセミコンダクターインダストリーを中心としてエンジニア系の在籍人数が順調に推移し、2,000名を突破する状況になっています。

今期末の連結業績の予測については、M&Aを中心とするグループ会社の拡大に加えて、新たなコーポレートプロモーションによる採用数の拡大を目指し、前期比で増収増益を予想しています。

オートモーティブインダストリーについては、米国の関税の影響は考えられるものの、現段階での私どもの聞き取りによれば、生産台数はそれほど大きく変化しないという情報を受けています。

また、エンジニア系の在籍人数については、2,700名を目標に拡大を図り、処遇改善に伴う単価改定も継続して行っていきます。

さらに、グループ間における業務シェアリングの推進により、販管費の抑制を図っていきます。加えて、販管費を抑制する上では採用の効率化も非常に重要であると認識しています。

そして2026年、2027年は、以前からお話ししているとおり、半導体あるいはバッテリーの新工場稼働に向けて、育成関連の投資を積極的に行っていきます。

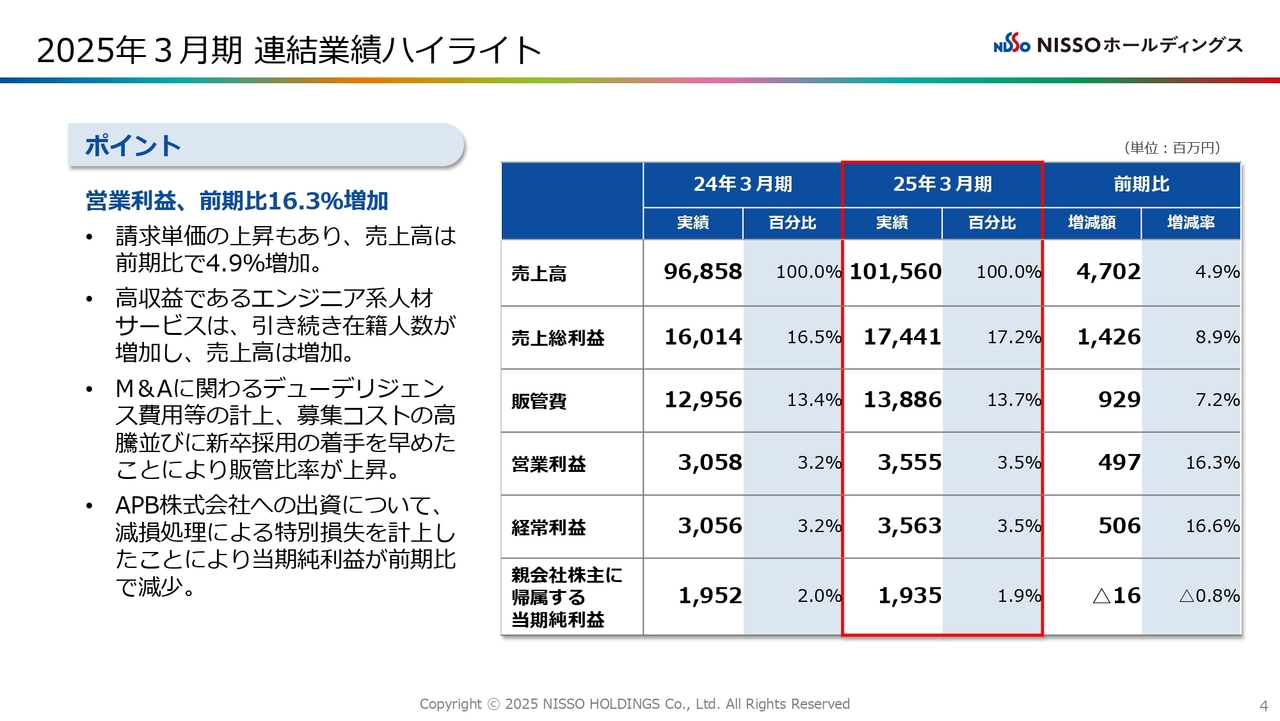

2025年3月期 連結業績ハイライト

連結業績のハイライトです。売上高、営業利益は先ほどご説明したとおりです。売上を伸ばす非常に大きな要因となったのは、単価交渉を上手に行えたことではないかと考えています。

また、高収益であるエンジニア系人材サービスが期中で510名伸びたことが、売上の増加、あるいは営業利益に非常に大きく貢献したと言えます。

一方で、M&Aに関わるデューデリジェンス費用の計上や、最近の新卒採用が非常に厳しい状況であったため、2026年4月入社予定の新卒採用に早めに着手したことにより、先々期と比べると販管費が1億8,000万円ほど増えています。

デューデリジェンスを含む外注費あるいは社員募集費として、それぞれ7,000万円ずつというかたちで経費を押し上げている状況があります。

さらにAPB株式会社の出資については、大変良い技術を持っている会社ではあったものの、残念ながら事業継続が難しい状態の中、今期、特別損失を計上したことにより、当期純利益が前期比と比べて減少しています。

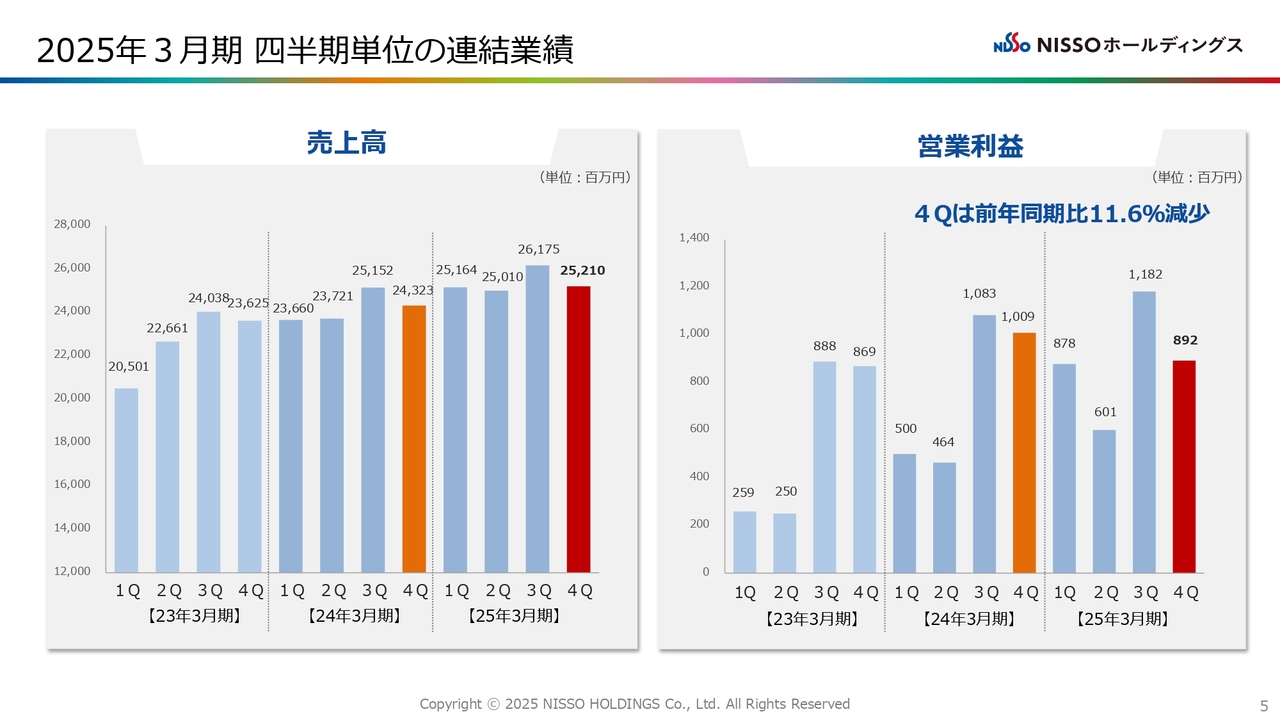

2025年3月期 四半期単位の連結業績

こちらのスライドで特にご覧いただきたいのが、第4四半期の売上高と営業利益です。先ほども少し触れましたが、本来、期末であれば月の稼働時間は平均175時間程度が予測されます。

しかしながら、先ほどのサプライチェーンが混乱した影響を受け、当初の計画よりも1人あたりの月の稼働時間が10時間程度減少しました。これが特に営業利益においては大きく影響しており、売上が伸びきらなかった原因の1つと言えます。

期末で忙しい時には従業員がなかなか有休を取れないのですが、有休取得率も非常に高く、1ヶ月に1.03日の取得となりました。このような状況は今までの年度末にはあまり経験がなかったため、結果として収益が期末に向けて息切れしたかたちになったと考えています。

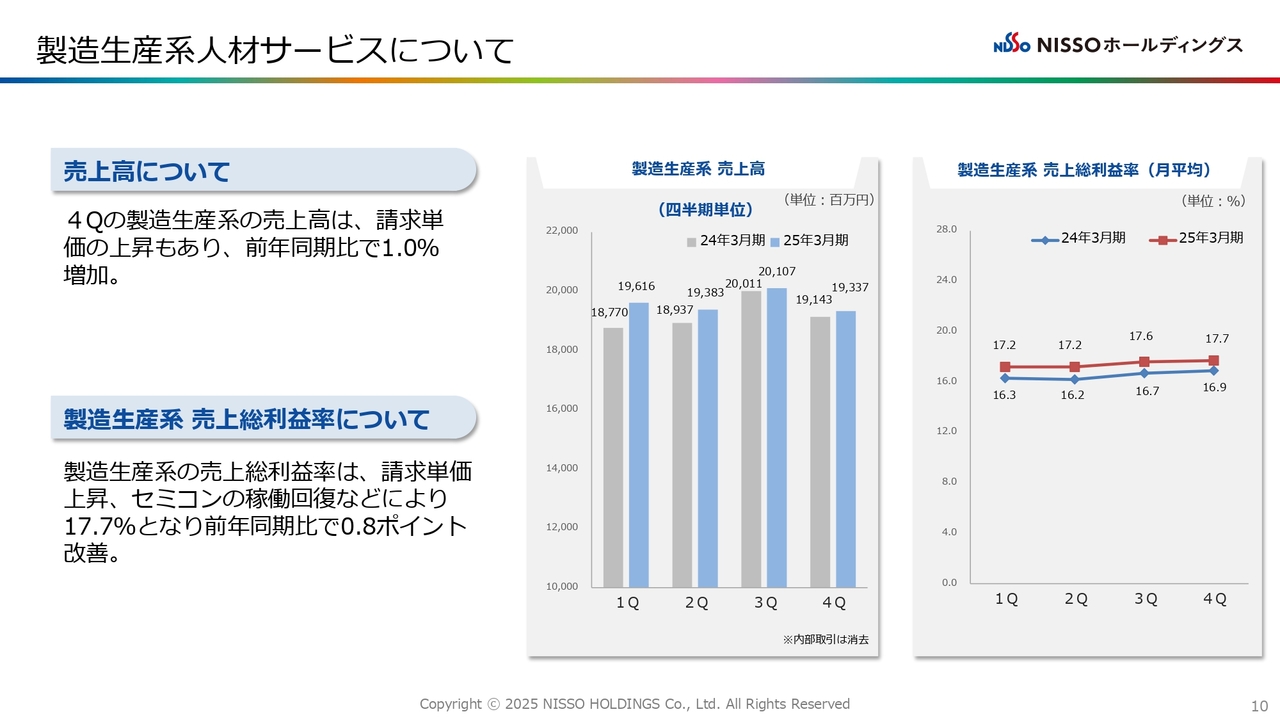

製造生産系人材サービスについて

第4四半期の製造生産系の売上高は、請求単価上昇の影響で伸びていると言っても過言ではないと思います。

製造生産系の売上総利益率は、請求単価の上昇に加え、セミコンダクターインダストリーの稼働が先々期に比べて回復していることによって、売上総利益率が0.8ポイント改善されているということがスライド右側のグラフから読み取れます。

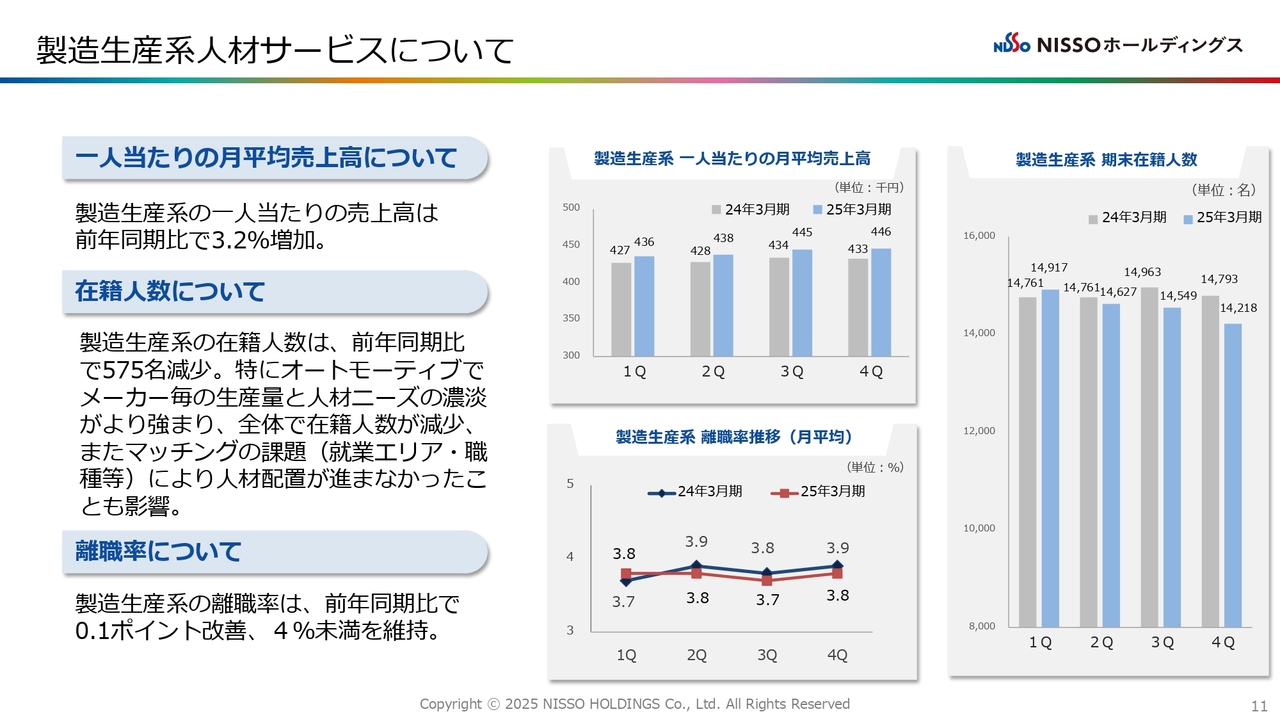

製造生産系人材サービスについて

製造生産系サービスの1人当たりの売上高については、単価上昇およびセミコンダクターインダストリーの稼働上昇の影響を受けて、前年同期比で3.2パーセント増加しています。

在籍人数については、一番大きかったのはやはりオートモーティブインダストリーの影響ではないかと思います。3月の稼働状況も含め、本来であればもう少し人材のニーズが強まっていてもよかったのではないかと思いますが、残念ながら1年を通して575名減少している状況です。

また、当初我々が想定していた全産業分野での人材のニーズは少し上含んでいました。しかしながら、ニーズが十分ではなく、応募に来られる方々の就業エリアや職種の希望を叶えることがなかなかできなかったことが、人材配置がうまく進まず採用効率を下げたという結果につながったと言えます。

離職率については、厳しい状況であるものの前年同期比で0.1ポイント改善され、4パーセント減を維持できている状況です。

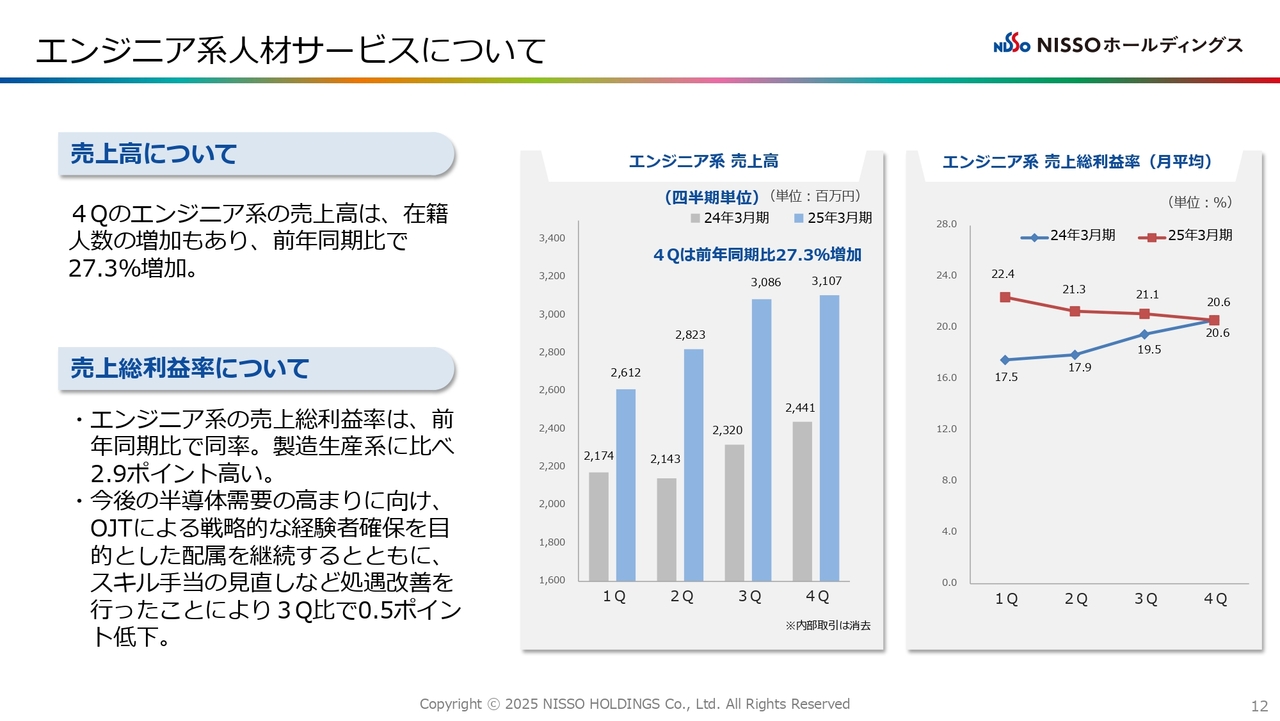

エンジニア系人材サービスについて

エンジニア系人材サービスについてです。こちらは冒頭でもお伝えしたとおり順調に推移しており、売上高は前年同期比で27.3パーセント増加しています。

エンジニア系の売上総利益率は、前年同期比で同率ではありますが、収益性は非常に良く、製造生産系と比べると2.9ポイント高くなっています。今後は新工場稼働に向けた人材育成の一環としてOJTを行い、戦略的に経験者を確保していこうという目的から先行投資している状況です。

第3四半期と比較すると0.5ポイント低下していますが、基本的には受注単価も高く、働く方々の定着率も非常に高い分野です。ここは引き続き伸ばしながら、売上総利益率の収益性も改善できると考えています。

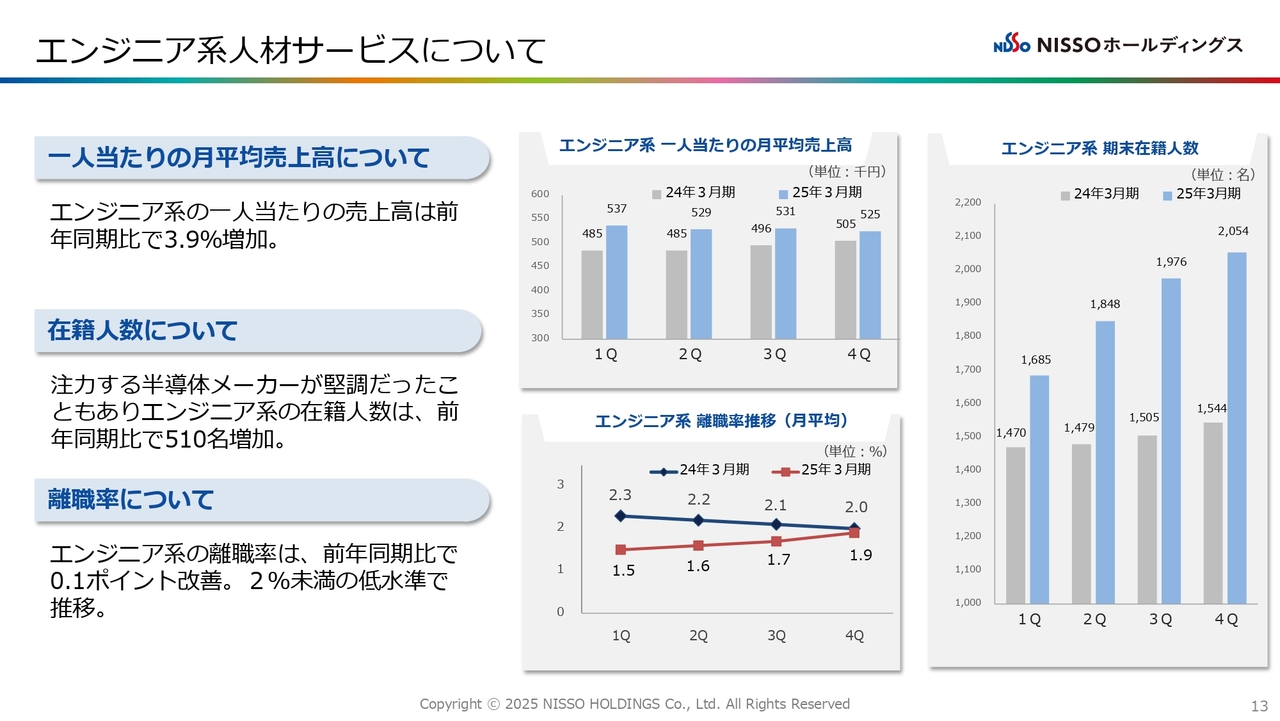

エンジニア系人材サービスについて

エンジニア系人材サービスの1人当たりの売上高は、前年比で3.9パーセント増加しています。在籍人数も、特に我々が注力している半導体メーカーが比較的堅調だったことから、エンジニア系の在籍人数は前年同期比で510名増加しています。

製造生産系で減った部分を完全には補いきれていないものの、ほぼ同数をこのエンジニアの増加によって補っている状態です。

また、エンジニア系の離職率は、製造生産系と比べると2ポイントくらい低いです。しかしながらOJTで積極的に経験を積んでいこうという試みがあることから、若干離職率が暴れているような感じがします。今後さらに離職率を下げていくような取り組みをしているところです。

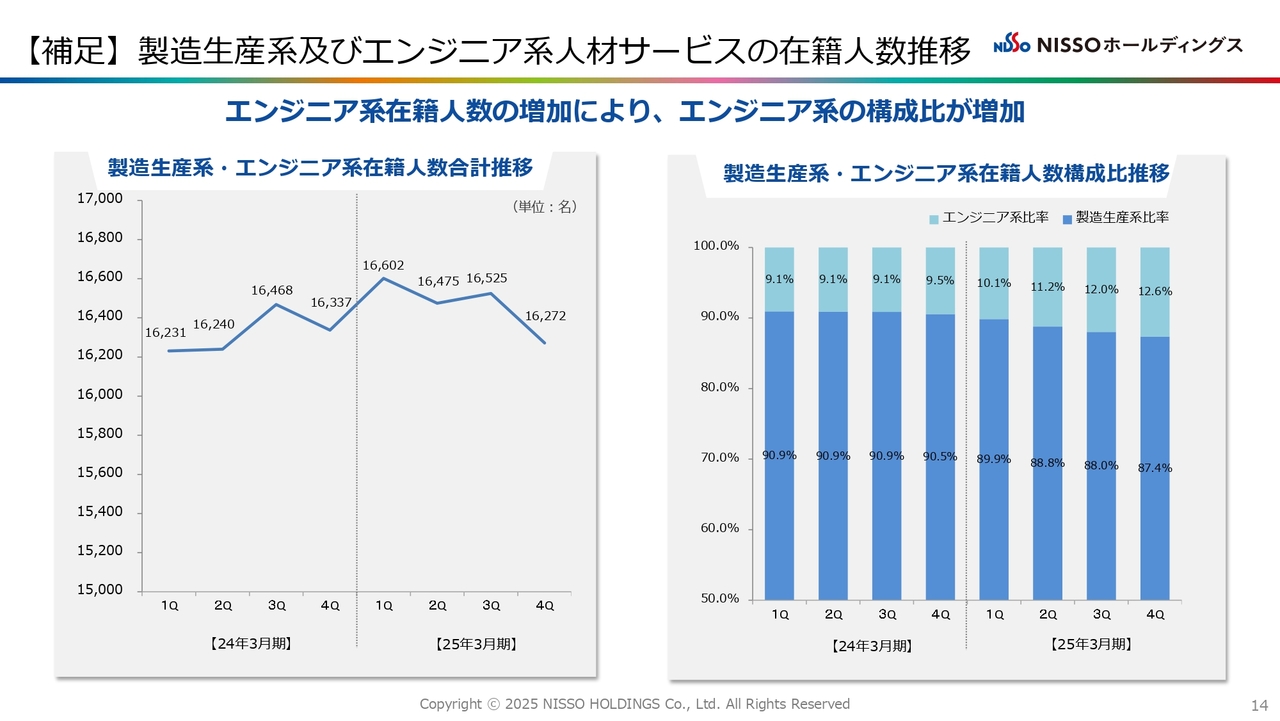

【補足】製造生産系及びエンジニア系人材サービスの在籍人数推移

製造生産系およびエンジニア系人材サービスの在籍人数の推移です。2024年3月期第4四半期と2025年3月期第4四半期のそれぞれの人数を見ていただくと、先ほどお伝えした製造生産系とエンジニアのギャップ分の65名、在籍人数が下がっている状態です。

全体として在籍人数はほぼ横ばいという結果になっていますが、受注単価が高くなってきていることや単価交渉がうまくいっていることなどから、増収増益になっていると見ていただければと思います。

一方でスライド右側のグラフを見ていただくと、2024年3月期の第4四半期は、エンジニア系の比率が9.5パーセントでした。対して今回は12.6パーセントということで、エンジニア系の比率が3.1ポイント上がっている状況です。

私どもの中期経営計画の中でも、積極的にエンジニア系人材の比率を増やしていこうという取り組みがあります。少し先の話になりますが、総合人材サービス全体の稼働人員の3割はエンジニアのような専門性の高い人材にしていこうという取り組みの一環により、比較的順調に推移しているのではないか思います。

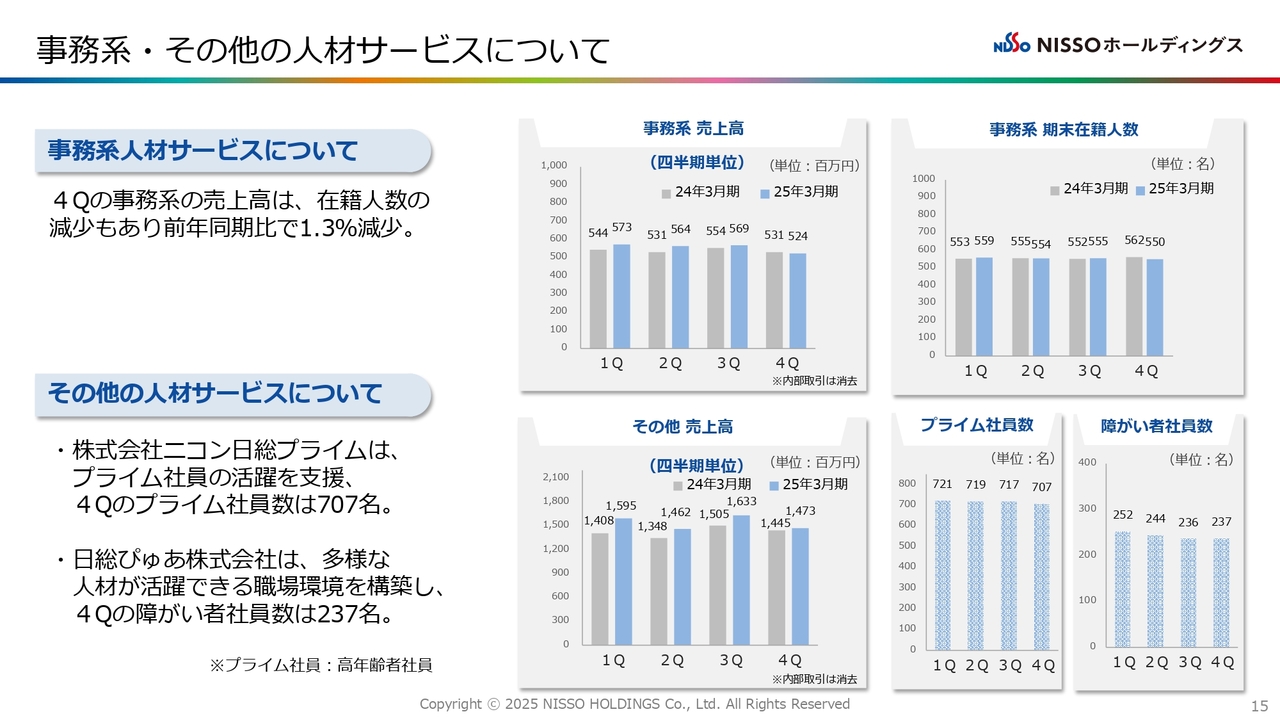

事務系・その他の人材サービスについて

事務系・その他の人材サービスです。事務系については、在籍人数は前年同期比で12名の減少、売上高は1.3パーセントの減少となっています。事務系はAI等に置き換わってきているものも多数あるため、これから増やしていくのは少し難しいように感じています。

一方で、その他の人材サービスについては、ニコン日総プライムというところで行っているプライム社員(高年齢者社員)が、期中で若干減っているものの、707名で着地しています。

また、日総ぴゅあでは障がい者社員が237名とほぼ横ばいではあるものの、障がいのある方が活躍できる職場を順調に提供できているのではないかと思います。

今後さらに、多様な方々が活躍できる職場をどんどん開発していくことが、私どものミッションであると考えています。

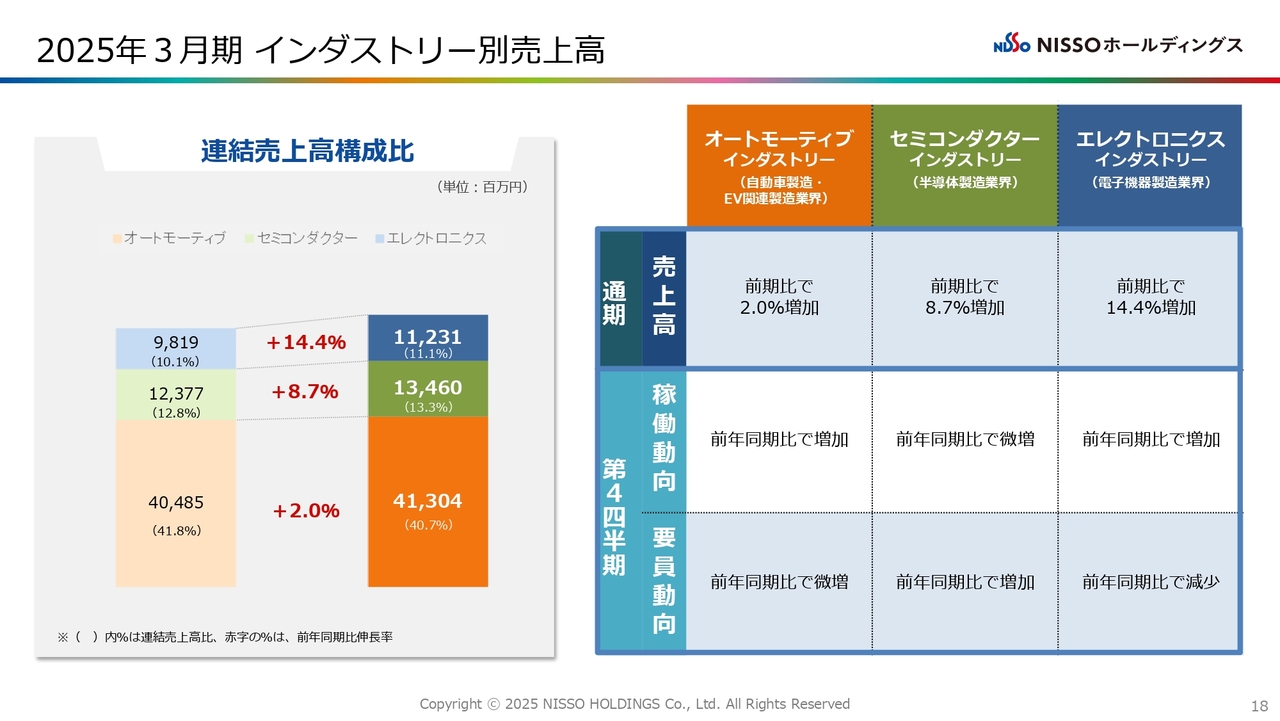

2025年3月期 インダストリー別売上高

インダストリー戦略について少し触れていきます。こちらのスライドは、3つのインダストリーそれぞれの売上高を昨年と比較したものです。

オートモーティブインダストリーは、在籍人数が若干減っているものの、単価上昇の影響もあり2パーセントの増収になっています。

セミコンダクターインダストリーは棒グラフの緑色の部分、エレクトロニクスインダストリーは青色の部分です。

これらは少し特徴が異なるのですが、先々期、特にエレクトロニクスインダストリーにおいては期中に新しい取引先を拡充したため、スタート時点の在籍人数が多かったことから大変増えている状態ですが、足元はほぼ横ばいで推移しています。

一方で、セミコンダクターインダストリーについては、先々期、期末に向けて少しブレーキがかかっていたものの、ようやくここにきて、私どもが注力しているお客さまである半導体メーカーや装置メーカーからの受注が少しずつ増加し、右肩上がりに推移している状況です。

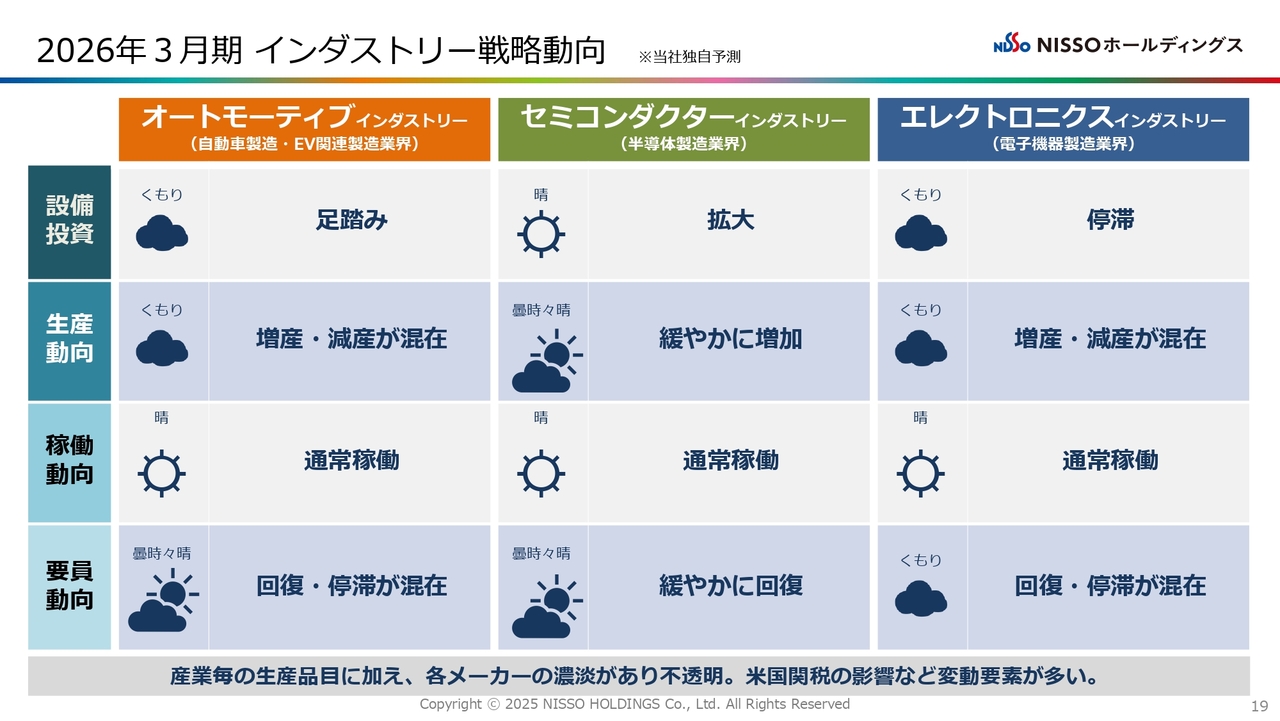

2026年3月期 インダストリー戦略動向 ※当社独自予測

各インダストリーの戦略動向です。率直に言うと、やはりメーカーあるいは製造品目ごとに濃淡があります。

特に自動車メーカーは、好調な企業と非常に苦戦している企業の差が顕著で、米国の関税の影響が出る前からそうした状態が見られます。

また、米国の関税の影響については我々で計り知ることができないため、先行きに対する不透明感は強いですが、お客さまへのヒアリングから、現在はスライドのような状況だと認識しています。

介護・福祉サービスについて

介護・福祉サービスについては、新たな拠点展開や設備投資は現時点では行う予定がありません。むしろ、既存の有料老人ホーム6ヶ所で、これからの介護職員の負担軽減を目的とした新しい介護機器の研究開発や、産官学連携による取り組みを行っています。

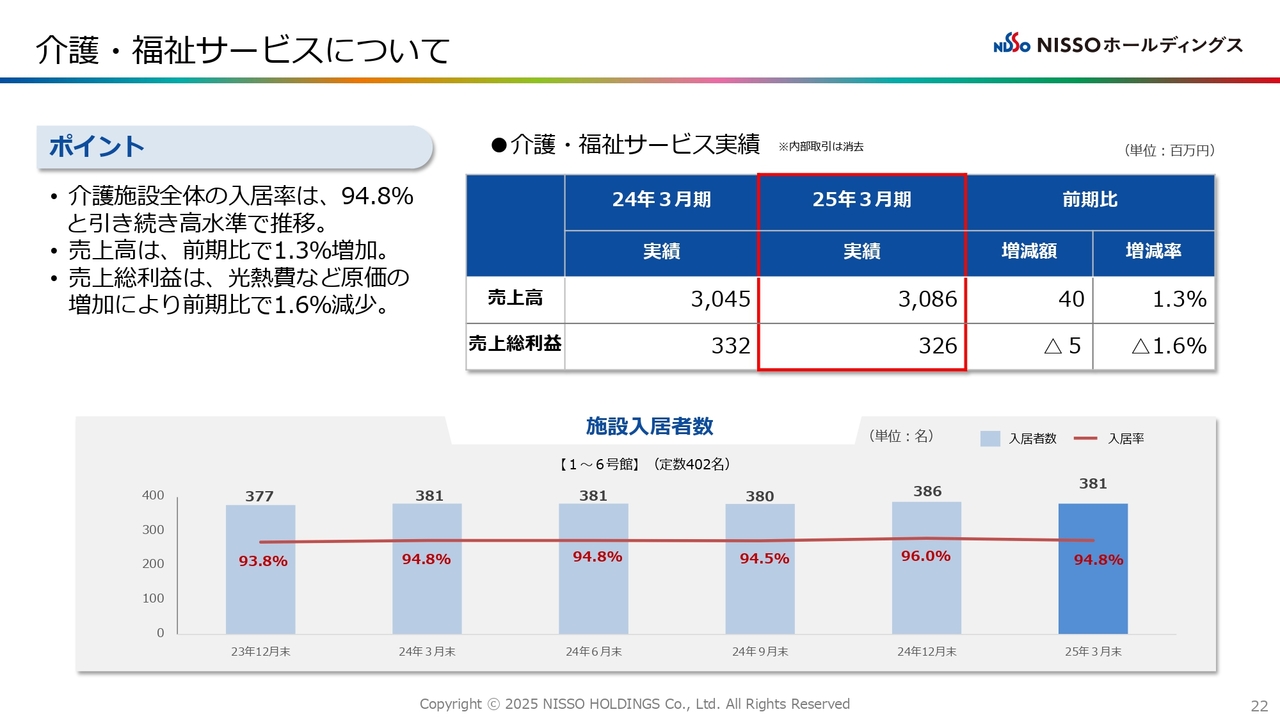

介護・福祉サービスについて

介護・福祉サービスの業績です。売上高は微増で、ほぼ横ばいです。売上総利益については、光熱費などの原価の増加の影響を受け、前期比で1.6ポイント減少しました。

一方で、入居率は94.8パーセントと高い水準を維持できており、入居者の方々にとって良い施設である裏づけになるのではないかと考えています。

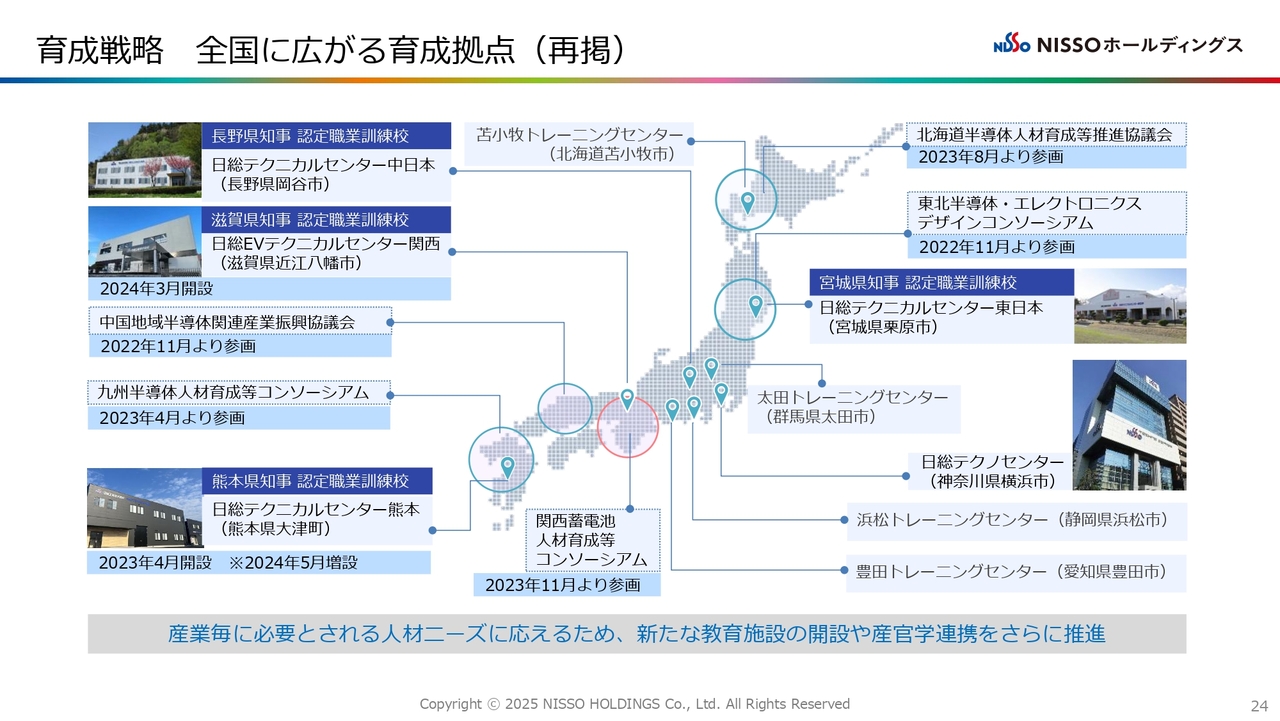

育成戦略 全国に広がる育成拠点(再掲)

こちらのスライドは何度か掲載しているものです。先ほどご説明した、2026年、2027年の半導体や蓄電池の新工場稼働に向け、必要な人材を育成するためのテクニカルセンターといった教育施設の増設を行う予定です。

また、各エリアにおけるニーズをしっかりつかみ取るために、引き続き産官学連携のコンソーシアムにも参加していく考えです。今後はお客さまのニーズに合った専門性の高い人材が求められるため、しっかり投資していきたいと考えています。

日総グループの教育実績について

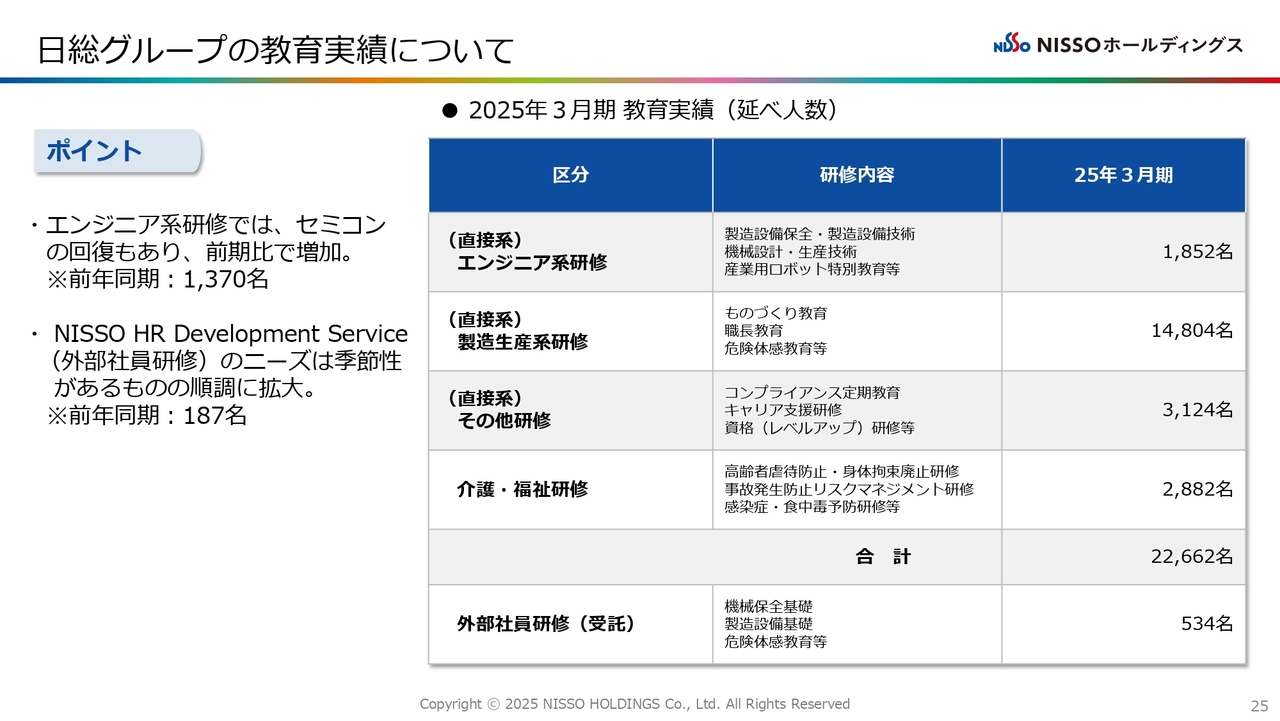

日総グループの教育実績です。特にポイントとしてご説明したいのは、エンジニア系研修です。セミコンダクターインダストリーの回復もあり、教育実績は1,852名と、前年の1,370名から前年同期比で482名増加しました。

受注先企業の社員の方々向けの研修であるNISSO HR Development Service(外部社員研修)についても534名と、前年の187名から大きく増加しています。このことはお客さまから見た我々の育成の仕組みに対する信頼性の高さを裏づけるものだと考えています。

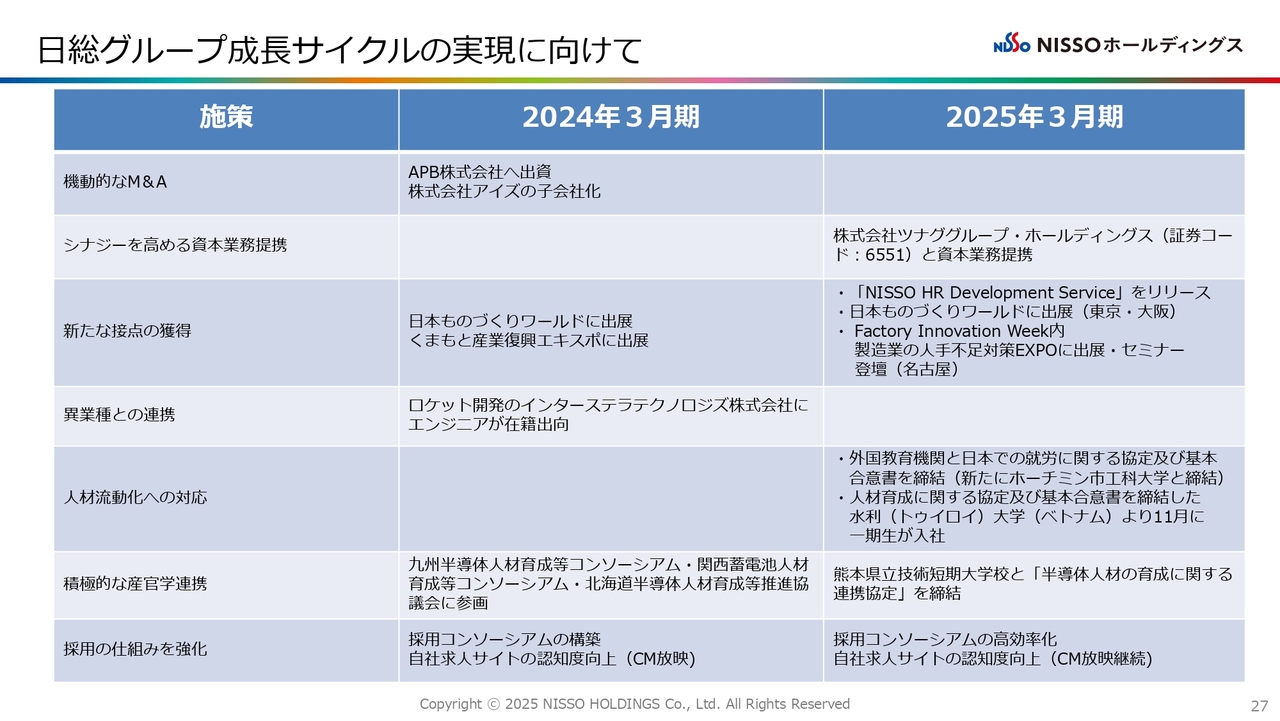

日総グループ成長サイクルの実現に向けて

日総グループの成長サイクル実現に向けた取り組みを抜粋したものです。現在、我々の取引先であるお客さまもいろいろな課題を抱えています。

例えば、新しいテクノロジーに対応できる人材の不足や、働く方々の多様化に伴う人事管理の複雑化といった課題の解決が求められています。また、人材確保については、量にフォーカスすることが一般的に多いですが、ミスマッチとなる可能性があることを考えると、むしろ質の問題が重要になると考えています。

そうした状況を踏まえ、2025年3月期はスライドに記載されているいろいろなことに挑戦してきました。

特に、2027年に外国人材の活躍推進に関連する法案が改正されることを見据え、エンジニアを中心とした、日本で活躍できる人材を海外から受け入れる取り組みを積極的に進めてきました。今期も引き続き取り組んでいきます。

さらに産官学連携の一環で、熊本県立技術短期大学校と「半導体人材の育成に関する連携協定」を締結しました。今後は大学とも同じように連携をとりながら、地域の人材の質の向上に力を尽くしていきます。

また、スライドには記載していませんが、昨今の技術の進化に伴い、VRを活用した研修カリキュラムを開発していることも併せてご報告します。

日総グループ トピックス

トピックスです。我々が将来の成長に向け、中期経営計画の高い目標を達成すべく、昨年度いろいろと取り組んできたことが、具体化してきました。

まず、Man to Manホールディングス社を子会社化しました。こちらの会社は、オートモーティブインダストリーや半導体のデバイスメーカー向けにサービスを展開し、中部東海エリアに強い事業基盤を持っています。今後、当社は研修の仕組みも含め、中部東海エリアを強化していく計画のため、プレゼンスの確立を目指していきたいと考えています。

次に、株式会社SUBARU、当社、株式会社ワールドインテックの共同出資による人財サービス会社「株式会社SUBARU nw Sight(スバルニューサイト)」を設立することを決定しました。

外部労働力を活用し、活躍してもらうための仕組みを作ることは、大手自動車メーカーにとって大きな課題です。

この課題解決のため、人材会社と力を合わせ、人任せではなく我が事として取り組んでいこうとSUBARU社が率先し、このようなスキームを組むことになりました。

人材会社2社とメーカーの共同出資による新会社であり、業界の注目も非常に高いです。各自動車メーカーも、この共同出資の会社によってどのようなことができるのか、注目されていると思います。

日総グループ トピックス

オールジヤパンガード株式会社を子会社化しました。オールジヤパンガード社は、従来、我々が取り組んでこなかった分野である施設警備や交通警備等の事業を行う企業です。

みなさまもご存じのとおり、世の中の高齢化が大変進んでいます。昨今の採用の傾向を見ても、高齢化しており、現在の日本の置かれた状況を考えると、高年齢層の方々が活躍できる環境を整備していかなければいけないと感じています。

オールジヤパンガード社では平均年齢が72.7歳となっています。そのため、現在当社で活躍している方々が、将来10年、20年経った時にも活躍できる環境を整えるために、当社グループのミッションである「働く機会と希望を創出する」の一環として、子会社化を行いました。

次に、当社と、ベトナムにある最大のIT会社であるFPT IS COMPANY LIMITEDと、三菱総合研究所のベトナム法人であるMRIV Internationalの3社で、日本とベトナム間における半導体人材の還流促進に関する基本合意を締結しました。

ベトナムにおける半導体事業はまだこれからの分野と言えますが、日本の半導体事業における人手不足を解決し、将来的にベトナムの半導体人材の質を高めていくことを目指しています。日本とベトナム双方にとってメリットがあるスキームだと判断したため、今回3社間の基本合意を締結しました。

なお、この合意は、2025年4月に石破首相が出席された日越フォーラムのプログラムとして実施された5つの基本合意の中の1つにあたります。このように国対国の取り組みである以上、我々としても決して手を抜くことはできません。むしろ期待以上の成果を上げていきたいと考えています。

日総グループ トピックス

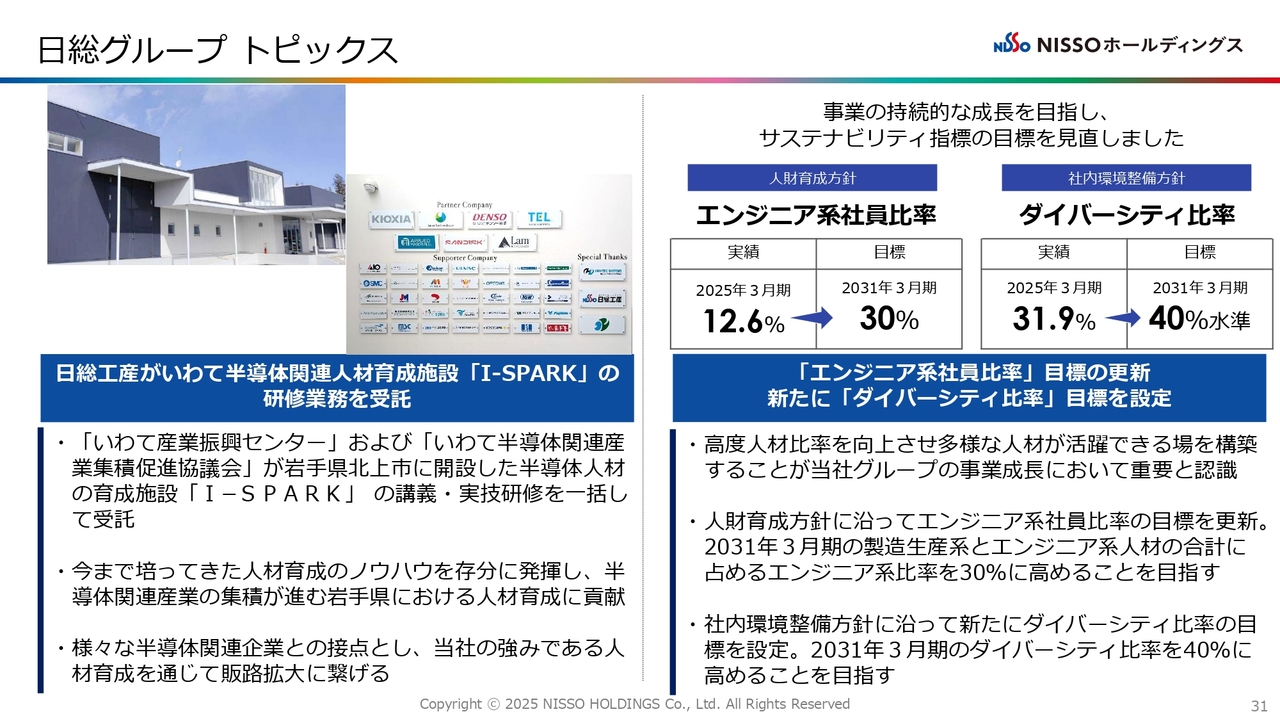

「いわて産業振興センター」および「いわて半導体関連産業集積促進協議会」が、半導体人材の育成施設「I-SPARK」を設立しました。こちらの講義や実技研修を一括して当社が受託することになりました。

岩手県知事が熊本県にある当社の施設を見て、育成のノウハウが整っていると評価されたことが、最初のきっかけになったのではないかと考えています。

今後、岩手県、特に北上市を中心に、半導体の産業集積地が作られていくため、岩手県の方々の人材育成および戦力化は重要だと判断し、取り組みを進めることにしました。

また、事業の継続的な成長を目指すため、サステナビリティ指標の目標を見直しました。先ほどもご説明しましたが、人材の中のエンジニア比率を2025年3月期実績の12.6パーセントから2031年3月期には少なくとも30パーセントまで引き上げることを目標の1つとしています。

ダイバーシティ比率についても、2025年3月期実績の31.9パーセントから、2031年3月期には40パーセントの水準まで引き上げようとしており、いろいろな手を打っていこうと考えています。

日総グループ トピックス

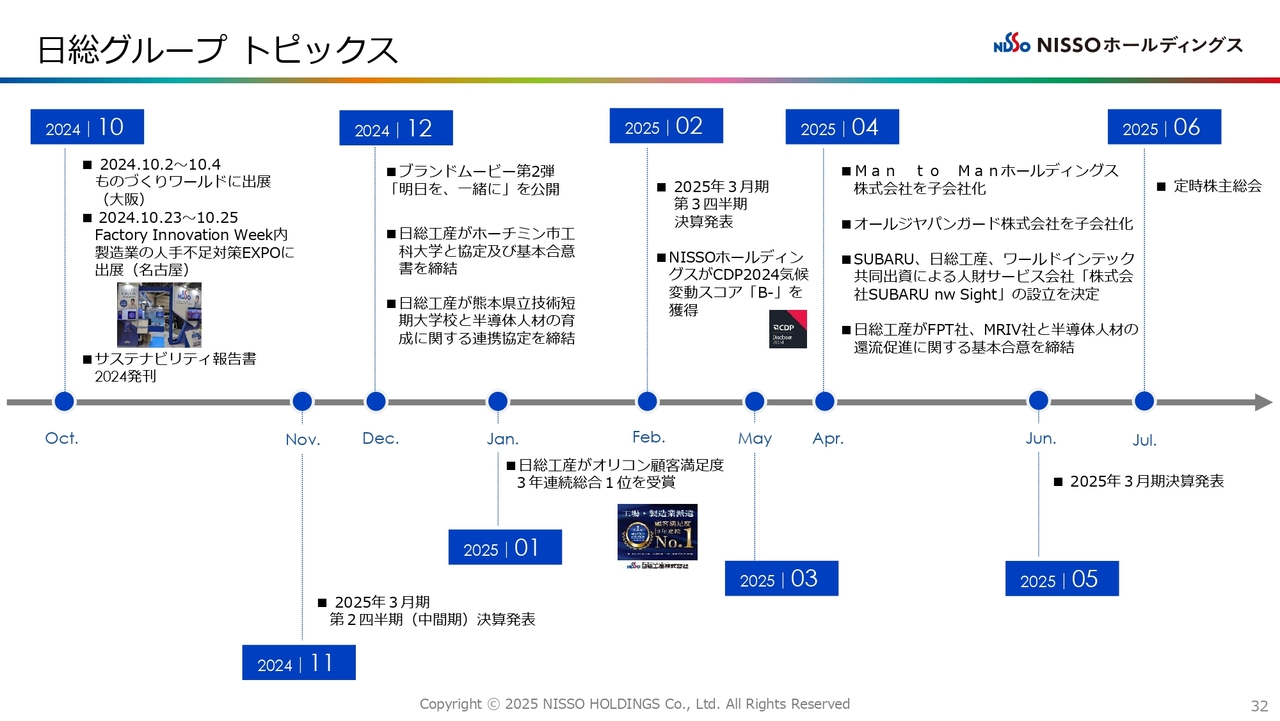

先ほどご説明した内容を、2024年10月から年表に落とし込んだものです。

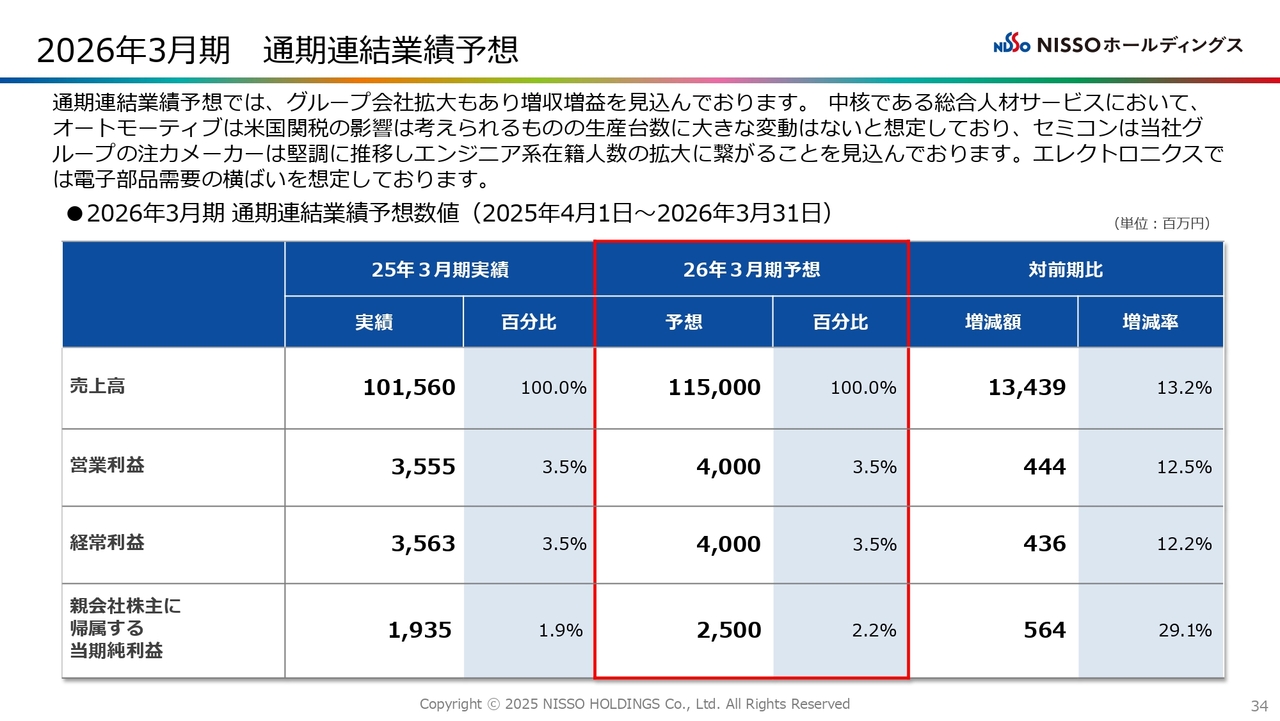

2026年3月期 通期連結業績予想

2026年3月期通期連結業績予想です。先ほども触れましたが、M&Aを中心としたグループ会社の拡大があるため、増収増益を見込んでいます。

オートモーティブインダストリーについては、米国関税の影響は考えられるものの、国内の生産台数は大きく下がらないとお客さまから聞いています。

セミコンダクターインダストリーは堅調に推移する見込みです。

一方で、エレクトロニクスインダストリーは強気な見通しは難しいと判断し、慎重な業績予想としました。

「営業利益率が前年と同じじゃないか」と思われるかもしれませんが、その理由の1つは、人材育成のための投資を今期はさらに強化していくためです。

さらにグループ会社の拡大により、のれんの影響をある程度受けると見込んでいるため、利益率は据え置きとしつつ、増収増益を目指し、期末に向けて計画を進めています。

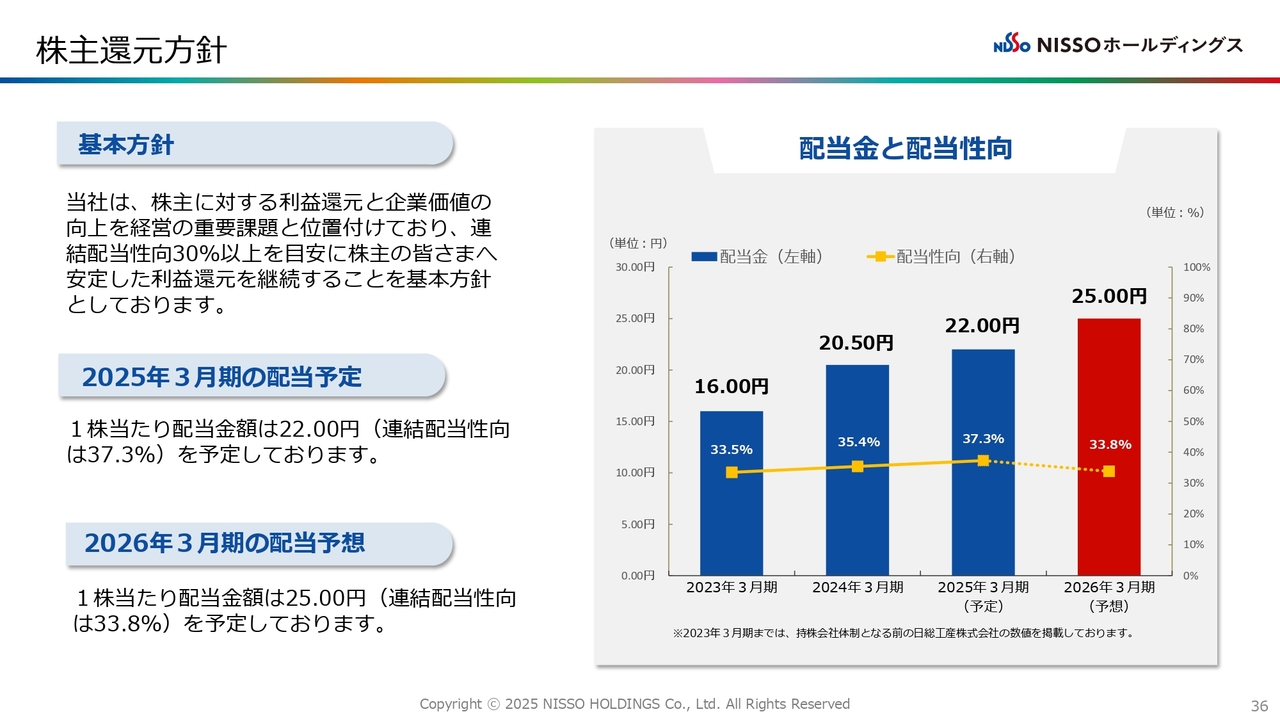

株主還元方針

株主還元方針です。我々は、株主のみなさまへの配当強化を経営の重要課題と位置づけています。

従来30パーセント以上を目安に配当還元を行っていましたが、過去3年間の実績を見ると、配当性向の最低ラインが33.5パーセントでした。今期の配当については、最初から配当性向33.8パーセントである25円として、増配を計画しています。

こちらの配当、期末の売上、利益を達成するため、社員一同力を合わせて進めていきたいと考えています。

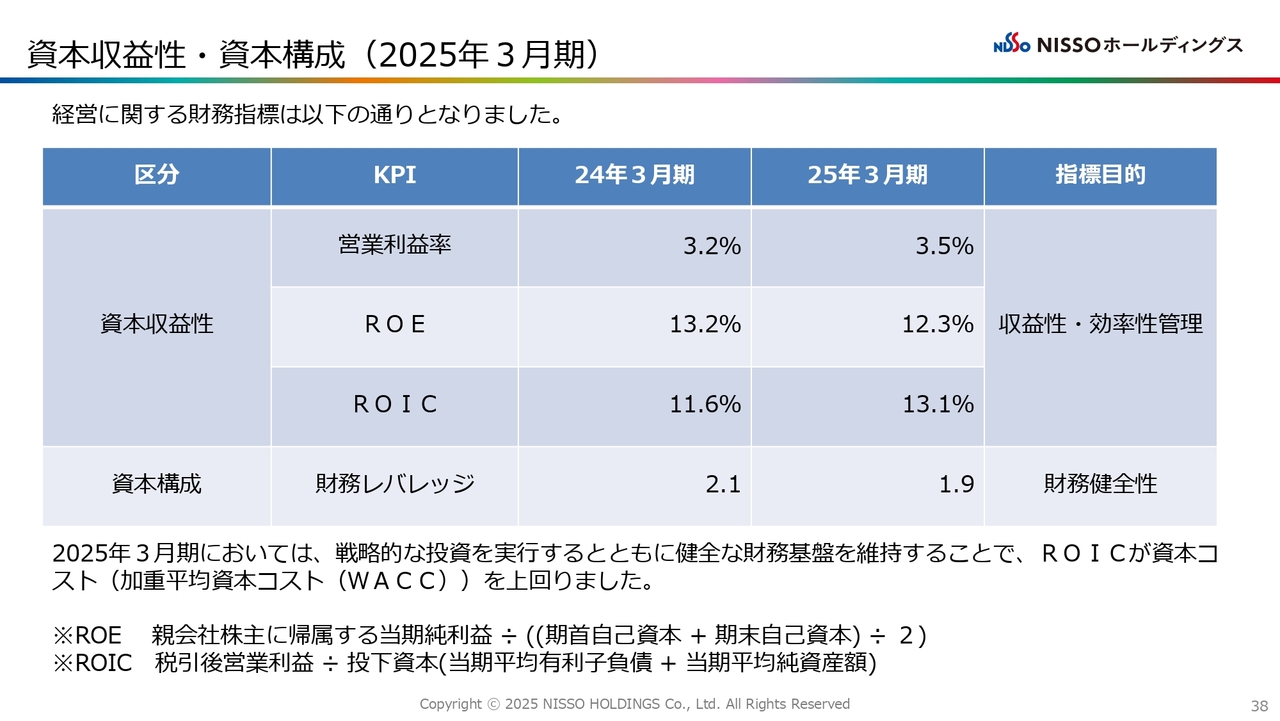

資本収益性・資本構成(2025年3月期)

資本収益性・資本構成です。

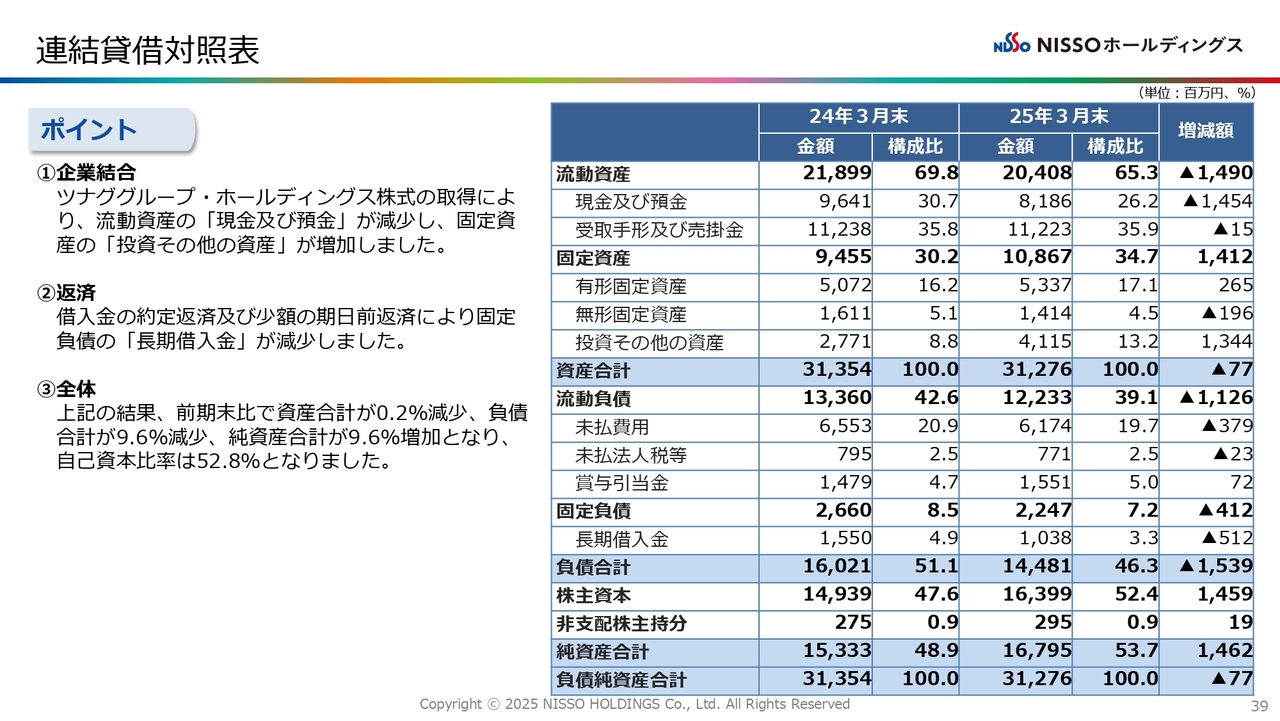

連結貸借対照表

連結貸借対照表です。

連結キャッシュ・フロー計算書

キャッシュフロー計算書です。

用語集

毎回掲載しているものです。当社独自の言葉の定義かもしれないため、用語集として記載しています。

以上が当社の決算説明となります。ご清聴ありがとうございました。

新着ログ

「サービス業」のログ