提供:株式会社ispace 2025年3月期決算説明

【QAあり】ispace、Mission 2の月面着陸はいよいよ6月 月面探査Venture 4では月レゴリス採取を行い、NASAとの商取引成立を目指す

目次

袴田武史氏(以下、袴田):株式会社ispace代表取締役CEOの袴田です。本日はお忙しい中、2025年3月期通期決算説明会にご参加いただきまして、誠にありがとうございます。

本日は、まず私より2025年3月期通期の総括および事業進捗についてご説明し、取締役CFO・事業統括エグゼクティブの野﨑より財務に関する部分をご報告します。最後にQ&Aのお時間とします。

事業環境

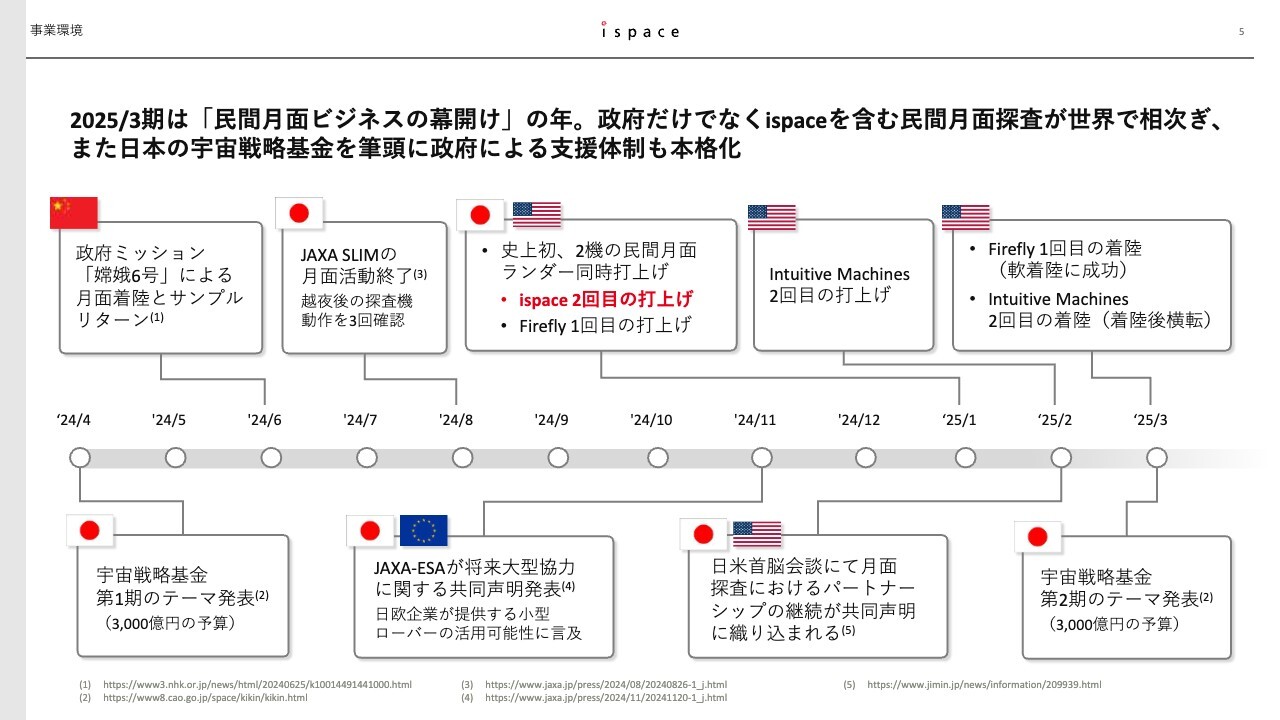

事業環境についてご説明します。スライド上段は、この1年間の月面着陸ミッションをまとめたものです。

2023年9月に打上げられたJAXA(宇宙航空研究開発機構)のSLIM(小型月着陸実証機)は、非常に高精度なピンポイント着陸だけでなく、ミッション長期化に重要な越夜、これは氷点下170度にもなる寒い月の夜を越えることを目指すものですが、この越夜を実現させ、日本のJAXAの技術が世界に衝撃を与えました。

2025年にはispaceの「RESILIENCEランダー(月着陸船)」に加え、米国のFirefly Aerospace社、Intuitive Machines社を合わせた民間企業3社のランダーが、同時に月を目指して飛ぶ画期的な状況が生まれました。

他方で、下段を見ていただくと、2025年3月期は政府による月面産業の拡大に向けた活発な動きが見られた年でもありました。日本では、10年間で1兆円となる宇宙戦略基金において第1期が予算3,000億円のもと始まり、2024年3月には第2期の公募テーマが発表されています。

さらに、2024年11月には、JAXAとESA(European Space Agency:欧州宇宙機関)が将来大型協力に関する共同声明を発表しました。当声明の中では、日欧の企業が提供する小型ローバー(月面探査車)の活用可能性についても言及されています。

なお、昨年4月にESAと当社の欧州法人との間では、小型ローバーに向けた受託開発契約を締結しています。

米国ではトランプ新政権のもと、さまざまな政策が打ち出され、宇宙・月面の先行きの不透明さを不安視する声もあります。今後の動きを注視していく必要がありますが、当社としては、本年2月の日米首脳会談における共同声明の中で、宇宙分野ではアルテミス計画など、月面探査の強力なパートナーシップを継続していくことが明記されたことを、非常にポジティブに捉えています。

このような流れを踏まえ、当社が拠点を有する日本、米国、欧州では、引き続き政府による強固な支援体制のもと、民間企業による宇宙、月面ビジネスの裾野がますます広がっていくことが期待されています。当社としてもこの追い風を、さらなる事業成長に着実につなげていきます。

ミッション 2の概要

各ミッションの進捗について、あらためてMission 2の大事なポイントのみお伝えします。Mission 2では、Mission 1を通して実証されたハードウェアである「RESILIENCEランダー」と同じモデルを使用しています。

2月の第3四半期決算発表でご説明したように、同じモデルの使用により、Mission 1対比でランダーの開発期間は約40パーセント短縮、そしてランダー開発コストは約50パーセント削減、さらに打上げ後から初期運用フェーズ完了までの期間を約60パーセント短縮と、飛躍的な改善を実現しています。

現在順調に航行を続けており、日本時間の6月6日にはいよいよ月面着陸の予定です。

ミッション 2の進捗-RESILIENCEランダーが撮影した写真

Mission 2の進捗として、「RESILIENCEランダー」が撮影した写真を少しご紹介できればと思います。

スライドは、2月15日に月フライバイの際に撮影された画像です。太陽の光に照らされ、起伏の激しい月の地形をランダーがしっかりと捉えています。

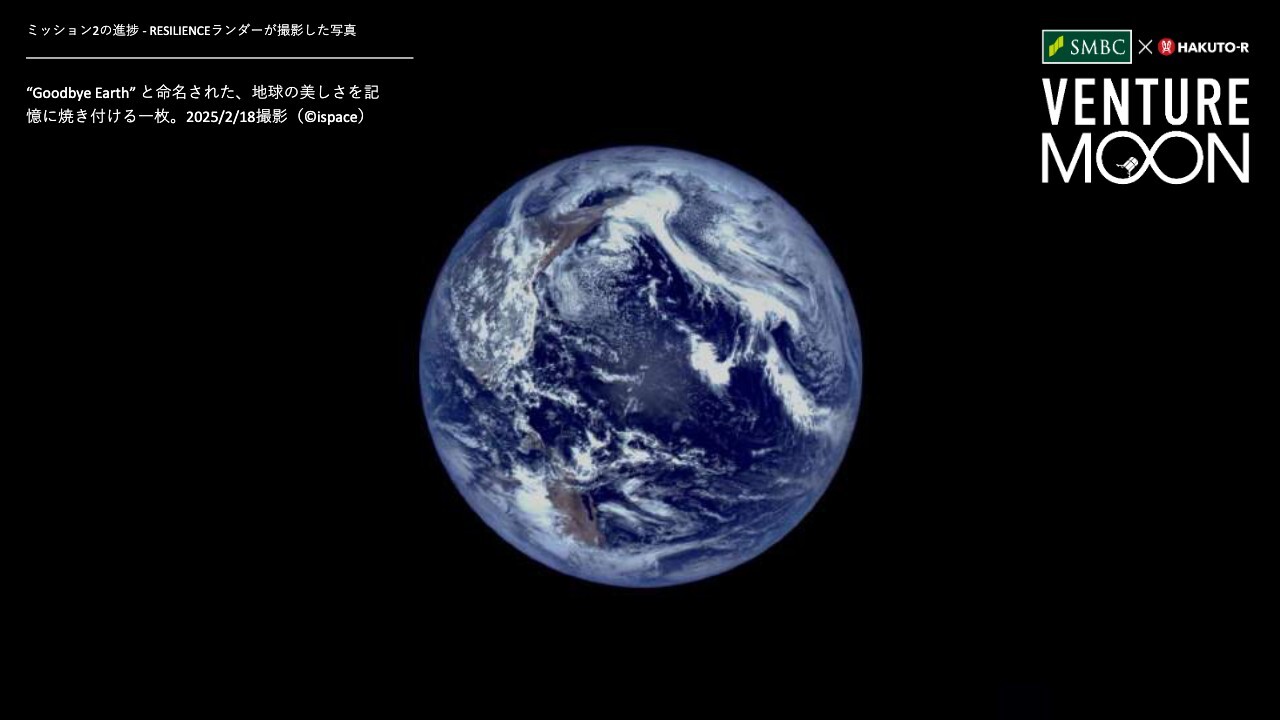

ミッション 2の進捗-RESILIENCEランダーが撮影した写真

スライドは「RESILIENCEランダー」が2月18日に捉えた、青く美しい地球の写真です。月に向かうランダーが振り返るように撮影したこの写真を、当社は「Goodbye Earth」と名付けています。

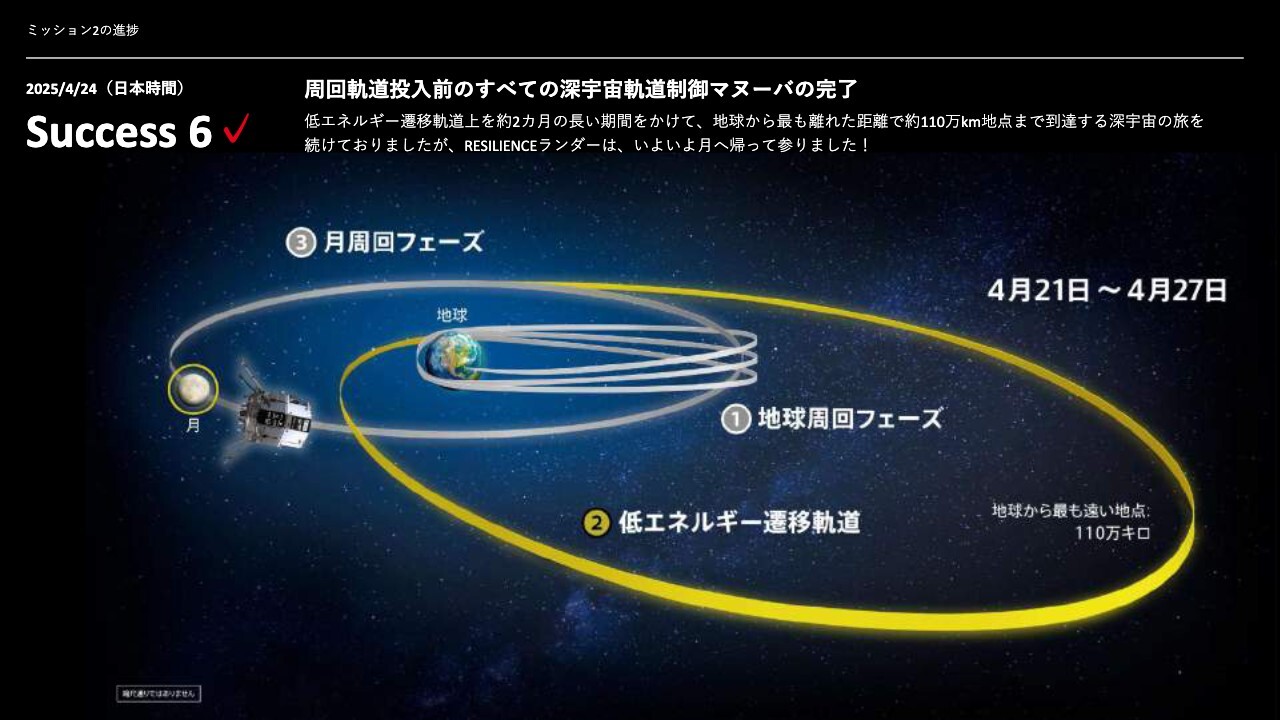

ミッション 2の進捗

サクセスマイルストーンの進捗として、2月15日にSuccess 5の「月フライバイ」を成功させた後、「RESILIENCEランダー」は画像中②の「低エネルギー遷移軌道」に入りました。

約2ヶ月もの長い期間をかけ、地球から最も離れた地点である約110万キロメートルまで到達する深宇宙の旅を続けていました。

そして、ミッション運用計画に従い、日本時間4月24日夜に8回目の軌道制御マヌーバを実施し、Success 6である「月周回軌道投入前のすべての深宇宙軌道制御マヌーバの完了」を成功させています。

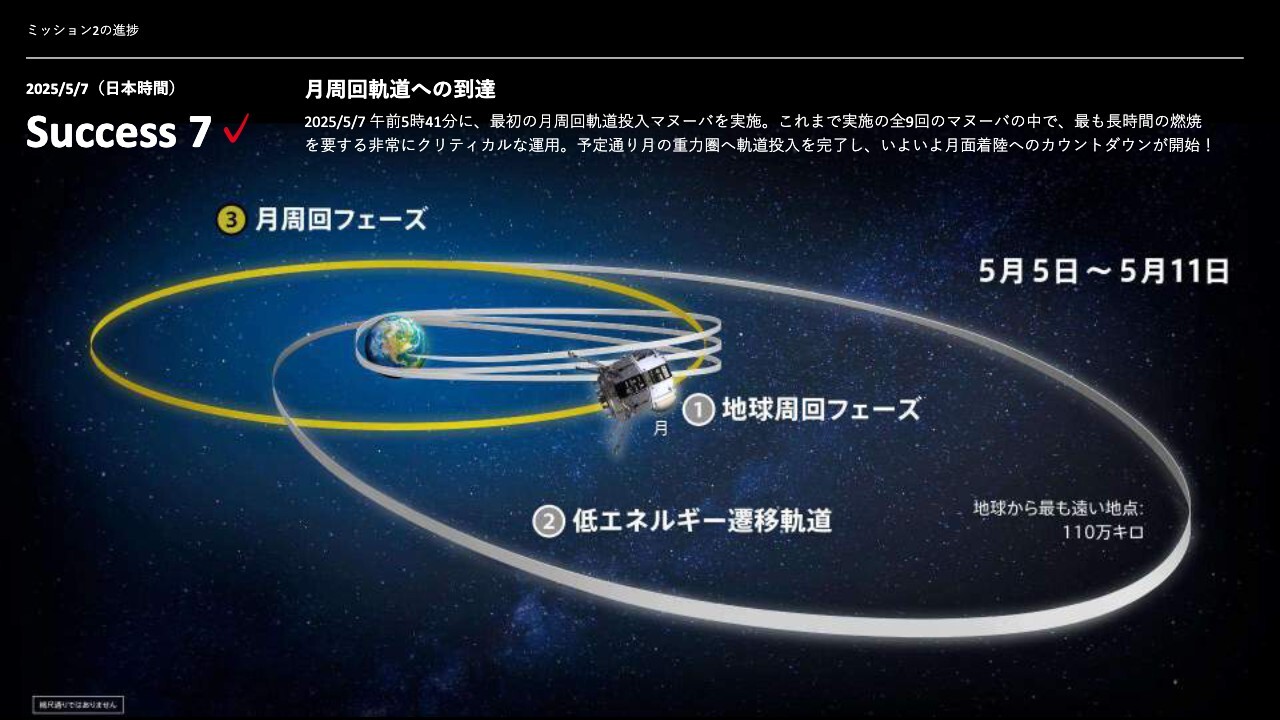

ミッション 2の進捗

さらに、「RESILIENCEランダー」は安定した航行状態を続け、日本時間5月7日朝にはSuccess 7の「月周回軌道への到達」に成功し、画像③の「月周回フェーズ」に入りました。いよいよ「RESILIENCEランダー」が月へと戻ってきました。

ミッション 2マイルストーン

「RESILIENCEランダー」は大変順調に航行を進め、残すマイルストーンも3つとなりました。Mission 1で成功実績のあるSuccess 8はもちろん、Mission 1でのLessons Learned(学んだ教訓)を活かし、自信を持ってSuccess 9以降へ挑んでいきます。

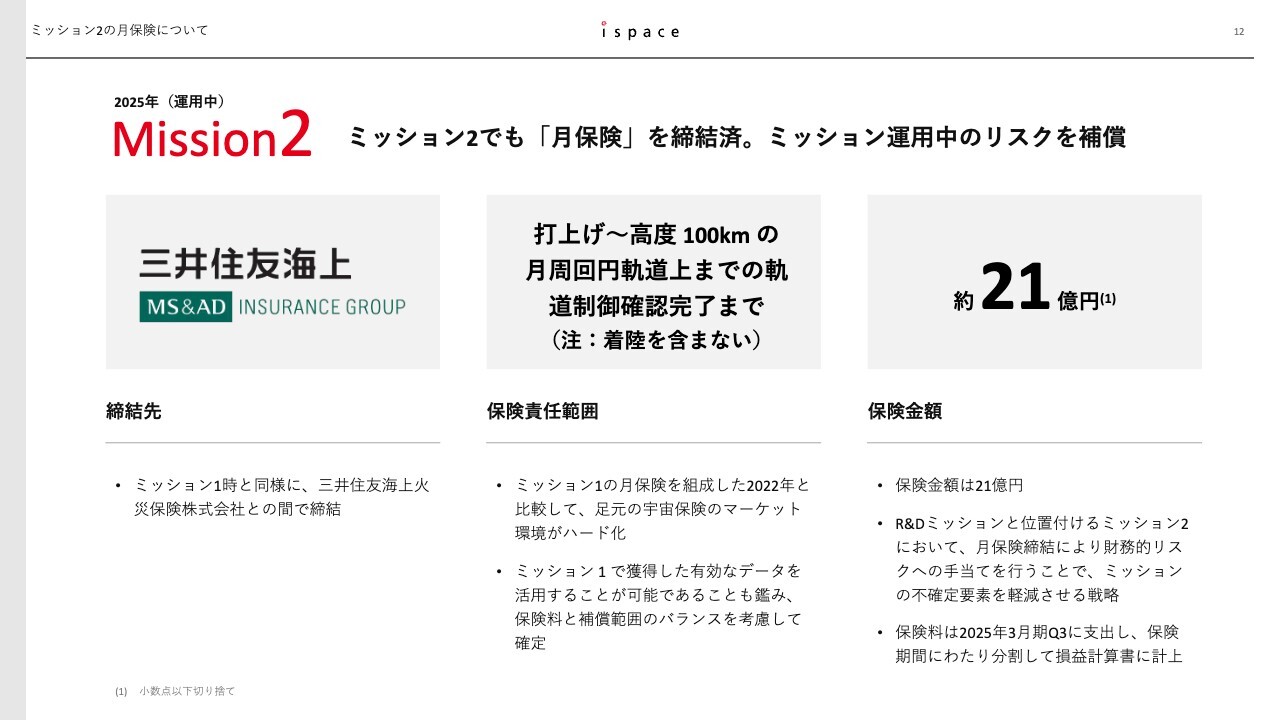

ミッション 2の月保険について

「月保険」について補足説明したいと思います。昨年12月の適時開示のとおり、当社はMission 2においても三井住友海上火災保険さまとの間で、約21億円の「月保険」を締結しています。

今回の「月保険」の保険補償範囲は、打上げから高度100キロメートルの月周回軌道上までの軌道制御確認完了までとなっています。現状の計画では、当社のSuccess 8の前後になると予定しています。Mission 1のように、着陸フェーズまでは保険補償範囲に含まれていません。この点をご留意いただければと思います。

Mission 1と保険補償範囲が違う理由として、Mission 1の「月保険」を組成した2022年と比較し、2023年から2024年にかけての国際的な宇宙保険のマーケットの環境が厳格化していることが背景にあります。この厳しい国際宇宙保険マーケットの環境下にあっても、他の着陸船にはない、Mission 2を補償する「月保険」を組成できていることについては、一定の技術実証を示せたMission 1の実績の評価があってこそと捉えています。

当社ではMission 1で獲得した有効なデータなども活用しつつ、自信を持ってMission 2の月面着陸を実証したい考えです。

6月6日の月面着陸に向けて

1月の打上げからはや4ヶ月、「RESILIENCEランダー」の月面着陸の時が目前に近づいてきました。月面ミッションが当たり前に起こる世界に。そのためにもMission 2を通じ月面着陸、月面探査の技術を実証することを目指していきます。

多くのステークホルダーのみなさまにご支援いただいているMission 2「RESILIENCEランダー」の月面着陸は、およそ1ヶ月後となる日本時間の6月6日金曜日、午前4時24分を予定しています。深夜ではありますが、午前3時頃からはリアルタイムでのライブ中継も開始します。ご視聴いただけます場合には、スライドの左上に掲載しているURLもしくは二次元バーコードからアクセスをお願いします。

ただし、深夜帯ですので、くれぐれも無理なさらないようにお願いします。日本、そしてアジアの民間企業初となる月面着陸の瞬間を、世界中のみなさまと一緒に見届けることができればと考えていますので、ぜひご期待ください。

ミッション 2 Venture

Mission 2が成し遂げようとしていることは、月面着陸だけではありません。Beyond Landing、つまり着陸の先に何を月面で行うかも非常に重要なテーマです。

当社はVentureと名付けた5つのマイルストーンを月面着陸後に実施する予定です。着陸後「RESILIENCEランダー」から降ろされた「TENACIOUSマイクロローバー(小型月面探査車)」は、資源探査の初期的な取り組みを進めていきます。

特にVenture 4では、ローバー搭載のスコップによる月レゴリスの採取を行います。これらはNASAとの間で締結している月資源商取引プログラムであり、「TENACIOUSマイクロローバー」により月レゴリスを採取後、その所有権をNASAに譲渡する商取引を成立させることを目指しています。

あくまで所有権の移転であり、レゴリスの物理的な受け渡しは現時点では計画されていません。しかし、本取引の実現は非常に大きな意味を持つと考えています。

現状、宇宙資源の所有権については、米国、ルクセンブルク、アラブ首長国連邦、そして日本が民間企業による宇宙資源の所有権を認める国内法を制定している状況です。

日本においては2021年に宇宙資源法が超党派議連により制定されています。Mission 2では日本政府とルクセンブルク政府のご尽力により、それぞれの国の宇宙資源法に基づいた宇宙資源取引の許可を受けています。

当社グループが採取した月面資源(レゴリス)の所有権をNASAへ移転することは、宇宙資源法に基づく初の月面資源の商取引事例となります。当社が中長期的に目指す地球と月の間の空間(シスルナ)経済圏の構築には欠かせない、非常に重要な一手となります。

国際社会への大きなインパクトをもたらすと考えています。着陸後のマイルストーンであるVentureにもぜひご注目ください。

ミッション 3の概要

当社の米国法人にて開発を進めているMission 3についてご報告します。Mission 3では、NASAさま、米国企業のRhea Space Activity社、ルーマニア民間企業のCDS社、そしてイタリア政府宇宙機関(ASI)のペイロード(荷物)を輸送することが確定しています。現時点での総契約金額は6,500万米ドルとなっています。

Mission 3では今回重要なアップデートがあります。2026年を予定していたMission 3の打上げ時期を、今回2027年に変更する決定をしました。

ミッション 3の進捗

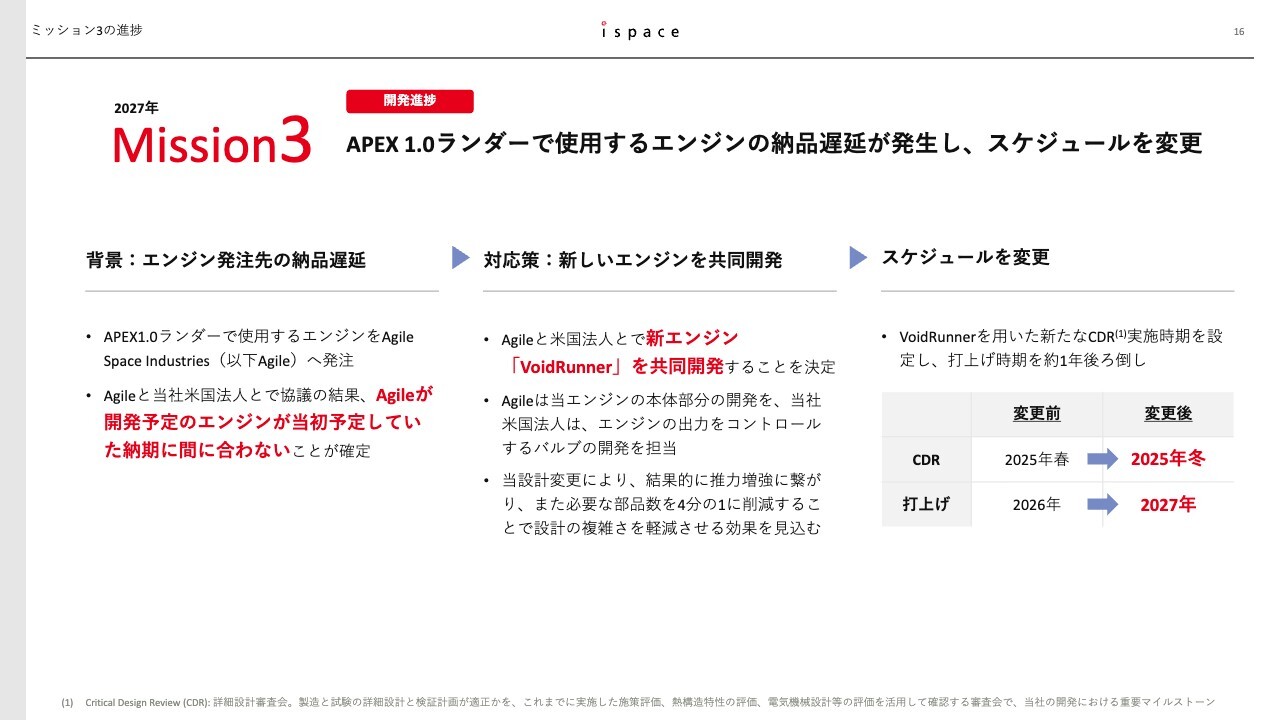

その背景をご説明します。当社は基本的にはランダーおよびローバーの設計を自社で行っていますが、多くの部品をグローバルに実績のある外部ベンダーを慎重に選定の上、発注し、調達しています。

Mission 3においても、もともと「APEX1.0ランダー」で使用するエンジンを米国企業のAgile Space Industries(以下、Agile)社へ発注していましたが、Agile社と協議した結果、このエンジンの開発は当初予定の納期に間に合わないことが確定しました。

NASAの契約主体者であるドレイパー研究所、および当社米国法人、Agile社とで慎重な協議を重ねた結果、対応策として、新たなエンジンとなる「VoidRunner」を共同開発することを決定しました。

Mission 3の主要顧客であるNASAも合意のもと、新たに開発を進めている「VoidRunner」では、Agile社はエンジンの本体部分を担当し、当社米国法人はエンジンの出力を制御するバルブと呼ばれる部分の開発を担い、両社の強みを活かした共同開発を行います。

新たに開発される「VoidRunner」は、既存エンジンと比べても結果的に推力増強につながり、またエンジン開発に必要な部品を4分の1に削減することで、エンジンシステムの複雑さを軽減させる効果もあると見込んでいます。

この開発スケジュールの変更により、結果的にMission 3の打上げを2027年に後ろ倒しすることとしました。また、スケジュール変更にあわせ新たなCDR(Critical Design Review:詳細設計審査会)の完了のタイミングについても、今年の冬頃へと変更します。

エンジンという非常に重要な基幹部品に関する計画変更のため、お客さまをはじめステークホルダーのみなさまにはご心配とご迷惑をかけることになり、申し訳ございません。当社はAgile社をはじめ、各機関との丁寧な連携を進めていますので、ご安心いただければと思います。

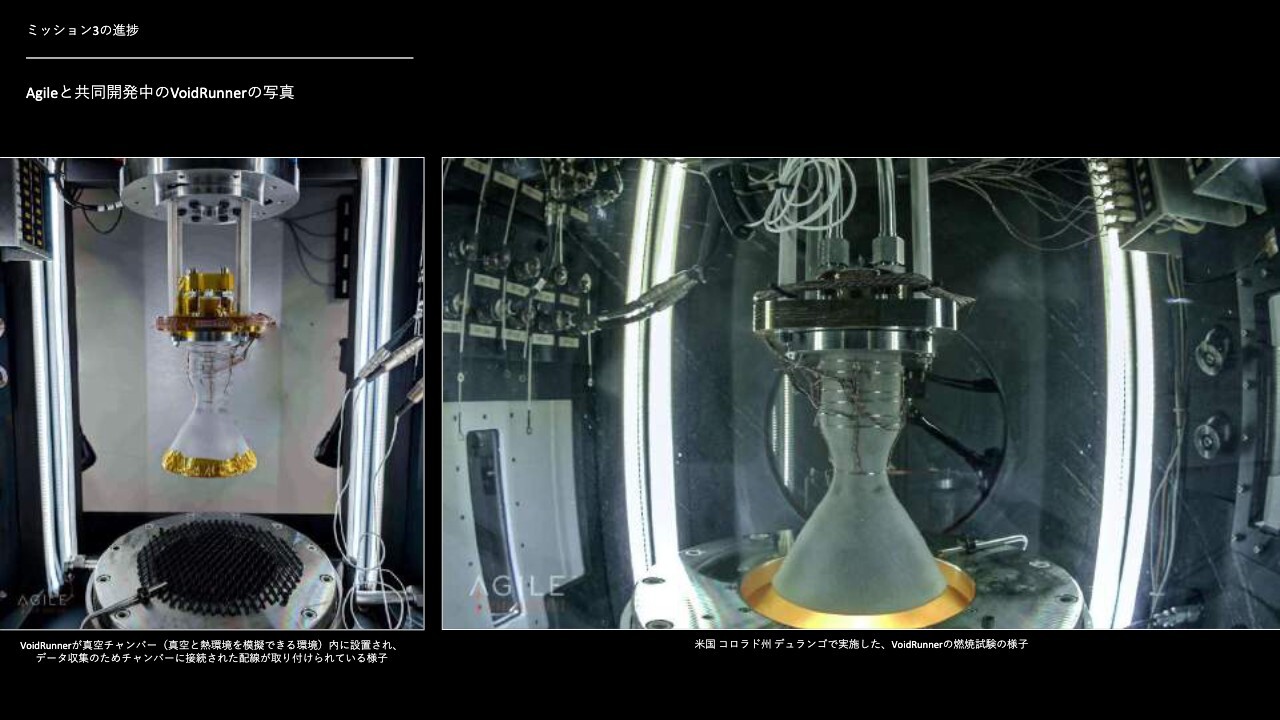

ミッション 3の進捗

スライドの画像は共同開発中の「VoidRunner」の写真です。引き続きAgile社と密に連携し、開発を進めていきます。

ミッション 4の概要

2027年に打上げを予定し、日本で開発を進めているMission 4についてです。本ミッションは、2023年10月に日本政府のSBIR制度(Small Business Innovation Research 制度:中小企業技術革新制度)に採択され、当制度の最大額である120億円の補助金が交付されることが決まっています。

2025年3月期においては、当社の上期にあたる2024年9月までに発生したMission 4の開発費用について、限定的な額ではありますが、約2四半期遅れて第4四半期に営業外収益として計上を開始しています。

今後、開発進捗に伴い発生費用が増加していきますので、2025年3月期の下期以降に発生した分については、2026年3月期以降に、より本格的な開発規模に見合う分が営業外収益として計上される見込みです。

また、Mission 4における大きなアップデートとしては、当社が連携機関として参画している研究開発課題が宇宙戦略基金の第1期に採択され、Mission 4の初のペイロードとなることが確定しています。詳細を次のスライドでご説明します。

ミッション 4の進捗

このたび、東京科学大学が代表機関として取り組む研究開発課題が、JAXA「宇宙戦略基金」第1期の公募テーマである「月面の水資源探査技術(センシング技術)の開発・実証」に採択されました。

当研究課題の実証にあたり、「テラヘルツ波リモートセンシング衛星による月地下浅部の資源探索」を行う小型衛星を月周回上に輸送する必要がありますが、当社は中核的な連携機関として、その衛星の開発および月周回への輸送と運用の役割を担う予定です。

当社連結業績への影響は現段階では未確定ですが、今後は段階的に支援金額が確定し、当社が東京科学大学と締結する委託契約を通じて、当社の受領金額も決まっていく見込みです。

当該契約の締結を決議した際には、あらためて当社連結業績への影響を含めた詳細を開示予定です。

ミッション 4の進捗

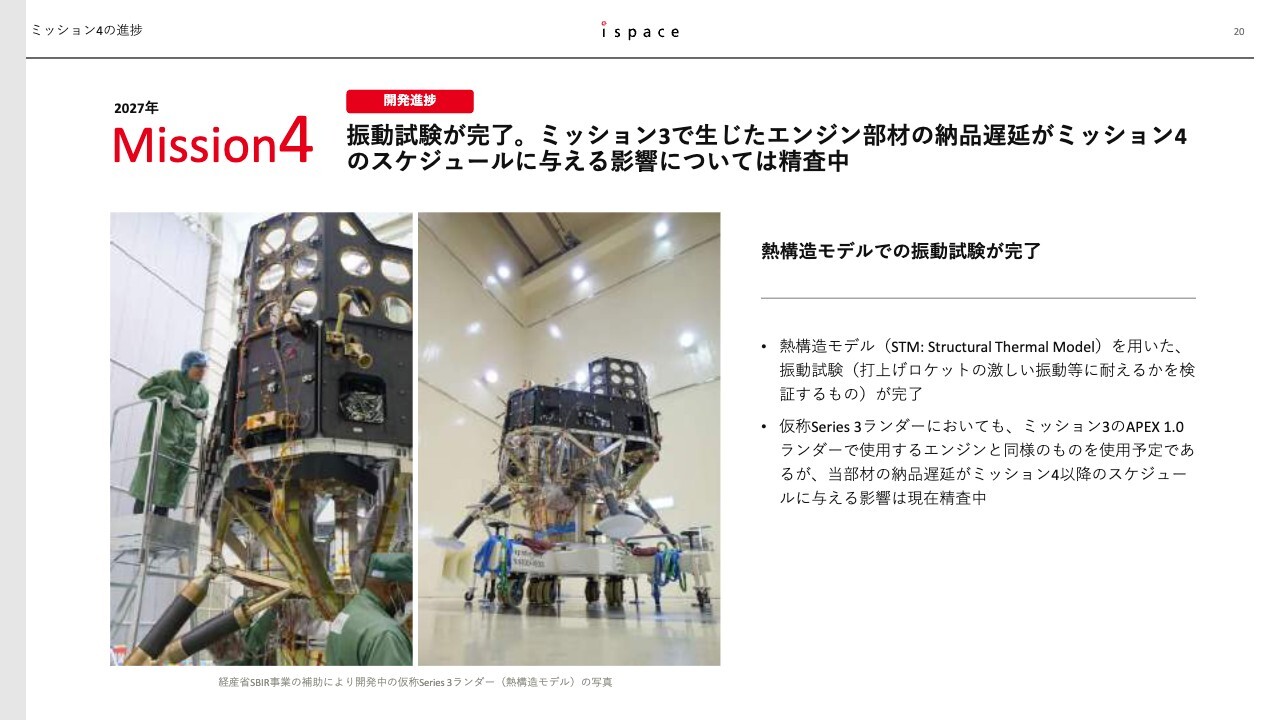

開発面についてもアップデートします。Mission 4で使用する「Series 3ランダー(仮称)」は、このたび「熱構造モデル(STM:Structural Thermal Model)」を制作し、ロケット打上げ時等の激しい振動に耐えられるかを検証する振動試験を完了しました。

スライドの写真は、今回初公開となる「Series 3ランダー(仮称)」の「熱構造モデル」です。ご覧のとおり、Mission 1、Mission 2で使用する「RESILIENCEランダー」と比較しても、より大型であることがおわかりいただけると思います。

米国で開発中の「APEX1.0ランダー」とならび、当社の本格的な商業フェーズを支える大事な大型のランダーとなります。

こちらの「Series 3ランダー(仮称)」においても、先ほどご説明した「APEX1.0ランダー」で使用するエンジンと同様のものを使用する予定でした。米国拠点で進めている新たなエンジン開発がMission 4以降のスケジュールに与える影響については、現在精査中です。見通しに変化がありましたら、適宜お知らせします。

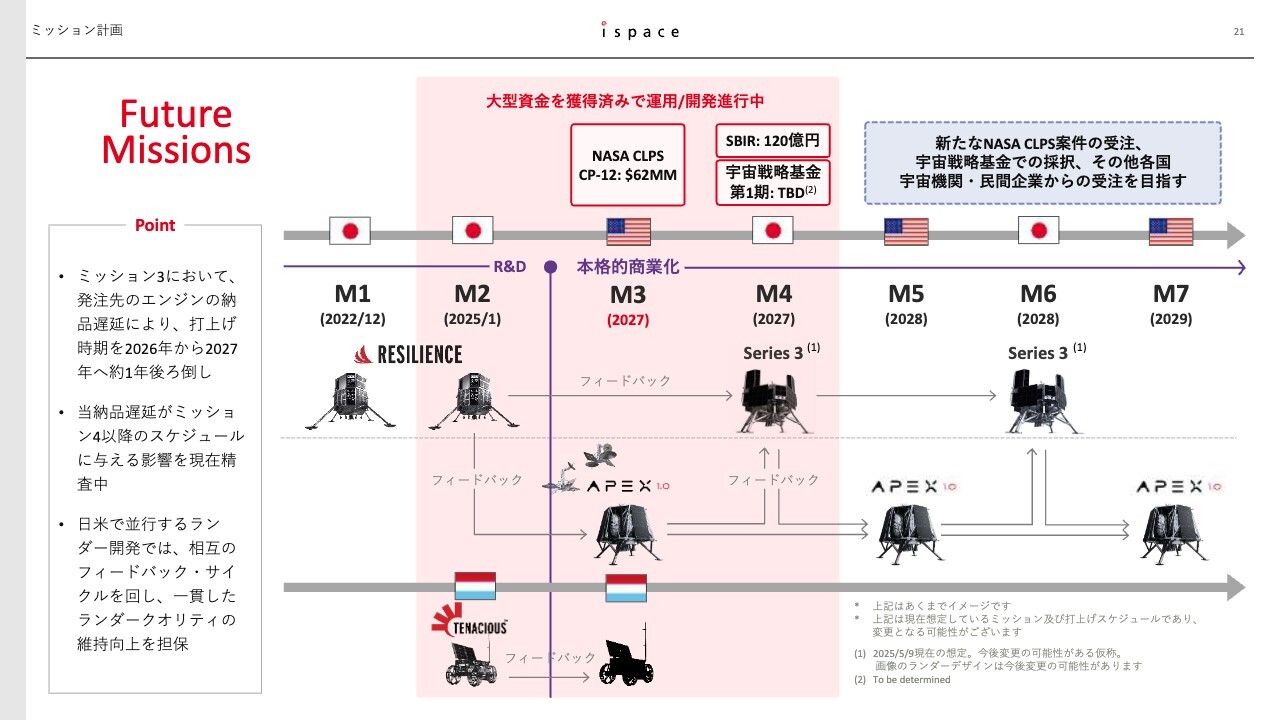

ミッション計画

以上を踏まえ、最新のミッション計画についてご説明します。ピンク色でハイライトしたミッションが、現在当社で開発進行中のミッションです。ご説明したとおり、米国のMission 3の打上げ時期を2026年から2027年に変更しています。

Mission 4以降のスケジュールは現在精査中ですが、今後計画に変更が生じることがありましたら、適宜お知らせをします。また、Mission 5以降の将来ミッションについては、大きなペイロード重量、金額を占めるプライム・カスタマーを獲得次第、早ければ2026年3月期にもミッションの開発を始動させる方針です。

当社は民間企業であるからこそ実現できる、高頻度かつ低コストの輸送サービスの提供にあたり、日米2拠点でのランダーの並行開発を進め、顧客獲得の幅をグローバルに拡張させることが重要と捉えています。

外見上、開発拠点は2拠点で分散されますが、当社グループとしては、輸出入規制などには細心の注意を払いながらも、日米両拠点のチームが一体となって連携し、最大限シームレスなランダー開発を実現させています。

先行するミッションで得られた知見、ノウハウ、データなどは、日米の境なく後続のミッションへ遅延なくフィードバックしていきます。このように、ミッションの成熟度を繰り返し高めていくことを当社は今後も目指していきます。

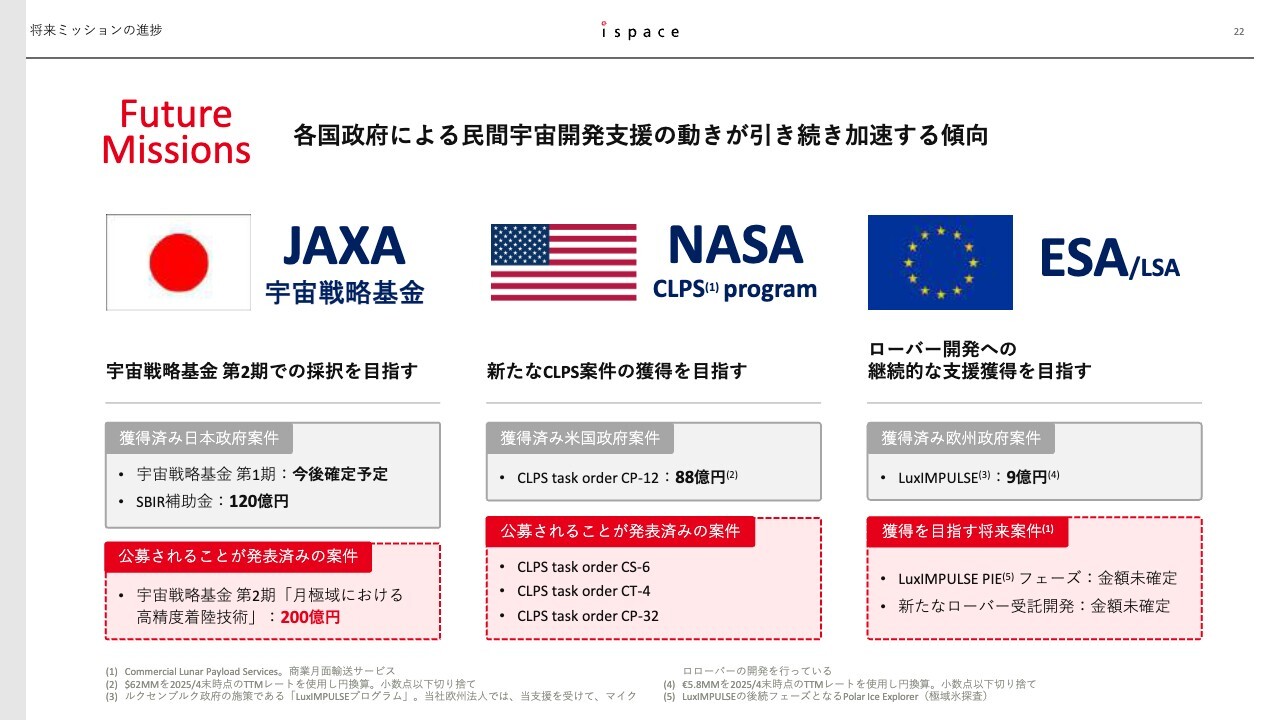

将来ミッションの進捗

Mission 5以降のプライム・カスタマー候補としては、政府と民間の双方が考えられますが、現時点ではより政府系の顧客が中心になると想定しています。

日本においては、すでに今後の公募予定が発表されている宇宙戦略基金第2期を中心に応募し、採択されることを目指すとともに、関連するペイロード輸送の機会の獲得を目指していきます。

米国においては、Mission 3でNASAの「CLPS(Commercial Lunar Payload Services:商業月面輸送サービス)」task order CP-12のペイロード輸送が確定していますが、2025年から2026年にかけて新たに公募されることが発表されている「CLPS」案件の受注を目指していきます。

欧州においては、すでに当社欧州法人のローバー開発に対して、欧州宇宙機関とルクセンブルク宇宙機関が実施する「LuxIMPULSEプログラム」による受託開発契約9億円を獲得していますが、今後予定されるそれらの後続フェーズ獲得を目指していきます。

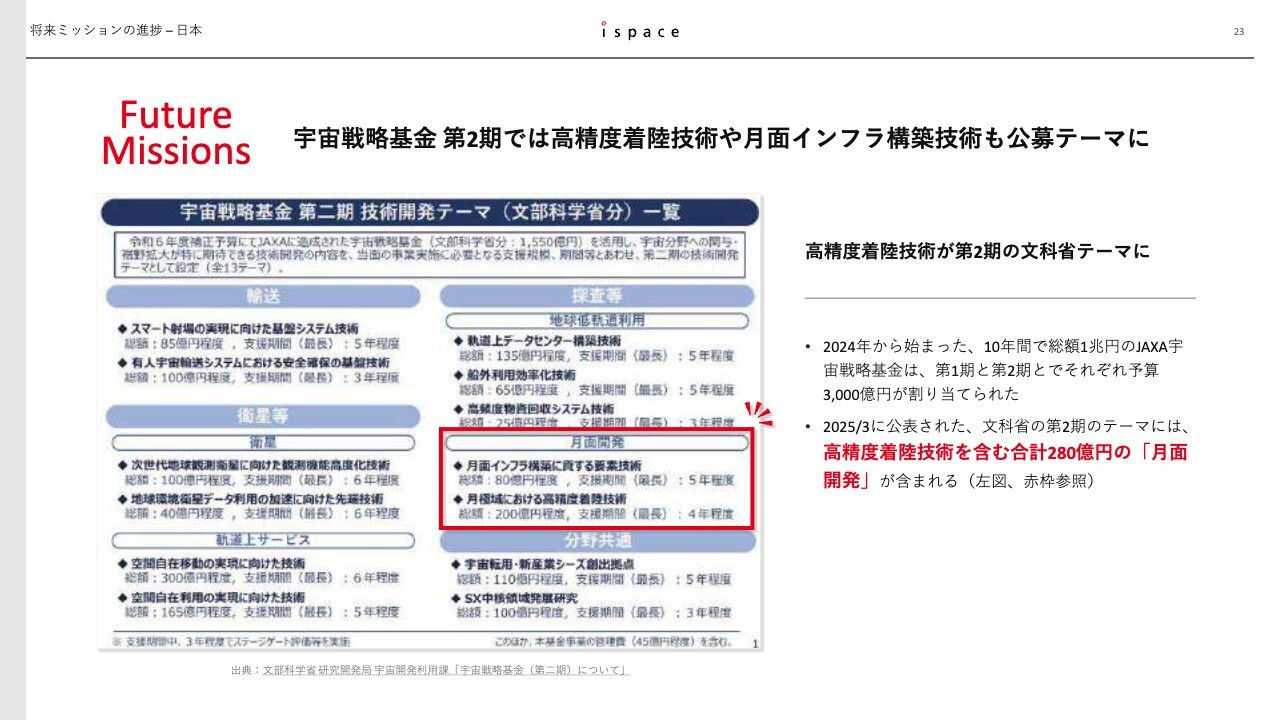

将来ミッションの進捗-日本

日本での将来の需要について詳細をご説明します。2024年3月に内閣府が策定した「宇宙技術戦略」においては、日本が開発を進めるべき技術とその開発のタイムラインなどが示されていました。その中でも月着陸技術は、JAXA SLIMでの高精度着陸を保有する日本において取り組むべき重要な技術課題として挙げられています。

その後2024年から始動した、10年間で総額1兆円のJAXA「宇宙戦略基金」においても、第1期と第2期でそれぞれ3,000億円の予算が割り当てられました。また、文科省の第2期のテーマとしても、「月面開発」で合計280億円の予算が交付される予定との発表がされています。

特に、スライドに載せている文科省の資料に「200億円程度」と記載されている「月極域における高精度着陸技術」については、JAXAのSLIMが獲得した月面への高精度着陸技術をさらに発展させ、民間企業として着陸の技術的難易度が高い、南極を含む地域に高精度に着陸するための技術を開発・実証することが企図されています。日本でのランダー開発を進める当社としては、前向きに応募を検討していきたいテーマと考えています。

将来ミッションの進捗-日本

政府による宇宙戦略基金を通じた支援の本格的な始動に伴い、日本の民間企業各社と当社との新たな連携も生まれています。

1つ目に、宇宙戦略基金第1期の公募テーマである「月-地球間通信システム開発・実証(FS)」において、代表機関であるKDDI社より、当社は月面モバイル通信に関する調査を受託しました。本テーマは2024年11月にKDDI社を代表機関として採択された連携機関とともに、月・地球間および月面での大容量通信実現に向けた可能性について検討が行われてきました。

このたび、当社は本検討の中でもベースとなるミッション要求調査および制約条件調査をKDDI社より受託し、地球と月をつなぐ大容量通信の実現に向けた取り組みを支援していきます。

2つ目に、高砂熱学工業社との間で、将来の月面環境における水採取技術である「サーマルマイニング技術」の月面実証に向けた計画検討に関するMOU(Memorandum of understanding:基本合意書)を締結しました。

本MOUは、高砂熱学工業社が研究開発を進める「サーマルマイニング技術」を当社が開発する月面探査車に搭載し、月面での水資源採掘を技術実証することを目標とし、共同技術開発の実施に向けたフィジビリティスタディを行うことを企図しています。

高砂熱学工業社は現在運用中のMission 2における当社のペイロード顧客でもあり、現在、水の電気分解装置を月面に輸送中です。月面着陸後、高砂熱学工業社は、世界初となる民間企業による月面での水の電気分解の実証に挑みます。本MOUは、それに続くさらなる月面での水資源探査の拡張を目指す画期的な取り組みであると、当社でも認識しています。

将来ミッションの進捗-米国

米国においては引き続き「CLPS」を中心とした需要獲得に向け、本年4月から新CEOにエリザベス・クリストが就任し、さらにルナ・サイエンス・アドバイザリー・ボードの新設など、米国法人の体制強化を進めています。今般、米国の宇宙インフラ企業であるRedwire社との間で商業月面探査ミッションの共同推進に関して合意しました。

Redwire社は「CLPS」の入札資格を有する企業であり、2025年から2026年にかけて公募開始予定の新たな「CLPS」案件に関しても、両社で協働して受注獲得を目指す予定です。

将来ミッションの進捗-欧州

欧州においてはLuxIMPULSEプログラムの下、当社欧州法人が受託開発した「TENACIOUSマイクロローバー」の進捗確認を視察するため、2025年4月に、ルクセンブルクのフリーデン首相が日本橋にある当社の管制室に訪問されました。

その際に、私からも月に向け順調に航行中である旨を報告し、今後のさらなる連携についても対談することができました。その後開催された、日・ルクセンブルク首脳会談においても、当社や「TENACIOUSマイクロローバー」について触れられ、2国間の宇宙分野でのさらなる協力体制について言及がなされたということです。

事業環境面での追い風を受け、欧州法人で進めるローバー開発へ、引き続きLSAをはじめとする欧州の宇宙機関からの開発受託を目指していきます。

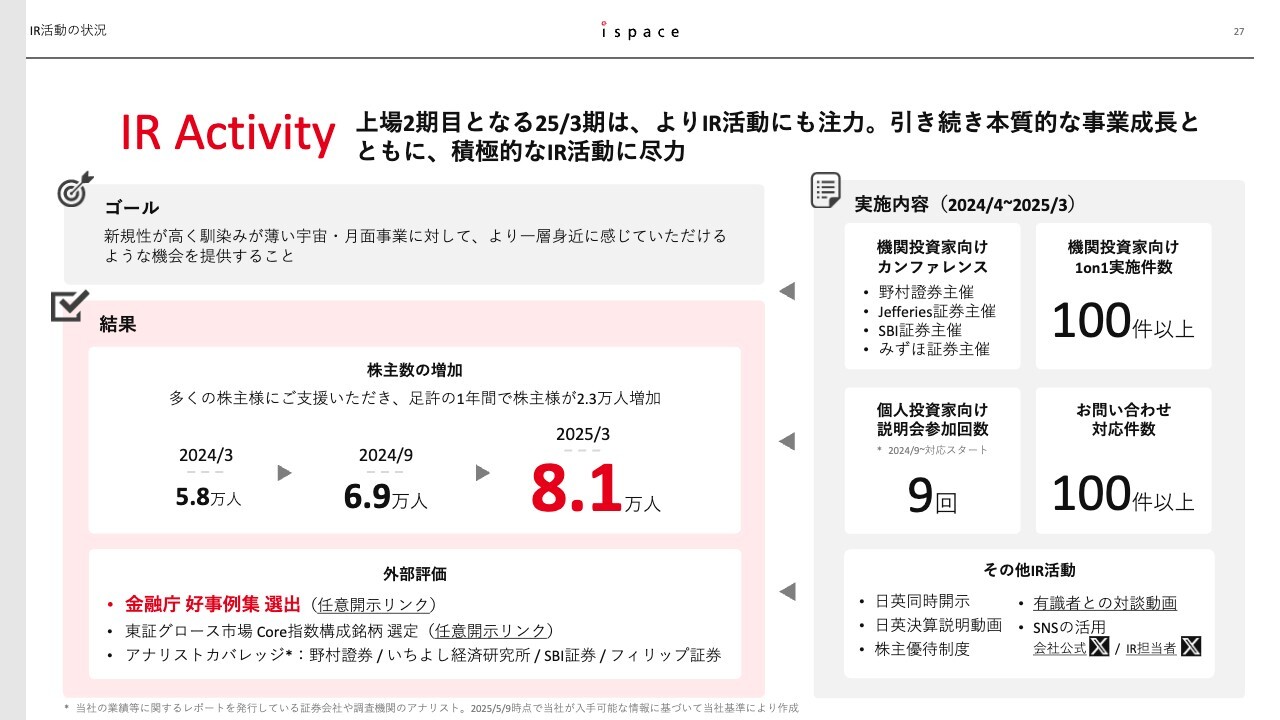

IR活動の状況

この1年間のIR活動についても少しご説明します。上場2期目となる2025年3月期は、新規性が高く馴染みが薄い宇宙・月面事業に対して、より一層身近に感じていただけるような機会を提供することをゴールに、IR活動にも一層注力してきました。

新たに個人投資家向けの説明会にも登壇し、個別のお問い合わせにも積極的に対応することにより、可能な限り透明性高く情報提供するよう努めてきました。

IR活動の成果を定量的に測ることは難しいものの、3月末時点で約8万1,000人と非常に多くの株主さまにご支援をいただいており、さらには金融庁の開示好事例集にも選出いただきました。

今後も引き続き本質的な事業成長を大前提とし、その結果が適切に株価にも織り込まれるよう、積極的なIR活動に尽力していきます。

ここからは取締役CFOの野﨑から、財務面での進捗についてご説明します。

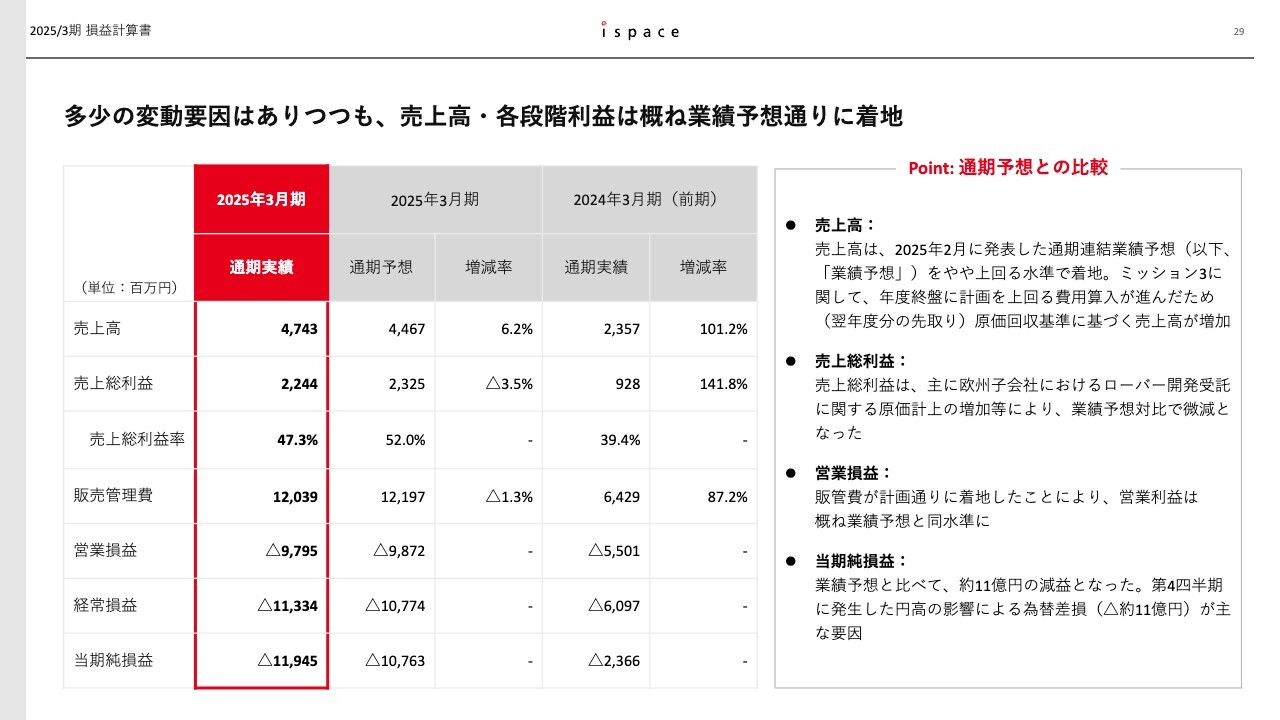

2025/3期 損益計算書

野﨑順平氏(以下、野﨑):みなさま、こんにちは。取締役CFO兼事業統括エグゼクティブの野﨑です。私からは、はじめに2025年3月期の通期実績についてご説明します。

売上高は、主にMission 2の売上計上の方法の変更、およびMission 3の開発進捗に伴い、前年同期比で増加しました。販売費および一般管理費についても、Mission 2の打上げを含む一時費用の発生、またMission 3およびMission 4の開発進捗に伴い、想定どおりではありますが前年同期比で増大しています。

通期の業績予想と比較すると、多少の変動要因はありつつも、売上高・各段階利益ともに、おおむね業績予想どおりに着地しています。

次に、通期予想比における差異要因についてご説明をします。まず、売上高については47億4,300万円と、予想比で6.2パーセントの増加となりました。これはMission 3に関して、年度終盤に計画を上回る費用算入が進んだ結果、原価回収基準に基づく売上が増加したことによります。ただし、これはコストの純増ではなく、来期分の先取りということになります。

売上総利益は、主に欧州子会社がESAから受託しているローバー研究開発に関する原価計上の増加により、業績予想対比で減益となりました。

営業損失では、販売管理費が計画どおりに着地したことにより、97億9,500万円の損失となり、おおむね業績予想と同水準となっています。

当期純損失は119億4,500万円と、業績予想と比べて約11億円の損失拡大となりました。これは第4四半期に発生した円高の影響による約11億円の為替差損が主な要因です。

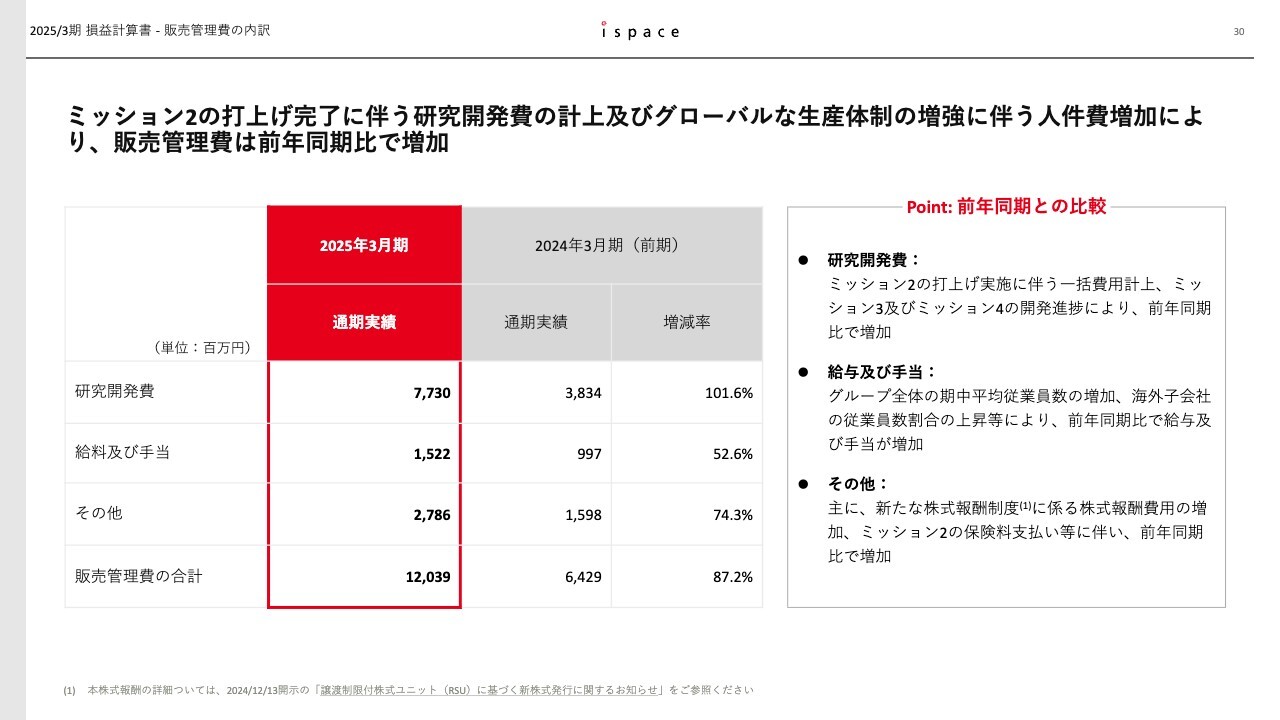

2025/3期 損益計算書 - 販売管理費の内訳

販売管理費の内訳です。研究開発費は77億3,000万円と前年同期比で増加となりました。これは主にMission 2の打上げ完了に伴い、打上げ費用が一括計上されたことに加え、米国のMission 3および日本のMission 4の開発進捗により研究開発費が増加したためです。

給与および手当については15億2,200万円と、前年同期比で増加となりました。これは主にグループ全体の期中平均従業員数の増加に加え、海外子会社の従業員数割合の上昇の影響です。

その他の部分では、譲渡制限付株式ユニットという新たな株式報酬制度の導入や、Mission 2の保険料支払い等により、前年同期比で増加となりました。

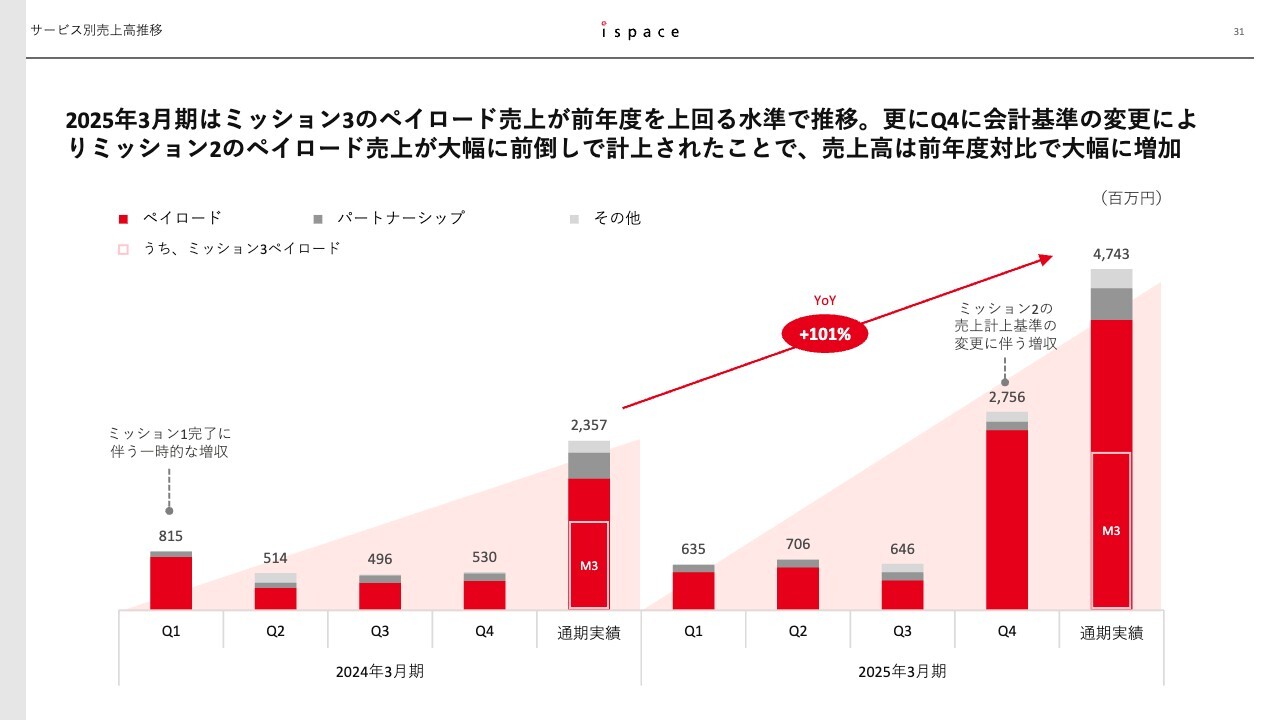

サービス別売上高推移

四半期ごとの売上高の推移です。2025年3月期の売上高は、1年間を通じてMission 3の開発が本格化したことで、Mission 3からのペイロードサービスの売上が前年同期比で約8割増加しています。一方で、第4四半期にMission 2における売上計上基準が変更されたことにより、Mission 2からのペイロードサービスの売上が前倒しで計上され、前年同期比で著しく増加しています。

この結果、2024年3月期比で101パーセントの売上成長となりました。

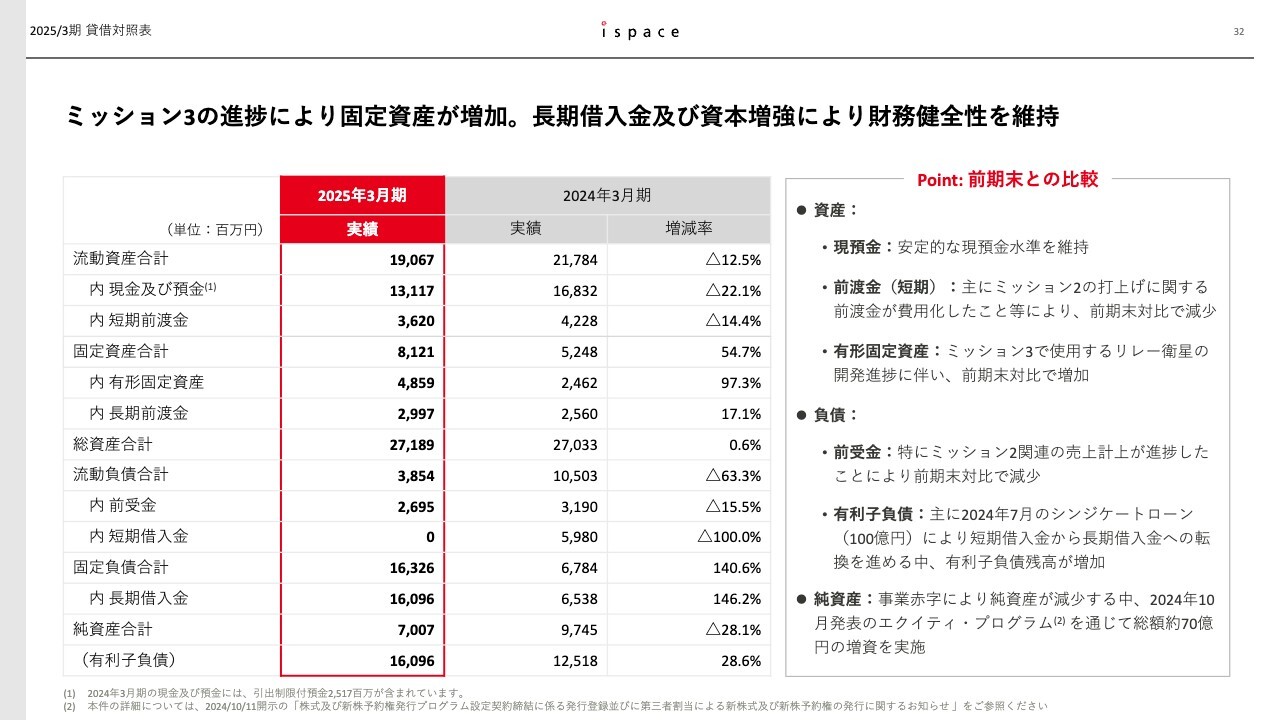

2025/3期 貸借対照表

貸借対照表です。資産サイドにおいて、現預金については2025年3月末時点で安定的な水準を維持しています。

短期前渡金は前期末比で減少しました。これはMission 2の打上げにより、SpaceX社向けの前渡金が費用化したことが主な要因です。

有形固定資産は48億円と前期末比で増加しました。これは主にMission 3で使用するリレー衛星の開発進捗に伴う支払いにより、建設仮勘定が前期末比で大幅に増加したことによるものです。

負債のうち、前受金についてはNASAの「CLPS」に伴うドレイパー研究所からの入金による増加はありつつも、Mission 2での売上一括計上により、26億9,500万円と前期末比で減少しました。

有利子負債は160億9,600万円と前期末比で増加しています。これは主に昨年7月に100億円規模のシンジケートローンを実施したためです。なお、短期借入金の長期への転換を進めたことにより、2025年3月末現在での有利子負債はすべて長期借入金となっています。

純資産は事業赤字に伴う利益剰余金の減少により前期末比で減少する中、昨年10月発表のエクイティ・プログラムに基づき、全4回、総額70億円の増資分を計上しています。

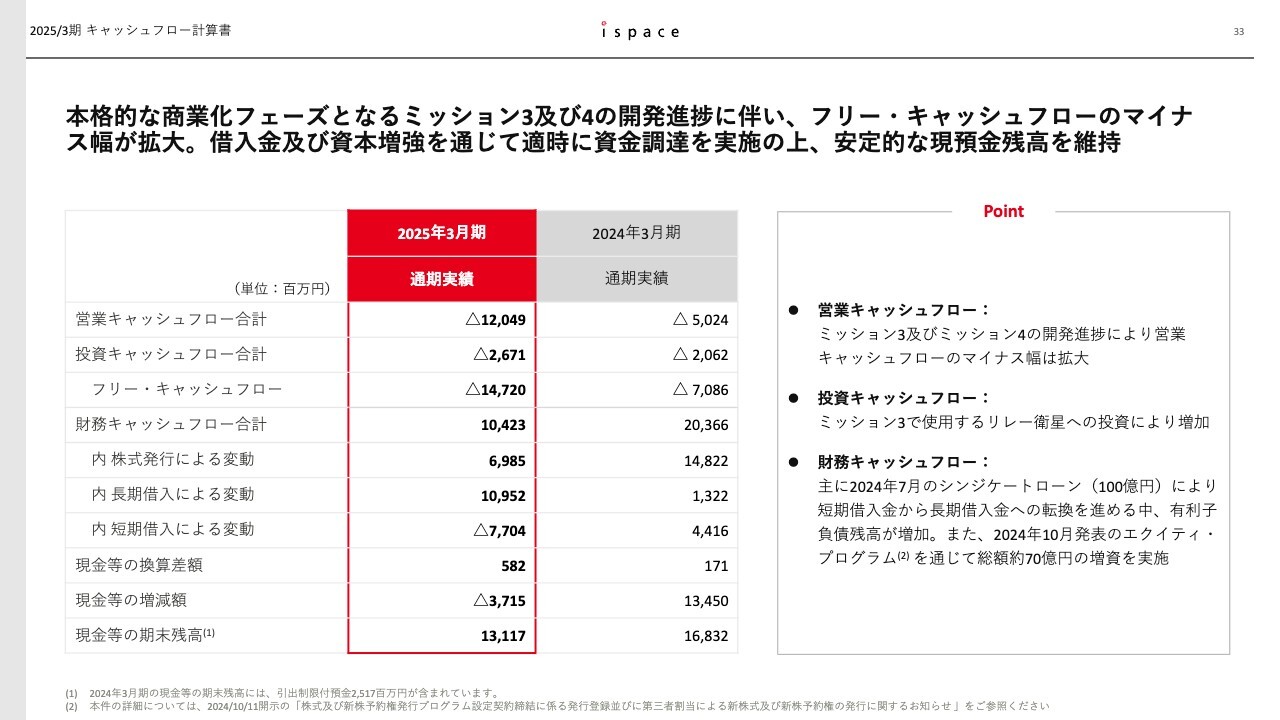

2025/3期 キャッシュフロー計算書

キャッシュフロー計算書です。営業キャッシュフローは本格的な商業化フェーズとなるMission 3およびMission 4の開発進捗に伴い、前年同期比でマイナス幅が拡大しました。投資キャッシュフローは先ほどご説明したとおり、Mission 3で使用されるリレー衛星への投資により、前年同期比で増加しています。

財務キャッシュフローは、昨年7月に実施した100億円規模のシンジケートローンおよび短期借入金からの借換、また昨年10月以降に実施したエクイティ・プログラムを通じた約70億円の資本増強により、すべて合わせて104億円のプラスとなりました。

引き続き、フリー・キャッシュフローのマイナスを財務キャッシュフローで補填するかたちになっていますが、前年同期比ではその効果が減少しています。この結果、通期で現預金等は37億円減少しましたが、期末の現預金残高は131億1,700万円となり、安定的な現預金水準を維持しています。

2026/3期 業績予想

2026年3月期の主要なテーマおよび業績予想についてご説明します。

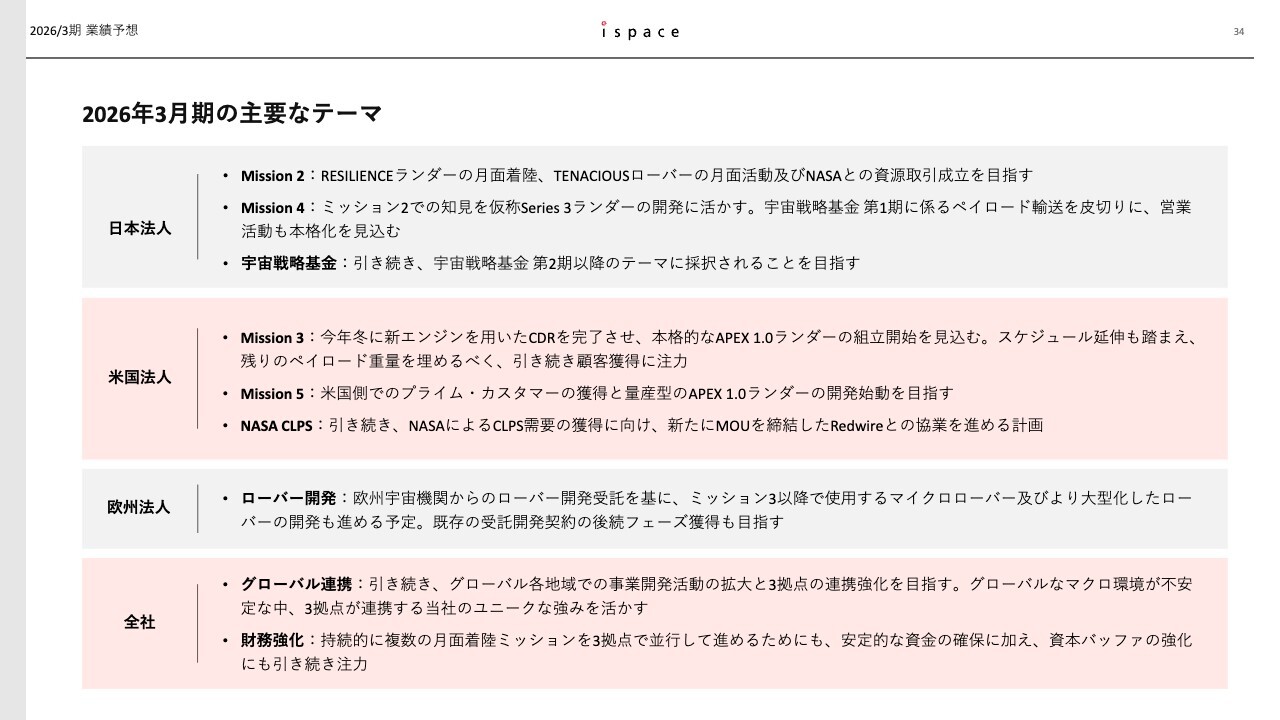

日本法人の主要テーマとしては、現在運用中のMission 2について、月面着陸後の月面探査およびNASAとの資源取引を成立させることを目指します。Mission 4では引き続き、Mission 2での学びを「Series 3ランダー(仮称)」の開発にフィードバックし、宇宙戦略基金第1期に係るペイロード受注を皮切りに、営業活動の本格化を見込んでいきます。さらに、宇宙戦略基金第2期以降のテーマに採択されることも目指します。

米国法人の主要テーマとしては、Mission 3では新エンジンの開発を着実に完了させ、本格的な「APEX1.0ランダー」の組立開始を見込みます。また、引き続き顧客の獲得にも注力していきます。Mission 5については、米国側でのプライム・カスタマーの獲得と、量産型「APEX1.0ランダー」の開発始動を目指しています。そのため、一部の売上・費用を業績予想へも織り込んでいます。さらに、NASAさまによる「CLPS」需要の獲得に向け、新たにMOUを締結したRedwire社との協業を進めていく計画です。

欧州法人の主要テーマとしては、ESAやLSAからのローバー開発受託をもとに、Mission 3以降で使用するマイクロローバー(小型月面探査車)および、より大型化したマイクロローバーの開発も進める予定です。ルクセンブルクに拠点を持つ強みを活かして、既存の受託開発契約の後続フェーズの獲得も目指していきます。

全社としては、引き続きグローバル各拠点での事業開発活動の拡大と、3拠点の連携強化を目指していきます。足元では、グローバルなマクロ環境が不安定ですので、3拠点が連携する当社のユニークな強みを活かし、しなやかで力強い経営を目指していきます。また、持続的に複数の月面着陸ミッションを3拠点で並行して進めるためにも、安定的な資金の確保に加えて、資本バッファの強化にも引き続き注視していきます。

2026/3期 業績予想

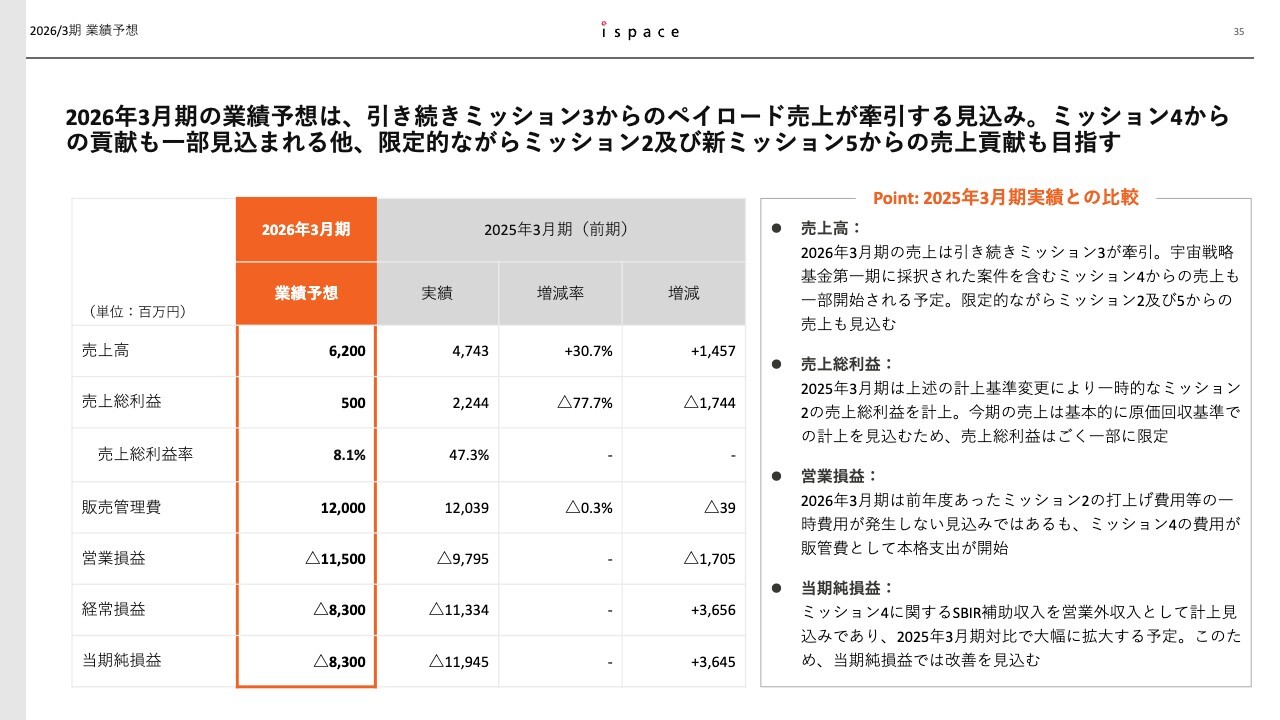

2026年3月期の業績予想です。売上高62億円、当期純損失83億円を見込む計画としました。売上高の大半はペイロードサービスからの売上となる予定ですが、これを主にドライブするのはMission 3となります。

また、先ほど袴田からご説明したとおり、宇宙戦略基金第1期に採択された案件が当社初のMission 4のペイロード顧客となりますが、これらを含むMission 4が売上計画の一部に貢献することも見込んでいます。加えて、売上高の計上方法の変更に伴い、すでに大部分を前期に計上済みであるMission 2や、今期の始動を見込んでいるMission 5についても、限定的ですが売上計上を見込んでいます。

売上総利益は前年同期比で大きく減少となる計画です。これは2025年3月期にMission 2の売上計上方法の変更したことによって、一時的な売上総利益を計上したことによるものです。2026年3月期は、ペイロードサービスの大部分を基本的に原価回収基準で見込むため、想定される売上総利益は、パートナーシップサービスやその他サービスからのものに限定される見込みです。

販売管理費は2025年3月期と同水準となります。Mission 2の打上げ費用を含めた大部分の費用発生が2026年3月期はなくなる一方で、販売管理費として処理されるMission 4の支出が本格化するため、結果的には同水準の費用発生を見込んでいます。

なお、Mission 4におけるSBIR補助金収入は、営業外収入として計上されますが、その収入見込みは2025年3月期比で大幅に拡大する見込みです。このため、当期純損失は改善を見込んでいます。

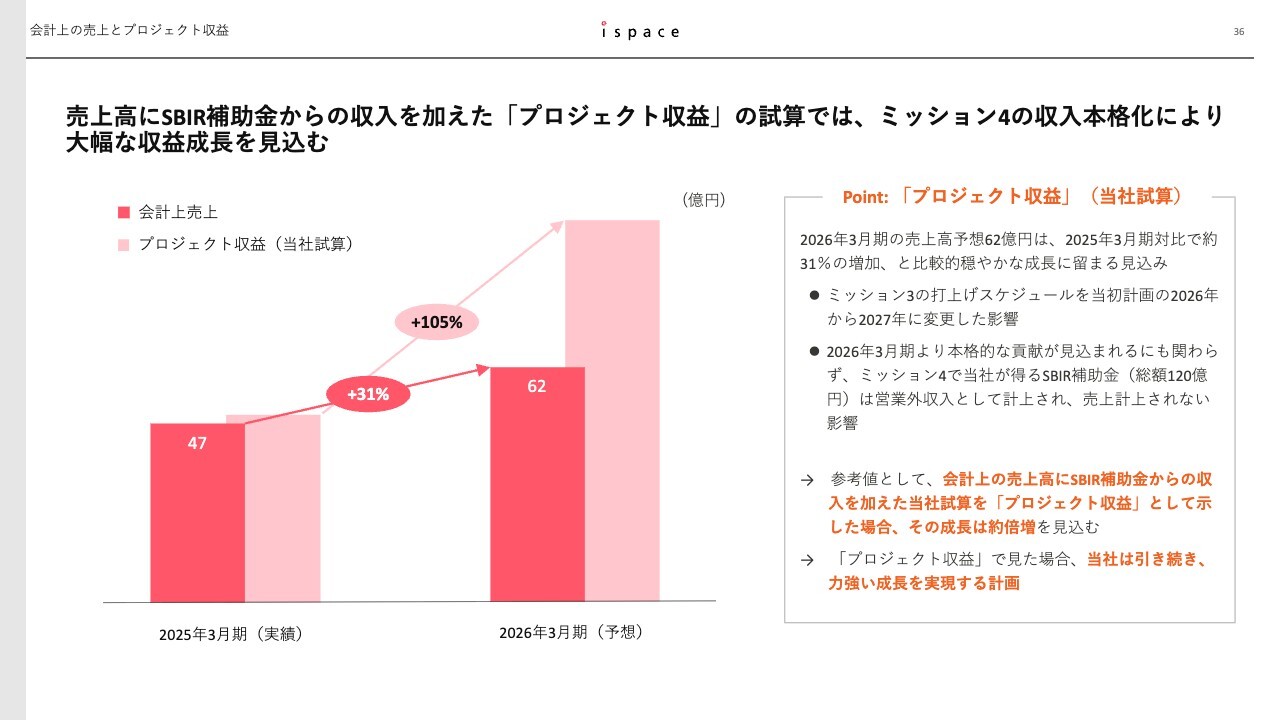

会計上の売上とプロジェクト収益

2026年3月期の売上高予想62億円ですが、2025年3月期実績の47億円に比べて約31パーセントの増加と、比較的穏やかな成長にとどまる見込みです。これには2つの背景があります。

1つは、先ほどご説明したとおり、Mission 3の打上げスケジュールを当初計画の2026年から2027年に変更したことです。これに伴い、Mission 3完了時までに計上される売上高の総額予定は変わらないものの、その費用支出および売上計上のペースが減速すると見込んでいます。

もう1つは、Mission 4で当社が得ている総額120億円のSBIR補助金について、定義上は「本業以外の収入」である営業外収入として会計処理されていますが、このことが当社の事業成長の実態をやや捉えにくくしているのではないかと考えていることです。例えば、当社のMission 3に関する売上高の大半はドレイパー研究所からのものですが、大元は「CLPS」プログラムを通じたNASAとの契約になります。

また、過去数年にわたって計上しているLSAとのローバー開発に関する契約や、今期に計上を見込むESAとの契約などは、どれも売上計上となる見込みです。同じ政府および政府宇宙機関との契約であるものの、Mission 4に関するSBIR補助金だけが売上として扱われないため、「統一性がなく、ややわかりづらい」との声をいただくこともあります。

特に、2025年3月期までは損益計算書全体に対するMission 4のSBIR補助金収入の割合が小さかったのですが、今期からはこれが増大し、より本格的な貢献が見込まれていきます。

そのため、ご参考として、会計上の売上高にSBIR補助金からの収入も加えた当社試算値を「プロジェクト収益」として示したものがスライドのグラフです。会計上の売上高は前期比約31パーセント増にとどまるものの、補助金収入を含めたプロジェクト収益で考えた場合、その成長は約倍増することを今期は見込んでいます。

このように、プロジェクト全体の収益で見た場合には、必ずしも当社の成長が穏やかなものにとどまってはおらず、引き続き強い成長を実現する計画であることをご理解いただけるのではないかと思っています。

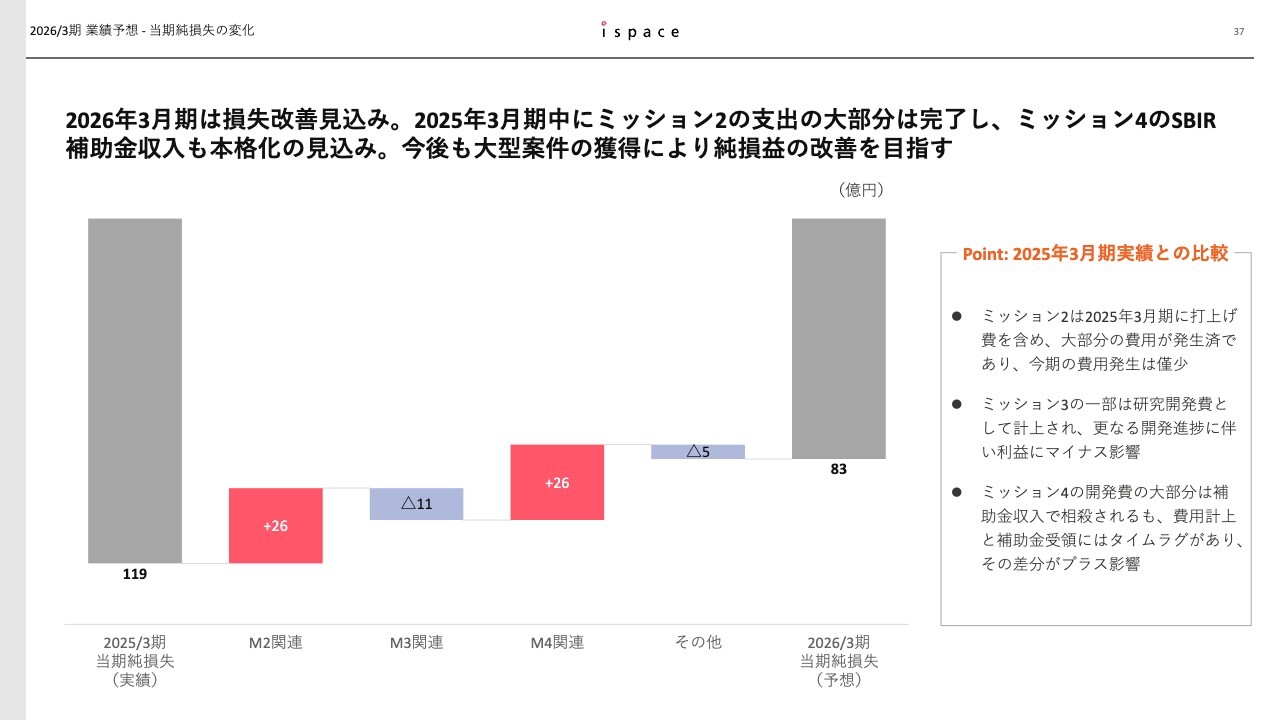

2026/3期 業績予想-当期純損失の変化

当期純損失は2025年3月期から改善し、83億円の損失となる見込みです。この損失の縮小要因は主にMission 2とMission 4になります。Mission 2は2025年3月期までに打上げ費用を含めた費用のほとんどが発生・計上済みであることから、2026年3月期の費用発生はわずかとなっています。

また、Mission 4の開発費用は現状、販管費として計上された分は後から営業外収入として大部分が相殺される仕組みになっていますが、この間に一定のタイムラグが存在しています。

2025年3月期後半から、開発支出が徐々に本格化したものの、研究開発費での費用計上が先行しており、2025年3月期に受け取れた補助金収入は非常に限定的でした。2025年3月期に営業外収入で回収できなかった分は2026年3月期に持ち越されるため、その分だけ今期の主な損失改善要因となっています。

一方、損失の拡大要因としては、Mission 3が挙げられます。Mission 3もミッション完了までは原価と同等額の売上が計上される原価回収基準を用いていますが、米国での初号機ということもあり、すべての原価が売上として計上されるわけではなく、一定割合が販売管理費内の研究開発費として処理されます。そのため、本格的な開発進捗に応じて、研究開発費も増大する見込みです。

2025年3月期と比較すると損失幅は縮小していますが、2026年3月期も比較的大きな赤字を計上すると見込んでいます。しかし、宇宙戦略基金第1期に係るMission 4のペイロード受注を発表したように、大型案件獲得の兆しもあります。

今後は特に日本、米国、欧州、中東などで大型案件の公募が想定されていますので、これらを着実に受注につなげ、さらなる純損益の改善を目指していきたいと考えています。

当社KPI

当社のKPIです。月面開発事業は長期の時間を要するものであり、当社としては四半期ごとの決算数値だけにとらわれず、中期の目標に対しての進捗をご説明することが大事だと考えています。

Mission 2は、6月6日の着陸に向けて非常に順調に航行中です。日本初、アジア初の月面着陸の瞬間、そして着陸後のローバーによる「Venture」にどうぞご期待ください。

米国でのMission 3は大きなアップデートとして、CDRを今年冬に、打上げ時期を1年後ろ倒しとなる2027年に変更することを決定しました。新たなエンジン開発にあたって、引き続きAgileと密に連携していきます。

日本のMission 4については初のペイロードが確定しましたが、開発面においてはMission 3で新たに開発中のエンジンがMission 4以降のスケジュールに与える影響を現在精査しているところです。今後の見通しに変化があれば、お知らせします。

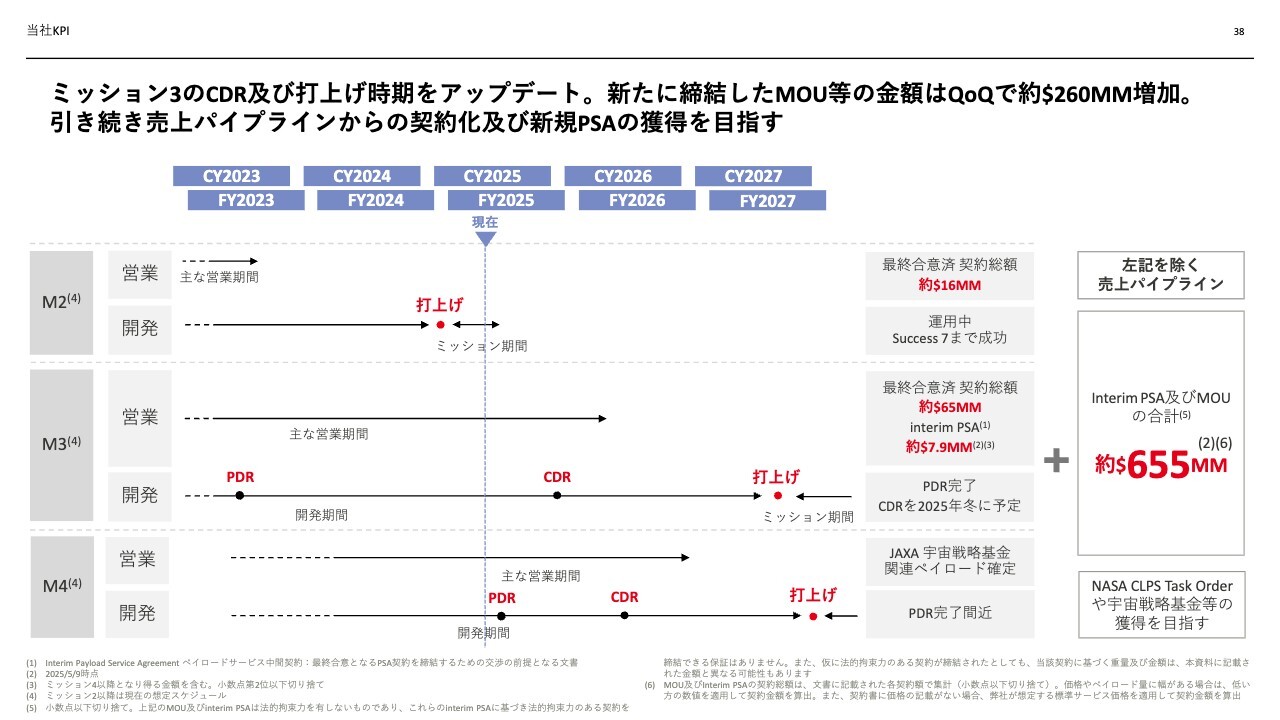

売上パイプラインは、2月の第3四半期決算発表時から新たに10社と、合計2億6,000万米ドルの覚書を締結しました。現時点では合計6億5,500万米ドル、日本円にして約930億円超となっています。

引き続き、このパイプラインをMission 3以降で最終契約へ転換していけるように、営業活動に精進していきます。

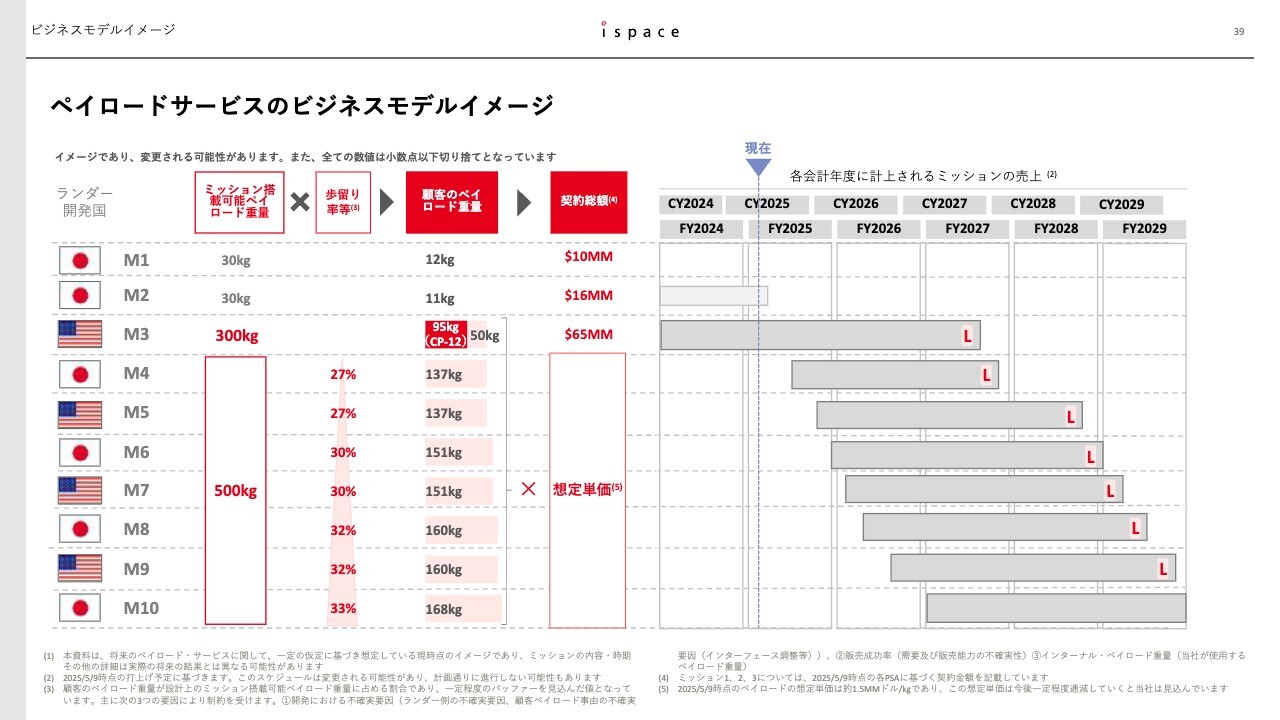

ビジネスモデルイメージ

スライドは、以前からお見せしています当社のビジネスモデルイメージです。ミッションスケジュールや重量の記載などは、あくまでも現在のシミュレーション・イメージとなります。

Mission 3のスケジュールを見直したため一部アップデートしていますが、当社の成長ストーリーに変わりはありません。日米での継続ミッションを通じて、ランダーのデザイン上のペイロード重量を拡大させ、1ミッションで少なくとも100キロを超えるペイロードを販売していく計画です。

これにより、売上規模の拡大を見込みます。一方、開発コストはミッションを重ね、量産化が進むにつれて低減できると考えています。このようにミッションごとの利益を出していき、徐々に黒字化させていきたいと考えています。

以上で本決算のプレゼンを終わります。ありがとうございました。

質疑応答:Redwireやドレイパー研究所との提携について

野﨑:「Redwireの提携により『CLPS』ミ

新着ログ

「サービス業」のログ