提供:株式会社ウィルグループ 2025年3月期決算説明

【QAあり】ウィルグループ、ノーマライズド営業利益は前年比+22% 建設技術者領域は計画どおり連続増収、採用人数も過去最高で成長を牽引

目次

角裕一氏(以下、角):ウィルグループ代表取締役社長の角です。本日は、当社の決算説明会にご参加、ご視聴いただき、誠にありがとうございます。

本日は、2025年3月期の実績と2026年3月期の業績予想、株主還元についてご説明します。まずは、2025年3月期の実績についてです。

業績ハイライト(連結)

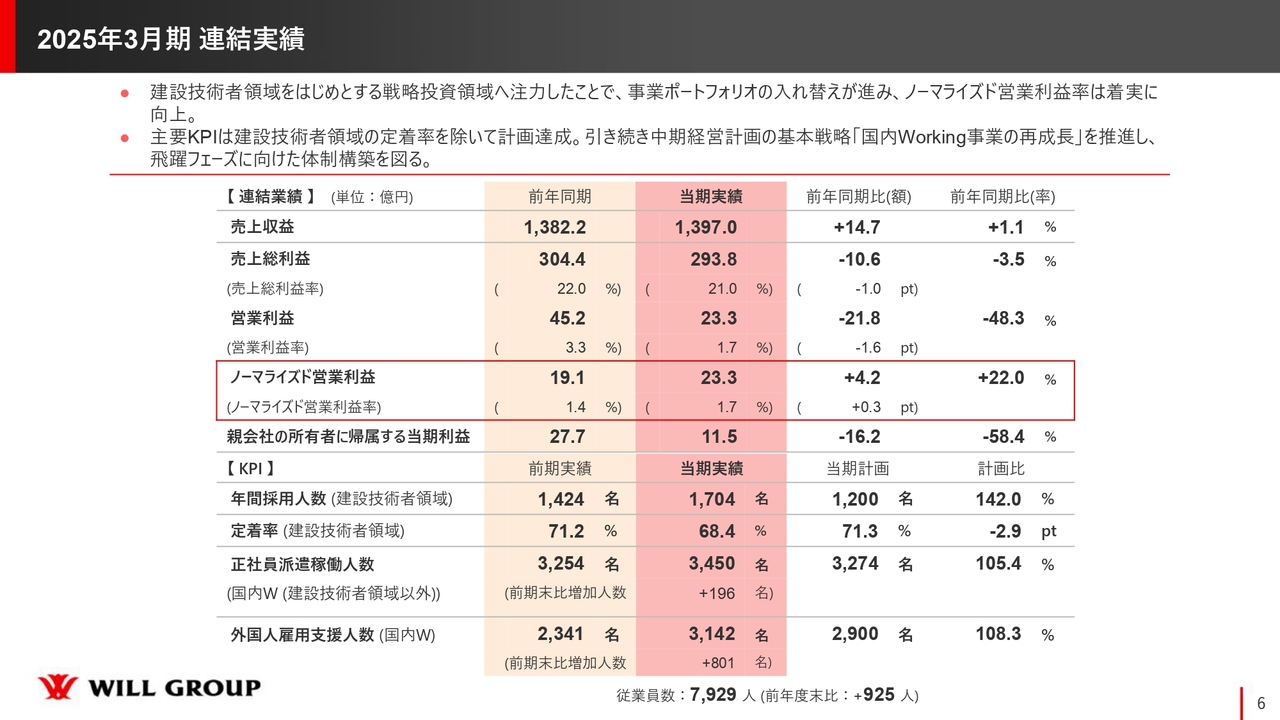

連結のハイライトです。売上収益1,397億円、前年同期比1.1パーセントと、わずかですが増収となりました。

営業利益は23億3,000万円、前年同期比48.3パーセントの減益です。しかしながら、前年は連結子会社株式の売却益のはく落に加え、売却に伴う連結除外の影響があるため、一過性の利益を除いた実業におけるノーマライズド営業利益では前年同期比22パーセントの増益の結果となりました。

EBITDAは48億9,000万円、前年同期比マイナス28.1パーセントです。こちらは、営業利益と同じ理由になります。

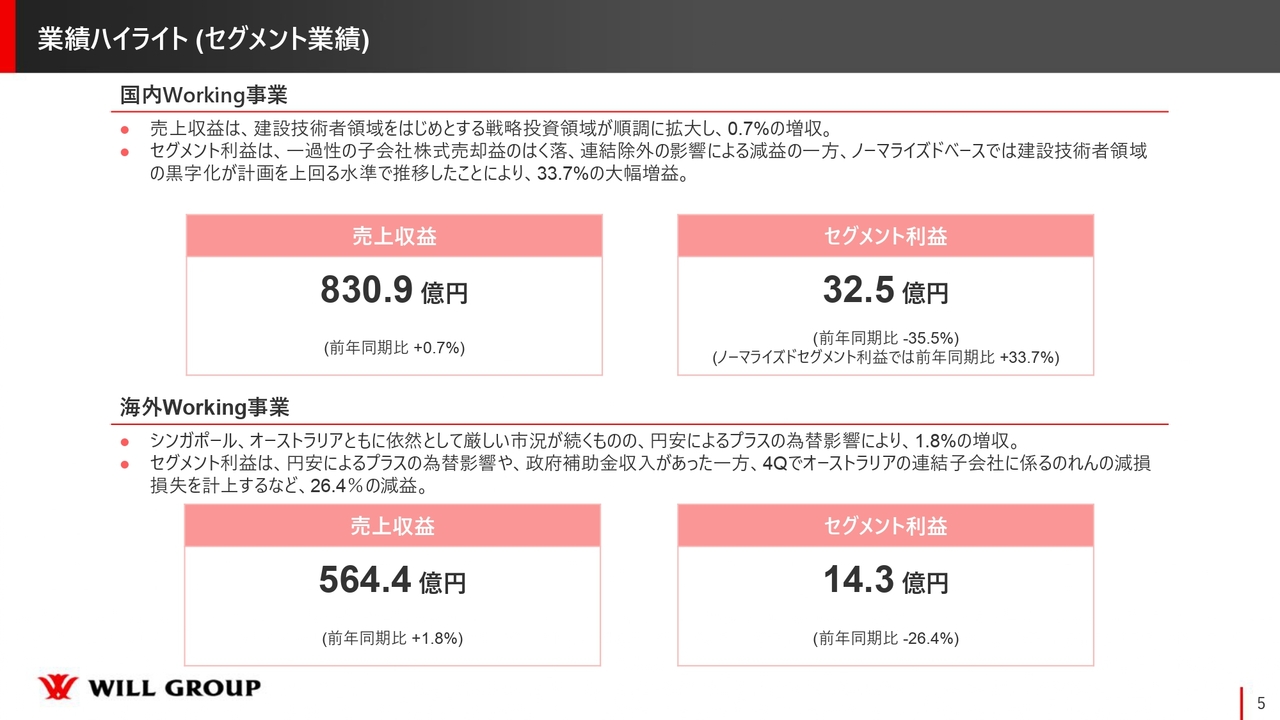

業績ハイライト(セグメント業績)

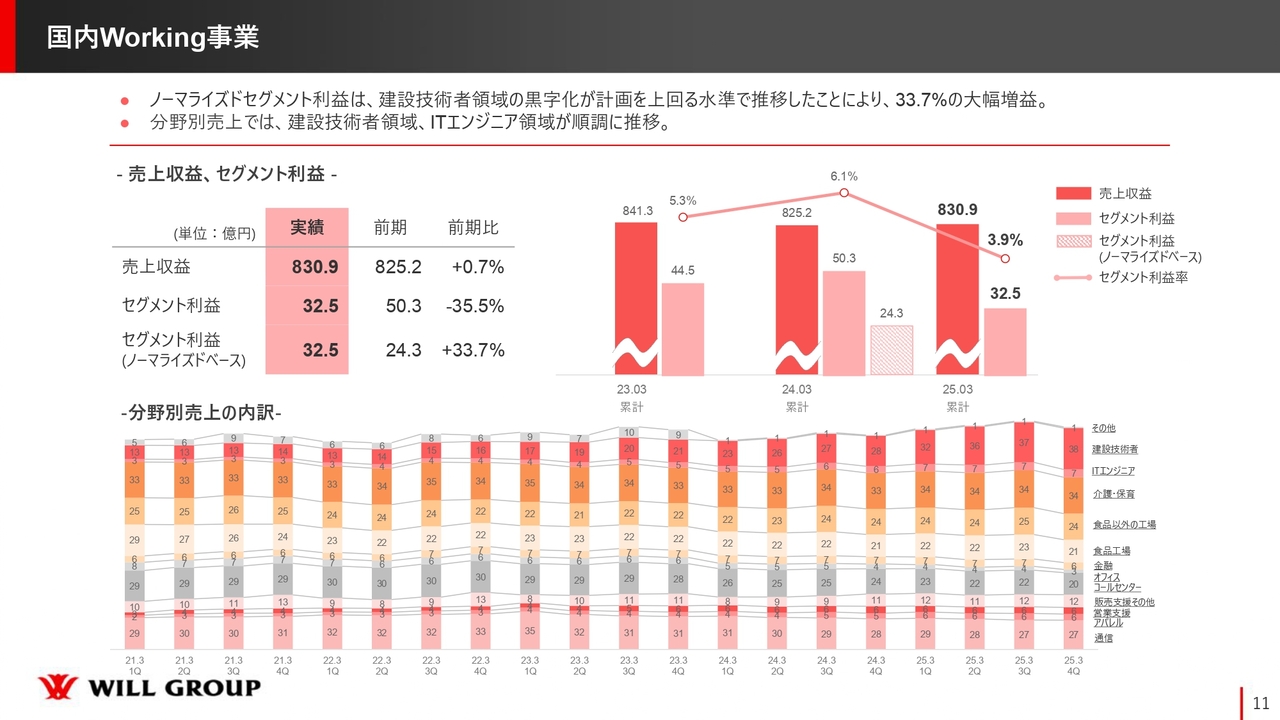

セグメント別の業績についてご説明します。まずは国内Working事業です。

今中期経営計画では、「国内Working事業をどのように再成長させるか」が非常に重要なテーマとなっており、今回は計画の2年目が終わった段階での国内Working事業の結果となります。

売上収益は830億9,000万円で、前年同期比0.7パーセントの増収、セグメント利益は32億5,000万円で、前年同期比35.5パーセントの減益です。ノーマライズドセグメント利益は、前年同期比33.7パーセントの増益となりました。

前年度の戦略の振り返りでも繰り返しお伝えすることになるかと思いますが、本日みなさまにご認識いただきたい最大のポイントは、現在国内において、我々が中期経営計画で注力している戦略投資領域である建設技術者派遣が非常に順調に推移していることです。

建設技術者領域に関しては後ほど詳細を伝えますが、採用や単価を含めて順調に上げることができています。売上・利益ともに計画を上回る1年を過ごせたことが、国内Working事業の押し上げにつながっています。

同時に、ウィルグループの祖業である有期派遣については、足元ではなかなか厳しい状況にあります。中でもコールセンターアウトソーシング領域が一番厳しいものの、それをカバーしつつ、さらには利益をプラスに持っていくことができる、つまり再成長に向けて良い準備が、国内Working事業では整っていると見ています。

次に、海外Working事業です。売上収益は564億4,000万円で、前年同期比1.8パーセントの増収、セグメント利益は14億3,000万円、前年同期比26.4パーセントの減益となりました。

国内Working事業が建設技術者領域で順調に伸びている一方で、対照的なのが海外Working事業です。当社はシンガポール、オーストラリアを中心に展開していますが、転職市場が非常に低迷しており、現在の海外セグメントは事業が思うように増収増益モードに入っていけていない状況です。

また、5月9日には、第4四半期にオーストラリアの連結子会社であるEthos BeathChapman Australia社が減損処理を行うことを発表しました。こちらの影響額は4億7,000万円となります。

第4四半期は、シンガポール政府からの補助金のほか、少しずつ市場の底打ち感が出てきており、人材紹介においても、今までの下がり方から見ればマイルドになってきました。為替の影響でプラスとなっている部分もありますが、通期では前年同期比26.4パーセントの減益となっています。

2025年3月期 連結実績

ここまでの内容を、このスライドにまとめています。ノーマライズド営業利益はプラスに転じていることに加え、後ほどあらためてお伝えしますが、スライド下段のKPIに関して、中期経営計画の中で力を入れている4つの項目のうち、建設技術者領域の定着率では若干課題を残しているものの、それ以外の項目を大きく伸ばすことができた1年となりました。

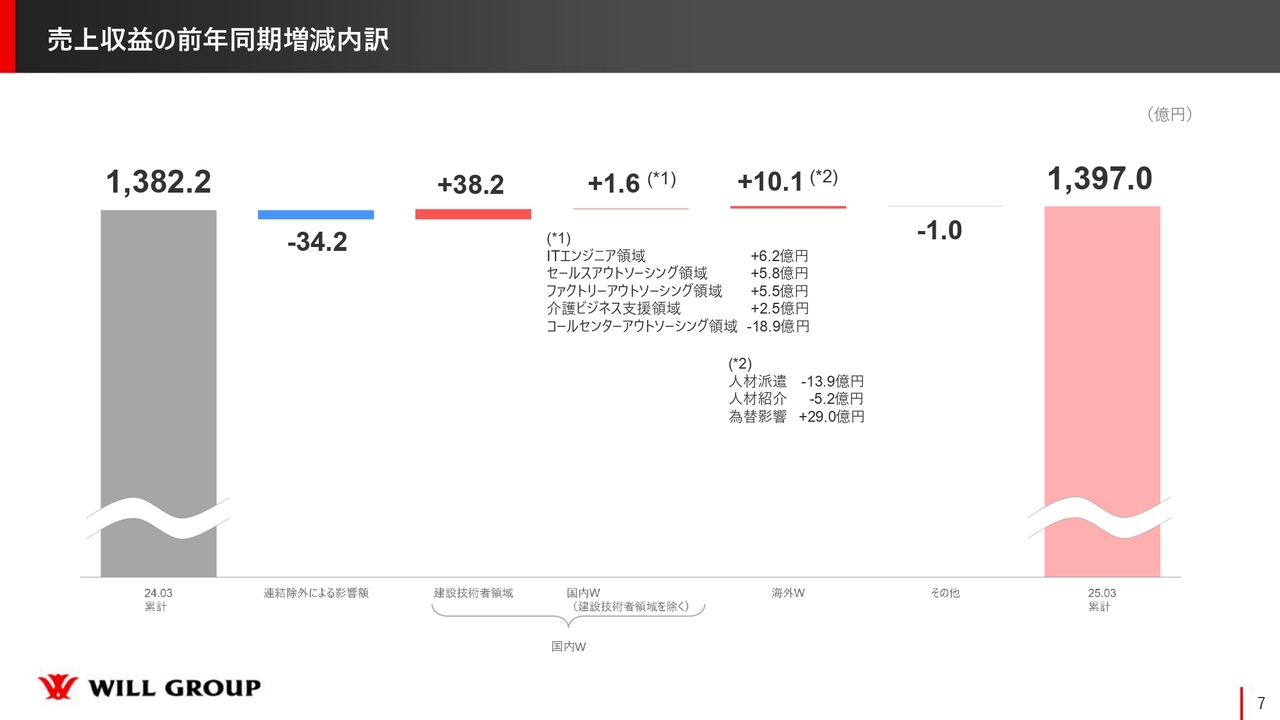

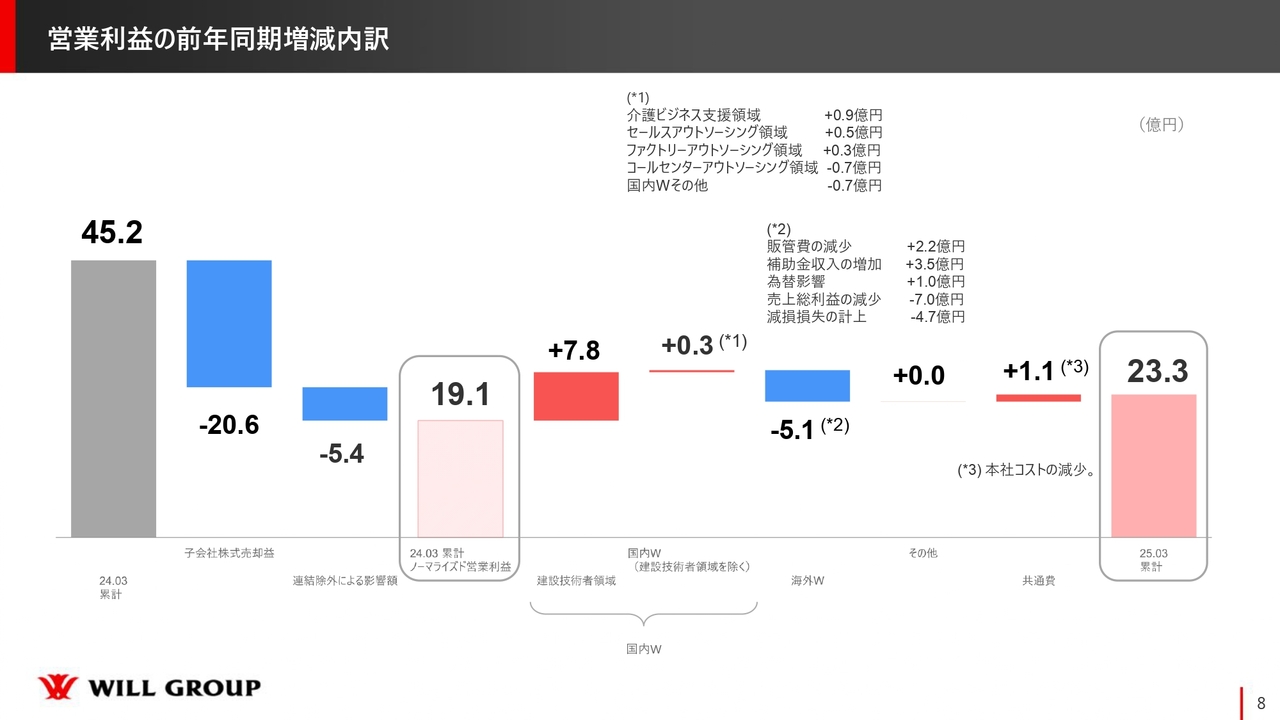

売上収益の前年同期増減内訳

連結売上の前年同期増減の内訳です。スライドをご覧いただくと、まず、減少した内訳として、連結除外による影響額がマイナス34億2,000万円あります。その隣にあるプラス38億円2,000万は、建設技術者領域によるものです。

さらに、わずかではあるものの、非常に良い兆候としては、その隣をご覧ください。建設技術者領域以外の事業がプラス1億6,000万円の増収と、やっと増収ターンに入ってきました。派遣というビジネスモデルに関しては、増収できない限り、安定的に持続的に増益をすることが構造的に難しいと見ています。

したがって、派遣事業における成長できているかどうかの基準として、まずは売上がしっかりと伸ばせているかどうかが重要だと思っています。その点で、建設技術者領域以外のITエンジニア領域・セールスアウトソーシング領域・ファクトリーアウトソーシング領域・介護ビジネス支援領域においても、きちんと伸ばすことができています。

ITエンジニア領域は正社員派遣を行っており、建設技術者領域の次に力を入れていく候補の1つとなっています。また、セールスアウトソーシング領域・ファクトリーアウトソーシング領域・介護ビジネス支援領域の3つは当社の主力事業となっており、しっかりと増収ターンに入りつつあります。

課題は、コールセンターアウトソーシング領域です。こちらはマーケットの厳しい状況もあるものの、業務請負の受注をするなど、コールセンターアウトソーシング領域内で手をつけられるポイントはいくつかあると思っています。

現在は、コールセンターアウトソーシング領域の再成長計画を検討している真っ最中です。市場にある機会をしっかりと掴み取り、コールセンターアウトソーシング領域に関しても、再び増収のターンに入れていきたいと考えています。

海外Woking事業も、先ほどお伝えしたとおり厳しい状況です。トータルでは売上がそこまで減っていないように見えるかと思いますが、増減の内訳をご覧いただくと、為替影響でプラス29億円となっていることから、厳しい状況であるということが海外Woking事業の現状となります。

人材派遣は前年同期比約14億円減収、人材紹介は前年同期比5億2,000万円減収となっています。粗利率を見ると、人材派遣は約11パーセント、人材紹介はほぼ100パーセントですので、利益に直結する部分で言うと、人材紹介事業をなんとかしなければならないという点が、海外Woking事業の拡大において非常に重要なポイントになります。

営業利益の前年同期増減内訳

連結営業利益の前年同期比の増減内訳です。まず、子会社株式売却益は20億6,000万円、その右隣の5億4,000万円は連結除外による影響額です。

現ウィルグループで展開している事業と同一基準で比較した場合、ノーマライズド営業利益が19億1,000万円から23億3,000万円となりました。中でも一番大きい部分が、プラス7億8,000万円の建設技術者領域となっています。

その右隣の先ほど挙げた建設技術者領域以外でも、非常にわずかではありますが、増収に伴う増益傾向が見られます。一方で、コールセンターアウトソーシング領域はマイナスとなっています。

また、国内Working事業その他については、人材紹介事業の立ち上げに投資している影響が生じています。このような次の種への投資に加え、コールセンターアウトソーシング領域の持つ課題によるマイナスもありますが、それ以外の事業においては増収による増益があります。

その隣が海外Working事業です。まず、マイナス5億1,000万円となっていますが、こちらは減損損失の計上によるマイナス4億7,000万円のほか、売上総利益の減少がマイナス7億円あり、そのうち5億3,000万円は、まさに先ほどお伝えした人材紹介売上の減少が直結しています。

そのため、本質的には人材紹介事業を立て直し、粗利をしっかりと稼げる状態を作ることが、海外Working事業を再生させる上で必要不可欠な部分だと考えています。

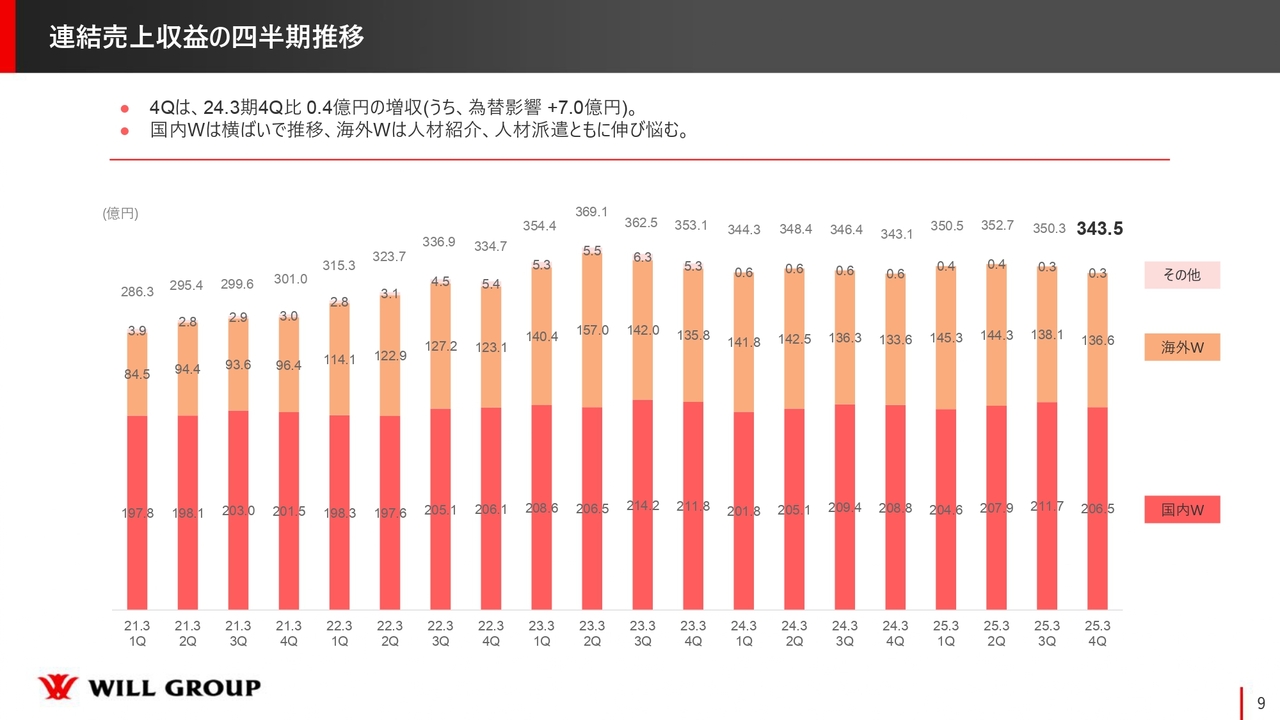

連結売上収益の四半期推移

連結売上収益の四半期推移です。第4四半期は、前年同期比4,000万円の増収です。しかしながら、こちらにも為替影響の7億円が含まれています。

国内Working事業は、横ばいで推移しています。海外Working事業は、先ほどお伝えしたとおり人材紹介・人材派遣ともに伸び悩んでいる状況です。

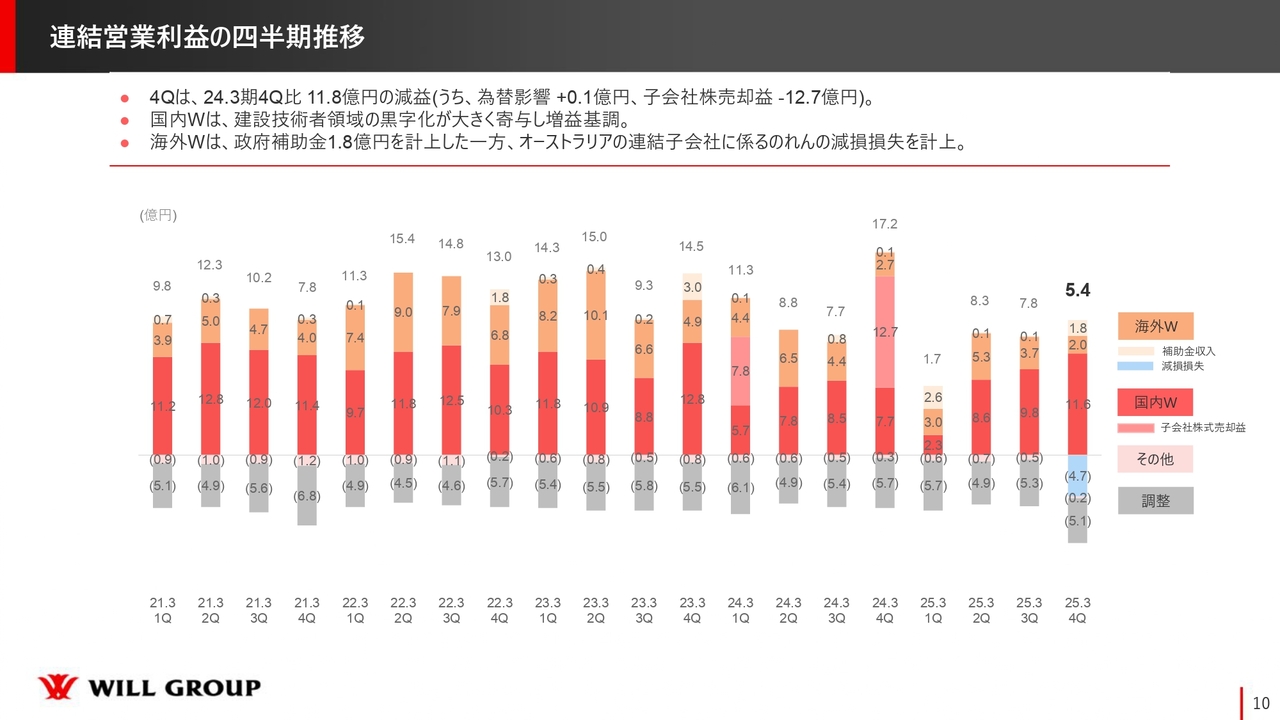

連結営業利益の四半期推移

営業利益の四半期推移です。第4四半期に関しては、前年同四半期と比較すると11億8,000万円の減益です。そのうち、子会社株の売却益によってマイナス12億7,000万円となっています。

国内Working事業は、折れ線グラフの濃い赤色の部分です。例年第1四半期では、季節的な要因が発生します。コンストラクションや正社員派遣で雇用した新卒社員の研修期間を約1ヶ月から1ヶ月半設け、請求がゼロの状態で、人件費のみが発生するかたちとなります。

したがって、第1四半期の国内Working事業はあまり利益が出ず、このようなサイクルを繰り返していくかたちになっています。

とはいえ、第2四半期以降はしっかりと利益を創出できる状態が作れています。国内Working事業全体として見える変化としては、国内Working事業では、建設技術者領域を中心とした正社員派遣領域が成長することでしっかりと稼ぐ力がついてきているということです。

一方で現在、海外Working事業に関しては、先ほど伝えたとおり、人材紹介中心に課題を抱えているため、今後はここを立て直していくことが非常に重要になってきます。

国内Working事業

国内Working事業については、先ほどお伝えしたとおり、建設技術者領域を中心に、正社員派遣が順調に伸びています。ITエンジニア領域は建設技術者領域と比較するとまだサイズが小さいものの、未経験を中心としたエンジニアの採用をしっかりと行い、次の成長の柱となるように仕込んでいます。

国内Working事業に関しては、そのようなことを含めて再成長の軌道に入りつつあるというのが今の状況です。

スライドには、分野別売上の内訳も記載しています。一番上段にある濃い赤色の部分が建設技術者領域ですが、四半期ベースでもしっかりと伸ばせています。

その下はITエンジニア領域です。こちらは、建設技術者領域と類する高利益率のゾーンになります。

競争環境は激しいものの、建設とITは、おそらくすべてのプレイヤーが積極的に採用を行ってもクライアントのオーダーを埋めきることができないほど需給ギャップが大きく、労働人材の不足が顕著な業界です。そのため、我々としてはしっかりと採用を強化し続け、この領域を伸ばしていくことがポイントになると思っています。

また、コールセンターアウトソーシング領域については、この後さまざまなご質問があるかと思いますが、いまだ厳しい状況が続いています。

ただし、この領域において、この1年はチャンスがあるのではないかと見ている部分がいくつかあります。現在は、戦略的に伸ばせるポイントになり得るかどうかを検証し、本事業の可能性を見極めていきたいと考えています。

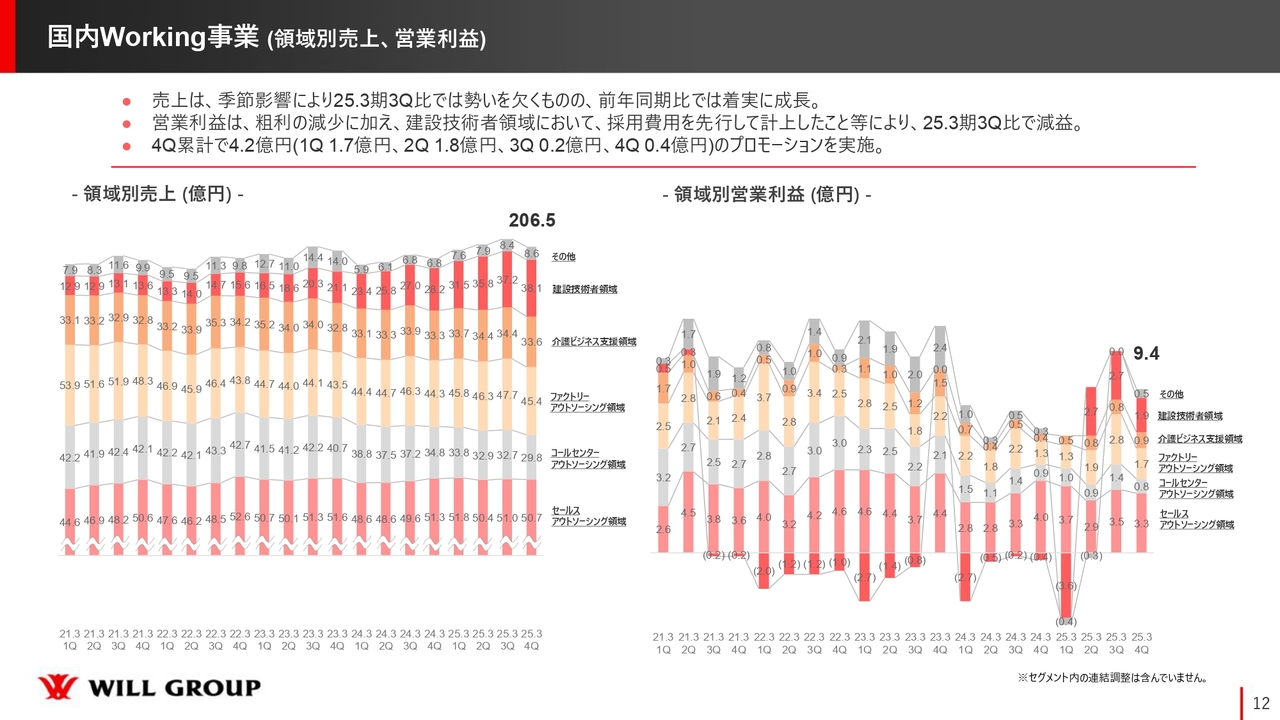

国内Working事業 (領域別売上、営業利益)

スライド左側が領域別売上、右側が営業利益です。こちらをご覧いただいても、コールセンターアウトソーシング領域が低迷していく傾向にありますが、それに対して建設技術者領域が反対に伸びていっているかたちです。

また、スライド右側をご覧ください。濃い赤色が建設技術者領域の利益ですが、2025年3月期第1四半期までは赤字が続いていました。こちらは、計画的かつ積極的に投資を行ったがゆえの赤字です。第2四半期以降は、当社としては黒字の計画としていました。その計画どおり、第2四半期以降は黒字を継続している状況です。

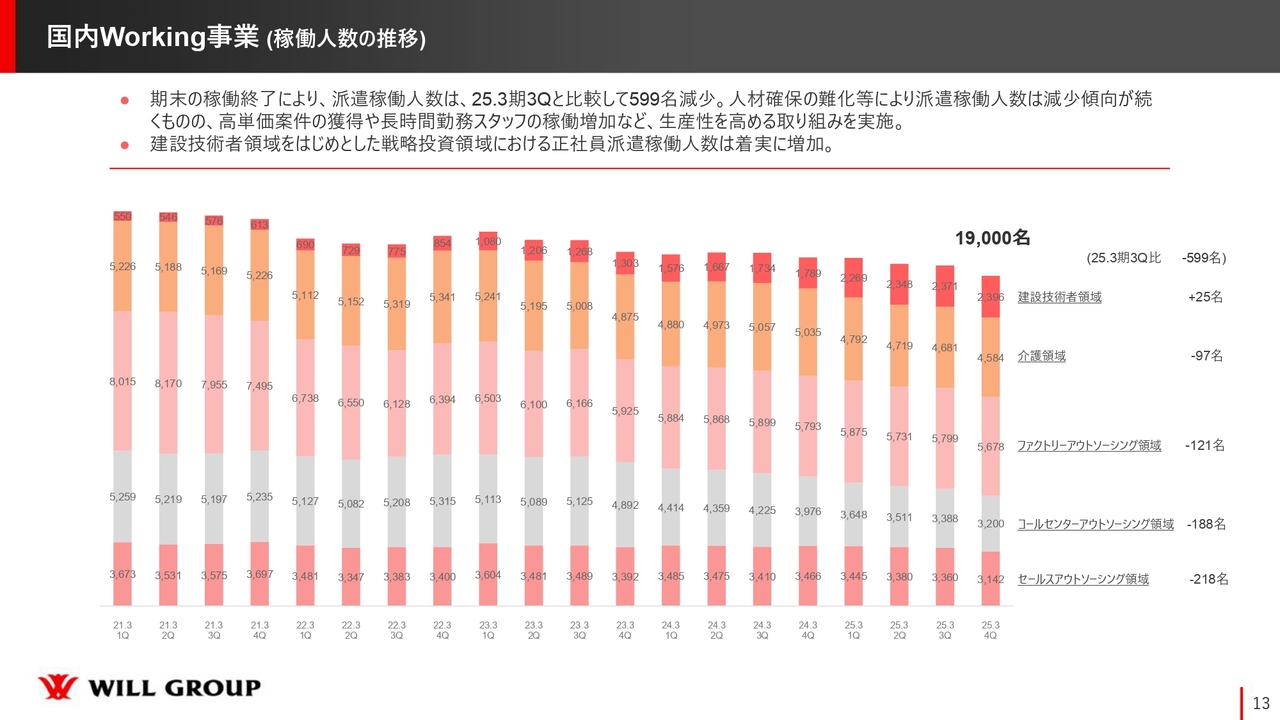

国内Working事業(稼働人数の推移)

稼働人数の推移です。稼働人数は第4四半期時点で1万9,000名となり、第3四半期と比較すると599名減少しています。この1年間を通じて見れば約1,000名減少しており、比率では約4パーセントから5パーセント減少している状況です。

人材ビジネスのため、「人材派遣で言うと、稼働人数が減っている限り業績が伸びないのではないか?」というご質問も多くいただきます。みなさまも重々ご理解されているとは思いますが、採用環境は非常に厳しい状況です。

とはいえ、このような環境はこの1年で始まったわけではなく、5年以上前から労働者人口の減少は続いており、採用環境の厳しさは続いています。そのような中、当初我々がとった最初のアプローチは、いわゆるレギュラー勤務人材の採用です。

つまり、週5勤務が可能で、例えば販売職であれば土曜日・日曜日の勤務が可能であること、1日8時間以上勤務できること、早出や残業ができることという条件が、我々が従来行ってきた採用における前提でした。

しかし、採用環境が難しくなってきた段階で我々がどのようなアプローチをとったかというと、週2日・3日勤務できる人も対象に加え、1日に勤務できる時間も4時間や6時間といった短時間パートタイムも可能にするなど、採用基準の幅を広げるなど、対象となる母集団を大きくすることで、しっかりと採用を続けていました。

ただし、それでも1人当たりの採用コストが上がってくることに加え、1日4時間しか勤務しない方や週2日から3日しか勤務しない方の管理に関しても、社員が対応しなければならないことから、労働生産性がなかなか上げられません。

また、採用コストに関しては、母集団の幅を広げることで一時的に改善しましたが、長い目で見ると採用単価は上がっていく一方になることから当社は戦い方を変えました。

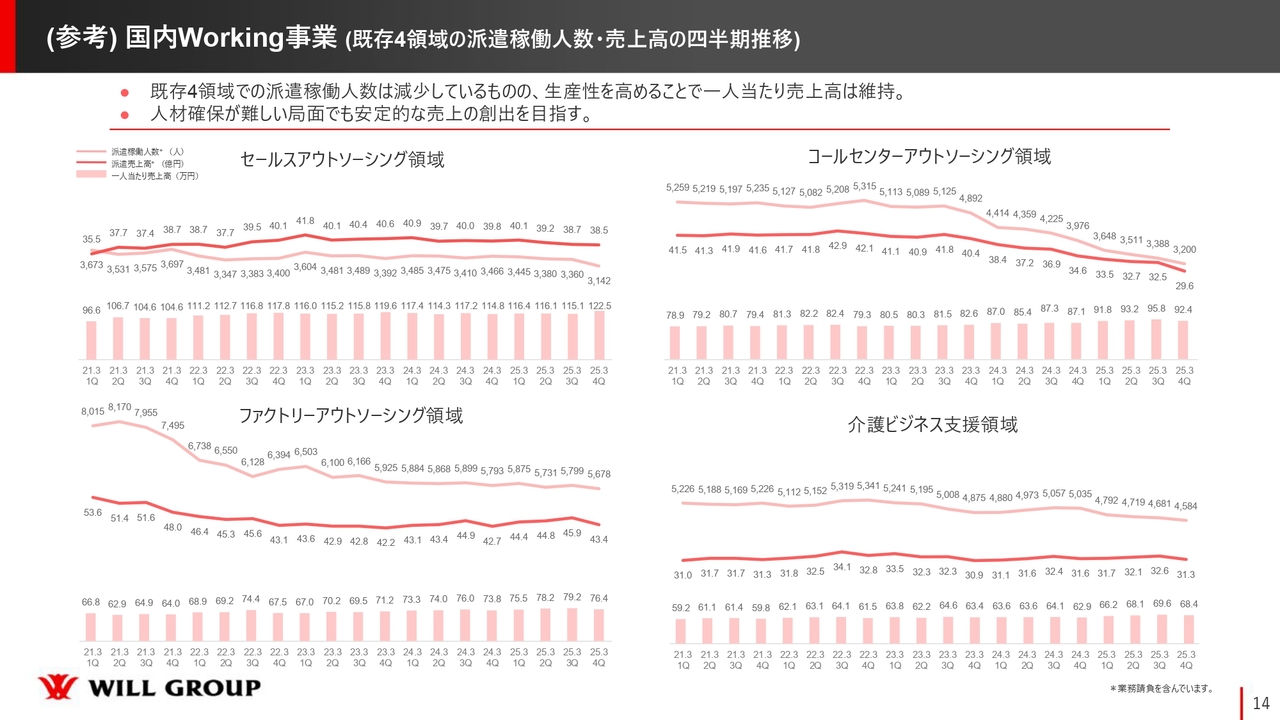

(参考)国内Working事業(既存4領域の派遣稼働人数・売上高の四半期推移)

こちらが、もともと展開している有期派遣の主力事業であるセールスアウトソーシング領域・コールセンターアウトソーシング領域・ファクトリーアウトソーシング領域・介護ビジネス支援領域の派遣稼働人数・売上高の四半期推移を示した参考資料です。

これらの古くから取り組んでいる有期派遣事業をどのように展開しているかという部分について、スライドの薄いピンクの棒グラフがスタッフ1人当たりの平均売上です。

いわゆるレギュラー勤務である1日8時間の勤務ができる方、さらには資格を取得し、しっかりとキャリアを上げるなど、スタッフ1人当たりの働く時間や資格も含めた価値を上げることで、スタッフ1人当たりの売上を上げていくアプローチに変えたことにより、この1年間は各事業でスタッフ1人当たりの売上高が約5パーセントから10パーセント上がっています。

したがって、スライドをご覧いただくと、1年間で稼働人数は5パーセント減少していますが、主力の有期派遣においても、平均売上高を年間5パーセントから10パーセント上げることができています。

これは販管費の効率化のほか、採用コスト、スタッフをフォローする当社営業社員の労働生産性にも寄与しています。そのため、引き続きスタッフ1人当たりの平均売上高をしっかりと上げていくことを追求していきたいと考えています。

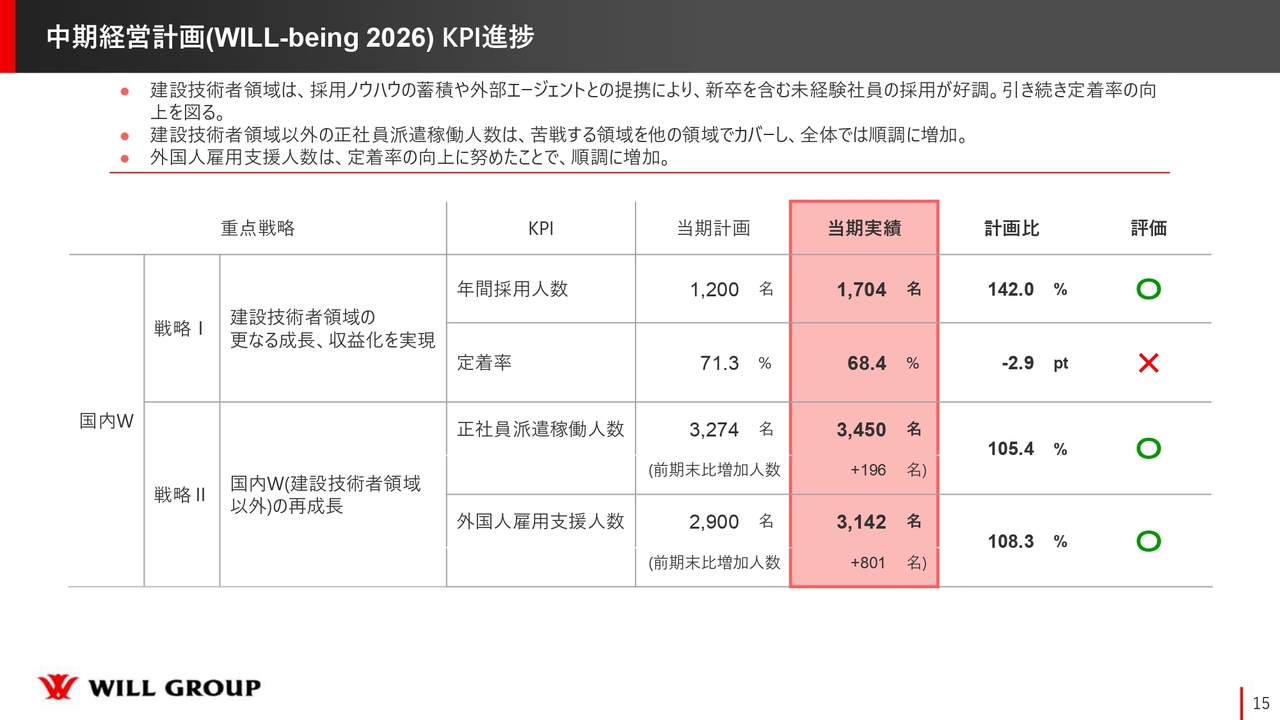

中期経営計画(WILL-being 2026)KPI進捗

中期経営計画のKPIの進捗です。戦略は大きく2つあります。

1つ目は、当社が力を入れている建設技術者領域のさらなる成長と収益化を実現していく戦略です。その上で、KPIとしてはどれだけ採用ボリュームを作っていくのかという点と、採用後はしっかりと定着してもらい、収益化につなげていくという点の2点が重要になっています。

2つ目は、国内Working事業における建設技術者領域以外の再成長です。建設技術者領域以外でも正社員派遣をしっかりと拡大させることに加え、日本人労働者だけでは各社の不足状況をなかなか癒やせない状況にあります。

そこで、お客さまに特定技能や技能実習というかたちでの雇用を促し、我々は外国人雇用を管理していく事業が外国人雇用支援事業です。こちらをしっかりと伸ばしていくようなアプローチをとっています。

定着率は課題を残すこととなりましたが、それ以外はしっかりと達成することができています。

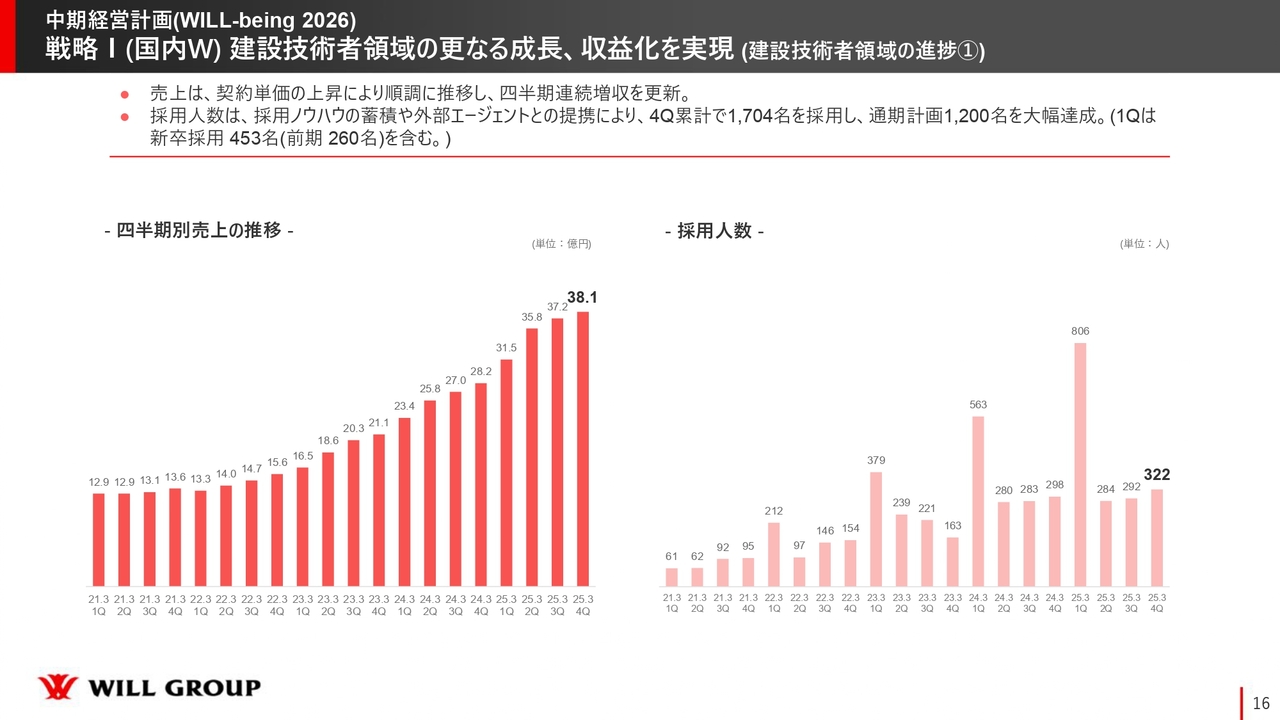

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗① )

詳細に入っていきます。まずは、建設技術者領域についてです。

スライド左側が、四半期の売上推移となります。こちらに関して、毎四半期ごとにしっかりとトップラインを伸ばすことができています。第4四半期の売上高は38億1,000万円となり、四半期ベースで40億円の突破が見えてきました。

スライド右側が採用人数です。採用環境が非常に厳しい中、採用人数は年間1,704名と過去最高となりました。また、直近の第4四半期の採用人数に関しても322名となり、四半期ベースでも過去最高となりました。

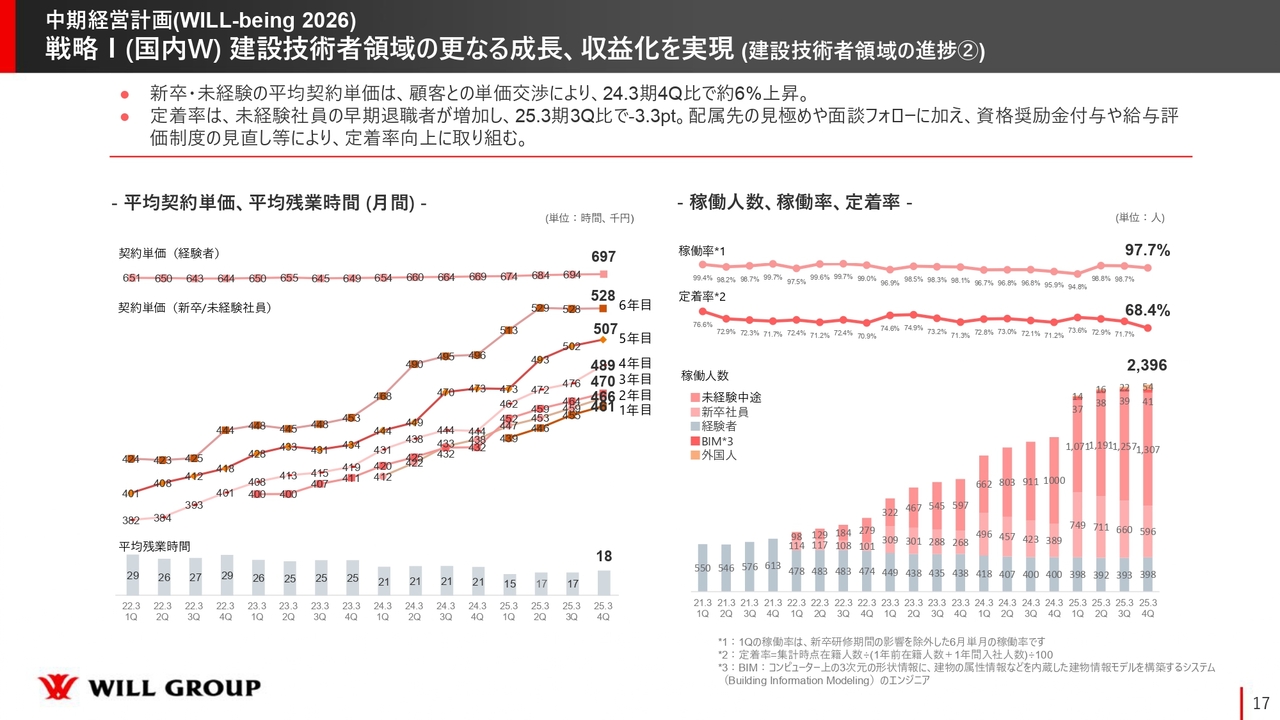

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗② )

スライド左側が平均契約単価、平均残業時間、右側が稼働人数、稼働率、定着率のグラフです。

まず、左側の各年次の平均単価の推移についてです。こちらも請求単価を毎四半期上げることができており、1年間で合計約6パーセント上昇させることができました。

スライド右側の稼働率をご覧いただくと、現在は約2,400名の稼働となっていますが、依然として97パーセントから98パーセント程度の高い稼働率をキープできています。

しかしながら、68.4パーセントの定着率を70パーセント中盤あたりにまで持っていきたいという考えがあり、目標としても定着率をしっかりと上げていくこと、微増させていくことを狙っていたものの届かず、厳しい結果になりました。

建設技術者領域のトップ企業のIRを見ても、各社同様に定着率は悪化傾向にあり、競合も含めて全員が苦しんでいる状況です。

決して簡単な課題ではないということです。おそらく建設技術者領域がどうというよりも、他業種・他職種との奪い合いにある構造だと考えています。

その中で、建設分野において施工管理に従事して働く方々の賃金水準などについて、例えば20代の方が今後3年間から5年間でITエンジニアとして未経験からスタートするよりも、どれだけ有意義なキャリアが積めるのか、収入を伸ばすことができるかをしっかりと見せていかなければ勝てません。

当社は、2,400名から2,500名ほどの自社エンジニアにアンケートを実施したり、退職希望が出た際にはどのような心理で退職したいと思ったのか、性別・年齢・地域・入社後の在籍期間なども含め、あらゆる統計をとったりしています。

その中で我々が出した結論としては、未経験かつ中途採用で入社した方の定着率が一番良くないということです。中でも入社1年以内が一番大きなゾーンとなっており、ふたを開けてみると、漠然とした不安や不慣れな状況の中で「向いていない」と自己判断してしまうということが、退職の引き金になっています。

実は、当社はすでに1年以上前から抜本的な改善を検討しています。それは人事制度です。簡単に言えば評価制度であり、等級評価含めたトータルの人事制度を作り変え、今年4月から導入しています。

1つの目線としては、他社もしくはITエンジニアの領域に負けない水準の賃金を出すことが可能な人事制度にするということです。

とはいえ、人事制度のポイントは、早期の段階から全力で仕事に取り組み、当社が支援する資格支援研修を含めたカリキュラムを受講し、1年間の中で複数の資格を取得して自信をつけることです。すると、5年や10年先は難しいものの「このペースでいけば、このくらい稼げる」という3年以内の自分の将来像は、ある程度のリアリティを持ってイメージすることができます。

自分を担当するコーディネーターと日々向き合いながら、「次はこれを目指そう」と決め、仕事面でも「お客さまからこのような評価をもらえるようにがんばっていこう」といった二人三脚で、1年をかけてしっかり自分の仕事や弱さと向き合い、乗り越えていくことになります。

このように、我々は資格の取得を通じて着実に自信を形成し、定着率を上げていくことに挑戦していきます。建設技術者領域では、当社だけでなくトップ企業も含め、定着率を上げられなければ、この業界における課題は本当に誰も解決できないものになってしまうと思っています。

我々としては非常に魅力のある仕事だと思っているため、我々もプロとしてエンジニアたちをしっかりと育て上げるため、人事制度を中心に改善していきます。

今年4月に導入しているため、しっかりと評価に反映されてくるのは来年4月になりますが、まずは着実に資格を取得し、評価を得て、自分の3年後の姿をきちんとイメージできる状態で過ごすことが重要になります。現在はそれに目下取り組んでいる状況です。

採用はコストを大きく使えば人を採れることから、いわゆる即効性がありますが、定着率の改善はさまざまなことを含めて取り組んでも遅効性があると思っています。

2年から3年はしっかりと腰を据えてこのテーマと向き合いながら、大きく改善していきたいと思っています。

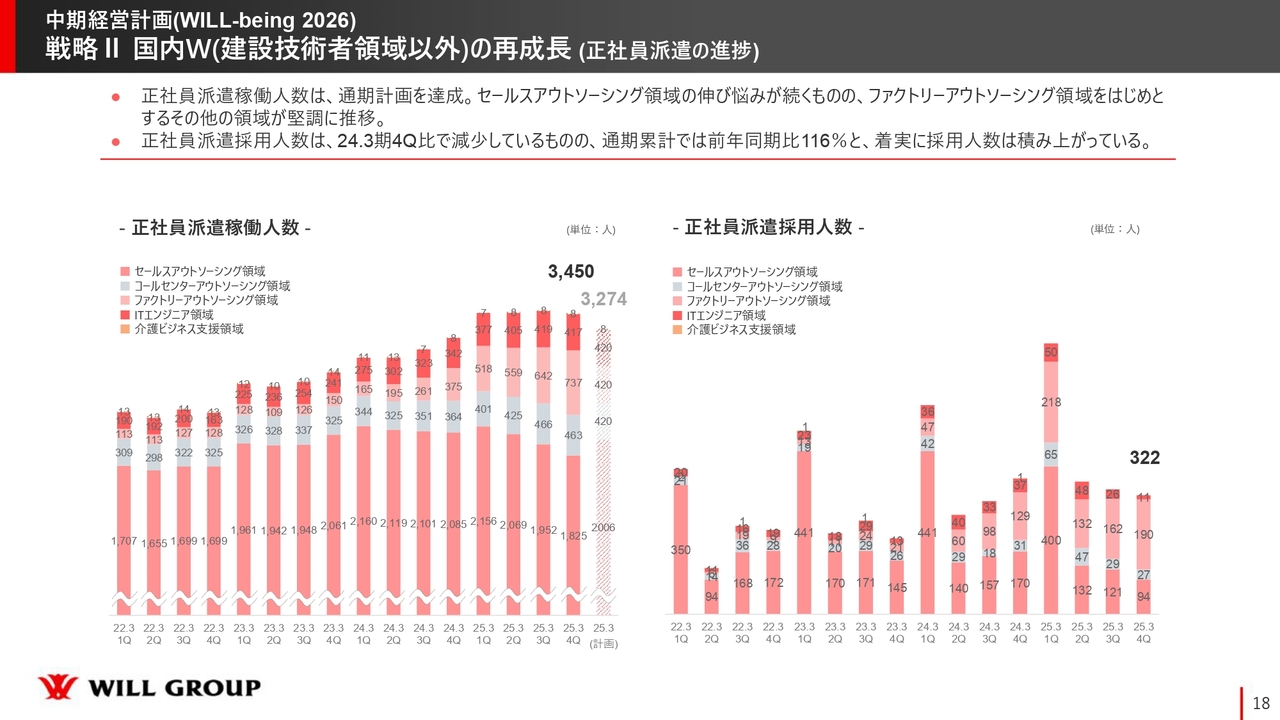

戦略II 国内W(建設技術者領域以外)の再成長 (正社員派遣の進捗)

戦略Ⅱについて、スライド左側が建設技術者領域以外の正社員派遣稼働人数、右側が採用人数です。稼働人数は、当初の目標だった3,274名を上回る着地となりました。

採用人数に関しても、我々が想定した程度のレベルの人材を獲得できています。この中でポイントは、セールスアウトソーシング領域が落ちている一方で、前々期から進めているファクトリーアウトソーシング領域が順調であるということです。

ファクトリーアウトソーシング領域は、今まで有期派遣のみを展開していましたが、正社員派遣を本格的にスタートさせました。第4四半期には200名に近い水準まで採用できています。引き続きこちらを強化することで、建設技術者領域以外でも正社員の領域を拡大させていこうと目論んでいます。

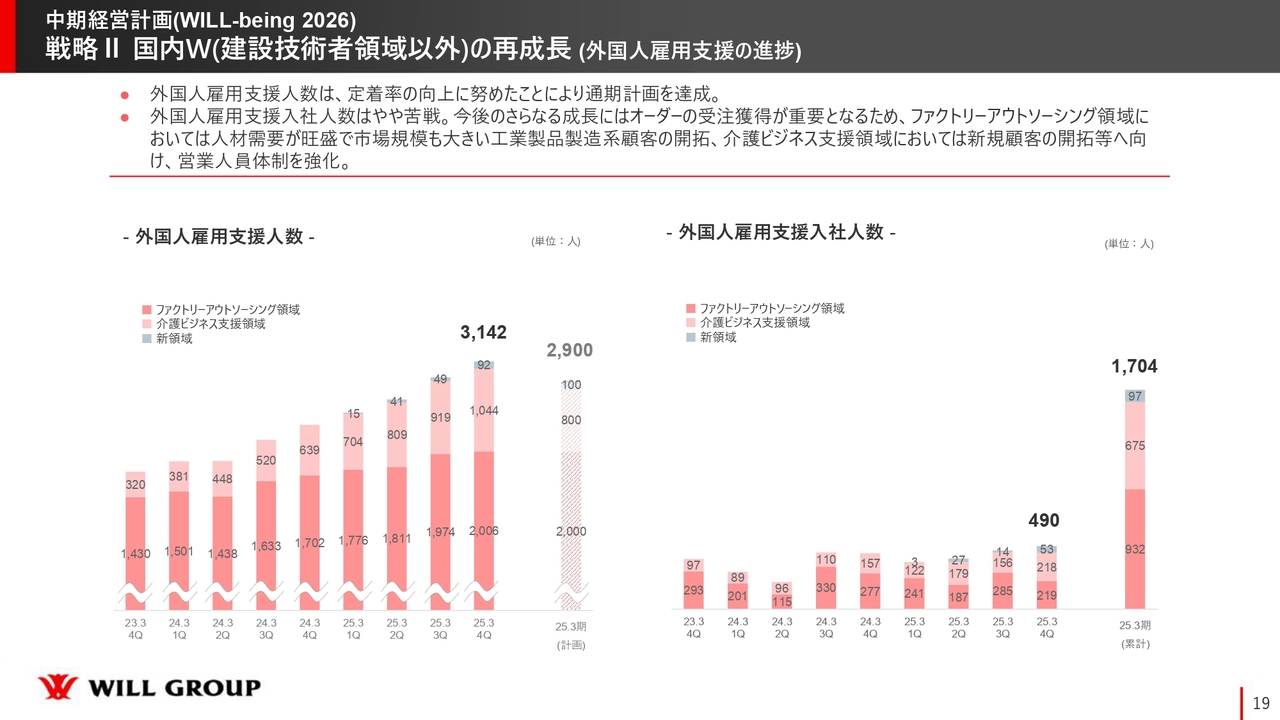

戦略II 国内W(建設技術者領域以外)の再成長 (外国人雇用支援の進捗)

外国人雇用支援についてです。支援人数は目標の2,900名に対して3,142名となり、目標を達成しています。日本人や正社員派遣においては、基本的に採用が戦略を攻略する上でポイントになりますが、外国人雇用支援においては、オーダーの獲得がポイントとなります。

したがって、我々としては、今まで有期派遣で得意としていた既存顧客を中心に開拓を進めていましたが、こちらはある程度一巡しました。

今後は、例えばファクトリーアウトソーシング領域において、人材需要が非常に旺盛な工業製品製造分野があります。ただし、最近ではクライアントや企業の領域によっては、むしろそこまで需要がない部分も出始めています。

とはいえ、全体で見れば圧倒的に人材が不足している状況があり、ファクトリーアウトソーシング領域でも、分野を少しずつずらしながら展開しています。

介護ビジネス支援領域に関しても、慢性的な人手不足が続いているため、引き続き取り組んでいきます。また、新型コロナウイルスの影響により一時的に従事者が減ってしまっただけでなく、他職種の賃金が相当上がっていったことから、日本人の中で観光業や飲食業に移った人が介護業界に再び戻る人が非常に減っています。

つまり、コロナ禍明け以降、職種における地政学のようなものが大きく変わっていってしまったために、今までどおり日本人を中心に人材を戻すことが難しくなっている職種については、現在、我々が分野を広げながら、外国人雇用支援人数を増やす取り組みをトータルで進めているところです。

先ほど挙げた観光業や飲食業については、スライドのグラフのグレーの部分が該当します。まだ探索している段階ですが、2026年3月期には「観光業や飲食業ではここ」というのがある程度見え始めており、今後は増加する確度もそれなりに上がってくるのではないかと思っています。このあたりについては、今後は私からも伝えていくため、注視していただけるとありがたいです。

また、先ほどご説明した建設技術者領域、ファクトリーアウトソーシング領域に加え、正社員派遣領域や外国人雇用支援も、我々の中期経営計画において一番力を入れているゾーンです。

その理由は、いずれも圧倒的に人手不足がある一方で、未経験からの参入が可能であり、有期派遣であれば、今までの我々の事業と比べて圧倒的に高い利益かつ定着率があるためです。

したがって、既存クライアントも含めたアセットを通じて、利益率と定着率の高いゾーンの売上の比率を高め、全体の利益率も引き上げていくことが目論見となっています。その2年間での変化を示しているのが、スライドのグラフです。

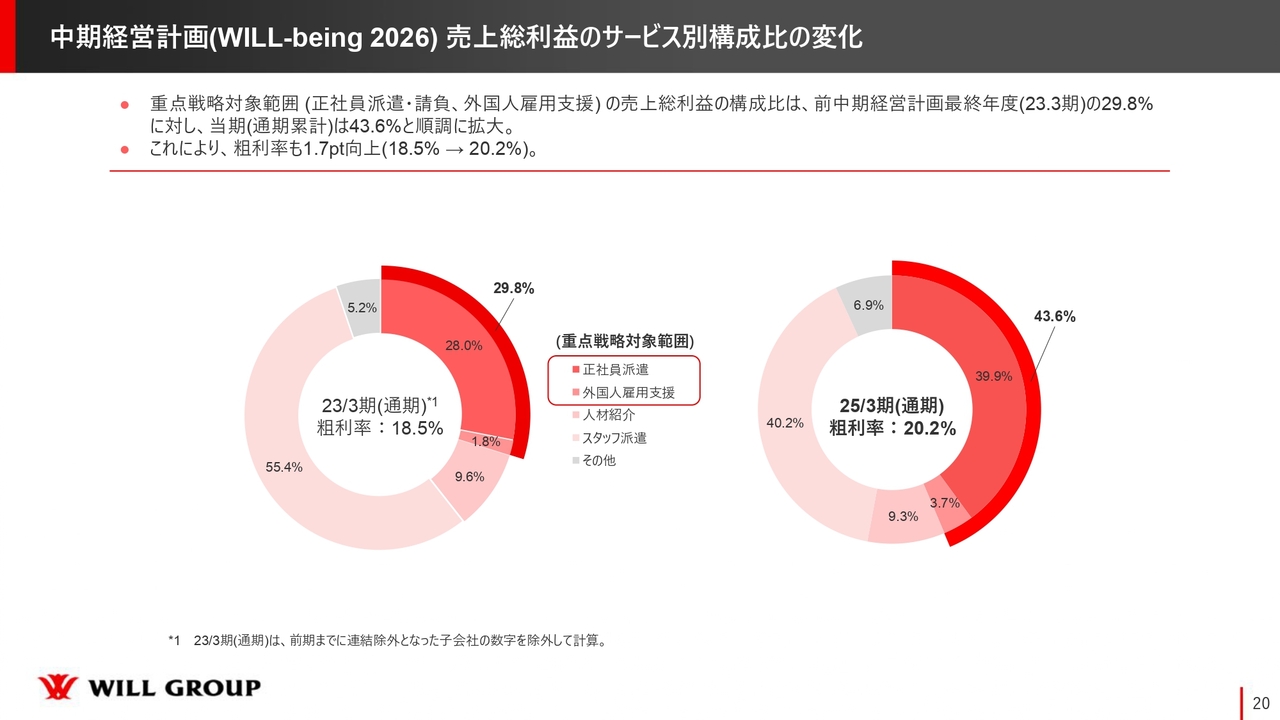

中期経営計画(WILL-being 2026)売上総利益のサービス別構成比の変化

国内Working事業の粗利を示したグラフです。スライド左側が2023年3月期の状況、右側が2025年3月期の状況です。

国内Working事業の粗利の構成について、正社員派遣の外国人雇用支援という重点戦略対象範囲は、当時の29.8パーセントから43.6パーセントにまで上がってきています。

また、粗利率に関しても、18.5パーセントから20.2パーセントまで改善しているという意味でも、引き続きこの戦略に注力し続けることを考えています。

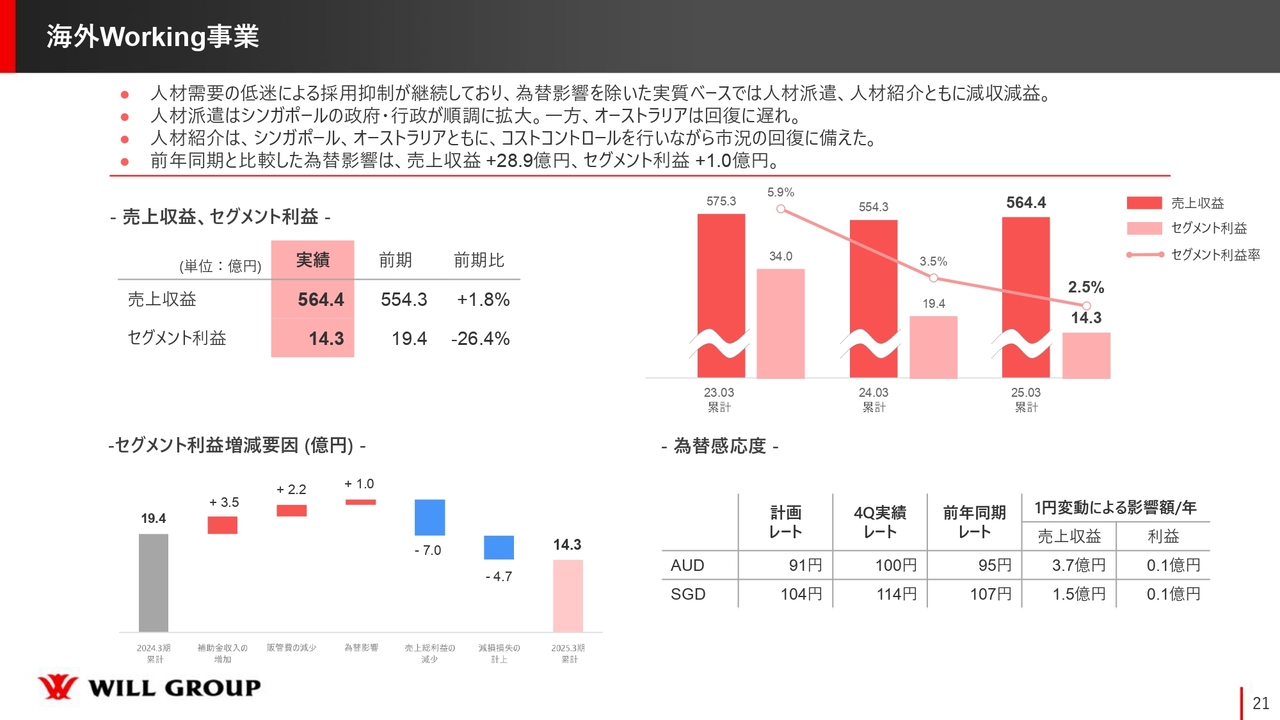

海外Working事業

海外Working事業に関しては、先ほどもお伝えしたとおり、マーケットは非常に厳しい状況が続いています。為替の円安基調が続くことにより、トータルの売上や利益に寄与しています。3年間でシンガポールドルが30円ほど変わっていますので、この為替の影響は非常に大きいと言えます。

スライドの4点目にも記載していますが、2025年3月期の為替影響を2024年3月期と対比すると、売上収益でプラス28億9,000万円、セグメント利益でプラス1億円となっています。

やはり円に換算してしまうとそのような見栄えになりますが、現地通貨ベースに置き換えた場合、そもそも人材派遣、人材紹介ともに売上が減っています。人材紹介は粗利率がほぼ100パーセントですので、売上が5億円減れば利益も5億円減るような構造になります。そのため、人材紹介をいかに復活させていくかがポイントになっています。

ただし、なぜ人材紹介が厳しい条件に陥っているのかに関しては、高いインフレと賃金の上昇の2点が、労働市場での各企業の採用控えにつながっていることが根本的な要因です。

当社の海外事業だけではなく、いわゆるグローバルのHRファームの業績を見ても、各社非常に厳しい状況が続いています。

唯一、ブルーカラーなどを中心とした事業を展開する企業では、そこまで影響は出ていませんが、ホワイトカラーおよびある程度ハイクラスの人材紹介や人材派遣を展開する企業に関しては、当社と同じような傾向になっています。

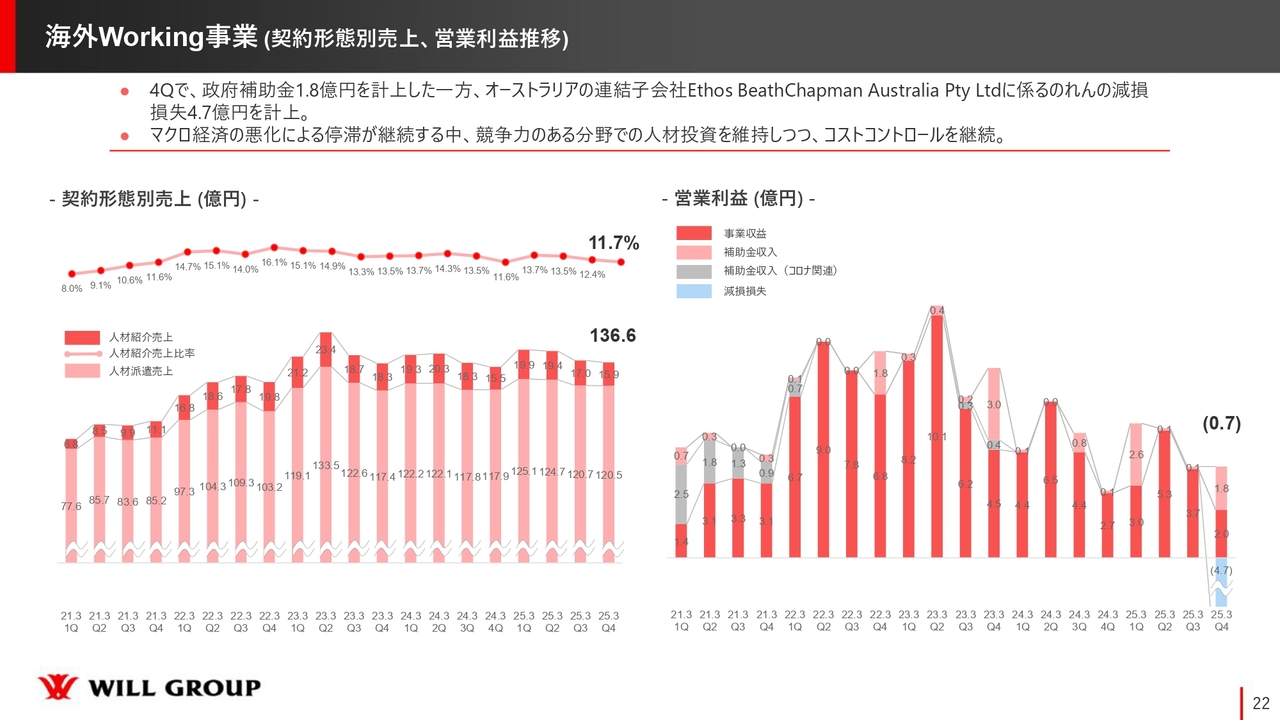

海外Working事業(契約形態別売上、営業利益推移)

スライド左側が契約形態別売上です。薄いピンクが人材派遣、濃い赤が人材紹介となっています。スライド右側が営業利益推移です。

グラフのような状況となっていますので、詳細は後ほどまたご説明しますが、対策としては今はコストコントロールを中心とするべきだと考えています。

特に人材紹介を復活させていく上でポイントとなるのは、キャリアコンサルタントです。優秀なキャリアコンサルタントをいかに失わずにキープするかが、この状況を乗り越えた時にしっかりと復活できる一番の材料になります。

そのため、フロントの優秀な人材を抱えずにコストコントロールしようとすれば、全体的な見栄えは一瞬良くなったとしても、その先の可能性をつんでしまうことになります。我々としてはミドルバックをもう一段階スリムにしながら、フロントはしっかりと強化し続ける手を打っていきたいと考えています。

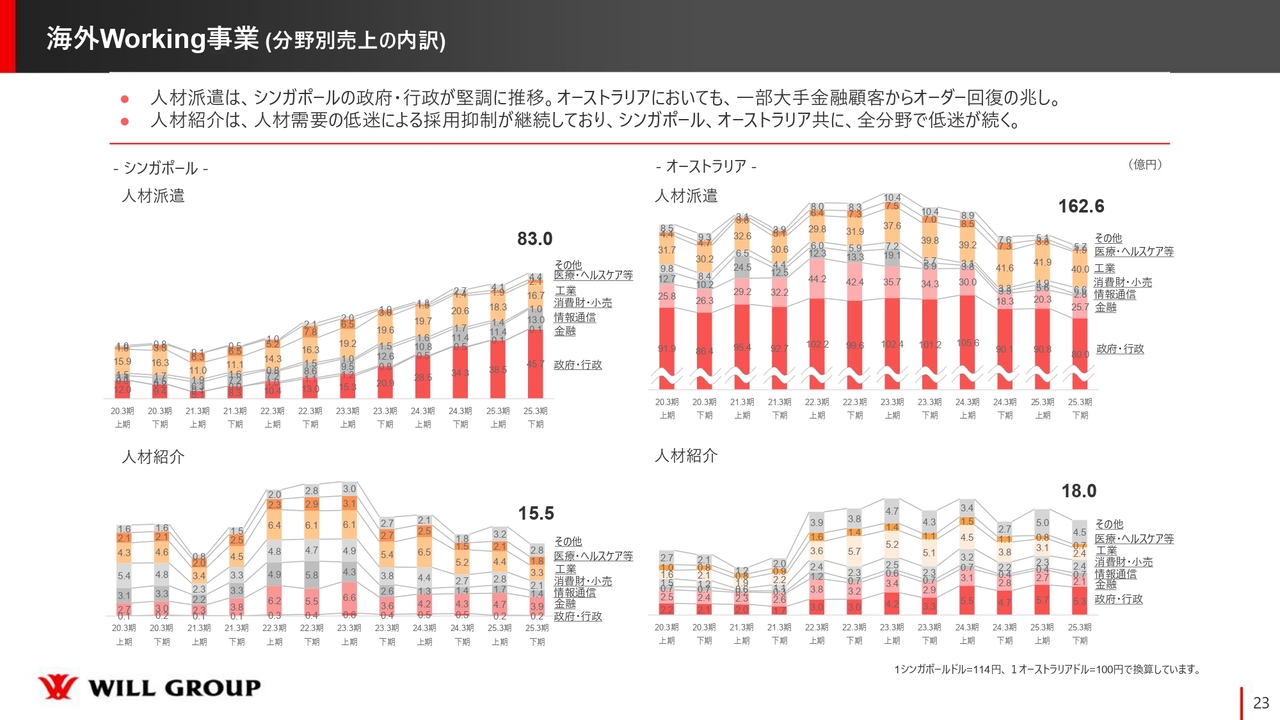

海外Working事業(分野別売上の内訳)

分野別売上の内訳です。国別、かつ国の中での業種別で記載しています。スライド左側がシンガポール、右側がオーストラリア、上段が人材派遣で下段が人材紹介です。

まず、人材派遣です。シンガポールの人材派遣は順調に推移しています。その中でも、シンガポール政府との取引がしっかりと拡大してきています。

オーストラリアの人材派遣では、もともと金融や工業などの分野に比較的ボリュームがあったのですが、その部分が落ち始めていました。

しかしながら、良い兆候が出始めています。政府行政よりも民間セクターの部分で非常に良い兆候が出始めており、中でも金融分野ではオーストリアのメガバンクや大手保険会社からのオーダーが復活し始めています。

これらは当社のオーストラリアの派遣会社が得意としていたゾーンであり、この復活について、我々は非常にうれしい変化として見ています。

続いて人材紹介です。こちらはシンガポール、オーストラリアともに厳しい状況が続いています。しかし、2026年3月期の取り組みの中でもお伝えしますが、今までは子会社同士ではそこまで連携させず、それぞれ独立独歩で展開することを中心に進めてきました。

そこでクライアントのシェアを積極的に獲得していくプロジェクトを立ち上げました。特にここはオーダーがポイントになることから、オーダーは取りこぼしません。個社で取り組んでいる場合、獲得したオーダーに対する成約率が100パーセントになることはあり得ません。

そもそもマッチングの中では必ず誰かが落ちていく仕組みになります。それを競合と戦って取りこぼすぐらいであれば社内で戦って取りこぼそうという考えから、クライアントのシェアを積極的に獲得する動きをスタートしています。

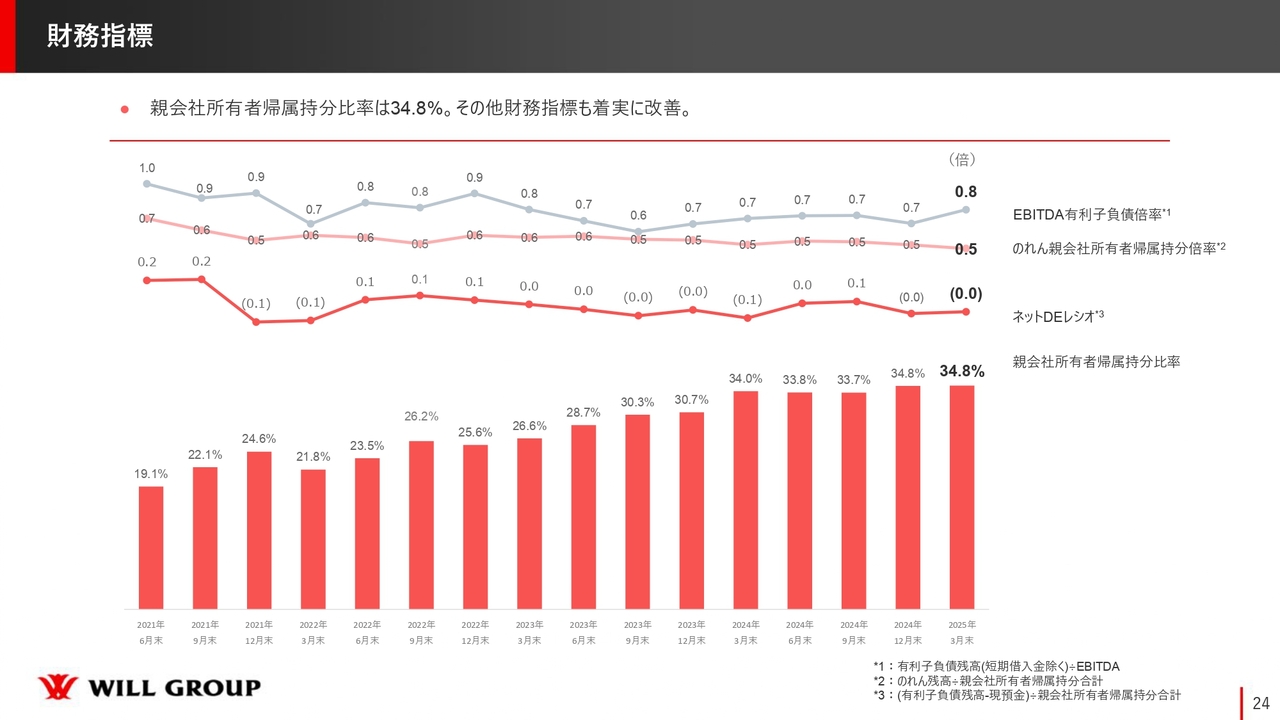

財務指標

財務指標です。こちらに関しては親会社所有者帰属持分比率に関して34.8パーセントとなり、その他の財務指標に関しても着実に改善傾向にあります。

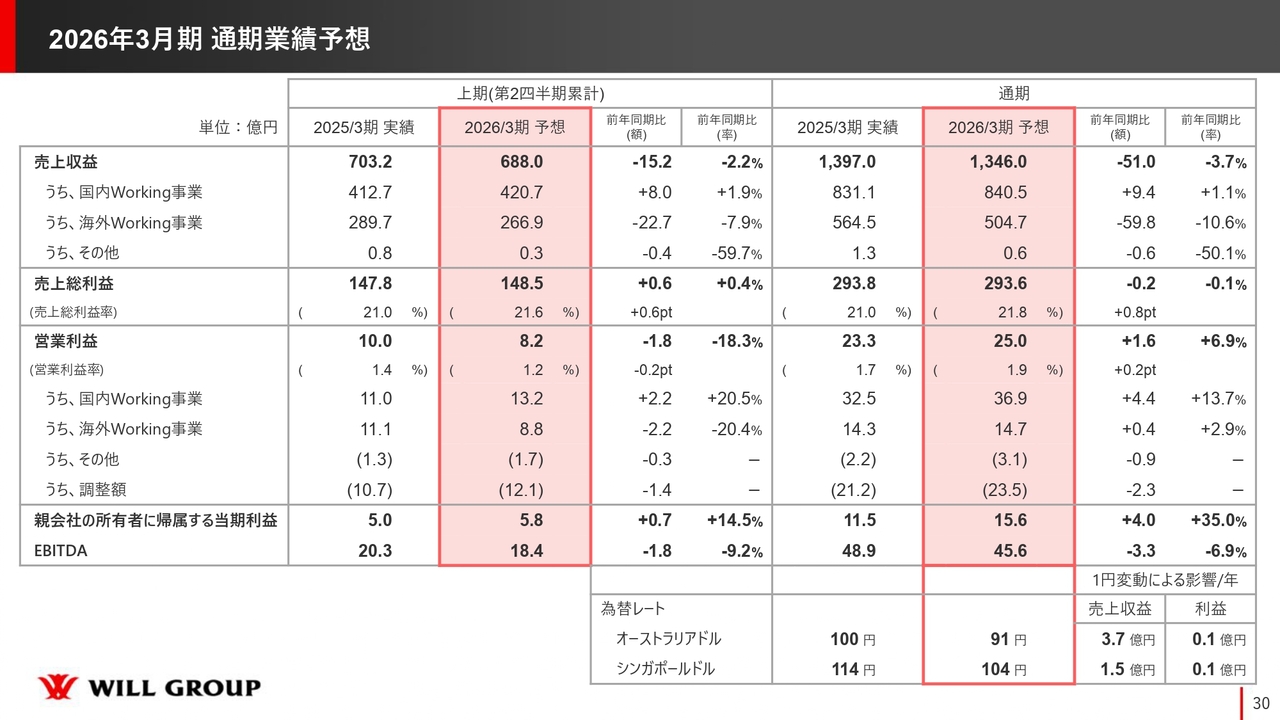

2026年3月期 通期業績予想

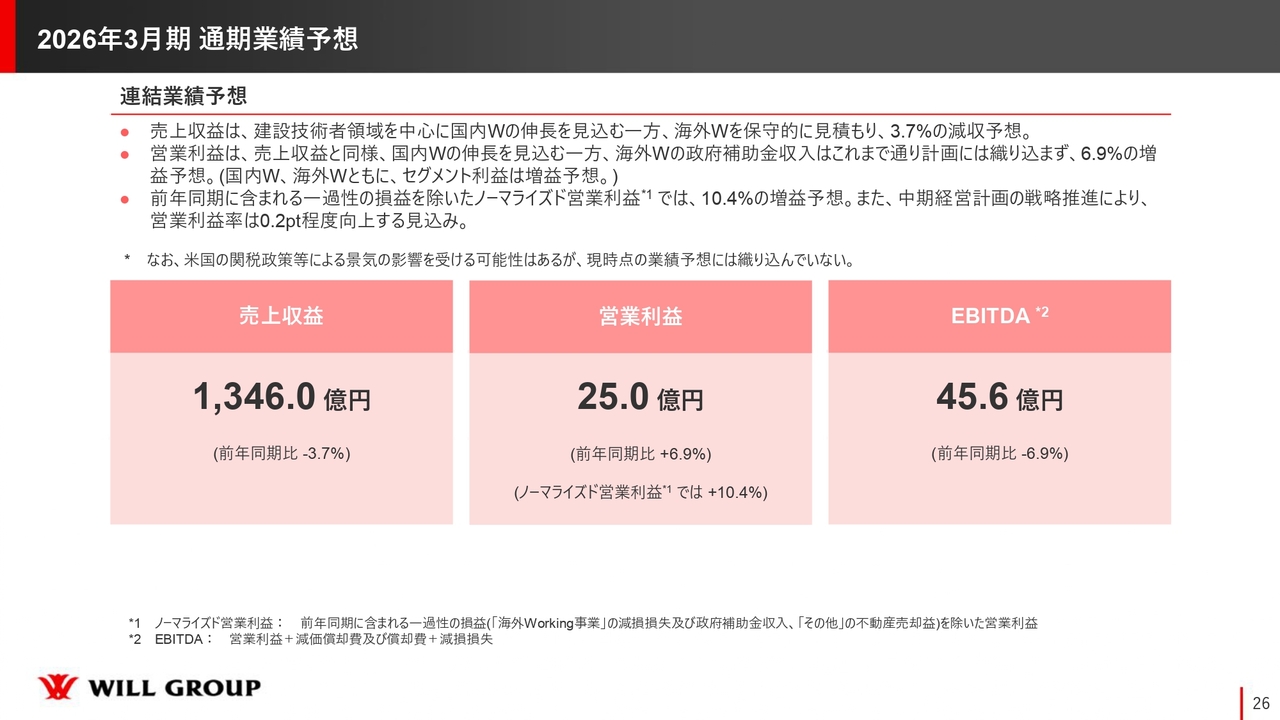

2026年3月期の通期業績予想と株主還元についてご説明します。

業績予想に関しては、売上収益は1,346億円、前年同期比3.7パーセントの減収、営業利益は25億円、前年同期比6.9パーセントの増益、ノーマライズド営業利益では10.4パーセントの増益、EBITDAは45億6,000万円、前年同期比マイナス6.9パーセントとなっています。

まず、売上収益について「減収しているじゃないか」というご意見があると思います。こちらに関しては、スライドの3点目に記載しているように、海外に関して保守的に見積もっています。

これはなぜかというと、為替によるものです。今、また若干円安基調に入っていますが、トータルで見ていくと、やはりまた円高に数字が戻っていく可能性があると見ています。後ほど、2026年3月期の予算レートもお伝えしますが、円高傾向で見ているために、保守的な見積もりとなっています。

売上収益、営業利益に関しては、国内でしっかりと伸ばすプランとしています。

2026年3月期 通期業績予想(セグメント業績)

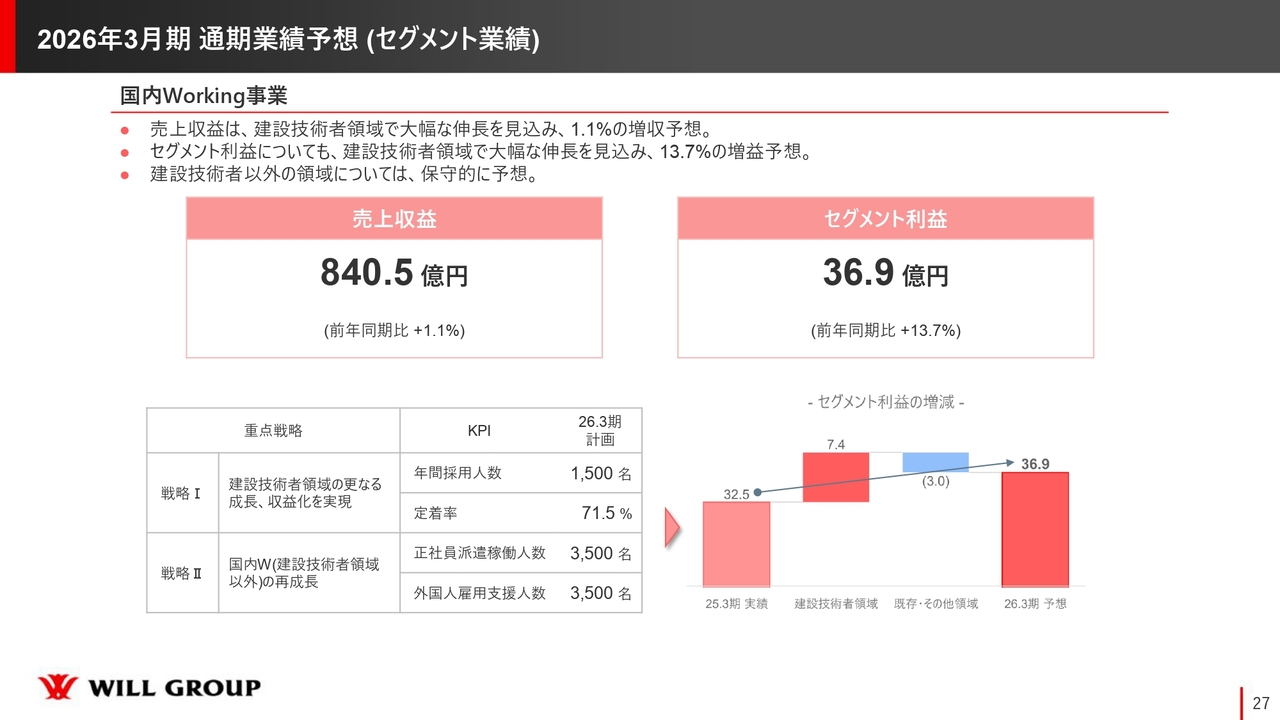

国内・海外の内訳です。まず、国内Working事業の業績予想に関しては、売上収益840億5,000万円、前年同期比1.1パーセントの増収、セグメント利益に関しては36億9,000万円、前年同期比で13.7パーセントの増益を計画しています。

売上収益の伸びに対してセグメント利益の伸びのほうが大きいのですが、これは建設技術者領域の黒字幅拡大のためです。2025年3月期も順調だったとお伝えしていますが、黒字化後の2年目ではより本格的に収益のインパクトを出していくことになります。

2026年3月期 通期業績予想(セグメント業績)

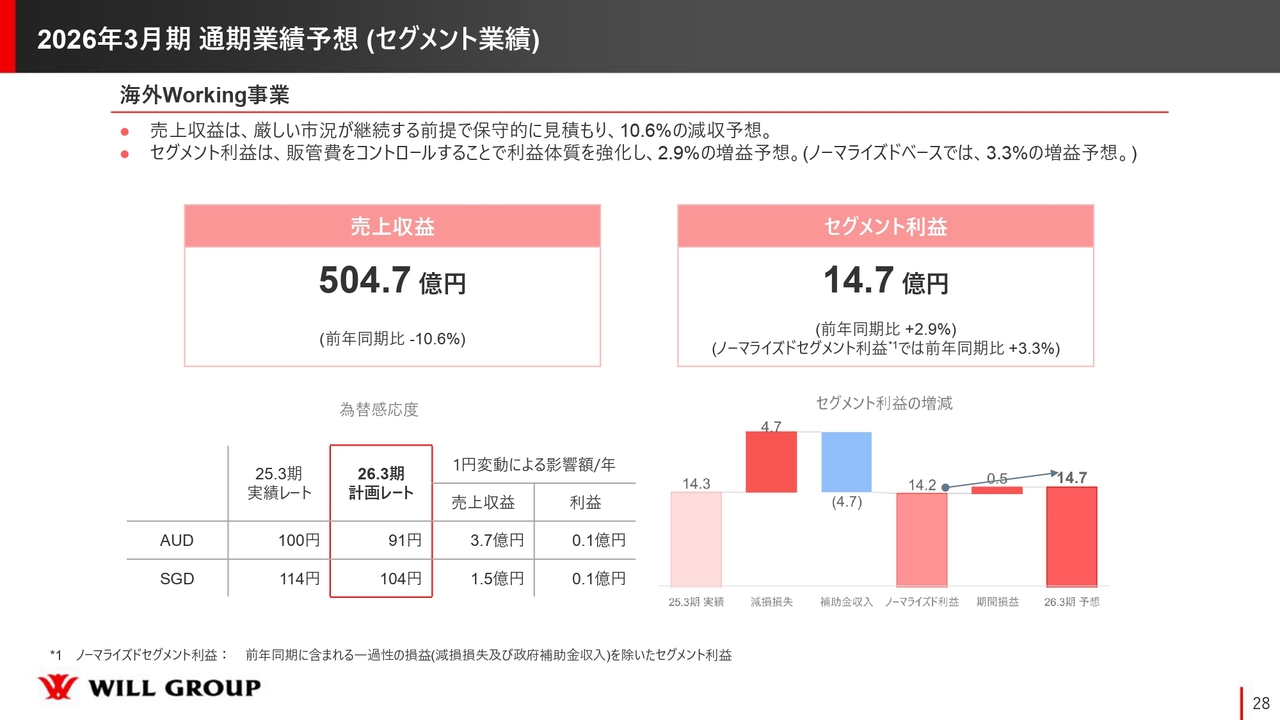

続いて、海外Working事業です。売上収益は504億7,000万円、前年同期比で10.6パーセントの減収、セグメント利益は14億7,000万円、前年同期2.9パーセントの増益、ノーマライズドセグメント利益は3.3パーセントの増益を計画しています。

2026年3月期の計画レートに関しては、オーストラリアドルで91円、シンガポールドルで104円としています。1円変動による影響額はスライド下部の表のとおりです。

本日5月13日の為替ではオーストラリアドルが113円、シンガポールドルが113円ほどですが、今年4月を見ると110円を切っているような時期もあります。したがって、ここは非常にボラティリティが高いと見ています。

やはり「為替がどうか」というよりは、現地通貨ベースでしっかりと改善させていくことがポイントとなります。あまり為替の動きに振り回されることなく、現地通貨ベースでしっかりとPDCAを回していくことを考えています。

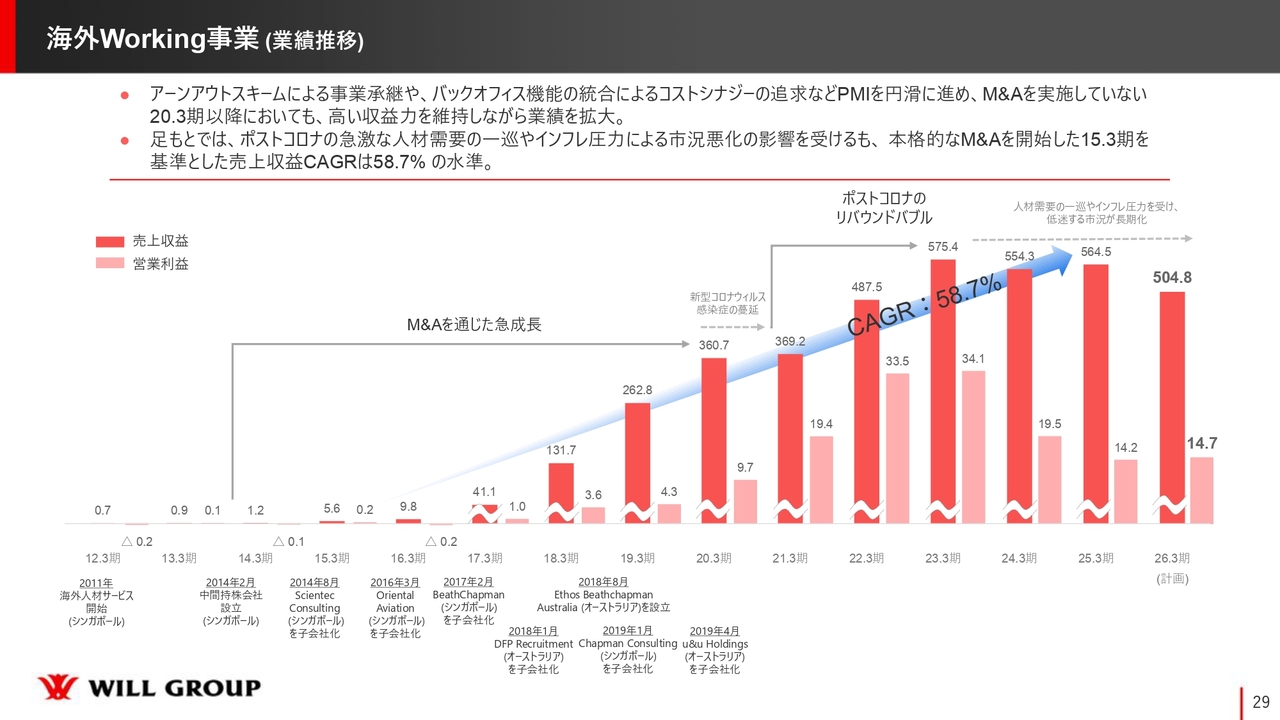

海外Working事業(業績推移)

海外Working事業の業績推移です。当社は2012年から海外事業への挑戦を始め、もう12、13年経ちますが、スライドのグラフのように伸びてきました。足元では非常に厳しい状況がありますが、基本的にM&Aのアーンアウトを通じて成長してきています。

今回減損を出した部分もありましたが、トータルで見ると海外Working事業は課題を持ちながらも、非常に順調に事業拡大に成功している、まれな企業グループの1つではないかと思っています。

理由に関しては再三「マーケットが厳しい」と、誰かのせいにしているような伝え方をしていますが、それを言っていても始まりません。したがって、どのような手を打っていくのかに関して、まず1つ大きく経営の意思決定構造を変えました。

WILL GROUP Asia Pacificという中間持株会社がシンガポールにありますが、これまでは当社がM&Aした事業子会社の代表を務めていた者が、その中間持株会社の代表を務めていました。事業会社の経営や海外の経営についても基本的には彼に担当してもらっていました。

しかし、このような厳しいマーケット環境の中で、アグレッシブにさまざまなコストコントロールを含めたチャレンジをしていくことが、スピード感も含めてなかなか難しい部分がありました。

そこで今年1月から、私自身がその中間持株会社の代表を務めることで、スピードを上げて、アグレッシブな意思決定ができる体制に変えました。これについては、海外を復活させる上で非常に重要な一手にしなければならないと考えています。振り返った時に「あれがポイントだったな」と言えなければ、あまり意味がありません。そのような覚悟を持って取り組んでいます。

そこで「何をしていくのか」ですが、優秀なキャリアコンサルタントをキープするためには、全体のコストをもう少しスリムにしていく必要があります。そうでなければ、仮にもう一段階厳しいシチュエーションに陥った時に、優秀なキャリアコンサルタントを残すか、残さないかのトレードオフが発生してしまいます。ここにしっかりと手を打ち、ミドルバックの改善に努めます。

しかし、これは販管費がスリムになるだけで、トップラインが伸びていくわけではありません。ポイントはやはり人材紹介やオーダーですので、事業会社間のシェア、クライアントのシェア獲得に取り組んでいきます。

今年1月からウィルグループおよび中間持株会社であるWILL GROUP Asia Pacificの代表となり、自分の目で、今までよりも2、3歩踏み込んで各社のCEOや各事業を見ながら、今年3月頃からこのプロジェクトをスタートさせています。まだ序盤戦ですが、結果を出していきたいと考えています。

シンガポール、オーストラリア、それぞれのプロジェクトを組成して取り組んでおり、今夜から私はまたオーストラリアに飛び、オーストラリアでのプロジェクトの指揮を執っていきます。

やはり、市場のせいにしていても始まりません。自分たちの中で今ある選択肢の中からどのように最良なものを選び、コンフリクトすることや失うもの、血を流すことがあったとしても、しっかりと事業を再生させていくことに熱量を持って取り組んでいきたいと思っています。

また、この事業を通じて一番のピークを作っていた時期の経営メンバーがほぼ全員揃っています。経営体制を良くし、M&Aを実施して本社から日本人をどんどん送り込んだ結果、現地のメンバーが辞めてしまい、復活させられないようなケースもありますが、基本的に、我々はアーンアウトの期間も含めてしっかりとこの事業会社を成長させてきたメンバーたちと、信頼関係を結びながら、今も安定的にボードのチームを作ることができています。

代表が私へと代わり、今までよりも若干アグレッシブに各社に踏み込んでいくことで、誤解なき表現で言えば喧嘩のようなことも起きます。しかし、しっかりと前に進むためのチャレンジをし続けられる良いチームが揃っていると思いますので、この状況をなんとしても切り抜けたいと考えています。

2026年3月期 通期業績予想

通期業績予想です。これまでにご説明した内容を含めて、スライドのような予想となっています。

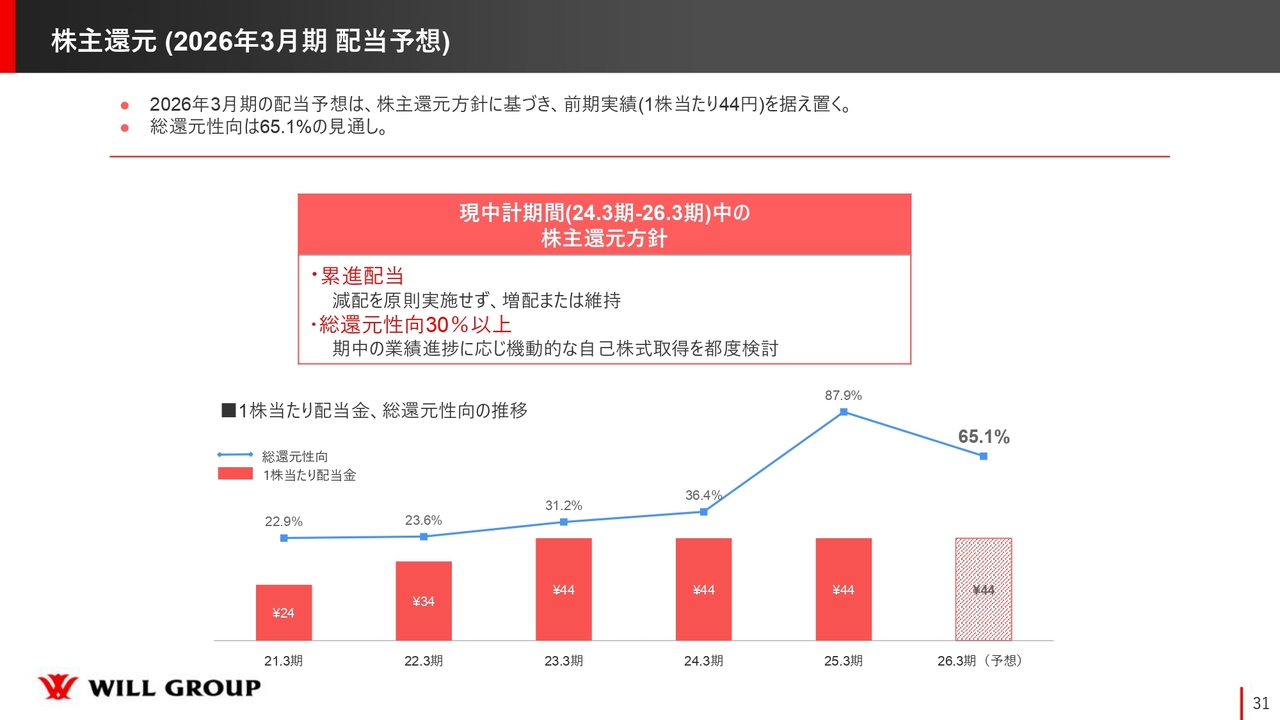

株主還元(2026年3月期配当予想)

株主還元です。2026年3月期の配当予想においては、今までの株主還元方針に基づき、前期実績である1株当たり44円を据え置き、総還元性向は65.1パーセントの見通しとしています。

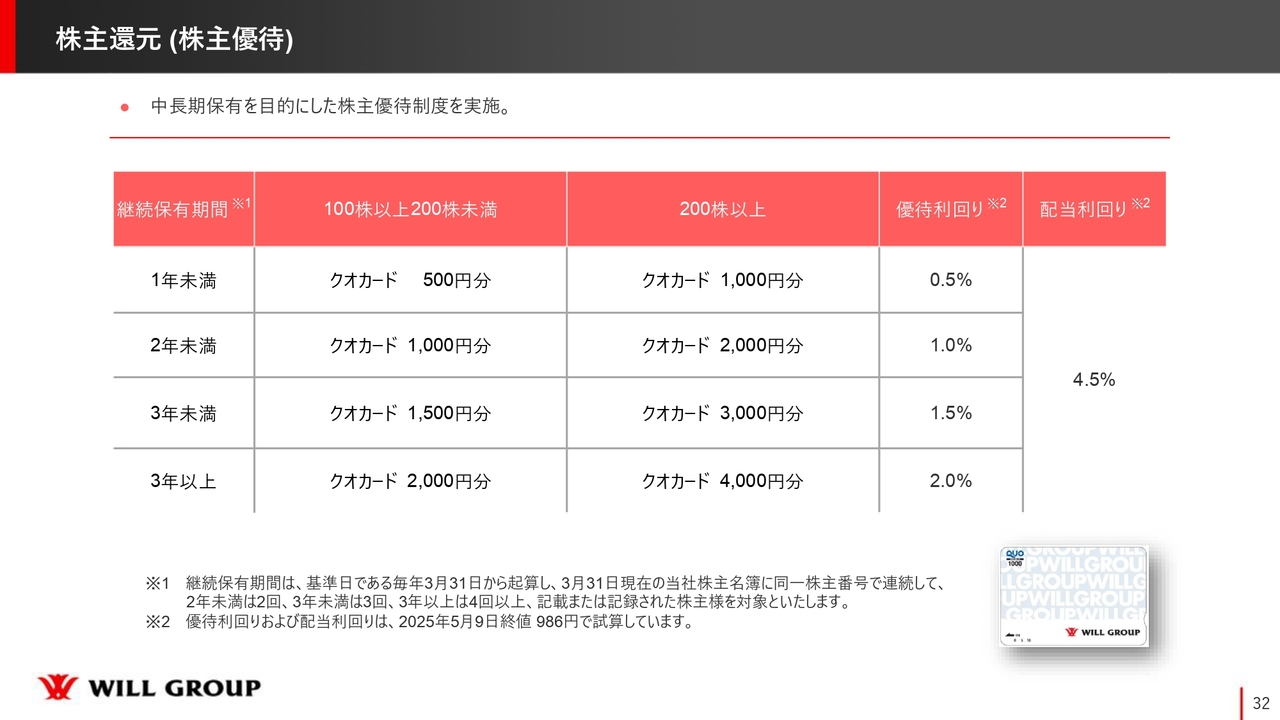

株主還元(株主優待)

株主優待に関しては、引き続き「QUOカード」を継続します。利回りはスライドに記載しているとおりです。優待利回りも含めて、トータル5パーセントから6.5パーセントぐらいの配当利回りとなっています。

私からのご説明は以上となります。

質疑応答:建設技術者領域での採用人数の考え方について

質問者:建設技術者領域について、2025年3月期は1,700名とかなり計画以上に採用していますが、一方で2026年3月期の計画は1,500名となっています。採用人数の考え方について教えてください。

2025年3月期実績から計画的に採用人数を減らして定着率の改善に務めていくのか、もしくは、単純に保守的に見積もった年間採用計画数なのかどちらでしょうか

新着ログ

「サービス業」のログ