提供:ミガロホールディングス株式会社 2025年3月期決算説明

ミガロHD、通期は売上・利益ともに予想を上回って着地 DX推進が想定以上に伸長し不動産販売も好調に推移

目次

中西聖氏:代表取締役社長の中西から、2025年3月期通期の決算発表を行います。会社概要、連結決算の概要、業績予想を中心にご説明します。

会社概要

会社概要です。東京都新宿区西新宿に本社があり、役職員が約500名、DX推進事業とDX不動産事業を行っています。

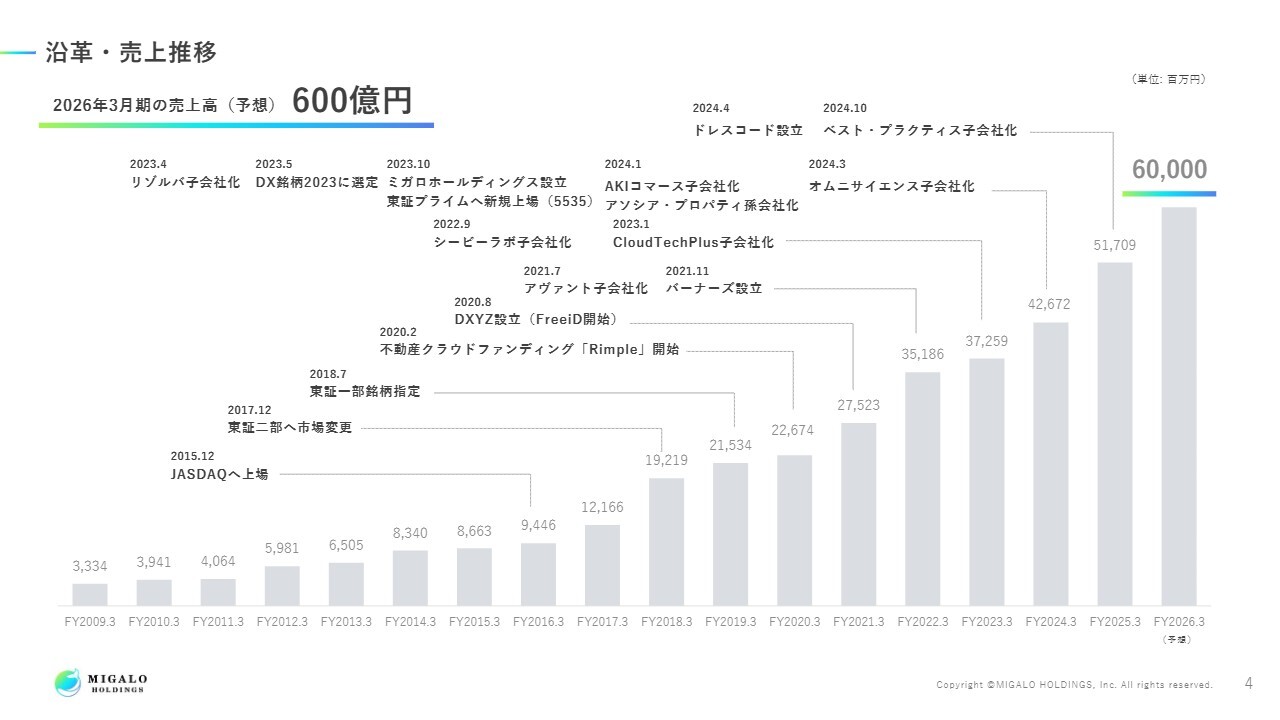

沿革・売上推移

今期は業績予想は売上高を600億円とし、24期連続の増収を目指します。

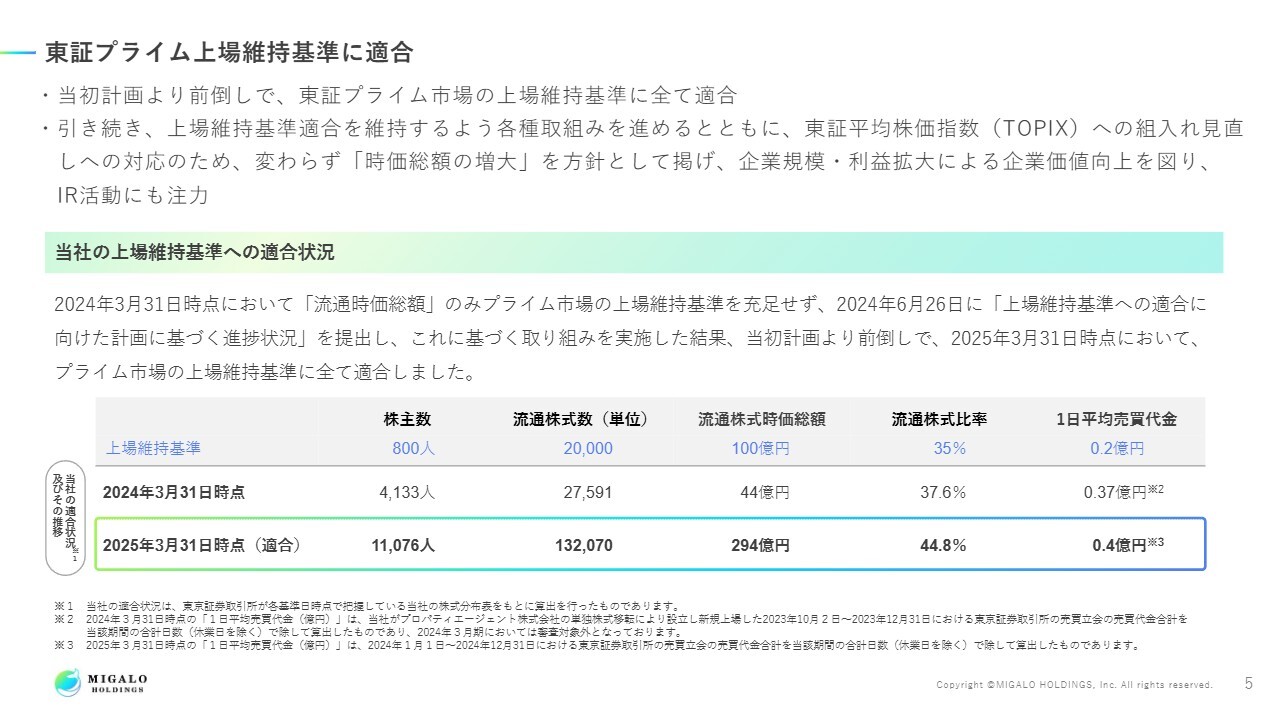

東証プライム上場維持基準に適合

東証プライム市場の流通株式時価総額100億円の基準に対し、2024年3月31日時点で44億円だったことが当初懸念されていましたが、2025年3月31日時点で294億円まで高めることができ、基準をクリアしました。

東証プライム市場の基準はいろいろ変わりますが、次は着実に東証プライム市場の上場維持基準適合を維持できるよう事業を進めていきます。

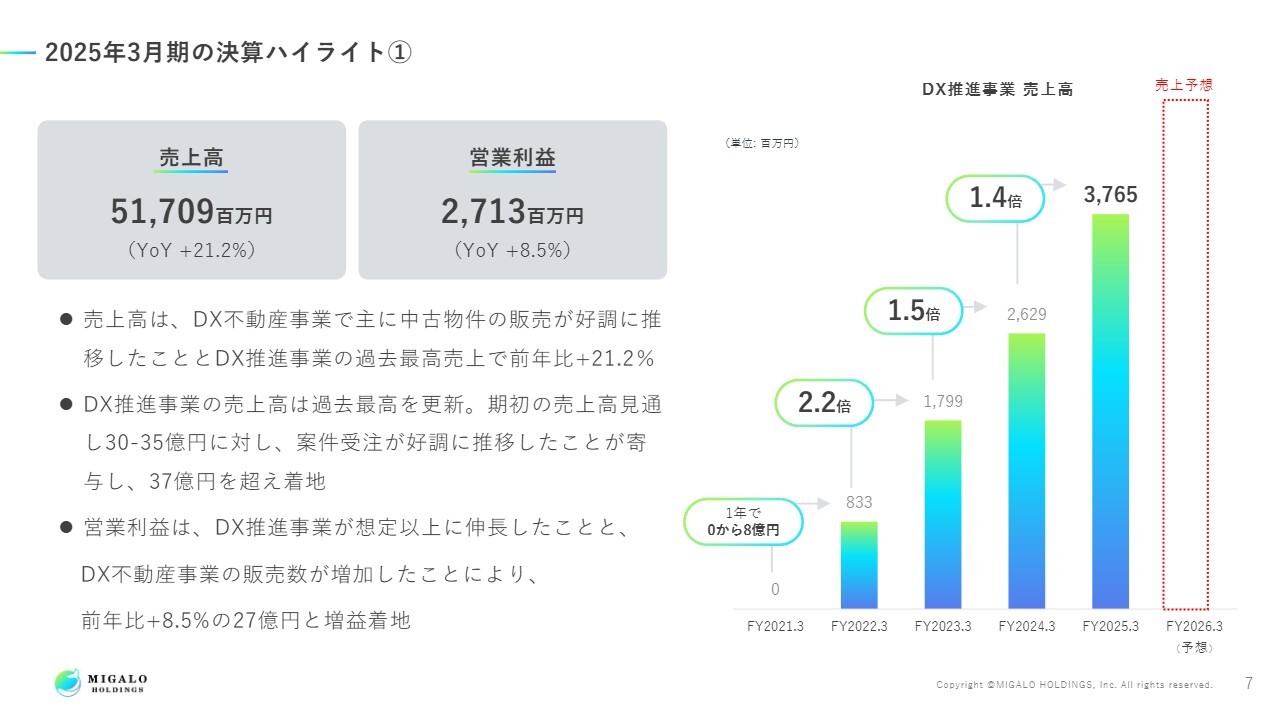

2025年3月期の決算ハイライト①

連結決算の概要ですが、売上高が517億900万円、営業利益が27億1,300万円です。

トピックとしては、DX推進事業は、当初の予定では売上高30億円から35億円を目指していましたが、2025年3月期は37億6,500万円で着地し、今期もしっかりと売上高を伸ばしていきたいと思っています。

2025年3月期の決算ハイライト②

売上高、営業利益、経常利益、親会社株主に帰属する当期純利益は、予想値との比較でおおむね達成率100パーセントを超えています。

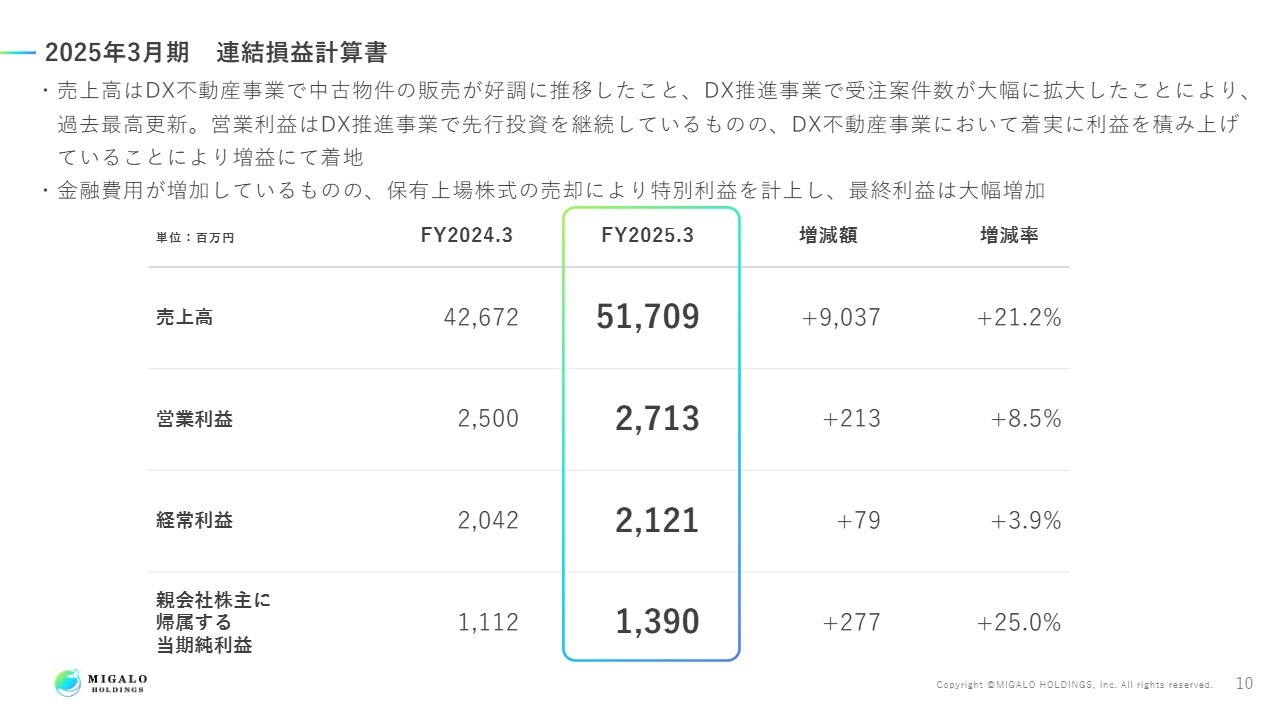

2025年3月期 連結損益計算書

売上高、営業利益、経常利益、親会社株主に帰属する当期純利益を前年と比較すると、売上高が21.2パーセント増、営業利益が8.5パーセント増、経常利益は3.9パーセント増となります。親会社株主に帰属する当期純利益は25.0パーセント増になっていますが、売上の増加に対する経常利益の増加について見ると、金融費用は金利の上昇に伴って増加しています。

親会社株主に帰属する当期純利益に関しては、出資した2社が上場して少し時間も経ったことから保有上場株式を売却したので、純投資の部分で最終利益が大幅増加しました。

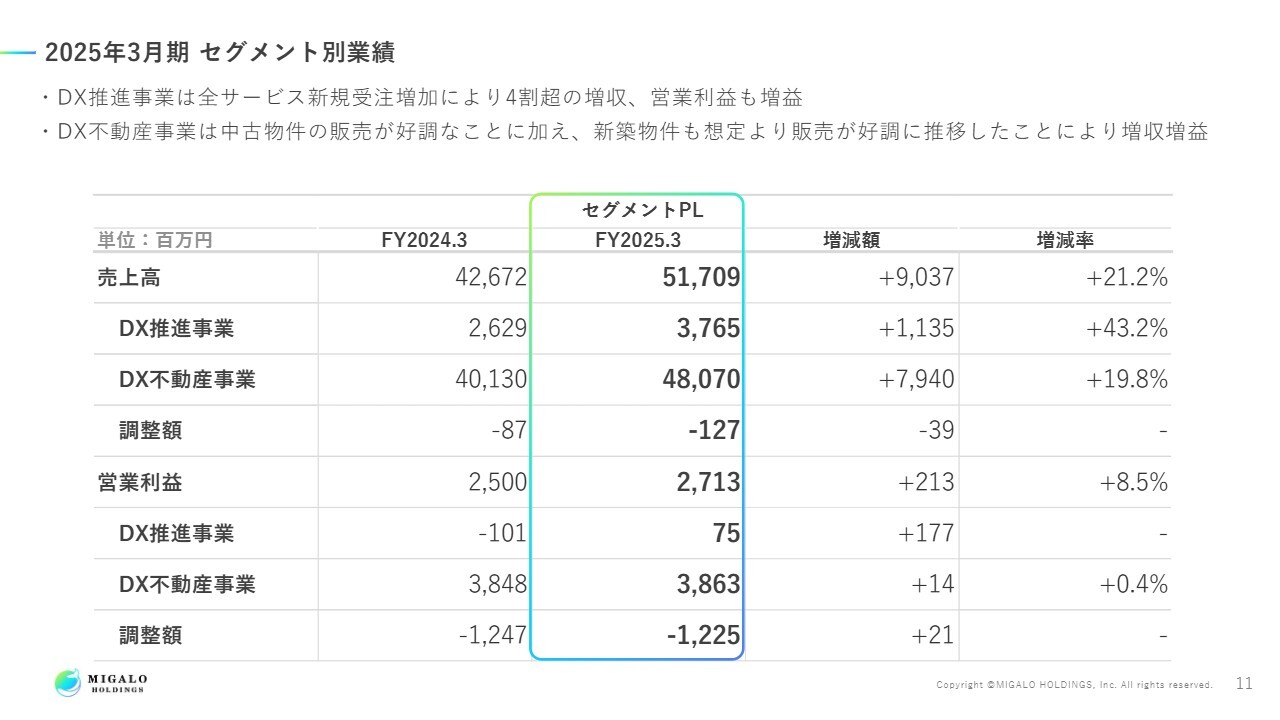

2025年3月期 セグメント別業績

セグメント別業績です。DX推進事業の売上高は43.2パーセント増加しました。DX不動産事業は19.8パーセントの増加になっています。

前期の期初にお話をしました四半期ごとの売上高の偏りについては、第1四半期、第2四半期ともに中古物件の販売が拡大し、第4四半期に控えていた新築物件を意図的に期ずれさせました。そのためDX不動産事業が約20パーセント増加しており、売上高の進捗は順調だったのではないかと思っています。

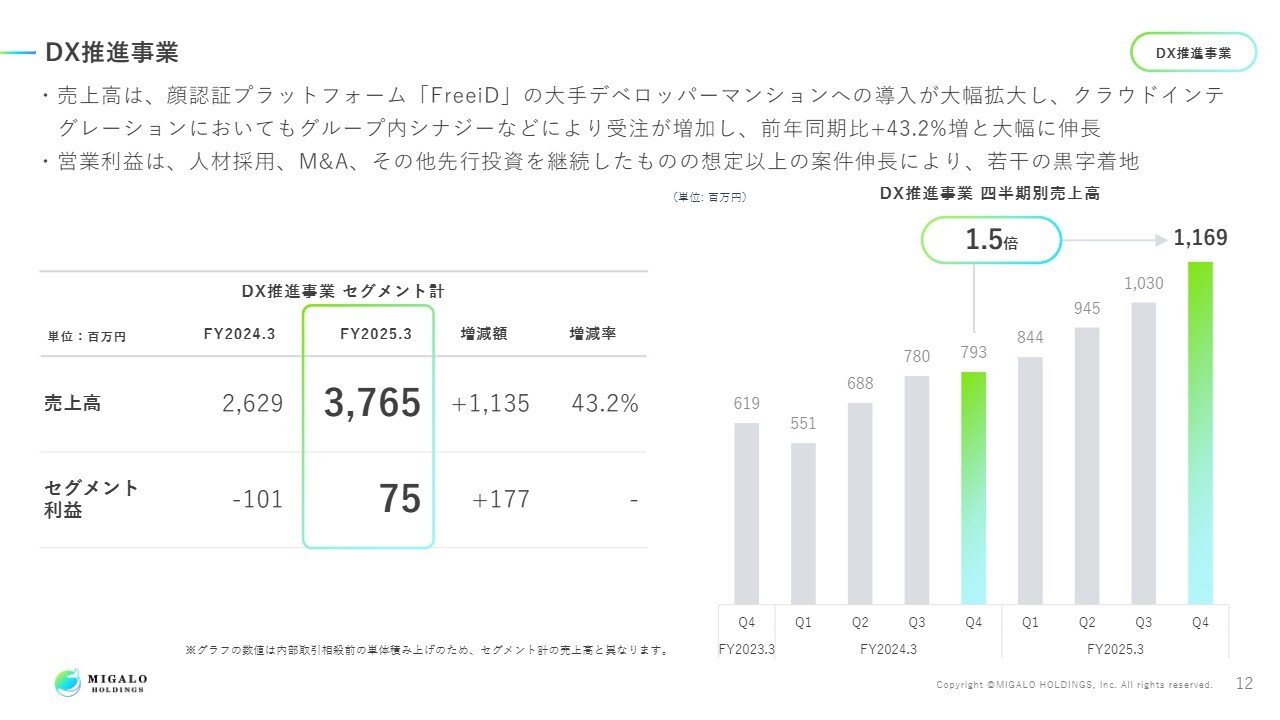

DX推進事業

DX推進事業のセグメント利益は7,500万円です。前期と今期は、ミガロホールディングス全体における営業利益の増加はそれほど見込まず、横ばいという話を前期からしていました。それは、前期と今期は投資の年として、クラウドインテグレーション、システムエンジニアの採用、顔認証IDプラットフォームへのさらなる投資、人員の拡大を見込んでいたためです。

2027年3月期においてDX推進事業は売上50億円で黒字化をすると言っていますが、このスタンスはまだ変わっていません。少し利益が出ていますが、前期、今期に関しては、利益を上げることよりも投資を優先したいと思っています。

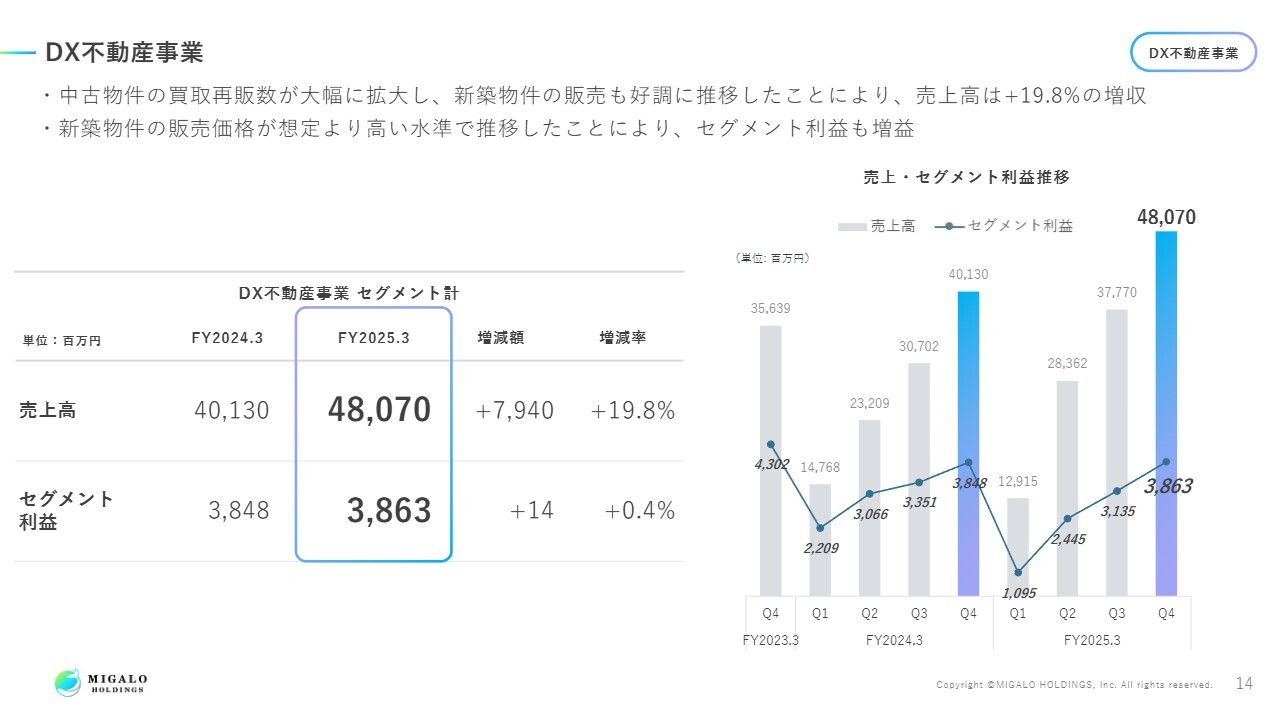

DX不動産事業

DX不動産事業のほうも、販売価格が想定より高い水準で推移したため、セグメント利益も増加しました。

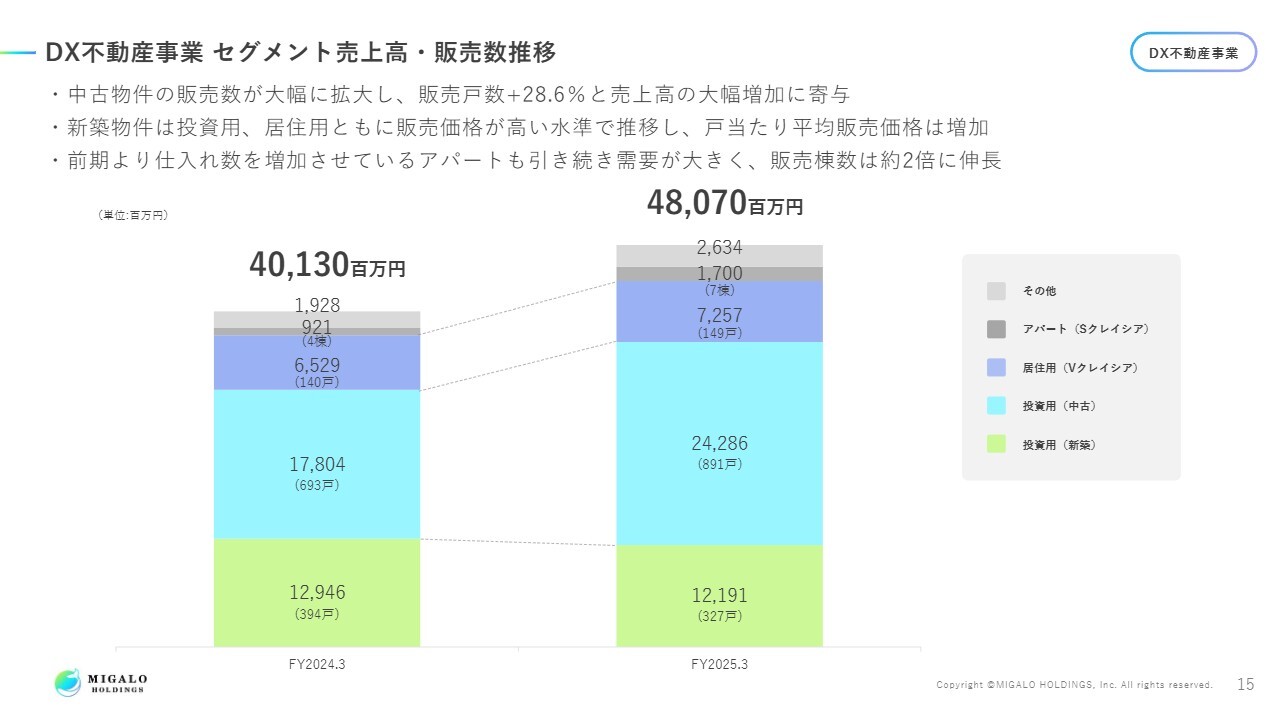

DX不動産事業 セグメント売上高・販売数推移

DX不動産事業の我々の4つのプロダクトにおける売上高です。投資用の新築マンション、投資用の中古マンション、居住用のコンパクトタイプのマンション、アパートです。

4つのプロダクトの販売内訳ですが、投資用の新築マンションは約70戸減少、投資用の中古マンションは約200戸の上昇、居住用のコンパクトタイプのマンションは微増、アパートは約2倍伸びています。

引き続き、DX不動産事業において2029年3月期で1,000億円を達成するという目標を掲げていますが、基本的にはこの4つのプロダクトをそれぞれ伸ばしていくことを考えています。

今期は投資用の新築マンションが減っているように見えますが、これは投資用の中古マンションの販売が想定を超えて増加したことを受け、第4四半期にある投資用の新築マンションを意図的に期ずれさせたことによります。

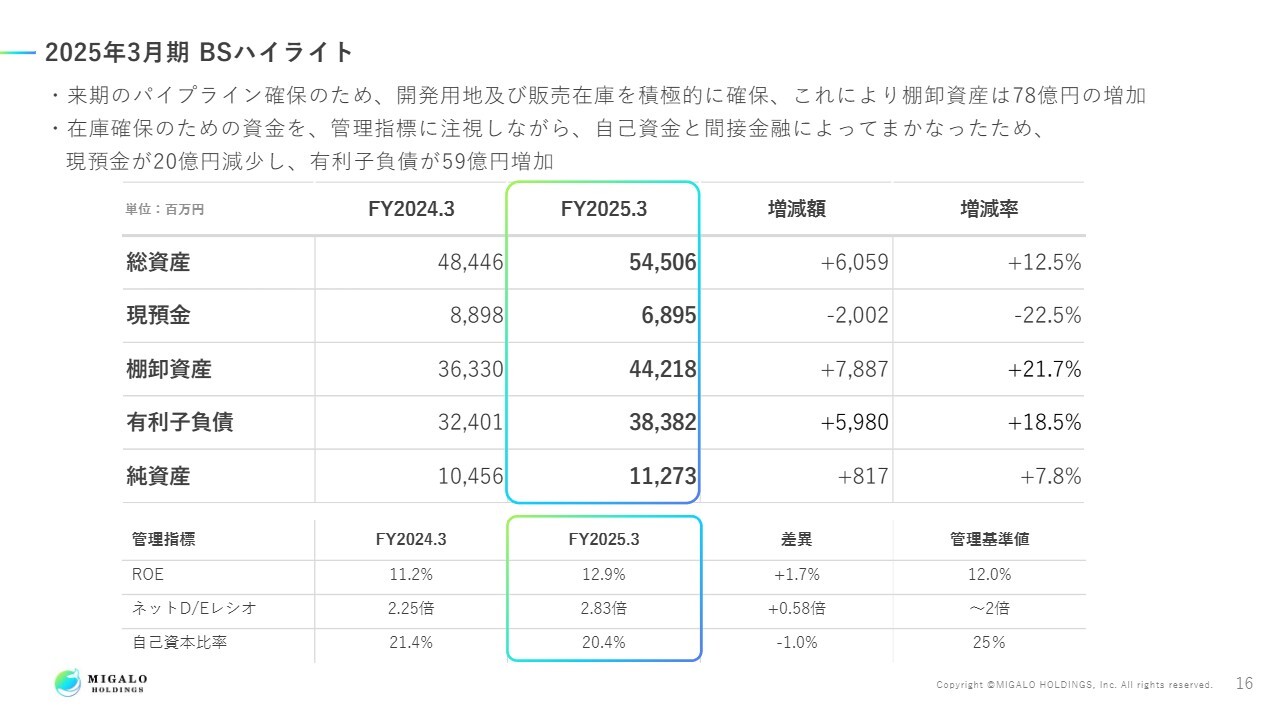

2025年3月期 BSハイライト

B/Sはスライドのとおりになっていますが、注視すべきは自己資本比率です。引き続き、我々の管理基準値は25パーセントですが、前期の期初とあまり変わらない20パーセントという状態になっているため、管理基準値25パーセントを目指していきます。

前期の四半期ごとの決算発表で説明しているとおり、前々期の下期の販売想定も当初より良かったため、投資用の中古マンションを少し厚めに仕入れたこと、土地を順調に買えたこと、前期の第4四半期に投資用の新築マンションを意図的に期ずれさせたことで、この自己資本比率になっています。

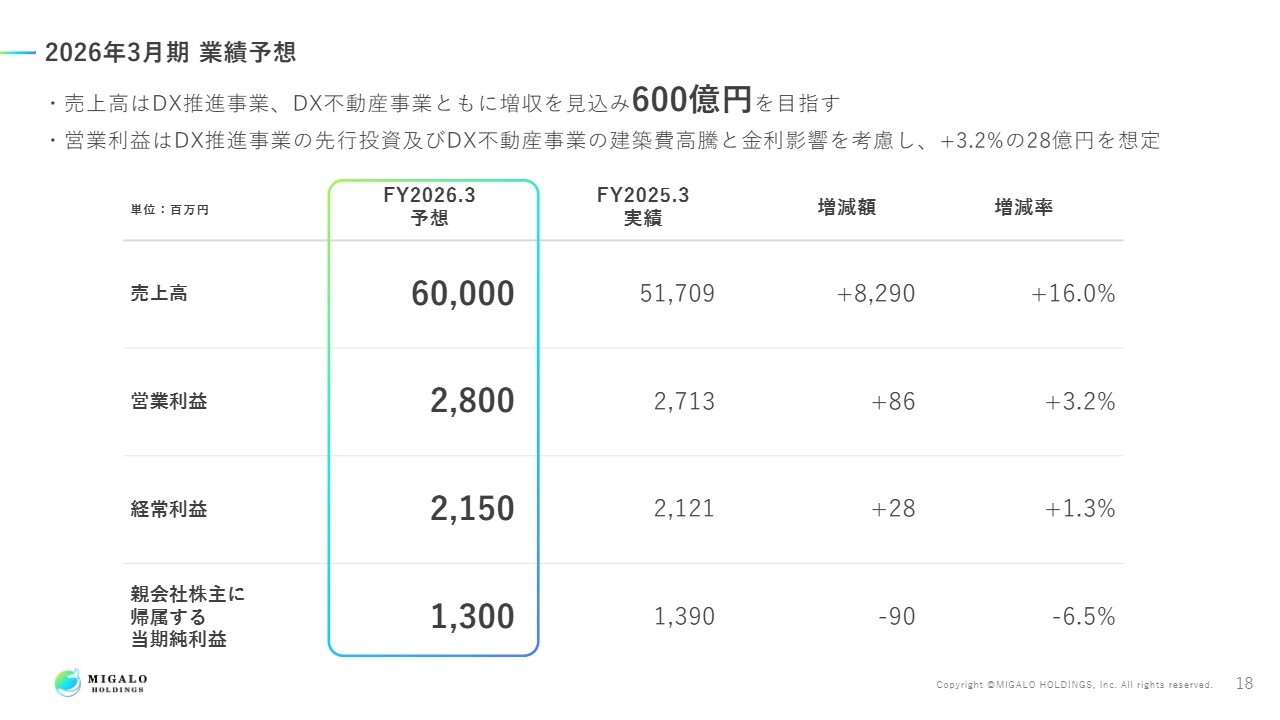

2026年3月期 業績予想

業績予想については、今期は売上高が600億円で16.0パーセントの増加を見込みます。営業利益は28億円です。前期、今期はしっかりとした投資の時期にしたいため、営業利益に関しては3.2パーセントの増加にしてあります。

経常利益は1.3パーセント増です。金融負担の増加について、少し厚みを持って計算しています。

親会社株主に帰属する当期純利益は、前期に保有上場株式の売却がありましたが、今期はそれを見込まないため、マイナス6.5パーセントとなっています。前期の保有上場株式の売却分を除くと、順調に推移していると考えて問題ないと思っています。

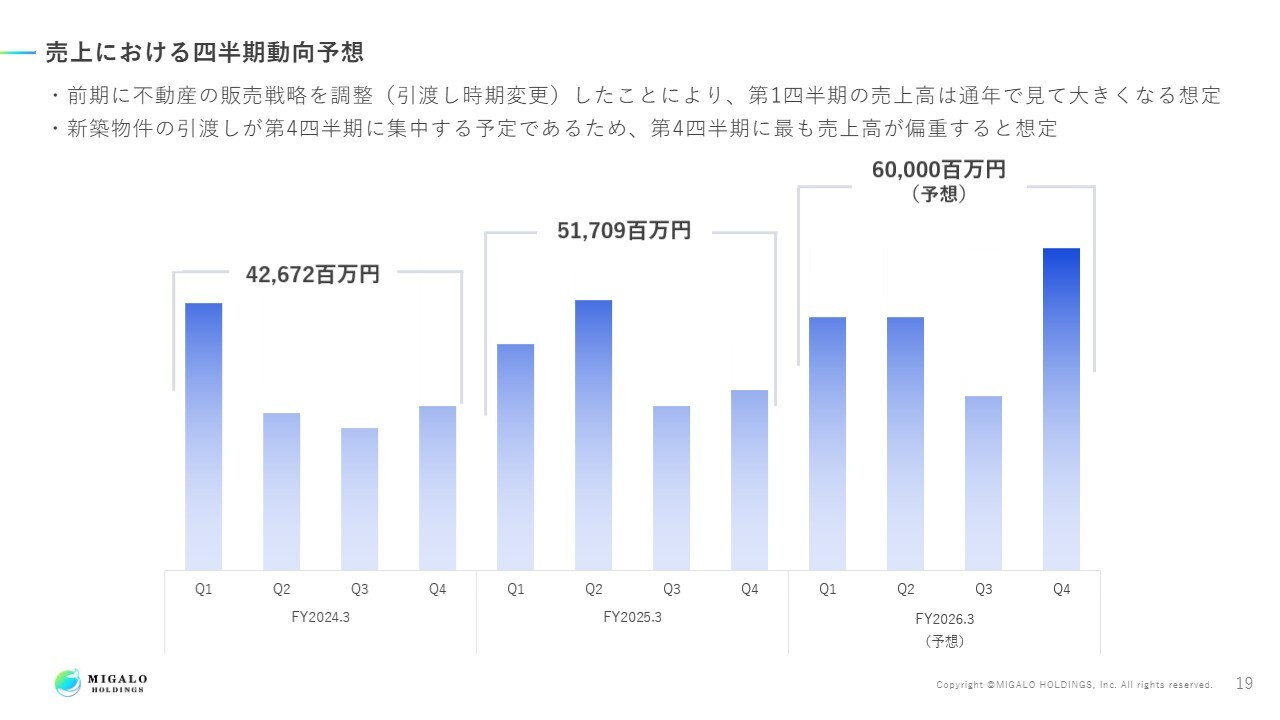

売上における四半期動向予想

四半期ごとの売上の偏りについて説明します。我々は新築物件を仕込んでいます。新築物件は、だいたい半年から9ヶ月前にすでに販売契約を終えていますので、竣工して引き渡しをした段階で売上が多く立ちます。

前期は四半期ごとの売上が、第1四半期がミドル、第2四半期・第3四半期がロー、第4四半期がハイとなる予定でした。しかし、第1四半期、第2四半期ともに、投資用の中古マンションの売れ行きが想定よりも良かったため、ハイだった第4四半期の売上を次の期に持ち越したかたちになります。

今期の予想では、ミドル、ミドル、ロー、ハイとなり、今期に関しては第4四半期に偏重することが想定されています。

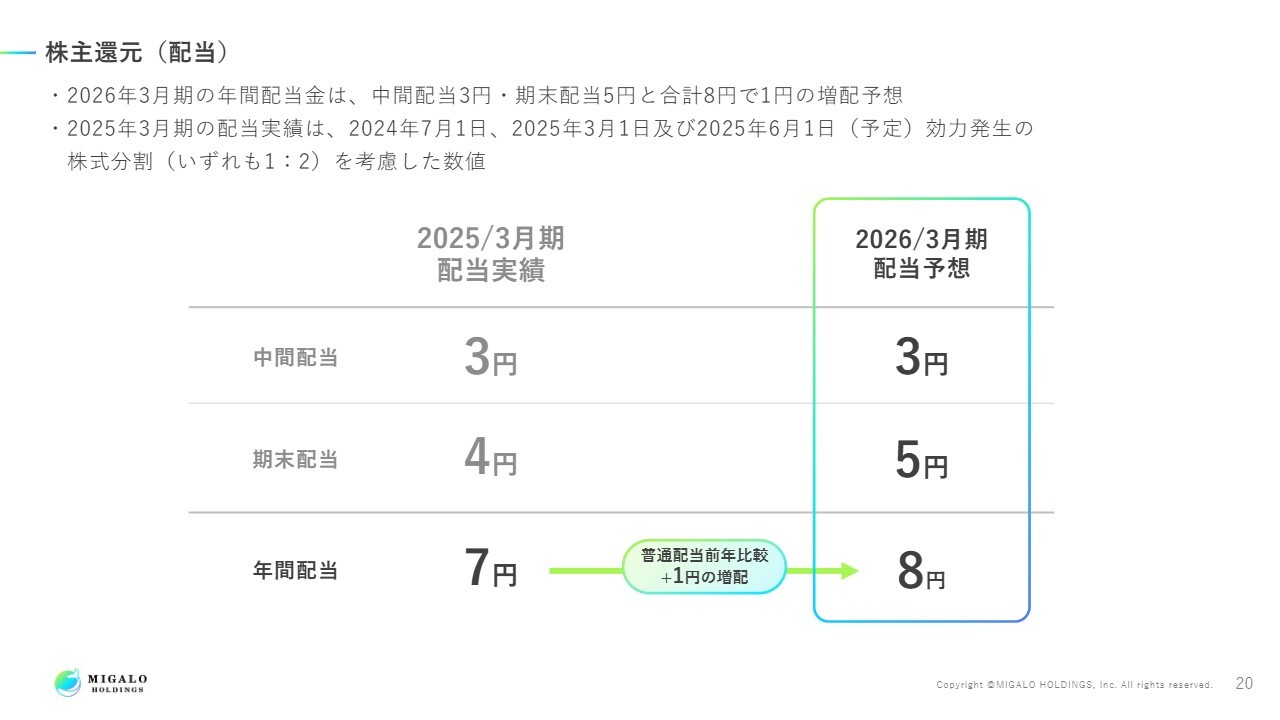

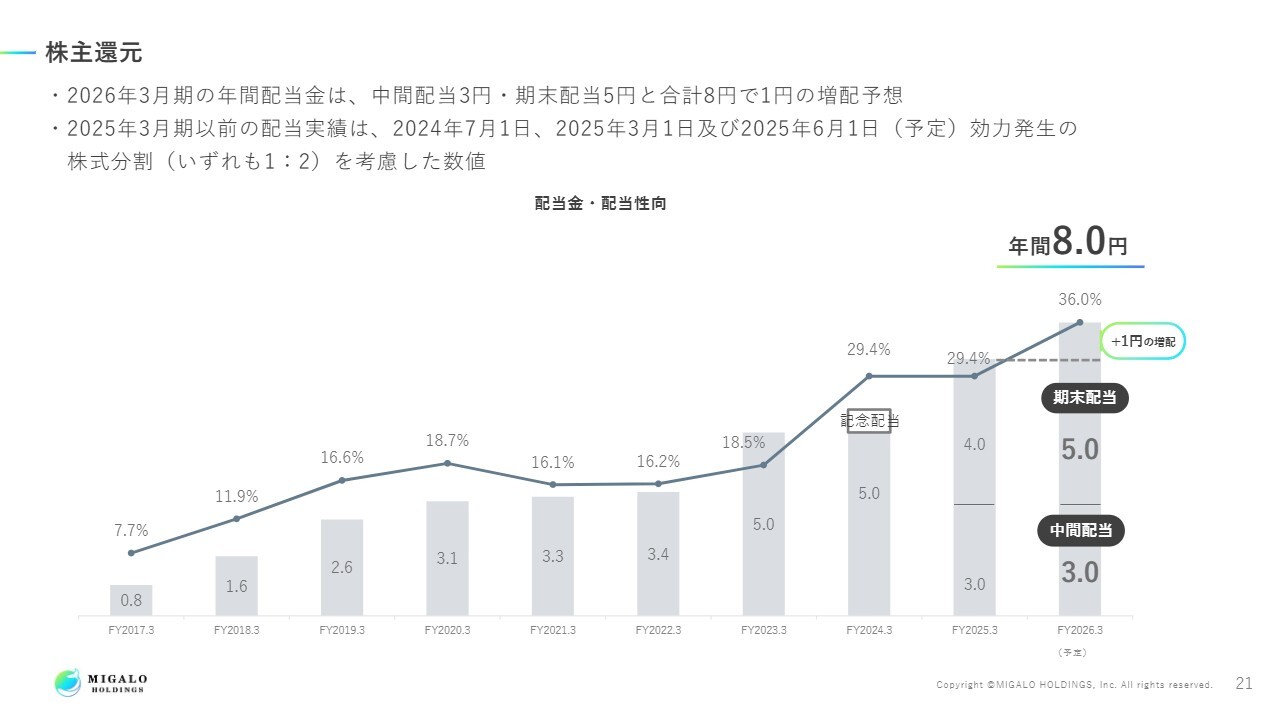

株主還元(配当)

2025年3月期の配当実績を見ると、中間配当は3円、期末配当は4円ということで2回の増配をしました。

今期は、中間配当は変えずに期末配当を5円として、年間配当を1円増配し8円としました。

株主還元

株主還元に関しては、ポリシーとして我々が定義する健全な成長をするとともに、配当性向よりもしっかりと増配する姿勢を続けることを考えています。今期は年間予想を8円としています。

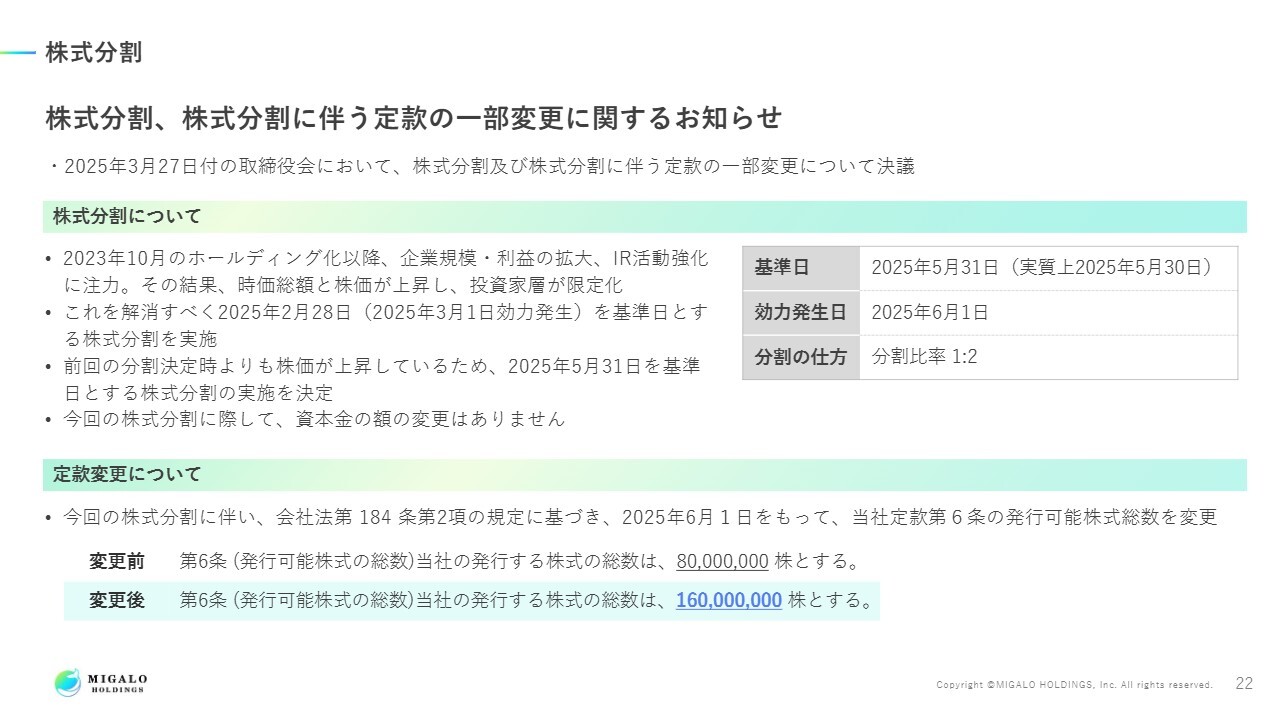

株式分割

株式分割については、「株式分割、株式分割に伴う定款の一部変更に関するお知らせ」を公表しました。基準日は5月31日ですが、実質的には2025年5月30日です。効力発生日を6月1日とし、分割の仕方は分割比率1対2となります。発行可能株式の総数は、8,000万株から1億6,000万株へと定款を変更しています。

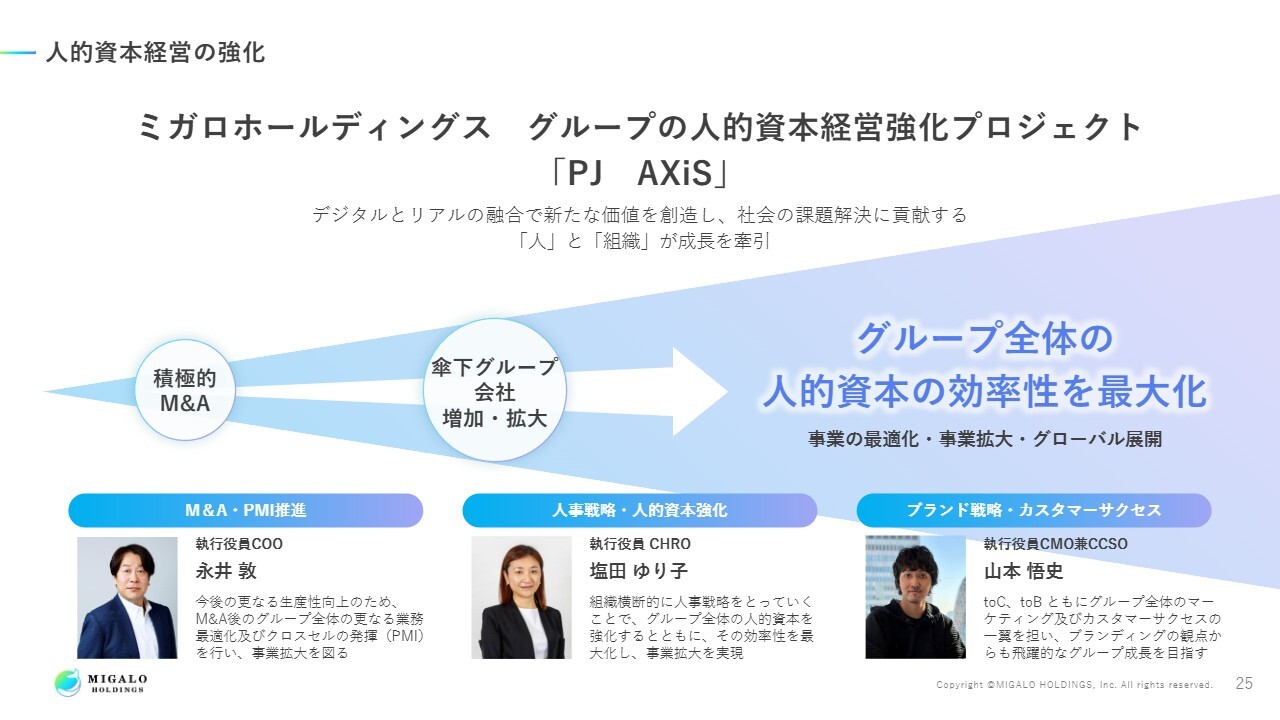

人的資本経営の強化

社内では、機関投資家の方々にも今期からお話はいくつかしたと思いますが、我々は1年半ぐらい前から、しっかりとした人的資本経営をうたい出しました。

前期における投資用の中古マンションの販売が想定を超えた理由は、1人当たりの生産性を高めたことにあります。営業利益に直結するようなKPIをそれぞれ設定し、そのKPIを達成すべく戦略の部分や働き方の部分について、DXも含めて進めてきました。

前期の投資用の中古マンションの販売が想定を上回ったのは、1人当たりの生産性が1.3倍後半から1.4倍近くにまで上がったことにあります。

人的資本経営の強化

中西とCFOの岩瀬が構想した人的資本経営を、徹底して現場に適用するためのパーツが欠けていたため、この半年間で、執行役員COO、執行役員CHRO、執行役員CMO兼CCSOの、3名のCxOの採用に踏み切りました。

加えて、これを機会に「PJ AXiS」というプロジェクトを立ち上げました。AXiSには、中心軸、中心線という意味があります。AIと人的資本経営という、一見ばらばらに見えるピースを共通接線である1本の軸でつなぎ、1人当たりの生産性を上げます。例えばプロパティエージェントの販売営業では、1人当たりの販売件数を前期は1.4倍にすることができました。

さらに、エンジニア1人当たりの粗利になるのか、営業利益になるのかというところについて、今CxOたちと議論をして、1人当たりの生産性を圧倒的に高めていこうとしています。具体的には、評価、教育、報酬、新陳代謝、M&AによるPMI、自社で開発したAIツールによる1人当たりの工数の削減ということになります。

極端に言うと、ホワイトカラーの人件費は半分にしたいという無茶なオーダーをしていますが、結論から言えば、業界対比約3倍の生産性を持つことになります。シフトさんやキーエンスさんを目指して取り組む方向に振り切ると考えています。

永井と塩田は、世の中にさまざまにいるCOO、CHROの経験則からいくと、そのあたりに親和性が非常に高いということと、中西と岩瀬とも相性が良いということで採用に踏み切って、今実行しているところです。

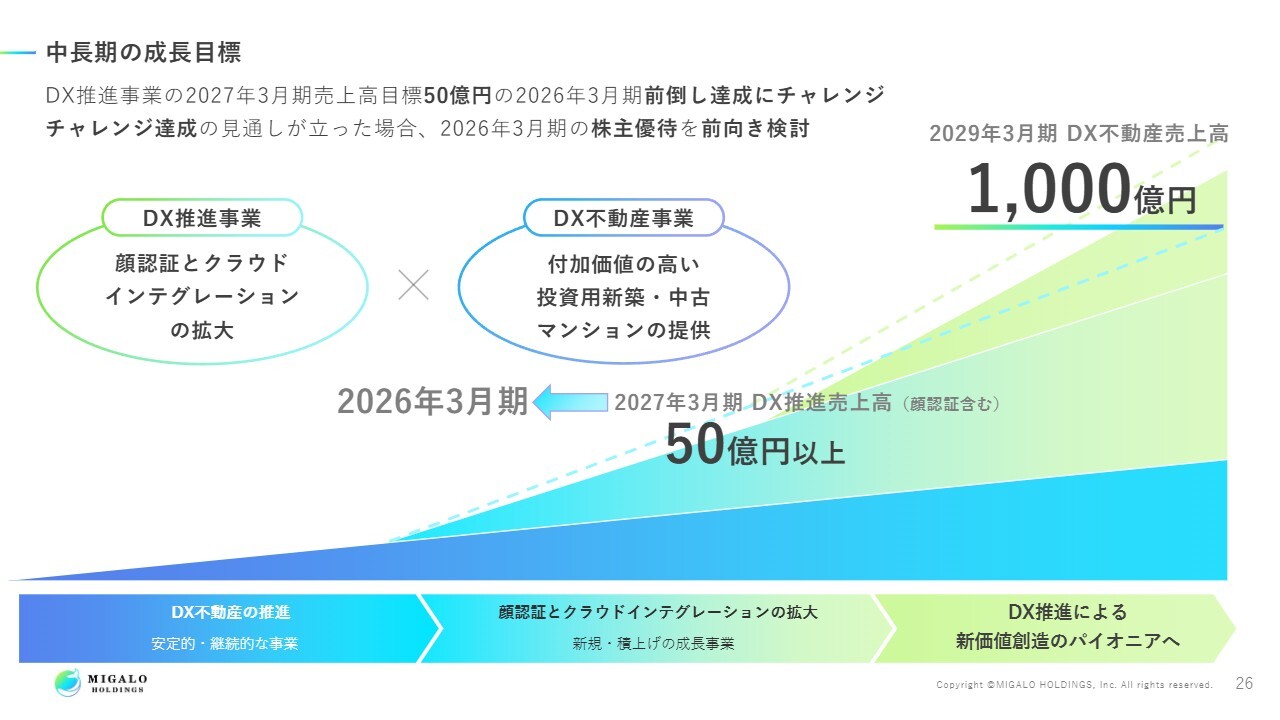

中長期の成長目標

中期の成長目標としては、中期経営計画を出しているわけではないのですが、2029年3月期に不動産事業における売上高1,000億円を目指しています。こちらについては、今自社内にある中期経営計画のブラッシュアップを行っているのですが、前倒しするかどうかは我々の資本の状況によるため、自己資本比率を考慮しながら検討していきたいと思います。

また、2027年3月期において、システム開発と顔認証、DX推進で売上高を50億円とするという目標を立てており、そこから黒字化して利益をしっかり出していくという話をしています。CxOはこの半年で入ったため、1人当たりの生産性をしっかり高めていくという施策は実質これからになりますが、さまざまなパーツやポイントで、目標に向けて生産性を高めることに取り組んできました。そこで、売上高目標50億円の達成を2027年3月期から2026年3月期に前倒ししてチャレンジすることとなりました。

黒字化は来期からという点は今のところ変えていませんが、PMIを含め人的資本効率を高めて、売上高目標50億円の前倒しチャレンジを今期にすると個人投資家の方々にもご説明しています。チャレンジ達成の目途が立った際には、株主優待を前向きに検討することを発表しています。

当社グループの展開する事業

我々の展開する事業としては、デジタルトランスフォーメーションを基盤に、スマートシティAI顔認証事業、生成AI/クラウドインテグレーション事業、DX不動産事業があります。簡単にトピックをお話しします。

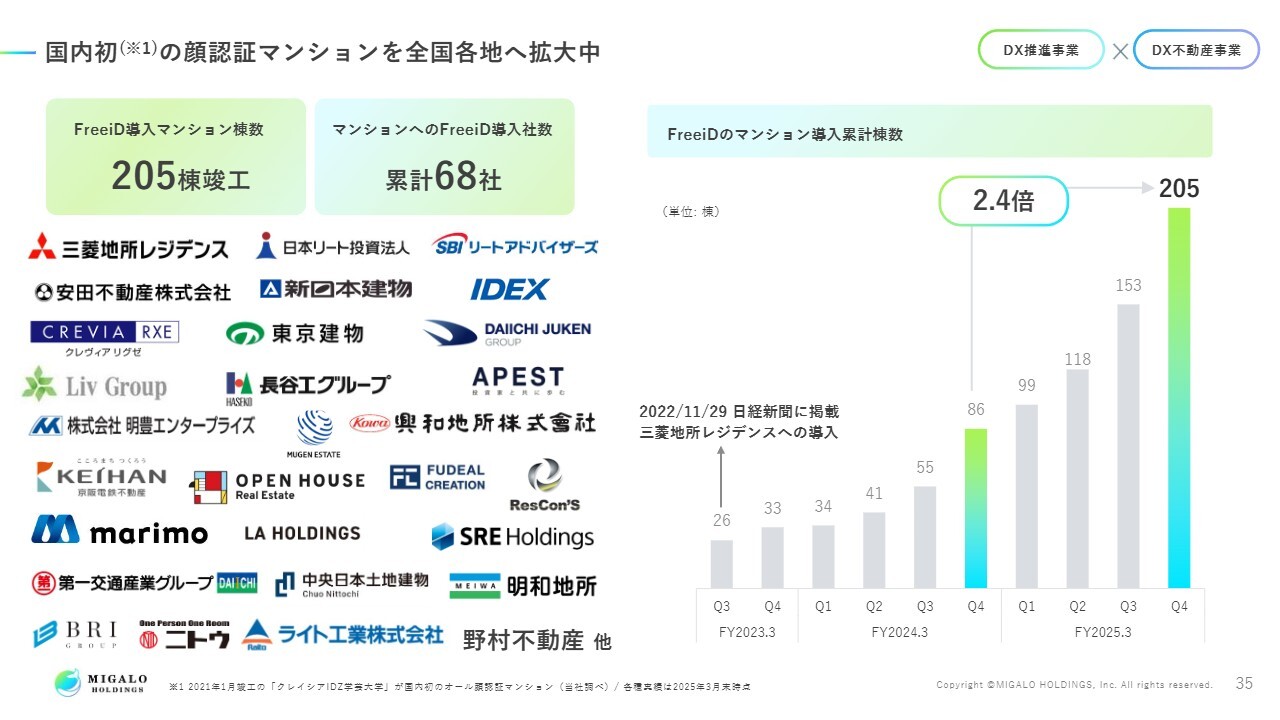

国内初の顔認証マンションを全国各地へ拡大中

まず、スマートシティAI顔認証事業についてです。リリースを出せないところも含めて、大手の取引先で顔認証の新規採用とリピートがかなり広がっています。スライド右側に「FreeiDのマンション導入累計棟数」のグラフを記載していますが、2025年3月期末には前期比で2.4倍となっており、我々の想定を超える良い結果を出しています。

顔認証事業の売上に関しては、前々期から前期で比較すると2倍以上という想定がされるということを前期の第1四半期と第2四半期にお話ししていましたが、しっかりとそれが達成できました。

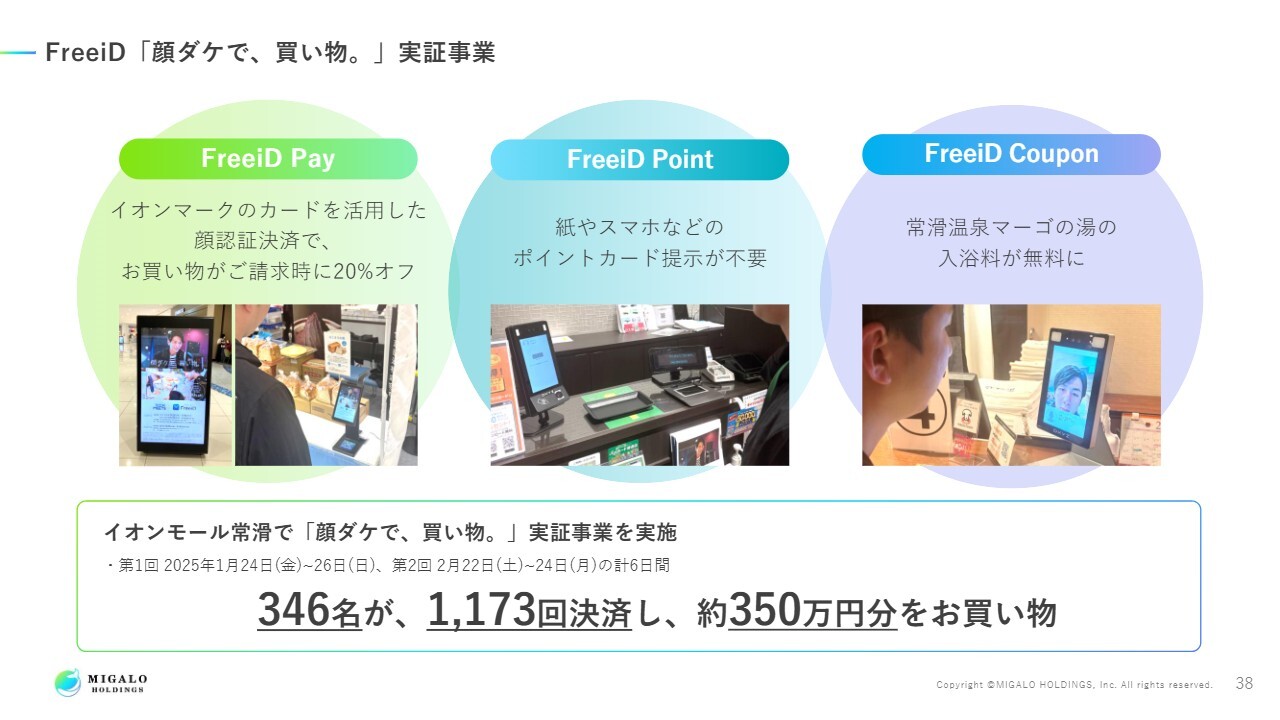

FreeiD「顔ダケで、買い物。」実証事業

マンションだけではなく、「FreeiD Pay」という決済事業も今いろいろな準備をしており、イオンと実証実験を行っています。イオン内でFreeiDで顔認証決済での買い物ができ、顔にポイントがたまり、顔にクーポンを発行するという、事業者から見ると集客ができるようなプラットフォームを作っており、イオンは非常に良い反応を示してくれています。

これらを我々の武器として、今スマートシティのプロジェクトについていくつか議論をしているのですが、日本の主要なスマートシティのプロジェクトになると、イオンもその地域にある場合が多々あります。そのため、決済だけではなくオフィス、レジデンスやマンション、そして移動等も含めてプラットフォームを作っていくというように、ビジネスを大きく推進するかたちに今アップデートされました。

このように、マンション事業、オフィス事業において売上をしっかり上げつつ、その顔認証IDプラットフォームで会員を大きく募っています。オフィスやマンション事業は、取り組めば取り組むほど売上と利益が立ち、結果的に会員数も増えていきます。

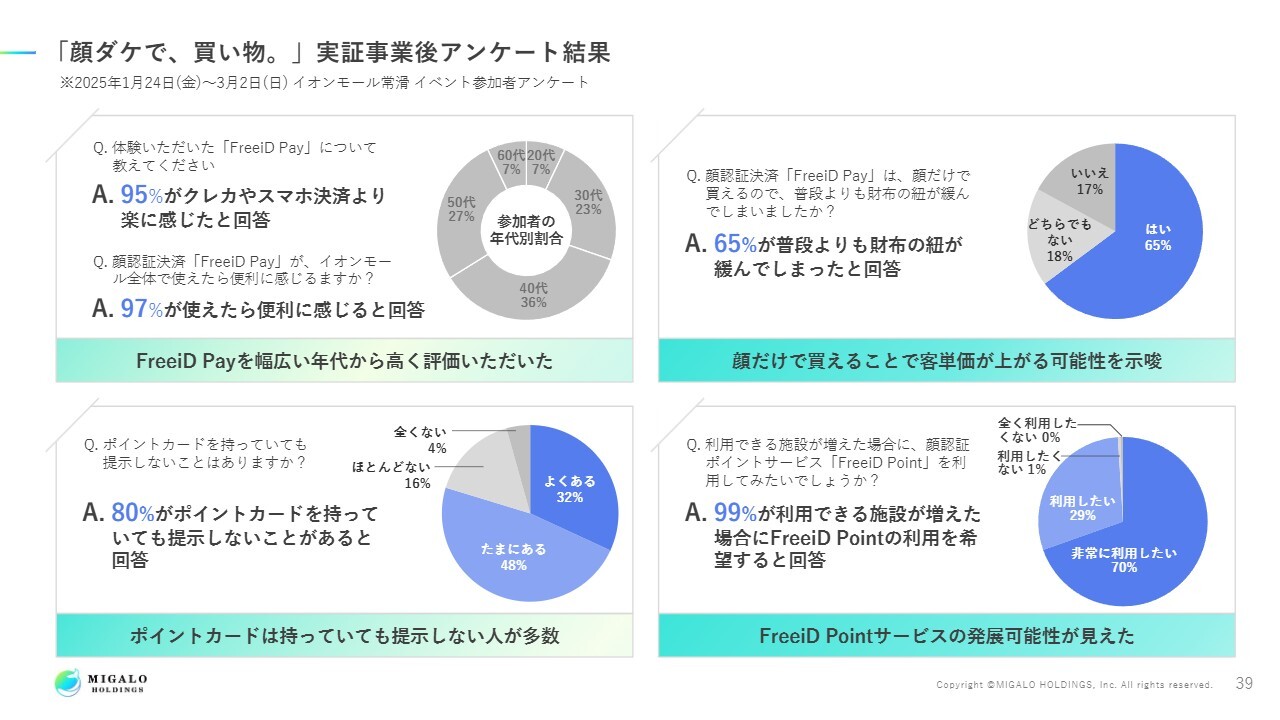

「顔ダケで、買い物。」実証事業後アンケート結果

イオンが非常に好印象を示してくれた理由としては、顔で決済するのが楽だということと、カードは実際には出さない方が非常に多いということです。加えて1番大きいのは、財布のひもが緩んでしまったということで、やはり事業者にとっては非常にポジティブにとらえられるポイントだと思います。実証事業後の参加者アンケートでこのような結果が出たため、好印象を抱いていただけたと思います。

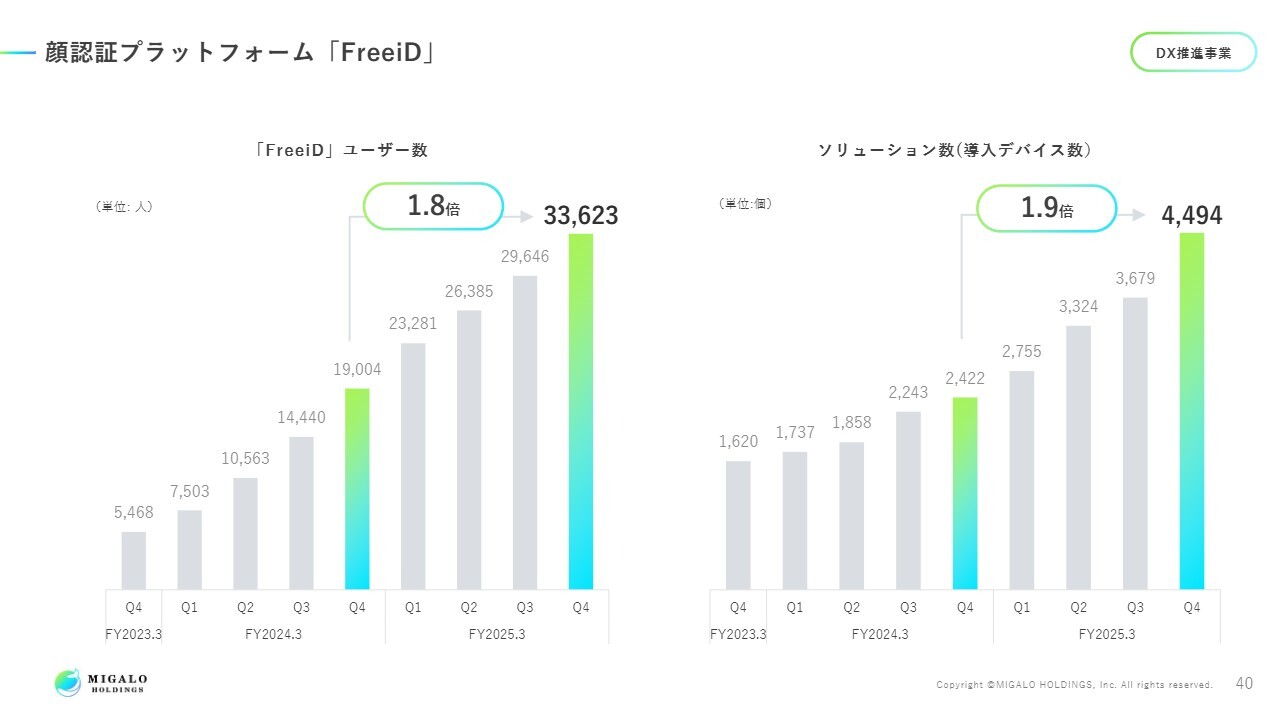

顔認証プラットフォーム「FreeiD」

スライドに「FreeiD」のユーザー数と、ソリューション数(導入デバイス数)のグラフを示しています。いずれも今期末は前年比で2倍近く伸びていますので、さらなる上昇が今後見込まれると予想しています。

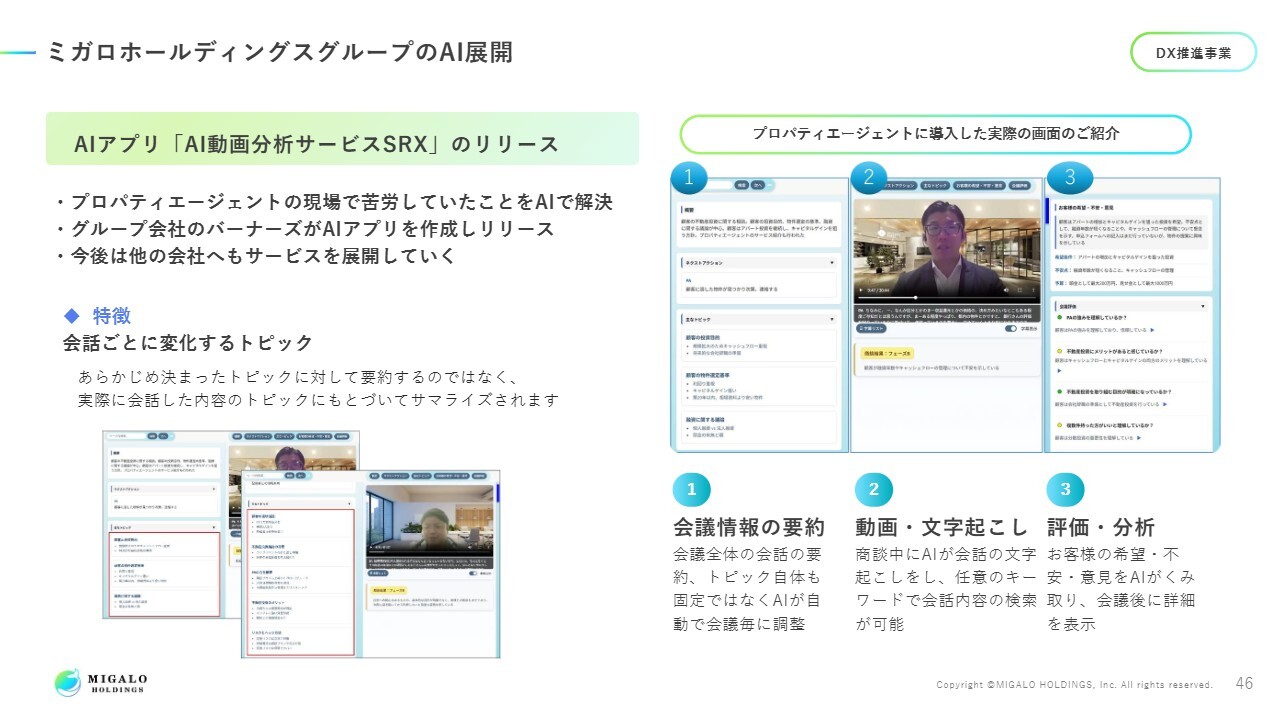

ミガロホールディングスグループのAI展開

次に、生成AI/クラウドインテグレーション事業についてです。こちらに関しては、AIにこれからしっかりと踏み切ろうと思っています。

例えば、我々のクラウドインテグレーション事業部がプロパティエージェントの営業向けに作ったAI動画分析サービスのリリースについて、スライドに記載しています。商談はZOOMなどでオンラインで行われ、文字起こしして要約されます。その後、セールスフォースに入力する作業に1商談当たり20分ぐらいかけていました。

こちらが自動で、しかも正確に入力されます。そして、見込みランクによって次のお客さまの商談のトークが変わってきますが、その商談のランクも主観的なものではなく、AIが判定したものに変わります。このようにAIを活用して工数を削減し、1人当たりの販売件数を高め、生産性を向上させていきます。

我々のクラウドインテグレーション事業部のお客さまにこのような話をしたところ、ぜひ取り入れたいという言葉もすでにいただいています。顔認証と同じく、AIを使ってプロパティエージェントの生産性を上げながら、それで成功した部分については、すでにお客さまになっていて、toB口座を持っている方々に横展開をしていきます。これは当初の目論見どおりなので、これがAI製品としてこれから大きく期待できるのではないかと思っています。

それゆえ、AIに関しては、ミガロ横断でAIを進めていくというプロジェクトが作られています。300名程度のエンジニアにAIの勉強に参加することを推奨し、AIを使った開発によるリスキリング等もこれからしっかりと行っていくことになると思います。

「AI×人的資本経営」に関しては、我々のIR資料はまだ始まったばかりで少し曖昧なところがありますが、他社よりも優れたプランをしっかりと考えて実行し、それをIRとしてみなさまに共有していきたいと思っています。

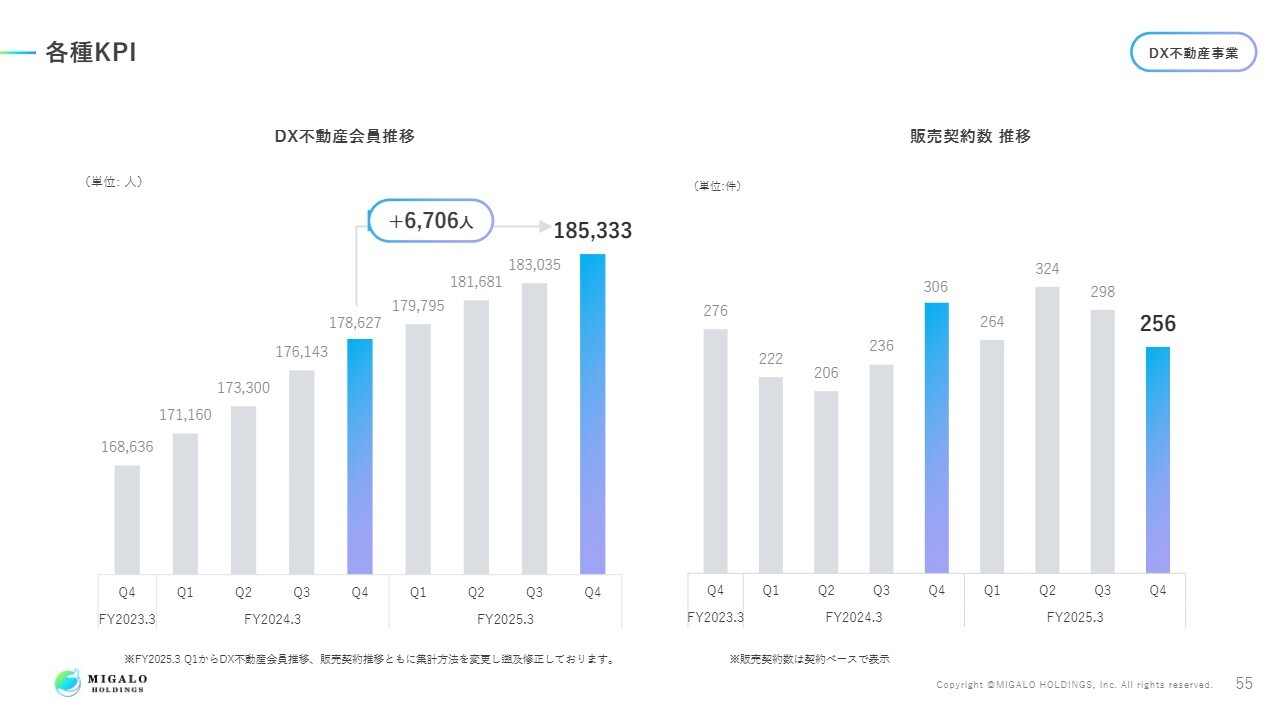

各種KPI

DX不動産事業についてです。こちらに関しても、基本的には顔認証を入れながら、しっかりとしたDX不動産会員数を増やしたいと思います。CMOも入ってきて、同業他社が多数ある中で、なぜ我々を選ばなければいけないのかというようなところのコピーも、しっかり1本筋が通ってきました。

我々はハイクラスに選ばれるエージェントということで、同業他社と比較しても年収層が非常に高いです。そのため、ハイクラスに選ばれるエージェントということで、インナーブランディングが大切になります。さらに、我々の社員に対する教育、それから我々がターゲットとする方々に対するアウトプットのブランディングを実行します。それに基づいて、Webマーケティングのクリエイティブが変わってきます。それに基づき、営業マンの初めての商談のトークも変えました。

そのような一貫性を持った型化をして、AIの分析商談アプリを使って他社を圧倒する生産性を誇れるような取り組みがまさに始まっており、営業社員のモチベーションも随分上がっているように感じています。

スライドのグラフでDX不動産会員推移を示していますが、すでに約半年間で1人当たりの獲得単価は下がってきています。まだ、「AI×人的資本経営」による経営効率の向上に満足いくまでにはなっていませんが、そちらの方向性に少し数値が見えてきたかなというところです。以上で、決算についての説明を終わります。

M&Aについて

最後にM&Aについてです。テラ・ウェブクリエイトという会社を子会社化しました。エンジニアが約20名いいる会社で、中でもセールスフォースの資格を持つエンジニアが多く在籍しています。

M&Aに至った2つのポイントがあり、1つ目は、セールスフォースの資格を持っている方が多かったということ、2つ目は、我々が今まで対応してこなかった西日本の大手電力会社のお客さまを持っていることです。

この会社は基本的には利益は余り上がっていなかったのですが、我々の営業のPDCAサイクル、それからエンジニアのリソースマネジメントをこの会社のフォーマットにあてはめると、1年から2年の期間はかかるかもしれませんが、しっかりと利益を出せる見込みが持てると判断し、買収しました。

生成AI/クラウドインテグレーション事業に関しては、我々の販売するツール、お客さまのtoB口座の獲得、エンジニアの獲得という点で、我々のグループに入って、我々の経営フォーマットやPDCAフォーマットに適用すると営業利益のさらなる上昇が見込める会社を前提に、今後もM&Aを中心にエンジニアを増やしていきたいと考えています。

新着ログ

「不動産業」のログ