東日本旅客鉄道株式会社 2021年3月期第2四半期決算説明会

JR東日本、2Qは減収減益 新型コロナウイルスの影響等により連結営業収益は前年比51.8%

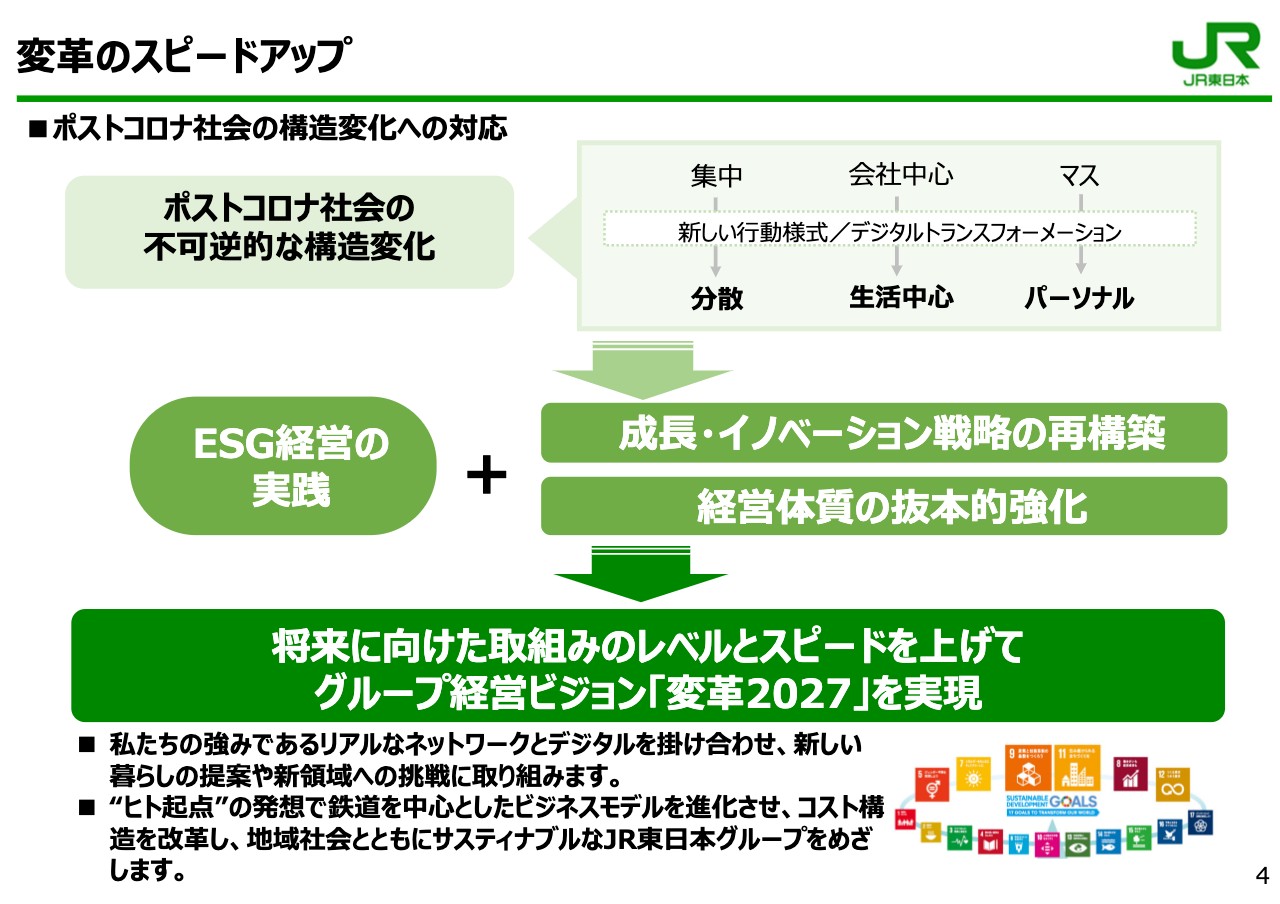

変革のスピードアップ

坂井究氏:お手元のスライドに基づきましてご説明させていただきます。まず「変革のスピードアップ」を先月の9月16日に発表させていただきました。その概要が4ページ以降に記載してございます。1ヶ月前ですので、基本的な考え方は変わってございません。

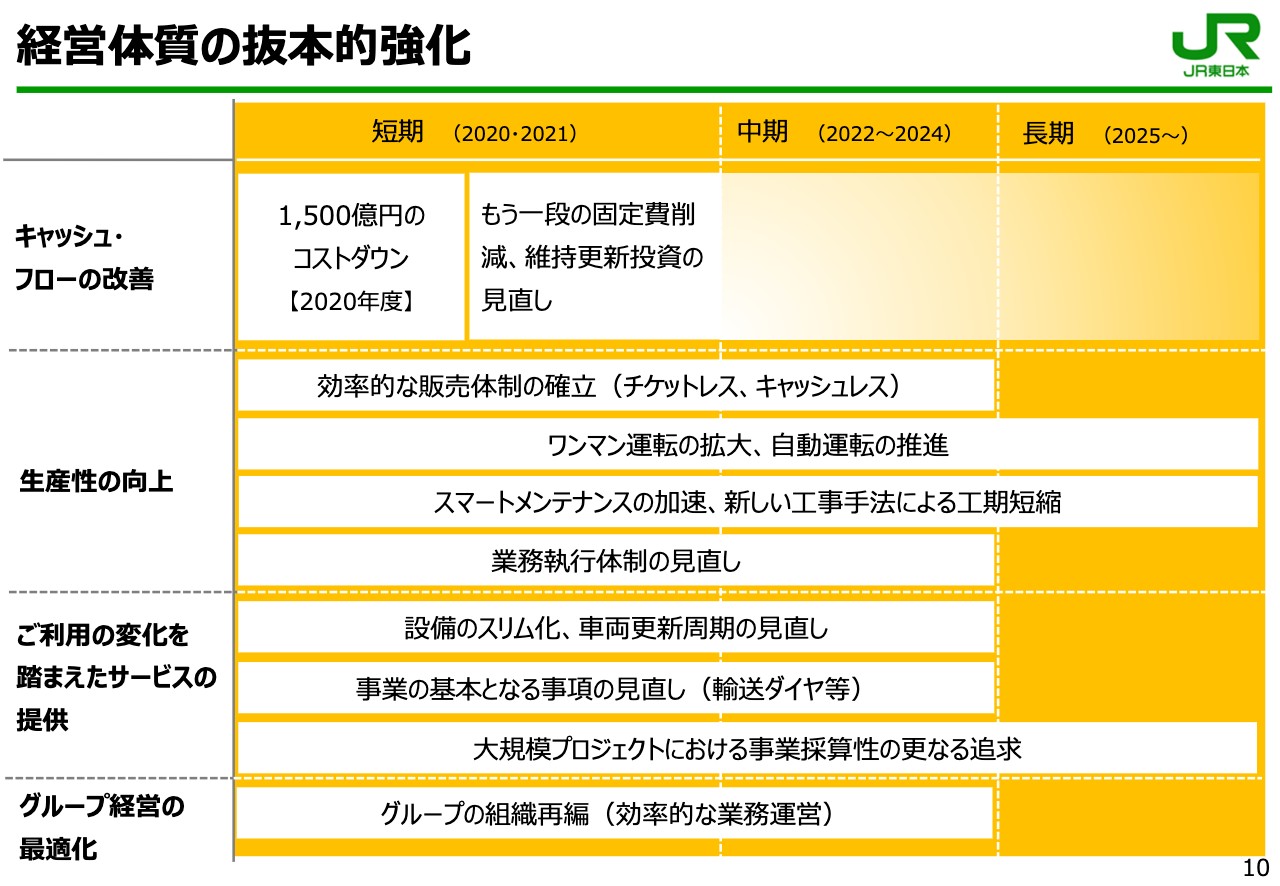

経営体質の抜本的強化

9ページまで書いてございまして、10ページの「経営体質の抜本的強化」も9月にお示ししたものから変わっていません。

ご覧のとおり、「短期」「中期」「長期」ということで、短期的に数字を上げていくもの、そしてまた私どもの場合、ご案内のようにインフラ管理業ですのですぐに効果が出てこないものがあります。

例えば、電車のダイヤを削減したりしても要因効果、あるいは車両減の効果はすぐに大きくは出てまいりませんが、新規車両の抑制あるいは採用数の縮減は中長期的には大きく効いてくるものです。そして短期的、あるいは中長期的の2つの軸でしっかりと取り組んでいます。

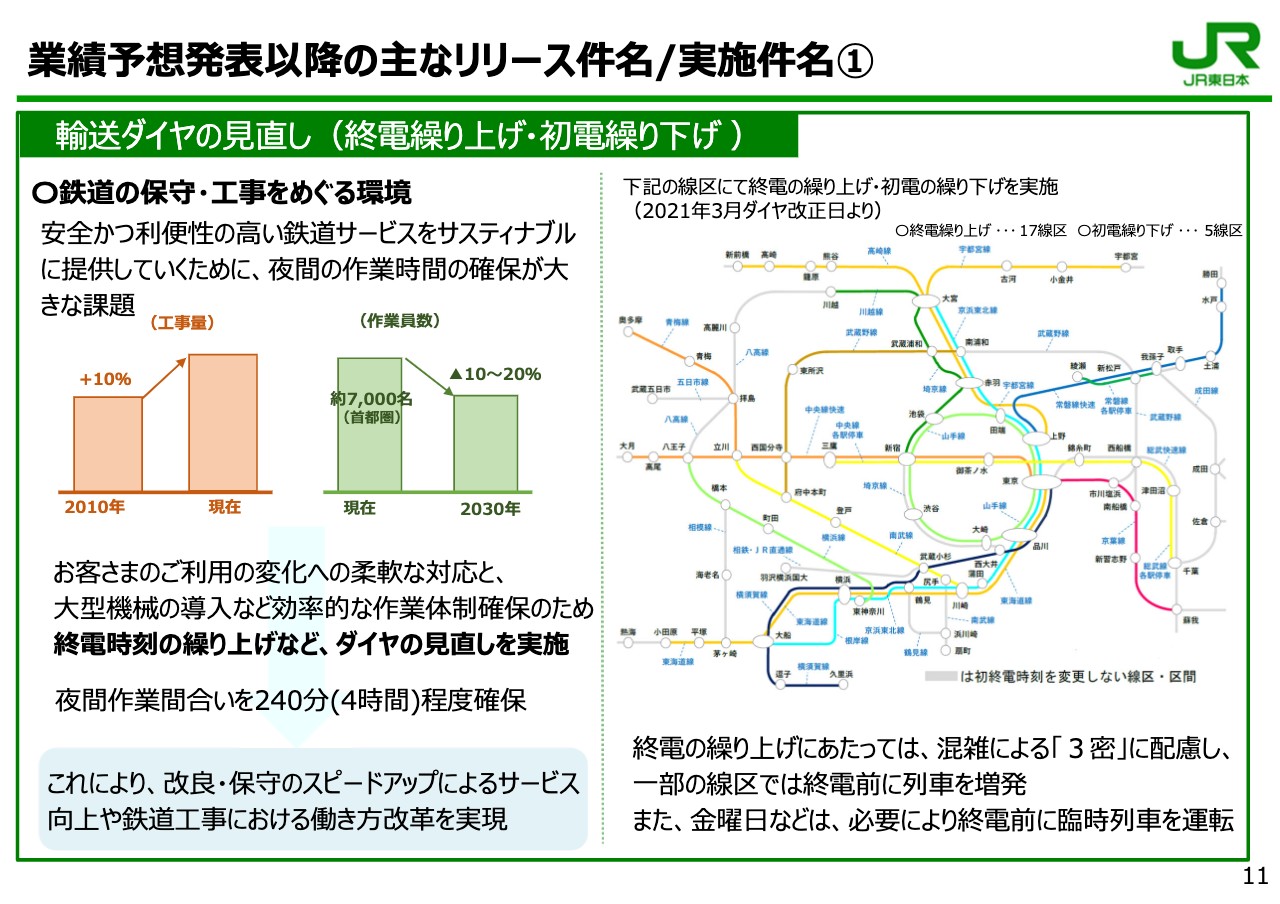

業績予想発表以降の主なリリース件名/実施件名①

11ページは、すでに動き出した「終電の繰り上げ」についてで、去る10月21日に発表させていただいた内容でございます。

大きな目的としては、夜間作業に従事していただく方の働き方改革を目的として打ち出しているわけですが、当然ながら結果として夜間作業間合いが240分以上確保できるようになります。

今までよりも30分程度時間が広がりますので、当然メンテナンス、ホームドア等の工事の効率化を図れる効果があります。

もちろん年度末のダイヤ改正以降ですので来年以降に効いてきますが、今のところ修繕費と建設費合わせて年間で40億円程度の削減効果をあげると考えております。もちろんこのほかに修繕費の見直しで、結果として列車本数は削減できるところもありますので、そうしたところも将来また効いてきます。

あわせて先般発表させていただきましたのは、ある意味お客さまに大きな影響のある「終電時刻繰り上げ」についてです。3月のダイヤ改正に向けては、毎年のことではございますが、当然ながらお客さまの利用実態に合わせた列車削減も、首都圏あるいは地方ローカルで行っています。

中身はもう少ししたら詳しいダイヤを発表させていただきますが、当然ピーク時間帯の列車のご利用も減っておりますので、そうしたところでピークをカットしていきます。

ピーク時間帯の列車の削減もいっぺんに多くを削減するわけにはいきませんが、年度末のダイヤ改正でもしっかり実施していきたいと考えております。

あわせて、スライドにはございませんが、従来から運賃料金のお話をさせていただいております。

9月の説明会でもご質問いただきましたが、今現在考えているのがまさにダイヤ改正に合わせたもので、ピーク時間帯をズラして乗っていただいた方にポイントを差し上げるというものです。

まずそこからピークシフトを図ってまいりたいと考えております。年度末の実施ですので、また詳しい内容を発表させていただきます。

このポイント制を実施することで、「どの程度のメリットがあれば通勤時間をズラしていただけるか」についてお客さまの感応度が見えてくると思っております。そういうところも踏まえてのオフピーク定期券などへの施策につなげていきます。

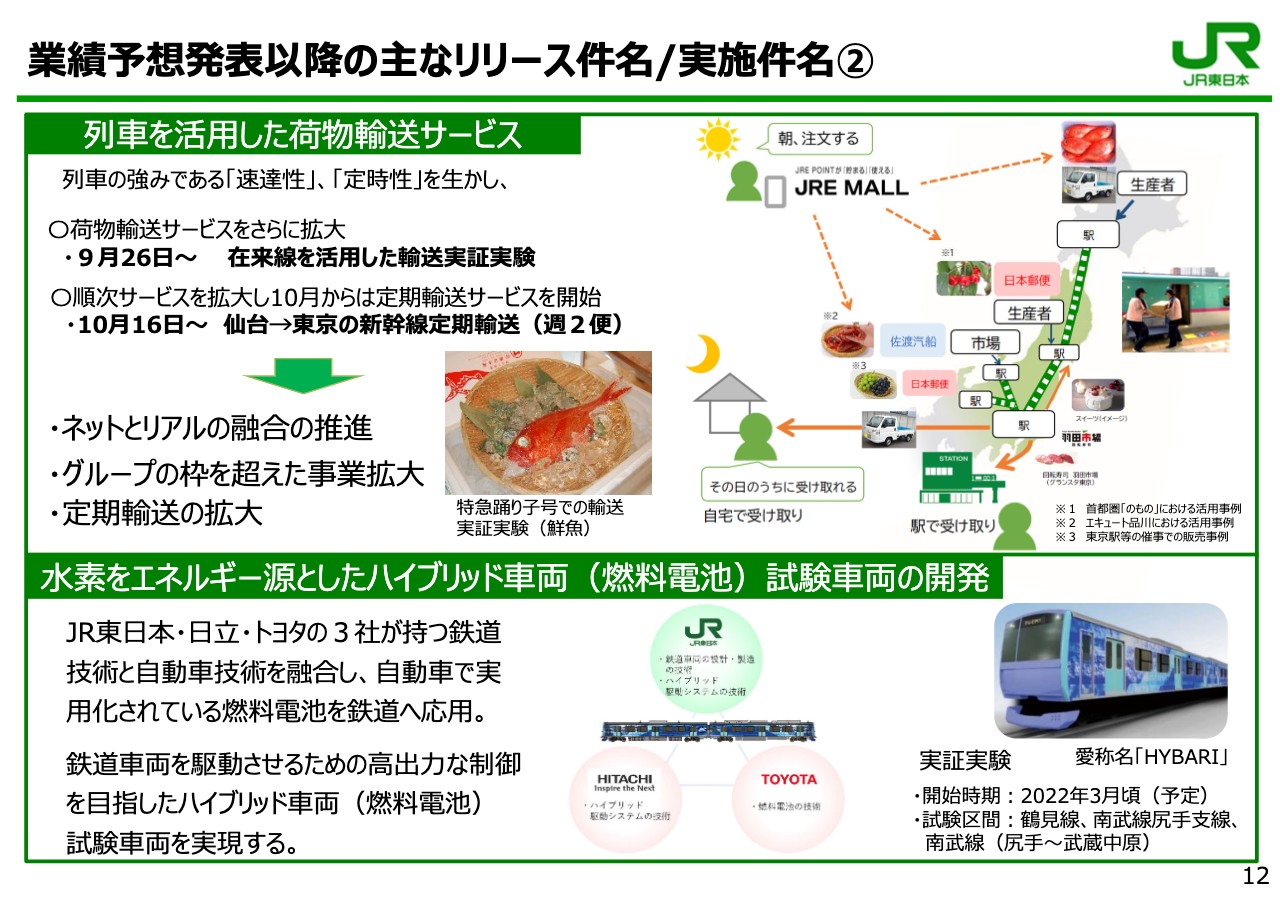

業績予想発表以降の主なリリース件名/実施件名②

12ページは先ほどのメニューの中でも増収の柱としてありました「列車を活用した荷物輸送サービス」です。順次プレスさせていただいておりますのでご覧いただいております。

9月以降も新幹線だけではなくて、常磐線や東海道線などの在来線特急を使った荷物輸送にも取り組んでおり、この10月からは週2便の定期輸送を実施させていただいております。

スライドの下段は、ESG経営の関係です。先般発表させていただきました水素をエネルギー源とした燃料電池車ですが、来年度末から鶴見線等で試験車を走らせていくことを具体化させていただいております。以上が「変革のスピードアップ」の説明でございます。

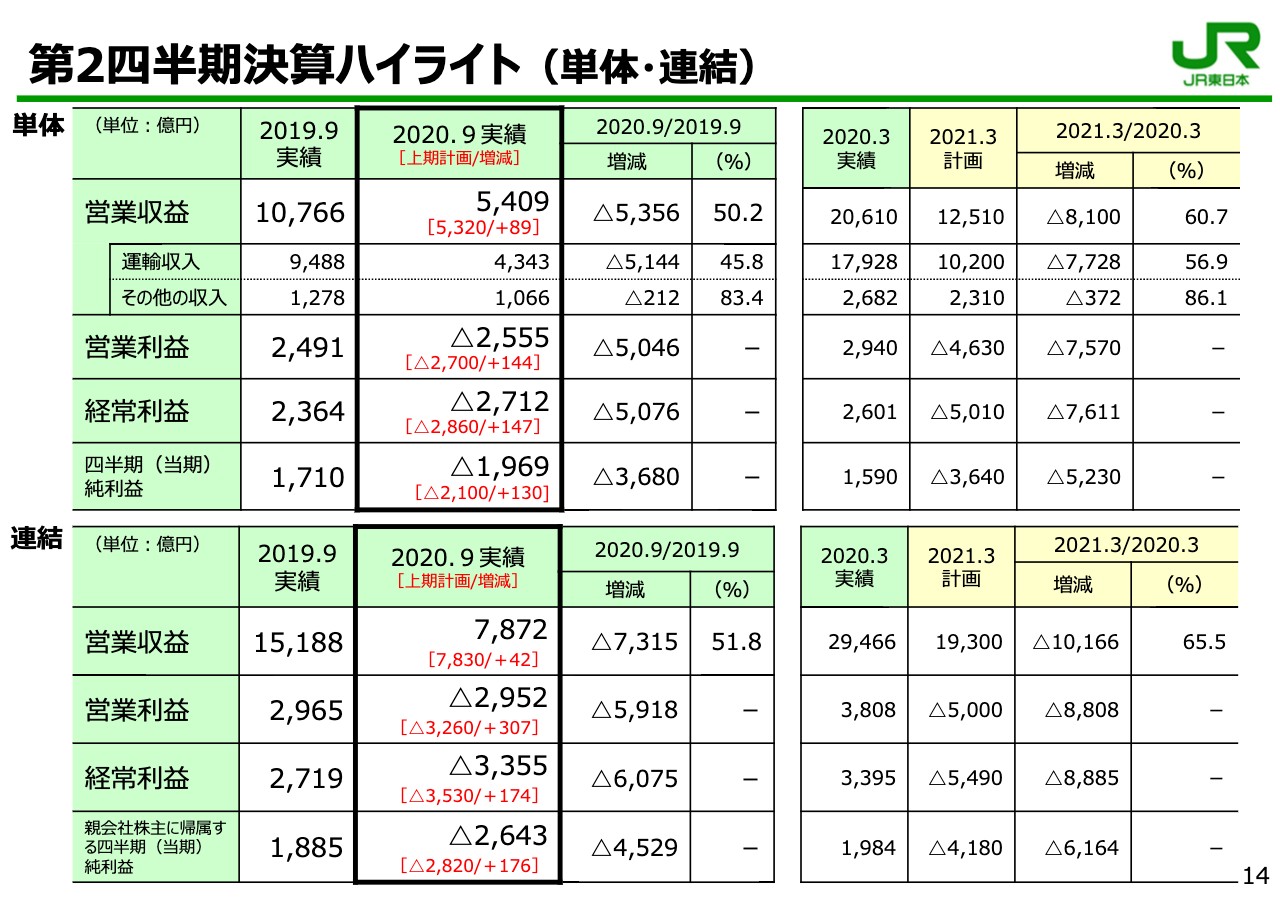

第2四半期決算ハイライト(単体・連結)

続きまして、2021年3月期第2四半期決算及び通期業績予想についてご説明します。それでは決算等の説明に移ります。14ページは今回のハイライトで、単体・連結が記載してございます。

赤い字で記載しておりますのが、計画に対しての増減です。単体では収益が89億円計画より上振れており、営業利益が144億円で、その差が営業費用の減った分での計画比になってございます。

下の連結も同様ですが、営業収益がプラス42億円と単体より若干落ちております。内部売上、外部売上の関係もあるのですが、基本的には一部のグループ会社が下振れたことや、下期に収益が期ズレしたことも入っています。

営業利益はプラス307億円と大きく上振れていますが、1つはホテルなどの清掃費用をコストダウンしたことで、計画より進展した部分もございます。一方で、先ほど売上の時期ズレと申し上げましたが、費用にも一部下期の期ズレが含まれています。この300億円がそのまま通期で効くわけではないとご理解ください。

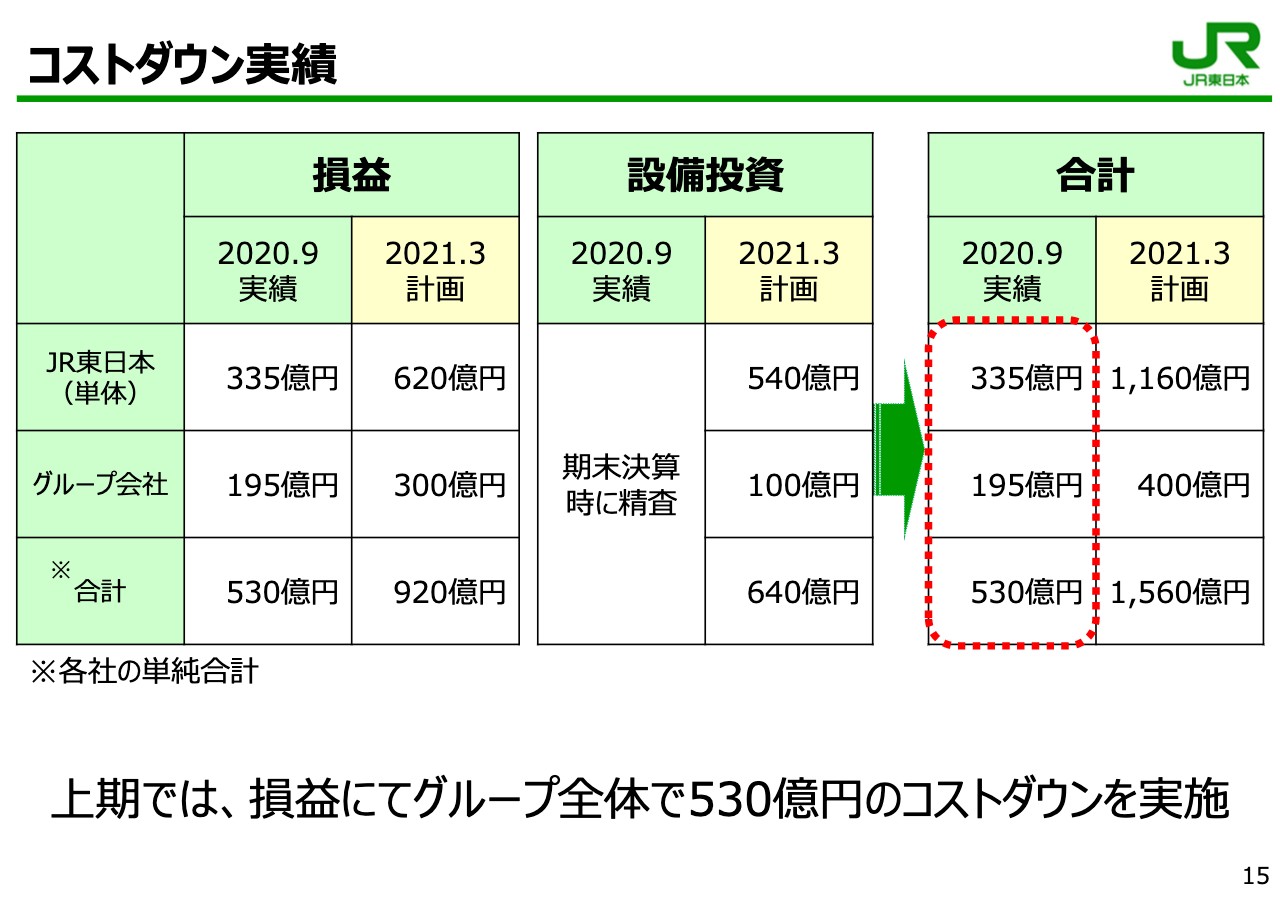

コストダウン実績

15ページです。先般発表させていただきました時に、損益、設備投資合わせて1,560億円のコストダウンとお伝えしましたが、その進捗状況についてです。主として損益の進捗を記載してございます。上期で530億円です。

設備投資は工事に時間がかかるため、早期に工事通達をして実施を始めていますので、コストダウンが効いてくるのは下期になります。

設備投資も合計で640億円の計画で確実にコストダウンを進めていますが、最終的なできあがりは下期が終わったところでお示しします。

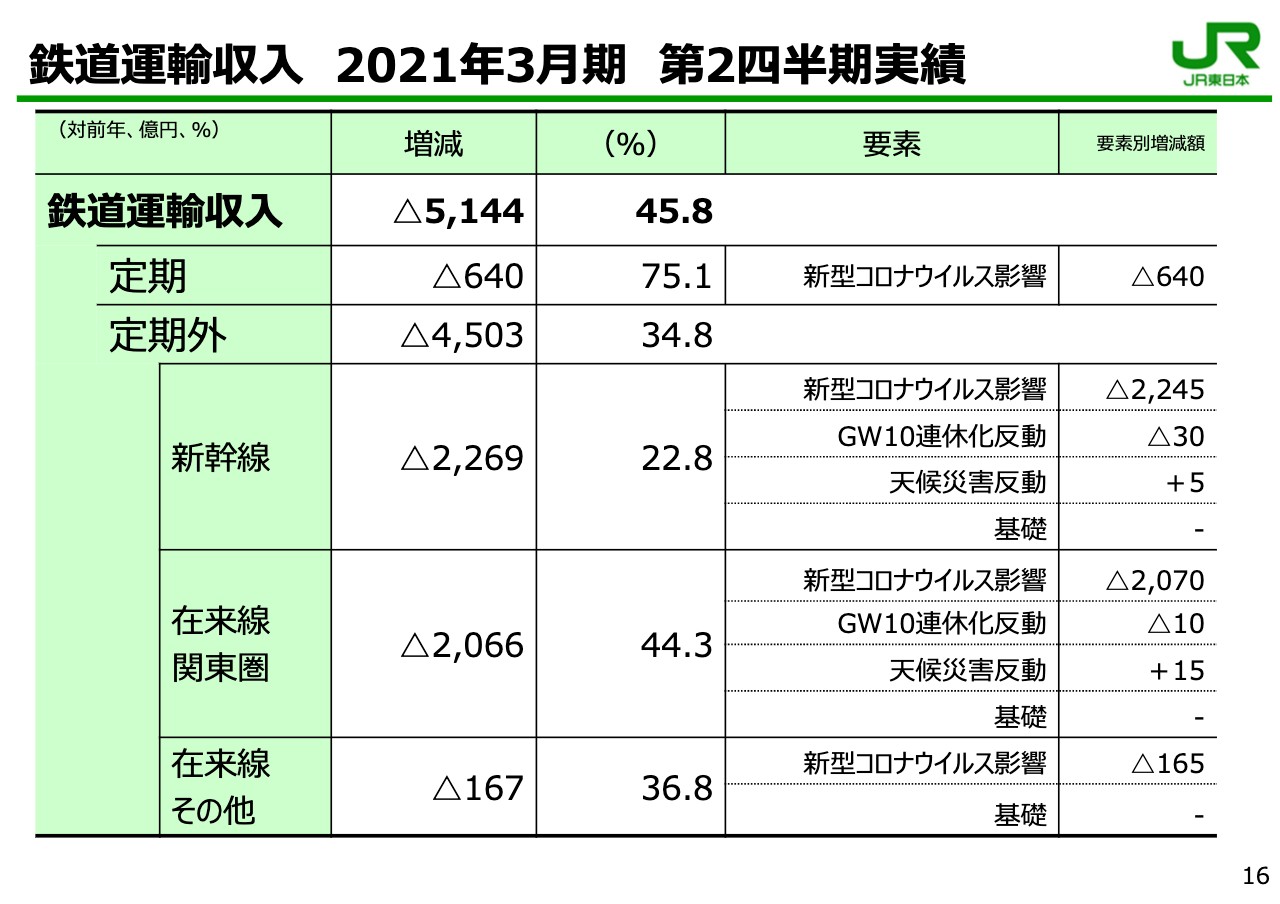

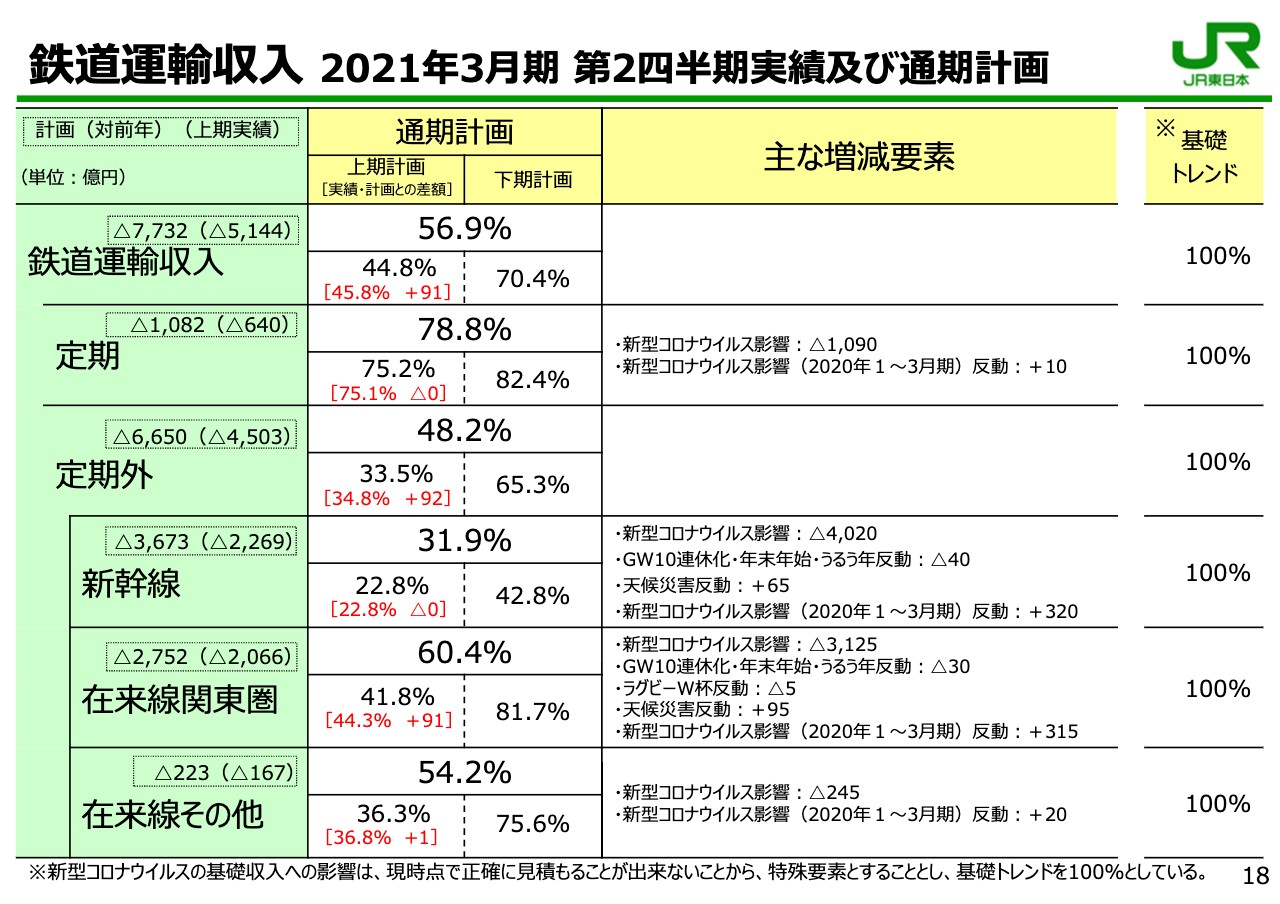

鉄道運輸収入 2021年3月期 第2四半期実績

16ページ目以降は収入の関係でございます。16ページは要素別をご覧いただきたいと思います。

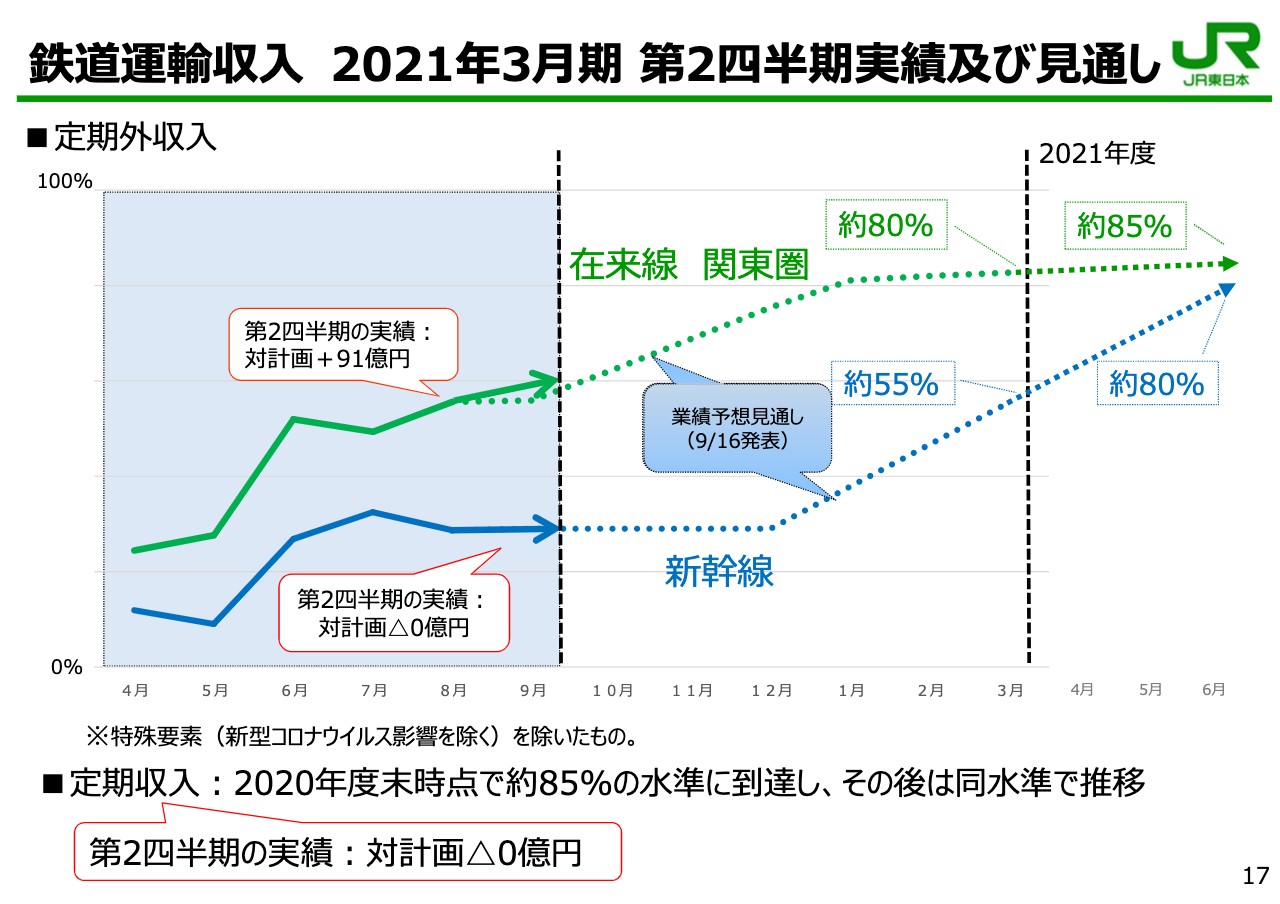

鉄道運輸収入 2021年3月期 第2四半期実績及び見通し

17ページは、9月発表の時にお示ししたグラフを記載してございます。対計画の意味では、吹き出しに書いてございますように、上期在来線関東圏は上振れて対計画プラス91億円です。

発表させていただいたのが9月ですので、基本的には9月分の上振れとご理解いただきたいと思います。おかげさまで9月の4連休などを中心に近距離のお客さまも戻り、上振れています。

新幹線は上期については対計画どおりでした。足元について申し上げますと、Go Toキャンペーンは10月から東京で解除になりましたので、大きくプラスに影響しております。

10月直近の取扱収入、営業収入では近距離で74パーセント程度、中長距離で48パーセントで、これはコロナ前の台風等の反動を除いたものです。

そうしたかたちで、近距離、中長距離とも引き続き回復傾向にあると言っていいかと思います。もちろんヨーロッパ等でもまたコロナが広まっておりますので、そうしたリスクもはらんだ上ですが、計画よりは早いペースで回復しております。一方、定期はスライド下部に記載してございますように、対計画どおりです。

鉄道運輸収入 2021年3月期 第2四半期実績及び通期計画

18ページに記載しています定期を見ていただきますと、計画が上期実績75.1パーセントです。申し上げたようにオンラインで今足元がどうかと言いますと、あまり回復が見られません。10月もほぼ横ばいで定期は推移しています。

そういった意味では、繰り返しになりますが在来線関東圏の新幹線は順調ですが、当期は少し弱含んでいます。そちらもテレワークが進んでいる、あるいは週2回とか通勤される方はむしろノーマルな普通の切符、回数券に転移しているのではと考えられますので、引き続きそこは分析していきたいと思っています。

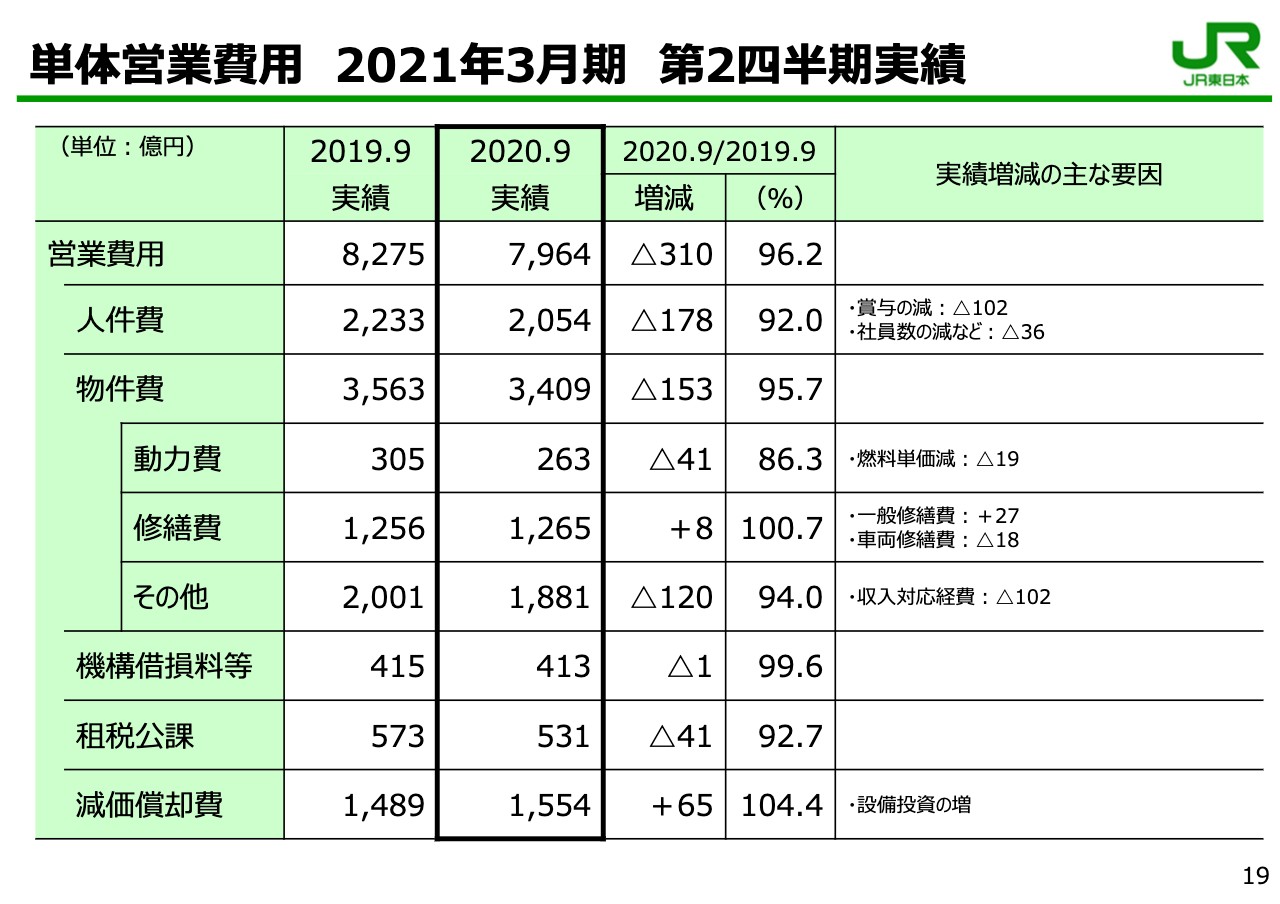

単体営業費用 2021年3月期 第2四半期実績

19ページは費用でございます。ご覧いただいているとおり対前年の実績です。先ほど申し上げましたとおり、対計画の意味では費用は355億円下振れています。プラスにコストが下がっており355億円でございます。

対前年で見て修繕費が上期増減でプラス8億円となっていますが、駅改良工事やバリアフリー工事が竣工して建設附帯修繕が増加したことで、上期はプラスになっております。通期では計画どおりに減少すると見込んでおります。

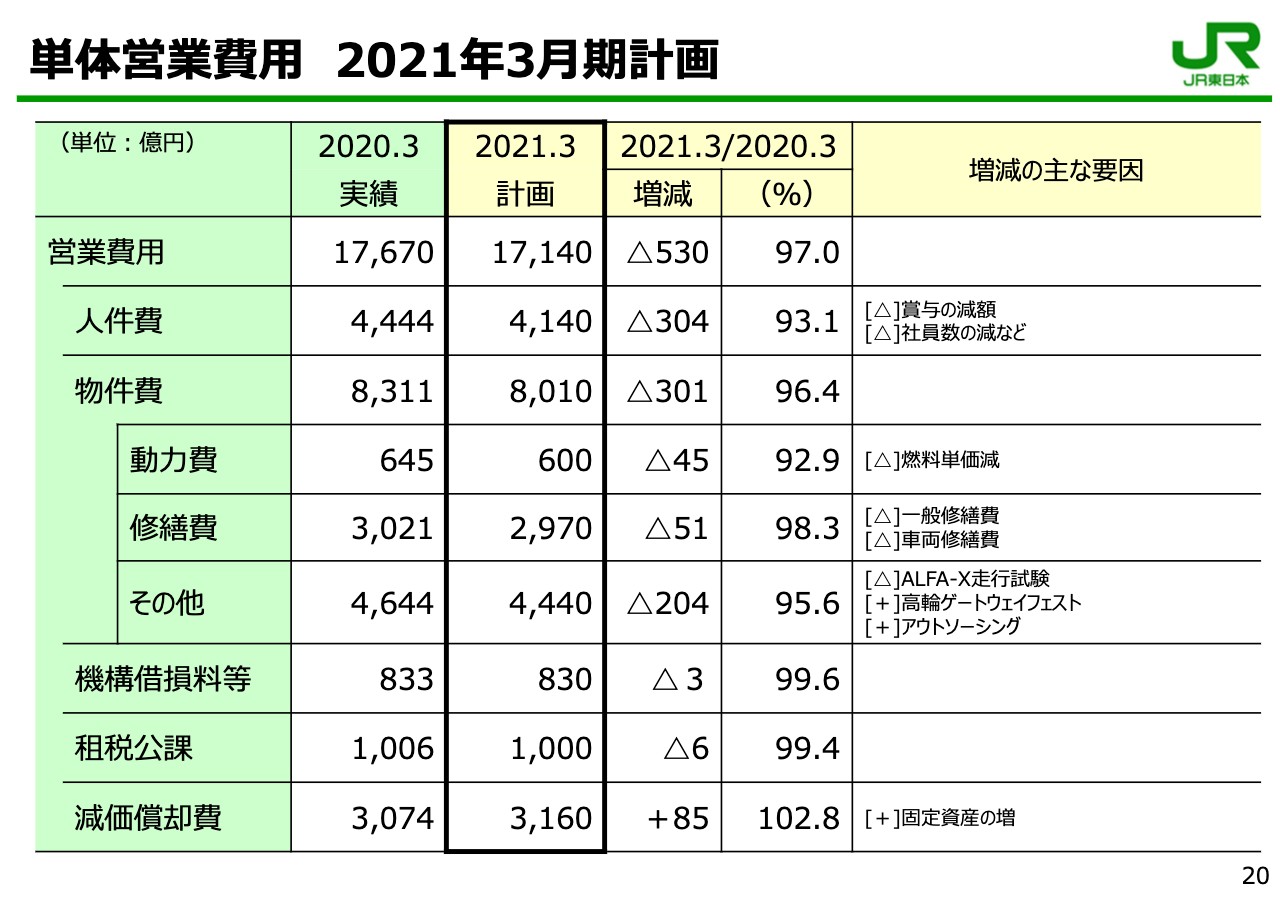

単体営業費用 2021年3月期計画

20ページは通期の費用の見込みで、ここは変えていません。ただし、先ほど申し上げましたとおり、グループ会社も含めてコストダウンの深掘りが進んでいるところもございます。

下期に即効性があるという意味では、広告宣伝費あるいは整備費や清掃などの委託費が対象になろうかと思いますが、さらにそうしたところで深掘りを進めていきたいと現在検討しております。以上が単体でございます。

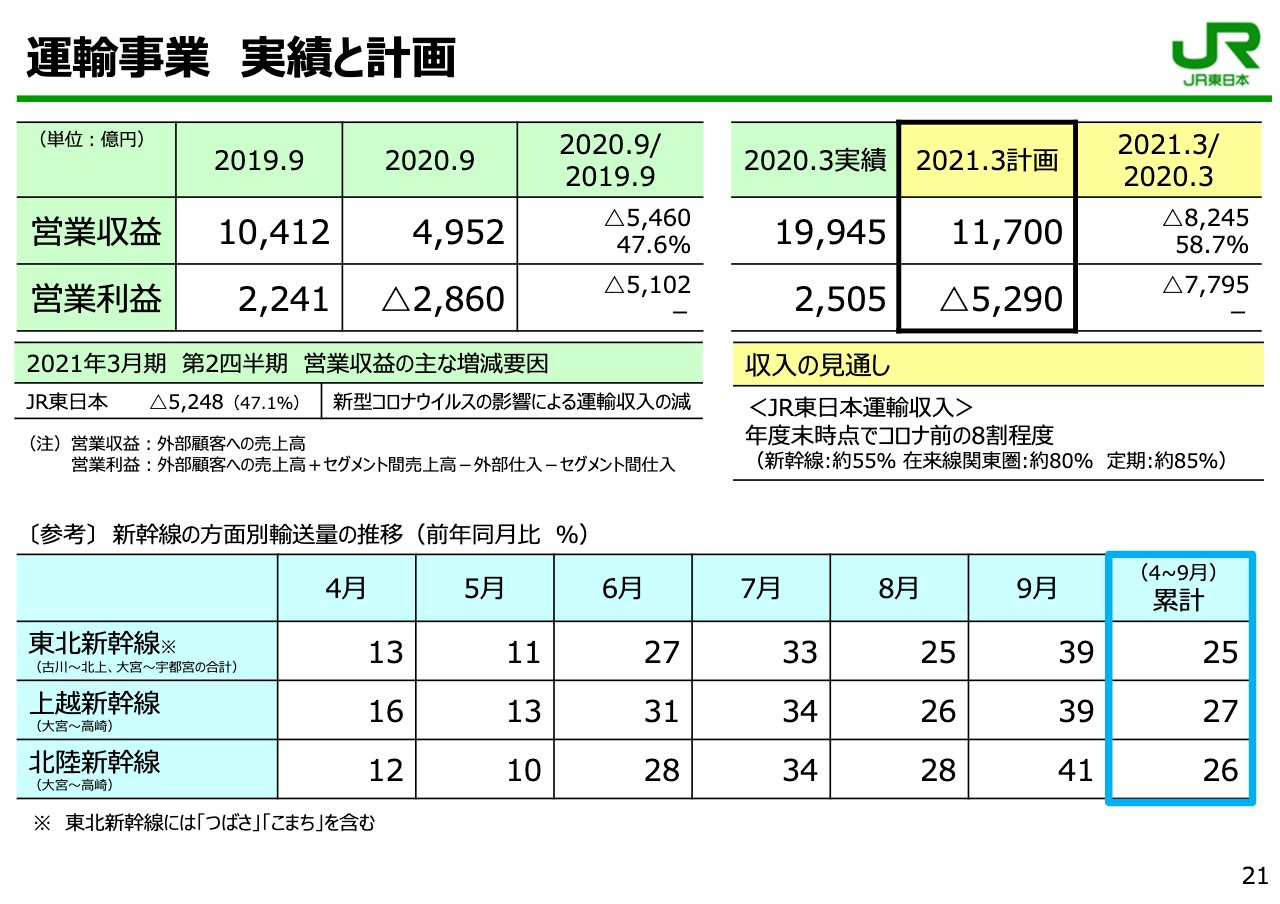

運輸事業 実績と計画

21ページ目以降が連結セグメント別のスライドです。21ページは運輸事業です。営業収益が上期、上の真ん中のところですが、マイナス5,460億円です。

コロナの影響がそのうちマイナス5,370億円程度と見ておりまして、その差は車両製造のJ-TRECなどの他民鉄の車両製造減によるものです。上のほうに新幹線の方面別の推移を記載しております。ご参考にしていただければと思います。

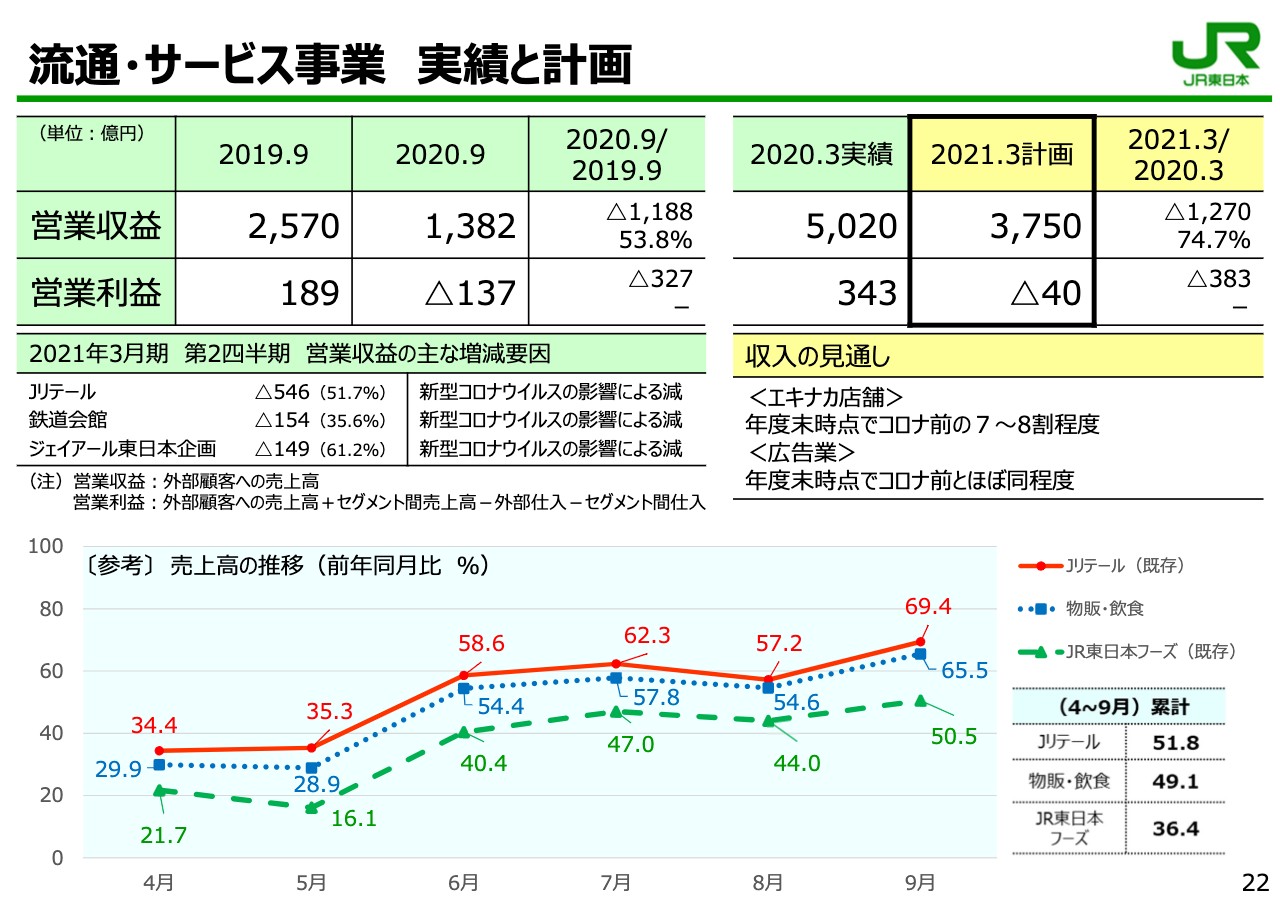

流通・サービス事業 実績と計画

22ページです。流通・サービス事業です。同様に上期比較でマイナス1,188億円で、コロナの影響がマイナス1,080億円です。

その差分は、もともと想定していた工事支障やリニューアル工事による売上減などであるとご理解いただければと思います。

真ん中あたりに、流通サービス事業で大きなシェアを占めるJリテール、鉄道会館、ジェイアール東日本企画の対前年数値を記載してございます。

右側、収益の見通しです。そうしたことで、エキナカとか広告が今後年度末に向けてどのように回復していくかを、右側の収入の見通しに記載させていただいております。この見立ては9月に発表させていただいたところと基本的には変わってございません。

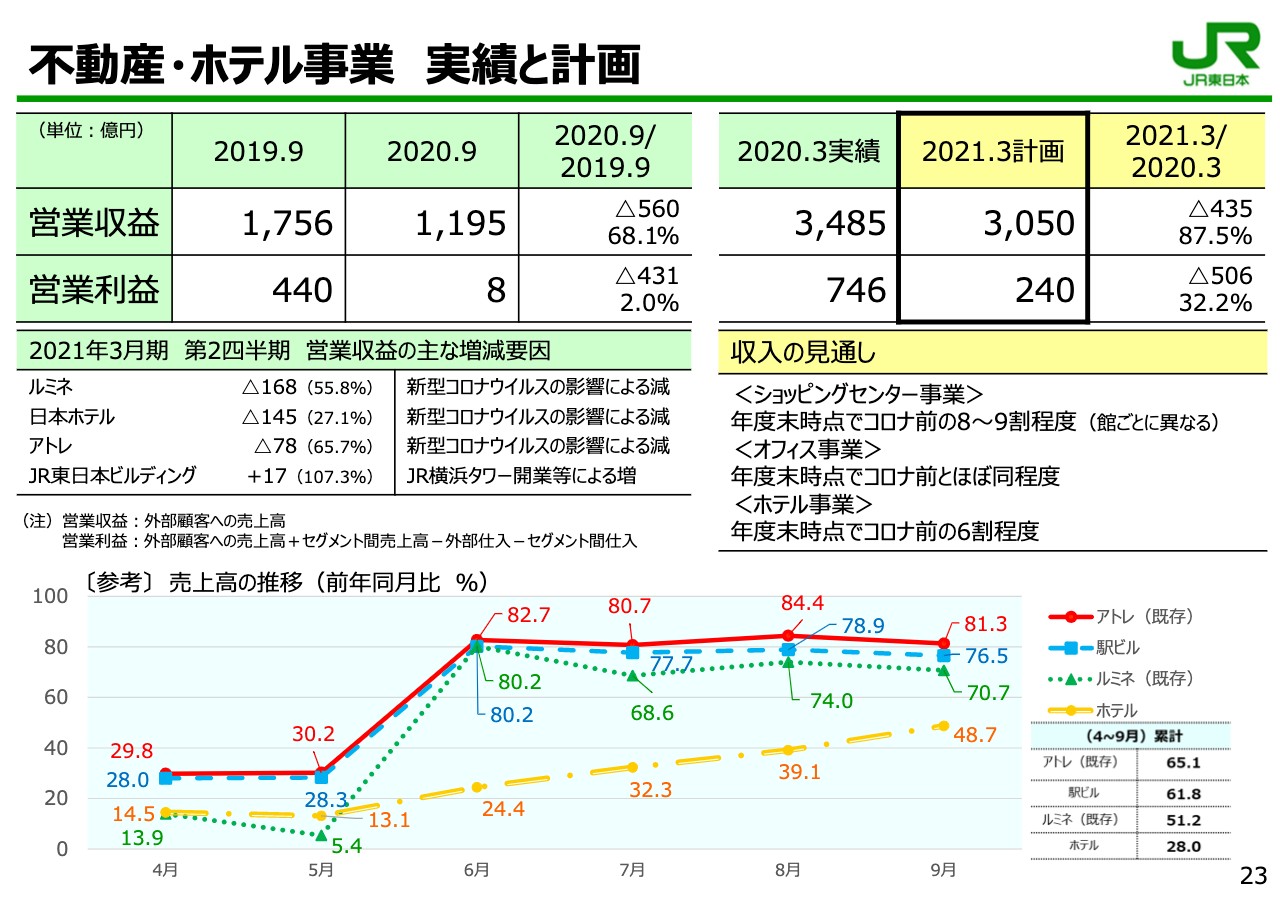

不動産・ホテル事業 実績と計画

続きまして、23ページが不動産・ホテル事業でございます。収益はマイナス560億円でございます。コロナの影響はマイナス650億円と見ておりまして、プラスになっているのが新規開業分と認識していただければと思います。

作りは一緒でございまして、記載のとおりですが、下のグラフにアトレ、ルミネ、ホテルの売上高の推移を折れ線グラフで記載してございます。

私どもが1番打撃を受けておりますのが、下のグラフの黄色の点線をご覧いただくと、順調に回復しているのが見てとれようかと思います。

繰り返しになりますが、10月に入ってホテルもGo To トラベルなどの影響もありまして、順調に回復しています。

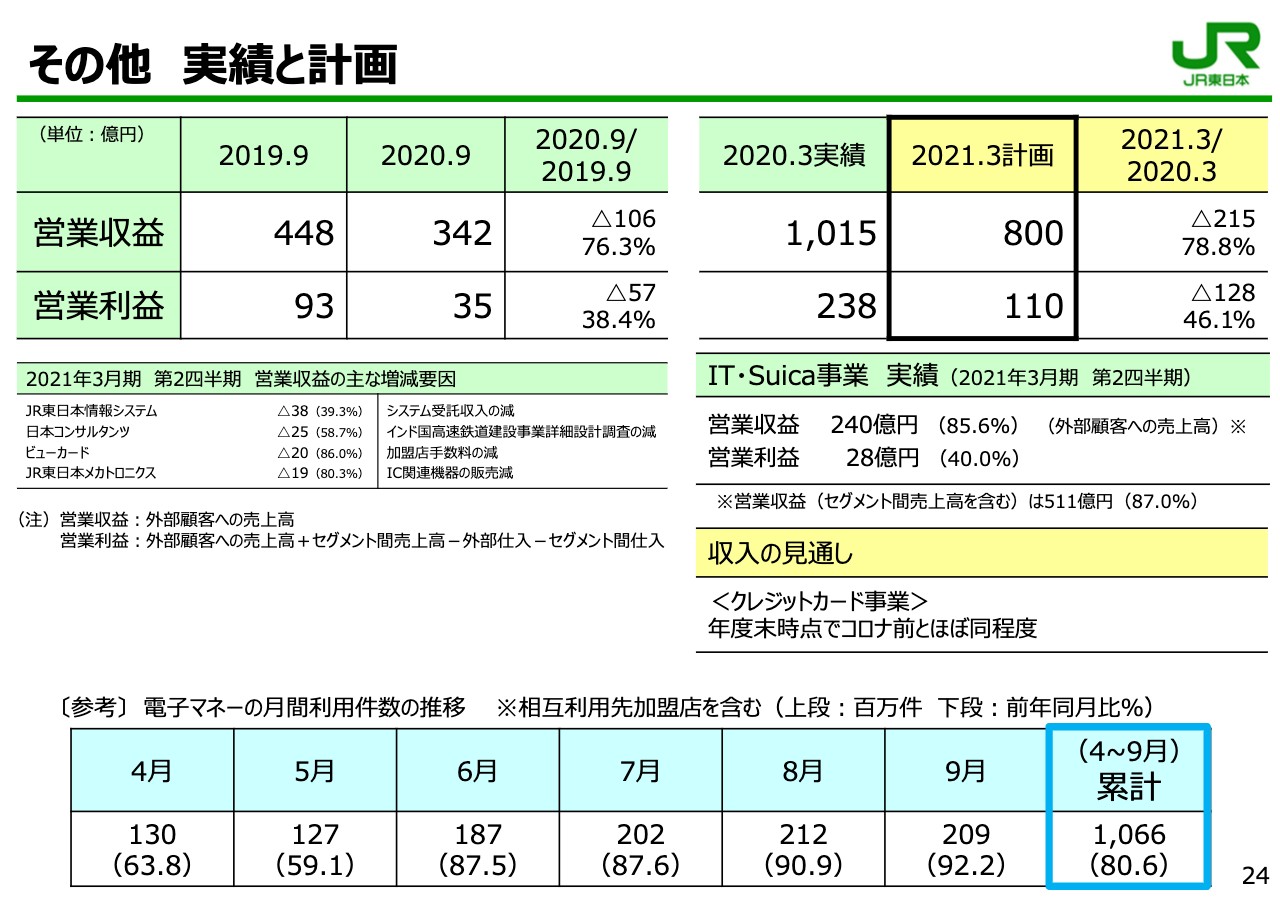

その他 実績と計画

24ページ、その他セグメントです。営業収益マイナス106億円です。

コロナの影響がマイナス60億円と見ていまして、それ以上に収益が落ちているのは、下にも記載してございますが、昨年情報システム等について部外からシステムのリプレイス工事を受けていたものが今年減少し、そうした減要素での差によるものです。

表のつくりは一緒ですが、電子マネーの月間利用件数の推移ということで、順調に回復してきているのが見て取れるかと思います。10月についても90パーセントを超える件数で推移しています。

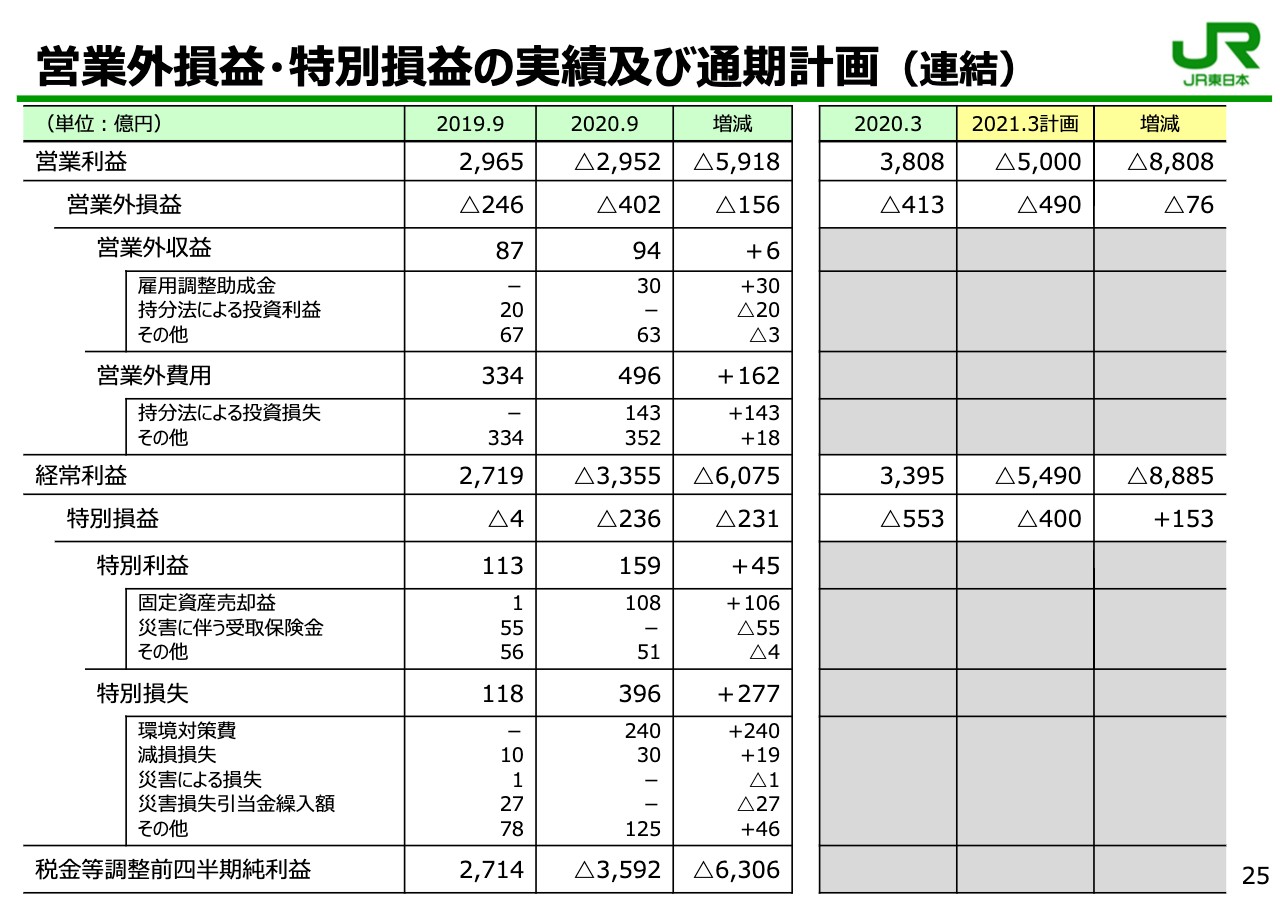

営業外損益・特別損益の実績及び通期計画(連結)

25ページです。営業外損益と特別損益です。上期の増減、真ん中のところをご覧ください。大きなところだけコメントしたいと思います。

営業外費用、持分法による投資損失がプラス143億円と膨らんでいます。私どもには持分法適用会社がございまして、各社それぞれ発表していないところもございますので詳細は控えますが、コロナの関係で大きな打撃を受けているのが数字に影響しております。

特別利益ですが、固定資産売却益がプラス106億円。これは社宅跡地の売却等によるプラスでございます。

特別損失、環境対策費がプラス240億円。主として品川の土壌汚染対策でして、今回の240億円は昨年から引当をしております。2024年度の街開きを目指す1から4の品川の1期プロジェクトに関わる土壌汚染については、すべて計上されました。以上が営業外損益と特別損益です。

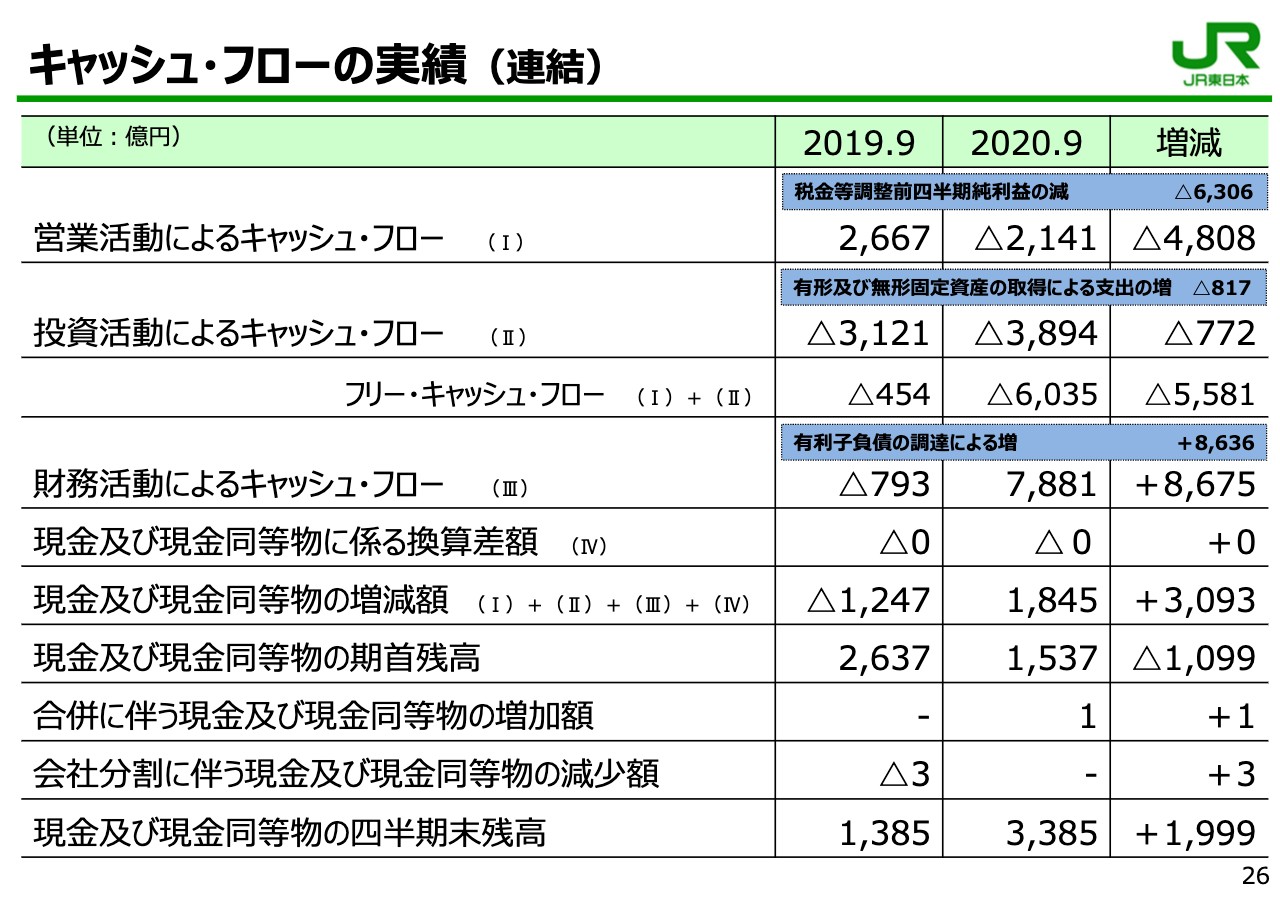

キャッシュ・フローの実績(連結)

26ページにキャッシュ・フローの表がございます。数字のとおりですが、1番下の行の真ん中をご覧ください。現金及び現金同等物の9月末残高は3,385億円と、厚めに手当てをしております。

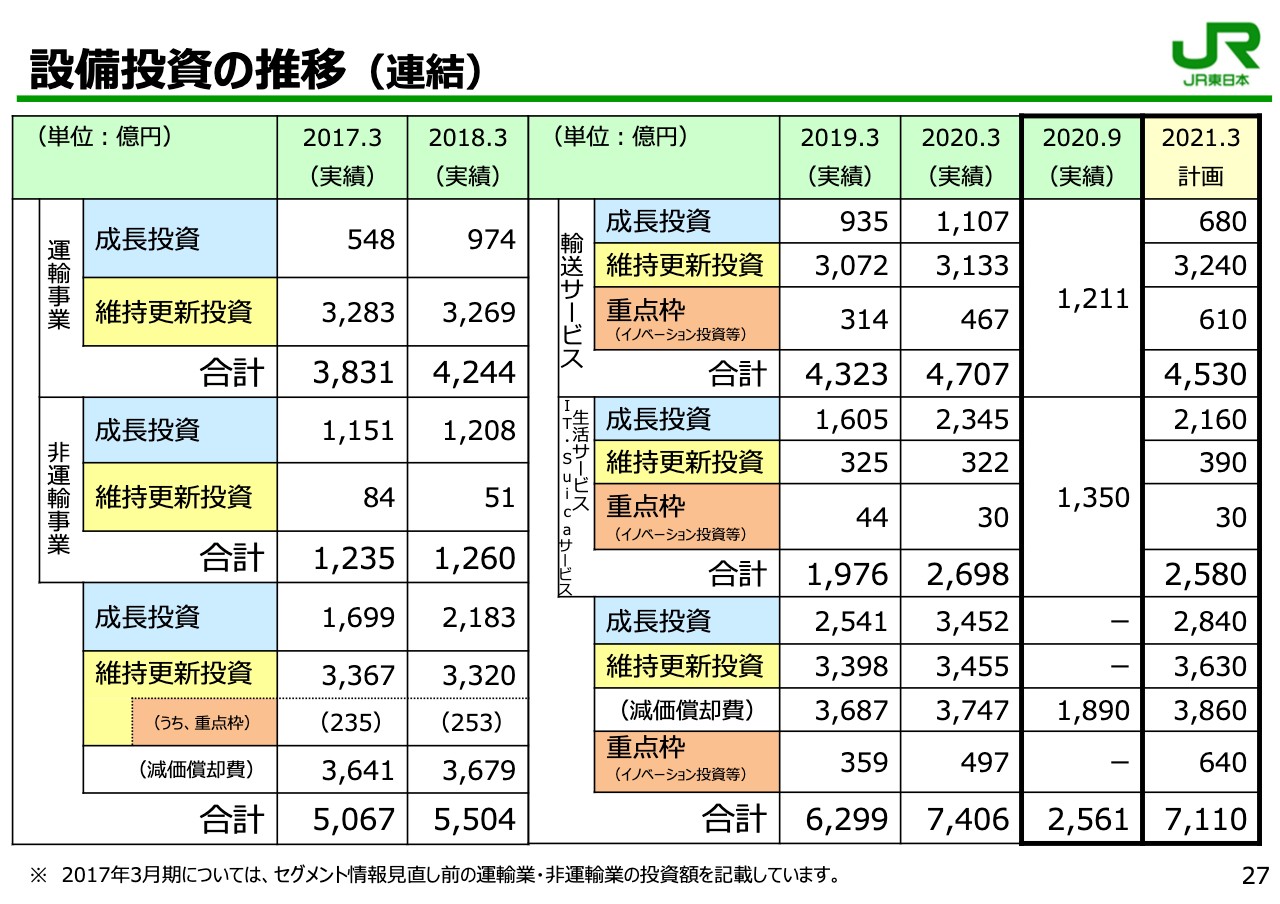

設備投資の推移(連結)

27ページの設備投資は9月の発表と変わってございません。

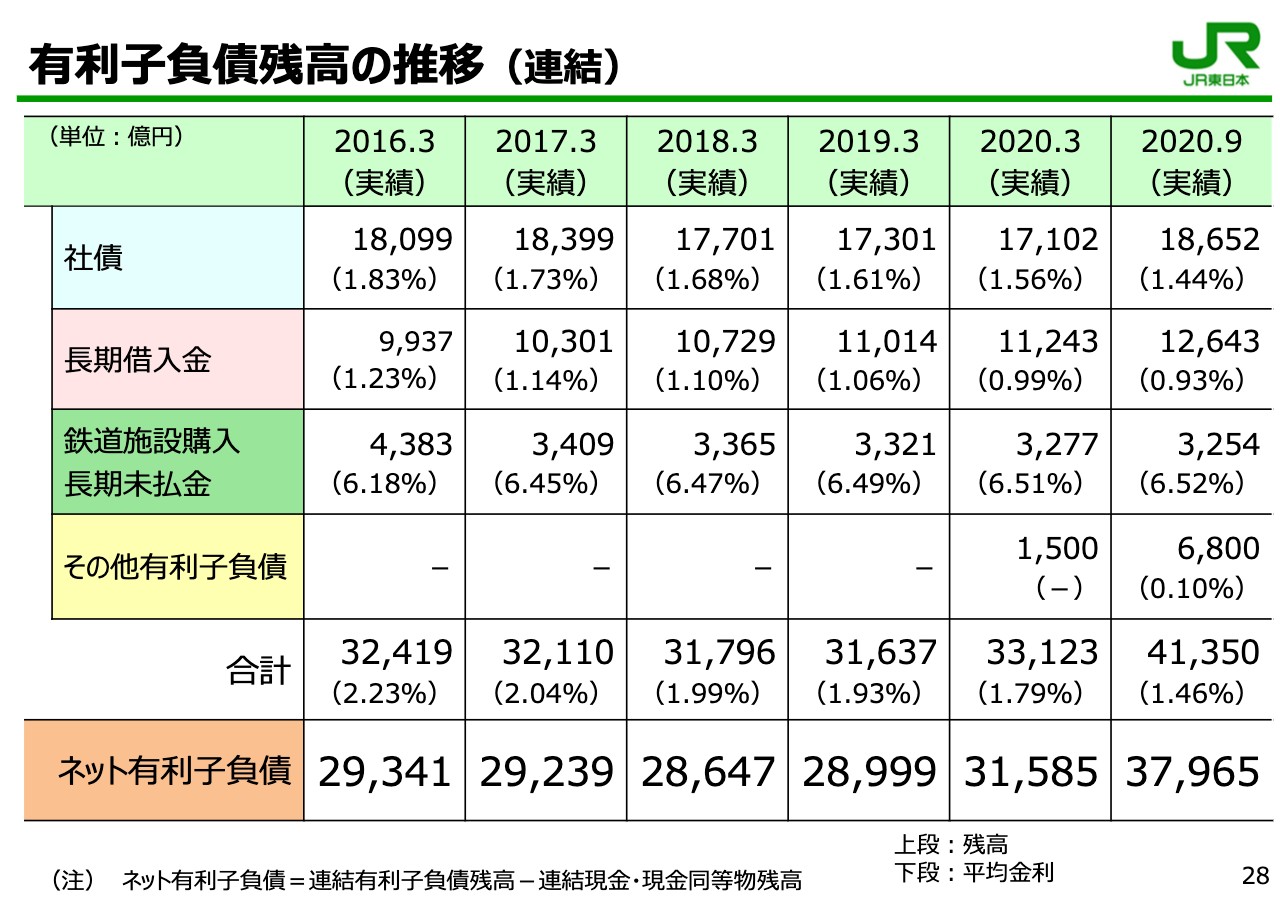

有利子負債残高の推移(連結)

28ページの有利子負債残高もネット有利子負債の1番右側をご覧いただくと、9月末では3兆7,965億円と膨らんでいる状況です。

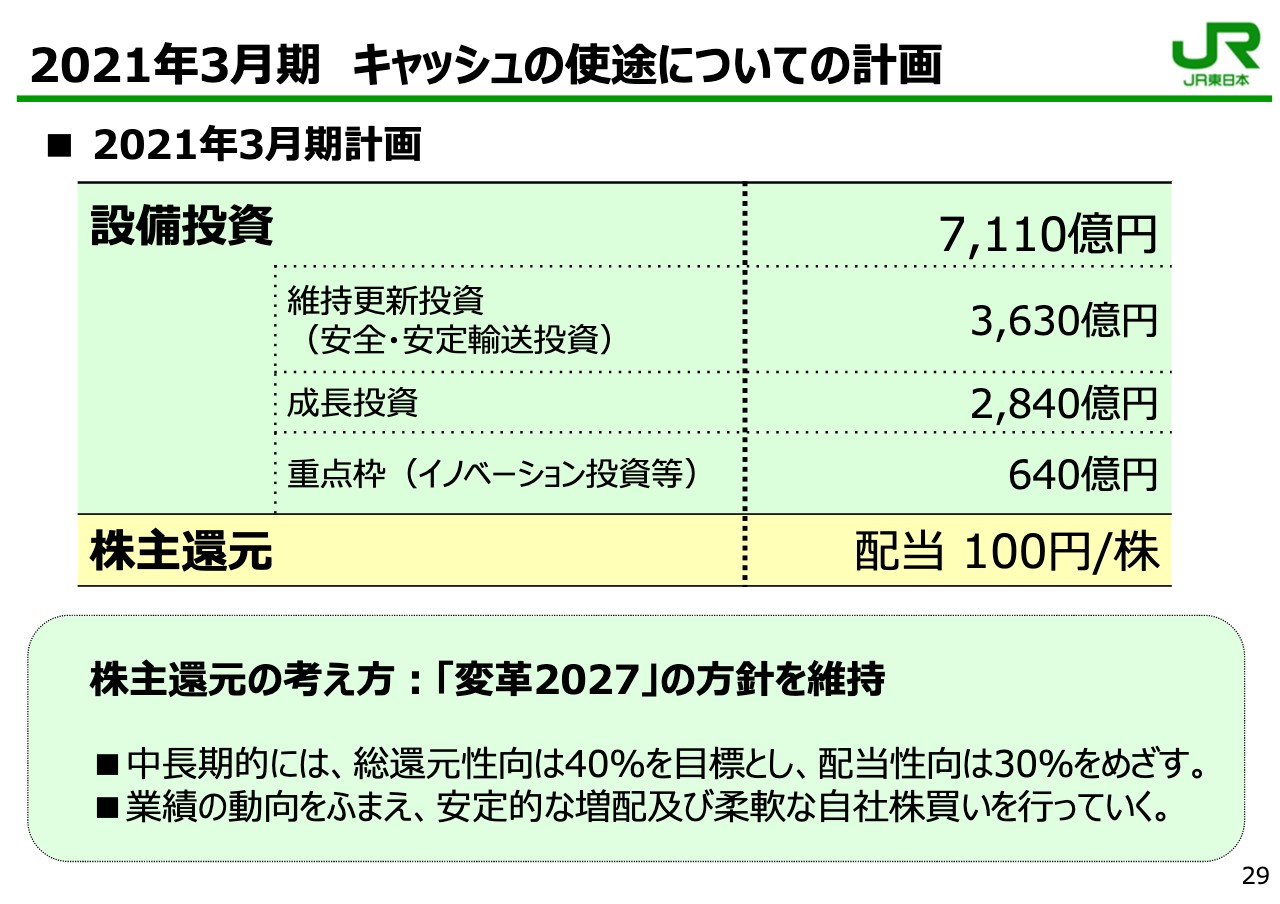

2021年3月期 キャッシュの使途についての計画

29ページのキャッシュの使途について変更はございません。配当についても、中間50円、期末50円と現時点では考えております。

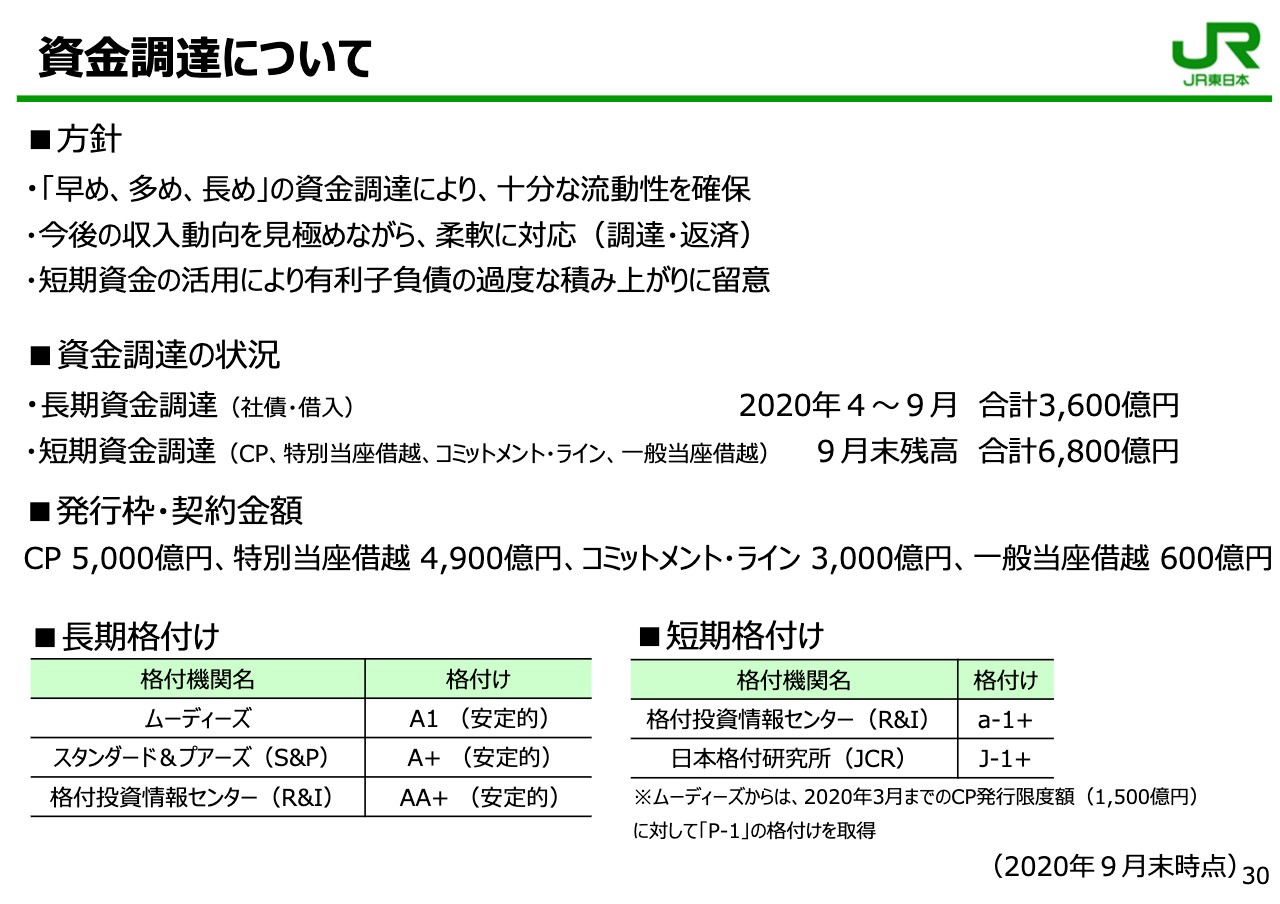

資金調達について

最後、30ページは資金調達でございます。こちらも9月の説明と基本的には変わってございません。真ん中をご覧いただくと、短期資金調達の9月末残高が合計6,800億円でございます。10月に入りますとCPを返済しまして、今現在の足元の短期資金調達は4,450億円でございます。

下に発行枠がございますが、そういう意味では発行枠の合計が1兆3,500億円ですので、1兆3,500億円から現在の残高4,450億円を引いた残り9,050億円がまだ調達できる枠ですので、十分な枠を持っています。以上、スライドのご説明をさせていただきました。

新着ログ

「陸運業」のログ