2026年3月期 通期決算説明会

日神グループHD、売上高878億円で過去最高を更新 建設事業が好調、全セグメント増益で連続増配へ

AGENDA

神山隆志氏:日神グループホールディングス代表取締役社長の神山です。本日はご多用の中、当社2026年3月期通期決算説明会をご視聴いただき、誠にありがとうございます。

本日のご説明内容は、スライドに記載した7点です。

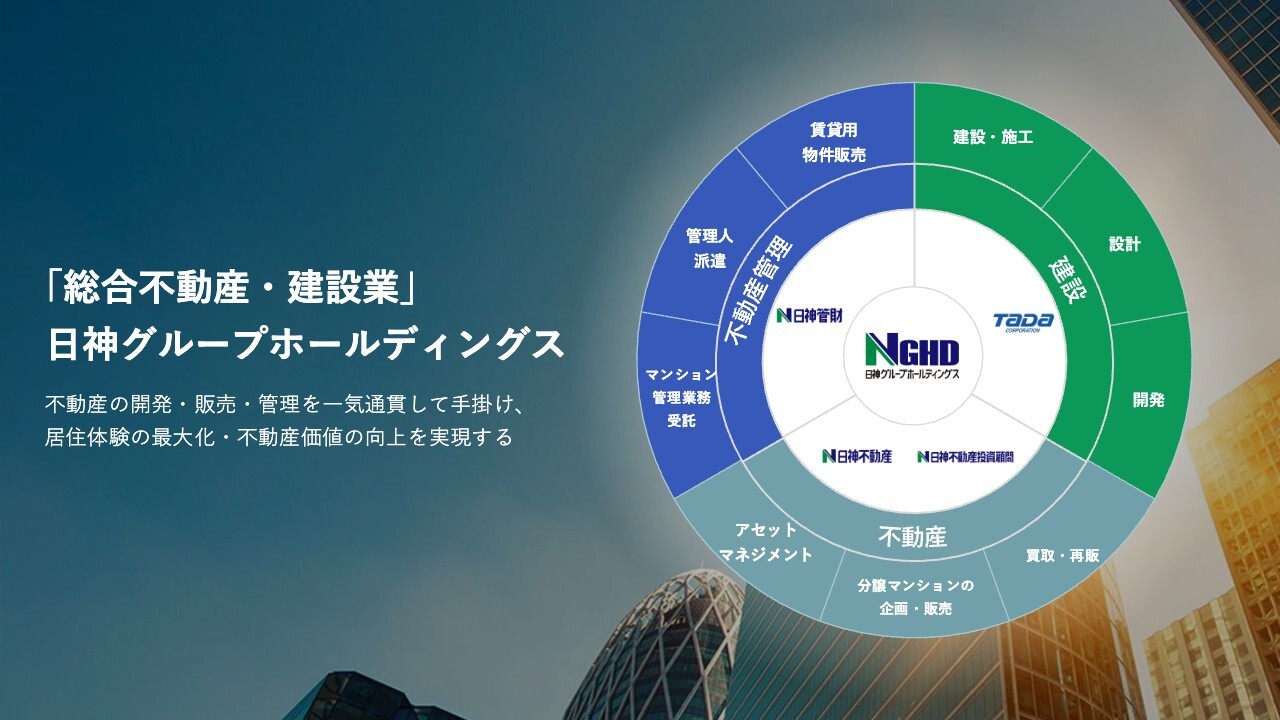

「総合不動産・建設業」日神グループホールディングス

最初に、当社について初めて知る方に向けたエグゼクティブサマリーとして、当社グループの事業構成、特徴、中期経営計画で目指す姿など、全体像をご説明します。

当社グループは、総合不動産・建設業として、建設事業、不動産事業、不動産管理事業の3事業を推進し、不動産の川上から川下まで、バリューチェーンを網羅したグループ体制を構築しています。

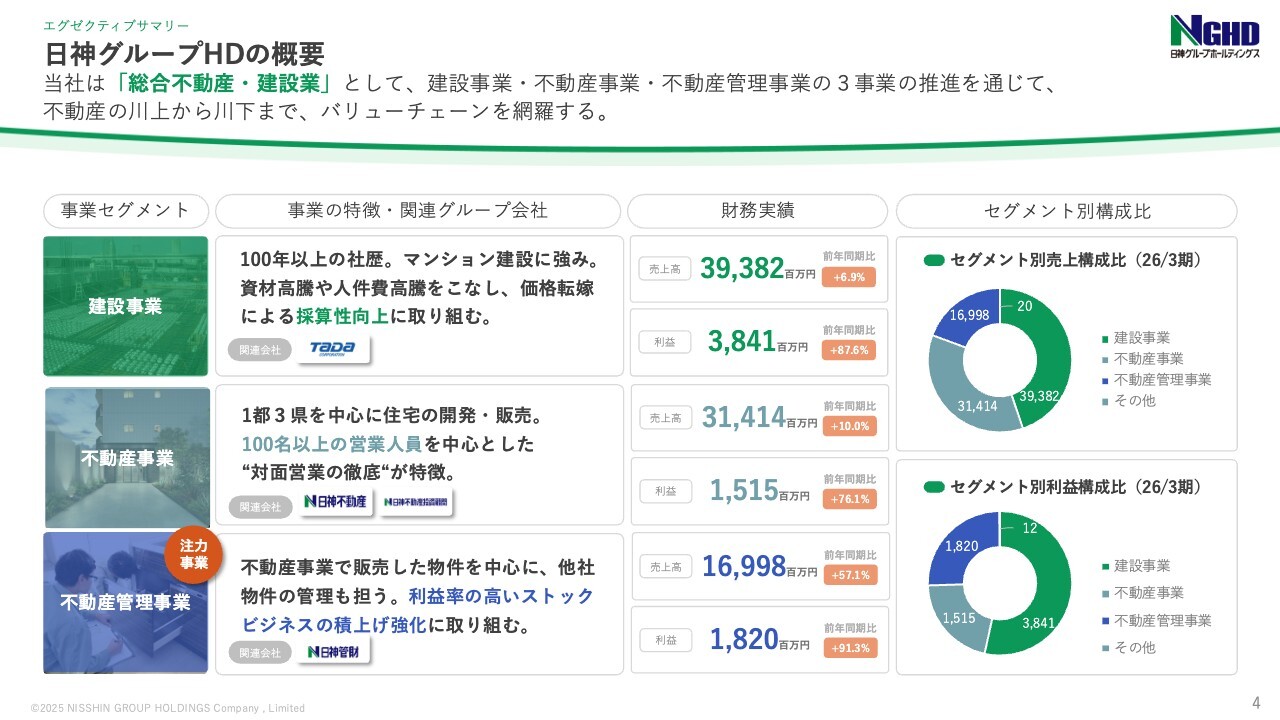

日神グループHDの概要

売上構成とセグメント利益の構成は、スライド右側の円グラフをご覧ください。ここでは、2026年3月期の業績における売上高構成比とセグメント利益構成比についてご説明します。

売上構成比では、建設事業と不動産事業が大きく、全体の約80パーセントを占めています。次いで、不動産管理事業が約19パーセントを占めています。

一方、セグメント利益の構成比を見ると、建設事業が約53パーセント、不動産事業が約21パーセント、不動産管理事業が約25パーセントとなっています。

事業内容についてご説明します。建設事業は、創業100年以上の歴史を持つ多田建設が担っています。主にマンション建設に強みがあり、当社グループ内のマンション建設を請け負うほか、グループ外向けのマンション建設が全体の約9割を占めています。現在、この事業は最も好調で、利益率も改善傾向にあります。

不動産事業では、関東1都3県を中心に住宅不動産の開発および販売を行っています。日神不動産と日神不動産投資顧問の2社が、分譲マンションの企画・開発・販売、投資用不動産の証券化事業を担っています。

不動産管理事業は、日神管財が自社で販売した不動産物件やグループ外の不動産物件の管理事業を担当しています。さらに、独自に1棟販売の不動産物件の開発や販売も手がけています。

管理事業は継続性のあるストック収益となり、比較的営業コストがかからない構造であるため、利益率が高い点が特徴です。ストック収益のさらなる積み上げを強化しています。

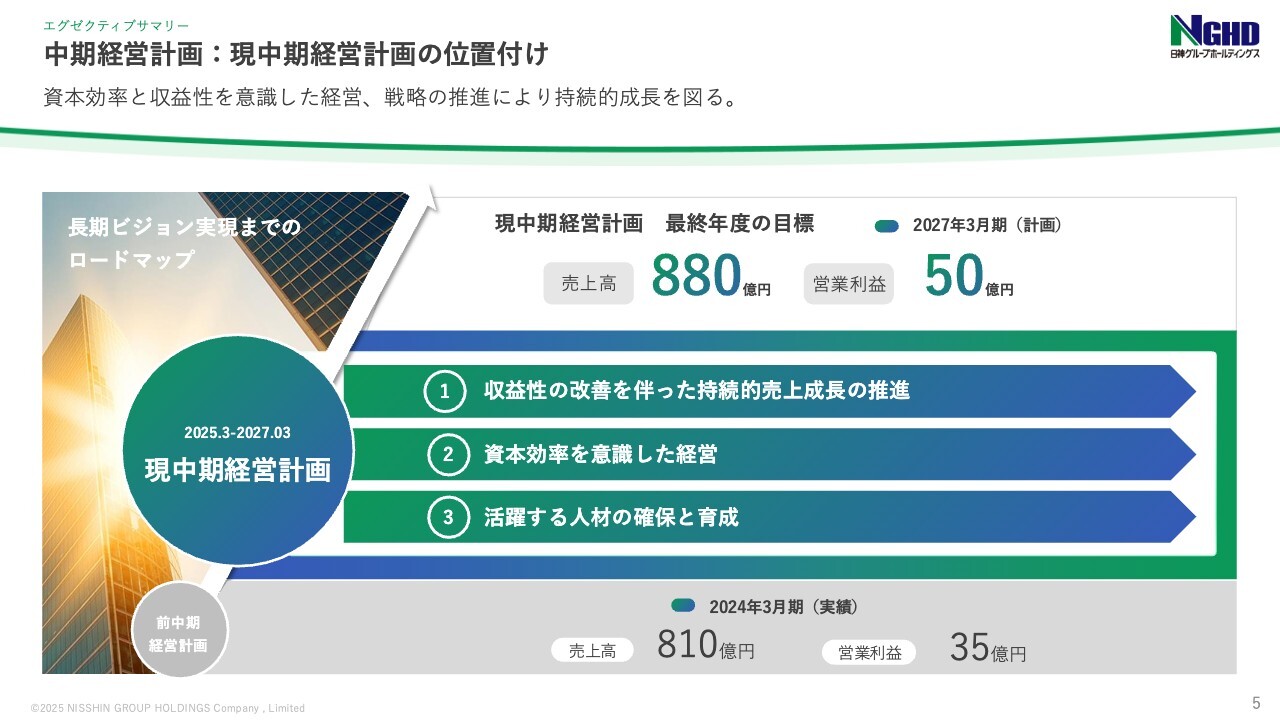

中期経営計画:現中期経営計画の位置付け

中期経営計画について概要をお伝えします。2027年3月期を中期経営計画の最終年度とし、グループ全体で売上高880億円、営業利益50億円を目標としています。

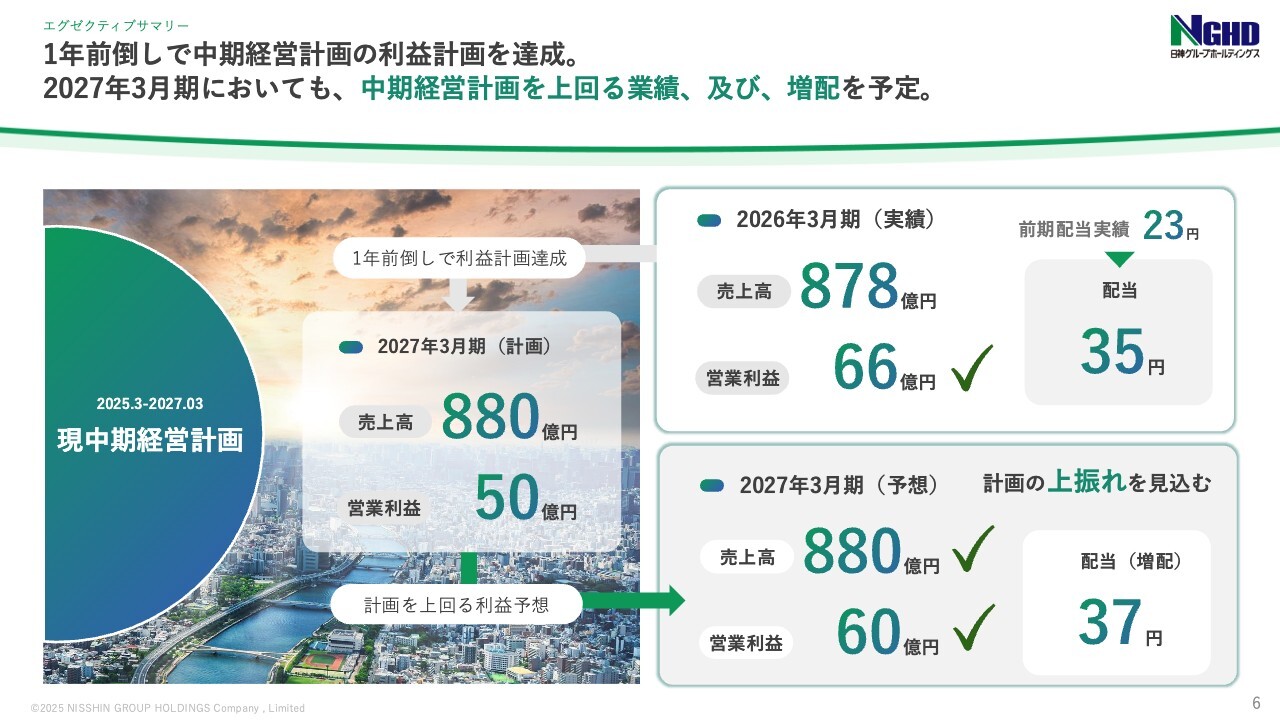

1年前倒しで中期経営計画の利益計画を達成。 2027年3月期においても、中期経営計画を上回る業績、及び、増配を予定。

中期経営計画の進捗状況についてご説明します。

2026年3月期の決算では、売上高878億円、営業利益66億円を達成し、中期経営計画における利益計画を1年前倒しで実現しました。また、配当は前期の23円から35円と、大幅な増配となりました。

スライド右下には、2027年3月期の業績予想を記載しています。売上高は880億円、営業利益は60億円、配当は37円と連続増配を予定しています。

中期経営計画で掲げている目標数値も達成する見込みであり、特に利益面では目標の50億円に対して60億円と、上振れを計画しています。

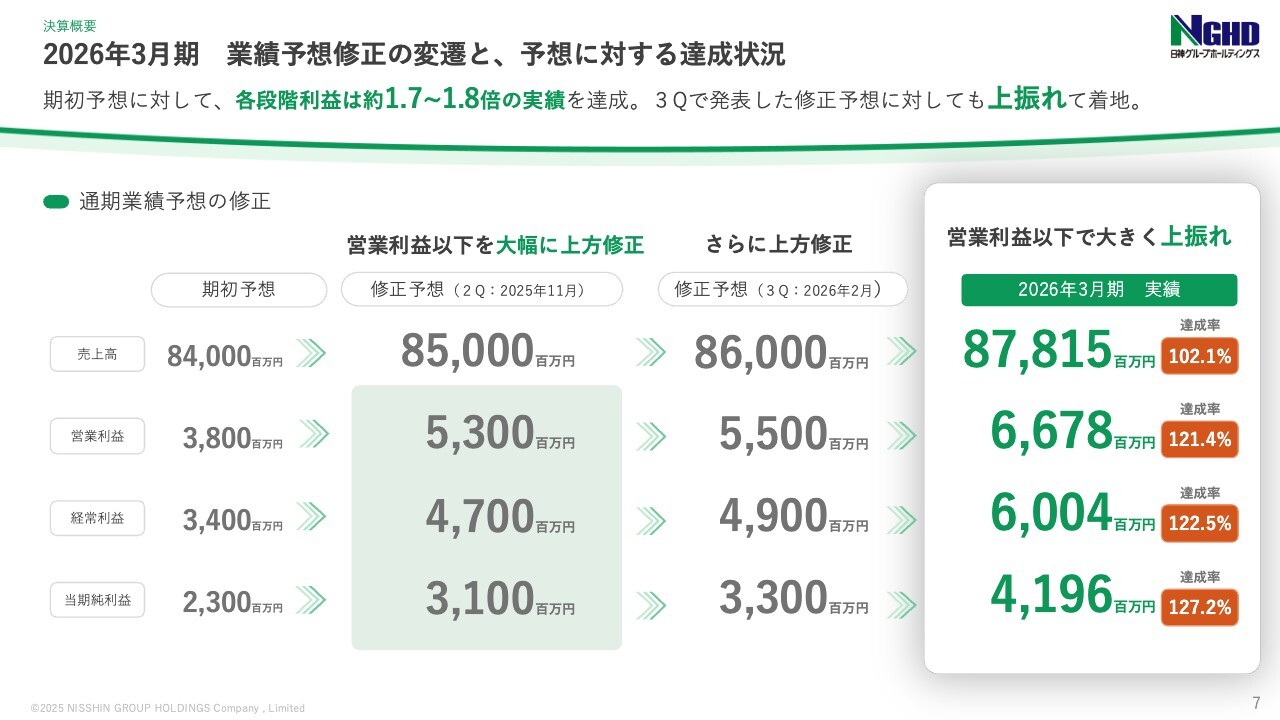

2026年3月期 業績予想修正の変遷と、予想に対する達成状況

2026年3月期の業績予想に対する達成状況について説明します。

この1年を振り返ると、2度の業績上方修正を発表し、最終的には2度目の修正予想を上回る結果で終えることができました。

期初予想では売上高840億円、営業利益38億円を見込んでいましたが、最終的には売上高878億1,500万円、営業利益66億7,800万円となりました。特に、利益項目は期初予想に対して約1.7倍から1.8倍の実績を達成しました。

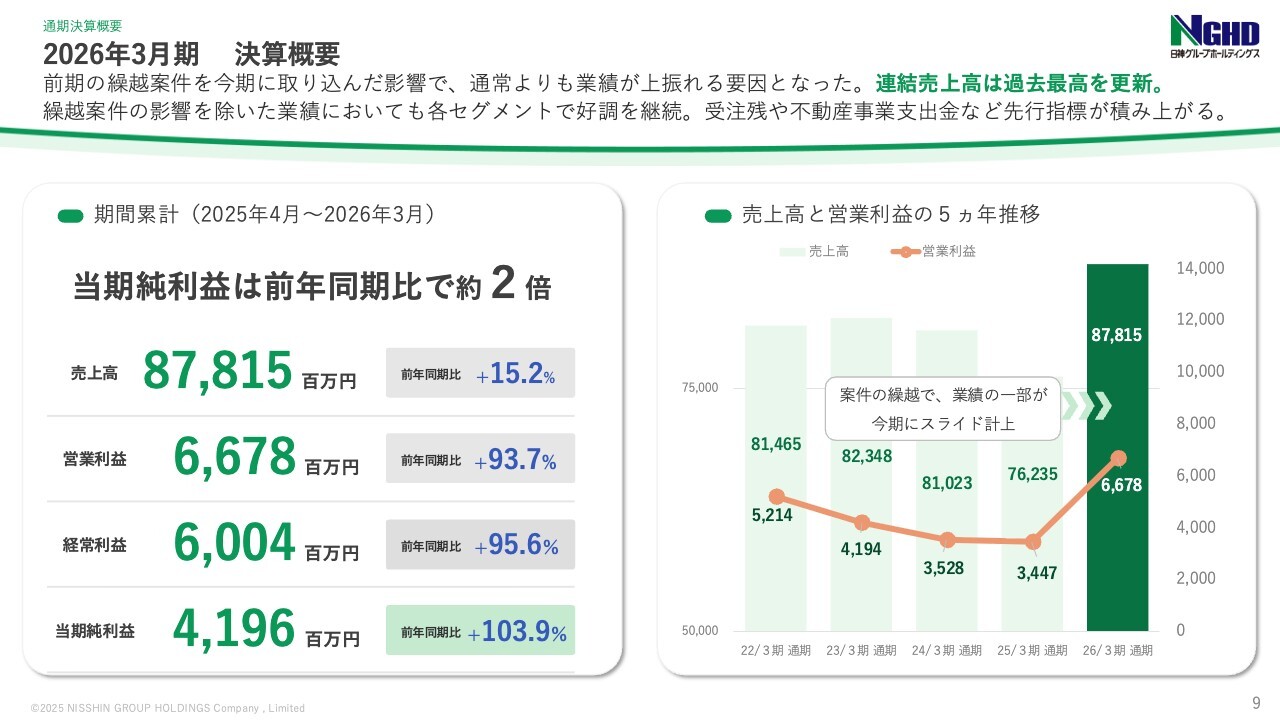

2026年3月期 決算概要

2026年3月期の通期決算についてご説明します。前期の繰越案件を取り込んだ影響もあり、通常よりも大きな業績となりました。

連結売上高は、過去最高を更新しています。売上高は878億1,500万円、営業利益は66億7,800万円、経常利益は60億400万円、当期純利益は41億9,600万円となり、特に当期純利益は前年同期比で約2倍を達成しました。

これは、2025年3月期に計上予定だった不動産物件が2026年3月期に繰り越された影響によるものです。そのため、2025年3月期の業績が通常よりも弱くなった一方、2026年3月期の業績が通常よりも強くなったという背景があります。

右側のグラフは、売上高と営業利益の直近5年の推移を示しています。2025年は例年に比べてやや低い一方、2026年は例年よりも高い業績となっていることをご確認いただけます。

ただし、これは単純に繰越案件の影響だけでなく、建設事業を筆頭とした構造的な好調も続いているためです。

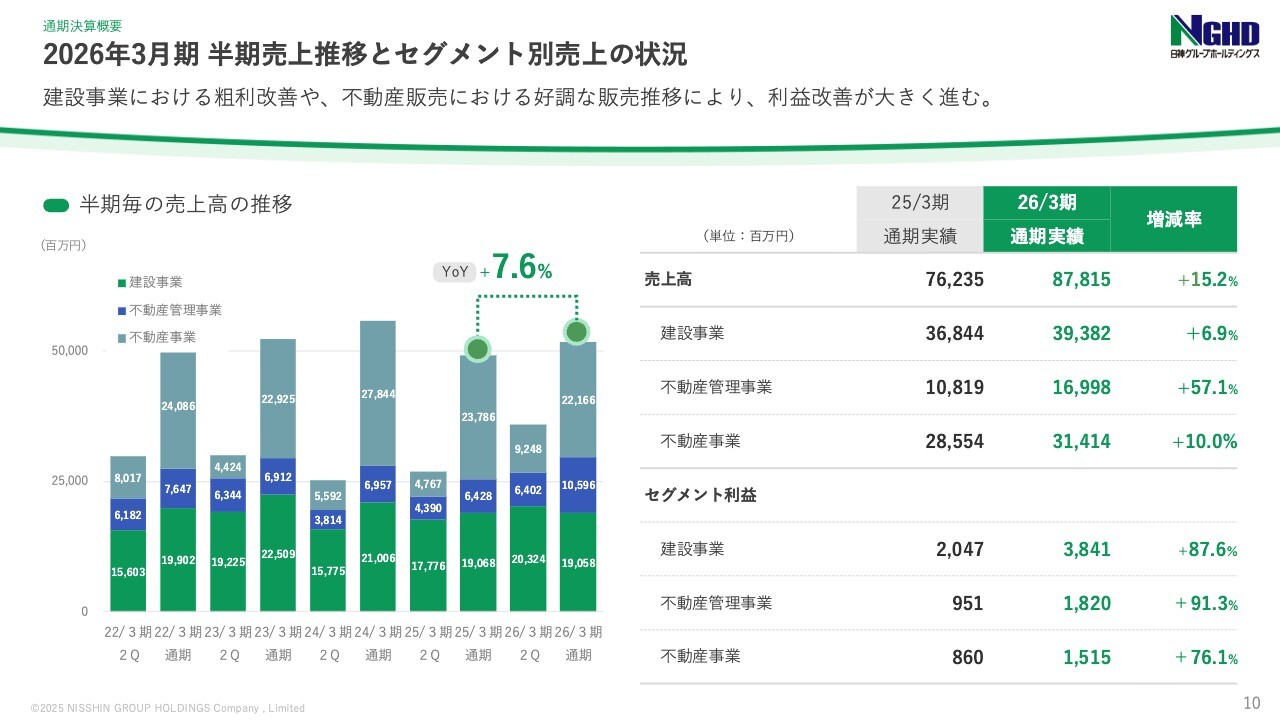

2026年3月期 半期売上推移とセグメント別売上の状況

売上高の半期推移とセグメント別業績についてご説明します。結論として、全セグメントで増収・増益となりました。

スライド左側の売上高の半期推移グラフをご覧ください。2026年の業績を例年と比較すると、第2四半期までの上期業績が従来と比べて高くなっているのに対し、通期として記載されている下期業績は例年とそれほど大きな変動はありません。昨年下期と比較すると、7.6パーセントの増収となっています。

上期は、2025年からの繰越案件の影響によって通常よりも高い数字となりました。一方で下期は2025年より増収となっていますが、2025年の売上として本来計上できた分が2026年の上期へ繰り越されたため、一時的に少し低い数字となった影響があります。このような一過性の要因を除けば、総じて計画どおりに売上高を達成できました。

次に、スライドの右側をご覧ください。セグメント別の売上高は、建設事業が393億8,200万円、不動産管理事業が169億9,800万円、不動産事業が314億1,400万円となりました。

セグメント利益は、建設事業が38億4,100万円、不動産管理事業が18億2,000万円、不動産事業が15億1,500万円となりました。

こちらは、前年対比にご注目ください。売上高では、不動産管理事業が前年対比で大きく成長しています。1棟販売の不動産物件を今期に計上できたことが大きな要因であり、毎年積み上がる性質のものではありません。

また、セグメント利益は全セグメントで大きく増加しています。詳細については、後ほど各セグメントの説明パートで触れます。

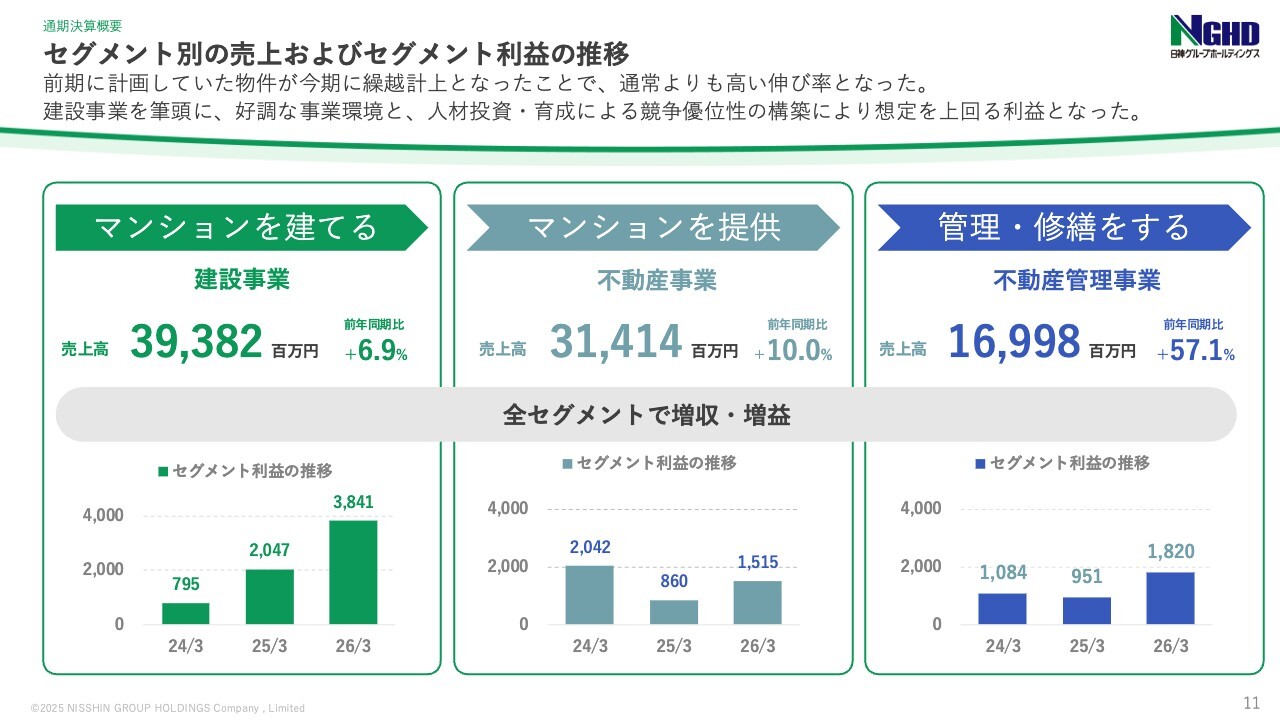

セグメント別の売上およびセグメント利益の推移

セグメント別利益の推移についてご説明します。左側から、マンションを建設する建設事業のセグメント利益の推移を示しています。

2024年3月期の7億9,000万円から2026年3月期の38億4,000万円まで、セグメント利益が成長していることが確認できます。

建設事業においては、業界全体として需要に対して担い手不足といった構造的な課題や、インフレによる資材価格および人件費の上昇などが見られる中、価格競争に巻き込まれないために提案型の営業を強化してきました。

その結果、1社指名の特命型案件の受注強化を通じて、セグメント利益を成長させてきました。ただし、案件を処理できるキャパシティそのものが著しく大きくなっているわけではないため、利益の改善は一定の限界に近づいているという認識を持っています。

スライド中央に記載したマンションを提供する不動産事業では、セグメント利益が2024年3月期の20億4,200万円に対し、2026年3月期は15億1,500万円とやや減少しました。

これは、インフレに伴う仕入れ原価の上昇やお客さまの借入金利の上昇に対し、販売価格への転嫁が十分にできない構造が影響しており、以前と比較して利益がやや低下したためです。

スライド右側の管理・修繕を行う不動産管理事業では、セグメント利益が2024年3月期の10億8,400万円から2026年3月期には18億2,000万円に成長しています。

2026年3月期は1棟マンションの販売などがあり単純比較は難しいものの、管理戸数の増加に伴うストックの積み上げなどによって着実に成長しています。

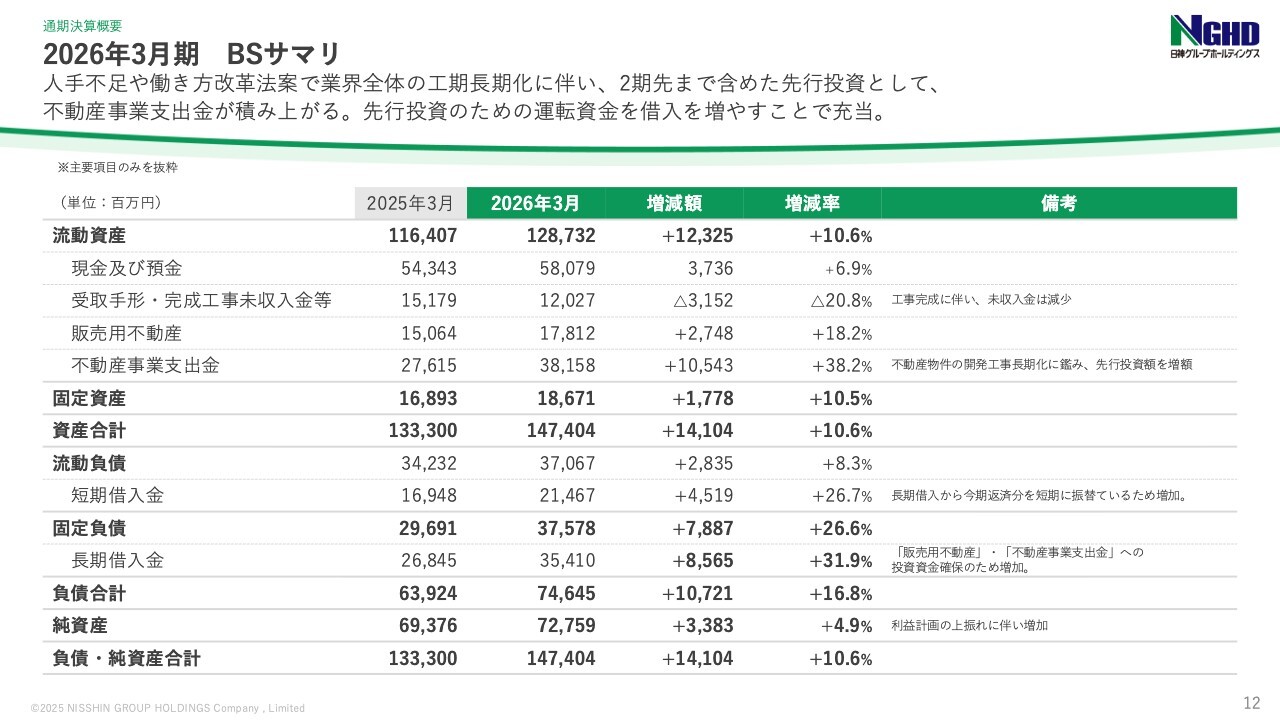

2026年3月期 BSサマリ

B/Sの状況です。不動産開発全般における工期が長期化していることもあり、将来の仕込みに着手する必要があるため、販売用不動産や不動産事業支出金が増加しています。

また、そのために投資資金を借り入れで賄っていることから、有利子負債も増加していますが、全体として自己資本比率は適正水準を維持しています。

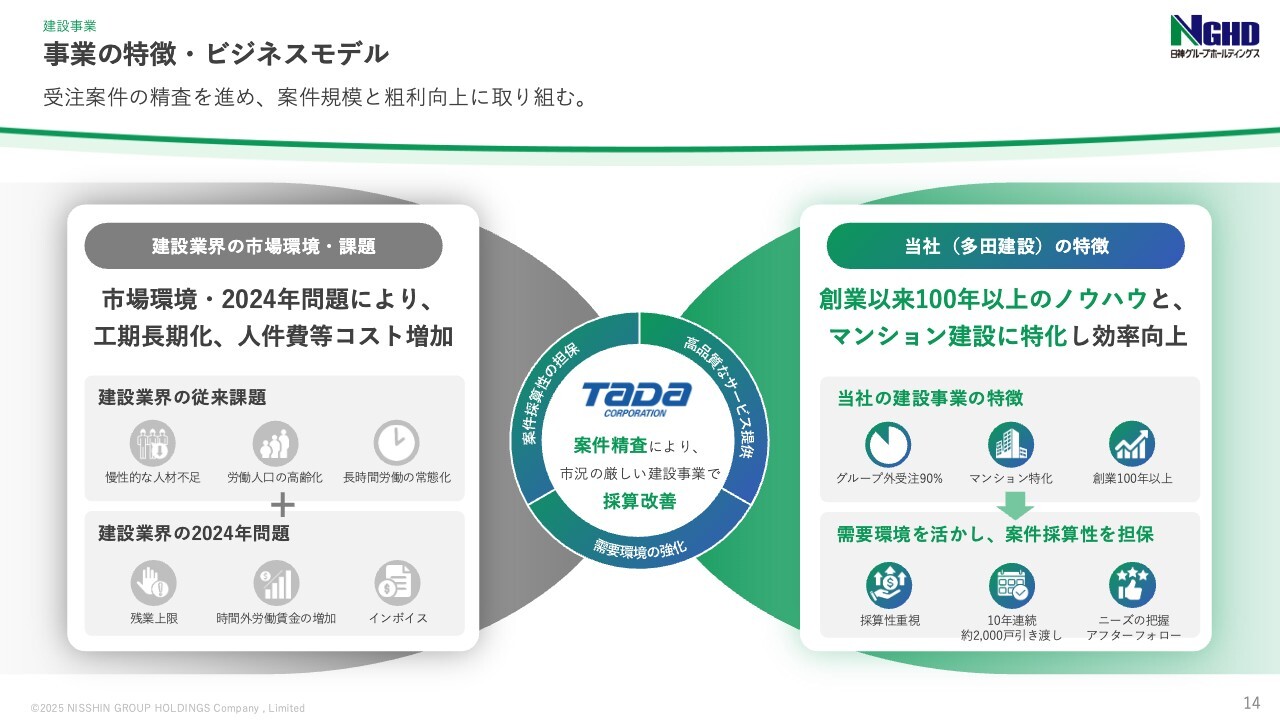

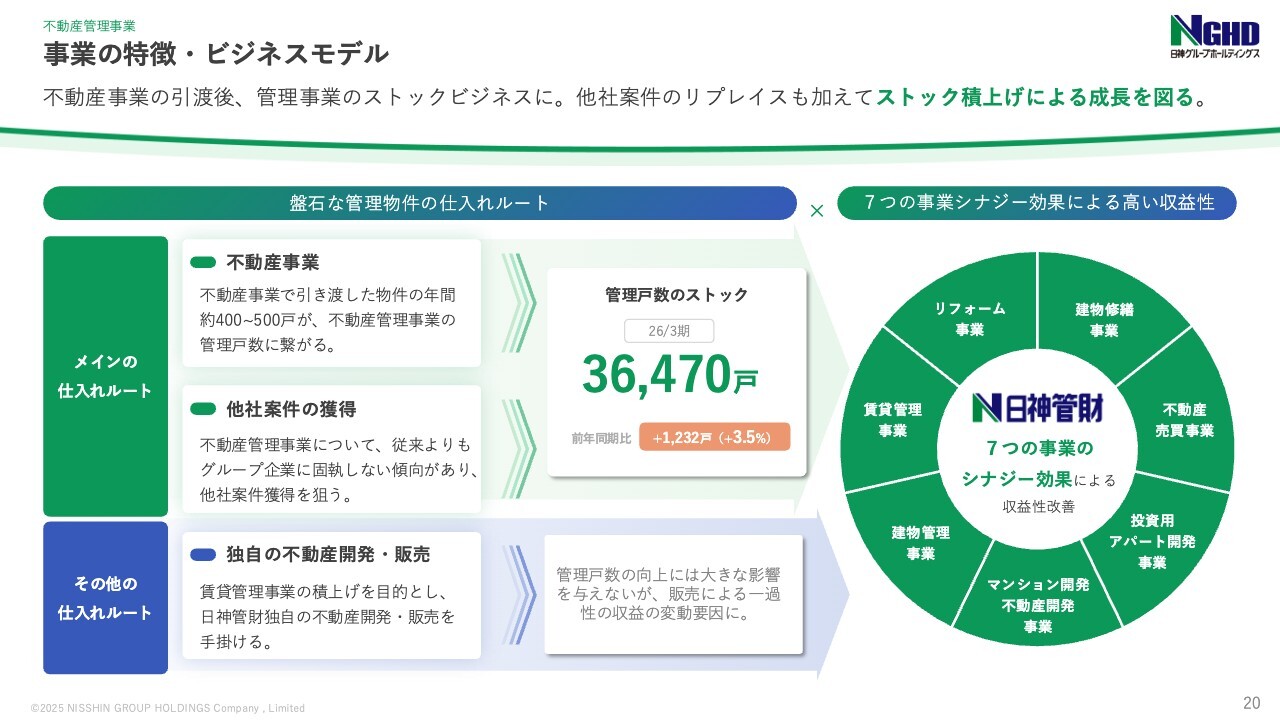

事業の特徴・ビジネスモデル

ここからは、各事業の特徴と状況についてご説明します。まずは、建設事業です。

建設業界の市場環境については、引き続き強い需要に対して供給が不足している状況が続いていると認識しています。

少子高齢化に伴う人手不足や、建設業界への就労希望者数を上回る建設需要があると考えています。さらに、政府の働き方改革法案などの影響が加わり、建設業界では人件費が上昇しています。

そのため、限られた人数や時間の中で高い安全性を確保しつつ、品質の高い工事を行う必要が生じています。その結果、工事の期間は以前と比較して長期化する傾向にあります。

当社グループの多田建設は、創業以来蓄積された100年以上のノウハウとマンション建設に特化した効率性を強みとし、マンション建設の受注を継続的にいただいています。

人への投資を積極的に行い、採用から中長期的な育成に時間をかけることで、技術の伝承やさらなる技術力の向上、品質管理やコスト管理の徹底を推進しています。これらの取り組みが多田建設の強みとなり、昨今の成長につながっています。

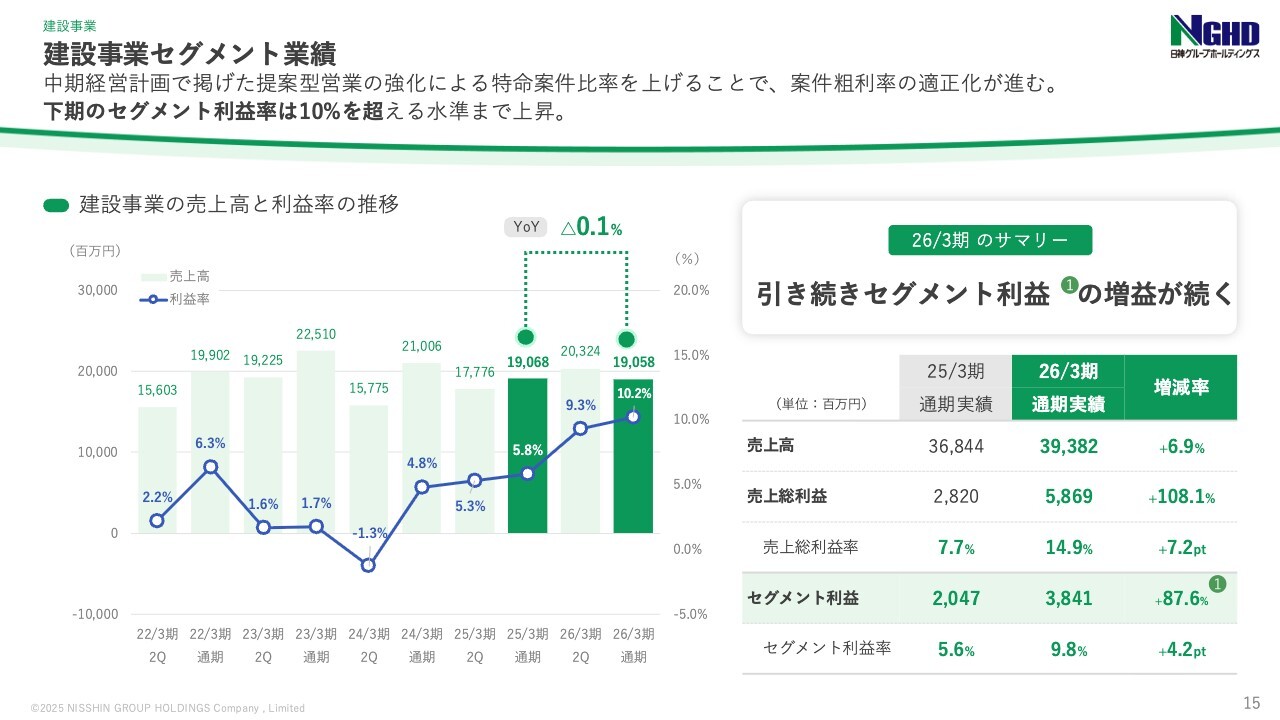

建設事業セグメント業績

建設事業セグメントの業績についてです。建設事業セグメントは、前年同期比で増収増益となりました。特に利益については、下期の利益率が10パーセントを超える水準まで上昇し、引き続き増益傾向が続いています。

スライド左側のグラフをご覧ください。こちらは建設事業の売上高と利益率の推移を表しています。特に注目していただきたいのは、売上総利益とセグメント利益の改善です。

売上高は393億8,200万円で、前年同期比6.9パーセント増となりました。売上総利益は58億6,900万円で、前年同期比108.1パーセント増、セグメント利益は38億4,100万円で、前年同期比87.6パーセント増となり、利益を大きく伸ばしました。

利益率は下期に一時的に改善した印象がありますが、この水準をさらに上昇させるには限界があると考えています。ある程度はこの水準を維持しつつ、引き続き細かなコストダウンや生産性の改善に努めていきます。

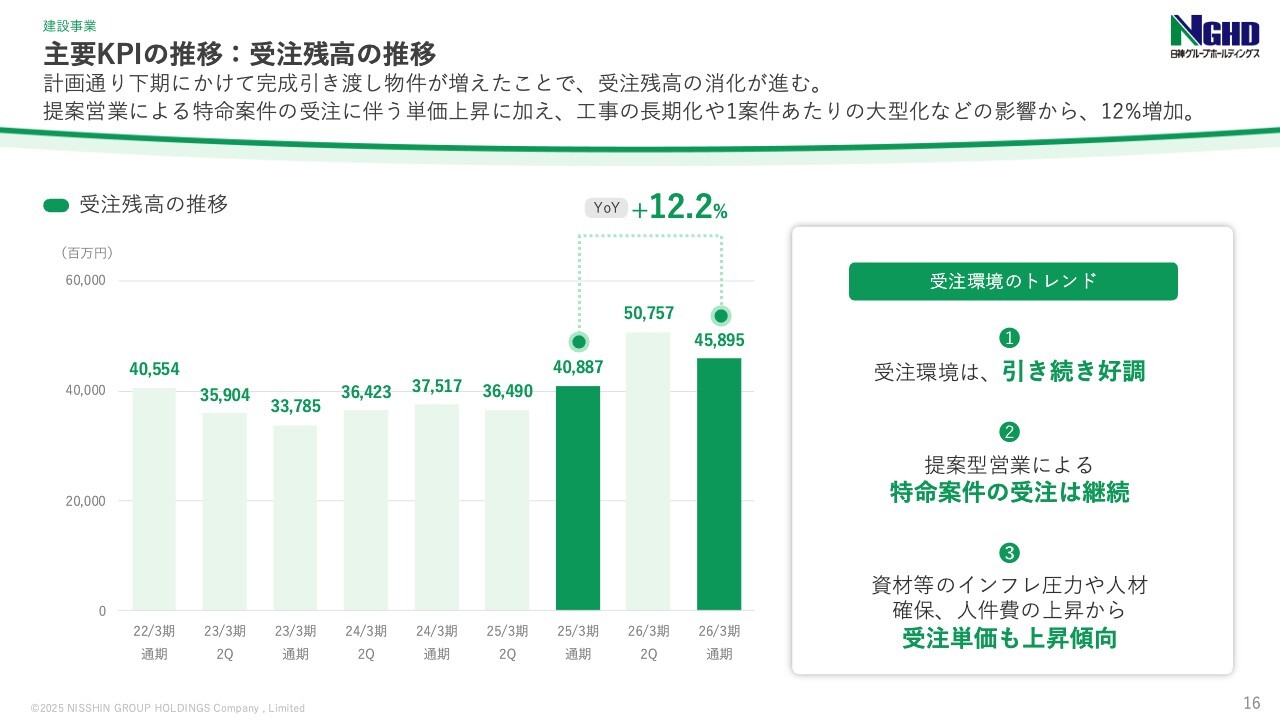

主要KPIの推移:受注残高の推移

主要KPIである受注残高の推移についてご説明します。受注残高は、前年同期比12.2パーセント増加しています。

これは、1案件の工期が人手不足や働き方改革の影響で長期化していることから、発注者側が将来の準備を早める傾向になっているため、受注残高が増加しているものです。

ただし、1年間で対応可能な工事のキャパシティが大幅に増加しているわけではないため、短期的な業績に大きな影響を与えるものではありません。

受注環境のトレンドとしては、3点にまとめて整理しています。まず、受注環境は引き続き好調な状況が続いています。そのような環境の中で、当社は提案型営業を強化し、特命案件の受注率を高め、利益率の高い案件の受注を推進しています。

また、インフレによる資材価格の上昇や人件費の増加が利益を圧迫する懸念についてご質問をいただくことがありますが、当社グループでは地道で細かなコスト管理を徹底することで、インフレによるコスト上昇が利益の低下につながらないよう取り組んでいます。

現時点では、利益率の高い状態が継続されています。

建設事業の人的資本投資

多田建設では、人材への投資を強化しています。100年続く企業として、これまでのノウハウを伝承し、信頼を維持するため、採用活動では経営トップ自ら全国の教育機関を訪問し、自社に適した人材を探して獲得に取り組んでいます。

また、採用後も時間をかけて人材を育成し、高い技術力や品質管理能力、安全性を備えた工事施工能力を維持し、さらに磨き上げる取り組みを続けています。ここ数年の利益率の改善は、このような地道な取り組みの成果だと考えています。

建設事業 施工例

建設事業におけるトピックスの紹介です。掲載している写真は、実際の工事施工例です。

事業の特徴・ビジネスモデル

不動産管理事業についてご説明します。不動産管理事業では、グループ内の不動産事業セグメントから年間約400件から500件の管理戸数増加を取り込みつつ、グループ外の管理案件の獲得も進めており、管理戸数の積み上げを通じてストック収益の拡大を図っています。

また、独自の不動産開発や販売も行っています。こちらでは、比較的規模の小さな1棟あたり15部屋程度のアパートを開発し、販売後は賃貸管理事業のストック収益へとつなげています。

ストック収益の増加幅はそれほど大きくないものの、不動産販売による一時的な収益が大きいため、売上高や利益の推移を評価する際には、ストック収益の成長と不動産販売の割合を区別してご確認いただくことで、成長性を適切に把握することができます。

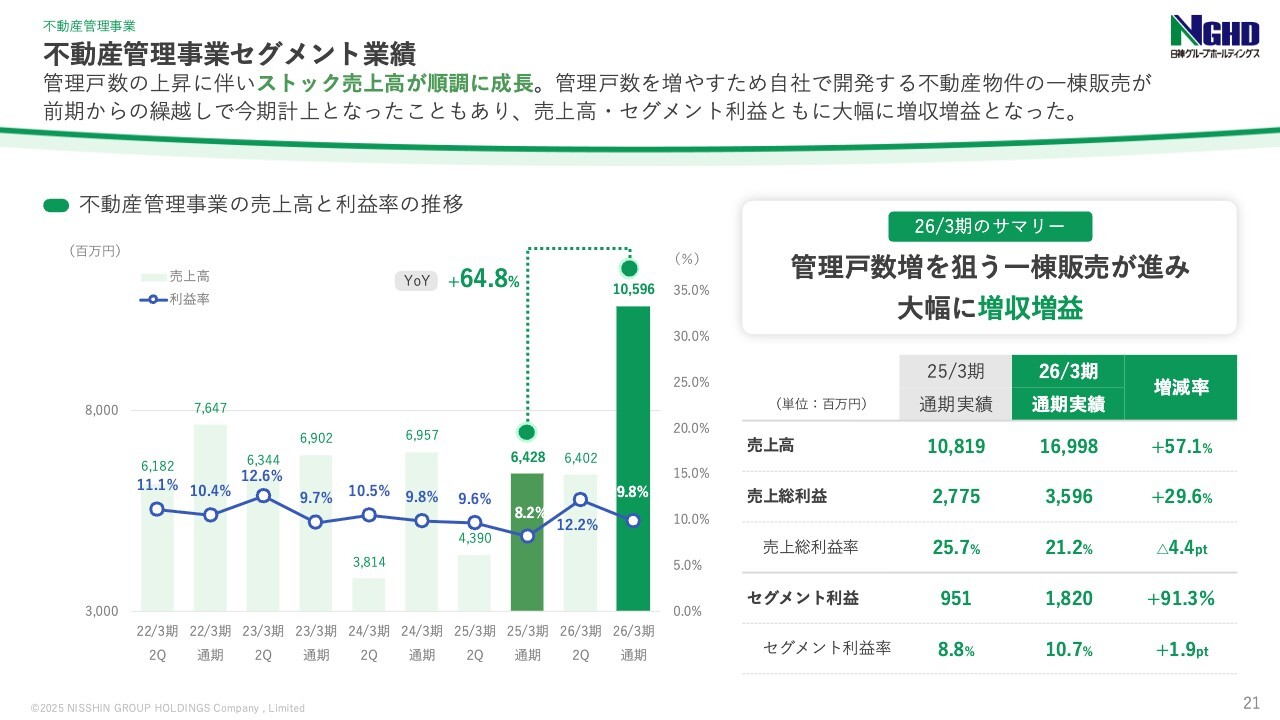

不動産管理事業セグメント業績

不動産管理事業のセグメント業績についてご説明します。左側のグラフをご確認ください。 不動産管理事業における売上高と利益率の推移を示しています。

下期だけで比較すると、前年同期比64.8パーセントの増収となり、利益率も9.8パーセントと高い水準を維持しています。

右側の表は、通期の業績を示しています。売上高は前年同期比57.1パーセント増の169億9,800万円、売上総利益は前年同期比29.6パーセント増の35億9,600万円、セグメント利益は前年同期比91.3パーセント増の18億2,000万円となりました。

不動産管理事業においては、売上高とセグメント利益がともに大きく伸びています。その要因として、アパート1棟販売の影響が大きいですが、この業績のペースが必ずしも継続するわけではありません。

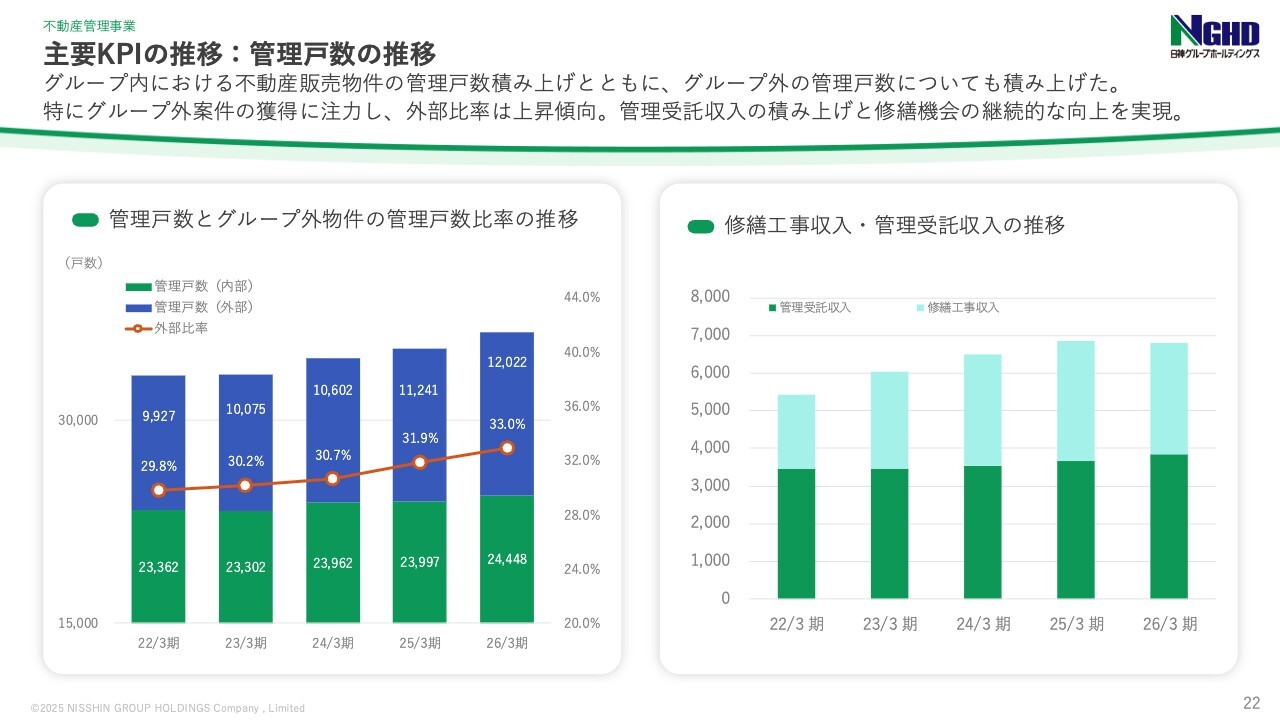

主要KPIの推移:管理戸数の推移

ストック収益の状況については、こちらのスライドをご覧ください。主要KPIとして、管理戸数の推移、管理受託収入、修繕工事収入の推移を表しています。

スライド左側のグラフをご覧ください。管理戸数は3万6,470戸となり、着実に増加していることがわかります。

右側のグラフでは、管理戸数の増加に伴う売上高の推移を示しています。管理受託収入は38億4,500万円まで積み上がりました。また、管理対象物件の修繕工事収入は29億7,100万円となっています。

修繕工事収入は年によって対象となる物件が異なるため、必ずしも右肩上がりで成長するものではありません。ただし、管理戸数の増加に伴い、中長期的には修繕対象の機会が増える傾向があります。

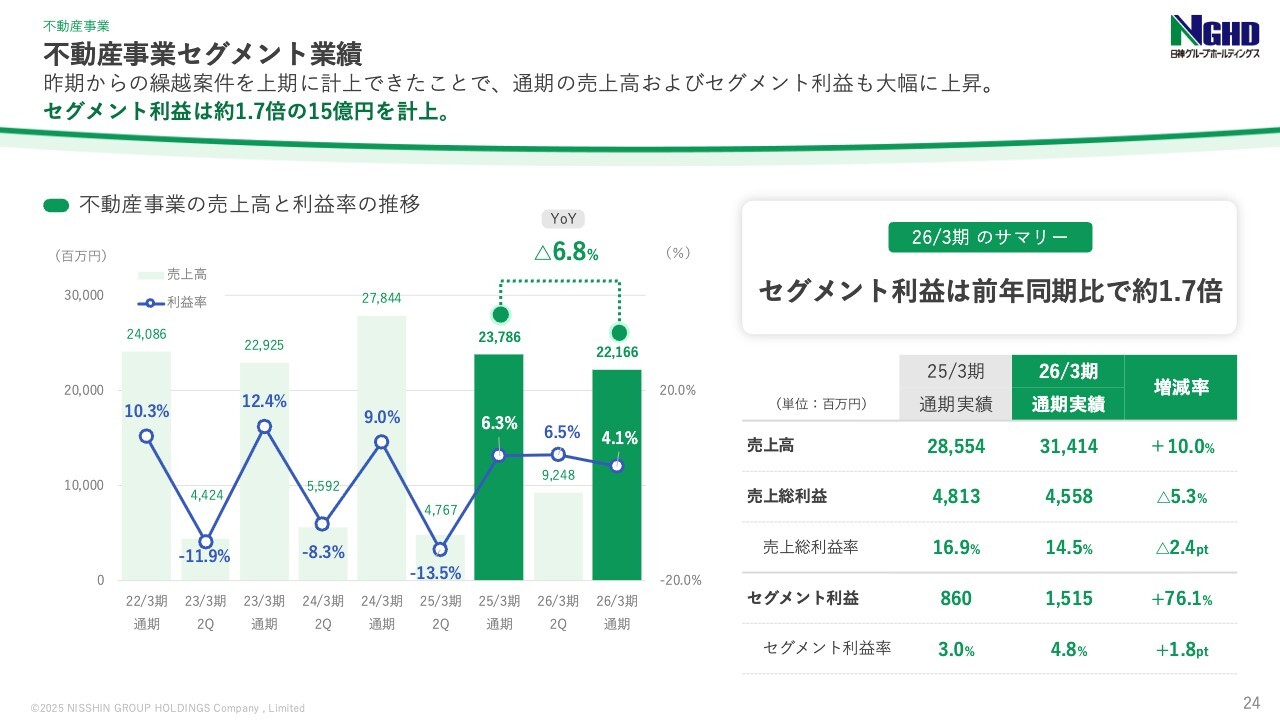

不動産事業

不動産事業のセグメント業績についてご説明します。

スライド左側のグラフは、不動産事業における売上高と利益率の推移を表しています。下期は前年同期比6.8パーセントの減収となり、セグメント利益率も4.1パーセントとなりました。

例年、下期の業績が強い傾向にありますが、2026年3月期は、上期に前年の繰越案件などがあり利益率が高まったことから、下期だけで見ると例年よりもやや利益率が低下しています。

右側の表をご覧ください。こちらは、通期業績を示しています。

売上高は前年同期比10.0パーセント増の314億1,400万円、売上総利益は前年同期比5.3パーセント減の45億5,800万円、セグメント利益は前年同期比76.1パーセント増の15億1,500万円となり、セグメント利益が大きく成長しました。

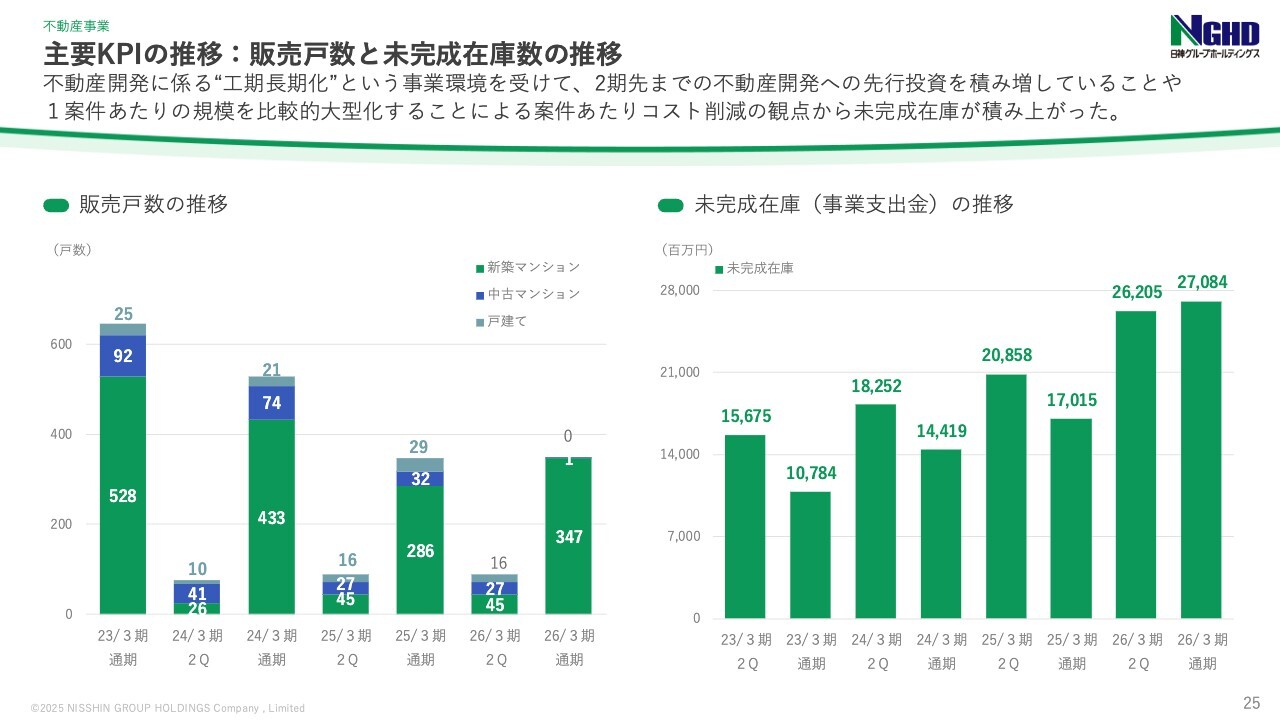

主要KPIの推移:販売戸数と未完成在庫数の推移

不動産事業の主要KPIとして、販売戸数と未完成在庫の推移についてご説明します。スライド左側が販売戸数の推移、右側が未完成在庫の推移を示しています。

販売戸数については、表面的には前年と大きく変わらないように見えますが、このグラフに計上されていないマンション1棟を売却する案件を進めることができました。

そのため、販売戸数ベースでは前年と変わらないように見えますが、売上および利益の面では前年を上回る推移となっています。

未完成在庫は270億8,400万円に積み上がっていますが、工事の長期化を見据え、2年先ほどまでの案件への投資を進めていることが背景にあります。工事着手時期を早めていることが、以前と比べて積み上がっている要因となっています。

不動産事業セグメントトピックス

不動産事業セグメントのトピックスです。今期完成予定のマンションを紹介しています。関東の1都3県を中心に、需要が高いマンションを展開しています。

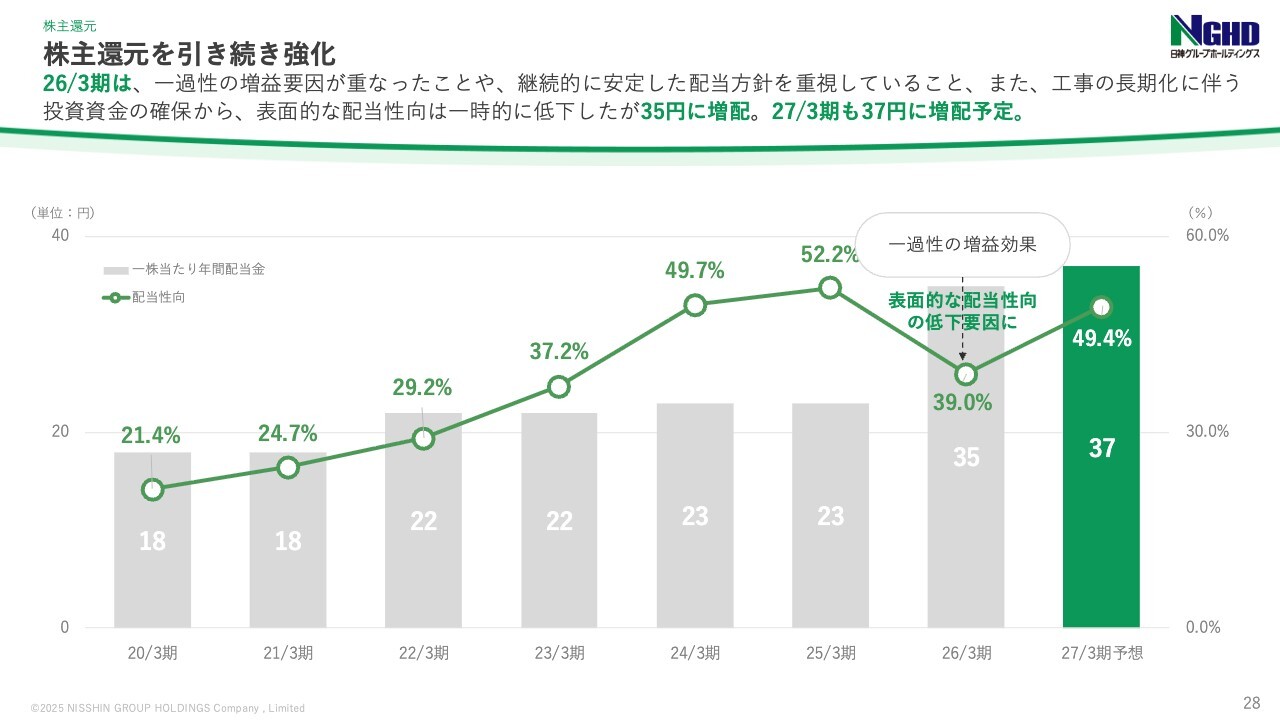

株主還元

株主還元についてご説明します。当社では株主還元を強化しており、2026年3月期の配当を12円増配して35円としました。

また、2027年3月期の配当予想も2円増配し、37円を予定しています。配当性向は50パーセントを目安にしながら、継続的かつ安定的な配当を実施する方針です。

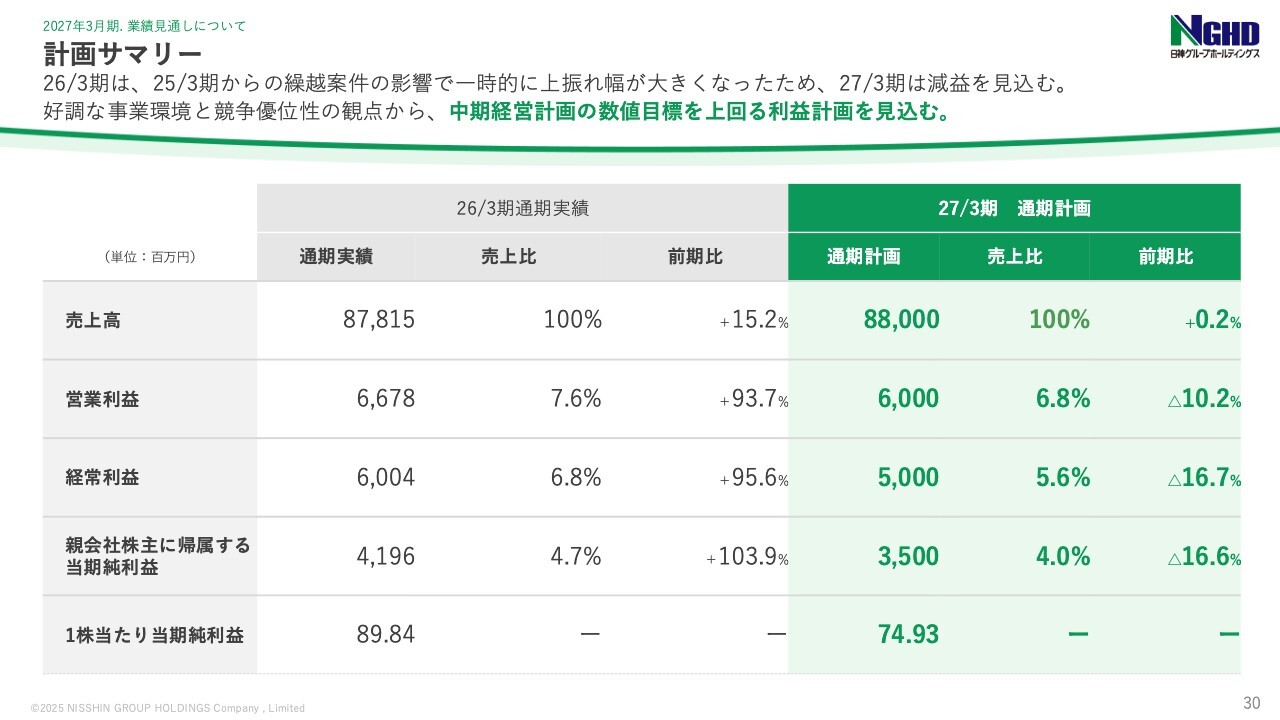

計画サマリー

最後に、業績見通しについてです。2027年3月期の予想は、売上高880億円、営業利益60億円、経常利益50億円、親会社株主に帰属する当期純利益35億円を見込んでいます。

2026年3月期は一時的な上振れ要因が大きかったため、前年比較での伸び率は大きくありません。また、利益面では減益に見えますが、当初の中期経営計画で目標とした業績を上回る見込みです。

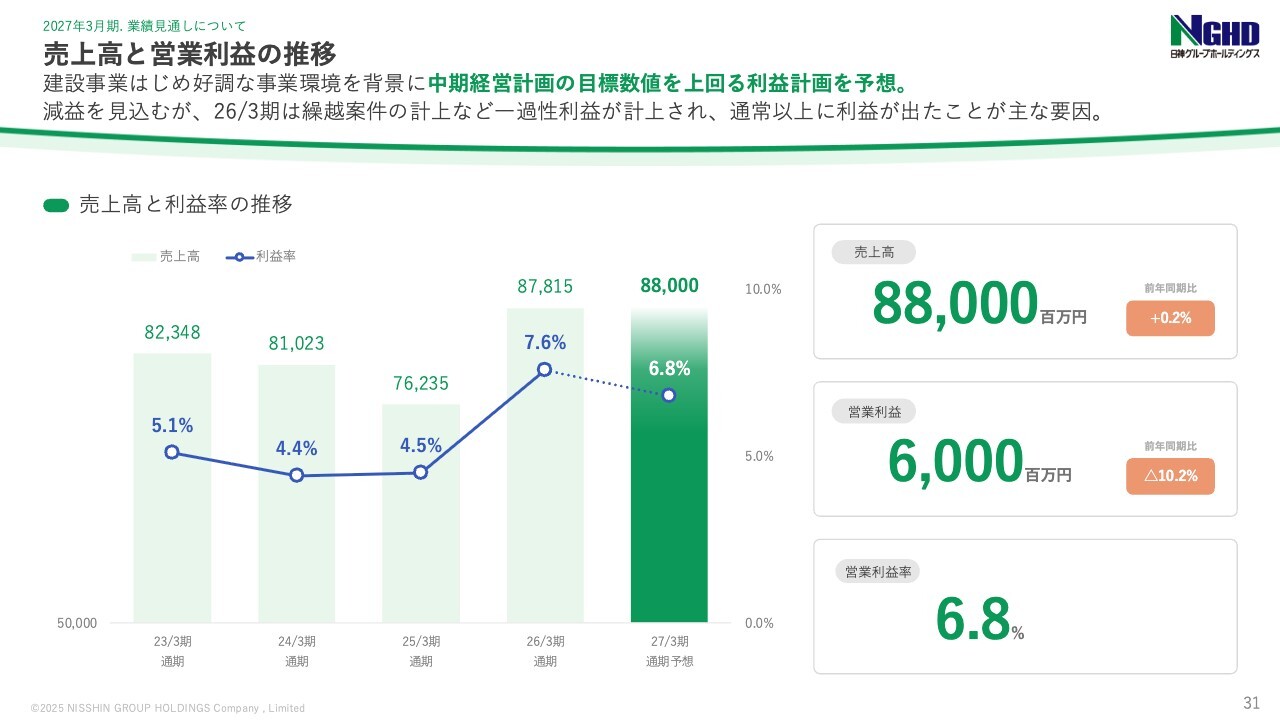

売上高と営業利益の推移

売上高と営業利益率の推移です。売上高は880億円と、過去最高を目指しています。また、営業利益率は6.8パーセントを見込んでいます。

以上で、2026年3月期通期決算の説明を終了します。今後も、さらなる企業価値向上に向けて取り組んでいきます。引き続き、ご支援のほどよろしくお願いします。ありがとうございました。

新着ログ

「不動産業」のログ