2026年3月期決算説明

セントラル総合開発、2027年3月期は売上高450億円・営業利益13.5億円へ 業績回復見込み、13円へ増配予定

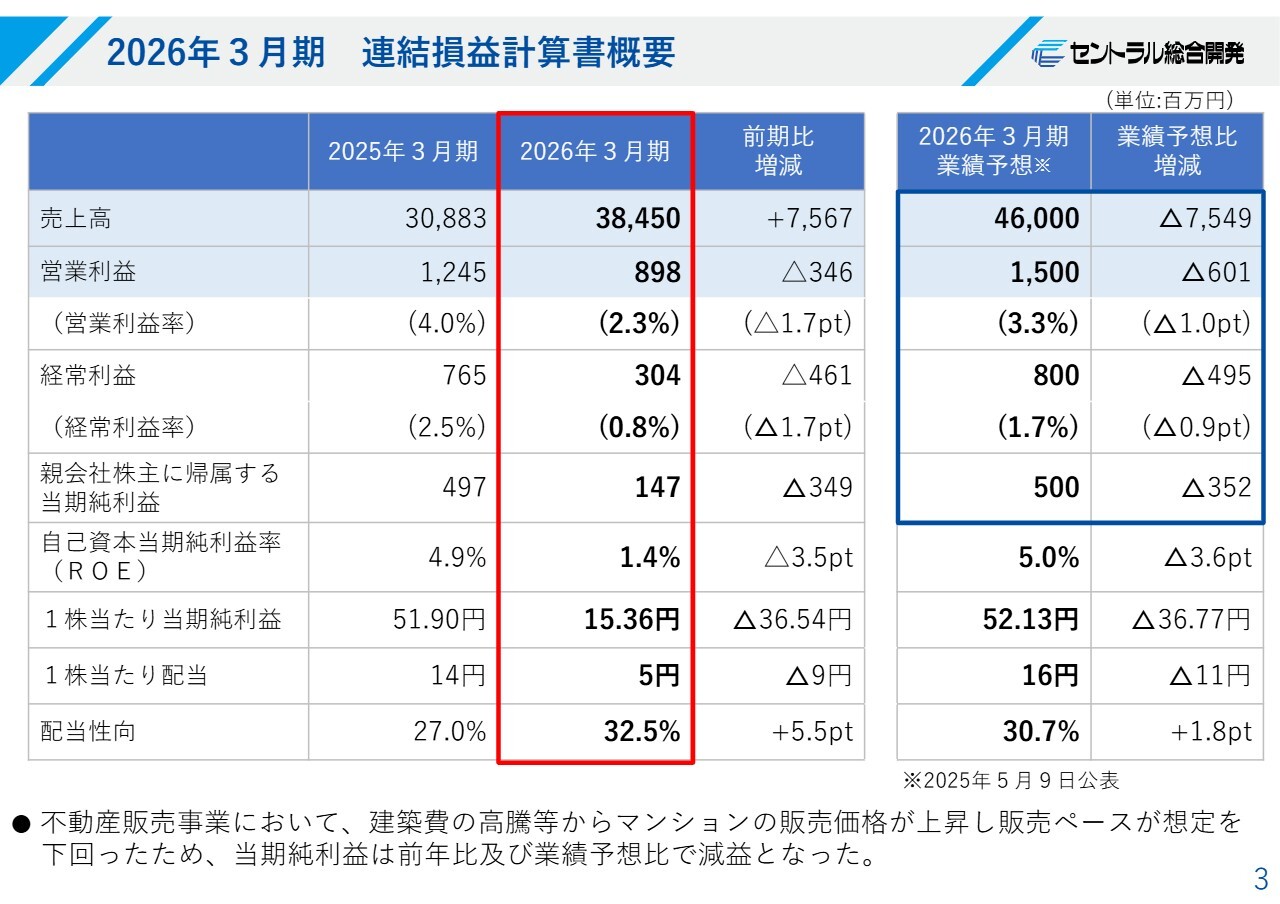

2026年3月期 連結損益計算書概要

田中洋一氏:セントラル総合開発株式会社代表取締役社長の田中です。本日は暑い中、お越しいただきましてありがとうございます。

2026年3月期の連結損益計算書の概要についてです。増収減益となり、予算に対しても未達という残念な結果となりました。当社の主力事業である不動産販売事業において、建築費の高騰に伴い販売価格も上昇し、引き渡し戸数が想定を下回ったことが主な要因です。

売上高について前期は308億8,300万円、今期は384億5,000万円となり、予想では460億円を見込んでいたものの届きませんでした。営業利益について前期は12億4,500万円で、予想では15億円を掲げていましたが、結果として8億9,800万円にとどまりました。

マンション価格の高騰について、もう少し分解してご説明します。確かに価格は上昇しており、その主な要因は建築費の増加にあります。

当社が主力の1つとしている地方中核都市における物件価格については、首都圏で1億円を超え、1億5,000万円を超えるといった報道がされる中で、福岡などの大都市においてはさらに高額となるケースもございます。

坪単価はおおよそ250万円から上限で300万円近くとなります。もちろん階数によって異なりますが、20坪のファミリータイプでは5,000万円から6,000万円のグロス価格となります。

みなさまの直感的な印象のとおり、お客さまと商談をしていても「まったく手が届かない」という価格ではないと認識しています。

昨今、地方都市でも共働き家庭が増加しています。さらに、比較的転勤が少ない公務員や地元企業にお勤めの方の場合、30代、場合によっては20代から家を探し始めています。

住宅ローンの返済期間も40年から50年で活用できることから、現在支払っている家賃水準を考慮すれば、手が届かない価格帯ではないというのが主な見解です。

お客さまにも「なかなかこれ以上価格が下がることはない」とご理解いただいていますが、実際に決断する際には、心理的なハードルが非常に高い状態にあります。頭の中では、今購入できる物件があれば買うべきで、躊躇していると返済期間が延びてしまうことを認識されています。

その中で、ご結婚やお子さまの誕生、小学校・中学校入学などのタイミングで家が手狭だと思われるものの、首都圏のように毎月新しい物件が出るわけではありません。

さらに、3年前や5年前の住宅価格のイメージがまだ残っており、そのギャップを埋める説明が難しい状況です。頭では理解していても、心理的なハードルを越えるまでに時間がかかり、迷われているのが実情です。

私の個人的な経験ですが、オイルショックは体験していないものの、バブル崩壊やリーマン・ショックなど約15年から20年周期で訪れる経済変動の中で、物件価格が上がり続けて、ある時点でお客さまが息切れしてしまう局面があります。

現在は、まさにその時期に差し掛かっていると感じています。もちろん、これは後講釈ではありますが、現実的には企業努力を継続し、お客さまの心理的な回復をできるだけ促す努力を続けていかなければならないと考えています。

2026年3月期決算は、売上高384億5,000万円、営業利益8億9,800万円、経常利益3億400万円、当期純利益1億4,700万円という結果となりました。

2026年3月期 セグメント別損益概要

不動産販売事業については、増収減益の結果となっています。一方で、不動産賃貸・管理事業については、予算比、前期比ともに上回る状況です。

詳細は割愛しますが、管理事業においては、みなさまからのスポット工事やきめ細かい修繕工事などが予想を上回る結果になったこと、また賃貸における入居率が当初保守的に見ていた予想より高水準で推移し、空室率が少なくなったことが要因です。

しかし、主力事業である不動産販売事業の減益を補うまでには至らなかったのが現実です。

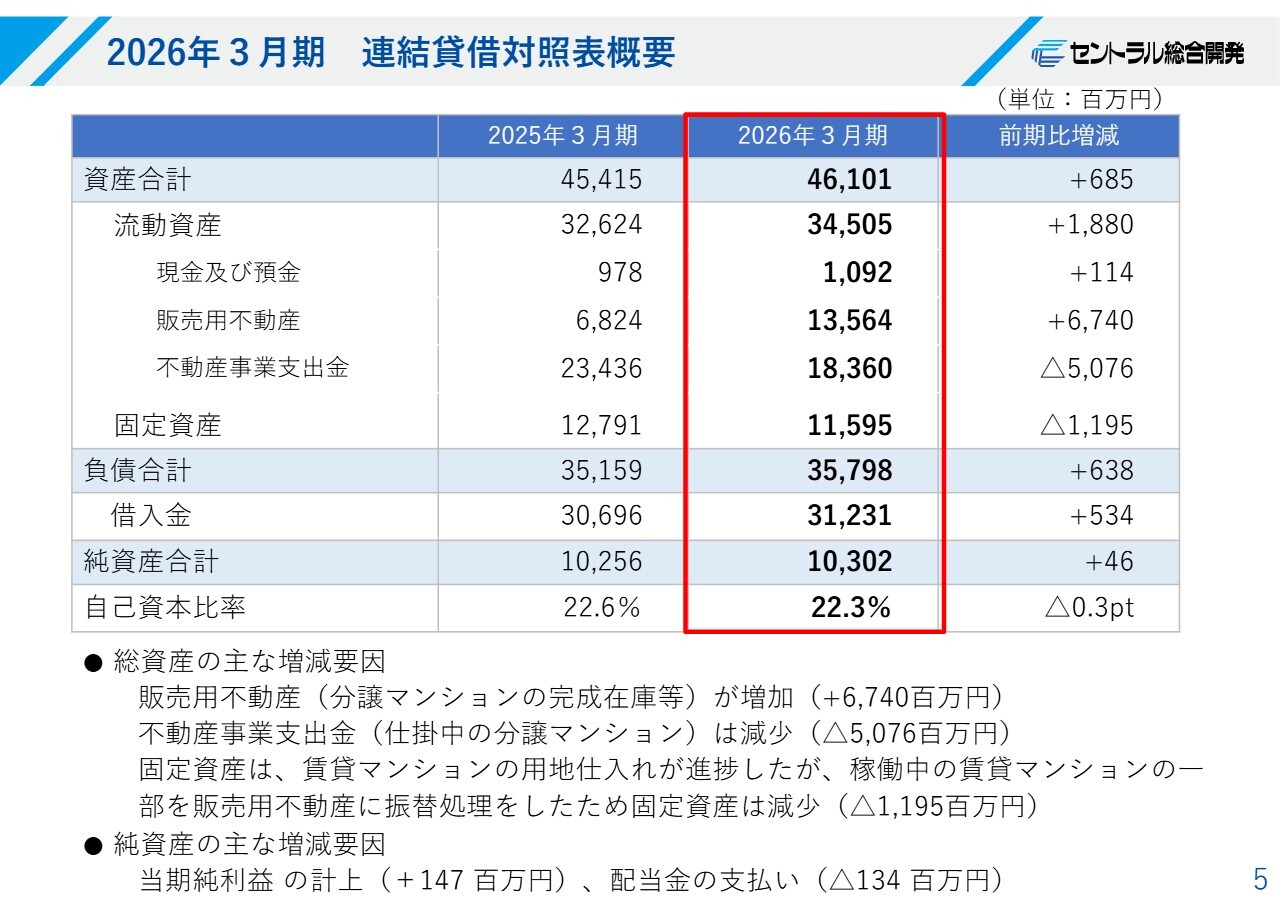

2026年3月期 連結貸借対照表概要

2026年3月末のバランスシートです。大きな点では、総資産が461億100万円、純資産が103億200万円、自己資本比率が22.3パーセントとなり、前期とトータルの数字に大きな変化はありません。

ここでご注目いただきたいのは、特に資産サイドです。大きなポイントとして、販売用不動産が1年前の68億円から135億円へと約67億円増加、不動産事業支出金は234億円から183億円へと約50億円減少しています。

ただし、数字については公表しておらずご容赦いただきたいのですが、3月末の竣工在庫が当社の基準に照らしてやや多めに発生しています。これを今期中に売却しつつ、P/Lの確保も進める必要があります。

そのため、これまで通常のペースで仕入れていた賃貸マンションについては現在、営業活動の真っ最中であり、具体的な数量や箇所についてはお答えを控えますが、その一部を売却し、バランスの改善に努める方針です。スライドをご覧いただくと、固定資産が11億9,500万円減少していますが、この中には前期まで固定資産に計上されていたものを販売用不動産に振り替えた分も含まれています。

そのような振り替えを行いながら、賃貸マンションを固定資産として新たに取得する取り組みも進めています。このように、投資と固定資産の振り替えが相まって11億9,500万円減少したという状況です。

販売用不動産が67億円増加したのは、竣工在庫が積み上がった分と、先ほど申し上げた固定資産から販売用不動産への振替の分が合わさった結果です。このような状況の中で調整を行いましたが、資産461億円、負債357億円、純資産103億円といった数値は、1年前とほぼ同じ水準に落ち着いています。

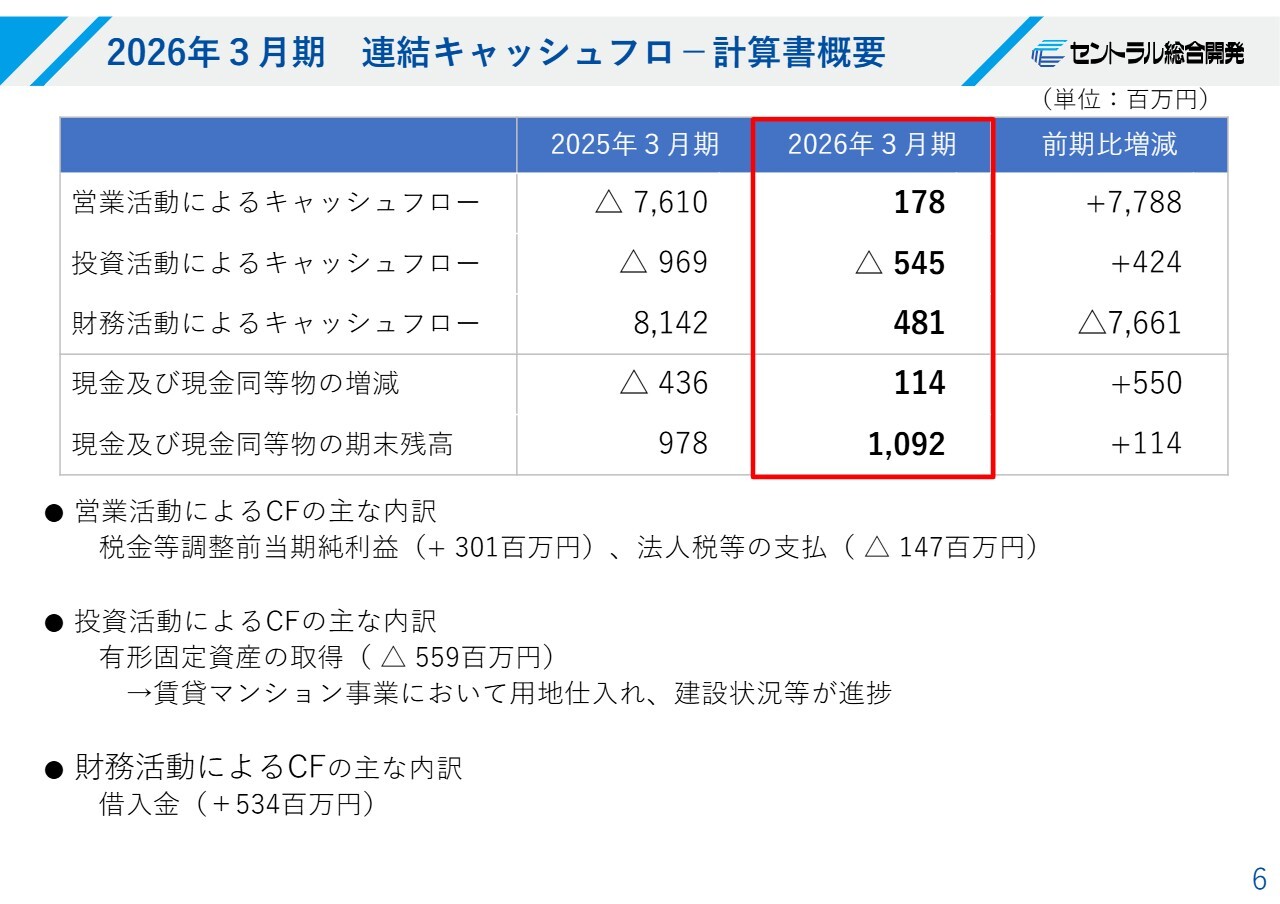

2026年3月期 連結キャッシュフロー計算書概要

連結キャッシュフローについてです。営業活動によるキャッシュフローは、税金等調整前当期純利益のプラス要因と、法人税等の支払いによるマイナス要因が合算されています。

投資活動によるキャッシュフローについては、新しい賃貸マンションの仕入れや建設が進捗しているため、その費用が差し引かれています。最終的な調整が、財務活動によるキャッシュフローに反映されている構造になっています。

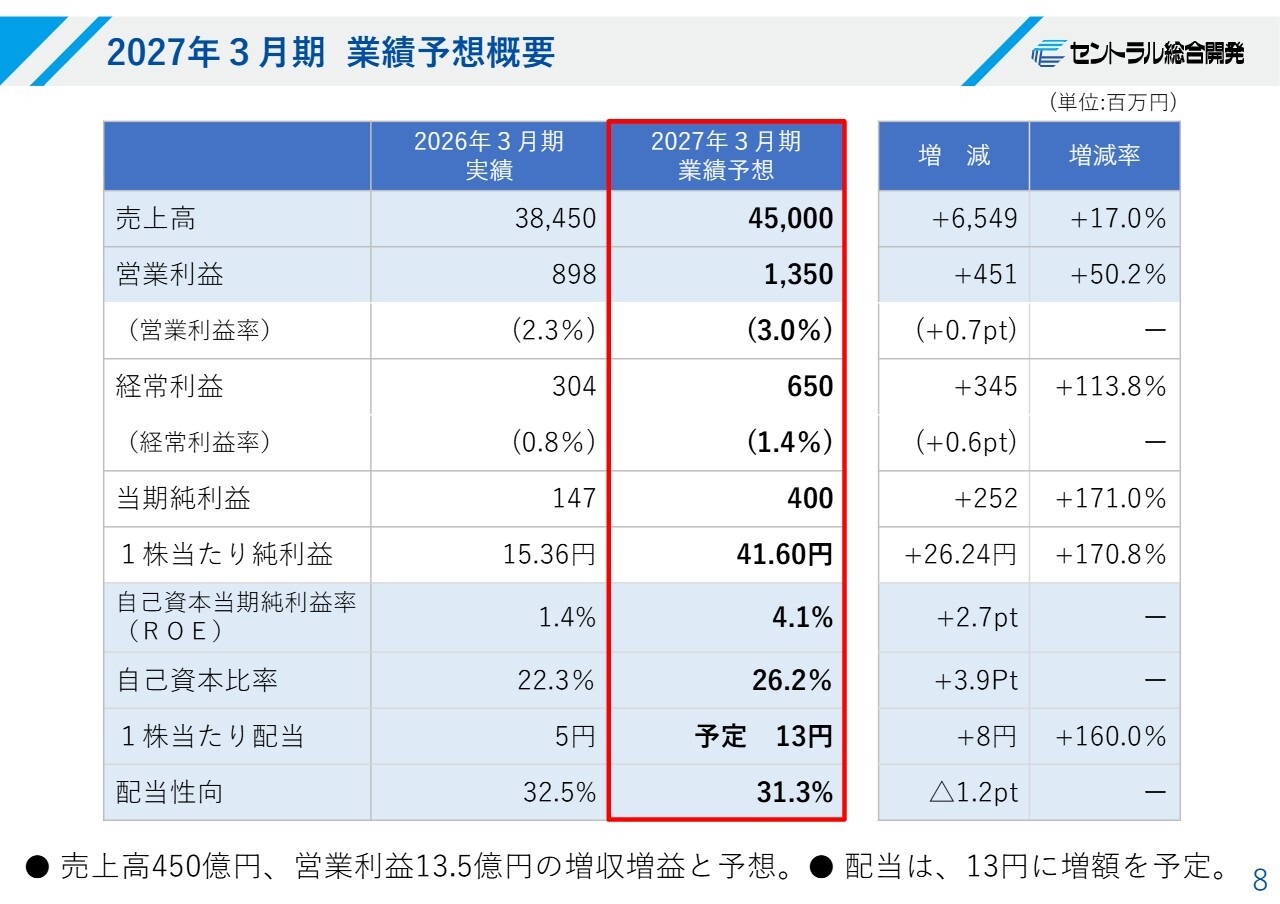

2027年3月期 業績予想概要

2027年3月期の業績予想について、前期に対して増収増益を見込んでいます。売上高は450億円、営業利益は13億5,000万円、経常利益は6億5,000万円、当期純利益は4億円を見込んでいます。

この予想には、新築マンションの分譲、残念ながら残ってしまった完成在庫の販売、さらに一部の固定資産である賃貸マンションを販売用不動産として売却する動きが含まれています。それに基づき、自己資本比率は26.2パーセントへの改善を見込んでいます。

配当についてです。2024年3月期まで、当社の配当性向はおおむね20パーセントが上限でした。これを世間並みに引き上げるために、30パーセントに設定しましたが、その翌年度は厳しい決算となりました。

しかし、配当性向を頻繁に変更するのは適切ではないと考え、当期純利益の1億4,700万円に対してほぼ30パーセントの配当性向となる5円配当を、来月6月の株主総会でお諮りする予定です。

2027年3月期については、予定どおり進めば、配当性向30パーセントを目安に13円の配当に増配し、戻すことを計画しています。

2027年3月期 セグメント別業績予想

不動産販売事業は増収増益となっています。不動産賃貸・管理事業はほぼ横ばいですが、空室率を保守的に見ていることもあり、少し下がっていますが、改善するよう努めたいと考えています。管理事業では、スポット工事をできるだけ確保していきたいと考えています。

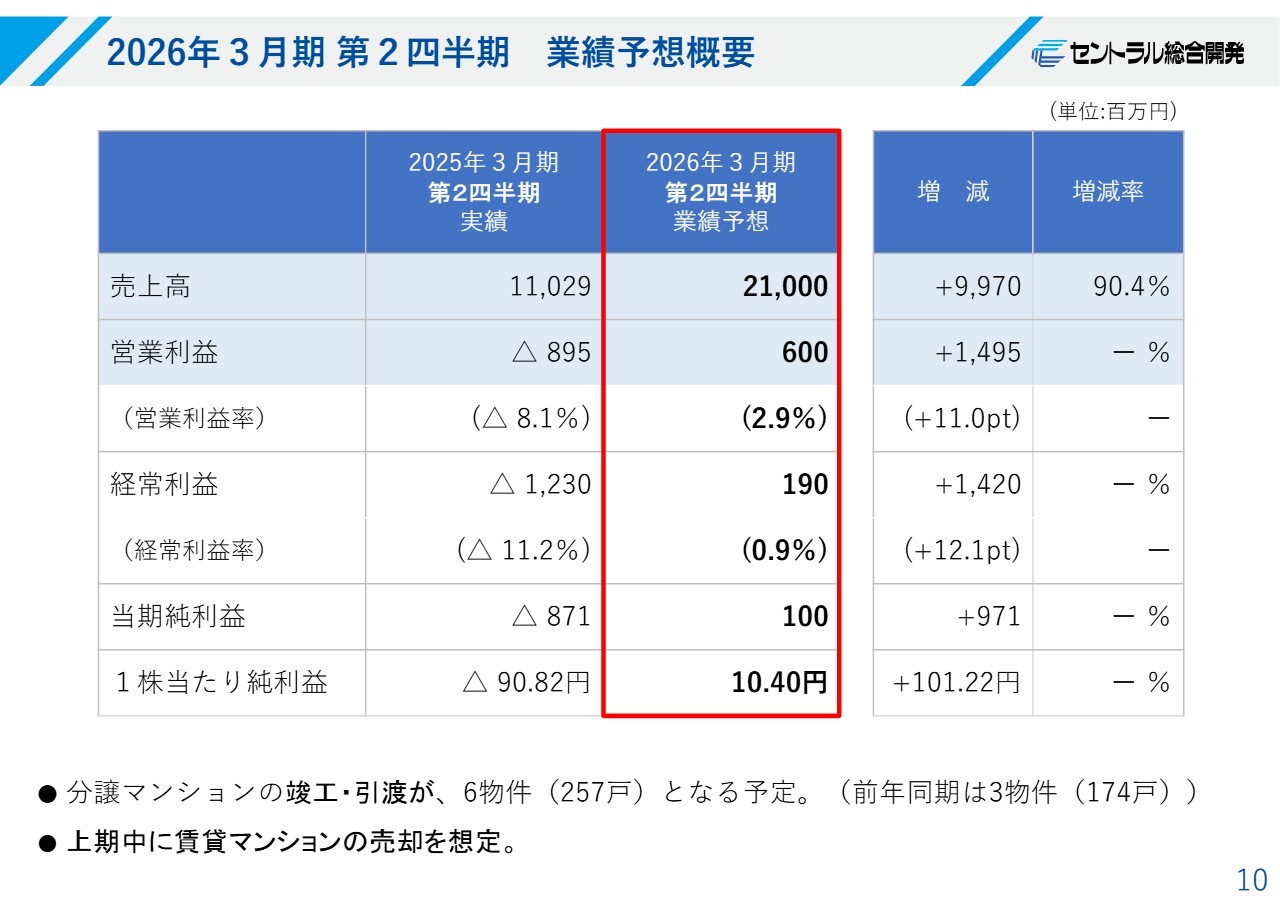

2026年3月期第2四半期 業績予想概要

中間期についてあまり詳しく触れていませんが、当社では第4四半期に物件が偏重する傾向があります。簡単に言うと、第1四半期から第4四半期にかけて、赤字、赤字、赤字、黒字というパターンが続いていました。

しかし、前期上期の竣工が3物件だったのに対し、今期は6物件となっています。また、販売用に振り替えた賃貸マンションの収益計上を上期に計画していることもあり、なんとか上期の営業利益や経常利益をプラスに持っていきたいと考えています。

当社のPBRの現状についても認識しており、その改善に寄与することを目指しています。

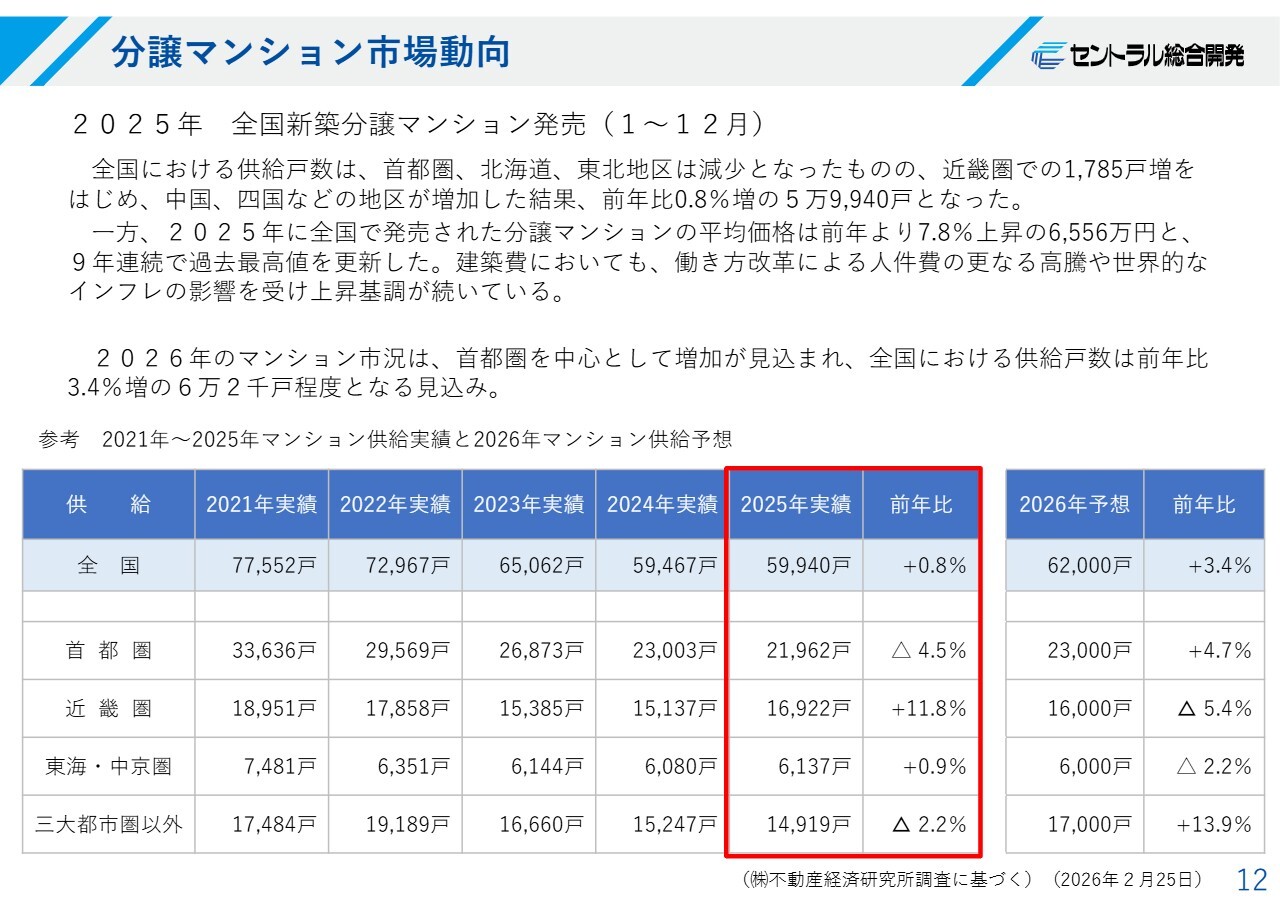

分譲マンション市場動向

分譲マンションの市場動向については、スライド12ページと13ページに記載しています。少し長い期間で見ていますが、ここ数年で分譲マンションは年間でどのくらい建設され、どのくらい発売されているかというと約6万戸となっています。

一方で、分譲マンション以外の賃貸住宅や一戸建てを含めた新築住宅の着工戸数は、統計元が異なりますが、だいたい60万戸から70万戸です。そのため、分譲マンションは全体の1割以下にとどまり、比較的ニッチな市場であると言えます。

その中でどこが一番多いのかというと、当然首都圏です。2025年は、首都圏が約2万2,000戸、近畿圏が約1万7,000戸、名古屋を中心とした中京圏が約6,000戸、それ以外の都市が約1万5,000戸という状況です。

2026年は全国で6万2,000戸、首都圏で2万3,000戸、近畿圏が1万6,000戸、中京圏で6,000戸、それ以外の都市で1万7,000戸となり、やや増加する見込みです。

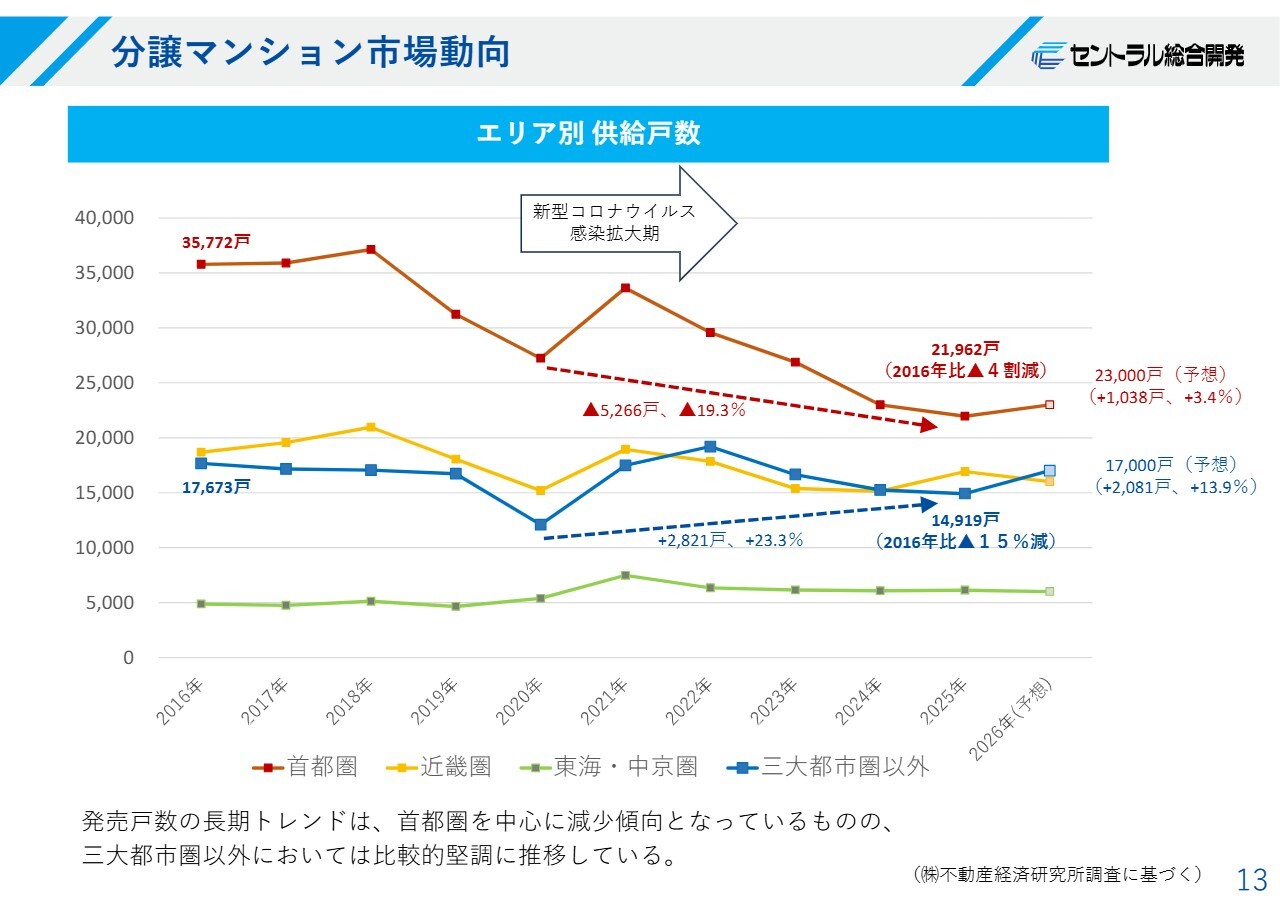

分譲マンション市場動向

スライドでは、少し長期のトレンドを示しています。

2020年の前後にはコロナ禍の影響があり、各エリアともに大きく減少しました。ただし、首都圏では2016年は3万5,772戸だったのが2025年には2万1,962戸となり、2026年は2万3,000戸と予測されています。2016年と2025年には多少の幅がありますが、おおむね4割程度の減少となっています。

首都圏のマンションの平均価格が1億円を超え、依然好調であるという報道を目にすることがあります。しかし、これは大手企業が主導する商圏であり、値崩れを防ぐために供給調整を行っていると個人的には考えています。この傾向が数字に表れているのではないかと思います。

近畿圏、東海・中京圏については省略します。我々の事業で主要な位置を占める「三大都市圏以外」のエリアについて、スライドの青色の折れ線グラフをご覧ください。

2016年には1万7,673戸が供給され、2025年は約1万5,000戸と若干減少しましたが、2026年は再び1万7,000戸の供給が見込まれています。データを見ると、実は感覚とは異なり、わりと安定した供給戸数を維持していることがわかります。

このような状況にはさまざまな要因があるかと思いますが、1つの理由として、地方でもコンパクトシティ化が進行していることが挙げられます。また、共働き世帯の増加により、利便性や安全性を重視する家族が増えてきていることも背景にあると考えられます。

地方のマンション市場については、まだ成長の余地が残されていると思われます。長期的に見た場合、地方のマンション供給についても一定の増加が期待できるのではないかと感じています。

クレアシリーズ初の『ZEH-M Ready』採用

クラフティアと共同で進めている福岡県の別府のマンションプロジェクトについてご説明します。クラフティアの技術力を活かし、九州ではおそらく初となる「ZEH-M Ready」を採用した事例です。

世間では一括りに「ZEH」と呼ばれていますが、実際には4段階が存在します。「ZEH」の本来の定義は「Net Zero Energy House」であるため、再生可能エネルギーの創出とネッティングを行い、エネルギー収支をゼロに近づけるということですが、省エネ対策を進めてエネルギー消費量を20パーセント削減するのが、一番下の段階の「ZEH-M Oriented」で、これはネッティングしていません。「ZEH-M Ready」は、太陽光パネルなどで新しく作ったエネルギーをネッティングして、エネルギー消費量を50パーセント以上削減しようという取り組みです。

それなりのコストがかかり、対応可能な地型やマンション計画が必要ですが、本物件では「ZEH-M Ready」を採用しました。手前味噌ではありますが、おかげさまで順調に進んでいます。この点については後ほど詳しく触れますが、ご理解いただければと思います。

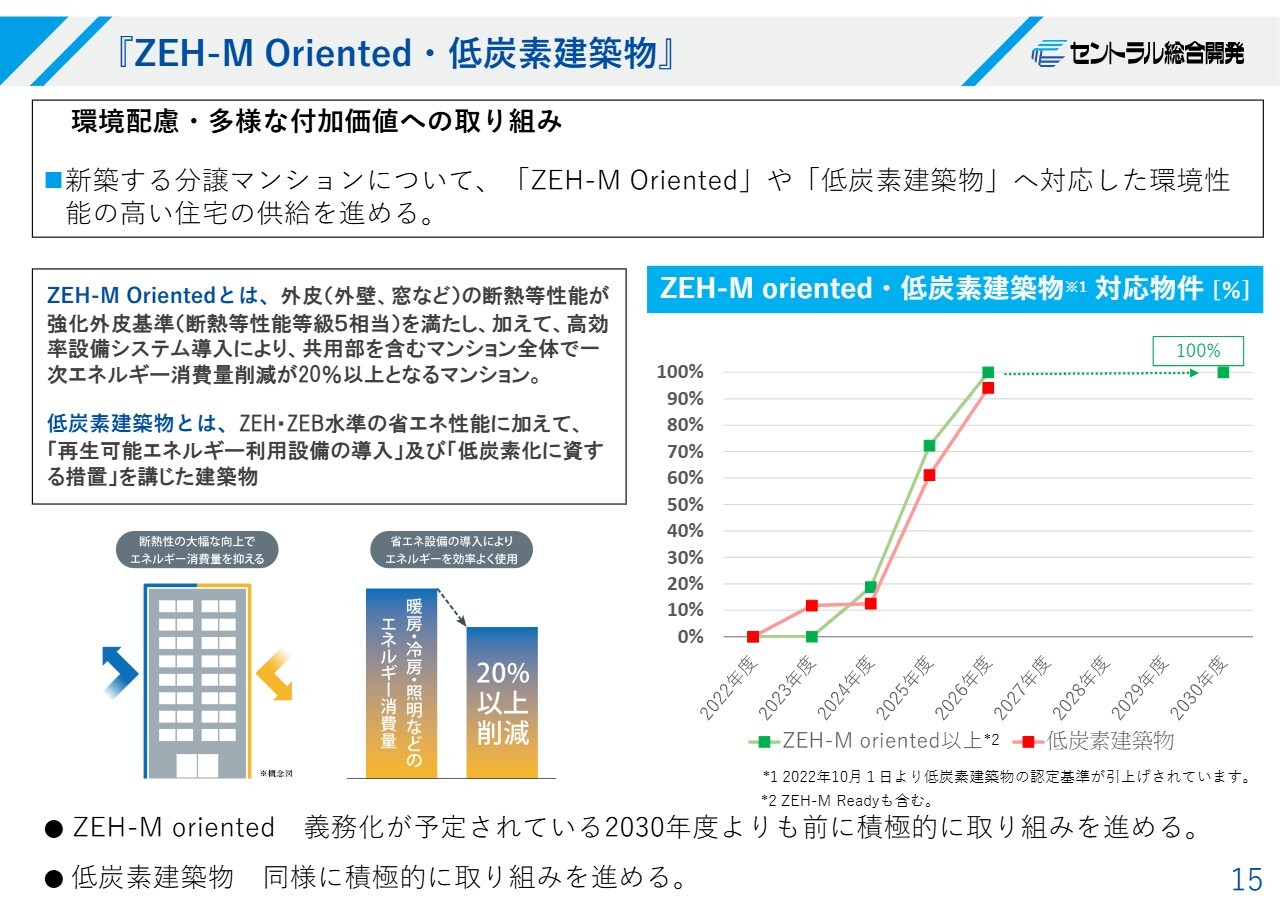

『ZEH-M Oriented・低炭素建築物』

スライドは「ZEH」をより俯瞰的に示したものです。当社としては、2030年度までに「ZEH-M Oriented」採用案件の100パーセント達成を目標に掲げていました。2026年度にはすべて「ZEH」が付与された案件となる予定です。

お客さまにとっては、優遇金利や住宅ローン控除の優遇といったメリットが付与されますので、そのような点で購入のしやすさが増す商品性を考慮しています。

「今は金利が上がっていて、お客さまの動向はどうなのですか?」という質問をよく受けます。細かいデータを取ったわけではなく、体感ですが、直近の状況としてあまり影響を受けていないと感じています。具体的には、駆け込み需要が顕著には見られない状況です。

またマインドが縮小している中で、金利の先高観がまったく影響していないわけではありません。ただし、それ以上に、現在の原油価格の混乱などに象徴される「物価が上がるよね」「給料は上がるのかな」といった漠然とした不安のほうが大きく、金利だけが要因で何かが起こっているという印象は今のところありません。

「ZEH」について、100パーセント達成できたと喜んでいる場合ではありません。次には「GX ZEH(グリーントランスフォーメーション・ネット・ゼロ・エネルギー・ハウス)」が控えています。

「GX ZEH」は、「ZEH」をさらに進めた内容で、これまでは最下位の「ZEH-M Oriented」で20パーセント削減すればよかった状況が、35パーセント削減へと引き上げられます。

その結果、現時点の試算においてかなりコストが上がる数値が出ています。当然ながら、猶予期間や併存期間もありますので、業界全体の状況を見極める必要があります。普及が進めばコストも下がってくると思います。

この点については避けられない課題であるため、推移を見守りつつ、前向きに取り組んでいきたいと考えています。現在の「ZEH」が導入された当初もコストがかなり上がると懸念されていました。しかし、次第にコスト感がこなれ、リーズナブルになってきました。

動向を注視しながら、これも避けて通ることはできない課題として、しっかり対応していきたいと思います。

2026年3月期 竣工物件(実績)

2026年3月期までの竣工物件は全18物件、総戸数は864戸です。初進出の地域として春日部市、浜松市、掛川市、松江市が挙げられます。「ZEH-M Oriented」は約7割の採用状況にあります。

横浜や札幌の白石、天王寺、博多祇園といったエリアで、約30平米から最大で50平米以上のサイズのコンパクトマンションを提供しています。

これらは投資用ではなく、昨今ではお一人さまが3人に1人、または4人に1人という時代の中で、そのような方々が家を持ちたいというニーズに応える実需向けのコンパクトマンションとなっています。

この取り組みについては、エリアによってうまくいく場合もあれば厳しいケースもありますが、引き続き継続することで、いずれ大きく花開く時代が訪れると考えています。

2027年3月期 竣工物件(予定)

2027年3月期のラインナップについてご説明します。全13物件、総戸数は692戸となっています。繰り返しお伝えしていますが、全物件が「ZEH-M Oriented」以上です。

「ZEH-M Ready」については、福岡県の別府4丁目で進めているほか、初進出となる沖縄県の宮古島でも取り組んでいます。このエリアの亜熱帯気候を考慮した取り組みで、順調に進んでいます。

当社としても非常に大胆なチャレンジでしたが、こちらはエムズとJV(ジョイントベンチャー)を組んでいます。同社は鹿児島や奄美大島などの離島でマンション開発に成功している企業で、日頃より親しくしています。「宮古島はおもしろいよ」と声をかけていただきました。

宮古島の人口はおよそ5万人で、隣の石垣島と同規模です。実際には一時移住者や2拠点生活の方も多く、非公式ながらもう少し多いのではないかという話もあります。このような状況下で住宅事情が逼迫し、家賃も相当に高騰しています。

その中で18年ぶりに分譲マンションが建設されていることもあり、プロジェクトは順調に推移しています。この事例から感じたことを1つ挙げます。

移住や2拠点生活について、コロナ禍以降、リモートワークの普及に伴い移住を試みる人が増えている印象がありました。ただ、「たまに出社が必要な時もある」という流れも踏まえると、完全移住はまだ難しいという背景があります。

そのため、完全移住よりも2拠点生活を選ぶ方が増える傾向にあるのではないかと感じています。このような中で、宮古島ではすでに移住している方や、将来的な移住を見据え、今のうちに物件を押さえようとする方が増えています。

福岡県の「クレアホームズフラン博多祇園」はコンパクトマンションであり、福岡に拠点を持つ人や福岡以外に拠点がありながら福岡でも仕事をする方が増え始めている印象があります。

当社が全国規模で事業を展開している強みを活かせるため、これを契機におもしろい取り組みができる可能性があると考えています。現時点では具体的なアイデアは固まっていないものの、そのような方向性を模索している段階です。

香川県高松市の「J.CREST番町ミッドハウス」は、四国旅客鉄道(JR四国)とJVを組み、進行中のプロジェクトです。JR四国は四国の鉄道会社ではありますが、不動産にも以前から取り組んでおられ、ご縁があり高松でご一緒しています。次回の物件もありますので、後ほどご紹介します。

当社は松山市、高知市、徳島市、高松市と県庁所在地に進出しています。今後、力を合わせて新しいことができればと期待しています。

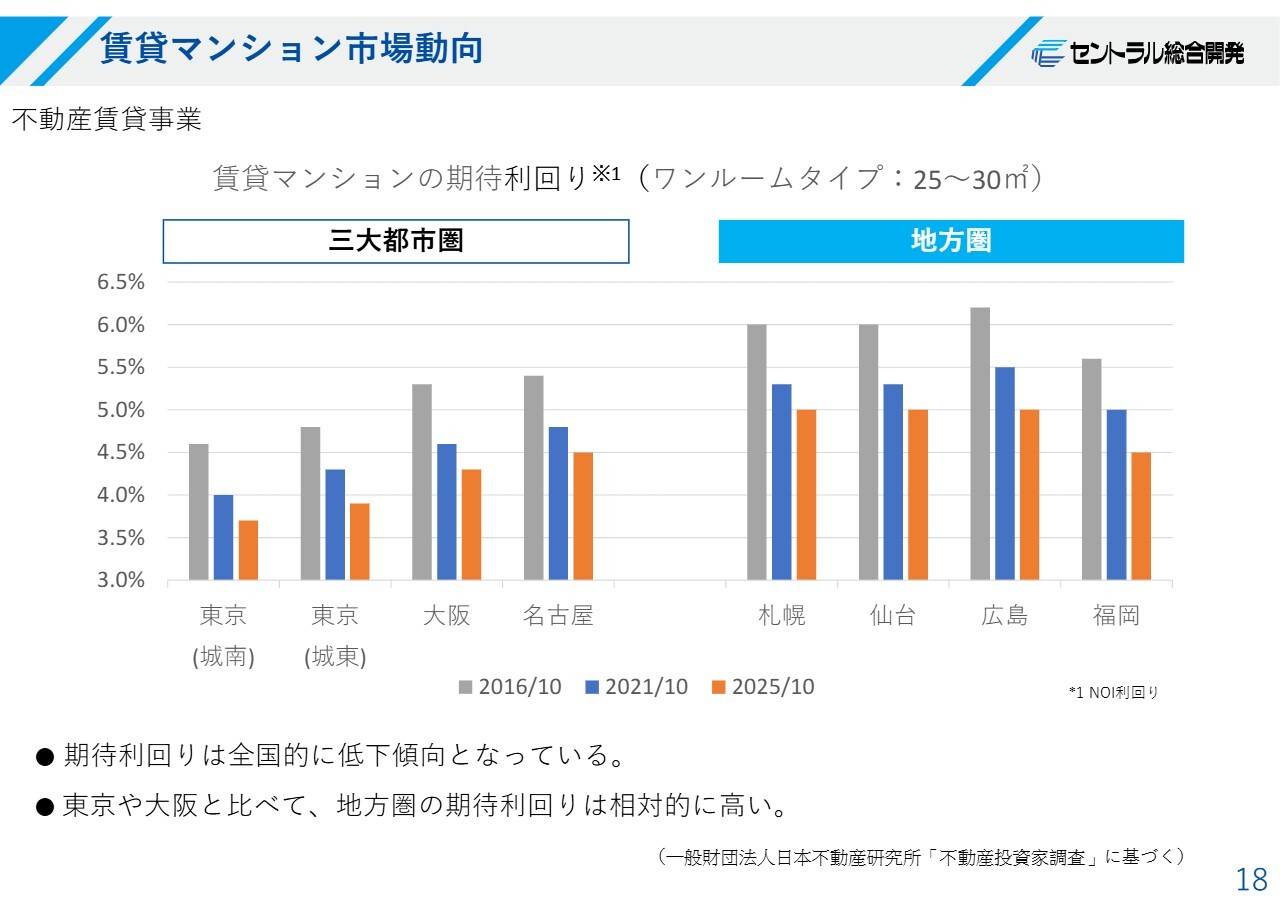

賃貸マンション市場動向

賃貸マンション市場についてお話しします。賃貸マンションへの投資がどのように推移しているか、トラックレコードのある賃貸マンションを投資家がどのような目線で購入しているかについて、統計データを基に分析しました。

東京都の城南地区に注目すると、2016年10月時点の期待利回りは4.5パーセントでした。期待利回りが下がるということは物件価格が上がることを意味するため、賃貸への投資意欲が徐々に高くなっているというのが、全都市共通の傾向です。

ただし、三大都市圏と地方圏を比較すると、地方圏のほうが期待利回りは高い傾向にあります。そのため、投資目線は依然として三大都市圏に向いていますが、地方圏でもキャップレートが下がっている点が確認できます。

我々がどのような事業を展開していくべきかという点で、1つのヒントになると思います。

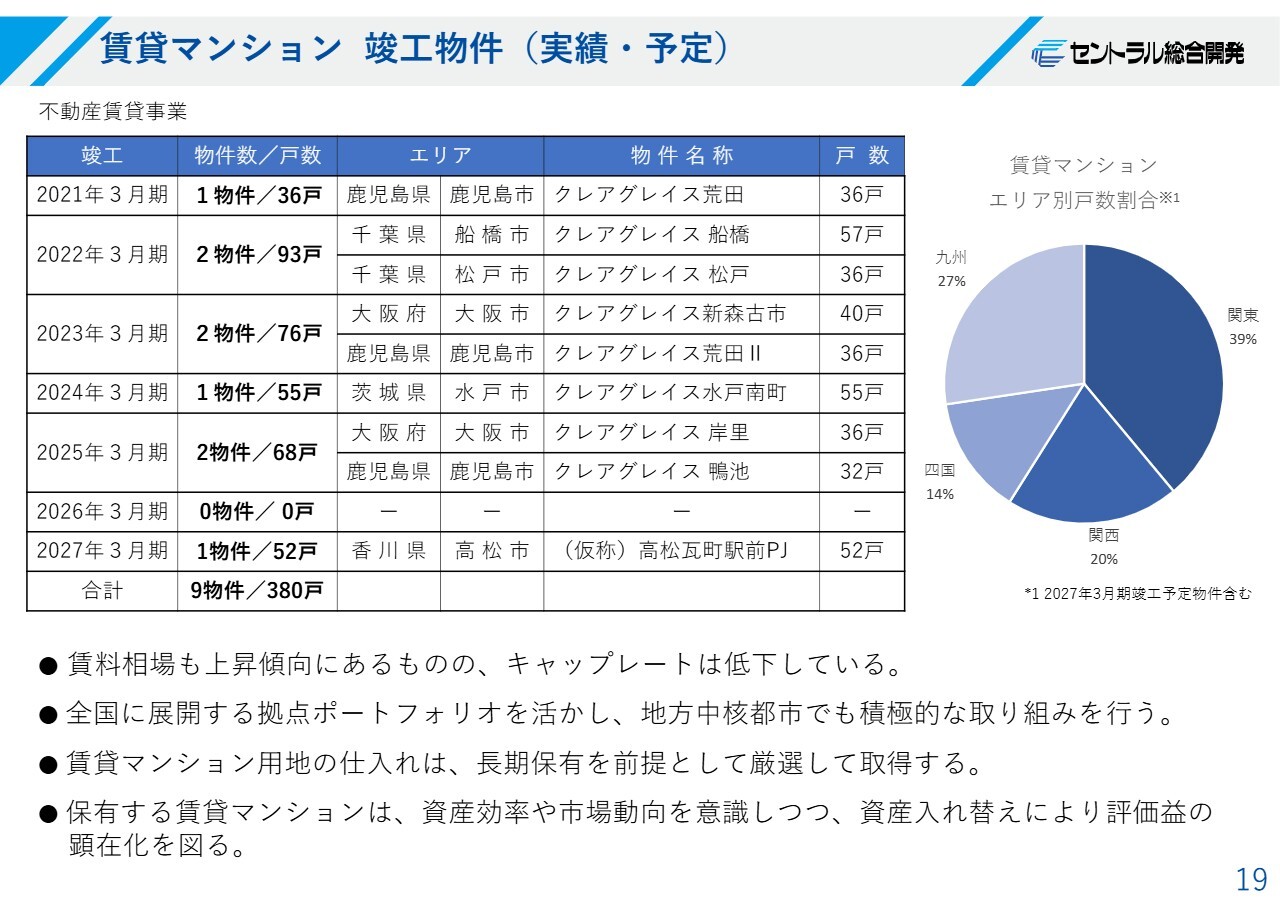

賃貸マンション 竣工物件(実績・予定)

スライドには、現在稼働中の8物件が記載されています。また、前期は新築物件がありませんでしたが、今期は香川県高松市にて1件工事中の物件があります。

今回、一部物件を売却する計画があり、トラックレコードをつけることで、期待利回りが下がっている物件を見極め、それらを入れ替えながら運用していく方針です。

物件によっては、売却して効果的に循環させることも検討しています。これはまだアイデアレベルですが、今回の経験をもとに、そうしたビジネス領域にも進出していければと考えています。

世の中のプレーヤーとしては、一般的に最終的な保有者はREIT(リート)やファンドであり、最終的な期待利回りよりも少し高く仕上げてトラックレコードをつけ、売却を通じて利益を得るというのが、デベロッパーとしての主なプレースタイルとなっています。

そのため、我々も安定した収益という観点で考えつつ、一部そのような取り組みを視野に入れることが可能なのではないかと現在検討しています。

JR四国との新築分譲マンション(共同事業)

先般リリースしたJR四国との共同事業についてです。現在、JR松山駅周辺では区画整理が進んでおり、期待が高まる中で、当社とJR四国のジョイントベンチャーにより130戸の物件を開発する予定です。

2028年度の物件となりますが、ランドマーク的な存在になると考えています。

2026年3月期 竣工物件(実績) コンパクト

スライドは、コンパクトの実需に成功した天王寺の案件です。購入者が男性なのか女性なのか、年齢層や目的などの詳細はお客さまの情報にあたるため控えますが、多様化について事例から多くを学べました。この経験を今後に活かしていきたいと考えています。

2027年3月期 竣工物件(予定)

得意としている松山の単独事業で、今期に松山城のすぐ横である南堀端で取り組んだ案件です。106戸の物件で、松山城が見えるのは北側になります。

分譲マンションの世界では、景色が見えるからといって北向きにすることはかなり勇気のいる選択です。そこで、北向き棟と南向き棟の両方を建設しました。

全体的に好調な結果でしたが、特に北向き棟が絶好調でした。ただし、これは全国どこの都市でも当てはまるわけではなく、松山は特に松山城を愛する傾向が強い地域です。他の都市では現存天守12城があっても、同じようにはいかない街もあります。

当社の特徴や強みとして、一つひとつをきめ細かく対応できる点が挙げられると考えています。

2027年3月期 竣工物件(予定)

スライドの物件は、共同事業のため、「クレアホームズ」ではなく「クレアエムディア」というタイトルをつけています。18年ぶりの実需向けとなる宮古島のマンションには「ZEH-M Ready」を付けています。

宮古島では湿気が非常に多いため、洗濯物を外で干す文化があまり根づいていないそうです。そのため、ガス衣類乾燥機の「乾太くん」が家にあることがステータスとされています。最終的には、コストの関係でオプション設定としましたが、設置できる環境を整える取り組みを行いました。

宮古島は、珊瑚礁がそのまま海に沈んで再び持ち上がったような島で、水が硬水です。硬水が良いか悪いかはさておき、軟水化装置を設置することが好まれるということで、コストをかけて導入しました。

このように試してみなければわからない部分も多く、今回も勉強になりました。現在、宮古島での第2弾の計画はありませんが、次の機会には今回の学びを活かしていきたいと考えています。

長期経営計画(2022~2030年度)の主要な取り組み方針

中期経営計画についてご説明します。ただ、この決算の状況を踏まえ、大きく掲げた目標に対して、まずは立て直しが必要な状況ですので多くは語れませんが、少しだけお話しします。

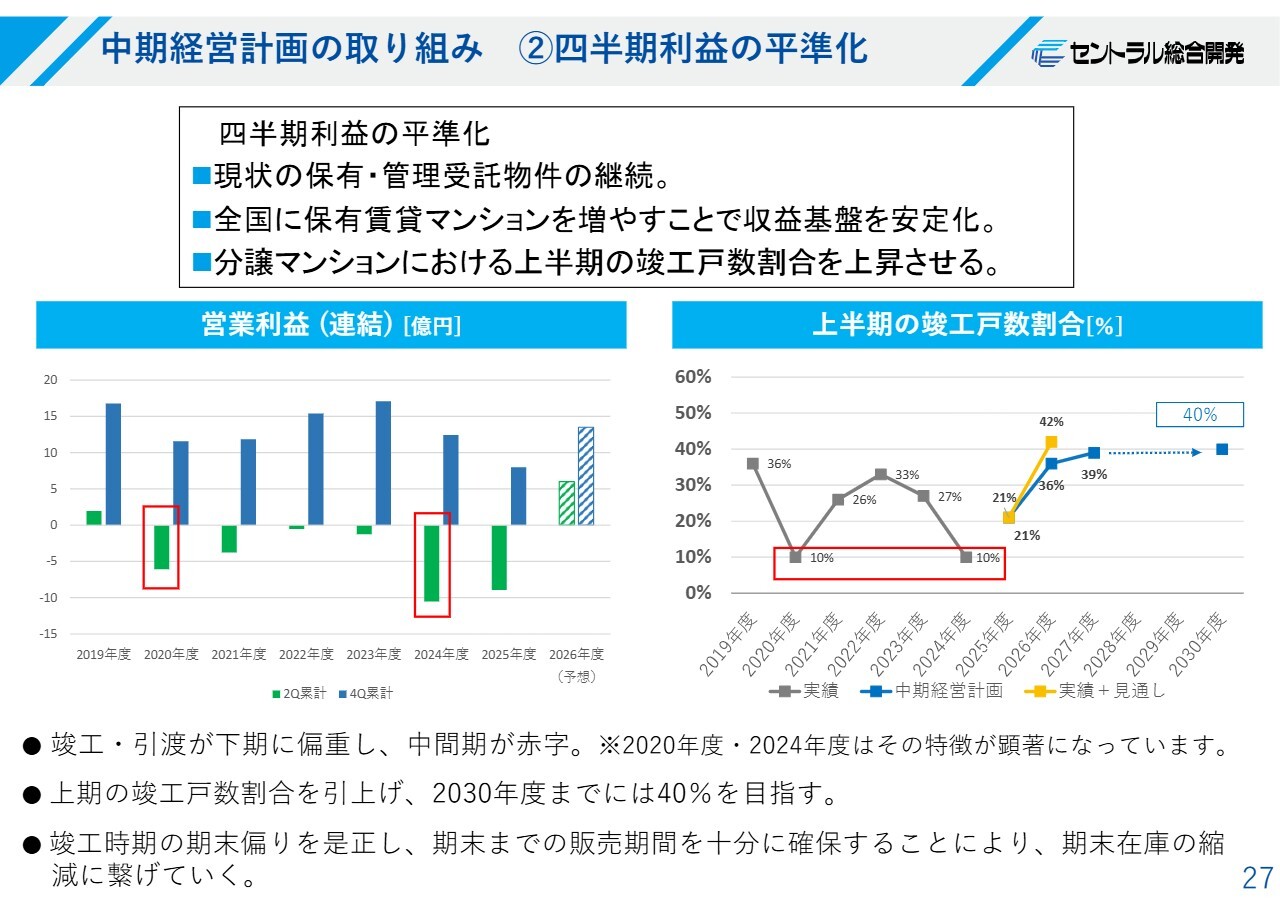

中期経営計画の取り組み ②四半期利益の平準化

下期に物件が偏重することにより中間期が赤字となり、第4四半期に投資家や株主の方が「どのようになるのだろう」と思っているところで逆転するというのがこれまでの傾向でした。

しかし、当期は中間期での黒字を見込んでいます。これは、上期に竣工する物件が全体の約4割になったことが要因です。来年度も上期竣工が約40パーセントになる予定で、少し改善が見られたと考えています。

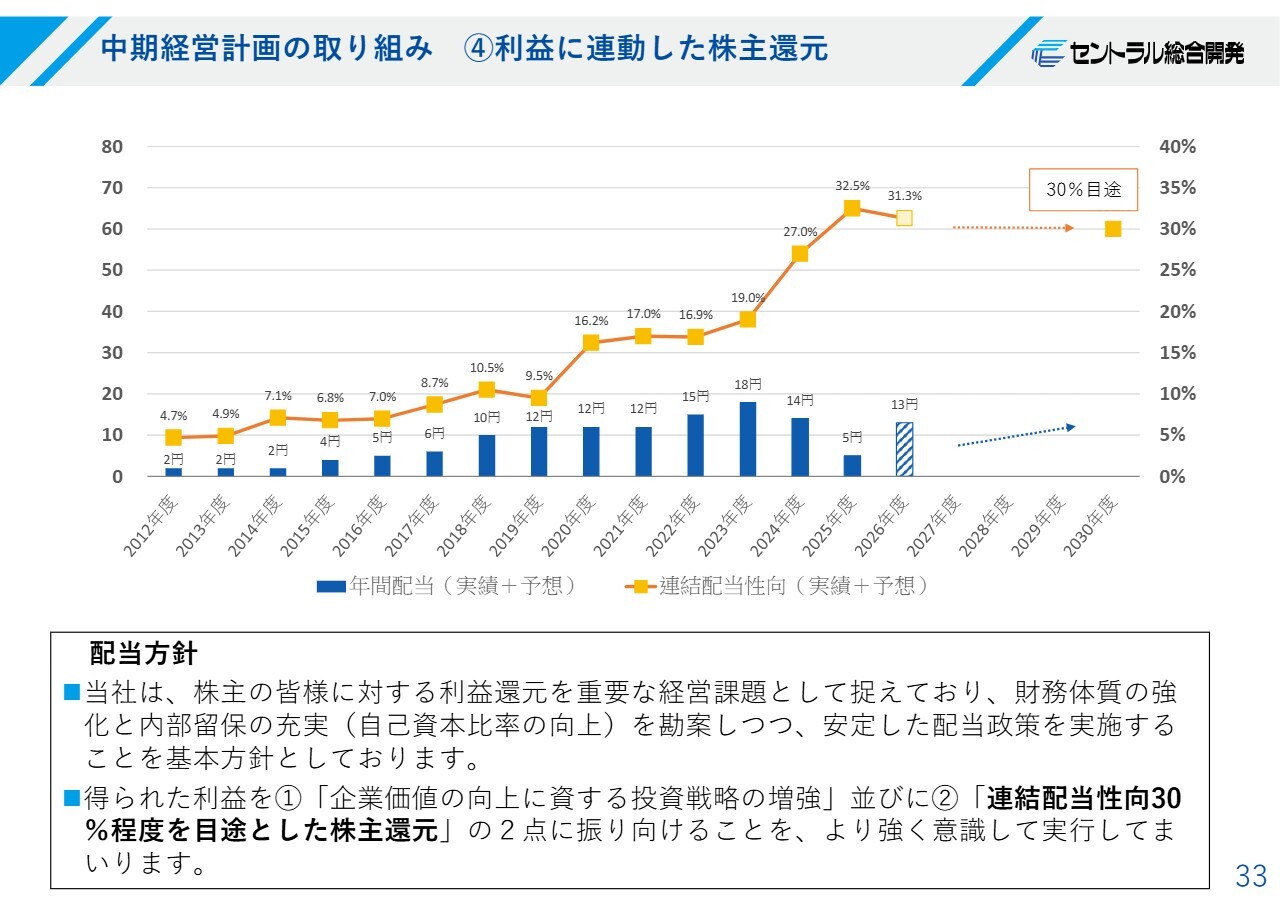

中期経営計画の取り組み ④利益に連動した株主還元

配当についてです。2023年度までは配当性向20パーセントが上限でしたが、2024年度より30パーセント程度を目途に引き上げる方針としています。

業績が落ち込んだことで配当単価は下がっていますが、業績を引き上げ、より配当を増やすことで、企業価値の向上に努めたいと考えています。

以上、駆け足ではありましたが、ご清聴ありがとうございました。

新着ログ

「不動産業」のログ