提供:株式会社日神グループホールディングス 2026年3月期第2四半期決算説明

日神グループHD、全セグメント増収、各段階利益が大幅伸長 想定以上の利益率改善により通期業績予想を上方修正

AGENDA

神山隆志氏:日神グループホールディングス代表取締役社長の神山です。本日はご多用の中、当社の2026年3月期中間決算説明会をご視聴いただき、誠にありがとうございます。本日のご説明内容は、スライドに記載の7点です。

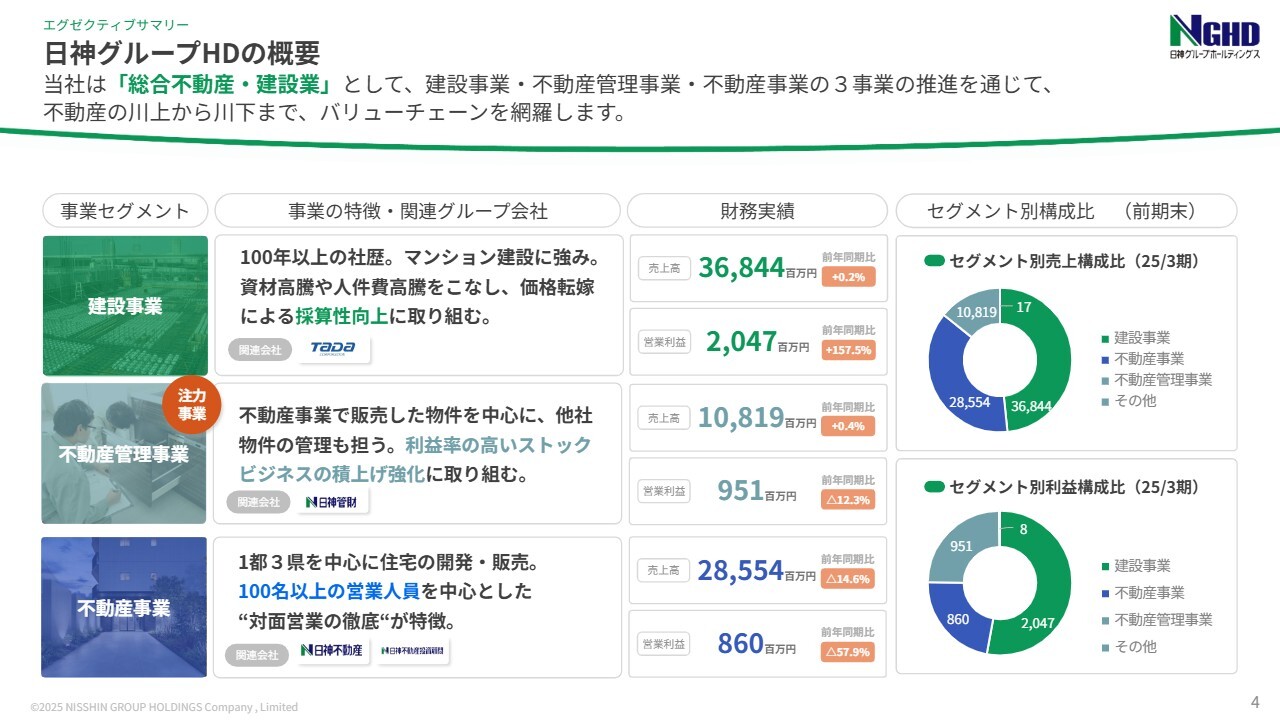

日神グループHDの概要

まず、当社のことを初めて知る方に向けて、エグゼクティブサマリーとして、当社グループの事業構成、特徴、中期経営計画で目指している姿など、全体像についてご説明します。

当社グループは、「総合不動産・建設業」として、建設事業・不動産管理事業・不動産事業の3事業の推進を通じて、不動産の川上から川下までのバリューチェーンを網羅したグループ体制を構築しています。

2025年3月期におけるセグメント別の売上構成比と利益構成比は、スライド右側の円グラフのとおりです。売上構成比が大きいのは建設事業と不動産事業の2つで、全体の約86パーセントを占めています。その次に、不動産管理事業が約13パーセントを占めています。

一方、セグメント別利益構成比を見ると、建設事業が53パーセント、不動産事業が22パーセント、不動産管理事業が24パーセントとなっています。

事業内容について簡単にご説明します。建設事業は、創業100年以上の歴史を持つ多田建設が担っています。主にマンション建設に強みを持ち、当社グループ内のマンション建設を請け負うほか、グループ外のマンション建設が全体の9割程度を占める構成です。現在、最も好調な業績を上げており、利益率も改善傾向にあります。

不動産管理事業は、日神管財が担っています。自社で販売した不動産物件およびグループ外の不動産管理を行っています。

また、独自で一棟ものの不動産物件の開発や販売も行っています。管理事業自体が継続的なストック収益を生むうえ、比較的営業コストがかからない構造であるため、利益率が高いことが特徴です。さらに、ストック収益のさらなる積み上げを強化する取り組みを進めています。

不動産事業では、関東地方の1都3県を中心に住宅不動産の開発・販売を行っています。この事業は日神不動産と日神不動産投資顧問の2社が担っており、具体的には、分譲マンションの企画・開発・販売、戸建の企画・販売、投資用不動産の証券化事業など、幅広く手掛けています。

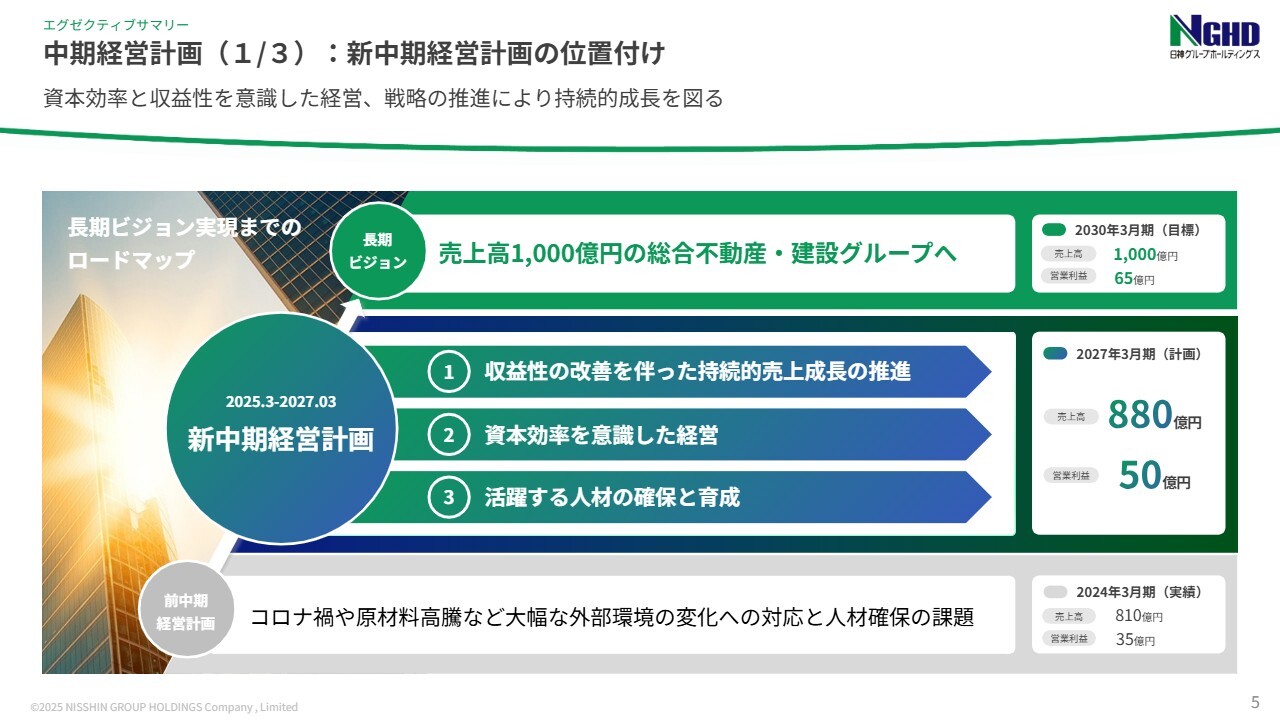

中期経営計画(1/3)新中期経営計画の位置付け

中期経営計画について簡単に概要をお伝えします。2030年3月期にグループ全体で売上高1,000億円、営業利益65億円の目標を掲げています。その中間地点として、2027年3月期に売上高880億円、営業利益50億円を目指しています。

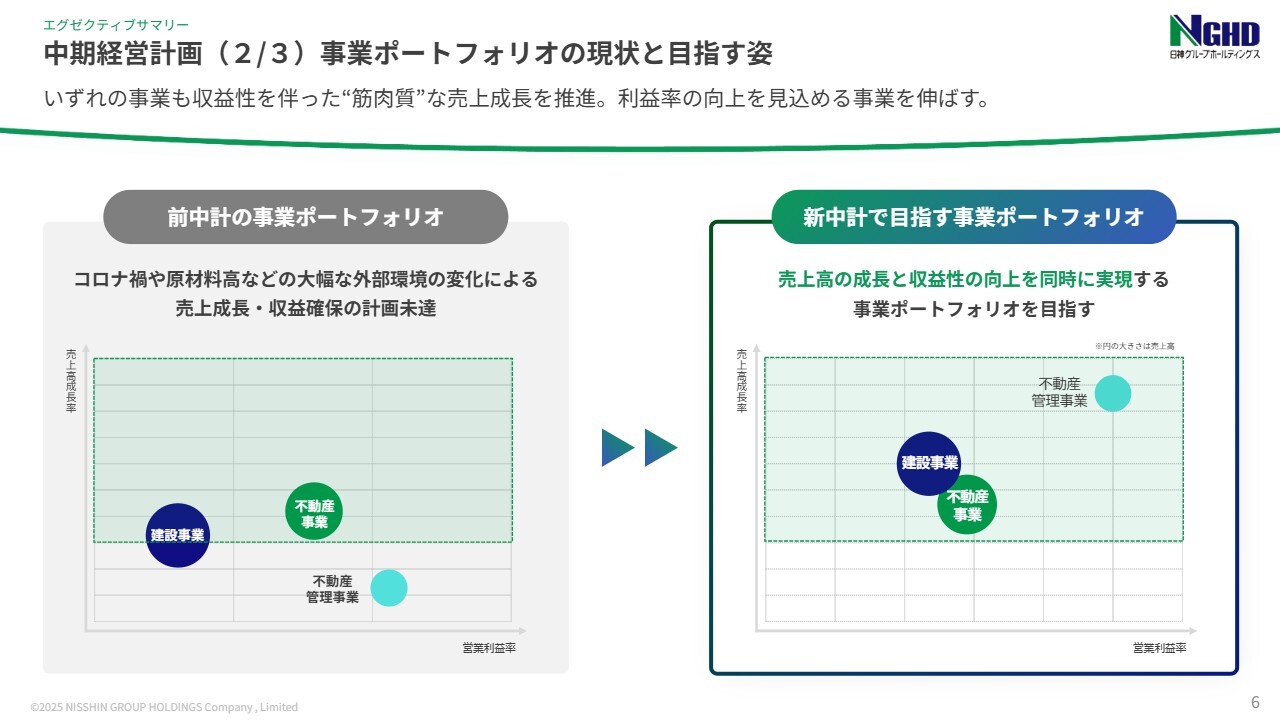

中期経営計画(2/3)事業ポートフォリオの現状と目指す姿

収益性向上に向けた具体的な事業ポートフォリオの現状および目指す姿についてご説明します。

スライド左側には、前中期経営計画での事業ポートフォリオが示されています。横軸は営業利益率、縦軸は売上高成長率を表しており、3つの事業がプロットされています。水色で示されている不動産管理事業の営業利益率が最も高く、青色で示されている建設事業の営業利益率が最も低い状態にあることが確認できます。

中期経営計画の3年間で、スライド右側のポートフォリオに近づけるよう取り組んでいきます。

まず、不動産管理事業は、営業利益率および売上高成長率の両面で最も高い状態を目指して取り組みます。また、建設事業については、売上高成長率と営業利益率の改善に注力します。一方、不動産事業に関しては、売上構成比は大きいものの、売上高成長率と営業利益率の両面では大きな変化は見込んでいません。

したがって、当社の中期経営計画の進捗をご判断いただく際には、建設事業の成長および利益率改善、不動産管理事業の成長に注目することが重要なポイントとなります。

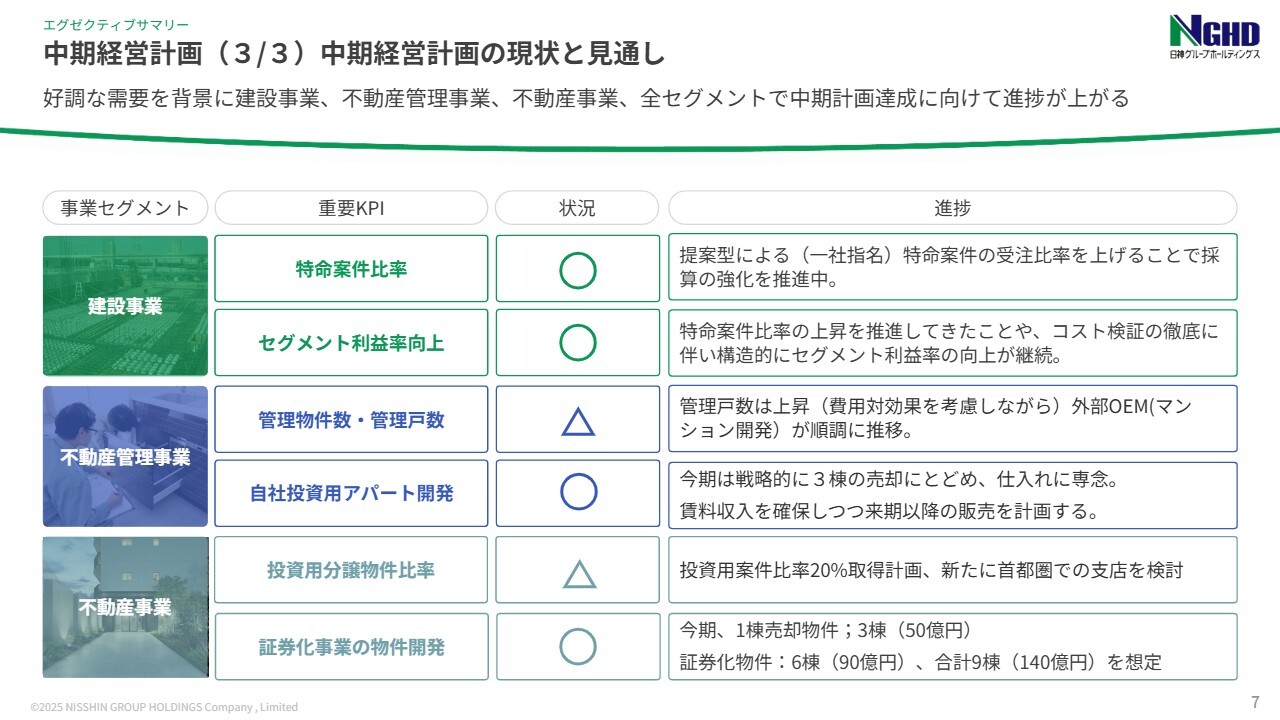

中期経営計画(3/3)中期経営計画の現状と見通し

スライドは、中期経営計画を実現するための重要なKPIと実行施策を整理したものです。建設事業では特命案件比率、セグメント利益率向上、不動産管理事業では管理物件数・管理戸数、自社投資用アパート開発、不動産事業では投資用分譲物件比率、証券化事業の物件開発が重要なポイントとなります。

当社の事業状況や成長の姿を理解する上で、特にこれらの点に注目していただくことで、中期経営計画に沿った進捗状況をよりご理解いただけると思います。

一部の項目が三角評価となっているのは、不動産業界の市況環境の変化に伴い、一部方針を修正したことが要因です。ただし、全体としては中期経営計画の達成に向けた進捗状況は順調です。重要KPIへの取り組み状況の詳細については、後ほどご説明します。

2026年3月期 中間決算概要

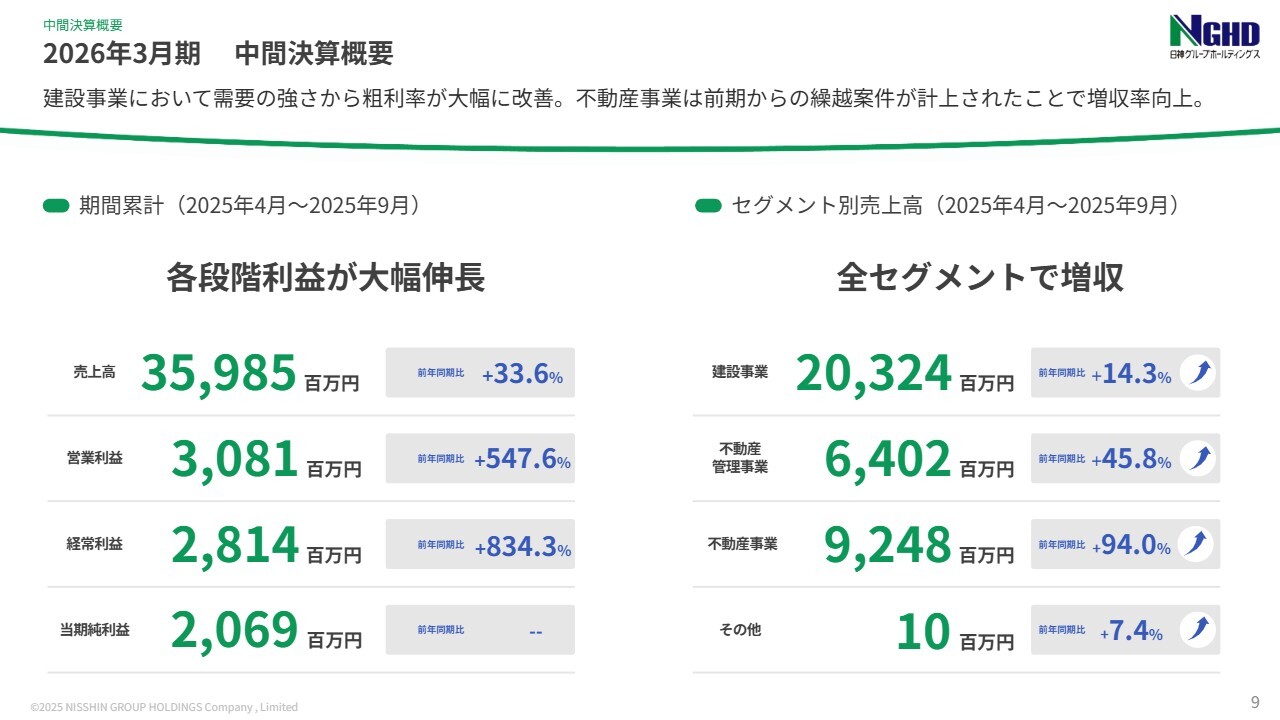

2026年3月期の中間決算概要についてご説明します。全セグメントで増収となり、各段階利益は前年同期比で大幅に伸長しました。

主に建設事業における需要の強さから粗利率が改善したこと、不動産事業等での前期からの繰越案件が上期に計上されたことが要因です。

売上高は359億8,500万円、営業利益は30億8,100万円、経常利益は28億1,400万円、当期純利益は20億6,900万円となりました。

セグメント別売上高は、建設事業が203億2,400万円、不動産管理事業が64億200万円、不動産事業が92億4,800万円です。

2026年3月期 業績予想の上方修正

好調な業績状況を受け、通期業績予想を上方修正しました。特に、粗利率の改善により営業利益以下の各段階利益を大幅に上方修正しています。

主な要因として、建設事業セグメントにおける利益率の向上や、提案型の特命方式による受注率の上昇が挙げられます。これは一過性の強さというよりも、不動産業界における当社のポジショニングの優位性がもたらす構造的な強みが背景にあると考えます。

振り返ると、昨年は働き方改革などの影響で工期が長期化したことから、期初の目論見を達成することができませんでした。

会計上の計上タイミングが前期から今期に繰り越された案件が複数あったことが主な要因でした。ただし、旺盛な需要環境が続いていることに変わりはありません。そのため、期初に想定していた以上に利益率の改善が進んでいます。一方で、粗利の改善については限界が近づいている状況です。

前々期にあたる2024年3月期は、インフレによる資材価格の高騰や人件費の上昇など、コストプッシュの影響により短期的に利益率が低下しました。しかし、その後の2025年3月期、そして今期に進むにつれて、当時の反省や課題への対策が進展し、適正な利益水準への回復が進んでいるという背景があります。

効率の追求やコスト削減により、利益率については改善の余地は残っているものの、一定程度の改善が進んでいる状況が確認されています。今後は、この利益率の水準を維持しながら、細かな改善を重ねることで、さらなる向上に取り組んでいきます。

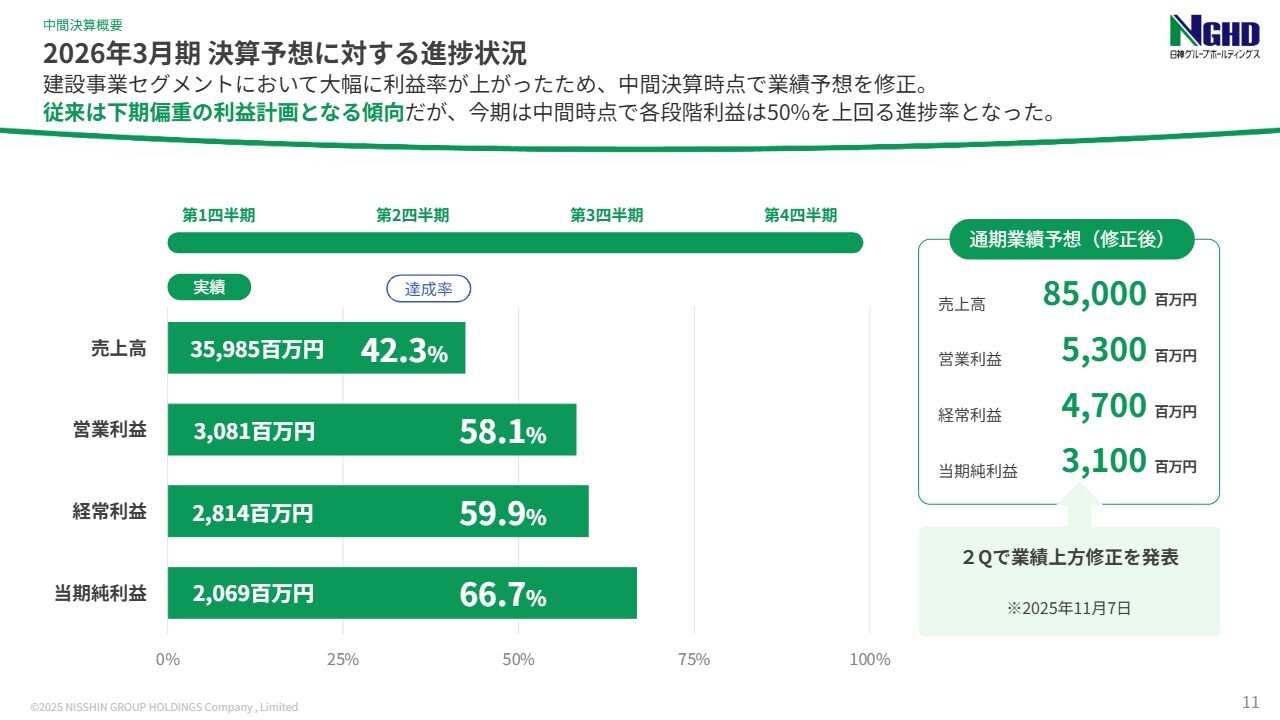

2026年3月期 決算予想に対する進捗状況

通期業績予想に対する達成状況についてご説明します。スライドのグラフをご覧ください。通期予想に対して、売上高は42.3パーセント、営業利益は58.1パーセント、経常利益は59.9パーセント、当期純利益は66.7パーセントとなりました。この進捗率は、業績予想修正後の進捗状況を示しています。

従来であれば、下期偏重の利益計画となる傾向がありますが、今期は前期からの繰越案件の影響もあり、上期時点で順調に進捗しています。特に、各段階利益の進捗率は55パーセント以上となっています。

なお、下期の利益計画が弱いわけではなく、不動産事業の特性として、1物件の成約が業績全体に与える影響が大きいことから、高い確実性を伴うシナリオとして修正した結果となっています。

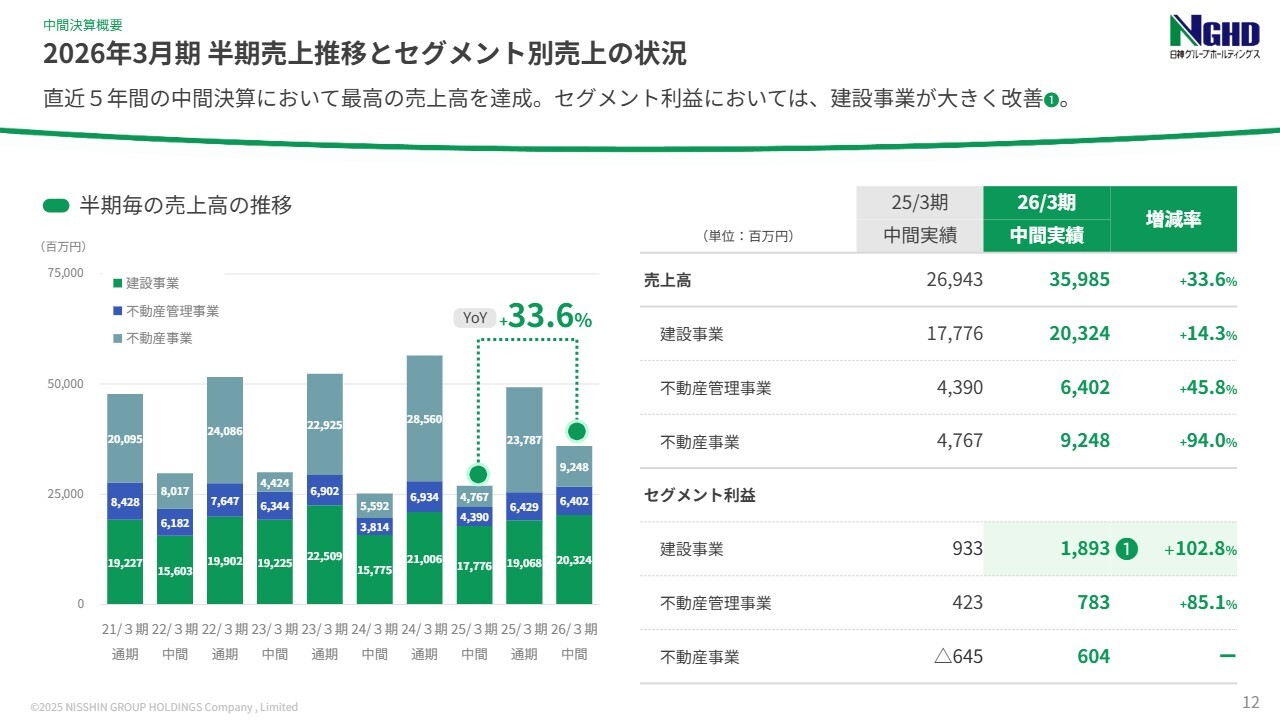

2026年3月期 半期売上推移とセグメント別売上の状況

半期の業績推移についてご説明します。スライドのグラフは、2021年3月期以降の通期および中間時点での売上高の推移を示しています。売上高は前年同期比33.6パーセント増となり、直近5年間で中間決算における最高の売上高を記録しました。特に不動産事業の売上高が、中間時点で大幅に増加しています。これは、前期からの繰越案件が上期に計上されたことが主な要因です。

セグメント利益については、スライド右側の表の下段をご参照ください。建設事業においては、18億9,300万円の利益を計上し、前年同期比で約2倍と大幅な利益成長を遂げています。

不動産管理事業は7億8,300万円で、前年同期比85.1パーセントの成長を遂げました。不動産事業は6億400万円となり、前年同期の赤字から黒字へ転じ、大きく成長しました。

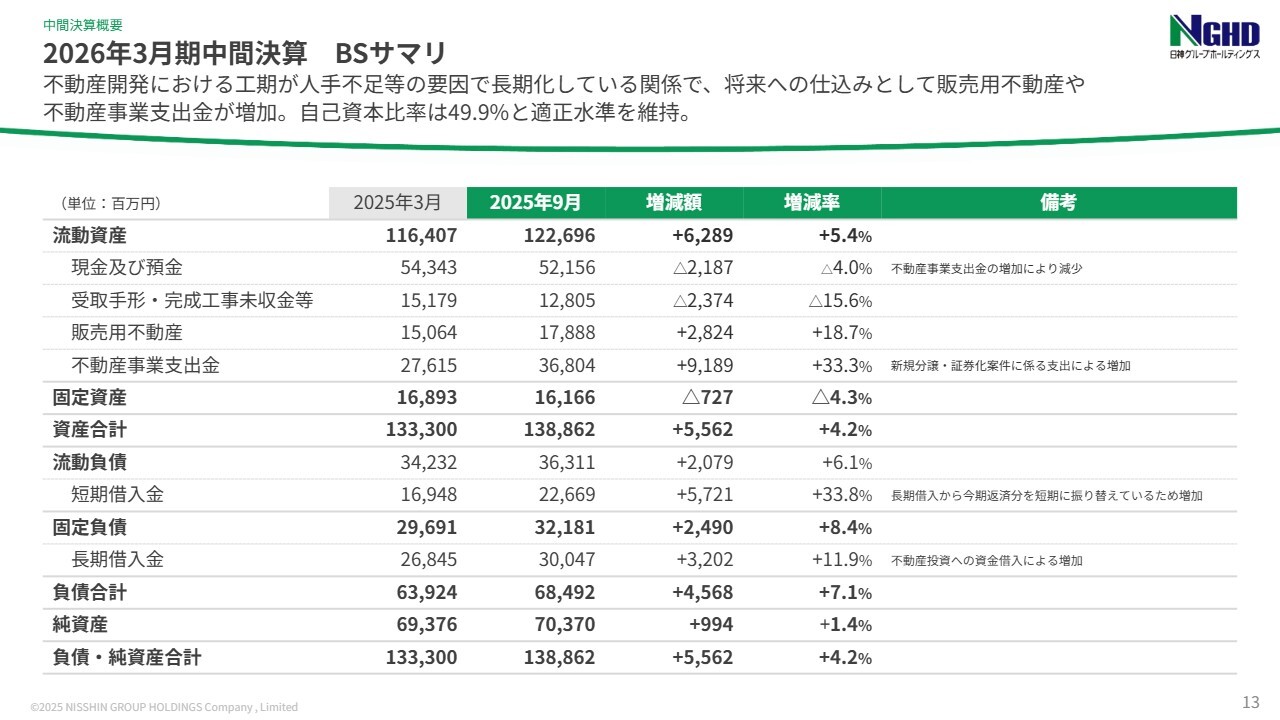

2026年3月期中間決算 BSサマリ

B/Sの状況についてです。不動産開発全般における工期が長期化していることもあり、将来への仕込みとして販売用不動産や不動産事業支出金が増加しています。

また、このための投資資金を借入で賄っているため、有利子負債も増加していますが、全体としての自己資本比率は49.9パーセントと適正水準を維持しています。

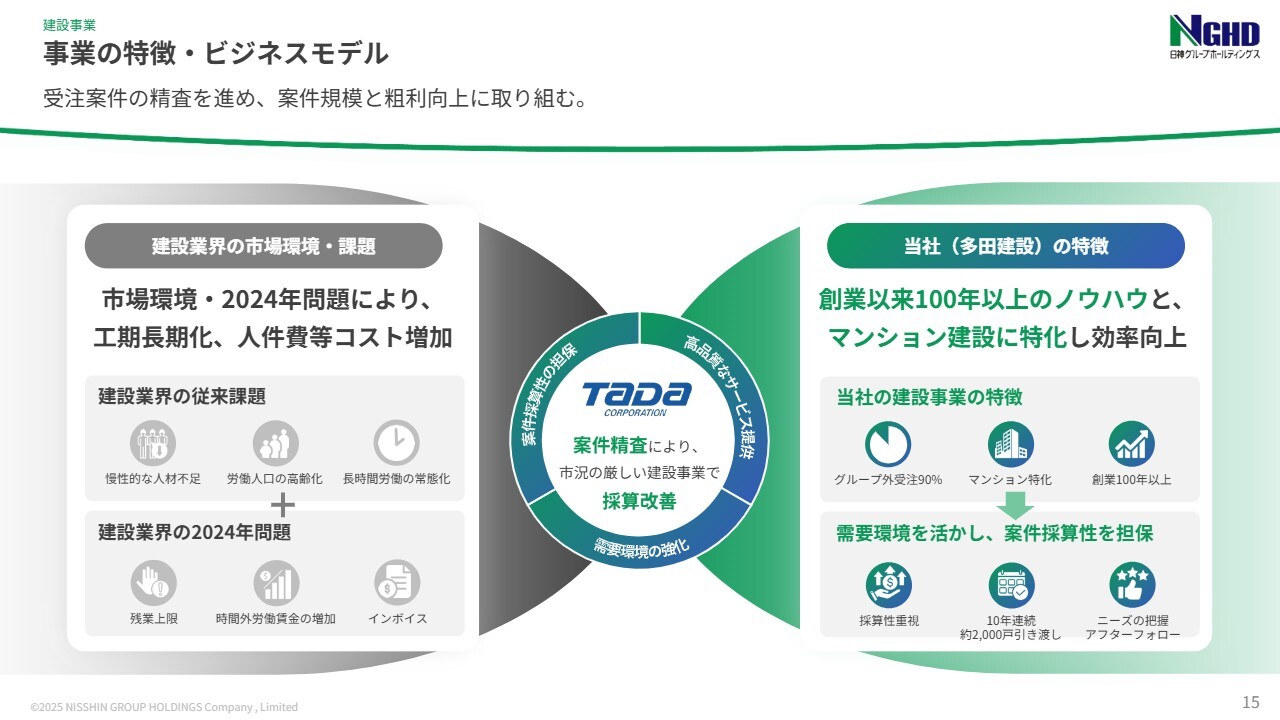

建設事業 事業の特徴‧ビジネスモデル

各事業の特徴と状況についてご説明します。まずは建設事業についてです。建設業界の市場環境として、2024年に施行された「働き方改革関連法」の影響により、工期の長期化や人件費などのコスト増加が、業界全体の構造として生じています。

具体的には、建設に携わる人材不足、労働人口の高齢化、長時間労働の常態化といった業界固有の課題に加え、政府の施策として、残業上限の設定、時間外労働賃金の増加、インボイス制度の導入という3つの要因が影響を与えています。

さらに、外部委託先のサプライチェーンにも幅広く徹底される流れの中で、これまで突貫工事で建築可能だった工期が、この状況により以前より長期化しているのが現状です。それに伴い、建設業界では新たな案件を受注できないというキャパシティの問題が発生しています。

これに対し、当社グループの多田建設は、創業以来100年以上のノウハウを持ち、マンション建設に特化した効率性を兼ね備えており、マンション建設の受注を継続的にいただいています。

建設業界においては、構造的に受け手となる会社のキャパシティの限界から、需要が強い状況にあります。その中で、多田建設はマンション建設に特化したポジショニングで実績と信頼を積み重ね、採算性を重視した案件の獲得がしやすい状況にあります。

このため、受注単価の上昇や付加価値の向上による粗利率の向上が見込みやすい状況にあり、現在も利益率の改善が進んでいます。

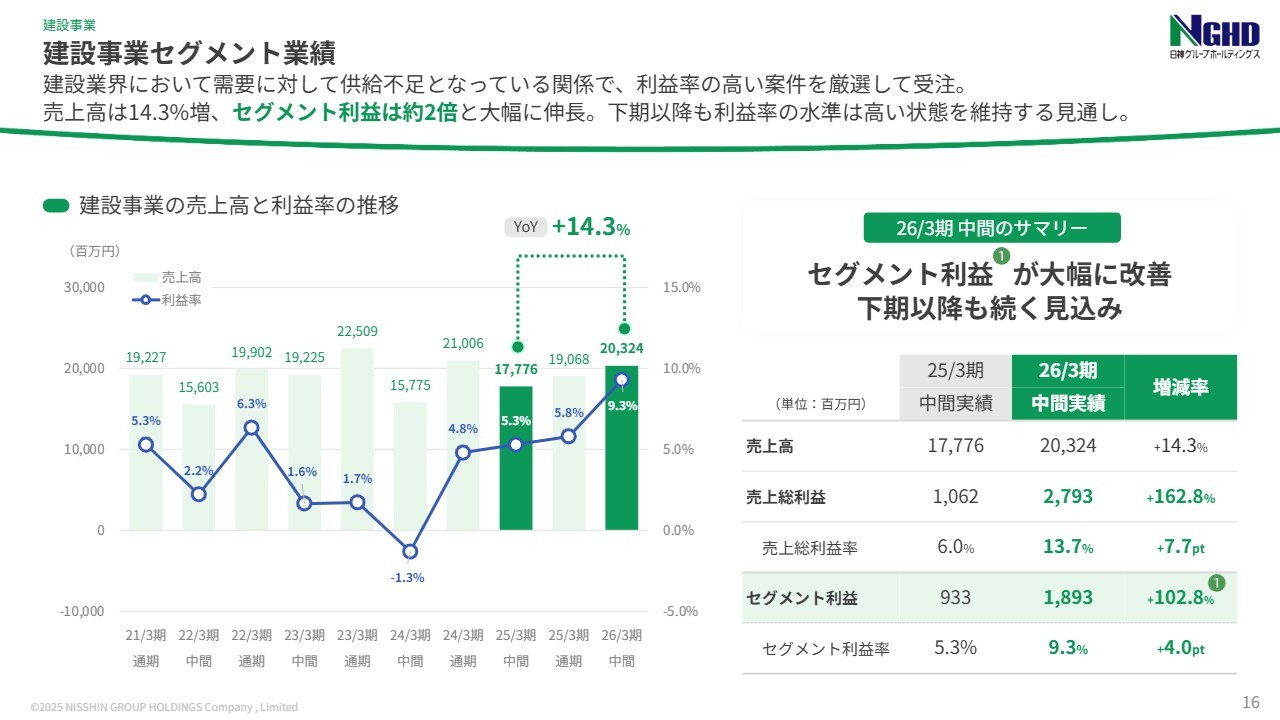

建設事業セグメント業績

建設事業セグメントの業績についてです。前年同期比で増収増益となりました。特にセグメント利益は、前年同期比で約2倍となっています。

この良好な業績は、需要と供給のバランスを踏まえ、利益率の高い案件を厳選して受注する方針によるものです。そのため、これは短期的な一過性のものではなく、構造的な傾向として改善が進んでいるといえます。

スライド左側のグラフをご覧ください。こちらは建設事業の売上高と利益率の推移を示しています。売上高は前年同期比で14.3パーセント増加し、セグメント利益率は9.3パーセントに改善しました。このセグメント利益率は、直近5年間で最高となっています。

次に、スライド右側の表をご覧ください。特に注目いただきたいのは、売上総利益とセグメント利益の改善です。売上高は203億2,400万円、売上総利益は27億9,300万円、セグメント利益は18億9,300万円となりました。売上総利益率は前年同期比で約2.6倍、セグメント利益も前年同期比で約2倍に成長しています。この利益率の水準は、下期以降も続く見通しです。

一方で、利益率のさらなる改善については限界が近づいています。これ以上大きく改善するよりは、現状の水準を維持しながら、細かなコストダウンや生産性の向上を図っていくかたちとなります。

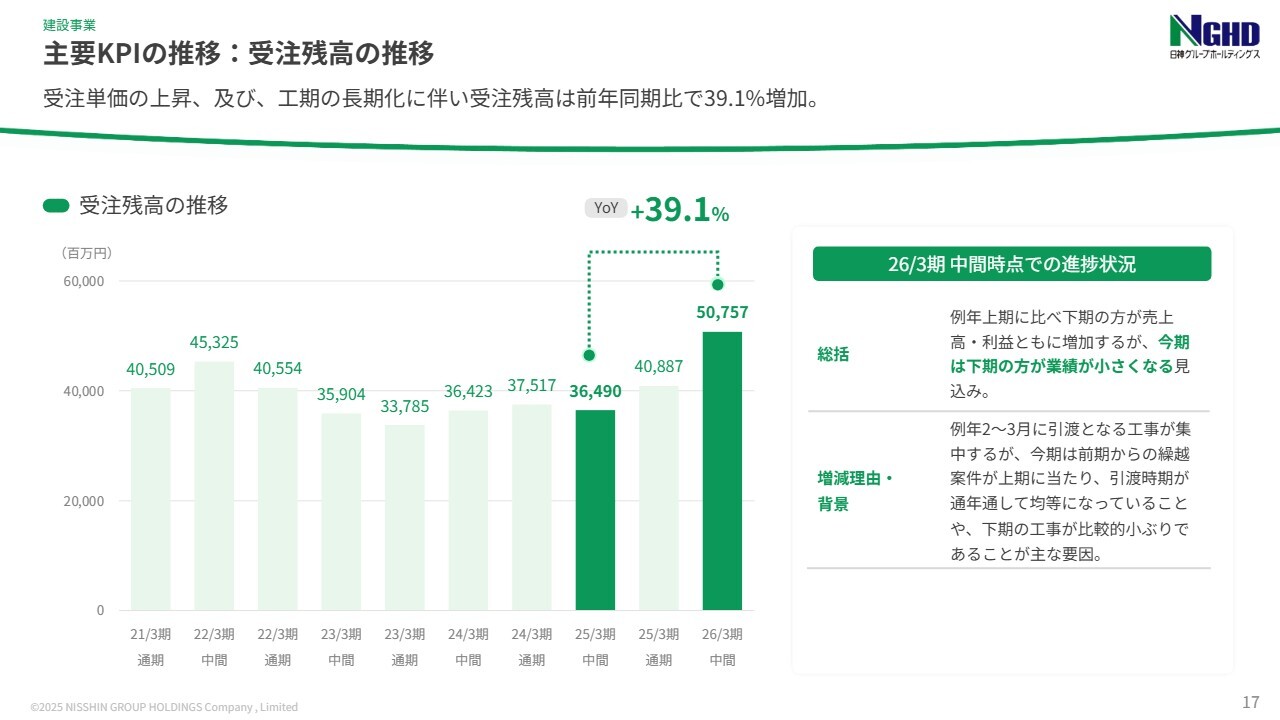

主要KPIの推移:受注残高の推移

受注残高の推移についてご説明します。受注残高は前年同期比で39.1パーセント増加しています。これは、1案件あたりの工期が人手不足や働き方改革の影響で長期化していることが要因です。

発注者が今のうちに将来の仕込みを開始する傾向にあることから、受注残高が増加しています。ただし、1年間で完了できる工事のキャパシティが大幅に向上しているわけではないため、短期的な業績に与える影響は限定的です。

スライドの右側をご覧ください。建設セグメントにおける中間時点での進捗状況を整理したものです。重要なポイントとして、建設セグメントでは例年、下期に売上や利益が大きくなる傾向が続いていましたが、今期は下期の業績が比較的小さくなる見込みとなっています。

前期からの繰越案件が上期に集中したことや、下期に計画している工事が比較的小規模な案件であることが、その要因として挙げられます。

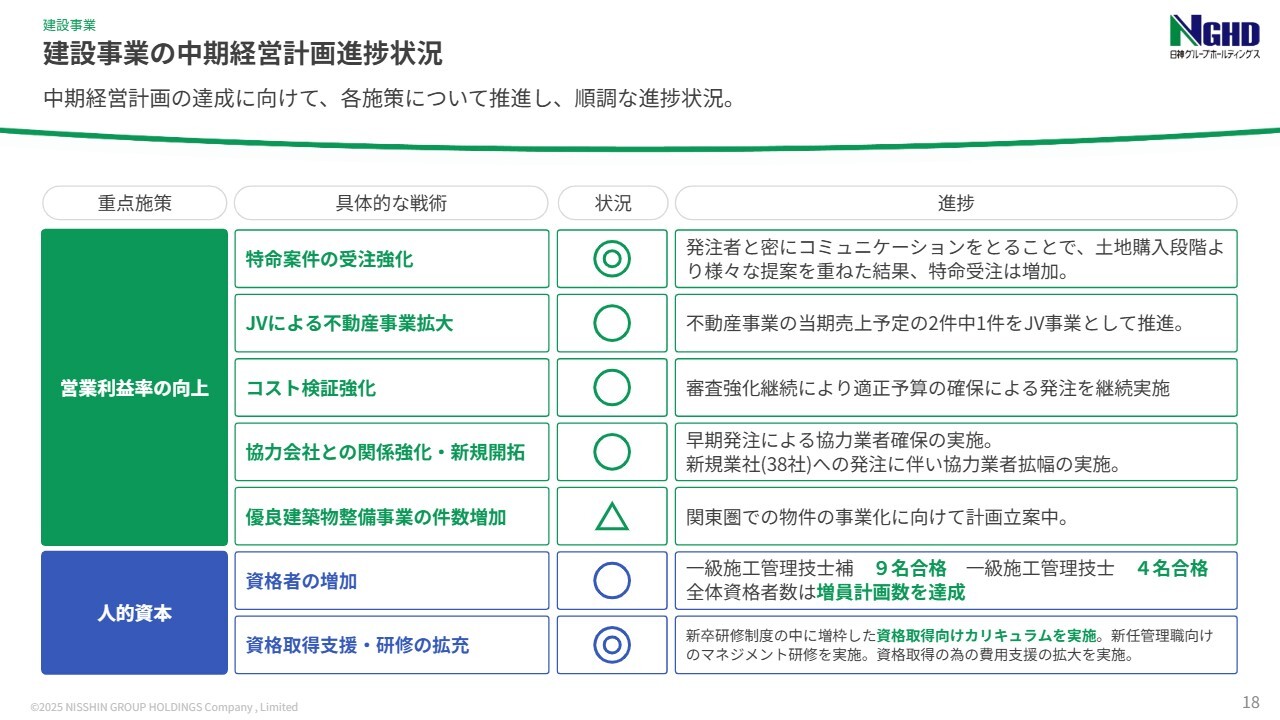

建設事業の中期経営計画進捗状況

建設事業における中期経営計画の進捗状況についてご説明します。営業利益向上のための各施策は、おおむね計画どおりに推進しています。

先ほどのスライドでご説明したとおり、建設事業におけるセグメント利益率は改善が進んでいます。人的資本に関しては、資格取得者の増加など、事業拡大において重要な人材の育成で一定の成果が得られつつあります。

建設事業トピックス

建設事業におけるトピックスのご紹介です。案件規模の最適化施策の効果により、セグメント利益は18億9,000万円まで改善されています。引き続き、インフレ影響による資材価格や人件費の上昇を背景に、価格転嫁を進めており、1案件あたりの受注額も上昇しています。

スライドに写真で掲載しているのは、実際の工事施工例です。

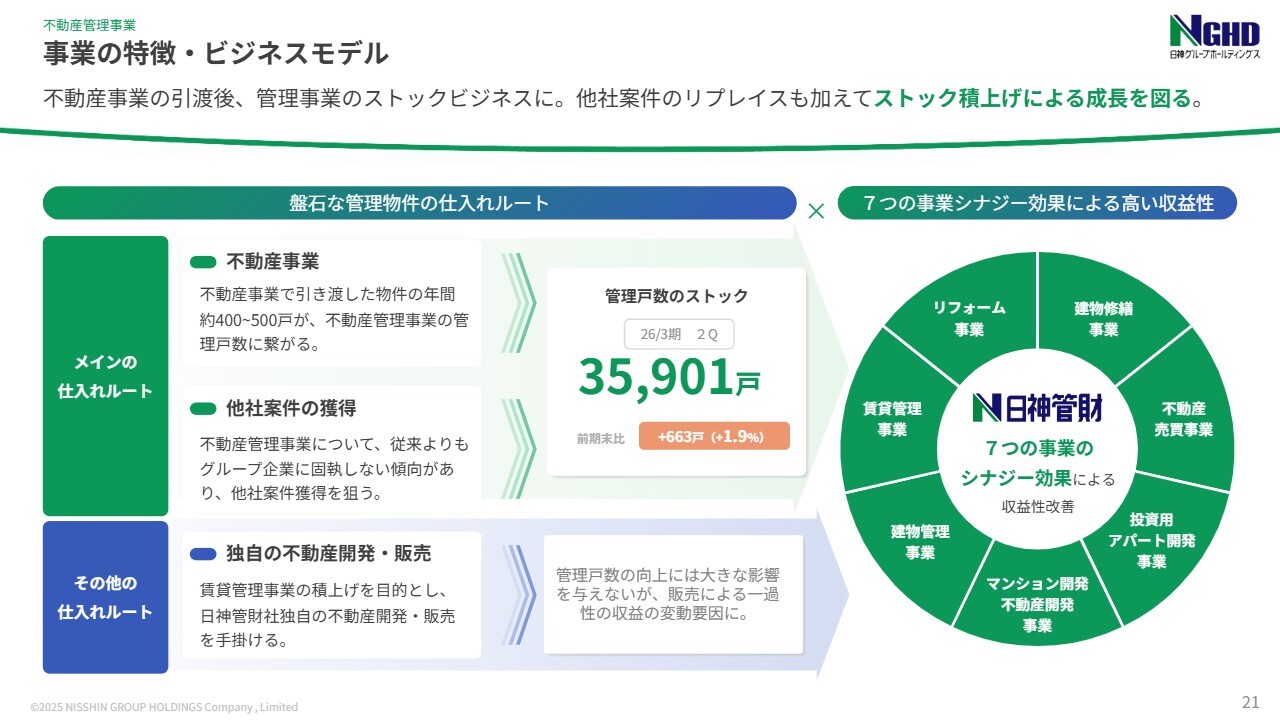

不動産管理事業 事業の特徴‧ビジネスモデル

続いて、不動産管理事業についてご説明します。不動産管理事業では、グループ内の不動産事業セグメントから年間約400戸から500戸の管理戸数増加を取り込みつつ、グループ外の管理案件の獲得も進めており、管理戸数を積み上げることで、ストック収益の拡大を図っています。

また、独自の不動産開発・販売も行っています。こちらは比較的小規模で、1棟あたり約15部屋のアパートを開発し、販売後の賃貸管理事業のストック収益につなげています。

ストックとしての積み上がりは大きくないものの、不動産販売による一時的な収益が大きくなるため、売上・利益の推移を見る際には、ストック収益の成長と不動産販売の割合を区別して確認することで、適切に成長性を把握していただけます。

さらに、不動産管理事業においては7つの事業を展開しており、それぞれのシナジーを活かしながら、幅広い収益機会を創出し、最終的にはストック収益の拡大を目指しています。

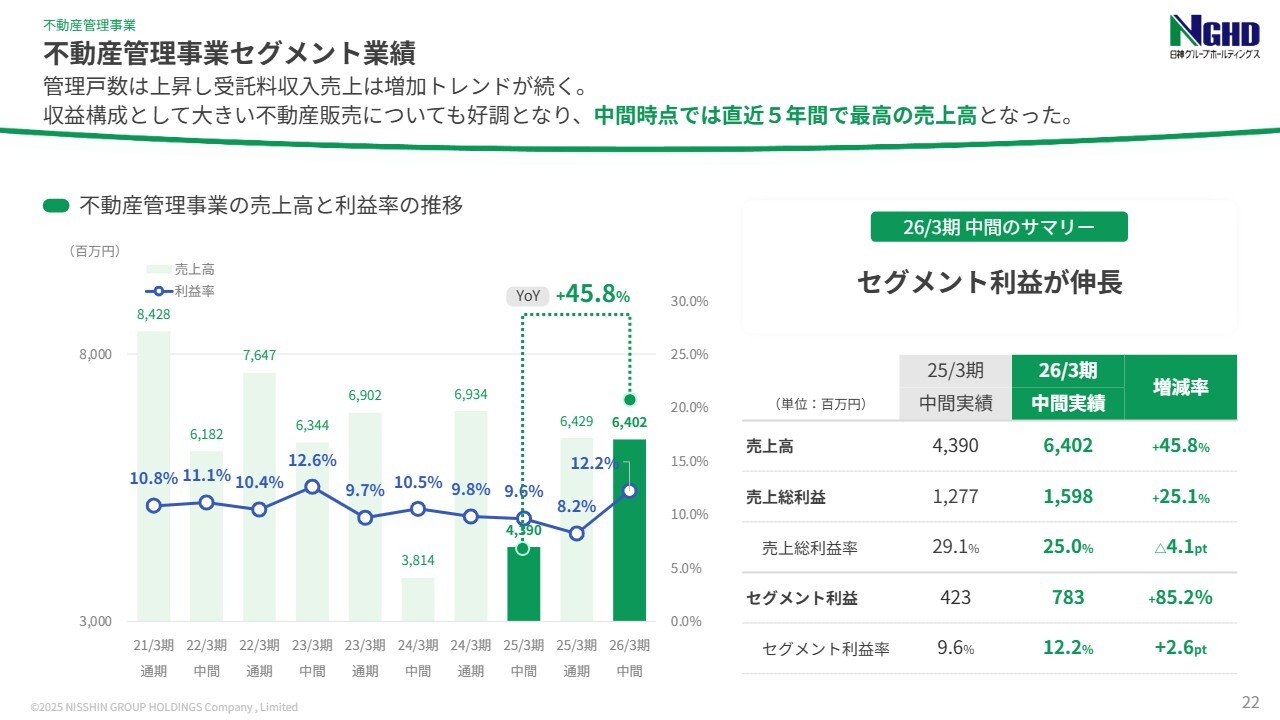

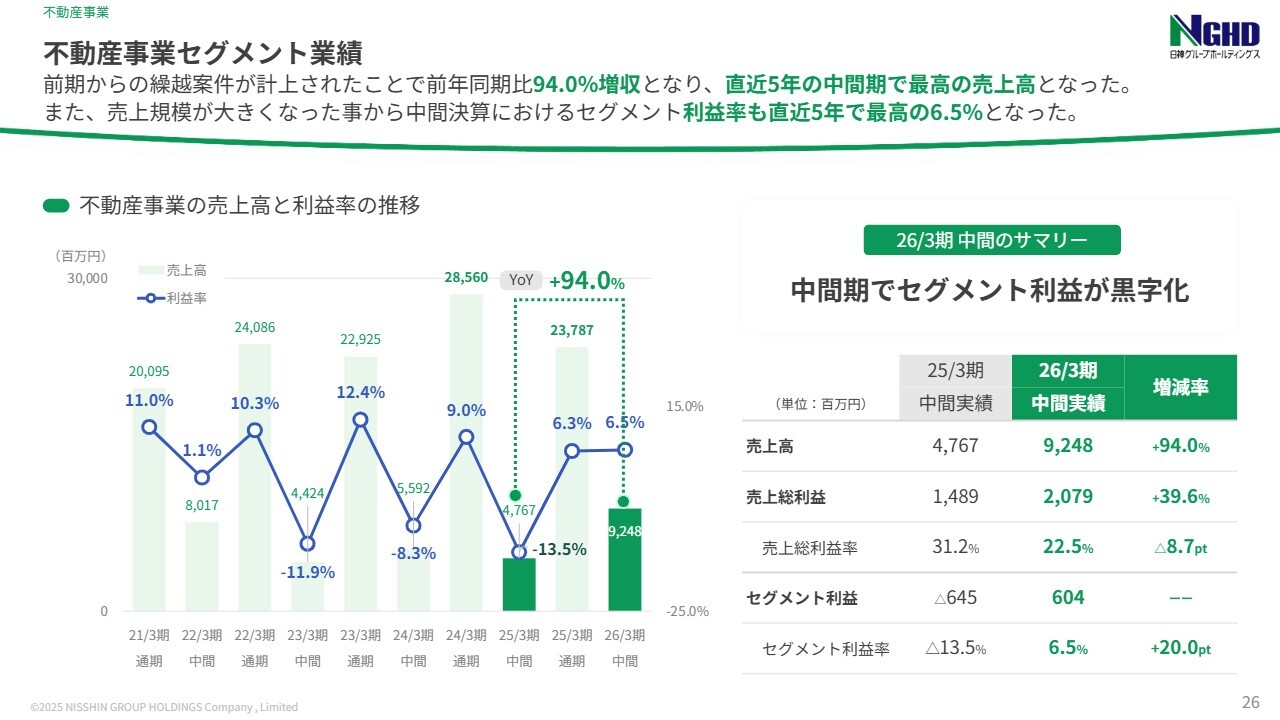

不動産管理事業セグメント業績

不動産管理事業のセグメント業績についてご説明します。スライド左側のグラフには、不動産管理事業における売上高と利益率の推移が示されています。

前年同期比で45.8パーセントの増収となり、利益率も12.2パーセントまで改善しました。これは、販売を予定していた1棟物件の販売開始が昨年下期から今期に遅延したことが主な要因です。

スライド右側の表をご覧ください。売上高が64億200万円、売上総利益が15億9,800万円、セグメント利益が7億8,300万円となっています。

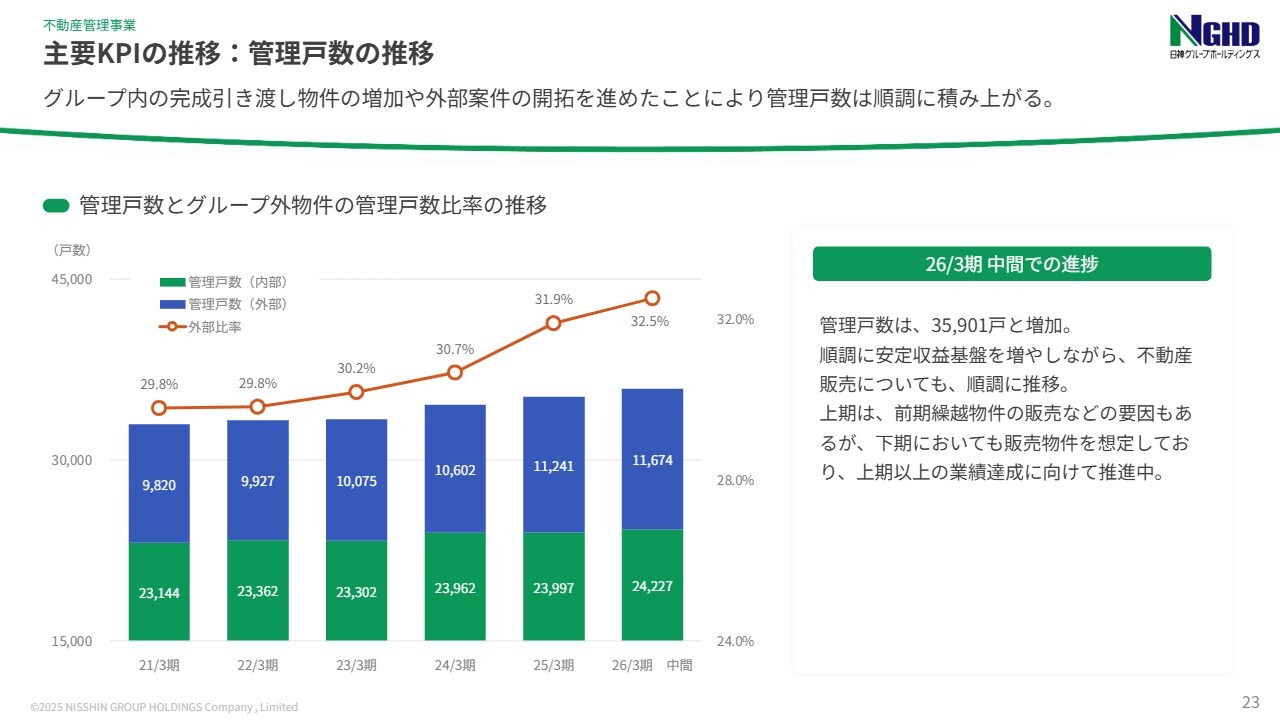

主要KPIの推移:管理戸数の推移

ストック収益の状況をご確認いただけるのがこちらのスライドです。主要KPIとして、管理戸数の推移を示しています。

管理戸数は3万5,901戸となり、着実に積み上がっています。下期においても販売物件を想定しているため、上期以上のセグメント業績を目指し推進しています。

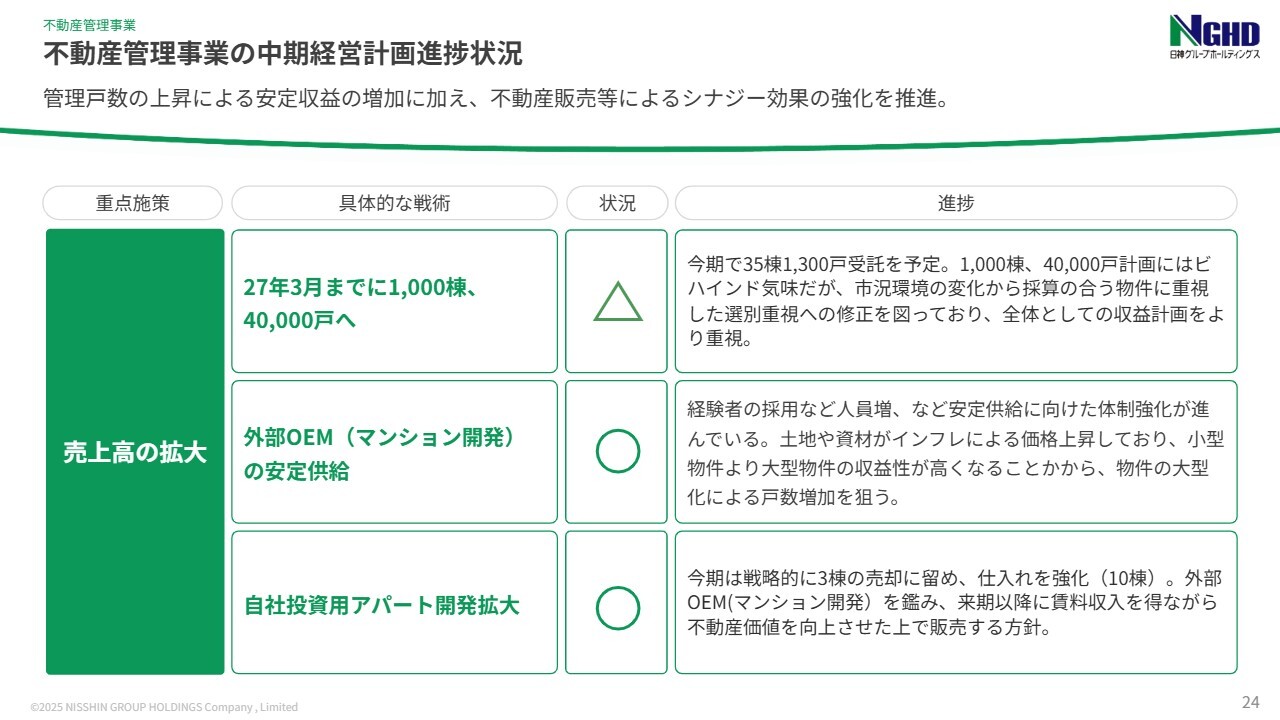

不動産管理事業の中期経営計画進捗状況

不動産管理事業の中期経営計画に対する進捗状況についてです。1,000棟、4万戸計画については、目標達成に遅れている状況ですが、中期経営計画の策定時点から外部環境の変化が発生したため、全体的な収益計画を重視する方針に切り替えています。

不動産事業セグメント業績

不動産事業のセグメント業績についてご説明します。スライド左側のグラフをご覧ください。不動産事業における売上高と利益率の推移を表しています。

前期からの繰越案件が計上されたこともあり、前年同期比94パーセントの増収となり、セグメント利益率も6.5パーセントに改善しました。中間決算時点では、直近5年間で最も高い業績となっています。中間時点における業績は、売上高92億4,800万円、売上総利益20億7,900万円、セグメント利益6億400万円です。

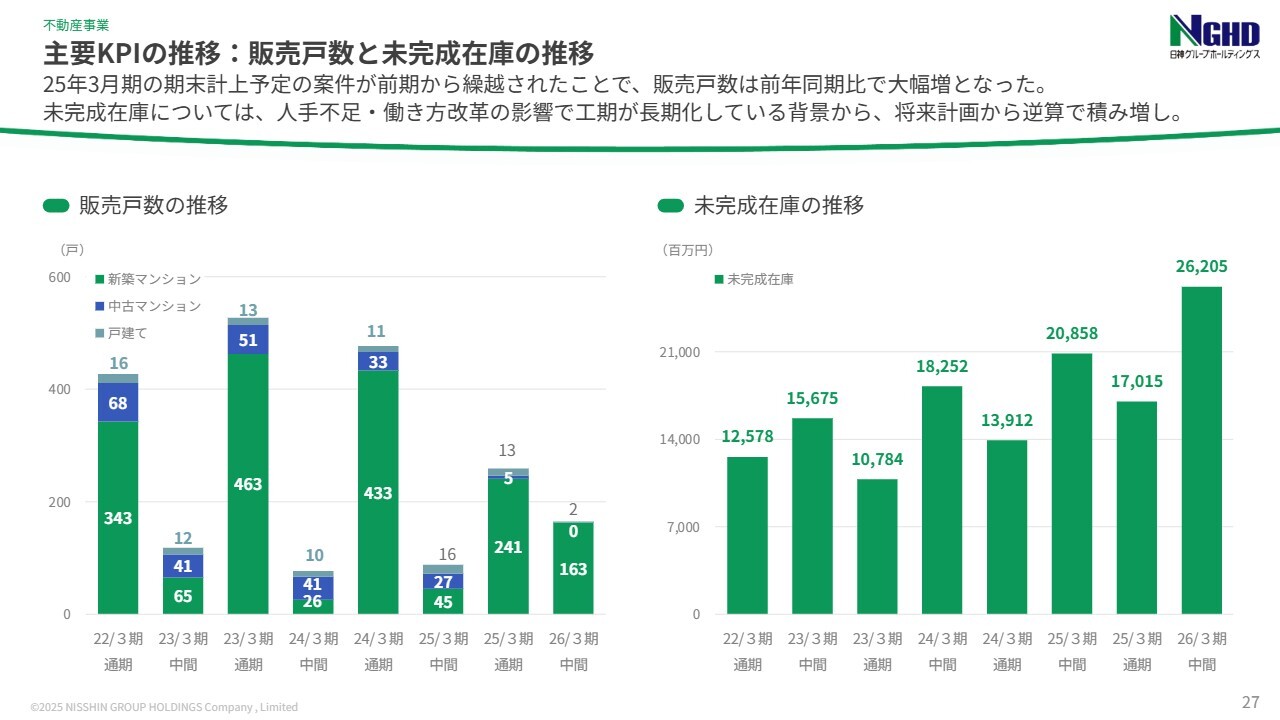

主要KPIの推移:販売戸数と未完成在庫の推移

不動産事業における主要KPIとして、販売戸数の推移と未完成在庫の推移についてご説明します。スライドの左側が販売戸数の推移を、右側が未完成在庫の推移を表しています。

販売戸数については、昨年下期の一部販売戸数が今期に繰り越されたことにより、昨年の販売戸数が減少し、今期の中間決算時点では販売戸数が増加しています。

未完成在庫については、積み上がっている状況です。通常、販売戸数が増加すると未完成在庫から完成在庫へと移行しますが、将来の仕込みのために未完成在庫への投資を進めるスピードがそれを上回っていることから、未完成在庫の増加が見られます。

1案件の開発にかかる工期が以前と比較して長期化していることが要因の1つとなっており、将来の計画達成に向けて、今のうちから着手しているという背景があります。

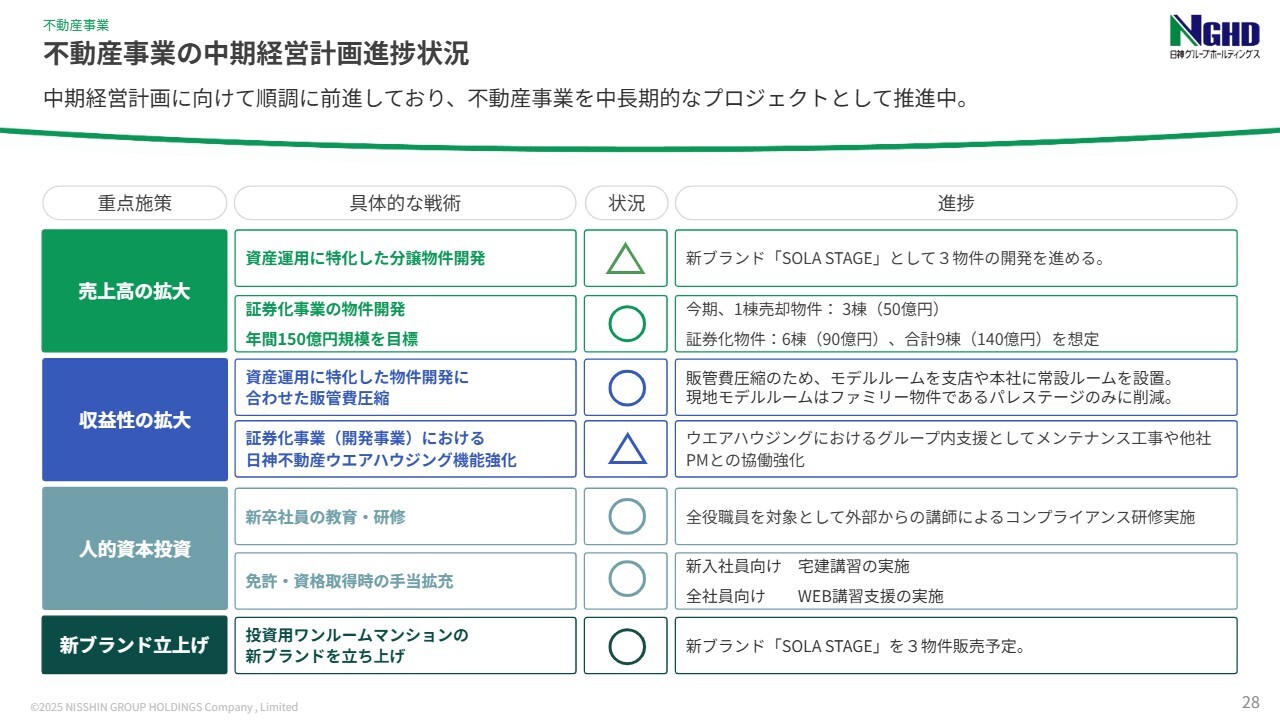

不動産事業の中期経営計画進捗状況

不動産事業の中期経営計画進捗状況についてご説明します。スライドの表をご覧いただければわかるとおり、全体的には順調に進んでいます。一部、三角となっている項目に関して、状況をご説明します。

「売上高の拡大」に関する資産運用に特化した分譲物件開発については、現在3物件の開発を進めています。

全体における投資用不動産の比率が目標である30パーセントには達していないため、三角としていますが、売上高目標を達成するため、全体のバランスを考慮しながら開発を進めています。

「収益性の拡大」における三角の項目については、案件管理におけるプロジェクトマネージャーの内製化率に課題があると認識しています。現状では、他社と協力してプロジェクトマネージャーを配置していますが、収益性を拡大するため、さらなる内製化を目指し取り組んでいます。

不動産事業セグメントトピックス

不動産事業セグメントのトピックスです。すでに完成したものや、来年の完成を予定して分譲販売を開始したマンションなどを紹介しています。関東地方の1都3県を中心に、需要の高いマンションを展開しています。

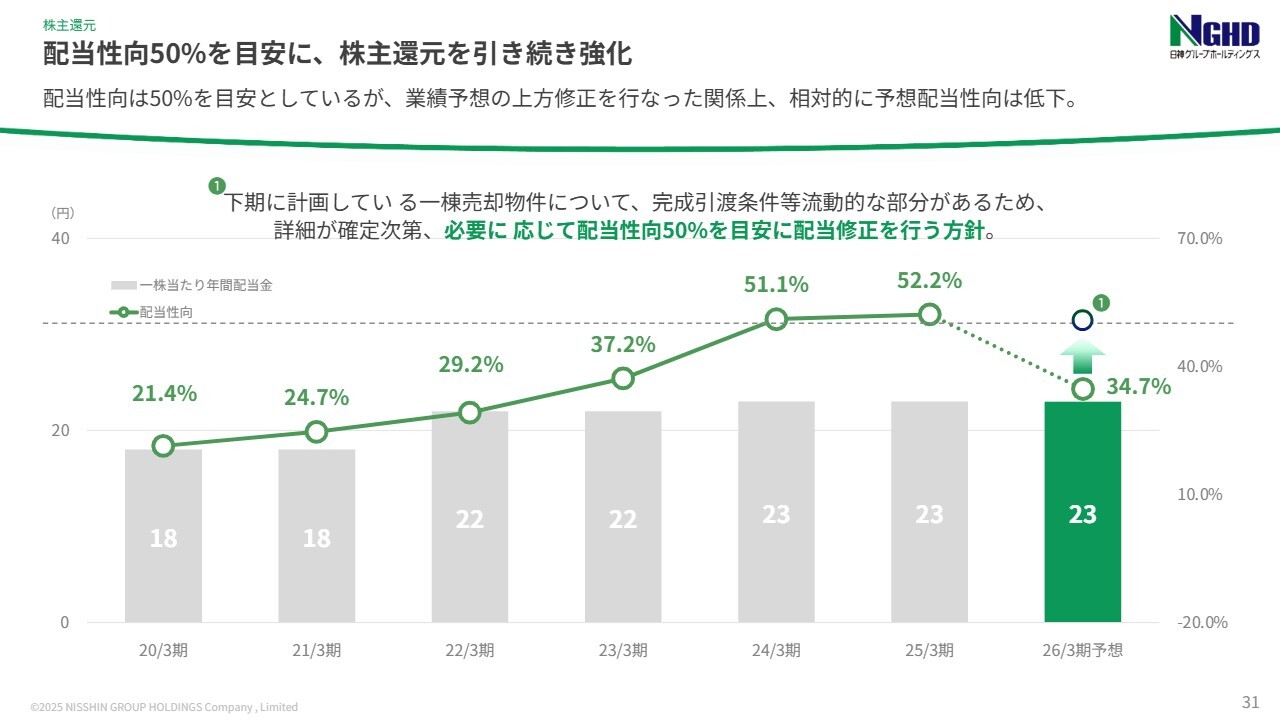

配当性向50%を目安に、株主還元を引き続き強化

株主還元についてのご説明です。当社では、株主還元を強化するため、配当性向を50パーセントを目安に引き上げる方針を掲げています。

業績の上方修正を行いましたが、配当額については期初予想の23円を現時点で修正していないため、予想配当性向は34.7パーセントまで低下しているように見えます。

現時点では、最終的な当期純利益の額が不確定であるため、配当額は修正していません。ただし、基本方針として配当性向50パーセントを目安に株主還元を行う考えです。

計画サマリー

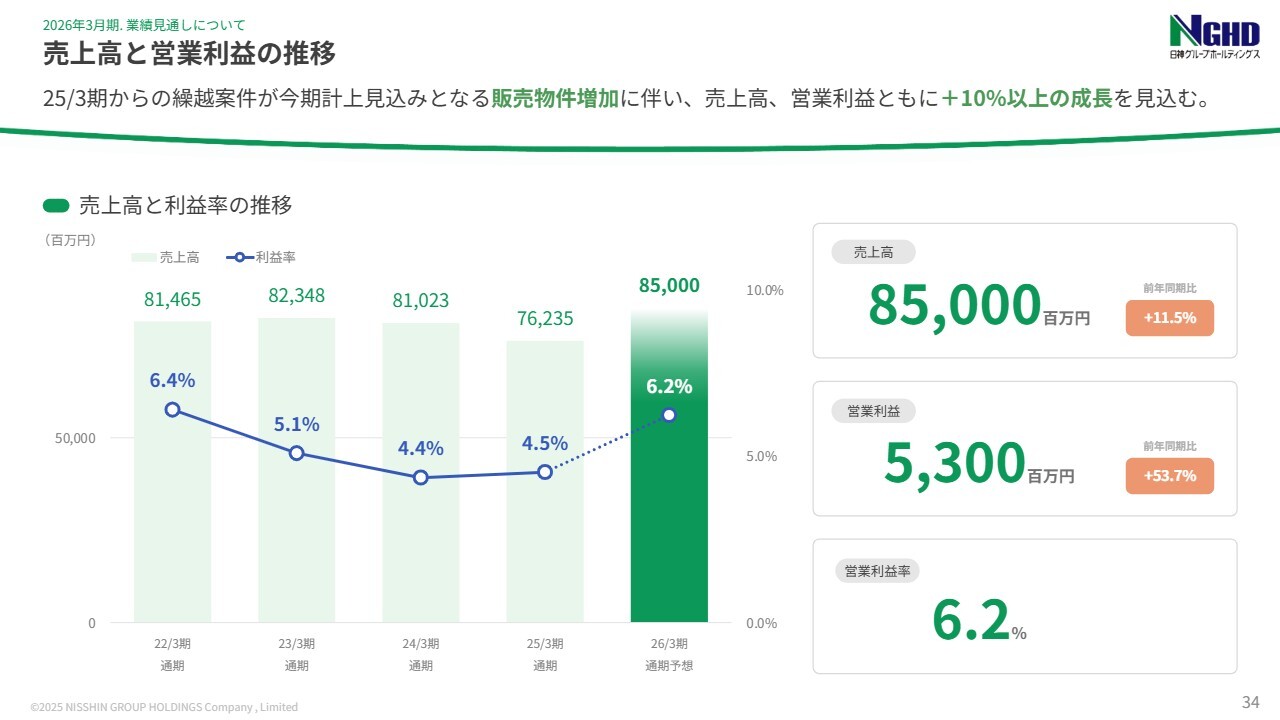

最後に、業績見通しについてです。業績の上方修正を行ったことで、業績予想が変更されました。売上高は前年同期比11.5パーセント増の850億円、営業利益は前年同期比53.7パーセント増の53億円、当期純利益は前年同期比50.7パーセント増の31億円を見込んでいます。

売上高と営業利益の推移

売上高と営業利益率の推移についてです。売上高は850億円と、直近3年で最高を目指しています。また、営業利益率は6.2パーセントを見込んでいます。

業績達成に向けて注力するポイント

業績達成に向けて注力するポイントや業績予想の前提条件については、前回の決算説明でご説明していますので、今回は省略します。詳しくは前回の決算説明会動画をご参照ください。

以上で、2026年3月期中間決算の説明を終了します。今後もさらなる企業価値向上に向けて取り組んでいきますので、引き続きご支援のほどよろしくお願いします。ありがとうございました。

新着ログ

「不動産業」のログ