第138回 個人投資家向けIRセミナー 第1部

大和証券リビング投資法人、成長と還元の好循環モデルで投資主価値拡大 ポートフォリオ再構築で賃貸住宅比率引き上げ

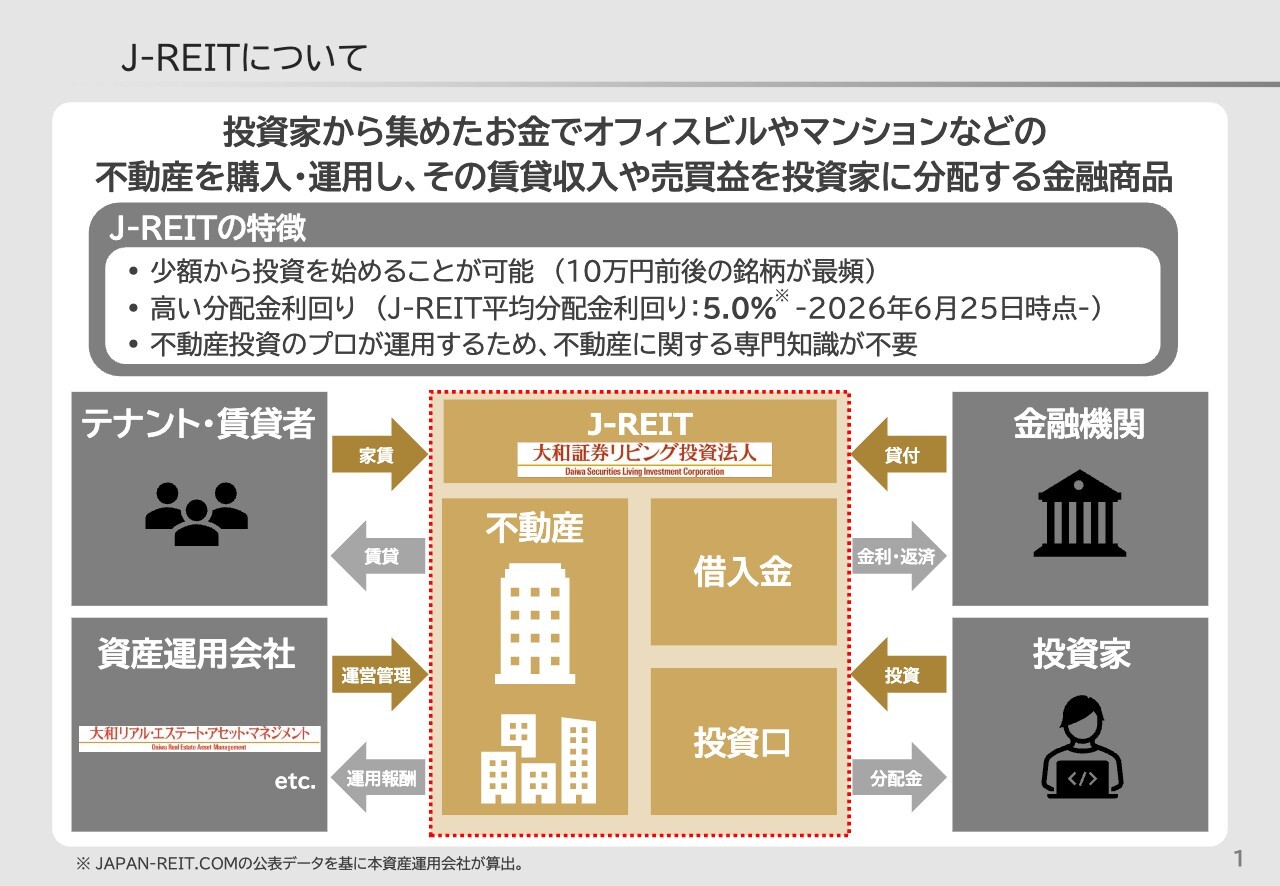

J-REITについて

西垣佳機氏(以下、西垣):みなさま、こんにちは。大和リアル・エステート・アセット・マネジメント株式会社代表取締役社長の西垣です。本日は本セミナーにご参加いただきまして、誠にありがとうございます。

限られた時間ですが、本日は私たちが運用する大和証券リビング投資法人の魅力と、目指す姿についてご説明します。どうぞよろしくお願いします。

まず、J-REITについて簡単にご説明します。J-REITとは、投資家から集めたお金でオフィスビルやマンションなどの不動産を購入・運用し、その賃貸収入や売却益を投資家に分配する金融商品です。

J-REITには、大きく分けて3つの特徴があります。まず、少額から投資を始めることが可能で、1口10万円程度から投資できる銘柄が多くあります。

次に、高い分配金利回りが期待でき、J-REIT全体の平均分配金利回りは、およそ5パーセントとなっています。そして、不動産投資のプロが分散の効いた不動産ポートフォリオを運用しており、安定的な成長を享受できる点も大きな魅力です。

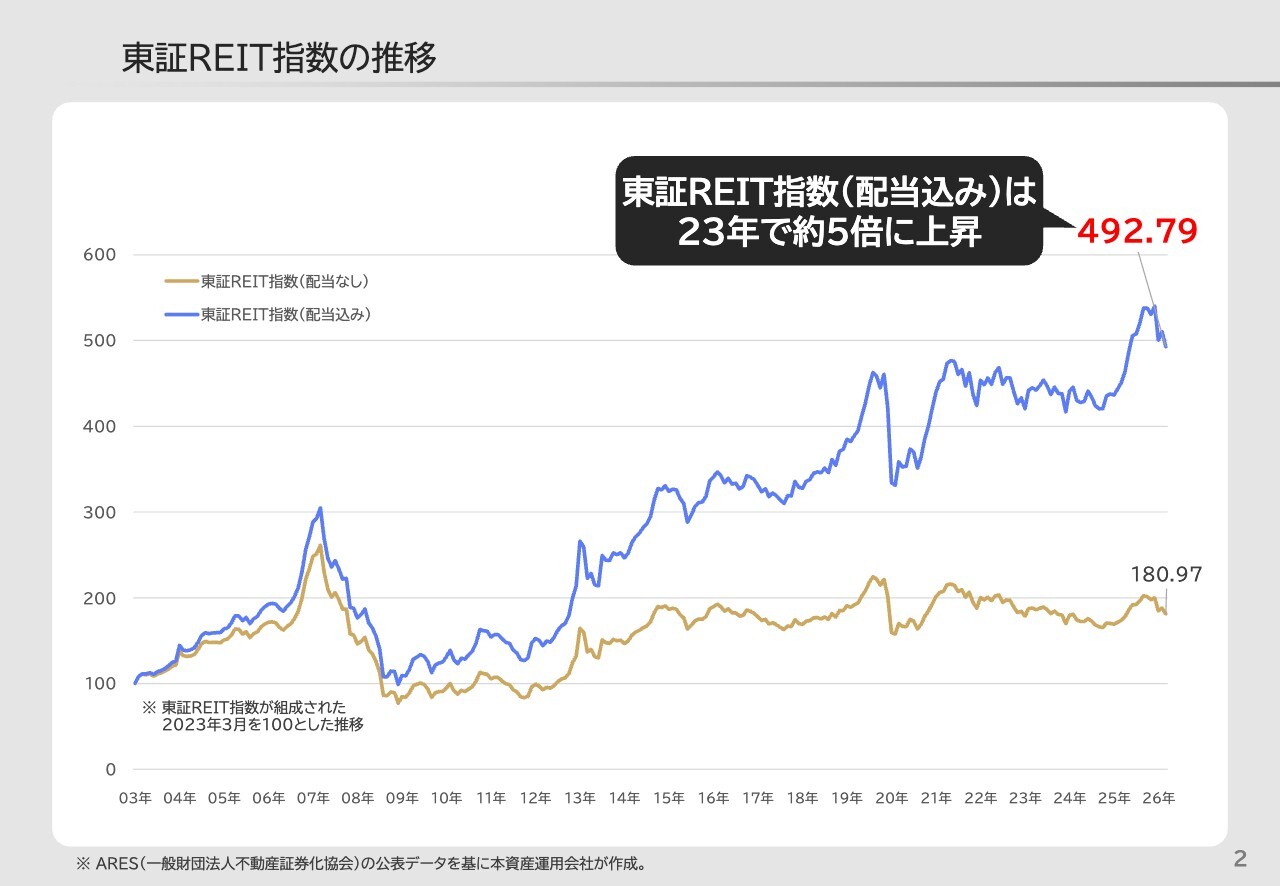

東証REIT指数の推移

西垣:配当を含む東証REIT指数は、指数が組成された2003年3月を100とした場合、23年間で約5倍に上昇しています。

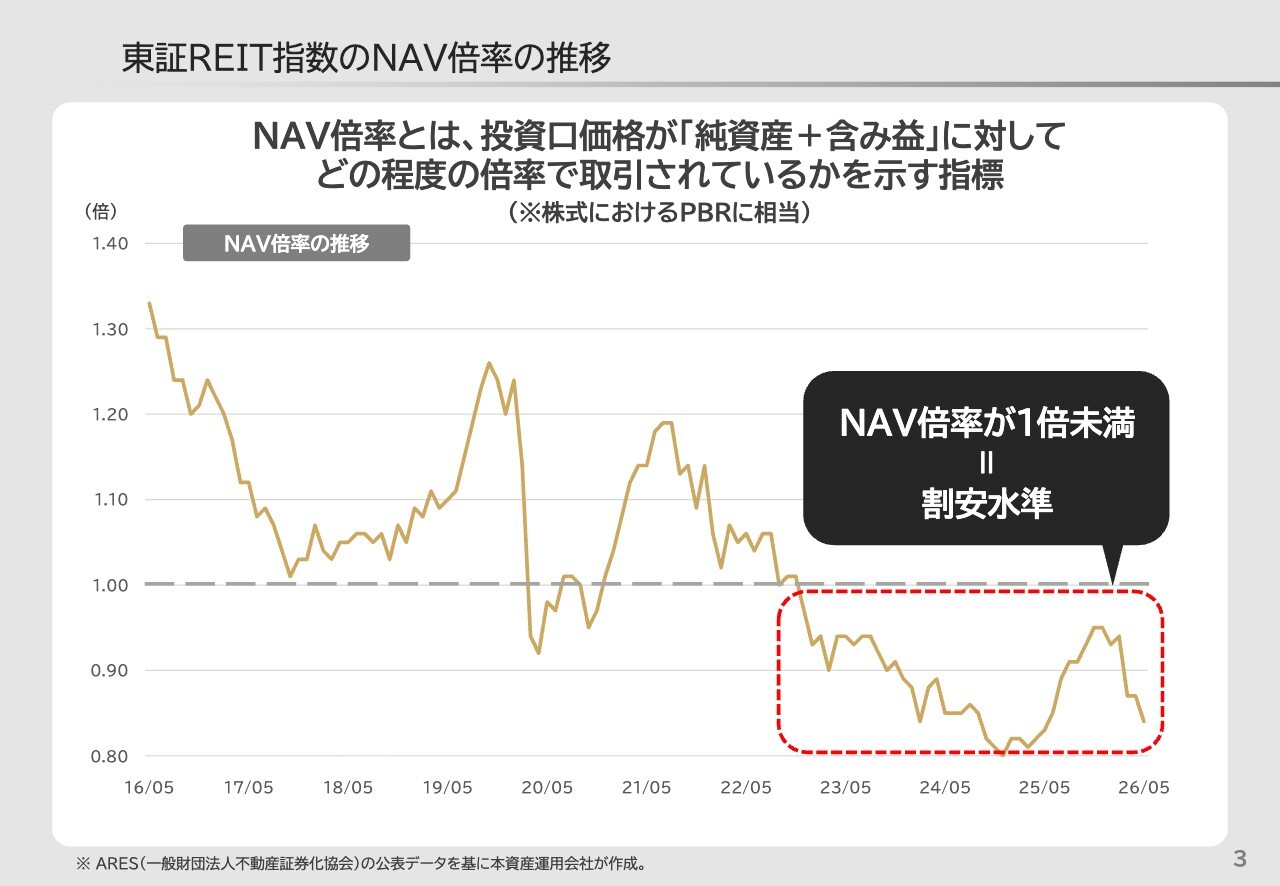

東証REIT指数のNAV倍率の推移

西垣:NAV倍率とは、投資口価格が「純資産+含み益」に対して、どの程度の倍率で取引されているかを示す指標であり、株式におけるPBRに相当します。現在、NAV倍率が1倍未満で推移しており、相当程度割安な水準にあります。

長期的な成長実績があり、現在は割安な水準にあることを踏まえると、J-REITに注目すべきタイミングと言えるかもしれません。

大和証券リビング投資法人の概要(2026年7月4日時点)

西垣:私たちが運用するREITについてご紹介します。大和証券リビング投資法人は、東京23区および3大都市圏を中心とした賃貸住宅・ヘルスケア施設に投資する法人です。

資産規模は4,003億円、物件数は240物件です。内訳は、賃貸住宅が8割弱、ヘルスケア施設が2割強の構成となっています。次回2026年9月決算期の予想分配金は2,510円です。9月決算期末日の2営業日前までにご購入いただければ、12月に分配金をお受け取りいただけます。

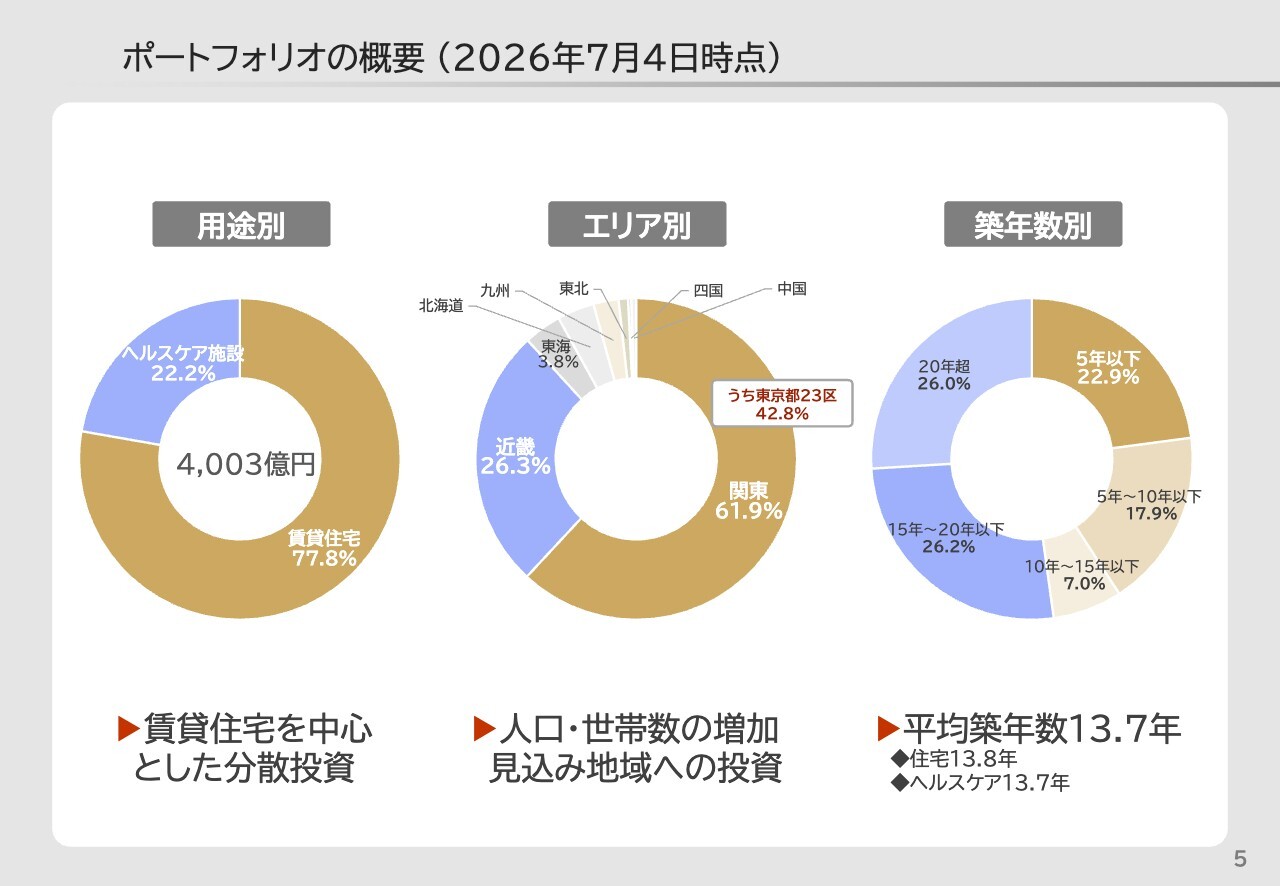

ポートフォリオの概要(2026年7月4日時点)

西垣:ポートフォリオの内訳を見ると、用途別では、賃貸住宅が77.8パーセント、ヘルスケア施設が22.2パーセントです。

エリア別では、関東が61.9パーセント、近畿が26.3パーセントと、人口・世帯数の増加が見込まれる地域を中心に投資しています。また、東京23区だけで資産全体の42.8パーセントを占めています。

築年数別では、平均築年数が13.7年と比較的新しく、住宅が13.8年、ヘルスケア施設が13.7年となっています。

大和証券リビング投資法人が目指す姿①

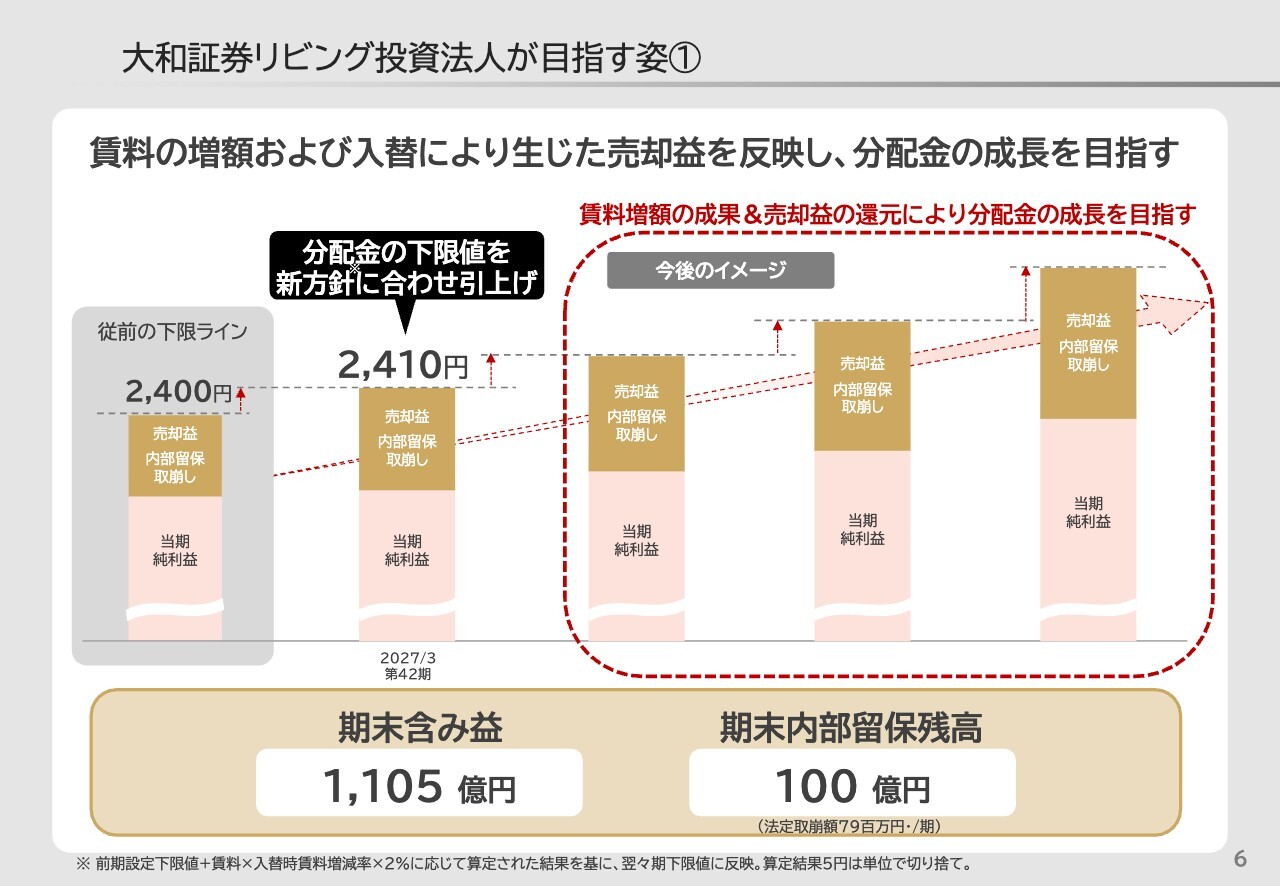

西垣:本日最も重要なポイントの1つである、私たちが目指す姿についてご説明します。私たちは、賃料の増額および物件入替によって生じた収益を分配し、分配金の成長を目指しています。

スライドをご覧ください。分配金は、「(主に賃料収入から生じる)当期純利益」「売却益」「内部留保の取崩し」という3つの要素で構成されています。

ここで注目していただきたいのが、分配金の「下限値」という考え方です。従前の下限ラインは2,400円でしたが、直近では2,410円に引き上げました。この下限値は、私たちが定めた方針に沿って上下する仕組みで、賃料増額による収益増が継続する限り上昇していきます。

すなわち、賃料が上がれば上がるほど分配金の下限値も自動的に引き上がる、わかりやすい仕組みです。

鑑定評価で測った期末含み益は、ポートフォリオ全体で1,105億円、分配可能な期末内部留保残高は100億円という水準にあります。この豊富な含み益と内部留保が、将来の分配金成長を支える「原資」となっています。賃料増額の成果と売却益の還元により、分配金の継続的な成長を目指します。

大和証券リビング投資法人が目指す姿②

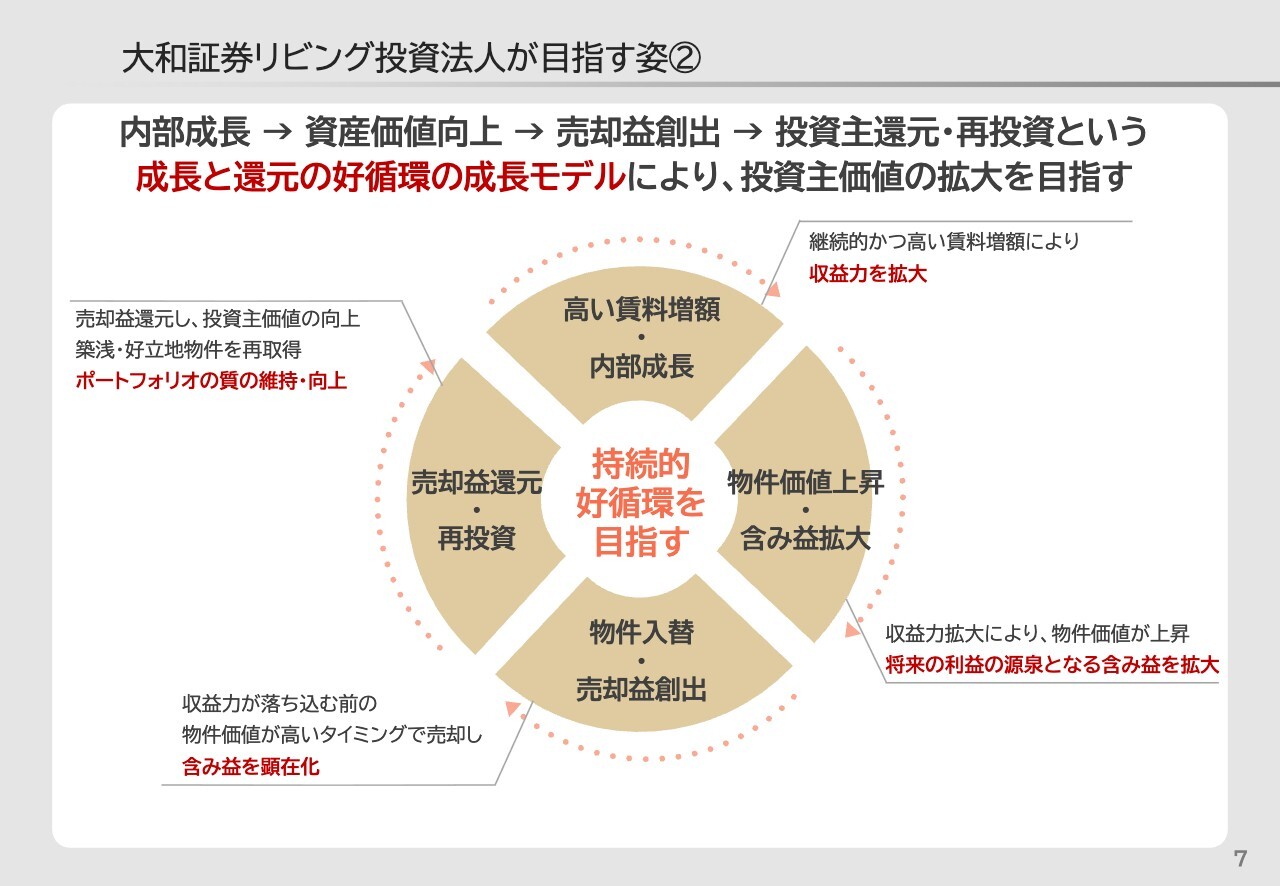

西垣:本スライドでは、私たちの成長モデルのエンジンとなる考え方を示しています。私たちは「内部成長→資産価値向上→売却益創出→投資主還元・再投資」という成長と還元の好循環の成長モデルにより、投資主価値の向上を目指しています。この循環について、4つのステップでご説明します。

第1ステップは、高い賃料増額と内部成長です。継続的かつ高い賃料増額により、収益力を拡大します。これがすべての出発点となります。

第2ステップは、物件価値の上昇と含み益の拡大です。収益力の拡大により物件価値が上昇し、将来の利益の源泉となる含み益が拡大します。

第3ステップは、物件の入替と売却益の創出です。収益力が落ち込む前の物件価値が高いタイミングで売却し、含み益を顕在化させます。物件が古くなってコストが増える前に、価値が高いうちに売却することが私たちの戦略です。

第4ステップは、売却益の還元と再投資です。売却益を還元することで投資主価値を向上させ、さらに築浅・好立地物件を再取得することで、ポートフォリオの質の維持・向上を図ります。

この4つのステップを繰り返すことで、持続的な好循環が生まれます。「稼いで、売って、還元して、また良い物件を買う」というダイナミックな運用が私たちの最大の特徴です。

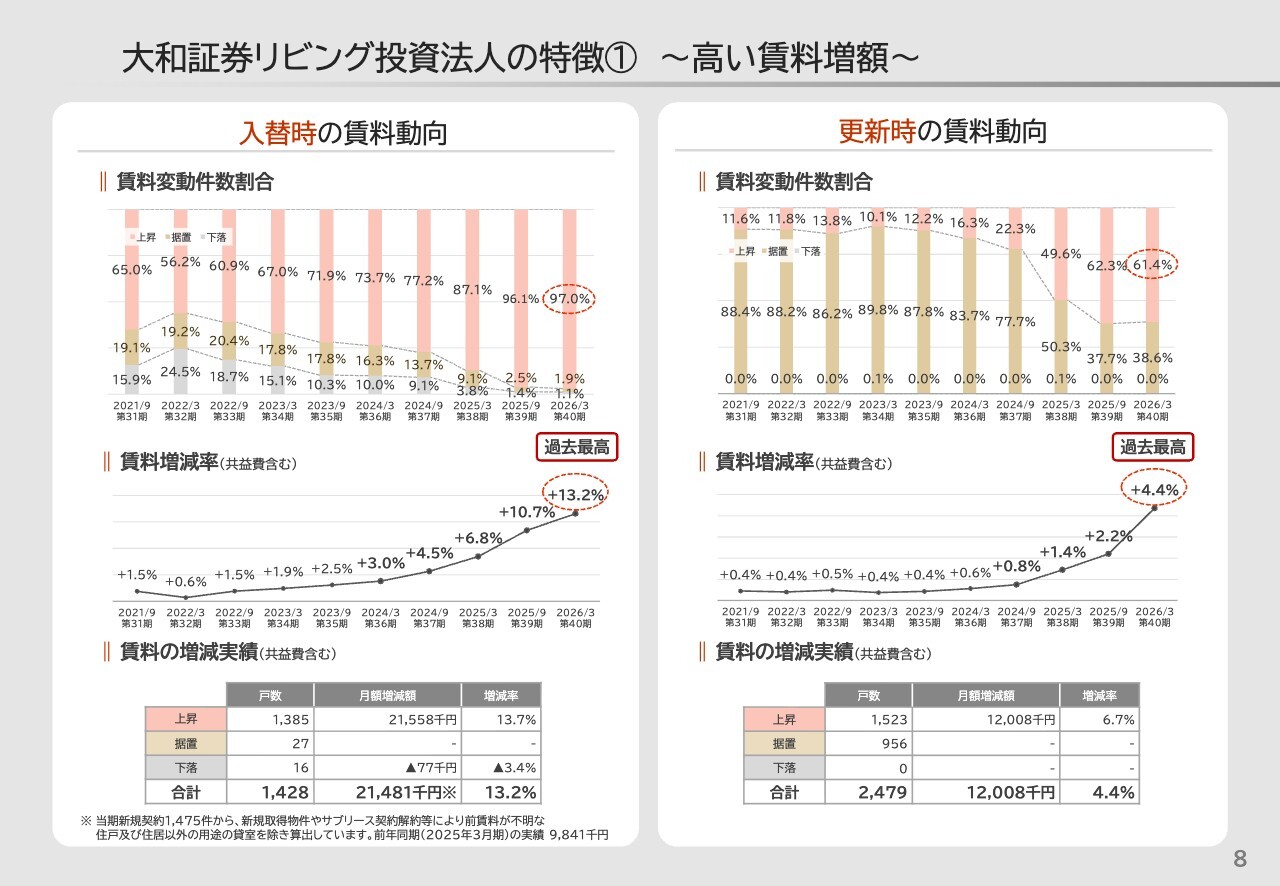

大和証券リビング投資法人の特徴① ~高い賃料増額~

西垣:この好循環の出発点となる「賃料増額」の実績をご覧ください。入替時の賃料増減率は、直近2026年3月期でプラス13.2パーセントと過去最高を記録しました。

入替時の賃料増減実績を見ると、上昇した住戸は1,385戸で、月額増減額は2,155万円、増減率は13.7パーセントとなっています。一方、更新時の賃料増減率もプラス4.4パーセントと過去最高を記録し、上昇した住戸は1,523戸、月額増減額は1,200万円となっています。

大和証券リビング投資法人の特徴① ~高い賃料増額~

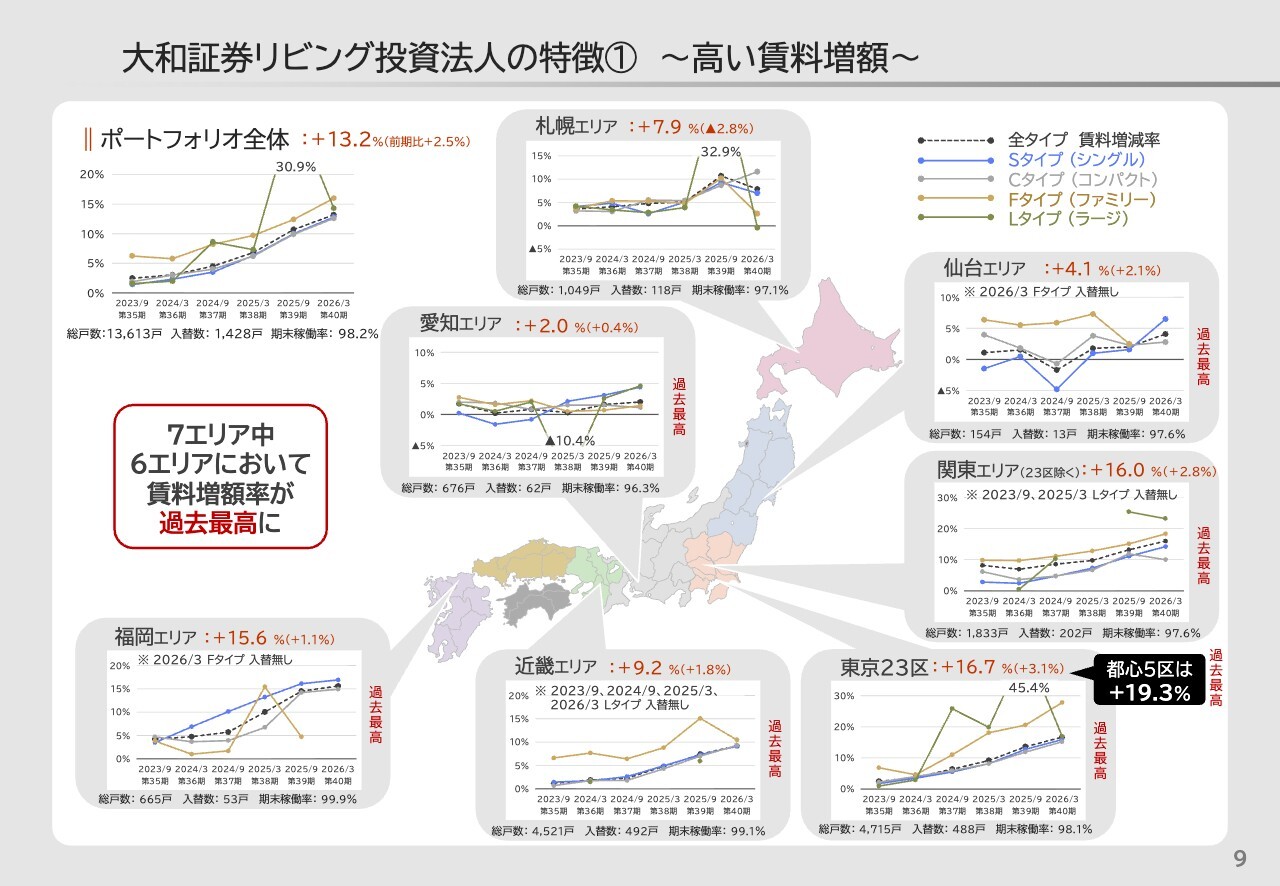

西垣:エリア別では、7エリア中6エリアで賃料増額率が過去最高となっています。特に東京23区ではプラス16.7パーセント、都心5区に限ると19.3パーセントという高い増額率を達成しました。賃料増額という内部成長エンジンは、今まさに全速力で回っています。

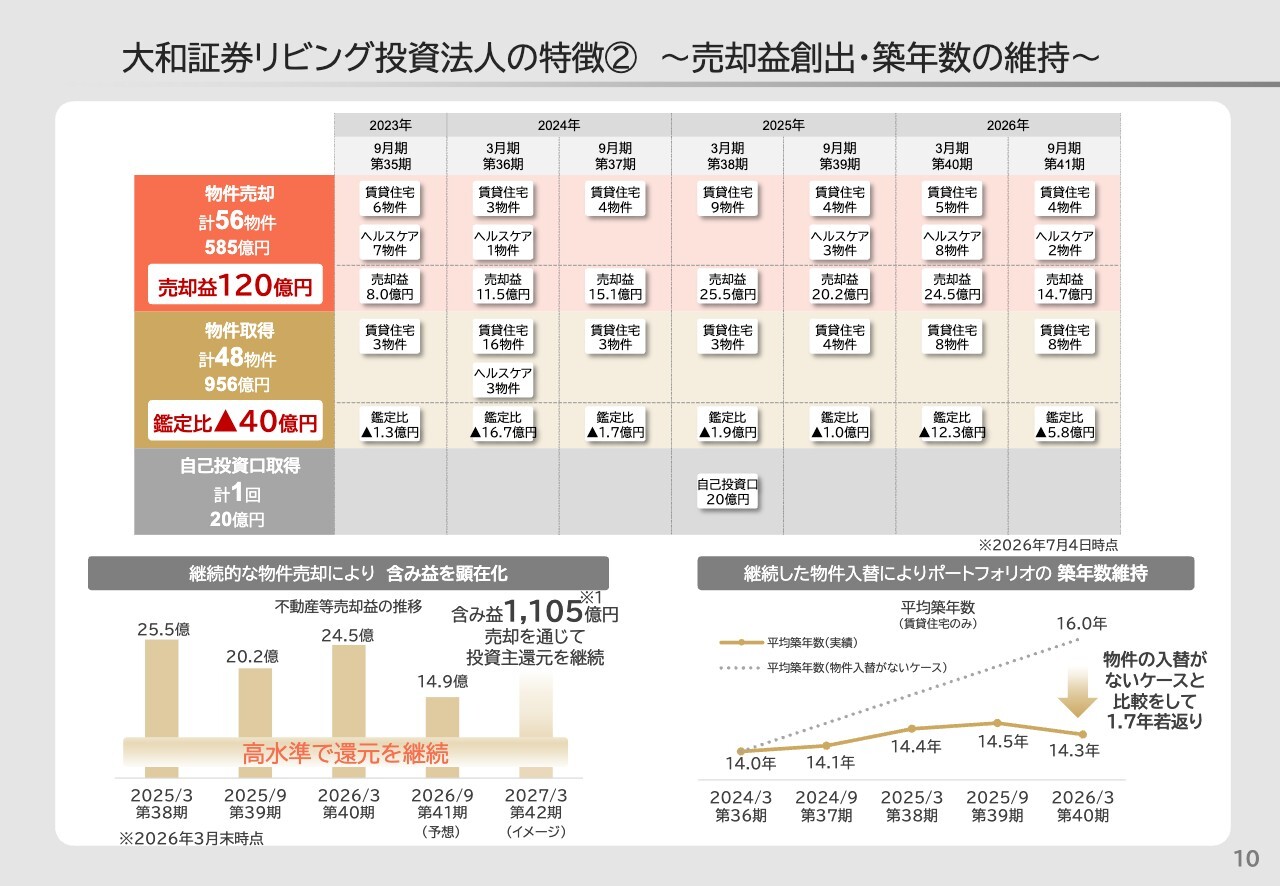

大和証券リビング投資法人の特徴② ~売却益創出・築年数の維持~

西垣:売却益の創出と築年数の維持についてです。継続的な物件売却により含み益を顕在化・実現化させており、2025年3月期に25億5,000万円、2025年9月期に20億2,000万円、2026年3月期に24億5,000万円と、高水準の売却益還元を継続しています。現在の含み益は1,105億円に達しており、今後も売却を通じた投資主還元を続けていきます。

また、継続的な物件入替によりポートフォリオの築年数を維持しており、物件の入替がなかったケースと比較して1.7年の若返りを実現しています。

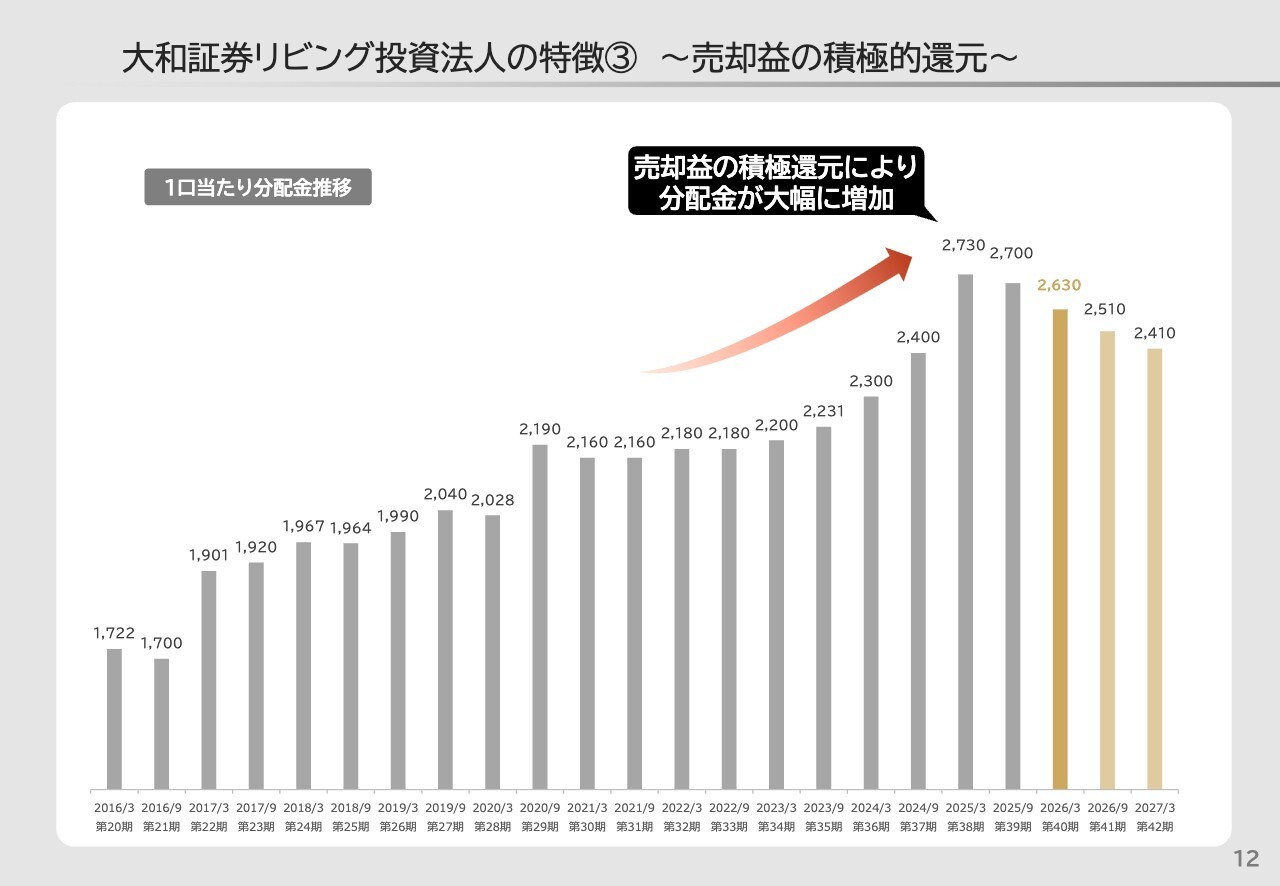

大和証券リビング投資法人の特徴③ ~売却益の積極的還元~

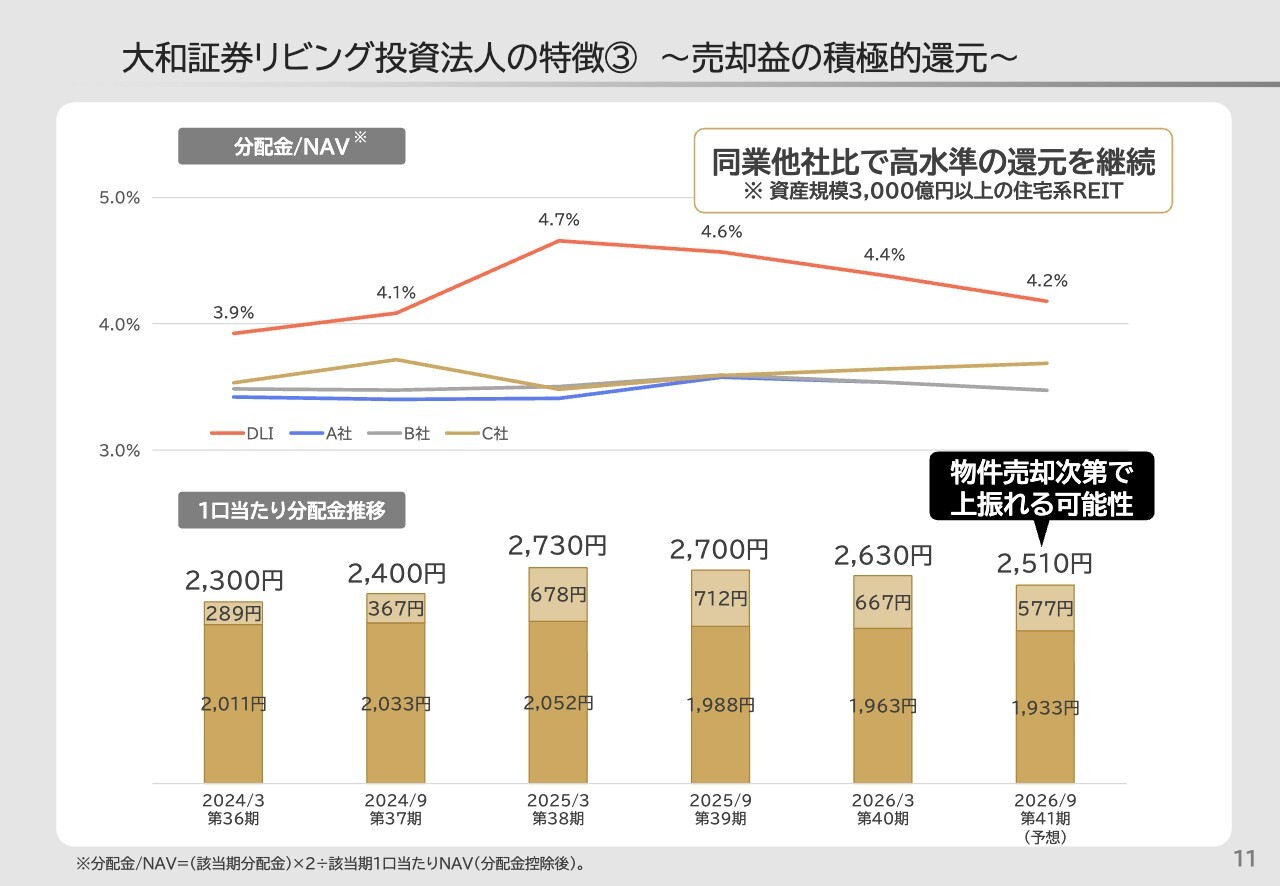

西垣:分配金/NAVという指標で見ると、当REITは同業他社と比較しても高水準の還元を継続しており、直近では4.2パーセントと競合他社を上回る水準を維持しています。また、物件売却次第でさらに上振れる可能性もあります。

大和証券リビング投資法人の特徴③ ~売却益の積極的還元~

西垣:1口当たり分配金の長期推移を見ると、売却益の積極還元により分配金が大幅に増加しており、直近では2,730円、2,700円という高水準を達成しています。

2026年9月期および2027年3月期の予想分配金は実績値より切り下がっていくように見えますが、これは分配金の中に売却益が含まれているため、売却がまだ決定していない段階で予想分配金にそれらを織り込めないことが背景にあります。

今後も継続的に物件売却を行い、売却益を分配していく予定であるため、分配金がこれらの予想値から上振れる可能性は相応にあると考えています。

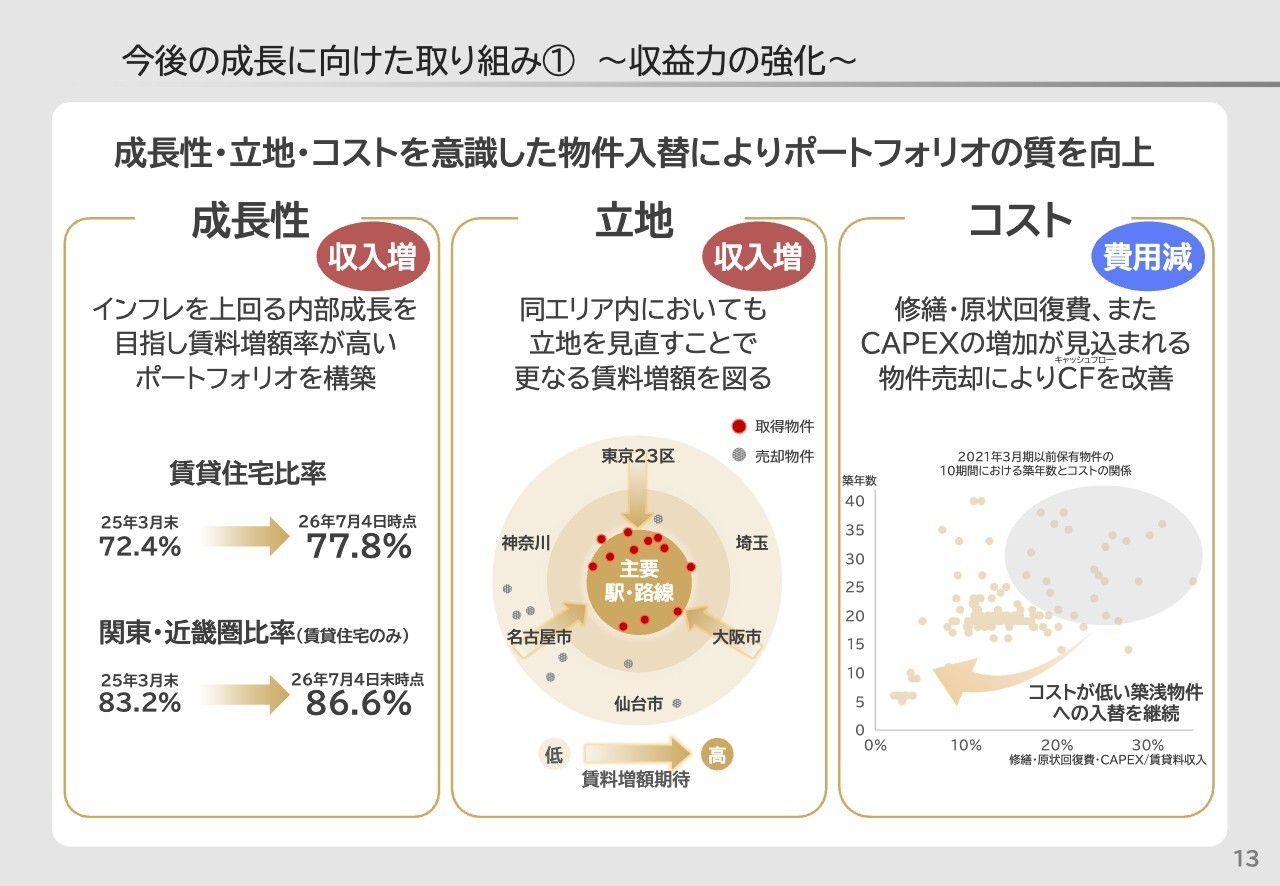

今後の成長に向けた取り組み① ~収益力の強化~

西垣:最後に、今後の成長戦略のおさらいです。成長性・立地・コストを意識した物件入替により、ポートフォリオの質の向上を目指します。

より高い賃料上昇を目指せる賃貸住宅比率を2025年3月末の72.4パーセントから、足元では77.8パーセントに引き上げました。また、賃料増額期待の強い関東・近畿圏の賃貸住宅の比率も、2025年3月末の83.2パーセントから86.6パーセントに上昇しています。

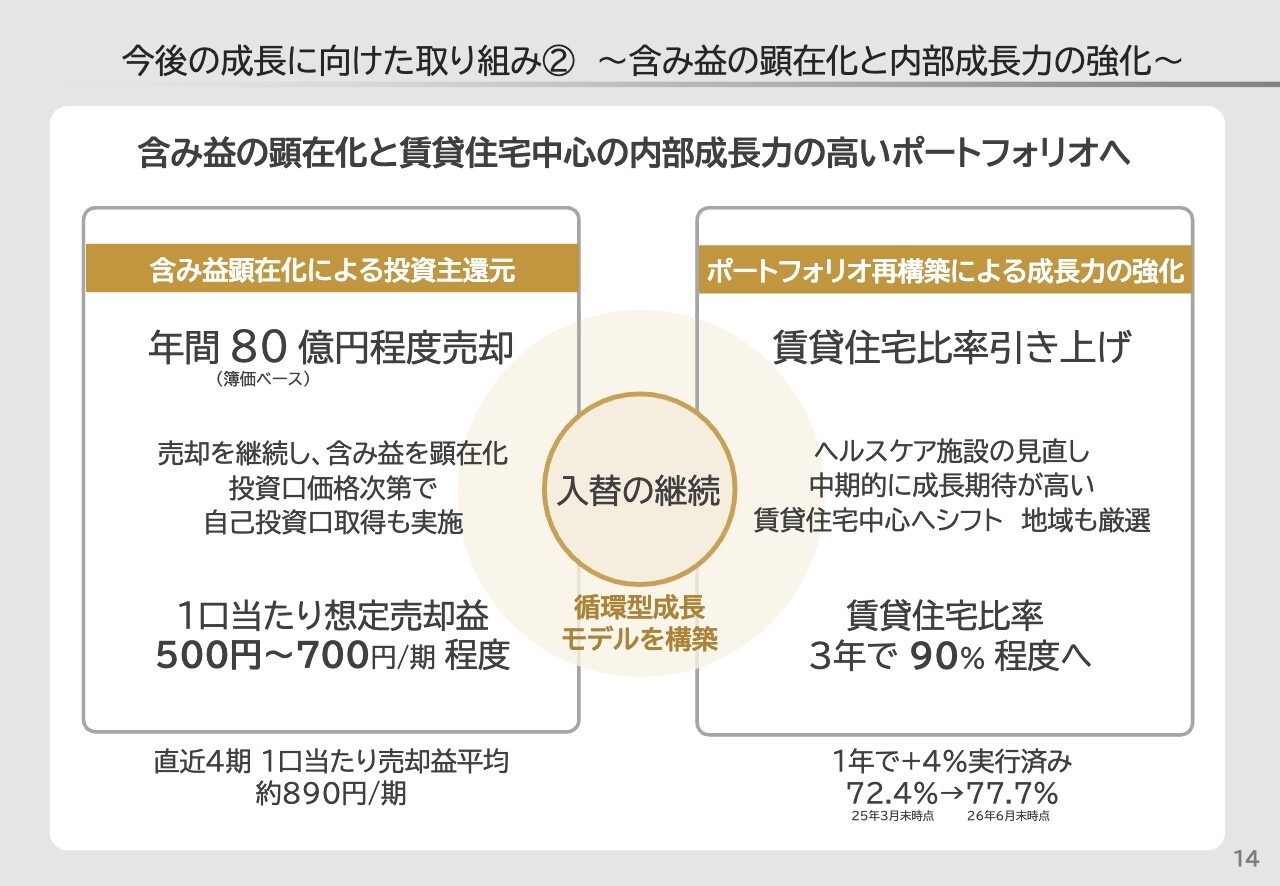

今後の成長に向けた取り組み② ~含み益の顕在化と内部成長力の強化~

西垣:含み益の顕在化という観点では、年間80億円程度の売却を継続することで、1口当たり想定売却益は期当たり500円から700円程度になる見込みです。

また、ポートフォリオ再構築の観点では、賃料上昇が引き続き期待できる賃貸住宅の比率を3年で90パーセント程度へ引き上げることを目標としており、循環型成長モデルを構築していきます。

本日は、大和証券リビング投資法人の概要から、私たちが目指す姿、足元の実績、今後の成長戦略までをご説明しました。私たちは「分配金の安定・成長」と「投資主価値の拡大」を両立させるべく、全力で運用に取り組んでいきます。

ご清聴いただき、誠にありがとうございました。引き続きよろしくお願いします。

質疑応答:沿革とポートフォリオの構成について

坂本慎太郎氏(以下、坂本):御社はヘルスケア施設と賃貸住宅のポートフォリオを持っています。初めて御社を知る方もいらっしゃると思いますので、どのような沿革で現在のかたちになったのか、ご説明をお願いします。

西垣:大和証券リビング投資法人は、2020年4月に合併して設立された投資法人です。もともと大和リアル・エステート・アセット・マネジメントが運用していた、日本ヘルスケア投資法人というヘルスケア施設に特化したREITと、日本賃貸住宅投資法人という賃貸住宅に特化したREITの2つが合併して誕生しました。

現在では、先ほどご紹介したとおり、ヘルスケア施設が約2割、賃貸住宅が約8割という構成のポートフォリオになっています。

質疑応答:ヘルスケア施設の市況と売却の方針について

坂本:御社のポートフォリオは、ヘルスケア施設が約2割、賃貸住宅が約8割という構成ですが、今後はヘルスケア施設の売却を進めていく方針です。ヘルスケア施設の市況は、住宅やオフィスなどとは異なるのでしょうか? 売却マーケットの需要と方針を教えてください。

西垣:ヘルスケア施設がオフィスや住宅と大きく異なる点として、プレイヤーの数がメジャーなアセットクラスと比較して少ないという特徴があります。

一方で、不動産市況全体はヘルスケア施設を含め、依然として活況を呈しており、個人の方々を中心に、長期の固定賃料を選好する投資家もいらっしゃいます。今後は売却を一部進めていきますが、私たちが目指す方向性や価格感で売却することができると考えています。

質疑応答:築年数の維持にこだわる理由について

坂本:御社は築年数にこだわっており、比較的新しい物件を仕入れて築年数を維持する方針であるとご説明いただきました。

平均築年数は賃貸住宅やヘルスケア施設によって異なると思いますが、現在どの程度なのかを教えてください。

西垣:現在の私たちのポートフォリオの平均築年数は、賃貸住宅、ヘルスケア施設のいずれも14年弱となっています。他の投資法人と比較しても、若いポートフォリオであると考えています。

私たちが築年数の維持にこだわる理由の1つは、インフレが進行する世の中で、いかに賃料の増額を果たし、配当を伸ばせるかが最も重要なテーマになっているからです。築年数が浅いほど賃料増額の幅が大きいこともあり、インフレの追い風を最大限活用するためにも築年数の維持にこだわっています。

坂本:非常によく理解できました。一方で、特に賃貸住宅は、築年数が経過しても立地が良ければある程度安定した収益を得られる可能性があり、リノベーションを含むと、意外と収益を維持できるのではないかと考えています。

もちろん、都心、首都圏、地方では大きな違いがあると思いますが、それでも築年数が浅い物件への入替に注力しているという理解でよろしいでしょうか?

西垣:基本的にはおっしゃるとおりです。また、築年数の維持を図るためには物件の入替を進めていくことになりますが、この環境下で物件を売却すると、かなり大きな売却益が生まれます。

継続的に物件の入替を行うとその都度売却益が発生し、それを分配金としてみなさまにお配りすることが可能です。売却資金により将来の賃料増額期待が高い物件を取得することができるため、物件入替は一石二鳥のオペレーションであるといえます。

質疑応答:2025年3月期における自己投資口取得の理由について

坂本:2025年3月期に自己投資口の取得を行っています。株式市場では一般的なことですが、REITにおいては他のお金の使い方も考えられるかと思います。自己投資口の取得を行った理由を教えてください。

西垣:基本的には、投資口価格が非常に安かったことが挙げられます。

坂本:先ほどおっしゃっていたNAV倍率を含めたお話ですね。

西垣:おっしゃるとおりです。当時は0.76倍程度という非常に低い水準でした。現在は0.82倍程度です。当時の水準は今よりもさらに低く、非常に低廉な投資口価格の中で、自己投資口の取得が分配金を伸ばし、投資口価格にポジティブな影響を与えるという点で理にかなう戦略であると判断しました。

坂本:非常によくわかりました。NAV倍率が1倍を超えていれば、増資して物件を買うという話がよくあります。投資家からすると増資自体があり得ない話ですが、REIT業界は別で、安くなったら自己投資口の取得、高くなったら増資という戦略がこの業界では基本だと思います。

西垣:そのとおりです。分配金を効率よく伸ばし、資本を効率的に活用するためにそのようなオペレーションを行うのが、REITの世界では半ば常態化しています。今後も投資口価格が大きく下がることがあれば、そのような選択を行う可能性はあると考えています。

質疑応答:物件売却時の価格設定について

坂本:物件の入替を行い、投資口を保有している方々に利益を還元するとご説明いただきました。相場で売却できれば当然良いとは思いますが、特にヘルスケア施設を早めに売却していく方針の中で、含み益がもともと出ている物件を売却すると思いますので、鑑定評価からディスカウントしてもよいのではないかという考え方もあるかもしれません。

そのあたりのバランスとして、目標価格を重視するのか、それとも適正な価格で売却するのか、御社のイメージを教えてください。

西垣:基本的には鑑定評価を下回る価格で物件を売却することはほぼないと考えています。足元で1,000億円を超える含み益が発生している状況の中、定期的に売却して、売却益を還元したいと考えています。

坂本:適正価格で売却していくということですね。

西垣:おっしゃるとおりです。

質疑応答:賃貸住宅比率を引き上げる方針の背景について

坂本:ヘルスケア施設の比率を縮小し、賃貸住宅の比率を現在の77.7パーセントから90パーセント程度まで大幅に引き上げる方針を打ち出しています。御社は賃貸住宅だけでなく、ヘルスケア施設に特化したREITを前身としているため、この分野での知見や運用に関して非常に詳しいと考えています。

ヘルスケア施設を減らし、賃貸住宅を増やすほうが、投資口への還元や価値向上に寄与するというのが現状だと思いますが、あらためて賃貸住宅に重きを置く方針の背景についてお聞かせください。

西垣:インフレが今後も継続する環境を想定しています。そのような環境の中で、賃貸住宅に関しては、立地を適切に選定すれば賃料増額が可能で、分配金の成長に大きく寄与します。一方、ヘルスケア施設は、長期で賃料が固定される契約が基本的に多いです。

インフレの環境が続く中で、全体の分配を伸ばすことを考慮すると、より分配増額に寄与する賃貸住宅の比率を高めることが必要であると考えています。その方針に従って、現在オペレーションを進めています。

坂本:確かにヘルスケア施設は業種・業態的に賃料増額が難しい部分があり、さらに賃料が固定されていることが多く、10年契約といったかたちが一般的ではないかと思います。

西垣:完全に固定化されているわけではなく、5年に一度ほど、賃料改定のタイミングが訪れる契約になっています。

坂本:確かに長いですね。賃貸住宅は2年ごとが多いですよね。

西垣:おっしゃるとおりです。賃貸住宅に比べると改定のタイミングまでが長く、そのタイミングで確実に賃料を増額できる保証もないため、賃貸住宅をより多く保有したほうがインフレの波に乗りやすいと思います。

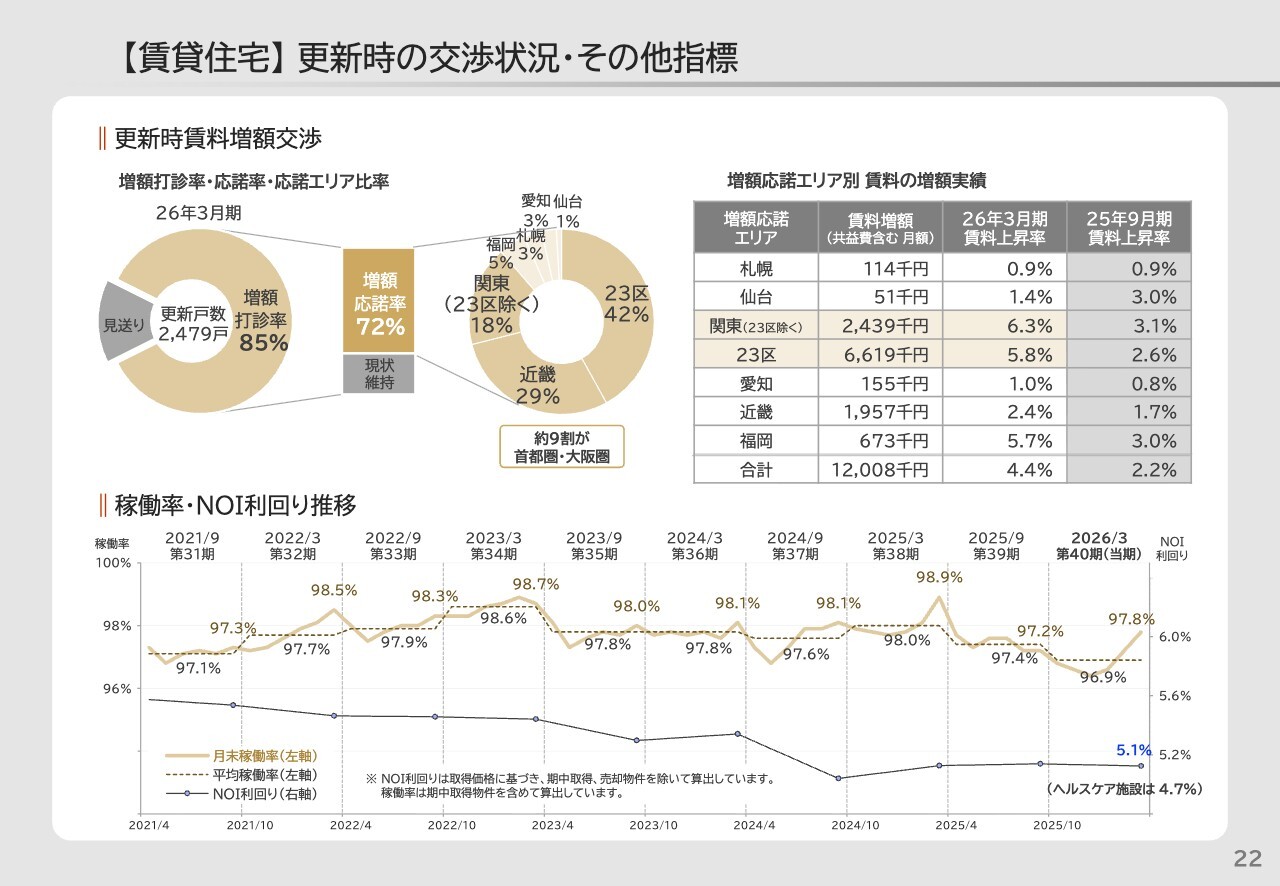

質疑応答:賃料増額の打診と応諾率について

坂本:賃料改定における増額の打診についてです。私も不動産投資を行っており、毎回そのような打診を行っていますが、御社では増額打診率が85パーセントで、実際の増額応諾率も72パーセントとなっています。

賃貸物件では、特に問題がなければ、定期借家契約ではお願いした金額に設定されることが多いと思います。一方で、普通借家契約の場合、増額が難しいこともあると思います。この点について、ヘルスケア施設を含めてでもかまいませんが、普通借家契約と定期借家契約の割合がどの程度になっているのか、お聞かせください。

西垣:基本的にはすべて普通借家契約を採用しています。

坂本:応諾していただける方が多いのは、御社の努力の賜物だと思いますが、意外とスムーズに進むものなのでしょうか?

西垣:もちろん非常に苦労するケースもありますが、世の中全体がインフレで物の値段が上昇しており、周辺物件の賃料も同様に上昇しています。そのため、基本的には応諾していただける可能性が高いです。

スライドをご覧いただくとおわかりのとおり、増額を打診した方々のうち、72パーセントに応諾していただいています。これは環境要因に加え、私たちのアセットマネージャーや物件管理会社さまの努力の賜物だと思います。

坂本:スライド右上の表を見ると、確かに賃料は上昇していますが、急激に上がっているわけではありませんので、2年ごとの契約であればゆっくりと上げていける余地が残っているように思います。そのようなイメージでよろしいでしょうか?

西垣:そのとおりです。

坂本:入替のタイミングでの賃料更新は当然ながら行っていると思いますが、実際にそれが分配の源泉になっているということですね。

質疑応答:リノベーション後の投資回収期間について

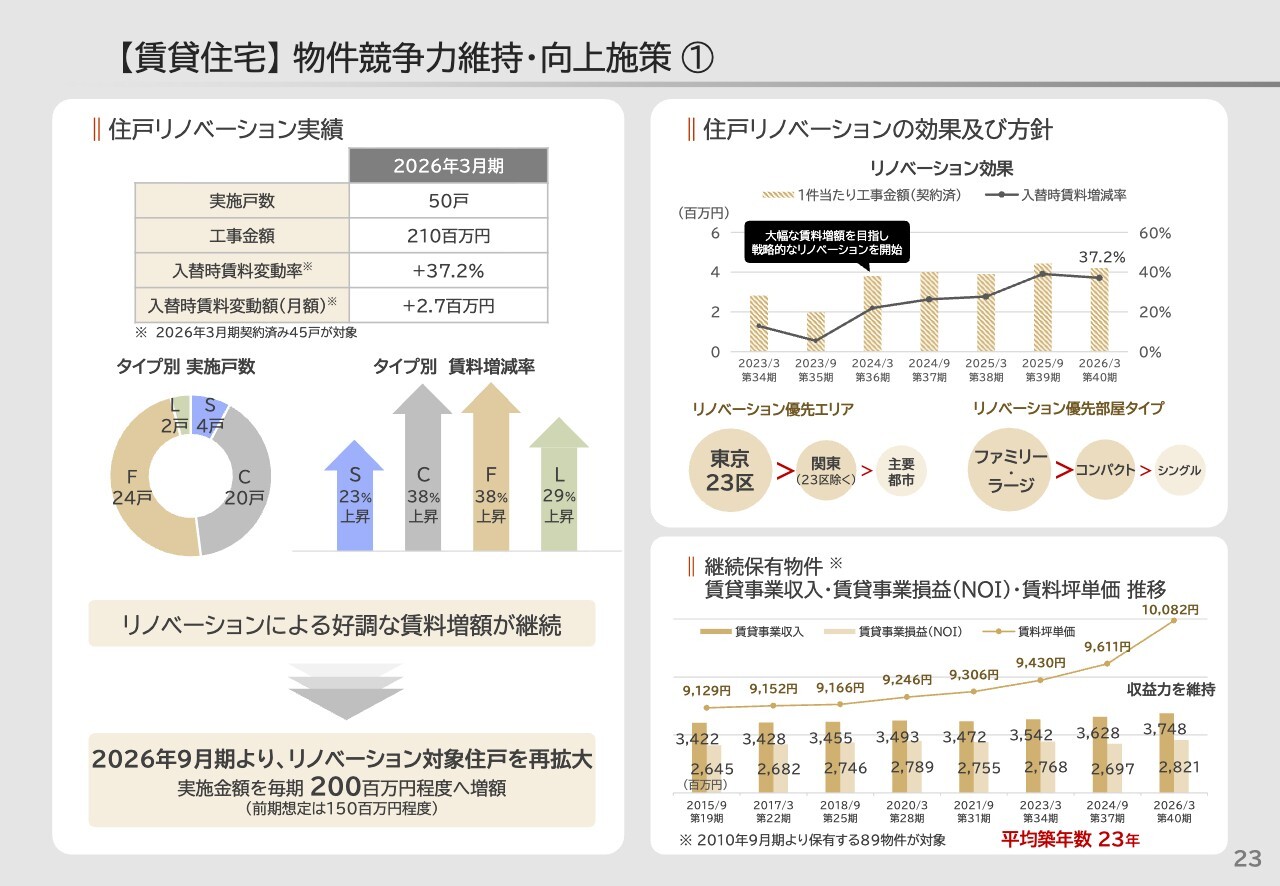

坂本:平均築年数は約14年というお話でした。14年程度になると、ちょうどリノベーションの時期かと思われます。リノベーションを行うと賃料が大幅に上昇することが一般的です。この上昇率が非常に高く、スライドを見ると、入替時の賃料変動率がプラス37.2パーセントと非常に高くなっています。

また、リノベーションの実施金額を毎期2億円程度に増額するとのことです。もちろん優良物件については、築年数が伸びても保有し続けたり、賃料を上げた上での売却もあると思いますが、投資後の回収期間の目安があれば教えてください。

西垣:基本的には8年から10年程度を回収期間として想定しています。ROIで測ると、だいたい10パーセントを上回る水準で安定的に推移しています。

質疑応答:新築物件獲得における競争優位性について

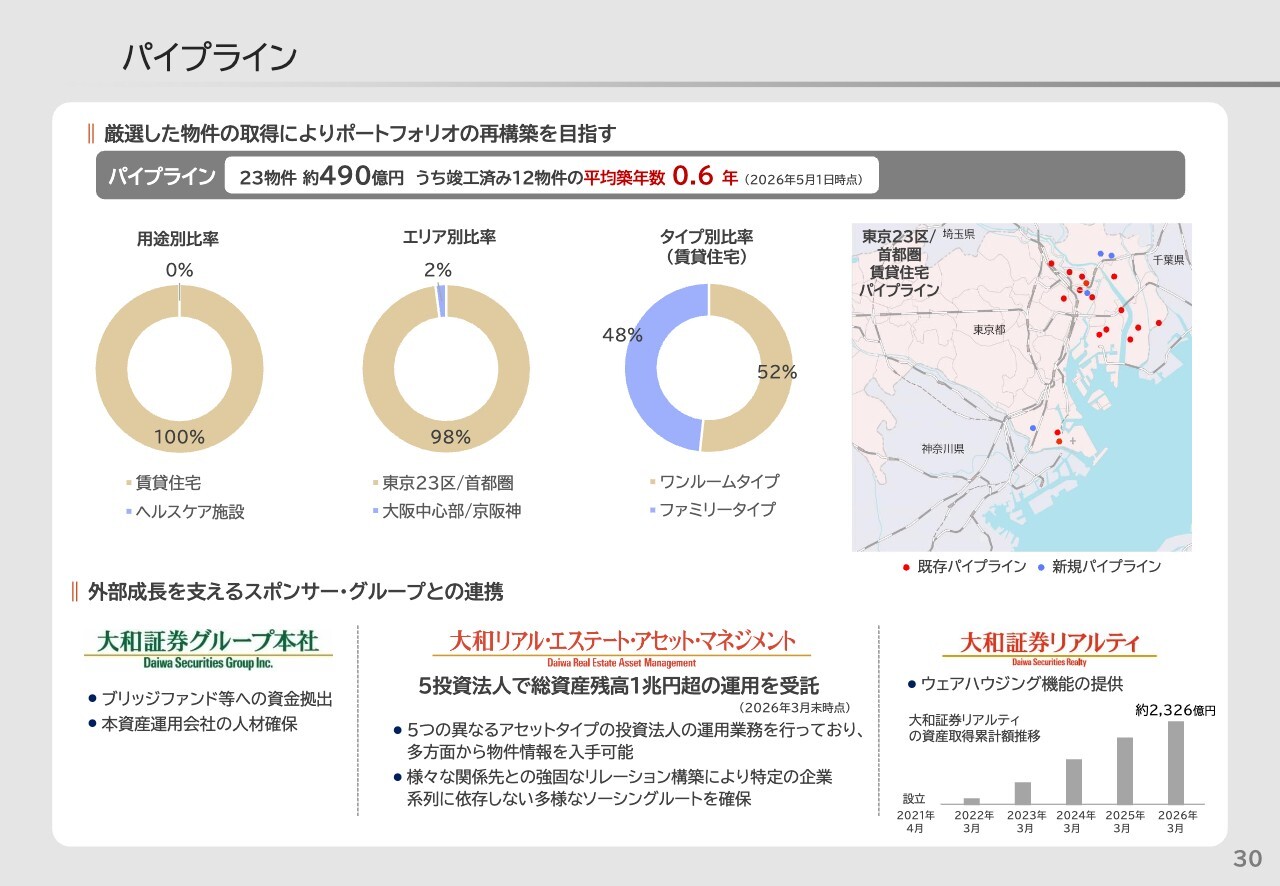

坂本:スライド30ページに記載のとおり、御社が確保しているパイプラインは約490億円です。新築ですので、築年数の短縮に非常に寄与していると考えています。昨今、特にこの3年間は建築費や人件費を含めたコストの増加が顕著ですが、それを上回る効果を得ているのでしょうか?

また、新築の物件をパイプラインとして獲得できるREITは少ないように思います。パイプラインをきっちりと獲得できる優位性が御社にはあると思いますが、その秘訣について教えてください。

西垣:まず、私たちの兄弟会社に大和証券リアルティという会社があります。こちらは、REIT向けの物件を取得し、ウェアハウジングを行う機能を持つ会社です。デベロッパー系のREITにも同様の機能はありますが、デベロッパーは外部への売却も行う一方で、大和証券リアルティはREIT向けの物件仕入れをメインの役割としています。

同社は通常REITでは取りにくいリスク、例えば開発に伴うリスクや、大きな空室を抱えた物件の購入時に発生するリーシングリスクなどをすべて引き受け、収益が安定した段階でREITに物件を売却するという協業を行っています。

この仕組みによって継続的な物件の入替が可能になるとともに、売却益も生まれるということです。こうしたREITのためのウェアハウジング会社の存在が、大きな背景の1つではないかと考えています。

坂本:これは非常に強みですね。物件の売却はできても、新しい物件を探してくるのに非常に苦労している会社も多く、高すぎる物件は買えないことも課題となっています。

西垣:おっしゃるとおりです。特に最近は、収益を上げている物件を取得しようとすると、利回りが非常に低いため、開発リスクなどを負わなければ、REITの目線に合う物件を取得することが難しい状況があります。この点において、私たちの支えになっています。

質疑応答:金利固定化比率と年限バランスの戦略について

坂本:最近では、投資家から金利情勢についての質問も多いかと思います。10年物国債の利回りが2.8パーセント程度で推移しており、私もかつて債券のプレーヤーでしたので、信じられない水準に達していると感じています。

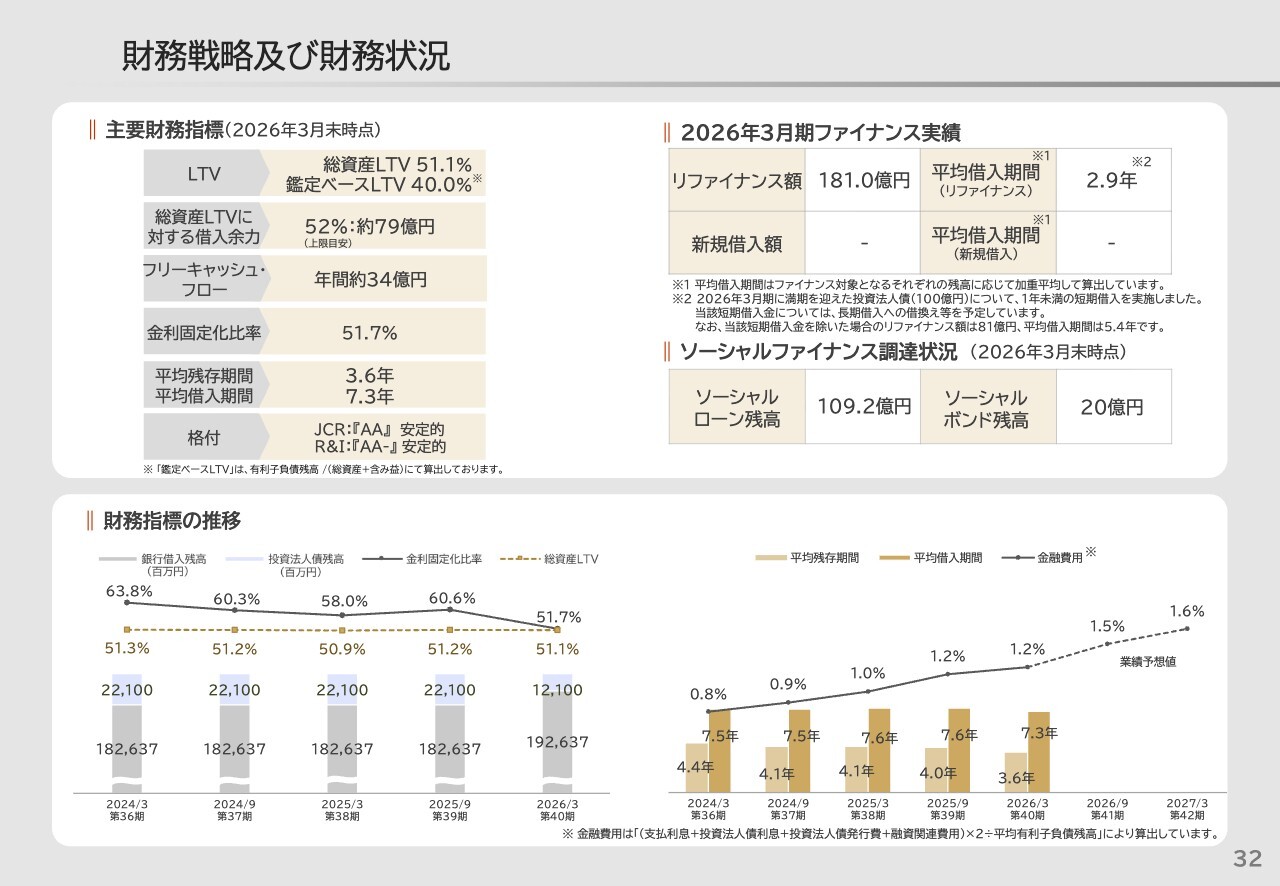

今後、金利がどのように変化していくのか気がかりです。借入では固定金利も採用すると思いますが、年限の調整が利益に直結する重要なポイントだと思います。御社の場合、金利固定化比率は51.7パーセントですが、他社と比較するとどのような位置づけであるのでしょうか?

また、もちろん見通しは外れる可能性もありますが、短期と長期の年限バランスをどのようにコントロールしているのか、現在の戦略や見解があれば教えてください。

西垣:金利固定化比率に関しては、従来50パーセント程度を念頭にコントロールしています。100パーセント近い水準を設定しているREITも多いですが、それはある程度金利上昇を見込んで、ポジションを取っているといえます。

坂本:固定化比率が0パーセントの場合は、すべてその時の金利で借りて、年限調整しかできないということですよね。

西垣:そのとおりです。私たちの戦略はその中間で、金利の見通しについて、過度にどちらかに寄らないようにするという点が1つの特徴だと思います。

ただし、足元では金利上昇の懸念があり、実際に金利が上昇している状況でもあるため、金利コストを抑制する目的で、従来は3ヶ月TIBORを基準としていたローンを1ヶ月TIBORに短縮したり、借入年限全体を短くするなど、少しでも金利コストを下げる努力を行っています。

また、これまでも「マチュリティラダー」と呼ばれるローンの返済期限を極力平準化する手法を実施してきています。金利上昇の影響を急激に受けにくくする対策を行っています。

坂本:どちらかと言うと、ラダー戦略のようなかたちになるということですね。

西垣:そのとおりです。

質疑応答:賃料増額の持続可能性について

坂本:「御社を含め、住宅セクターを中心に高い賃料の増額が実現されています。今後の持続可能性と、特に東京23区の賃貸市場について中長期的な見通しを教えてください」というご質問です。

西垣:インフレの環境は継続すると見ています。インフレがもたらす影響はさまざまなものがありますが、まず1つは建築費の高止まり、あるいは上昇の継続があります。私たちが所有するような物件は、新たに建設するのが難しい状況が続いていると考えています。

このように供給が限られる一方で、需要は一定程度力強さを保っています。そのため、賃料の増額は比較的行いやすい環境が続くと予想しています。

特に、現在も人口流入が継続している東京23区のエリアでは、相応の賃料増額が期待できると考えています。また、大阪エリアにおいても、東京と同様に、私たちオーナーにとって有利な状況が続くと見込んでいます。

質疑応答:将来的にヘルスケア施設を増やす可能性について

坂本:賃貸住宅の比率を高める動きを続けていますが、将来的にヘルスケア施設はどのようになるのかを教えてください。すでにノウハウがあるため、もし現在のような賃料の上昇が止まった場合、長期で契約していたり、長く利用してもらったほうが得だという考え方もあると思います。

今の環境では「ない」という選択ですが、将来的にヘルスケア施設を再度増やしていく考えはあるのでしょうか?

西垣:向こう3年で、ヘルスケア施設の比率は10パーセント程度まで引き下げ、賃貸住宅の比率は90パーセント程度へと伸ばしていく考えです。3年で賃貸住宅比率90パーセントを達成した後は、その時々の環境に応じて柔軟に対応したいと思っています。

質疑応答:賃貸住宅として仕入れたい物件の特徴について

坂本:「御社は売却して入替を行う姿勢を継続しています。賃貸住宅の中で仕入れたい物件の特徴や選定基準があれば教えてください」というご質問です。

西垣:基本的には築年数が古い物件を含め、賃料増額率が低下し、収益性が下がってきている物件の売却に取り組んでいこうと考えています。

組み入れる物件については、立地が非常に重要だと考えています。主要駅から近いロケーションの物件や、駅から少し離れていても賃貸ニーズの高いエリアなどを、大和証券リアルティと丹念に探していきます。

坂本:グループ会社との協業が御社の強みということでしたね。

西垣:そのとおりです。

質疑応答:今後強化したい取り組みについて

坂本:「今後さらに強化したい取り組みについて教えてください」というご質問です。

住宅系REITの中での御社ならではの競争優位性については、グループ視点でお話しいただきました。現在取り組んでいる施策について、考えや具体例を教えてください。

西垣:私たちの取り組みとして、既存物件に関しては物件の賃料増額を行うとともに、物件の入替を行い、その過程で創出する売却益を投資家のみなさまに継続的に還元していくことを目指しています。

これを実現するには、物件のパイプラインの充実が非常に重要であると考えています。現状では、大和証券リアルティが所有する物件群が490億円程度あり、タイミングを見ながら組み入れることが可能です。すなわち、この分だけ売却も可能であるといえます。

これを回転させていくことが、私たちの目指す姿です。この回転が続く限り、賃料の増額による内部成長に加え、継続的な物件の売却を通じて分配金の増額も可能になります。このサイクルを着実に回していくことが重要だと考えています。

質疑応答:リノベーション工事の発注先について

坂本:「築年数が古くなった物件は、リノベーションするというお話がありました。リノベーションの工事は御社のグループで行っているのか、提携なのか、外注なのかを教えてください」というご質問です。

西垣:「コンストラクション・マネージャー」というポジションのメンバーがおり、物件の修繕やCAPEXを専門に手掛ける部隊があります。この部隊が、必要な工事や工法、またどの業者を採用するかを判断しています。

工事自体は私たちの関連会社ではなく、その時々で最も適した工事を行える業者に発注する形態をとっています。外部の業者の得意・不得意を考慮しながら、適宜使い分けています。

坂本:やはり得意分野や不得意な分野がけっこうあるのでしょうか?

西垣:おっしゃるとおりです。

坂本:一度に何件進めるかなど、工事の規模にもよると思いますが、細かく使い分けているということですね。

西垣:そのとおりです。

質疑応答:リーマン・ショックのような事態への対策について

坂本:「リーマン・ショックのような事態が起きた場合の対策について教えてください」というご質問です。

リーマン・ショックが起きた際、REIT業界では投資法人ごとに影響が大きく異なりました。レバレッジをかけていたところが、一気に苦境に陥ったこともあったと記憶しています。

その後、借入比率を調整しようとする動きが進み、業界全体が非常に健全化したと考えています。御社においても、それを踏まえた取り組みがいくつもあると推測しますが、こうした取り組みは投資家に安心感を与えるだけでなく、しっかり運営しているというアピールにもつながりますので、その点についてお聞かせください。

西垣:まず、私たちのスポンサーは大和証券グループという非常に安定性の高い金融機関であり、これが大きな安心材料の1つであると考えています。

加えて、ローンの調達の考え方については、多くの金融機関に支えていただきながら、REITの運用を行っています。先ほどお話ししたマチュリティラダーという年限の分散化に加え、多数のレンダーの方々に支えていただいており、ファイナンスに関しては盤石な体制を築けていると考えています。

質疑応答:賃料増額の余地について

坂本:「現状では賃料の増額は受け入れられていますが、借り手はどこまで付いていけると考えていますか?」というご質問です。

実際に物件によって格差が生じ、付いていけない方は、狭くて安い物件に行くか、地方に移ることが想定されます。「御社が所有する物件は、まだ値上げに耐えられますか?」という質問が適当かと思いますが、お答えできる範囲でお願いします。

西垣:基本的には耐えられると考えています。過去を振り返ると、例えばバブル期においてはCPIと同じような上昇率でした。

坂本:物価と連動して最低賃料が上昇していったということですね。

西垣:現在賃料も増額しており、足元でたどっている状況はまさにその時と同様です。全体としてインフレが続くと、企業の名目上の収益も上がり、みなさまが受け取る賃金も上昇していきます。

その結果、みなさまにお支払いいただく家賃も同様に上昇するか、あるいは上昇する余地があると思っています。今後インフレが続く場合は、私たちが目指す賃料増額の姿は十分達成できると考えています。

質疑応答:REIT業界における投資口価格の伸び悩みの背景について

坂本:「投資口価格が割安ですが、上がらない理由はなぜだと思いますか?」というご質問です。

こちらの質問については、少し視点を広げ、REIT業界全体についての質問にするほうが健全ではないかと思います。実際のところ、御社だけでなく他の投資法人も含め、現在はNAV倍率が1倍を割り、割安となっています。金利の上昇がよく話題に上りますが、その点に関してどのようにお考えかをお聞かせください。

西垣:ご案内のとおり、不動産マーケットそのものは現在も非常に活況を呈しています。特に都心のオフィスやレジデンスは、依然として高い値段で取引されています。

不動産投資にはREITではなく私募ファンドという形態もあり、こちらは例えば5年から7年の期間で、物件を購入し、期中の配当収入を享受した後、物件を売却して終了するタイプのファンドです。このようなファンドには、現在も資金が集まり続けています。

一方で、終わりのない形態をとっているREITというファンドでは、投資口価格が伸びていません。これにはさまざまな理由があると思いますが、その1つとして、売却が必ずしも組み込まれていない点が挙げられるのではないかと考えています。

こうした背景もあり、私たちは継続的に売却を行い、売却益を投資家のみなさまに還元することで、投資口価格の引き上げにつながるのではないかと考えています。物件の入替、売却、投資家への分配を積極的に行うことで、投資口価格にプラスの影響を与えたいと強く思っています。

坂本:そこがまさに御社の基本戦略ですね。REITに投資しない方の理由として、「不動産価格が上昇しているにもかかわらず、投資口価格が上昇しないのはなぜなのか」というのがありますが、やはり売却を行っていない点が挙げられるのですね。

私募REITはイグジットのところで切れないと思いますが、御社は先んじて手を打っている点が、他のREITとの最大の違いだと思います。

西垣:もともとREITは、賃料収入による安定的な分配金を受け取る金融商品として位置づけられていました。しかし、インフレが進む世の中において、REITも変化する必要があると考えています。

賃貸収入を分配するだけでなく、キャピタルゲインも分配する取り組みをより強化していく必要があると考えています。このようなオペレーションを今後も着実に進めていきたいと思います。

向井沙耶氏:REITは透明性の高さも特徴の1つです。これを機に、みなさまに購入を検討していただけるとうれしいと私も思います。

西垣氏からのご挨拶

西垣:本日はお時間を頂戴し、ありがとうございました。私たちが考えるREITの姿や今後の目指す方向性についてお話ししました。証券コード8986、大和証券リビング投資法人の今後にぜひご注目いただき、機会があればご購入をご検討いただければ幸いです。

今後ともよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:物件入れ替えをする際に重視している点を教えてください。

回答:関東・近畿圏の住宅を中心に取得を行うことで、インフレを上回る高い賃料増額を目指しています。また、同じエリア内においても、立地を主要な駅または路線に近づけることで、より高い賃料増額が可能であると考えています。

加えて、築古の物件を売却して、新築・築浅の物件を取得することで、修繕費・原状回復費用等のコスト抑制を実現し、キャッシュフローを改善します。これらの観点から物件を入れ替えることで、ポートフォリオの質の向上を実現します。

<質問2>

質問:賃料増額を進める一方で、期末稼働率も高水準を維持しています。今後、賃料引き上げを優先する局面で、稼働率が多少下がるリスクはどの程度見込んでいますか?

回答:2026年9月期および2027年3月期の平均稼働率は97.0パーセント、97.2パーセントを見込んでおり、2026年3月期平均稼働率96.9パーセントと同水準です。力強い賃料増額を見込みつつも、稼働率が低下するとは見込んでいません。

新着ログ

「REIT」のログ