2026年3月期決算説明

オリエントコーポレーション、ムニノバHD・みずほ銀行と資本・業務提携 デジタル知見を活かし構造改革を深掘り

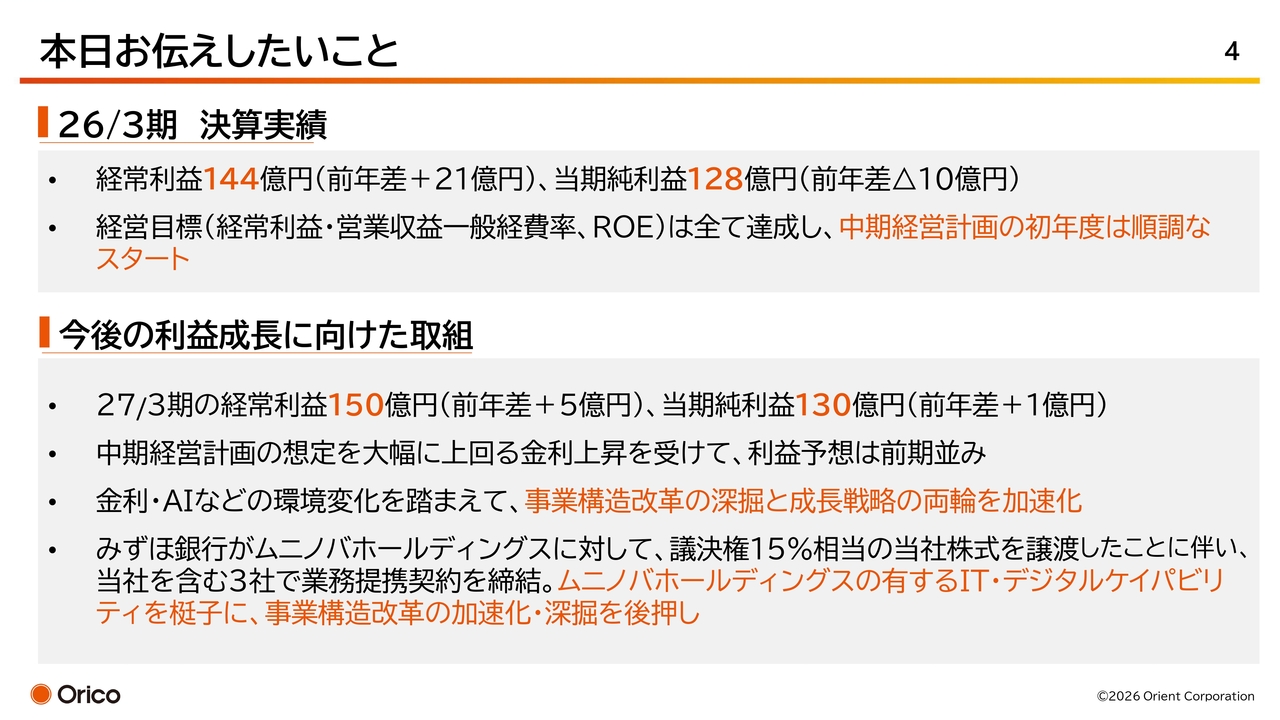

本日お伝えしたいこと

梅宮真氏:みなさま、こんにちは。代表取締役社長 兼 社長執行役員の梅宮です。本日はご多用の中、お集まりいただき誠にありがとうございます。さっそくですが、2026年3月期決算説明会資料に沿ってご説明します。

スライドには、本日お伝えしたい内容として、2026年3月期の決算実績と今後の利益成長に向けた取組の2点を記載しています。詳細は、スライドに記載のとおりですが、この後、それぞれのページを使ってご説明します。

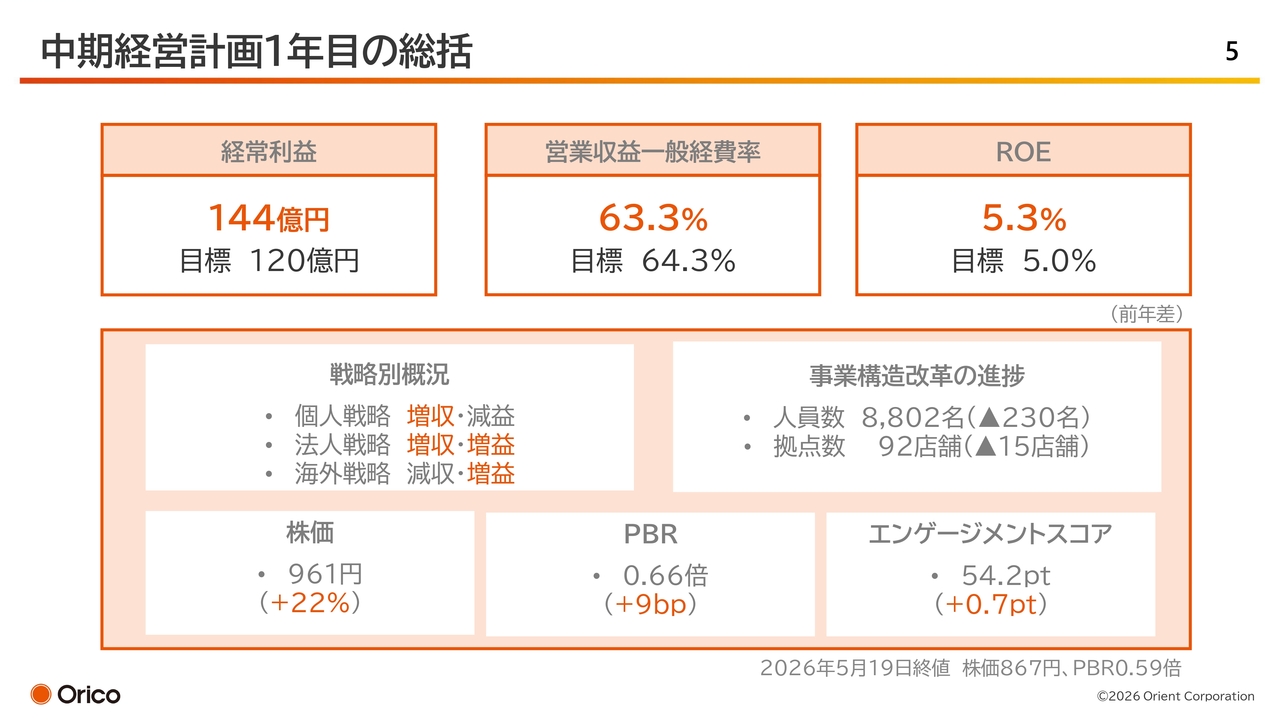

中期経営計画1年目の総括

中期経営計画1年目の総括についてです。

経営環境として、当初想定していた金利をかなり上回る水準で推移し、決して楽ではない状況でした。しかし、スライド上段に示している主要KPIである経常利益、営業収益一般経費率、ROEの3つについては、いずれも初年度の計画目標を達成することができました。

事業構造改革については、概ね計画どおりに進捗しています。この後いくつか課題について触れますが、それらを踏まえても、初年度としてはまずまずの結果だったと評価しています。

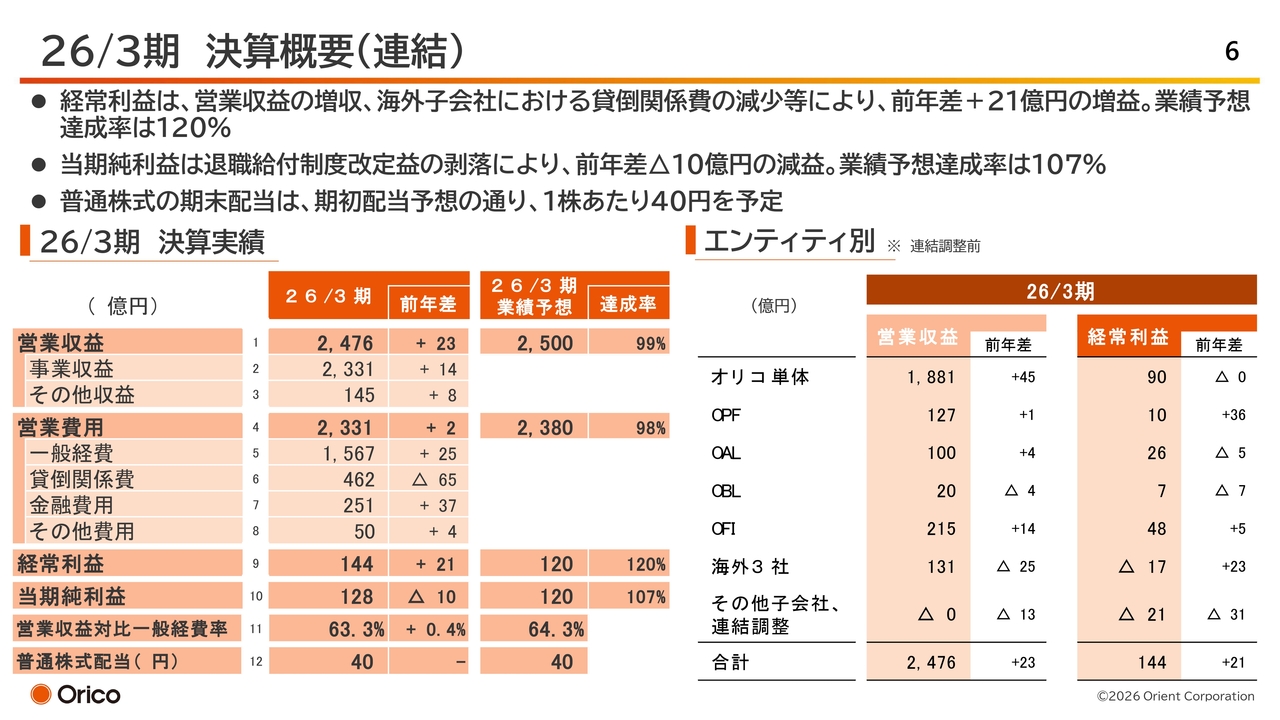

26/3期 決算概要(連結)

決算概要についてご説明します。まず、営業収益です。市場金利の上昇による流動化の影響や、海外トップラインの減少といったマイナス要因がありましたが、銀行保証事業の成長などがこれを補い、トータルで前年差23億円の増収となりました。

一方、営業費用については、市場金利の上昇に伴う金融費用の増加や給与改定による人件費の増加といった増加要因がありました。しかしながら、海外子会社の貸倒関係費の減少などでこれを相殺し、結果的には概ね前年並みの横ばい実績となりました。

その結果、経常利益は前年差21億円増加の144億円、当期純利益は前年差10億円減少の128億円という実績になっています。

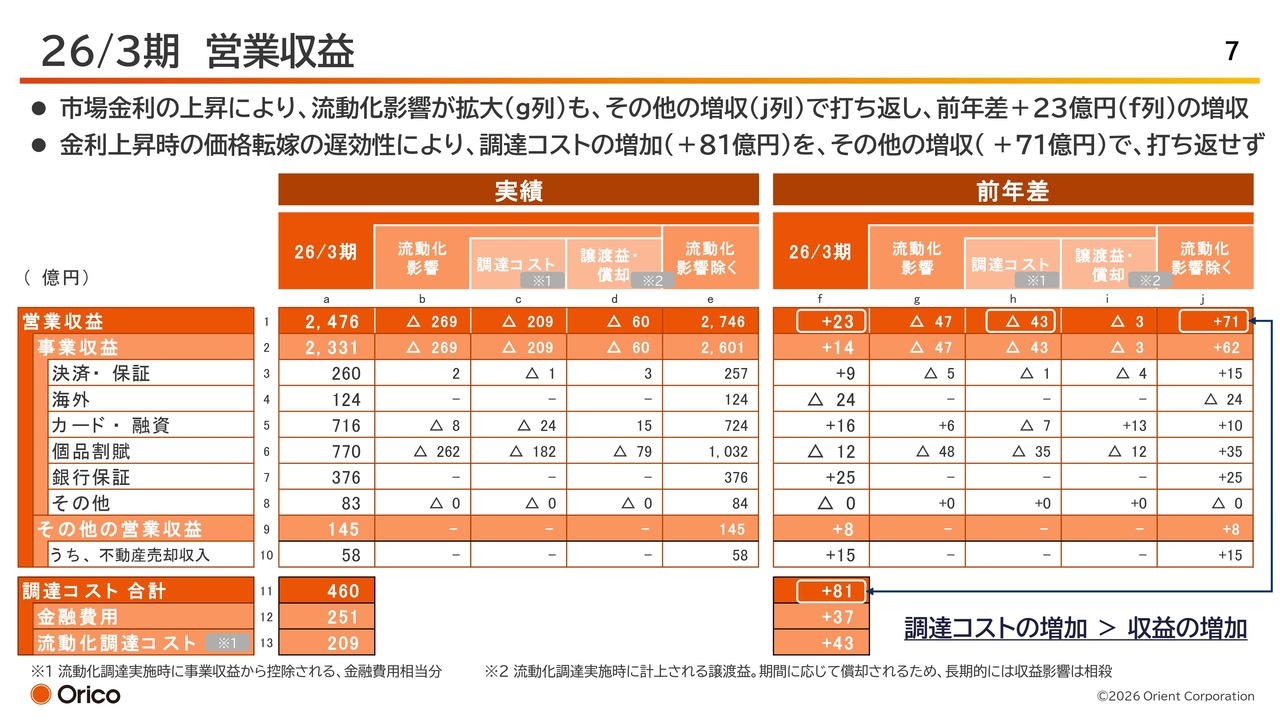

26/3期 営業収益

スライドでは、今回初めて営業収益の内訳を「流動化の影響」と「その他」に分けて示しています。

ポイントは、市場金利上昇に伴う調達コストの増加を、ベースとなるビジネスでどれだけ吸収できているかという点です。

スライド右側の表のh列1行目に示されている流動化による調達コストの増加は、営業収益の中に43億円計上されています。また、f列12行目に全体の金融費用の増加として37億円と記載されています。この2つを合わせると、市場金利上昇に伴う調達コストの増加による影響は、昨年1年間で80億円を超えていました。

これに対し、j列1行目に記載の流動化の影響を除くベースのビジネスでの打ち返しは71億円となり、残念ながら10億円ほど打ち返しきれていないというのが昨年1年間の実績になります。

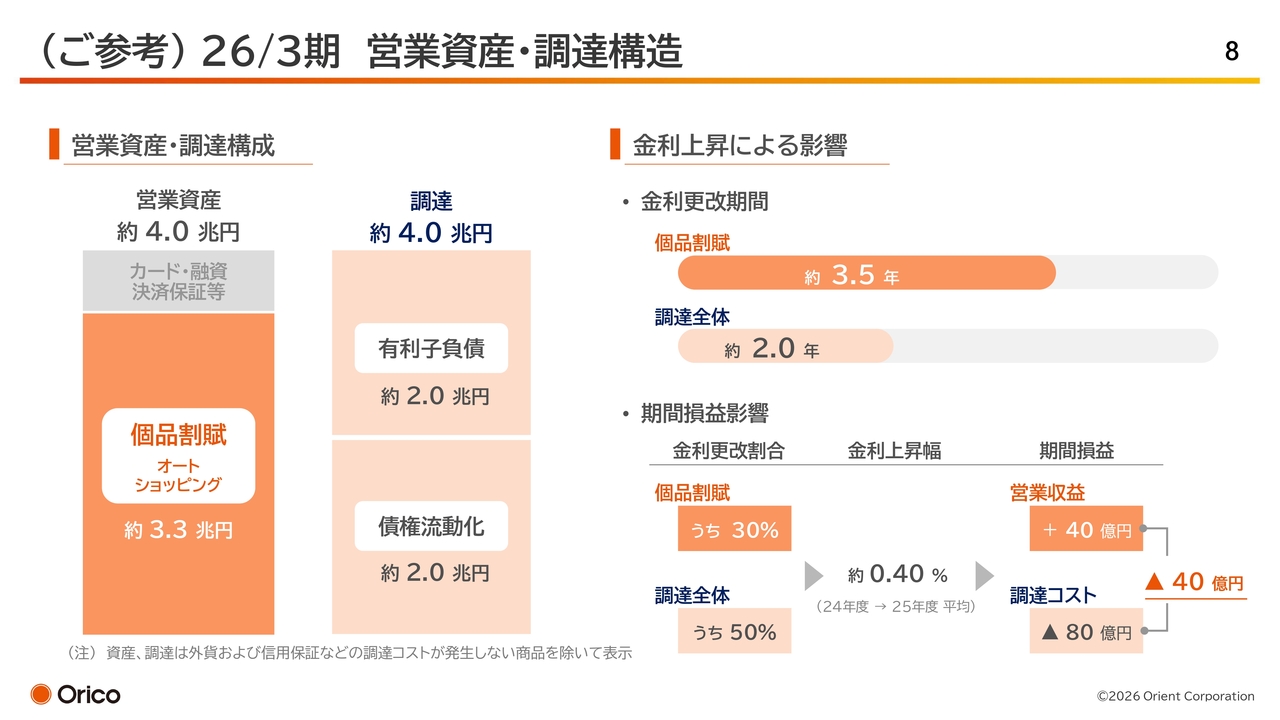

(ご参考) 26/3期 営業資産・調達構造

この背景には2つの要因があります。1つ目は、当社のバランスシートの構造上の問題です。具体的には、資産サイドの金利更改期間が約3.5年となっている点です。

一方、負債サイドの調達期間は約2年であり、この資産と負債の間で約1.5年の金利更改のギャップがある構造になっています。そのため、金利が上昇する局面では、調達コストのほうが先行して上昇し、結果的に収益を押し下げるという構造になっています。

スライド右下に示しているとおり、2026年3月期においては平均で約40ベーシスポイント(0.4パーセント)の金利上昇がありました。その結果として、期間損益で見ると約40億円の下押し影響が発生しています。

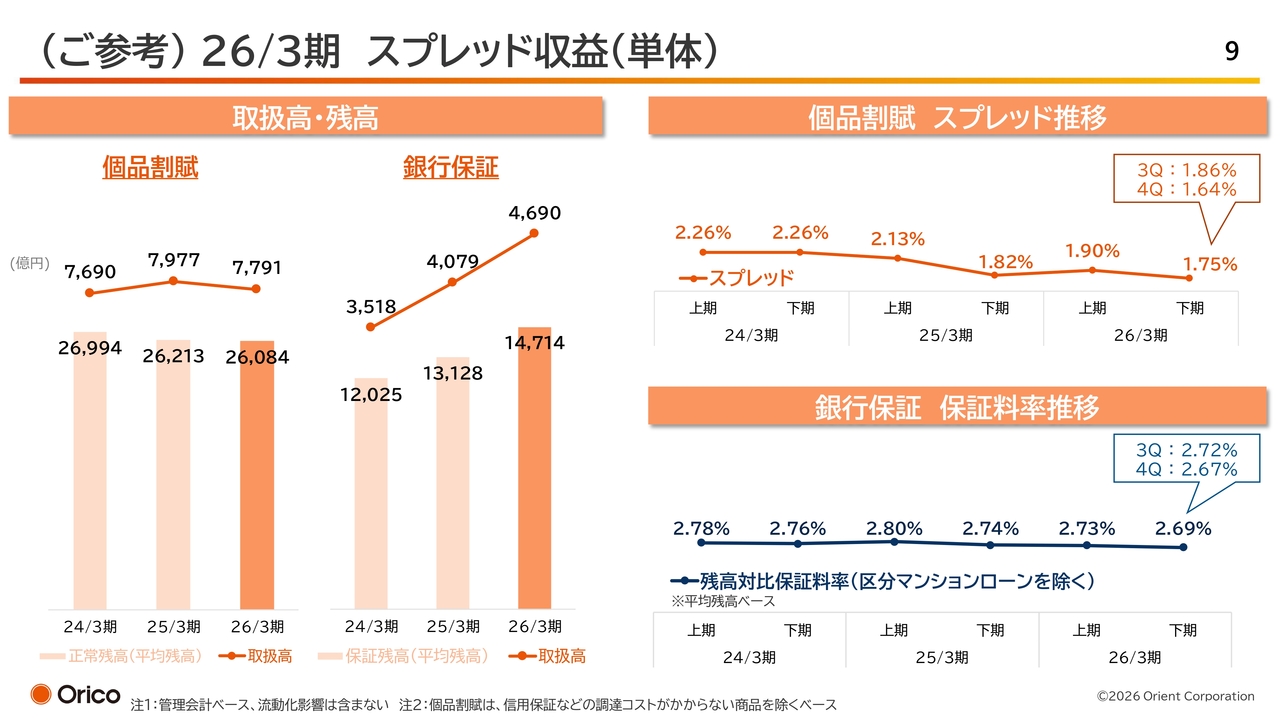

(ご参考) 26/3期 スプレッド収益(単体)

2点目は、個品割賦のビジネス構造に起因する課題についてです。個品割賦は、例えば商談や申し込みから実際に車が納車されるまで、あるいはリフォーム工事が完工するまでの間などにおいて、資金決済に一定のリードタイムが発生するという問題点が挙げられます。

そして、この金利条件や経済条件は、商談のタイミングで金利を決定する仕組みとなっています。

資金の手当が決済されるタイミングは、納車や完工のタイミングとなるため、概ね数ヶ月間のタイムラグが生じます。

ご案内のとおり、当社の構造においては、現在、3年から5年といった中長期の金利が急速に上昇しています。その中で、金利変動を打ち返しきれないというビジネス上の課題がある状況です。

この課題が端的に表れているのが、スライド右上のスプレッド推移です。昨年度1年間にわたってスプレッドの改善および金利引き上げに強力に取り組んできましたが、第3四半期から第4四半期にかけて中長期金利が急速に上昇する中で、新規のスプレッド水準が下がってきていることが示されています。

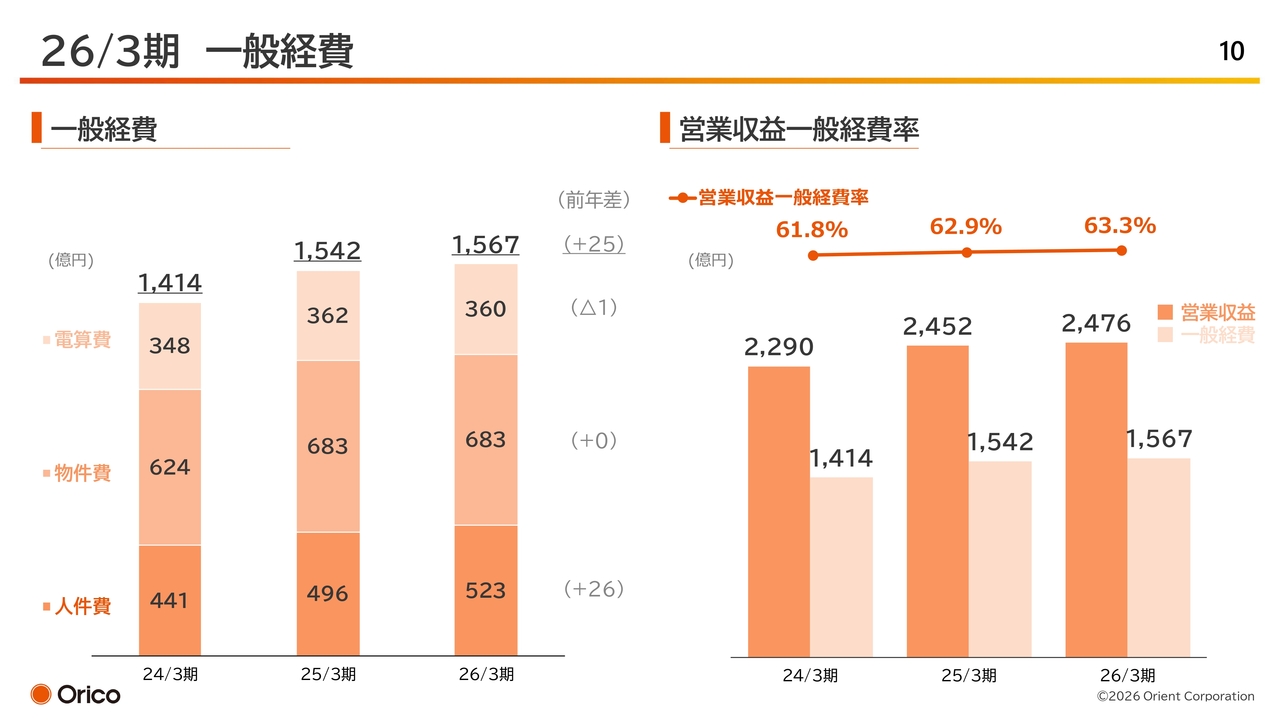

26/3期 一般経費

こちらのスライドは一般経費についてです。

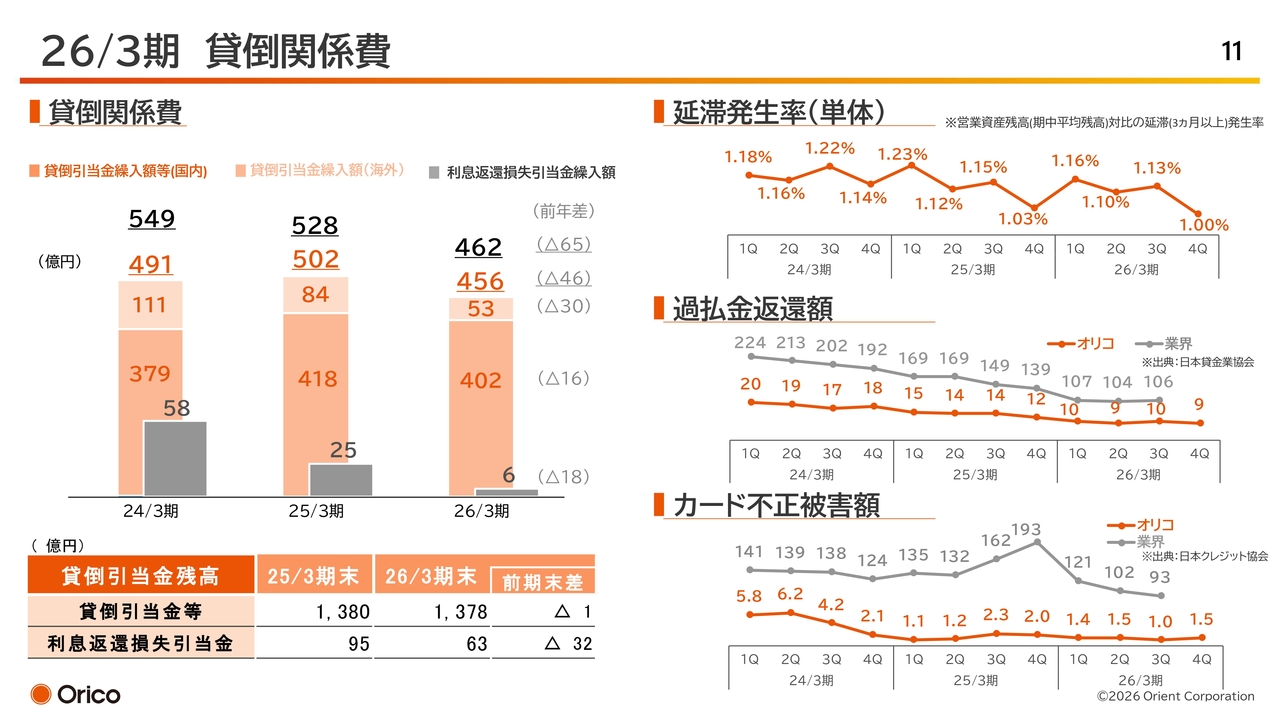

26/3期 貸倒関係費

こちらのスライドは貸倒関係費についてです。

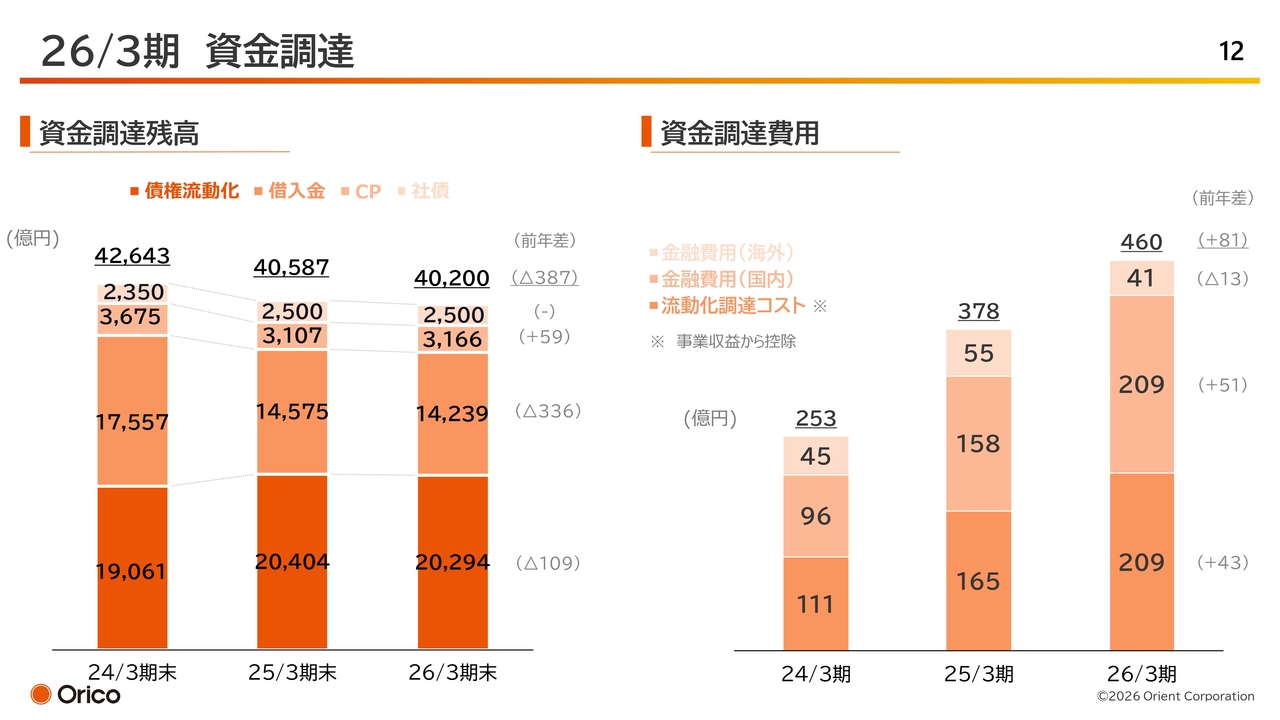

26/3期 資金調達

こちらのスライドは資金調達についてです。

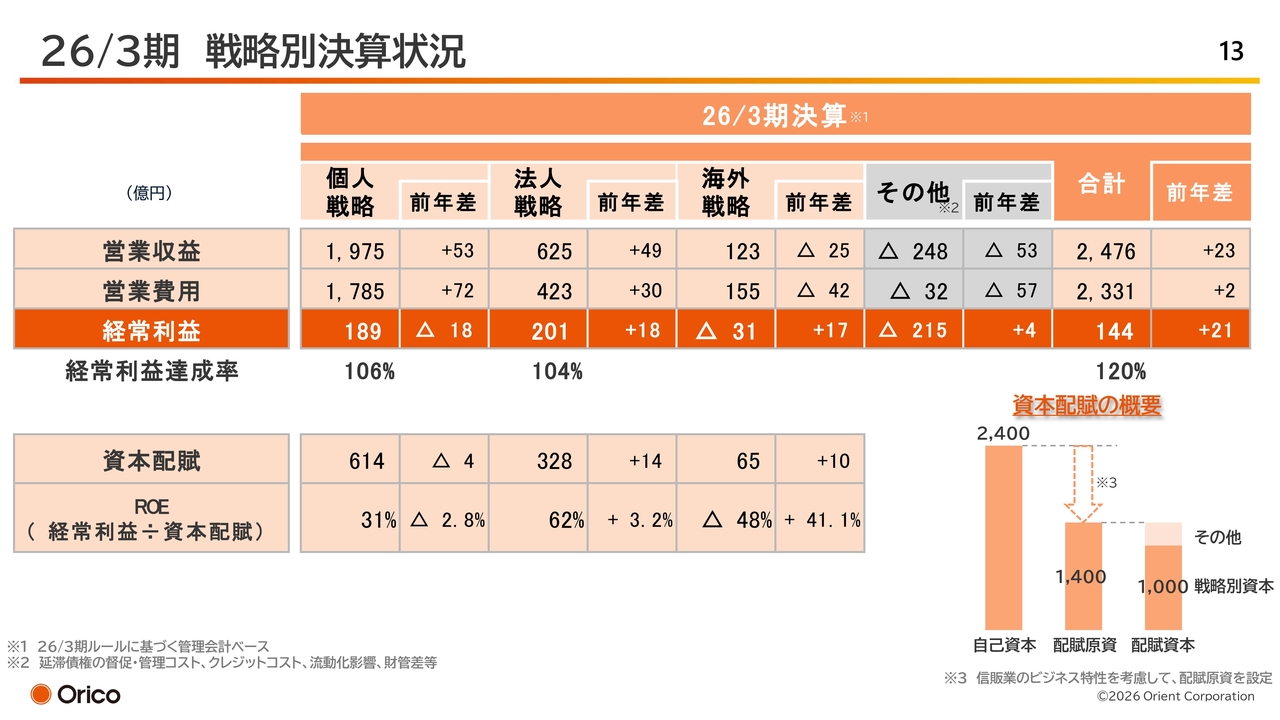

26/3期 戦略別決算状況

スライドは、戦略別管理会計ベースの実績を示しています。また、今回初めて、「戦略別に資本配賦はどの程度か」「ROEはどのような状況か」などの情報についても提示しています。

資本配賦については、これまでも社内で把握していましたが、従来の手法は銀行のバーゼル規制の考え方をベースに計量していました。今回、信販業にふさわしい手法として、リスク計測の方法を見直しました。

ポイントとして、信販業は特に小口分散が効いたリスクプロファイルであるため、バーゼル規制を基にした場合、テールリスクを過度に保守的に評価していたという課題がありました。

したがって、これらを見直し、今回示した資本配賦に基づき、今後管理を進めていく予定です。

なお、各事業部門および各戦略別のROEについては、個人戦略が31パーセント、法人戦略が62パーセント、海外戦略がマイナス48パーセントとなっています。この数値は、経常利益をベースとしています。

また、当社が発表している中期経営計画では、まずは財務会計ベース(当期利益ベース)でROE10パーセント、さらには12パーセントを超える目標を掲げています。

これを経常利益および管理会計ベースで換算すると、概ね40パーセントが、財務上のROE10パーセントに相当するラインであるとご理解いただければと思います。

そのような意味では、法人戦略を除く他の2戦略において、まだこのハードルレートに達していない状況です。

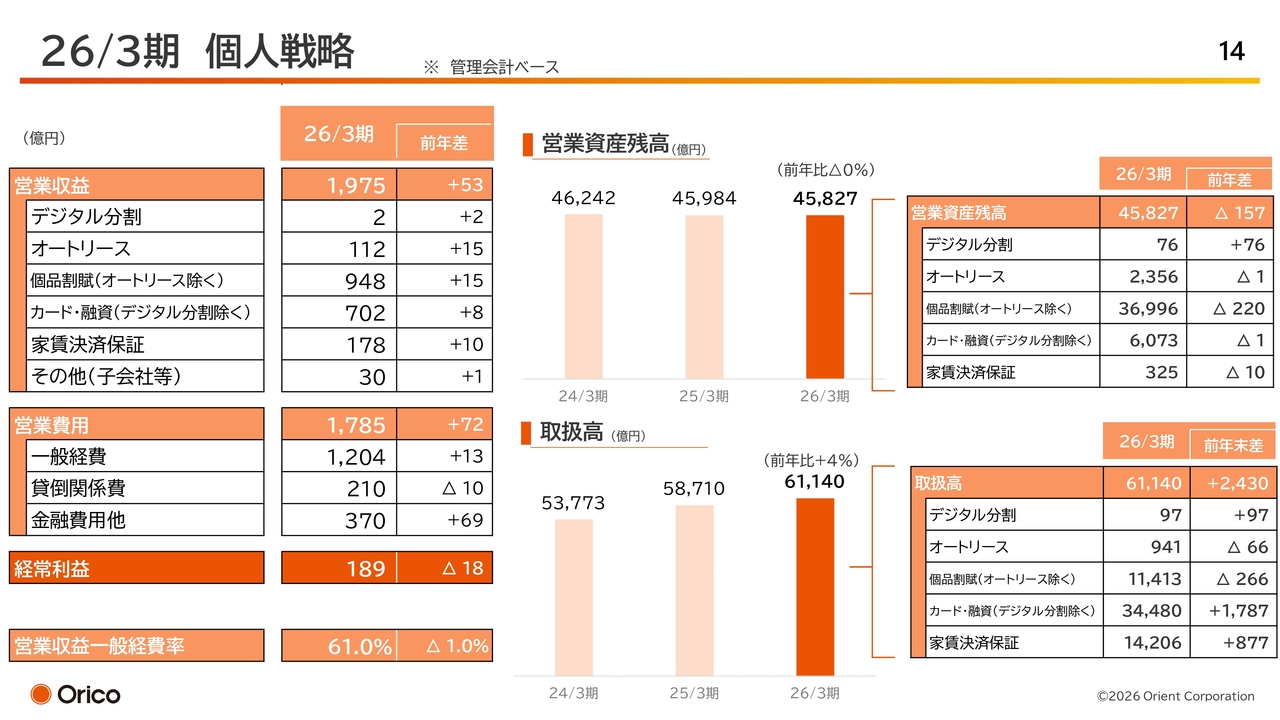

26/3期 個人戦略

各戦略別にポイントをご説明します。まずは、個人戦略についてです。営業収益全体は、前年差で53億円の増収となっています。一方で、個品割賦などで価格転嫁が遅れたことにより、経常利益は前年差で18億円の減益という結果になりました。

個人ビジネスに関しては、人口減少に伴い個人消費が大きく伸びることは期待しにくいという厳しい環境の中、今後、個人戦略でトップラインを大幅に拡大させることは、現実的ではないと考えています。

そうした状況の中で、ROEを高めるためには、経費構造への見直しや事業構造改革を前倒ししてさらに深掘りする必要があり、これが喫緊の課題であると認識しています。

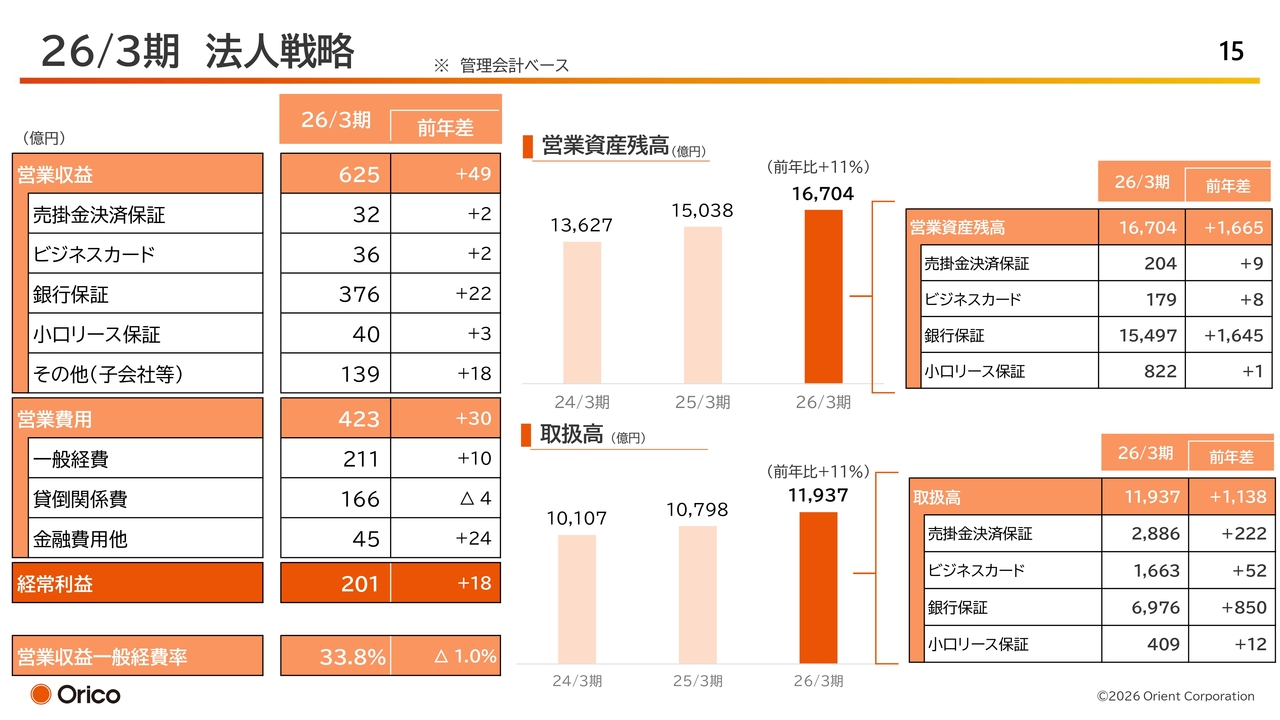

26/3期 法人戦略

次に、法人戦略についてです。銀行保証残高の増加などが主な要因となり、増収増益を達成することができました。

個人向けとは異なり、中小零細企業向けビジネスにはまだ十分な伸びしろがあると考えています。他社も含め、この領域は競争が激化しつつあり、ある意味で勢力図がこれから決まっていく段階にあると認識しています。

当社は、この領域で勝ち残っていきたいと考えています。また、現在市場金利が上昇する中で、法人戦略は資金調達コストの増加影響を受けない保証ビジネスを中心としている状況です。

こうした観点から申し上げても、今後の金利上昇局面において、保証ビジネスは極めて重要な位置づけにあると考えています。そのため、法人戦略を全体としての成長ドライバーとして位置づけ、推進していきたいと考えています。

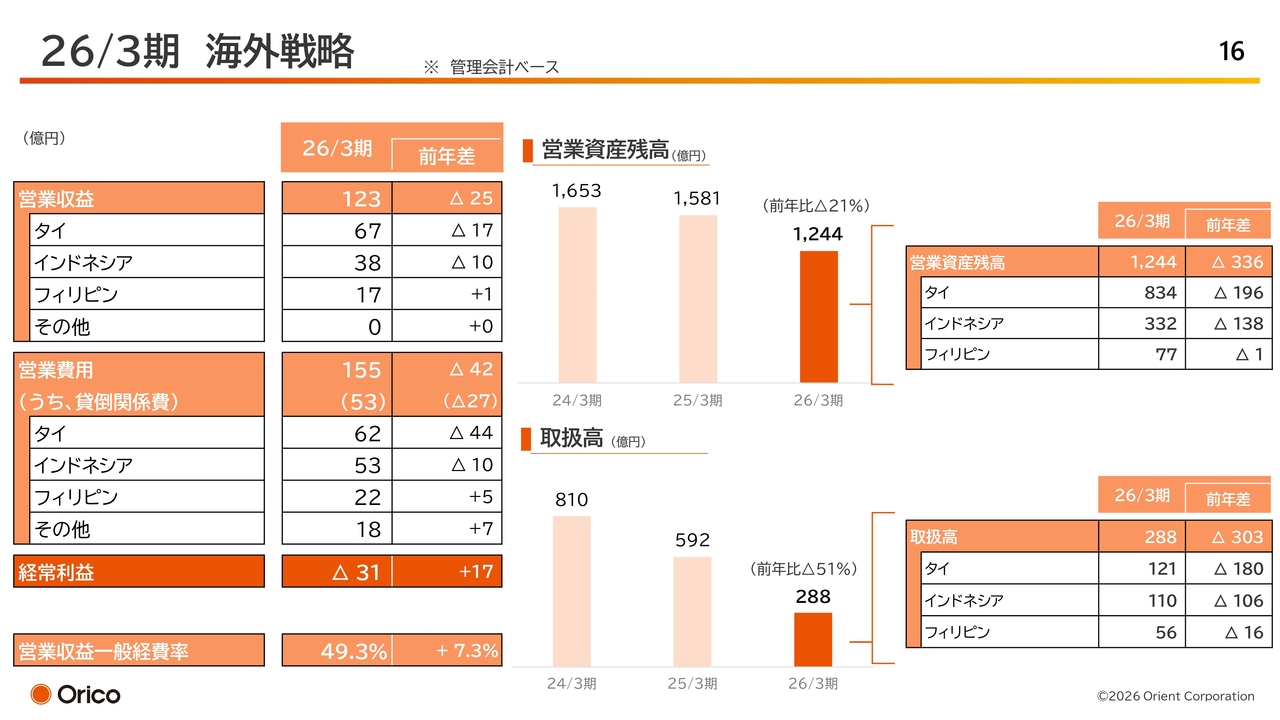

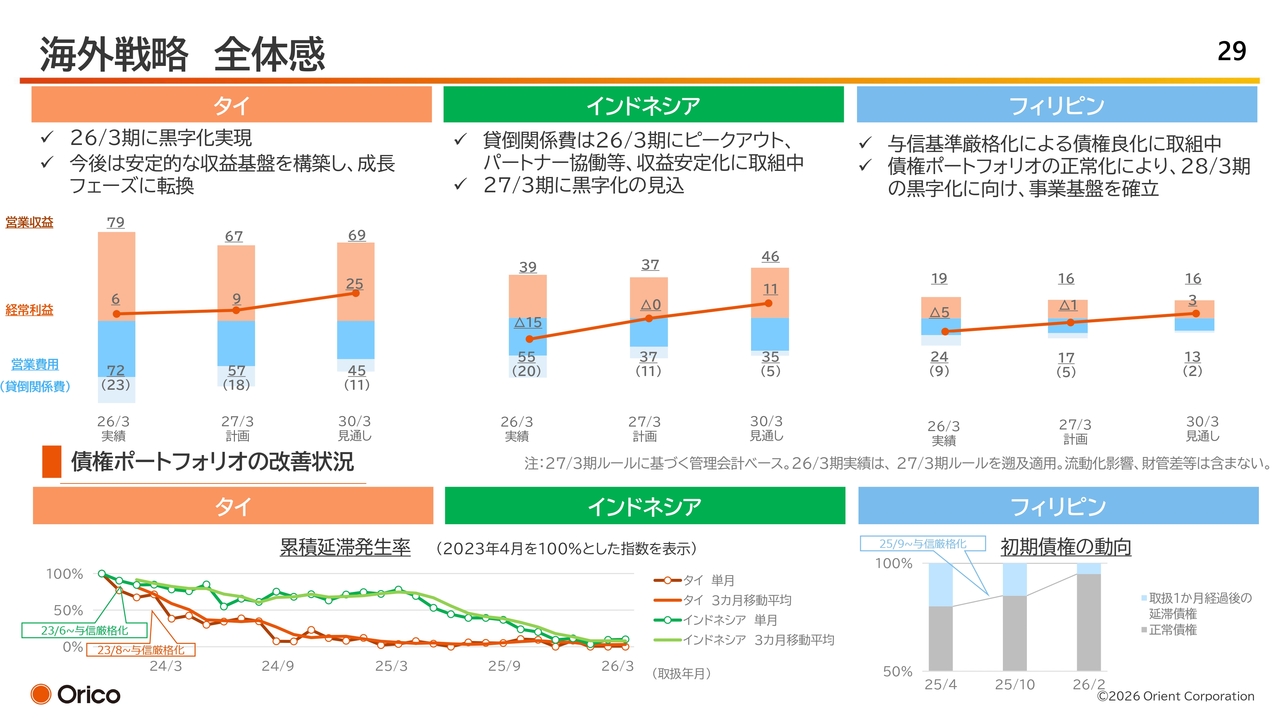

26/3期 海外戦略

海外戦略についてです。国別の状況については、後ほどご説明します。全体として、営業収益は与信の厳格化を進めてきた影響で残高と取扱高がいずれも減少し、営業収益自体も減収となっています。

一方で、営業費用については、督促回収の強化によるタイやインドネシアでの貸倒関係費の減少や人員削減などの効果によって、結果として経常利益は前年から17億円改善しました。ただし、依然として赤字構造が続いています。

引き続き、海外においては手を緩めることなく事業構造改革を進めていくことが、現在の大きな課題であると認識しています。

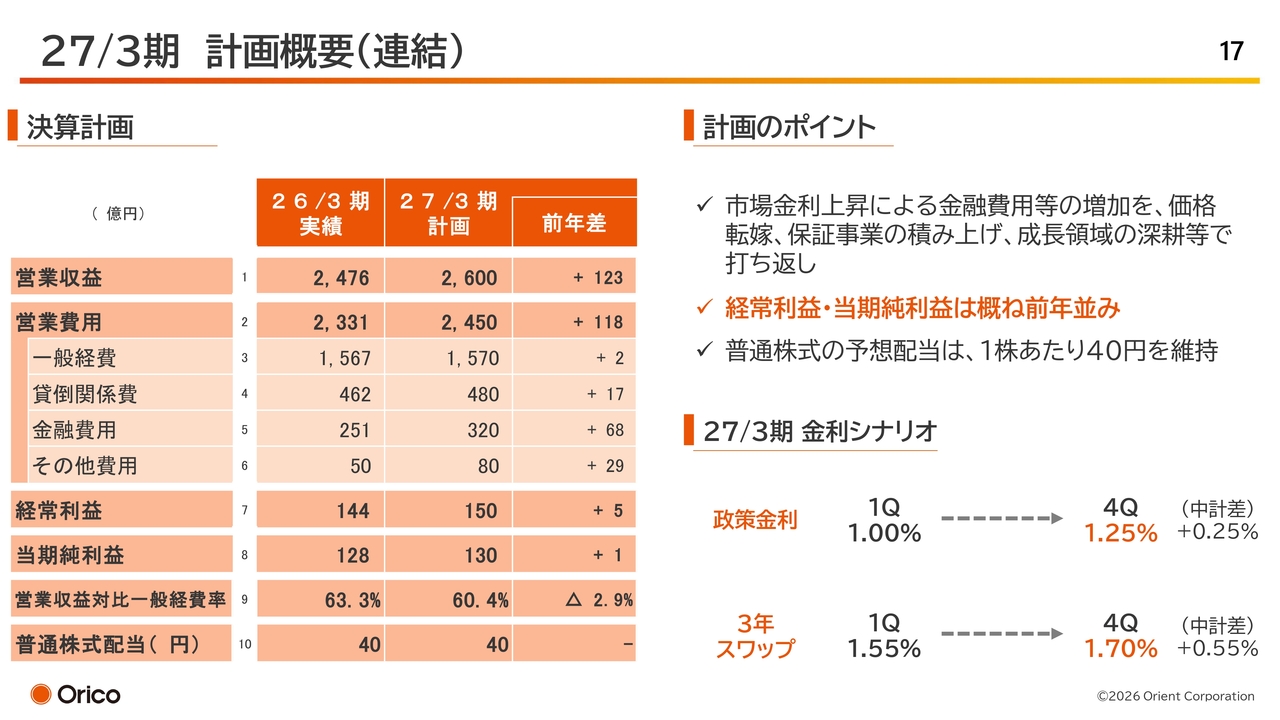

27/3期 計画概要(連結)

2027年3月期の計画およびガイダンスです。

金利の想定としては、政策金利が1.25パーセントまで引き上げられること、さらには3年スワップが1.7パーセントまで引き上がることを見込んでいます。この計画は、1年前に作成した中期経営計画を大きく上回る前提で進められています。

その結果、金融費用の増加により営業費用が増大することになりますが、これに対して価格転嫁や保証事業の積み上げ、さらには後ほどご説明する成長領域の深掘りによって打ち返し、なんとか昨年度並みの経常利益や当期純利益を確保する計画でガイダンスを提示しました。

本来であれば、ご案内のとおり、中期経営計画3年目で経常利益250億円を目標として掲げているため、今年度は200億円近いガイダンスが出せればと考えていました。しかしながら、先ほどからお話ししているとおり、金利の上昇が想定を上回るスピードで進んでいる中で、価格転嫁の遅行性という課題を踏まえると、今回の経常利益150億円という数値が現実的な目標であると考えています。

もちろん、5年目における経常利益500億円という長期目標を達成する意志に変わりはありません。これに向けてさらなる施策や構造改革の深化をしっかりと進めていきたいと考えています。

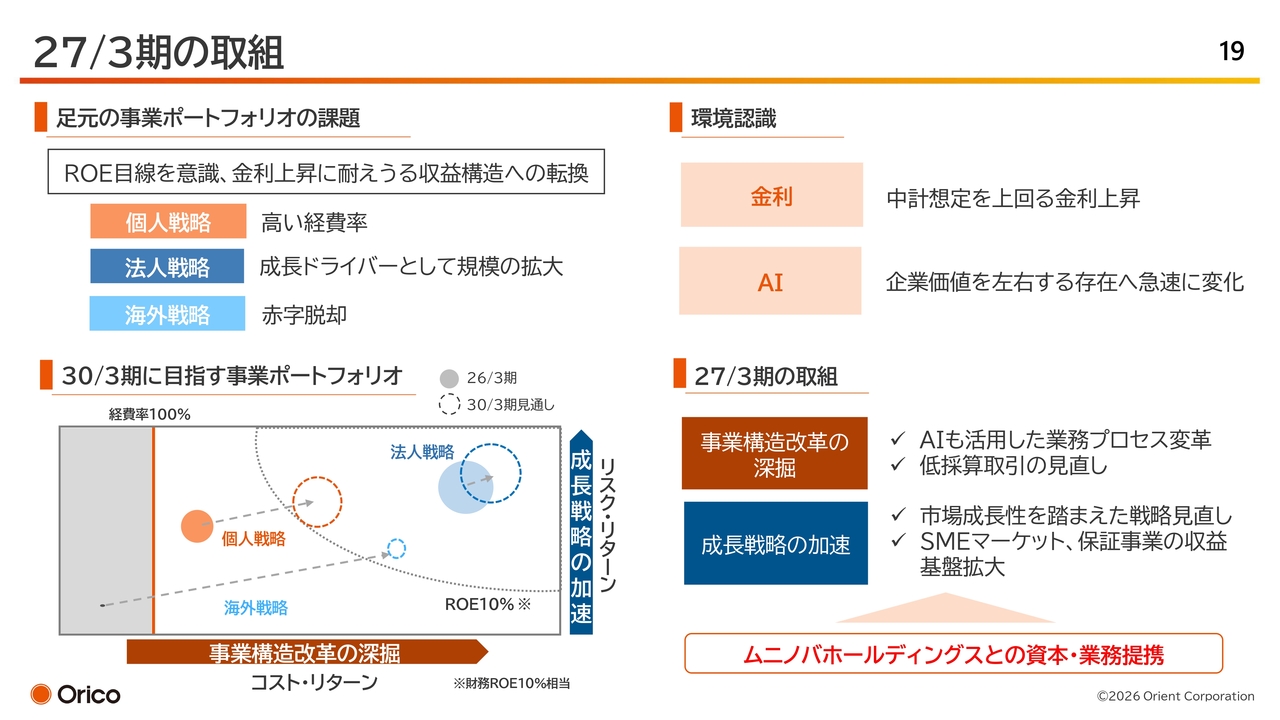

27/3期の取組

今後の成長に向けた取組についてご説明します。スライドは、これまでご説明してきた事業ポートフォリオ上の課題、現在の環境認識、そして今年度において留意し取り組むべき点をまとめたものになります。

少し重複する部分がありますが、個人戦略に関しては事業構造改革を通じた効率化と採算性の向上を図り、稼げる体制を作ることを目指します。法人戦略については、成長ドライバーとして全社を牽引し、規模拡大を着実に進める方針です。海外戦略については、まず赤字からの脱却を実現し、その先の戦略を社内で議論した上で、今年度中に明確化したいと考えています。

今年度の2大テーマとして「事業構造改革の深掘」と「成長戦略の加速」を掲げており、これらを進めるにあたりデジタルやAIの活用は、極めて重要な課題であると認識しています。

また、今般、今回ムニノバホールディングスとの資本・業務提携を締結しました。同社が持つIT・デジタルに関する知見や業務効率化のノウハウは、当社が取り組む事業構造改革および成長戦略を進める上で、非常に大きな力になると考えています。

同社との協業や提携を活かすことで、大きな力強い援軍を得たと感じています。

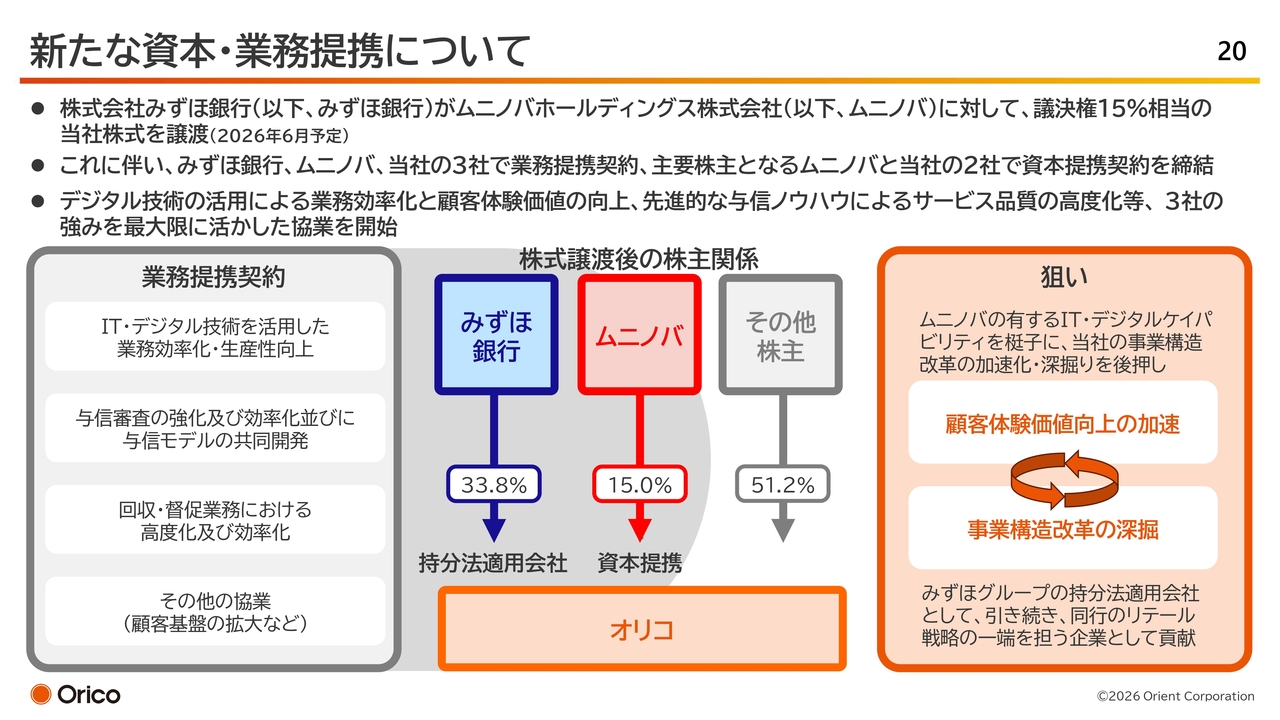

新たな資本・業務提携について

スライドは、5月15日付で発表したムニノバホールディングス、みずほ銀行、そして当社の3社間による業務提携の内容を示しています。詳細なご説明は割愛します。

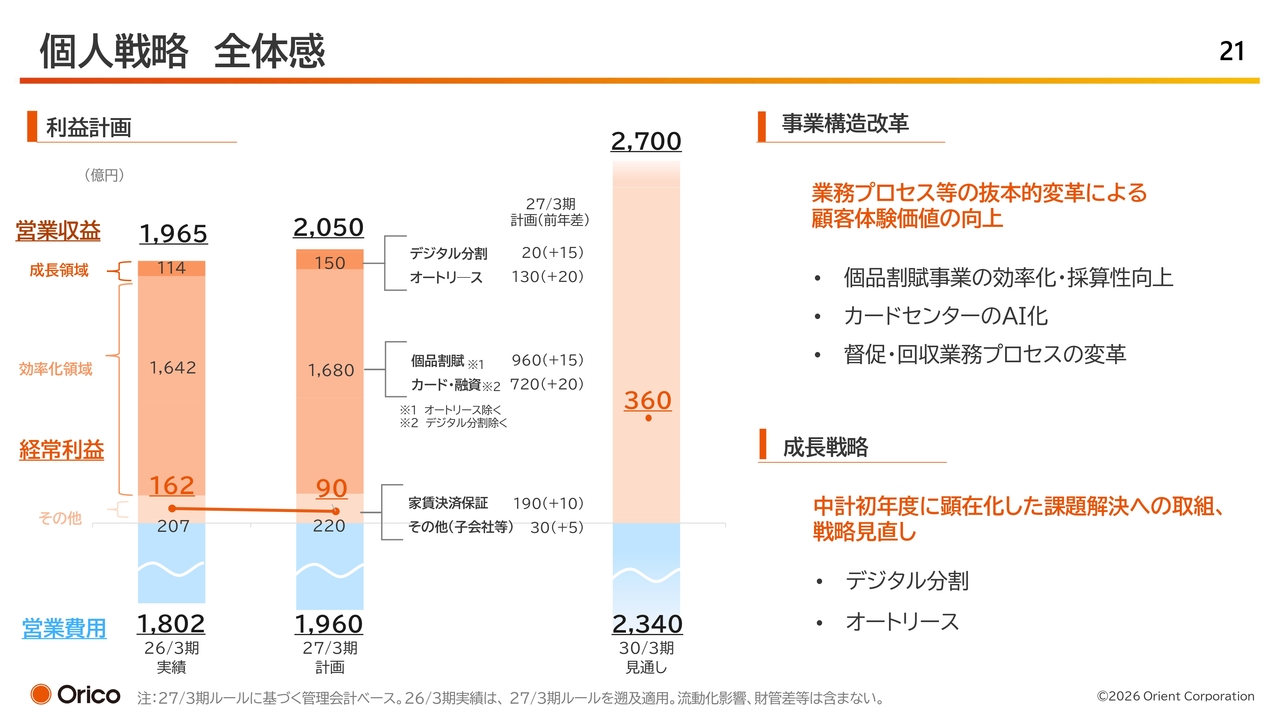

個人戦略 全体感

ここからは成長戦略および事業構造改革の取組について、個人戦略、法人戦略、海外戦略の各ポイントを簡単にお話しします。

個人戦略の全体感についてです。2027年3月期については営業収益の増収を確保できると考えていますが、一方で金融費用等の増加により、経常利益は90億円と、100億円を下回る水準まで低下するという非常に厳しい見立てをしています。

今年度は、それをしっかりとV字回復させるための土台を作り上げる1年と位置づけ、取り組んでいきたいと考えています。具体的には、事業構造改革の深化と成長戦略をしっかりと軌道に乗せるための1年だと考えています。

個人戦略 事業構造改革① 個品割賦

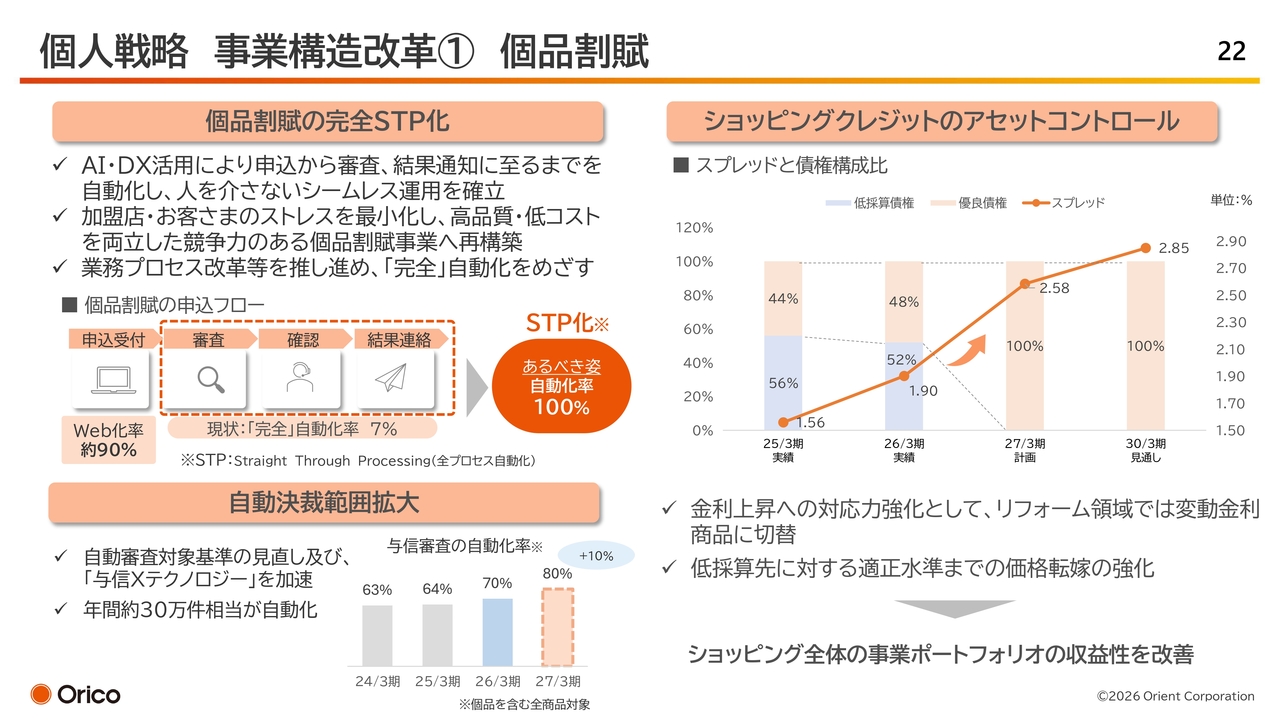

個人戦略の事業構造改革についてです。まず、個品割賦の構造改革についてですが、完全STP化を着実に進めていきたいと考えています。

個品割賦の申込フローに関して、申込受付におけるWeb化率は約90パーセントを占めていますが、完全自動化に向けてはいくつかのハードルがあるのが現状です。

具体的には、審査の段階、内容の確認、さらには審査結果の連絡といった点で課題が残っています。結果として、全体の申込受付のうち、完全自動化が実現しているのは1割未満というのが現状です。

個品割賦の完全自動化が進まない要因として、個別の加盟店ごとにさまざまな特殊対応が行われている点が挙げられます。例えば、審査結果が出た後に個別で顧客に電話をかけてほしいなど、さまざまな要望への対応が発生しています。

これにより、自動化の課題がシステムそのものにあるわけではなく、自動化可能な状況にはなっているものの、業務プロセスや従来からのビジネス慣習が大きな障壁となり、自動化の進展を阻む要因となっています。

営業担当者がしっかりと各加盟店と連携しながら、納得いただけるかたちで自動化を推進する取組を今年度はしっかり進めていきます。

ショッピングクレジットのアセットコントロールについてです。ショッピングクレジットは手間がかかる一方で収益性がなかなか向上しないという課題があります。さらに、その中で金利が上昇してきているため、採算性がかなり低い状況です。

今後、ショッピングクレジットについては、基本的に変動金利で対応し、金利上昇にも耐えられる商品で対応する方針です。また、「ターミナルレートを何パーセントと見るか」という課題はありますが、最終的な利上げ到達点となった場合でも、しっかりと利益を確保できる利上げを実現する考えです。

それが難しいショッピングクレジットについては、いわば縮退せざるを得ないという思いで今年度は取り組んでいく予定です。

今年度以降の計画についてですが、利上げや変動金利への切り替えを強力に進めていく予定です。その結果として、現在のショッピング残高は中計最終年度には半分以下になることも覚悟した上で、採算性の確保に取り組んでいきたいと考えています。

また、完全STP化やショッピングクレジットの見直しを通じて業務の効率化を推進します。これにより、全体で約300名から400名分の業務量を削減することを目指しています。

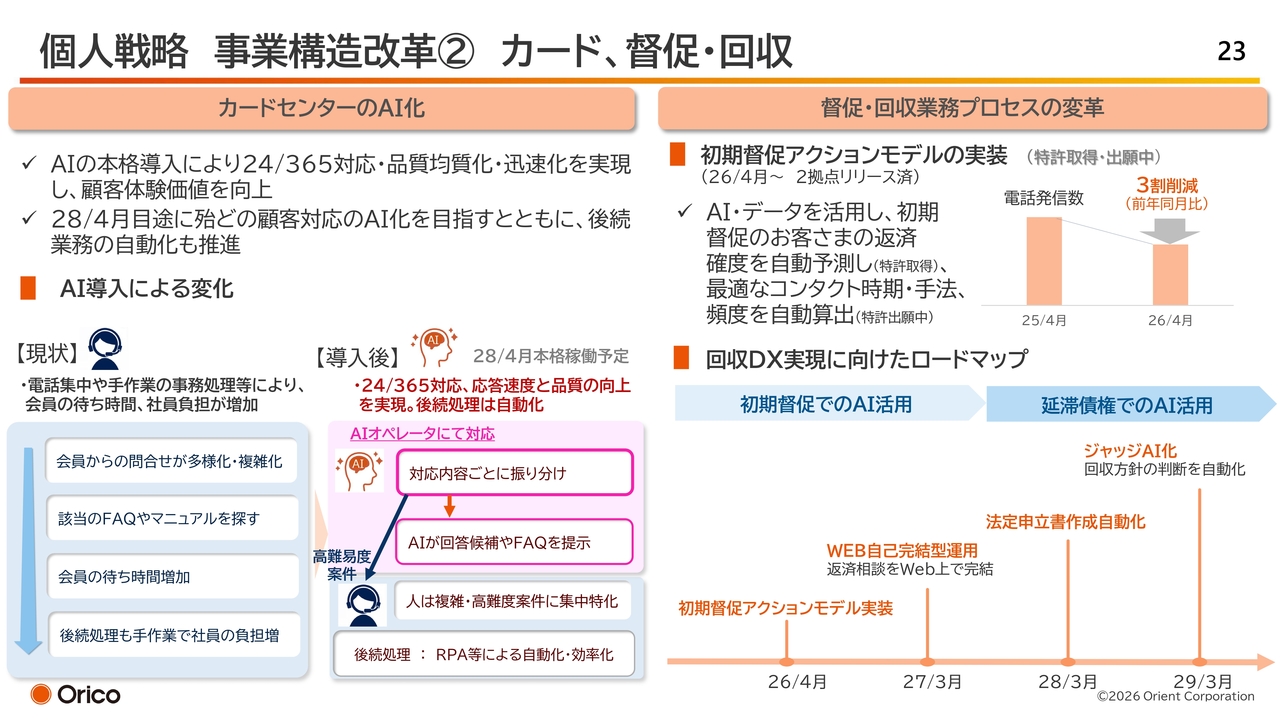

個人戦略 事業構造改革② カード、督促・回収

次に、カード、督促・回収における構造改革についてです。カードセンターのAI化については、多くの企業でコンタクトセンターやカードセンターの完全無人化に向けた取組が進められています。当社としても、これにいち早くキャッチアップするため、2028年4月を目標に顧客対応のAI化を進めていく予定です。

これにより、約100数十名分の業務量が削減できると考えています。

督促・回収業務については、依然として人手に頼る部分が多い領域です。4月から初期督促アクションとして、一部特許を取得したAIを活用した督促アクションモデルの実装を開始しました。

実装初期から効率化の効果が現れており、今後は初期督促にとどまらず、延滞債権でのAI活用も視野に入れています。これにより、全体として100名弱ほどの業務量削減を目指したいと考えています。

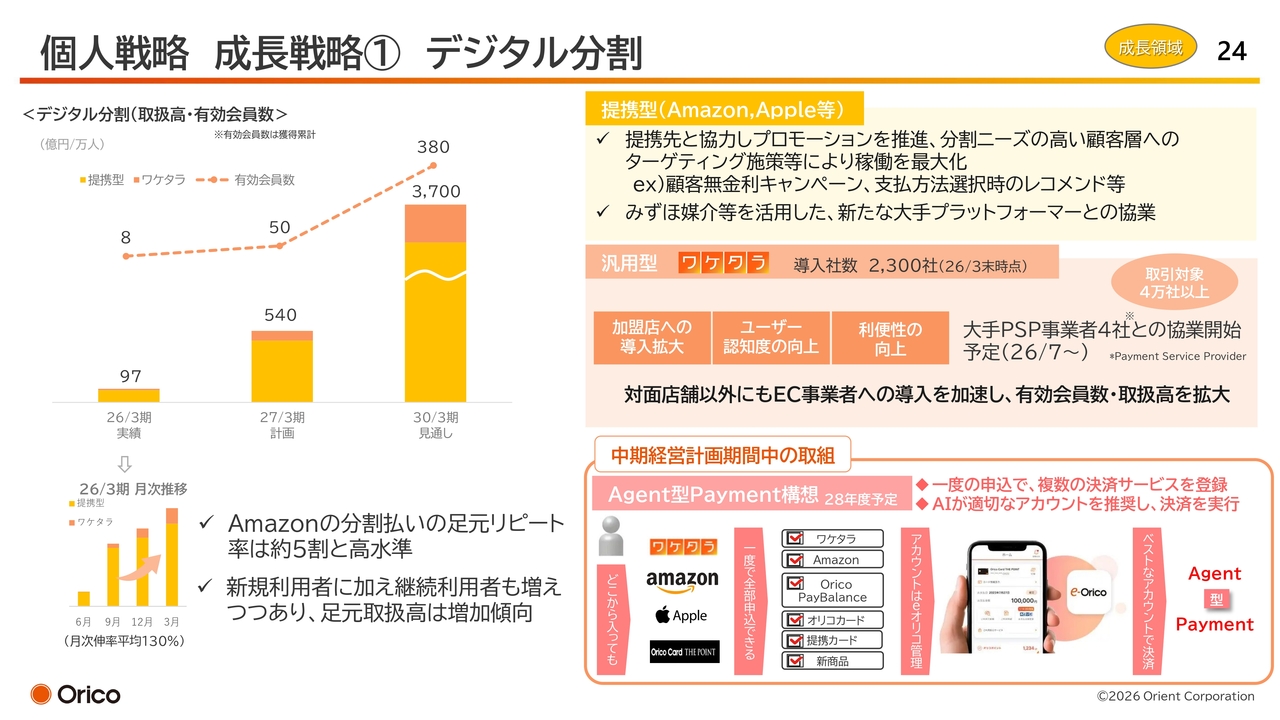

個人戦略 成長戦略① デジタル分割

今次中期経営計画の成長ドライバーの1つであるデジタル分割についてです。足元の取扱実績は100億円に届こうかというところまできており、今年度はその5倍である500億円を超える水準まで増やしたいと考えています。

施策としては、AmazonやAppleといった提携先とのプロモーション強化に加え、大手PSP(ペイメントサービスプロバイダー)事業者との協業を進めることで、デジタル分割払いが利用できる場所やシーンを圧倒的に増やす取組を今年度進める予定です。

加えて、AIを活用した取組の一環として、現在「Agent型Payment構想」を進めています。この構想は2028年度の開始を目指しています。

当社が提供するさまざまなペイメント手段は、一度の申し込みですべて同時登録が可能です。また、支払いの場面で、どのペイメント手段が最もお客さまにとって最適かを推奨する仕組みを導入し、「Agent型Payment構想」を実現していきたいと考えています。

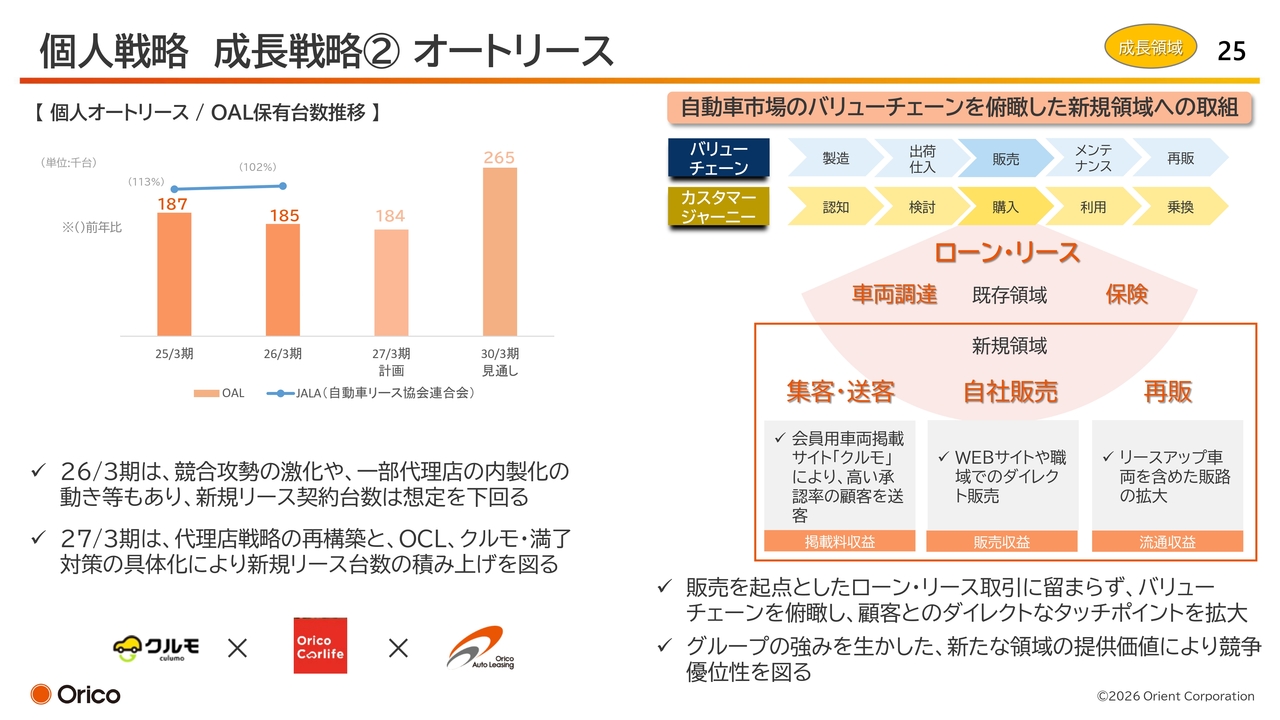

個人戦略 成長戦略② オートリース

成長戦略の2つ目であるオートリースについてです。現在、カーリースに対する認知が浸透し、カーシェアなどの選択肢が多様化している中で、市場の伸びは昨年度、残念ながら想定より8パーセントほど鈍化し、保有台数も横ばいという結果となりました。

今後についても、オートリースに引き続き力を入れていく方針です。加えて、オートリースを単に販売・提供するだけでなく、自動車市場全体のバリューチェーンを俯瞰した新たな取組にもチャレンジしていきたいと考えています。

先般買収した車両掲載サイト「クルモ」やWebサイトなどを活用し、直接当社が車を販売する分野においても、十分に収益化できる道筋を描けるのではないかと考えています。個人戦略については以上です。

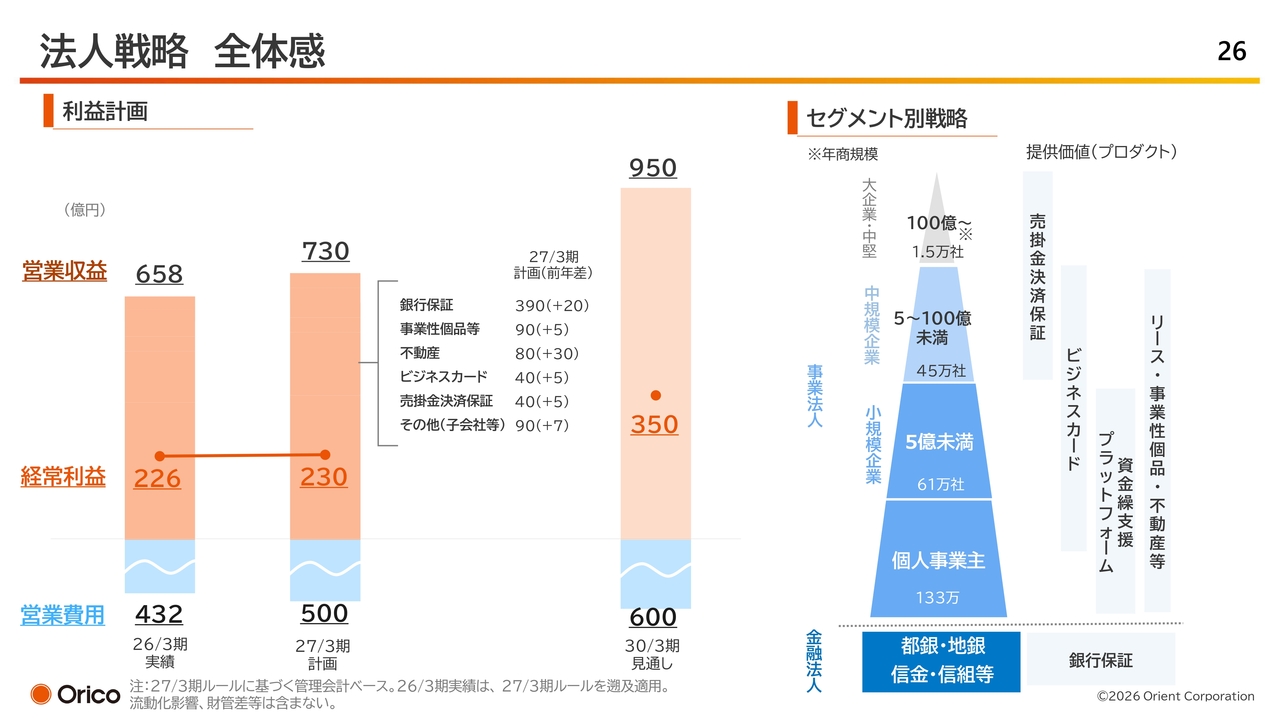

法人戦略 全体感

法人戦略についてお話しします。今年度はほぼ前年並みの経常利益を見込んでいます。一方で、マーケットイン営業を確立する1年と位置付け、その後の飛躍につなげるための土台作りを進めていきたいと考えています。

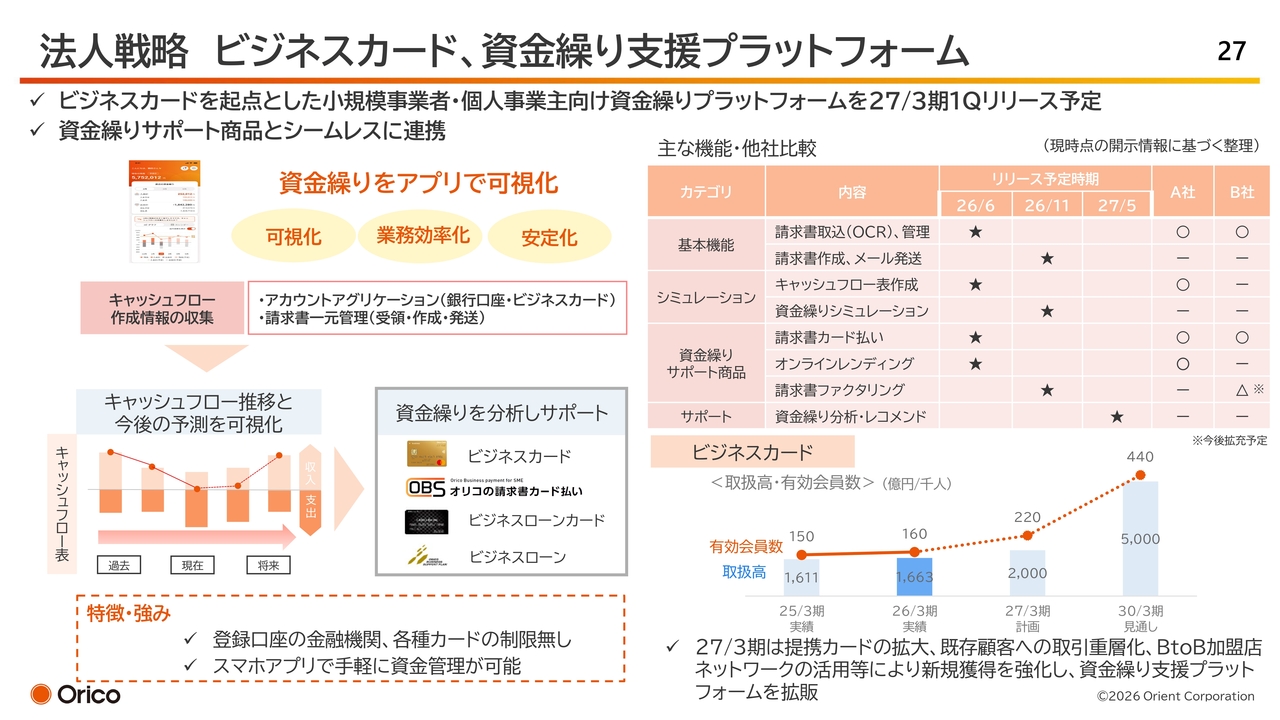

法人戦略 ビジネスカード、資金繰り支援プラットフォーム

具体的な内容についてご説明します。小規模事業者や個人事業主のみなさまの資金繰りを支援するプラットフォームとして、今年度第1四半期、具体的には6月末頃にリリース予定の資金繰り支援プラットフォームを発表する予定です。

スライド左側に記載されている「可視化」「業務効率化」「安定化」という要素を通じて、企業のみなさまのペインポイントにしっかり応える内容を目指しています。

スライド右側は、当社がアプリ上でどのような機能を、どのようなスケジュールで搭載していくかを示しています。現在、他社がさまざまなアプリを含む競合商品を出してきている状況であり、それらとの比較についても示しています。

6月のリリース時点では、まだそれほど競争優位性が持てないかもしれませんが、11月には請求書の自動作成や資金繰りの将来シミュレーション、さらに請求書に対するファクタリング機能など、使いやすい機能を搭載する予定です。

これにより、相当な差別化が図れるのではないかと考えており、この領域、このマーケットにおけるドミナントな存在を目指していきたいと考えています。

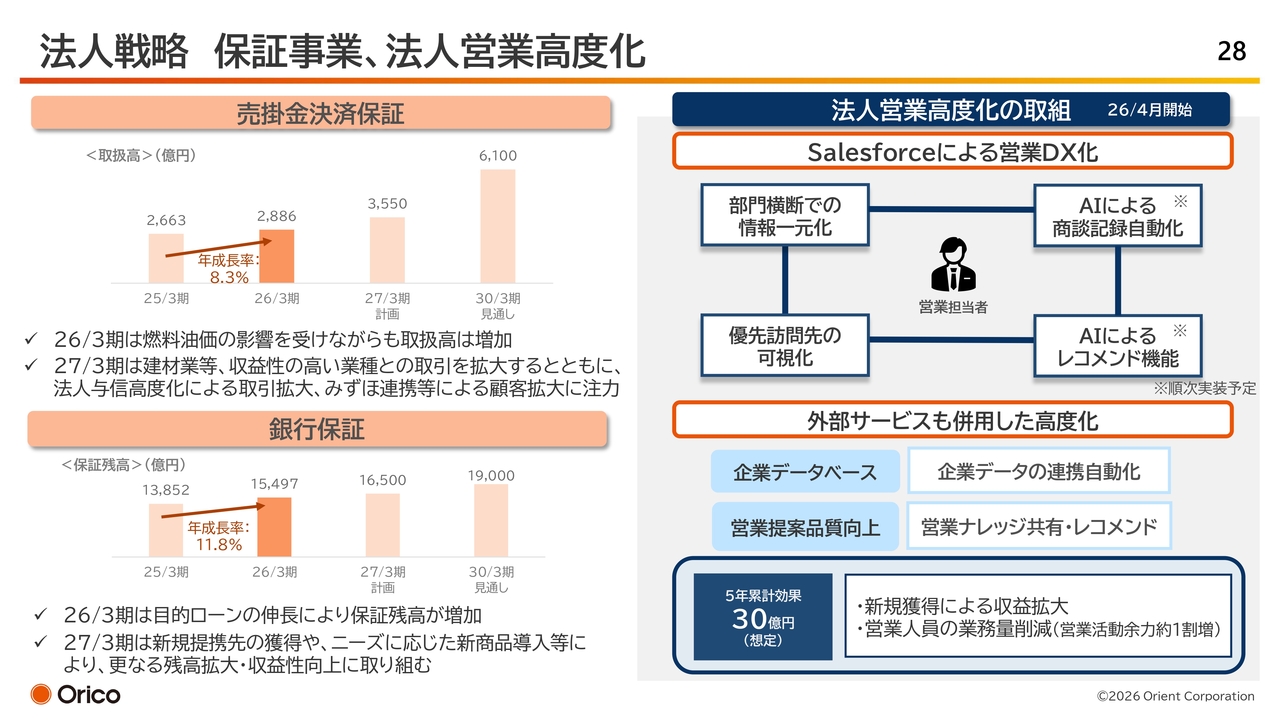

法人戦略 保証事業、法人営業高度化

スライド左に記載されている売掛金決済保証や銀行保証については、概ね順調に推移していると認識しています。今後も引き続き、みずほ銀行との連携を含めて強化していきたいと考えています。

また、スライド右側には、4月から開始した法人営業の高度化の取組として「Salesforce」を導入し、営業担当者の生産性向上を図る取組について示しています。詳細は割愛しますが、この取組により、営業に関わる業務量を1割程度削減できるのではないかと考えています。

これにより、お客さまのもとへ赴き直接営業活動を行うことに力を注げるようになると考えています。

業務の効率化による成果として5年累計で約30億円の効果を見込んでおり、新規顧客の獲得による収益拡大に繋がればと考えています。

海外戦略 全体感

海外戦略についてです。各国のポイントを簡単に述べます。

タイについては、昨年度黒字化を実現し、事業構造改革の観点では概ね整ってきたと考えています。今後は安定成長に向けた取組を一層加速させる段階に入ったと認識しています。

インドネシアについては、今年度でようやく収支が見合うところまで持っていける見込みです。引き続き、構造改革をしっかりと完遂するフェーズだと考えています。

フィリピンについては、残念ながらまだ赤字体質から完全には抜け出せていません。与信の厳格化により、債権の管理を相当強化してきていますが、過去取扱いした不良債権の負担が依然として重くのしかかっています。

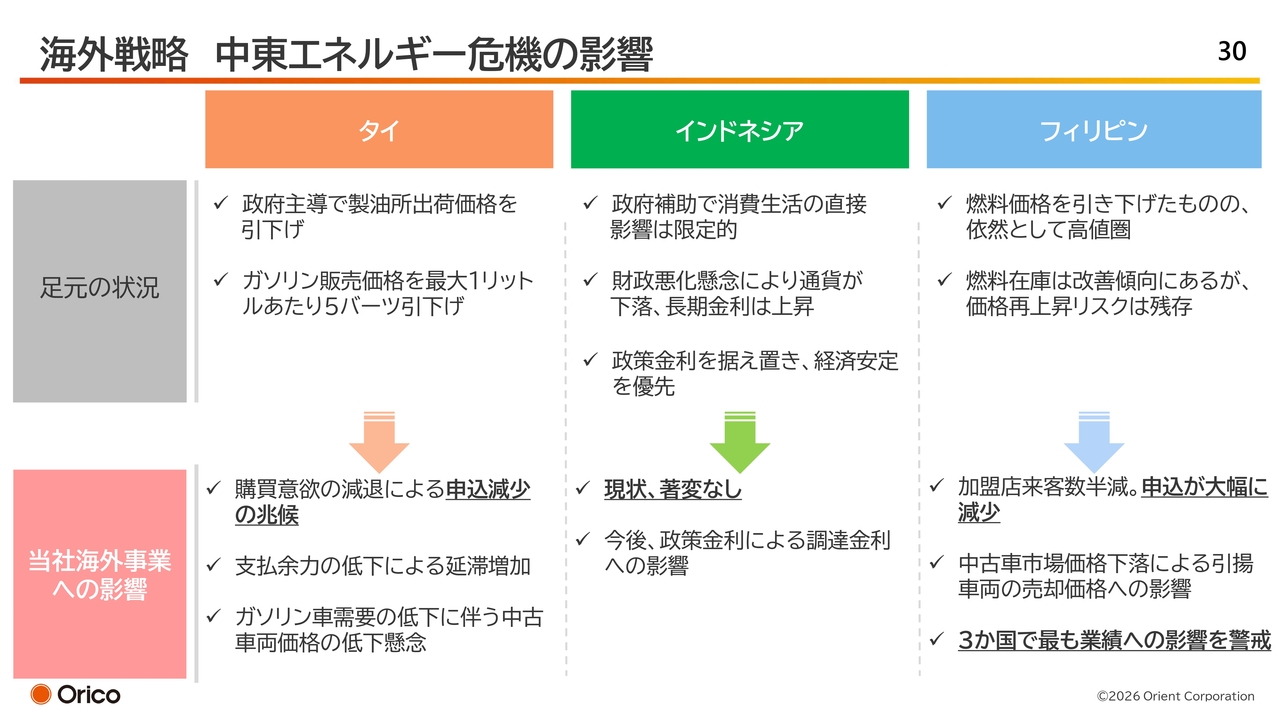

海外戦略 中東エネルギー危機の影響

今回のイラン情勢、ホルムズ海峡の問題、油価の上昇については、特にフィリピンで最も大きな影響が出ています。こうした点も踏まえ、フィリピンについては早急に方向性を明確にしていきたいと考えています。

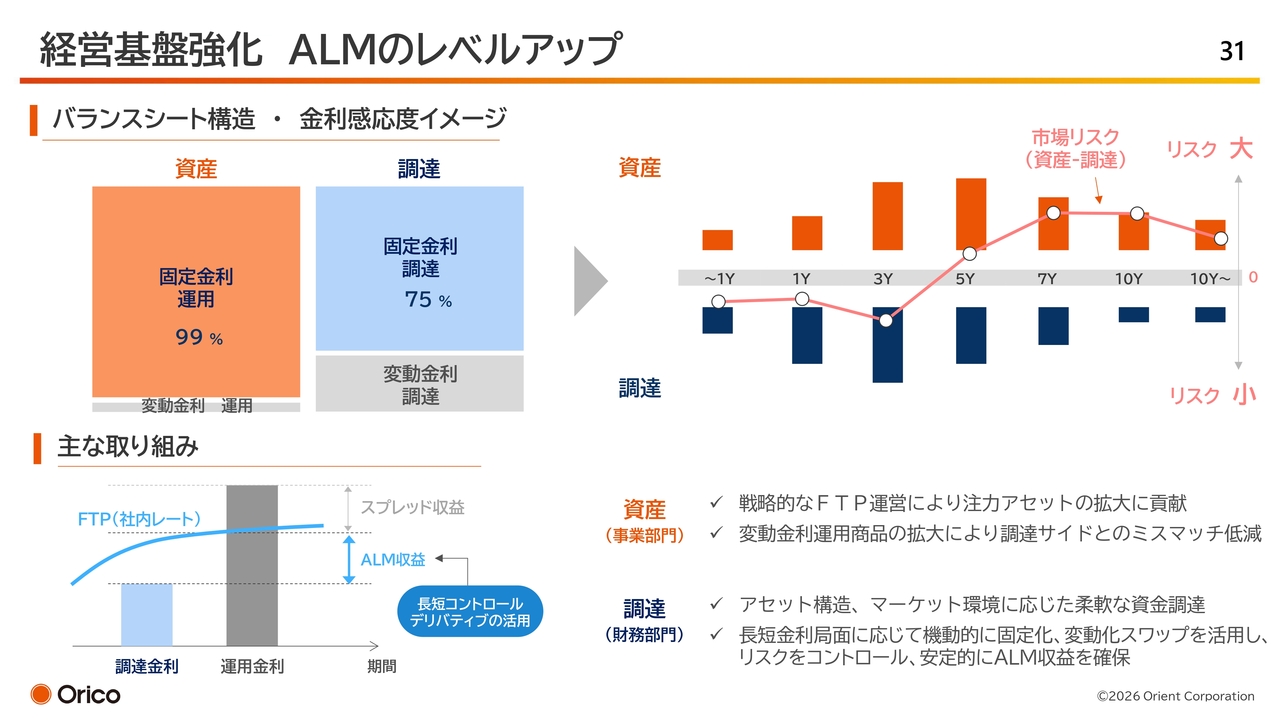

経営基盤強化 ALMのレベルアップ

経営基盤の強化についてです。ALMについては、スライド右上に示しているとおり、マチュリティ・ラダーによる管理がしっかりとできる状況に達しています。

金利が上昇する局面において、ALMの重要性が非常に高まっています。これをしっかりと進めていきたいと考えています。

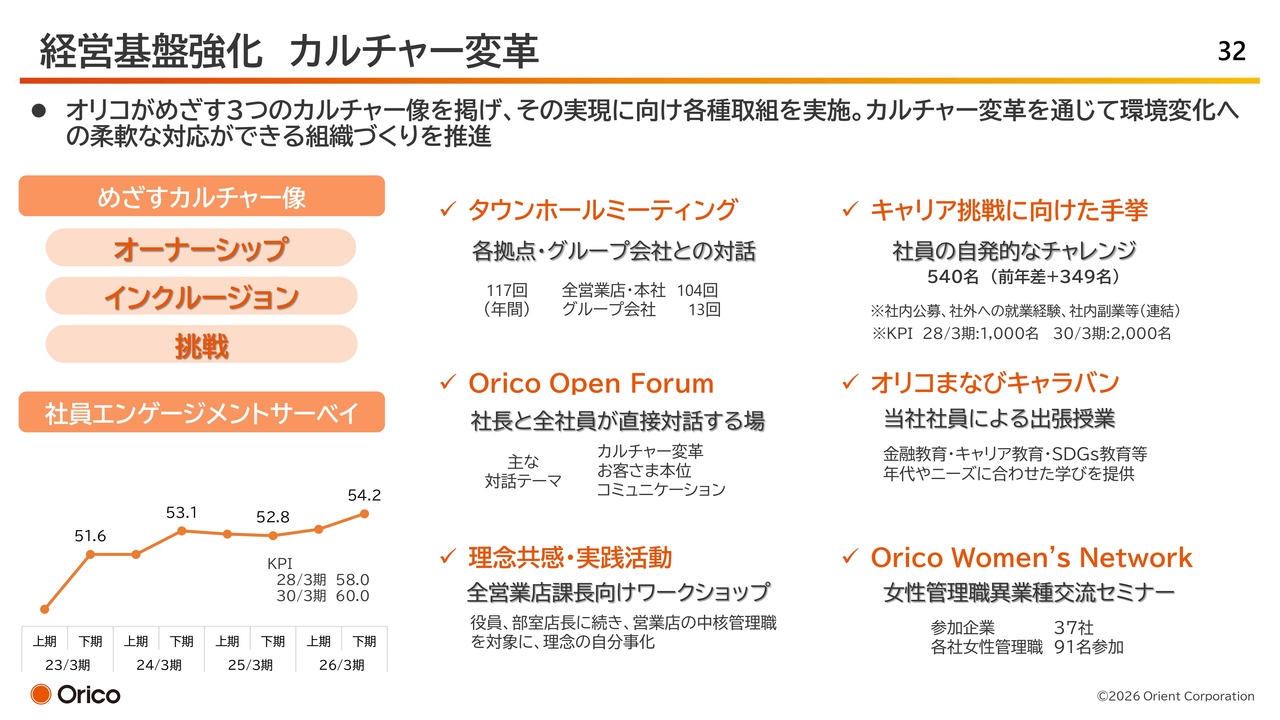

経営基盤強化 カルチャー変革

カルチャー変革についてです。このスライドで注目していただきたいのは、直近まで横ばいだった社員エンゲージメントサーベイが、少し上向きに動き出したことです。このような手応えが出てきている中で、現在進行中の取組を着実に進めていきたいと考えています。

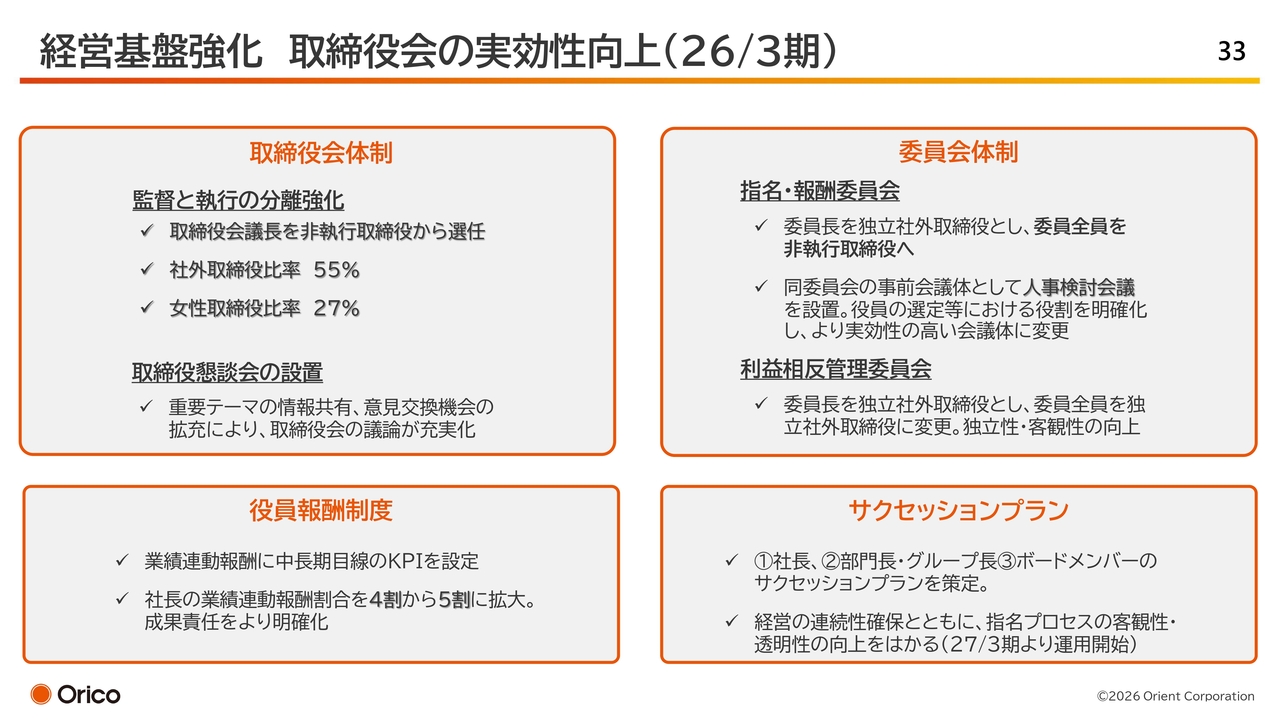

経営基盤強化 取締役会の実効性向上(26/3期)

取締役会の実効性向上に向けた対応についてです。取締役会体制については、取締役懇談会を設置し、奇譚のない意見交換を行い、社内外を交えた議論の充実化に努めています。

委員会体制については、指名・報酬委員会と利益相反管理委員会を設けています。特に利益相反管理委員会については、これまで私自身も委員として参加していましたが、今般より独立社外取締役のみで構成する委員会に変更しました。

サクセッションプランについては、社長である私自身や部門長・グループ長、ボードメンバーのサクセッションプランをこの1年間で策定してきました。

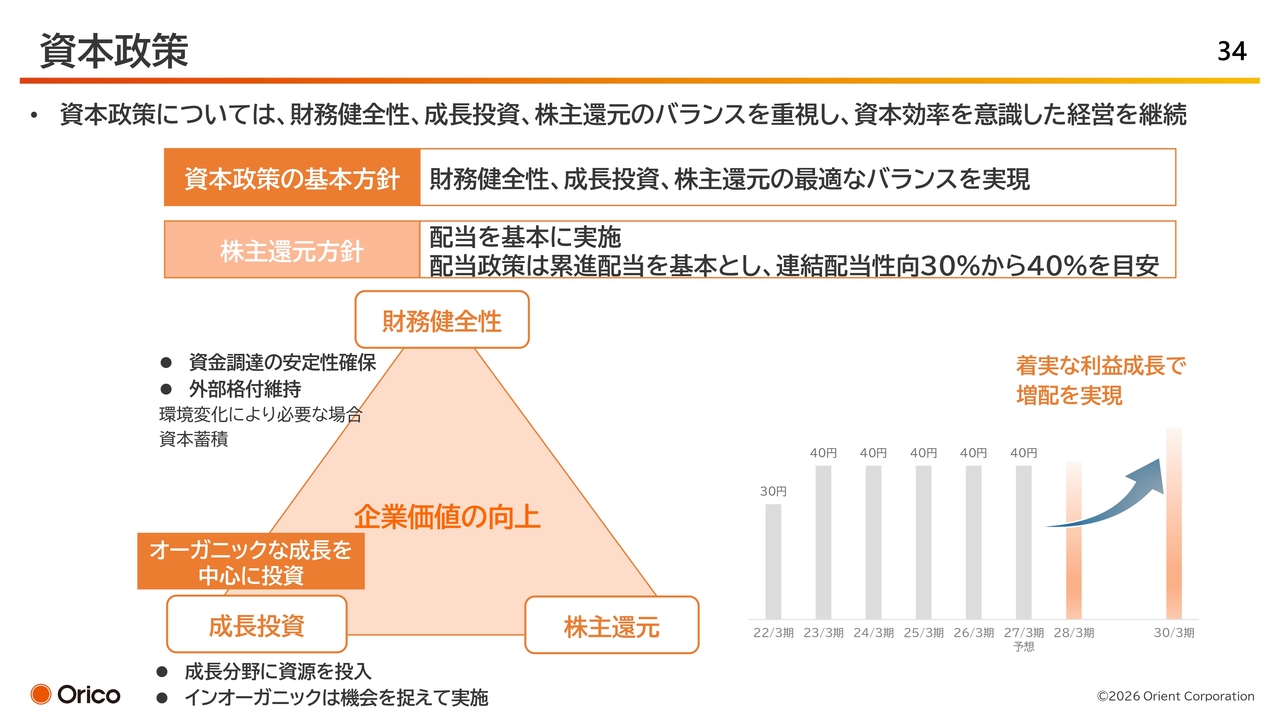

資本政策

資本政策についてです。方針自体は、今般特に変更はありません。株主還元については配当を基本として実施します。配当政策は累進配当を基本とし、連結配当性向30パーセントから40パーセントを目安としています。年間配当金は、2026年3月期は1株当たり40円で、さらに今年度の配当も1株当たり40円を維持する方針で進める予定です。

資料に沿ったご説明は以上です。経営環境は中期経営計画を作成した当初よりも厳しい状況にあります。加えて、構造的な課題もあり、現在はなかなか収益が上がりにくい状況です。

しかし、これを決して言い訳にせず、中期経営計画で掲げた目標にしっかりとコミットメントしていきます。株主や投資家のみなさまのご期待に応えられるよう、全力で取り組んでいきますので、引き続きどうぞよろしくお願いします。私からのご説明は以上です。

新着ログ

「その他金融業」のログ