2026年3月期決算説明

日本証券金融、経常利益・当期純利益ともに過去最高益 資金需要増等を背景に貸借取引や株券レポ取引が引き続き堅調

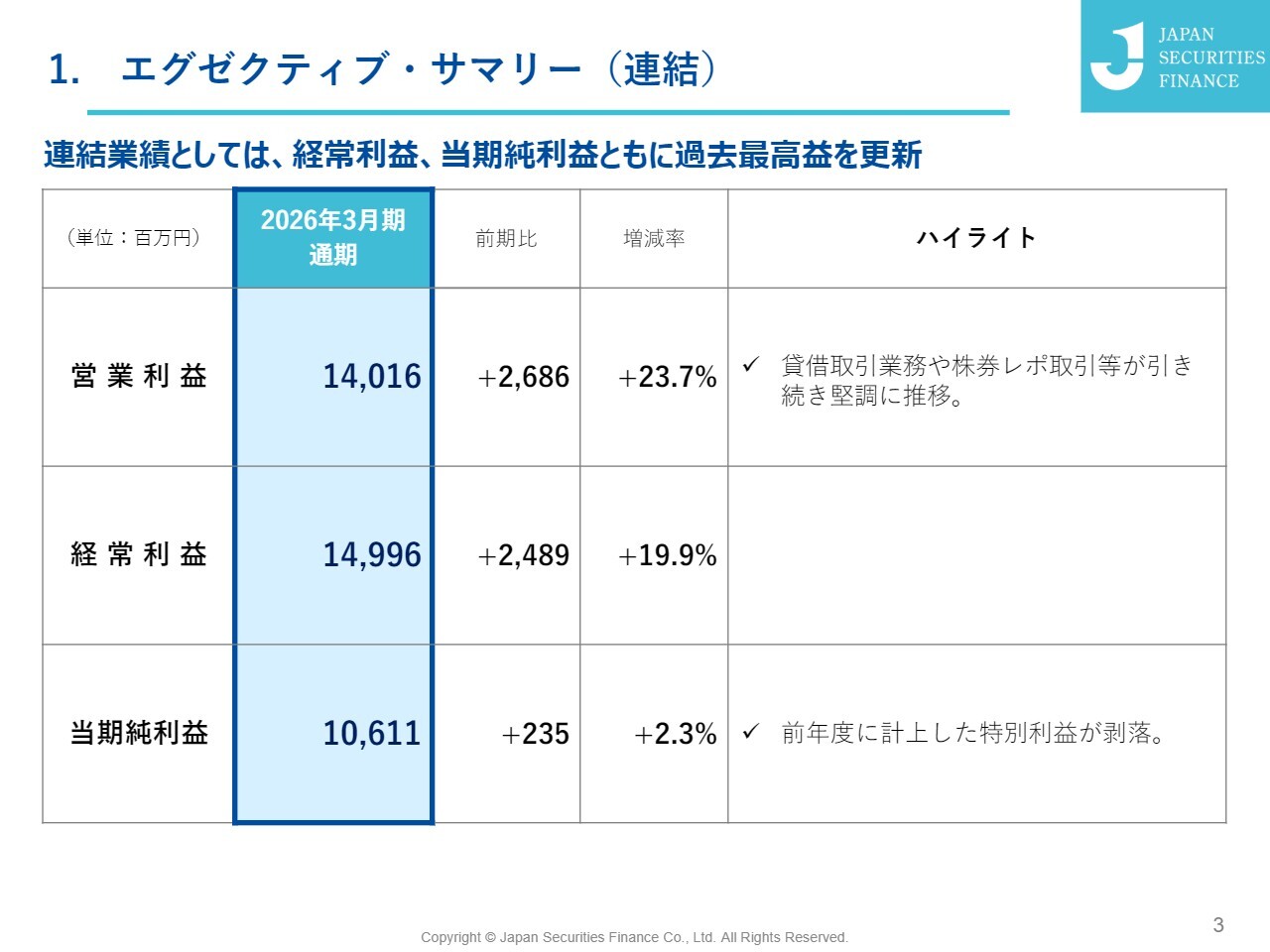

1. エグゼクティブ・サマリー(連結)

岡田豊氏:代表執行役副社長の岡田です。本日は決算説明会にお集まりいただき、ありがとうございます。

私からは、2026年3月期決算の内容と、第8次中期経営計画上の重要施策への取り組みについてお話しします。

決算の概要です。当社の連結業績では、営業利益が前期比23.7パーセント増の140億1,600万円、経常利益が同19.9パーセント増の149億9,600万円となりました。

この増益の要因としては、資金需要の増加や貸付金利の上昇を背景に、貸借取引業務や株券レポ取引などが引き続き堅調に推移したことがあります。

当期純利益は、前年度に計上した特別利益が剥落したものの、前期比2.3パーセント増の106億1,100万円となりました。

この結果、連結業績として過去最高益を更新しました。また、当期純利益をもとに計算した連結ROEは7.8パーセントとなりました。

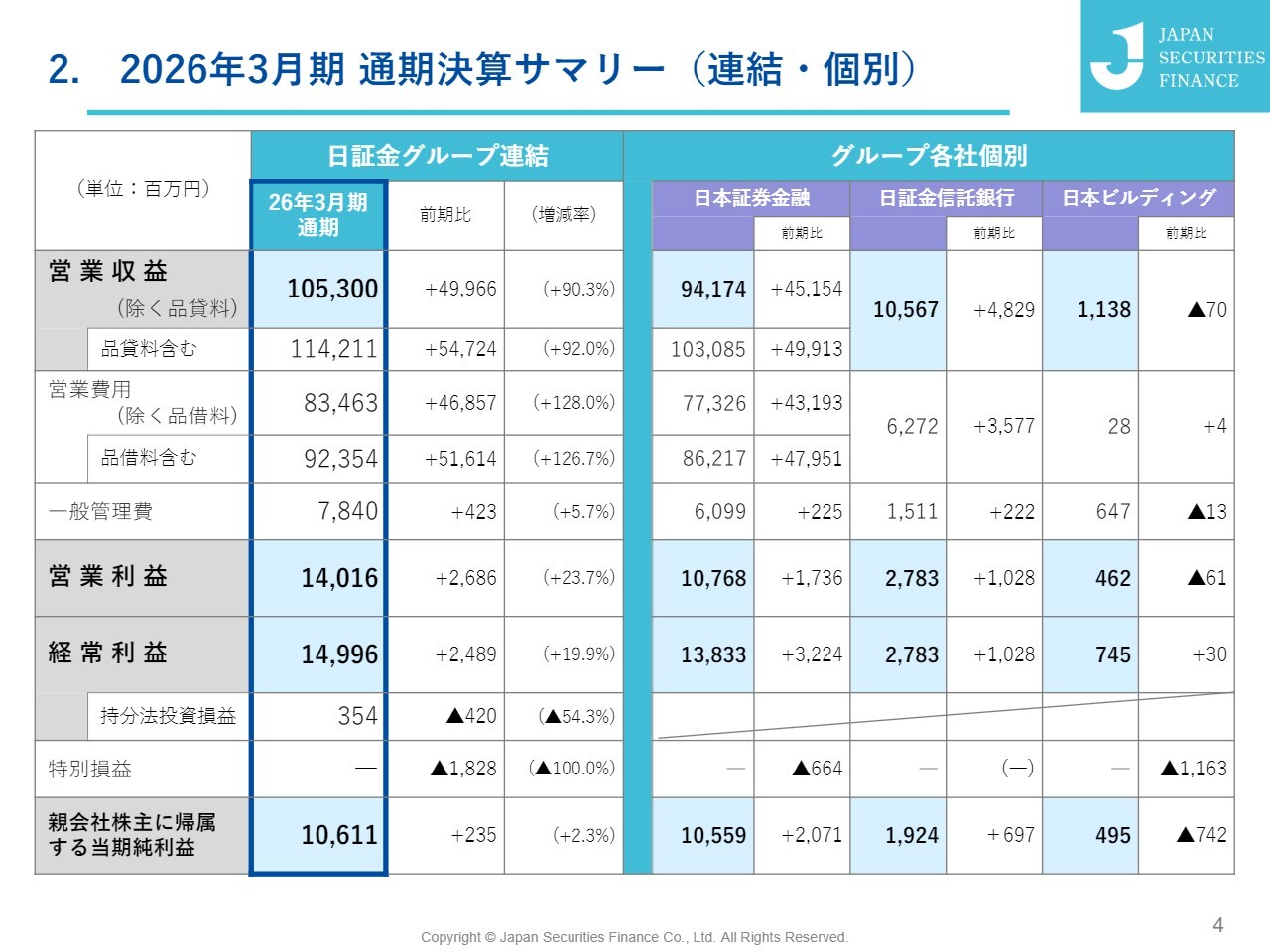

2. 2026年3月期 通期決算サマリー(連結・個別)

スライドの左側には日証金グループの連結業績を、右側にはグループ各社の単体業績のサマリーを掲載しています。

貸借取引業務において貸株を行う際は、貸株と借株をセットで行うため、品貸料と品借料は相殺されます。そのため、これを除いたベースでの営業収益および営業費用をご覧ください。

グループ連結の営業収益は、前期比90.3パーセント増の1,053億円、営業費用は前期比128パーセント増の834億6,300万円となりました。

その結果、営業利益は前期比23.7パーセント増の140億1,600万円、経常利益は149億9,600万円となりました。

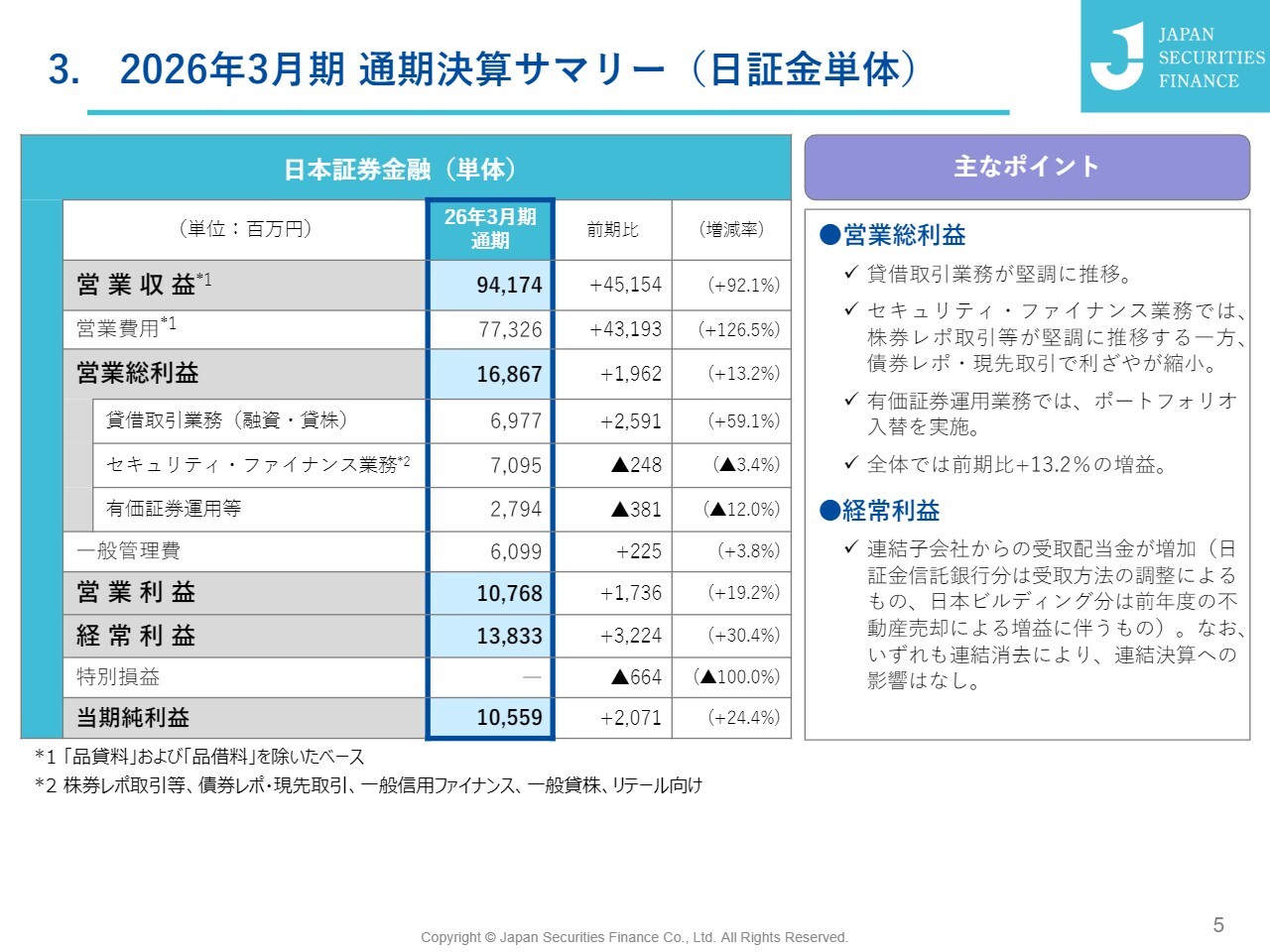

3. 2026年3月期 通期決算サマリー(日証金単体)

日証金単体の業績について、ポイントをご説明します。

営業収益は品貸料と品借料を除いたベースで、前期比92.1パーセント増の941億7,400万円、粗利益を示す営業総利益は、前期比13.2パーセント増の168億6,700万円となりました。

営業総利益の内訳についてです。貸借取引業務では大幅な増益が見られ、セキュリティ・ファイナンス業務では株券レポ取引などが増益となりました。一方で、債券レポや現先取引では利ざやの縮小により若干の減益となっています。

また、有価証券運用等ではポートフォリオの入れ替えを進めています。

このような業務別の状況は、後ほどご説明しますが、全体としては明確に増益となり、事業ポートフォリオの構築による収益源の多様化が効果を上げたと考えています。

営業利益は19.2パーセント増の107億6,800万円、経常利益は30.4パーセント増の138億3,300万円となりました。

なお、経常利益の増益には連結子会社からの受取配当金の増加が寄与していますが、この配当金は連結消去の対象となるため、連結決算には影響を及ぼしません。

この結果、当期純利益は前期比24.4パーセント増の105億5,900万円となりました。

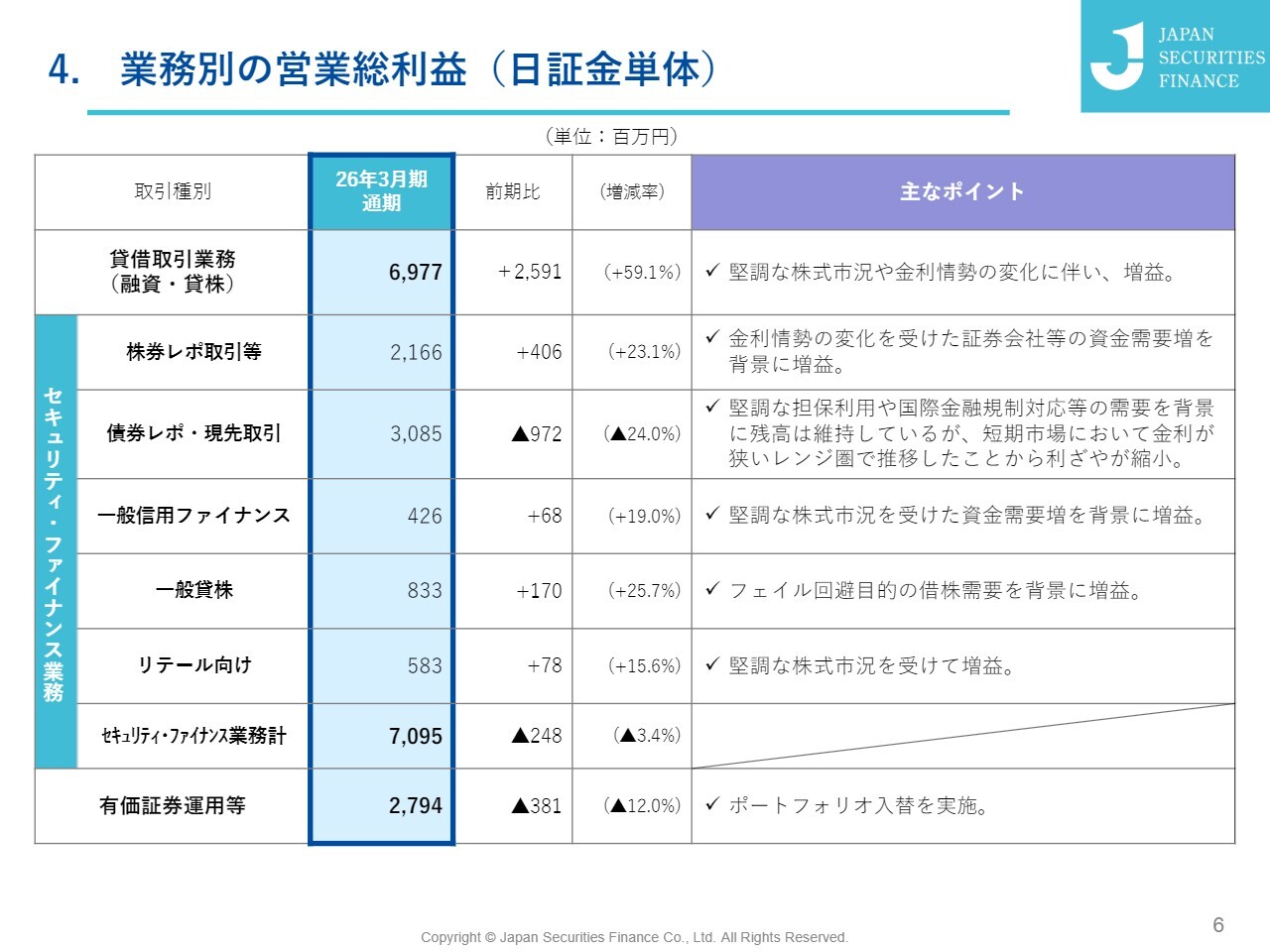

4. 業務別の営業総利益(日証金単体)

続いて、業務別の営業総利益の状況についてご説明します。まず、貸借取引業務ですが、前期比59.1パーセント増の大幅な増益となっています。堅調な株式市況を背景に、融資・貸株の残高が増加したほか、市場金利の上昇に伴い、貸借融資金利が昨年度よりも高くなったことが寄与しています。

株券レポ取引等は、前期比で増益となりました。金利情勢の変化により、証券会社などからの資金需要が増加したことが主因です。

債券レポ・現先取引は、担保利用や国際金融規制に関連する需要が堅調で、残高は引き続き高水準を維持しています。しかし、短期市場において金利が狭い範囲で推移した影響で利ざやが縮小し、減益となりました。

一般信用ファイナンスは、堅調な株式市況を受けて増益となりました。一般貸株は、フェイル回避を目的とした借株需要の増加を背景に増益となりました。リテール向け証券担保ローンも、堅調な株式市況を受けて増益となりました。

以上の結果、セキュリティ・ファイナンス業務全体では前期比3.4パーセント減と、若干の減益となっています。

また、有価証券運用等は、先ほどの説明のとおり、ポートフォリオの入れ替えを実施しています。

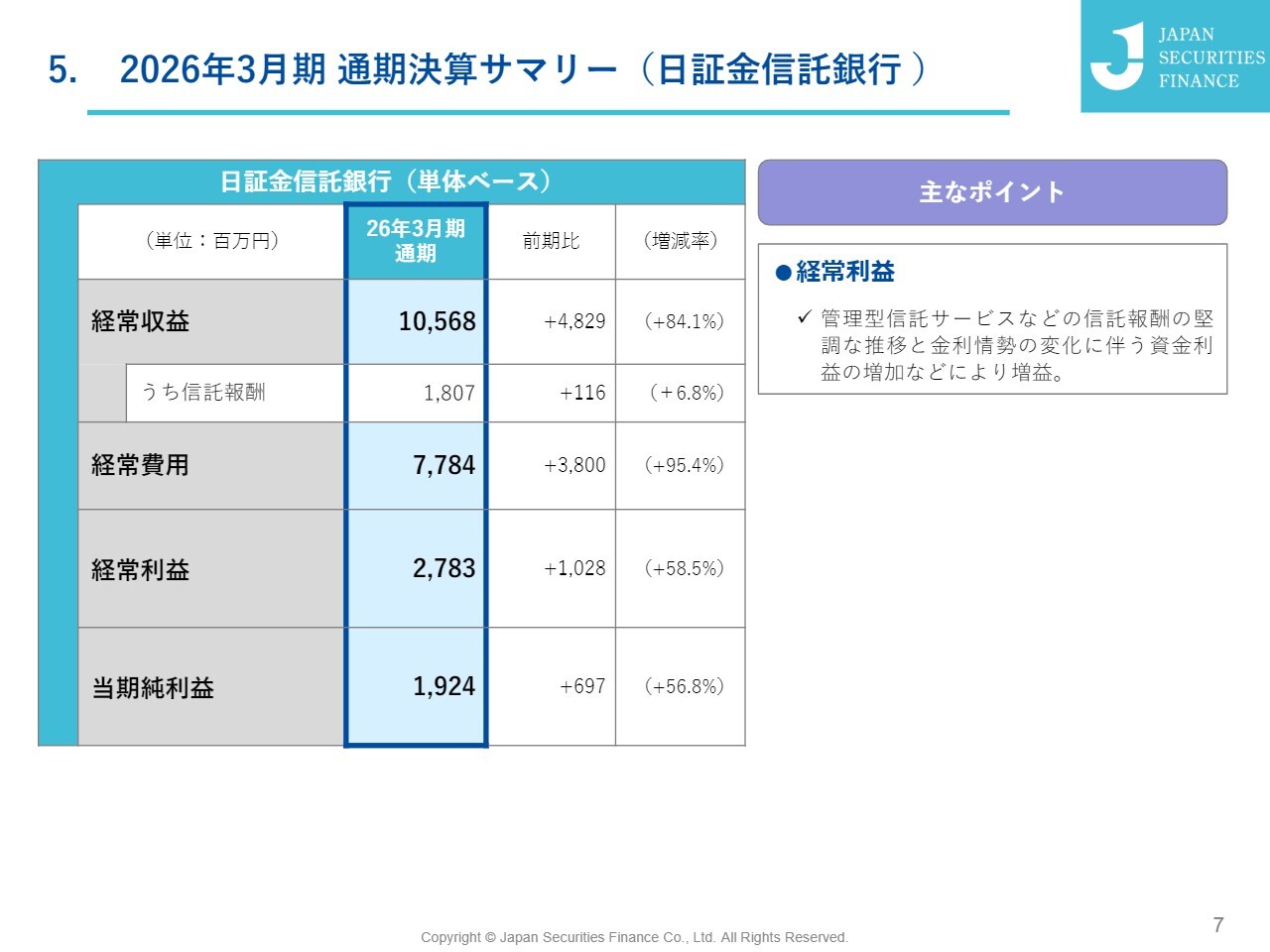

5. 2026年3月期 通期決算サマリー(日証金信託銀行)

当社の100パーセント子会社である日証金信託銀行の決算状況についてご説明します。

日証金信託銀行は、顧客分別金信託などの管理型信託サービスに注力しており、この信託報酬は前期比6.8パーセント増の18億700万円となりました。

また、金利情勢の変化に伴う資金利益などの増加もあり、経常利益は前期比58.5パーセント増の27億8,300万円、当期純利益は前期比56.8パーセント増の19億2,400万円となりました。

6. 2027年3月期 業績予想

2027年3月期の業績予想値についてご説明します。2027年3月期の通期業績予想は、中東情勢を中心とした地政学的リスクや、それに伴う各国の経済政策運営がわが国の金融経済に及ぼす影響に留意が必要と考えています。

一方で、セキュリティ・ファイナンス業務のさらなる拡充を、貸借取引業務が下支えするかたちで営業利益および経常利益の増益を見込んでいます。

7. 株主還元

株主還元についてです。当社は株主還元方針として、ROE8パーセントを達成するまで、配当および自己株式の取得を機動的に実施し、総還元性向100パーセントを目指す方針です。

また、配当性向70パーセントを目安に積極的に配当を行う方針です。

2025年度の配当は、今年2月に上方修正した配当予想どおり、前年度比2円増配の1株あたり年86円としました。

また、2026年度は、先ほどご説明した業績見通しを踏まえ、年94円とし、さらに8円の増配を見込んでいます。

さらに、自己株式取得は、金額34億円、株数180万株の枠を設定しています。配当と自己株式取得を合わせた今期の総還元性向は、99.8パーセントとなる見込みです。

2025年度決算についてのご説明は以上です。

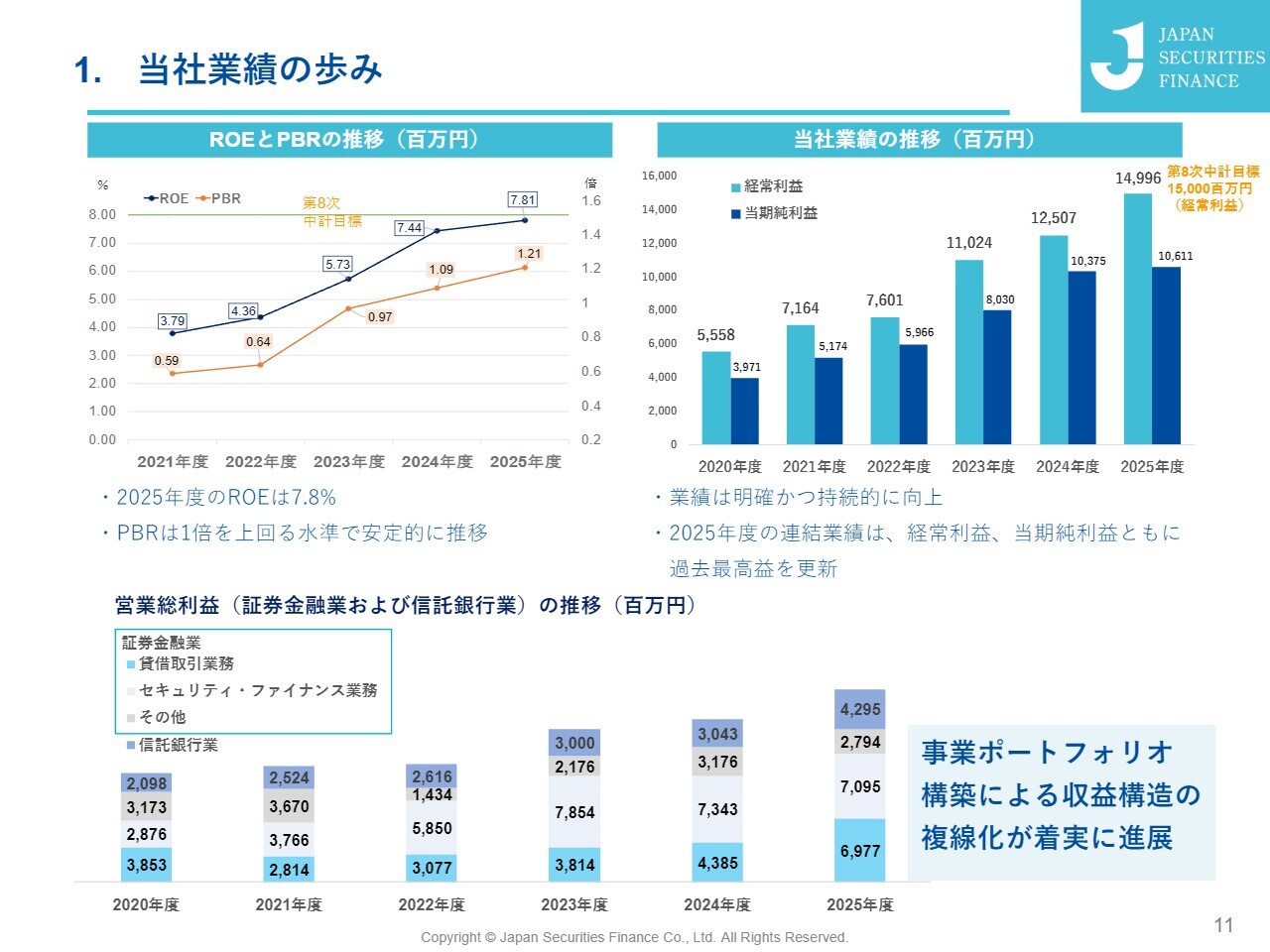

1. 当社業績の歩み

続いて、第8次中期経営計画における重要施策への取り組みについてご説明します。スライドでは、当社のこれまでの業績の動きを示しています。

スライドの下部に、営業利益を業務別に分解したグラフを掲載しています。一番下のバーが貸借取引業務、その上がセキュリティ・ファイナンス業務、さらにその上が有価証券運用を中心とするその他、最上部が信託銀行業務です。

ご覧のとおり、このグラフは2020年度から始まっていますが、ここ数年間、セキュリティ・ファイナンス業務を収益のドライバーとしながら事業ポートフォリオを構築し、収益源の多様化と収益に影響を及ぼす要因の複線化に取り組んできました。結果として、収益源の多様化が着実に進展していることがわかります。

左上はROEとPBRの推移です。ROEは先ほど説明した決算で示したとおり、2025年度は7.8パーセントとなりました。2024年度は特別利益を含めて7.44パーセントでしたが、その特別利益のはく落分をカバーし、さらに向上しております。

右側のグラフは経常利益と当期純利益の推移を表しています。こちらも年々着実に増加しており、過去最高益を更新しています。

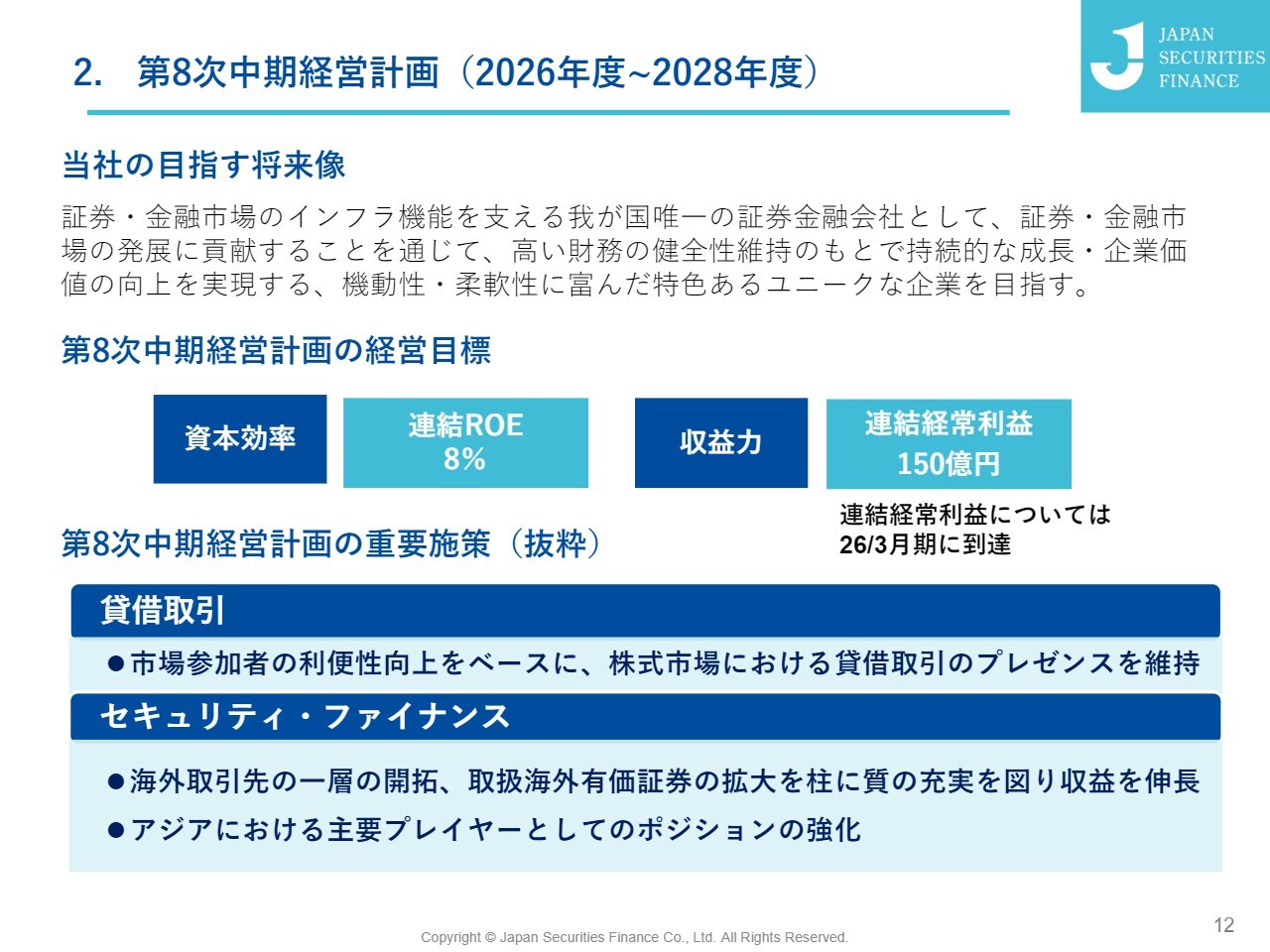

2. 第8次中期経営計画(2026年度~2028年度)

このような基盤の上に立ち、当社では昨年11月に第8次中期経営計画を公表しました。計画期間は2026年度から2028年度です。

当社が目指す将来像は、証券・金融市場のインフラを支える証券金融会社として、高い財務の健全性を維持し持続的な企業価値向上を実現する、機動性と柔軟性に富んだ特色あるユニークな企業になることです。

第8次中期経営計画では、資本効率の目標として連結ROE8パーセント、収益力の目標として連結経常利益150億円を掲げていますが、連結経常利益はすでに2026年3月期に到達していると先ほど説明しました。

第8次中期計画の重要施策の中でも、特に成長の推進力として重視しているのが、貸借取引を核とするセキュリティ・ファイナンス業務です。

貸借取引に関しては、市場参加者の利便性向上を基盤に、株式市場における貸借取引の存在感を維持し、さらに向上させていく方針です。

また、セキュリティ・ファイナンス業務は、海外取引先のさらなる開拓や取扱海外有価証券の拡大を柱とし、質の向上を図りながら、収益の拡大を目指しています。

また、アジアにおける主要プレーヤーとしてのポジション強化にも取り組んでいます。こちらについて具体的にご説明します。

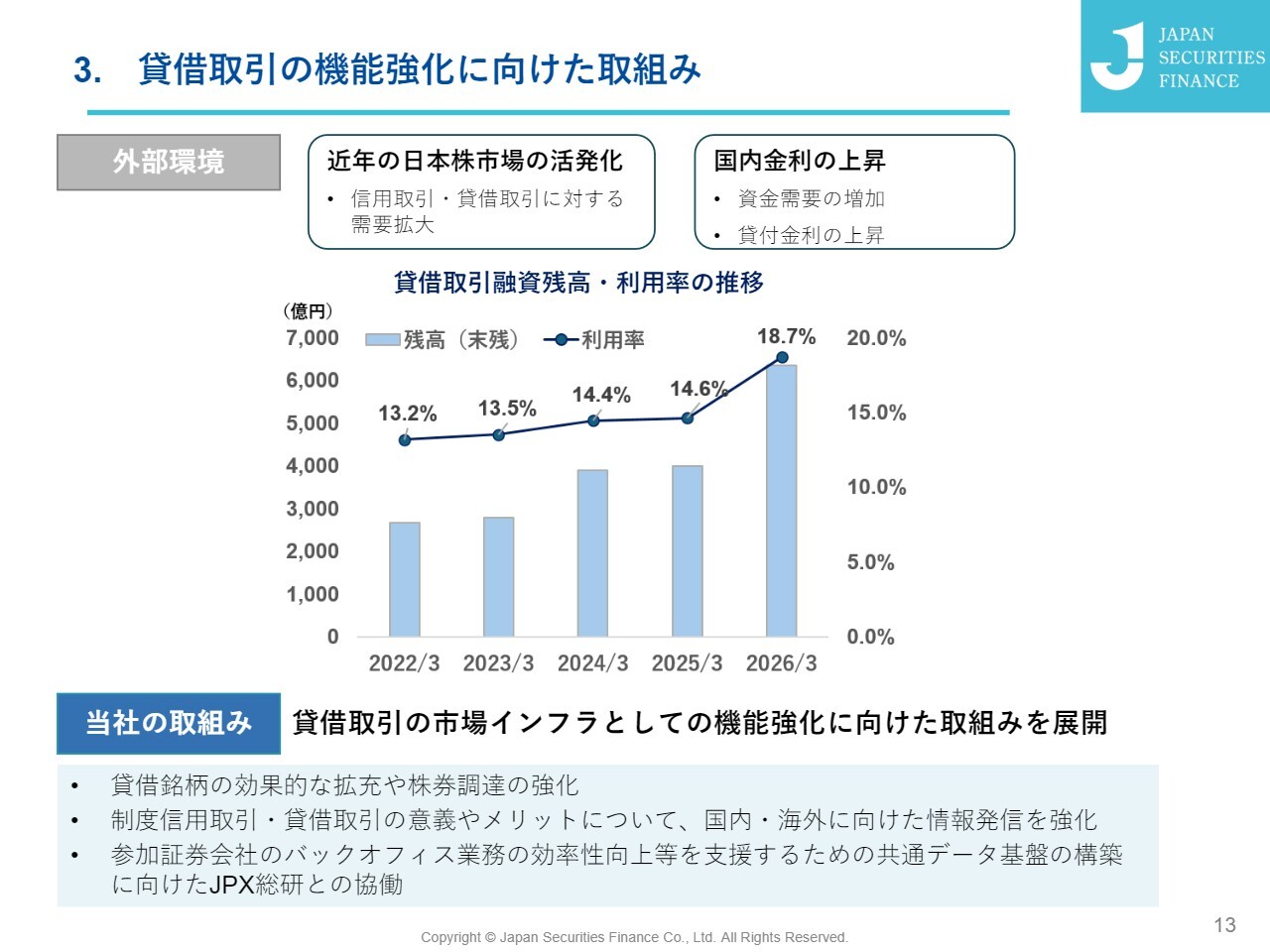

3. 貸借取引の機能強化に向けた取組み

まず、貸借取引の機能強化についてご説明します。

外部環境については、ご承知のとおり、近年の日本株市場が活発化しているほか、国内の市場金利も上昇傾向にあります。

このような背景から、信用取引および貸借取引に対する需要が拡大していることに加え、資金需要の増加が見られています。

実際に貸借取引の融資の利用率を見ると、10パーセント程度まで低下した時期もありましたが、足元では利用率が上昇しています。2022年以降、継続的に上昇しており、2026年3月末には18パーセント程度に達している状況です。

このような状況を踏まえ、当社は貸借取引の市場インフラとしての機能強化に向けた取り組みを進めていきたいと考えています。

具体的には、貸借銘柄を拡充し、特に市場の流動性に寄与すると考えられる銘柄を的確に選定すること、そして株式・株券の調達力を強化することが1点目です。2点目は、制度信用取引や貸借取引の意義とメリットについて、国内外への情報発信を強化することです。

3点目としては、制度に参加している証券会社のバックオフィス業務の効率性向上を支援するため、共通データ基盤の構築に向けてJPX総研と連携し、この合意を発表しています。

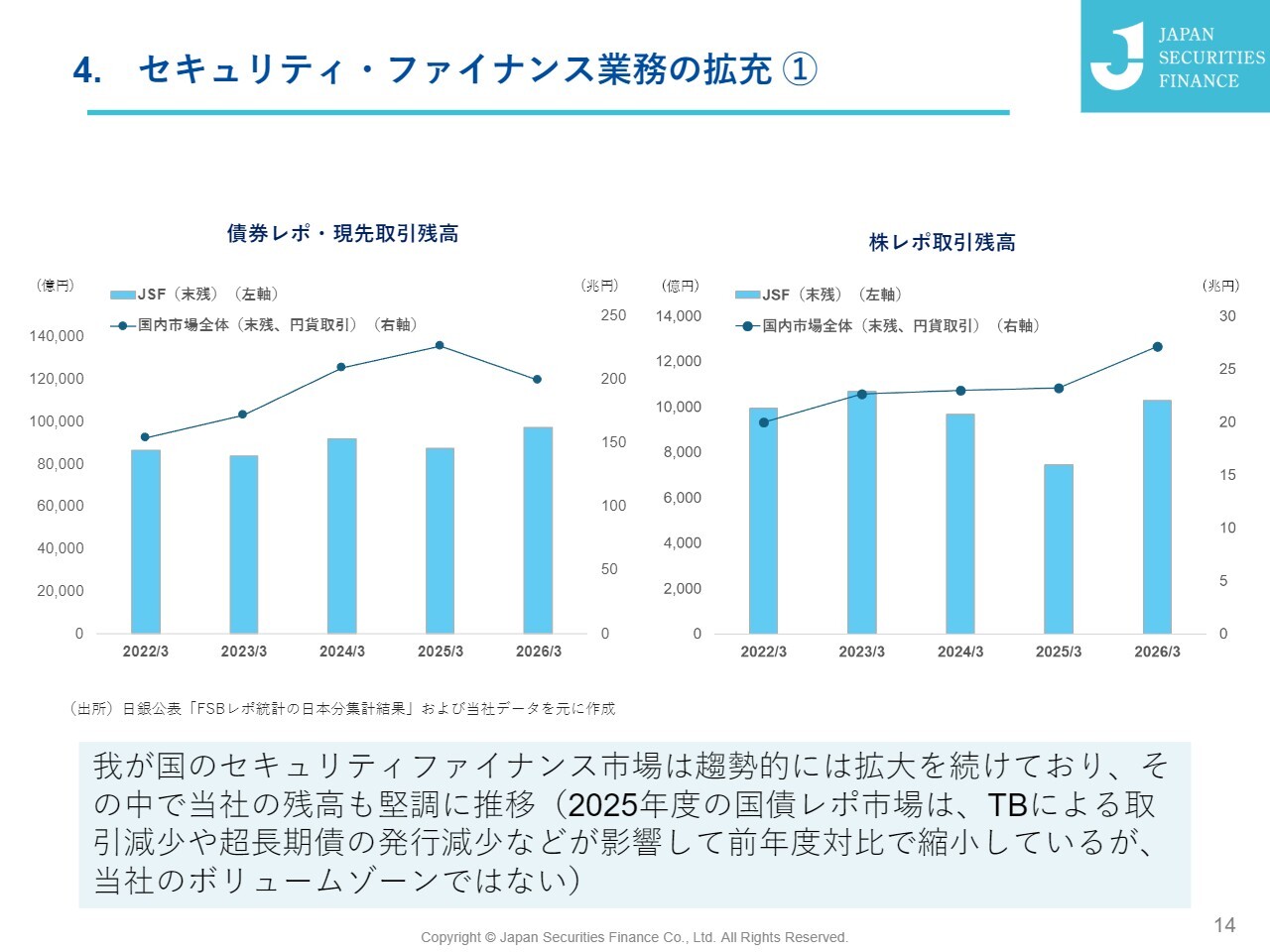

4. セキュリティ・ファイナンス業務の拡充 ①

次に、セキュリティ・ファイナンス業務の拡充についてご説明します。ここでは、債券レポ・現先取引の市場および株レポ取引の市場を取り上げています。上部の折れ線グラフは市場全体を示していますが、全体として趨勢的拡大の傾向が続いています。

そのような中、下部の棒グラフは当社の残高を示しており、こちらも堅調に推移しています。2025年度の市場全体の国債レポ市場の残高がやや減少していますが、この減少は政府短期証券あるいは短期国債取引の減少、および超長期債の発行減少などが影響していると考えられます。ただし、これらは当社の主要なボリュームゾーンには該当しないため、大きな影響はないと見ています。

このように市場全体が拡大していく中で、当社は特に海外取引の増加を目指しています。

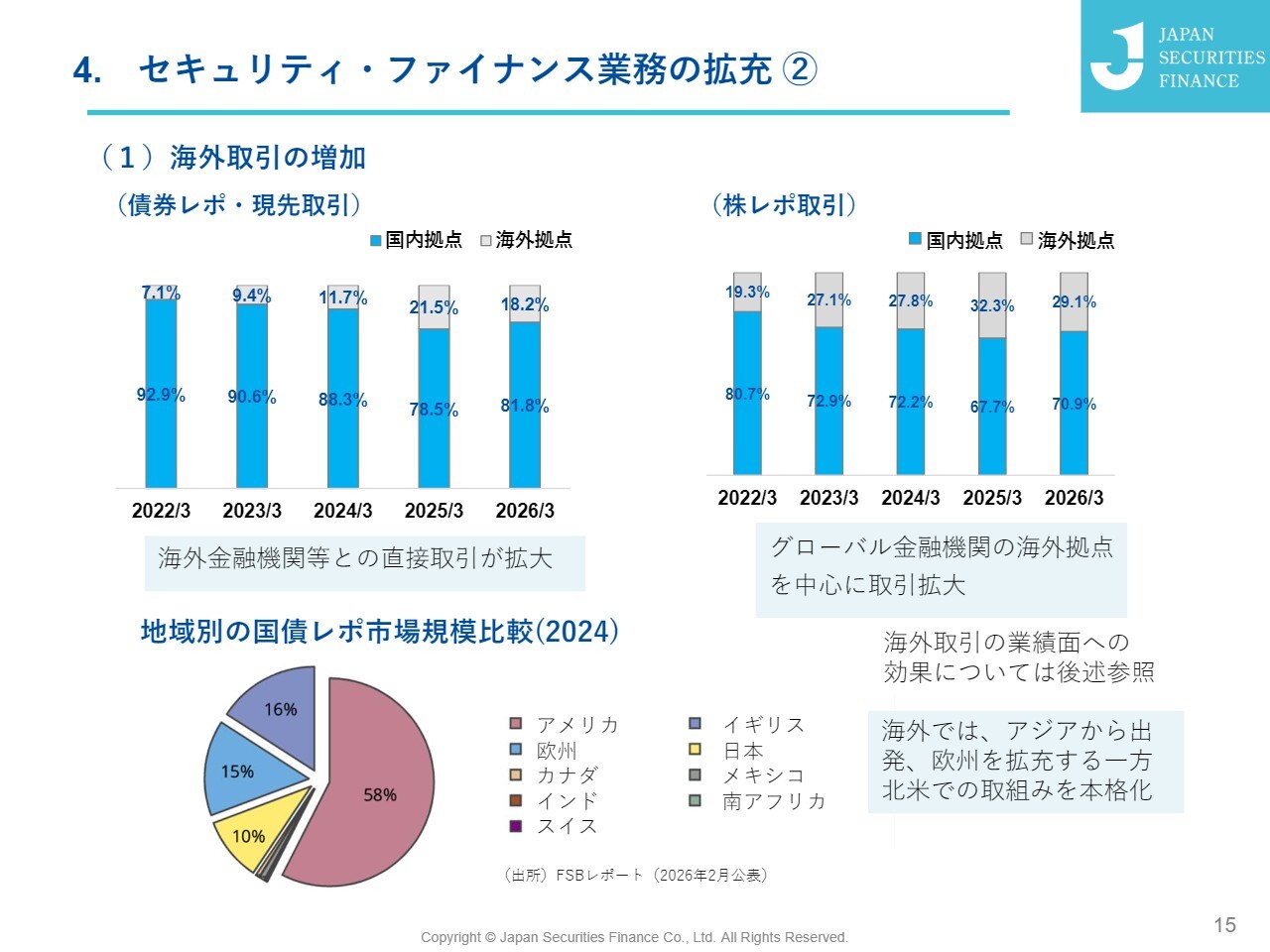

4. セキュリティ・ファイナンス業務の拡充 ②

左側には債券レポ・現先取引、右側には株レポ取引を示しており、国内拠点を相手方とする取引と海外拠点を相手方とする取引の比率を表しています。いずれも海外拠点との取引が着実に増加していることがうかがえます。

下の円グラフでは、海外の地域別国債レポ市場の規模を比較しています。最大のレポ市場は米国であり、日本が全体の10パーセント、欧州が15パーセント、イギリスが16パーセント程度のシェアを占めています。当社では、日本を拠点としてアジアやヨーロッパに向けた取り組みを進めており、このような需要を取り込むことを目指しています。

海外取引を増やすことのメリットは、後ほどご説明します。

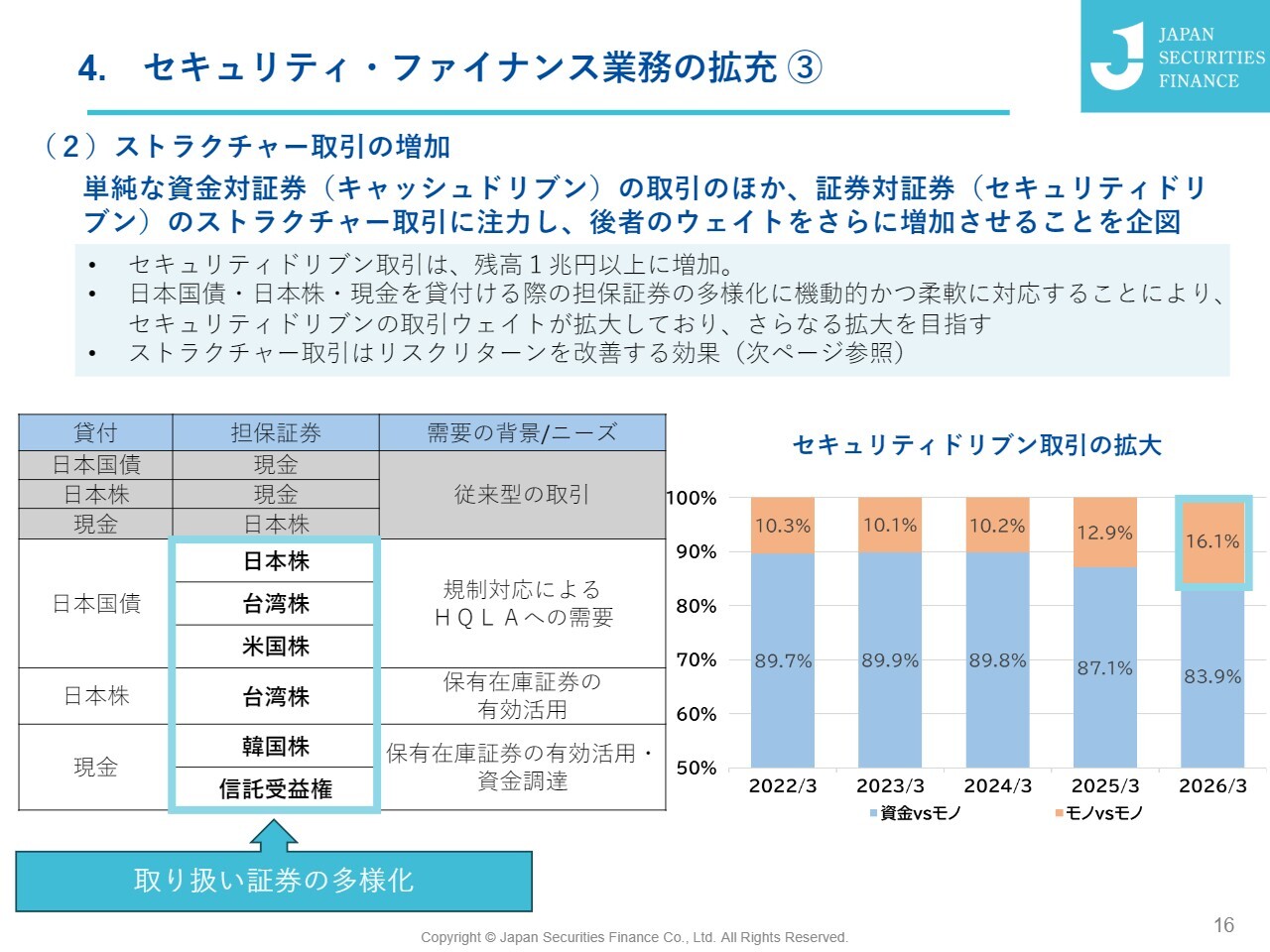

4. セキュリティ・ファイナンス業務の拡充 ③

もう1つの特徴として、当社ではストラクチャー取引と呼んでいますが、単純な資金対証券の取引に加えて、証券対証券の取引に注力し、後者の比重をさらに高めることに貢献しています。

この証券対証券の取引をストラクチャー取引と呼ぶ理由は、例えば表にあるように、規制対応のため、日本国債等の高品質で流動性のある資産を保有したい場合の仕組みに関係しています。

一定期間日本国債を保有したいというニーズがあった際、担保の種類、取引期間、貸し付け条件などを取引先と調整し、ストラクチャーを組んで実行する必要があります。このため、取引の個別性が強く、資金調達や資金放出を目的としたレポ取引とは性格が異なっており、ストラクチャー取引と呼んでいます。

具体的には、ストラクチャー取引には多様なニーズがあり、この表に示されているように、貸し付けの対象は主に日本国債、日本株、日本円となっていますが、特に担保の多様化が進んでいることが特徴です。

従来型の取引では、日本国債を貸し出し、現金を担保として受け取るといったかたちが典型的な債券レポ取引です。一方、株レポ取引の場合は、現金を放出し、日本株を担保として受け取るのが通常の取引となります。

このような資金対証券の取引に加え、例えば日本株、米国株、台湾株を担保として日本国債を貸し付けたり、台湾株を担保に日本株を貸し付けたり、韓国株を担保として現金を貸し付けたりする取引など、多岐にわたる取引があります。最近では、信用力の高い裏付け資産を有する信託受益権を担保として現金を貸し付けるといった、取り扱う証券の多様化にも取り組んでいます。

そのような取引が必要とされる背景としては、先ほど述べた金融規制対応や流動性規制に対応するための日本国債への需要のほか、保有している在庫証券の有効活用や資金調達を目的とするニーズが、特に海外を中心に幅広く存在していることが挙げられます。

このような取り組みを進めてきた結果、セキュリティドリブンの取引の割合は、右側の棒グラフに示されているように、最近では約16パーセントに達し、実額でいうと残高が1兆円以上に増加しています。

4. セキュリティ・ファイナンス業務の拡充 ④

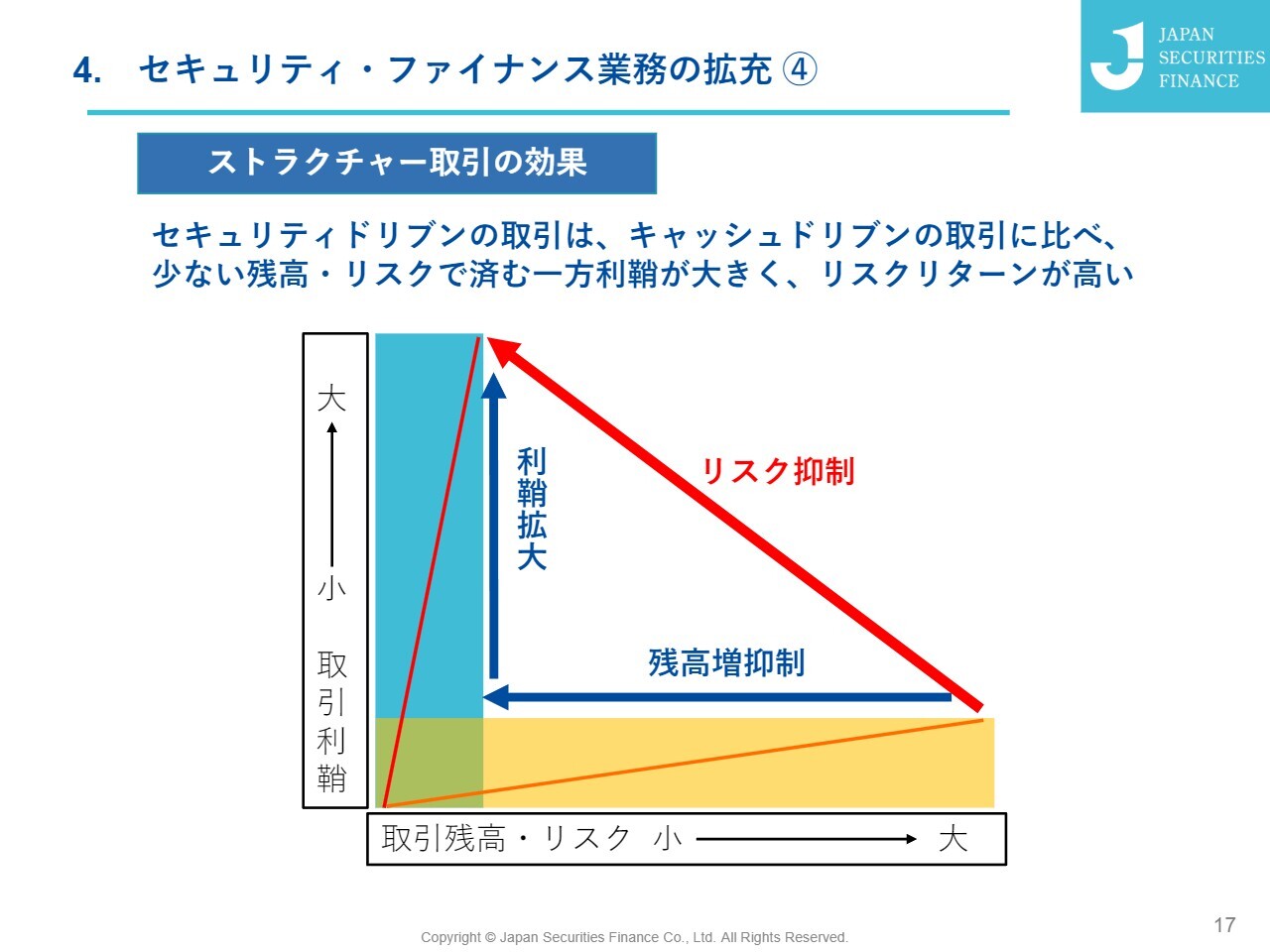

ストラクチャー取引がどのような効果をもたらすのかという点について図解にしております。わかりやすさを優先しているため、縮尺が必ずしも実際の数値を反映しているわけではないことにご留意いただければと思います。

この図における下部には、取引残高が大きく、利ざやの小さい取引が示されています。これは、キャッシュドリブンの取引、すなわち資金調達や資金放出のための取引を表しています。

一方で、セキュリティドリブンのストラクチャー取引は縦の棒で示しており、横の棒で示したキャッシュドリブンの取引に比べると残高の増加が抑制され、利ざやが拡大します。その結果、リスク対比で見たリターンが拡大するという効果があります。

したがって当社としては、このようなストラクチャー取引への取り組みを強化しており、特にこのような需要が幅広く見られる海外取引に注力しています。

もちろん、レポ市場の構造は国ごとに異なり多様ですが、どの国においてもキャッシュドリブンのレポ取引が多数を占めています。

また、ストラクチャーを組むには一定のリードタイムが必要であるため、急激にキャッシュドリブンの取引をストラクチャー取引に移行させることはできません。しかし、ストラクチャー取引を増やす取り組みを着実に進めることで、前のスライドに記載のとおり、セキュリティドリブン取引が16パーセント程度に達している状況が見られます。

それに応じて当社の業績も伸長してきているということです。

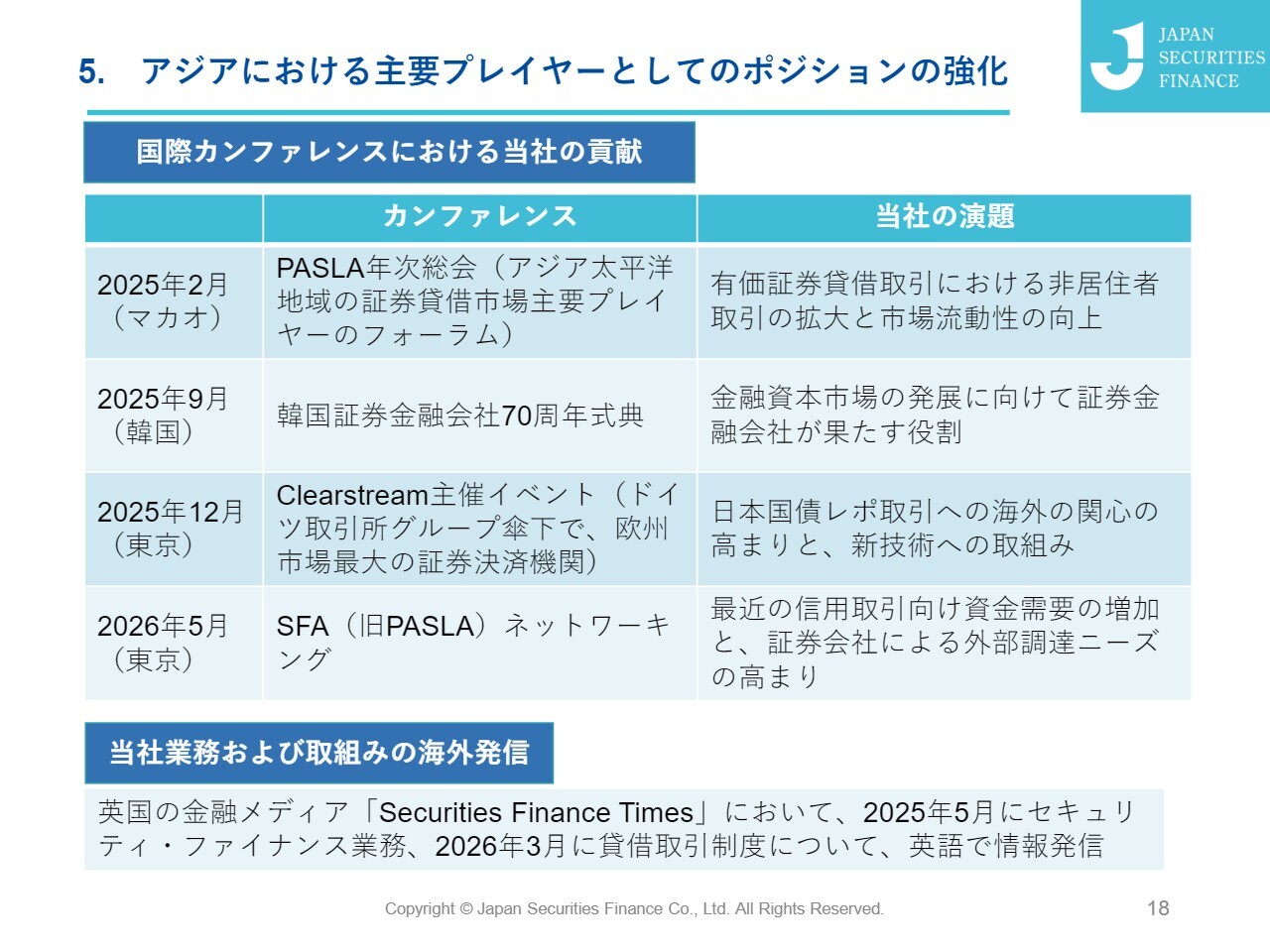

5. アジアにおける主要プレイヤーとしてのポジションの強化

当社は、このような取り組みを進める中で、アジアにおける主要プレーヤーとしてのポジションを強化したいと考えています。そのため、国際カンファレンスへの積極的な参加や、当社の業務および取り組みについての海外への発信に注力しています。

スライドでは、具体的な取り組みの例を挙げています。海外の有力な金融機関がこぞって参加するフォーラムにおいて、有価証券取引の海外取引の拡大や市場流動性の向上について議論したり、韓国の証券金融会社の70周年記念式典で金融資本市場の発展に向けて証券金融会社が果たす役割について講演を行ったりなどの活動をしています。「SFA(旧PASLA、セキュリティーズ・ファイナンス・アソシエーション)」は、アジア太平洋地域の証券貸借市場における主要プレーヤーのフォーラムです。

また、当社の業務や取り組みの海外発信としては、英国の金融メディアで、証券・セキュリティ・ファイナンスの分野で有力な雑誌である「Securities Finance Times」において、セキュリティ・ファイナンス業務や貸借取引業務について英語で情報を発信しています。

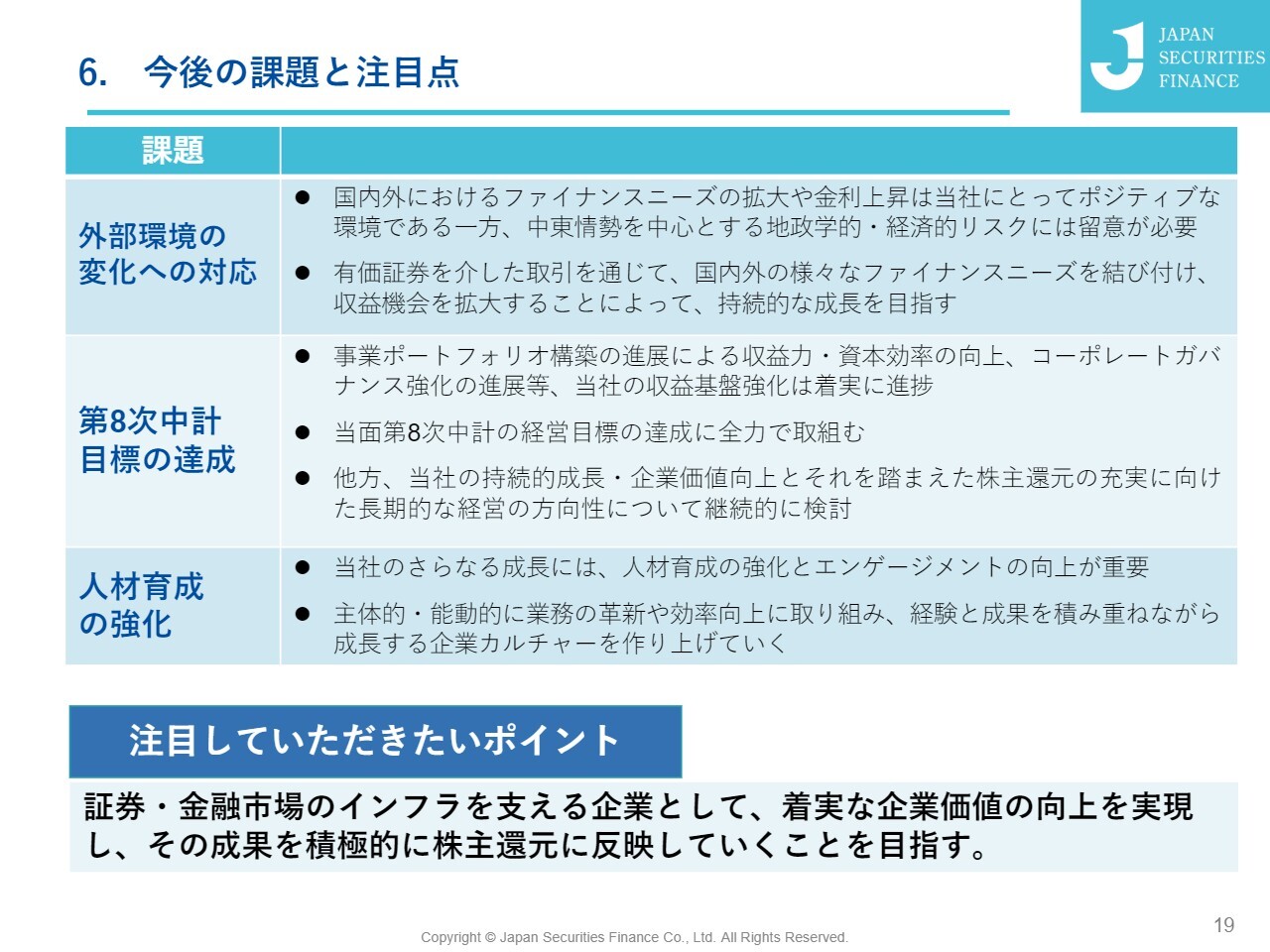

6. 今後の課題と注目点

以上のような取り組みを行っているわけですが、今後の課題と注目点を整理すると、スライドのような内容になると考えています。まず、1点目は外部環境の変化に適切に対応することです。国内外のファイナンスニーズの拡大や金利上昇は当社にとってポジティブな環境である一方で、中東情勢をはじめとする地政学的・経済的リスクには注意が必要だと考えています。

そのような状況の中、有価証券を介した取引を通じて、国内外のさまざまなファイナンスニーズを結びつけ、収益機会を拡大することで持続的な成長を目指していきたいと考えています。

2点目に、8次中期経営計画の目標達成についてですが、当面はこの経営目標の達成に全力で取り組みたいと考えています。一方で、当社の持続的な成長や企業価値の向上、さらにそれに基づく株主還元の充実に向けた長期的な経営方針についても、継続的に検討を進めていきます。

また、3点目に重要と考えているのが、人的育成の強化です。主体的かつ能動的に業務の革新や効率向上に取り組み、経験と成果を積み重ねながら成長していく企業文化を築いていきたいと考えています。

まとめると、当社は証券・金融市場のインフラを支える企業として、着実に企業価値を向上させ、その成果を積極的に株主還元に反映していくことを目指しています。このような観点からご注目いただければ幸いです。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ