2026年3月期決算説明

ネットプロテクションズHD、営業利益35.4%増 GMV拡大を背景に利益成長、中計で「atone」「NP掛け払い」を強化

アジェンダ

柴田紳氏(以下、柴田):みなさま、こんにちは。ネットプロテクションズホールディングスCEOの柴田です。2026年3月期の決算説明をはじめます。

本日のアジェンダはご覧のとおりです。

最初に、通期および第4四半期の業績についてご説明し、その後、2027年3月期の業績予想についてご説明します。最後に、ローリングした3ヵ年事業計画を含む中期経営方針についてご説明します。

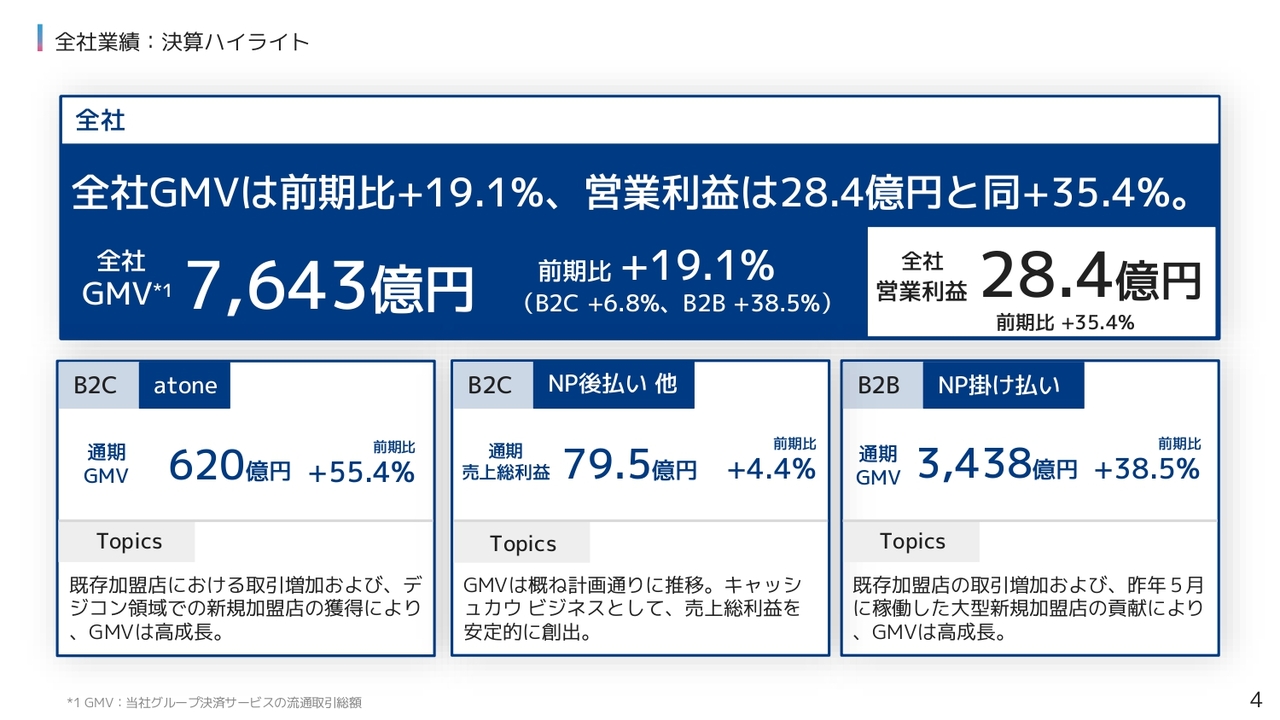

全社業績:決算ハイライト

渡邉一治氏(以下、渡邉):取締役CFOの渡邉です。業績ハイライトについてご説明します。

全社GMVは前期比19.1パーセント増の7,643億円となりました。販管費は増加したものの売上総利益がそれを上回り、営業利益は同35.4パーセント増の28.4億円に着地しました。

サービス別に見ますと、B2Cの成長ドライバーであるatoneは、既存加盟店の取引拡大と、デジタルコンテンツ等のEC非物販領域での新規獲得が寄与し、GMVは前期比55.4パーセント増の620億円となりました。

キャッシュカウのNP後払い他は、着実に売上総利益を創出し、前期比4.4パーセント増の79.5億円を計上しました。

もう一つの成長の柱であるB2BのNP掛け払いは、既存店の伸長と、2025年5月に稼働した大型案件の通期寄与により、GMVは前期比38.5パーセント増の3,438億円となりました。

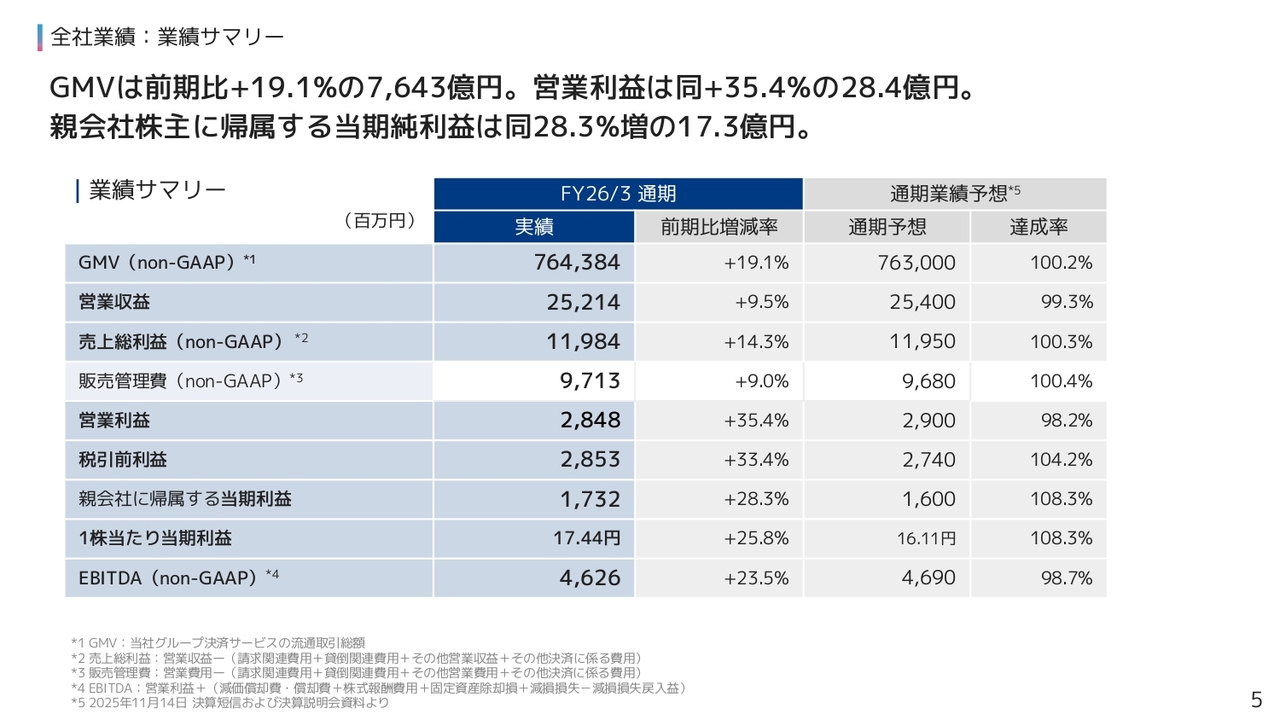

全社業績:業績サマリー

2026年3月期の業績サマリーです。

全社GMVは前期比19.1パーセント増の7,643億円、営業収益は同9.5パーセント増の252億円となりました。

売上総利益は前期比14.3パーセント増の119億円、営業利益は同35.4パーセント増の28.4億円、親会社株主に帰属する当期純利益は同28.3パーセント増の17.3億円に着地しました。

なお、税引前利益が営業利益を上回る要因は、出資先持分の評価益等の金融収益によるものです。総じて、順調に業績を拡大させた1年と言えます。

当社はGMV成長に伴い売上総利益を安定的に積み上げる強固なユニットエコノミクスをすでに確立しており、オペレーティングレバレッジを通じてGMV以上に営業利益を前年度対比で成長させました。

前年度は通期営業利益予想を2度にわたり上方修正しましたが、最終的な業績予想に対しては若干未達となっているため、次のスライドにて要因をお示しします。

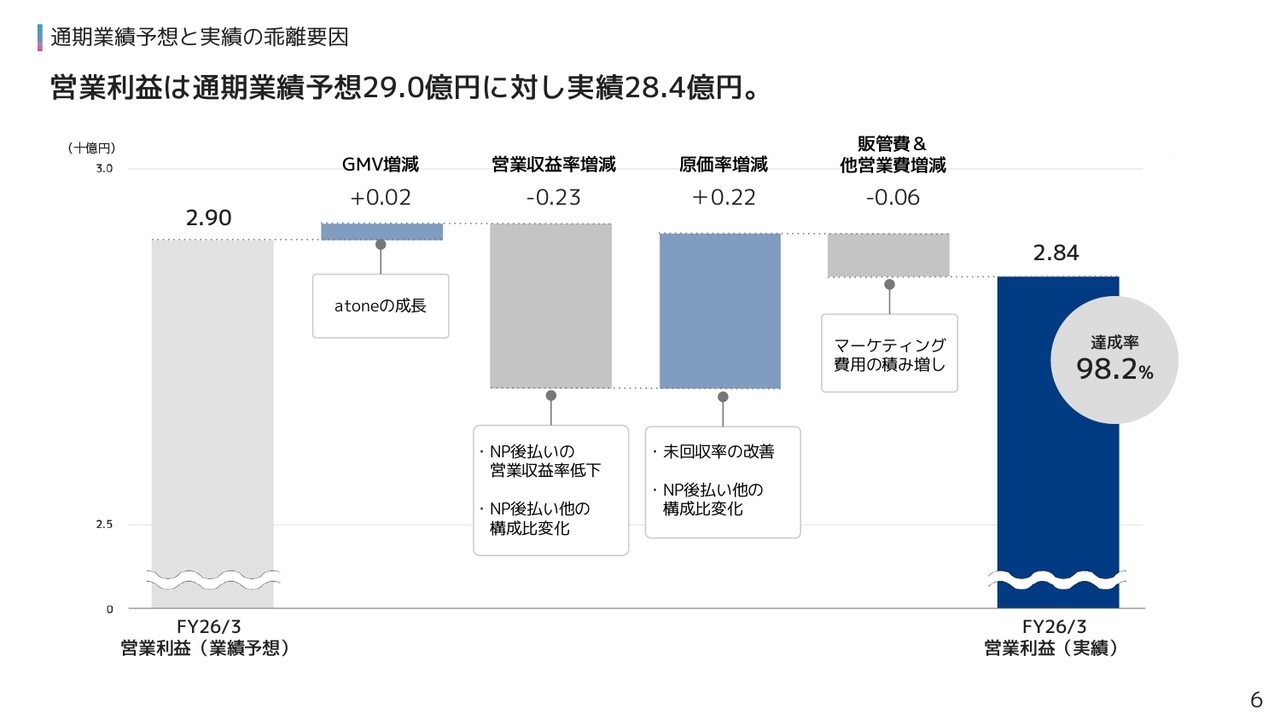

通期業績予想と実績の乖離要因

営業利益の通期業績予想と実績の乖離要因をご説明します。

営業収益率の低下影響が2.3億円と大きいですが、未払い率改善などによる原価率の改善効果が2.2億円となり、両者は概ね相殺しています。

販管費については、マーケティング費用を約0.6億円積み増したのですが、その結果、通期営業利益は、業績予想に対して実績が約0.6億円下回りました。

営業収益率の低下について補足しますと、主にNP後払い他における2つの要因によります。1点目は、NP後払いにおける厳しい競合環境が継続していること、2点目は、NP後払い他における構成比の変化であり、NP後払いairの増加が主な要因です。

なお、後者の構成比変化は営業収益を押し下げると同時に、原価改善にも一部寄与するため、営業利益への影響は限定的です。

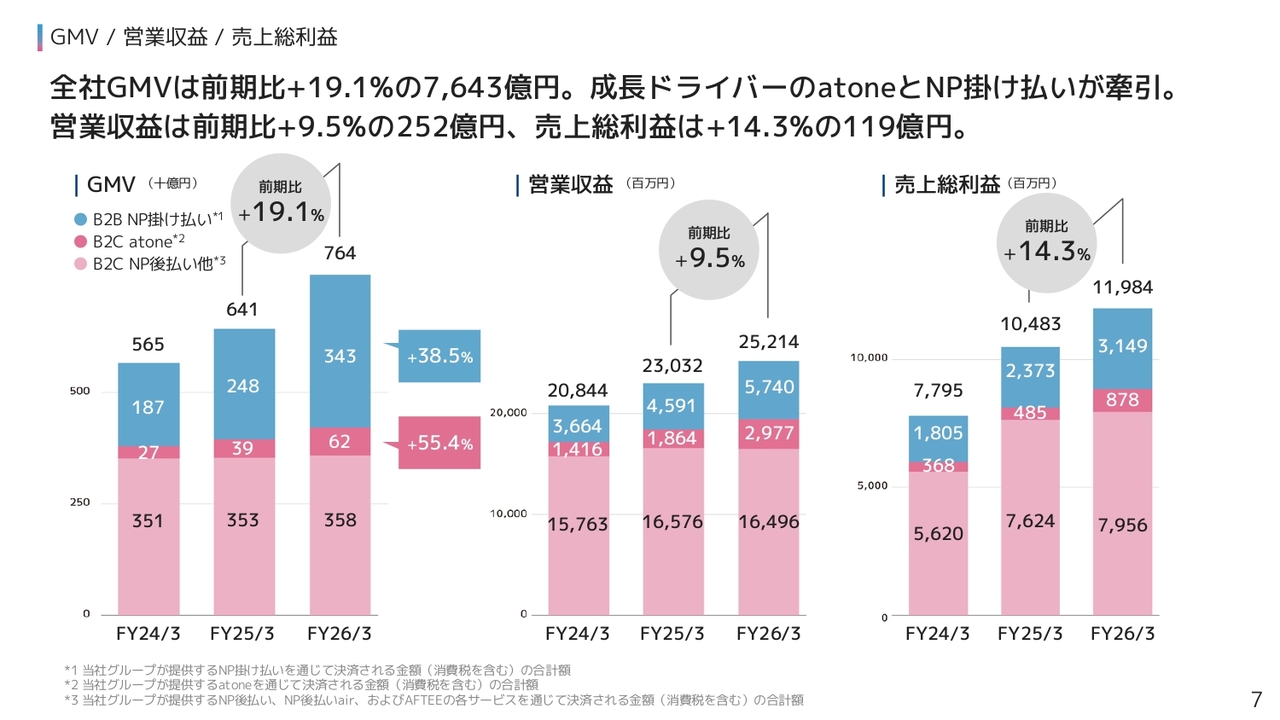

GMV/営業収益/売上総利益

全社のGMV・営業収益・売上総利益についてご説明します。

全社GMVは、前期比19.1パーセント増の7,643億円となり、サービス別では、atoneが同55.4パーセント増、NP掛け払いが同38.5パーセント増と成長を牽引しています。

営業収益は、前期比9.5パーセント増の252億円、売上総利益は、前期比14.3パーセント増の119億円となりました。

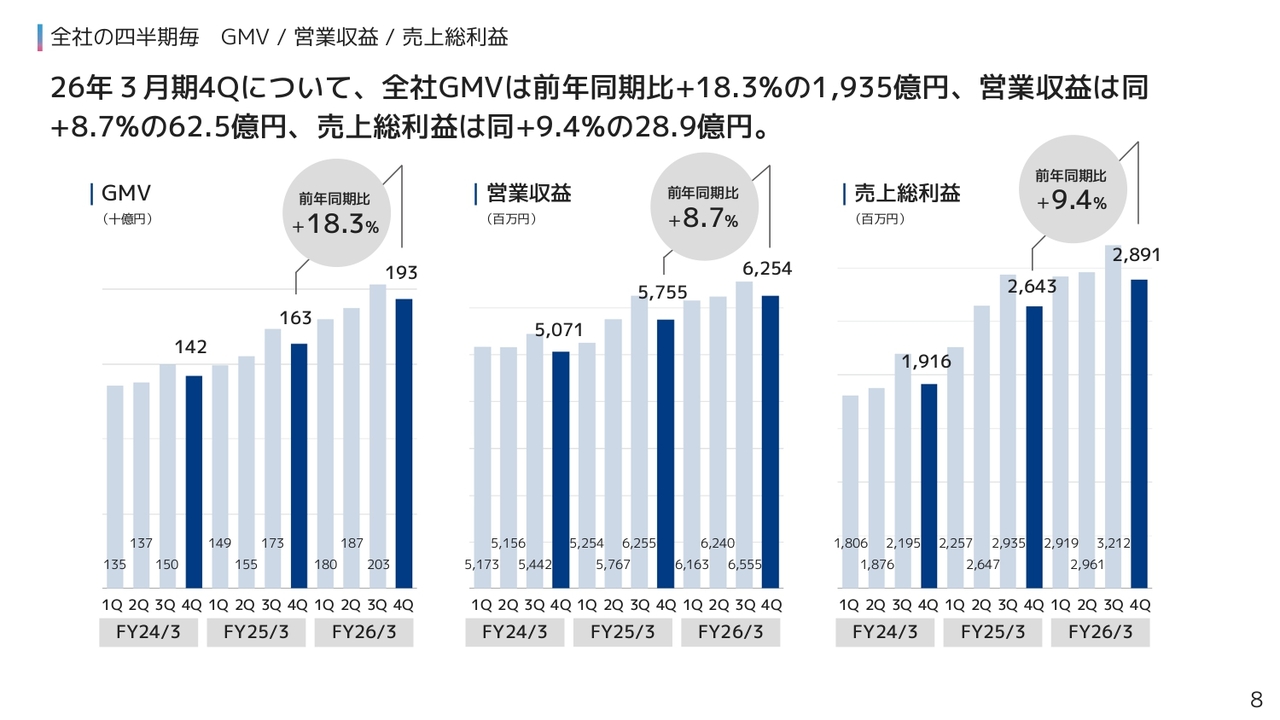

全社の四半期毎 GMV/営業収益/売上総利益

続いて、四半期ベースの全社業績についてご説明します。

2026年3月期の第4四半期は、全社GMVが前年同期比+18.3パーセントの1,935億円、営業収益は同+8.7パーセントの62.5億円、売上総利益は同+9.4パーセントの28.9億円となりました。

サービス別のブレイクダウンを、次以降のスライドでご説明します。

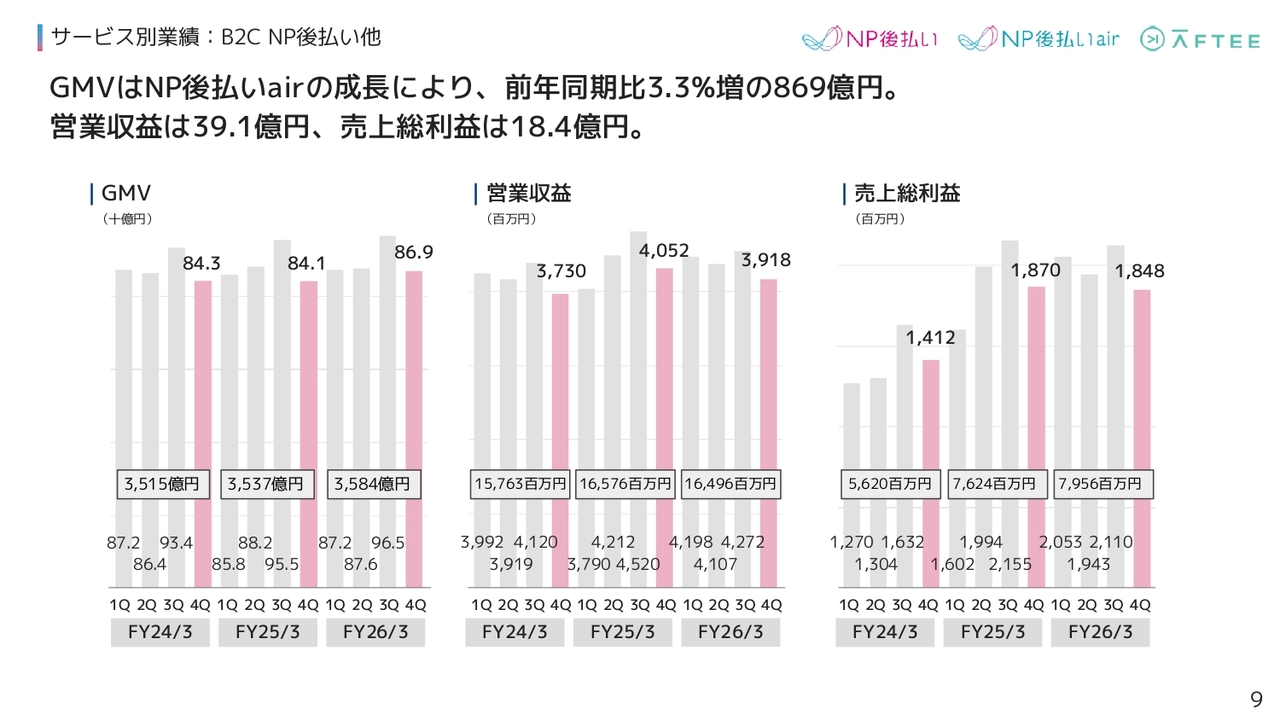

サービス別業績:B2C NP後払い他

まず、NP後払い他です。GMVは、NP後払いairの成長により、前年同期比3.3パーセント増の869億円となっています。

営業収益は第4四半期で39.1億円と、前年同期を下回りました。これは、NP後払いにおける厳しい競合環境や、NP後払いairの構成比上昇によるものです。

売上総利益は営業収益の低下に伴い、第4四半期で18.4億円と前年同期を僅かに下回りました。

なお、NP後払い他の構成比変化は営業収益を押し下げると同時に、原価改善にも一部寄与するため、売上総利益への大きな影響はありません。

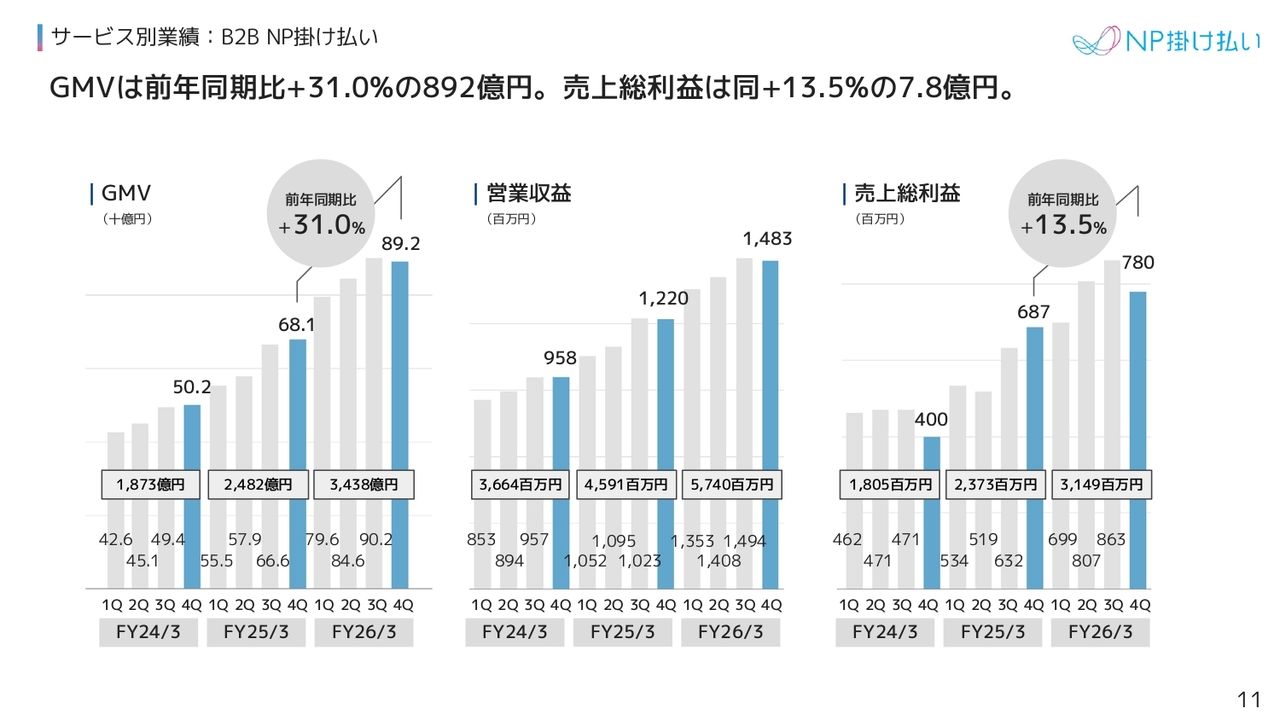

サービス別業績:B2B NP掛け払い

B2BのNP掛け払いについてご説明します。

当第4四半期のGMVは、前年同期比31.0パーセント増の892億円となりました。売上総利益は前年同期比13.5パーセント増の7.8億円となりました。GMVよりも成長率が低い要因は、下記2点です。

1点目に、手数料率が相対的に低い大手新規加盟店の伸長に伴う、GMVに対する営業収益率低下です。

2点目に、一時的に回収状況が悪化し、未払い率が高まったことです。

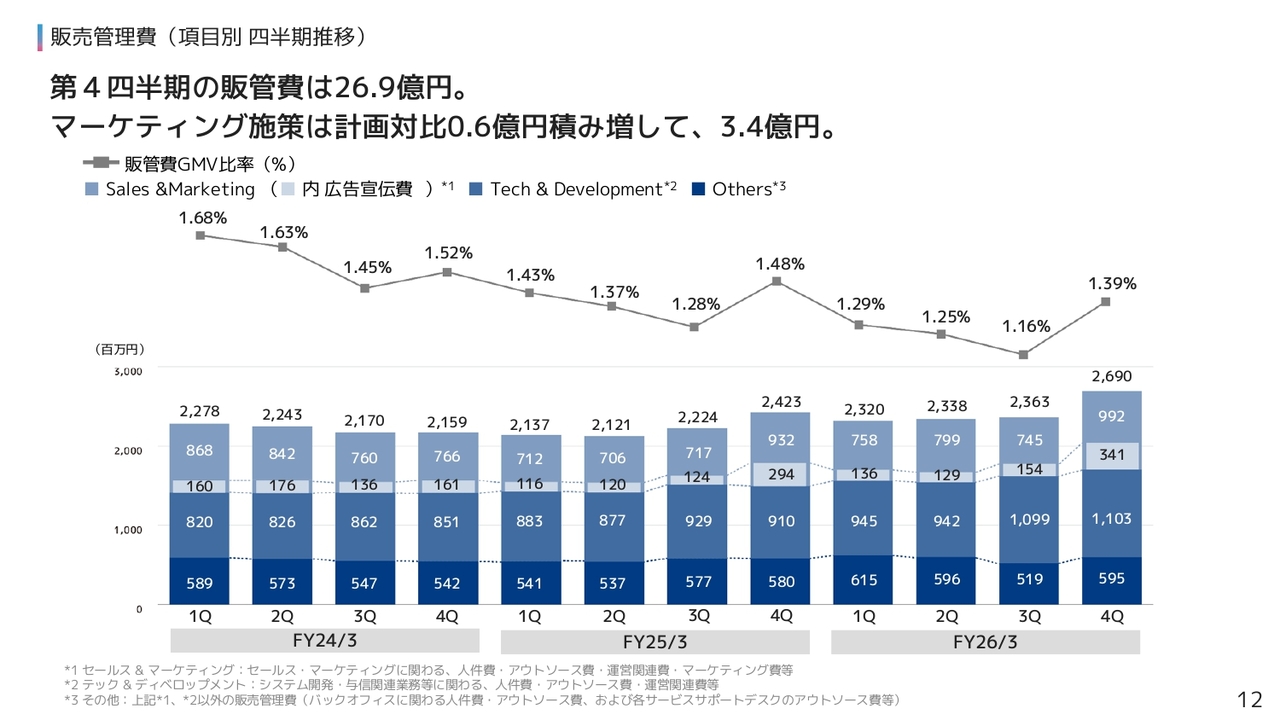

販売管理費(項目別 四半期推移)

販売管理費の推移についてご説明します。第4四半期の販売管理費は26.9億円、対GMV比率は1.39パーセントとなりました。

マーケティングの追加投資や、第3四半期からの施策期ずれに伴い、四半期ベースの金額は増加して見えます。しかし通期の販管費は概ね想定どおりの着地であり、GMV比率の推移からも、一定の規律を持って運用していることをご理解いただけるかと思います。

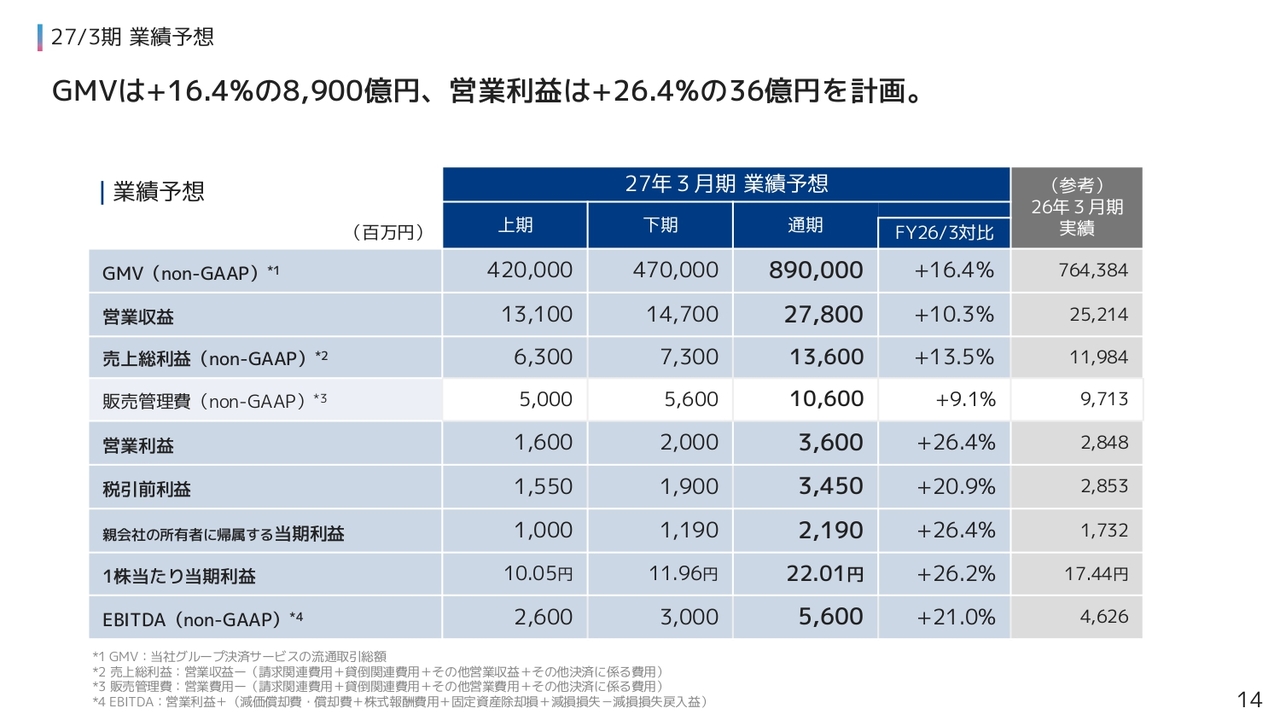

27/3期 業績予想

次に、2027年3月期の業績予想についてご説明します。

2027年3月期業績予想となります。GMVは16.4パーセント増の8,900億円、営業利益は26.4パーセント増の36億円を計画しています。なお、消費者機構日本による訴訟については、現時点において、業績への影響は軽微であると考えています。

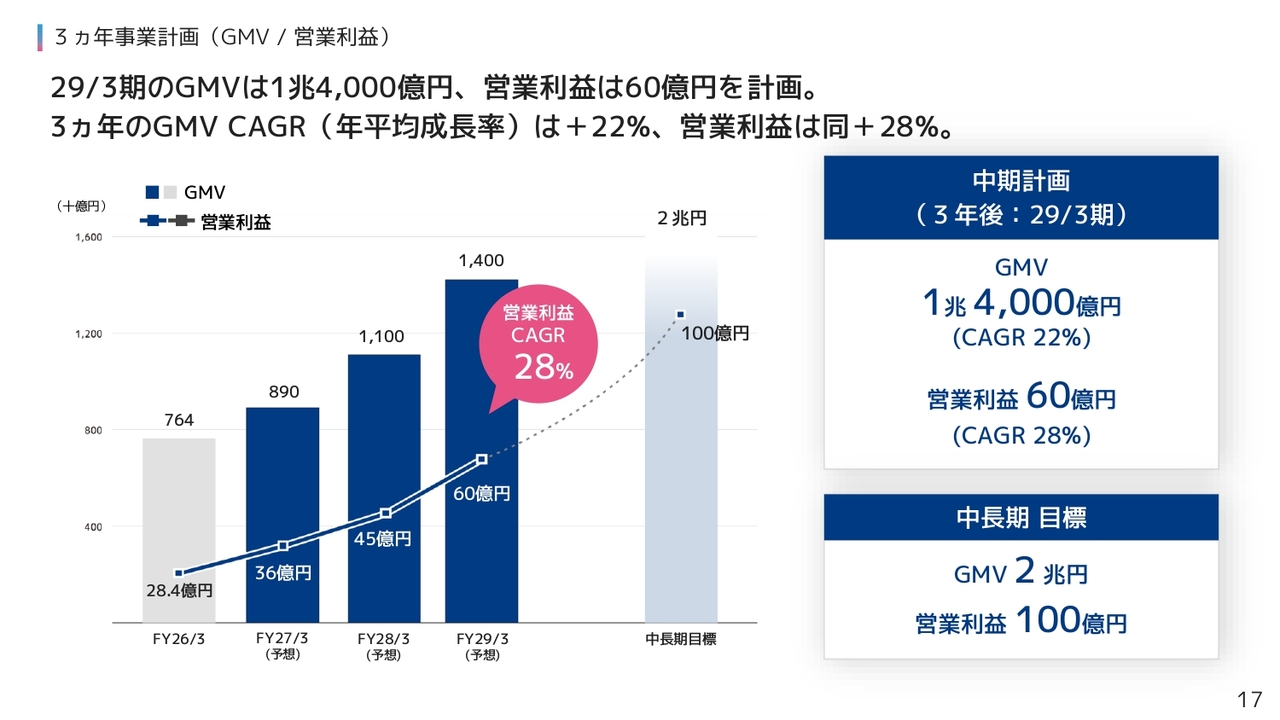

3ヵ年事業計画(GMV/営業利益)

柴田:ここからは、中期経営方針についてご説明します。まず、3ヵ年事業計画をお示しします。1年前に発表した3ヵ年計画を1年先の2029年3月期までローリングしたものになります。

3ヵ年計画の最終年度となる2029年3月期には、GMV1兆4,000億円、営業利益60億円を計画しています。年平均成長率としては、GMVは22パーセント、営業利益は28パーセントの成長を見込んでいます。

中長期目標であるGMV2兆円、営業利益100億円についても、本計画を遂行することで、遠からず視野に入ってくるものと考えています。

なお、消費者機構日本による訴訟については、現時点において、3ヵ年の計画への影響は軽微であると考えています。

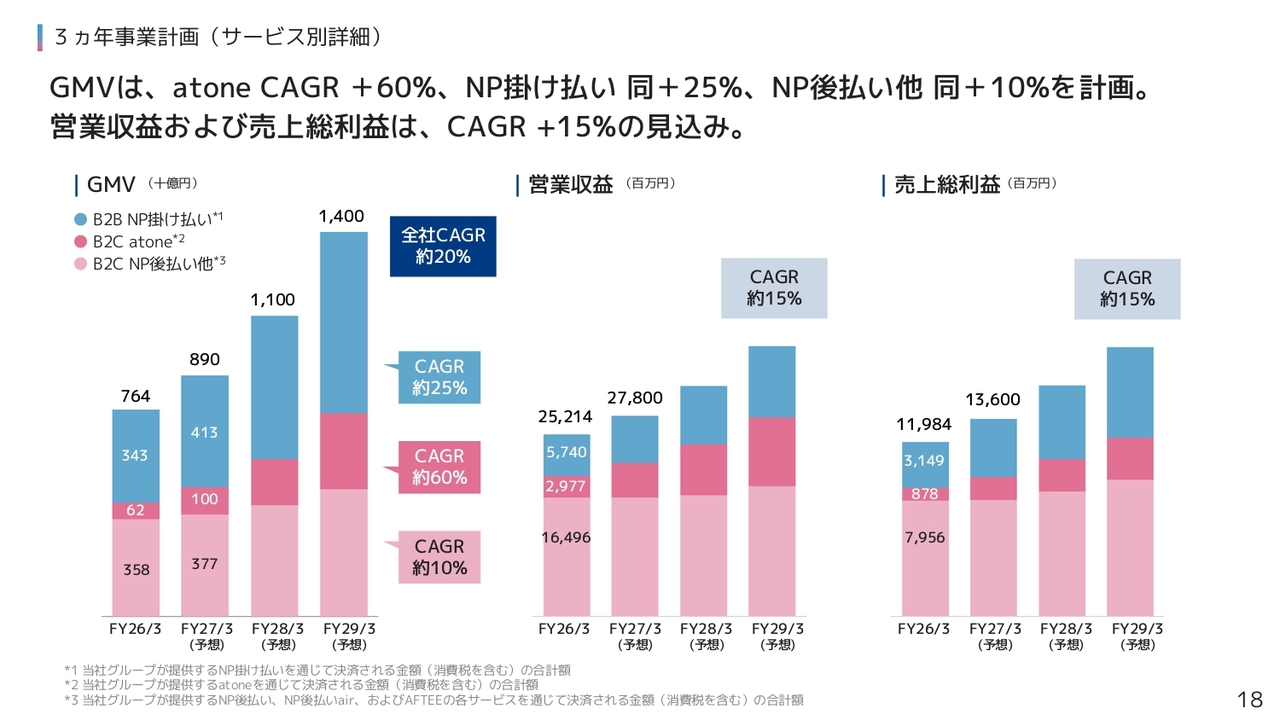

3ヵ年事業計画(サービス別詳細)

3ヵ年事業計画のサービス別詳細となります。

全社のGMVは年平均成長率約20パーセントを計画しており、サービス別の成長率としては、atoneが60パーセント、B2Bが25パーセント、NP後払い他が10パーセントを見込んでいます。

営業収益および売上総利益についても、GMVの拡大に伴い、年平均約15パーセントの成長を計画しています。

なお、これらの成長を実現するための戦略の詳細は、次のスライドからご説明します。

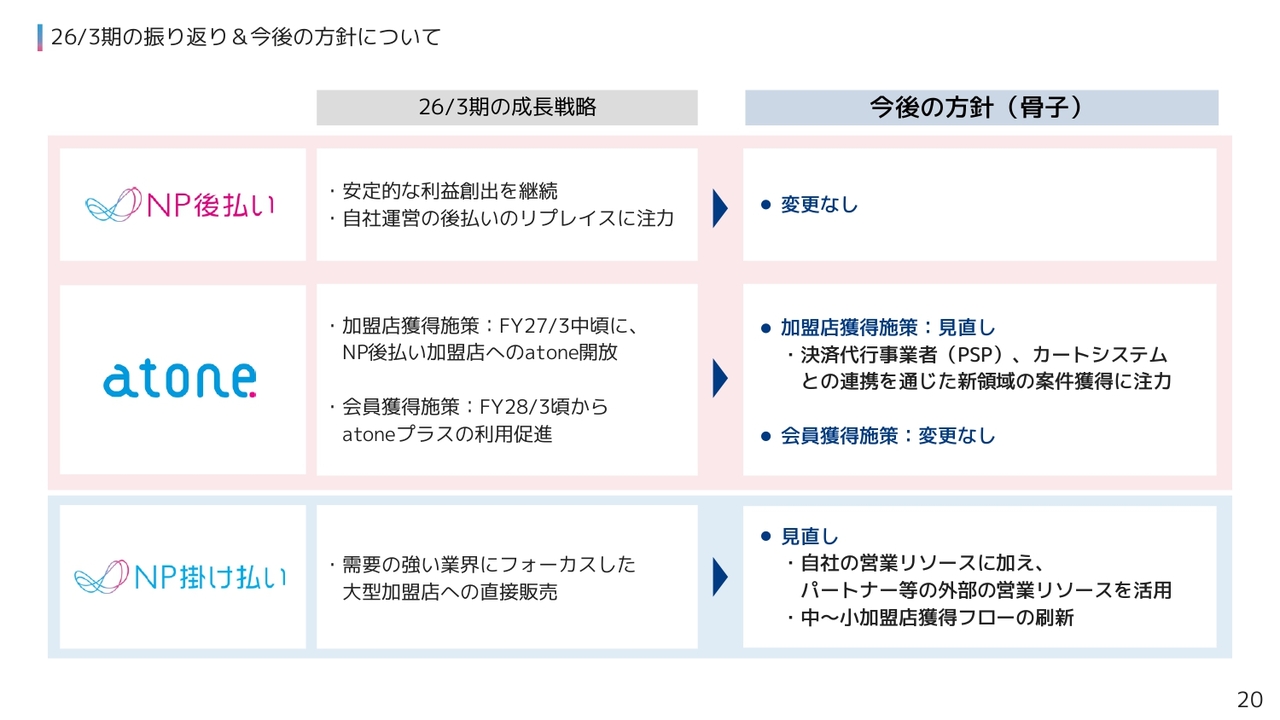

26/3期の振り返り&今後の方針について

3ヵ年事業計画の裏付けとなる、各事業の成長戦略についてご説明します。

成長戦略の詳細に先立ち、2026年3月期の振り返りと今後の方針をご説明します。まずB2CのNP後払いは、安定的な利益創出と通販/EC事業者の自社後払いからのリプレイス注力という既存方針を継続します。

次にatoneです。加盟店獲得は、NP後払い加盟店網を活用する方針を見直し、PSPやカートシステムとの連携を通じた新領域の開拓に注力します。前年度に実現した決済代行事業者との連携では、これまで接点のなかった幅広い事業者へのアプローチが可能となりました。

現時点においては、既存アセットの活用以上に、提携を通じた対象市場の拡大と加盟店獲得が有効であると判断しています。なお、会員獲得施策は既存方針を継続します。

最後にB2BのNP掛け払いです。自社リソースでの大型店直販を中心としていましたが、方針を見直します。昨年度に注力したパートナー企業との大型提携を活用し、外部リソースに一層テコを効かせる営業体制を構築します。あわせて、中小規模加盟店向けの獲得フローも刷新します。

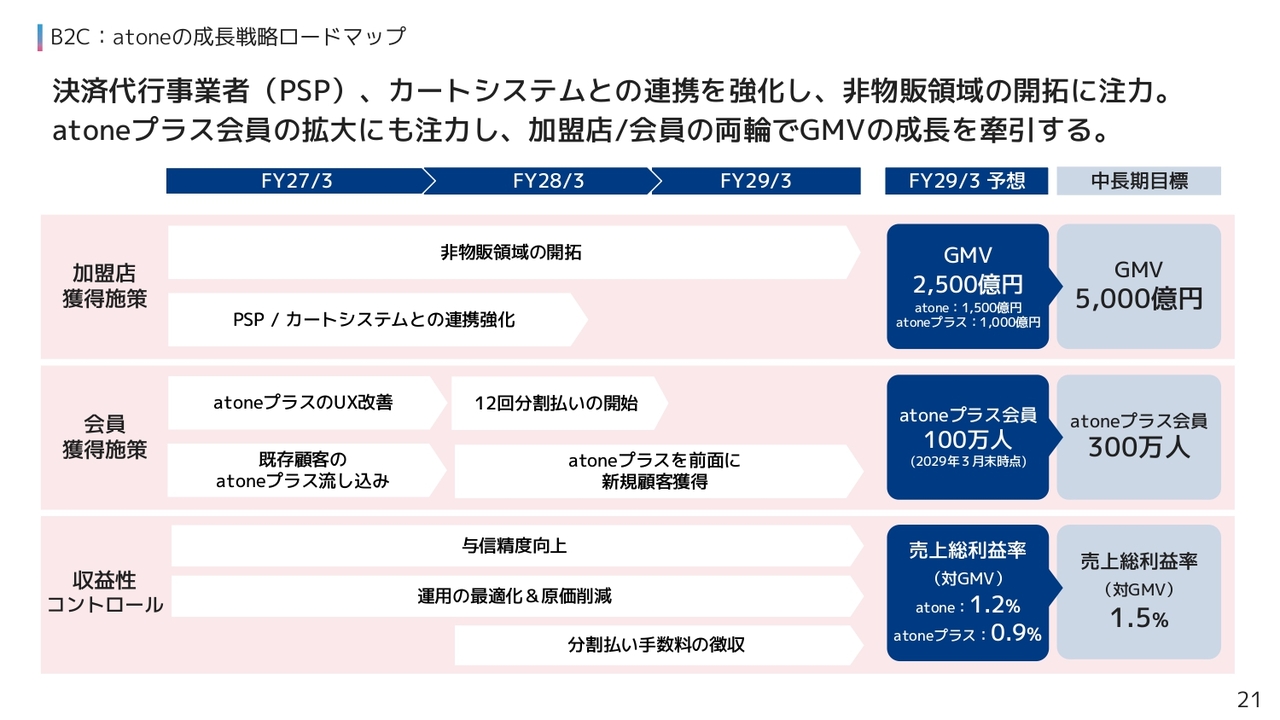

B2C:atoneの成長戦略ロードマップ

B2Cのatoneの今後の成長戦略についてご説明します。

従来の加盟店獲得に加え、会員基盤の拡大にも注力し、この両輪でGMVの成長を牽引していきます。

まず、加盟店獲得戦略です。昨年12月に施行されたスマホ新法を背景に、アプリ外課金など、決済の多様化ニーズが高まっています。この波を確実にとらえ、非物販領域の開拓に注力します。

同時に、国内/国外の主要決済代行事業者や、カートシステムとの連携も引き続き強化します。これにより大型加盟店との接点を増やし、強固な営業パイプラインを確保していきます。

次に、会員獲得施策です。27年3月期中は、atoneプラスのUX改善と収益化に集中します。この土台をしっかりと構築した上で、28年3月期からはatoneプラスを前面に打ち出し、本格的な新規顧客の獲得に乗り出します。ここで拡大した会員基盤の強みを、次の加盟店獲得へとつなげる、好循環のサイクルを回していく方針です。

最後に、収益性改善施策です。atoneプラスの強力なフックとなる1.5パーセントのポイント還元は、一定のコスト増加を伴います。しかし、これをしっかりと吸収するため、与信精度の向上と原価削減に一層注力していきます。

加えて、28年3月期からは12回分割払いを開始するとともに、分割払いの手数料徴収も開始します。トップラインの成長はもちろん、収益性の改善にもしっかりとコミットしていきます。

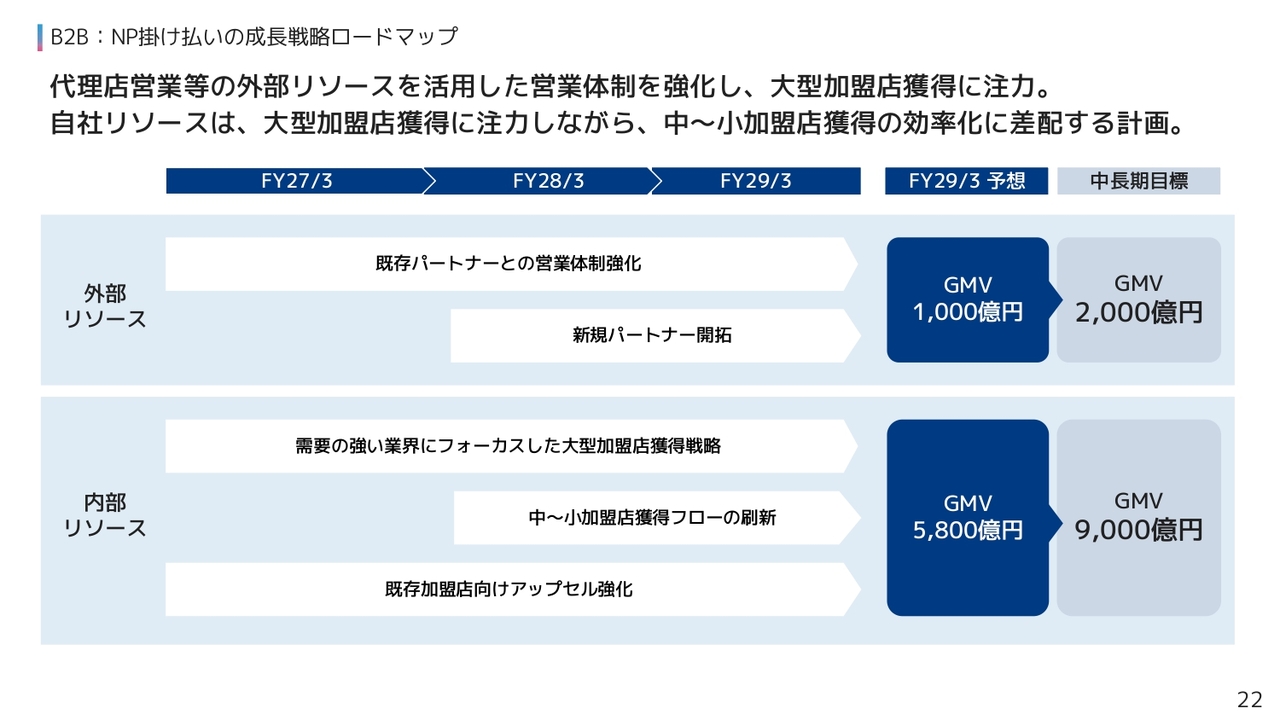

B2B:NP掛け払いの成長戦略ロードマップ

次に、NP掛け払いの成長戦略です。持続的成長を実現するため、自社リソースに加え、外部の営業リソースの活用を強化します。

まず上段の外部リソースの活用です。既存パートナーとの体制強化と、新規パートナーの開拓を行い、彼らの広大な顧客基盤と営業力を活用し、中長期的にGMV2,000億円を目指します。

次に下段の内部リソースについてです。営業人員を需要の強い業界に集中投下し、大型加盟店を獲得します。同時に、中小規模加盟店向けの獲得フローを刷新し、営業リソースを抑え効率的に面で獲得できる仕組みを構築します。

さらに既存加盟店へのアップセルによるポテンシャル最大化を行うことで、中長期的にGMV9,000億円の達成を目指します。

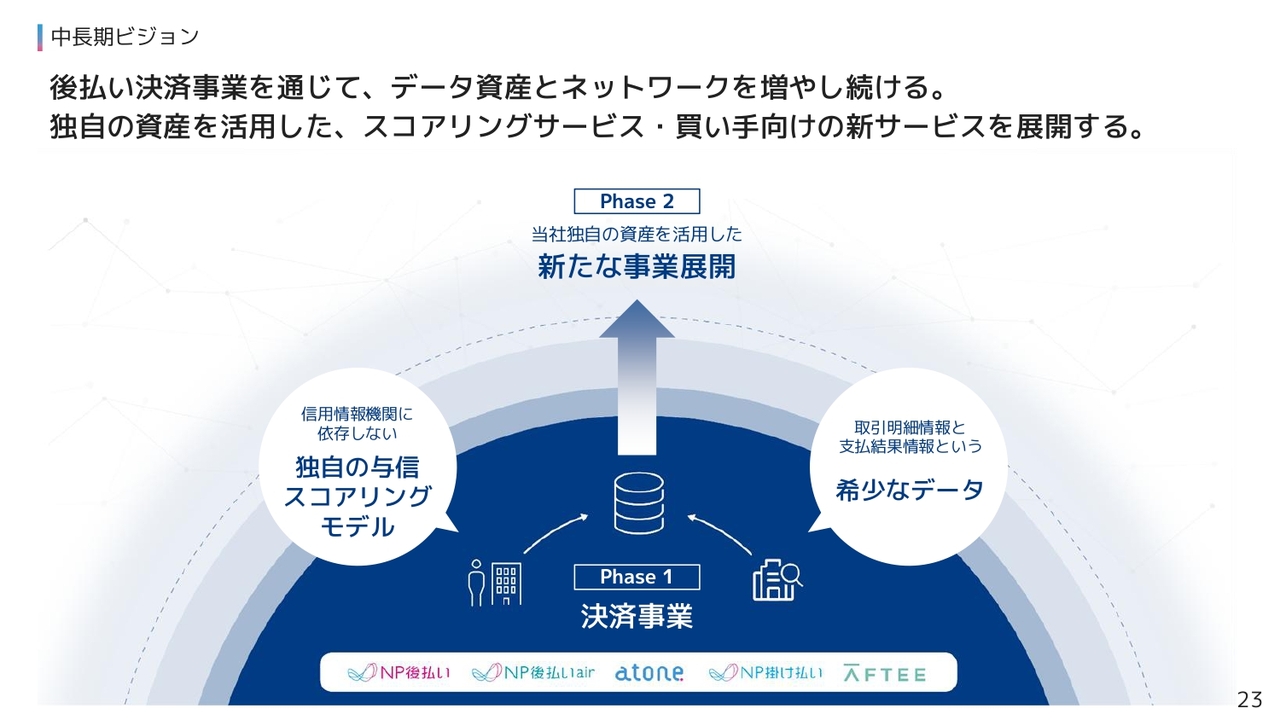

中長期ビジョン

3ヵ年計画の数値には織り込んでいませんが、当社が目指す先をお伝えします。B2C・B2B後払い決済の対象市場は膨大です。まず取扱高の拡大に全力を注ぎます。これは変わりません。その先に、後払い決済サービスを通じて蓄積したデータを活用した新たな事業を展開していきます。

当社独自の強みは2つあります。1つ目に、信用情報機関に依存しない独自の与信スコアリングモデルを確立していること、2つ目に、大規模なユーザー基盤から蓄積した、取引明細情報、支払結果情報という他社が持ちえないデータを有していることです。

これらの資産を活用し、与信スコアリングサービスの外部提供、買い手向けの新規サービスなどを展開していく方針です。今後少しずつ具体的な構想についてご紹介していきたいと思いますので、ご期待ください。

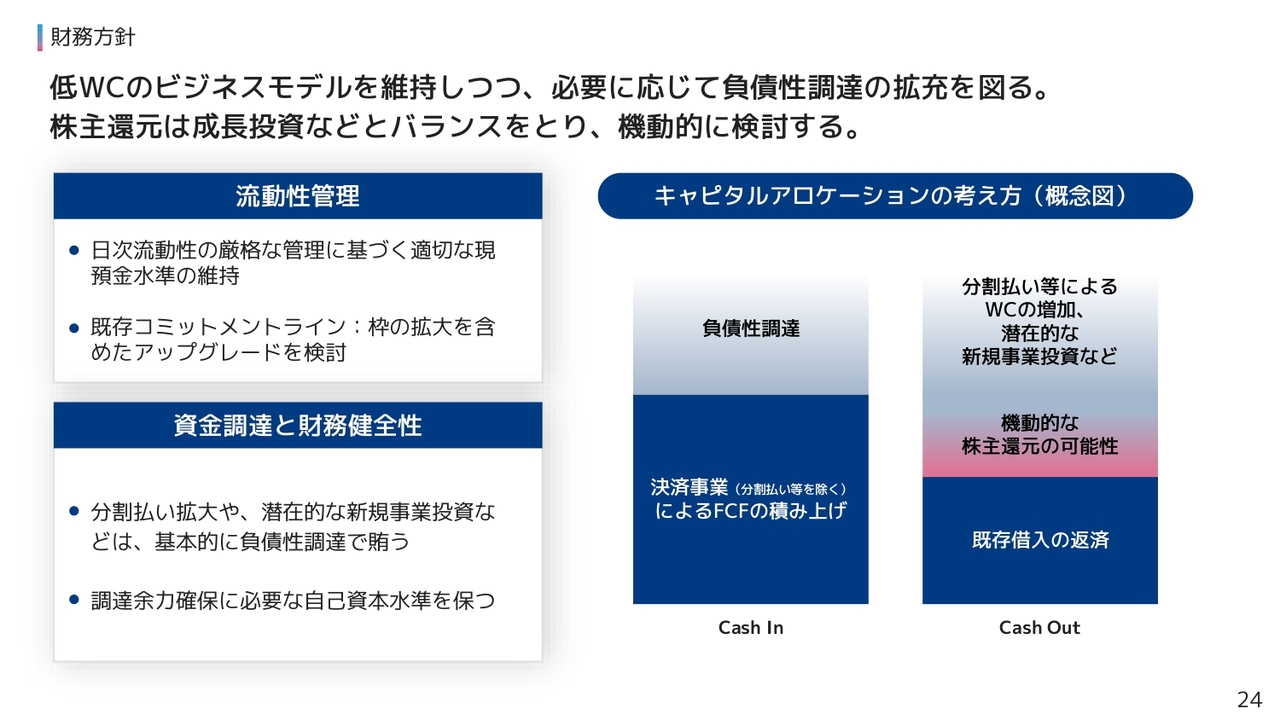

財務方針

渡邉:最後に、財務方針についてご説明します。

まず、流動性管理についてです。決済事業者として確実な資金決済を行うべく、金融機関と連携し、適切な現預金水準を維持しています。

次に、資金調達についてです。当社の主要事業では短期の営業債権・債務を扱うため、事業規模に対して運転資本は低い水準を維持する見込みです。

その前提で、分割払いを少しずつ拡大させるなど、事業成長に伴った資金調達が従来より多少増える可能性はあります。必要資金は基本的に負債性調達で賄う考えであり、調達余力確保の観点で自己資本を適切な水準に保ちます。

株主還元に関しては、既存事業によるフリーキャッシュフロー(FCF)の創出、事業成長に伴う必要資金、資金調達の状況を見ながら、機動的に行っていきたいと考えています。

以上、2026年3月期通期決算発表となります。ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ