2026年3月期決算説明

プレミアグループ、過去最高・9期連続増収増益を達成 2030年3月期の営業収益840億円に向け成長加速

目次

柴田洋一氏:みなさま、こんにちは。プレミアグループ株式会社代表取締役社長の柴田洋一です。本日はご多用の中、当社の2026年3月期決算説明動画をご視聴いただき、ありがとうございます。

アジェンダです。内容はご覧のとおり、決算ハイライト、決算概要、3事業のそれぞれのご説明、また戦略のキーである「カープレミアクラブ」について触れます。さらに、進行期である2027年3月期の業績・配当予想のご説明、そして別動画でご案内している新中期経営計画のサマリーについて、順に説明します。

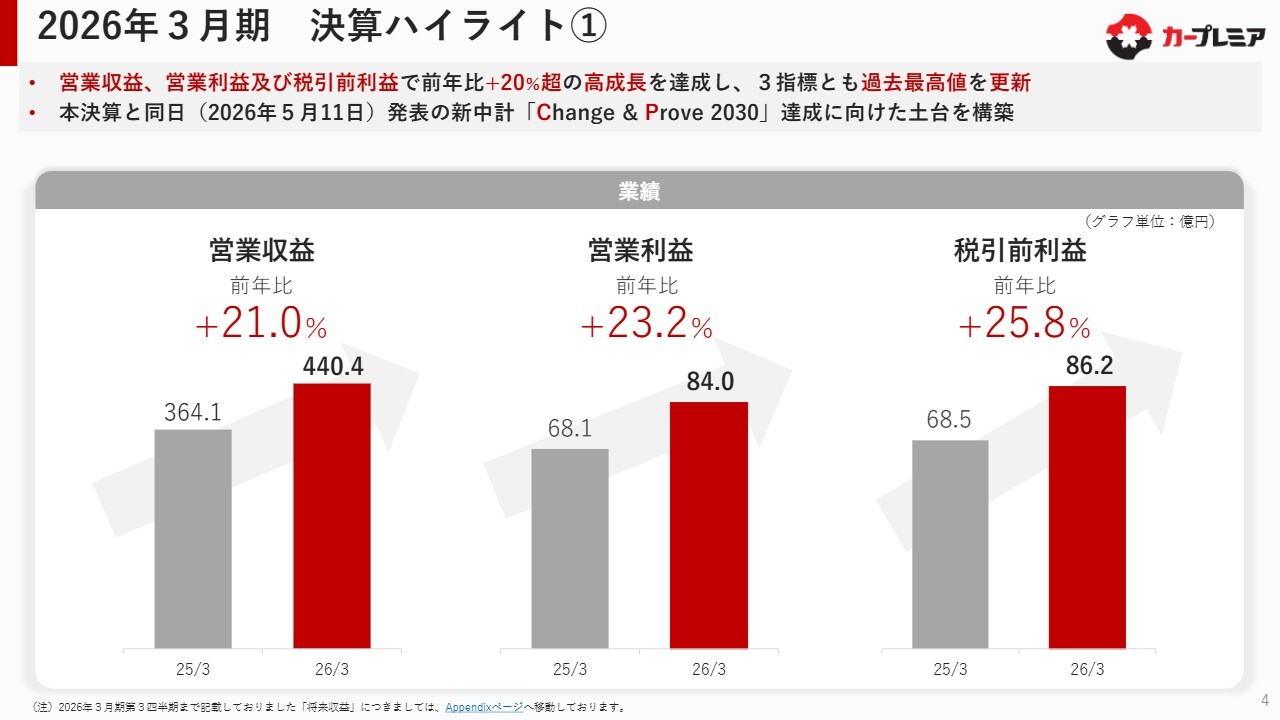

2026年3月期 決算ハイライト①

まず、決算ハイライトです。前期2026年3月期は、営業収益、営業利益、税引前利益のすべてで前年比プラス20パーセント超の高成長を達成しました。3指標とも過去最高値を更新し、これにより上場以来9期連続で増収増益を達成することができました。

また、本決算と同日発表した新中期経営計画「Change & Prove 2030」の達成に向けた基盤を構築できたと考えています。

2026年3月期 決算ハイライト②

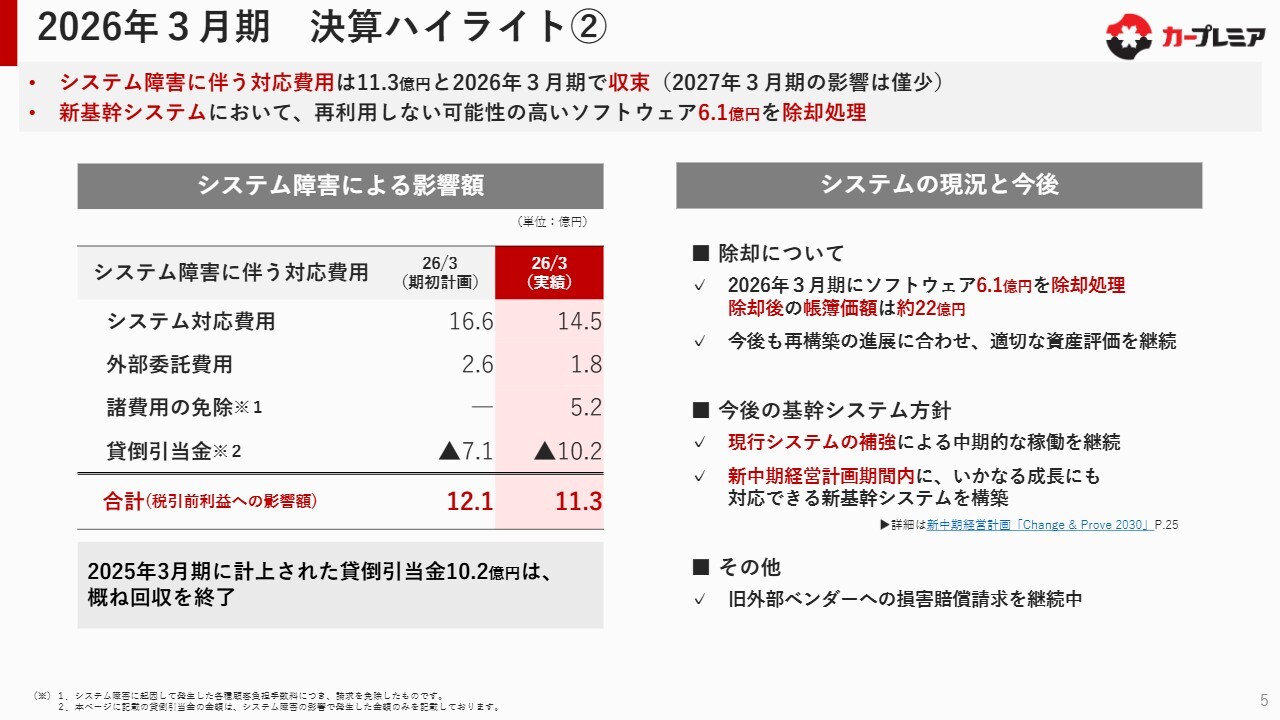

次に、かねてよりご心配とご迷惑をおかけしているシステム障害についてご説明します。前期2026年3月期における税引前利益への影響額は、合計11.3億円となりました。

費用は約20億円を超える額が発生しましたが、前々期に計上した貸倒引当金の約10億円を戻すことができ、システムの影響による貸倒引当金は概ね回収を完了しています。

また、システムの現況および今後については、新たに構築する新基幹システムにおいて再利用しない可能性の高いソフトウェアは、今回6.1億円を除却処理しました。除却後の帳簿価額は約22億円となっています。

これに関しては、再利用可能なかたちで再構築を進めていきますが、適時適切な資産評価を継続していく方針です。

また、今後の基幹システムの方針については、中期経営計画でも発表していますが、現行システムを刷新することによって補強し、中長期的な安定稼働を継続していきたいと考えています。また、この新中期経営計画期間内に、いかなる成長にも対応可能な新たな基幹システムを構築する方針です。

その他、今回のシステム障害における開発ベンダーに対しては、損害賠償請求を継続中です。

2026年3月期 決算ハイライト③

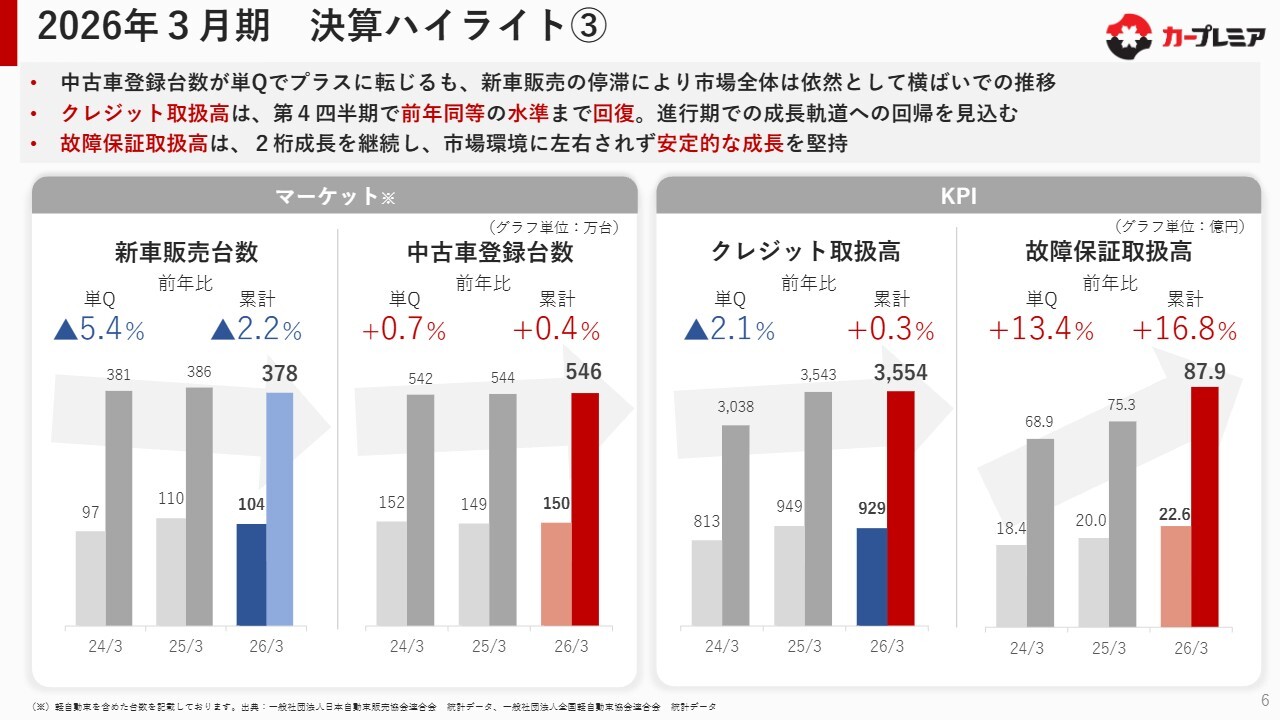

決算ハイライトの3つ目である、マーケット環境と当社のKPIについてご説明します。

マーケット環境についてです。中古車登録台数は単四半期で若干プラスに転じましたが、新車販売の停滞により、市場全体は依然として横ばいの状況が続いています。その中で、クレジット取扱高が第4四半期には前年と同水準まで回復し、この進行期には成長軌道への回帰を見込んでいます。

また、故障保証取扱高は2桁成長を継続しており、市場環境に左右されない安定的な成長を堅持することができました。

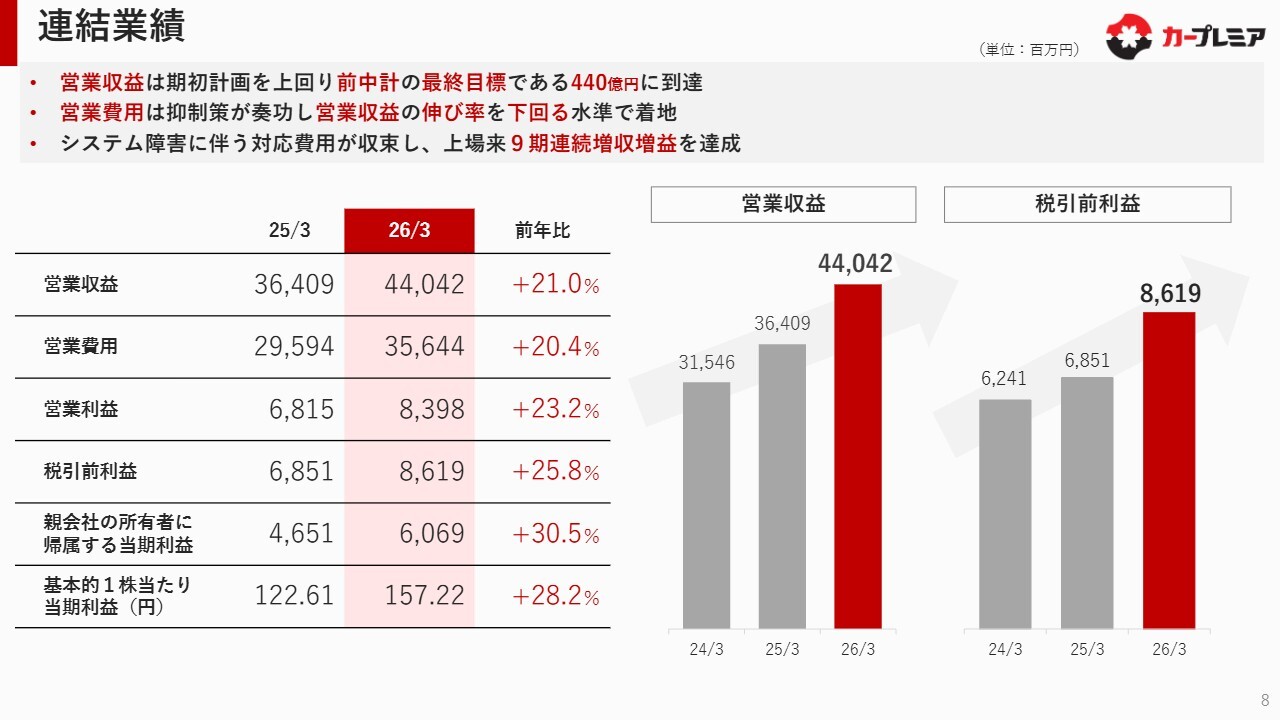

連結業績

決算概要です。冒頭でご説明したとおり、営業収益は通期の期初計画を上回り、前中期経営計画の最終目標である440億円を達成しました。2017年に上場して以来、継続して増収を達成しています。

営業費用は、抑制策が奏功し、営業収益の伸び率を下回る水準で着地しました。システム障害への対応費用は発生しましたが、これをしっかりと収束させ、上場以来増収増益を達成しています。

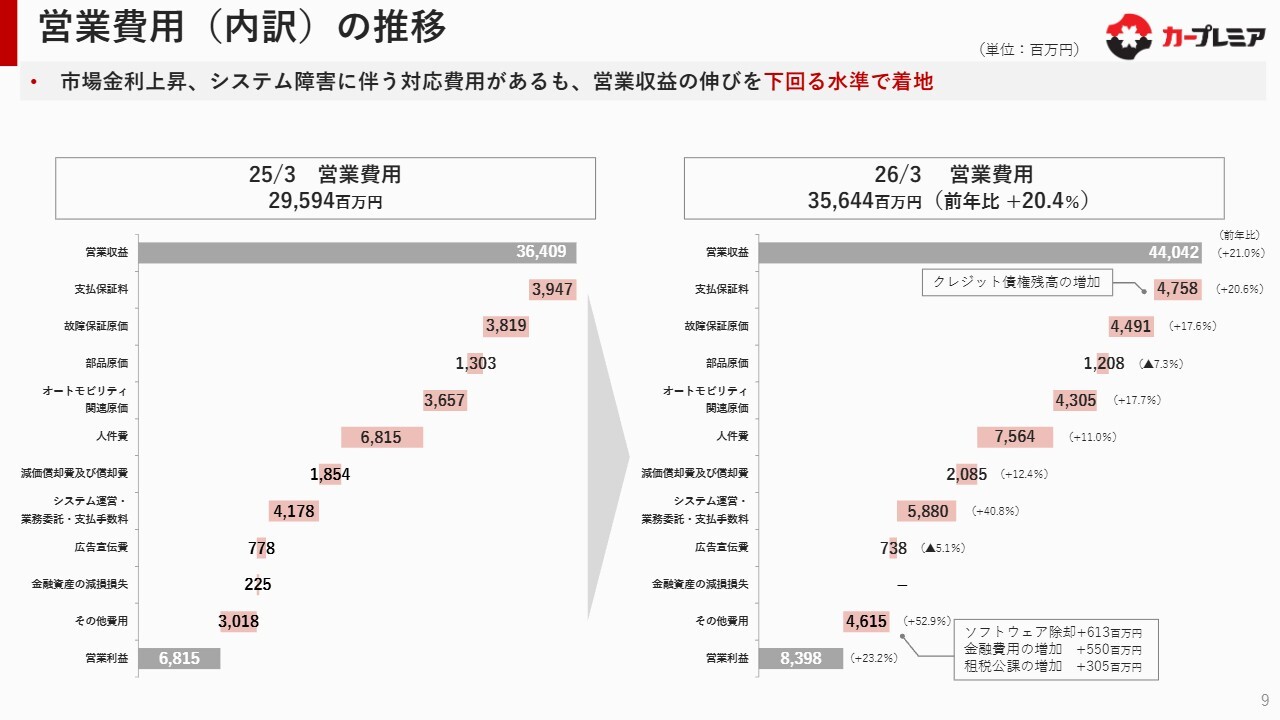

営業費用(内訳)の推移

営業費用の推移についてです。前年比でソフトウェアの除却で約6億円、金利上昇に伴う金融費用の増加で約5億円、租税公課の増加で約3億円がプラスとなりましたが、これらの対応費用がありつつも、営業収益の伸びを下回る水準で着地することができました。

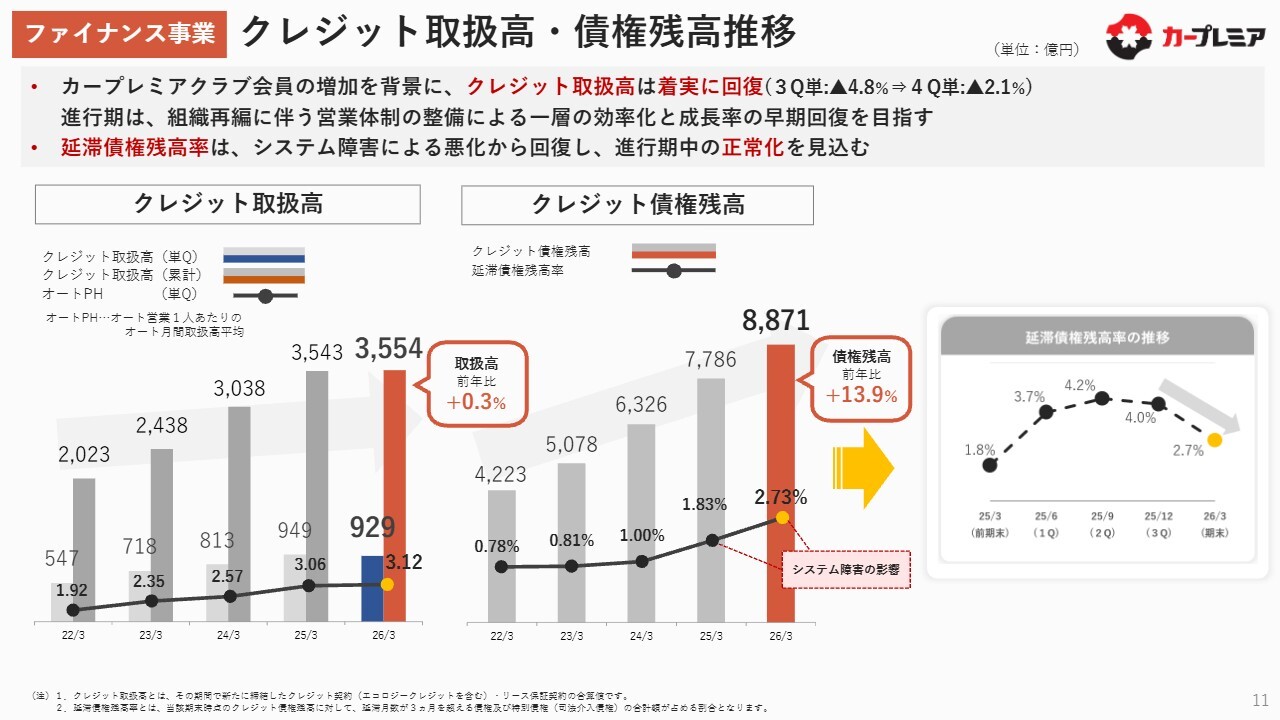

ファイナンス事業 クレジット取扱高・債権残高推移

個別の事業についてご説明します。ファイナンス事業では、クレジット取扱高がカープレミアクラブ会員の増加を背景に着実に回復しています。

進行期においては組織再編を実施し、それに伴い営業体制を整備することで、一層の効率化と成長率の早期回復を目指していきます。

また、システム障害の影響で悪化していた延滞債権残高率は回復基調に向かっており、この進行期間中にシステム障害前の水準に戻すことを目指しています。スライド右側下部のグラフには、システム障害発生後の延滞債権残高率の推移が示されていますが、この進行期内には正常化を達成できる見込みです。

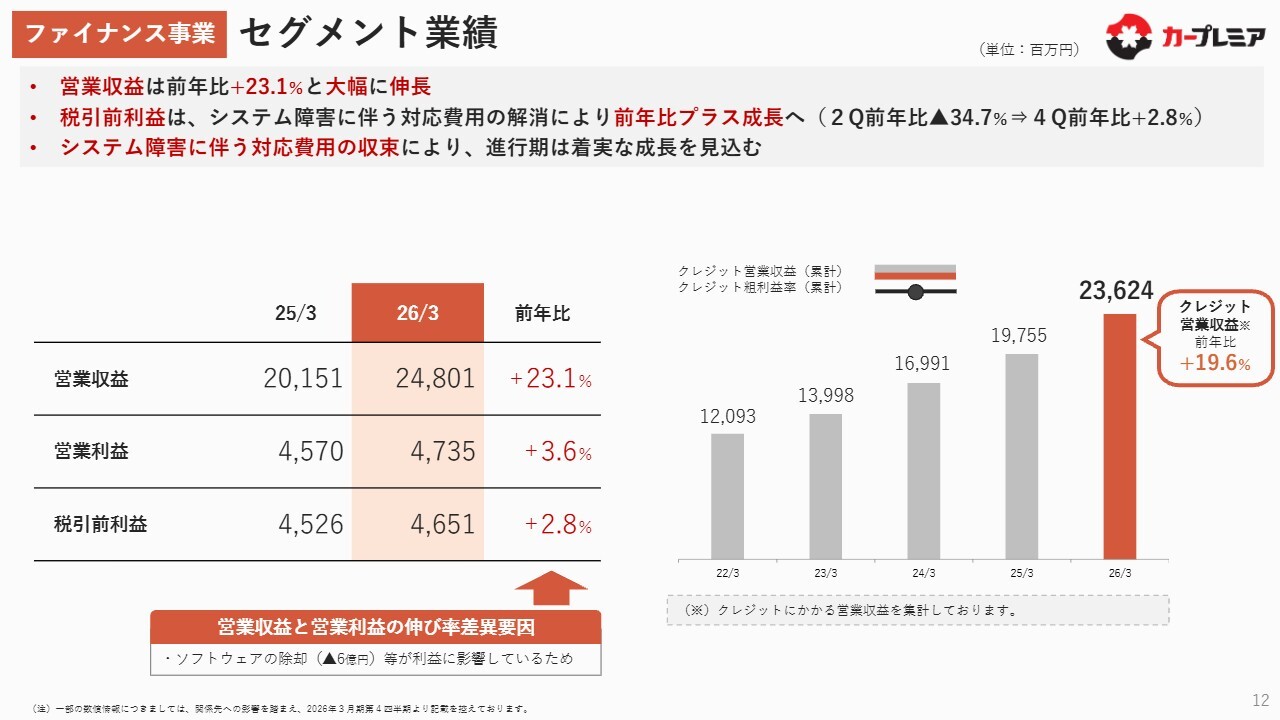

ファイナンス事業 セグメント業績

ファイナンス事業のセグメント業績についてです。営業収益は前年比プラス20パーセント以上の伸びを達成しました。

一方で、税引前利益は、システム障害対応費用としてソフトウェアの除却を約6億円行った影響により、営業収益と比較して伸び率が若干低くなっています。しかし、第4四半期には前年比でプラス成長をしっかりと達成できたため、進行期には回復していくと考えています。

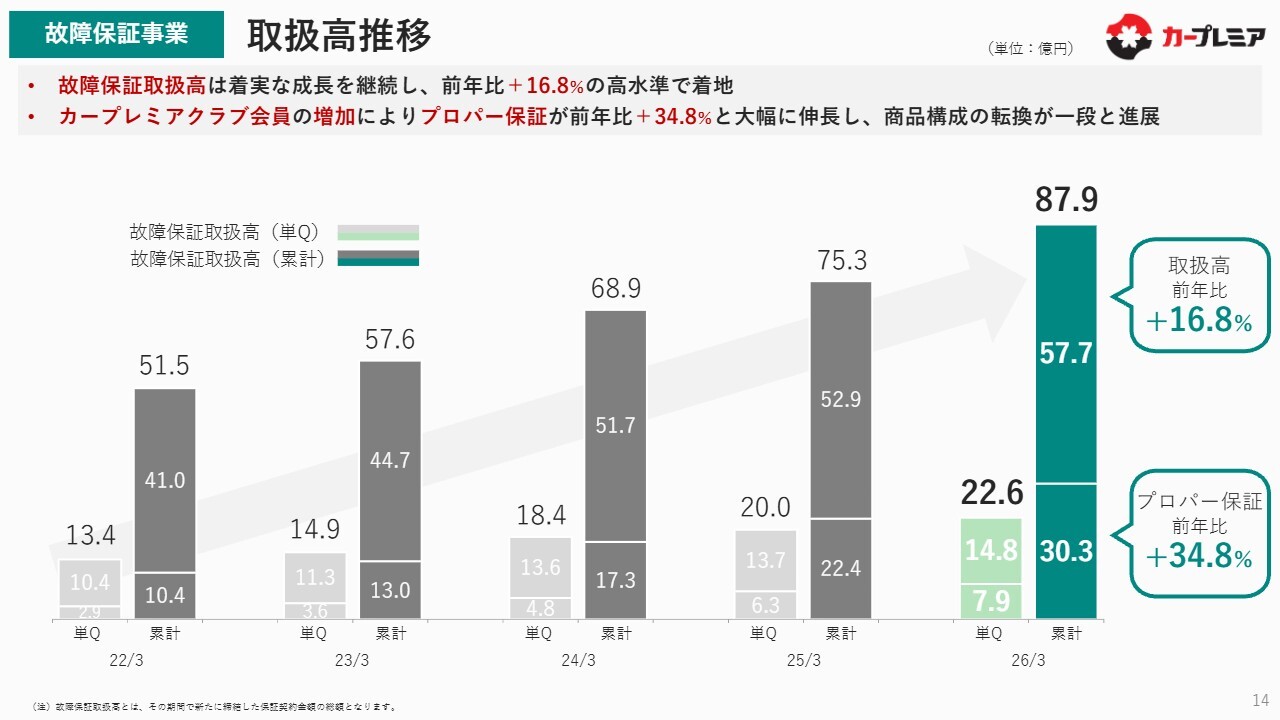

故障保証事業 取扱高推移

故障保証事業についてです。

故障保証事業は着実な成長を続けており、全体では前年比プラス16.8パーセントという高水準で着地しました。特に、カープレミアクラブ会員の増加に伴い、プロパー保証が前年比プラス34.8パーセントの大幅な成長を遂げており、商品構成の転換が一段と進展していることがわかります。

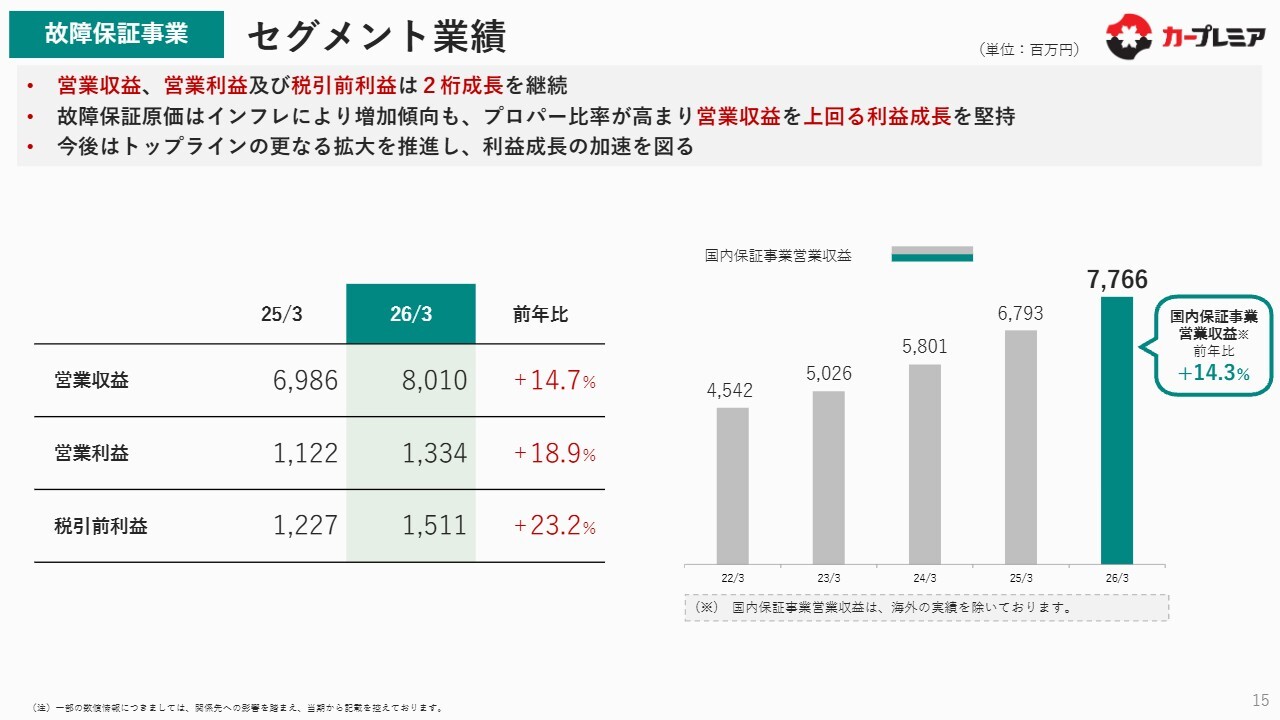

故障保証事業 セグメント業績

セグメント業績に関しては、営業収益、営業利益および税引前利益ともに2桁成長を継続できています。

故障保証の原価である修理費用はインフレの影響で増加傾向にありますが、プロパー保証比率が高まり、ポートフォリオが変化しているため、営業収益を上回る利益成長を堅持しています。

今後は、トップラインのさらなる拡大を推進し、利益成長の加速を図っていきたいと考えています。

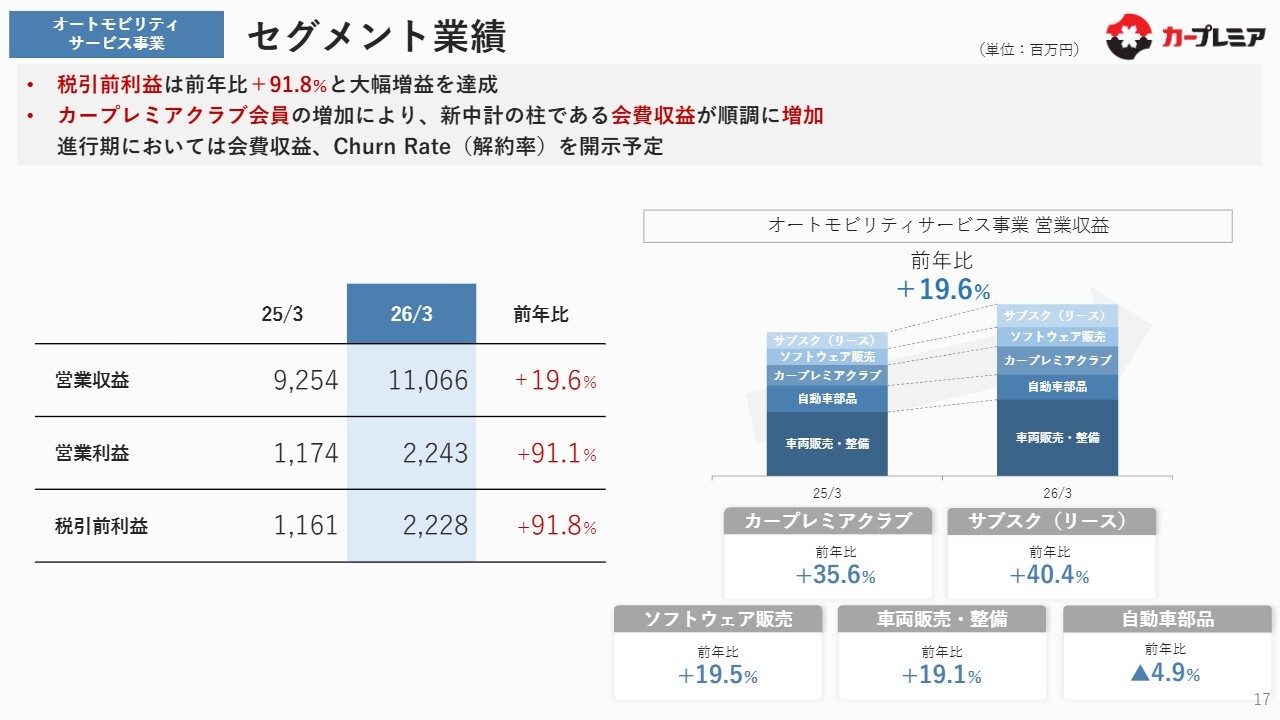

オートモビリティサービス事業 セグメント業績

オートモビリティサービス事業についてご説明します。

税引前利益は前年比プラス91.8パーセントと、倍増に近いかたちで大幅に増益を達成しました。これは、カープレミアクラブ会員の増加により、今回の進行期から新しい中期経営計画の柱としている会費収益が順調に増加していることが起因しています。

進行期においては、会費収益および「カープレミアクラブ」の解約率について、しっかりと開示していきたいと考えています。

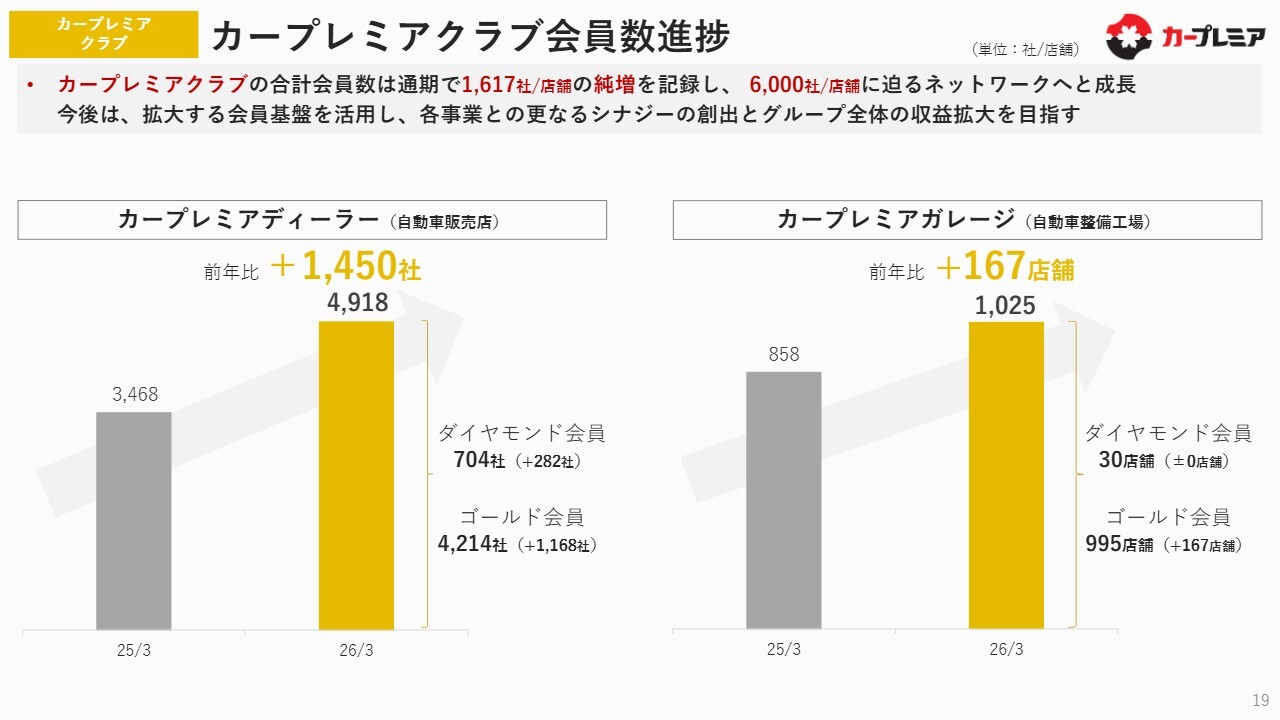

カープレミアクラブ カープレミアクラブ会員数進捗

当社の戦略の核となる「カープレミアクラブ」についてご説明します。

「カープレミアクラブ」の合計会員数は、通期で1,617社の純増を記録しました。「カープレミアディーラー」「カープレミアガレージ」を合わせると、ネットワークは6,000社に迫る規模へと成長しています。

今後、この基盤をさらに拡大させるとともに、基盤を活用して各事業とのシナジーを創出し、グループ全体の収益拡大を目指していきます。詳しくは、中期経営計画の資料・動画をご確認ください。

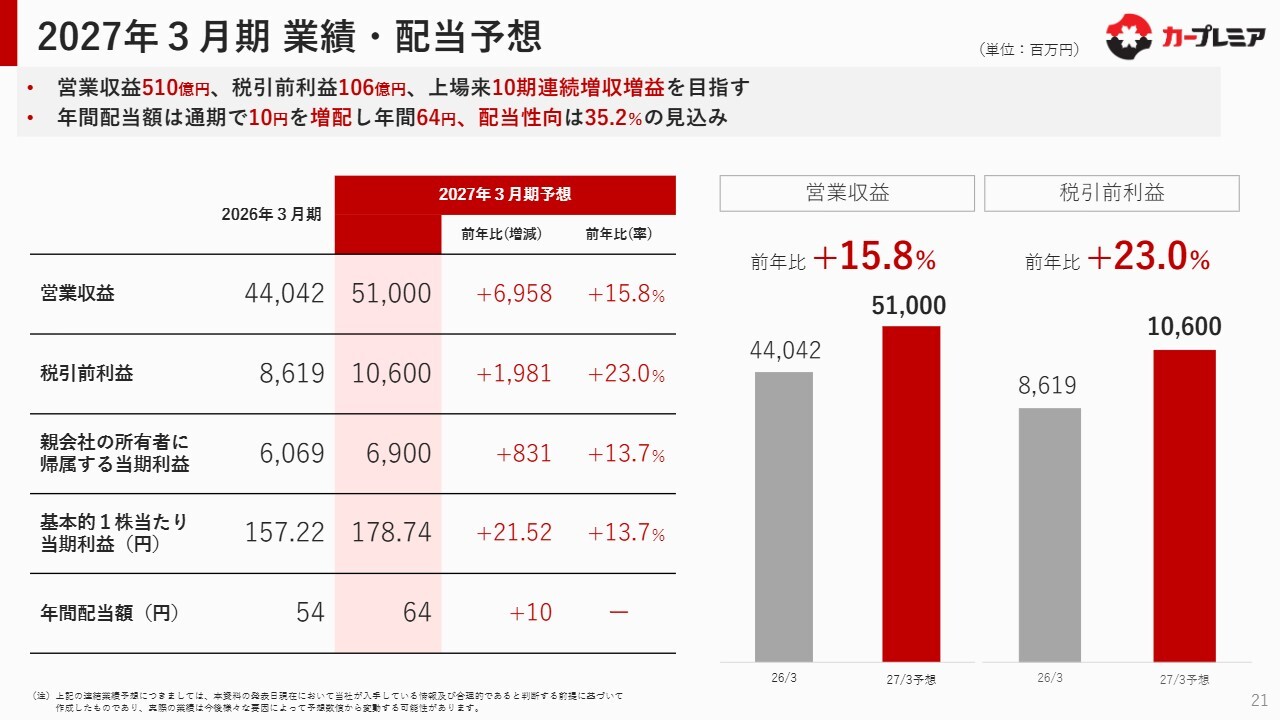

2027年3月期 業績・配当予想

2027年3月期の業績および配当予想についてご説明します。進行期の営業収益は前年比15.8パーセント増の510億円、税引前利益は前年比23パーセント増の106億円を見込んでおり、上場来10期連続の増収増益を目指していきます。

年間配当額は通期で10円増配し、年間64円、配当性向は35.2パーセントの見込みです。今期はこれをしっかりと達成したいと考えています。

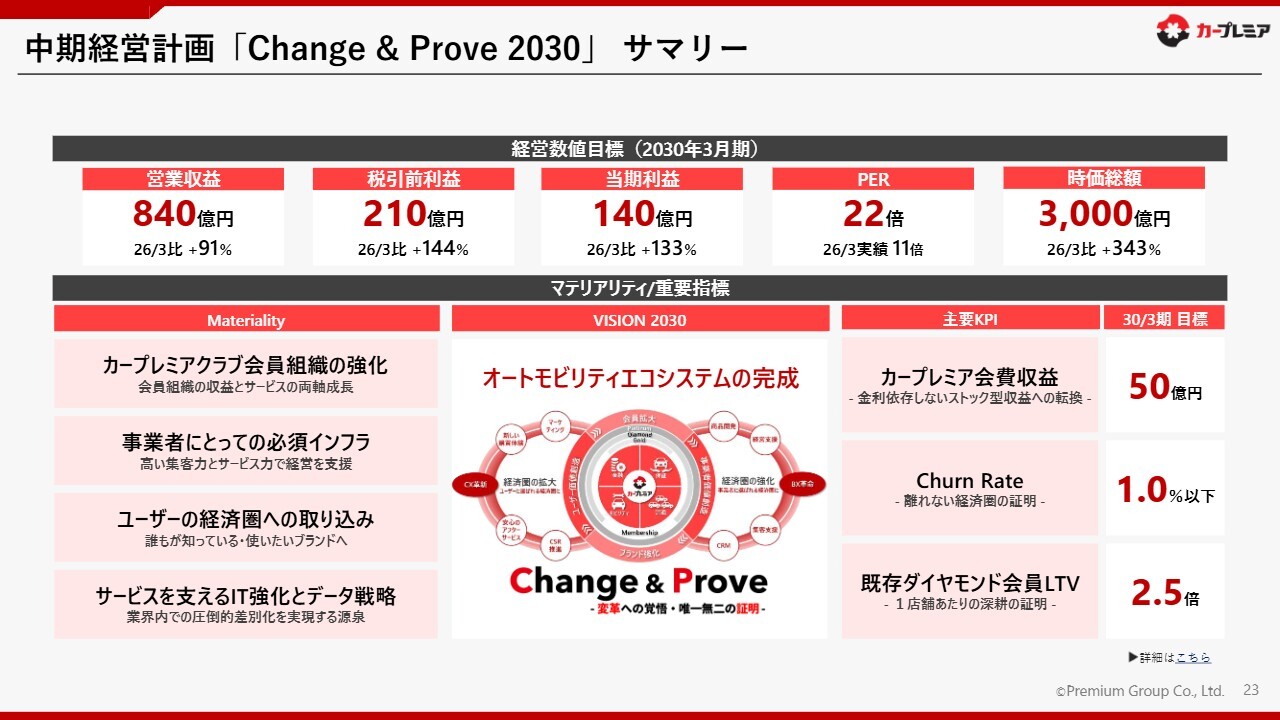

中期経営計画「Change & Prove 2030」 サマリー

最後に、別動画でもご説明しています新中期経営計画「Change & Prove 2030」について、追加でご説明します。

今回の中期経営計画期間は、2030年3月期までの4年間となります。営業収益は840億円、税引前利益は210億円、当期利益は140億円、PERは22倍を目標とし、時価総額としては4年後に3,000億円を達成したいと考えています。

重要指標としては、カープレミアクラブ会員組織をさらに強化し、会員組織の収益とサービスの両軸を成長させることを目指しています。また、この組織自体が事業者にとって必須のインフラとなるよう、高い集客力とサービス力を活かして、オートモビリティ事業者の経営を支援していきたいと考えています。

また、カープレミアブランドを着実に拡張することで、ユーザーを「カープレミア」の経済圏にしっかりと取り込んでいきたいと考えています。そのため、これらのサービスを支えるIT強化やデータ戦略は、業界内で圧倒的な差別化を実現する源泉と位置づけています。AI活用を含むIT強化や、蓄積された当社保有のデータを活用しながら、戦略に役立てていきたいと考えています。

中期経営計画の主要KPIとしては、「カープレミアクラブ」の会費収益、またカープレミアクラブ会員が経済圏から離れない証明としての解約率、さらに当社が安心・安全を仕組みで提供する、ダイヤモンド会員のライフタイムバリューを設定しています。

具体的には、2025年3月期までに会費収益を50億円、解約率を1パーセント以下、ダイヤモンド会員のライフタイムバリューを2.5倍とすることを目標としています。そして、当期利益140億円、時価総額3,000億円の達成を目指し、企業価値の向上に向けてこの4年間をしっかりと進めていきたいと考えています。

以上で、2026年3月期の決算説明を終了します。本日は、ご清聴ありがとうございました。

新着ログ

「その他金融業」のログ