提供:株式会社テノックス 2026年3月期第2四半期決算説明

テノックス、キャッシュ創出力の強化を狙い、組織再編や施工体制の強化等を実行 物価高騰期においても収益性は安定的に向上

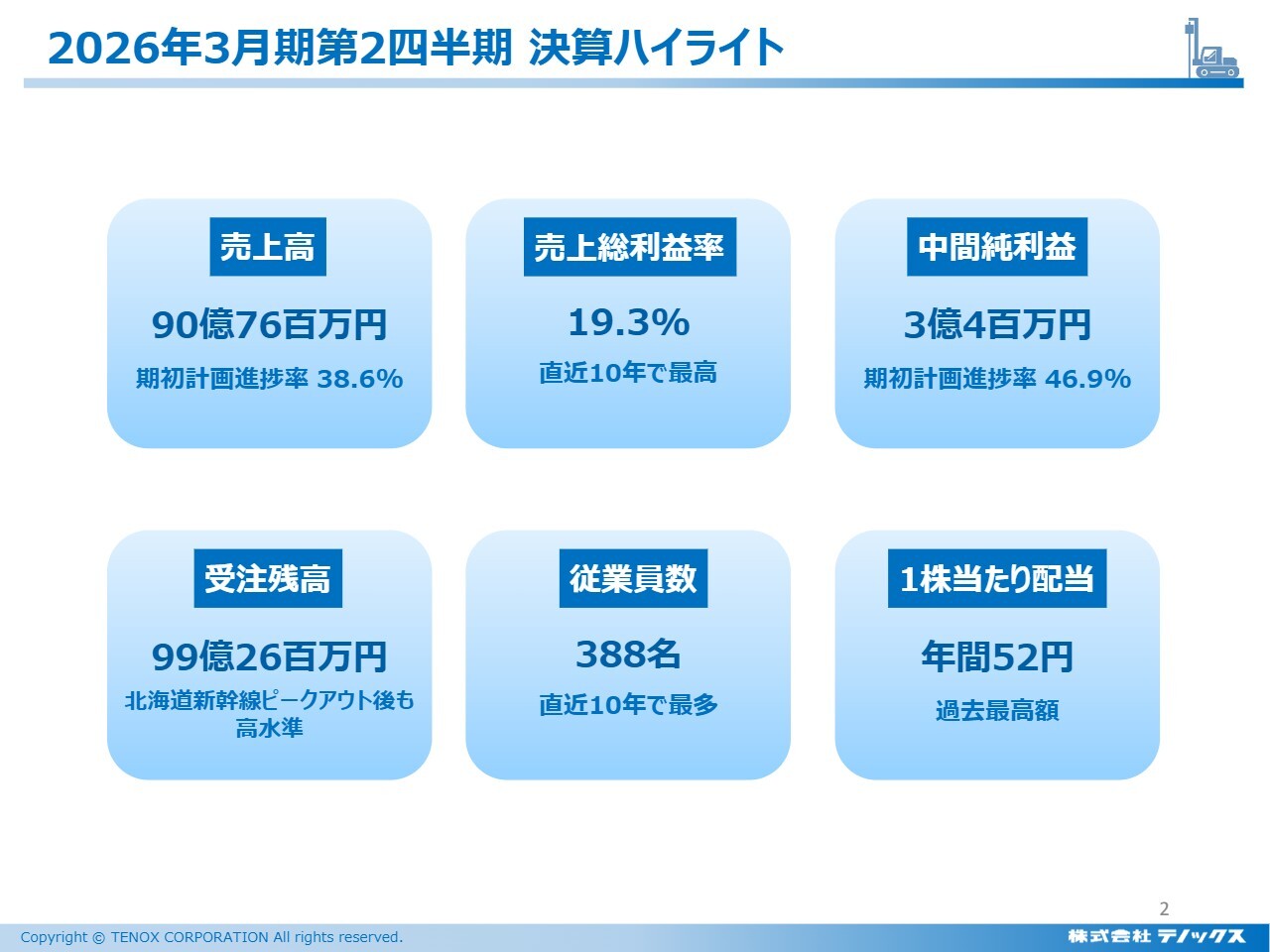

2026年3月期第2四半期 決算ハイライト

若尾直氏:株式会社テノックス代表取締役社長の若尾です。本日はお忙しい中お集まりいただき、誠にありがとうございます。それでは、2026年3月期第2四半期の決算についてご説明します。

スライドには、上半期の業績のハイライトをまとめています。9月がちょうど折り返し地点となるため、期初計画比の進捗率も記載しています。

業績については、売上高は計画比でやや低めに推移していますが、利益はしっかりと確保している状況といえます。

売上高が低調な要因としては、主力工事である北海道新幹線工事の一部が予定より後ろにずれ込んでいること、また年初に発表した新工法である「CP-X工法」の受注が遅れていることが挙げられます。

「CP-X工法」は新しい工法として開発し、主に湾岸地区など支持層が非常に深いエリアを対象とした案件を想定していました。しかし、営業を開始すると予想以上に大型案件が多く、設計に時間がかかってしまい、当期の売上には反映されなかったという状況です。

したがって、今期中の売上解消とキャッチアップは難しいと判断し、連結の業績予想値については売上高のみ計画の235億円から215億円へ下方修正し、先日開示しました。

収益は順調に推移しているため、変更は行わず、配当予想も修正していません。

本日の内容

本日は、スライドの項目に沿ってご説明します。

テノックスとは

まず、当社の概要および取り巻く環境についてご説明します。

スライドの写真にあるとおり、モノレール、工場、空港、高速道路など、多岐にわたる分野で当社の工法が活用されています。

ビジネスモデル

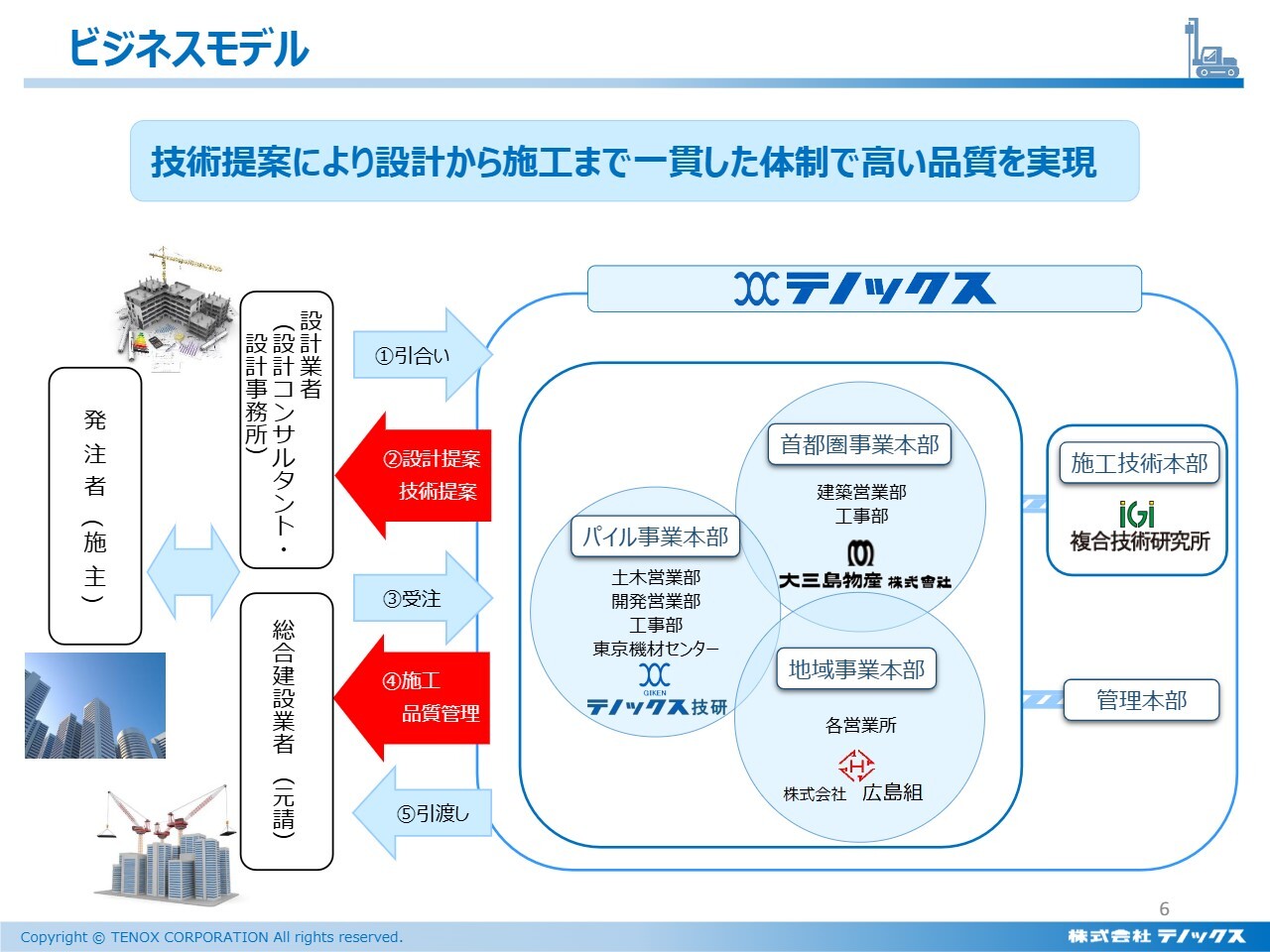

我が社のビジネスモデルについて、まとめています。

当社テノックスは、主に3つの生産本部で構成されています。首都圏事業本部、パイル事業本部、地域事業本部の3つで、それぞれを施工技術本部や管理本部がバックアップする体制をとっています。

首都圏事業本部は、メインマーケットである首都圏に特化した営業主体の本部です。パイル事業本部は杭に特化した営業主体の本部であり、地域事業本部は首都圏以外の日本全土を対象にした本部です。

当社は、設計会社から寄せられるさまざまな引き合いに対し、技術的な見地から技術提案を行っています。

その提案が設計図面に反映され、総合建設業者、いわゆるゼネコンに回り、その図面に基づいて受注するため、設計段階ですでに当社の強みが活かされていることになります。

建設マクロ環境

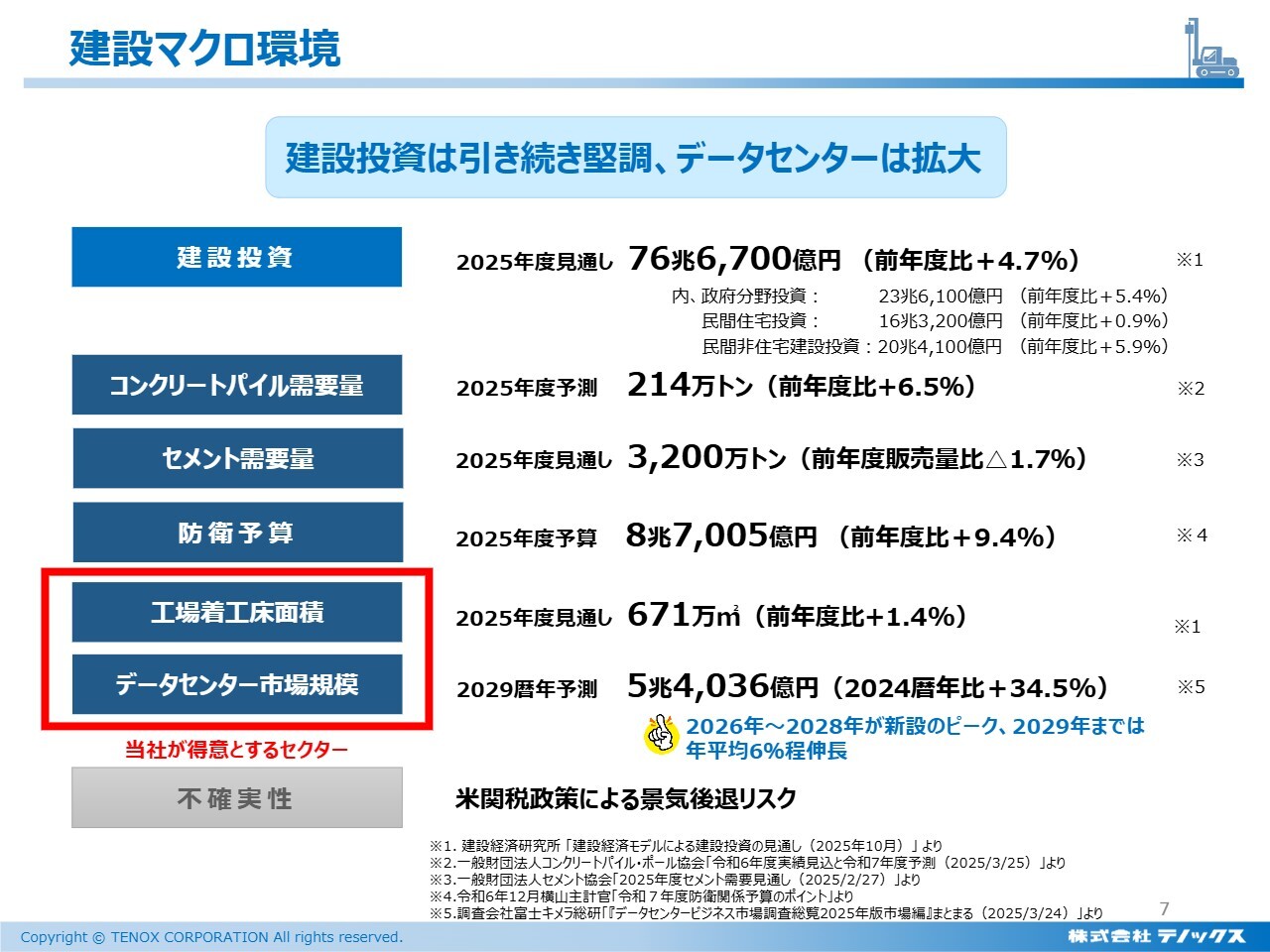

会社を取り巻く環境に関するマクロデータです。前年度比でおおむねどの数値もプラスに推移していることから、事業環境は前向きに進んでいると言えると思います。

この中でセメント需要量だけはマイナスになっています。基礎のコンクリートパイル需要量はプラスであるにもかかわらず、セメント需要がマイナスであるのは少し意外に感じられるかと思います。

基礎工事は、主に機械を使って行うため比較的順調に進みますが、その上に建てる建築物は鉄筋工などさまざまな人力を必要とします。そのため、昨今の残業規制や人手不足の影響で工期が延びている現象があり、これがマイナス要因として作用しているのではないかと推測されます。

当社は地盤改良工事や杭工事を得意分野としているため、赤線で囲んでいる、工場着工床面積とデータセンター市場規模については、非常に順調です。引き続き好調な業績を上げていけると認識しています。

不確実性として、いわゆるトランプリスクが考えられますが、現時点ではそこまで大きな影響は出ていません。

2026年3月期第2四半期 連結損益計算書(前年同期比)

連結損益計算書についてご説明します。北海道新幹線がピークを越えた影響で、売上高は前年同期比で30億円ほど減少しました。

一方で、売上総利益は前年同期の13.6パーセントから19.3パーセントへと大幅に向上しています。この19.3パーセントには一過性の要素が若干含まれており、それを除いて考えると17.4パーセントとなります。それでも大きく向上していると考えています。

さまざまな営業努力に加え、コスト上昇分をしっかりと転嫁できていることが、中期的なトレンドとしてじりじりと上昇している結果に表れていると考えています。

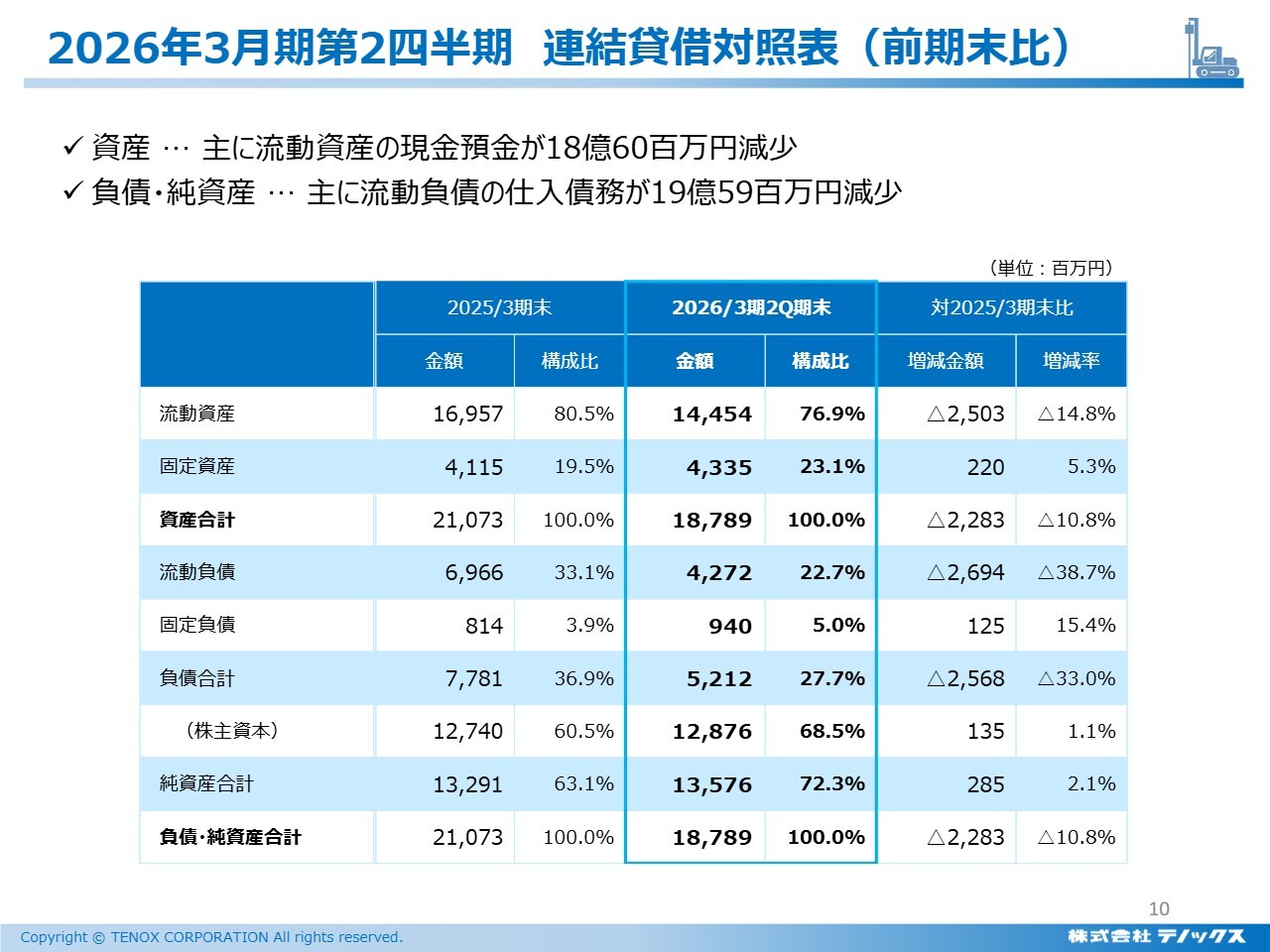

2026年3月期第2四半期 連結貸借対照表(前期末比)

連結貸借対照表を6ヶ月前との比較で示しています。

現金預金と仕入債務がそれぞれ約20億円ずつ減少しています。これは、売上高が昨年比で減少したことを反映し、B/S全体がやや縮小した結果だと考えられます。

純資産比率は72.3パーセントと、高い水準を維持していることが確認できます。

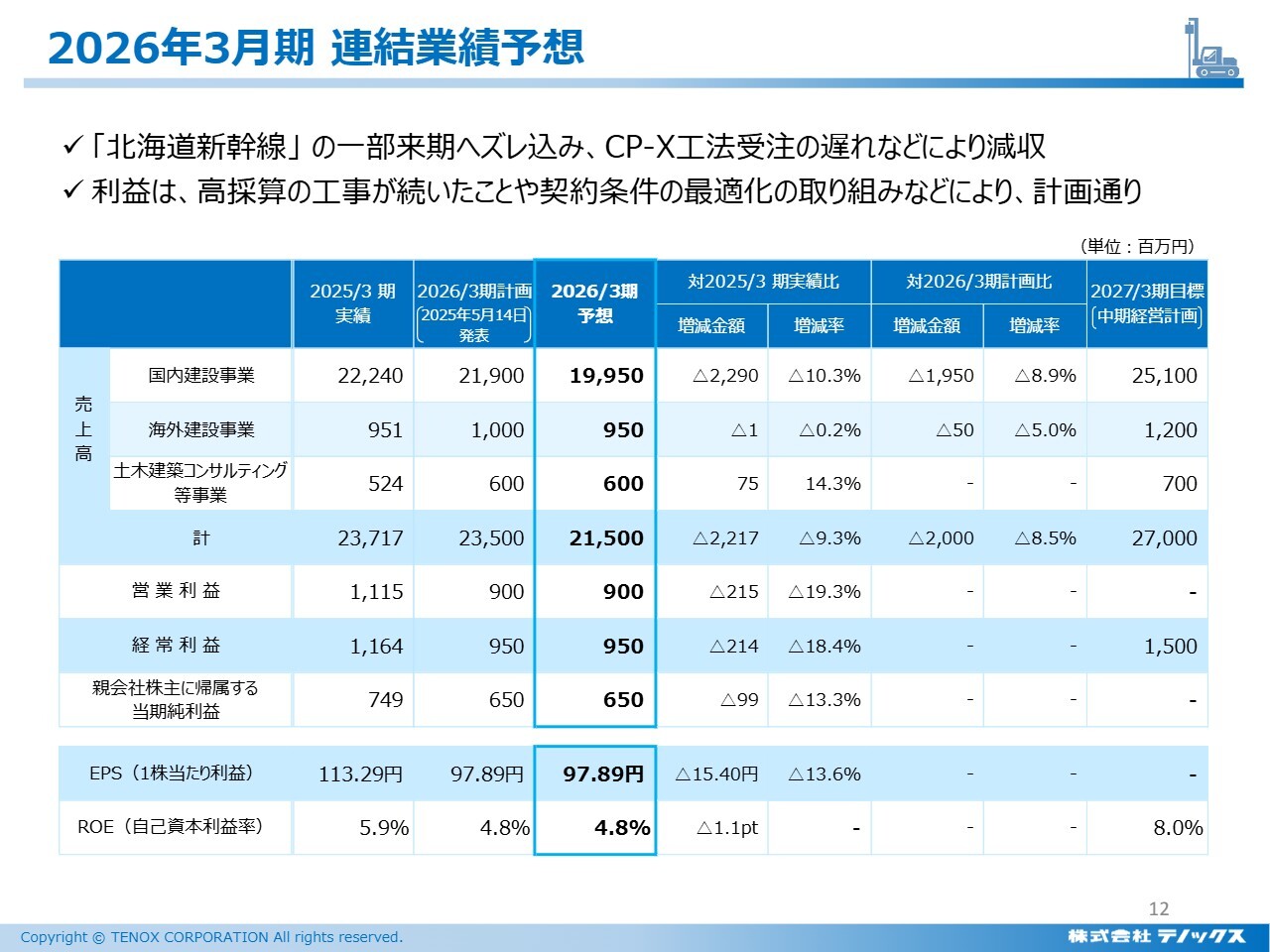

2026年3月期 連結業績予想

業績予想についてです。

売上高は215億円と下方修正しましたが、親会社株主に帰属する当期純利益は当初予想どおり6億5,000万円と見込んでいます。1株当たり利益は97.89円で、当初の想定どおりです。

昨年に比べ、この上期で売上高が少し落ちている点は、大変気になる部分ではあります。ただし、これは北海道新幹線のプロジェクトが終了した結果によるものであり、次のプロジェクトが少しずつかたちになりつつある状況です。

当社の次のビッグプロジェクトは、リニア中央新幹線工事向けのパイルを視野に入れた営業活動です。来年度から、リニア中央新幹線関連の売上が加算されてくると考えています。

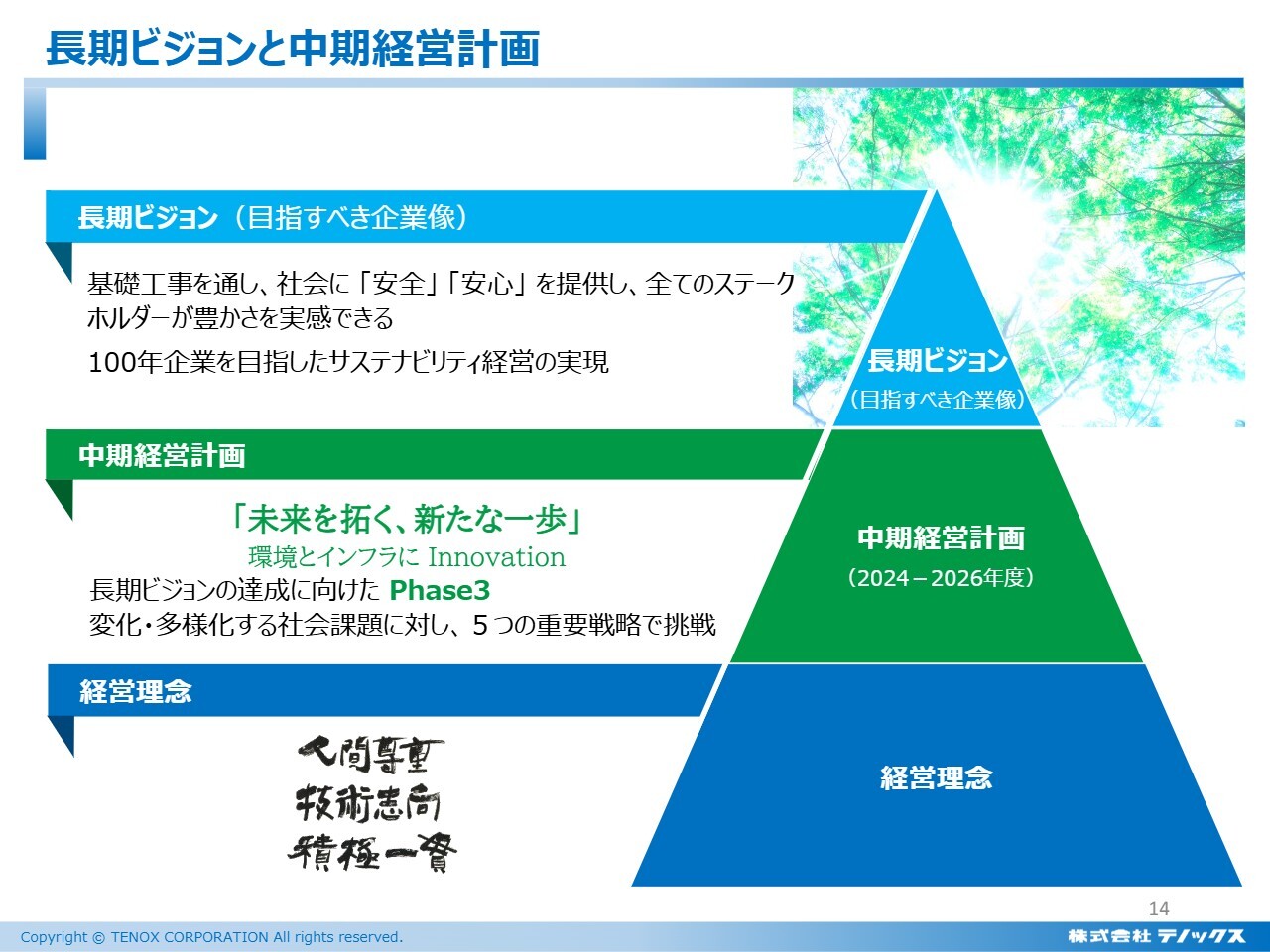

長期ビジョンと中期経営計画

スライドは、当社の長期ビジョンから経営理念に至る、我々にとって大切な三角形です。 長期ビジョンのキーワードは、「安全」と「安心」です。

その中で、中期経営計画では変化と多様性にしっかり対応するため、5つの重要戦略に基づいて挑戦を続けています。現在は3年間の計画の2年目にあたります。

中期経営計画

スライド下段に記載された「事業別戦略」「開発戦略」「環境・デジタル戦略」「経営基盤の強化」「資本効率経営の推進」という5つの戦略を推進することで、中期計画を確実に達成するべく取り組んでいます。

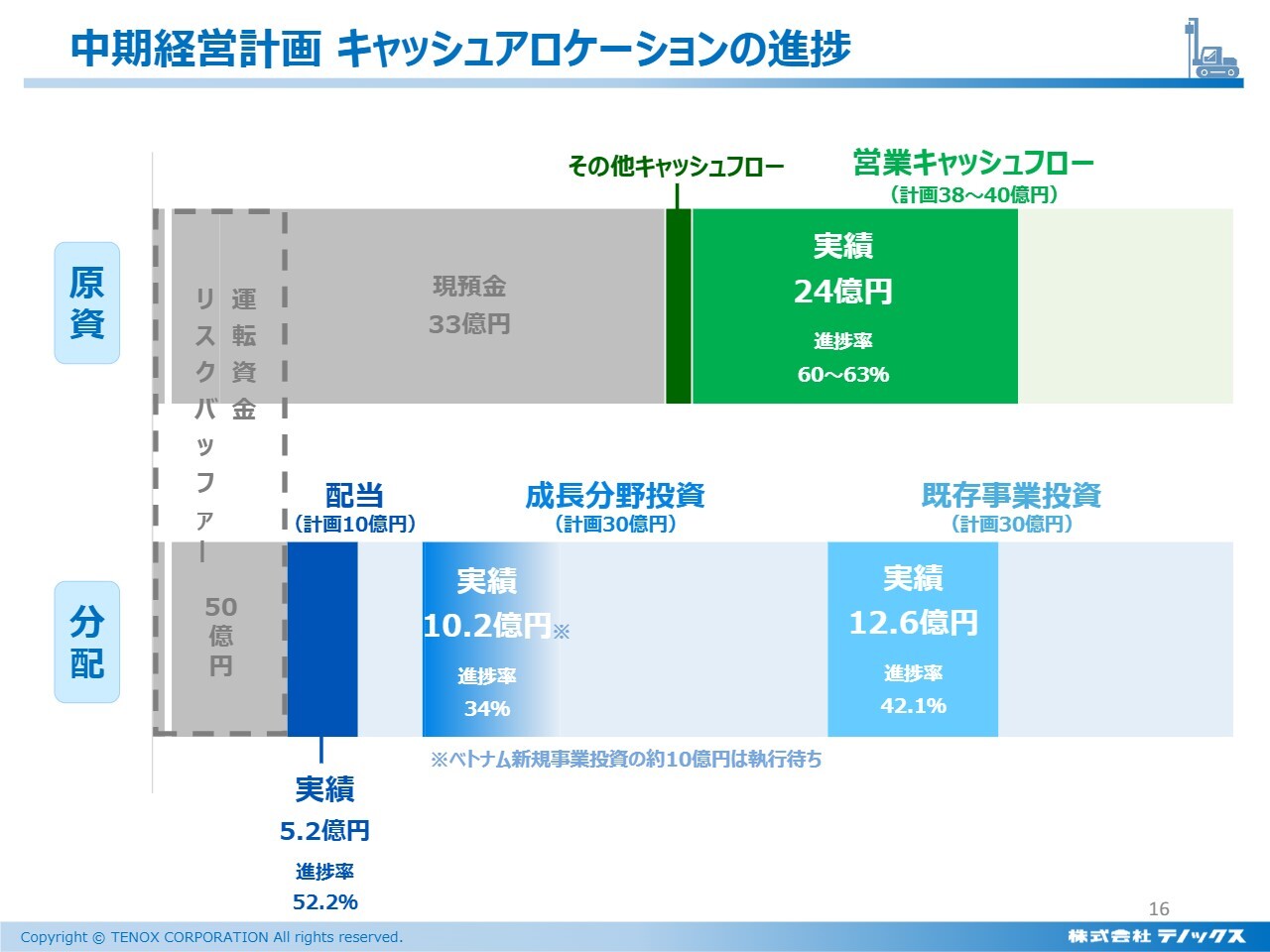

中期経営計画 キャッシュアロケーションの進捗

キャッシュアロケーションについてご説明します。

以前は円グラフでご説明しましたが、今回は棒グラフで表現しています。スライド上段が原資、下段がアロケーションを示しています。

原資については、2023年度末時点で保有していた83億円の現預金から運転資金とリスクバッファーを除いた33億円をアロケーションに回す判断をしました。

さらに、この3年間の営業キャッシュフローとして見込んでいる38億円から40億円を合わせた約70億円を、分配として配当に充てるほか、成長分野投資および既存事業投資として分配し、アロケートしていくのが当社の中期戦略です。

その進捗状況については、既存事業投資は12億6,000万円で、約42.1パーセントの進捗率です。成長分野投資としては、ベトナムにパイル工場を購入しています。こちらについては、後ほど詳しくご説明します。

現在は執行待ちの状態で、この投資を含めると実績は10億2,000万円で、進捗率は約34パーセントです。配当は上期の配当も含めて5億2,000万円、進捗率は約52.2パーセントとなっており、全体的に順調に進捗していると考えています。

成長分野投資の進捗率は34パーセントで、やや遅れていますが、さまざまな検討が進められているため、しっかりキャッチアップできると考えており、特に懸念は抱いていません。

①キャッシュ創出力の強化

キャッシュ創出力の強化として、上期に取り組んだ点をご説明します。

1つ目は、組織の再編を行ったことです。これまで営業は営業、施工は施工でそれぞれ一括りとしていましたが、2025年6月27日付で製品および分野別に首都圏事業本部、パイル事業本部、地域事業本部の3つの本部を設置しました。

この本部の中に営業部隊と施工部隊を組み入れ、1つの枠の中で作業を進めることで、営業と施工のコミュニケーションが強化され、目標の共有が大幅に進んでいます。これにより、仕事の一貫性が高まり、収益力の大幅な向上につながっていると考えています。

2つ目として、新たに設定したKPIを基に、工事や施工、さらに会社全体で目標を共有することで大きな成果を上げています。なお、安全と品質管理は当然の基本事項として重要視しています。

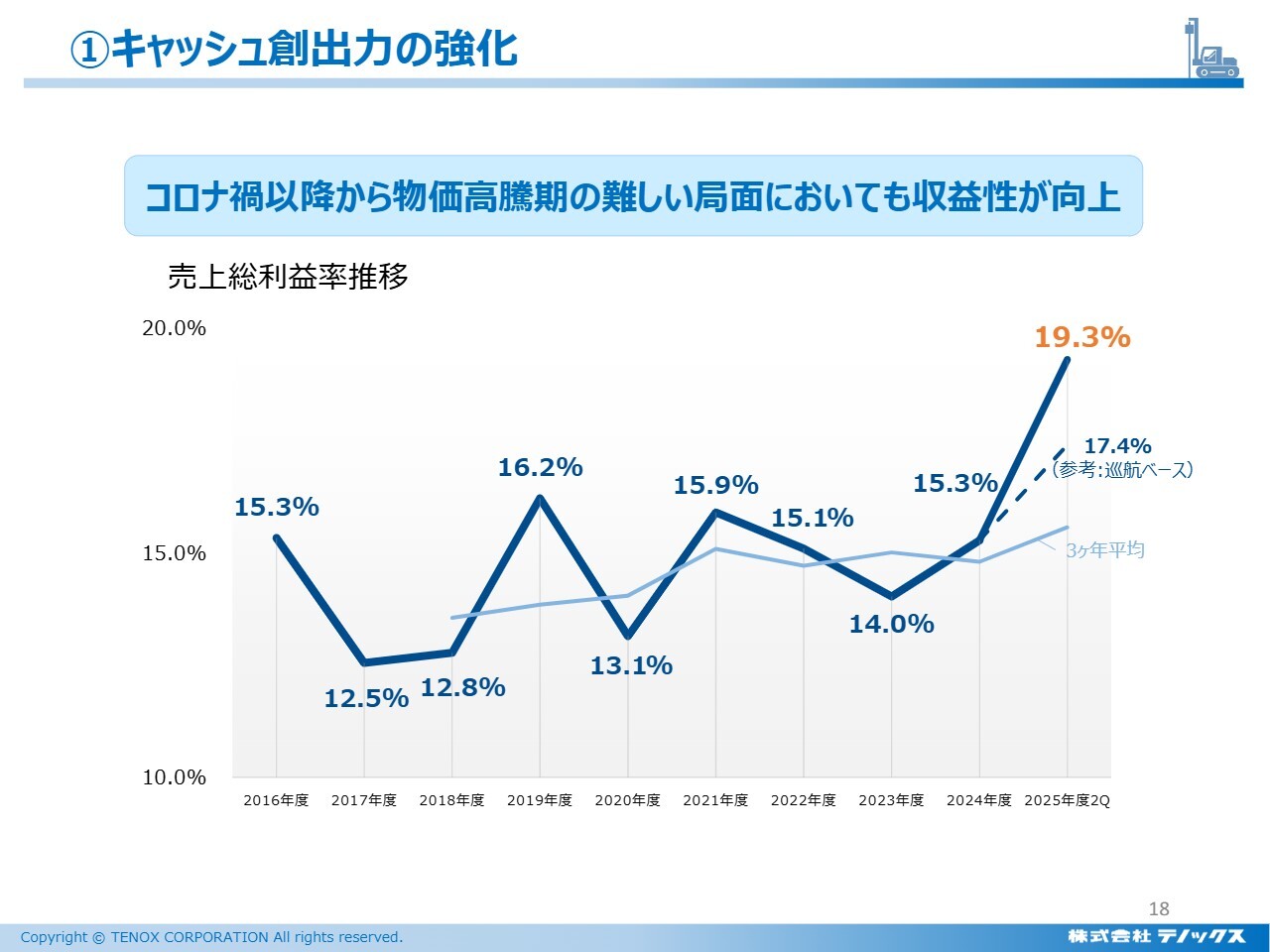

①キャッシュ創出力の強化

売上総利益率についてです。今期の上期は19.3パーセント、一過性を除いた巡航ベースでも17.4パーセントとなっています。3ヶ年平均の曲線についても、右肩上がりで進捗しており、収益性は安定的に向上していると考えています。

①キャッシュ創出力の強化

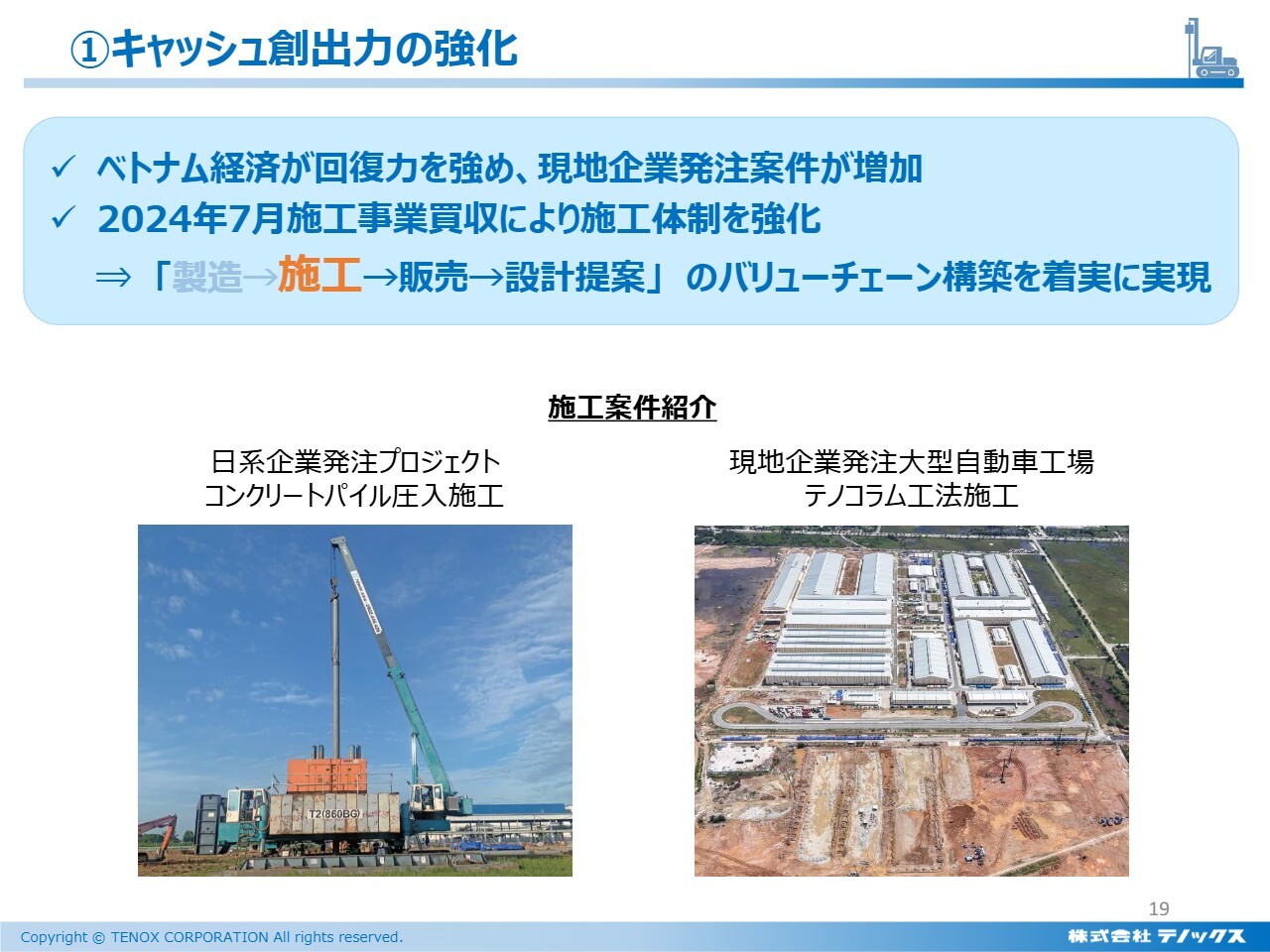

ベトナムの子会社も非常に好調で、良い結果を出せていると言えると思います。

新聞でも報じられているとおり、ベトナム経済は現在、大変なアップトレンドの局面に入っています。例えば、日本のイオンがベトナムで100店舗を展開する計画や、自動車産業の成長が挙げられます。

コロナ禍を抜け出しアップトレンドに入ったことで、ベトナムにおける建設需要が大変好調となっています。スライド右下の写真は、自動車工場の基礎工事を一手に引き受けていることを示すものです。

このようなアップトレンドの影響を受け、ベトナムの子会社は非常に順調であり、前期には施工事業を買収しました。

当社としてはベトナムで製造、施工、販売、設計提案を含めたバリューチェーンを構築することを目標としています。前期の施工事業の買収は、この目標の一環として実行しました。

➁投資 〜新規事業〜

ベトナムコンクリートパイル製造工場の買収については、現在、詰めの交渉を行っている段階であり、近いうちに譲渡契約を締結する予定です。

スケジュールとしては、来年度に工場を引き継ぐ計画となっており、来年度の業績に上乗せ要素として大きく貢献してくれることを期待しています。

➁投資 〜開発工法のその後〜

これまでに発表した2つの工法の進捗状況です。「テノキューブ工法」は浅い地盤層に対応した基礎工事の工法であり、「CPーX工法」は深い支持層を対象とした工法です。

当社の伝統的な工法である「テノコラム工法」は、主に中位に深い層を対象にしたものです。これにより、ラインナップが揃う形となり、非常に引き合いが強まっています。

その副次効果として「TNーX工法」という鋼管を使用した工法にも引き合いが増加しており、これからの成長が大いに期待される状況です。

➁投資 〜気候変動に関する考え方および取り組み〜

気候変動について少しお話ししたいと思います。スライドは、55年前に弊社を設立した安田善次郎が設立当初に述べた言葉です。

「基礎工事は建物を支える大事な工事なのに、工事は下請け任せで手抜きされてもわからない。自分でやらなければならない、というのが私の考えだ。

そして、町中でドカンドカンと大きな騒音と振動と油煙といった公害を振りまく。これからは公害を振りまくような工事は厳に慎まなければならない。環境に配慮した低公害工法を開発する必要がある」

まさに時代を先取りした言葉といえます。このことからも、環境の維持は当社にとっていわゆるレゾンデートルであるという認識のもと、社員一同が環境改善に努めています。

➁投資 〜気候変動に関する考え方および取り組み〜

これまでにもご報告している電動杭打機や石油代替燃料を使用し、CO2削減に効果を発揮し始めています。

一方で、Scope3については難しい課題があるものの、電炉で作られた鋼管を使用する、あるいは高炉スラグを用いたCO2濃度の低いセメントを使った工事を行うなどの取り組みを実施しています。これにより、500トンのCO2を削減するという実績を上げています。

➁投資 〜気候変動に関する考え方および取り組み〜

スライドは、現状の結果となります。2030年度にはScope1、Scope2では2,000トン、Scope3では6万トンのCO2削減を目標としています。

2022年度と比べると、Scope1、Scope2では661トン減、Scope3では2万5,987トン減と、比較的高いレベルで削減が進んでいる状況です。

ただし、この結果は売上高や工事量によって左右されるため、引き続き注意を払い、油断なく挑戦を続けていく予定です。

➁投資 〜本社移転〜

本社の移転を先日決定しました。これは人的投資の一環でもあります。

会社とは社員の集合体に過ぎないため、社員の安全を確保し、働きやすさやワクワク感を追求することで、社会のインキュベーターとして機能させることを目標としています。人材に投資し、そのリターンを社会や会社に還元することが、当社が目指す企業像です。

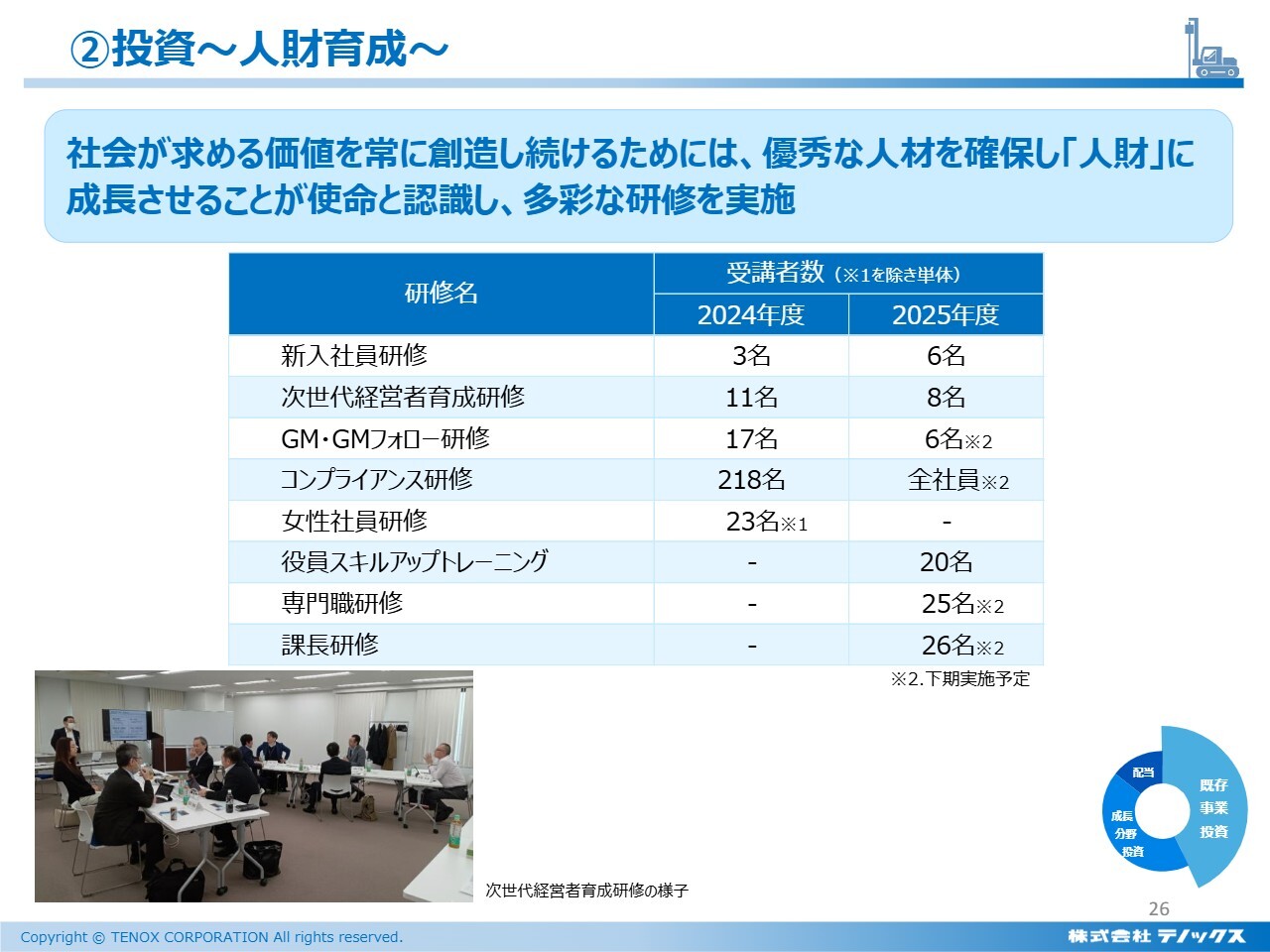

➁投資 〜人財育成〜

研修の内容です。人財教育の一環として多くの研修を実施しています。特にこの2年から3年は、部長クラスであるGM職や役員のスキルアップおよびガバナンスの向上を目指し、集中的なトレーニングを行っています。

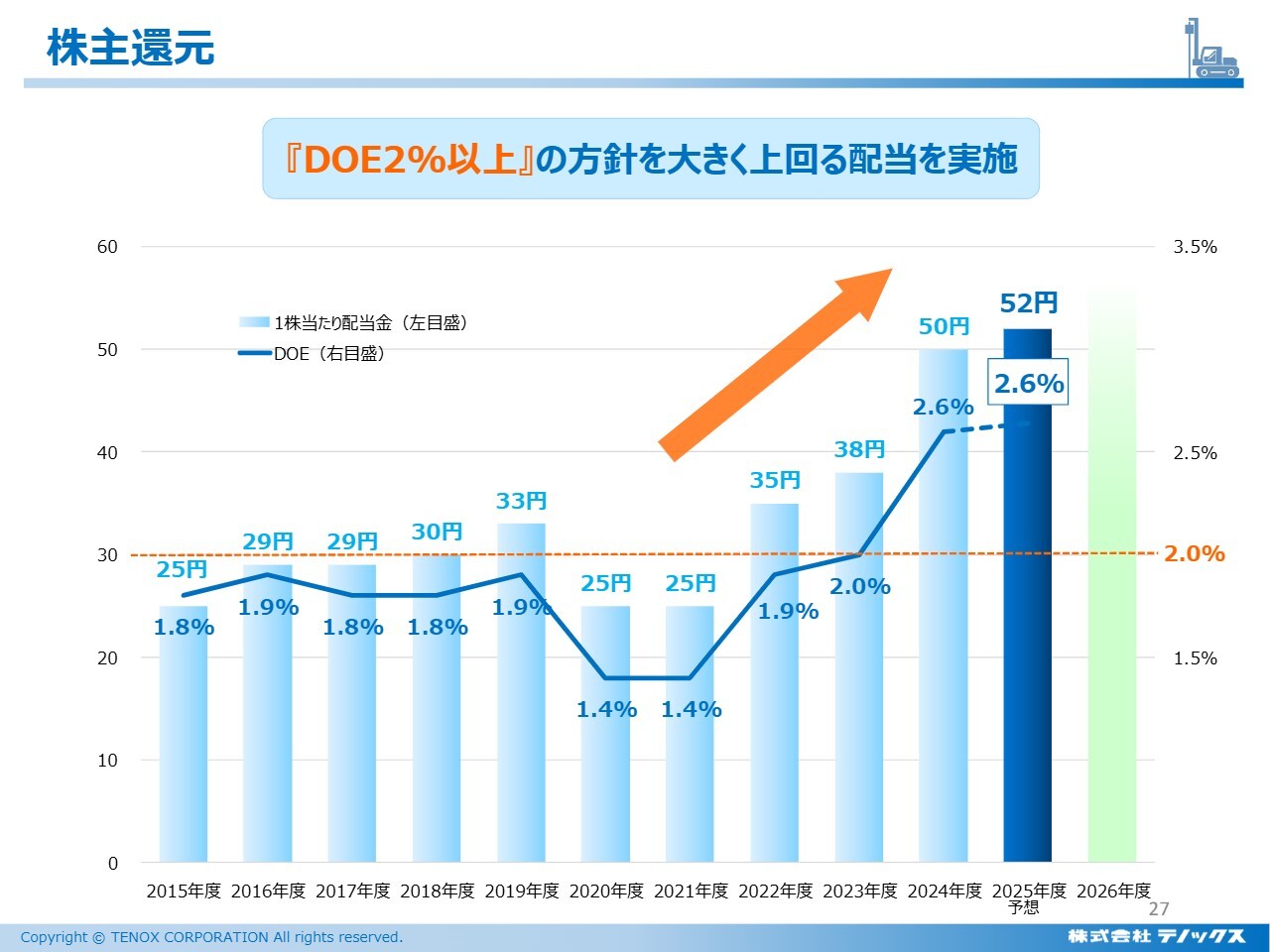

株主還元

配当の状況です。当社は「DOE2パーセント以上」という方針を採用しており、今年度の1株当たり配当金は52円、DOEは2.6パーセントを想定しています。

業績と比較すると約53パーセントの配当性向となります。この「DOE2パーセント以上」をもとに、なるべく少しでも多く配当できるように会社経営を進めていきたいと考えています。

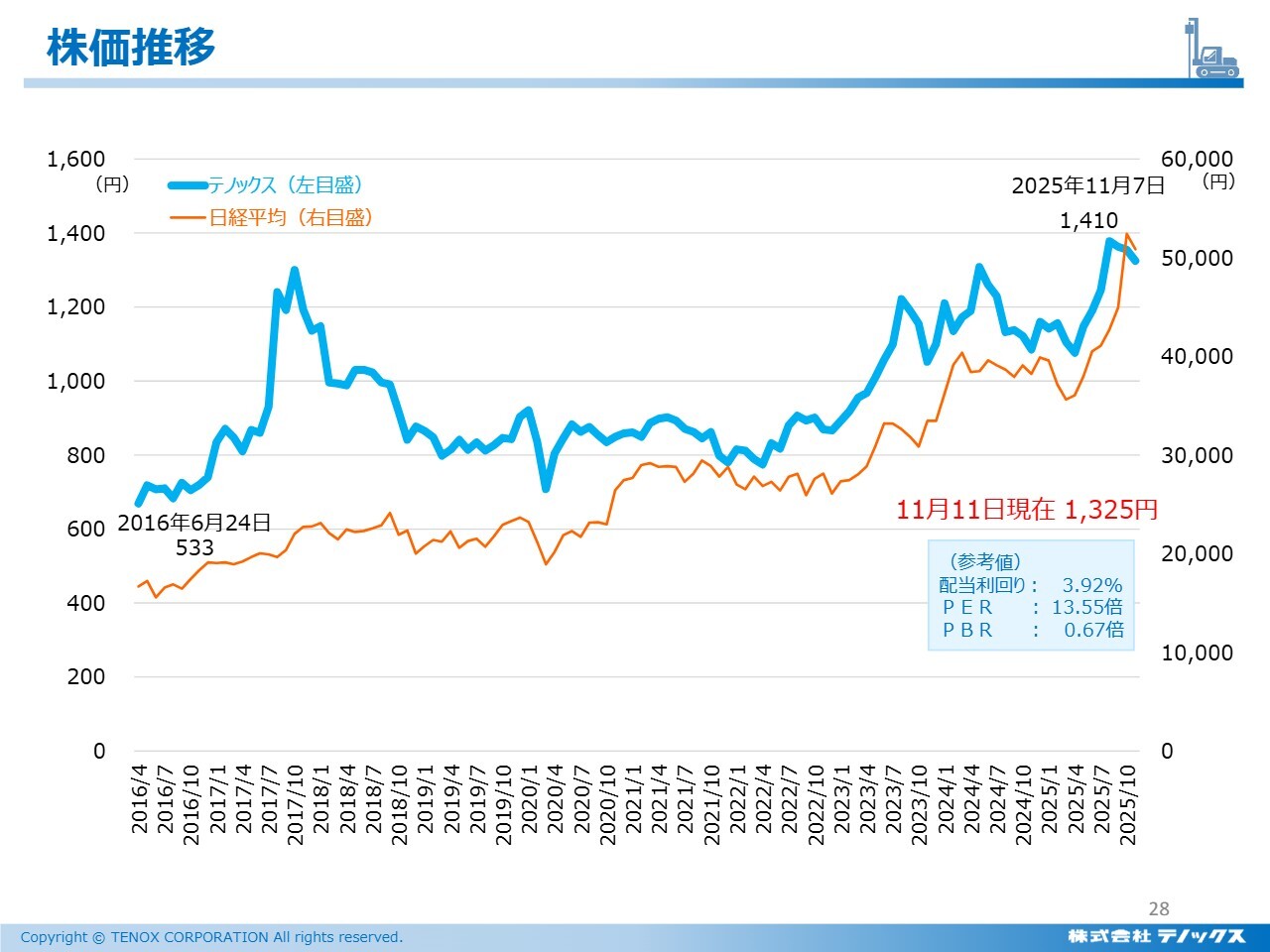

株価推移

株価の推移です。ピークは1,410円、本日は1,325円でした。徐々に上がっていますが、現在は日経平均並みの水準であり、今後は日経平均を上回るよう、しっかりと会社経営を進めていきます。

30ページ以降は参考資料となります。ご清聴、誠にありがとうございました。

新着ログ

「建設業」のログ