提供:株式会社テノックス 2025年3月期決算説明

テノックス、営業利益以下の各利益が大幅伸長、北海道新幹線延伸事業や施工効率の向上等が寄与 配当金は50円へ増配

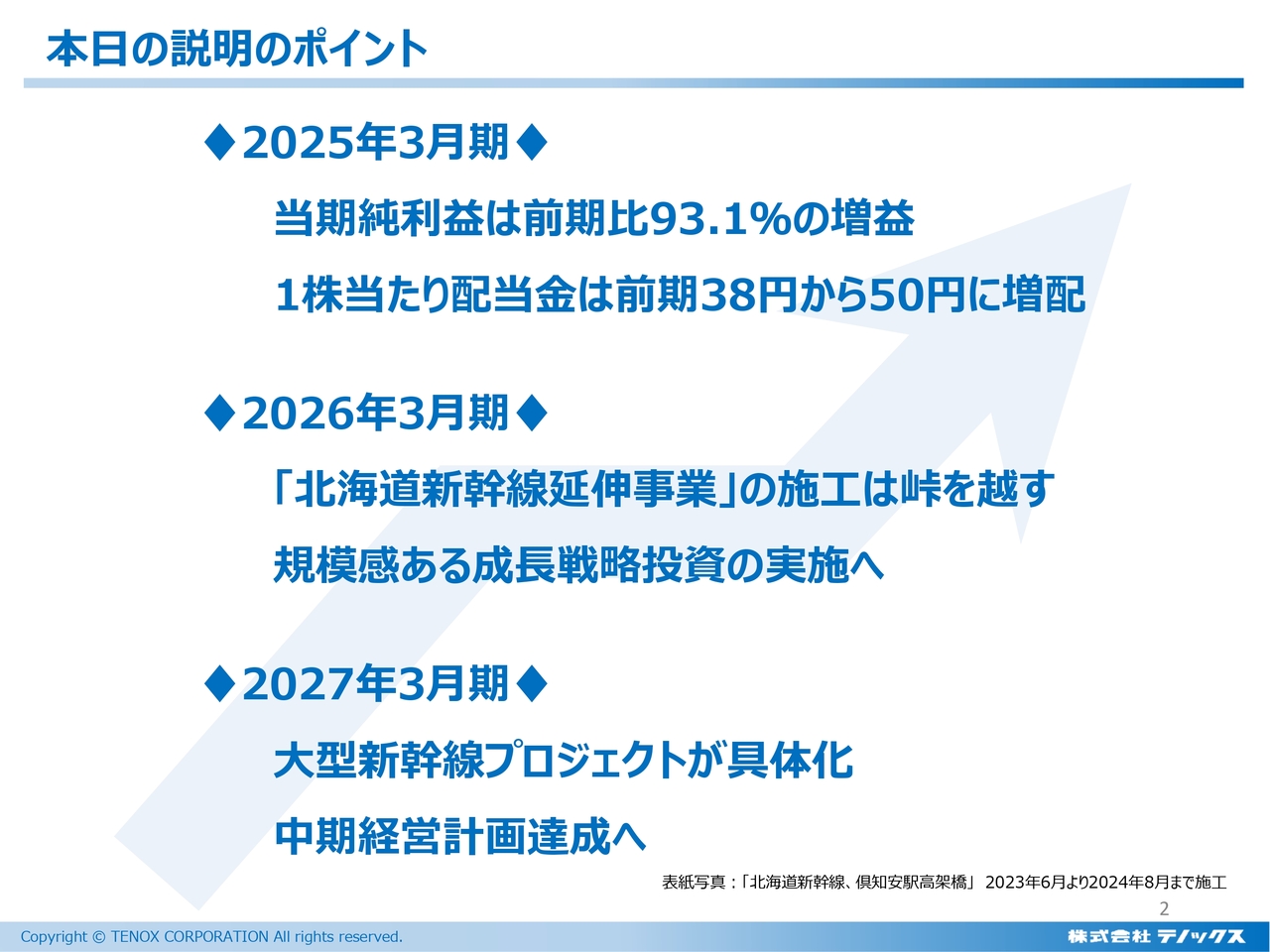

本日の説明のポイント

若尾直氏:株式会社テノックス代表取締役社長の若尾です。本日はご参加いただき、誠にありがとうございます。それでは、当社の2025年3月期の決算についてご説明します。

スライドには本日の説明のポイントをまとめています。2025年3月期は大変良い業績を収めることができました。親会社株主に帰属する当期純利益は前期比93.1パーセント増の約7億5,000万円となりました。これに伴い、1株当たり配当金も38円から50円に増配しています。

2026年3月期は、2025年3月期の好調の理由であった北海道新幹線向けの杭工事がピークを越すことからやや収益は下がり、若干の減収と1億円程度の減益を見込んでいます。しかし、2027年3月期には次の大型新幹線プロジェクトが具体化することから、もう一度基礎収益力を引き上げる予定です。加えて2026年3月期は、中期経営計画の中で予定している規模感ある成長戦略投資を実施していきます。

中期経営計画の最終年度となる2027年3月期については、目標実現に向けてしっかりと取り組んでいくものとご理解いただければと思います。

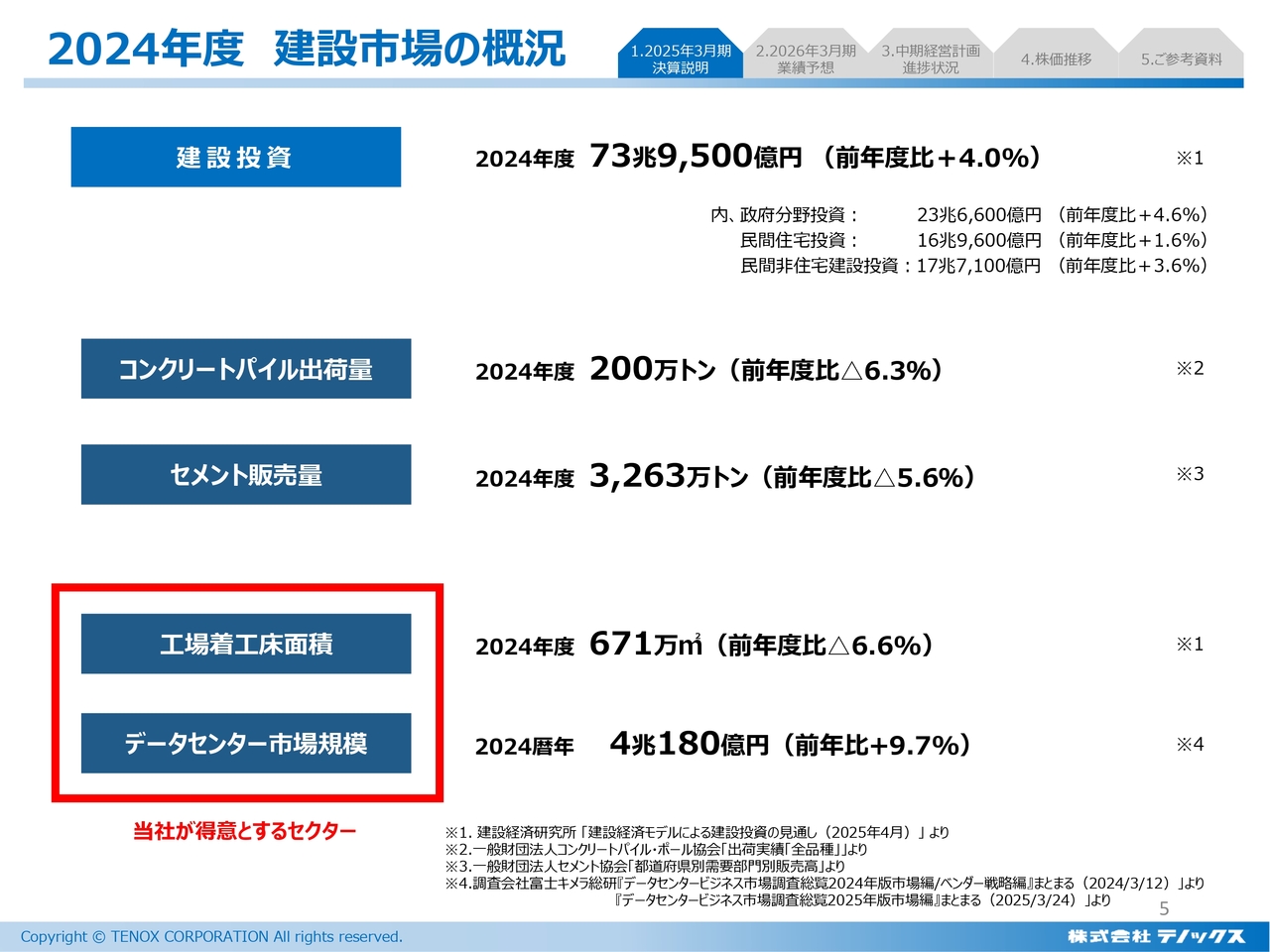

2024年度 建設市場の概況

業績についてご説明する前に、当社を取り巻く諸環境について簡単にご報告します。

スライドに記載のとおり、建設投資については市場としてやや微増傾向となっています。一方で、コンクリートパイル出荷量やセメント販売量は減少していますので、やや奇妙な数字の動き方となっています。

このような数値が出る背景の1つとして、昨今の人件費の上昇や資機材の高騰が市場規模を膨らませていることが挙げられます。また、国内でも特に地方の減少が大きいように感じます。このような点で、都市部に仕事が多い我々の肌感覚としては、数値とは異なり横ばいの認識です。

加えて、工場とデータセンターは当社の地盤改良工事が得意とするセクターですが、工場着工床面積については、コロナ禍が明けて投資が一巡したこともあり、市場としては微減となっています。一方で、データセンターについては、新聞にもよく掲載されていますが、数千億円単位の投資が実施されていることから、10パーセント近い成長率となっています。

やや主役が交代しつつありますが、しっかりとその流れをキャッチアップし、市場を捕まえていけるよう努力しているところです。

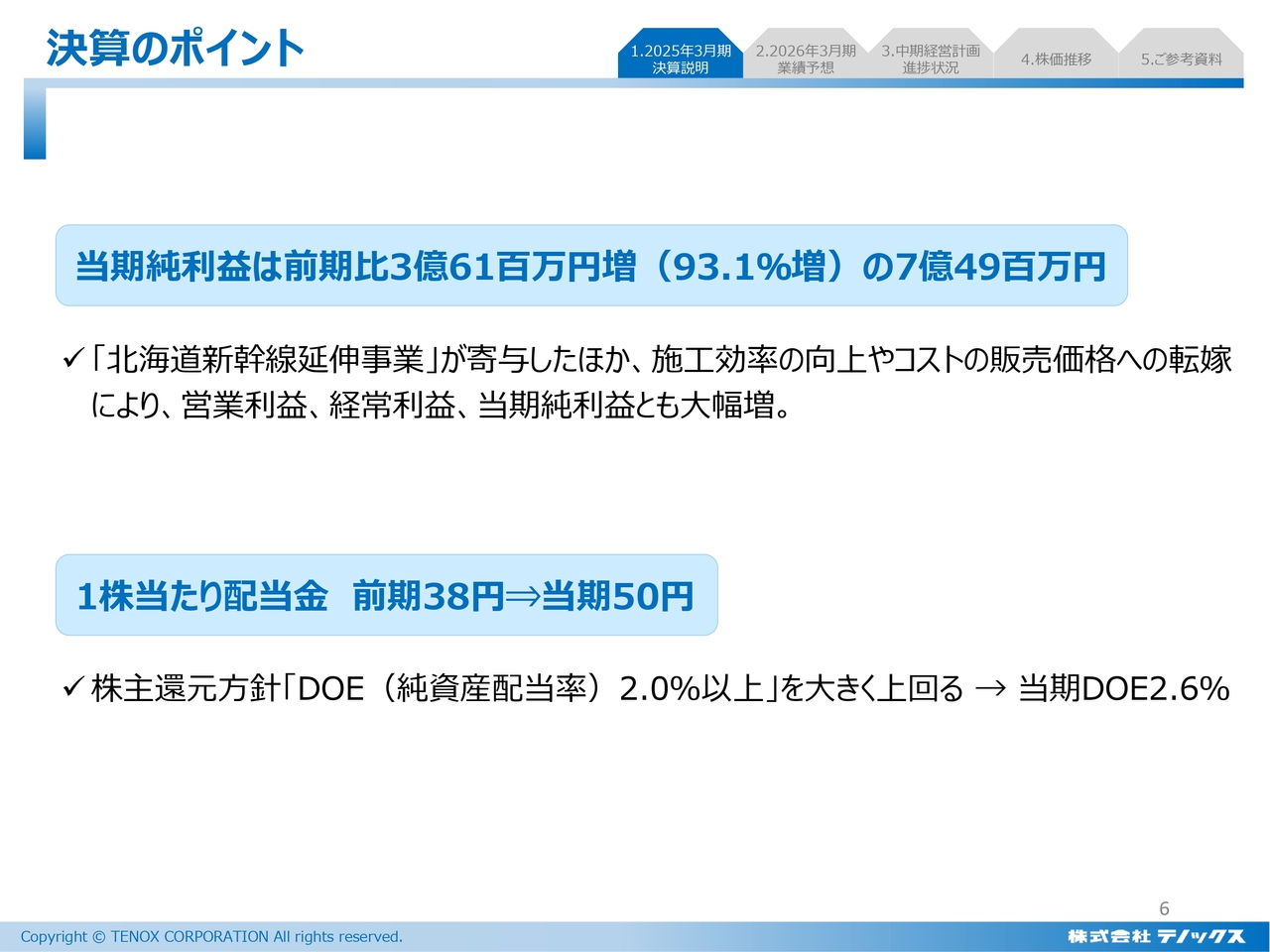

決算のポイント

あらためて、2025年3月期決算のポイントです。

親会社株主に帰属する当期純利益は93.1パーセント増の7億4,900万円となりました。北海道新幹線延伸事業が大きく寄与したことに加え、施工効率の向上やコストの販売価格への転嫁により、順調に利益を伸ばしています。

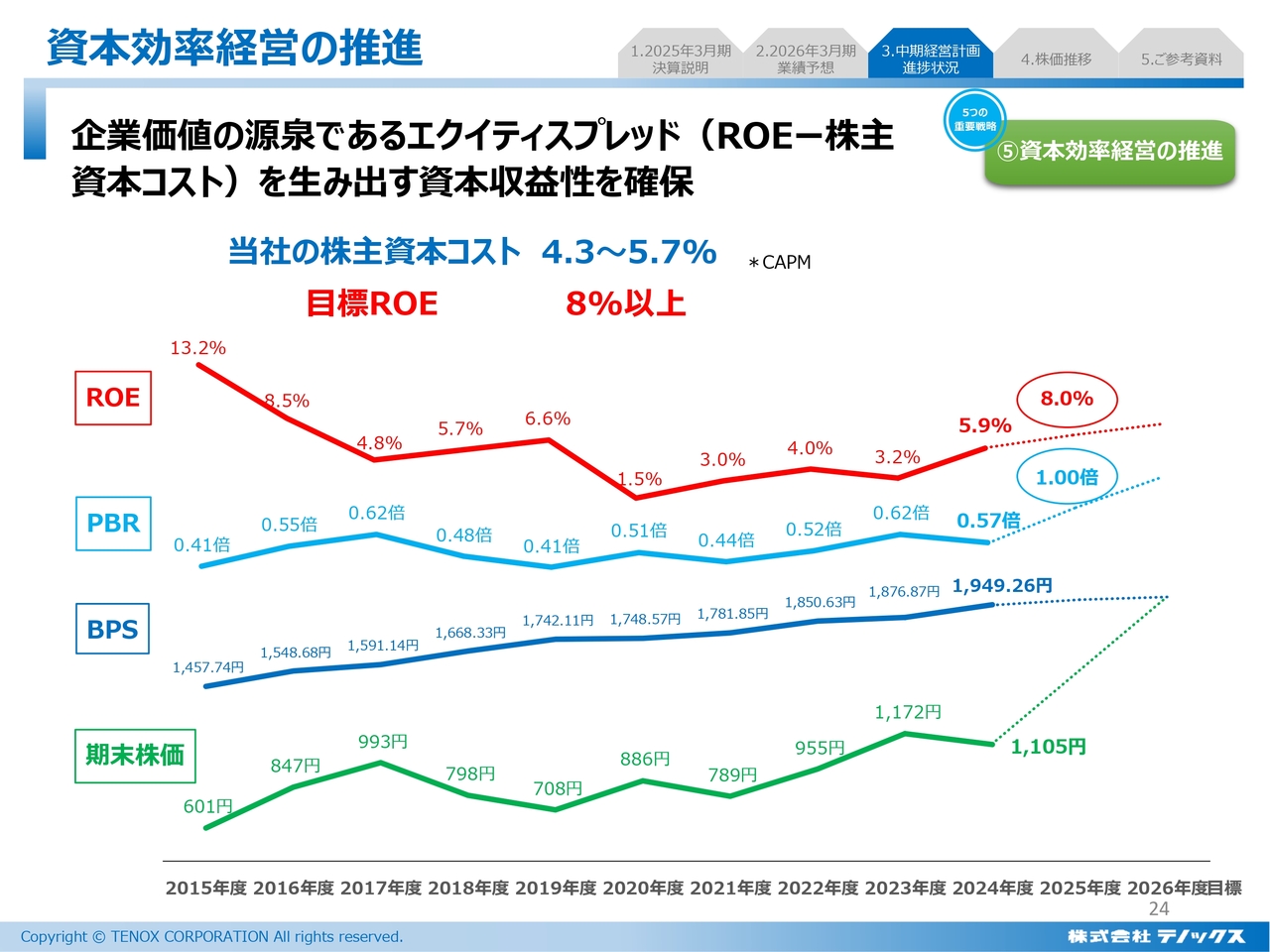

配当については、おかげさまで1株当たり38円から50円に増配することができました。中期経営計画でお約束している、DOE(純資産配当率)2パーセント以上をクリアし、2.6パーセントにまで引き上げることができました。

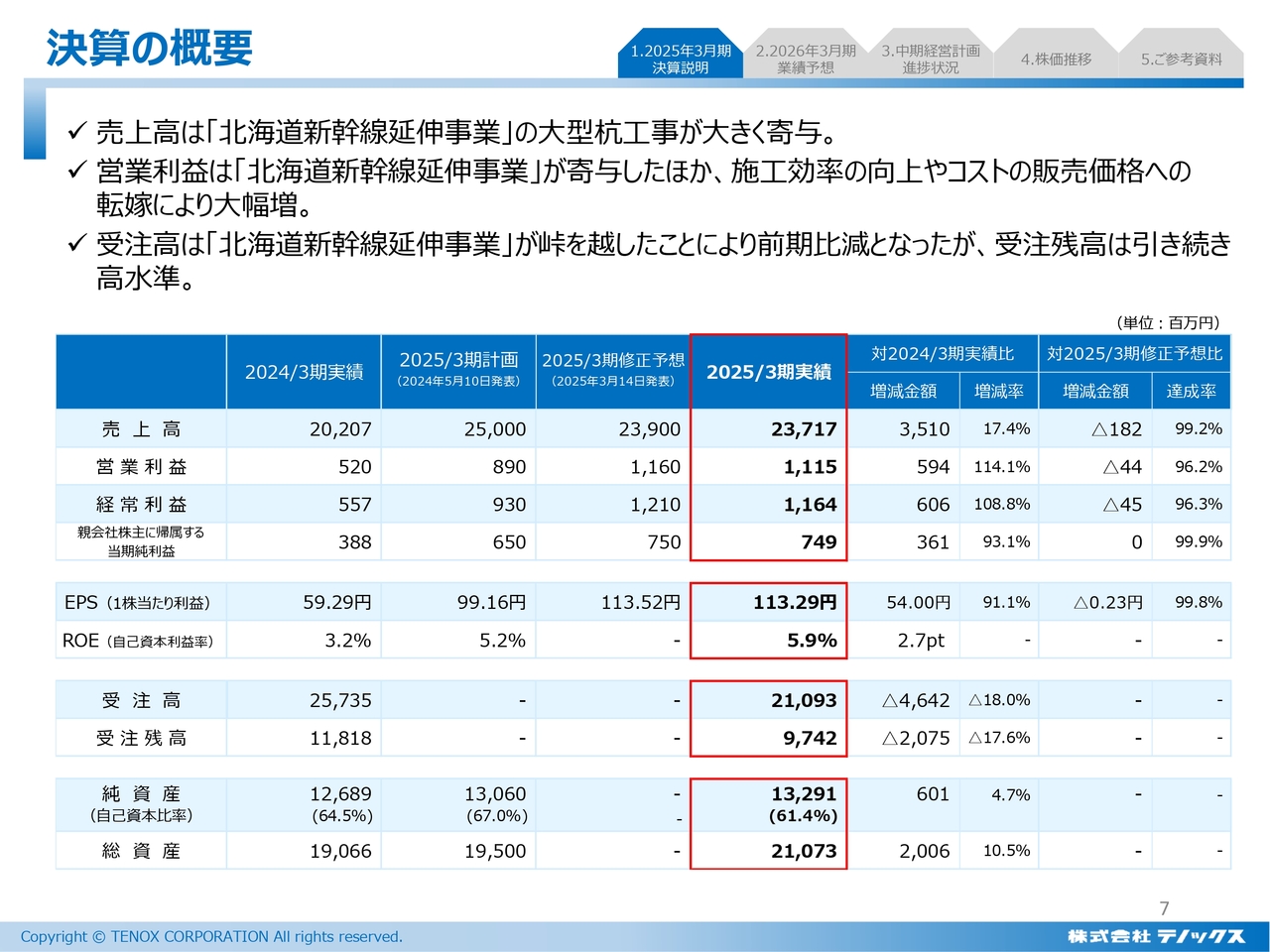

決算の概要

スライドでは、決算内容を数値的にお示ししています。売上高は237億1,700万円、前期比17.4パーセント増、営業利益と経常利益はともに2024年3月期の約2倍となり、大変順調な数字を残すことができました。

ROEは目標とする8パーセントには到達していませんが、前期比2.7ポイント増の5.9パーセントとなっています。

特にご覧いただきたい数字が、受注残高です。2024年3月期末の受注残高118億円のうち、北海道新幹線延伸事業で約68億円の売上を計上しているため、118億円から68億円減少しています。

その一方で、順調に受注の積み増しを行った結果、2025年3月期末の受注残高は97億円となっています。大変順調な受注が続いていることが、このような数字からもご理解いただけるのではないかと思います。

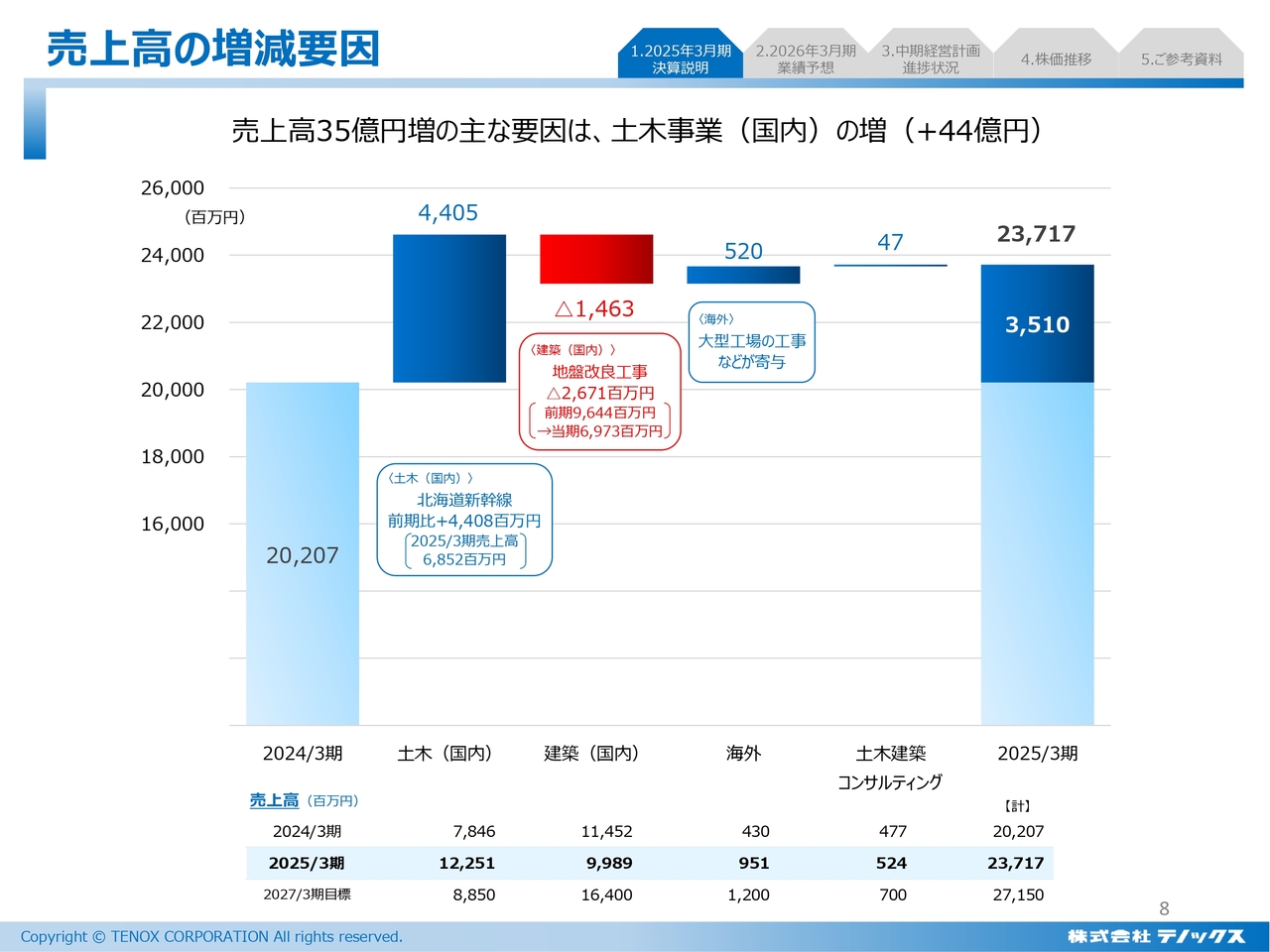

売上高の増減要因

売上高の増減要因について簡単にご報告します。

すでにお話ししているとおり、新幹線の需要は順調であることから土木が大変伸びています。一方で、地盤改良工事がやや減少しています。

これは地盤改良工事が苦戦しているだけではなく、会社内の設備や人員を北海道新幹線延伸事業に集中的に投下した結果、地盤改良工事に仕向ける資源がややショートしたことも影響していると考えています。

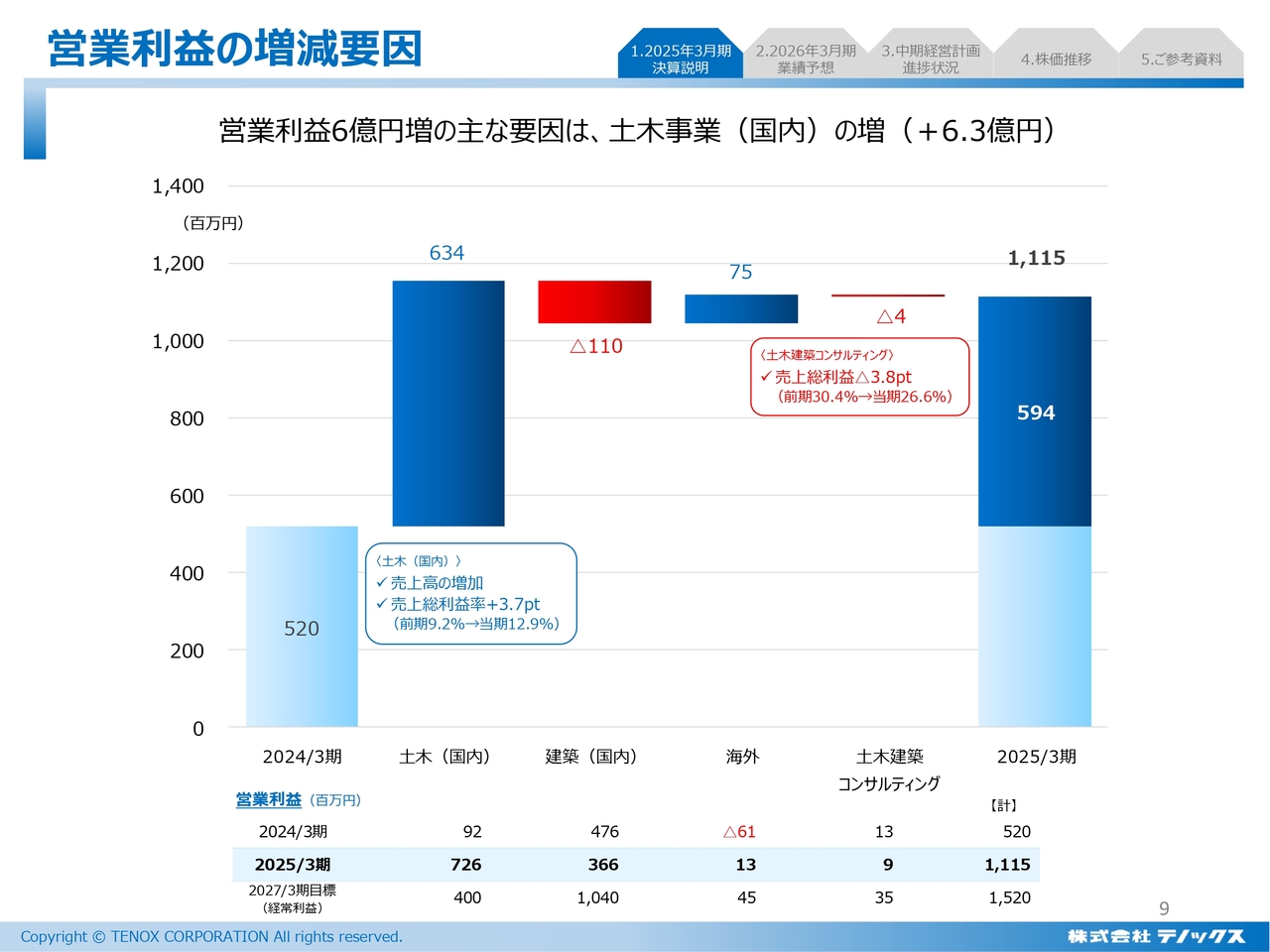

営業利益の増減要因

営業利益の増減要因についてです。

営業利益も同じ傾向ですが、スライドの表でぜひご覧いただきたいのは、海外の収益が伸びていることです。当社はベトナムで事業を展開しており、コロナ禍明けから続いていた経済危機から抜け出しつつあることも我々の事業に反映されていると考えています。

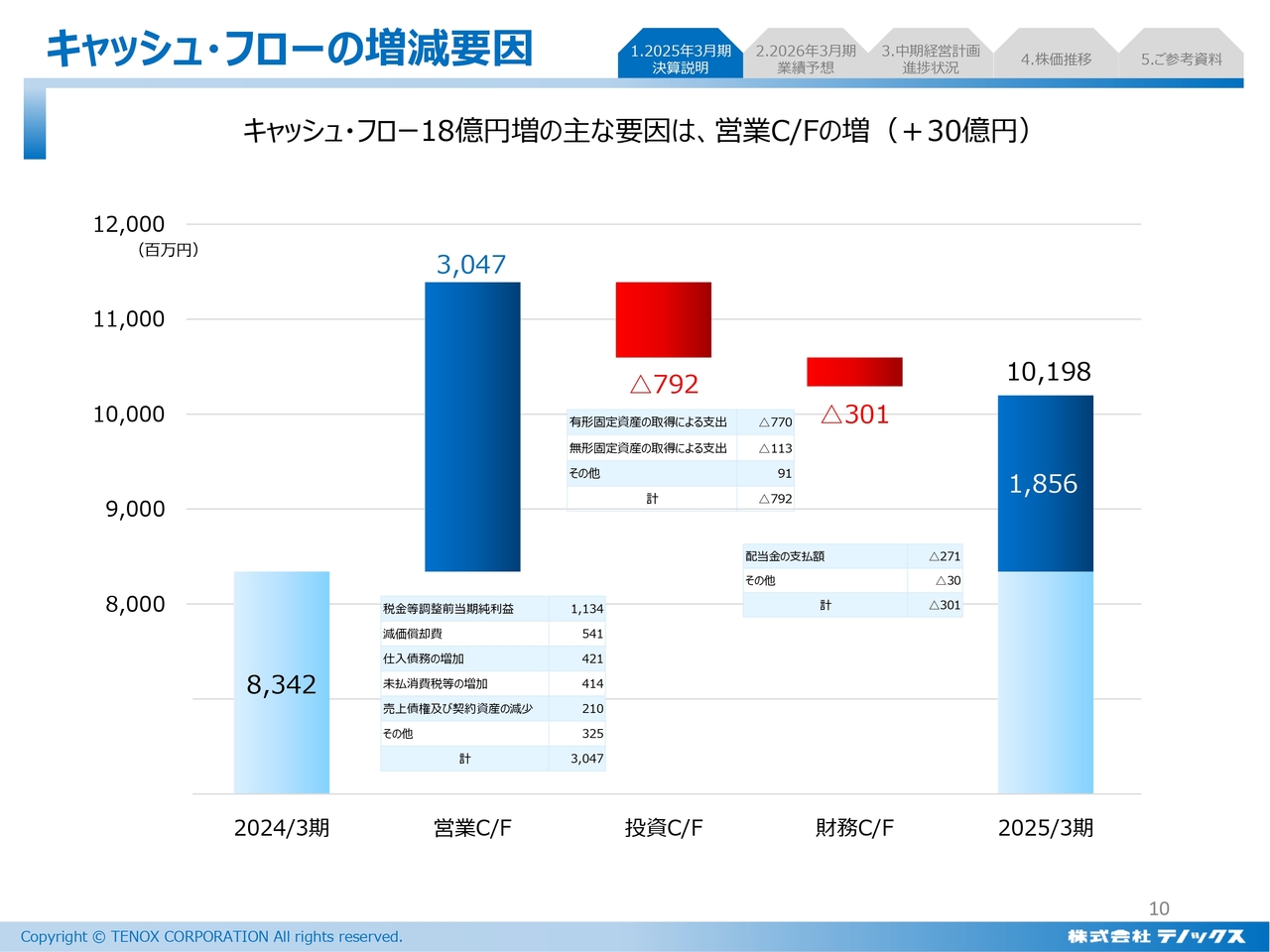

キャッシュ・フローの増減要因

キャッシュ・フローの増減要因です。

これまでのご説明のとおり、前年度の業績が非常に好調だったことに加えて、規模の大きな北海道新幹線延伸事業の一定期間基準の決算がからんだ結果、30億円ほどキャッシュが増加しています。

一方で、設備投資や配当施策により、投資キャッシュ・フローと財務キャッシュ・フローはマイナスとなりました。結果として、18億5,600万円のキャッシュ増となっています。

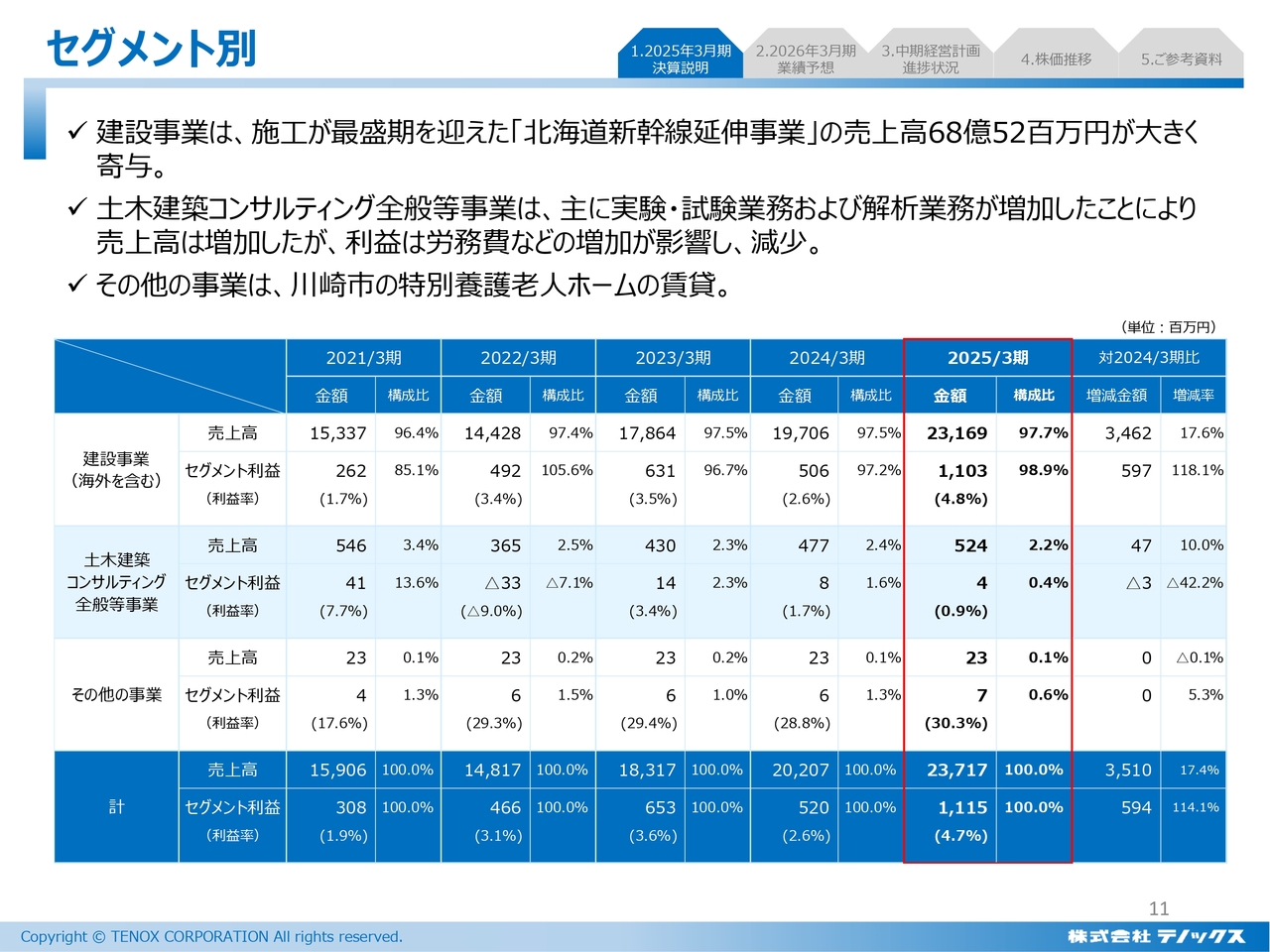

セグメント別

スライドはセグメント別の数字です。

建設事業がかなりのウエートを占めていますが、2021年3月期の約153億円から順調に伸びていることがおわかりいただけると思います。土木建築コンサルティング全般等事業やその他事業については、安定的に推移しています。

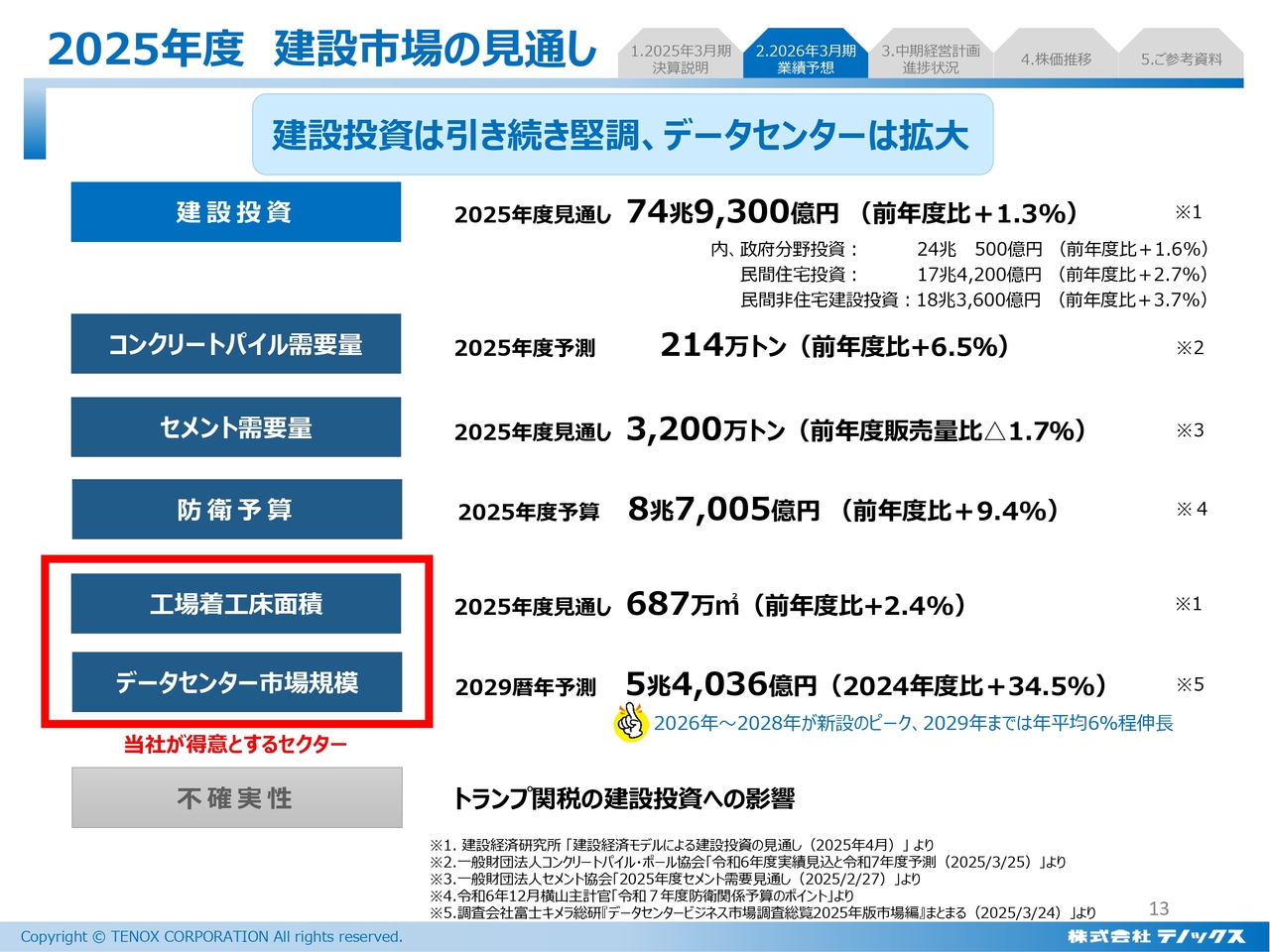

2025年度 建設市場の見通し

2026年3月期の業績予想についてご説明します。建設市場のマクロの数値をご覧いただくと、概ねプラス方向の数字となっており、環境としては大変良い方向に向かっていると捉えています。

先ほどの2024年度の概況には含めていなかった防衛予算を追加しています。我々が関与する建設部分の予算は示されていないことから、スライドの数字は防衛予算全体の数字ではありますが、前年度比プラス9.4パーセントとなっています。

みなさまもご存じのとおり、防衛関係には大きく予算がついており、順調にマーケットが拡大しているという感覚があります。我々の日々の仕事においても、防衛関係の仕事が大変多くなってきました。

また、本日5月21日の『日本経済新聞』には、爆弾を避けるシェルターを1,000万人分建設するという記事が掲載されていました。さまざまな社会環境を加味してシェルターを用意する方針だということです。

これについては、当社の中でもすでに技術活用の検討を始めています。戦争はあってはならないことですが、我々の技術を活用して日本の安全が保たれるならばという思いで研究を続けています。

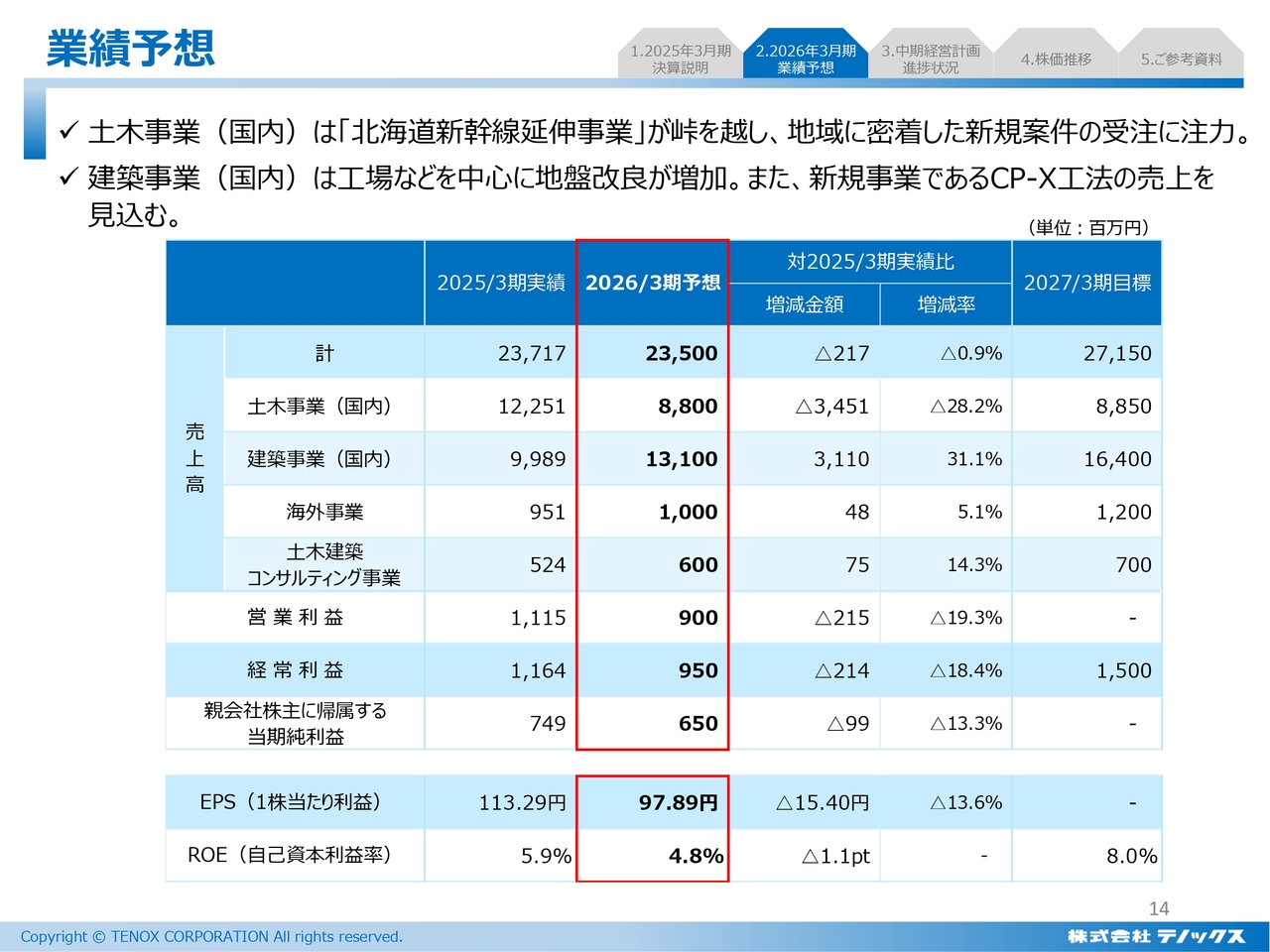

業績予想

業績予想をご説明します。

親会社株主に帰属する当期純利益は前期比9,900万円の減益となる、6億5,000万円を見込んでいます。内訳としては、土木事業において大きく40億円弱を減らす一方、建築事業で増やす絵面を描いています。売上的には若干の減となるものの、収益的には1億円程度マイナスに働くと考えています。

ROEも若干下がり、2026年3月期は4.8パーセントの見込みとなっています。4.8パーセントで踏みとどまり、2027年3月期には目標の8パーセントを達成する考え方で進めていきます。

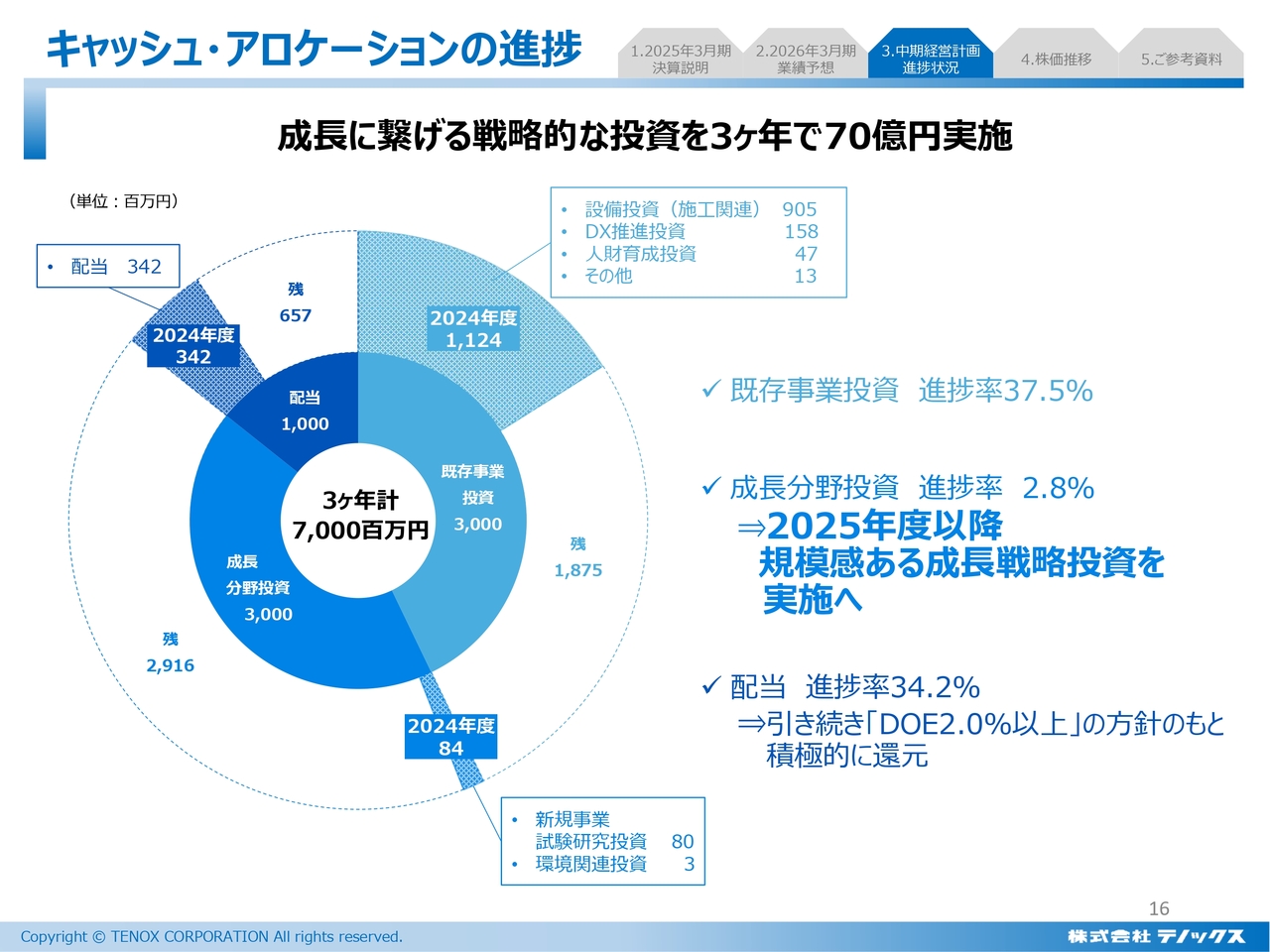

キャッシュ・アロケーションの進捗

ここからは、中期経営計画についてご報告します。

まず、大切なテーマであるキャッシュ・アロケーションの進捗についてご説明します。中期経営計画の中では3年間で70億円をアロケートし、3つの事業を行う計画となっています。

そのうちの1つである既存事業投資30億円については、進捗率37.5パーセントと順調に進んでいます。

2つ目の配当についても、10億円の計画に対して進捗率は34.2パーセントと順調に推移しています。「DOE2.0パーセント以上」という方針にかかわらず、積極的に還元するスタンスで考えています。

一方で、3つ目の成長分野投資については、進捗率が2.8パーセントと数値的には非常に少なくなっています。しかし、すでにある程度視野に入っている投資がありますので、後ほどご説明したいと思います。こちらも順調に投資に30億円費やせると考えています。

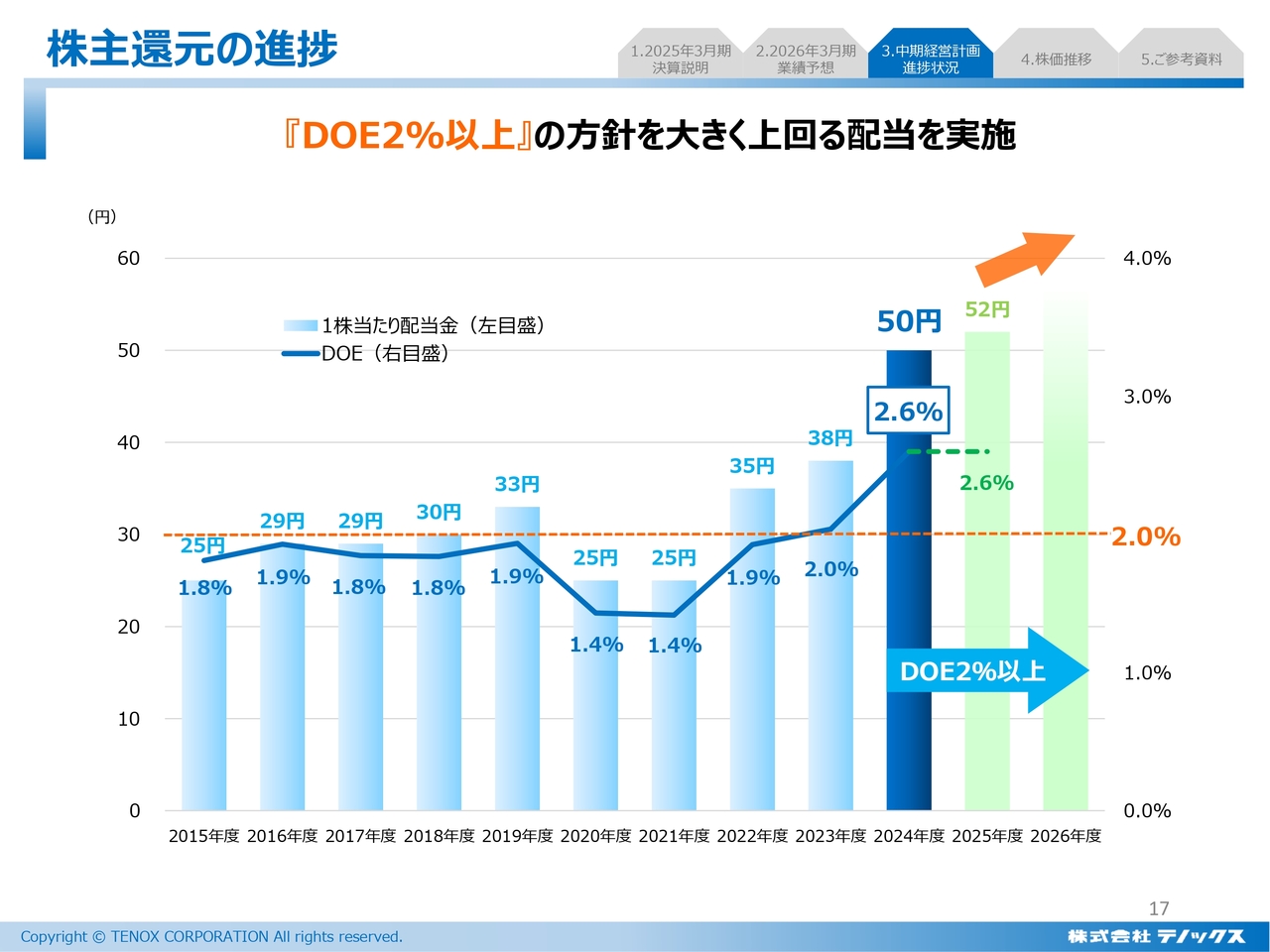

株主還元の進捗

先ほど配当について進捗率34.2パーセントとお伝えしましたが、2024年度の還元率はDOE2.6パーセントでした。2025年度も同じく2.6パーセントを死守し、配当は52円で2円の増配を決定しています。

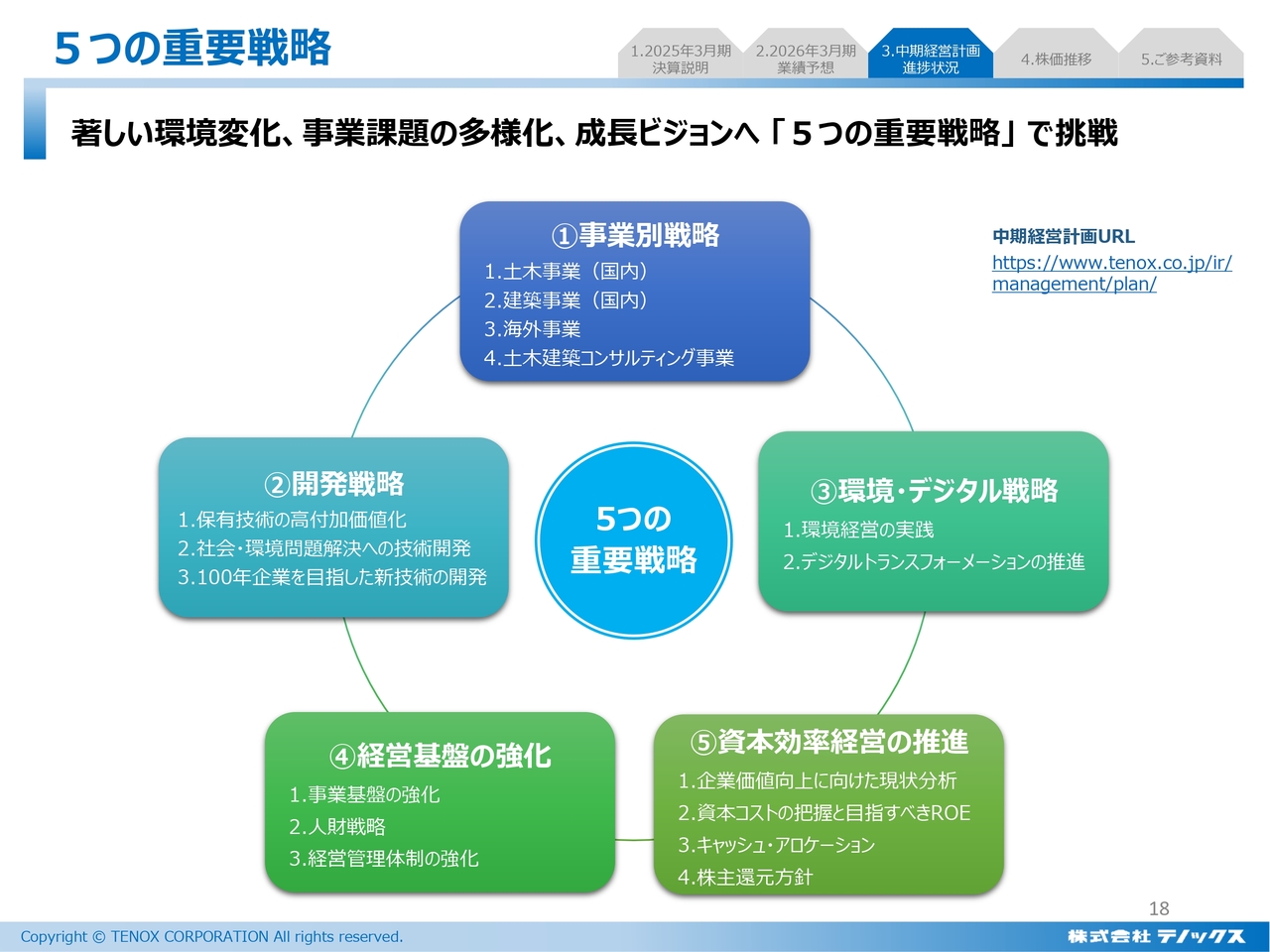

5つの重要戦略

スライドには中期経営計画の5つの重要戦略を掲げています。このうち、事業別戦略における国内建設事業では2つの新工法を開発し、2024年度にリリースしています。

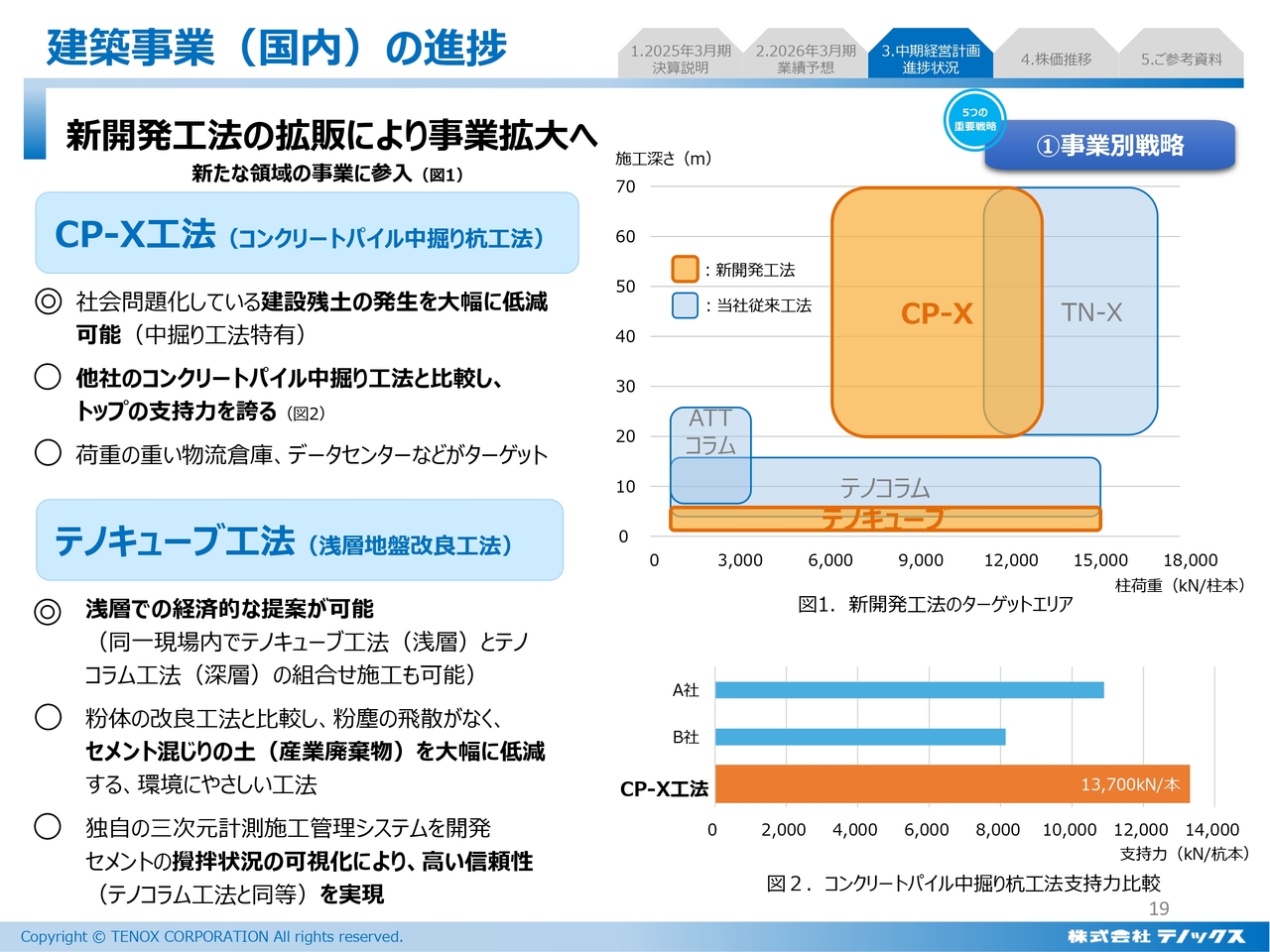

建築事業(国内)の進捗

新工法はいずれも建設残土を大幅に減らす工法で、非常に好評をいただいています。

数年前、熱海で建設残土が流出し、多くの方が被害に遭われた案件もあります。しかしそれ以来、建設残土や産業廃棄物に対する管理が大変厳しくなっており、いかにこれを減らすかが業界全体の課題となっています。その課題に応える工法として、タイムリーにリリースすることができました。

感触も非常によいため、2026年度の予算に一定程度こちらの成果を織り込んでいます。これらの工法だけにこだわらず、今後もこのような社会問題に対して果敢に挑戦していきます。

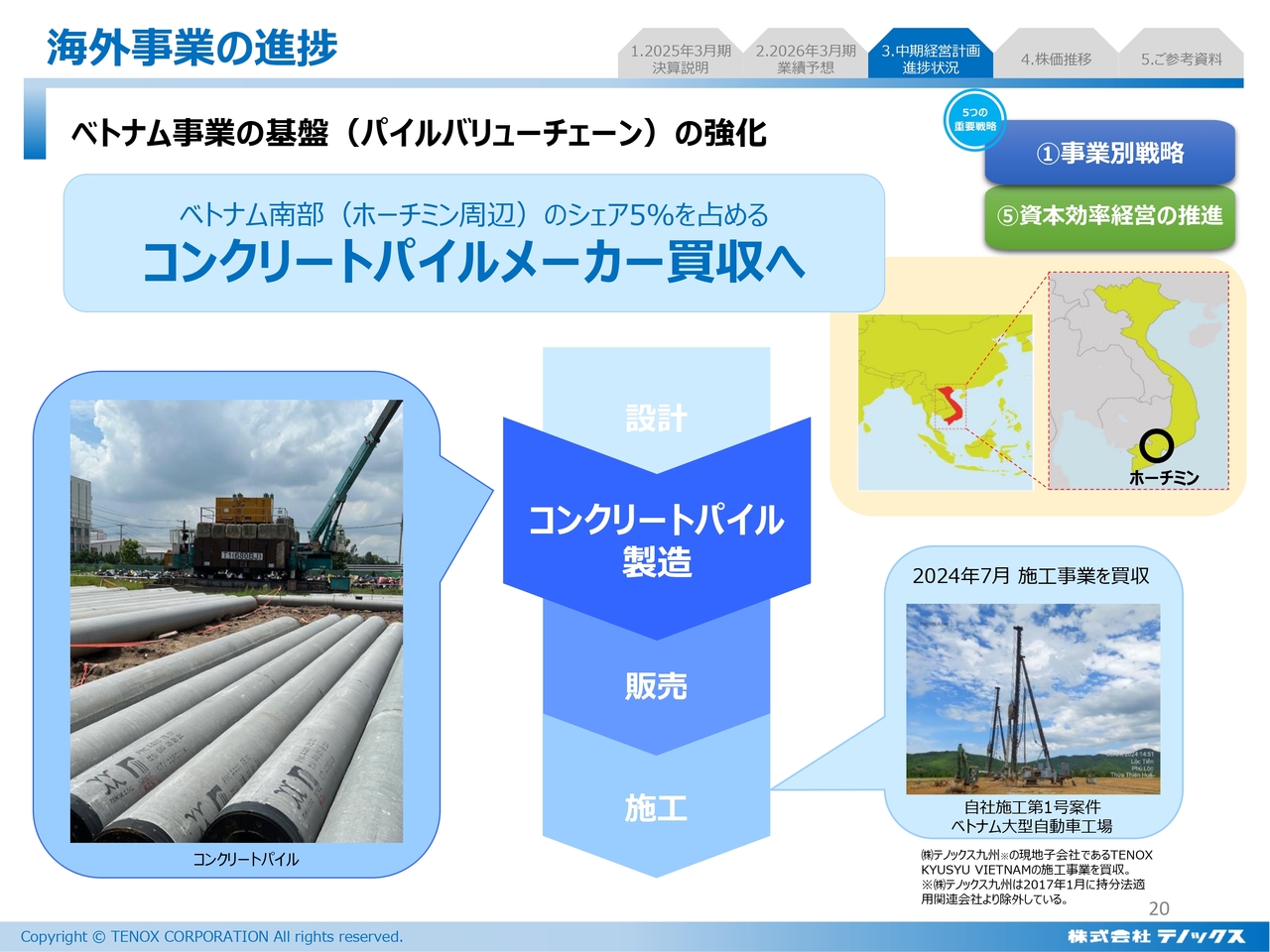

海外事業の進捗

海外事業の進捗です。スライドにも「コンクリートパイルメーカー買収へ」と大きく記載していますが、先ほどご説明した成長分野投資の1つとして、ベトナムでコンクリートパイルメーカーを買収する案件を検討しています。

現在の進捗としては、概ね9割まで進んでいます。本日までにMOUを結び、みなさまへのご説明に間に合わせたかったのですが、わずかに間に合わず、ここでは「買収へ」というご説明となっています。

当社のベトナム事業は、10年ほど前に事務所を開いてスタートしました。10年にわたってコンクリートパイルの販売や地盤改良の販売で力を養い、2024年度には施工事業を買収したことで施工機能が備わりました。

そこで、次に買収によって製造機能を身につけます。今年度中に引き継ぎを受け、2026年度には製造、販売、施工と、一貫したバリューチェーンを築くことでベトナムの事業を大きく育てていきたいと思っています。

アメリカの関税ショックの影響も幾分あるものの、幸いベトナムでは非常に好調な経済が盛り返していますので、ちょうどよいチャンスだと思っています。

先日の新聞には、イオンがベトナムにスーパーを100店舗出店するという記事も掲載されており、このような中産階級の成長とともにマーケットが大きく広がってくる時期だと考えています。

社会・環境問題解決への技術開発

社会・環境問題解決への技術開発として、当社は液状化対策に資する得意な技術を持っていますので、さらに深掘りしていきます。

地震が起きると、場所によっては地盤が液状化し、家が傾く現象が起きます。一番わかりやすい例としては、東日本大震災の際に浦安で発生した大きな液状化被害です。このような被害を未然に防ぐ技術として、当社は非常に優位性のある技術を持っていますので、大きく広げていきたいと思います。

環境経営の実践

社会的なテーマであるCO2の削減について、2つご報告します。

まず、大阪府指定事業の中で、RD燃料と呼ばれる次世代型再生可能ディーゼルを100パーセント使用した工事を完了しています。大阪府のモデル事業として成功裏に終わらせていますので、次のステップに向かう有意義な一歩になったと考えています。

また、当社が開発した電動小型杭打機は、先日大手ゼネコンとともに試験施工を行ったところ、非常に良い評価をいただきました。CO2が約30パーセント削減されることも効果の1つですが、それ以上に音が静かである点に高い評価をいただきました。そのような点でも今後の事業拡張に大きく役立つと思っています。

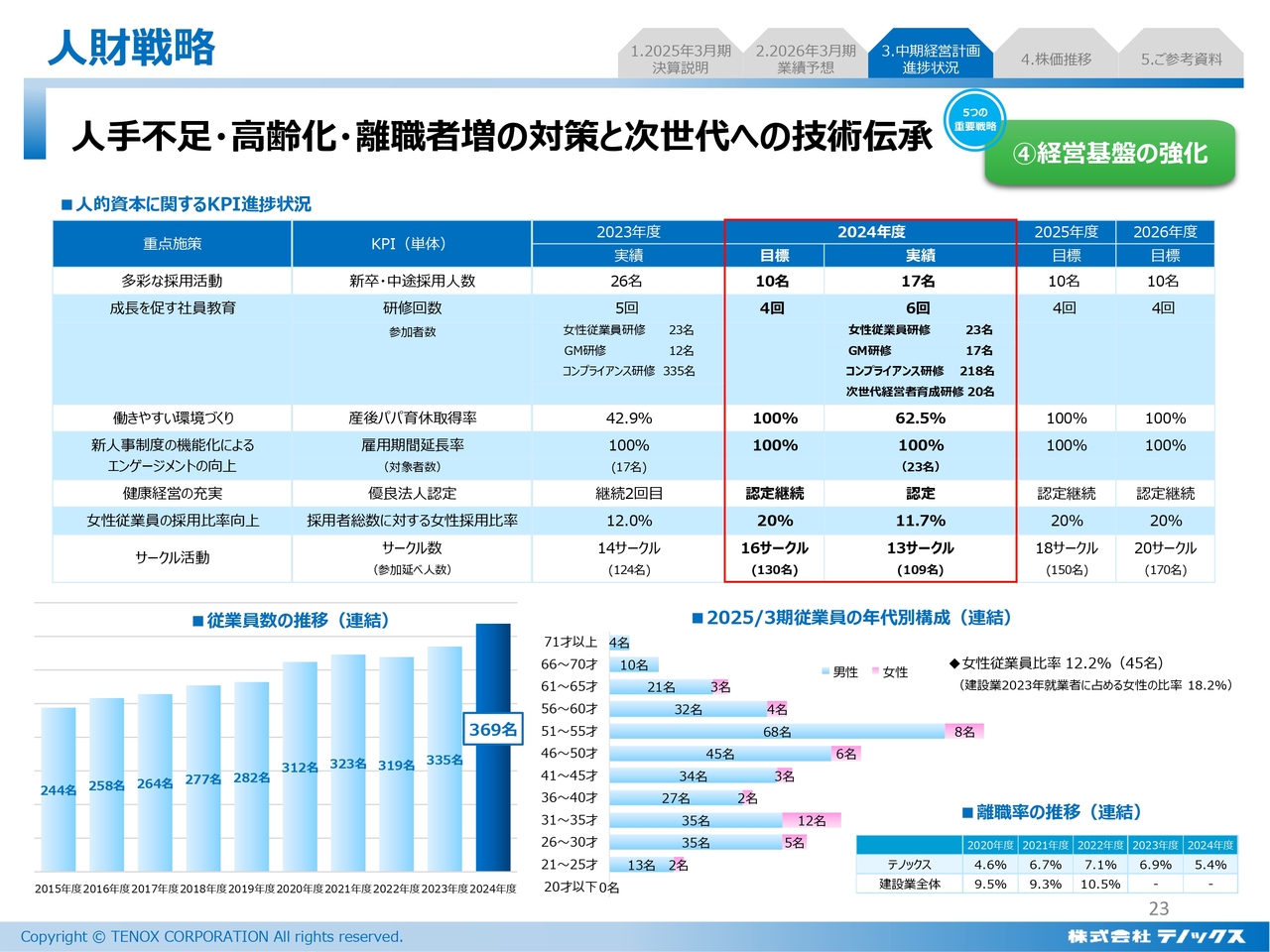

人財戦略

人財戦略についてです。いずれの企業も人手不足であることは事実ですが、会社として働きやすい職場作りや個人の能力開発にしっかり注力していくことに余念がありません。

当社ではその取り組みの1つとして、次世代経営者育成研修を行っています。会社を大きくする、あるいは拡張すると、必然的に経営者が必要であることに大きな課題感を抱きました。

次世代の経営者たり得る20名に対し、経営者としての実力を蓄えていただくための集中的な研修を行うなど、会社の成長に合わせた人材育成を進めているところです。

資本効率経営の推進

資本効率経営の推進についてです。現時点でROEは5.9パーセントであり、目標値の8.0パーセントにしっかり迫っていきます。

PBRについても目標値の1倍に向け、経営者としての責任だという認識で2026年度にしっかりと実現していきます。これは社員間でも一致した考え方です。

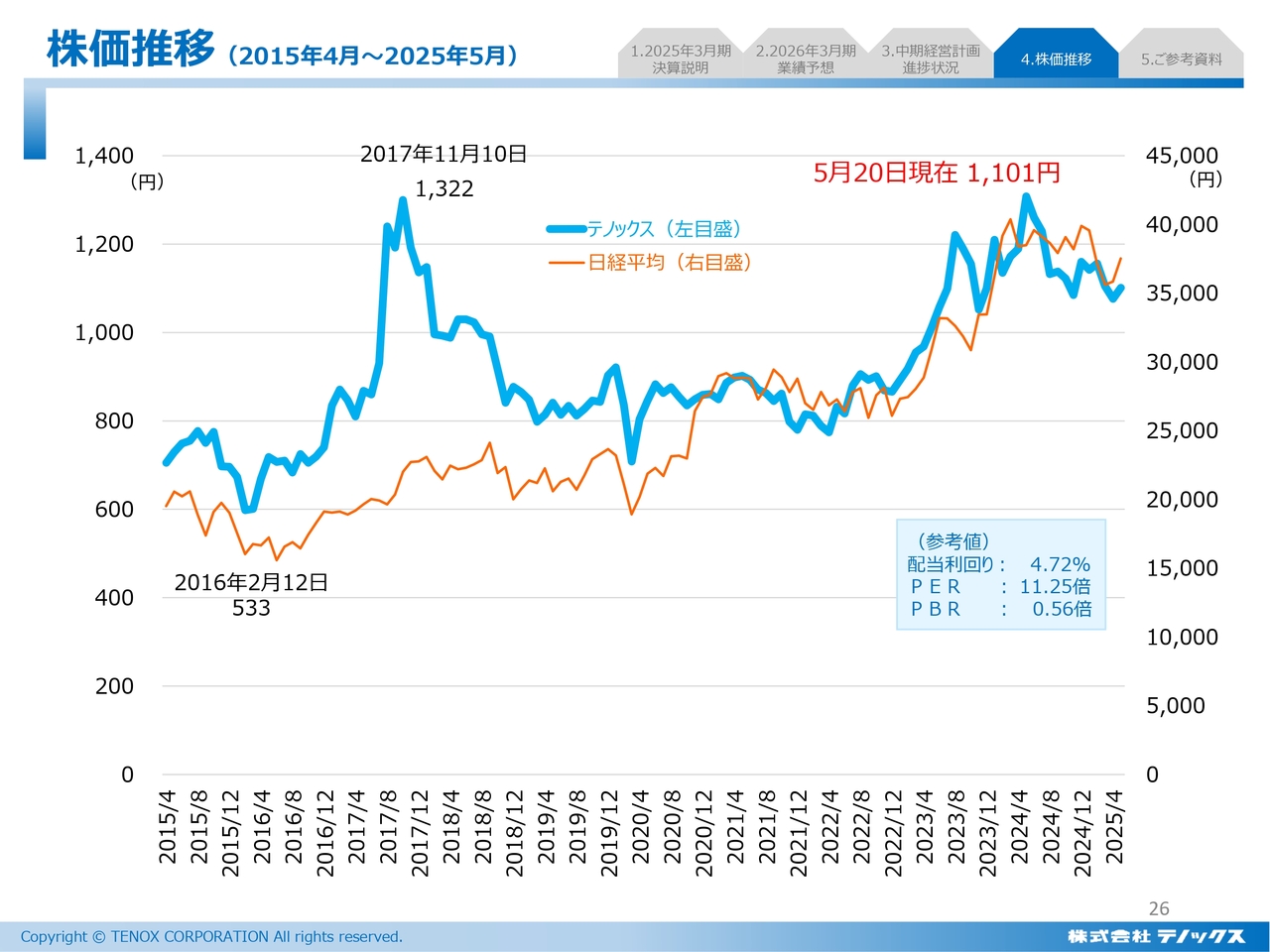

株価推移 (2015年4月~2025年5月)

株価推移です。2025年5月20日時点で1,101円という数値が出ていますが、こちらはやや日経平均に連動した動きとなっています。

このあたりは、経営者としてみなさまに対する説明不足も非常に感じています。2025年度はIRあるいはSRの事業も強化し、しっかりマーケットにご理解いただくための取り組みを進めていきたいと考えています。

新着ログ

「建設業」のログ