提供:東亜建設工業株式会社 2026年3月期第2四半期決算説明

【QAあり】東亜建設工業、売上高・利益は上期として3期連続過去最高を更新し通期業績見通しを上方修正 年間配当も増配へ

2026年3月期第2四半期決算説明

早川毅氏(以下、早川):代表取締役社長の早川です。2026年3月期第2四半期の決算説明に先立ち、先日発生した弊社建築現場の事故に関して、ご報告とお詫びを申し上げます。

11月17日11時50分頃、弊社が施工中のマンション建設現場において事故が発生しました。この事故により作業員の方1名が被災し、尊い命が失われました。亡くなられた方のご冥福を心からお祈り申し上げるとともに、ご遺族のみなさまに謹んでお悔やみ申し上げます。

また、関係者のみなさまに多大なご迷惑とご心配をおかけしましたことを深くお詫び申し上げます。

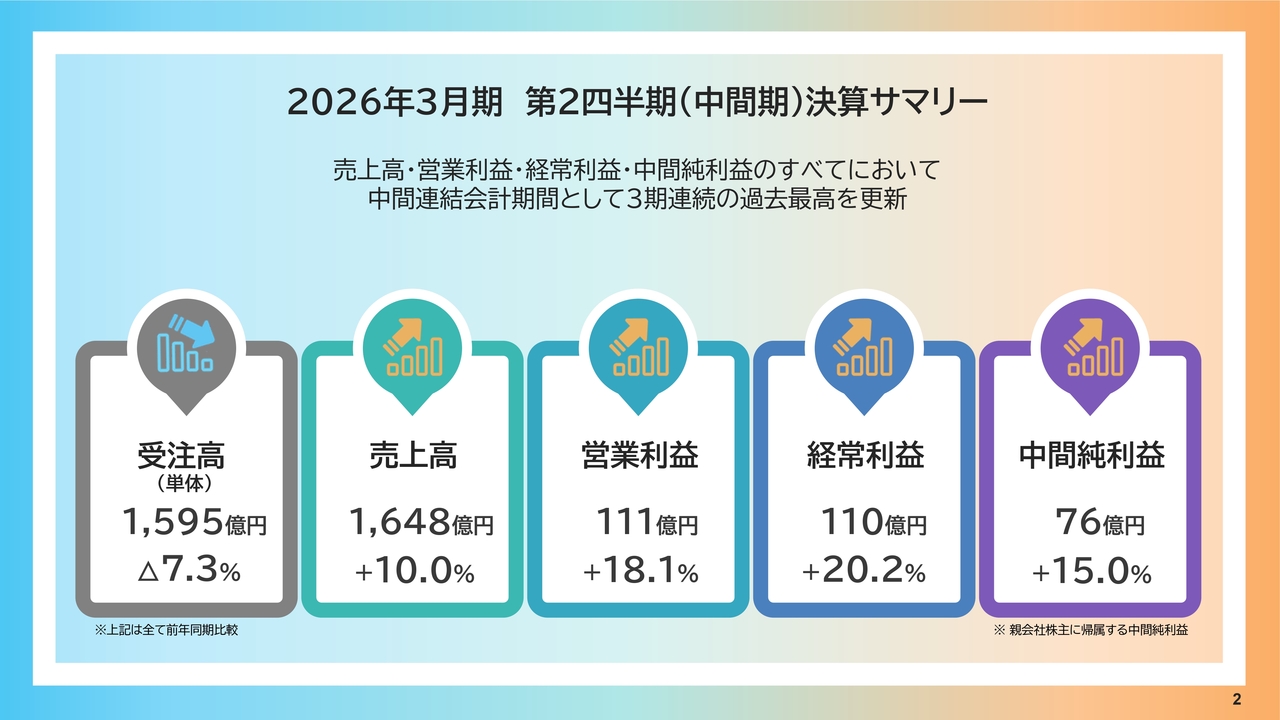

2026年3月期 第2四半期(中間期)決算サマリー

中尾剛氏:代表取締役専務経営管理本部長の中尾です。2026年3月期第2四半期の決算サマリーについてご説明します。この第2四半期では、売上高、営業利益、経常利益、中間純利益のすべてで、3期連続の過去最高を更新しました。

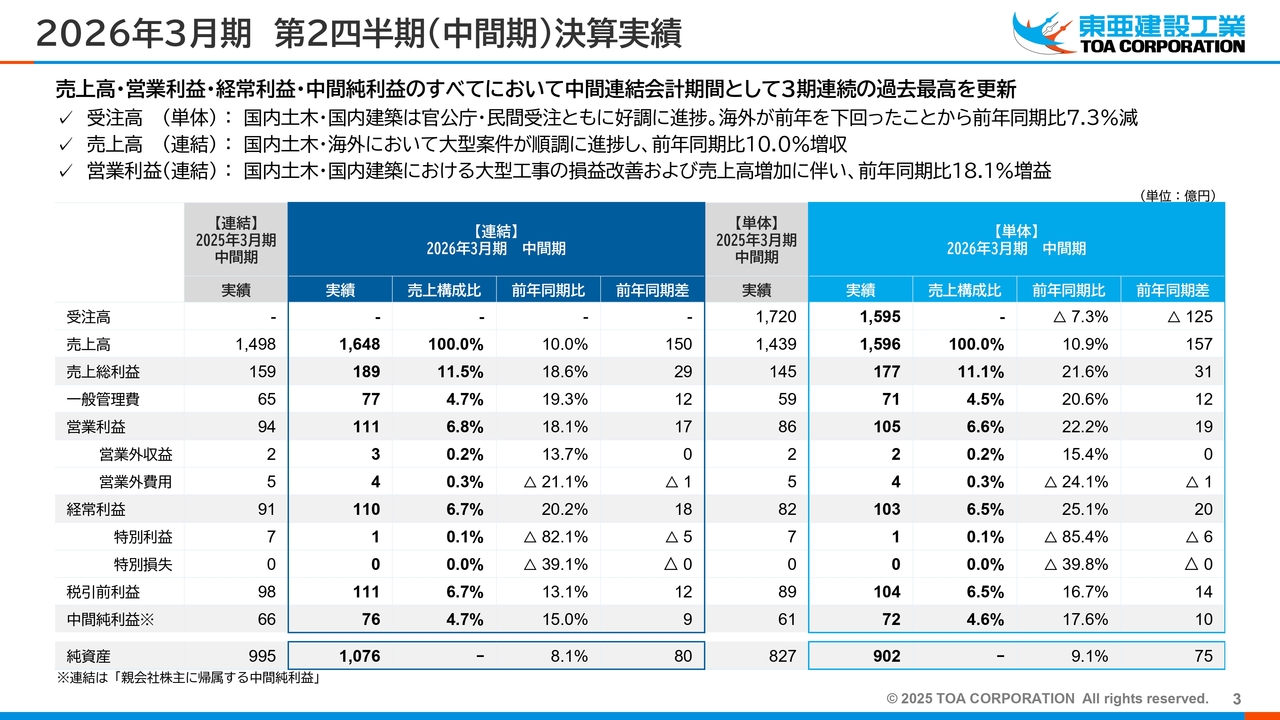

2026年3月期 第2四半期(中間期)決算実績

2026年3月期第2四半期の決算実績です。まず、スライドの表の右上をご覧ください。単体受注高は前年同期比で7.3パーセント減の1,595億円となりました。国内土木事業や国内建築事業は官公庁および民間受注が好調に進捗しましたが、海外事業が前年を下回る結果となっています。

次に、表の左側をご覧ください。連結売上高は前年同期比10パーセント増の1,648億円となっています。これは国内土木事業および海外事業において、大型案件が順調に進捗したことが要因です。

連結営業利益は、前年同期比18.1パーセント増益の111億円となりました。主に国内土木事業や国内建築事業における大型工事の損益改善および売上高増加の影響によるものです。連結中間純利益は、前年同期比15パーセント増益の76億円となりました。

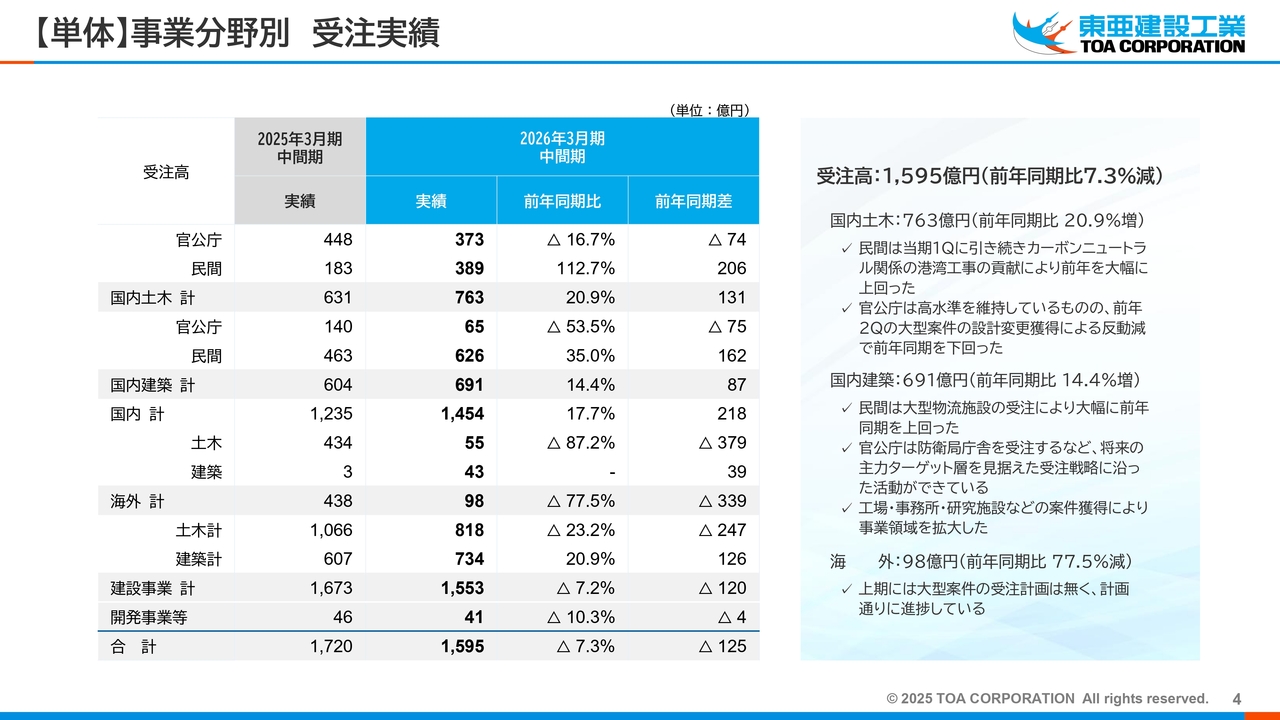

【単体】事業分野別 受注実績

単体の事業分野別の受注実績についてご説明します。国内土木事業は前年同期比20.9パーセント増の763億円となりました。特に、民間におけるカーボンニュートラル関連の港湾工事が貢献しており、前年を大幅に上回る結果です。官公庁についても、高水準を維持しています。

国内建築事業は前年同期比14.4パーセント増の691億円となり、大型物流施設の受注によって大幅に前年同期比を上回る結果となっています。また、防衛局庁舎、工場、事務所、研究施設など、将来の需要拡大が期待される案件を獲得し、事業領域の拡大を進めています。

海外事業は前年同期比77.5パーセント減の98億円となりました。今上期は大型案件の受注計画がなく、計画どおりに進捗しています。

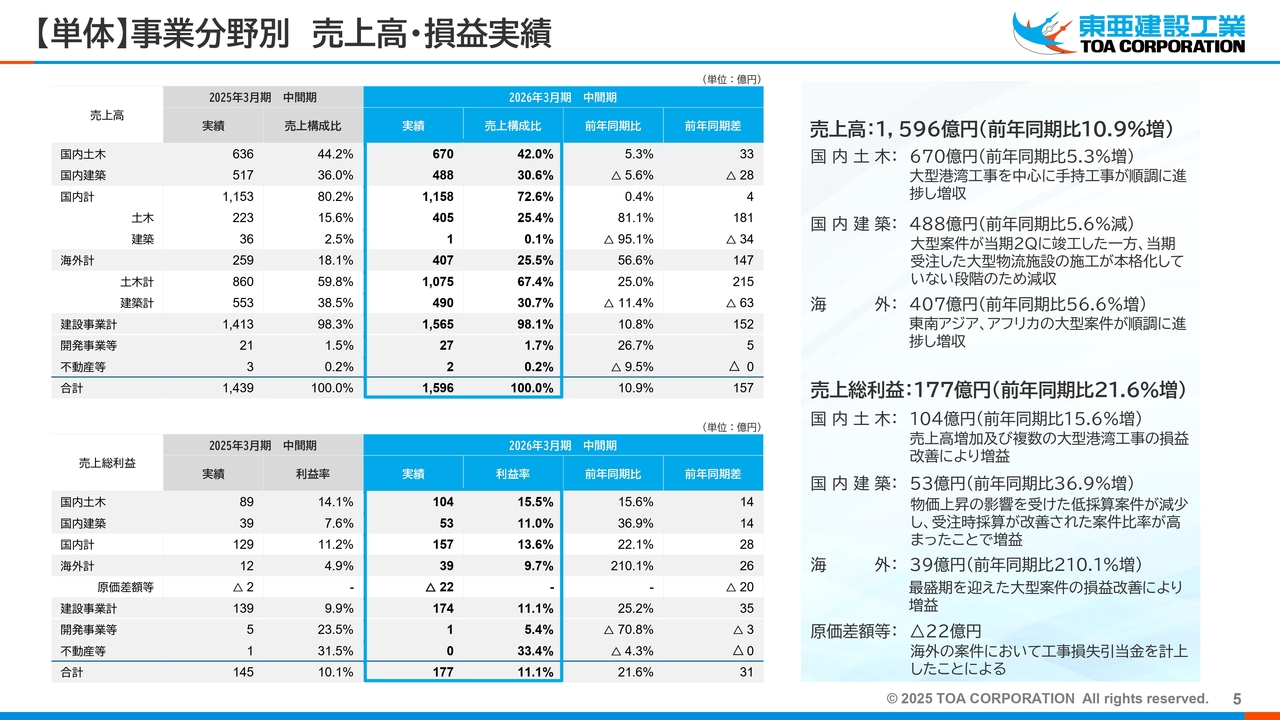

【単体】事業分野別 売上高・損益実績

単体の事業分野別の売上高と損益実績についてご説明します。まず売上高についてですが、国内土木事業は前年同期比5.3パーセント増の670億円となりました。大型港湾工事を中心に手持工事が順調に進捗した結果、増収となっています。

国内建築事業は前年同期比5.6パーセント減の488億円となりました。これは、当期第2四半期に大型案件が竣工した一方で、当期に受注した大型物流施設の施工がこれから本格化する段階であるためです。

海外事業は、前年同期比56.6パーセント増の407億円となりました。東南アジアとアフリカでの大型案件が順調に進捗し、増収となっています。売上高全体では、前年同期比10.9パーセント増の1,596億円となりました。

続いて、スライド右側下段の売上総利益についてご説明します。国内土木事業は、前年同期比15.6パーセント増の104億円となりました。売上高の増加および複数の大型港湾工事における損益改善により、増益となっています。国内建築事業は、前年同期比36.9パーセント増の53億円となりました。物価上昇の影響を受けた低採算案件が減少し、受注時点で採算が改善された案件比率が高まったことで、増益となっています。

海外事業は、前年同期比210.1パーセント増の39億円となりました。最盛期を迎えた大型案件の損益改善が増益に寄与しています。一方、原価差額はマイナス22億円で、これは海外事業の2つの案件において工事損失引当金を計上した影響によるものです。その結果、海外事業の連結ベースのセグメント利益は前年同期比で減益となりました。

売上総利益全体では、前年同期比21.6パーセント増の177億円の工事損益となっています。

補足として、足元の国内建築事業は選別受注を行い、物価上昇に対する価格転嫁が進められていることから、今期以降は受注時採算が改善し、10パーセント程度の売上総利益率が期待できる状況です。

海外事業の工事損失引当金については、今後、発注者と協議し、利益改善を図っていきます。

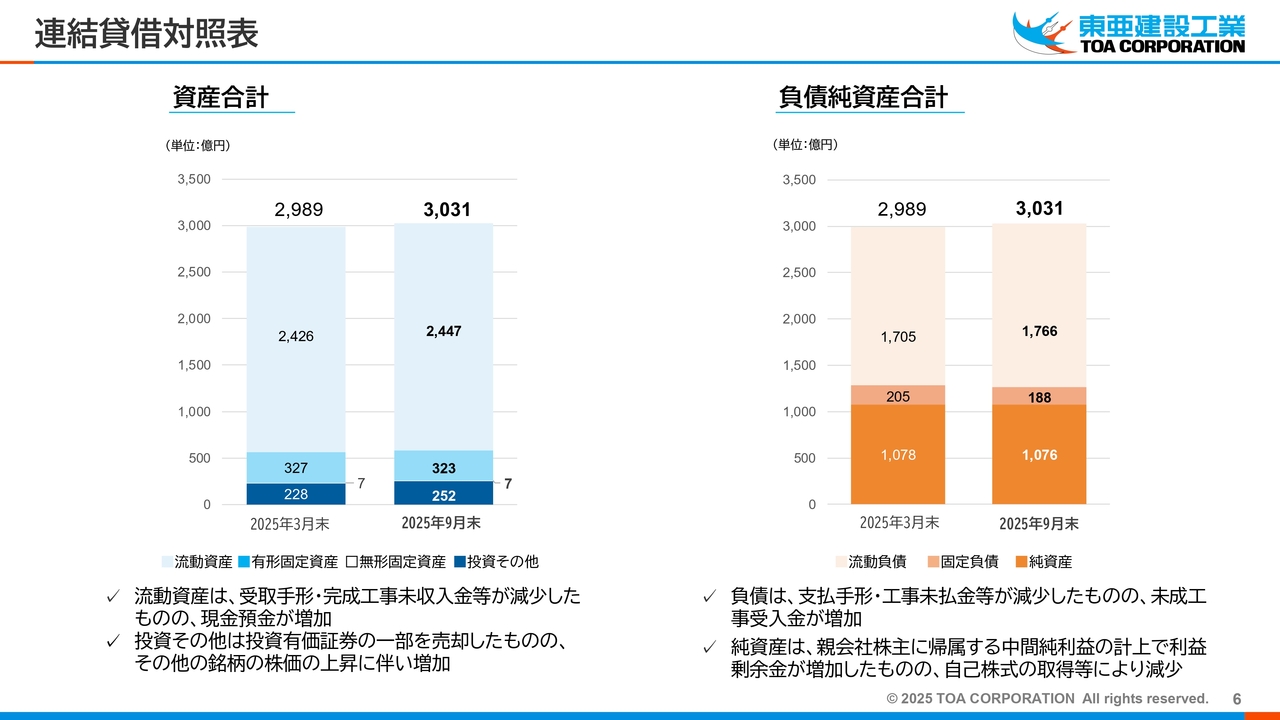

連結貸借対照表

連結貸借対照表についてです。総資産は3,031億円に増加しました。内訳として、流動資産では大型工事の工事代金の回収が進んだ結果、受取手形や完成工事未収入金が減少しましたが、現預金は若干増加し、適正水準を維持しています。投資その他については、投資有価証券の一部を売却したものの、その他銘柄の株価上昇に伴い増加しました。

負債については、支払手形や工事未払金が減少した一方で、未成工事受入金が増加しました。純資産については、親会社株主に帰属する中間純利益の計上により利益剰余金が増加しましたが、自己株式の取得などにより若干減少しています。

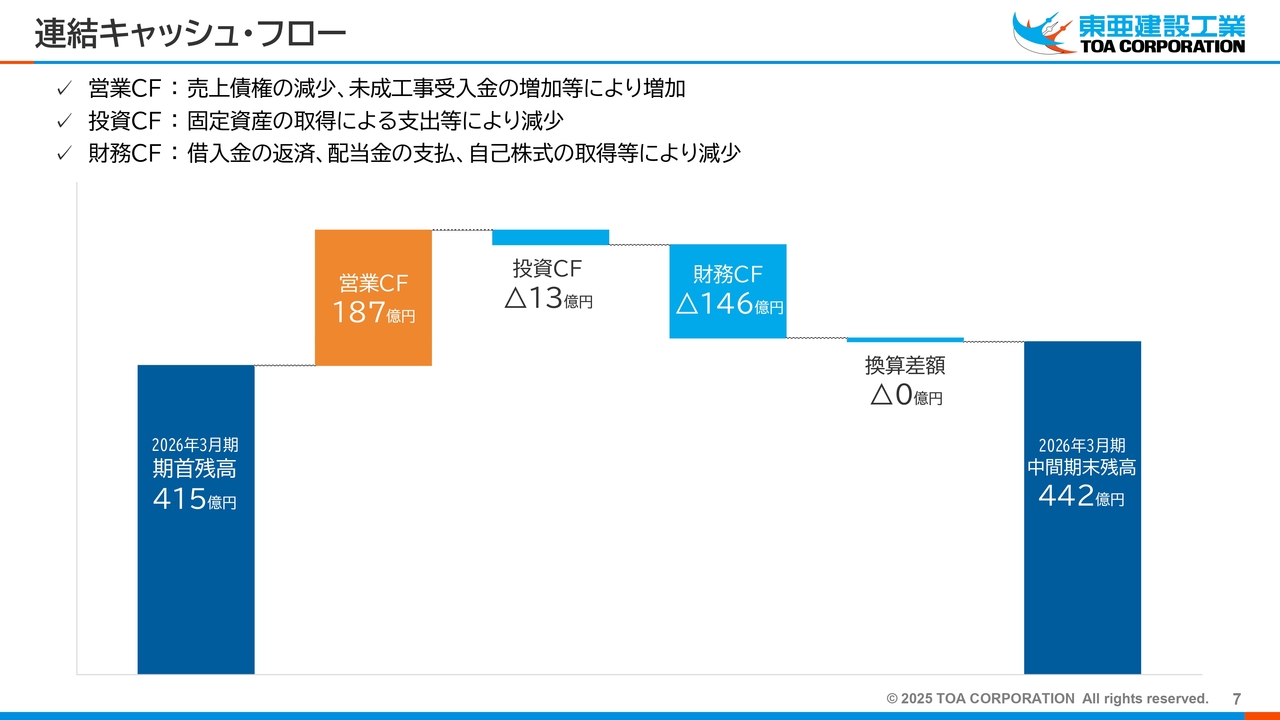

連結キャッシュ・フロー

連結キャッシュ・フローについてです。営業キャッシュ・フローは工事代金回収が進み、売上債権の減少や未成工事受入金の増加などにより、187億円の増加となりました。一方、投資キャッシュ・フローは固定資産の取得による支出などにより、13億円の減少となっています。

財務キャッシュ・フローは、借入金の返済、配当金の支払い、自己株式の取得等により146億円減少しました。以上の結果、現金および現金同等物の期末残高は442億円となっています。

2026年3月期通期 見通しサマリー

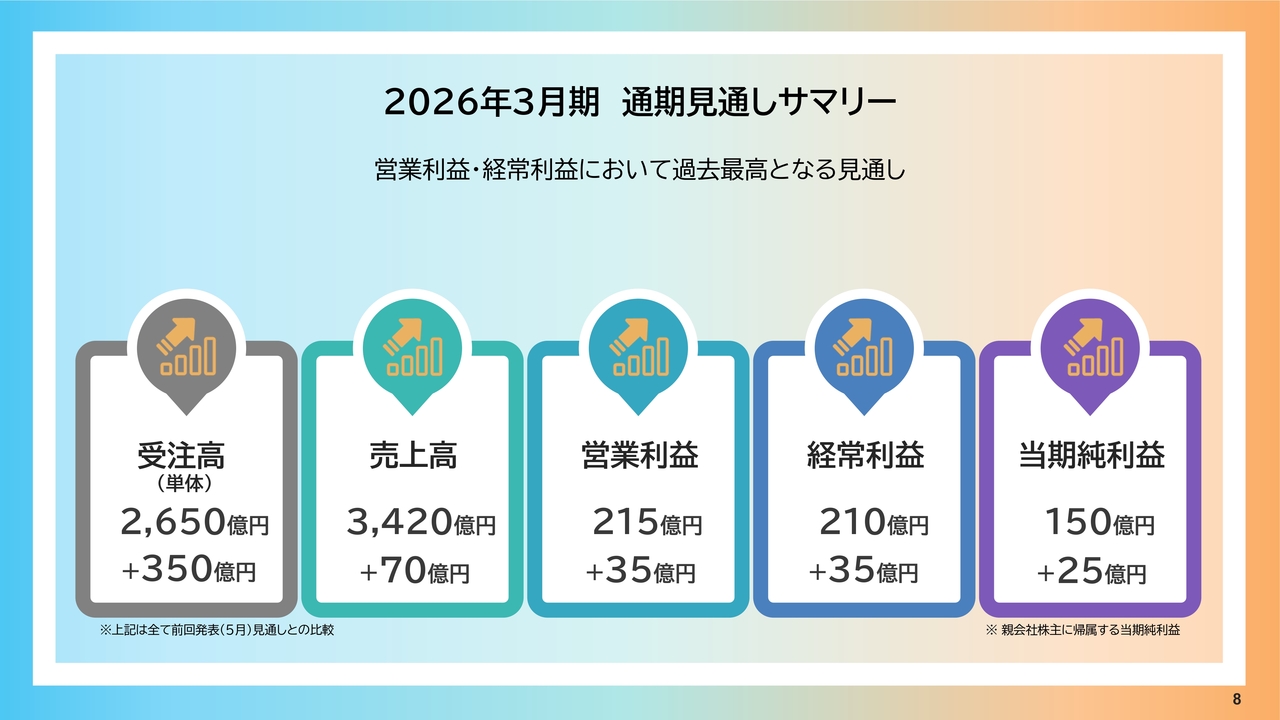

2026年3月期通期見通しのサマリーです。2026年3月期通期業績においては、売上高、営業利益、経常利益、当期純利益のすべてが期首見通しから増加し、営業利益と経常利益は過去最高を更新する見込みです。当期純利益についても、前期の149億円を上回る見込みです。

2026年3月期 業績見通し

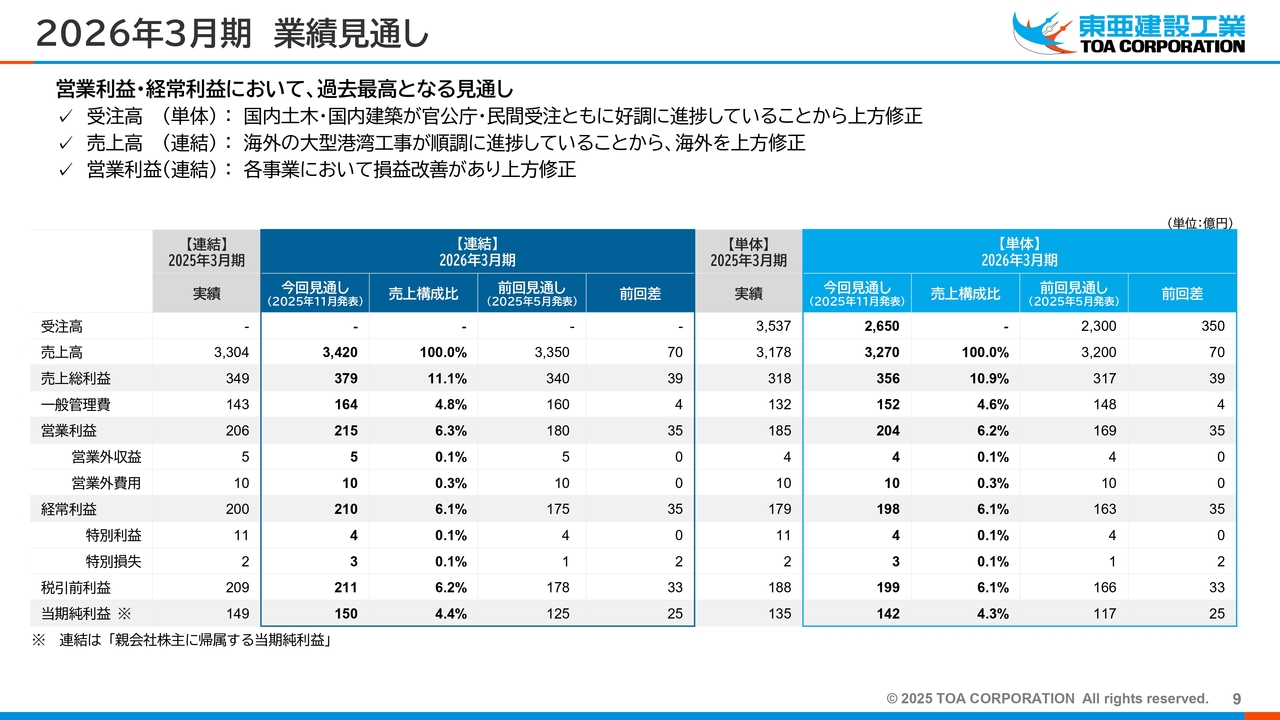

2026年3月期通期業績見通しの詳細についてご説明します。単体受注高は、期首見通しの2,300億円から2,650億円に増加する見通しです。連結売上高は、期首見通しの3,350億円から3,420億円に増加する見通しです。

連結営業利益は、期首見通しの180億円から215億円に増加する見通しです。連結の当期純利益は、期首見通しの125億円から150億円に増加する見通しとなっています。

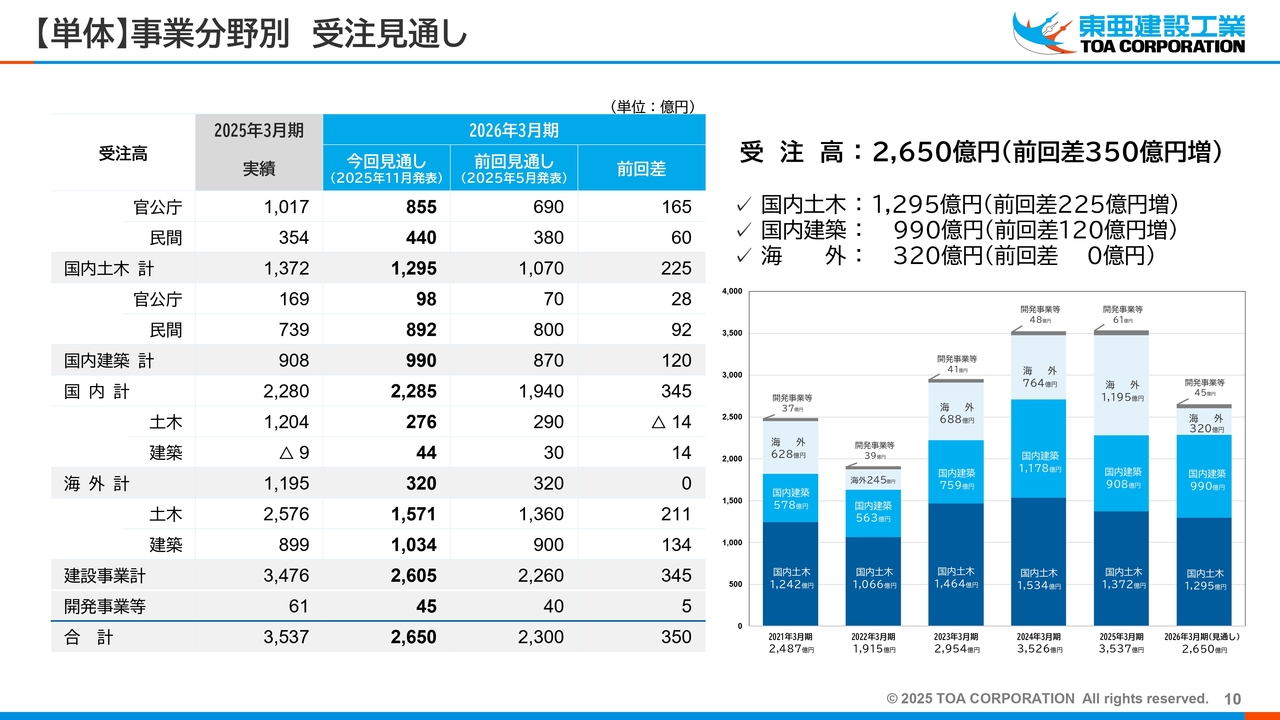

【単体】事業分野別 受注見通し

単体事業分野別の受注見通しについてご説明します。国内土木事業については、官庁案件を中心に予定外の受注や設計変更を獲得できたことから、225億円の上方修正となっています。

国内建築事業では、期首に計画していなかったマンションをはじめ、複数の案件が受注できる見込みとなったことなどから、120億円の上方修正となっています。海外事業については、期首予想から変更はありません。

受注高全体では350億円の上方修正となっています。一方で、前期実績の3,537億円と比較すると、約880億円の減少見通しとなっています。

こちらの要因として、前年同期の手持高が約5,000億円であったのに対し、今期、2025年9月末時点の手持高は5,090億円と増加しており、施工能力などを勘案した計画的なものとなっていることが挙げられます。また、海外事業では受注の減少が大きい状況ですが、これは今期上期に受注予定だった大型案件が前年度末に受注計上されたことによる影響です。

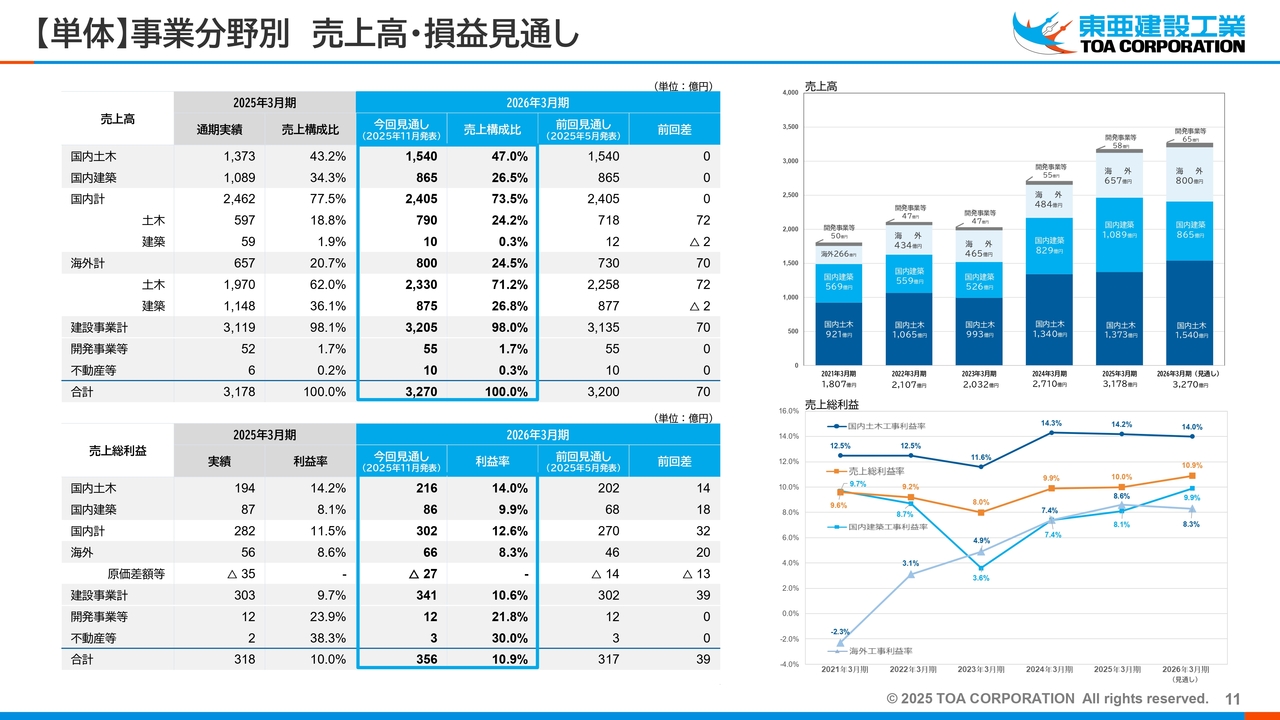

【単体】事業分野別 売上高・損益見通し

単体の事業分野別の売上高と損益見通しについてご説明します。まず、売上高についてです。国内土木事業および国内建築事業は、現時点で見通せる要因を考慮し、業績予想を変更しない見通しです。

海外事業は、第2四半期までの業績進捗を考慮し、70億円の上方修正としました。売上高全体では70億円の上方修正で、3,270億円を見込んでいます。

次に、売上総利益についてです。国内土木事業・国内建築事業・海外事業それぞれで、大型工事の設計変更や損益改善が主な要因となっています。特に国内建築事業では、利益率の改善が大きな影響を与えています。売上総利益全体としては39億円の上方修正で、356億円を見込んでいます。

売上高や売上総利益については、一部大型案件の設計変更など、不確定な要素は織り込んでいません。下期においても設計変更の獲得などを通じて、さらなる利益改善を図りたいと考えています。

株主還元

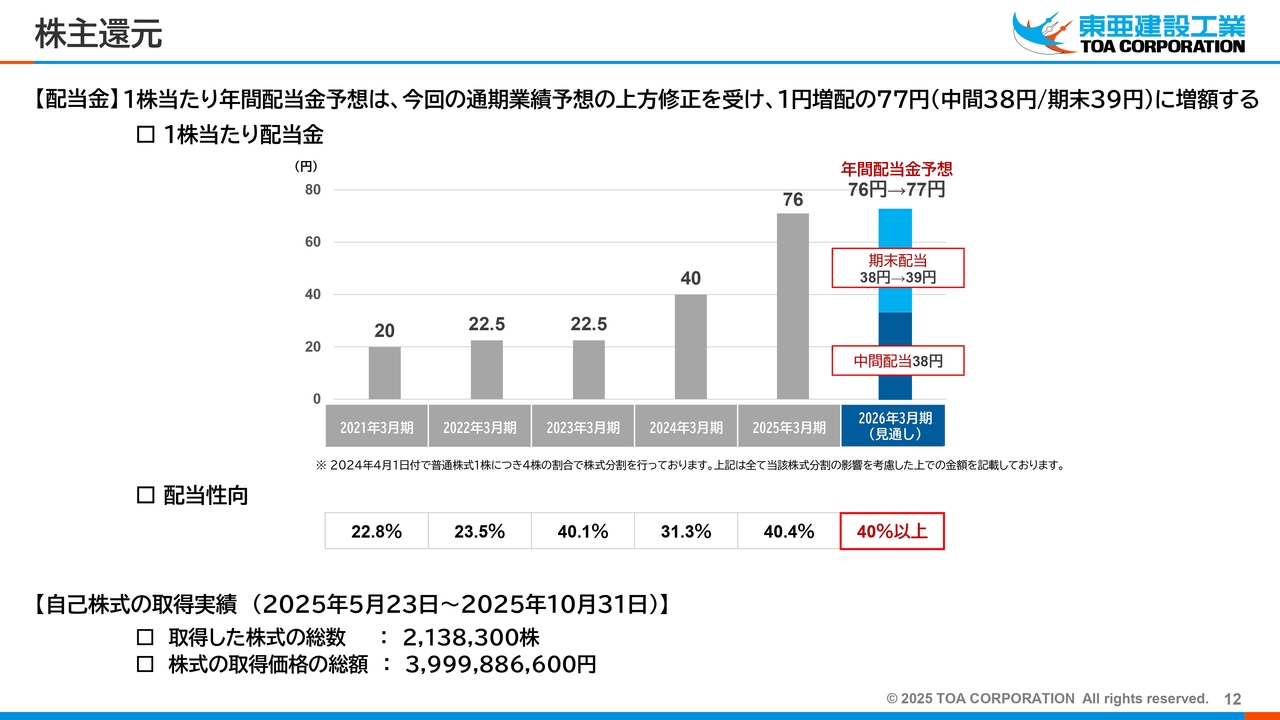

株主還元についてご説明します。1株当たり年間配当金予想は、今期の通期業績予想の上方修正を受けて、1円増配の77円(中間38円、期末39円)に増額する予定です。配当性向は、目標値の40パーセントを超える水準となります。

また、5月に開示した自己株式の取得については、取得した株式総数が213万8,300株、取得額総額が約40億円となり、10月31日に買い付けを終了しています。

私からのご説明は以上です。

【国内土木】国土強靭化関連

早川:中長期成長に向けた事業戦略についてお話しします。

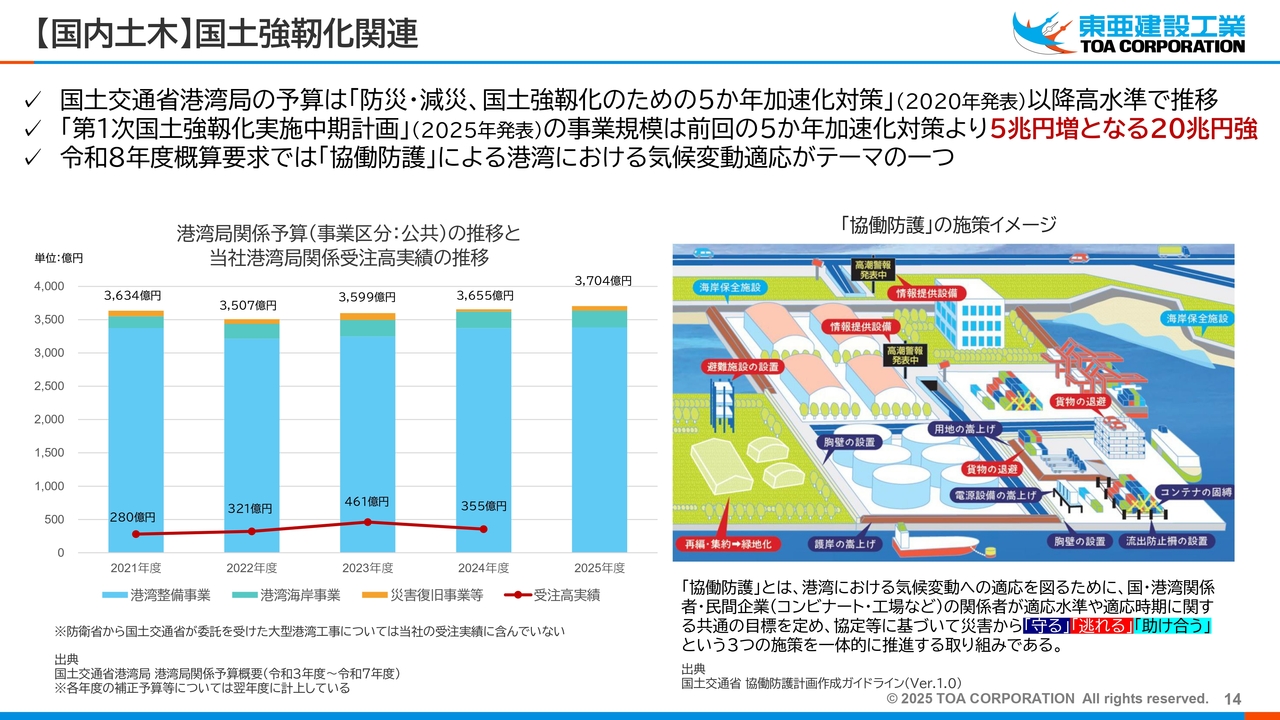

まず、国内土木事業の国土強靭化関連についてです。国土交通省港湾局の予算は、2020年に発表された「防災・減災、国土強靭化のための5か年加速化対策」以降、高水準で推移しています。2025年に発表された「第1次国土強靭化実施中期計画」の事業規模は、前回の5か年加速化対策より5兆円増加しており、現在は20兆円強という規模になっています。

その推移状況を、スライド左側のグラフに示しています。ブルーは補正予算を加えた部分で、合計値は3,000億円を超える高水準となっています。グラフ下方の赤い折れ線は、当社の受注高実績を表しており、全体の約10パーセント前後で推移しています。この分野の受注については、今後も底堅いものがある程度期待できると考えています。

スライド右側の図は「協働防護」の施策イメージを示したものです。これは、令和8年度の概算要求において提示された方針で、港湾における気候変動適応がテーマとなっています。

港湾周辺において、官庁や民間が気候変動への適応を図るために対応すべき項目が示されています。吹き出しの色によってカテゴリが分けられており、濃い青は「守る」、赤は「逃れる」、水色は「助け合う」という施策が提示されています。

特にわかりやすい事例としては、護岸の嵩上げがあります。図の下方で船が横付けされている箇所のように嵩上げを行い、防潮対策を進めることが事業として見込まれると考えています。

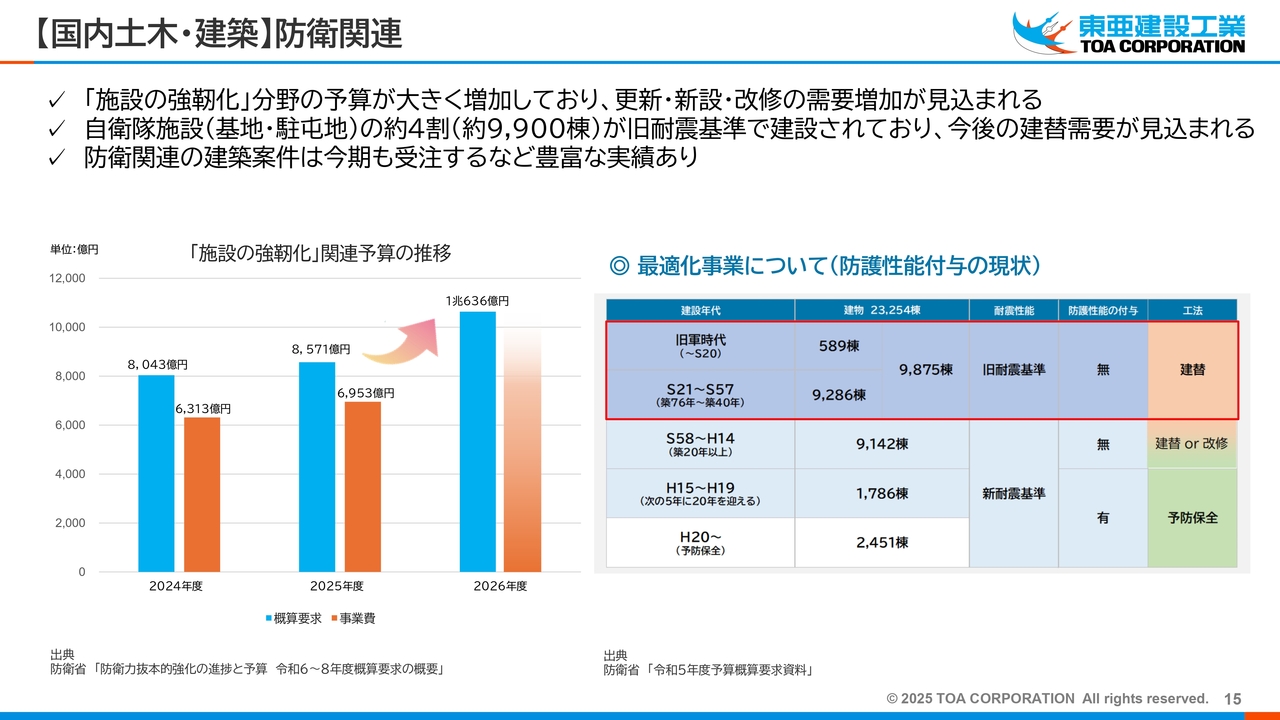

【国内土木・建築】防衛関連

国内土木事業と国内建築事業の両方にまたがる防衛関連についてご説明します。スライド左側のグラフにあるように、「施設の強靭化」分野の予算が大きく増加しています。これは更新・新設・改修の需要が増加すると見込まれています。

自衛隊の基地や駐屯地などの施設は、約4割が古い耐震基準で建設されており、今後、しっかりと建て替えていく方針が出されています。そのため、建て替えの需要が見込まれると考えています。

スライド右側の表は、最適化事業として防護性能付与の現状を示しています。1つの駐屯地にある複数の建物を集約化し、機能を向上させるため、主に建て替えが進められることになっています。

このような背景も含め、防衛関連の建築案件については、今期も受注しており、豊富な実績があります。今後も引き続き、しっかりと取り組んでいきたいと考えています。

【国内建築】倉庫関連

国内建築事業の倉庫関連についてご説明します。昨年度の国内建築事業の売上において、物流倉庫関係が全体の6割を超え、非常に大きな割合を占めていました。

スライドに写真も掲載していますが、弊社は昔から冷凍・冷蔵倉庫の建築において、臨海部で強みを持っており、豊富な実績を積み上げてきました。収容トン数で100万トンを超える施工実績を誇り、具体的な統計データを示すことは難しいものの、ほぼトップクラスの施工実績であることが弊社の強みとなっています。

冷凍・冷蔵倉庫で培ったノウハウを活用し、近年の大型マルチテナント型、つまり従来のように1つのテナントのお客さまだけが入居する形態ではなく、複数のテナントが入居するマルチテナント型ドライ倉庫に展開しています。

また、さらにこの大型マルチテナント型ドライ倉庫で培ったノウハウを、大型マルチテナント型冷凍・冷蔵倉庫へ応用していきます。

こうした取組みにより、当社の強みを十分に活かし、この倉庫分野、物流分野の売上を着実に堅持していきたいと考えています。

スライド右端に掲載されている写真は、大型マルチテナント型冷凍・冷蔵倉庫であり、比較的最近竣工したものです。

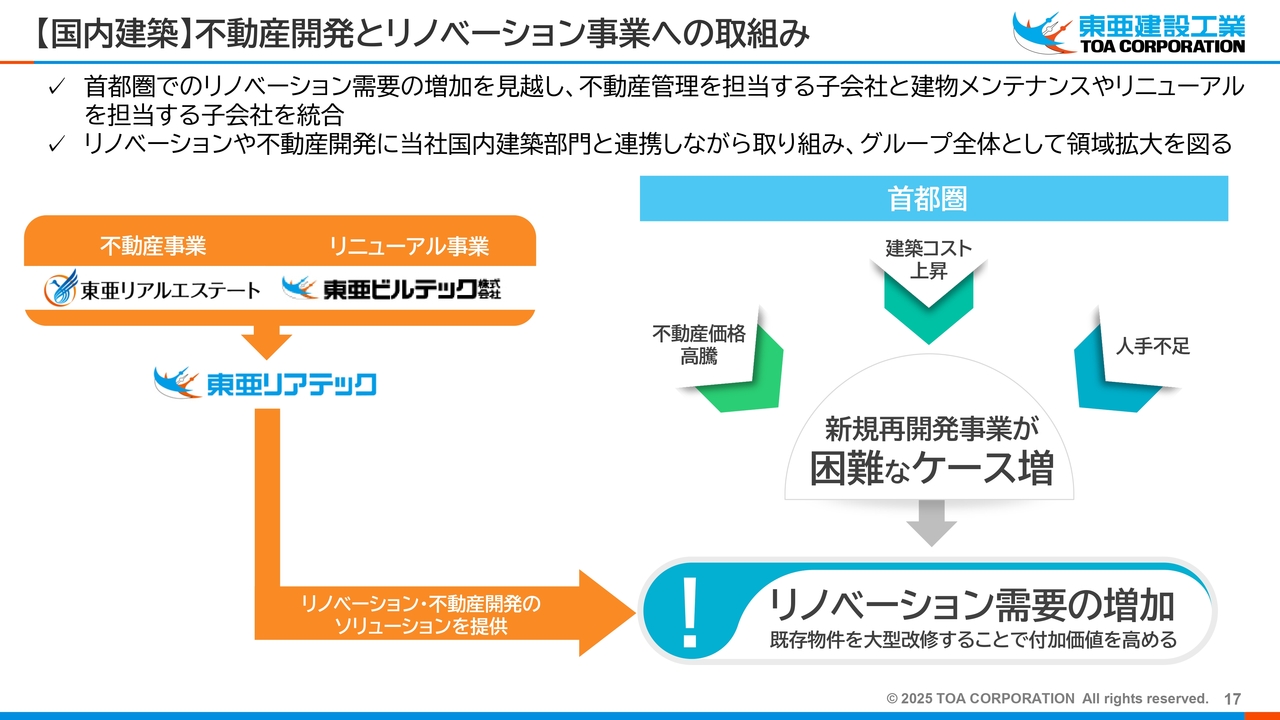

【国内建築】不動産開発とリノベーション事業への取組み

国内建築事業における不動産開発およびリノベーション事業への取組みについてご説明します。スライド右側の図に示しているとおり、首都圏では建築コストの上昇や不動産価格の高騰、人手不足といった課題が顕在化しています。

その結果、新規の再開発事業は時間がかかり、先行きが不透明であることから、厳しい状況にあると見ています。今後、首都圏ではリノベーションの需要が増加すると考えています。

スライド左上に記載のとおり、これまで不動産管理を担当していた子会社、東亜リアルエステートと建物のメンテナンスやリニューアルを担当していた子会社、東亜ビルテックを統合し、我々建設本体と一体化することで、不動産開発とリノベーションに取り組んでいます。

人手不足の問題もありますが、一つひとつ販路を開拓し、確実に一事業部門として確立することを目指しています。

【海外】既存事業

海外事業の既存事業についてご説明します。スライド左側の写真は、シンガポールのトゥアス港で、日本では見ることのできない大型のコンテナバースがあり、岸壁延長が4キロメートルも続いています。

当社は1963年に海外進出を果たし、シンガポールから事業をスタートしました。それ以来、一定の実績を築いており、トゥアス港ではほとんどを当社が受注しています。

一方、その他のODAに関しては、スライド右側にあるインドネシアやコートジボワールでの港湾開発にもしっかりと取り組んでおり、これらの工事を着実に推進していきたいと考えています。

【海外】領域拡大

海外事業の領域拡大についてご説明します。バングラデシュでは、前期に受注した「マタバリ港開発事業(第1期)パッケージ1港湾建設土木工事」に続き、当期は左側の写真にある「ダッカ消防市民防衛局本部庁舎建設工事」を受注しました。これは完成予想図です。同国初の免震構造に、当社が挑戦することになっています。

また、スライド右側の写真にあるように、2023年3月にインドネシアで現地法人PT. TOA TUNAS JAYA INDONESIAを設立しました。スライド右上の写真は、設立の調印式の様子です。

このインドネシアの現地法人は、当社が元請として受注しているODAの港湾関係の仕事の下請けとして活躍しているほか、今後は現地政府の案件にも積極的に取り組んでいきたいと考えています。彼らが培ってきたノウハウを活かしながら、営業展開を進めていきたいと思っています。

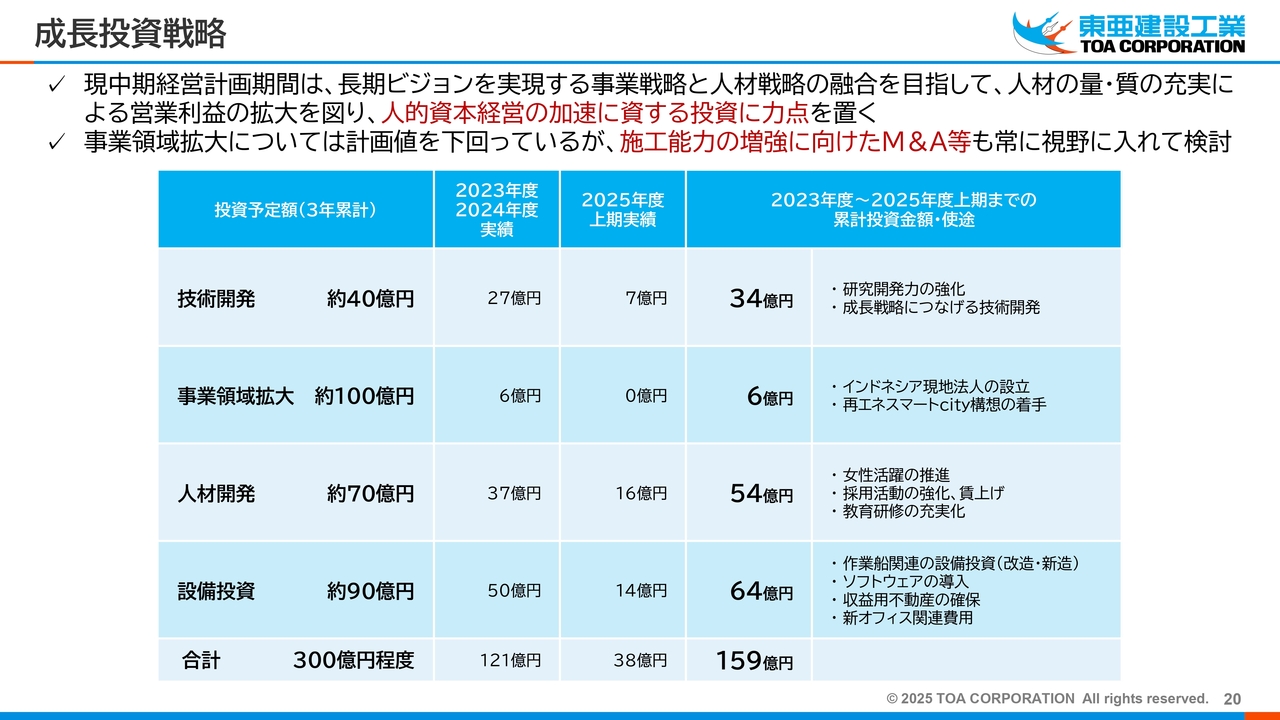

成長投資戦略

成長投資戦略についてご説明します。現在の中期経営計画では、長期ビジョンを実現するための事業戦略と人材戦略の融合を目指し、人材の量と質を充実させることで営業利益の拡大を図るとともに、人的資本経営を加速するための投資に力点を置く方針を掲げています。

スライドに表がありますが、技術開発、事業領域拡大、人材開発、設備投資を合わせて、合計300億円程度の投資を想定しています。

事業領域拡大については、現在100億円を目標に設定しています。ただし、達成については数字が小さく見える状況ですが、これはM&Aを行うことで改善を見込んでいます。その他については、順調に投資が推移しているとご覧いただけるかと思います。

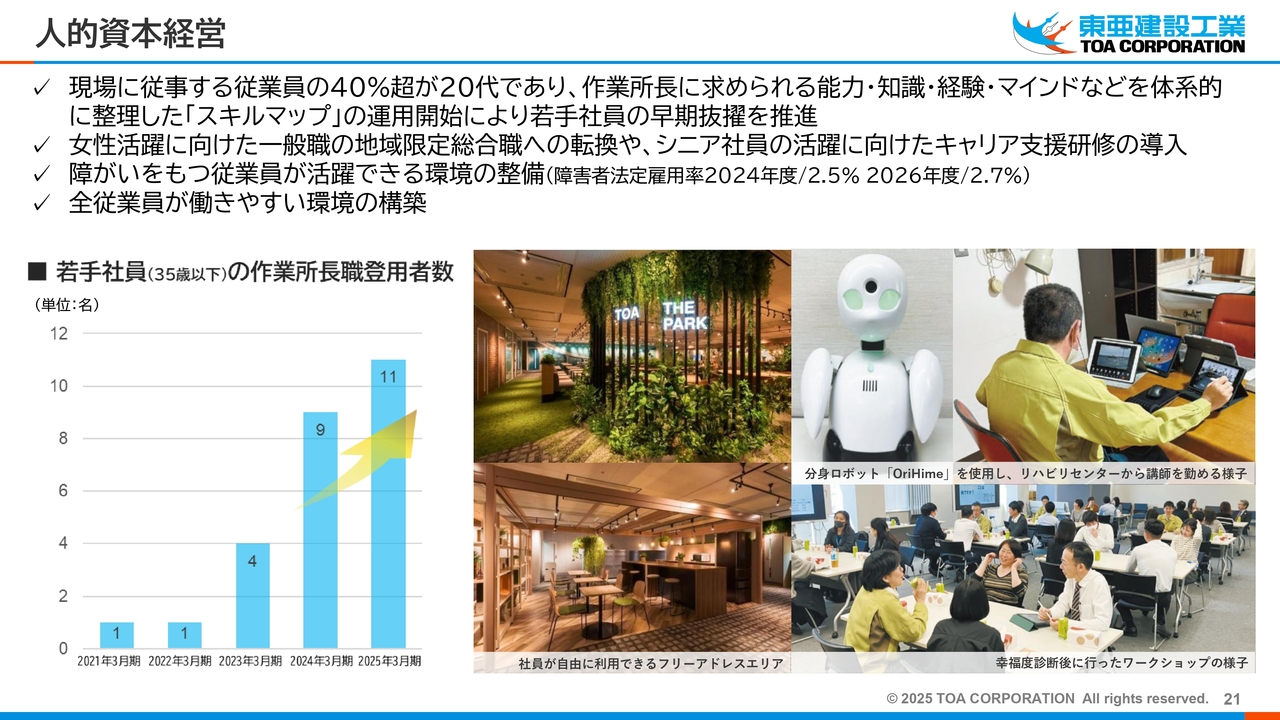

人的資本経営

人的資本経営について、より詳細にご説明します。現在、当社では現場に従事する従業員のうち、20代の割合が45パーセントに達しており、採用活動に力を入れてきた成果が表れています。

これに加えて、人材育成も重要視しており、作業所長に求められる能力・知識・経験・マインドを体系的に整理した「スキルマップ」を作成し、その運用を開始しました。これにより、若手社員の早期抜擢を推進しています。

所長候補の従業員については、本人ができること・できないことを明確にし、すべてのスキルを満たしていなければ所長になれないという基準ではなく、不足する部分は適切にフォローすることで所長としての責任を果たせるよう支援しています。この「スキルマップ」は、若手社員を登用するためのツールとして活用していきたいと考えています。

女性の活躍を推進するため、一般職の社員を地域限定の総合職へと転換する取組みも、相当数進められています。

また、シニア社員は貴重な戦力であるため、その活躍を支えるキャリア支援研修の導入を進めています。

障がいを持つ従業員が活躍できる環境の整備にも、今後力を入れていきたいと考えています。

なお、障害者雇用に関しては、法定雇用率が2026年度には2.7パーセントに引き上げられる予定です。

どうしてもオフィス勤務の方々が大多数を占めてしまいますが、右の写真は、当社の現場作業所長の様子を写したものです。この方は、残念ながら病気により障害者手帳を取得することになりましたが、リハビリセンターを拠点に、DX技術を活用して自身の経験を活かし、社員教育を担っていただいています。

写真に写っている社員の隣にある小さなロボットは「OriHime(おりひめ)」というものです。当事者がカメラに映りたくない場合には、このロボットが代わりとなります。身振り手振りや表情も表現できるため、障がいを持つ方も現場に近い立場で働くことが可能になります。このように、今後も障がいを持つ方が働きやすい環境の整備に努めていきたいと思います。

また、全従業員が働きやすい環境の構築を目指しています。写真中央に写っているのは、フリーアドレスのエリアです。ここでは、気分転換をしながら仕事ができるスペースを提供しており、役員の推薦図書なども設置しています。

実は、この放送をWebで配信している隣の部屋にこのエリアを設けています。今後、新しいオフィスに移転する際には、フリーアドレスを中心として、働き方の自由度をさらに高めていきたいと考えています。社員の幸福度向上を目指し、このような取組みを引き続き推進していきます。

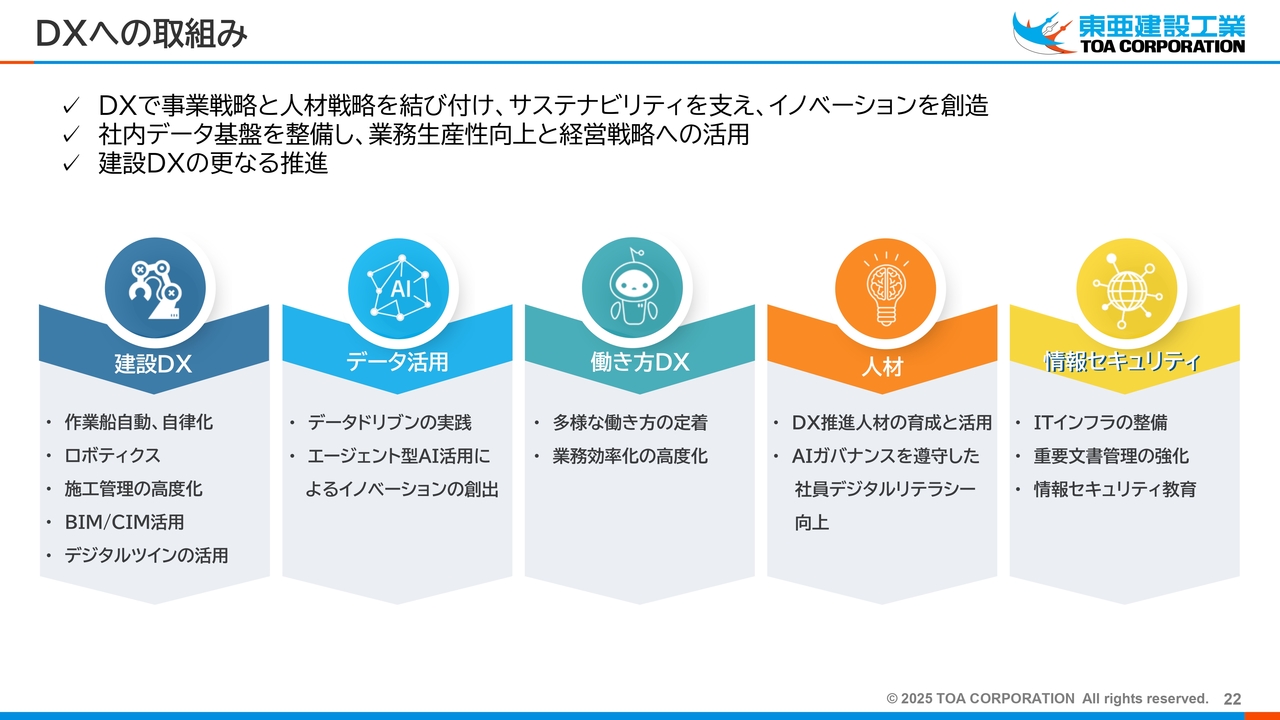

DXへの取組み

DXの取組みについてご説明します。当社のDX方針は、スライド1行目に記載のとおり「DXで事業戦略と人材戦略を結びつけ、サステナビリティを支え、イノベーションを創造する」としてまとめています。

まず、社内データ基盤をしっかりと整備し、業務生産性を向上させることが重要です。このデータを活用し、経営戦略に役立てることが求められています。

当社は建設を中心とした技術の会社であることから、建設DXのさらなる推進を進めたいと考えています。

カテゴリとしては、スライド下部に5つの項目を色分けして表現しており、「建設DX」「データ活用」「働き方DX」として、生産性向上により業務効率化が実現され、働き方改革にも寄与することを目指します。

また、DXを推進する「人材」育成も重要であるため、社員のデジタルリテラシー向上を大きな課題として捉えています。

さらに、昨今の「情報セキュリティ」に関しても、あらためてしっかり更新を進めつつ、守るべきものを守ることに力を入れていく必要があると考えています。

建設DXの推進事例:ロボティクス

建設DXの推進事例について、「ロボティクス」というテーマでご説明します。一番左の写真は、ロボティクスによる省人化推進の実例です。

自律型ロボットによる現場監督の実現を目指し、4足歩行ロボットを近々導入する予定です。このロボットはカメラを搭載しており、安全監視が可能です。点群データを活用した測量にも対応しています。

背中に装備している機器を使ってカメラやレーザーによる測量を実施できるため、人に代わって活躍することが期待されています。実証実験を通じてその精度を確認し、現場への展開を進めたいと考えています。

その右に記載されている「AI活用による技術開発」についてですが、私どもは既存の建設関連技術を複数保有しており、それにAI技術を組み合わせることで、さらなる高度化を目指します。

自動化や省人化、安全管理への活用を進めるとともに、そうした技術を蓄積し、2035年にはロボットによる現場監督の業務支援を実現したいと考えています。

私からのご説明は以上です。

質疑応答:下期の国内土木事業と国内建築事業のマージンについて

質問者:下期の国内土木事業と国内建築事業のマージンに関する見解を教えていただけると幸いです。上期では設計変更の獲得など、実力以上とは言えないまでも、一過性の利益押し上げ要因があったと見受けられます。

そのため、下期ではその影響でマージンが低下すると見込んでいるのか、それとも下期にもなお上振れの可能性があると考えてよいのか、その点につい

新着ログ

「建設業」のログ