提供:中部飼料株式会社 2026年3月期第2四半期決算説明

中部飼料、上期は減収増益で着地、今期配当は中間・期末とも30円を予定 畜産飼料販売は下期も堅調な推移を見込む

目次

藤田京一氏:みなさま、こんにちは。中部飼料株式会社社長の藤田です。本日は、当社の会社説明をご覧いただき、ありがとうございます。

それでは、2026年3月期上期の決算説明を始めます。最初に、2026年3月期上期の決算レビューについてご説明します。

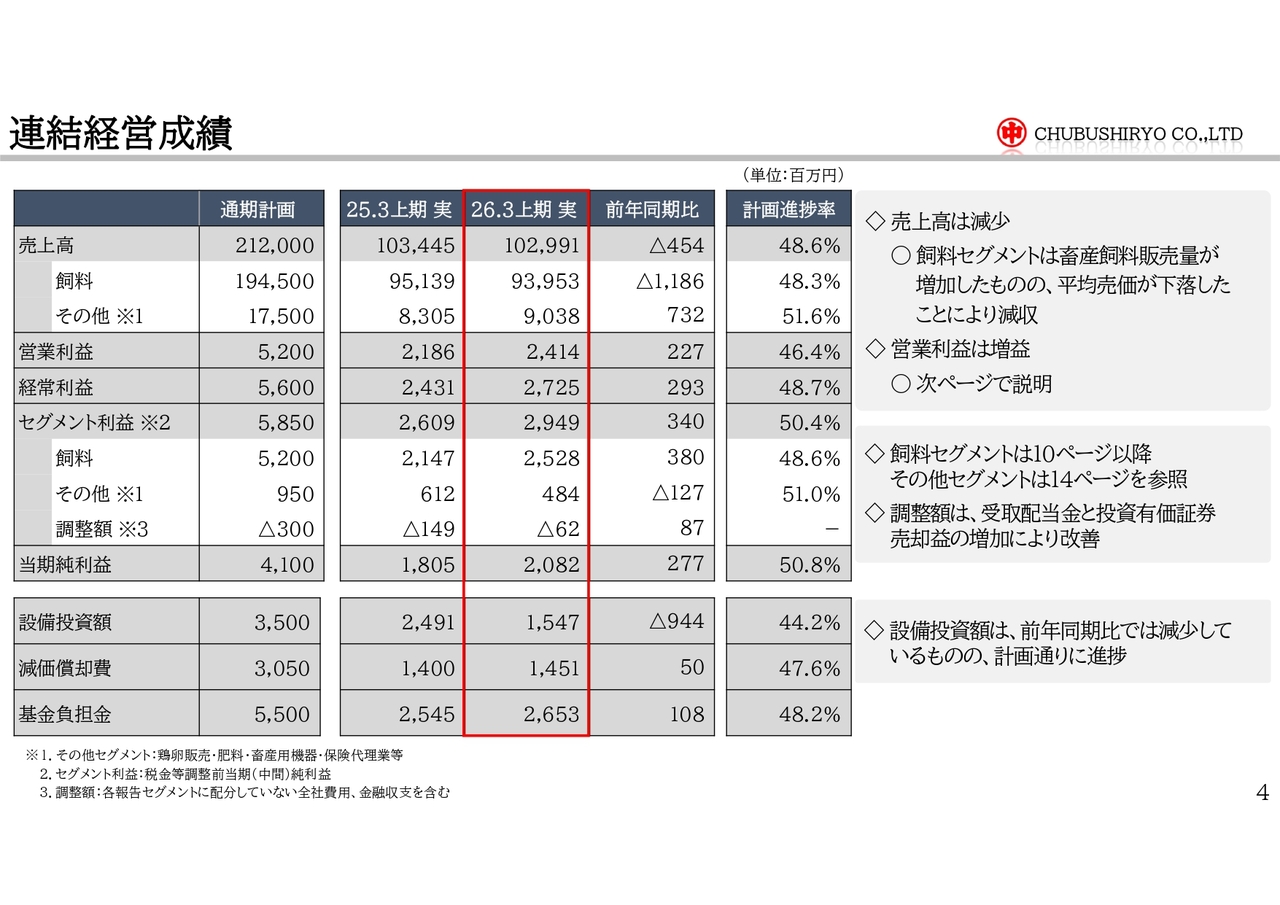

連結経営成績

表をご覧ください。売上高は、前年同期と比べ、4億5,400万円減少の1,029億9,100万円となりました。

営業利益は2億2,700万円増加の24億1,400万円、経常利益は2億9,300万円増加の27億2,500万円、当期純利益は2億7,700万円増加の20億8,200万円となりました。

売上高は、畜産飼料の販売量が増加したものの、平均販売価格が下落したことなどにより、減収となりました。

セグメント利益は、飼料セグメントが増益となった一方、その他セグメントは減益となりました。それぞれ、後ほど詳しくご説明します。

調整額は、受取配当金の増加や投資有価証券売却益の増加などにより、前年同期と比較して改善しました。また、通期計画に対する進捗率は、一番右の列のとおりです。

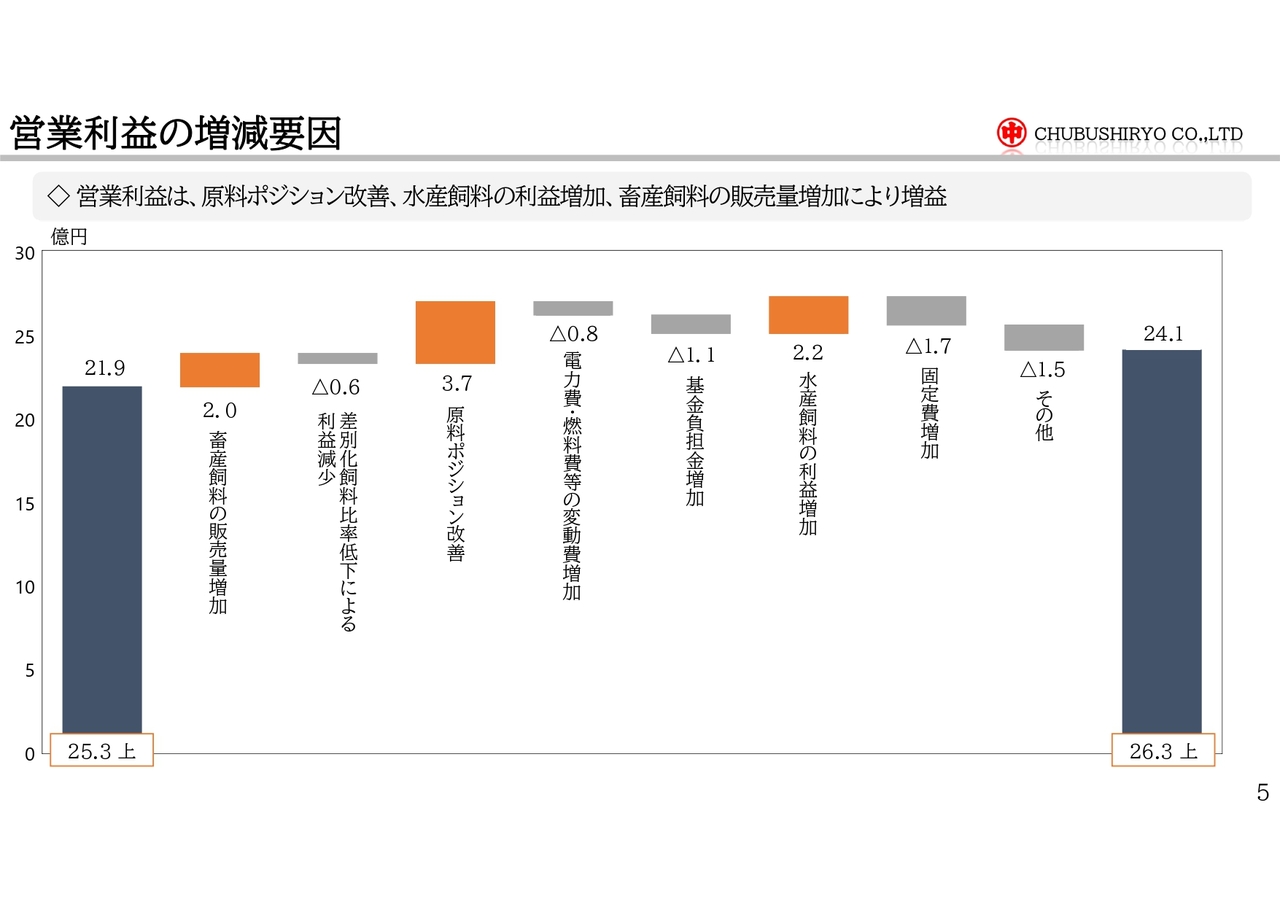

営業利益の増減要因

営業利益の増減要因についてです。両端の紺色の棒グラフのとおり、営業利益は、2025年3月期上期の21億9,000万円から、2026年3月期上期は24億1,000万円となりました。

増加要因は、原料ポジション改善のプラス3億7,000万円、水産飼料の利益増加のプラス2億2,000万円、畜産飼料の販売量増加のプラス2億円です。

一方、主な減少要因は、固定費増加のマイナス1億7,000万円、その他のマイナス1億5,000万円です。その他のマイナスには、その他セグメントの利益減少分が含まれています。

それぞれの要因について、後ほど詳しくご説明します。

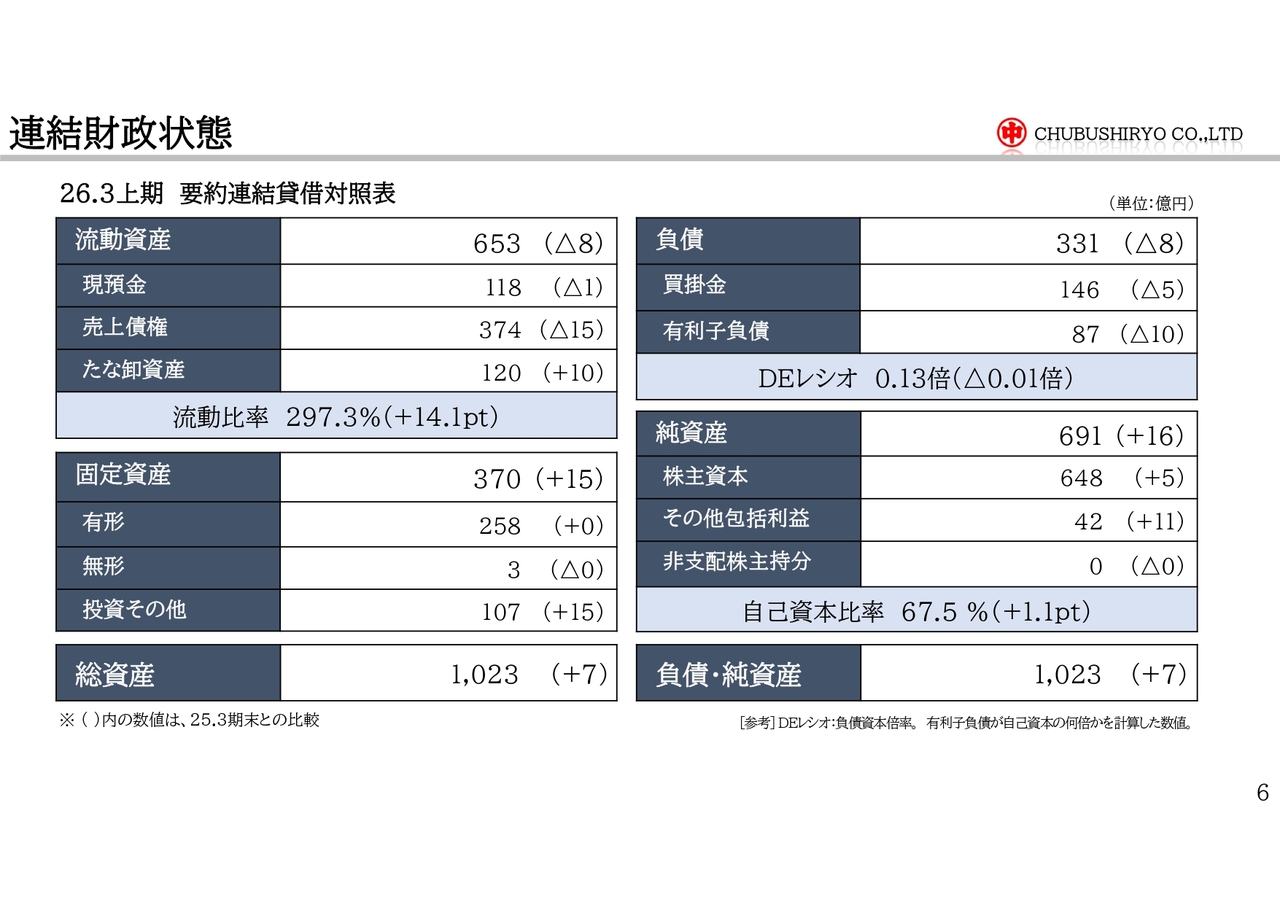

連結財政状態

連結貸借対照表についてご説明します。総資産は、前期末と比べ、7億円増加し、1,023億円となりました。流動比率は前期末より上昇し、297パーセントとなりました。

一方、純資産は、前期末に比べ16億円増加し、691億円となりました。この結果、DEレシオは0.13倍、自己資本比率は、1.1ポイント増加の67.5パーセントとなりました。

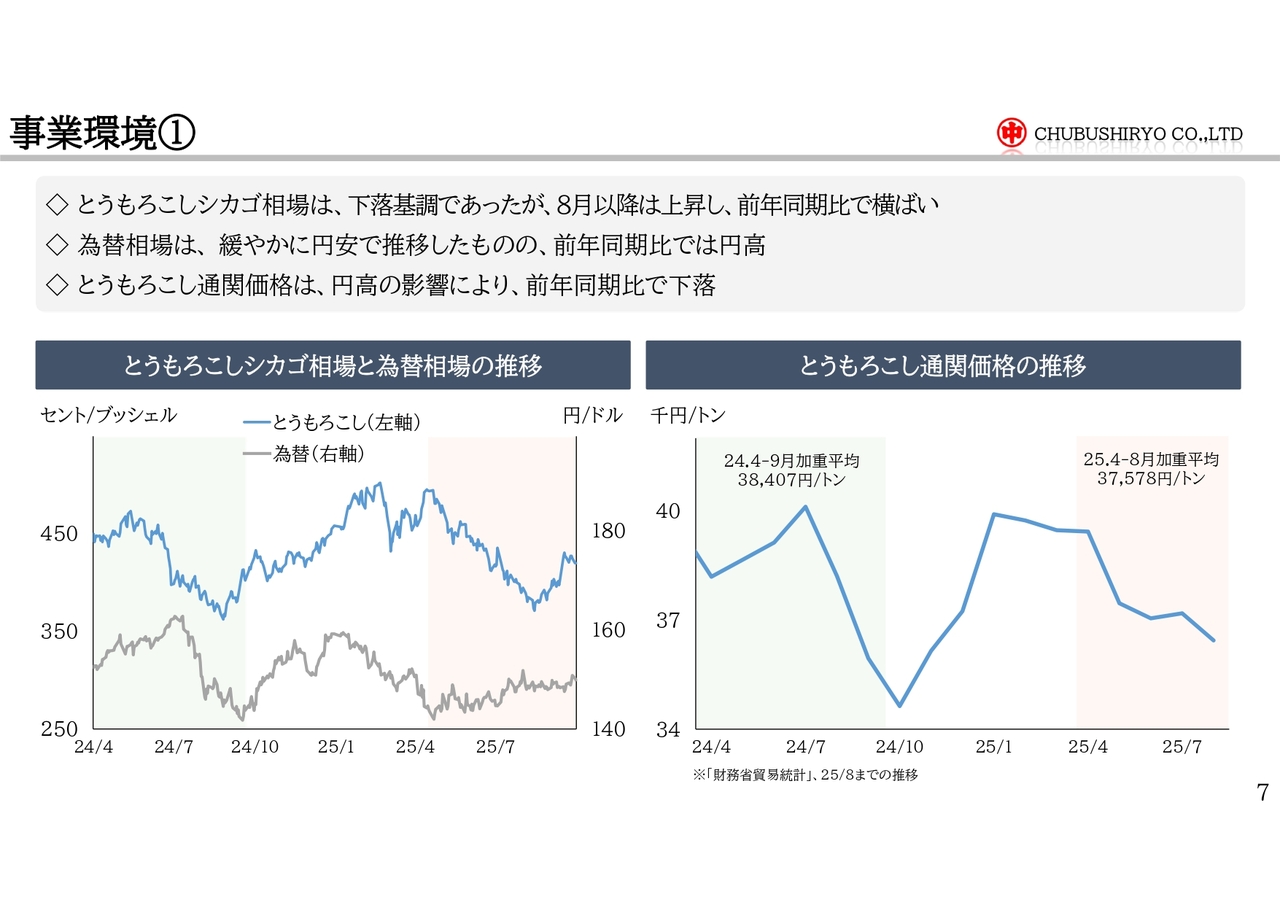

事業環境①

当社を取り巻く事業環境についてご説明します。左のグラフは、とうもろこしのシカゴ相場とドル円の為替相場の推移、右のグラフは、とうもろこしの通関価格の推移を表しています。

とうもろこし相場は、2025年4月以降下落基調で推移しましたが、8月以降は上昇に転じ、前年同期と比べほぼ横ばいとなりました。

為替相場は、今期に入り緩やかに円安で推移したものの、前年同期と比べ円高となりました。これらの結果により、とうもろこしの通関価格は前年同期と比べ下落しました。

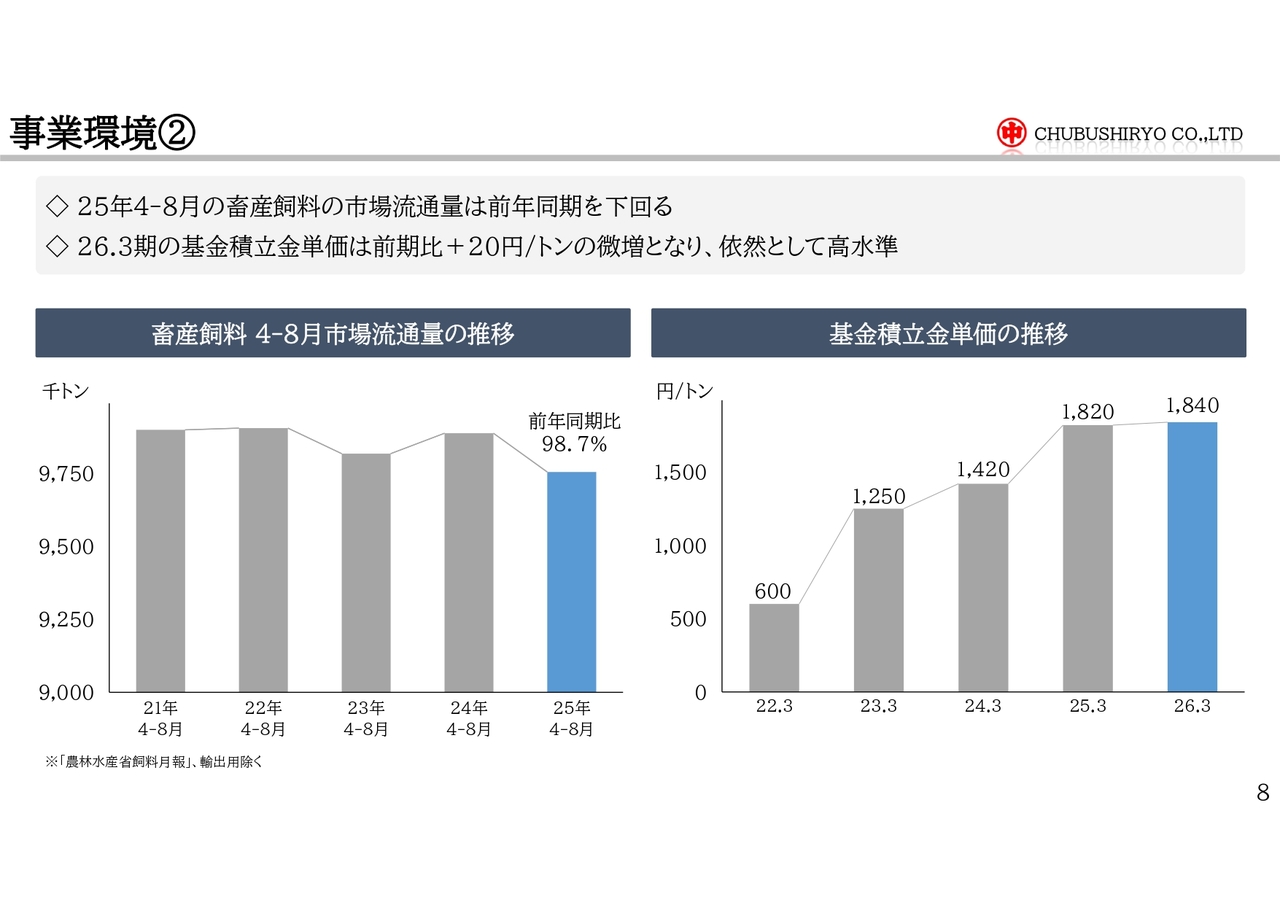

事業環境②

畜産飼料の市場流通量についてです。左のグラフが示すとおり、統計が公表されている4月から8月までの畜産飼料の市場流通量は、前年同期を下回りました。

右のグラフは、基金積立金単価の推移を表しています。原料価格が上昇したことにより、2021年3月期第4四半期から2024年3月期第3四半期まで、12四半期連続で補てん金が発動した結果、基金の財源が枯渇し、積立金単価が高水準で推移しています。

今期は、前期1,820円より20円増加の1,840円となりました。

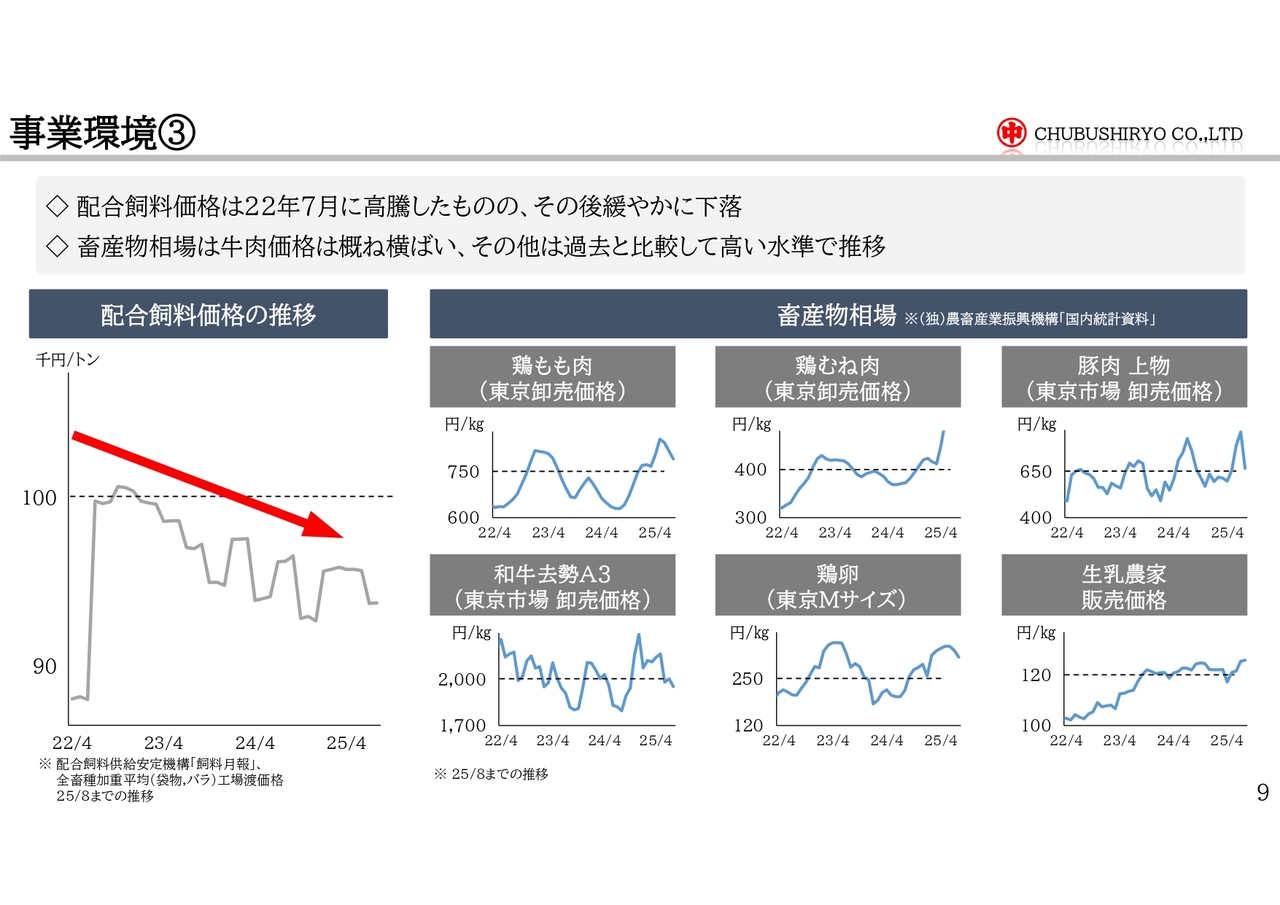

事業環境③

事業環境の最後は、配合飼料価格と畜産物相場についてです。左のグラフは、配合飼料価格の推移を表しています。直近3年度の配合飼料価格は2022年7月をピークに緩やかに低下しています。

一方、畜産物価格は、牛肉は概ね横ばいで推移しているものの、その他の畜産物価格は高値圏で推移しています。

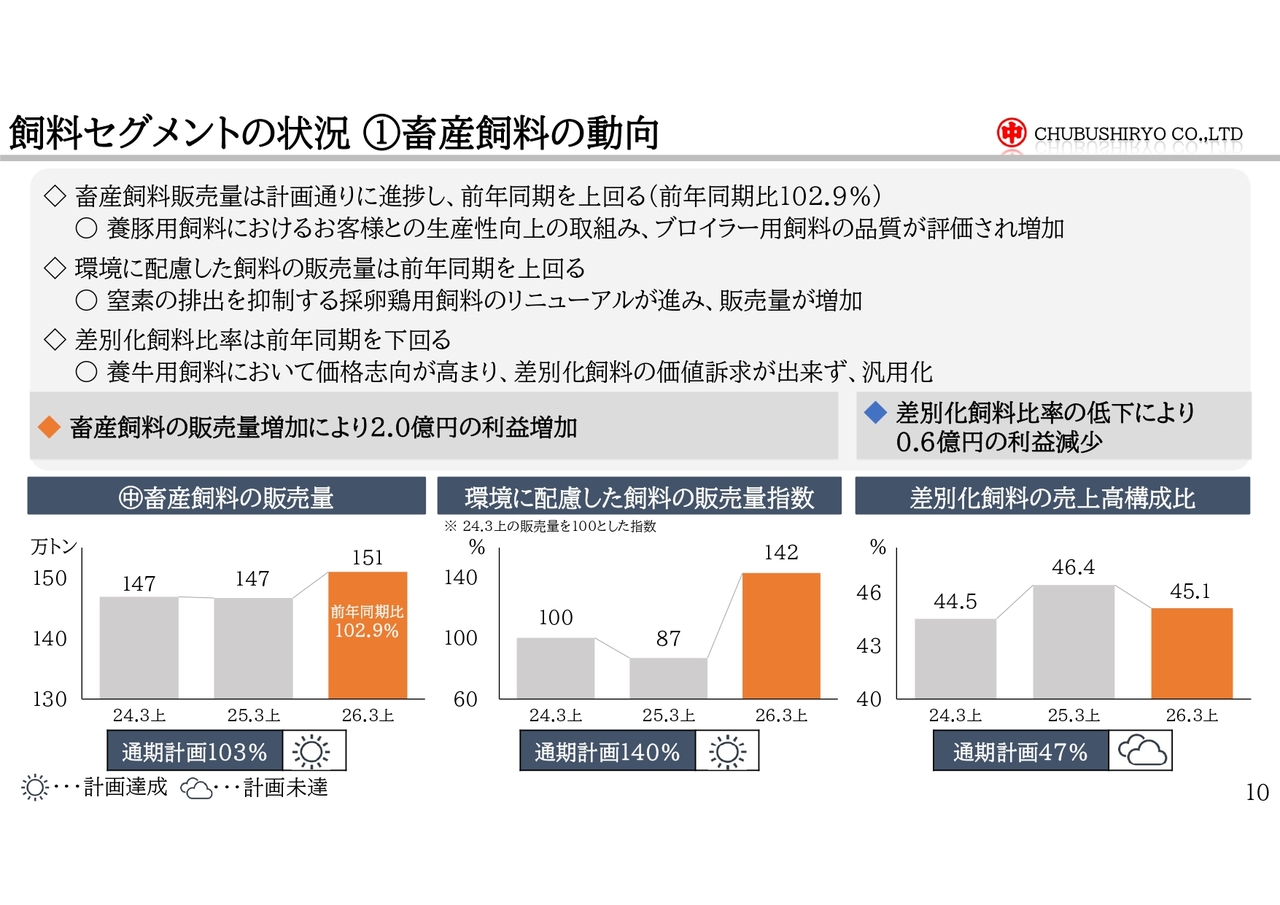

飼料セグメントの状況①畜産飼料の動向

飼料セグメントの状況についてご説明します。まず、当社の畜産飼料の動向についてです。左のグラフのとおり、上期の販売量は、151万トンとなり、前年同期比102.9パーセントとほぼ計画どおりの進捗となりました。販売量が増加した主な要因は、養豚用飼料において、お客さまとの生産性向上の取組みが評価されたこと、ブロイラー用飼料において、お客さまへの細やかな対応と製品の品質が評価されたことによるものです。

環境に配慮した飼料の販売量については、中央のグラフのとおり、大幅に増えています。これは、窒素の排出を抑制する採卵鶏用飼料のリニューアルが進んだことによるものです。

一方、差別化飼料の売上高構成比率ですが、右のグラフのとおり、前年同期より1.3ポイント減少しています。これは、主に養牛用飼料において、価格志向が高まり、差別化飼料の価値訴求ができず、汎用化が進んだことが影響しています。

これらの結果、畜産飼料の販売量増加による利益の増加は2億円、差別化飼料比率の低下による利益の減少は6,000万円となりました。

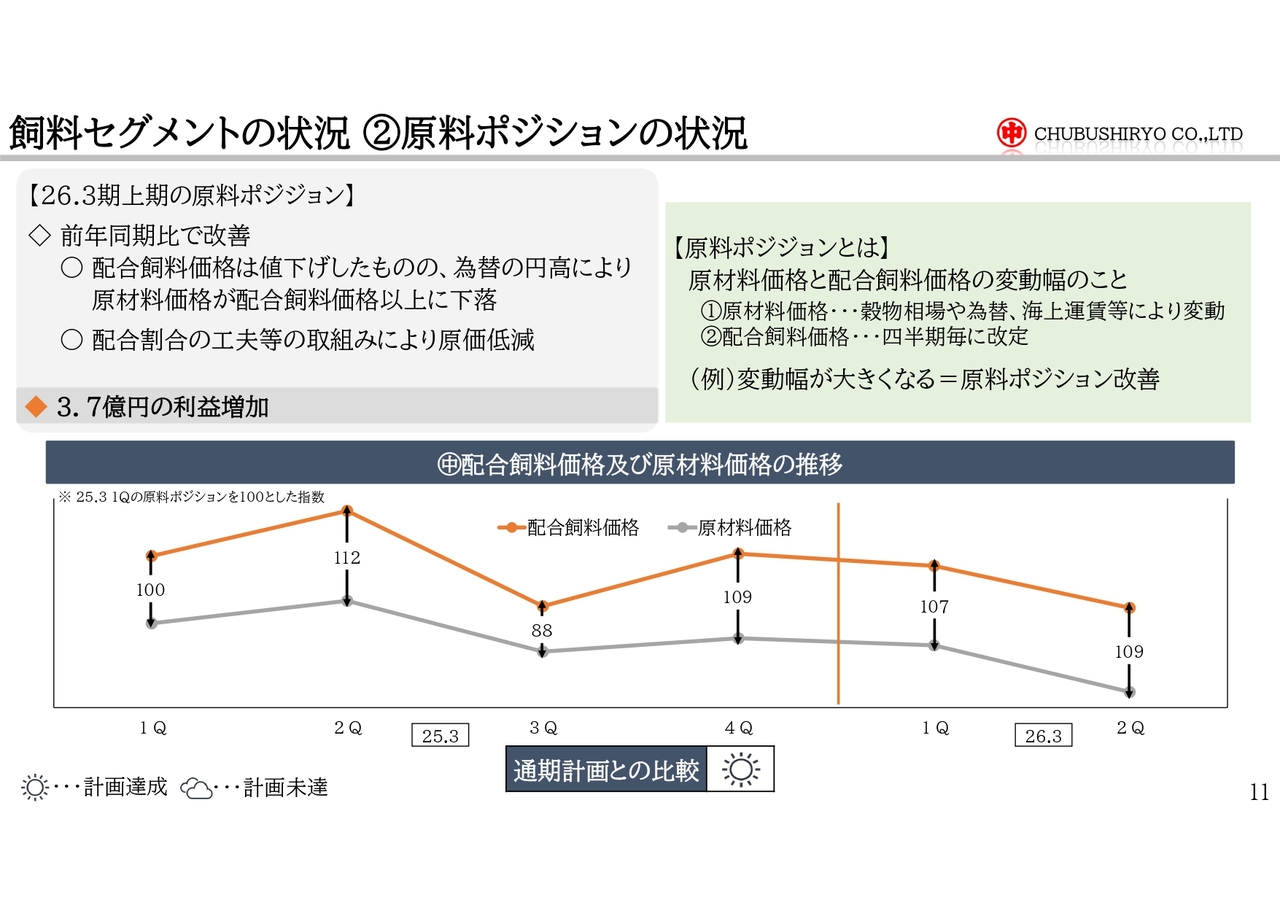

飼料セグメントの状況②原料ポジションの状況

原料ポジションの状況についてご説明します。飼料の原材料価格は穀物相場や為替相場、海上運賃等により変動します。これを受け、配合飼料価格は四半期ごとに改定されます。しかしながら、原材料価格と配合飼料価格の変動幅が完全に一致するわけではなく、ギャップが生じることで、利幅が改善したり、悪化したりします。

当社では、この利幅のことを原料ポジションと呼んでいます。下のグラフは、当社の配合飼料価格と原材料価格の四半期ごとの推移を示したものです。2026年3月期上期の原料ポジションは、原材料価格の変動幅と販売価格の改定幅に大きなズレがなく、一定程度の利幅のまま、安定的に推移したことで、前年同期と比べ改善しました。

この結果、利益が前年同期と比べ3億7,000万円増加しました。

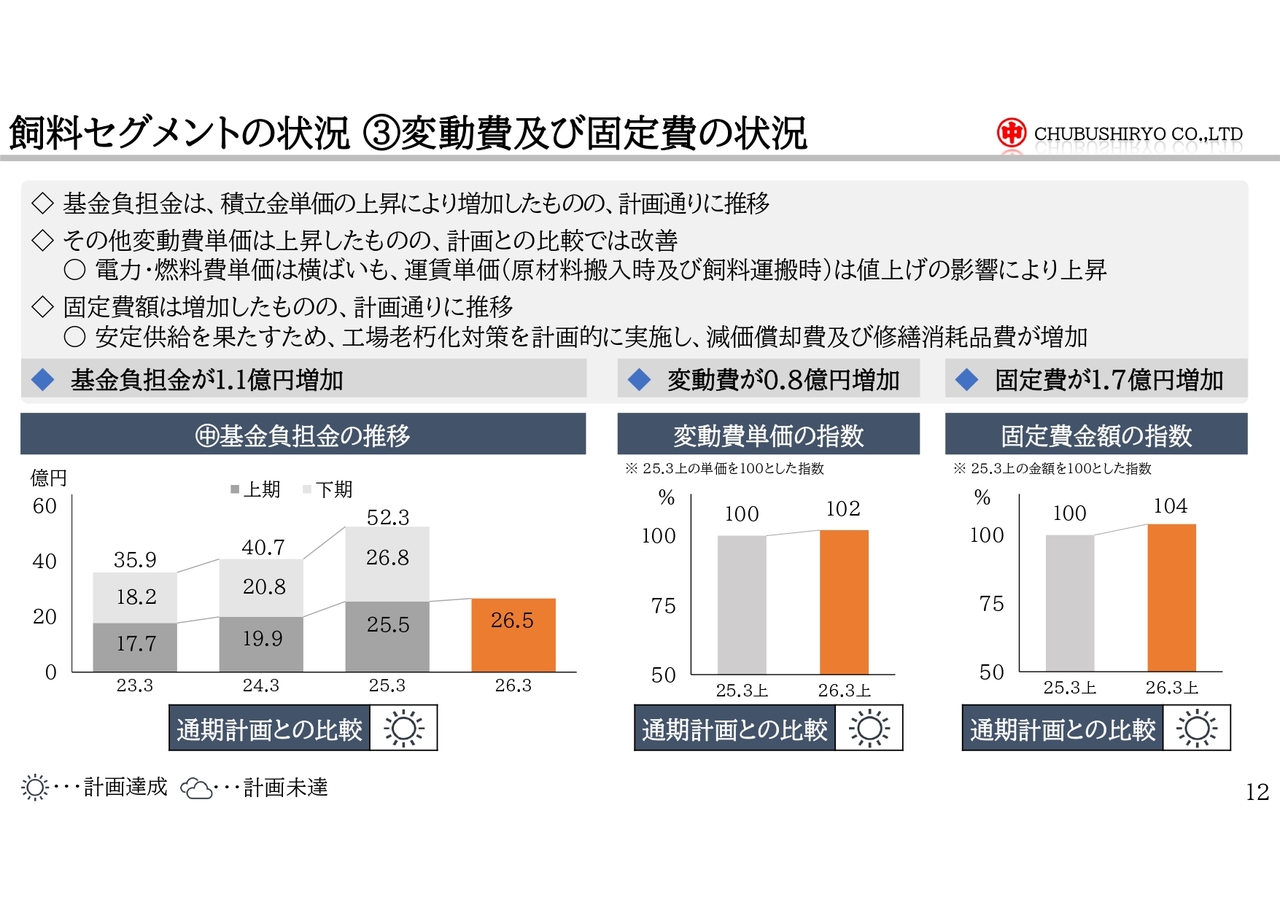

飼料セグメントの状況③変動費及び固定費の状況

変動費及び固定費についてです。左のグラフは、当社の基金負担金の推移を表しています。今期は、前年同期と比べ、積立金単価が上昇したことにより、費用として計上する基金負担金は1億1,000万円増加し、26億5,000万円となりました。なお、基金負担金の仕組みについては、後ほど25ページをご覧ください。

中央のグラフは、2025年3月期上期の基金負担金を除いた変動費の単価を「100」とした指数を表したものです。原材料の搬入及び飼料運搬時の運賃単価が値上げとなり、前年同期より上昇しました。しかしながら、電力及び燃料費の単価は、補助金や原単位の削減などで横ばいとなり、計画との比較では改善しています。

右のグラフは、2025年3月期上期の固定費金額を「100」とした指数を表したものです。安定供給を果たすために、工場老朽化対策を計画的に実施した結果、減価償却費及び修繕消耗品費が増加し、指数は上昇しましたが計画どおりに進捗しています。

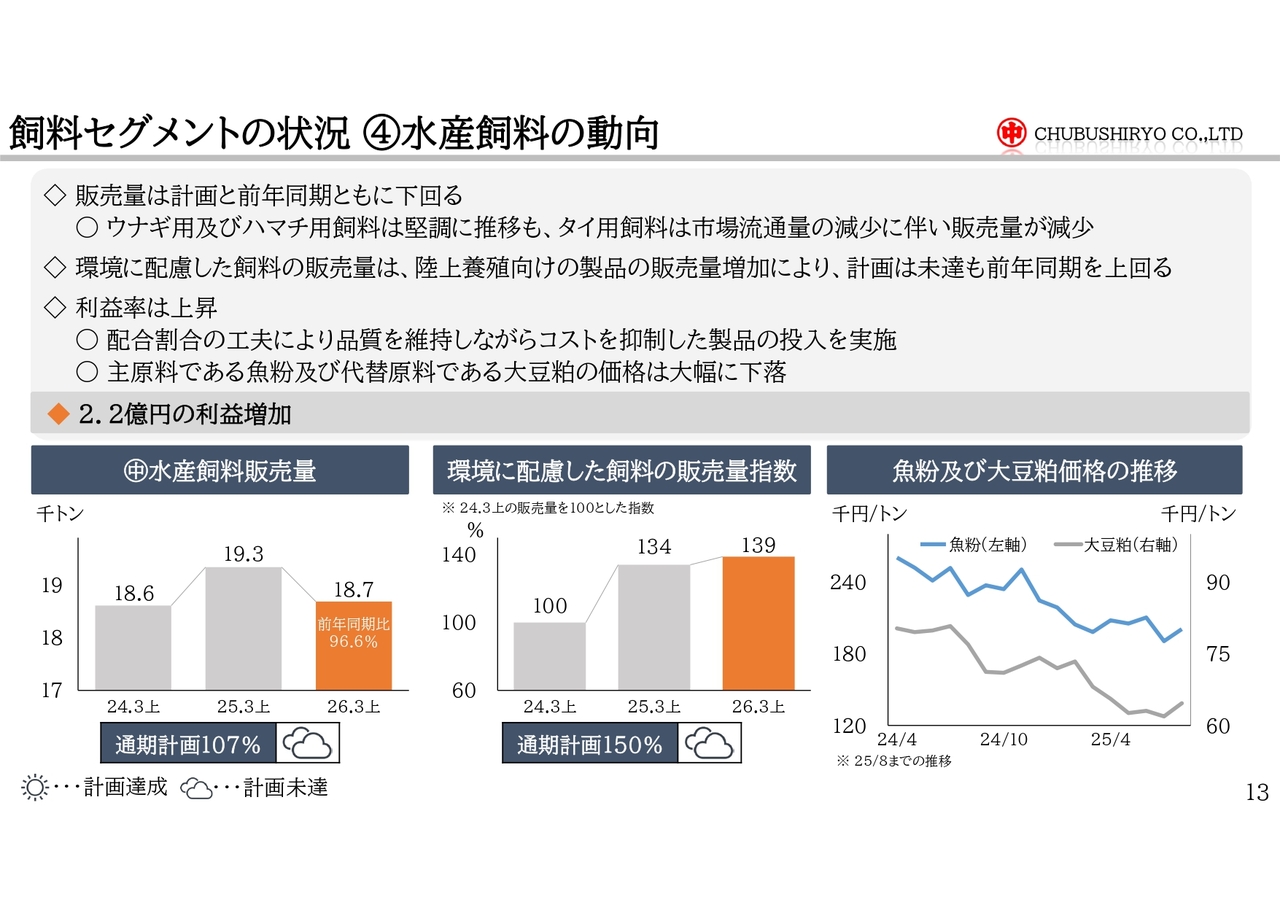

飼料セグメントの状況④水産飼料の動向

飼料セグメントの状況の最後は、水産飼料の動向についてです。左のグラフのとおり、販売量は計画・前年同期ともに下回り1万8,700トンとなりました。

ウナギ用では新製品の提案、ハマチ用では製品の品質向上による成績改善により、堅調に推移しました。しかしながら、タイの活魚の販売が低迷した影響で、タイ用飼料の需要減少に伴い、当社のタイ用の販売量も大幅に減少し、全体の販売量は減少となりました。

一方、中央のグラフのとおり、環境に配慮した水産飼料の販売量指数は、陸上養殖向け飼料の販売量が増加したことで、計画は下回ったものの、前年同期を上回りました。

利益率については、配合割合の工夫により、品質維持とコスト抑制を両立した製品を投入し、上昇しました。また、右のグラフのとおり、水産飼料の主原料である魚粉及び魚粉の代替原料として利用する大豆粕の価格が、下落したことも利益率の上昇に寄与しています。その結果、利益は前年同期と比べ、2億2,000万円増加しました。

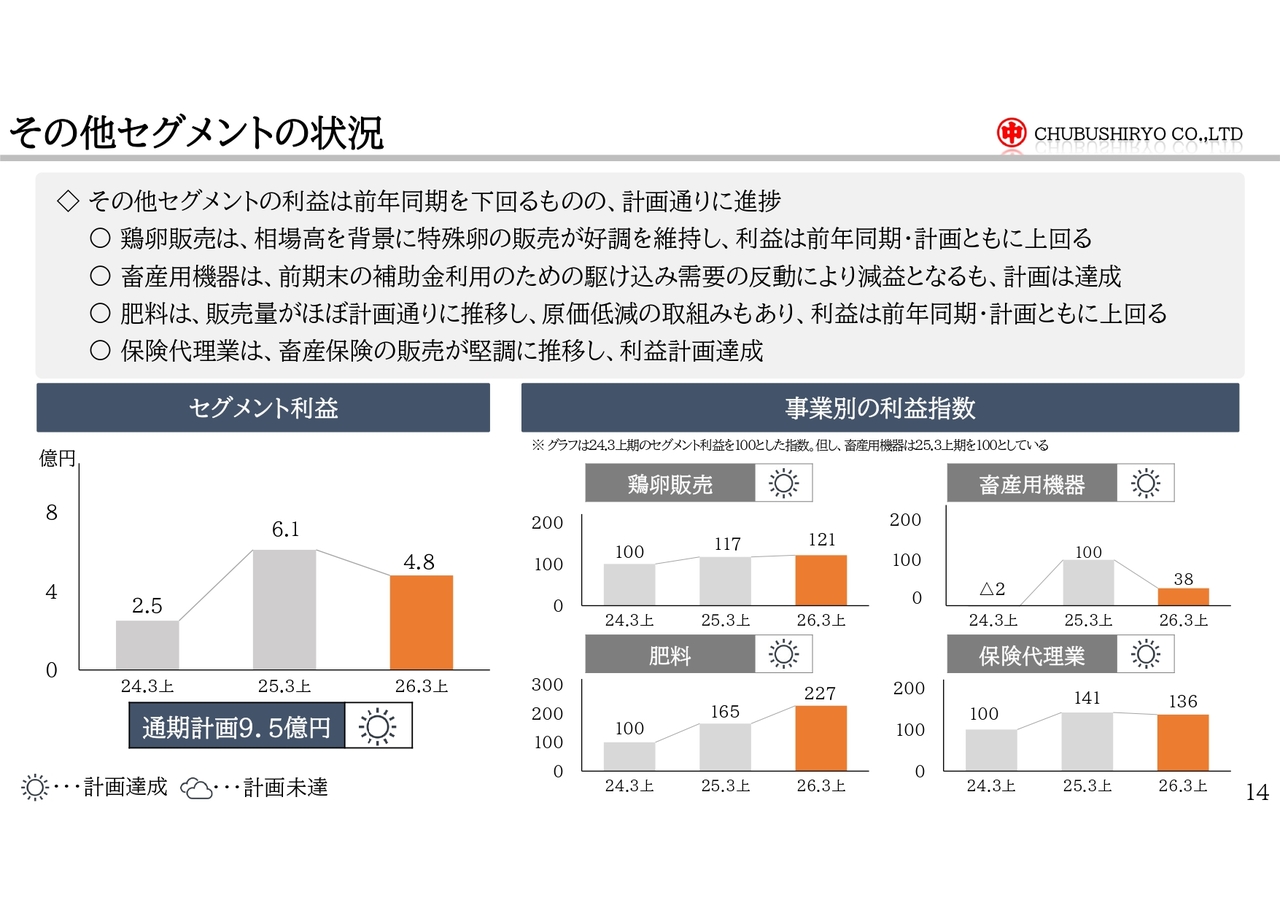

その他セグメントの状況

その他セグメントの状況についてご説明します。その他セグメントは、主に鶏卵販売・畜産用機器・肥料・保険代理業の4つの事業で構成されています。 左のグラフのとおり、セグメント利益は、4億8,000万円となり、前期は下回ったものの、計画を上回って進捗しています。

右の4つのグラフは、各事業の2024年3月期上期の利益を「100」とした指数を示しています。なお、畜産用機器については、2025年3月期上期の利益を「100」とした指数としていますので、ご注意ください。

鶏卵販売は、相場高を背景に特殊卵の販売が好調を維持したことで、利益は前年同期、計画ともに上回りました。畜産用機器は、前期末の補助金利用のための駆け込み需要の反動により減益となりましたが、計画は達成しています。

肥料は、販売量がほぼ計画どおりに推移し、さらに原価低減の取組みも行った結果、利益は前年同期、計画ともに上回りました。保険代理業は、畜産保険の販売が堅調に推移し、利益計画を達成しました。

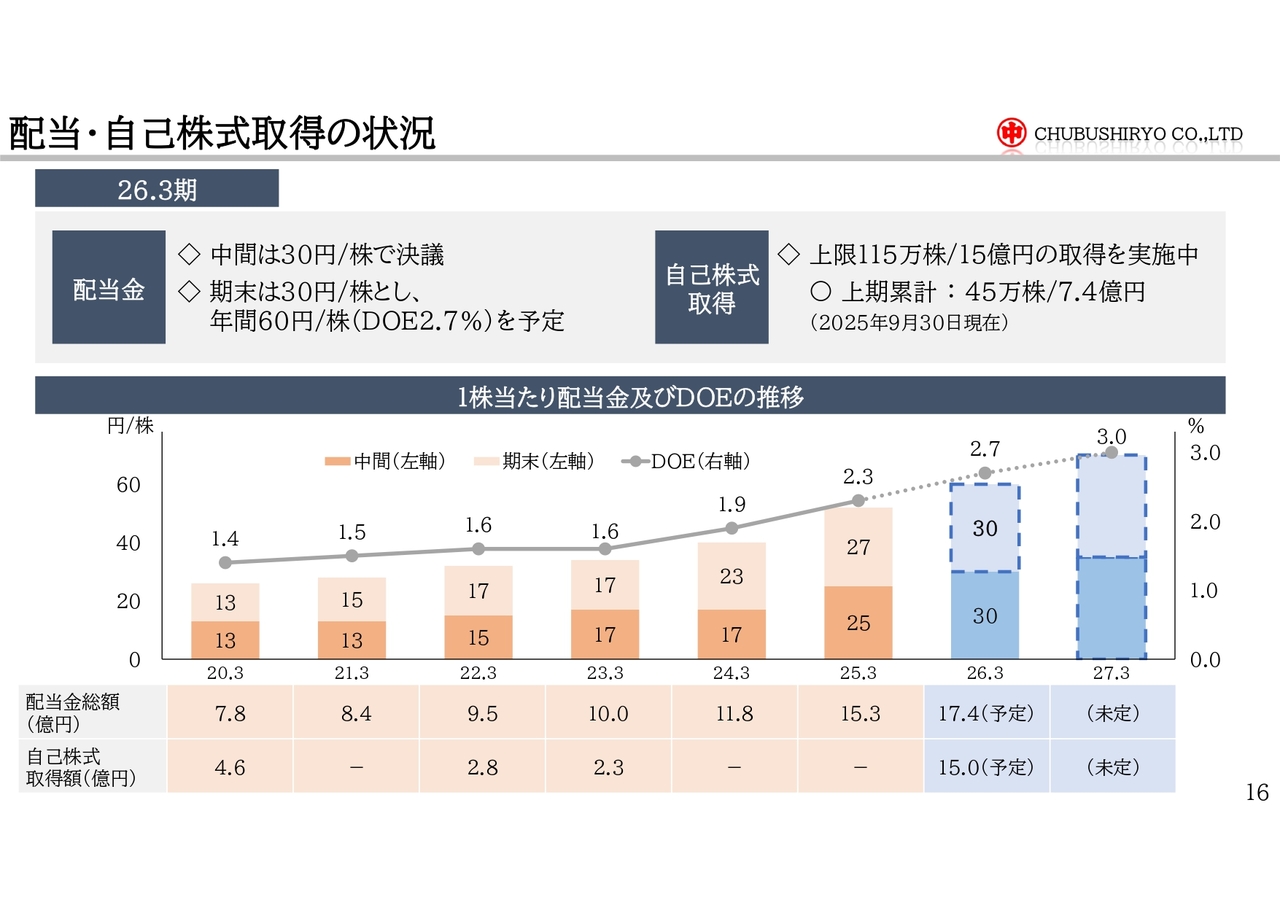

配当・自己株式取得の状況

株主還元についてご説明します。まず、配当及び自己株式の取得の状況についてです。2026年3月期は、中間配当金は1株あたり30円とすることを決議しました。また、期末配当金も、1株あたり30円を予定しており、中間とあわせ、年間60円・DOE2.7パーセントを予定しています。

また、現在上限を115万株、15億円のいずれかとして、自己株式の取得を実施中であり、上期末時点で45万株、金額にして7億4,000万円分を取得しています。

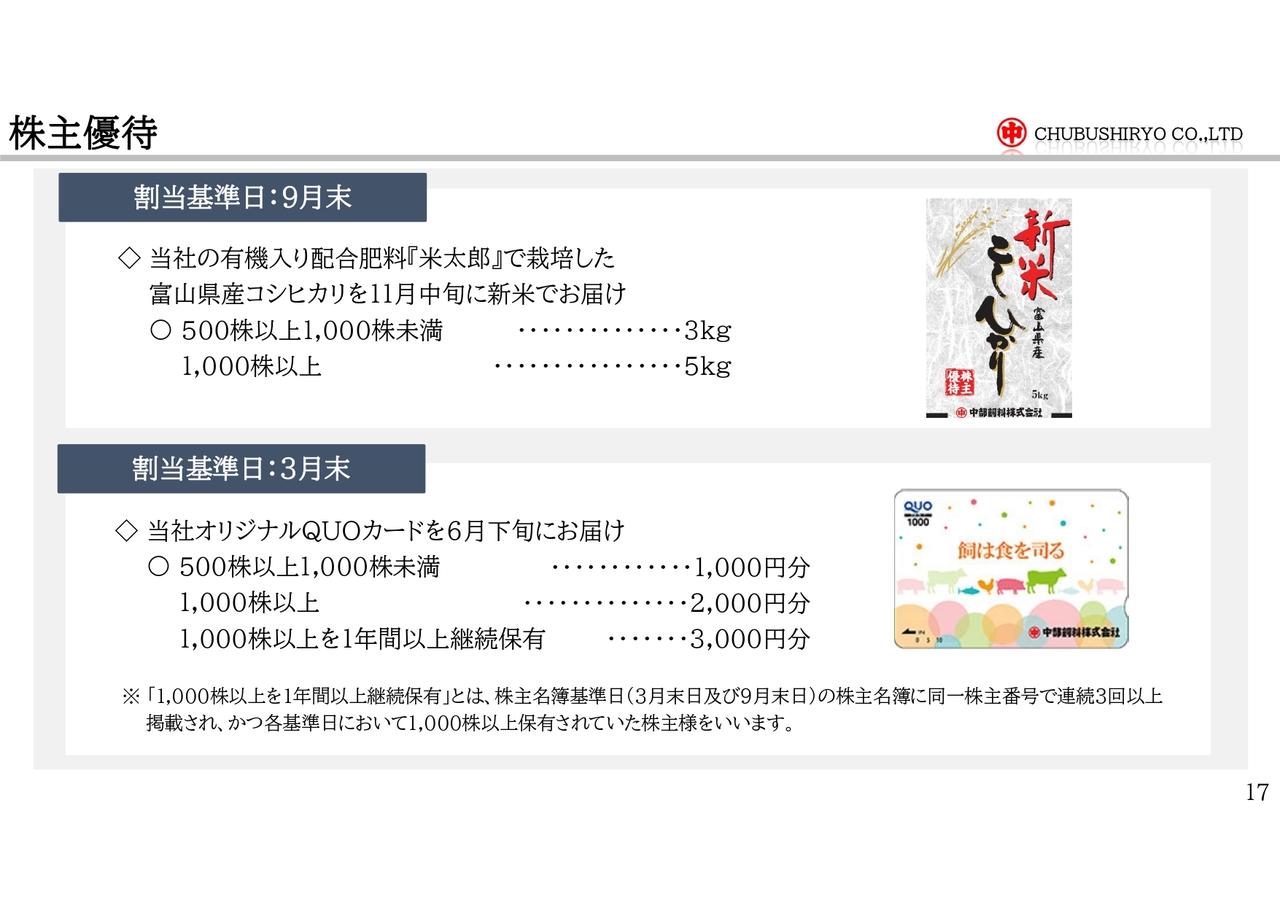

株主優待

株主優待についてご説明します。株主優待も中間・期末と年2回実施しています。まず、中間の優待は、当社の有機入り配合肥料「米太郎」を使って栽培した富山県産コシヒカリです。割当基準日を9月末として、収穫したばかりの新米を11月中旬にお届けします。なお、お届けする重量は、保有株数によって変わります。

続いて、期末の優待は、当社オリジナルの「QUOカード」です。こちらは、割当基準日を3月末として、6月下旬にお届けします。なお、「QUOカード」の金額は、保有株数や保有期間によって変わります。

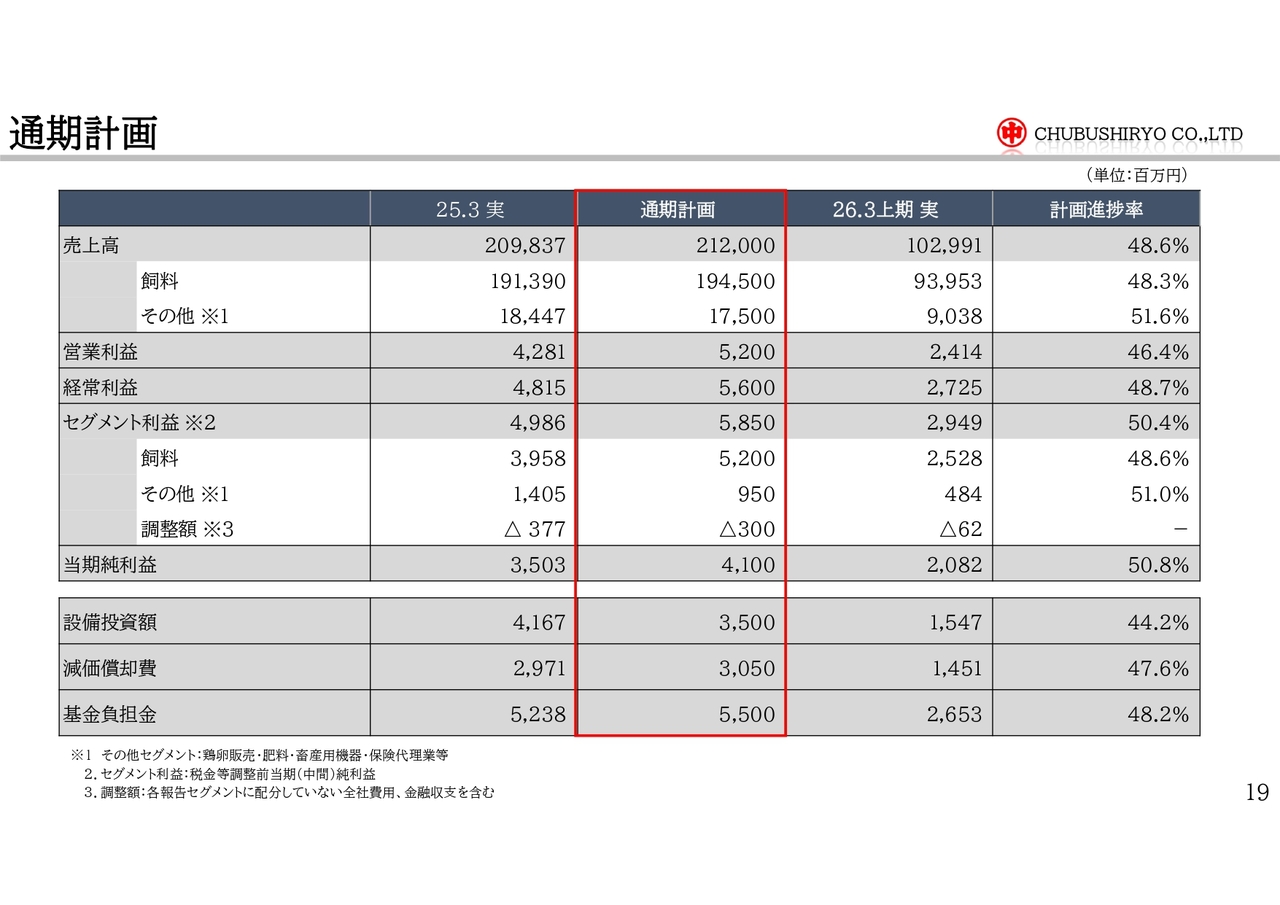

通期計画

通期見通しについてご説明します。まず、通期計画の数値についてです。売上高及び利益についてはご覧の数字となっており、当初計画から修正していません。

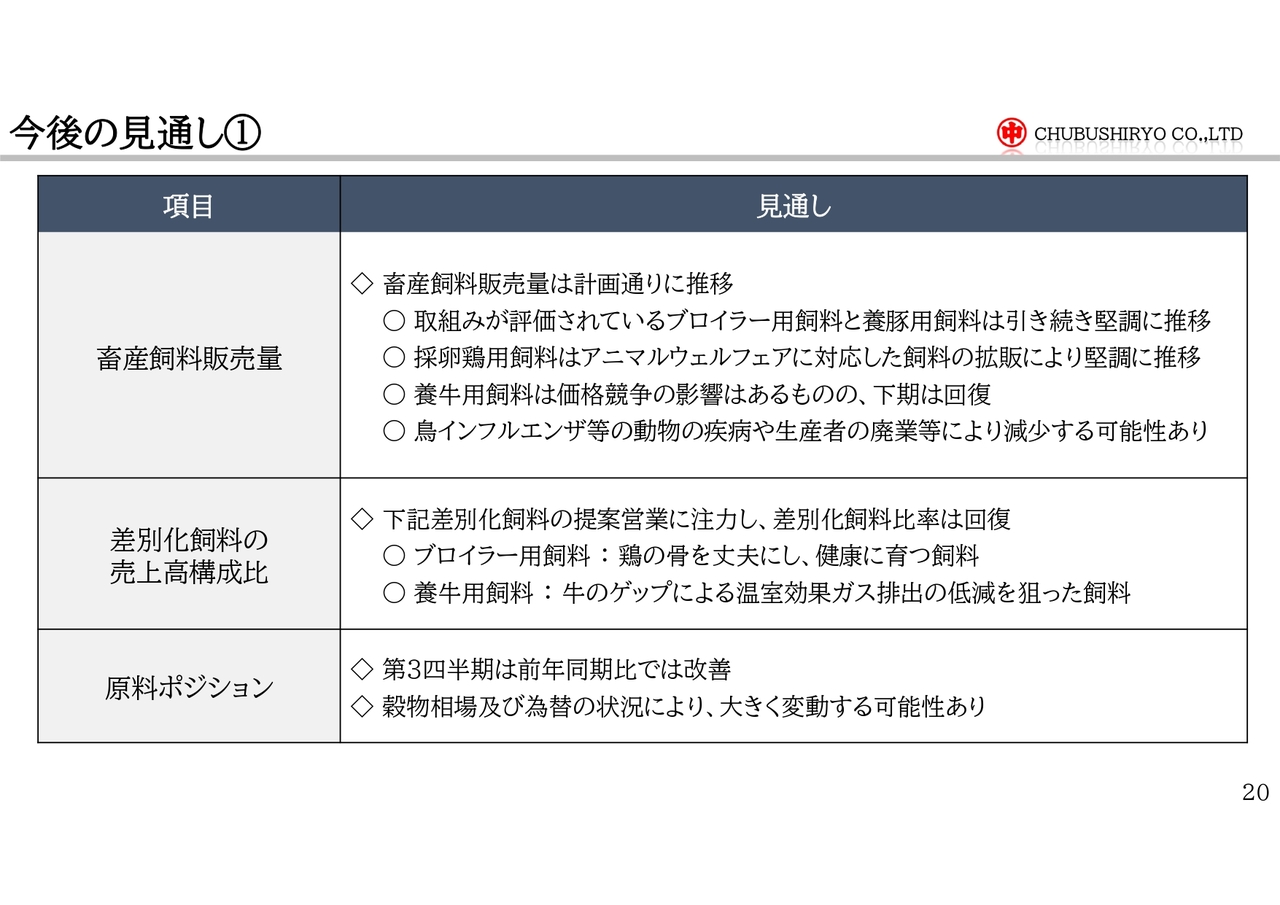

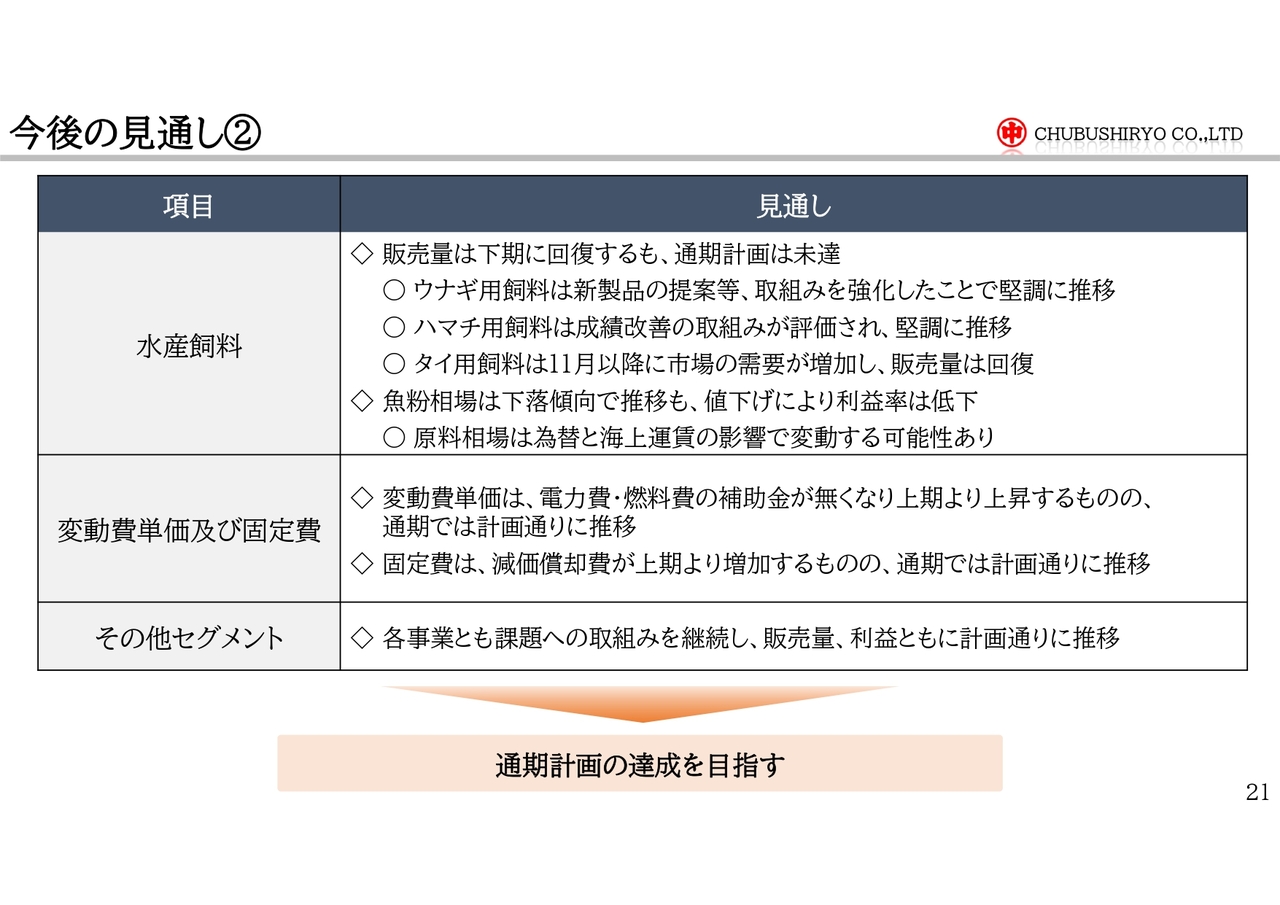

今後の見通し①

各項目の下期の見通しについてご説明します。まず、畜産飼料販売は、上期に引き続き、取組みが評価されたブロイラー用飼料及び養豚用飼料が堅調に推移する見込みです。採卵鶏用飼料においても、アニマルウェルフェアに対応した飼料の拡販により、堅調に推移する見込みです。上期で苦戦した養牛用飼料においても、価格競争の影響は受けるものの、回復する見込みです。ただし、鳥インフルエンザなどの動物の疾病や生産者の廃業などにより減少する可能性があります。

差別化飼料比率は、ブロイラー用飼料において、鶏の骨を丈夫にし、健康に育つ飼料、養牛用飼料において、牛のゲップによる温室効果ガス排出の低減を狙った飼料、これらの飼料の提案営業を行うことで、回復を図ります。

原料ポジションについて、第3四半期のポジションは前年同期と比べ改善し、通期では計画どおりに推移する見込みです。ただし、穀物相場や為替の状況により、大きく変動する可能性があります。

今後の見通し②

水産飼料の販売量について、上期に引き続き、ウナギ用飼料は新製品の提案等、取組みを強化したことで堅調に推移する見込みです。ハマチ用飼料も成績改善の取組みが評価され、堅調に推移する見込みです。一方、上期に苦戦したタイ用飼料は、11月以降に市場の需要が増加し、販売量は回復する見込みです。その結果、販売量は、通期計画には届かないものの、下期は回復に向かう見込みです。

利益率については、魚粉相場は下落傾向で推移するものの、値下げにより低下する見込みです。なお、原料相場は為替と海上運賃の影響で変動する可能性があります。

次に変動費単価は、電力費及び燃料費の補助金がなくなり、上期より上昇するものの、通期では計画どおりに推移する見込みです。固定費は、減価償却費が上期より増加するものの、通期では計画どおりに推移する見込みです。

最後に、その他セグメントにおいては、各事業とも課題への取組みを継続し、販売量、利益ともに計画どおりに推移する見込みです。このように下期においては、上期に取り組んできた各種施策をやりきることにより、通期計画の達成を目指していきます。

以上で、当社の2026年3月期上期の決算説明を終了します。最後までご覧いただきありがとうございました。

新着ログ

「食料品」のログ