提供:株式会社ピックルスホールディングス 2026年2月期第2四半期決算説明

【QAあり】ピックルスHD、通期業績予想を上方修正 原料調達の安定化対策および生産効率の改善等により売上総利益の増加見込む

INDEX

影山直司氏:本日はお忙しい中、株式会社ピックルスホールディングスの2026年2月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。社長の影山です。今回の説明会では、スライドに記載の3項目についてご説明します。

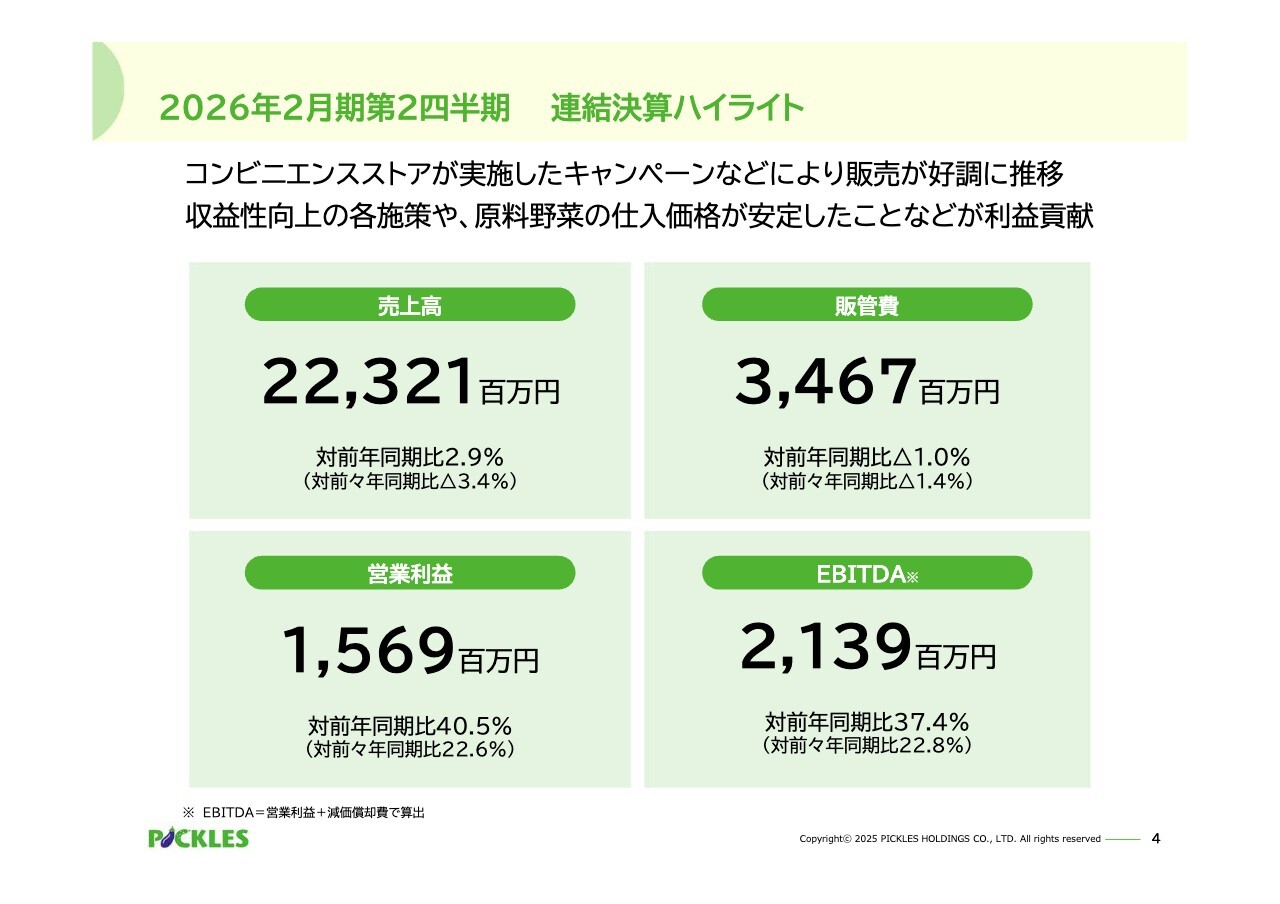

2026年2月期第2四半期 連結決算ハイライト

はじめに、2026年2月期第2四半期決算概要についてご説明します。連結決算のハイライトです。今期は収益性を重視した経営に舵を切り、減収増益の計画で進めてきましたが、コンビニエンスストア向けの売上が想定以上に好調に推移し、結果として増収増益で着地しました。

売上高は前年同期比2.9パーセント増の223億2,100万円となりました。販管費は1パーセント減の34億6,700万円、営業利益は40.5パーセント増の15億6,900万円、EBITDAは37.4パーセント増の21億3,900万円となっています。

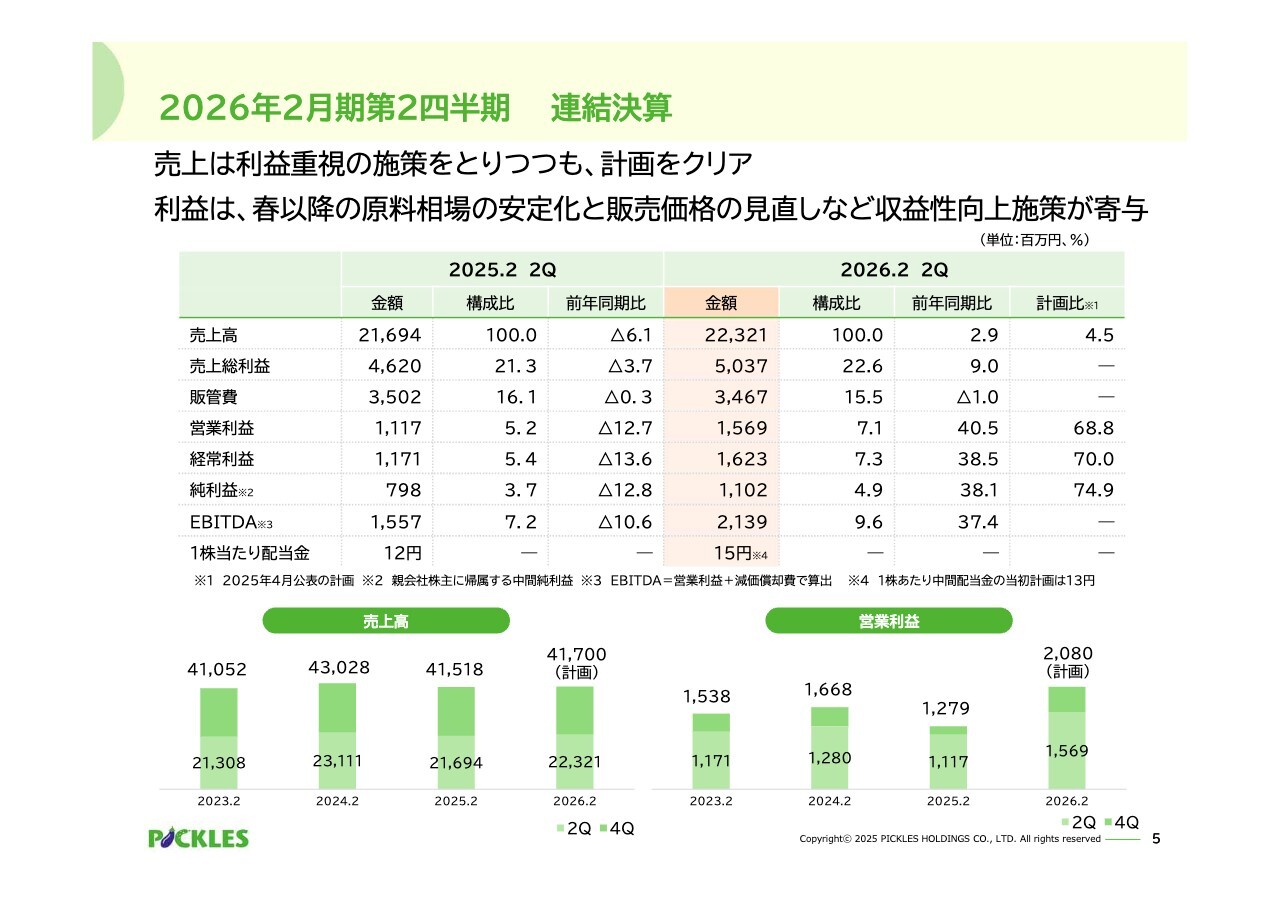

2026年2月期第2四半期 連結決算

売上高は、コンビニエンスストアで実施した各種キャンペーンが好調に推移したことに加え、原料野菜の価格が安定していたことから、「ご飯がススムキムチ」の増量キャンペーンなどの販促施策が売上増加につながりました。

利益については、主力製品「ご飯がススムキムチ」を含む販売価格の見直しや、原材料費、労務費、物流費の抑制など収益性向上の施策が進捗したこと、また、冬場から高騰していた白菜などの野菜価格が4月頃から安定したことにより、予想を上回って推移しました。

なお、当社グループの有形固定資産の減価償却方法は、今期より定率法から定額法に変更しました。この変更により、2026年2月期第2四半期の減価償却費は、従来の定率法より約1億100万円減少し、この分が営業利益や経常利益を押し上げています。

これらの要因により、第2四半期の業績が当初計画より上振れしたことを踏まえ、9月22日に第2四半期および通期の連結業績予想ならびに配当予想を修正しました。

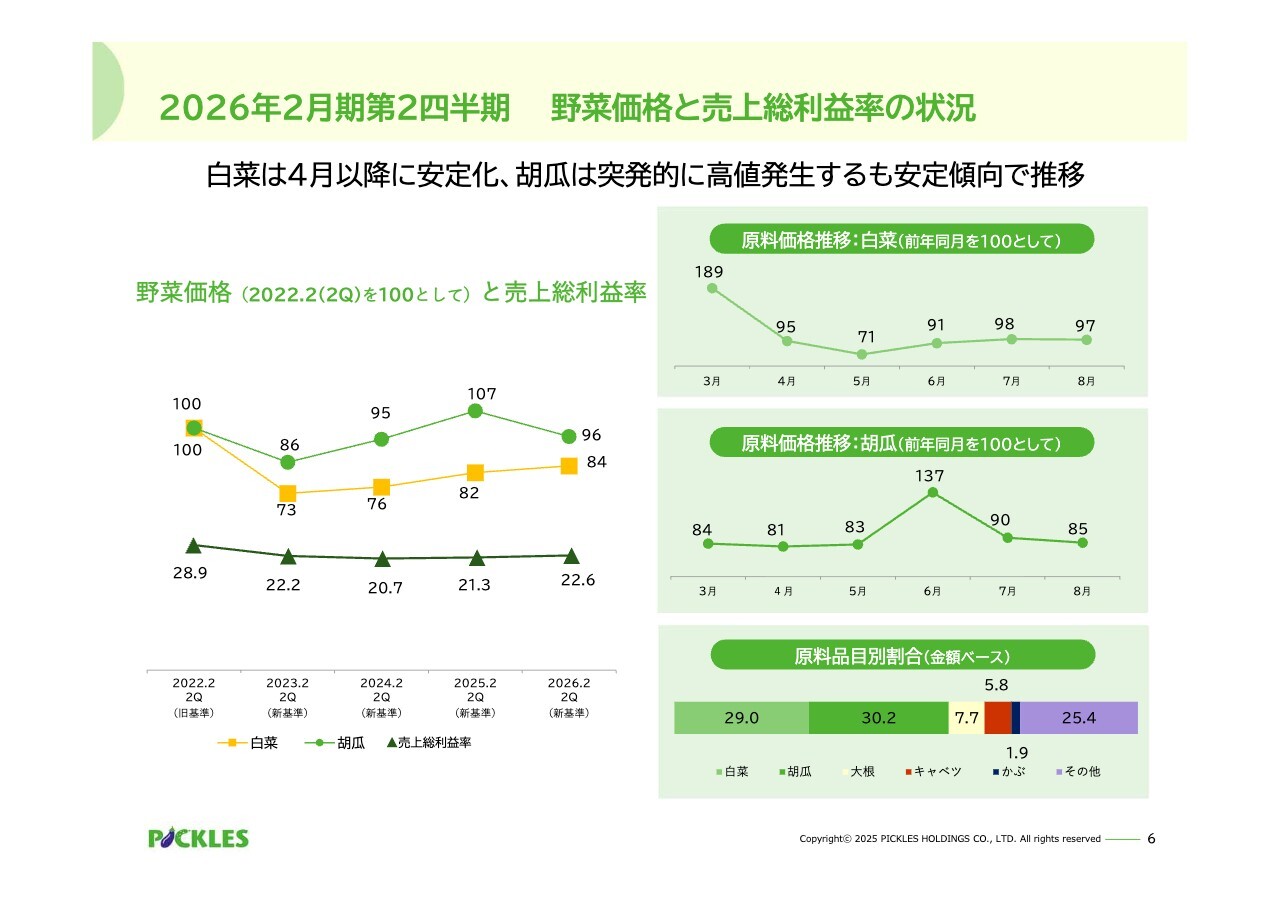

2026年2月期第2四半期 野菜価格と売上総利益率の状況

第2四半期までの野菜価格の動向についてご説明します。原料野菜について、昨年の秋は夏場の猛暑から引き続き気温が高く、雨の少なさも重なり、白菜やキャベツなどの葉物野菜は生育不良により異常な高値が続きました。しかし、今年の4月頃に想定より早く状況が回復し、以降は安定して推移しています。

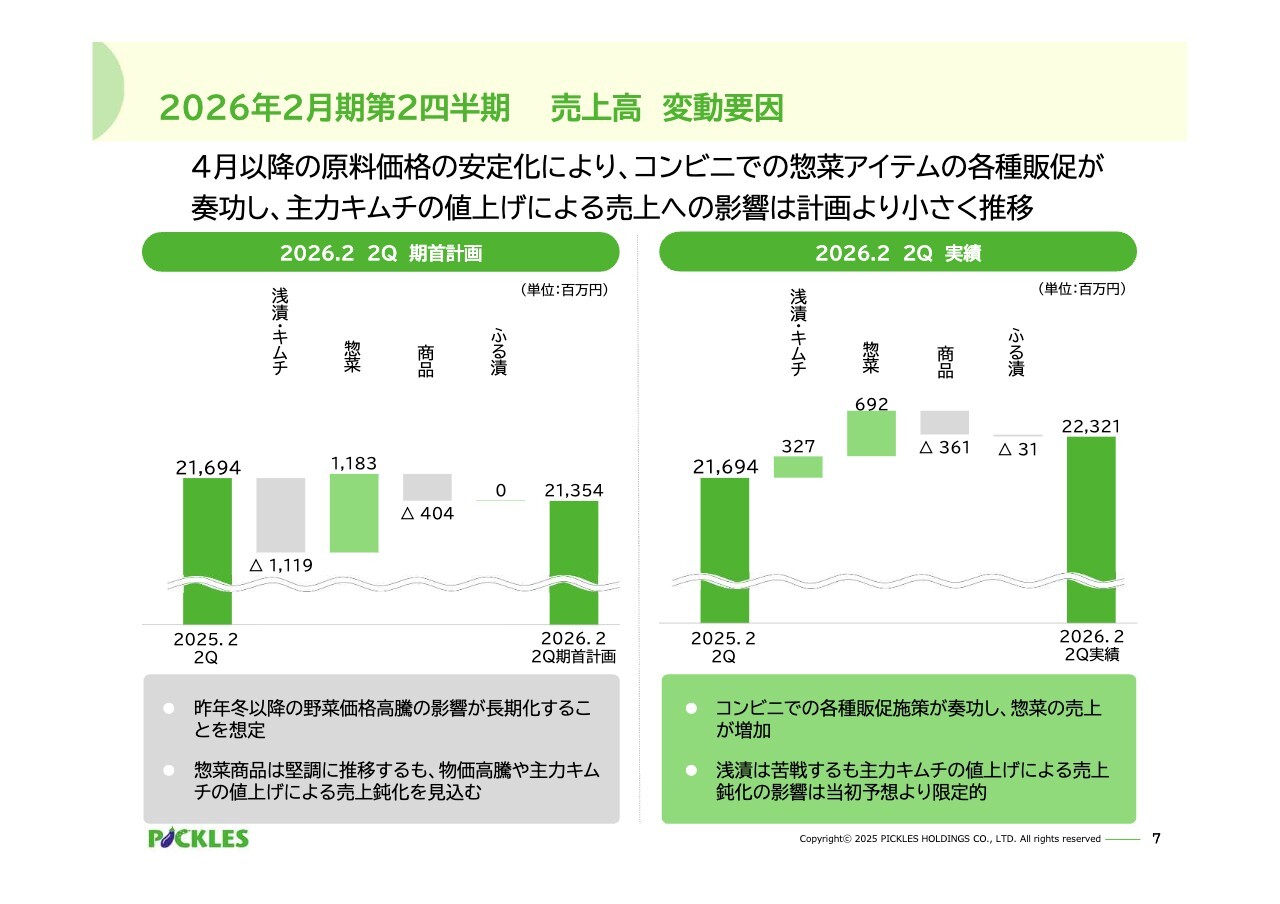

2026年2月期第2四半期 売上高 変動要因

次に、売上高の変動要因について、期首の計画と並べてご説明します。売上高は期首の計画を上回る結果となりました。

昨年冬場から高騰していた野菜価格の先行きが不透明だったことや、アイテム集約など売上よりも利益改善に重点を置いた施策を進めていたため、当初の売上計画は前年同期を下回る設定としていました。

ただし、主力商品である「ご飯がススムキムチ」については、価格改定を行いながらも増量キャンペーンなどの販促活動が売上に貢献し、想定していたほどの売上減少には至らずに推移しました。

惣菜については、収益性向上のためアイテム集約を進める一方で、コンビニエンスストアにおいて、野菜をメインにした当社惣菜製品で増量キャンペーンなどの施策が販売促進につながりました。売上実績は期首計画で見込んでいた上昇幅には届かなかったものの、好調に推移しました。

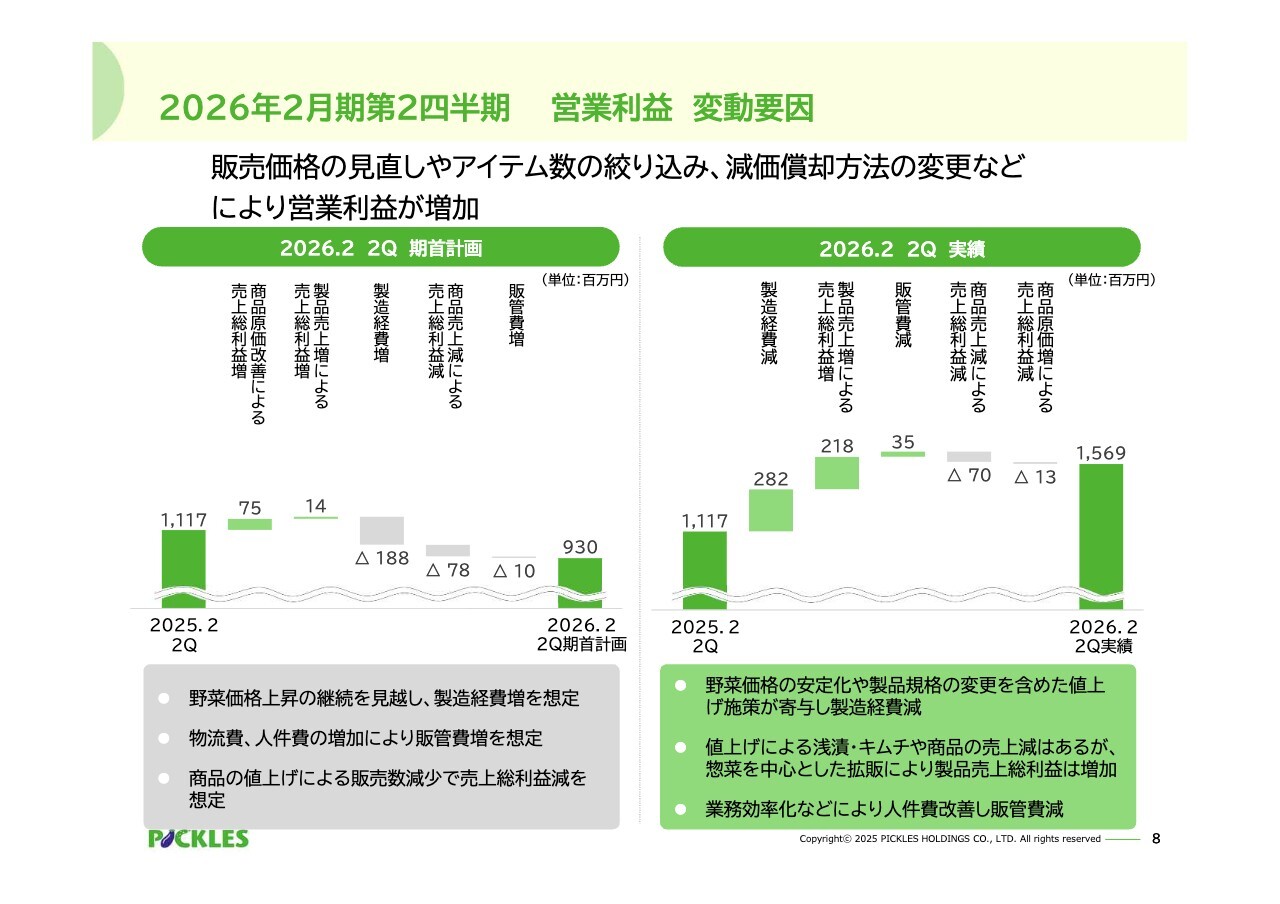

2026年2月期第2四半期 営業利益 変動要因

続いて、営業利益の変動要因についてご説明します。昨年の冬場から野菜価格高騰の影響が継続することを想定し、期首の計画では原料価格上昇に伴う製造経費増を見込んでいました。

しかし、想定よりも早く原料状況が回復したことに加え、中長期経営戦略で掲げている販売価格の見直しやアイテム数の絞り込みなど収益性向上の取り組みが寄与し、営業利益は大幅に増加しました。

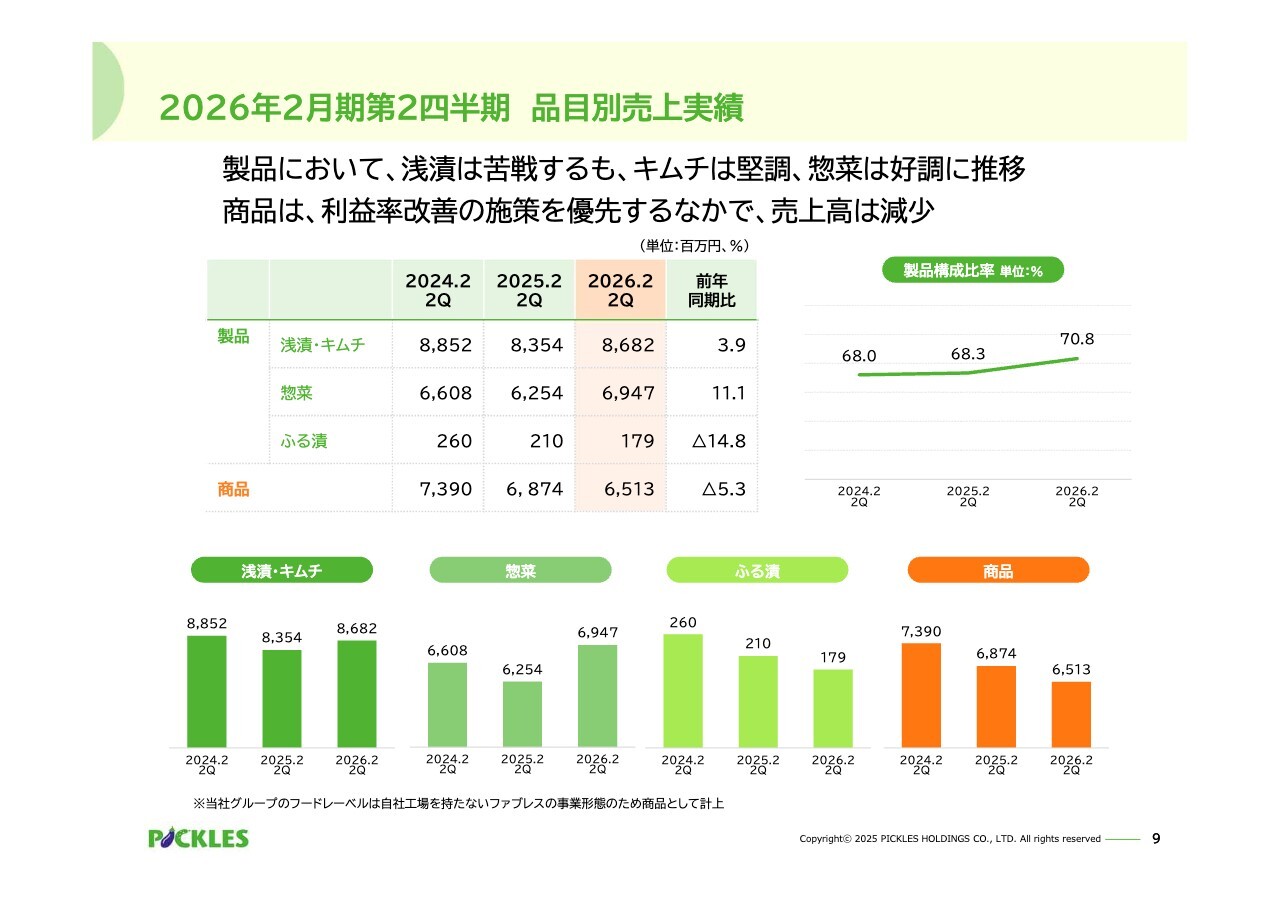

2026年2月期第2四半期 品目別売上実績

ここからは、売上実績について品目別にご説明します。ここで説明する「製品」とは、浅漬・キムチ、惣菜など、自社製造製品を指します。「商品」とは、自社で製造していない沢庵や梅干しなど、当社のベンダー機能により他社から仕入れて得意先へ販売するものです。

製品売上高は、物価高騰により消費者の節約志向が続く中、主菜ではなく箸休めとなる副菜のポジショニングとなる浅漬を中心に、消費者の買い控えの影響を受けやすい状況が続いています。

一方、コンビニエンスストアの販路を中心とした惣菜カテゴリについては、手軽に野菜を摂りたいという需要が依然として続いています。また、当社が扱う野菜の惣菜は、肉類や魚の惣菜に比べ、お客さまが求めやすい価格で提供できることから、小売側の販売促進につながりやすく、売上が増加しました。

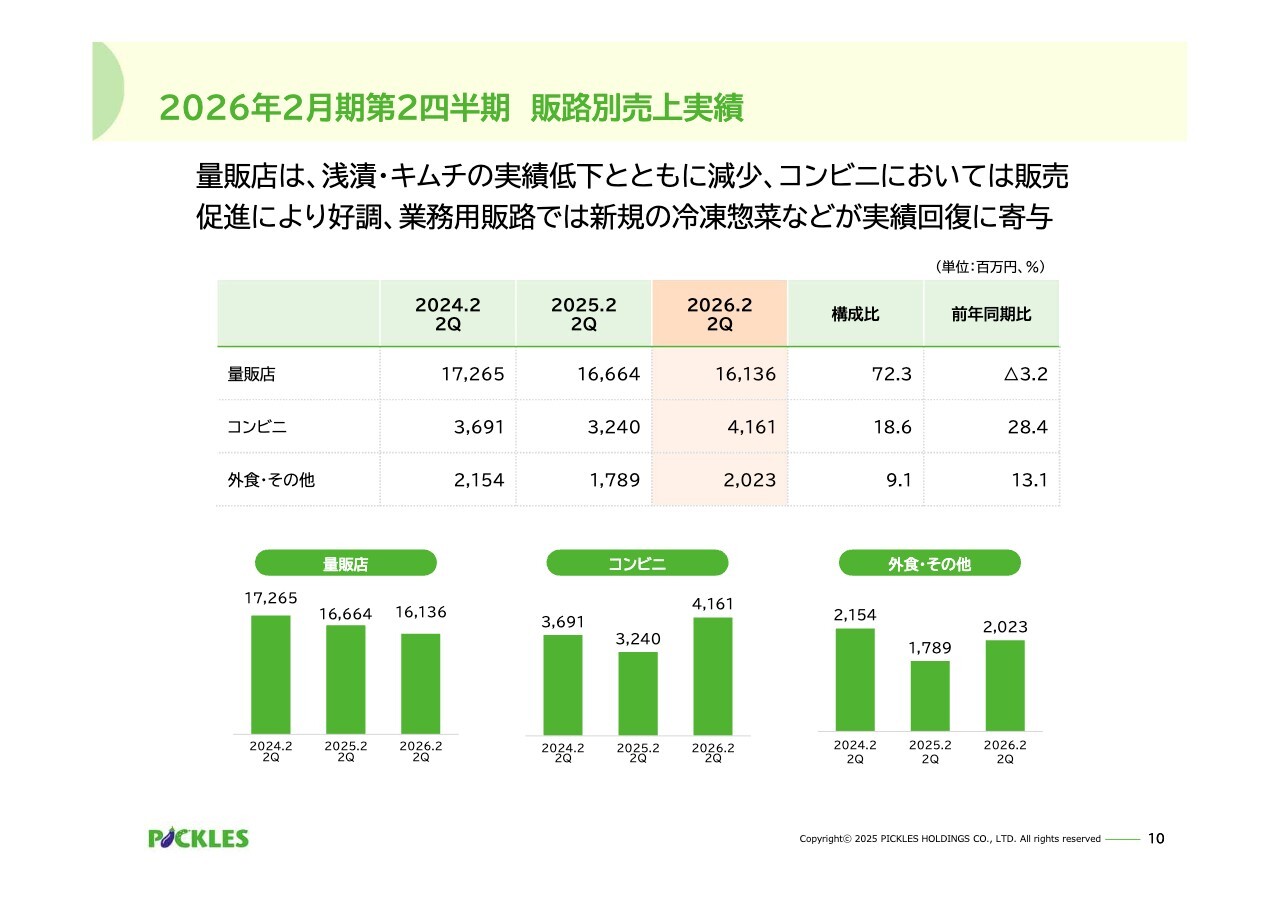

2026年2月期第2四半期 販路別売上実績

続いて、販路別の売上高です。量販店向けは161億3,600万円、コンビニエンスストア向けは41億6,100万円、外食・その他向けは20億2,300万円となりました。

量販店向けは、浅漬・キムチが主力の販路です。そのため、外部要因として消費者の買い控え、内部要因としてアイテムの集約や販売価格の見直しなど、売上にマイナスの影響を受けやすく、実績が落ち込みました。

コンビニエンスストア向けは、先ほど説明したように惣菜の拡販によりプラスとなっています。外食・その他は、おにぎりやお弁当に使用される業務用の梅干しが主力です。ただし、梅干しについては昨年に続き気象要因などによる不作が発生し、原料価格の高騰により厳しい販売状況が続いています。

このように、業務用販路で主力となっている梅干しの売上減少はありましたが、中食や外食需要の高まりを背景に、新たに冷凍惣菜などで業務用の売上を確保できたことから、外食・その他の販路は前年同期を上回る結果となりました。

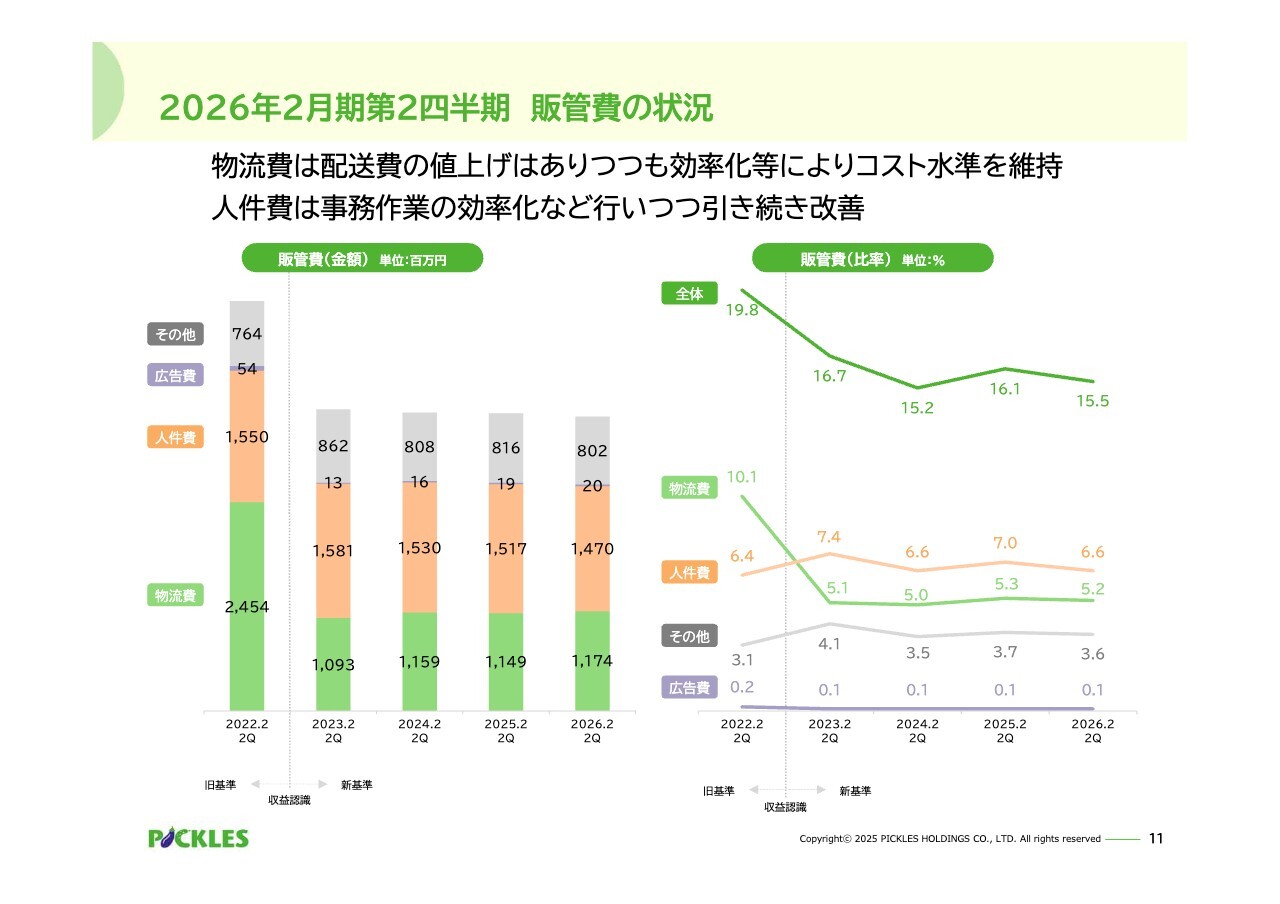

2026年2月期第2四半期 販管費の状況

次に、販管費についてご説明します。販管費は34億6,700万円で、販管費比率は15.5パーセントとなりました。前年同期から0.6ポイント改善しています。

要因としては、配送費の値上がりなどの影響を受けつつも、茨城工場の稼働によりグループ内の物流を再構築し配送便を適正化したことや、受発注などの事務作業の自動化推進などによる人件費の改善が挙げられます。

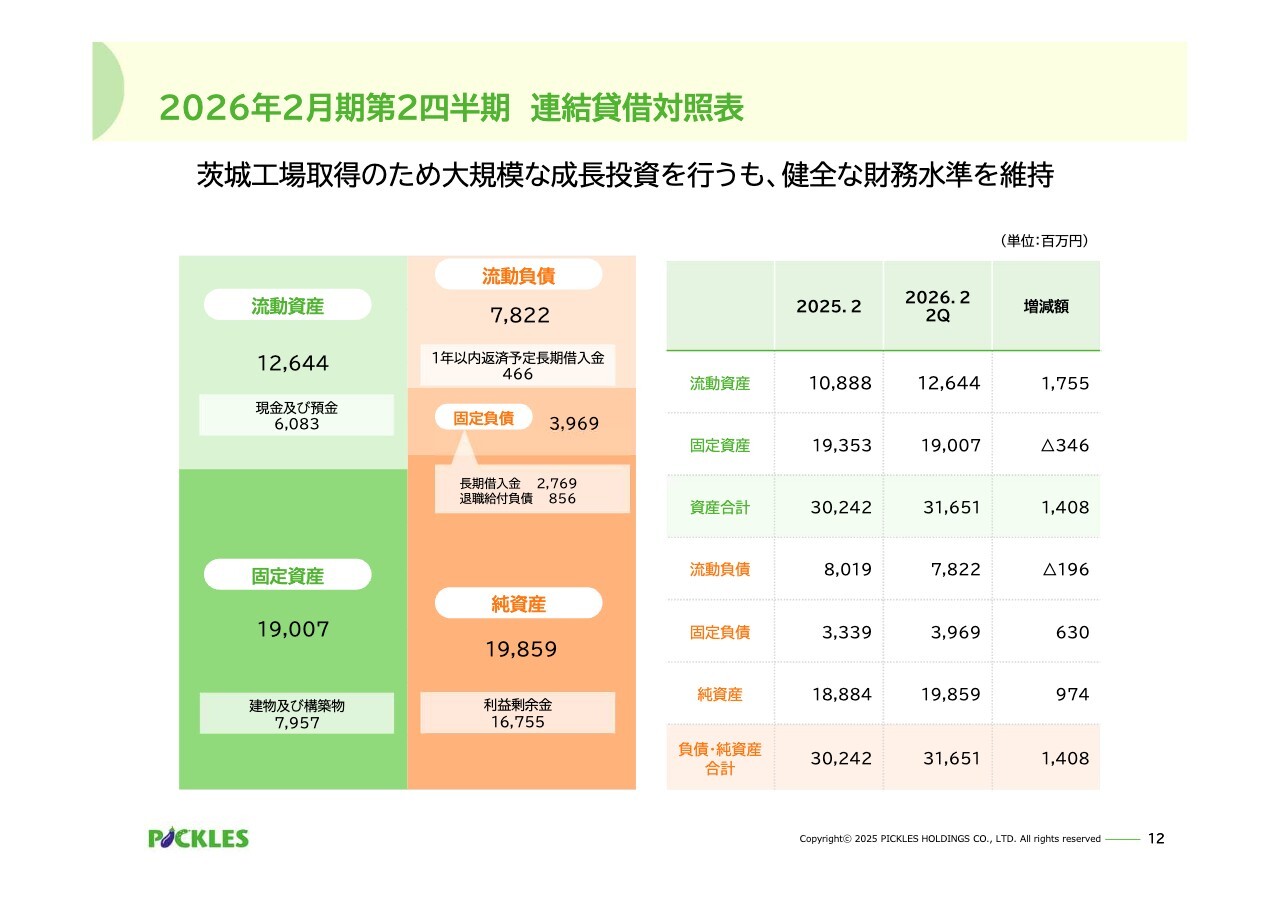

2026年2月期第2四半期 連結貸借対照表

上半期の財務状況について、連結貸借対照表を基にご説明します。総資産は316億5,100万円で、前期末と比較して14億800万円増加しました。流動資産については、季節要因により売掛金が増加しています。

固定負債は長期借入金の借り換えにより増加しました。有利子負債残高は10億800万円減少し、39億3,200万円となっています。DEレシオは約0.2倍となり、財務健全性を維持しています。

今後も安定した財務基盤の構築に努めるとともに、成長投資による事業拡大と株主還元の強化を通じて、企業価値の向上を目指していきます。

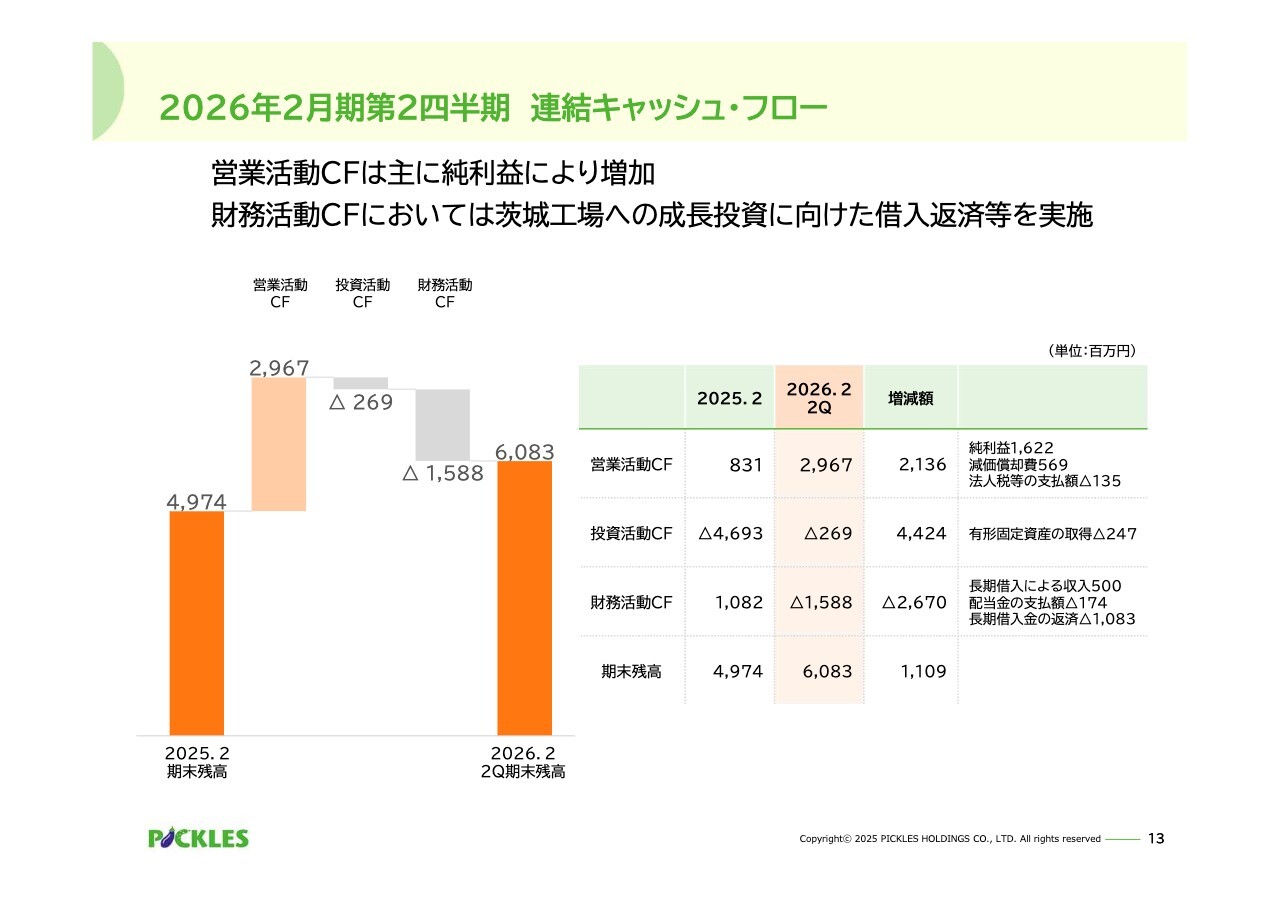

2026年2月期第2四半期 連結キャッシュ・フロー

決算概要の最後に、キャッシュ・フローについてご説明します。営業活動で得られた資金は29億6,700万円となりました。主な要因は当期純利益および減価償却費です。投資活動で使用した資金は2億6,900万円となりました。主な要因は有形固定資産の取得です。財務活動で減少した資金は15億8,800万円となりました。主な要因は長期借入金の返済によるものです。これらの結果、期末残高は60億8,300万円となりました。

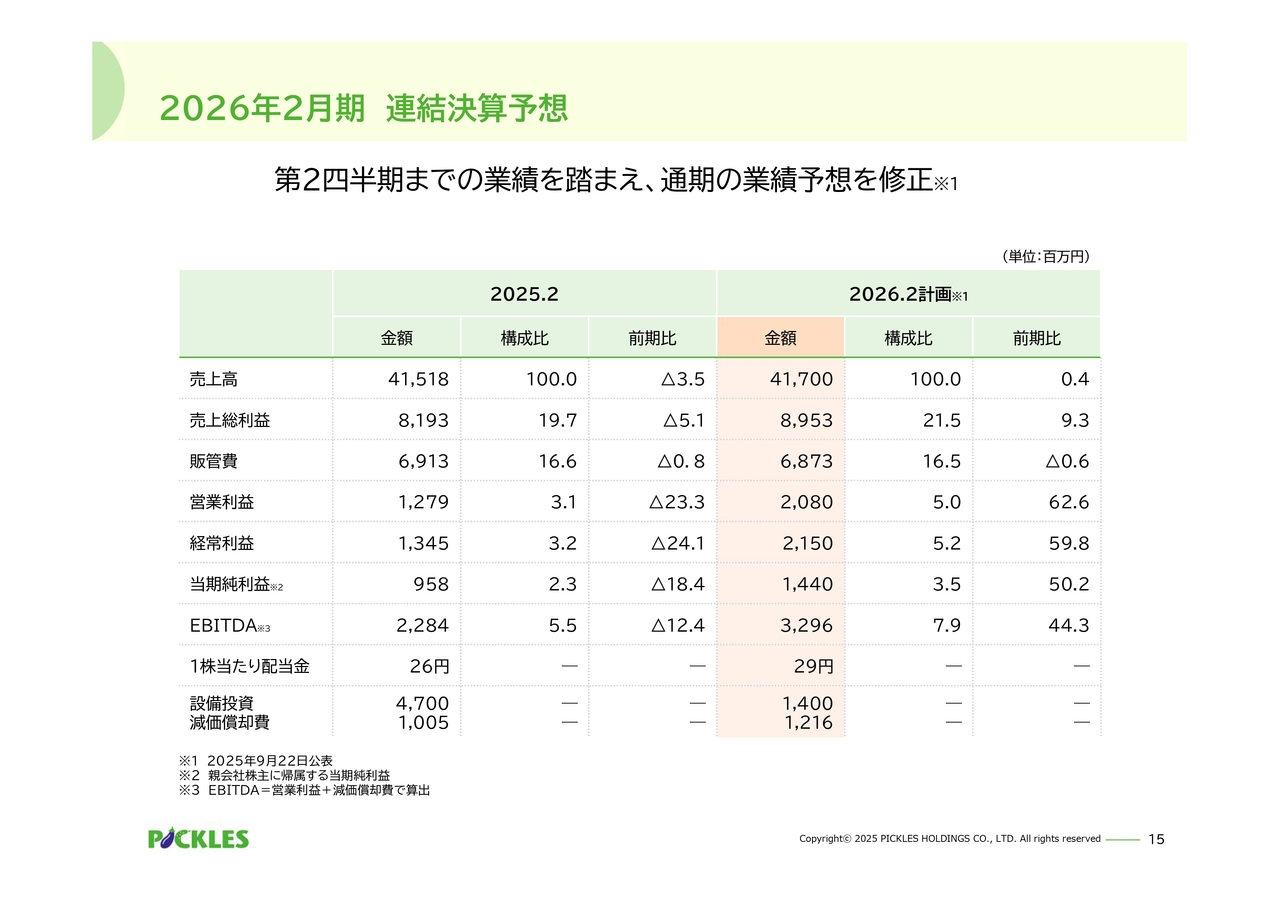

2026年2月期 連結決算予想

ここからは、2026年2月期業績予想についてご説明します。通期の決算予想については、これまでの業績動向を踏まえ、9月22日に業績予想を上方修正しました。修正後の業績予想では、売上高417億円、前期比0.4パーセント増、営業利益20億8,000万円、前期比62.6パーセント増としています。

なお、有形固定資産の減価償却方法を定率法から定額法に変更したことで、2026年2月期の連結会計年度における減価償却費は、従来と比べ約1億9,000万円の減少を織り込んで算定しています。

下期のみの業績として、当初予想から修正したかたちとなっています。売上高が減少しても利益を優先する当初の方針をさらに進めていきます。

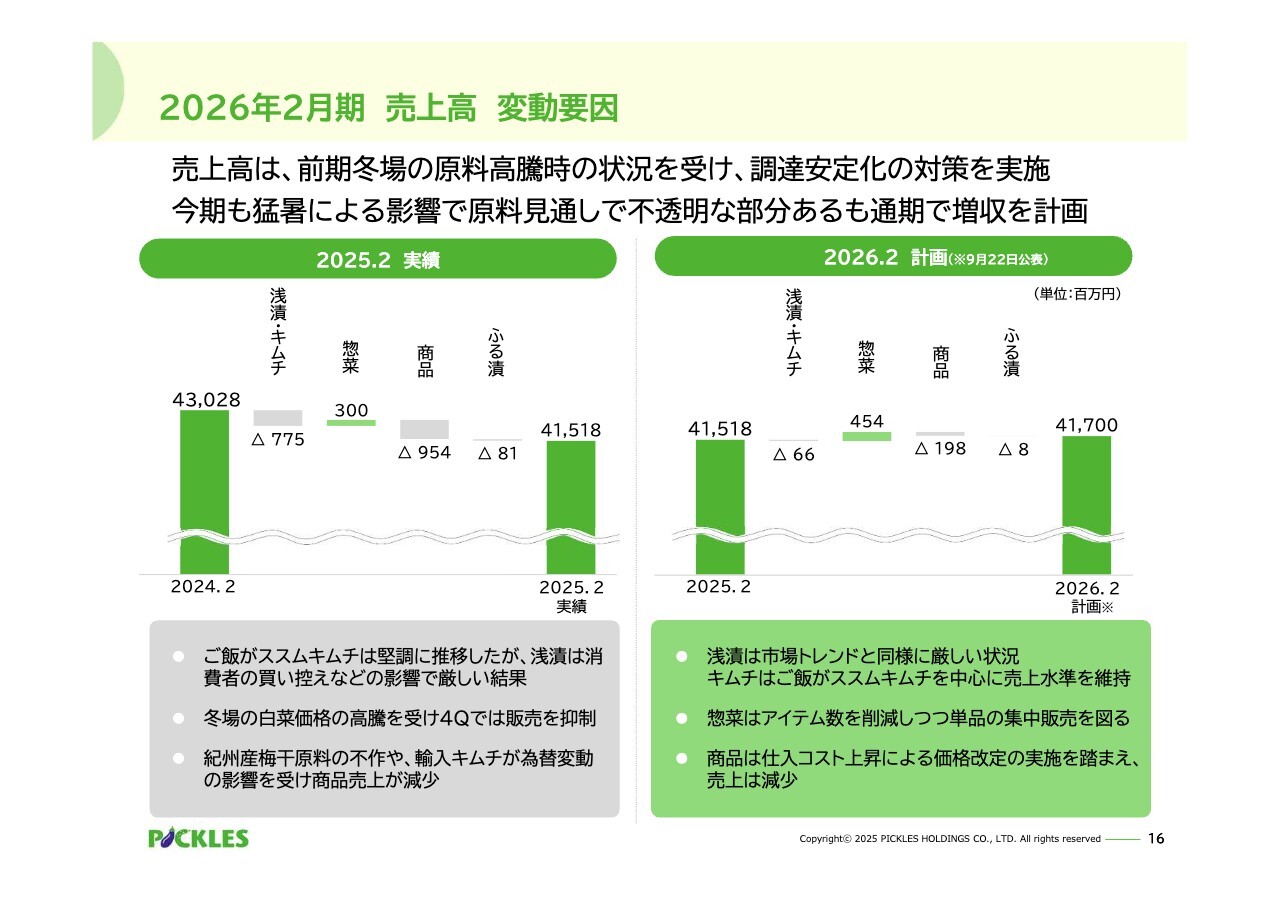

2026年2月期 売上高 変動要因

売上高の変動要因について、2025年2月期と修正後の2026年2月期の計画を並べてご説明します。前期では、気象要因により主要な原料である白菜が不作となりました。そのため、市場品を高値で購入せざるを得ず、なおかつ生育状況の悪い原料を使用したことから歩留まりも悪化し、損益に大きなマイナスの影響を及ぼしました。

これら前期の状況を踏まえ、今後は冬場の契約仕入れの拡充による原料価格の安定化や、価格安定時の貯蔵白菜のさらなる活用、全国各地の工場近隣地域での原料調達による産地リスクの分散などを実施し、気象要因による原料価格の高騰に対応していきます。

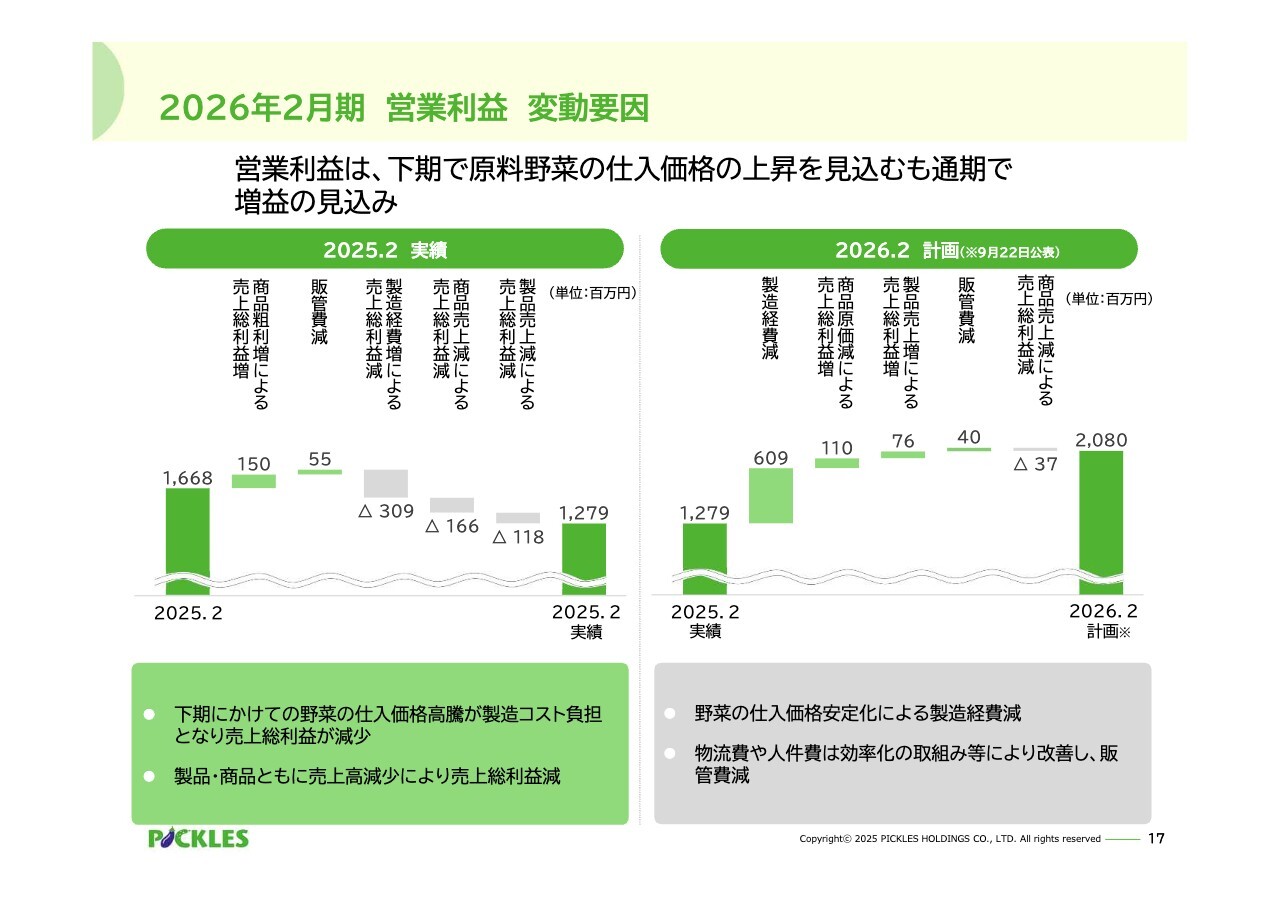

2026年2月期 営業利益 変動要因

続いて、営業利益の変動要因についてご説明します。今期のプラス要因としては、前期と比較して、今期も下期に猛暑による原料野菜へのマイナスの影響を見込みながらも、契約仕入れの比率を上げてリスクヘッジを図るなど、購買活動の改善により野菜の仕入れ価格を安定させることで、通期で増益を見込んでいます。

また、茨城工場での製造工程の自動化をはじめとした生産効率の改善による製造経費の削減や、商品の販売価格見直しに伴う売上総利益の増加を見込んでいます。一方で、アイテム数の絞り込みや価格改定に伴い、商品売上高のマイナスによる売上総利益減少を見込んでいます。

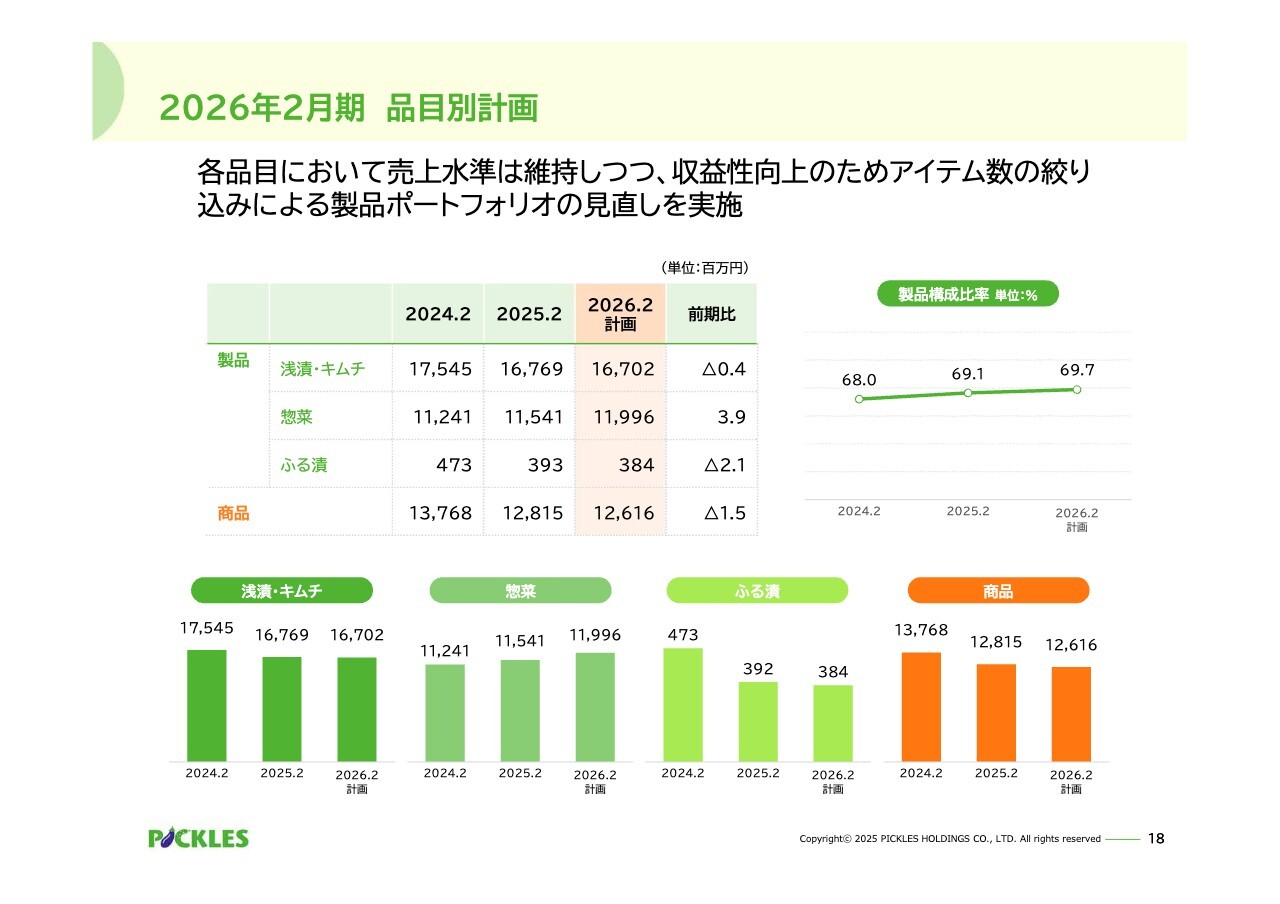

2026年2月期 品目別計画

次に、連結売上高について、品目別および販路別にご説明します。品目別では、製品売上高はアイテム数の絞り込みを行いつつも、売上成長を牽引する惣菜を中心に290億8,300万円を計画しています。

商品売上高については、物流費や人件費などのコスト上昇に伴い販売価格の見直しを進めています。その結果、売上は前期比で減少し、126億1,600万円を計画しています。

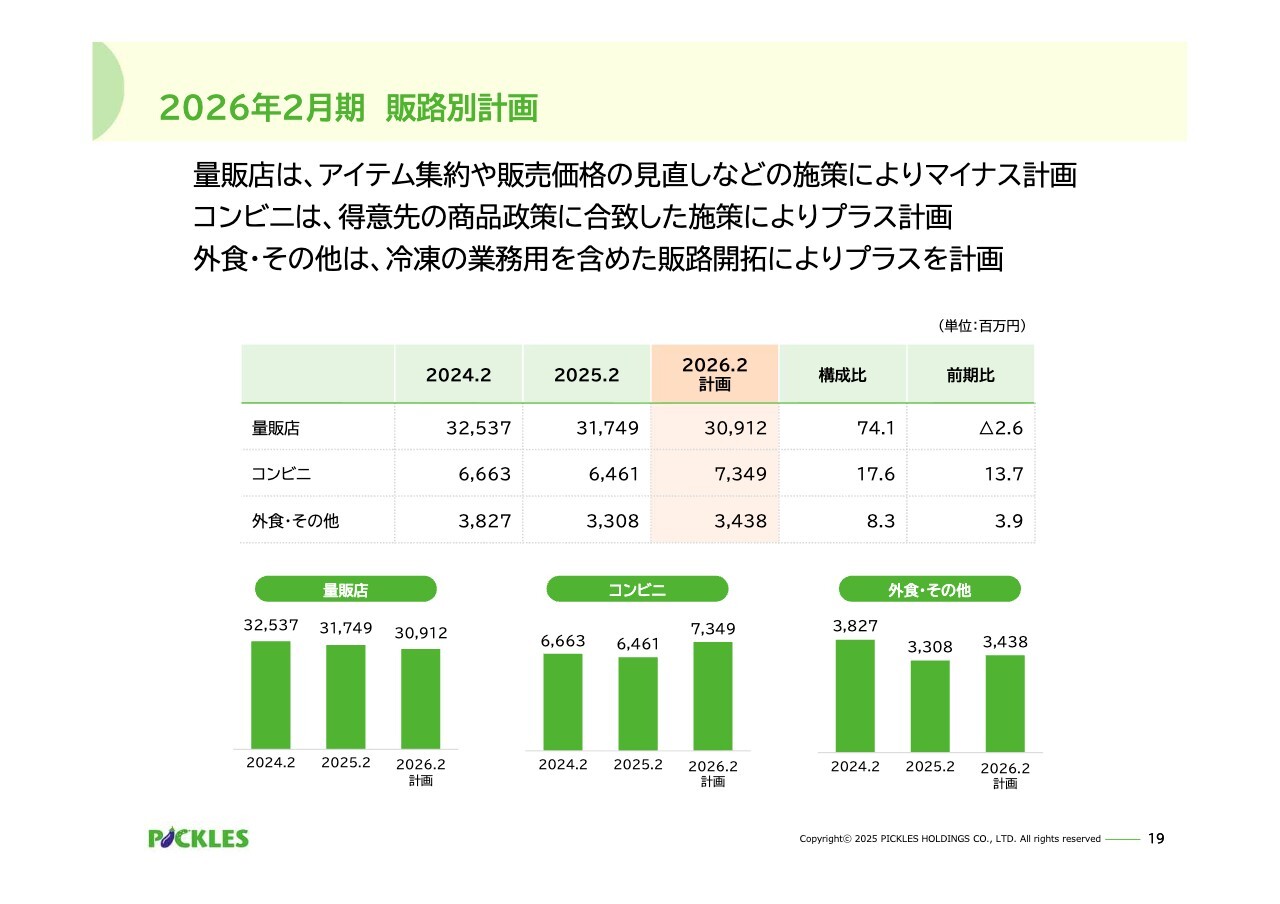

2026年2月期 販路別計画

販路別の売上高についてご説明します。量販店向けは309億1,200万円、コンビニエンスストア向けは73億4,900万円、外食・その他向けは34億3,800万円を計画しています。量販店向けについては、価格改定、アイテム集約、販売先の動向による減少などを見込んでいます。

量販店は、主力製品である「ご飯がススムキムチ」のほか、浅漬・キムチなど各種製品の主要な供給先となっているため、販売価格の見直しやアイテム集約といった収益性向上の取り組みによる売上減少の影響が、他の販路に比べて大きくなると想定しています。

コンビニエンスストア向けに関しては、得意先の商品企画と合致した製品開発や販売促進により、引き続き売上の増加を見込んでいます。

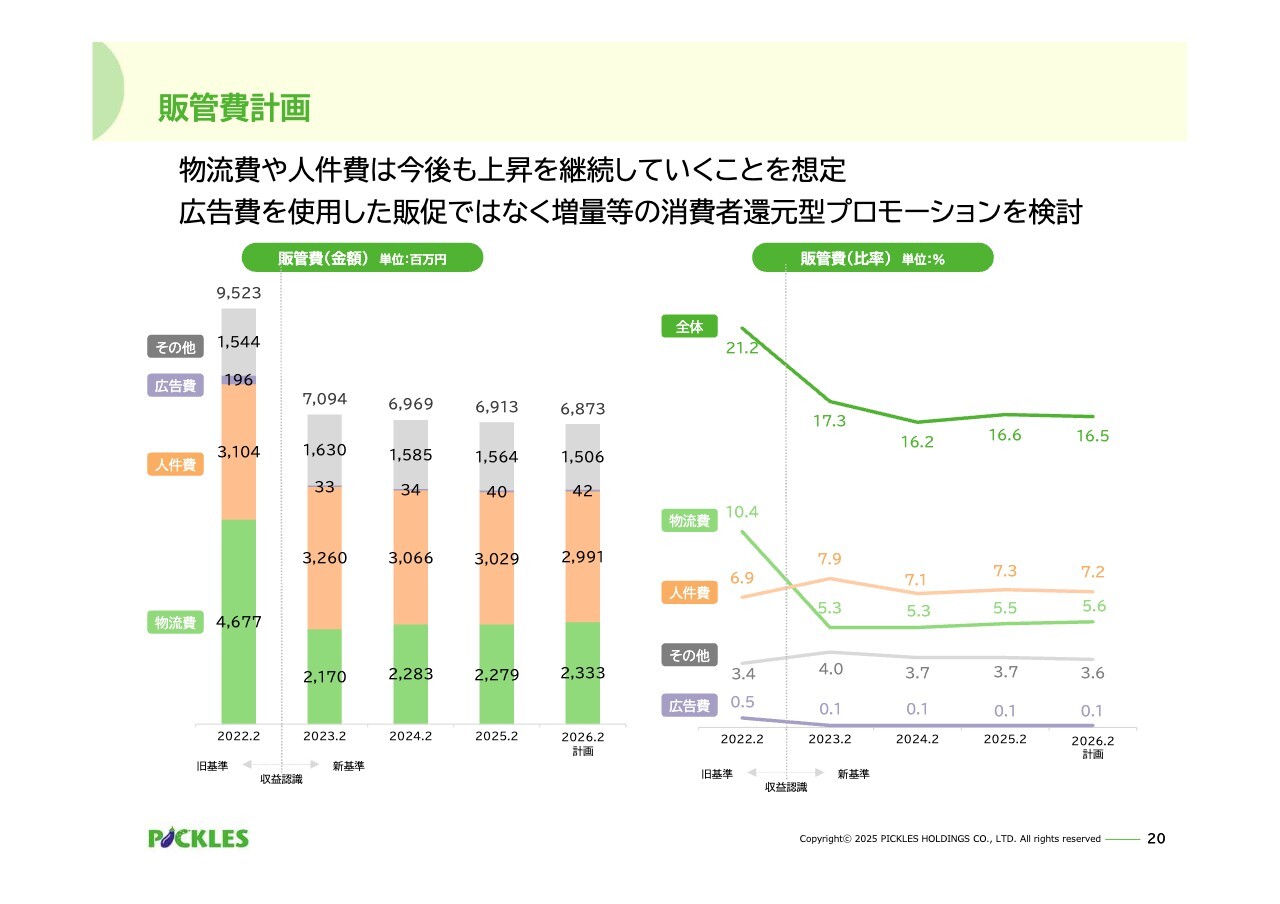

販管費計画

業績予想の最後に、販管費計画についてご説明します。物流の2024年問題は、今後も継続し深刻化すると見られています。

物流費の上昇が続いており、計画でもその上昇を見込んでいます。しかし、このようなコストの上昇圧力がある中でも、配送便の適正化や業務の効率化に継続的に取り組むことで、販管費全体としては0.1ポイントの改善を見込んでいます。

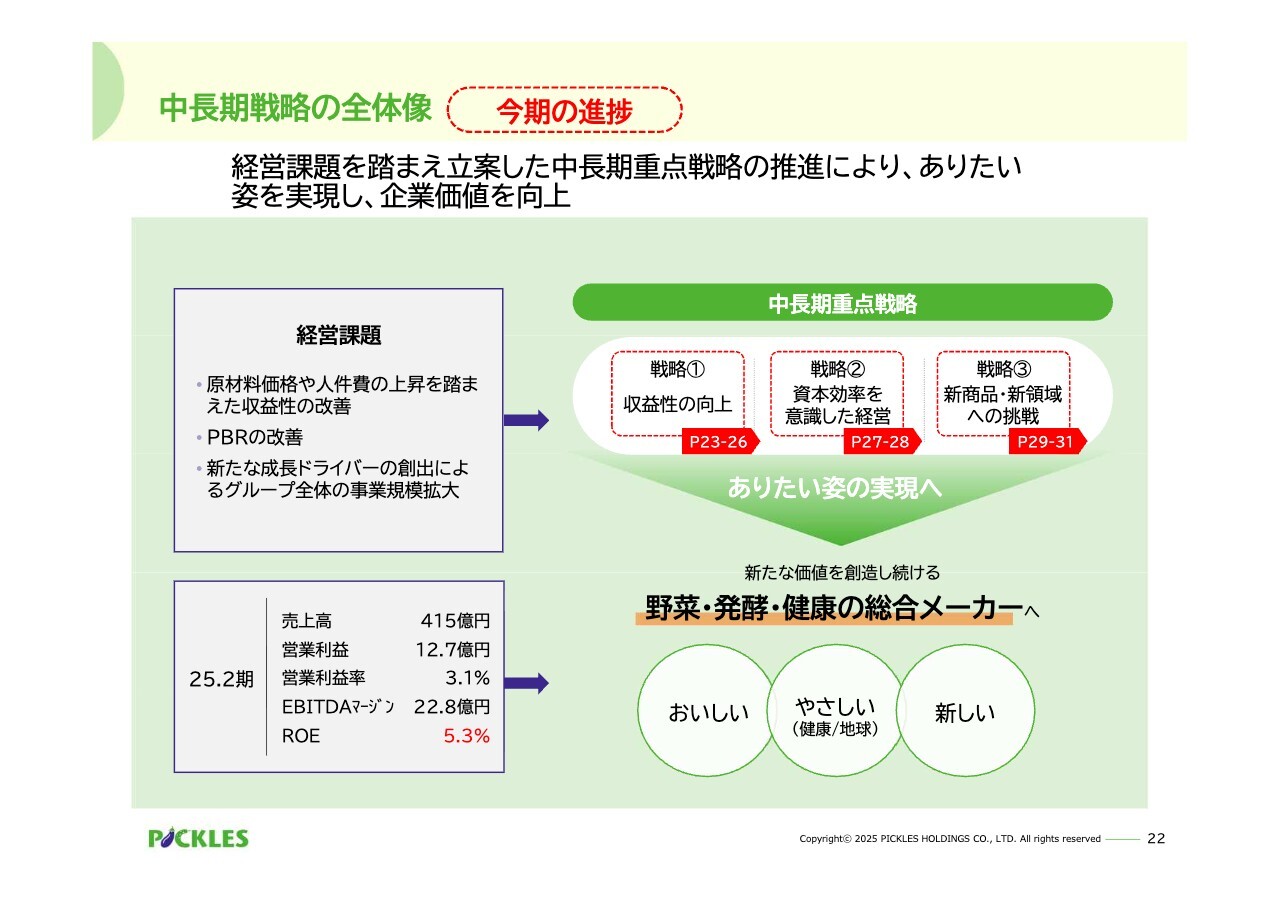

中長期戦略の全体像 今期の進捗

ここからは、中長期戦略における今期の進捗についてご説明します。当社の中長期戦略として、「収益性の向上」「資本効率を意識した経営」「新商品・新領域への挑戦」の3つを掲げています。これらの戦略について、現在の進捗状況と今後の取り組みをご説明します。

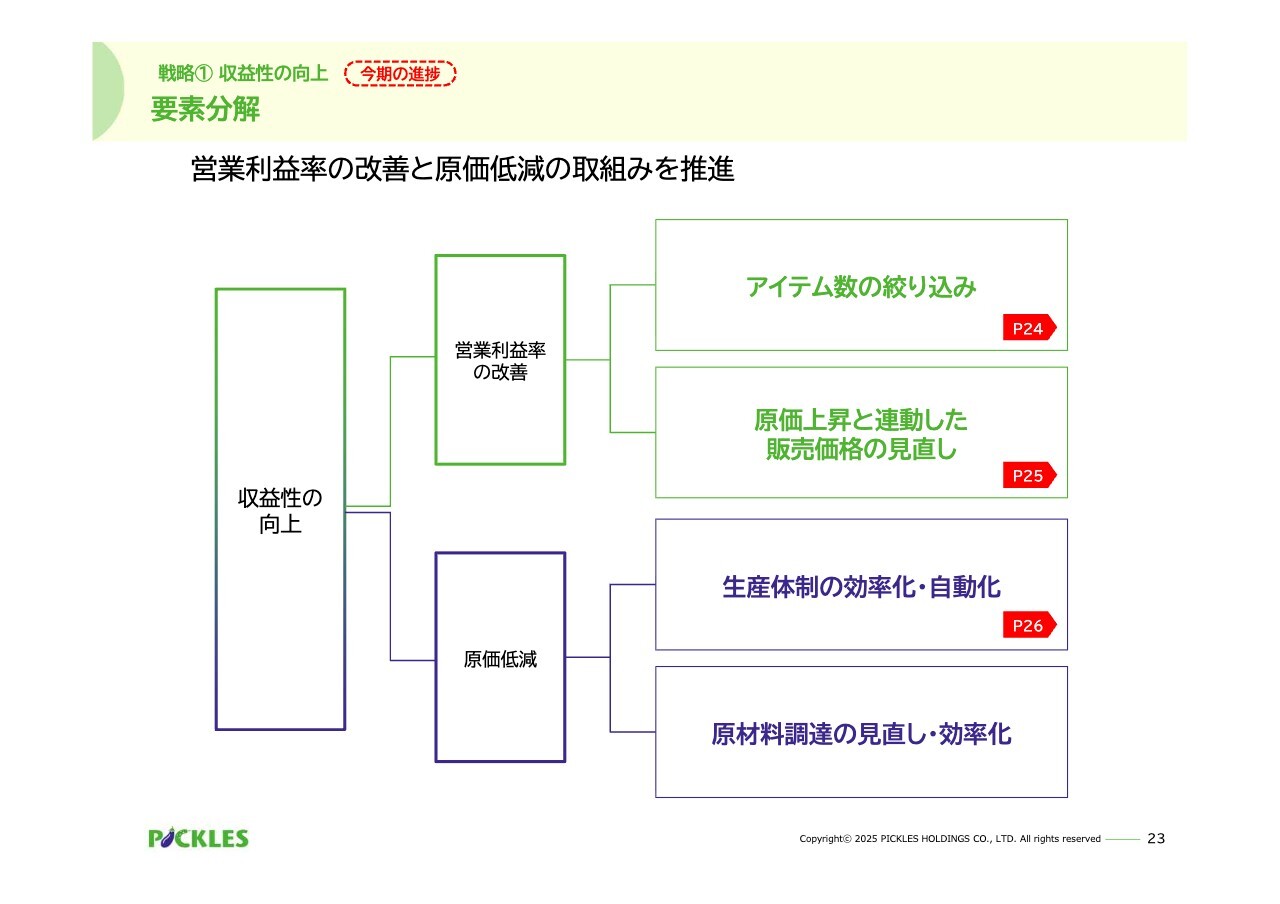

戦略①収益性の向上 要素分解

1つ目の重点戦略は「収益性の向上」です。この戦略では、アイテム数の絞り込み、原価上昇と連動した販売価格の見直し、生産体制の効率化・自動化に関する進捗についてお伝えします。

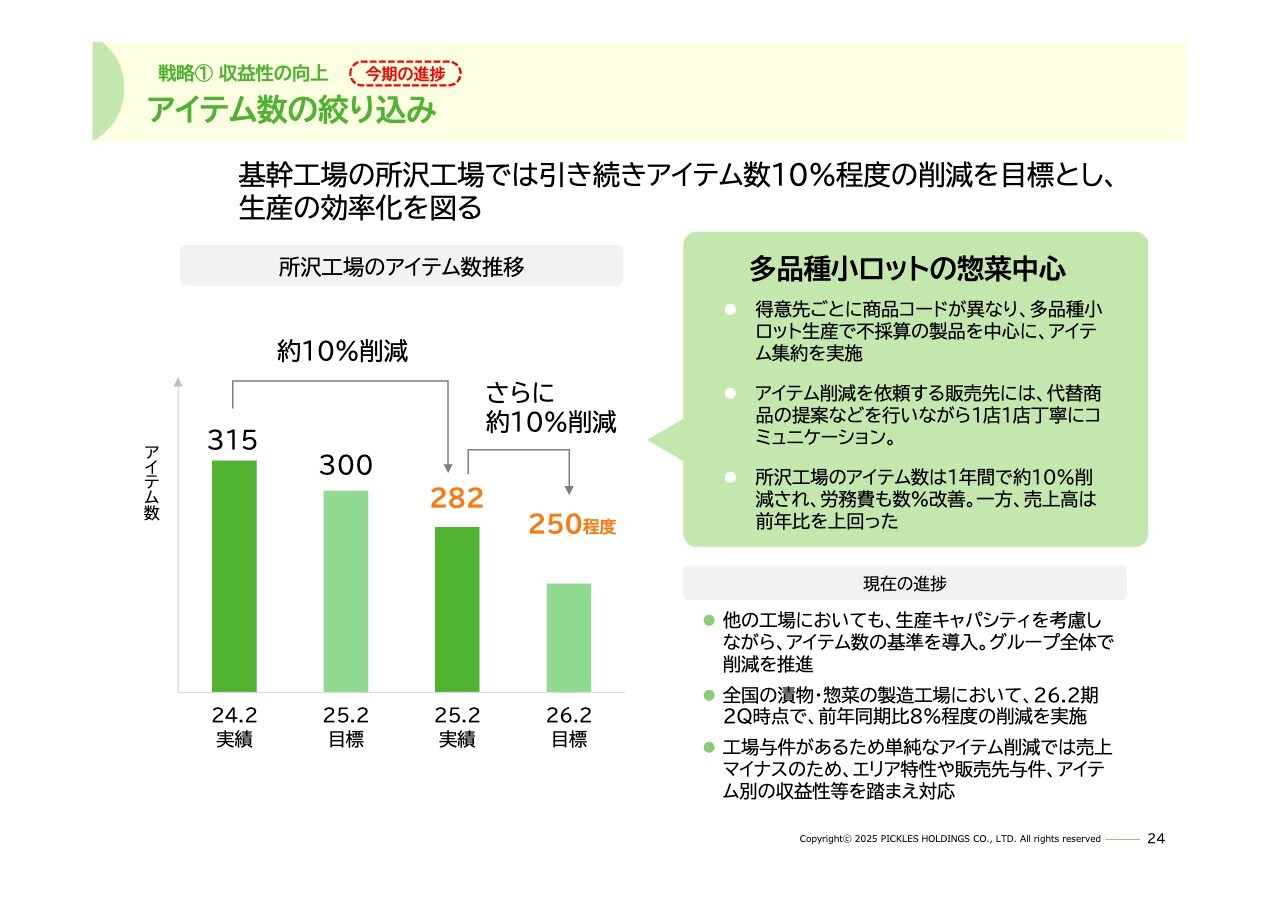

戦略①収益性の向上 アイテム数の絞り込み

まず、アイテム数の絞り込みについてです。こちらは現在グループ全体で推進している取り組みです。基幹工場である所沢工場では、スライド左側の棒グラフのとおり、2025年2月期に約10パーセントのアイテムを削減しました。

今期も売上とのバランスを考慮し、さらに10パーセントの削減目標を掲げて効率化を図っています。また、この所沢工場での取り組みを全国の他の工場にも波及させ、工場別にアイテム数の適正基準を設け、グループ全体で効率化を推進しています。全国集計では、第2四半期時点で8パーセント程度の削減を実現しました。

ただし、工場与件やエリア・販売先の特性を考慮せずに削減を進めると、売上に大きなマイナス影響が出てしまう可能性があります。そのため、工場ごとにアイテム別の収益性や諸条件を踏まえ、対応を進めていきます。

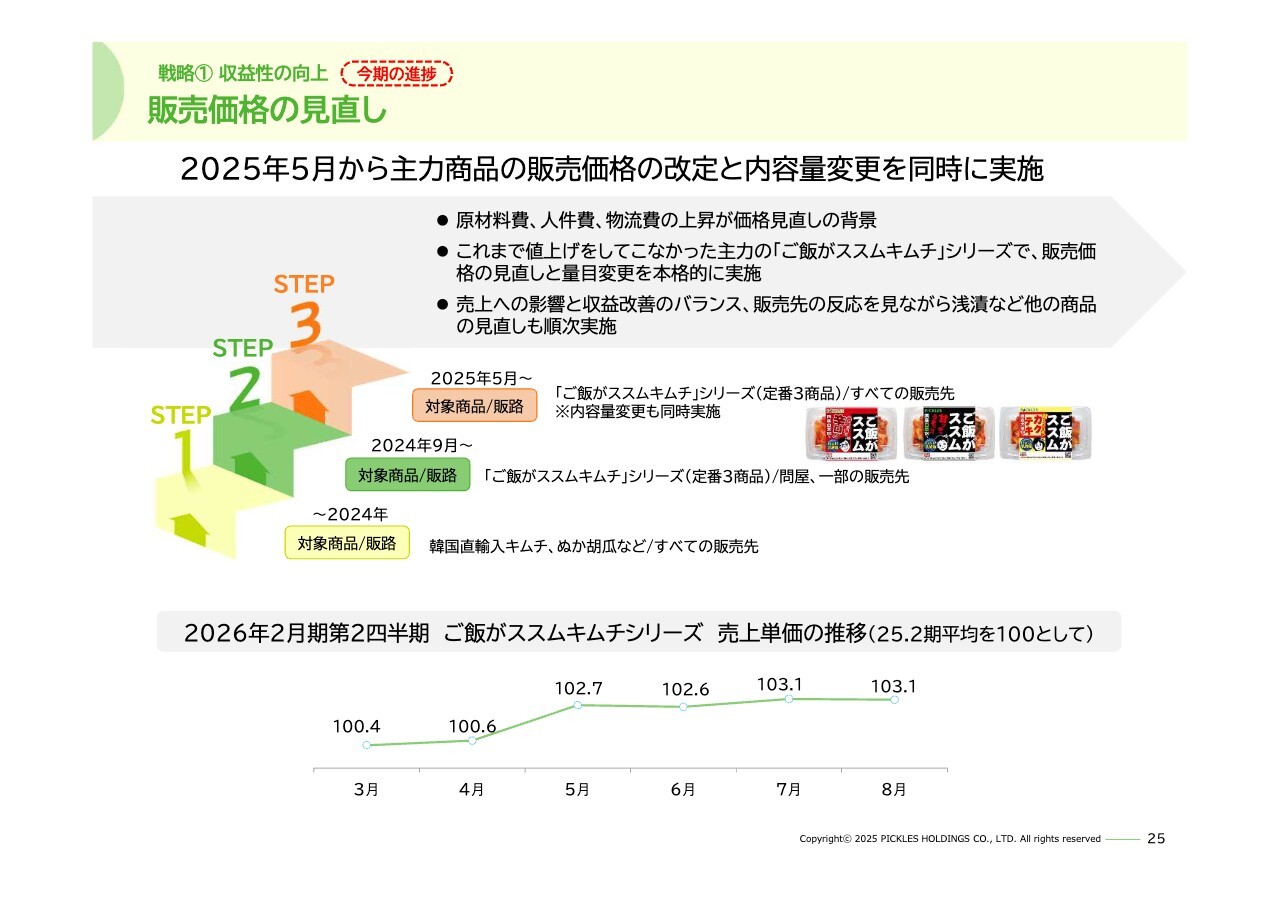

戦略①収益性の向上 販売価格の見直し

次に、販売価格の見直しについてです。これまで当社は積極的な値上げを行ってきませんでしたが、原材料価格をはじめ、労務費などさまざまなコストの上昇を考慮し、現在値上げの交渉を進めています。

今年5月からは、主力製品である「ご飯がススムキムチ」シリーズ定番3商品の販売価格について見直しを行いました。同時に、すべての販売先を対象に内容量の変更も実施しました。

スライド下側のグラフは、第2四半期までの「ご飯がススムキムチ」シリーズ定番3商品の売上単価を指数で示しています。5月以降、内容量減の規格変更で原価の改善を図りつつ、売上単価も3パーセント程度改善しています。

戦略①収益性の向上 生産体制の効率化・自動化

続いて、生産体制の効率化・自動化についてご説明します。関東全域の「ご飯がススムキムチ」シリーズの生産を担う茨城工場は、昨年12月に稼働を開始しました。生産体制の最適化を進め、現状では目標とする時間当たり生産量の9割程度まで生産性を引き上げています。

この生産性の向上によって確保した供給能力を活用し、中京工場や宮城ファクトリーで製造している「ご飯がススムキムチ」を、段階的に茨城工場で賄っていく計画です。

このように、既存工場の生産量を茨城工場で吸収することにより、既存工場における労務費上昇の一因となる夜間製造の比率を下げ、既存製品の販売拡大や新商品・新製品育成のための原資として振り向けていきます。

今後も勤務体制と労務費のバランスをとりながら、生産体制の効率化と生産能力の最大化を推進していきます。

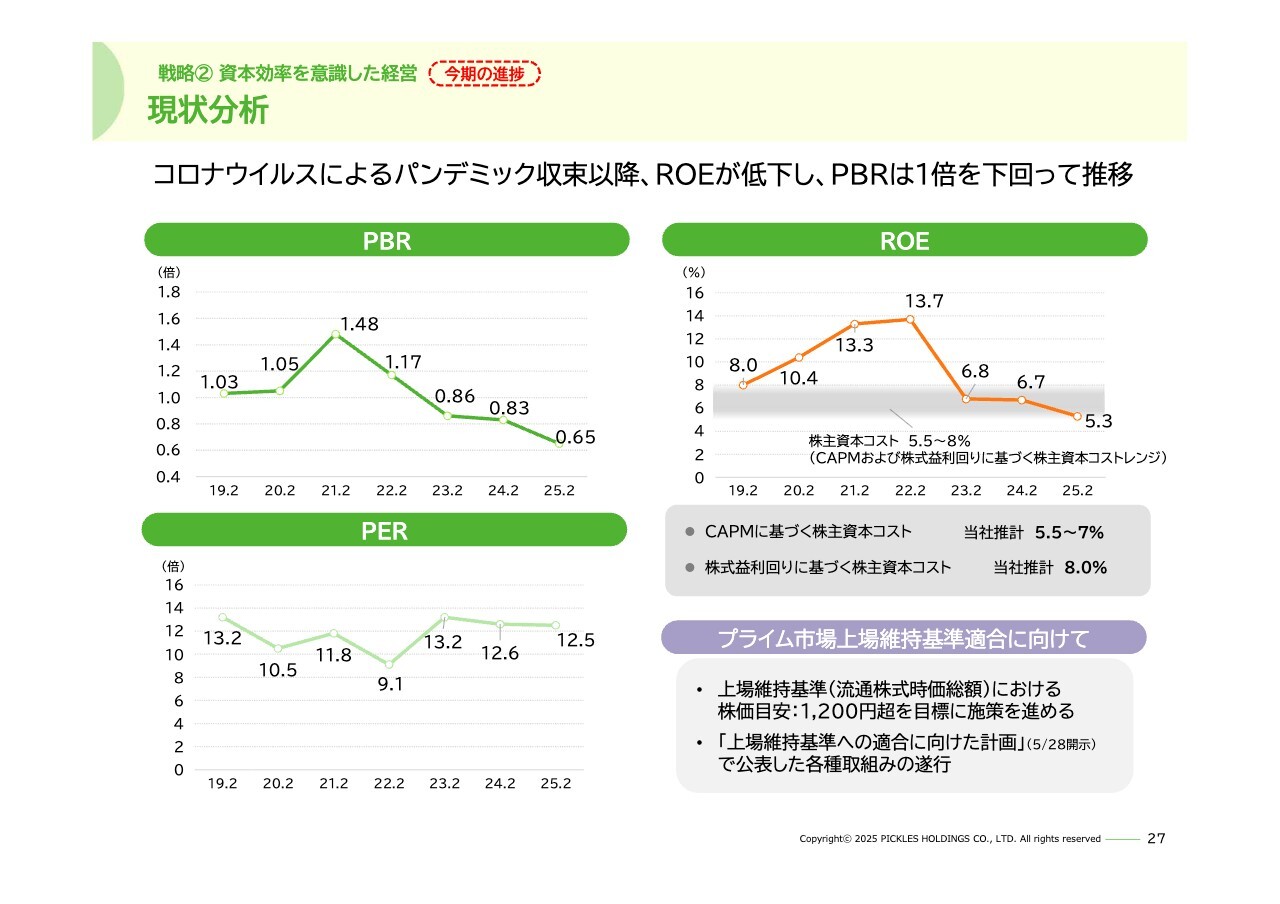

戦略②資本効率を意識した経営 現状分析

中長期重点戦略の2つ目は、「資本効率を意識した経営」です。2025年2月期のPBRは0.65倍、ROEは5.3パーセント、PERは12.5倍でした。直近の株価は上昇傾向にあるものの、業績はコロナ禍の巣ごもり需要による過去最高実績には至っておらず、ROEの低下に伴ってPERが低下し、結果としてPBRも改善できていない状況だと認識しています。

東証の上場維持基準の適合に向けて、株価1,200円を1つの目安としています。今後も中長期戦略の推進による収益性の改善やIR活動のさらなる強化を通じて、資本効率の改善に取り組んでいきます。

また、すでに開示済みの上場維持基準への適合に向けた計画については、IR活動の充実や株主還元の強化、流通株式数の増加など、各取り組みを着実に進めていきます。

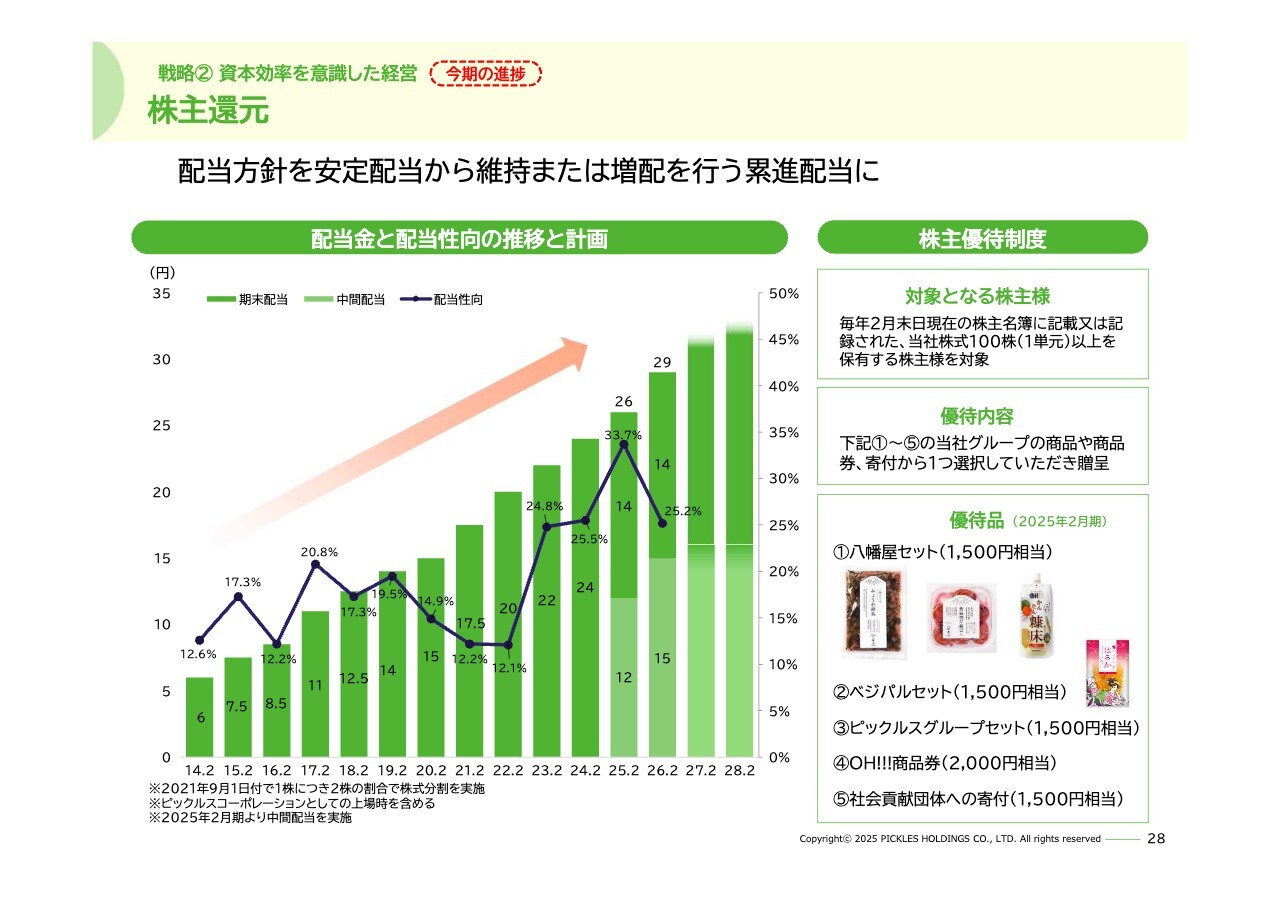

戦略②資本効率を意識した経営 株主還元

続いて、株主還元についてご説明します。当社では、配当金と株主優待をセットで充実させています。2025年2月期の年間配当金額は26円、配当性向は33.7パーセントとなりました。増配は、ピックルスコーポレーションとしての上場時も含め11期連続で続けています。

株主優待は、内容を入れ替えながら、1,500円相当の商品を提供しています。今期の配当予想は当初予想から中間配当を増配し、年間で29円を予定しています。

これまでも当社は減配をせず、配当を維持または増配をしてきました。この安定した配当の継続を約束するため、累進配当の実施を方針として、今後も株主還元を充実させていきます。

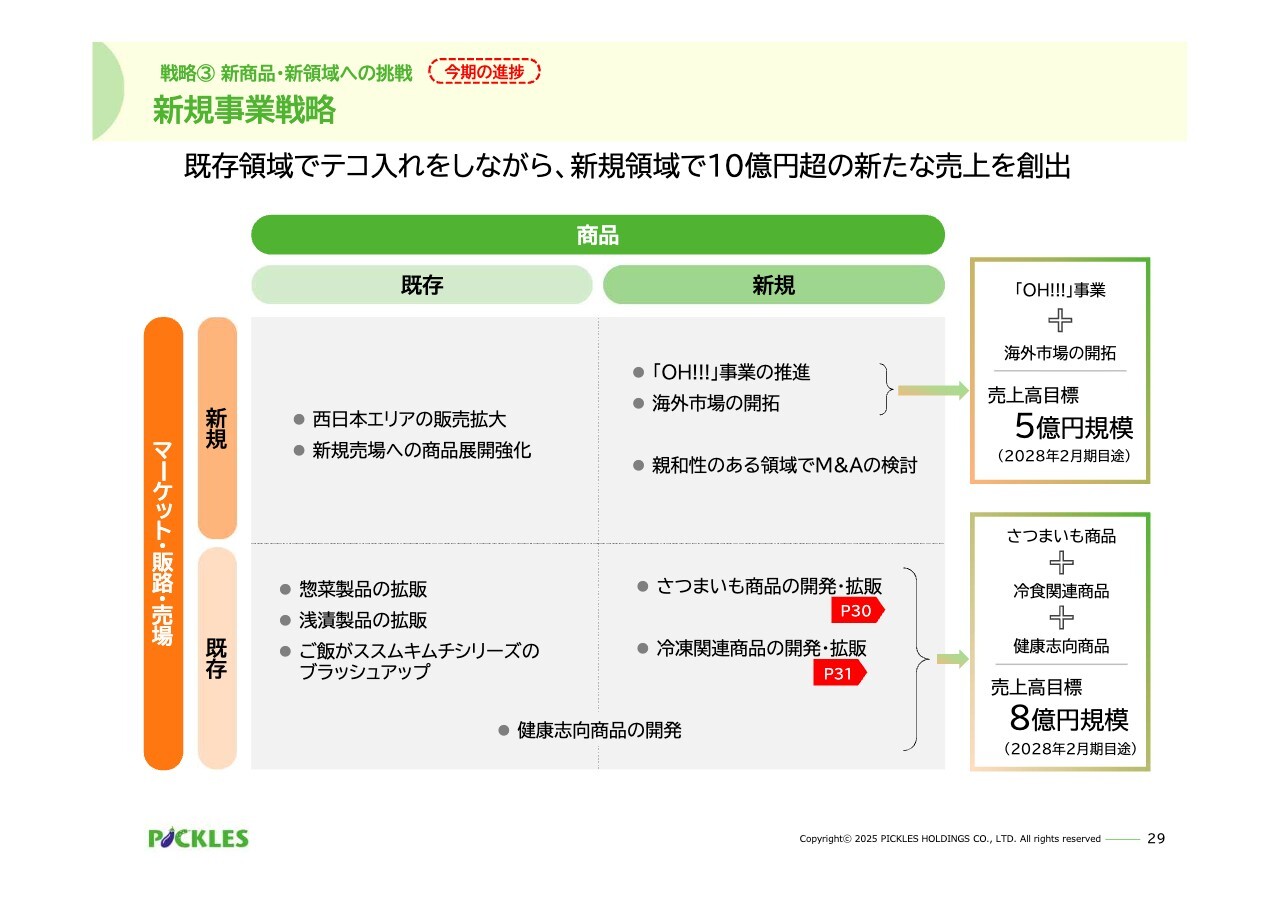

戦略③新商品・新領域への挑戦 新規事業戦略

中長期重点政策の3つ目として、「新商品・新領域への挑戦」についてご説明します。こちらのスライドは、以前から示しているマトリックス図です。横軸を商品、縦軸をマーケットとして、それぞれ既存と新規に分類し、各領域で推進する戦略を配置しています。

左側の既存領域は、すでに事業の柱となっている商品です。右側の新規領域は、今後事業を推進し、合計で10億円を超える事業規模に成長させていく考えです。本日は、この新規領域のうち既存のマーケット軸の領域について具体的にご説明します。

戦略③新商品・新領域への挑戦 さつまいも関連商品の開発・拡販

新領域の1つ目は、さつまいも事業です。さつまいも関連商品は、ベジパルにおいて商品開発と販路開拓を進めています。大口得意先からの安定受注を確保しつつ、事業全体のスケールアップを図っています。

これまでは事業規模を考慮し、基本商品である干し芋は外部の協力工場で製造してきました。しかし、今後は事業規模を拡大するため、さつまいもの最需要期であるこの秋冬から、当社グループの工場内に生産設備を導入し、干し芋の供給を開始します。

また、当社の株主優待は、グループ商品のセットなど複数の選択肢から選べる制度設計となっています。そこで、前期の株主優待の選択肢に初めて「ベジパルセット」を採用したところ、他の選択肢に大きな差をつけて、たくさんのお申し込みをいただきました。今後も差別化した商品の開発と販路の開拓に注力し、さつまいも事業を拡大させていきます。

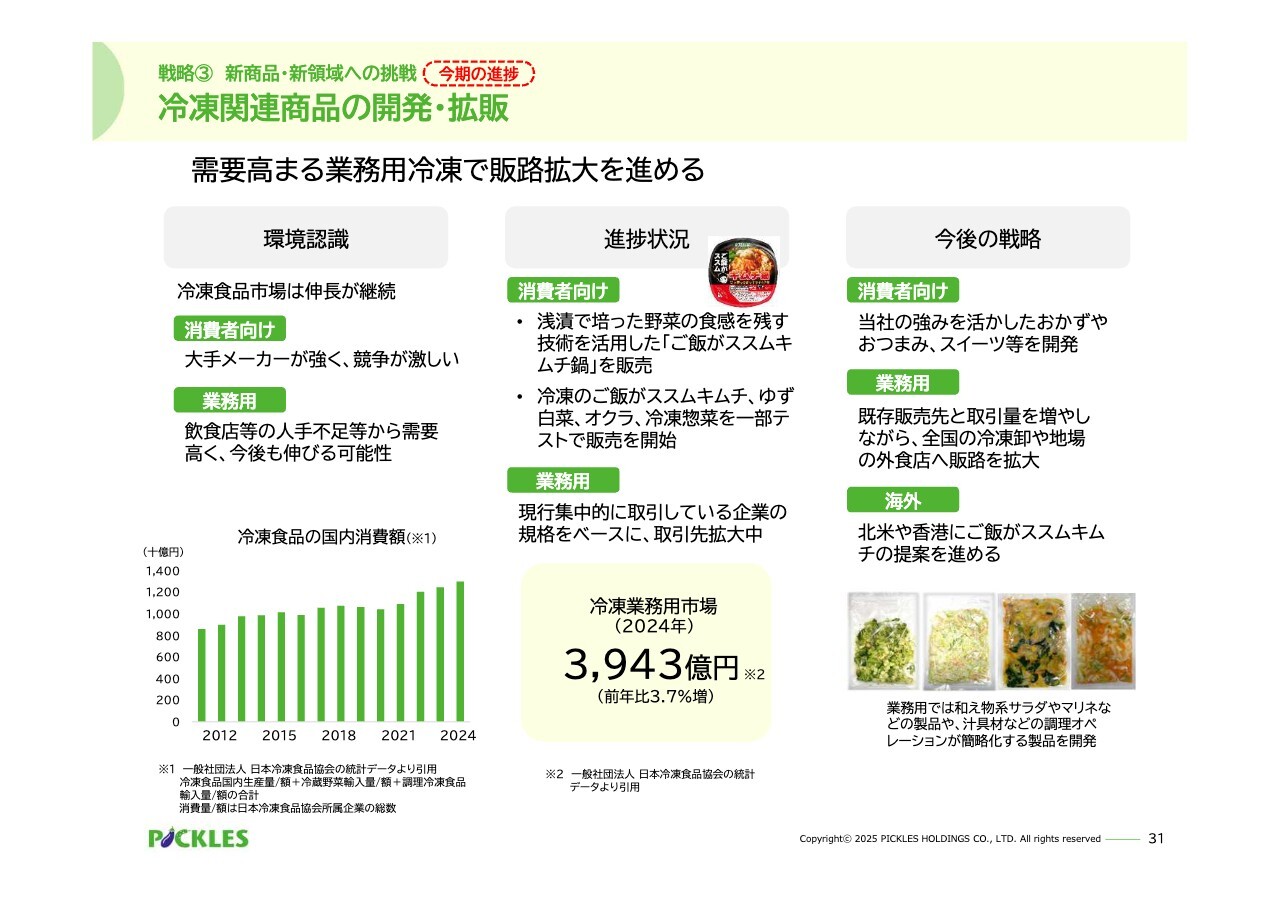

戦略③新商品・新領域への挑戦 冷凍関連商品の開発・拡販

新領域の2つ目は、冷凍関連商品です。現在、業務用の販路開拓を中心に進めています。冷凍食品市場は堅調に伸びていますが、一般消費者向け市場は大手メーカーの支配力が強く、参入障壁の高いマーケットとなっています。そのため、業務用を主なターゲットとして、全国の冷凍食品卸業者や外食店への販路拡大を進めています。

昨今の人手不足を背景に、飲食店や中食メーカーではオペレーションの簡素化に対する需要が高まっていると見ています。それに対応するべく、当社の野菜加工技術および調味技術を活用した付加価値製品を通じて、冷凍業務用の販路開拓を進めていきます。

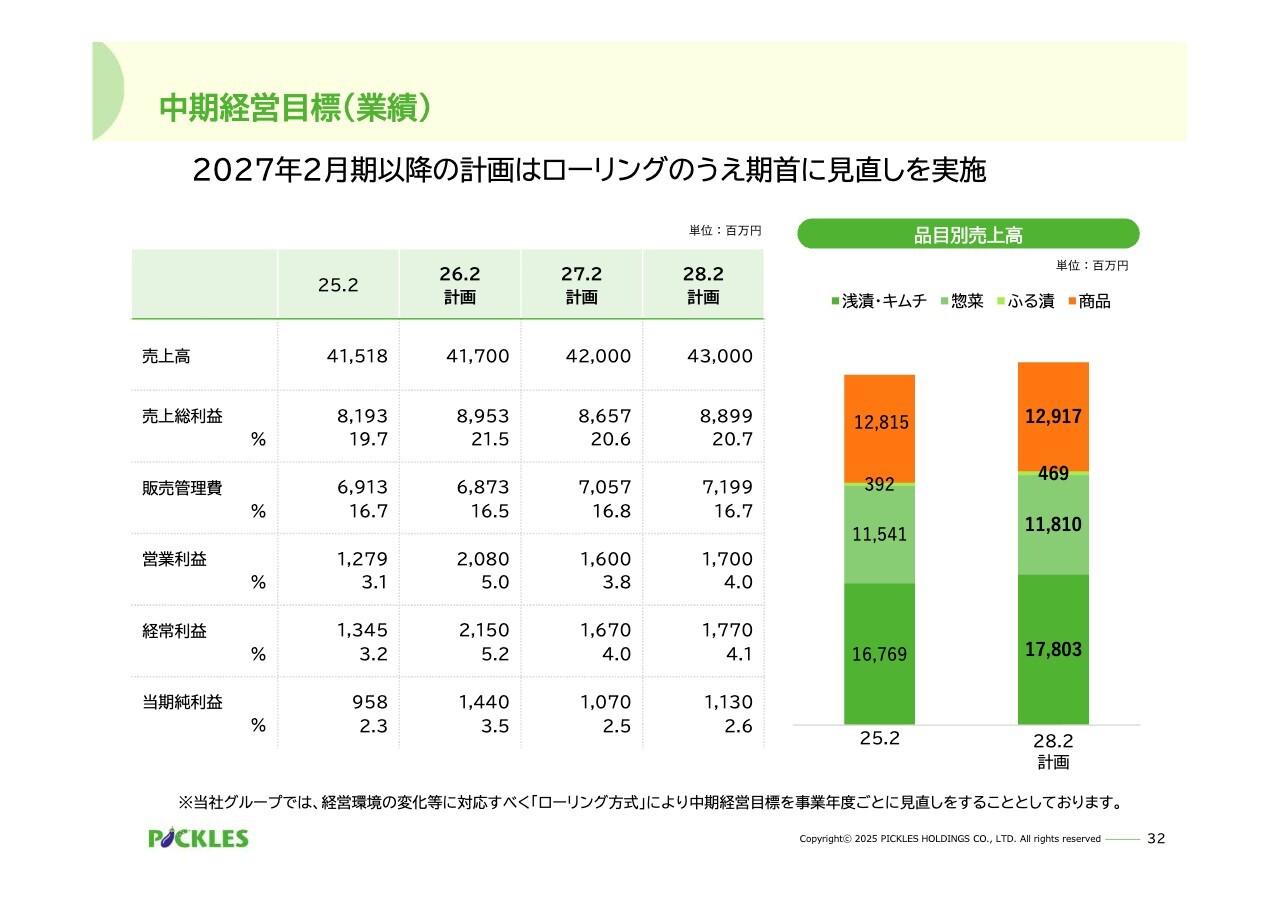

中期経営目標(業績)

最後に、中期経営目標についてです。今期の計画はここまで順調に推移しており、業績予想の修正でお知らせしたとおり、通期の計画を上方修正しました。

一方で、2027年2月期以降の計画については、今回の修正をまだ反映していません。そのため、ローリング方式により、来期に改めて見直しを行う予定です。

中長期戦略の成長戦略として、先ほど示した3つの重点戦略を推し進め、以前の決算説明でキャピタルアロケーションとして示した30億円のM&Aを含めた成長投資を引き続き検討していく方針です。これらの成長戦略を推進することで、持続的な成長を実現できる企業体質および企業体制を目指します。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:今後の収益性改善施策について

「効率化を進めて利益率を回復させた決算内容と捉えていますが、さらなる収益性の改善余地についてはどのように考えていますか? これまでと異なる改善方法があるとしたら、どのような選択肢でしょうか?」というご質問です。

上期は、減収となっても増益となるように値上げやアイテム削減を実施しました。下期は季節商品もあるため、そちらに関しても価格改定を継続して進める予定です。また、上期に実施した「ご飯がススムキムチ」シリーズの値上げについても、下期の業績に反映されていくと考えています。

今後の大きな改善余地としては、茨城工場の稼働をさらに進めることで、首都圏以外の工場にも生産余力が生まれることに期待を寄せています。このような内容で、引き続き収益性の改善を進めていきます。

質疑応答:茨城工場の稼働率について

「茨城工場の足元の稼働率について教えてください」というご質問です。

先ほどご説明したとおり、時間当たりの生産性は目標としている数値の約9割まで上がってきています。これをさらに向上させていきます。また、茨城工場にはまだ十分な余力があります。そのため、首都圏工場以外の中京工場や東北エリアの「ご飯がススムキムチ」シリーズを取り込んでいく考えです。

空いた時間を活用して、中京工場や宮城工場など既存工場では新たな商品への対応を進められるようにしていきたいと考えています。

質疑応答:下期の収益性向上とIR活動の強化について

「2025年2月末時点での流通時価総額が上場維持基準に不適合とのことですが、上場維持基準の目安となる1,200円に見合った株価になっていないことからも、まだ市場の評価が低いのではないでしょうか? 何か具体的な施策はありますか?」というご質問です。

上期に続き、下期もさらなる収益性の向上を目指して取り組み、実績を上げていきたいと考えています。今期下期の予算は昨年に比べて200パーセント以上の数字を掲げています。これを実現する方針です。このような数字を示すことで、一定の評価をいただけるのではないかと期待しています。

また、IR活動については、今回累進配当の実施についてご説明しました。配当方針を明確化し、個人投資家向けのイベントも充実させていく予定です。さらに、株主のみなさまにもご参加いただける料理教室など、当社をより理解していただけるようなイベントも計画しています。今後もIR活動を一層強化していきます。

質疑応答:猛暑による白菜の高騰について

「去年も猛暑で白菜が高騰しましたが、今年はいかがでしょうか?」というご質問です。

茨城県産の白菜は、例年は10月末から収穫が始まります。しかし、昨年は暑さの影響と雨が降らない状況が重なり、畑への定植が遅れてしまいました。その結果、収穫時期が11月中旬近くまでずれ込むことになりました。今年も同様の影響が見られています。

長野県産の白菜の貯蔵や、茨城県産以外で早めに量を確保できる産地との契約を進めています。その結果、10月・11月での原料の手配については、切れ目なく確保できています。そのため、昨年のように相場が高騰した場合でも影響を受けないような対策を準備しています。

質疑応答:「ご飯がススムキムチ」シリーズの量販店での販売価格について

「『ご飯がススムキムチ』シリーズの店舗価格は100円台にこだわりをお持ちでしょうか? 今後コスト上昇の中で200円台に引き上げる可能性はありますか?」というご質問です。

「ご飯がススムキムチ」シリーズの量販店での販売価格については、それぞれのチェーンの判断によって異なりますが、これまでは販促価格も含めて198円、178円など100円台での販売が多かったと思います。しかし、今回値上げのお願いをした結果、200円を超える価格で扱っていただける店舗も増えています。

最終的な価格については各店舗の判断に委ねる部分があるものの、場合によっては今回の値上げだけではなく、必要に応じてさらに値上げを検討しなければならない場面も出てくるかもしれません。200円台で販売していただける商品として、今後育てていきたいと考えています。

質疑応答:冷凍関連商品における付加価値と差別化について

「業務用の冷凍食品はコストパフォーマンスに優れた輸入品が多いと思われますが、この市場に参入し、既存のプレイヤーに対してどのような優位性を発揮できるのでしょうか?」というご質問です。

冷凍食品は、どちらかというと冷凍野菜などを輸入して冷凍食品に使用する場合が多いと思いますが、当社では先ほど説明したように独自の調味技術を活用して味付けを施し、おいしく食べられるようにしています。そのため、解凍したものをつけ合わせにするなど、さまざまな使い方ができるのではないかと思います。

輸入冷凍野菜を中心とした商品とは異なる位置づけで、冷凍食品として付加価値を高めたものを提供することを強みにして事業を進めていきたいと思います。

質疑応答:浅漬商品の改良と新ラインナップについて

「液体を切った漬物の消費者の反応はいかがでしょうか?」というご質問です。

従来は調味液の中に入っている浅漬がレギュラー商品でしたが、お客さまの不便を解消するために、液体を切った「液切りいらず」シリーズを上市しました。ただし、量が少なく見えるとの指摘もあり、現時点では反応が今一つと感じています。

秋以降には新商品をラインナップする予定です。しばらく時間はかかるかもしれませんが、お客さまにしっかりと魅力を伝えられるよう、この商品をじっくり育てていきたいと考えています。

浅漬に関しては、液を切る手間や液がこぼれて汚れるなどの不便がありました。そのような問題を解消することがこの商品のコンセプトとなっています。そのため、時間をかけて育てていければと考えています。

質疑応答:物流効率化とコスト削減の取り組みについて

「物流費の効率化について、具体的な取り組みを教えてください」というご質問です。

当社はさまざまな運送業者と協力して業務を進めていますが、社内ではフードレーベルとピックルスコーポレーションの2つの会社が、それぞれ異なる運送業者を利用していました。これを共配化することで、かなり大きなメリットが生まれていると考えています。

また、さまざまな運送業者との協議の中で、我々が量販店のセンターに商品を納める方法について見直しを行いました。以前は、店舗配送の前に当社内で個店の仕分けを行い、それを各店舗単位でセンターに納めていましたが、この仕分け業務をセンター内に移管し、グロスでまとめて納める方式に変更しました。これにより、便の集約や小規模化を図っています。

さらに、さまざまな話し合いの中で、量販店が店舗配送に使用している車両を当社の工場に立ち寄らせ、工場引き渡しで荷物を引き取っていただく取り組みが、いくつかの事例で進んでいます。このような取り組みによって、物流費を互いに削減できています。今後も引き続き工夫を重ねていく必要があると考えています。

質疑応答:冷凍惣菜の拡大について

「注力する冷凍惣菜はどの程度拡大できそうでしょうか?」というご質問です。

これは先ほど述べた10億円規模まで成長させ、事業の柱として育てていきたいと思っています。現在、まだ取引のない外食産業や事業者、給食業界などに対し積極的に売り込みを行っています。事業の大きな柱となることを期待しています。

質疑応答:コンビニエンスストアでの販売拡大について

「コンビニエンスストアでの販路が好調だったとのことですが、今後の商品開発について、コンビニエンスストアでの売れ筋や購買傾向をどのように見ていますか?」というご質問です。

コンビニエンスストアの売り場では、アラカルト的にさまざまな種類の商品を小さな容器でいくつか購入し、食事のシーンを演出する買い方が増えています。そのような中で、私たちも野菜を中心としたメニューをアピールしていきたいと考えています。

今回、非常に評判が良かったのは「1/3日分の野菜がとれるキャベツの浅漬け」という商品です。特にコンビニエンスストアの増量セール時には、「1/2日分の野菜がとれる」というコンセプトで展開し、野菜を摂りたいお客さまのニーズに合った商品を提供することができました。今後もさらに拡販を進めていければと考えています。

質疑応答:新商品の展開と販売計画の見通しについて

「上期は大手コンビニエンスストアの販促が惣菜の販売拡大につながりましたが、下期も同水準を期待してよいでしょうか?」というご質問です。

同様の企画でも内容が異なる場合もあるため、まったく同じ数字が維持できるわけではないと考えています。

また、季節によって当社が使用する素材も変わるため、これから冬に向けて白菜や大根、蕪などを中心としたメニュー作りを進めています。ただし、これが上期と同じような販売水準になるかどうかについては、まだ不確定な部分があると考えています。

生産余力を活用した新商品の展開・拡販については、当社では「ご飯がススムキムチ」シリーズに続く第2の柱となるような商品を現在開発しています。しかし、一朝一夕で結果が出るものではないと思っています。

新商品が完成し、その売上が利益に貢献するまでには時間がかかるかもしれませんが、足元では生産性の向上を図りながら、売上が減った場合でも利益を確保できる体質作りを進めています。NB商品などを増やしていくことが今後の流れになると思います。少し時間がかかるかもしれませんが、この後の中期計画に盛り込めるよう進めていきたいと考えています。

上期から収益性を重視した舵取りを進めています。そのため、これまでは品揃えを重視していた部分も、アイテムを大幅に絞り込んでいます。ただし、収益への影響が小さい部分については、生産性に重きを置くなどバランスを見ながら取り組んでいきます。

上期同様の方針で下期も進め、今期の目標を達成したいと考えていますので、よろしくお願いします。

質疑応答:業務用冷凍食品の販路拡大について

「業務用冷凍漬物の販路拡大に注力とのことですが、外食・給食・宅配など、どのようなジャンルを伸ばせる見込みでしょうか?」というご質問です。

どこにもチャンスはあると考えています。業務用冷凍食品の可能性については、これからさまざまな提案をしていきたいと考えています。

ここでは冷凍食品を中心に話していますが、これまで業務用の漬物は日持ちがするふる漬が主流でした。しかし、業務用の浅漬にも可能性があると考えており、冷凍に限らずチルドの浅漬製品についても提案を進めています。

また、外食事業やその他の売上についても、これから成長の余地が大いにあると考えていますので、冷凍に限らず取り組みを進めていきたいと思います。

以上で決算説明会を終了します。本日はご参加いただき、誠にありがとうございました。

新着ログ

「食料品」のログ