提供:ベースフード株式会社 2026年2月期第2四半期決算説明

【QAあり】ベースフード、2Qは減収も新商品効果で足元に回復の兆し 下期は新商品販売や大型販促企画により成長加速

2026年2月期第2四半期決算説明

橋本舜氏(以下、橋本):みなさま、本日はお集まりいただきまして、誠にありがとうございます。ベースフード株式会社代表取締役CEOの橋本舜です。

本日の説明会から、従来は機関投資家のみなさまを対象としていた形式を改め、個人投資家のみなさまにもご参加いただけるようにしました。より多くのみなさまと対話の機会を持ち、当社の事業や成長戦略へのご理解を一層深めていただきたいと考えています。この機会がみなさまにとって有意義なものとなれば幸いです。

それでは、2026年2月期第2四半期決算についてご報告します。

ミッション

当社のミッションは「主食をイノベーションし、健康をあたりまえに。」です。「主食にバランスよく栄養素が含まれていれば、だれもが健康でいられる。かんたんで、おいしくて、からだにいい、すべてを叶える未来の主食を創り広める。」を推進していきます。

このミッションは創業以来10年間変わっていません。当社の事業は一朝一夕で終わるものではありませんので、私たちはこの大きな目標に向かって進めていく考えです。

当社は現在、いわゆる「キャズム」を超える挑戦のステージにあると考えています。キャズムを超えるためには、「BASE FOOD」の栄養価を維持しつつ、「おいしさ」と「安さ」において一般的なパンや麺と同質化することが必要です。

つまり、ミッションである「おいしい」「かんたん」「からだにいい」を真に実現することが求められていると考えています。

この10年間、当社は「おいしい」「かんたん」「からだにいい」を軸に事業を続けてきました。もちろん、「からだにいい」を維持したまま、「おいしく」「安く」することは、極めて難しい挑戦です。技術的にも一朝一夕で実現できるものではなく、時間を要するプロセスと考えています。

そのため、マーケティング施策においても、製品のおいしさやコスト改善の成果を待ちながら進める必要があります。私たちは現在、このキャズム超えが可能な過渡期にあると考えています。この点をご理解いただいた上で本日のご説明をお聞きいただければ、よりご理解が深まると考えています。

結論として、現時点では売上が停滞している状況にあります。ただし、その一方で、製品のおいしさやコストの安さという面で大きな成果を上げています。これらの開発によって当社の競争優位性は高まり、将来の成長性の基盤が確実に築かれていると認識しています。

その結果、当社の企業価値も向上していると考えています。

Executive Summary

2026年2月期第2四半期決算の実績についてご説明します。まずはエグゼクティブサマリーです。

売上高は37.4億円で、前年同期比マイナス4.2パーセントとなりました。販促施策の谷間にあたる時期に記録的猛暑や長期のお盆休みなどが重なり、売上高は一時的に低調に推移しました。

自社ECの売上高は24.9億円で、前年同期比プラス0.3パーセントとなりました。第1四半期の積極的なユーザー獲得の反動や季節要因などにより、定期購入者数は一時的に鈍化しましたが、売上高は前年同期比で横ばいを維持しています。

足元では、新商品効果による改善の兆しが見られます。こちらは第1四半期で戦略的に「BASE YAKISOBA」の獲得を増やしたことも影響しています。詳細については後ほどご説明します。

卸の売上高は9.5億円で、前年同期比マイナス17.9パーセントとなりました。これは、定番化に伴う棚位置の変更などによる店頭の視認性低下に加えて、季節要因が重なったことが主な要因で、売上は前年同期比で減少しました。

第3四半期以降は、人気キャラクターとのコラボ施策などで挽回を図っていきます。定番化自体はよいことであり、ポジティブに捉えている部分もあります。新規商品としての広告訴求はなくなりましたが、定番化には成功したと考えています。

また今回は、非常に暑かったことが、特に小売店や外食業界に対して大きな影響を与えたと考えています。この件に関しては、継続的な減少を抑えることや状況を反転させることが重要です。さらに、抜本的な新商品の投入や商品改善を通じて、大きな成長を遂げるタイミングを逃さないことも重要だと考えています。

「Amazon」等の他社ECの売上高は2.2億円で、前年同期比マイナス0.4パーセントとなりました。特段目立った販促施策は行わず、前年同期とおおむね変わらない水準で着地しています。

海外売上は0.6億円で、前年同期比プラス52.9パーセントと大きく伸びました。販売中の全地域で増収を達成しており、特に香港では、現地での「セブン‐イレブン」導入店舗数が500店舗に拡大し、順調に進展しています。

営業利益は0.2億円となりました。営業利益率は0.7パーセントと、前年同期比で1.7ポイントの改善を達成しています。売上総利益率の改善と機動的な固定費の管理により、計画どおり第2四半期で黒字化を達成しました。

下期は、緩やかな利益率の改善を継続しつつ、成長を加速するための再投資を進めていく方針です。

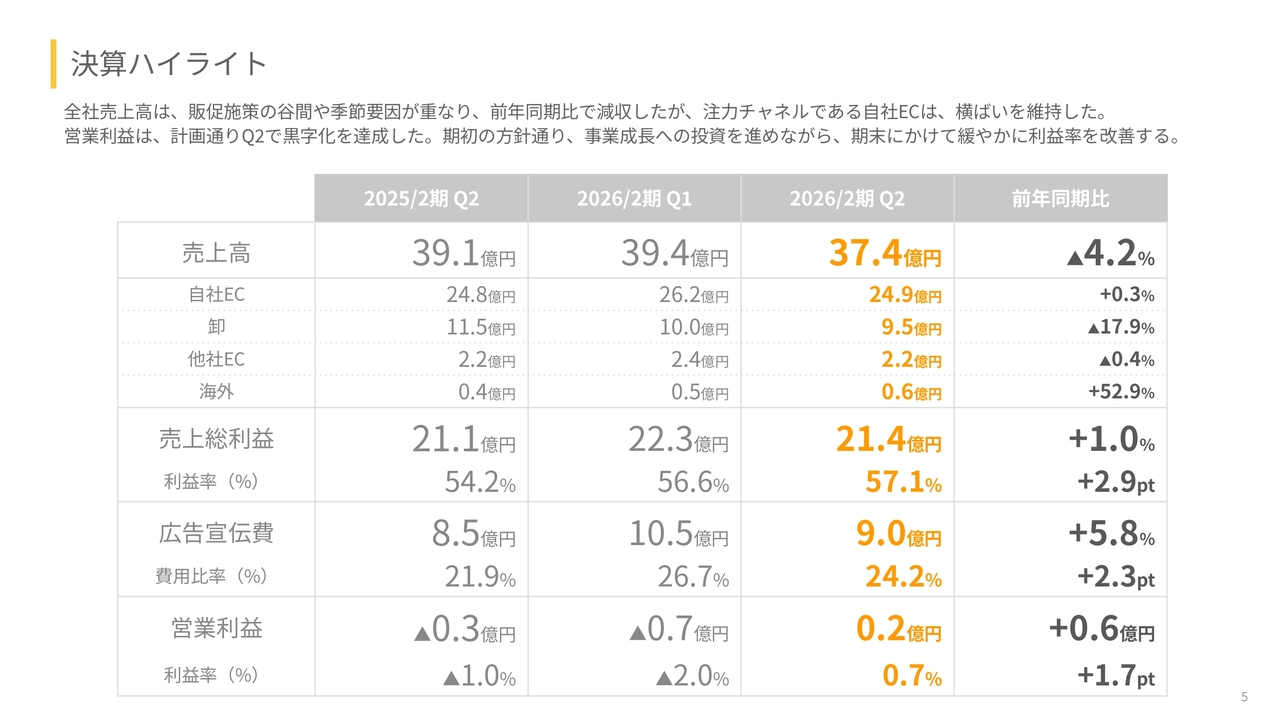

決算ハイライト

決算ハイライトです。全社売上高は、販促施策の谷間や季節要因が重なった影響により前年同期比で減収となりましたが、注力チャネルである自社ECは横ばいを維持しています。営業利益は、計画どおり第2四半期で黒字化を達成しました。

事業成長への投資を進めつつ、期末に向けて緩やかに利益率を改善する方針です。

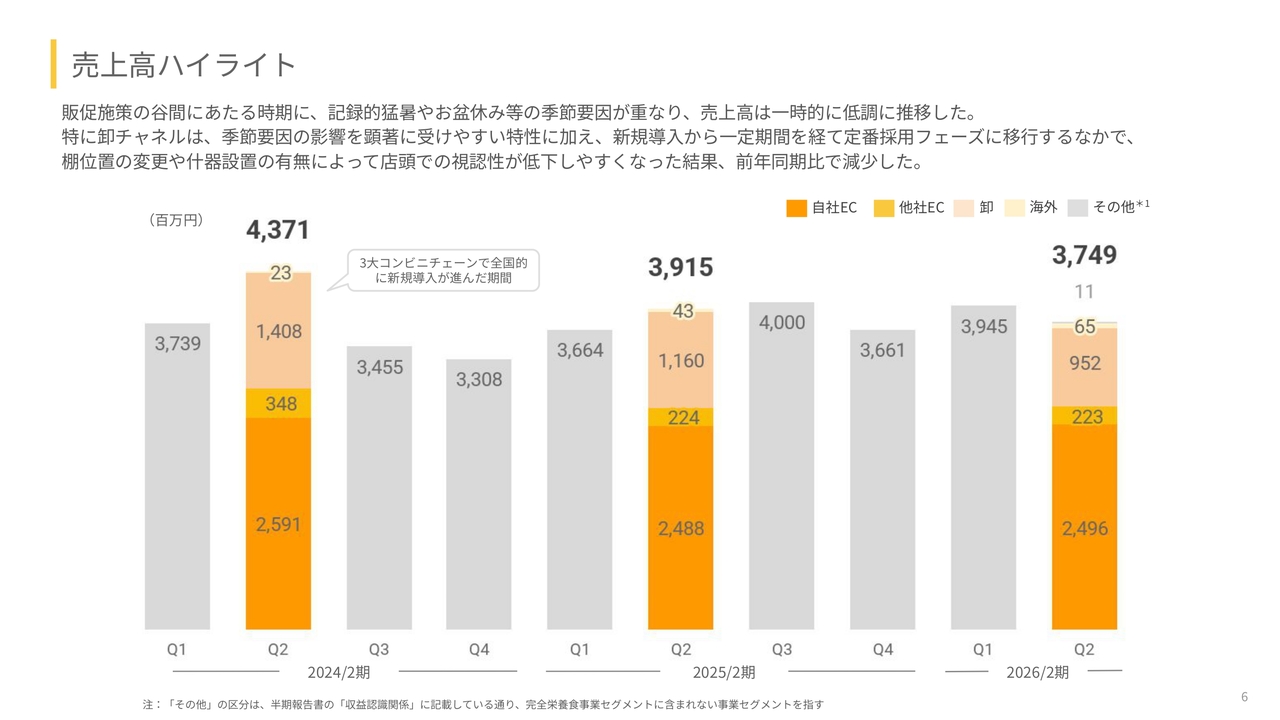

売上高ハイライト

売上高のハイライトです。売上高は37億4,900万円となりました。販促施策の谷間にあたる時期に、記録的な猛暑やお盆休みが長期間続くという季節要因が重なり、売上高は一時的に低調に推移しました。

特に卸チャネルでは、季節要因の影響を顕著に受けやすい特性に加え、新規導入から一定期間を経て定番採用フェーズに移行する中で、棚位置の変更や什器設置の有無によって店頭での視認性が低下し、前年同期比で減少しました。

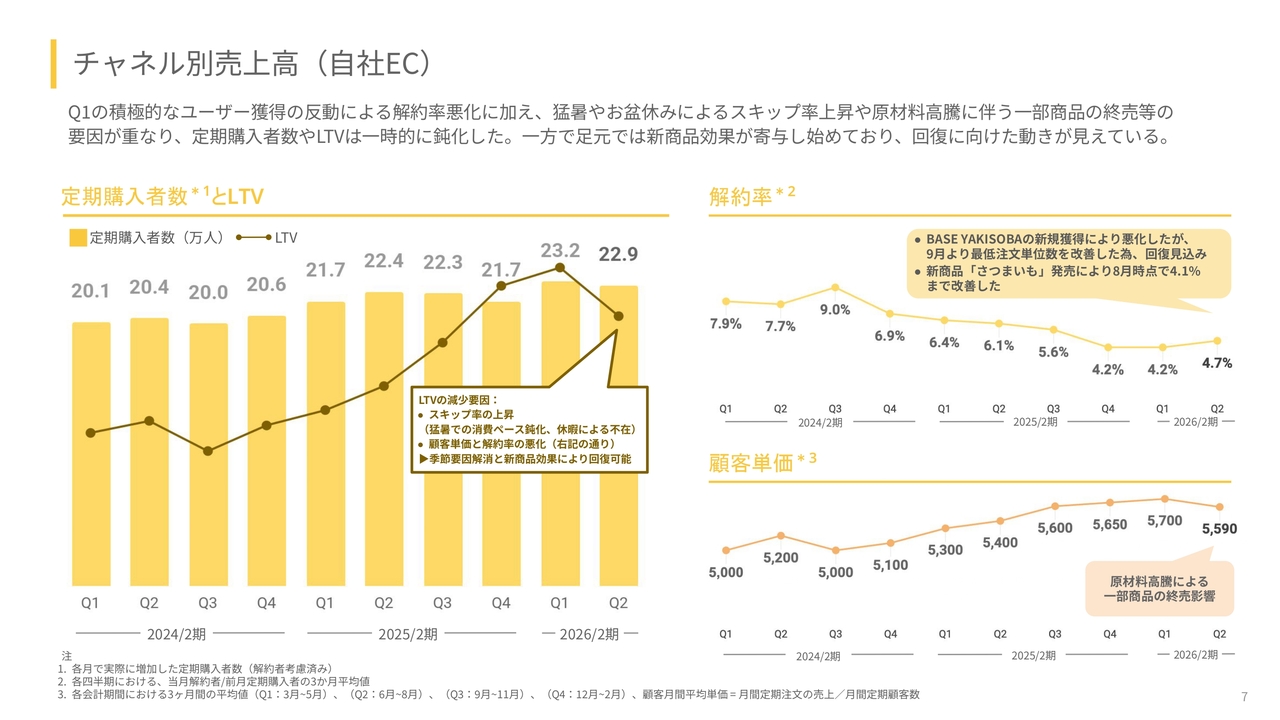

チャネル別売上高(自社EC)

チャネル別の売上高についてご説明します。まずは自社ECです。

第1四半期の積極的なユーザー獲得の反動による解約率の悪化に加え、猛暑やお盆休みによるスキップ率の上昇、原材料高騰に伴う一部商品の終売といった要因が重なり、定期購入者数やLTVが一時的に鈍化しました。一方、足元では新商品効果が寄与し始めており、回復に向けた動きが見えています。

スライド左側、定期購入者数とLTVのグラフについてご説明します。定期購入者数は微減の22万9,000人、LTVは減少となっています。

グラフ右側にも記載のとおり、LTVの主な減少要因はスキップ率の上昇です。「BASE FOOD」は定期購買を中止せずに、当月だけスキップするという選択が可能です。この施策は、定期購買を柔軟に継続してもらうためのものであるため、スキップ率が上がること自体に大きな問題はないと考えています。ただし、売上や利益は一時的に影響を受ける結果となっています。

今回スキップ率が上昇した要因としては、猛暑の影響が大きいと考えています。猛暑によりパンの消費ペースが落ちることは過去にも経験があり、温暖化が継続的に進んでいることは認識していますが、今回は特に暑い夏だったと感じています。

また、長期休暇がスケジュール的につながりやすく、取りやすかったことも要因の1つです。その結果、スキップが増加しました。帰省時にも当社の商品を食べてもらうことが十分に進んでいないことを認識しており、こうした構造がスキップ率の上昇につながっています。

顧客単価と解約率の悪化についてはスライド右側で後述しますが、これらも影響として重なっています。

当社としては、これが抜本的な不調に陥っているという認識はありません。第2四半期は季節要因が重なり、販売施策や強力な新商品の登場の谷間にあたる時期でした。そのため、これは一定計画の範囲内であり、なにか驚きや想定外の事態が生じたわけではなく、第3四半期および第4四半期に仕込んでいる施策を着実に進めたいと考えています。

スライド右側に記載の解約率は、4.2パーセントから4.7パーセントと第2四半期にやや悪化しています。これは先ほどご説明したとおり、商品ポートフォリオにおいて「BASE BREAD」が中心ではなく、麺シリーズの「BASE YAKISOBA」の割合を増やしていくことで、当社のTAMを広げることにもつながると考えています。

将来的には当社の継続率を高めることにもつながると考えているため、戦略的に「BASE YAKISOBA」の新規獲得を進めています。

「BASE YAKISOBA」は、新商品としては良いパフォーマンスだと思います。しかし、「BASE BREAD」のような改善に改善を重ねたプロダクトや、「BASE BREAD」を届けるサプライチェーンと比較すると、成長途上の商品です。

例えば、自社ECではカップ麺を4個からしか注文できない仕様でしたが、これを2個からに変更するのは非常に大変でした。しかし、以前はこの対応がなかったため、顧客にとっては余剰が発生し、解約の理由となることがありました。

しかし9月より、サプライチェーンとデジタルの努力によって2個から注文できるようになり、回復が見込まれる状況です。

また、新商品「BASE BREAD さつまいも」の効果によって、第2四半期の最終月である8月時点で改善が見られました。したがって、解約率が悪化傾向にあるというよりは、改善傾向にあるものの、課題や一時的な要因による悪化だと考えています。

顧客の単価については、5,700円から5,590円に下がっていますが、これは原材料高騰による一部商品の終売が影響しています。また前期には、どの商品が当たるのかわからない状況の中で多くの商品を展開した時期があり、その中で良いものだけを残すという判断をした結果です。

したがって、これは構造的な問題ではありません。現在は「BASE BREAD さつまいも」などが追加されていますので、原価が一時的に高騰する商品や売れ行きがさほど良くない商品については、積極的に棚落ちさせていくべきだと考えています。

それによって商品バリエーションを絞りながら、効率性と品質を高めていくことが重要です。この変化についても意図的であり、一時的なものと考えています。

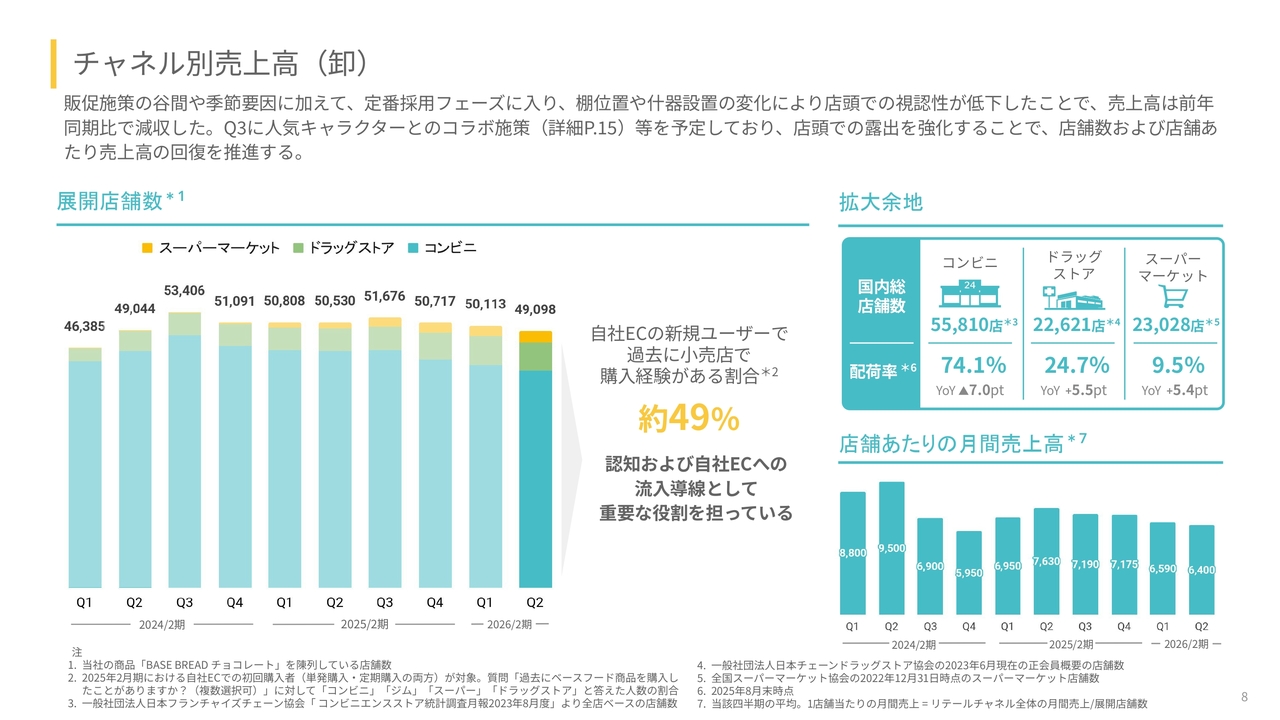

チャネル別売上高(卸)

卸の売上高についてご説明します。こちらも販促施策の谷間や季節要因に加えて、定番採用フェーズに入っています。また、第3四半期に人気キャラクターとのコラボ施策や大型販促施策を予定しているため、それらの準備期間という位置づけでもありました。

第3四半期は店頭での露出を強化し、店舗数および店舗あたり売上高の回復を推進していきます。第2四半期は「BASE BREAD さつまいも」や「BASE YAKISOBA トムヤムまぜそば」といった強力な商品や、キャラクターIPとのコラボ商品が控える狭間にあると認識しており、想定内と考えています。

自社ECの新規ユーザーのうち、過去に小売店で購入経験がある方は約49パーセントとなっており、自社ECへの影響も見られると考えています。

また、配荷率はコンビニエンスストアが74.1パーセント、ドラッグストアで24.7パーセント、スーパーマーケットで9.5パーセントとなり、成長余地が十分にあると見ています。さらに、オフィス市場という新たな拡大余地が大きく出てきていると考えています。

コンビニエンスストアに関しては、全コンビニチェーンに同一商品を並べて什器も設置してもらい、良い棚位置を確保するという奇跡的なことが実現したと考えています。ただし、これが永続することはあり得ないため、まずはなによりも定番化を目指すことを目標としており、その達成はできたと考えています。

一方で、以前のように極めて目立つ棚位置に、目立つ什器を設置してもらうためには、抜本的な新商品や抜本的な商品改良が必要だと考えています。これについては実現可能と判断し、準備を進めています。また、今回のようなキャラクターIPとのコラボレーションで市場がやや回復に転じたり、継続的な低減を緩やかにしたりすることも可能だと考えています。

ドラッグストアやスーパーマーケットについては、コンビニエンスストアへの導入に注力している最中は十分なアプローチができなかった部分もあるため、これらの分野を着実に伸ばしていけると考えています。

店舗あたりの月間売上高は、第1四半期から第2四半期で微減しましたが、今年は猛暑やスケジュールの影響で外食や小売業全般でより大きな減少が見られたと認識しています。そのため、当社の減少幅は比較的小さかったと捉えています。

海外事業売上高

海外事業の売上高についてご説明します。当社は東アジアにリソースを集中する方針のもと、ECサイトのUX改善を強化しました。その結果、販売中の全地域で増収を達成しています。

特に香港では、現地「セブン‐イレブン」での導入店舗数が500店舗に拡大し、順調に推移しています。四半期ごとの販売袋数推移においては18.2万袋と、前年同期比で大きく成長しました。

スライド右側にはサマリーを記載しています。得意先である中国においては、現地大手食品企業とレベニューシェア方式での製造・販売業務提携に関する基本合意書を締結済みです。こちらはすでにIR済みで、2026年2月期中の販売開始を目指し進行していますので、ご期待いただければと思います。私自身も楽しみにしています。

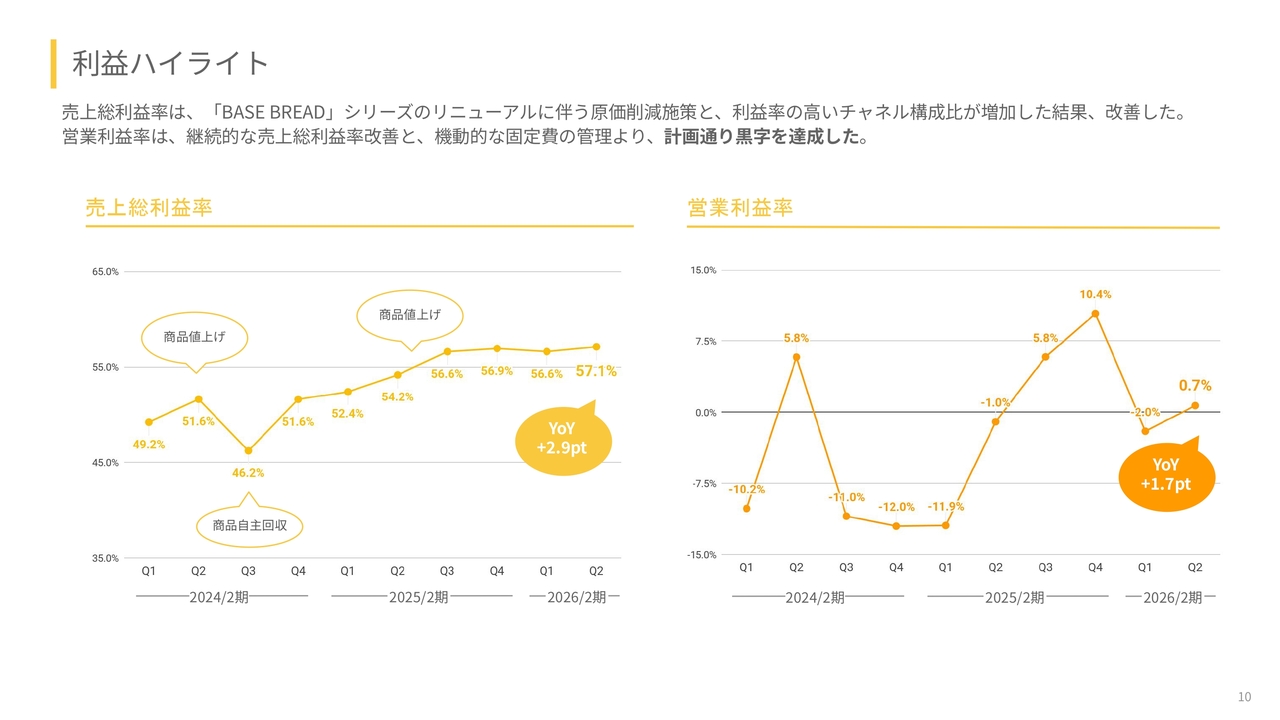

利益ハイライト

利益のハイライトについてご説明します。売上総利益率は「BASE BREAD」シリーズのリニューアルに伴う原価削減施策と、利益率の高いチャネル構成比の増加により改善しました。営業利益率は、継続的な売上総利益率の改善と機動的な固定費管理を行った結果、計画どおり黒字化を達成しています。

売上総利益率は57.1パーセントで前年同期比プラス2.9ポイント、営業利益率は0.7パーセントで前年同期比プラス1.7ポイントとなっています。

売上が停滞しているように見えるかもしれませんが、着実に広告費に充当できる余剰資金を確保できています。また、良い商品や効果的な販売施策が控えている状況で、非効率的に売上成長を追求する必要はないと考えています。

そのため、今期は一定の資金を蓄えつつ、タイミングを見極めることも重要と考えています。

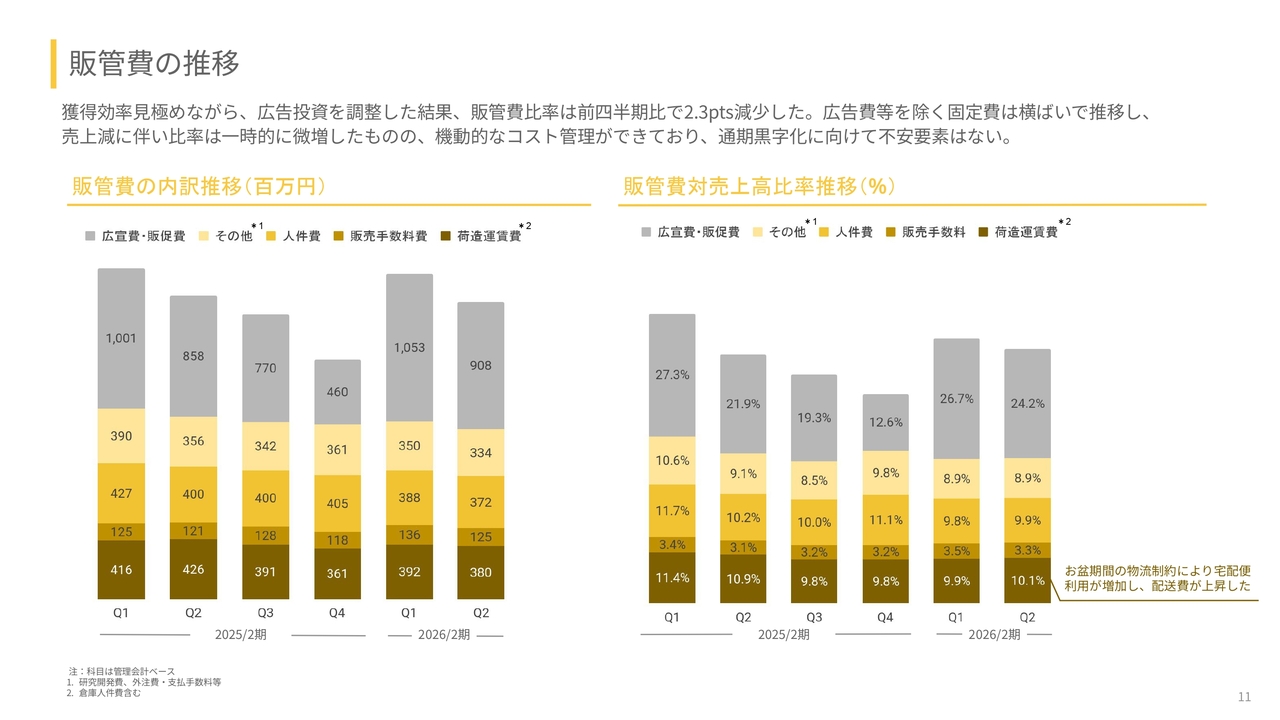

販管費の推移

販管費の推移についてです。獲得効率を見極めながら広告投資を調整した結果、販管費の比率は前四半期比で2.3ポイント減少しました。広告費等を除く固定費は横ばいで推移し、売上減少に伴い比率が一時的に微増しましたが、機動的なコスト管理ができており、通期での黒字化に向けて不安要素はありません。

企業努力によるコストの効率化も着実に実現しています。昨年は特に黒字化を目標に大きくコスト構造を改善しましたが、それは現在も継続しています。従来行ってきた出荷作業費や配送費の削減、原価を下げる取り組みに加え、昨今ではAIを活用して効率化をさらに進めていると考えています。

販管費の内訳の推移については、第1四半期と比べて絶対値がすべて下がっています。売上高を分母にして見た場合、スライド右側のグラフでは、広告宣伝費以外の販管費は維持されていますが、販管費全体は売上高対比で着実に減少する傾向にあり、この傾向は今後も続くと考えています。

これは「おいしさ」といった当社の競争優位性の向上や、将来の成長基盤につながるものと考えており、非常にポジティブに捉えています。

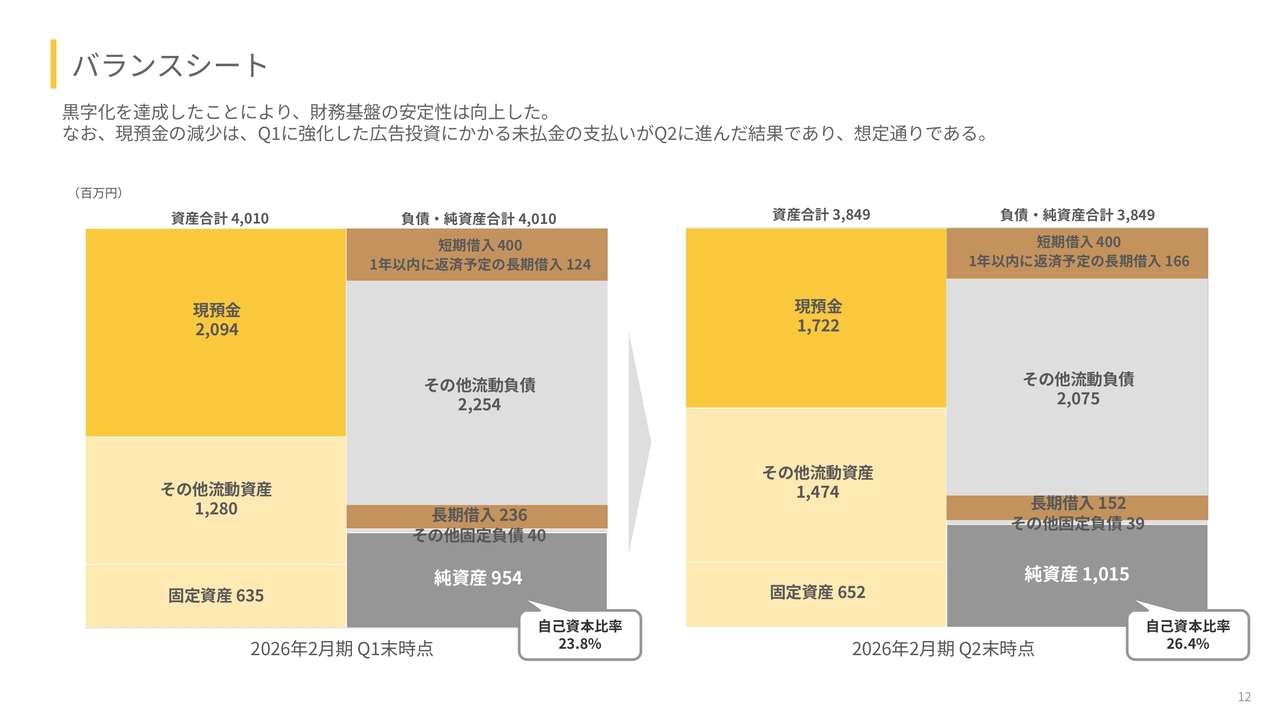

バランスシート

バランスシートについてご説明します。黒字化を達成したことにより、財務基盤の安定性が向上しました。現預金の減少は、第1四半期に強化した広告投資にかかる未払金の支払いが第2四半期に進んだ結果であり、想定どおりです。

自己資本比率は26.4パーセントに改善しています。

新商品及び商品リニューアルの実績

新商品および商品リニューアルの実績についてご説明します。これからご説明する内容は、第2四半期の売上や利益にはまだ反映されていないと考えています。

「BASE BREAD さつまいも」は第2四半期の終盤に発売され、「BASE YAKISOBA トムヤムまぜそば」はその後に発売されました。これらを第2四半期に市場に投入できたこと自体が成果であると考えていますが、売上・利益への寄与は下期になると見込んでいます。

まず、7月30日に「BASE BREAD さつまいも」を新発売しました。この商品は、ECで先行発売し、その後小売での販売を開始しました。EC販売では、発売後約1ヶ月で50万袋を突破し、当社史上最速の記録を達成しています。

人気商品の「BASE BREAD チョコレート」に次ぐ定期購入者数No.2を早期に達成し、ユーザーからは「シリーズで最もおいしい」といった声が寄せられるなど、非常に高い評価を得ています。

新商品の効果により、8月単月の解約率は4.1パーセントまで改善し、LTV向上に貢献しています。こちらの結果は、第3四半期に反映されると考えています。また、小売店での秋棚への配架拡大を目指しています。導入を進め、配架の最大化を図っていきたいと考えています。

スライド左下の写真にもあるように、この商品は非常にもっちりしている点が特徴です。当社では全粒粉など栄養バランスの良い原材料や豆を使用しており、賞味期限も長いことから、生地がぱさつきがちでした。しかし、この商品はロングライフパンの中でも稀有なほどもっちり・しっとりしており、非常に優れた商品だと自負しています。

実際、ユーザーからは「今までで一番おいしい」といった声をいただいています。私自身も正直、これは非常に大きなジャンプだと考えており、ぜひ一度お試しいただきたいと思います。「BASE BREAD さつまいも」を一度でもお召し上がりいただければ、当社が次のステージに進んだことをご理解いただけるはずです。

また、当社としてはこうした商品の登場を見越し、販促施策なども計画どおり谷間を意識したものとなっています。

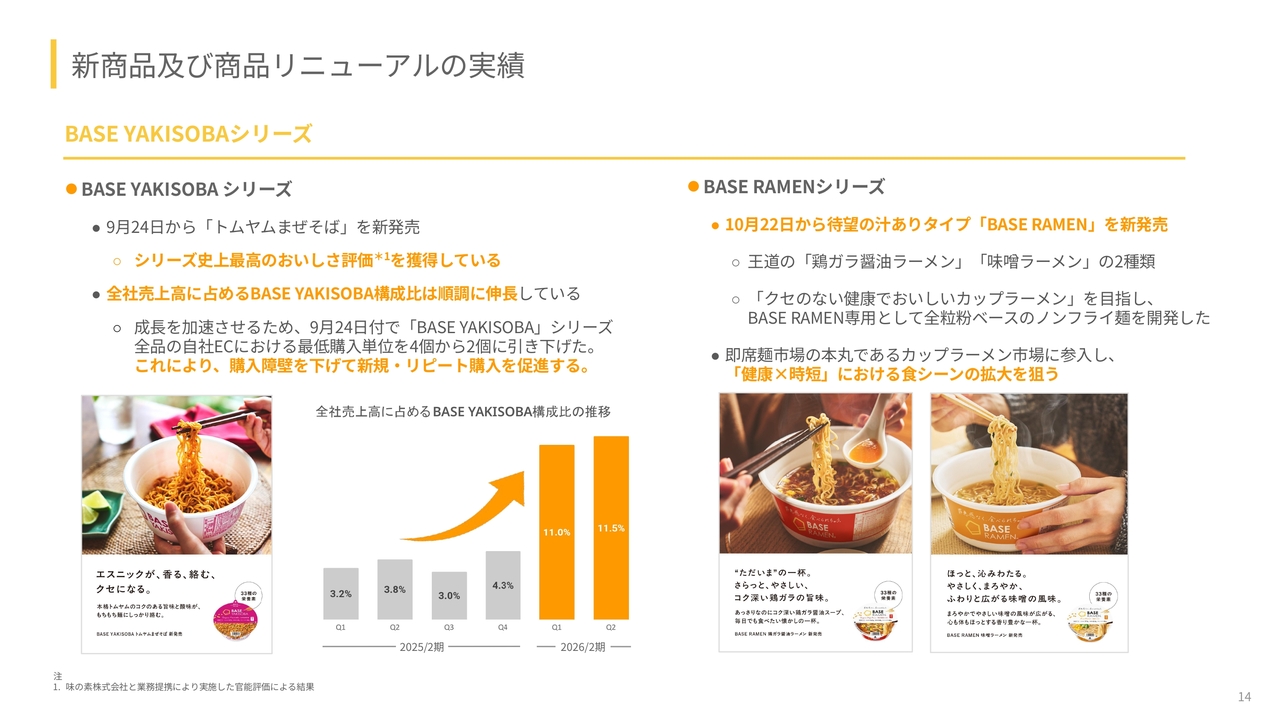

新商品及び商品リニューアルの実績

「BASE YAKISOBA」シリーズにおいても、「BASE YAKISOBA トムヤムまぜそば」を9月24日に発売しました。ちょうど今月の定期購買から加わっています。

こちらもシリーズ史上最高のおいしさ評価をいただいています。麺の中では非常においしいと評価されており、全社売上高に占める「BASE YAKISOBA」の構成比は順調に伸びています。

スライド下部のグラフに示されているように、当社はもともと麺から事業を始めましたが、その後パンを発売して以降、長らく「パンの会社」というイメージが強まりました。

しかし、当社には麺分野での高い技術力があるため、生麺というマーケットからカップ麺というマーケットへ移行し、さらに冷凍パスタの展開を終了してカップ麺に一本化することで、第1四半期にはカップ麺ユーザーをしっかりと獲得しました。

もちろん、現時点ではパンほどの最適化には至っておらず、一時的にCPAの悪化や解約率の上昇が見られました。しかし、当社の企業価値という観点では、TAMの拡大や次の成長エンジンの確立につなげるために必要な投資だったと考えています。

また、先ほど述べたように、もともと4個入りで販売していた商品を2個入りにすることで、試しやすさやリピート購入のしやすさが向上しました。

ここで少しテクニカルな話をすると、この2個入りへの変更は難しいプロセスでした。もともとは1箱24個入りでしか購入できなかった商品を、4個入りで「BASE BREAD」と組み合わせられる形にした後、さらに2個入りで購入可能にしました。

当社の商品は1箱にぎっしり詰めることで、1配送あたりのコストを削減できるよう設計されています。このような工夫を重ねることで、効率的な物流を実現しています。

当然、組み合わせには無限に近いパターンがあるため、簡単に箱の中に詰められるわけではありません。4個入りの商品を詰める場合と2個入りの商品を詰める場合では、出荷作業の効率が半減するため、通常はコストがかなり上がってしまいます。

また、当社では、パッケージに穴が開いてカビが発生するような事態は絶対にあってはならないと考えています。そのため、想定される組み合わせに基づいて振動実験を行ったり、過去のデータから予測値を算出したりしています。このように、同梱時のシミュレーションを行うプロセスは非常に複雑です。

これらをすべてクリアした上で、コスト効率を高め、品質をしっかり担保した状態で提供しています。また、デジタル上のカートのプログラムも調整する必要があり、こうした作業も着実に行っています。その結果、プロダクトだけでなく、サービスもどんどん使いやすくなっていると考えています。

また、汁ありタイプの「BASE RAMEN」を新発売しました。特に冬場のシーズンは汁ありが求められると思いますので、汁ありタイプの「BASE RAMEN 鶏ガラ醤油ラーメン」と「BASE RAMEN 味噌ラーメン」を発売します。こちらも下期の成長エンジンとして期待している部分です。

即席麺市場の本丸であるカップラーメン市場に参⼊し、「健康×時短」における食シーンの拡大を狙っています。キャッチコピーには「“ただいま”の一杯」「コク深い鶏ガラの旨味」「ふわりと広がる味噌の風味」といった言葉を使い、最近の「BASE FOOD」は「健康なブランド」というより「食べるのが楽しいブランド」に近づいてきていると感じています。

私自身、最近はずっと朝食にカップ焼きそばを食べています。「BASE YAKISOBA 塩焼きそば」が非常においしかったのですが、それを上回る「BASE YAKISOBA トムヤムまぜそば」が登場し、今日も朝に食べて楽しみを感じました。おそらく健康志向のブランドではなくなってきていると思いますが、味噌ラーメンや醤油ラーメンを本当に楽しみにしています。

食品事業の中心は「おいしい」であると考えており、おいしいものを追求する必要があります。「健康なものがおいしい」というのは難しい課題であることから不健康な人が増えていた背景もあったと思いますが、当社はその限界を突破できたと考えています。

そのような意味で、当社は次のステージに進んでいます。しかし、そこを突破するまでは正直なところ、広告宣伝費を多くかけるのは無駄だと考えてきました。ただ、四半期ごとの売上も一定の重要性があるため、広告宣伝費を投入しつつも、抑制する部分もあります。

まさに「BASE YAKISOBA トムヤムまぜそば」や「BASE BREAD さつまいも」を手に取っていただき、投資判断をしていただければと思っています。

事業トピックス

第2四半期に実施したマーケティング施策についてご説明します。これらは第2四半期の結果にはまだ反映されていないため、「こういう施策があったから第2四半期は谷間でした」というご説明とします。

まず、『すみっコぐらし』というキャラクターIPとのコラボキャンペーンを開始しました。2025年10月1日から12月17日にかけて、人気キャラクター『すみっコぐらし』とのコラボキャンペーンを実施しています。これは『すみっコぐらし』の映画化に合わせた取り組みです。

限定デザインの「BASE BREAD」の販売や限定ノベルティ、オリジナルデザインの「BASE BREAD」を届ける箱など、各種企画を全販売チャネルで順次展開予定です。こうしたコラボ施策を通じて店頭での視認性を向上させ、トライアル購入を促進し、新規ユーザーの獲得を目指しています。

この施策は非常に効果的だと考えています。スライド右側の「BASE FOOD for Office」にも関連しますが、現在、検索を活用したデジタル広告のCPAは高止まりしている構造にあると考えています。

これはLLMの登場や、ライフスタイルの変化によって視聴するメディアが分散していることが一因とされています。そうした状況下では、CPAが比較的低い従来型のデジタル広告を避け、新たな獲得チャネルを模索する必要があると考えています。

その点で、日本が誇る産業であるキャラIPは、海外輸出においても非常に有利です。当社としても、「健康」や「ウェルビーイング」といった旗印のもと、さまざまなキャラIPを統合していくことが可能と考えています。『すみっコぐらし』はライフスタイル要素を持ち、「BASE FOOD」によってお客さまにほっとするような体験を提供できると考えています。

将来に向けては、例えばスポーツ系のキャラIPなど、親和性のあるキャラIPとのコラボを通じて、ファンの相互送客を図りながら事業を拡大していけると考えています。海外展開においても、非常に重要な布石になると考えています。

2025年9月末からは、法人向けサブスクリプションサービスである「BASE FOOD for Office」の提供を開始しています。ご案内のとおり、健康経営認定法人の数は過去5年で約2.4倍に増加しており、福利厚生としての「健康支援ニーズ」が高まっています。

現在は事業検証フェーズにあり、中小企業や大企業などのニーズに応じた勝ちパターンの検証と、スケーラブルなモデル構築を目指しています。

当社自身がBtoBtoCのかたちで取り組む面もありますが、すでに各オフィスに拠点を持つ小売企業やメーカーも多く存在するため、これをフックに、そうした企業ともコラボレーションを進めていきたいと考えています。

オフィスの数はコンビニエンスストアを上回ります。そのため、コンビニエンスストアでの定番化や、なにもしなければ徐々に売上が下がるという状況は、どの会社にも共通していると考えています。

当社としては、そのような状況を反転させ攻勢を図るとともに、コンビニエンスストアよりも数が多いオフィスという場が、極めて親和性のある「健康的」と「時短」となる点を重視し、BtoBtoCにおける配荷店舗数の大きなマーケットであると考えています。そのため、そこに対する布石を打ちました。

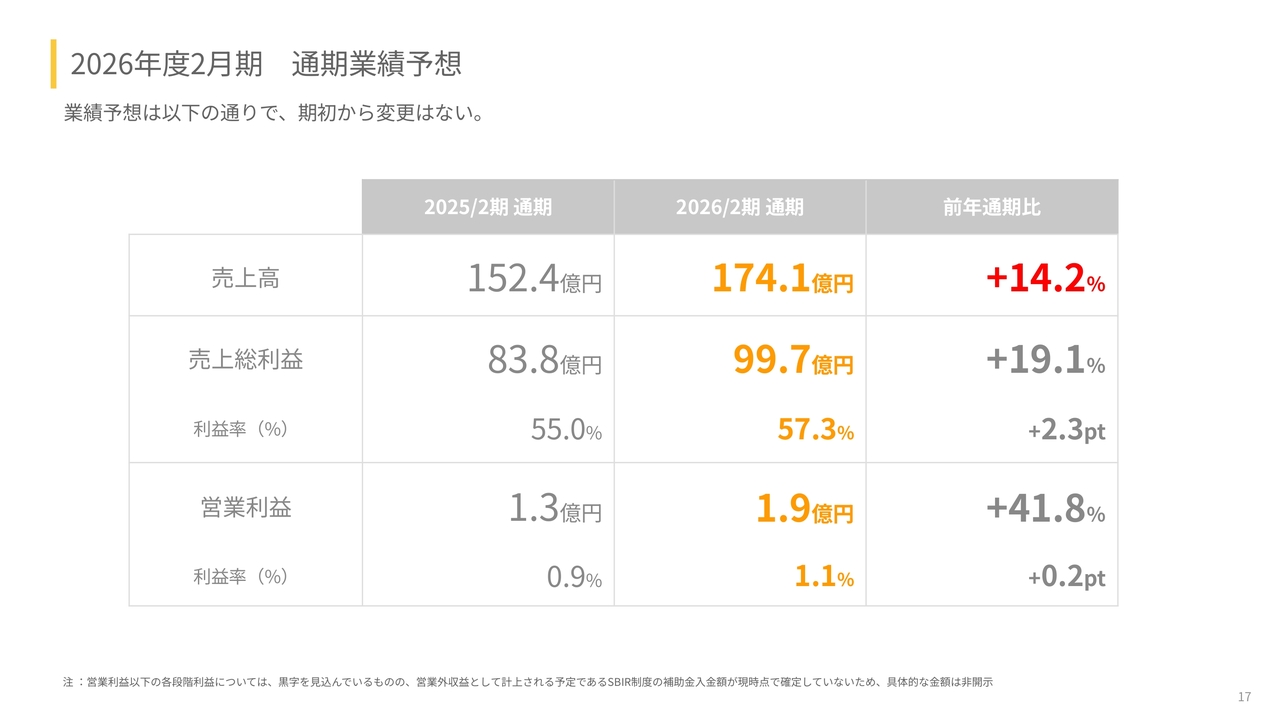

2026年度2月期 通期業績予想

2026年2月期の業績見通しについてご説明します。業績予想はスライドのとおりで、期初から変更はありません。

売上は一部停滞する部分もありましたが、想定どおりですし、季節要因も関係しています。当社にとって最も重要な「とてもおいしい商品」を想定以上に成功させることができました。これを武器に、下期ではしっかりと成長していきたいと考えています。

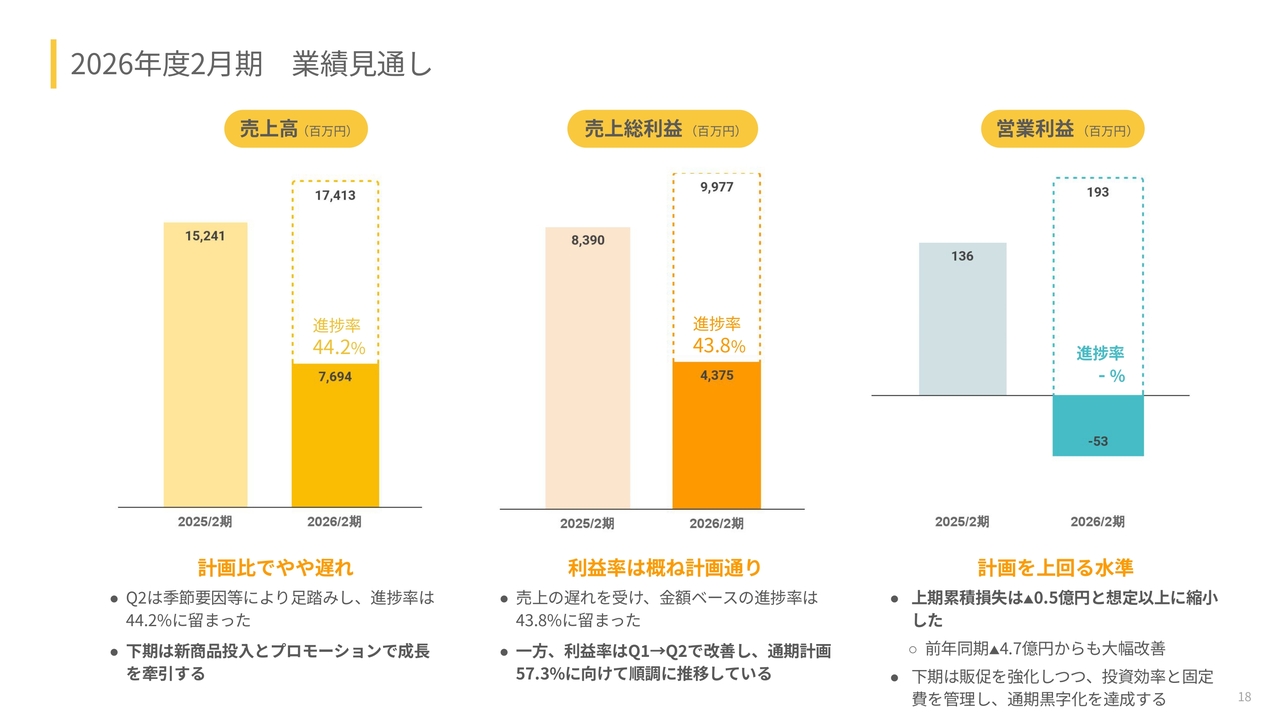

2026年度2月期 業績見通し

売上高については、進捗率が44.2パーセントで、第2四半期累計の売上高は76億9,400万円となっています。計画比ではやや遅れています。

第2四半期は季節要因などで足踏みし、進捗率は44.2パーセントにとどまっていますが、下期には新商品の導入やプロモーション・企画が多く予定されており、これらを通じて成長を牽引していきたいと考えています。

売上総利益は43億7,500万円で、進捗率は43.8パーセントです。こちらはおおむね計画どおりです。売上の遅れにより、金額ベースの進捗率は43.8パーセントにとどまっています。ただし、利益率は第1四半期・第2四半期を通じて順調に改善しており、通期計画である57.3パーセントに向けて順調に推移していると考えています。

営業利益はマイナス5,300万円ですが、計画を上回る水準です。上期の累計損失はマイナス0.5億円と想定以上に縮小しており、前年同期のマイナス4.7億円からも大幅に改善しています。

下期は販促を強化しつつ、投資効率と固定費を管理し、通期黒字化を目指します。オーバービューとして、売上については一部足踏みしている部分もありますが、利益に関してはむしろ順調に推移していると考えています。

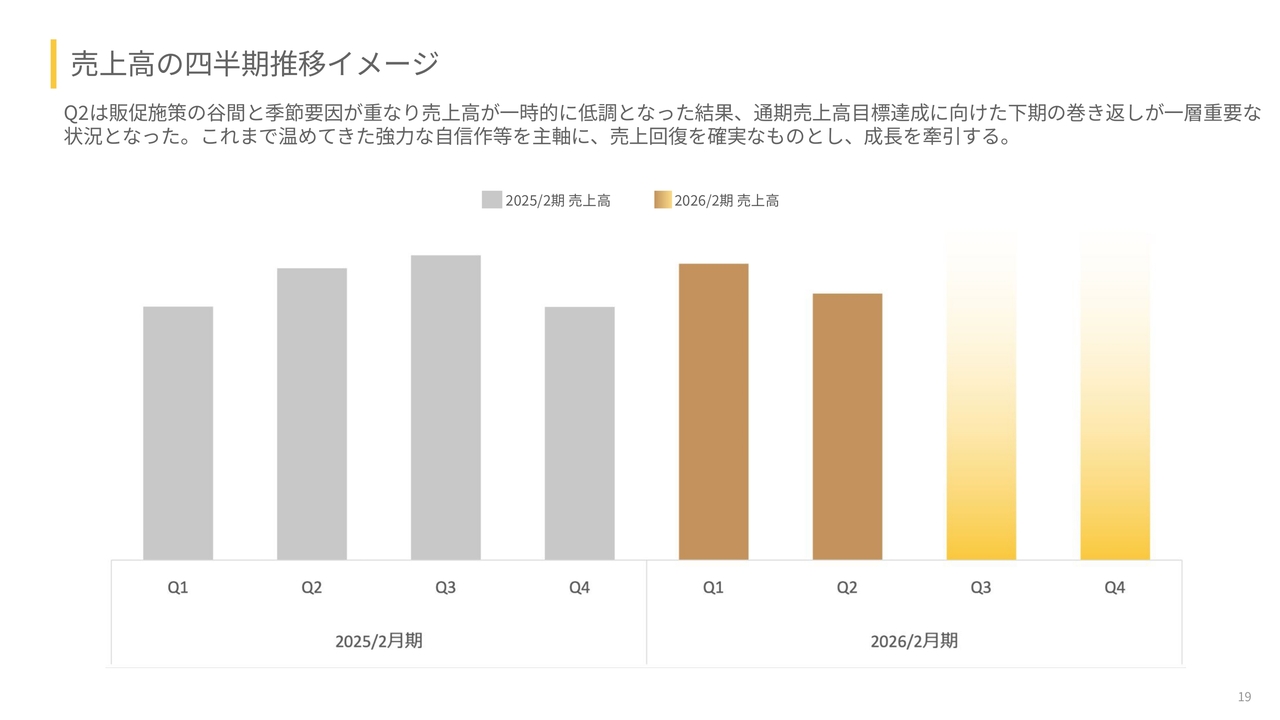

売上高の四半期推移イメージ

売上高の四半期推移についてです。第2四半期は販促施策の谷間や季節要因が重なり、売上高が一時的に低調となりました。その結果、通期売上高の目標達成に向けて、下期の巻き返しがいっそう重要な状況です。

しかし、これまで温めてきた強力な自信作であるプロダクトやサービスを主軸に、売上回復を確実なものとし、成長を牽引したいと考えています。第3四半期と第4四半期では、第2四半期を超える売上高を達成する予定です。

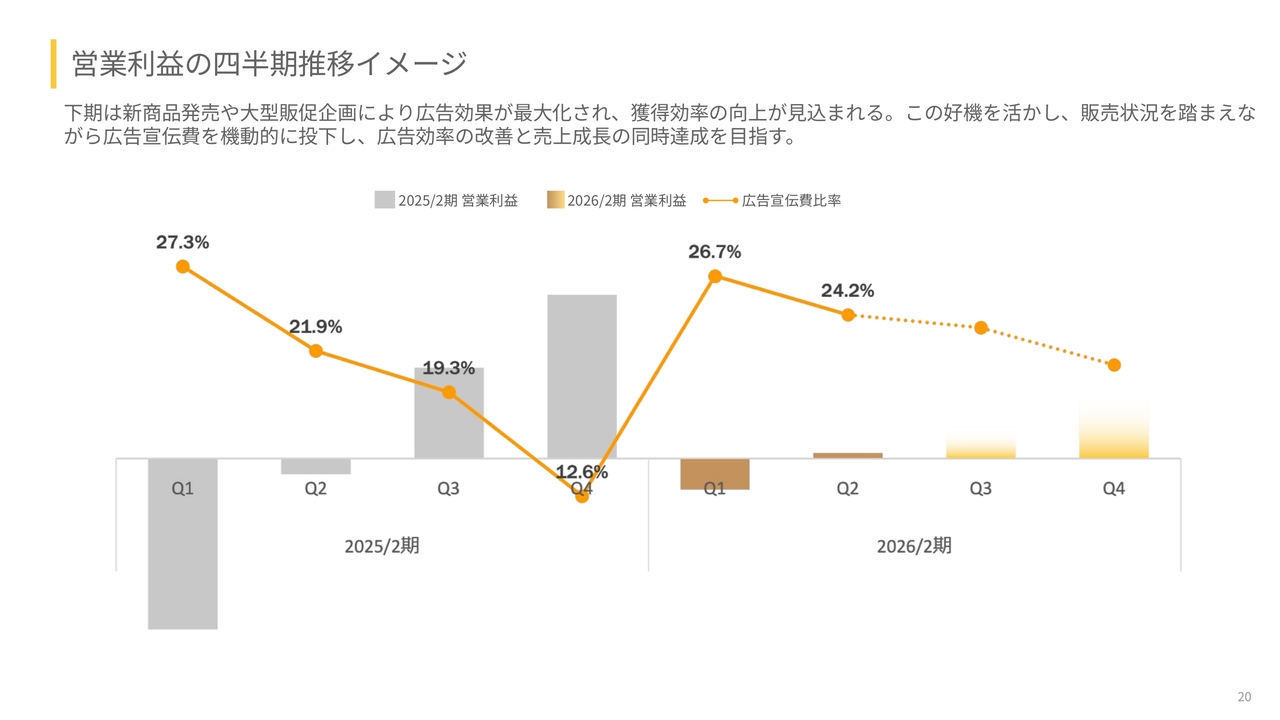

営業利益の四半期推移イメージ

営業利益の四半期推移イメージについてご説明します。下期は、新商品の販売や大型販促企画により広告効果が最大化され、獲得効率の向上が見込まれます。この好機を活かし、販売状況を踏まえながら広告宣伝費を機動的に投入し、広告効率の改善と売上成長の同時達成を目指していきます。

広告宣伝費率は24.2パーセントから徐々に低下する見込みですが、売上は先ほど述べたとおり増加する想定です。これはややトリッキーな動きに感じられるかと思います。

広告効率が向上する要因としては、継続的な努力に加え、『すみっコぐらし』や「BASE BREAD さつまいも」「BASE YAKISOBA トムヤムまぜそば」といった要素が挙げられます。そのため、必ずしも広告費と売上が連動するわけではないと考えています。

また、投入した広告費は、次の期に売上として大きく反映される部分もあります。このため、一見すると広告費が低下している一方で、売上高が増加しているように見えるということです。

営業利益は、第2四半期から第4四半期にかけて尻上がりに増加する想定です。第1四半期では売上が足踏みしているものの、利益に関しては非常にポジティブな状況と言えます。利益は企業努力によってある程度コントロール可能な部分が多いと考えていますが、売上は自己責任で注力しながらも、一定の環境要因が影響すると認識しています。

その意味でも、利益部分を着実に改善することが重要であると考えています。実際に利益改善は達成されており、売上も「おいしい商品」で挽回可能と考えています。さらに、利益構造の改善により成長投資の余力が増加している状況のため、将来についても順調に進んでいるとの考えを持っています。

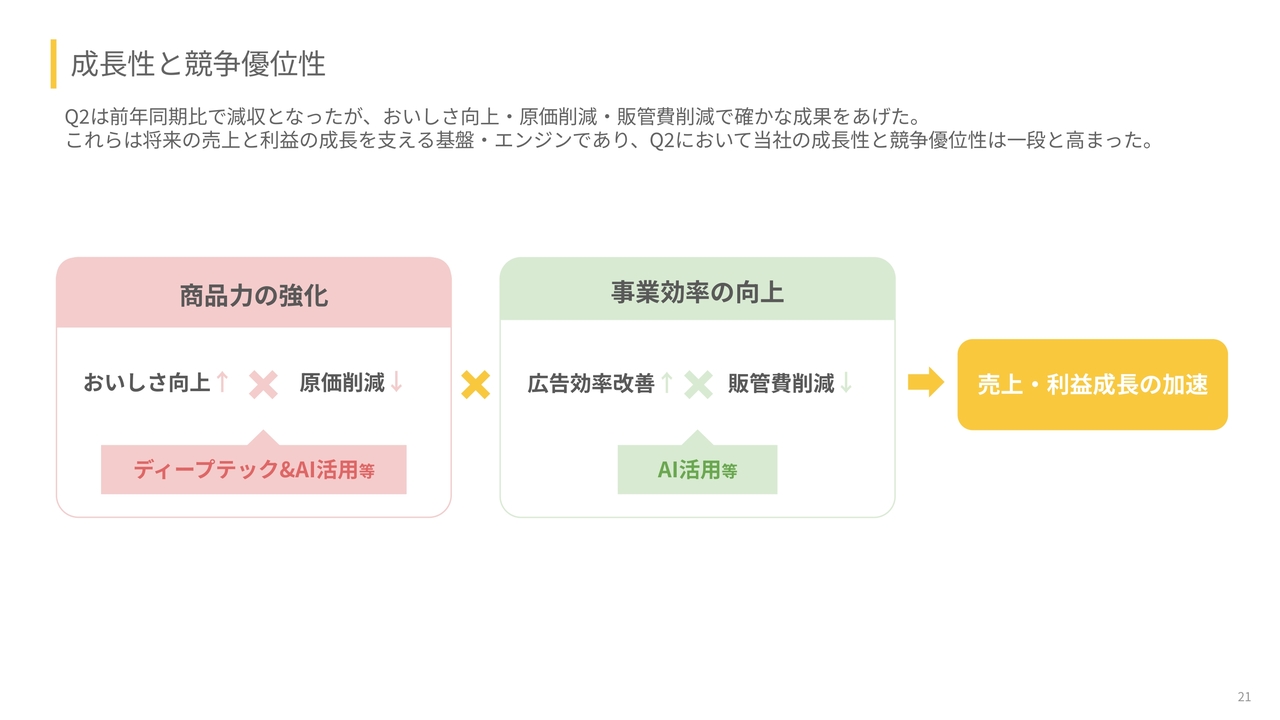

成⻑性と競争優位性

本日のまとめです。第2四半期の売上は前年同期比で減収となりましたが、おいしさの向上や原価削減、販管費削減により、確かな成果を上げています。

これらは、将来の売上や利益の成長を支える基盤であるエンジンであり、第2四半期において当社の将来の成長性と現在の競争優位性が一段と高まったと考えています。私自身も、企業価値が向上したと認識しています。

当社の成長の方程式は創業当初から掲げているものですが、おいしさが向上しコストや原価が低ければ、当然売りやすくなります。また、売上に対する人件費や通信費、出荷作業費、配送費などが下がれば、多くのマーケティング施策を採用することが可能になります。

そのマーケティング予算を効率的に活用できれば、売上や利益の改善につながります。おいしさ向上においては、これまで取り組んできたディープテックの成果に加え、近年積極的に進めているAIの活用によって一気に大きな成果をあげています。

原価についても、おいしさを向上させつつ原価を下げるという難題に挑戦し、上場前後で大幅に増員したR&Dチームの成果が現在は顕著に表れています。また、AIを活用することで、これらの取り組みにレバレッジがかけられ、その結果がより加速的に表れている状況です。

したがって、現在は売上がやや停滞しているように見えますが、「おいしいものを安く作れる」という状況は、むしろ尻上がりに改善が進んでいます。

販管費については、LLMの登場に合わせて採用をほぼ停止したこともあり、人件費率が継続的に下降しています。また、AI活用による効率化の成果が着実に表れているため、これらは今後も続くと予想しています。

広告効率については、検索広告の市場全体が構造的に停滞期にある影響を受けていますが、一方で、AIを活用したバナー生成や広告運用の効率化において大きな成果を挙げています。さらに、CPAが高い領域を回避する施策を強化しており、これらの取り組みを通じて企業価値が確実に高まっていると私自身も確信しています。

当社は現在、キャズムを超える過程にあると考えています。「栄養価」や「洗練性」といった差別化要素を維持しつつ、おいしさと価格の両面で同質化を進めています。特においしさの同質化については実現直前の段階まで来ており、普通のパンや麺と同等以上のおいしさを実現できる水準が見え始めています。

ここを確実に達成できれば、売上100億円以上のステージに到達し、再び高い成長軌道に乗ることが可能だと考えています。ぜひ、当社のキャズム超え戦略をご理解いただき、投資判断をお願いできればと思います。

その際には、コンビニエンスストアなどで「BASE YAKISOBA トムヤムまぜそば」や「BASE BREAD さつまいも」を一度お召し上がりになり、ご判断いただければ幸いです。お試しいただければ、当社が新たなステージに進み、その成長がエンジンとなることをご理解いただけると考えています。

以上で第2四半期の決算説明を終了します。ありがとうございました。

質疑応答:粗利率改善の取り組みとリニューアル戦略について

司会者:「第2四半期にて営業利益の黒字化を達成した1つの要因として、売上総利益率の改善が挙げられています。これまでのご説明により、売上総利益率はチャネル構成比や商品構成比により変動しうるものと認識していますが、今回の改善はそれらの変動によるものなのか、それとも原価削減によるものなのか、どのようなご評価

新着ログ

「食料品」のログ