提供:扶桑薬品工業株式会社 2026年3月期第2四半期決算説明

扶桑薬品工業、7期連続増収 DMX-200開発費増等で減益も、通期予想は据え置き

2025年度上半期決算説明

戸田幹雄氏:みなさま、本日はご多忙の中、当社の2025年度第2四半期決算説明会にお集まりいただき、誠にありがとうございます。代表取締役社長の戸田幹雄です。

さて、当第2四半期を振り返りますと、わが国の経済は、雇用・所得環境の改善やインバウンド需要の増加等を背景に、緩やかな回復基調が継続しました。一方、資源・原材料価格の高騰、物価上昇、米国の通商政策、金融資本市場の変動等により、依然として景気の先行きは不透明な状況が続いています。

医薬品業界では、薬価制度改革をはじめとして後発医薬品の使用促進策の強化等、医療費適正化諸施策が引き続き推進されており、経営のさらなる強化が求められる中、研究開発費の増加、開発リスクの増大等、収益環境の厳しさが増しています。

このような状況のもと、当社は、主力製品の人工腎臓用透析剤「キンダリー」等、人工透析関連製商品および輸液等のより強固な浸透を図るとともに、後発医薬品の販売促進にも注力してきました。

本日は、お手元にお配りしている「決算短信」ならびに「決算補足説明資料」に基づき、代表取締役専務の戸田より業績全般について、取締役営業本部長の大谷より売上分析について、それぞれの詳細をご説明します。

2025年度上半期 業績ハイライト

戸田幹洋氏(以下、戸田幹洋):代表取締役専務の戸田幹洋です。ここからは私よりご説明します。

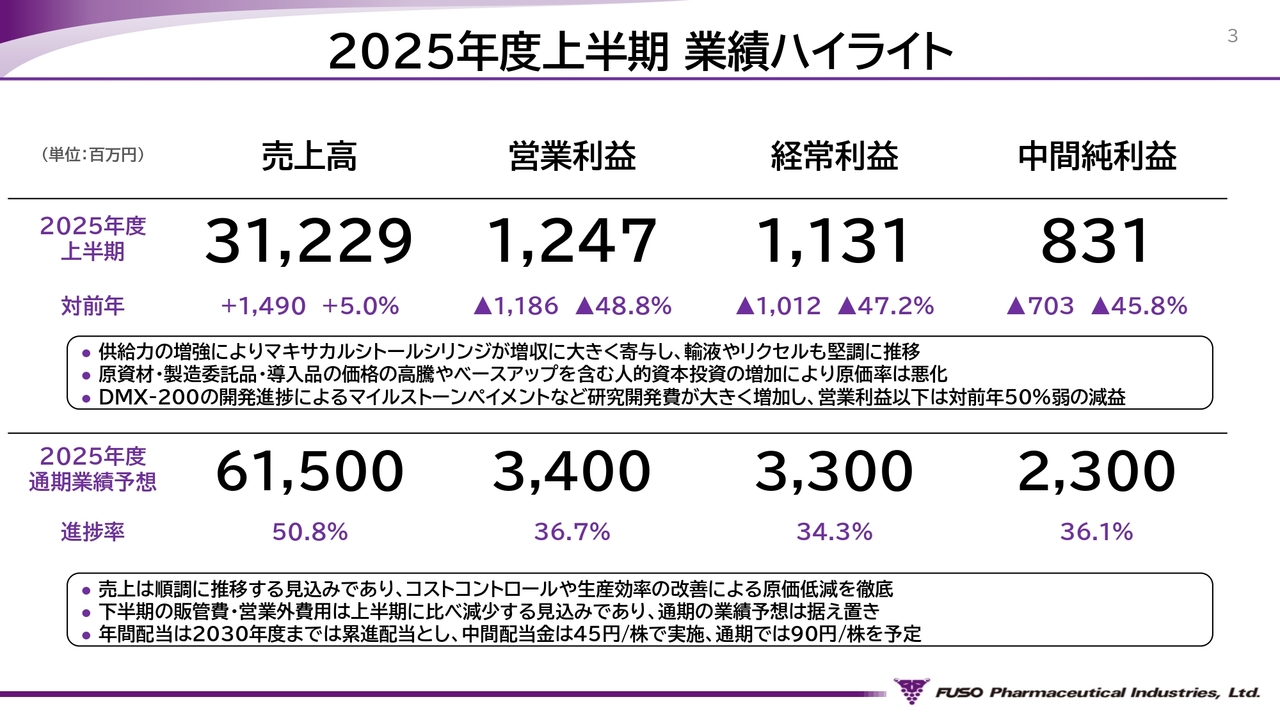

2025年度上半期業績のハイライトをお示しします。

売上高は312億2,900万円、供給力の増強により「マキサカルシトールシリンジ」が増収に大きく寄与し、輸液や「リクセル」も堅調に推移したことで、対前期比14億9,000万円、5.0パーセントの増収となりました。

しかしながら、原資材・製造委託品・導入品の価格の高騰やベースアップを含む人的資本投資の増加により原価率が悪化したことや、巣状分節性糸球体硬化症の治療薬候補化合物であるDMX-200の開発進捗によるマイルストーンペイメントなど研究開発費が大きく増加し、営業利益以下は対前年50パーセント弱の減益となりました。

通期業績について、売上は順調に推移する見込みであり、コストコントロールや生産効率の改善による原価低減を徹底することに加え、下半期の販管費・営業外費用は上半期に比べ減少する見込みであり、期首予想を据え置きとします。

年間配当は中期経営方針でお示ししたとおり、2030年度までは累進配当とし、中間配当金は45円/株で実施、通期では90円/株を予定しています。

2025年度上半期 業績ハイライト

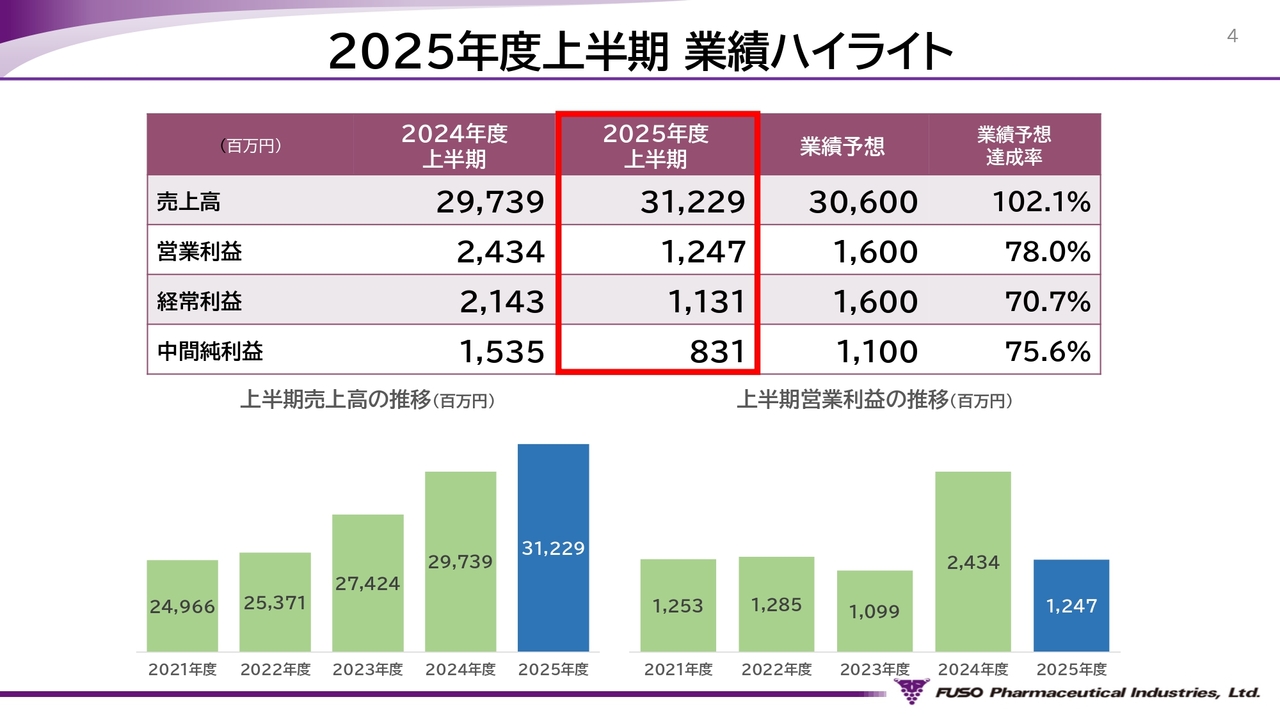

上半期実績と業績予想との比較および上半期売上高・営業利益の5年推移をお示しします。

売上高については業績予想をクリアし、7期連続の増収となりました。特に2023年度、2024年度は対前年で20億円強の増収となり、当期においても約15億円の増収となっています。

一方で各利益面では業績予想に対し70パーセント強、対前年50パーセント弱の減益となり、営業利益については約12億円、推移でみると2021年度から2023年度と同水準の利益額となりました。

2025年度上半期 営業利益増減分析

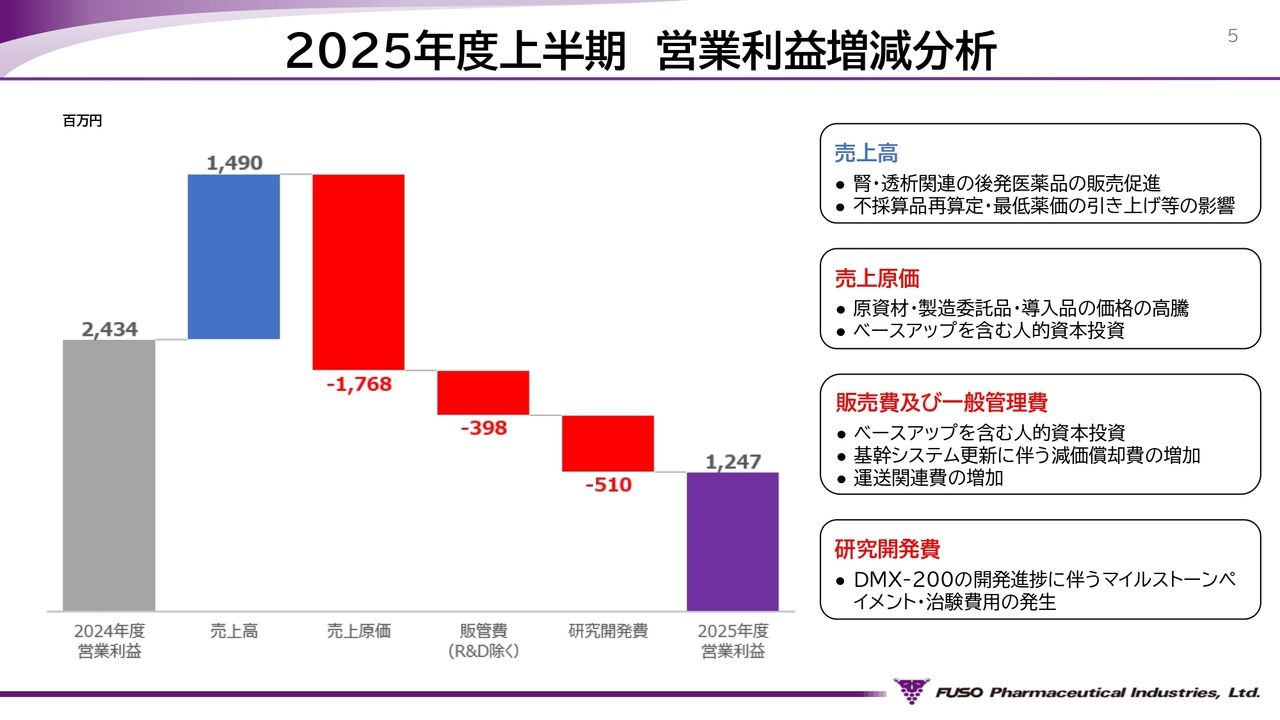

上半期営業利益の対前期比の増減分析です。

売上高は腎・透析関連の後発医薬品の販売促進や不採算品再算定・最低薬価の引き上げ等により増加しましたが、原資材・製造委託品・導入品の価格や物流関連諸費用は継続的に高騰しており、また、ベースアップを含む人的資本投資の影響により売上原価は期初の想定より大幅に増加する結果となりました。

販管費については、ベースアップを含む人的資本投資、基幹システム更新に伴う減価償却費、運送関連費が上昇したことにより増加、研究開発費はDMX-200の開発進捗に伴うマイルストーンペイメントや治験の開始に伴う費用が発生したことにより増加しています。

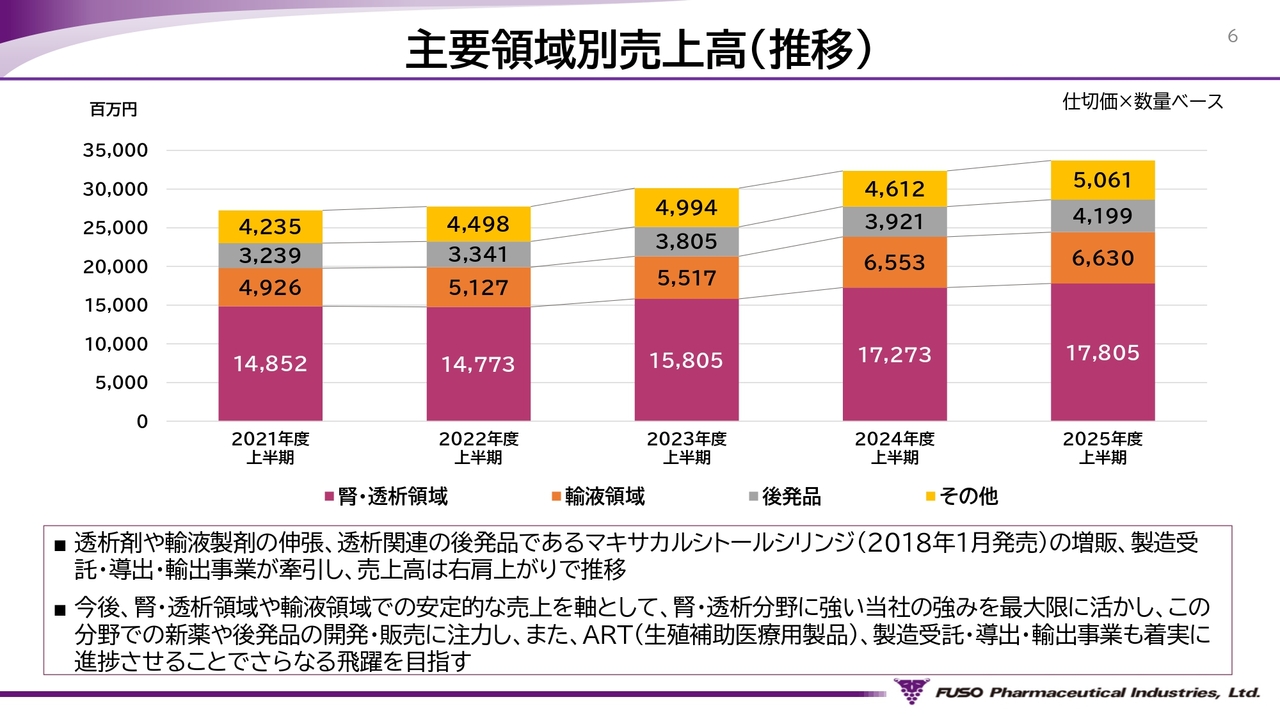

主要領域別売上高(推移)

大谷英樹氏:取締役営業本部長の大谷英樹です。本スライドから8枚目まで、私よりご説明します。

当社の主要領域別の5年間の上半期売上高推移です。

透析剤や輸液製剤の伸張、2018年1月に発売した透析関連の後発品である「マキサカルシトールシリンジ」の増販、製造受託・導出・輸出事業が牽引し、売上高は右肩上がりで推移しています。

今後、腎・透析領域や輸液領域での安定的な売上を軸として、腎・透析分野に強い当社の強みを最大限に活かし、この分野での新薬や後発品の開発・販売に注力し、また、ART(生殖補助医療)関連製品、製造受託・導出・輸出事業も着実に進捗させることでさらなる飛躍を遂げていきたいと考えています。

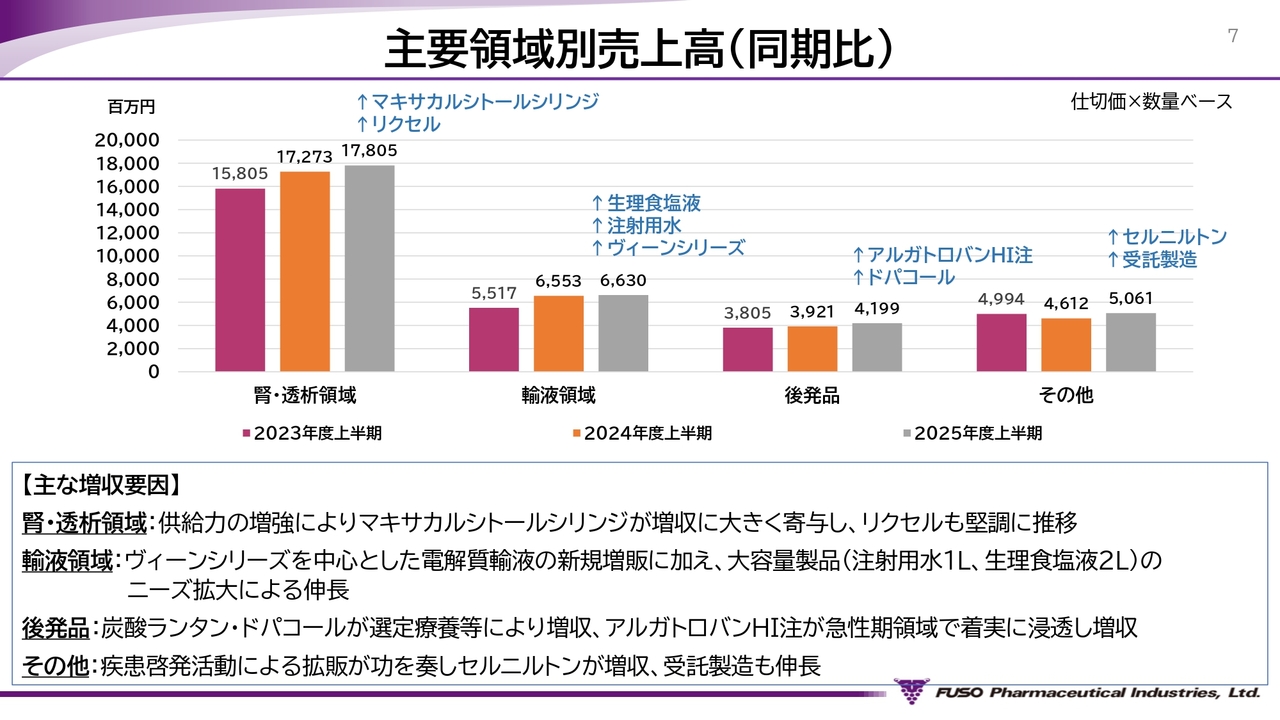

主要領域別売上高(同期比)

主要領域別の2025年度上半期の増減要因をご説明します。

腎・透析領域は、透析合併症治療薬である「マキサカルシトールシリンジ」が供給力の増強によって販売数量が大幅に増加し、増収に大きく寄与しました。また、吸着型血液浄化器「リクセル」に関しても堅調に推移しました。

輸液領域は、「ヴィーン」シリーズを中心とした電解質輸液の新規増販に加え、注射用水1リットル、生理食塩液2リットルといった大容量製品のニーズ拡大により増収となりました。

後発品は、「炭酸ランタン」や「ドパコール」が選定療養等の影響により増収、加えて、2023年8月に発売した「アルガトロバンHI注」も急性期領域で着実に浸透し増収となりました。

その他の製品群については、疾患啓発活動による拡販が功を奏し「セルニルトン」が増収、また、ART(生殖補助医療)関連製品、受託製造も伸長し増収となりました。

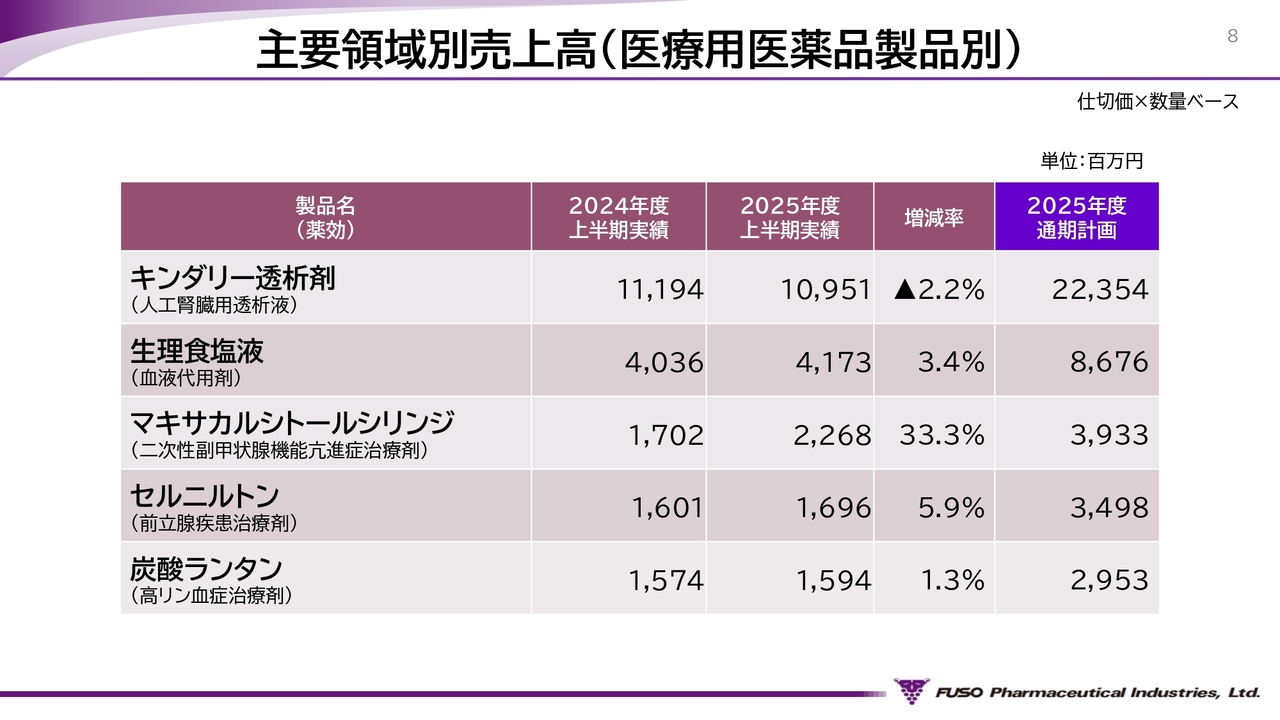

主要領域別売上高(医療用医薬品製品別)

当社の医療用医薬品、上半期売上高上位5品目についてです。

「キンダリー透析剤」は、シェアは増加しているものの、透析液使用量の減少等により販売数量が減少し、2.2パーセントの減収となりました。今後、製品ラインナップの充実を図ることにより、中期経営方針で示した患者数シェア55パーセントを早期に達成するよう取り組みを進めています。

生理食塩液は2リットル製品のニーズ拡大により増収、「マキサカルシトールシリンジ」は供給力の増強により大きく増収となりました。

「セルニルトン」は薬価改定による前倒しの影響で通期計画に対する進捗は未達となりましたが、疾患啓発活動による拡販が功を奏し増収となりました。

「炭酸ランタン」は薬価改定マイナスを選定療養等の影響により販売数量が伸び、増収となっています。

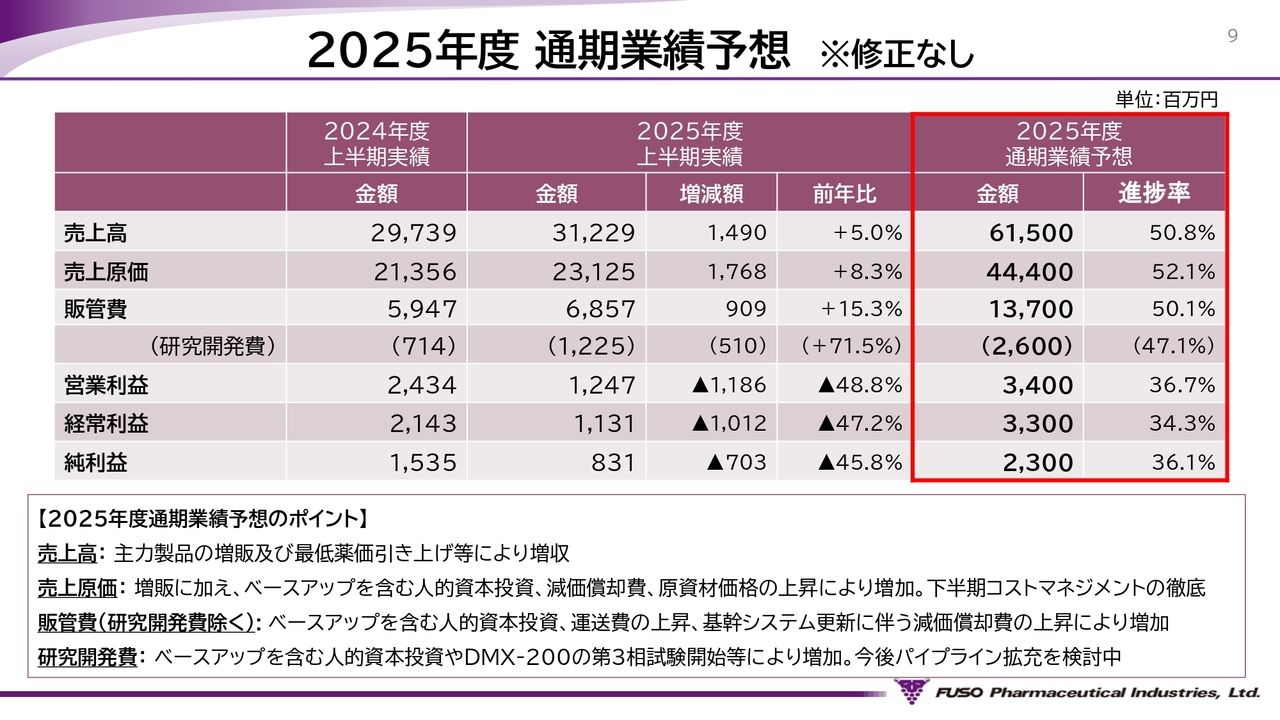

2025年度通期業績予想※修正なし

戸田幹洋:ここからは再び戸田幹洋よりご説明します。

2025年度の通期業績予想については前述のとおり、期初からの修正はありません。

上半期の業績予想を超える減益については、原材料費や人件費の上昇に伴う売上原価率の想定以上の上昇を中心とした外部環境の悪化や中期経営方針に基づく先行投資の前倒し実行によるコスト増が主な要因となりました。

通期業績について、売上は順調に推移する見込みであり、コストコントロールや生産効率の改善による原価低減を徹底することに加え、下半期の販管費・営業外費用は上半期に比べ減少する見込みであり、期首予想を据え置きとします。

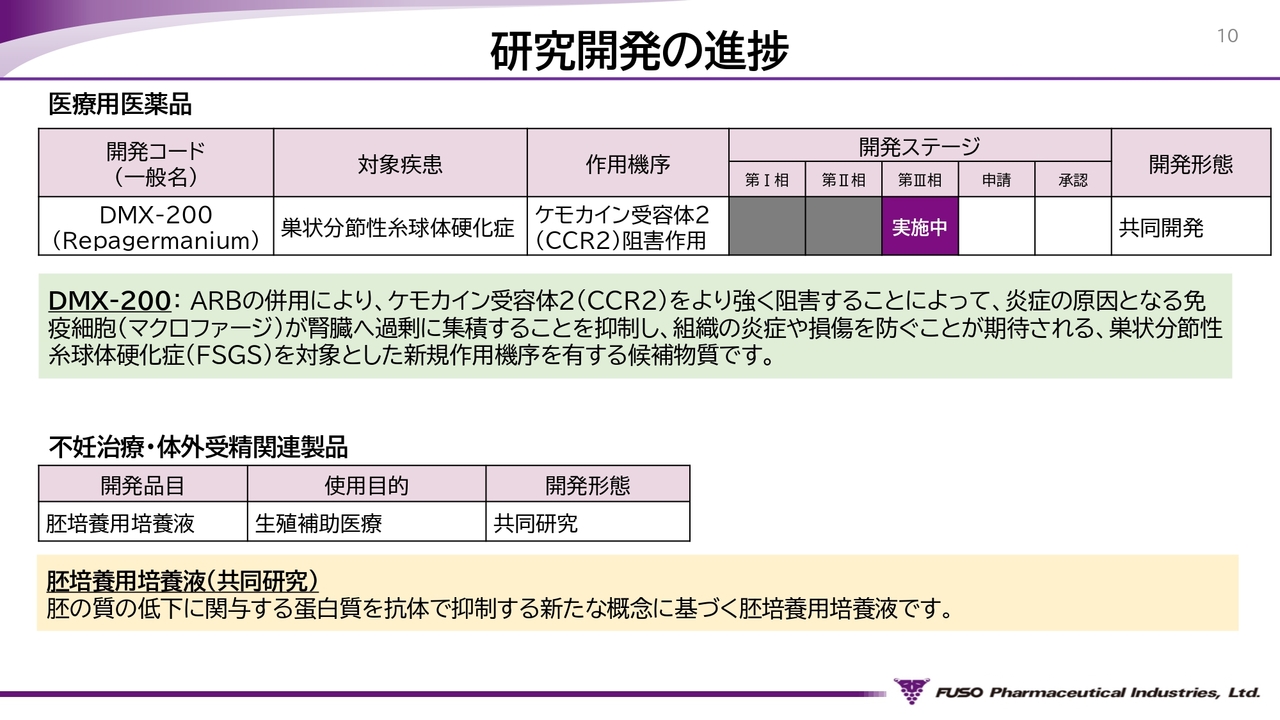

研究開発の進捗

研究開発の進捗についてご説明します。

医療用医薬品については、2025年1月に発表したとおり、オーストラリアに本社があるDimerix Limited社が創製したDMX-200についてライセンス契約を締結しました。DMX-200の開発進捗状況については次のスライドにてご説明します。

その他海外からも含め新規導入品を複数検討しており、ライセンス契約締結等の進展があり次第あらためて公表します。

また、不妊に悩むカップル、ひいては日本が直面している重要な問題である少子化対策への貢献を目指して現在注力しているART(生殖補助医療)分野の体外受精関連製品として、新たな胚培養液の開発を共同研究により進めています。本製品に関しては2027年ごろの販売開始を予定しています。

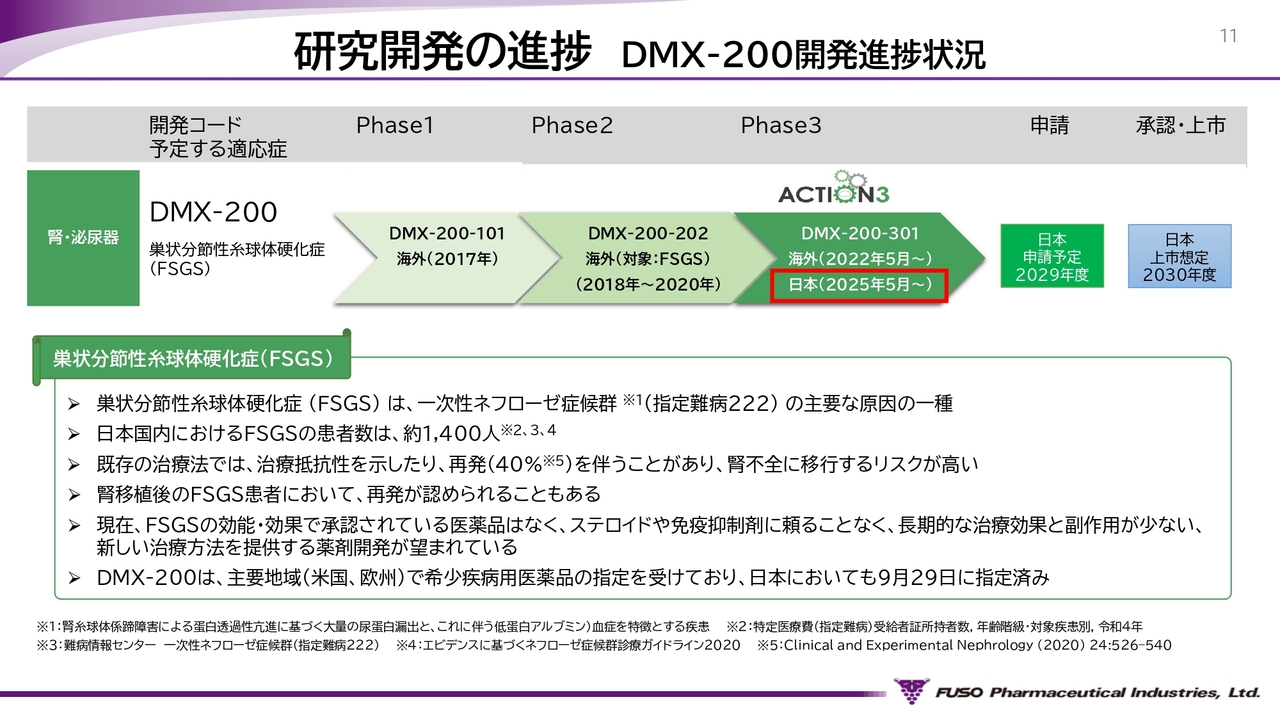

研究開発の進捗 DMX-200開発進捗状況

DMX-200の開発進捗状況です。

DMX-200は、一次性ネフローゼ症候群の主要な原因の一種であり、腎臓の糸球体の一部が硬化する疾患、FSGSを予定適応症として開発中です。日本におけるFSGSの患者数は1,400名ほどとされています。

FSGSに対する効能・効果を持つ薬剤はいまだ承認されていません。治療の選択肢が限られているため、ステロイドや免疫抑制剤に頼らず、長期的な治療効果があり、副作用が少ない、新しい治療方法を提供する薬剤が望まれています。

現在、国際共同治験「ACTION3」において、2025年6月の段階で、200名の患者さんが治験に参加しており、日本では20名の参加を予定しています。順調にいけば、2025年後半に、286名のリクルートを終了させる予定です。なお、国際共同治験は、日本を含む21の国・地域で実施されています。

承認申請の時期は2029年度を予定しています。上市時期としては平均的な審査期間で進んだ場合、申請から1年後の2030年度を想定しています。

なお本剤は2025年9月29日付で厚生労働省より希少疾病用医薬品の指定を受けています。

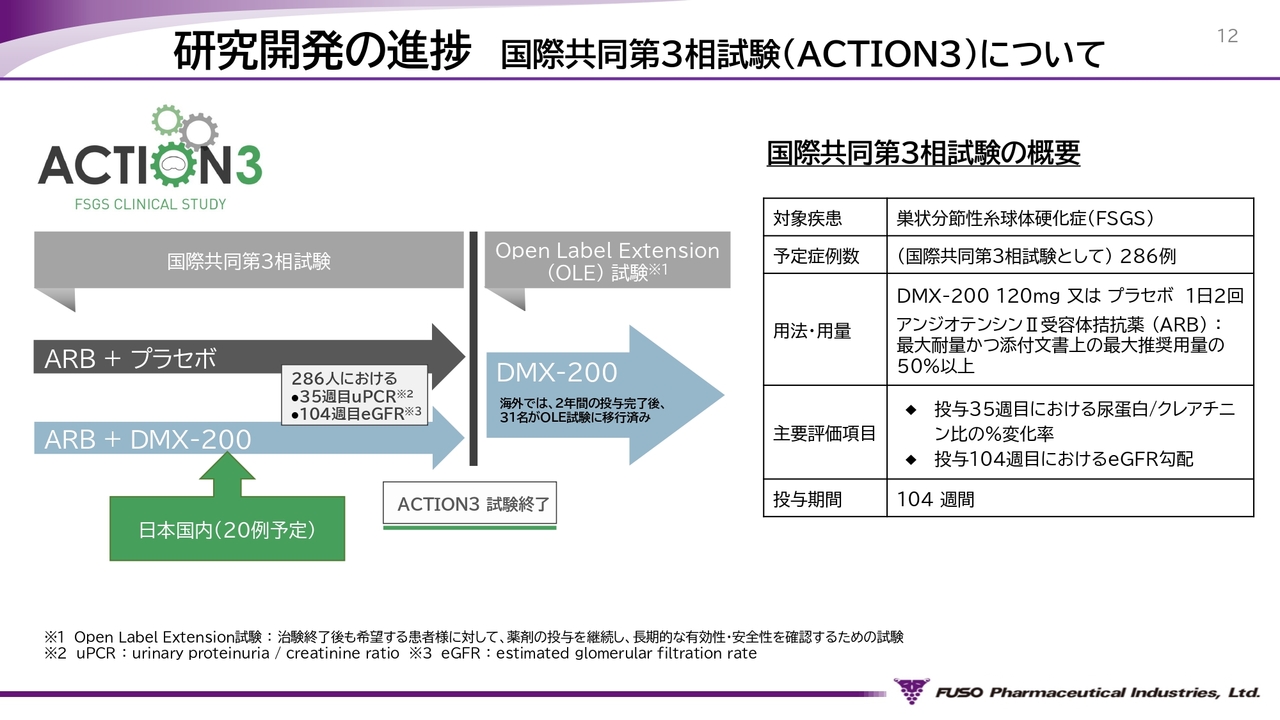

研究開発の進捗 国際共同第3相試験(ACTION3)について

現在、アンジオテンシンII受容体拮抗薬投与中のFSGS患者を対象とした国際共同第3相試験「ACTION3」を実施中です。

「ACTION3」は、プラセボを対照としたDMX-200の二重盲検比較試験で、予定症例数は286例、投与期間は104週間、主要評価項目は投与35週目における尿蛋白/クレアチニン比のパーセント変化率および投与104週目におけるeGFR勾配です。

なお、「ACTION3」を完了したすべての患者に対して、さらに104週間の実薬投与を行い、有効性および安全性を評価するためのOpen Label Extension(OLE)試験が実施されます。

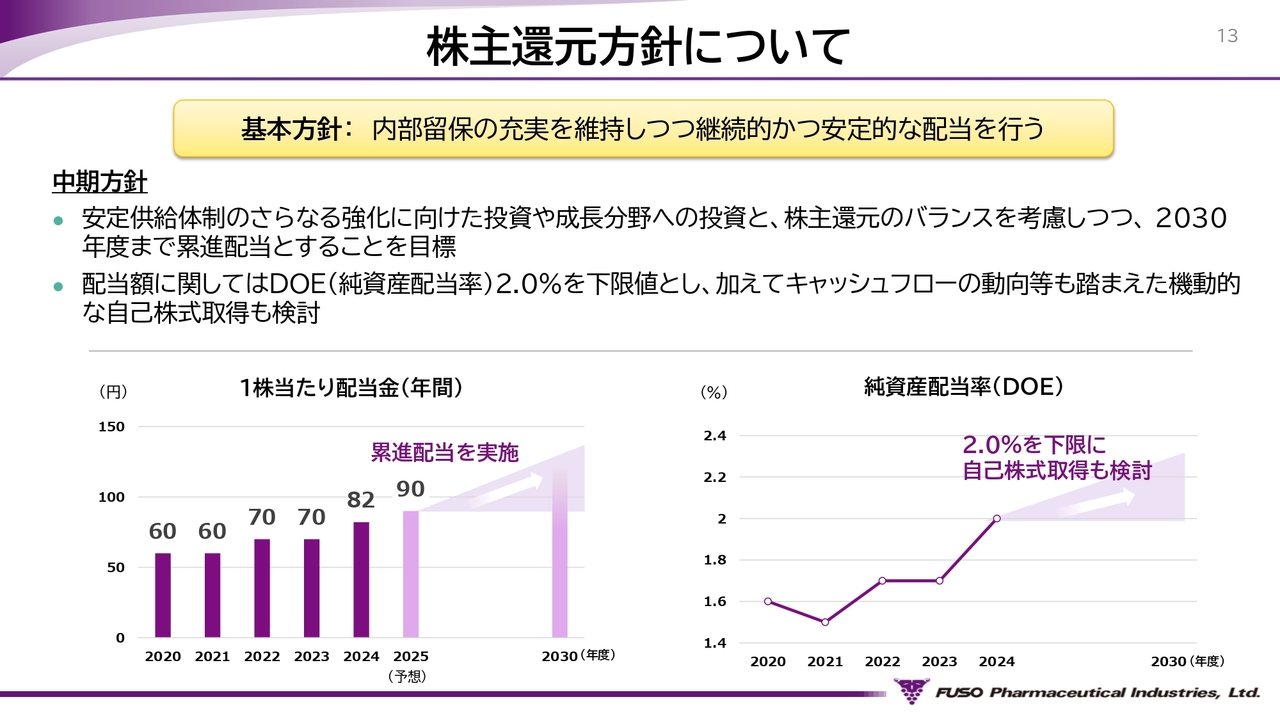

株主還元方針について

株主還元方針についてご説明します。

当社は、内部留保の充実を維持しつつ継続的かつ安定的な配当を行うことを基本方針としており、2025年度の配当は90円で実施する予定としています。

なお、中期経営方針でもお示ししたとおり、安定供給体制のさらなる強化に向けた投資や成長分野への投資と、株主還元のバランスを考慮しつつ、2030年度まで累進配当とすることを目標としています。

配当額に関しては、DOE(純資産配当率)2.0パーセントを下限値とし、加えてキャッシュフローの動向等も踏まえた機動的な自己株式取得も検討しています。

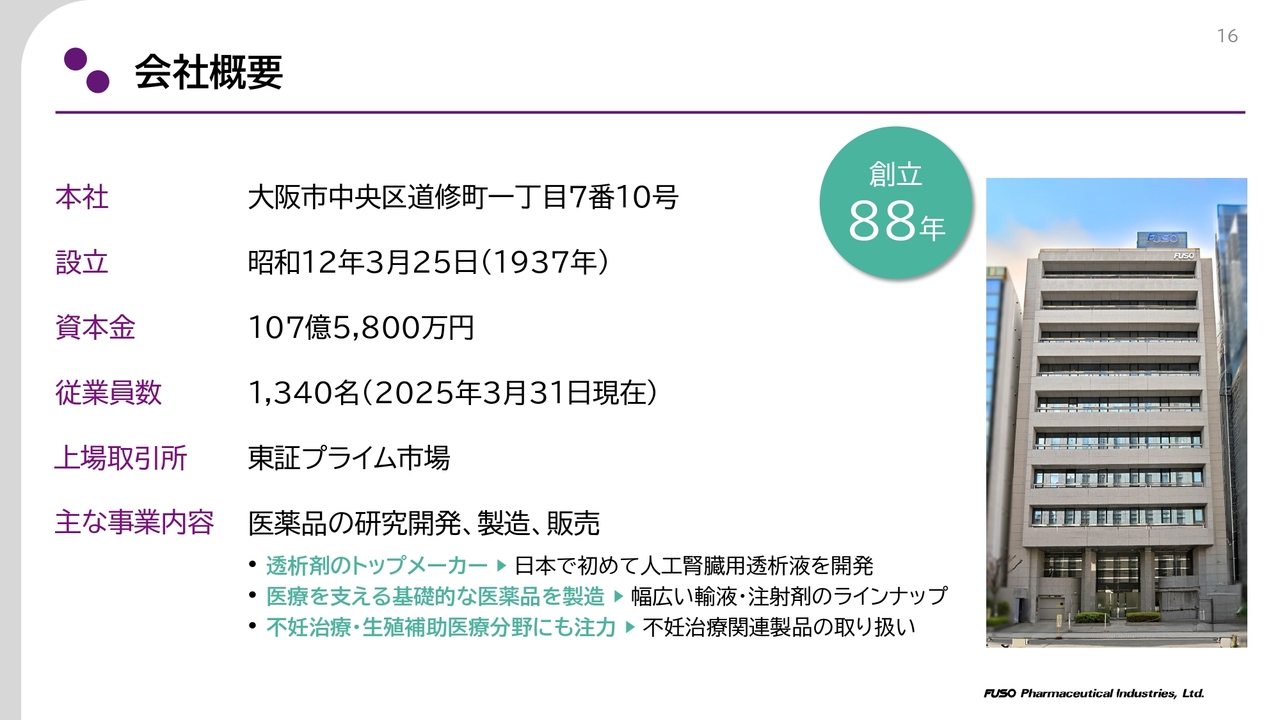

会社概要

当社の設立は昭和12年、今年で88年目を迎えました。

日本で初めて人工腎臓用透析液を開発した透析剤のトップメーカーであること、透析関連医薬品をはじめ、輸液・注射剤など、医療に不可欠とされる基礎的医薬品を多く製造販売する、日本有数の基礎的医薬品メーカーであること、そして、不妊治療・生殖補助医療分野にも注力していること、これらが、当社の大きな特徴です。

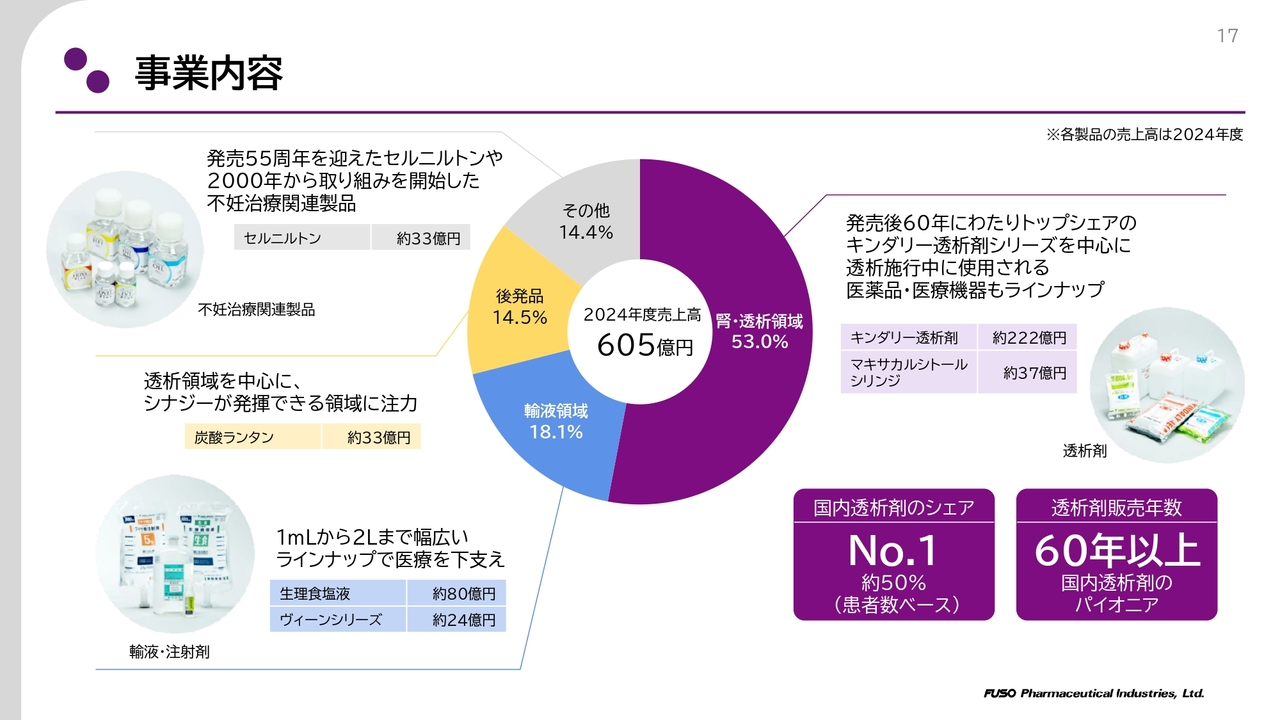

事業内容

2024年度の各領域別売上高構成比です。

5割強を占めるのが、「腎・透析領域」です。透析剤の販売年数は60年にわたり、国内透析剤のシェアNo.1を誇ります。

その他、幅広いラインナップの輸液・注射剤、透析領域を中心とした後発品、泌尿器領域で長く使用されている「セルニルトン」など、医療を下支えする製品を多く取り扱っています。

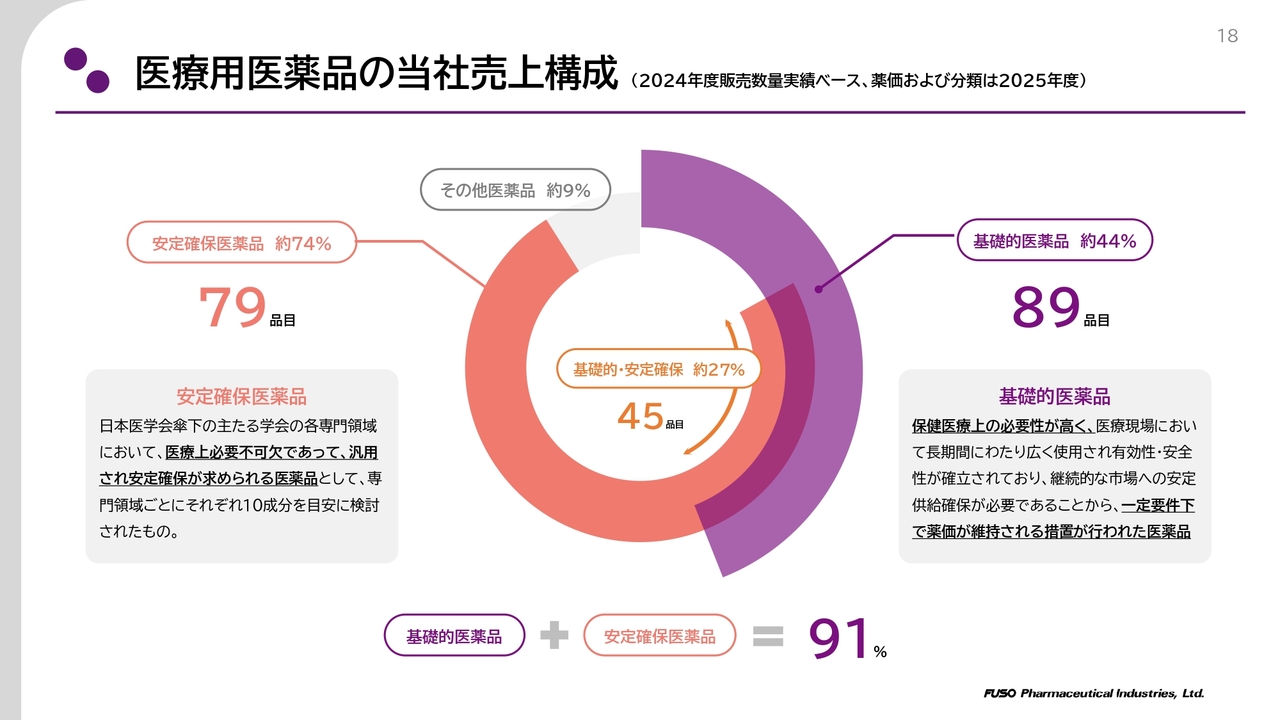

医療用医薬品の当社売上構成

当社の特徴は、「基礎的医薬品」「安定確保医薬品」が売上の大半を占めていることにあります。

こちらの図は医療用医薬品の位置づけ別にカテゴリー分けしたものです。

保険医療上の必要性が高く、一定要件下で薬価が維持される措置が行われた医薬品である「基礎的医薬品」が約44パーセント、89品目です。

各専門領域において、学会から、医療上不可欠であり、安定確保が求められるとされる「安定確保医薬品」が約74パーセント、79品目です。

これらを合わせると、実に9割以上を占めています。

医療において、特に不可欠とされる医薬品の安定供給を担っている、 これが扶桑薬品工業の大きな特徴です。

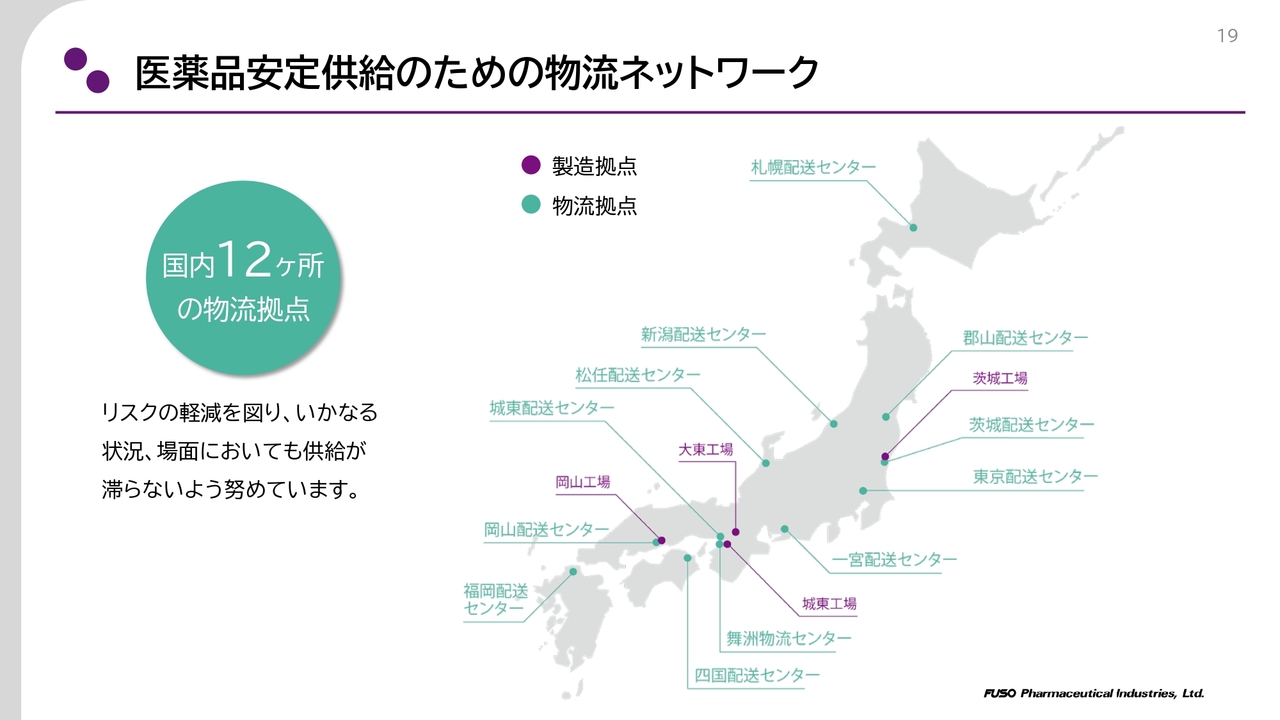

医薬品安定供給のための物流ネットワーク

このため、当社の優先事項は安定供給であり、国内4工場、とりわけ岡山県、茨城県に大規模な製造拠点を東西分散配置することで、リスクの低減を図っています。

また、在庫確保・安定的な配送を実現するため、物流拠点を全国12ヶ所に構えており、いかなる状況・場面においても供給が滞らず行われるよう、鋭意努力しています。

新着ログ

「医薬品」のログ