提供:扶桑薬品工業株式会社 2025年3月期決算説明

【QAあり】扶桑薬品工業、前期比で売上高9.3%増、各利益段階は約2倍と大幅な増収増益で着地 腎・透析および輸液領域を中心に成長加速

通期決算補足説明資料の内容

戸田幹雄氏(以下、戸田幹雄):代表取締役社長の戸田幹雄です。2025年3月期の通期決算について、お示ししている流れに沿ってご説明します。

2024年度 通期業績ハイライト

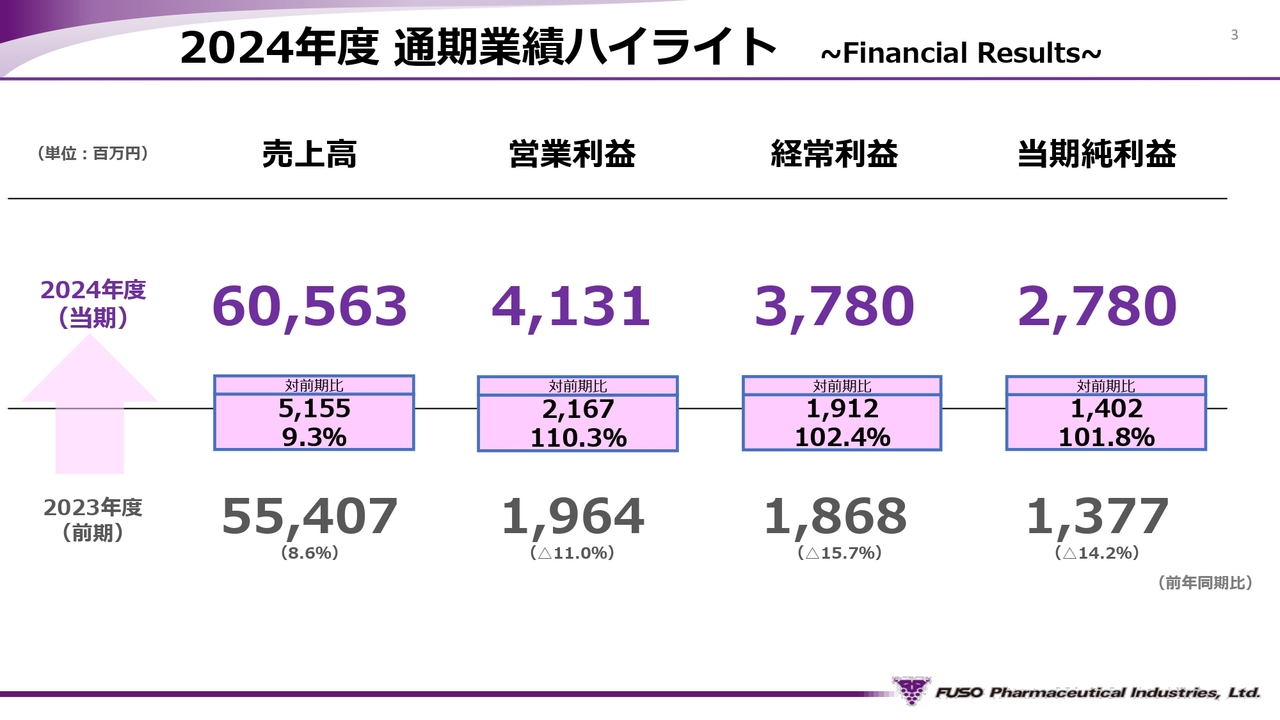

2025年3月期通期業績のハイライトをお示しします。

売上高は605億6,300万円、対前期比51億5,500万円、9.3パーセントの増収、各利益段階においても対前年比約2倍となり、増収増益となりました。

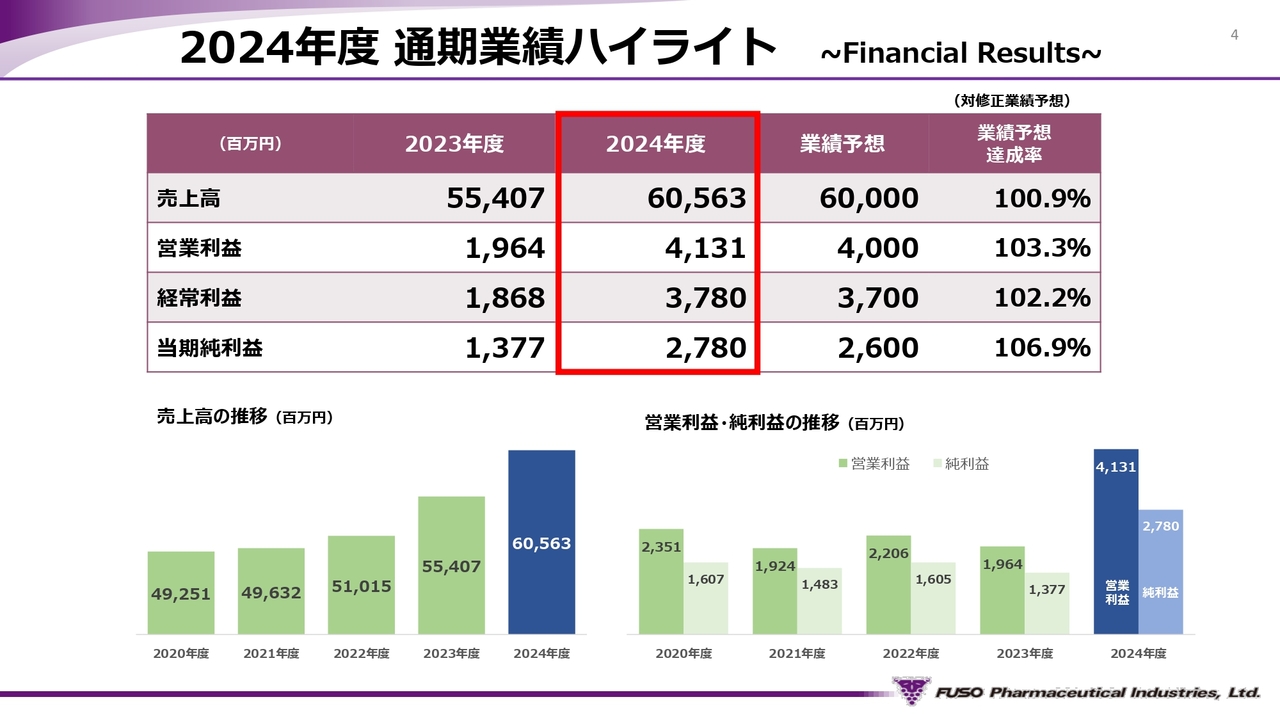

2024年度 通期業績ハイライト

2024年11月11日に発表しました修正業績予想の数字も達成し、売上高は2018年度から6期連続の増収となりました。

特に前期と今期に関しては、グラフでもお示ししているとおり、2期連続で40億円以上の大幅な増収となりました。利益面では数年横ばいの状態で推移していたものの、今期は大幅な増益を達成しています。

2024年度 通期業績ハイライト

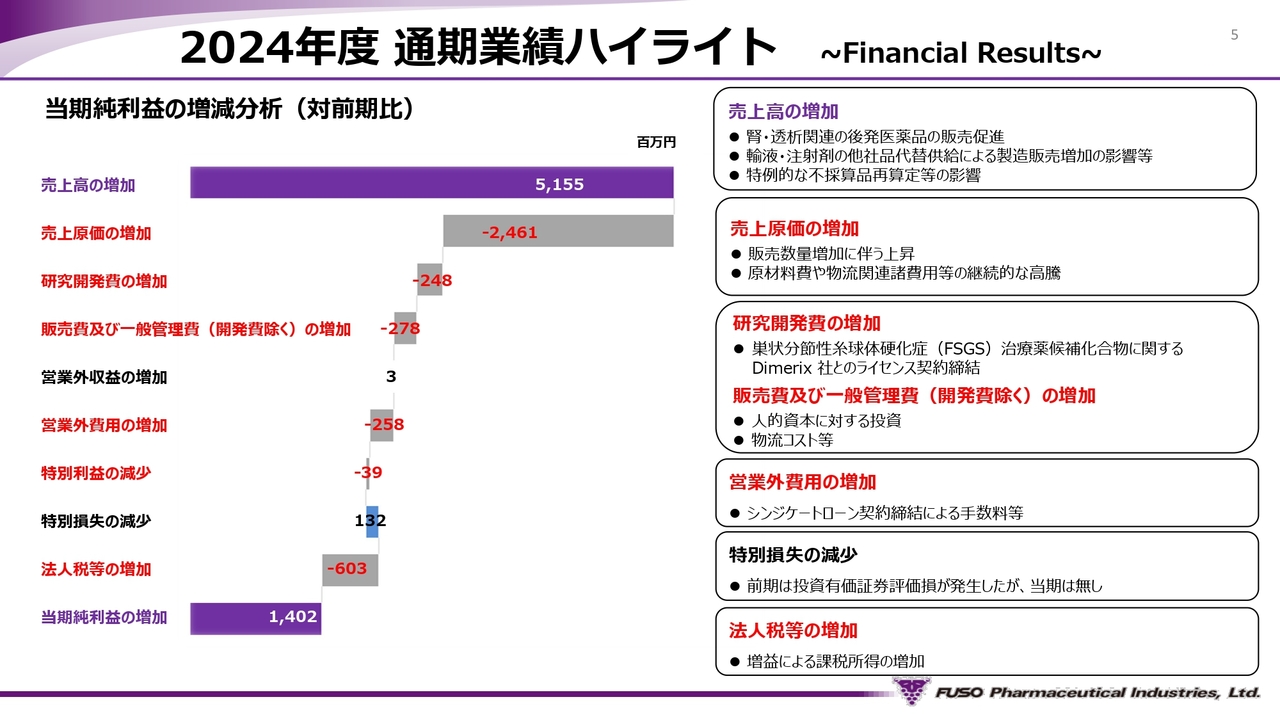

こちらは、当期純利益の対前期比での増減分析です。

売上高は腎・透析関連の後発医薬品の販売促進、輸液・注射剤の他社品代替供給、特例的な不採算品再算定の影響等により増加しましたが、原材料費や物流関連諸費用は継続的に高騰しており、売上原価は期初の想定よりも上昇する結果となりました。

販売費及び一般管理費については、物流コストの上昇や人的資本に関する投資に加え、研究開発費としてDimerix Limited(ダイメリックス リミテッド)社(以下、Dimerix社)とのライセンス契約締結に伴うイニシャルペイメント3億円が発生したことにより増加しています。

営業外費用においては、2024年5月13日に締結したシンジケートローンのアレンジメントフィーが発生したため一時的に増加しています。

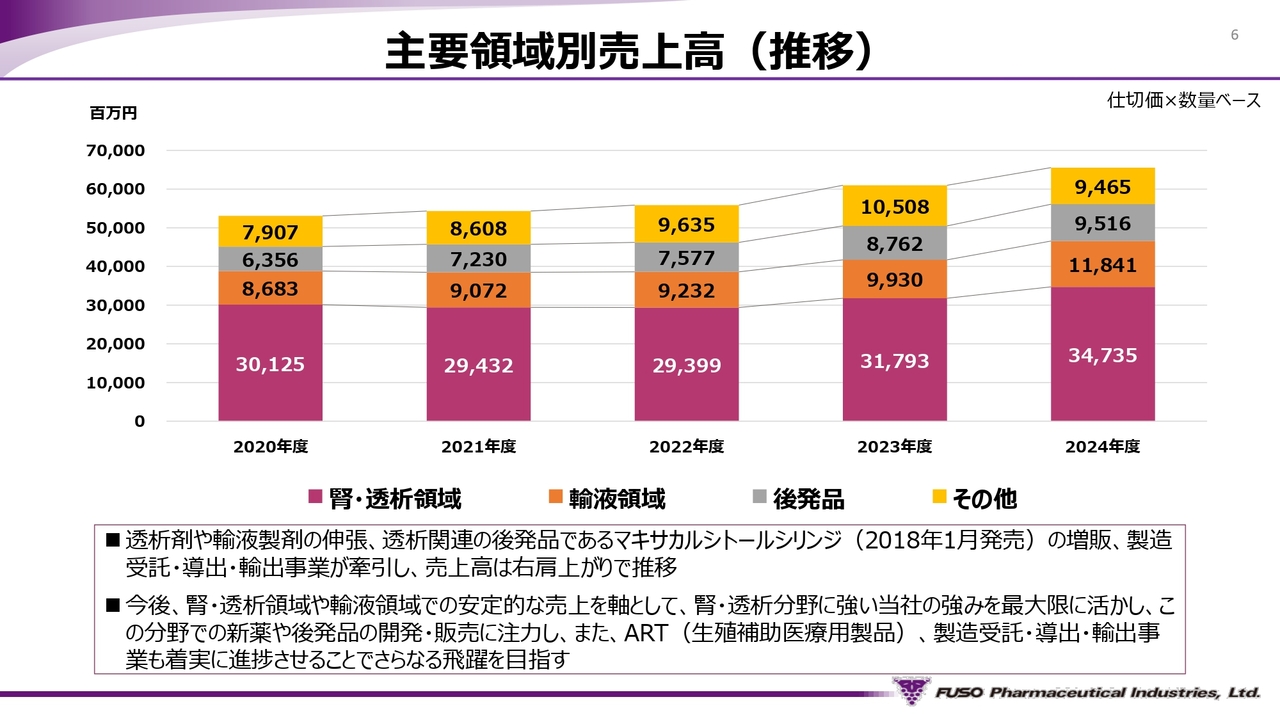

主要領域別売上高(推移)

こちらは、当社の主要領域別の5年間の売上高推移です。

透析剤や輸液製剤の伸張、2018年1月に発売した透析関連の後発品であるマキサカルシトールシリンジの増販、製造受託・導出・輸出事業が牽引し、売上高は右肩上がりで推移しています。

今後、腎・透析領域や輸液領域での安定的な売上を軸として、腎・透析分野に強い当社の強みを最大限に活かし、この分野での新薬や後発品の開発・販売に注力し、また、ART(生殖補助医療)関連製品、製造受託・導出・輸出事業も着実に進捗させることでさらなる飛躍を遂げていきたいと考えています。

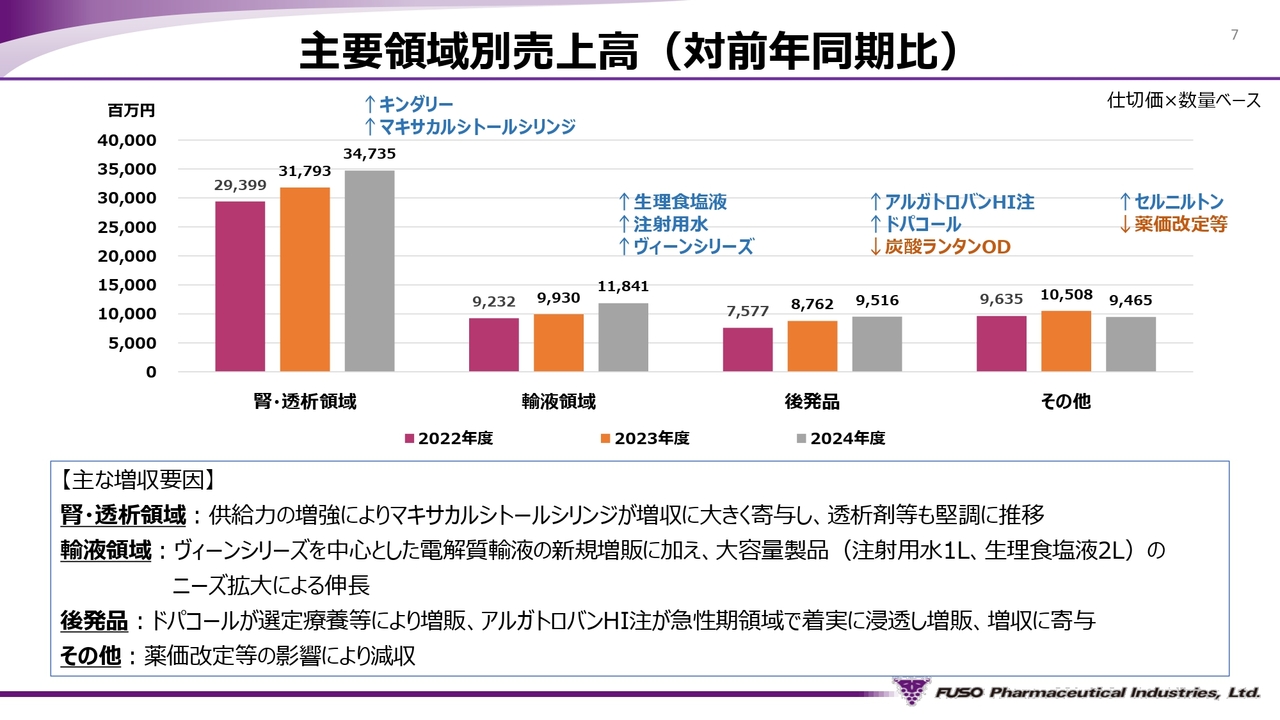

主要領域別売上高(対前年同期比)

主要領域別の2024年度の増減要因をご説明します。

腎・透析領域は、マキサカルシトールシリンジやレボカルニチンシリンジが堅調に推移、特に供給力の増強によってマキサカルシトールシリンジの販売数量が大幅に増加し、増収に⼤きく寄与しました。

また、主力である透析剤に関しても堅調に推移しました。

輸液領域は、ヴィーンシリーズを中⼼とした電解質輸液の新規増販に加え、注射⽤⽔1リットル、⽣理⾷塩液2リットルといった⼤容量製品のニーズ拡⼤により増収となりました。

後発品は、ドパコールが選定療養等の影響により増販、2023年8⽉に発売したアルガトロバンHI注も急性期領域で着実に浸透し増販、増収となりました。

その他の製品群については、薬価改定等の影響により減収となりました。

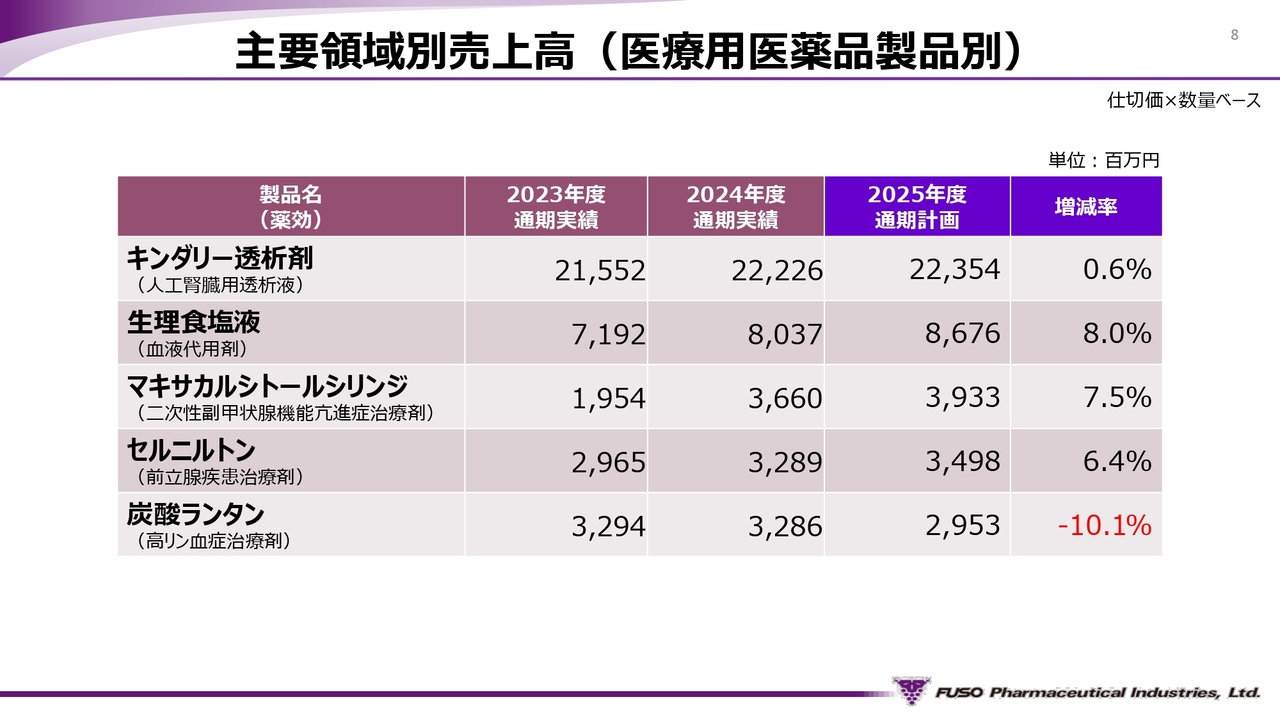

主要領域別売上高(医療用医薬品製品別)

当社の医療⽤医薬品売上上位5品⽬について、直近2期の実績および2025年度の計画をお⽰しします。

生理食塩液は、⽣理⾷塩液2リットルといった⼤容量製品のニーズ拡⼤により増収し、2025年度はそれに加えて他社製品の代替供給による影響で増収を見込んでいます。

マキサカルシトールシリンジは供給力増強の影響により、セルニルトンはエビデンスにもとづく疾患啓発活動の強化によりさらに増収を見込んでいます。

なお、炭酸ランタンは薬価改定および新薬の影響により減収、キンダリー透析剤は堅調に推移するものと見込んでいます。

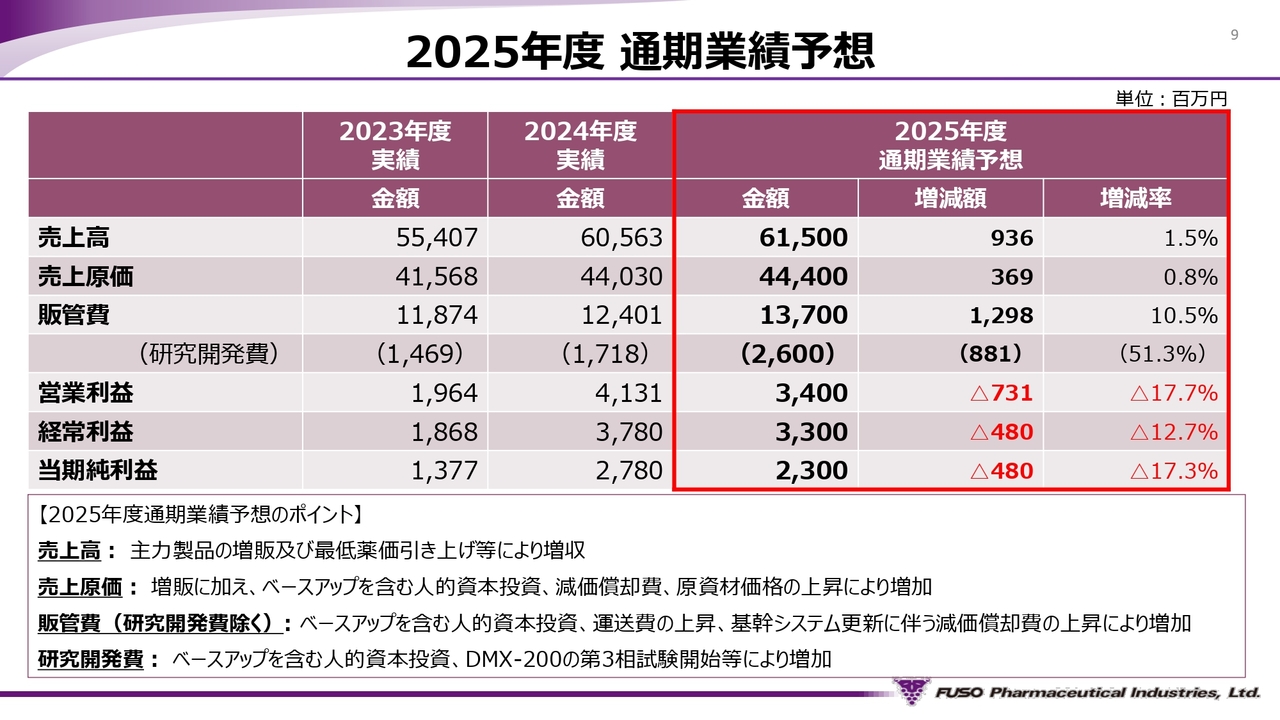

2025年度 通期業績予想

2026年3⽉期の業績予想についてご説明します。

売上⾼は、主⼒製品の増販および最低薬価引き上げ等による増収が寄与し、615億円、前年同期比で9億3,600万円、1.5パーセントの増収となる見込みです。

売上原価は、増販に加え、ベースアップを含む⼈的資本投資、減価償却費、原資材価格の上昇により前年同期比3億6,900万円増加を見込んでいます。なお原価率は若⼲改善すると予想されます。

販管費は、ベースアップを含む⼈的資本投資や基幹システム更新に伴う減価償却費の上昇、巣状分節性⽷球体硬化症の治療薬候補化合物(以下、DMX-200)の第3相試験の開始等により前年同期比12億9,800万円の増加となる見通しです。

営業利益は34億円、前年同期比で7億3,100万円、17.7パーセントの減益となる見込みです。経常利益は33億円、前年同期比で4億8,000万円、12.7パーセントの減益を予想しています。当期純利益は23億円、前年同期比で4億8,000万円、17.3パーセントの減益となる見込みです。

減益予想の主な要因は、将来を⾒据えた成⻑投資、具体的にはDMX-200の開発を中⼼とした研究開発費の増加によるものです。その額は対前期で約9億円の増加を⾒込んでいます。

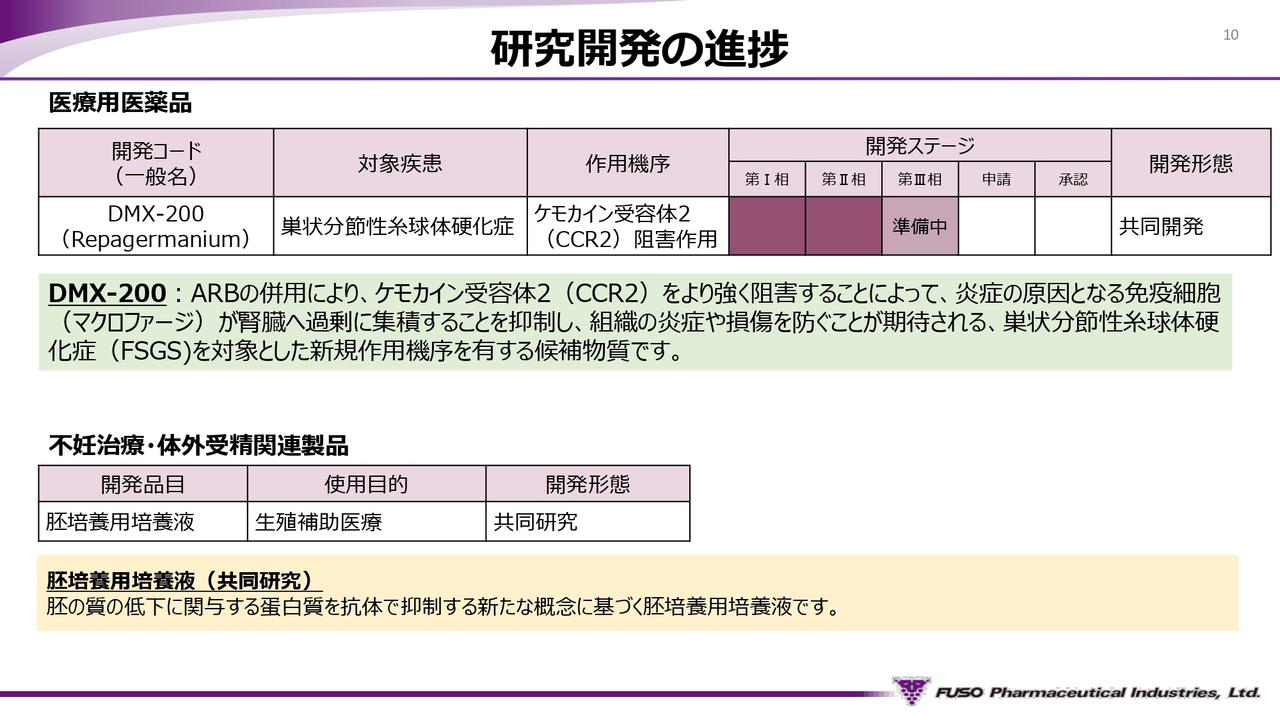

研究開発の進捗

戸田幹洋氏(以下、戸田幹洋):研究開発の進捗についてご説明します。

医療⽤医薬品については、2025年1⽉に発表しましたとおり、オーストラリアに本社がございますDimerix社が創製したDMX-200についてライセンス契約を締結しました。DMX-200の開発進捗状況については次のスライドにてご説明します。

その他にも海外からも含め新規導⼊品を複数検討しており、ライセンス契約締結等の進展があり次第あらためて公表します。

また、不妊に悩むカップル、ひいては⽇本が直⾯している重要な問題である少⼦化対策への貢献を⽬指して現在注⼒しているART分野の体外受精関連製品として、新たな胚培養液の開発を共同研究により進めています。

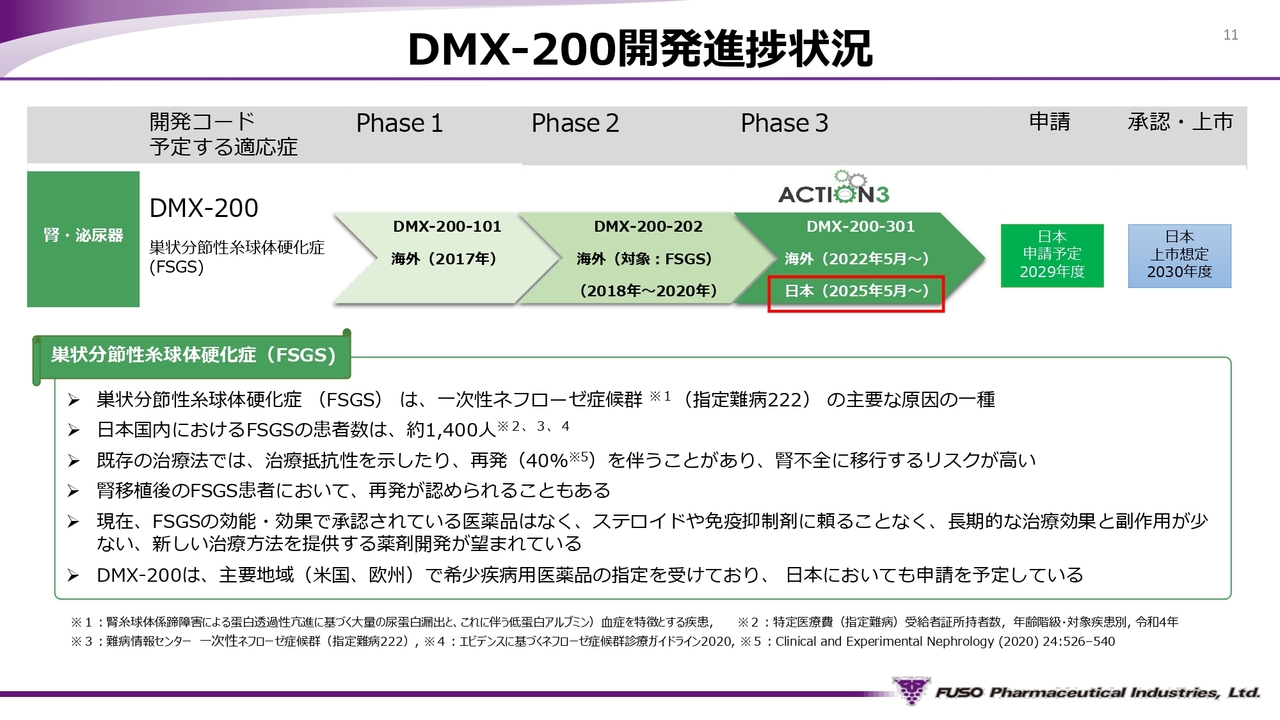

DMX-200開発進捗状況

DMX-200の開発進捗状況についてご説明します。

現在海外において国際共同第3相試験が進⾏しており、国内においては、⽇本⼈を対象にした第3相試験をまもなく開始する予定です。

承認申請の時期は2029年度を予定しています。上市時期としては平均的な審査期間で進んだ場合、申請から1年後の2030年度を想定しています。

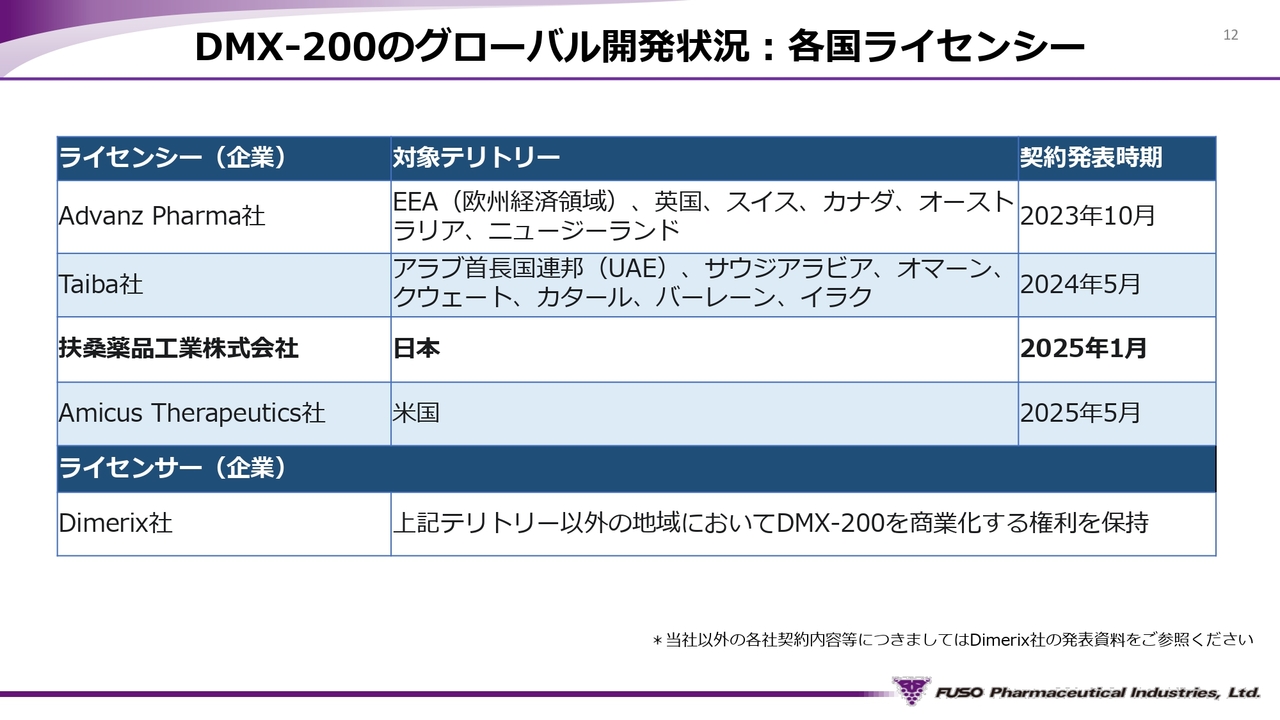

DMX-200のグローバル開発状況:各国ライセンシー

スライドが現時点でのDMX-200のグローバルにおける開発企業をまとめたものです。当社以外の各社契約内容等についてはDimerix社のIR資料をご参照ください。

当社はライセンサーであるDimerix社にとって、グローバルにおいて3社⽬の独占的ライセンス契約を⾏った企業となります。

また、参考情報として、先⽇5⽉1⽇にはグローバルにおいて4社⽬となる、NASDAQ上場の⽶国の製薬会社であるAmicus Therapeutics社と、⽶国における独占的ライセンス契約が締結されています。

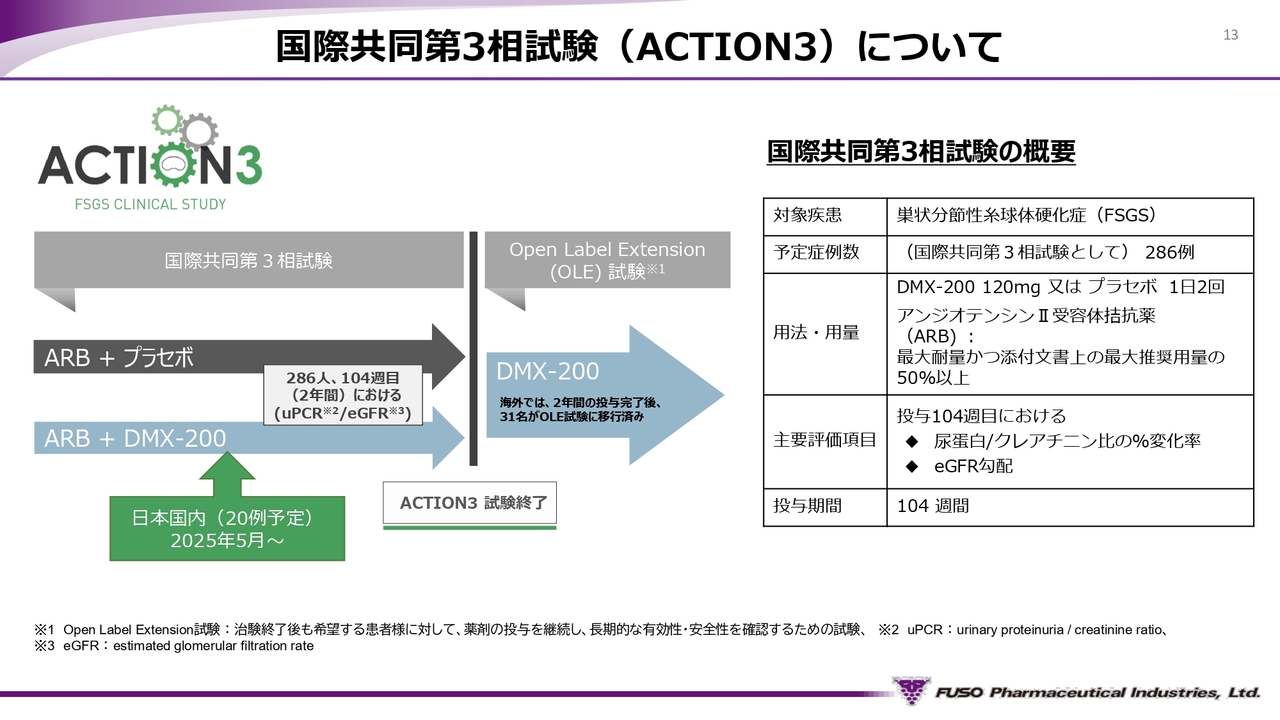

国際共同第3相試験(ACTION3)について

現在、アンジオテンシンII受容体拮抗薬投与中のFSGS患者を対象とした国際共同第3相試験(ACTION3)を実施中です。

ACTION3は、プラセボを対照としたDMX-200の⼆重盲検⽐較試験で、予定症例数は286例、投与期間は104週間、主要評価項⽬は投与104週⽬における尿蛋⽩/クレアチニン⽐のパーセント変化率およびeGFR勾配です。

⽇本からはACTION3に途中参画し、2025年5⽉に最初の患者の登録を予定しています。なお、ACTION3を完了したすべての患者に対して、更に104週間の実薬投与を⾏い、有効性および安全性を評価するためのOpen Label Extension(OLE)試験が実施されます。

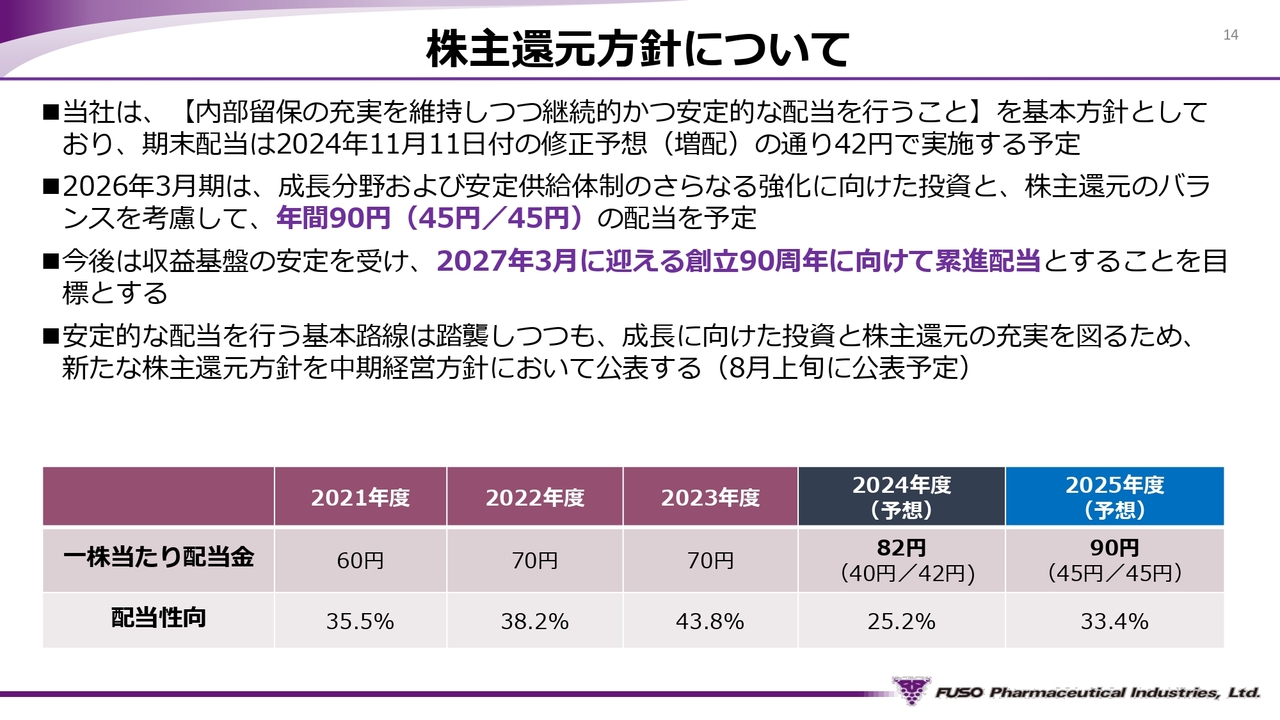

株主還元方針について

戸田幹雄:株主還元⽅針についてご説明します。

当社は、内部留保の充実を維持しつつ継続的かつ安定的な配当を⾏うことを基本⽅針としており、2025年3⽉期の期末配当は、2024年11⽉11⽇付の修正予想のとおり、40円から2円増配した42円で実施する予定をしています。

なお、2026年3⽉期は、成⻑分野および安定供給体制のさらなる強化に向けた投資と、株主還元のバランスを考慮して、年間90円への増配を予定しています。

収益基盤の安定を受け、2027年3⽉に迎える創⽴90周年に向けて累進配当とすることを⽬標としたうえで、安定的な配当を⾏う基本路線は踏襲しつつも、成⻑に向けた投資と株主還元の充実を図るため、新たな株主還元⽅針を中期経営⽅針で公表することを予定しています。

なお、中期経営⽅針については、戦略策定上で前提となる重要な複数の案件が交渉中であったため発表を延期していましたが、2025年8⽉上旬の公表を予定しています。

扶桑薬品工業について

ここからは当社について、補足でご説明します。

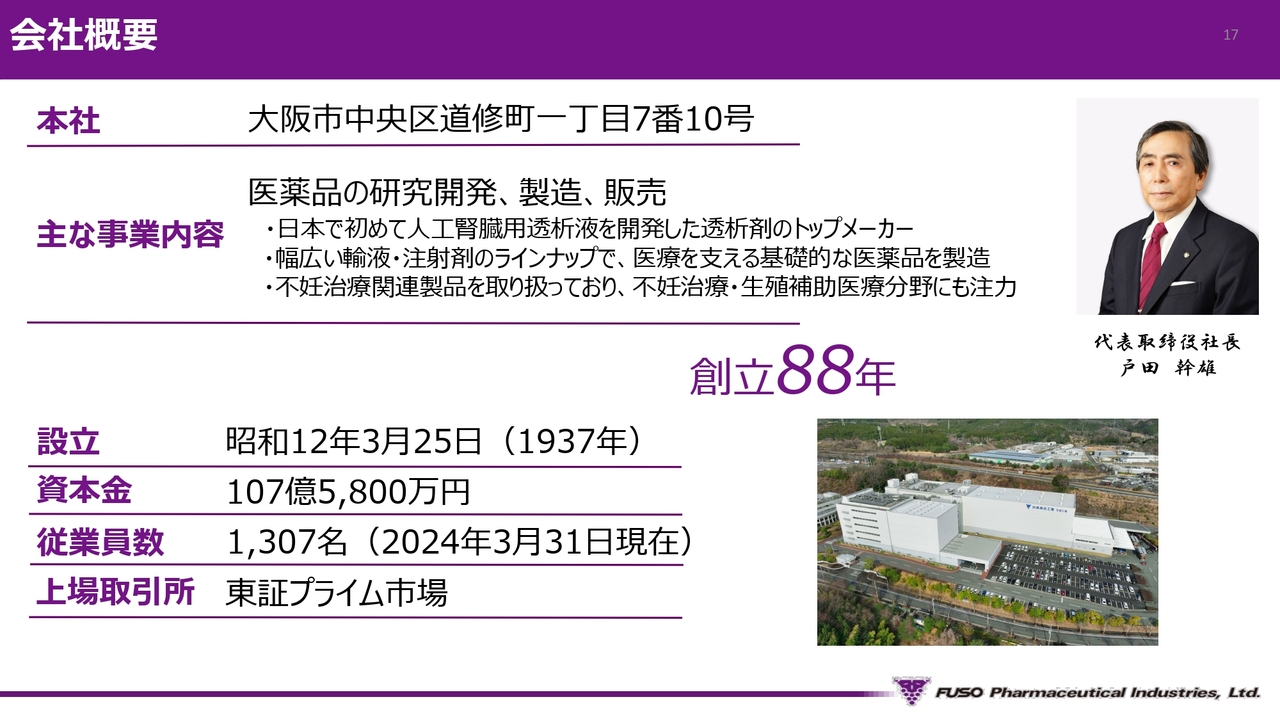

会社概要

扶桑薬品工業は、日本で初めて透析液を開発した透析剤のトップメーカーであり、日本有数の基礎的医薬品メーカーとして、透析関連医薬品をはじめ輸液・注射剤などの医療に不可欠な医薬品を多く製造販売するとともに、不妊治療・生殖補助医療分野にも注力しています。

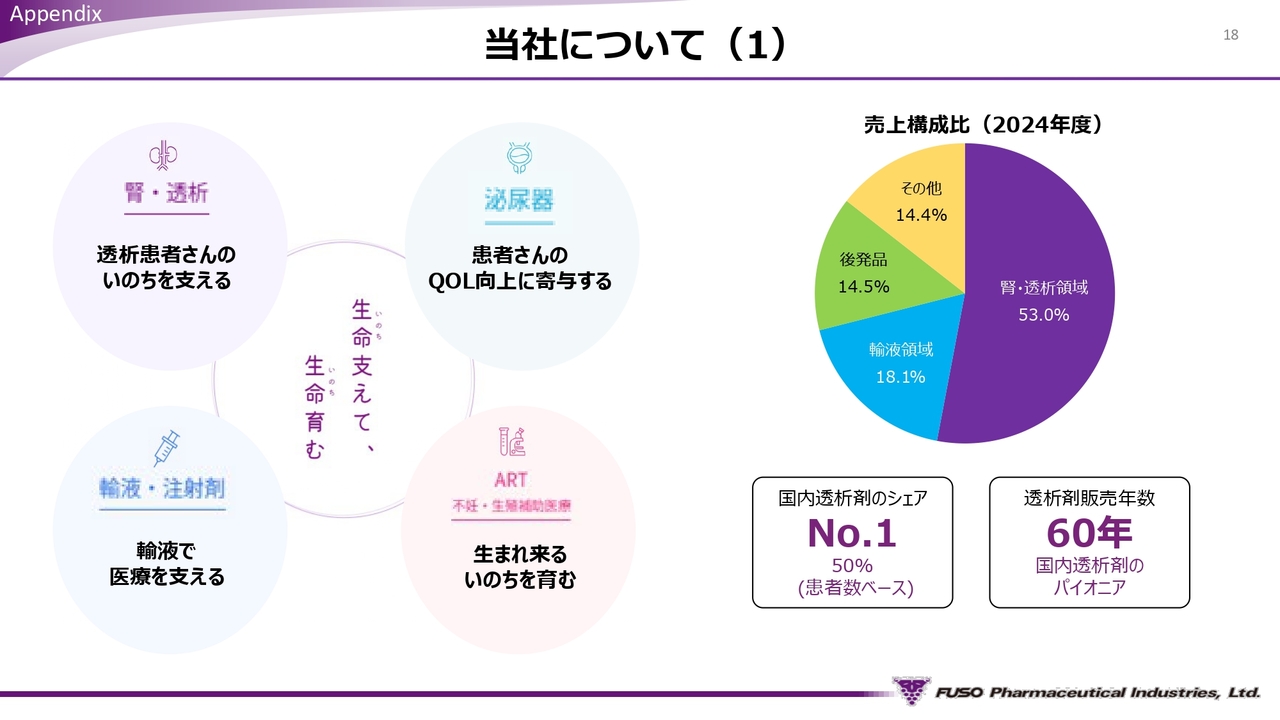

当社について(1)

当社は、基礎的かつ重要性の⾼い医薬品である、腎・透析関連製品、輸液、および泌尿器領域を主⼒として成⻑してきた会社であり、「⽣命(いのち)⽀えて」をその旗印としてきましたが、近年ではARTの分野にも注⼒しており、「⽣命(いのち)⽀えて、⽣命(いのち)育む」という想いのもと、これらの注⼒分野に加えて、後発品事業、製造受託・導出・輸出事業を成⻑のドライバーとして、持続的な成⻑を遂げることができるよう全社⼀丸となり取り組みを進めています。

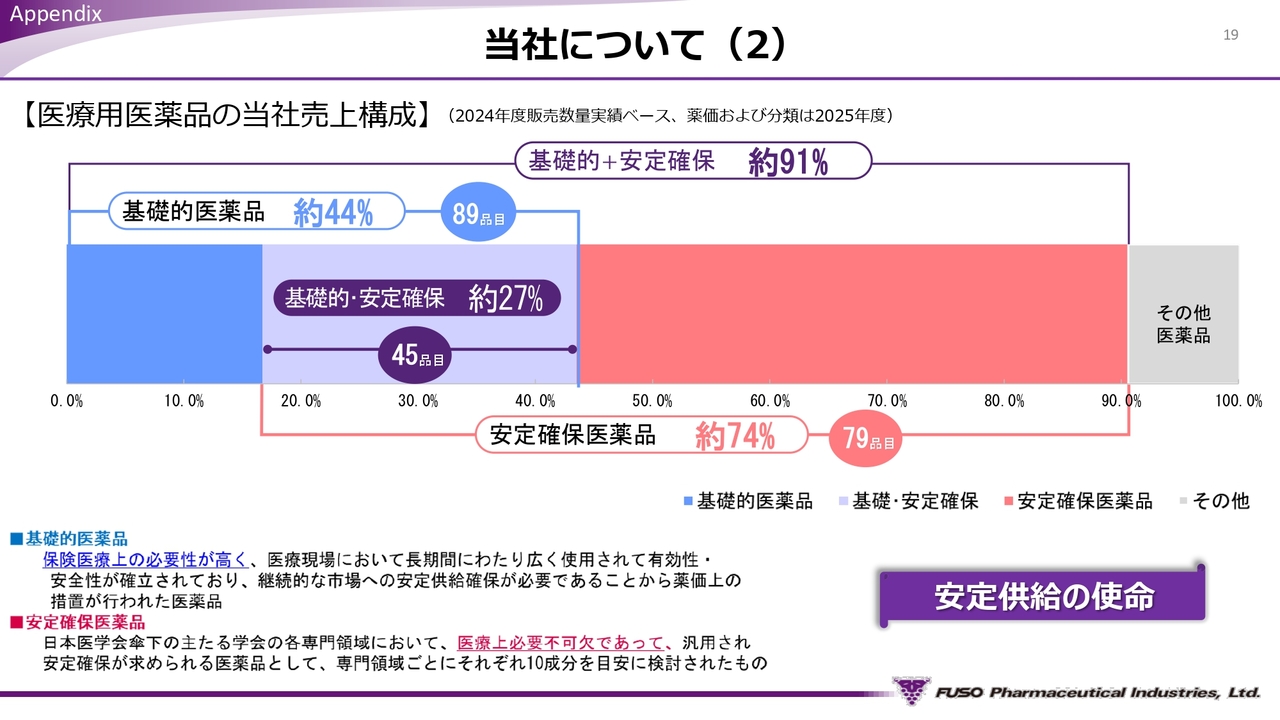

当社について(2)

当社の医療用医薬品売上構成のうち、その約91パーセントが基礎的医薬品・安定確保医薬品の分類となっています(薬価および基礎的・安定確保医薬品分類は2025年度、販売数量は2024年度実績ベース)。

いずれも医療の現場には必要不可欠な医薬品であり、中でも、定期的かつ永続的な治療が求められる透析関連製品と、生命の安全の確保に直結する輸液・注射剤を主力としていることから、その安定供給は当社の使命であると考え、品質のみならず、BCPも含めた安定供給体制の構築・維持・強化に努めています。

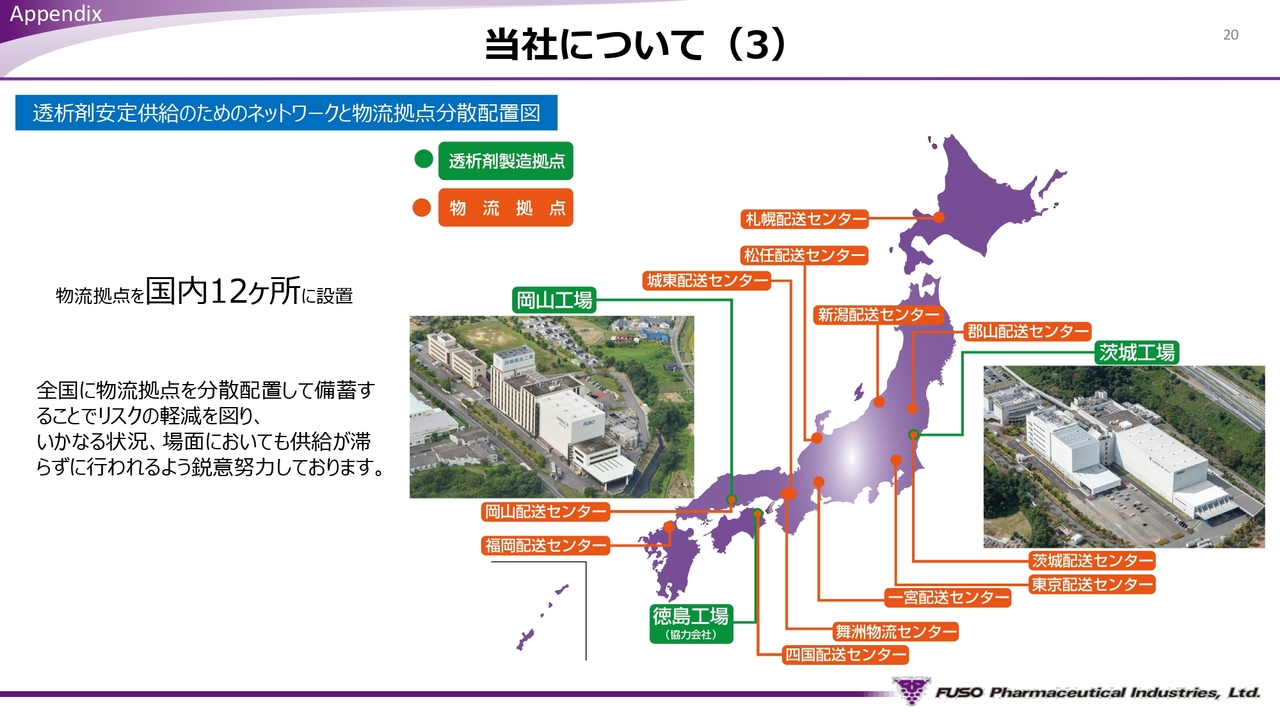

当社について(3)

当社製品群の中でも、とりわけ透析剤については国内シェアが非常に高く、その安定供給を途絶えさせることはできません。

当社は岡山工場、茨城工場および協力会社の徳島工場で分散製造し、また、物流拠点を12拠点に設置することで、いかなる状況・場面においても供給が滞らず行われるよう鋭意努力しています。

2024年1月には茨城工場第二製剤棟の粉末透析剤2号ラインが稼働開始し、今後も透析剤のさらなる安定供給に努めていきます。

質疑応答:米国の関税政策による業績への影響について

質問者:米国の関税政策

新着ログ

「医薬品」のログ