提供:因幡電機産業株式会社 2026年3月期第2四半期(中間期)決算説明

因幡電機産業、中間期決算として過去最高業績を更新 下期以降も大都市再開発や設備投資需要が堅調に推移する見込み

目次

玉垣雅之氏:ただいまより、因幡電機産業株式会社2026年3月期第2四半期(中間期)決算の説明を行います。私は、6月に代表取締役社長に就任しました玉垣です。どうぞよろしくお願いします。

本日は、ご覧の流れでご説明します。まず、2026年3月期第2四半期(中間期)決算の概要をご説明した後、中期経営計画に基づく各セグメントの展望と2026年3月期の業績予想についてお伝えします。その後、2025年10月31日付で公表しました、株式分割と自己株式の取得など株主還元策についてご説明します。

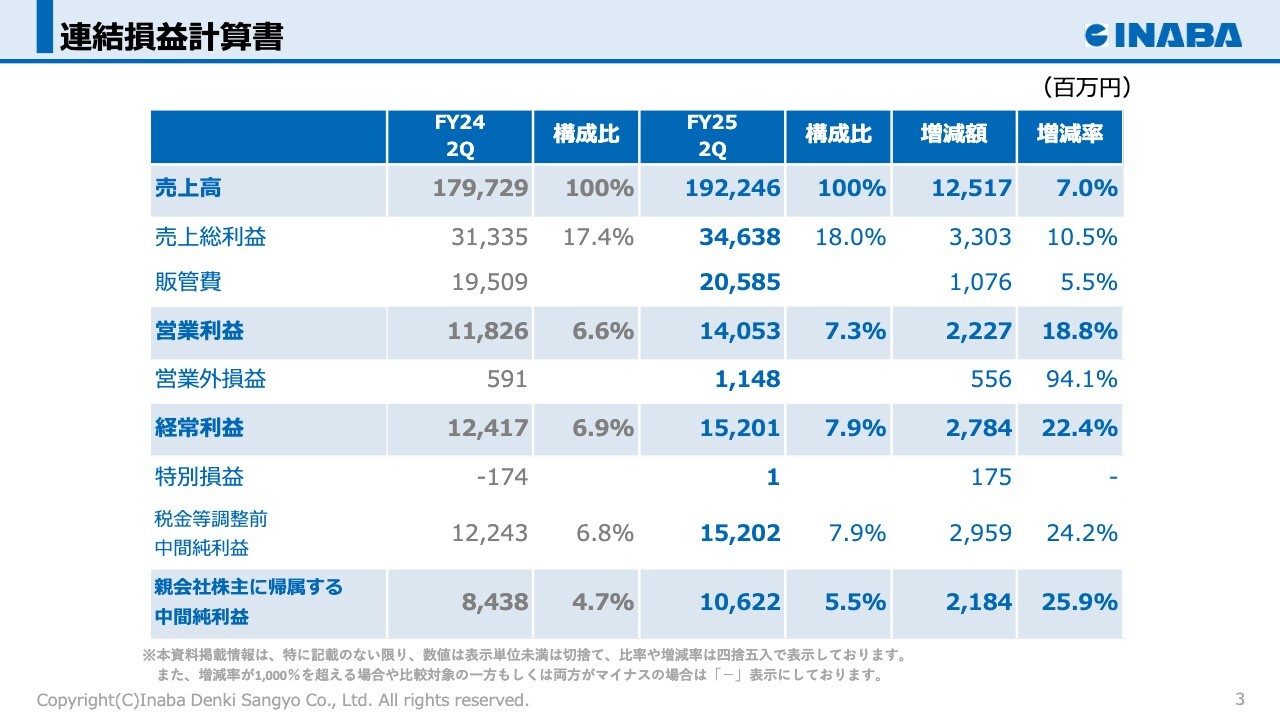

連結損益計算書

スライドの資料は連結損益計算書を表示しています。売上高は、前年同期比で7.0パーセント増加の1,922億4,600万円となりました。

売上総利益は10.5パーセント増加し346億3,800万円、売上総利益率は0.6ポイント上昇し、18.0パーセントとなりました。

事業所のメンテナンスに伴う修繕費やシステム関連費用などの増加により、販管費は5.5パーセント増加しましたが、営業利益は18.8パーセント増加の140億5,300万円となりました。

経常利益は22.4パーセント増加の152億100万円、親会社株主に帰属する中間純利益は25.9パーセント増加の106億2,200万円となり、中間期決算として過去最高業績を更新しました。

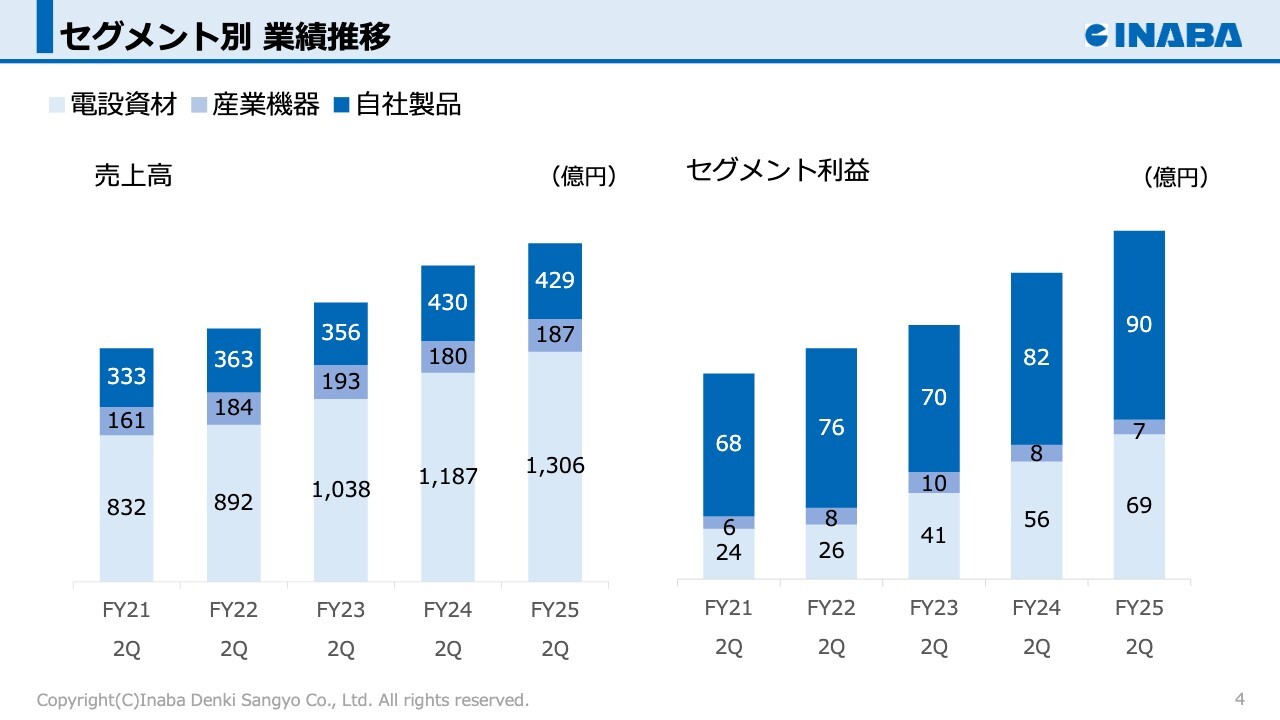

セグメント別 業績推移

次の資料はセグメント別の業績推移をグラフ化しています。セグメントについては、商社部門の電設資材事業と産業機器事業、そしてメーカー部門の自社製品事業と、大きく3つに分類しています。

ご覧のとおり、売上構成では商社部門が大きなウエイトを占めていますが、利益構成ではメーカー部門の自社製品事業が柱となっているのが、当社の事業構造の特徴です。

次に、各セグメントの業績について順次説明します。

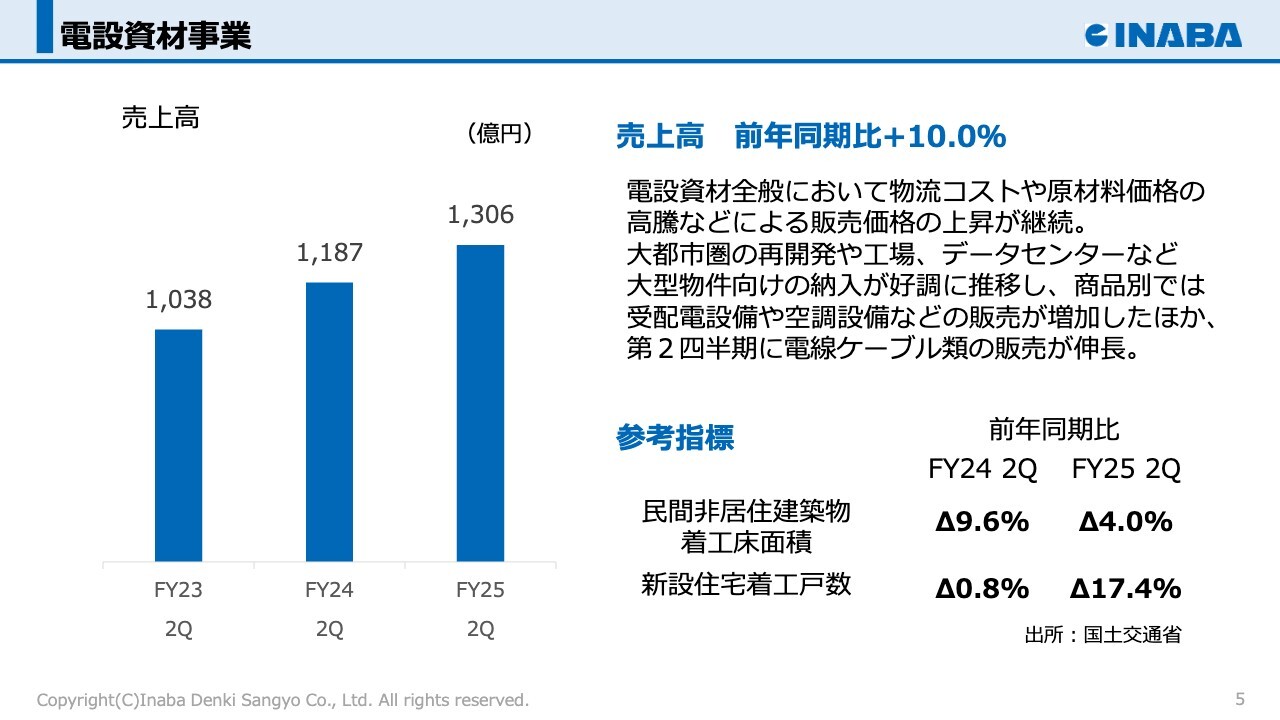

電設資材事業

まず、電設資材事業の業績についてご説明します。電設資材事業は、オフィスビル、商業施設、工場、住宅向けに電線や照明器具、受配電設備などの電設資材を販売しています。

売上高は、前年同期比で10.0パーセント増加し、1,306億円となりました。電設資材全般において、物流コストや原材料価格の高騰などによる販売価格の上昇が継続する中、大都市圏の再開発や工場、データセンターなど大型物件向けの納入が好調に推移しました。

商品別では、受配電設備や空調設備などの販売が増加したほか、第2四半期に電線ケーブル類の販売が伸長しました。

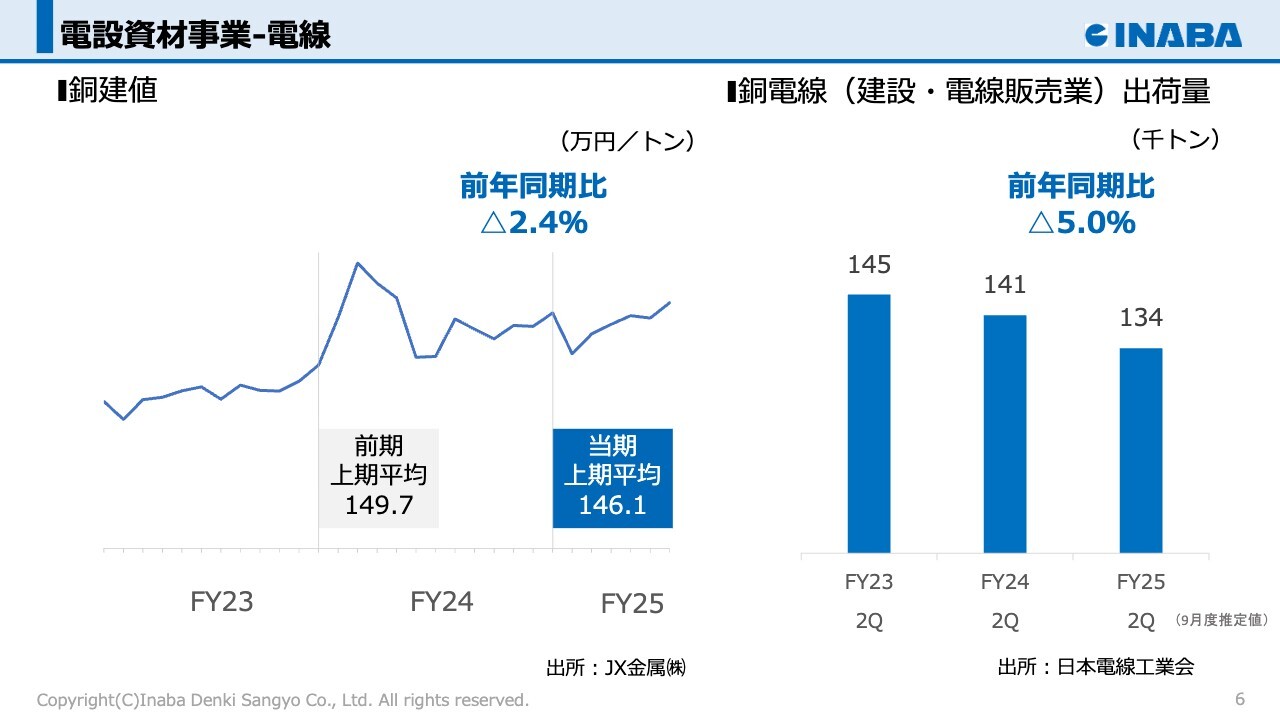

電設資材事業‐電線

この資料は、電線に関する銅の市況を示したスライドになります。左側の折れ線グラフは国内における銅建値、右側の棒グラフは建設・電線販売業における銅電線の出荷量の推移を表しています。

銅建値は、上半期平均の前年同期比では2.4パーセントのマイナスとなったものの、引き続き高い水準で推移しました。

建設・電線販売業における銅電線の出荷量は前年同期比で減少とみられていますが、当社では、販売価格の適正化に加え、在庫施策、営業努力により、電線ケーブル類の売上は約4パーセント増加し、販売量も増加しました。

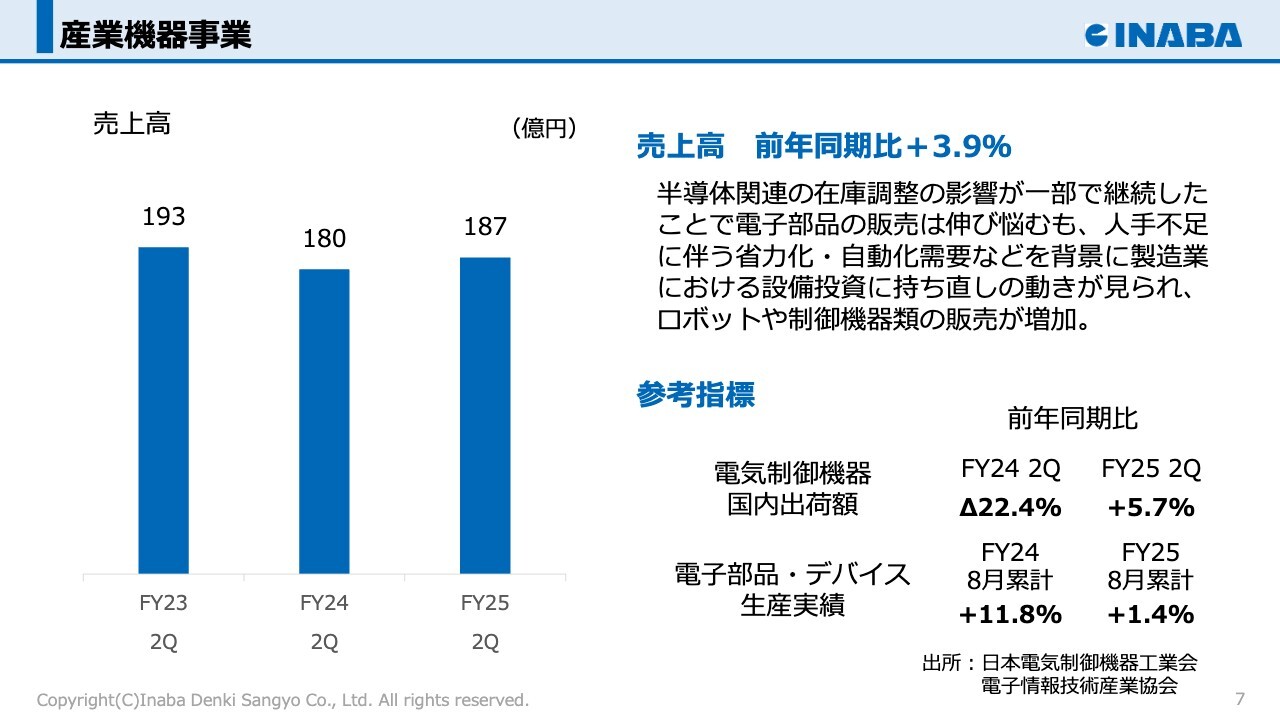

産業機器事業

次に、産業機器事業の業績について説明します。産業機器事業は、制御機器や電子部品を取り扱っており、そのため、国内における設備投資の動向に影響を受けます。

売上高は前年同期比で3.9パーセント増加し、187億円となりました。半導体関連の在庫調整の影響が一部で継続したことで電子部品の販売は伸び悩みましたが、人手不足に伴う省力化・自動化需要などを背景に製造業における設備投資に持ち直しの動きが見られ、ロボットや制御機器類の販売が増加しました。

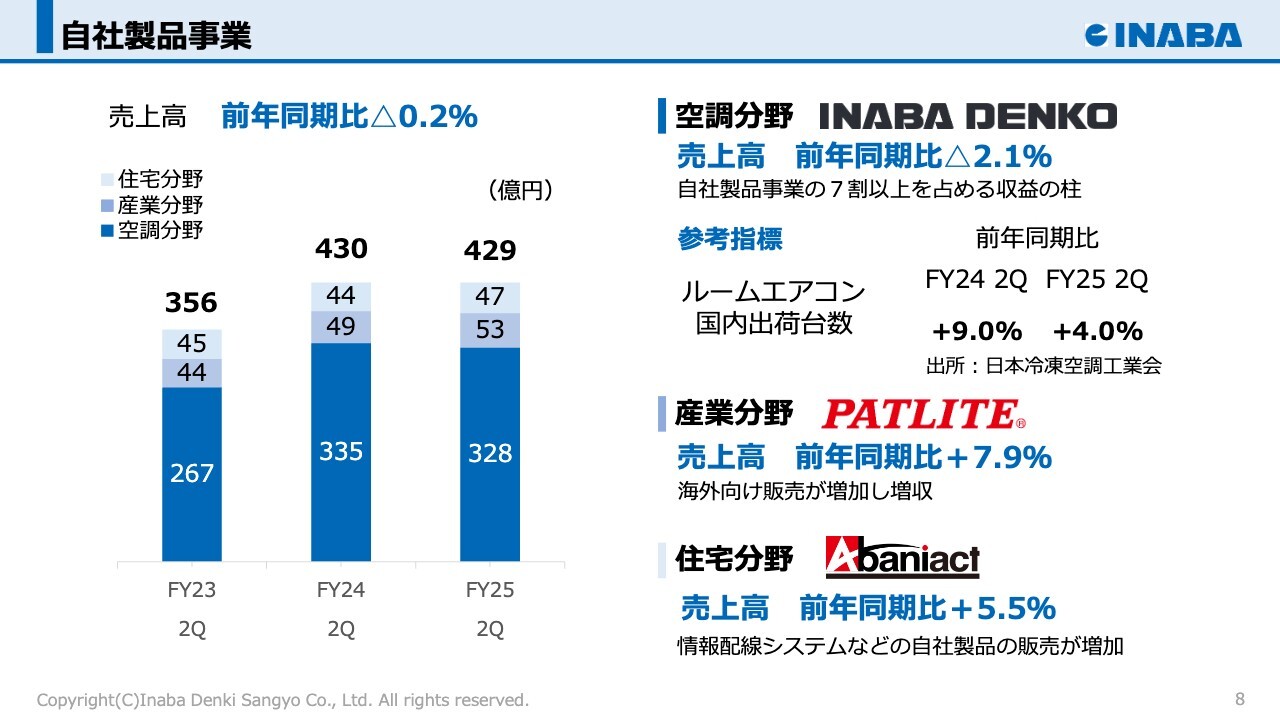

自社製品事業

次に自社製品事業の業績についてご説明します。自社製品事業は、主に3つのブランドで構成されています。空調分野の「INABA DENKO」、住宅分野の「アバニアクト」、そして産業分野の「パトライト」です。

売上高は、前年同期比で0.2パーセント減少し、429億円となりました。

分野別の業績については、空調分野は前年同期比で2.1パーセント減少し、328億円となりました。堅調なルームエアコンの出荷を背景として主力製品である被覆銅管や空調配管化粧カバー「スリムダクトシリーズ」などの販売は底堅く推移したものの、前年同期に価格改定前の駆け込み需要が発生したことや、空調需要の高まる北日本で販売が上振れしたことによる反動減がありました。

産業分野は、連結子会社のパトライトにおいて海外向け販売が増加し、前年同期比で7.9パーセント増加の53億円となりました。

住宅分野は、情報配線システムなどの自社製品の販売が増加し、前年同期比で5.5パーセント増加の47億円となりました。

空調分野に偏った売上を変革すべく、開発機能の一層の強化を図り、新たな収益の柱となる新製品開発に注力しています。

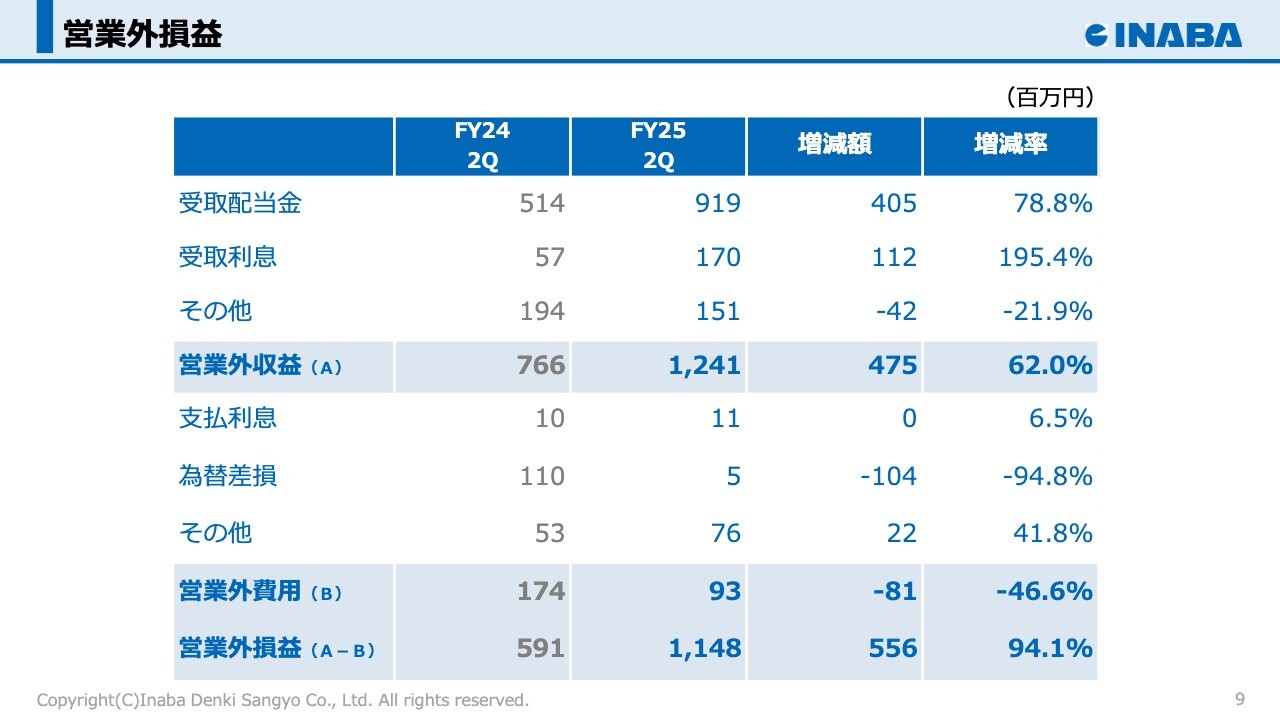

営業外損益

次に、営業外損益についてご説明します。受取配当金や受取利息の増加により、営業外収益は増加しました。また、為替差損の減少により、営業外費用は減少しました。その結果、営業外損益は前年同期と比べ5億5,600万円増益の11億4,800万円となりました。

特別損益

特別損益については、前年同期に自社製品事業における売却予定資産の減損損失があったことにより、当期の特別損失は1億7,300万円の減少となりました。その結果、特別損益は100万円の利益計上となりました。

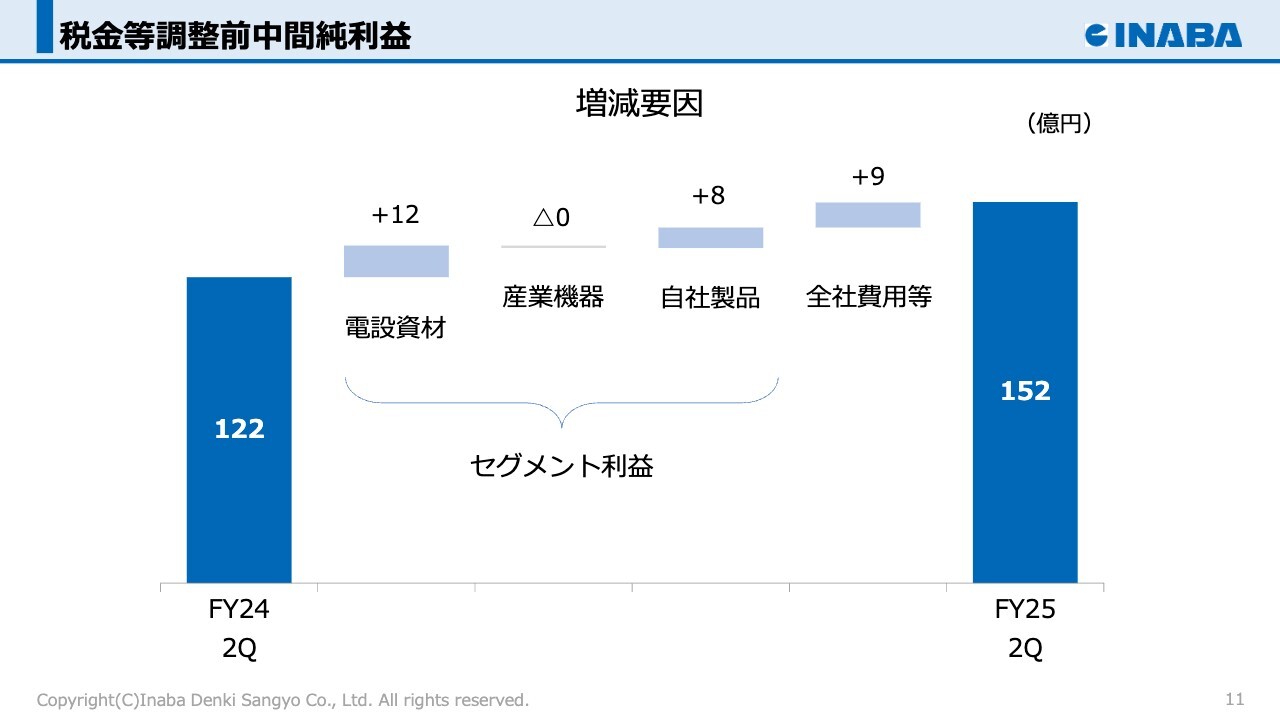

税金等調整前中間純利益

当社では税金等調整前中間純利益を管理会計上の利益指標としています。税金等調整前中間純利益は29億5,900万円の増益となりましたが、その増減要因をグラフ化しています。

販売が好調だった電設資材事業や、価格転嫁が進み利益率が上昇した自社製品事業において増益となりました。また、受取配当金の増加などにより、全社費用等は減少しました。

連結貸借対照表

次に連結貸借対照表をスライドに表しています。資産と負債の減少は、主に前期末で膨らんだ売上債権と仕入債務の減少などによるものです。また、自己資本比率は前期末から5.1ポイントアップし、66.9パーセントとなりました。

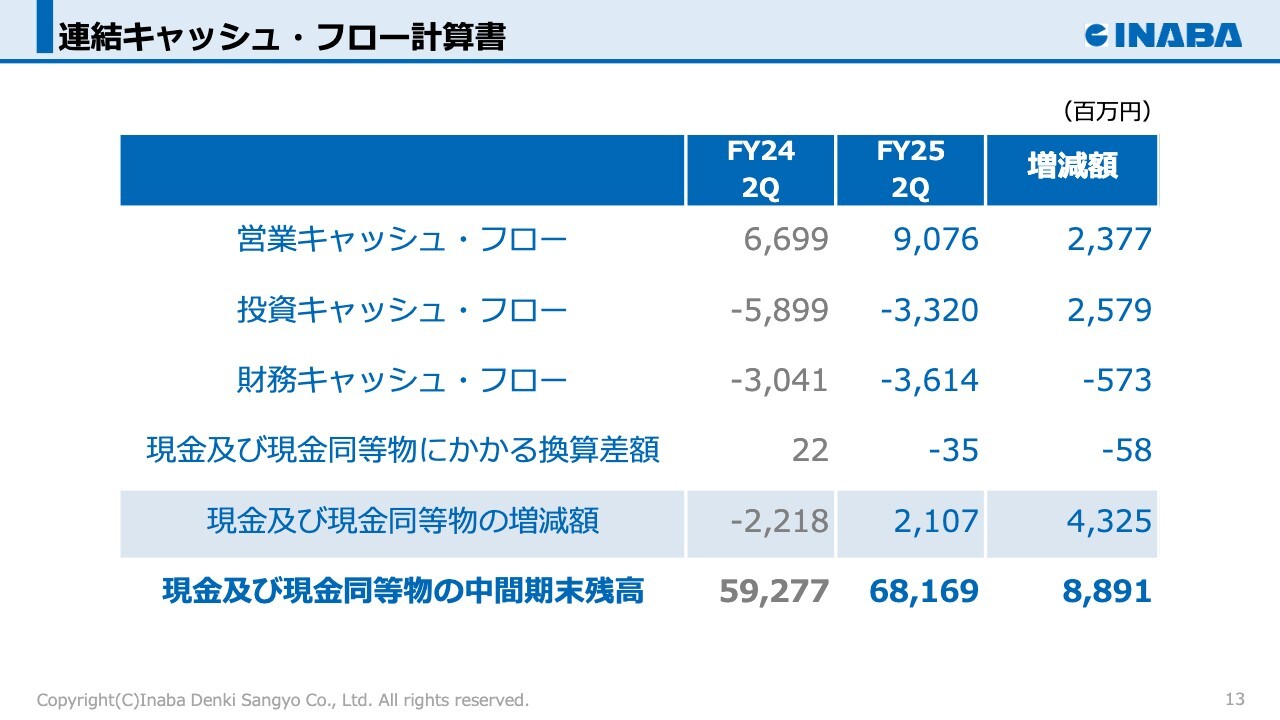

連結キャッシュ・フロー計算書

次に連結キャッシュ・フロー計算書についてご説明します。営業キャッシュ・フローは、90億円のキャッシュ・インとなりました。これは主に、税金等調整前中間純利益の計上や、前期末に計上された売掛金などの回収に伴う売上債権の減少などによるものです。

投資キャッシュ・フローは、33億円のキャッシュ・アウトとなりました。これは主に、定期預金の払戻と預入の収支や、関係会社の増資によるものです。

財務キャッシュ・フローは、36億円のキャッシュ・アウトとなりました。これは主に、配当金の支払いによるものです。

この結果、現金及び現金同等物の中間期末残高は、前年同期末と比べ88億円増加し、681億円となりました。

中期経営計画

続いて、中期経営計画と重点施策についてご説明します。当社は、経営環境の変化や計画の達成度に応じて、毎年度、向こう3ヶ年の数値目標をローリングし、見直しています。

2027年度の計画は、売上高4,300億円、営業利益295億円を数値目標としています。

中期経営計画を達成するため、自社製品の開発・拡充、省エネ・省力化ソリューションの推進、首都圏市場におけるシェア拡大、グローバル展開の加速、事業領域の拡大、サステナビリティ経営の推進の、以上6つの重点施策を掲げ着実に実行していきます。

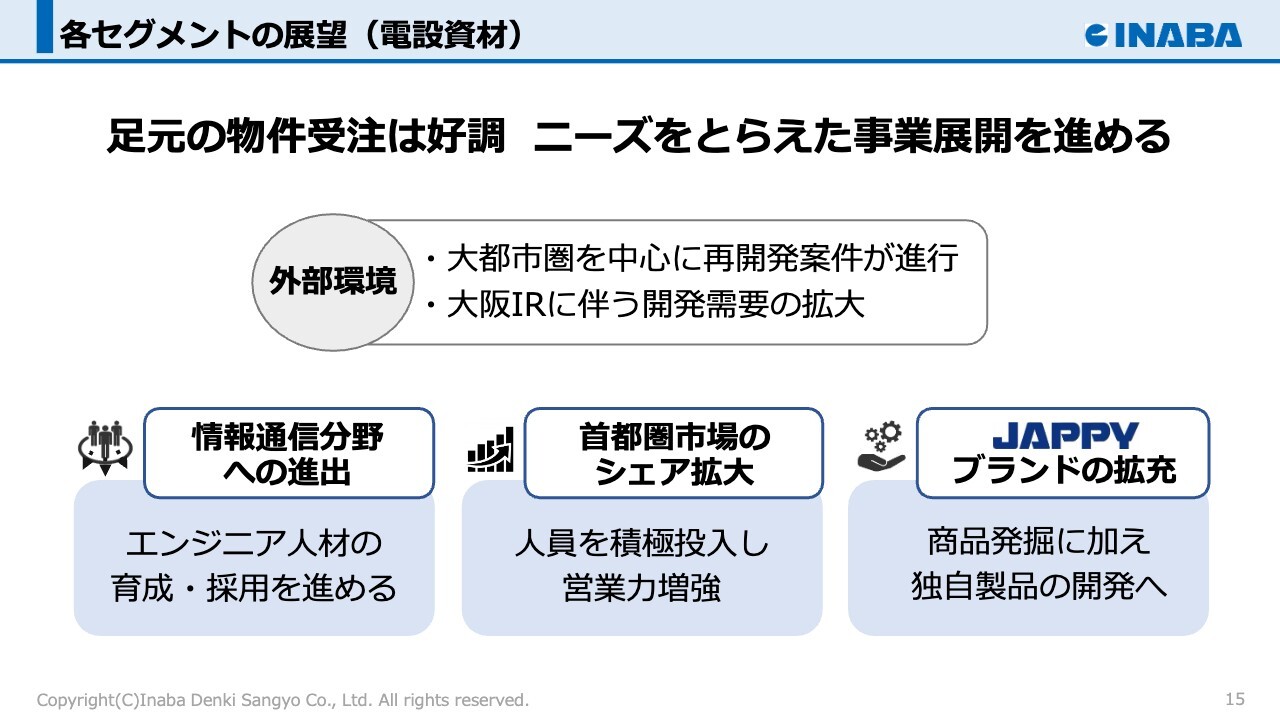

各セグメントの展望(電設資材)

次に、事業セグメントごとの展望についてお伝えします。電設資材事業に関わる業界環境は、建築着工は建築物省エネ法改正に伴う駆け込み需要の反動減による弱含みがあるものの、民間企業の設備投資の持ち直しの動きが継続し、全体としては堅調な環境が続く見通しです。

足元では、大都市圏を中心に再開発案件が進行していることなどから、当社の物件受注は好調に推移しています。2030年の開業を目指し工事が始まった大阪IR関連需要の刈り取りにも努めていきます。

さらに、情報通信分野への進出に向けて、計画的にエンジニアリング人材の育成・採用を進め、施工対応力の充実を図るほか、ニーズが高まる防災・減災及び防犯関連設備の提案力強化に努めるなど、事業領域の拡大に積極的に取り組んでいます。

また、当社は元々関西を基盤として事業展開を図ってきたことから、売上全体の約6割を西日本が占めています。市場規模のより大きな首都圏でのシェア拡大に向け、人員の積極投入を通して営業力強化に努めていきます。

電設資材のプライベートブランド「JAPPY」においては、従来どおりメーカーさまの優れた商品の発掘を行うことはもちろん、今後は自社企画による独自の製品開発にも挑戦したいと考えています。

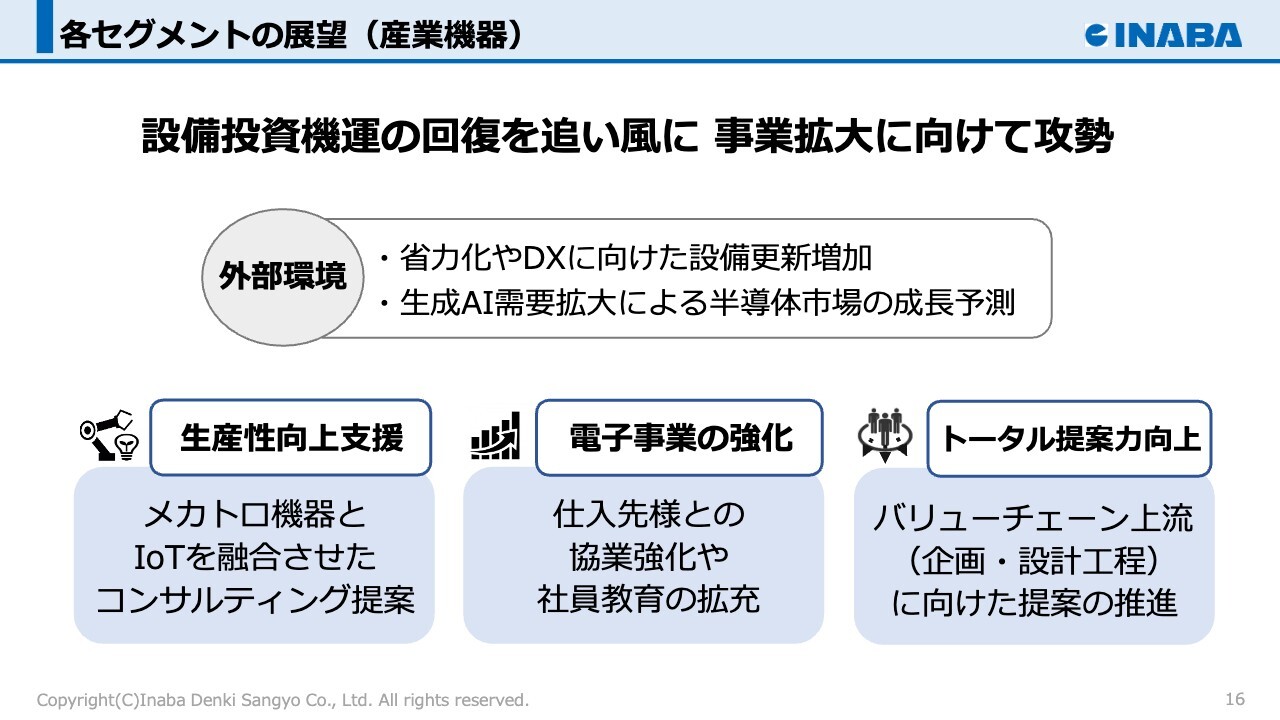

各セグメントの展望(産業機器)

産業機器事業は他事業に比べ市場シェアが低く、需要開拓の余地は大きいとみています。順調な企業収益を背景に、省力化・DXに向けた設備更新などの増加が見込まれる中、現場の課題に応える省力化ソリューションの提案や、メカトロ機器とIoTを融合させたコンサルティング営業を通して、人手不足が深刻な製造・物流業界などの生産性向上支援に努めていきます。

また、現在、仕入先さまとの協業強化によって販売先の拡大・深耕に取り組んでいます。外部登用した経験者による教育も推し進め、電子商材の販売力を底上げすることで事業の一層の強化を図っていきます。

今後は、製造・物流工程の支援のみならず、ソフトウェアや回路設計の知見を活かして企画・設計といったバリューチェーンの上流に向けた提案を推進することで、さらなる付加価値の創出に挑戦していきます。

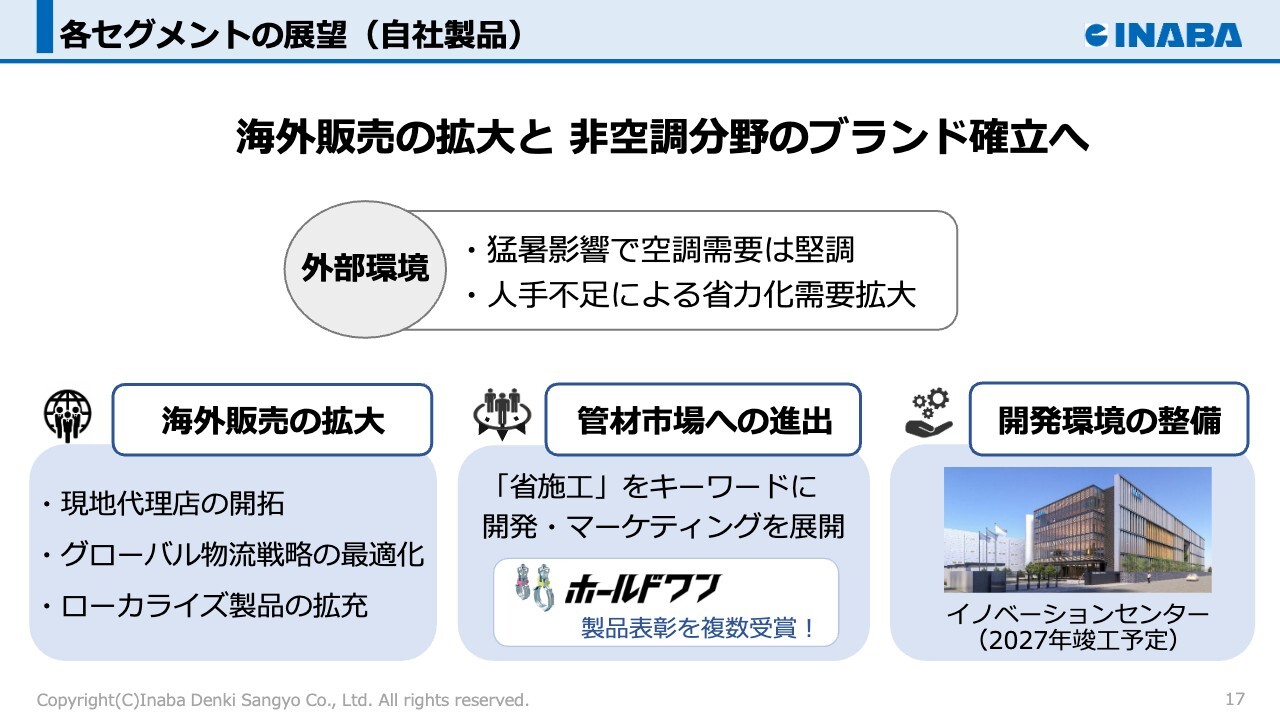

各セグメントの展望(自社製品)

自社製品事業では、空調関連部材の国内トップシェアを死守することはもとより、海外での拡販に取り組んでいます。

現地代理店の開拓を通して販売エリアを拡大しつつ、物流戦略のブラッシュアップによってコスト競争力の向上を図ります。また、ローカライズ製品の開発・改良を推進するためのプロジェクトを結成し、海外向け製品を拡充していくことを計画しています。

非空調分野では、「省施工」をキーワードに管材製品の開発に注力しています。最近では、管材の新製品である「ホールドワン」が、日本建築材料協会の「優良製品・技術表彰」の優秀賞と、日本デザイン振興会の「グッドデザイン賞」のダブル受賞を果たすなど、高い評価をいただいています。

また、これらの取り組みを加速すべく、今年5月に研究開発施設「イノベーションセンター」を建設することを発表しました。竣工は2027年夏頃を予定しています。稼働後はイノベーションセンターに自社製品部門を結集することで、INABAブランドの一層の強化を目指していきます。

2026年3月期 業績予想

2026年3月期の業績予想については、売上高3,920億円、営業利益267億円、経常利益274億円、親会社株主に帰属する当期純利益194億円の見通しです。

また、セグメント別の売上高は電設資材事業2,730億円、産業機器事業420億円、自社製品事業770億円を予想しています。

上半期については電設資材事業を中心に増収となりました。下期以降も大都市圏における再開発や企業の設備投資需要は堅調に推移すると期待される一方で、2024年問題を背景とした物流・建設業の人手不足や米国の関税政策の影響、原材料価格の動向など、先行き不透明な状況が予想されることから、業績予想は据え置きとしています。

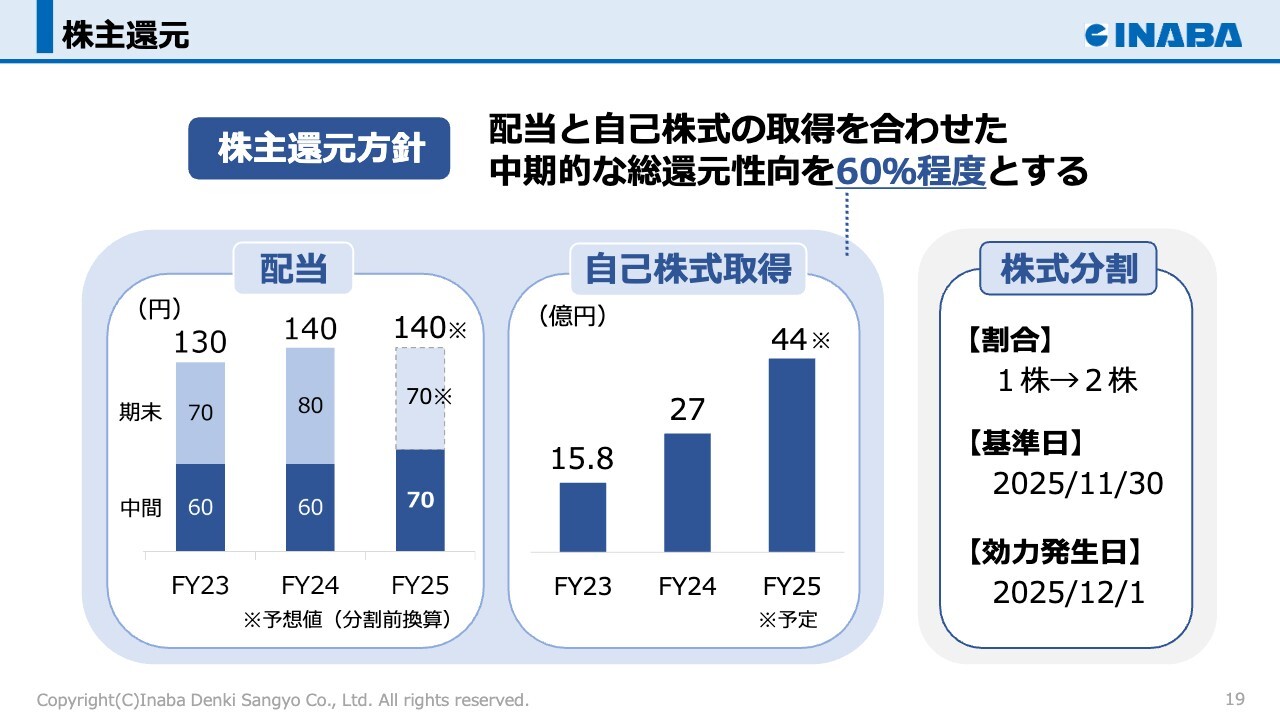

株主還元

また当社は先般、株式分割と自己株式の取得を発表しました。株式分割は、投資単位当たりの金額を引き下げ、投資家のみなさまがより一層投資しやすい環境を整えることで、当社株式の流動性の向上及び投資家層の拡大を図ることを目的としています。

2025年11月30日を基準日とし、1株につき2株の割合をもって分割します。

自己株式の取得は、配当と自己株式の取得を合わせた中期的な総還元性向を60パーセント程度とする株主還元方針に基づき、株主のみなさまに対する利益還元を目的に実施するものです。

取得価額の上限は44億円、株式数の上限は105万株、分割後換算では210万株とし、2025年11月4日から取得を開始しています。

当社はこれからも、資本コストや株価を意識した経営に努めることで企業価値の最大化を図っていきます。

以上で、因幡電機産業株式会社2026年3月期第2四半期(中間期)決算の説明を終わります。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ