提供:株式会社デ・ウエスタン・セラピテクス研究所 2025年12月期第2四半期決算説明

【QAリンクあり】DWTI、角結膜疾患治療薬「H-1129」の開発決定、オーファン指定申請を検討 2026年のフェーズ2試験実施を目指す

目次

日高有一氏:株式会社デ・ウエスタン・セラピテクス研究所の日高です。2025年12月期第2四半期の決算説明会を始めます。目次に沿ってご説明します。

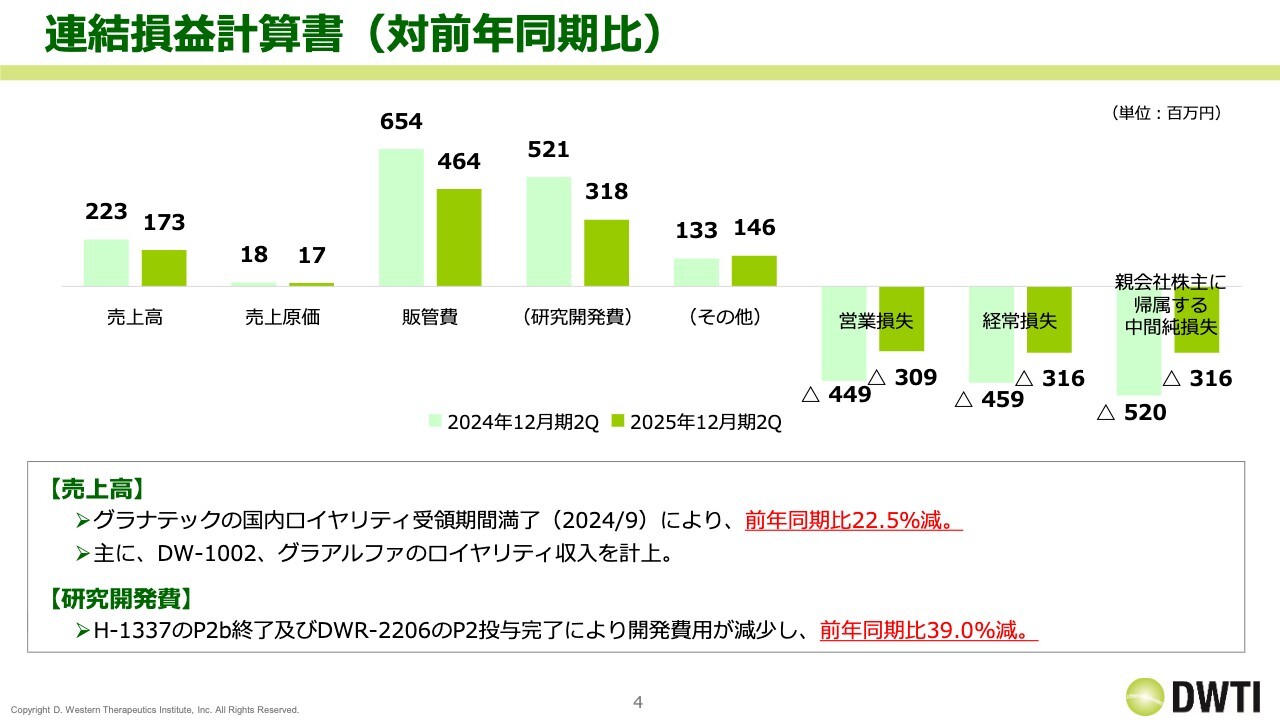

連結損益計算書(対前年同期比)

第2四半期の業績をご報告します。売上高は1億7,300万円で、前期比で5,000万円の減少となりました。これは、昨年「グラナテック」の国内ロイヤリティの受領期間が満了した影響によるもので、前年同期比22.5パーセント減です。また、配合剤「グラアルファ」と「DW-1002」のロイヤリティが計上されています。

販管費は6億5,400万円から4億6,400万円へ減少しています。理由は研究開発費の減少です。昨年度は研究開発費が5億2,100万円でしたが、今年度は3億1,800万円となっています。

この減少要因として、「H-1337」の米国におけるフェーズ2b試験が終了したことに加え、昨年実施した「DWR-2206」のフェーズ2試験の投与完了により開発費用が減少したことが挙げられます。

その結果、営業損失が改善しマイナス3億900万円、経常損失もマイナス3億1,600万円となっています。

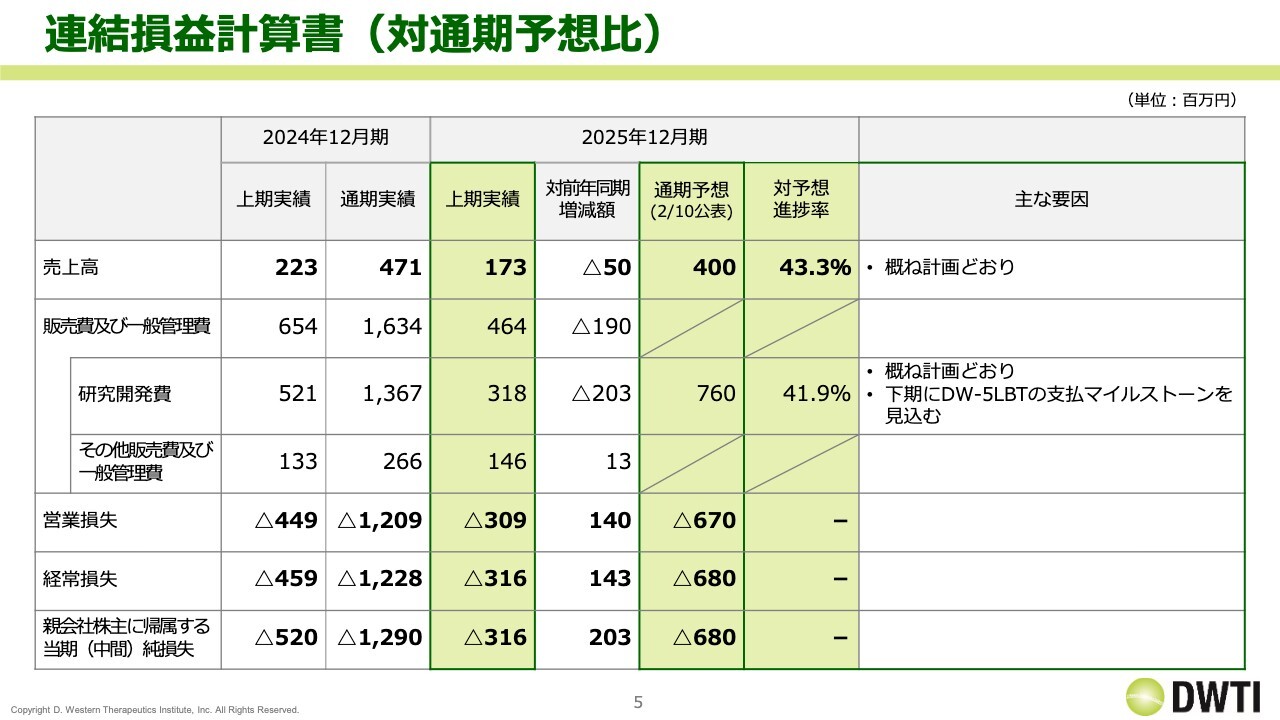

連結損益計算書(対通期予想比)

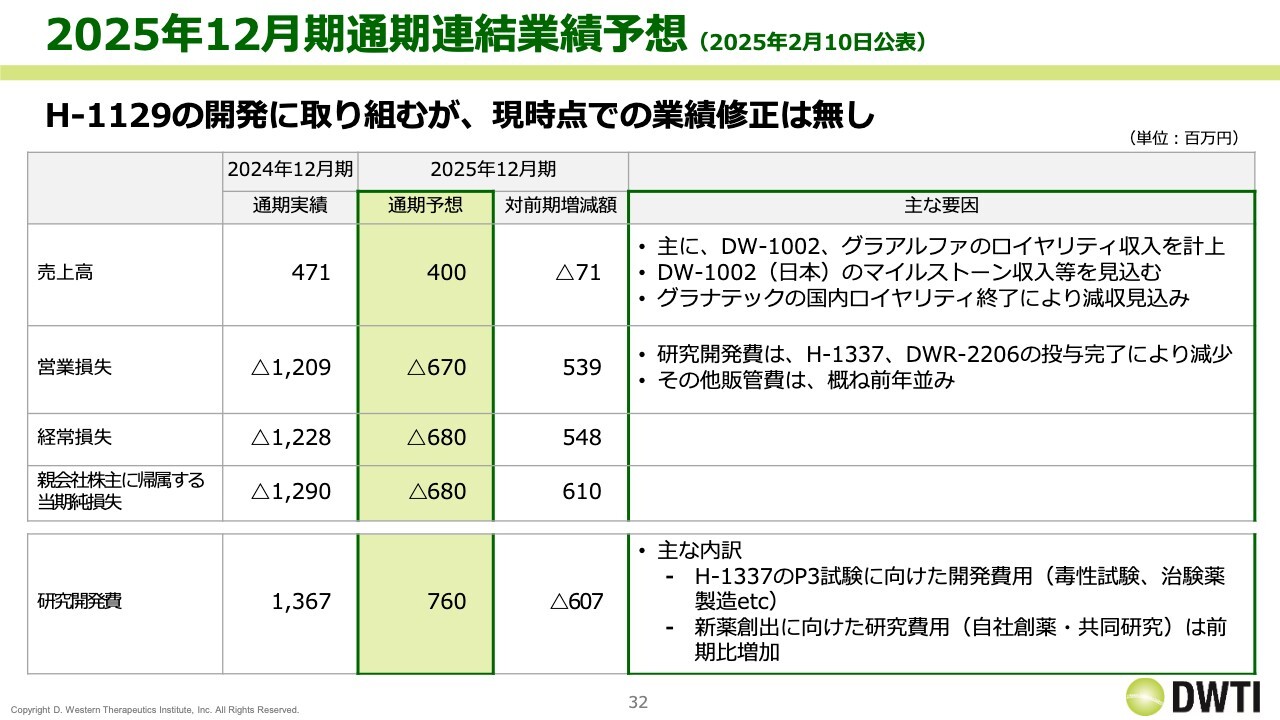

連結通期の予想です。前期実績4億7,100万円に対し、今期は4億円と予想しています。これは、「グラナテック」のロイヤリティ収入が減少することを反映したものです。

研究開発費については、前期実績13億6,700万円に対し、今期は7億6,000万円を計画しており、上期実績は3億1,800万円となりました。

対予想進捗率は41.9パーセントとなっています。下期に「DW-5LBT」の支払マイルストーンを見込んでいるため、予想進捗率は若干低くなっています。

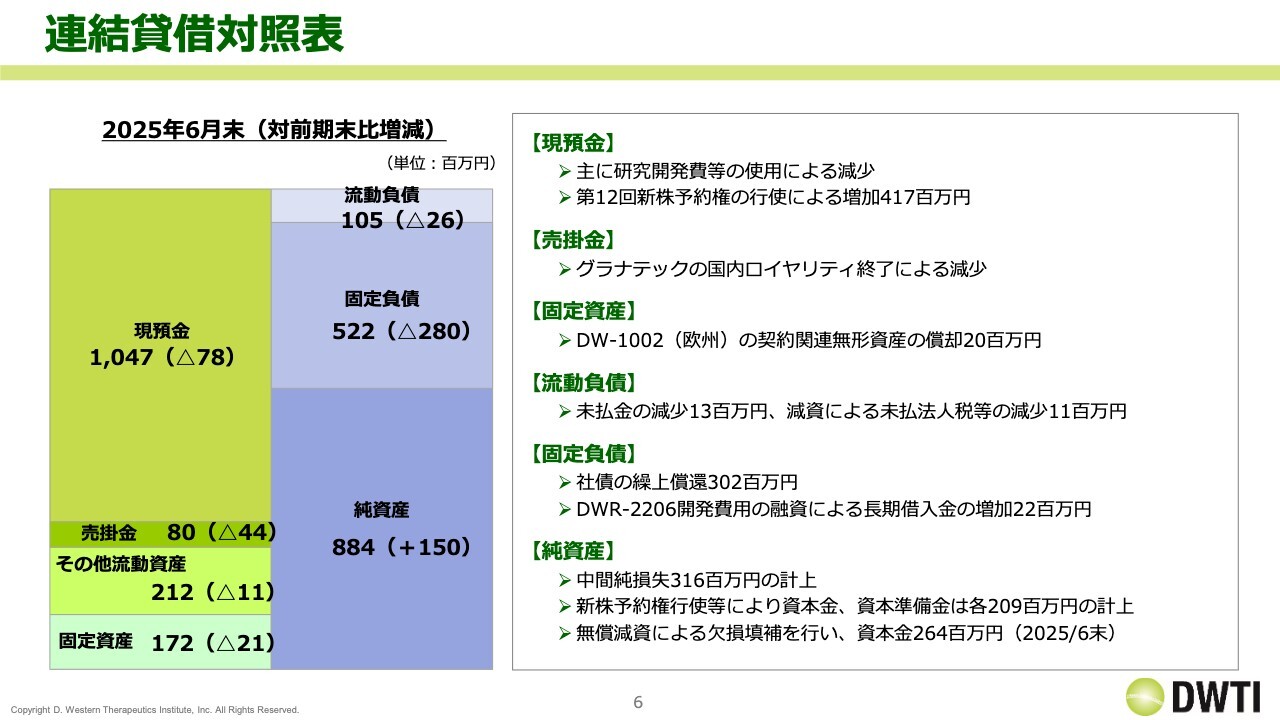

連結貸借対照表

連結貸借対照表です。現預金は、前期末比で7,800万円減少し、10億4,700万円となっています。これは第12回新株予約権の行使があった一方で、社債の繰上償還も行われたため、差し引きでこの減少額となりました。

売掛金については「グラナテック」のロイヤリティ終了分が影響し、減少しています。

負債について、最も大きな固定負債に関しては、社債の繰上償還が挙げられます。これは、第12回新株予約権と合わせて発行していた社債の償還が行われたためです。また、みずほ銀行さまからの借り入れにより、「DWR-2206」に関して長期借入金が2,200万円増加しています。

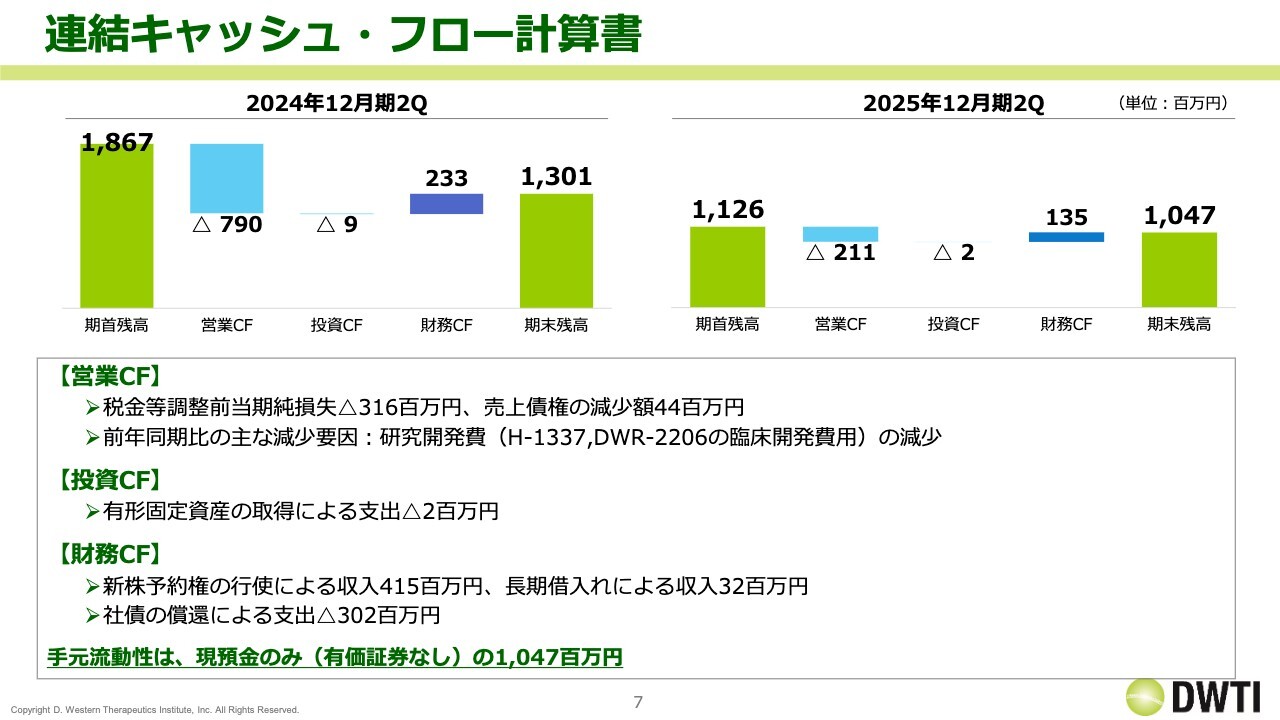

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。2025年12月期の期首残高は11億2,600万円で、営業キャッシュ・フローはマイナス2億1,100万円です。これは2024年12月期第2四半期と比べて大幅に改善しています。

財務キャッシュ・フローについては、新株予約権の収入が4億1,500万円、長期借入の収入が3,200万円、一方で返済が3億200万円となり、差し引きで1億3,500万円となりました。その結果、現預金が7,800万円減少し、期末残高は10億4,700万円となりました。

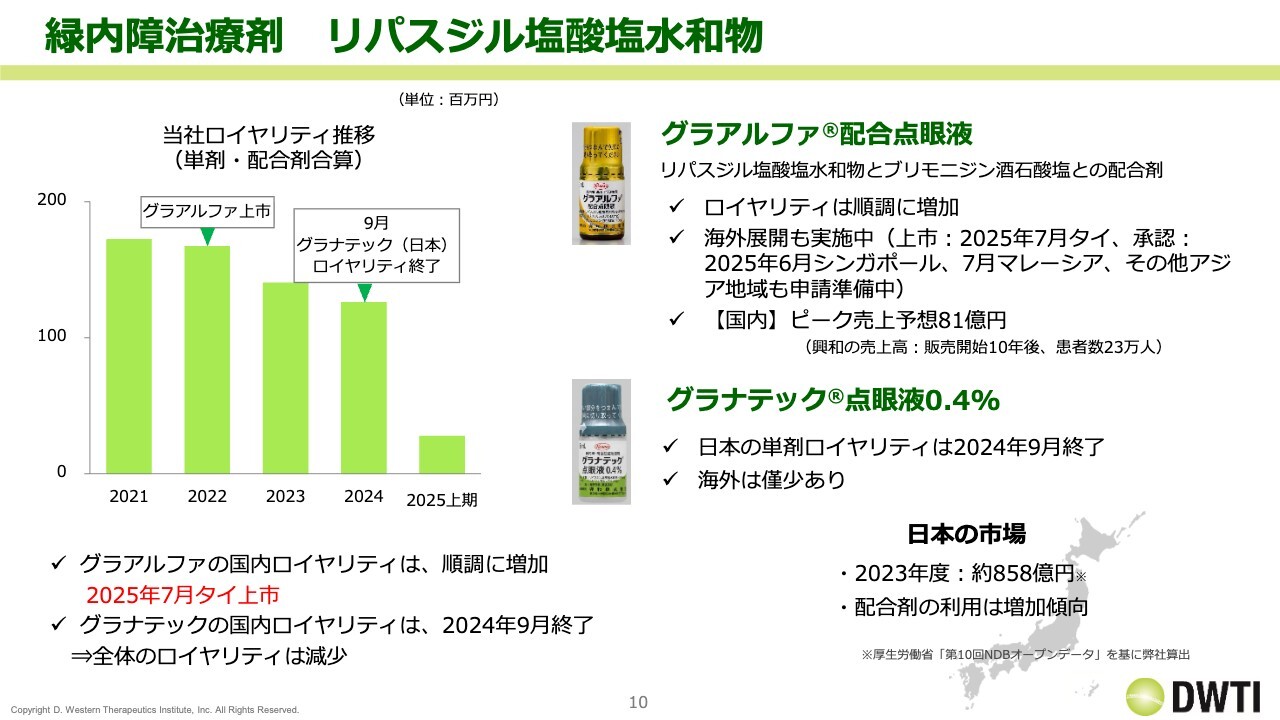

緑内障治療剤 リパスジル塩酸塩水和物

事業進捗についてです。上市品「グラナテック」の国内ロイヤリティが終了したため、今期のロイヤリティ収入は前期の約半分になると予想しています。この予想を織り込んだ業績予想を発表しています。

「グラアルファ」の国内ロイヤリティや海外での上市を徐々に進めているため、「グラアルファ」のロイヤリティは増加していくと予想しています。これにより、どの程度差を埋められるのかというかたちになると思います。

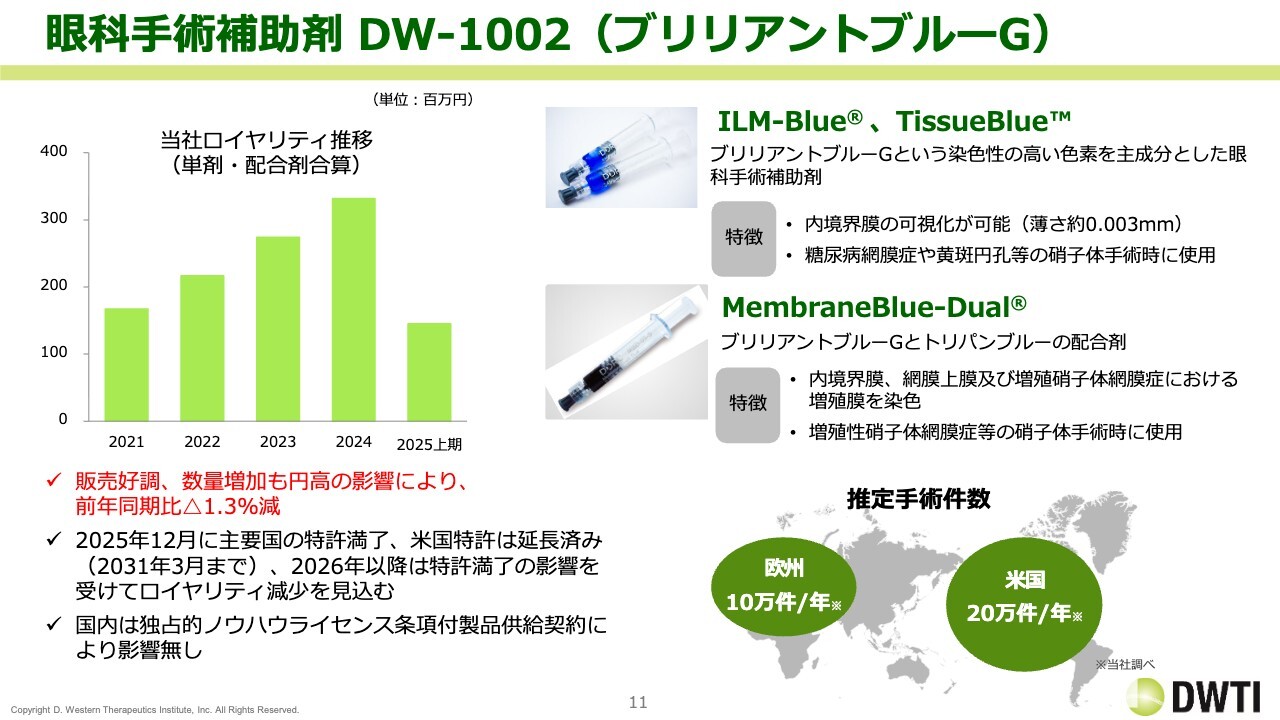

眼科手術補助剤 DW-1002(ブリリアントブルーG)

「DW-1002」についてです。ロイヤリティ収入は順調に推移していますが、数量が増加したものの、為替の影響で前年同期比1.3パーセント減となりました。

なお、2025年12月に主要国の特許満了が予定されています。米国の特許については延長済みですが、米国以外の国のロイヤリティは来年以降なくなる見込みです。一方で、日本の特許は満了しますが、特許に関係なく製品供給の契約が結ばれているため、引き続き上市されれば収益が上がるかたちとなります。

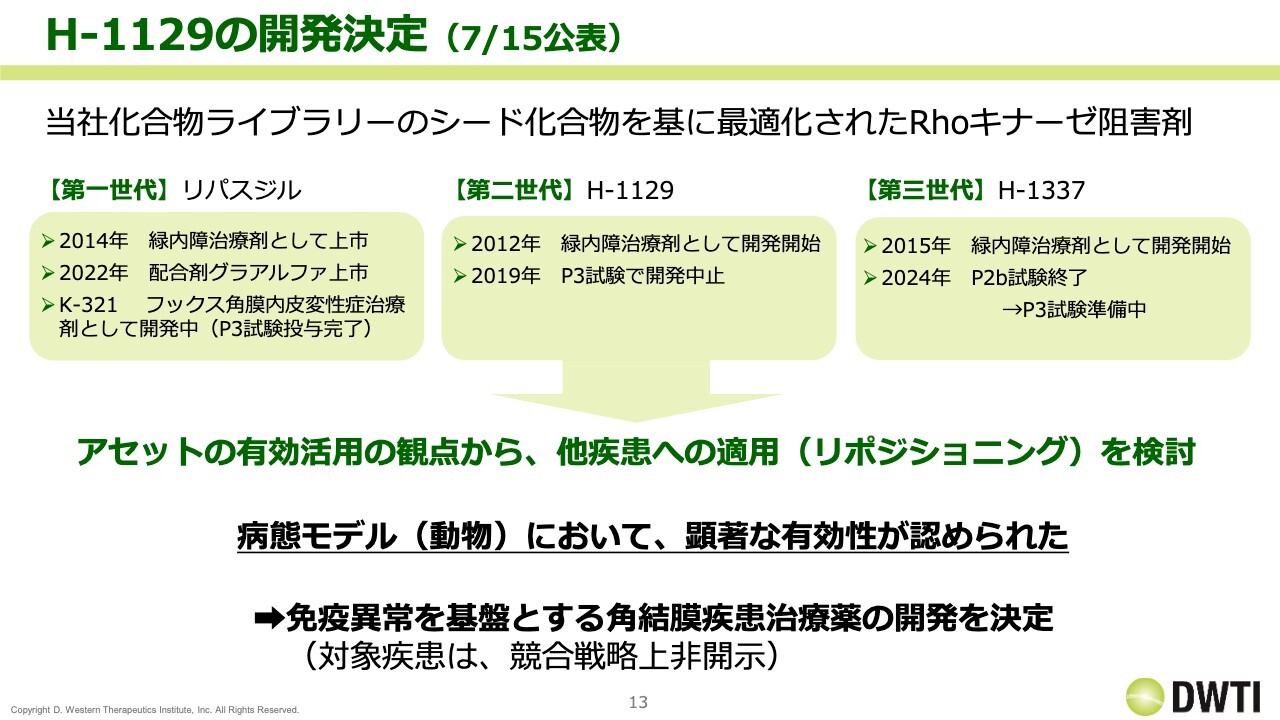

H-1129の開発決定 (7/15公表)

開発パイプラインの進捗についてです。まず、7月15日に公表しましたが、「H-1129」の開発が決定しています。

「H-1129」については、2019年にライセンスアウト先である、わかもと製薬さまにおいてフェーズ3まで進めていましたが、副作用が多く発生したため、開発を中止することになりました。

ただし、フェーズ3までのデータがあるため、同じ製剤を用いた他疾患への適用を2020年から検討していました。その検討において良好なデータが得られたことから、今回新たに、この開発を進めることを決定しました。

「H-1129」自体は、まず「グラナテックファミリー」の「リパスジル」が第一世代です。当社にとってのROCK阻害剤の第一世代であり、その後、「H-1129」は2010年に特許を出願しています。

現在開発中の「H-1337」は第三世代にあたり、米国で治験を進めています。「H-1129」の開発決定によって、当社がこれまで作り上げてきたすべての代表的な化合物の開発が進むことになります。

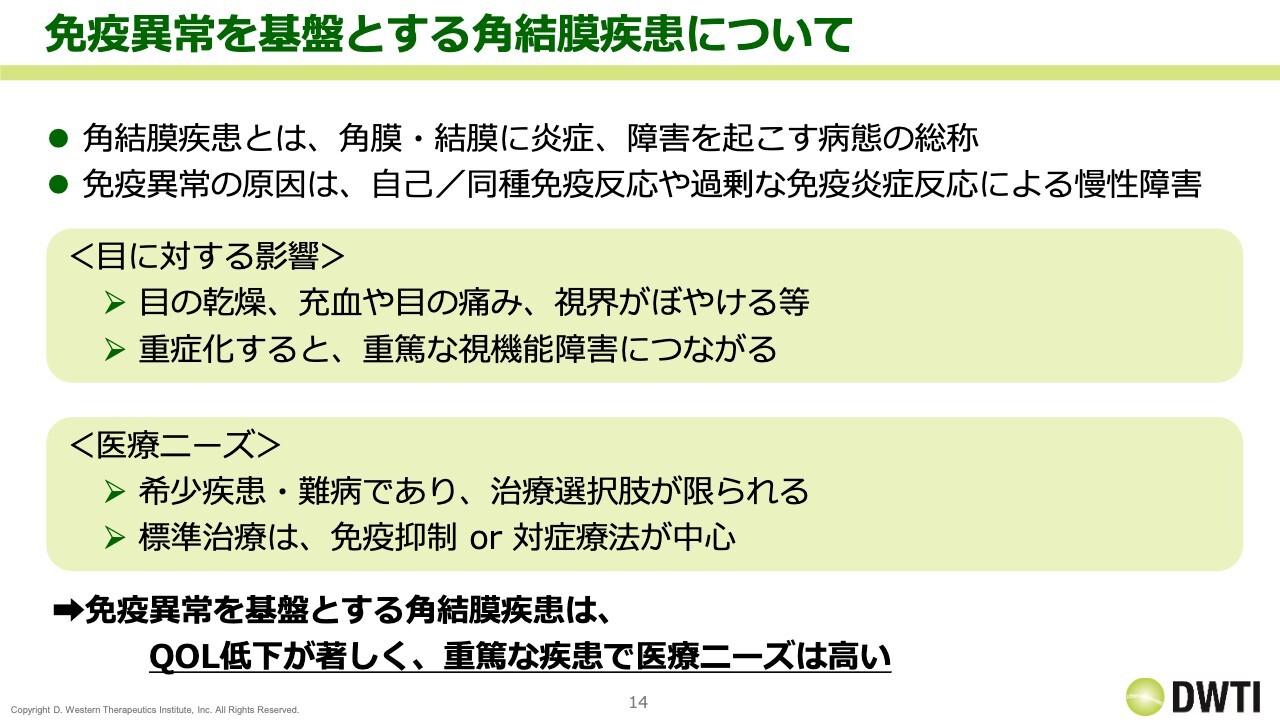

対象疾患は、免疫異常を基盤とする角結膜疾患です。ただし、競合上の理由により詳細な疾患名は公表していません。

免疫異常を基盤とする角結膜疾患について

この疾患では、痛みや充血が生じ、重症化すると視機能に重大な障害が発生します。希少疾患であり、治療選択肢が非常に限られています。現在の標準治療は免疫抑制療法や対症療法が中心であるため、この疾患の治療薬を開発する意義は大きいと考えています。

H-1129の開発戦略

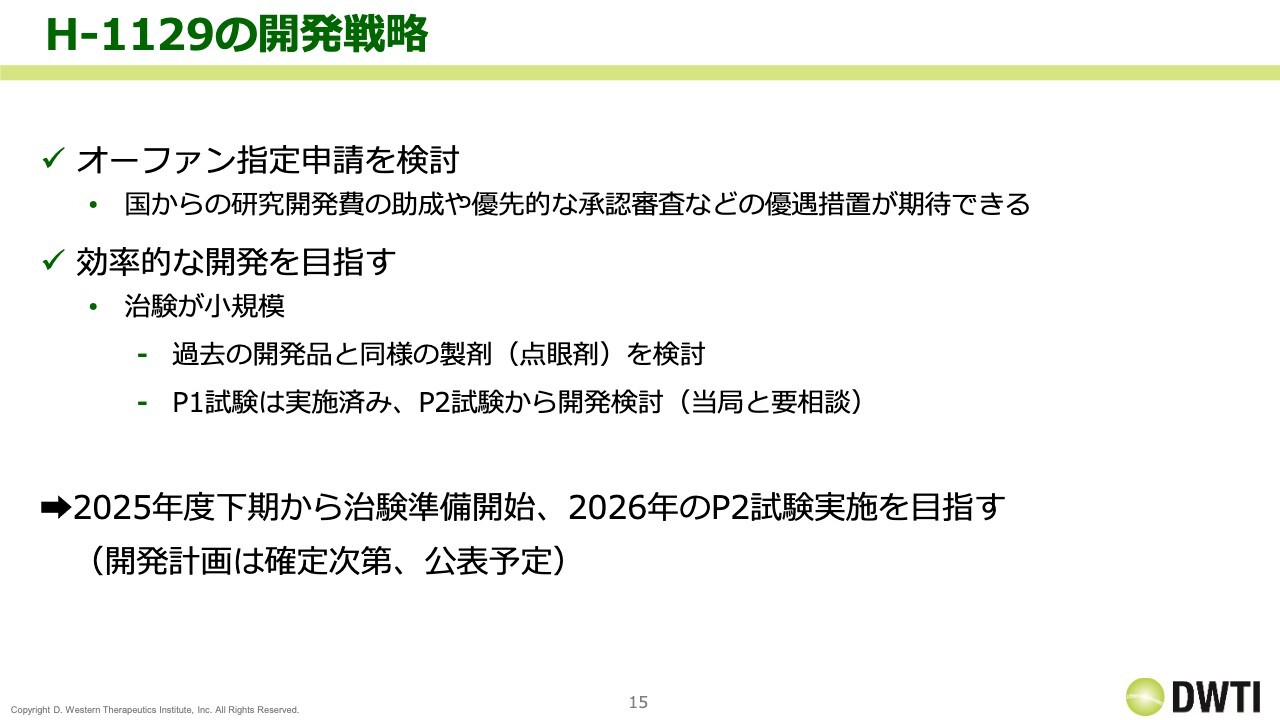

詳細な開発計画は確定次第、公表する予定ですが、オーファン指定申請を検討しています。

効率的な開発ということで、製剤(点眼剤)として点眼での開発を進めること、そして既存のデータを活用し、フェーズ2試験からの開発を検討しています。これは当局との相談が必要になりますが、治験の途中から開始することを視野に入れています。

治験の開始準備時期は、2026年度中にフェーズ2を開始することを目標としており、その準備を今期の下期から始める予定です。

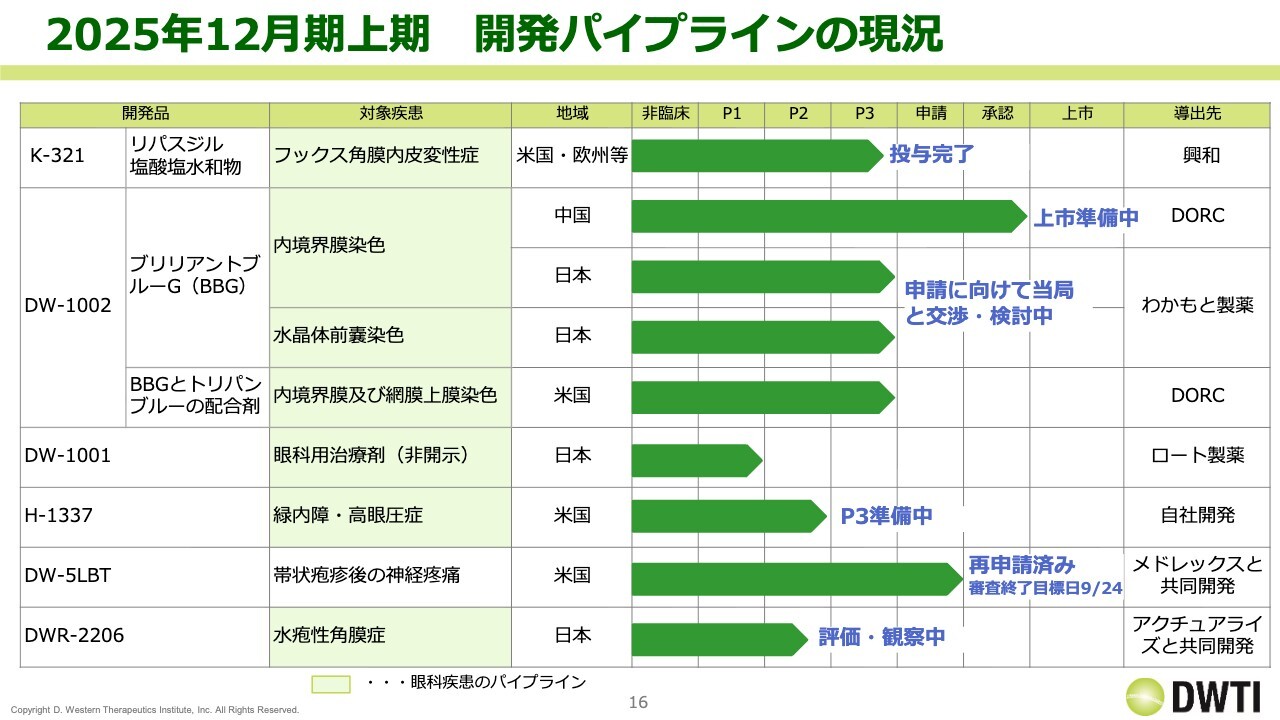

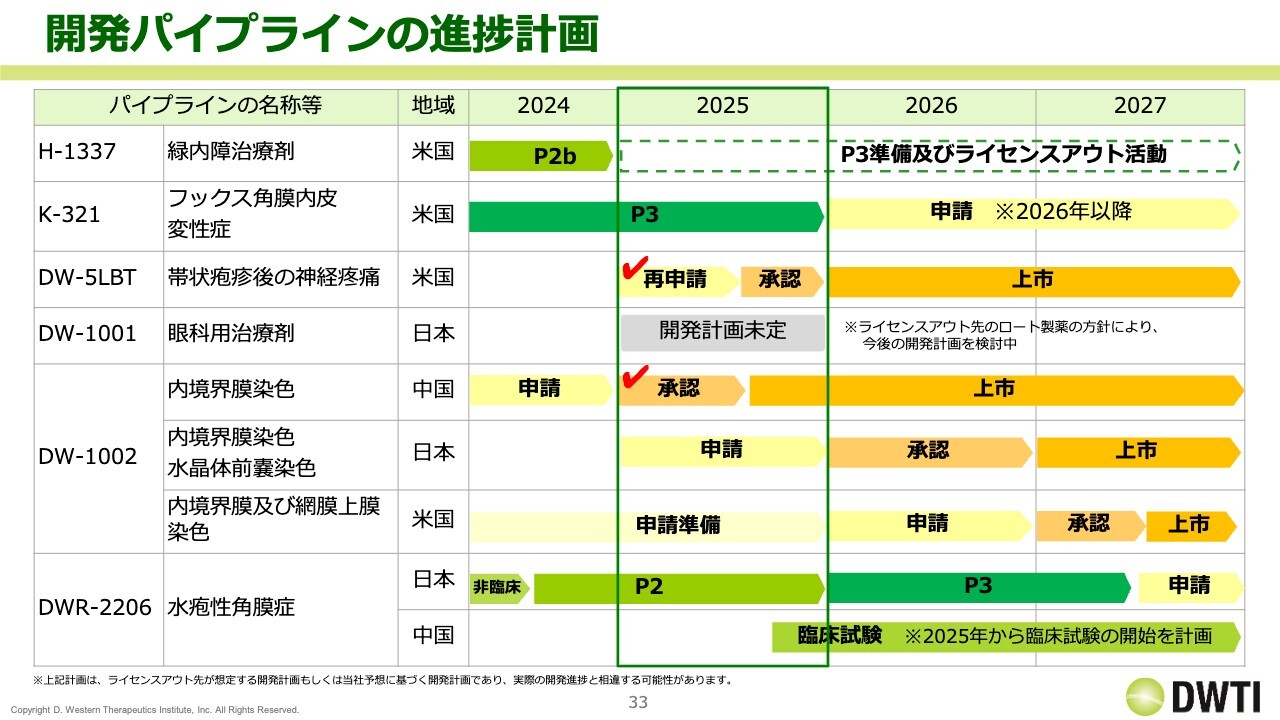

2025年12月期上期 開発パイプラインの現況

パイプラインの一覧です。進捗については項目ごとにご説明しますが、「K-321」については、第2四半期までに投与完了を公表しました。

「DW-1002」の中国はこの半年で承認され、現在は上市の準備を進めています。日本については、引き続き当局との交渉を行っています。

「H-1337」については、昨年フェーズ2bが終了し、フェーズ3の準備とライセンス活動を並行して進めています。

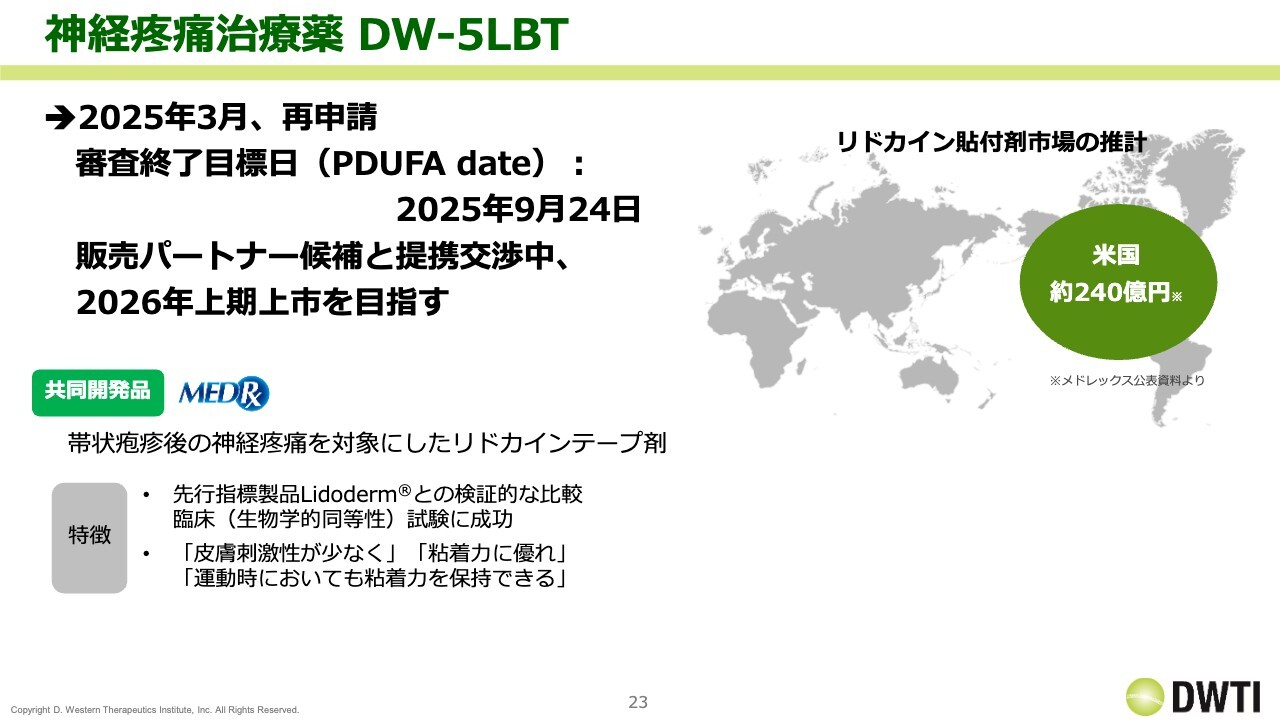

「DW-5LBT」については、3月に再申請を行い、審査終了目標日は9月24日を予定しています。

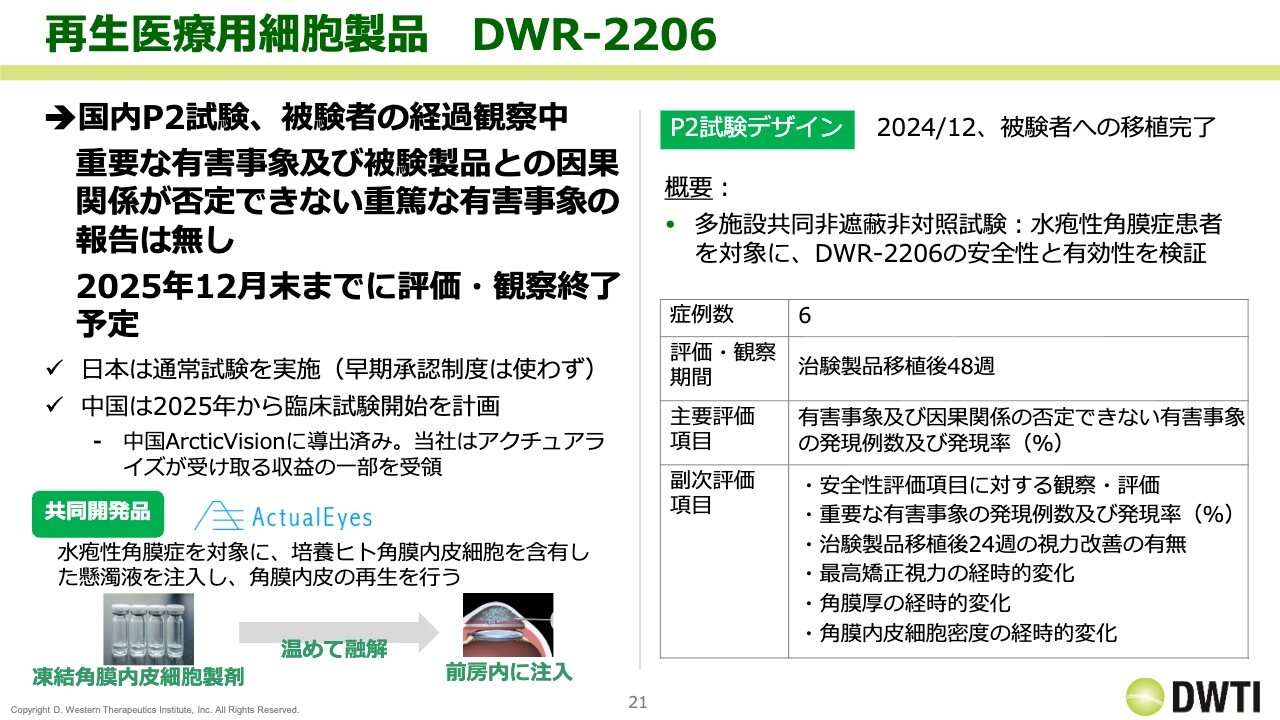

「DWR-2206」については、昨年投与を完了し、現在は評価・観察中の状況です。

フックス角膜内皮変性症 K-321

それぞれご説明します。「K-321」については、3月と6月にグローバルフェーズ3の患者投与が完了したとのリリースを出しています。この試験は3つが実施されており、そのうち2つの試験の投与が完了しました(1つはすでに完了済み)。

観察期間については、白内障のない試験は2026年3月までに変更されており、白内障が含まれる試験は2025年10月に観察完了となる予定です。2026年3月、つまり来年の春頃まで経過観察を行い、その後、2026年末から2027年にかけて申請を予定しています。

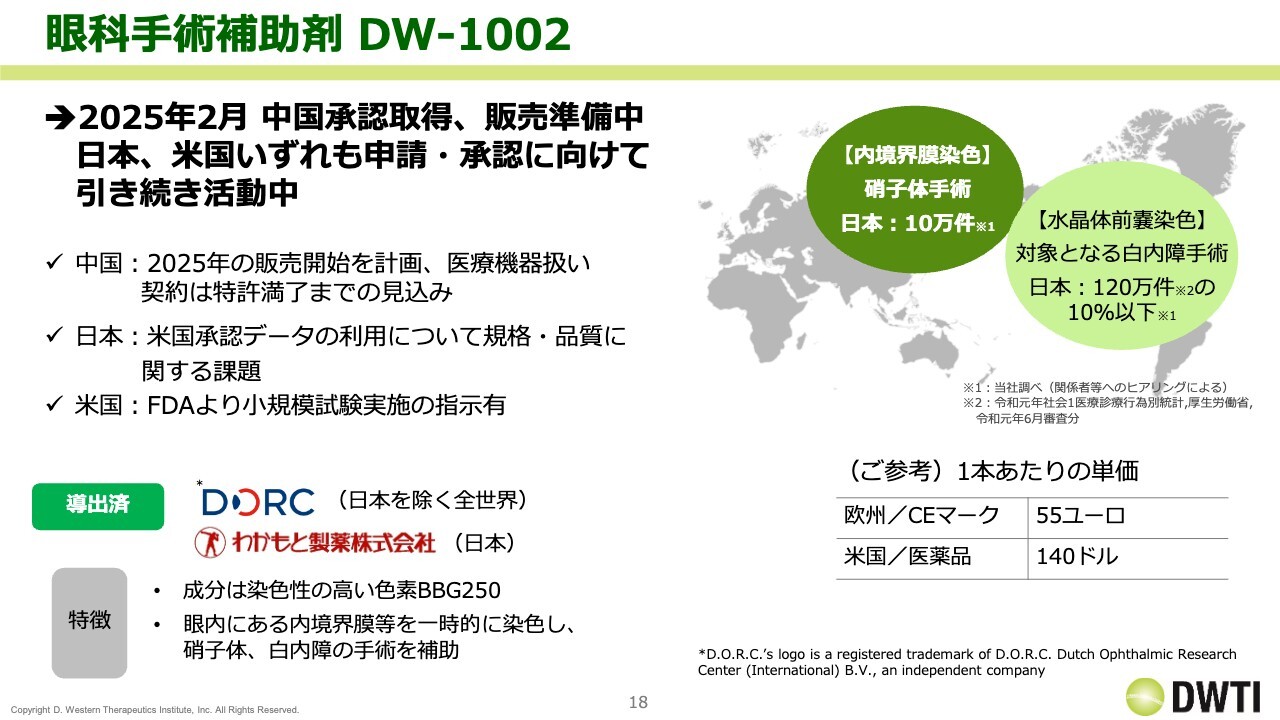

眼科手術補助剤 DW-1002

「DW-1002」についてです。中国では、2月に承認を取得済みで、現在は販売準備中です。一方、日本と米国では、それぞれ申請に向けた準備を進めています。

日本に関しては、米国のデータを使用して申請を進めており、米国では配合剤についてFDAから小規模な試験を実施するように指示を受け、それに対応しています。

緑内障治療剤 H-1337 第二選択薬のFirst Choice

「H-1337」です。「H-1337」はフェーズ3試験の準備段階にあり、治験薬の製造や毒性試験などを進めています。また、ライセンシング活動も並行して行っています。

5月には「ARVO」で口頭発表を行い、下期にはFDAとのミーティングを実現させ、「フェーズ3のデザインをどうするか」について相談したいと考えています。

したがって、ライセンシングの活動は引き続き進めていきますが、フェーズ3の準備も同時並行で行う予定です。既報ですが、スライドにはフェーズ2bのデータを掲載しています。

H-1337の市場性と競合

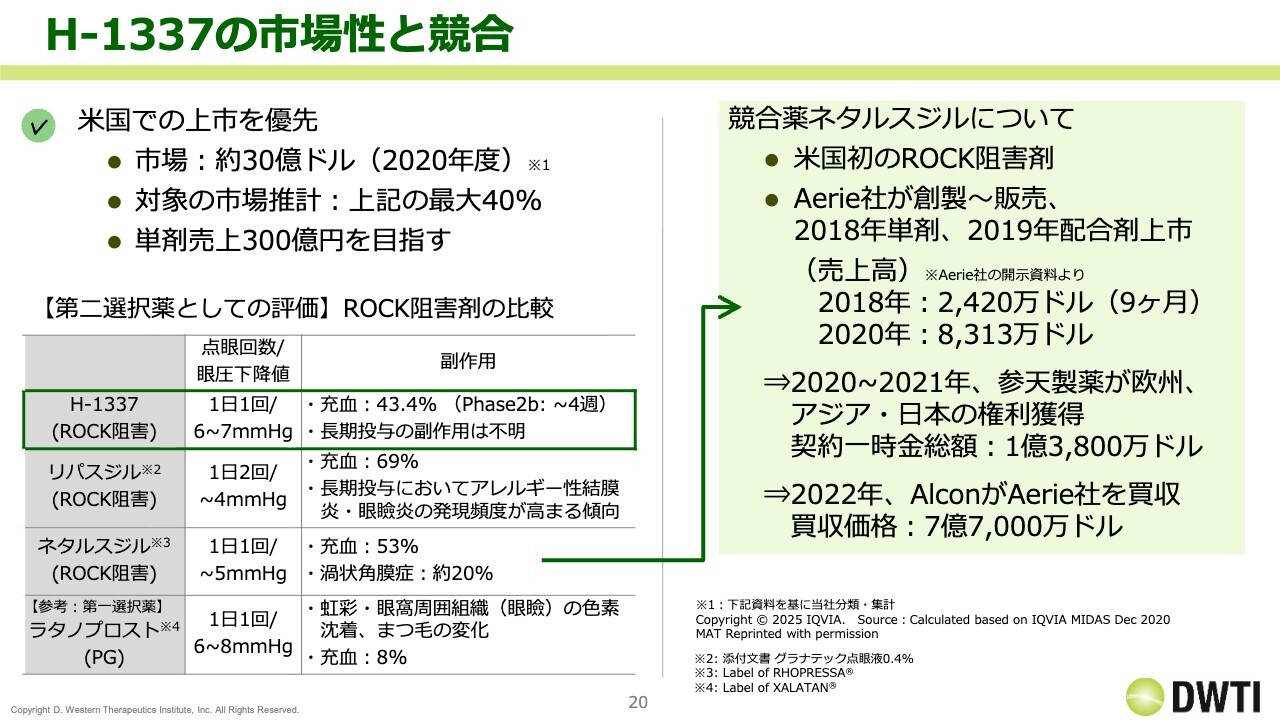

「H-1337」の市場と競合についてです。ライセンス活動を進める中での大まかなイメージとなります。米国での上市を目指しており、市場規模は約30億ドル(2020年度)とされています。それに対し、我々は約40パーセントの市場があると考えており、単剤で約300億円の売上を目指しています。

当社の薬剤は、第1選択薬として「ラタノプロスト(PG)」および「PG」があり、PG系薬剤が市場の約43パーセントを占めていますので、それ以外のところで第2選択薬が複数存在する中、1番手のポジションを目指しています。

主な競合薬としては、米国では販売していませんが、当社が発明した「リパスジル」(グラナテック)があります。また、米国で上市されている「ネタルスジル」(RHOPRESSA)も同じクラスの競合薬です。

当社はまだ治験中ですが、「ネタルスジル」に対して効果で勝っていると考えています。副作用については長期試験を実施しないと明確なことは言えませんが、現時点では非常によい結果が出ていると感じています。

「ネタルスジル」についてですが、参天製薬さまが7月30日に日本で申請を行っていたと思います。この薬剤はもともと米国初のROCK阻害剤であり、Aerie社さまが創製し、2018年に米国で単剤として、2019年に配合剤を発売しています。

このAerie社さまがAlcon社さまに買収されたことで、直近のデータがなかなか公表されていません。しかし、確認できる情報では2020年の売上が8,313万ドルとなっており、おそらくこの5年で1.5倍から2倍程度に伸びているのではないかと予想しています。このくらいの売上を「ネタルスジル」が計上しています。

ちなみに、参天製薬さまは欧州、アジア、日本で「ネタルスジル」の権利を取得しており、その際の契約一時金は1億3,800万ドル、約200億円を支払いました。また、Alcon社さまが2022年にAerie社さまを買収した際の買収額は約1,000億円でした。このような状況を踏まえ、我々は薬の開発を進め、ライセンスを目指していきます。

再生医療用細胞製品 DWR-2206

「DWR-2206」についてです。現在、フェーズ2が進行中で、被験者の経過観察を行っています。重要な有害事象および被験製品との因果関係を否定できない重篤な有害事象の報告はなく、現時点では順調に推移しています。

主要評価項目としては、48週での有害事象および因果関係を否定できない有害事象の発現例数と発現率があります。副次評価項目(セカンダリ)として、安全性や24週での視力改善などを確認しています。

来年にフェーズ3を予定しており、現状は順調に推移していることから、予定どおり進むことを期待しています。

DWR-2206の市場性と競合

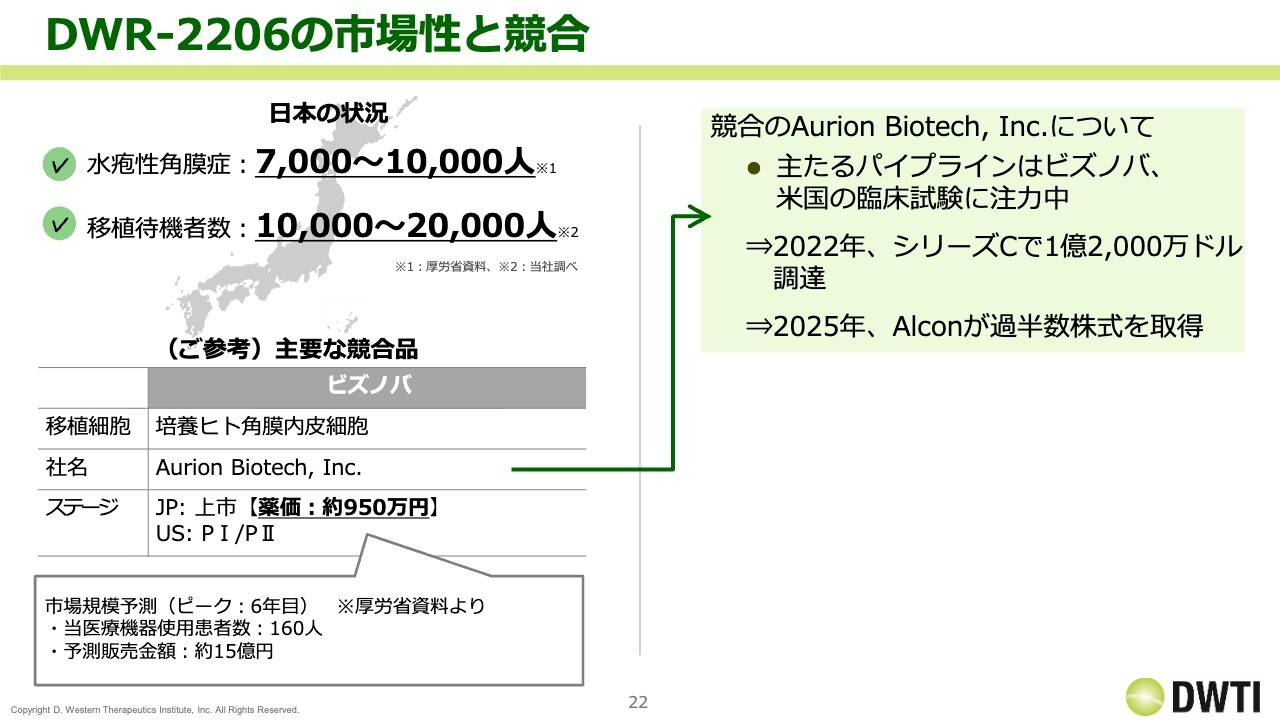

「DWR-2206」の市場では、先行している「ビズノバ」がすでに薬価収載されており、予想販売額は15億円、対象人数は160人と少なめです。一方で、我々の「DWR-2206」との違いとして、「ビズノバ」は常温製剤であるのに対し、「DWR-2206」は凍結製剤であり、使い勝手が大きく異なる製品です。このため、「ビズノバ」よりも大きな売上が目指せるのではないかと思います。

ちなみに、Aurion Biotech社さまは今年、Alcon社さまに過半数の株式を取得されました。当初はIPOを目指していたものの、Alcon社さまに買収され、過半数を握られたかたちです。我々の「H-1337」についても同様ですが、Alcon社さまが両社を手中に収めたという状況ではないかと考えています。

神経疼痛治療薬 DW-5LBT

「DW-5LBT」についてです。今年3月に再申請を行い、審査終了目標日(PDUFA date)は2025年9月24日となっています。現在、販売パートナー候補との提携交渉を進めており、2026年上期に上市を目指しています。

米国市場は先発品がなく、ジェネリックの割合が多い状況ですが、市場規模は約240億円です。この中でどの程度の売上を確保できるのかは、今後徐々に明らかになっていくと思われます。

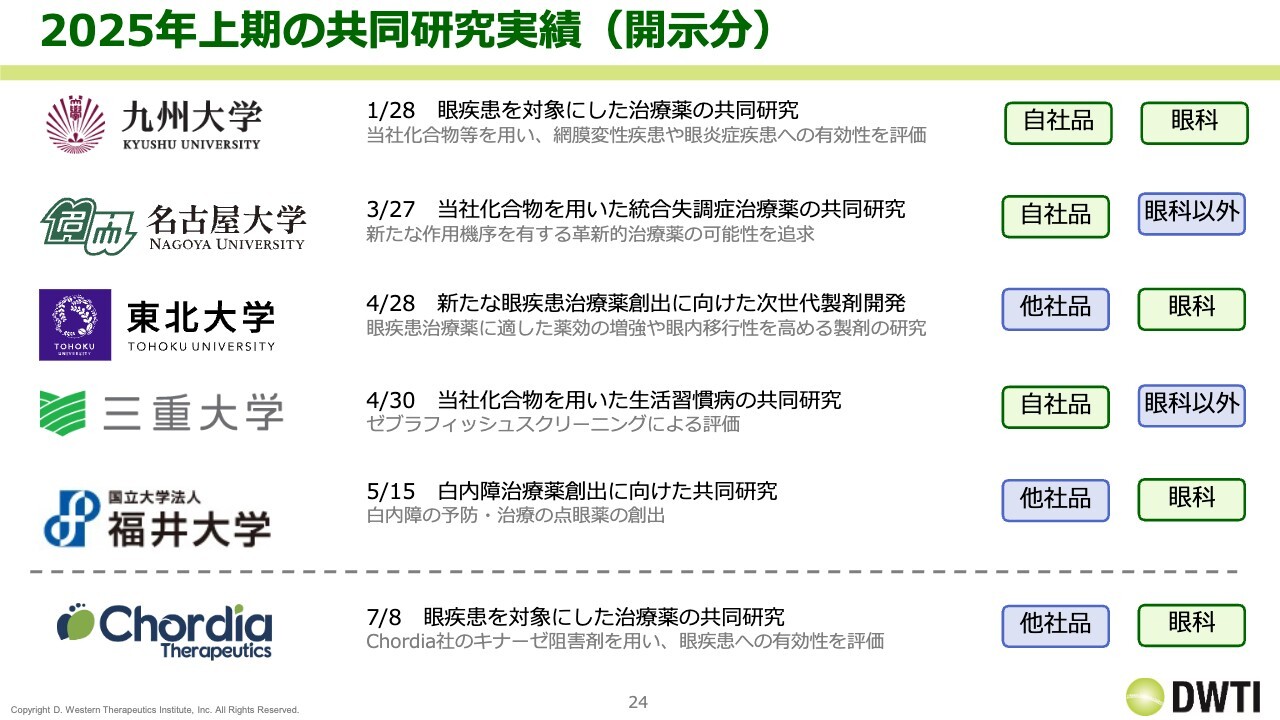

2025年上期の共同研究実績(開示分)

上期もコラボレーションを積極的に進めてきました。九州大学との連携をはじめ、Chordia社さまとの共同研究を行うなど、取り組みを推進している状況です。

自社製品だけでなく、他社が開発している化合物も眼科領域で開発を進めています。白内障などの疾患を対象としており、特に重篤で患者数が多い疾患について、共同研究を通じたパイプライン化を進めていきたいと考えています。

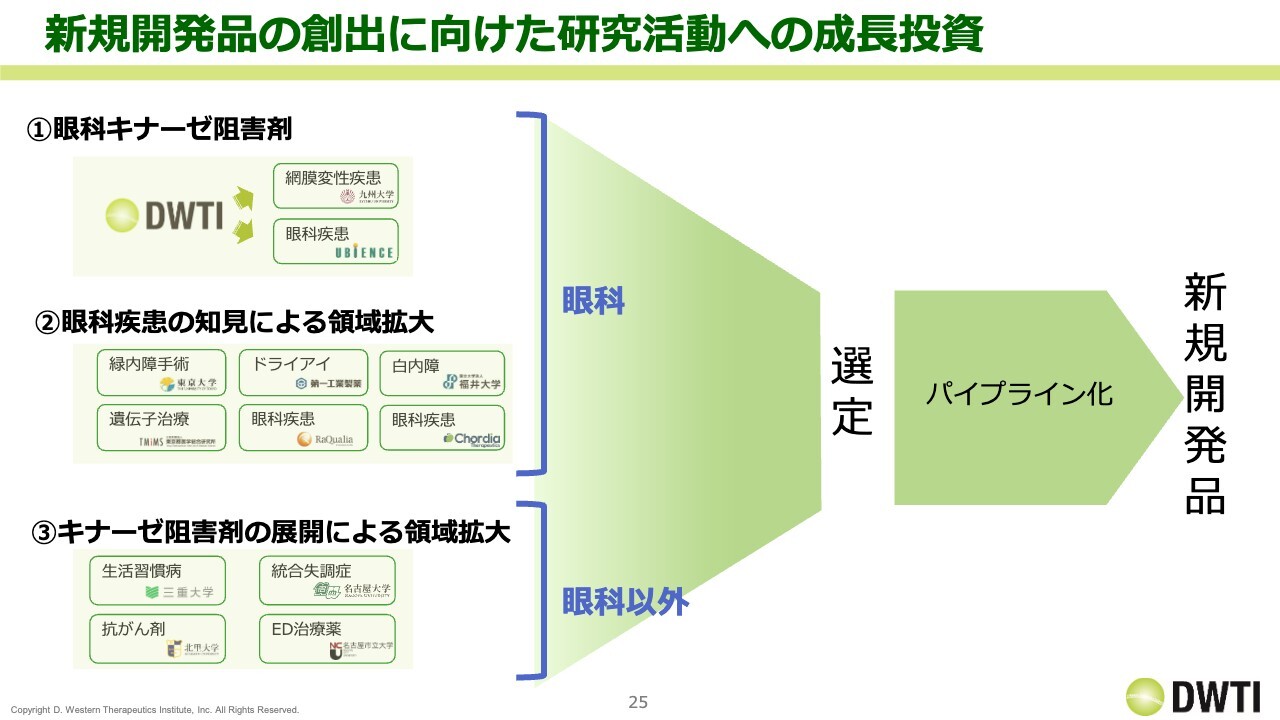

新規開発品の創出に向けた研究活動への成長投資

こちらのスライドは7月15日に発表しましたが、我々の戦略として、キナーゼ阻害剤を眼科領域で開発する取り組みを進めています。また、キナーゼ阻害剤ではなく、他社の化合物を活用し、眼科の知見を活かして開発を行うという施策も進めています。自社化合物や他社化合物の両方を活用しています。

さらに、自社のキナーゼ阻害剤を眼科領域以外の分野で活用する取り組みも展開しています。これら3つの施策を進める中で、絞り込みを行い、さらに新しいパイプラインを構築していきたいと考えています。

「H-1129」は、この中に含まれていたものの中からパイプライン化したものですが、この1年から2年で、さらにもう1つ目標達成を目指していきたいと考えています。

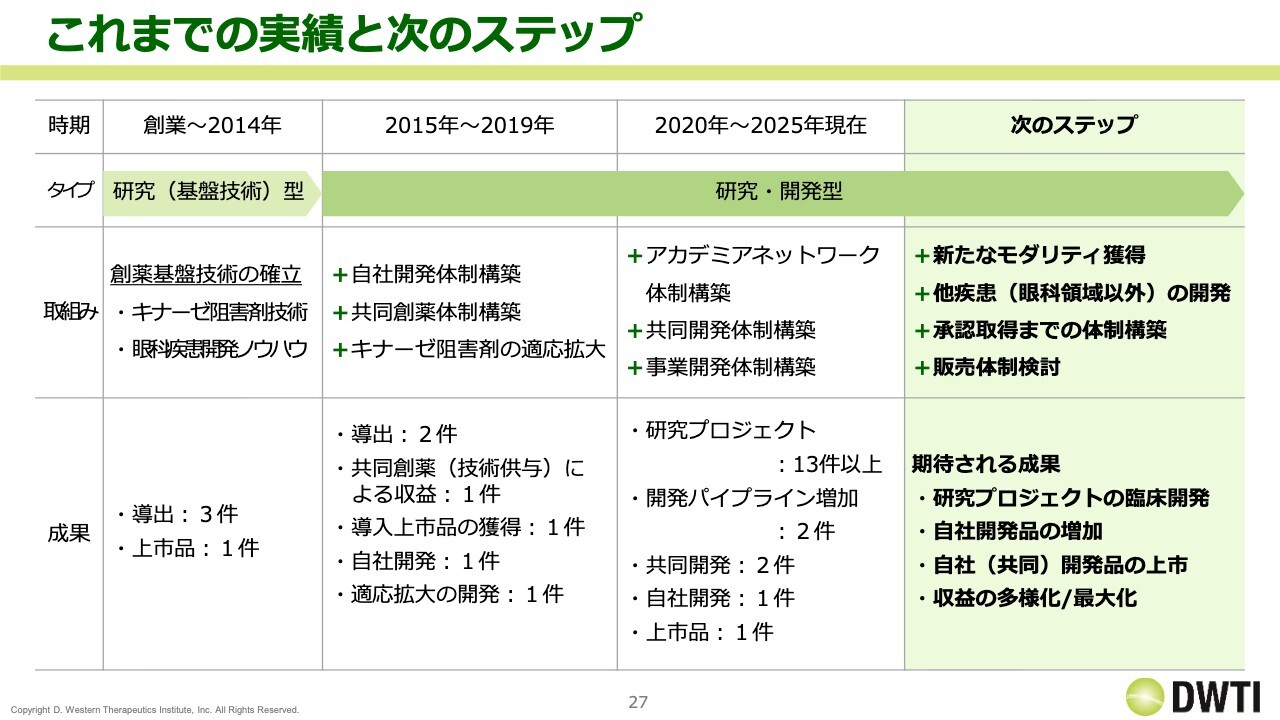

これまでの実績と次のステップ

成長戦略についてです。このスライドは実績とステップについて記載されていますので、ご参考にしてください。実績としては、共同研究のプロジェクト件数が増加しており、さまざまなことに取り組み、それを成果として達成してきたと考えています。

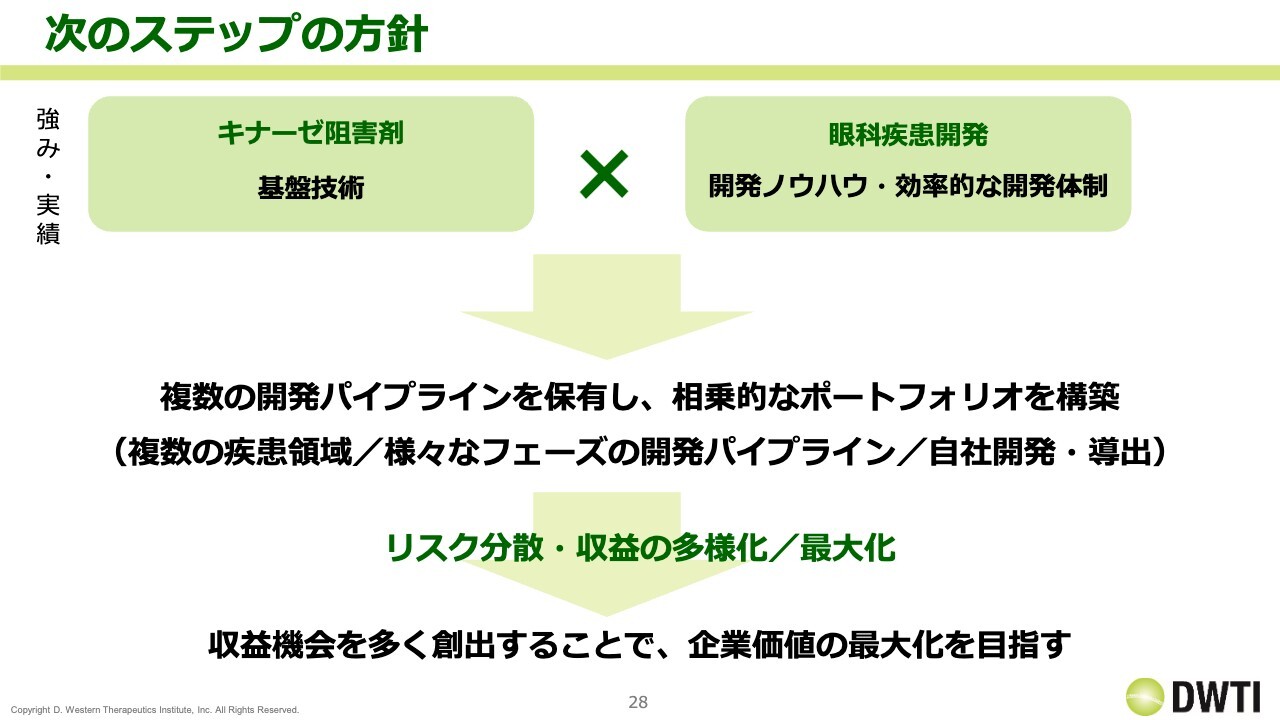

次のステップの方針

次のステップについてですが、これは以前から繰り返し述べているように、キナーゼ阻害剤が当社の基盤技術となっています。キナーゼ阻害剤と眼科疾患に関するノウハウを組み合わせ、複数の開発パイプラインを保有し、強固なパイプラインポートフォリオを構築したいと考えています。

その結果、リスクの分散のみならず、収益の多様化や最大化を目指すことが可能になります。

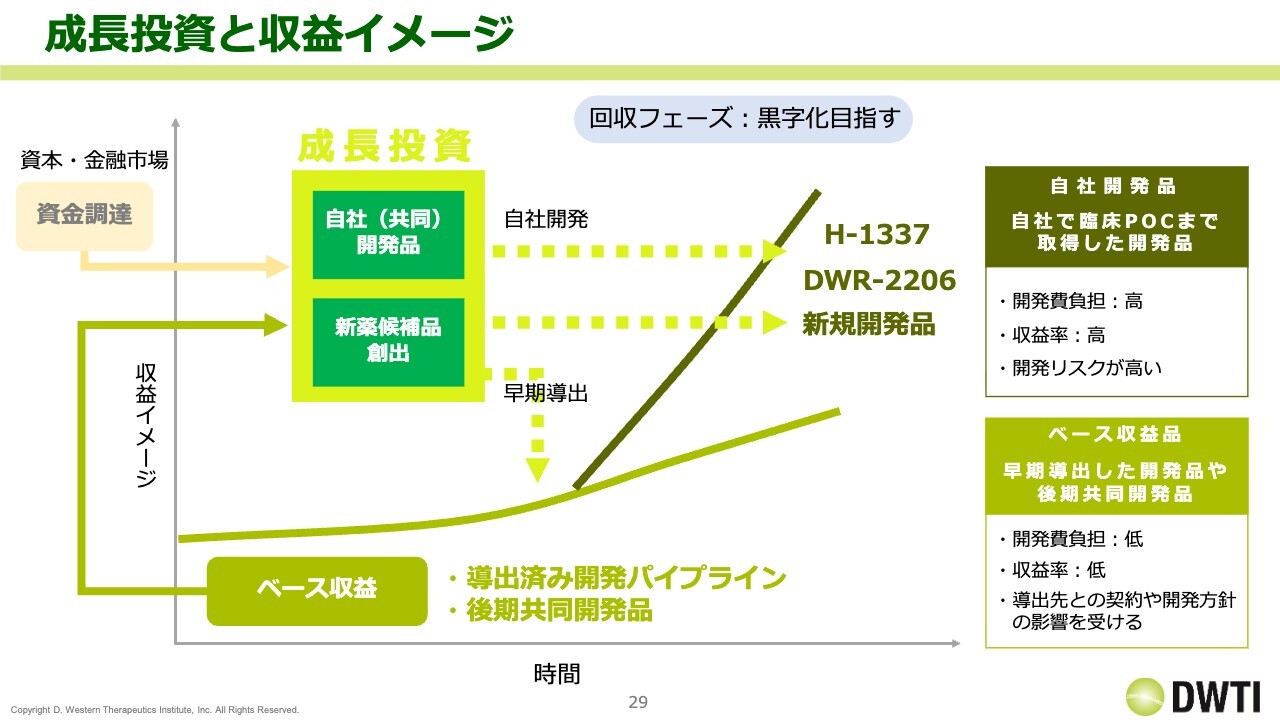

成長投資と収益イメージ

収益のイメージとして、当社の基盤となる収益は、ライセンスアウトした導出済み開発パイプラインからのロイヤリティです。

そして、自社開発品「H-1337」と共同開発品「DWR-2206」、新薬候補品「H-1129」が今回の対象となりますが、これらのような自社品、共同開発品、新しく創出されたものに成長投資として資金を投入します。

ベースの収益や市場で調達した資金をこれらに投入し、その結果、ベース収益の右肩上がりの成長カーブをさらに引き上げ、黒字化を目指す方針です。

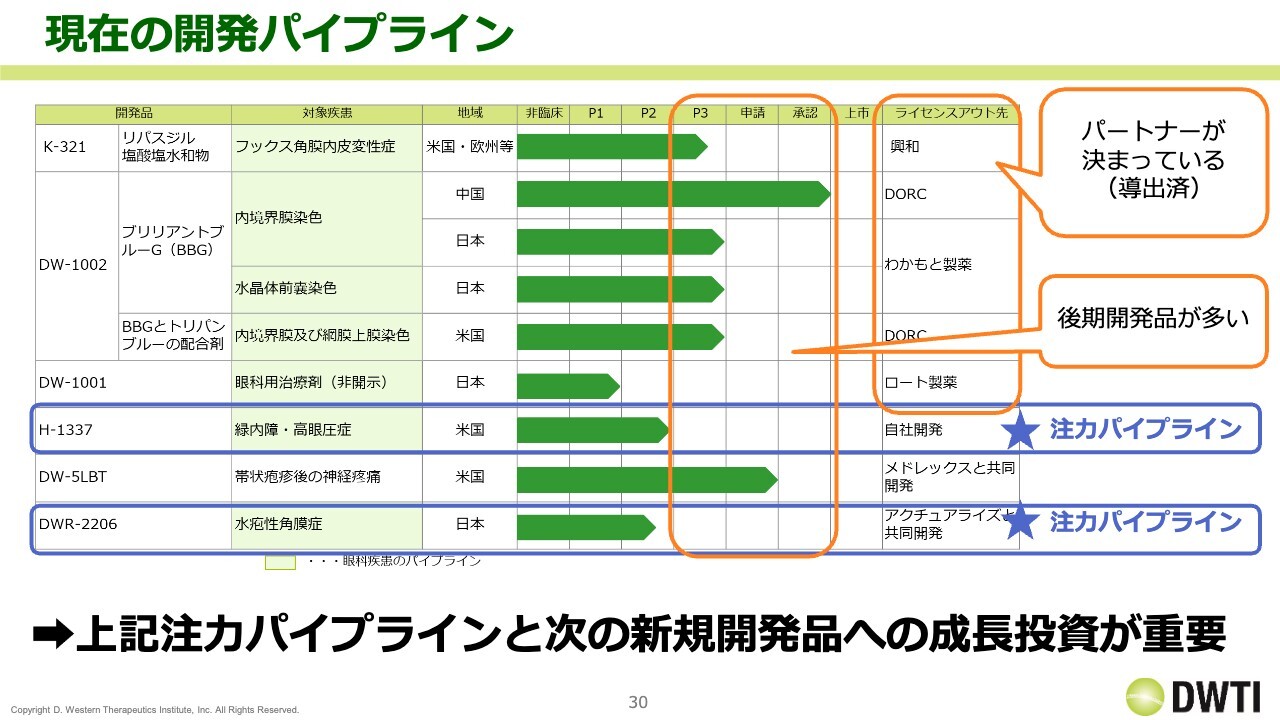

現在の開発パイプライン

開発パイプラインについてです。スライドに記載されているとおり、パートナーが決まっていることや後期開発品が増えてきていることから、注力パイプラインは実質、青色で囲んでいる2つでした。この点を踏まえ、「H-1129」をさらに加えて開発を進める方針としました。

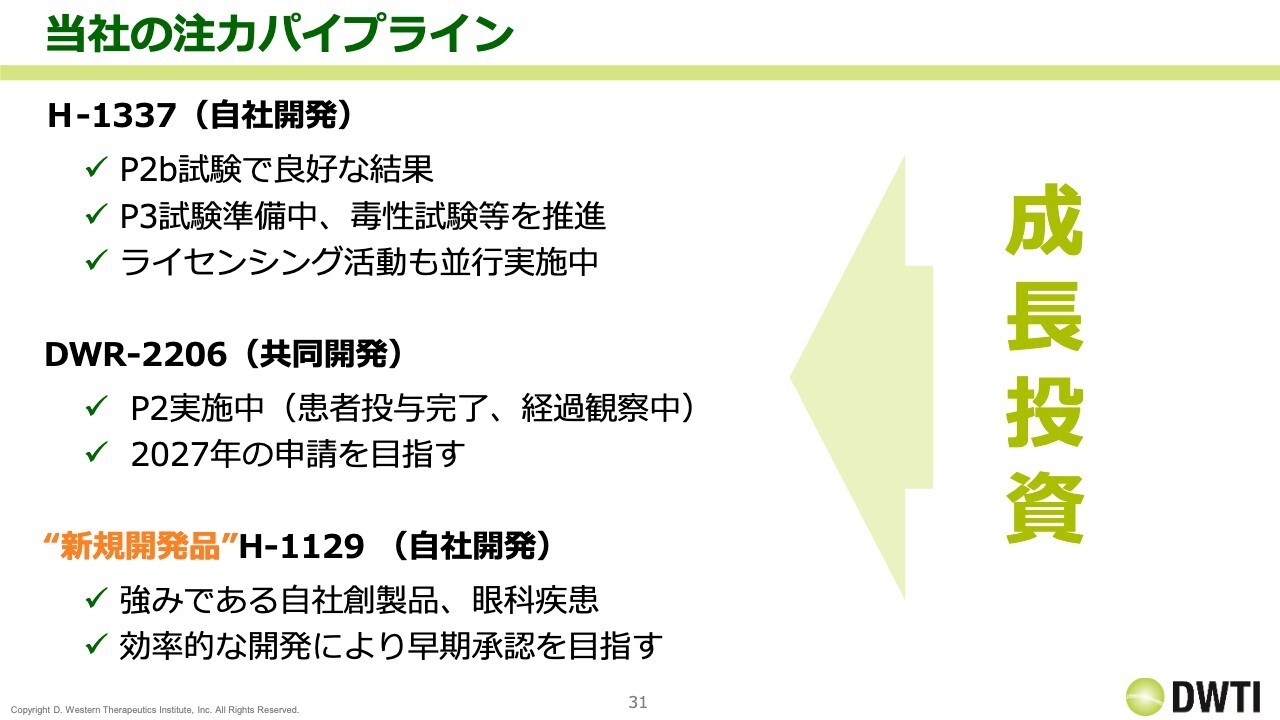

当社の注力パイプライン

スライドに示した3つに対して開発および成長投資を行います。「H-1337」についてはフェーズ3の準備を進めるとともに、ライセンシング活動も行っています。「DWR-2206」についてはフェーズ2を実施中で、来年以降にフェーズ3を実施し、2027年の申請を目指す方針です。

「H-1129」については、自社製品として効率的な開発を進めており、できれば「H-1337」と「DWR-2206」の間に「H-1129」を上市できるような開発計画を検討したいと考えています。具体的な計画については、今年後半から来年にかけて詳細を開示する予定です。

2025年12月期通期連結業績予想 (2025年2月10日公表)

連結業績予想です。冒頭にご説明したとおり、おおむね順調に推移しています。今年は研究開発費が昨年に比べて大きく減少しますが、それでも「DW-5LBT」の支払マイルストーンがあるため、基準に比べるとやや多めになる印象です。年間のバーンレートは、おおよそ5億円から6億円程度をイメージしていただければと思います。

開発パイプラインの進捗計画

パイプラインの進捗計画です。2025年は記載したとおりです。2026年については、「DW-5LBT」の上市を計画に入れています。2027年には、「DW-1002」を日本と米国で上市する計画です。

2028年については記載していませんが、「K-321」が2026年末から2027年初頭に申請できれば、2028年頃に上市が実現するのではないかと考えています。

その次に「DWR-2206」が2027年に申請予定です。おそらく上市は2028年から2029年になると予想しています。さらに「H-1337」または「H-1129」が続く予定です。今年度以降、年間1剤ずつ上市品を出せるような計画を立てており、この計画を順調に進めていきたいと思います。

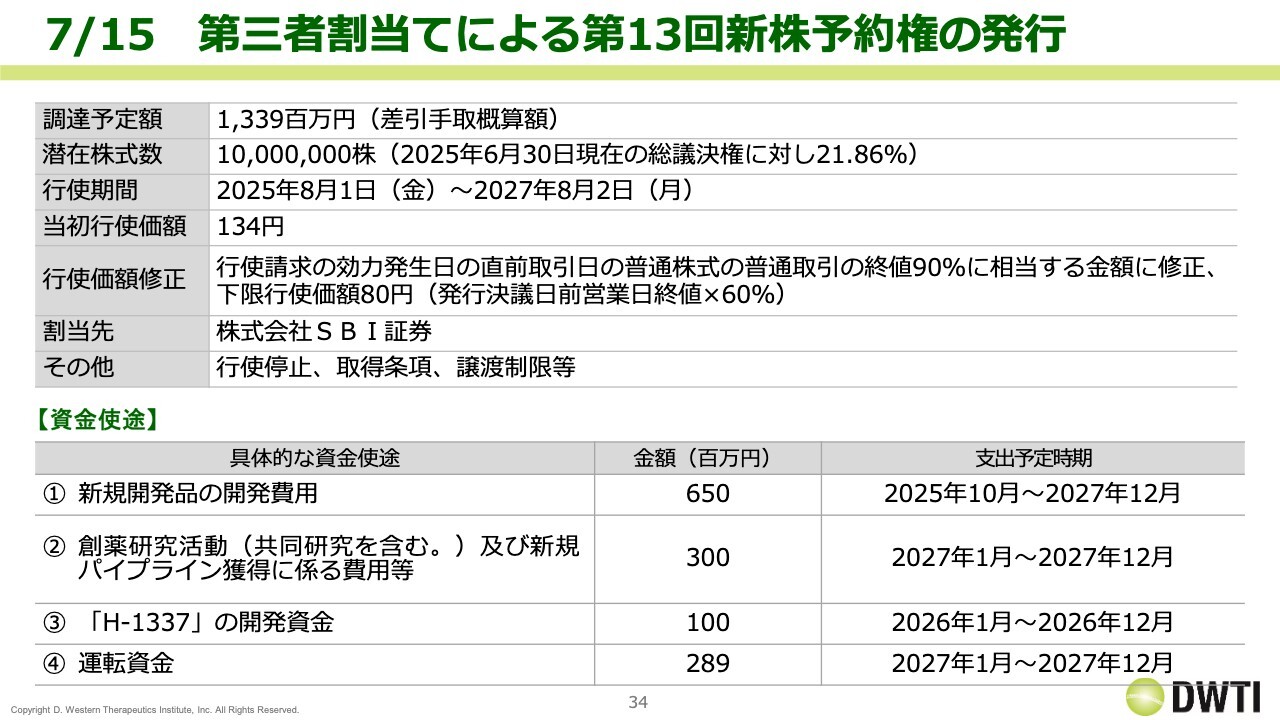

7/15 第三者割当てによる第13回新株予約権の発行

7月15日に、第三者割当による新株予約権を発行しました。今回はSBI証券さまに依頼しました。1,000万株で議決権の21.86パーセントとなり、普通取引の終値90パーセントという行使価格の修正条項が付いています。

資金使途としては、全体の8割が新規開発品向けの資金です。「H-1337」にも1億円が充てられていますが、金額は少なめです。これは、第12回新株予約権の発行などで「H-1337」の準備資金を一部調達済みであり、それに追加したものです。

運転資金については金額が少ないですが、2027年の運転資金になっています。13億3,900万円を前提としていますが、すべてを調達できた場合、当社はおよそ2.5年分のキャッシュポジションを確保できることになります。

ご説明は以上となります。

Q&A

質疑応答に関してはこちらに掲載されています。

新着ログ

「医薬品」のログ