提供:GMOフィナンシャルゲート株式会社 2025年9月期決算説明

【QAあり】GMOフィナンシャルゲート、リカーリング型売上が貢献し営業利益YoY+45.6%の大幅増益 増配により株主還元を強化

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲート代表取締役社⻑の杉山です。2025年9月期通期の決算についてご説明します。よろしくお願いします。

本日のアジェンダです。通期決算と成長戦略について、私からご説明します。

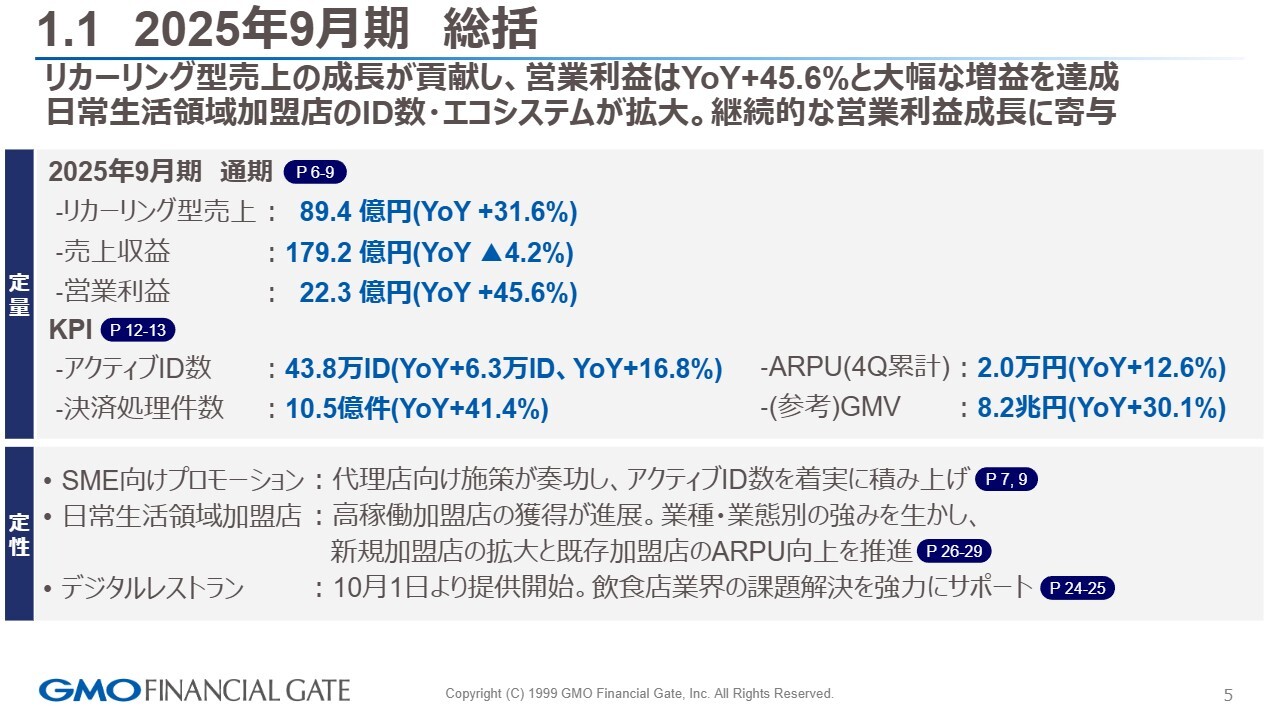

1.1 2025年9月期 総括

2025年9月期の総括を、定量面と定性面に分けてご説明します。まず、定量面についてです。通期のリカーリング型売上は89億4,000万円で、YoYプラス31.6パーセントとなりました。売上収益は179億2,000万円で、YoYマイナス4.2パーセントとなりました。営業利益は22億3,000万円で、YoYプラス45.6パーセントと、大幅な増益を達成しました。

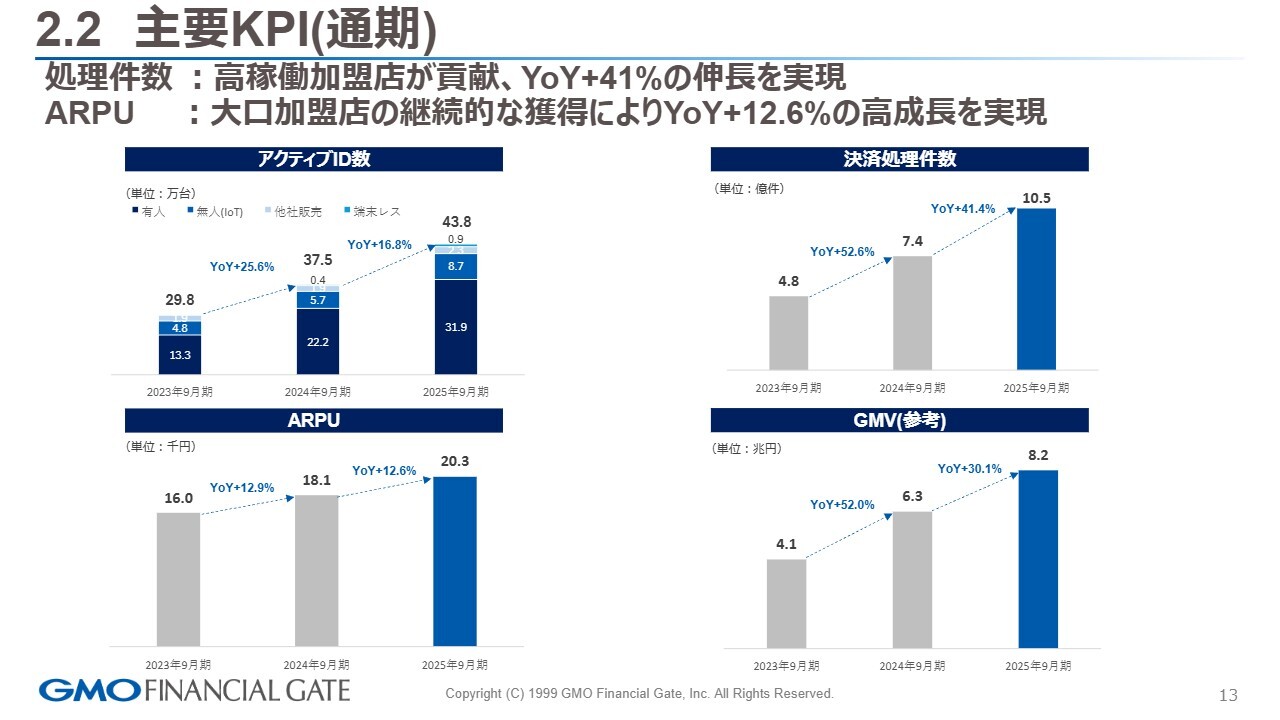

それを支えるKPIについてです。アクティブID数は6万IDを意識しながら進めてきましたが、YoYで6万3,000IDを上乗せし、43万8,000IDとなりました。ARPUは2万円と、前年より増加して着地しました。決済処理件数は10億5,000万件で、YoYプラス41.4パーセントとなりました。GMVも8兆円を超えて着地しています。

定性面は、大きく3点あります。SME向けプロモーションは、第3四半期の共有時点では「デバイスレスにプラスして、SMEの戦略にアクセルをかけていきたい」とご説明しましたが、足元の第4四半期ではその効果が少し確認できています。

日常生活領域加盟店は、高稼働加盟店さまの獲得や、業種・業態別のソリューションアセットを提供することで、新規加盟店さまおよび既存加盟店さまのARPU向上を推進しています。

3点目の「デジタルレストラン byGMO」は、10月1日から新たに仲間に加わったサービスで、主に飲食店のお客さまの課題解決をサポートしています。こちらは実際の事例も含めて後ほどご説明します。

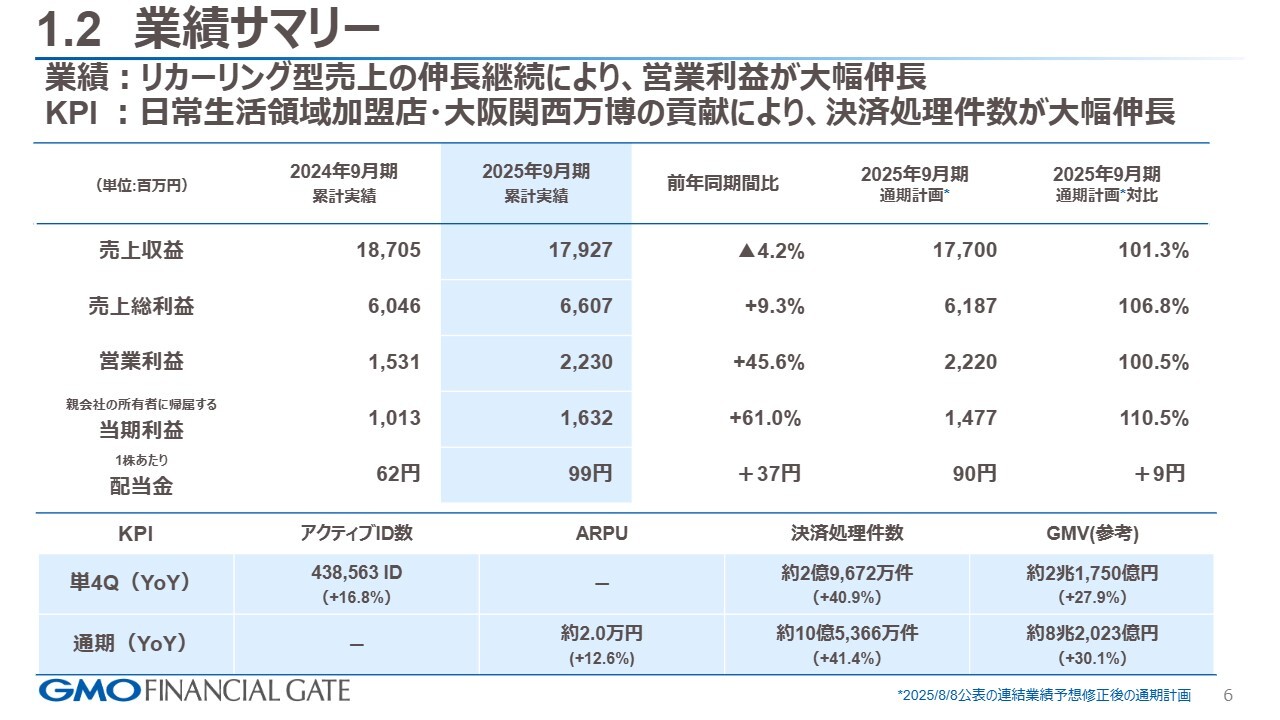

1.2 業績サマリー

業績サマリーです。売上収益は通期計画に対して101.3パーセントでした。売上総利益は66億700万円で、YoYプラス9.3パーセント、計画に対しては106.8パーセントとなりました。営業利益は通期計画に対して100.5パーセントでした。

当期利益は16億3,200万円で、YoYプラス61パーセント、計画に対して110.5パーセントでした。これは、営業利益が大きく成長したことに加え、賃上げ促進税制等を考慮して着地したことが背景にあります。

配当金は1株あたり99円で、YoYプラス37円、計画に対してはプラス9円で着地しました。KPIは、先ほどご説明したとおりです。

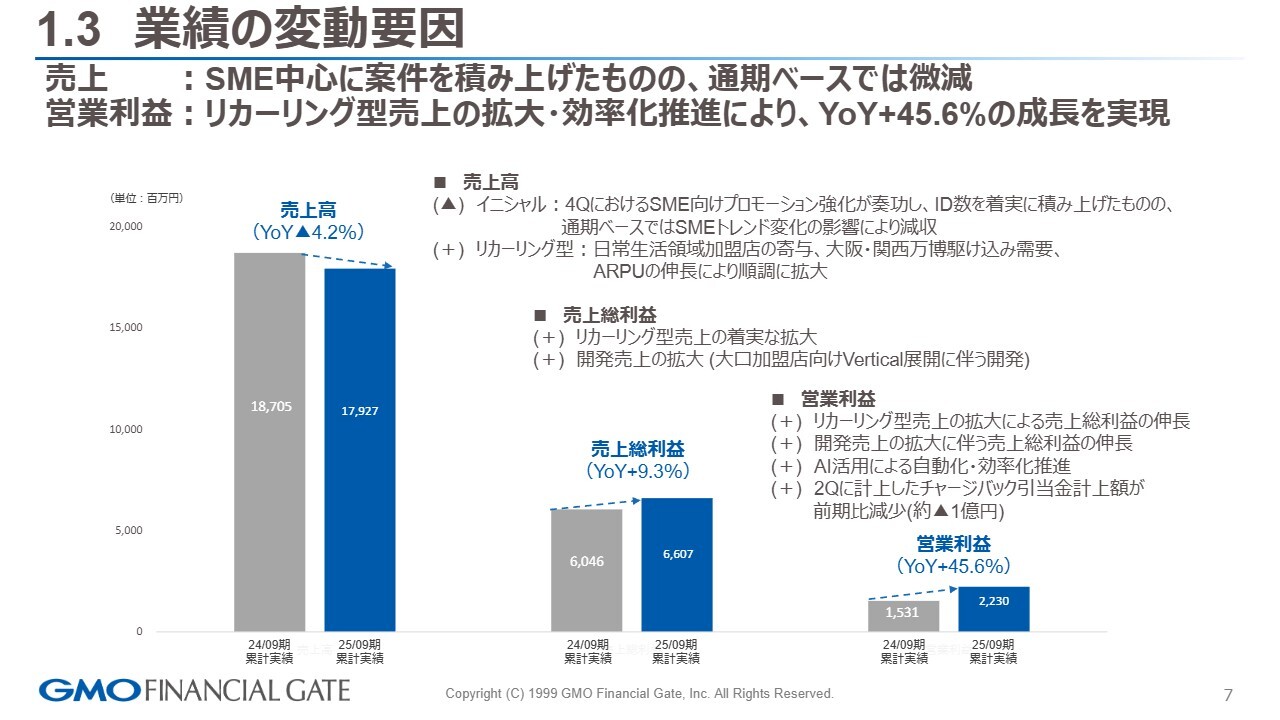

1.3 業績の変動要因

業績の変動要因についてです。冒頭でお伝えしたとおり、イニシャル売上は、四半期からSME向けプロモーションが奏功しましたが、通期ベースでは、トレンド変化の影響により減収となっています。

リカーリング型売上は、日常生活に密着したキャッシュレスの提供が順調に進んでおり、稼働率の高い案件を獲得し、稼働が確認できています。

また、大阪・関西万博(以下、万博)といったミッションクリティカルなプラットフォームの提供を開始し、駆け込み需要がプラスの要因となっています。

売上総利益は、リカーリング型売上が着実に拡大しています。特に2024年9月期上期は、2025年9月期の大型加盟店さまのローンチを控えていたため、その開発売上が寄与しました。バーティカル戦略に伴う開発が順調に進行しているため、利益に貢献しています。

営業利益は売上と連動する部分に加え、バックオフィスの仕組みや開発においてAIを活用し、効率化を推進したことが寄与しています。また、第2四半期に計上したチャージバックの引当金が前期比で約1億円減少したことも、利益成長に寄与しています。

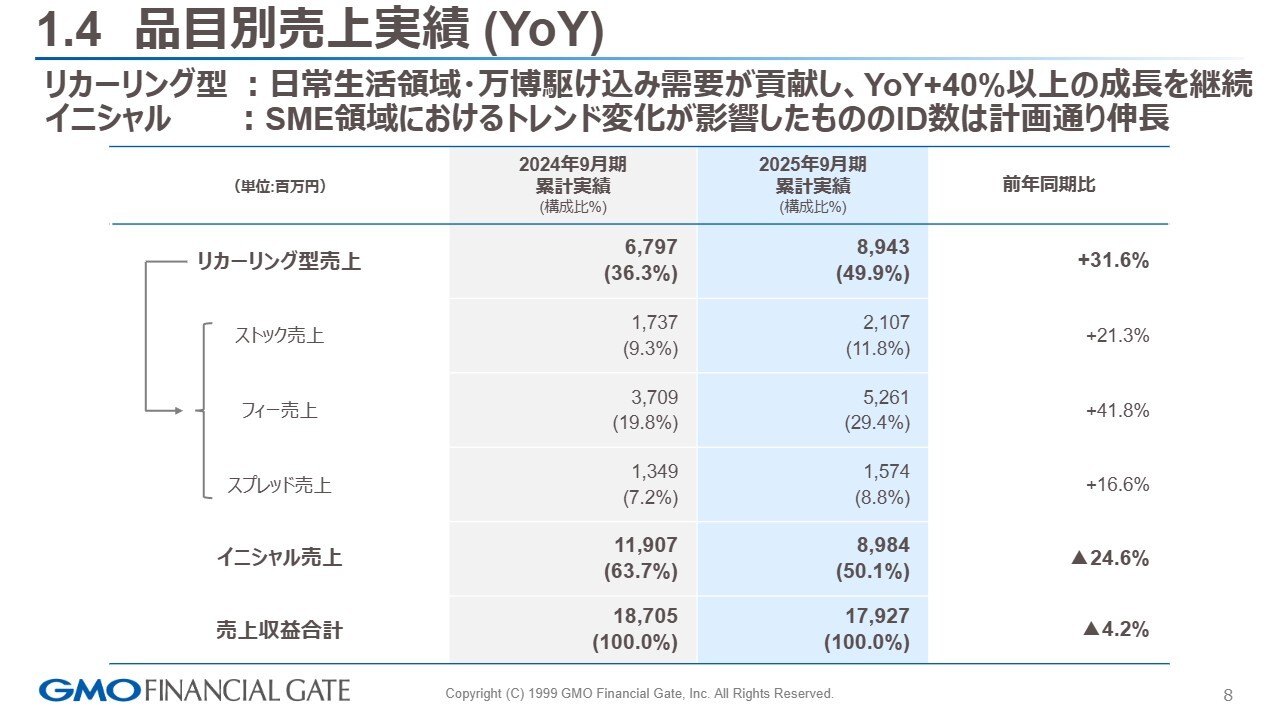

1.4 品目別売上実績 (YoY)

品目別の売上実績です。リカーリング型売上を分解すると、まず、ストック売上は21億700万円で、YoYプラス21.3パーセントとなりました。フィー売上は52億6,100万円で、YoYプラス41.8パーセントとなっています。

スプレッド売上は15億7,400万円です。「YoYプラス15パーセントをクリアしていきたい」と共有していましたが、加盟店さまのポートフォリオを見直すなどして、15パーセントを超える成長を達成したため、合格だと考えています。

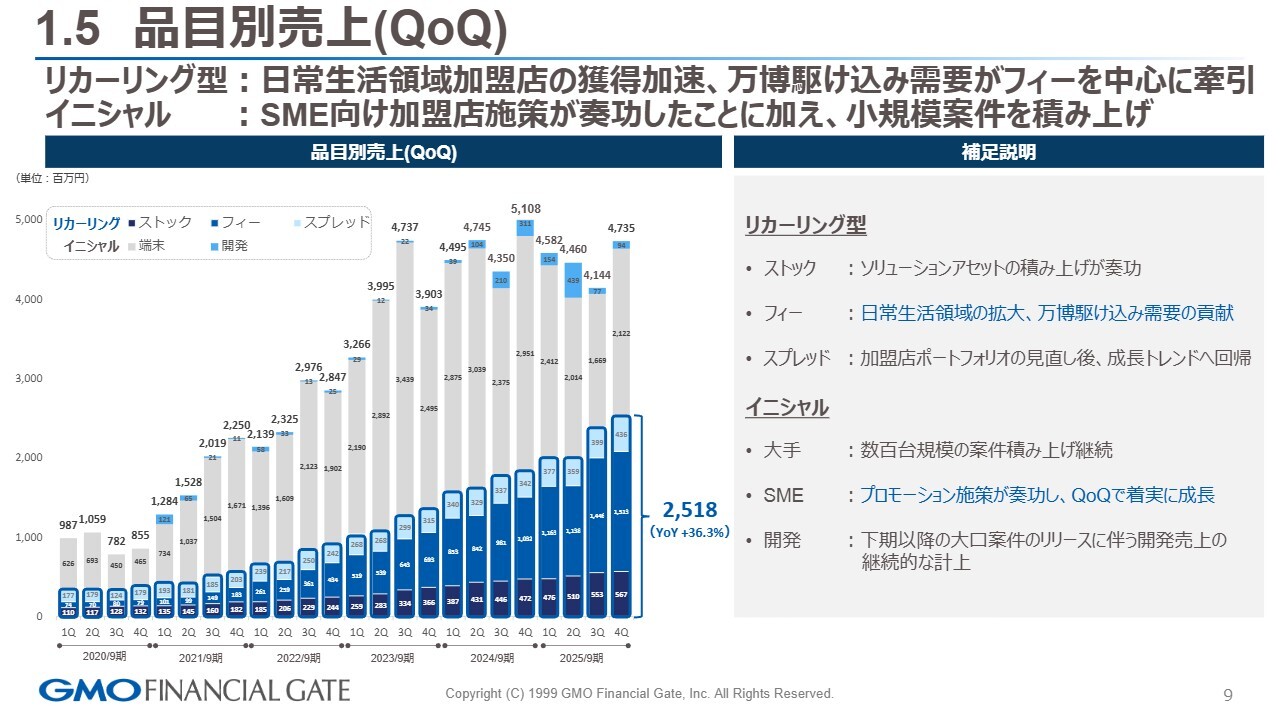

1.5 品目別売上 (QoQ)

品目別の売上(QoQ)です。リカーリング型売上では、フィー売上において万博の駆け込み需要や日常生活領域における当社のシェア拡大が確認できています。稼働率の高い決済のトリガーを引くことができた点がポイントだと思います。

イニシャル売上は、SME向けプロモーションを、QoQで着実に成長できたことがポイントです。

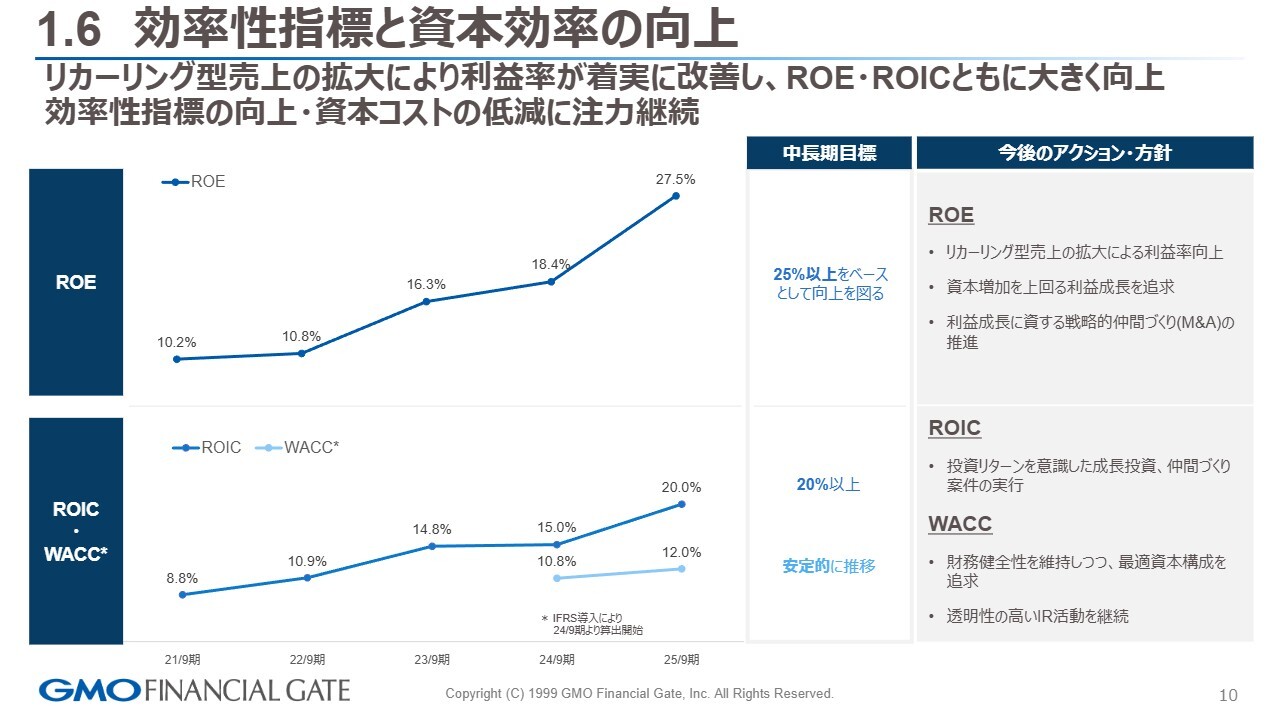

1.6 効率性指標と資本効率の向上

ROEおよびROIC・WACCのトラックレコードについてです。現在ROEは、リカーリング型売上の成長により27.5パーセントとなっています。目標としては25パーセントを確認できればよいと考えており、今後の成長もこのような点を意識していきます。

ROIC・WACCに関しては、調達コストが金利の上昇などで上がっている局面ではありますが、その差分を2024年9月期の4.2ポイントから8ポイントまで上げることができました。調達と成長のバランスが、非常によいかたちで着地できたと思います。

今後はROIC20パーセント程度で安定的に推移させること、またWACCとのバランスを確認しながら進めていければと考えています。

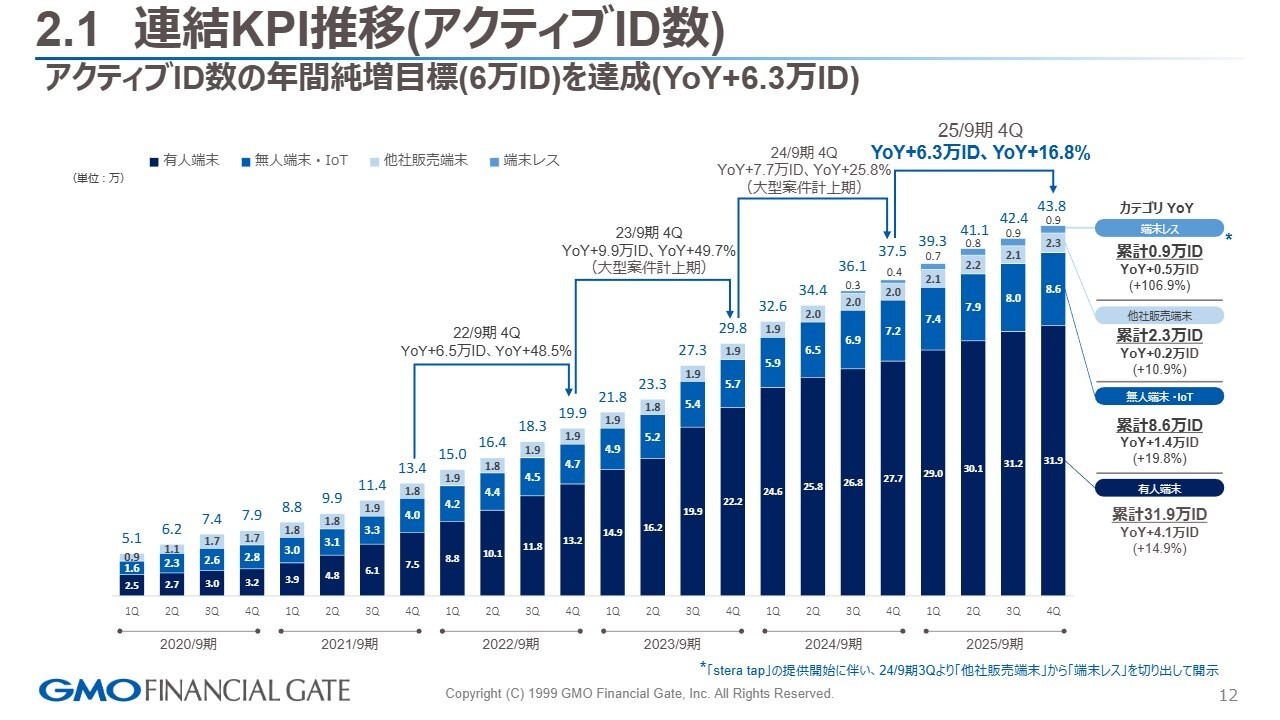

2.1 連結 KPI推移 (アクティブID数)

連結KPI推移についてご説明します。アクティブID数は、YoYで6万3,000IDの純増となりました。イニシャル売上が厳しい状況の中で、ポイントを絞った施策を実施し、注力している案件を獲得できました。また、有人端末・無人端末の双方でバランスよく成果を得られたと考えています。

有人端末は、YoYで4万1,000IDの純増となりました。一方、無人端末では駐車場をはじめとした少額決済において、キャッシュレス化を着実に推進することができました。

我々のソリューションアセットが、決済プラットフォームに加え、コインパーキング事業者さまに必要なアプリケーションを提供することで稼働した結果、YoYで1万4,000IDの純増を達成できました。

2.2 主要KPI(通期)

通期の主要KPIの推移についてです。スライド右上の決済処理件数に関しては、YoYプラス41.4パーセントと高成長を実現できました。

スライド左下のARPUは1万8,000円を目標としていましたが、結果として2万円を超えました。今後も、決済プラスアルファの付加価値を提供できるよう、バーティカル戦略を進めていきます。

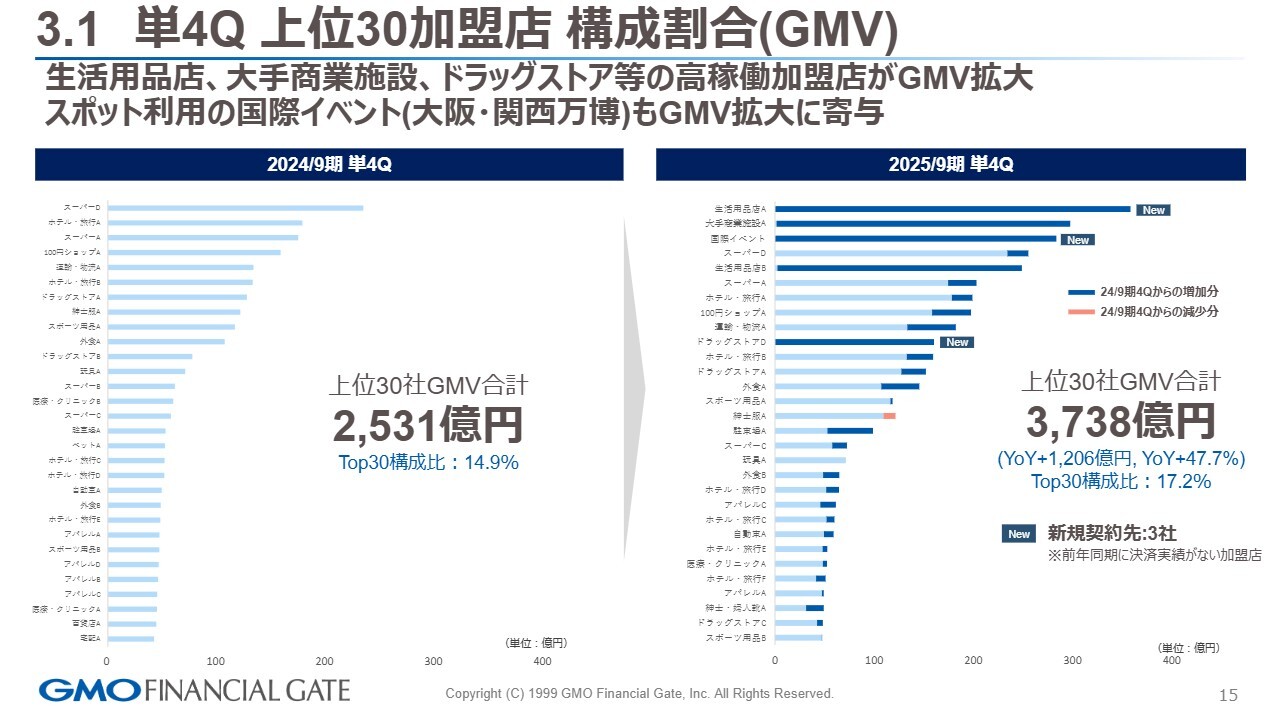

3.1 単 4Q 上位30加盟店 構成割合(GMV)

事業ハイライトです。スライドは、第4四半期における上位30加盟店さまの構成割合を前年同期と比較したものです。

上位30社のGMV合計は、2024年9月期第4四半期が2,531億円だったのに対し、2025年9月期第4四半期は3,738億円となり、YoYプラス47.7パーセントと非常に高い成長が確認できました。

また、新たな加盟店さまが3社確認されており、引き続き、稼働率の高い加盟店さまや取扱高(GMV)が非常に大きいお客さまを、順調に獲得できています。

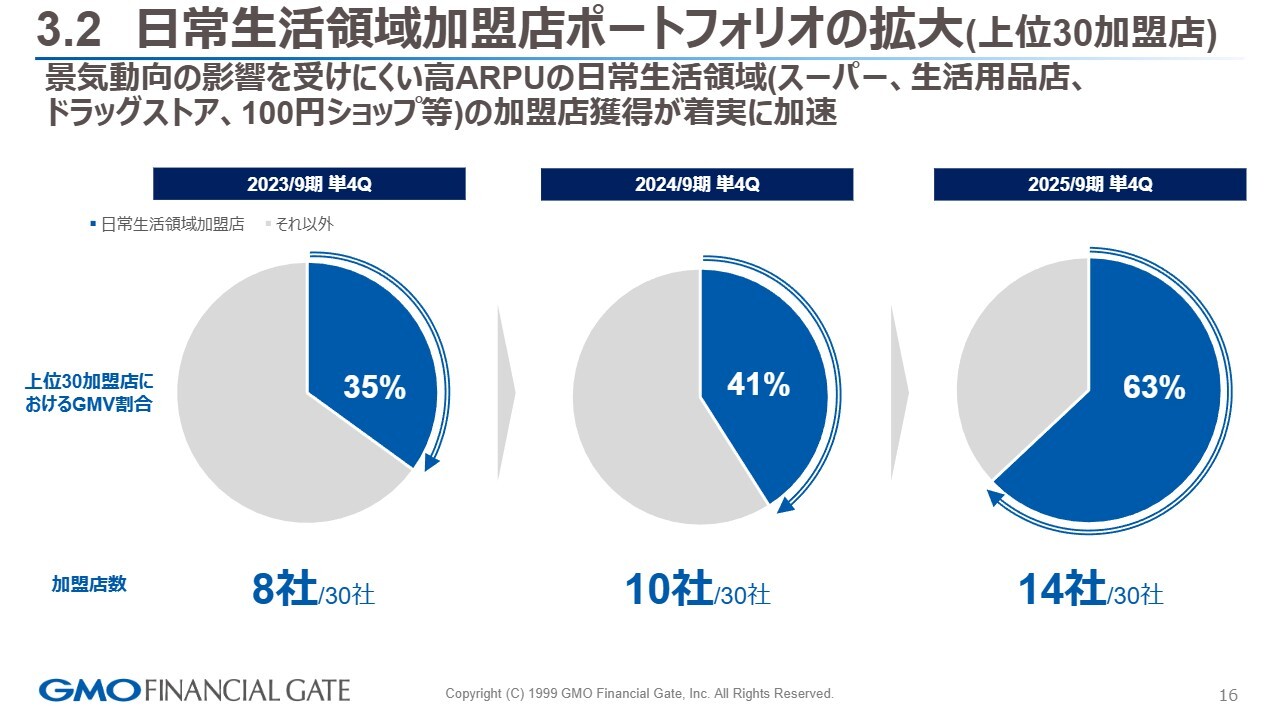

3.2 日常生活領域加盟店ポートフォリオの拡大 (上位30加盟店 )

上位30加盟店さまのポートフォリオの拡大についてです。当社がバーティカル戦略に注力している業種ですが、上位30加盟店さまのGMV割合は、2025年9月期第4四半期で63パーセントを占めています。社数は14社と、ポートフォリオは順調に拡大しています。

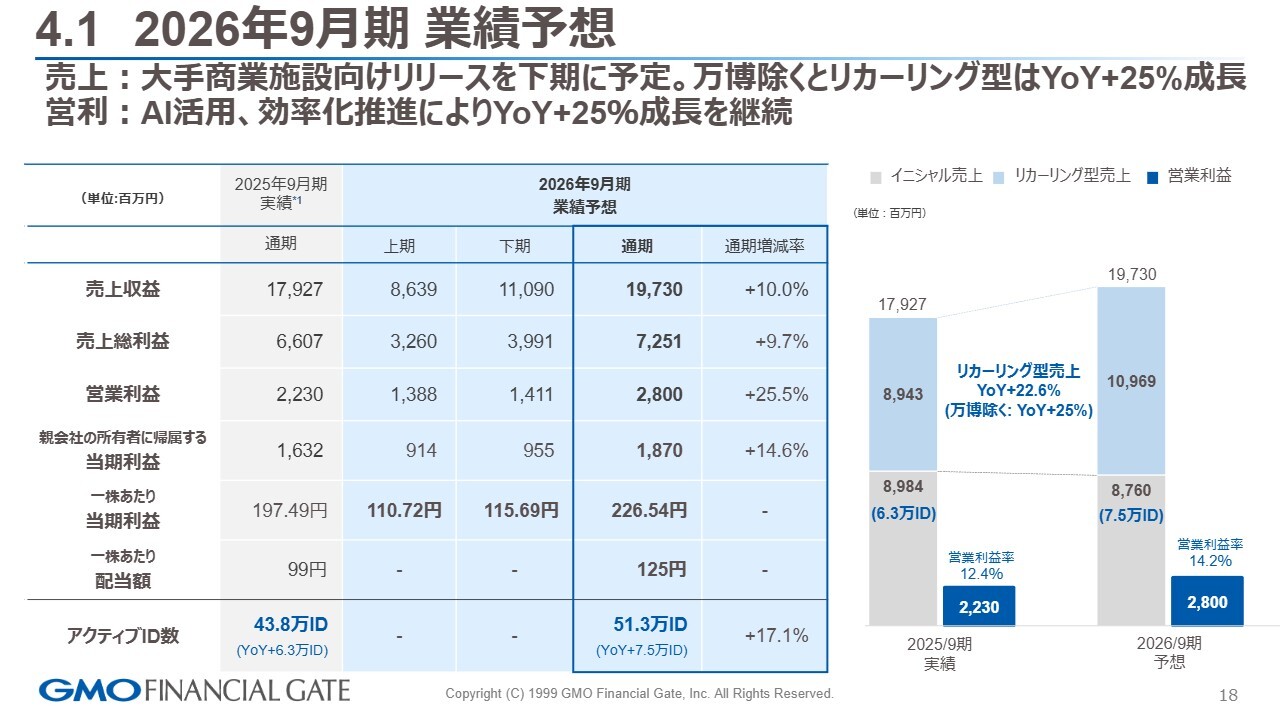

4.1 2026年9月期 業績予想

2026年9月期の業績予想です。売上収益はYoYプラス10パーセントの197億3,000万円、売上総利益はYoYプラス9.7パーセントの72億5,100万円、営業利益はYoYプラス25.5パーセントの28億円、親会社の所有者に帰属する当期利益は、YoYプラス14.6パーセントの18億7,000万円を予想しています。

1株あたりの当期利益は226円54銭です。1株あたりの配当額については、配当性向55パーセントを考えており、YoYプラス26円の125円としています。

アクティブID数は、前期がYoYで6万3,000IDの純増となりましたが、今期は主に下期に大型加盟店さまのローンチを控えているため、YoYプラス7万5,000IDを目標としています。

スライド右側の棒グラフは、前期および今期のイニシャル売上・リカーリング型売上の内訳を示しています。リカーリング型売上はYoYプラス22.6パーセント、万博を除き25パーセントを超える成長を予定しています。

イニシャル売上に関しては、プロダクトミックスや大型加盟店さまへの端末販売の平均単価を考慮し、やや保守的に見ています。

ただし、7万5,000IDをしっかり稼働させることが、結果的に2027年以降のリカーリング型売上の成長に寄与すると考えています。2年後、3年後のシェア拡大を目指し、稼働状況を確認していきます。

営業利益率は記載のとおりです。先ほどROEなどでお示ししましたが、非常に高い利益成長を実現できている背景には、このリカーリング型売上の成長があります。

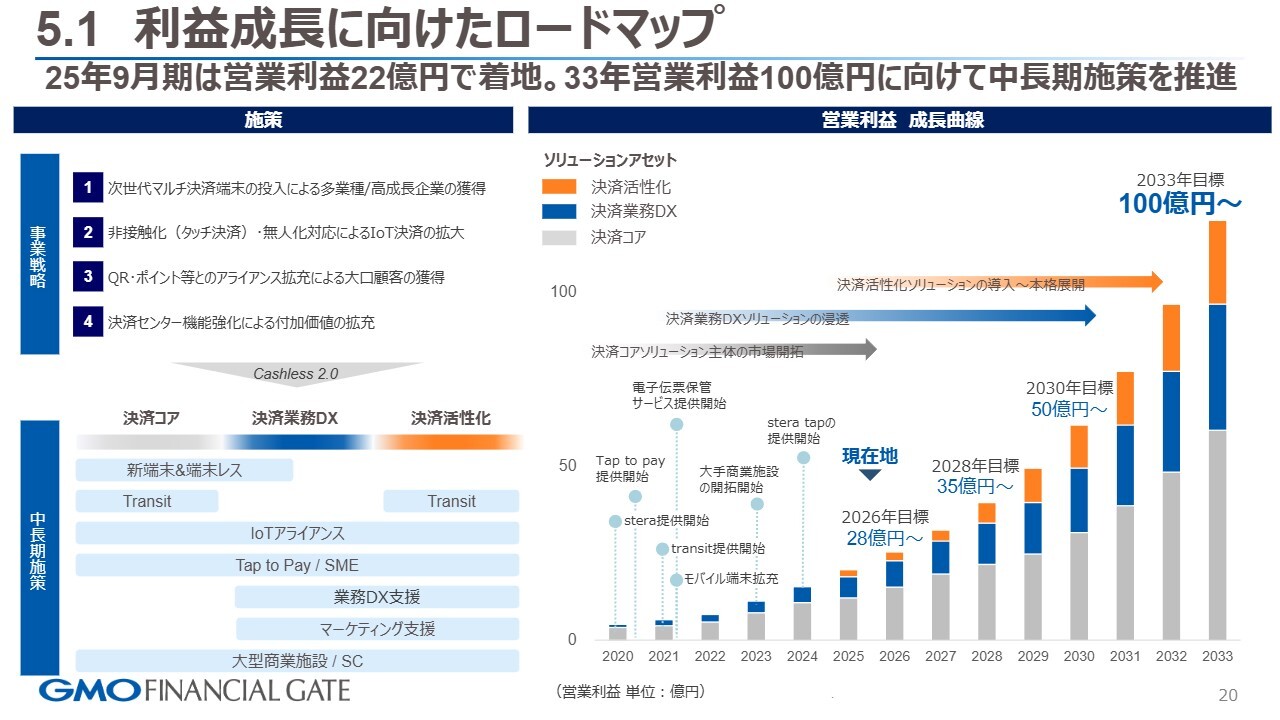

5.1 利益成長に向けたロードマップ

成長戦略についてです。スライド右側のグラフは、利益成長に向けたロードマップを示しています。「決済コア」「決済業務DX」「決済活性化」のソリューションアセットにより成長を実現します。まずは28億円の営業利益を1年前倒しで達成できたと考えています。

2030年の目標50億円に向けては、手応えを感じています。そのため、現在はさらに先の2033年の目標100億円に向けた活動を行っています。

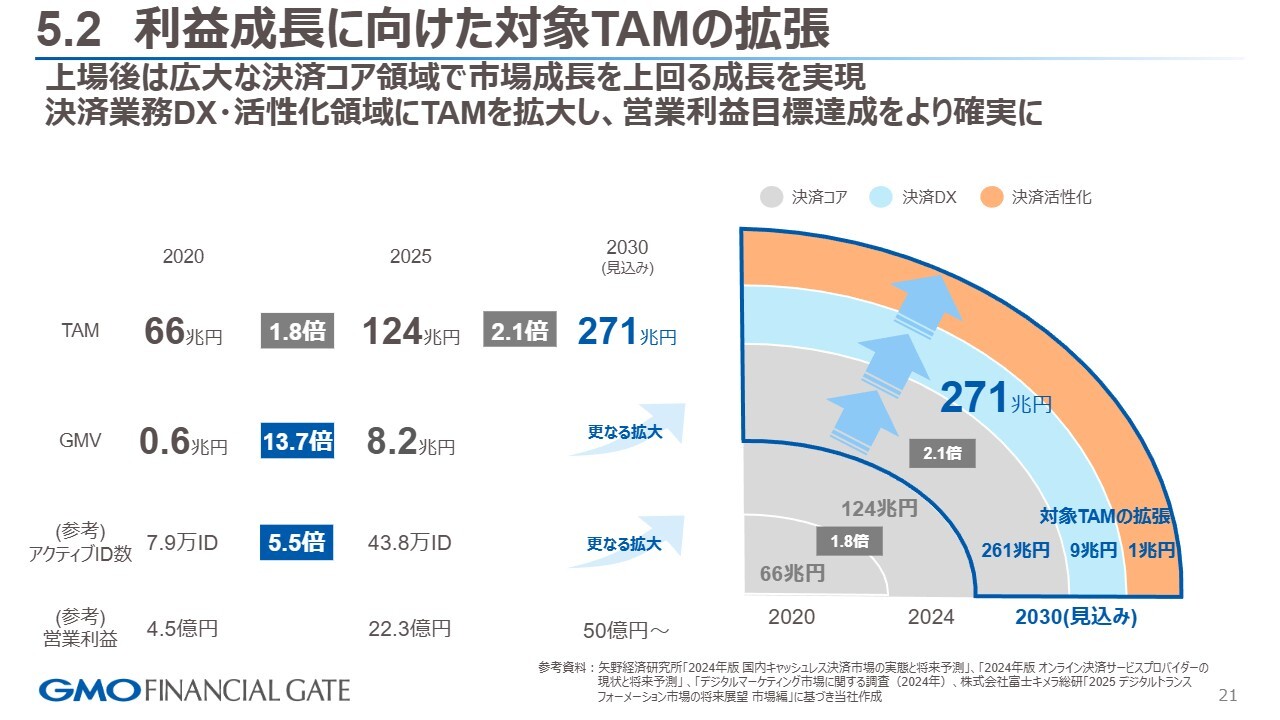

5.2 利益成長に向けた対象 TAM の拡張

TAM、GMV、アクティブID数、営業利益の成長に関するロードマップです。まずTAMについてですが、2020年から現在にかけて1.8倍に拡大しています。また、キャッシュレス化比率も40パーセントを超えています。

いかにサービスを展開できるかが、GMVの拡大やアクティブID数のシェア拡大につながるため、これらをバランスよく成長させていきたいと考えています。

2030年に向けては、決済コアのTAMに加え、DX活性化といったバーティカル戦略によるTAMの拡大を目指しており、271兆円規模のTAMに対して、GMVおよびアクティブID数のさらなる拡大に取り組んでいきます。

次のスライドで示しますが、アクティブID数は100万IDを1つの目標とし、年間6万IDから7万IDを最低限積み上げていく方針です。

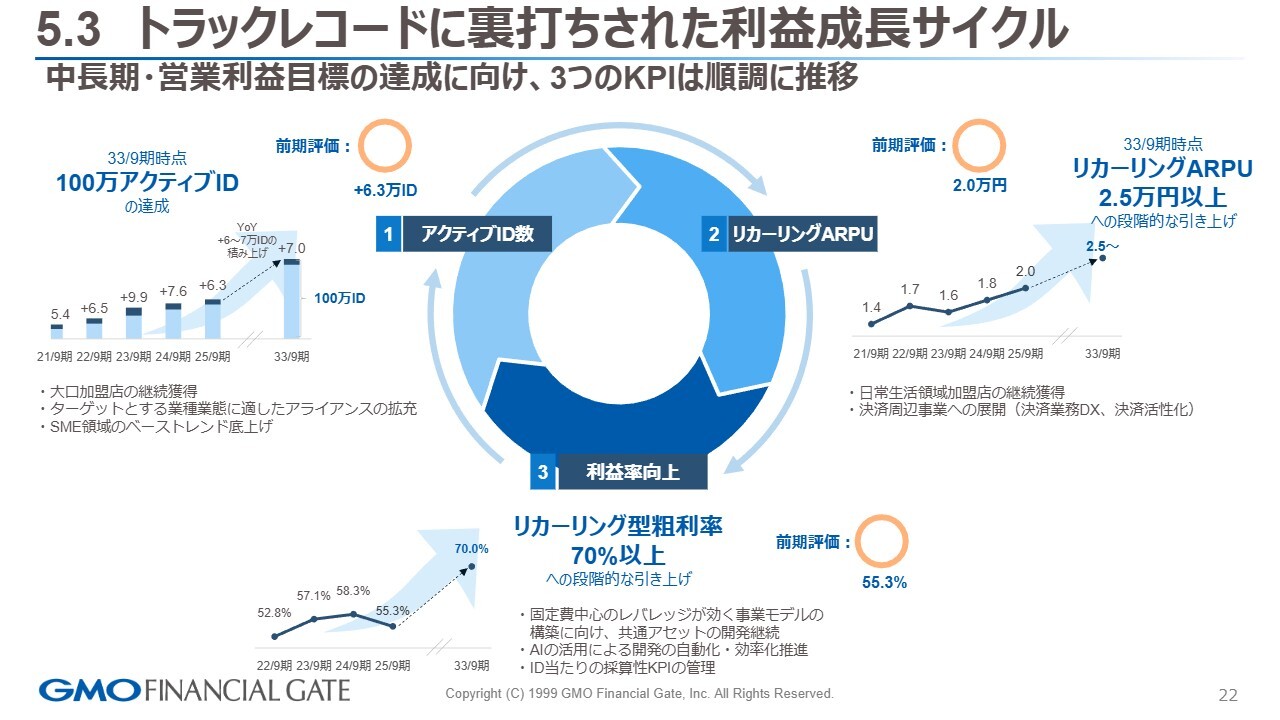

5.3 トラックレコードに裏打ちされた利益成長サイクル

我々のリカーリングビジネスを中心としたARRの拡大に向け、TAMの中で重要なKPIは、スライド上部に記載のアクティブID数とリカーリングARPUです。

また、スライド下部にある利益率の向上については、2033年9月期の営業利益目標である100億円を視野に入れ、AIの活用などを加味しながらしっかりと底上げを図ります。

現在の利益率は55.3パーセントですが、まずは60パーセントに近づけるための施策を打っていきたいと考えています。

1つ目のアクティブID数については、2033年9月期における100万IDの目標に対し、YoYで6万3,000IDを純増させることができています。

リカーリングARPUは現時点では2万円ですが、2万5,000円に引き上げることを目標としており、バーティカル戦略で決済プラスアルファの部分を仕上げている段階です。

これらの掛け算により、2033年を目安とした営業利益100億円達成の可能性を高めていきたいと考えています。

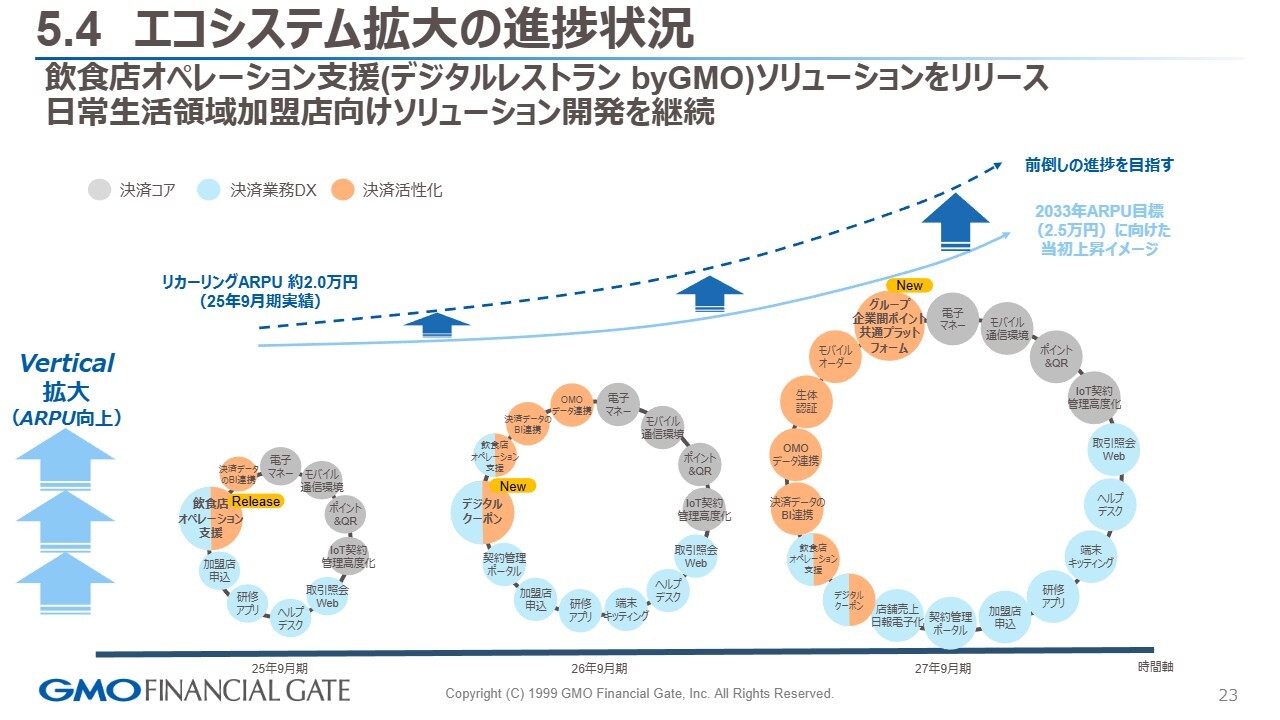

5.4 エコシステム拡大の進捗状況

エコシステムのアップデートについてです。2025年9月期には飲食店のオペレーション支援として、「デジタルレストラン byGMO」というソリューションをリリースしました。後ほど、実際の案件も含めて共有します。

今後の展望としては、デジタルクーポンやグループ間での共通プラットフォームの提供を予定しています。詳細は現時点ではお伝えできませんが、このような部分において、アプリケーションの提供を提案しているところです。

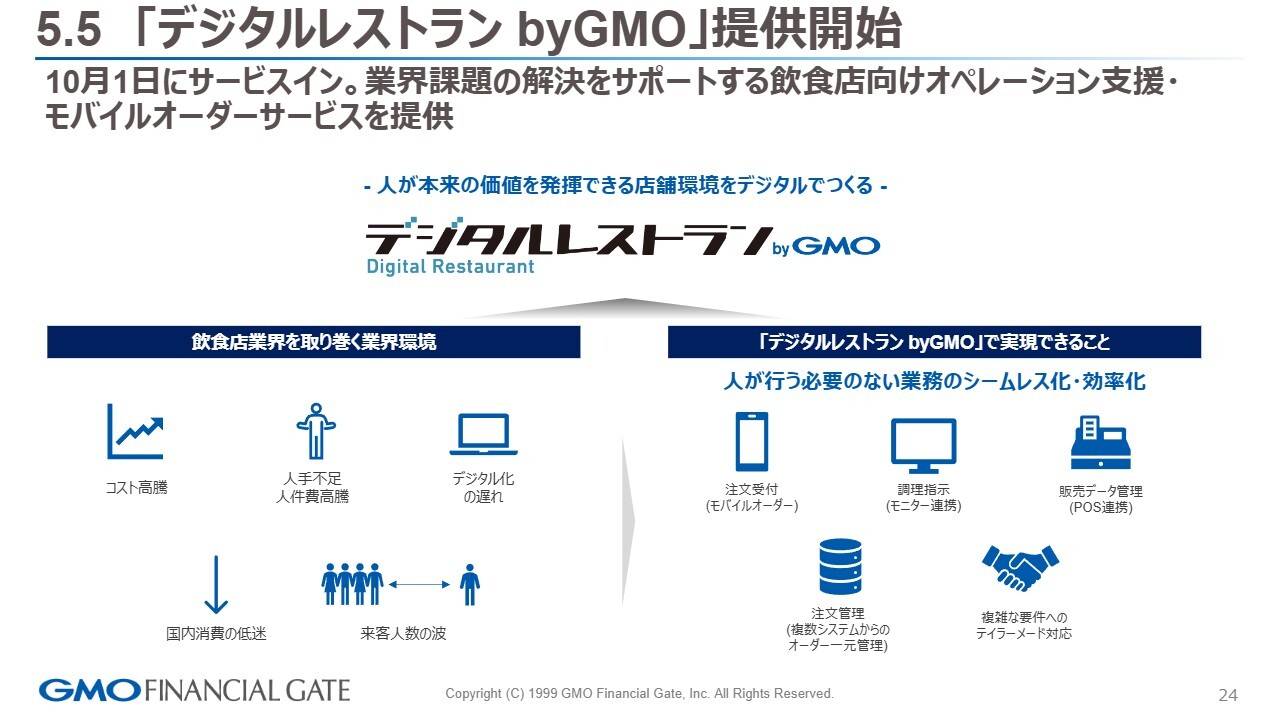

5.5 「デジタルレストラン byGMO 」提供開始

「デジタルレストラン byGMO」についてご説明します。スライド左側に記載のとおり、飲食店業界が抱える課題として、「コスト高騰」「人手不足・人件費高騰」「デジタル化の遅れ」があります。また、ランチピーク時に長蛇の列ができてしまう「来客人数の波」などの機会損失があります。「デジタルレストラン byGMO」は、このような課題の解決を支援するアプリケーションです。

このサービスは、モバイルオーダーを含め、注文の受け口を広げ、多様化する来店者のニーズに対応しています。POS連携をはじめ、複数の注文を一元管理する注文管理の仕組みなどを提供します。

特に大型加盟店さまについては、CRMとの連携を含む個別ニーズに対して、どのようにオーダーのトリガーを集約し、今後の集客や分析につなげていくかも含めた個別カスタマイズを行うサービスとなっています。

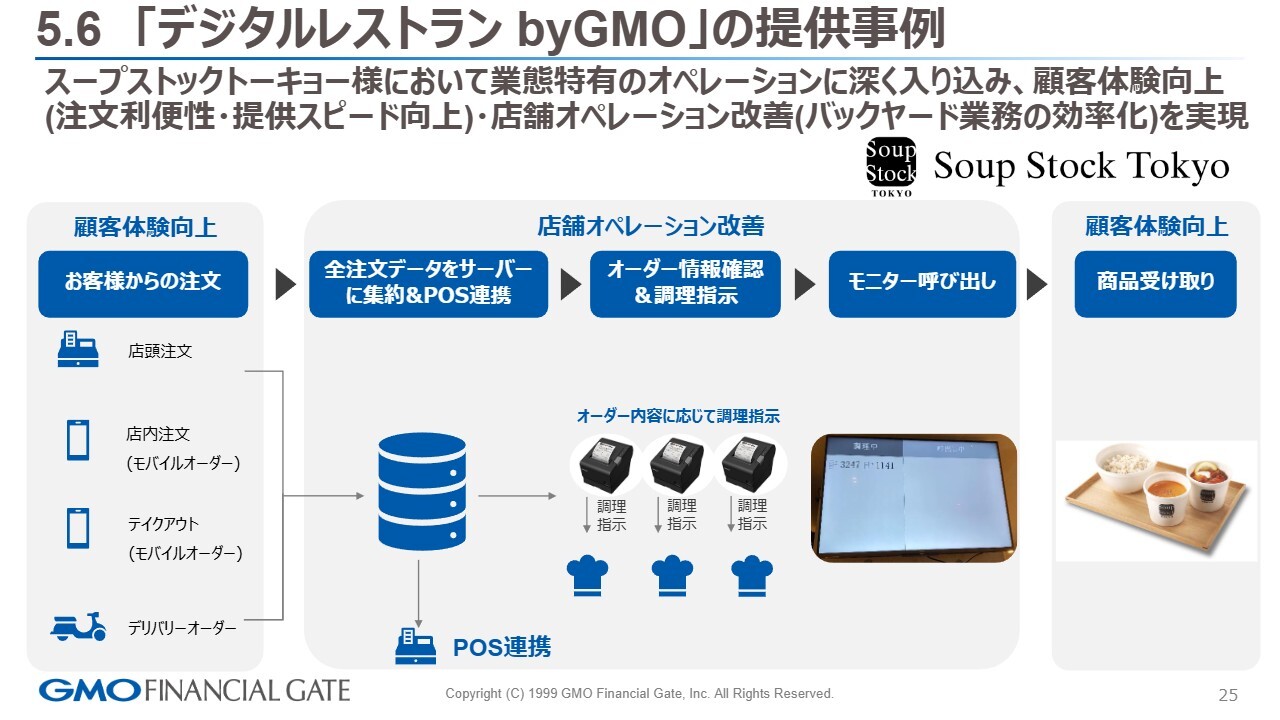

5.6 「デジタルレストラン byGMO 」の提供事例

既存の加盟店さまである、スープストックトーキョーさまの事例について、ご説明します。こちらは、2020年の新型コロナウイルス感染拡大時に、密を回避するため、店舗に待ち行列ができないようモバイルオーダーの仕組みを提供したことが始まりです。

そこから5年かけて、スープストックトーキョーさまのさらなる課題を解決するべく、お客さまの注文の多様化に対応し、そのデータをPOS連動も含めて一元化し、厨房スタッフのみなさまへの提供を推進してきました。

運用が煩雑になることが想定されますが、そのような部分を一元化し、運用レベルでイレギュラーが発生しないよう効率化を図るサービスとなっています。

こちらは省人化のニーズも含め、昨今は多くの要望をいただいており、さらなるアプリケーションを提供しながらWin-Winのモデルを構築していきます。

スープストックトーキョーさまにおいては、パンデミック時には数十億円規模のダメージがあった売上高が、2025年には100億円を超えて回復しています。そのような厳しい状況にある加盟店さまを回復させる1つのサービスとして、今後も成長を支えていきたいと考えています。

このような事例を踏まえ、類似の商業施設を含めて、モバイルオーダー、テイクアウト、デリバリーサービスなどの多様化するオーダーや、待ち行列の回避といった課題を解決しつつ、運用レベルでソリューションアセットを提供できるサービスを拡大していきたいと考えています。

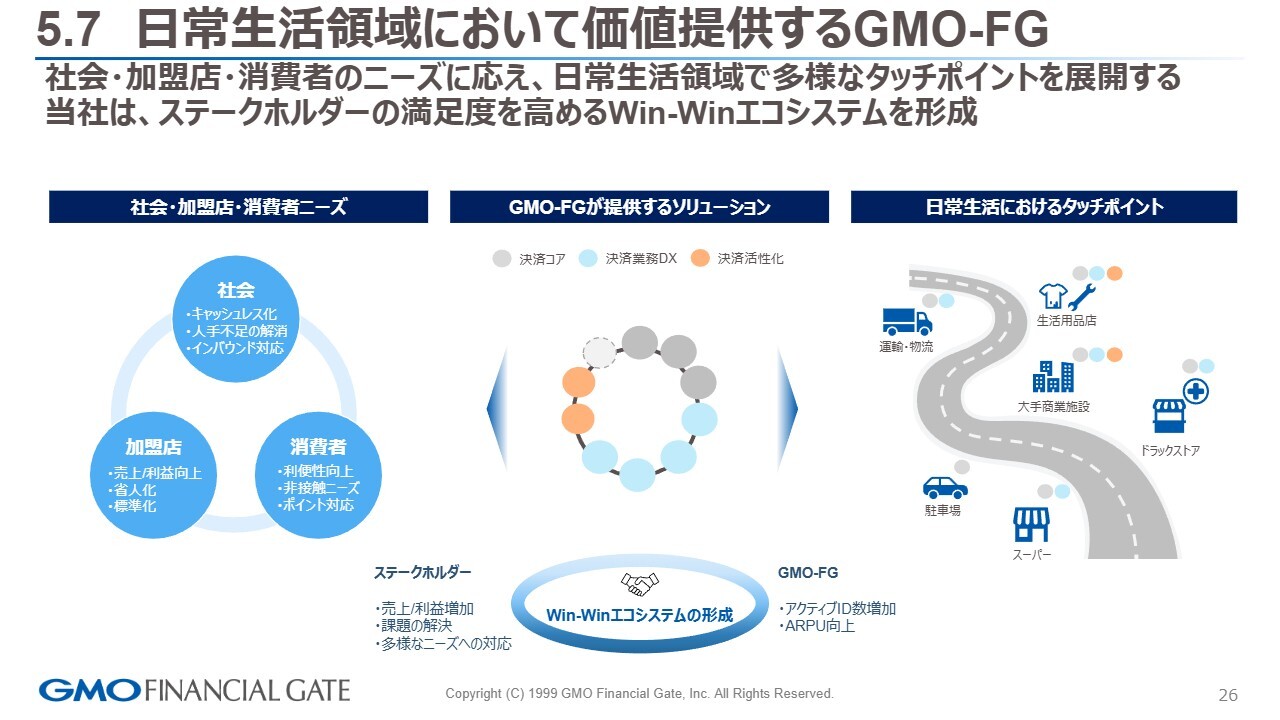

5.7 日常生活領域において価値提供する GMO-FG

日常生活領域についてです。当社が注力している業種・業態では、社会課題から派生する加盟店さまおよび消費者さまのニーズとして、スライド左側にあるキャッシュレス化や人手不足、インバウンド対応が挙げられます。

加盟店さまにおいては、売上・利益の向上、省人化、業務の標準化などが求められています。先ほど例に挙げたスープストックトーキョーさまなどの飲食店も、このような課題を抱えています。

一方で消費者目線では、利便性の向上やモバイルオーダーを利用して、店舗でできた商品をすぐ受け取れる仕組みへのニーズが高まっており、成功体験が徐々に積み上がってきています。このような背景からニーズが出てきています。また、ポイントの付与や消化をシームレスに行える仕組みも含め、さまざまな対応ニーズがあります。

その中で、当社は単に決済プラットフォームを提供するだけでなく、DXの推進や決済を活性化するための集客支援も提供し、日常生活領域で多様なタッチポイントを取り込んでいきたいと考えています。

ステークホルダーのみなさまとWin-Winの関係を築くことが、サービス提供の原点であると考えています。当社としては、このWin-Winのエコシステムを引き続き形成していきます。

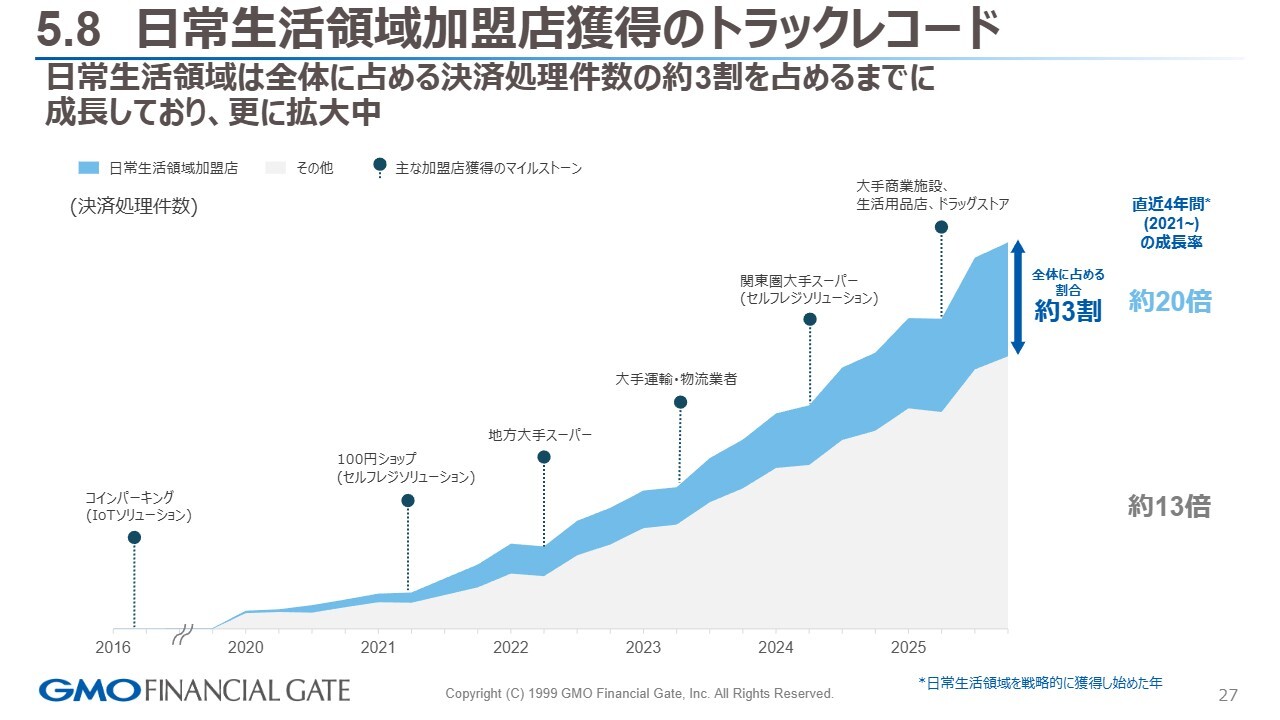

5.8 日常生活領域加盟店獲得のトラックレコード

そのような考えのもと、2021年を出発点として日常生活領域加盟店さまのトラックレコードを振り返ると、全体に占める割合が3割となってきています。

当社は2021年からの4年間で、この領域を約20倍にまで広げることができました。全体の約13倍と比較して、注力している部分については道半ばですが、シナジーのある業種と考えています。

今後も引き続き注力し、これらの課題に対して何が必要かを意識的に考え、展開していきたいと思います。

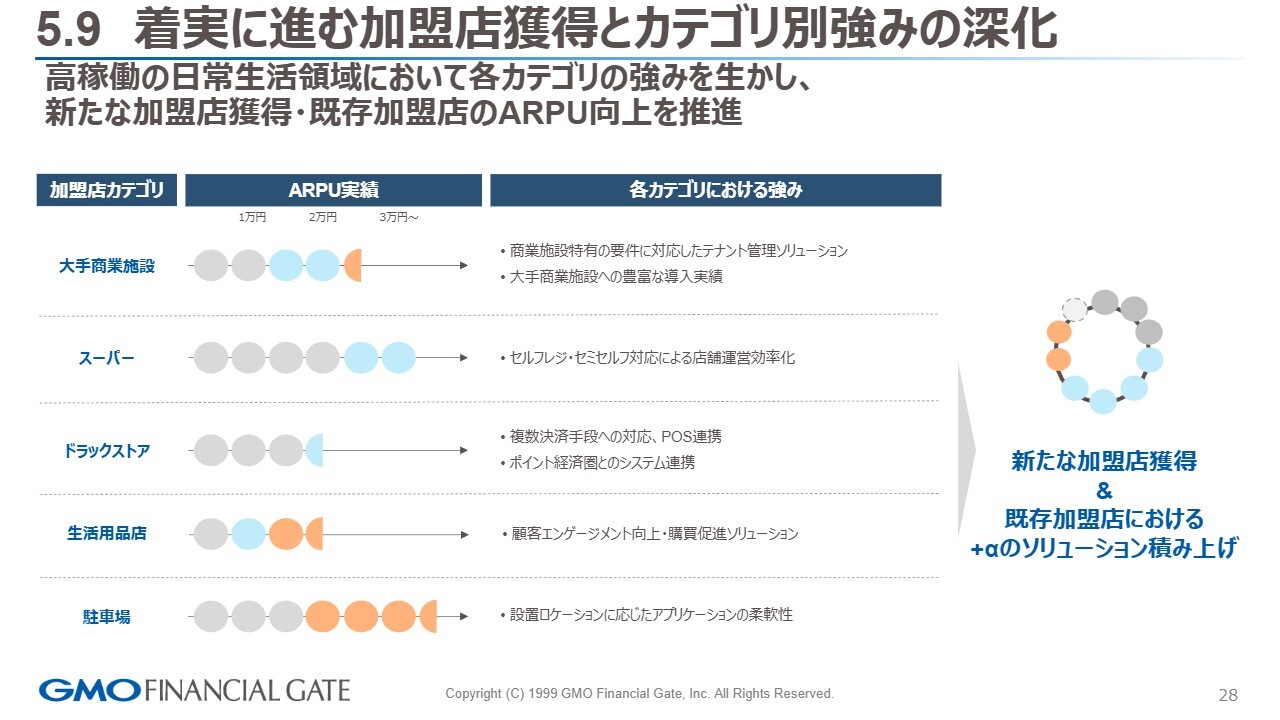

5.9 着実に進む加盟店獲得とカテゴリ別強みの深化

ARPUの実績についてご説明します。大手商業施設に対しては、決済コアに加えて、DXや集客に寄与する活性化の部分もサポートする準備を進めています。

ARPUの実績も好調に推移しており、各カテゴリにおいて当社の強みが発揮されています。記載のとおり、商業施設では多くのテナントが施設内に店舗を構えています。

そのため、これらの管理面で売上やお客さまの動向をリアルタイムで可視化できる管理ソリューションを提供しています。また、入店・退店をシームレスに行えるような管理ソリューションも提供できるようにしています。

スーパーでは、キャッシュレスの部分が高い比重を占めていますが、DXの取り組みとしてセルフレジやセミセルフなどがすでにスタンダードとなっています。これらをトリガーとし、効率化とDX化をどのように進めていくかをお手伝いしています。

ドラッグストアでは、複数の決済手段やポイントの連携が非常に重要視されますので、これらに対応するシステムの提供を支援しています。

生活用品店では、顧客エンゲージメントの向上・販売促進ソリューションなど、集客・経済圏の獲得といったニーズがあるため、ハウスカードなどを活用したキャッシュレス化を当社がサポートしています。

駐車場については少額決済に関わる部分ですが、設置ロケーションに応じたアプリケーションが1つのキーとなります。あまり多くはお伝えできませんが、決済以外の機能も柔軟に提供し、多くの施設を運営するお客さまに対して管理面を含めたアプリケーションを提供しています。

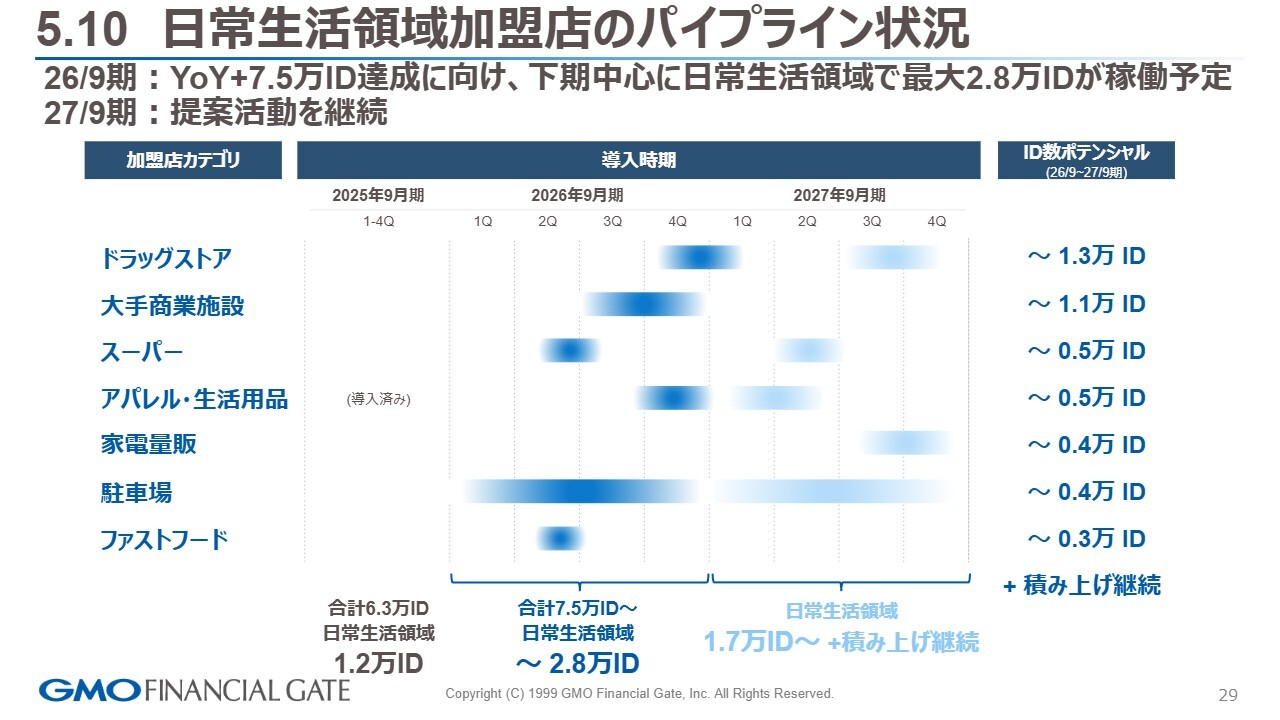

5.10 日常生活領域加盟店のパイプライン状況

最後に、パイプラインのアップデートについてです。日常生活領域をキーとし、本日お伝えしてきた内容にスコープを当てて整理しています。

2025年9月期は、この領域で1万2,000IDの稼働が確認されており、全体の6万3,000IDのうち約2割をクリアした状況です。2026年9月期は、7万5,000IDの達成に向け、日常生活領域で2万8,000IDを稼働する予定です。

スライドは、スケジュール感も含め、前回バブルチャートで示していた内容を、四半期ごとにわかりやすく示したものです。大型店舗のサービスの提携では、進捗が前後することが多くあり、今回の売上も第3四半期・第4四半期に偏重しています。

2027年9月期に向けては、1万7,000IDの獲得が見込まれており、この積み上げを確実に行いながら、全体のアクティブIDを引き続き増やしていく方針で、提案を進めています。

私からのご説明は以上です。

質疑応答:今期計画の全体感について

質問者:今期計画の全体感についてです。前期に売上を45億円下方修正されたことを踏まえ、今期の見通しはある程度保守的なものと理解してもよいのでしょうか?

また、下期

新着ログ

「情報・通信業」のログ