提供:GMOフィナンシャルゲート株式会社 2025年9月期第3四半期決算説明

【QAあり】GMOフィナンシャルゲート、営業利益100億円の達成に向け、累計120万IDの獲得を戦略的に推進

目次

杉山憲太郎氏(以下、杉山):GMOフィナンシャルゲート代表取締役社長の杉山です。2025年9月期第3四半期の決算についてご説明します。よろしくお願いします。

本日のアジェンダです。

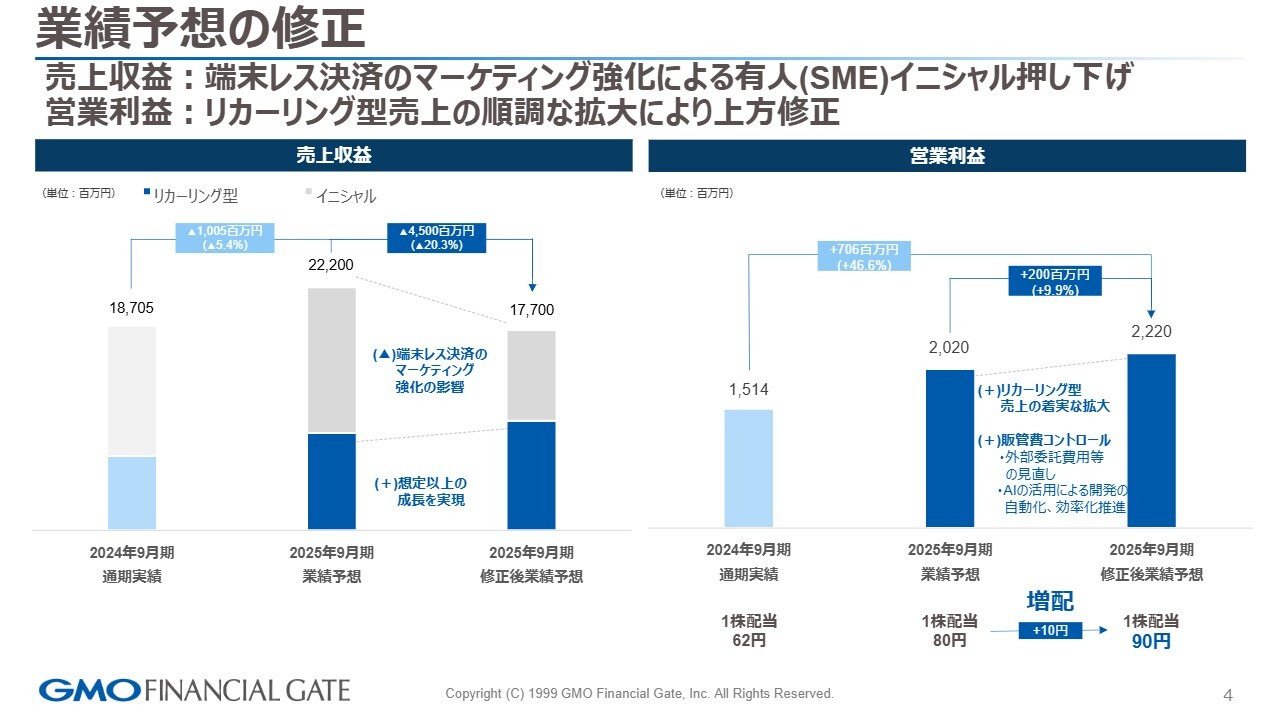

業績予想の修正

はじめに、8月8日に開示した業績修正についてご説明します。2025年9月期の売上収益の業績予想を、222億円から177億円に修正しました。

スライド左側の棒グラフをご覧ください。ブルーがリカーリング型売上、グレーがイニシャル売上を示しています。今回は、イニシャル売上を修正しています。

その背景として、以前から端末レスの決済マーケティングに対してプロモーションを行っていました。その対象となるセグメントが、SMEパッケージ商品と同じセグメントに対してプロモーションを行っていることから、トレードオフが発生しました。その結果として、SMEパッケージ商品、デバイス型イニシャル売上が影響を受け、押し下げ要因となりました。

一方で、リカーリング型については、後ほどご説明しますが、トップ30のGMVのお客さま4社を獲得し、稼働させることができました。このような背景から、リカーリング型の売上が当初の成長見通しを上回る結果となり、修正の要因の1つとなっています。

リカーリング型の売上は、成長のバロメーターです。この結果を踏まえ、営業利益の予想についても、当初の20億2,000万円に2億円上乗せして、22億2,000万円へと修正しました。修正の要因として、リカーリング型の売上成長に加えて、AIの活用によって、外部委託費等のコスト削減ができたことが挙げられます。

配当についても、従前の開示から10円増配しました。

見通しの管理や営業体制面で課題があることを認識しています。結果的にマーケットに対してミスリードをしてしまったところは、経営陣として反省すべきだと考えています。このような反省点や事案を今後起こさないよう、管理面や体制面の強化を進めていきます。申し訳ありませんでした。

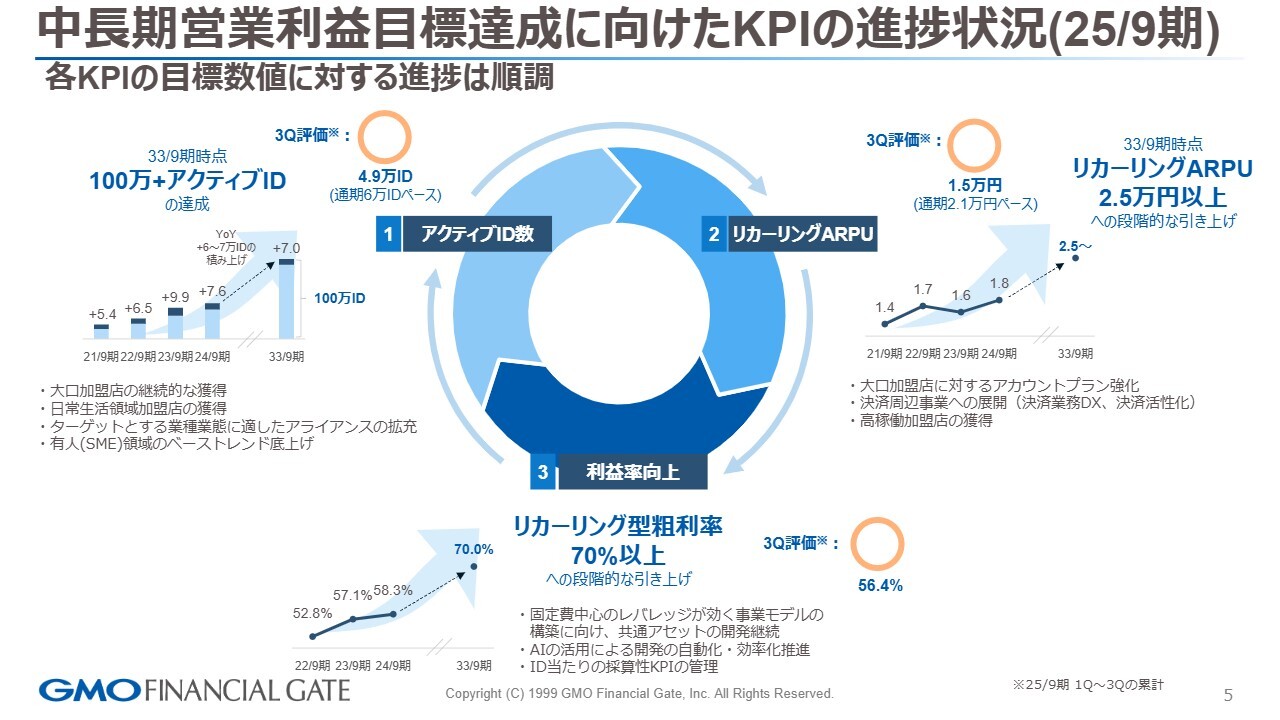

中長期営業利益目標達成に向けたKPIの進捗状況(25/9期)

リカーリング型の成長については、それほどネガティブな要素はないと考えています。

IDも順調に積み上がっています。また、後ほどご説明しますが、大口のお客さま向け案件が、昨年から開発してきた結果を受けて、順調にローンチできました。その結果、第3四半期には、リカーリングARPUが目標以上の進捗を達成できました。

このようなARRやリカーリング売上成長という目標達成に向けて、KPIの進捗についてこれまでもご説明してきましたが、足元の状況も非常に良好だと考えています。

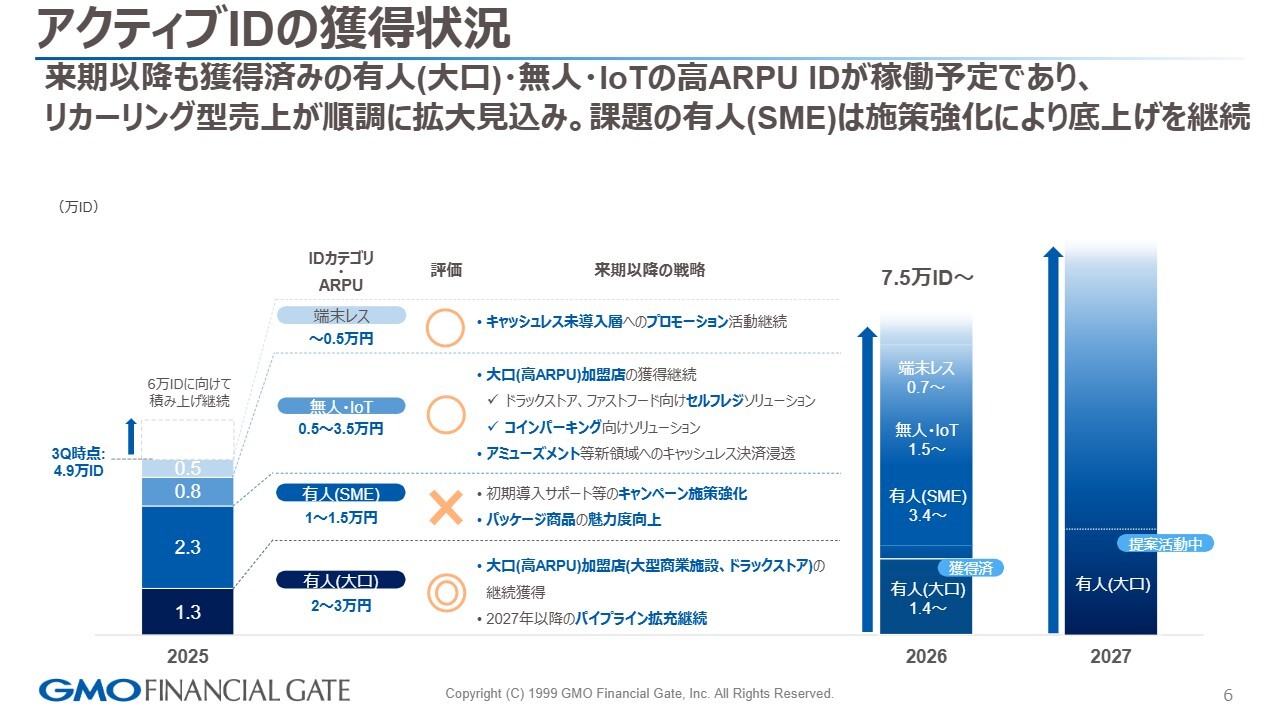

アクティブIDの獲得状況

KPIのうち、アクティブIDの獲得状況についてご説明します。スライド左の棒グラフは、2025年のアクティブIDの獲得状況を示しています。

有人(SME)に関しては「×(バツ)」と評価しています。今期第4四半期から来期にかけて、ここにプロモーションを実施する予定です。そのため、トレンドの回復が見通せると考えています。

有人(大口)は「◎(二重丸)」と評価しています。GMVのトップ10の中において、しっかり稼働を確認できています。このような高ARPU先の顧客は、開発を伴うため非常に開発期間が長く、難易度も高いのですが、私たちもようやくこのような顧客にプラットフォームをご利用いただける環境まで成長できたという手応えを感じています。

このような状況が、来期以降に反映されると考えています。スライド右側の棒グラフに記載のとおり、今期の目標は6万IDとなっていますが、ARPUとIDの掛け算を踏まえ、来期は7万5,000IDを純増数として設定し、第4四半期に向けた開示の準備を進めています。

来期はある程度見込みができているため、再来期に向けた施策についても提案しているところです。

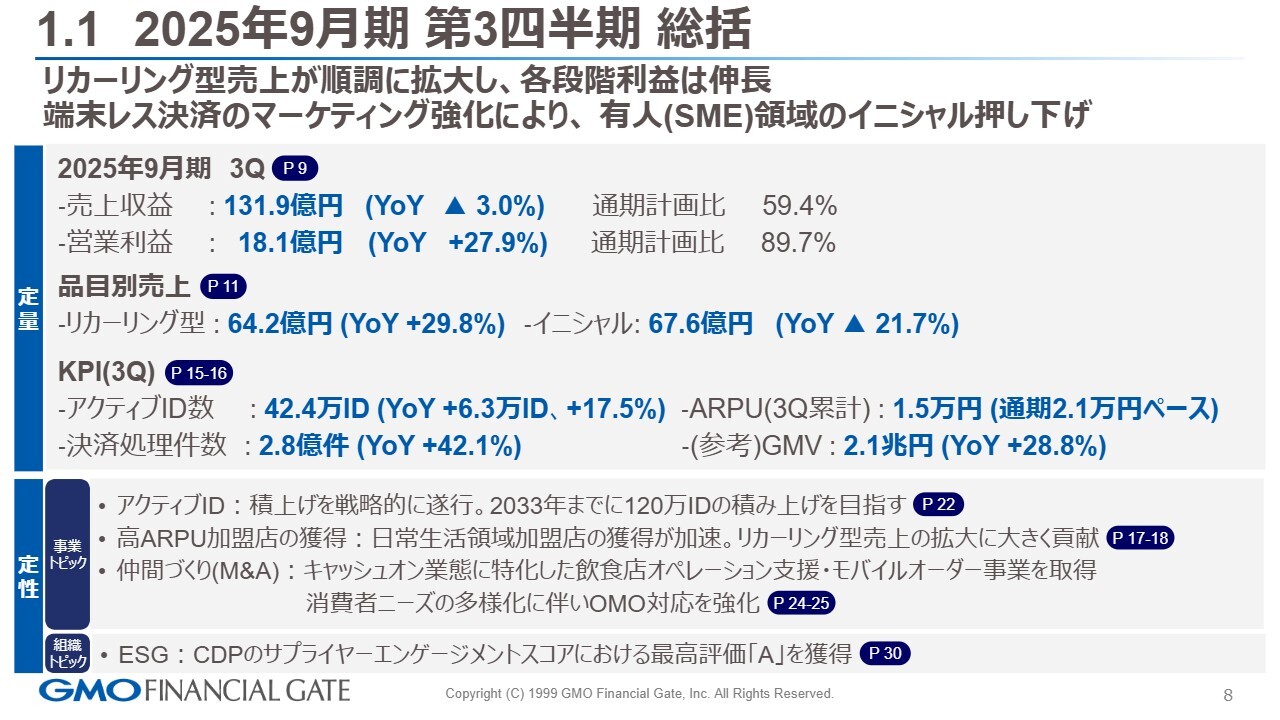

1.1 2025年9月期 第3四半期 総括

2025年9月期第3四半期の総括です。定量面と定性面に分けてご説明します。

定量面の売上収益ですが、第3四半期は131億9,000万円となり、前年同期比マイナス3パーセント、通期計画比59.4パーセントでした。営業利益は18億1,000万円で、前年同期比プラス27.9パーセント、通期計画比89.7パーセントでした。

品目別の売上については、リカーリング型は64億2,000万円で、前年同期比プラス29.8パーセントとなりました。イニシャル売上は67億6,000万円で、前年同期比マイナス21.7パーセントとなっています。

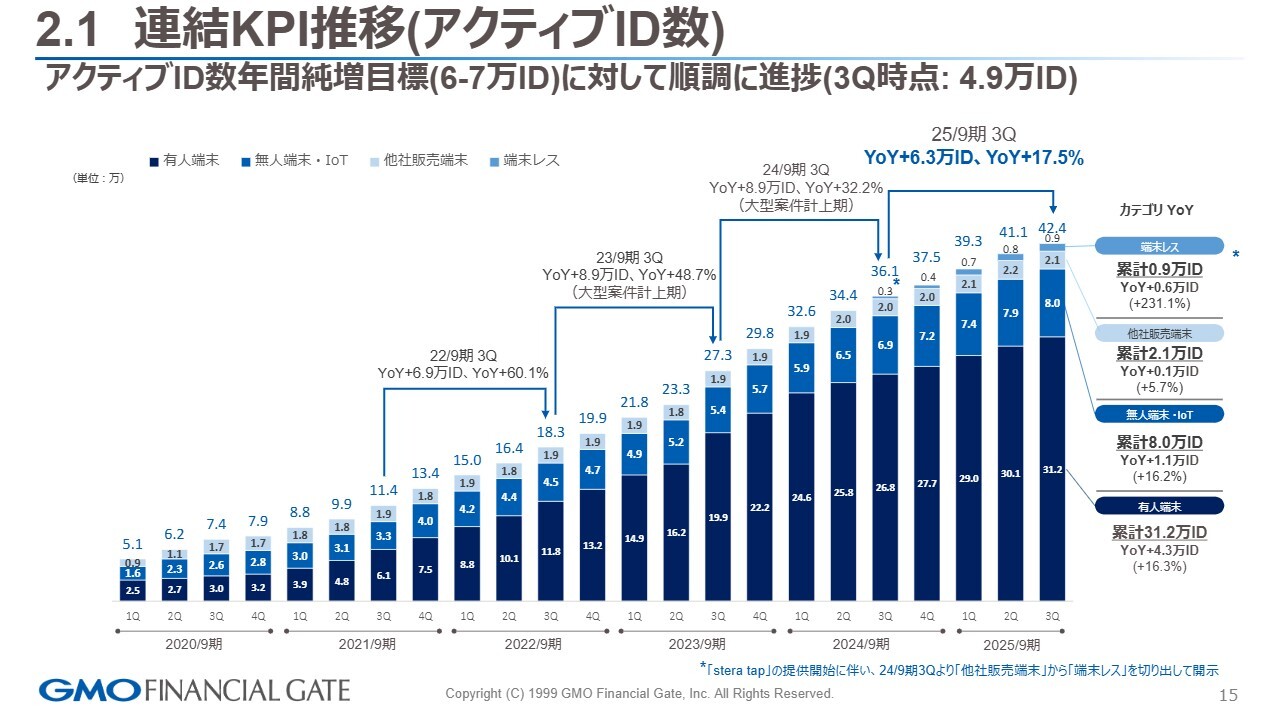

KPIについてです。アクティブID数は42万4,000IDで、前年同期比で純増数が6万3,000ID、プラス17.5パーセントとなりました。ARPUは第3四半期累計で1万5,000円、通期は2万1,000円ペースを見込んでいます。収益性の高い大口顧客が、開発を経て稼働しています。

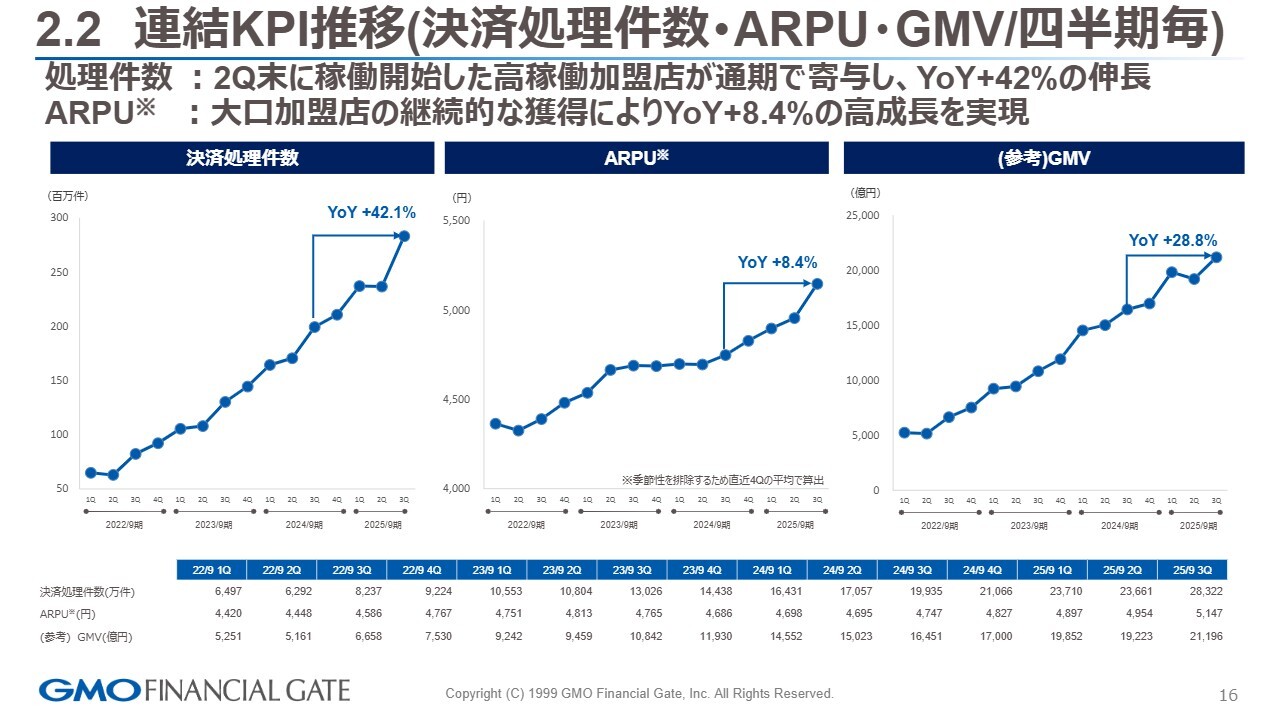

決済処理件数は2億8,000万件で、前年同期比プラス42.1パーセントでした。GMVは2兆1,000億円で、前年同期比プラス28.8パーセントを記録しました。

定性面では、3つの事業トピックについてご説明します。1つ目に、アクティブIDについては、2033年に向けて120万IDの積み上げを計画しています。後ほど詳しくご説明します。

2つ目に、高ARPU顧客の獲得が進んでおり、今回も実績として表れています。特に日常生活の領域における加盟店さまの獲得が加速し、リカーリング売上の拡大に大きく貢献しています。具体的には、スーパーマーケットやドラッグストア、ホームセンターといった日常生活の領域で、当社のプラットフォームが提供できています。

3つ目は8月8日に開示した、「仲間づくり」(M&A)についてです。これはキャッシュオンデリバリーに特化したもので、当社としてはOMOのお客さまニーズや消費者ニーズに応えるための、エコシステム構築の一環と位置付けています。その一例として、飲食店のオペレーション支援・モバイルオーダー事業を取得しました。後ほどご説明します。

組織トピックについては、ESG関連ですが、CDPのサプライヤーエンゲージメントスコアにおいて最高評価の「A」を獲得することができました。後ほどご説明します。

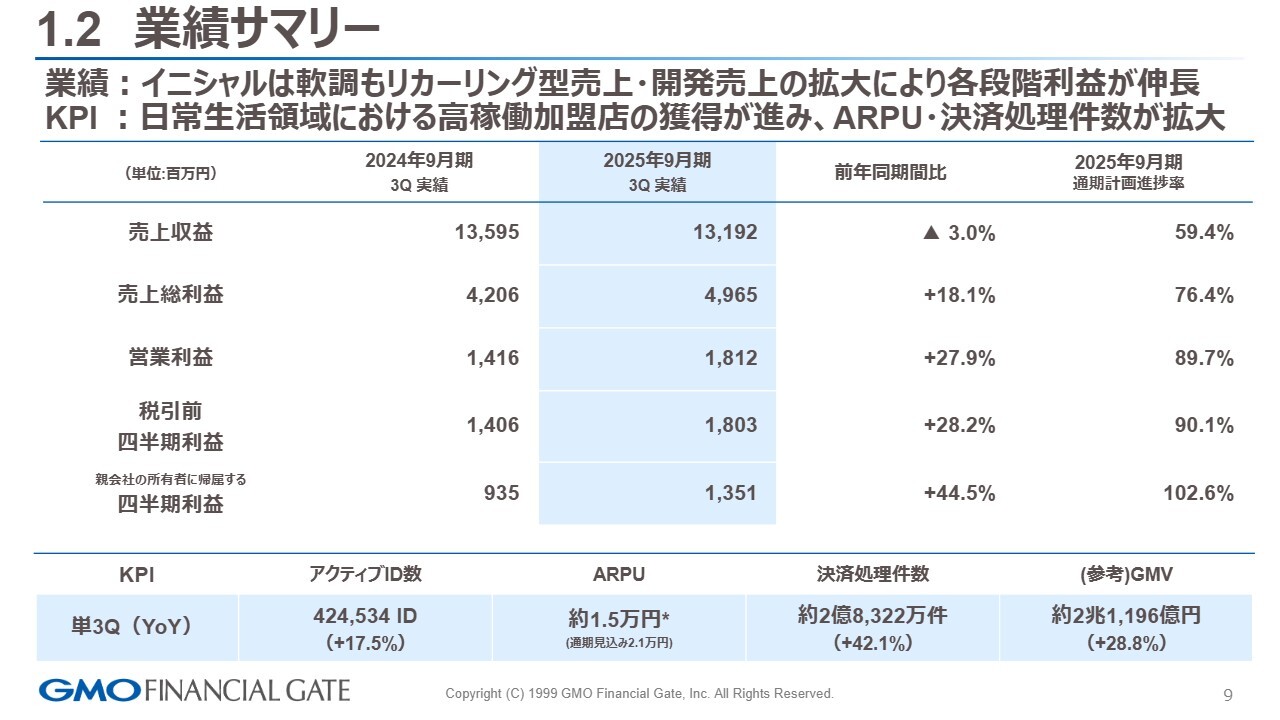

1.2 業績サマリー

業績サマリーです。売上収益は、先ほどご説明したとおりです。売上総利益は49億6,500万円で、前年同期比プラス18.1パーセント、進捗率は76.4パーセントです。

営業利益も、先ほどご説明したとおりです。税引前四半期利益は18億300万円で、前年同期比プラス28.2パーセント、計画進捗率は90.1パーセントとなっています。親会社の所有者に帰属する四半期利益は13億5,100万円で、前年同期比プラス44.5パーセント、計画進捗率は102.6パーセントです。

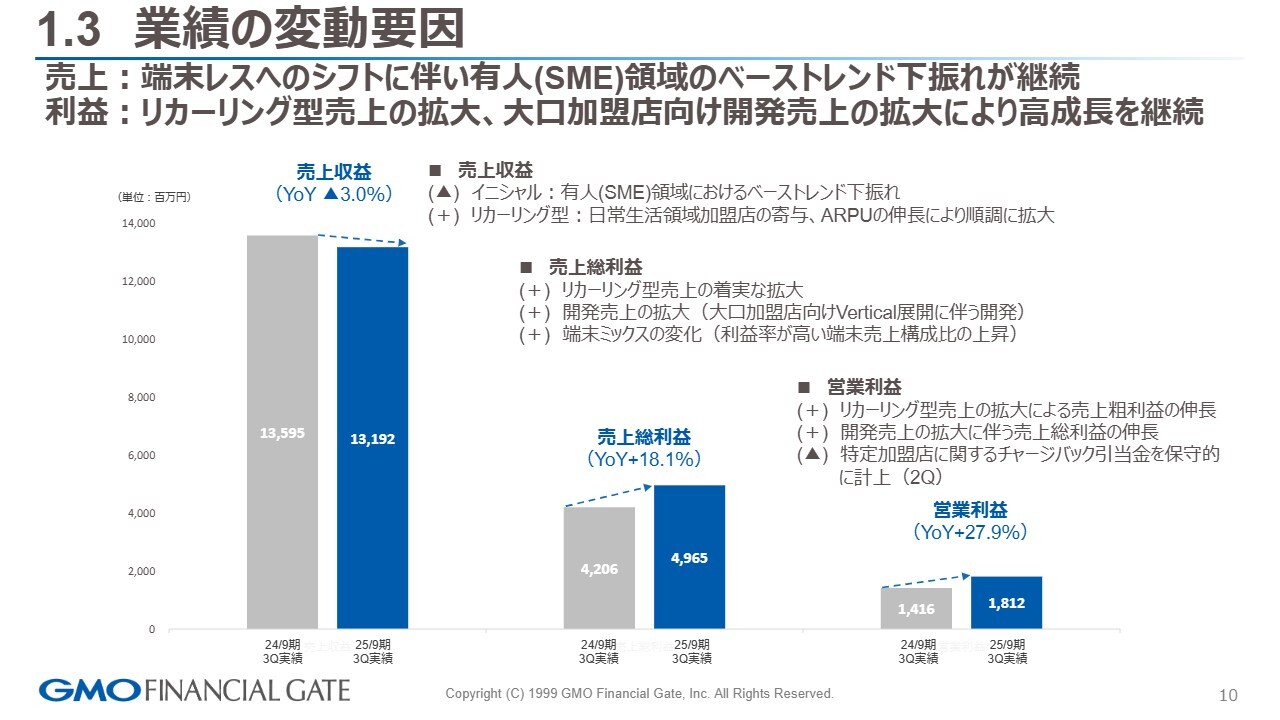

1.3 業績の変動要因

業績の変動要因についてです。売上収益に関しては、イニシャル収益について有人(SME)における端末レスとのトレードオフにより、ベーストレンドが下振れしました。一方で、リカーリング収益に関してはプラス要因がありました。難易度の高い大型案件をローンチすることができたためARPUの伸長につながりました。

売上総利益は、リカーリング売上の拡大に加え、来期や再来期に向けた開発案件の進行も寄与しており、このような要素が総利益を押し上げています。

また、端末ミックスの変化については、当社ではさまざまな加盟店さまやアライアンス先さまのニーズに応じ、高機能端末や機能を限定した端末、さらには組み込み型デバイスなど、さまざまなプロダクトを提供しています。このプロダクトミックスの変化により、利益率の高いイニシャルが若干反映されている状況です。

営業利益に関しては、リカーリング型および開発売上については、先ほどご説明したとおりです。また、第2四半期にご説明したとおり、特定加盟店さまに関するチャージバック引当金を保守的に計上し、着地している状況です。

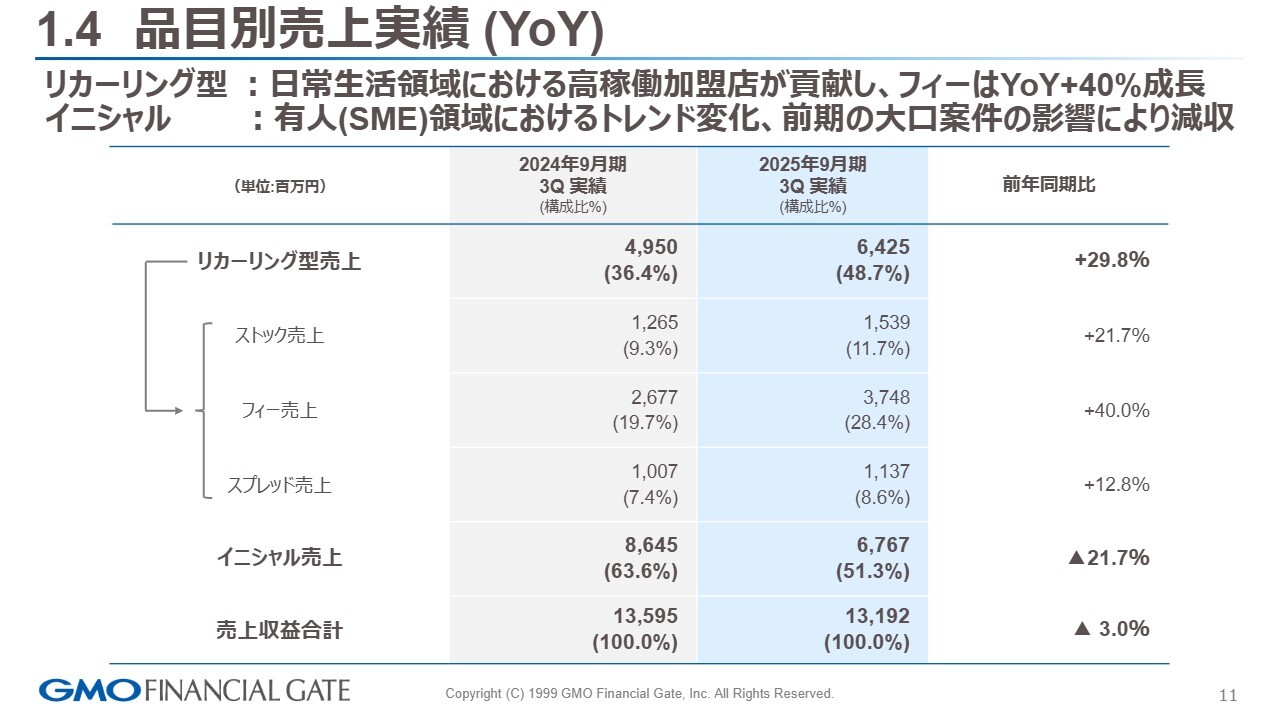

1.4 品目別売上実績(YoY)

品目別の売上実績です。スライドはリカーリング型売上における、ストック売上、フィー売上、スプレッド売上といった勘定科目における進捗状況です。

ストック売上は15億3,900万円で、前年同期比プラス21.7パーセントです。フィー売上は37億4,800万円と大きく成長し、前年同期比プラス40パーセントとなりました。スプレッド売上は、第1四半期では1桁台の成長率でスタートしましたが、現在は11億3,700万円で前年同期比12.8パーセントまで伸長しています。

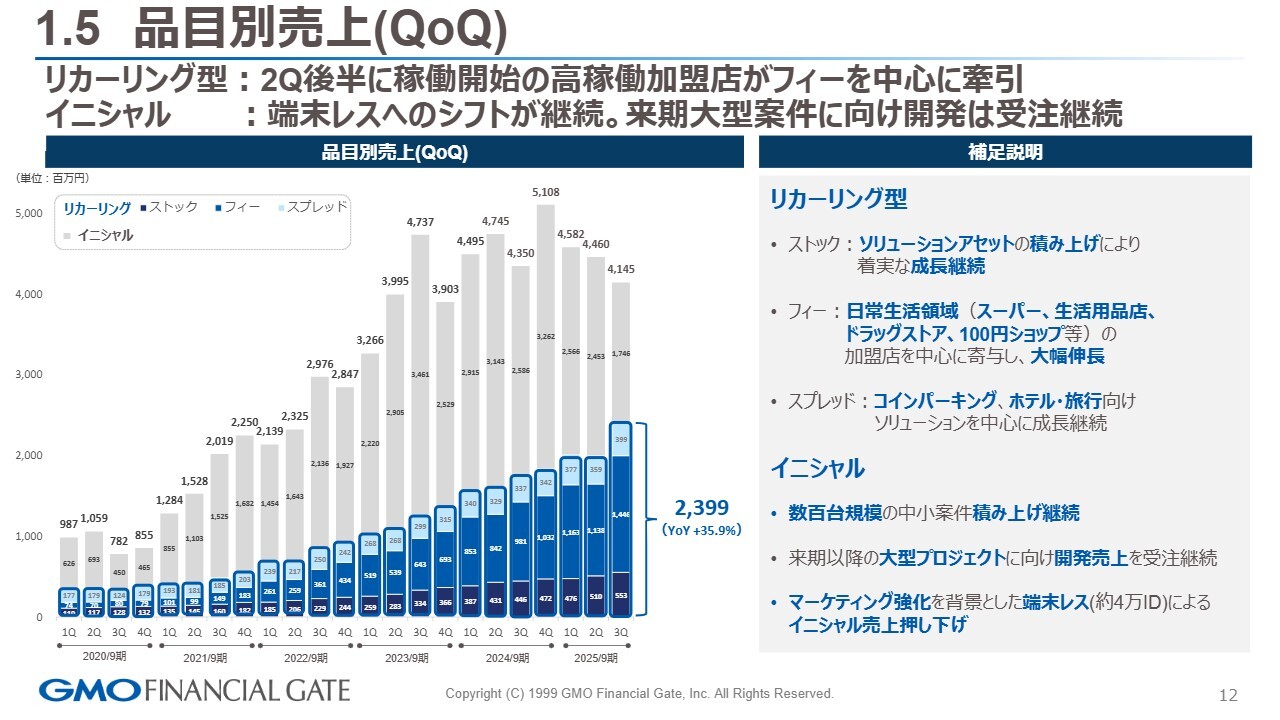

1.5 品目別売上(QoQ)

QoQの品目別売上です。リカーリング型では、ストック売上はソリューションアセットの積み上げによって計画的に進捗しています。フィー売上は、日常生活の領域に当社のプラットフォームを提供できていることで大幅に伸長しています。

スプレッド売上については、後ほどご説明しますが、加盟店ポートフォリオの見直しを背景に、あらためて獲得施策を実施しています。今期はプラス15パーセントを超えることを目標としていますが、進捗は順調であり、問題ないと考えています。

イニシャルは、冒頭でご説明した内容などの影響により、押し下げられています。

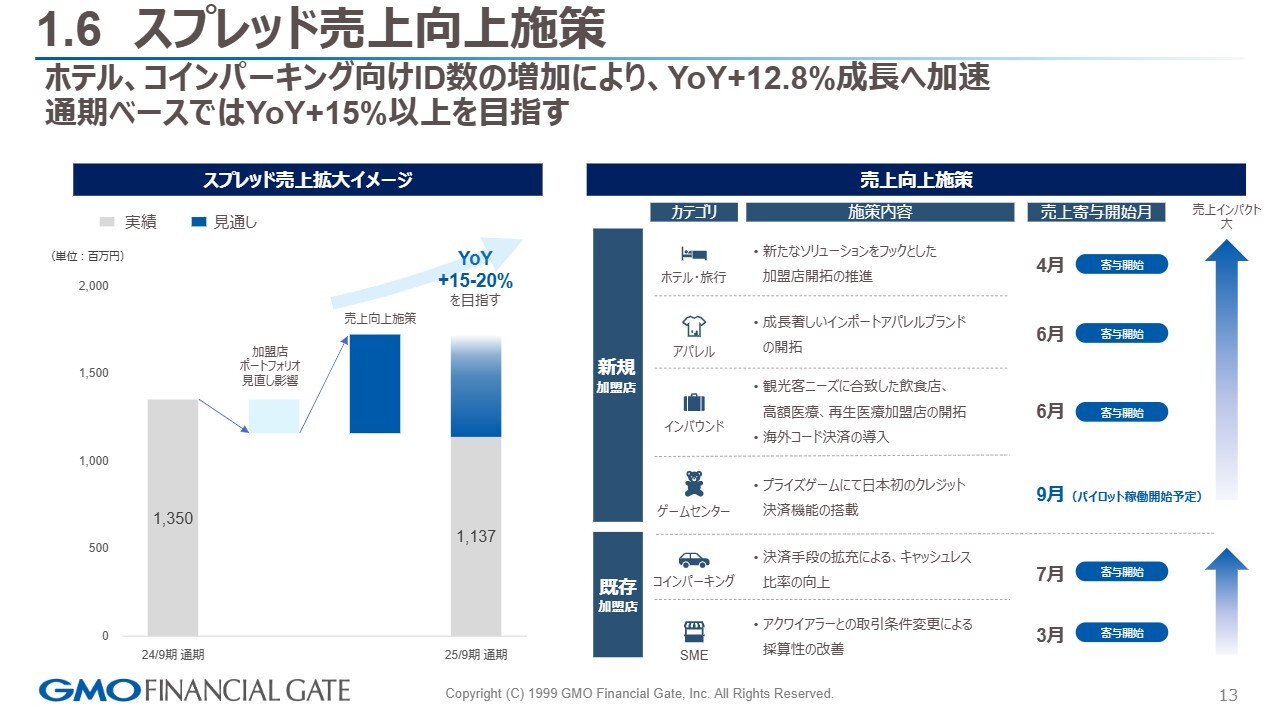

1.6 スプレッド売上向上施策

スプレッド売上向上施策です。スプレット売上は、加盟店ポートフォリオの見直しにより、一時的に落ち込みました。

しかしながら、スライド右側に「売上寄与開始月」と記載していますが、新規および既存の加盟店さまに対して施策を展開したことで、2桁成長に回復したと考えています。来期に向けても15パーセントというハードルをクリアできるよう対応していきます。

2.1 連結KPI推移(アクティブID数)

連結KPI推移です。まずはアクティブIDについてご説明します。

端末レスに関しては、現在稼働している累計が約1万IDに達しています。しかしながら、登録から稼働への移行については、SMEのスタートアップさまなどを対象にプロモーションを展開しているものの、稼働には至っていないケースが背景にあります。

一方、有人端末については、スライド右下に記載のとおり、31万2,000IDとなっており、前年同期比でプラス4万3,000IDを積み上げることができています。この数字には大口のお客さまも含まれており、それが寄与していると考えています。

IoTに関しても、後ほどご説明しますが、大口のセルフレジのお客さまなどとも稼働を開始しています。

2.2 連結KPI推移(決済処理件数・ARPU・GMV/四半期毎)

決算処理件数・ARPU・GMVについてご説明します。決済処理件数については、第2四半期末に積み上げた案件や第3四半期に稼働した案件を含めて、フィーの成長に寄与しており、前年同期比プラス42.1パーセントとなりました。

ARPUについては、当初の計画より若干上昇し、第3四半期は前年同期の4,747円から5,147円まで増加しています。前年同期比プラス8.4パーセントとなり、大型案件が寄与していることが見て取れます。

GMVに関しては、前年同期比プラス28.8パーセントとなり、合格ラインだと考えています。

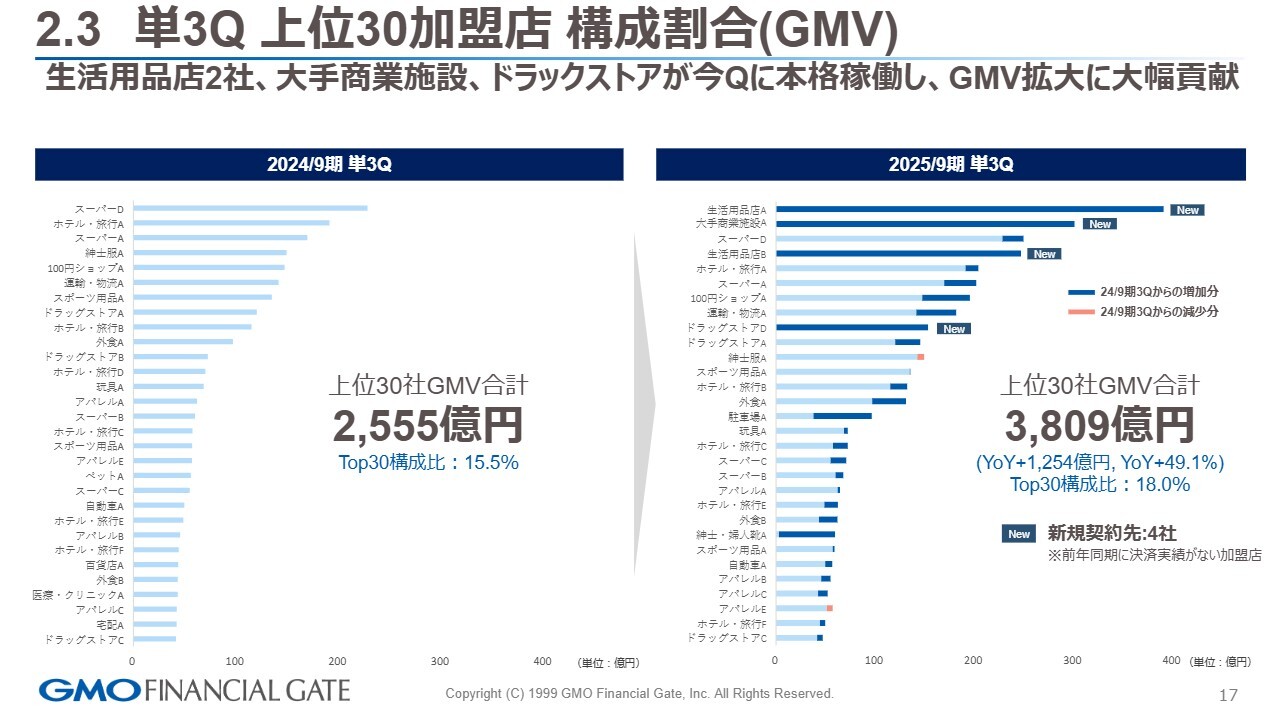

2.3 単3Q 上位30加盟店 構成割合(GMV)

上位30加盟店さまについてです。トップ10には新規のお客さまが4社含まれています。2024年9月期の第3四半期単体と比較して、前年比プラス49.1パーセントを達成しました。

大型案件の稼働先については、開発の仕掛けに約1年の時間を要することがありますが、そのような案件の進捗が確認できている点が重要なポイントだと考えています。

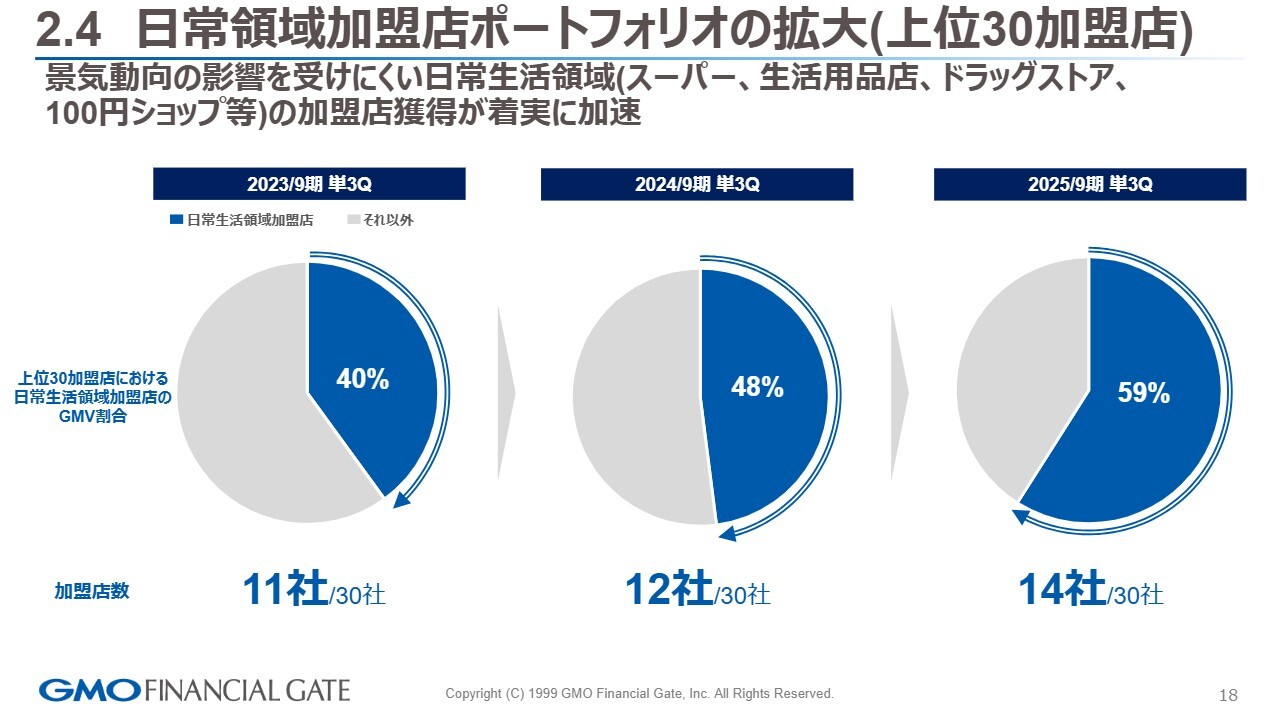

2.4 日常領域加盟店ポートフォリオの拡大(上位30加盟店)

日常領域加盟店ポートフォリオの拡大です、景気の動向に左右されにくい生活必需品の分野、いわゆる生活領域に戦略的にリーチしています。そのような取り組みが、スライドの円グラフから読み取れるかと思います。

2023年9月期第3四半期単体では、日常生活領域加盟店さまは11社で、全体の40パーセントを占めていました。2年後の2025年9月期第3四半期単体では14社で、59パーセントとなっており、非常に戦略的な提案活動が功を奏した結果だと考えています。

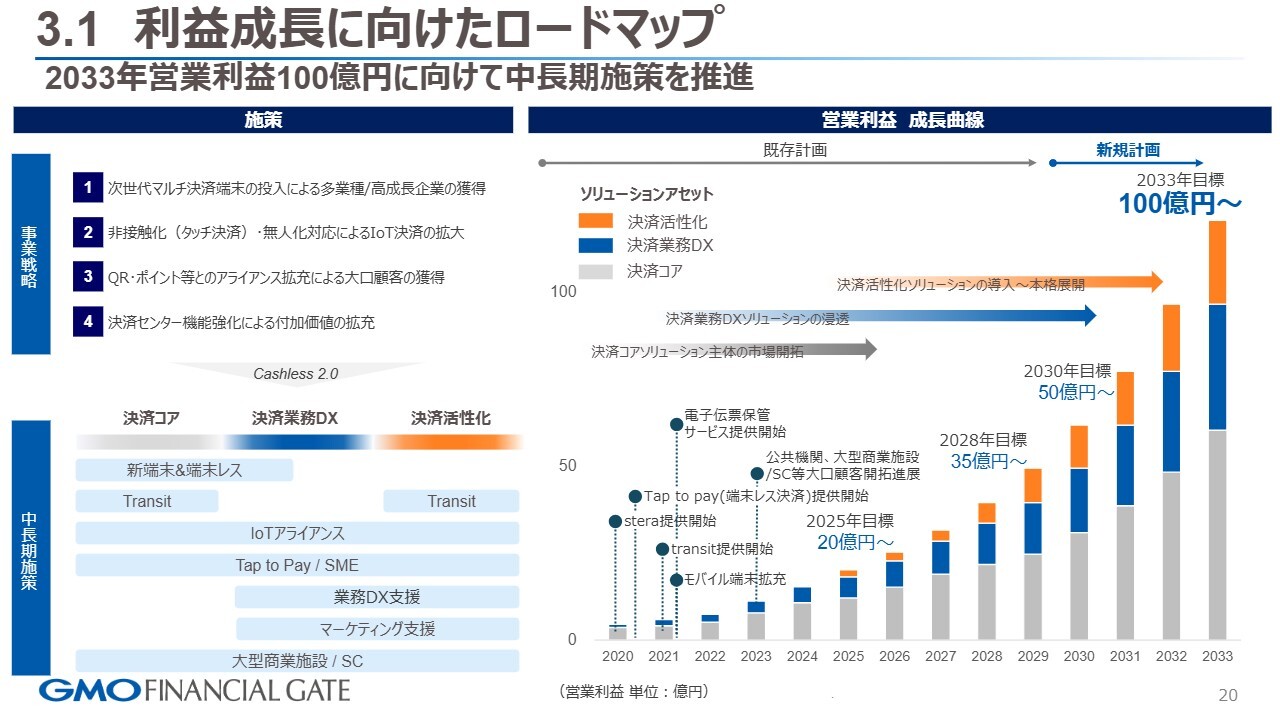

3.1 利益成長に向けたロードマップ

中長期的なロードマップのアップデートです。このスライドは、以前からご説明している2033年に向けた施策をブレークダウンした内容となっています。「決済コア」「決済業務DX」「決済活性化」という3つの施策に対して、エコシステムを構築していく戦略です。

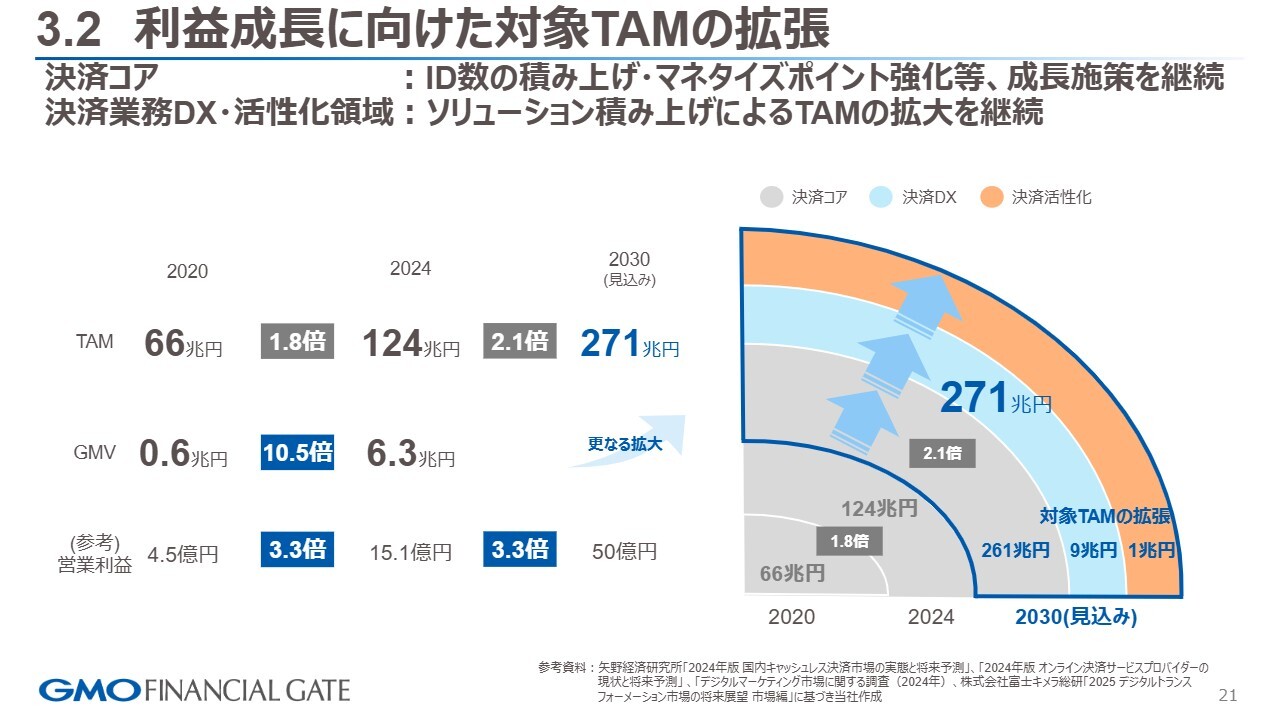

3.2 利益成長に向けた対象TAMの拡張

利益成長に向けた対象TAMの拡張についてご説明します。当社が2020年に上場しましたが、そのアクチュアルな数字から読み取っていくものです。

TAMは2020年には66兆円でしたが、1.8倍となり124兆円になりました。さらに、今後2033年に向けて271兆円まで拡大すると我々は見込んでいます。GMVも、2020年には6,000億円でしたが、10.5倍の6.3兆円に成長しています。

このような背景から、TAMの成長とともに当社の営業利益も、当初の4.5億円から15.1億円に増加しています。さらに、2030年には50億円を超える営業利益を計画しています。

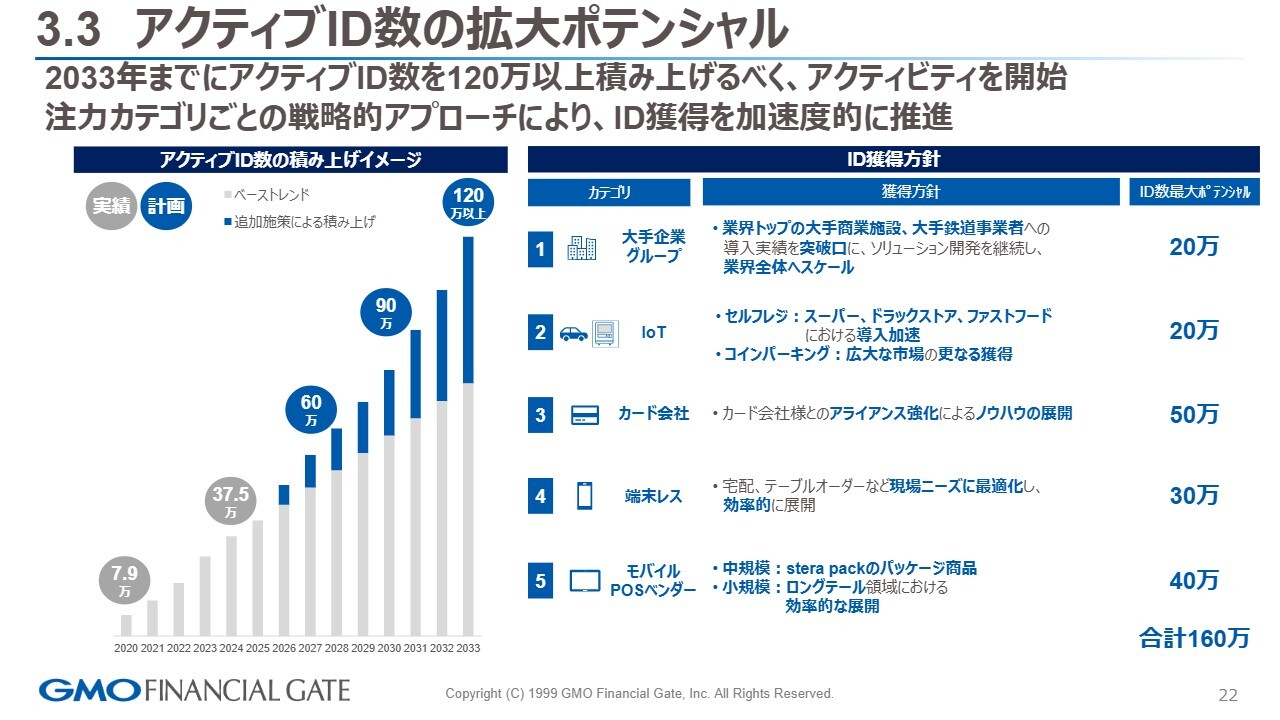

3.3 アクティブID数の拡大ポテンシャル

アクティブIDの獲得に向けたポテンシャルについて、スライドでは汎化して示しています。ARRはIDとARPUの掛け算であるという考え方から、リカーリング型の成長においてIDの獲得が非常に重要なKPIとなると認識しています。

このようにアクティブIDの取得については、スライドの右側に記載されている、現在進行中の累計数値をご参照ください。1つ目に、業施設さまや鉄道事業者さまなどの大手企業グループさまへの導入実績を突破口に、そこで得たノウハウを次のソリューションアセットとして展開していくことがポイントになると考えています。

2つ目のIoTに関しては、具体例としてセルフレジが挙げられます。こちらはスーパーマーケット、ドラッグストア、ファストフード領域において導入が一部進んでおり、このようなトレンドをしっかりと捉えることが重要です。

コインパーキングについても、キャッシュレス化がようやく少しずつ進展していると感じています。5-6年前から取り組んできた当社のアクティビティが、ようやくこのような案件として実ってきたと考えています。

無人エリアへの組み込みは非常に難易度が高いエリアです。そのため、アライアンス先さまやお客さまと連携しながら、ただ単に決済手段を提供するだけでなく、無人化に伴う高度な要求レベルに応えるアプリケーション要件の提案を行っていく必要があると考えています。

3点目は、カード会社さまです。これは、従来から取り組んでいる当社のプラットフォームをカード会社さまと連携し、サービス化を進めることで共通アセットと蓄積したノウハウの展開を図りながらアクティブIDの獲得を目指します。

4点目は、端末レスです。こちらは、SMEへ今期よりアクセルを踏み、各種データの取得が進み始めた状況です。稼働要件や稼働率を踏まえ、業種を絞ったプロモーションの必要性が高まっていると思います。

具体的には、配送事業者さまや宅配、テーブルオーダーなど、すでにデバイスが導入されている場所に対し、当社がソフトウェアを提供し、キャッシュレスを実現することに注力しており、そのような提案を現在進めているところです。

5点目は、モバイルPOSベンダーについてです。これは「stera」とのアライアンスの中で、パッケージ商品の商品力を向上させる取り組みを進めています。また、小規模のロングテールのお客さまも含めて、当社のプラットフォームを活用いただけるよう準備していきたいと考えています。

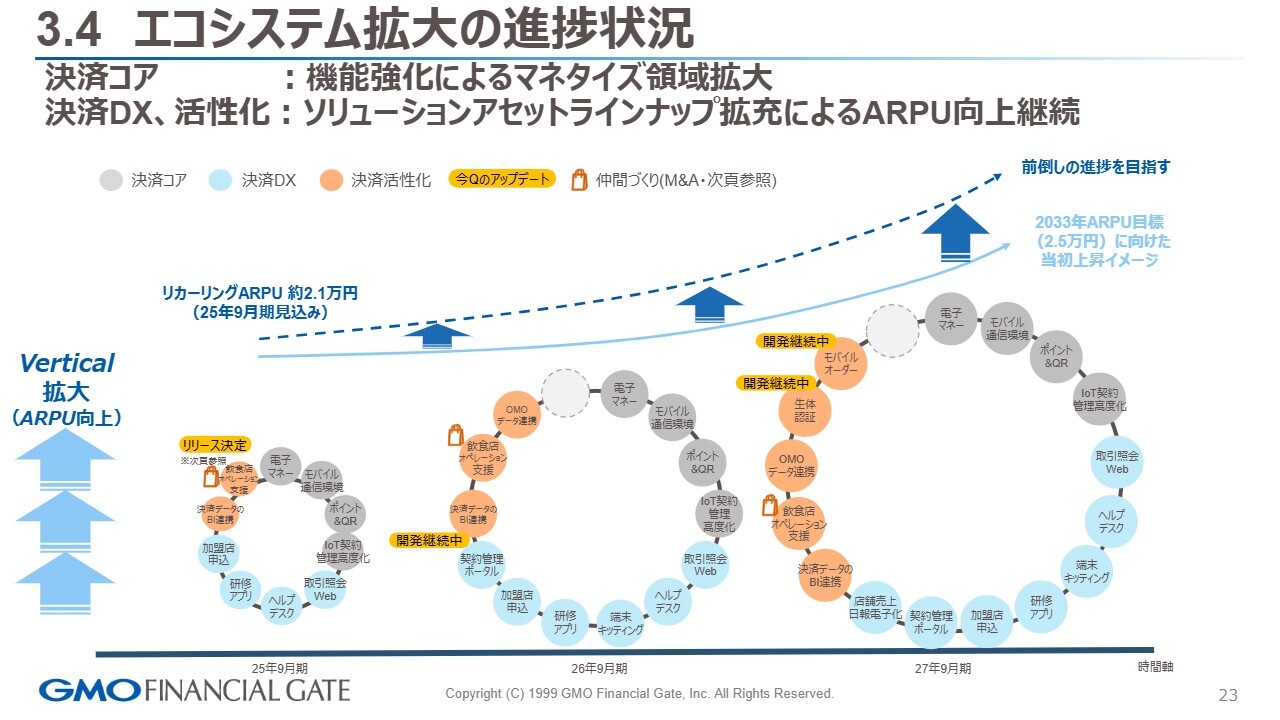

3.4 エコシステム拡大の進捗状況

エコシステム拡大の進捗状況です。ここでは、後ほど説明する「仲間づくり」に関連する部分と、今四半期のアップデートについご説明します。

スライド中央にあるエコシステムに関しては、2026年9月期に向けた開発準備を進めているところです。飲食業のオペレーション支援や、決済データのBI連携によるマーケティング活性化に関してアップデートがあります。

2027年9月期に向けてエコシステムの検討を進めており、モバイルオーダーや生体認証など、新たに押し上げる領域の準備を進めています。

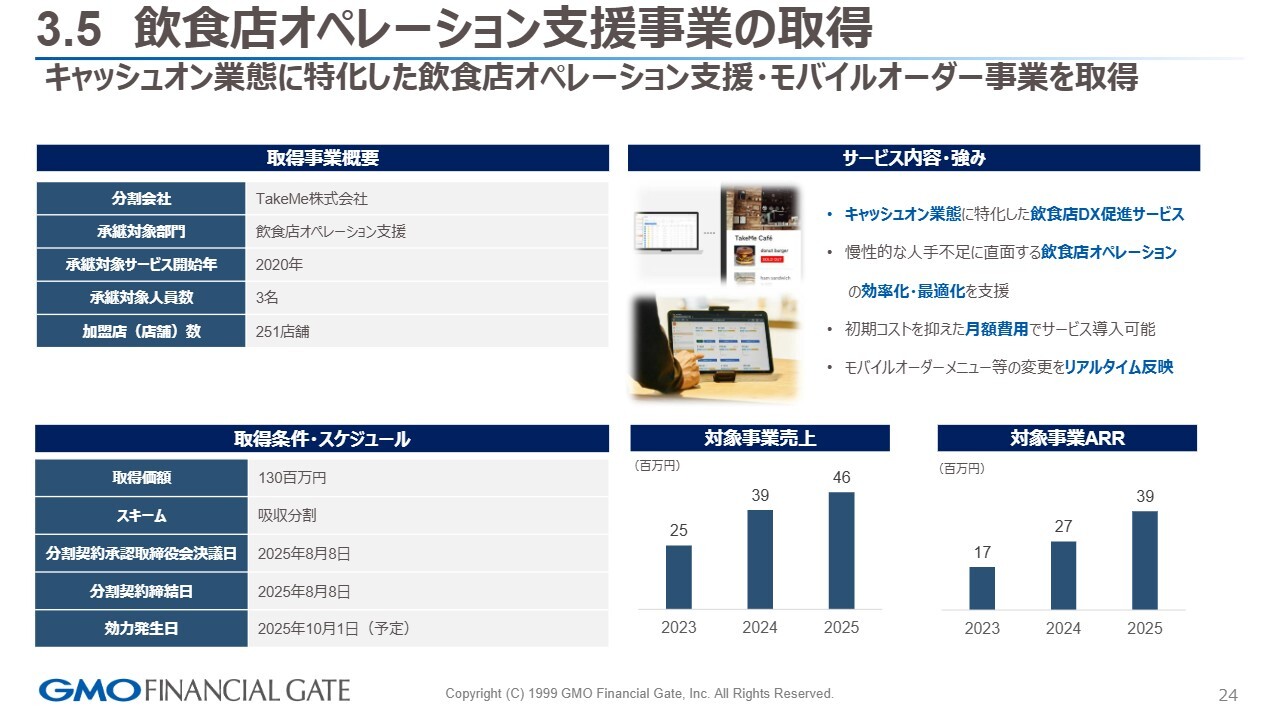

3.5 飲食店オペレーション支援事業の取得

8月8日に開示した、決済業務のDXと、活性化に寄与する「仲間づくり」についてご説明します。

TakeMe株式会社さまと、この事業における我々とのシナジーやポテンシャルについてさまざまな議論を重ねました。その結果、この事業に従事されている精鋭3名とともに、我々のエコシステムの拡大を推進していきます。

キャッシュオンデリバリー、オンラインとオフラインを統合するOMOの分野や、それに付随するマーケティングデータにおいて、我々もデータをマネタイズする部分で非常に有益な取り組みになると考えています。

これにとどまらず、お客さまのニーズに応えるため、新たに加わった3名の方々とともに、この取り組みを推進し、提案し、もの作りを進めていくという観点でも、大きく貢献する「仲間づくり」になると考えています。

対象事業の売上はまだ5,000万円弱ですが、こちらもSaaSモデルのストック型であり、当社の事業成長の考え方に非常に近しいプロダクトです。

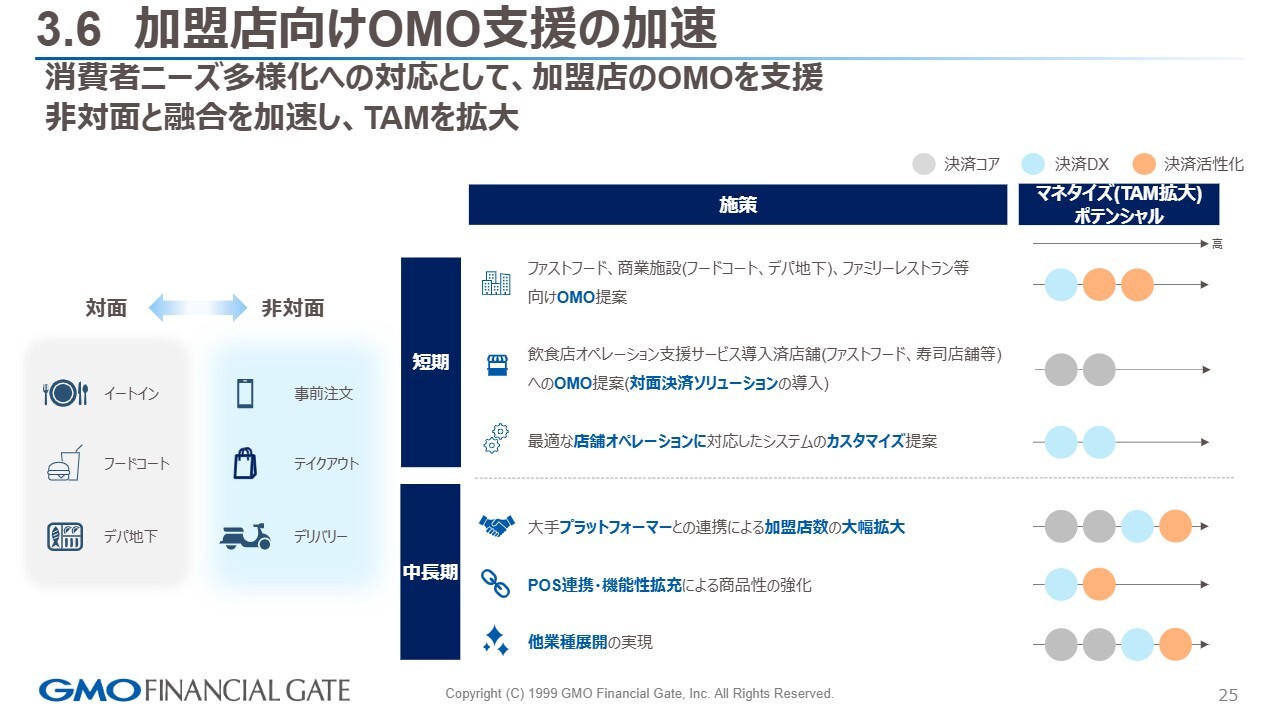

3.6 加盟店向けOMO支援の加速

OMO支援の加速ではどのような点を狙っているのかについては、戦略上の理由により詳細をお伝えすることは差し控えますが、対面型のイートインやフードコート、デパ地下などを対象としています。

つまり、事前にオーダーして、商品を確認して支払いを済ませていくといった事業に注力していきたいと考えています。結果として、マーケティングデータの取得なども含めて決済を活性化させることを目的としています。

短期的な施策としては、まずはファストフード、商業施設、ファミリーレストランなどでOMOの提案を進めていきます。すでにTakeMe株式会社さまの座組の中で既存の加盟店さまやお客さまのアセットが存在していますので、当社のコアである決済を提案し、提供していきます。

さらに、最適な店舗オペレーションに対応したカスタマイズを進め、決済DXを通じて、お客さまの店舗運営における手間を簡略化するお手伝いをしていきます。

中長期的には、大手プラットフォーマーとの協業も視野に入れ、それを大きな施策として当社のプラットフォームとともに構築していきたいと考えています。もちろん、その過程ではPOSとの連携や機能拡充が必要となることから、開発への投資を含めたシナジー効果を生み出しながら取り組んでいきます。

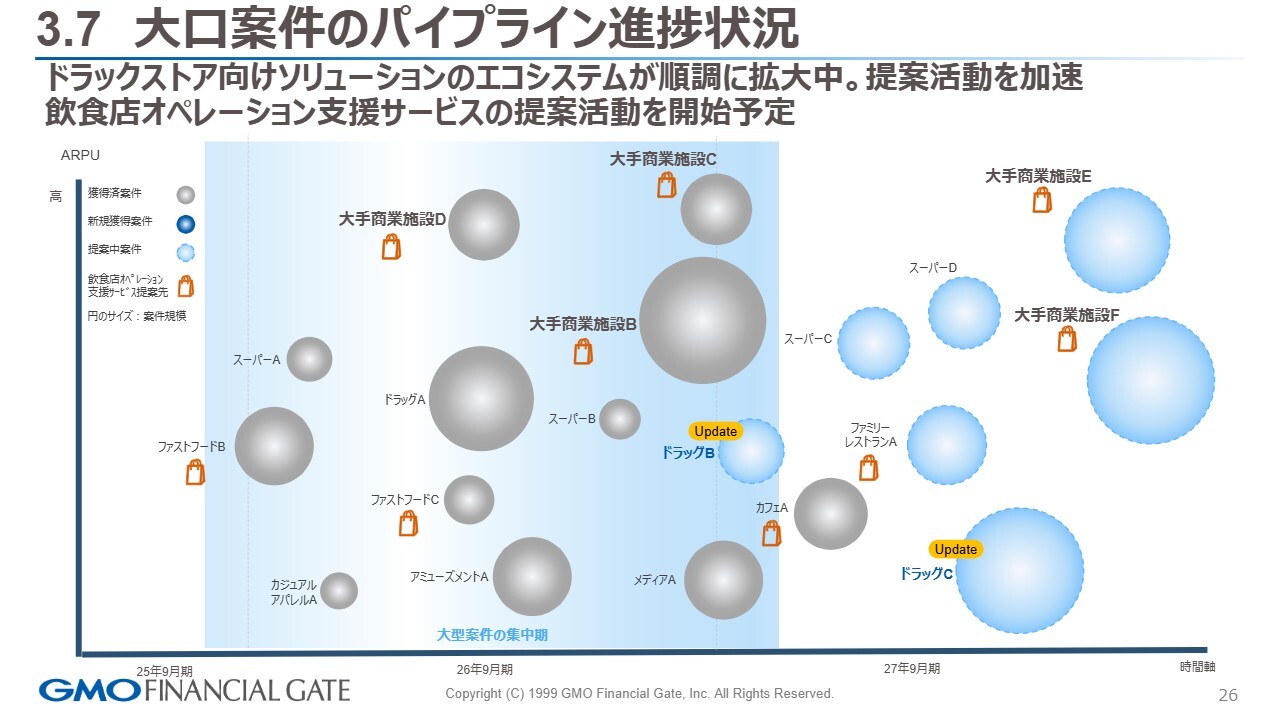

3.7 大口案件のパイプライン進捗状況

大口案件のパイプラインの進捗状況です。2つのアップデートとして、ドラッグストアB、ドラッグストアCの情報を更新しています。

また、スライドにショッピングバッグのアイコンを付けていますが、飲食店オペレーション支援サービスの提案活動を進めており、短期的・中長期的な提案を行おうと考えています。タイミングが来ましたら、実際の事例等を含めてあらためてお話しします。

パイプラインの積み上げについては、来期にはある程度アクティブIDを仕掛けている案件がありますので、現在は再来期やその先に向けて積み上げを進めています。

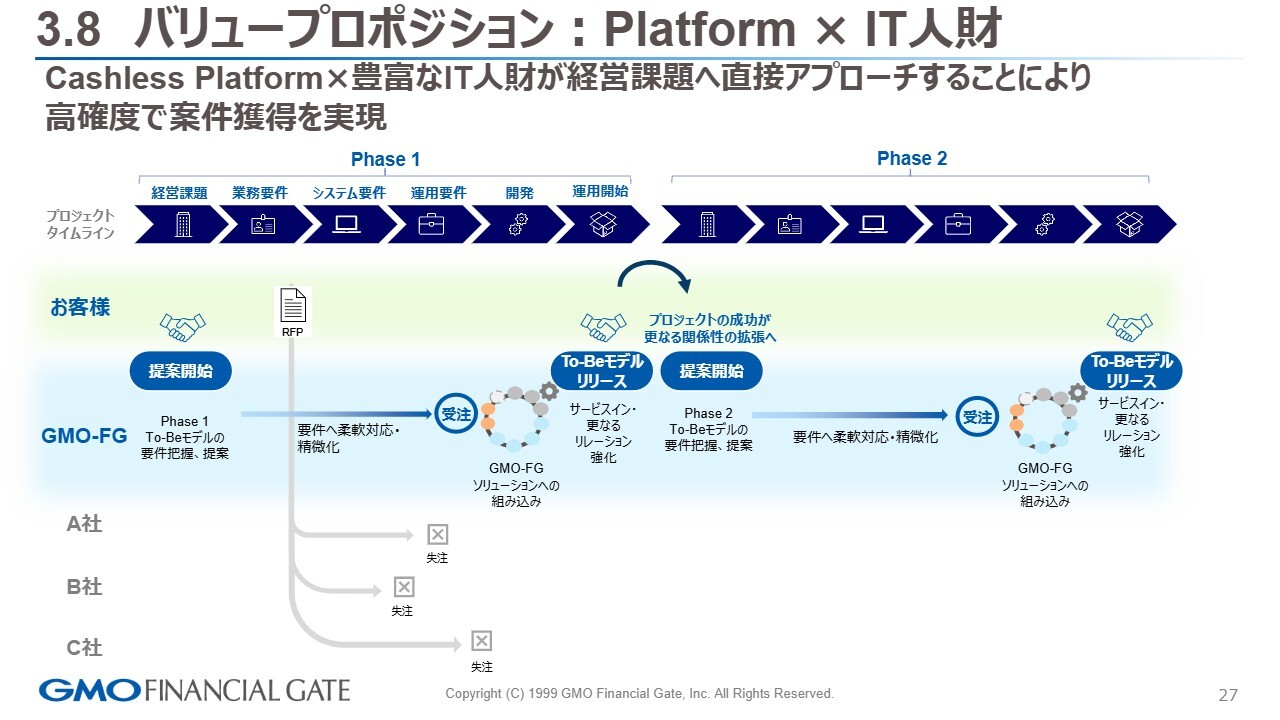

3.8 バリュープロポジション: Platform × IT人財

我々のバリュープロポジションです。大型案件を獲得するうえで重要と考えている部分についてお話しします。

我々はプラットフォームであると同時にIT企業として、お客さまの経営課題をソリューションによって解決するという基本的な役割を担っています。これを踏まえ、大型案件を取り組む際には、経営課題や業務要件を意識しつつ、お客さまと綿密にコミュニケーションを取っています。

お客さまとともに、キャッシュレスだけでなく、その先の業務DXや活性化といったエコシステムのアプリケーションをいかに構築していくかが重要だと考えています。そのため、上流部分でTo-Beモデルを策定することが重要だと認識しています。

当社はSIerではなく、SaaSモデルでそれをお客さまに提供します。この中でRFP(提案依頼書)が出てくるわけですが、競合をあまり意識していない部分もあります。

ただし、RFPが出る段階では、すでにTo-Beモデルを通じてお客さまと合意形成ができている状態を目指しています。これにより優位性を確保し、プラットフォーマーとして、お客さまの上流課題をしっかり解決することが重要だと考えています。

このような中で関係性が構築されることで、リレーションシップモデルが形成され、Phase2やPhase3といったTo-Beモデルをともに実現し、Win-Winのビジネス関係が生まれることが重要なポイントだと考えています。

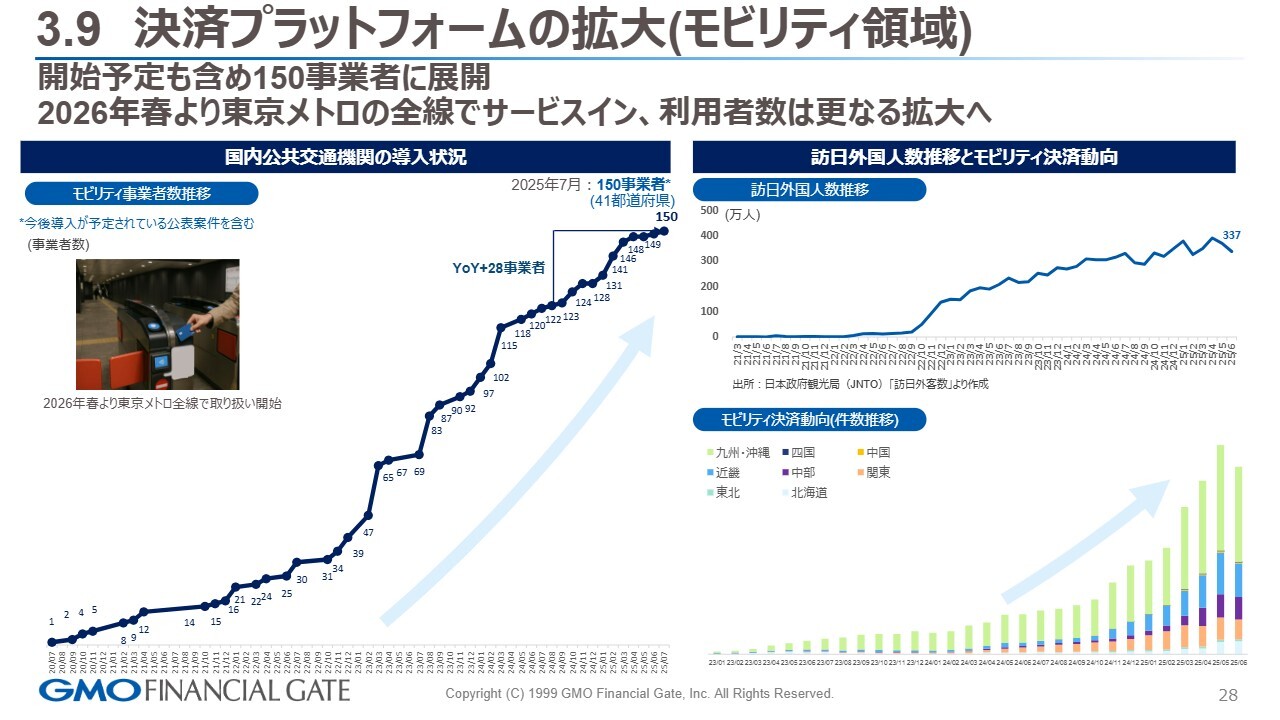

3.9 決済プラットフォームの拡大(モビリティ領域)

決済プラットフォームの拡大(モビリティ領域)についてです。前年同期比で28事業者が増加し、2026年春からは東京メトロ全線で取り扱いが開始される予定であり、期待している部分です。

この領域では、成功体験が積み重ねられることで、トランザクションやインバウンドの方々が利便性の高い交通系の仕組みを利用できるようになる点がポイントと考えています。

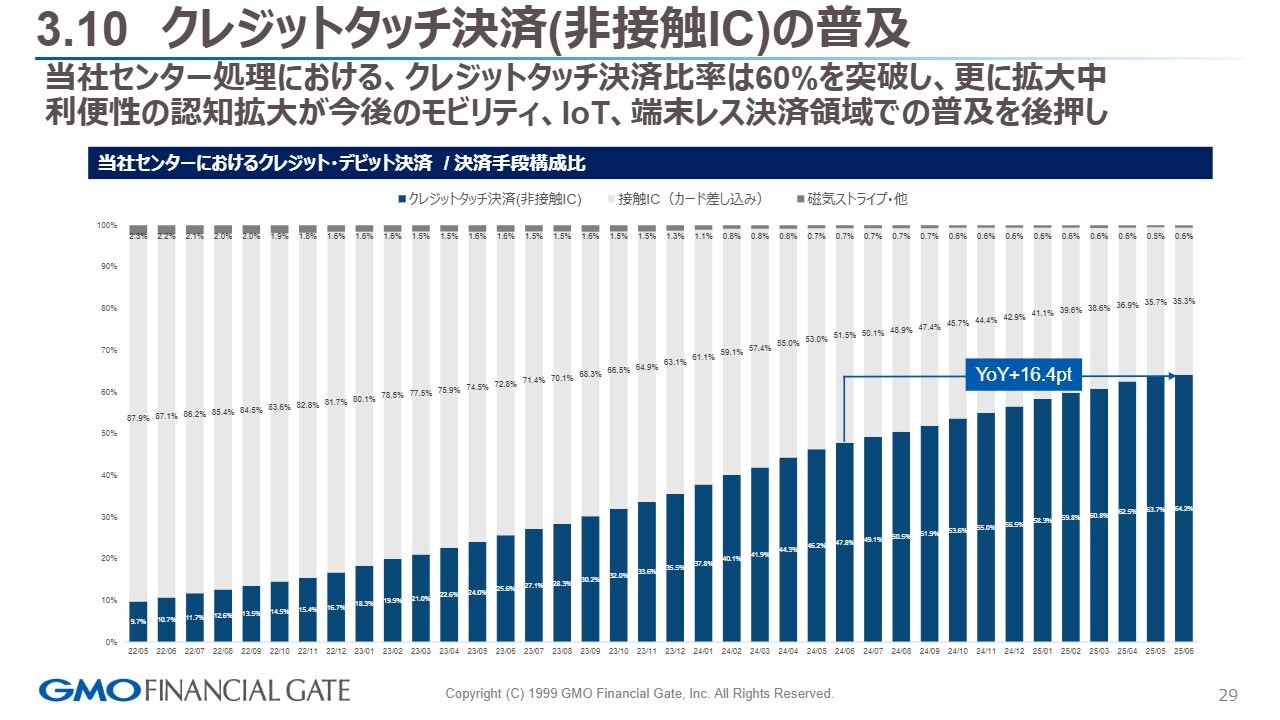

3.10 クレジットタッチ決済(非接触IC)の普及

クレジットタッチ決済比率は全体の60パーセントを突破しており、非常に高い水準で認知されていると言えます。また、カードだけでなく、携帯でのタッチ決済の文化が広がっており、「タッチ決済が使えないと少し不便だ」と感じる方が増えてきたのではないかと思います。

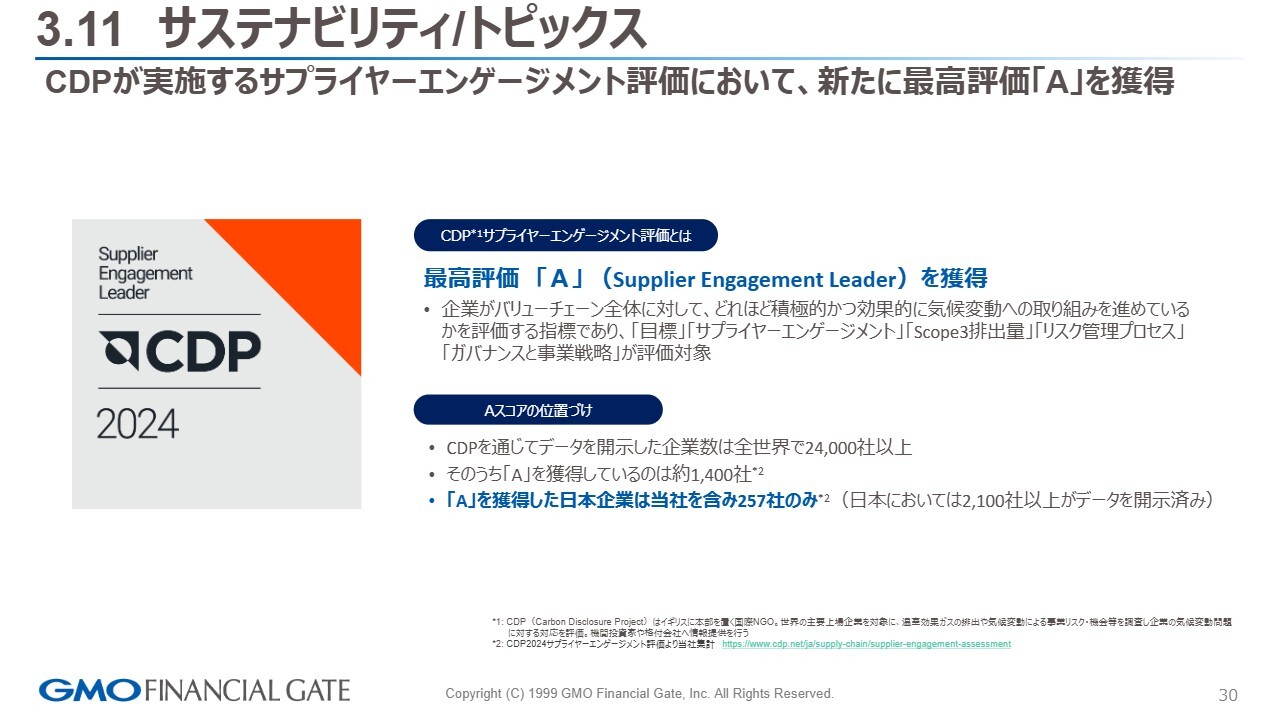

3.11 サステナビリティ/トピックス

最後に、サステナビリティに関するトピックです。当社は、CDPが実施するサプライヤーエンゲージメント評価において、新たに最高評価「A」を獲得しました。環境、社会、経済のバランスを取りながら、カーボンニュートラルへの取り組みを継続的に進めていくことが重要だと考えています。

進捗があれば随時アップデートを共有します。私からのご説明は以上です。

質疑応答:イニシャル売上の下方修正の要因ついて

質問者:前回の決算の際に、「イニシャルは第4四半期から挽回していく」とのお話がありましたが、結果として見通しの下方修正を行いました。その背景についてあらためて教えてください。マクロ環境の変化、競争環境の変化、大型案件の期ずれなどが影響したのか、

新着ログ

「情報・通信業」のログ