提供:プレミアグループ株式会社 2026年3月期第2四半期決算説明

プレミアグループ、一過性影響除き増収増益 故障保証は前年比+18.7%、オートモビリティや会員基盤拡大が成長を牽引

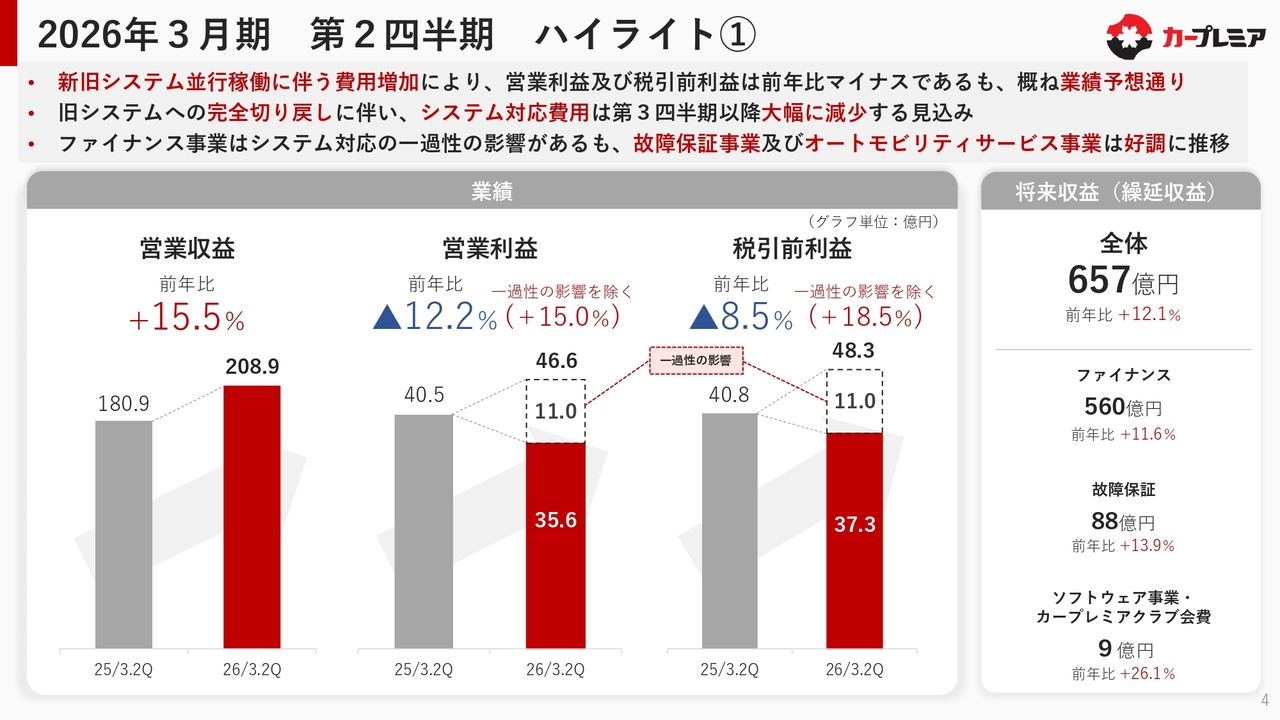

2026年3月期 第2四半期 ハイライト①

柴田洋一氏:みなさま、こんにちは。プレミアグループ株式会社代表取締役社長の柴田洋一です。本日はご多用の中、当社の2026年3月期第2四半期の決算説明動画をご視聴いただき、ありがとうございます。

それでは、決算ハイライトについてご説明します。

2026年3月期第2四半期のハイライトとしては、第1四半期および第2四半期にシステムの影響で新旧システムの並行稼動を行いました。これに伴い、期初より発表しているとおり費用増加が発生し、営業利益および税引前利益は前年比でマイナスとなりましたが、業績は概ね予想どおりに推移しています。

スライドに記載のとおり、今回のシステムの一過性の影響は約11億円となっています。これを除くと、営業収益とほぼ同じ伸び率で営業利益が推移しています。税引前利益についても前年比18.5パーセント増の成長を維持しており、しっかりと成長トレンドを描けていると考えています。

なお、9月には旧システムへ完全に切り戻しを行いました。その結果、第2四半期までは新旧両システムを並行して稼働させていたためコストが発生していましたが、第3四半期以降はシステム対応費用が大幅に減少する見込みです。

また、後ほどご説明しますが、ファイナンス事業においては今回のシステム対応の影響もあり、一過性の要因を含めてかなり厳しい状況となっています。一方で、故障保証事業とオートモビリティサービス事業については好調に推移しています。

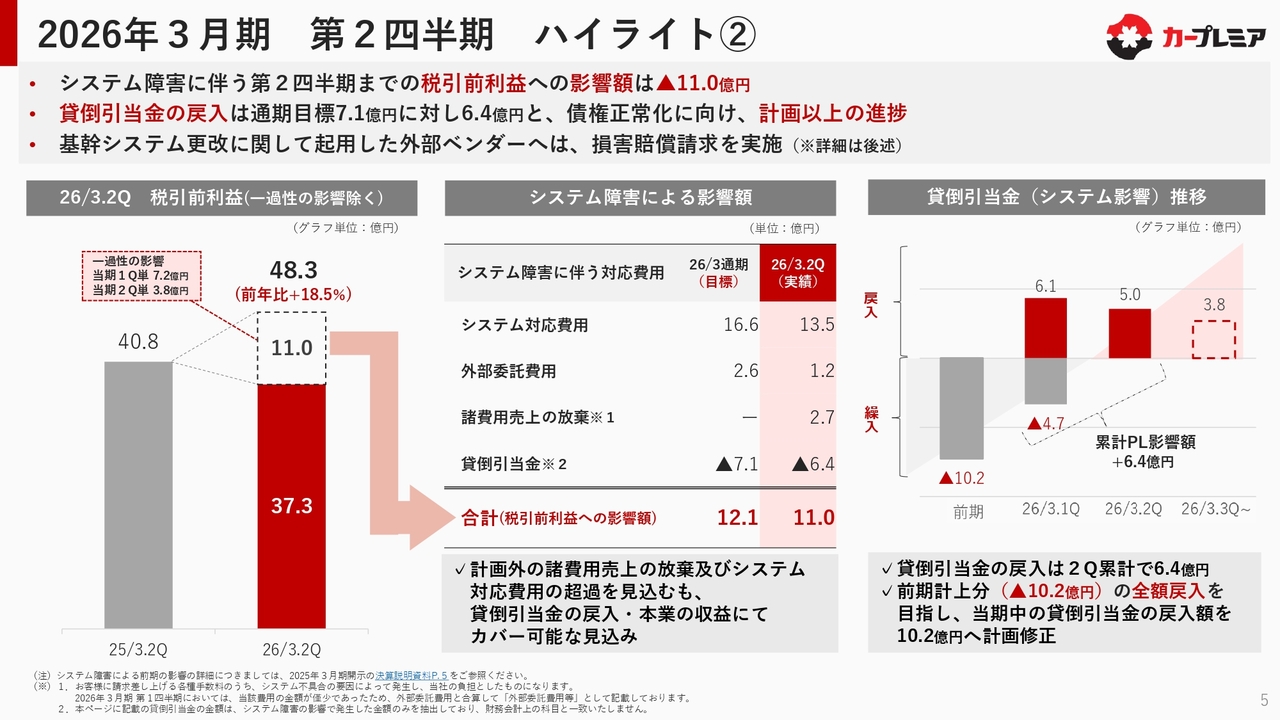

2026年3月期 第2四半期 ハイライト②

システム障害の影響額についてご説明します。期初に発表したシステム障害による税引前利益の影響額は、第2四半期累計でマイナスの約11億円となっています。

貸倒引当金の戻入については、7億1,000万円を予定していましたが、債権の正常化に向けて順調に進み、計画以上の進捗を達成しています。

また、今回の基幹システムの更改に際し起用した外部ベンダーに対しては、損害賠償請求を実施しています。詳細については後ほどご説明します。

この一過性影響の11億円に関して、第1四半期は7億2,000万円の影響があり、第2四半期単体では3億8,000万円の影響となっています。

なお、諸費用売上の放棄やシステム対応費用が当初の予定をやや上回っていますが、貸倒引当金の計画以上の戻入によって、当初目標の12億1,000万円にしっかり着地できるように、現在計画を推進しています。

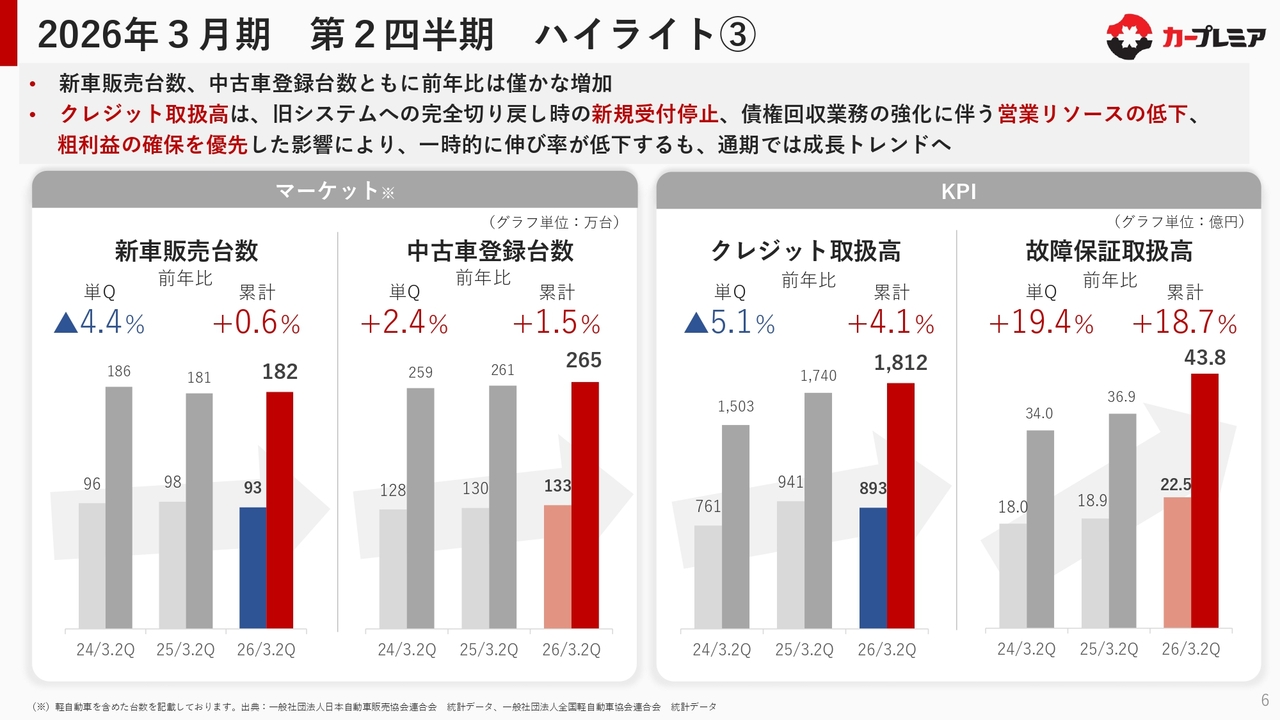

2026年3月期 第2四半期 ハイライト③

ハイライト③です。新車・中古車の販売台数について、前年比ではわずかな増加で若干の伸びが見られましたが、大きなトレンドとしてマーケット環境に大きな変化はありません。

一方、クレジットの新規取扱高は前年比プラス4.1パーセントと低い伸びとなりました。これは、第2四半期に旧システムへの完全な切り戻しを実行したことにより、一定期間、新規受付を停止した影響です。

加えて、債権回収が当社の重要なキーとなるため、そこに多くのリソースを投入したことが、営業リソースの一部低下の原因となっています。

しかし、粗利益の確保を優先しており、取扱高の伸び率は低かったものの、利益に関してはマーケット環境による利益増の影響をしっかりと捉えられていると考えています。こちらは後ほど詳細の部分でご説明します。

また通期では、クレジット取扱高については成長トレンドに戻すことを目指しています。一方、故障保証取扱高は前年比で約20パーセント増と好調であり、故障保証事業は順調に推移していると考えています。

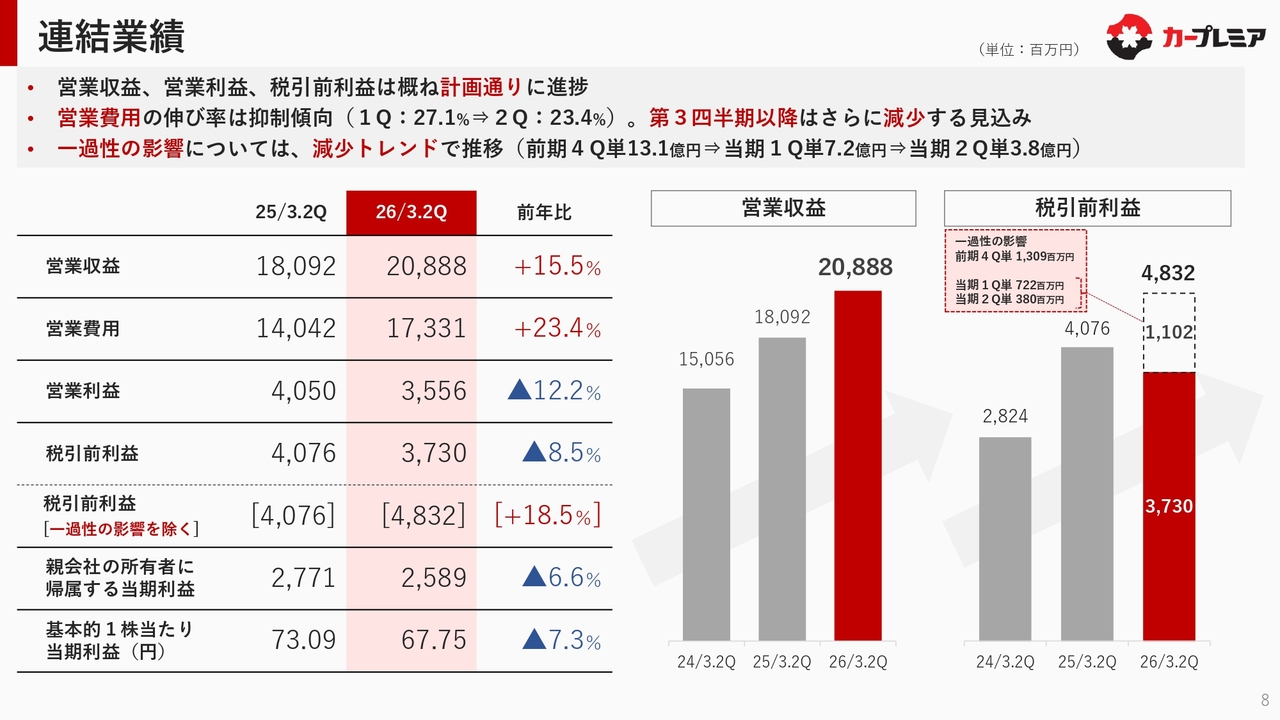

連結業績

連結業績についてご説明します。営業収益・営業利益・税引前利益に関しては、概ね計画どおりに進捗しています。

営業費用の伸び率は、第1四半期の27.1パーセントに対し、第2四半期は23.4パーセントと抑制傾向にあります。さらに、第3四半期以降はさらなる減少を見込んでいます。

また、システムにおける一過性の影響については、スライド右側に示されているとおり、前期第4四半期に13億900万円のマイナス影響となりましたが、その後、第1四半期には7億2,200万円、第2四半期には3億8,000万円と、四半期ごとに着実に減少傾向を示しています。

今回、税引前利益は前年比マイナス8.5パーセントとなっています。ただし、これらのシステムの一過性の影響を除いた場合、前年比プラス18.5パーセントとなり、営業収益の伸び率を上回る高い成長率であることがわかるかと思います。

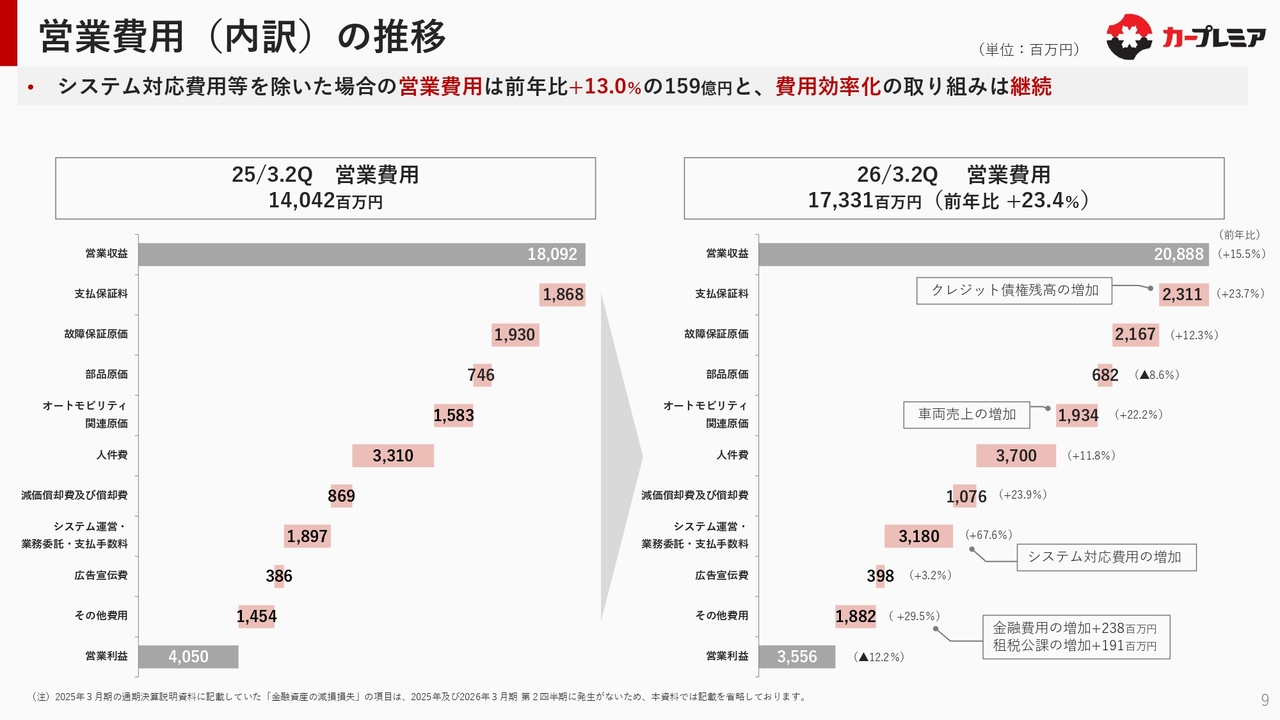

営業費用(内訳)の推移

営業費用の内訳の推移についてです。それぞれの項目で残高の増加に伴う費用の増加がありますが、特に大きな要因は、今回のシステム対応費用が一過性の大きな負担となっていることです。

しかし、これを除けば、営業費用の前年比伸び率は13.0パーセントであり、費用効率化の取り組みはしっかりと継続できていると考えています。

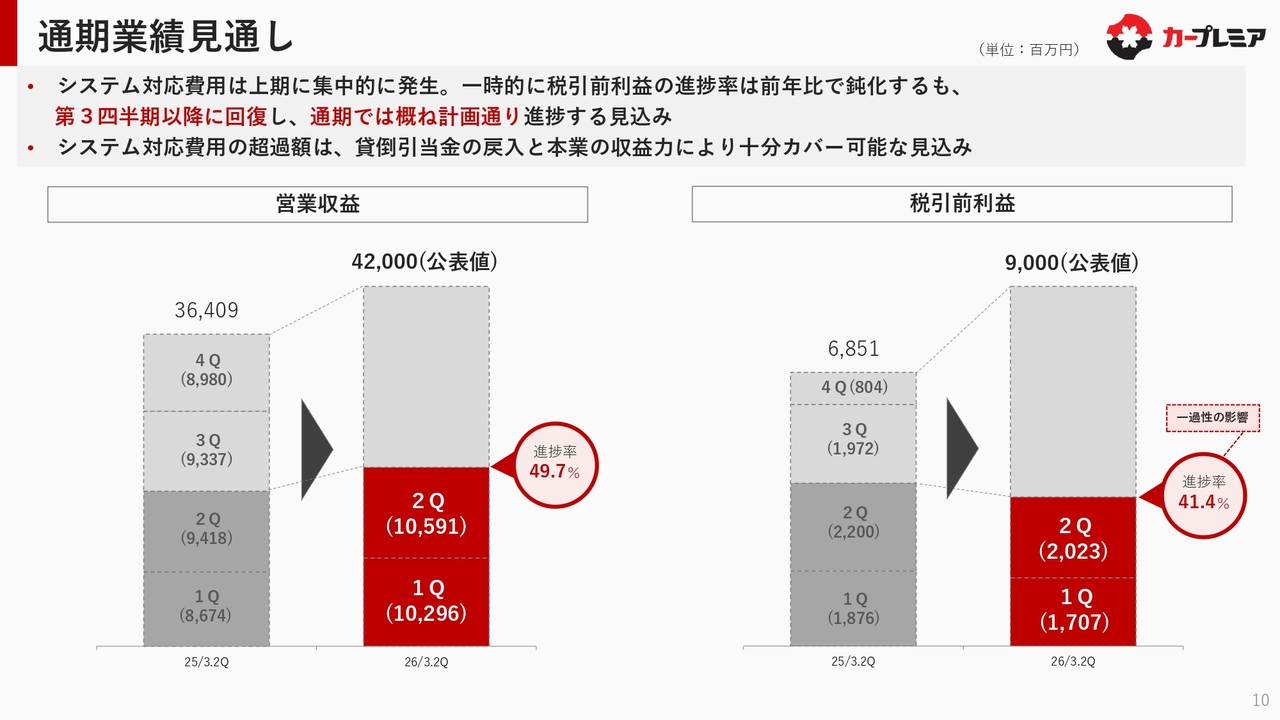

通期業績見通し

2026年度3月期の通期業績見通しについてです。システム対応費用が上期に集中的に発生したことにより、税引前利益の進捗率は41.4パーセントとなっています。ただし、第3四半期および第4四半期に向けて回復するため、通期では概ね計画どおりに進捗すると見込んでいます。

また、システム対応費用の超過額については、貸倒引当金の戻入と本業の収益力により十分にカバーできると考えています。

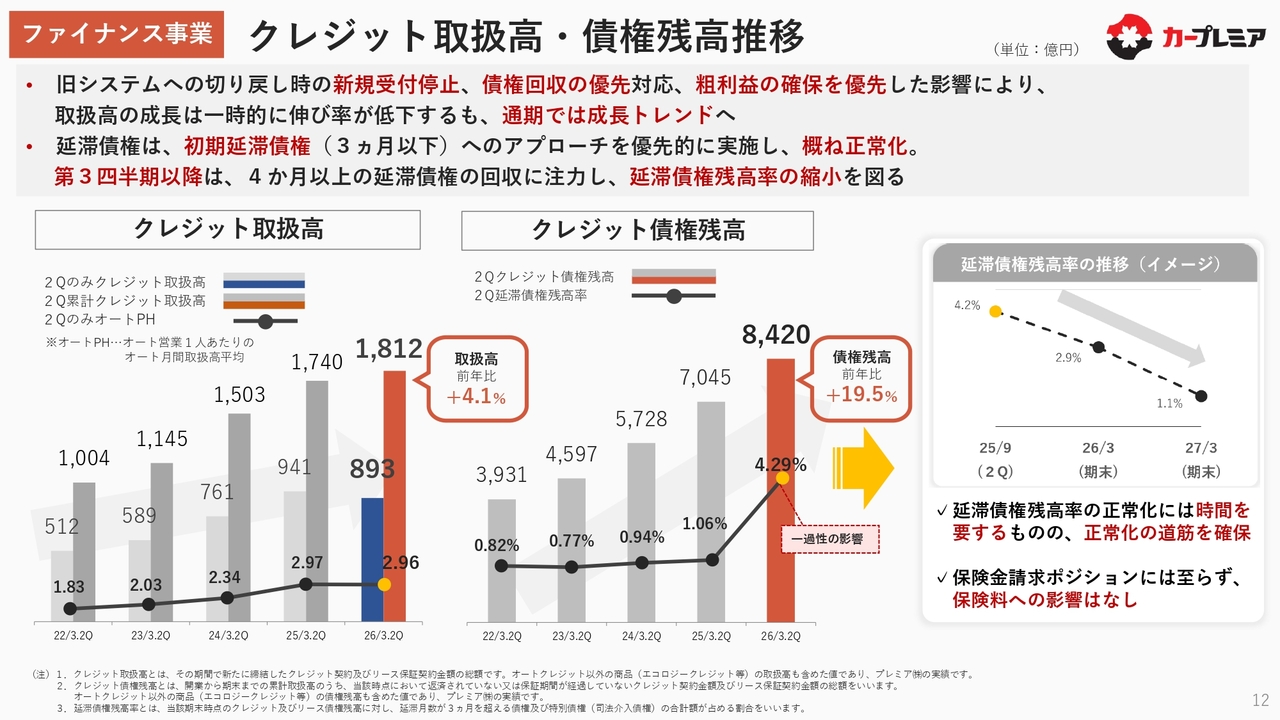

ファイナンス事業 クレジット取扱高・債権残高推移

各事業の詳細についてご説明します。まずはファイナンス事業です。冒頭でも述べましたが、第2四半期の後半に旧システムへの切り戻しを行いました。

これにより、一時的な新規受付停止や債権回収を大きく優先させたこと、さらにマーケットの金利上昇に伴い粗利益の確保を優先した影響もあり、取扱高の成長率は一時的に低下しました。しかし、通期ではしっかりと成長トレンドに戻していきたいと考えています。

延滞債権については、今回のシステム影響により数ヶ月間請求ができない期間がありました。これを正常化するため、初期の延滞債権へのアプローチを優先的に実施しています。その結果、初期の延滞債権の解消・回収は概ねシステムトラブル前の状態に戻り、正常化しました。

今期末には延滞債権比率を3パーセント未満にする目標を設定しており、2027年3月期にはシステムトラブル前の状態にしっかりと戻せると考えています。一定の時間は要しますが、正常化への道筋は確保できています。

また、収益に影響を与える部分として、保険料の料率アップという考え方があります。ここについては、中期の延滞にとどめており、保険金を保険会社へ請求するような状況には至っていないため、保険料率への影響はないと考えています。

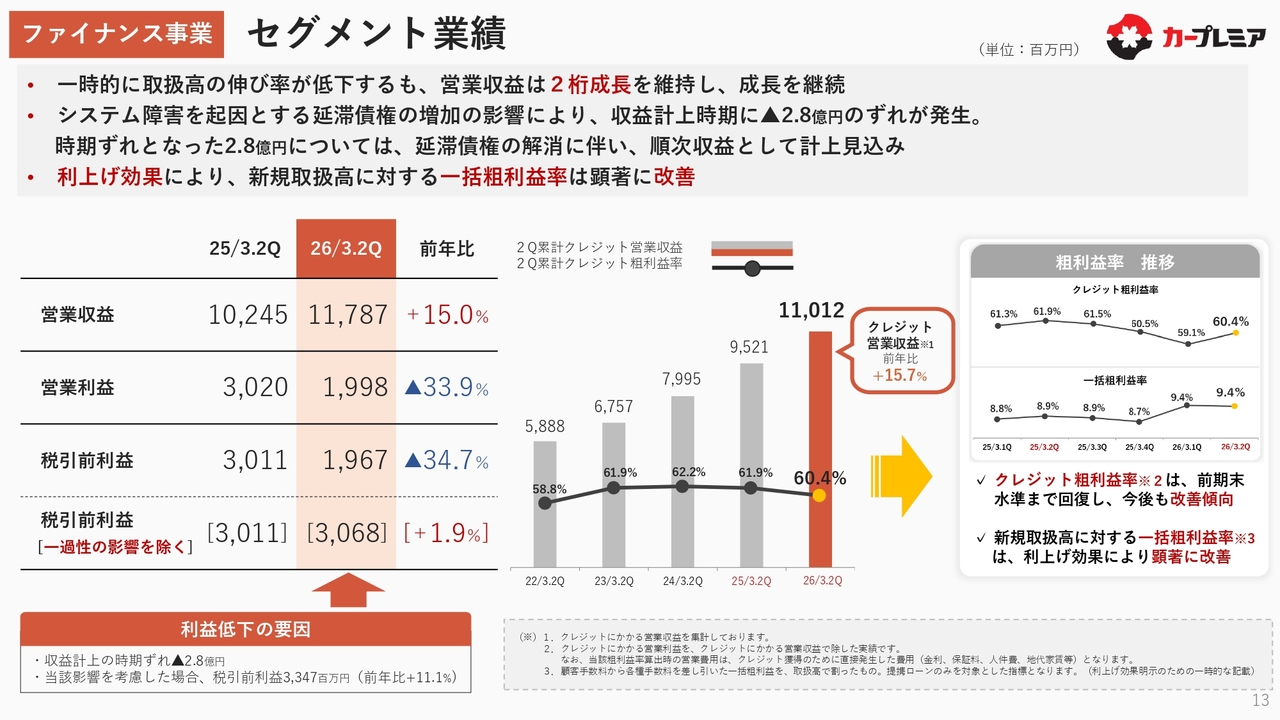

ファイナンス事業 セグメント業績

ファイナンス事業のセグメント業績です。トップラインの伸び率は低下していますが、営業収益は2桁成長を維持できています。延滞債権の増加により、収益の計上時期にマイナス2億8,000万円の影響が発生しています。この部分については、一過性の影響には含めていません。

また、利益率に関しては、マーケットの市場金利の上昇により、この第1四半期末まではクレジットの粗利益率が減少傾向にありました。しかし、スライド右の折れ線グラフに示されているように、新規の一括粗利益率を引き上げたことで、全体のトレンドとしてはかなり回復しています。今後も引き続き、マーケットの金利上昇に対応することで、さらなる改善が見込まれると考えています。

この取り組みに加えて、延滞債権を早期にしっかりと解消していくことにより、ファイナンスセグメントの利益を元に戻していきたいと考えています。

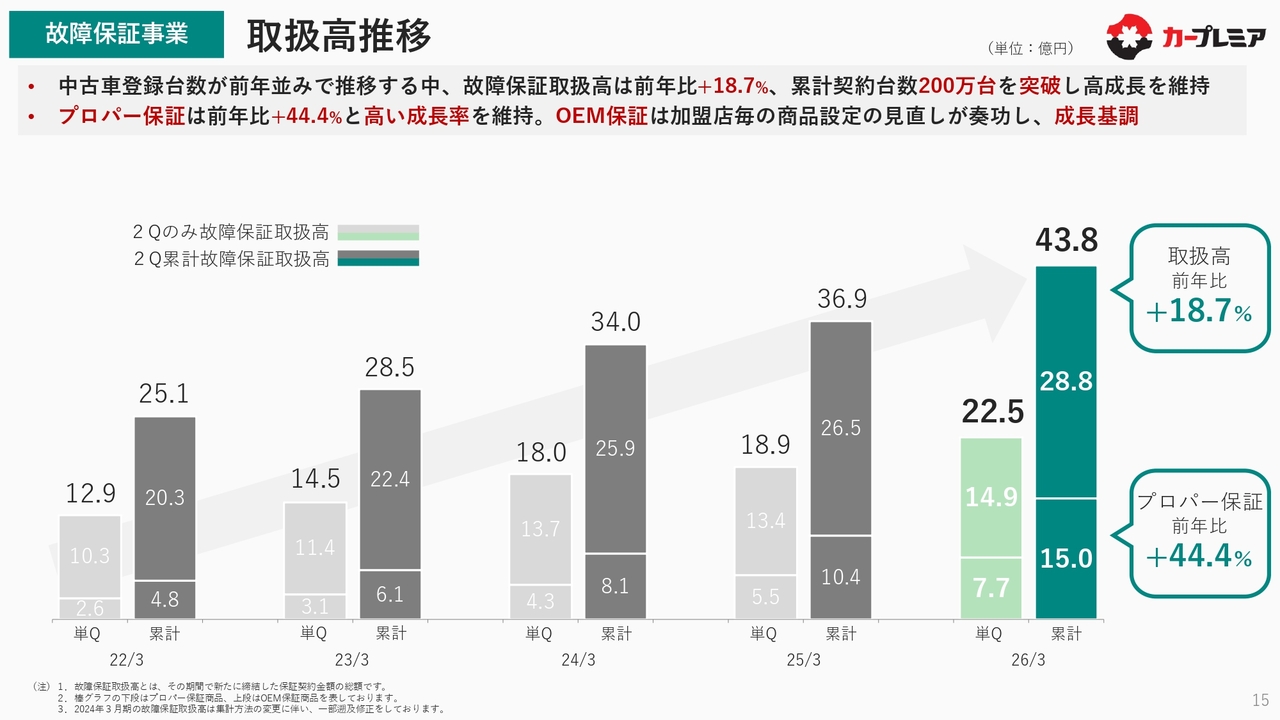

故障保証事業 取扱高推移

故障保証事業についてご説明します。中古車の登録台数が前年並みに推移する中、故障保証取扱高は全体で前年比18.7パーセント増と、非常に高い伸び率で終えることができました。累計契約台数も200万台を突破しています。

特に力を入れているプロパー保証は前年比44.4パーセント増と非常に高い成長率を維持しており、OEM保証についても、加盟店ごとの商品設定の見直しが功を奏し、成長基調となっています。

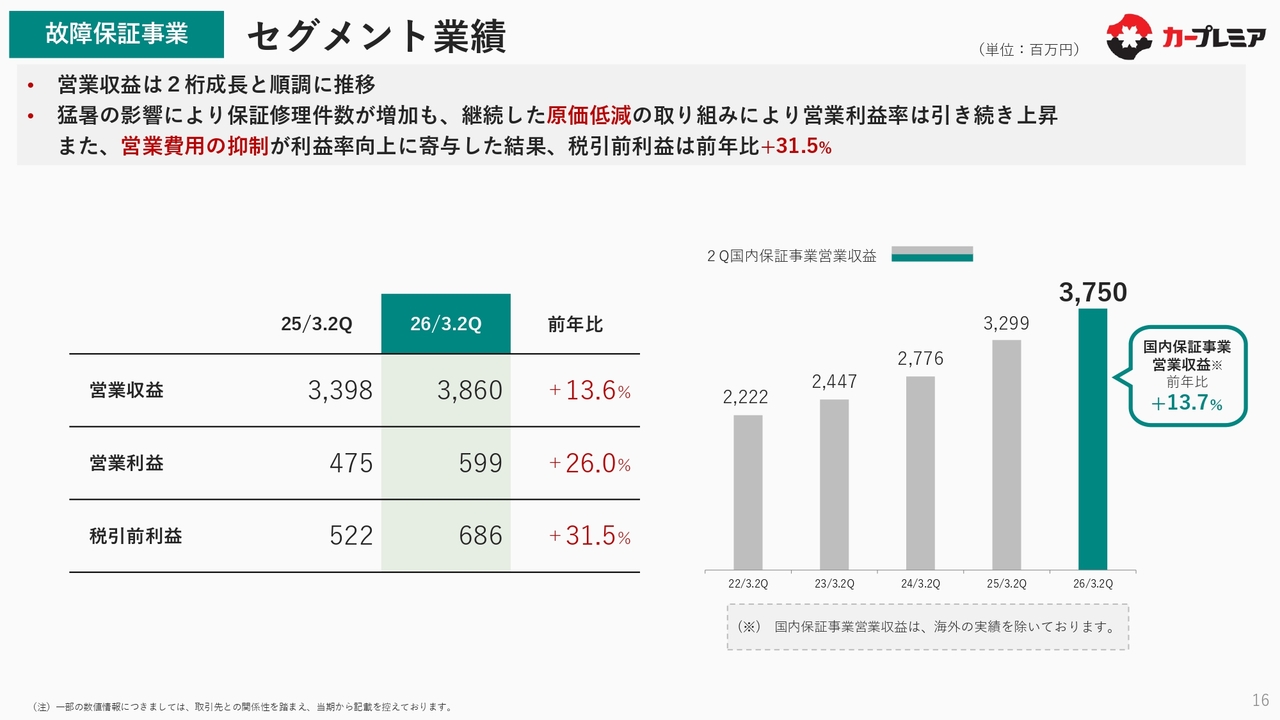

故障保証事業 セグメント業績

故障保証事業の営業収益は前年比13.6パーセント増加し、継続的な原価低減の取り組みにより営業利益率も引き続き上昇しました。また、営業費用の抑制が利益率向上に寄与した結果、税引前利益は前年比31.5パーセント増と30パーセント以上の伸びを記録しました。

オートモビリティサービス事業 セグメント業績

オートモビリティサービス事業は、主要事業が順調に成長し、税引前利益は前年比46.1パーセント増と非常に好調に推移しています。

「カープレミアクラブ」の増加やサブスクリプション事業の継続的な好調推移により、安定した営業収益を確保できています。ソフトウェア販売については、受注と納品のタイミングのタイムラグが発生したことで若干のマイナスが生じていましたが、このタイムラグが解消され、収益および利益がともに改善しています。

また、車両販売および整備についても、在庫回転率の改善と価格戦略の徹底により、1台あたりの粗利益が回復し、上昇トレンドに戻っています。

自動車部品に関しては、素材の低下の影響もあり、若干マイナスとなっていますが、大きな問題が発生しているわけではなく、対応できていると考えています。

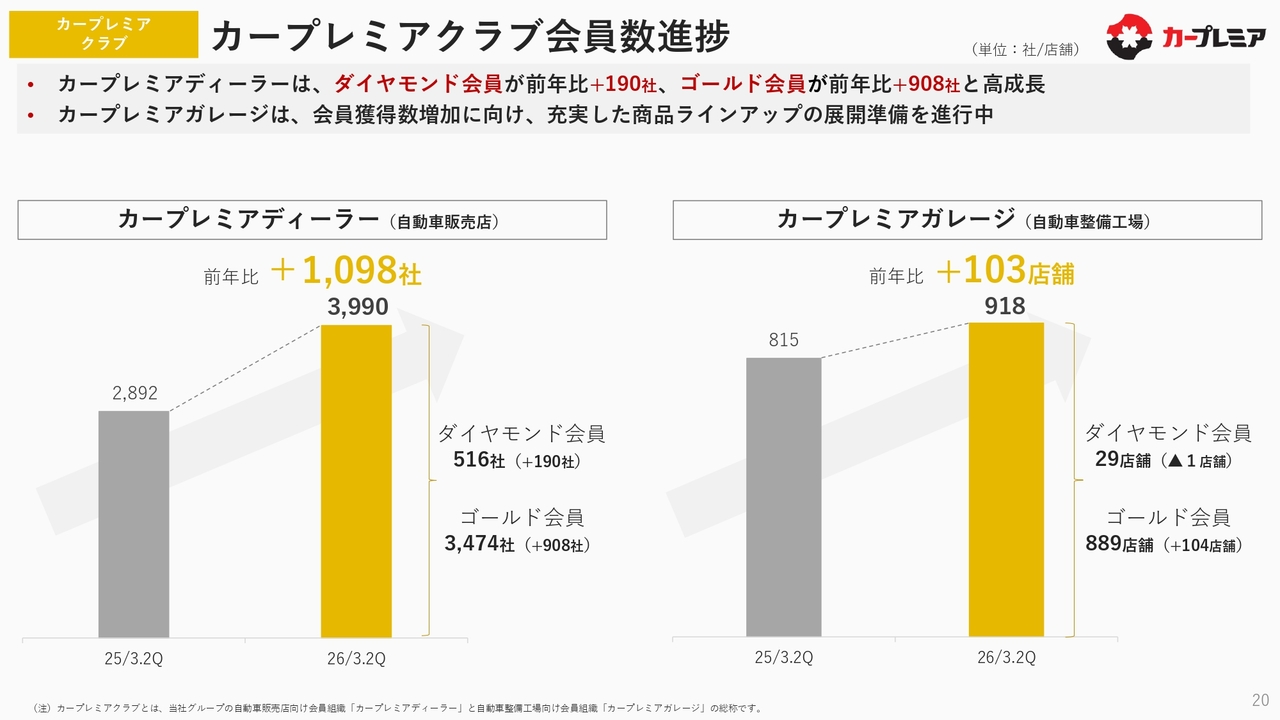

カープレミアクラブ カープレミアクラブ会員数進捗

「カープレミアクラブ」の会員数の進捗についてです。「カープレミアディーラー」のダイヤモンド会員は前年比で約200社増加し、ゴールド会員についても前年比で908社増加するという高成長を遂げています。これによって合計で前期比約1,000社以上の増加となり、現在ではディーラー数は約4,000社に達しています。

「カープレミアガレージ」についても、顧客店舗の増加により会員数は順調に増加しています。充実した商品ラインアップの展開準備も進んでいるため、今後の半年間でさらなる上積みを図りたいと考えています。

その他進捗

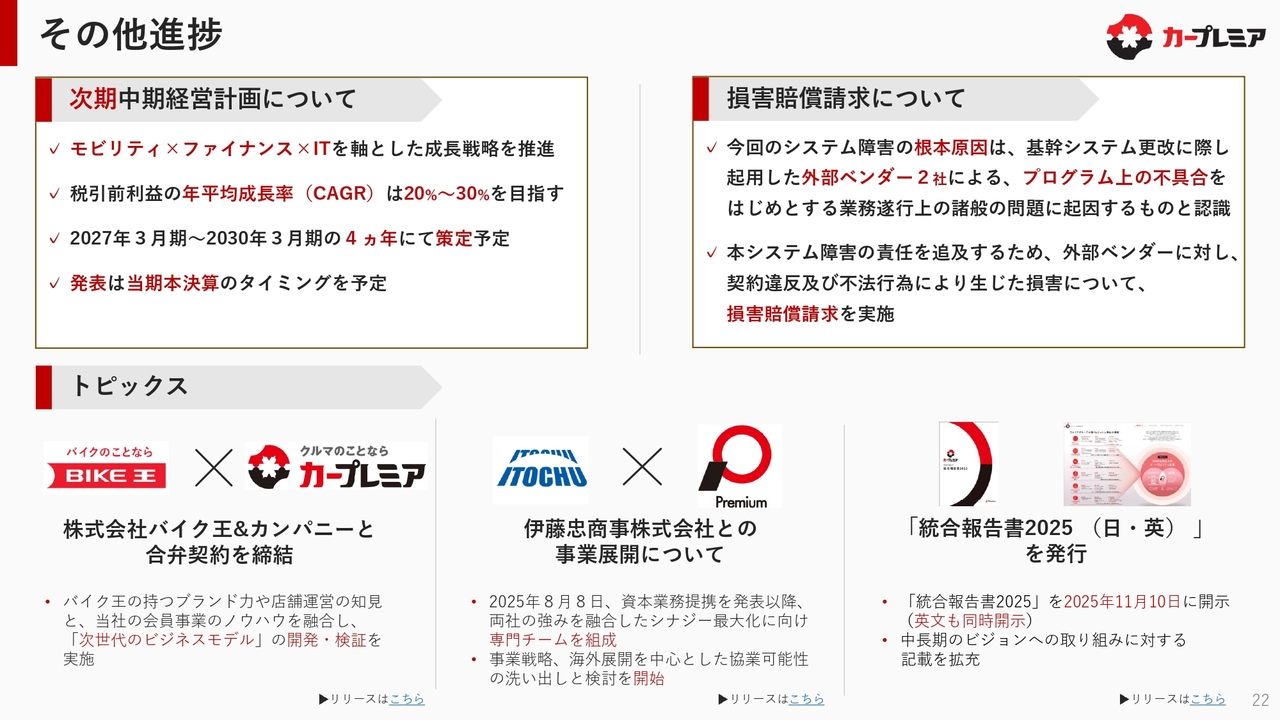

第2四半期におけるその他の進捗についてです。今期は現中期経営計画の3年目、つまり最終年度にあたります。来期からは次期中期経営計画の初年度となりますが、次期中期経営計画については現在策定中です。

方向性としては、これまで継続してきた「モビリティ×ファイナンス」とITを掛け合わせた「モビリティ×ファイナンス×IT」を軸とする成長戦略を推進していきたいと考えています。

税引前利益については、次期中期経営計画でも年平均成長率20パーセントから30パーセントを目指します。

次期中期経営計画は2027年3月期から2030年3月期までの4カ年で策定予定です。発表は当期の本決算のタイミングを予定しています。

また、冒頭でお話ししました損害賠償請求についてご説明します。今回のファイナンスの基幹システム障害の根本原因については、基幹システム更改に際し起用した外部ベンダー2社によるプログラム上の不具合をはじめ、業務遂行上のさまざまな問題に起因するものと認識しています。

当社は、このシステム障害の責任を追及するため、外部ベンダー2社に対し契約違反および不法行為により生じた当社の損害について、損害賠償請求を実施しています。本件については、進捗があり次第、随時公表させていただく予定です。

続いて、第2四半期のトピックスです。1つ目は、本日リリースしたとおり、バイクで非常に高いブランド力を持つ株式会社バイク王&カンパニーと合弁契約を締結しました。今後は、同社と共同で二輪および四輪の店舗展開を進めるとともに、当社が持つ「カープレミアクラブ」の会員事業のノウハウを融合させた、次世代のビジネスモデルになるような商品やサービスの提供について、両社で開発・検証を実施していきたいと考えています。

2つ目の、本年8月8日に資本業務提携を発表した伊藤忠商事との事業展開については、両社の強みを融合し、シナジー最大化を目指すために専門チームを組成しました。現在、国内外を含めた事業戦略や計画の洗い出しと検討を進めています。

最後に、統合報告書「統合報告書2025」を11月10日に日本語と英語で同時に開示しました。こちらもぜひご覧いただければと思います。

以上で、2026年3月期第2四半期の決算説明を終了します。本日の説明で不足している点や、より詳細な説明が必要な場合については、機関投資家・アナリストのみなさま向けに個別面談を承ります。当社IR窓口までお問い合わせいただければ幸いです。本日はご清聴いただき、ありがとうございました。

新着ログ

「その他金融業」のログ