提供:日本都市ファンド投資法人 2025年8月期(第47期)決算説明

【QAあり】日本都市ファンド投資法人、過去最高のDPU・NAVを更新 毎期300円/口以上の売却益還元を継続

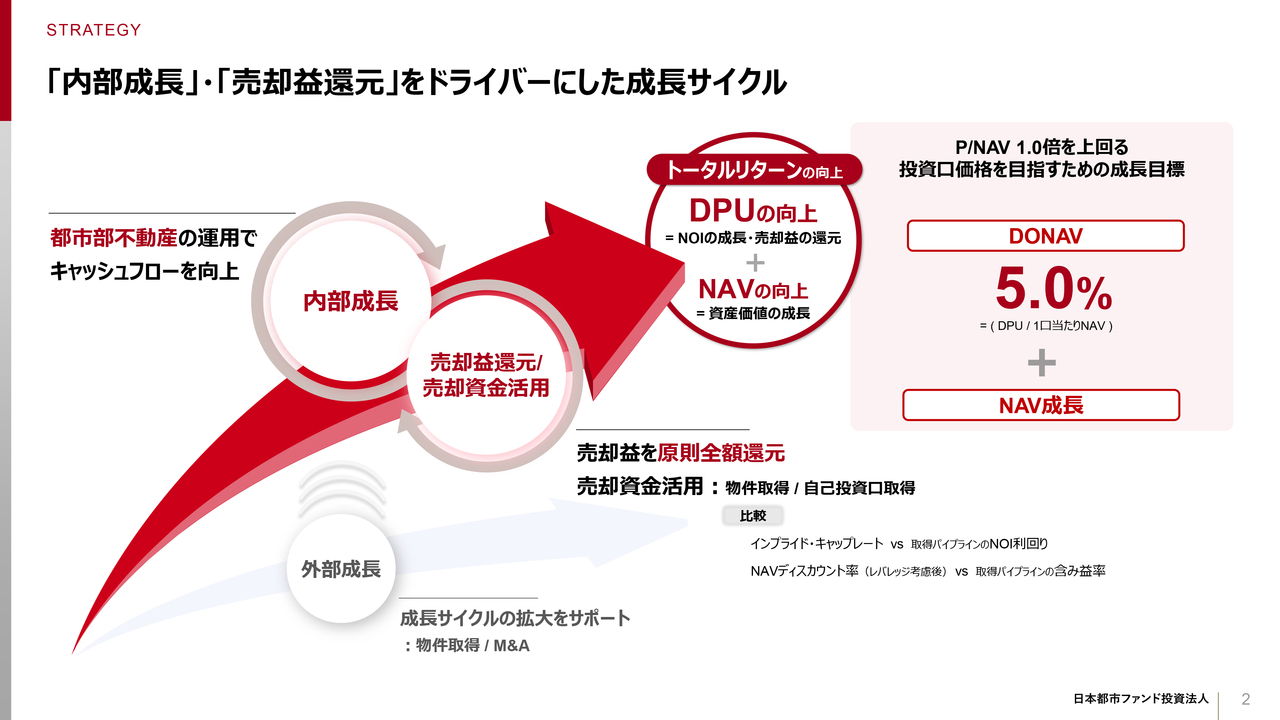

「内部成長」・「売却益還元」をドライバーにした成長サイクル

町田拓也氏:日本都市ファンド投資法人(以下、JMF)の運用を担当していますKJRマネジメントの町田です。本日はJMFの第47期決算説明を行います。

それでは、2ページをご覧ください。

JMFが現在実行している成長戦略の概要と、前期に公表した定量目標を記載しています。

改めてですが、定量目標として、1口当たり分配金を1口当たりNAVで除した値である「DONAV」を5パーセントまで引き上げること、NAVを継続的に成長させることを掲げています。

この目標を達成することで、投資口価格が1口当たりNAVを上回る水準へと引き上げることを目指していきます。

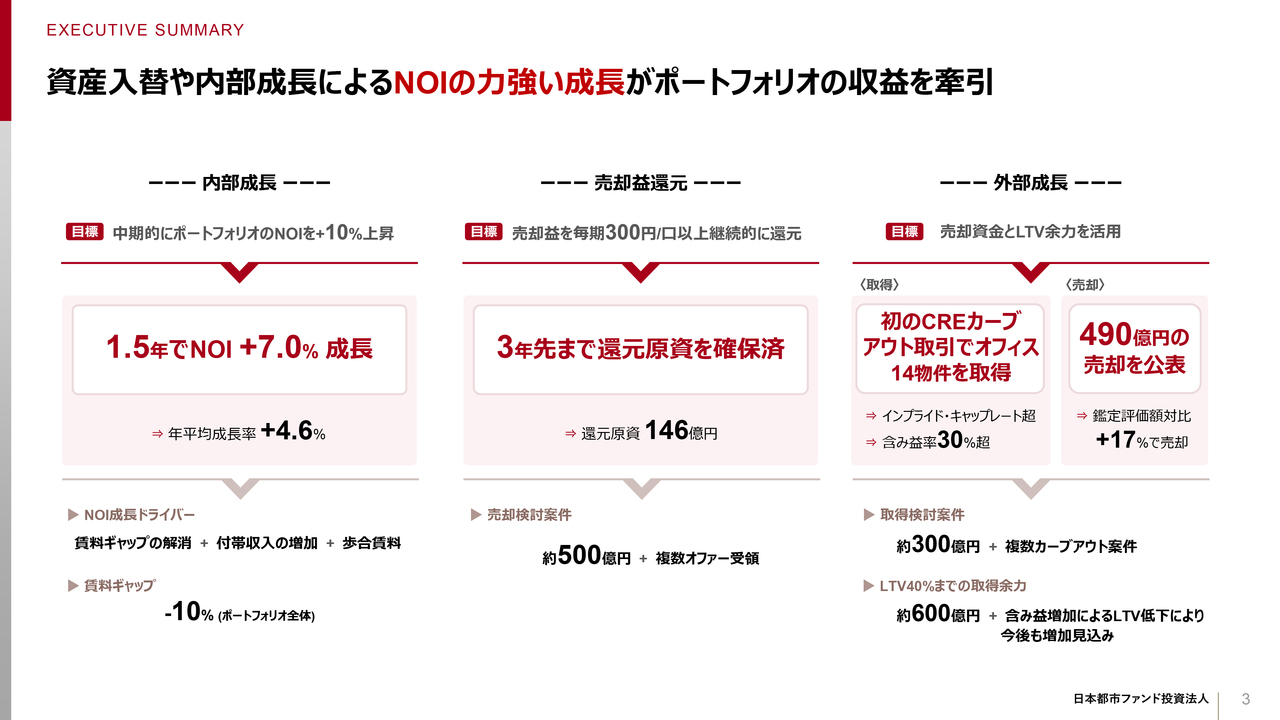

資産入替や内部成長によるNOIの力強い成長がポートフォリオの収益を牽引

3ページをご覧ください。

定量目標に対する進捗について説明します。

先ほどお伝えした定量目標達成のアクションとして、ポートフォリオNOIを中期的に10パーセント引き上げること、毎期300円/口以上の売却益還元を実施すること、資産入替及びLTV余力を活用し、さらなる収益向上を掲げています。

まず、NOIについてですが、46期292億円から、49期予想は313億円と1年半で7パーセント向上、年率換算で4.6パーセント成長と大きく向上をさせており、NOI10パーセント向上の目標に対して大きく進捗をさせることに成功しています。

次に売却益還元についてです。前回決算発表から立て続けに売却を公表しましたが、簿価及び鑑定評価額を大きく超える水準での売却に成功し、多額の売却益の獲得、3年先の53期2028年8月期までの毎期300円/口の還元原資を獲得しています。

最後に外部成長ですが、富士ソフトさまから約700億円の築浅オフィスポートフォリオをNOI利回り4.7パーセント、含み益率30パーセント超で取得をし、資産入替によるDPUの向上を実現しています。

以上のように内部成長、売却益還元、外部成長ともにしっかりと目標達成に向けて大きく進捗させるとともに、ポートフォリオレントギャップ10パーセントの解消による内部成長、積極的な資産入替の継続による売却益の積み増し、CREカーブアウトの継続等による規律を持った外部成長により、目標を達成していきます。

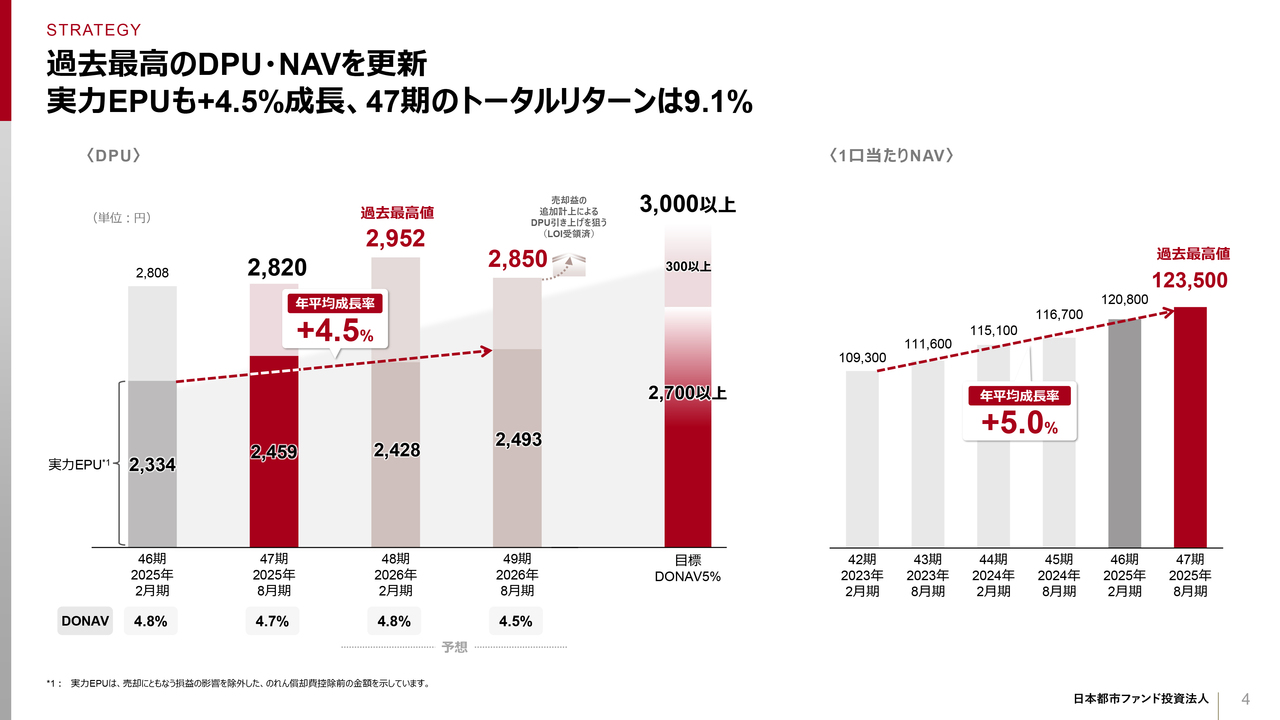

過去最高のDPU・NAVを更新 実力EPUも+4.5%成長、47期のトータルリターンは9.1%

4ページをご覧ください。

47期DPUは前期比0.4パーセント上昇の2,820円となり、過去最高値を達成しました。

48期DPUは過去最高値をさらに更新し2,952円、49期DPUは2,850円と予想します。なお、49期については、48期対比で下落となっていますが、先週末で入札を締め切った売却案件がしっかりと実行できれば、48期と同水準レベルまで切り上げる予定です。

また、1口当たりNAVについても、前述のNOI向上に伴う鑑定評価額の上昇により47期末時点で過去最高値を更新し、前期比2.2パーセント上昇の12万3,500円まで上昇しました。これにより、42期からの過去2年半の年平均成長率は5パーセントとなります。48期は多額の含み益を有する富士ソフトさまからのオフィスポートフォリオの取得により、1口当たりNAVはさらに上昇する見込みです。

なお、今回の決算公表の大きなポイントは、当期純利益からのれん償却費と売却益に関わる影響を除いたポートフォリオのいわゆる実力ベースのEPUが大きく向上している点です。金利上昇下かつ一定程度の金利バッファーを設定している中においても、前述のNOI向上を主因とし、46期実績2,300円台から49期予想は2,500円程度と約7パーセント向上する予定です。

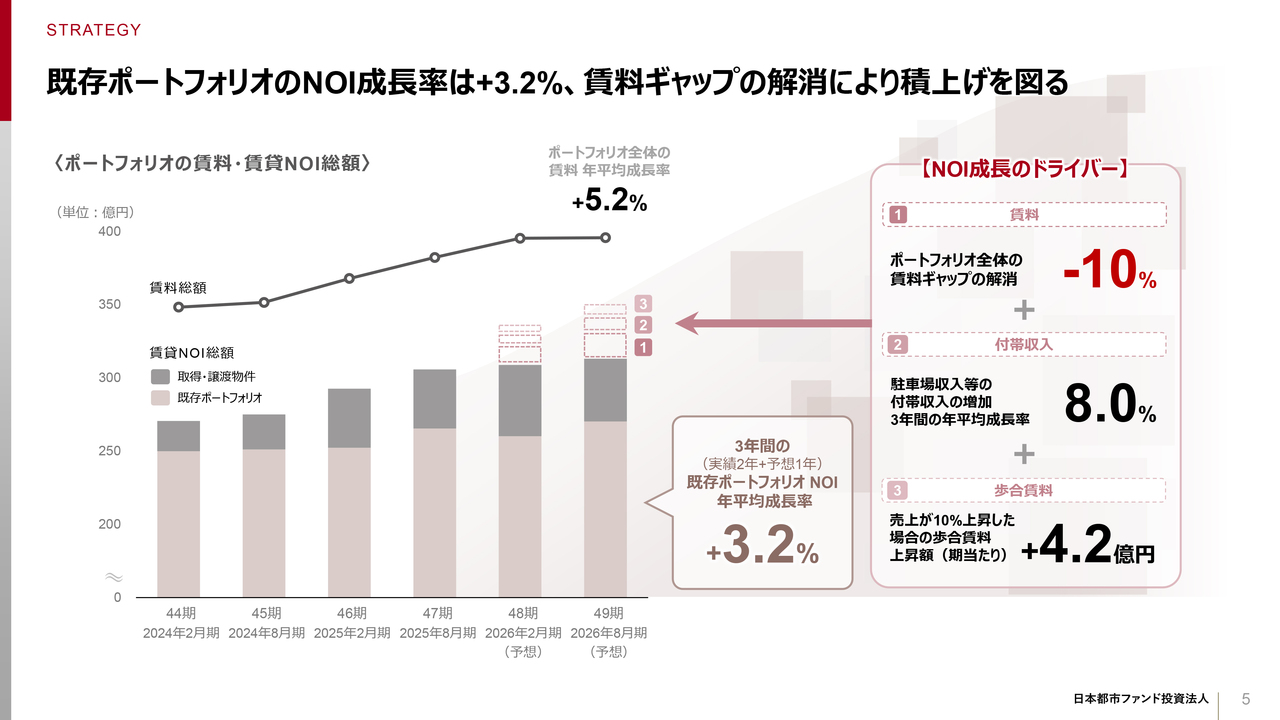

既存ポートフォリオのNOI成長率は+3.2%、賃料ギャップの解消により積上げを図る

5ページをご覧ください。成長戦略のメインドライバーである内部成長の成果の概略について説明します。

過去2年・将来1年、合計3年間における既存ポートフォリオNOIの年平均成長率は3.2パーセントとなる予定で、前期にお示しした3パーセントからさらに成長率が上昇しています。この成長を牽引しているのは都市型商業施設とオフィスの賃料上昇もさることながら、駐車場収入やカード手数料収入、サイネージの新設等の付帯収入の増加も大きく貢献しています。

現時点でもポートフォリオレントギャップは10パーセント存在し、かつ足元でもマーケット賃料は上昇を続けていること、加えて今後も駐車場収入等の付帯収入の増加が見込めること、さらには物価上昇による歩合賃料の増加も期待でき、今後も投資家のみなさまの期待を超える内部成長を実現していきたいと思います。

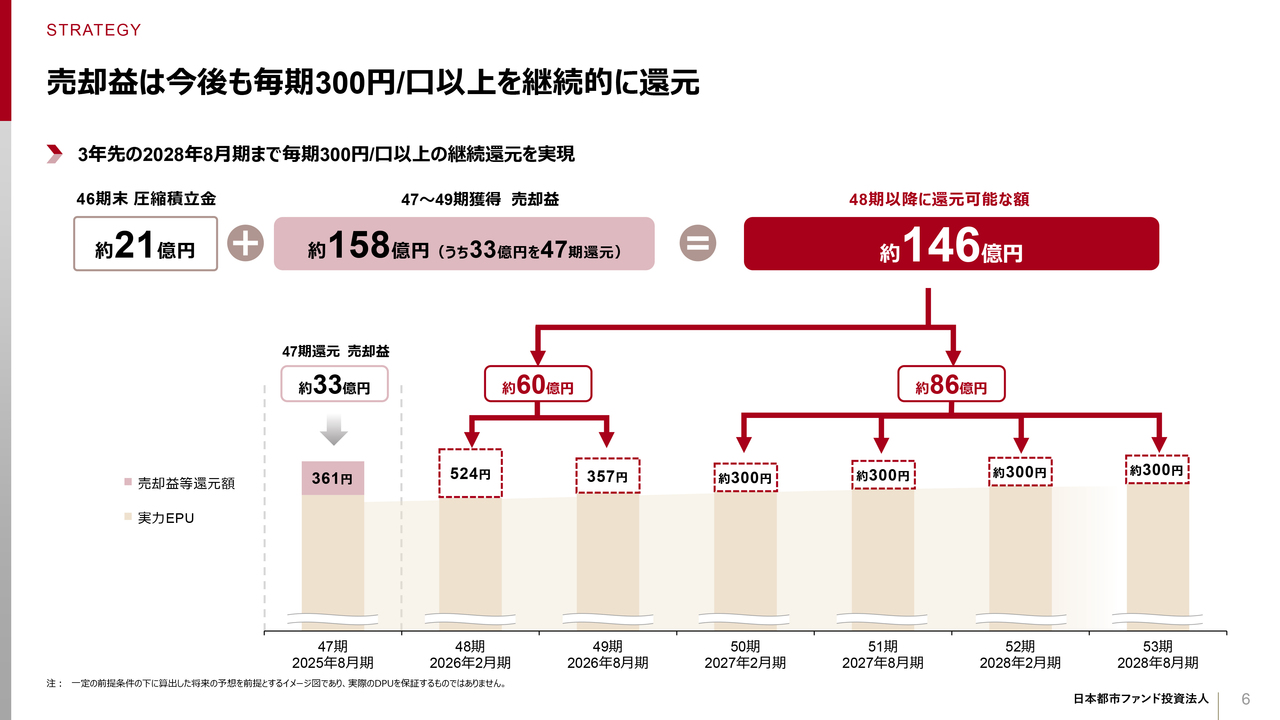

売却益は今後も毎期300円/口以上を継続的に還元

6ページをご覧ください。売却益還元の進捗について説明します。

これまでに公表した資産売却を通じて47期から49期までの間で約158億円の売却益を獲得する見込みです。このうち約33億円は47期に還元し、一部は圧縮積立金に繰り入れた上で、圧縮積立金を加えた総額146億円を53期の2028年8月期までに還元を行う予定です。

もちろん、資産売却については継続して行っていきますので、今後も還元原資の獲得に努め、中期的なDPU水準の向上を実現していきます。

売却益の継続還元のため、多様な投資を組み合わせて資産入替を実行

7ページをご覧ください。外部成長について説明します。

47期は外部成長の基本である高く売る、安く買うがしっかりと実現できました。

売却に関しては、大きな含み損を抱える物件を簿価以上で売却、成長余地が低く賃料の下落リスクを有する資産を鑑定評価額以上で譲渡、鑑定評価額・簿価の倍近い金額での譲渡を実現しています。

取得に関しても先ほどご説明しているとおり、富士ソフトさまからの築浅オフィスポートフォリオをインプライド・キャップレート以上かつ30パーセントを超える含み益率での取得を実現しています。

今後についてです。まず資産売却については、47期に売却活動に注力したため、足元で売却検討を具体的に行っている案件は約100億円となります。そのうち1物件は先週末に入札を終え、鑑定評価額を上回る水準で売却ができる見込みです。今後売却を検討していく予定の物件は400億円としていますが、現時点では売却対象にしていない物件についても、驚くようなプライスで売却オファーを頂く機会も増えており、このようなオファーも上手く活用し、高値での譲渡と売却益の還元を継続していきます。

次に資産取得についてです。

優先交渉権を獲得している、または取得確度の高いパイプラインは約300億円となっています。これらはオフィス、商業、住宅とバランスのとれた内容となっており、NOI利回りもインプライド・キャップレートを超えています。

また、具体的内容を申し上げることはできませんが、富士ソフトさまに続く、CREカーブアウト・ディールは水面下で複数案件検討をしており、規律を持った目線でパイプラインを積み上げていきます。

また、新たな取組みとして、従来のインカムリターンのみを狙った取得ではなく、キャピタルリターンを狙った投資も検討をしていきます。既存物件の含み益の活用だけではなく、商業施設のバリューアップ投資案件等、新規投資からのキャピタルリターンを獲得することで安定的に売却益を配当できる仕組みを構築していきたいと考えます。

富士ソフトさまから取得した資産のうち、住宅適地に立地するオフィスはテナント退去後にマンションデベロッパーに売却することも企図した取得であり、キャピタルリターン狙いの投資の位置付けでもあります。

投資余力は今後の資産売却及びLTV余力で十分に保持しており、また今後もキャッシュフロー増加に伴う鑑定評価額の上昇によるLTVの低下が見込まれ、投資余力は拡大する見込みです。

投資余力は十分にあるので、増資に関しては、DPUとNAVがしっかりと向上することは大前提として、増資による外部成長期待が投資口価格にしっかりと織り込まれる局面の到来を待って検討をしていきたいと考えています。

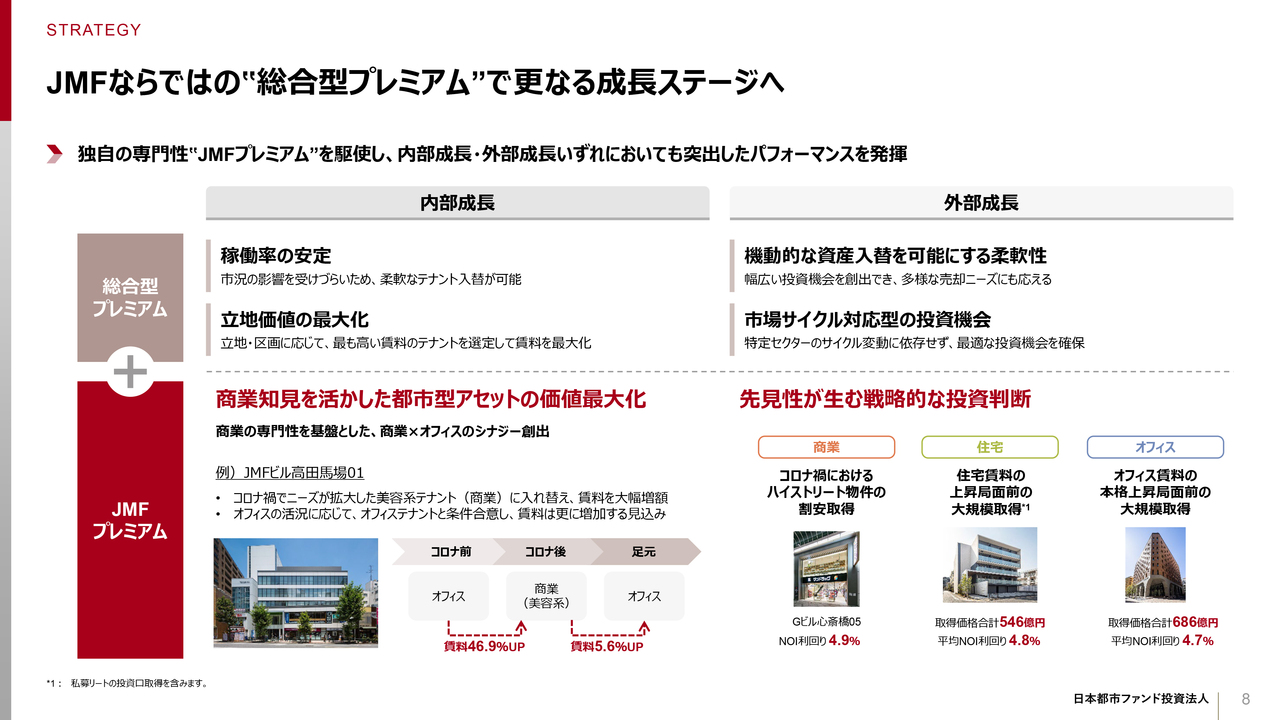

JMFならではの‟総合型プレミアム”で更なる成長ステージへ

8ページをご覧ください。

一般的に総合型REITは特化型REITに比べて市場から低く評価される傾向、所謂コングロマリット・ディスカウントが存在していると言われています。

コングロマリット・ディスカウントの原因はいくつか考えられますが、評価の低いセクターに引きずられる、セクター専門性の低下、投資家のみなさまから見た場合のバリエーションのしにくさなどがあげられるかと思います。

他方で、総合型であるが故のプレミアムも存在をすると考えています。

JMFは元々商業REITとオフィスREITが合併して誕生したREITであり、商業・オフィスそれぞれに高い専門性を有し、また、KJRM全体としても、すべての用途に高い専門性を持った人材をしっかりとそろえ、REIT及び私募ファンドを運用しています。

特に、商業とオフィスの組み合わせは非常に相性が良く、相乗効果を生み出しやすい領域です。商業の高い専門性を持つJMFはその効果を最大限に発揮できる立ち位置にあります。

例えばコロナ禍では、オフィスも物販商業も弱かった一方で、美容クリニックなどのサービステナントに勢いがあったため、オフィスビルに商業テナントリレーションを活かし、サービステナントを誘致することで、アップサイドを実現、足元では、オフィス賃料が大きく上昇していることから、表参道エリアの上層階にオフィステナントを誘致したり、セットアップオフィスを設けることによるアップサイドを実現しています。

外部成長の側面では、投資対象の幅が広いため、スピード感をもった資産入替が可能であること、バルクディールに対応可能であること、複合用途や既存用途以外の新規用途にも投資が可能であること等のメリットがあげられます。また、セクターサイクルを見越した投資も可能であり、JMFでは、コロナ禍におけるハイストリート物件の割安取得、住宅賃料上昇局面前の大規模取得、オフィス賃料の本格上昇局面前の大規模取得を実行しています。

このようにしっかりと運用していけば、総合型REITは特化型REITにはまねのできない成長を実現することが可能であり、「総合型プレミアム」がつくよう、しっかりと運用をしていきます。

また、投資家のみなさまがバリューエーションをしやすいよう、開示面での進化にも努めていきたいと思いますので、個別MTGなどの際に是非ディスカッションをさせて頂ければ幸いです。

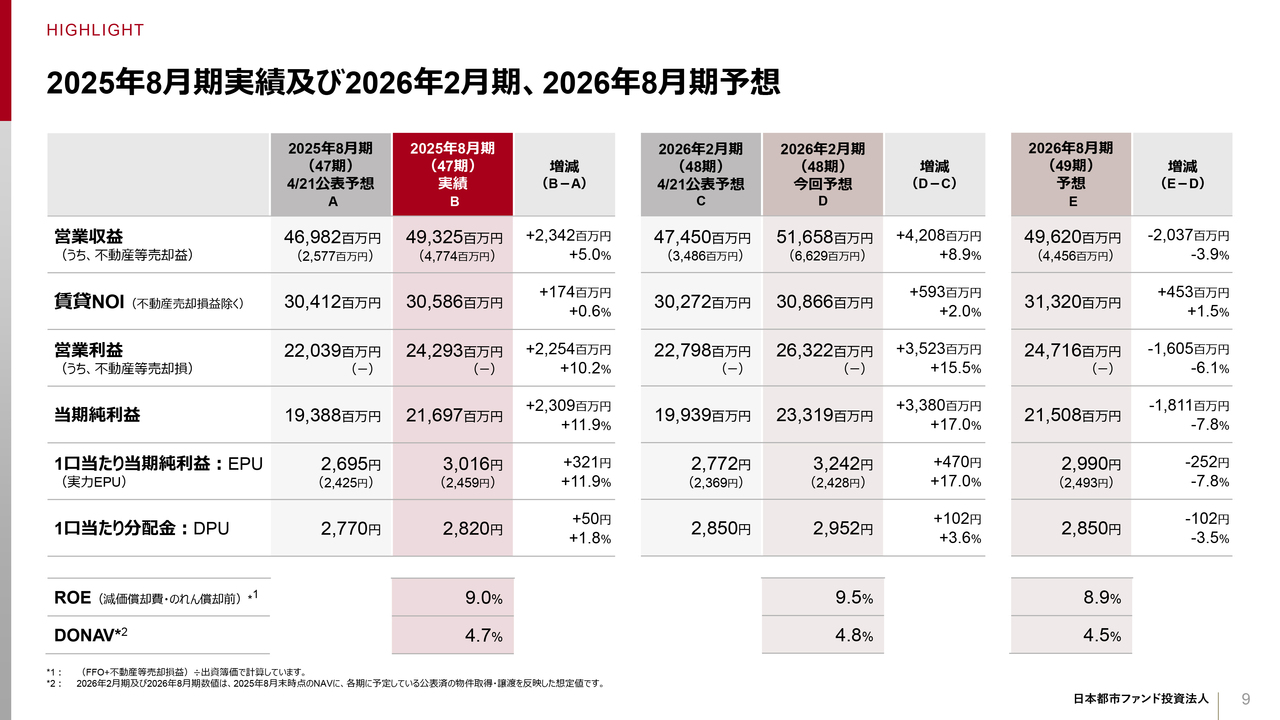

2025年8月期実績及び2026年2月期、2026年8月期予想

続きまして、47期決算結果と48期49期予想について、9ページ、10ページ、11ページを使って、ポイントを説明します。

まずは今回の決算を迎えた47期については、営業収益、営業利益、当期純利益ともに2025年4月21日公表予想を上回り、EPUは11.9パーセント増の3,016円、DPUは1.8パーセント増の2,820円で落着しました。追加売却による収益減少があったものの、複合型、都市型商業、オフィスを中心にNOIを大きく伸ばすことができ、増収増益で着地しました。

続きまして、48期予想です。

営業収益、営業利益、当期純利益ともに2025年4月21日予想を大幅に上回り、EPUは16.8パーセント増の3,242円、DPUは3.6パーセント増の2,952円を予想します。

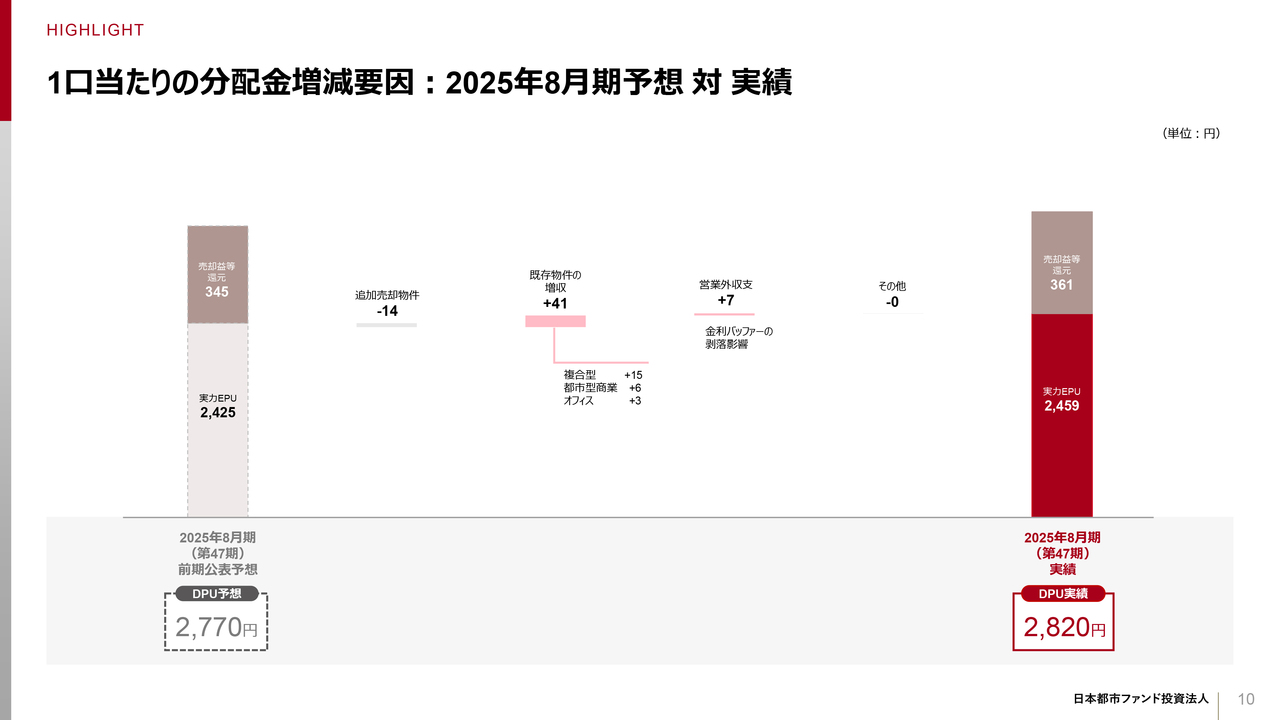

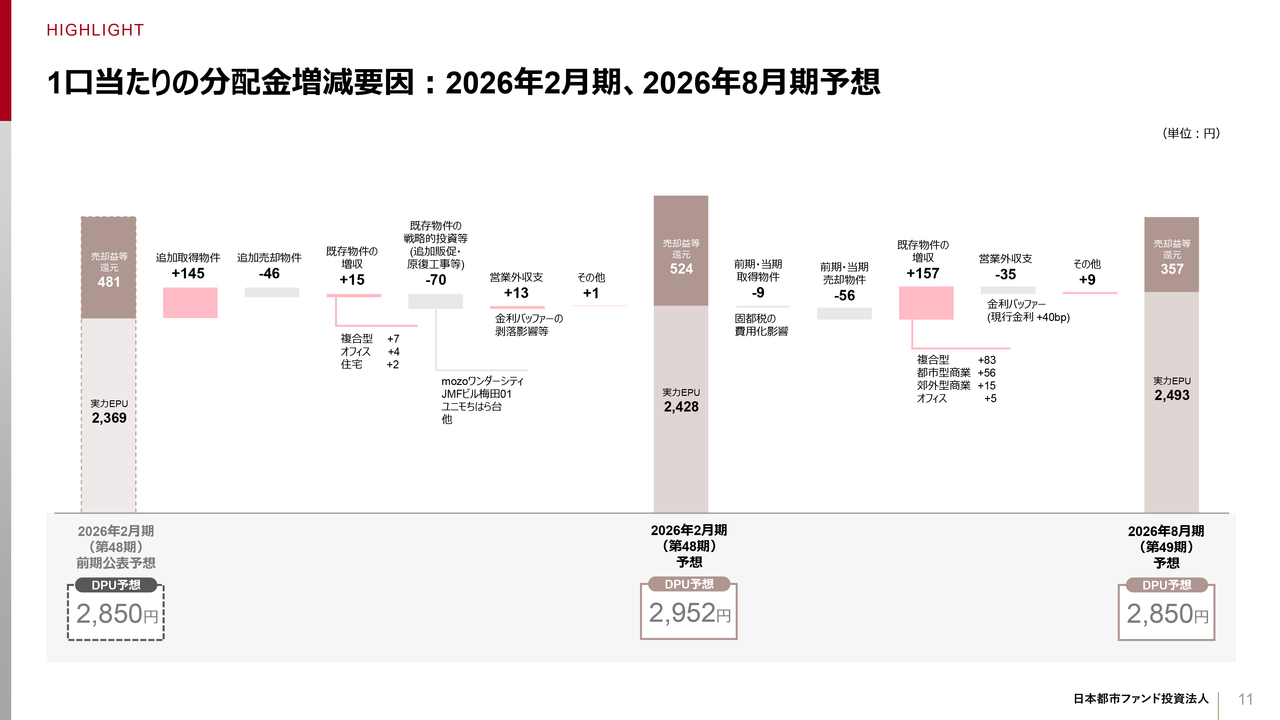

1口当たりの分配金増減要因:2025年8月期予想 対 実績

主な要因は、売却益の追加計上と富士ソフトさまからのオフィスポートフォリオ取得による外部成長です。

これにより、追加物件売却の収益減を大幅に上回る収益増を見込むことから、既存物件において、将来の収益増加を目的とした商業施設での追加販売促進策の実行や原状回復工事の前倒し等の戦略的な投資を想定します。戦略投資コストを除いた、既存ポートフォリオは着実な増収を見込んでおり、特に、複合型・オフィスの賃料増額改定やリースアップ、住宅の賃料増額改定の積み上げが寄与する予定です。

また、借入費用についても、足元の環境を元に引き続き一定の金利上昇を見込んでいるものの、本日までのリファイナンスを反映した結果、営業外収支は改善を見込みます。

1口当たりの分配金増減要因:2026年2月期、2026年8月期予想

今回初めて公表する49期予想については、EPUは前期比7.8パーセント減の2,990円、DPUは前期比3.5パーセント減の2,850円を予想します。営業収益、営業利益、当期純利益いずれも48期予想を下回りますが、これは売却益の差異が主因であり、NOI及び実力EPUはしっかりと上昇しています。

前期取得物件の固定資産税の費用化や売却物件の影響による収益減に対し、既存物件の増収が大きく上回っていますが、これには、先ほど48期でご説明した戦略的投資を行う効果も寄与しており、複合型及び商業施設を中心に力強い成長を見込んでいます。

既存借入費用については、49期のリファイナンスでは足元の金利から40ベーシスポイントの上昇バッファーを織り込んで、前期対比で増加を見込むものの、金利上昇がバッファー内に収まればアップサイドに転換します。なお、繰り返しにはなりますが、先週末で入札を締め切った売却案件がしっかりと実行できれば、48期と同水準レベルまでDPUを切り上げる予定です。

以上が47期決算結果と48期・49期予想になります。

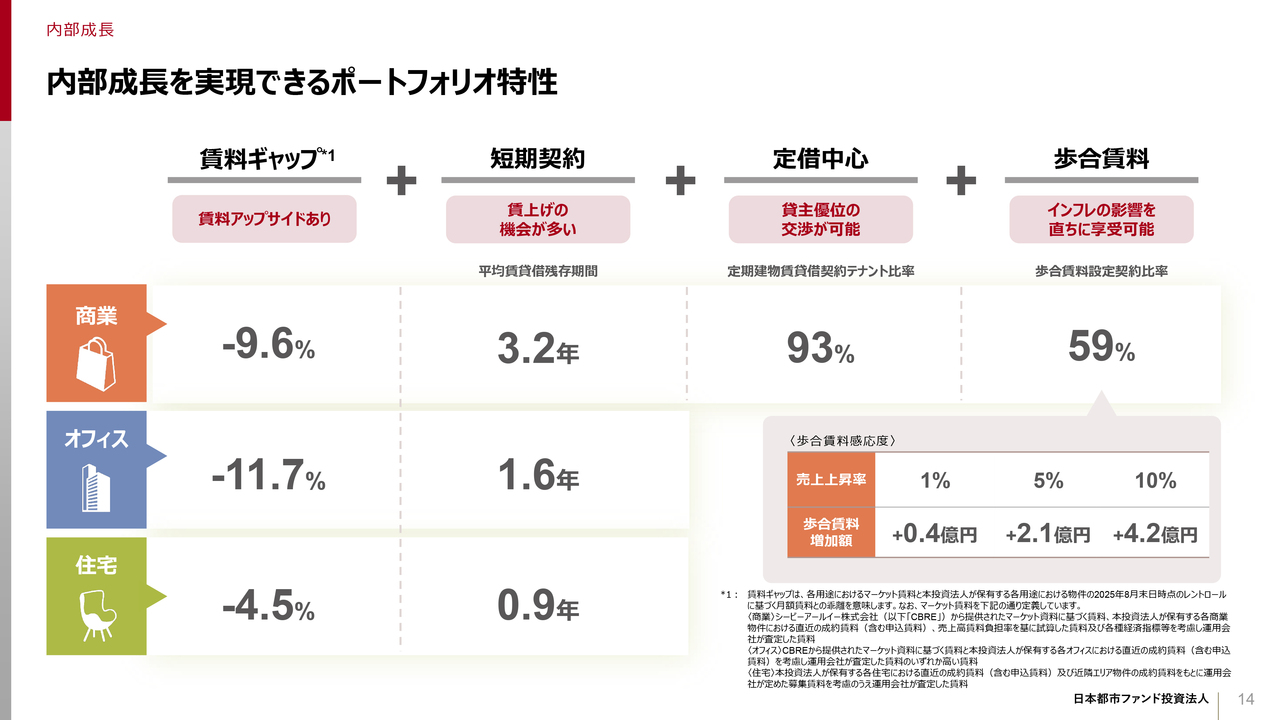

内部成長を実現できるポートフォリオ特性

続きまして、13ページ以降について、ポイントを絞って説明をします。14ページをご覧ください。

内部成長について、まずJMFのポートフォリオ特性をご説明します。商業、オフィス、住宅いずれも、レントギャップがあり、アップサイドの余地を有しています。商業は短期契約・定借中心かつ歩合賃料がとれる都市型商業中心です。オフィスは10パーセント以上のレントギャップがあり、住宅も都市部の人口が手厚いエリアに立地し、5パーセント近いレントギャップを有しています。

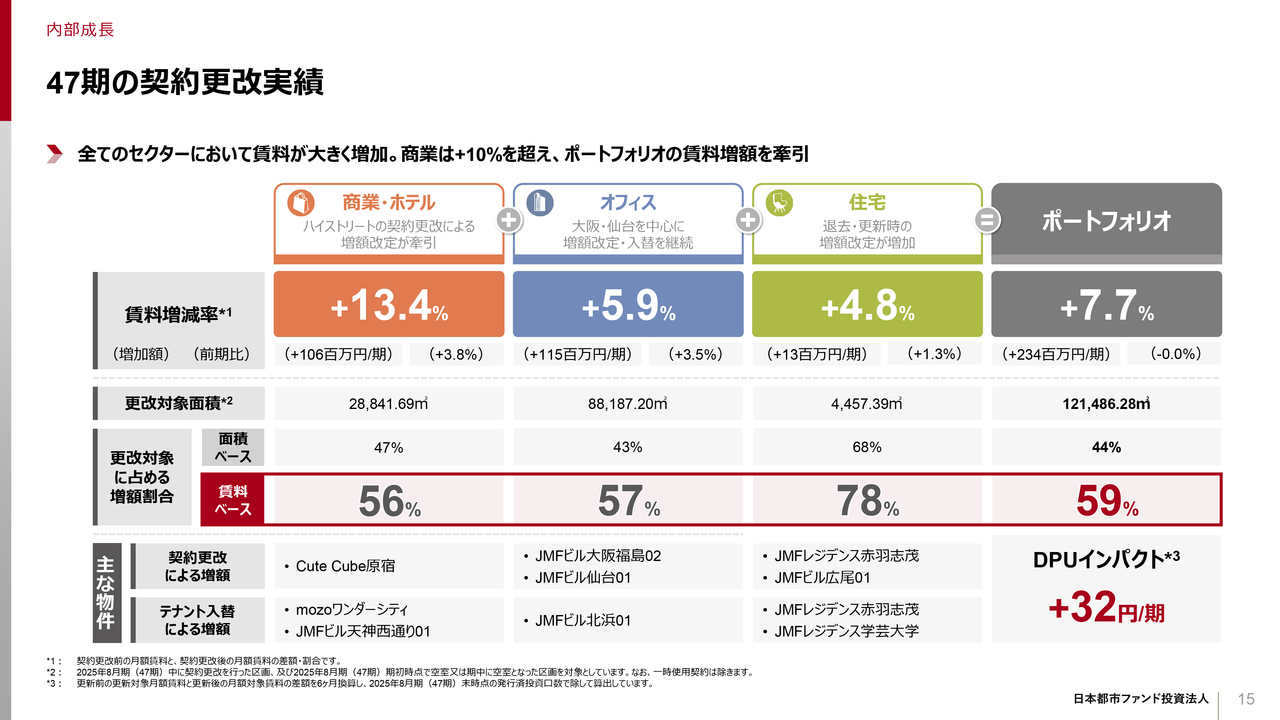

47期の契約更改実績

15ページをご覧ください。具体的な内部成長の成果をご説明します。

今期の契約更改では、全てのセクターで力強い賃料増額が進み、ポートフォリオ全体で賃料増減率7.7パーセント、DPUインパクト期当たり32円を達成しました。特筆すべき点として、商業・ホテルの増額率が10パーセントを大きく超えていること、また、更改対象に占める増額割合がどのセクターも50パーセントを超えており、住宅に至っては78パーセントとほぼ増額ができている状況です。

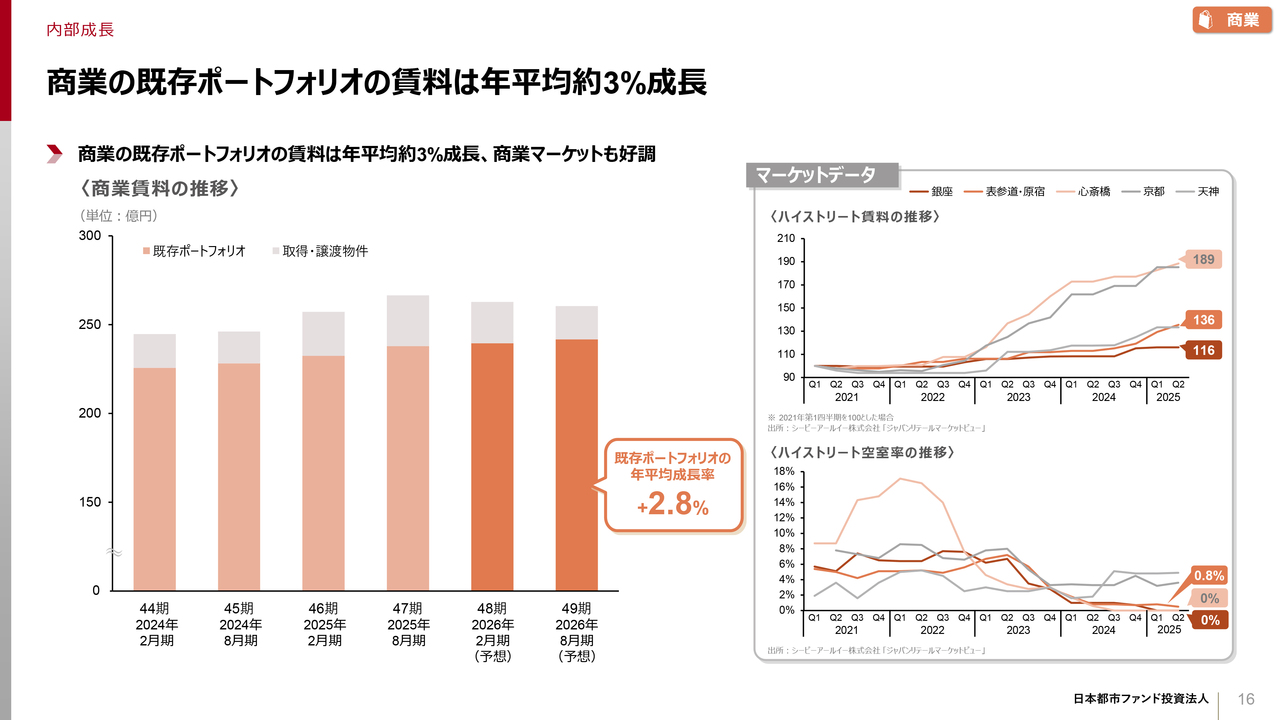

商業の既存ポートフォリオの賃料は年平均約3%成長

16ページをご覧ください。

まず商業について、既存ポートフォリオの賃料は、年平均約3パーセントのペースで伸びています。マーケット賃料の上昇や空室率がほぼ0パーセントであることが影響し、高い成長率を誇ります。

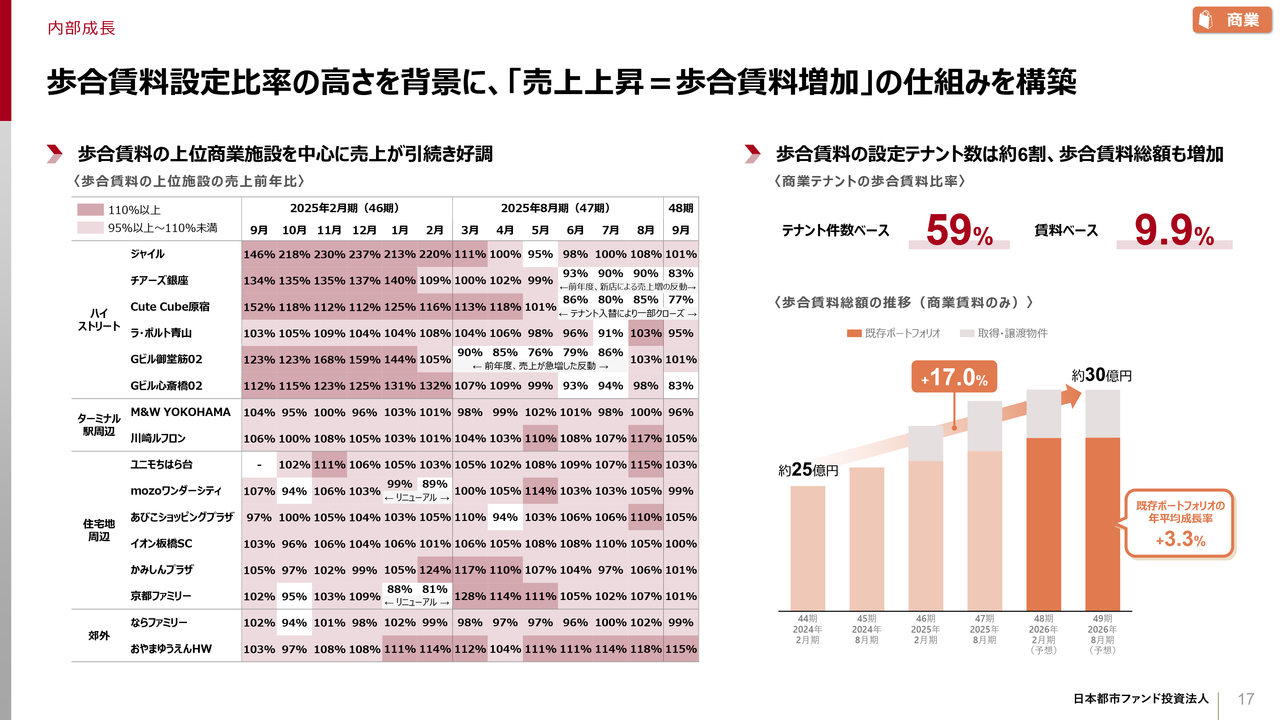

歩合賃料設定比率の高さを背景に、「売上上昇=歩合賃料増加」の仕組みを構築

17ページをご覧ください。

まず売上トレンドについてです。47期はターミナル駅前や住宅地周辺はリニューアルや物価上昇を背景に好調に推移しました。他方で、ハイストリートについては、香港発端の予言影響により、一時的に下落しましたが、8月以降徐々に回復し、足元では、前年レベルの売上に回復しています。

歩合賃料は、47期はターミナル駅前・住宅地周辺が牽引し上昇、48期以降はそこにハイストリートの売上回復が加わり既存ポートフォリオは3パーセント以上のペースで成長しています。

商業テナントの6割に歩合を設定していることから、今後のさらなる売上上昇による歩合賃料増加が期待できます。

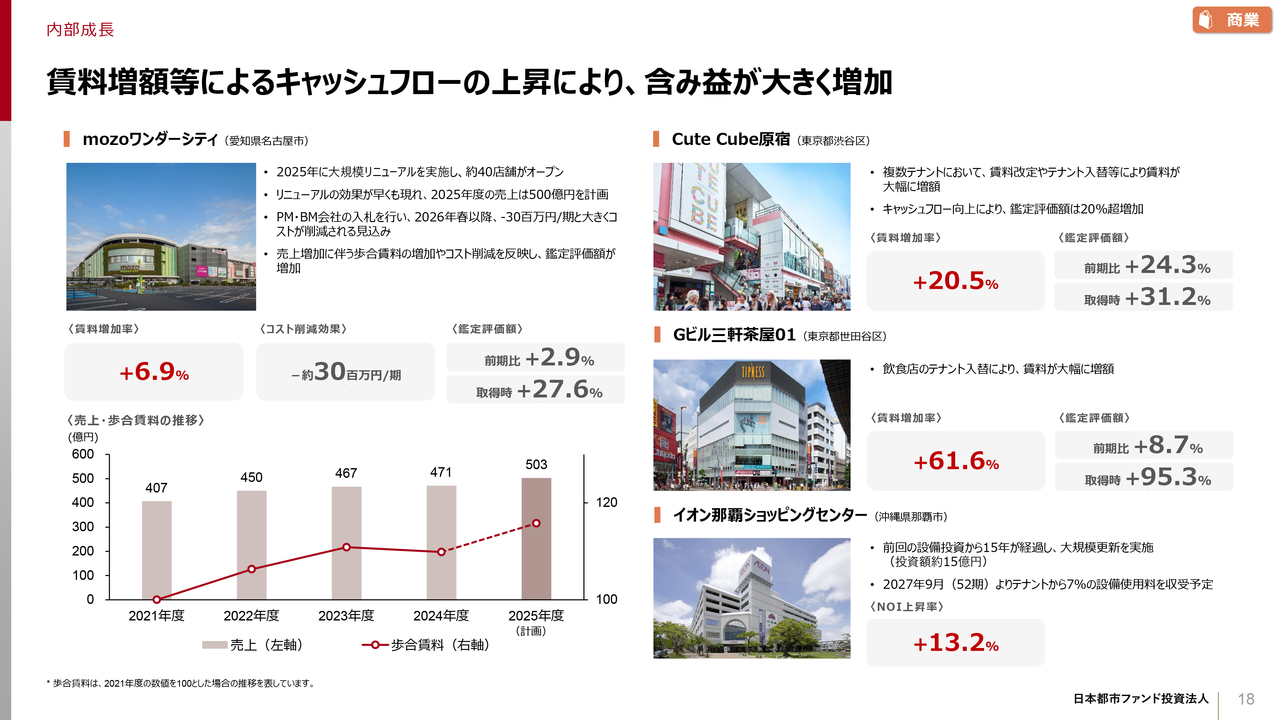

賃料増額等によるキャッシュフローの上昇により、含み益が大きく増加

18ページをご覧ください。具体的な事例として、複数記載しています。

mozoワンダーシティでは、本年春に行った大規模リニューアルの効果で売上の上昇・歩合賃料の増加が実現しており、加えてPM・BM会社の入札によるコスト削減も行った結果、鑑定評価額は今期6.2パーセント上昇しました。

Cute Cube原宿では、竹下通りの商業需要増加をとらえた積極的な賃料改定・テナント入替により、20パーセント以上の賃料増額、20パーセント以上の鑑定評価額増加を達成しました。

マスターリース物件においても積極的なNOI改善を進めており、イオン那覇ショッピングセンターでは、CAPEX投資に対応した使用料をテナントから徴収することで、13.2パーセントのNOI向上を見込んでいます。マスターリース物件でも大きな増額を実現できるのもJMFの強みです。

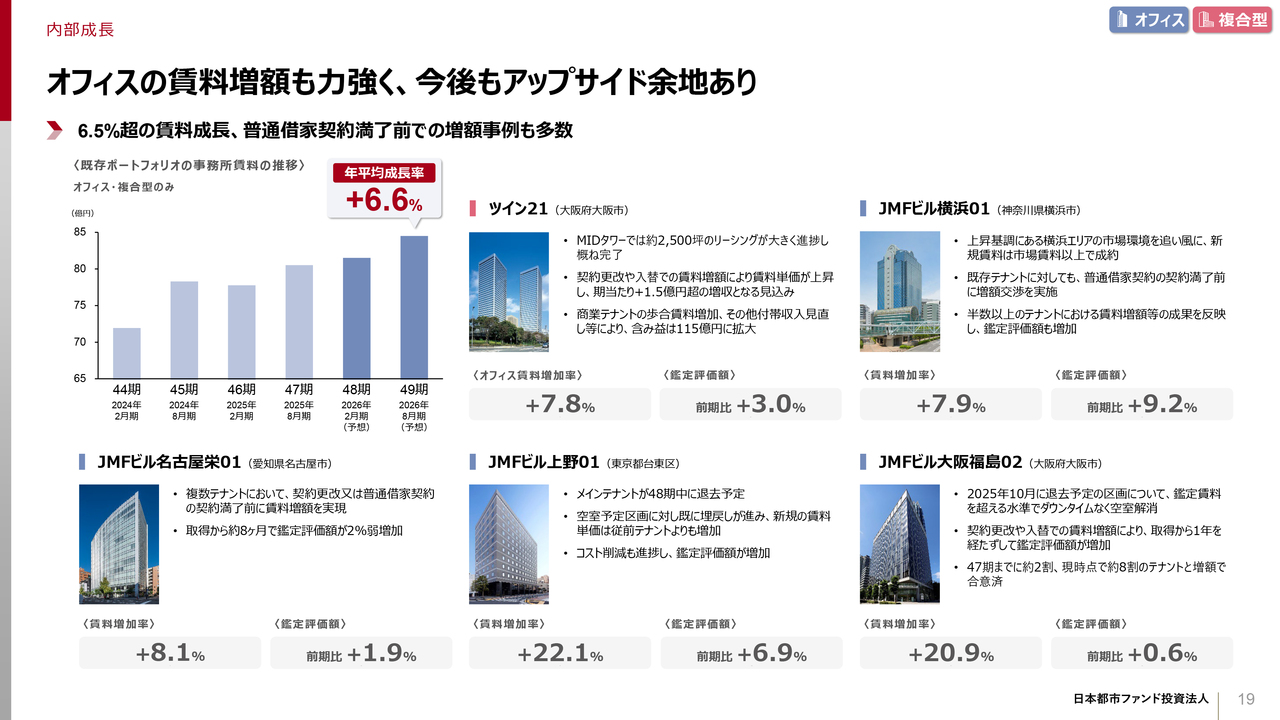

オフィスの賃料増額も力強く、今後もアップサイド余地あり

19ページをご覧ください。

続いて、オフィスについては、力強い賃料成長を継続しており、活況な賃貸市況をとらえ、着実な成果を挙げています。昨年取得したJMFビル名古屋栄01では、複数テナントとの間で、契約更改又は普通借家契約の契約満了前に賃料増額を実現し、取得後わずか8カ月で鑑定評価額が2パーセント弱増加しています。

メインテナントが48期中に退去予定のJMFビル上野01では、空室予定区画に対して既に埋戻しが進み、従前テナントよりも高い賃料単価で成約しています。コスト削減も進み、鑑定評価額は今期6.9パーセント上昇しました。

ツイン21についても、前回決算発表時点ではMIDタワーで約2,500坪の空室が発生していましたが、賃料増額に伴い埋め戻しがほぼ完了しています。

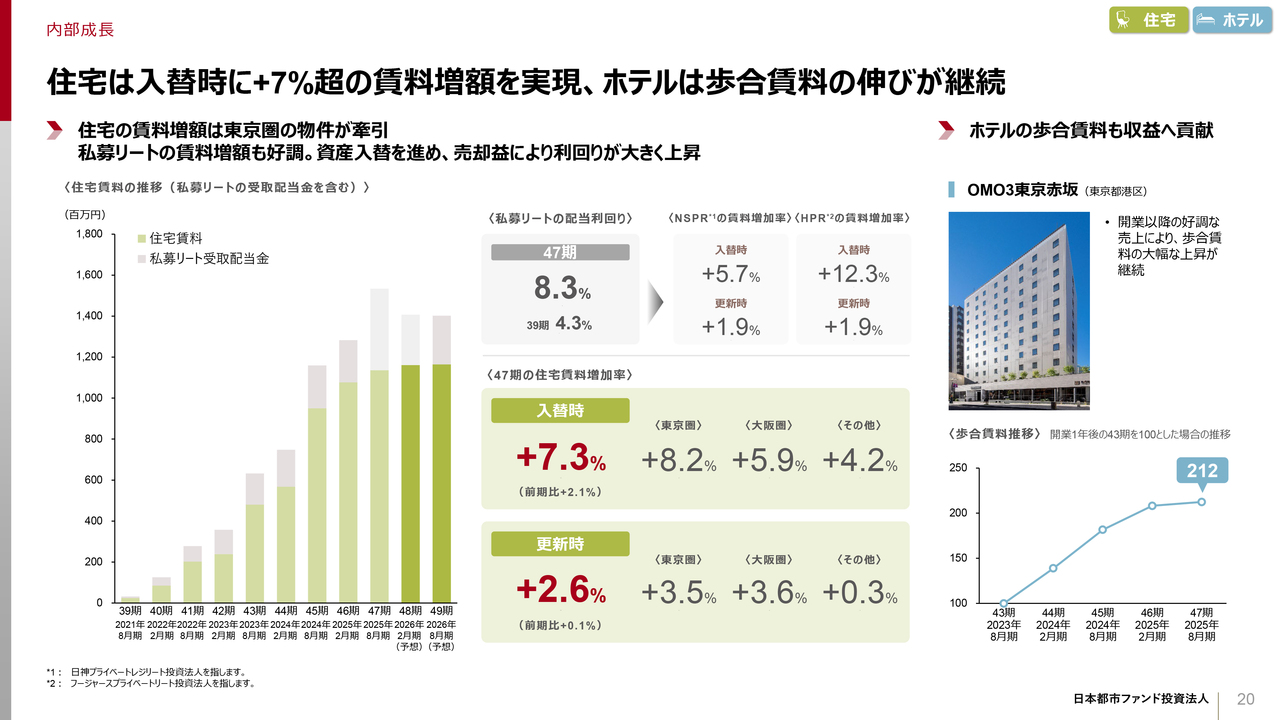

住宅は入替時に+7%超の賃料増額を実現、ホテルは歩合賃料の伸びが継続

20ページをご覧ください。

住宅について、賃料増額は継続しており、今期は入替時で7.3パーセント、更新時に2.6パーセント増といずれも高い増加率を示しています。特に東京圏の賃料増加率が高い状況です。

また、投資先私募リートでも賃料増額が好調なことに加え、資産入替による売却益が発生したことで、配当利回りが8パーセント以上に大きく向上しました。

ホテルについても、固定プラス歩合のOMO3東京赤坂は歩合賃料が大きく伸び、開業1年後の43期と比較して2倍以上に増加しています。

賃料増額以外のNOI向上の取組み、内部成長における総合型プレミアムの取組み

21ページをご覧ください。

賃料増額以外にも多数のNOI向上に取り組んでいます。駐車場・駐輪場収入、サイネージ・看板収入、カード手数料収入やその他付帯収入など、地道なNOI向上を各物件で積み上げ、結果、NOIインパクトは期当たり約1.1億円を見込みます。こうした取組みが力強いNOI成長に繋がっています。

また、前段でお伝えした内部成長における総合型プレミアム発揮事例も掲載しています。オフィスから商業、商業からオフィスにテナント入替を図ることで大きなアップサイドを実現しています。

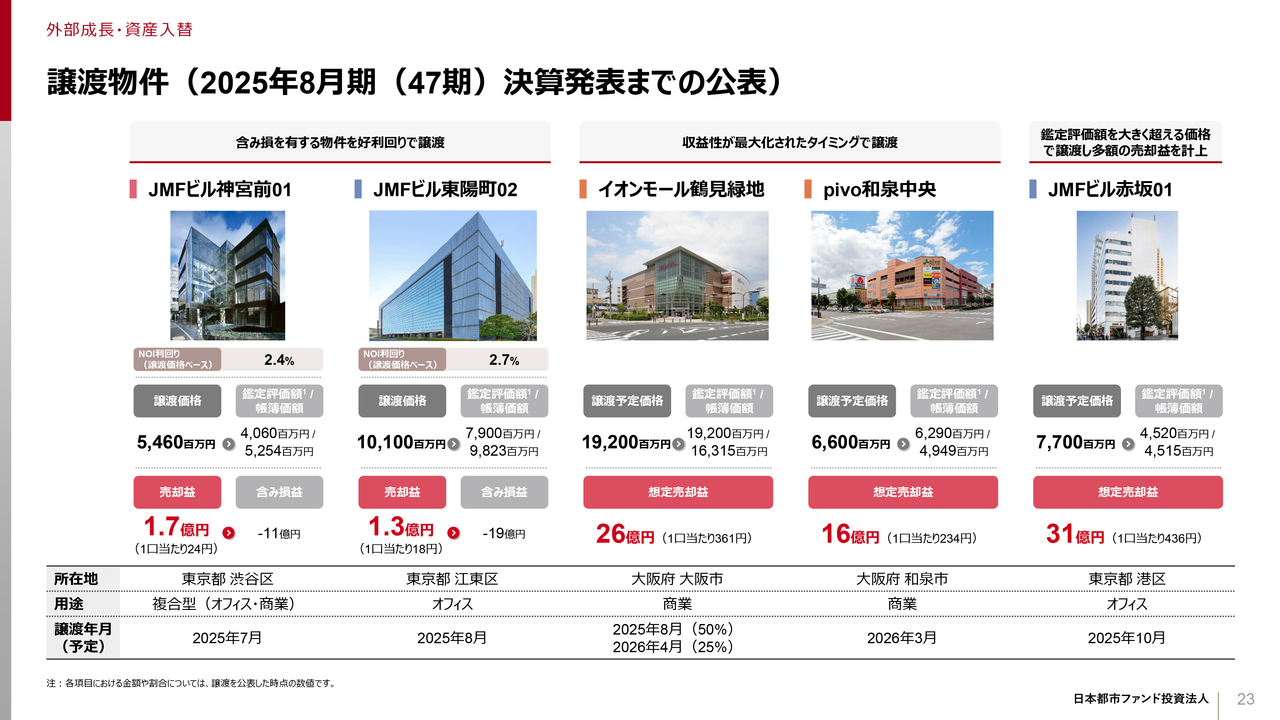

譲渡物件(2025年8月期(47期)決算発表までの公表)

23ページから26ページをご覧ください。

外部成長・資産入替の実績について記載しています。詳細は割愛しますが、富士ソフトさまからのCREカーブアウト・ディールのうち、リースバック契約の概要について説明します。

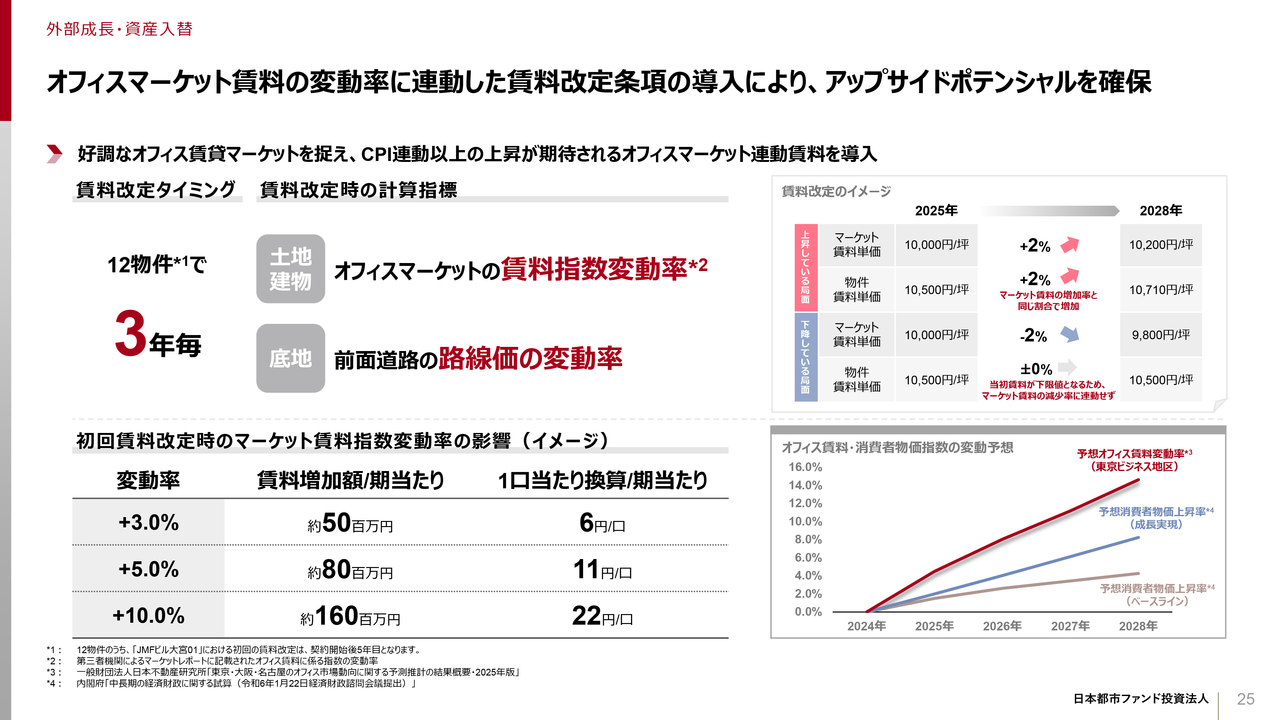

オフィスマーケット賃料の変動率に連動した賃料改定条項の導入により、アップサイドポテンシャルを確保

25ページをご覧ください。

富士ソフトさまとのリースバック賃料には3年ごとにオフィスマーケット賃料変動に連動をした改定条項を導入しています。

このオフィスマーケット賃料は複数のオフィス仲介業者が公表する、各物件が所在するエリアのマーケット賃料を採用しています。

インフレ下においては、CPIよりもオフィスマーケット賃料の上昇率の方が高く推移することがデータとしても示されており、インフレを追い風にした力強いインカム成長が実現できる賃料形態となっています。

過去1年間のトラックを見ても、本物件群が所在するオフィスマーケットの賃料は4パーセント程度上昇をしており、将来の改定時に高い賃料増額が期待できる証左となっています。

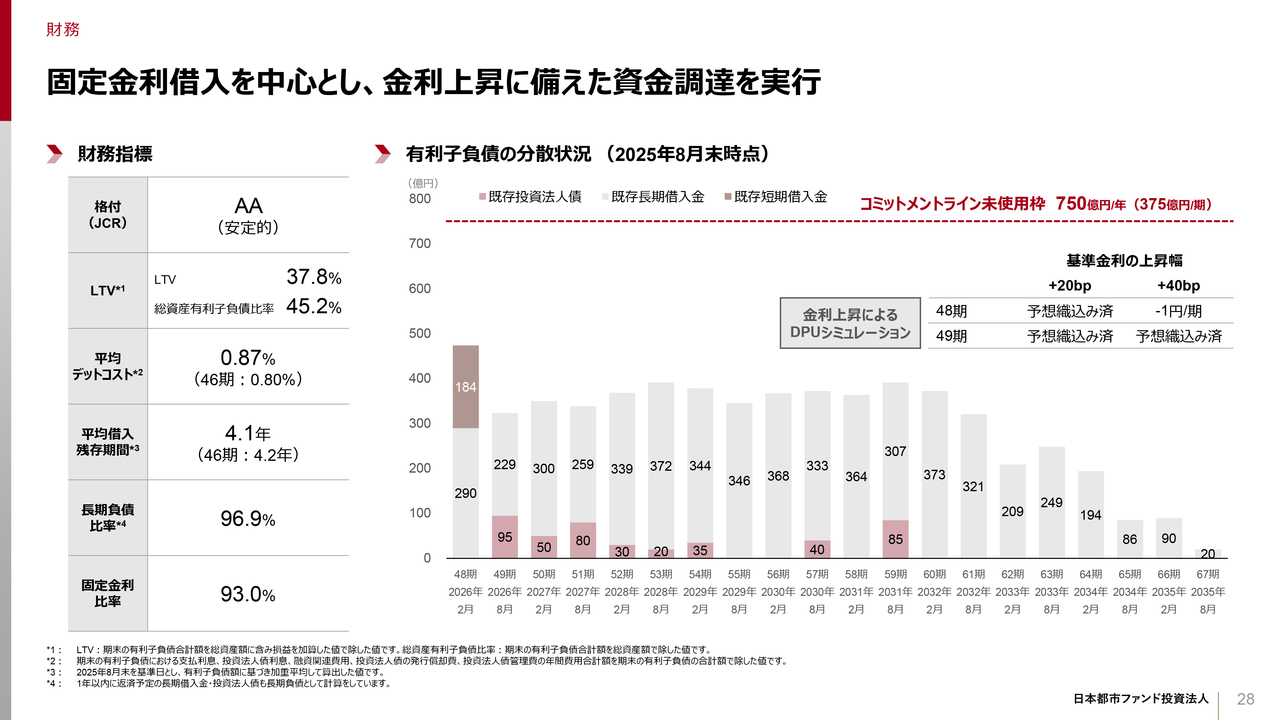

固定金利借入を中心とし、金利上昇に備えた資金調達を実行

28ページをご覧ください。財務・サステナビリティについてご説明します。

財務については、足元の調達環境を踏まえ、中年限での固定金利借入を中心とした資金調達を実行し、47期末時点では固定金利比率93.0パーセント、長期負債比率96.9パーセントになりました。また、48期・49期予想では、長期固定でのリファイナンスを基本とし、かつ今後2期の間に、利上げが行われる可能性を考慮し、足元の基準金利から、48期は20ベーシスポイント、49期は40ベーシスポイントのバッファーを設定しています。

サステナビリティへの取組み

サステナビリティについては、外部評価として、GRESBリアルエステイト評価で最高位の5スターを5年連続で取得することができました。

メッセージ

最後に、改めてJMFの戦略について、説明をします。

さらなる投資口価格の向上に向けては、J-REIT各社の戦略が似通う中で、いかに差別化し、より高い成長を実現するかが今後のポイントと考えます。

JMFは総合型REIT No.1の資産規模を有しており、個別物件の空室リスクを恐れることなく、アグレッシブな賃料交渉を可能にする企業体力を有しています。

JMFのメインアセットである都市型商業施設は5年から6年の契約が中心で、コロナ禍に定期借家契約を締結したテナントの契約更改が2026年から2028年にかけて集中します。これにより、賃料アップサイドの獲得余地は大きいと見ており、アグレッシブに交渉をしていきます。

また、JMFは用途横断の運用により、その時々で最も賃料がとれる用途のテナントを誘致します。これにより、特化型REITではマネのできない高いNOI成長を実現し、明確な差別化を図っていきます。

JMFのアセットマネジメントを担うKJRMは、20年以上の商業施設運用実績に加え、オポチュニティファンド運用も行うなど、一般的なJ-REIT運用会社にはない高度なアセットマネジメント力を有しています。さらに、JMF・IIFでの実績が示す通り、事業会社から外資系ファンドまで幅広いリレーションを背景に、物件の高値売却力にも強みがあります。

加えて、KKRスポンサーの強みであるCREカーブアウト・ディールを通じ、他社が追随しにくい外部成長を実現していきます。

これらの強みを掛け合わせ、インカムの着実な成長と投資口価格の持続的な向上に努め、投資家のみなさまのトータルリターン最大化を目指していきます。

以上で私からの説明は終了とします。

質疑応答(要旨)①

Q:物件取得について、おうかがいします。今回、富士ソフトの案件を取得しました。先ほど説明があったように、優先交渉権等があり、高確度かつ300億円プラス水面下でカバーアウトできる案件を複数検討されているとのことですが、これは取得できそうなものが売買マーケットにあるのでしょうか? それともKJRM、もしくはKKRグループの情報

新着ログ

「REIT」のログ