提供:ヒューリックリート投資法人 2025年8月期決算説明

ヒューリックリート投資法人、資産入替えが順調に進捗・内部成長も着実に実現 DPU4,000円で投資主還元強化を継続

2025年8月期決算説明

一寸木和朗氏:ヒューリックリート投資法人執行役員及びヒューリックリートマネジメント株式会社代表取締役社長の一寸木です。

これより、ヒューリックリート投資法人の第23期、2025年8月期決算について、ご報告します。決算説明資料をご覧ください。

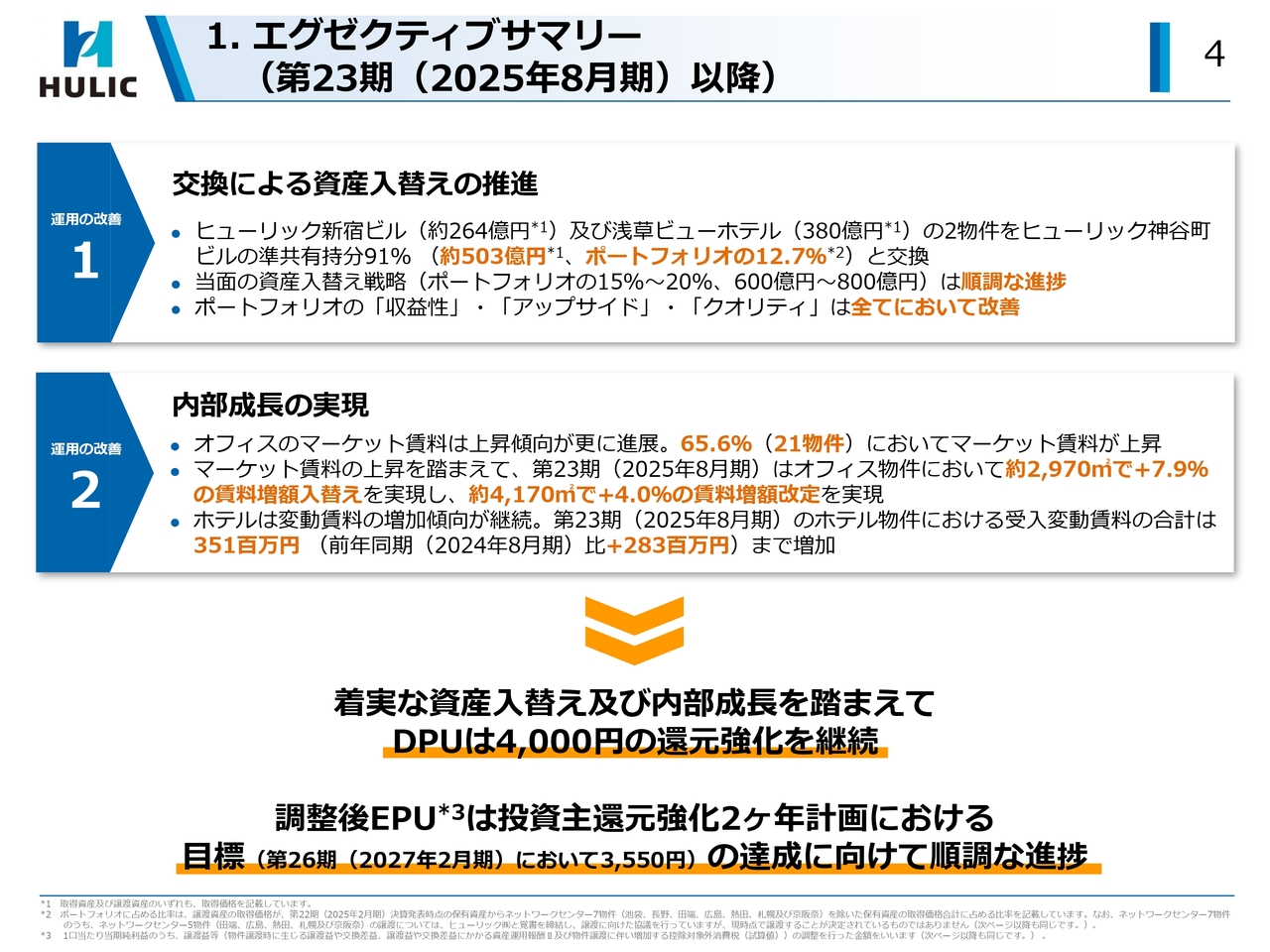

1. エグゼクティブサマリー

4ページのエグゼクティブサマリーです。

1点目は、2025年6月と9月に、新宿のオフィスと浅草のホテルを取得し、神谷町のオフィスを譲渡する交換取引により、「当面の資産入替え戦略」は順調に進捗しています。これらの資産入替えは、ポートフォリオの「収益性」「アップサイド」「クオリティ」のすべてを改善するものとなりました。

2点目は、内部成長の実現です。オフィス物件は、着実に賃料増額を実現しており、テナント入替えにおいて平均7.9パーセント、賃料更改では平均4.0パーセントの増額率となり、それぞれ増額面積も増加しました。

またホテルへの投資比率が向上し、変動賃料は前年同期対比で大幅に増加するなど、成長性の向上が着実に実現しています。

こうした資産入替えの進展や内部成長の実績を踏まえ、DPU(1口当たり分配金)は4,000円の還元強化を継続しており、調整後EPU(1口当たりの当期純利益(EPU)のうち、譲渡益等の調整を行った金額)も投資主還元強化2ヶ年計画の目標3,550円に向け順調に進捗しています。

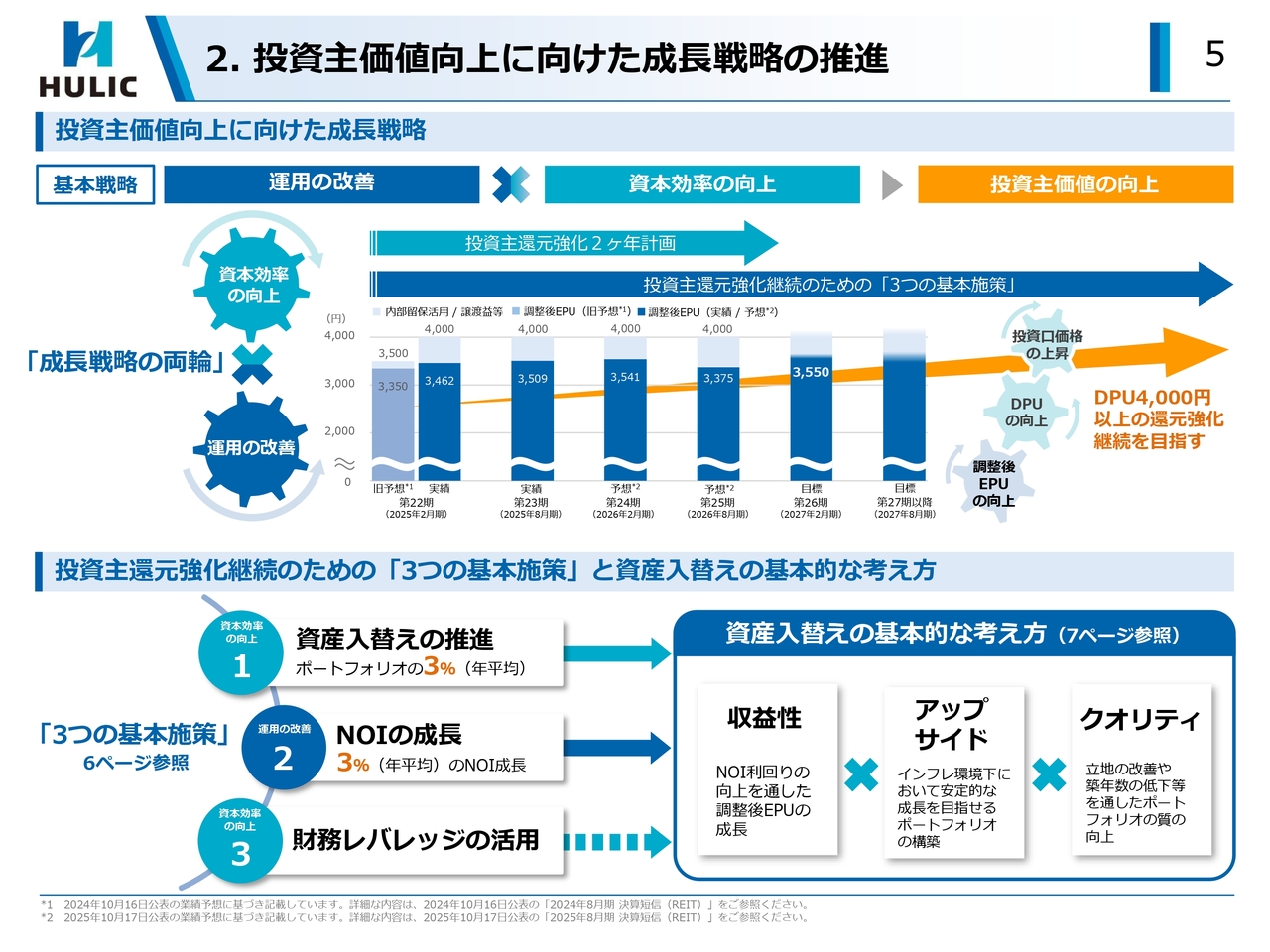

2. 投資主価値向上に向けた成長戦略の推進

5ページは、投資主価値向上に向けた成長戦略です。投資主還元強化方針については、2ヶ年計画以降も継続していくことを表明しており、その推進施策として、資料下段の「3つの基本施策」を位置付けています。

その中心となる「資産入替えの推進」においては、「収益性」「アップサイド」「クオリティ」の観点から、ポートフォリオの成長性向上を目指すことを基本的な考え方としています。

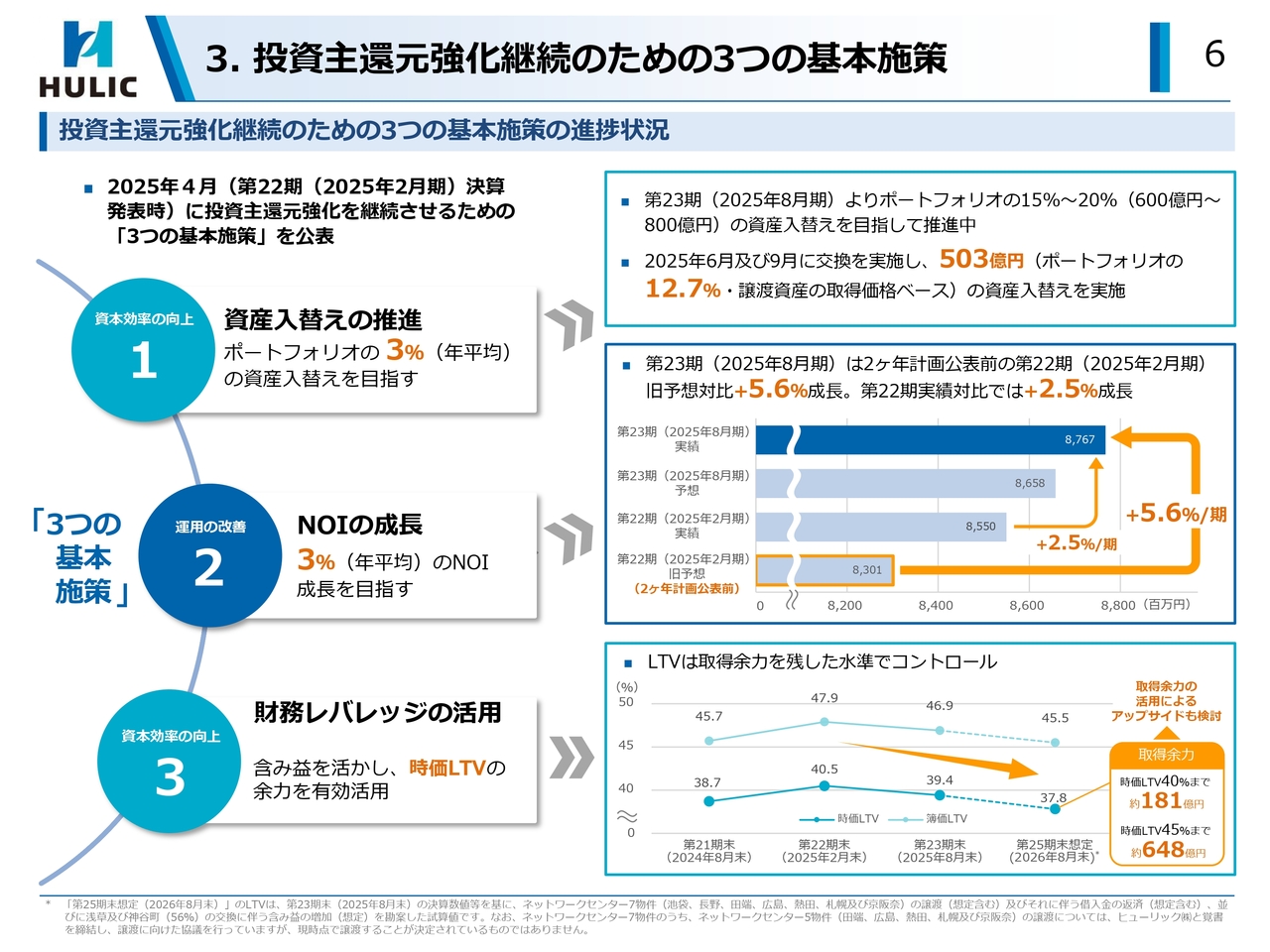

3. 投資主還元強化継続のための3つの基本施策

6ページは、「3つの基本施策」の進捗状況です。

第一の「資産入替え」は、早期に成長性を高めるため、「当面の資産入替え戦略」として、ポートフォリオの15パーセントから20パーセントに相当する600億円から800億円程度の入替えを目指すこととしています。

2回の交換取引により、合計503億円、ポートフォリオの12.7パーセントの資産入替えを実施し、順調な進捗となりました。

第二の「NOIの成長」は、資産入替えとともに、ホテルの変動賃料やオフィス賃料の増加等が寄与し、足元の計画に対し、第23期実績でプラス5.6パーセントの大幅な成長となっています。

第三の「財務レバレッジの活用」は、中長期的にNOI成長を持続するための施策と位置付けており、ネットワークセンター全物件売却後の時価LTVは37.8パーセントへの低下を見込んでいます。

仮に45パーセントを目途とした場合の取得余力は648億円と試算され、一定の取得余力活用によるNOIのアップサイドも期待されます。

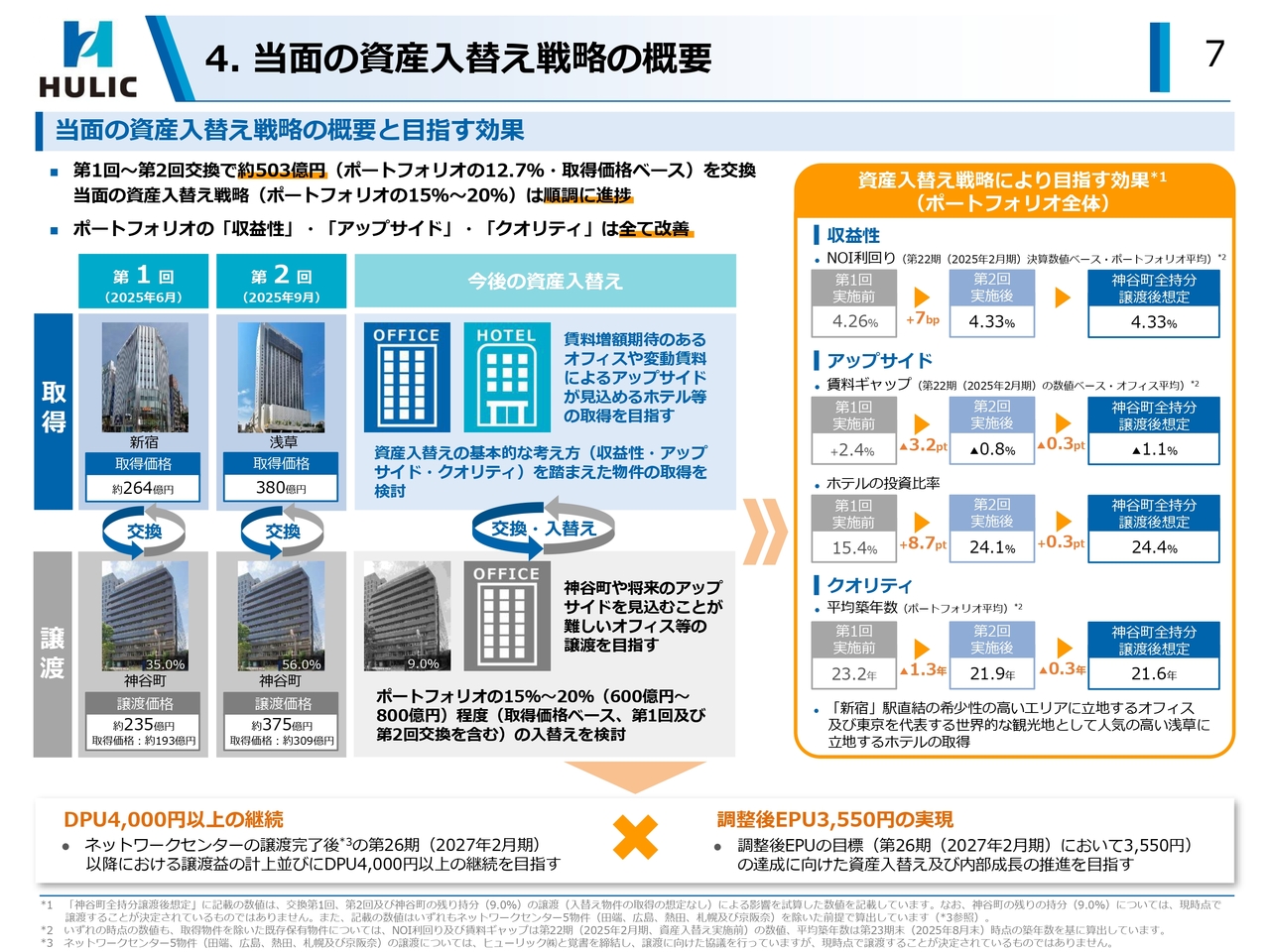

4. 当面の資産入替え戦略の概要

「当面の資産入替え戦略」の進捗状況については、2回の交換取引による入替え効果として、右の表に記載のとおり、「収益性」や「クオリティ」の改善として、ポートフォリオ全体のNOI利回り向上と平均築年数の低下、また「アップサイド」の向上として、オフィス全体の賃料ギャップはマイナスに転じています。

今後、神谷町ビルの残りの持分も含め、アップサイドを見込み難い物件を譲渡し、資産入替えの基本的な考え方を踏まえた物件への交換や入替えを進めていく方針です。

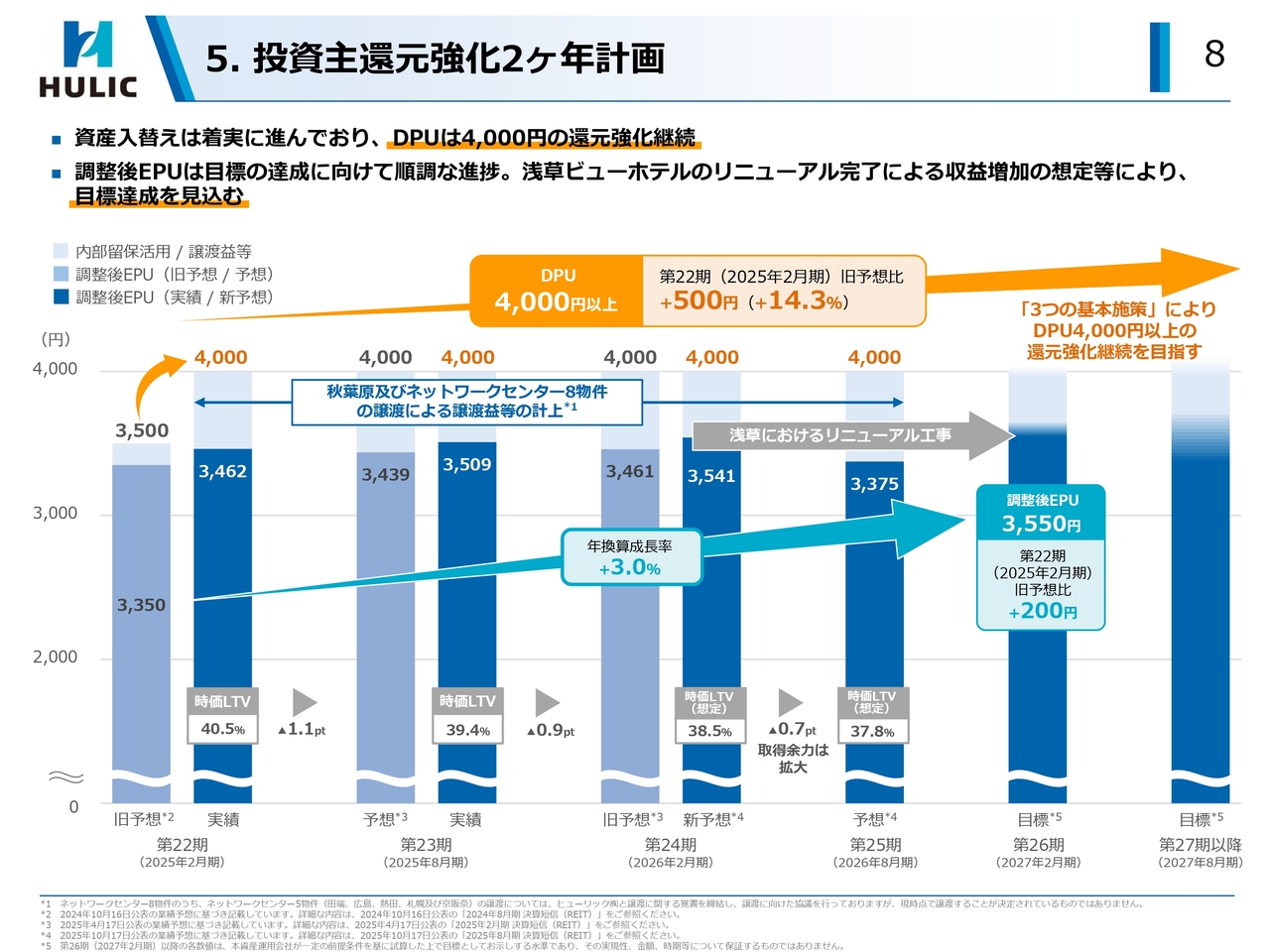

5. 投資主還元強化2ヶ年計画

投資主還元強化2ヶ年計画の進捗状況です。これまでの取組みにより、当初計画時から通算4期2年にわたるDPU4,000円を、今回2期先の業績予想として公表しました。

また調整後EPU水準においても、第23期実績は3,509円、第24期予想は3,541円と、それぞれ前回予想を2パーセント強上回るなど、順調に進捗しています。

第25期については、浅草ビューホテルのリニューアル影響等により低下する想定ですが、順次リニューアルオープンに伴い、ADRや稼働率の改善を想定しており、第26期は2ヶ年計画目標の3,550円達成を見込んでいます。

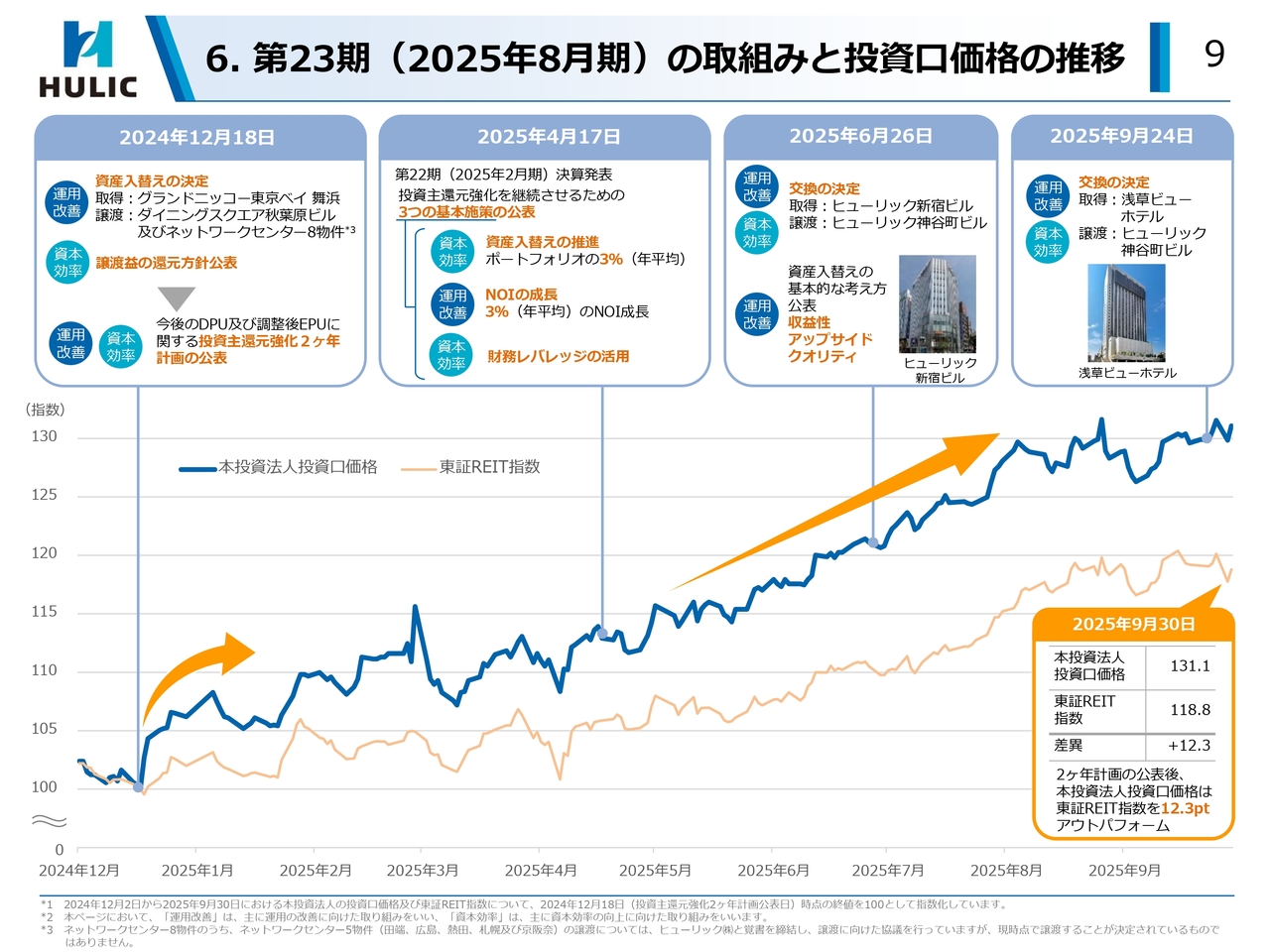

6. 第23期(2025年8月期)の取組みと投資口価格の推移

9ページはこれまでの取組みと投資口価格の推移です。2024年12月以降、投資主還元強化方針に沿った施策を展開し、本投資法人の投資口価格は東証REIT指数を大きく上回って推移しました。

公表日終値を100とすると、2025年9月末において12ポイント以上アウトパフォームしています。

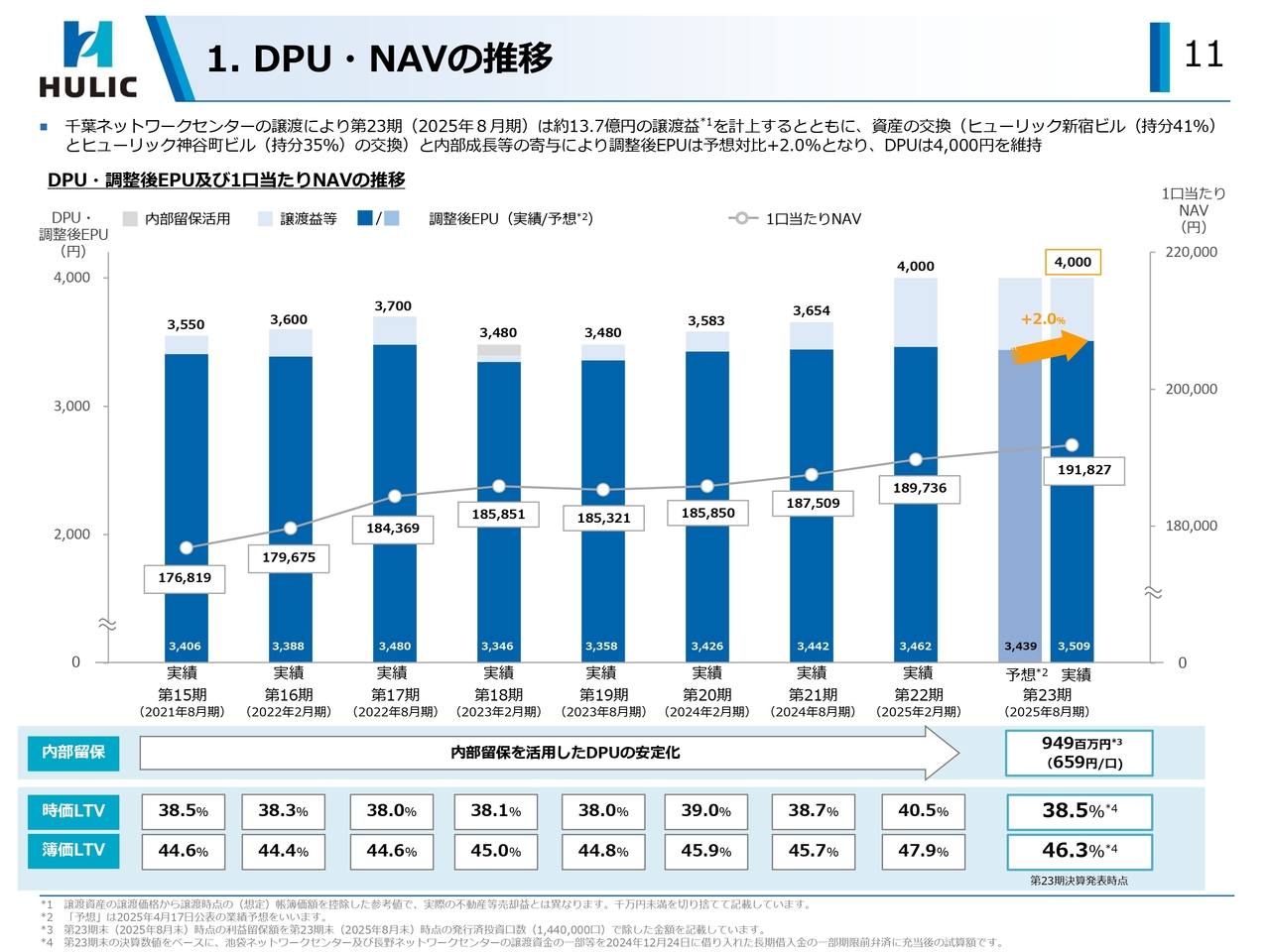

1. DPU・NAVの推移

11ページは分配金と調整後EPUの実績推移です。第22期よりDPU4,000円へと水準を大幅に引き上げ、第23期実績も4,000円を維持し、調整後EPU実績は予想対比2パーセント増の3,509円となりました。

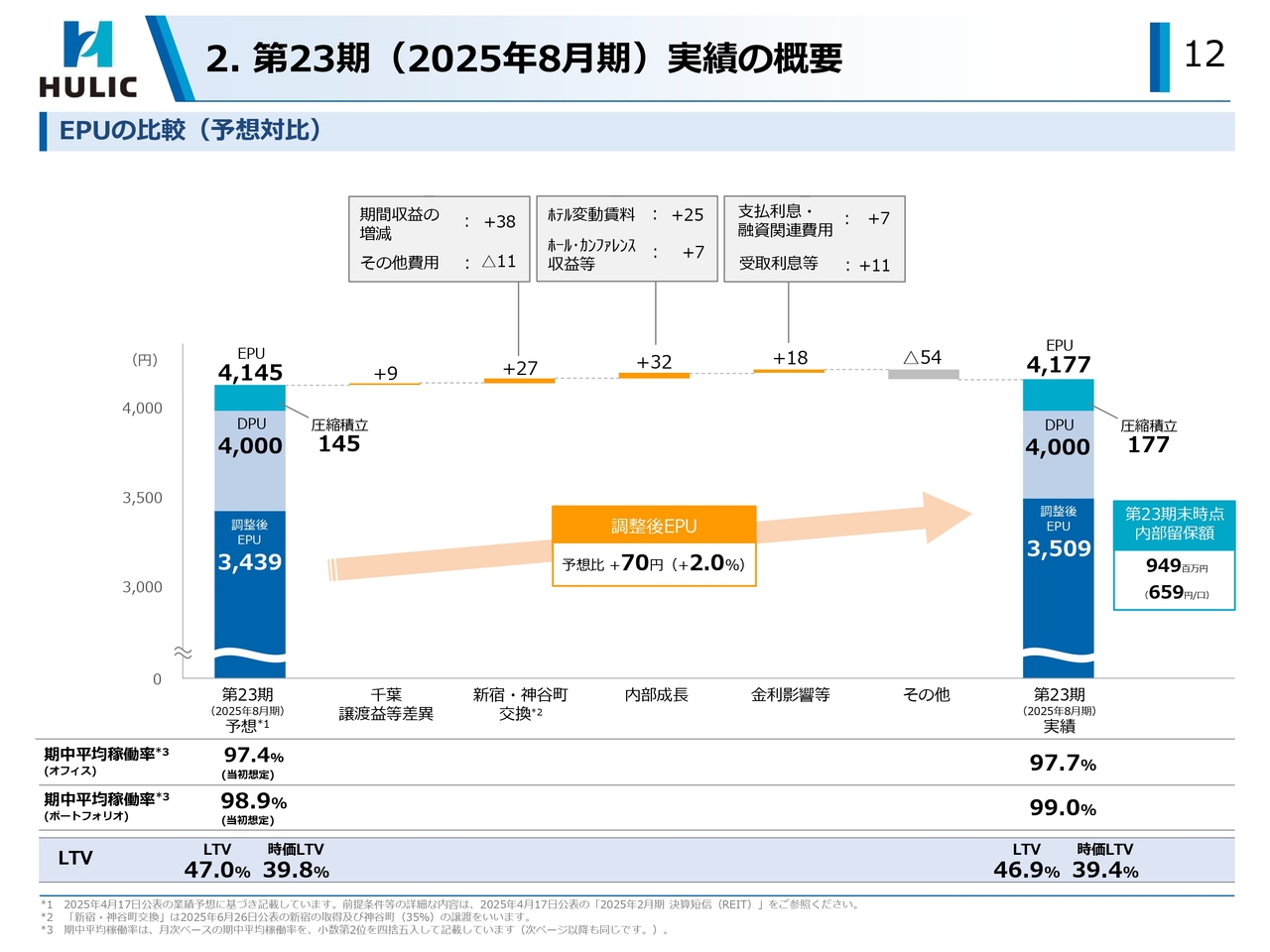

2. 第23期(2025年8月期)実績の概要

その増減要因については、12ページのとおりです。第23期は、新宿と神谷町の交換取引の実施によりプラス27円、ホテル変動賃料等の内部成長によりプラス32円、金利要因のプラス18円等により、調整後EPUはプラス70円と、予想対比2パーセントの増加となりました。

EPU(1口当たりの当期純利益)はその他要因も含め予想対比プラス32円の4,177円となったことから、上振れ分は、圧縮積立を増額し、期末の内部留保額は1口当たり659円となりました。

第22期以降4期にわたり計上している譲渡益は、期ごとにばらつきがあるため、圧縮積立と取り崩しにより平準化を図っています。

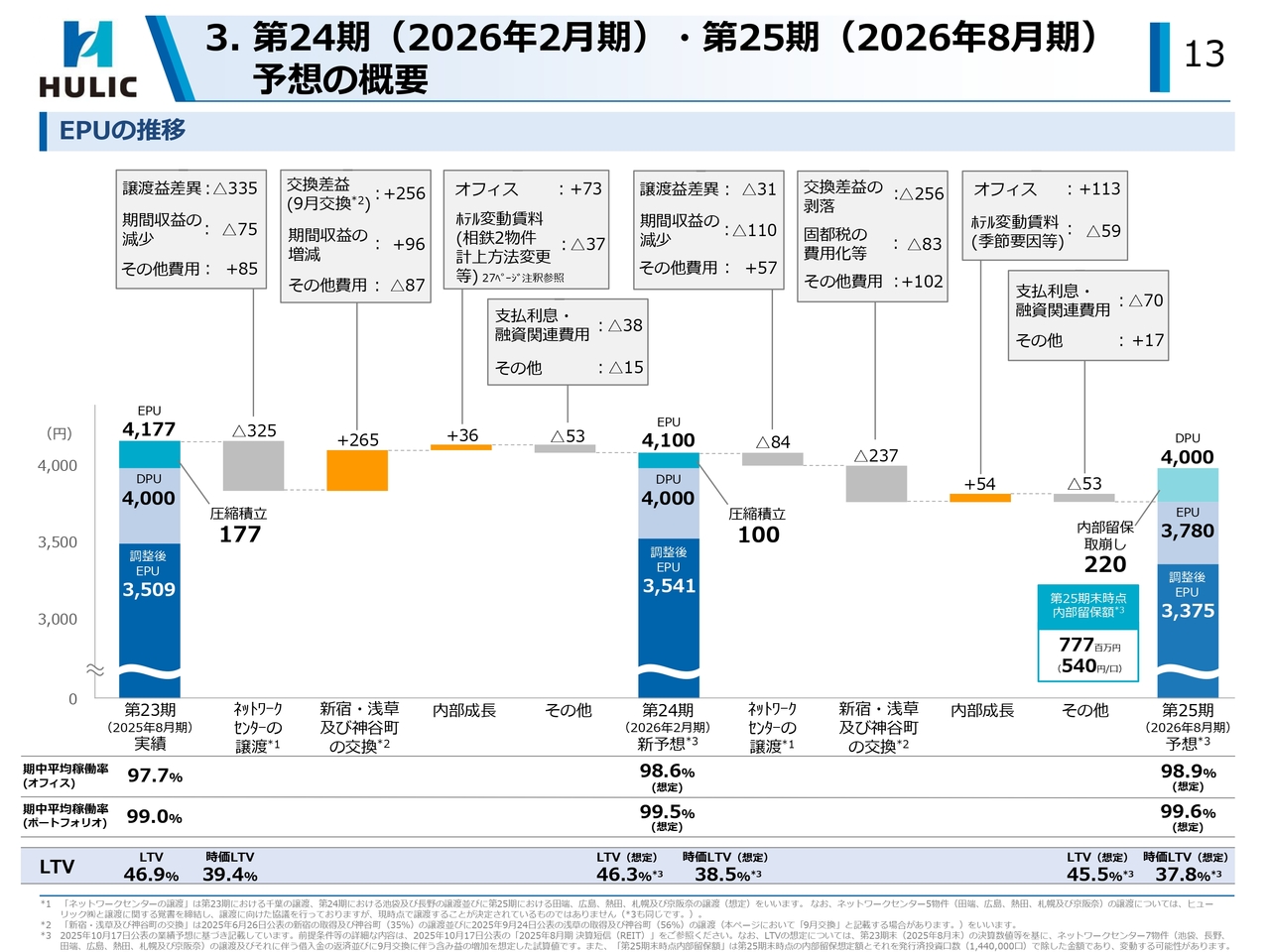

3. 第24期(2026年2月期)・第25期(2026年8月期)予想の概要

第24期の新予想については、第23期実績に対し、まずネットワークセンター譲渡益の減少等によりマイナス325円となりますが、ネットワークセンターは、第23期から第25期にわたり毎期譲渡する前提ですので、各期影響額の増減を示しています。

さらに第24期の浅草と神谷町との交換差益等によりプラス265円、オフィス内部成長でプラス73円を見込んでいます。

また相鉄ホテル(銀座・六本木)の変動賃料計上方法の変更や金利負担増などもあり、EPUは前期実績対比で4,100円に減少しますが、4,000円を上回る100円については圧縮積立を増額する想定です。

譲渡益関連要因を除く調整後EPUについては、プラス32円の3,541円を見込んでいます。

第25期予想については、第24期新予想対比で、ネットワークセンターの譲渡要因によりマイナス84円、浅草と神谷町との交換差益の剥落等でマイナス237円と、資産入替え関連で計マイナス321円を見込んでいます。

その他、オフィスの内部成長でプラス113円を見込んでいますが、ホテル変動賃料の季節要因や金利負担増等でマイナス112円となり、EPUは3,780円へ低下する見込みです。

したがって現段階では、これまでの圧縮積立から220円を取り崩すことによりDPU4,000円とする想定ですが、資産入替えの継続による譲渡益実現も目指していきます。

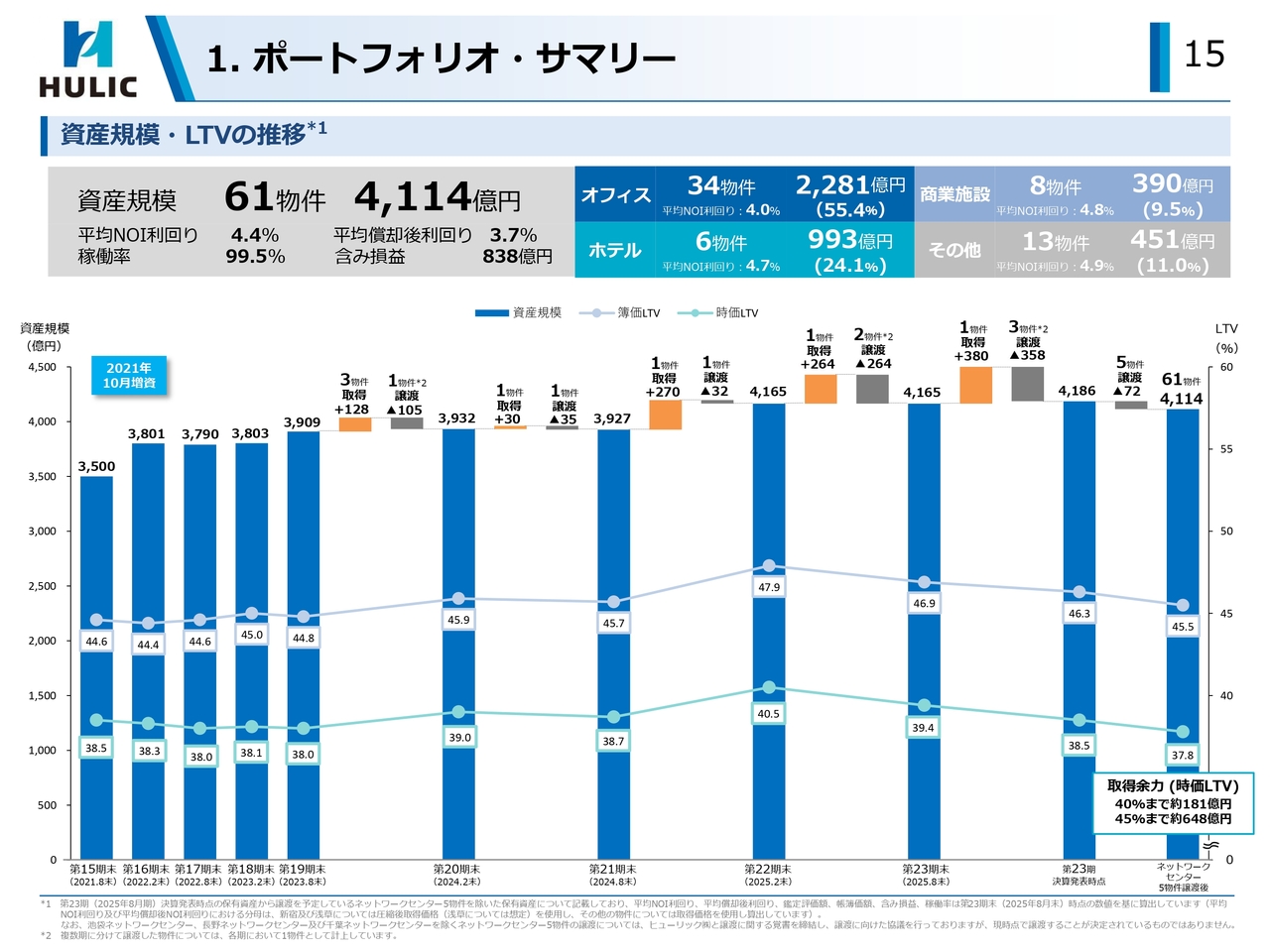

1. ポートフォリオ・サマリー

続いて、15ページ以降は運用実績です。資産規模は、継続的な資産入替えにより、ネットワークセンター5物件(田端、広島、熱田、札幌、京阪奈)譲渡後で、61物件、4,114億円となります。

1. ポートフォリオ・サマリー

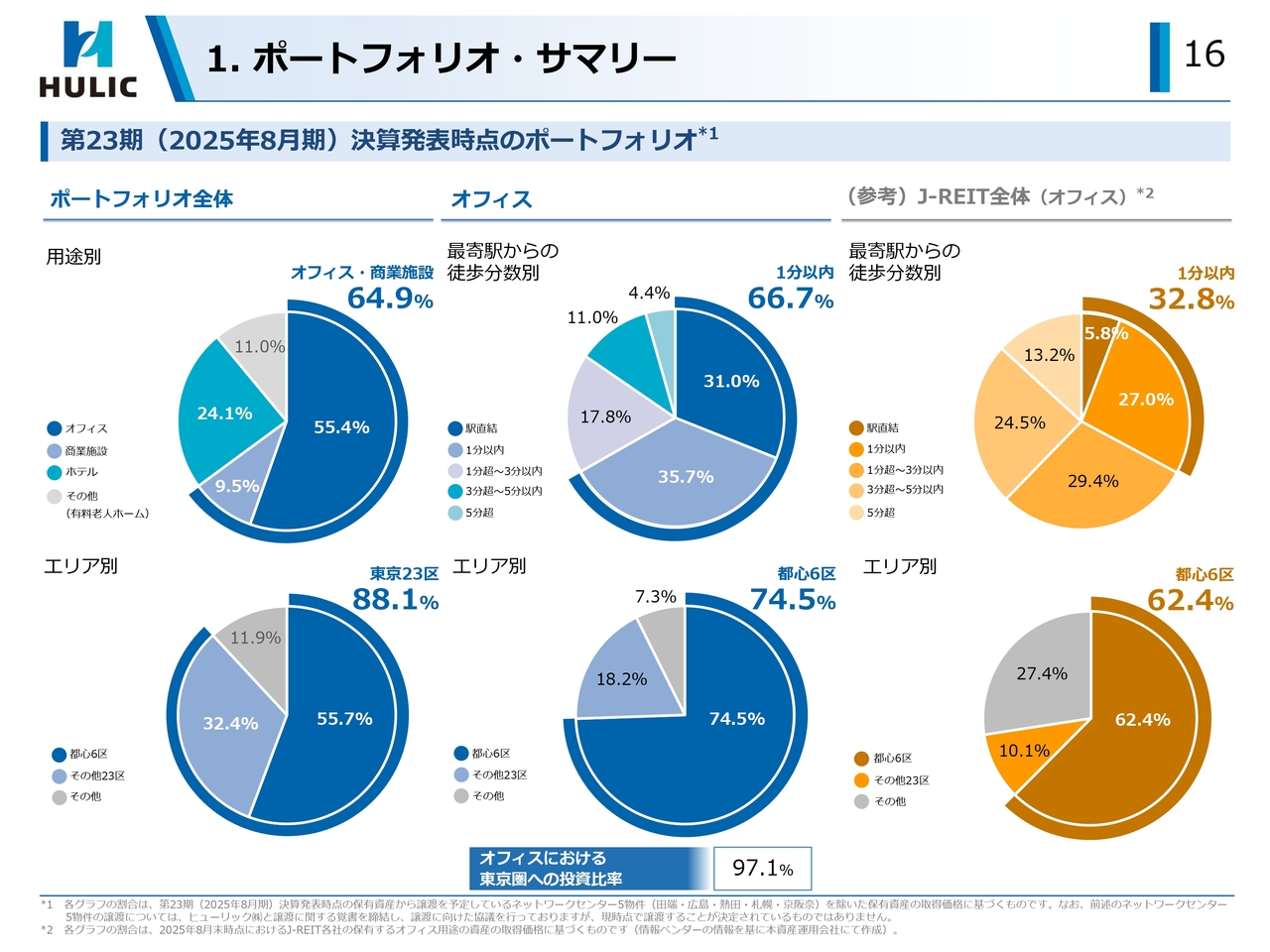

その用途別構成は、16ページ左上の円グラフのとおり、オフィス・商業施設が64.9パーセント、ホテルが24.1パーセントとなり、運用ガイドライン上のそれぞれ概ね70パーセントと20パーセントのプラスマイナス10ポイントのレンジ内となっています。

2. 外部成長の実績(資産入替え)

17ページは、資産入替えの実績です。上段は、2024年10月の運用ガイドライン変更以降の取得物件と譲渡物件の一覧ですが、下段はその合計金額として、取得914億円、譲渡は予定分も含め726億円となります。

これに伴う譲渡益等は合計約32億円、1口当たりの分配金換算で約2,286円を想定しています。

この譲渡益等を第22期から第25期にかけて、圧縮積立も活用しながら投資主還元強化に充当しているところです。

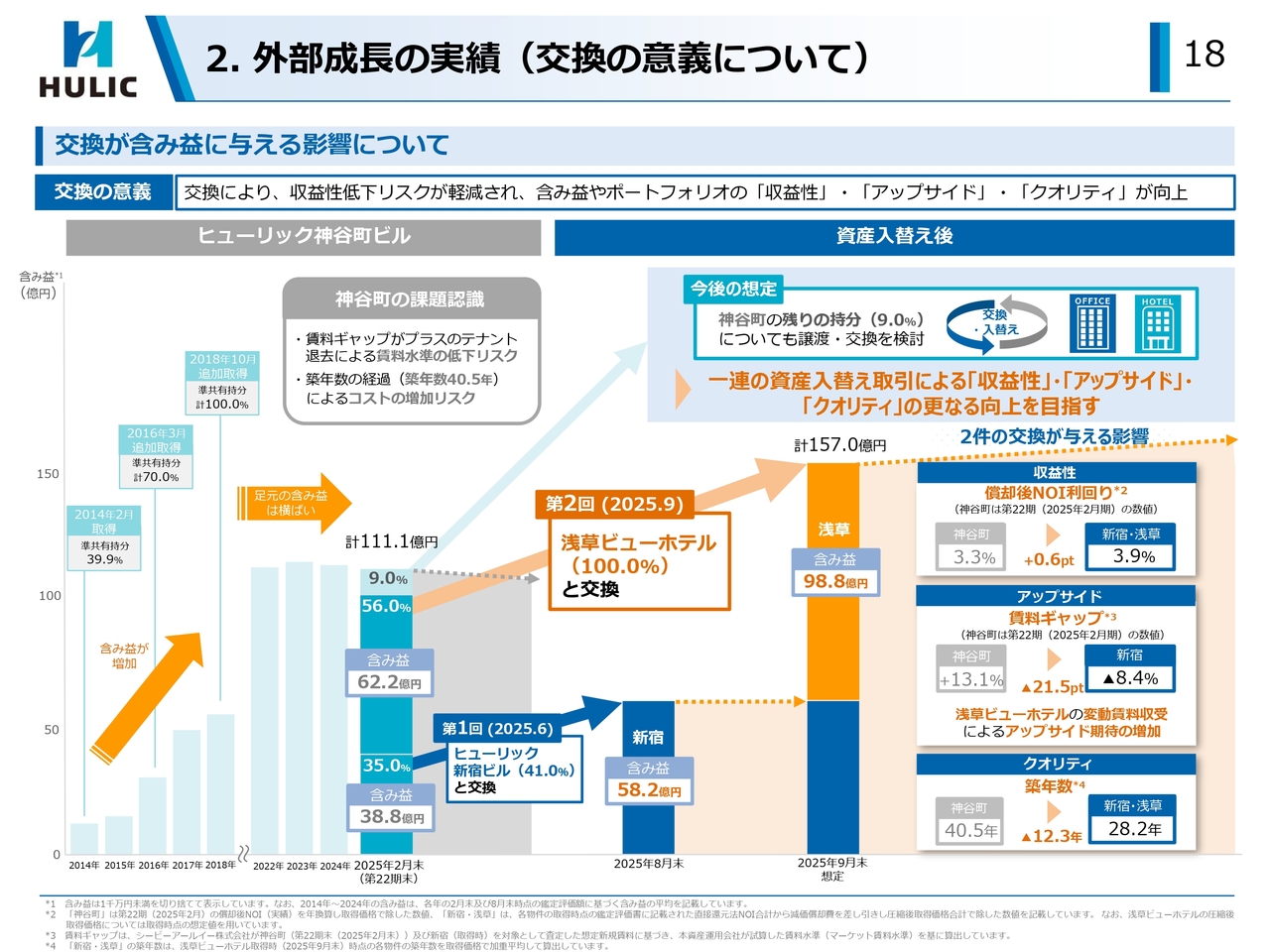

2. 外部成長の実績(交換の意義について)

18ページは、第23期、第24期に実施した交換取引の概要です。これまで公表しているネットワークセンター等の資産入替えにより、第25期2026年8月期までの譲渡益には一定の目途をつけているため、本件においては交換を活用し、神谷町の譲渡益を新宿と浅草の取得簿価圧縮に充当し、中長期的なNOI成長を目指すものです。

譲渡した神谷町は、オフィス・ポートフォリオの2割以上を占める、本投資法人最大の物件でしたが、築年数は40年を経過し、継続的な資本的支出が見込まれています。また賃料ギャップのプラス幅が大きく、テナント退去発生時の賃料低下リスクも有しています。

したがって今後のアップサイドは見込み難く、ダウンサイドリスクも想定されることから、交換により含み益を有効活用することが得策と判断したものです。

一方、6月に取得した新宿ビルは、築10.7年の築浅で、新宿駅直結の立地の希少性や、賃料ギャップマイナス8.4パーセントのアップサイド期待を有しています。また9月取得の浅草ビューホテルは、東京を代表する観光地に立地し、変動賃料のアップサイドが期待されます。

神谷町の譲渡持分の含み益は、合計約101億円に相当しますが、交換の活用により取得した、新宿・浅草の両物件の含み益として、約157億円に拡大します。

これらの交換取引を通じ、資料右下のとおり、対象物件の償却後NOI利回り、オフィス賃料ギャップ、築年数とも大きく改善することとなります。

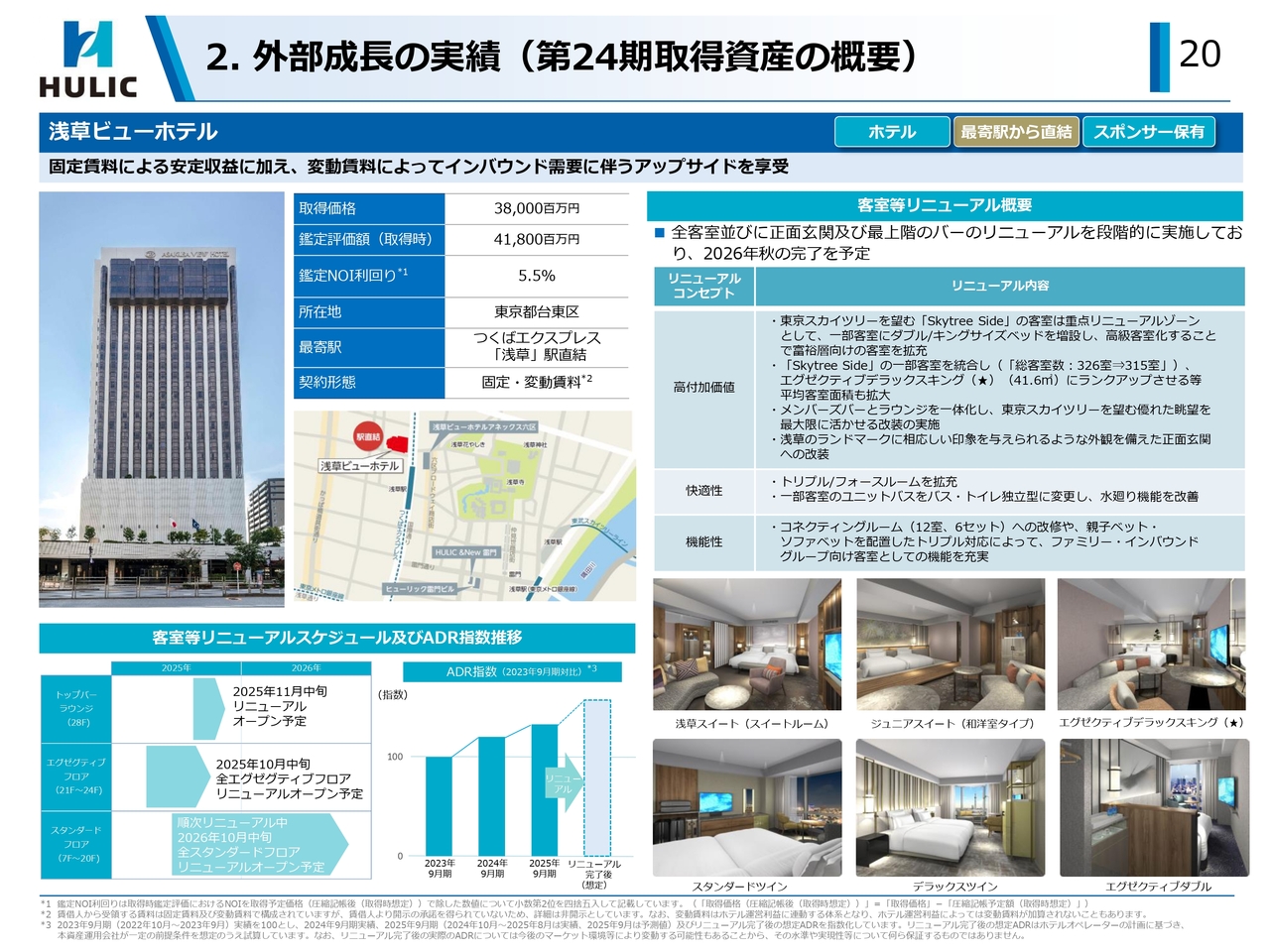

2. 外部成長の実績(第23期取得資産の概要)

19ページから20ページで、取得物件の概要をご説明します。

ヒューリック新宿ビルは、新宿駅直結で東口交差点に立地し、その利便性や視認性の高さから多様なテナントニーズが見込まれます。2014年竣工の築浅物件で、基準階約148坪の中規模オフィスビルです。

新宿エリアは、三鬼商事のオフィスデータによると、近時、東京ビジネス地区内でも千代田区、渋谷区に次いで空室率が低く、新宿区の賃料指数は、東京ビジネス地区を2019年以降一貫して上回っています。

そうした新宿エリアにおいて、立地、ビルスペックにおいて上位の競争力を有しており、中長期的な内部成長が期待されるところです。

2. 外部成長の実績(第24期取得資産の概要)

20ページの浅草ビューホテルは、浅草の観光名所や商店街等に近い立地で、周辺エリアではインバウンドを中心とした宿泊者需要が大幅に増大しています。賃貸借契約は、固定賃料とGOP連動の変動賃料で構成され、ADRや稼働率の上昇に応じた変動賃料のアップサイドが期待されます。

本物件は、さらなる収益性の向上を目指して、全客室等のリニューアルを段階的に実施中で、資料右上に記載のとおり、客室統合による平均客室面積の拡大や高級客室化など、海外富裕層向けの拡充も含め、高価格化に取り組んでいます。

リニューアルのスケジュールは左下のとおり、上層階の高単価を想定したエグゼクティブ・フロアを先行実施し、順次オープンしていくことにより、ADRの改善効果を早期に得ることとしています。

スタンダード・フロアも来年10月完了を予定しており、同じく順次ADRと稼働率の上昇が見込まれます。

本件リニューアル費用は売主とオペレーターの負担であり、一時的な稼働率低下の影響は見込まれますが、高価格化によるアップサイドを想定しています。

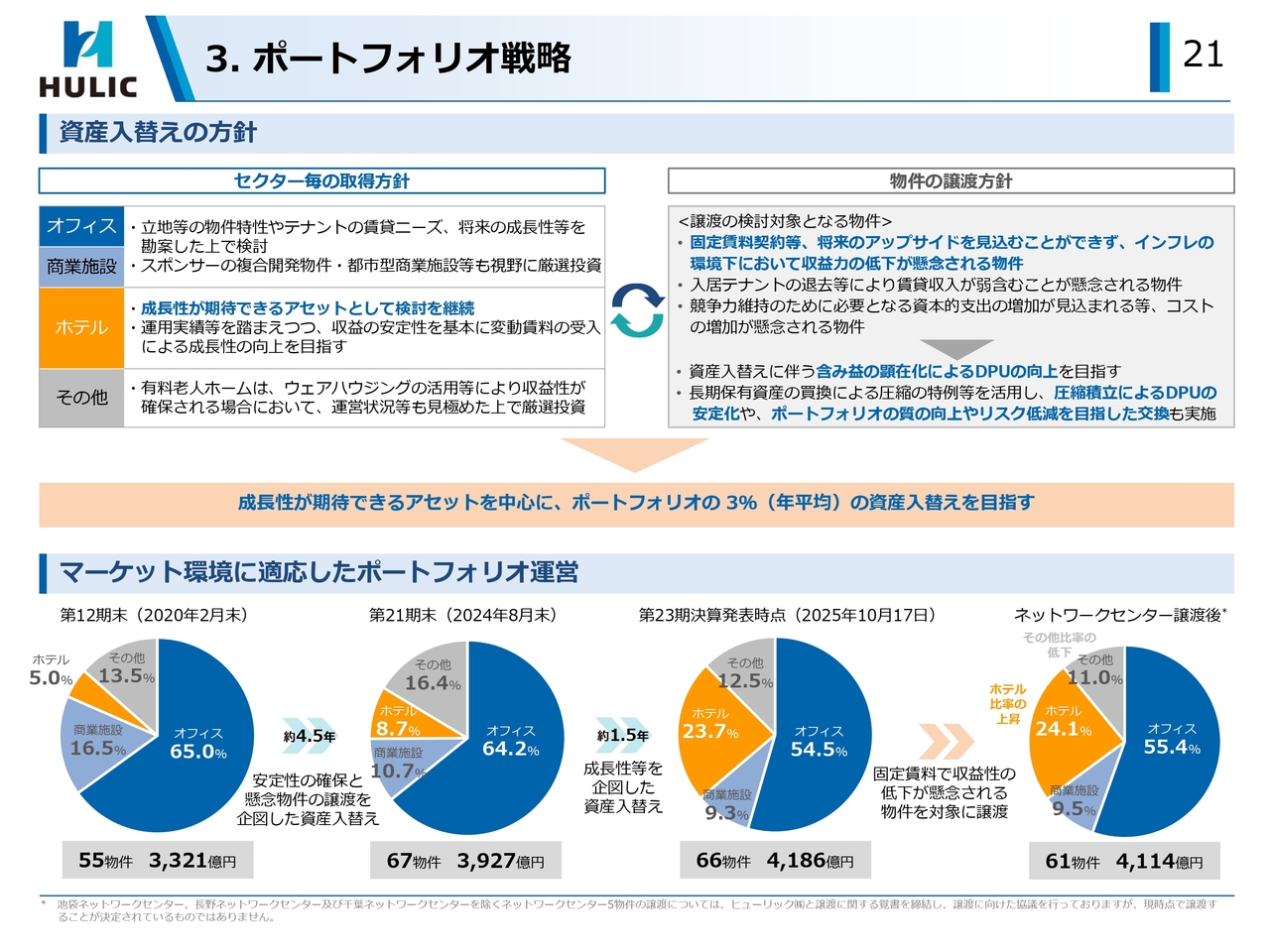

3. ポートフォリオ戦略

21ページは、ポートフォリオ戦略です。これまでの資産入替え取引により、ポートフォリオの構成は、資料右下の円グラフのとおり、ホテルが24.1パーセントまで拡大するなど、運用ガイドラインのレンジ内において、成長性向上を実現しています。

引き続き、右上の譲渡方針のとおり、アップサイドを見込み難い物件を譲渡対象とし、資産入替えの基本的考え方を踏まえた物件への入替えや交換取引の継続を目指していきます。

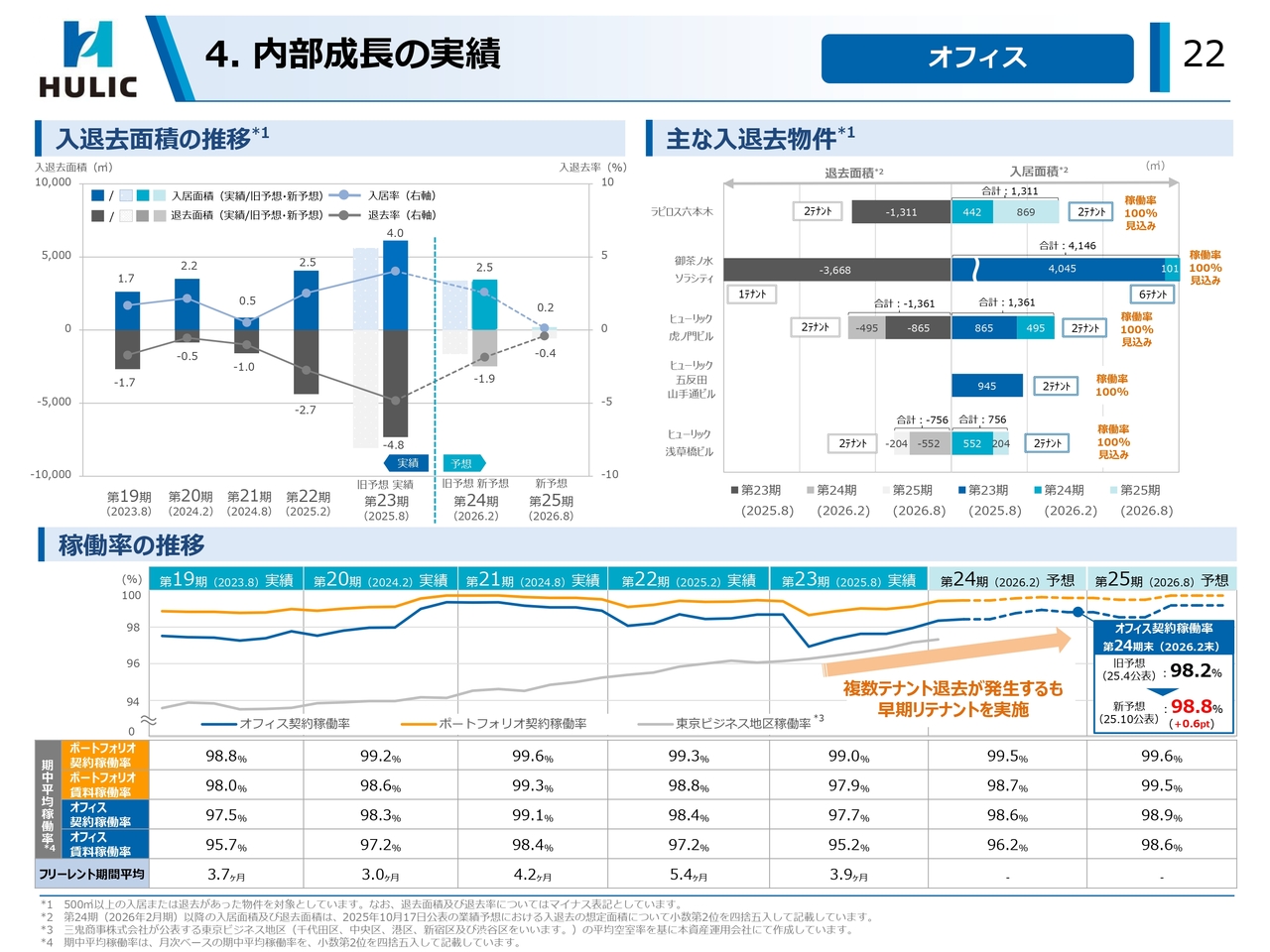

4. 内部成長の実績 オフィス

22ページ以降は、内部成長の実績です。資料左上のオフィスの入退去は、第23期にオフィス面積の4.8パーセント相当の退去が発生しましたが、第23期から第24期にかけ早期リテナントが実現しました。

その結果、資料右上の500平方メートル以上の退去のあった物件については、すべて埋め戻しとなる見込みです。

これにより、第24期末のオフィスの契約稼働率は、右下ボックスのとおり98.8パーセントとなり、旧予想を0.6ポイント上回る想定です。

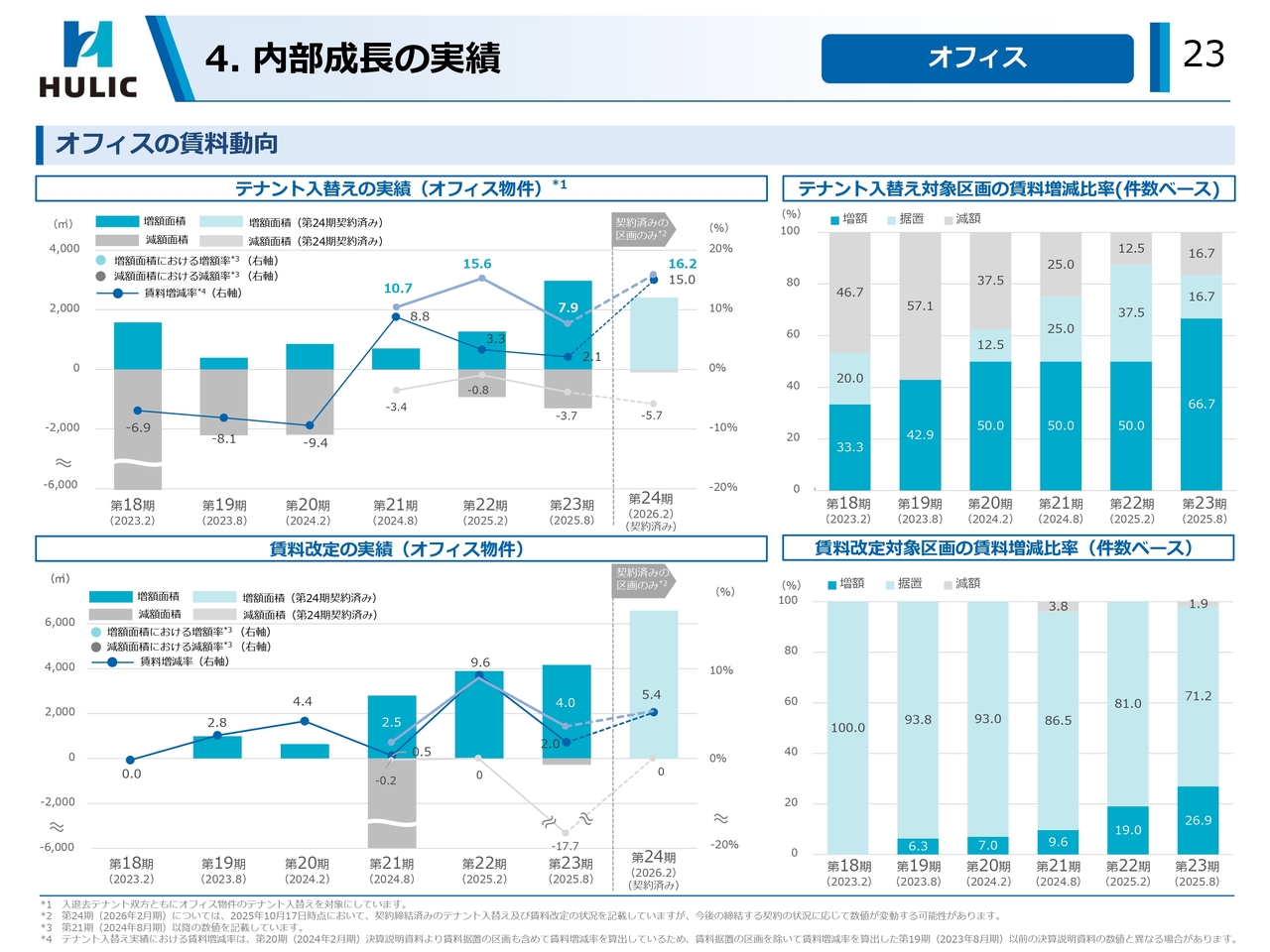

4. 内部成長の実績 オフィス

賃料動向については、23ページ左上のテナント入替えにおいて、第23期は増額面積が第22期対比2倍以上の3,000平方メートル弱に増加し、増額率は7.9パーセントとなりました。増額率は、第24期も現時点で16.2パーセントとなり、増額基調が続いています。

また入替えに際し増額となったテナントの割合は66パーセント強に上昇しています。

下段の賃料改定についても、第23期の増額面積は4,000平方メートル強で、増額率4.0パーセントとなりました。第24期も現時点で5.4パーセントとなり、増額率、増額面積とも拡大しています。

増額改定の応諾率も26.9パーセント、第24期も現時点で35.6パーセントと期を追うごとに上昇し、着実な成長につながっています。

4. 内部成長の実績 オフィス

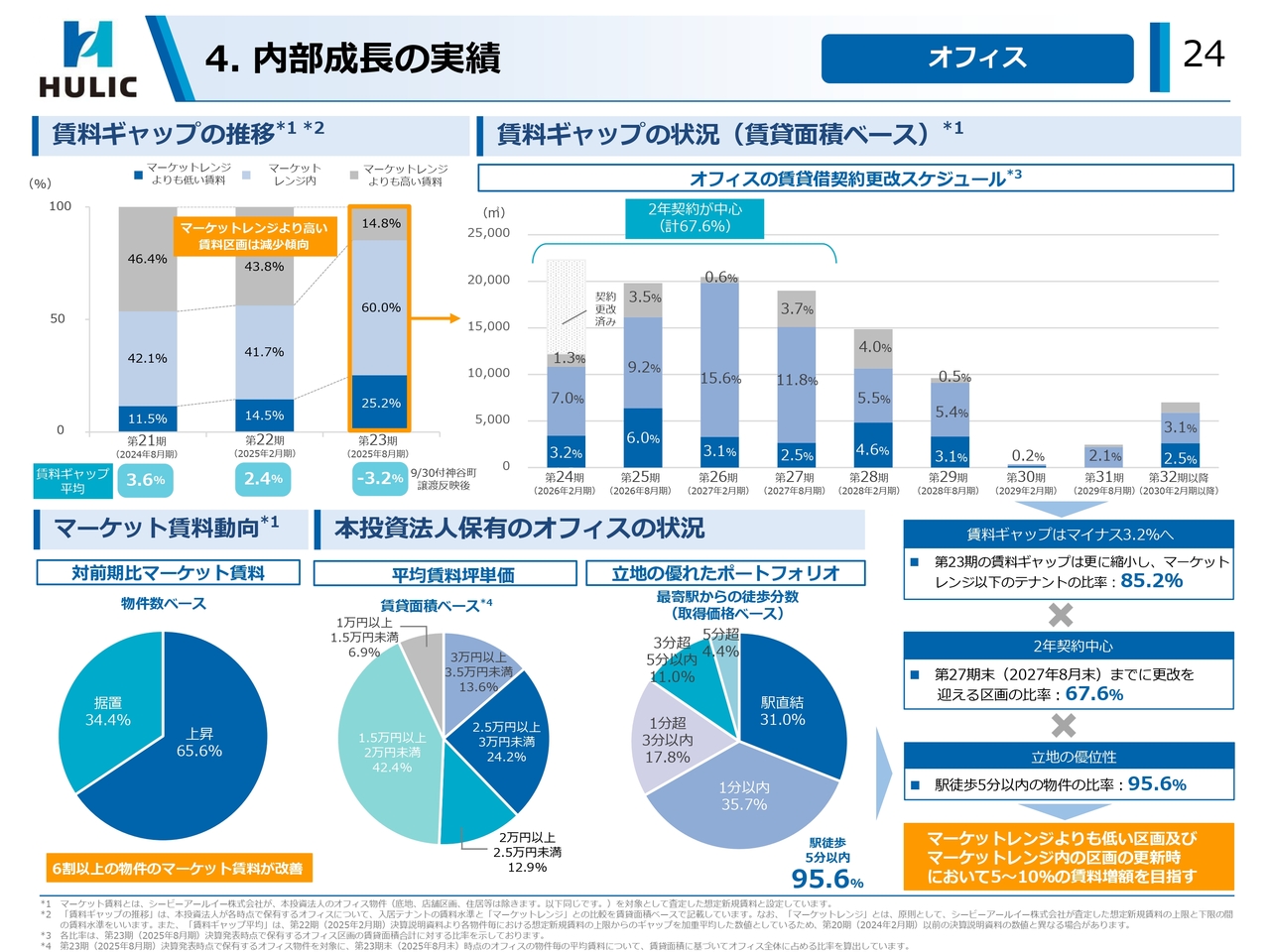

続いて、賃料ギャップの状況は、24ページ左上のとおり、直近でマイナス圏に転じ、マイナス3.2パーセントに大きく改善しました。これは、左下の円グラフのとおり、保有物件の6割以上で、前期対比マーケット賃料が上昇したことに加え、賃料ギャップのプラス幅の大きい神谷町ビルの持分を譲渡したことによるものです。

賃料上昇局面において、賃料引き上げのポテンシャルが高まっており、引き続き5パーセントから10パーセントの増額を目指し取り組んでいきます。

4. 内部成長の実績 オフィス

25ページに内部成長の実績事例を掲載しています。上段は、いずれも館内増床による賃料増額を伴う埋戻し事例です。虎ノ門ビルは、退去区画への内部増床移転とその後継区画への内部増床により埋戻しを実現したものです。

下段の五反田山手通ビルでは、テナント退去に際し、リニューアル工事によりテナント満足度を高めたことで賃料増額につながり、ビル全体の契約賃料単価が3パーセント上昇しました。

4. 内部成長の実績 オフィス 商業施設

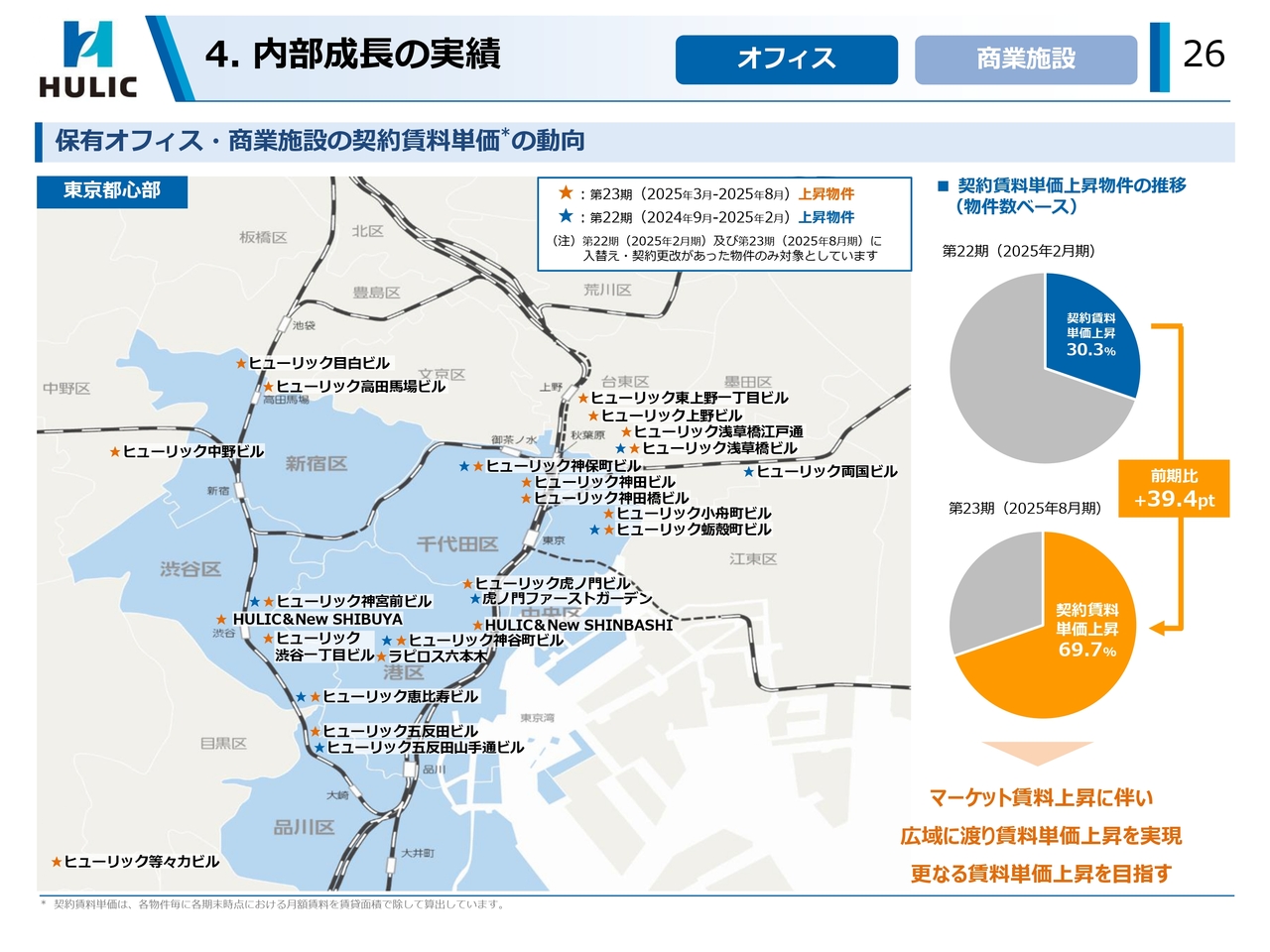

26ページは、保有するオフィス・商業施設の賃料動向です。物件ごとの契約賃料単価が第22期と第23期に上昇した物件を、それぞれ青とオレンジの星印で地図上にプロットしていますが、広域にわたり賃料上昇が実現していることが見て取れます。

右側の円グラフのとおり、契約更改やテナント入替えがあった物件のうち、前期対比で契約賃料単価が上昇した物件の割合は、第22期が30.3パーセント、第23期が69.7パーセントと、大きく上昇しています。

前期において保有物件の6割強でマーケット賃料が上昇しており、契約賃料増額へと確実につなげていきます。

4. 内部成長の実績 ホテル

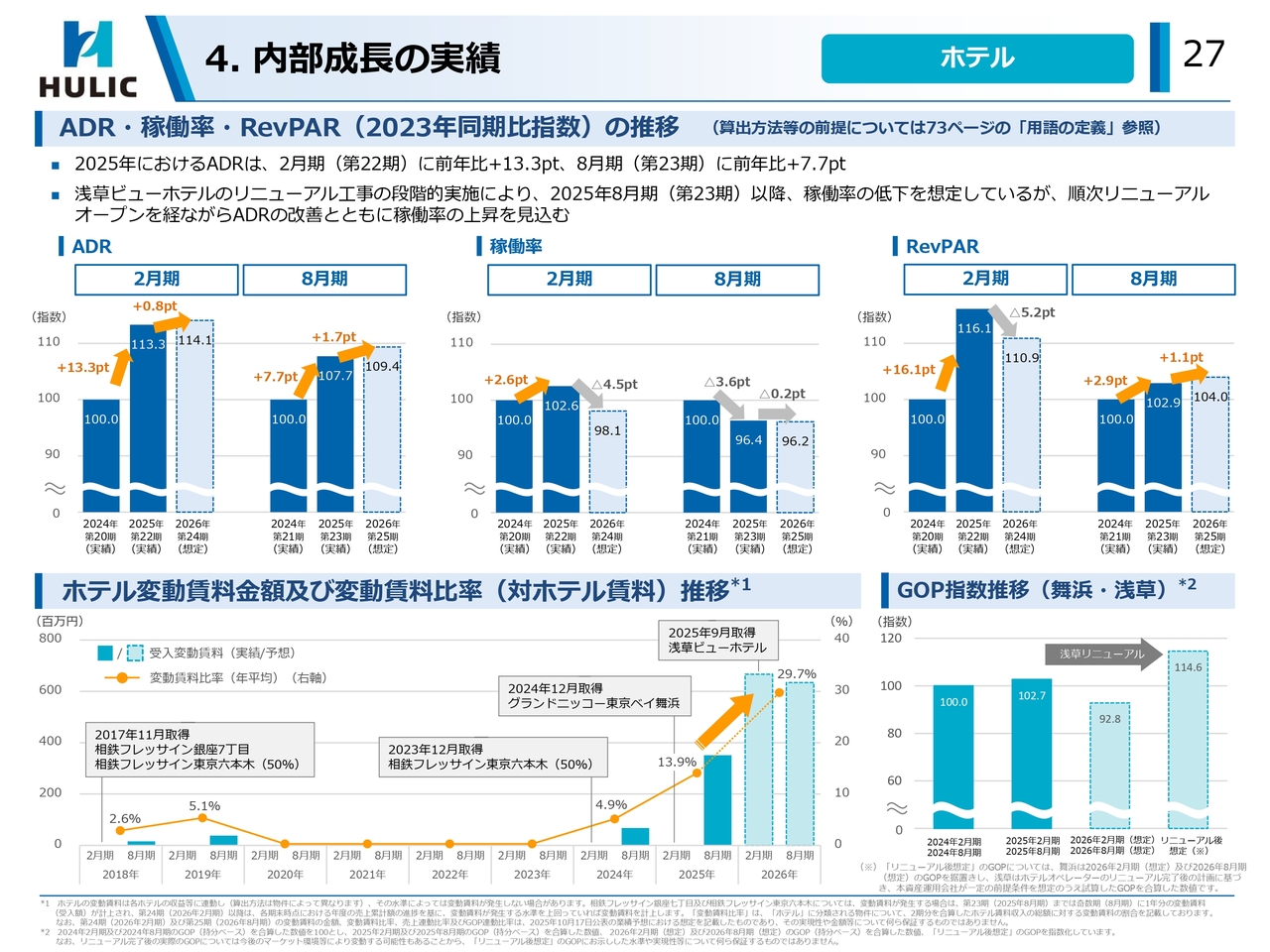

続いて、27ページはホテルの内部成長です。上段のグラフは、保有ホテルのパフォーマンスについて、2024年実績を100とし、2025年実績と2026年想定の推移を、2月期、8月期ごとに示しています。

2025年のADR実績は、2月期・8月期とも、前年比プラス13.3ポイント、プラス7.7ポイントと、それぞれ大きく上昇し、2026年に向けては、いずれも若干の上昇を想定しています。

稼働率は、2025年2月期は前年比上昇しましたが、浅草のリニューアル要因で2025年8月期実績以降、低下を見込んでいます。リニューアルは段階的に実施されますので、販売対象客室数の減少により稼働率が低下する一方、先行実施している高単価の客室のオープンによりADR上昇効果が見込まれます。

この結果、2026年2月期のRevPARは、前年比若干の低下を見込みますが、8月期には上昇を見込んでいます。

下段左は、本投資法人におけるホテル変動賃料の推移ですが、舞浜と浅草の追加取得により、ホテル賃料に占める割合は2026年に29.7パーセントまで上昇する見通しです。この変動賃料のうちGOP連動の対象は舞浜と浅草で、その割合は、2026年2月期において76.2パーセントと想定しています。

GOPの見通しについては、資料右下、対象ホテルの2024年の年間実績を100とすると、浅草のリニューアル影響により、2026年に低下が見込まれますが、リニューアル後114.6への上昇を想定しています。

この想定値は、舞浜の2026年想定を据え置きと仮定し、浅草はオペレーターの計画に基づき本資産運用会社で一定の前提条件により試算したものです。

なお、ホテルの投資比率や変動賃料比率の上昇に伴い、その季節性等の変動要因も踏まえた目標運営についても検討していく所存です。

5. 財務の状況

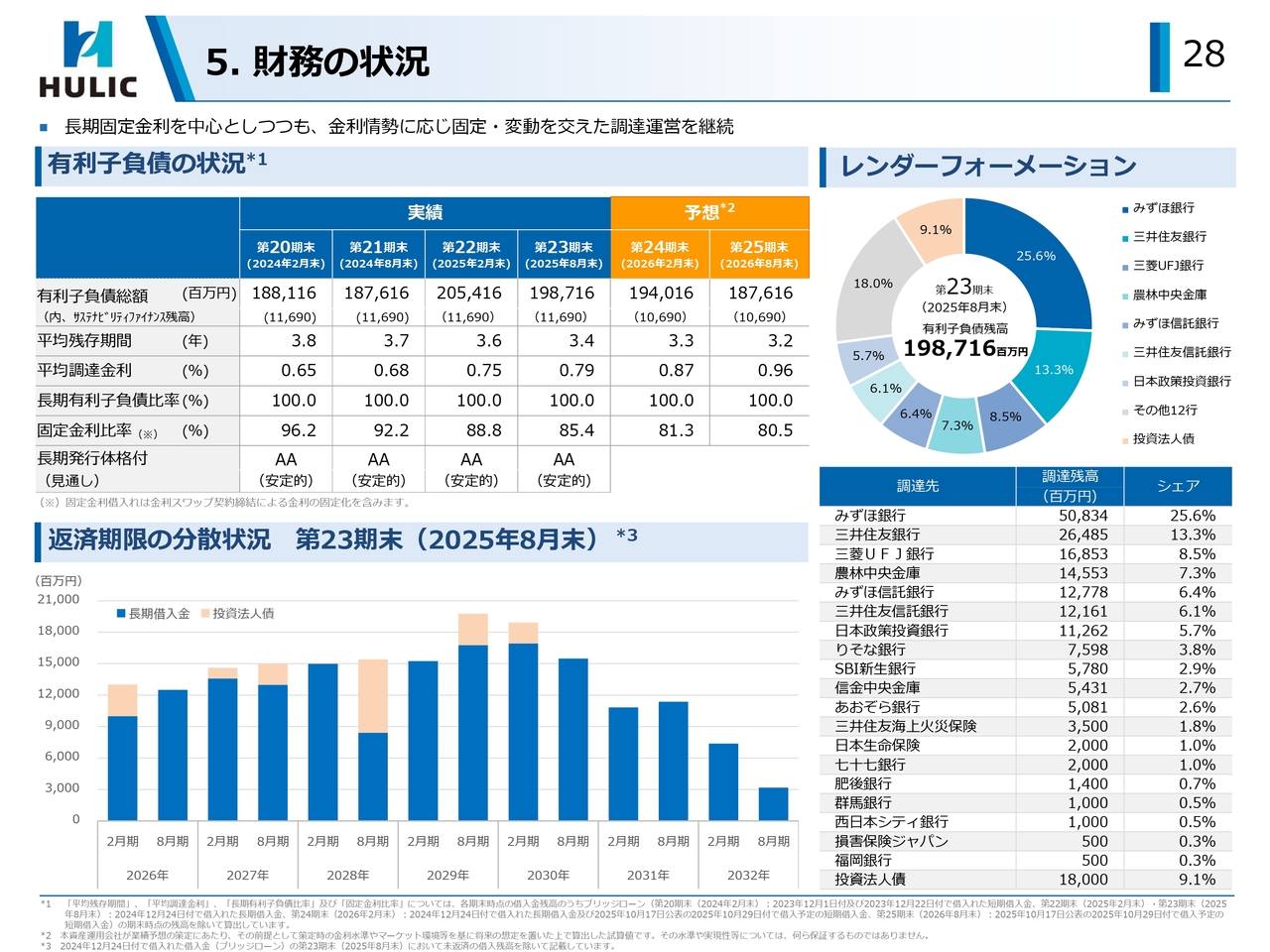

続いて、28ページは財務の状況です。第23期も、一部変動金利での借換えにより調達金利の上昇を抑制する運営を継続し、固定金利比率は85.4パーセントとなりました。物価上昇は継続していますが、米国関税政策の影響の見極めに加え、国内政治情勢等もあり、日銀による利上げには一定の時間を要するとも考えられます。

したがって現時点では、そうした動向を見極めながら、調達コストの抑制と金利上昇リスクを十分に考慮した運営を継続していきます。

6. 鑑定評価の状況

鑑定評価については、ポートフォリオの含み益はホテル、オフィスの賃料上昇等を反映し、第22期末対比27億円増加の805億円となりました。

資料右上のキャップレートの変動は、一部個別要因を除き、65物件で横ばいとなっています。

金利上昇傾向にあるものの、オフィスやホテルの賃料上昇は継続しており、内外投資家の不動産投資動向は引き続き堅調と見ています。

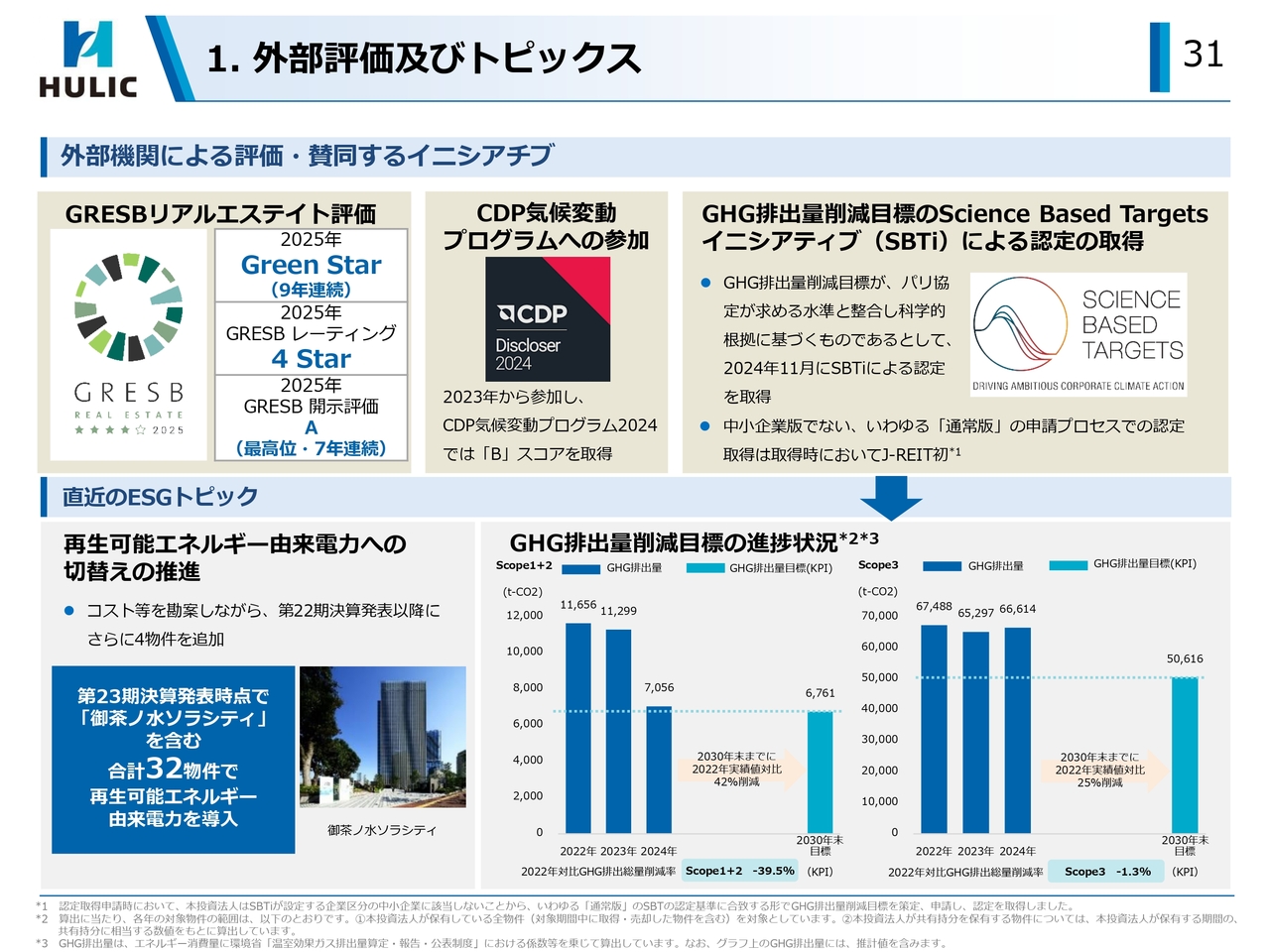

ESGへの取組み

ESG対応ですが、GHG排出量の削減目標について、昨年SBTi(Science Based Targetsイニシアティブ)による認定を受けています。その達成に向け、再生可能エネルギー由来電力の導入物件も32物件となりました。

GHG排出量については、資料下段中央のとおり、「Scope1+2」の2030年末削減目標42パーセントに対し、2024年実績ですでに39.5パーセントまで削減しています。

おわりに

最後に、これまでご説明したとおり、投資主還元強化計画は、「当面の資産入替え戦略」も含め、順調に進捗しています。

今後その達成後も見据えながら、さらなる投資主還元強化の継続に向けた資産入替え戦略と内部成長の実現に取り組んでいく所存です。

私からのご説明は以上です。ご清聴いただき誠にありがとうございました。

新着ログ

「REIT」のログ