提供:株式会社TWOSTONE&Sons 2025年8月期決算説明

【QAあり】TWOSTONE&Sons、組織体制強化に伴う積極的な戦略的投資を継続するも、営業利益は前年比+72.7%と大幅に伸長

目次

河端保志氏:こんばんは。株式会社TWOSTONE&Sons代表取締役CEOの河端です。本日はお忙しい中、お時間をいただき、本当にありがとうございます。さっそくですが、2025年8月期通期決算についてご説明します。

本日の流れは、こちらのスライドに記載されている順序でご説明します。なお、動画および本決算説明会の書き起こしは、来週月曜日の20日にアップを予定しています。

エグゼクティブサマリー①

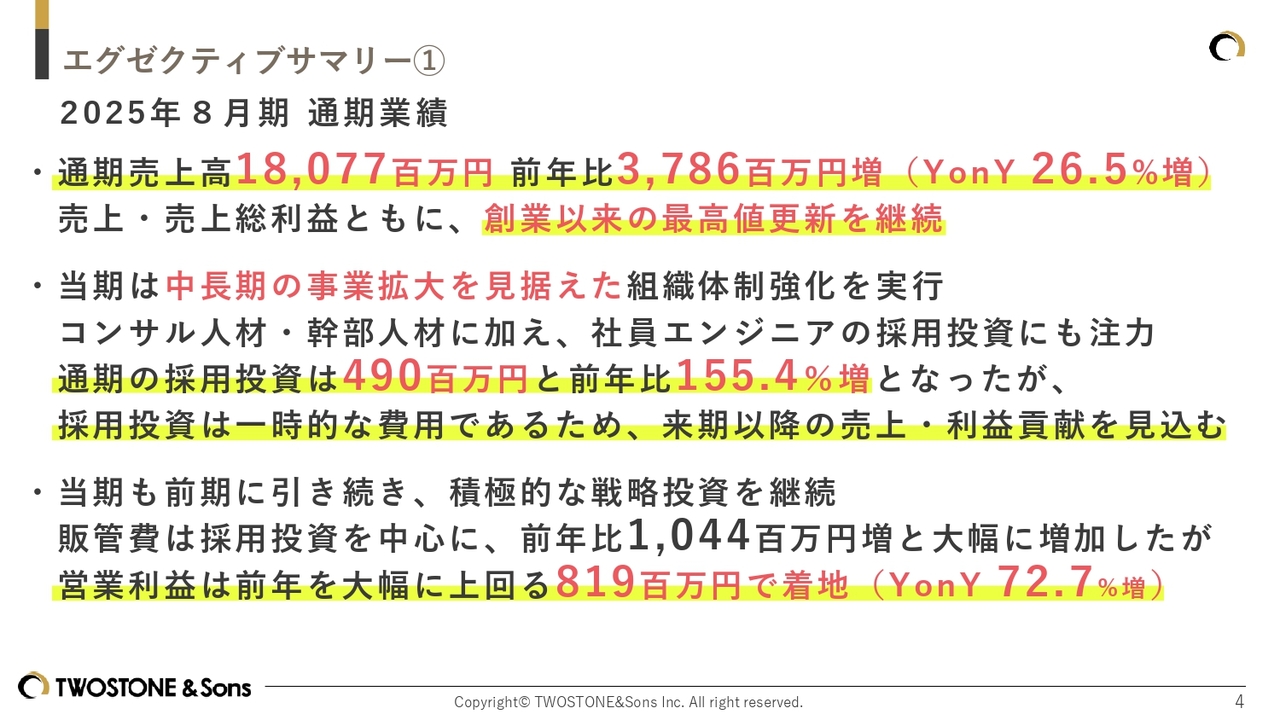

エグゼクティブサマリーについてご説明します。2025年8月期通期業績についてですが、通期売上高は180億7,700万円となり、前年比37億8,600万円増で着地しました。売上高および売上総利益ともに、創業以来の最高値を更新し続けています。

2025年8月期は年間を通じて、中長期的な事業拡大を見据えた組織体制強化を実行しました。特に採用投資に注力し、コンサルタントや幹部人材採用に加え、正社員エンジニアの採用も積極的に行いました。その結果、通期の採用投資額は4億9,000万円と、前年比155.4パーセント増となりました。

これらの採用投資は、採用時に計上されるエージェントフィーが主な費用であるため、2026年8月期以降は費用が発生せず、採用した人材が生み出す売上や利益のみが計上される見込みです。したがって、2026年8月期以降の利益貢献を見込んでいます。

また、採用投資以外にも中長期を見据えた積極的な投資を継続した結果、販管費は前年比10億4,400万円増と大幅に増加しました。しかし、その投資額を上回る事業成長によって、営業利益は前年を大幅に上回り、72.7パーセント増の8億円超で着地しました。

エグゼクティブサマリー②

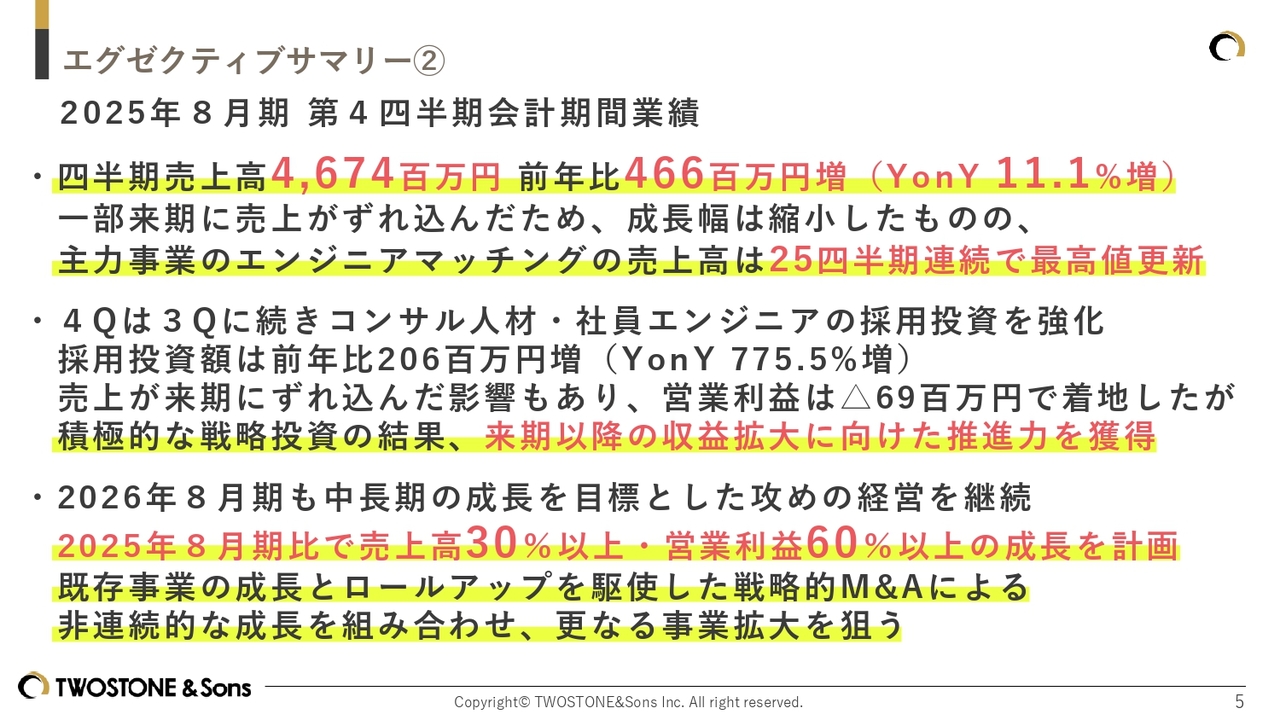

第4四半期の業績についてです。売上高は46億7,400万円で、前年比4億6,600万円増となりました。一部のコンサル案件の売上が次期にずれ込んだため、成長幅は縮小しましたが、主力事業であるエンジニアマッチングの売上高は25四半期連続で最高値を更新しました。

第4四半期では、第3四半期に続き、コンサル人材・正社員エンジニアの採用投資を強化しました。その結果、採用投資額は前年比2億600万円増の775.5パーセント増となりました。このことから、非常に積極的な投資を行ったことが数字からもお伝えできるかと思います。

四半期営業利益は、売上のずれ込みの影響を受けてマイナスとなりましたが、この投資により、2026年8月期以降の収益拡大に向けた推進力を得ることができたと考えています。

2026年8月期においても、中長期的な成長を目指し、攻めの経営を継続します。2025年8月期比で、売上高は30パーセント以上、営業利益は60パーセント以上の成長を計画しています。

既存事業の成長に加え、ロールアップを活用した戦略的M&Aによる非連続的な成長を組み合わせ、さらなる事業拡大を目指します。

エグゼクティブサマリー③ 2025年8月期の注力ポイント

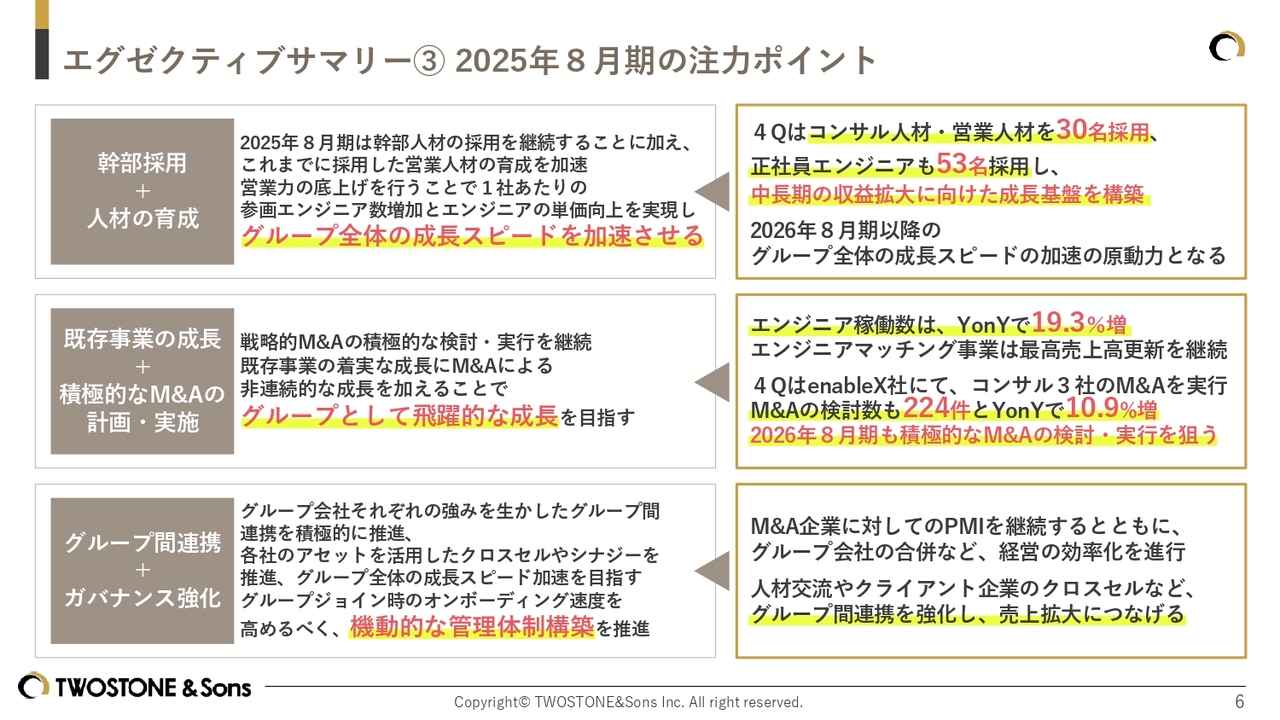

2025年8月期の注力ポイントとその進捗についてお話しします。2025年8月期では、「幹部採用と人材育成」「既存事業の成長および積極的なM&Aの計画・実施」、さらに「グループ間連携とガバナンス強化」の3点を注力ポイントとして掲げていました。

まず、幹部採用および人材育成についてですが、第4四半期においても積極的な採用投資を実施しました。その結果、営業・コンサルタント人材を30名、正社員エンジニアを53名採用し、中長期の収益拡大に向けた成長基盤を構築することができたと考えています。

こうした人材を活用し、2026年8月期以降におけるグループ全体の成長スピードを加速させる原動力としていきたいと考えています。

次に、既存事業の成長および積極的なM&Aの計画・実施についてです。エンジニア稼働数は前年同期比で19.3パーセント増加し、エンジニアマッチング事業の最高売上高更新を継続しています。

また、第4四半期においては「enableX社」でコンサル関連3社のM&Aを実行しました。M&Aの検討数も前年同期比で着実に増加しており、2026年8月期も引き続き積極的にM&Aの検討・実行を進めていきます。

次に、ガバナンス強化についてです。M&Aを実施した企業に対してPMIを継続するほか、グループ会社の合併検討などを通じて経営の効率化を推進していきます。

M&Aの成功によるグループ会社の増加に伴い、引き続きグループ間連携およびガバナンスの強化に取り組んでいきます。

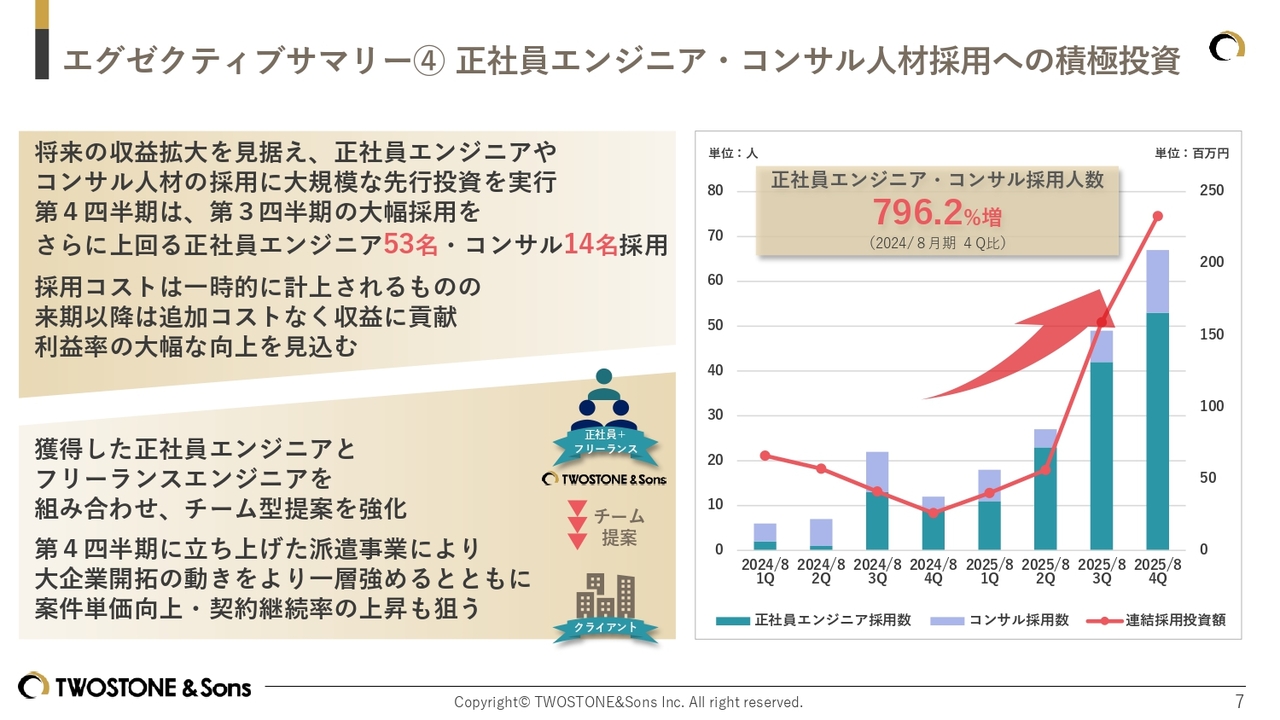

エグゼクティブサマリー④ 正社員エンジニア・コンサル人材採用への積極投資

2025年8月期は将来の収益拡大を見据え、正社員エンジニアやコンサルタント人材の採用に投資を強化しています。エンジニア・コンサルタント人材の採用人数は、前年比796.2パーセント増と大幅に増加しました。具体的には、第4四半期に53名の正社員エンジニアと14名のコンサルタントを採用しています。

これらの人材の採用コストは、2025年8月期の費用として一時的に計上されますが、2026年8月期以降はエージェント費用の計上が発生しないため、収益および利益率への貢献を見込んでいます。

正社員エンジニアとフリーランスエンジニアを組み合わせたチーム型提案の強化を継続しており、第4四半期にはその動きをさらに強めるために派遣事業を立ち上げました。今後は、大企業の開拓を一層強化し、案件単価の向上などを目指して取り組んでいきます。

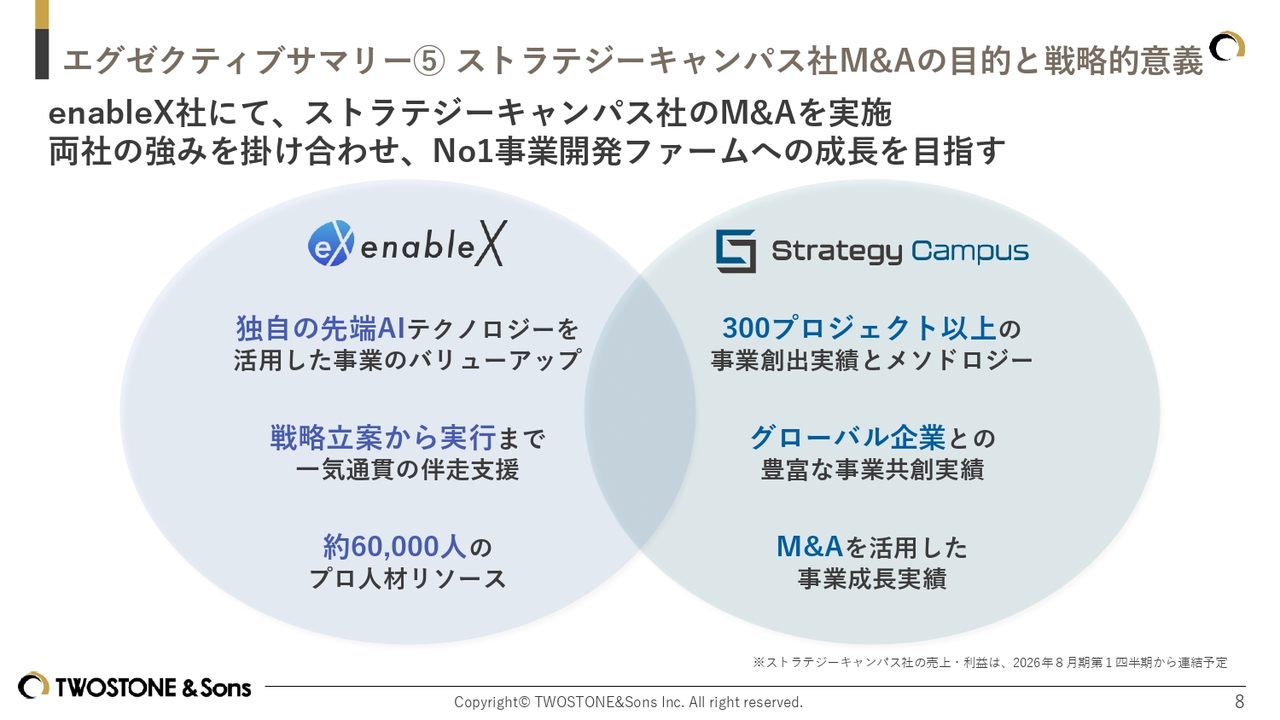

エグゼクティブサマリー⑤ ストラテジーキャンパス社M&Aの目的と戦略的意義

9月末に実行した当社のグループ会社であるenableX社によるストラテジーキャンパス社のM&Aについて、その目的と戦略的意義についてご説明します。

ストラテジーキャンパス社は、これまで多数のプロジェクトに携わり、大手企業を中心とした多種多様な事業創出実績とノウハウを有しています。

一方、enableX社は、人材戦略や生成AIなどのデジタル技術を活用した経営支援や事業開発支援を展開しています。

今回の買収により、支援領域が大幅に拡大し、チーム体制が一層強固になります。これを通じて、クライアントの経営課題に対し、上流から下流まで一貫した支援が可能となり、さらなる競争力および付加価値の向上が期待されます。

具体的には、ストラテジーキャンパス社が保有する支援実績およびノウハウと、TWOSTONE&Sonsのグループネットワークを組み合わせることで、クロスセルの拡大や新規顧客の獲得を促進し、双方の事業成長を加速させていきます。

今回のM&Aにより、enableX社および当社グループのコアコンピテンシーを大幅に強化します。ナンバーワンの次世代型事業開発ファームを目指し、サービス提供力を向上させ、大手企業の開拓をさらに強化していきます。

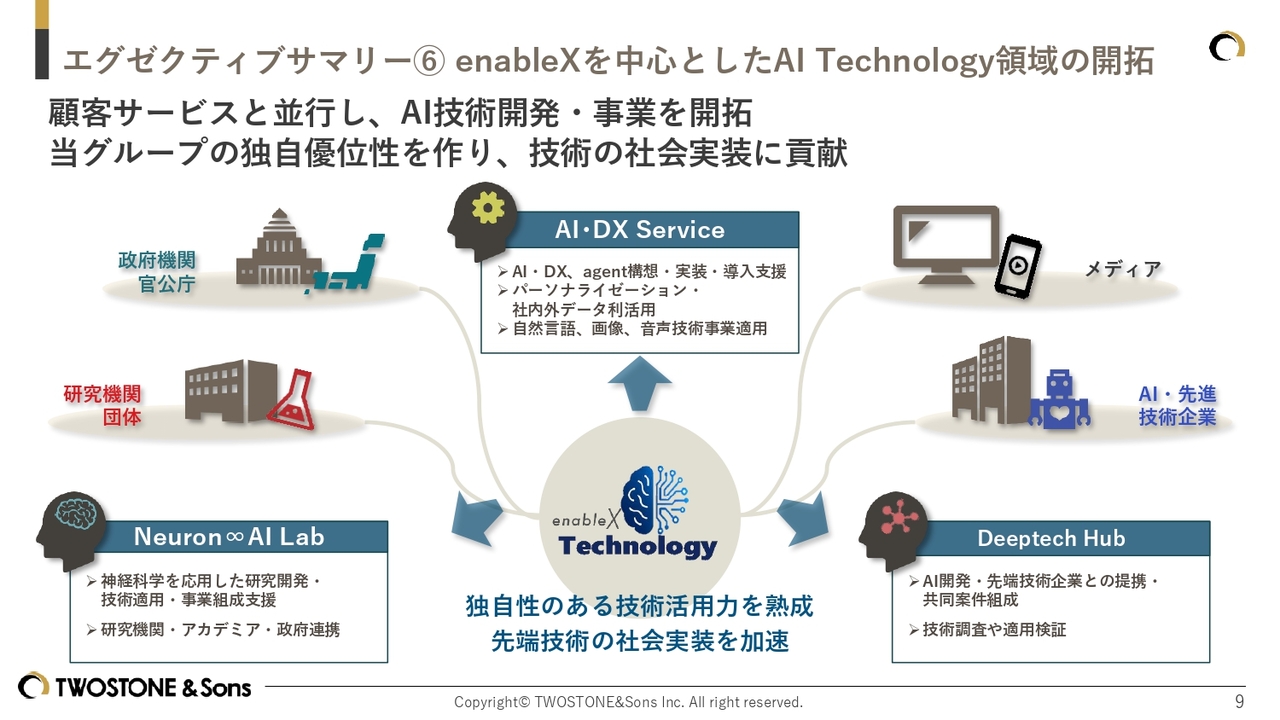

エグゼクティブサマリー⑥ enableXを中心としたAI Technology領域の開拓

当社グループは、AI Technology領域を成長分野と位置づけ、enableX社を中心として保有するAIに関する技術や知見をさらに進化させながら、「AI時代の事業開発ファーム」を目指していきます。

顧客サービスを提供すると同時に、AI技術の開発や事業の開拓に取り組むことで、当社グループの独自の優位性を構築し、技術の社会実装に貢献していきます。

AI Technology領域においては、次の3つの方向性を考えています。1つ目の「AI・DX Service」領域では、すでに多くの企業向けのプロジェクトを展開しており、業務効率化やデータ活用の支援を行っています。

2つ目の「Neuron∞AI Lab」領域は、社内で研究開発を進めている段階であり、「人とAIの思考をどのように融合させるか」というテーマに取り組んでいます。

3つ目の「Deeptech Hub」領域では、海外企業とのアライアンスを通じて独自のLLM(大規模言語モデル)構築が可能となり、国内エンタープライズ企業への提案も進めています。

このように、AI Technologyを軸とした3つのアプローチを通じて、enableX社を中心に当社グループ全体として新しい価値の事業創出に挑戦していきます。AI時代における事業開発のあり方を再定義し、次なる成長を切り拓いていきたいと考えています。

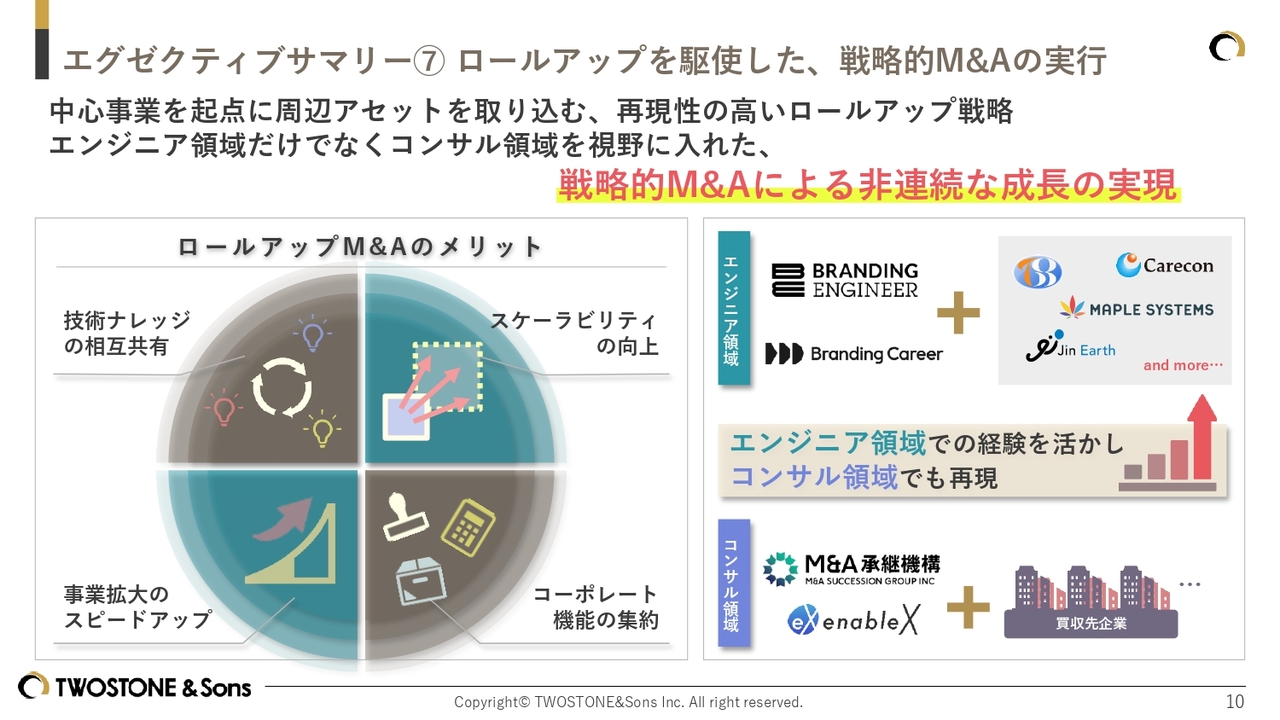

エグゼクティブサマリー⑦ ロールアップを駆使した、戦略的M&Aの実行

当社のM&A戦略についてお話しします。当社はM&Aにおいて、中心事業を起点に周辺アセットを取り込む、再現性の高いロールアップ戦略を採用しています。これまではエンジニア領域を中心に実施してきましたが、この経験を活かし、コンサル領域への拡大を目指しています。

ロールアップ戦略のメリットである「技術ナレッジの相互共有」「スケーラビリティの向上」「事業拡大のスピードアップ」「コーポレート機能の集約」といった特徴を活用し、戦略的なM&Aを通じて非連続的な成長を目指していきます。

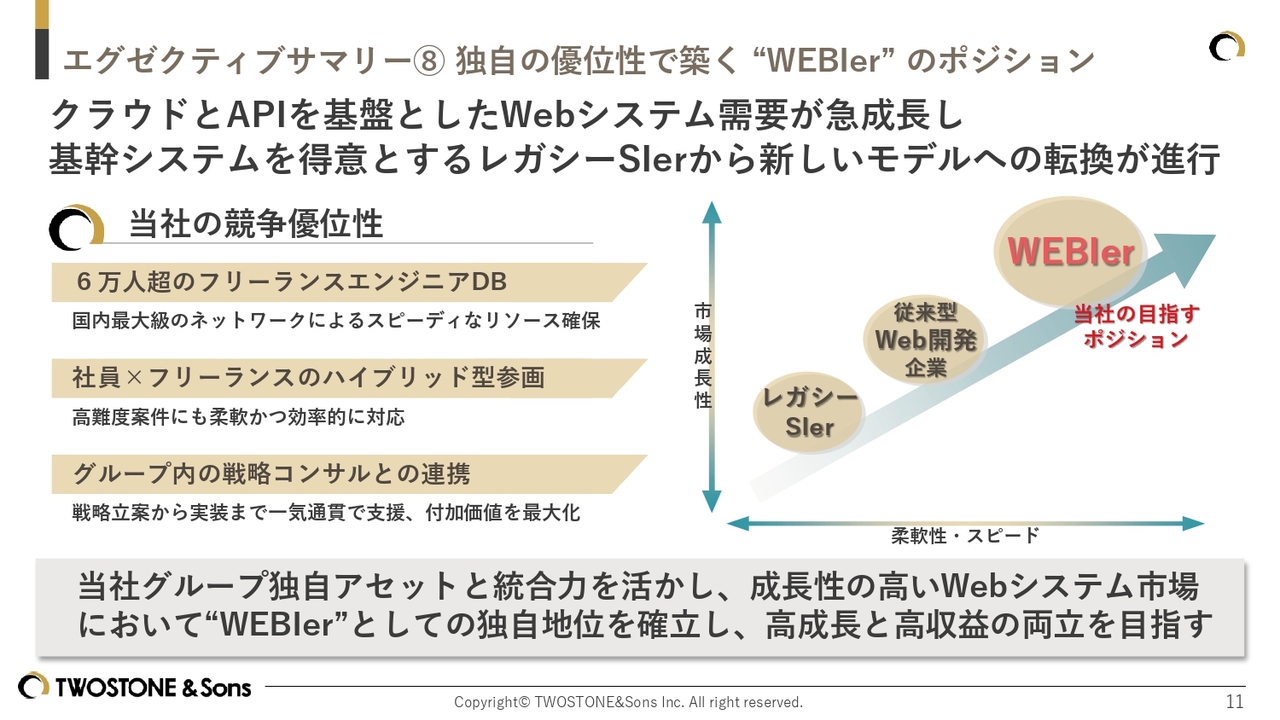

エグゼクティブサマリー⑧ 独自の優位性で築く “WEBIer” のポジション

当社グループが目指す方向性についてご説明します。当社グループは、グループとして保有する独自の優位性を活用し、「WEBIer」のポジションを確立していきたいと考えています。

現在、市場をマクロ的に見ると、クラウドとAPIを基盤としたWebシステム需要が急成長し、レガシーSIerから新しいモデルへの転換が進んでいると考えられます。

そのような市場環境の中で、当社グループは「6万人を超えるフリーランスエンジニアデータベースを活用した迅速なリソース確保」「社員とフリーランスのハイブリッド参画による柔軟なチーム編成」、そして「グループ内の戦略コンサルとの連携を通じた、戦略から実装までを一気通貫で支援できる体制」という独自のアセットと統合力を活かし、成長性の高いWebシステム市場において「WEBIer」としての独自地位を確立し、高成長と高収益の両立を目指していきます。

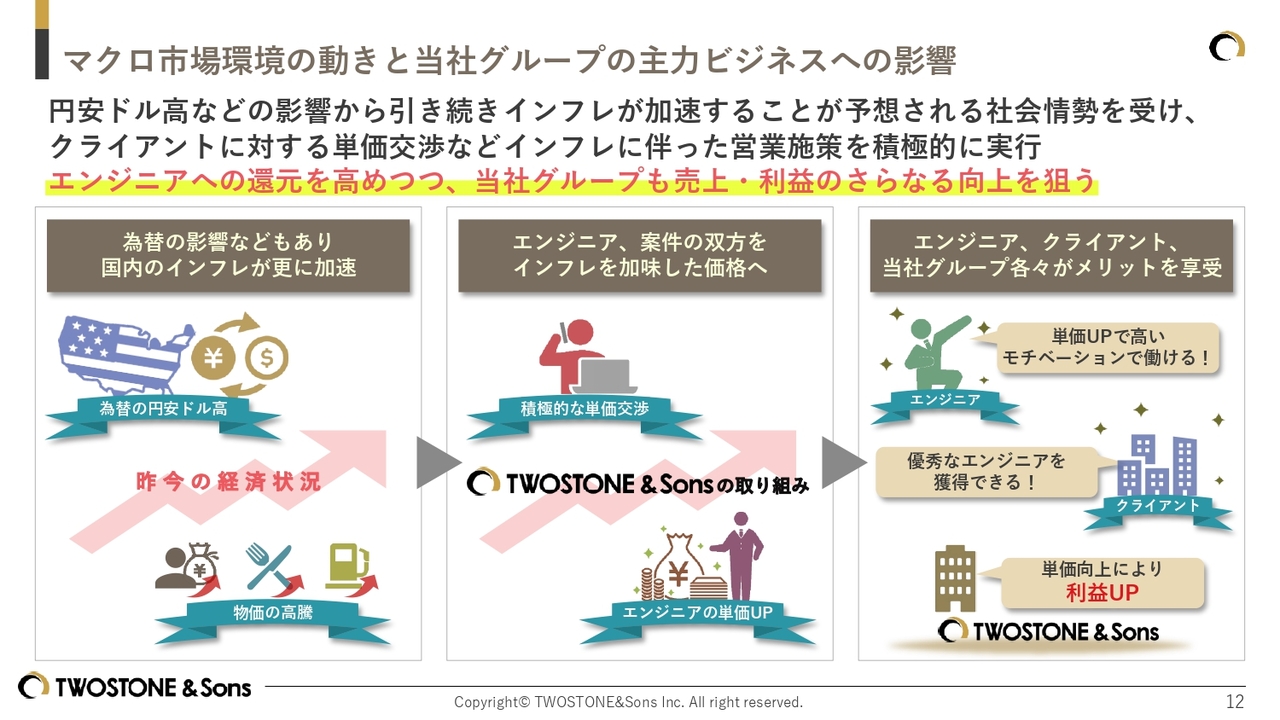

マクロ市場環境の動きと当社グループの主力ビジネスへの影響

マクロ市場環境の動向と当社の主力ビジネスへの影響についてご説明します。現在の状況を踏まえると、円安ドル高の影響もあり、今後も引き続きインフレが加速することが予測されますが、総合的に当社のビジネスにとって追い風であると考えています。

このような情勢下において、当社グループはクライアントに対する単価交渉など、インフレに対応した営業施策を積極的に実行していきます。

また、エンジニアへの還元を高めることで、創業時に掲げた「エンジニア価値向上」の実現を図るとともに、優秀なエンジニアの登録者数が増えることで、クライアントに対してより優秀なエンジニアを提供することが可能になります。その結果、クライアントの利益に貢献できると考えています。

そして、エンジニアやクライアントのメリットを実現することで、当社グループの売上と利益を向上させることができると考えており、クライアント、エンジニア、そして当社グループがそれぞれメリットを享受できるかたちを作っていきます。

代表紹介

当社の紹介と市場環境についてご説明します。

ここであらためて、私の自己紹介をします。私は1989年生まれ、埼玉県出身です。大学院在学中に、「エンジニアの価値向上」を目指し、共同代表の代表取締役COOである高原とともに、資本金10万円で創業しました。当時、私は大学院生で、高原は大学生でした。

それ以来、私が代表取締役CEOとして会社の先頭に立ち、案件獲得や新規事業の立案・立ち上げ、企業との連携などを自ら行い、成長を牽引してきました。会社としては、2020年7月に東証マザーズ、現在のグロース市場への上場を果たしています。

ビジョン

当社は経営ビジョンとして「BREAK THE RULES」を掲げています。これは、「不合理な常識を打ち壊す」という意味で、世の中に存在する不合理な常識を破壊し、新しい価値を創出することを目標とした意思を表現しています。

当社は、このような理念に基づき、まだ常識とされていない新しい働き方に価値を提供することで、広く社会に貢献していきたいと考えています。

会社概要

会社概要です。当社の証券コードは7352で、資本金や従業員数についてはスライドの記載どおりです。また、オフィスは本社である渋谷を拠点に、大阪、名古屋、福岡に支社を構えています。

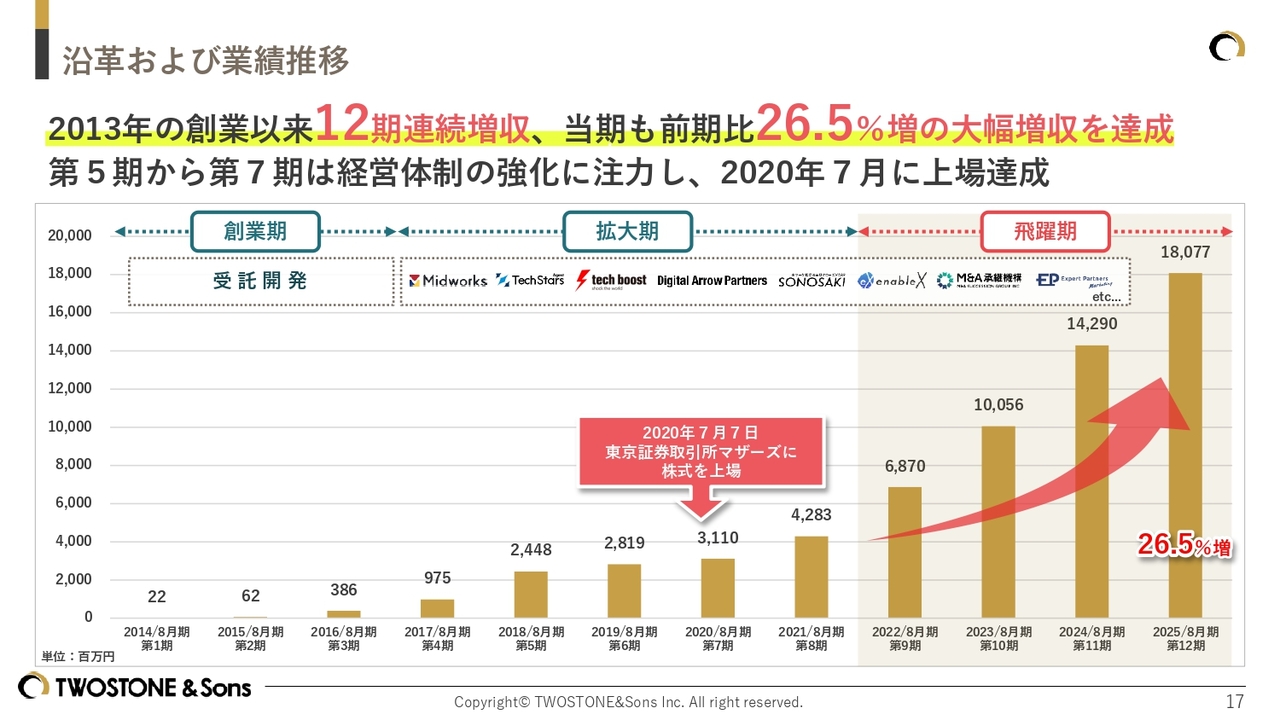

沿革および業績推移

当社のこれまでの業績推移です。当社は2013年の創業以来、連続増収を達成しており、2025年8月期には12期連続増収を達成するとともに、売上高が180億円に到達しました。2020年の上場以来、5年間で約6倍の成長を遂げています。

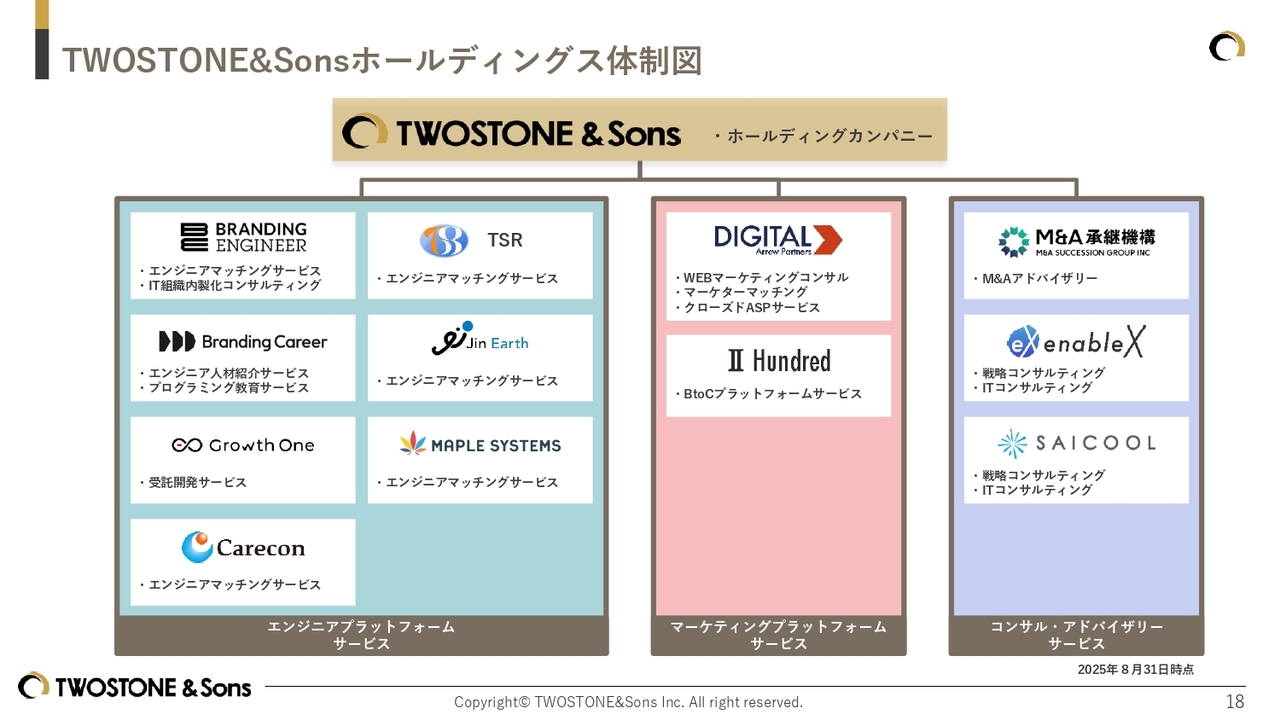

TWOSTONE&Sonsホールディングス体制図

こちらのスライドはホールディングスの体制図です。祖業である「Midworks」を中心に、エンジニアプラットフォームサービスに加え、Webマーケティング関連サービスや戦略コンサルティング、M&Aアドバイザリー事業などを展開しています。

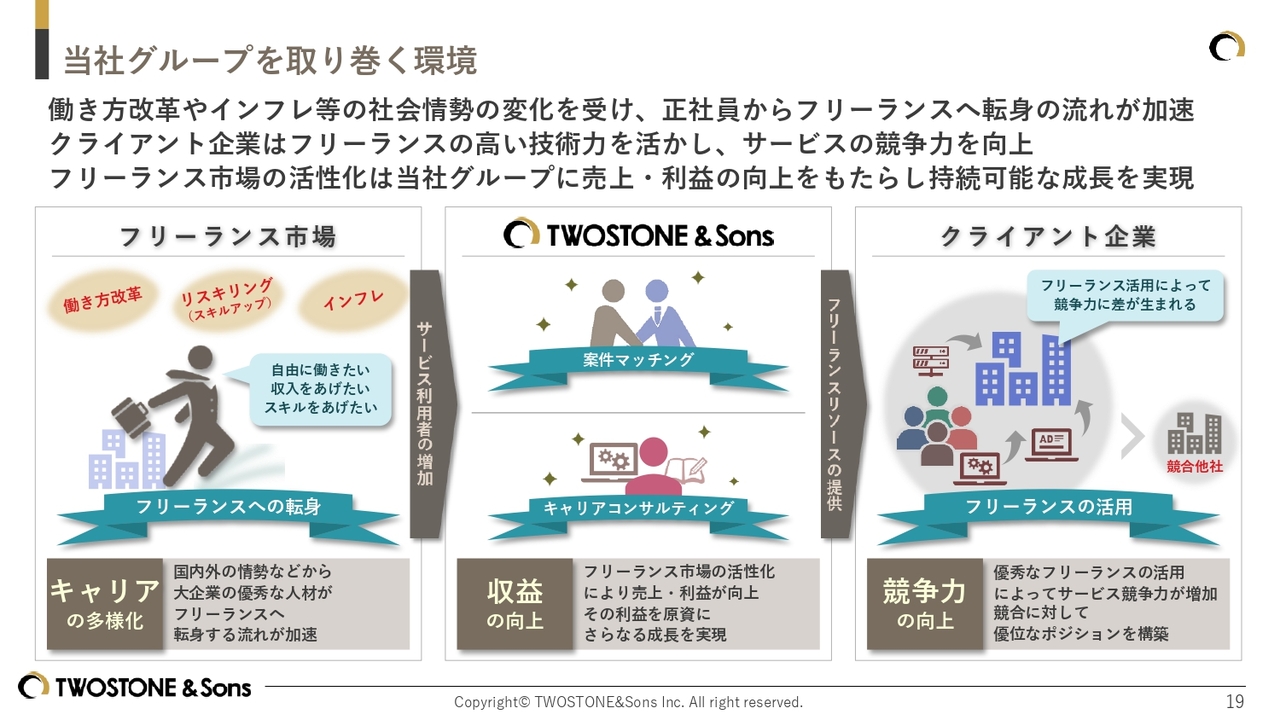

当社グループを取り巻く環境

ここからは、当社を取り巻く現在の環境について、さらに具体的にご説明します。

昨今の日本では、働き方改革の推進やインフレによる物価上昇の影響により、スライド左側に記載のとおり、大企業に所属する優秀な人材が正社員からフリーランスへと転身する流れが加速しています。この流れは今後さらに加速していくと考えています。

正社員からフリーランスに転身することで、「自由に働きたい」「収入を上げたい」「スキルを上げたい」といった、自分自身の思い描くキャリアを実現できるからです。

こうした動きを受け、スライド右側に記載のとおり、企業は優秀な人材がフリーランスに転身する状況に対応し、業績向上のためにはフリーランス人材の活用が必要不可欠となっています。

そのため、今後はフリーランスエンジニアを効果的に活用できる企業がサービス競争力を高め、競合他社との差別化によって優位性を生むことができると考えています。

当社の役割について、スライド中央をご覧ください。当社は、フリーランス市場が活性化する中で、フリーランスとクライアント企業のマッチングにとどまらず、フリーランスのキャリアコンサルティングを通じてその価値向上を目指し、単なるプラットフォーム企業との差別化を図っていきます。

さらに、インフレの影響で社員の給与が上がる流れの中で、フリーランスの単価も向上が見込まれます。単価の上昇は、仮にテイクレートが一定でも、当社の売上・利益の絶対額の増加につながります。また、当社が成長し、市場における優位性を高めることで、将来的にはテイクレートの引き上げも可能になると考えています。

これらの結果、フリーランスは報酬や働き方、習得したいスキルなどを自由に選択できるようになります。クライアント企業は、優秀なフリーランスを活用することで、サービス競争力の向上が期待できます。また、当社では、収益向上が従業員の給与アップにつながり、それにより今まで以上に優秀な人材の採用も増やしていけると考えています。このような一連の流れにより、事業規模の拡大が進み、さらなる収益拡大が見込めるという状況です。

当社を取り巻く環境は、フリーランス、クライアント企業、そして当社にとって、それぞれがWin-Winとなる状態となっています。

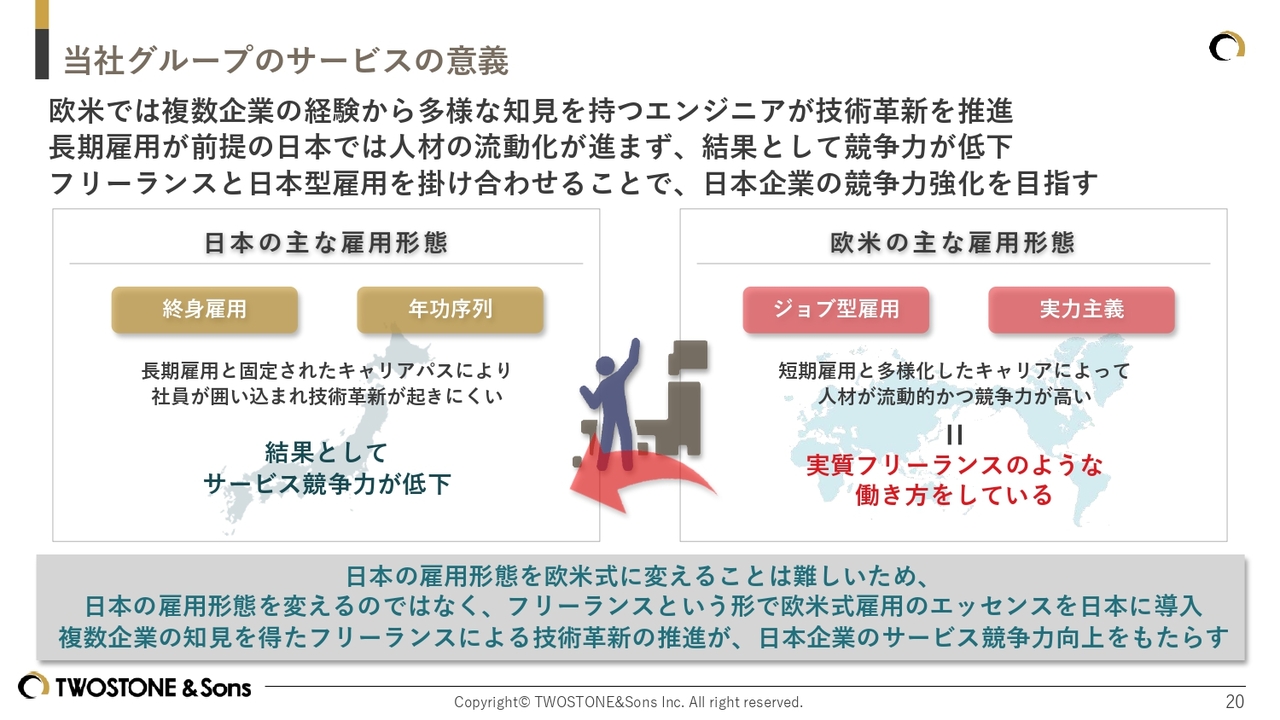

当社グループのサービスの意義

当社のサービスの意義についてお話しします。フリーランスを活用することが、なぜサービス競争力の強化につながるのでしょうか? それは、欧米と同様に、複数企業での経験を持つエンジニアによって技術革新が生まれるからです。

まず前提として、日本の雇用形態と欧米の雇用形態の違いについて説明します。欧米では、複数企業での経験を通じて多様な知見を持つエンジニアが、技術革新を推進しています。

欧米では、ジョブ型雇用や実力主義が一般的であり、短期雇用やキャリア多様化が当たり前の状況です。これにより、人材のキャリア流動性が非常に高く、結果として企業のサービス競争力が強化される仕組みとなっています。

これをわかりやすく言うと、欧米では正社員という概念があまりなく、実質フリーランスのような働き方をしている人が多いということです。

一方、日本では終身雇用や年功序列が一般的であり、長期雇用によってキャリアパスが固定化されやすく、社員を囲い込むことで技術革新が起きにくい風潮があります。この結果、サービスの競争力が徐々に低下している状況です。

日本の雇用形態を欧米式に変えることは難しいと考えていますが、当社はフリーランスという形態を活用することで、欧米式雇用のエッセンスを日本に導入する取り組みを進めているといえます。

そうすることで、日本企業にも欧米と同様、複数企業の知見を得たフリーランスエンジニアによる技術革新が推進され、結果として、日本企業のサービス競争力を向上させることができると考えています。

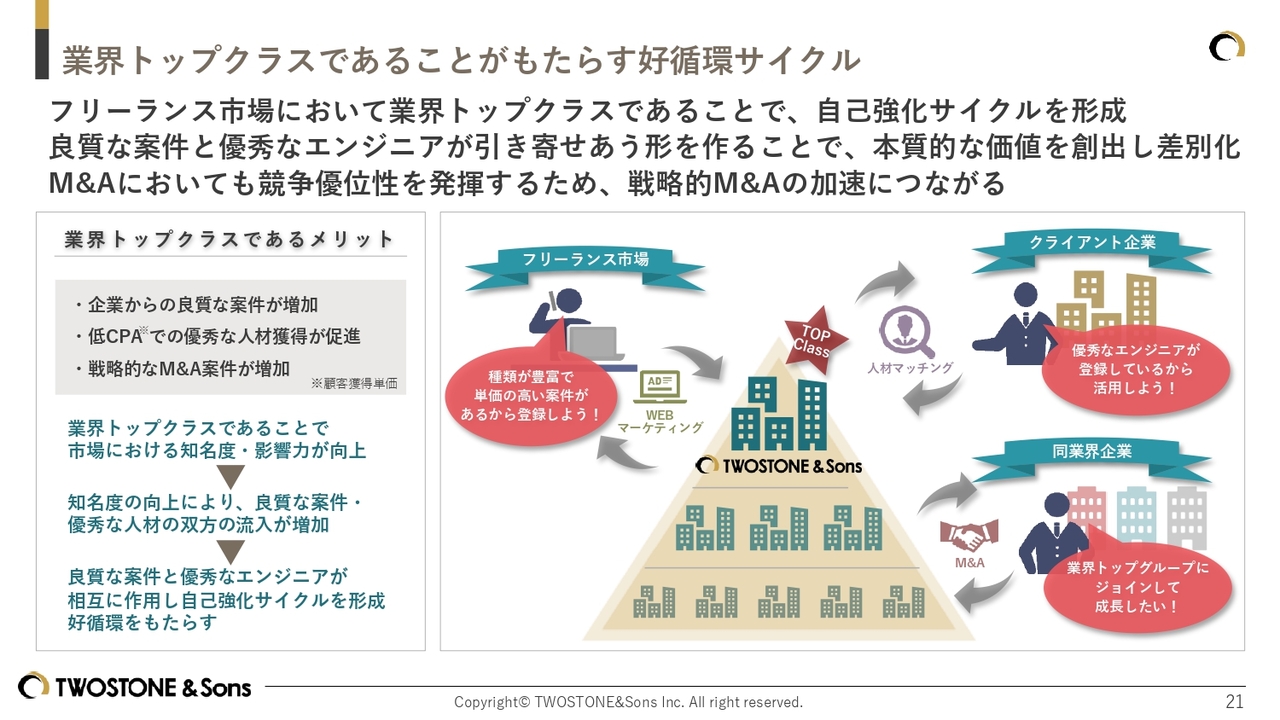

業界トップクラスであることがもたらす好循環サイクル

当社はフリーランス業界においてトップクラスに位置しています。これは、好循環サイクルを獲得するために不可欠な要素でもあります。業界においてトップクラスであることのメリットについてご説明します。

トップクラスの企業であることは、フリーランスエンジニアやクライアント企業をはじめとする市場のさまざまなプレイヤーに対して、高い知名度と影響力をもたらします。

知名度の向上により、好循環サイクルの例として、市場からは優秀なフリーランス人材が集まり、クライアント企業からは種類が豊富で単価が高いなどの良質な案件が流入してきます。

これらは相互に作用し、良質な案件が集まるところに優秀な人材が集まり、優秀な人材が集まるところに良質な案件が集まるという好循環サイクルを生み出しています。

当社の市場における本質的な価値は、優秀な人材や種類豊富で単価の高い良質な企業案件を保有し、それらを効率的にマッチングできる点にあると考えています。

業界トップクラスであることにより、先述した相互作用と好循環が生じ、自己強化サイクルが形成されることで、当社グループの事業成長につながると考えています。

また、業界トップクラスの企業であることは、M&Aにも好影響を与えます。例えば、同業界でさらなる成長を目指す企業が当社グループに参画することで、当社グループが保有する良質な案件や優秀な人材を活用することが可能になります。

このリソースを用いることで、スピード感を持って成長することができるため、当社グループへの参画には大きな価値があると言えます。また、その結果として、当社の戦略的なM&Aをさらに加速させることにもつながると考えています。

このように、業界トップクラスの企業であり続けることは、当社グループにとって非常に大きな意味を持つと考えています。今後も業界トップクラスの地位を保つことはもちろん、競合他社との差を広げることが重要だと考えています。

そのため、目先の利益にとらわれることなく、中長期的な企業成長を目指した積極的な投資を行うとともに、既存事業の成長にM&Aを組み合わせ、事業規模の拡大を進めていきたいと考えています。

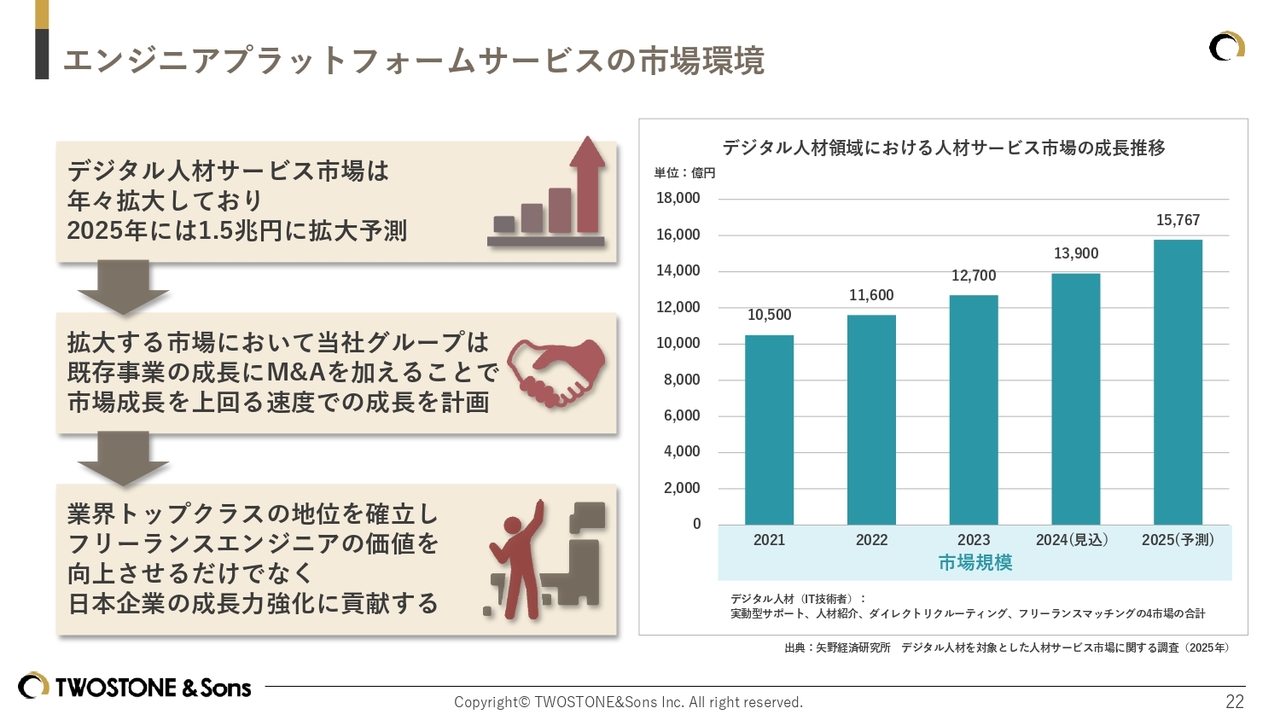

エンジニアプラットフォームサービスの市場環境

エンジニアプラットフォームの市場環境についてご説明します。矢野経済研究所の最新調査によると、デジタル人材サービスは年々拡大しており、2025年には1兆5,000億円に拡大するとの予測です。

当社は、この拡大する市場において、既存事業の連続的な成長に加え、M&Aによる非連続的な成長を加速させることで、市場成長を上回る速度での成長を計画しています。

この成長速度を実現することで、業界トップクラスの地位を確立し、フリーランスエンジニアの価値を向上させるだけでなく、日本企業の成長力強化にも貢献したいと考えています。

以上、当社グループを最近知っていただいた方に向けてご説明しました。昨今の国内情勢において成長可能性の高い環境にポジションを取っていること、また、将来の成長に向けて積極的な戦略投資を行う企業であることをご理解いただき、応援いただけると幸いです。

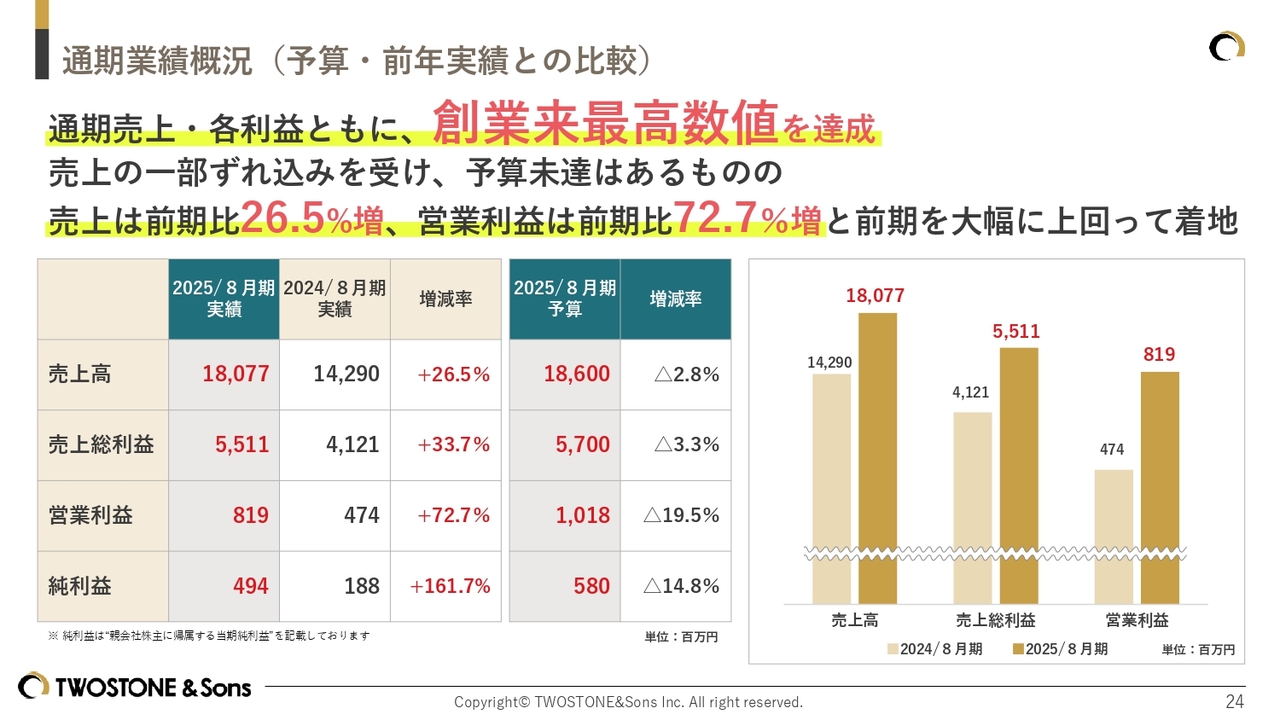

通期業績概況(予算・前年実績との比較)

ここからは、通期決算および第4四半期の業績についてご説明します。通期売上高は前年比26.5パーセント増の180億7,700万円、営業利益は前年比72.7パーセント増の8億1,900万円、純利益は前年比161.7パーセント増と、いずれも前年を大幅に上回る結果となりました。

通期売上高および各利益は、コンサル売上が2026年8月期に一部ずれ込んだ影響で予算未達となった部分はあるものの、創業以来の最高数値を達成しています。

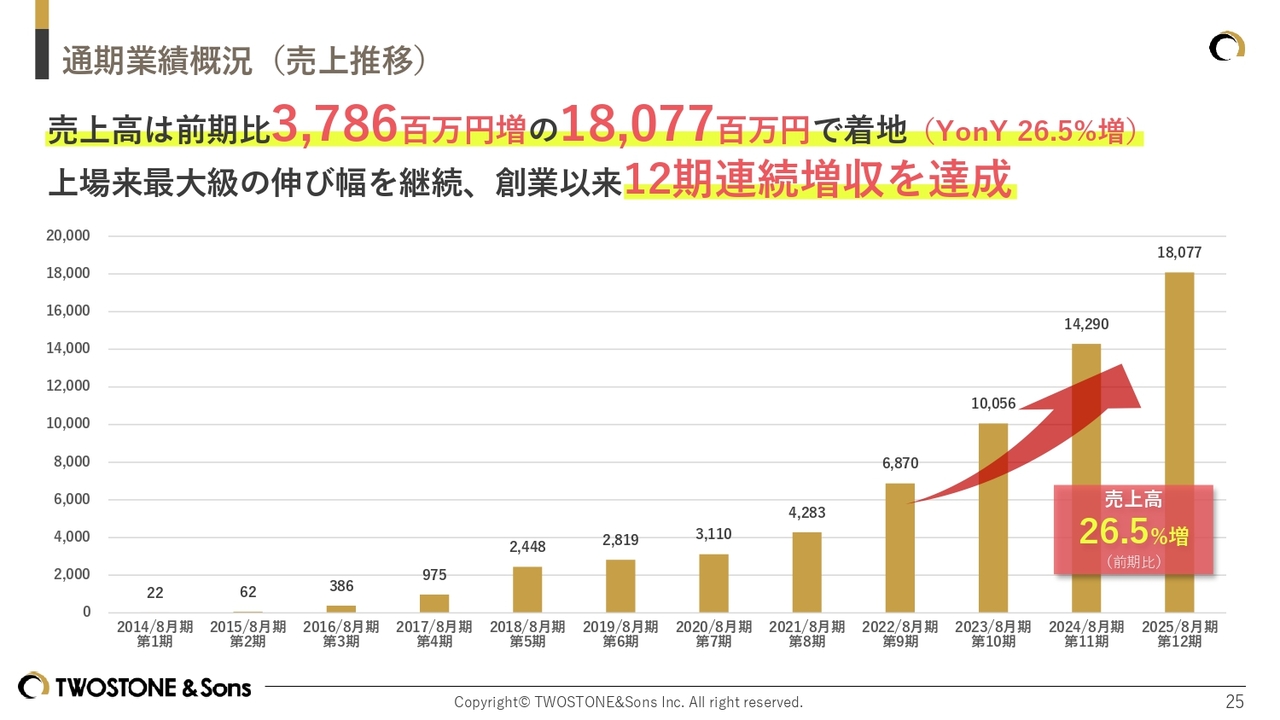

通期業績概況(売上推移)

スライドは、創業来の売上高推移を示したものです。

2020年の東証上場以来、売上高は約6倍に成長しています。

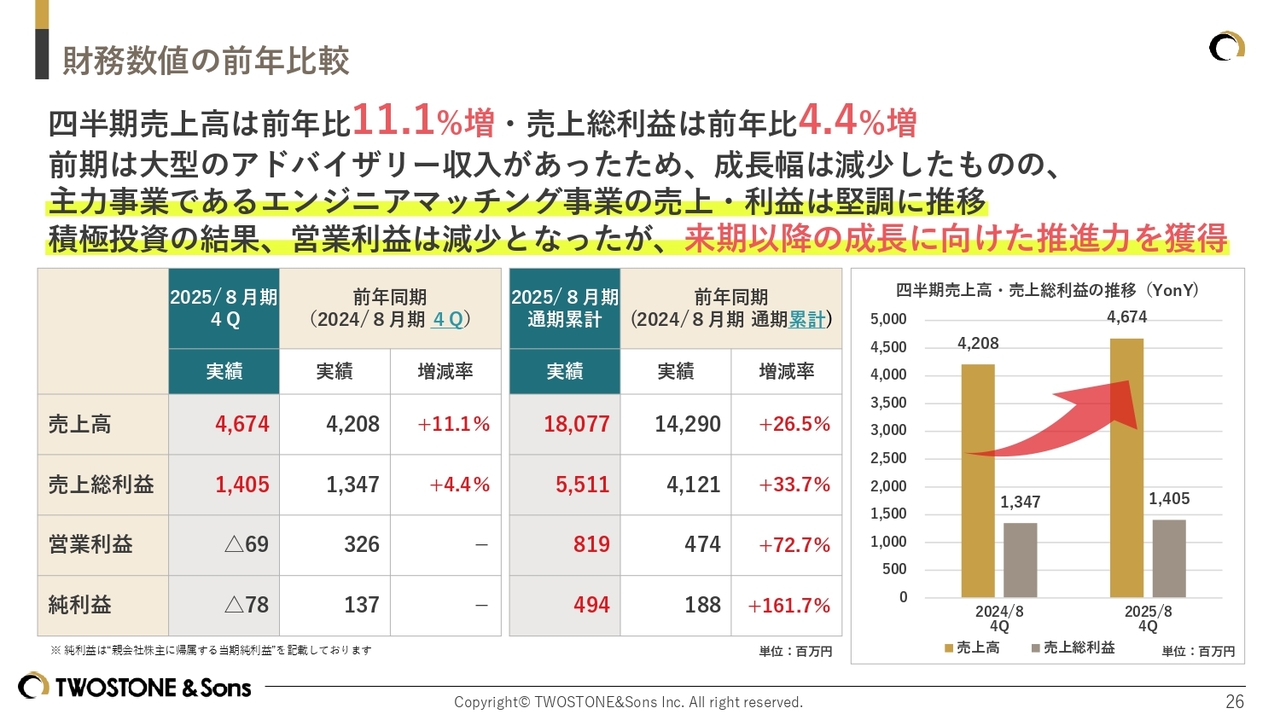

財務数値の前年比較

四半期売上高は前年比11.1パーセント増、売上総利益は前年比4.4パーセント増で着地しました。

主力事業であるエンジニアマッチング事業の売上・利益は堅調に推移しましたが、前期に大型アドバイザリー収入があったため、前年同期比での成長幅は減少しています。

前述の売上の2026年8月期へのずれ込みに加え、積極的な投資を行った影響もあり、第4四半期の営業利益はマイナスで着地しました。しかし、2026年8月期以降に収益を生み出すコンサルタント・エンジニアを多数獲得できたことで、2026年8月期以降の成長に向けた推進力を得られたと考えています。

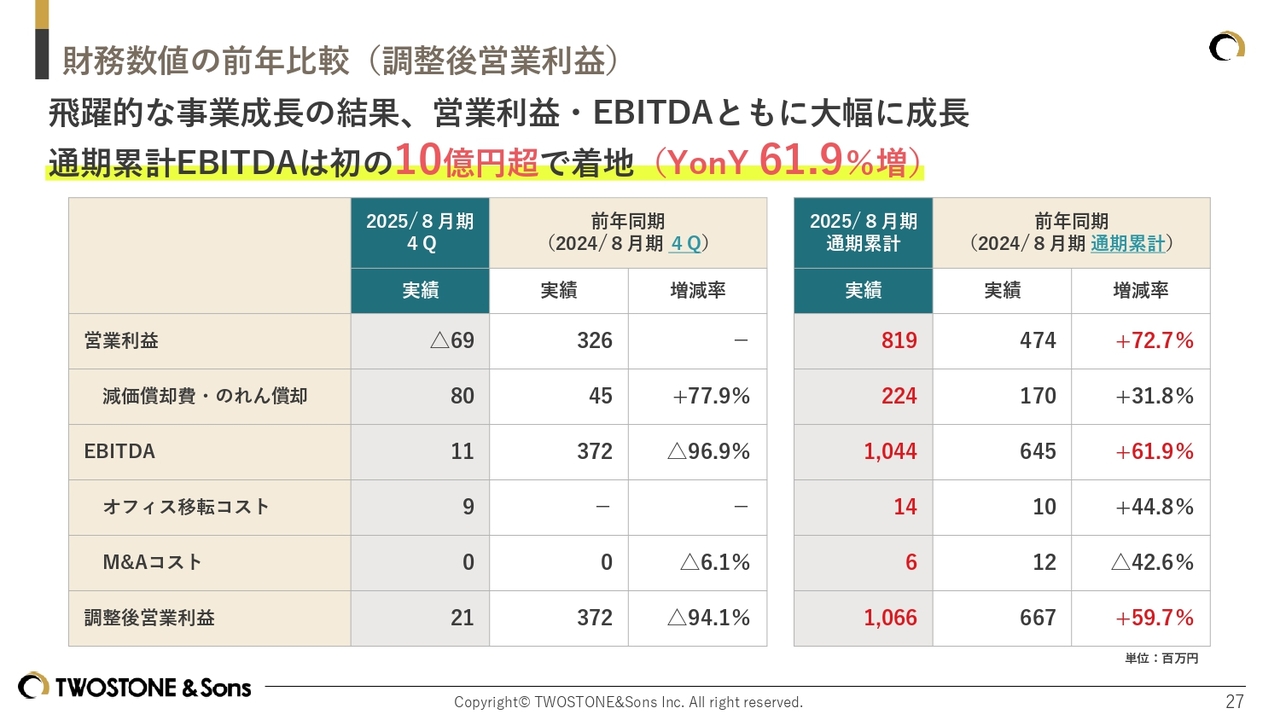

財務数値の前年比較(調整後営業利益)

調整後の営業利益に関しても、これまでの成長投資が実を結び、飛躍的な事業成長の結果として、通期の営業利益およびEBITDAが大幅に増加しました。特にEBITDAは前年比61.9パーセント増となり、初めて10億円を超える結果となりました。

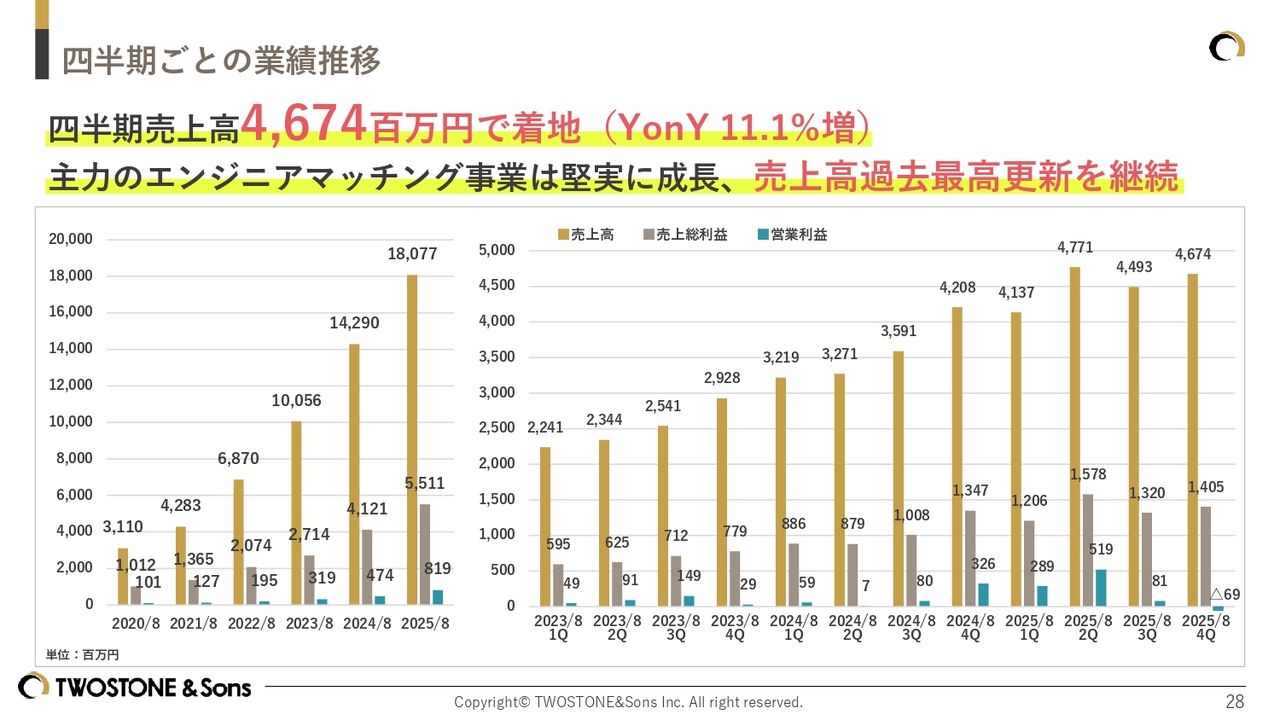

四半期ごとの業績推移

四半期ごとの業績推移についてです。四半期売上高は46億7,400万円となりました。

M&Aアドバイザリー事業が立ち上げから間もないため、全社売上高にボラティリティが生じている部分はありますが、第4四半期も主力事業であるエンジニアマッチング事業が堅実に成長しています。主力事業を中心に売上高を積み上げる地力は高まっています。

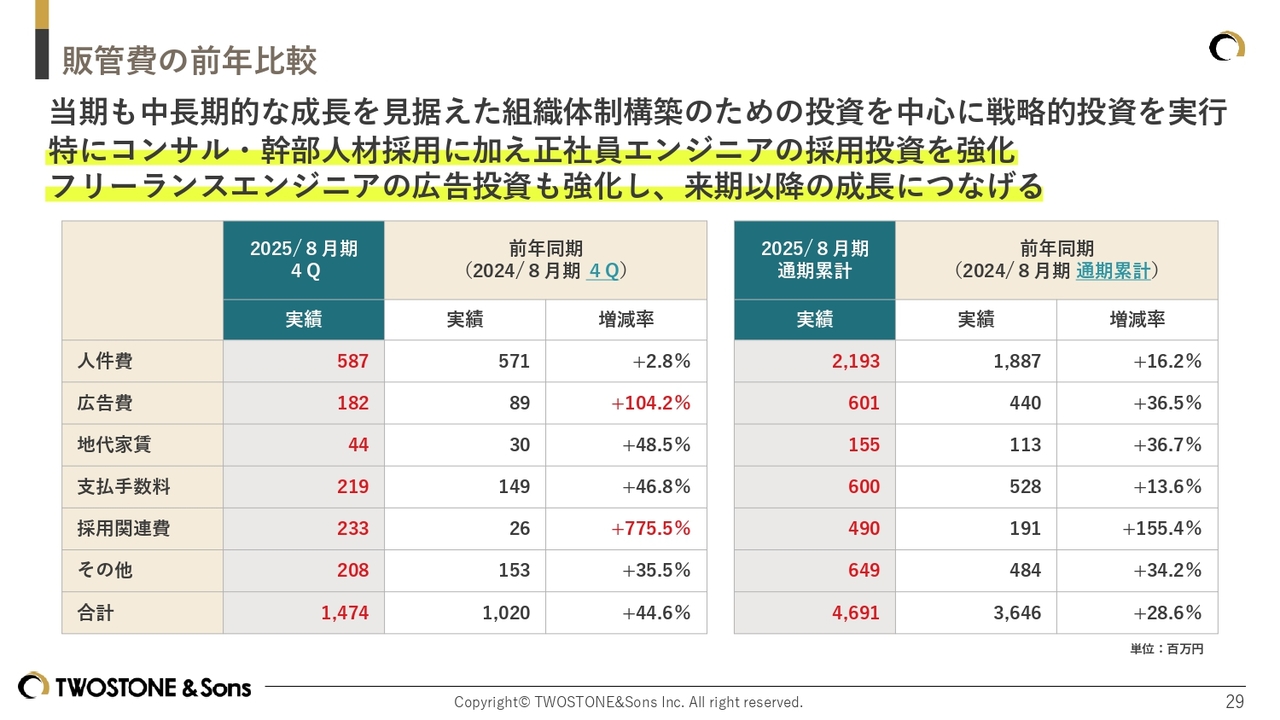

販管費の前年比較

販管費の前年比較についてです。2025年8月期も1年を通じて、持続的な成長が可能な組織体制の構築を中心に、戦略的な投資を実行しました。具体的には、コンサルタントや幹部人材の採用に加え、下期からは正社員エンジニアの採用を強化しました。

フリーランスエンジニアの広告投資も強化し、2026年8月期以降の売上高と利益のさらなる成長を牽引します。

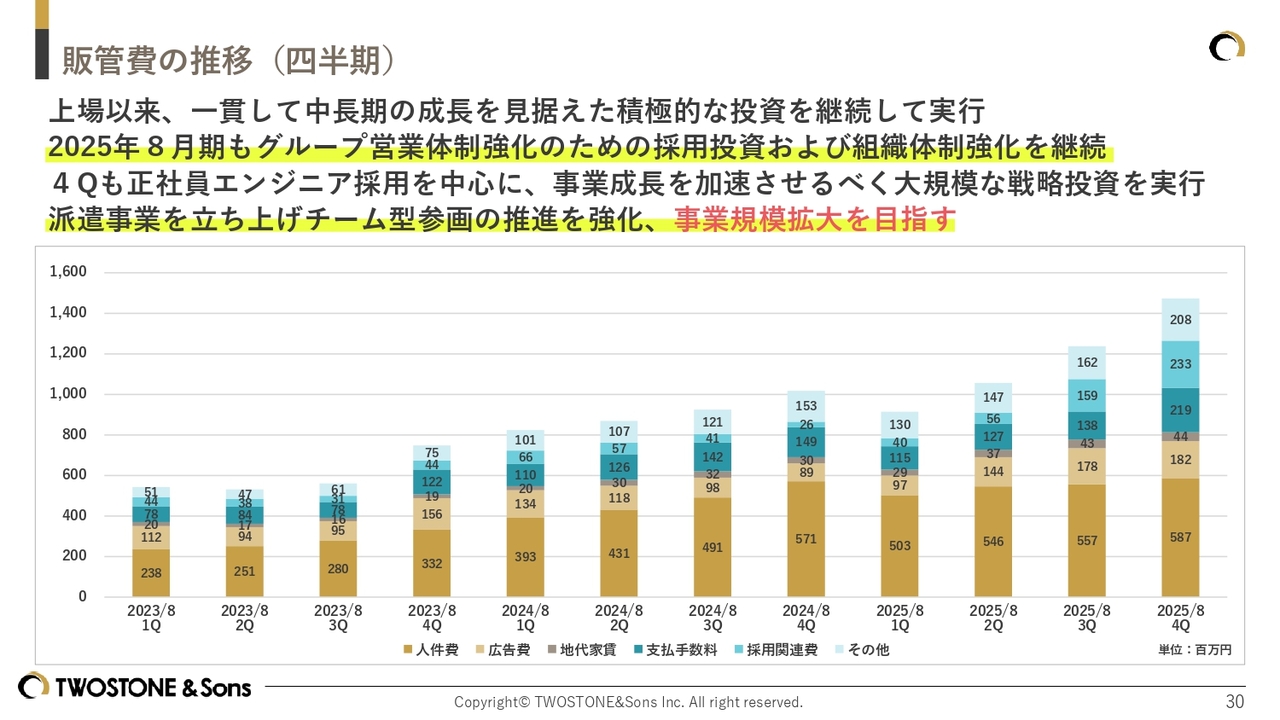

販管費の推移(四半期)

販管費の推移です。当社は上場以来、一貫して中長期の成長を見据えた積極的な投資を継続して実行しています。2025年8月期も、グループ営業体制強化のための採用投資および組織体制強化を進めました。

第4四半期においても、第3四半期に引き続き正社員エンジニアの採用を中心に、事業の成長を加速させるための大規模な戦略投資を実行しました。

さらに、派遣事業を立ち上げ、以前から進めていたチーム型参画の推進を強化しています。今後も事業規模のさらなる拡大を目指していきます。

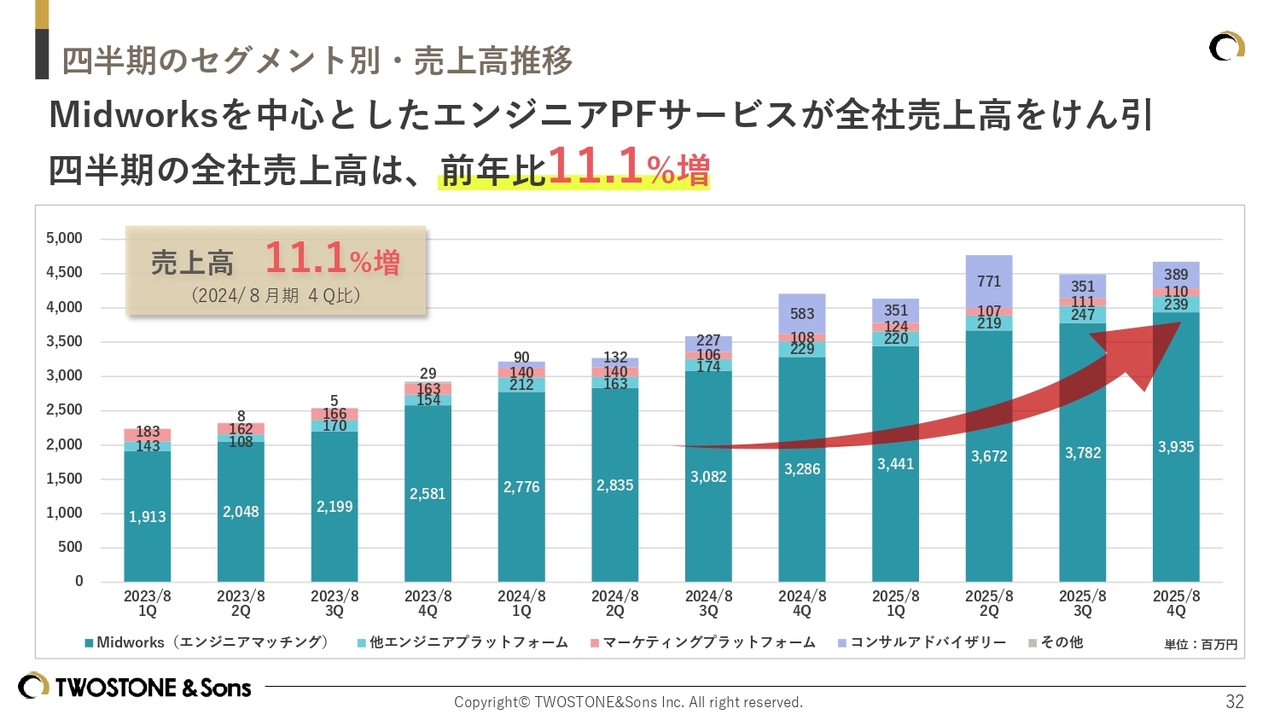

四半期のセグメント別・売上高推移

ここからは、セグメントの業績についてです。セグメント別の四半期売上高推移についてですが、「Midworks」を中心としたエンジニアプラットフォームサービスが、今回も全社売上高を牽引しました。四半期の全社売上高は前年比11.1パーセント増となっています。

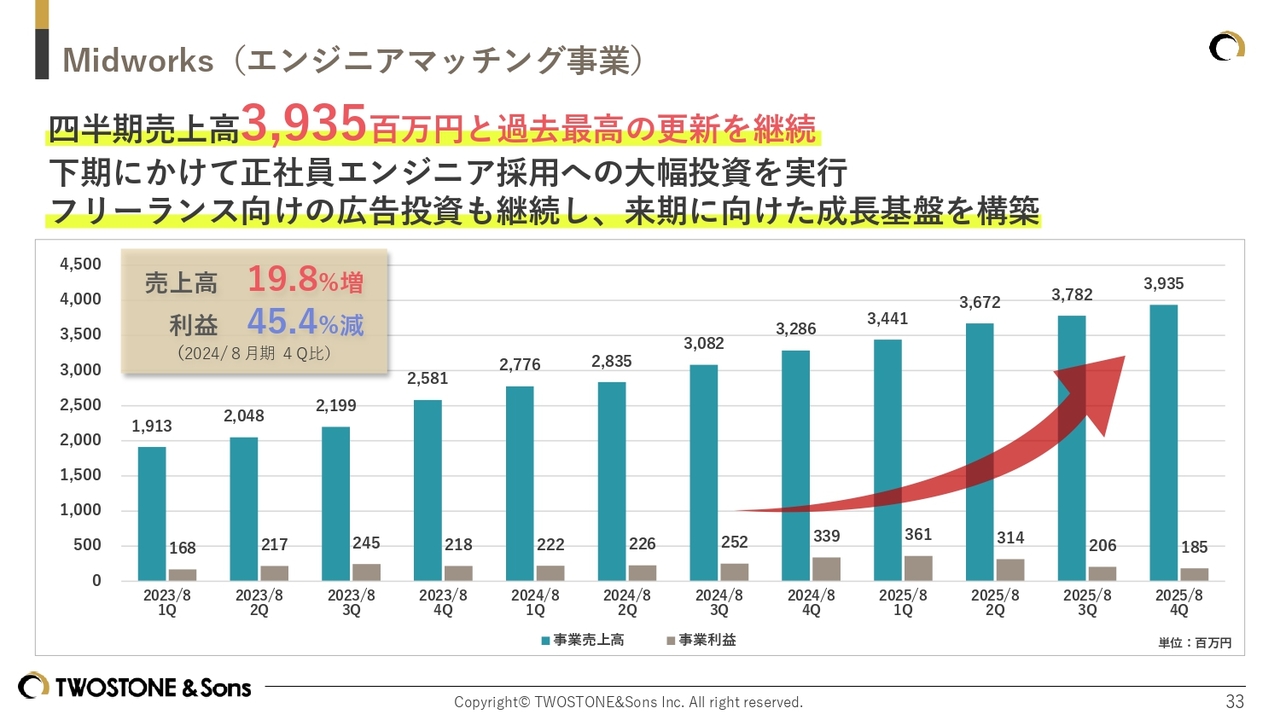

Midworks(エンジニアマッチング事業)

主力事業であるエンジニアマッチング事業について、四半期売上高は39億3,500万円となり、過去最高を更新しました。売上高は前年同期比19.8パーセント増となっています。

事業利益は採用投資を大幅に強化したため、45.4パーセント減少しましたが、この減少は上期までの利益を原資とした先行投資の結果となります。この先行投資は2026年8月期の利益につながる性質のものであるため、前向きな減少と捉えていただけると幸いです。

今後も将来に向けた成長基盤を作るため、積極的な投資を継続していきます。

Midworks(エンジニアマッチング事業)

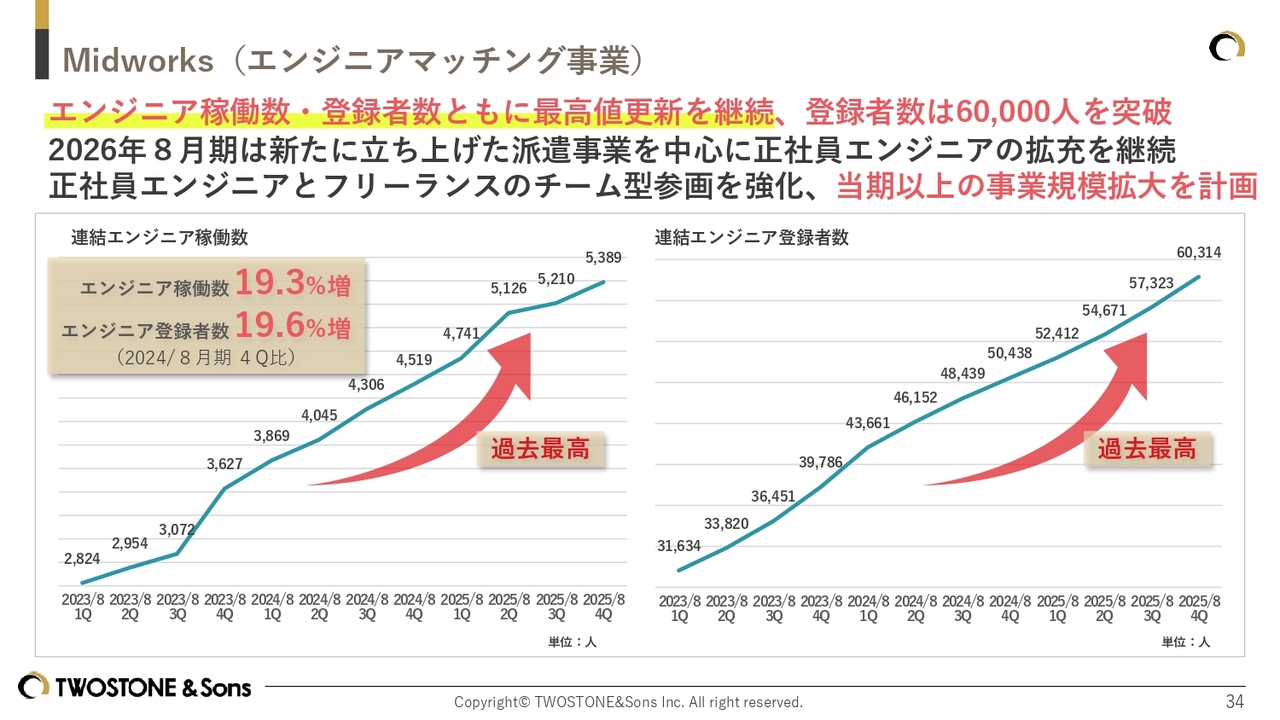

エンジニアの稼働数および登録者数についてです。連結のエンジニア稼働数と登録者数はいずれも過去最高を更新し続けています。連結のエンジニア登録者数は、6万人を超過しています。

これだけ登録をいただいているということは、エンジニアのみなさまからの期待の表れであると考えています。その期待に応えるためにも、良質な案件をエンジニアのみなさまに提供できるよう、これまで以上に営業活動に励んでいきます。

2026年8月期においては、第4四半期に新たに立ち上げた派遣事業を中心に、正社員エンジニアとフリーランスによるチーム型参画を強化し、成長曲線をさらに高めることで、2025年8月期以上の事業規模の拡大を実現していきます。

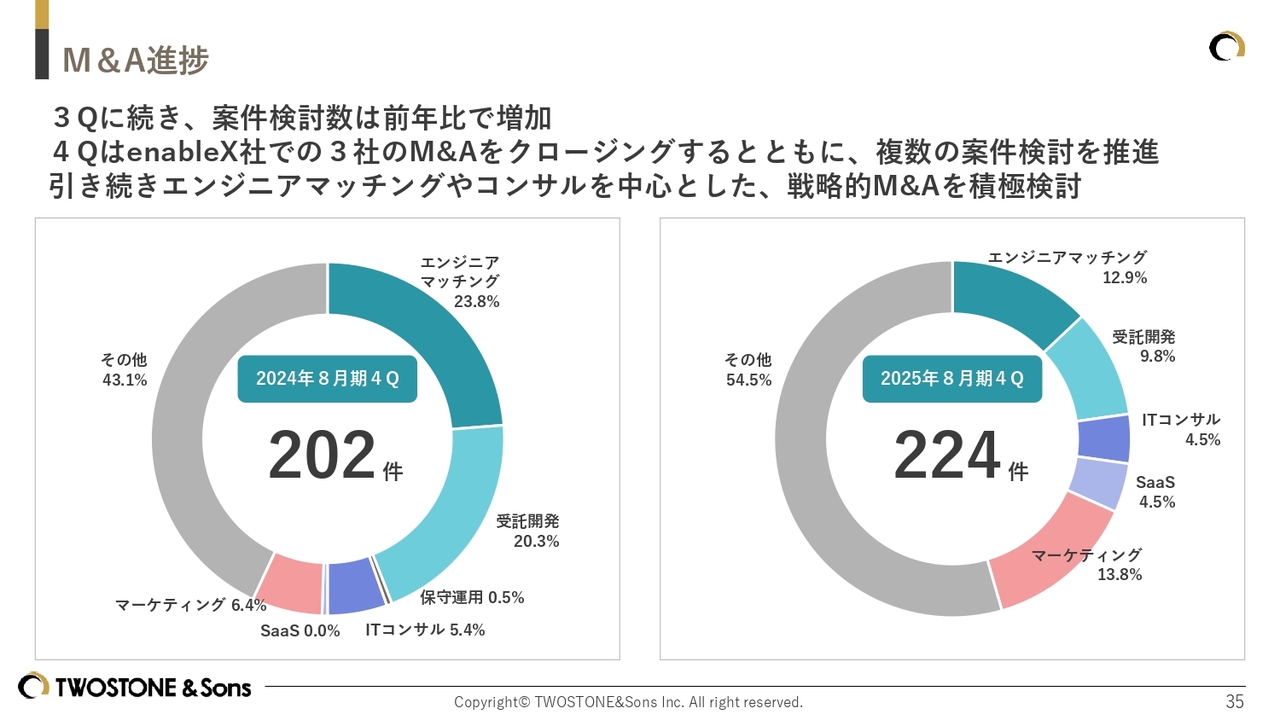

M&A進捗

M&Aの進捗についてです。第4四半期において、enableX社で3件のM&Aを実行しました。また、9月にはさらに1件のM&Aを実行しています。案件検討数も前年同期比で増加しており、今後も引き続きエンジニアマッチングやITコンサルを中心に戦略的M&Aを積極的に狙っていきたいと考えています。

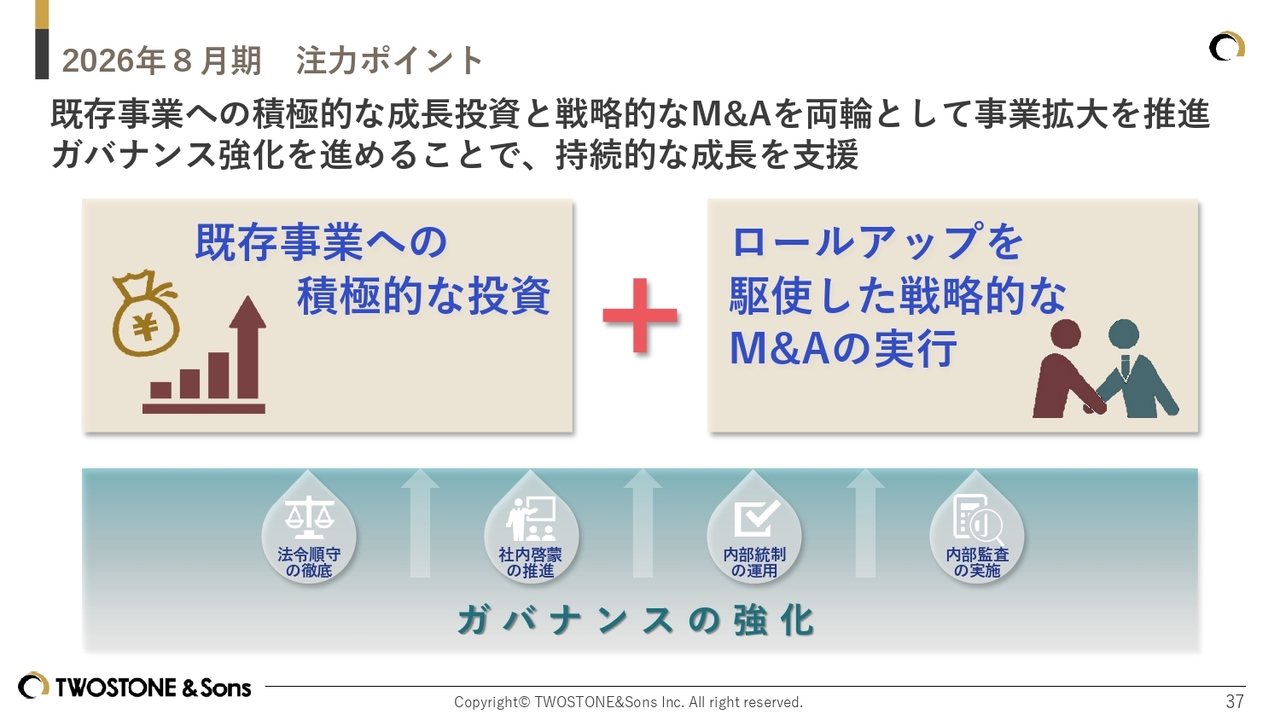

2026年8月期 注力ポイント

2026年8月期の注力ポイントについてです。「既存事業への積極的な成長投資」「ロールアップを駆使した戦略的なM&Aの実行」、そして「ガバナンス強化」の3点を意識した経営を行います。

具体的には、既存事業への成長投資とロールアップを駆使した攻めのM&Aを両輪として事業拡大を推進します。また、拡大する組織を支えるためにガバナンス強化を進め、持続的な成長を支える盤石な土台を築いていきます。

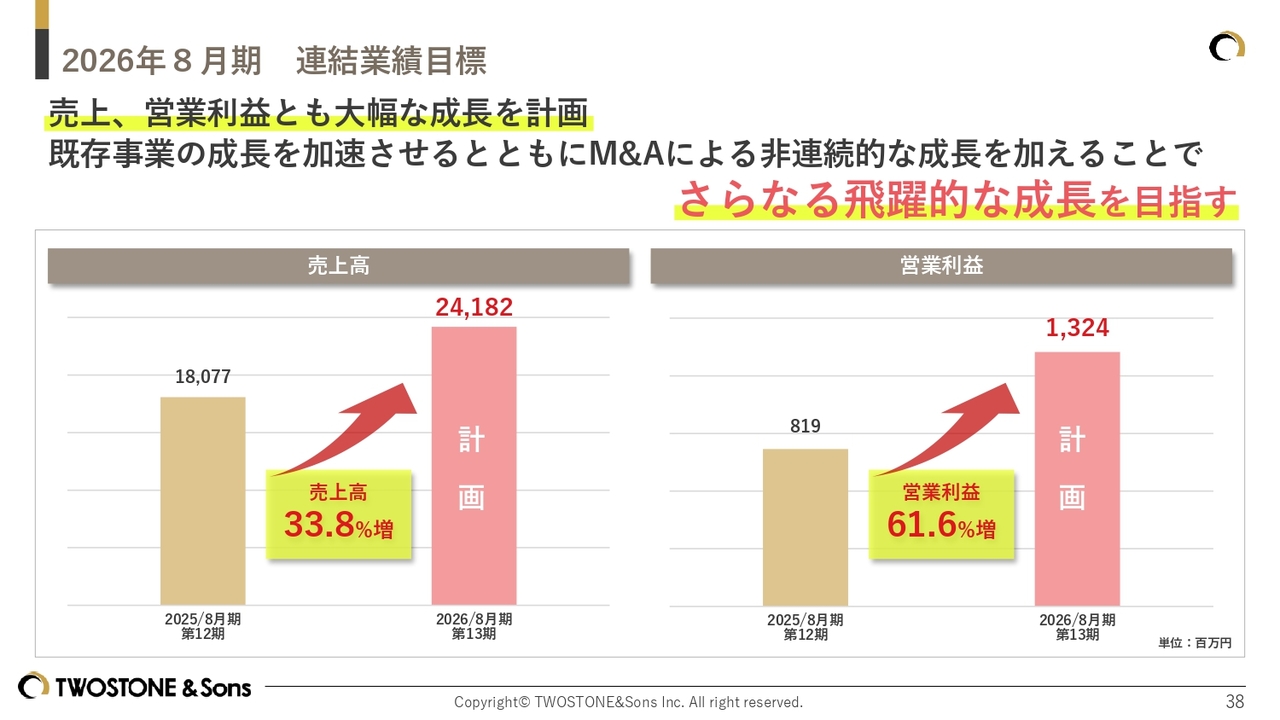

2026年8月期 連結業績目標

2026年8月期の連結業績目標についてです。売上高と営業利益については、2025年8月期と同様に大幅な成長を計画しています。

売上高は前年比33.8パーセント増の241億8,200万円を目標とし、営業利益は前年比61.6パーセント増の13億2,400万円を目標としています。この目標を達成するため、既存事業の成長加速に加え、M&Aによる非連続的な成長を組み合わせ、飛躍的な成長を目指していきます。

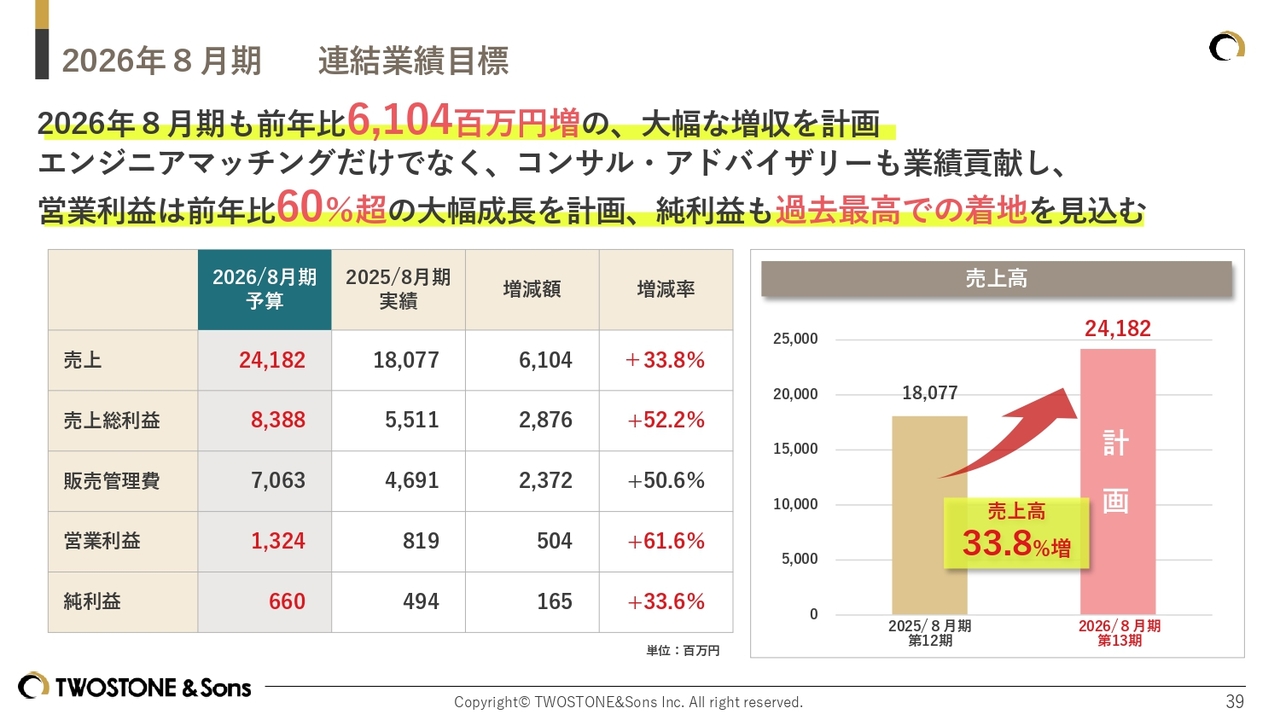

2026年8月期 連結業績目標

連結業績目標について具体的にご説明します。2026年8月期は、前年比61億円増の大幅な増収を計画しています。組織体制強化を中心に、中長期の成長を見据えた積極的な成長投資を継続します。

主力であるエンジニアマッチング事業の成長だけでなく、コンサル・アドバイザリー事業の業績貢献もあり、営業利益は前年比60パーセント超、純利益も30パーセント超を計画しており、過去最高利益の達成を見込んでいます。

売上・利益ともに決して低い目標ではありませんが、全社一丸となり、達成に向けて全力で取り組んでいきます。

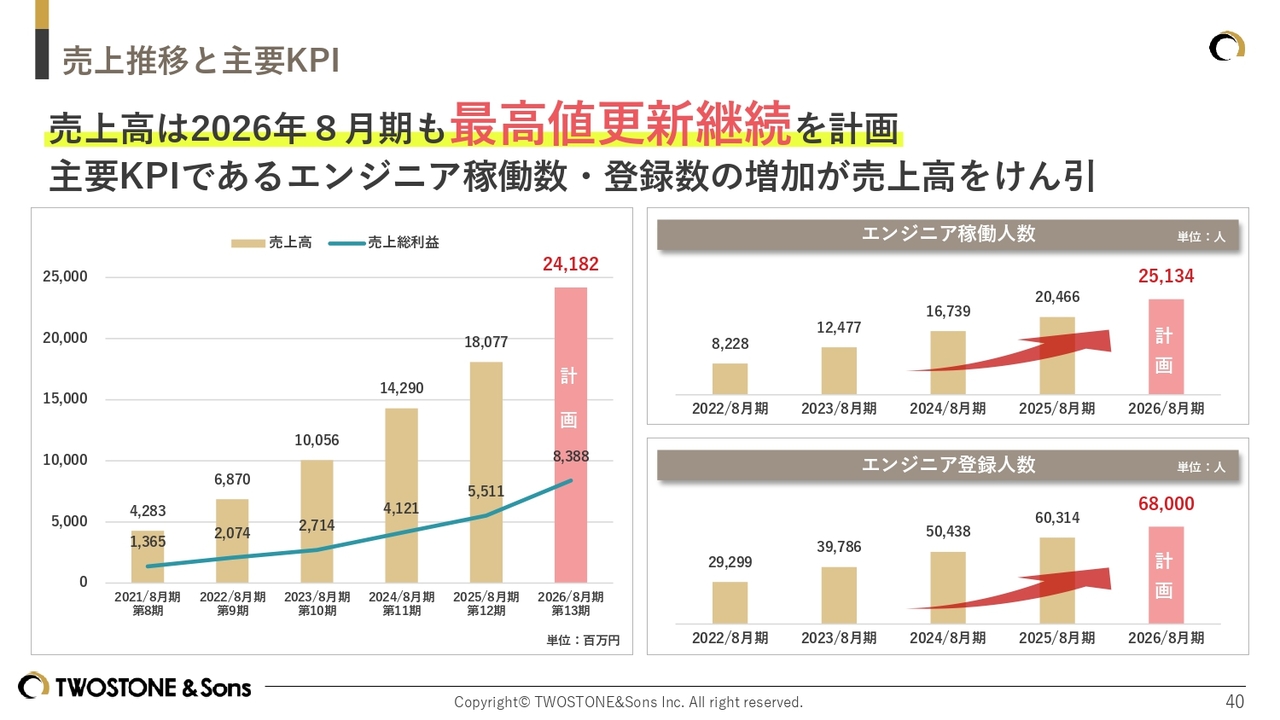

売上推移と主要KPI

売上高も過去最高を更新する計画です。年間のエンジニア稼働人数は2万5,000人超、登録者は6万8,000人超を見込み、2026年8月期も主力事業であるエンジニアマッチング事業が全社の売上高を牽引していきます。

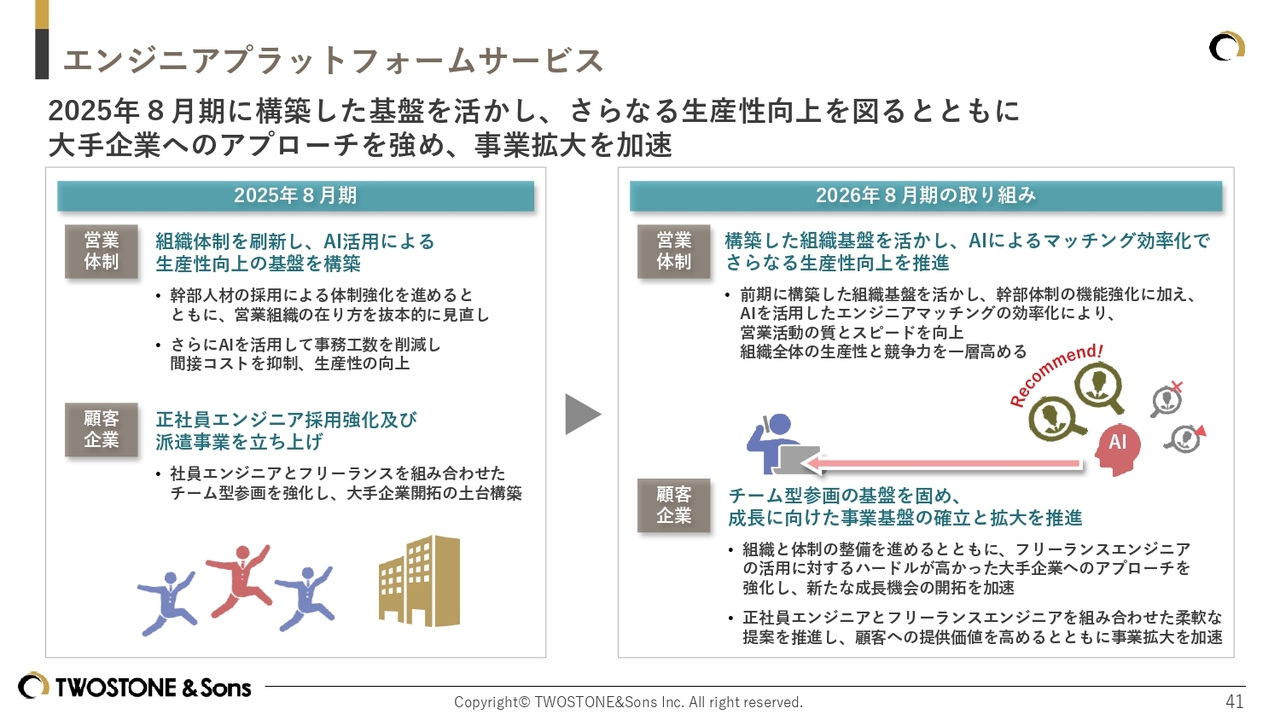

エンジニアプラットフォームサービス

セグメントごとの2026年8月期の取り組みについてお話しします。エンジニアプラットフォームサービスでは、2025年8月期に構築した基盤を活用し、さらなる生産性向上を図るとともに、大手企業へのアプローチを強化し、事業拡大を加速していきます。

また、2026年8月期では、2025年8月期以上にAIの活用に取り組んでいきます。具体的には、2025年8月期の業務改善は事務工数削減による間接コストの低減が主でしたが、2026年8月期では、企業案件とエンジニアのマッチング効率化への投資も行います。

これにより、営業活動の質とスピードを向上させ、組織全体の生産性と競争力を一層高めていきます。

また、2025年8月期に立ち上げた派遣事業を強化し、正社員エンジニアとフリーランスによるチーム型参画を推進していく考えです。フリーランスエンジニアの活用にハードルが高かった大手企業へのアプローチを強化し、新たな成長機会を開拓するとともに、顧客への提供価値の向上と事業拡大を加速していきます。

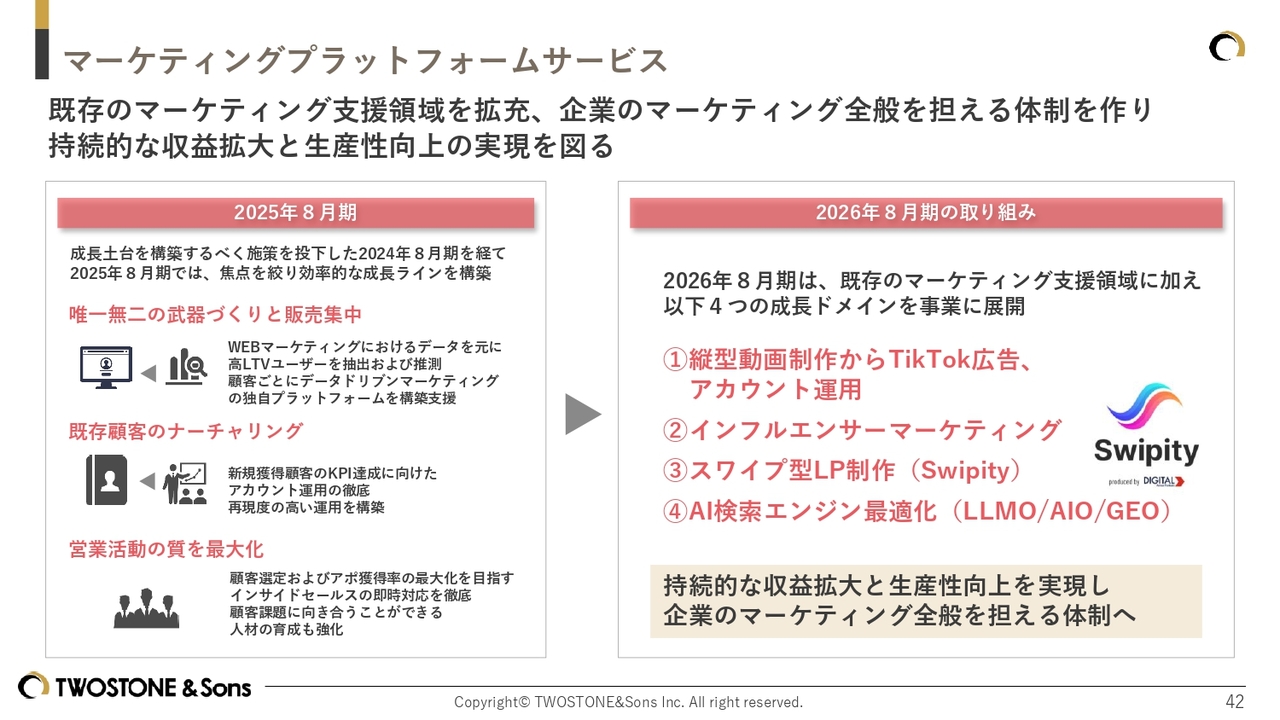

マーケティングプラットフォームサービス

マーケティングプラットフォームサービスについてです。既存のマーケティング支援領域を拡充し、企業のマーケティング全般を行える体制を構築することで、持続的な収益拡大と生産性向上を目指します。

具体的には、スライド右側に記載のある4つの成長ドメインを中心に事業を展開していきます。

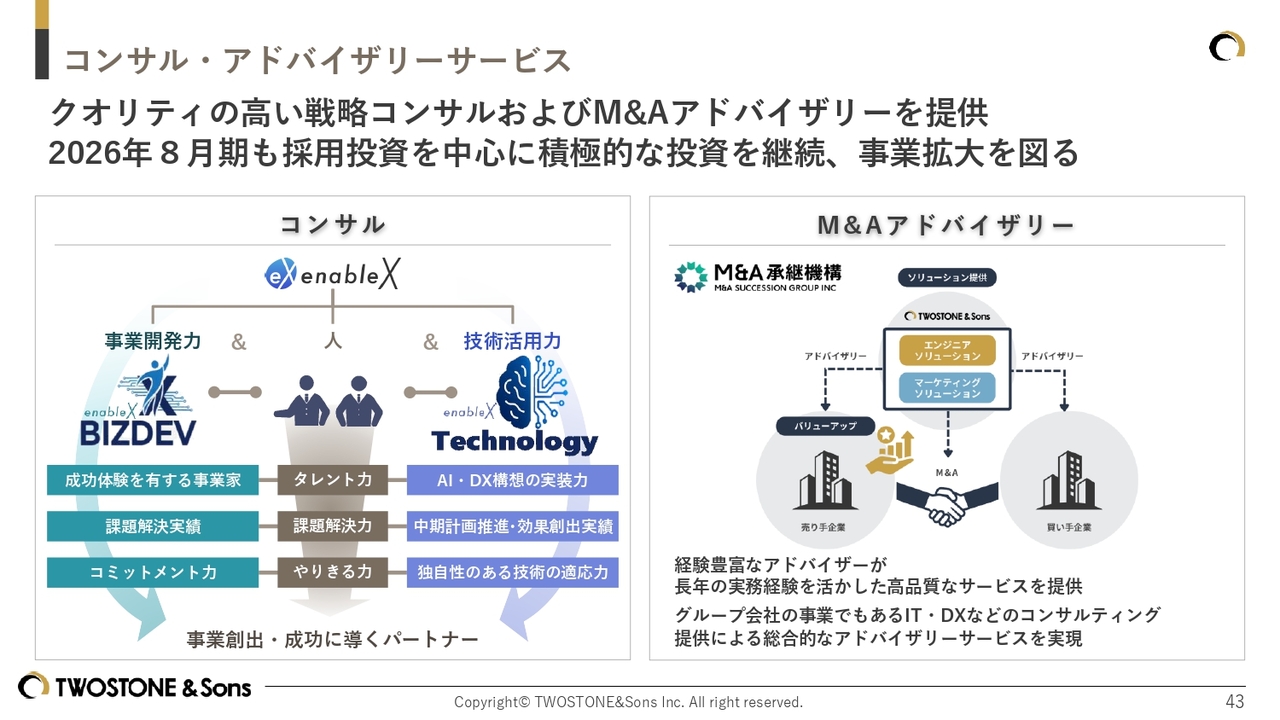

コンサル・アドバイザリーサービス

コンサル・アドバイザリーサービスについてです。2026年8月期も採用投資を中心に積極的な投資を継続し、事業拡大を進めていきます。

enableX社では、人材戦略や生成AIをはじめとしたデジタル技術を活用した経営支援や事業開発支援を提供し、クライアントの事業創出や事業を成功に導く戦略コンサルとして、M&A承継機構社は、経験豊富なアドバイザーによる長年の実務経験を活かした高品質なサービスを提供し、総合的なアドバイザリーサービスとして、それぞれクライアントの成長に寄与することで事業拡大を目指していきます。

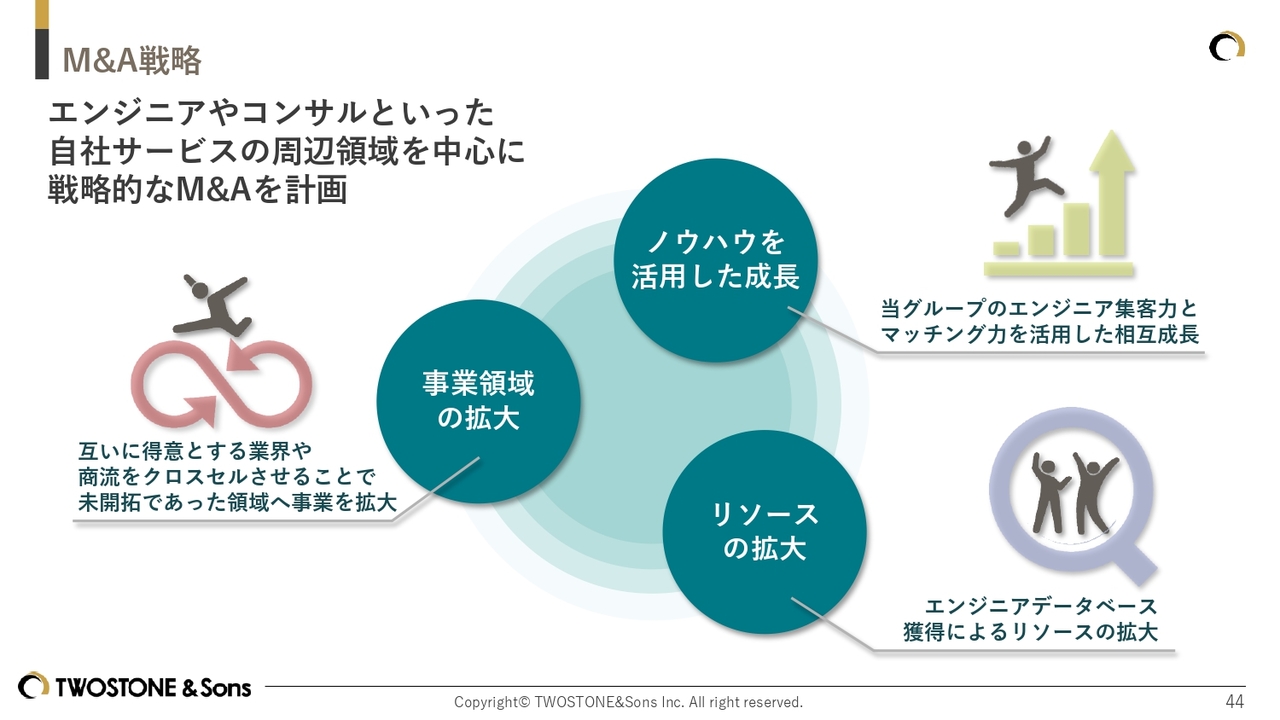

M&A戦略

M&A戦略についてです。当社は、M&Aを飛躍的な成長を達成するための重要な要素の1つと考えています。これまでの事例にあるように、当社が展開するエンジニアプラットフォームサービスの周辺領域を中心に、戦略的なM&Aを実行していきたいと考えています。

これまでもさまざまな機会でお話ししてきた内容ですが、2026年8月期も方針を変えず、再現性の高いM&Aを積極的に実行し、当社グループの飛躍的な成長につなげていきたいと考えています。

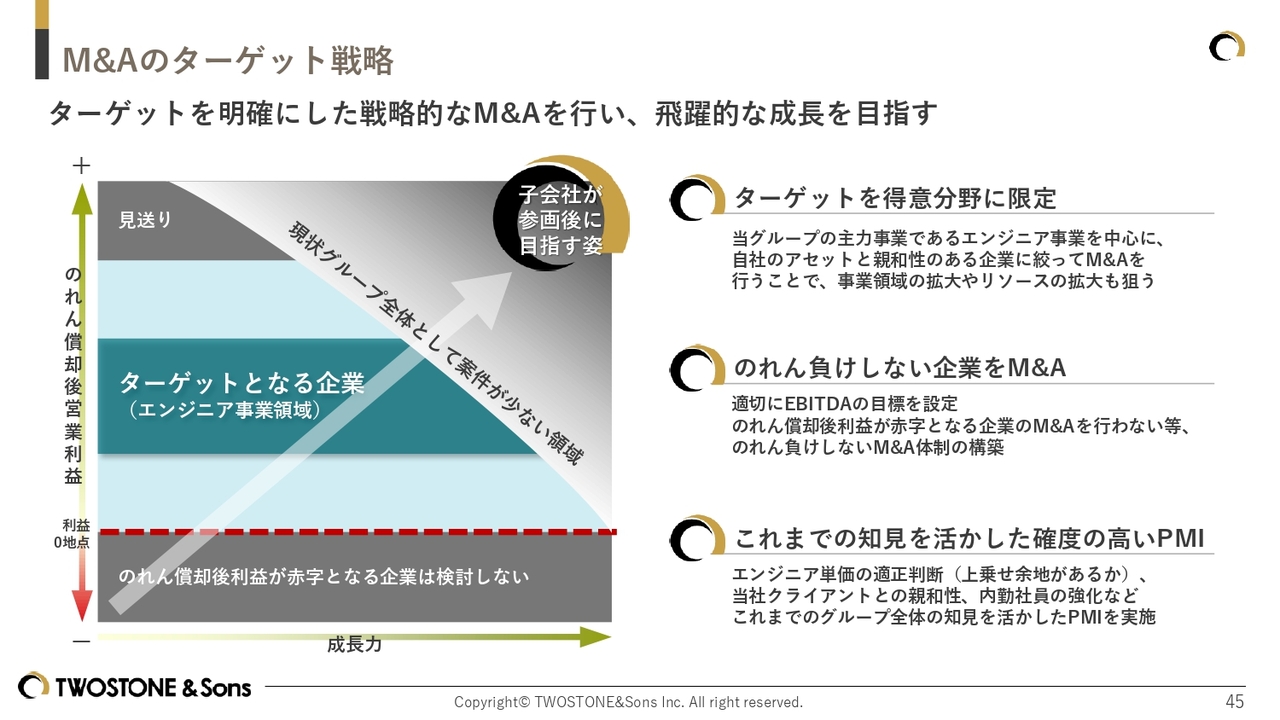

M&Aのターゲット戦略

M&Aのターゲット戦略についてです。当社では、ターゲットを明確にした戦略的なM&Aを基本としています。「得意分野に限定したターゲットの選定」「のれん負けしない企業をM&Aすること」、そして「これまでの知見を活かした確度の高いPMIの実施」、この3点を軸に展開していきます。

特に「のれん負けしないM&A」については、これまで慎重に考え過ぎた影響で、価格が折り合わずに逃してしまった案件も一定数ありました。2026年8月期はM&Aの基準を見直し、「のれん負けしないM&A」という前提を維持した上で、より積極的に攻めのM&Aを行っていく所存です。

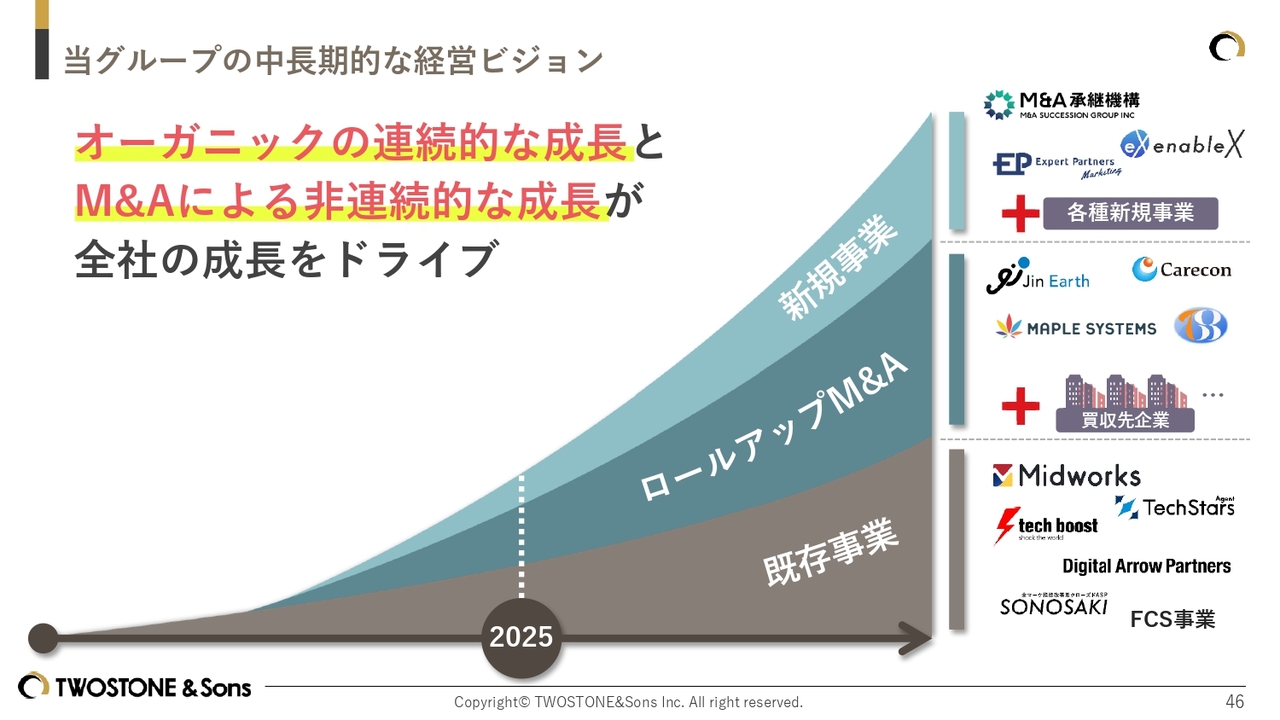

当グループの中長期的な経営ビジョン

これまでの内容を踏まえ、当社グループとしては、既存事業の継続的な成長と、ロールアップM&Aや新規事業による非連続的な成長を組み合わせることで、中長期的なグループ全体での成長を達成していきたいと考えています。

以上が、2025年8月期通期決算説明会の発表内容です。ありがとうございました。

質疑応答:機関投資家との対

新着ログ

「サービス業」のログ