提供:三菱地所物流リート投資法人 2025年8月期(第18期)決算説明

【QAあり】三菱地所物流リート投資法人、巡航分配金成長率年3.5%以上の成長達成 年10億円程度の含み益還元を第19期中に実現目指す

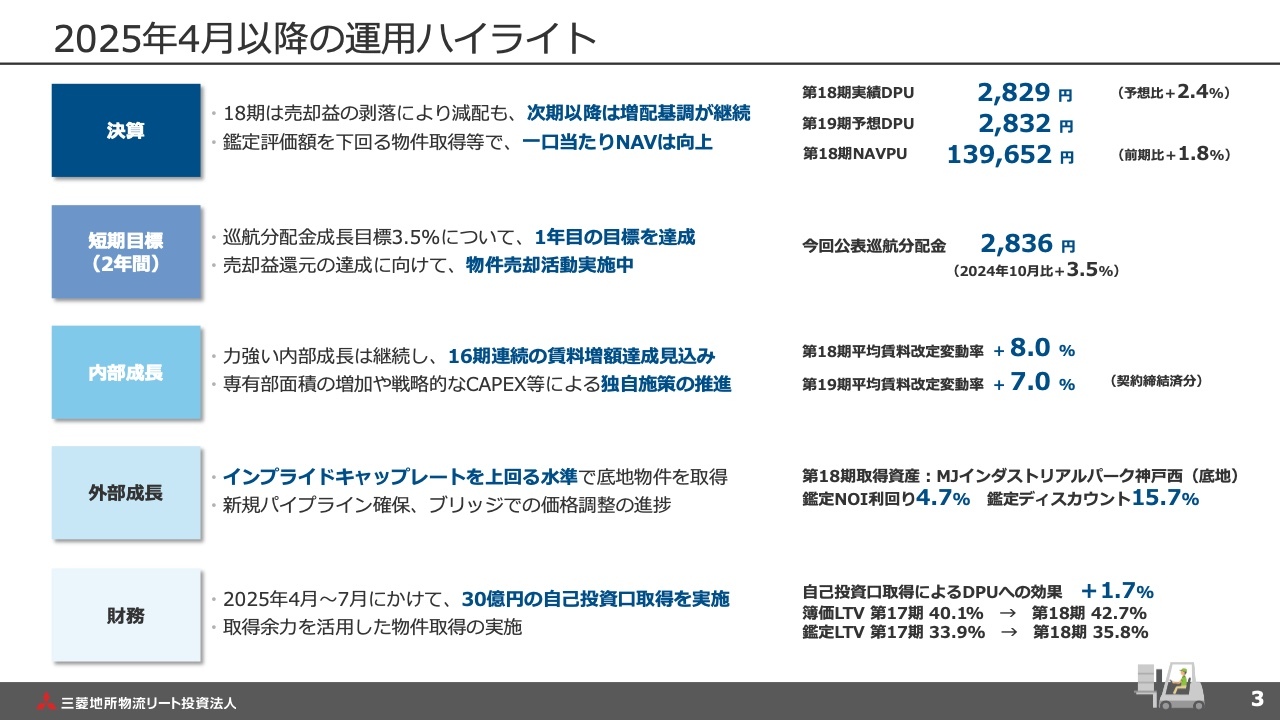

2025年4月以降の運用ハイライト

横田拓哉氏(以下、横田):三菱地所投資顧問 物流リート部長の横田です。本日は三菱地所物流リート投資法人の2025年8月期(第18期)決算説明会にご参加くださり、誠にありがとうございます。

それでは、決算説明資料に沿ってご説明します。まず、当期の運用ハイライトについてです。

第18期の決算は、前期までの物件売却に伴う売却益が剥落したことで、1口当たりの分配金は減配となりました。ただし、売却益を除く分配金は引き続き増加傾向にあります。また、鑑定評価額を下回る物件の取得や、既存ポートフォリオの評価増に伴い、1口当たりのNAVも向上しました。

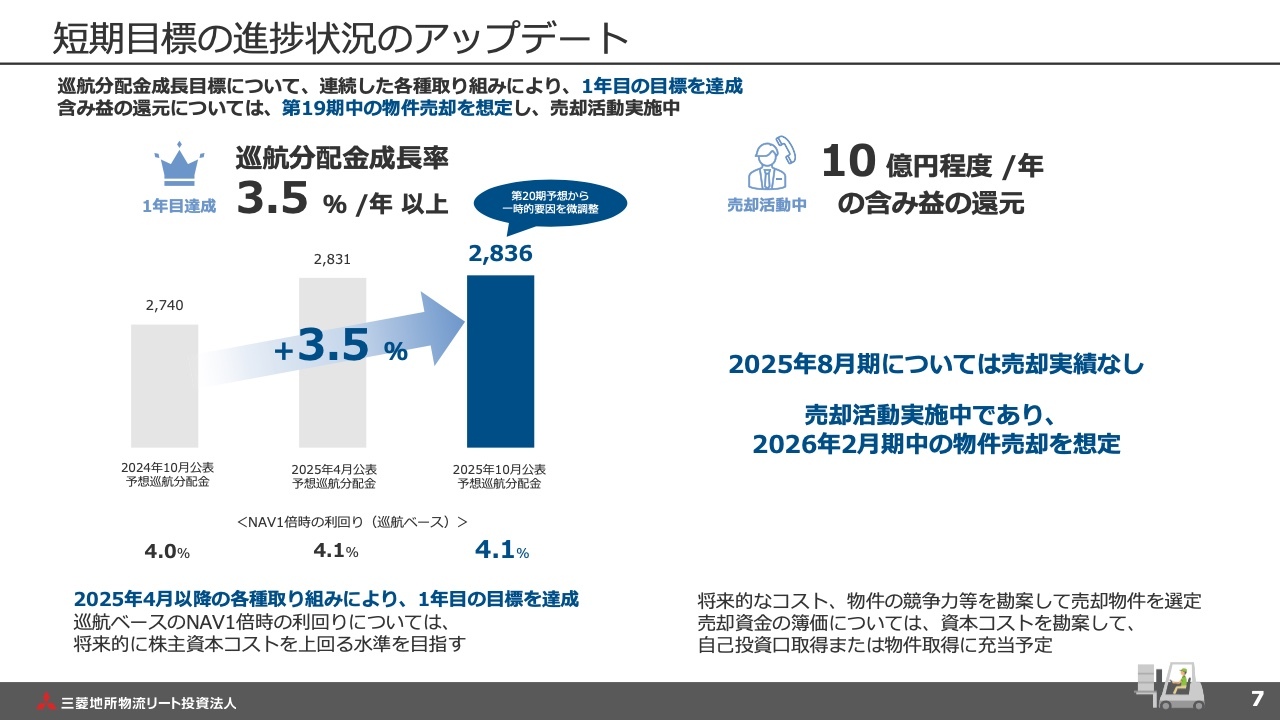

短期目標としては、「巡航分配金年3.5パーセント以上の成長」及び「年10億円程度の含み益の還元」を掲げています。当期末時点では、このうち巡航分配金年3.5パーセント以上の成長を達成しました。含み益の還元についても、物件の売却活動を展開しているところです。

内部成長については、16期連続での賃料増額の達成を見込んでおり、当期はプラス8パーセントとなりました。現在運用中の第19期では、賃貸借契約締結済みの区画においてプラス7パーセントの賃料増額を実現し、力強い内部成長を継続しています。

外部成長に関しては、魅力的な利回り水準で「MJインダストリアルパーク神戸西」を取得しました。また、パイプラインの確保も順調に進行しています。

財務面では、当期に自己投資口取得を上限30億円で実施し、資本効率を向上させました。当期末のLTVは簿価ベースで42.7パーセントと引き続き健全な範囲を維持しており、余力を活かした物件取得の検討も引き続き進めていきます。

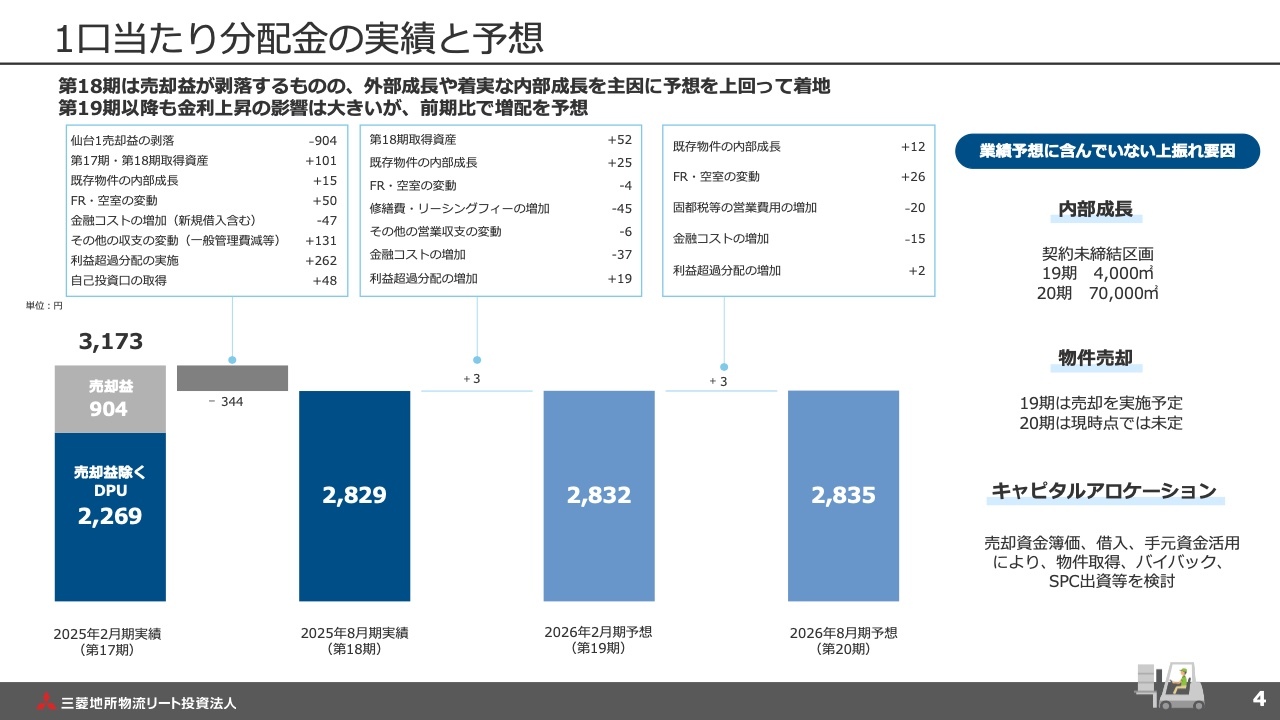

1口当たり分配金の実績と予想

1口当たり分配金の実績と予想についてご説明します。第18期は、売却益が計上された第17期との比較で1口当たり分配金は減少しましたが、第18期に取得した物件の収益寄与や賃料増額をはじめとした内部成長、自己投資口の取得などにより、予想を上回る結果となりました。売却益を除いた分配金は着実に成長しています。

第19期以降については、現時点の業績予想に織り込んでいない契約未締結分の倉庫区画に係る内部成長や、短期目標である含み益還元に向けた物件売却、その売却資金の再投資、LTV活用などを通じて、さらなる成長を目指します。

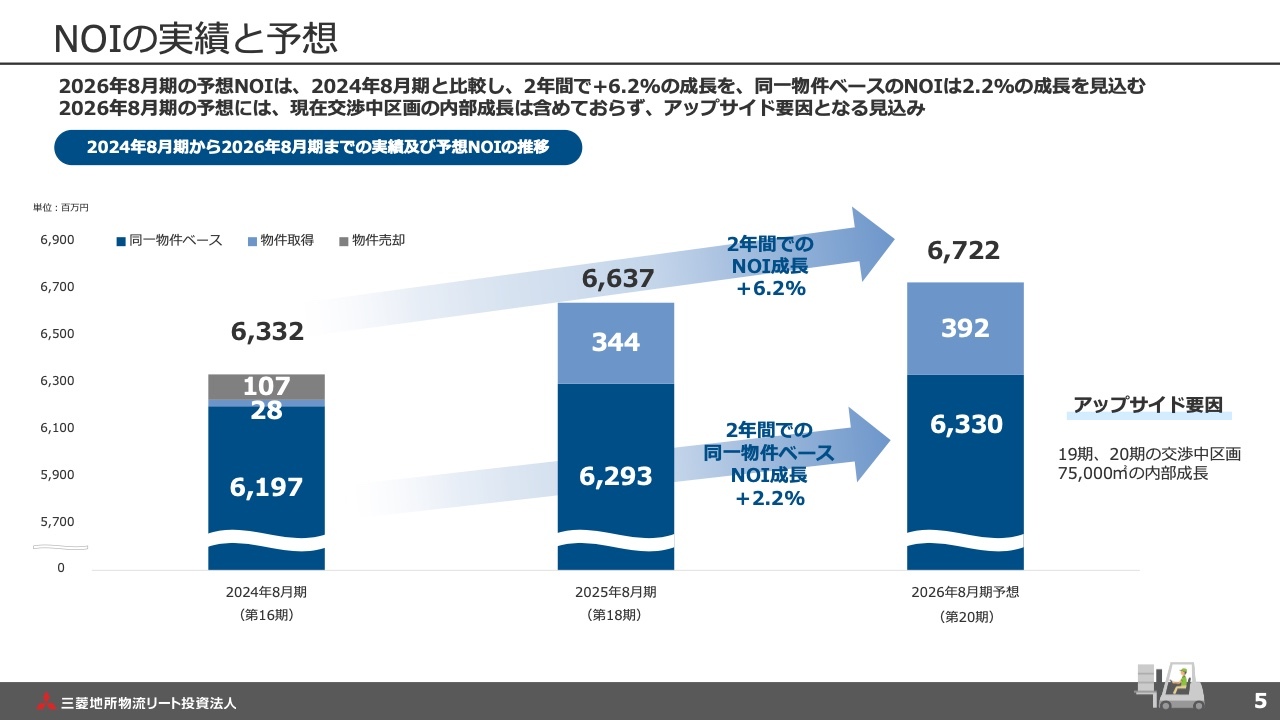

NOIの実績と予想

本投資法人のNOIの実績と予想についてです。スライドのグラフは、第16期から1年ごとのNOIの推移を示しています。

順調な内部成長及び外部成長により、第16期から第20期までの2年間で想定するNOIの成長率は、既存物件でプラス2.2パーセント、第16期以降に取得した物件を含めるとプラス6.2パーセントを見込んでいます。

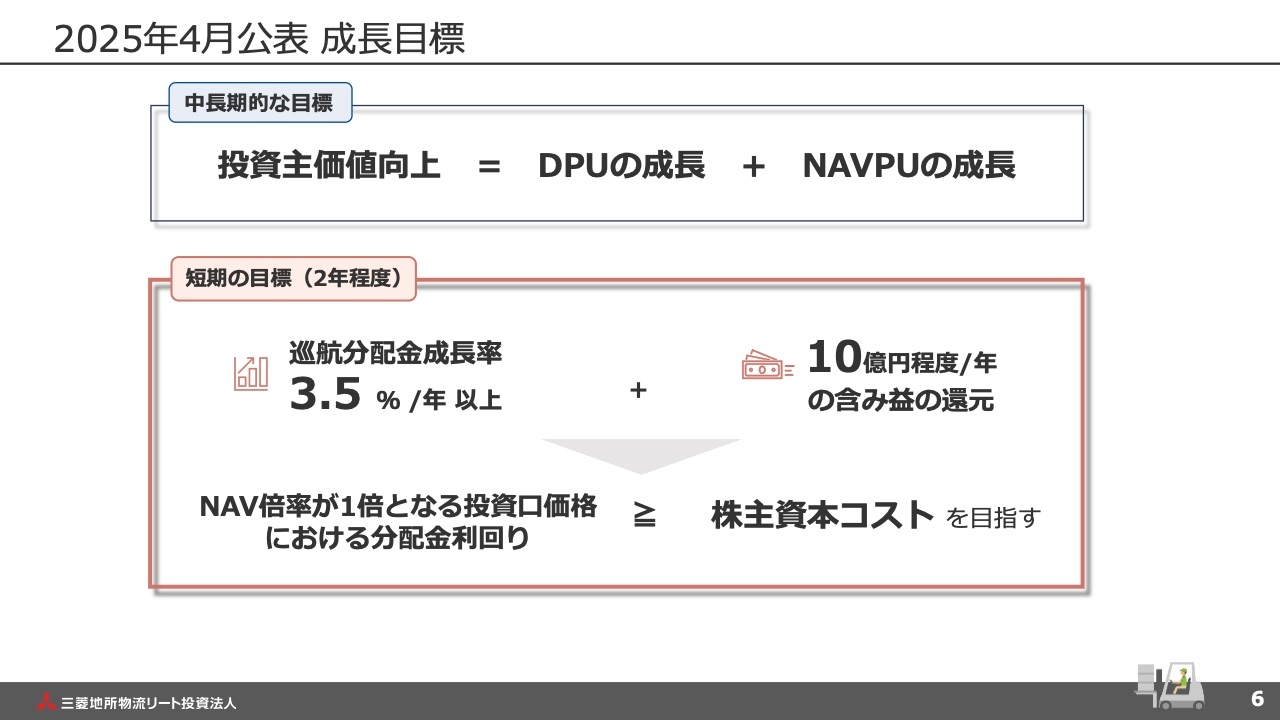

2025年4月公表 成長目標

2025年4月に設定した短期目標の進捗状況についてご説明します。本投資法人に関しては、2年程度の短期目標として、「巡航分配金年3.5パーセント以上の成長」及び「年10億円程度の含み益の還元」を掲げています。

短期目標の進捗状況のアップデート

巡航分配金については、本日時点で1口当たり2,836円を見込んでおり、2024年10月公表の2,740円から約3.5パーセントの成長となり、1年目の目標を達成しました。これは自己投資口取得の効果に加え、想定を上回る内部成長の実現や、LTVを活用した高収益物件の取得など、積極的な運用を行ってきた成果と認識しています。

含み益の還元に関するもう1つの短期目標については、第19期中の実現に向けて活動を開始しています。含み益の還元に加え、売却資金については資本コストを考慮した上で再投資を行う予定です。

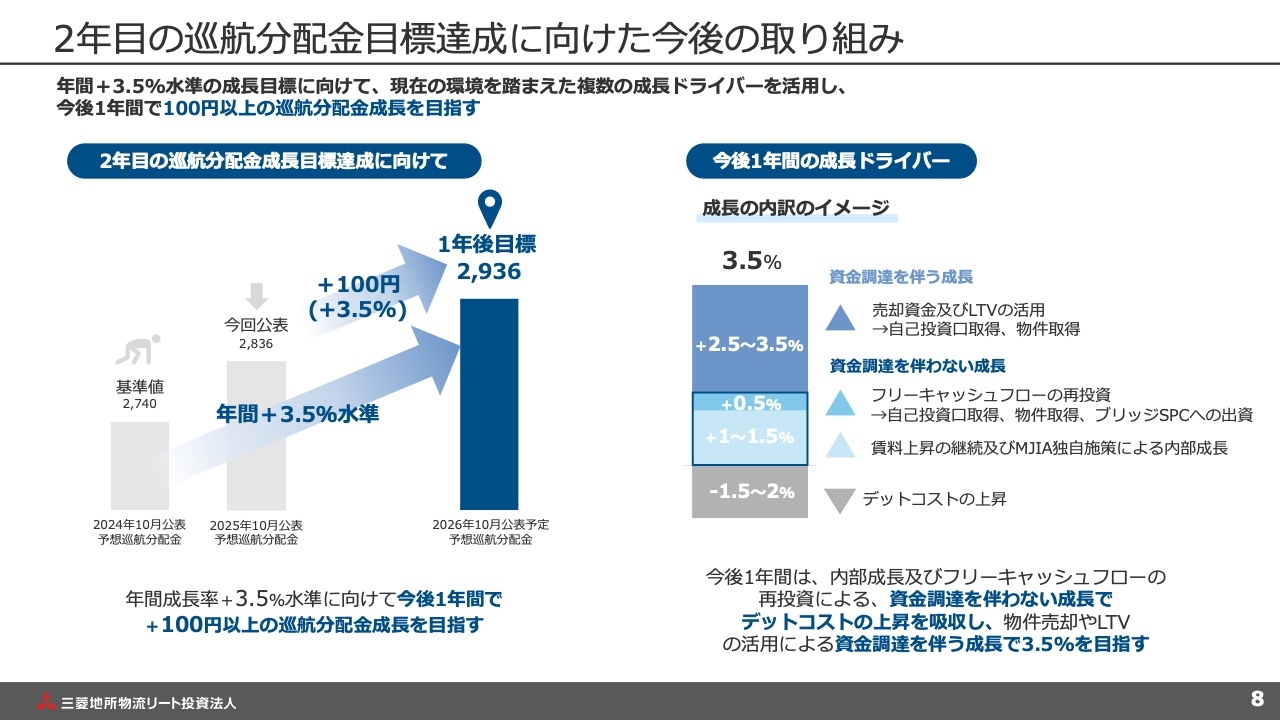

2年目の巡航分配金目標達成に向けた今後の取り組み

2年目の巡航分配金成長についてご説明します。本投資法人は、2年目の目標達成に向け、今後1年間で100円以上の巡航分配金成長を目指します。具体的には、1年後に公表予定の1口当たりの巡航分配金目標額として、2,936円以上を掲げています。

本投資法人を取り巻く環境として、投資口価格はNAV1倍を下回り、公募増資による資金調達の難易度は高い状況にあります。しかし、賃料増額を中心とした内部成長は着実に実現しており、優良物件に対する不動産売買マーケットも良好です。一方で、政策金利の上昇に伴い負債コストが上昇基調にあり、大きな課題となっています。

このような環境下において、本投資法人では、「資金調達を伴う成長」と「資金調達を伴わない成長」に分けて、今後の成長イメージを描いています。資金調達を伴う成長については、売却資金やLTVを活用し、物件の入れ替えや自己投資口の取得などにより成長を図ることを想定しています。

資金調達を伴わない成長については、減価償却相当のフリーキャッシュフローの再投資や賃料増額の継続、独自施策による内部成長を想定しています。この双方の成長軸を活用し、今後1年間の巡航分配金成長の実現を目指します。

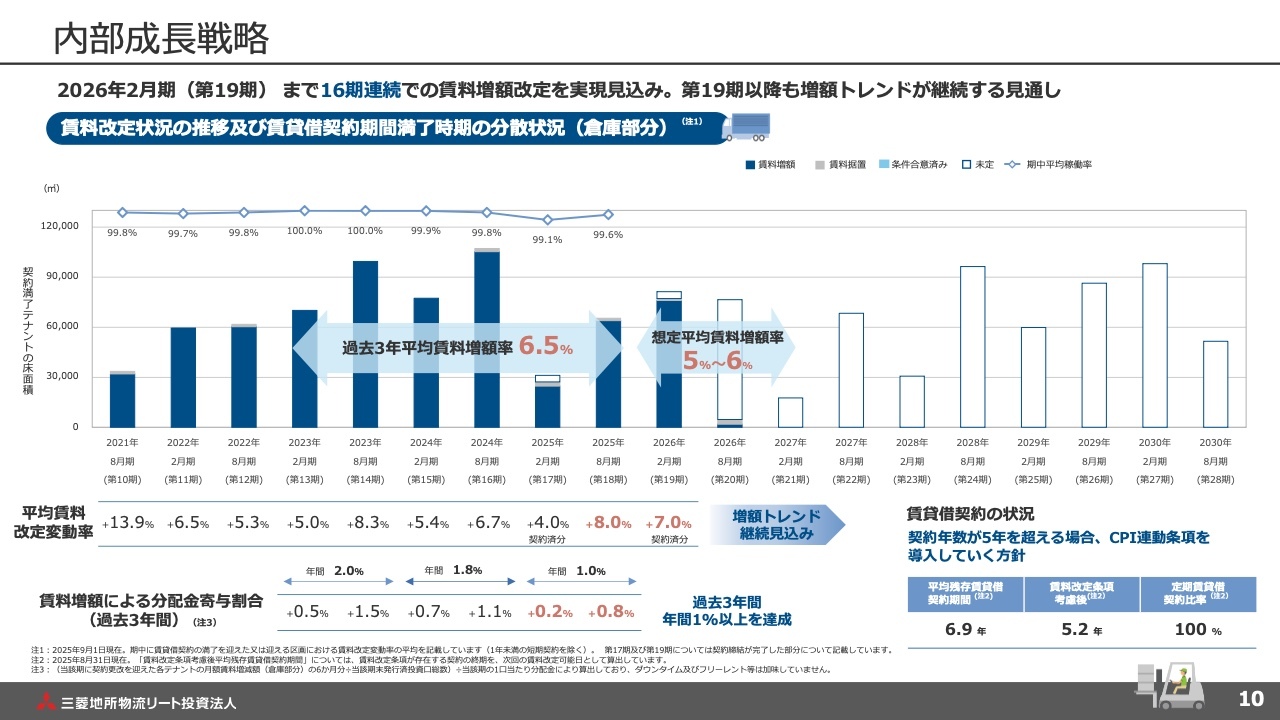

内部成長戦略

投資口価格向上に向けた取り組みについてご説明します。まず、内部成長についてです。

本投資法人では、現在運用中の第19期においても賃料増額が見込まれており、16期連続で賃料増額改定を達成する見通しです。具体的には、第18期でプラス8パーセント、第19期では締結済みの契約ベースでプラス7パーセントの増額改定となりました。

また、過去3年間の平均では、プラス6.5パーセントの賃料増額改定を実現しており、増額トレンドが継続しています。さらに、分配金への寄与度についても、年率1パーセントを超える水準で推移しています。

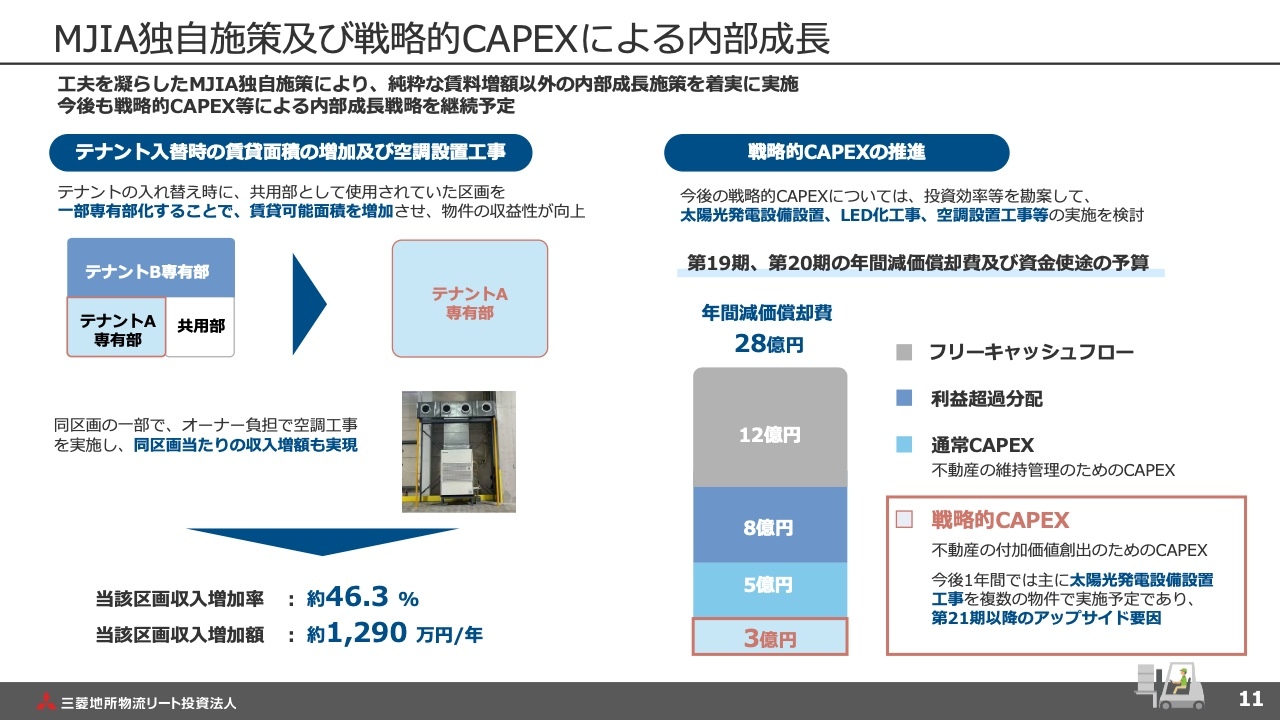

MJIA独自施策及び戦略的CAPEXによる内部成長

本投資法人独自の内部成長についてご説明します。スライド左側には、テナントとの再契約に際して実施したソリューション事例を掲載しています。入居テナントの退去希望や館内増床のニーズを組み合わせ、最適な区画割りを行うことで、従前に共用部として利用されていた区画の一部を専有部化し、レンタブル比率の向上を実現しました。

また、オーナー負担でテナントの希望する空調設備に投資することで、追加の収入増を達成しました。その結果、対象区画では従前比で約46.3パーセントの収入増となりました。

スライド右側に記載のとおり、本投資法人ではフリーキャッシュフローの積極的な活用にさらに注力することを検討しています。特に、太陽光発電設備や空調設備など、戦略的CAPEXを通じた収入増を目指していきます。

なお、戦略的CAPEXに伴う収入増は現在の業績予想には反映しておらず、今後のアップサイド要因となる見込みです。

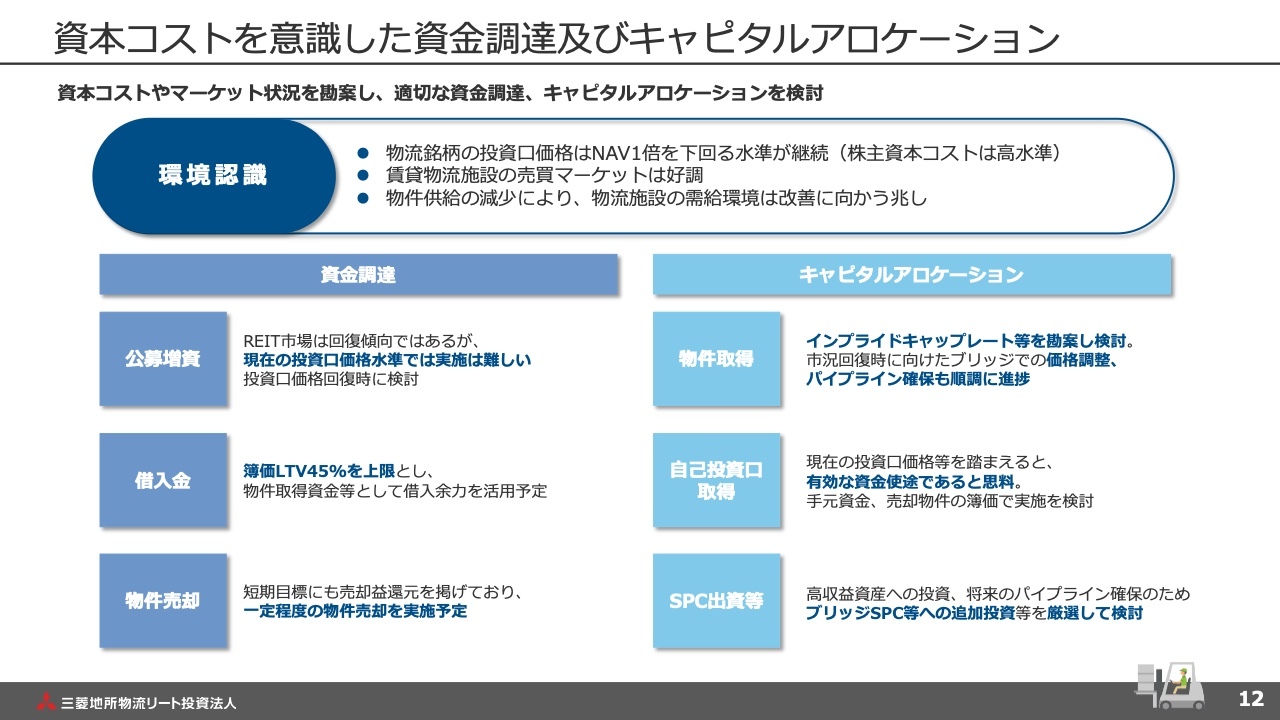

資本コストを意識した資金調達及びキャピタルアロケーション

資金調達とキャピタルアロケーションについてご説明します。本投資法人が取り得る資金調達方法及びその資金を活用したキャピタルアロケーションの選択肢については、スライドの内容に基づいています。

また、本投資法人の投資口価格の水準が芳しくない現状においては、公募増資ではなく、LTVの活用や物件売却を通じた資金調達を主眼とし、資本コストを意識しつつ、物件取得や自己投資口取得を含む各種政策に充当する予定です。

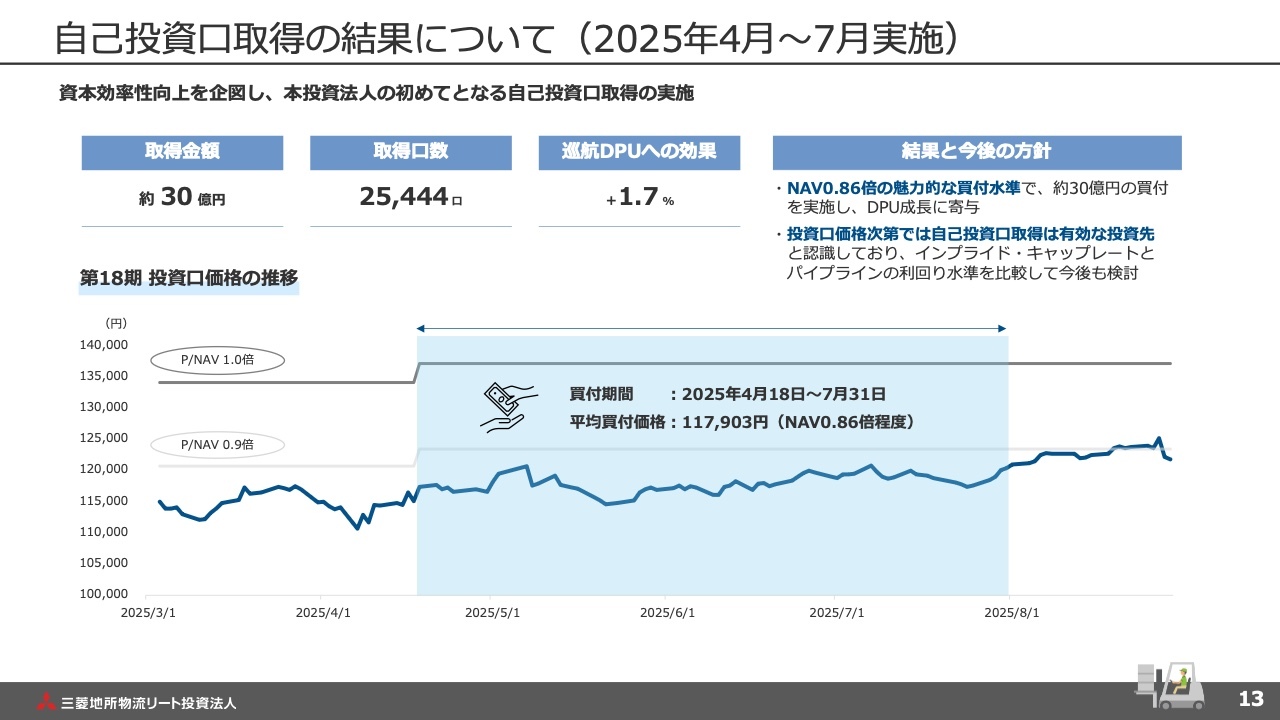

自己投資口取得の結果について(2025年4月~7月実施)

直近の運用ハイライトについてご説明します。まずは、自己投資口取得の結果です。2025年4月から7月にかけて、総額約30億円、口数では2万5,444口の自己投資口取得を実施し、当期中に消却しました。

この期間中、NAVに対して0.86倍の水準で買い付けを行ったことで、巡航分配金への影響はプラス1.7パーセントとなり、資本効率の観点からも投資口価値向上に寄与するアクションであったと認識しています。

今後も、本投資法人の投資口価格やインプライド・キャップレートをパイプラインの利回り水準と比較しながら検討していきます。

MJインダストリアルパーク神戸西(底地)の取得

当期に取得した「MJインダストリアルパーク神戸西」についてご説明します。本物件は、山陽自動車道の神戸西インターから至近に位置し、神戸複合産業団地内の事業所の底地です。

当物件は鑑定評価額を15パーセント以上下回る価格で取得しており、鑑定NOI利回りは4.7パーセントと相対的に高い利回りであることから、NAV及び分配金の双方に着実に寄与する物件であると判断し、取得しました。

底地は長期にわたり安定した収益を得られるアセットであり、ポートフォリオの安定性を高める一方で、インフレが継続している環境下であることも認識しています。今後についても、利回り水準や将来的な物流施設の開発可能性などを踏まえ、厳選して取得する方針です。

外部成長の実績

こちらのスライドは、本投資法人の2023年度以降における外部成長のトラックレコードです。2023年2月期までは、物流リートの投資口価格が相対的に高い水準にあり、公募増資を活用した大規模な物件取得を実施してきました。

一方で、2023年8月期以降は投資口価格の低迷が続いています。そのような環境下でも、LTVの活用や物件の入れ替えを通じて成長を継続してきました。今後も、マーケットや資本コストを考慮した外部成長戦略を推進していきます。

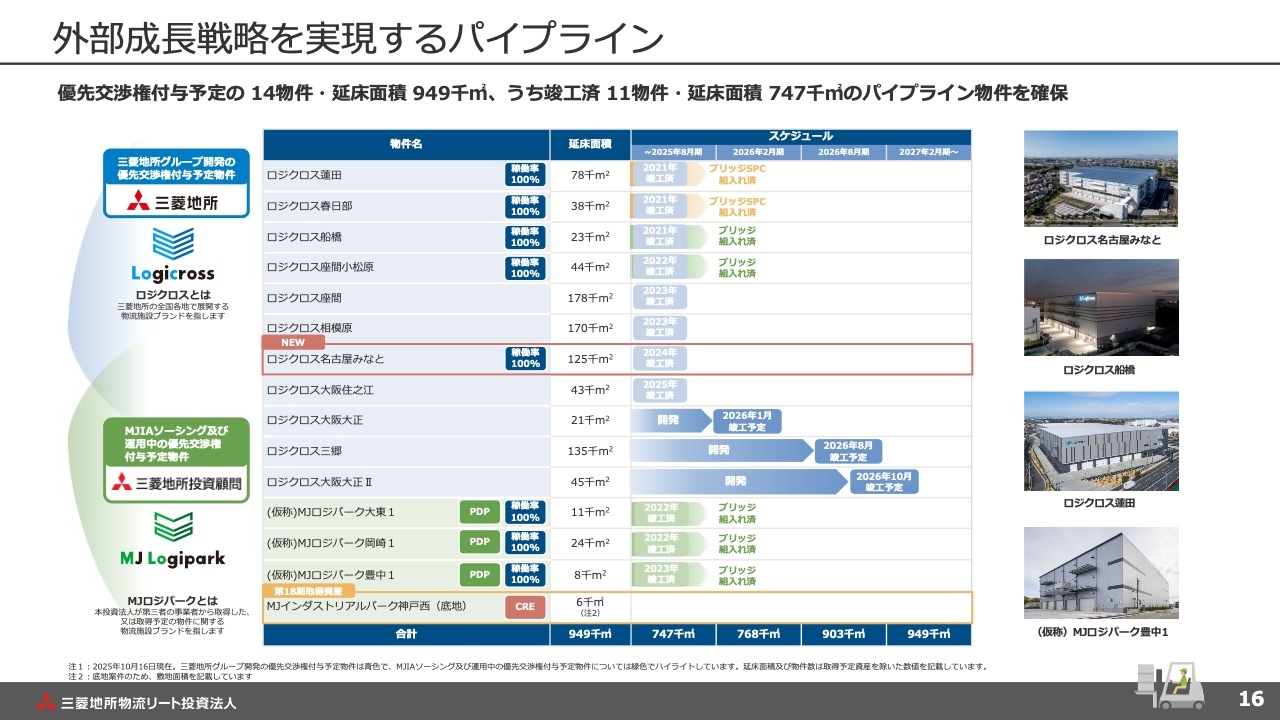

外部成長戦略を実現するパイプライン

パイプラインについてです。本日時点で合計14物件、約94万平方メートルのパイプラインを確保しています。

当期中に「MJインダストリアルパーク神戸西」の底地を取得しましたが、新たに「ロジクロス名古屋みなと」が追加され、パイプラインはさらに充実しました。これらを活用し、マーケット環境などを考慮しながら、投資口価値の向上に資する外部成長を実現していきます。

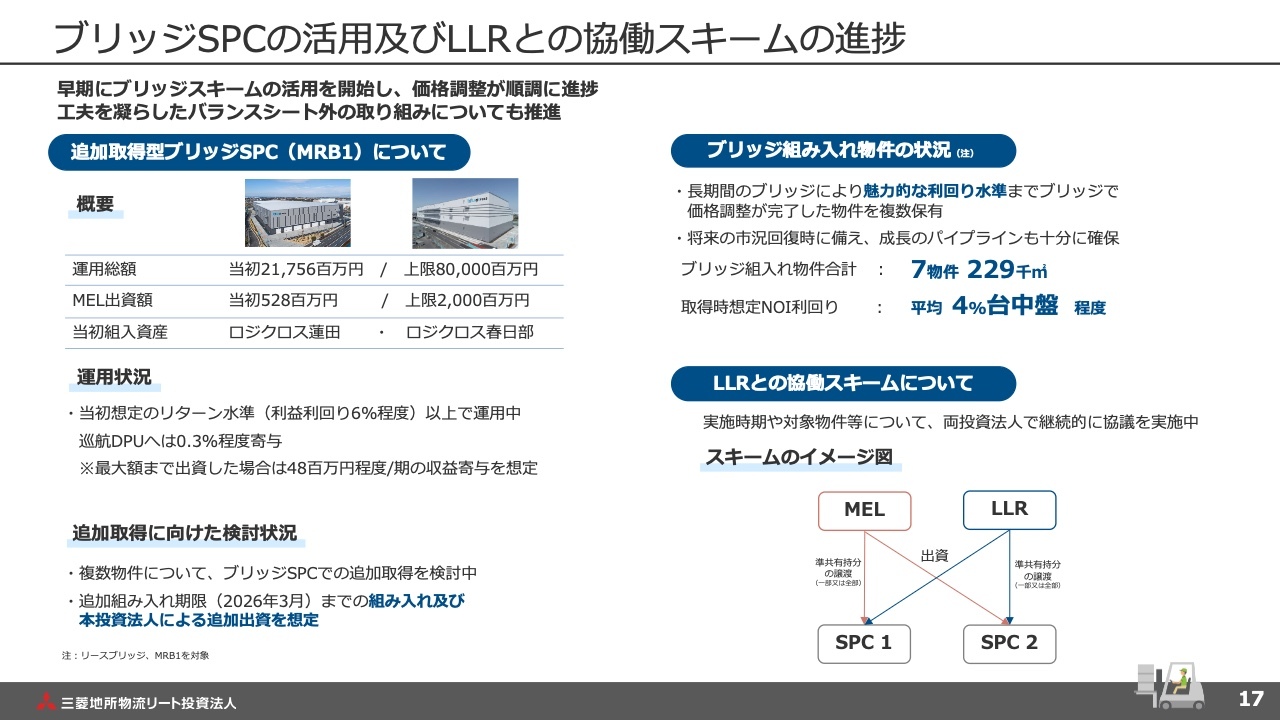

ブリッジSPCの活用及びLLRとの協働スキームの進捗

本投資法人で活用しているブリッジスキーム及び、今後検討しているSPCを介したスキームについてご説明します。

スライド左側にあるとおり、2025年3月に公表したとおり、ブリッジ手法の多様化を目的としてブリッジSPCの運用を開始しています。本SPCは最大800億円まで規模を拡大することが可能ですが、現在の状況としては、運用開始時にSPCが取得したロジクロス2物件、約217億円を運用しています。

本SPCには本投資法人も出資を行っており、そこから得られる配当収入が本投資法人の分配金に与える影響は、巡航分配金ベースでプラス0.3パーセント程度となっています。仮に本SPCの規模が最大となった場合、本投資法人の収益に与える影響は期あたり4,800万円程度となることを想定しています。

また、本SPCは2026年3月まで物件の追加取得が可能であり、引き続き追加取得の検討を進めていきます。

右上には、本SPCに加え、第三者ブリッジに組み入れ済みの物件状況について記載しています。本日時点でブリッジに組み入れ済みの物件は合計7物件となっており、本投資法人が取得する場合の想定NOI利回りは4パーセント中盤程度です。この利回りは、現在の不動産取引市場と比較して魅力的な水準であり、今後のJ-REIT市場や本投資法人のインプライド・キャップレートを考慮しながら、取得を検討していきます。

また、前回決算期にご説明した、ラサールロジポート投資法人との協働スキームについても、両投資法人で引き続き協議を進めています。

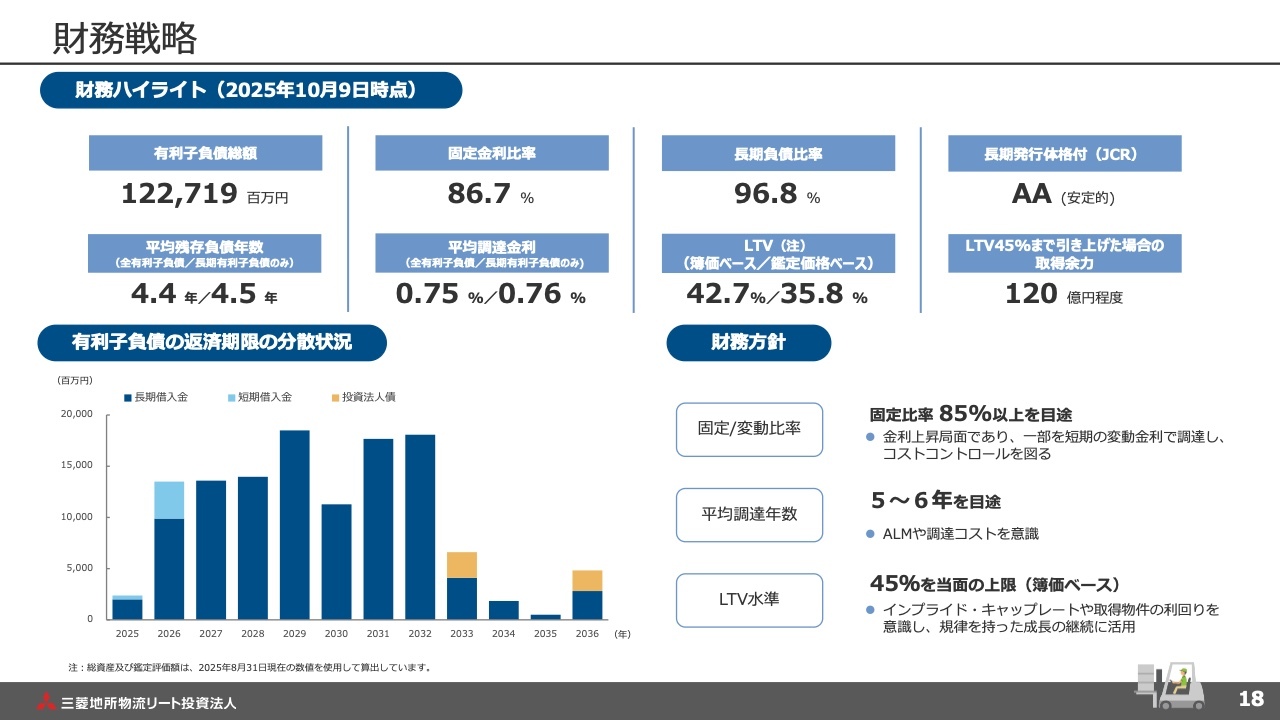

財務戦略

財務戦略についてです。引き続き三菱地所グループの高い信用力を活用し、安定した財務運営を行っています。

スライド右下に記載のとおり、今後のファイナンスでは金利動向を考慮しながら、固定比率を85パーセント以上、平均調達年数は5年から6年を目途とし、安定性とコストコントロールのバランスを図ることを考えています。LTVは当面の上限として、簿価ベースで45パーセントを目途に、借入余力を活用しつつ、規律を持った外部成長を実現していきます。

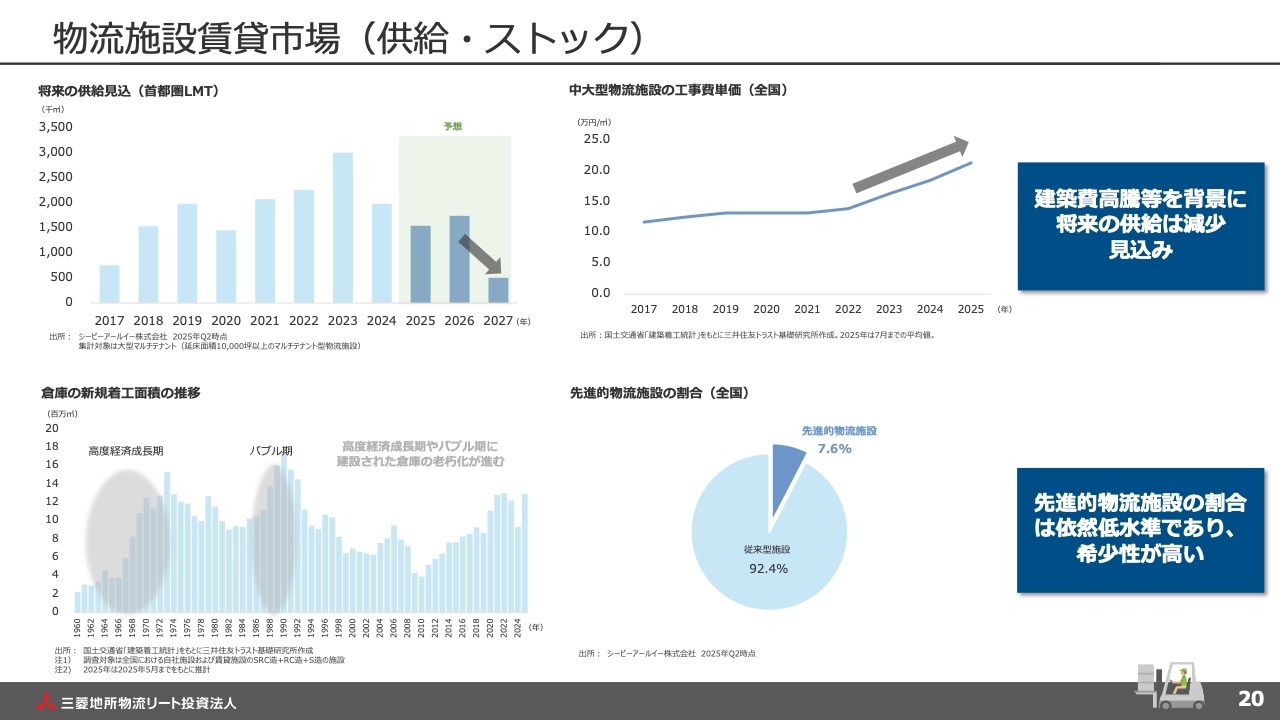

物流施設賃貸市場(供給・ストック)

物流施設の供給動向についてご説明します。人件費や建材価格の高騰に伴い、建築費が上昇しており、物流施設の開発難易度も高まっています。スライド左上のグラフのとおり、今後の物流施設に係る供給見込みは減少傾向にあります。

一方、下段のグラフにあるとおり、物流施設ストックの老朽化が進む中で、近年は供給量が増加したものの、先進的な物流施設の割合は10パーセントを下回る低水準にとどまっています。そのため、本投資法人が保有するポートフォリオの希少価値は高いものと認識しています。

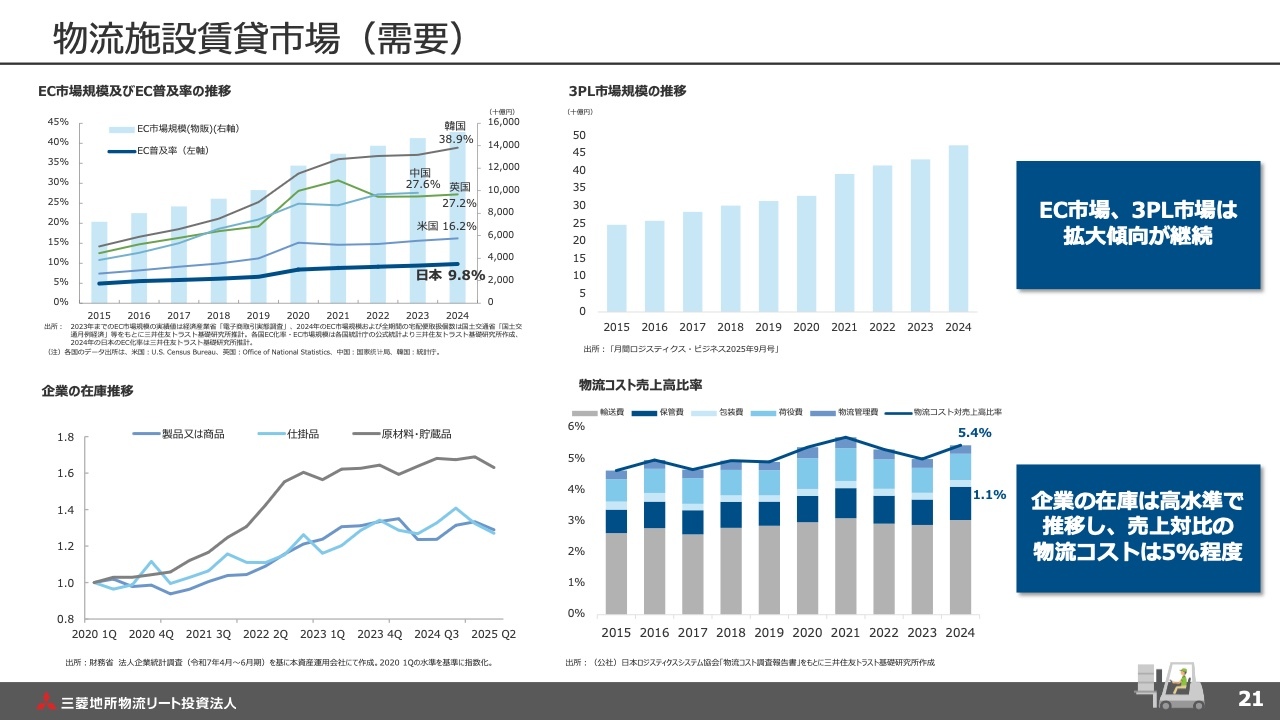

物流施設賃貸市場(需要)

物流施設の需要動向についてご説明します。世界的なEC化率の進展や、各事業体の物流に関する第三者委託の拡大により、効率的に利用可能な賃貸用物流施設の需要は底堅いものと認識しています。

また、企業の活発な経済活動により、企業在庫が高水準で推移していることや、企業の売上に占める物流コストが5パーセント程度に抑えられていることから、今後も安定した需要が期待されています。

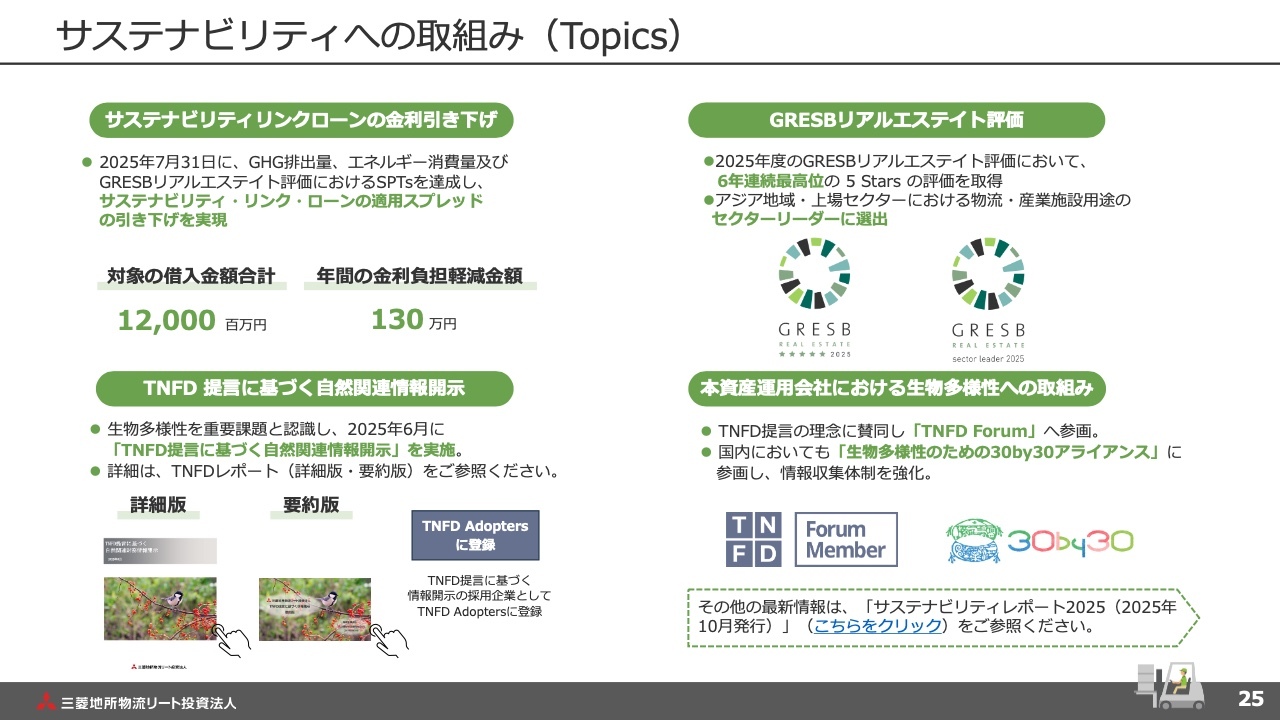

サステナビリティへの取組み(Topics)

サステナビリティへの取り組みについてご説明します。スライド左上に記載のとおり、既存のサステナビリティ・リンク・ローンで設定している環境目標を基準日時点で達成し、適用スプレッドの引き下げが実施されています。対象の7本のローンにおいて、年間合計130万円の金利負担軽減が実現しました。

また、右上に記載のとおり、2025年度「GRESBリアルエステイト評価」では、6年連続で最高位の「5 Stars」を取得するとともに、アジア上場セクターにおける物流・産業用途のセクターリーダーに選出されるなど、サステナビリティに対する積極的なアプローチを展開しています。

ご説明は以上です。ご清聴いただき、誠にありがとうございました。

質疑応答:賃料増額のモメンタムについて

質問者:賃料増額について、2025年8月期がプラス8パーセント、2026年2月期がプラス7パーセントと、過去3年間と比較しても高い賃料増額が達成されています。それについて、明確にモメンタムが良くなっているという感覚なのか、それとも一部の特殊な要因があるのでしょうか?

新着ログ

「REIT」のログ