提供:株式会社ピックルスホールディングス 2025年2月期決算説明

【QAあり】ピックルスHD、収益性向上のためアイテム数削減や価格改定を推進 2026年2月期は増益見通し

INDEX

影山直司氏:本日はお忙しいところ、株式会社ピックルスホールディングス2025年2月期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の影山です。

今回の説明会では、こちらのスライドに記載されている3項目についてご説明します。

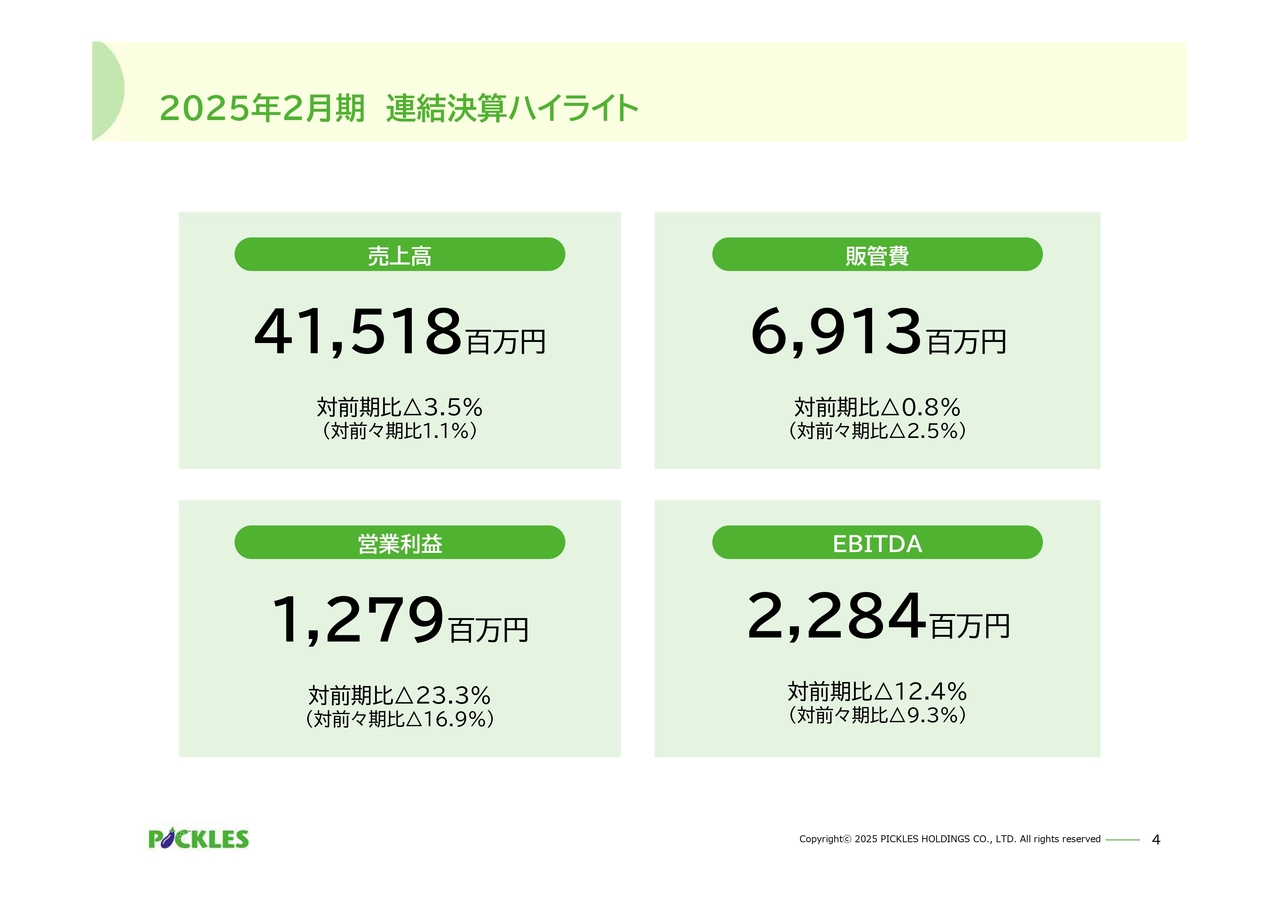

2025年2月期 連結決算ハイライト

2025年2月期連結決算のハイライトです。スライドに記載のとおり、売上高は415億1,800万円です。前期比3.5パーセント減となりました。

営業利益は12億7,900万円で前期比23.3パーセント減、EBITDAは22億8,400万円で前期比12.4パーセント減となりました。

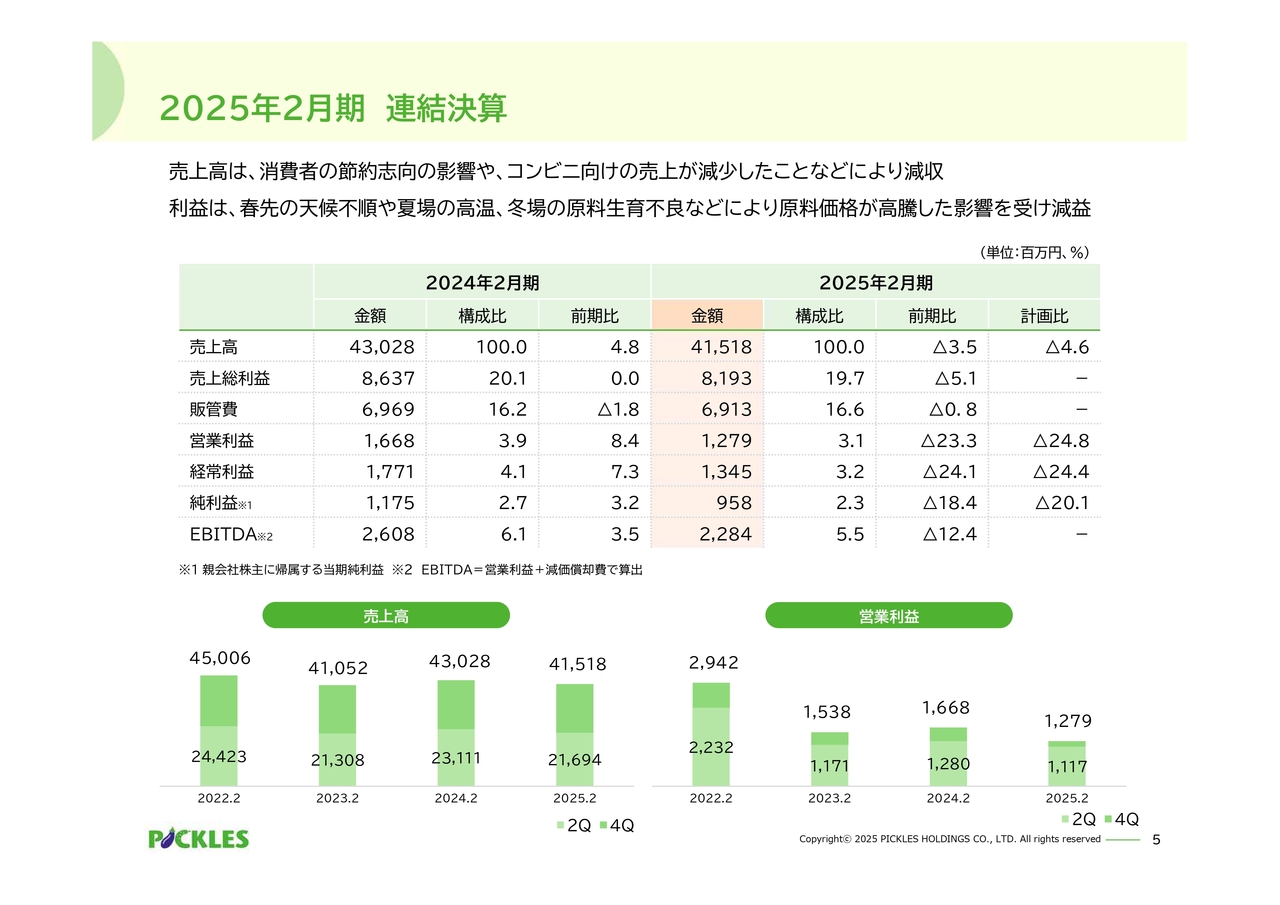

2025年2月期 連結決算

売上高についてご説明します。食品を含めた昨今のさまざまな消費財の値上げに伴い、消費者の節約志向が高まっていることや、原料状況の悪化から販売実績に影響が出ています。主にコンビニ向けでは、販売ボリュームのあった長芋製品の販売を停止したことが影響しています。

昨年の原料状況の悪化を招いた気象要因としては、夏は異常気象ともいえる高温が続きました。その後、秋以降も高温が続いて雨が降らないという干ばつのような状況の中で、野菜の生育に影響が出たため、販売促進が難しい状況となりました。

利益については、売上が減少したことや、白菜や胡瓜などの主要な野菜の仕入価格が高騰したことにより、減益となりました。

売上総利益率と野菜価格の状況

ここで、野菜価格の動向についてご説明します。原料野菜については、春先に野菜高の状況がありました。夏場の高温、また秋にも気温が高くて雨が少なかったことがあり、胡瓜については10月から12月にかけて非常に高い価格でした。

そして白菜やキャベツなど、葉物野菜も生育不良により、ご存知のように年末から現在まで異常値のような高値となっています。

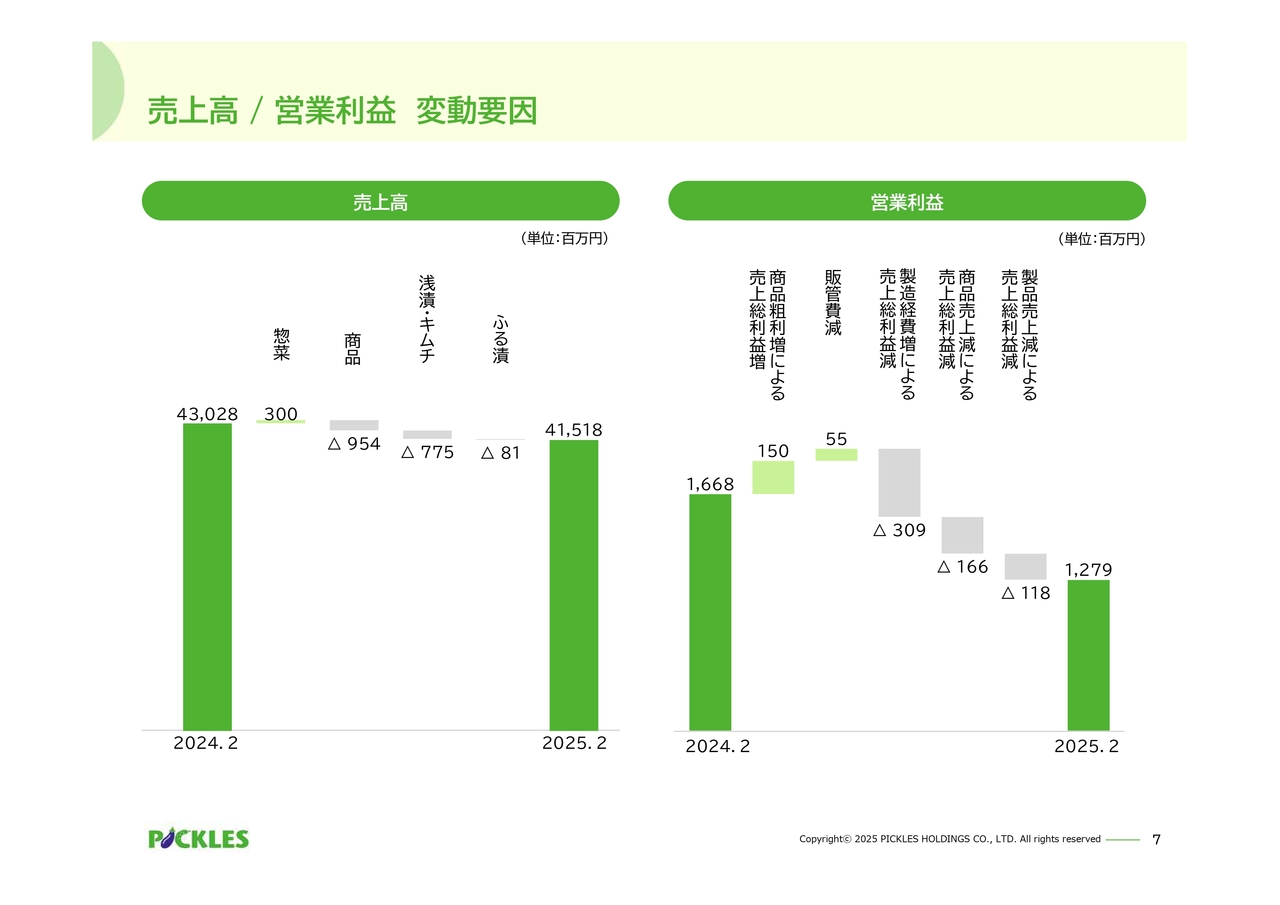

売上高/営業利益 変動要因

連結売上高と営業利益の変動要因をご説明します。売上高は「ご飯がススムキムチ」は堅調に推移したものの、物価高騰に伴う消費者の買い控えの影響で浅漬は厳しい状況となっています。そのため、浅漬・キムチ全体の売上高はマイナスとなりました。

連結営業利益の変動要因については、製品と商品の売上高がともに減少したことや、野菜の仕入価格が高騰したことにより減益となっています。

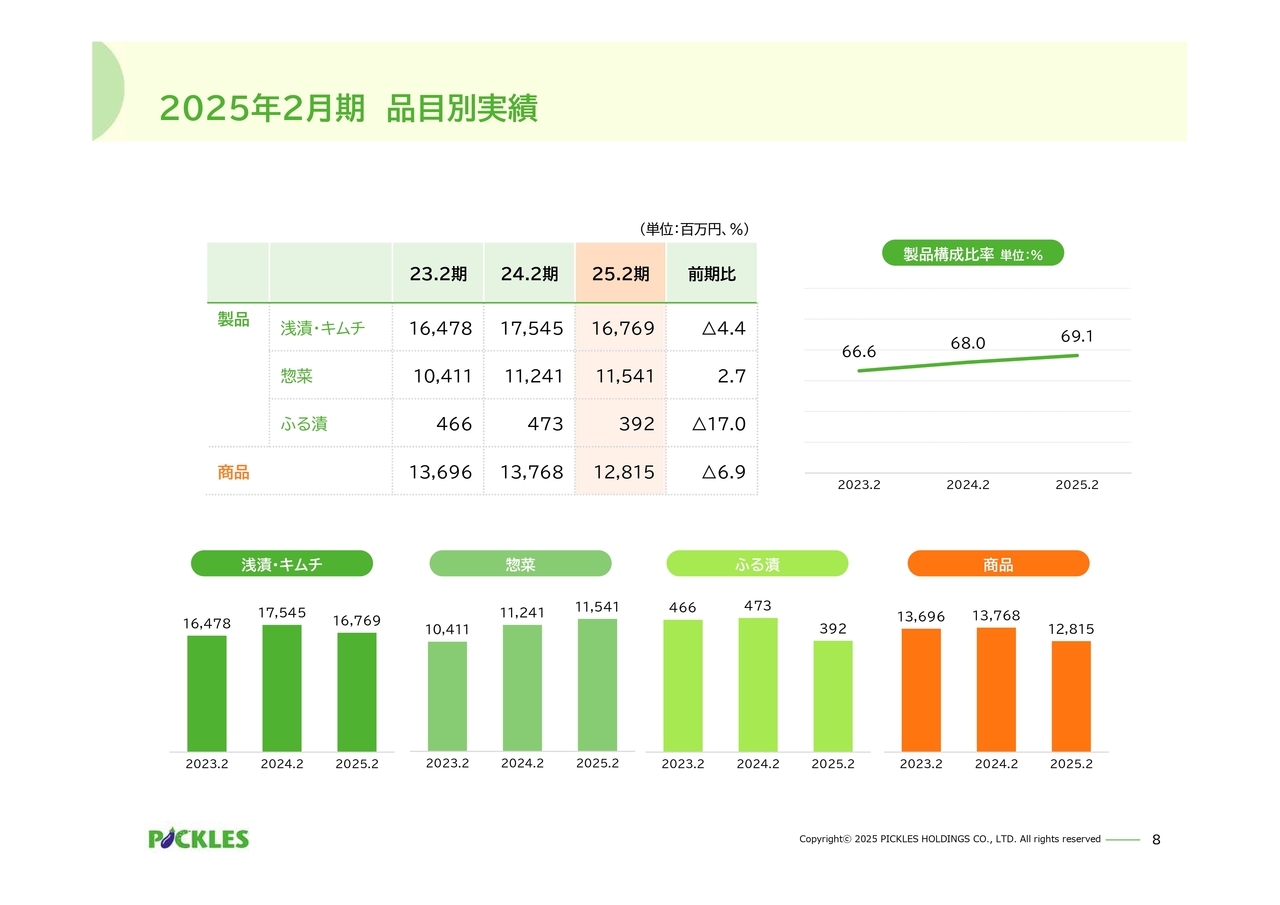

2025年2月期 品目別実績

連結売上高について、品目別にご説明します。

なお、ここでご説明する製品とは、浅漬・キムチ、惣菜など自社で製造している製品の売上のことになります。商品とは、自社では製造していない沢庵や梅干しなど、当社グループのベンダー機能により他社から仕入れて得意先へ販売する商品の売上のことになります。

また、当社グループのフードレーベルは、基本的に自社工場を持たないファブレスの事業形態をとっていますので、同社の売上は商品として計上しています。

製品売上高は、消費者の節約志向の強まりや、野菜の仕入価格の高騰に対して販売を抑制せざるを得なかったため減少しています。商品については、お弁当やおにぎりの具材として使われる梅干しなどの漬物の売上減少が大きく影響しています。

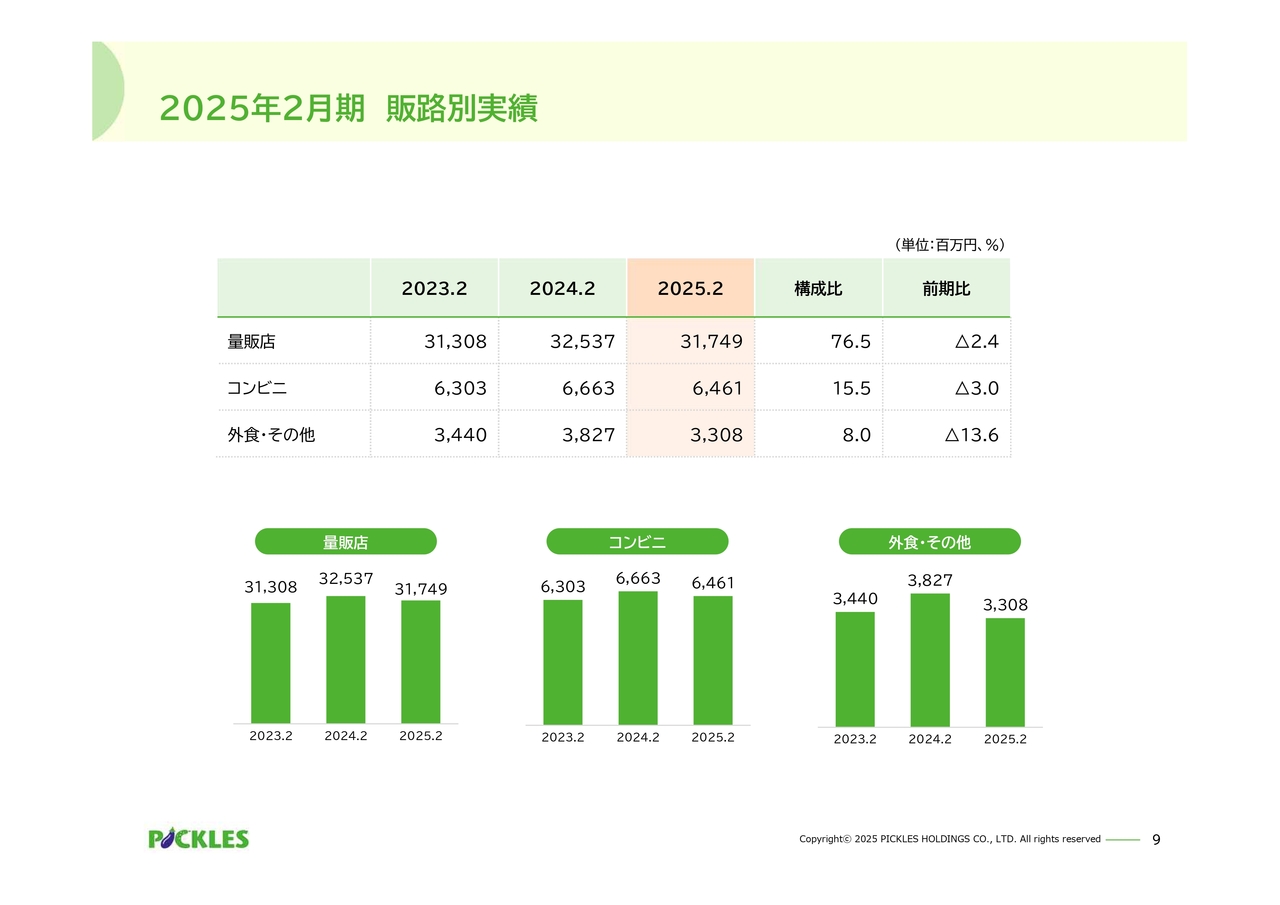

2025年2月期 販路別実績

販路別の売上高の実績です。量販店向けは317億4,900万円、コンビニ向けは64億6,100万円、外食・その他向けは33億800万円となりました。

コンビニ向けは先ほど説明したとおりですが、外食・その他については、おにぎりやお弁当に使われている業務用の梅干しも含まれており、この売上の落ち込みが、主な減少要因となっています。

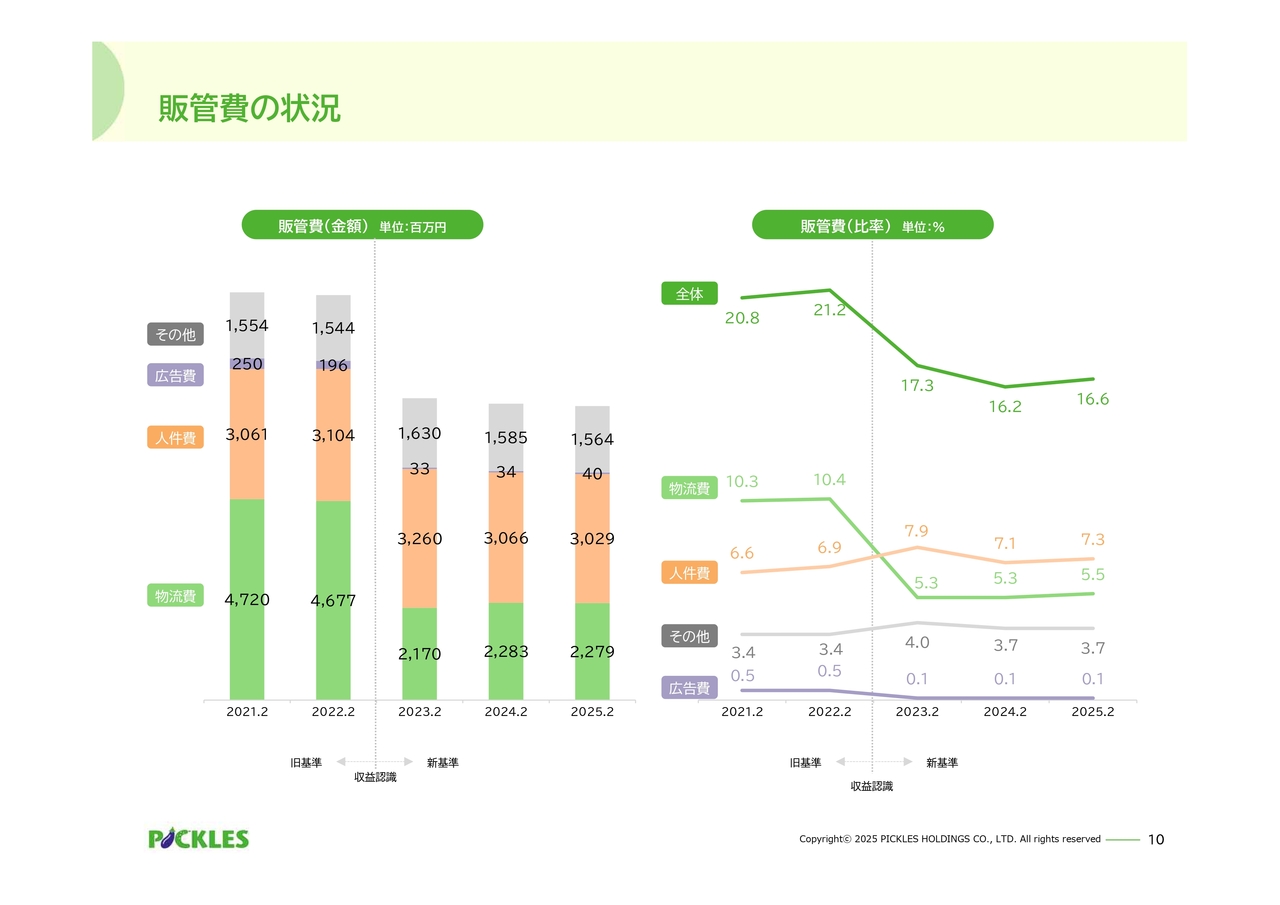

販管費の状況

販管費の状況についてご説明します。販管費は69億1,300万円、販管費率は16.6パーセントとなり、比率では0.4ポイント増となりました。

原因としては、配送費の値上がりの影響による物流費の上昇などが挙げられます。なお、収益認識基準の変更の影響により、2023年2月期から、それまで物流費に含まれていた販売先の配送センター費などをあらかじめ売上から控除しています。その影響で、スライドにある点線を境に、2023年2月期から物流費は減少しています。

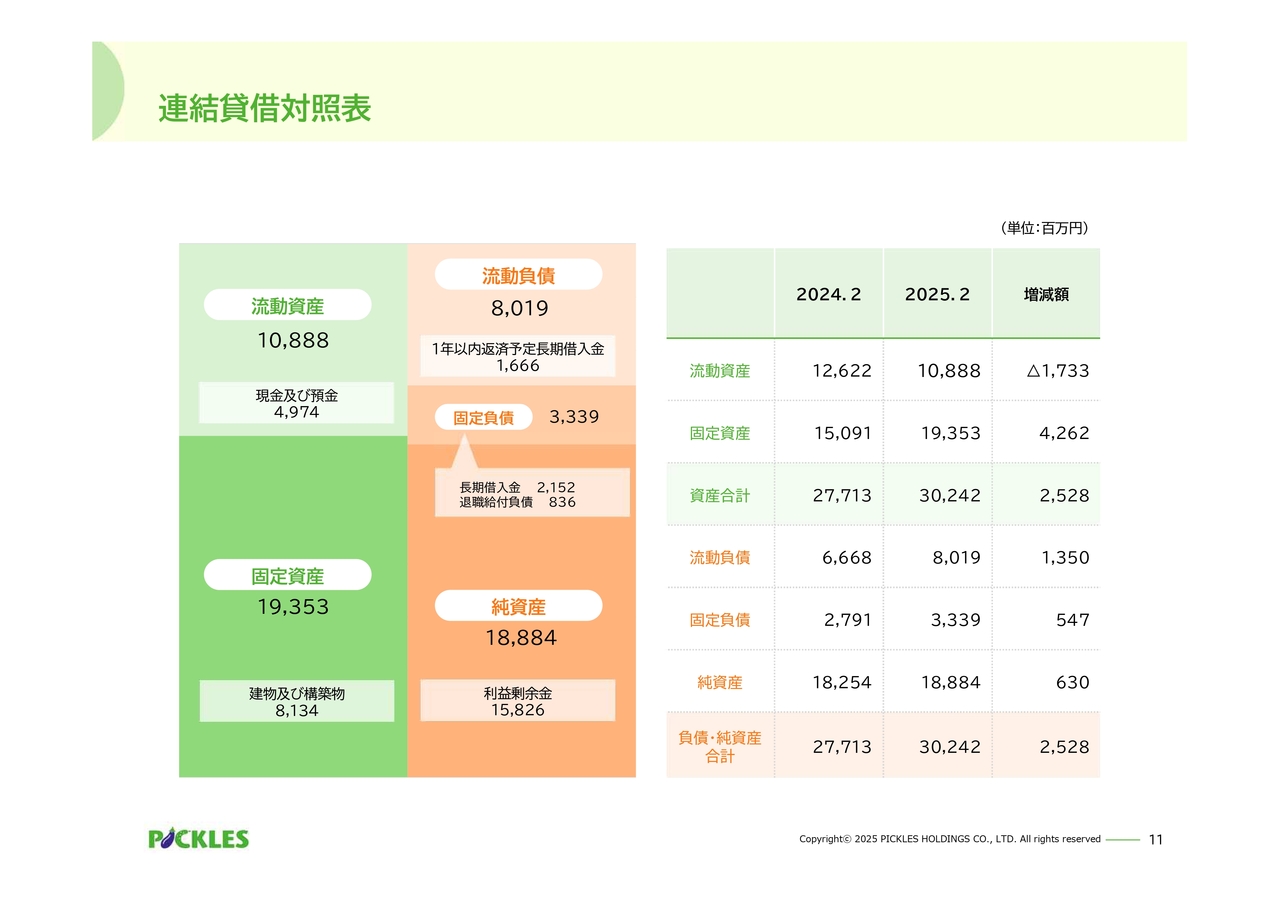

連結貸借対照表

連結貸借対照表についてご説明します。総資産は302億4,200万円となり、前期末と比較して25億2,800万円増加しています。

流動資産は茨城工場の建設により、現金及び預金が減少しています。固定資産では、茨城工場の建設や統括事業本部内に営業・開発の新事務所を建てたことなどにより、建物及び構築物、機械装置が増加しています。

流動負債は1年以内に返済予定の長期借入金が増加しています。固定負債では、長期借入金が減少しています。有利子負債の残高は17億800万円増加し、48億4,900万円となっています。

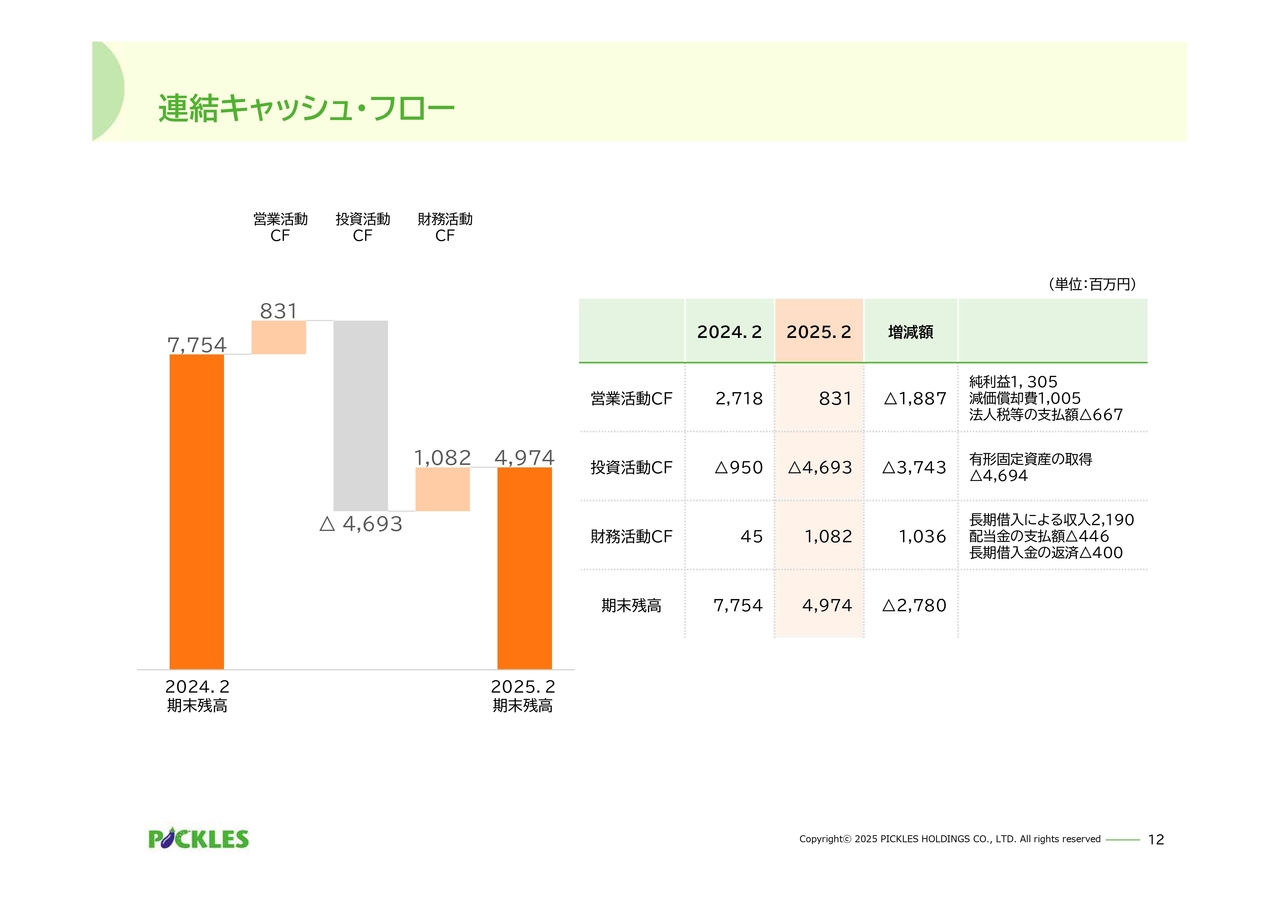

連結キャッシュ・フロー

キャッシュ・フローについてご説明します。営業活動の結果、得られた資金は8億3,100万円となりました。主な要因は、当期純利益及び減価償却費です。

投資活動の結果、使用した資金は46億9,300万円となりました。主な要因は、茨城工場の取得となります。

財務活動の結果、増加した資金は10億8,200万円となりました。主な要因は、長期借入による収入になります。この結果、残高は49億7,400万円となりました。

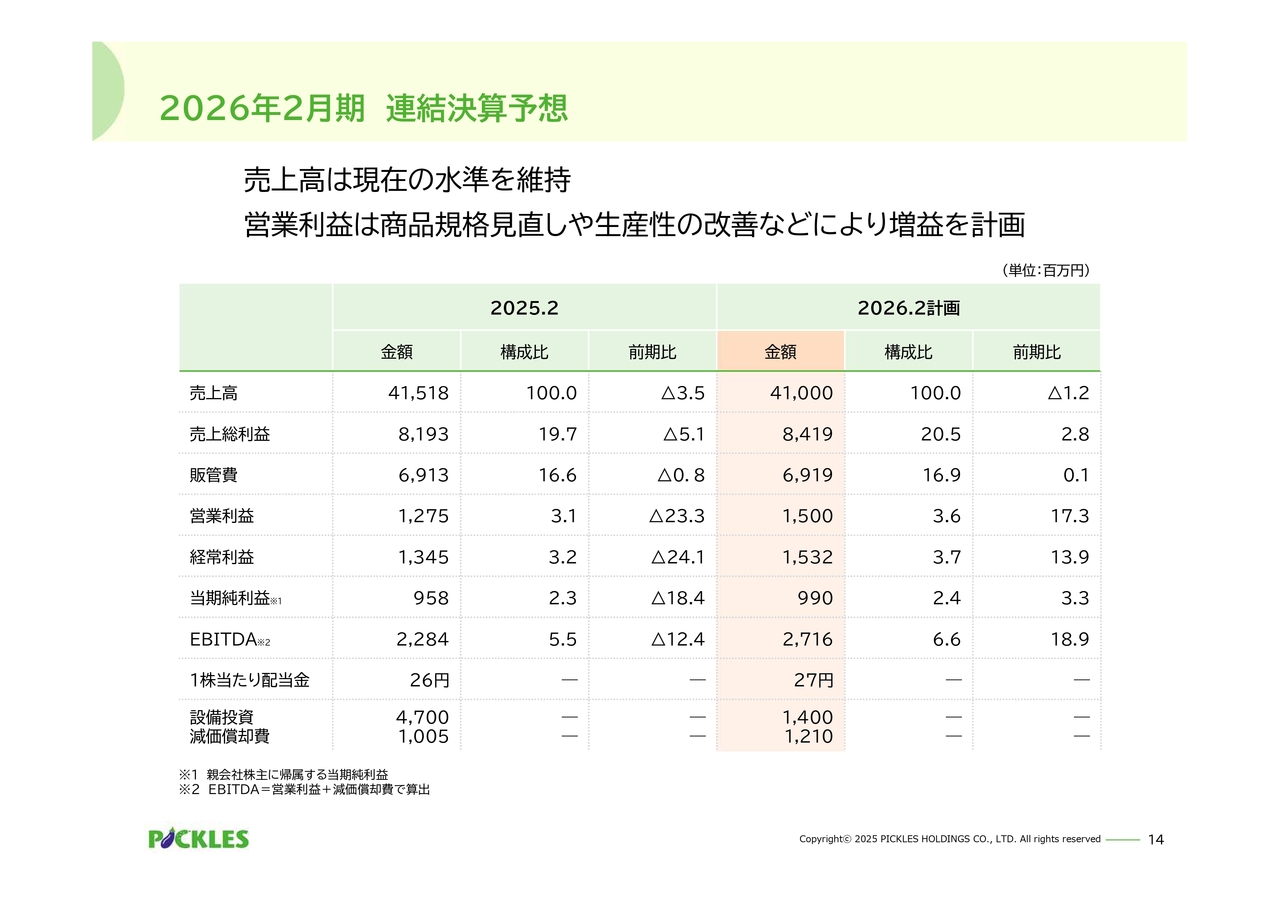

2026年2月期 連結決算予想

2026年2月期業績予想についてご説明します。売上高は410億円、前期比1.2パーセント減を見込んでいます。営業利益は15億円、前期比17.3パーセント増を見込んでいます。

なお、当社グループの有形固定資産の減価償却方法は、今まで定率法を採用していましたが、2026年2月期の期首より定額法に変更しています。

この変更により、2026年2月期の連結会計年度の減価償却費は、従来の方法と比べて約1億9,000万円減少する見込みであり、連結業績見通しはこちらの変更を織り込んで算定しています。

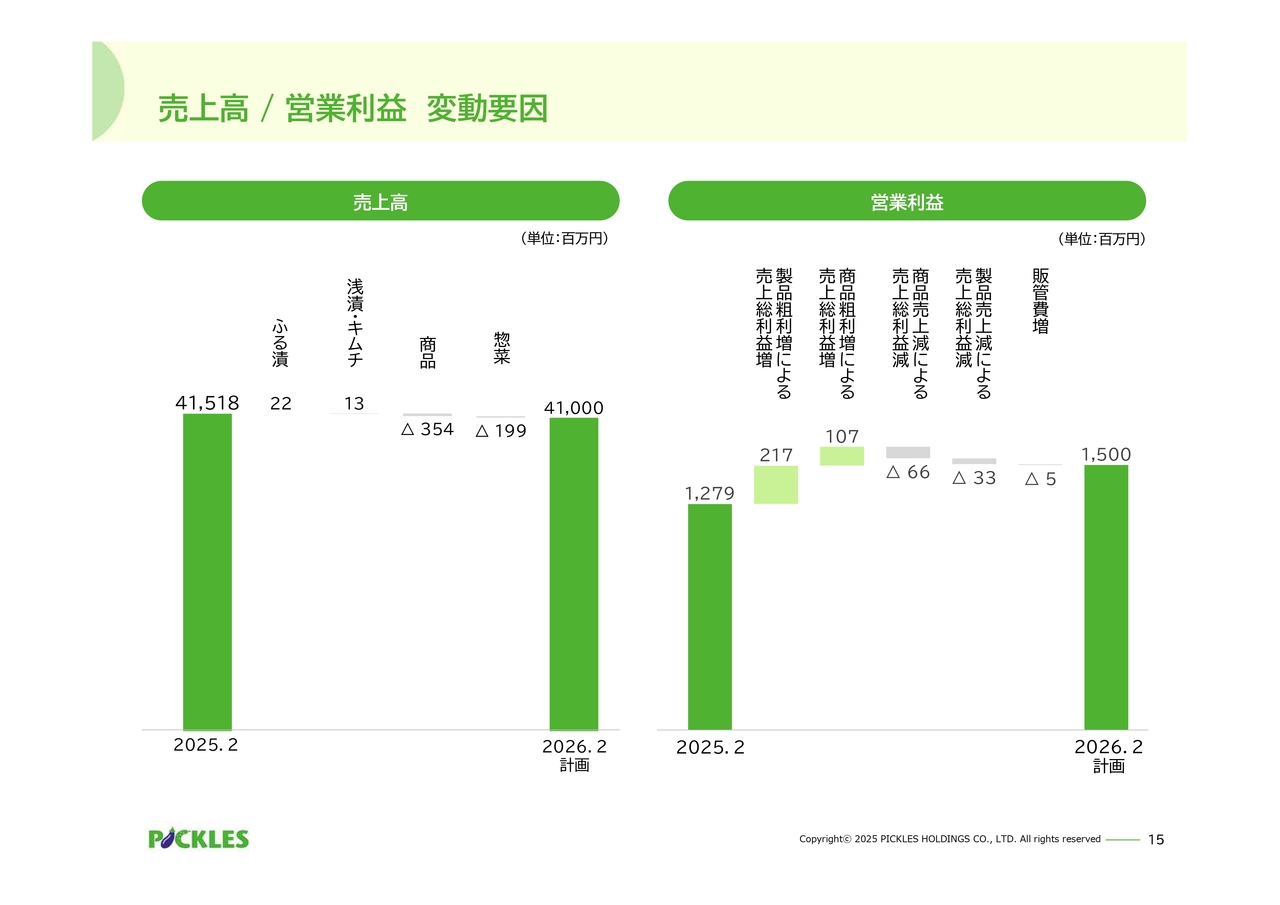

売上高/営業利益 変動要因

売上高と営業利益の変動要因についてご説明します。売上高については、前期を下回る予測となっています。こちらは、後ほどご説明する中長期戦略として掲げる収益性向上の取り組みとして、アイテム数の絞り込み、利益改善のための販売価格の見直しや販売先の動向を考慮した計画となっています。

営業利益の変動要因のうちプラス要因としては、前期と比較して野菜の仕入価格を安定させること、生産効率の向上を製造経費の削減につなげること、商品の販売価格見直しによる売上総利益の増加を見込んでいます。

マイナス要因としては、製品や商品の価格改定による粗利率の改善はあるものの、売上高にマイナスとなる影響を考慮しています。

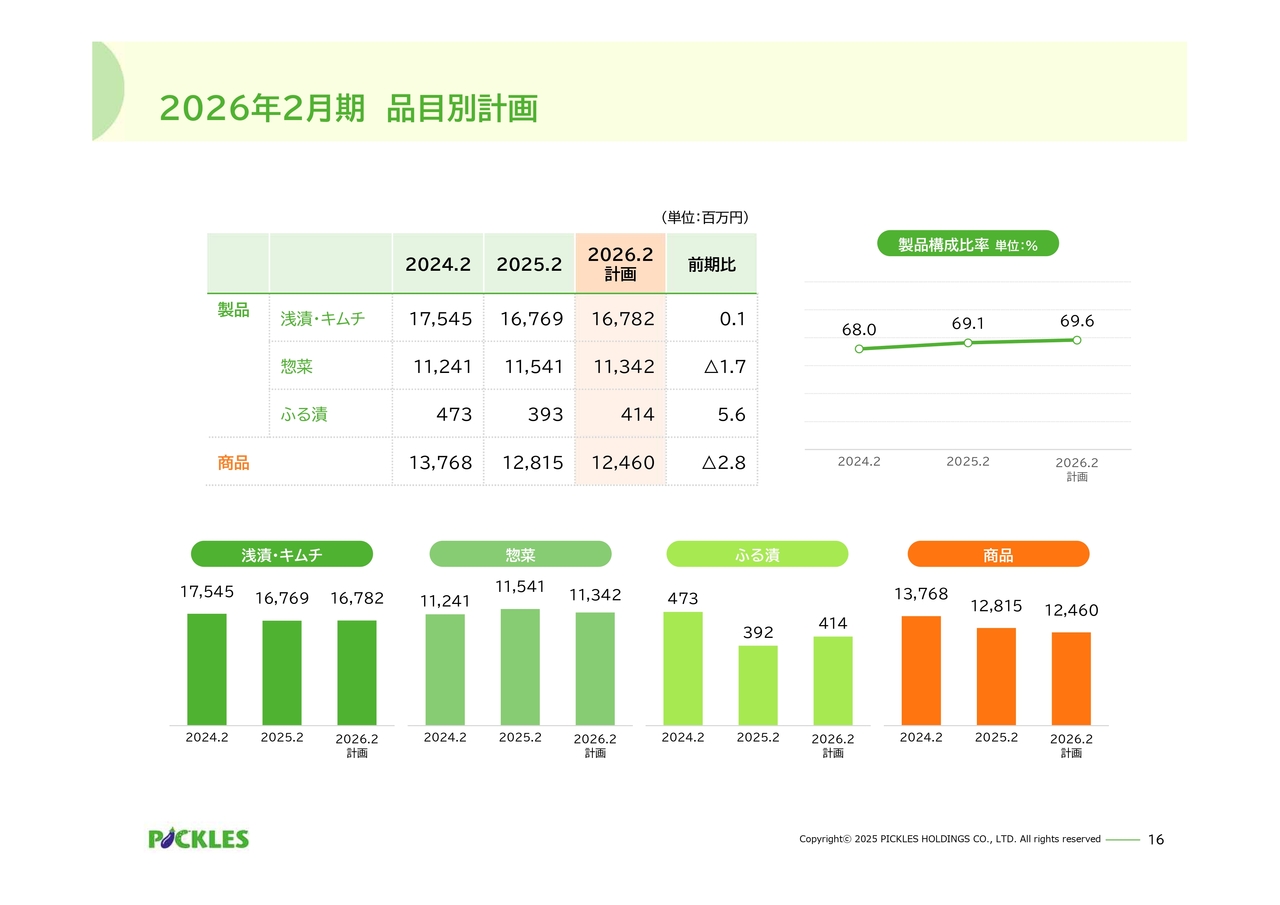

2026年2月期 品目別計画

連結売上高について、品目別にご説明します。製品売上高は285億3,900万円、商品売上高は124億6,000万円を計画しています。

現状、気象要因により原料野菜の不作が発生すると、契約栽培をしているといえども、畑の面積当たりの収穫量が減ったり、原料野菜の品質が悪化したりするということがあります。

野菜1個当たりの重量が不足して、品質の悪化から歩留まりも悪くなるという状況です。そのため、必要な原料が賄いきれなくなってしまうことが発生します。

このような原因で高騰した原料を市場で買わなければならない状況となるため、価格安定時の貯蔵白菜のさらなる活用、あるいは製造拠点である各工場の近隣地域での原料調達など、産地リスクの分散を図ることで、気象要因による原料価格の高騰に対応していきます。

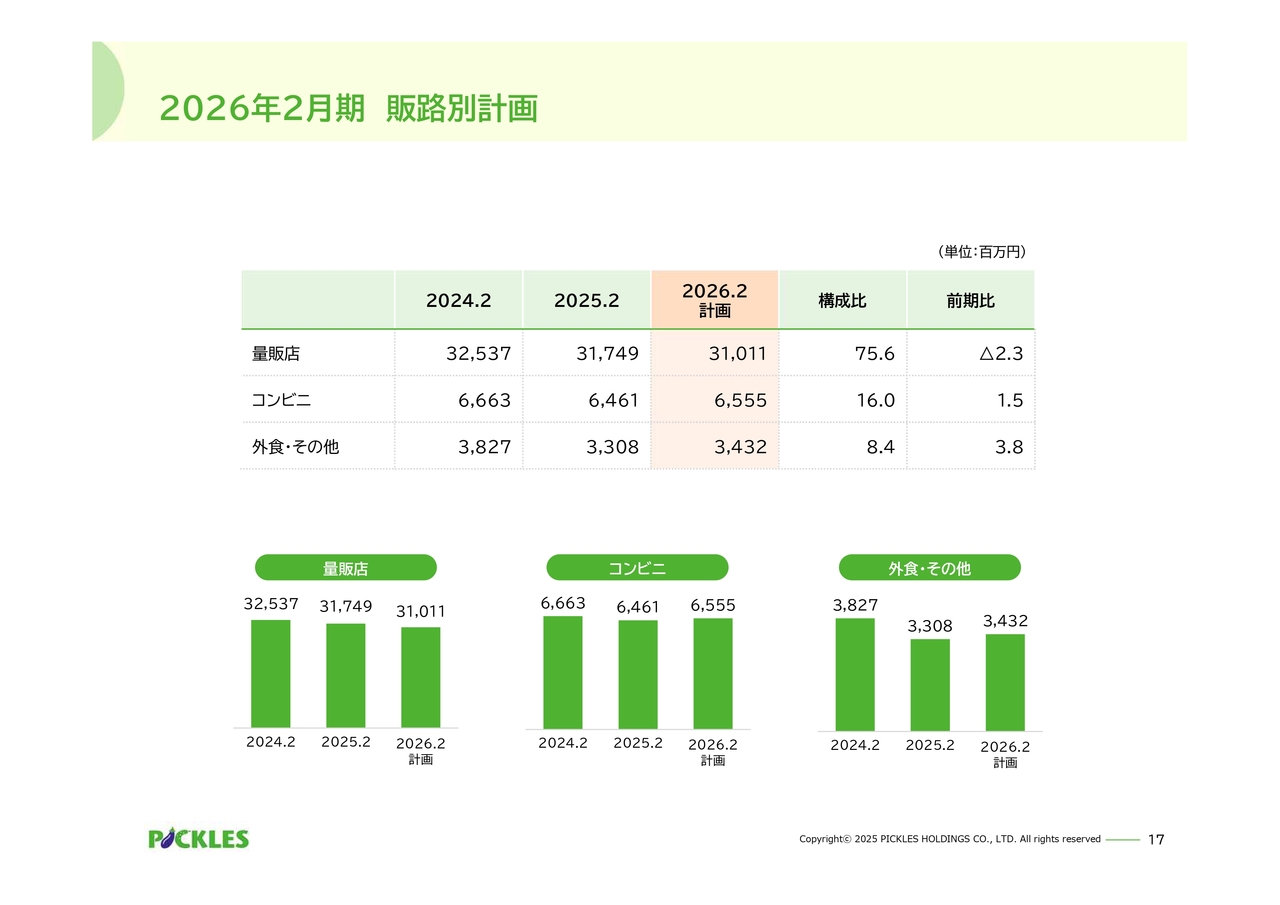

2026年2月期 販路別計画

販路別の売上高についてです。量販店向けは310億1,100万円、コンビニ向けは65億5,500万円、外食・その他向けは34億3,200万円を計画しています。

量販店向けについては、価格改定やアイテム数の削減、販売先の動向によりマイナスを見込んでいます。コンビニ向けについては、得意先の商品政策に合わせた製品開発や販売促進により、売上増を見込んでいます。

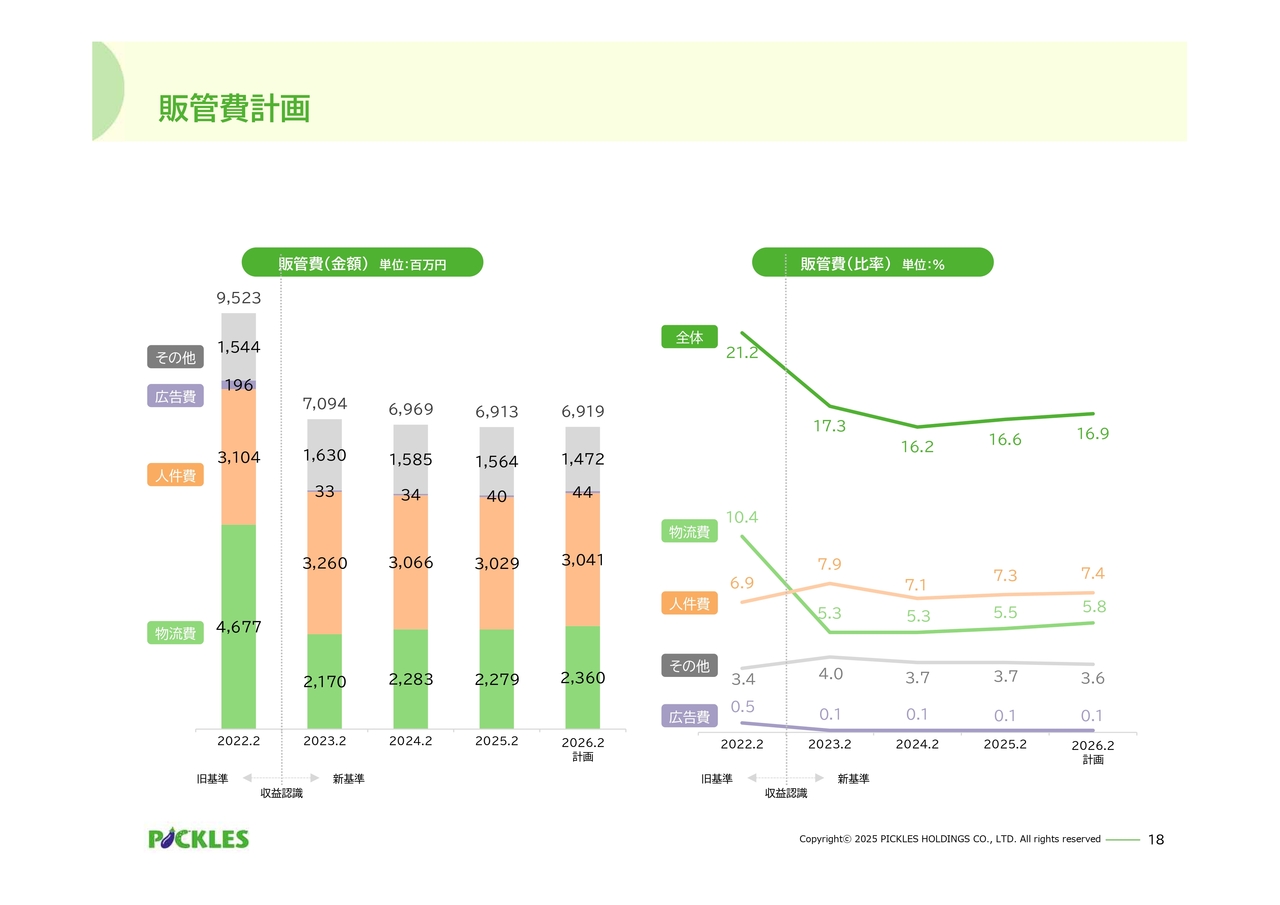

販管費計画

販管費についてご説明します。物流費については、前期比0.3ポイントの上昇を見込んでいます。今後も物流費については継続して上昇することが見込まれます。

物流費上昇への対策として、現在行っている店舗別仕分けから総数納品への納品方法変更に伴う積載効率の向上、配送便の集約や新規配送業者への切り替え、また、茨城工場の稼働に伴うグループ内の物流網再構築により物流の効率性を高める取り組みだけではなく、配送費が高くて納価が合っていないような販売先に対しては、納価の見直しも含めてお願いさせていただく等、対策をとっていきたいと考えています。

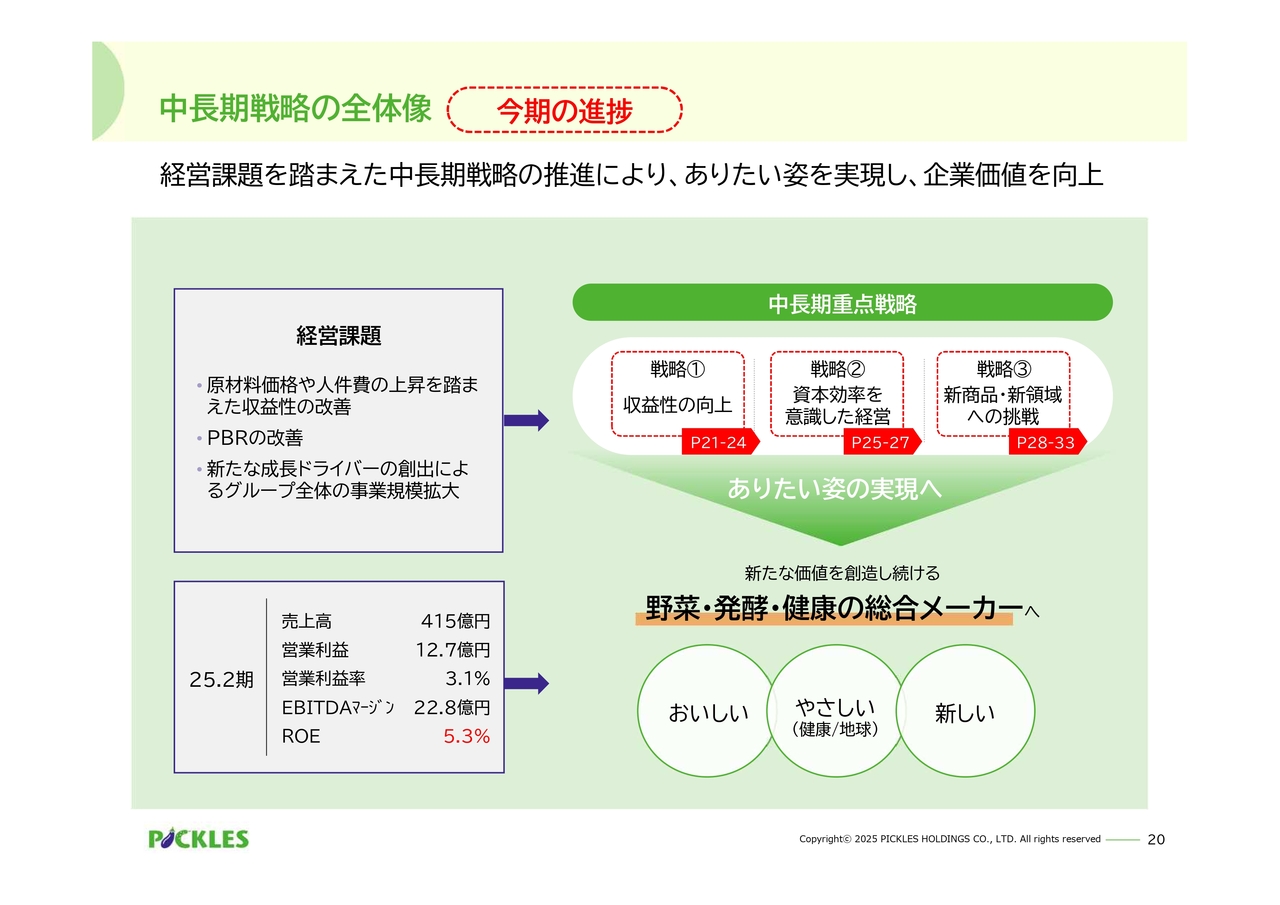

中長期戦略の全体像 今期の進捗

最後に、中長期戦略の進捗についてご説明します。当社グループは2025年2月期第2四半期の決算説明会において、中長期にわたって推進する重点戦略として、収益性の向上、資本効率を意識した経営、新商品・新領域への挑戦の3点を示しました。本日は、これらの戦略の進捗と今後の取り組みについてご説明します。

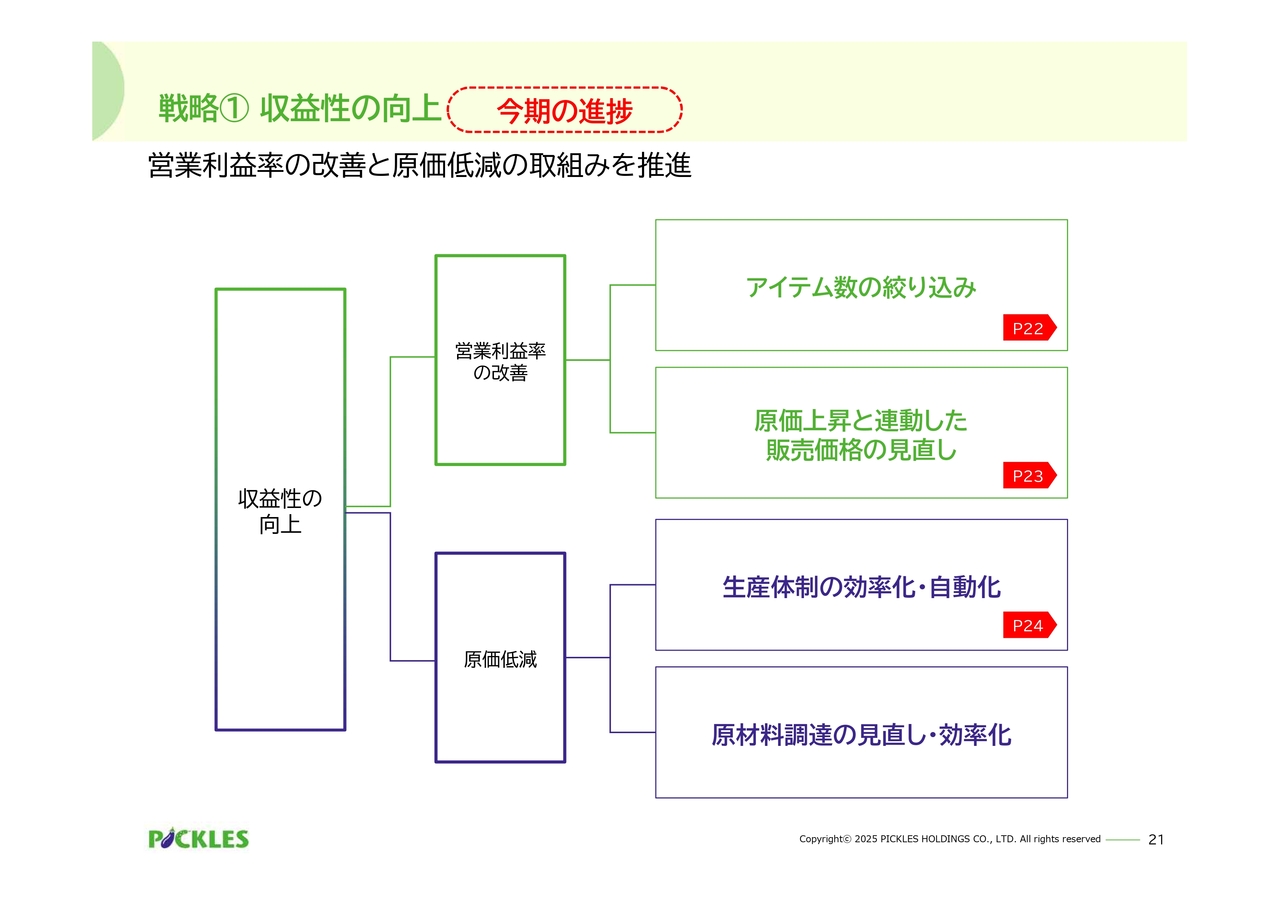

戦略①収益性の向上 今期の進捗

1つ目の重点戦略は収益性の向上です。アイテム数の絞り込み、原価上昇と連動した販売価格の見直し、生産体制の効率化・自動化について進捗をお伝えします。

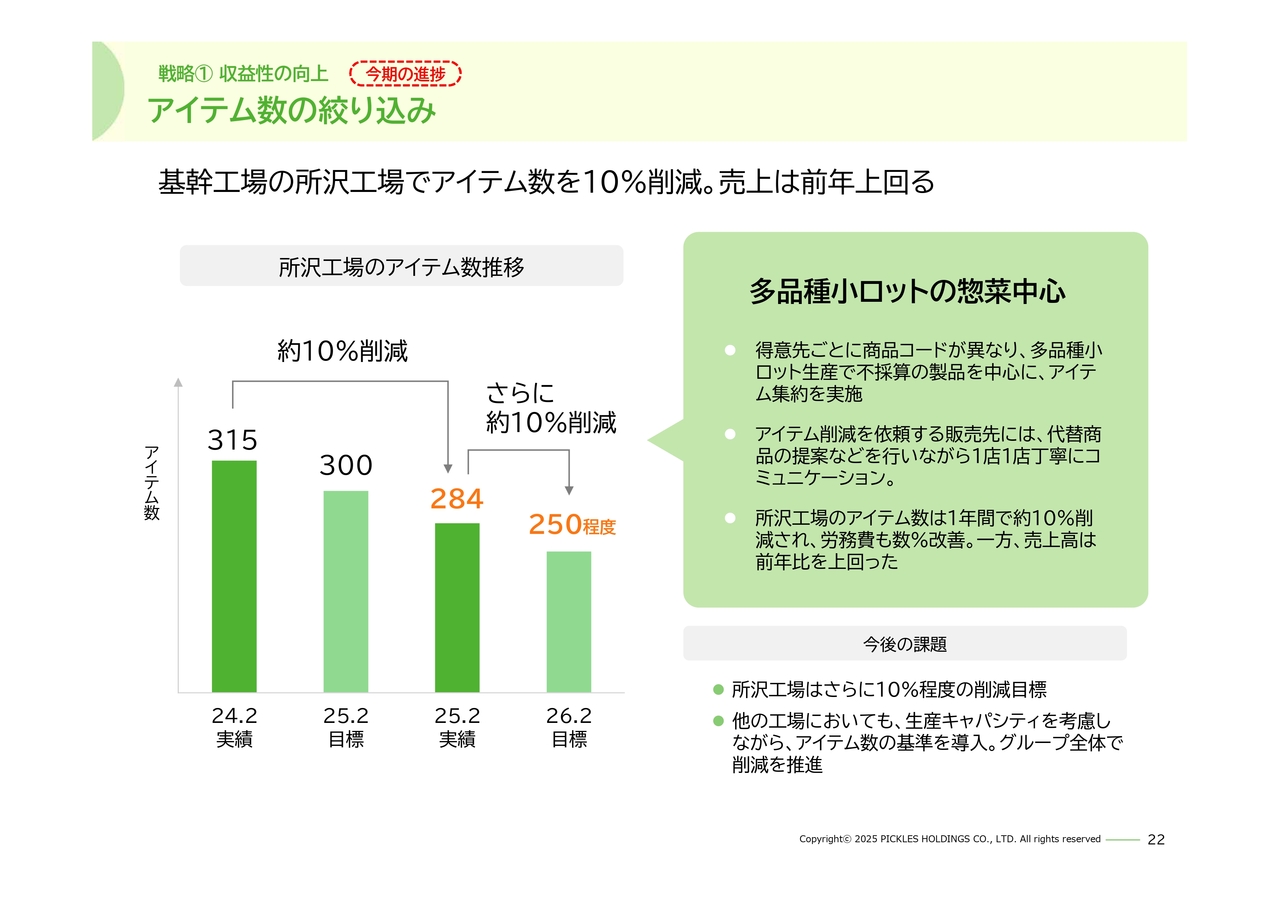

戦略①収益性の向上 今期の進捗 アイテム数の絞り込み

アイテム数の絞り込みについてです。こちらは今、グループ全体で推進しているところです。スライドにあるように、基幹工場である所沢工場で、スライド左側の棒グラフのようなかたちで取り組みをしています。

2025年2月期は約10パーセントのアイテム削減を行いました。得意先ごとの多品種小ロット生産で工場の負担が大きい惣菜を中心にアイテムの集約を実施しています。アイテム数の削減で売上の減少が懸念されましたが、工場全体では前年を上回る売上となりました。

また、労務費の改善にもつながり、営業利益は1億2,000万円、利益率では前期比1.8ポイント改善することができました。所沢工場では、今期はさらに10パーセントのアイテム削減を進めていきます。

他の工場でも、アイテム数の適正基準を設けて、グループ全体で効率化を推進していきたいと考えています。

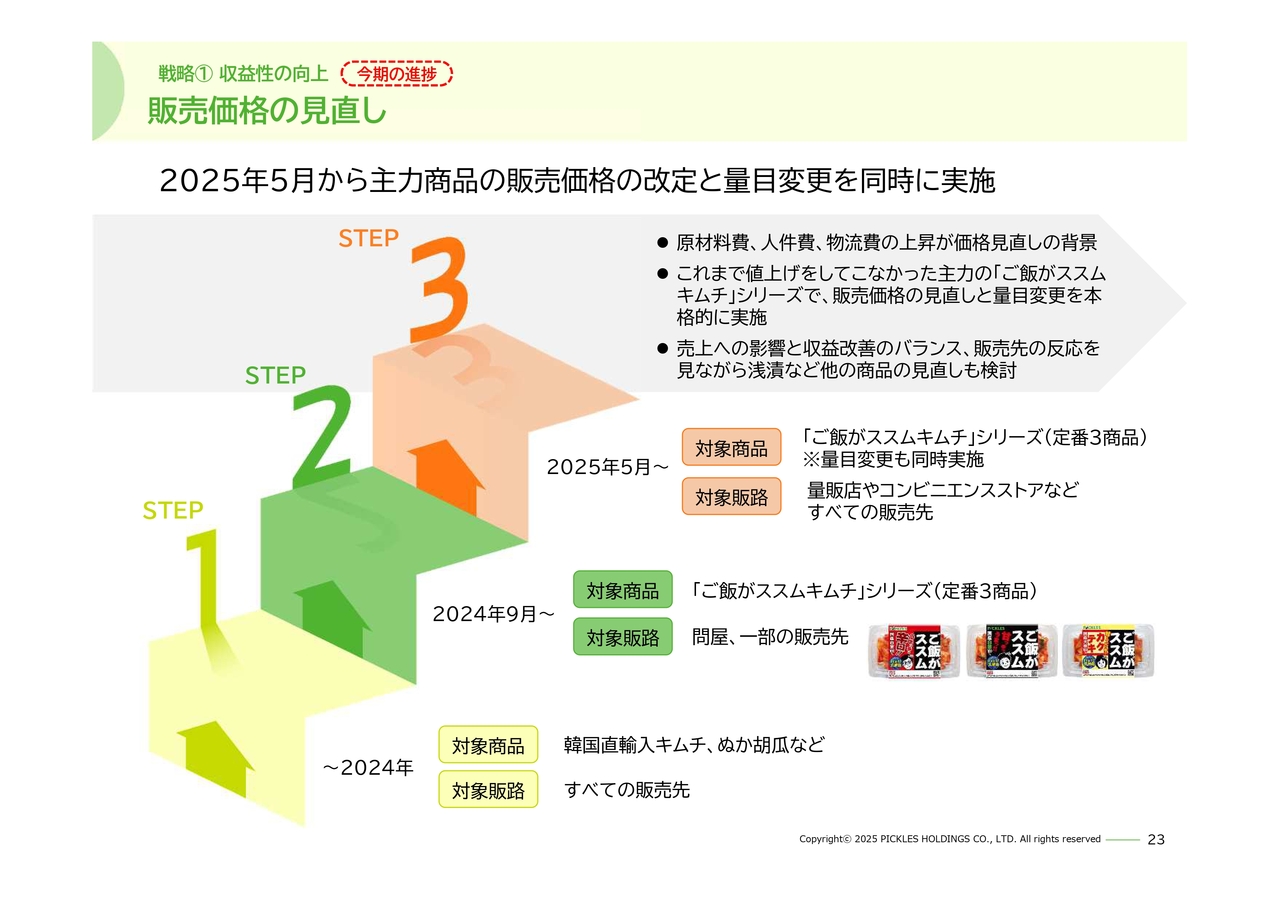

戦略①収益性の向上 今期の進捗 販売価格の見直し

販売価格の見直しについてです。前回もお伝えしたとおり、今まで当社グループは積極的な値上げを行ってきませんでした。しかし、原材料の価格上昇などを考慮し、今後は値上げを実施していきます。

すでに韓国から輸入しているキムチや胡瓜のぬか漬などは、為替の影響や原料野菜の値上がり幅が大きかったことにより、昨年来、適宜値上げを実施しています。昨年9月には、「ご飯がススムキムチ」シリーズの定番3商品についても、問屋流通や一部の得意先を対象に値上げを実施してきました。

さらに今年5月からは、「ご飯がススムキムチ」シリーズの定番3商品についての販売価格の見直し及び量目の変更を、すべての販売先を対象に実施していきます。

また、最近の野菜価格の高騰を受け、浅漬の販売価格の見直しも現在進めているところです。

戦略①収益性の向上 今期の進捗 生産体制の効率化・自動化 今期の進捗

生産体制の効率化・自動化についてご説明します。関東全域の「ご飯がススムキムチ」の生産を担う茨城工場が昨年12月に稼働を開始しました。稼働後の時間当たりの生産能力は、従来比で約2倍に向上しています。新工場では時間当たり最大1万パックを超える生産数を見込んでいましたが、現状は8割強程度の稼働率となっています。

今後は従業員の勤務体制、それから労務費のバランスをとりながら、生産体制の安定化と生産能力の最大化を推進していきます。また、従来、所沢工場で活用していたキムチの生産専用ラインですが、これは兵庫県姫路市の手柄食品に移管することにより、関西エリアの生産能力と製造効率を向上させていきます。

その他、今回茨城工場に導入したAIによる選別機など、生産技術の改善・効率化を全国の工場へ波及させていきます。

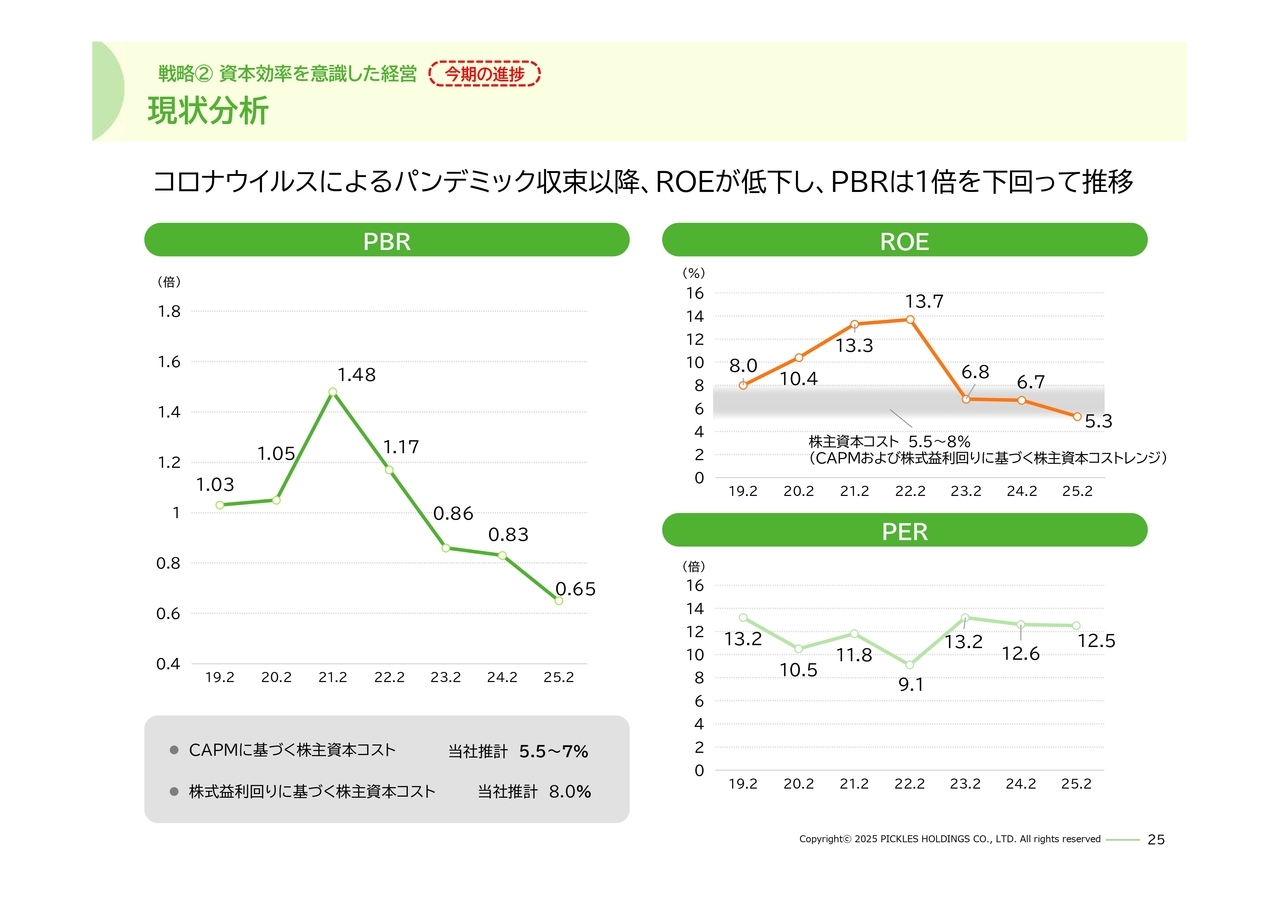

戦略②資本効率を意識した経営 今期の進捗 現状分析

次に、中長期の重点戦略の2つ目、資本効率を意識した経営についてご説明します。

2025年2月期のPBRは0.65倍、ROEは5.3パーセント、PERは12.5倍でした。売上高当期純利益率や総資産回転率が低下したことにより、ROEが低下しました。その結果、PBRの低下につながっています。

PBRの改善は経営課題と認識しています。中長期戦略の推進による収益性の改善、IR活動のさらなる強化などにより、PBR1倍超えを目指していきます。

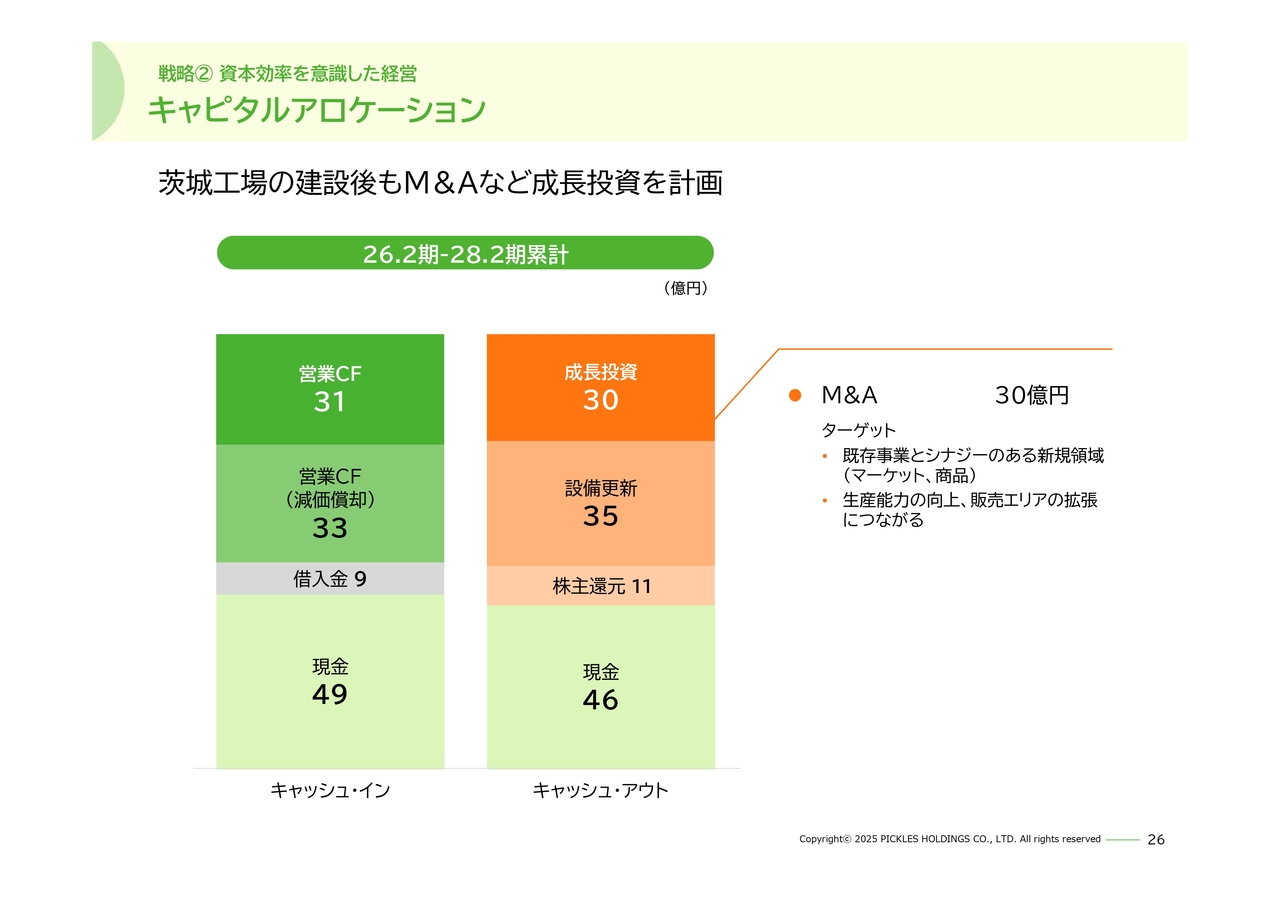

戦略②資本効率を意識した経営 キャピタルアロケーション

キャピタルアロケーションについてご説明します。2026年2月期から2028年2月期までの3年間で得られる資金の使い道として、茨城工場への投資後も成長投資を継続していきます。成長投資の30億円はM&Aなどに使用することを考えています。

M&Aですが、既存事業とシナジーを発揮できる領域、生産能力の向上や、販売エリアの拡張につながるような相手をターゲットにしていきます。

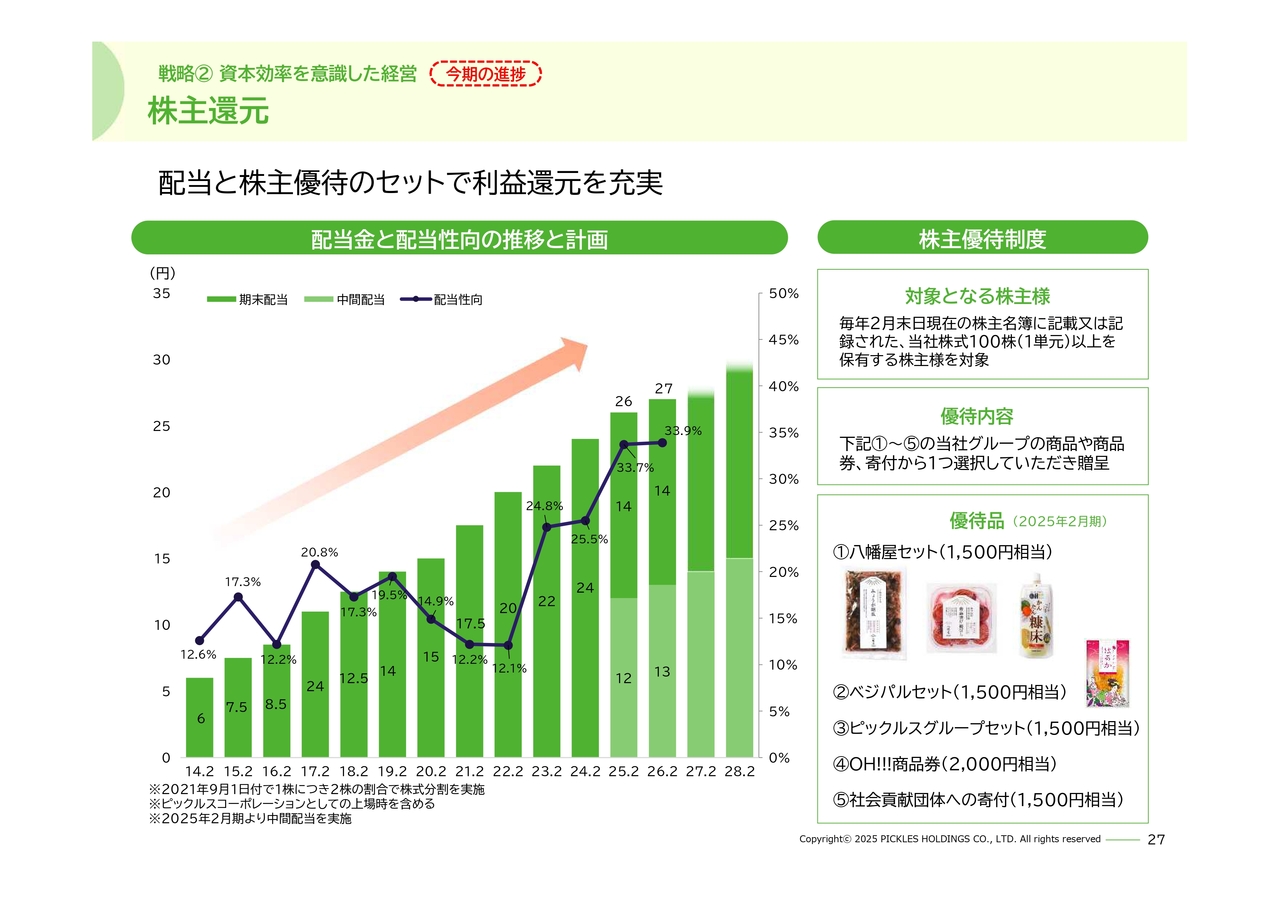

戦略②資本効率を意識した経営 今期の進捗 株主還元

株主還元についてご説明します。こちらについては、配当金と株主優待のセットでさらに充実させていきます。

2025年2月期の配当金は26円、配当性向は33.7パーセントとなりました。ピックルスコーポレーションとして上場していた時から11期連続で増配を続けています。優待品は商品を入れ替えながら、1,500円相当の商品などを提供しています。

配当金について、今期は年間27円を予定しており、株主還元の充実を継続していきます。

戦略③新商品・新領域への挑戦 今期の進捗

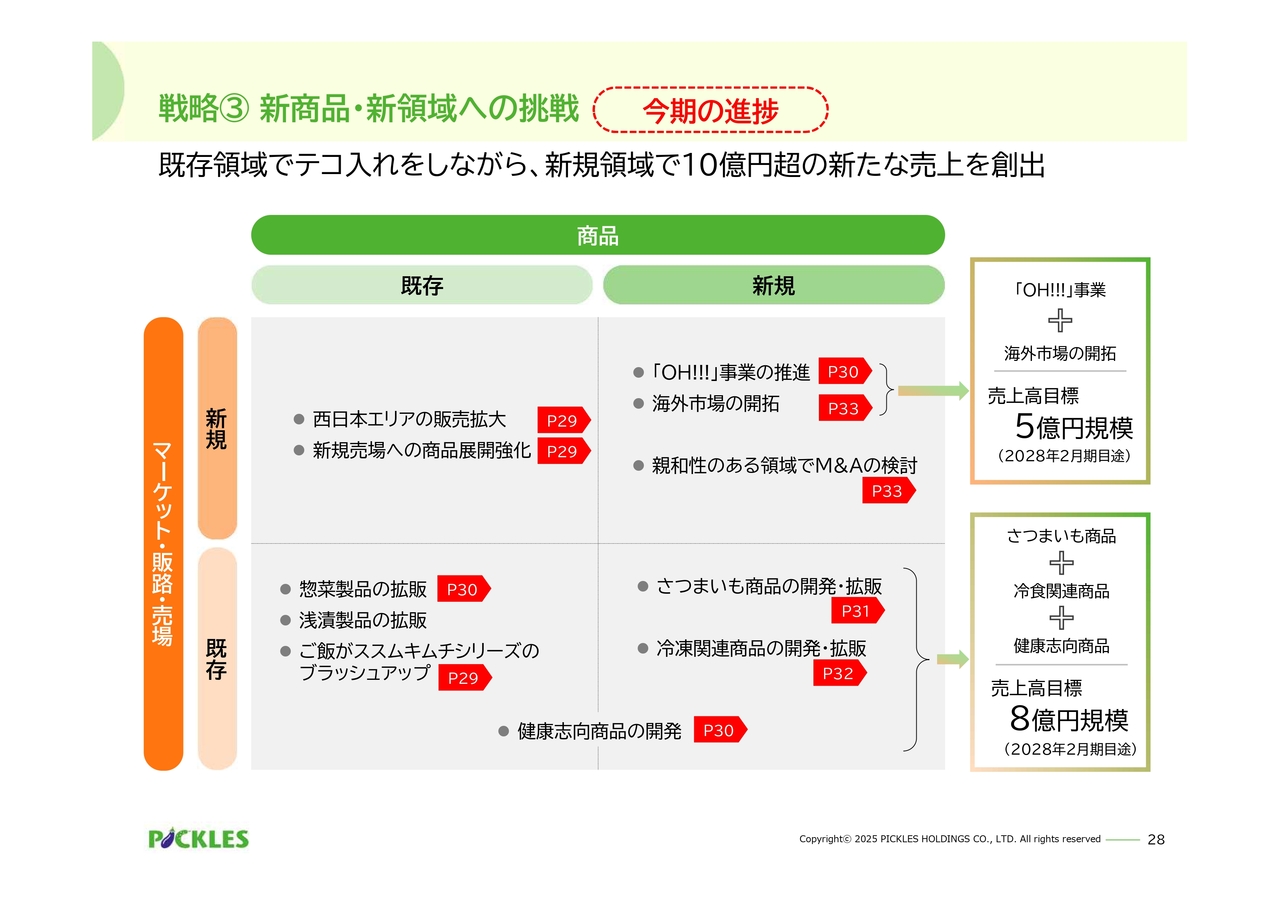

中長期の重点戦略の3つ目、新商品・新領域への挑戦についてご説明します。

こちらのスライドは前回も示したマトリックス図です。横軸を商品、縦軸をマーケットとし、それぞれ既存と新規に分類して、各領域で推進する戦略を配置しています。

図の左側の既存領域においては、すでに事業の柱となっている商品で、マーケットにテコ入れをしながら需要を拡大させていきます。図の右側の新規領域では、各戦略を推進することで、合計10億円を超える事業規模にまで成長させていきます。

具体的な戦略としては、「OH!!!」事業の推進、海外市場の開拓により5億円規模、また、さつまいも商品、冷凍関連商品、健康志向商品で8億円規模の売上高を目指していきます。

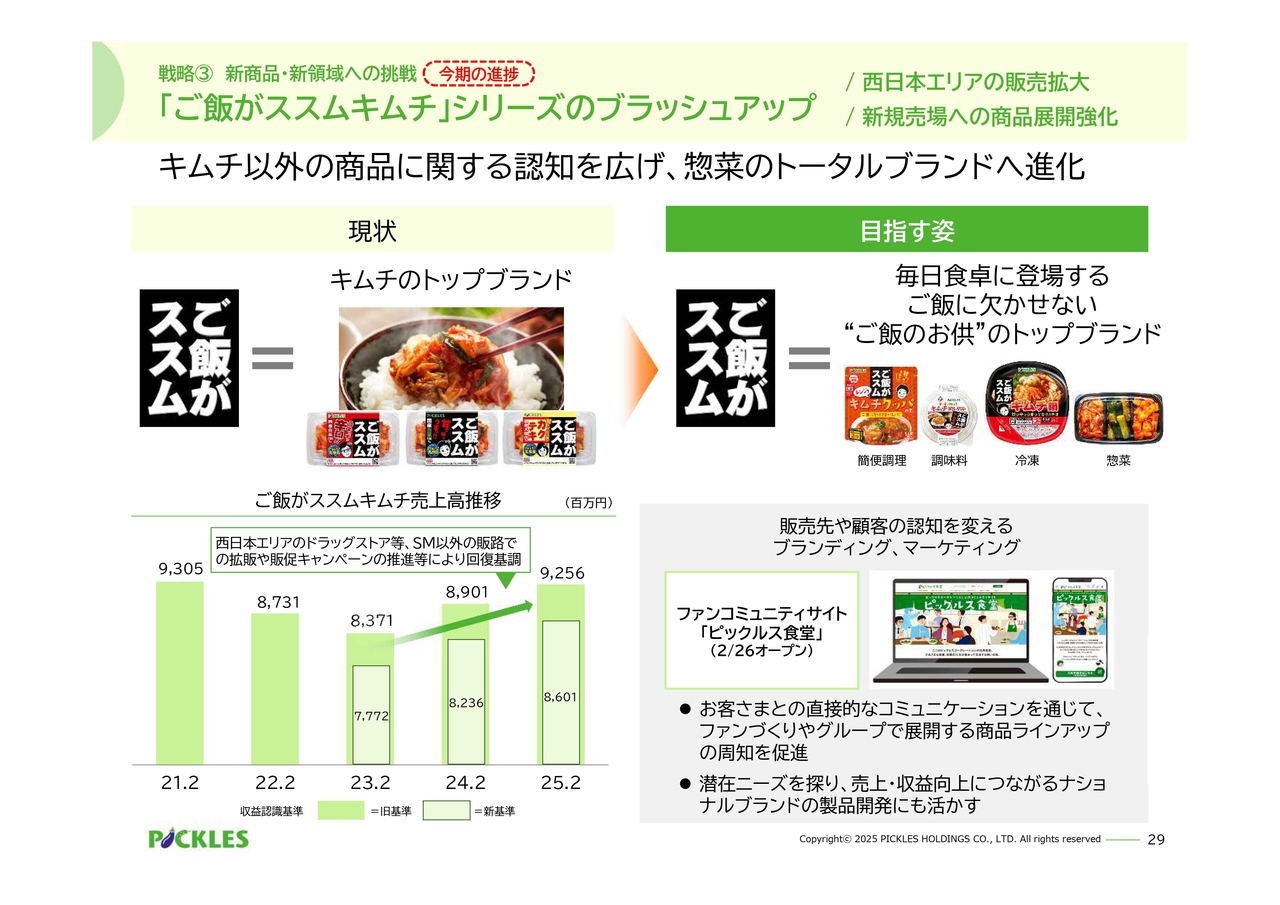

戦略③新商品・新領域への挑戦 今期の進捗 「ご飯がススムキムチ」シリーズのブラッシュアップ

各戦略について具体的にご説明します。「ご飯がススムキムチ」シリーズは当社グループの基幹ブランドですが、さらにブラッシュアップを図ります。シリーズの定番3商品の売上は、2023年2月期以降、回復基調にあります。

収益認識基準の旧基準で見た場合、2025年2月期の売上は、コロナ禍の巣ごもり需要が発生した過去最高水準の売上に戻ってきました。これは販促キャンペーンの強化をはじめ、販路開拓の余地が大きな西日本エリアでの、ドラッグストアにおける拡販などの成果だと言えます。

ご承知のとおり、「ご飯がススムキムチ」はキムチブランドとして広く認知されていますが、ここ数年、調味料や冷凍食品をはじめキムチ以外の商品ラインナップの開発だけでなく、他のメーカーと協業した商品展開も進めています。キムチ以外の商品の認知度向上を図りながら、キムチブランドから「ご飯のお供」のトータルブランドに進化させていきます。

また、2月末にオープンした公式ファンコミュニティサイト「ピックルス食堂」についても、マーケティングで積極的に活用していきたいと考えています。

戦略③新商品・新領域への挑戦 今期の進捗 惣菜製品の拡販・健康志向商品の開発/「OH!!!」事業の推進

惣菜製品の拡販及び健康志向商品の開発についてご説明します。惣菜市場や健康志向の市場は現在どちらも成長している市場のため、それだけに競争も激しく、差別化が求められます。

その点において、当社グループは特許を保有しているのが強みです。植物性乳酸菌「Pne-12」に着目し、「Pne-12」を配合した新製品の開発、そしてパッケージングの強化をこれから進めていきます。

また、当社グループが製造しているオリジナルの発酵米ぬか調味液を使用し、当社グループの漬け込み技術を活かしたぬか漬製品を重点的に展開していきます。現在、ぬか漬関係の売上は年間30億円程度ですが、差別化戦略により売上高を50億円程度まで拡大させていきたいと考えています。

「OH!!!」事業については、飯能市における施設の集客力を向上させる一方、同事業で展開しているレストラン、ベーカリーの多店舗展開に向けた準備を開始します。

戦略③新商品・新領域への挑戦 今期の進捗 さつまいも関連商品の開発・拡販

さつまいも関連商品についてご説明します。引き続き、ベジパルにおいて、商品開発と販路開拓を進めていきます。大口の得意先からの安定受注を確保し、海外展開も視野に入れながら事業全体のスケールアップを図ります。

また、埼玉県川越市で開催されたイベント「コエド芋パーク」に出店するなど、認知度向上の取り組みを続けています。

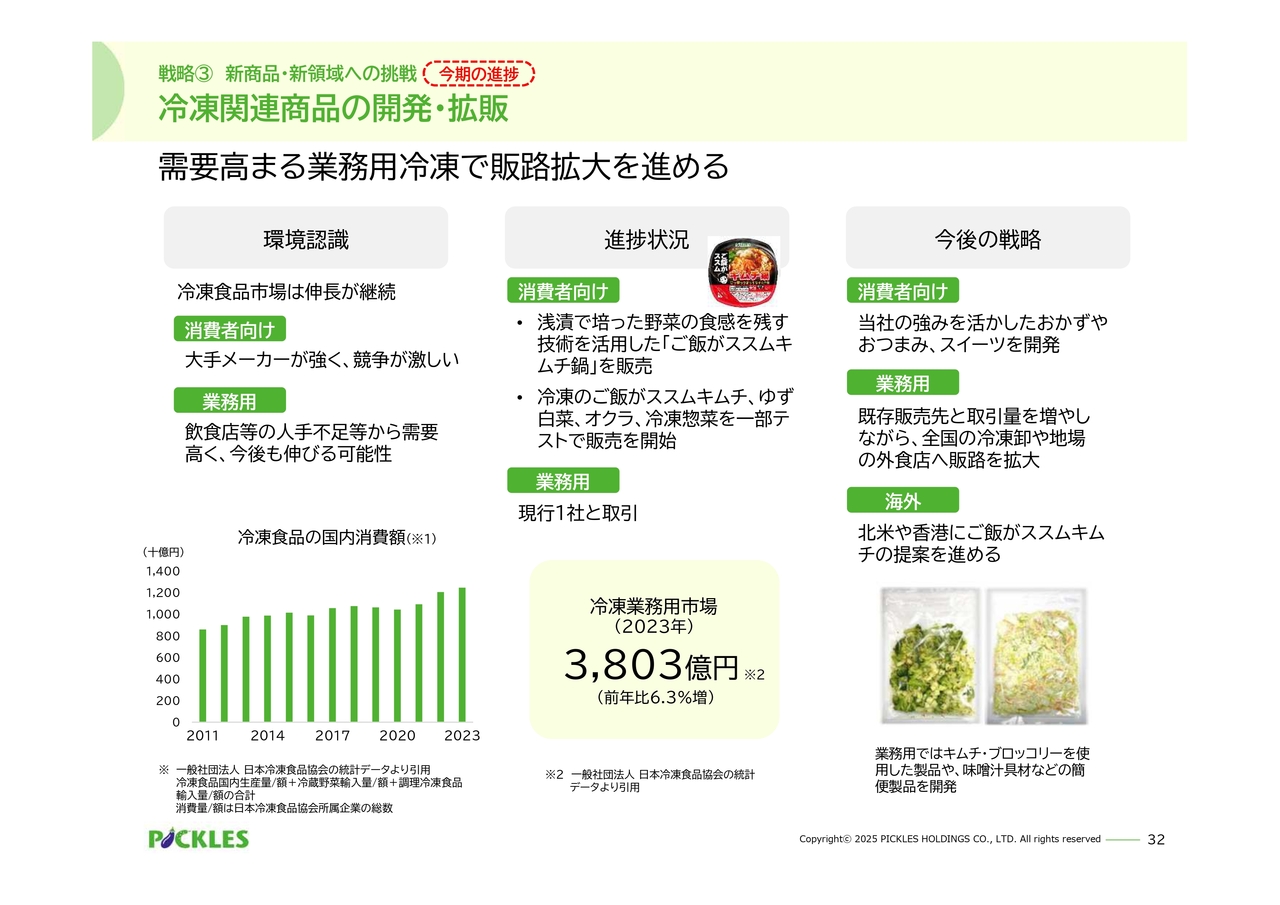

戦略③新商品・新領域への挑戦 今期の進捗 冷凍関連商品の開発・拡販

冷凍関連商品については、業務用の販路開拓を進めていきます。冷凍食品市場は堅調に伸びていますが、一般消費者向けは大手食品メーカーが強く、非常に競争の激しいマーケットになっています。

そのためにまずは、主に業務用をターゲットとし、キムチやブロッコリーを使用した惣菜など、簡便な業務用製品を主力に、全国の冷凍食品の卸や外食の販路拡大を進めていきたいと考えています。

戦略③新商品・新領域への挑戦 今期の進捗 海外市場の開拓/親和性のある領域でM&Aの検討

海外市場の開拓は現状、テスト販売にとどまっている状況です。しかし、野菜の栽培や収穫がしにくい国においては、冷凍食品の需要を見込むことができます。特に食料自給率が低く、高所得者層がアジアの中では比較的多いシンガポールや香港などでは、チャンスがあるのではないかと見ています。

現地生産品というのはハードルが高いため、まずは国内生産品を輸出するかたちで、これらの国を中心に、市場開拓を進めていきたいと思います。

M&Aについてはこれまでと考え方は変えていませんが、当社グループの強みである開発力、製造力、販売力のシナジーにつながる相手、もしくは当社グループが持っていない機能、顧客基盤、製品、人材を有し、早期にシナジーを期待できる相手を対象に、検討していきます。

質疑応答:具体的な株価対策について

「足元の株価は、PBR0.6倍の水準まで下落しています。それを踏まえて、具体的にどのような株価対策をとられるのか教えていただけますか?」というご質問です。

今回の予算は減収増益予算というかたちで、売上を取るのではなく、しっかり利益を取っていくことを基本方針としています。

手間がかかり、利益の取れなかったアイテムや、利幅が少なく、赤字になるような商品もありましたので、アイテムの集約と削減を実施しながら、利益を確保していきたいと考えています。

現在、野菜価格の高騰から、浅漬・キムチの値上げを申請しているところです。値上げに伴い、売上に少なからず影響が出ると思います。同じ数は売れないかもしれませんが、それでもしっかりと利益を確保していきたいと考えています。その結果として収益性を高めることで、PBRの改善を目指します。

質疑応答:米価上昇による影響、さらなる米価上昇の想定について

「米価の上昇は、御社の今期の計画にどれくらいの影響があると見ていますか? また、その想定は、さらなる米価上昇を想定されているものですか?」というご質問です。

米価上昇の影響として、コンビニのお弁当、特におにぎりの売上が非常に厳しい状況となっています。当社グループは、おにぎり用の具材を提供しており、その売上も大きく減ってしまいました。このように、米価が高いとご飯まわりのアイテムが厳しくなるのは否定できないと考えています。

米価は、すぐに以前の水準に下がるとは考えていません。ある程度、米価が高止まりした状態での販売を想定しています。

質疑応答:中長期計画未達の要因、売上を伸ばす取り組みについて

「従来の中長期計画は達成できない見通しですが、その要因は何でしょうか? また、今期は売上が減るという想定ですが、中長期的に売上を伸ばす取り組み、戦略について教えてください」というご質問です。

昨年の下期は、本来であれば、当社グループが得意な白菜製品を販促し、売上を確保するタイミングでした。11月には「ご飯がススムキムチ」の増量キャンペーンも行いましたが、12月以降、白菜の価格高騰により、もともと手配していた契約分では足りない状況となり、販促ができなくなってしまいました。白菜を使った製品を集約し、販売を抑えたことが、今回の減収の背景にあります。

当社グループは3年間の計画を出していますが、毎年度ローリング方式で見直しています。したがって、今回お示ししたこの3年間の計画というのは、野菜をはじめ、いろいろな原材料の価格が高止まりしているため前期の計画に比べると低い数字です。

大きな売上を目指すのではなく、売上を確保しながらも、しっかりと利益を取っていくかたちで進めていきたいと考えています。

ここまで野菜が高くなっているため、浅漬の今回の値上げは売場でもかなり浸透しています。4月、5月と値上げの影響をしっかり反映させることができれば、利益を確保できる体制になると思います。原料に見合った価格での販売を続けていくことで、中期計画を達成したいと考えています。

質疑応答:野菜価格と原材料費の想定について

「今期の野菜価格と原材料費は前年並みと想定していますか? それとも異常とも言える天候不順から、下がるとお考えですか?」というご質問です。

異常気象が毎年繰り返されるとは思っていませんが、今年の夏も猛暑という想定です。野菜が高かった翌年は、作付けが非常に増えます。実際に、連続して不作ということは経験したことがありません。ある程度の量を作付けしていただければ、必要な分は確保できると考えています。

しかし、お米も野菜も農家の手取りのことを考えると、従来の価格では農業を続けられなくなるケースも出てくると思います。それを踏まえて、ある程度は契約価格の見直しが必要だと思います。原料となる野菜の価格は、過去の価格を前提とするのではなく、今まで以上の価格で購入するという前提で、価格の改定を考えています。

質疑応答:冷凍食品の売上規模、手応え、見通しや課題について

「冷凍食品の新領域ですが、それぞれの売上規模はいかがでしょうか? また、同事業の手応えと、西日本における販売エリアの拡大、新規売場への商品展開について、見通しや課題を教えてください」というご質問です。

家庭用の冷凍食品として、漬物を買うという需要はなかなかないと思います。伸びているのは外食の分野で、フードロスの削減につながる冷凍食材は人気があり、かつ要求されているので、我々としても手応えを感じています。したがって、業務用の冷凍食品については、これから広げていこうと考えています。

また、当社グループ全体としては減収となっていますが、西日本エリアでの売上は増えていますので、少しずつですが、着実に西日本エリアでも売上を拡大できているのではないかと考えています。

質疑応答:DOEの採用について

「一定の安定した利益を確保できているということであれば、DOEの採用があってもよいと思いますが、いかがですか? 配当方針についての考え方、株主還元のさらなる拡充に関して、教えてください」というご質問です。

当社グループが配当方針の基準としているのは安定配当です。11年連続で増配してきたため、利益が出た年は還元を多くするということではなく、毎年の安定配当を続けています。これから投資もありますので、そのあたりも考慮しながら、今後も安定配当に努めます。

株主還元についてはいろいろな要望があり、それに対する拡充策、アイデアがありますので、今後検討していきたいと思います。

質疑応答:2026年2月期の各種変動要因の内訳について

「2026年2月期について、数量、価格改定、原材料、工場稼働に伴う固定費の増減、償却方法の変更、それぞれの内訳はいかがですか?」というご質問です。

非常に複雑であるため、細かい説明はなかなか難しいです。値上げをして、どれだけの売上を維持できるのかが大切です。以前、韓国キムチを値上げして売上が3割落ちてしまったこともありましたので、その経験も踏まえて値上げを進めていきます。

値上げも一度にできればよいのですが、原料の価格に合わせて、その都度、値上げするかたちになるかもしれません。いずれにしても、しっかりと値上げを実施し、利益を確保したいと考えています。

減価償却方法の変更についても、約2億円弱の利益改善を見込んでいるため、そのあたりについては、いろいろと検討して進めていきます。

また、多額の投資をした茨城工場については、現在、約8割強の稼働率です。ラインがフル稼働し、安定した生産ラインが整えば、週5日の稼働で2日間お休みですが、状況を見ながら稼働率を上げていきたいと考えています。それにより、しっかりと利益を確保できる体制にしたいと考えています。

質疑応答:販売店舗減少の影響について

「セブン&アイ・ホールディングスによるスーパーストアの切り離し、イトーヨーカドーの店舗閉鎖の影響はありますか?」というご質問です。

店舗の減少が、売上減になってしまうことは否定できません。当社グループもイトーヨーカドーさま、西友さまとの取引がありますが、店舗が減少した分などの影響として、約6億円は売上が減ると考えています。減少分については、他のところで補っていくということで計画を立てています。

質疑応答:「ご飯がススムキムチ」の値上げの遅れ、値上げできない背景について

「原料、副資材、人件費が高騰する中で『ご飯がススムキムチ』の値上げがここまで遅れてしまった背景と、原料の高騰があっても、値上げができない背景を教えてください。また、店頭価格が198円を超えると急に売上が落ちることについて、どのような理由があるとお考えですか?」というご質問です。

漬物業界は、大手ではなく、中小企業がそれぞれの量販店をフォローしているところがあります。当社グループでは昨年9月から値上げをお願いし、量販店によっては販売価格は218円となっており、価格は上がってきています。

現状100円台で販売している店舗でも、5月以降は値上げとなりますので、そのような店舗でも200円を超える価格になっていくと思います。

我々は業界のトップメーカーですので、当社グループが値段を上げないと、他社も上げられないということもあると思います。したがって、ある程度は価値に見合った価格で売っていこうと考えています。

白菜のスーパーマーケットでの販売価格についても、これまでは4分の1カットが98円くらいで並ぶこともありましたが、今は200円を超える価格で売られています。したがって原料が高くなっているということは、お客さまも理解されていると思います。

それを踏まえて、胡瓜や白菜の商品も、原料価格に見合ったかたちで提案していくことが大事です。今後、しっかりと進めていきたいと思います。

今までは企業内努力として生産性を高め、利益を確保してきましたが、現在はそのような状況ではありません。

人件費についても5パーセントを超える賃上げを実施しますので、そのような状況の中で、さまざまなコストの上昇分をしっかりと吸収し、なおかつ売上と利益を確保していきます。

新着ログ

「食料品」のログ