提供:一正蒲鉾株式会社 2025年6月期決算説明

【QAあり】一正蒲鉾、「サラダスティック」等主力商品の販売好調 新商品の開発でさらなる拡販、新規顧客開拓を目指す

目次

野崎正博氏:一正蒲鉾株式会社代表取締役社長執行役員の野崎です。本日はご多用のところ、当社説明会にご参加いただき、誠にありがとうございます。

ただ今から、2025年6月期の業績概要、ならびに今後の業績予想、および第二次中期経営計画の進捗状況についてご説明します。本日ご説明する内容はスライドのとおりです。

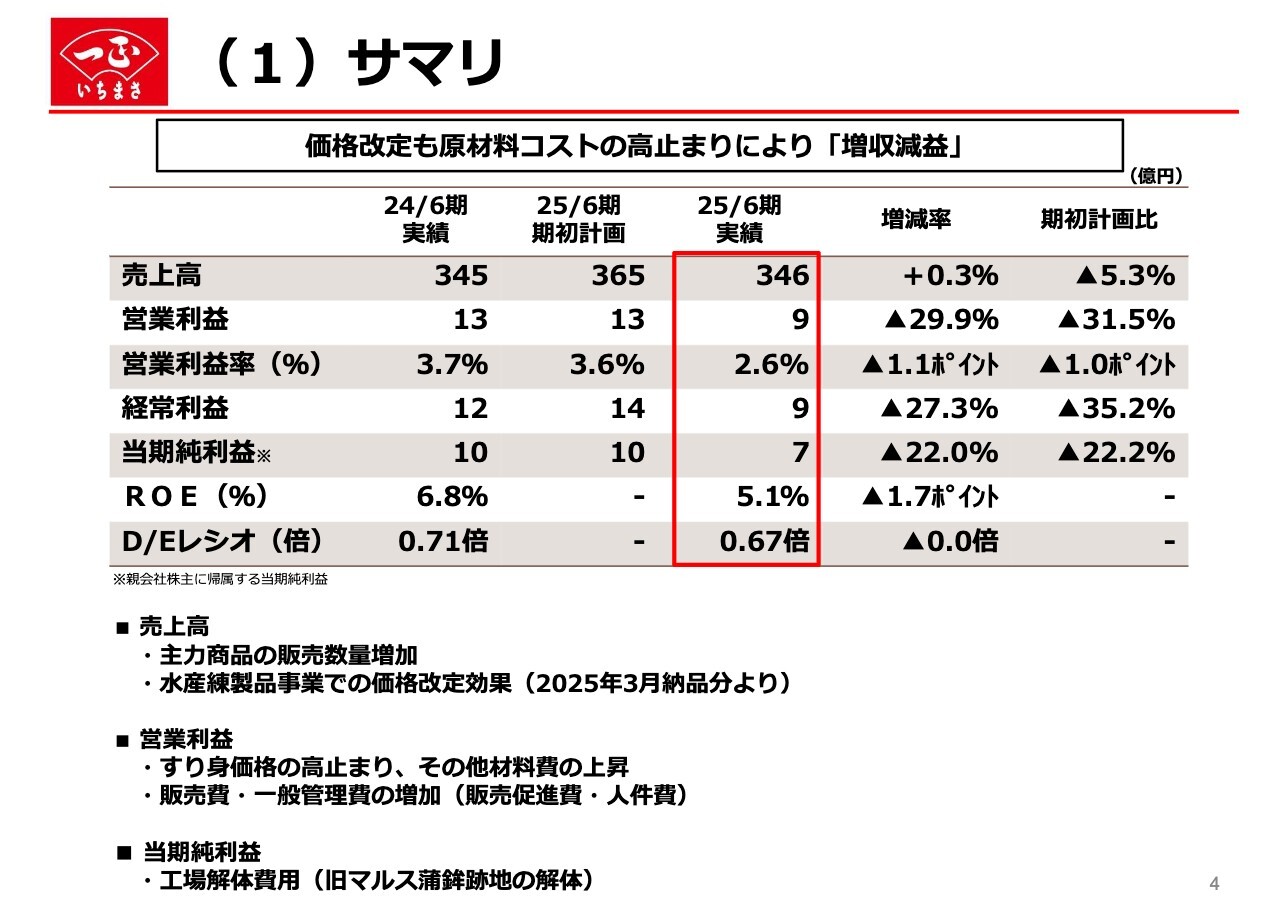

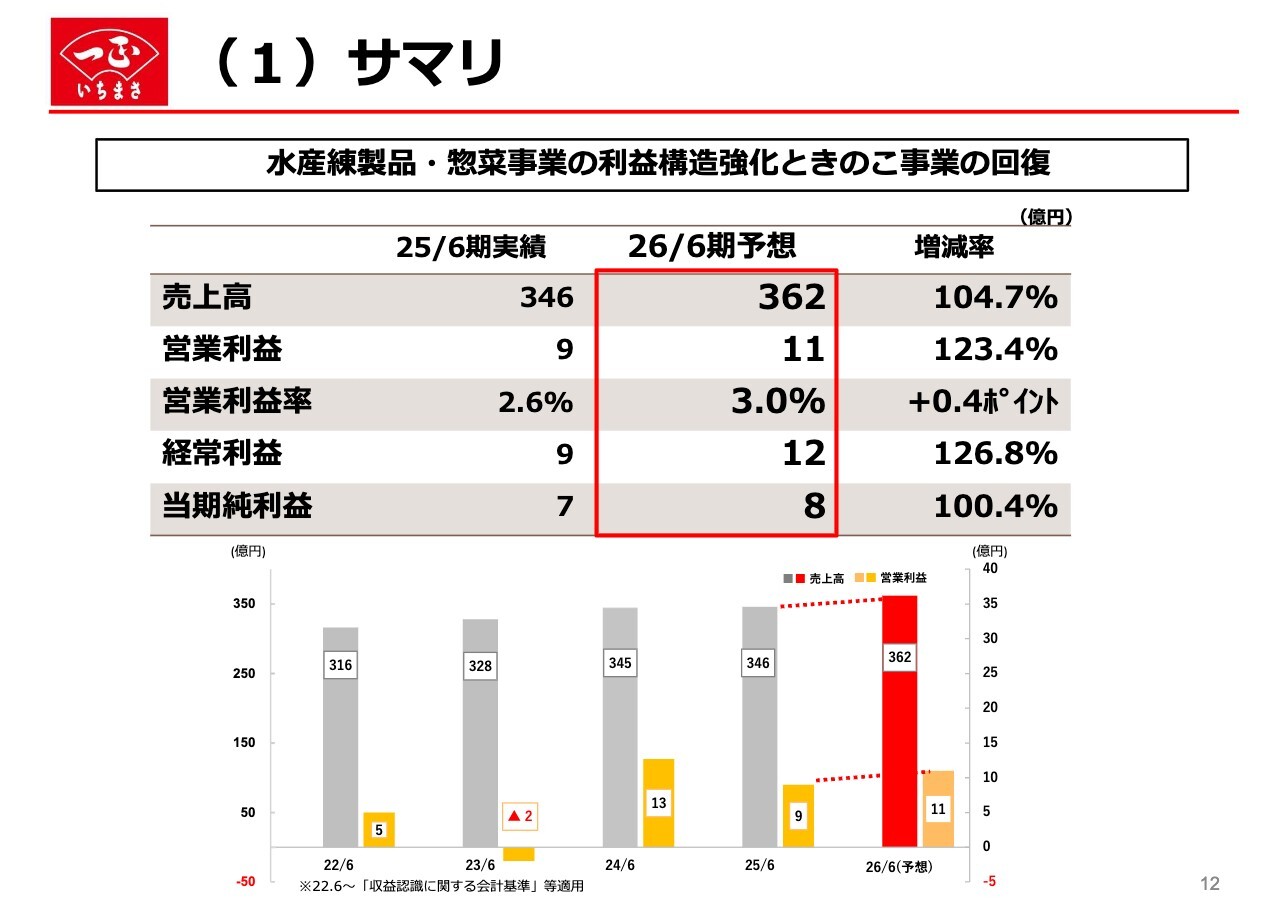

(1)サマリ

2025年6月期の業績概要についてご報告します。スライドは2025年6月期のサマリーです。売上高は346億円、営業利益は9億円、当期純利益は7億円となり、増収減益という結果になりました。

ROEは昨年の6.8パーセントから5.1パーセントに減少しています。売上高は、主力商品である「サラダスティック」や「小判てんぷら」の好調により販売数量が伸長したことから、増収となりました。

一方で、利益面ではすり身価格の高止まりやエネルギーコスト、人件費、物流費の上昇が影響しました。2025年3月1日から価格改定を実施しましたが、その効果は限定的であったため、減益となりました。

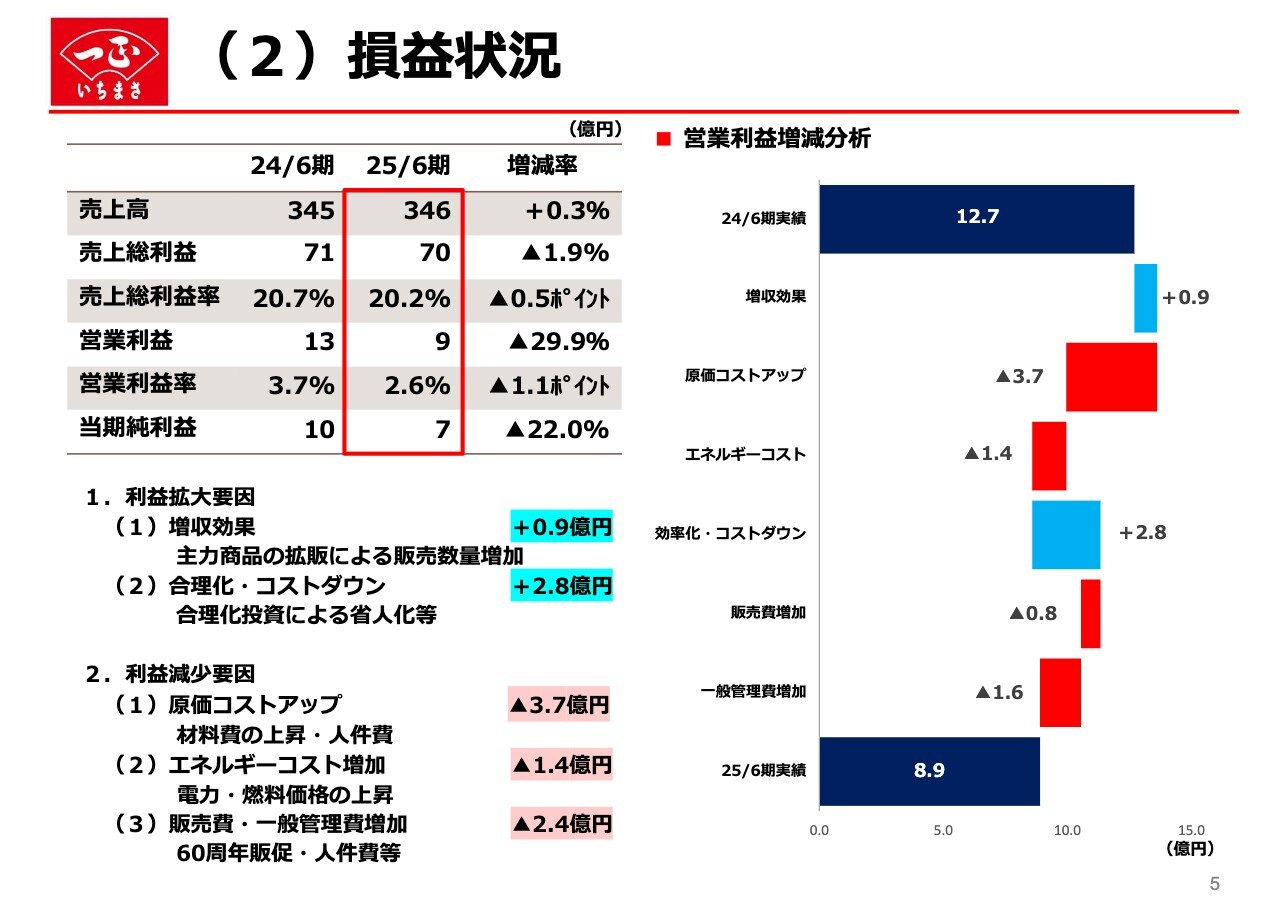

(2)損益状況

損益状況についてです。営業利益の増減分析について、スライドのウォーターフォールチャートをご覧ください。

まず、利益増加の要因です。増収効果は9,000万円となりました。これは主力商品の拡販による販売数量の伸長が寄与したものです。次に、合理化・コストダウン効果は2億8,000万円となりました。第二次中期経営計画に掲げている省人化への取組みが着実に進み、人件費の増加を吸収して効果を上げています。

さらに、工場内の小集団活動である「MYやまびこ活動」を通じた歩留まり改善など、生産性向上への取組みも利益増加に寄与しました。

一方で利益減少の要因としては、3億7,000万円の原価コストアップが挙げられます。すり身価格の上昇に加え、副材料や補助材料のコストアップが利益を大きく押し下げました。

この他、電力や燃料価格上昇によるエネルギーコストの増加が1億4,000万円、60周年キャンペーンなどの販促費用や人件費などの販管費が増加したことで、2億4,000万円の減益影響がありました。

これらの結果、昨年度12億7,000万円であった営業利益は8億9,000万円となり、減益となりました。

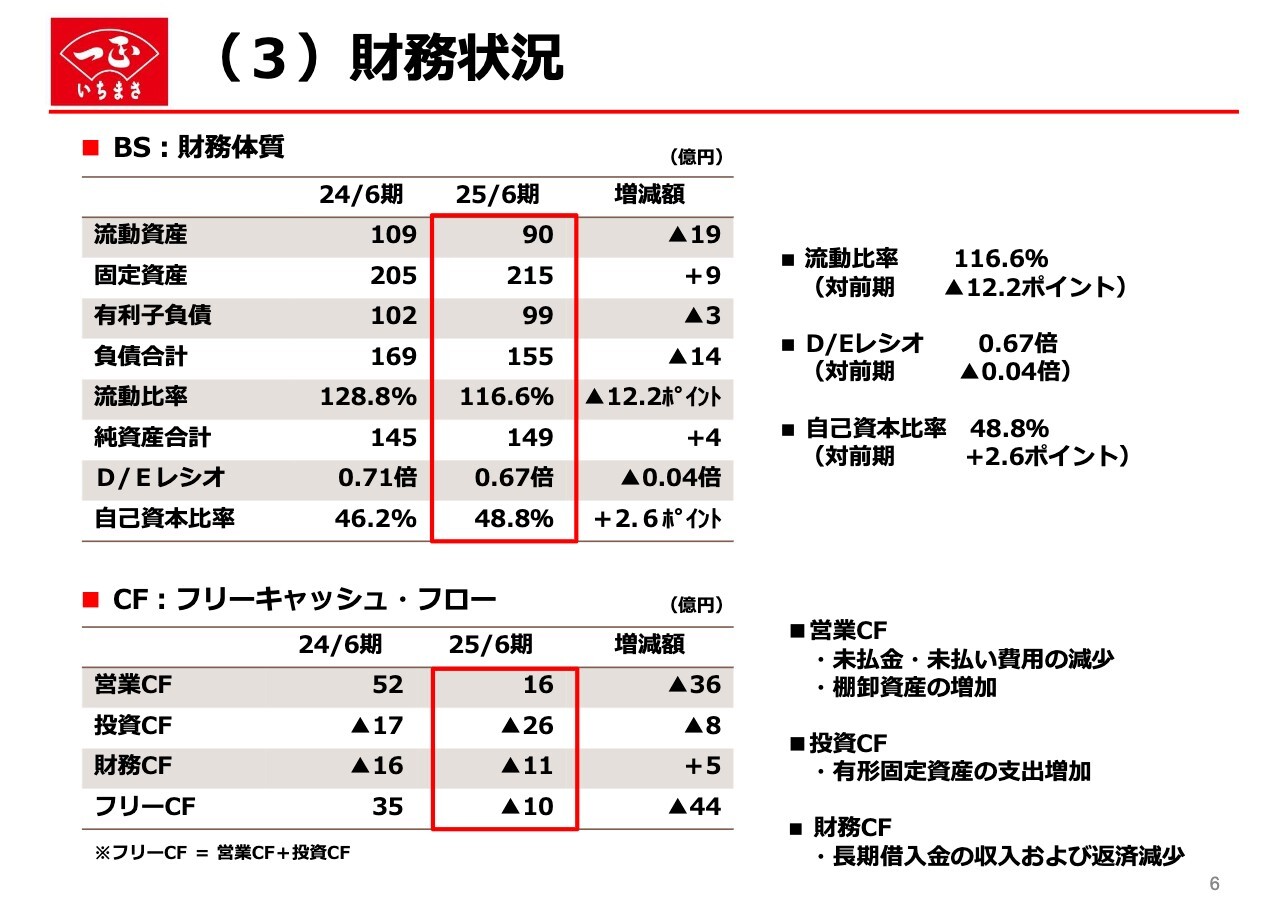

(3)財務状況

財務状況についてです。D/Eレシオは0.67倍となり、前期の0.71倍から若干改善しました。これは主に長期借入金が減少したことによるものです。自己資本比率も48.8パーセントとなり、前期より2.6ポイント改善しました。引き続き、負債の適切な管理と自己資本の強化を進め、財務健全性のさらなる向上を目指していきます。

キャッシュ・フローについてです。営業キャッシュ・フローは36億円の減少となり、主に未払金および未払費用の減少が要因です。投資キャッシュ・フローは8億円の支出増加となり、これは主に有形固定資産の取得や子会社株式の追加取得によるものです。

財務キャッシュ・フローは約5億円の支出減少となりました。主に長期借入金の返済額が減少したことが要因です。今後も投資効率を重視しながら、成長投資と株主還元のバランスを適切に管理していきます。

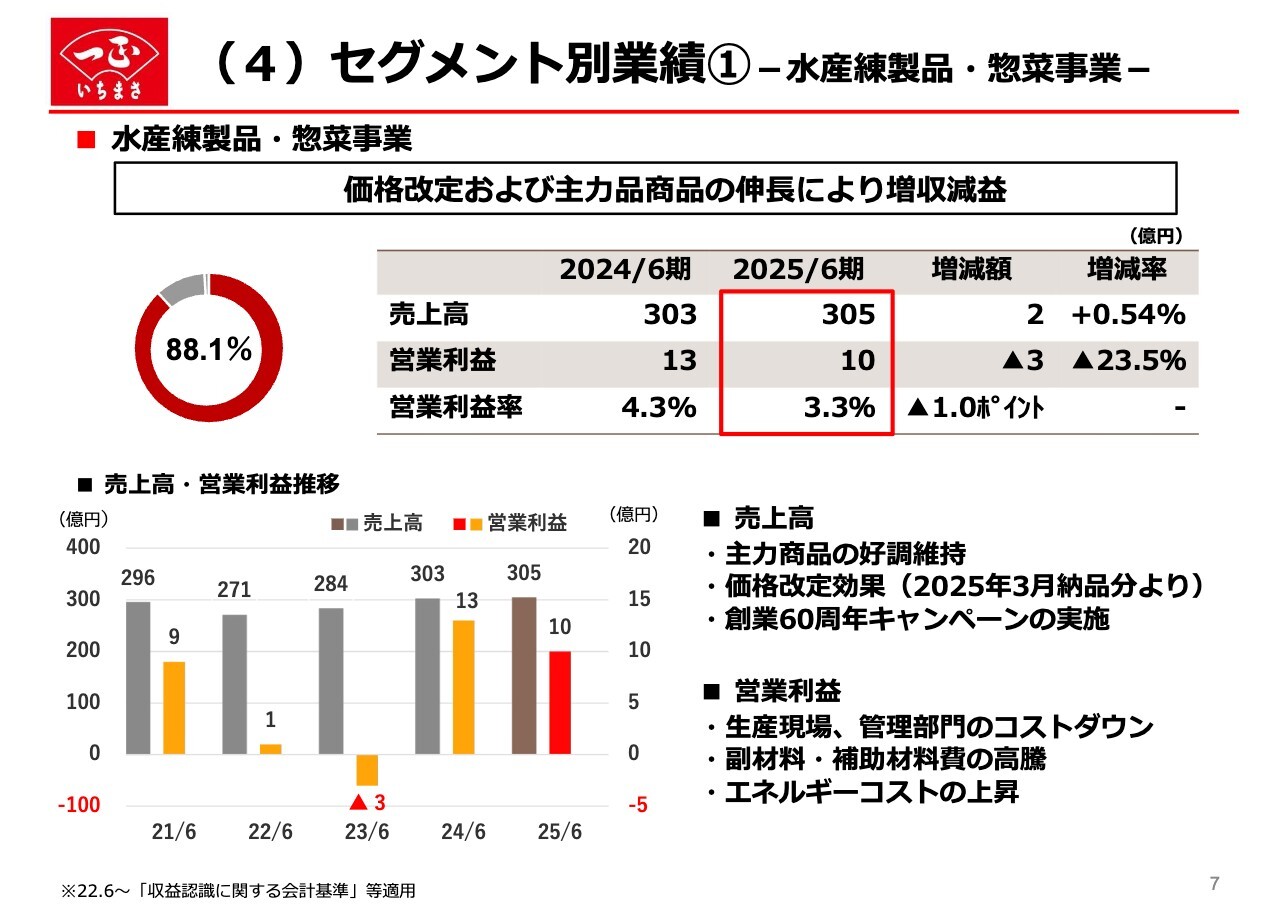

(4)セグメント別業績①-水産練製品・惣菜事業-

セグメント別の業績についてご説明します。まずは、水産練製品・惣菜事業についてです。通期業績は売上高305億円、営業利益10億円で、増収減益となりました。

売上高は、主力商品が下半期も好調に推移した一方で、次のスライドで詳しくご説明しますが、「サラダスティック」の販売数量が一時的に落ち込んだこと、および2025年3月1日納品分より実施した価格改定の影響で販売数量が減少しました。しかし、60周年キャンペーンや販促強化により足元では回復し、微増ですが前年を上回ることができました。

続いて、営業利益についてご説明します。価格改定の実施や生産部門・管理部門でのコストダウンに努め、利益確保に尽力しましたが、副材料や補助材料の高騰や、物流・人件費の上昇など複数の要因でコストが増加した結果、前年同期比で減少しました。

今後も外部環境の動向を注視しながら、原価管理と生産効率の向上を徹底し、収益性の改善に取組みます。

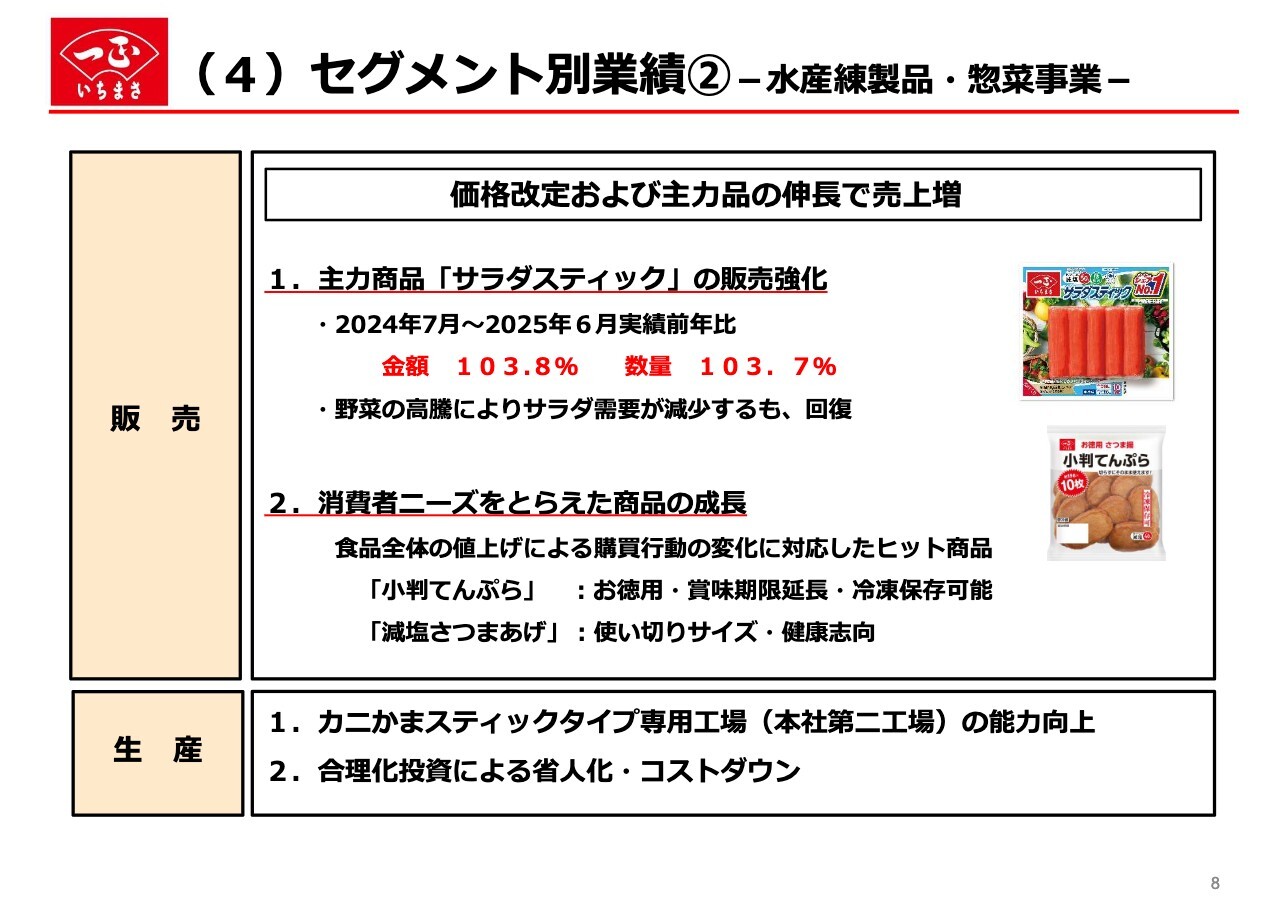

(4)セグメント別業績②-水産練製品・惣菜事業-

水産練製品・惣菜事業の詳細についてご説明します。下半期は、主力商品「サラダスティック」と「小判てんぷら」の拡販が功を奏しました。

「サラダスティック」は上半期は好調に推移しましたが、下半期の1月から2月には野菜高騰の影響でサラダ需要の販促ができず、一時的に販売数量が減少しました。その後、野菜相場が落ち着くにつれて販売数量は回復し、結果的に金額・数量ともに前年を上回る結果となりました。

また、生産面では「サラダスティック」の好調を受け、2023年4月に本格稼働を開始したサラダスティック専用工場である本社第二工場の生産能力をさらに向上させるため、設備投資を実施しました。この投資により、当初の生産能力からさらに20パーセント向上しました。生産体制を盤石化することで、さらなる拡販活動を展開していきます。

また、相次ぐ食品の値上げにより、変化したお客さまのニーズを的確に捉えた商品がヒットしています。「小判てんぷら」は、保存性・利便性・コスパ重視をキーワードに商品設計を行い、賞味期限が長く冷凍保存が可能な商品としてお客さまに受け入れられています。

さらに下半期には、大容量の「小判てんぷら」と並行して、使い切りタイプの商品として「減塩さつま揚げ」を取引先に提案した結果、「1回の調理量で使い切りたい」「塩分を控えたい」といった消費者のご要望に応える商品として受け入れられ、「小判てんぷら」と相乗効果で売上が伸長しました。

このように、節約志向の高まりによりさまざまな商品が取捨選択される中で、値ごろ感や消費者ニーズを的確に捉えた当社の主力商品が市場で認知され、増収につながったと考えています。

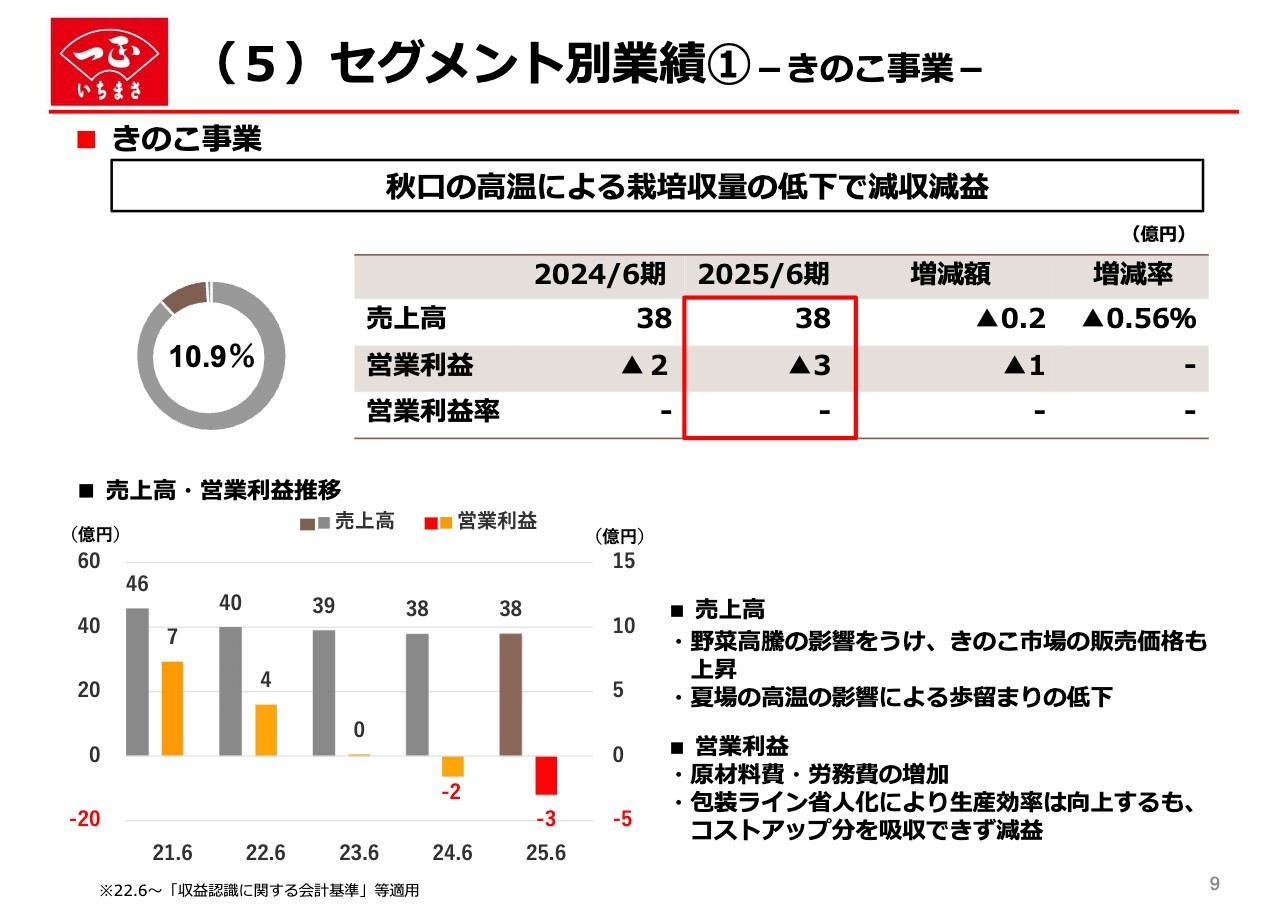

(5)セグメント別業績①-きのこ事業-

きのこ事業についてご説明します。通期業績では、売上高38億円、営業損失3億円の減収減益となりました。2期連続で営業損失となり、投資家のみなさまにはご心配をおかけしましたことを深くお詫び申し上げます。

野菜相場は、昨年の夏場の高温により生育不良や収穫量の減少が発生し、高騰しました。そのため、まいたけを含めたきのこ市場でも販売価格が上昇し、当社も価格戦略を講じ、単価上昇につなげることができました。

一方栽培面では、需要期である秋口に向け、まいたけを最大量仕込む時期である夏場に記録的な猛暑が続き、生育不調が発生しました。これにより、最需要期である秋口に適正な生産量が確保できなかったため、販売強化ができずに減収となりました。

利益面では、包装ラインの省人化による原価低減や生産性の向上に努めましたが、原材料価格や人件費のコスト増分を吸収できず減益となりました。

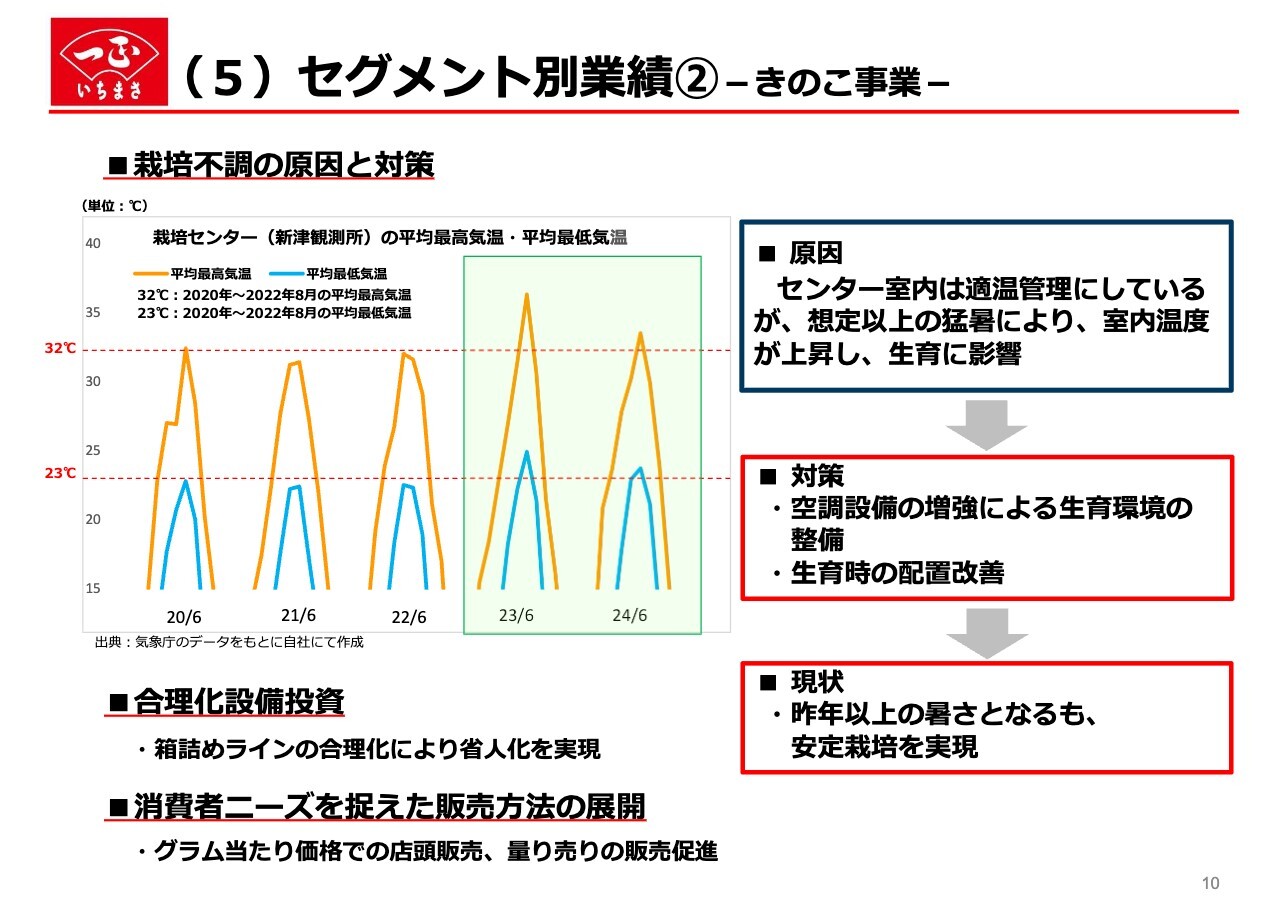

(5)セグメント別業績②-きのこ事業-

まいたけの生育不調の原因と対策についてご説明します。スライドのグラフは、当社の栽培センターがある地域の平均最高気温と平均最低気温のデータです。

2023年以降、夏に35度以上を記録することが多くなり、平均気温も2020年から2022年の3年間の平均最高気温である32度を超えています。また、1日の中で気温が下がりきらず、最低気温も2023年以降は平均最低気温の23度を超えています。

まいたけは室内で栽培しているため、温度管理は一定の管理下にありますが、それでもこの異常な暑さはなんらかの影響を及ぼしていると推察し、さまざまな分析を行った結果、複数の要因が複合的に絡んでいるものの、気温上昇が大きな原因になっていることを特定しました。

対策として、センター内の空調設備を増強し、栽培環境を整備しました。また、まいたけ生育時の配置を工夫することで、常態化する暑さの中でも安定して栽培できる環境を整えました。

その結果、今年の夏は昨年以上の暑さですが、生育不調も発生しておらず、安定した栽培を実現しています。生育不調の原因の特定に時間を要したことや、環境の変化に対する対策が遅れたことについて、経営として真摯に受け止めています。引き続き、事業構造改革に取り組んでいきます。

(1)サマリ

2026年6月期の業績予想についてご説明します。2026年6月期の売上高は362億円、営業利益は11億円を見込んでいます。水産練製品および惣菜事業の売上・利益のさらなる伸長と、きのこ事業の安定栽培による売上・利益の回復を通じ、収益の回復を図る予定です。

利益の詳細、経営環境の見通し、事業別の施策については、次のスライドからご説明します。

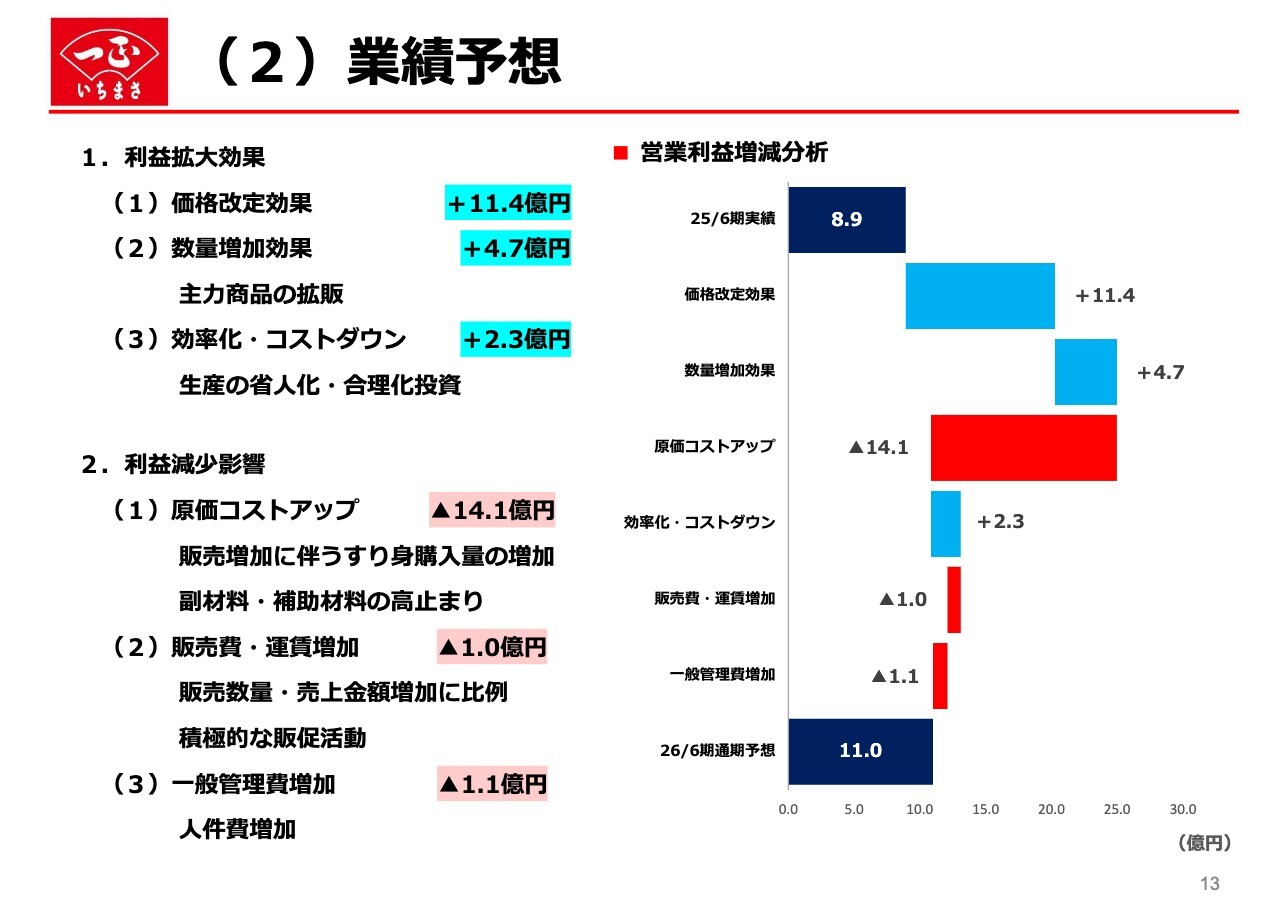

(2)業績予想

業績予想について、営業利益の分析からご説明します。スライドのウォーターフォールチャートをご覧ください。

利益拡大の要因についてです。前期に実施した価格改定の効果が今期に通期で寄与すると考えられ、11億4,000万円を見込んでいます。数量増加効果は4億7,000万円を見込み、主力商品の拡販と、2025年末の需要期に向けたおせち商戦の強化により、販売数量の拡大に取組みます。

また、効率化・コストダウンについては、今期同様に計画どおり進め、合理化投資による省人化や生産効率の向上を目指します。一方で、利益減少の要因として原価のコストアップを14億1,000万円と見込んでいます。

主要原料であるすり身については、販売数量の拡大に伴う購入量の増加に加え、価格上昇リスクを考慮しています。また、副材料や補助材料については、前期に引き続き高止まりすると見込み、大幅なコストアップを想定しています。

販売費や運賃の増加についてはスライドをご覧ください。一般管理費の増加については、ベースアップを含めた人件費の増加もあり、約1億円の増加を見込んでいます。

以上のとおり、2025年6月期の営業利益を、8億9,000万円から11億円へ増益させる計画です。原価のコストアップや人件費の上昇など、厳しい環境にありますが、さまざまな施策を講じて、増益基調を見込んでいます。

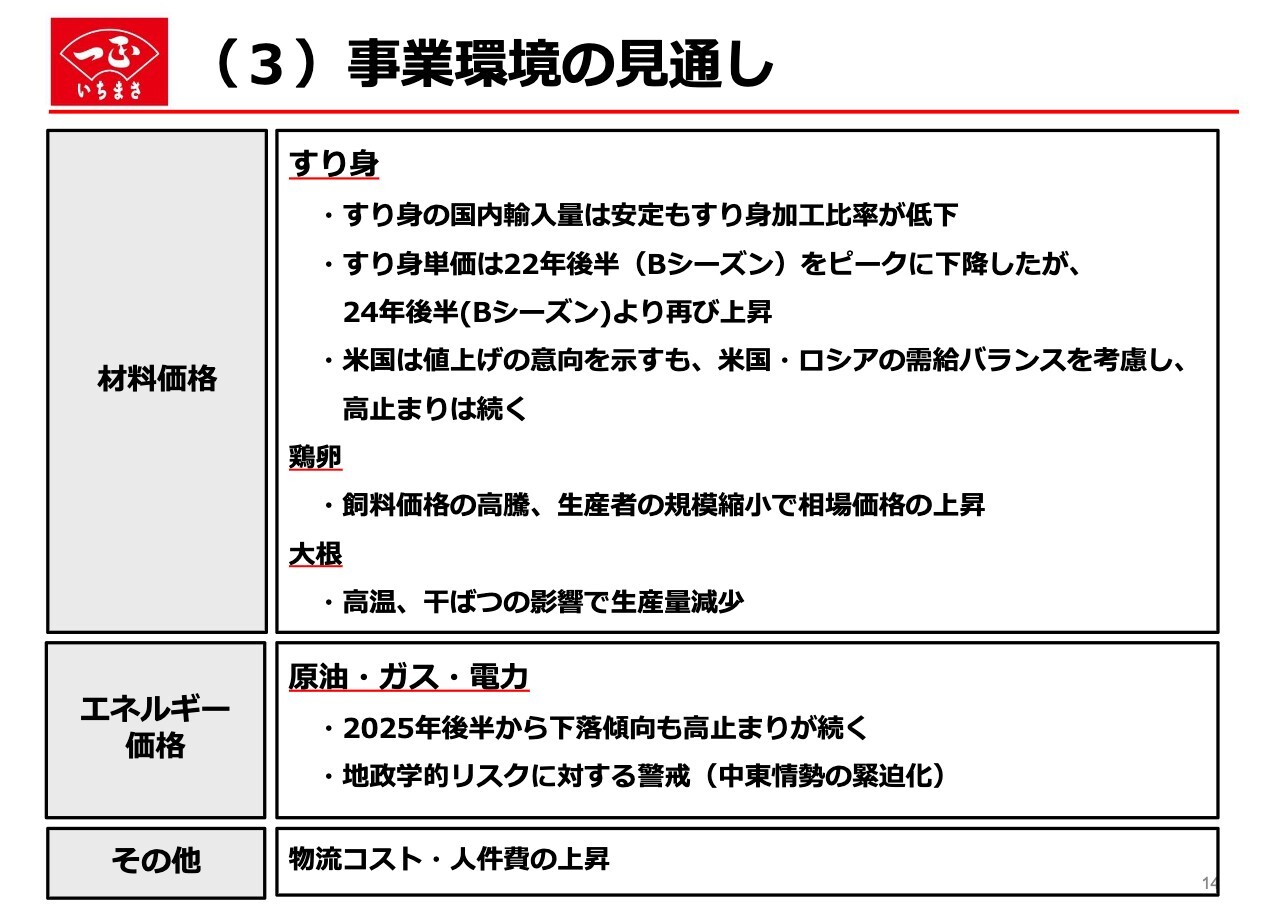

(3)事業環境の見通し

事業に大きな影響を与える、原材料価格およびエネルギー価格について、当社の見通しをご説明します。

まず、すり身価格についてです。現在、2025年Bシーズンの漁期間の真っ最中ですが、漁獲量は前年並みに推移しています。しかし、2024年からすり身とフィレの加工比率が逆転しており、今後すり身の確保が厳しくなる可能性があります。

すり身価格は、2022年Bシーズンに漁獲枠の減少や地政学的リスクにより急騰しました。その後は落ち着いたものの、2024年Bシーズンより、すり身の生産コストや人件費の上昇に伴い再び上昇しています。

2025年以降もある程度の値上げを想定していましたが、2025年Aシーズンはロシア産すり身の生産量が大幅に増加し、米露のすり身販売競争が激化しました。この状況を踏まえ、米国とロシアのすり身の供給バランスを考慮すると、単価のさらなる上昇はいったん落ち着くものの、高止まりが続くと予測しています。

当社はこれまでどおり、すり身価格の動向を先読みしながら購入し、在庫量を調整することで、コスト吸収を目指します。

鶏卵については、2023年の鳥インフルエンザの影響により、飼養羽数の減少や生産者の規模縮小が相次いでいます。現在、当社の調達には支障はありませんが、生育数の減少に加えて、飼料価格や人件費等の生産コストの上昇、さらには夏場の猛暑の影響も重なり、鶏卵価格のさらなる上昇が懸念されています。

大根については国内外の異常気象による干ばつが発生し、生産量の減少が予測されています。気候変動やさまざまなコスト上昇により、材料調達が困難になることを想定し、安定した原料調達の方法を模索していきます。

エネルギー価格についても、中東情勢の緊迫化など地政学的リスクがあり、今後の価格動向は予測が難しい状況です。さらに、為替の方向性が見通せず、事業環境を一層複雑化しています。明確な見通しが立てにくいため、国際情勢を注視しつつ、事業への影響に対し適切な対策を講じていきます。

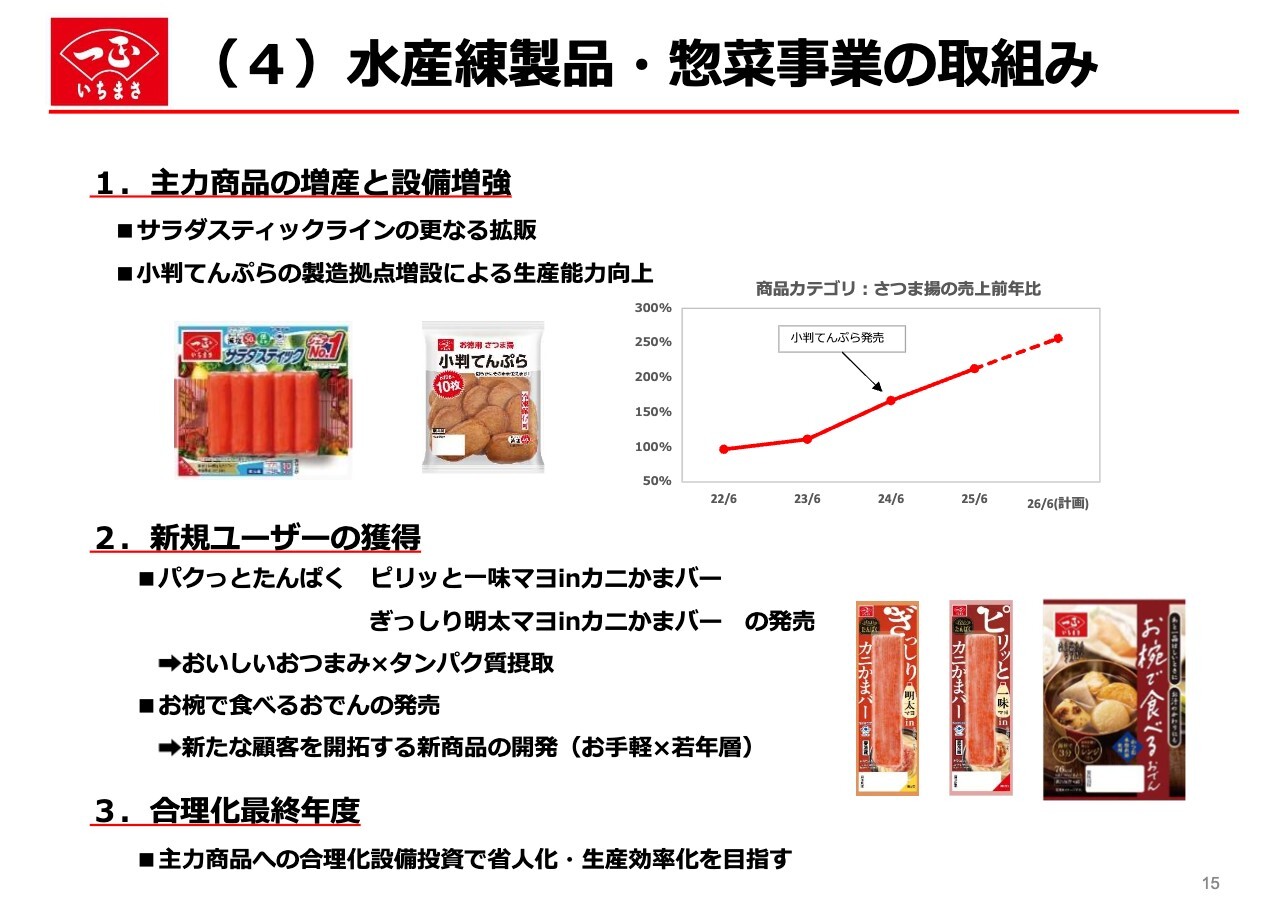

(4)水産練製品・惣菜事業の取組み

2026年6月期の当社の具体的な取組みについてご説明します。水産練製品・惣菜事業では、主力商品である「サラダスティック」のさらなる拡販を目指します。

また、「小判てんぷら」の好調を受け、設備投資による生産能力の向上を行います。「小判てんぷら」は消費者のニーズを的確に捉えた商品として売上高が大きく伸長しており、今後も成長が期待される商品です。このため、製造拠点を増やし、全国規模での売上拡大を目指します。

次に、新規ユーザーの獲得についてです。2025年5月に発売した「パクっとたんぱく カニかまバー」は、当社の強みであるカニかまと消費者ニーズを掛け合わせた商品です。おつまみとして満足感がありながら、たんぱく質が摂取できるというコスパ・タイパをコンセプトに、現在拡販を進めています。当社のカニかま商品のヘビーユーザーは女性が中心ですが、おつまみ訴求とたんぱく質摂取を謳うことで、男性ユーザーの獲得も目指しています。

また、2025年秋冬シーズンには「お椀で食べるおでん」を発売予定です。少量でも体が温まる食品を求めるご年配の方や、コスパ・タイパを重視しながら丁寧な食事を楽しみたい若年層の方まで、さまざまなライフステージに対応した商品を発売することで、より多くの消費者の食生活を支えていきたいと考えています。

最後は合理化設備投資です。引き続き主力商品に焦点を当て、省人化と生産効率化を進めていきます。

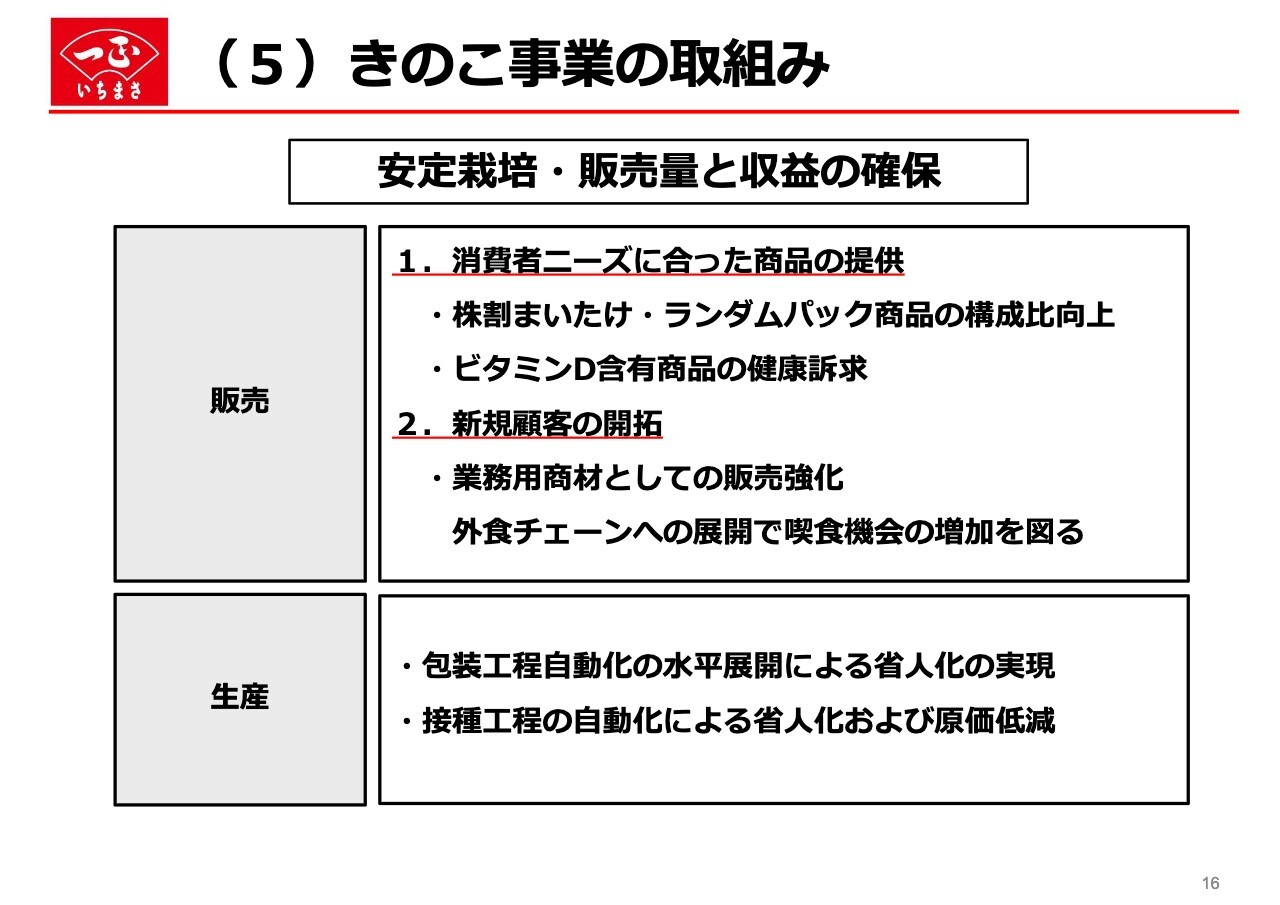

(5)きのこ事業の取組み

きのこ事業の取組みです。販売面は引き続き消費者ニーズを捉えた「グラム当たり価格」での店頭販売や、「ほしい時にほしい分だけ」消費者が選択できる量り売り商品の構成比率を上げていきます。

また、これまでは需要期に生産量が減少していたため、積極的な拡販ができない状況でしたが、すでに対策を講じ安定栽培ができていますので、販路拡大を目指して新規顧客の開拓に取組みます。

具体的には、業務用商材の販売強化や外食チェーンへの展開を進め、喫食機会を増やすことで、まいたけのおいしさや健康機能を訴求し、商品の価値向上に努めます。

生産面については、合理化・省人化を通じたコストダウンを引き続き進めます。前期までに包装工程の自動化・合理化が計画どおり完了したため、今期は包装工程で効果があった設備投資の水平展開を行い、さらなる効率化を図ります。

また、接種工程の自動化・省人化にも取組みます。接種工程は単純作業ながら、一般的な設備を導入するだけでは効率化が難しい工程が多く、設備投資が進んでいませんでした。しかし、現場と本部が協働して研究開発を行った結果、工程の自動化や作業環境の改善が期待できるまでになりました。

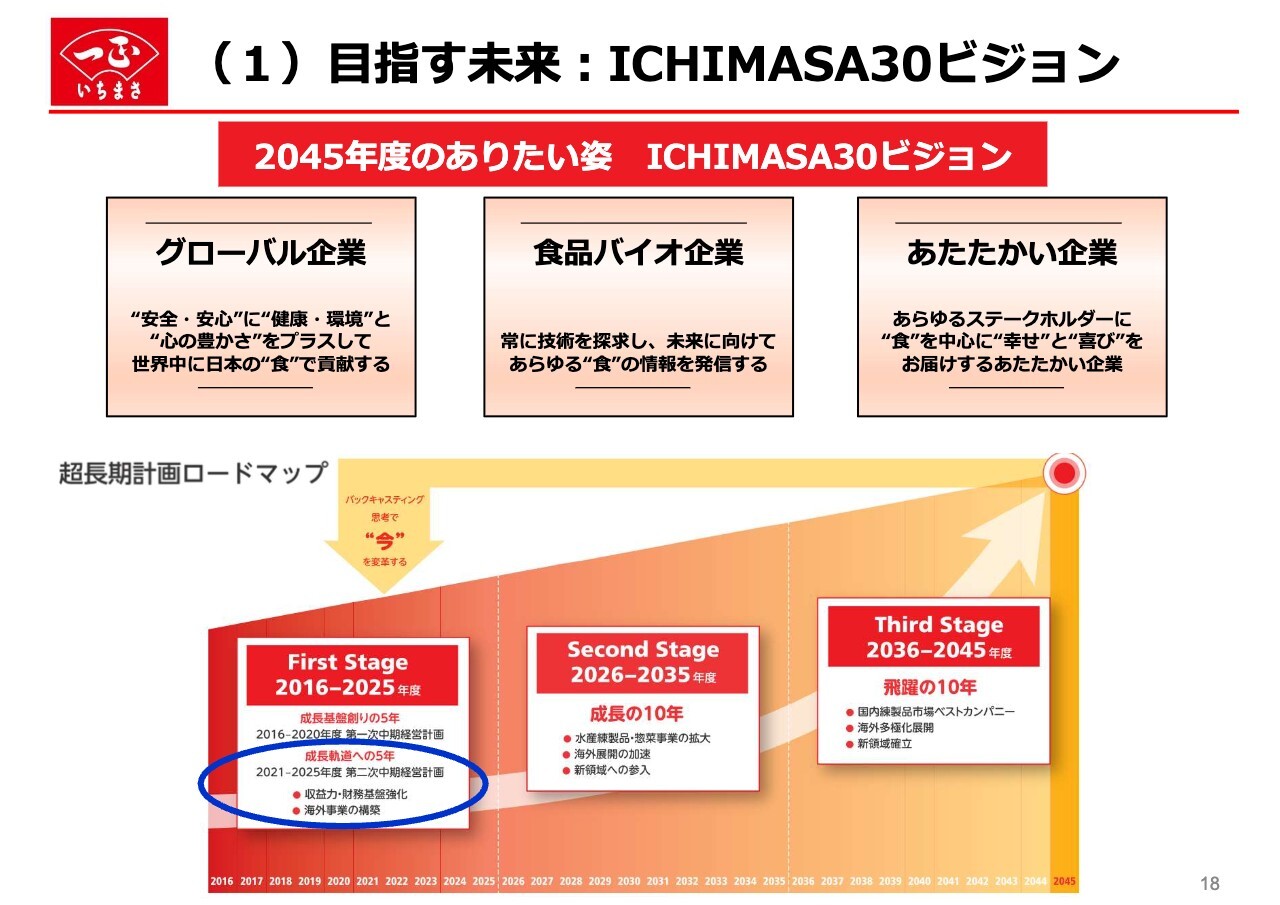

(1)目指す未来:ICHIMASA30ビジョン

ここからは、2021年度から2025年度を対象期間とした第二次中期経営計画の進捗状況と、残り1年の目標着地に向けた取組み方針についてご説明します。

スライドには、当社の2045年度のありたい姿である「ICHIMASA30ビジョン」が示されています。目標を実現するまでの期間を10年ごとに3つのステージに区分しています。

第二次中期経営計画はその最初の10年であるファーストステージの後半5年に該当します。この計画は、2026年度から始まるセカンドステージ「成長の10年」につながる「成長軌道への5年」と位置付けています。

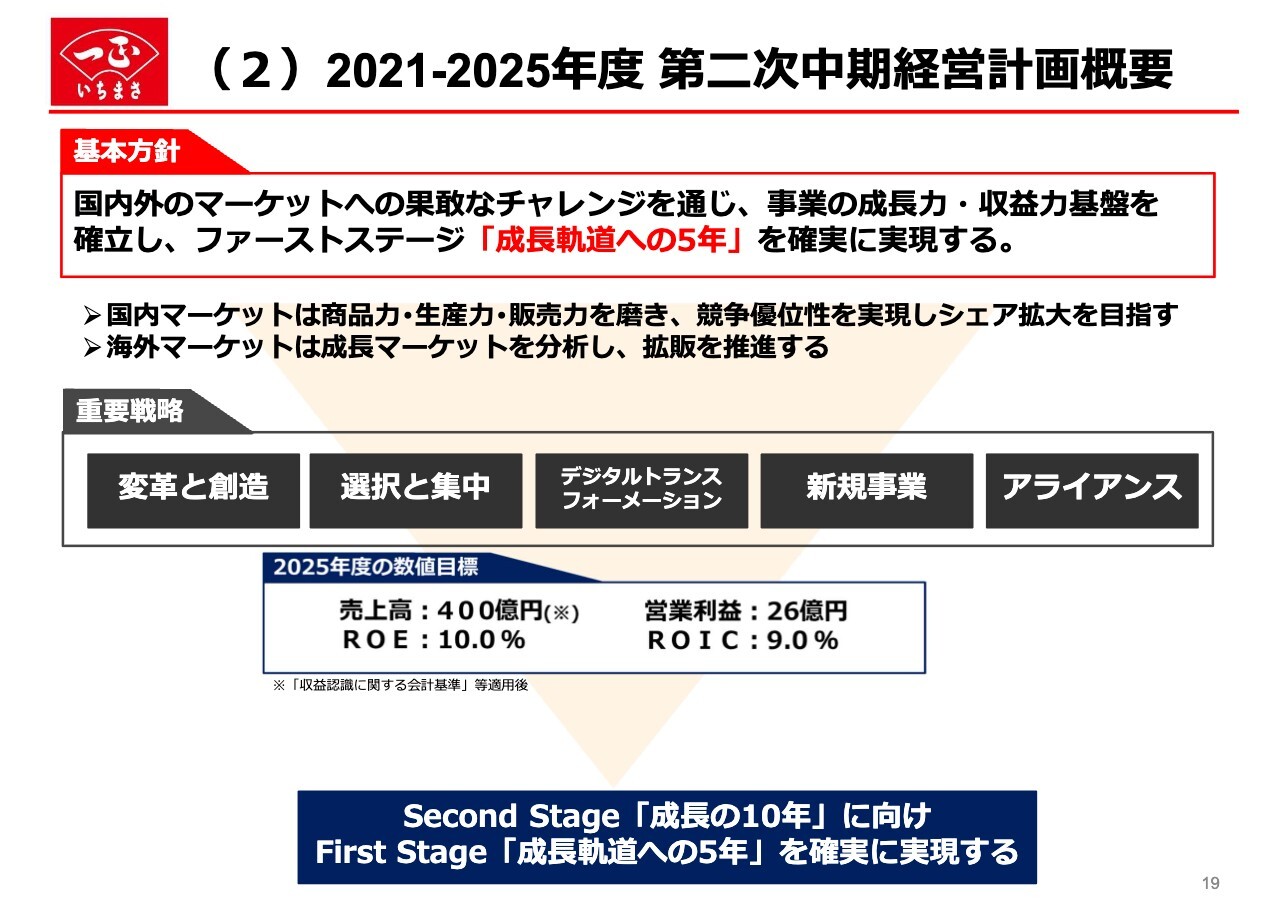

(2)2021-2025年度 第二次中期経営計画概要

第二次中期経営計画の概要です。今回の中期計画では、スライドの中段に掲げる「5つの重要戦略」の推進により、2025年度の数値目標である売上高400億円、営業利益26億円の達成を目指してきました。

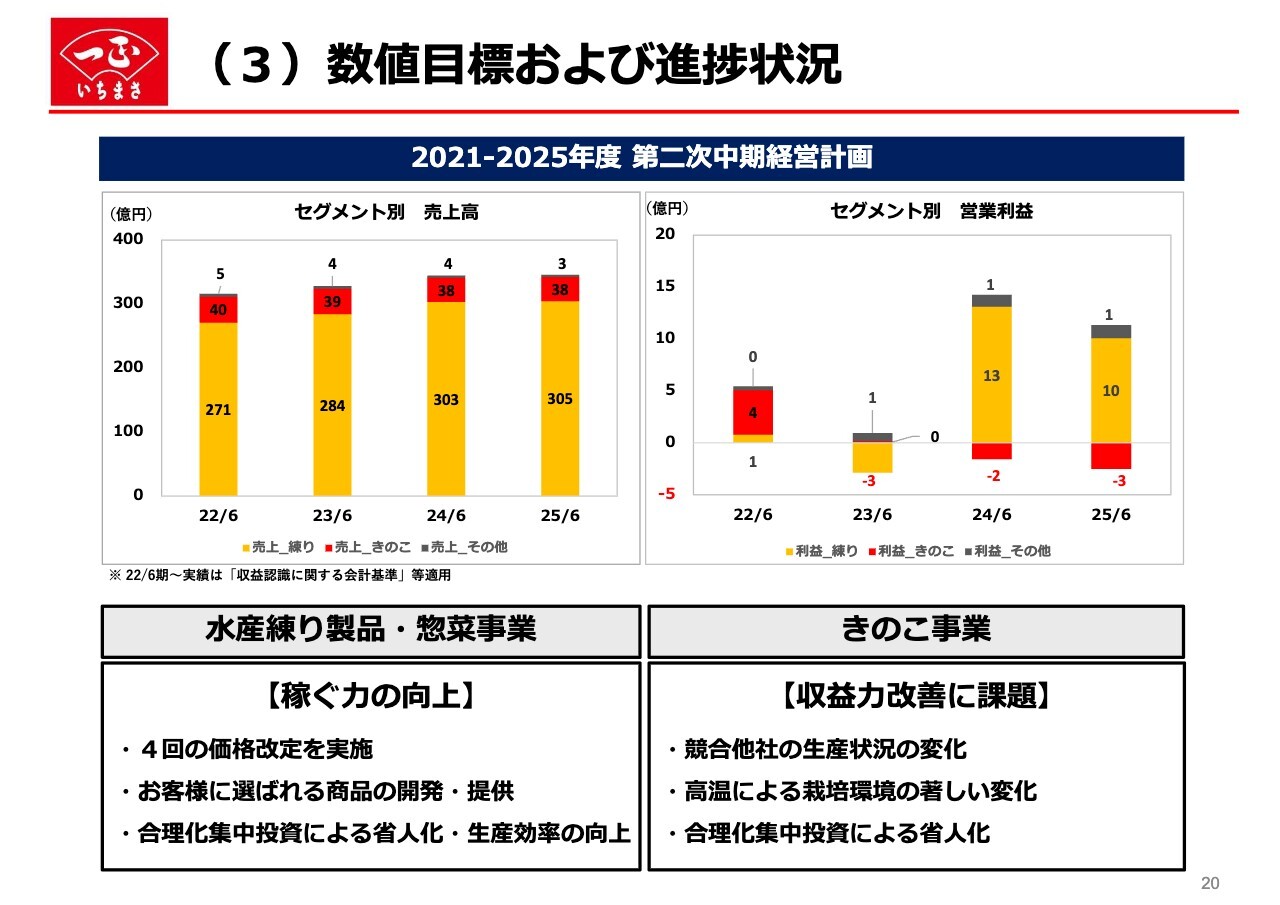

(3)数値目標および進捗状況

2025年6月期までの第二次中期経営計画の進捗状況です。この4年間、コロナ禍による食習慣の変化や国際情勢の緊迫化、気候変動など、激動かつ不確実な時代へ突入したことを痛感しました。

また、市場環境の急激な変化や原材料価格の高騰など、当社を取り巻く事業環境が一段と厳しさを増す中、不確実性の中でも複数のリスクシナリオを想定し、柔軟かつ迅速に対応する必要性を実感しています。

このような外部環境は当社にも大きな影響を与えました。水産練り・惣菜事業では、創業以来経験したことがないほどの急激なコスト上昇を吸収するため、お客さまのご理解をいただきながら、2022年3月以降の3年間で4回の価格改定を実施しました。

相次ぐ食品の価格改定により、お客さまの購買行動が変化し、付加価値の追求と価格訴求の二極化が一層進んだと感じています。こうした物価高による消費者行動の変化を捉え、ニーズに合致した商品を展開することで、お客さまの食卓をより豊かにすることに尽力してきました。

また、合理化集中投資による製造ラインの効率化や省人化、事業構造改革によるコスト削減に取組み、収益基盤を強化することができました。その結果、水産練り・惣菜事業の稼ぐ力は向上したと考えています。

一方で、きのこ事業はこれまで当社の収益面を支える事業でしたが、他社の増産によるまいたけ相場の値崩れにはじまり、気温上昇やエネルギー価格の高騰など、想定を大きく上回る外部環境の変化に対応することができず、収益力の改善が課題となっています。

変化をいち早く捉える情報収集力や、リスクを加味した判断力、それらをやり切る実行力が不足していたと反省しています。

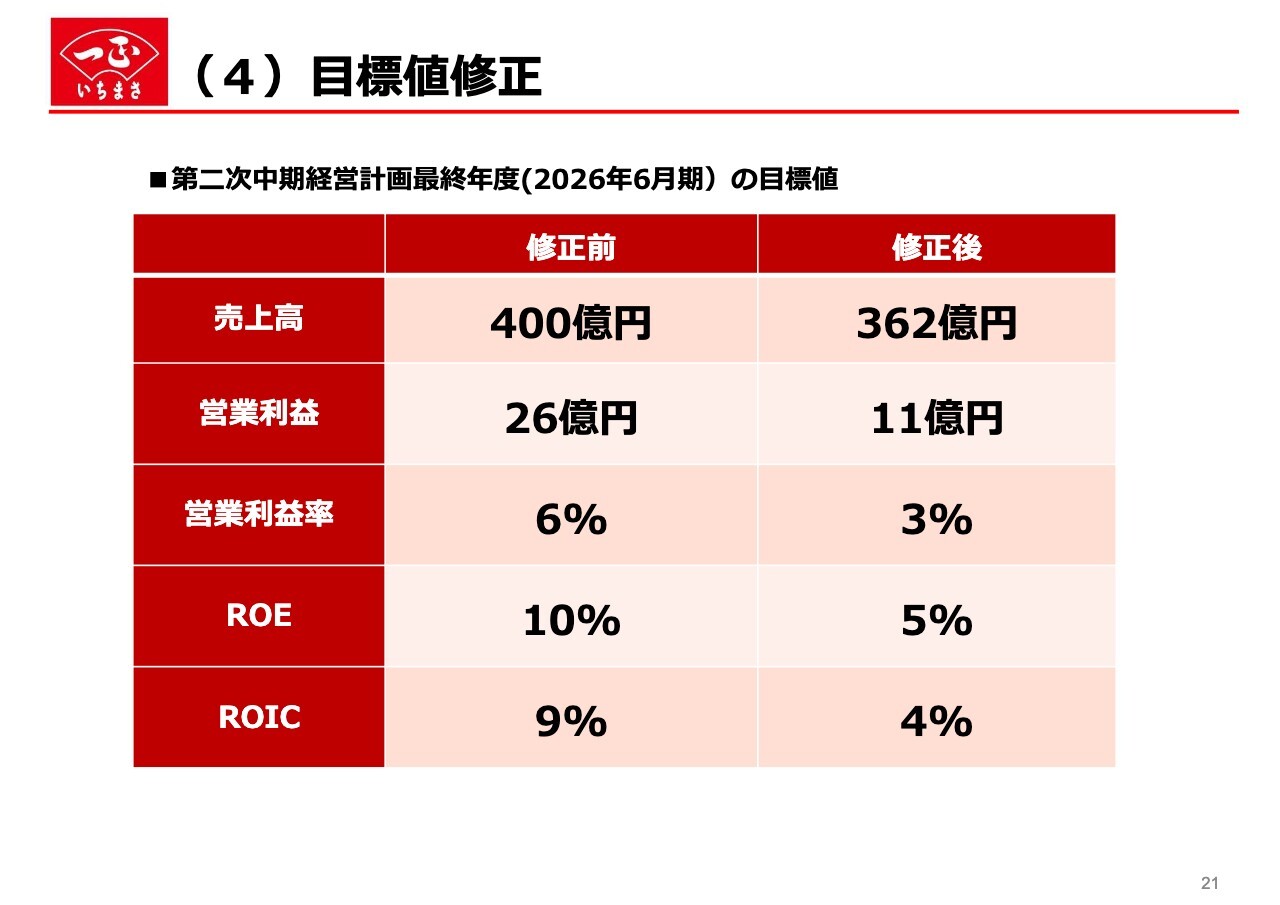

(4)目標値修正

第二次中期経営計画の目標達成に向け、最大限の努力を重ねてきましたが、当初計画の達成は困難であると判断し、目標値を下方修正しました。修正後の数値はスライドのとおりです。この修正値を確実に達成するため、これまで以上に全社一丸となり業務にまい進していきます。

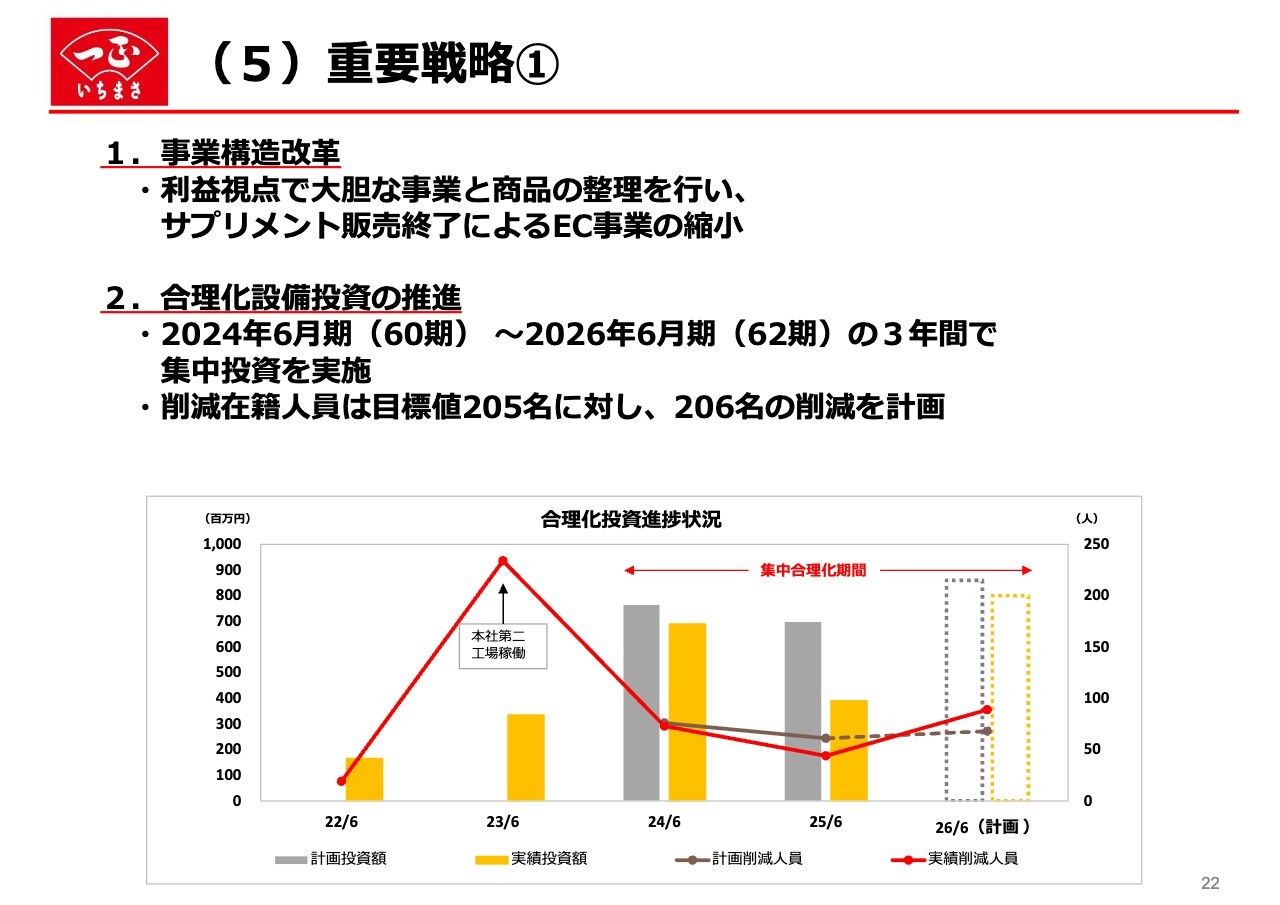

(5)重要戦略①

修正後の第二次中期経営計画を達成するために、具体的に5つの施策を実行します。

1つ目は、事業構造改革です。過去にとらわれることなく、利益視点で大胆に事業と商品の整理を行った結果、EC事業の縮小を決定しました。

当初、EC事業はBtoCの販路拡大や、サプリメントを通じた健康市場への参入を目的として事業拡大に取り組んでいました。しかし、大手メーカーの参入や販促コスト上昇など収益性の観点から、サプリメントの販売を終了し、EC事業を縮小することとしました。

2つ目は合理化設備投資の推進です。2024年6月期からの3年間で集中投資を行っており、最終年度には削減人員数は目標を達成し、206名の削減を計画しています。投資額については、当初23億円を予定していましたが、計画より少ない19億円で目標を達成できる見込みです。

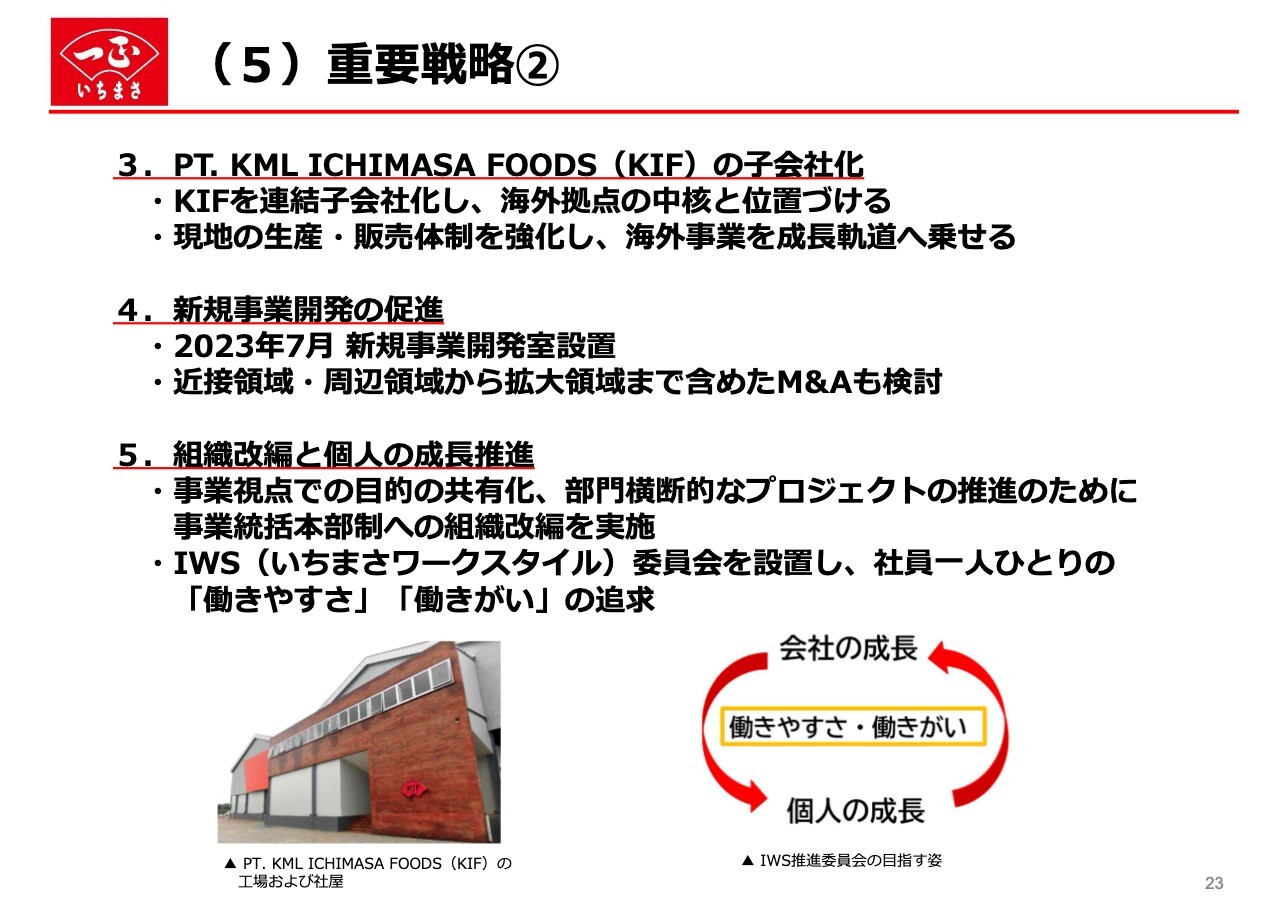

(5)重要戦略②

3つ目は、海外拠点の設置です。前回の決算説明会でもご説明したとおり、持分法適用関連会社であったPT. KML ICHIMASA FOODS(KIF)の株式を追加取得し、連結子会社化しました。

「ICHIMASA30ビジョン」の1つである「世界中に日本の食で貢献するグローバル企業」の実現を目指しています。現在、KIFと当社海外事業部が連携し、販路拡大や商品開発を進めています。次期中期経営計画に向け軌道に乗せるよう活動を続けていきます。

4つ目は新規事業についてです。当社は2023年7月に新規事業開発室を設置しました。現在、近接領域および周辺領域で新規事業の検討を行っていますが、M&Aを含めたアライアンス強化の模索も今後進めていきます。

5つ目は、組織風土改革です。62期において事業統括本部制への組織改編と、IWS(いちまさワークスタイル)推進委員会の設置を行いました。従来の本部制は、営業や生産性の機能別に区分されており、指示命令系統が明確であり、組織運営の効率化・迅速化に適していました。しかし、部門間の連携不足や情報共有の遅れが課題となっていました。

今後は事業視点で目的を共有し、部門横断的なプロジェクトの推進や現場の自律性を高める仕組み作りを通じ、部門間の壁を越えたイノベーションを促進し、環境変化に柔軟かつ迅速に対応できる自律型組織への変革を進めていきます。

また、ここ数年、浸透と定着を進めてきたIWSを、これまで以上に全社一丸となって推進すべくIWS推進委員会を設置しました。IWSとは「いちまさワークスタイル」の略称であり、IWS推進委員会では、社員一人ひとりが「働きやすい」環境で「働きがい」を持ち、人と組織が共に成長し合う企業を目指し、よりスピードを上げて、組織風土の醸成や制度改革を進めていきます。

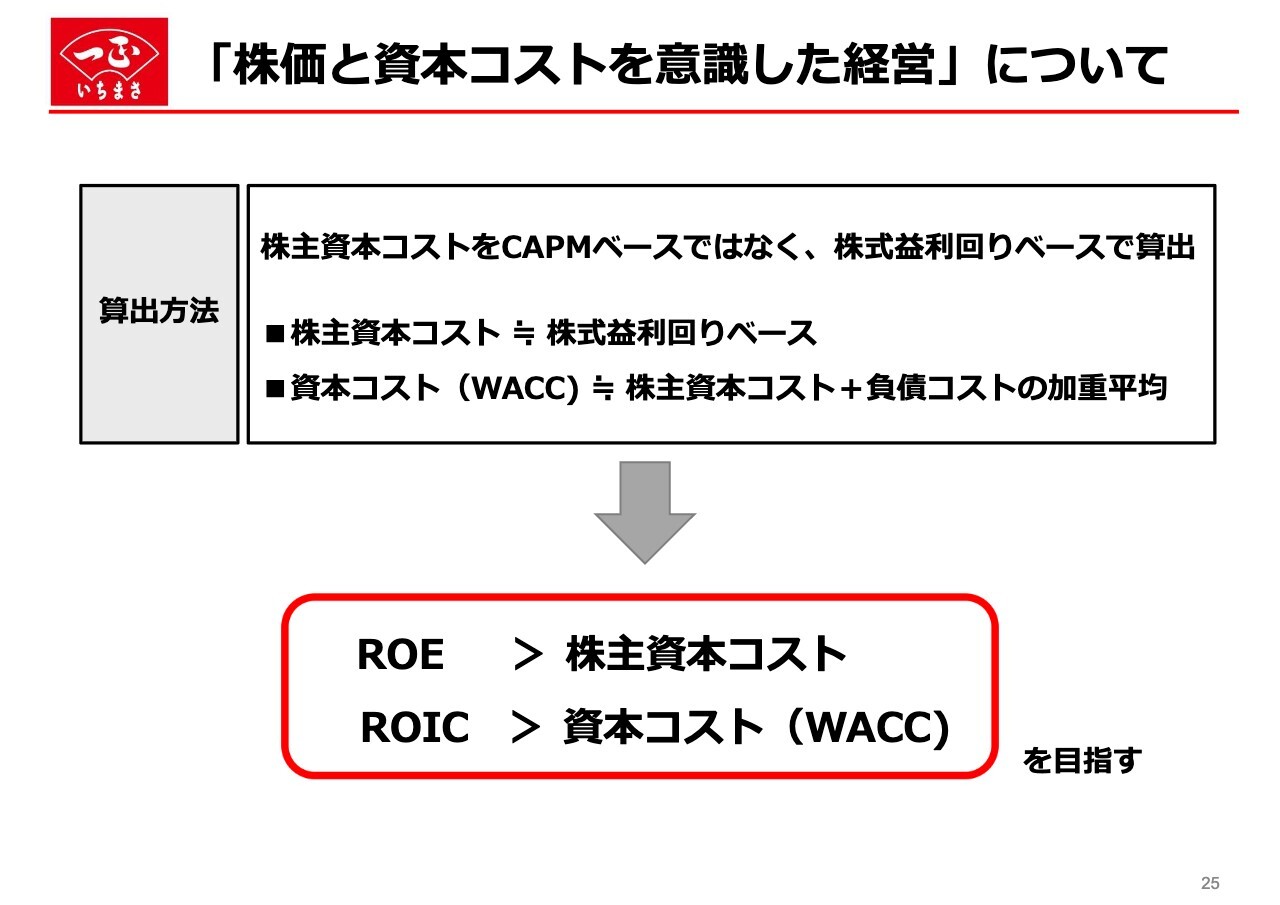

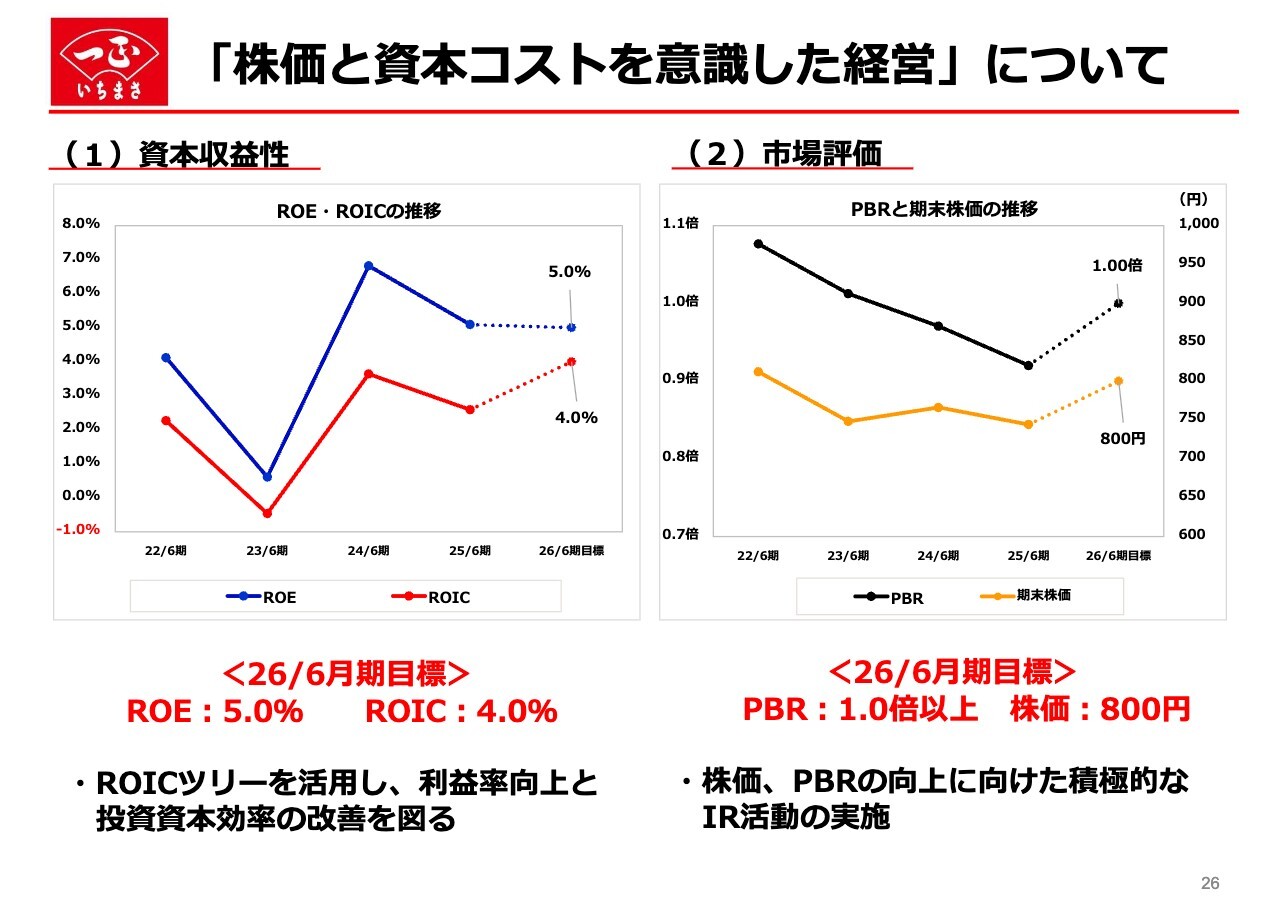

「株価と資本コストを意識した経営」について

当社の「株価と資本コストを意識した経営」の取組みについてご説明します。当社の資本コストの算出は、CAPMベースでは低く算出されるため、株式益利回りを基に自社算出したWACCを使用しています。

株式益利回りを株主資本コストとし、株主資本コストに負債コストを加重平均した数値を当社の資本コストとして運用し、株主資本コストを上回るROE、資本コストを上回るROICを目指して取り組んでいます。

「株価と資本コストを意識した経営」について

スライドは、資本収益性を示すKPIであるROE・ROICの推移、およびPBRと期末株価の推移を示したグラフです。

ROE5.0パーセント、ROIC4.0パーセントを達成するために、ROICツリーを各部署共通の指標とし、すべての部門がベクトルを合わせて営業利益率の改善と投下資本の効率化による収益基盤の強化に取り組んでいきます。

また、市場評価についてはPBR1.0倍以上への回復と、株価800円以上を目標に設定しました。資本効率の改善によるROEの向上とIR活動の強化を推進し、企業価値の向上に努めます。

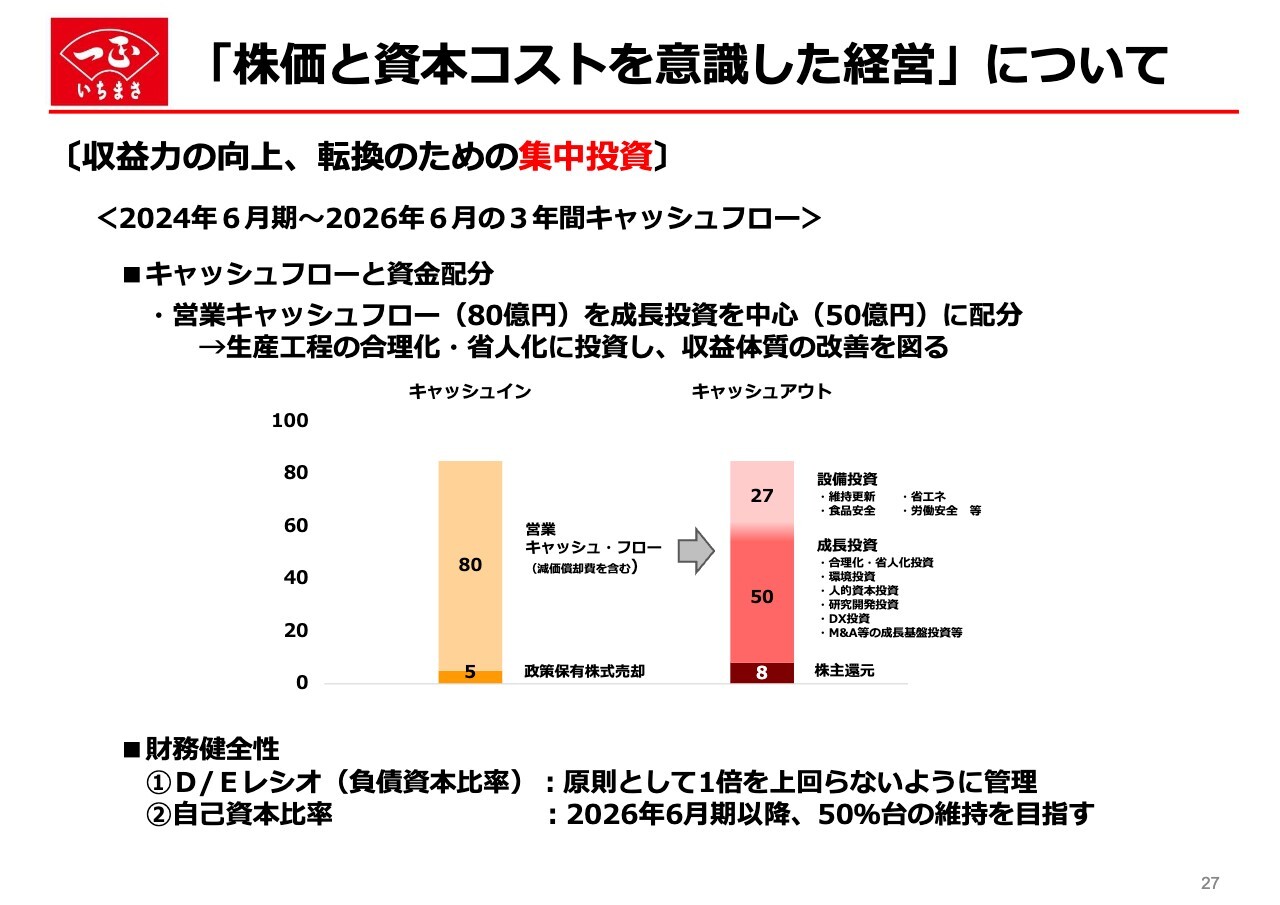

「株価と資本コストを意識した経営」について

キャッシュ・フローと資金配分についてご説明します。中期経営計画の最終年度となり、当初のキャッシュフローと資金配分を変更しました。営業キャッシュフローで創出した80億円のうち、成長投資に50億円を重点的に投入します。投資の優先順位は、生産工程の合理化・省人化を最優先とし、収益体質の向上を図ります。

また、財務健全性について、具体的には、D/Eレシオは原則として1倍を上回らないよう管理し、自己資本比率は2026年6月期以降も50パーセント台の維持を目指す方針です。

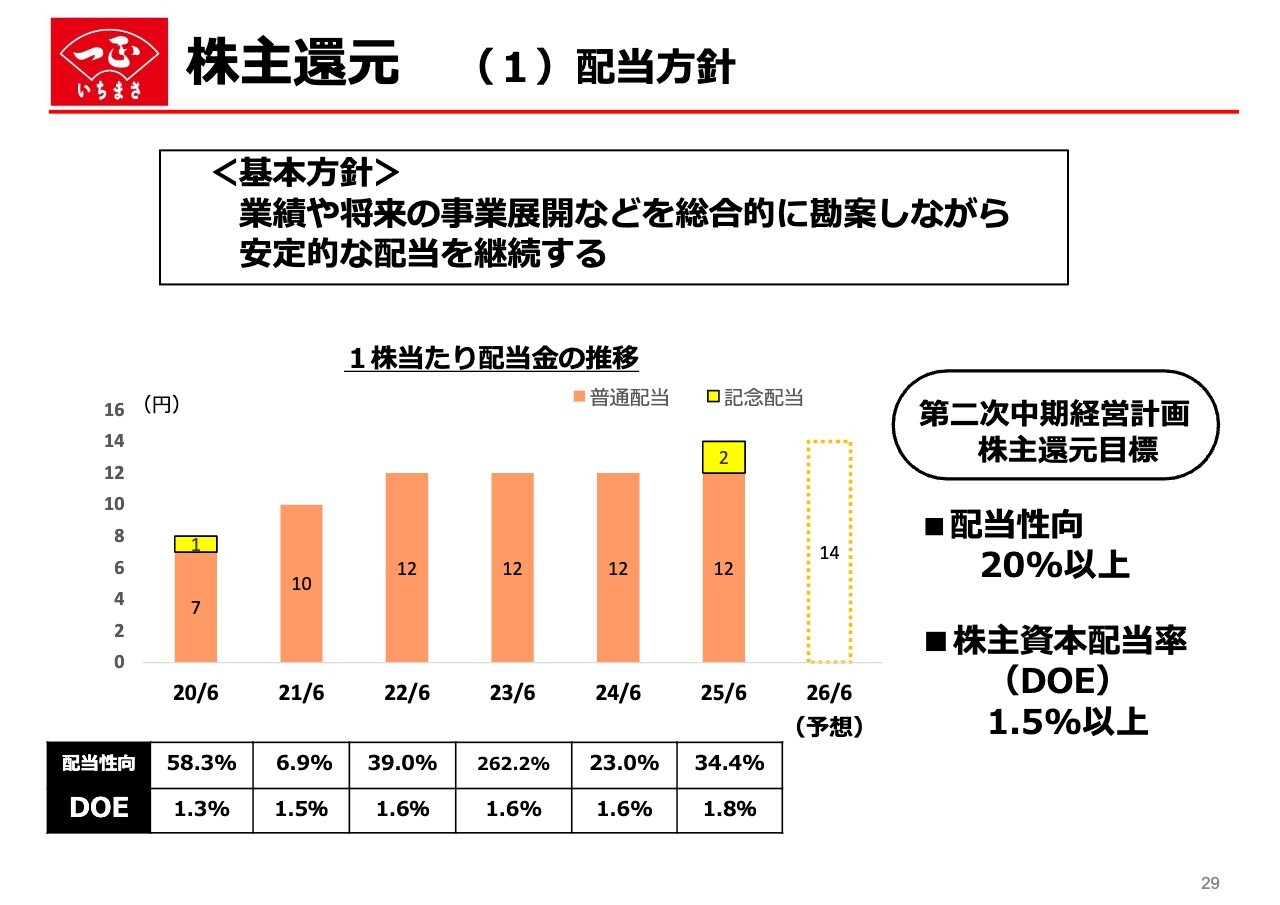

株主還元 (1)配当方針

株主還元についてご説明します。まず、配当についてです。配当性向の数値が変動している理由は、利益の変動が大きいためです。当社は業績や将来の事業展開などを総合的に勘案しながら、安定的な配当を継続することを基本方針としています。

また、中期経営計画の目標値であるDOE1.5パーセント以上は安定的に達成しています。配当額を2022年6月期から前期2024年6月期の3年間は1株当たり12円としていましたが、2025年6月期には創業60周年の記念配当として2円を増配し計14円とします。2026年6月期以降も1株当たり14円を予定しています。

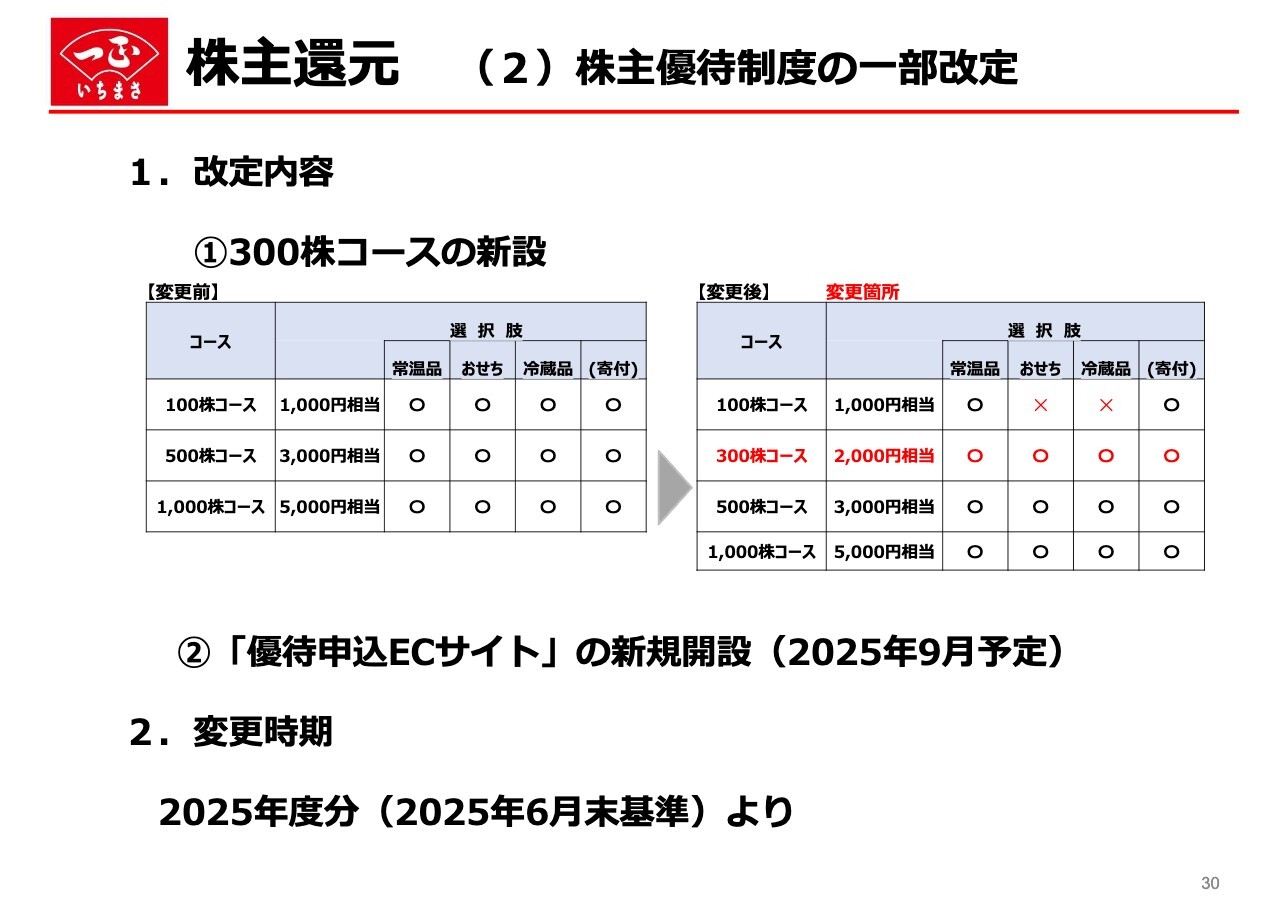

株主還元 (2)株主優待制度の一部改定

最後に、株主優待制度の一部変更についてご説明します。物流業界の働き方改革をはじめ、食品業界を取り巻く環境は大きく変化しており、株主優待制度のコストにも影響を及ぼしています。

優待制度を継続するための経費が増加していることも事実ですが、株主アンケートでは株主優待制度の継続を強く求めるご要望をいただいています。今回の改定は、経費の適正化を図りながら制度を継続するために検討を重ねたものです。ご理解のほどお願いいたします。

以上で、2025年6月期の業績概要、今後の業績予想、および第二次中期経営計画の進捗状況についてご説明しました。私からの説明は以上です。ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「食料品」のログ