提供:株式会社メディアドゥ 2026年2月期第2四半期決算説明

【QAあり】メディアドゥ、営業利益は前年同期比+27.7%の13.9億円 戦略投資事業の黒字化に向けた利益改善が貢献

CONTENTS

苅田明史氏(以下、苅田):株式会社メディアドゥ代表取締役副社長CFOの苅田です。みなさま、本日はご多用の中、当社の決算説明会にご参加いただき、誠にありがとうございます。2026年2月期第2四半期の決算説明会を開始します。

本日の内容は、決算ハイライト、業績推移、成長戦略についてのご説明です。

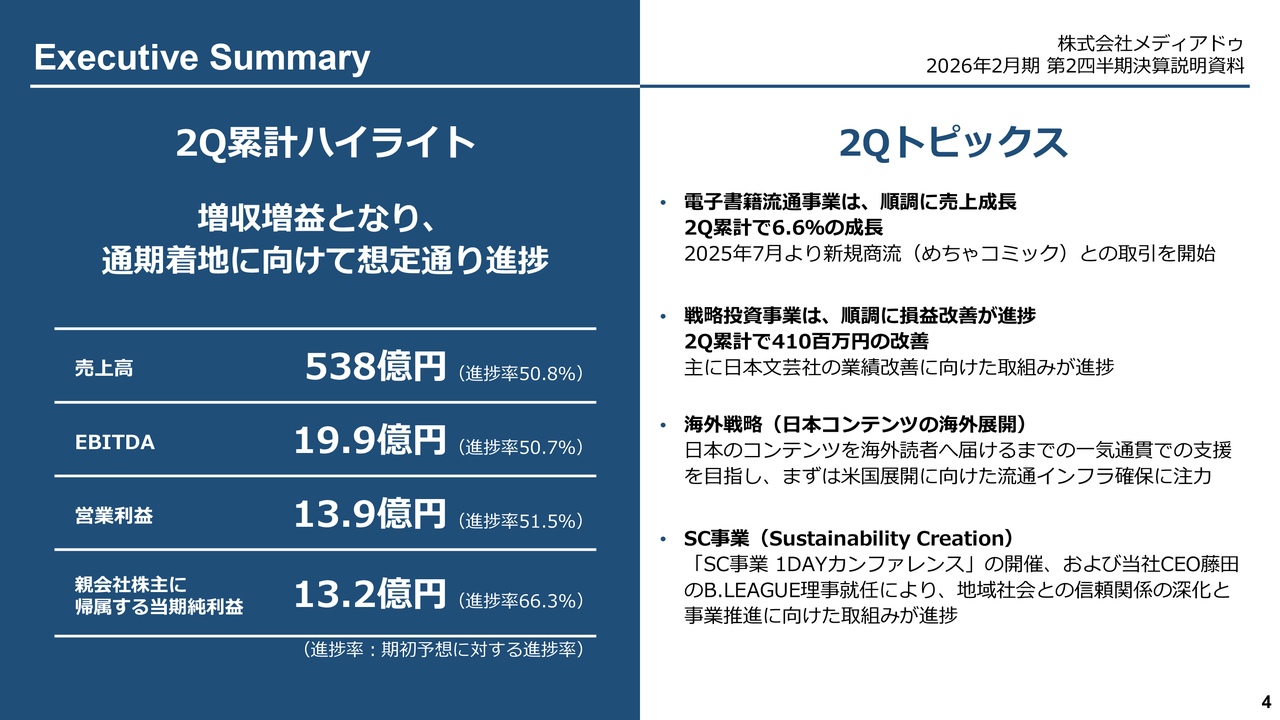

Executive Summary

Executive Summaryについては、後ほどご覧ください。

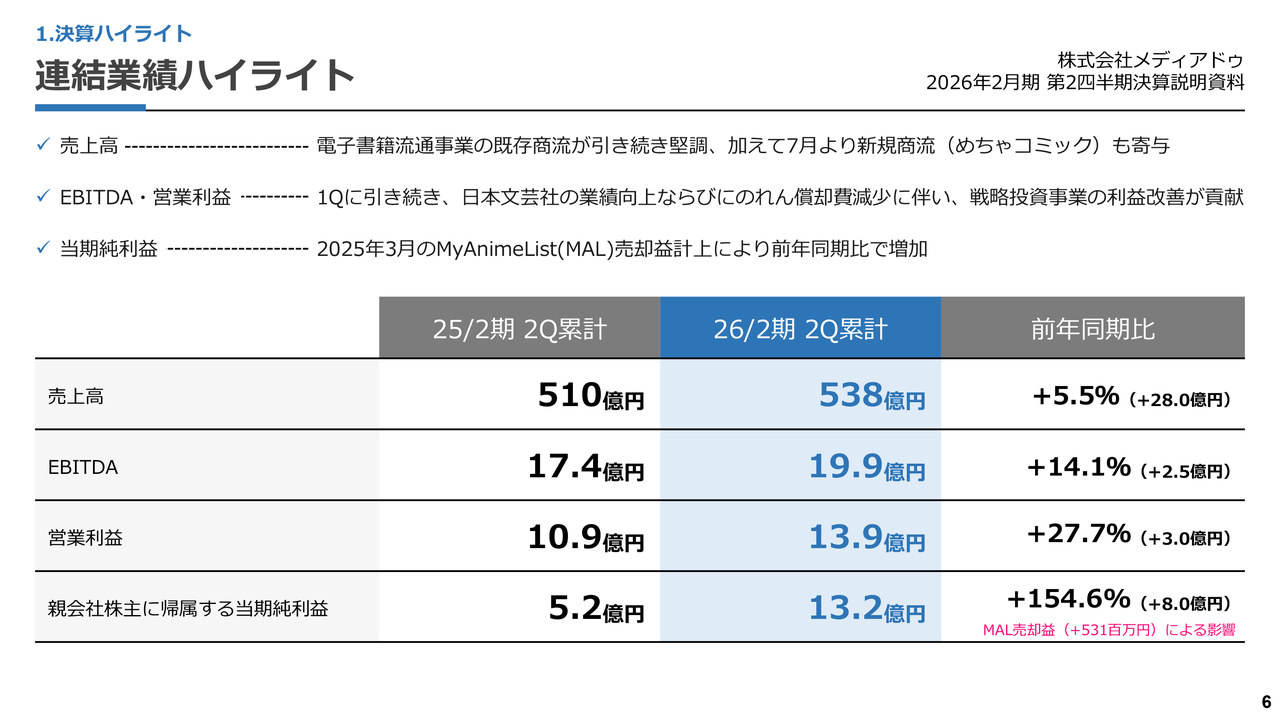

連結業績ハイライト

決算ハイライトについてご説明します。今期第2四半期の業績についてです。スライド中央をご覧ください。連結売上高は約538億円となり、前年同期比で28億円増加し、5.5パーセントの成長となりました。

EBITDAは19億9,000万円で、前期比で2億5,000万円増加しました。営業利益は13億9,000万円で前年同期比3億円の増加、当期純利益は13億2,000万円で前年同期比8億円の増加となっています。

売上高については、電子書籍流通事業の既存の商流が引き続き堅調だったことに加え、7月から新たに獲得した「めちゃコミック」の商流も寄与しました。

EBITDAおよび営業利益については、第1四半期に続き、日本文芸社の業績向上やのれん償却費減少などの要因により、戦略投資事業の利益改善が大きく貢献しました。

当期純利益については、第1四半期における「MyAnimeList(MAL)」の売却益の計上により、5億3,100万円の影響を含んでいます。

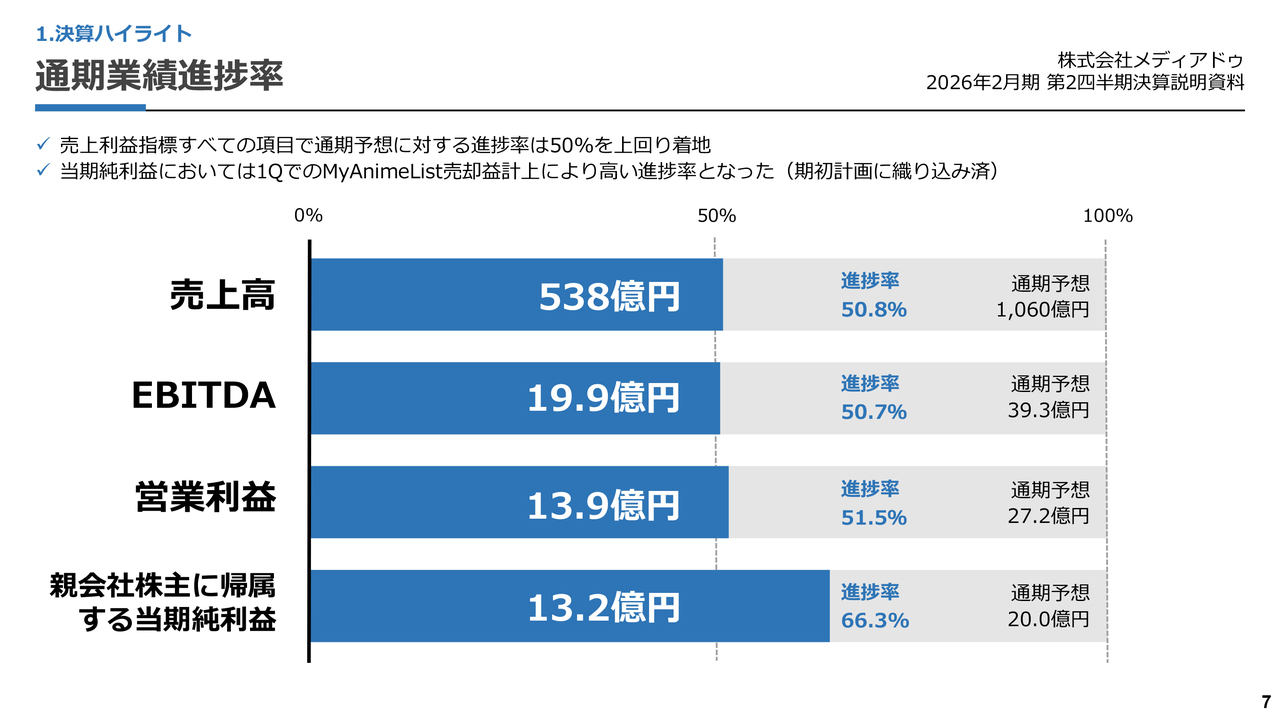

通期業績進捗率

結果として、今期の通期業績予想に対する進捗率は、売上高、EBITDA、営業利益のいずれも進捗率50パーセントを超える水準となりました。

当期純利益に関しては、先ほどお伝えした第1四半期の「MyAnimeList」の売却益計上により、他の項目に比べて進捗率が高くなっています。ただし、これは期初の計画に織り込み済みであり、当初計画に対しても順調に推移していると考えています。

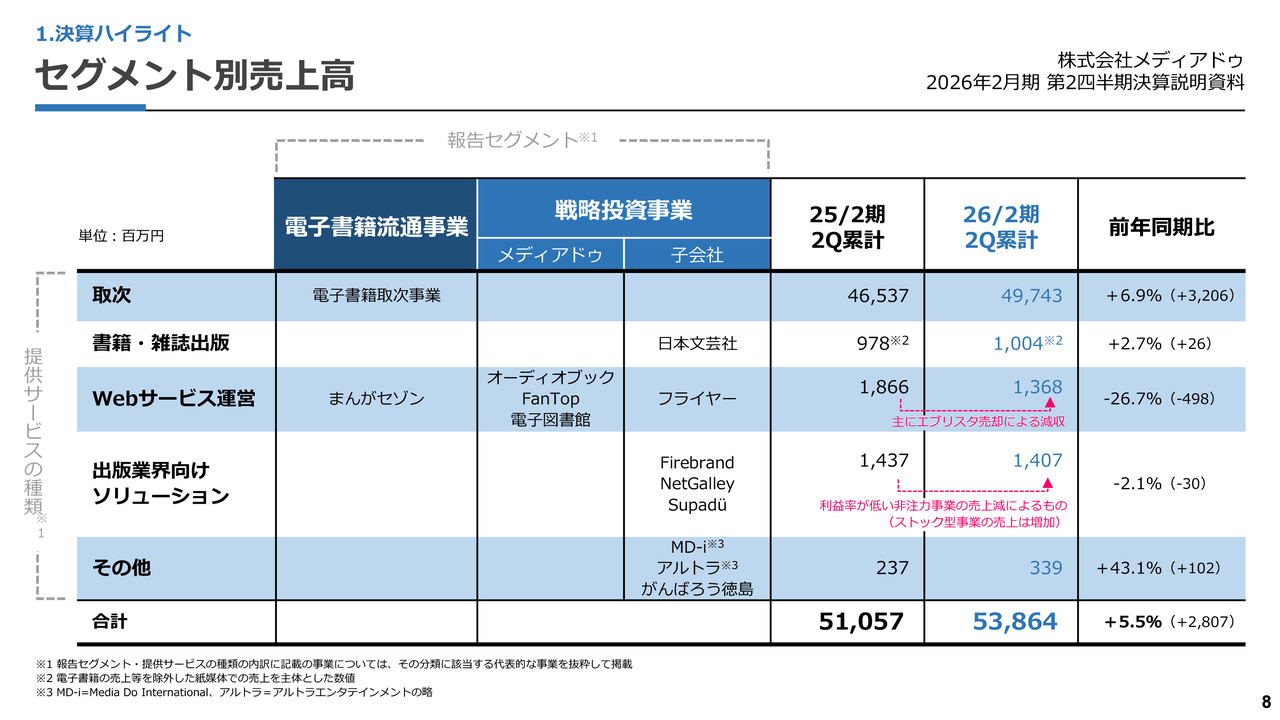

セグメント別売上高

セグメント別の売上高についてご説明します。当社は、電子書籍流通事業と戦略投資事業の2つに分けてセグメント別に開示しています。

提供サービスごとの売上高の内訳についてもご説明します。Webサービス運営については、前年同期比で約5億円の減少となりました。これは、前年度に実施した「エブリスタ」の売却による影響です。

それ以外の事業は順調に推移しています。

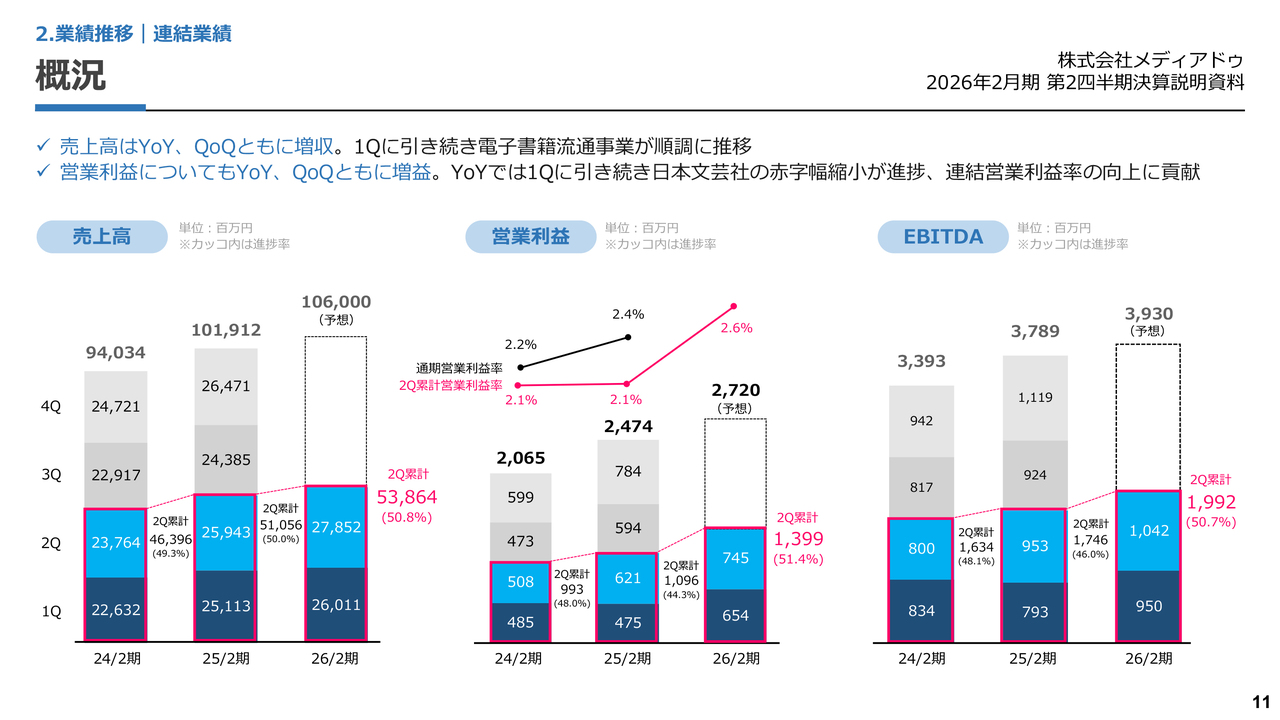

概況

業績推移についてご説明します。連結業績について、スライドの左側から順に説明します。

売上高は、第2四半期までの累計で約538億円となりました。2期前の数字も掲載していますが、2期前から順調に増収増益を続けています。

中央が営業利益、右側がEBITDAの数字です。営業利益は、第2四半期までの累計で13億9,900万円、EBITDAは19億9,200万円となりました。

特に営業利益に関して、昨年度の営業利益率は2.4パーセント、第2四半期では2.1パーセントでしたが、2026年2月期第2四半期には2.6パーセントに改善しています。日本文芸社の赤字幅の縮小を主とした戦略投資事業の改善が、全体として営業利益率の向上に貢献した結果です。

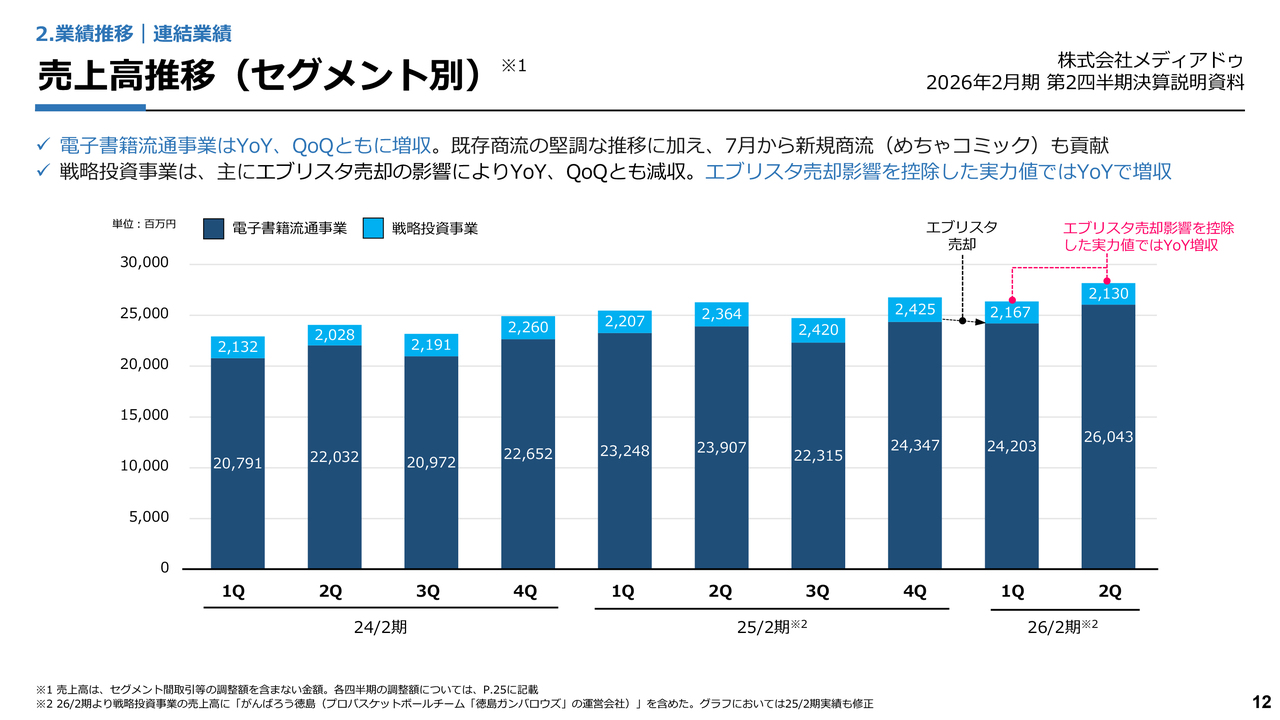

売上高推移(セグメント別)

売上高をセグメント別に分解したものが、スライドのグラフです。

水色の棒グラフで示した戦略投資事業の売上高については、昨年の第4四半期から減少しています。これは「エブリスタ」を売却したことによる影響です。それ以外の戦略投資事業における売上高はプラスに推移しています。

紺色の棒グラフは、電子書籍流通事業の売上高を示しています。第2四半期には約260億円となり、「LINEマンガ」の商流が独占契約ではなくなったタイミング以降、売上高は過去最高値に非常に近い水準まで改善しています。

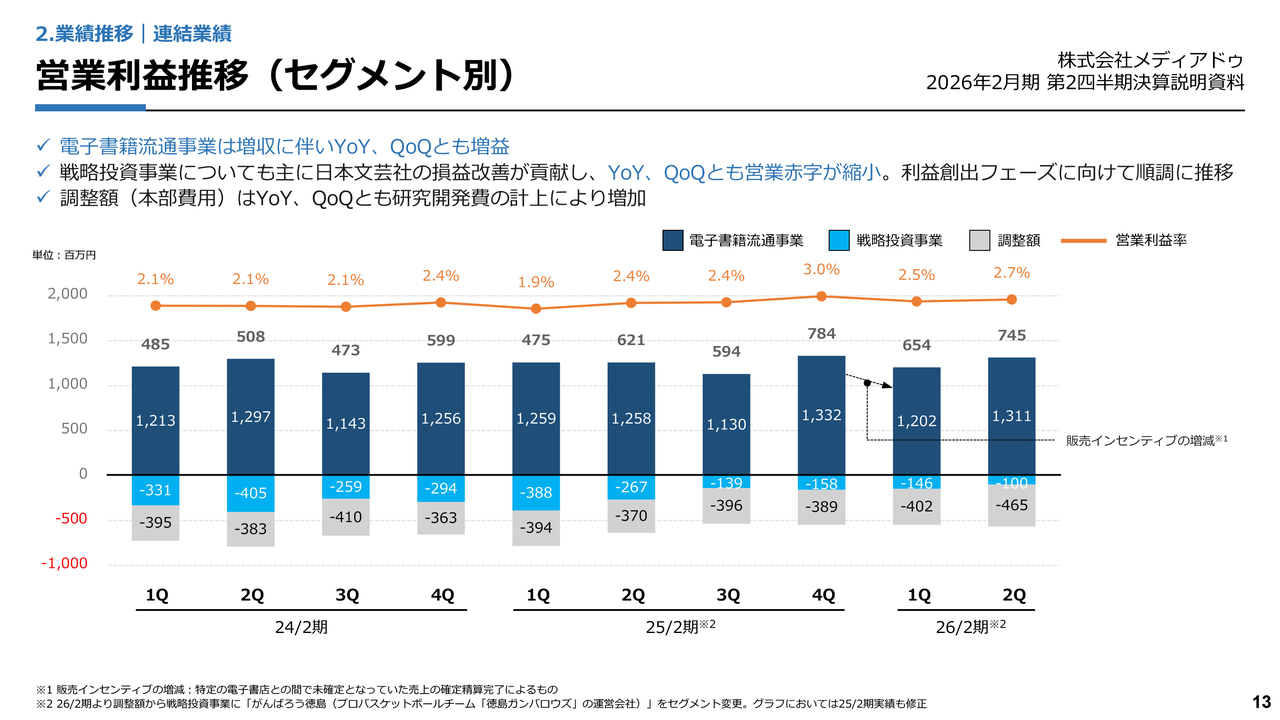

営業利益推移(セグメント別)

スライドは、営業利益をセグメント別に分解したグラフです。2026年2月期第2四半期単体では7億4,500万円の営業利益となりました。

内訳としては、電子書籍流通事業が13億1,100万円の利益を計上している一方で、戦略投資事業の利益は1億円、本部費用等を含む調整額は4億6,500万円の赤字となっています。

戦略投資事業に関しては、過去最も赤字幅が縮小しました。調整額については、第2四半期において研究開発費の計上があり、前期に比べてやや増加しています。

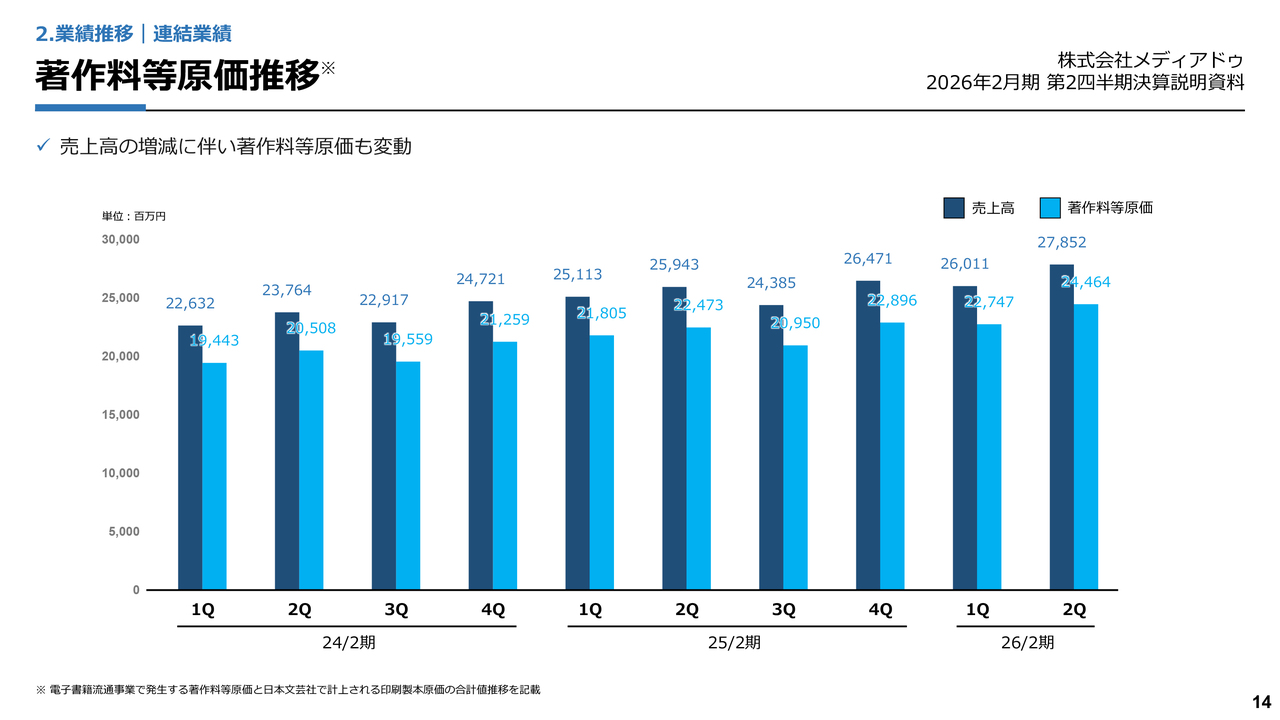

著作料等原価推移

著作料と原価は、売上の増加に伴い、著作料などの原価も増加する傾向にあります。

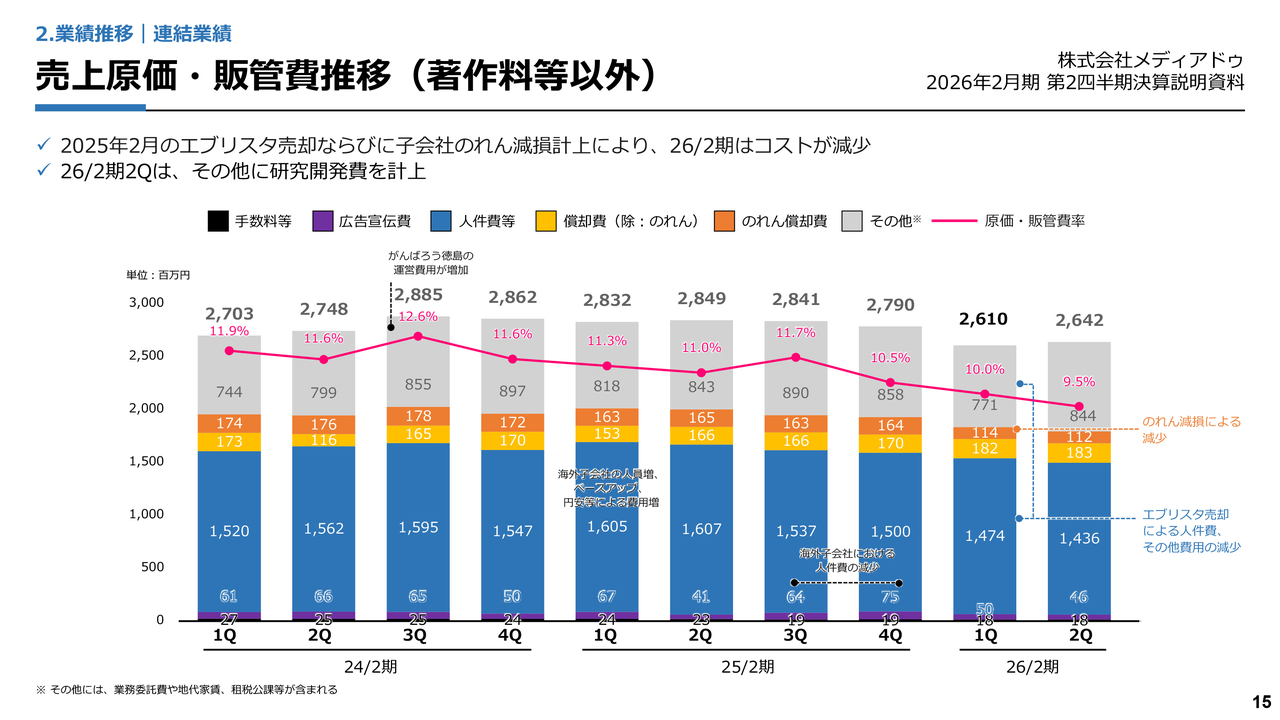

売上原価・販管費推移(著作料等以外)

著作料以外の売上原価ならびに販管費の推移を示したグラフです。2026年2月期については、前期末に売却した「エブリスタ」に伴う業績の変化により、コストも減少しています。

前期末時点で計上したのれんの減損に伴い、今期ののれん償却費が低い水準となっています。全体として、その他の項目も含めてコストを抑制できていると考えています。

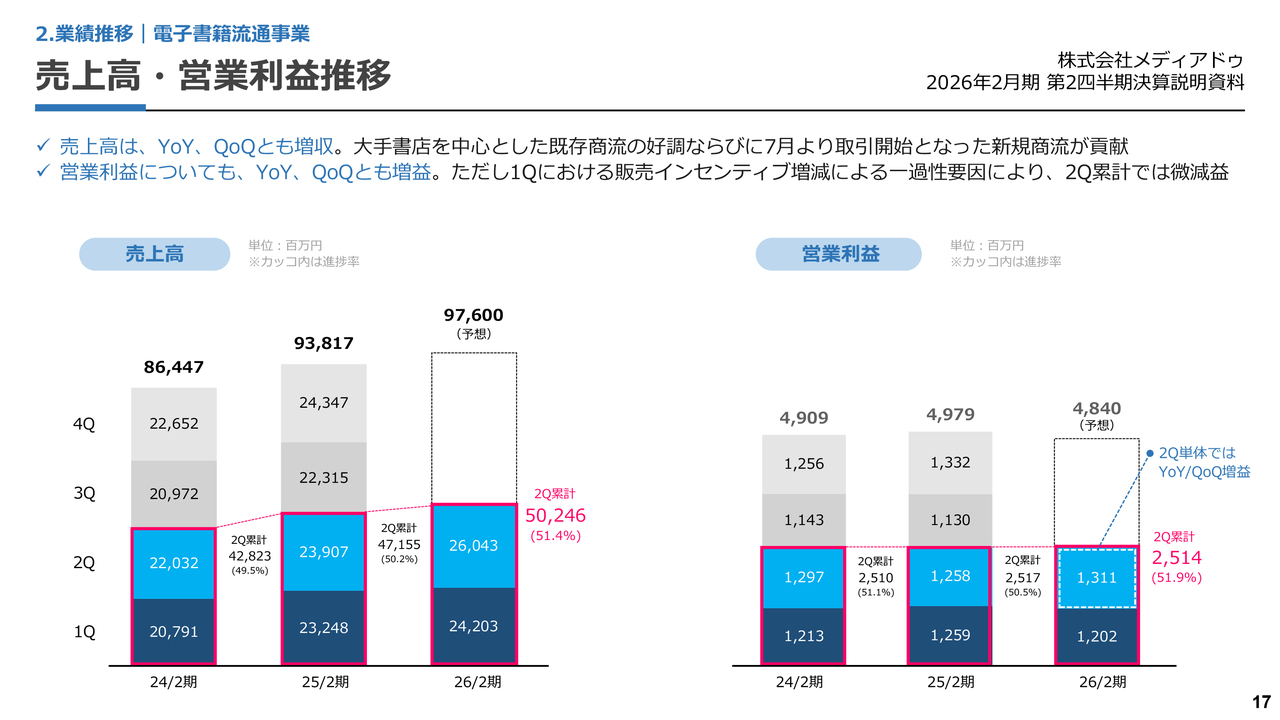

売上高・営業利益推移

電子書籍流通事業についてご説明します。売上高は、第2四半期までの累計で502億4,600万円となりました。

特に既存商流が好調だったこともあり、第2四半期までの累計で期初の予想に対して51.4パーセントの進捗となっています。過去2期と比較しても、今期の進捗率は高い水準にあると考えています。

営業利益については、第1四半期は販売インセンティブ増減による一過性の要因で昨年度に比べてやや減益となりましたが、第2四半期については前期および前々期と比較してプラスとなりました。

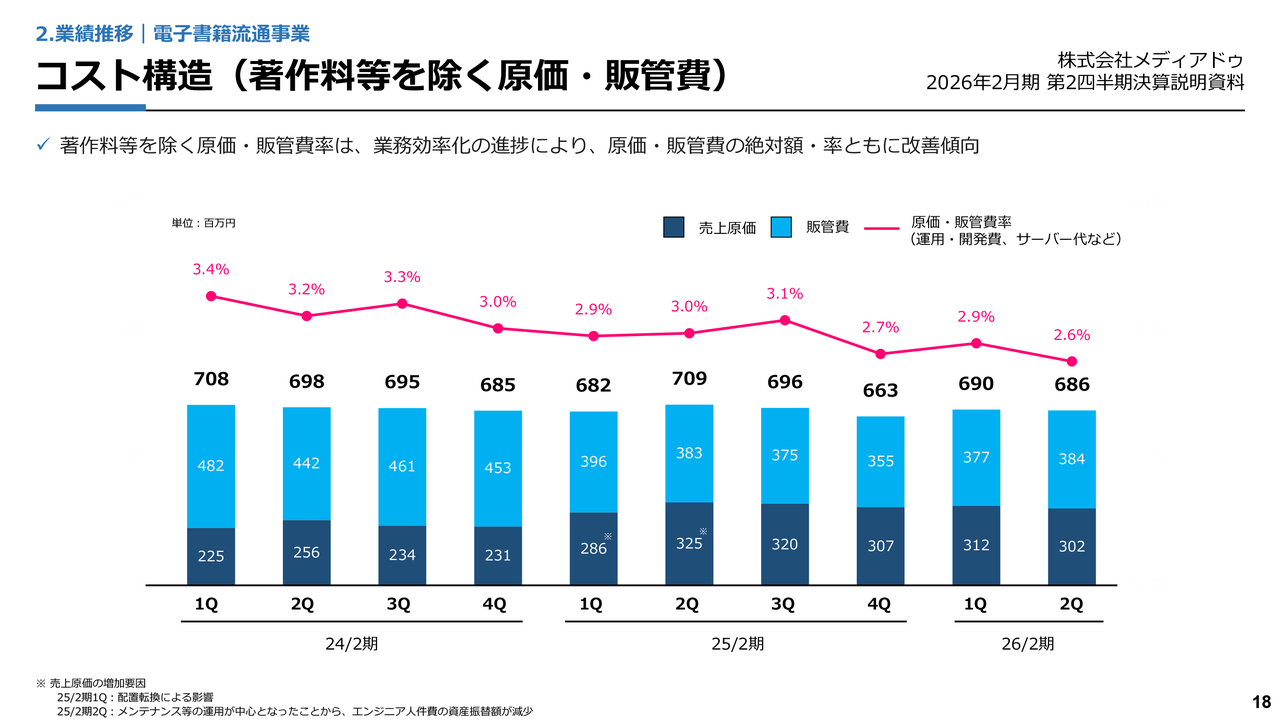

コスト構造(著作料等を除く原価・販管費)

著作料等を除く原価・販管費の推移についてです。引き続き、コストは抑制できています。

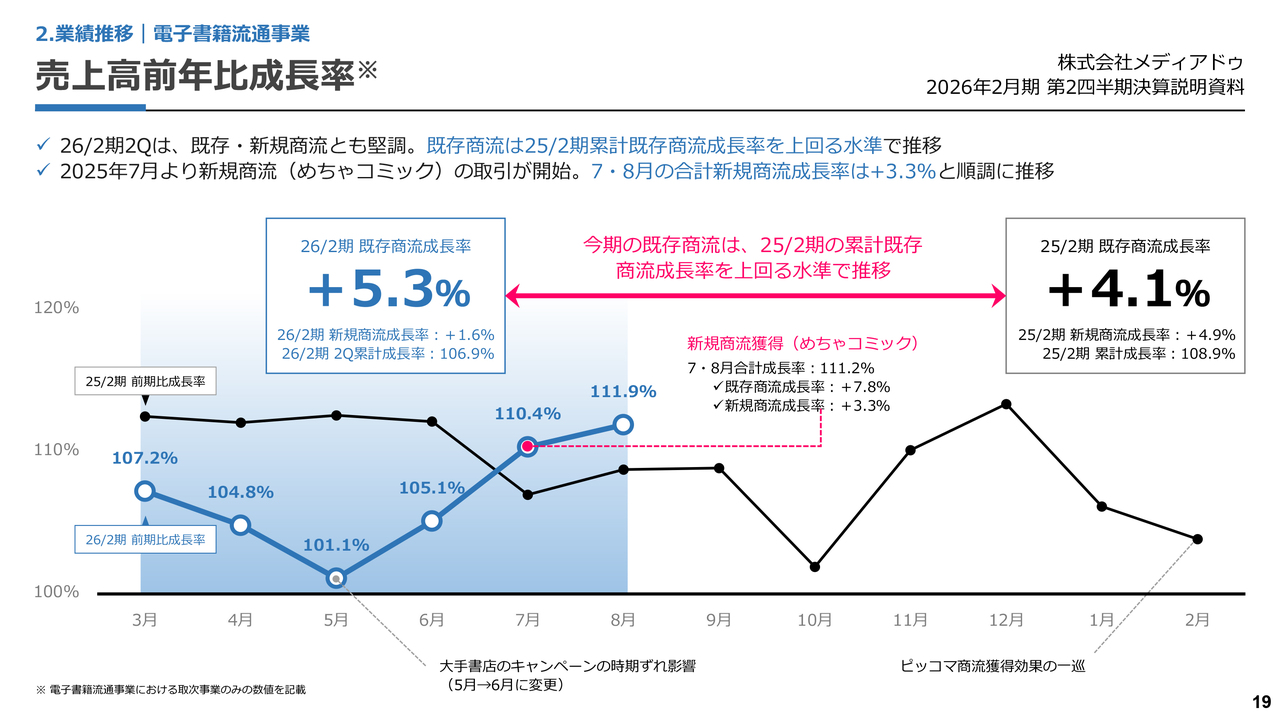

売上高前年比成長率

前年比で見た電子書籍取次事業の売上高推移です。黒い線グラフが前年度の対前年売上高成長率の推移を示しており、青い線グラフが今期の対前年売上高成長率を示しています。

注目いただきたい点は、前期の既存商流成長率が4.1パーセントであったのに対し、今期2026年2月期の上期では5.3パーセントにまで成長している点です。

電子書籍取次事業における売上高は、電子書籍市場の影響を大きく受ける傾向があります。今期の上期においては既存商流成長率が前期を上回り、増収の要因として大きく寄与しました。

また、今年7月から「めちゃコミック」の新規商流の取引を開始しました。この商流は、今年2月に業務提携を結んだことによるものです。

特に7月、8月における平均成長率は111.2パーセントとなりました。既存商流の成長率が非常に好調だったことに加え、新規商流の成長が加わったことにより、高い成長率を実現できたと考えています。

戦略投資事業の各サービス概要

戦略投資事業についてご説明します。国際事業、IP・ソリューション事業に加え、SC事業(Sustainability Creation)を、今期からセグメントとして構成しています。

SC事業において業績面への貢献が大きいのは、B3リーグのバスケットボールチーム「徳島ガンバロウズ」の運営団体の損益です。

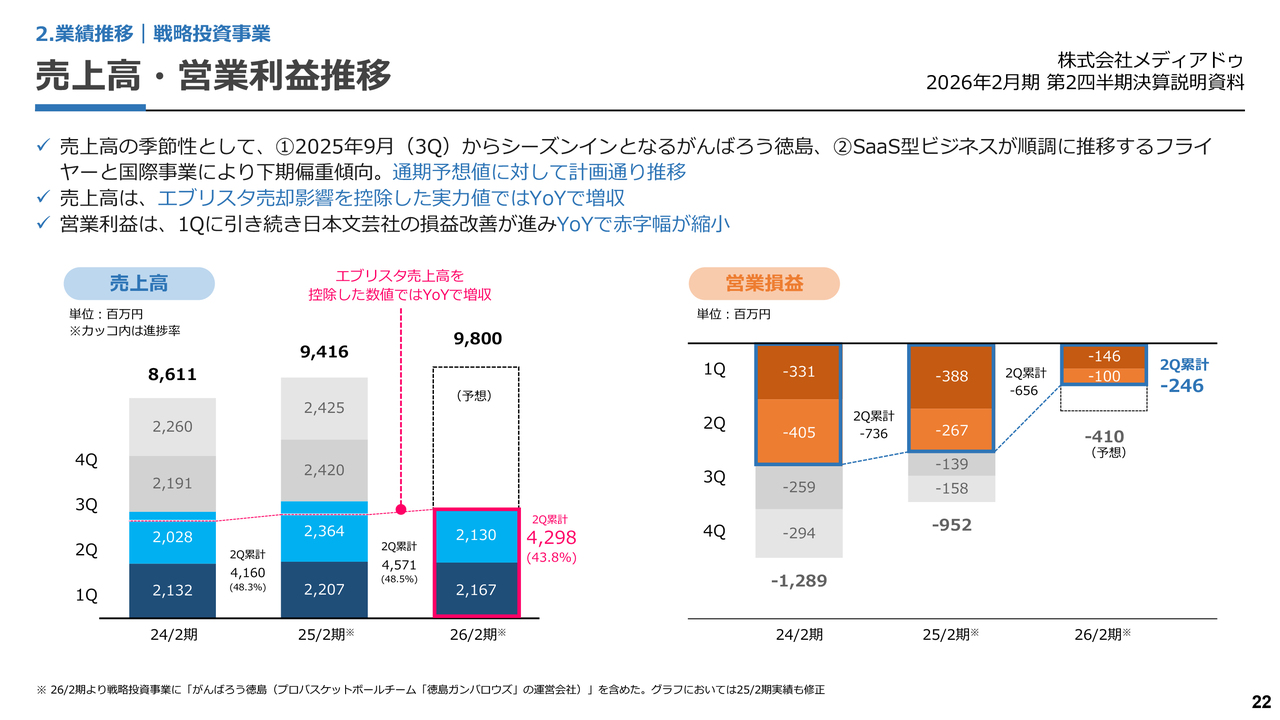

売上高・営業利益推移

業績についてご説明します。売上高は第2四半期の合計で42億9,800万円となりました。前年に比べるとやや減少していますが、前年には「エブリスタ」の売上高を取り込んでいました。この分を除いた場合、前期比で増収となっています。

今期の着地予想である98億円に対して、進捗率は電子書籍流通事業と比較して低い水準にあります。ただし、今期の下期からシーズンインとなる「徳島ガンバロウズ」の運営法人であるがんばろう徳島の影響、SaaS型で徐々に積み上がっていくフライヤーの事業により、下期において売上の増加を見込んでいます。

そのため、進捗率についても現時点では特に問題ない水準と考えています。

営業損益について、今期は4億1,000万円の赤字を想定していますが、第2四半期時点で2億4,600万円の赤字となりました。第2四半期までの累計だけでなく、第2四半期単体でも過去最も赤字幅を抑えられました。引き続き、戦略投資事業の早期黒字化を目指して推進していきます。

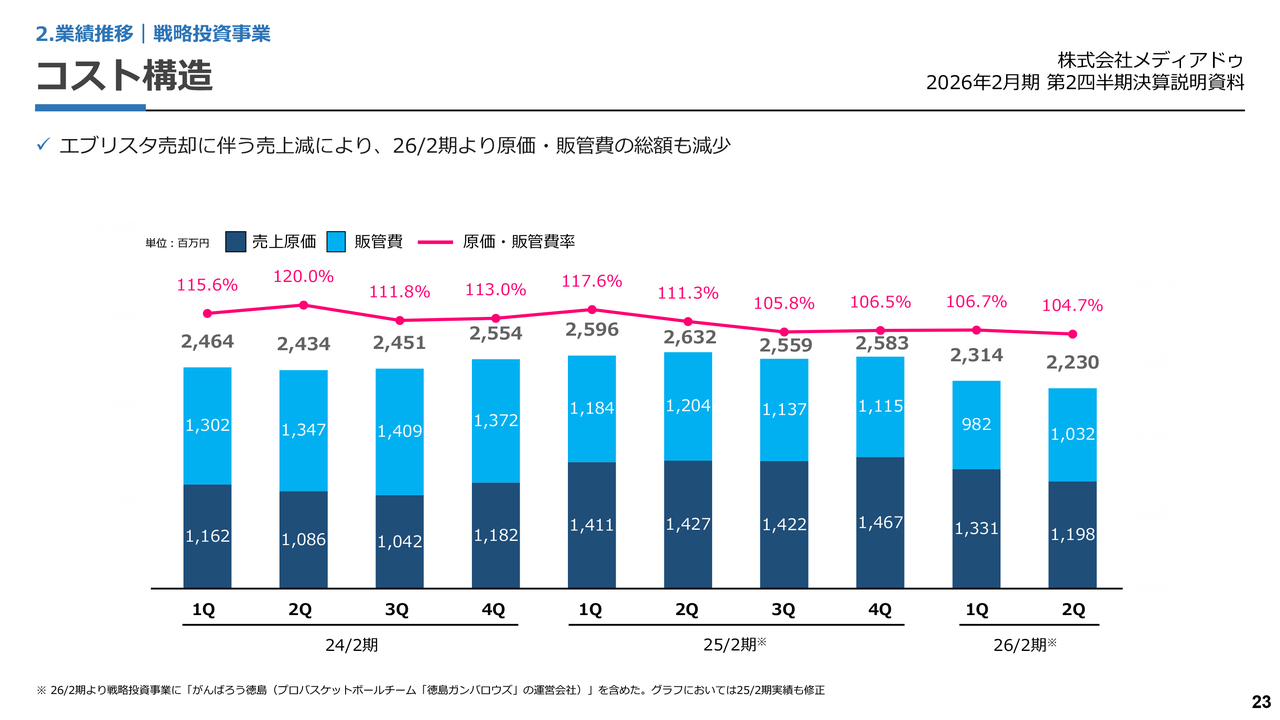

コスト構造

コストについては、スライドに記載のとおりです。

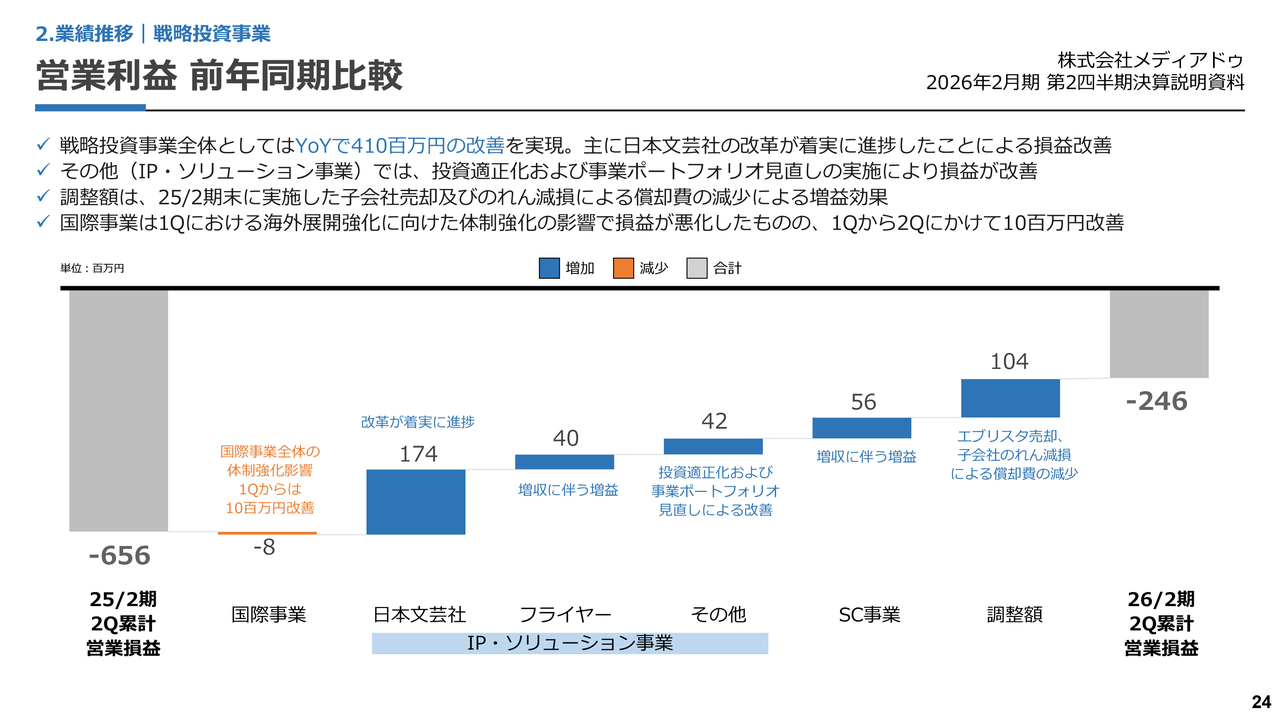

営業利益 前年同期比較

戦略投資事業の営業利益の前年同期比較について、スライドのグラフに示しています。

前期第2四半期までの累計営業赤字は6億5,600万円でしたが、2026年2月期第2四半期までの累計営業赤字は2億4,600万円となり、前年同期比で4億1,000万円の損益改善となりました。

特に大きく改善したのは、左から2番目の日本文芸社です。昨年5月から竹村社長が就任し、改革を推進・遂行した結果、大幅に業績が改善しました。

今期に関しては、調整額の部分が利益の改善として大きく反映されています。昨年末時点での「エブリスタ」の売却およびその他の子会社に関するのれんの減損を前期に計上した影響で、その分、償却費が減少しています。

他の各事業も、事業としては前年同期比で改善しています。ただし、国際事業については前年同期比で800万円の利益減少となっており、これは体制強化に伴う影響で赤字幅が拡大したことによるものです。第1四半期から第2四半期にかけては1,000万円ほど改善しており、今後さらなる改善を目指していきたいと考えています。

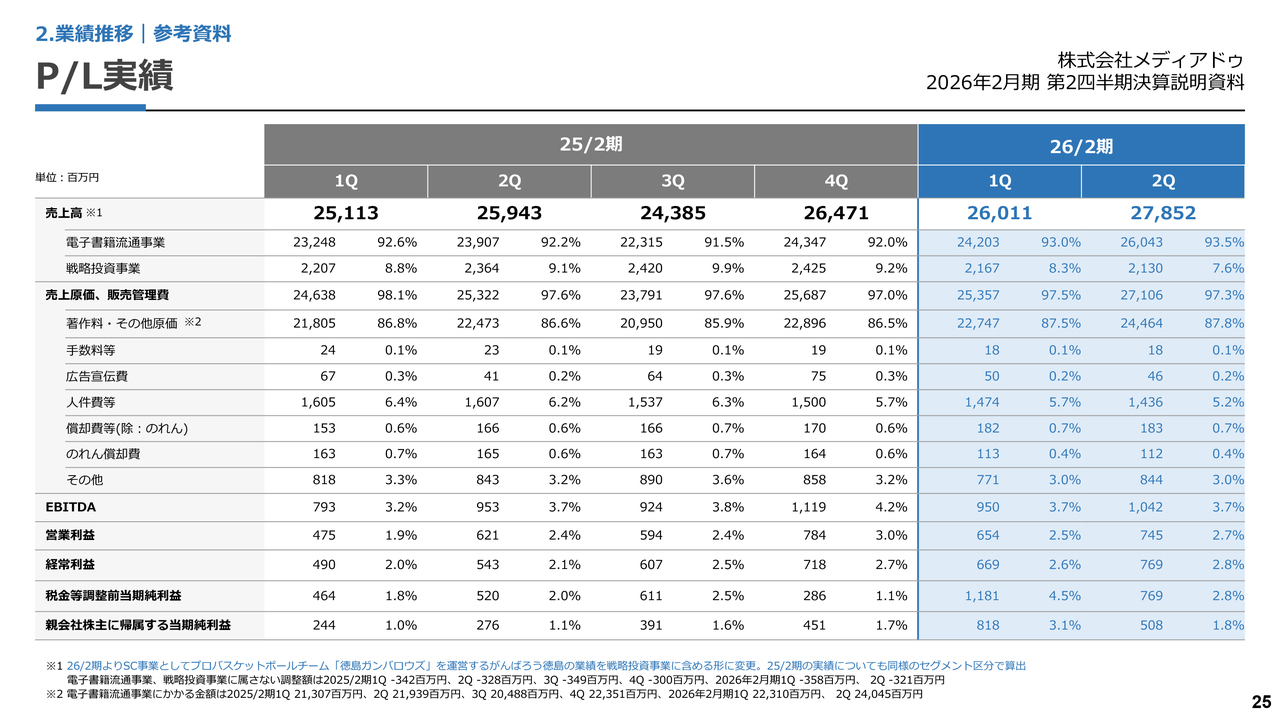

P/L実績

P/LおよびB/Sの詳細については、スライドをご覧ください。続きまして、成長戦略について藤田がご説明します。

中期経営計画における成長戦略の軸は3つ

藤田恭嗣氏(以下、藤田):代表取締役社長CEOの藤田です。それでは、私から成長戦略についてお話しします。今年4月に発表した中期経営計画では、3つのポイントを掲げています。

1つ目は、日本国内の電子書籍の流通におけるシェアをいかに高めていくかという点です。

2つ目は、日本の本をデジタルだけでなく、紙の本も含めた海外展開をどのように行っていくかという点です。

3つ目は、これまでCSRとして行っていた地方創生事業を、Sustainability Creation(SC)事業と位置づけ、評価されるべき日本のアセットは地方にあり、それらをさらにクリエーションすることで日本を持続可能にしていくことを目指している点です。

以上の3つを事業展開の柱として進めていきたいと考えています。

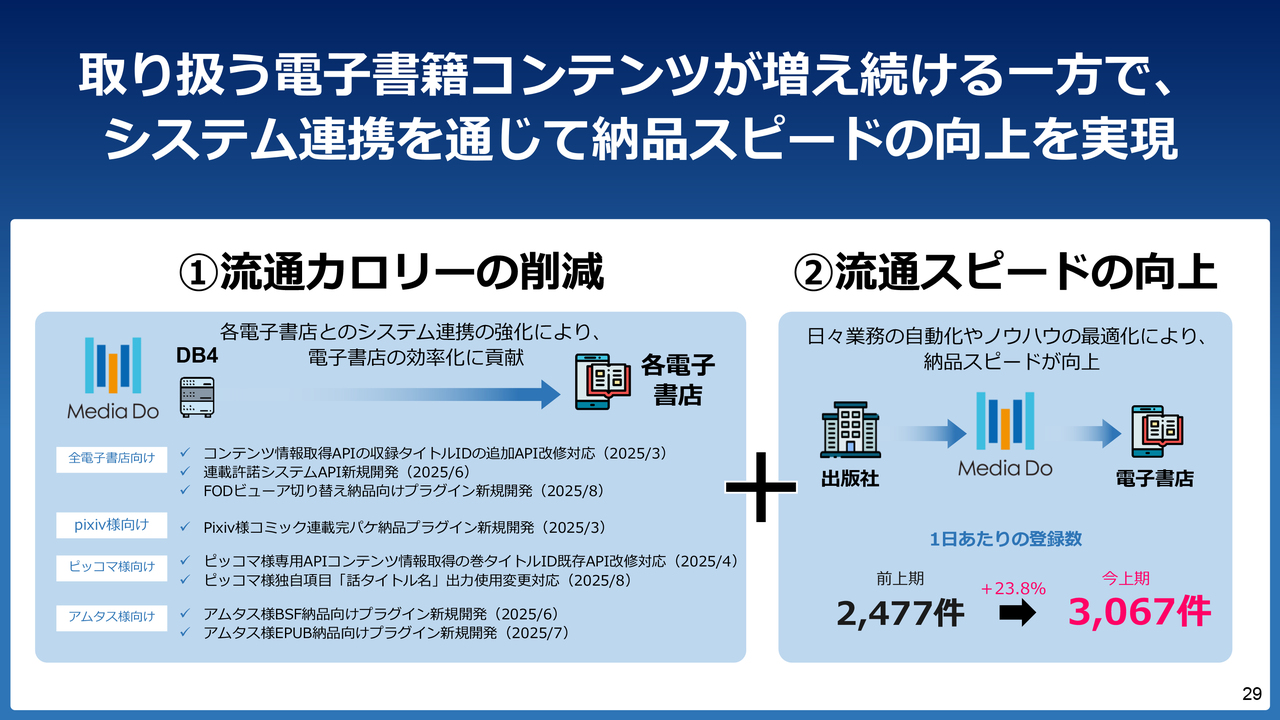

取り扱う電子書籍コンテンツが増え続ける一方で、システム連携を通じて納品スピードの向上を実現

1つ目の日本国内における電子書籍流通事業について、社内では次の2点を重視しています。

1点目は、流通カロリーをいかに削減・低減するかということです。2点目は、流通スピードをいかに向上させるかということです。この2点が社内での重要なキーワードとなっています。

流通カロリーの低減とは、出版社からいただいたコンテンツを、電子書店にいかに速くスムーズにお届けするかという点を意味しています。

システム連携に関しては、出版社および電子書店が効率化を図る上で非常に重要なポイントとなります。今期においても、「pixiv」「ピッコマ」「めちゃコミック」をはじめとするさまざまな電子書店とシステム連携を進めました。

その結果、流通スピードが向上し、前上期における1日あたりの本のデータ登録件数は2,477件でしたが、今上期では3,067件となり、23.8パーセント増加しました。

登録数が増加した要因としては、各出版社が積極的に新刊を作られていること、当社がシステム連携を進めたことで登録スピードが向上し、電子書店が取り扱える商品数が増えたことが挙げられます。その結果、電子書店の売上も増加傾向にあります。

今後も当社は、さらに速く、より多くのコンテンツを電子書店にお届けすることを追求していきます。多くのコンテンツをお届けすることで販売が拡大し、それにより新たな作品が作家の先生方や出版社のみなさまによって生み出されるという好循環を生み出していきたいと考えています。

メディアドゥの最大の強みはコンテンツが集まり続けるポジション

2つ目は、海外戦略に関してです。メディアドゥの最大の強みは、本というコンテンツが集まり続けるポジションにある点だと思っています。日本国内において電子書籍事業を行っているほぼすべての出版社と直接契約を締結し、毎月必ず売上をお戻ししていることがその背景にあります。

この関係性により、これまでもコンテンツが自動的に集まってきましたが、今後も継続して集まり続けるという稀有なポジションが、メディアドゥの非常に強いところだと思います。なお、集まってくるコンテンツは海外のものではなく、日本のコンテンツです。

近年発展してきているテクノロジー、とりわけAIを活用し、日本の本を世界に流通させ、世界中の読者に届けることが当社の役割であると考えています。

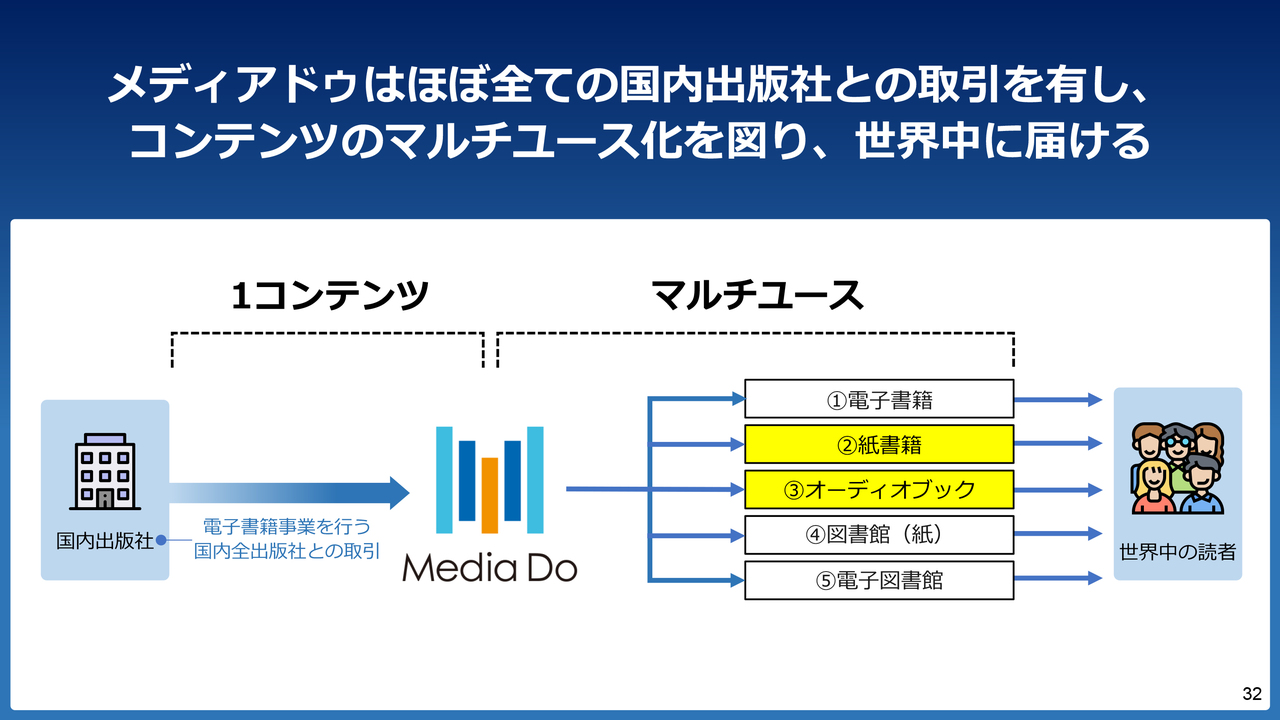

メディアドゥはほぼ全ての国内出版社との取引を有し、コンテンツのマルチユース化を図り、世界中に届ける

当社が考える基本的な方針としては、日本語で納品された本を各国言語に翻訳し、各国で配信するということです。電子書籍はもちろんのこと、今まで当社があまり注力してこなかった紙の本の流通にも注力します。

各国言語に翻訳するだけでなく、その書籍を音声にして読み上げるかたちにし、目で見るだけでなく耳で聞くことができる本としての事業展開も力強く推進していきたいと考えています。

通常の流通だけでなく、図書館での流通にも注力する予定です。紙媒体はもちろん、電子図書館というかたちでの流通も視野に入れ、この5つの流通形態を通じて全世界で展開する計画です。

当社が「電子書籍の会社ですよね」と広く認識されていることを踏まえ、今後は電子書籍だけでなく紙の本の流通にも取り組み、全世界へ発信していきたいと考えています。

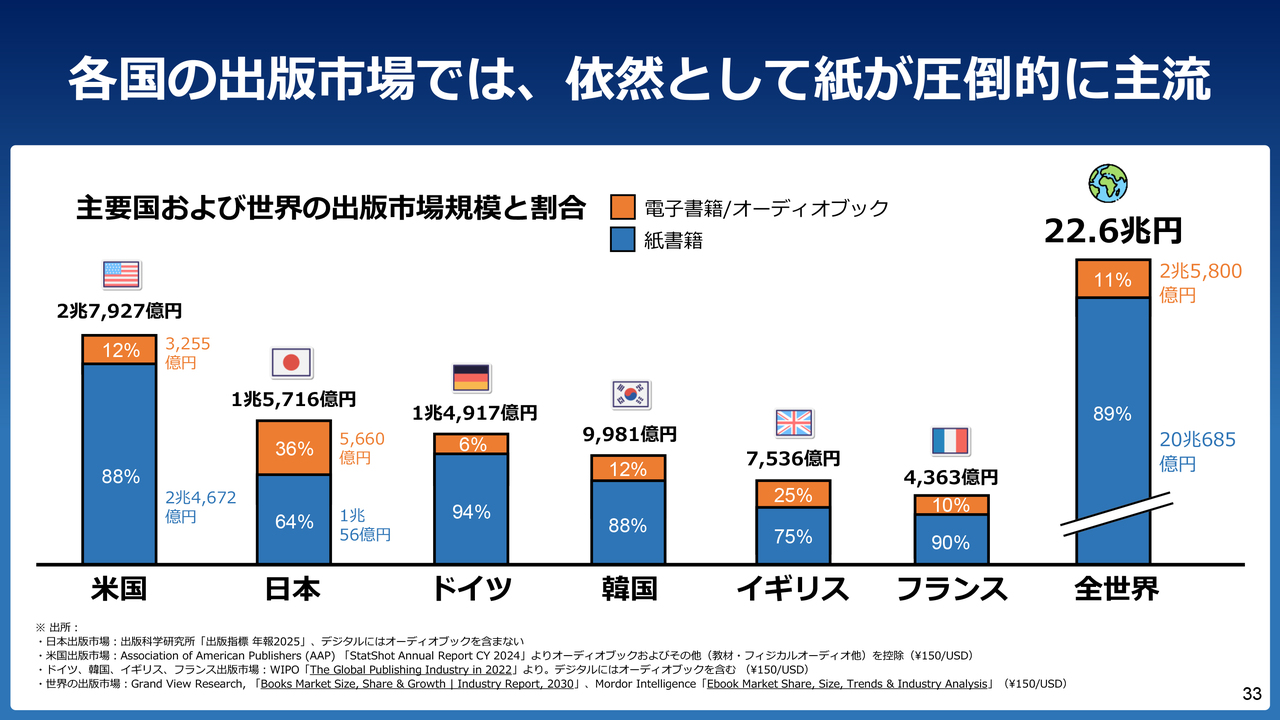

各国の出版市場では、依然として紙が圧倒的に主流

「なぜ紙の本なのか」についてです。日本国内においては、本のマーケット全体が1兆5,716億円で、そのうち電子書籍、つまりデジタルのシェアが36パーセントとなっています。

日本国内では、メディアドゥの貢献や国内の電子書店の活躍により、電子書籍のシェアがかなり拡大しています。しかし、世界全体に目を向けると、電子書籍のシェアはおおよそ10パーセント前後にとどまり、それ以外は紙の本のマーケットが占めています。

したがって、日本のコンテンツや本を翻訳して世界に届けていく場合、電子書籍のみに依存すると10パーセント程度のマーケットにしかアプローチできません。私たちは、電子書籍だけではなく、オーディオブックや紙の本の流通も含めた事業展開が必要だと考えています。

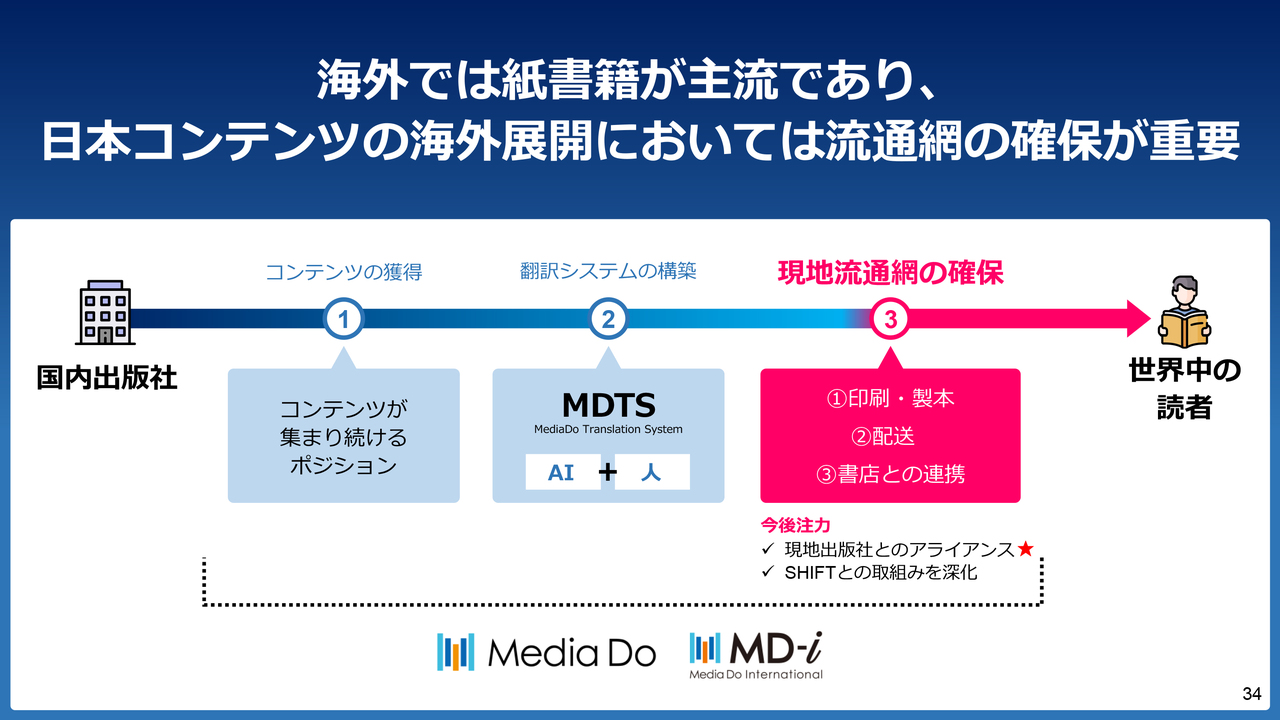

海外では紙書籍が主流であり、日本コンテンツの海外展開においては流通網の確保が重要

当社は日本市場において、コンテンツが継続的に集まるポジションを確立しています。

そこにテクノロジーを組み合わせ、翻訳家が当社のテクノロジーを活用すれば、通常2ヶ月から半年程度かかる翻訳期間を数日に短縮することが可能です。翻訳期間の短縮により、圧倒的な量のコンテンツを翻訳することが可能になります。

これまで日本のコンテンツは、世界でほとんど翻訳されず流通が進んでいませんでしたが、翻訳期間の短縮と翻訳コストの削減をテクノロジーの力で実現することで、メディアドゥがこの課題を解決していけると考えています。

これまでメディアドゥが注力してこなかった紙の本の流通は、各国によって本の作り方や流通の仕方が異なります。そのため、まずは現地の出版社とのアライアンスを進めていきたいと考えています。

これを当社が「できる」と考える理由についてご説明します。通常、出版社が自社のコンテンツを海外に展開する際には、基本的に自社のコンテンツしか取り扱うことができません。

しかし、メディアドゥはすべての出版社と直接取引を行っているため、出版社や作家の先生から権利許諾をいただいたコンテンツに限定されますが、その数を増やすことで、日本国内の本のコンテンツの相当量を当社経由で流通させることが可能です。

これにより、通常は出版社が自社で海外向けの本を制作する必要があるところ、当社を介して作品のライセンスを受けるかたちとなり、一気に出版点数を増加させることが可能になります。

メディアドゥと取引をすることで、現地の出版社は、日本の各出版社と個別に取引するよりも効率的に多くの本を集めることができると考えています。そのため、私たちは各国の現地出版社とのアライアンスについて、メディアドゥを通じて円滑に進められるものと考えています。

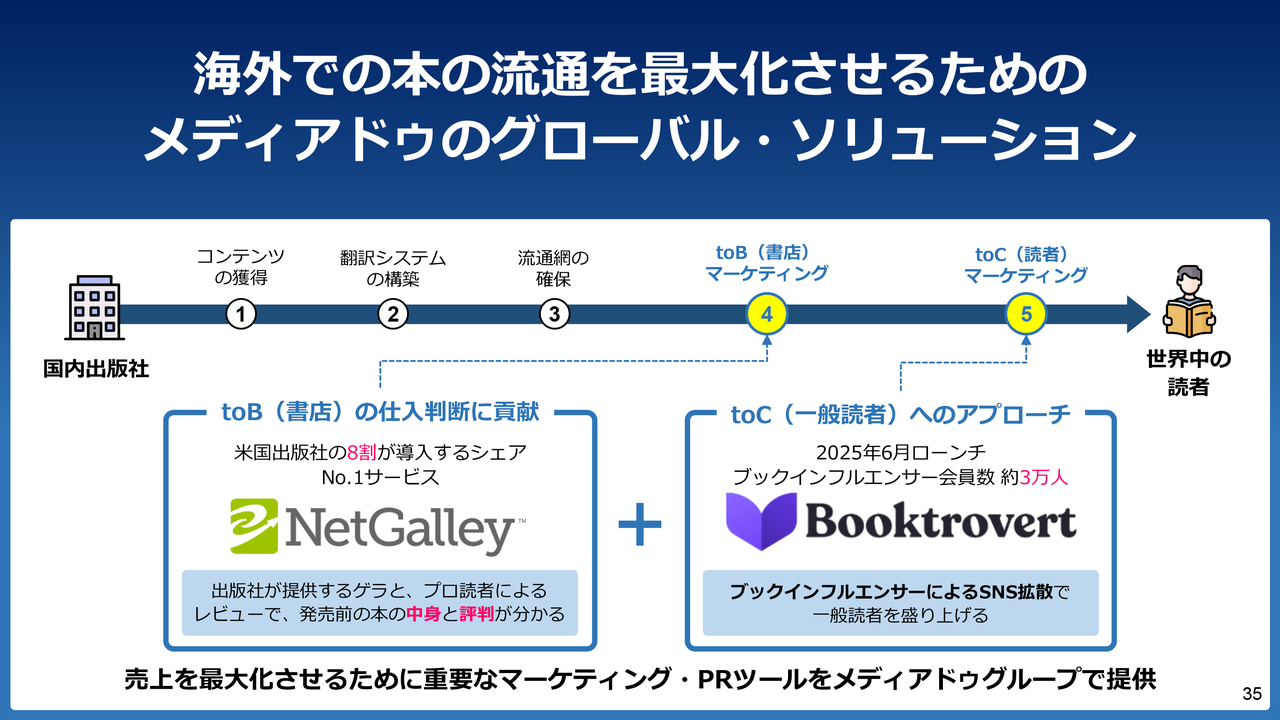

海外での本の流通を最大化させるためのメディアドゥのグローバル・ソリューション

そうした中で、特に最初は一番マーケットの大きい米国に事業展開をしていきたいと考えています。せっかく翻訳するのであれば、一番使われている言語に翻訳していくのがよいだろうと考えると、全世界で最も使われている言語はやはり英語です。

英語という言語を活用する市場として最も大きいのは米国であり、まずは米国で足がかりを作りたいと考えています。

当社では、2016年にMedia Do Internationalというブランチを米国に設立し、約10年が経とうとしています。その間に、現地の各出版社や作家の先生方とのネットワークを構築してきました。

2021年には「NetGalley」というサービスを展開しているFirebrandグループを買収しています。

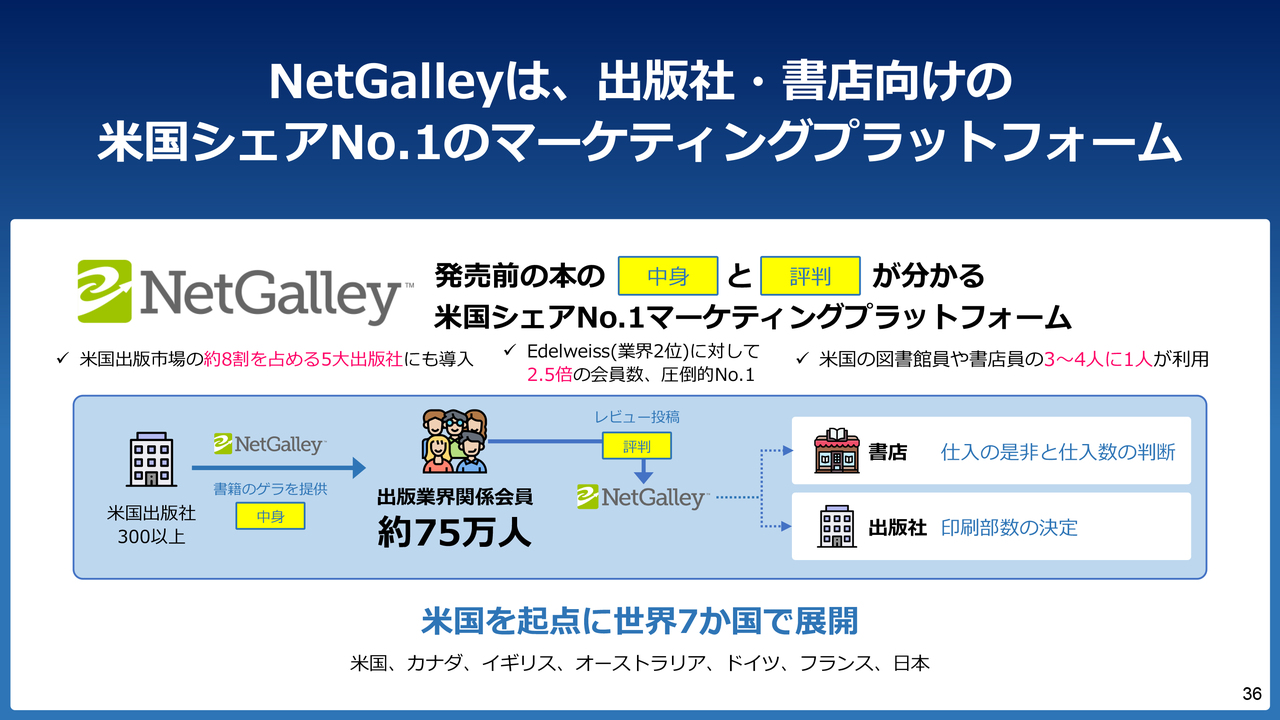

NetGalleyは、出版社・書店向けの米国シェアNo.1のマーケティングプラットフォーム

「NetGalley」がどのような事業を行っているのかについてご説明します。米国の出版社が書店に本を購入してもらうために、事前にゲラを読んでもらう仕組みがあります。

以前は、ゲラは紙で書店に届けられていましたが、それをデジタル化しました。現在はパソコンやスマートフォンを利用して、本がどのような内容かを事前に要約として簡単に読むことができる仕組みです。

ゲラを多くの人に読んでもらい、その読者たちが抱いた感想を「この本は、米国でこういった人たちに売れるんじゃないか」といったかたちでレビューとして投稿いただきます。

ゲラとレビューを組み合わせたソリューションを展開しているのが「NetGalley」というサービスです。このサービスは、欧米でNo.1のシェアを誇っています。

業界2位に対して、業界No.1の「NetGalley」は2.5倍の会員数を誇っています。本を購入してもらうための情報提供サービスとして、欧米における圧倒的な1位となっています。

今後は、日本の本を米国全土の書店で購入いただくことを目指し、「NetGalley」サービス内に多くの日本語の本を登録していきたいと考えています。

さらに、多くのインフルエンサーの方々に本を読んでいただき、レビューを投稿いただくことで、その投稿数が増えるほど、翻訳された日本の本を扱う書店も増えると考えています。

「NetGalley」は、日本の本を米国や欧米に展開する際に、非常に重要なキラーツールとなると考えています。

海外での本の流通を最大化させるためのメディアドゥのグローバル・ソリューション

スライドを1つ戻して、もう1つの事例をご紹介します。NetGalleyが2025年6月にローンチした「Booktrovert」です。「YouTube」や「TikTok」などを通じて情報発信を行い、その情報を動画で見た人たちが本や商品を購入するなど、さまざまな消費行動につながる仕組みを持つサービスです。

もともと「NetGalley」のサービスには75万人の書評家が登録しており、その中にはインフルエンサーの方々も含まれています。こうした方々がインフルエンサーとして活動しやすいよう、本の提供方法を細かく調整し、新たにサービスを開始したのが「Booktrovert」です。

サービスローンチから約3ヶ月で、本を取り扱うインフルエンサーが3万人集まる結果となり、非常に大きなマーケティングソリューションとして期待されています。

これまでメディアドゥは、日本の本の翻訳や世界展開には十分に取り組めていませんでした。今後は、日本の本を積極的に翻訳し、紙の本、電子書籍、オーディオブックとして展開していく上で、非常に有効なキラーソリューションになると考えています。

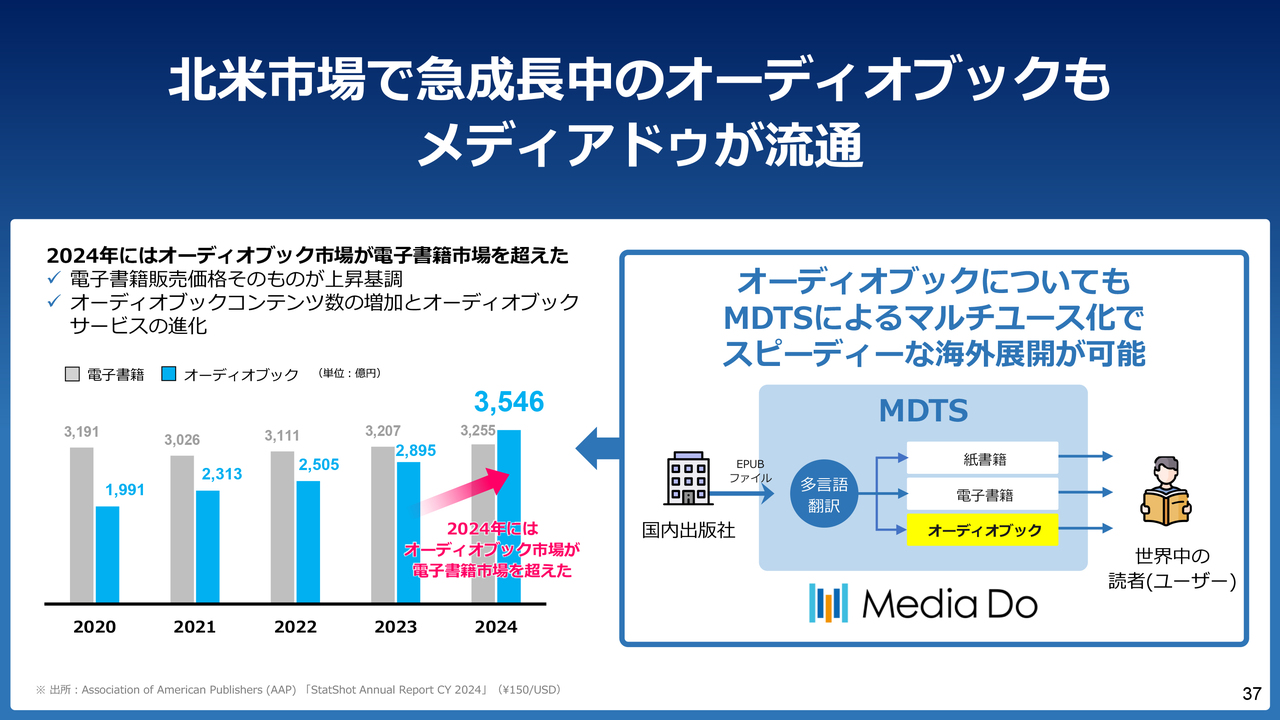

北米市場で急成長中のオーディオブックもメディアドゥが流通

当社は、紙の本や電子書籍だけでなく、オーディオブックについてもさらなる事業展開を行いたいと考えています。スライド左側のグラフは、米国内の出版業界において電子書籍の市場規模を2024年にオーディオブックの市場規模が追い越したとするデータを示しています。

このような状況の中、マンガのオーディオブック化は難しいものの、小説などの文字ものをオーディオブック化し、耳から楽しんでいただけるサービスを展開していきたいと考えています。

また、当社のAI技術を用いて、電子化した書籍を読み上げるサービスも進めています。その成果をぜひみなさまにも体験いただきたいと思います。当社が開発した翻訳システム「MDTS(MediaDo Translation System)」による読み上げを、みなさまにお聞きいただければ幸いです。

まずは日本語です。

(日本語の音声が流れる)

このように、ただ普通に読み上げるだけでなく、人のセリフもあたかも人間が話しているように読み上げることができます。これは人間が読み上げたわけではなく、当社がシステムで調整し、AIがすべて読み上げたものです。

次に英語です。こちらは、米国にてネイティブの方に聞いてみていただいたところ、完璧なネイティブだとご評価いただきました。

(英語の音声が流れる)

このように、日本語から英語に翻訳できるだけでなく、AIとしてあらゆる言語への翻訳や読み上げも可能です。こちらは、フランス語です。

(フランス語の音声が流れる)

メディアドゥは20年間かけて本が集まり続けるポジションを構築してきました。この強みを、テクノロジーや事業展開推進力と組み合わせることで、「日本の本をいかに世界に届けるか」という課題に取り組んでいきます。

その中で、先ほどの「NetGalley」「Booktrovert」といったキラーソリューションで、書店に本を購入いただくためのツールを提供していきます。

これまで掲載されていなかった多くの日本の本をプラットフォームに載せ、多くの書店の方々に購入いただけるよう進めていきます。この取組みにおいて、当社のツールは業界No.1となっています。ぜひご期待いただければと思います。

現在のSC事業は大きく分けて2つ 地域との信頼をもとに、事業を推進

3つ目は、SC事業です。現在、当社が進めている地方創生事業は、大きく2つに分かれます。

地方を創生するためには、起業家の力を活用するべきだと考えています。起業家を増やしていくことや、起業家や経営者のみなさまに視座を上げていただき、経営力を高めていただくことを目指しています。

その一環として、「徳島イノベーションベース」を2020年に立ち上げました。また、もう1つが「徳島ガンバロウズ」というBリーグのチームで、2年前から参戦しているスポーツ事業です。この2つを中心に事業を進めています。

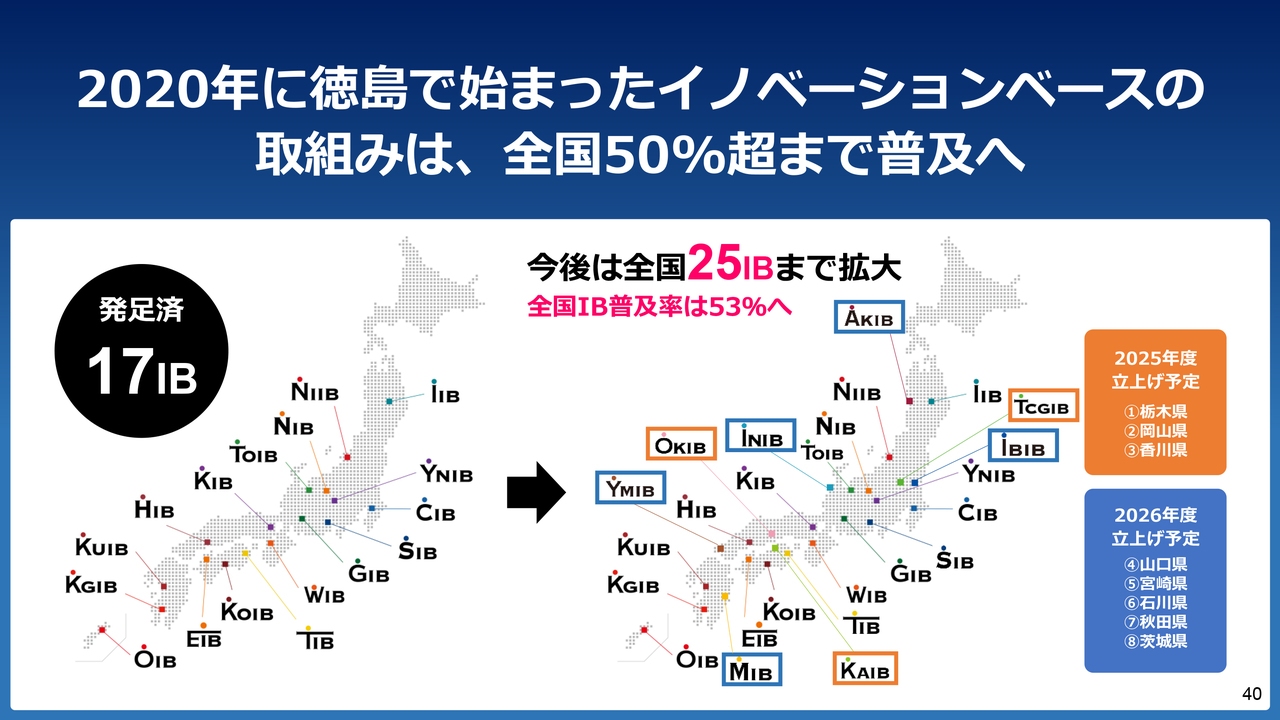

2020年に徳島で始まったイノベーションベースの取組みは、全国50%超まで普及へ

起業家支援事業についてです。2020年に「徳島イノベーションベース」を立ち上げました。現在では、徳島で作った起業家支援のパッケージが、行政、金融機関、メディアのみなさまが毎月集まり、起業家を支援するというソリューションになっています。

この仕組みは現在、17府県に広がっています。決定済みまたは予定されている地域を含めると、来年度には25府県まで拡大する見込みです。全国47都道府県のうち、東京を除く46道府県の中で25府県まで広がるというのは、短期間での広がりとしては非常に珍しいのではないかと考えています。

地方創生を推進するためには、地方の起業家が行政、メディア、金融機関としっかり連携し、地域を盛り上げていくことが重要です。そのため当社は、こうしたプラットフォームの構築を目指しています。

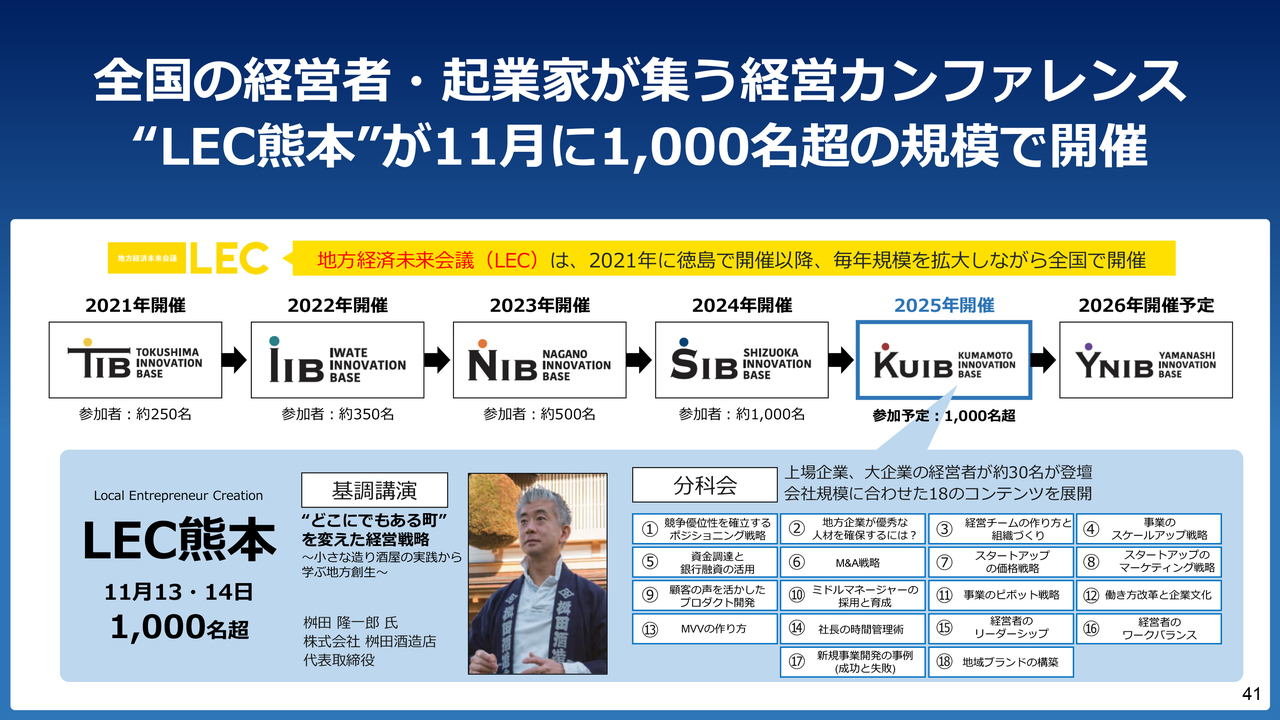

全国の経営者・起業家が集う経営カンファレンス“LEC熊本”が11月に1,000名超の規模で開催

11月13日・14日に、熊本県で「熊本イノベーションベース」が主催のイベントが開催されます。全国から起業家や上場企業の経営者を集め、経営の勉強を目的とした分科会で、18のコンテンツが予定されています。

2020年に「徳島イノベーションベース」が創設されたことを皮切りに、2021年に地方で上場経営者との交流を促進しようという趣旨で「LEC」として開催され、翌年は岩手県で開催されました。3年目には長野県、昨年度には静岡県で開催され、1,000名が集まる規模のイベントとなりました。

今年は熊本県にて1,000名規模で開催し、来年度は山梨県で開催する予定です。

SC事業1DAYカンファレンス“第ゼロ回”を開催 今後、規模を拡大しながら毎年開催

今年4月、当社はSC事業というかたちで地方創生事業を本格的に推進していく旨を発表しました。その中で、まず試験的に「SC事業 1DAYカンファレンス」を第ゼロ回として9月4日に開催しました。

このカンファレンスには、官公庁や行政、大学、金融機関、メディア関係者など、多くの方々にご参加いただきました。

あまり大々的に告知していなかったこともあり、社内外を含めて134名の参加となりましたが、特に経済産業省、復興庁、農林水産省、文部科学省、国土交通省などの官公庁のみなさまにもご参加いただきました。

この第ゼロ回は、マーケティングを目的とした試験的な開催ではありましたが、非常にうまくいき、大成功だったと考えています。

来年度、第1回の開催では、参加者数を134名から一気に10倍以上に拡大し、1,500名規模で東京にて実施したいと考えています。

先ほどお伝えした官公庁や行政などに加え、起業家やアスリートのみなさまなど、さまざまな方々にご参画いただき、全国の地方の方々が集まる場を提供したいと考えています。このプラットフォームは、デジタルとリアルの両方を活用したものとし、構築を進めていきます。

B.LEAGUEは経営力を強化すべく、「B.革新」によるリーグの構造改革を実施

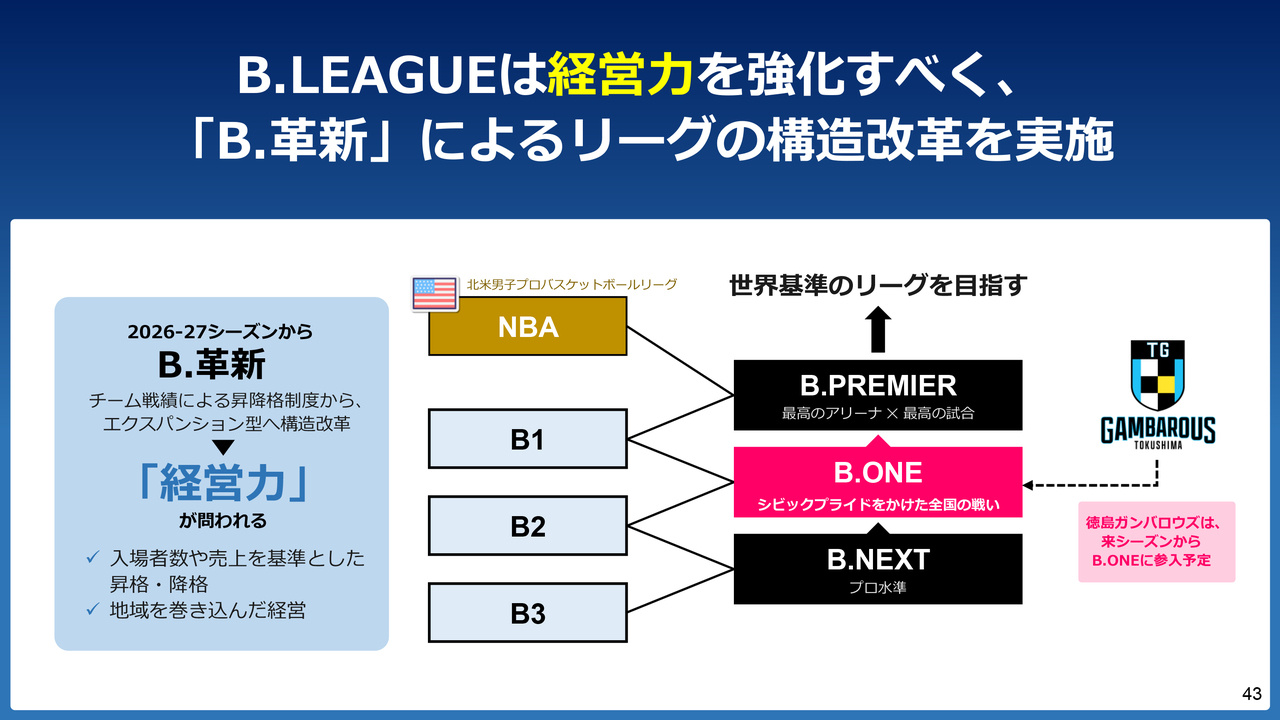

Bリーグについてです。昨今、スポーツ事業においても経営力が重要視されており、Bリーグでも経営力を重視する方向に変革します。

現在は、例えばB2のチームの中で強い2チームだけがB1に昇格し、B1で敗れた2チームがB2に降格するという、強ければ上がり、弱ければ下がるという昇降格制度が採用されています。

しかし、このやり方では地方創生が実現できず、結果的に敗北した地方チームが勢いを失うという課題があります。そこで、Bリーグは「B.革新」というスローガンのもと、クラブが経営力を持つことを目標に掲げ、大きな変革を進める方針です。

来年からは、B1、B2、B3という呼び名も変更されます。B2とB3の間に「B.LEAGUE NEXT」、B1とB2の間に「B.LEAGUE ONE」が設けられます。そして、B1とNBAの間には「B.LEAGUE PREMIER」という呼称が設定され、規模感などが変わっていきます。

「B.革新」を通じて地域との連携を強化し、事業規模も拡大させる

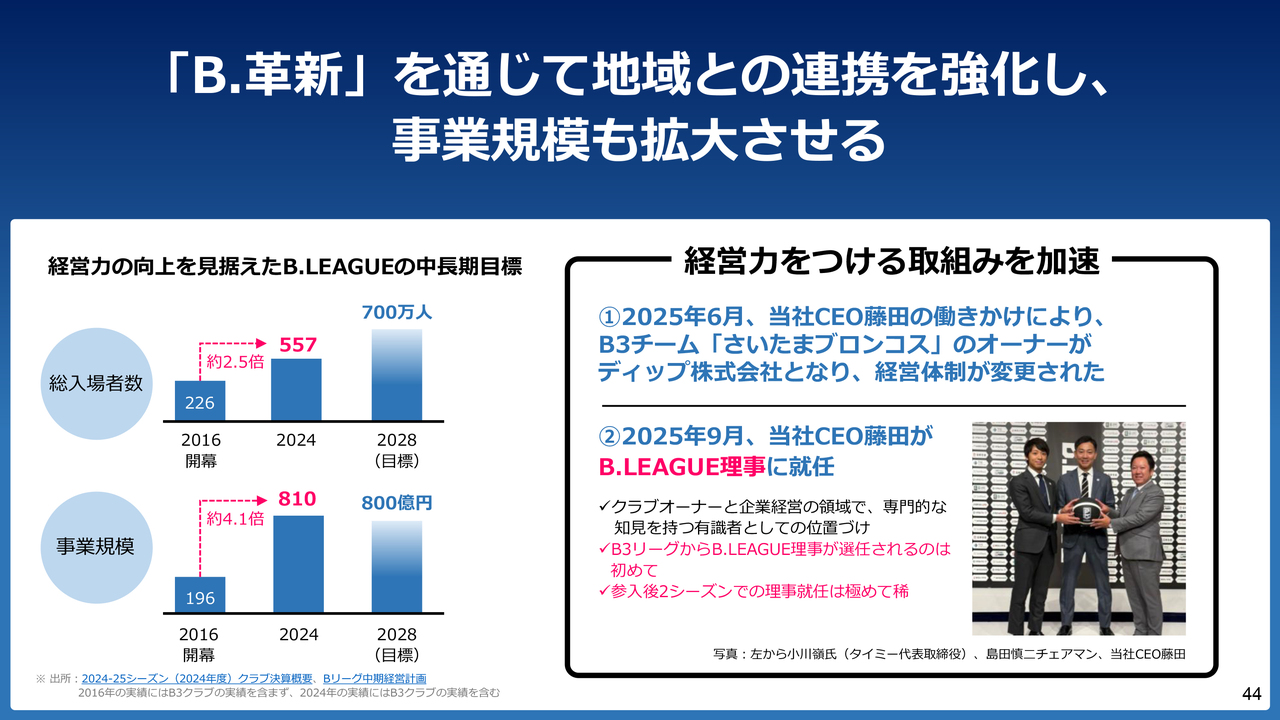

2016年にBリーグが開始されて以降、昨年度までの間、そして2028年に掲げている目標についてお話しします。総入場者数について、Bリーグ開始当初は226万人でしたが、この約8年で2.5倍の557万人にまで増加しています。さらに、2028年には700万人を目指しています。

事業規模については、2016年時点では196億円規模でしたが、2028年に800億円を目指していたところ、昨年度にはすでに810億円を突破しました。これらの数字を見ていただければ、Bリーグがいかに盛り上がり、地方を活性化させているかお分かりいただけるかと思います。

そのような中で、先日私がBリーグの理事14名のうちの1名として選任されました。現在、私はB3リーグで「徳島ガンバロウズ」というチームを運営していますが、B3リーグからBリーグ本体の理事が選任されるケースは過去に例がなく、第1号となります。

また、参入後わずか2シーズンで評価を得て理事に就任するというケースも、ほぼ前例のないものです。

Bリーグおよびクラブをさらに盛り上げていく中で、私が理事に就任する前のことではありますが、すでに動き出していた事例として、経営に苦戦していた「さいたまブロンコス」というチームについてお話しします。

このケースでは、ディップの冨田社長にオーナー交代に関するご提案をし、実際にオーナーが交代した結果、現在は非常に盛り上がりを見せています。

各クラブが経営に苦労している場合に、経営の強化を図る必要があると現経営者の方々が判断されたケースでは、新しい経営者を招くかたちで対応を進めています。この取組みを通じて、各クラブ、そして全国のクラブ全体を盛り上げていきたいと考えています。

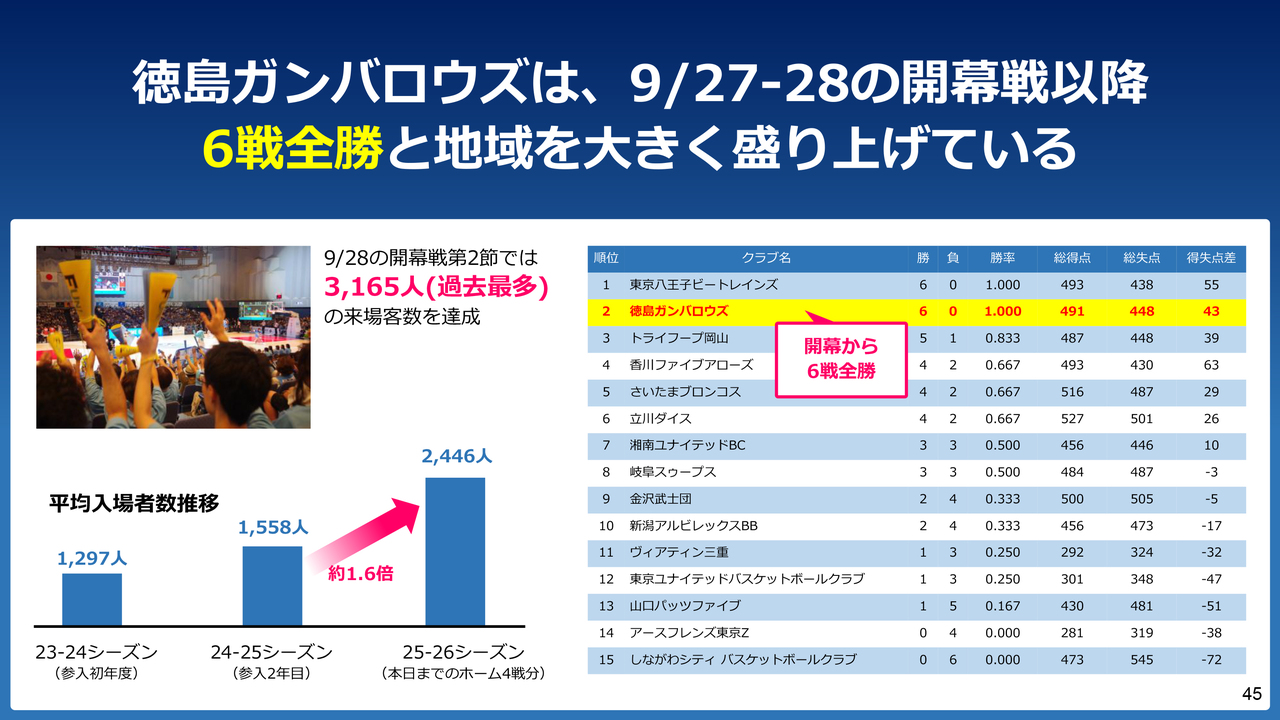

徳島ガンバロウズは、9/27-28の開幕戦以降6戦全勝と地域を大きく盛り上げている

そのような中で、当社が取り組んでいる「徳島ガンバロウズ」についてご説明します。「徳島ガンバロウズ」は参戦3年目を迎えており、9月27日、28日に行われた開幕戦以降、6戦全勝という結果を収めています。徳島県では、「徳島ガンバロウズ」が非常に盛り上がりを見せています。

参入初年度は、平均入場者数が1,297名でした。昨年度の「2024-25シーズン」では1,558名、今年度の足元の状況では約1.6倍となる2,446名の方に「徳島ガンバロウズ」を試合会場で応援いただいています。

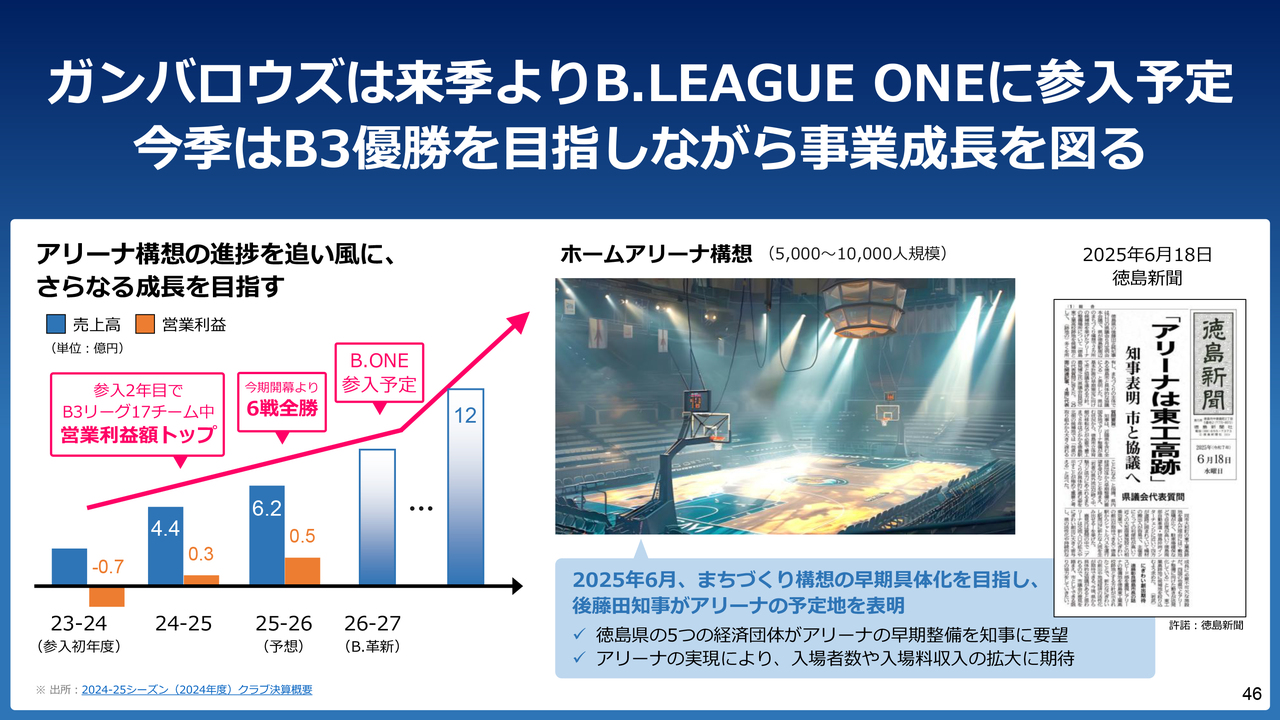

ガンバロウズは来季よりB.LEAGUE ONEに参入予定 今季はB3優勝を目指しながら事業成長を図る

当初、私たちが参入した「2023-24シーズン」は、準備が整っていなかったこともあり、損益としてはマイナス7,000万円ほどの赤字でした。昨年度は2年目にして売上高が4億4,000万円、利益は約3,000万円の黒字化を達成しました。

おそらく、スポーツクラブ運営において、これほど短期間でプロチームを黒字化する例は非常に珍しいのではないかと思います。

今年度の事業計画では、売上高6億2,000万円、営業利益5,000万円を目指しています。開幕から6戦全勝という結果もあり、計画の実現可能性は非常に高いと考えています。来年度は、BリーグのB3から、B2とB1の間に新たに設定される「B.LEAGUE ONE」に参入する予定です。

徳島県知事から「徳島ガンバロウズ」が多くの方に盛り上げていただいていることについても言及しながら、徳島県におけるアリーナ建設を発表いただきました。アリーナは、2030年頃に完成する見込みです。

これが実現すれば、「徳島ガンバロウズ」はさらに強化され、さらなる人気を得ることで、売上や利益の面でもメディアドゥに大きく貢献できるのではないかと思っています。

以上、長くなりましたが、私からのご説明とします。

質疑応答:海外における流通

新着ログ

「情報・通信業」のログ