提供:株式会社サーバーワークス 2026年2月期第2四半期決算説明

【QAあり】サーバーワークス、大幅減益となり業績予想下方修正も、特殊要因を除けば期初予想達成水準 創業初の配当開始を決定

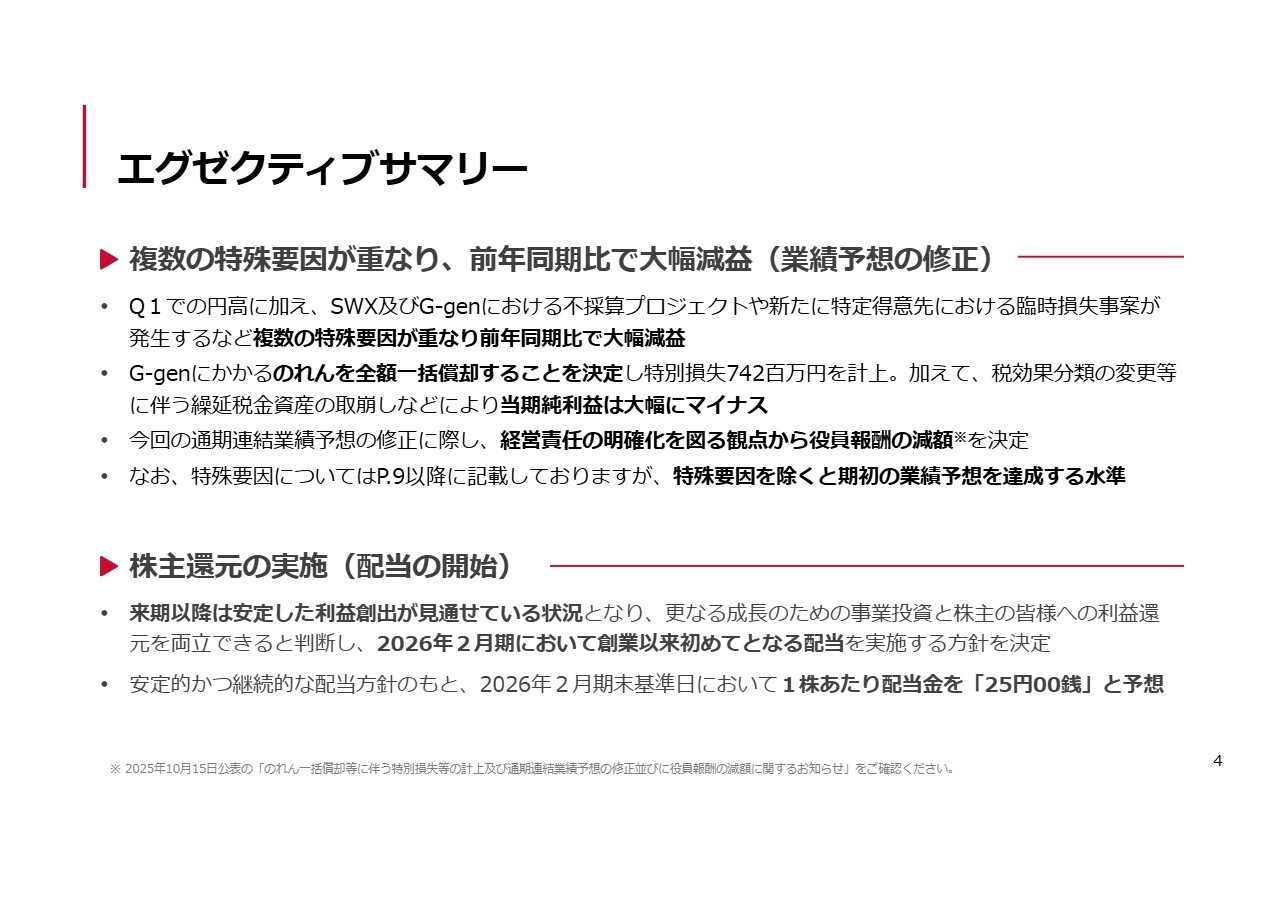

エグゼクティブサマリー

大石良氏(以下、大石):サーバーワークス代表取締役社長の大石です。

まずはサマリーです。大変残念ながら、第2四半期は複数の特殊要因が重なり、前年同期比で大幅な減益となりました。それに伴い、通期の業績予想も下方修正を行っています。ネガティブなサプライズを起こしてしまい、株主・投資家のみなさまに多大なご迷惑をおかけしたことを心よりお詫び申し上げます。

要因についてご説明します。第2四半期において、サーバーワークスおよびG-genの両社で非常に大きな不採算プロジェクトが発生しました。

さらに、スライドに「特定得意先における臨時損失事案」と記載していますが、特定のお客さま環境において、当社の責によらないセキュリティブリーチが発生しました。これにより、お客さまのAWSリソースが大量に使用される事案が発生しました。

当社としては、対AWSにおいて損失が確定している一方で、回収についてはお客さまと協議中のため、現時点では特別損失として計上しています。

次に、G-genで非常に大きな赤字プロジェクトが発生し、買収当初の事業計画の達成がほとんど見込めなくなったことを受け、G-genののれんを全額一括償却することを決定しました。この結果、特別損失として7億4,200万円が発生しています。さらに、繰延税金資産の取り崩しも発生し、これら2つを合わせて当期純利益が大幅にマイナスとなりました。

この大きな2つの問題については、一義的には経営の責任があると理解しており、私を含め社内取締役2名の経営責任を明確化するため、報酬を減額することを決定しました。

一方で、この特殊要因を除けば、この後ご説明するように、期初の業績予想を達成できる水準にあり、足元の業績は引き続き好調です。

営業キャッシュフローの観点では非常に堅調に推移しており、来期以降も安定した利益創出が見込めると判断しています。これまで利益は全額内部留保としてきましたが、2026年2月期末を基準日として、1株あたり25円の配当を開始することを決定し、株主還元を積極的に行っていく方針です。

業績ハイライト

業績ハイライトです。第2四半期の売上高は、サーバーワークスグループ全体で187億3,600万円となり、前年同期比8.4パーセント増となりました。営業利益は9,000万円で、内訳としてはサーバーワークス単体で5億800万円、G-genでマイナス3億5,400万円となり、ほとんどの利益がG-genの赤字によって相殺されている状況です。

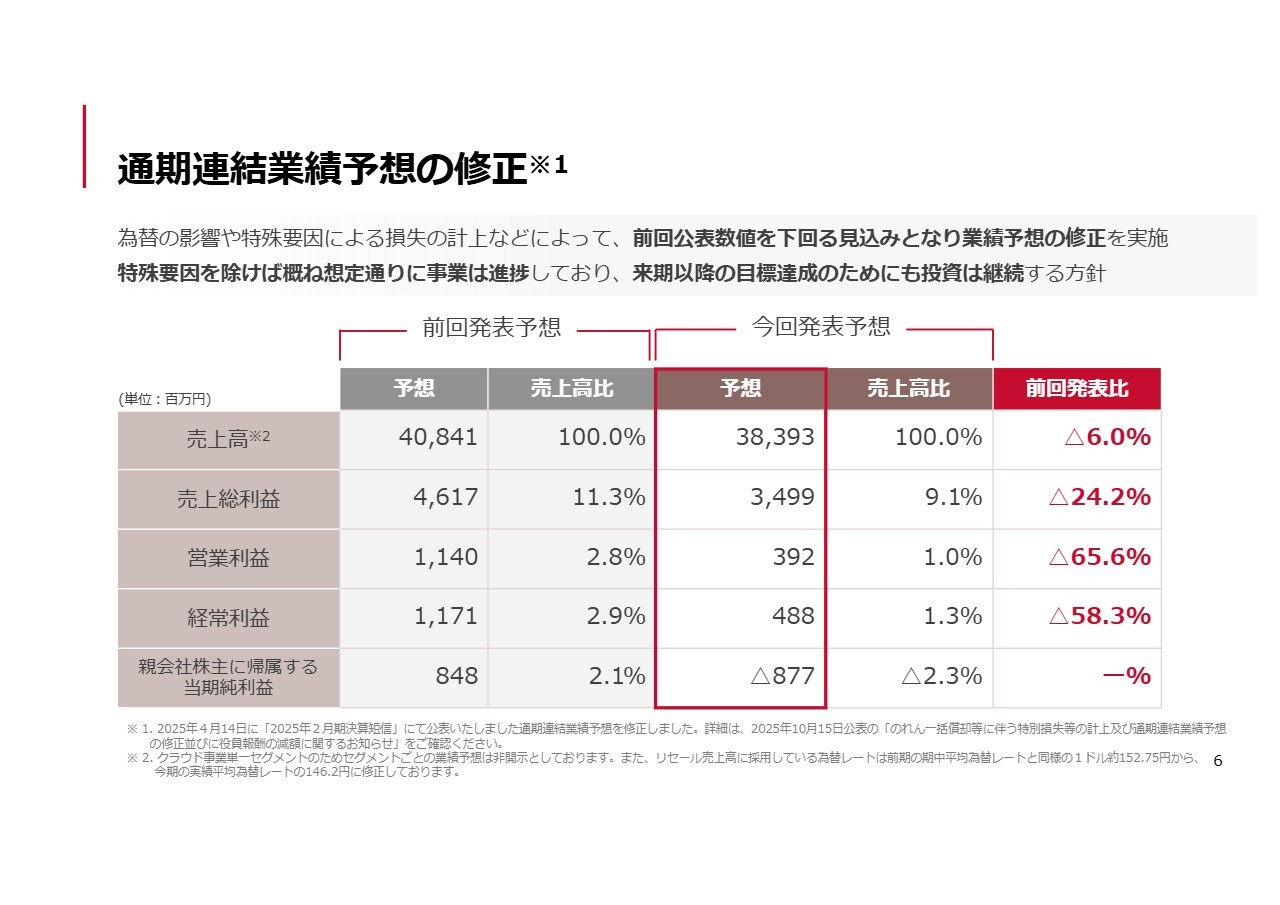

通期連結業績予想の修正

このたび、通期の連結業績予想を下方修正することを発表しました。売上高は前回発表比でマイナス6パーセントと、主に為替が大きく影響しています。営業利益については赤字案件の影響が大きいです。当期純利益についてはのれんの償却が大きく影響しており、今回はマイナス8億7,700万円という予想を発表しています。

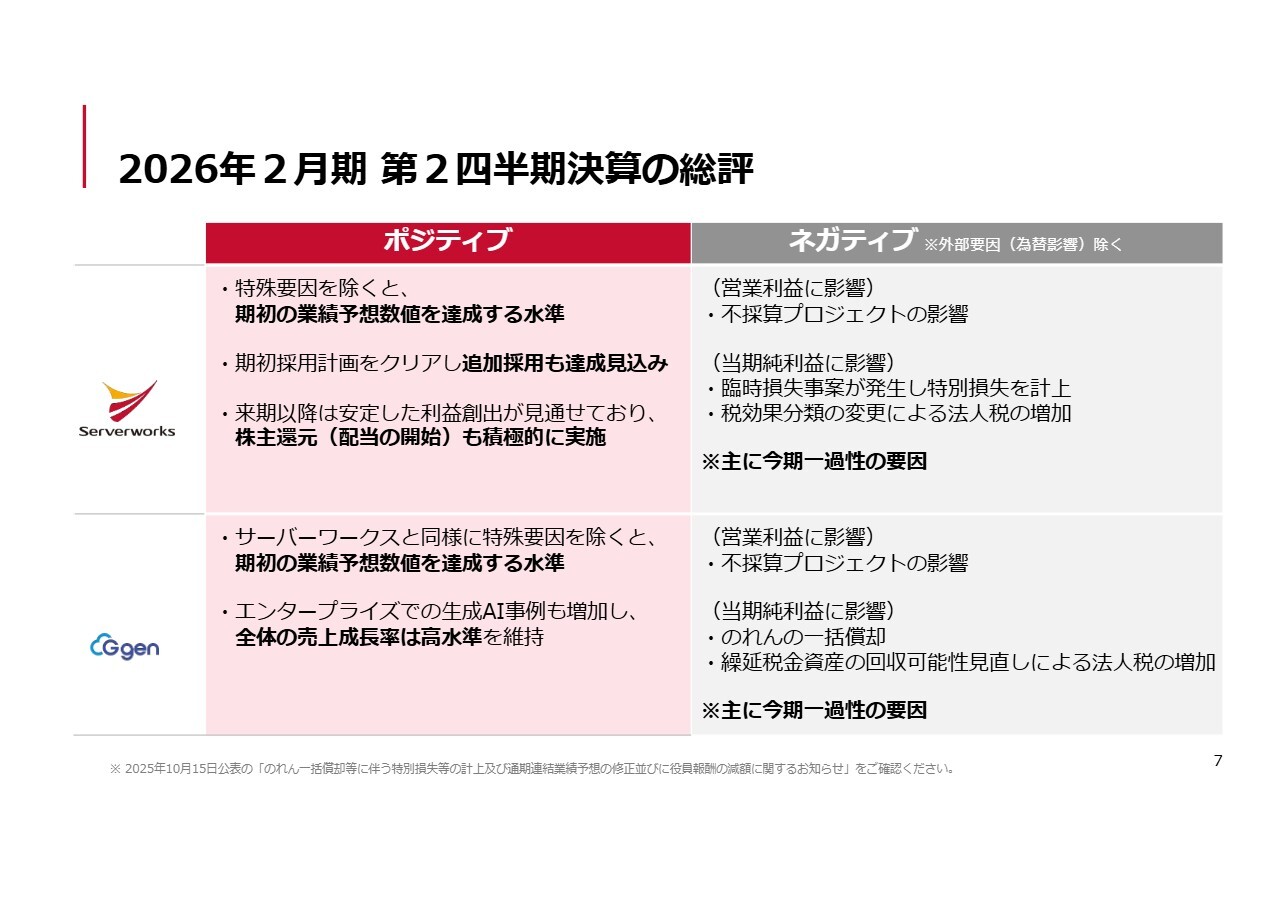

2026年2月期 第2四半期決算の総評

今までお話しした、サーバーワークスとG-genで起きていることをまとめています。まず、ネガティブな点についてご説明します。

サーバーワークスでは、大型の不採算プロジェクトが発生しました。また、特定のお客さまでセキュリティブリーチが発生し、特別損失が発生しています。この件については、お客さまと回収方法を協議中です。さらに、税効果分類の変更により会計上の法人税が増加する結果となりました。

これらはいずれも今期一過性の要因と理解していますが、これらの要因が集中したことで下方修正となりました。

G-genでは非常に大きな不採算プロジェクトが発生したことに伴い、G-genの買収時、正確にはトップゲート買収時の事業計画の達成が見込めないと判断し、のれんを一括償却しました。これにより、繰延税金資産の回収可能性がなくなり、会計上の法人税が増加しています。こちらも一過性の要因と理解しています。

「もし」は禁句ですが、もしこれらがなかったと仮定すると、業績予想は達成可能な水準にあったと理解しています。足元の受注状況も非常に堅調であり、期初の採用目標は達成済みです。追加採用もすでに実施しており、順調に進捗しています。

来期以降も安定した利益創出が見通せるため、今回は初配となる株主還元を積極的に実施することを発表しています。

今回発生した事案と今後の影響と対策① ※営業利益影響

あらためて、今回発生した事案についてご説明します。期初のガイダンス発表時には想定していなかった事象がどのように発生したのか、その詳細をお話しします。

1つ目は円高の影響です。売上高がマイナス7億4,600万円、粗利がマイナス7,500万円となり、少なからず影響が出ています。この対策として、今回発表した修正後のレートは146.2円で計算しています。

2つ目と3つ目は、不採算プロジェクトについてです。サーバーワークスとG-genの両方で発生し、サーバーワークス側でマイナス1億600万円、G-gen側でマイナス4億1,400万円と、非常に大きな赤字を出しました。ただし、両案件とも収束に向かっています。

最も重要なことは、同じ問題を繰り返さないことです。そのため、見積もりやリスク管理の整備を急ピッチで進めています。システム面では新しい業務システムを導入することで、不採算案件を繰り返さないよう徹底し、再発防止に努めていきたいと考えています。

今回発生した事案と今後の影響と対策② ※当期純利益影響

4つ目は、臨時損失事案です。お客さまの環境で大規模なセキュリティブリーチが発生し、AWSアカウントが乗っ取られ、AWSリソースが大量に使用される事案が発生しました。この結果として、臨時損失9,800万円を計上しています。

なお、対AWSとしては損失が確定していますが、現在お客さまと回収方法や可能性などについて協議を行っている状況です。性格上、これ以上のマイナスは発生しないため、9,800万円がさらに小さくなる可能性はありますが、これが最大値であることをお伝えします。

5つ目は、これらのマイナスに伴い、G-gen株式の減損と、旧トップゲートを当社が買収した際ののれんを一括償却することにより、7億4,200万円のマイナスが確定しています。一方、今後の影響については、営業利益ベースで年間1億800万円相当ののれん償却額がなくなるため、来期以降はプラスの影響が発生すると見込んでいます。

6つ目と7つ目は、これらのマイナスが発生した結果、法人税の調整が入り、取り崩し等が発生したことで、会計上の利益が1億4,300万円減少しました。

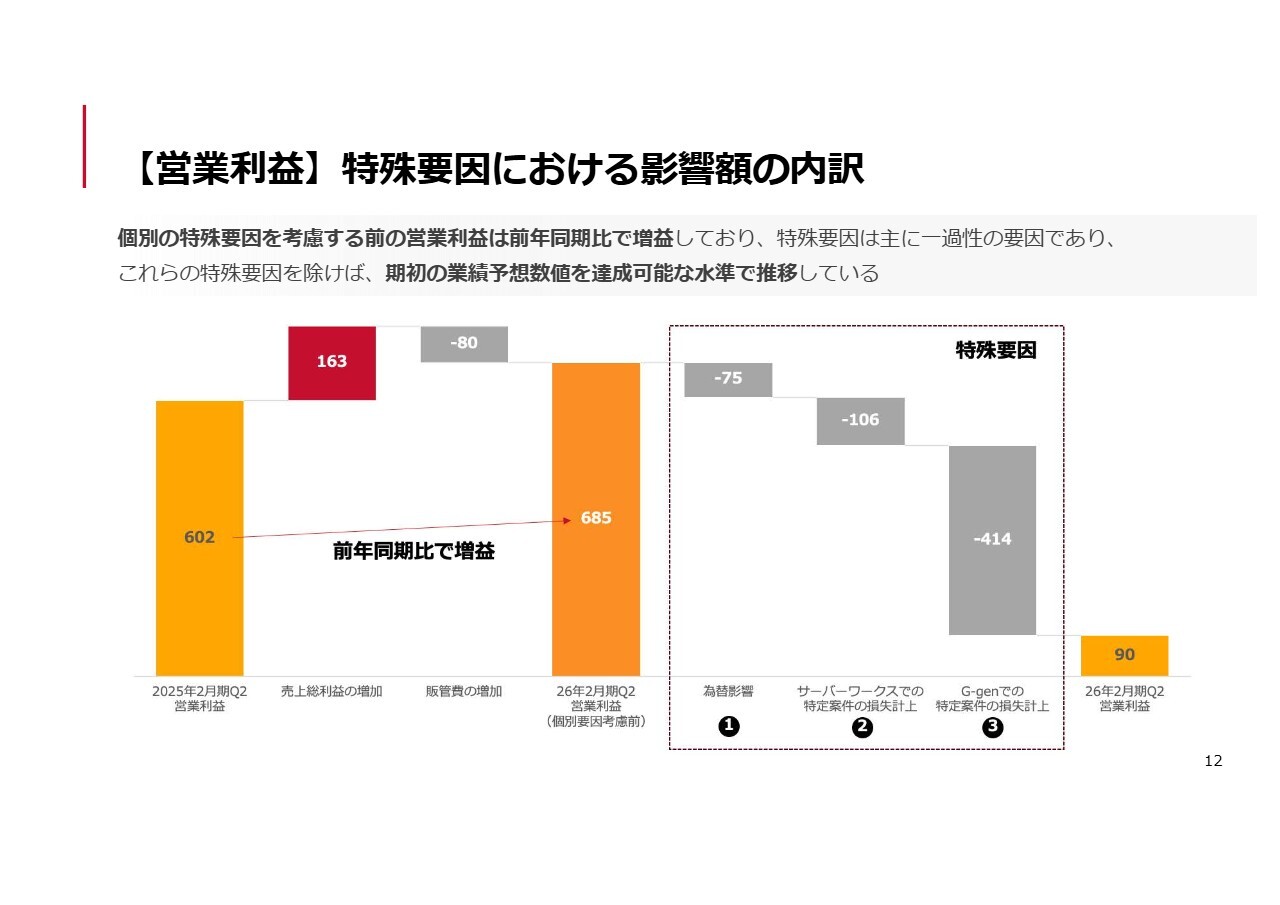

【営業利益】特殊要因における影響額の内訳

スライドに示しているチャートは、仮定の話になりますが、個別の特殊要因がなければ期初の予想を達成できていたことを示しています。

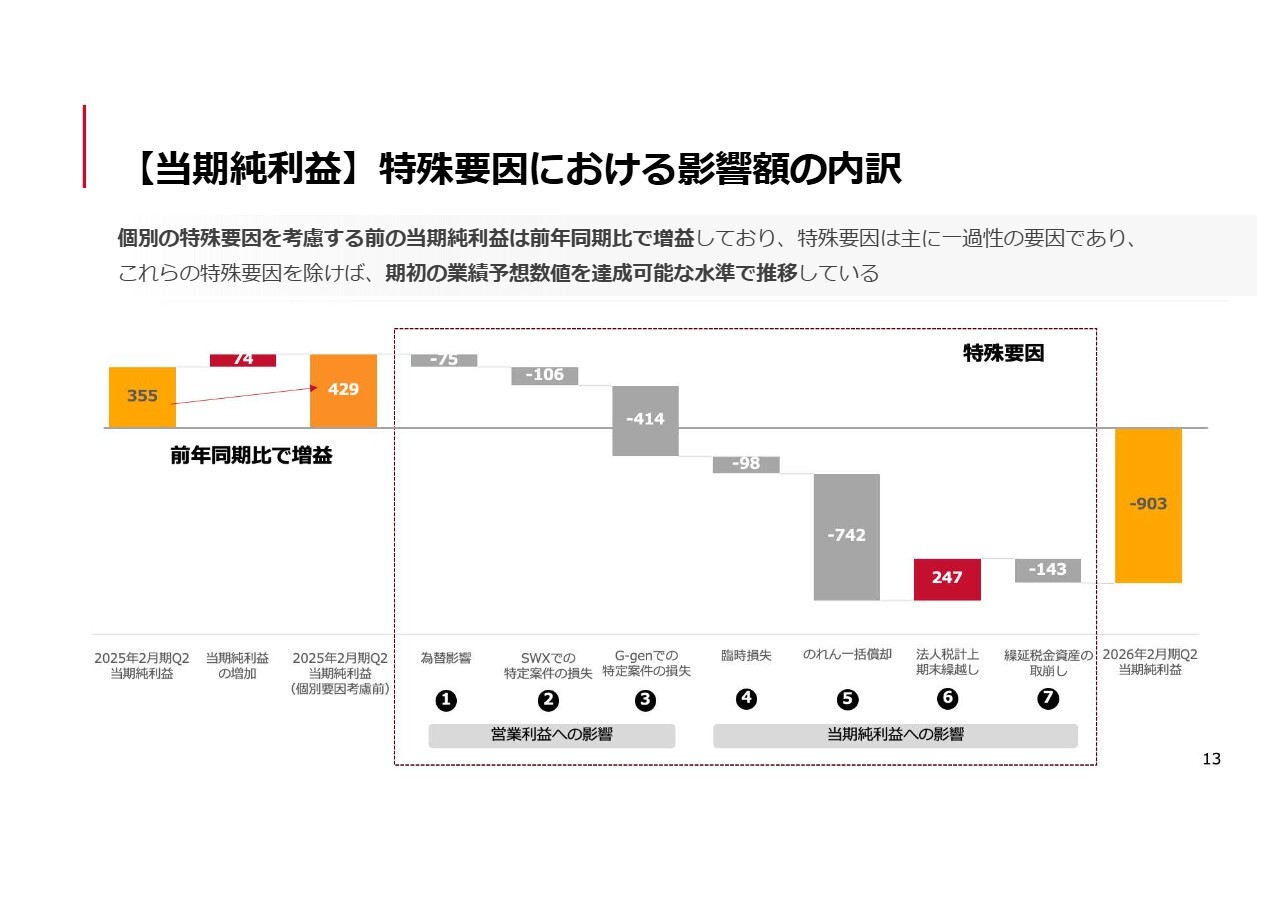

【当期純利益】特殊要因における影響額の内訳

こちらのチャートも参考程度にご確認ください。

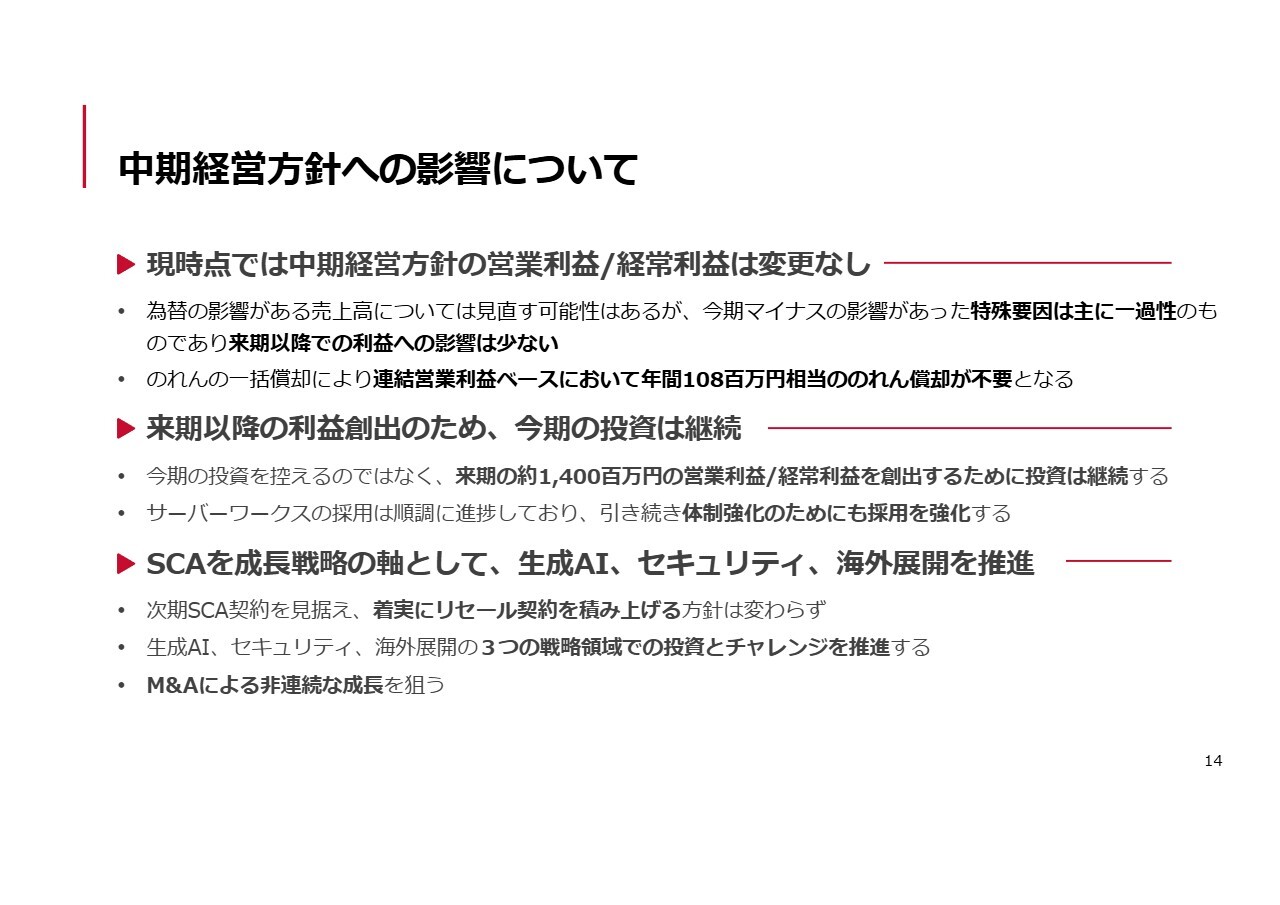

中期経営方針への影響について

今回、下方修正となったため、中期経営方針への影響についてご説明します。現時点では、中期経営方針の営業利益および経常利益に変更はないと考えています。

再三ご説明しているとおり、今期にマイナス影響があった特殊要因は、主に一過性のものが中心です。来期以降の利益へのネガティブなインパクトはほとんどなく、むしろ、のれんの償却などによってプラスに働くと理解しています。

また、来期以降の利益を創出するため、今期の投資も継続しています。来期は14億円の営業利益を達成するという目標を掲げており、それに必要な人材などの投資は継続しています。

そして、SCA(戦略的協業契約)を成長戦略の軸として、生成AI・セキュリティ・海外進出の3つを変わらず推進していきたいと考えています。

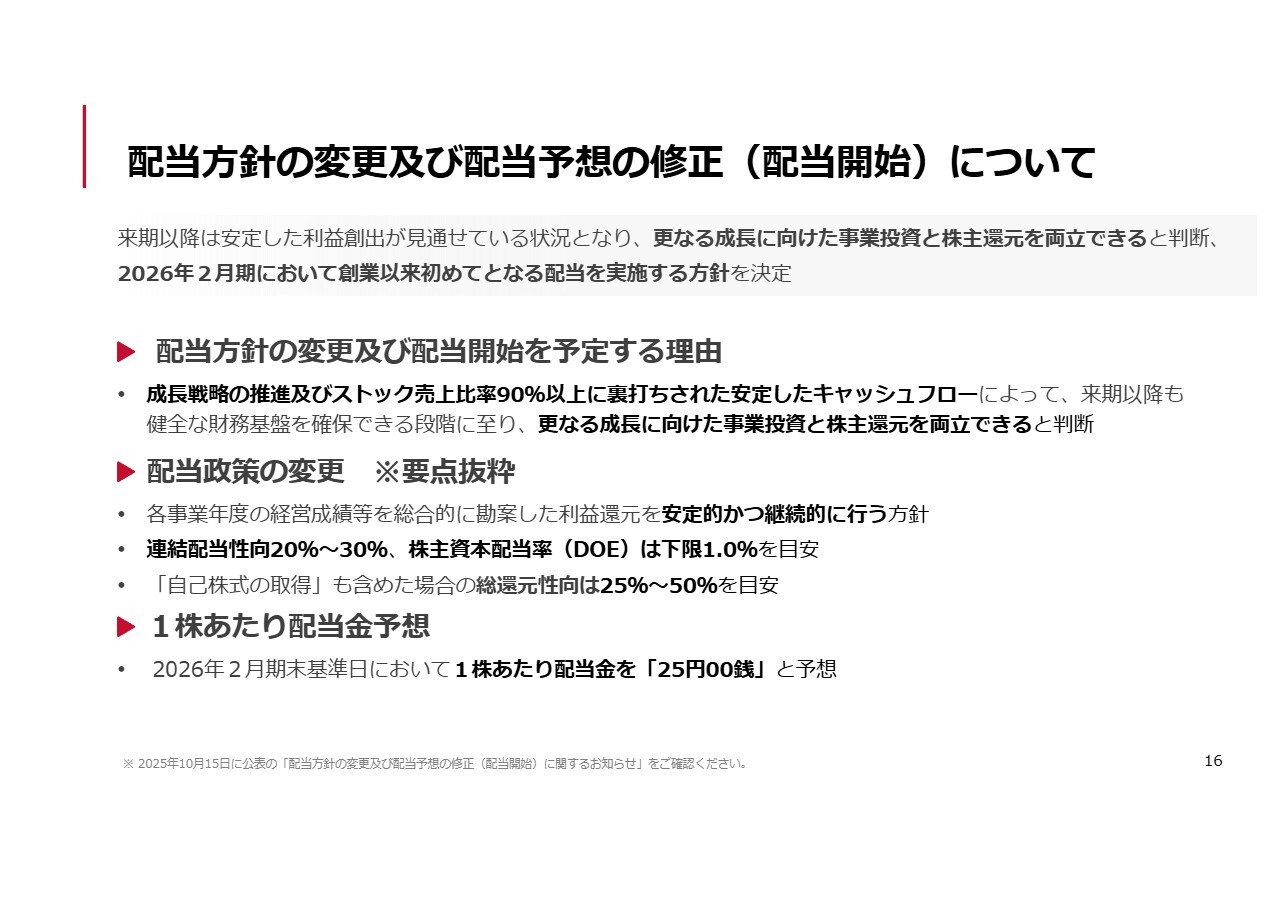

配当方針の変更及び配当予想の修正(配当開始)について

今回初めて発表した配当についてご説明します。今回は残念ながら下方修正の発表となりました。ただし、一過性のものや会計上のマイナスが非常に大きくなっている状況です。

営業キャッシュフローは引き続き大きなプラスが継続する見込みであるため、成長と株主還元の両立が可能と判断し、2026年2月期において配当を実施したいと考えています。特に、当社はストック売上比率が90パーセント以上と非常に安定したキャッシュフローを生み出せる状況にあるため、この両立は可能であると考えています。

連結配当性向は20パーセントから30パーセント、株主資本配当率(DOE)は下限1.0パーセントを目安としています。1株あたりの配当金は、現時点で25円を予想しています。

主要トピックス1

ここからは、通常の決算説明会でご説明している、2026年2月期第2四半期の主要なトピックスについてお話しします。

まず1つ目が、「AWS MSSP コンピテンシー」を取得したというニュースです。こちらは「Managed Security Service Provider(マネージドセキュリティサービスプロバイダー)」の略で、当社がAWSからマネージドセキュリティサービスを提供する十分な能力があると認定されたものです。

中期経営方針でもお伝えしているとおり、当社はクラウドのインフラ基盤を提供することをメインとしていますが、昨今のサイバーセキュリティへの関心の高まりを受け、「クラウドインフラもしっかりと守っていきたい」「セキュリティレベルを高めていきたい」といったニーズが増加しています。

当社は「サバソック」というブランド名でセキュリティサービスの提供を開始し、このたび「サバソック」が十分な体制を有していることをAWSから認定されたというニュースです。

主要トピックス2

2つ目は、G-genが「Google Cloud Next Tokyo 2025」に出展したというニュースです。「Google Cloud」も、「Gemini」や「Google Agentspace」といった領域で非常に大きな盛り上がりを見せており、G-genは集客コンテストで2位を獲得しました。AI分野においても非常に賑わいを見せたというトピックスです。

主要トピックス3

3つ目は、サーバーワークスおよびG-genの両社による生成AI事例に関するトピックスです。サーバーワークスでは東日本計算センターさまで、G-genでは東京システムハウスさまで、それぞれユニークな生成AIの事例が発表されています。

開発において生成AIを使用することがすでに当たり前になりつつあります。また、エンタープライズサーチと呼ばれていた社内文書検索の領域などでも、生成AIを活用する事例が非常に盛り上がってきています。

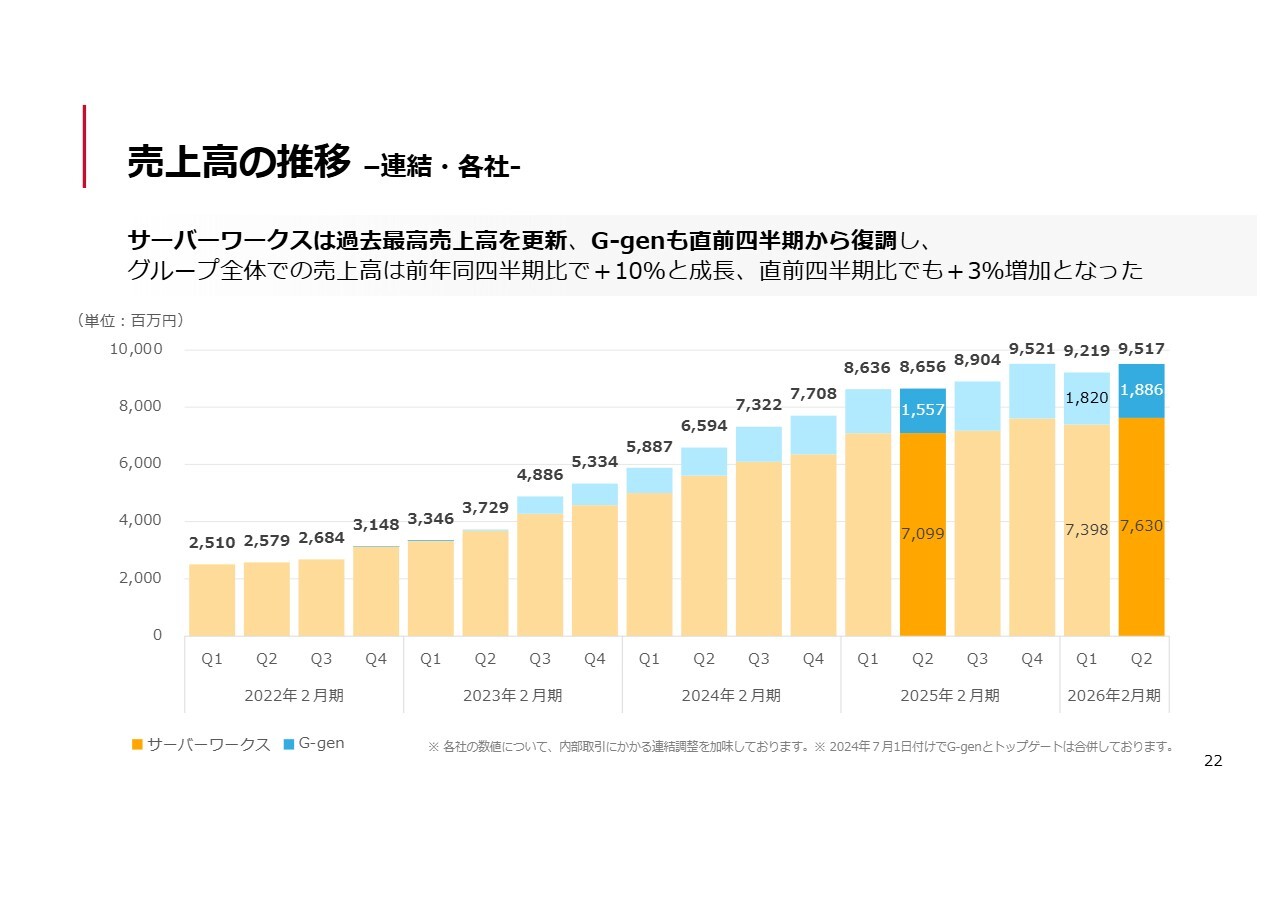

売上高の推移 -連結・各社-

ここからは業績の詳細についてご説明します。第1四半期は昨年末に発生した大きな解約の影響を受けて落ち込んでいましたが、第2四半期では、特にサーバーワークスにおいて、昨年の第4四半期の水準まで回復が進んでいる状況です。

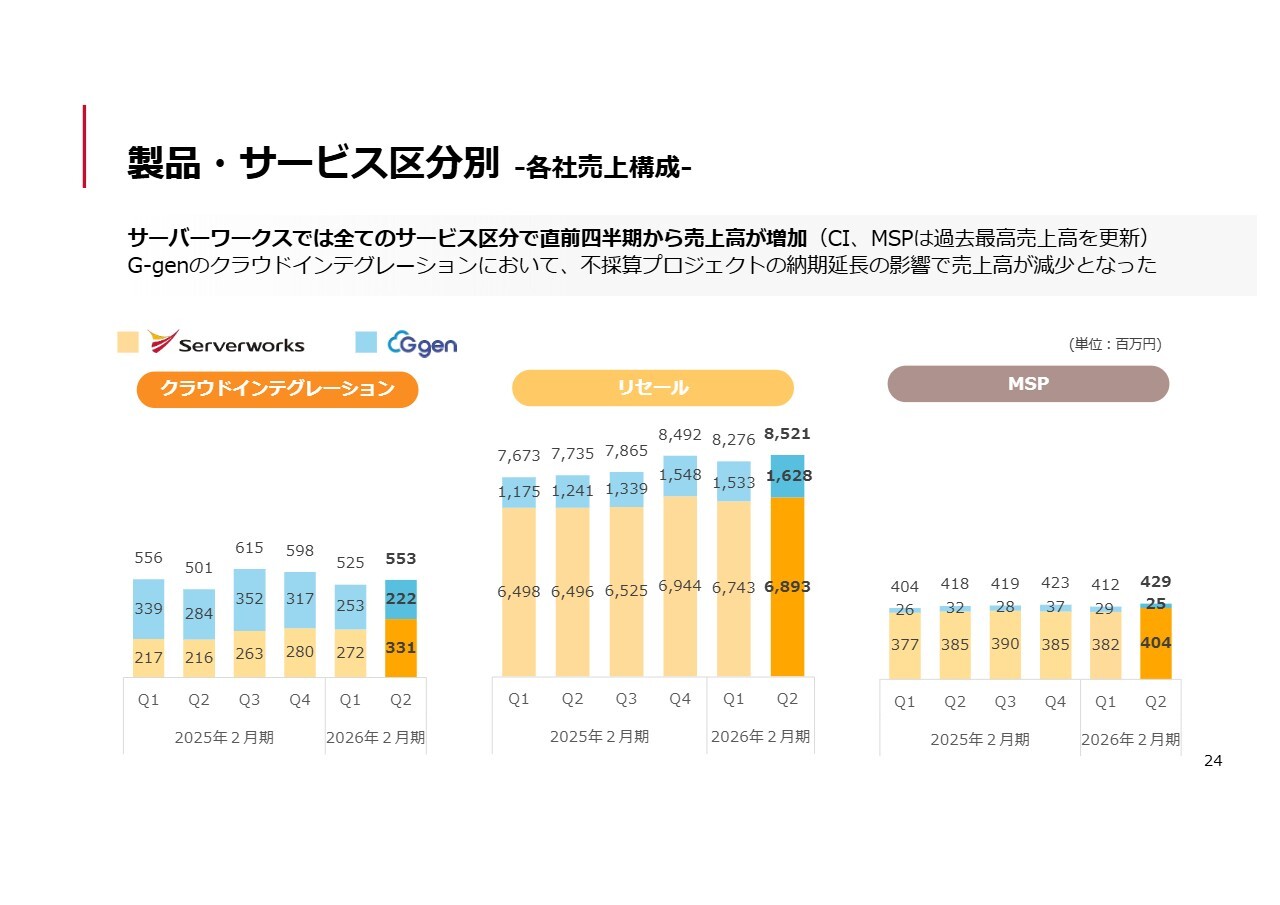

製品・サービス区分別 -各社売上構成-

サービス別の売上高の推移です。クラウドインテグレーションは非常に堅調に推移しています。当社のビジネスモデルは、まずクラウドインテグレーションから始まり、その後リセールやMSPへとつながる構造となっているため、クラウドインテグレーションは非常に重要な先行指標の1つです。

順調に伸びているものの、赤字プロジェクトがなければさらに伸びていた可能性があると理解しており、残念に感じている部分もあります。それでも着実に成長しており、これだけ積み増しができていれば、今後リセールやMSPにつながっていくことが期待されます。足元が順調であることをご理解いただけるかと思います。

一方で、G-genでは非常に大きな赤字プロジェクトが発生し、その対応に多くのリソースを割いたため、やや低調な伸びとなっています。ただし、リセールについては順調に伸びている状況です。

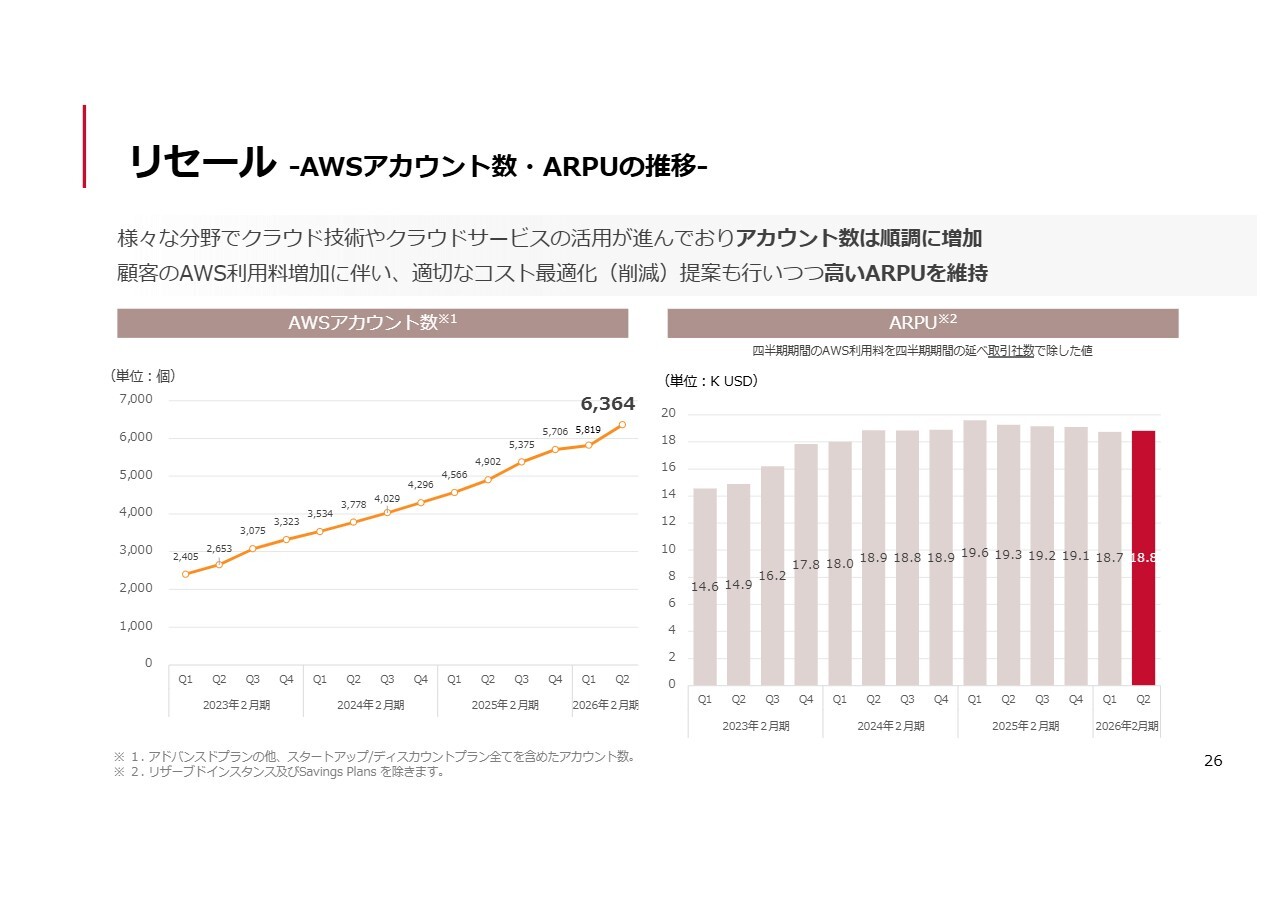

リセール -AWSアカウント数・ARPUの推移-

リセールの伸びを示すAWSアカウント数と、お客さまあたりの単価の推移についてです。ご覧のとおり、アカウント数は非常に大きく伸びています。単価については、当社がお客さまの利用料が増えすぎないような活動をしっかりと継続していることもあり、コントロールが非常にうまくいっていると理解しています。

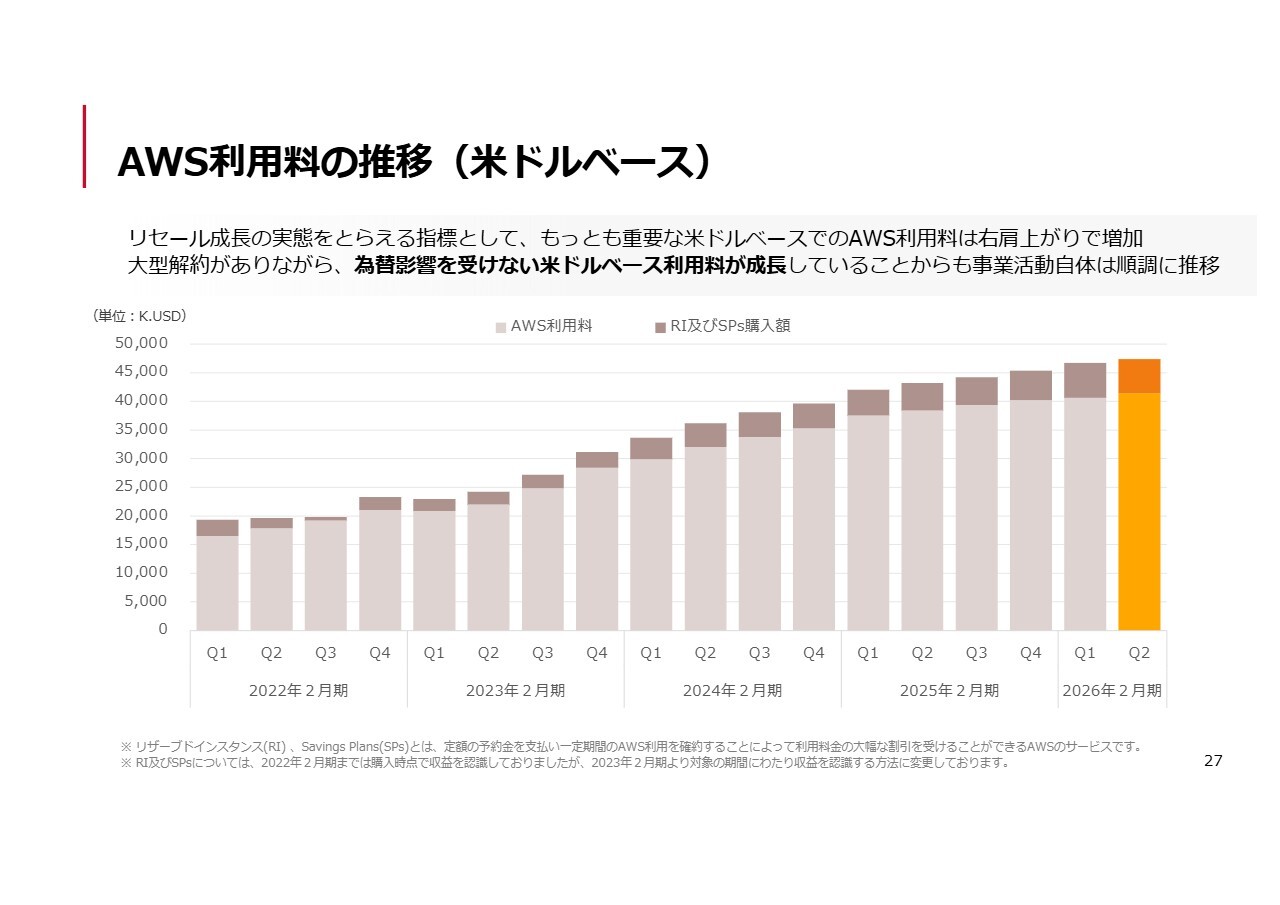

AWS利用料の推移(米ドルベース)

ドルベースでのAWS利用料の推移です。非常に重要なチャートであり、株主や投資家のみなさまにも毎回お伝えしています。第1四半期にサーバーワークスで非常に大きな解約がありましたが、それを乗り越え、順調に右肩上がりで推移しています。AWSの市場自体がまだ成長していることがおわかりいただけると思います。

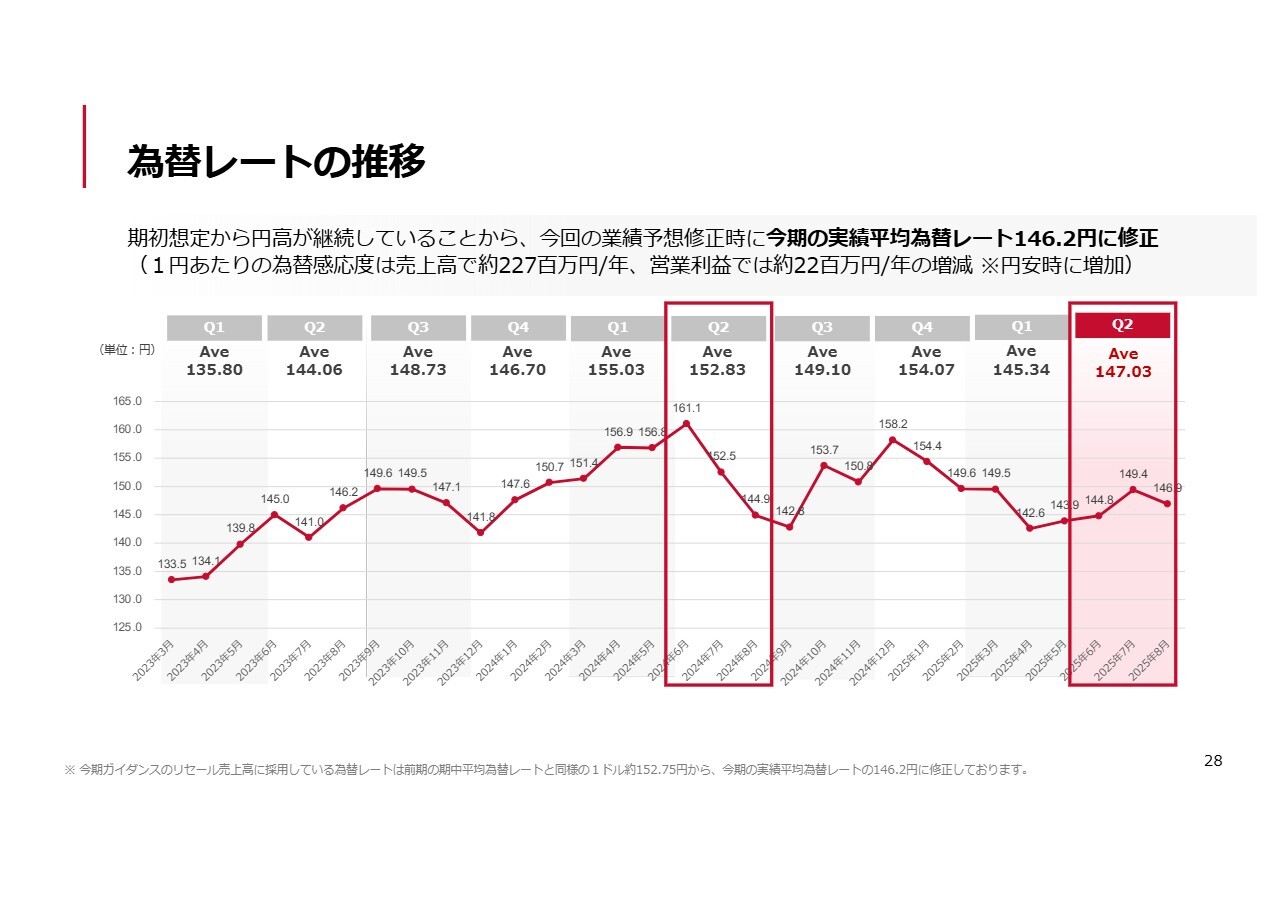

為替レートの推移

為替レートの推移についてです。足元では円安が進行していますが、第2四半期は147円で推移しました。今回の下方修正に合わせて、実績の平均為替レートを146.2円に修正しています。これにより、今後は為替の影響を受けにくいガイダンスになっていると考えています。

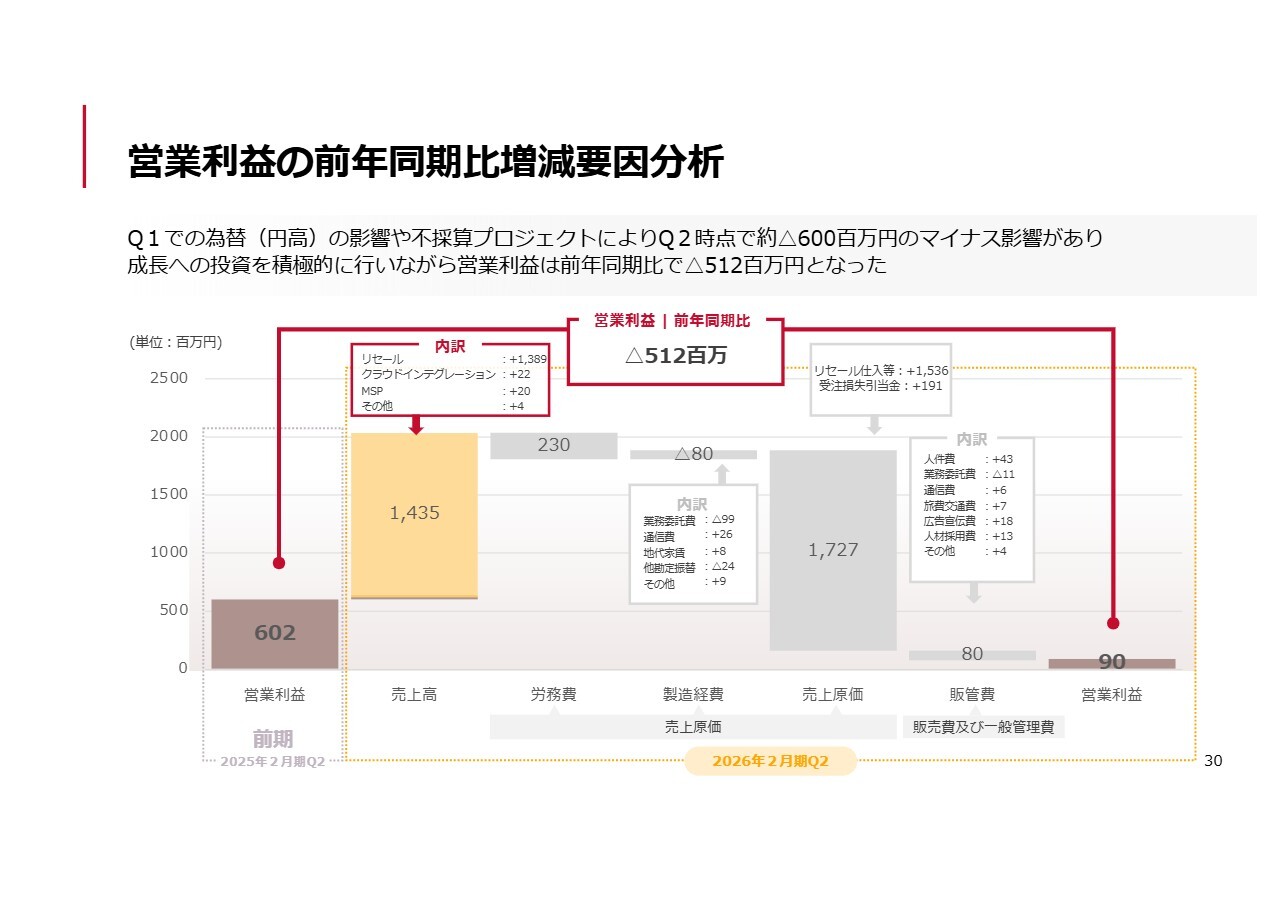

営業利益の前年同期比増減要因分析

ここからは、営業利益の前年同期比の増減要因についてです。

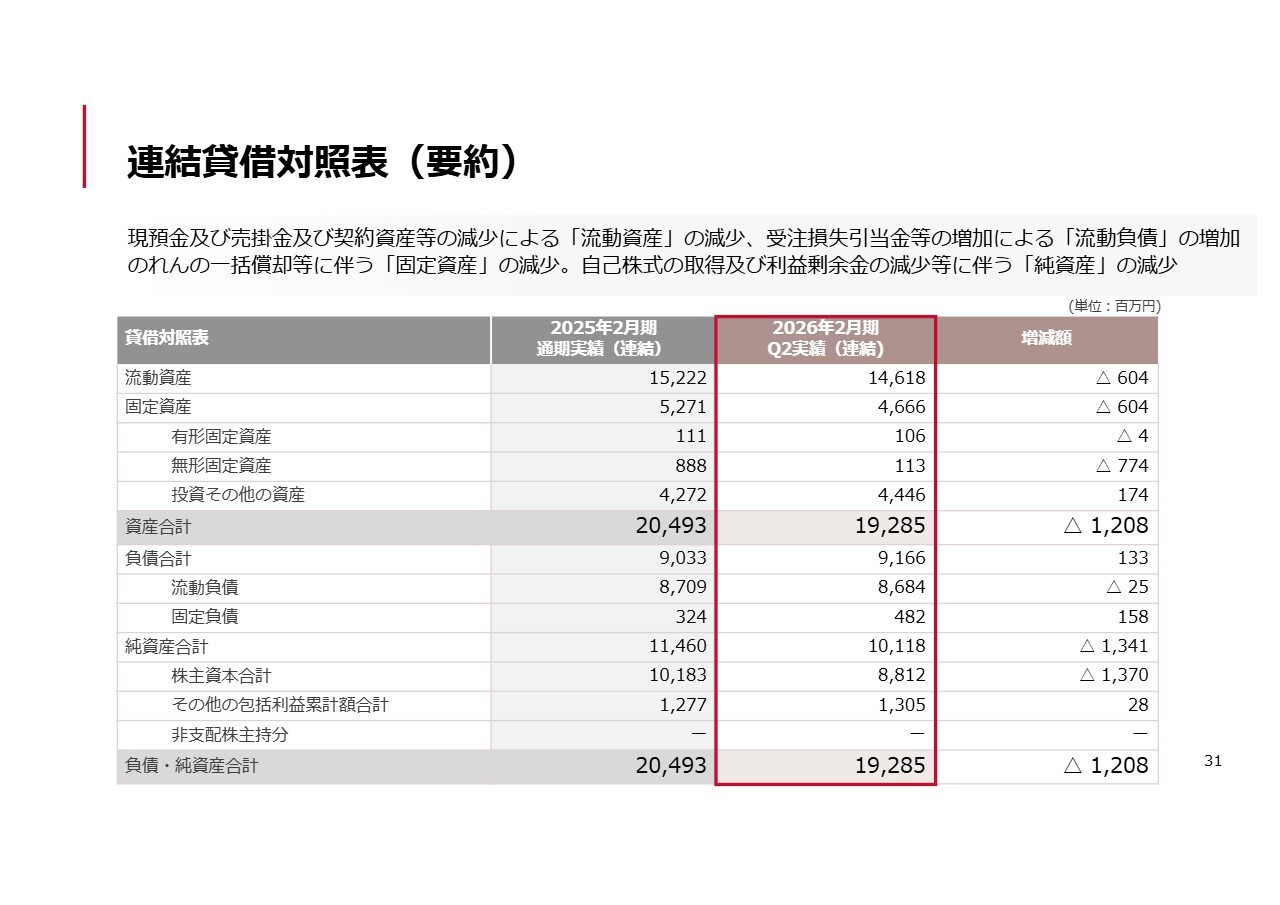

連結貸借対照表(要約)

分析が必要な方は、スライド30ページおよびこちらのスライドをご確認ください。

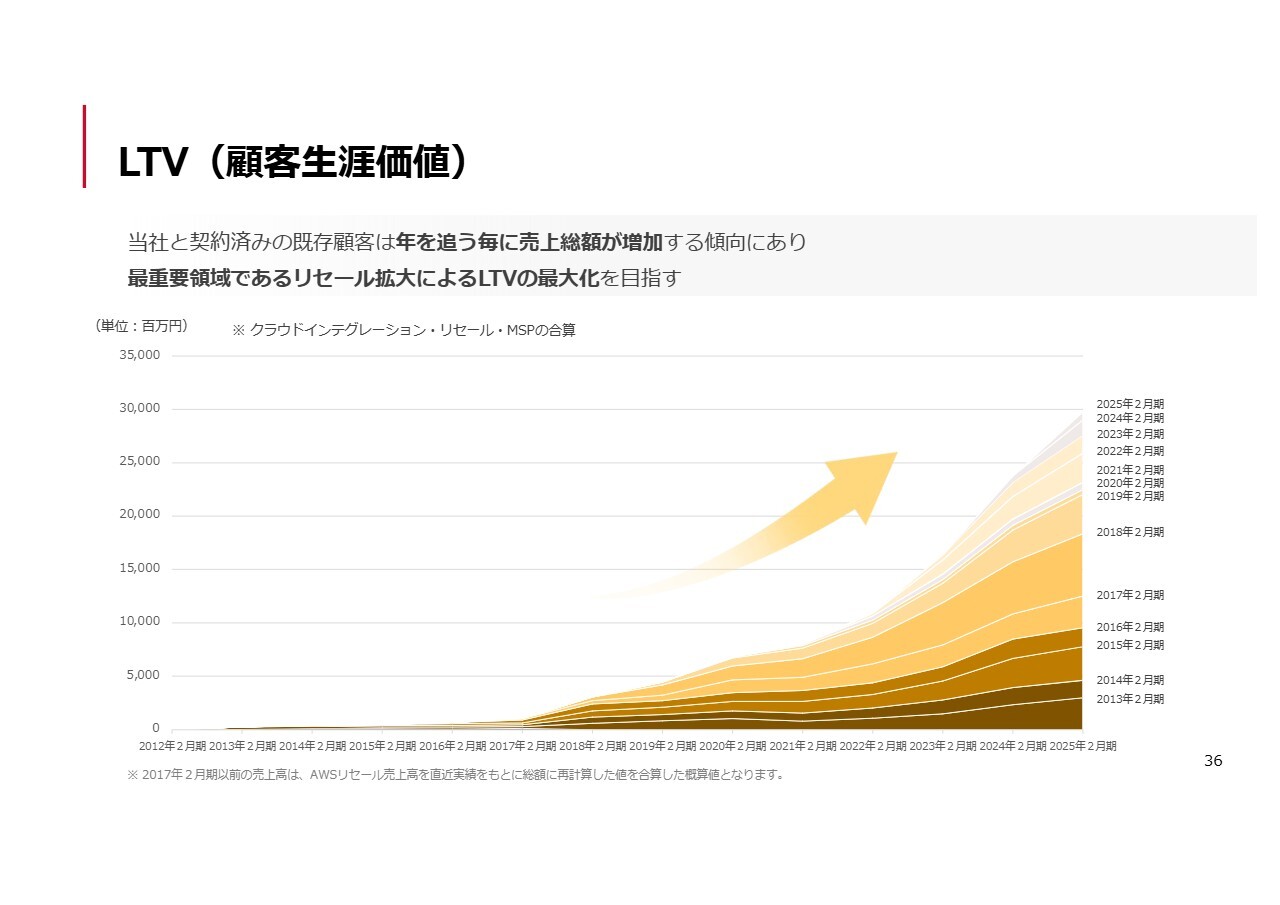

LTV(顧客生涯価値)

ここからは補足データのご説明です。こちらのチャートは、毎回ご紹介しているLTV(顧客生涯価値)のチャートです。大変ありがたいことに、2012年以前からご契約いただいているお客さまを含め、みなさまの売上高が積み重なり、しっかりとした伸びを実現していることがおわかりいただけると思います。

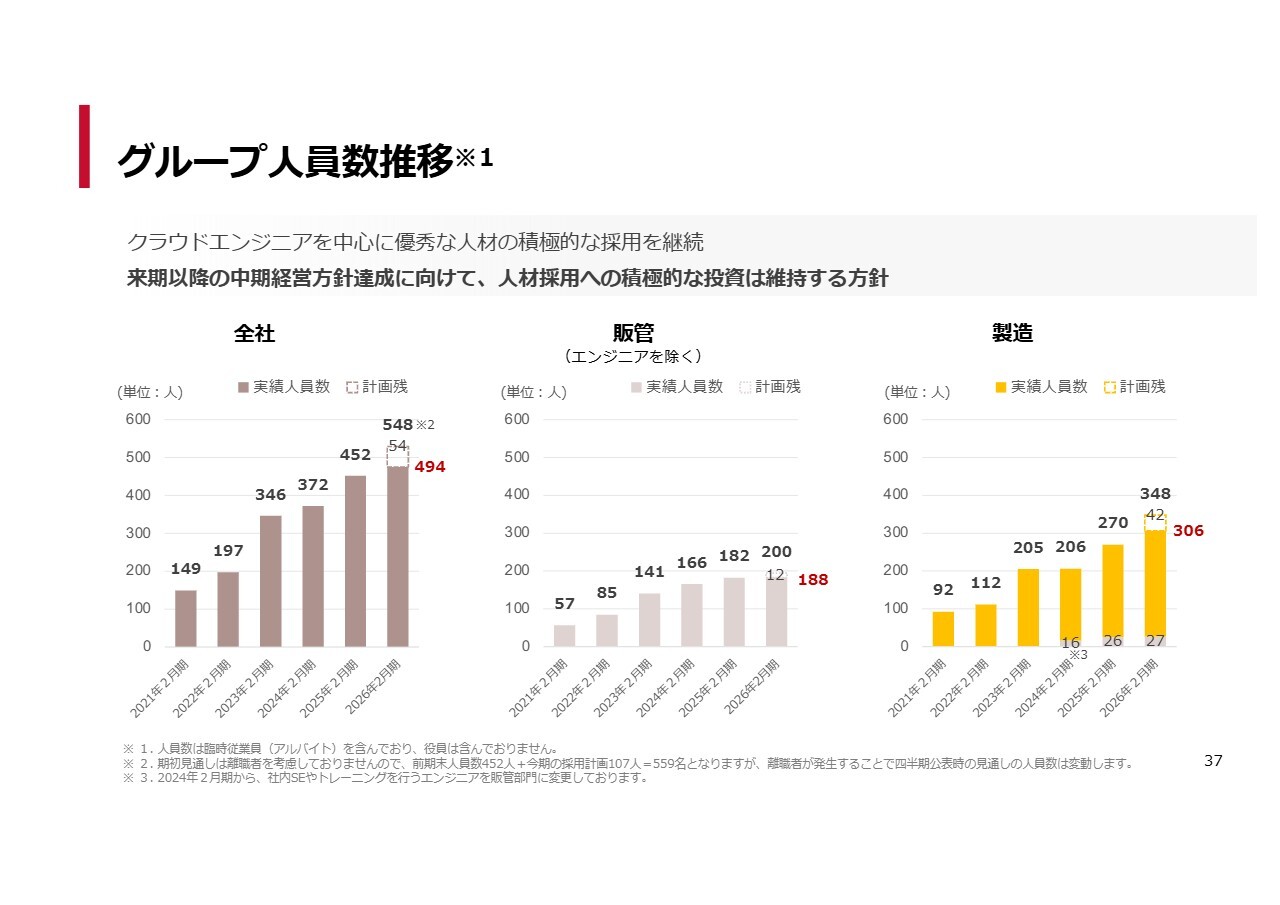

グループ人員数推移

グループ人員数の推移です。スライドのグラフに「計画残」を記載していますが、順調に進捗しており、今期末には約548名の体制にできると考えています。

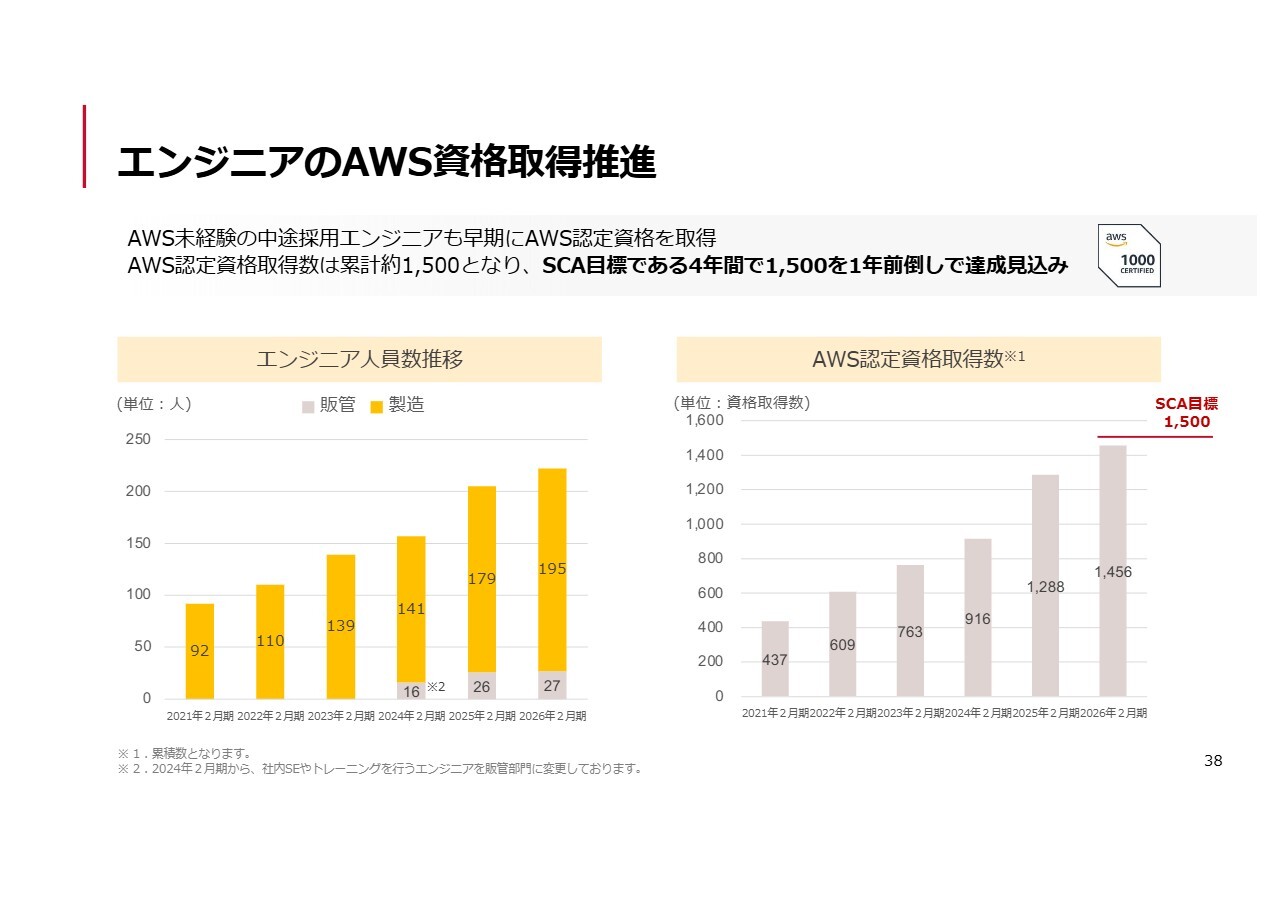

エンジニアのAWS資格取得推進

エンジニアのスキルアップも順調に進んでおり、AWS認定資格の取得数は目標である1,500件に対して、もう少しという状況まで達しています。

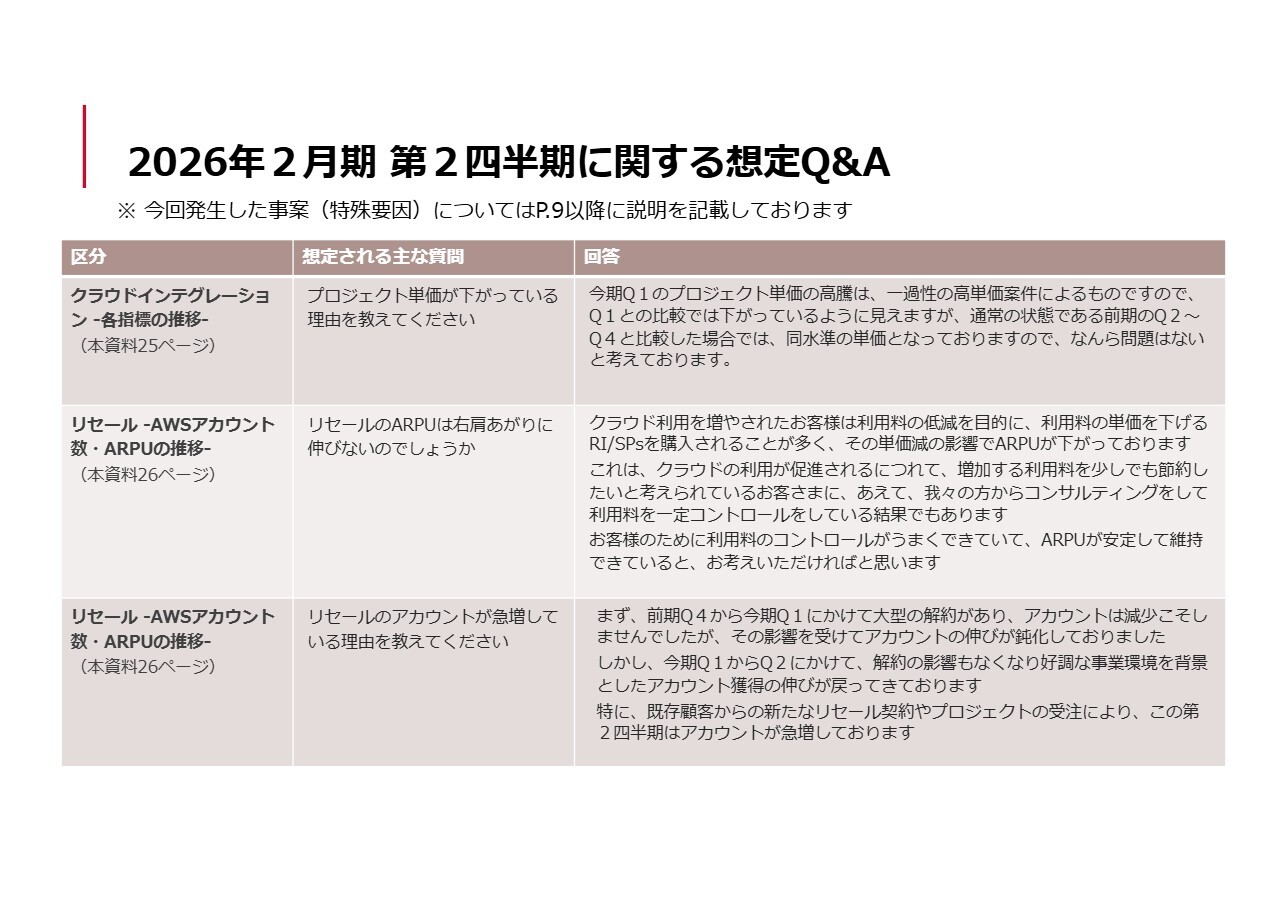

2026年2月期 第2四半期に関する想定Q&A

最後に、想定Q&Aです。いただく可能性があるご質問について、あらかじめお答えします。

1つ目は、「クラウドインテグレーションの分野で、プロジェクト単価が下がっている理由を教えてください」というご質問です。第1四半期に非常に高単価な案件があったため、一過性の要因と考えています。これを除けば、順調に右肩上がりを続けているというのが当社の理解です。

2つ目は、「リセールのARPUは右肩上がりに伸びないのでしょうか?」ということで、「ARPUが下がっているように見える」というご質問です。

当社では、お客さまの環境をアセスメントする際に、利用が過度に増えすぎないよう、利用料を適切な水準に抑えるコンサルティングを行っています。これにより、お客さまに当社のようなパートナーを活用する価値を認めていただき、その結果、継続的な契約につながると考えています。

最後は、「リセールのアカウントが第2四半期に急増している理由を教えてください」というご質問です。第1四半期に非常に大きな解約があり、アカウントの伸びが抑制されてしまう状況がありました。これを乗り越え、第2四半期からは順調にアカウント数を増やすことができています。そのため、大きく伸びているように見える状況です。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:不採算プロジェクトの再発防止策について

新着ログ

「情報・通信業」のログ