提供:ウイングアーク1st株式会社 IR DAY(2026年2月期第2四半期決算および事業戦略説明)

【QAあり】ウイングアーク1st、リカーリング収益は堅調に推移 新サービス「Trustee」リリース、下期は大幅収益改善で通期計画達成へ

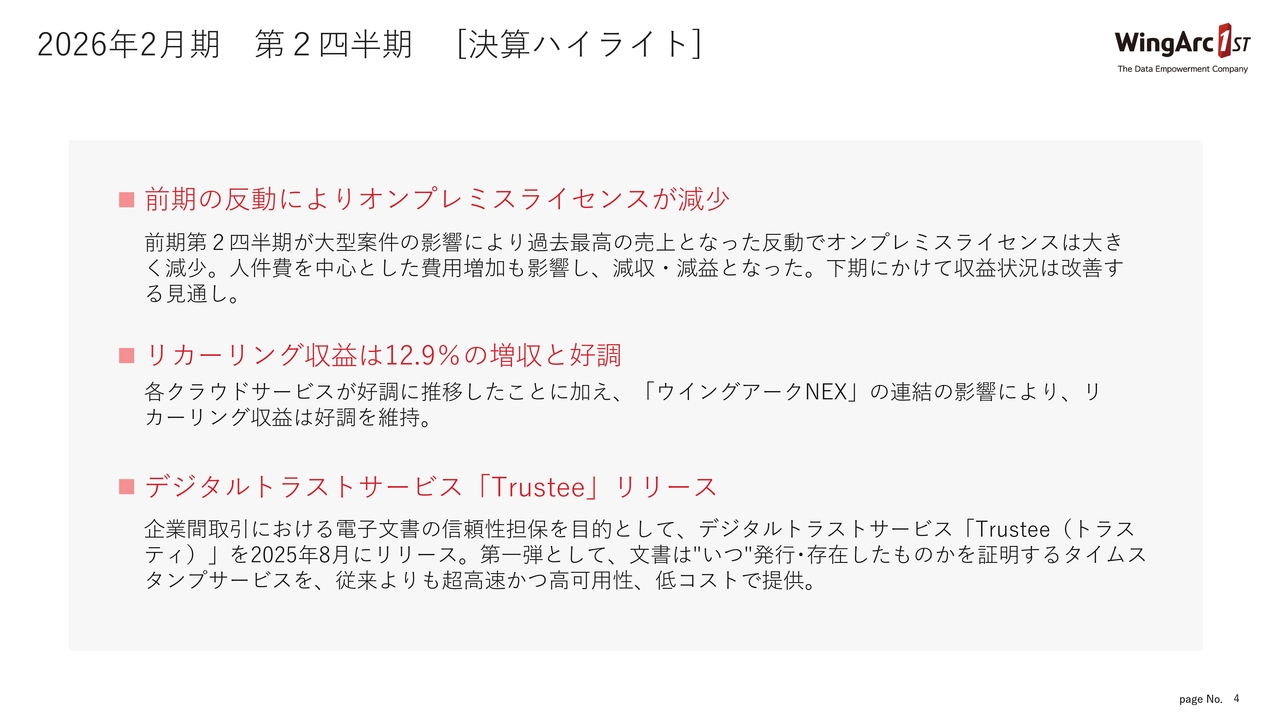

2026年2月期 第2四半期 [決算ハイライト]

田中潤氏:ウイングアーク1st代表の田中潤です。私から、2026年2月期第2四半期の実績についてお話しします。

前期第2四半期はオンプレミスライセンスに大型案件が集中し、過去最高の売上を記録しました。その反動で、今期はオンプレミスライセンスは大きく減少しました。人件費を中心とした費用増加も影響し、減収減益となりました。しかし、これらは想定していた内容ですので、下期に向けて収益状況は改善すると見込んでいます。

オンプレミスライセンスは減少したものの、リカーリング収益は順調に伸びており、12.9パーセントの増収となりました。さらに、子会社のウイングアークNEX連結の影響により、リカーリング収益はより好調な状態となっています。

新しいサービスについて、当社はデジタルトラストサービス「Trustee(トラスティ)」をリリースしました。このサービスは、企業間におけるドキュメントの信頼性を確保するものです。「Trustee」については、本日の事業説明会にて詳しくご説明します。

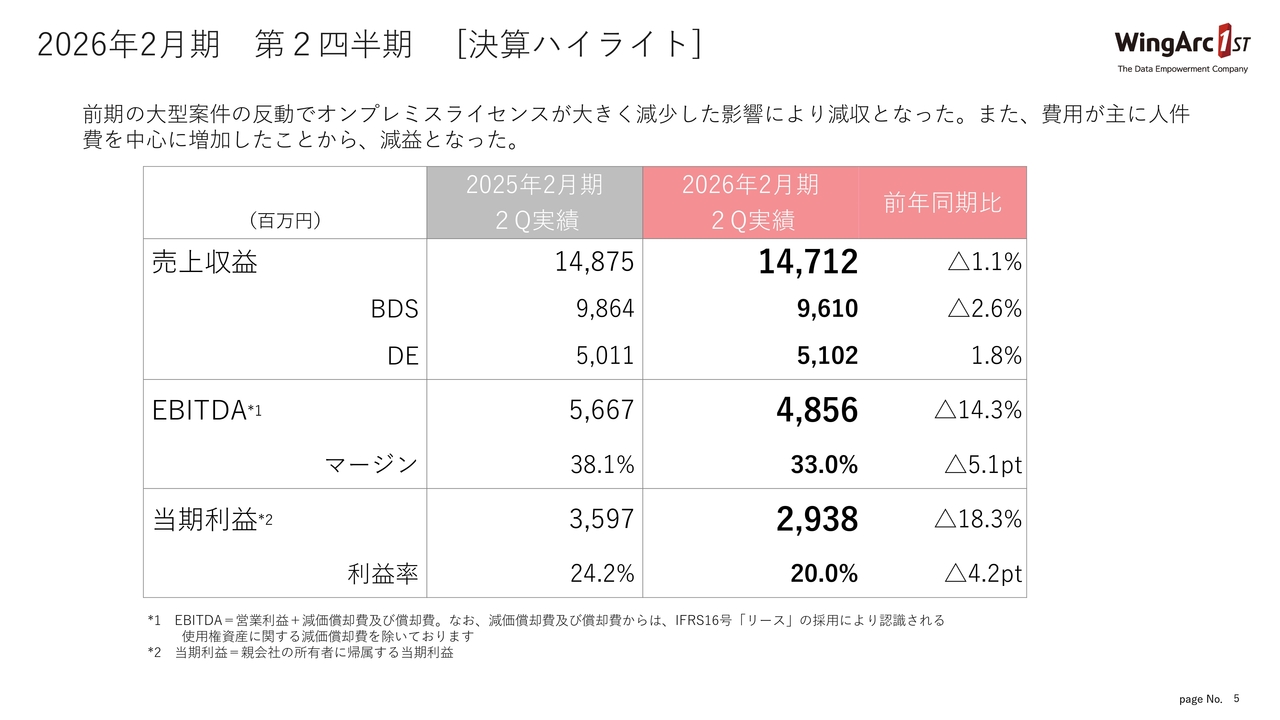

2026年2月期 第2四半期 [決算ハイライト]

決算ハイライトです。売上収益は147億1,200万円で、前年同期比でマイナス1.1パーセントとなっています。EBITDAは48億5,600万円で、前年同期比マイナス14.3パーセントです。当期利益は29億3,800万円で、前年同期比マイナス18.3パーセントとなりました。

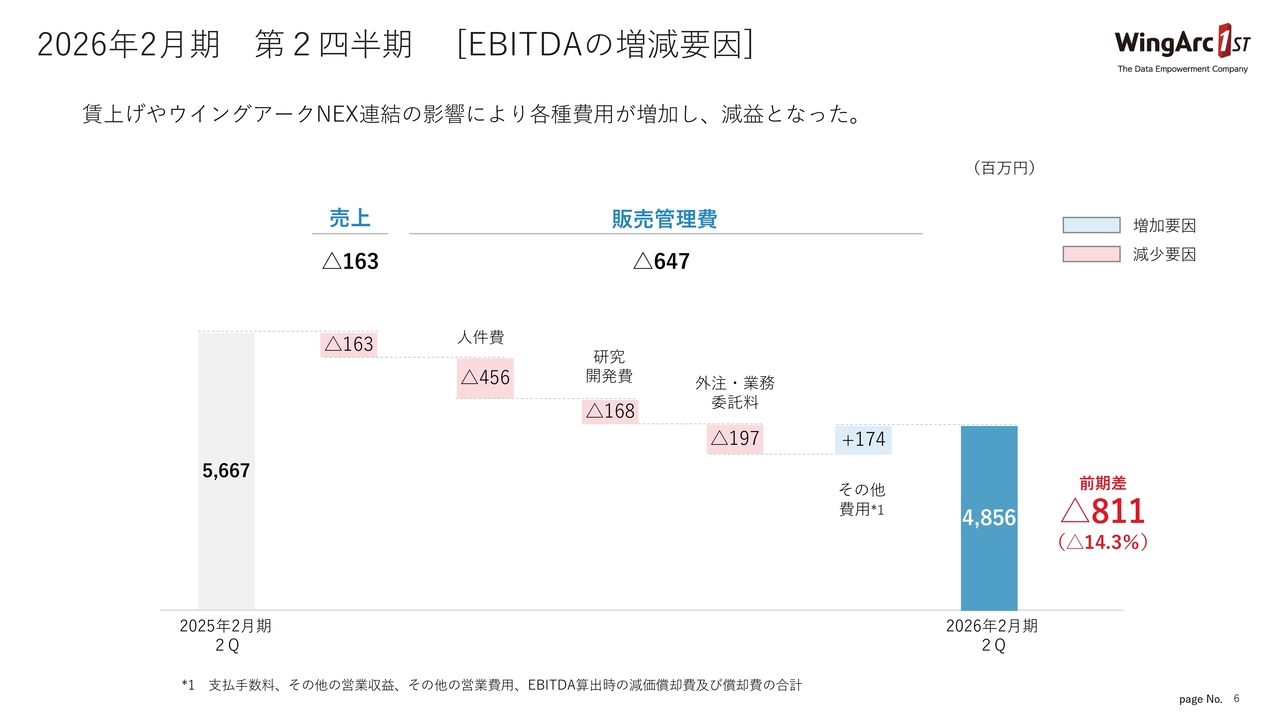

2026年2月期 第2四半期 [EBITDAの増減要因]

EBITDAの増減要因についてです。賃上げやウイングアークNEXの連結により、各種費用が増加し、減益となりました。

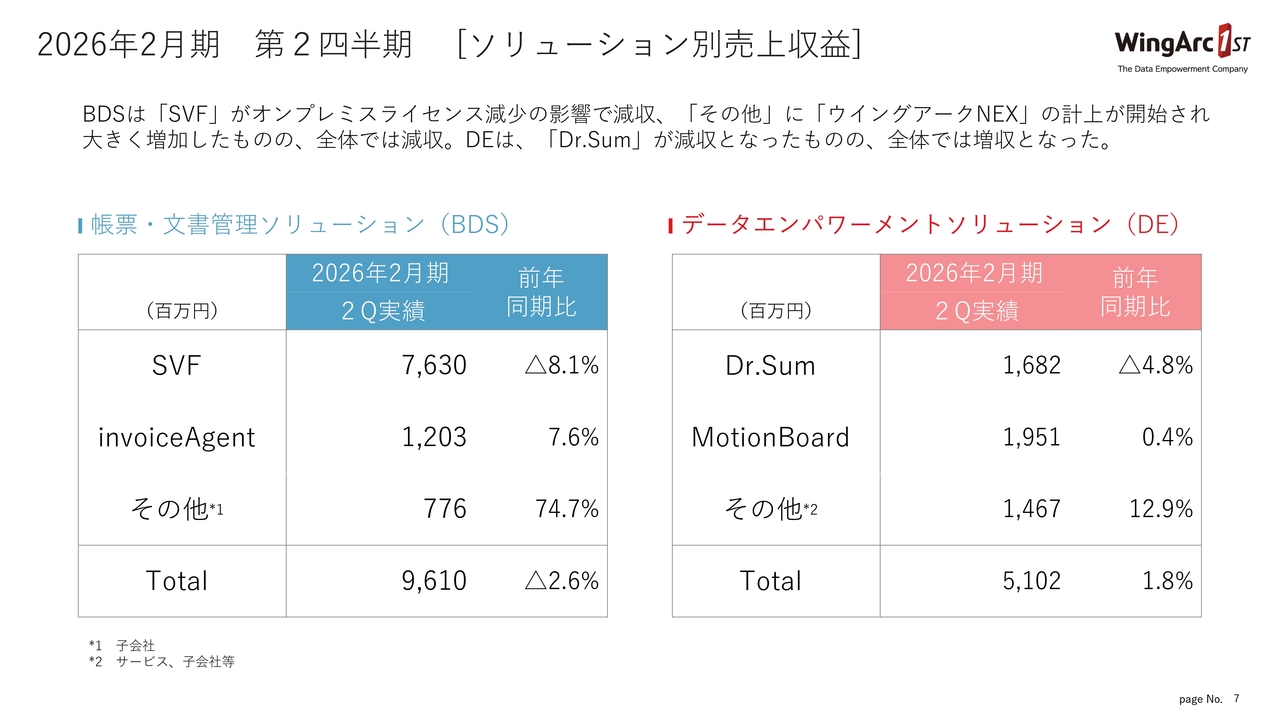

2026年2月期 第2四半期 [ソリューション別売上収益]

ソリューション別売上収益です。帳票・文書管理ソリューション(BDS)およびデータエンパワーメントソリューション(DE)については、スライドに記載したとおりです。次ページ以降で詳細をご説明します。

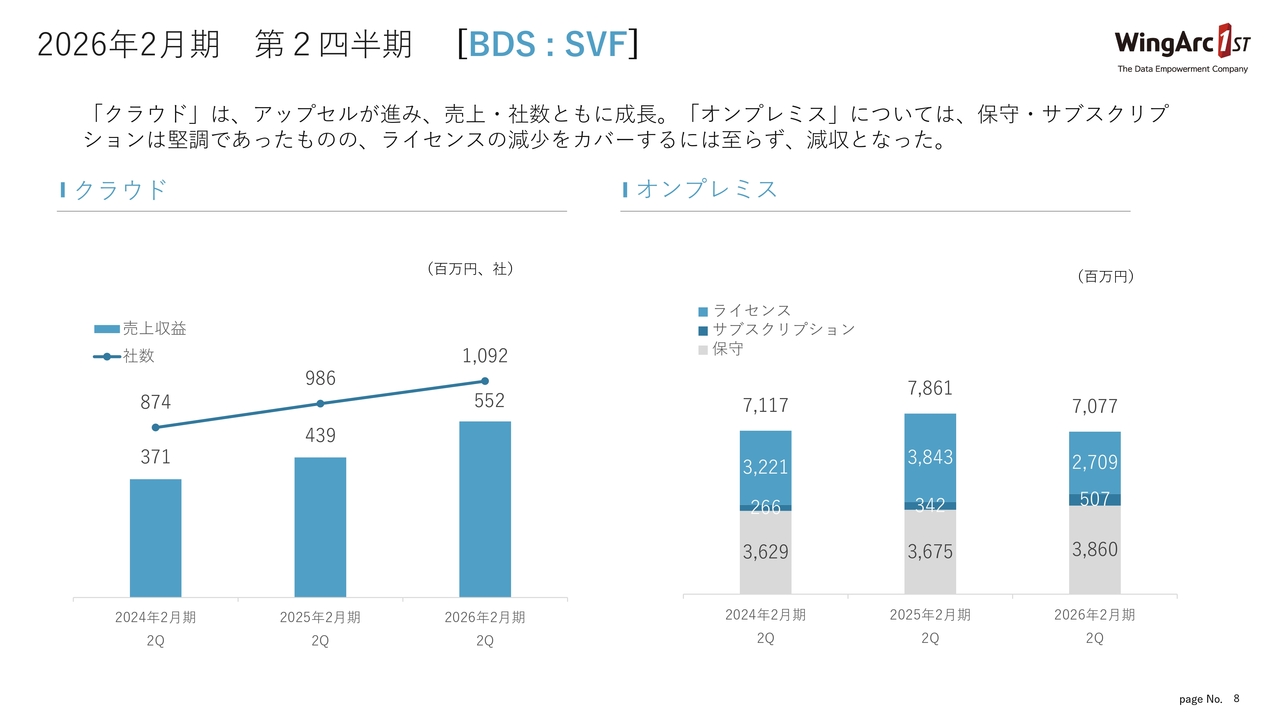

2026年2月期 第2四半期 [ BDS : SVF ]

BDSの「SVF」は、クラウドではアップセルが進み、売上・社数ともに増加しています。ARPUも、契約の大型化により右肩上がりで成長しています。

オンプレミスライセンスは先ほどご説明したとおりです。保守およびサブスクリプションは、引き続きしっかり提供していますが、ライセンスは前年同期比で減収となりました。

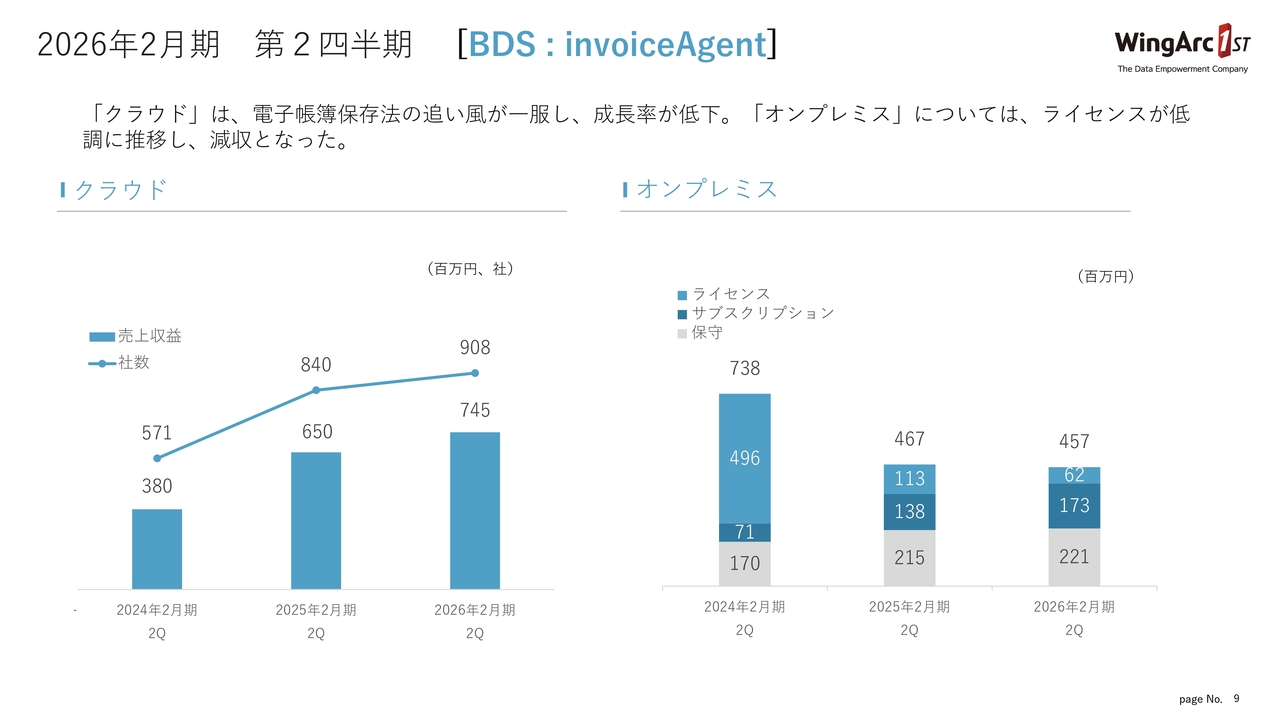

2026年2月期 第2四半期 [ BDS : invoiceAgent ]

「invoiceAgent」については、クラウドが右肩上がりで推移しています。ただし、成長率は鈍化傾向にあります。電子帳簿保存法の追い風は一服しましたが、新たな戦略を立てて、伸ばしていこうと考えています。

オンプレミスは、昨年度からあまり変化が見られませんが、サブスクリプションおよび保守については増加しています。

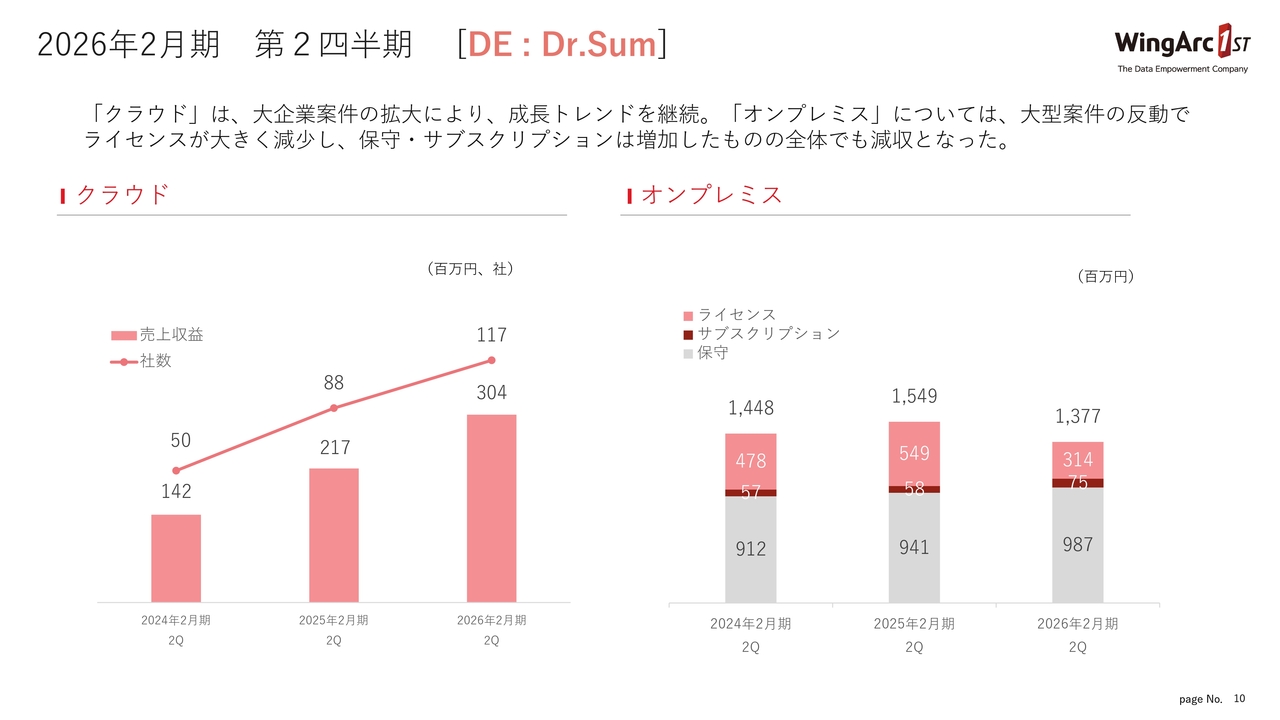

2026年2月期 第2四半期 [ DE : Dr.Sum ]

DEの「Dr.Sum」についてです。クラウドは、右肩上がりで成長しています。大型案件が拡大していることから、成長トレンドは継続しています。

オンプレミスについては、前期大型案件の影響を受けていますが、サブスクリプションおよび保守は増加しています。

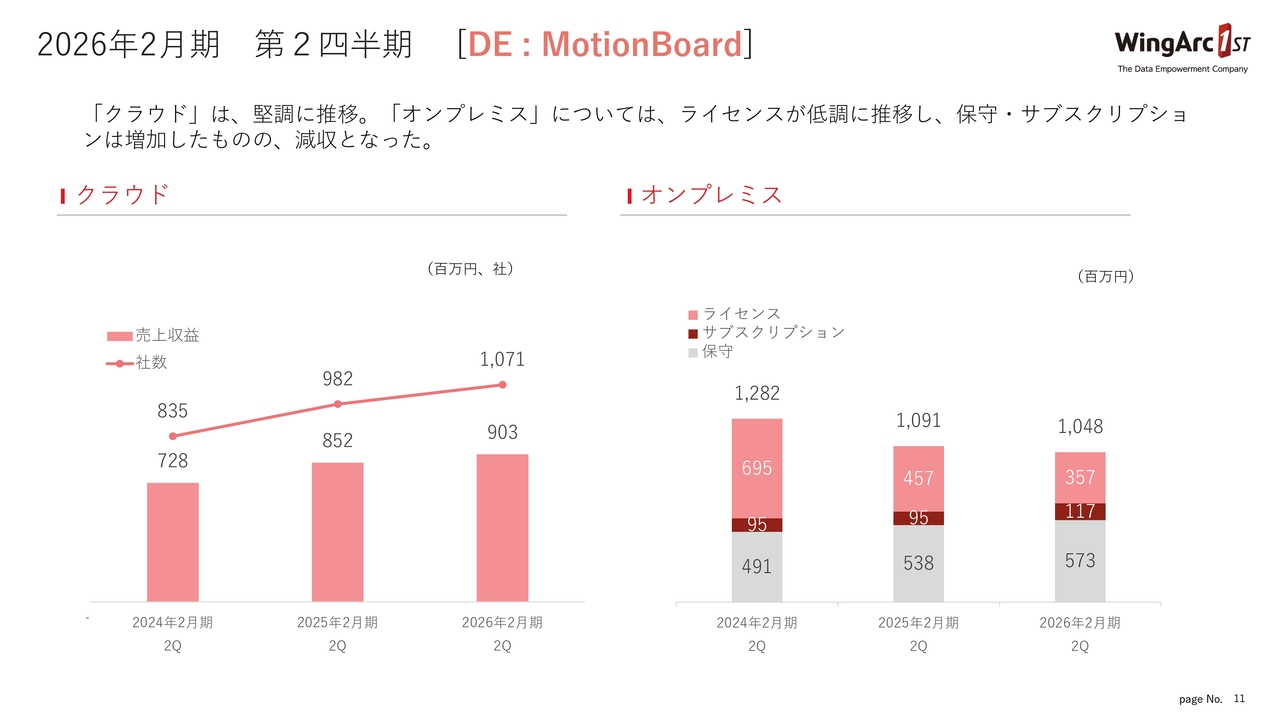

2026年2月期 第2四半期 [ DE : MotionBoard ]

DEの「MotionBoard」についてです。クラウドは右肩上がりとなっているものの、成長率がやや落ちてきています。今年度、新しい商材を投入する予定があるため、後ほどご説明します。

オンプレミスは、ライセンスがやや減少していますが、こちらも大型案件の影響によるものです。

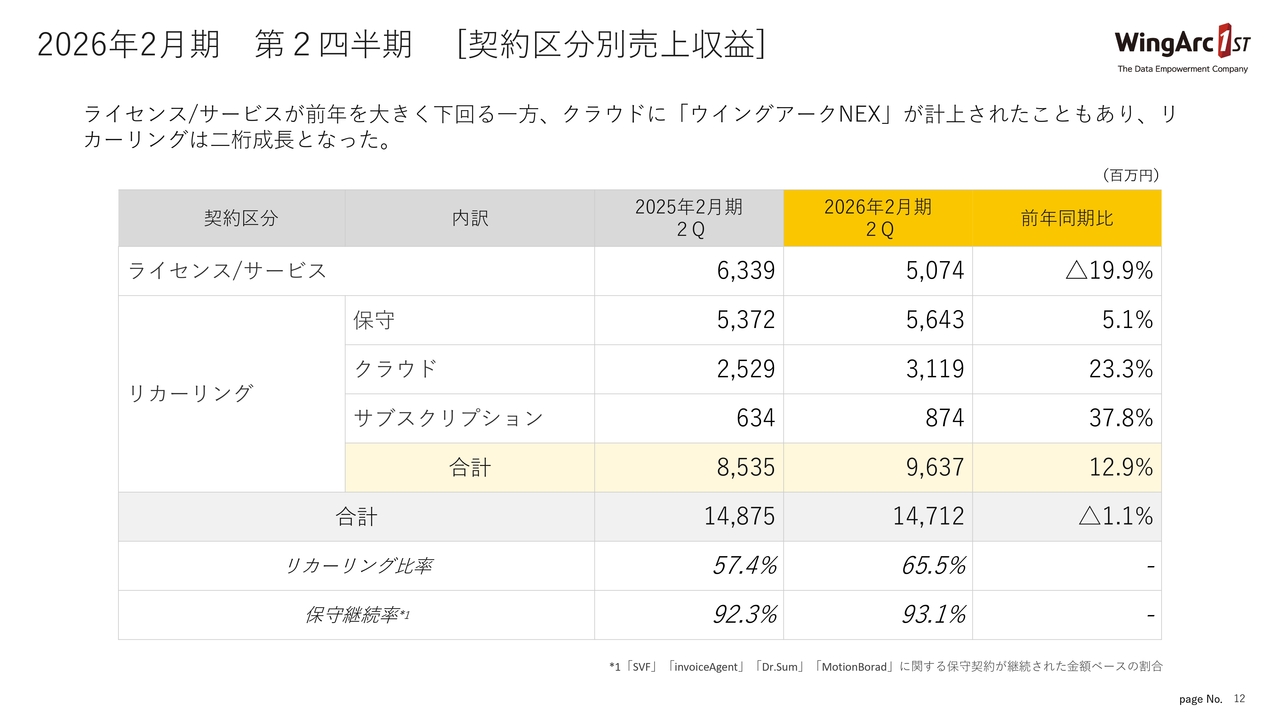

2026年2月期 第2四半期 [契約区分別売上収益]

ライセンス/サービスは、前年同期比マイナス19.9パーセントとなっていますが、クラウド・サブスクリプションが大きく伸び、リカーリングでは、前年同期比プラス12.9パーセントとなっています。

リカーリングを伸ばすことにより、収益基盤が積み上がるため、今後の売上成長も底堅いものとなっています。

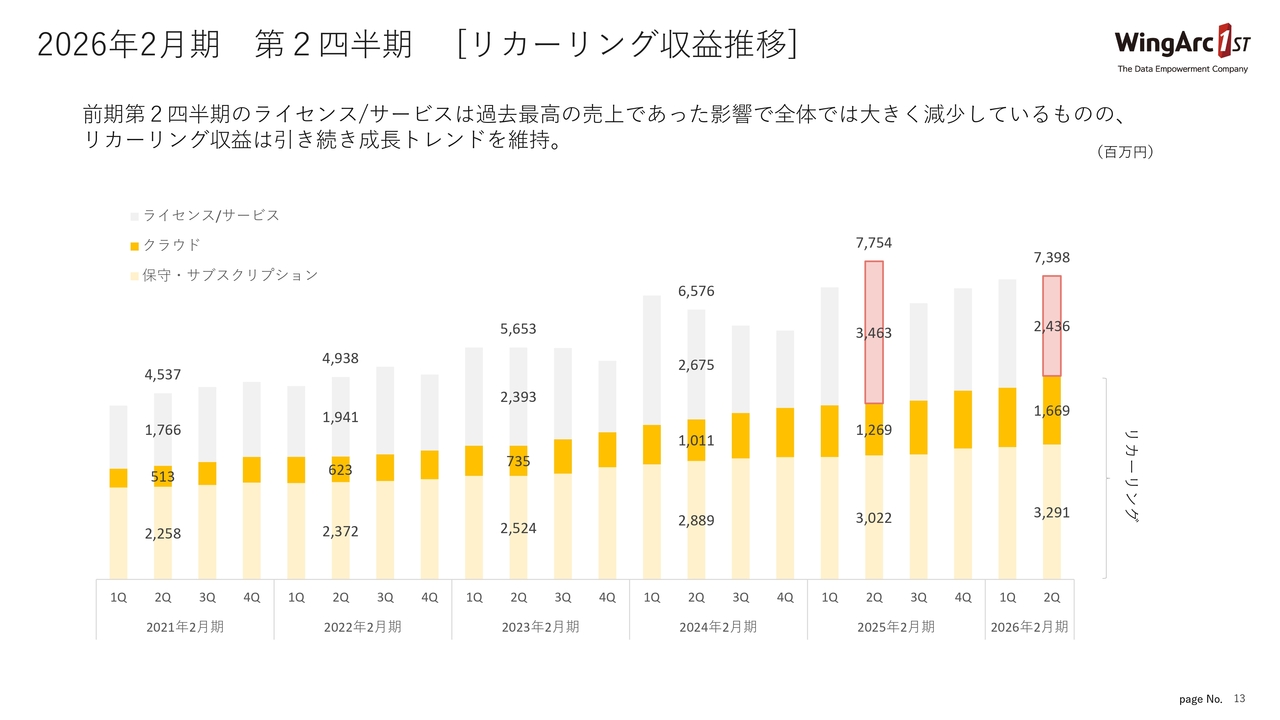

2026年2月期 第2四半期 [リカーリング収益推移]

リカーリング収益の推移です。右肩上がりで順調に増加していることが見て取れます。赤い部分はライセンス売上を示しています。昨年度が過去最高の売上だったため、前年同期比で減少していますが、実際には、そこまで大きなマイナスではありません。

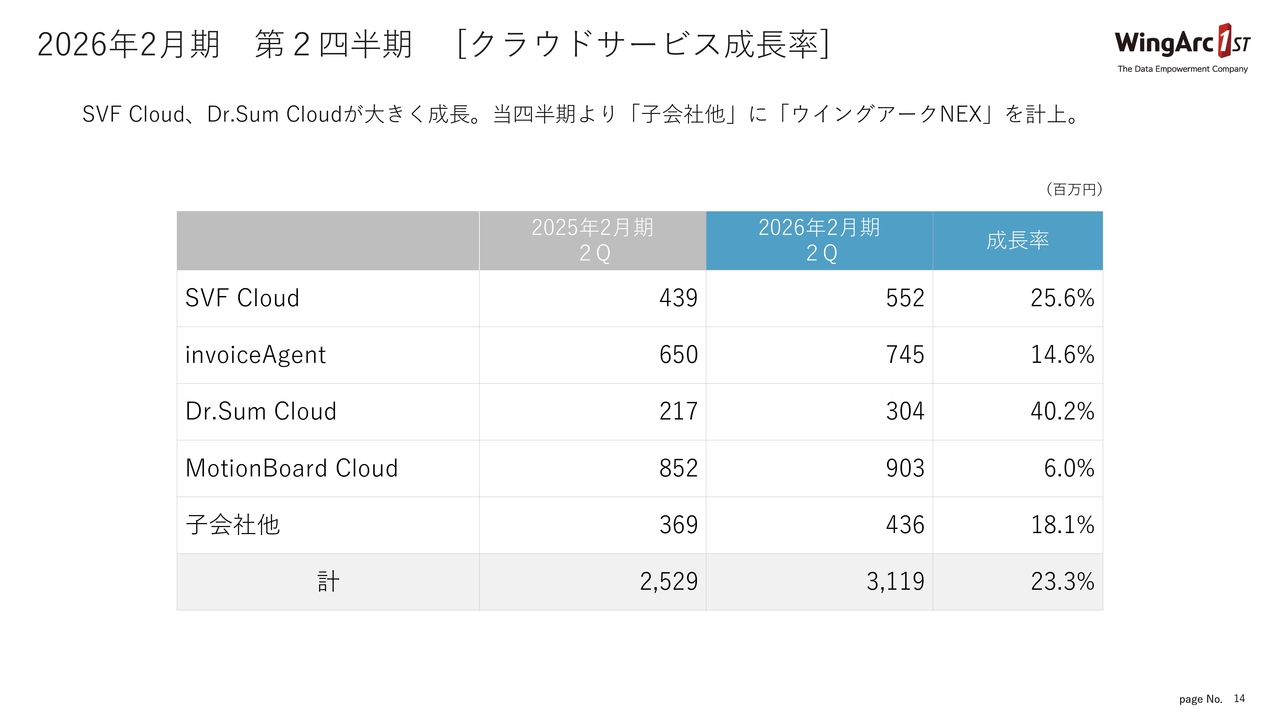

2026年2月期 第2四半期 [クラウドサービス成長率]

クラウドサービスの成長率についてです。概ね順調に増加しています。「子会社他」に、今回からウイングアークNEXを計上しています。

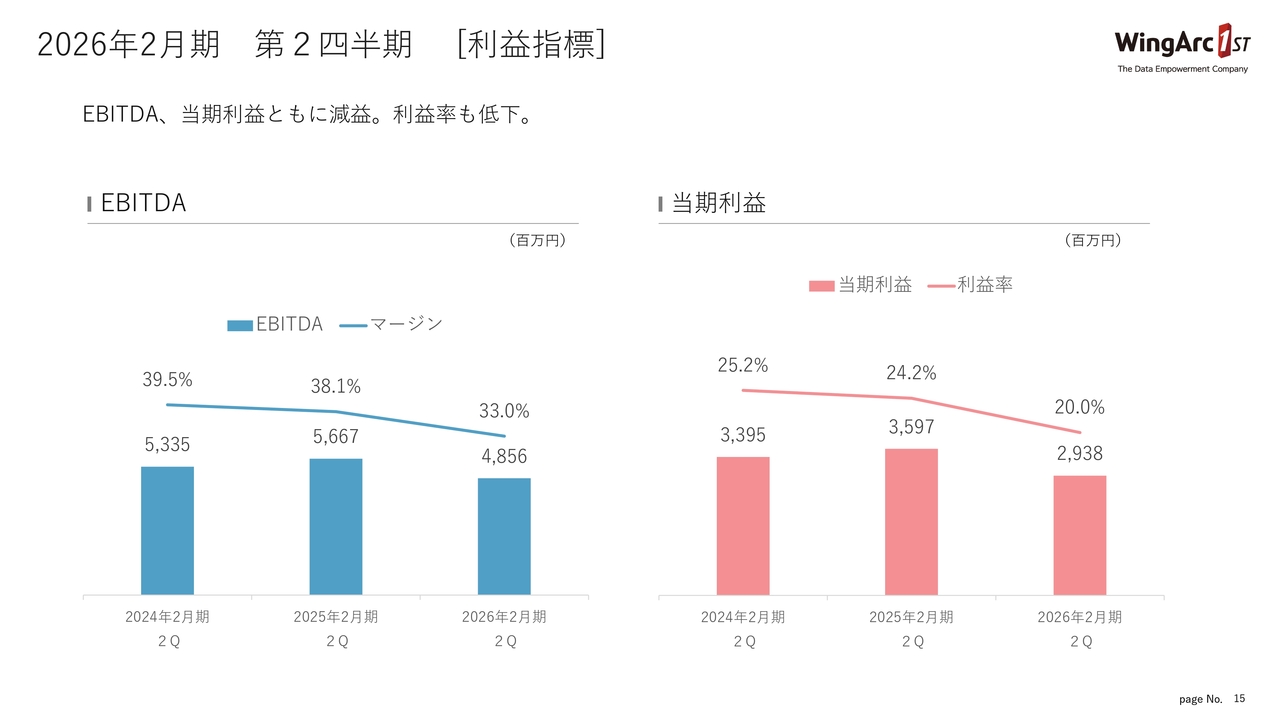

2026年2月期 第2四半期 [利益指標]

EBITDAおよび当期利益は、先ほどお話ししたとおり減少傾向にあります。

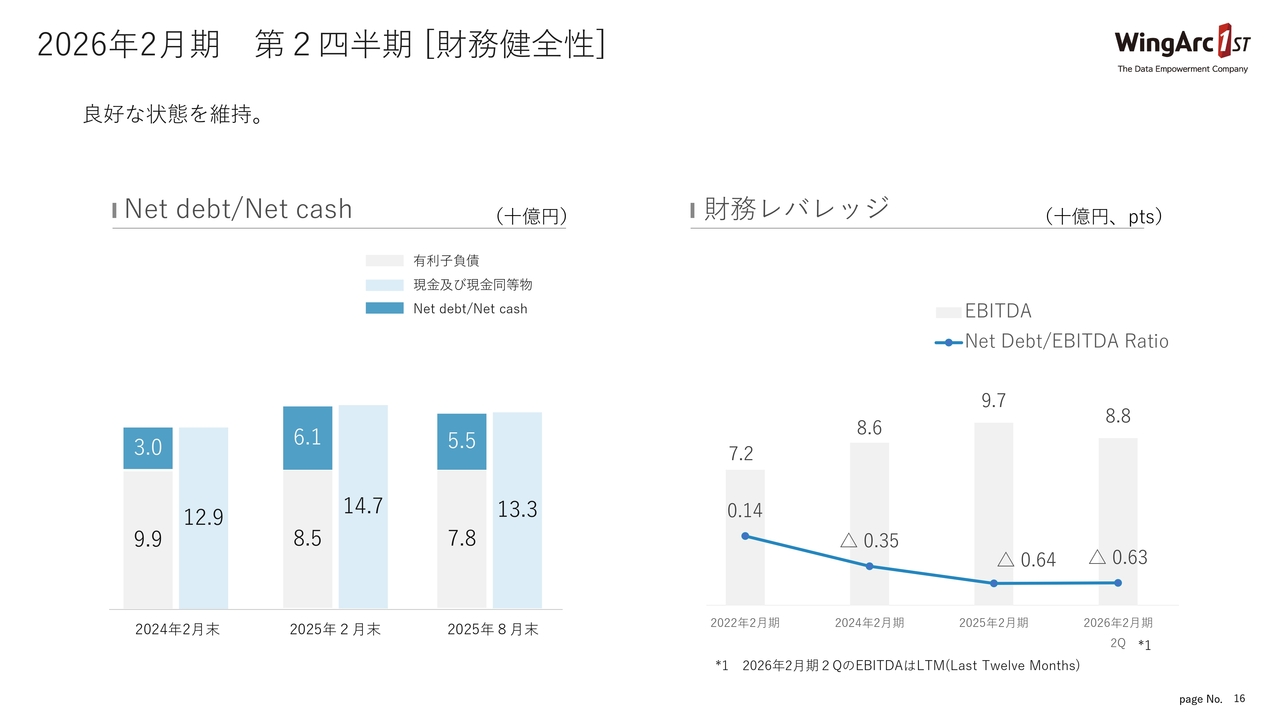

2026年2月期 第2四半期[財務健全性]

Net debt/Net Cashの領域と財務レバレッジについてです。こちらは非常に良好な状態を維持しています。Net debt/EBITDA Ratioも、0.63倍とよい状態を維持しています。

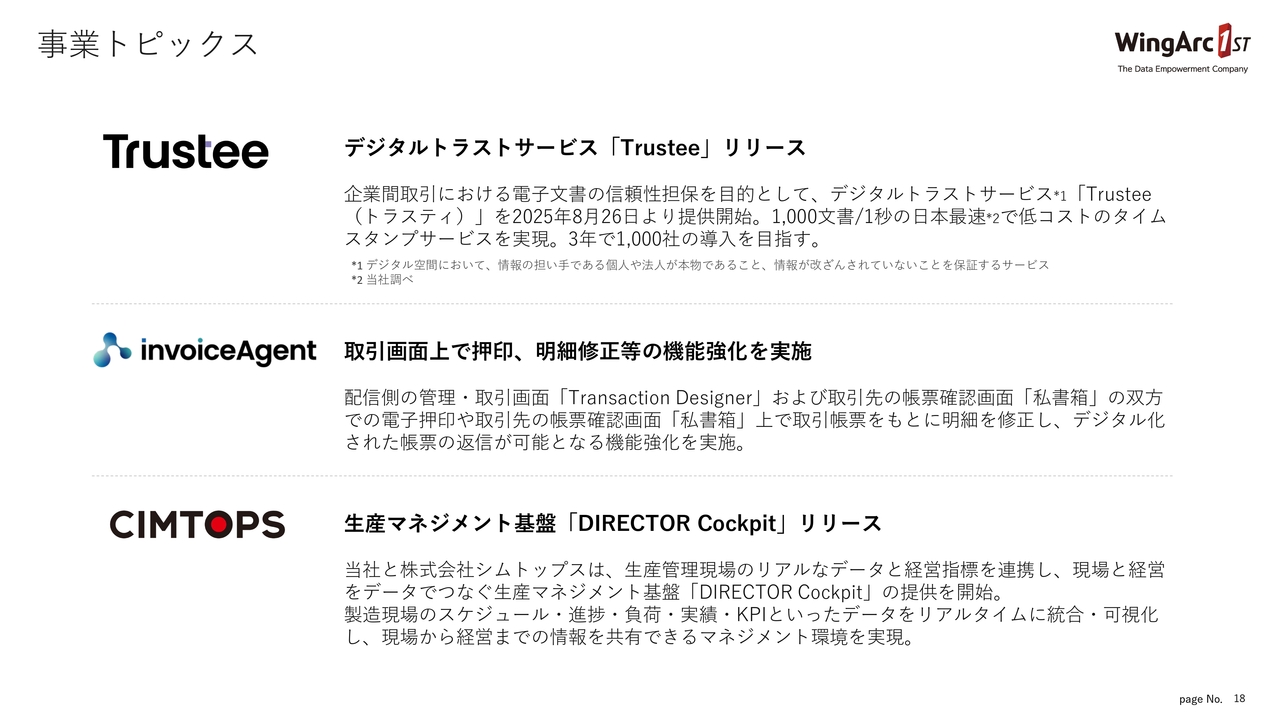

事業トピックス

事業トピックスです。事業の詳細については、後ほどご説明します。1つ目として、8月26日にデジタルトラストサービス「Trustee」の提供を開始しました。いくつかのサービスがある中で、第1弾として「タイムスタンプサービス」を提供しており、3年で1,000社の導入を目指しています。

2つ目に「invoiceAgent」の機能強化、3つ目として、昨年出資したシムトップス社と新商品を共同開発し、シムトップス社よりリリースしました。生産現場のリアルなデータと経営をつなぐことが可能になるため、今後の売上が期待できます。

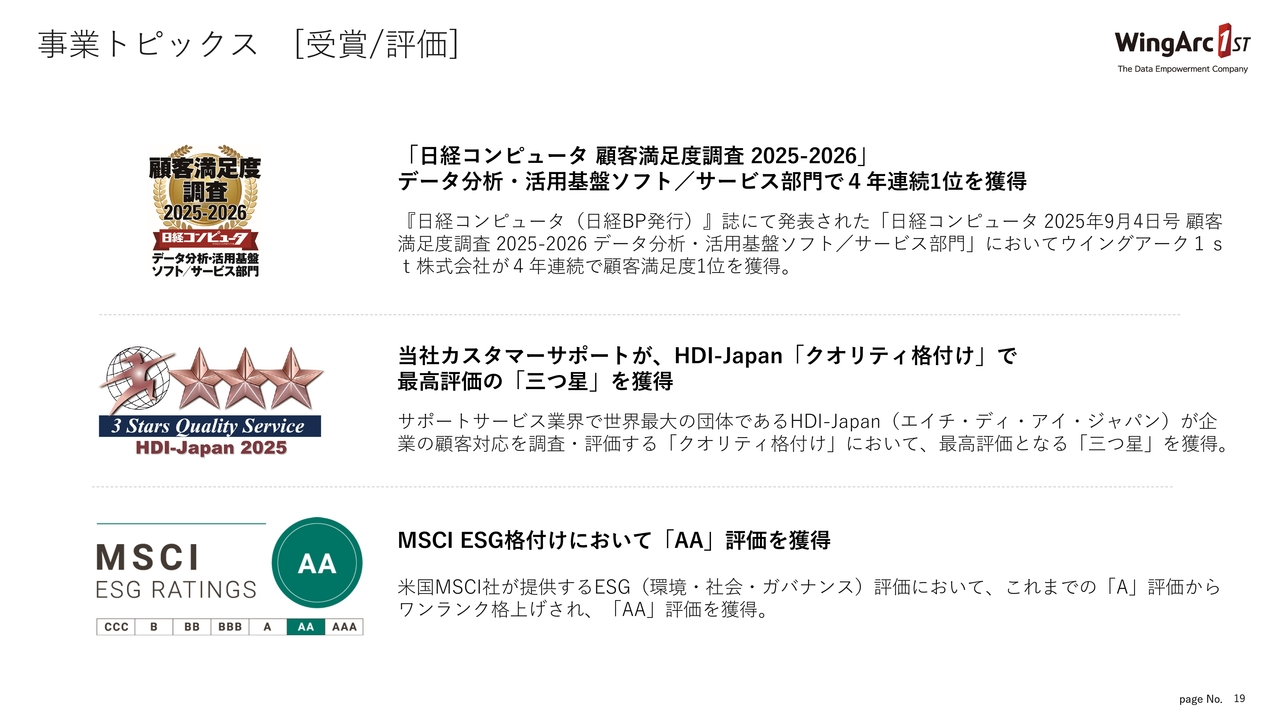

事業トピックス [受賞/評価]

外部評価についてです。当社は「日経コンピュータ 顧客満足度調査」の「データ分析・活用基盤ソフト/サービス部門」で、4年連続1位を獲得しています。

また、当社のカスタマーサポートが、HDI-Japan「クオリティ格付け」で最高評価の「三つ星」を獲得しています。いずれも、当社のプロダクトに対するお客さまの支持やサポートの評価と受け取っています。

さらには、米国MSCI社のESG格付けにおいて、「AA」評価を獲得しました。

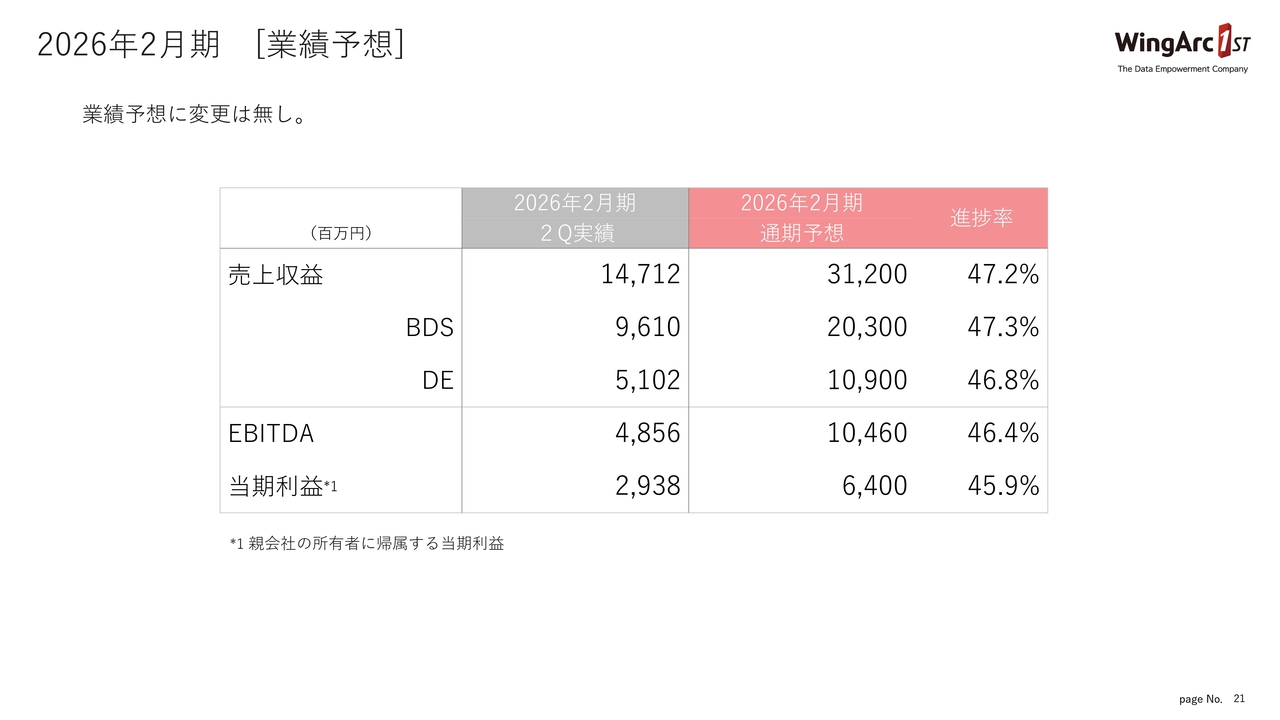

2026年2月期 [業績予想]

業績予想についてです。上期が終わったタイミングですが、通期の予想は変更せず、目標に向けて積み上げている状況です。

2026年2月期 [配当]

配当についてです。中間配当は、計画どおり1株当たり52円となりました。昨年度の中間配当と比較して、プラス10円となっています。期末も計画どおり、52円の配当を予定しています。

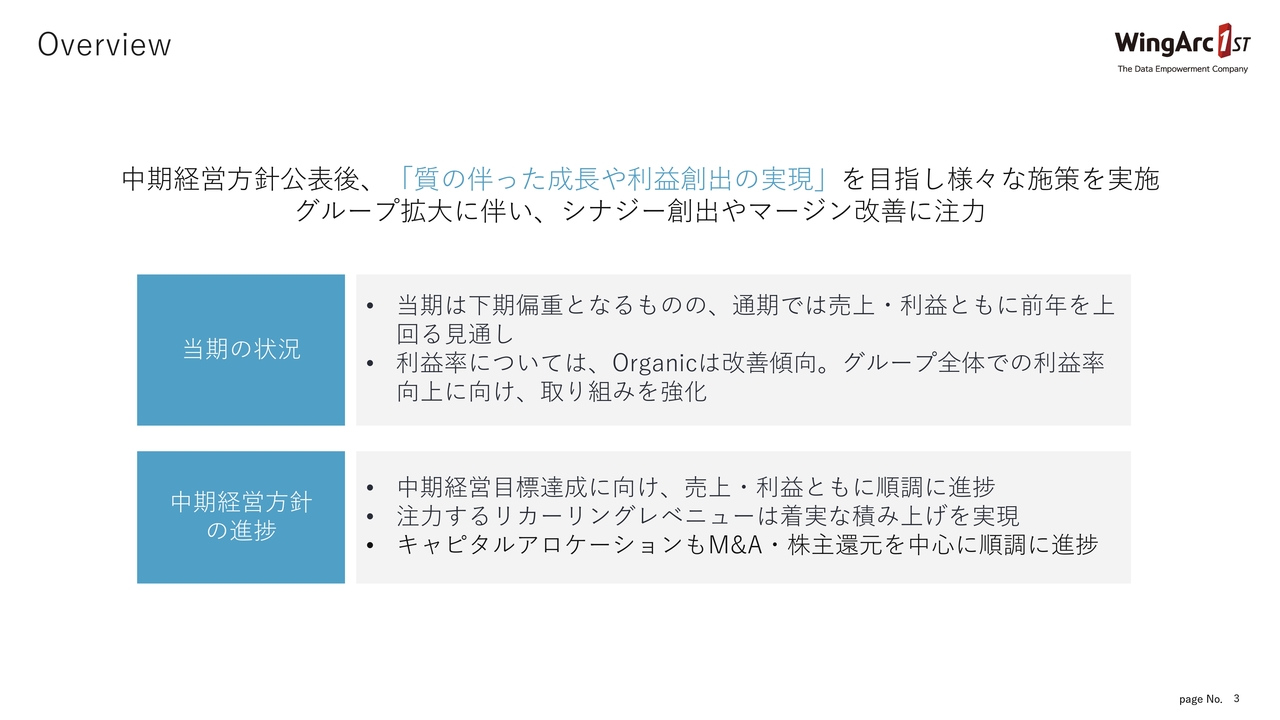

Overview

藤本泰輔氏(以下、藤本):ウイングアーク1stの藤本です。私からは財務戦略について、足元の状況や中期経営方針の進捗などをご説明します。

「Overview」として、当期の状況および中期経営方針の進捗を示しています。中期経営方針発表後、「質の伴った成長や利益創出の実現」を目指し、注力してきました。現状では、M&Aによるグループ拡大に伴い、特にM&Aのシナジー創出やマージン改善に注力して経営を行っています。

当期の状況です。当期は期初の段階でお伝えしていたように、前期に比べて下期に案件が集中しており、下期偏重の状況となっています。利益率については、多くの投資家から指摘や質問をいただいていますが、Organicなビジネスは改善が進んでいるものの、M&A等で加わった会社の影響もあり、グループ全体の利益率は前期と同水準となっています。

中期経営方針の進捗です。今期は中期経営方針の4年目にあたり、売上・利益ともに順調に進捗しています。当社が注力しているリカーリングレベニューは、着実な積み上げを実現しています。また、2023年10月に公表したキャピタルアロケーションポリシーに基づき、M&A・株主還元を中心に、順調に進捗しています。

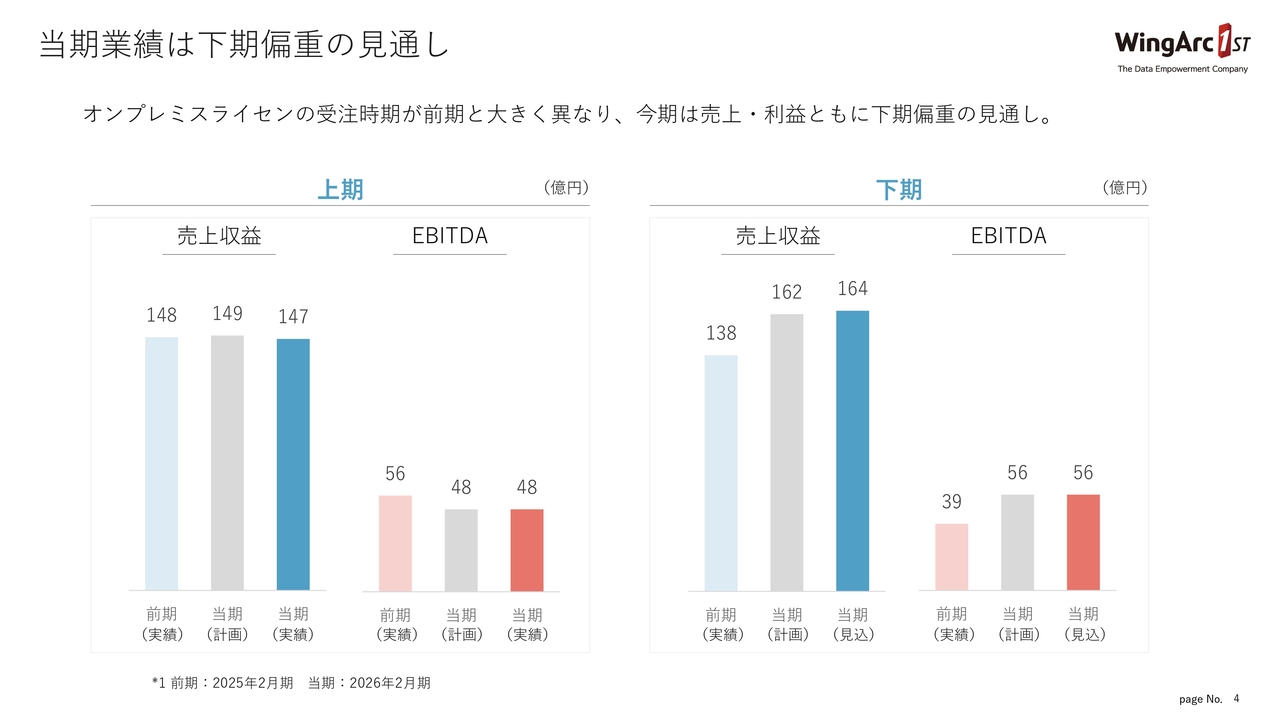

当期業績は下期偏重の見通し

当期の状況です。スライド左側は上期、右側は下期を示しています。棒グラフは前期と当期の計画および実績を表しています。

今期は上期の売上が計画に対してややビハインドしているものの、ほぼ計画どおりに進捗しています。下期については大型案件の獲得が予定されているため、上期を上回る164億円程度の売上を見込んでいます。同様にEBITDAも、下期に偏重する見込みです。このような状況から、通期では計画どおりに進捗していると評価しています。

通期業績予想については、当社は依然として強い自信を持っています。下期にしっかりと案件を獲得し、通期のガイダンスを達成することを目指して進めています。

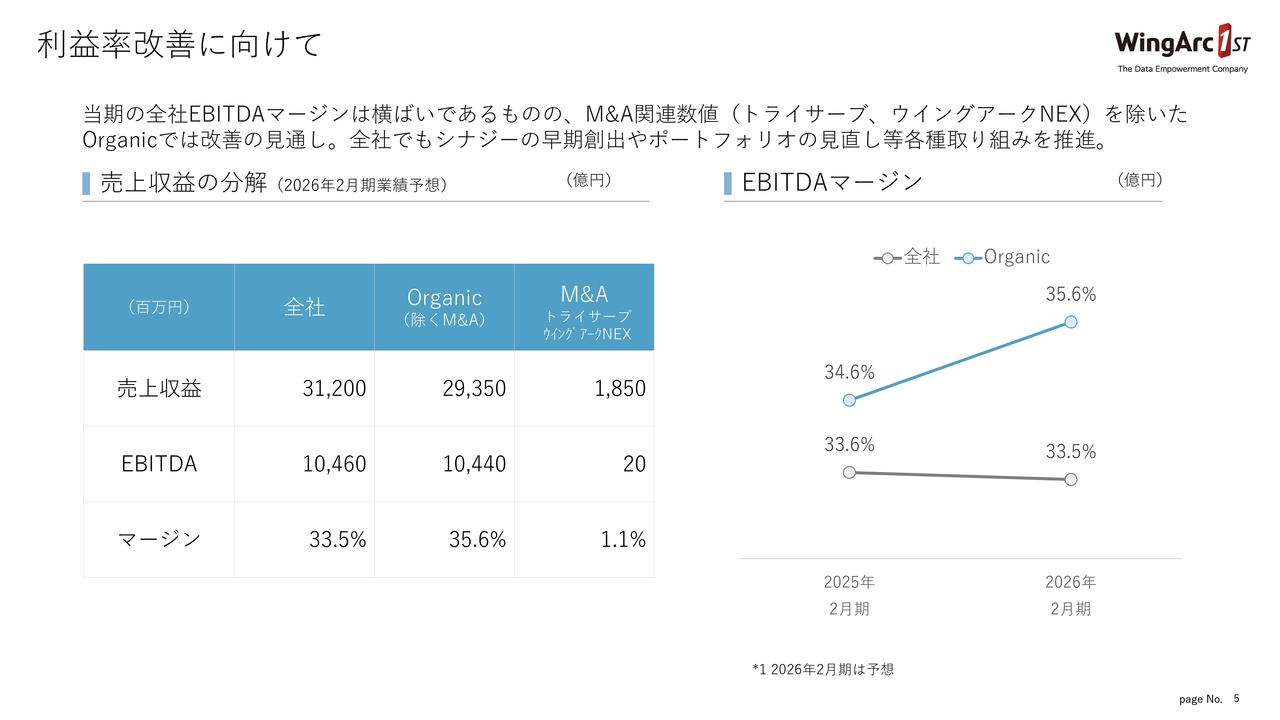

利益率改善に向けて

利益率改善に向けて、です。全社のEBITDAマージンは横ばい傾向にありますが、M&A関連数値を除くと、スライド右側にあるOrganicなEBITDAマージンは、昨年の34.6パーセントから、今期の見通しでは36パーセント程度となる見通しで、収益改善が進んでいます。

今後は、昨年および今期に取得したM&A子会社の収益改善を推進することで、全社のマージン改善を図っていきます。

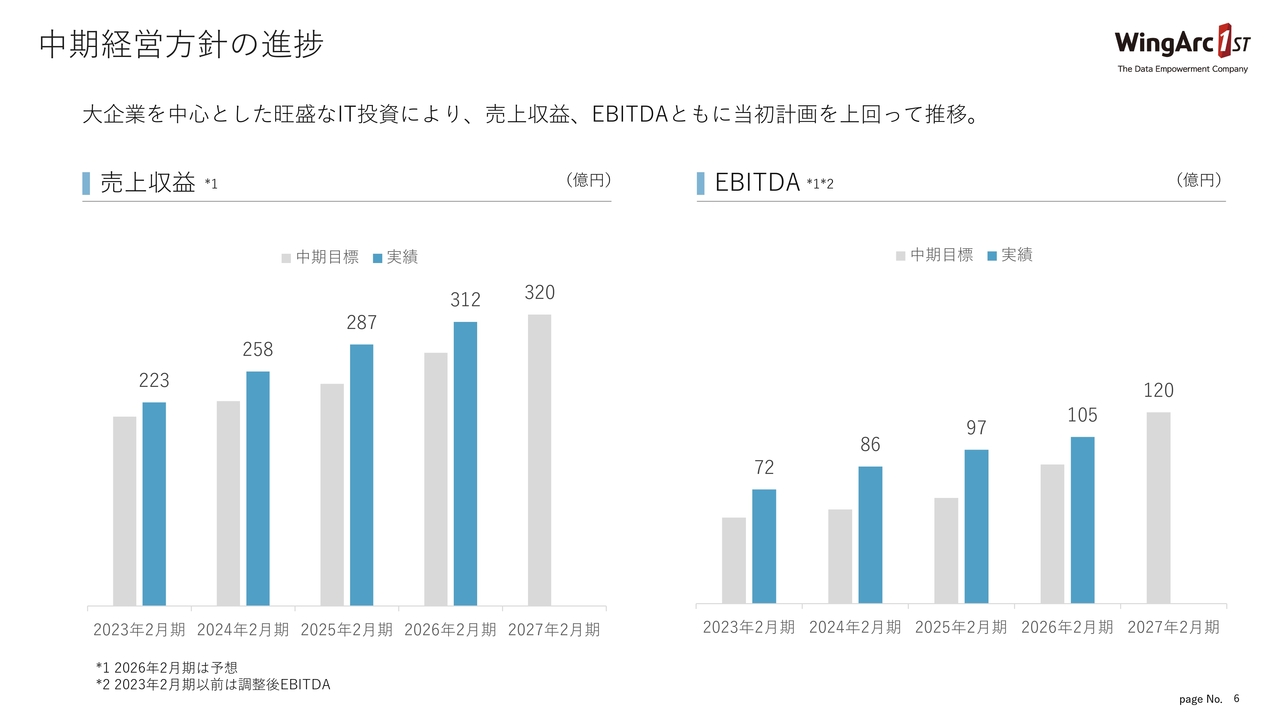

中期経営方針の進捗

中期経営方針の進捗です。スライド左側の売上収益について、グレーで示された社内計画を上回って推移しています。EBITDAについても同様な傾向です。

来期が中期経営方針の最終年度となりますが、売上収益320億円、EBITDA120億円の計画に対して、達成の蓋然性がかなり高くなってきていると考えています。

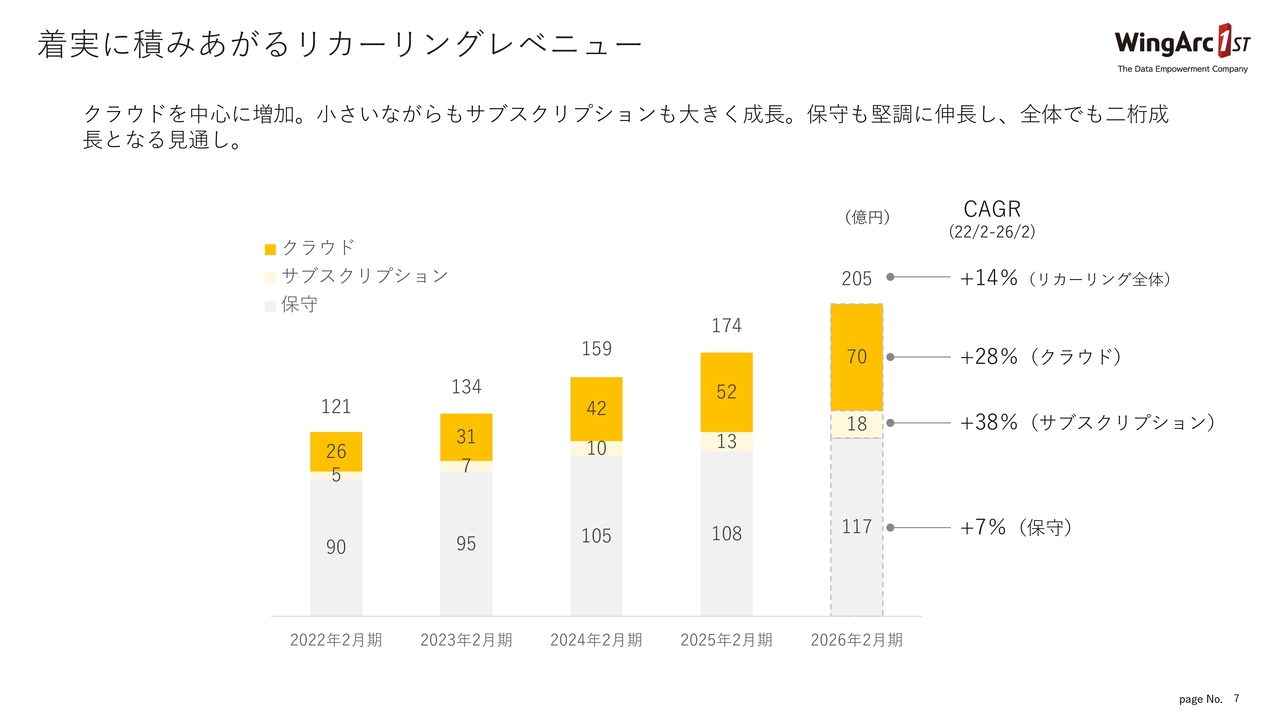

着実に積みあがるリカーリングレベニュー

リカーリングレベニューについてです。右側の2026年2月期は、ガイダンスベースの通期数値です。リカーリングに関してはCAGR14パーセントの成長を見込んでおり、着実に増加しています。

当社は特にクラウド・サブスクリプションに注力しており、CAGRでクラウドはプラス28パーセント、サブスクリプションにおいては絶対額がまだ大きくないものの、プラス38パーセントと、リカーリングレベニューが着実に積み上がっている状況です。

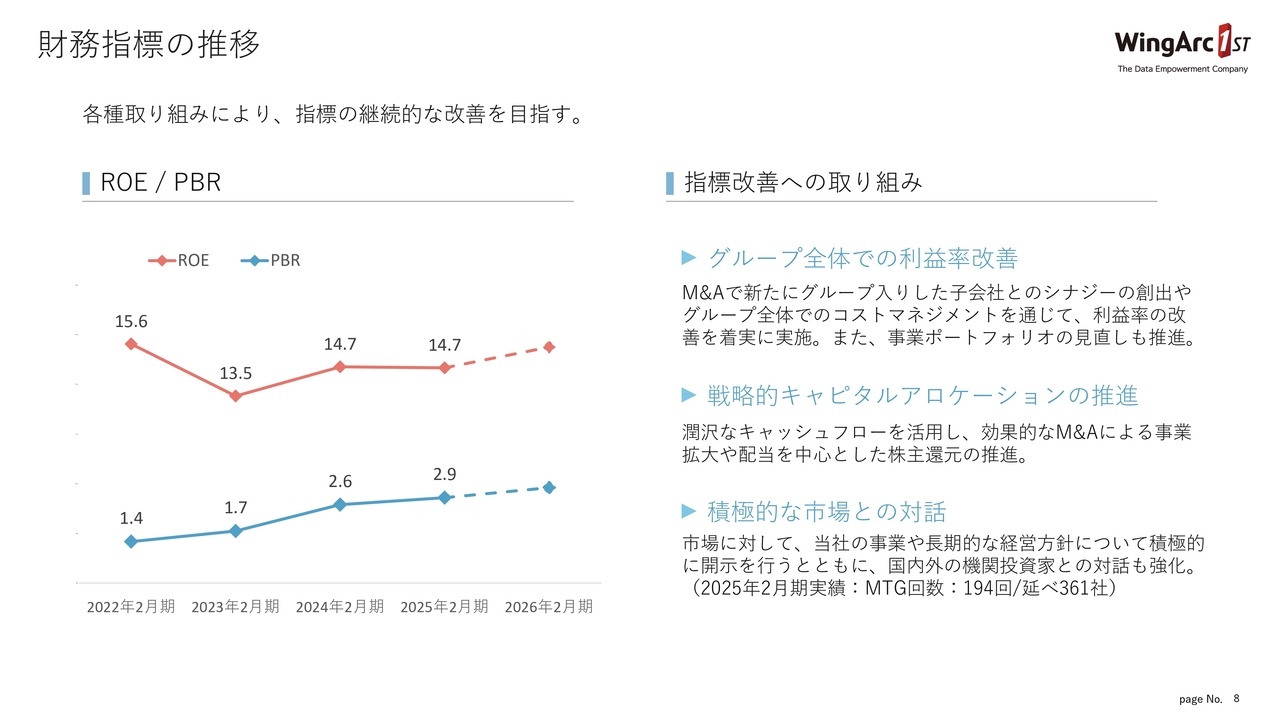

財務指標の推移

財務指標の推移です。資本指標のROE・PBRを示しています。ROE、PBRともに今期以降さらに引き上げていく方針です。

指標改善の取り組みとしては、今後グループ全体で収益性・マージンの改善と、戦略的キャピタルアロケーションの推進に取り組んでいきます。当社はキャッシュ創出力が非常に強い会社であると自負しており、事業で生み出されたキャッシュを、資本効率を考慮しながら成長投資に活用します。さらに、株主還元にも積極的に取り組んでいく考えです。

また、市場との対話も重要視しており、本日のような場を通じ、市場に対して当社の事業などをご説明する機会を、今後も継続して設けていきたいと思っています。

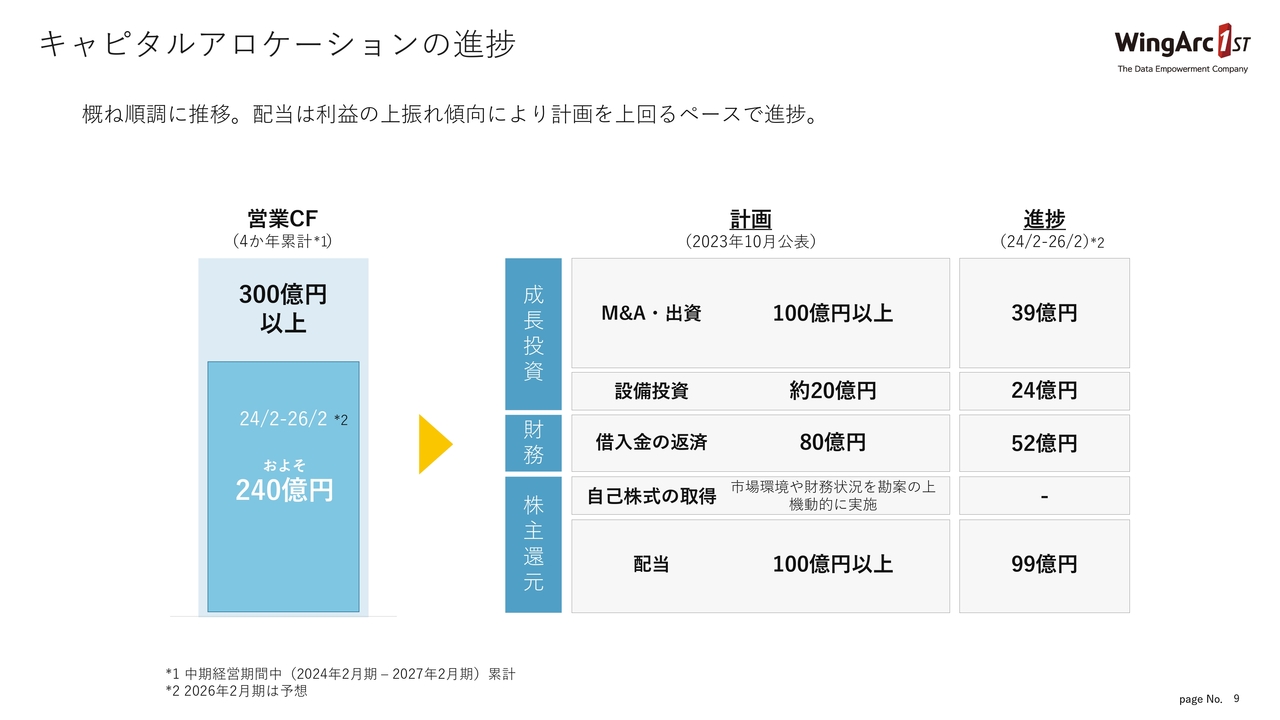

キャピタルアロケーションの進捗

2023年10月に公表したキャピタルアロケーション計画に対する進捗実績です。成長投資についてですが、M&A・出資などで100億円以上を予定しているものの、現時点では40億円程度にとどまっています。これは、当社の成長にしっかりと寄与する案件を選別しているためです。

株主還元は、当初の計画では100億円以上を想定していましたが、過去4年間で利益が計画を上回る傾向にあります。そのため、配当実績はかなり早いペースで進んでいる状況です。

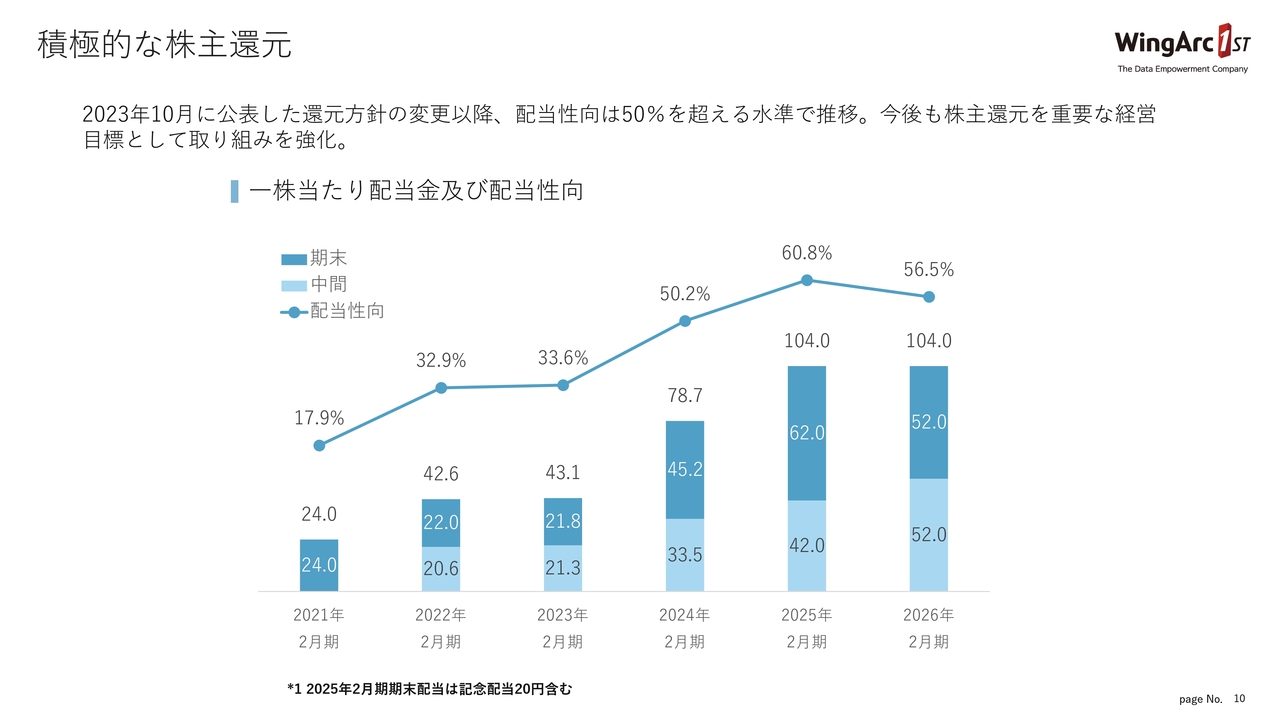

積極的な株主還元

株主還元の状況です。当社の方針として配当性向30パーセントを掲げていましたが、2023年10月に総還元性向50パーセントという方針に変更しました。

昨年は期末に記念配当20円を実施し、配当性向は高水準の60.8パーセントとなりました。今期も目標の50パーセントを超える水準で、株主還元をしっかり実行していきたいと考えています。

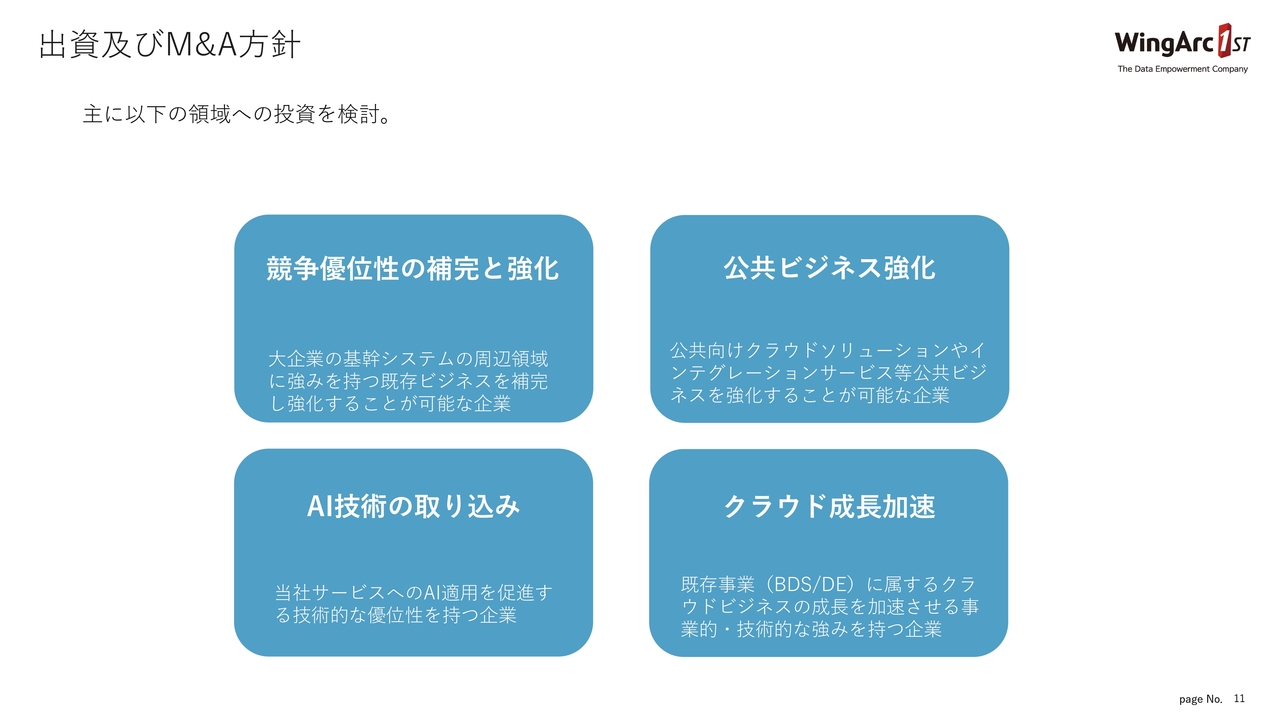

出資及びM&A方針

出資およびM&Aの方針についてです。先ほど「4年間で100億円」を掲げていましたが、その領域を大きく4つの象限に分類しています。

まず1つ目は、当社の強みである、大企業のコアシステムや基幹システムの周辺領域です。こちらはミドルウェアの領域に該当しますが、当社はこの領域で、競争優位性をさらに補完するようなかたちでM&Aを実施したいと考えています。

2つ目は、一昨年から進めている公共ビジネスの強化です。こちらはある程度の立ち上がりを見せています。そのため、これをさらに補完し、強化することを目的としたM&Aを検討しています。

3つ目はAI技術・エンジニアの取り込み、そして4つ目は、既存事業(BDS/DE)に関連するクラウドビジネスの成長を加速させるM&Aです。クラウド事業は今期も30パーセントを超える成長を見込んでいますが、これをさらに加速させるM&Aも対象となっています。

ESG評価

ESG評価についてです。先ほどのご説明でも触れたとおり、MSCI社が提供するESG評価において「AA」を獲得しています。また、「CDP気候変動レポート2024」においても2年連続で「B」を取得し、高い評価を得ています。

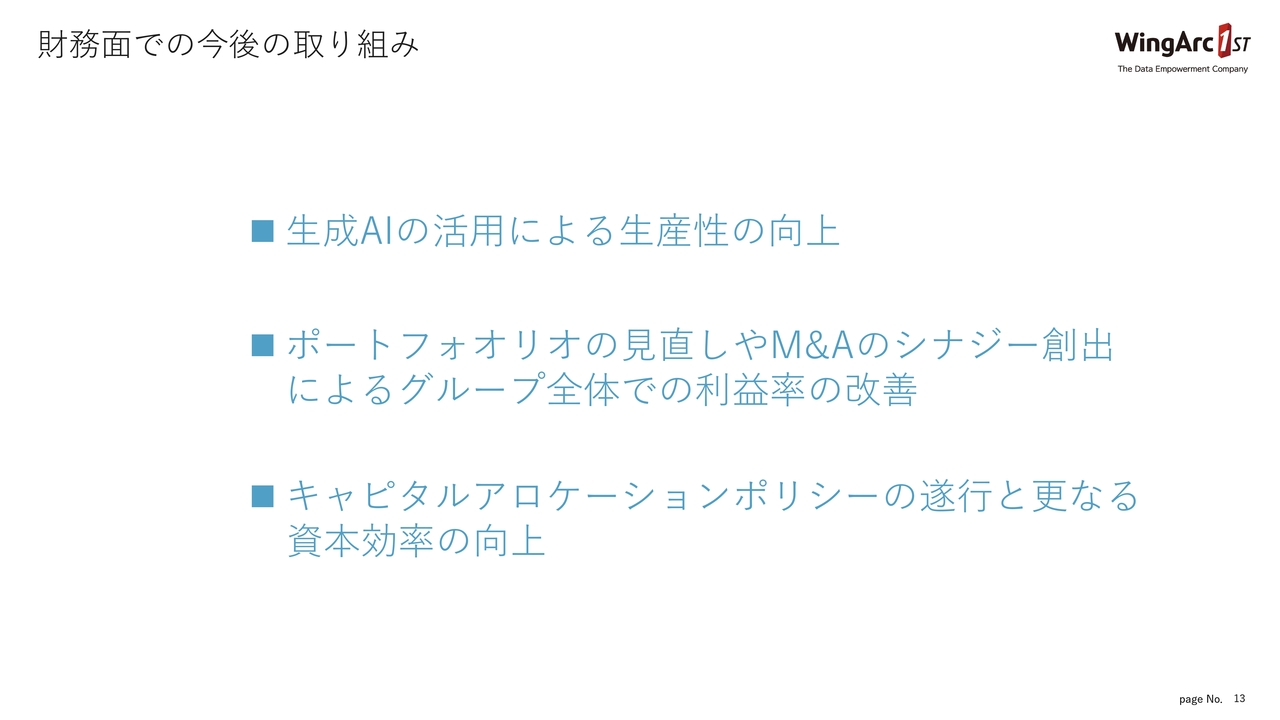

財務面での今後の取り組み

財務面での今後の取り組みとして、3つ挙げています。まず、生成AIに関しては、当社のプロダクト開発への組み込みを強力に進めるとともに社内での活用を通じて業務生産性を向上させることで、収益性の改善を図れると考えています。

次に、ポートフォリオの見直しです。当社はいくつか新たなビジネスを立ち上げていますが、その中で当社が強みを発揮できる領域にしっかりと投資し、シナジーを創出することに注力しています。

最後に、先ほどお伝えしたようなキャピタルアロケーションポリシーを確実に遂行し、さらなる資本効率の改善につなげたいと考えています。

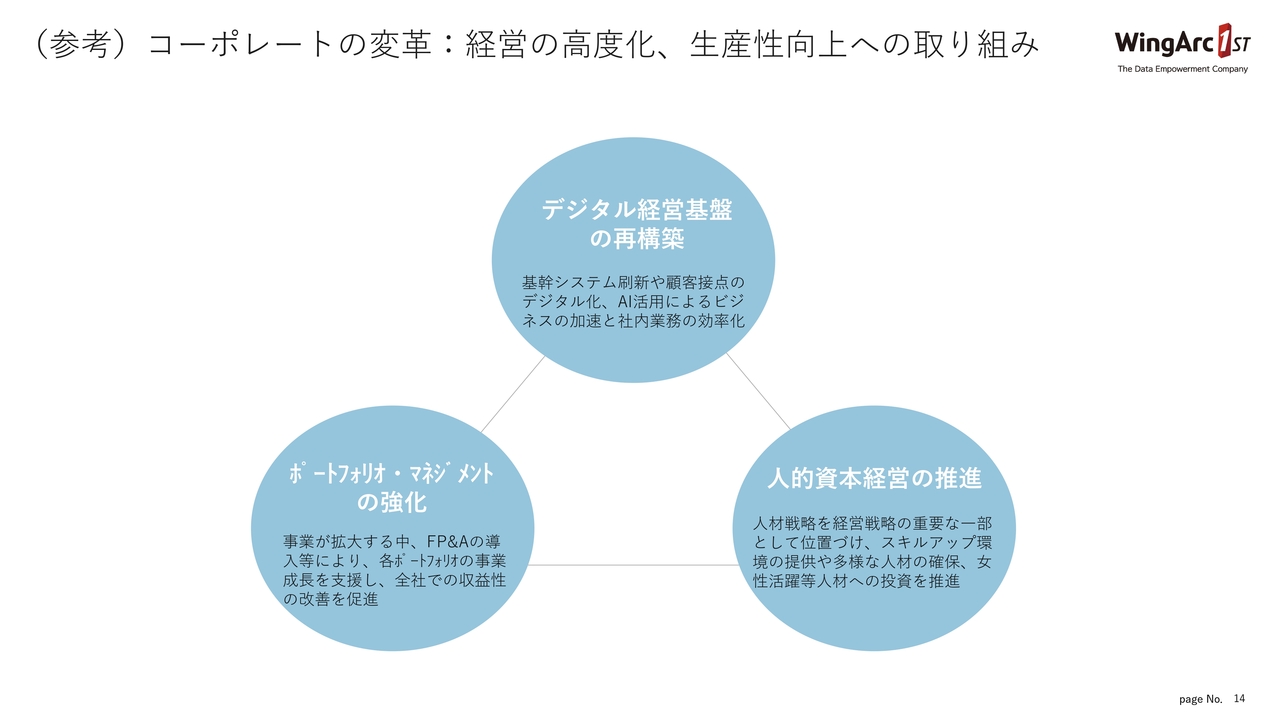

(参考)コーポレートの変革:経営の高度化、生産性向上への取り組み

コーポレートの変革について、3つ挙げています。当社はDXソリューションを提供している企業ですので、自社のシステムを活用しつつ、「デジタル経営基盤の再構築、データを活用した経営の強化」という取り組みを掲げています。

もう1つは、先ほどお話しした「ポートフォリオ・マネジメントの強化」です。各事業およびポートフォリオのマネジメントをしっかり行い、収益性の改善を図ります。

最後に「人的資本経営の推進」についてですが、ソフトウェア業界において人材は非常に重要なアセットです。そのため、人材の確保と教育を強化するための投資を推進していきたいと思います。

質疑応答:第2四半期までの業績進捗状況について

質問者:第2四半期までの業績の進捗状況についてです。「ほぼ計画どおりです」というご説明がありましたが、期初から半年が経過しています。当初、「今年は下期偏重です」とお聞きしていましたが、「本当に下期のパイプラインは大丈夫なのか?」といった部分について、上期の受注状況や、「期初は確率的に高くなかったものがきちんと入ってきています」「下期も積み上げができます」など、補足情報をいただけますか?

藤本:まず上期については、ほぼ計画どおりに進行しています。ただし一部、上期に獲得する予定だった案件が下期にスライドしている状況が見られます。

また、ご指摘の「下期のパイプラインは大丈夫か?」に関してですが、当社としては、今期の業績を十分達成できるパイプラインを保持しています。

さらに、受注率やお客さまの状況によって案件が弱まっているということは見受けられず、通期および下期の業績達成には自信を持っています。

質疑応答:来期の目標達成におけるEBITDAの見通しと背景について

質問者:中期経営方針について、ご説明がありました。来期の目標に対しては、「売上をあと3パーセントぐらい伸ばせば達成できる」ということで、余裕が感じられます。しかし、EBITDAは15億円ほど伸ばさなければならず、過去2年から3年と比べるとハードルが高い印象もあります。

自信があるというお話でしたが、「利益率の改善」という部分に自信があるのでしょうか? 「トップラインをもう少し上振れできるので結果的にEBITDAが達成できます」「M&Aの効果がもう少し効いてくるので、ここが積み上がります」など、来期のEBITDA120億円達成に向けた自信の背景について、コメントをいただければと思います。

藤本:おっしゃるとおり、2つの側面があると思います。冒頭で田中がご説明したとおり、今年は大型案件が昨年より少なかったものの、来期は公共系の大型案件が見込まれています。また、案件の積み上げ自体もしっかりと進んでいるため、トップラインの成長も期待できるというのが1つです。

もう1つは、先ほどご説明したとおり、収益性の改善です。直近2年から3年は投資を増やして成長に舵を切っていましたが、昨年頃から収益性の改善に注力した経営に舵を切っています。これらの取り組みが相まって、来期のEBITDA120億円という目標が射程圏内に入ってきていると評価しています。

帳票・文書管理ソリューション事業

久我温紀氏:ウイングアーク1st執行役員の久我です。私からは、BDS/DEソリューションの現状と戦略、方針についてお話しします。

このBDS/DEは、ウイングアーク1stの既存事業である「帳票・文書管理ソリューション」と「データエンパワーメント」になります。

はじめにBDS事業です。こちらはシステム開発における帳票の設計、出力および出力管理、帳票の保管、送受信を担うプロダクトとサービスを提供しています。特に帳票の設計と出力の領域に関しては、シェアトップになっています。

売上は順調に推移しており、昨年は187億円で着地しています。また、このマーケットについては、ペーパーレスにより市場が縮小するのではないかという懸念がありました。しかし、現在はPDF等の電子帳票が主役となり、業績を伸ばしている状況です。

BDS 事業目標

続いて、BDSの事業目標です。システム開発における「帳票生成・保管・データ流通において社会を非生産的な業務から解放する」というテーマを掲げてチームで取り組んでいます。

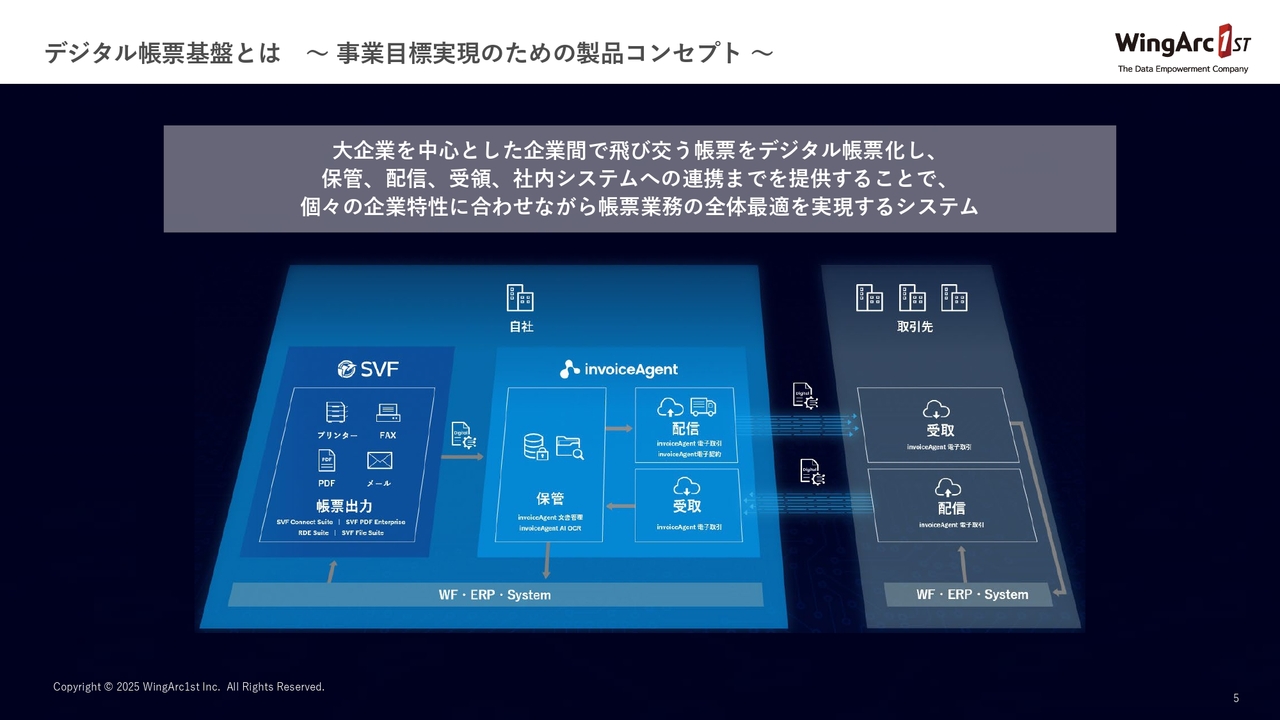

デジタル帳票基盤とは ~事業目標実現のための製品コンセプト~

BDS事業においては、コンセプトとしてデジタル帳票基盤というものを昨年から強く発信しています。

特にシステムの中で出力された帳票は、紙で出力されます。それを相手先が受け取って、また企業側が入力してデータ化するといった、非効率な業務がいまだに散在している状況です。

帳票の紙の運用自体が業務プロセスに組み込まれているケースがあるため、これをすべてなくしていくことは難しいと考えますが、少しでもこれを減らして企業の業務効率を高めていくことを目的に掲げています。

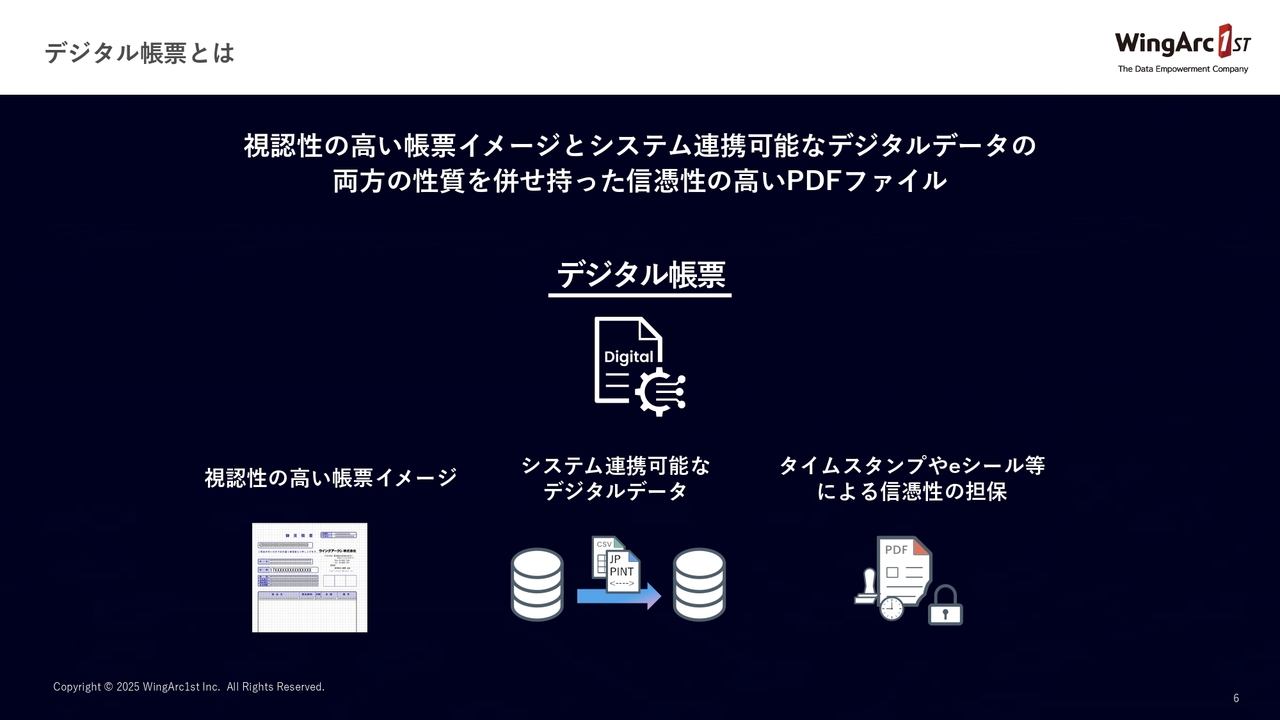

デジタル帳票とは

デジタル帳票に関してはSVFでは帳票のフォーマットを持っています。このフォーマットから生成された帳票イメージのまま業務プロセスが進んでいきますので、当然帳票イメージは保持することを前提としています。

また、SVFはこの帳票のイメージを保持したまま、帳票に記載されているデータを持っています。このデータをシステム連携しやすいかたちにします。例えば会社名に対して会社名のデータが入る、住所に対して住所のデータが入るというかたちで、データベースにそのまま投入しやすい構造を持ったデータを保持しています。

このように、我々の掲げるデジタル帳票は、そのままシステム連携がしやすくなっているため、システムの中でより使いやすいといったことが実現できます。

また昨今、セキュリティの領域に関して非常に注目が高まっていると思います。冒頭で田中からも説明がありましたが、帳票の真正性をどう担保するかといった点で、2025年8月にリリースした「Trustee タイムスタンプ」は真正性を担保するサービスです。

特に、これから増えてくるデータをどう扱っていくかといったところに関心が非常に高まってくると考えています。このため、これらの対応を実施しています。

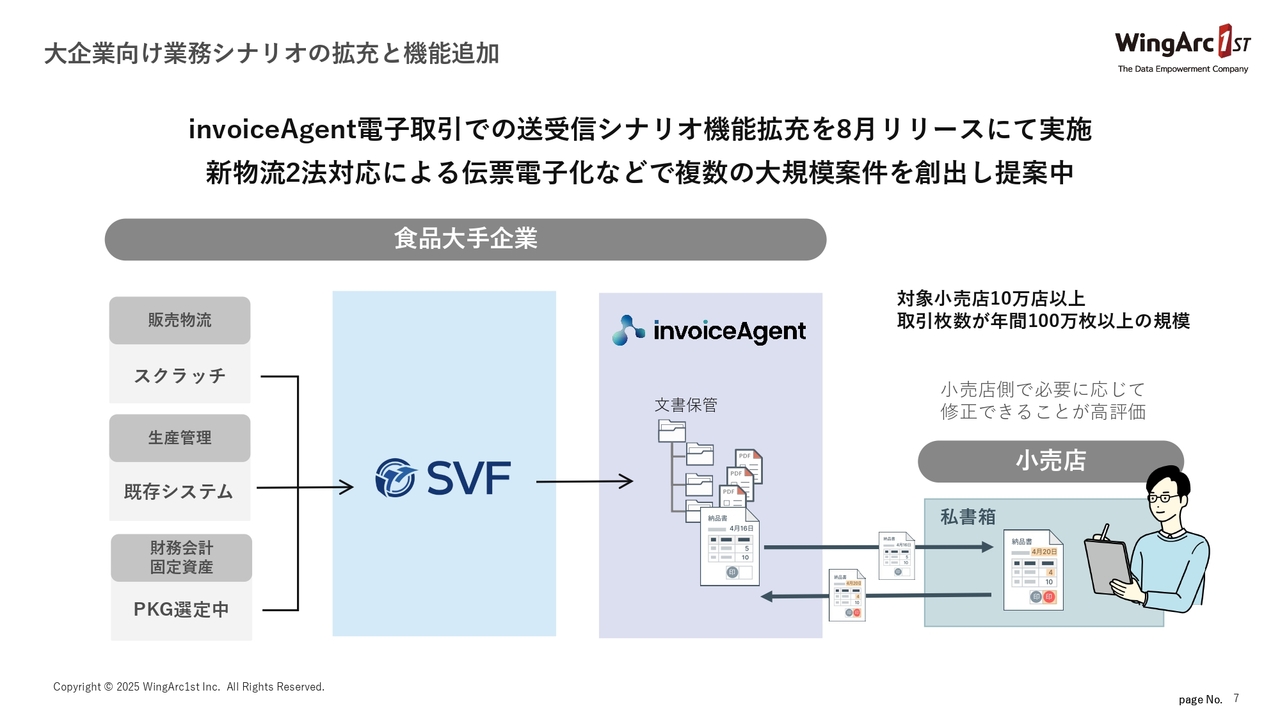

大企業向け業務シナリオの拡充と機能追加

スライドは「invoiceAgent」のトピックスになります。こちらは物流業界における、新物流2法対応があります。これは物流業界の課題である、ドライバー不足や積載量の少なさ、下請構造の課題などに対応するための法整備となっており、2024年に公布され、2025年4月から施行されています。

この物流2法の中に伝票の電子化および管理・運用が含まれており、それらに対応するための機能を追加しています。特に、大手の物流企業が対象となってきますが、この物流業界では帳票の出力が非常に多いため、この領域を我々がしっかり取っていくという目標を掲げて動いています。その結果、現在複数の商談が案件として進んでいる状況です。

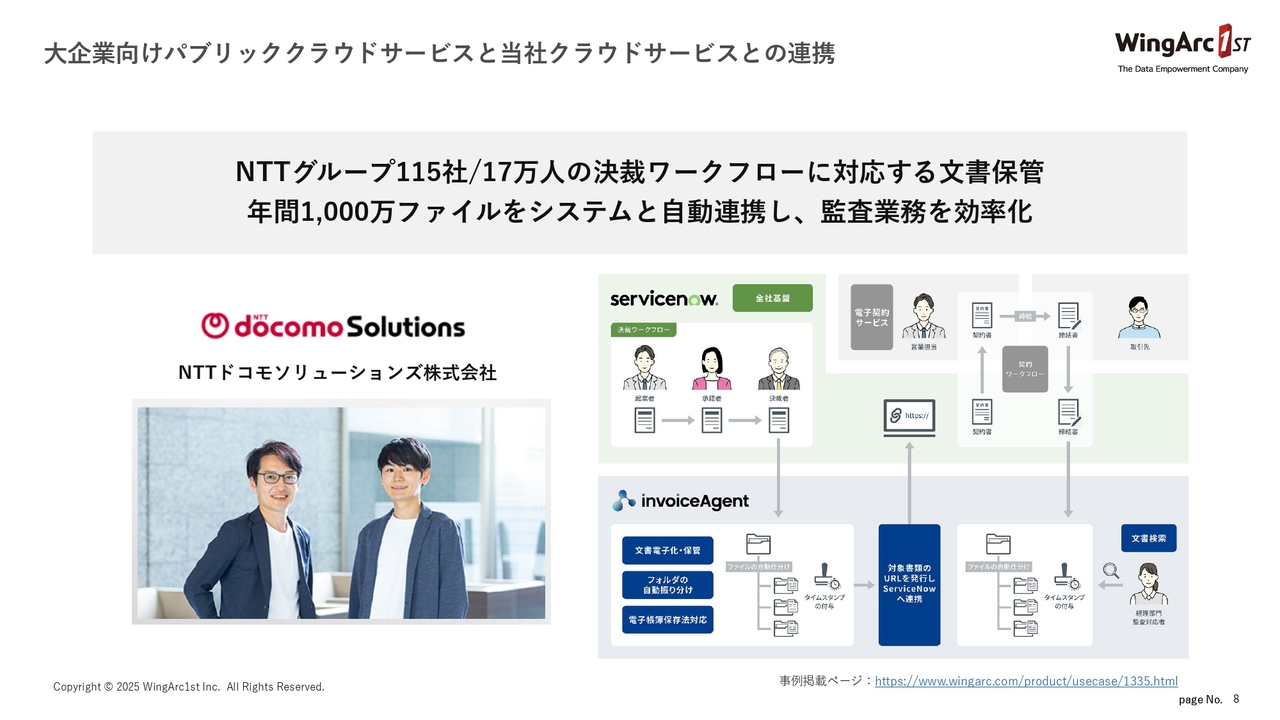

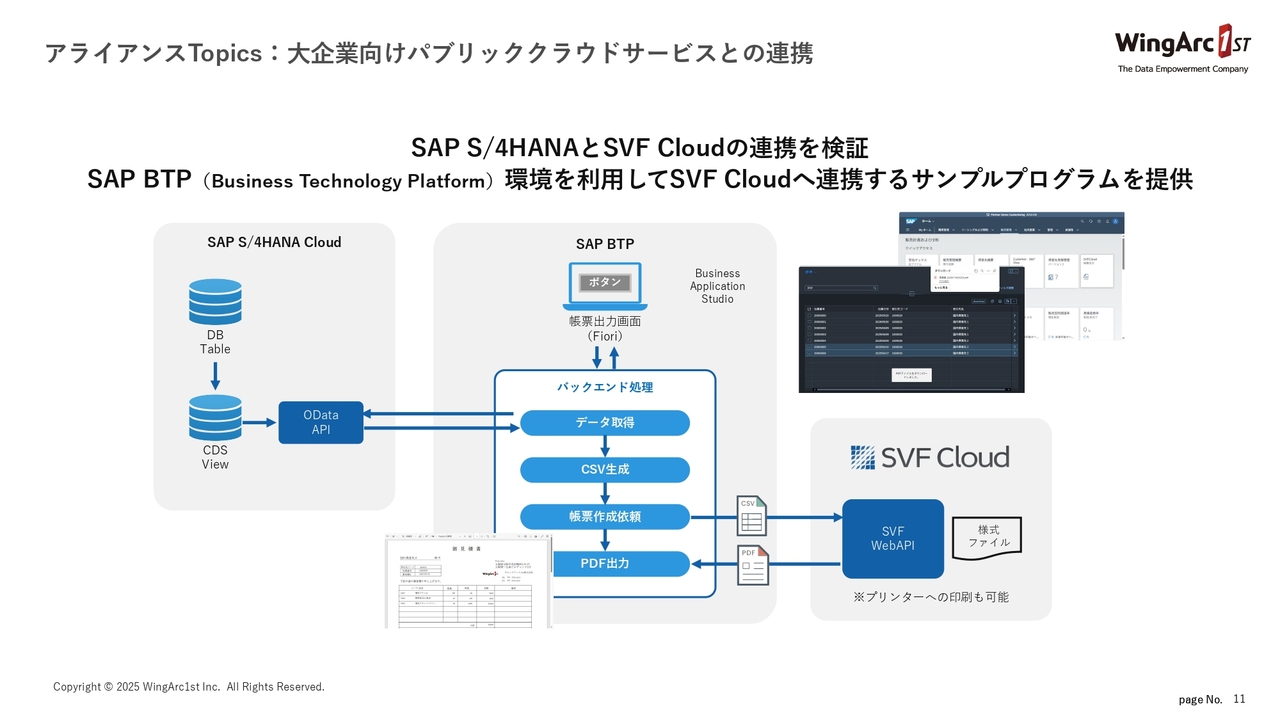

大企業向けパブリッククラウドサービスと当社クラウドサービスとの連携

スライドは「invoiceAgent」の事例です。2025年7月に発表したばかりの事例になりますが、NTTグループのシステム開発を主に受けるNTTドコモソリューションズの事例になっています。

この事例は、NTTグループ115社、17万人の決裁ワークフロー内で利用される帳票の保管を「invoiceAgent」で担うといった内容になっています。これらはワークフローの「ServiceNow」と連携して、監査業務を効率化する役割も果たしている事例になっています。

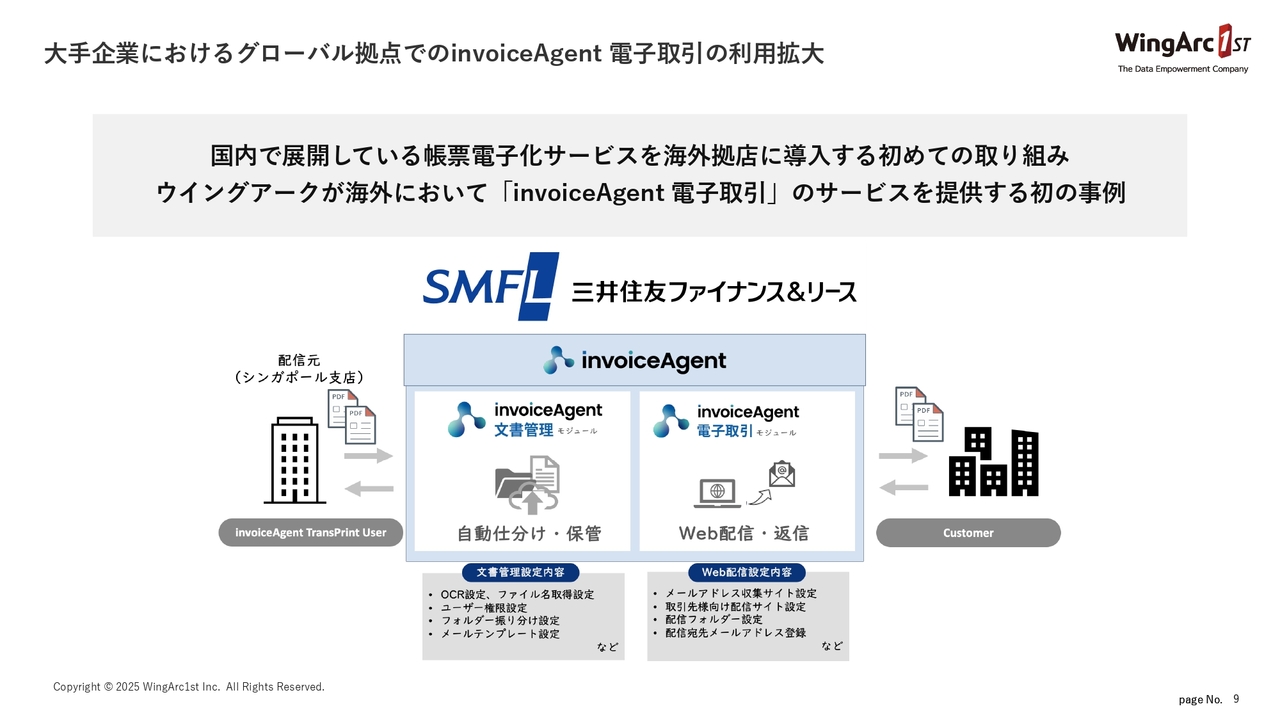

大手企業におけるグローバル拠点でのinvoiceAgent 電子取引の利用拡大

こちらのスライドも「invoiceAgent 電子取引」の事例です。これは以前に発表している三井住友ファイナンス&リースの事例ですが、9月に新たな発表をしています。

「invoiceAgent 電子取引」は従来は国内で展開していましたが、これを海外の拠点で展開する内容になっています。海外の拠点での利用になりますので言語対応やリモートでの導入支援が求められていたのですが、それらにしっかりと対応することによって、無事に拠点での展開が始まりました。

BDS製品エコシステムマップ

BDS事業、DE事業、それぞれ共通したテーマになりますが、基幹システムを開発していく中で、我々のプロダクトだけではなく、多くのソフトウェアとの連携が重要になってきます。それらのエコシステムの強化を掲げており、毎年対応しています。

アライアンスTopics:大企業向けパブリッククラウドサービスとの連携

その中でも、スライドにあるSAP S/4HANA、ERPという基幹システムの領域においてはトップシェアのベンダーの1つです。当社はこちらのクラウドサービスとの連携をより強化していくため、「SVF Cloud」のサンプルプログラムの提供を行っています。

以上のようなかたちで、システムの中で運用される帳票の領域を我々がしっかり拡大していくという方針のもとで、事業を実行している状況です。

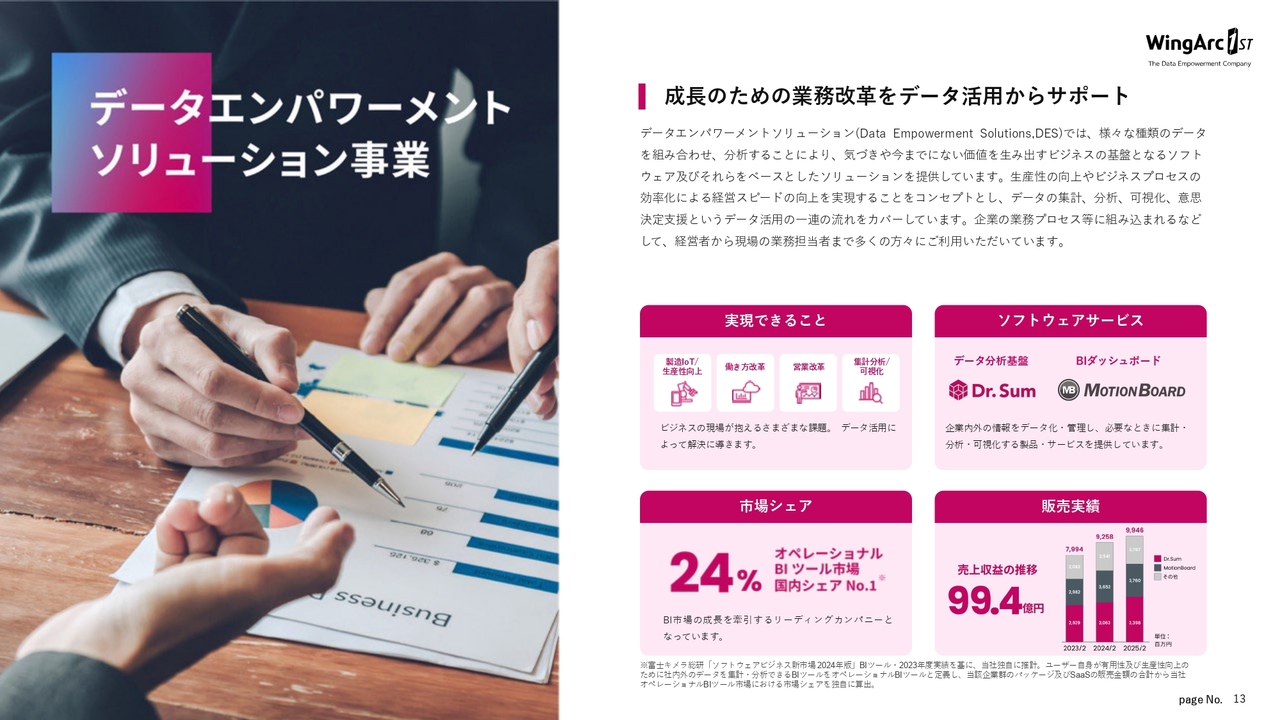

データエンパワメントソリューション事業

続いて、DE事業についてご説明します。DE事業のドメインは、データ活用領域に置いています。昨年は売上収益は99億円の着地となっており、事業全体が順調に推移している状況です。

DE 事業目標

DE事業では、「組織のすべての人が、より身近にデータを活用できる世界を実現する」という事業目標を掲げ、活動しています。

データ活用基盤とは ~事業目標実現のための製品コンセプト~

こちらもデータ活用基盤というかたちで、個々のプロダクトの単独での競争力をしっかりと作っていきます。また、企業の中におけるデータ活用の基盤として位置づけていくというコンセプトを昨年から強く発信しています。

こちらのデータ活用基盤の中では、使われているデータをシステムの中から収集し、統合して、分析、可視化します。また、システムのデータ以外にも、現場で運用されるエクセルやSaaSサービス、また地図から発生する位置データやユーザーのコメントといったものを非構造化データとして吸収していく機能を強化しています。これにより、システムだけではなく、現場にあるデータを総合的に分析、活用していくことを実現しています。

また、現場サイドで生まれたデータをシステム側に書き込む機能もあり、経営全体のデータの品質と量を向上することを目指していく基盤となっています。

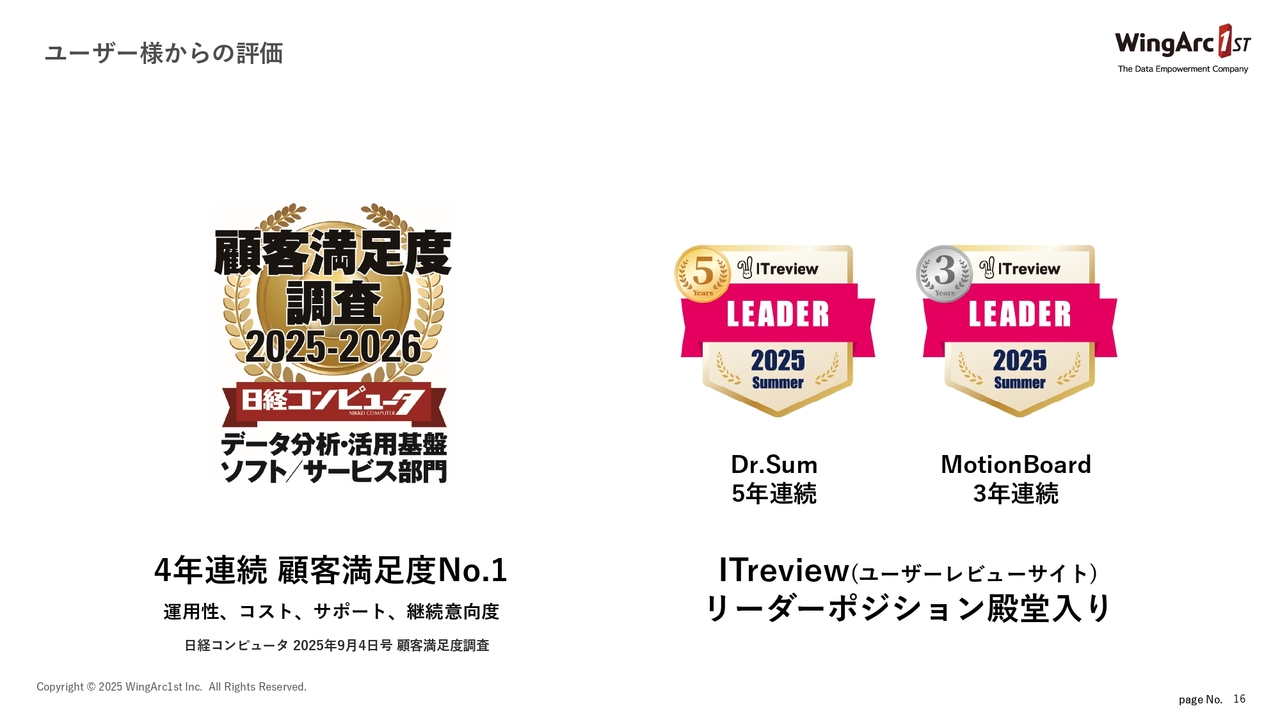

ユーザー様からの評価

先ほど冒頭で田中からもご説明がありましたとおり、『日経コンピュータ』の顧客満足度調査で、4年連続No.1の評価をいただいています。

また、「ITreview」という、BtoBの領域におけるソフトウェア・サービスのコメントをレビューしているサイトでは、「Dr.Sum」は5年連続、「MotionBoard」は3年連続でLEADERを達成し、リーダーポジション殿堂入りを果たしました。お客さまからしっかりと評価をいただいていると実感しています。

インダストリー深耕

昨年、我々はインダストリーの深耕を強化していくことを発信しています。その結果として、良い指標が出てきましたのでこちらで発表します。

スライドは地方銀行への導入率で、46.4パーセントとなっています。97行中の45行に導入いただいており、非常に多くのシェアを獲得することができました。これはさらに上昇していける見込みがありますので、我々は積極的に販売活動を行っています。

アライアンスTopics

続いて、アライアンスについてです。DE事業のプロダクトは他のシステムと連携して使われるものですので、アライアンスが重要になってきます。その中でも製造業の領域に対する強化の施策として、シムトップス社との協業を行っています。

また、新たにBox Japan社との連携を行っています。「box」の中に保存されているデータに「MotionBoard」からアクセスすることができるようになっています。セミナー等での集客も非常に順調で、注目されている領域であるというのを実感しています。

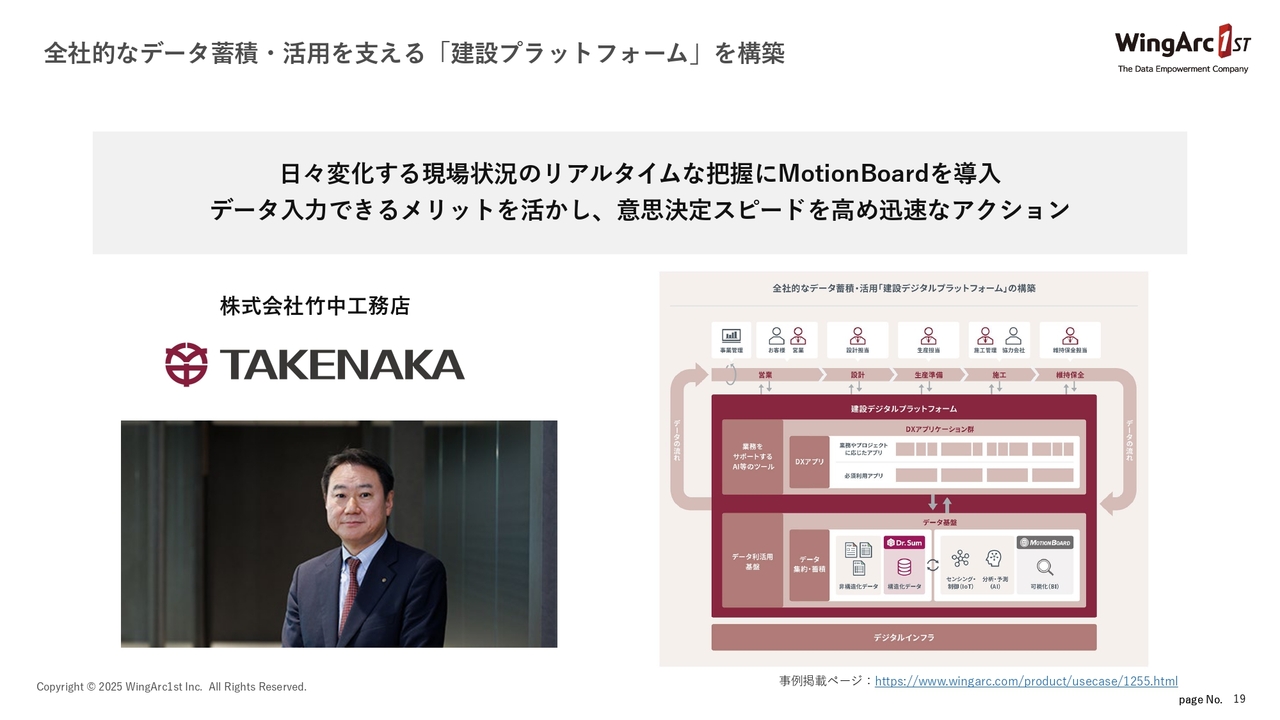

全社的なデータ蓄積・活用を支える「建設プラットフォーム」を構築

続いて、事例です。竹中工務店は建設のプラットフォームを自社でお持ちなのですが、その中にデータ活用の基盤として導入された事例になっています。

この建設デジタルプラットフォームは、営業から設計、生産、施工、維持・保全といった業務の各プロセスにおいて、全体的に使っていく基盤です。その中で採用されたということで、我々にとっても非常にうれしい事例となっています。これによりデータの活用を促進し、意思決定のスピードを高めていくことを実現されている事例となっています。

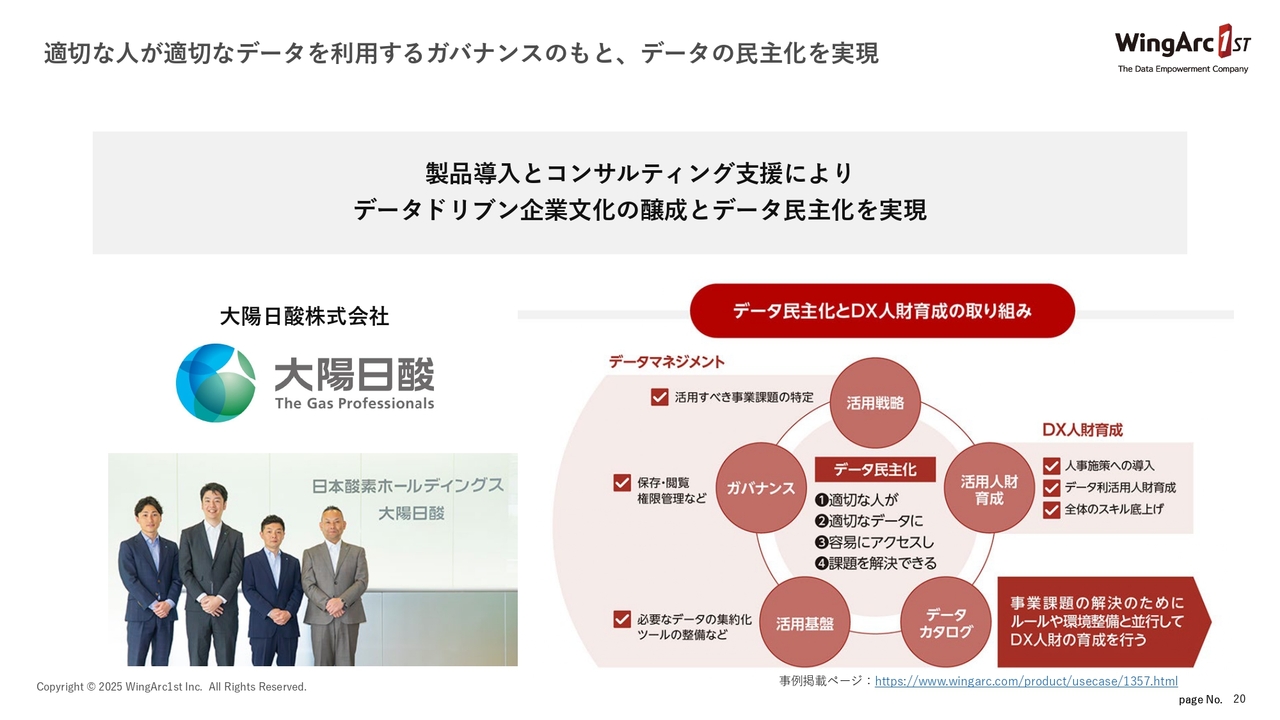

適切な人が適切なデータを利用するガバナンスのもと、データの民主化を実現

続いて、大陽日酸の事例になります。こちらは、システムをすでに導入していただいていたお客さまです。さらに社内のデータ活用を促進したいということで、ソフトウェアだけではなく、新たにデータ活用の設計から運用のコンサルティングサービスをご提供した事例になっています。

大陽日酸では「データの民主化」が掲げられており、DX戦略の中核に位置づけられています。その中にデータ活用基盤が入っていますが、お客さまと一緒にデータ活用基盤を利用して、実際に業務のパフォーマンスに貢献ができる領域においてコンサルティングサービスとして提供させていただいている事例になっています。

なお、この大陽日酸での事例にあるコンサルティングサービスの領域に関しては、年々増加傾向にあり、非常に成長している領域となっています。

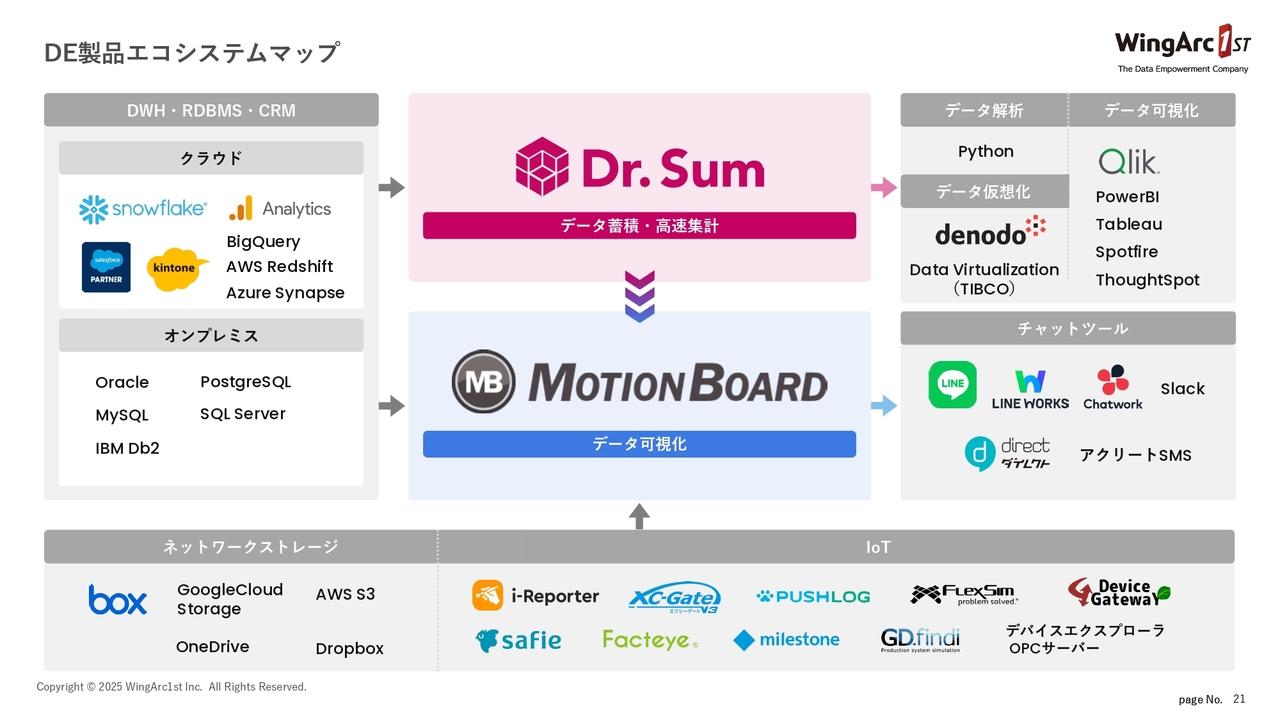

DE製品エコシステムマップ

DE製品もエコシステムのかたちをとっており、さまざまなプロダクトやサービスと連携しています。今後も継続的に強化を行っていく方針です。

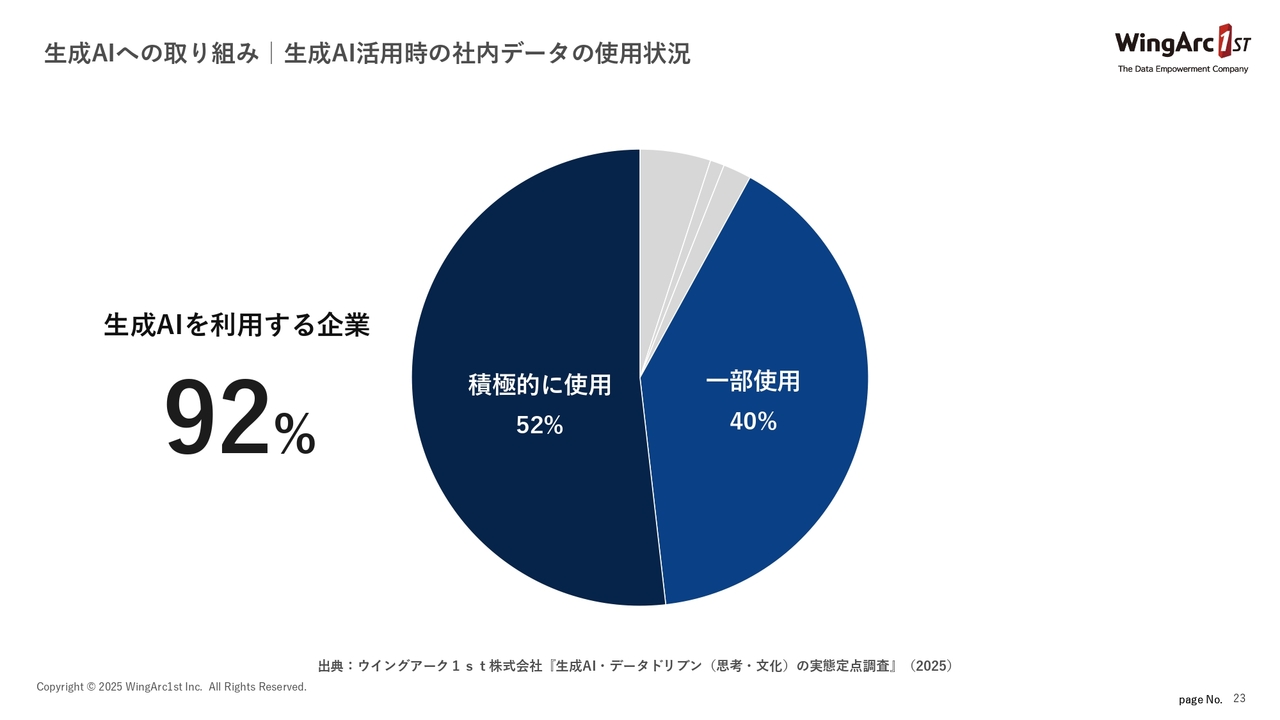

生成AIへの取り組み | 生成AI活用時の社内データの使用状況

続いて、BDS事業、DE事業それぞれの戦略トピックスについてご説明します。今年は、AI対応についてお話しします。

業務において生成AIの利用は拡大しており、2025年には全体の92パーセントの企業が生成AIをなにかしらの方法で利用している、または現在利用を進行中であるという状態です。もはやAIは業務の中で自然に使われる時代になったと感じています。

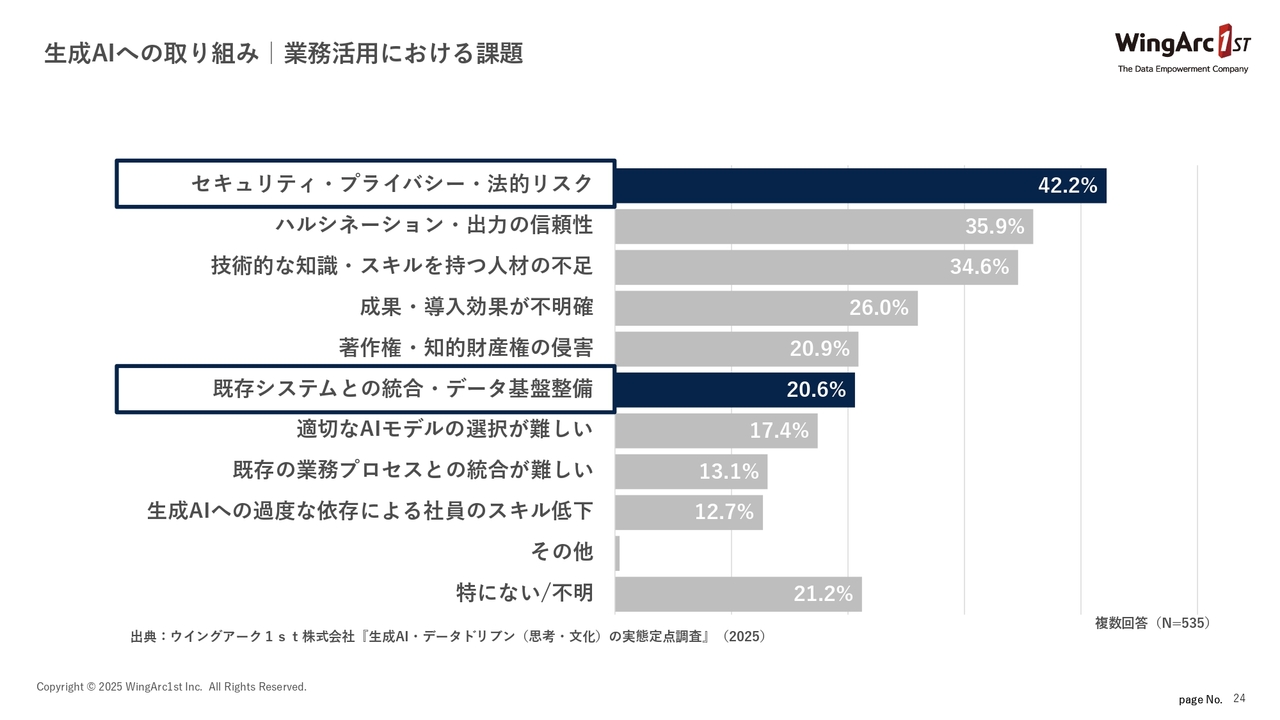

生成AIへの取り組み | 業務活用における課題

生成AIの業務活用における課題についてです。我々の事業と関連しそうな領域としては、1点目が「セキュリティ・プライバシー・法的リスク」、そして2点目が「既存システムとの統合・データ基盤整備」です。

AIの時代とは、すなわちデータの時代と言えます。企業の中で、質の高い、業務の中で価値のあるデータをいかにしっかりと集めていくか、そしてそれを使える環境にしていくことは非常に重要になります。この2点は我々の事業に関わりがあるということで、ピックアップしています。

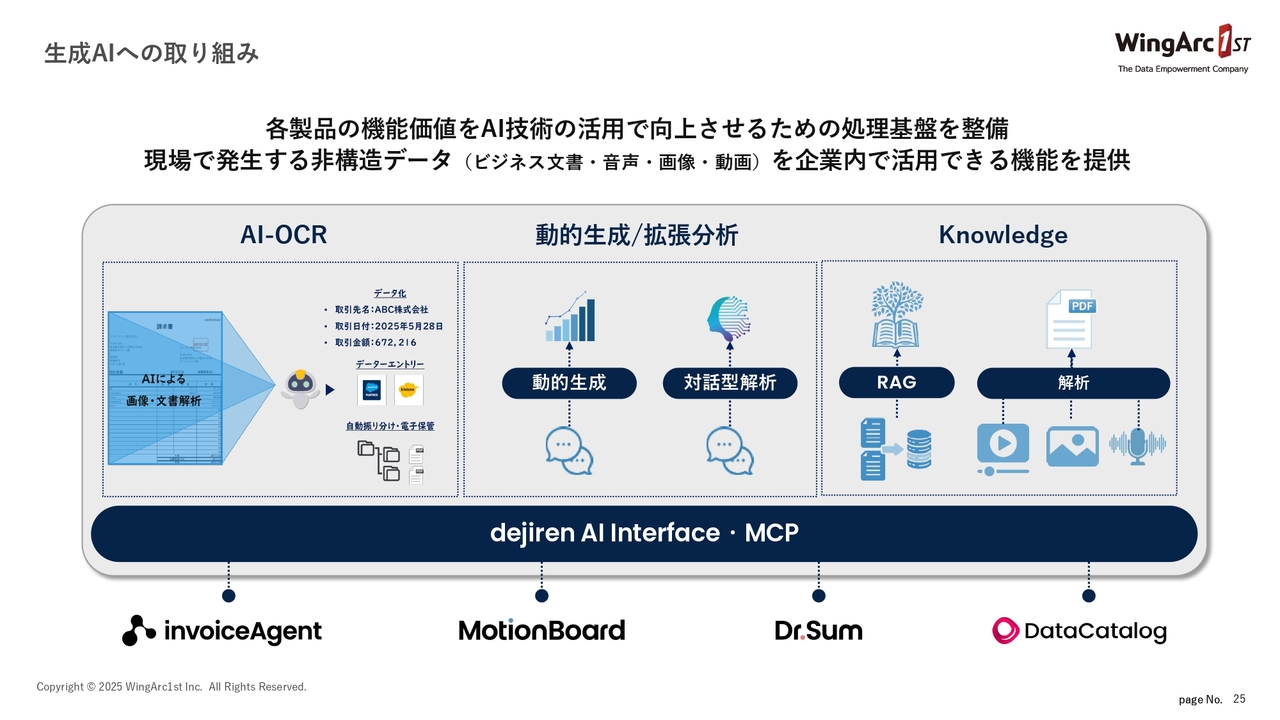

生成AIへの取り組み

生成AIへの取り組みです。「invoiceAgent」「MotionBoard」「Dr.Sum」「DataCatalog」は「Dataring」というブランドの中のプロダクト・サービスですが、これらのプロダクトを中心に対応を進めています。後ほど島澤からデモンストレーションをいたしますので、ぜひ楽しみにしていただければと思います。

各プロダクトのAI対応を進めていくことはもちろん、共通のAIの技術を活用できる「dejiren」というプラットフォームを用意しています。このように、全体のプロダクトに対してAI技術の対応をさらに早めていくことに取り組んでいます。

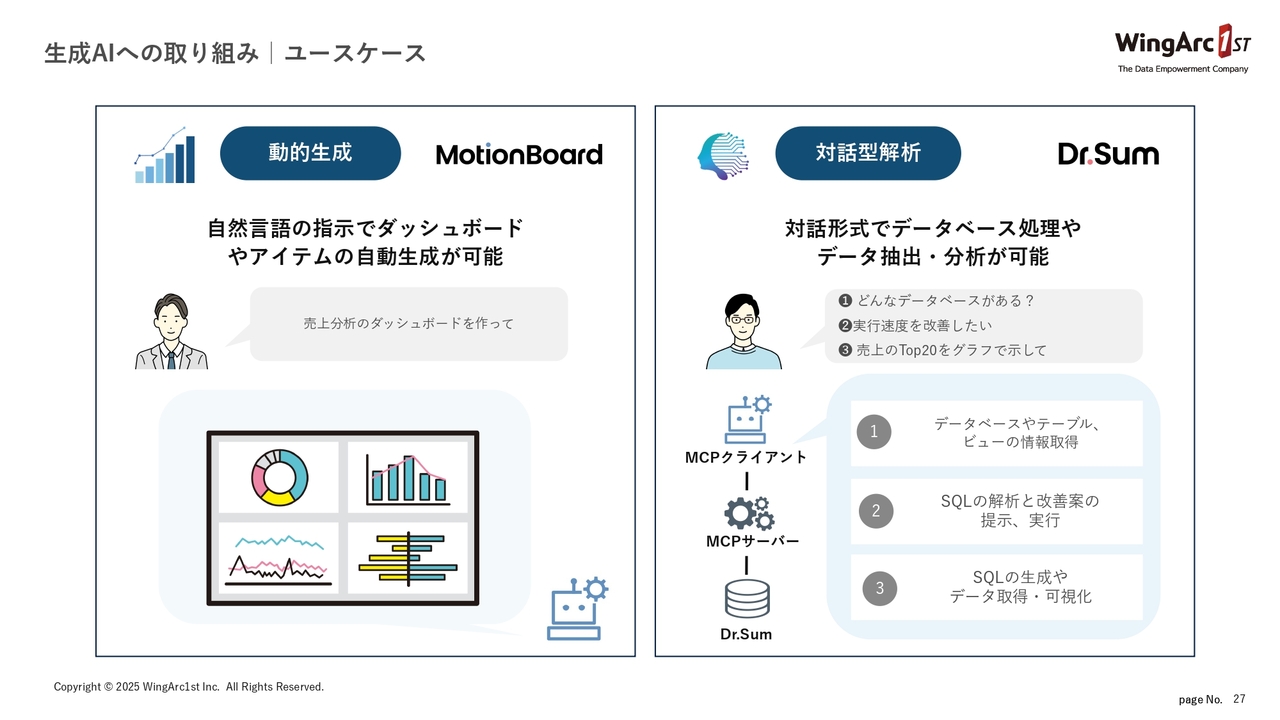

生成AIへの取り組み | ユースケース

こちらに、生成AIを活用したユースケースを2つ挙げました。スライド左側のほうは「MotionBoard」、右側は「Dr.Sum」で、それぞれのプロダクトの生成AIの対応についてご紹介します。

「MotionBoard」については、「動的生成」とあります。BIの分析画面やダッシュボードの開発は職人技と言われており、例えば「どういったデータをどのように見れば、最もそのデータの活用が進むのか」といった点でいろいろなノウハウがあり、ボードを作るのに1週間から2週間程度かかります。

しかし、これが、生成AIの活用によって、自然言語で話しかけることで自動生成ができるようになります。後ほどデモンストレーションで出てくると思いますが、本当に数分でダッシュボードが作れます。

また、「Dr.Sum」は、データを蓄積して、分析用に高速な集計を可能としているデータベースエンジンです。ここに入っているデータを参照するときに、例えば「売上のトップ20をグラフで表示して」などと自然言語で話しかけると、その結果が返ってきます。

こうしたRAGのような使い方をすることによって、自然言語を通じたデータ活用が可能となり、企業の営業パフォーマンスを向上させます。こういったことが実現できる機能に、続々と対応できている状況です。

Trustee タイムスタンプの提供開始

続いて、デジタルトラストサービス「Trustee タイムスタンプ」についてです。こちらは今年8月26日に提供開始の発表をしています。

こちらは総務省認定のサービスとなり、当社は時刻認証業務を行う6社目の認定企業となります。タイムスタンプという国の厳格な基準に則った認可をいただいているサービスになっています。

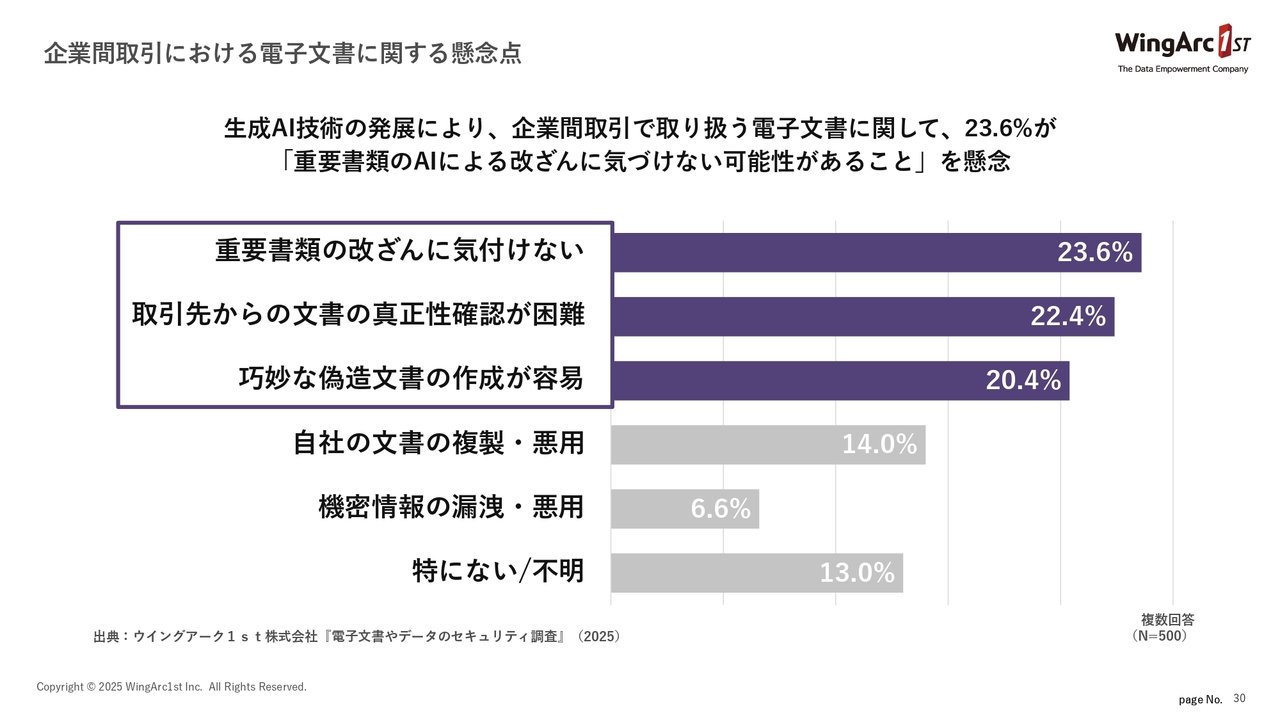

企業間取引における電子文書に関する懸念点

生成AIの技術が発展したことによって、企業の中で運用される帳票、例えば経費精算する際のレシートを改ざんするといったことが本当に簡単にできるようになっています。

そのような重要書類の改ざんに気づけない、もしくは取引先とやり取りしている文書の真正性の確認が困難であったり、偽造文書の作成が容易になっていることが懸念点として挙がってきている実態があります。これに対して、当社はトラストサービスとして「Trustee タイムスタンプ」を提供していきます。

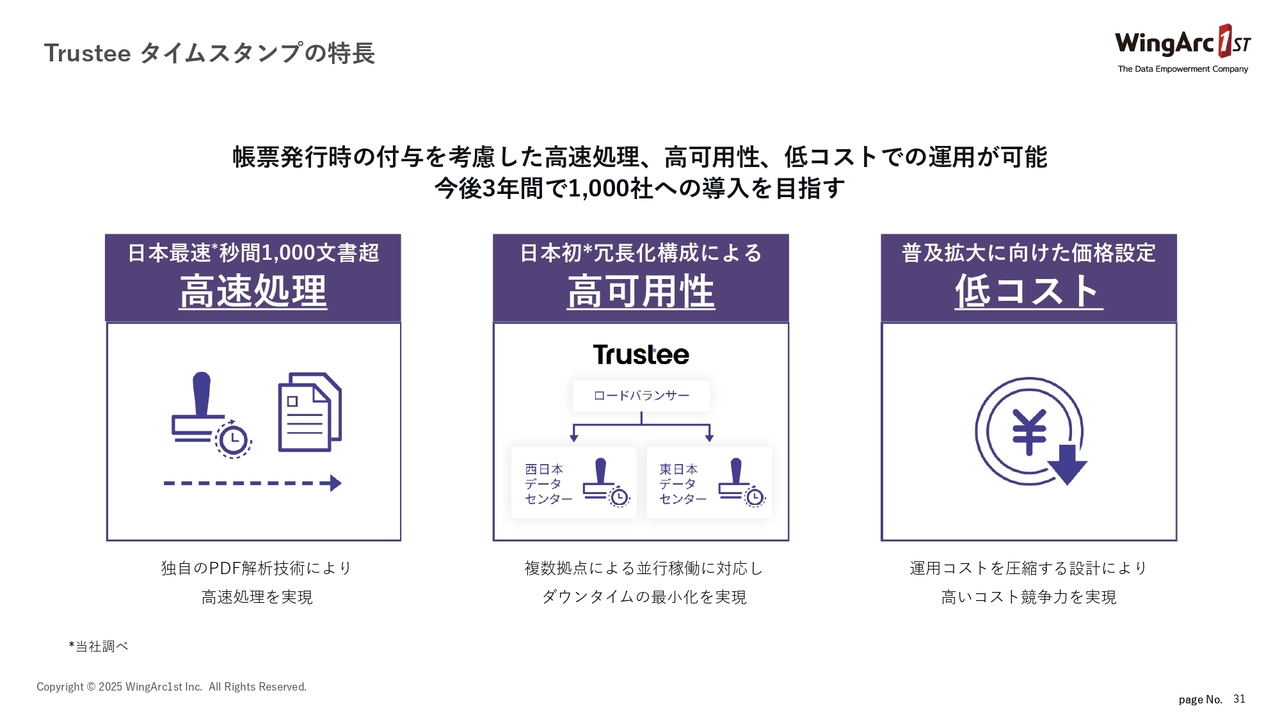

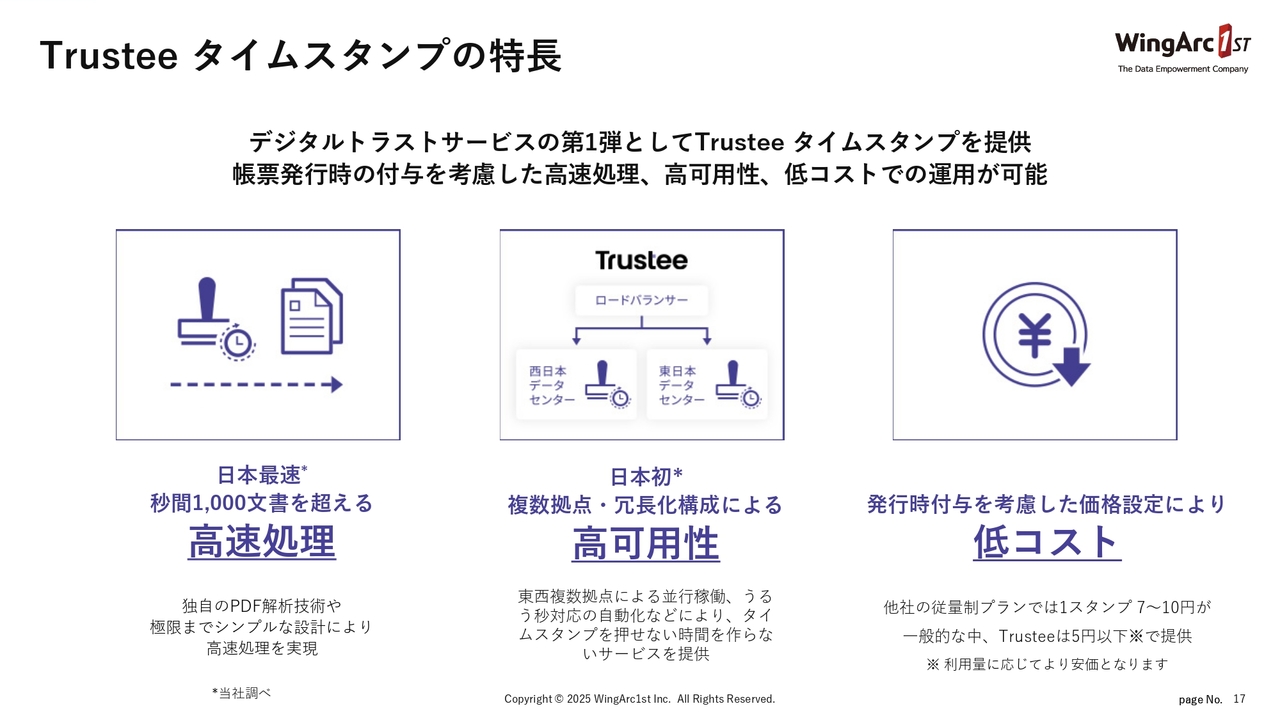

Trustee タイムスタンプの特長

この「Trustee タイムスタンプ」は後発のサービスになります。つまり、技術的には最も優れた内容を投入できるということになります。特徴として大きく3つの優位性があると考えています。

1つ目はスライド左側にある高速処理です。「日本最速」とありますが、秒間1,000文書以上のタイムスタンプの処理ができます。実際に、タイムスタンプサービスの他社プロダクトの課題は、お客さまのほうで速度面がボトルネックになるという事情があります。それに対して当社は、しっかりと対応ができます。

2つ目は、冗長化構成によって高可用性を担保している点です。こちらも日本初となります。いわゆる止まらないタイムスタンプのサービスの提供ができます。

そして、3つ目は低コストです。トラストサービスは、今後社会にとってより重要性を増してくると考えています。その普及・拡大に向けた価格設定として、低コストを実現しています。ボリュームディスカウントなどがあるので一概には言えませんが、他サービスと比べて価格の優位性と競争力を持っていると考えています。

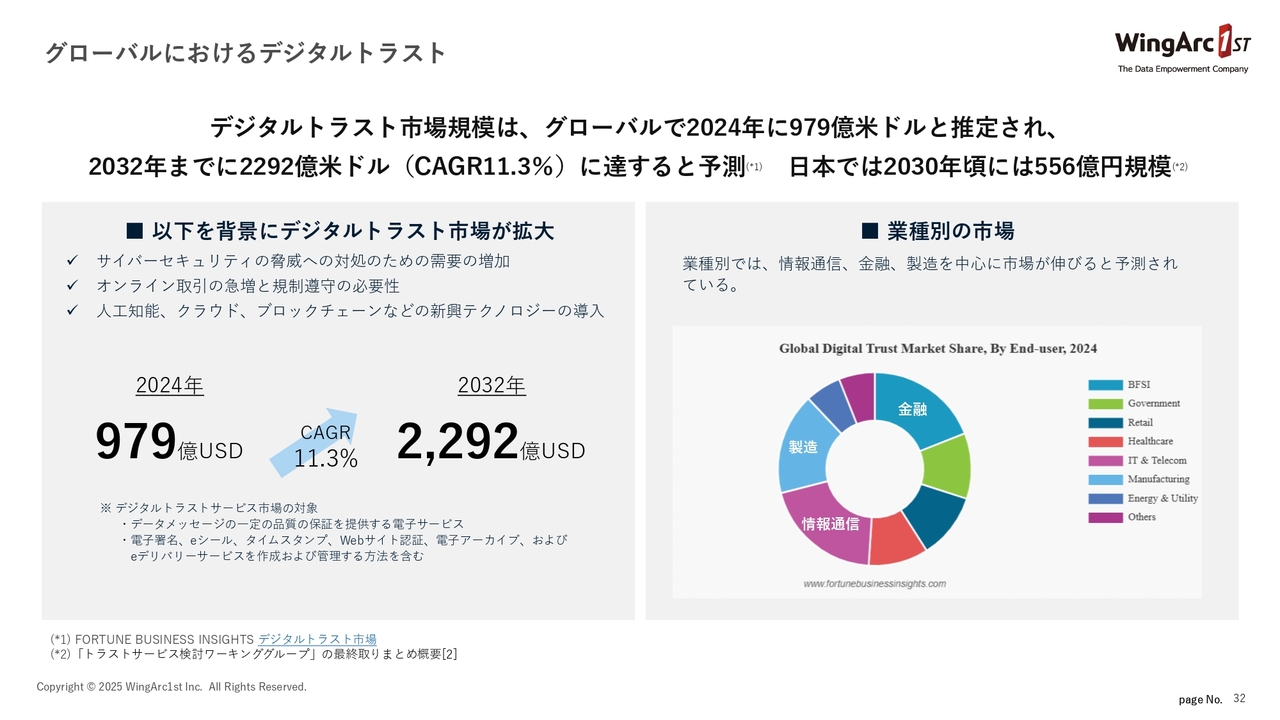

グローバルにおけるデジタルトラスト

続いて、デジタルトラストという領域についてです。日本のマーケットの中ではまだまだなじみがないかもしれませんが、デジタルトラスト市場の規模はグローバルで2024年に979億米ドルと推定されています。

「Trustee タイムスタンプ」は、このデジタルトラストマーケットの中の1つのサービスであるため、タイムスタンプサービスがすべてということではありません。しかし、このマーケットは今後大きな成長が見込めると我々は想定しています。日本においても、2030年頃には556億円規模のマーケットになると想定されていますので、成長市場の中で「Trustee タイムスタンプ」のサービスをしっかりと展開していきます。

また「Trustee タイムスタンプ」は単体のサービスではなく、「SVF」「invoiceAgent」と同じドメインを持った事業になっています。帳票の真正性をいかに担保していくかといったテーマでも、我々の従来の既存事業とのシナジーが非常に高いと考えているため、こちらは積極的に進めていくことを計画しています。

高品質なサポートの提供

こちらのスライドは田中から説明がありましたが、我々はプロジェクトの開発だけではなく、コンサルティングサービスやサポート、いわゆるお客さまのバックアップをしていく体制の強化に努めてきました。

その結果として、HDI-Japan「クオリティ格付け」で最高評価の「三つ星」を獲得しています。ブロンズなのでわかりづらいのですが、カテゴリの中で最高評価です。

ここまで、当社のBDSとDEそれぞれの事業戦略についてお話ししました。今後も、我々は顧客に対して優れた体験を提供するために、プロダクトとサービスの両面を着実に鍛え上げて、お客さまに選んでいただけるようなサービスであるよう、チーム一同、尽力していきます。ご清聴いただき、ありがとうございました。

公共ソリューション戦略

大澤重雄氏(以下、大澤):みなさま、こんにちは。ウイングアーク1stで公共ソリューション事業を担当しています、執行役員の大澤です。どうぞよろしくお願いします。本日は、お集まりいただき誠にありがとうございます。

私は、パブリックセクターエンパワーメント、略してPSEの統括をしています。よろしくお願いします。

これから公共ソリューション戦略について、当社の取り組みと今後の方向性についてご説明します。当社がこの領域でどのようなポジションを築き、どこに成長機会を生み出しているのかお伝えできればと思っています。

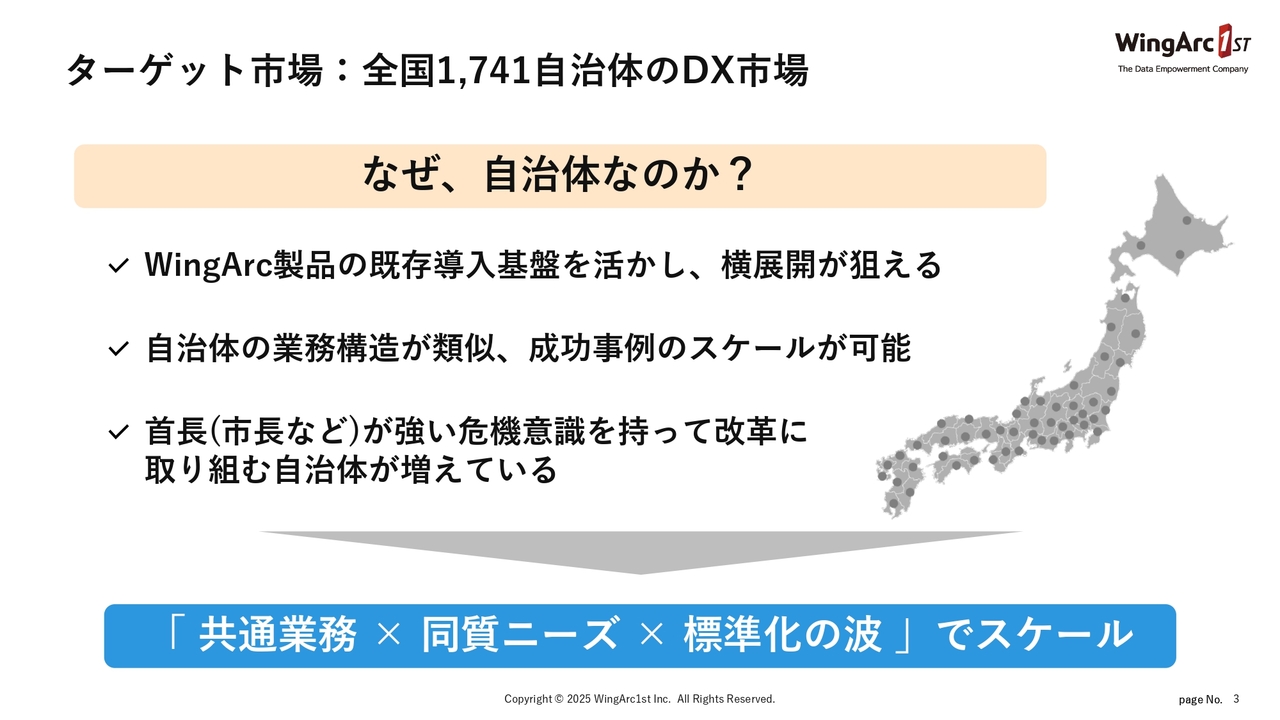

ターゲット市場:全国1,741自治体のDX市場

まず最初に、公共マーケットといっても非常に広いため、我々がターゲットにしているところについてお話しします。

我々が注力していますのは、全国1,741自治体のDX市場になります。

なぜ自治体なのかですが、理由は大きく3つあります。1つ目が、既存のウイングアークプロダクトの導入基盤が、すでに全国の自治体に広くあるというところになります。

我々のパートナーと一緒に、主に帳票領域を中心に長年実績を積んでいる基盤があります。この基盤を活かした新たなソリューションを横展開することが可能であるところが1つ目です。

2つ目に、自治体の業務構造そのものが非常に似通っているということです。つまり、1つの自治体で成功した事例は他の自治体にも横展開しやすく、このスケール展開のしやすさが自治体ビジネス特有の強みになっています。

そして3つ目に、市長、村長、町長といった首長が現状に対して大きな危機感を持っており、改革に取り組む自治体が非常に増えているという社会的な背景があります。人口減少や自治体の職員の人手不足といった課題を前にして、行政のデジタル化は待ったなしとなっています。

これら3つの要素を背景として構造の変化を捉えていき、共通業務、同質ニーズ、標準化の波をスケール展開できるため、自治体をターゲットにしています。

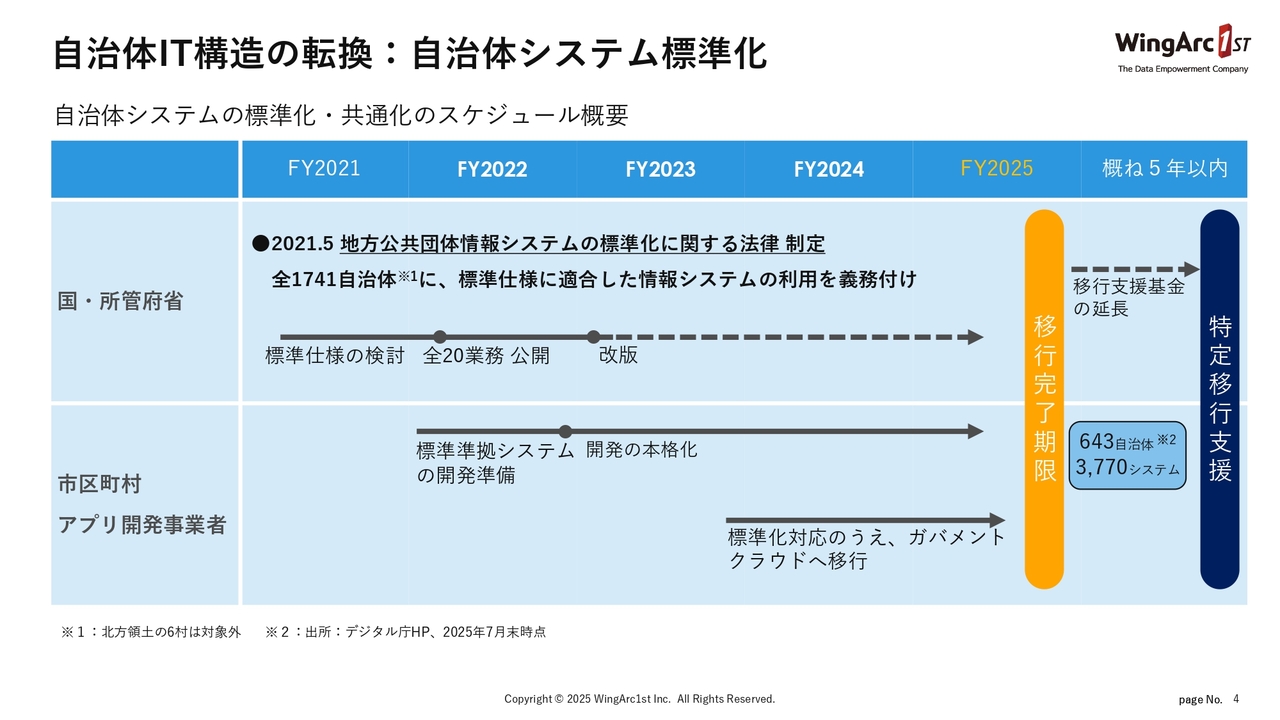

自治体IT構造の転換:自治体システム標準化

構造の変化と標準化という話をしました。自治体市場を大きく動かしている、構造の変化についてお話しします。

国は、2021年に「地方公共団体情報システムの標準化に関する法律」を制定し、全国の1,741の自治体に標準仕様に適合した情報システムの利用を義務付けています。これによって各自治体は、2025年までにシステム移行を完了させることを求められていました。まさにこれが、自治体ITの構造が大きく変わる転換期だと思っています。

規模がまったく異なる自治体、例えば人口数百万人の市から数千人の村まで、同じシステムを利用することが決定しています。これが大きなポイントで、同じタイミングで移行が発生するという、過去に例のない取り組みが今進んでいるかたちです。

現状では、2025年のうちに移行が終わらない地方公共団体が多くあります。2025年7月末時点で、643団体3,770システムが2025年末までに終わらず、特定移行支援というかたちになっています。これが今、当社の公共領域で標準化・共通化ビジネスの追い風になっており、今後の成長ドライバーになっていくと考えています。

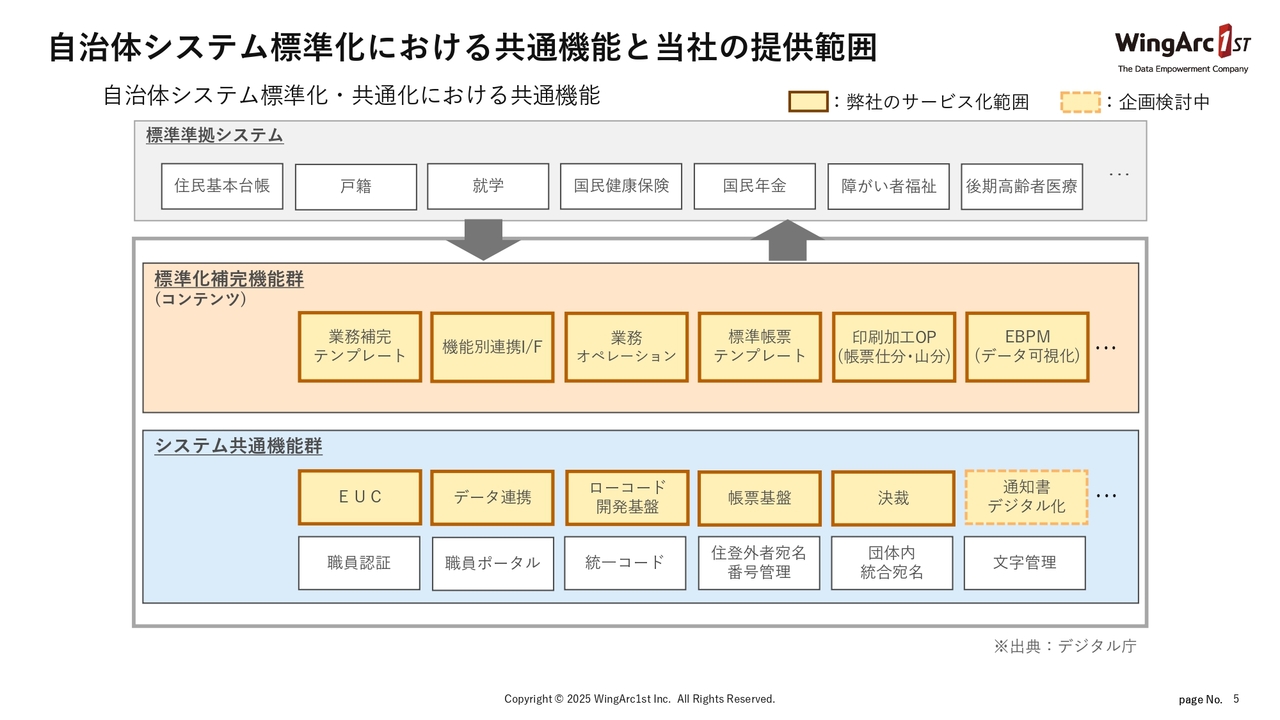

自治体システム標準化における共通機能と当社の提供範囲

我々が具体的にどのようなソリューションを展開しようとしているかをご説明します。スライドの図は、自治体標準システムにおける共通機能と当社の提供範囲を示しています。一番上は標準準拠システム、いわゆる業務システムの領域です。この領域は我々はサービス提供を行いません。

その下にあるのが各業務です。この各業務を横断的に支えるシステム共通機能群、「Govlong(ガブロン)」という枠が、我々が狙っている領域になります。

我々はこの共通領域の中でも、各業務システム横断でデータを蓄積するEUC基盤、あるいはすでに多くのシェアを持っている帳票基盤など、人が目にする、あるいはデータを活用するための基盤をターゲットにしています。

当社のソリューションである「Govlong」は、このような共通機能を補完・拡張するかたちで設計しています。自治体独自の業務改善やデータ活用までが支援できるのが、大きな特徴となっています。

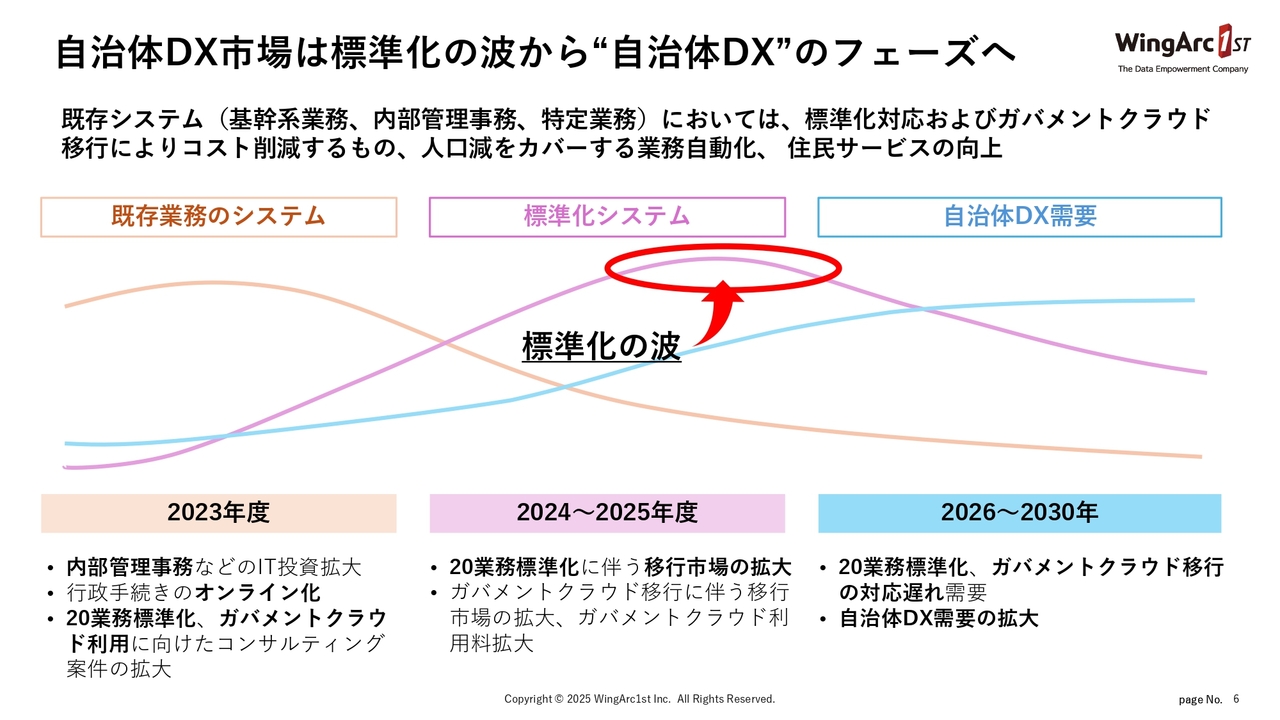

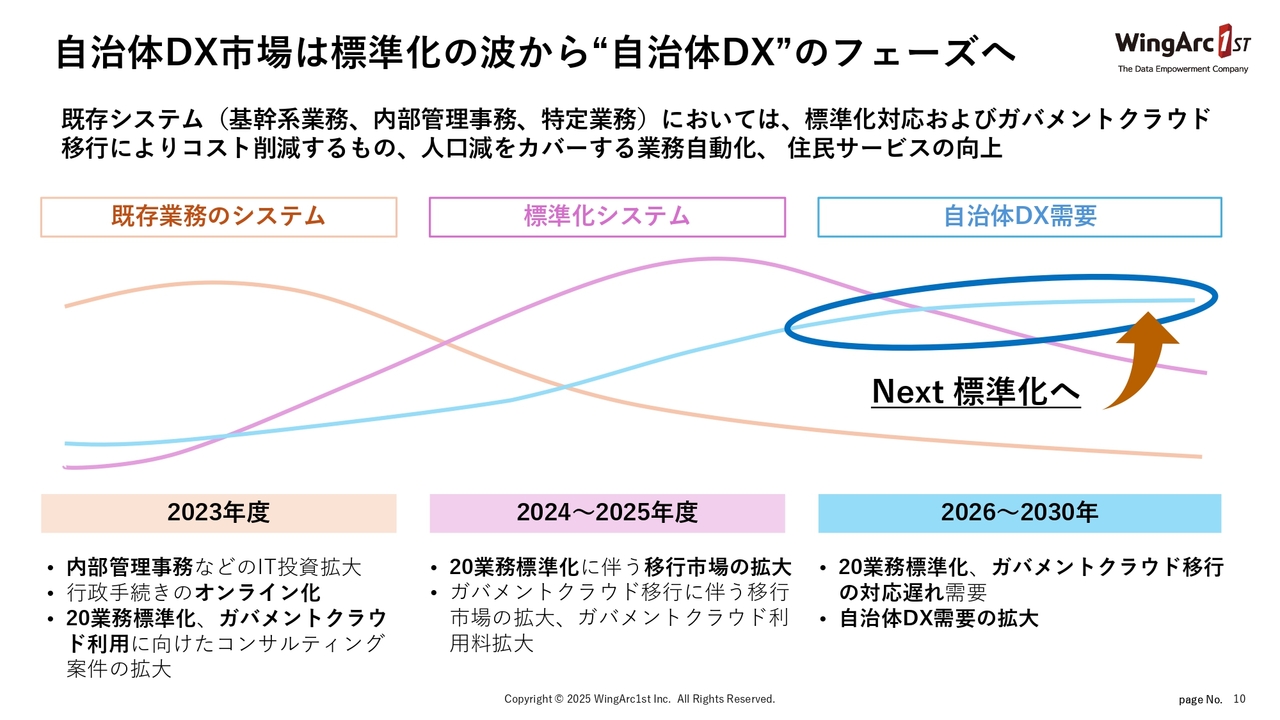

自治体DX市場は標準化の波から“自治体DX”のフェーズへ

続いて、自治体そのものの市場のトレンドに関してお話しします。現在、既存業務システムは内部管理事務の拡大があり、IT投資全般が拡大傾向にありました。しかし、先ほど言いました標準化の波がありますので、今後は投資が低下していくと考えています。

一方、2025年末に迎える標準化システムの流れがありますので、ここは今大きな波が来ています。これは一つの大きなトレンドと考えており、標準化の波と捉えています。この後、標準化の波が落ち着くとDXを推進していくかたちになりますので、この2つの大きな波を捉えていくべきだと考えています。

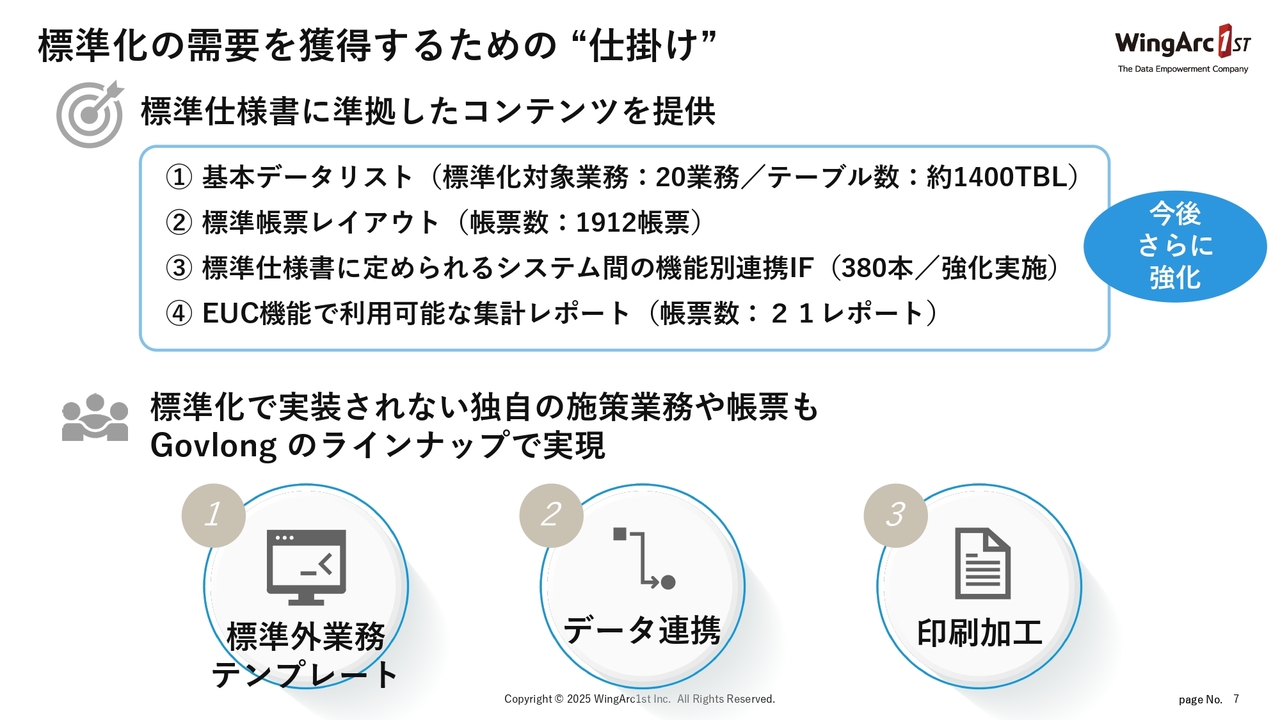

標準化の需要を獲得するための“仕掛け”

1つ目の波である標準化の波を、どのように捉えていくかについてです。標準化の需要を取得するための仕掛けを、2つ用意しています。まず1つ目が、標準仕様書に準拠したコンテンツを提供することです。

標準化対応の中で、単にプロダクトを提供するだけでは我々のプロダクトを使いきれないところがあります。したがって、国がすでに仕様を確定させている標準仕様書に準拠したコンテンツを用意しています。

スライドに4点挙げています。1つ目は、我々が非常に強いデータに関する領域における基本データリストです。これは、業務横断でデータを管理するためのコンテンツで、約1,400テーブルの定義体をすでにご用意しています。

2つ目が標準帳票レイアウトです。国が定めた1,912の帳票があり、これに関して帳票定義を用意しています。

3つ目は、各システム間でデータを連携するためのインターフェイスで、これもすでに準拠した仕様が設定されており、380本あります。

4つ目として、たまったEUCのデータを活用するための集計レポートが、現状は21レポートあります。これらの標準準拠した帳票、あるいはそのたまったデータを使った帳票、そのレポートそのものを提供することを、今後さらに強化していきたいと考えています。

これは業務システムがあれば作れるのではないかと思われがちなのですが、この標準仕様は改版が年2回あります。また、法律の改定が発生しますので、その都度帳票レイアウト変更やテーブルの変更を追いかけていく必要があり、かなりの工数が発生します。このような共通的に解決できるものに関しては、ウイングアーク1stが提供していければと考えています。

そして、2つ目の仕掛けとして、標準化で取り残される業務に対して、自治体ごとに異なる施策業務や独自の帳票に関しても「Govlong」シリーズで補完していきます。

1つ目は、標準外業務のテンプレートになります。我々は「アプリベース」と呼んでいますが、仕様書対象外の機能を補完する内容になっています。例えば、各種の証明書発行システムです。証明書代替発行や針灸の受診証明書もレポートできます。

2つ目が、データ連携です。これまでできていた標準化業務対象と他の独自システムとの連携がこの標準化によって一部できなくなりますが、そのようなものも我々のサービスを使って連携が可能となります。

3つ目は、印刷加工です。納税通知書発送業務は自治体独自で行われていますが、今までは郵便番号ごとの仕分け、封入、封緘、バーコードの挿入をそれぞれの自治体でカスタマイズしていました。また、人の手で仕分けや山分けを行っていました。そういったことを、ノンプログラミングで設定することができ、印刷業務から封入、封緘まで自動でできます。

標準化対応後の拡張ニーズまでしっかりとカバーすることで、我々は中長期の運用・拡張フェーズでも継続的な収益機会を獲得できる構造を、標準化の波の中で捉えています。

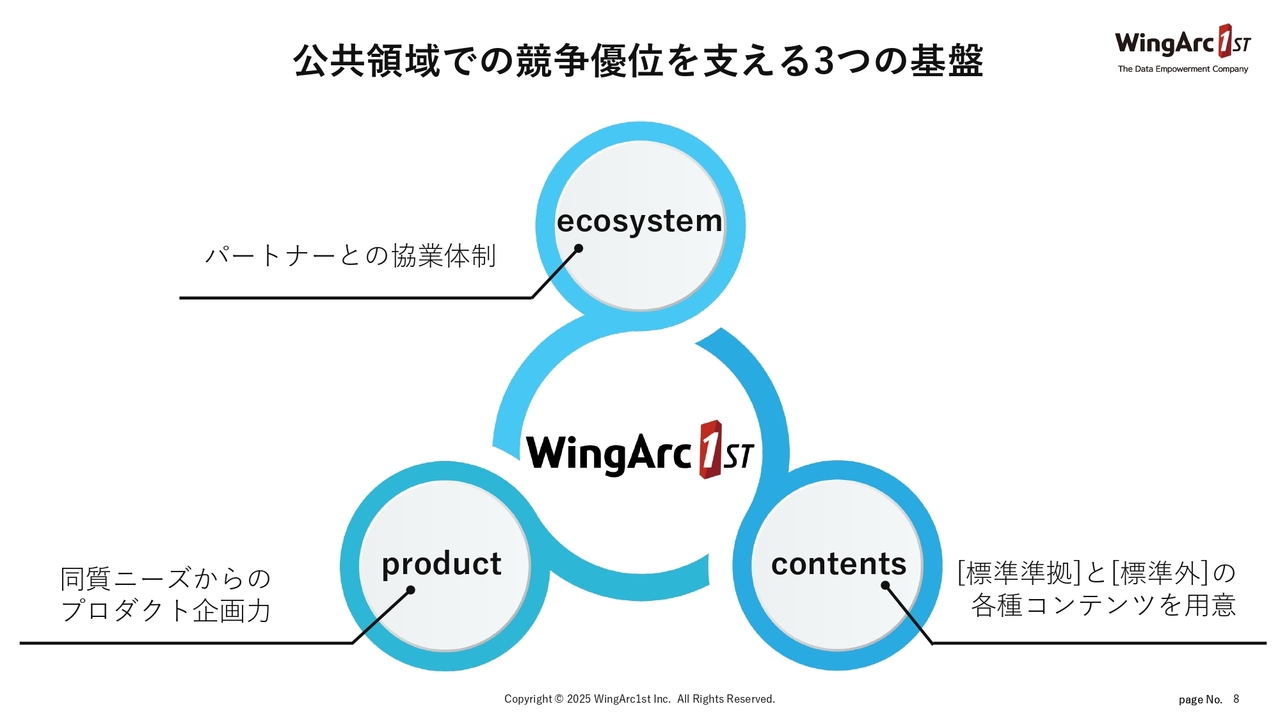

公共領域での競争優位を支える3つの基盤

あらためて、この標準化の波の中で我々がなぜ勝てるかについてお話しします。理由としてスライドに示した3つがあると考えています。

1つ目として、先ほど久我からも話がありましたが、当社は非常に広いパートナーネットワークを持っていますが、それは自治体のシステムベンダーにおいても同様です。

今後、標準化対応でさまざまなニーズが出てきます。現状は、標準化対応で多くのパートナーが手いっぱいで動けない状況ですが、我々はそのような領域を共通的に補完するプロダクトを今後も売り込んでいきたいと考えています。そのようなところは、パートナーからも非常に望まれていると考えています。

2つ目に、全国1,741自治体で共通する課題、あるいは業務に対する同質のニーズから、それらに対応できるプロダクトを企画、開発する能力があるところです。特に最近では、首長とのネットワークも強化しており、ユーザーのニーズを拾い上げてプロダクト化する、標準化するところに対して我々の強みを活かしていきたいと思っています。

3つ目は、今までのウイングアーク1stではなかなか実現できなかったのですが、単にプロダクトだけを提供するのではなく、標準準拠した、あるいは同質ニーズをコンテンツ化して横展開することによって、標準化の波を捉えていけるのではないかと考えています。

自治体DX市場は標準化の波から“自治体DX”のフェーズへ

次に、今後の展望について少しお話しします。先ほど標準化の波が非常に来ているとお話ししましたが、これは今年度をピークに、今後徐々に下がっていくと考えています。

その次にあるのが、「Next 標準化」ともいえる、時代そのものがDX化していく新たな局面だと考えています。

これまで標準化のシステムは主に庁内業務を効率化するものでしたが、今後は住民サービスの向上のためにIT投資は進んでいくと思います。加えて、データ活用による行政サービスの改革も進んでいくのではないかと思っています。

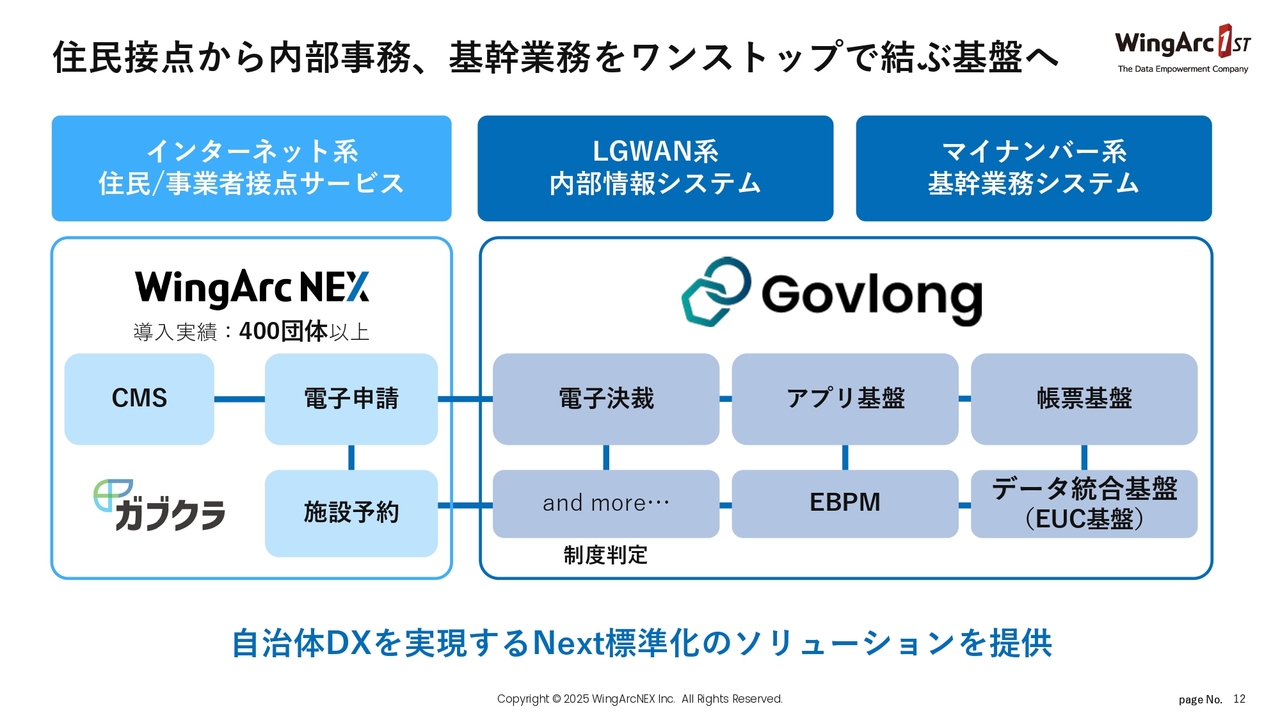

自治体DXを推進する新サービスを創出するため デジタルガバメント事業に特化した会社を設立

この「Next 標準化」の波を、我々としては捉えていきたいと考えています。そのための取り組みとして、2025年6月30日にウイングアークNEXという会社を立ち上げています。

ウイングアークNEXは、自治体のフロントヤード改革を推進するための企業です。今までウイングアーク1stで培ってきたデータ活用や分析を基盤として、行政のフロントヤード、住民接点の領域に特化したサービスを強化していきたいと考えています。

ウイングアークNEXは、既存の公共事業を行っていた事業部門を事業継承した会社になり、すでに400団体にCMS(コンテンツマネジメントシステム)を導入しています。併せて、多くのノウハウとユーザー基盤を有している会社です。

住民接点から内部事務、基幹業務をワンストップで結ぶ基盤へ

ウイングアークNEXを起点として、我々が目指す「Next 標準化」の具体的な姿について、最後にお話しします。

これまでウイングアーク1stでは、庁内業務、あるいは基幹業務のデジタル化を、「Gavlong」を中心として支えてきました。そして今回、新たに立ち上がったウイングアークNEXが、主に住民サービスといったインターネット系サービスを担当し、一気通貫でデータをつなぐことができるようになりました。

現在、このインターネット系サービスと庁内の基幹業務には、データがつながっていない領域があります。これをつなげることによって、我々の新しいサービスを実現できるのではないかと考えています。

この中で我々が提供している領域はまだまだ少ないです。しかし、今後このサービスを拡張することによって自治体職員の負荷を軽減しながら、本来やるべき仕事である住民サービスの向上を自治体職員のみなさまとともに進めていきたいと考えています。

ウイングアーク1stの次の成長の柱として公共事業は今後強化していきますので、ぜひ投資家のみなさまにもご期待をいただければと思っています。私からのご説明は以上となります。最後までご清聴いただきまして、ありがとうございました。

技術開発戦略

島澤甲氏(以下、島澤):ウイングアーク1st取締役執行役員CTOの島澤です。いつもご支援いただき、誠にありがとうございます。ここからは、当社の技術に関する最新トピックをお伝えしたいと思います。

当社の技術戦略において重要視しているポイントは、やはりAIです。ウイングアーク1stのAIが優れている理由や、他社との明確な差別化について、プロダクトの中の技術としてきちんと作り込んでいくべきだと考えているといったところをお伝えしたいと思っています。

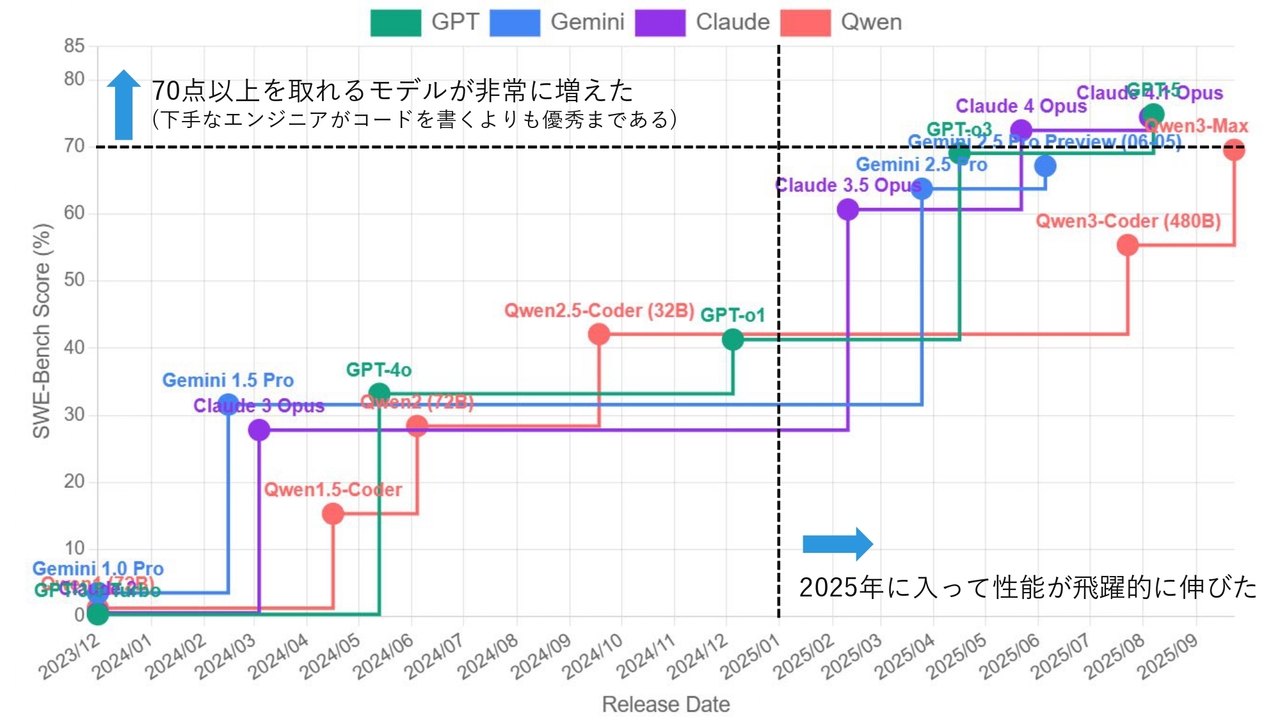

生成AIモデルの性能進化

このグラフは、メジャーな生成AIがプログラミングを行った場合、どのくらい性能が出るのかを示したものです。横軸が時間軸です。このグラフから読み取れることは、2025年に入ってから性能が飛躍的に伸びたと言っても過言ではないということです。

縦軸のスコアで見ると70点以上取れるモデルが非常に増えました。70点と言われてもどのようなものか、想像しにくいかもしれません。例えばみなさまのお子さまが学校のテストで70点取ってくれば、まあまあだと思うでしょう。そのような感じです。したがって、下手なエンジニアがコードを書くよりも、テーマによっては生成AIのほうが優秀です。

このように、今年の生成AIを取り巻く環境は明らかに変化しています。今は、それについて我々はどのように対応していくのかが求められるタイミングだと思っています。

結論から申し上げると、当社では全プロダクトでAI対応をして、最先端のテクノロジーをプロダクトに組み込むということをかなり積極的に進めています。

生成AIモデルの性能進化

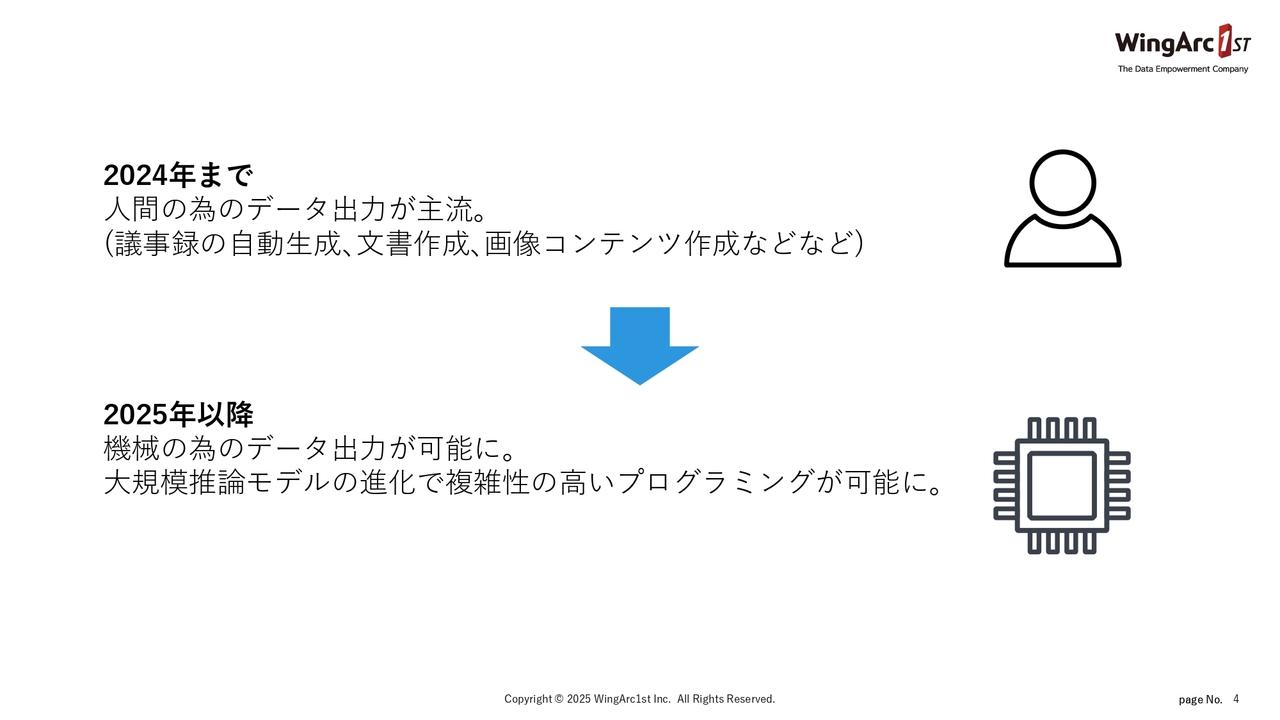

今までは生成AIが人のためにデータを生成していましたが、ここから先はコンピューターのため、平たく言えばプログラミングを行わせることができるようになってきたということです。

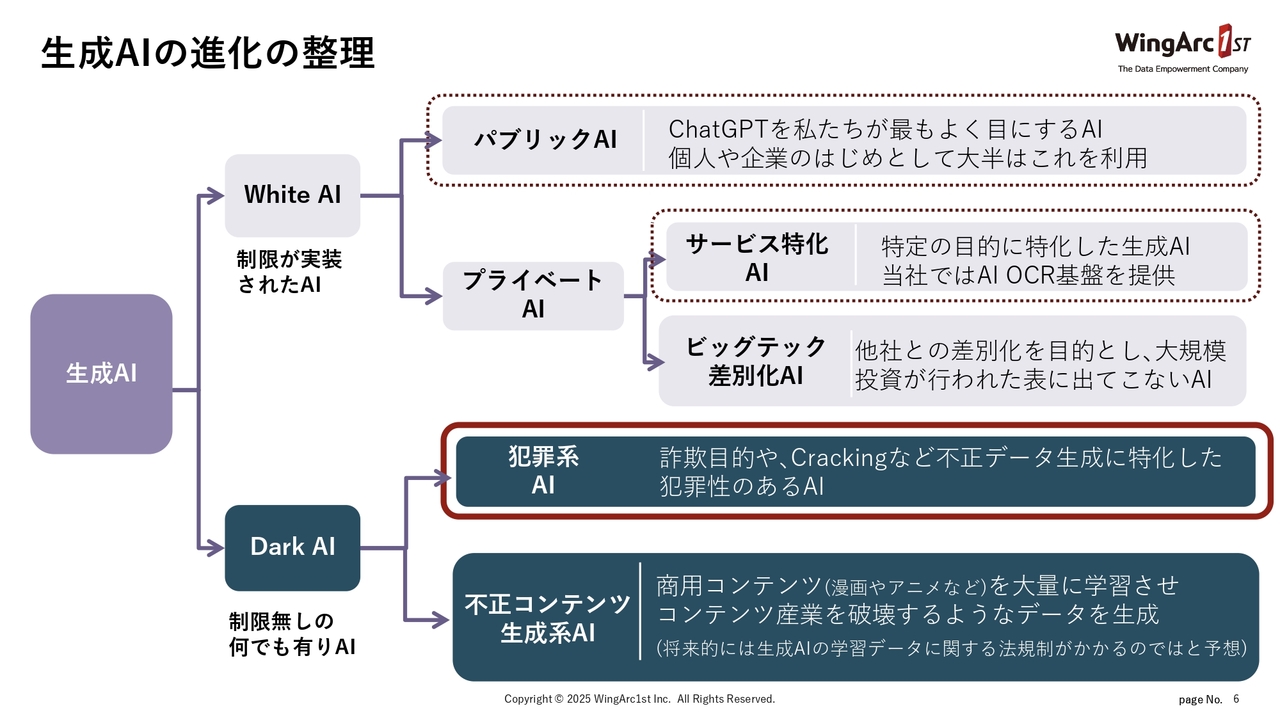

生成AIの進化の整理

生成AIの生成能力に対してどう捉えていくかについて、2つに分類できると思います。これは私なりのジャンル分けですが、White AIとDark AIという分け方です。

White AIは、みなさまがよくお使いのパブリックなAIです。生成AIと言われたらWhite AIを想像すると思います。それに対してDark AIは、悪意を持って作られたAIというよりは、プロテクトされていないAIを指しています。これを使うと、犯罪性のあるデータの生成などもかなり容易になってきています。

最近、「Sora 2」というAI動画生成モデルがリリースされ、市場を賑わせています。これを使用して、私の写真と声を取り込んで、プロゴルファーのようなドライバーショットを打つ動画を作らせてみました。

このような動画はすでにみなさまも見られていると思うので、これ自体には目新しさはないと思います。しかし、何が優れているかというと、作るのが非常に簡単な点です。使いだしてから10分ぐらいで、このようなクオリティのものが作れます。

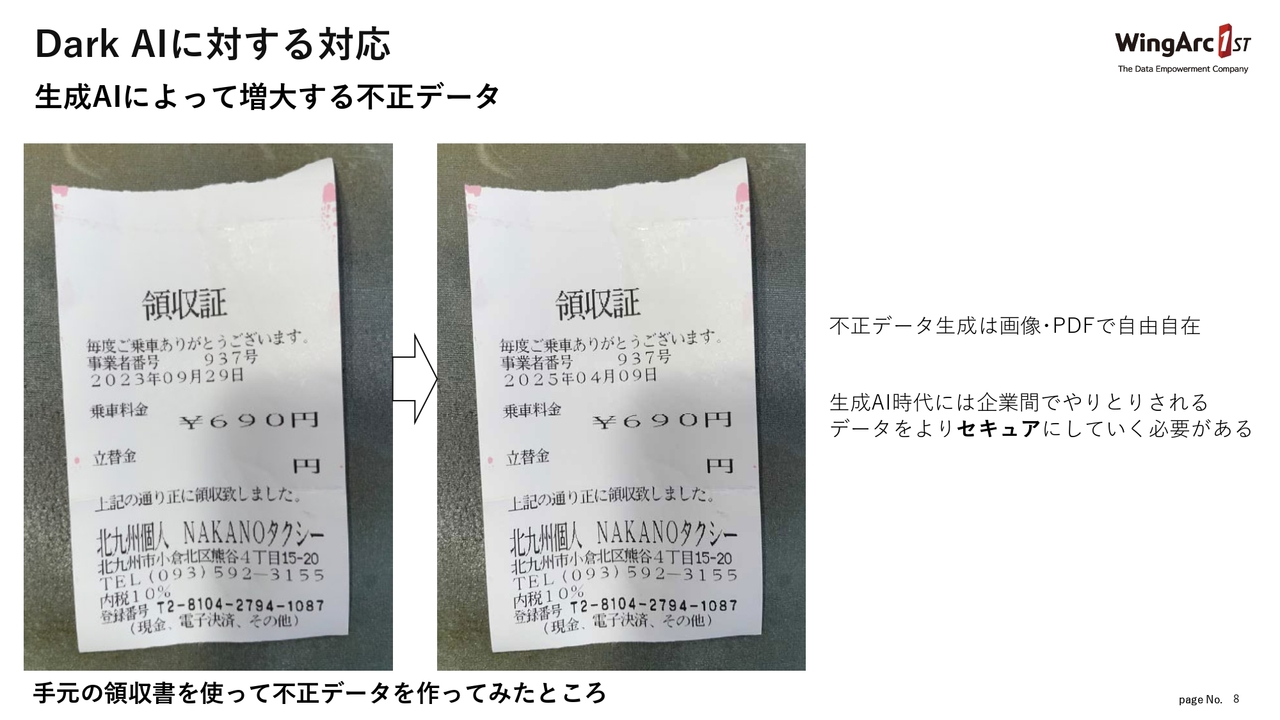

Dark AIに対する対応

本来AIは正しくプロテクトがされていると、例えば領収書の偽造を指示しても、弾かれます。これは「ChatGPT」でも「Claude」でも「Gemini」でも、かなり徹底しています。

Dark AIに対する対応

しかし、制御が実装されていない生のAIを使うと、画像の改変などができます。こちらは、実際に私が捏造した領収書です。よく見ていただくと、日付の部分を改変して、2年前の領収書を今年のものに見せかけています。実際に、このようなことが比較的簡単にできるようになってきました。

みなさまも、「Facebook」や「Instagram」を見ていて、流れてくるいろいろな動画を「生成AIで作られたものではないか?」と疑いながら見ることが増えてきていませんか? 同じようなことが、ドキュメントの領域でも言えるようになってきていると思います。

つまり、情報の真偽が見分けられる技術はより価値を持ち、このようなニーズが増えてくると我々は予想しています。

2025年8月26日提供開始 新サービス Trustee

それを実現するのが、今日何度か登場している「Trustee」というサービスになります。

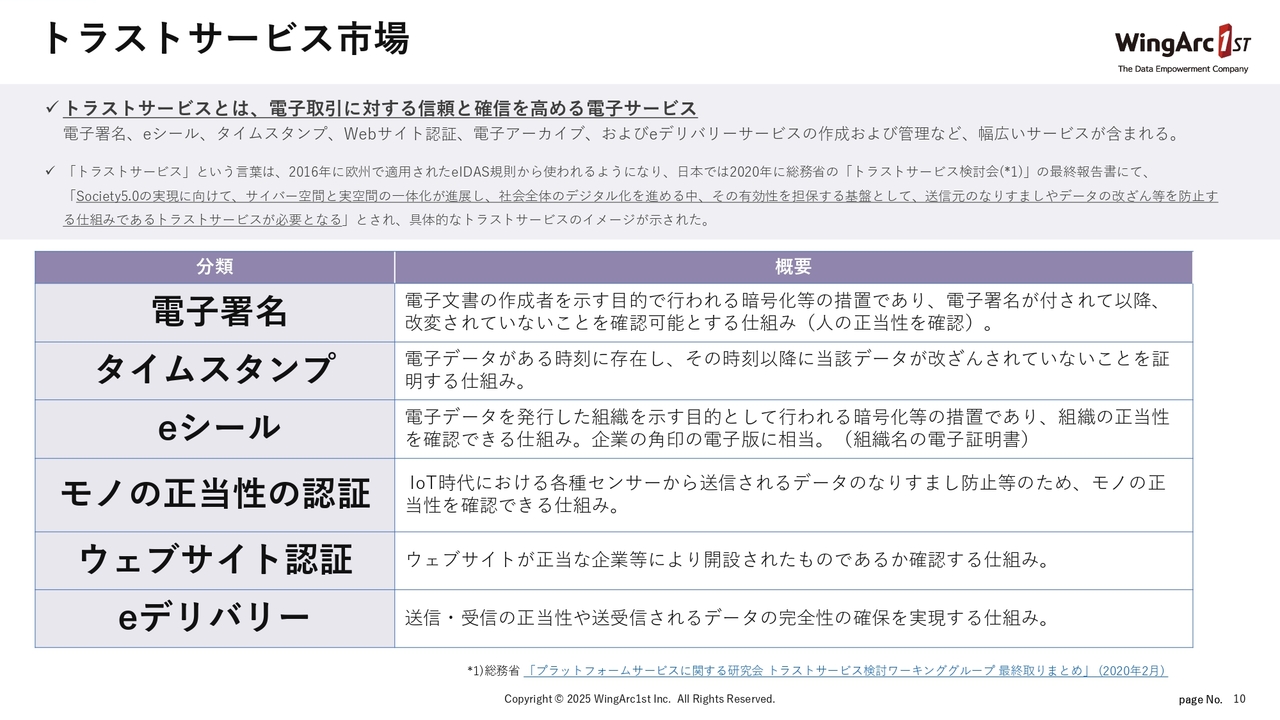

トラストサービス市場

「Trustee」は、デジタルトラストを実現するためのプロダクトで、タイムスタンプとeシールをまずリリースしようと考えています。タイムスタンプは2025年8月にリリース済みですし、eシールは来年リリースする予定ですが、まずはここから始めて、さらに領域を広げていくことを計画しています。

タイムスタンプがあると、いつそのデータが存在していたのか、eシールがあると、誰がそれを出したのか、この両方がわかるところがメリットになっています。

デジタルデータのやり取りにおける課題

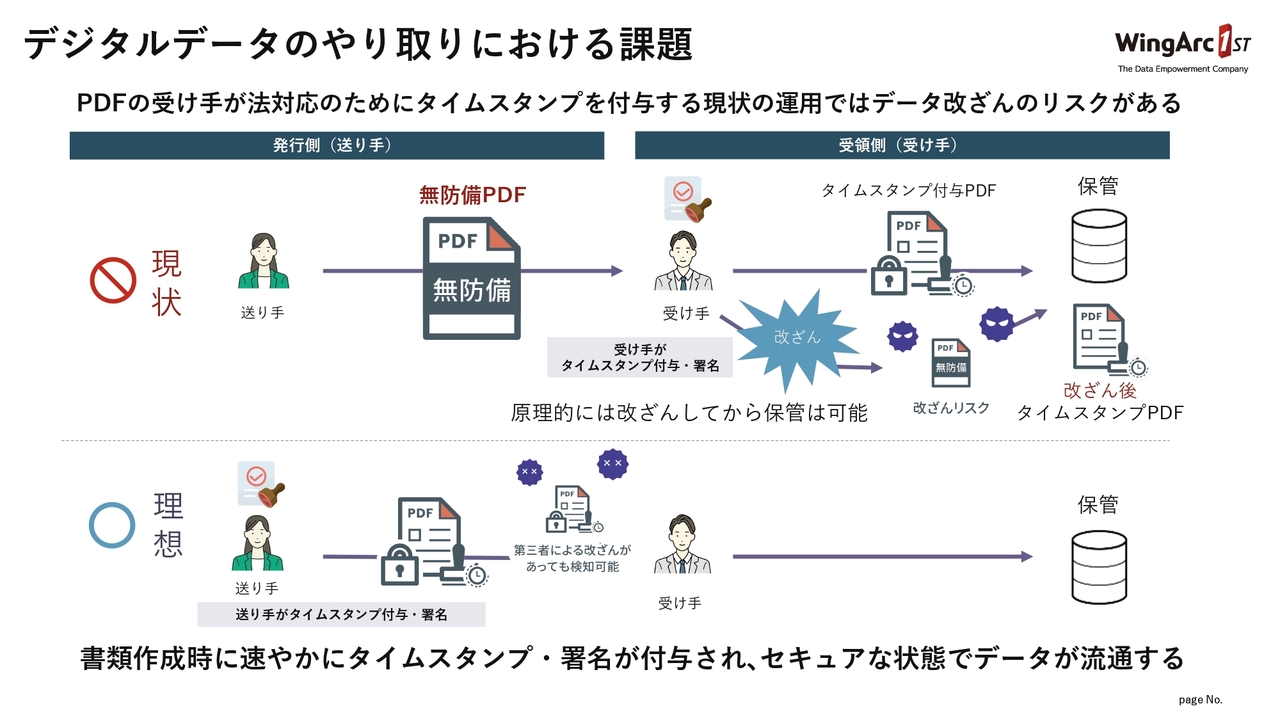

なぜ我々がAI時代にこのようなサービスを提供するのかというと、文書・データの改ざん対応のためです。日本の現状は、技術屋の私から見ても非常によろしくない状況です。

スライド上段が現状ですが、送り手はPDFデータを送る時に素のままで相手に送ります。なぜか受け手のほうでタイムスタンプを押してから保管するのが、今の日本の電子帳簿保存法における流れです。したがって、改ざんしようと思えばできますし、改ざんして保管することもできます。これは、デジタルセキュリティ上は何の意味もない仕組みになっています。

本来はスライド下段にあるようにタイムスタンプを付与して、相手に渡すのが普通です。

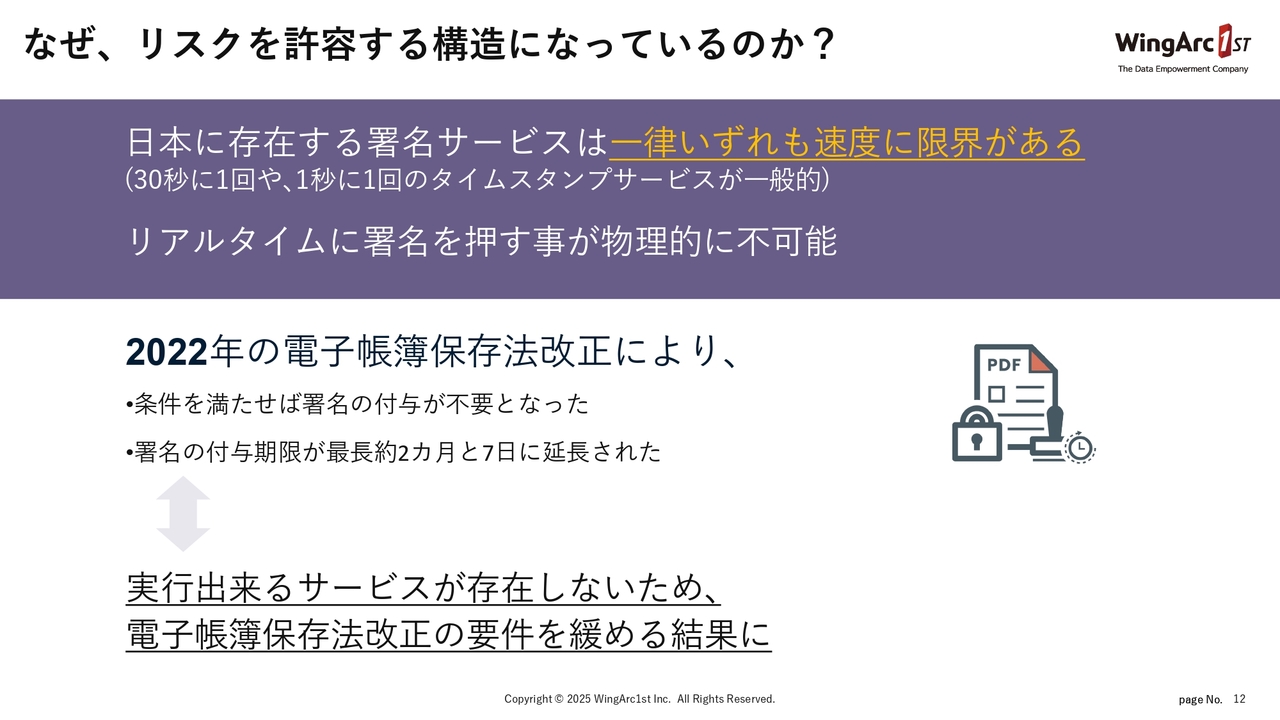

なぜ、リスクを許容する構造になっているのか?

なぜそれができないかというと、現状のサービスには速度に限界があるからです。例えば、100万枚の請求書にタイムスタンプを押してから相手に送ろうとすると、現在、1秒に1回タイムスタンプを押すようなサービスがポピュラーですが、それではタイムスタンプを押すのに1ヶ月かかります。それで請求が1ヶ月遅れることはあり得ないわけです。

したがって、請求書を受領した後にのんびりタイムスタンプを押すというかたちにならざるを得なかったところがあります。

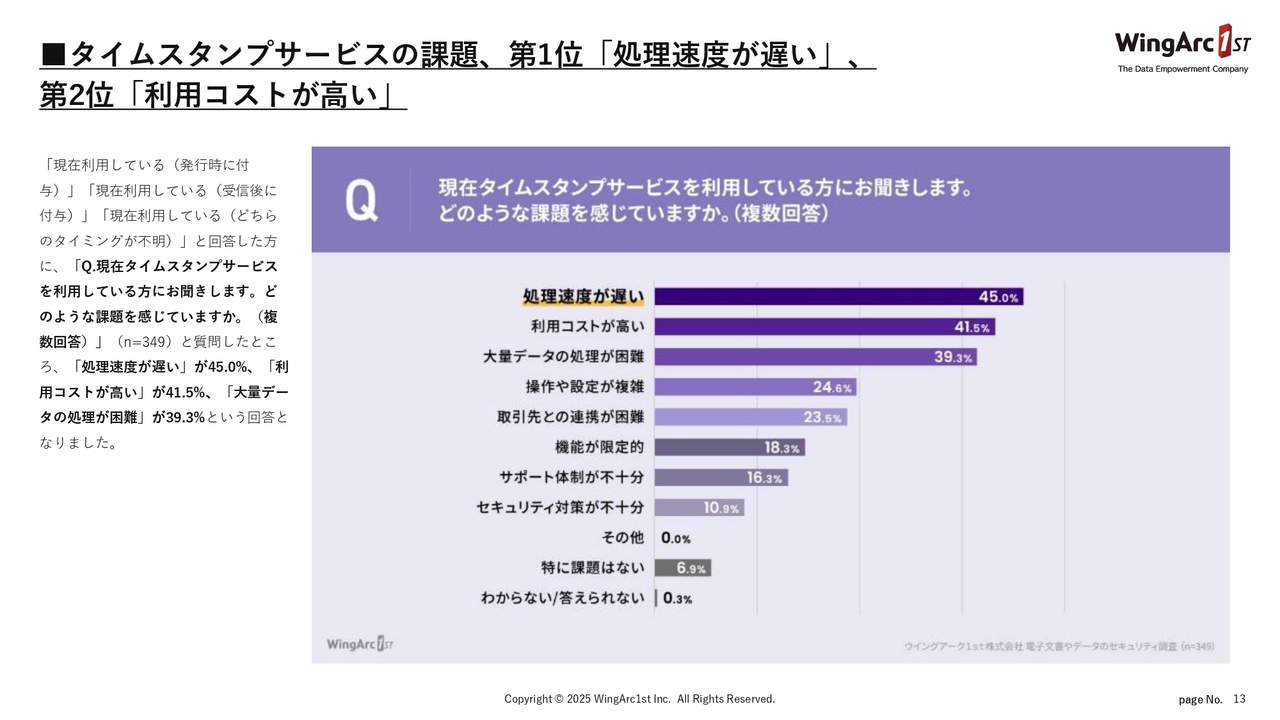

タイムスタンプサービスの課題、第1位「処理速度が遅い」、 第2位「利用コストが高い」

我々もアンケートを取ってみたのですが、タイムスタンプサービスを利用している方の不満として、「処理速度が遅い」が第1位に来ている状態です。

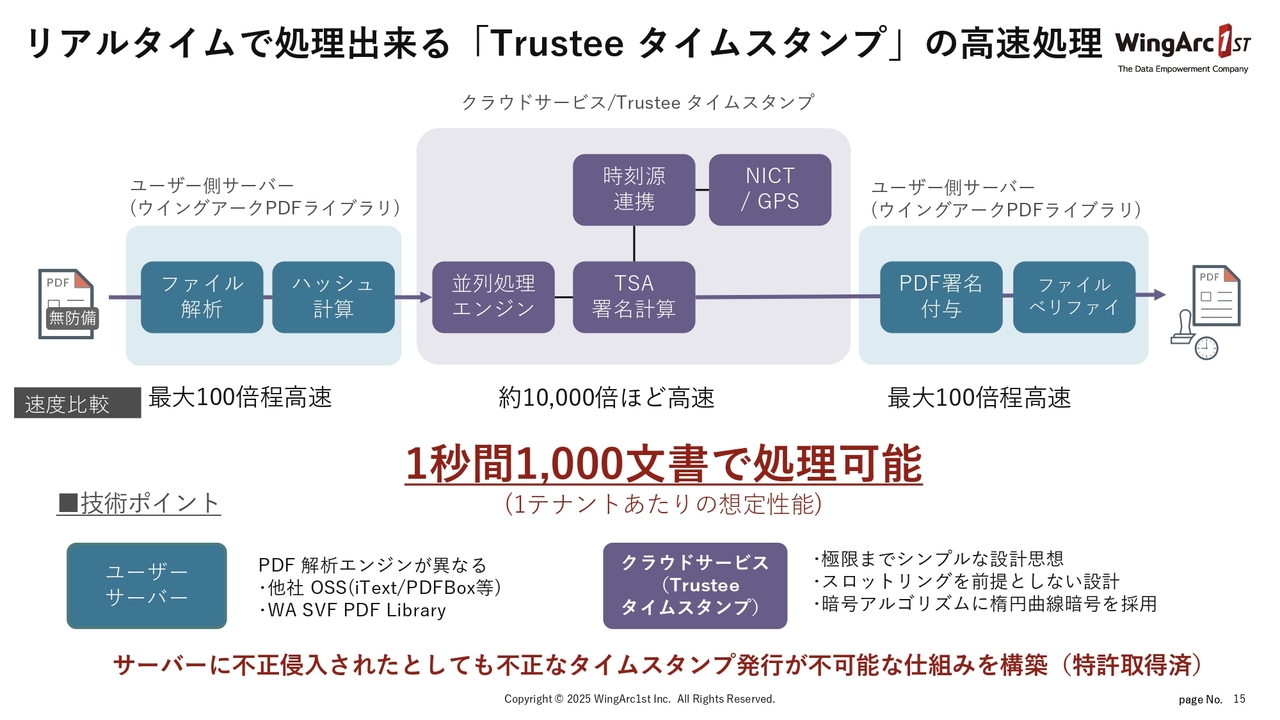

リアルタイムで処理出来る「Trustee タイムスタンプ」の高速処理

そこに、我々は当然のことながら技術で対応していきます。リアルタイムで処理できるタイムスタンプのエンジン開発を行いました。

「Trustee タイムスタンプ」のデモンストレーション

(動画始まる)

これはかなり地味なデモなのですが、紹介します。左側が既存サービスで、右側がウイングアーク1stが作った新サービスです。

既存サービスは1多重、ウイングアーク1stの新サービスは1,000多重で実行しています。これでどちらも終わったのですが、既存サービスですと、ライセンスの上限もあって17秒で1ファイルぐらいのスピードです。一方、我々のサーバーは全体の3分の1しか使っていませんが、14秒で10万ファイルという非常に速い実行速度を持っています。

(動画終わる)

タイムスタンプに関しては、秒間1テナント当たり1,000タイムスタンプを押しても構わないかたちにしています。我々は、事実上、速度の上限をなくせるぐらいのエンジン開発に成功しています。

Trustee タイムスタンプの特長

先ほど久我からも説明があったように、我々のサービスは日本最速で、かつ冗長化によりサービスが停止しません。

加えて、我々は帳票を長く手掛けている会社です。当社のような会社が、日本のデジタルトラストに対してセキュリティをしっかりと浸透させていくために、他社よりも競争力のあるコストでサービスを提供しています。当社は自社ですべて運営しているため、かなりコストコントロールできる体質になっており、この点で他社と差別化をして、日本のデジタルトラストを次のレベルにグレードアップしたいと考えています。

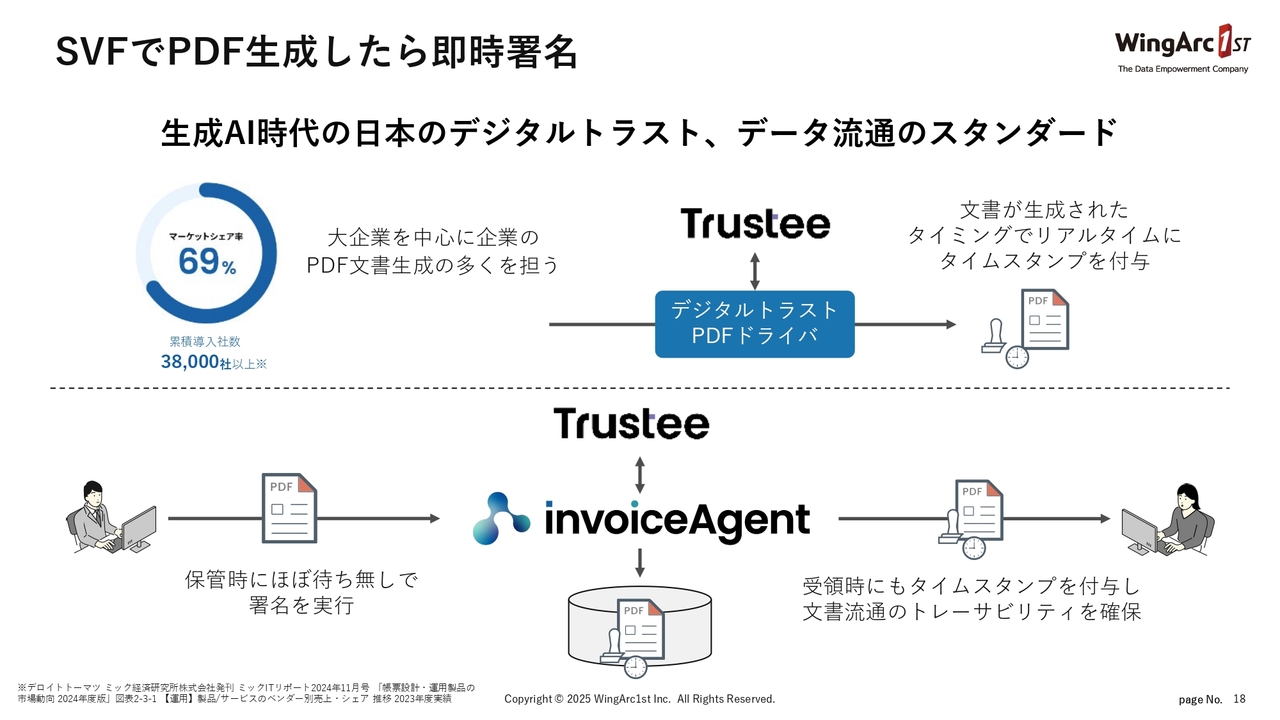

SVFでPDF生成したら即時署名

さらに、当社の「SVF」と連携すると非常にパワフルです。「SVF」で日本の帳票の大部分を出力しているという自負があります。帳票出力の直後に「Trustee」があることによって、文書が生まれた瞬間からトラステッドであるというかたちにできます。

ビジネス的な観点で言うと、今まで我々は「SVF」が出力してきた帳票に対して付加価値を付与することができていませんでした。しかし、「Trustee」によってセキュリティという新しい価値を追加することができ、さらにビジネスも立ち上げられるというかたちになっています。

来年度に向けて今いろいろと動いていますが、かなり高い評価をいただいていると自負しています。

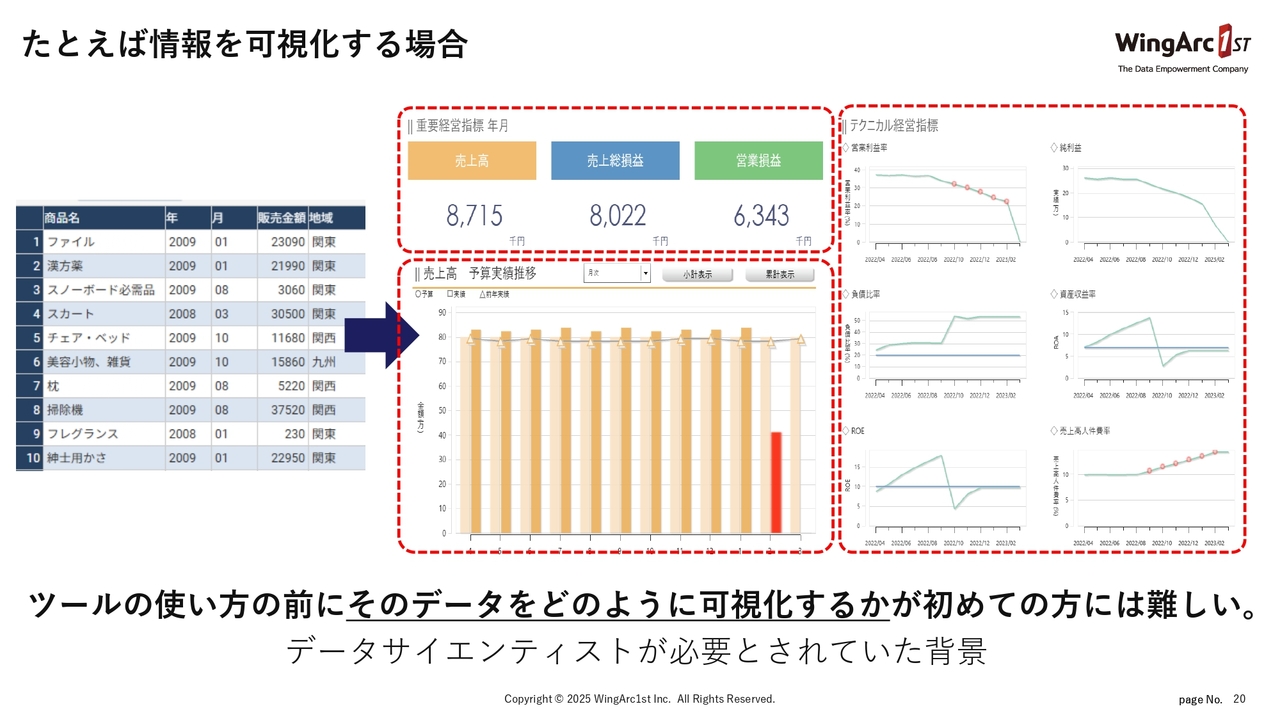

たとえば情報を可視化する場合

ここまで、AIによるデータ捏造にどう備えるかについてお話ししてきました。一方で、生成AIの能力はもちろん積極的に活かすべきだと思っています。

例えば情報を可視化する場合、スライド左側にあるようなデータをスライド右側のような画面にしたい時に、ツールをどう使うかということ以前に、そもそもどのようなレイアウトで、どのような情報を出せばいいのかということが、初めての方にとってはかなり難しいと思われます。そのため、データサイエンティストが必要とされていたわけです。

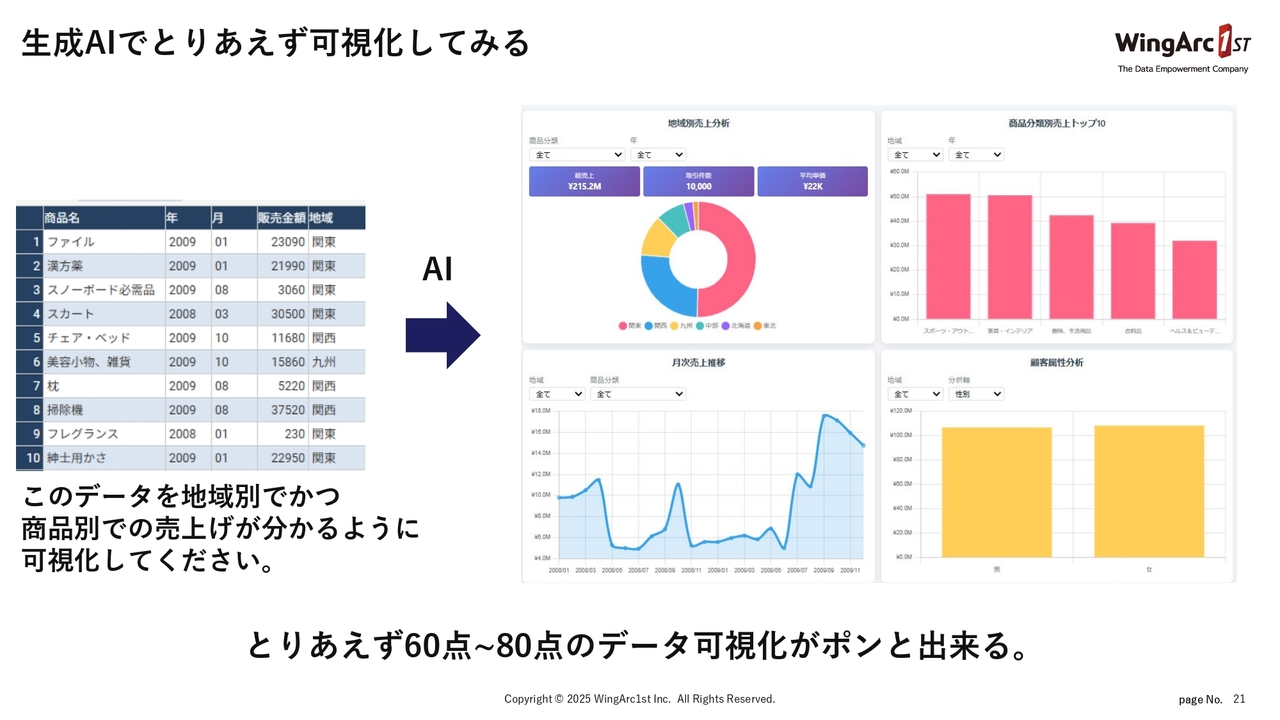

生成AIでとりあえず可視化してみる

これをAIに「このデータを地域別に、かつ商品別の売上がわかるように可視化してください」と入力すると、スライド右側のような画面ができてきます。

このように、とりあえず60点から80点の画面ができるということは、データを扱いたいユーザーにとっては非常に良い機能だと思っています。データのプロでなくても、生成AIが持っている知見に基づいて有効な画面が作れるということです。

AIを業務に適用する上での課題

すると、「なぜ、AIは業務にそれほど使われていないのか」という疑問が出てきます。我々の周りでも、生成AIで先ほどのような画面を作って運用している人に、実際のところあまり出会いません。

このCSVデータを以下のプロンプトで可視化してみます

例えば今画面に映っているような「どこで、いつ、何が、いくらで売れたか」というようなデータを、「地域別で、かつ商品別で売上がわかるように可視化してください」とAIに入力した場合、どのような画面が出力されるかを以降のスライドに示します。

1回目

こちらが1回目の画面です。

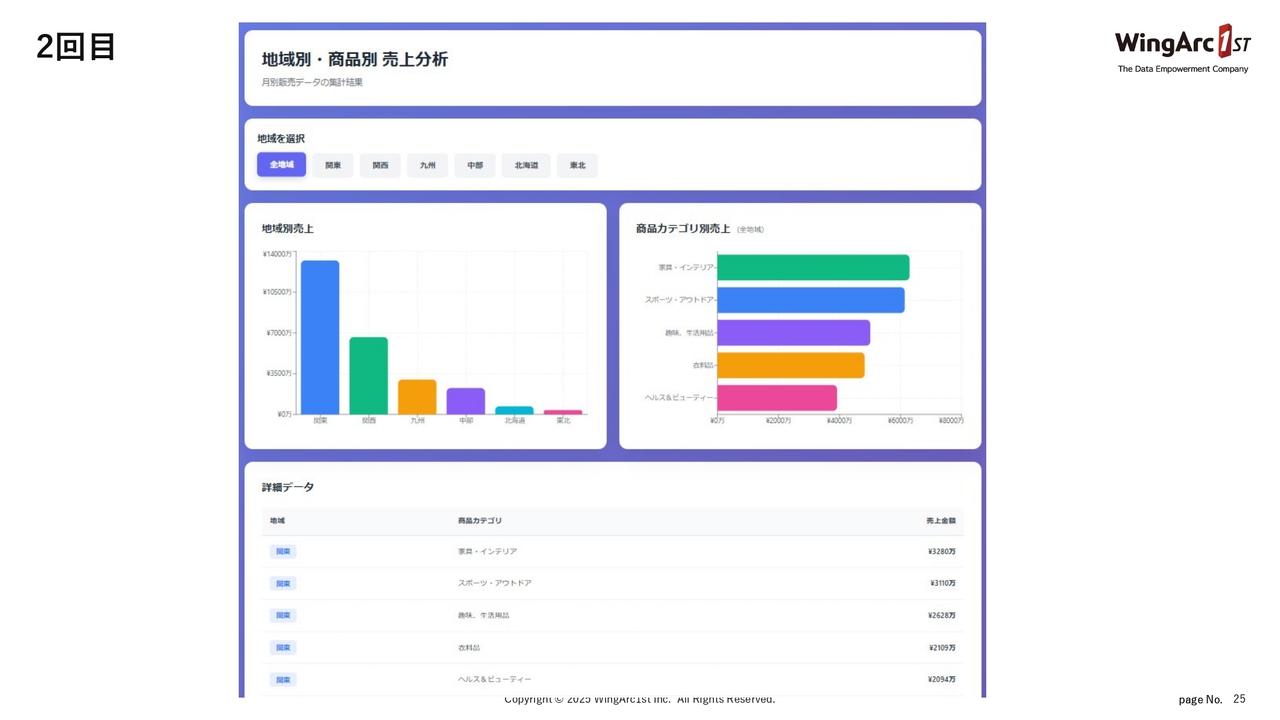

2回目

こちらが2回目の画面です。

3回目

こちらが3回目の画面です。

4回目

4回目は、データの読み込みに失敗しました。

5回目

5回目はこのようなかたちでした。これらは私がとりあえず5回出力させてみたものです。このように、生成AIには繰り返し再現性がありません。

繰り返し再現性がなく、様々なパターンが提示されることは初めての構築時は大きなメリット

これは、なにか新しいものを作る時には実は大きなメリットでもあります。しかしながら、業務という点で考えると、毎回同じものを使って仕事ができる環境を整えることは極めて重要だと考えています。それを当社のような会社が実現することが、技術上の重要なテーマだと思っています。

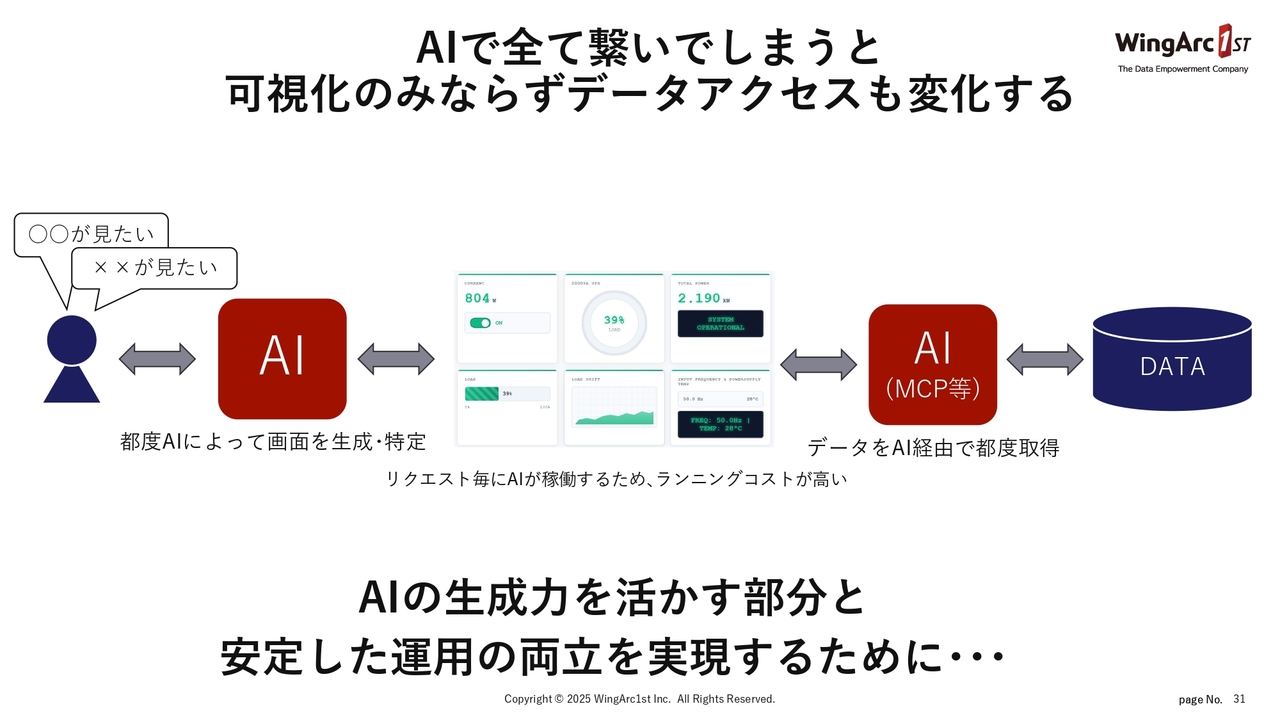

AIで全て繋いでしまうと可視化のみならずデータアクセスも変化する

「猫も杓子もAIエージェント」というような2025年ではありますが、画面をAIでダイナミックに作るだけでなく、データをMCPなどで取ってくると、毎回リクエストに応じて取ってくる情報と画面が変わります。

確かに簡単にデータを使えるようにはなりますが、最新のデータベースからデータを取ってきているということを保証するだけでもかなり苦労します。やはりこのような部分が、現在のAIの過渡期における大きな課題であると思っています。

MotionBoard

したがって、我々はAIの生成力を活かすことと安定した運用を実現するという両方をきちんと実現するべきだと考え、現在最新バージョンの「MotionBoard」を開発しています。いよいよ、今年12月20日にリリースを迎える予定です。

データの権限制御をハッキリさせた上で、画面構築時はAIを積極的に活用

この「MotionBoard」は、画面を作る時に生成AIを呼び出した後、その作った画面に対してデータを流し込んだり、データの権限整理を行ったり、運用におけるコントロールを行うことができるようになっています。

データの部分を間違えなければ、画面の可視化ではそれほど大きなミスはしないため、お客さまから見た時も、おかしな結果が出力されるようなことにはなりにくいと思っています。それでは、画面をお見せしながら紹介したいと思います。

DEMO

こちらが新しい「MotionBoard」の画面です。せっかくですので、まっさらな状態からいかに簡単にボードを作れるかをお見せしたいと思います。

まずデータを選びます。これは先ほどのサンプルデータですが、「いつ、どこで、何が、どのような客層の人に売れているのか」という販売データについて、画面の可視化を行ってみます。

どのような要求をしてもいいのですが、このデータから「地域別の売れ筋がわかるような画面を作ってください」というリクエストを投げてみます。これにより、生成AIがコードを生み出します。

今これはコードを作っている最中ですが、この「MotionBoard」は、このコードを「MotionBoard」上で実行し、そこにデータを統合して可視化することができます。

普通は生成AIで画面の可視化を実行すると、その時のデータを可視化して終わってしまいます。しかし、「MotionBoard」は、生成された画面にダイナミックにデータを流し込むことができるため、データの大元が変わったら画面も変わるというかたちになっています。

したがって、意味があるものが出来上がるかどうかは時と場合によりますが、出力された画面を見ると下のグラフが微妙ですね。売れ筋というところで言うと、それぞれの地域の売れ筋の金額のようなところが出ましたが、下のチャートが出てきていません。

追加でオーダーしてみましょう。「商品大分類売上のグラフが表示されません。修正してください」とリクエストしてみます。このように、修正も基本的には生成AI上で行います。そして、気に入った画面が出来上がったら保存します。そうすると、その画面は繰り返しずっと使えます。

AIエージェントで全部つなぐというアプローチもできなくはないですが、非常にコストがかかります。この「MotionBoard」ならば、画面生成する時だけAIコストを払えばいいので、非常に運用しやすい仕組みになってきます。

今度はきちんとチャートが出ました。このように、画面を簡単に作っていくことができます。

せっかくなので、他の例もお見せしたいと思います。こちらは、生成AIで生成した画面にリアルタイムデータを流し込んでいるものです。一例として、私の家のサーバーの消費電力を今流し込んでいます。これは本物のライブデータですが、細かなアニメーションまでつけて気が利いた画面にしてくれています。

「MotionBoard」はもともとリアルタイムに非常に強いプロダクトですので、スタティックなデータはもちろん、リアルタイムのデータをアサインして、このような工場の管理画面や監視画面のようなものも簡単に作ることが可能です。

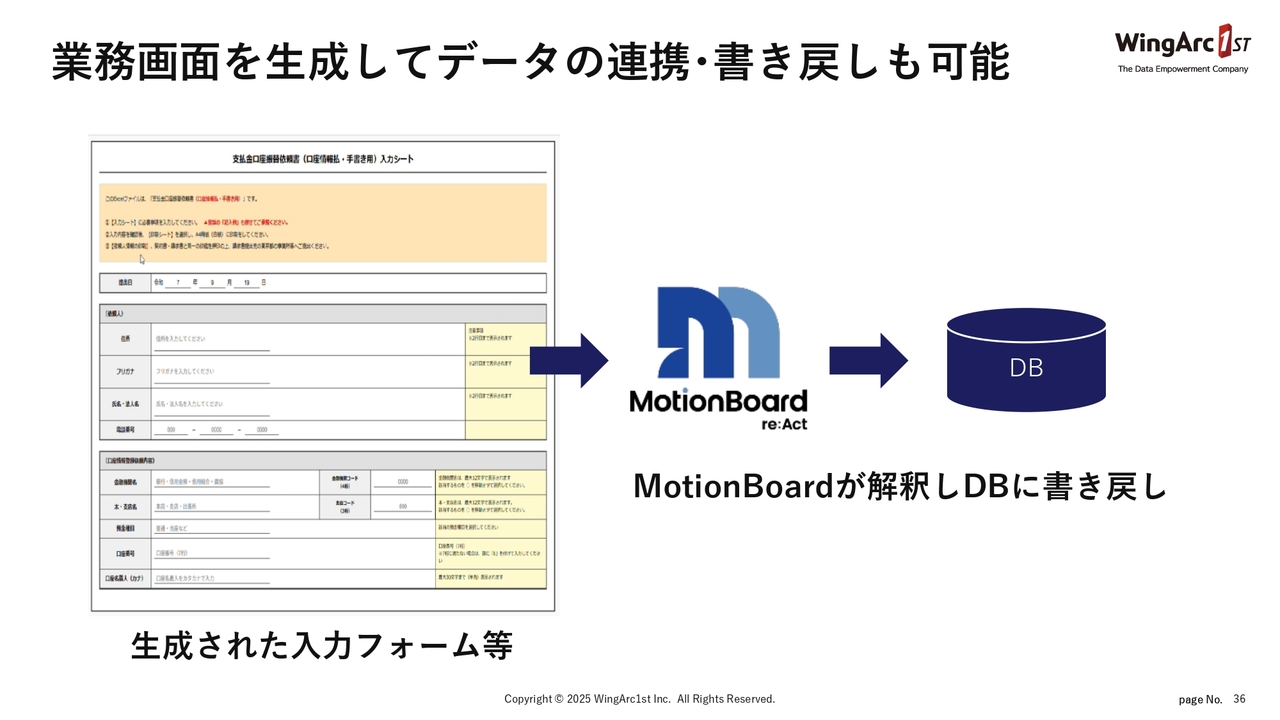

業務画面を生成してデータの連携・書き戻しも可能

今、可視化のところをメインでお見せしましたが、「MotionBoard」の生成AIにおける特徴であり、他社には絶対真似できないであろうと思われる部分はデータベースにデータを書き戻すというところです。

DEMO

こちらも、デモンストレーションしながらご紹介したいと思います。例えば工場で、看板のようなものを作って管理するというケースがあります。上は生成AIで作っている画面です。これで今のタスクを動かした後、これを保存すると、それが書き戻されるということが非常に簡単に作れます。

もう少しシンプルな例もお見せしたいと思います。これは営業日報のようなものですが、これをデータ入力で呼び出すと、今1行データが増えましたが、このような感じで入力画面が簡単に作れます。

これの作り方がユニークで、このような手書きの営業日報の画像からフォームを作って、その内容を「MotionBoard」が吸い上げてデータベースに戻すというかたちになっており、非常に手間なく簡単に作れるわけです。

このようなちょっとした業務の自動化は、お客さまの中でもかなりニーズが高い機能になってきています。今まではこのようなフォームを作るのにも、一つひとつコンポーネントを組み合わせて、データベースとつなぎ込むところまで自分で行わなければなりませんでした。そのようなところが、この新しいAI時代の「MotionBoard」では極めて簡単になりました。

これは少し変り種ですが、BIだと普通は持っていないような可視化のパターンがあります。これは特定のお客さまの開発のフローを可視化している例になりますが、このような専門的な画面というのは、通常のBIツールで作ろうと思ってもなかなか作れません。

しかし、生成AIの機能と「MotionBoard」でドライブするという能力を組み合わせると、このようなかたちで、普通はスクラッチでSIerに頼まないと作れないような機能や画面が簡単に作れるようになっています。また、ここで修正をかけて保存すれば、データベースに書き戻すことも簡単にできるような時代になってきています。

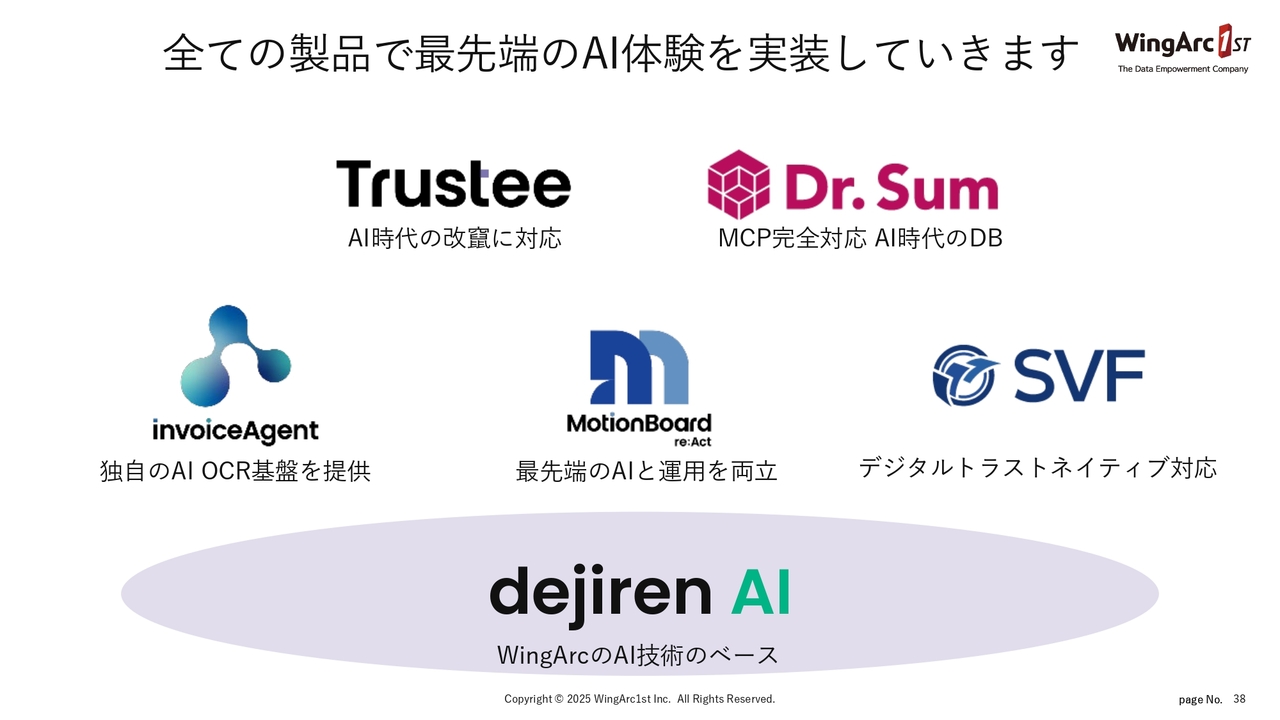

全ての製品で最先端のAI体験を実装していきます

我々は、このAIという切り口1つとっても、全プロダクトにAIネイティブ対応などもさせていますし、もちろんAIによる生成だけでなく、AI自体の改ざんについても対応していきます。

特に改ざんに対応する「Trustee」というようなサービスについては、帳票で高いシェアを持っている我々が取り組むべき仕事だと思っていますし、我々だから取れる市場でもあると思っています。後発ではありますが、今までのタイムスタンプ事業者とはまったく別の切り口での展開を考えています。

これからもウイングアーク1stはおもしろいものをどんどんリリースしていき、お客さまの課題解決のニーズに応えていきたいと思っています。引き続き、よろしくお願いします。私からの説明は以上です。ありがとうございました。

目次

山澤光太郎氏(以下、山澤):ウイングアーク1st社外取締役の山澤です。IR Dayは今回で3回目と聞いていますが、私自身は初めての参加となります。よろしくお願いします。

本日は、株主のみなさまの関心事項、また当社への要望などを具体的に直接おうかがいできればと思っており、大変楽しみにしています。

具体的な企業戦略については、それぞれの担当役員から詳細にご説明いただいているので、私からは社外取締役として当社の経営をどう見ているかというような、財務諸表に表れない定性的なお話と、かつ企業の価値に密接に関連するような内容を中心にお話ししたいと思います。

具体的には当社のカルチャーですとか、現在の経営チームの特徴、そしてみなさまの関心がもっとも高いであろうガバナンスの状況等を中心にお話しできればと思っています。

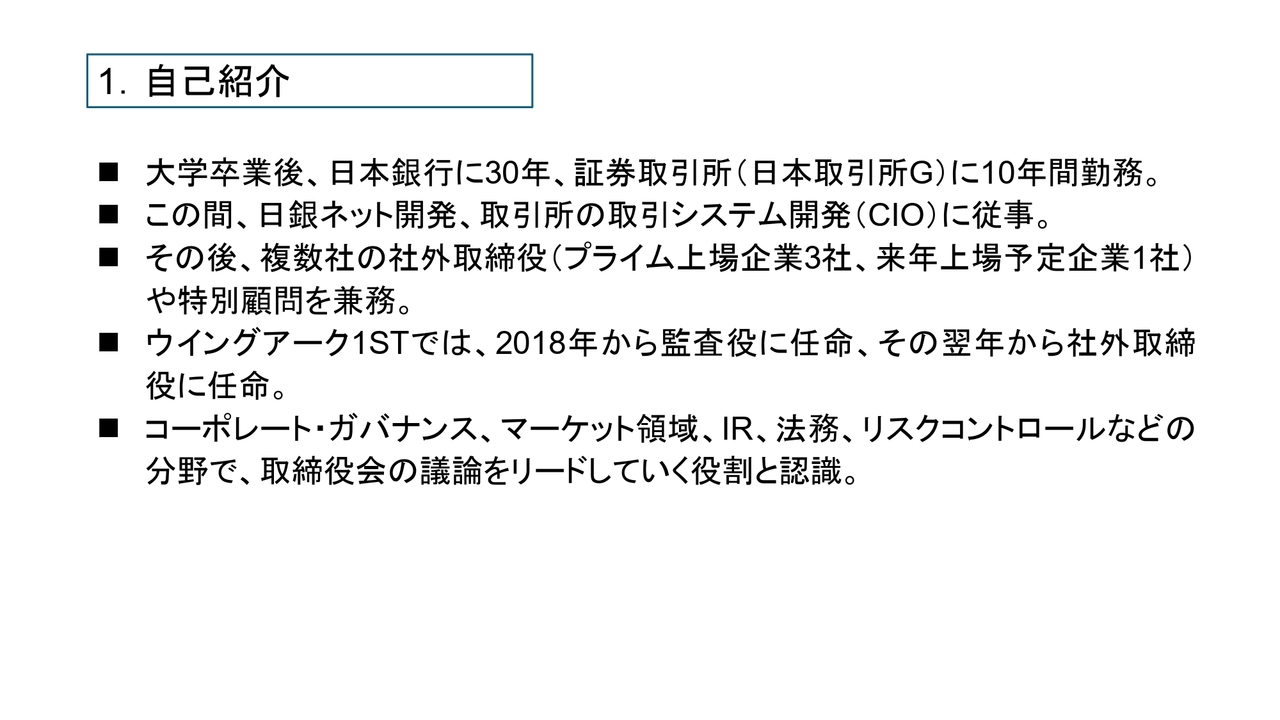

1. 自己紹介

まず自己紹介です。私は日本銀行に30年間、そして日本取引所グループに10年間勤務しており、ITバックグラウンドはまったくありません。しかし、日銀ネットの開発と、取引所の取引システムにCIOとして従事していました。一応システム関係はまったく経験がないというわけではありません。

その後は複数社の社外取締役や特別顧問等を務めさせていただき、ウイングアーク1stには、2018年にまず監査役ということで入らせていただき、その翌年から社外取締役に任命していただいています。

このようにIPOの前から役員として関与しており、この間のウイングアーク1stの成長を身近に、ハンズオンで見てきました。

ITバックグラウンドではありませんが、コーポレート・ガバナンスやマーケット領域、IR、法務、リスクコントロールのようなところが、おそらく私に期待されているところではないかと思っています。後ほどまた取締役のスキルマトリックスのところでご紹介できればと思っています。

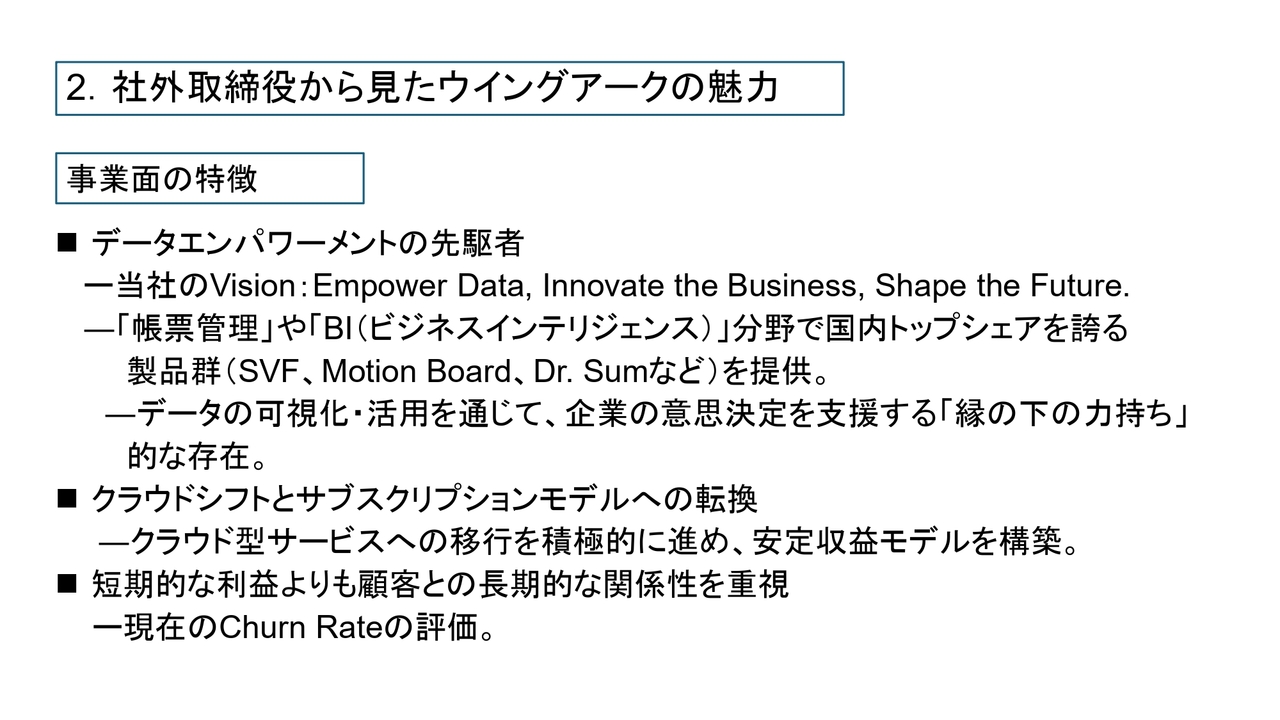

2. 社外取締役から見たウイングアークの魅力

最初のトピックスは、社外取締役から見たウイングアーク1stの魅力について、事業面の特徴と、経営チームに関して私が感じていることという2つの観点からお話ししたいと思います。

事業面の特徴として、スライドに3点挙げています。1点目と2点目はいろいろなところで書かれていることですので、タイトルだけ読ませていただきます。1つ目は「データエンパワーメントの先駆者」ということで、当社のビジョンである「Empower Data, Innovate the Business, Shape the Future.」に象徴的に表れています。

2つ目の「クラウドシフトとサブスクリプションモデルへの転換」というのも、藤本CFOからご説明いただいたとおりです。

私が一番特徴的だと思っているのは3つ目に書かせていただいている「短期的な利益よりも顧客との長期的な関係性を重視」というところです。当然ながらサブスクリプションモデルへの転換ということで、チャーンレートやネットリテンションレートのようなものに対してかなり関心が高く、毎月の取締役会でもこのあたりの議論は行っています。

本日の投資家の方のプロファイルを私は詳細には認識していませんが、実際のところ、当社のプロダクトはかなりユーザーの間で評判が高く、チャーンも低いです。

しかし、一部の投資家の方においては、チャーンが低すぎるというのはマーケティングのSTPの観点からすると、「ターゲティングが悪く、さらに価格を引き上げる余地があるのではないか」というような意見があるのではないかと思います。

しかしながら、私は個人的には必ずしもそういうふうに考えていません。やはり顧客との長期的な関係を重視すべきだと思っていますし、先ほど島澤CTOが説明していた「Trustee」は非常にすばらしい独創的なサービスだと思います。

「Trustee」を低価格で提供するという点についても、一部の投資家の方から「10倍ぐらいの値段をつけろ」というような意見はあるかもしれません。しかし、きっとそうではないのだろうと思っており、ウイングアーク1stはこのような方針で経営している会社です。

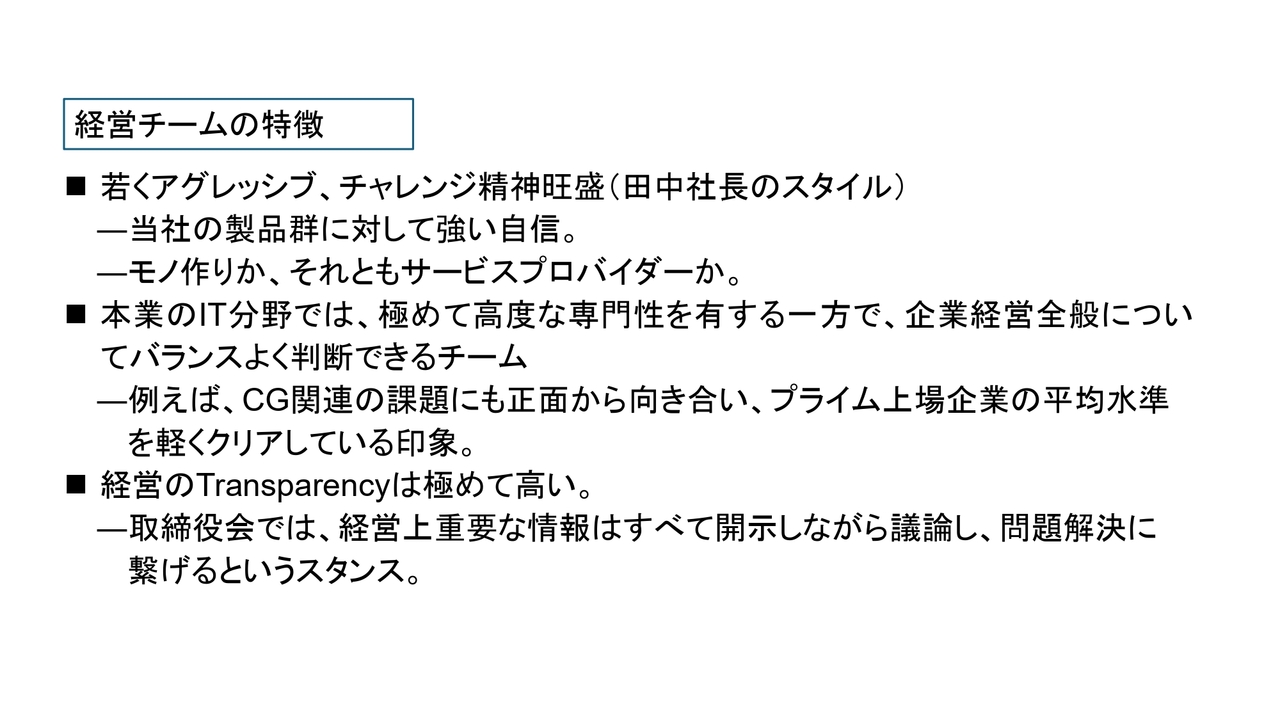

経営チームの特徴

次に、経営チームの特徴についてお話しします。1つ目は「若くアグレッシブ、チャレンジ精神旺盛」であるということです。CEOでもある田中社長は49歳とうかがっていますが、IT企業の中ではそれほど若くはないのかもしれませんが、一般的なJapanese Traditional Companyには見られないような、若くてアグレッシブな経営チームだと思います。

当社のプロダクト群に対して強い自信と愛着を持っているということで、モノ作りの会社なのか、サービスプロバイダーなのかどっちなのかというと、おそらく「モノ作り」とお答えになる経営者の方が多いと思います。

ただ、これはおそらく、これから戦略的にどのような方向に進むかについて2つの選択肢があるということかもしれません。いろいろな分野に出ていく時にモノ作り的な強みを活かすのか、それともサービスプロバイダーとして掘り下げていくのかという、両方の勝ち筋を持っているということが良いのかもしれません。このあたりはおそらく今後の戦略を考える上で、非常に重要な分岐点になってくるのではないかと思っています。

2つ目は、先ほどの島澤CTOのご説明をお聞きになってかなりインプレッシブだったと思いますが、極めて高度な専門性を持っている一方で、企業経営全般についてバランスよく判断できるチームだと私は思っています。

例えばコーポレート・ガバナンスについていうと、それほどプロフェッショナルではないというと叱られますが、専門性が高い方はあまりいないと思います。しかし、プライム市場の上場企業の平均水準を軽くクリアしているような印象がありますし、ESGについても極めて真面目に取り組んでいます。

そして3つ目の特徴は、「経営のTransparencyが極めて高い」ということです。取締役会では経営上重要な情報をすべて開示しながら議論を進めています。これは企業のカルチャーであり、私が見る限り、おそらく創業者である内野会長の強い思いがあるのではないかと、取締役会の議論を聞いていて感じるところです。

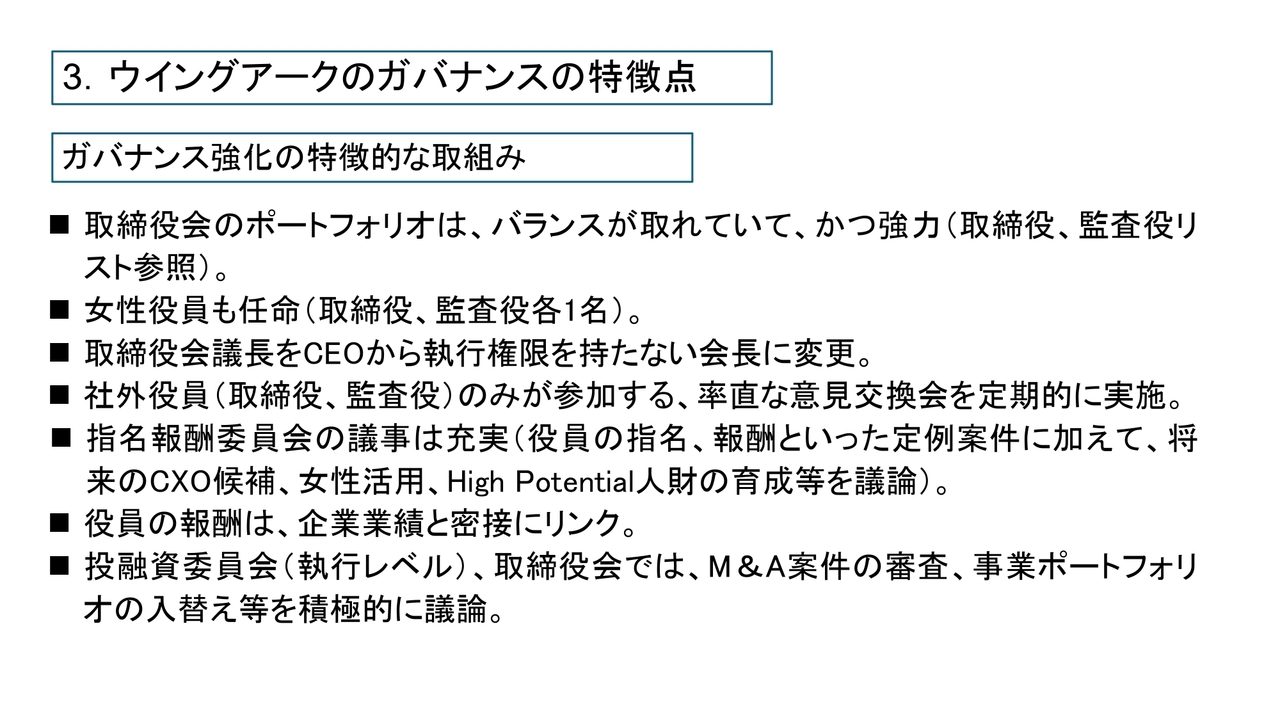

3. ウイングアークのガバナンスの特徴点

次に、ガバナンス強化の特徴的な取り組みとして、スライドに7点記載しています。こちらについても、非常に真面目で教科書的な取り組みに、極めて真摯に対応しています。

まず、取締役会のポートフォリオは極めてバランスが取れていて、かつ強力だと思います。また、ダイバーシファイということで、女性の取締役と監査役がそれぞれ1名ずつ任命されています。

そして、最近上場企業の中で増えていますが、取締役会の議長はCEOが務めていましたが、2年前からCEOではなく、執行権限を持たない会長に変更されました。これは取締役会の議論の活性化という観点で、極めて成功した措置だったのではないかと思っています。

おそらく田中CEOも、これまでは野球のピッチャーとしてボールを投げて、投げた瞬間にアンパイアをするというようなことをしていたと思います。執行と議長が完全に分けられたということで、田中CEOも取締役会で議論しやすくなったのではないかと思っています。

指名報酬委員会については、特に最近議事が極めて充実してきたと思います。

役員の指名や報酬というのは、定例の議事として対応しなければいけないことですが、それに加えて、将来のCXO候補や女性活用の方策、またHigh Potential人財の育成について、年間の予定を組んでかなり真摯な議論を行っています。そのような議論を踏まえて、役員の報酬も企業業績と密接にリンクしています。

事業ポートフォリオの見直しという観点で言うと、執行レベルで投融資委員会というものが設けられています。

また取締役会では、M&A案件等の審査や事業ポートフォリオの入れ替え等について、かなり積極的に議論しています。現在、EBITDAマージンがかなり高いため、それを下げないようなM&A案件を探してくるということは非常にハードルが高いことですが、このような仕組みの中で、単に執行部のためのM&Aではなく、株主のみなさまにとっても満足がいくようなM&Aを実行していく体制が整っています。

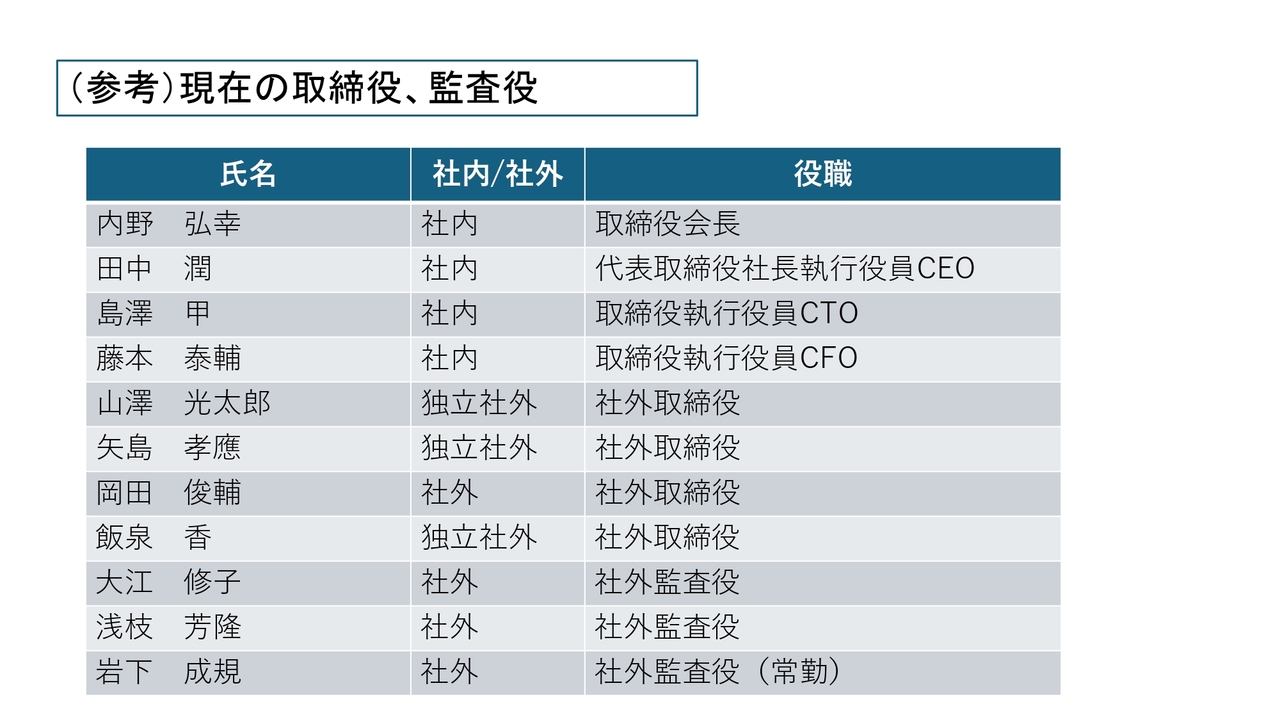

(参考)現在の取締役、監査役

スライドは現在の取締役、監査役のリストです。内野会長から藤本CFOまでが社内の取締役、その下の私と矢島氏、岡田氏、飯泉氏の4人が社外取締役、そして大江氏以下の3人が監査役で、こちらの監査役3名は全員社外監査役です。

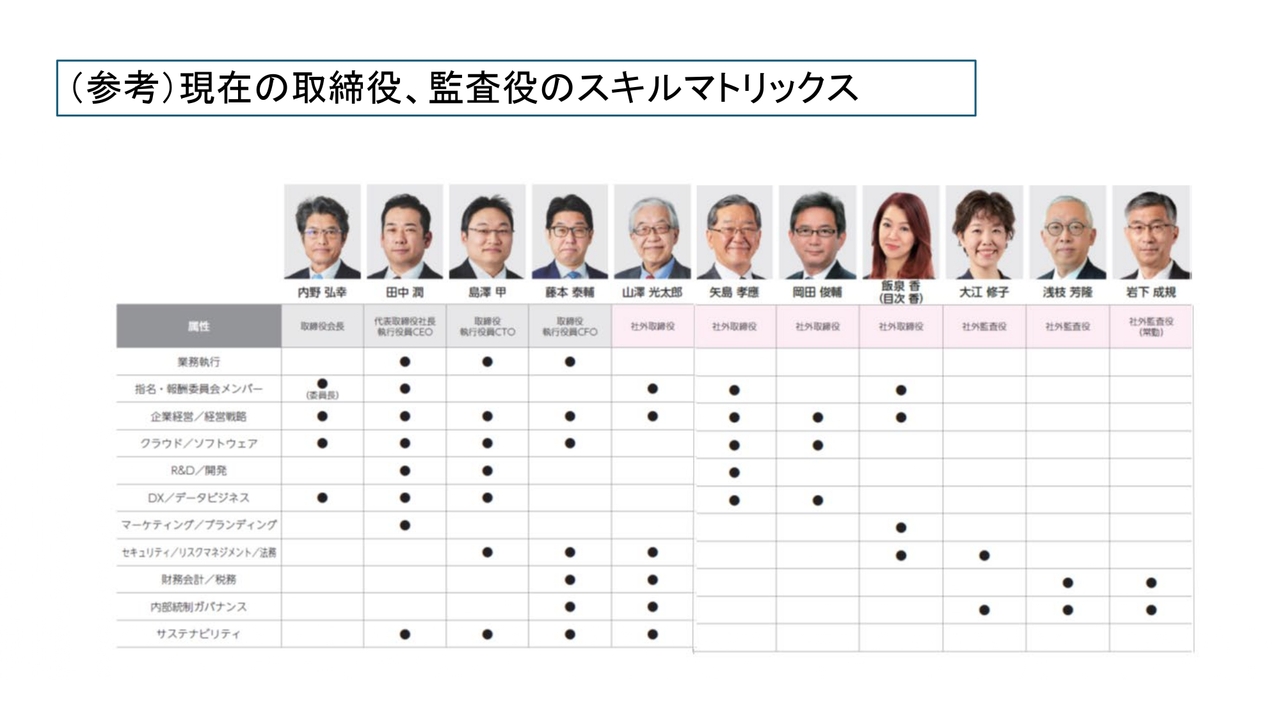

(参考)現在の取締役、監査役のスキルマトリックス

スライドは招集通知に掲載しているもので、ホームページにもありますが、現在の取締役、監査役のスキルマトリックスです。

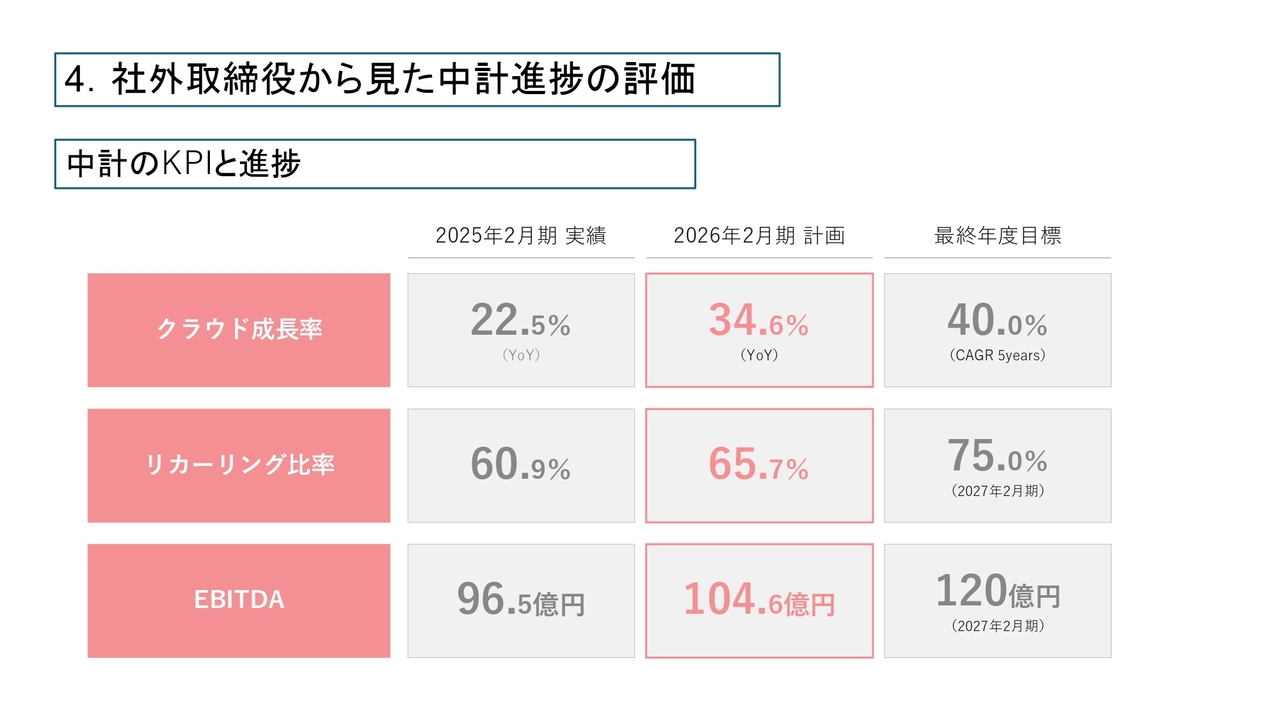

4. 社外取締役から見た中計進捗の評価

次のトピックスは、中期経営方針の進捗の評価です。スライドは、来年2月時点での計画の進捗率と最終年度の目標です。こちらも先ほど藤本CFOから詳細にご説明いただいたため、詳細は割愛します。

中計の進捗状況の評価

みなさまに認識していただきたいのは、我々の中期経営方針のKPIの数値目標はかなりストレッチが効いていて、なかなか簡単に達成できないような目標を設定するのが当社のスタイルであるということです。

そのような意味で言うと、現在の目標も作ったのは4年前でしたが、将来積み上げて全部実現するようなものではなくて、さらになにかプラスアルファがないとなかなか実現できないような、かなりストレッチの効いた目標になっているというのがまず大前提です。

それを踏まえてお話しすると、中期経営方針の収益やEBITDAの目標値については、EBITDAのほうが若干ハードルが高いと思いますが、クリア可能な水準まで来ています。

現在、内外の経営環境は不確実性が高いものの、当社のプロダクトやサービスに対するニーズはかなり根強いものがあり、データ活用に対する世の中のニーズは拡大してきています。したがって十分に達成することは可能だと思っています。

一方で、クラウド成長率やリカーリング比率については、現時点では厳しい状況にあると思っています。

また「invoiceAgent」については、これも先ほどの事業戦略の中でご説明があったので詳しくはお話ししませんが、これは我々のビジョンなどで掲げている、企業間DXを進化させるフラッグシップになり得るサービスとして注力していきたいと考えています。

競合他社が派手なテレビコマーシャル等で顧客拡大等を図っている中、我々は地道に大企業から徐々に取引先を展開していくような戦略をとっています。

また、先ほど島澤CTOから説明があったように、「Trustee」という新しいサービスを組み込むことによって、さらにリブートできるのではないかと考えています。

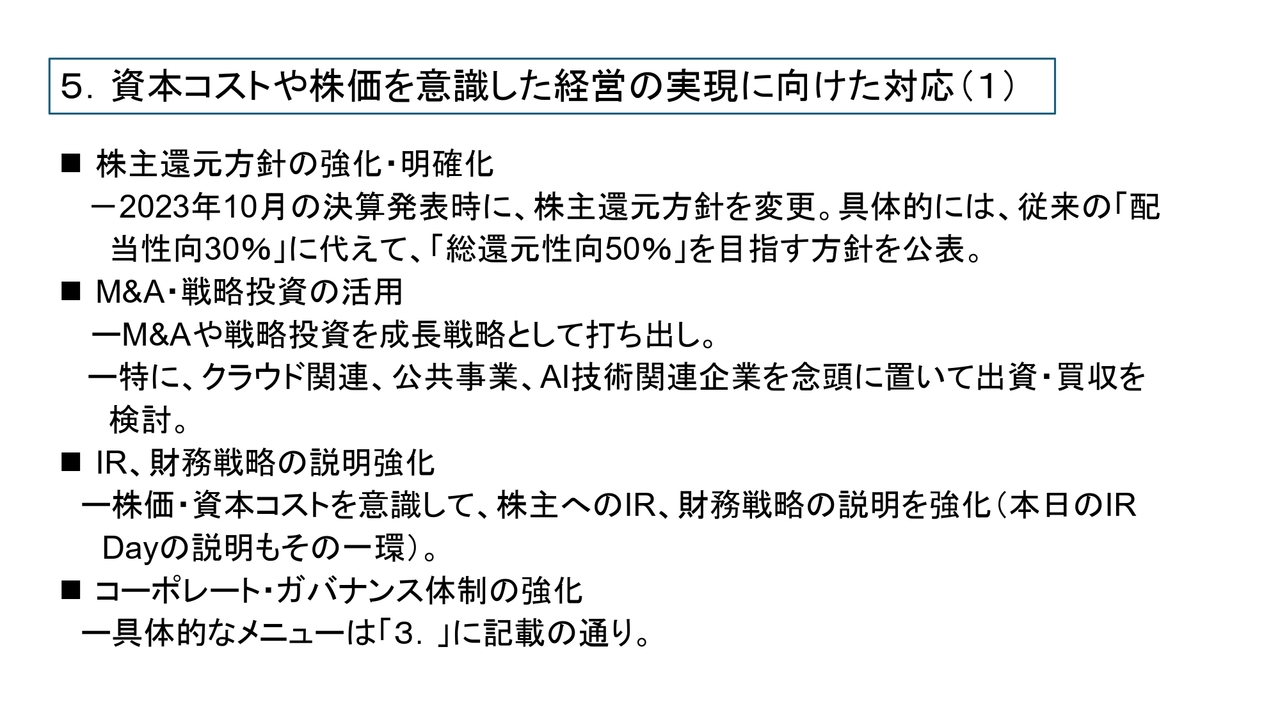

5. 資本コストや株価を意識した経営の実現に向けた対応(1)

最後に、資本コストや株価を意識した経営の実現に向けた対応について、7項目を掲げています。1つ目は、「株主還元方針の強化と明確化」です。2023年10月に株主還元方針を変更し、従来の配当性向30パーセントから、総還元性向50パーセントという方針を公表しています。

当社のキャッシュ創出力はかなり強力で、30パーセント配当を続けていくと内部留保が積み上がり、ROEの引き下げ要因になってしまうということで、還元方針を変更しました。

一方で、本日はまだ明確に開示できる段階まで来ていないということですが、M&A候補も複数挙がっており、内部留保で実施することも十分必要だというバランスの上で、このような株主還元方針をとっています。

2つ目は、「M&A・戦略投資の活用」です。これも藤本CFOからご説明があったとおり、特にクラウド関連や公共事業、AI技術関連企業を念頭に置いたM&A戦略ということで、鋭意取り組んでいます。

3つ目は、「IR、財務戦略の説明強化」です。本日のIR Dayは典型的な取り組みですが、株主のみなさまや投資家の方々へのIR、財務戦略の説明を強化していきます。

4つ目は、「コーポレート・ガバナンス体制の強化」ということで、これは先ほどご説明したとおりです。

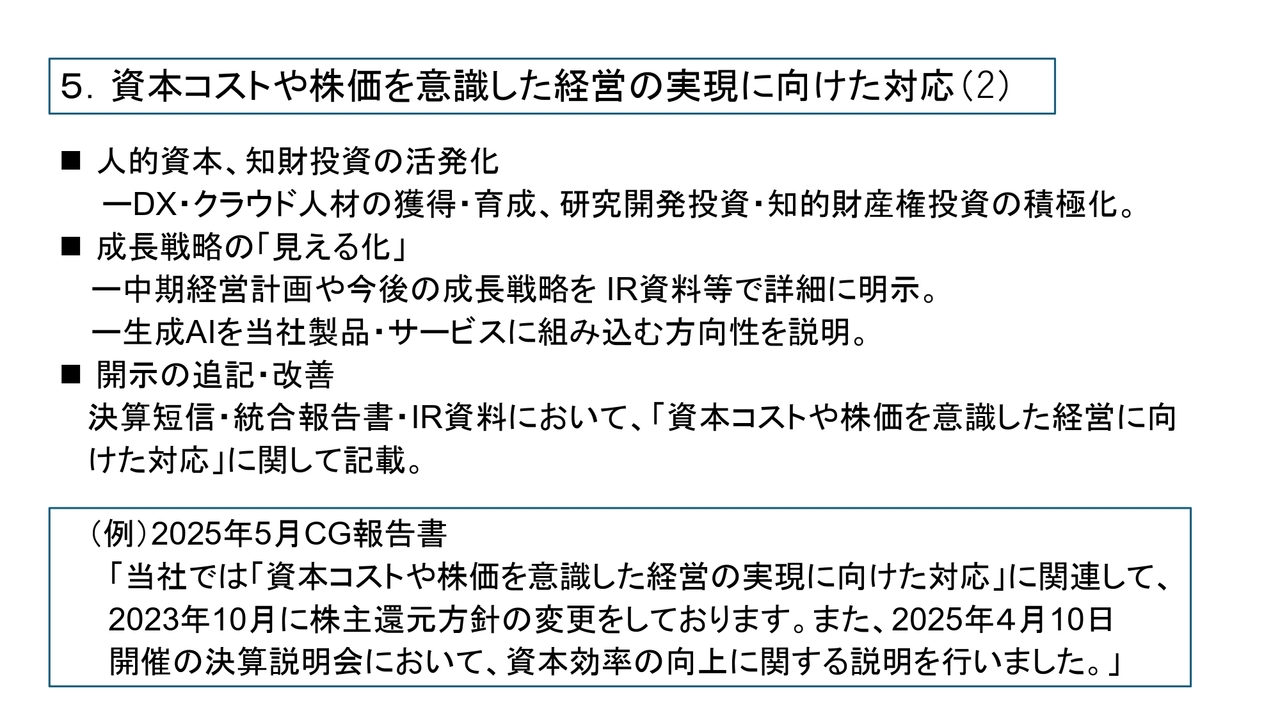

5. 資本コストや株価を意識した経営の実現に向けた対応(2)

5つ目は、「人的資本、知財投資の活発化」です。これは財務諸表には明示されていない一方で、企業価値のまさしく源泉になるような部分です。DX・クラウド人材の獲得・育成や研究開発投資、先ほどの「Trustee」のような知的財産権投資について、積極的に取り組んでいます。

6つ目は、「成長戦略『見える化』」です。中期経営方針や今後の成長戦略についても、IR資料の中でかなり詳細に開示していますので、投資家の方々に当社のプロファイルのようなものはよくわかっていただけるのではないかと考えています。その中でも、生成AIを当社プロダクトやサービスに取り込んでいくという方向性が極めて重要だと考えています。

7つ目に「開示の追記・改善」ということで、東京証券取引所からの要望に応じて、資本コストや株価を意識した経営の具体例や、どのような施策をとっているかについて、決算短信、統合報告書、IR資料等に掲載しています。ただし、今お話しした7点についてすべてがプロファイリングに書かれているわけではなく、株主還元方針の変更と資本効率の向上の2点のみが記載されています。

私からのご説明は以上です。質疑応答では、ぜひ活発にみなさま方のご要望や関心事項をお聞かせいただければと思っています。ご清聴ありがとうございました。

質疑応答:公共関連の売上規模とマージン、ウイングアークNEXのシステム要件について

司会者:「公共関連について質問です。売上規模とマージンのイメージを教えてください。また、ソフト標準化ではガバメン

新着ログ

「情報・通信業」のログ