提供:株式会社メディアドゥ 2026年2月期第1四半期決算説明

【QAあり】メディアドゥ、1Qは増収増益で好調な滑り出し、既存商流が堅調に成長 海外展開強化の一環でSHIFTと業務資本提携

INDEX

苅田明史氏(以下、苅田):本日はメディアドゥの2026年2月期第1四半期決算説明会にお越しいただき、誠にありがとうございます。代表取締役副社長CFOの苅田明史です。まず連結業績について私からご説明した後、成長戦略について社長の藤田からご説明します。

Executive Summary

エグゼクティブサマリーについては、後ほどスライドをご覧ください。

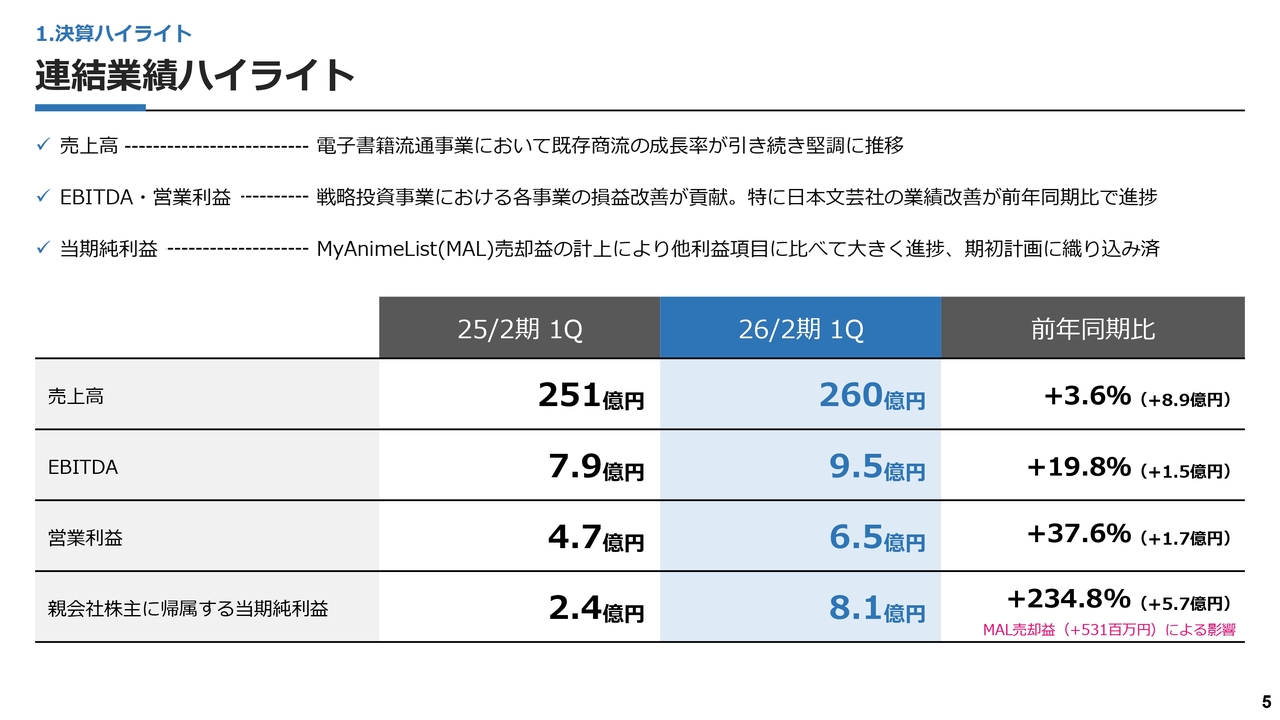

連結業績ハイライト

決算ハイライトについてご説明します。まずは連結業績です。2026年2月期第1四半期の連結の売上高は前年同期比3.6パーセント増の260億円となりました。こちらは、電子書籍流通事業において既存商流の成長率が引き続き堅調に推移していることによるものです。

EBITDAは前年同期比1億5,000万円増の9億5,000万円、営業利益は前年同期比1億7,000万円増の6億5,000万円で、それぞれ改善しています。こちらは、戦略投資事業における各事業の損益改善が貢献しており、特に日本文芸社の業績改善が前年同期比で大きく進捗しました。

親会社株主に帰属する当期純利益は8億1,000万円で、前年同期の2億4,000万円に比べて大きく増益となりました。こちらは、2025年3月に売却した「MyAnimeList(MAL)」の売却益5億3,100万円の計上によるもので、他の利益項目に比べて大きく進捗しています。

通期業績進捗率

通期業績予想に対する進捗率は、売上高は24.5パーセント、EBITDAは24.2パーセント、営業利益は24パーセントとなっています。

夏休みや年末年始を含む第2四半期と第4四半期が特に売上高、営業利益ともに伸びやすい四半期です。第1四半期はそれらに比べると例年少ない傾向にありますが、進捗率は通期予想に対して約4分の1に迫っており、第1四半期としては好調であり、当社予想を上回って進捗しています。

親会社株主に帰属する当期純利益に関しては「MyAnimeList」の売却益を計上しているため、第1四半期の進捗率は40.9パーセントとなっています。こちらは期初計画に織り込み済みで、想定どおりの進捗です。

セグメント別売上高

セグメント別の売上高です。報告セグメントの電子書籍流通事業、戦略投資事業に加えて、提供サービスごとの売上高も開示しています。

書籍・雑誌出版の項目は、グループ会社の日本文芸社の紙書籍の売上高を示しています。なお、日本文芸社における電子書籍の販売はメディアドゥが行っており、その売上高については取次の項目に含まれています。これまで紙から電子への移管を進めていたこともあり、こちらの売上高が減少傾向にありました。しかし、この第1四半期は紙の売上高を中心に、前年同期比で増収となっています。

Webサービス運営に関しては、前年同期比1億5,800万円の減収となっています。こちらは2月に売却したエブリスタの業績が今期から抜けているためです。

概況

各業績の推移についてご説明します。まず連結業績です。スライド左側は連結売上高の推移です。

2023年2月期に「LINEマンガ」の移管がありましたが、その移管以降は着実に増収増益ペースに回帰しており、昨年に引き続き前年同期比で増収となりました。

また、2025年2月期第1四半期は前期第4四半期に比べると減っていますが、こちらは季節性によるものです。

次にスライド右側のEBITDA・営業利益です。こちらは前年同期比で大幅に増益となり、日本文芸社における損益改善が大きく寄与しています。

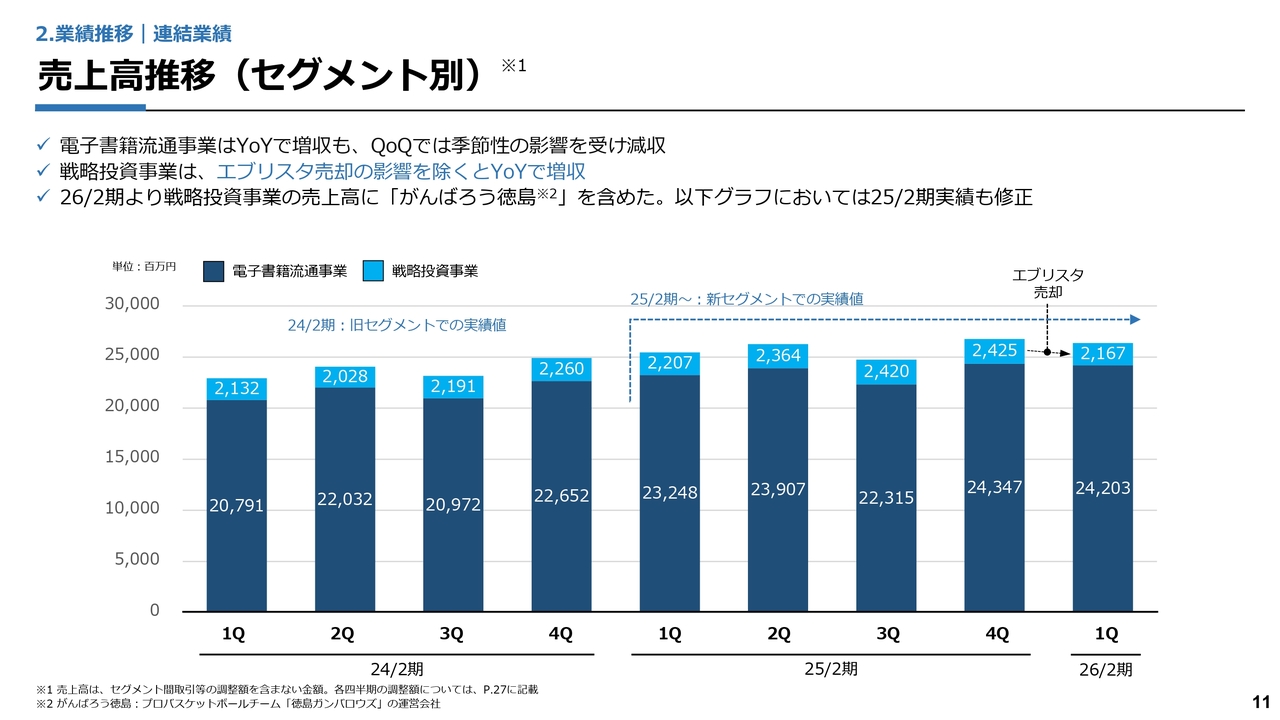

売上高推移(セグメント別)

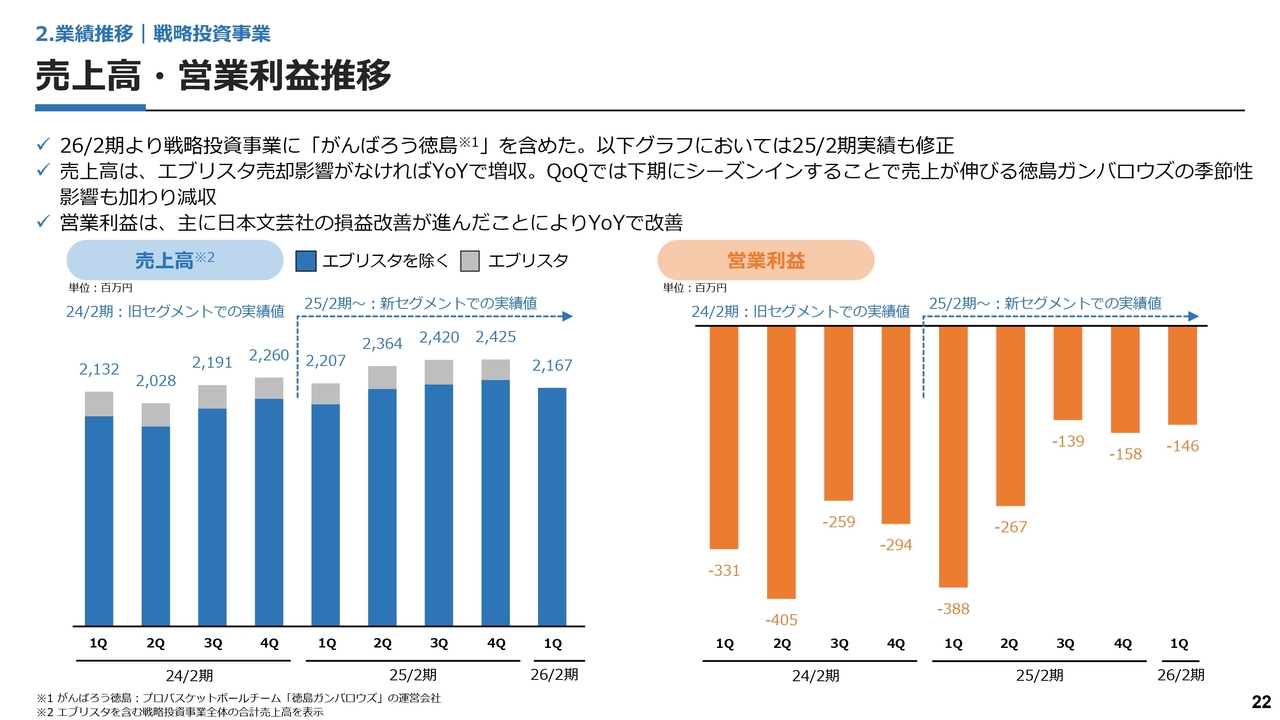

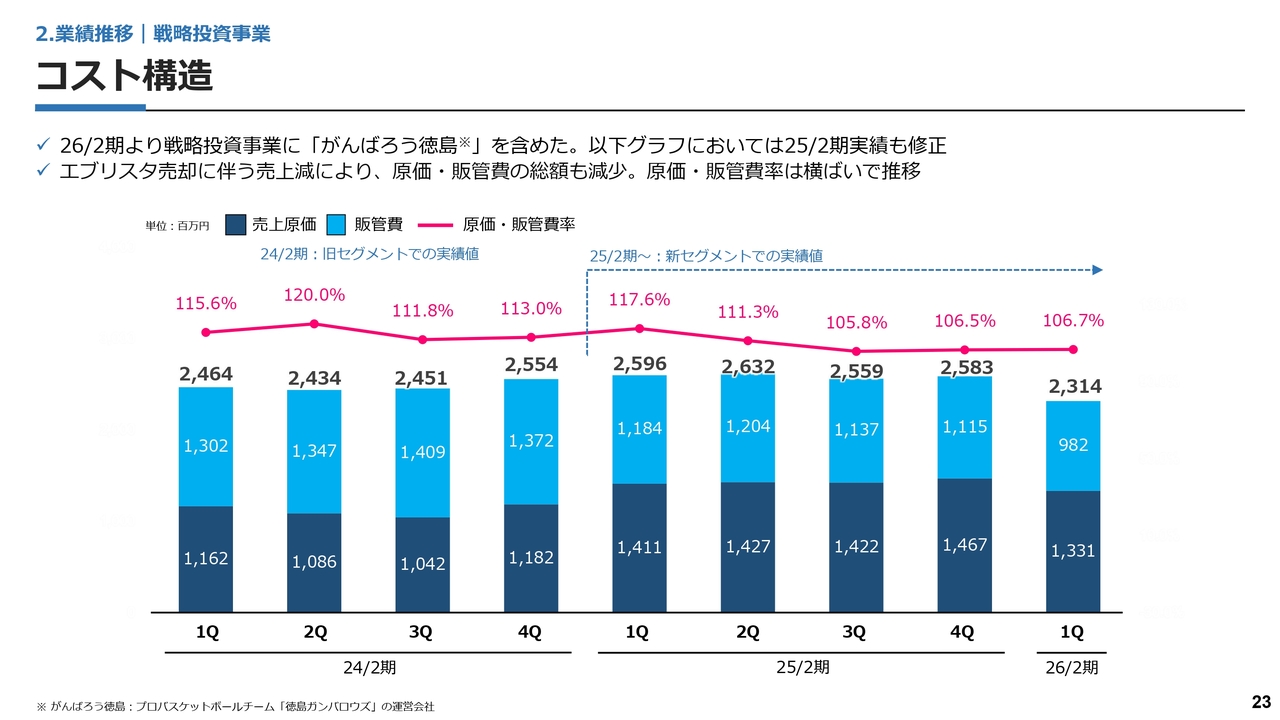

セグメントごとの連結売上高です。2026年2月期から戦略投資事業の売上高に、メディアドゥが筆頭株主として運営しているバスケットボールチーム「徳島ガンバロウズ」の運営会社であるがんばろう徳島の損益を含めるというセグメント変更を行っています。これはこれまで調整額に含めていたものです。

スライドのグラフについて、2025年2月期と2026年2月期に関しては、新セグメントでの実績値を掲載しています。

電子書籍流通事業は前年同期比で増収となりました。前四半期比では減収となりましたが、こちらは先ほどお伝えした季節性の影響によるものです。戦略投資事業が前期第4四半期に比べて減っているのはエブリスタの売却によるものです。

営業利益推移(セグメント別)

連結営業利益の推移についてご説明します。こちらも2025年2月期と2026年2月期第1四半期については新セグメントでの実績値です。

これまではスライドのグラフでグレーの調整額に含まれていた、がんばろう徳島の損益に関して、戦略投資事業に含むかたちで変更しています。

電子書籍流通事業の利益に関しては、前年同期・前四半期比ともに減益となりました。こちらは前期に実施されたキャンペーンの期ズレ、ならびに販売インセンティブの増減といった一過性の影響によるものです。

戦略投資事業に関しては、前期実績は約10億円の営業赤字でした。今期は通期で約5億円の営業赤字まで改善する計画に向けて順調に進捗しています。

特に日本文芸社の業績改善により、営業赤字は前年同期比で大幅に縮小しました。

著作料等原価推移

著作料等の原価の推移です。売上高の増減に伴い、著作料の原価も変動するかたちとなっています。

売上原価・販管費推移(著作料等以外)

著作料を除く売上原価・販管費の推移です。2025年2月のエブリスタ売却の影響により、前四半期比で減少しました。

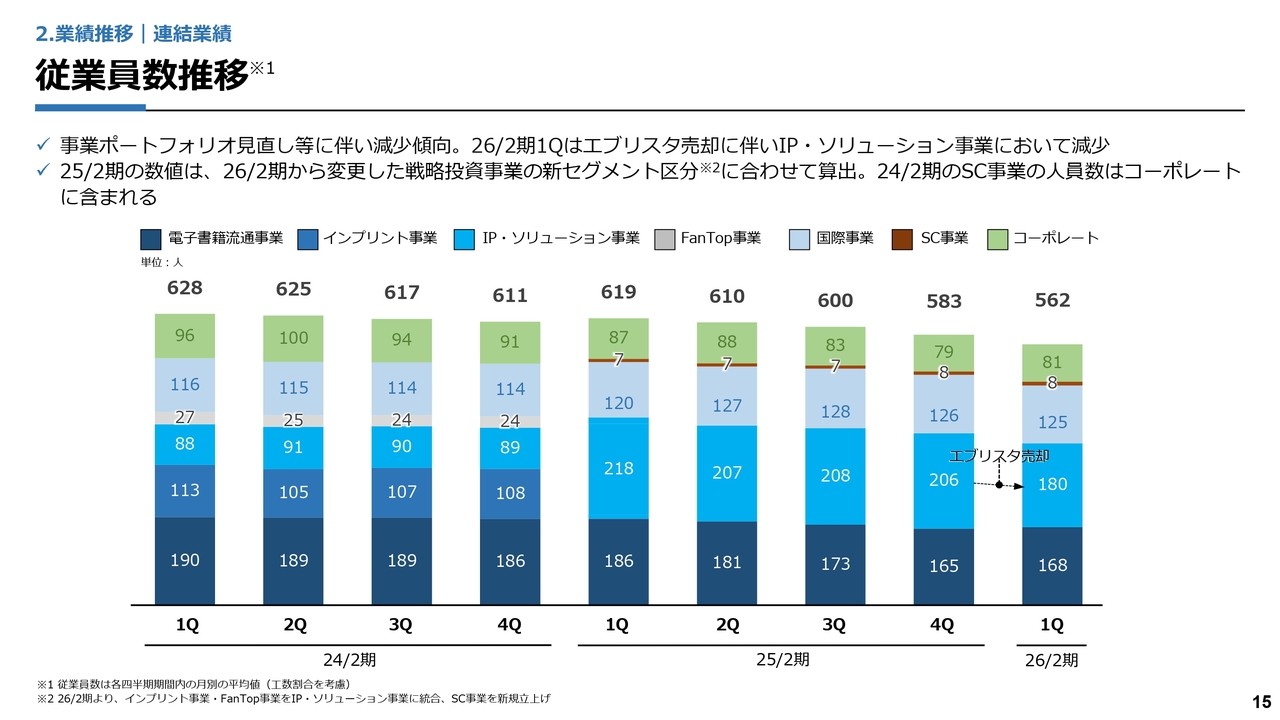

従業員数推移

当社の社員数の推移です。こちらもエブリスタ売却の影響により、IP・ソリューション事業の社員数が減少しました。

売上高/営業利益推移

電子書籍流通事業に関しては、売上高は前年同期比で増収となりました。

営業利益に関しては、前期に実施したキャンペーンの期ズレ、ならびに販売インセンティブの増減という一過性の要因により、前年同期および前四半期比で減益となりました。

コスト構造(著作料等を除く原価・販管費)

コストに関しては一定の水準で抑制できていると考えています。

売上高前年比成長率

電子書籍流通事業における売上高の成長率です。スライドのグラフにおいてブルーの実線が当社の既存商流の成長率です。特に前期は、前々期の2月から新たに「ピッコマ」の商流を獲得したことによる成長率の上乗せがありました。この上乗せ部分も反映したのがスライドのグラフにおける破線です。昨年2月に新規商流を獲得したため、今年2月からはその上乗せ効果が一巡しています。

既存商流における昨年1年間の平均成長率は104.1パーセントであったのに対し、今期第1四半期の平均成長率は104.2パーセントと、引き続き一定の成長率を維持できていると考えています。

2025年5月の成長率が少し低く見えますが、こちらは当社の主力書店の1つが、昨年のゴールデンウィークに行った大型のキャンペーンを今期は別のタイミングで行うことになったためであり、今後の成長率に大きな影響はないと考えています。

なお、今年2月に、電子書店「めちゃコミック」を運営するアムタスとの業務提携を発表しましたが、アムタスとの取引が今年7月にスタートしており、7月以降の成長率の上乗せ要因になることを期待しています。

戦略投資事業の各サービス概要

戦略投資事業についてご説明します。2026年2月期からセグメントの変更を行い、戦略投資事業のサブセグメントは、国際事業、IP・ソリューション事業、SC事業の3つとしています。SCとは「Sustainability Creation」です。

今期から定義したSC事業では、売上・利益の多くをバスケットボールチーム「徳島ガンバロウズ」の運営会社であるがんばろう徳島が占めているかたちになっています。

売上高・営業利益推移

戦略投資事業の業績推移です。第1四半期の売上高は21億6,700万円となりました。

スライド左側のグラフは、エブリスタの業績をグレー、エブリスタを除いた分を青色で示しています。第1四半期については、エブリスタを除く、現在の事業全体で見ると実質的には前年同期比で増収というかたちです。

営業利益はマイナス1億4,600万円となりました。こちらは日本文芸社の損益改善が進み、前年同期比で改善しました。

コスト構造

コストについては、エブリスタの売却に伴い減少しています。

営業利益 前年同期比較

事業ごとの損益改善のトレンドです。

スライドのグラフ一番左の2025年2月期第1四半期は、戦略投資事業で3億8,800万円の営業赤字を計上しました。グラフ一番右の2026年2月期第1四半期の営業赤字は1億4,600万円で、前年同期比で2億4,200万円の改善となりました。

内訳についてご説明します。

国際事業は事業全体の体制強化により1,800万円の赤字幅拡大となりました。

一方でIP・ソリューション事業に関しては、日本文芸社で1億2,100万円、フライヤーで3,100万円、その他で5,300万円改善し、損益改善に大きく寄与しました。

SC事業に関しては、前年同期比では大きな変動はありませんでした。また調整額として、前期に子会社ののれん減損を計上したため、その分の償却費が減少しています。

日本文芸社は業績改善に向け着実に進捗

日本文芸社に関しては、昨年5月に竹村氏が社長に就任し、損益改善、体質改善に取り組んでいます。営業利益は前期第1四半期を底として大幅に改善しており、2026年2月期第1四半期は黒字を達成しました。

当社が日本文芸社を買収した直後には黒字だったところ、紙事業のコスト増や人気作品の相次ぐ連載終了などにより、一時期、赤字幅が拡大していました。今期は特に人気作品のメディア化が加速したことによる売り伸ばし効果もあり、第1四半期に黒字転換しました。

黒字転換後においても、作品数を増やすべく、今年3月にローンチした日本文芸社の新Webサイト上に新しい作品がどんどん集まるような仕組みも構築しています。今後は利益の改善のみならず、売上の成長も進めていきたい考えです。

通期実績(P/L)

P/Lの詳細はスライドをご確認ください。

通期実績(B/S)

B/Sの詳細はスライドをご確認ください。

中期経営計画のポイントは大きく2つ

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。代表取締役社長CEOの藤田恭嗣です。メディアドゥの成長戦略についてお話しします。

4月に開催した前回の決算説明会で、通期の決算説明と中期経営計画の発表を行いました。この中期経営計画の大きなポイントは2つです。

1つ目は、既存事業の事業概念をアップデートしたことです。今まで当社は電子書籍流通事業というかたちで、日本のコンテンツについて、各出版社からほとんどの電子書籍コンテンツをお預かりし、日本全国の各電子書店を経由して日本の読者にお届けしてきました。日本国内のコンテンツを日本国内で流通するかたちでの事業展開です。

今回の事業概念のアップデートにおいては、日本のコンテンツを、当社がAIテクノロジーなどを活用してデジタルコンテンツファイルに翻訳し、各国に流通させていく計画です。

そのような中で、当社は今まで日本語だった事業概念を英語にアップデートすることで、これからは日本国内だけではなく世界にも展開する意思を強く表明しています。

ポイントの2つ目はSC事業です。これは地方創生事業のようなもので、SC(Sustainability Creation)事業と定義しました。今までは「その他」として計上していましたが、今年3月以降は事業として売上・利益を上げていく覚悟としてこれを定義しました。

メディアドゥの事業理念

メディアドゥの事業理念です。当社の事業ミッションは「著作物の健全なる創造サイクルの実現」です。これに関しては引き続き日本語で記載しています。

こちらは、あくまでも「日本のコンテンツを世界にも届ける」ため、日本の著作物の健全な創造サイクルを実現することが基本的な考え方で、今までの概念と根本的には変わらないと考えているためです。

「ひとつでも多くのコンテンツを」出版社からお預かりし、「ひとりでも多くの人へ」と流通させていく時に、今までは「日本人の方へ」だったところ、英語をメインに置くことで「日本のコンテンツを世界にも出していく」という意思表示をしています。

メディアドゥグループがゲートウェイとして日本の出版物を世界へ届けていく

まず、海外戦略についてです。メディアドゥグループは今後、日本のコンテンツを世界に届けていくことを考えています。

みなさまも世間のいたるところで「AIが世界を変えていく」というような話題を耳にするのではないかと思います。当社がAIを活用し、本という言語のコンテンツをどのように世界に届けていくのか、5年後の2030年にメディアドゥがどのようなポジションを獲得しているのかをイメージしながらお聞きください。

既存の電子書籍ビジネスを行う国内の出版社は、合計2,200社ほどあります。出版社と当社は直接契約をし、毎月1円以上の取引をし、口座も開設しています。

その中でのビジネスは、本をデジタル化したものを日本国内で販売することがメインでした。今後は日本だけではなく、出版社からお預かりしたコンテンツをAIで翻訳したり、翻訳家のみなさまの力を借りたりしながら、それらを世界に届けていきます。

この世界に届けていくビジネスに関して、当社は日本国内では電子書籍の流通ビジネスを行っているため、「世界でも電子書籍を扱うのですね」と思われるかもしれませんが、それだけではありません。

電子書籍も扱いますが、基本的には本というコンテンツを各国にあわせた流通形態で、最もマーケットの大きくなるよう展開したいと考えています。せっかく翻訳するのであれば、電子書籍、紙書籍、オーディオブックなどすべての流通展開をし、ワンソース・マルチユースにしていこうという考えです。

マーケティング・PRに関しては、電子書店はもとよりリアル書店、図書館にも展開し、日本のコンテンツを全世界に届けていきたいと考えています。

メディアドゥは文字ものの海外展開支援にまずは注力 世界ではコミックも伸びているが文字ものの市場が大きい

みなさまも「世界でもマンガ(コミック)、アニメといった日本のコンテンツが売れている」ことをご存じかと思います。本の世界において日本のマンガ、コミックが非常に強く世界に展開できる一方で、全世界においてはコミックよりも文字もののマーケットのほうが歴史も長く、規模もはるかに大きいという現実があります。

もちろん、コミックに関しては、世界においてまだ伸びしろがあると考えています。ただし、事実として現時点でマーケットが大きいのは文字ものです。

日本の出版市場規模に関しては、約半分がコミック、約半分が文字ものです。これに対して世界では、コミックのマーケットは全体の約6パーセントで、文字ものは約94パーセントと大きな差があります。

そのため、当社はコミックも展開しますが、文字ものにも注力し、全世界で展開していきたいと考えています。

日本の文字ものが海外でベストセラーに 翻訳が進めば世界でヒットするポテンシャルあり

翻訳された日本の本がどのくらい売れているかについてです。世界では『ドラゴンボール』『ワンピース』『キャプテン翼』などが人気であることはよく知られていますが、実は文字ものの小説や文学書もけっこう売れています。あまり翻訳されていないため目立ってはいないものの、翻訳されれば売れるとお考えください。

まず1つ目は、『コーヒーが冷めないうちに』という作品です。日本国内では今から10年前の2015年に発売され、2019年の新型コロナウイルス感染拡大が始まる直前に英訳版が発売されました。

イギリスでは2023年に「翻訳書で売れたベスト20」、イタリアでは2020年に「最も売れた翻訳文芸書」に選ばれています。結果的に、日本での販売数をはるかに上回り、海外3ヶ国で400万部以上の累計発行部数を記録しています。

2つ目は『BUTTER』という作品です。2017年4月に日本国内で発売され、英語版は昨年2月に発売されました。日本国内では約30万部の販売ですが、イギリスでは刊行から約1年で28万部以上売れ、英語版は全世界で90万部売れている状況です。

このように、文字ものに関しても翻訳されれば世界で売れるコンテンツがたくさんあります。それにもかかわらずなかなか翻訳が進んでおらず、今後の文字ものの可能性は非常に大きいと考えています。

もう1つの大きな特徴が価格面です。日本国内では『コーヒーが冷めないうちに』は1,430円ですが、海外、特に米国に関しては19.99ドルで、現在の通貨レートで日本円に換算すると2,900円で販売されています。約2倍の価格になっているかたちです。

『BUTTER』に関しては、日本国内では1,760円ですが、イギリスでは17.99ドルで、日本円に換算すると2,600円と、約1.5倍の値段で販売されています。

当社としては、単価が上がってこれだけ売れるものが日本からたくさん出ることで、日本の出版業界に貢献できるのではないかと思っています。

海外書店は在庫リスクを負うため、本の中身と評判を把握したうえで仕入れる必要がある

先ほどの数字は電子書籍ではなく、あくまでも紙の本の流通です。そこで、紙の本の流通が日本と海外でどのように違うのかについてお話しします。

日本国内での紙の本の販売については、次の2点が非常に大きなポイントであると考えています。1点目は、国内では出版社が印刷したものを取次が全国の書店に届け、売れれば書店の売上になり、売れなかったものは返品できるという委託販売制度になっていることです。

2点目に、販売価格に関して、東京で作ったものを東京で売るか沖縄で売るかでは運賃などがずいぶん変わると思いますが、この再販価格維持制度をとっているために基本的には同一価格で売ることが前提となっていることです。

これに対して海外の書店は、注文買切制度により、仕入れたものはあくまでも書店が最後まで売り切るかたちをとっています。売り切れないと書店の損失になるということです。

価格に関しては、基本的には自由な価格設定が行えます。したがって、どこかでは1,000円で売っているものが、他方ではキャンペーンで500円で売ることもあるという状況です。

それゆえに価格弾力性があり、売れ残りがあればキャンペーンを行って必ず売りさばくことがしやすい環境になっています。

そのような中で海外書店が売上をどんどん伸ばしていくために、一番大事なのは「売れる本をどのくらい仕入れるのか」ということです。書籍の「中身」と、その本が売れそうかどうかを事前にできる限り把握するために「評判」を確認することが、重要なポイントになっています。

子会社Firebrandグループは海外出版社へDXツールを提供 書籍販売に不可欠なマーケティングツールも保有

そのような中、当社は、米国の子会社であるFirebrandグループを2021年に買収しました。Firebrandグループは、米国でもっとも歴史の長い出版業界向けのERP事業者です。

出版社が本を作って読者に届けるまでには、おおむねスライドの6段階のステップがあります。1つ目はどのような本を作るか作家と企画を考えることです。企画後に作家が執筆をし、出版社が制作を進め、その中で編集や校正が入ります。

校正が完了すると印刷・製本をします。それを取次を経由したり直接販売したりして流通させます。また、書店に仕入れてもらうため、書店に対する営業活動をしっかり行います。

そして書店は、仕入れた本を読者にしっかりと宣伝して販売します。

Firebrandグループはいくつかのソリューションサービスを提供しており、「TITLE MANAGEMENT」というソリューションがもっとも長く展開しているERPのシステムです。

これは、出版社が本を作る時に「どのような表紙でどのような紙質にすると、結果的に何ページでいくらでできるのか」「過去にこの先生の本はどのくらい売れたのか」のような統計データも登録できるソリューションです。

「TITLE MANAGEMENT」は、権利許諾・編集・出版・販促といった業務全般をデータで管理するための出版向けERPを提供しています。またどのようなルートで流通させたり、マーケティングしたりするのかについては「NetGalley」というサービスを使います。 Supadü(スパドゥ)では、出版社が自社ECサイトを簡単に構築できるソリューションを提供しています。

「Eloquence on Demand」は、電子書籍の取次ツールです。

「FlightDeck」は、電子書籍に変換する時のファイル管理システムです。

「NetGalley」は、書店や図書館に本を購入してもらうためのソリューションです。

「Booktrovert」は、6月23日にローンチしました。インフルエンサーに本を宣伝してもらうために、インフルエンサーに本を読んでいただき、どのような内容の本だったかを拡散してもらいます。そのための統合的な管理システムを新しくローンチしました。

特に「NetGalley」「Booktrovert」に関しては、海外での書籍販売の重要なマーケティングに特化したツールです。

NetGalleyは、発売前の本の中身と評判を提供する出版社・書店向けマーケティングプラットフォーム

「NetGalley」「Booktrovert」についてご説明します。まず、「NetGalley」に関してです。海外の書店では、本は買切制度となっています。「NetGalley」を導入することにより、書評家のみなさまに発売前の本の「中身」を紹介し、本を読んだ書評家のみなさまからの「評判」を集めることができます。

このデジタルソリューションができる前は、基本的に出版社が要約した紙のゲラを全国の書店に送っていました。それをFirebrandがデジタル化し、パソコンやタブレットなどで読めるようにしています。

1つ目のポイントは現在の導入出版社数が約300社という点です。300社は、日本では「非常に少ない」となりますが、米国に関しては5大出版社がマーケットの約8割を占めており、その5大出版社を含めた300社に導入していただいています。もう1つのポイントは、出版業界関係者の会員が約60万人いることです。会員は書評家であり、興味があるジャンルの本を事前に読んでもらいます。

例えば、サスペンスには3万人の書評家がいます。そのうちの何人かに本を読んでいただき、「NetGalley」に「この本を読んで、こういったふうにおもしろかったよ」「こういったところはこうだったよね」といった感想や意見を書き込んでもらいます。

書き込みができる会員は、正式に登録した出版社の方、書店の方、図書館の方となっており、米国内だけで約60万人の方に登録していただいています。図書館に限っていうと、3人から4人に1人が利用している状況です。

この2つのポイントにより、米国でのシェアはNo.1となっています。出版社は、この仕組みを活用し、評判や書店からの仕入れ数などを勘案した上で、印刷部数を決定します。書店に関しては、「この本とあの本のどちらを仕入れようか」という仕入れの是非や、「何冊入れるか」という仕入数の判断をできるソリューションになっています。

基本的に、欧米において本の流通が買切制度である以上、永遠に導入され続けるソリューションであると考えています。

Booktrovertは、本を売るためにインフルエンサー会員を集めSNSを通じてレビュー投稿を促す

先月6月23日にローンチした「Booktrovert」は、本を読者に届けていくためのインフルエンサーマーケティングを行う仕組みです。

例えば「YouTube」や「TikTok」などといったSNSにおいて、最近米国では「#BookTok」というキーワードが出てきています。「TikTok」のインフルエンサーが読んだり、書評したり、宣伝したりして、結果的に本がたくさん売れるといった事象が発生しているのです。

最近では若者も含めて、多くの方がスマートフォンを持っています。その中で読者にどのように本を届けるかを考えると、インフルエンサーマーケティングは非常に重要になっています。

6月23日のローンチ後、2週間で2万6,000人のインフルエンサーに登録していただきました。出版業界に対して、「Booktrovert」が本を売り伸ばすためのマーケティング手段として貢献できると考えています。

読者のSNSの投稿で書籍が爆発的に売れる事例が増加 読者間で書籍が話題になるきっかけづくりが重要に

実際にインフルエンサーマーケティングにより本が売れているのかについて、2冊の事例をご紹介します。

『It Ends with Us』は、2016年に出版され、コロナ禍であった2021年にSNSで人気が爆発し、その後2年連続で米国でベストセラーNo.1となりました。SNSでの人気がきっかけで、累計1,000万部の売上を記録しています。

『Stone Maidens』は、2012年の出版以降、11年間はほとんど売れていません。書店にも本がほとんどない状況でしたが、今から2年半前の2023年に、著者の娘が宣伝動画をSNSに投稿したところ火がつきました。書店に本がないにもかかわらず、動画は1週間で4,200万再生されました。

しかし、書店に本がないためなかなか売れず、POD(プリントオンデマンド)が活用され、1ヶ月間で10万部が売れました。このようなケースが多く出てきています。

今後、日本においても本を売り伸ばしていく中では、インフルエンサーマーケティング、ネットマーケティング、動画を使ったマーケティングが非常に重要になってくるのではないかと考えています。

当社は、日本の出版社から翻訳許諾をいただき、翻訳したものを電子書籍で流通させることはもとより、印刷した本も世界中で販売していきます。そして、納品するだけではなく、本が売れる仕掛け・仕組みとして、インフルエンサーも巻き込んだ流通を確立していきたいと考えています。

そのような中で、今までは日本国内で日本の本を日本の読者に届ける事業を展開してきましたが、これからは日本の本をテクノロジーを活用しながら翻訳し、世界に届けていきます。

翻訳して納品するだけではなく、「いかに読者に届けるか」という最終段階として重要なネットマーケティングまで一気通貫のソリューションを、当社はすでに保持しています。

先ほどからお伝えしているとおり、メディアドゥの事業理念として、「ひとつでも多くのコンテンツを、ひとりでも多くの人へ」届けるために、具体的なソリューションを実現しています。ここまでできる日本の企業はメディアドゥしかいないと自負しています。

米国におけるFirebrandグループは業界No.1であり、シェアは50パーセントを超えています。そのようなところから勘案すると、日本の本をメディアドゥ以上に世界中に届けていくことは、当社グループ以外はなかなか難しいのではないかと考えています。

2025年7月10日、SHIFTと業務資本提携を締結 まずは中東を中心とした海外でのコンテンツ事業を展開

さて今回、ソフトウェアの品質保証事業を中心に展開するSHIFTと業務資本提携を締結しました。こちらに関しても、日本のコンテンツを世界に届けて出していくといった文脈です。

SHIFTは、時価総額が非常に大きく、利益も安定している会社です。テクノロジーに大変明るく、そのテクノロジーで世界展開を進めています。その中で、SHIFTは当社同様に日本のコンテンツが世界で非常にニーズがあると考えており、メディアドゥにお声がけをいただきました。SHIFTと一緒に、日本のコンテンツを世界へ展開していきます。

まずは中東を中心に事業展開を行います。今回の業務資本提携に関し、SHIFTは、クレディセゾンから当社の株式を譲り受ける予定です。

SHIFTは各業界で提携を推進し、サービス作りに注力 メディアドゥはコンテンツ業界におけるパートナーへ

SHIFTが各業界でさまざまな企業とのアライアンスを展開していく中で、コンテンツ業界においては当社を選んでいただきました。

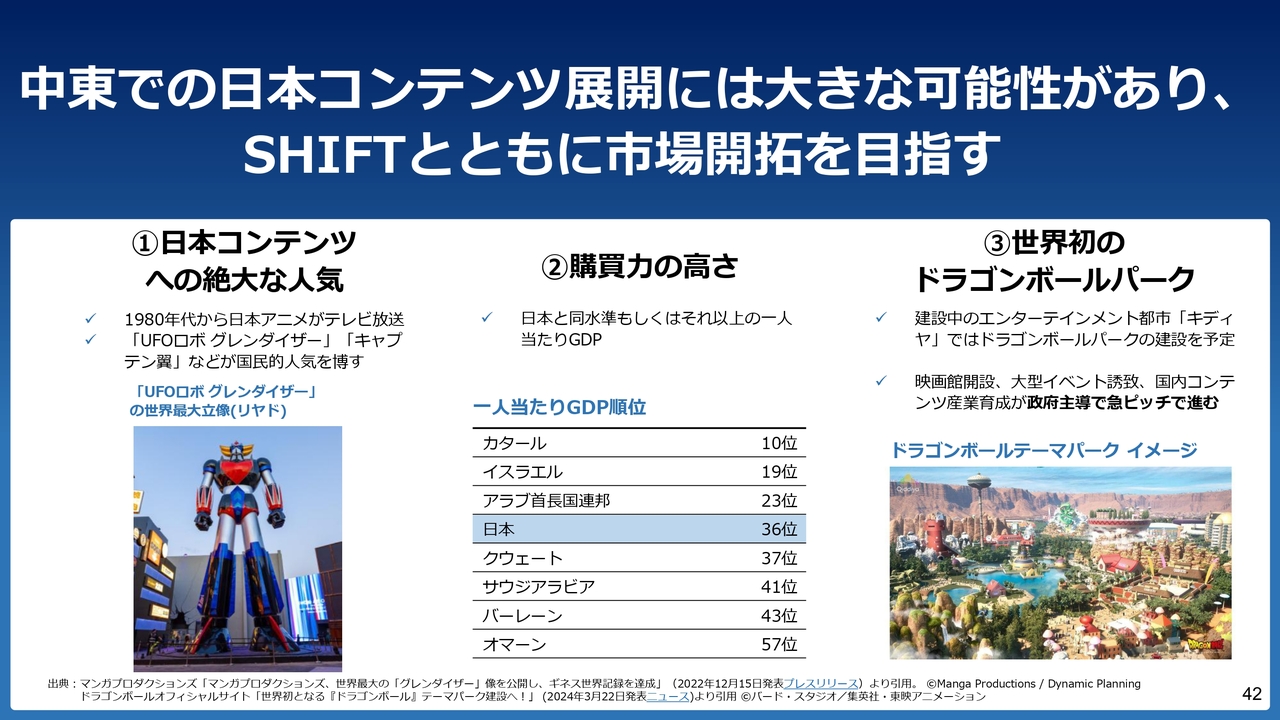

中東での日本コンテンツ展開には大きな可能性があり、SHIFTとともに市場開拓を目指す

中東においては、日本のコンテンツ、日本のマンガ、日本の文化に対する関心が非常に高く、中でも『UFOロボ グレンダイザー』や『キャプテン翼』などが高い人気を集めています。

中東にはカタールからオマーンまで、さまざまな国があります。GDPで比較しても、全世界で36番目である日本より高いところもあれば、その前後の国も多くあります。

世界初のドラゴンボールパークも現在建築中であるなど、中東における日本のコンテンツ展開の可能性は非常に高いのではないかと考えています。

地方のアセットが評価を受け地方での事業の可能性が見直されてきている

中期経営計画におけるポイントとして、1つ目に事業概念のアップデートを行い、日本のコンテンツをいかにメディアドゥが世界に展開していくかについてお話ししました。ここからはもう1つのポイントとして、さらに解像度を上げて地域に貢献していくためのSC事業についてお話しします。

近年、メディアドゥだけではなく、さまざまな企業が地方で活躍し、資金調達も活発に行っており、地方創生に取り組む企業が評価されています。SHONAI、NEWLOCALを筆頭に、10億円超の資金調達をする事例もどんどん出てきています。

地方に眠っているアセットを、東京などでビジネス経験を積んだ経営者が地方とともに事業を伸ばしていく構造になっており、「都会×地方」で事業を行うかたちであると考えています。

現在のSC事業は大きく分けて2つ スポーツ事業は黒字化

当社は現在、SC事業において、2つの事業を行っています。1つ目は、Bリーグに参入しているスポーツ事業です。

SC事業では、当社単体で事業展開するのではなく、地域を巻き込むことを前提に考えています。「当社が事業として儲かればよい」ということではなく、利益を出し続けるためには、地域のみなさまと連携して、地域全体を盛り上げていく必要があります。

したがって、プロバスケットボールチーム「徳島ガンバロウズ」を運営するがんばろう徳島の株主構成に関しては、3分の2は当社である一方、3分の1は徳島県にゆかりのある22社の会社となっています。合計23社で一緒に立ち上げ、2年目で黒字化を達成しました。

なぜここまで一気に黒字化に持ってこられたのかというと、徳島県での人気が非常に上がっていることが要因となっています。それに貢献いただいているのが、地域のメディアです。新聞社やテレビ局において、かなりの頻度で「徳島ガンバロウズ」について取り上げていただいています。

シーズン中は毎日のように徳島新聞で記事を取り上げていただき、初年度は2日に1回以上となる57パーセント掲載していただきました。記事数では77パーセントの比率で載っている状況です。

もう1つの事業は、起業家支援事業です。地域の未来を作っていく1つに、起業家の役割があり、起業家を生み育てることがとても大事なポイントだと考えています。行政、金融機関、メディアのみなさまが一緒になって育てていこうということで、現在16府県でメディアドゥが始めたイノベーションベースの仕組みが敷設されている状況です。

徳島ガンバロウズをきっかけに、アリーナ構想が本格化

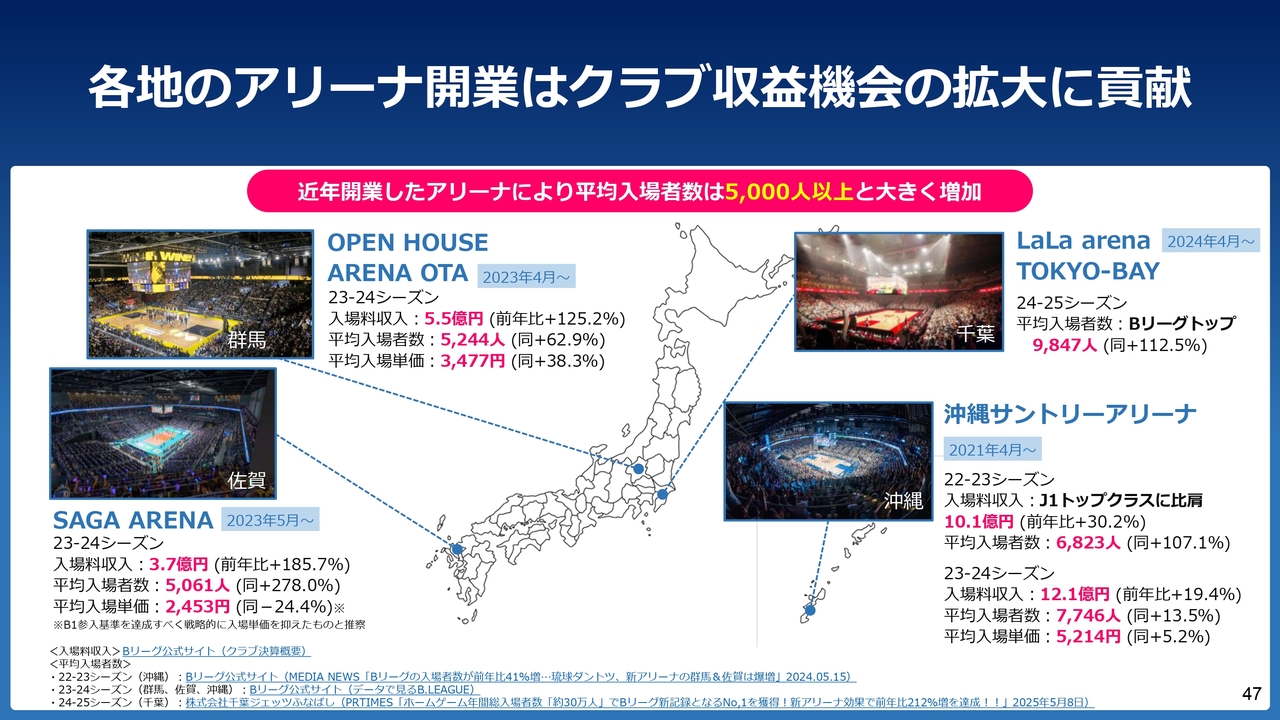

「徳島ガンバロウズ」をきっかけに、6月18日に、徳島東工業高校跡地にアリーナを建設することを徳島県知事が正式に発表しました。スライドに徳島新聞の記事を掲載しています。5,000人から1万人を収容できる規模の新しいアリーナを建設する構想です。

昨年度の「徳島ガンバロウズ」の平均入場者数は1,558名でした。このアリーナが完成後、B.PREMIERという一番上のリーグに参入しようとすると、毎試合の平均入場者数は4,000人に達しなければなりません。入場チケットの売上は、単純に考えて2倍以上になると想定できます。

各地のアリーナ開業はクラブ収益機会の拡大に貢献

2021年に沖縄にアリーナが完成して以降、日本中にどんどんアリーナができています。例えば、直近の2023年に完成した、オープンハウスグループ運営の「OPEN HOUSE ARENA OTA」は、アリーナ完成後初年度である23-24シーズンの入場料収入は5億5,000万円でした。それ以外にもスポンサー収入などがあります。平均入場者数は5,244人、平均入場単価は3,477円です。

地方にアリーナができると、スポーツ事業および地域自体がかなり盛り上がることの証左と考えています。

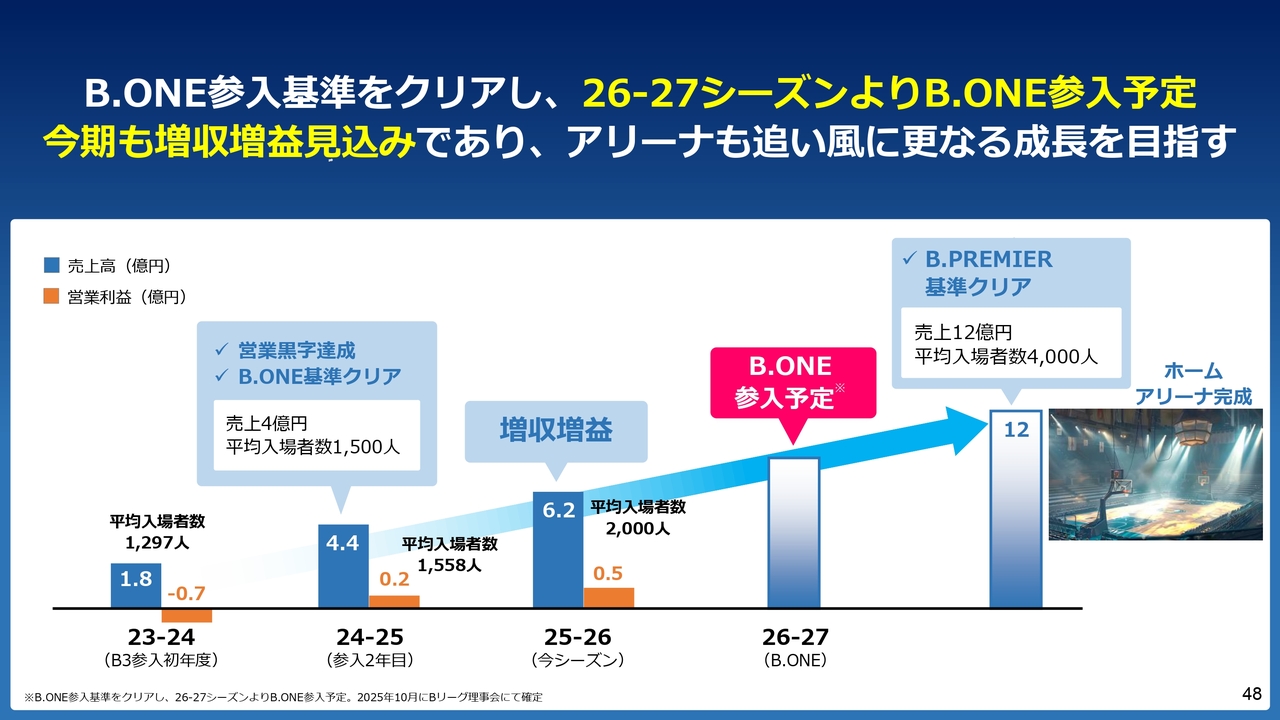

B.ONE参入基準をクリアし、26-27シーズンよりB.ONE参入予定 今期も増収増益見込みであり、アリーナも追い風に更なる成長を目指す

「徳島ガンバロウズ」に関しては、昨シーズン終了時点でB.ONEの参入基準をクリアしており、来シーズンとなる26-27シーズンに、B.ONEへの参入を予定しています。

B3参入初年度は7,000万円ほどの赤字でしたが、2年目の昨シーズンには黒字となり、2,000万円後半の利益を上げています。今年の9月末から始まる今シーズンに関しては、5,000万円ほどの営業利益を計画しています。

来シーズンの26-27シーズンに関しては、さらに売上を伸ばしていけるものと考えており、アリーナ完成に向けて「徳島ガンバロウズ」もがんばっていきます。

メディアドゥは様々な関係者を巻き込みながら、地域社会の課題解決の取組みと貢献価値を拡大

当社は、2020年から起業家支援として「徳島イノベーションベース」という地方創生事業を始めました。行政、メディア、金融機関のみなさまにお声がけをして、みんなで地域を盛り上げていこうといった取り組みを進めています。

そこがベースとなってスポーツ事業や「うずしおサミット」が生まれ、先日は「徳島県の高校生にもっと海外に留学していただこう」ということで、「トビタテ!留学JAPAN」の徳島県版を発表しました。

TIBで築いた地域社会との強固な関係を活かして、教育分野での活動を開始

「徳島県版 トビタテ!留学JAPAN」は、5月23日にその構想を発表しました。徳島県知事と教育長に要望書を提出し、今年10月に正式に採択される予定です。当日のイベントには、学生を含めて652名の徳島県の方にご参加いただきました。

当社は現在、SC事業においてスポーツ事業と起業家支援事業の2つの事業を行っていますが、スライドの見出しには「現在の」と記載しています。

日本中の都会の経営チームと地方のアセットを組み合わせて、SHONAIのように約60億円の資金調達を行い、事業展開するといった取り組みも散見されている状況です。

当社は2020年から始めたこの起業家支援事業においても、CSR(企業の社会的責任)といった社会貢献事業的なものだけではなく、しっかりと収益を上げることができる事業として成長させていく方針です。

その中で教育は地域にとって非常に重要なものと認識しており、今後、事業の可能性を模索していきたいと考えています。

ご説明は以上です。ありがとうございました。

質疑応答:電子書籍流通事業の期ズレについて

新着ログ

「情報・通信業」のログ