提供:能美防災株式会社 2026年3月期第2四半期決算説明

能美防災、受注高は5年連続で2Q過去最高を更新し成長継続 中長期目標達成に向けて人財・DX・M&Aの取り組みを加速

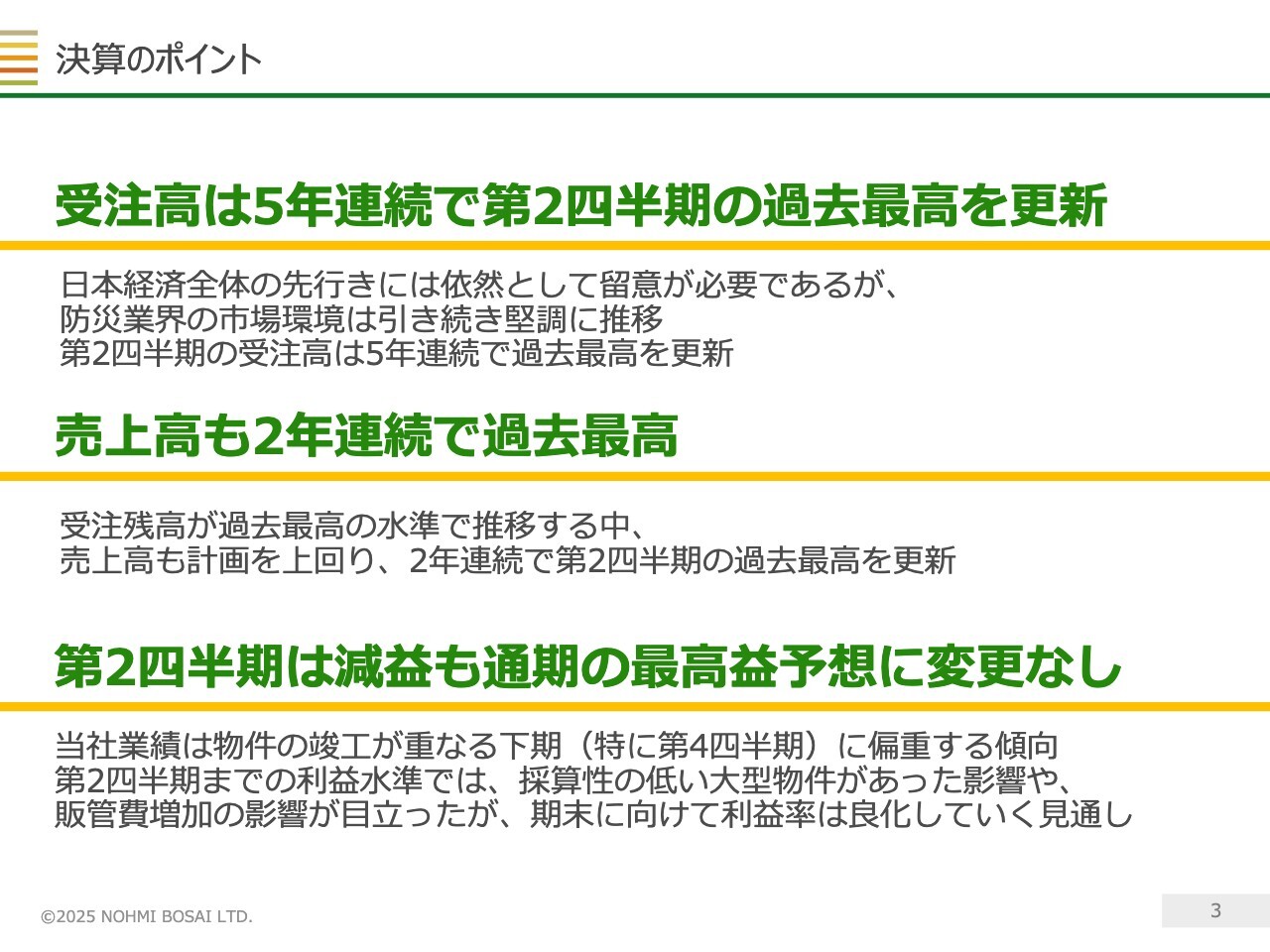

決算のポイント

小野泰弘氏(以下、小野):能美防災株式会社、総務部・経理部担当執行役員の小野です。2026年3月期第2四半期の連結決算概要について、資料に沿ってご説明します。

まず、決算のポイントについてです。当第2四半期の受注高は5年連続で過去最高を更新しました。日本経済全体の先行きには依然として留意が必要ですが、防災業界の市場環境は引き続き堅調に推移しています。

このような中、売上高も2年連続で過去最高を更新しました。また、受注残高も高い売上高を計上したにもかかわらず、第2四半期末時点においては引き続き、過去最高の水準を維持しています。

一方、第2四半期までの利益は予想を下回り、前年に比べて減益となりました。ただし、通期では過去最高益を更新するとの予想に変更はありません。

当社の業績は物件の竣工が集中する第4四半期に利益が偏る傾向があるため、第2四半期までの相対的に低い利益水準では、特定の減益要因が目立つ状況です。

今回は、採算性の低い大型物件の計上や販管費増加の影響が顕著に表れた結果となりました。しかし、これらの減益要因の影響は期末に向けて徐々に薄れる見通しであり、利益率は次第に改善していくものと考えています。

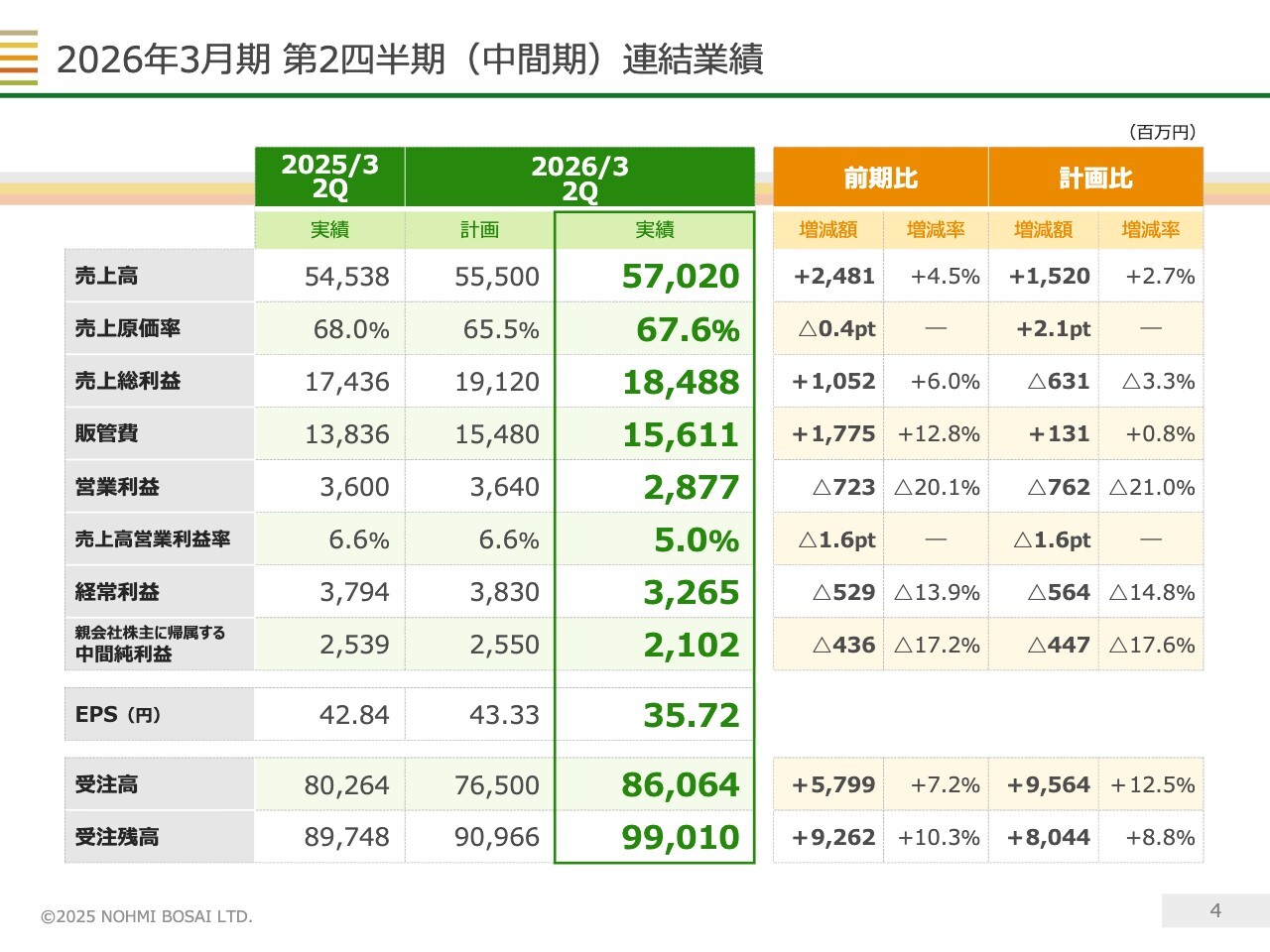

2026年3月期 第2四半期(中間期)連結業績

具体的な連結業績の内容は、スライドのとおりです。売上高は、過去最高だった前期を25億円近く上回り、順調に推移しています。

売上原価率も前期に比べ0.4ポイントほど改善しましたが、先ほどご説明したとおり、採算性の低い大型物件があった影響などから、計画に比べると2.1ポイント高い水準となりました。その結果、販管費の増加もあり、営業利益以下はいずれも減益となっています。

このように、利益面はやや厳しい結果となりましたが、受注高は前期を約58億円上回って過去最高を記録し、受注残高も前期に比べて93億円ほど高い水準となっています。良好な市場環境が続いているため、期末に向けて十分に挽回できる状況にあると考えています。

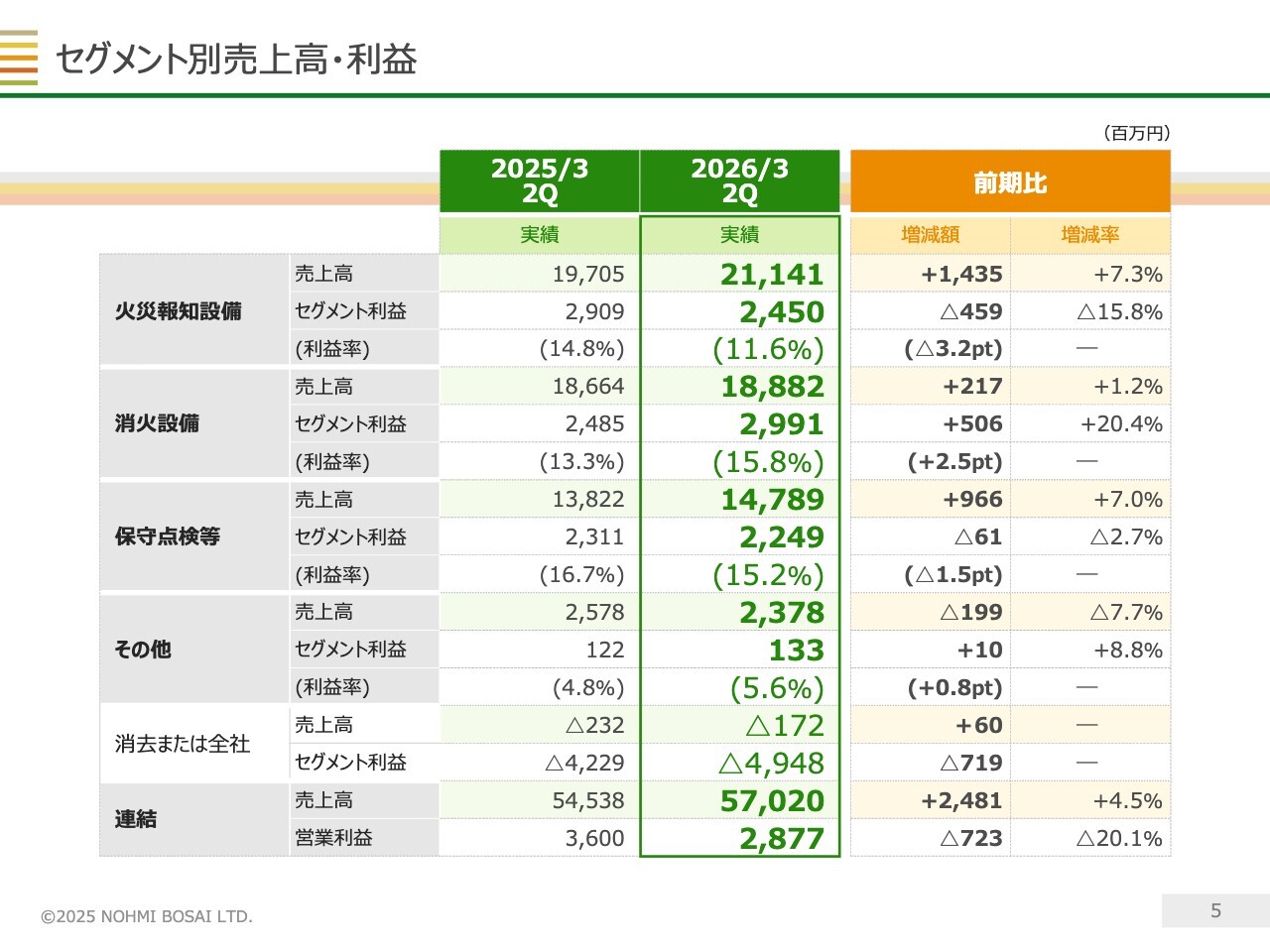

セグメント別売上高・利益

セグメント別の売上高および利益を一覧で示しています。各セグメントの詳細については、この後詳しくご説明します。

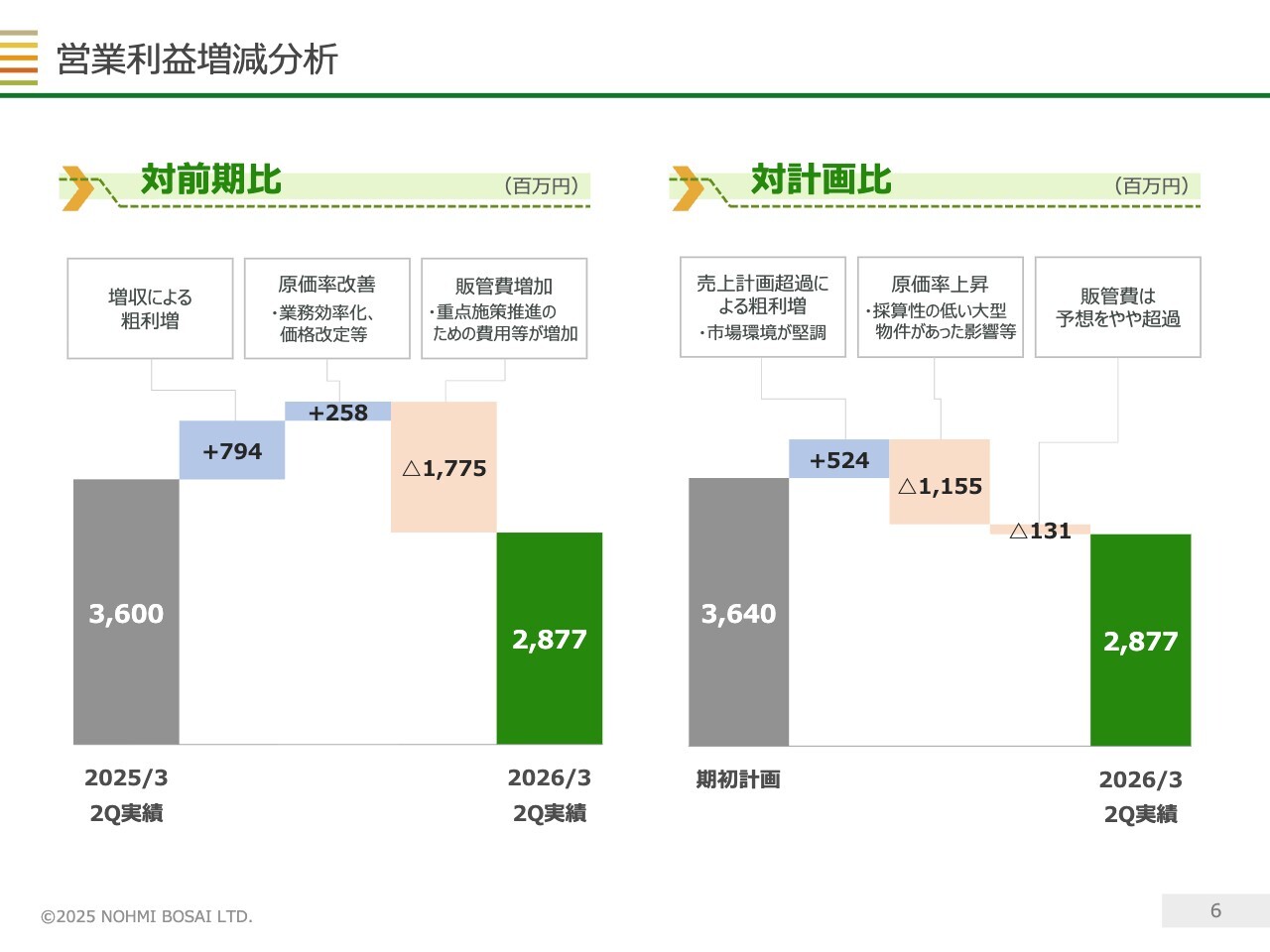

営業利益増減分析

こちらは、営業利益の増減を前期比、対計画比で分析したものです。

前期比では、増収による約8億円の粗利増と原価率の改善による2億5,000万円の増益効果を販管費の増加が上回ったため、営業利益は減益となりました。この背景は、先ほどご説明したとおりです。

対計画比についてはスライドのとおり、人件費をはじめ、政策的に増加させた販管費はおおむね計画範囲内の水準でした。

一方、堅調な市況に支えられて改善が見込まれていた原価率は、計画外の大型物件の影響などから想定どおりには改善しなかったことにより、11億5,000万円ほど営業利益が押し下げられ、計画未達の主因となりました。ただし、この原価率は期末に向けて改善していくと見込まれています。

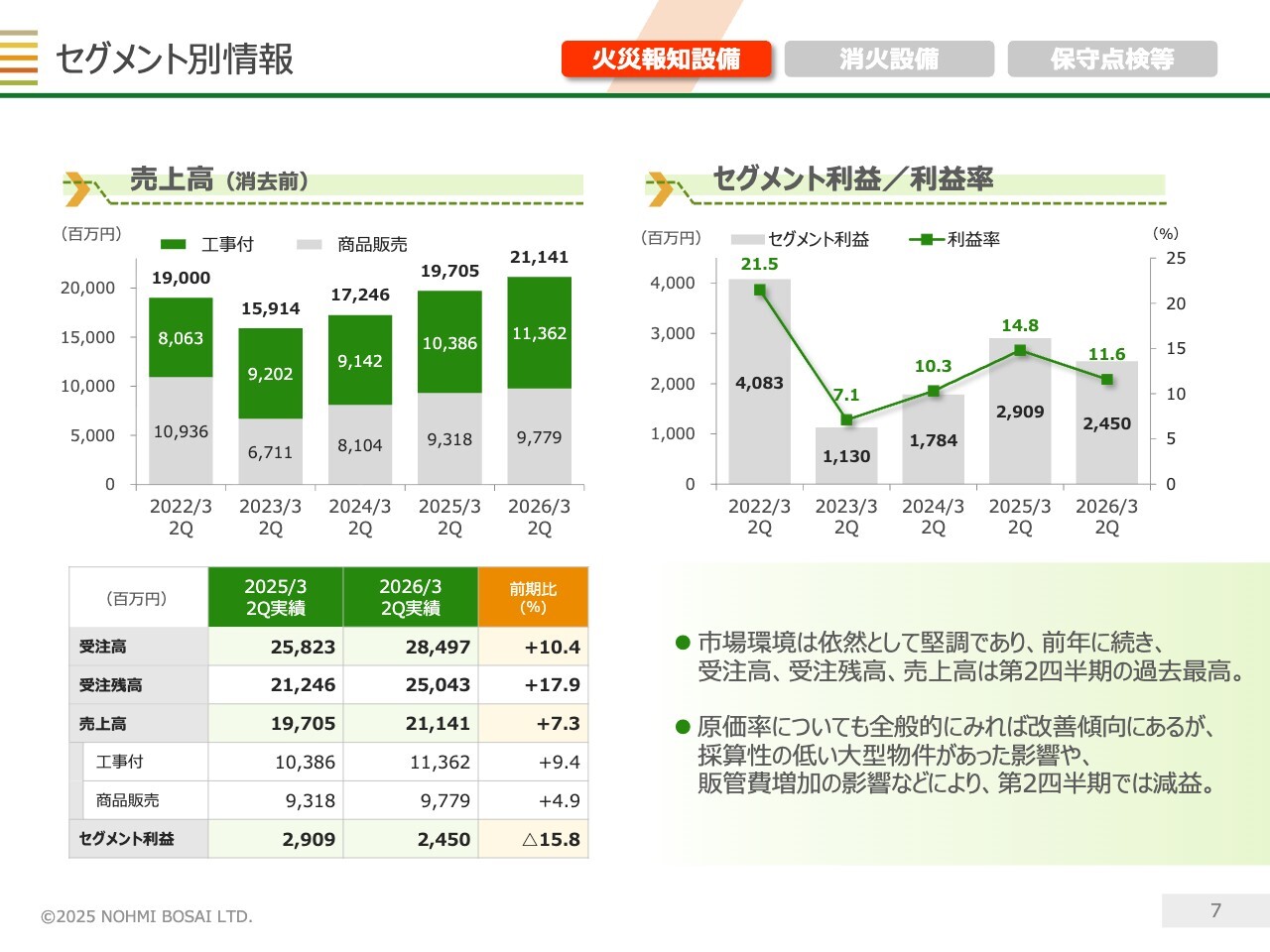

セグメント別情報(火災報知設備)

ここからは、セグメント別に詳しくご説明します。

まず、火災報知設備セグメントについてご説明します。売上高は、当社が設備の取り付け工事までを請け負う「工事付」と、設備機器を代理店などへ販売する「商品販売」に区分して表示しています。

スライドには記載していませんが、火災報知設備には新築の建物に納めるケースと、既設設備をリニューアルするケースがあり、売上規模としてはリニューアルのほうが大きくなっています。

当期の業績は、堅調な市場環境を背景に、前年に続いて受注高、受注残高、売上高のいずれも第2四半期で過去最高を更新しました。売上高は工事付、商品販売ともに増加しています。

一方、利益面では施工管理業務の効率化や価格改定の効果もあり、原価率は全般的に改善傾向が見られます。しかしながら、低採算の大型物件や販管費増加の影響などにより、第2四半期のセグメント利益は前期に比べて減少しました。

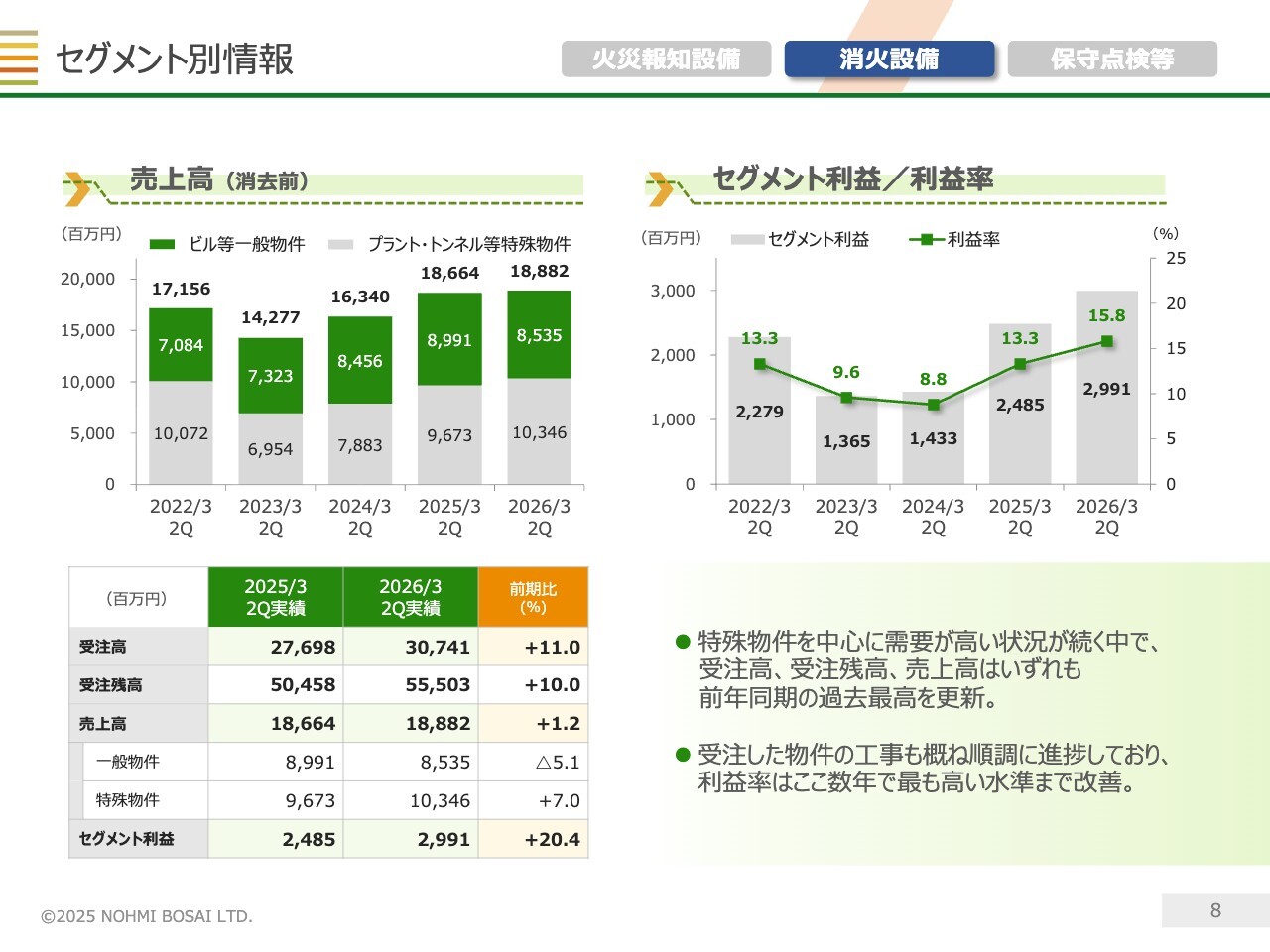

セグメント別情報(消火設備)

続いて、消火設備セグメントについてです。消火設備の売上高は代理店への販売が少なく、特殊物件向けの売上を含むことから、「ビル等一般物件」と「プラント・トンネル等特殊物件」の2つに区分して表示しています。

当期の業績は、プラントなどの特殊物件を中心に需要が高い状況が続いたことから、このセグメントにおいても受注高、受注残高、売上高のいずれも2年連続で過去最高を更新しました。人手不足の傾向は変わりませんが、受注した手持ち物件の工事はおおむね順調に進捗しています。

セグメント利益は、2020年3月期に記録した第2四半期の過去最高益にはわずかに届きませんでしたが、当期はそれに次ぐ水準にまで改善しました。

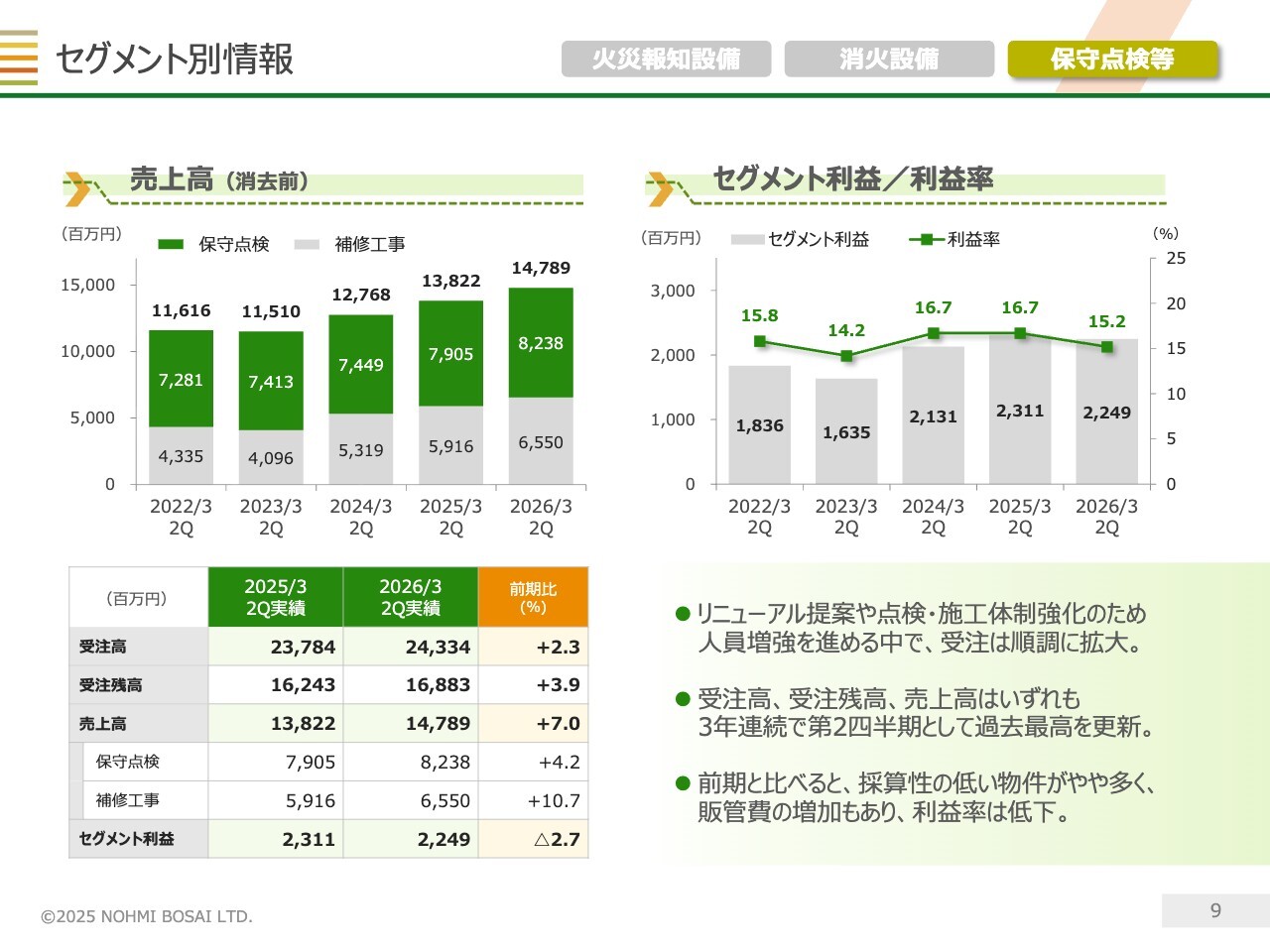

セグメント別情報(保守点検等)

最後に、保守点検等セグメントについてです。このセグメントでは、消防設備に年2回義務付けられている「保守点検」にかかる売上のほか、保守点検契約を行っている物件で発生する設備の改修やリニューアルを「補修工事」として計上しています。

「保守点検」の業績は短期的に大きく変動することはあまりありませんが、「補修工事」には大型物件も含まれるため、個別の物件の動向により短期的な変動が生じる場合があります。

当期は、「保守点検」と「補修工事」のいずれも順調に売上高を伸ばしました。市場環境が良好な中、当社は積極的な人員増強を施策として進めており、その効果もあって受注は拡大傾向にあります。

保守点検等セグメントの受注高、受注残高、売上高は、3年連続で第2四半期の過去最高を更新しました。利益面は、第2四半期の時点で前年に比べやや採算性の低い物件が多かったことなどから減益となりましたが、こちらも期末までに挽回可能な範囲内だと考えています。

連結決算の概要説明は、以上です。

中長期ビジョン2028について

長谷川雅弘氏:今年6月に能美防災株式会社、代表取締役社長に就任した長谷川です。よろしくお願いします。

私からは、本年5月に発表した「能美防災グループ 中長期ビジョン2028 ステージⅢ」の概要、およびスタートからまだ1年も経過していませんが、その進捗状況についてご説明します。

「中長期ビジョン2028」は2028年度までの10年計画であり、ステージⅢは最後の総仕上げに取り組む4年間と位置づけています。

ステージⅢの初年度から社長に就任しましたが、これまでの成果をしっかりと引き継ぎ、最終年度の目標達成に向けて全力で取り組む所存です。

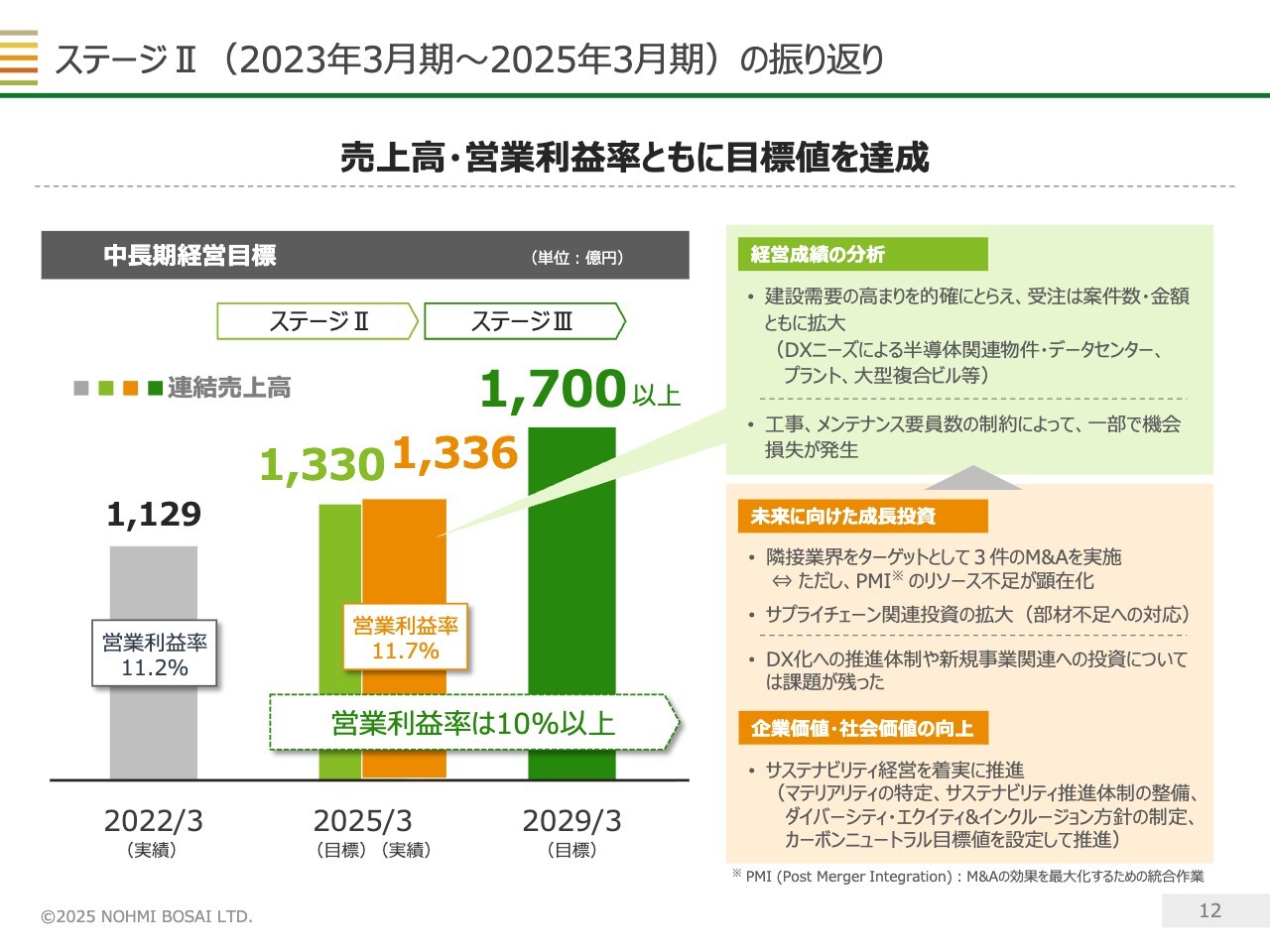

ステージⅡ(2023年3月期~2025年3月期)の振り返り

ステージⅡの振り返りを簡単にご紹介します。ステージⅡでは、建設需要の高まりを的確に捉えた結果、業績目標を無事達成することができました。

しかし、その中で人的リソースやDXの推進に一部課題が残りました。ステージⅢでは、これらの課題への対応を進めていきます。

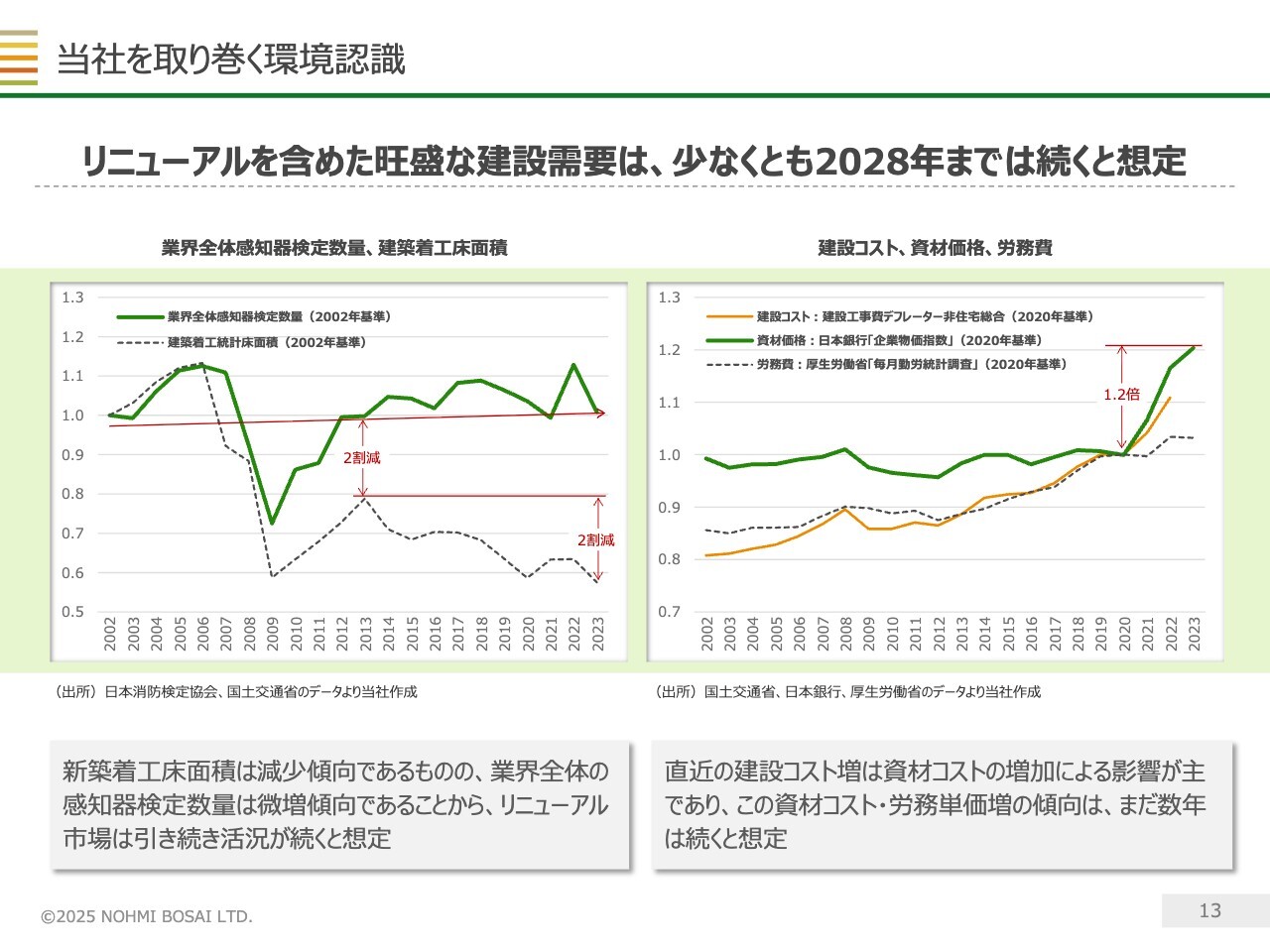

当社を取り巻く環境認識

ステージⅢに取り組む上での外部環境の認識についてですが、リニューアルを含めた建設需要は旺盛です。一方で原材料などのコスト増加が懸念されるものの、この堅調な環境は少なくとも2028年まで続くと想定しています。

能美防災が対処すべき社会課題の領域

当社が中長期的に対処すべき社会課題については、スライドに記載のとおりだと考えています。「中長期ビジョン2028」の策定にあたっては、防災や安全を切り口としたこれらの社会課題を解決する姿を整理し、「自社のありたい姿」を定義しました。

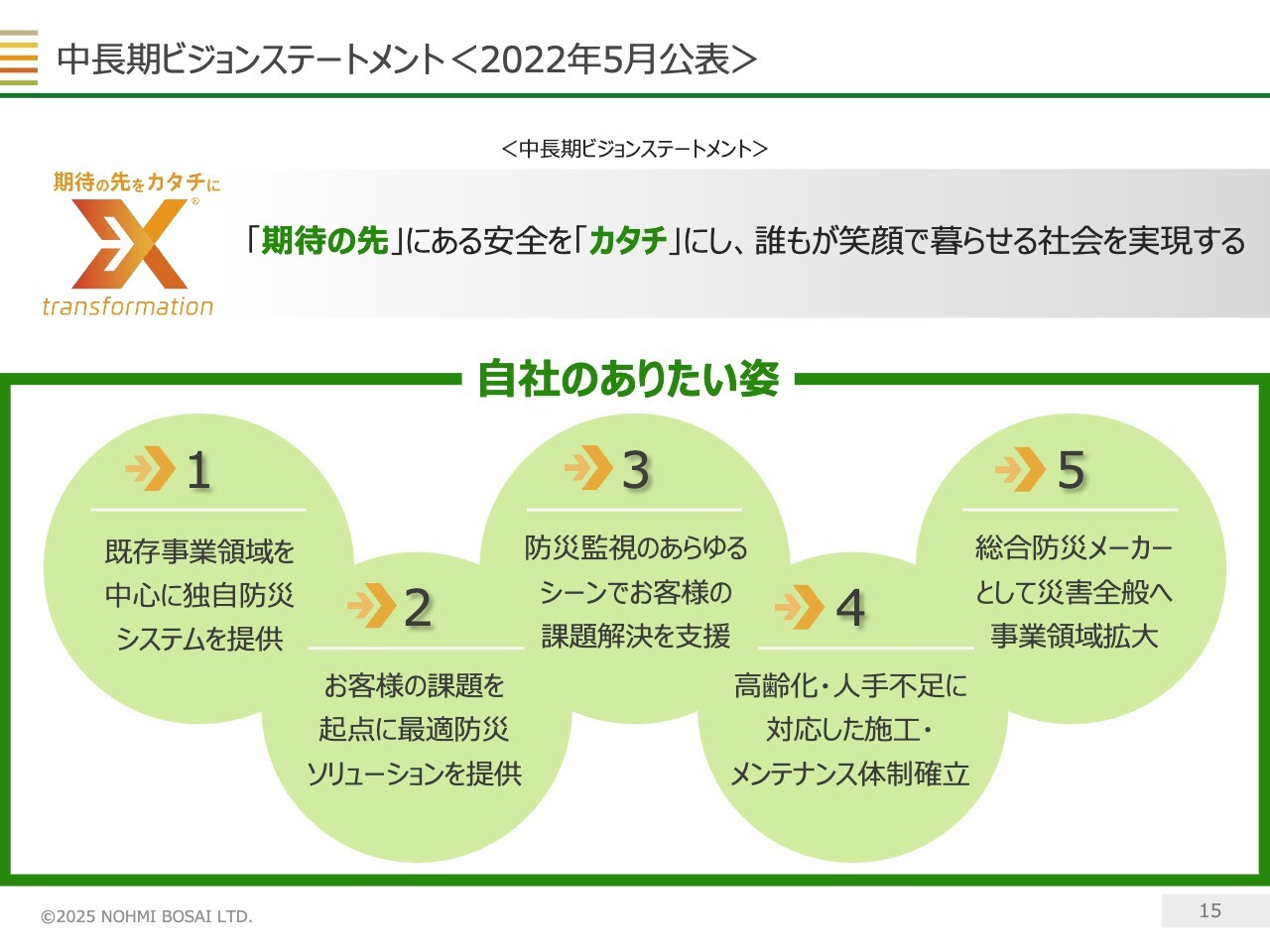

中長期ビジョンステートメント<2022年5月公表>

「自社のありたい姿」を、こちらのスライドに大きく記載しています。

「中長期ビジョン2028」では、「『期待の先』にある安全を『カタチ』にし、誰もが笑顔で暮らせる社会を実現する」をビジョンステートメントとしており、スライドの5つの「ありたい姿」の実現を目指していきます。

中長期ビジョンステートメント実現に向けて

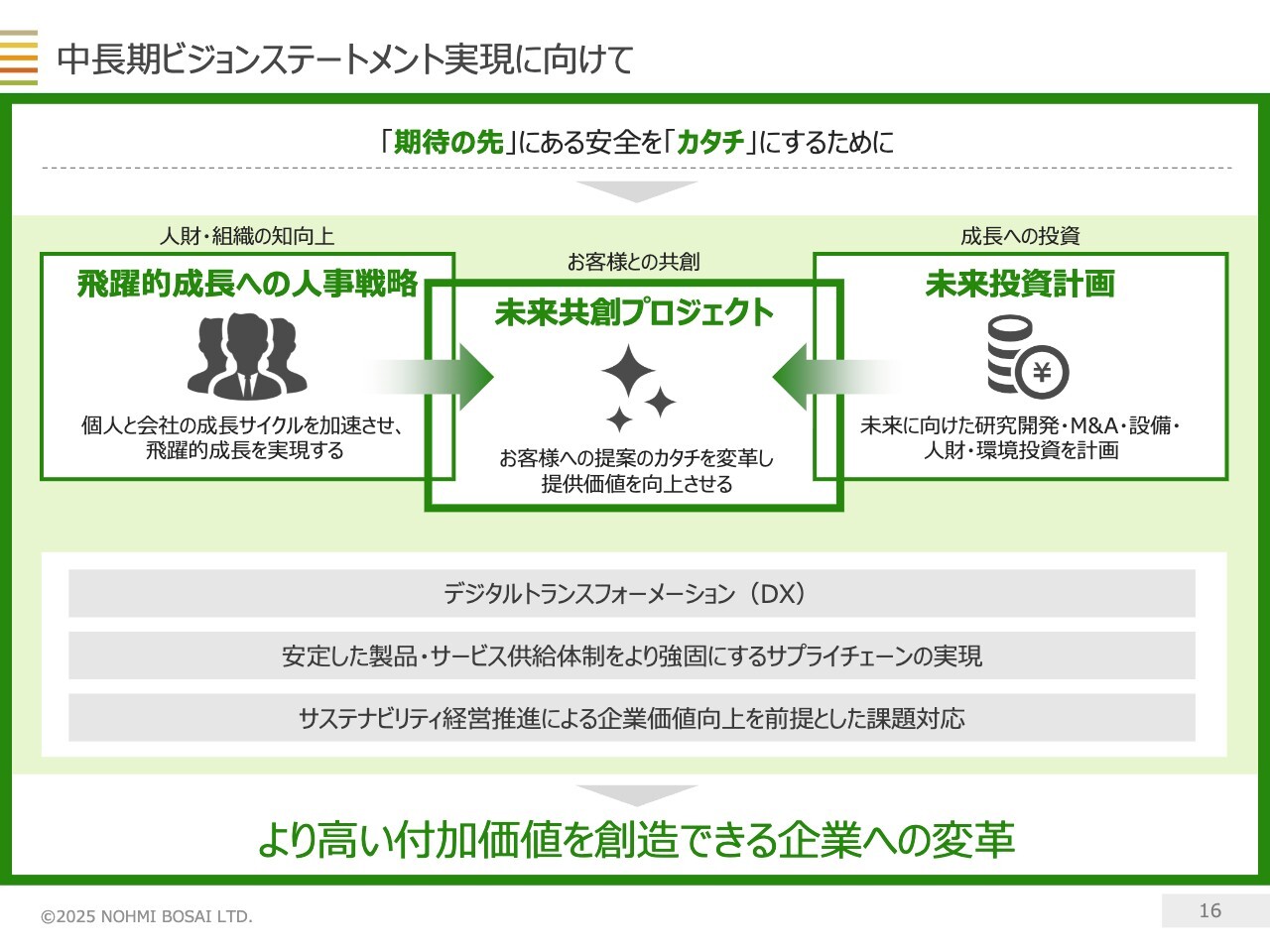

中長期ビジョンの主要施策は「未来共創プロジェクト」「飛躍的成長への人事戦略」「未来投資計画」の3つです。さらに「DX」「サプライチェーン強化」「サステナビリティ経営推進」にも取り組んでいく計画です。

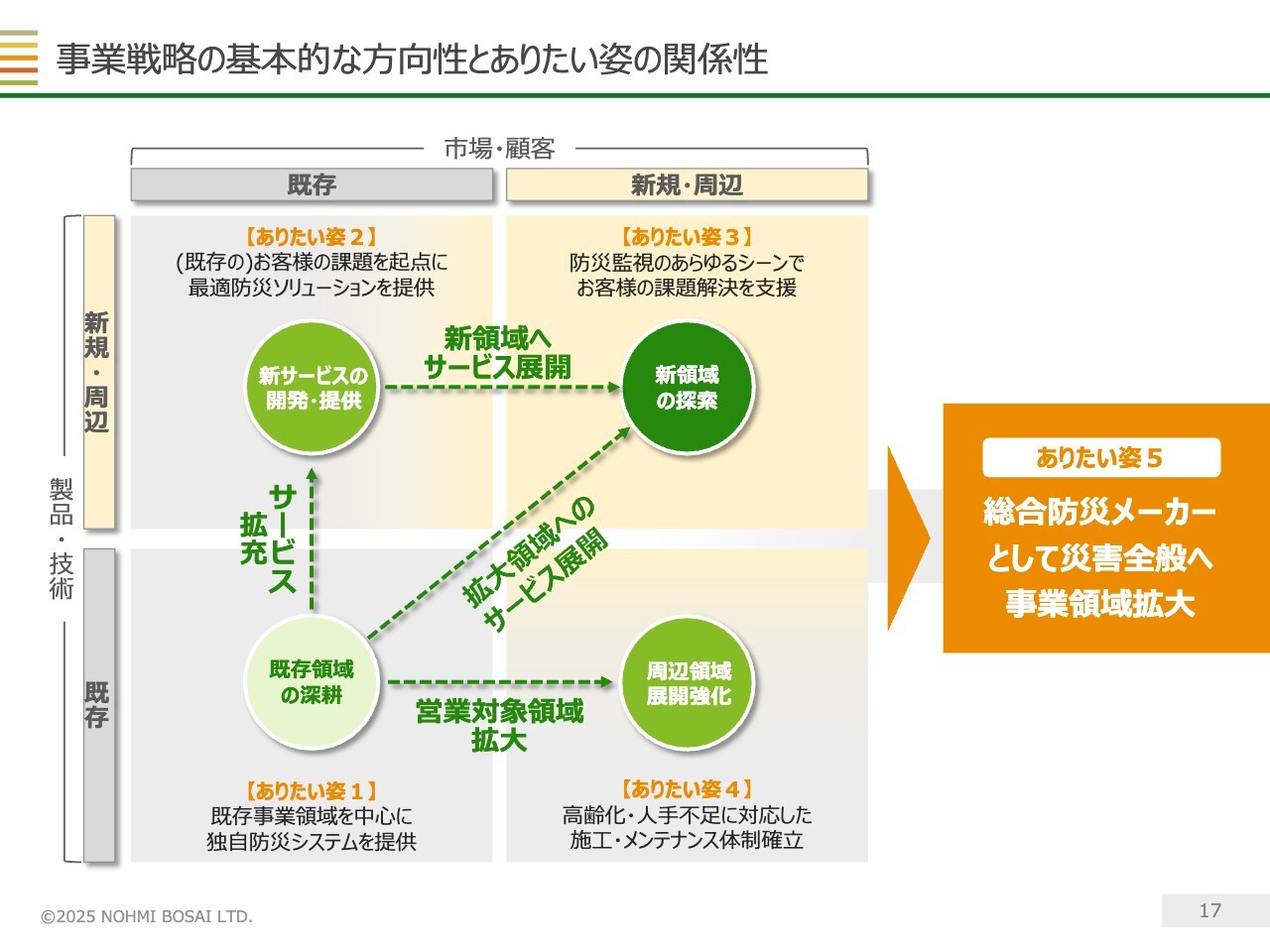

事業戦略の基本的な方向性とありたい姿の関係性

事業戦略の基本的な方向性については、スライドのようなイメージです。既存領域の深耕と同時に新領域の探索を進め、事業領域の拡大を図ることで、「ありたい姿」の実現を目指していく考えです。

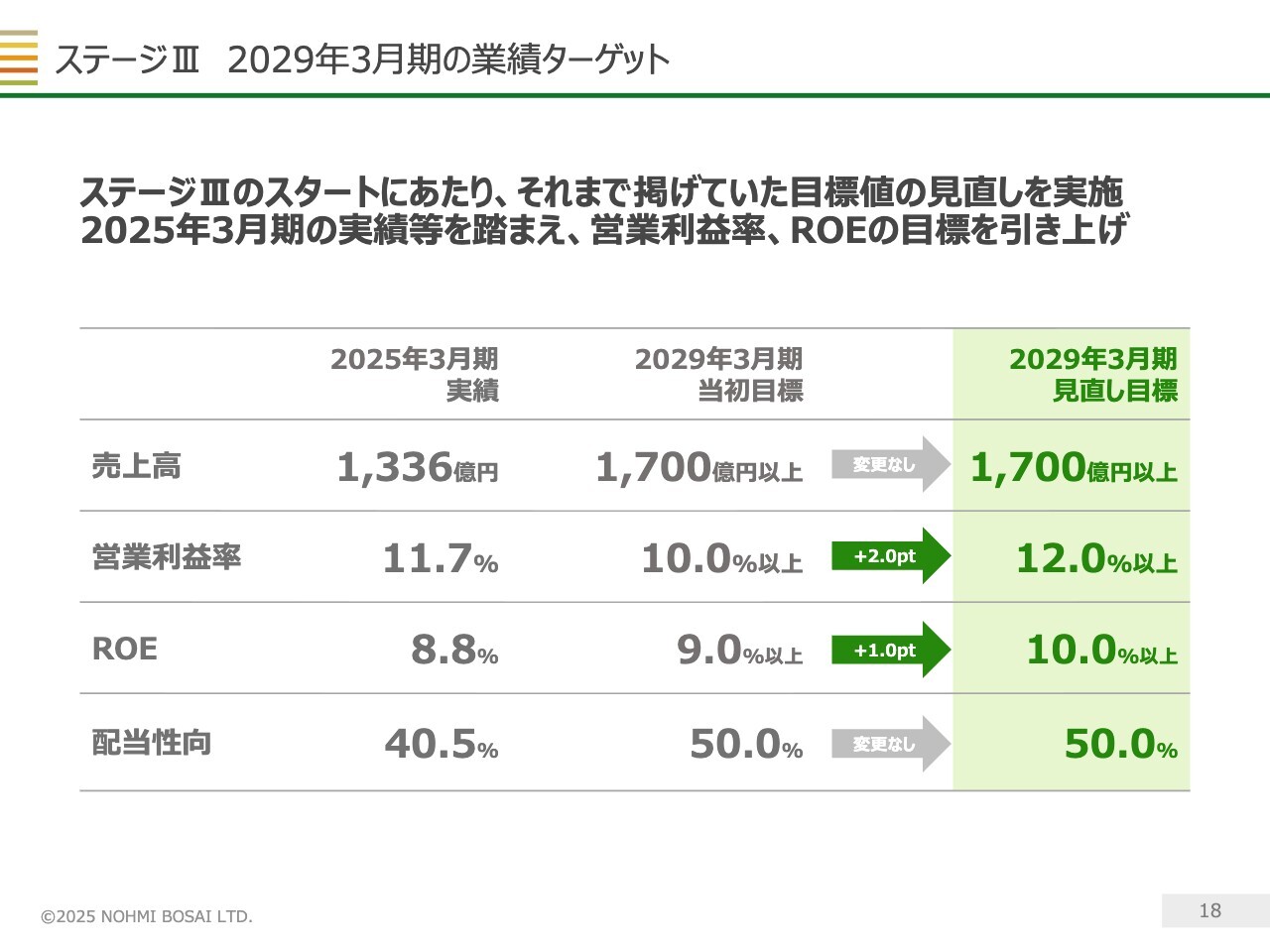

ステージⅢ 2029年3月期の業績ターゲット

中長期ビジョンにおける具体的な業績ターゲットは、スライドのとおりです。2025年3月期の業績が高水準で目標を達成したことを受け、ステージⅢのスタートに際して、それまで掲げていた2029年3月期の目標数値を引き上げることとしました。

具体的には、売上高は当初目標の1,700億円以上を維持していますが、営業利益率は目標を10.0パーセント以上から12.0パーセント以上に引き上げました。また、ROEの目標も9.0パーセント以上から10.0パーセント以上に引き上げています。

今後の4年間で売上高を360億円以上引き上げるという目標を維持する中、利益率もさらに高めていくというハードルの高い目標であると認識していますが、これを達成するために施策を講じていきます。

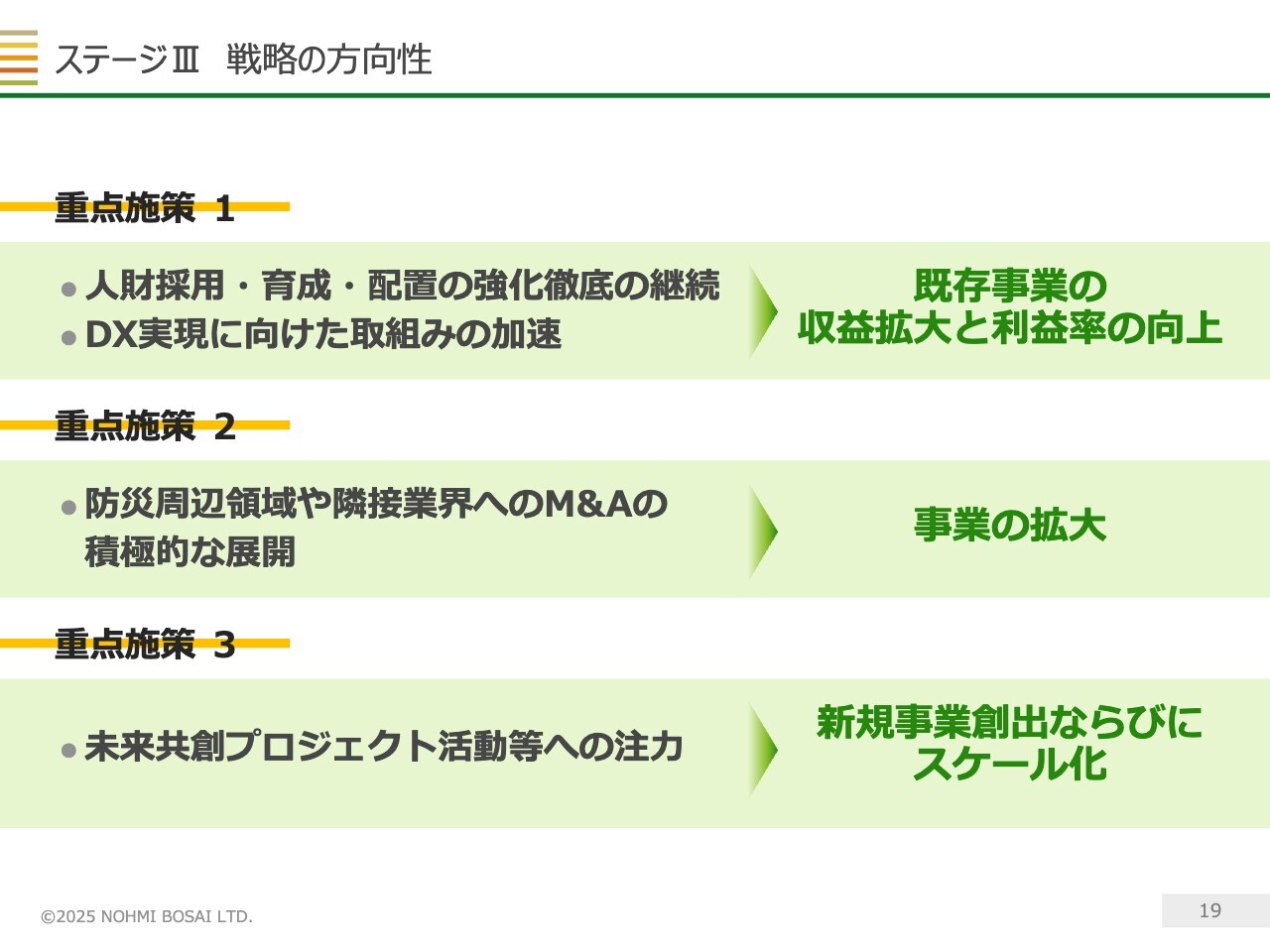

ステージⅢ 戦略の方向性

ステージⅢの戦略の方向性については、ステージⅡで課題が残った部分を中心に、3つの重点施策に整理して取り組みを進めていきます。

1つ目は、人的資本経営とDXへの取り組みです。これらを通じて、既存事業の収益拡大と利益率の向上を図ります。

2つ目は、M&Aの積極的な展開です。M&Aを活用し、事業の拡大を目指します。

3つ目は、未来共創プロジェクト活動等への注力です。新規事業の創出と、その事業のスケール化を目指します。

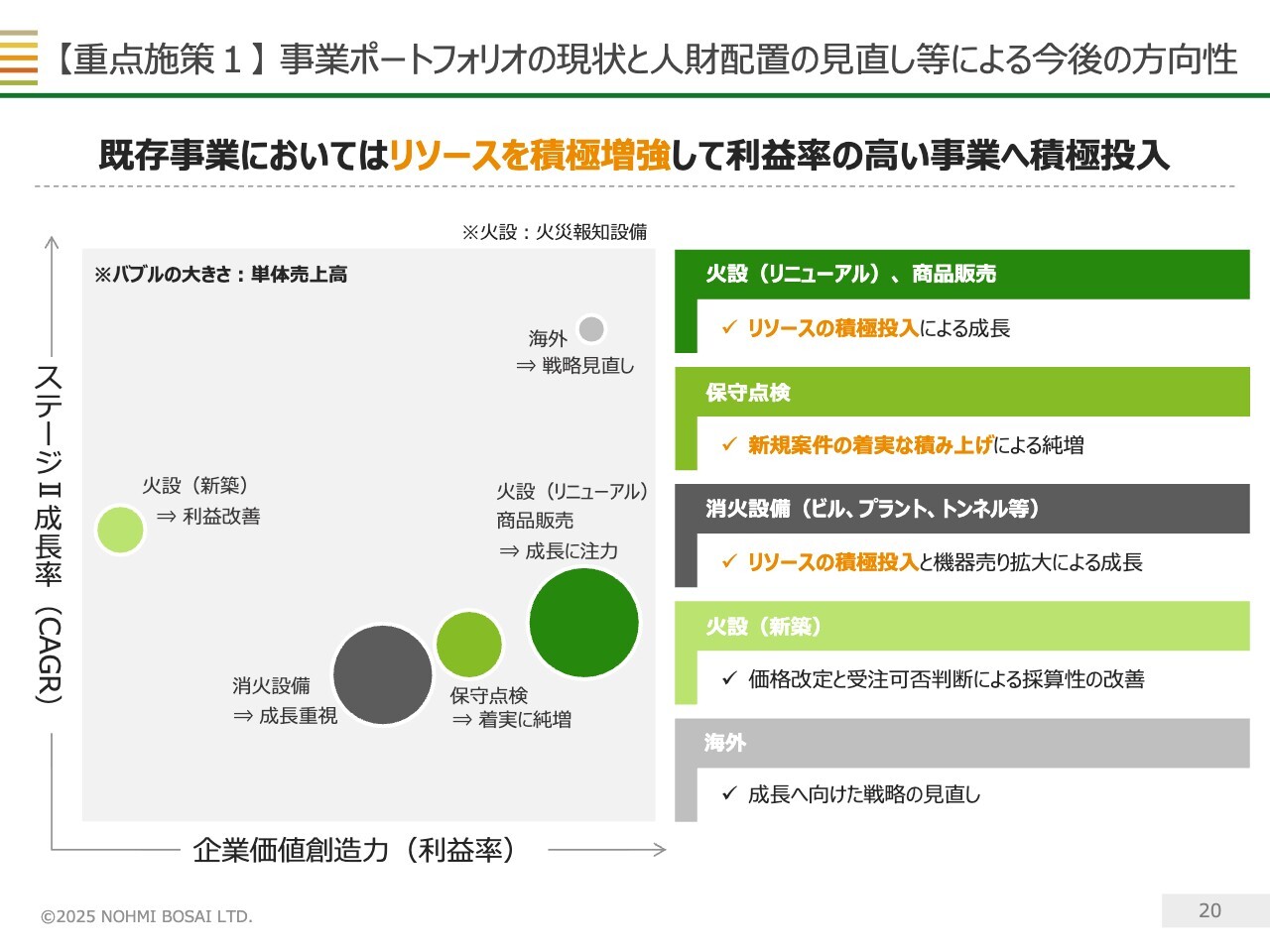

【重点施策1】事業ポートフォリオの現状と人財配置の見直し等による今後の方向性

重点方針の1つ目である人的資本経営についてです。これまでも人員増強を進めてきたものの、一部で人手不足による機会損失が生じていました。そのため、引き続きリソースの増強を進めていきます。

増強したリソースを利益率の高い事業へ積極的に投入することで、収益拡大と利益率の向上を図っていきたいと考えています。

【重点施策1】飛躍的成長に向けた人的資本経営

社員に力を最大限発揮してもらうため、人員増強だけでなく、さまざまな施策を講じていく考えです。

人事戦略として、6つの項目について戦略の方向性を示しています。それぞれに評価指標であるKPIを設定し、進捗状況を確認しながら取り組みを進めていく方針です。

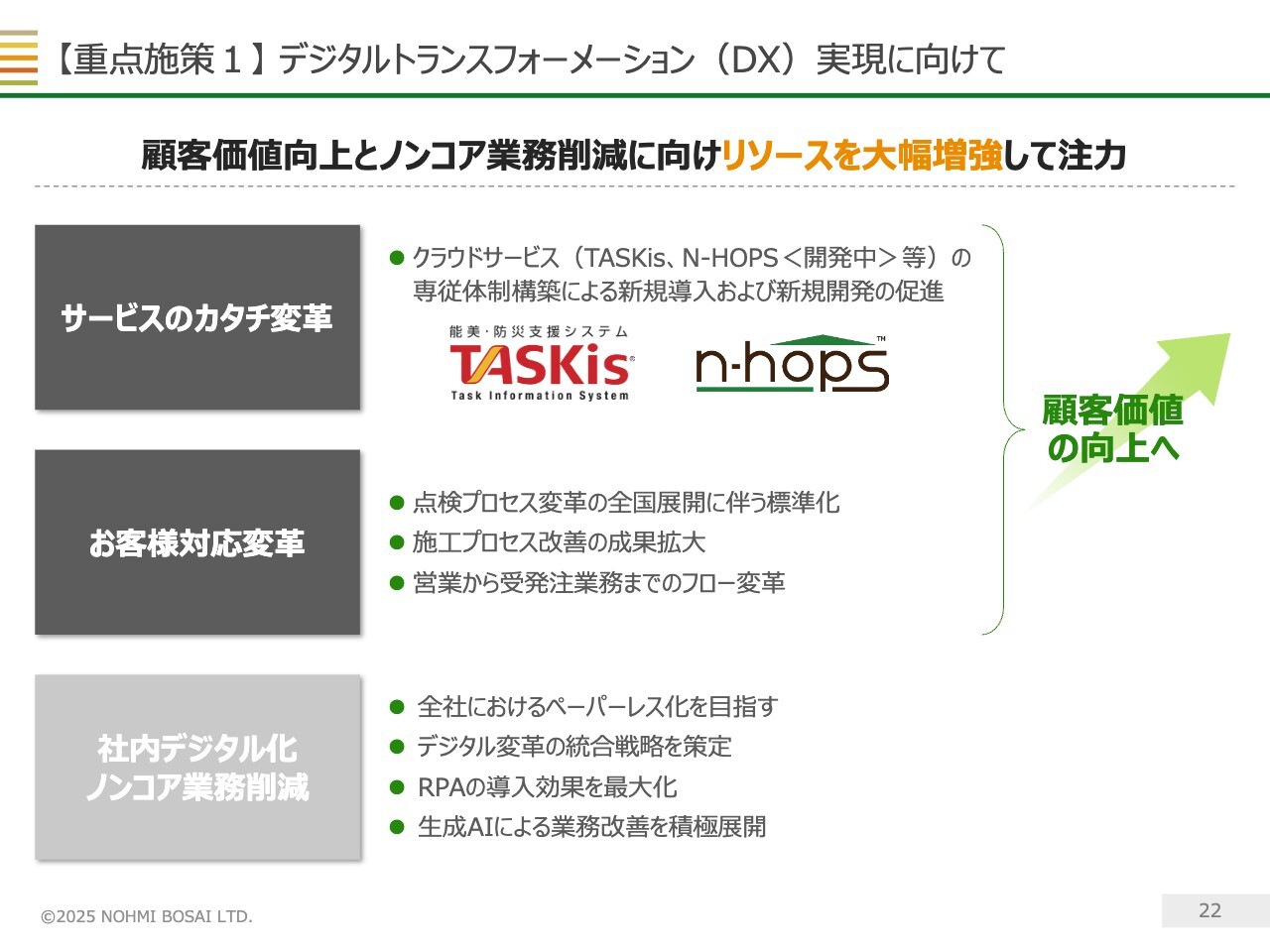

【重点施策1】デジタルトランスフォーメーション(DX)実現に向けて

さらに、既存事業の収益拡大と利益率の向上を図るため、人的資本経営に加え、DXの取り組みを加速していきます。

「サービスのカタチ変革」として、「TASKis」や「N-HOPS」といったクラウドサービスの展開に挑戦しています。

このような取り組みをさらに促進するとともに、点検プロセスや施工プロセスといった「お客さま対応の変革」を進めていきます。また、社内のペーパーレス化の徹底も進める予定です。

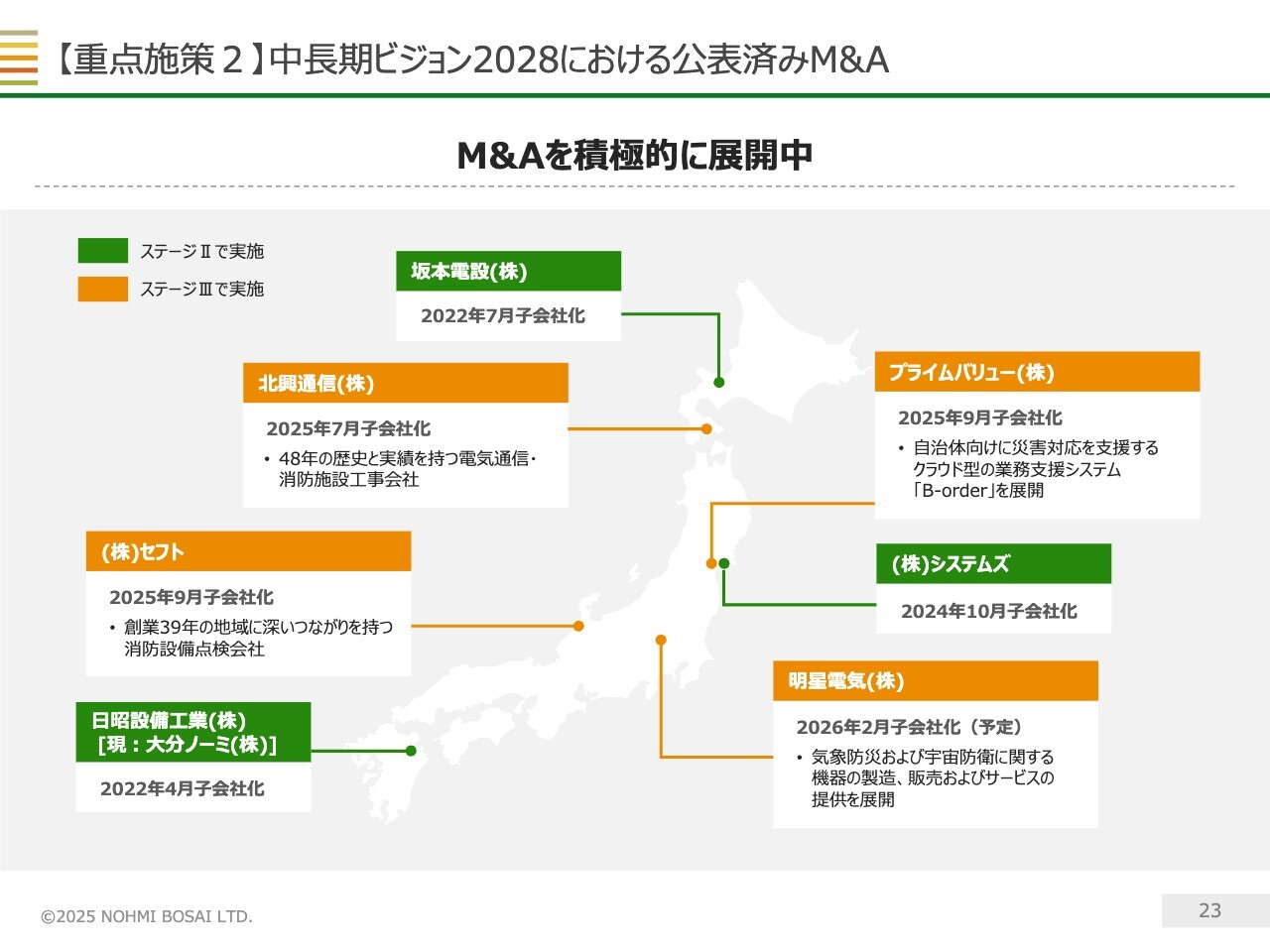

【重点施策2】中長期ビジョン2028における公表済みM&A

次に、重点施策の2つ目に掲げているM&Aについてです。ステージⅢを開始して半年しか経過していない時点で、すでにステージⅡの実績を超える件数のM&Aを公表しました。

ステージⅡで実施したM&Aは3件でしたが、さらに積極的に展開するためには、PMIを含めたM&Aの推進体制が脆弱であるという課題が浮き彫りとなっていました。

ステージⅢでは、その体制強化を進めながらM&Aの実施を検討してきた結果、半年間で4件のM&Aを公表することができました。

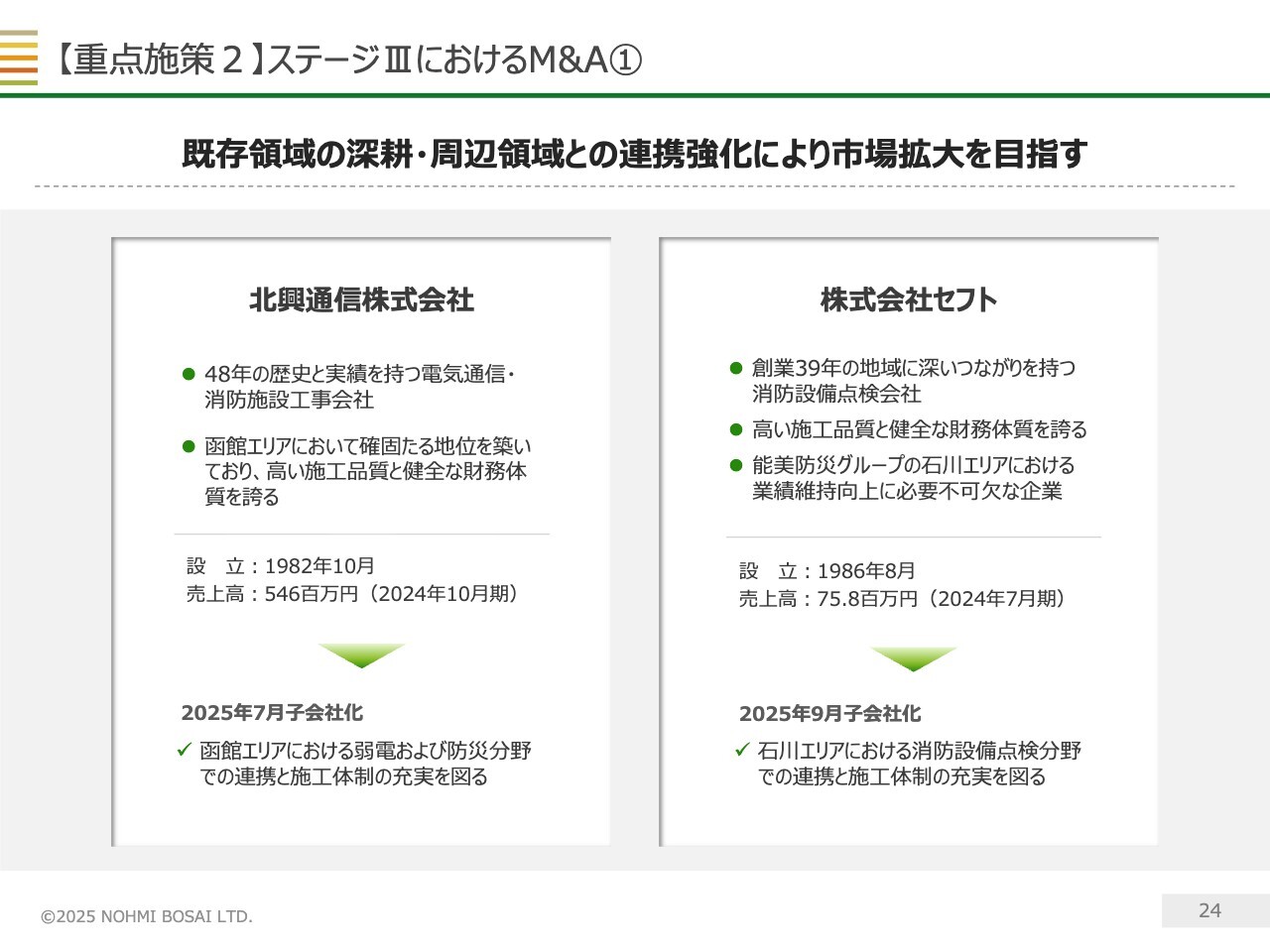

【重点施策2】ステージⅢにおけるM&A①

M&Aの活用により、事業拡大を図っていく方針です。一つの方向性としては、既存領域の深耕や周辺領域との連携強化を通じて、市場拡大を目指していきます。

今年7月にグループ入りした北興通信株式会社は、当社の火災報知設備事業と相性の良い弱電工事を手掛ける会社です。弱電工事会社のM&Aは、ステージⅡでも実施してきた実績があります。今回のM&Aを契機に、函館エリアでのシェア拡大を図っていきます。

9月にグループ入りした株式会社セフトは、石川県の消防設備点検会社であり、当社の石川県における重要な保守点検業務の委託先でもあります。当社グループの石川エリアでの今後の発展にとって、必要不可欠な企業です。

引き続き、このような視点でさらなるM&Aの展開を検討していきます。

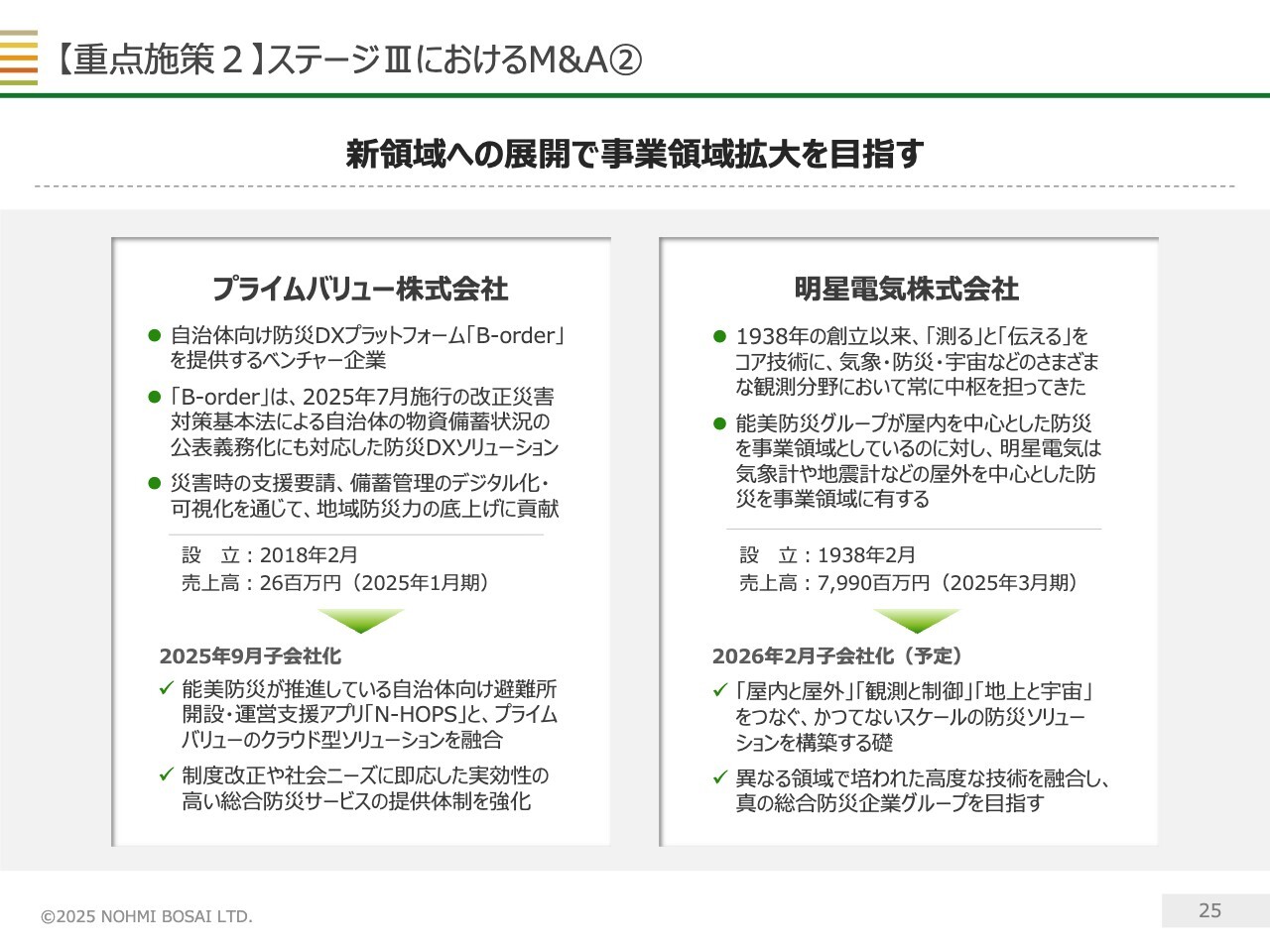

【重点施策2】ステージⅢにおけるM&A②

もう1つの方向性として、M&Aを活用した新領域への展開を図り、事業領域の拡大を積極的に目指したいと考えています。

9月にグループ入りしたプライムバリュー株式会社は、自治体向け防災DXソリューションを展開しており、当社が目指すDX推進および事業領域の拡大という方向性に合致した企業です。

当社が開発を進めている「N-HOPS」というクラウドサービスも、自治体向けです。プライムバリュー社が提供するクラウド型ソリューションとの融合を図り、より幅広い社会課題解決を提案できる体制を構築していきたいと考えています。

さらに、来年2月には明星電気株式会社がグループ入りする予定です。明星電気社は気象・防災・宇宙といった事業を展開しており、気象計や地震計など、当社とは異なる切り口の防災を事業領域に持つ企業です。

当社は、事業領域としている防災の対象を火災中心から災害全般へ広げることを目指しています。明星電気社はまさにこの方向性に合致したパートナーであり、このM&Aを活かし、能美防災グループが真の総合防災企業グループへ飛躍することを目指していきます。

【重点施策3】ステージⅡにおける新サービス

重点施策の最後の3つ目は、新規事業についてです。

現在、当社が取り組んでいる新規事業の事例を示していますが、引き続きこのような新規事業の創出に努めるとともに、創出した事業のスケール化を目指していきます。

スライドに示した事例は、いずれもスケール化に向けて課題が多くありますが、社内に専門チームを設けて日々検討を進めています。

例えば、スライド右側の「N-HOPS」は、先ほど述べたとおり自治体向けサービスであり、災害発生時に誰でも簡単に避難所を開設・運営できるよう支援するWebアプリです。この事業のスケール化に向けては、さまざまな自治体のみなさまと実証実験を重ねています。

M&Aでグループ入りしたプライムバリュー社と連携しながら、スピードアップを図っていきたいと考えています。

このように、新規事業の推進にあたっては、必要に応じてM&Aを含む積極的な投資を実施していきたいと考えています。

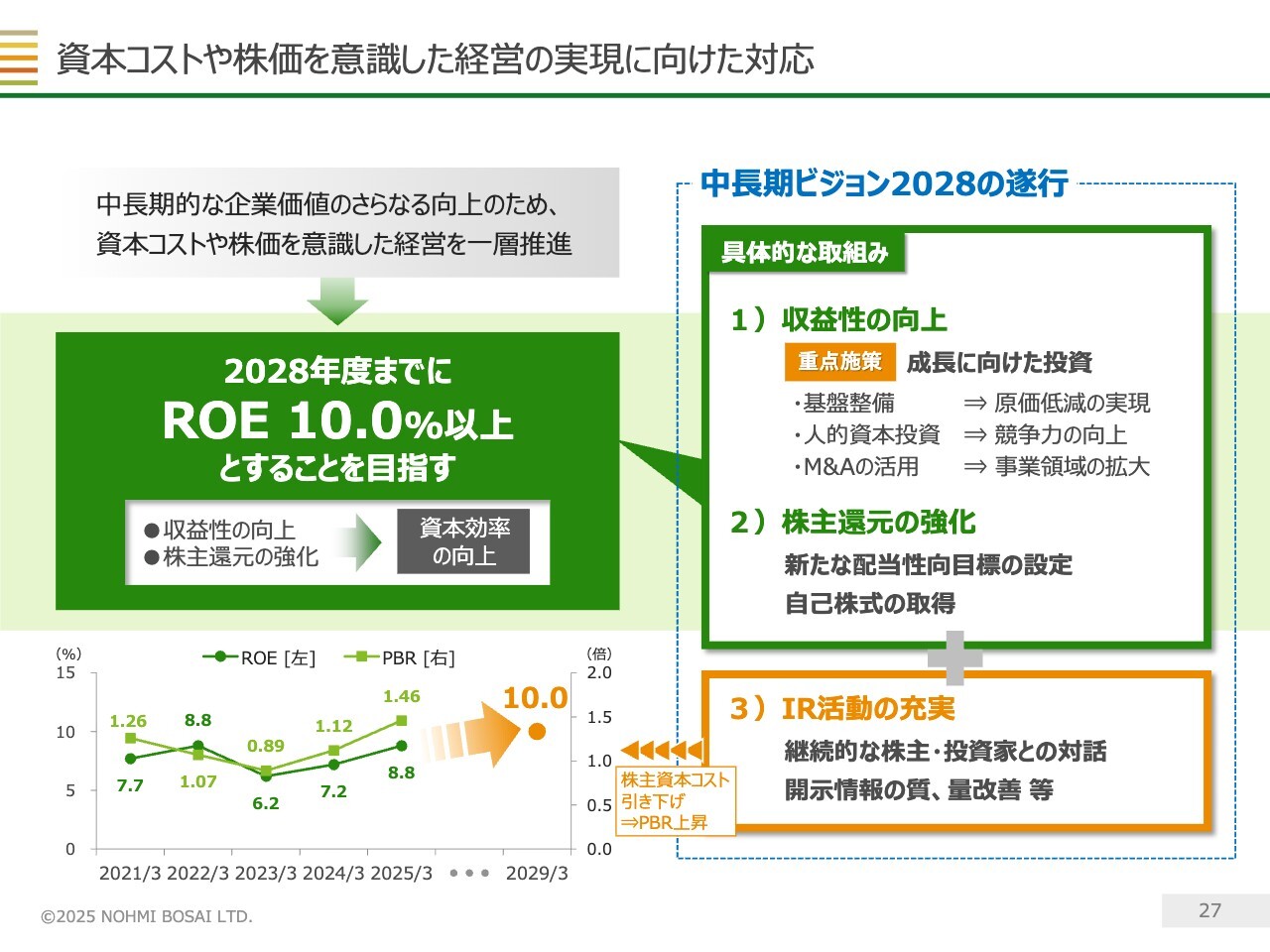

資本コストや株価を意識した経営の実現に向けた対応

続いて、財務戦略についてご説明します。当社は東京証券取引所の要請に基づき、資本コストや株価を意識した経営の実現に向けた対応について公表しています。

資本効率の観点からKPIとしてROEを掲げて取り組んでいますが、先ほどご説明したとおり、ステージⅢを今期からスタートするにあたって、従来9.0パーセント以上としていた目標を10.0パーセント以上に引き上げています。

具体的な取り組み内容は3つです。「収益性の向上」と「株主還元の強化」による資本効率の向上、および「IR活動の充実」による株主資本コストの引き下げを図っていきます。

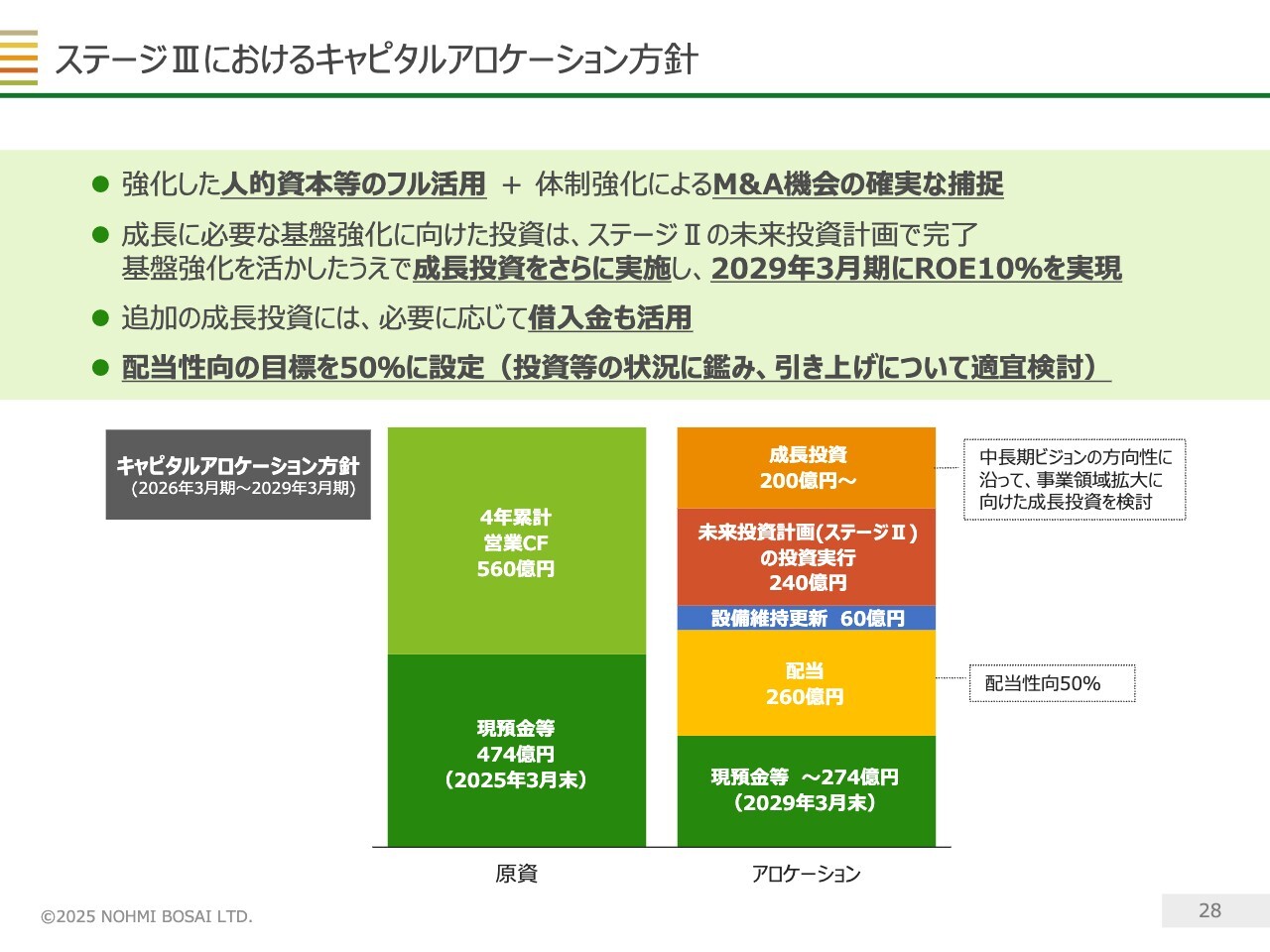

ステージⅢにおけるキャピタルアロケーション方針

財務戦略については、ステージⅢから新たにキャピタルアロケーション方針を公表しています。営業キャッシュフローと手元の現預金を、成長に向けた投資と株主のみなさまへの還元に積極的に振り向ける方針です。

成長投資では、重点施策としてM&Aを積極的に展開していくとお伝えしましたが、そのM&Aを含めて4年間で200億円以上を投じる計画です。

加えて、ステージⅡで計画した投資案件のうち、内容はおおむね決定したものの、実行に至らず積み残しとなっている案件が240億円ほどあります。こちらと合わせた投資の総額は、440億円以上になると考えています。

また、株主還元については、配当性向の目標を50パーセントに設定しています。これに基づく4年間のキャッシュアウトは、累計260億円と見込んでいます。

以上の結果、手元の現預金の水準はご覧のとおり低下する見込みであるため、必要に応じて借入金を活用することも視野に入れています。このようにキャッシュを有効活用し、企業価値の向上に努めていきます。

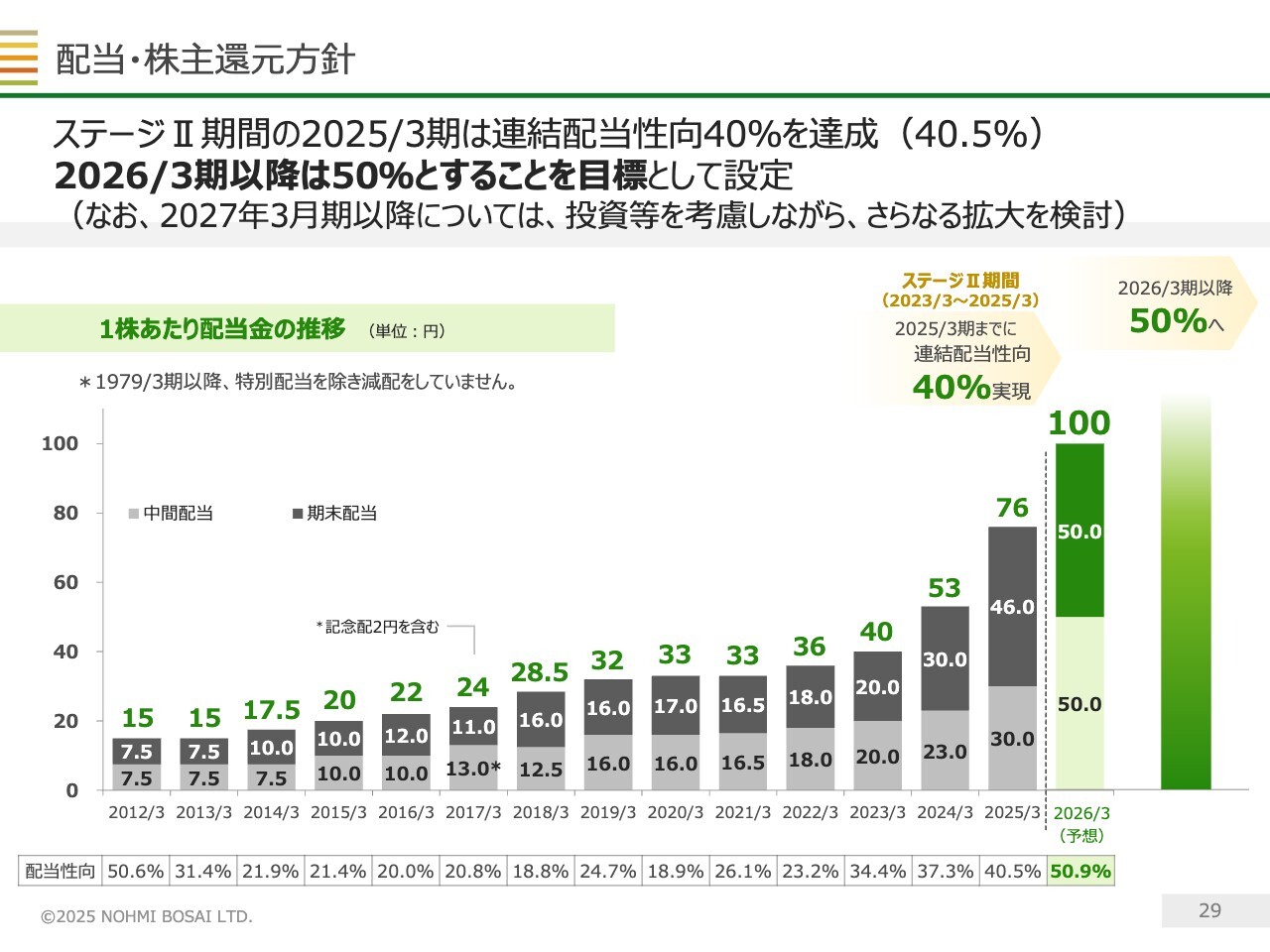

配当・株主還元方針

配当・株主還元方針についてです。今期から、配当性向の目標を40パーセントから50パーセントに引き上げました。これにより、今期の1株当たりの配当金は前期から24円増加し、年間100円を予定しています。今後も、高い水準の配当を安定的に継続していきたいと考えています。

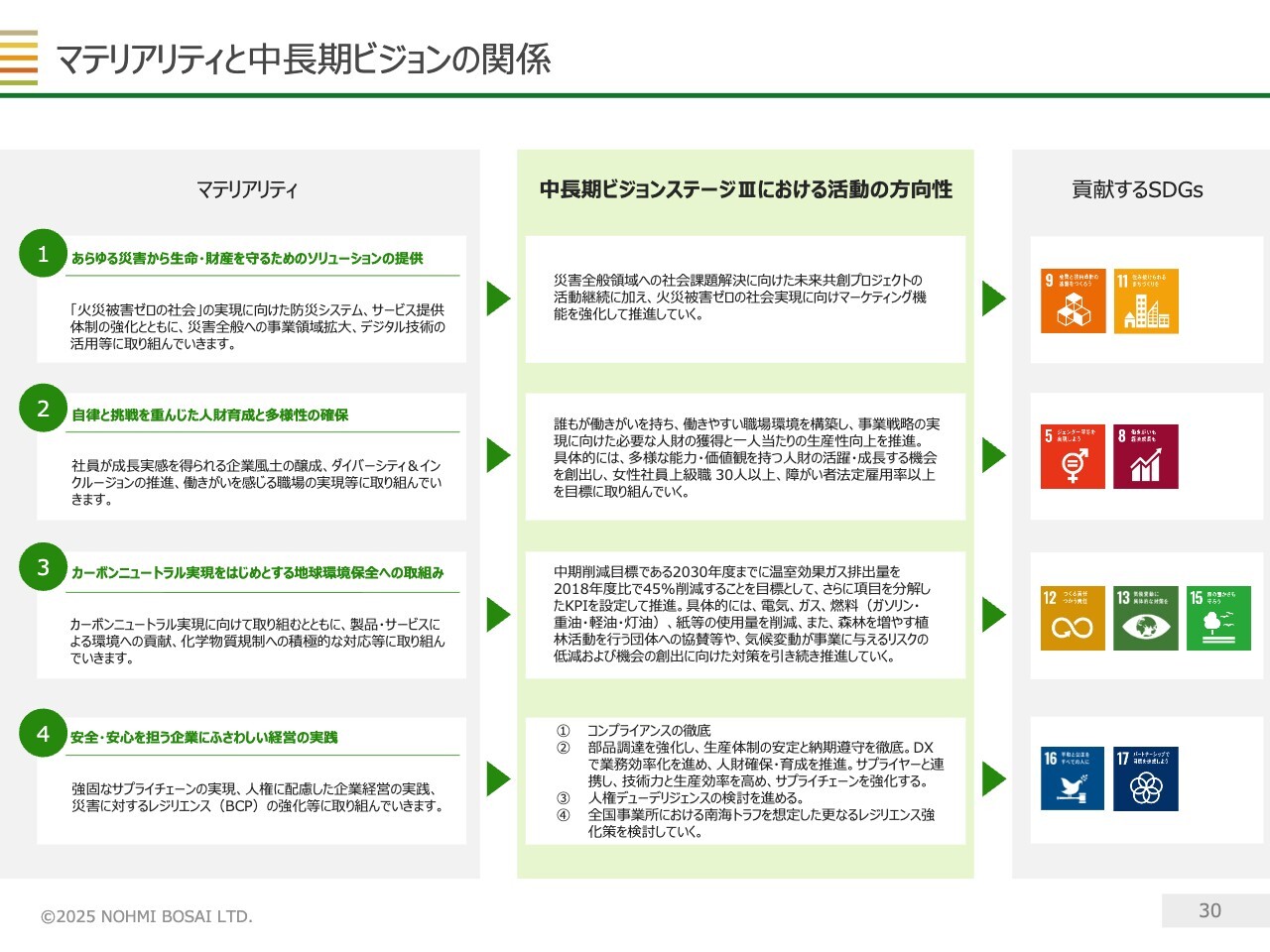

マテリアリティと中長期ビジョンの関係

最後に、サステナビリティ経営の推進についてです。

当社は、サステナビリティ経営を推進するうえで4つのマテリアリティを特定しています。それぞれの取り組みを中長期ビジョンの施策とリンクさせながら、確実に前に進めていきたいと考えています。

特に、マテリアリティ4の取り組みとして挙げている「コンプライアンスの徹底」に注力していきます。本年7月に公表したとおり、弊社グループ内において工事を行う際に必要となる複数の資格が不正に取得されていた事実が、外部調査委員会の調査により明らかになりました。

投資家のみなさまをはじめ、関係者のみなさまには多大なるご心配とご迷惑をおかけしましたこと、心よりお詫び申し上げます。

今後は同様の事態を二度と発生させないよう、コンプライアンスの徹底を図り、再発防止に努めていく所存です。何卒ご理解を賜りますよう、お願い申し上げます。

中長期ビジョン「2028ステージⅢ」の説明は以上です。

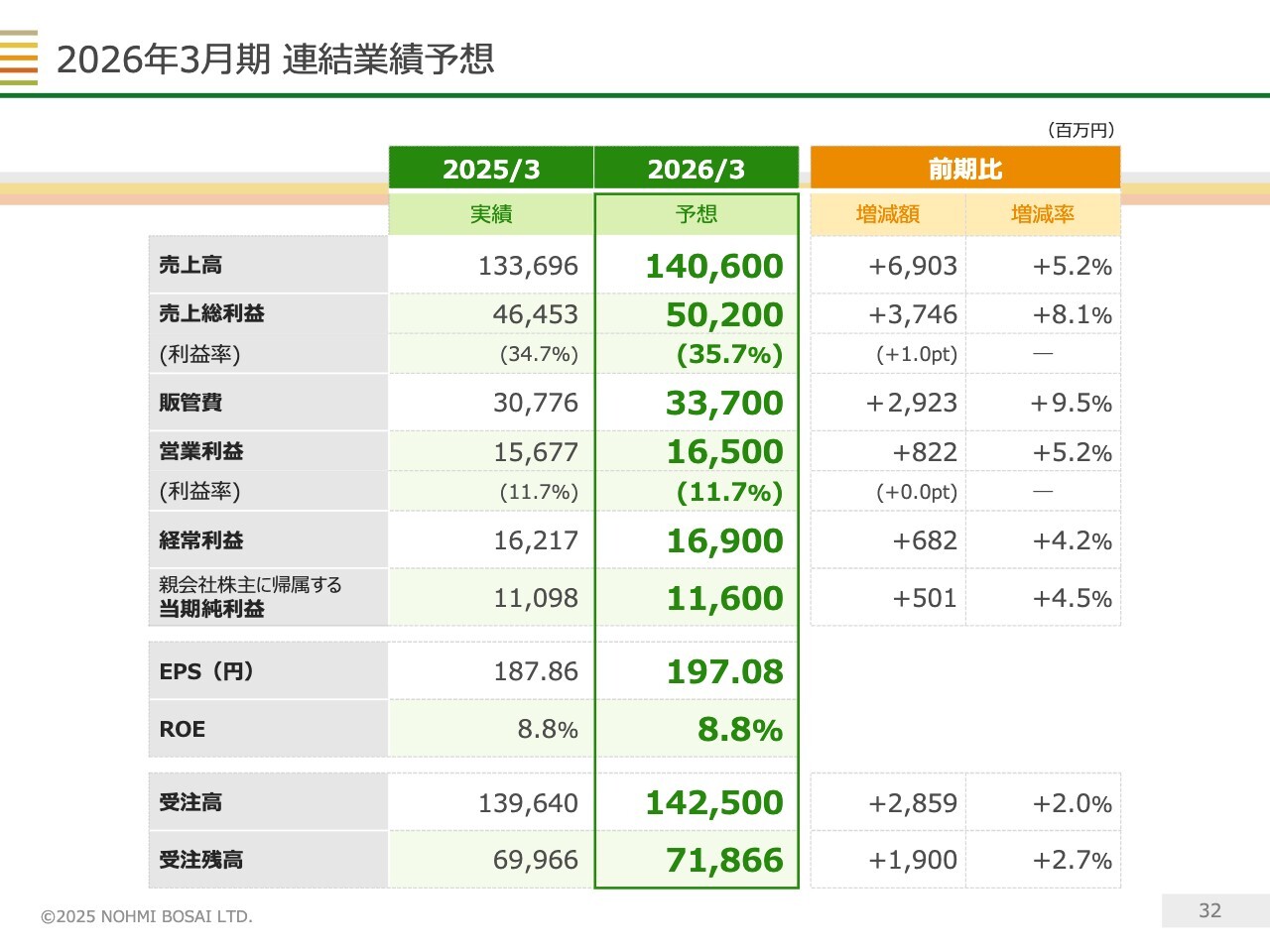

2026年3月期 連結業績予想

小野:2026年3月期の通期連結業績予想についてご説明します。連結業績予想の概要は、スライドに記載のとおりです。

売上高は初の1,400億円台に達する見込みで、利益も増益となると予想しています。受注高も初めて1,400億円を超えると予想しており、受注残高もさらに積み上がることを見込んでいます。

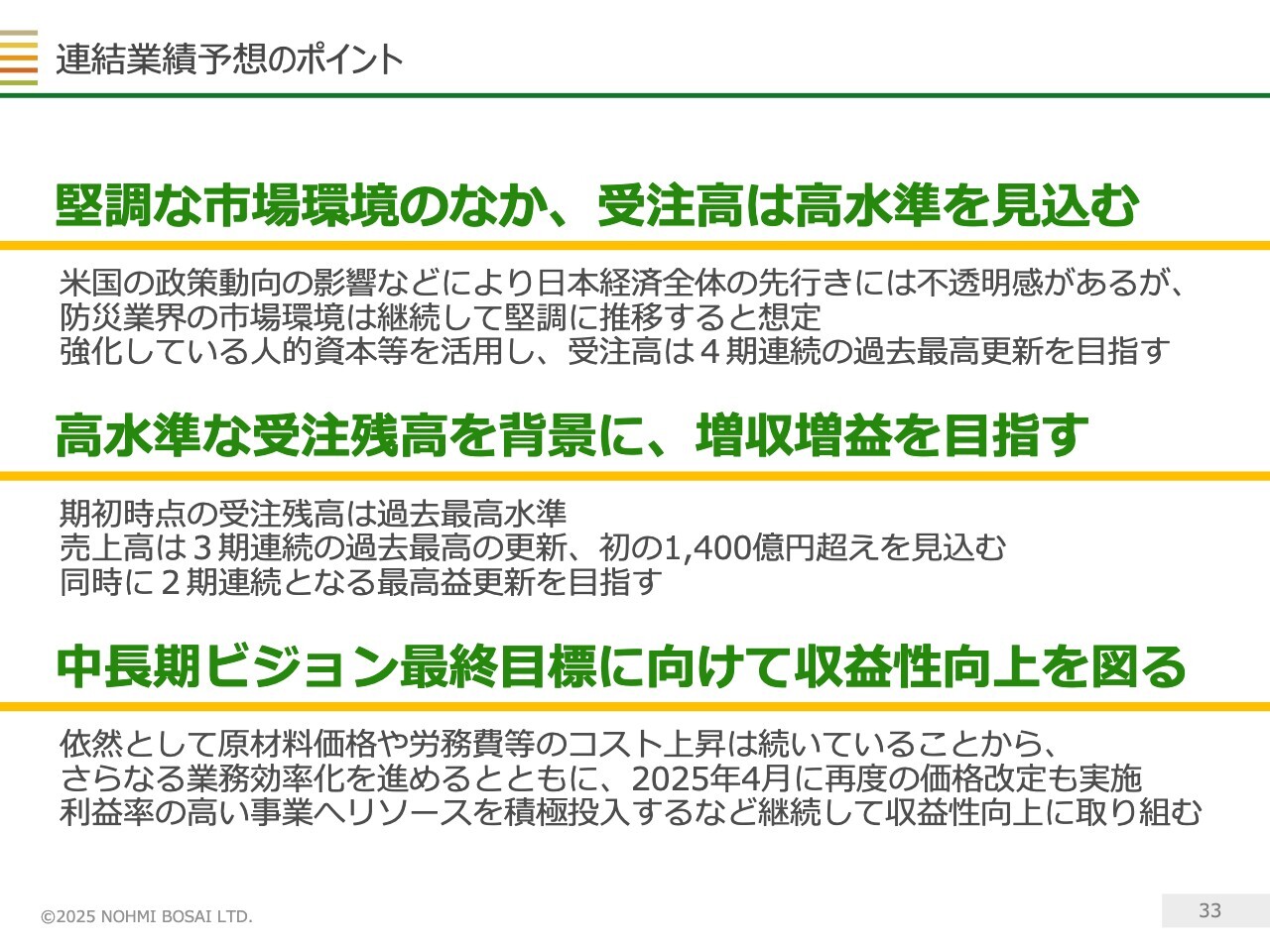

連結業績予想のポイント

連結業績予想のポイントです。日本経済全体の先行きには不透明感があるものの、防災業界の市場環境は非常に堅調に推移しているため、強化している人的資本をフル活用し、受注高の4期連続過去最高更新を目指していきます。

また、受注残高が過去最高水準にあることを背景に、売上高は3期連続で過去最高となる1,400億円超えを見込んでいます。利益については、2期連続の最高益更新を目指しています。

ただし、原材料価格や労務費を中心にコスト上昇が続いています。堅調な市場環境の中、今年4月には再度の価格改定を実施しましたが、期末に向けてさらなる業務の効率化を進め、収益の確保を図っていきます。

中長期ビジョンの施策として、利益率の高い事業へリソースを積極的に投入することなどを掲げています。このような取り組みを推進し、継続して収益性の向上に努めていきます。

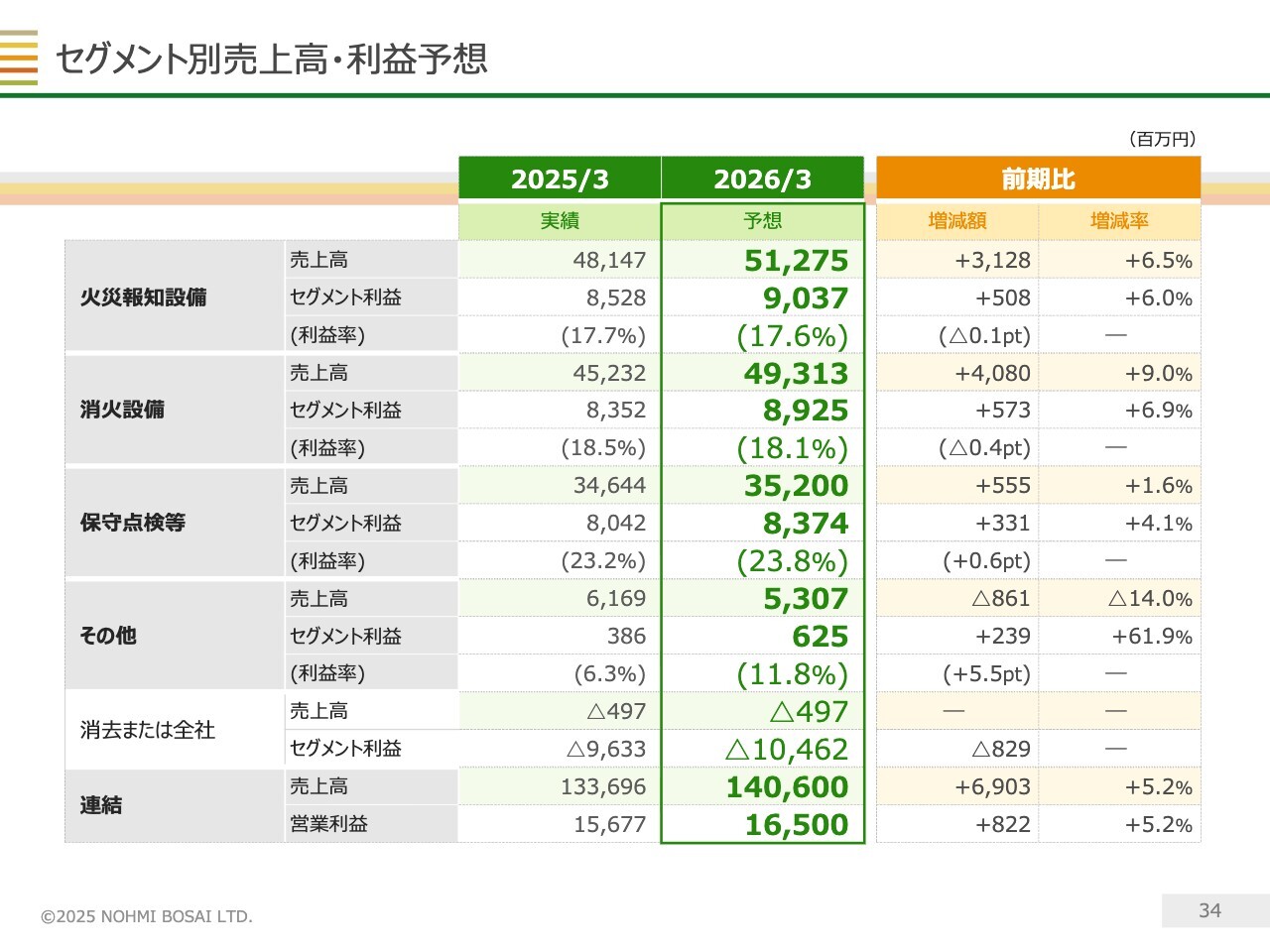

セグメント別売上高・利益予想

セグメント別の売上高および利益予想についてです。火災報知設備、消火設備、保守点検等の3セグメントは、いずれも増収増益を見込んでいます。

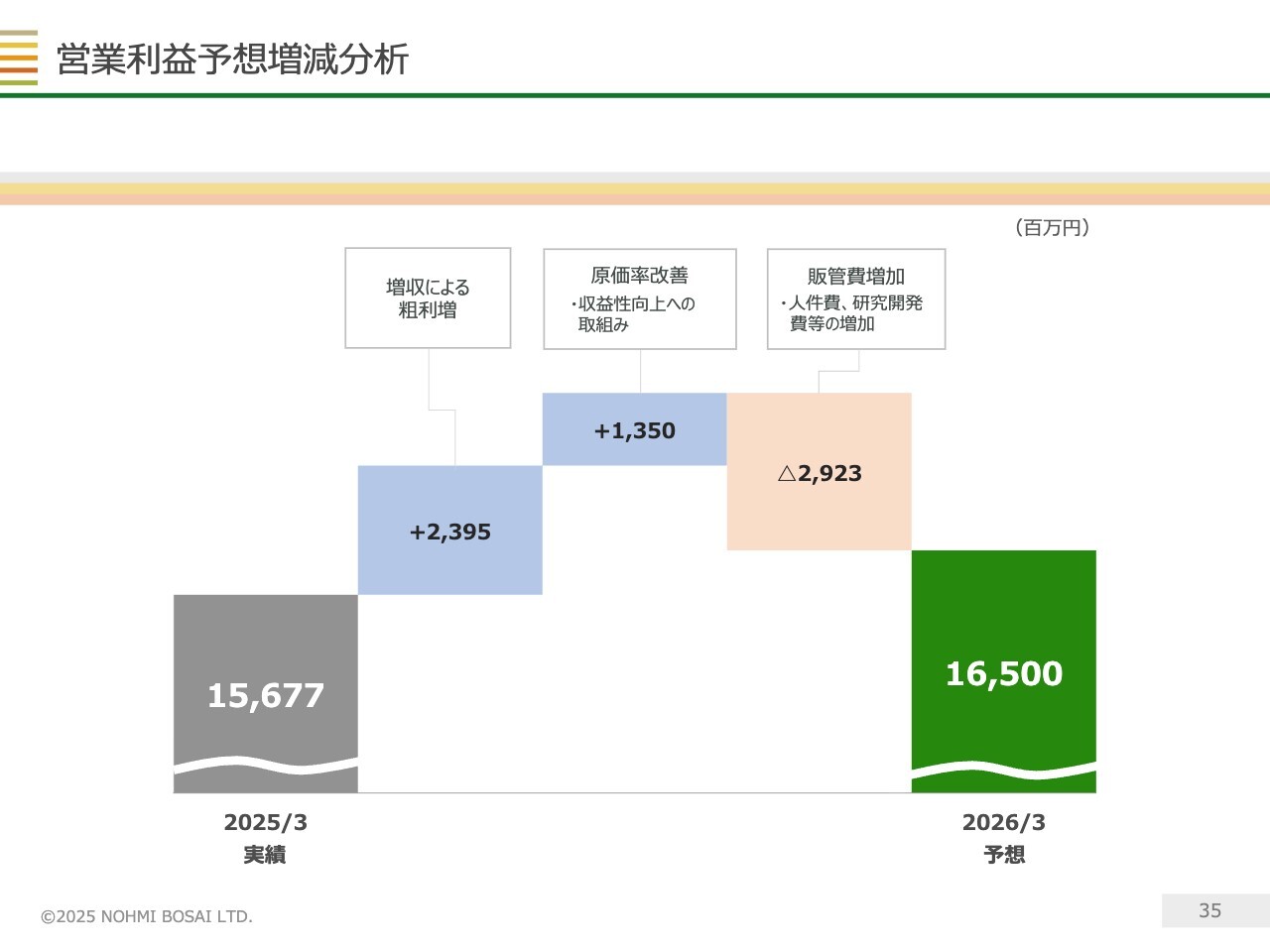

営業利益予想増減分析

営業利益予想の増減分析を示しています。人財投資や研究開発投資を進めるため、販管費は29億円ほど増加する予定です。

しかし、増収による粗利の増加を24億円ほど見込んでいるほか、通期では原価率の改善により13億円ほど利益を押し上げると予想しています。その結果、営業利益は過去最高の165億円に達すると見込んでいます。

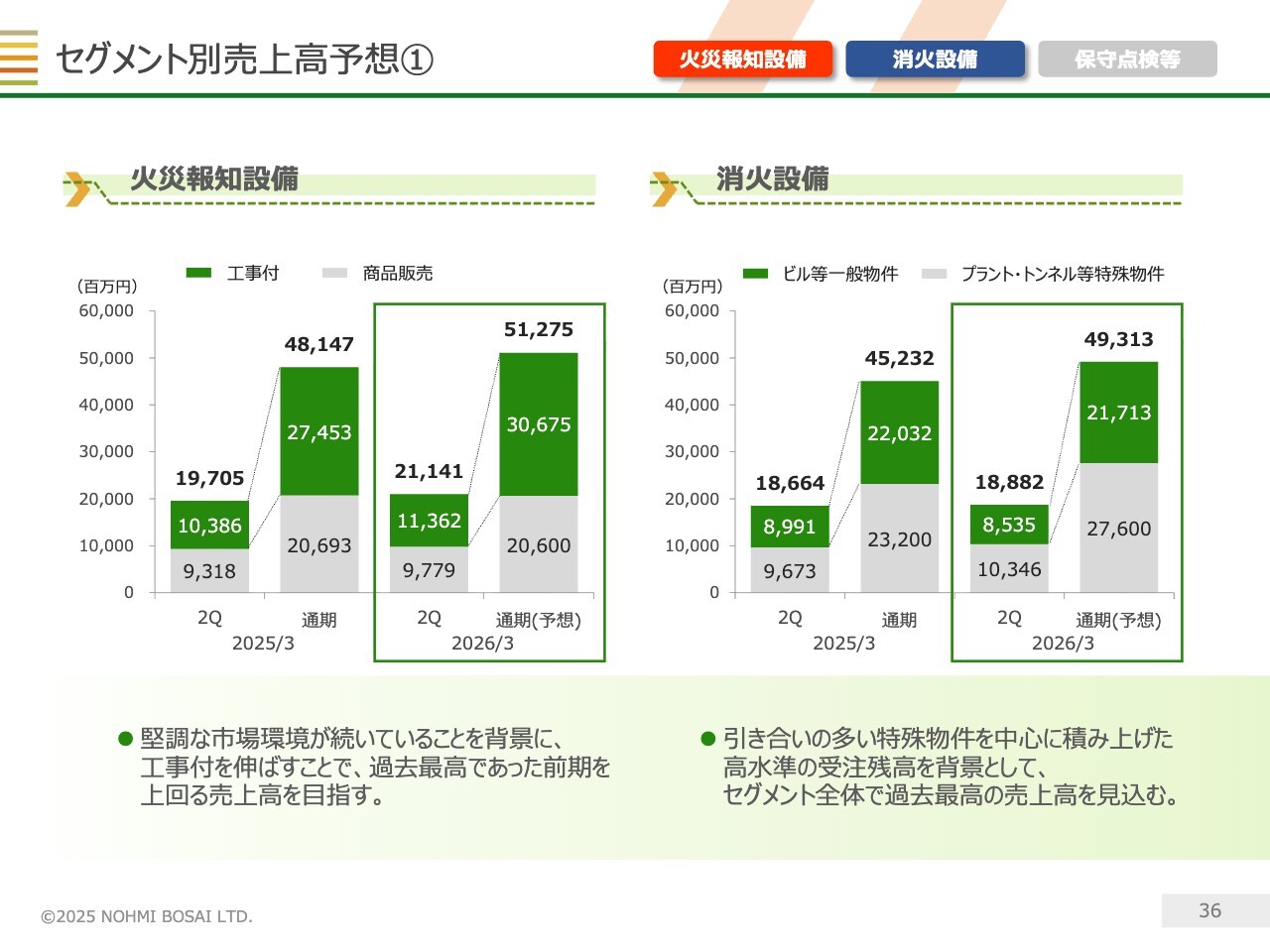

セグメント別売上高予想①

最後に、セグメント別の売上高予想について簡単にご説明します。

スライド左側の火災報知設備については、商品販売で前期と同水準の売上を維持しつつ、工事付の売上をさらに伸ばし、セグメント全体では前期に引き続き、過去最高の売上高を目指します。

右側の消火設備については、特殊物件の引き合いが多く、受注残高は過去最高水準にあります。これを背景に、セグメント全体の売上高は過去最高だった前期を上回る見込みです。

セグメント別売上高予想②

保守点検等セグメントについてです。補修工事では需要が引き続き堅調に推移しており、過去最高だった前期とほぼ同等の売上高を見込んでいます。また、保守点検では新築物件が順調に増加しているため、安定した業績成長が見込めると考えています。

以上、連結業績予想についてご説明しました。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ