提供:能美防災株式会社2025年3月期決算および「中長期ビジョン2028 ステージⅢ」説明

能美防災、2期連続増収増益で過去最高を更新、受注高・受注残高も堅調 ROE目標を10%に引き上げ、業績成長を継続

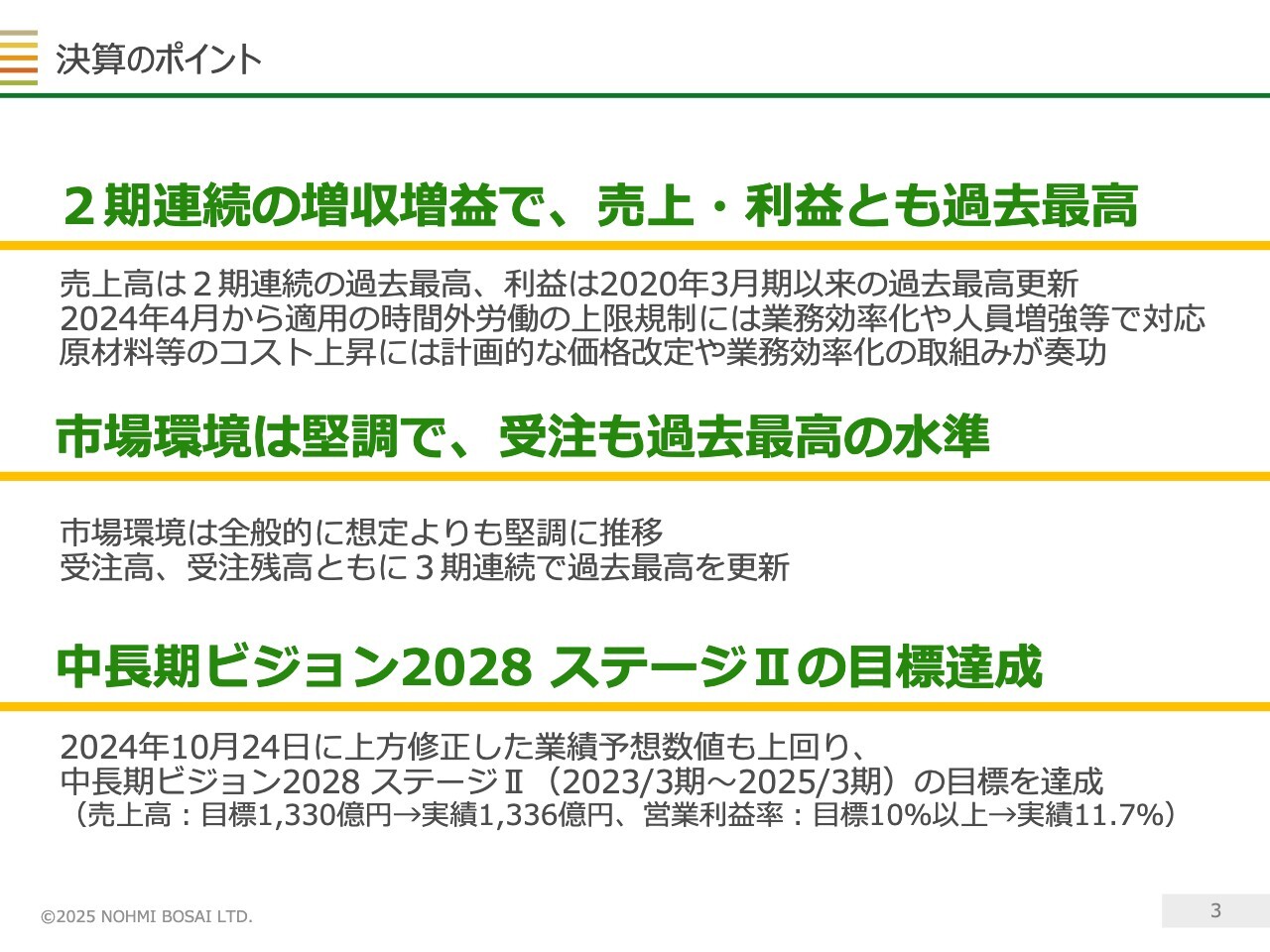

決算のポイント

小野泰弘氏(以下、小野):能美防災株式会社総務部・経理部担当、執行役員の小野です。2025年3月期の連結決算概要について、資料に沿ってご説明を進めていきます。

当期は2期連続の増収増益となり、売上高は2期連続の過去最高を更新しました。利益は、2020年3月期以来の最高益となりました。

期初時点において懸念のあった時間外労働の上限規制に関しては、業務効率化や人員増強などで対応したほか、原材料などのコスト上昇に対しては、計画的な価格改定や業務効率化を行い、これが奏功しました。

市場環境は全般的に想定よりも堅調に推移し、受注高、受注残高ともに3期連続で過去最高を更新しました。

以上の結果として、「中長期ビジョン2028 ステージII」の目標として掲げた業績数値は、売上高、営業利益率のいずれも無事に達成することができました。期中の予想の段階では、目標数値には届かない見立てでしたが、2024年10月24日に上方修正した業績予想数値も上回り、中長期ビジョンで掲げた当初目標を達成するという結果となりました。

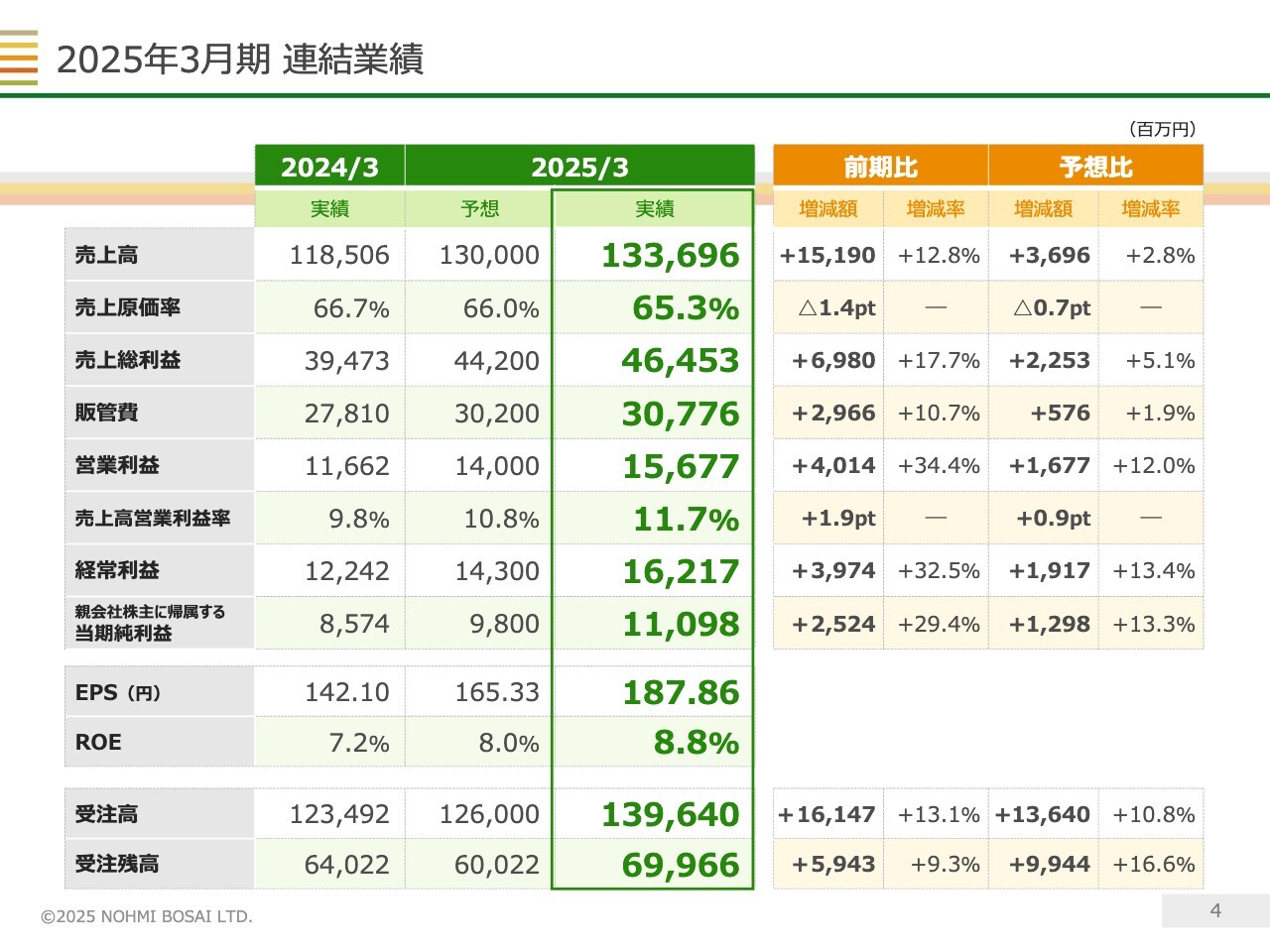

2025年3月期 連結業績

具体的な連結業績の内容です。先ほどご説明したとおり、売上高の1,336億円は過去最高で、前期を151億円ほど、予想を36億円ほど上回る結果となりました。

営業利益、経常利益、親会社株主に帰属する当期純利益のいずれも予想値を上回り、過去最高となっています。ROEも順調に上昇してきており、前期より1.6ポイント高い8.8パーセントとなりました。

受注高は1,400億円に迫る1,396億円となりました。前期比で約161億円、予想比でも約136億円の上積みとなりました。受注残高も前期末は過去最高でしたが、当期はさらに積み上がり、前期比59億円増の699億円となりました。

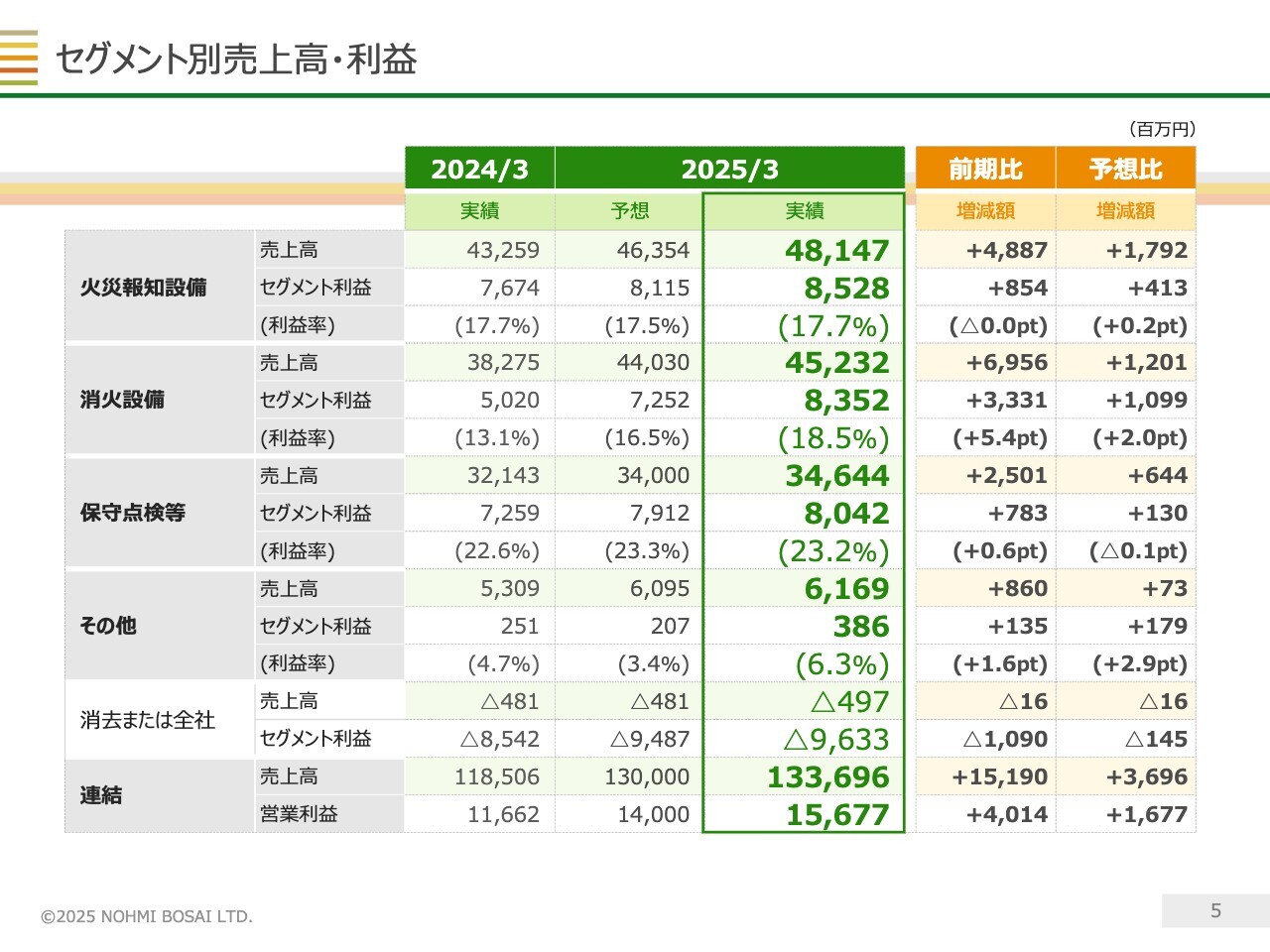

セグメント別売上高・利益

セグメント別の売上高および利益の一覧です。各セグメントの詳細については、この後にそれぞれ詳しくご説明していきます。

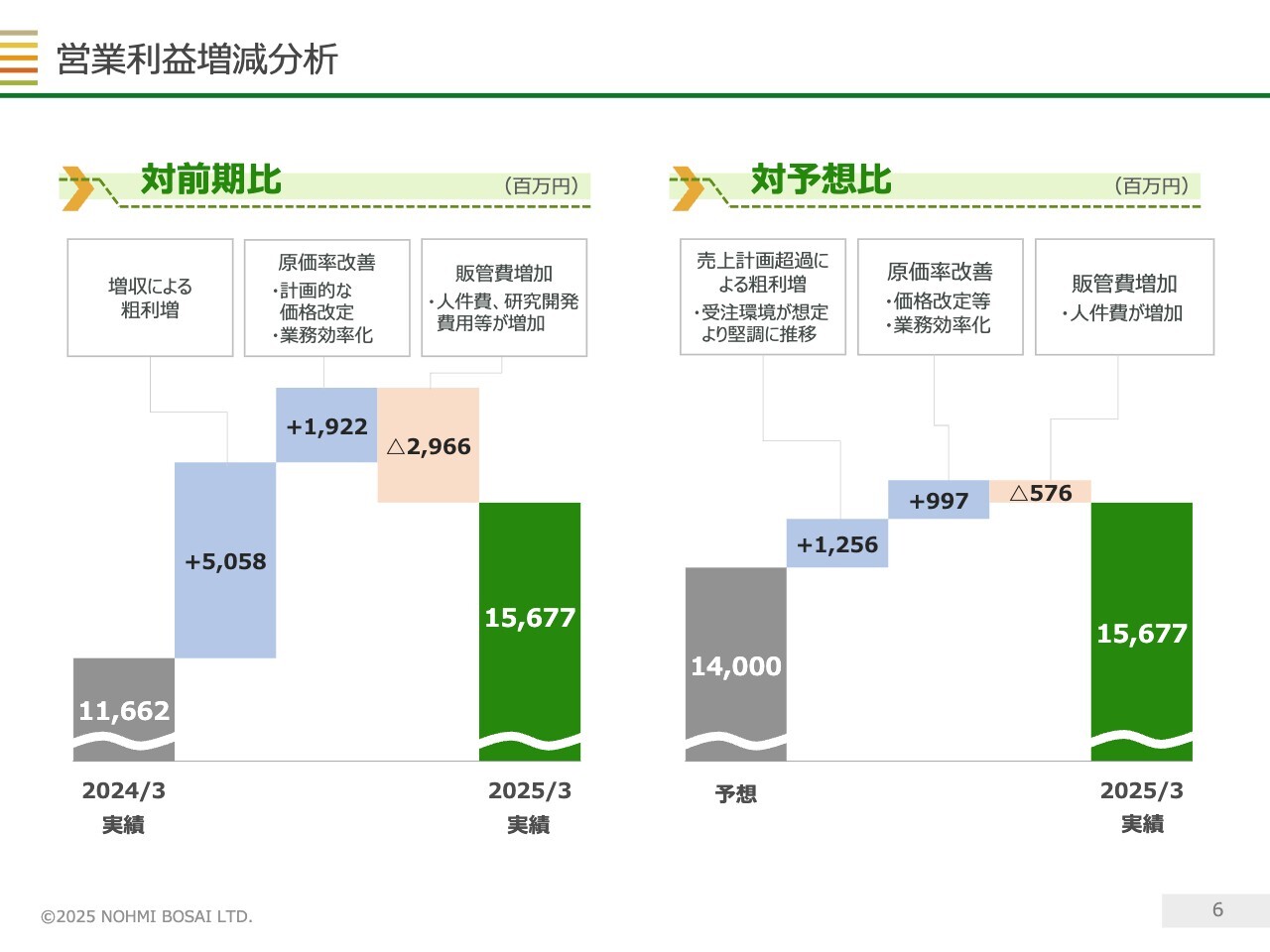

営業利益増減分析

営業利益の増減を対前期比、対予想比でそれぞれ分析したものです。対前期比で見ると、人員増強や研究開発などへの投資を積極的に行っていることから、販管費が29億円ほど増加しました。しかし、売上高の増加による増益効果がそれを大きく上回りました。

また、原材料などのコストは上がっていますが、需要が堅調な中、計画的な価格改定や業務効率化などの取り組みも奏功したことで、原価率が1.4ポイントほど改善しました。これも営業利益を19億円ほど押し上げました。

一方で対予想比は、販管費が計画に対して若干増加しましたが、売上高の増加と原価率の改善で増益となりました。

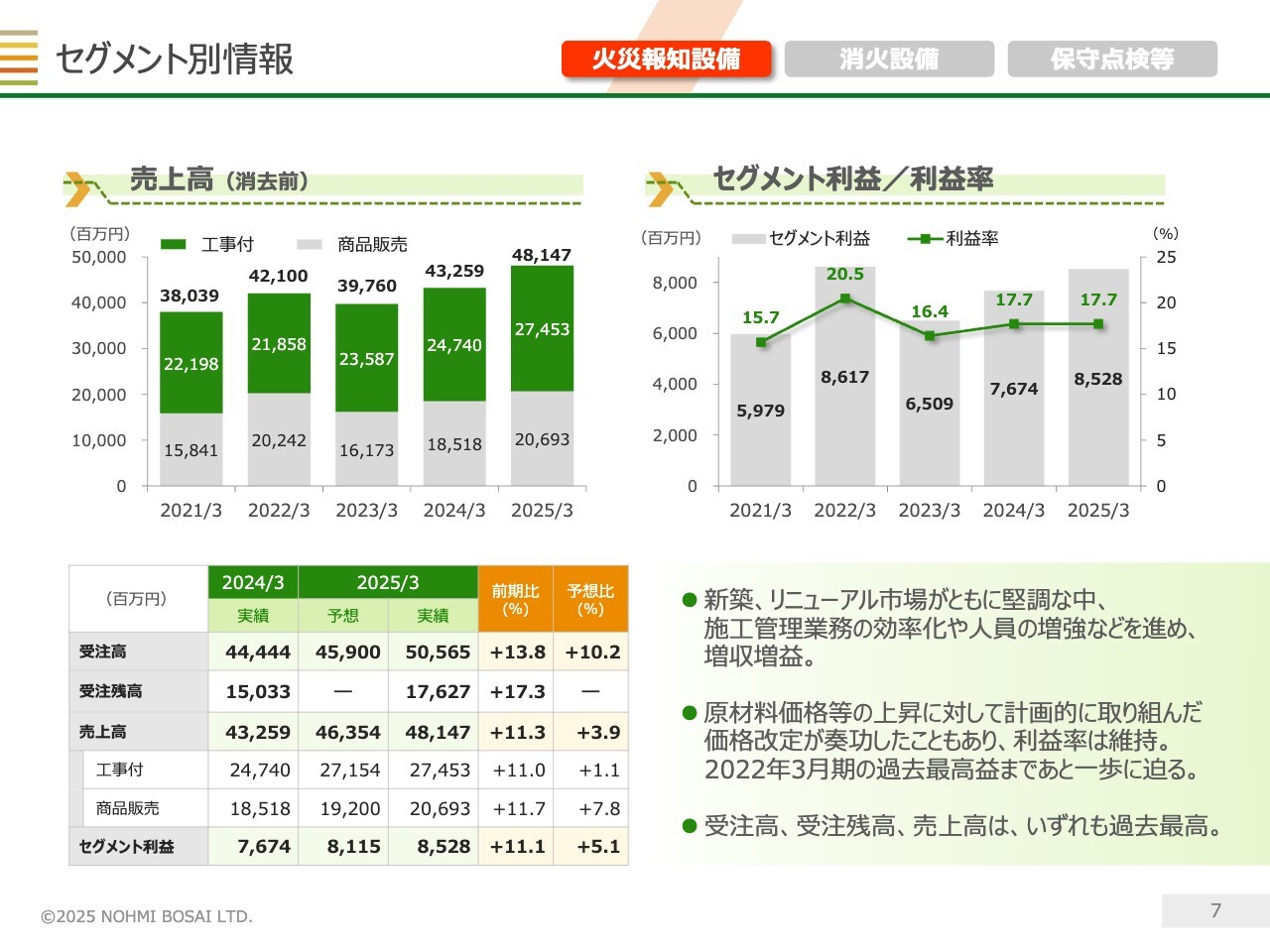

セグメント別情報(火災報知設備)

セグメント別に少々詳しくご説明します。まず、火災報知設備セグメントです。

売上高は当社が設備の取り付け工事までを請け負う「工事付」と、設備機器を代理店などへ販売する「商品販売」に区分して表示しています。

スライドには表示していませんが、火災報知設備には、新築の建物に納めるケースと、既設の設備をリニューアルするケースがあり、売上規模としてはリニューアルのほうが大きくなっています。

当期は新築、リニューアル市場ともに堅調な中で、2024年4月より適用が開始された時間外労働の上限規制へ対応するため、施工管理業務の効率化や人員の増強を進めました。その結果、引き続き増収増益となりました。

利益面では、原材料価格等の上昇に対して、全社で計画的に取り組んだ価格改定への取り組みが奏功しました。利益率は前期の水準を維持することができ、利益額としては増加しました。

特殊要因があった2022年3月期の最高益にはあと一歩及びませんでしたが、売上高、受注高、受注残高は過去最高を記録しています。

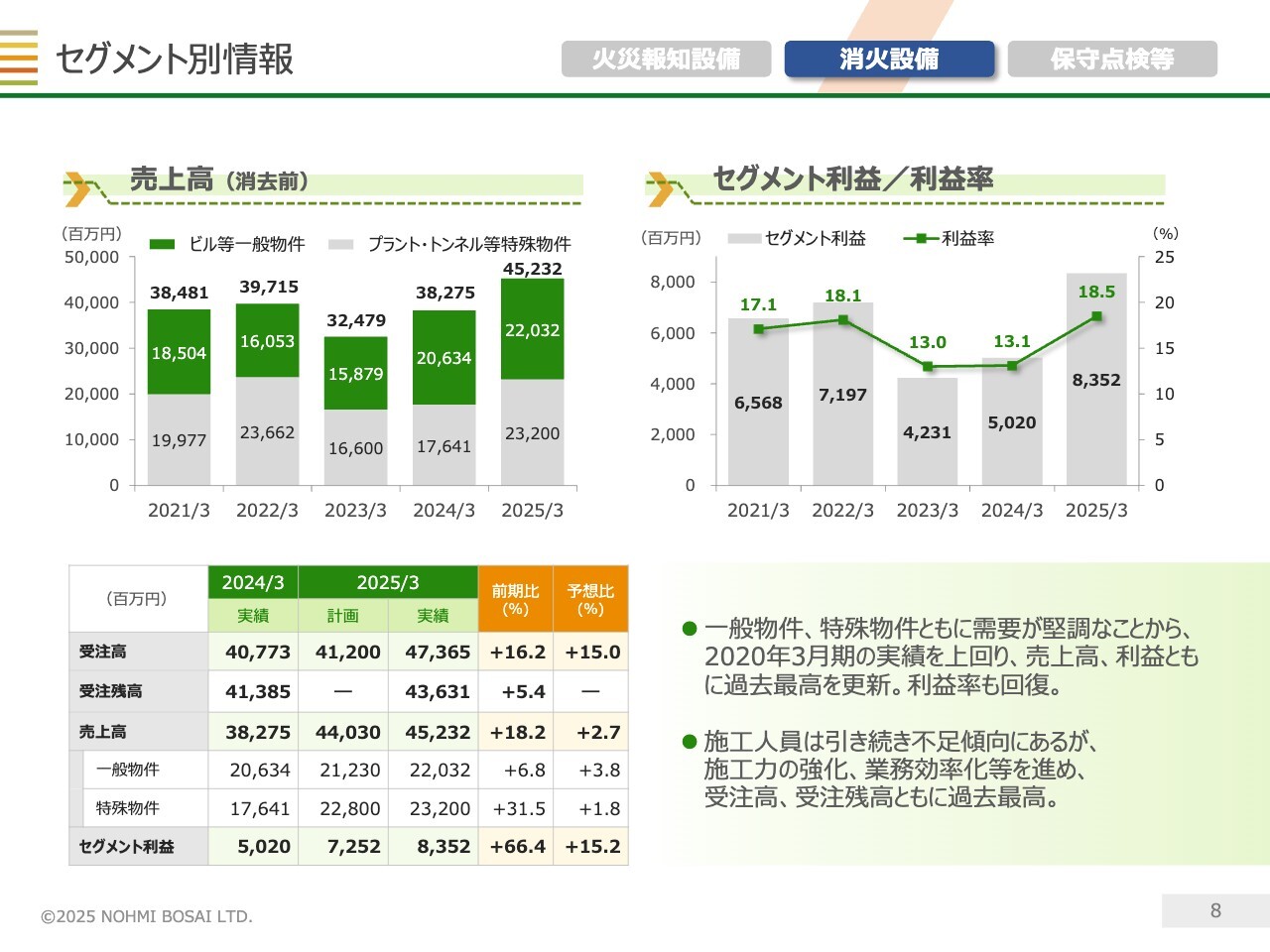

セグメント別情報(消火設備)

消火設備セグメントです。売上高は代理店への販売があまり多くなく、特殊物件向けの売上を含んでいることから、「ビル等一般物件」と「プラント・トンネル等特殊物件」の2つに区分し表示しています。

当期は期初時点の受注残高が高水準で、一般物件、特殊物件ともに需要が堅調だったことなどを背景に、道路トンネルの大型物件への防災システム設置があった2020年3月期の実績を上回り、売上高、利益ともに過去最高を更新しました。

利益率は、ここ2年は以前と比べ低下していましたが、価格改定の効果も寄与し、以前の水準に回復しました。

このような堅調な需要に対して、施工人員は引き続き不足傾向にあります。これに対応するため施工力の強化、業務効率化などを進めており、当期においては、受注高も過去最高を記録しました。期末時点の受注残高も前期に続き過去最高となっており、次期につながる業績となっています。

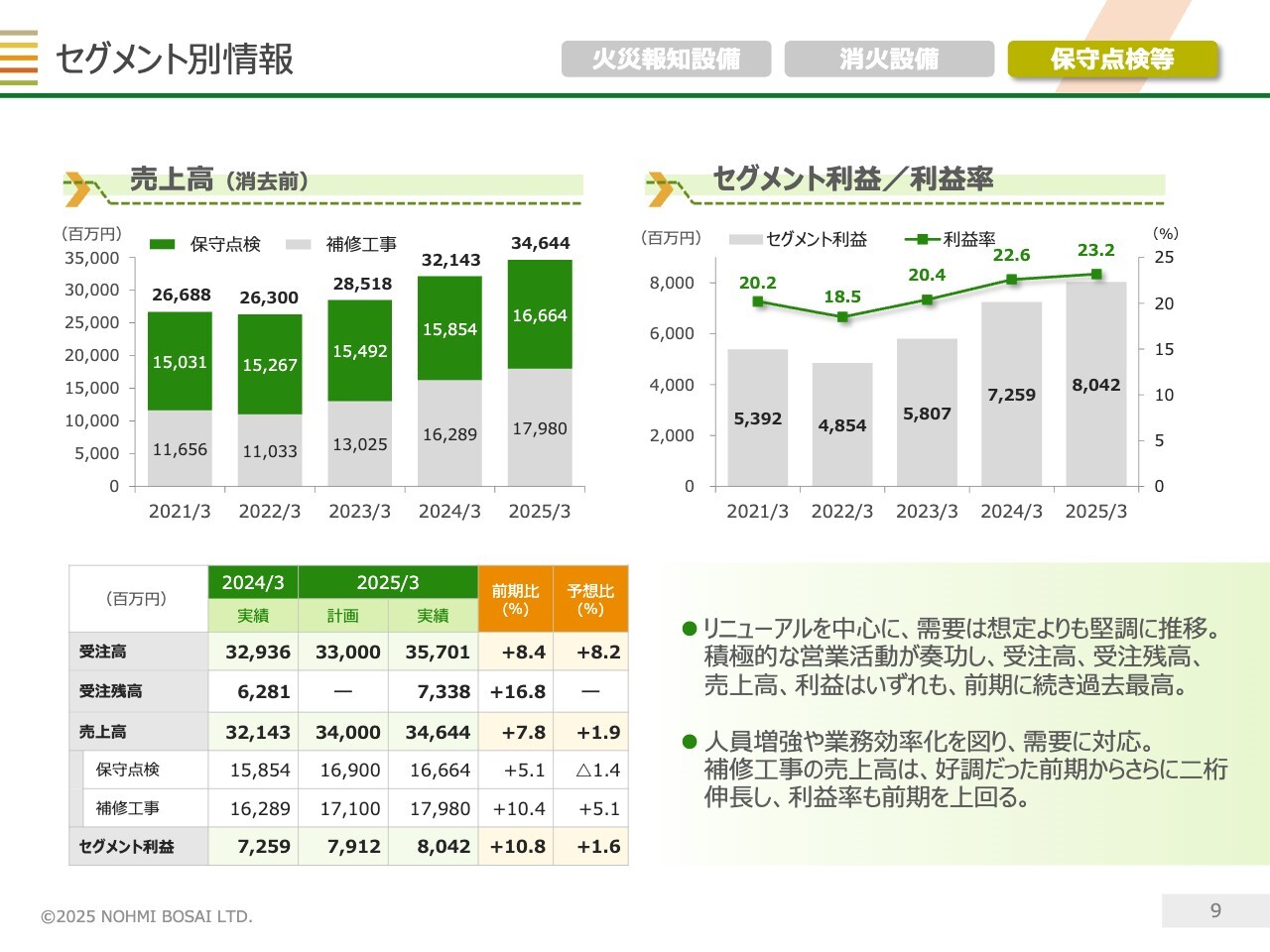

セグメント別情報(保守点検等)

保守点検等セグメントです。消防設備に年2回義務付けられている「保守点検」に係る売上の他に、保守点検を契約している物件で発生する設備の改修やリニューアルを「補修工事」として計上しています。

「保守点検」の業績は短期で大きく変動することはあまりありませんが、「補修工事」には大型物件も含まれることから、個別の物件の動向により短期的に業績が変動しうる面があります。

このセグメントは、前期の補修工事の業績が大変好調だったため、期初予想では業績はいったん落ち着くと想定していました。しかしリニューアル市場の需要は引き続き堅調に推移し、積極的な営業活動が奏功したことから、受注高、受注残高、売上高、利益はいずれも前期に続き、過去最高を更新しました。

さらなる業績拡大のために、リニューアル提案や保守点検業務の体制強化を行うなど業務効率化を図りながら人員の増強を進めてきています。

このように旺盛な需要に対応した結果、当期は特に前期から好調の「補修工事」の売上高が2桁の増収となり、セグメント利益の増加につながりました。

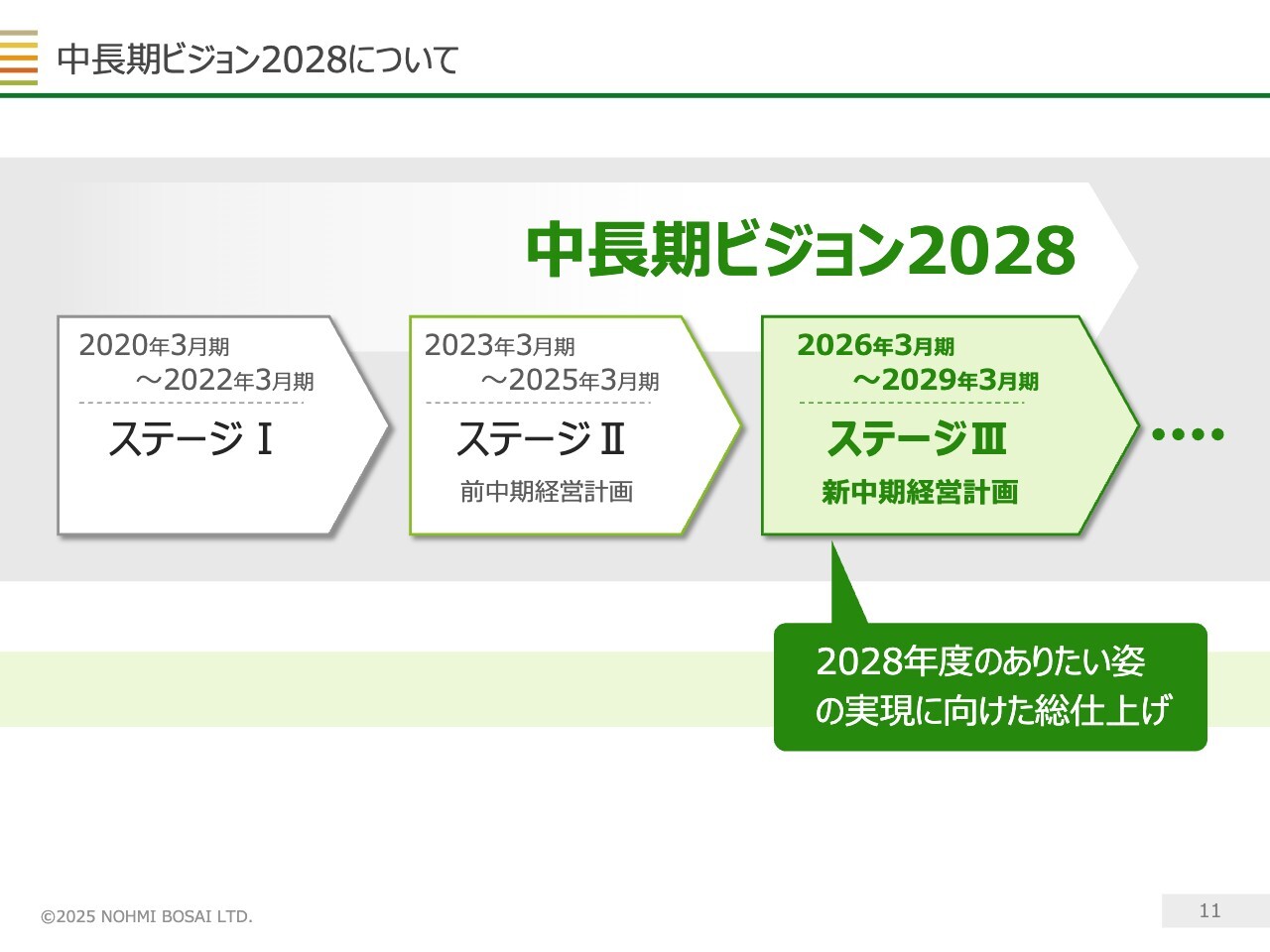

中長期ビジョン2028について

岡村武士氏:能美防災株式会社代表取締役社長の岡村です。5月9日に発表した「能美防災グループ 中長期ビジョン2028 ステージIII」についてご説明します。

「中長期ビジョン2028」では、2028年度までの10年間を3つのステージに区切った上で、施策を推進していくこととしています。2026年3月期から2029年3月期までの4年間はステージIIIとして、2028年度のありたい姿の実現に向けた総仕上げに取り組む期間と位置付けています。

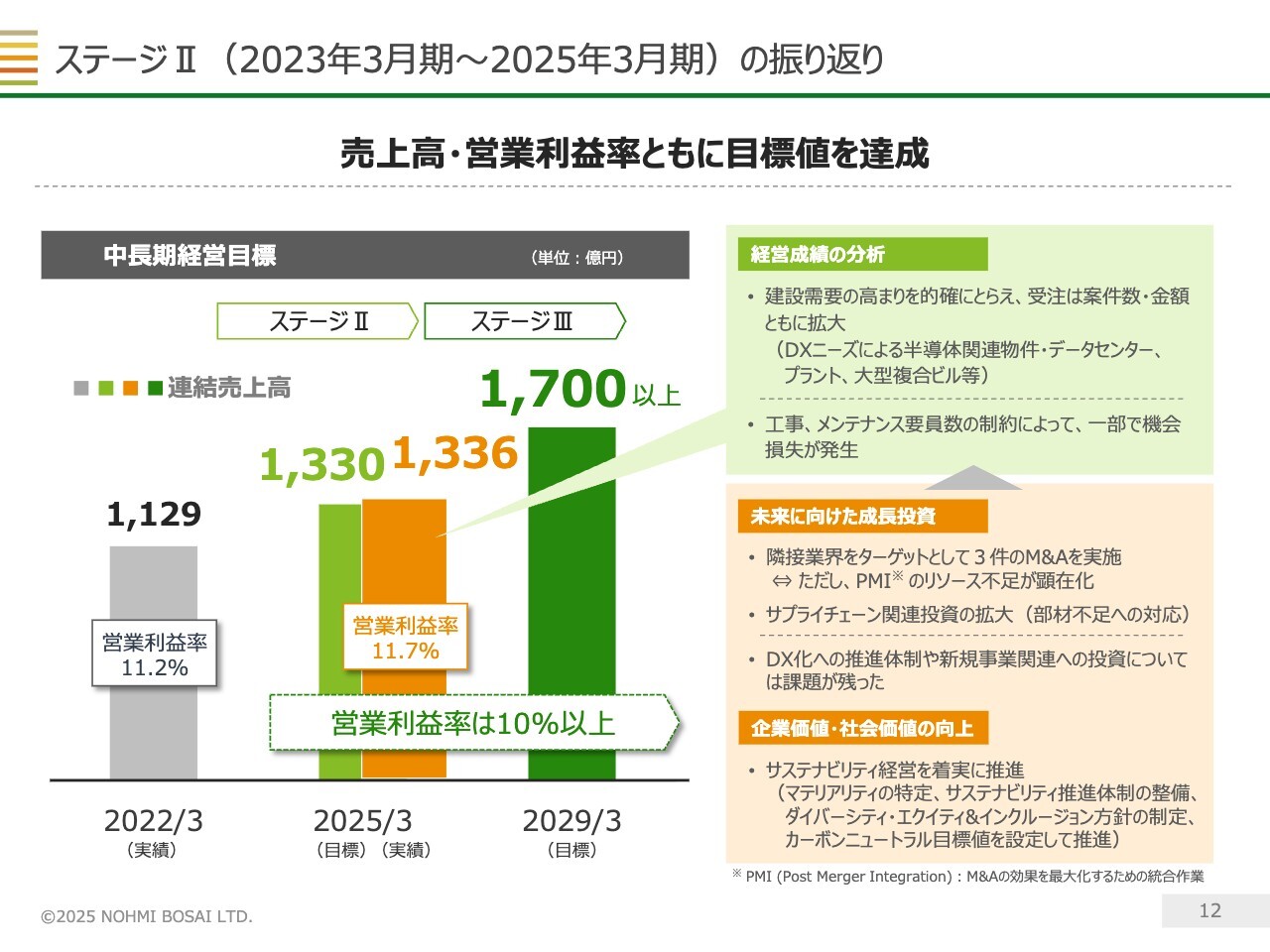

ステージII(2023年3月期~2025年3月期)の振り返り

始めに、2023年3月期から2025年3月期までの3年間のステージIIを振り返ります。ステージIIの最終年度である2025年3月期がスタートする際には、売上高を1,208億円と予想し、目標としていた1,330億円の達成は難しいと考えていました。

しかし建設需要の高まりを的確に捉えることで、売上高、営業利益率ともに目標値を達成することができました。

そうした中、サステナビリティ経営は着実に推進することができました。一方で、M&AにおけるPMIのリソース不足やDXの推進体制、新規事業関連への投資については、課題を残す結果となりました。

当社を取り巻く環境認識

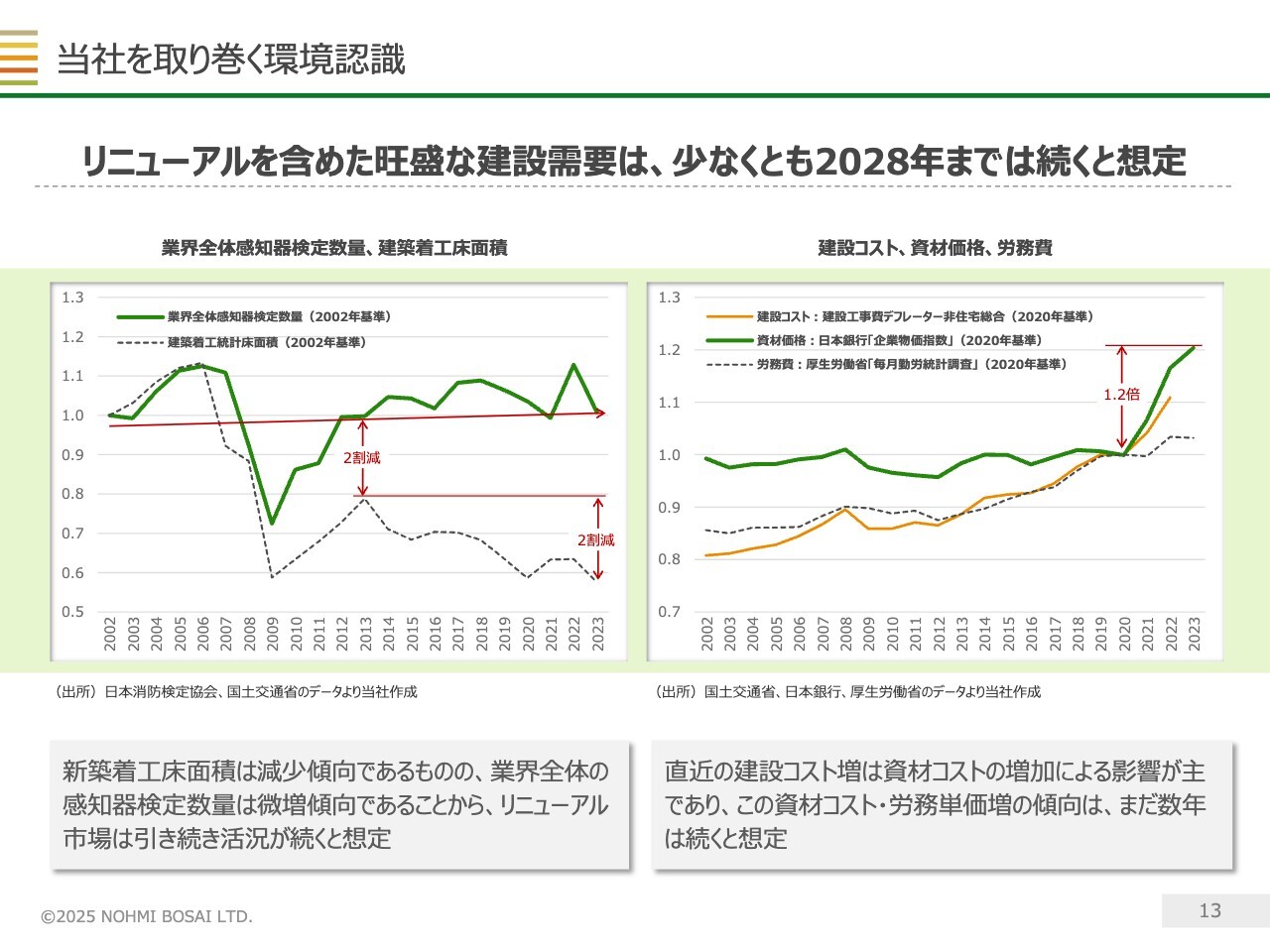

当社を取り巻く環境認識です。新築着工床面積は減少傾向であるにもかかわらず、防災業界全体の感知器検定数量は微増傾向が続いていますので、現状はリニューアル市場が順調に伸びている状況にあると考えています。

建設コストの上昇も続いてはいますが、リニューアルを含めた旺盛な建設需要は、少なくとも2028年度までは続いていくものと想定しています。

能美防災が対処すべき社会課題の領域

当社が対処すべき社会課題の領域について記載しています。このような社会動向、変化・課題を踏まえて、中長期ビジョンの施策を策定しています。

中長期ビジョンステートメント<2022年5月公表>

中長期ビジョンステートメントと、目標としている将来像についてです。スライドに記載の5つを自社のありたい姿と定義しています。

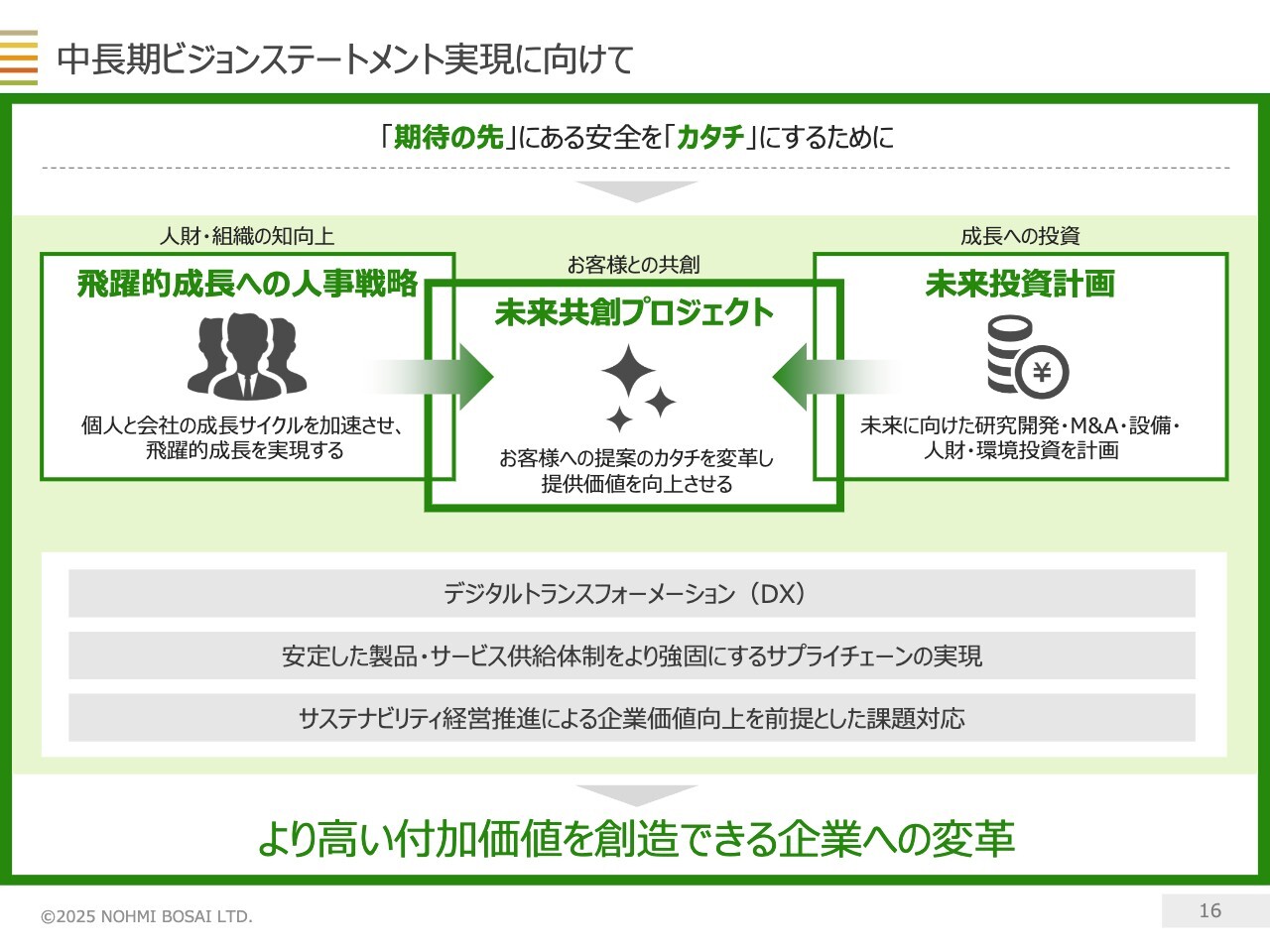

中長期ビジョンステートメント実現に向けて

将来像の実現に近づくための具体的な施策について記載しています。主要な3つの施策である未来共創プロジェクト、飛躍的成長への人事戦略、未来投資計画とともに、DX、サプライチェーン強化、サステナビリティ経営推進にも取り組んでいくこととしています。

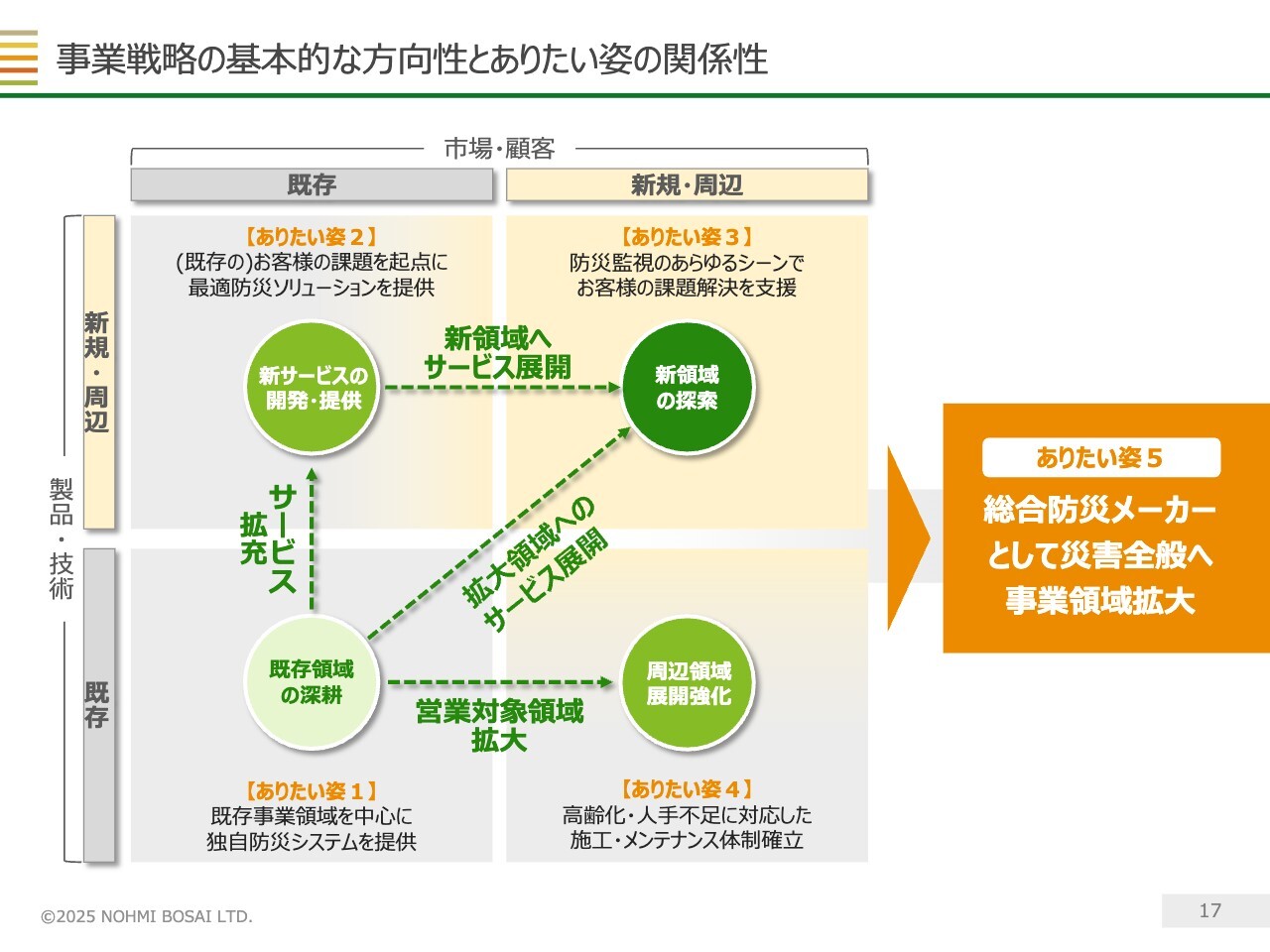

事業戦略の基本的な方向性とありたい姿の関係性

事業戦略の基本的な方向性と、ありたい姿の関係性を図示しています。既存領域の深耕と同時に新領域の探索を進めることで、火災被害ゼロの社会を実現するとともに、火災以外の災害に対しても事業領域を拡大する将来像を実現していきたいと考えています。

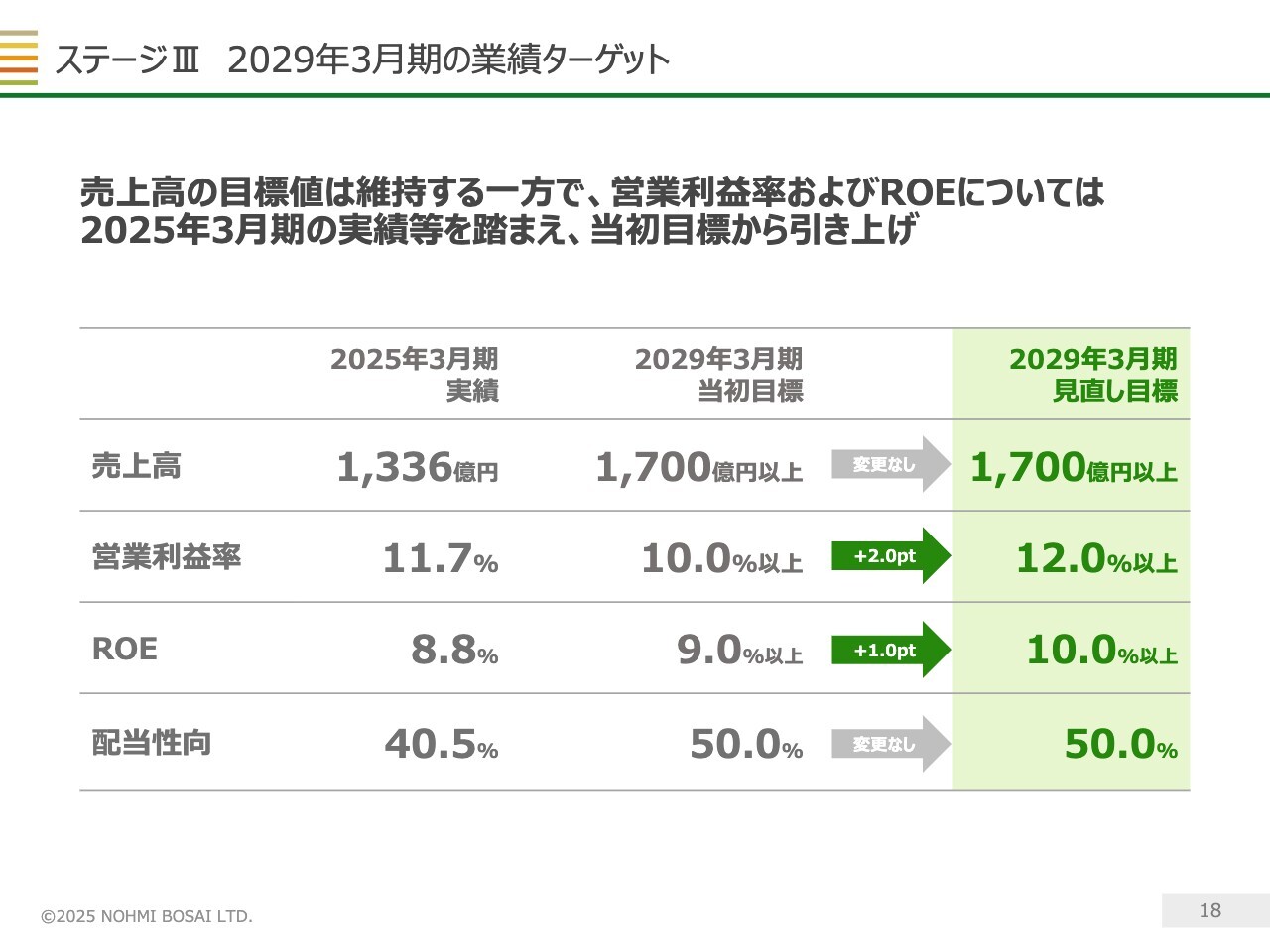

ステージIII 2029年3月期の業績ターゲット

ここからは、ステージIIIについて具体的に説明していきます。スライドには、ステージIIIの業績ターゲットを示しています。

中長期ビジョンの最終年度となる2029年3月期の目標としては、これまでは、売上高は1,700億円以上、営業利益率は10.0パーセント以上、ROEは9.0パーセント以上と掲げていました。

この度のステージIIでの実績等を踏まえ、営業利益率は12.0パーセント以上に、ROEは10.0パーセント以上にそれぞれ目標を引き上げることとしました。

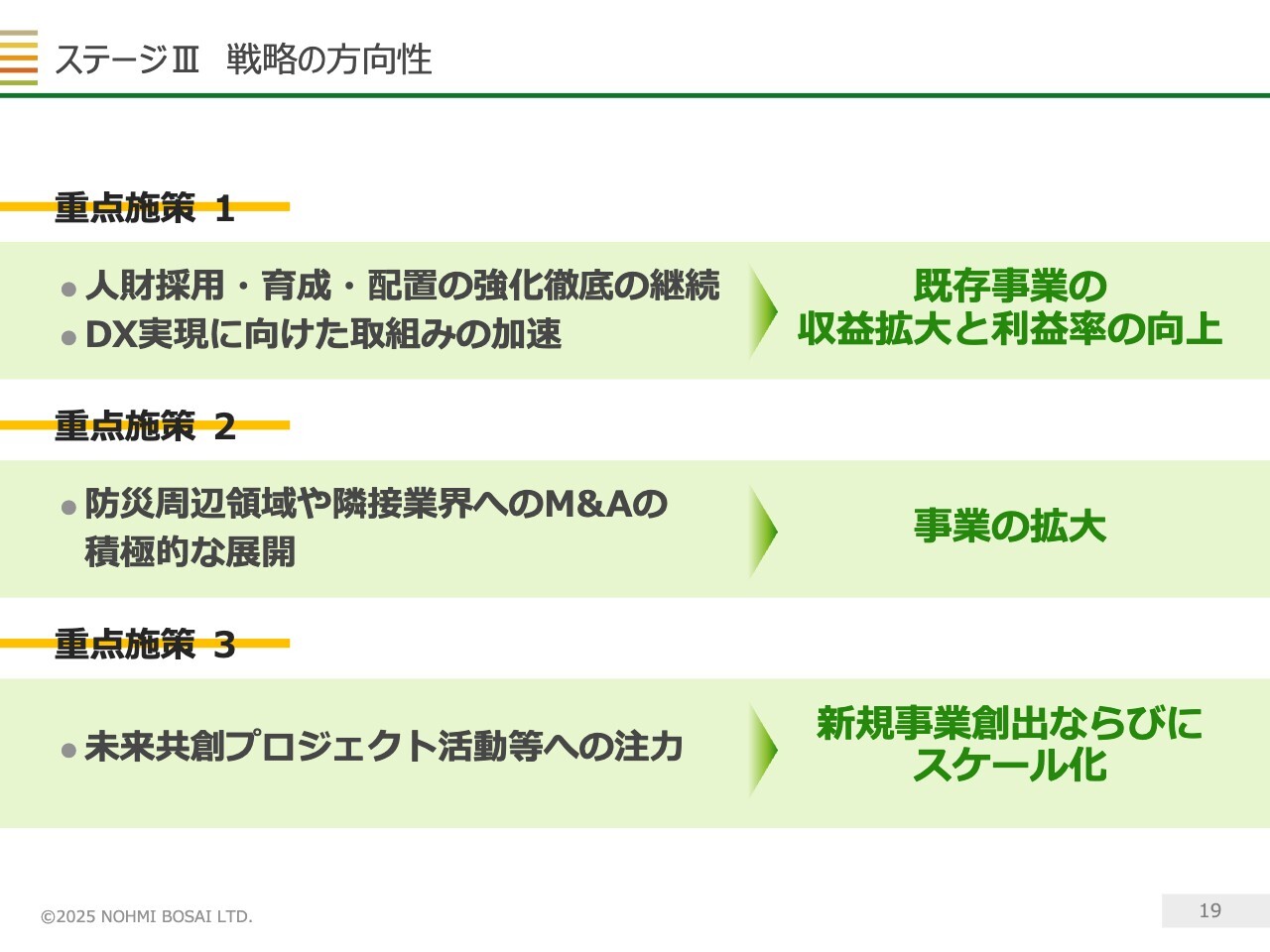

ステージIII 戦略の方向性

業績目標を達成するために、ステージIIIでは3つの重点施策に取り組んでいきます。1つ目は人財採用・育成・配置の強化徹底の継続とDX実現に向けた取り組みの加速になります。こちらの内容を推し進めることで、既存事業の収益拡大と利益率の向上を図っていきます。

2つ目は、防災周辺領域や隣接業界へのM&Aの積極的な展開です。ステージIIでは3社に能美グループへ加わってもらいましたが、課題が残った部分もありますので、それに対応し事業の拡大を図っていきます。

3つ目は、未来共創プロジェクト活動等への注力です。新規事業創出、ならびにスケール化ができるように進めていきます。

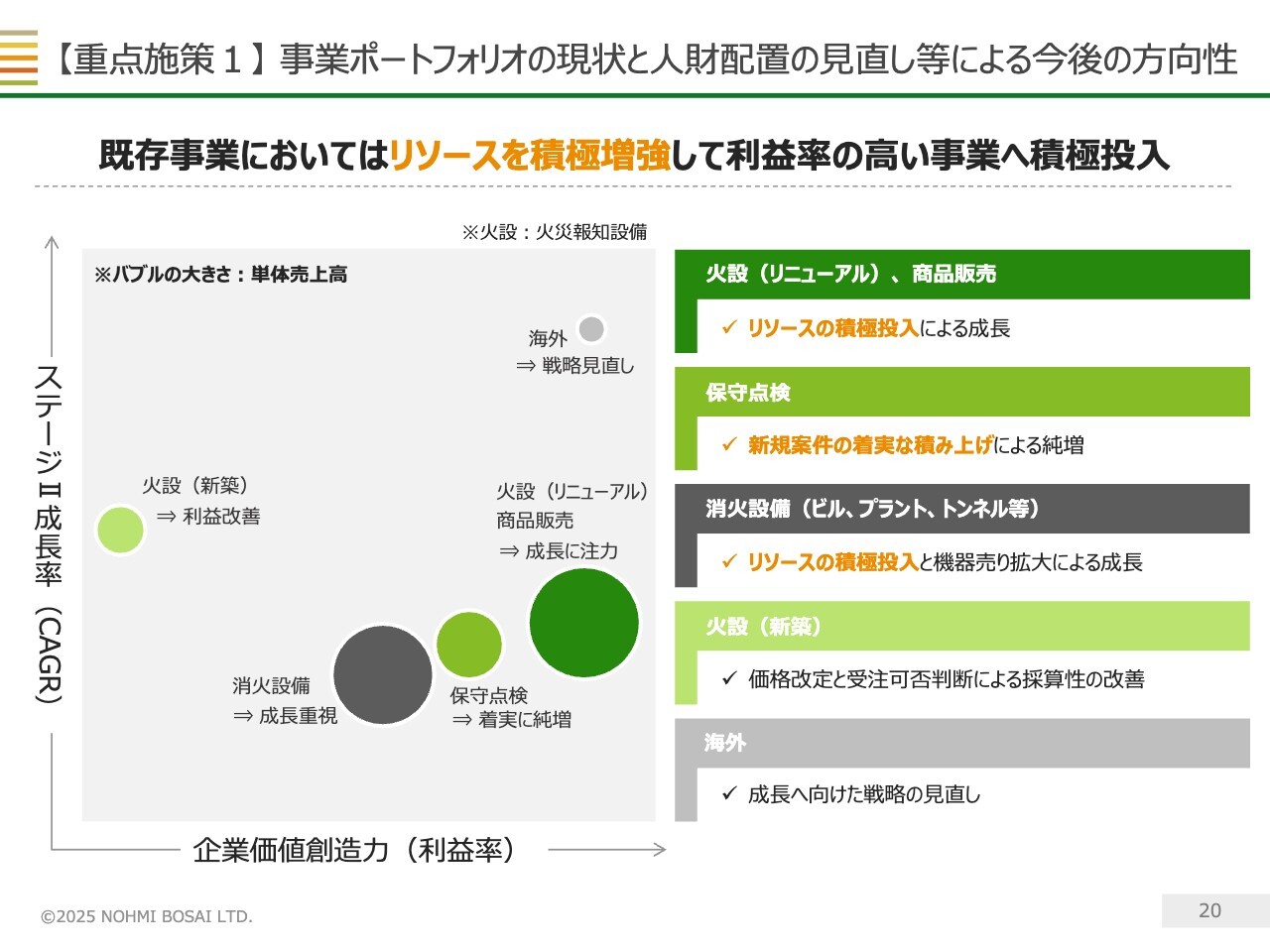

【重点施策1】事業ポートフォリオの現状と人財配置の見直し等による今後の方向性

重点方針の1つ目に関して、こちらのスライドに、事業ポートフォリオの現状と人財配置の見直し等による今後の方向性を示しています。

当社はステージⅡから飛躍的成長への人事戦略を掲げて、人的資本経営に注力してきており、ステージⅢでも引き続き人員の増強を進めていく考えです。増強したリソースはスライドに記載の既存事業のうち、利益率の高い事業へ積極投入していくこととしています。

当社を取り巻く環境としてリニューアル需要が旺盛であると申し上げましたが、潜在的な需要も含めたこうした現状の需要に対して、一部で機会損失が生じています。リソースの投入により、成長が期待できる事業には重点的に対応していく方針としています。

【重点施策1】飛躍的成長に向けた人的資本経営

当社が取り組んでいる飛躍的成長への人事戦略の内容としては、ステージⅢでさらに重点的に人的資本の充実、活用を進めていくにあたり、あらためて各戦略の方向性を整理し、評価指標、いわゆるKPIを設定、開示することとしました。

例えば、先ほどご説明した人員の増強については、4年の間に能美防災で400人、グループ会社で100人の増加を目指していきます。また、毎年、従業員のエンゲージメント調査を実施していますが、この調査結果のスコアに目標値を設定して、戦略の成果を測っていきたいと考えています。

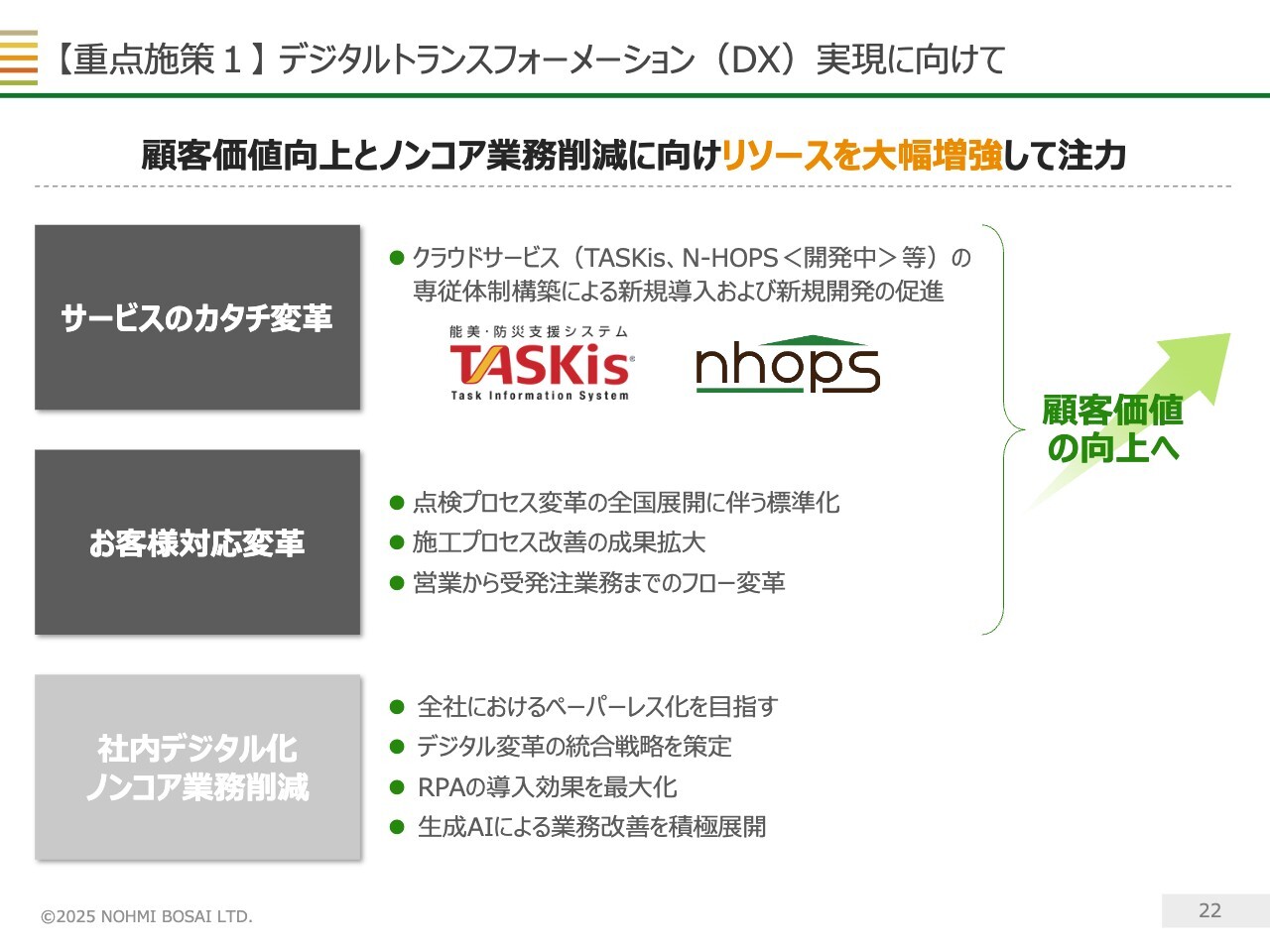

【重点施策1】デジタルトランスフォーメーション(DX)実現に向けて

既存事業の収益拡大と利益率の向上のために、人的資本経営と合わせて、デジタルトランスフォーメーション実現に向けた取り組みを加速させていく考えです。

サービスのカタチ変革として、すでに展開済みの「TASKis」や開発中の「N-HOPS」といったクラウドサービスの新規開発などを促進するとともに、点検プロセスや施工プロセスといったお客さま対応の変革も進めていきます。

リソースを大幅に増強して、社内のデジタル化も進めながら、DXによる顧客価値の向上を実現していきたいと考えています。

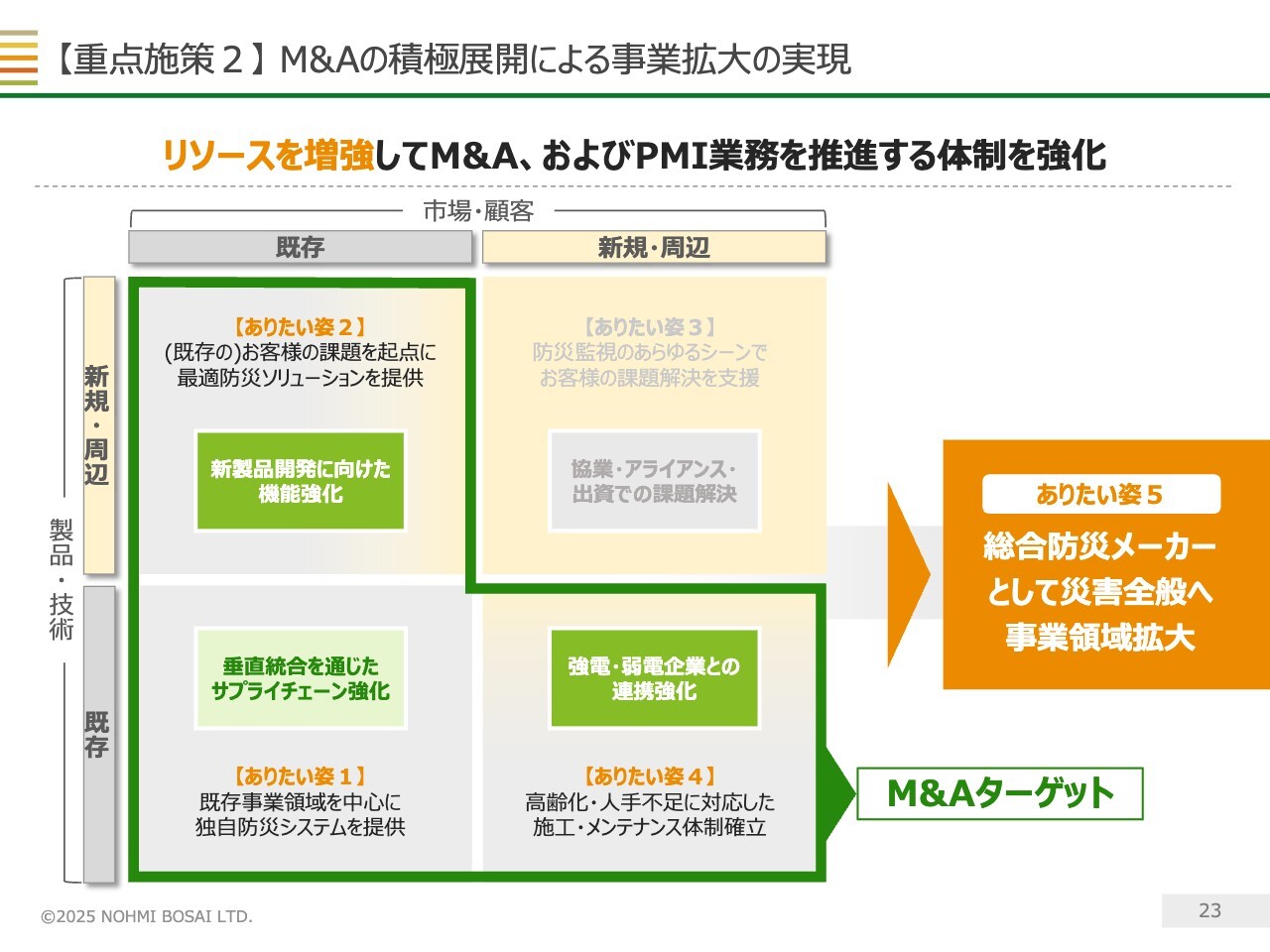

【重点施策2】M&Aの積極展開による事業拡大の実現

次に、重点施策の2つ目であるM&Aの積極展開による事業拡大についてご説明します。M&Aのターゲットとしては、スライドに記載の図において、緑色で囲っている領域を基本に考えています。

ステージⅡでは、このうち、強電・弱電企業との連携強化を進めてきましたが、これに限らず、M&Aの積極展開を図っていきます。

ただし、ステージⅡにおいて、PMIなどのリソース不足が顕在化していました。

さらに、M&Aの実績を上げるためには対処が必要な状況でしたので、ステージⅢのスタートとともに、専任チームを設けて体制の強化を図っています。

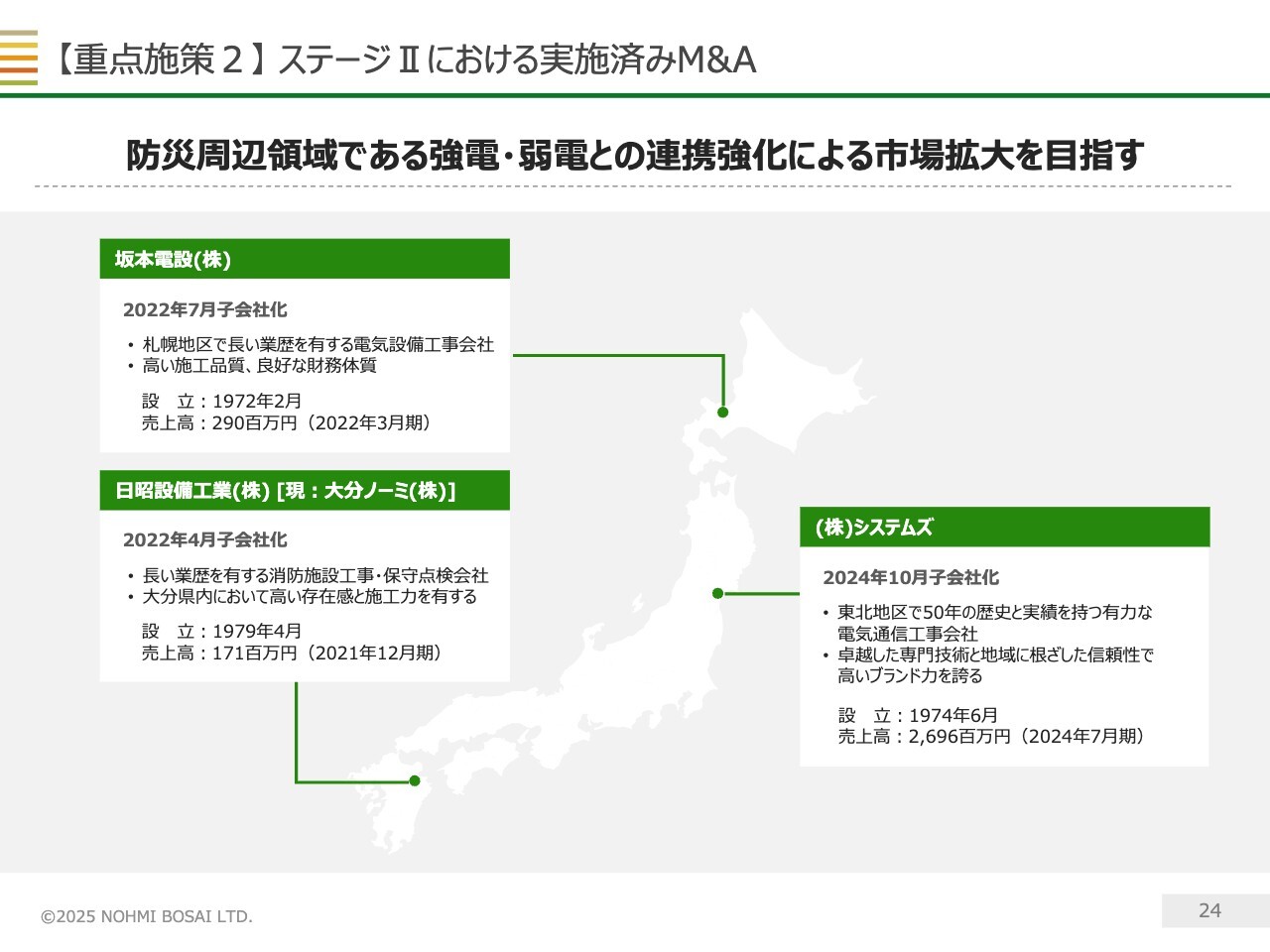

【重点施策2】ステージIIにおける実施済みM&A

こちらのスライドには、ステージⅡで実施したM&Aの実績を記載しています。スライド記載の3社がグループに加わっていますが、ステージⅢでもさらなるM&Aを行い、事業規模の拡大を目指していきます。

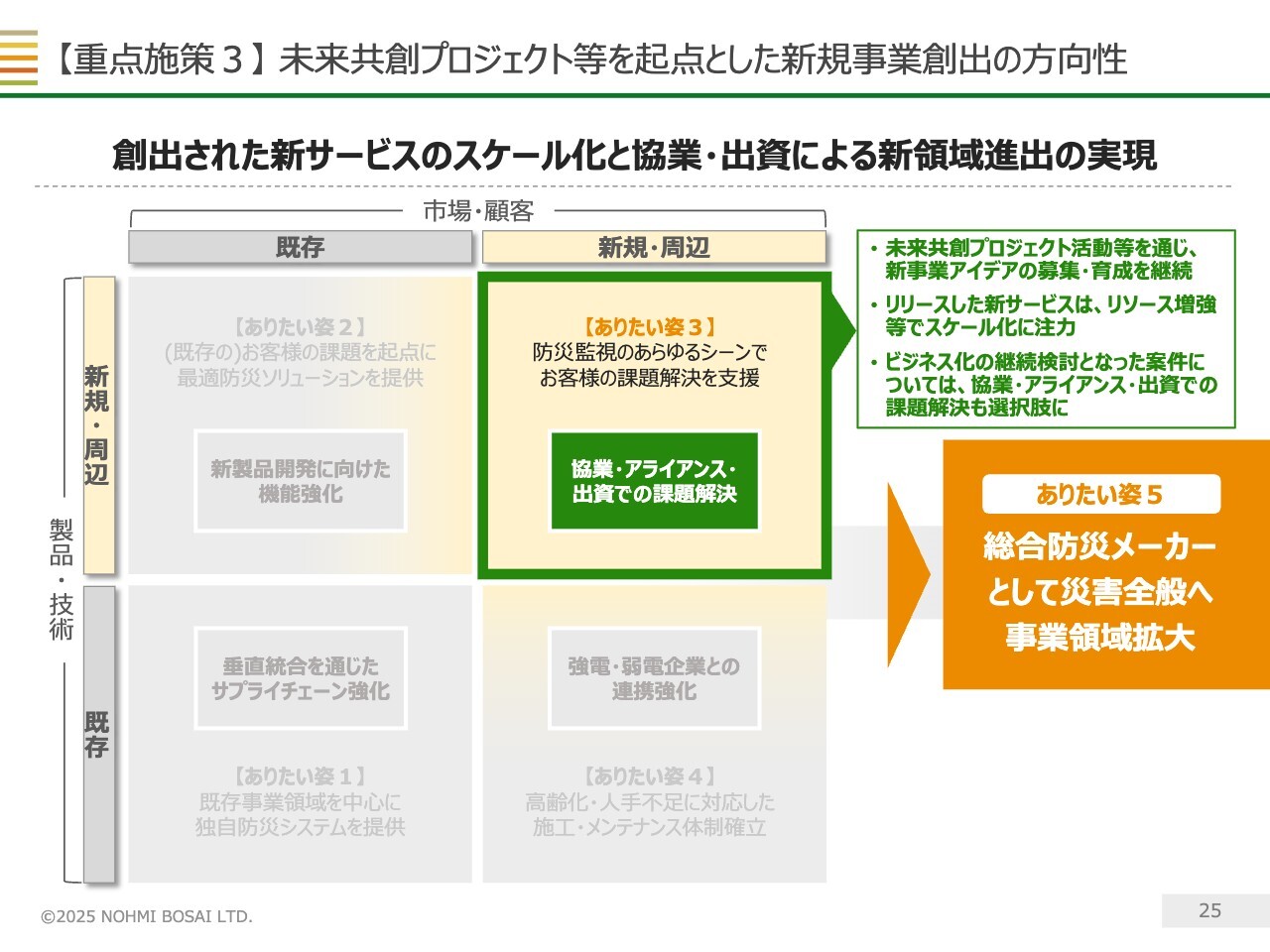

【重点施策3】未来共創プロジェクト等を起点とした新規事業創出の方向性

こちらのスライドでは、重点施策の3つ目で目指す未来共創プロジェクト等を起点とした新規事業創出の方向性を示しています。ステージⅡから取り組んでいる新事業アイデアの募集と育成は継続しながら、自社リソースにこだわらず、協業や、アライアンス、出資といった方法も選択肢として捉え、新領域への進出を目指していきます。

【重点施策3】ステージIIにおける新サービス

こちらのスライドではステージⅡで生み出された新サービスを記載しています。ステージⅢでは、これらの新サービスのスケール化に注力していきます。

現在、「火災臨場体験VR」は、火山災害版の制作が順調に進んでいますし、「ストクル+」はおかげさまで受注が拡大してきています。また「N-HOPS」についても、自治体のみなさまとの実証実験を着実に積み重ねています。

これらは、当社がゼロベースから生み出したサービスであり、それぞれ専門チームなどを設けて成果を積み上げているところです。ステージⅢではスケール化に向けてさらに取り組みを加速していきたいと考えています。

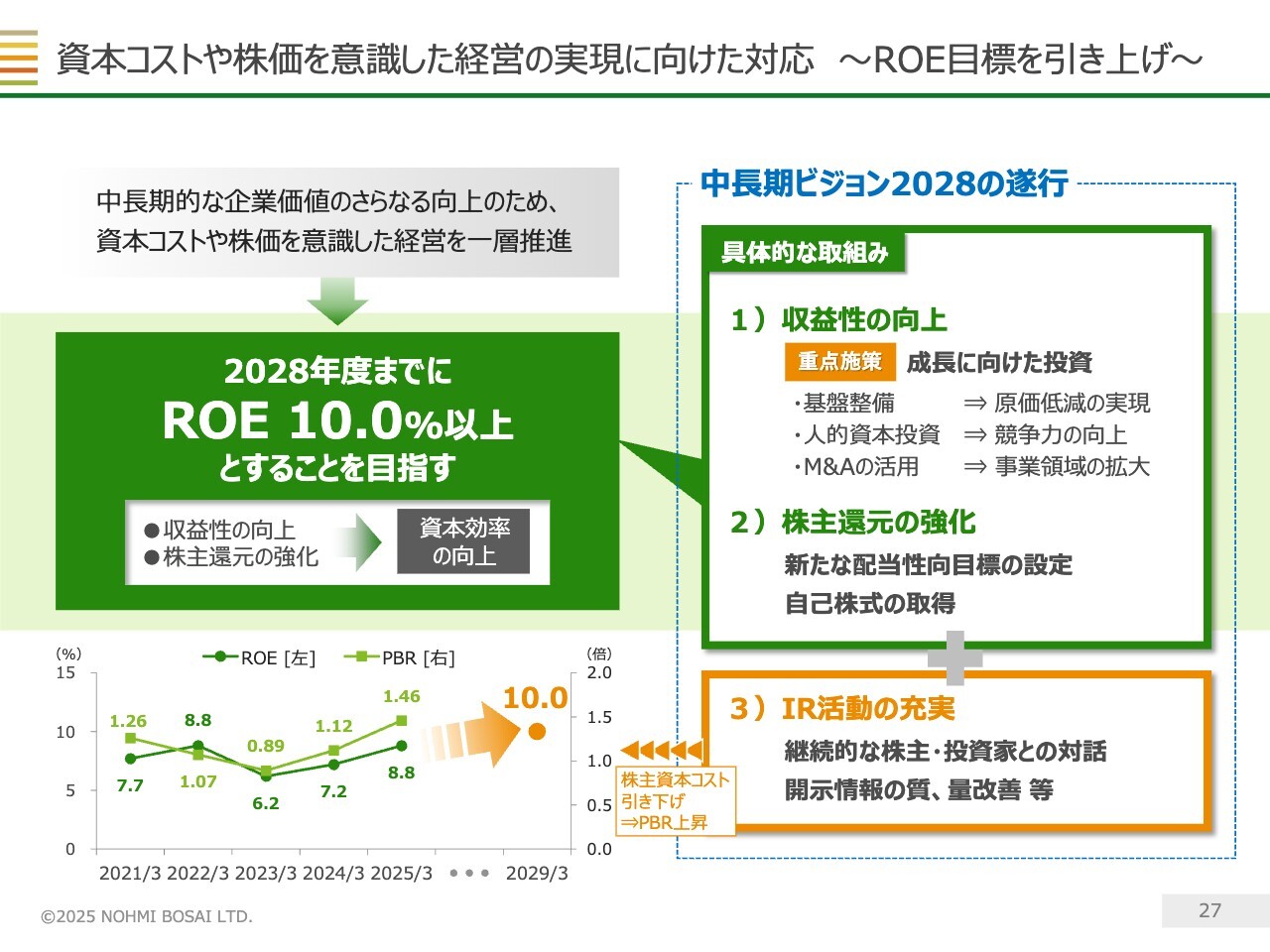

資本コストや株価を意識した経営の実現に向けた対応~ROE目標を引き上げ~

次に財務戦略についてご説明します。当社は昨年5月に資本コストや株価を意識した経営の実現に向けた対応を公表していますが、今回、その内容をアップデートしました。

アップデートした内容は、すでにご説明したとおりで、ROEの目標数値を9パーセント以上から10パーセント以上に引き上げています。具体的な取り組み内容は、昨年から引き続き、収益性の向上、株主還元の強化、IR活動の充実の大きく3点です。

これらの取り組みにより、資本効率の向上と資本コストの引き下げを目指していきます。

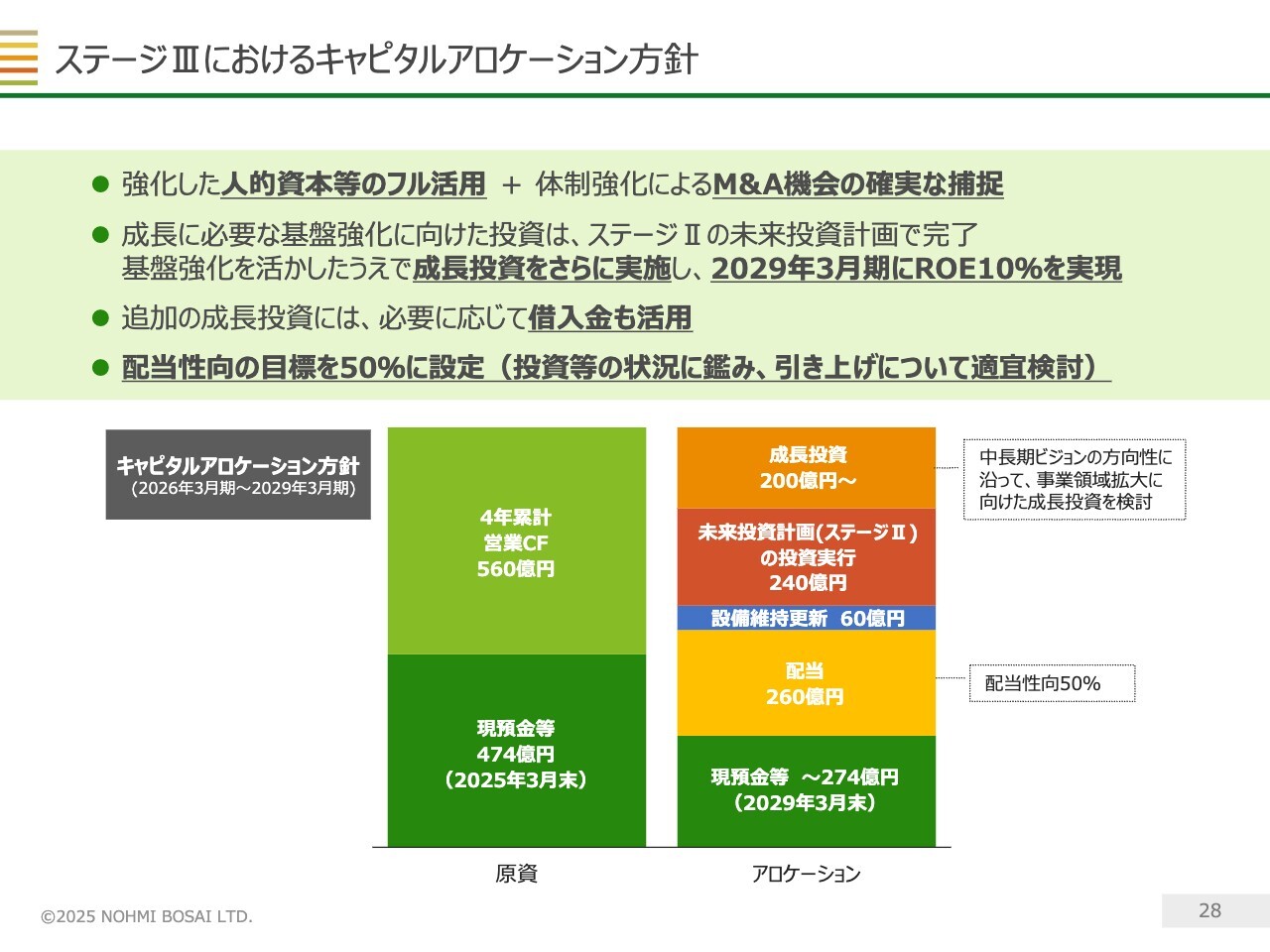

ステージIIIにおけるキャピタルアロケーション方針

こちらのスライドでは、ステージⅢにおけるキャピタルアロケーション方針を示しています。ステージⅢでは強化した人的資本等をフルに活用していくことに加えて、M&Aの機会を確実に捕捉していく考えです。これにより、ROEなどの業績目標を達成するために、M&Aを含めた成長投資に少なくとも200億円は投じていきたいと考えています。

また、成長に必要な基盤強化のための投資は、ステージⅡでの投資計画をもって完了する予定ですが、ステージⅡで決定した投資計画は多くが実行に至っていないため、これから240億円ほどのキャッシュアウトが発生する見込みです。

これらの投資は、手元の現預金と営業キャッシュフローを原資とする予定ですが、既存設備の維持更新費と配当の支払いを踏まえても、最終的には一定水準の現預金が残る計算となっています。

ただし、これも成長投資の金額がどれくらい膨らむかによりますので、必要な現預金が不足する場合には、借入金を活用することも想定しています。

なお、配当については、配当性向を50パーセントとする方針に基づき実行していく予定ですが、今後の状況次第によっては、この配当性向を引き上げることも適宜検討していく考えです。

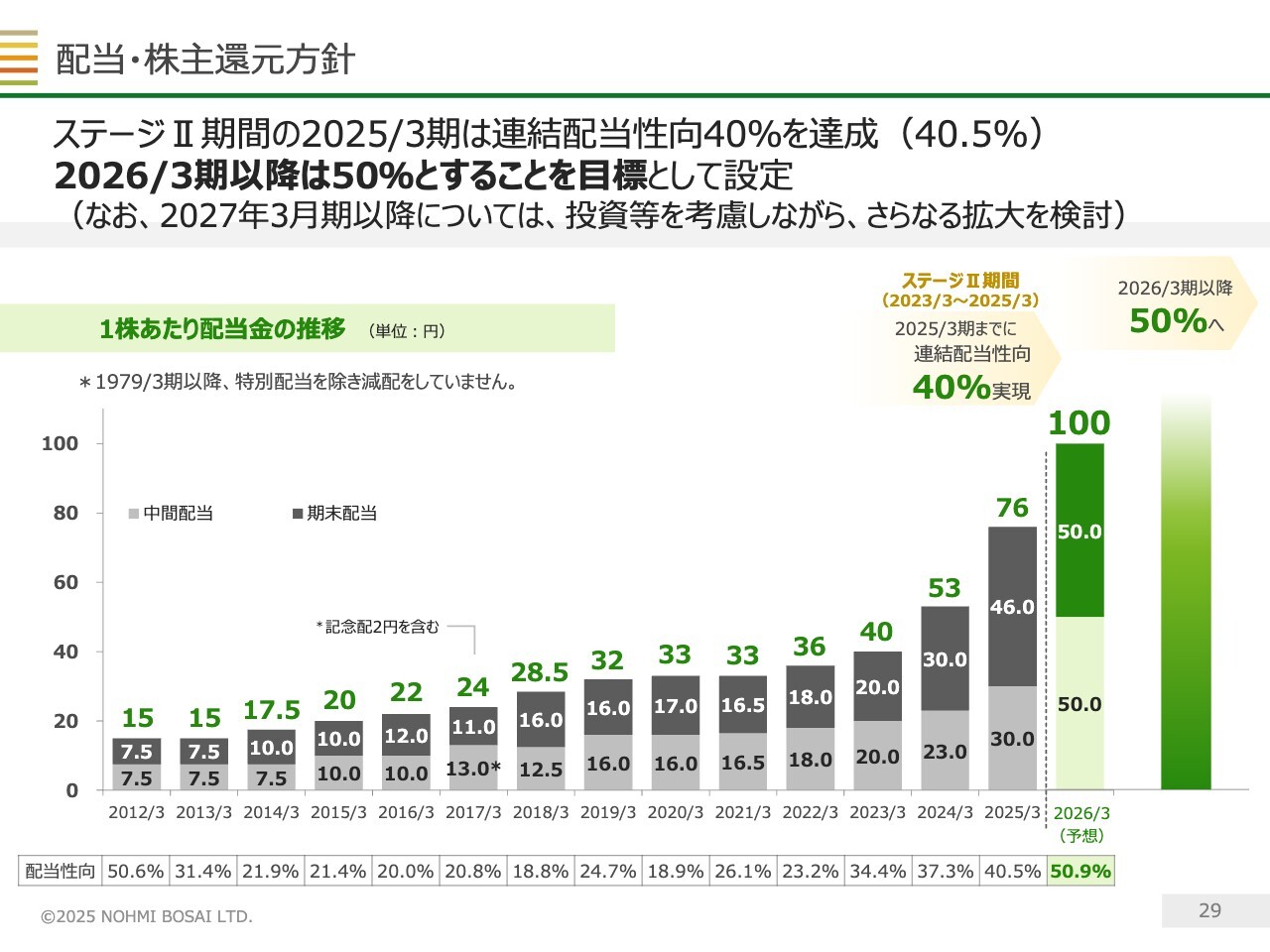

配当・株主還元方針

配当、株主還元方針については、こちらのスライドに記載しています。株主還元は資本コストや株価を意識した経営の実現に向けた対応を踏まえ強化してきています。

スライドに記載のとおり、2025年3月期は連結配当性向40パーセントを達成し、2026年3月期はこれを50パーセントとすることを目標として設定していることから、予想の配当は通期で100円を予定しています。

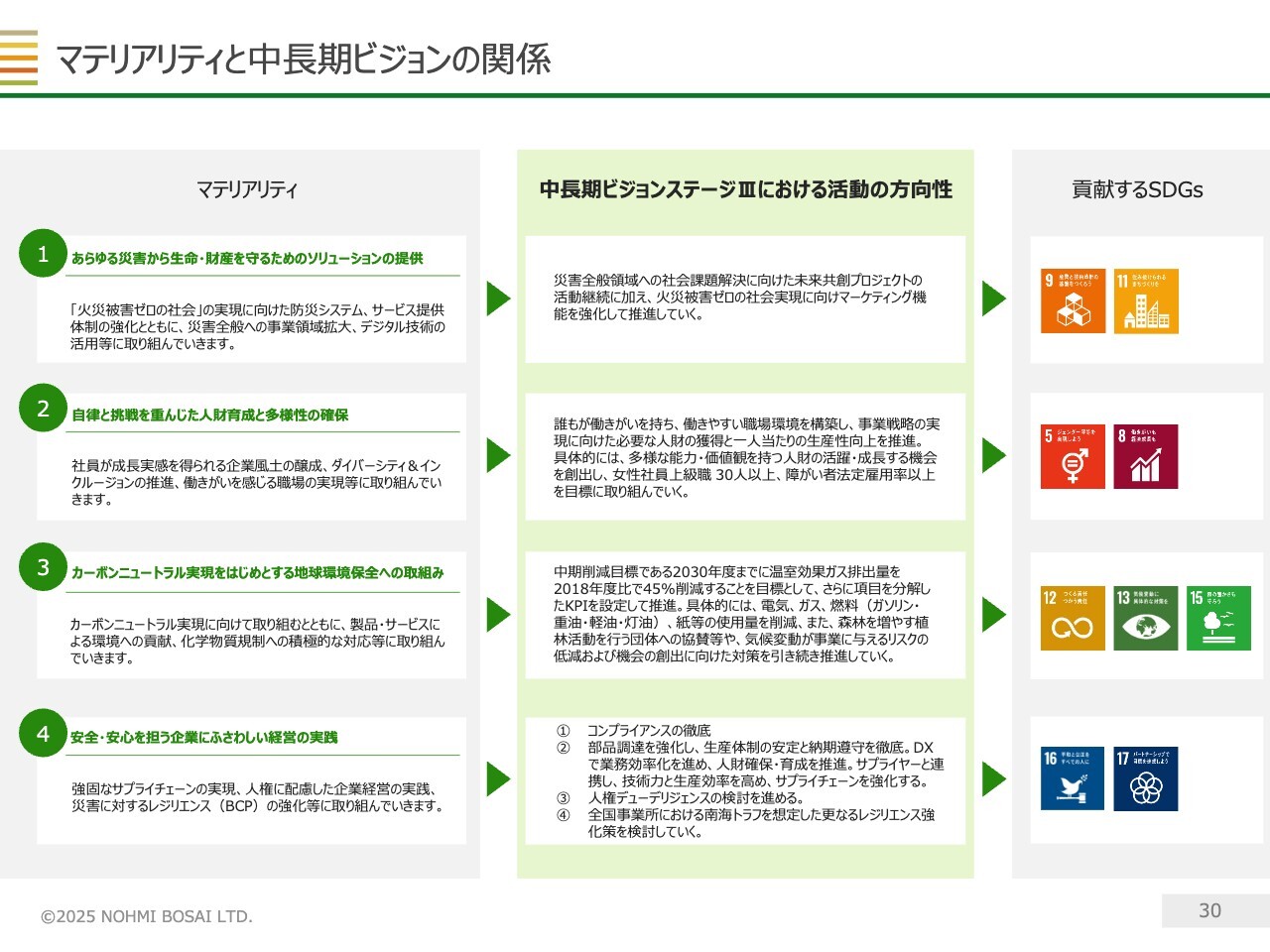

マテリアリティと中長期ビジョンの関係

最後に、サステナビリティ強化についてご説明します。スライドに4つのマテリアリティと中長期ビジョンの関係を示していますが、記載のとおり、中長期ビジョンの施策と絡めながら、サステナビリティの取り組みを進めていきます。

なお、マテリアリティの4点目において、中長期ビジョンの施策の項目にコンプライアンスの徹底を掲げています。こちらについて、昨年11月に公表しましたとおり、当社の一部従業員が建設業法所定の指導監督的実務経験を充足していない状況で、技術検定試験を受験し、監理技術者の資格を取得していたことが判明しています。

投資家のみなさまには多大なるご心配をおかけしていますことを、心よりお詫び申し上げます。今後は、設置した外部調査委員会の調査結果を真摯に受け止め、二度と同様の事態を発生させることのないよう、コンプライアンスの徹底を図り、再発防止に努めていく所存ですので、何卒ご理解を賜りますようお願い申し上げます。

「中長期ビジョン2028 ステージⅢ」のご説明は以上となります。

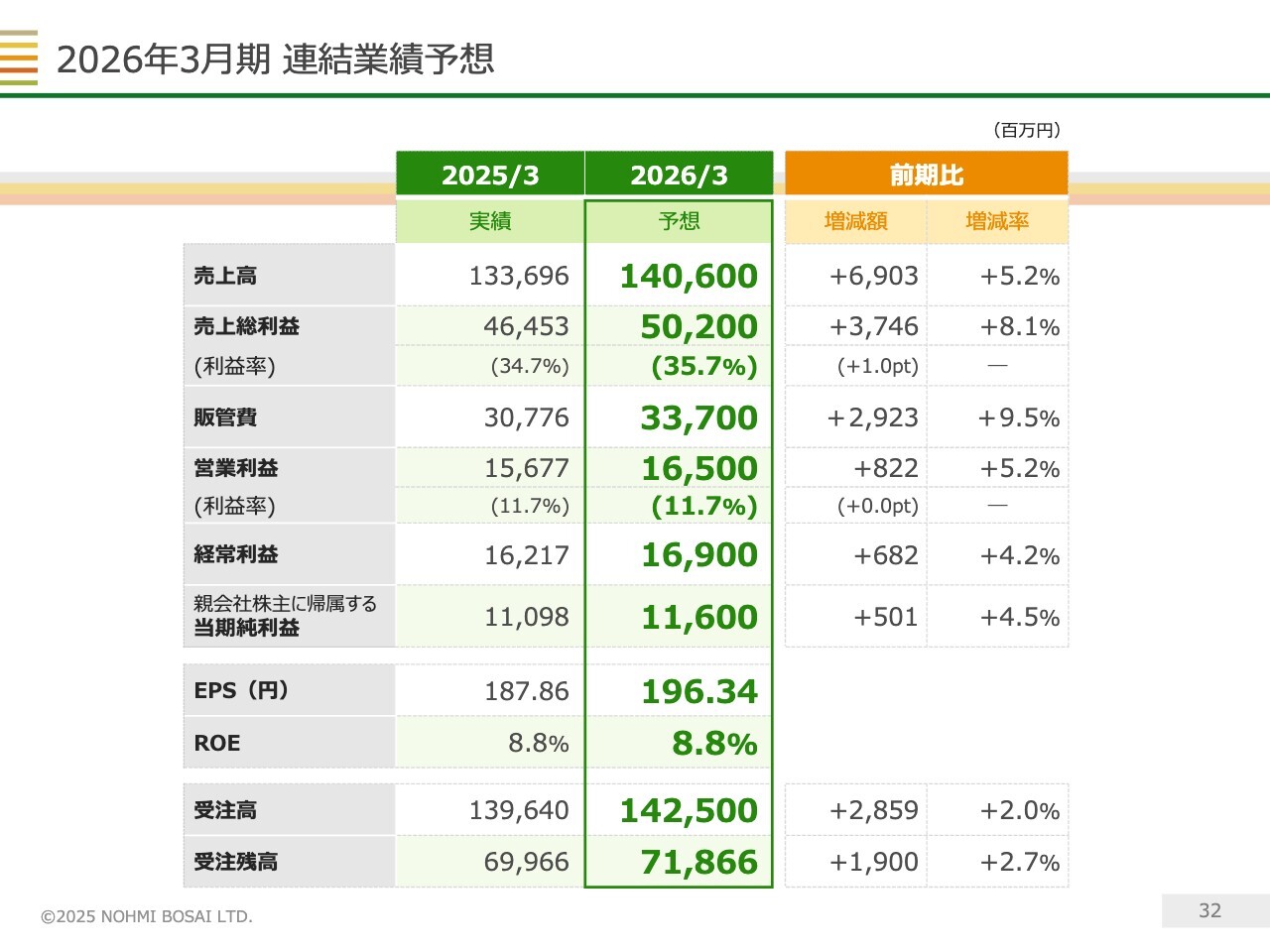

2026年3月期 連結業績予想

小野:最後に、2026年3月期の連結業績予想についてご説明します。こちらのスライドが連結業績予想の概要です。売上高は初の1,400億円台を予想しており、利益についてもスライドに記載のとおり、さらなる増益を予想しています。

受注高も初の1,400億円超えを予想しています。高い水準の売上計上を見込んでいながらも、受注残高はさらに積み上がることを想定しています。

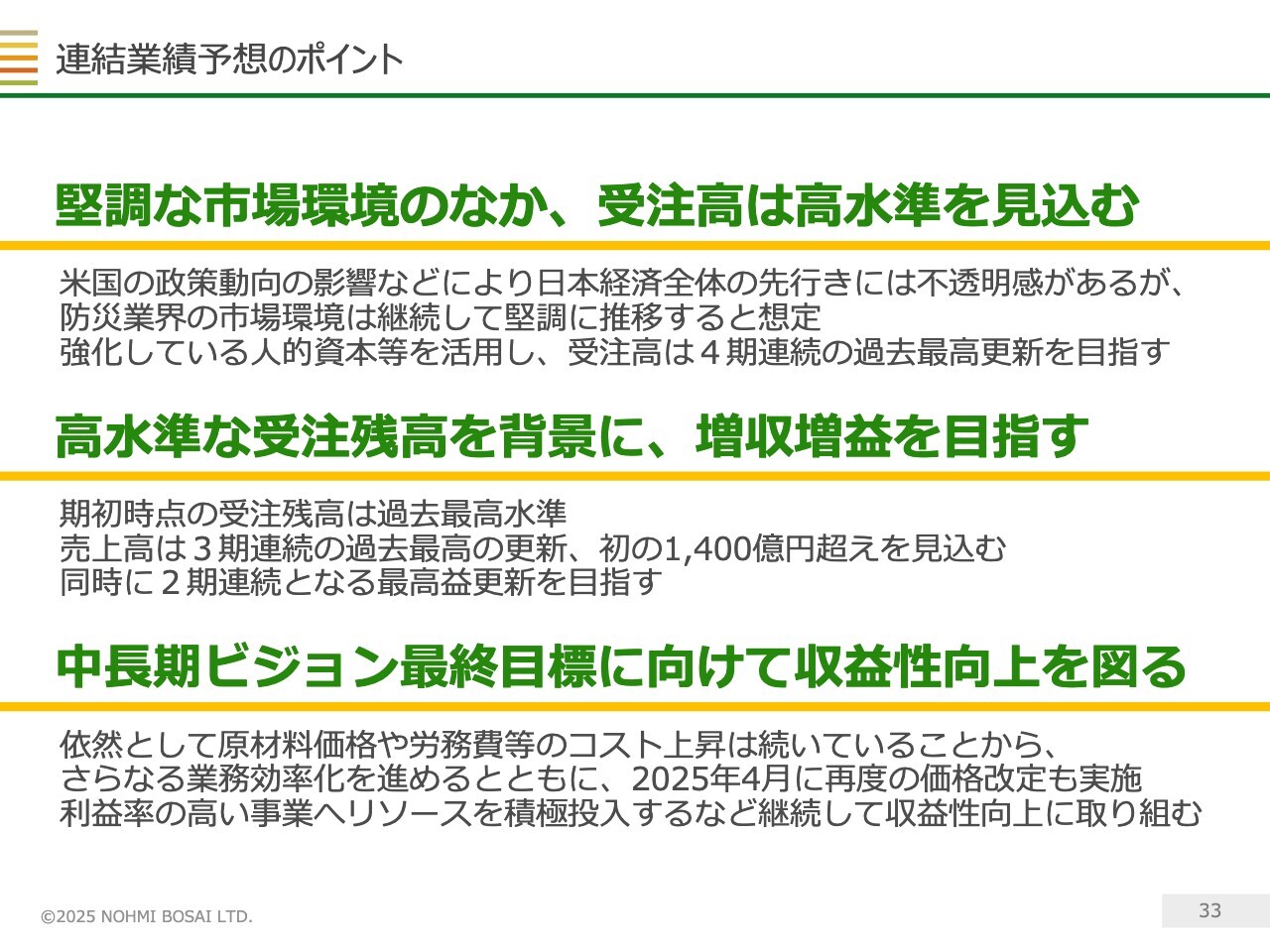

連結業績予想のポイント

こちらのスライドは業績予想のポイントです。まず、受注高は、過去最高だった前期をさらに上回り、高水準で推移すると見込んでいます。

米国の政策動向などにより日本経済全体の先行きに不透明感はありますが、国内の防災市場は引き続き堅調に推移すると想定していますので、強化している人的資本などをフルに活用し、受注高は4期連続の過去最高を目指していきます。

売上高、利益については、2025年3月期末の受注残高が高水準だったことを背景に、売上高は3期連続で過去最高となる1,400億円超えを見込み、同時に2期連続となる最高益更新を目指していきます。

ただし、依然として原材料価格、労務費を中心にコスト上昇は続いていますので、中長期ビジョンの最終目標に向けて、さらなる業務の効率化を進めるとともに、2025年4月に再度の価格改定を実施するなどして、収益性の向上を図っています。

また、利益率の高い事業へリソースを積極投入するなど、継続的に収益性向上に向けた取り組みを推進していきます。

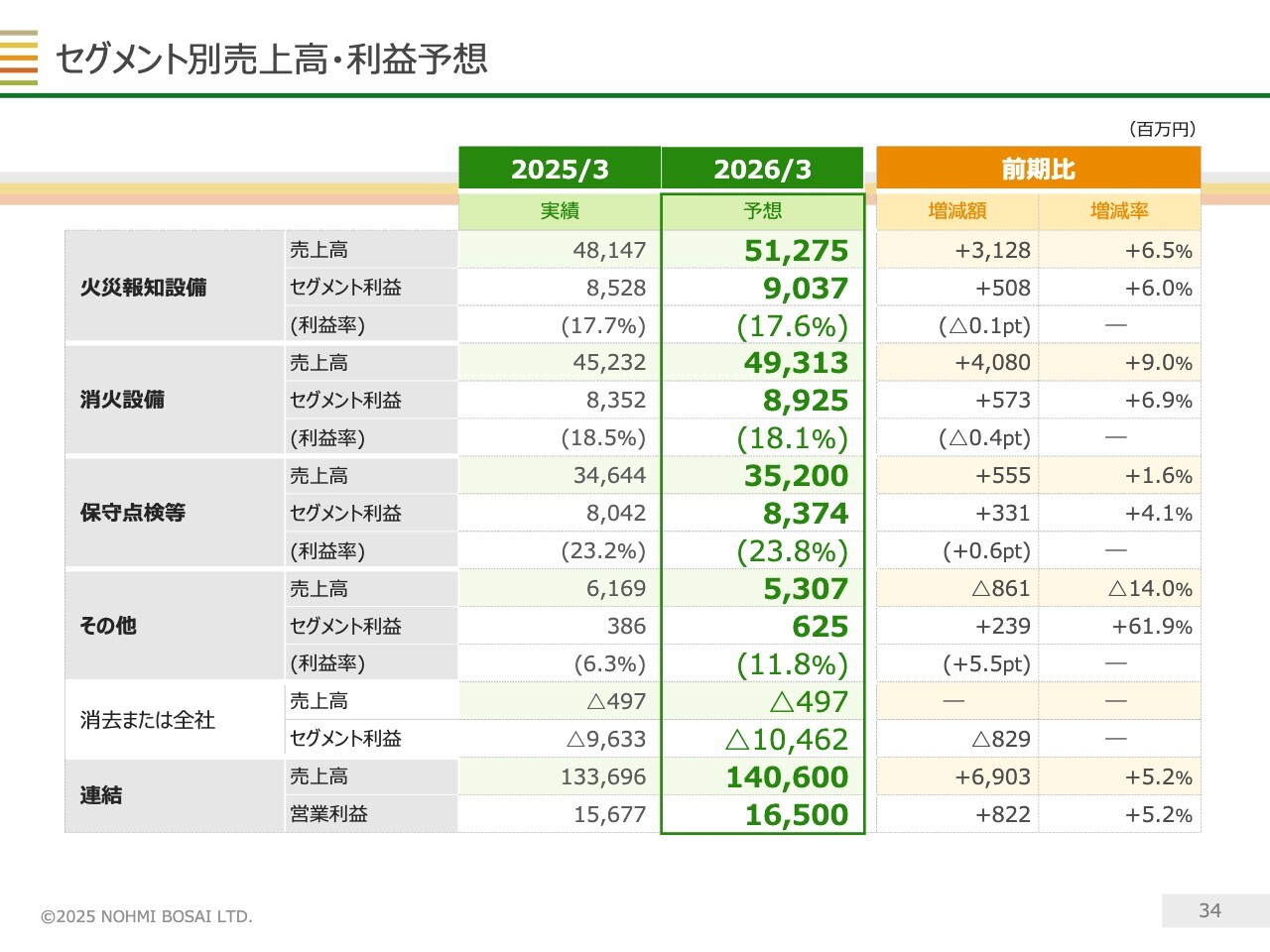

セグメント別売上高・利益予想

セグメント別の売上高および利益の予想です。火災報知設備、消火設備、保守点検等の3セグメントはいずれも増収増益の予想となっています。

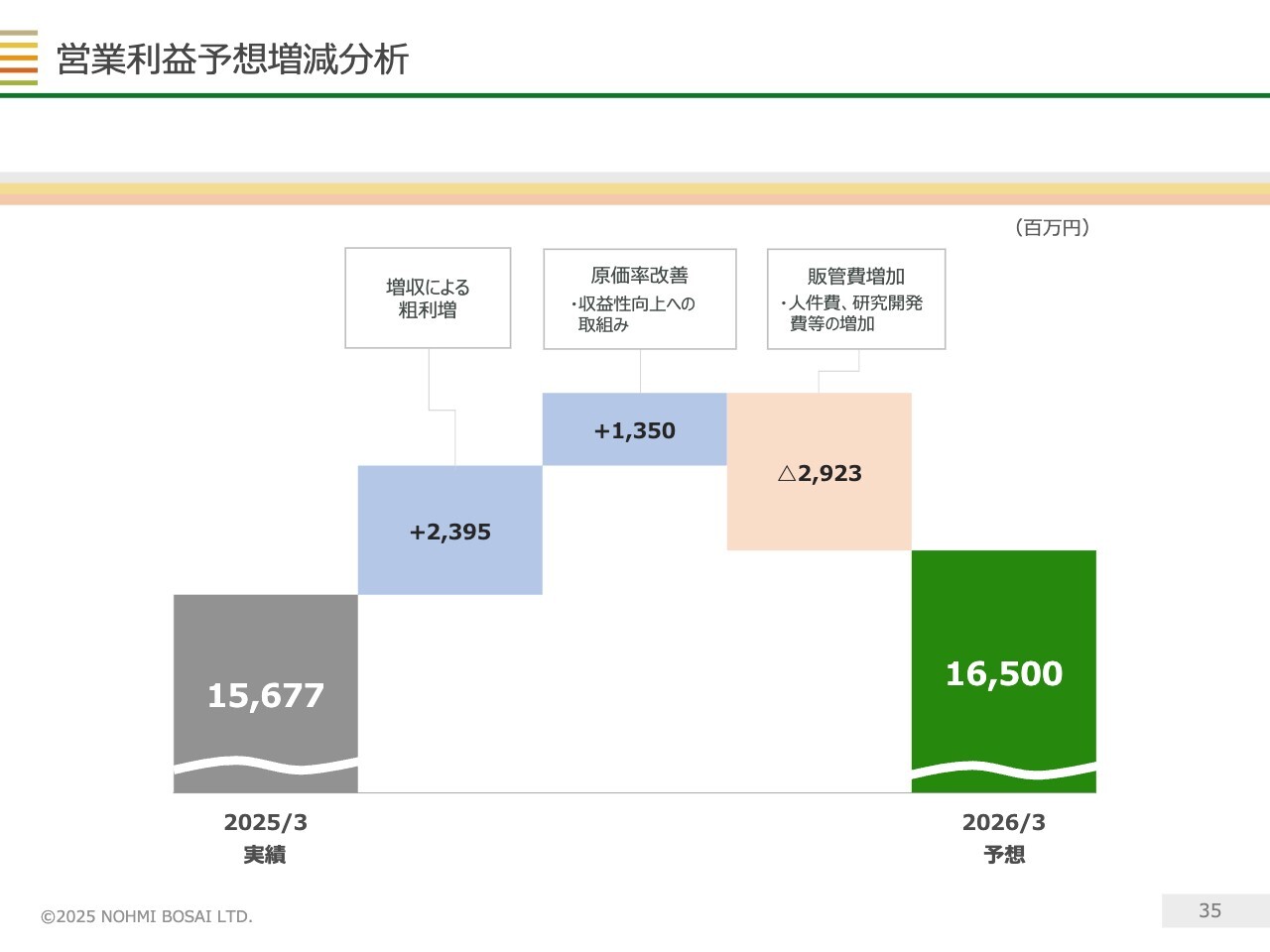

営業利益予想増減分析

営業利益予想の増減分析です。人財投資、研究開発投資を進めることから、販管費が29億円ほど増加する予定ですが、増収により23億円ほど、原価率改善により13億円ほど利益を押し上げ、営業利益を165億円とすることを予想しています。

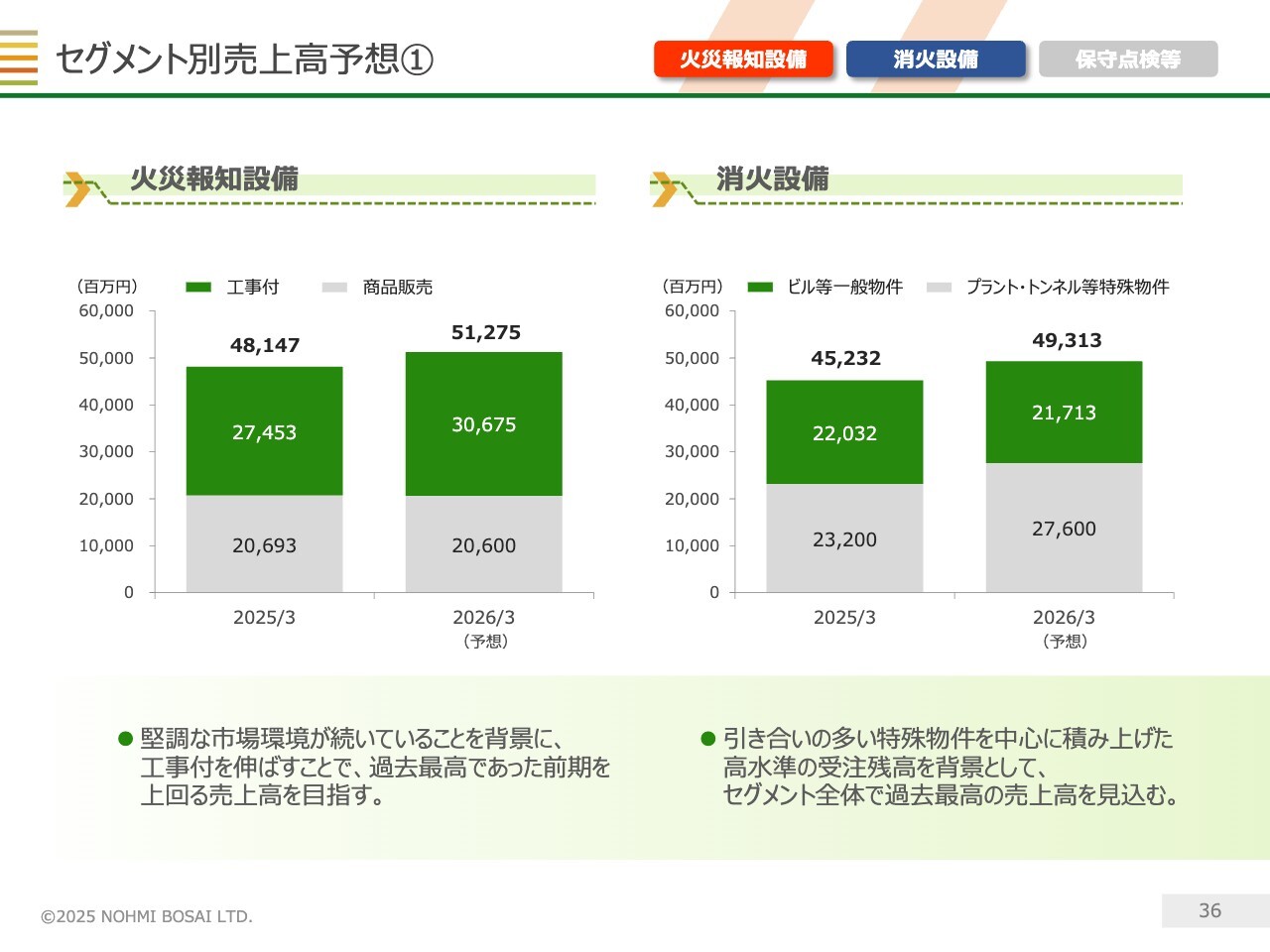

セグメント別売上高予想①

こちらのスライドより、セグメント別の売上高予想をそれぞれ簡単にご説明します。

スライド左側の火災報知設備セグメントについては、商品販売では前期と同水準の売上高を確保しつつ、施工のリソースを効果的に差配しながら工事付の売上をさらに伸ばし、前期に引き続き過去最高の売上高を目指していきます。

スライド右側の消火設備セグメントについても、特殊物件の引き合いが多く、期初時点の受注残高は過去最高の水準にあります。これを背景に、セグメント全体の売上高を、過去最高だった前期以上に伸ばしていく見込みです。

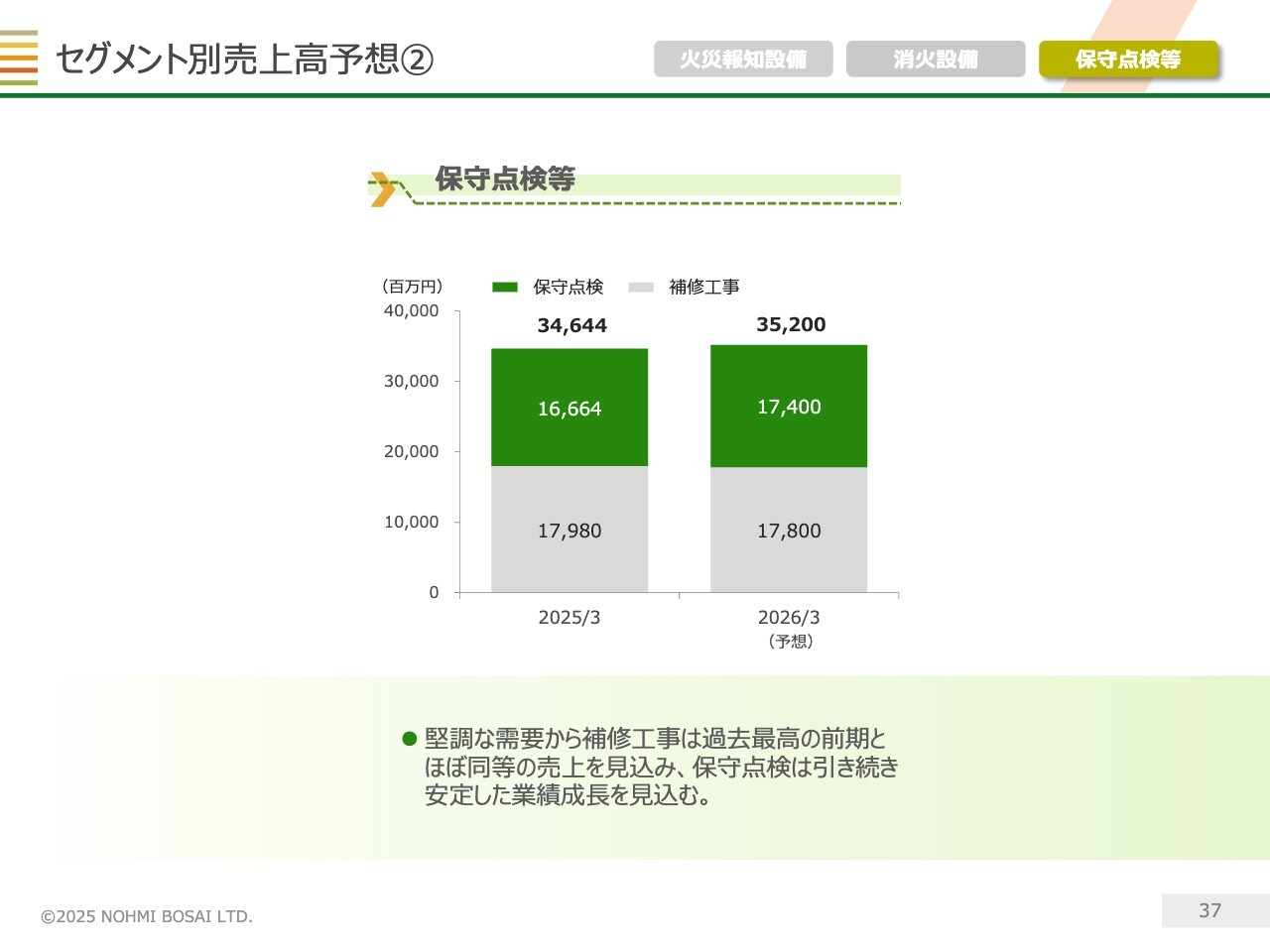

セグメント別売上高予想②

保守点検等セグメントについては、需要は引き続き堅調な中で、補修工事は過去最高となった前期とほぼ同等の売上高となる見込みです。保守点検に関しては、安定した業績推移で着実に成長することを見込んでいます。

以上、連結業績予想についてご説明しました。ご清聴ありがとうございました。

新着ログ

「電気機器」のログ