提供:株式会社J-MAX 2026年3月期第2四半期決算説明

【QAあり】J-MAX、2Qは増収増益 中国セグメントにおける電動化部品の増産影響に加え、構造改革の継続効果が寄与

報告事項

山﨑英次氏:みなさま、こんにちは。株式会社J-MAX代表取締役社長執行役員の山﨑英次です。2026年3月期中間期決算について、報告事項に従ってご説明します。どうぞよろしくお願いします。

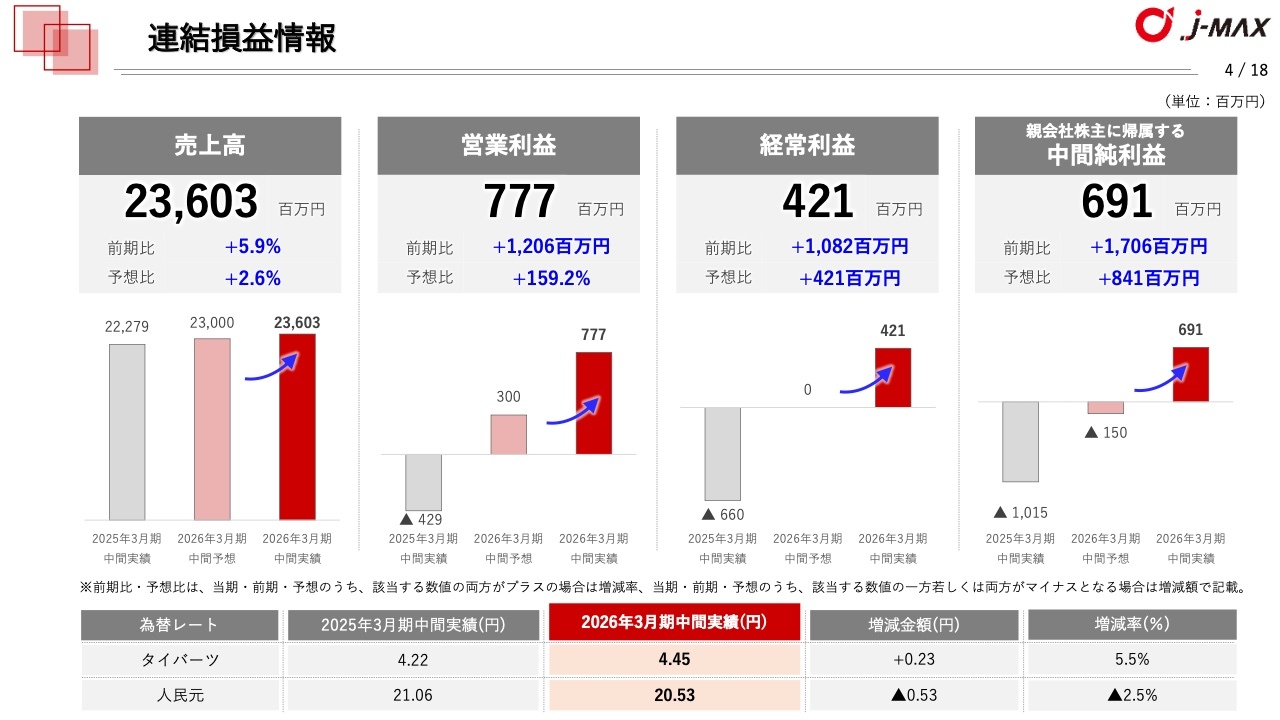

連結損益情報

はじめに、2026年3月期中間期の連結業績です。売上高は236億300万円で、前期比5.9パーセントの増加、業績予想に対して2.6パーセントの増加と、いずれも上回る結果となりました。

営業利益は7億7,700万円で、前期比12億600万円の増加、業績予想に対して159.2パーセントの増加となりました。経常利益は4億2,100万円で、前期比10億8,200万円の増加、業績予想に対して4億2,100万円の増加となっています。

親会社株主に帰属する中間純利益は6億9,100万円で、前期比17億600万円の増加、業績予想に対して8億4,100万円の増加となりました。すべての利益項目で黒字転換を果たしています。

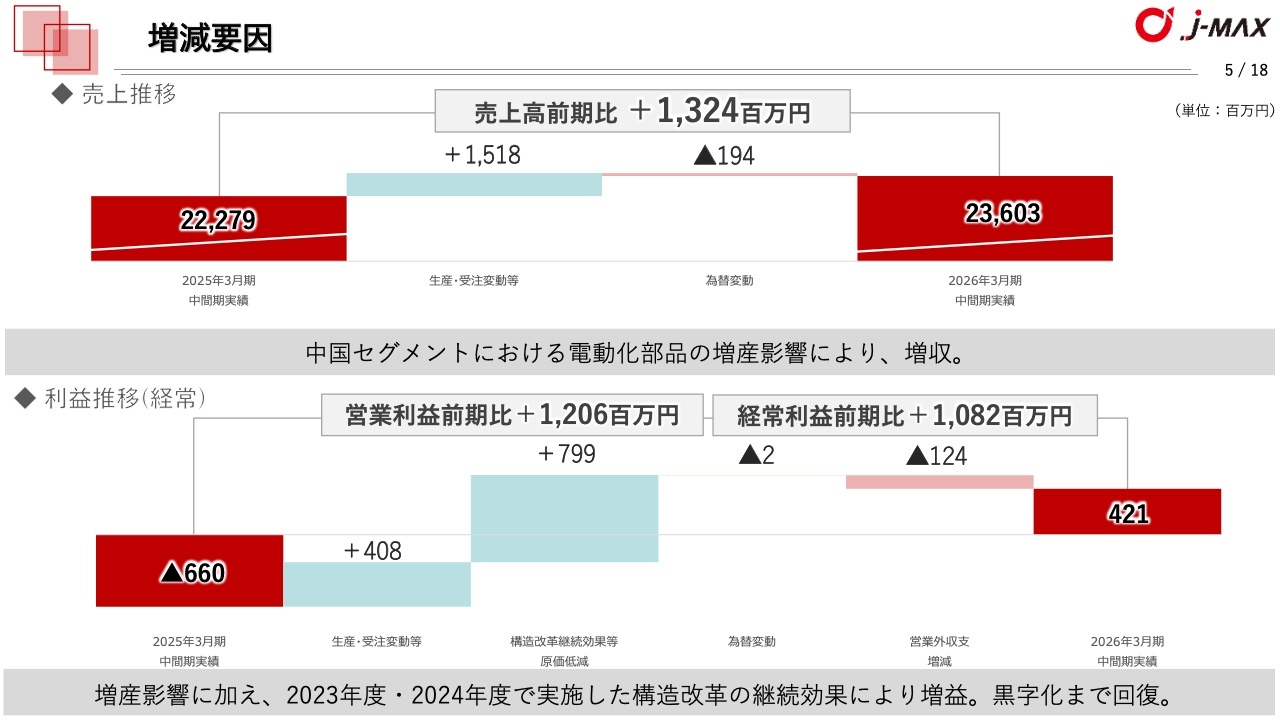

増減要因

業績の増減要因についてご説明します。スライド上段の売上面ですが、当期は前期と比べて13億2,400万円の増収となりました。その主な要因は、中国セグメントにおける電動化部品を中心とした主要客先の増産によるものです。

スライド下段の利益面については、当期は前期と比較して営業利益段階で12億600万円の増益、経常利益段階で10億8,200万円の増益となりました。主な要因としては、売上高の増収効果に加え、対中国拠点において2023年度から2024年度までに実施した構造改革の継続効果が寄与し、大幅な増益を達成しています。

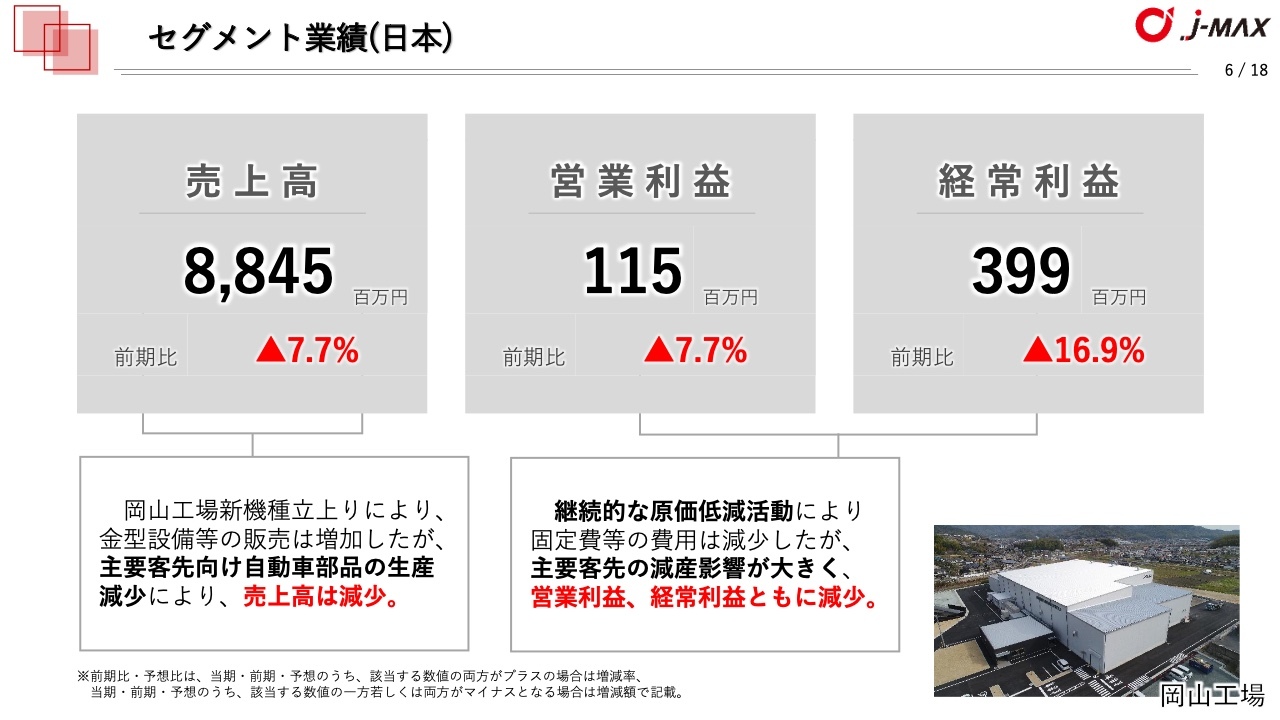

セグメント業績(日本)

セグメントごとの業績についてご説明します。日本においては、岡山工場の新機種立上げにより金型設備等の販売は増加しましたが、主要客先向け自動車部品の生産が減少しました。その結果、売上高は88億4,500万円で、前期比7.7パーセントの減収となりました。

利益面では、継続的な原価低減活動により固定費等の費用は減少しましたが、主要客先の減産影響が大きく、営業利益は1億1,500万円で前期比7.7パーセントの減益、経常利益は3億9,900万円で前期比16.9パーセントの減益となりました。

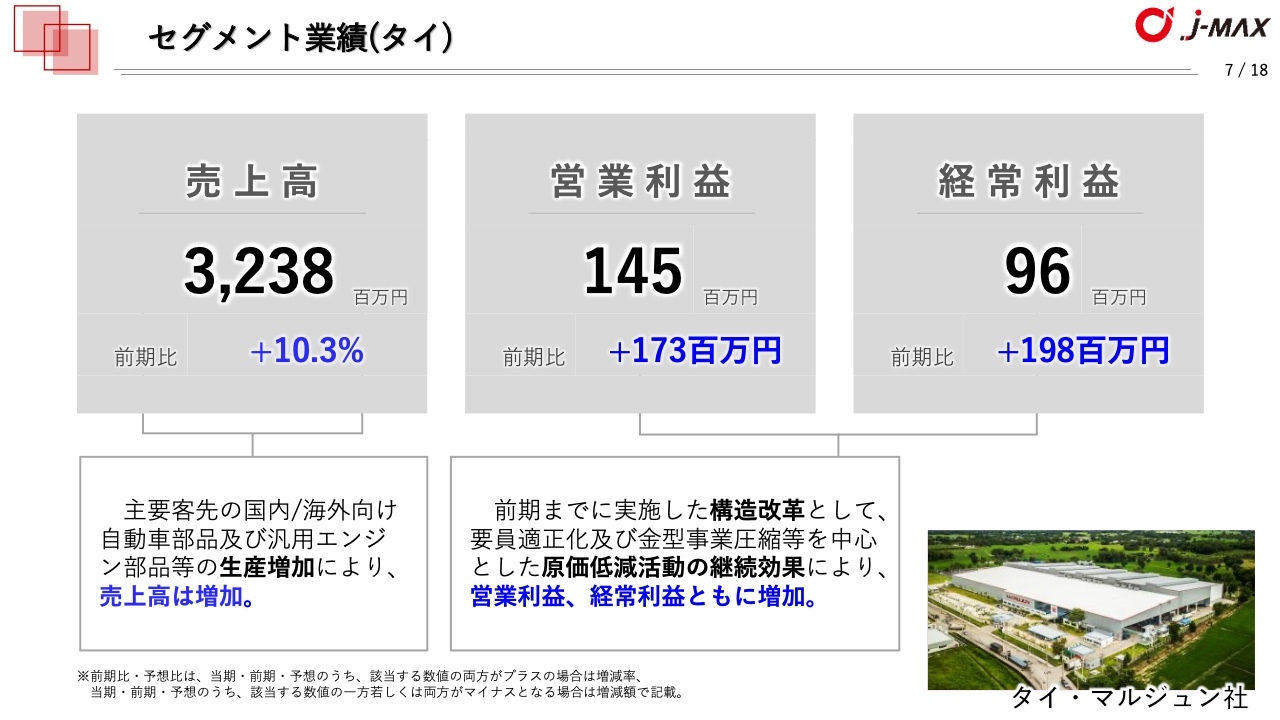

セグメント業績(タイ)

タイにおいては、主要客先の国内および海外向け自動車部品や汎用エンジン部品の大増産により、売上高は32億3,800万円で、前期比10.3パーセントの増収となりました。

利益面では、前期までに実施した要員適正化や金型事業圧縮を含む事業再編といった構造改革の継続効果により、営業利益は1億4,500万円で前期比1億7,300万円の増益、経常利益は9,600万円で前期比1億9,800万円の増益となりました。

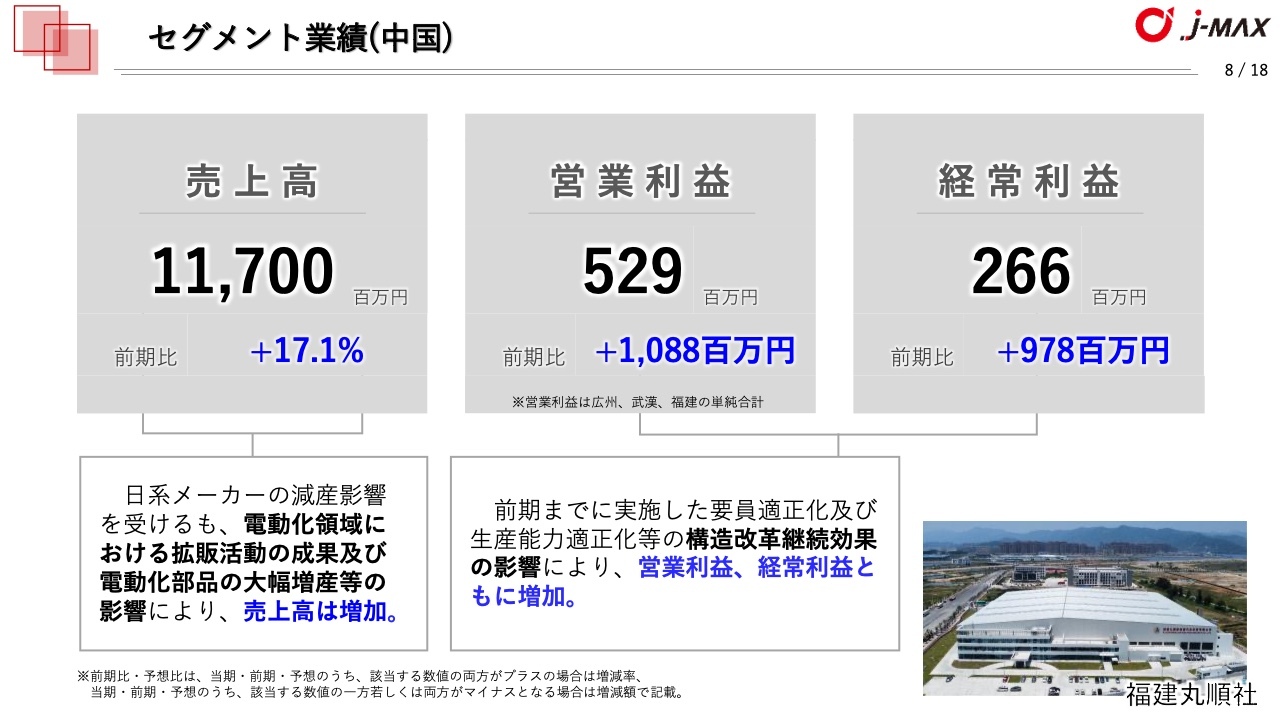

セグメント業績(中国)

中国市場においては、日系メーカーの減産が進む一方で、中資系メーカーを中心とした電動化部品の受注拡大と大幅な増産の影響により、売上高は117億円となり、前期比17.1パーセントの増収となりました。

利益面では、電動化部品の増産影響に加え、前期までに実施した要員および生産能力の適正化など、構造改革の継続効果が寄与し、営業利益は5億2,900万円で前期比10億8,800万円の増益となり、経常利益は2億6,600万円で前期比9億7,800万円の増益となりました。

設備投資額、減価償却費

設備投資額と減価償却費の状況についてご説明します。2026年3月期中間期の設備投資額は連結で25億8,200万円、減価償却費は18億7,700万円となり、前期と比較して減少しました。

主な投資内容としては、J-MAXの岡山新工場や広州の塗装ライン、福建新工場などに関する投資が挙げられます。中国の電動化部品の受注拡大に対応する新生産ラインへの投資など、中長期的な成長投資を中心に推進してきました。

減価償却費については、生産能力の適正化など構造改革の取り組みにより抑制しています。

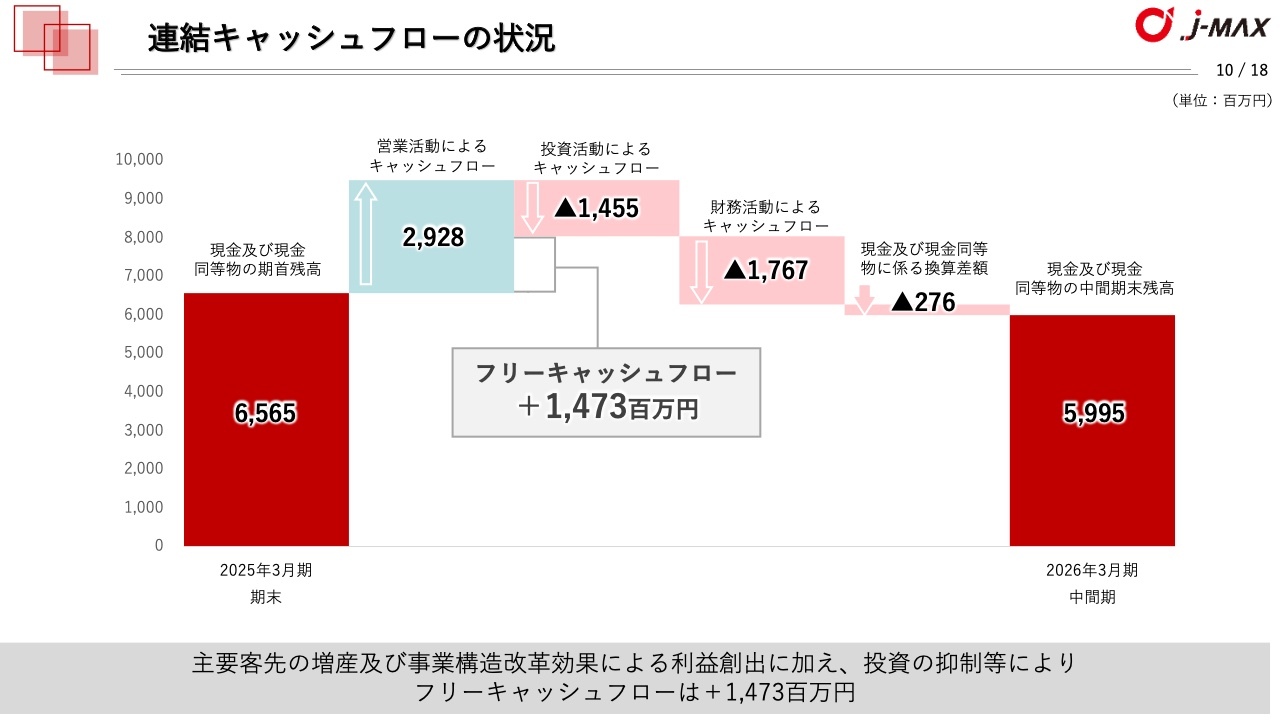

連結キャッシュフローの状況

キャッシュフローの状況についてご説明します。2026年3月期中間期の営業活動によるキャッシュフローはプラス29億2,800万円、投資活動によるキャッシュフローはマイナス14億5,500万円、財務活動によるキャッシュフローはマイナス17億6,700万円となりました。

フリーキャッシュフローは14億7,300万円のプラスとなっています。日本と中国における成長投資が工場稼働とともに一段落したことや、中国拠点を中心とした主要客先の増産による影響、および構造改革に伴う利益体質の向上などにより、フリーキャッシュフローはプラスとなりました。

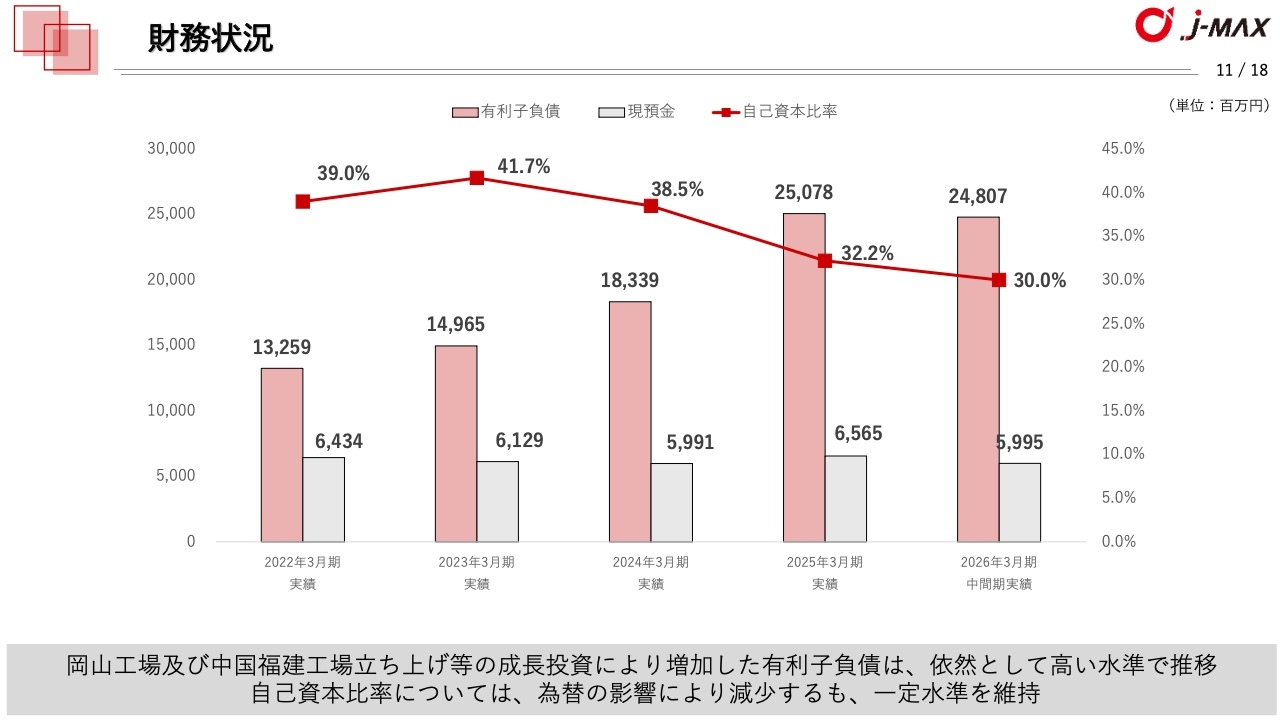

財務状況

財務状況の推移についてご説明します。2026年3月期中間期は、岡山新工場および福建新工場向けの成長投資により、有利子負債は依然として高い水準で推移しています。現預金は前期と同水準で、59億9,500万円となりました。

自己資本比率は為替などの影響で前期から低下していますが、一定の水準を維持しており、財務基盤の健全性は引き続き確保できていると認識しています。

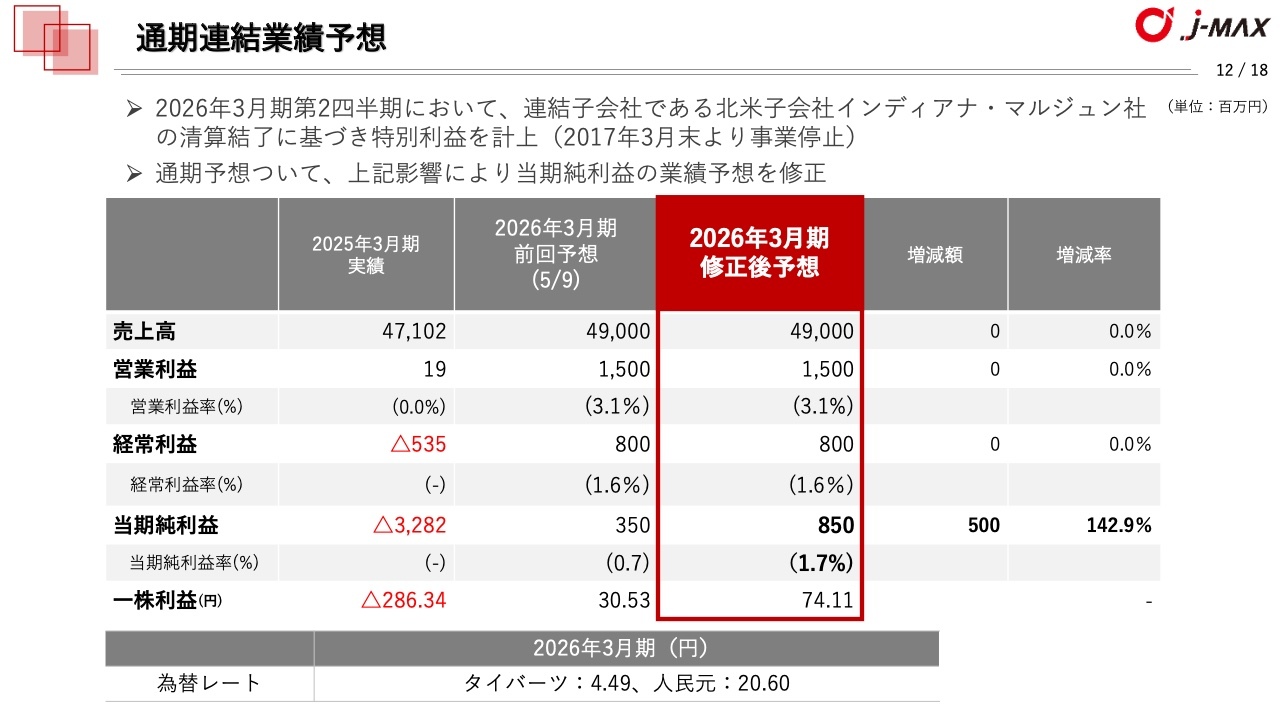

通期連結業績予想

2026年3月期の通期業績予想についてご説明します。2026年3月期中間期において、連結子会社である北米のインディアナ・マルジュン社の清算結了に伴い、特別利益を計上しました。これにより、通期の業績予想は当期純利益のみ前回公表数値から上方修正しています。

修正後の業績予想は、売上高490億円、営業利益15億円、経常利益8億円、親会社株主に帰属する当期純利益が8億5,000万円です。

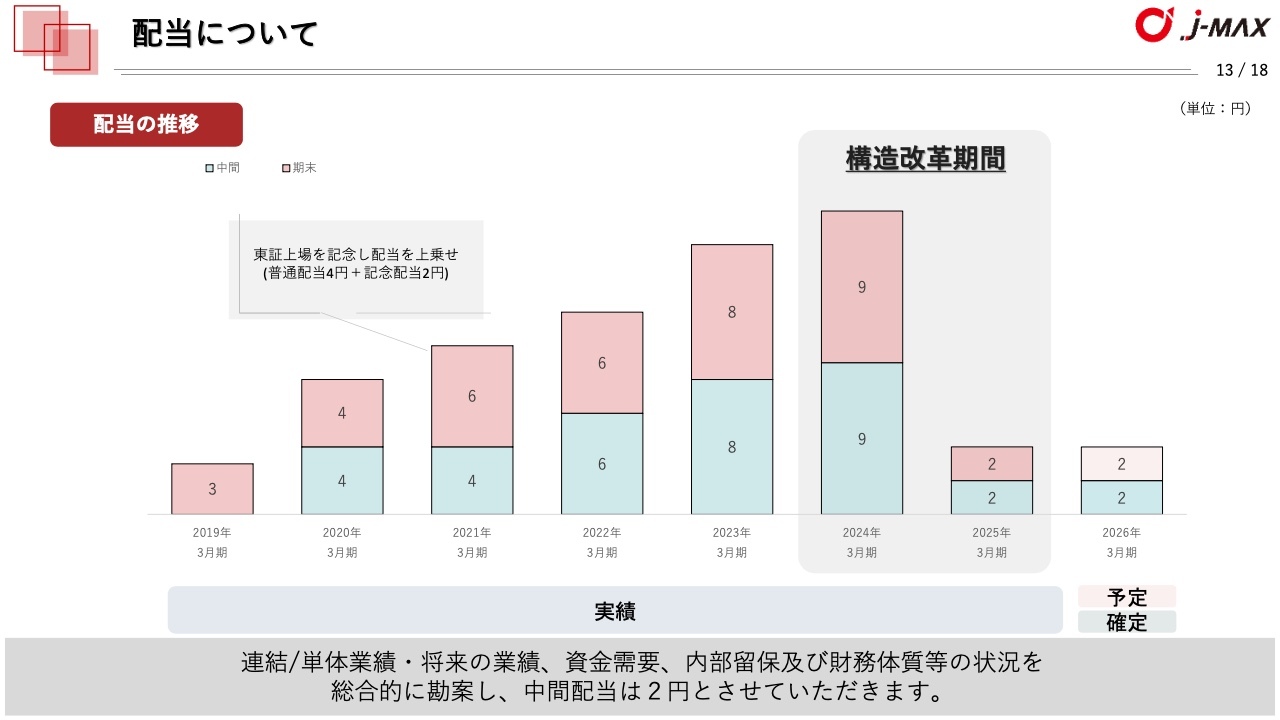

配当について

配当状況についてご説明します。現在、業績は想定を上回る水準で推移しています。しかし、近年の岡山工場および福建工場への成長投資や、昨年までの構造改革に伴う財務体質の悪化により、自己資本比率は低下傾向にあります。

現状の自己資本比率は30パーセントと一定の健全性は確保していますが、財務の安定性をさらに強化する必要があると考えています。これらを総合的に勘案した結果、今期の中間配当は当初予定どおり2円としました。

【J-MAX】岡山工場進捗 / 国内新機種立上り情報

成長へ向けた取り組みについてご説明します。まずは、J-MAXの岡山工場の進捗および国内新機種の立上り情報をご報告します。

J-MAXでは、2025年8月1日に岡山工場のオープンハウスを開催しました。当日は約40名の方々が来場し、プレス起動式や最新鋭の工場設備の公開など、盛大に執り行われました。

また、9月には新型の日産「ルークス」および三菱「デリカミニ」が、岡山工場で無事に量産開始を迎えました。共通のプラットフォームを採用しているこれらのモデルは、岡山工場の中核を担う機種として、前モデルから継続的に営業活動を進めており、今回は過去最多の部品点数を受注するなど、J-MAXの売上高確保に大きく貢献しています。

さらに、この2機種は前年度の軽自動車カテゴリにおいて、「ルークス」が年間新車累計販売台数で総合6位、「デリカミニ」が総合9位という非常に人気の高い機種となっており、今後の生産増加も期待されています。

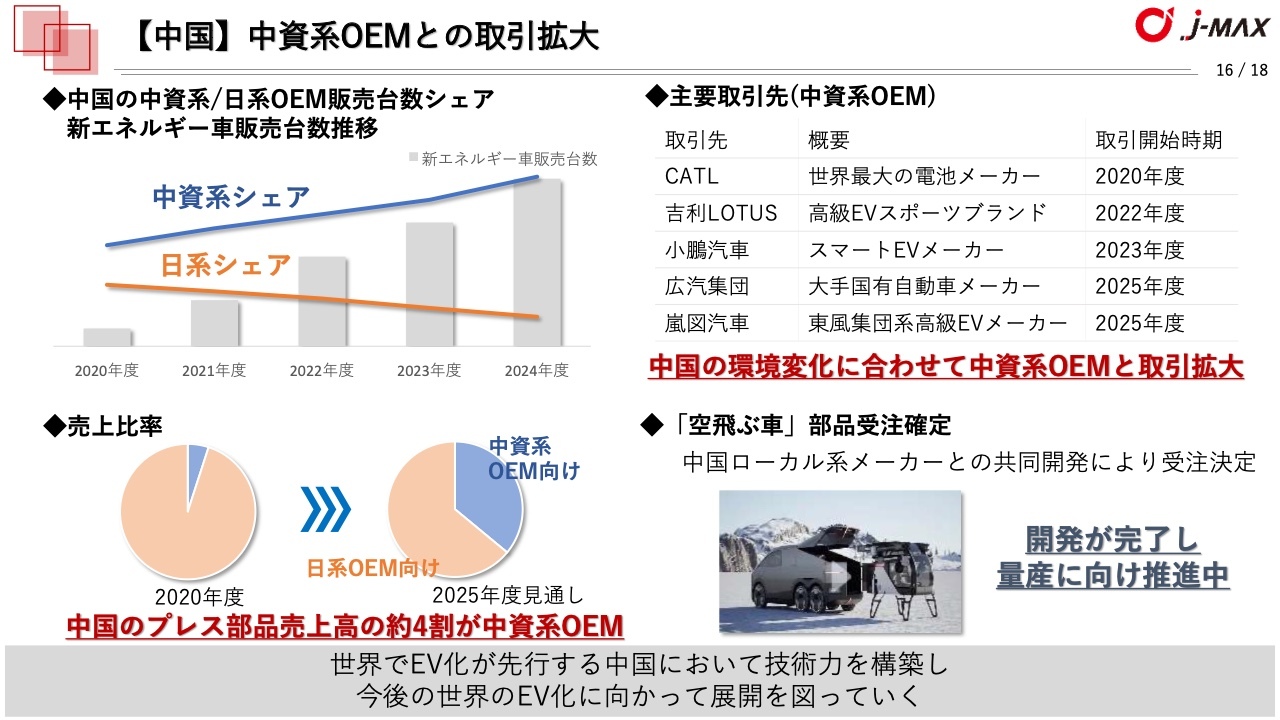

【中国】中資系OEMとの取引拡大

中国における中資系OEMとの取引拡大についてご説明します。まず、中国での中資系および日系OEM販売台数シェアと、新エネルギー車販売台数推移についてです。

近年、中国の自動車市場ではEV化が急速に拡大しており、世界的に見ても先行してEVが普及しています。また、自動車販売台数においては、日系シェアが落ち込む一方で、中資系のシェアが拡大しています。

当社はこのような急激な環境変化に対応するため、2020年度に取引を開始したCATL社をはじめ、高級EVスポーツブランドの吉利LOTUSやスマートEVメーカーの小鵬汽車など、中資系OEMとの取引を拡大しています。その結果、今期の中国プレス部品売上高の見通しでは、中資系OEMの売上比率が約4割まで拡大する予定です。

部品受注のトピックスとして、当社は中国のグローバルメーカーとの共同開発により、新たに自動車部品を受注しました。当該自動車は「空飛ぶ車」と謳われており、今後の自動車業界の進化を担う次世代向けの自動車と考えています。現在は開発が完了し、量産に向け準備を進めています。

当社は、EV化が進む中国で技術力を構築し、今後の世界的なEV化に向けて展開を進めていきます。

技術で夢を -Make our dreams by Technology-

当社の「YouTube」では、株主総会および決算説明会の動画を公開しており、「X(旧Twitter)」ではサステナビリティに関する活動を中心に情報発信を行っています。ぜひ一度ご覧ください。

以上で、株式会社J-MAXの2026年3月期中間決算説明を終了します。ご清聴ありがとうございました。

質疑応答:増配しない理由について

「今回の上方修正は、業績の底打ちが期待されるという点で注目しています。配当

新着ログ

「金属製品」のログ