提供:ログミーFinance 第117回 個人投資家向けIRセミナー 第5部・トレックス・セミコンダクター株式会社

【QAあり】トレックス・セミコンダクター、新中期経営計画を発表 「全てのステークホルダーが誇れる半導体企業」を目指す

会社概要

前川貴氏(以下、前川):トレックス・セミコンダクター取締役 執行役員 経営企画本部 本部長の前川と申します。よろしくお願いします。本日は、会社案内、事業案内、2026年3月期の業績と今期の業績予想、トピックス、株主還元および中期経営計画について順にお話ししたいと思います。

会社紹介に移ります。当社は1995年に設立された半導体企業で、2014年にJASDAQスタンダードに上場しました。その後、東証二部・一部を経て、2022年4月に東証プライム市場へ移行した半導体メーカーです。

横文字ではありますが日本の企業で、所在地は東京都中央区新川にあります。ただし、本日から明日にかけて引っ越しを行い、来週の火曜日からは東京都江東区に本社が移る予定です。

代表取締役社長は木村岳史で、資本金は約30億円です。事業内容は半導体デバイスの開発・設計・製造、そしてその販売が主たる業務です。

従業員数は、単体で185名、グループ全体で1,038名です。

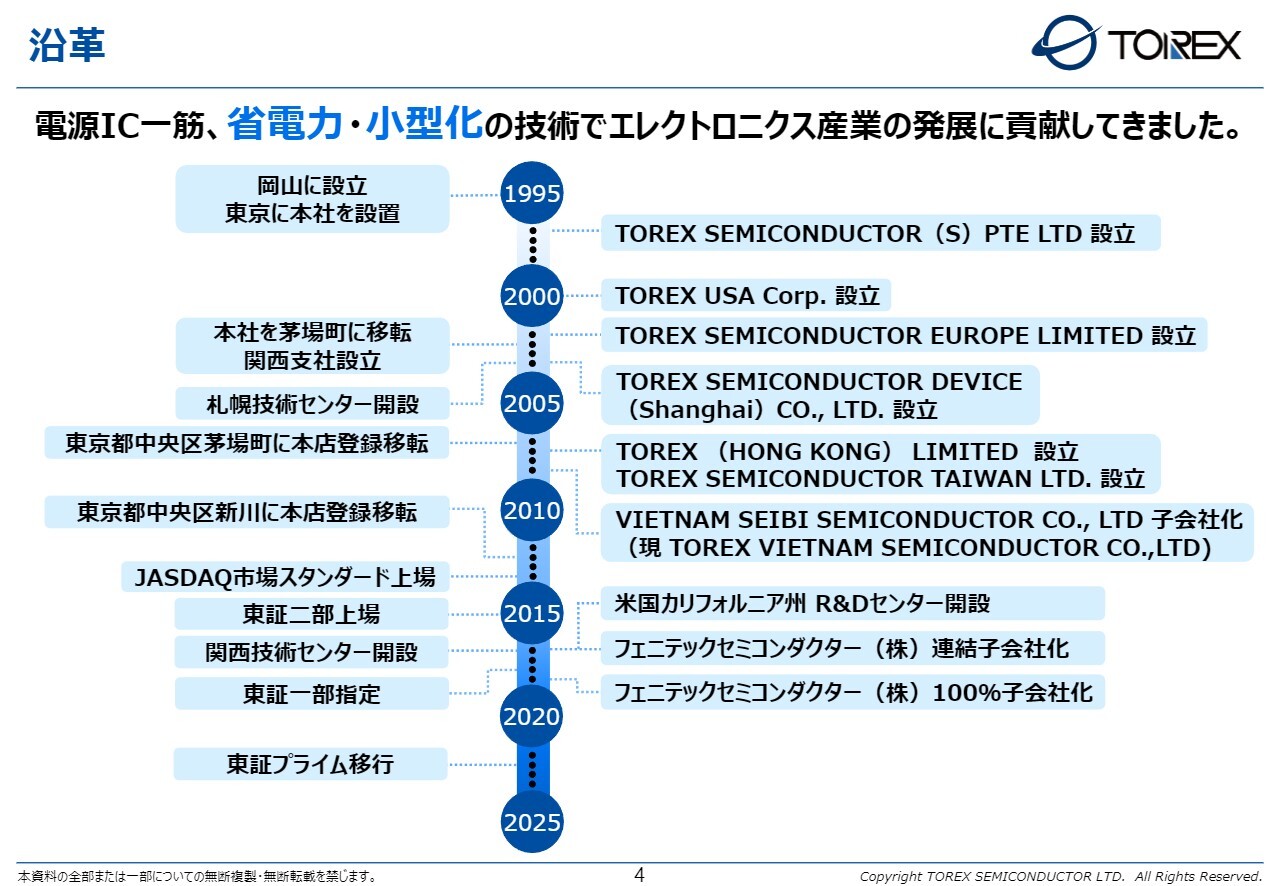

沿革

前川:簡単に沿革をご説明します。当社は半導体ビジネスを手掛けている会社で、幅広い分野の中でも特に電源ICといわれる製品に取り組んでいます。スライドに「電源IC一筋」に記載されているとおり、今年で設立30周年を迎え、電源ICに30年間取り組んできた会社です。その中で、省電力や小型化といった技術を提供しています。

もともと当社は1995年に岡山で設立された会社ですが、設立当初より本社は東京にあります。スライド左側には、本社の移転場所や関西技術センターの設立、東証プライム移行といった内容が記載されています。

スライド右側には、海外展開や子会社の展開状況が記載されています。1995年のやや下にTOREX SEMICONDUCTOR (S) PTE LTDを設立したと記載がありますが、こちらはシンガポールの会社を指します。

実は、最初にシンガポールに営業拠点を立ち上げた理由は、当時ソニーの「ウォークマン」に当社の製品が採用されたことに伴い、その工場がマレーシアにあったため、そのサポートを行う目的でシンガポールを拠点にしたことによります。

その後、TOREX USA、ヨーロッパ、上海、香港、台湾、ベトナムで一部工場を買収し、北米カリフォルニア州にR&Dセンターを設立したことが、当社の大きな沿革となっています。

最後に2つ記載していますが、フェニテックセミコンダクターを連結子会社化し、現在では完全子会社(100パーセント子会社)となりました。このフェニテックセミコンダクターは、当社の事業の1つの柱を担う重要な会社です。

トレックス・セミコンダクターグループの構成

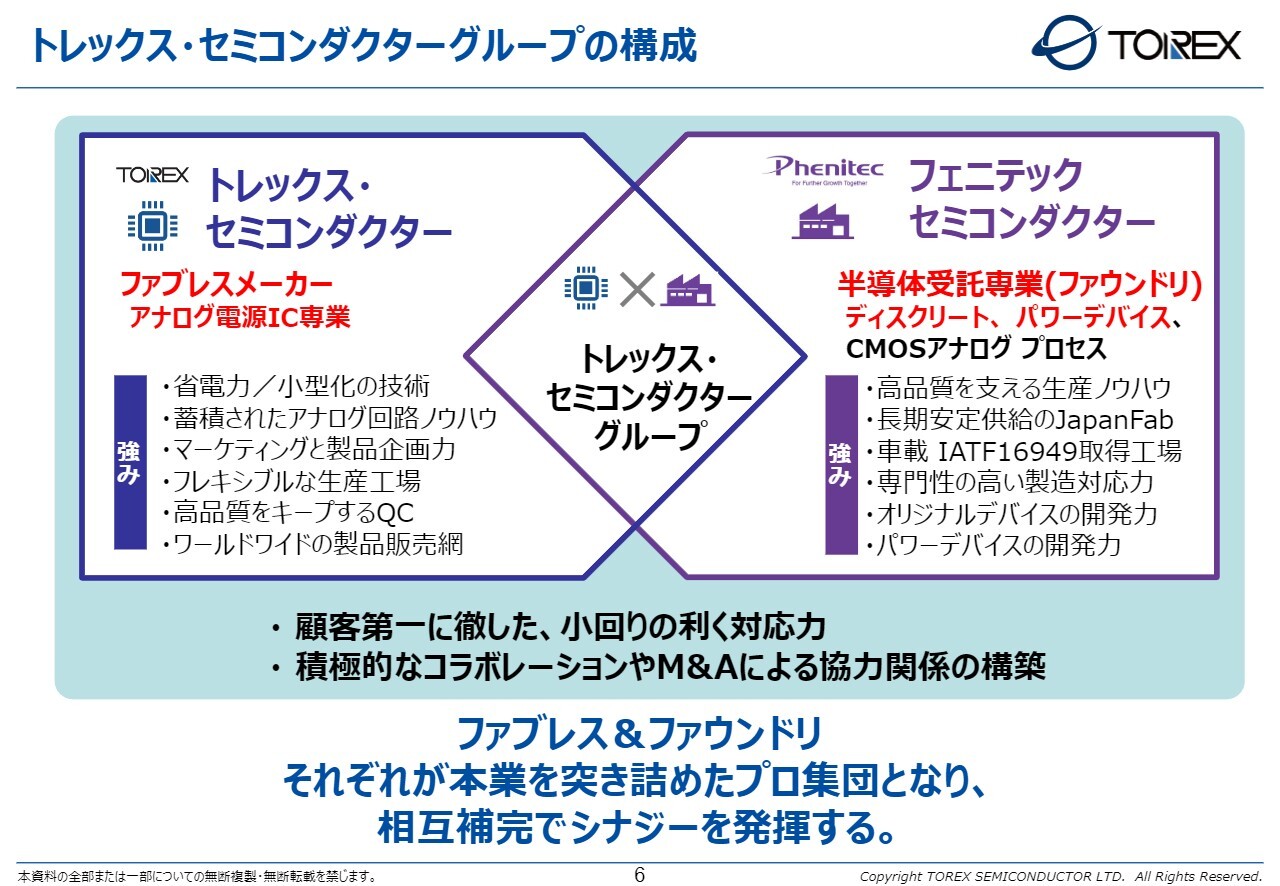

前川:事業内容についてですが、先ほどお話ししたとおり、当社はトレックス・セミコンダクター(以下、トレックス)とフェニテックセミコンダクター(以下、フェニテック)の2つが事業の柱となっています。まず、トレックスは、先ほど申し上げたようにアナログ電源ICを扱う企業であり、いわゆるファブレスメーカーと呼ばれる形態の企業です。

そのため、生産工場を自前では保有しておらず、主にファウンドリとOSATと呼ばれる外部企業に後工程を依頼しています。

ただし、生産工程のみを外注しており、アナログの回路設計、製品規格、営業活動、品質保証などの機能はすべて自社内で担っています。特に、アナログの省電力技術に関しては得意分野としています。

一方で、フェニテックは生産を担う会社です。半導体受託、いわゆるファウンドリとしての機能を持ち、ディスクリートとパワーデバイスを得意としています。また、CMOSアナログのプロセスも有しており、当社ではこのCMOSアナログを利用しています。

同社は半導体分野で50年以上の歴史を持ち、日本において高品質で長期的に安定した生産を提供する企業として活動しています。車載向けの規格も保持しており、その技術と信頼性に定評があります。この2社が結びつくことで、シナジーを生むことを目指しています。

規模感についてですが、トレックスはファブレスメーカーですので、前工程ではフェニテックに依存する部分があります。具体的には、トレックスの売上高の原価ベースで約70パーセントはフェニテックへ依存しており、残りの約30パーセントは他の半導体メーカーのファウンドリを利用しています。

台湾や韓国のファブ(工場)も活用しています。

一方で、フェニテック側から見ると、トレックスの売上は全体の10パーセントから15パーセント程度にとどまっており、残りの85パーセント程度はトレックス以外の企業との取引で成り立っています。

そのため、親会社がトレックスであるものの、同社に依存することなく、独立採算を強く意識した工場となっています。

拠点

前川:拠点については先ほど述べたとおりですが、ヨーロッパ地区ではイギリスに拠点を置き、中華圏では4社を構えています。また、アメリカでは西海岸にあります。

シンガポールの拠点は、シンガポールだけでなく、現在はインドを含めたASEAN地域をサポートしています。

日本では、東京、関西、札幌に拠点があります。フェニテックは岡山に本社および2つの工場があります。また、鹿児島にも工場があり、営業所は京都に設置されています。国内で生産を行う半導体メーカーであり、ファブレス(トレックス)とファウンドリ(フェニテック)の会社です。

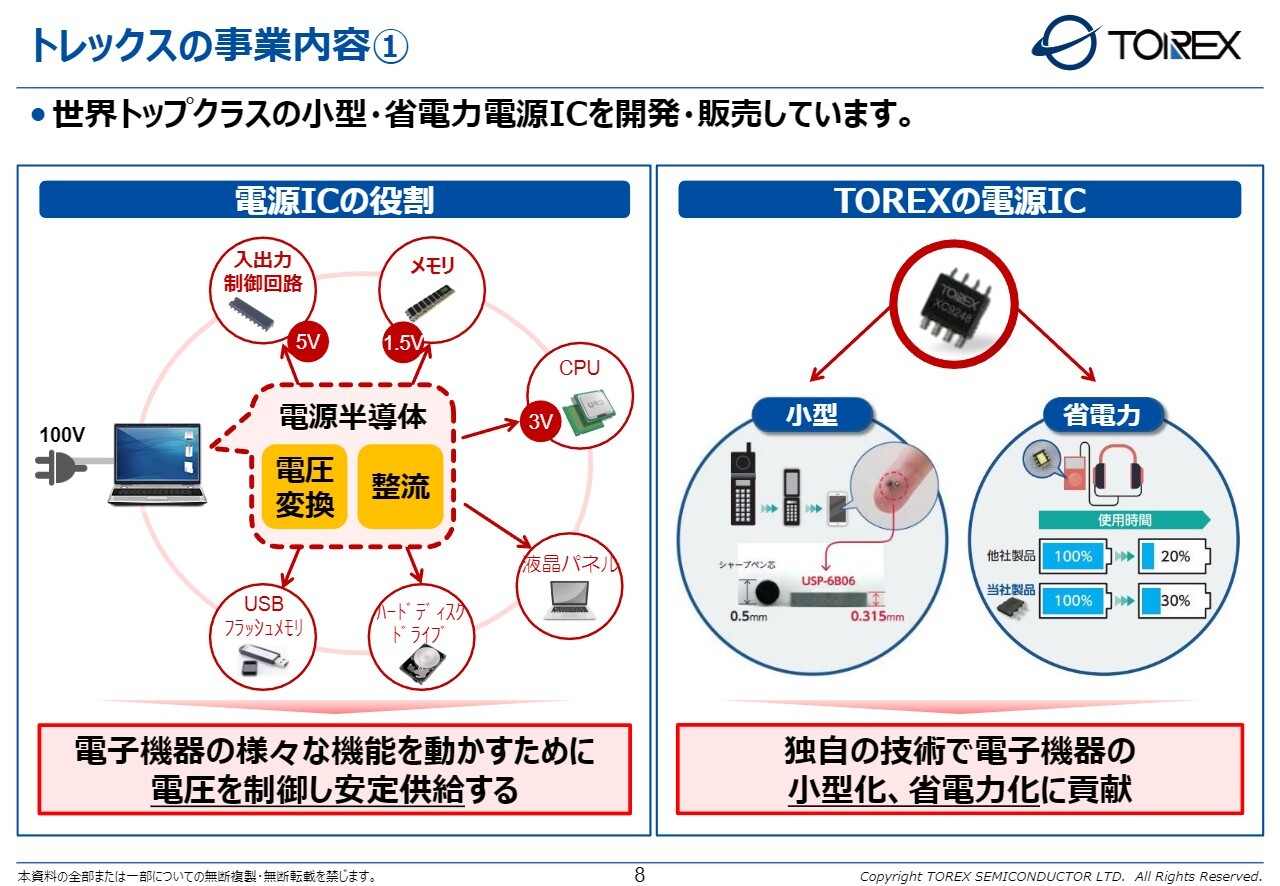

トレックスの事業内容①

前川:ここで、トレックスの製品についてお話しします。当社が取り扱っているのは電源ICという製品で、特に電子機器に供給される電源に特化した分野です。例えば、スライドの左側にあるノートパソコンを例に挙げると、ノートパソコンには100ボルトの電源が接続され、そこからACアダプターを通じて15ボルトから16ボルトほどの電圧が供給されます。

この16ボルトの電圧を使用して、内部に設置されたCPUやメモリ、HDMIやUSBのインターフェイス、さらにはディスプレイパネルなど、電子機器内の各部品が動作しています。ただし、それぞれの部品が必要とする電圧や電流は異なります。

これらが精度良く供給されないと誤作動やエラーが発生する可能性があります。そのため、このような電子機器部品に向けて安定した電源を供給するというのが、トレックスの電源ICの役割です。現在、非常に幅広い分野で利用されています。

とはいえ、トレックスだけが世界に供給しているわけではなく、多くの競合企業が存在します。しかし、当社の最大の特徴は、小型省電力に特化している点です。この特徴は、ソニーに採用されたことをきっかけに、この分野でさらなる磨きをかけてきた成果と言えます。

kenmo氏(以下、kenmo):先ほどのお話で御社の電源ICは小型省電力で世界トップクラスとのことですが、その技術的な優位性について、もう少し具体的に教えていただけますか?

前川:当社が創業当初からこだわってきたポイントがあります。それは、ICそのものの消費電力を削減することです。ICは、通常「自己消費電流」が発生しますが、当社の製品はこれを非常に抑えており、現在では数百ナノアンペアという極めて小さい電流量で動作させることが可能です。

例えば、火災報知器やガス検知器のように、10年間電池交換をせずに動作させる場合でも長時間動作可能であり、マイコンがスリープモードに入っている際にもこれが実現できます。

また、省電力に関する取り組みとして、DC/DCコンバータの設計があります。DC/DCコンバータは、コイルを使用することで効率を高めることができますが、一般的にはコイルと組み合わせると面積が大きくなりがちです。

しかし当社では、これを小型のワンパッケージに収める技術を有しており、これが他社との差別化のポイントだと考えています。

kenmo:素人なのでよくわからないのですが、その技術は他社が真似するのは難しいのでしょうか?

前川:そうですね、消費電力の削減競争ですね。多くのメーカーが電力を下げる取り組みを進めていますが、当社は最先端で戦える技術を持っています。また、コイルとの一体化は非常に特殊な技術であり、当社の自負としては、非常に高いレベルの実力を持っていると考えています。

トレックスの事業内容②

前川:技術を活用して、ウェアラブル機器、医療機器、ドローン、さらにはスマートメーター(例として先ほど話したガスメーター)や電装化が進む車など、さまざまな分野での利用を目指しています。スマートメーターにおいては10年などの長期間の耐久性が求められますが、そのような分野にも対応できるよう努力しています。

また、イメージしやすい例としては、マイコンがあるところには必ず電源ICが必要になることです。このように、緑色の基板のような電子基板がある場所には、ほとんどの場合トレックスの製品が使用される可能性があると考えています。

kenmo:意外な用途や今後成長が期待できる用途があれば、具体的に教えていただけますか?

前川:当社も意外な用途をできるだけ探している最中です。もともとはポータブルオーディオなどから始まり、デジタルカメラなどにも使われていましたが、スマートフォンに一元化される時代へ入ってしまったため、現在ではIoTや5G・6Gに関連するものや、AIが搭載される製品で意外な用途が出てきています。おそらく、それらはポータブルな、いわゆる手持ちの形になると思います。そのような分野で活かせるところを現在探しています。

kenmo:今、市場としては、このような用途はどんどん増えている状況なのでしょうか?

前川:当社としては、広がっていると認識しています。しかし、足元で業績と結びついて牽引していくような大きなものは、なかなか出ていないというのが現状です。

現在は半導体関連としては、インターネットのサーバー関連が非常に強い状況です。ただし、当社の取り組みとしては、いわゆるコンシューマー向け、消費者がより身近に感じられる「これ新しい製品が出てきたね」のようなものがまだ十分に普及していない状況だと認識しています。

そのような製品が登場した際には、トレックスの製品が採用されることを期待し、現在も模索を続けています。

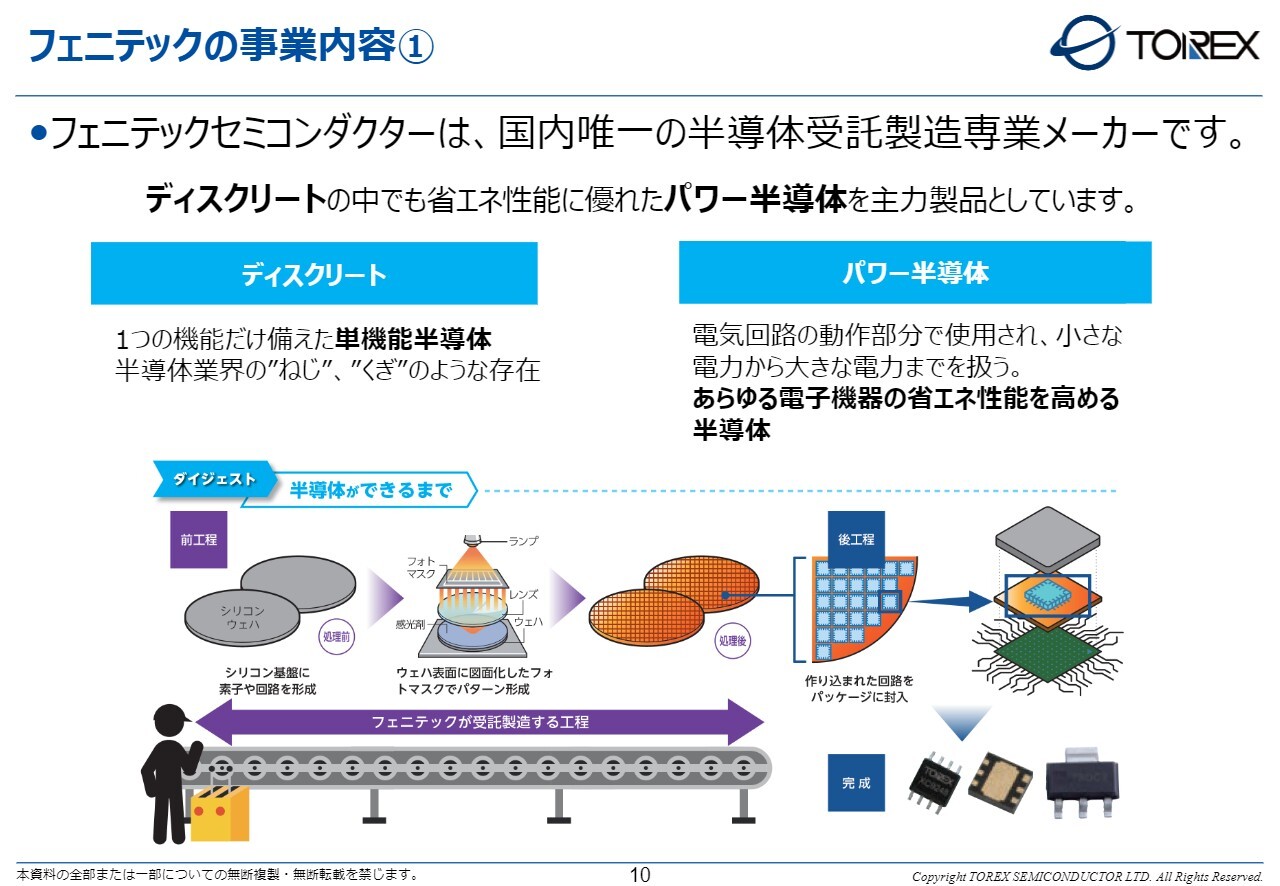

フェニテックの事業内容①

前川:事業のもう1つはフェニテックで、こちらが柱となっています。いわゆるファウンドリと呼ばれる事業で、ウエハを購入し、半導体を焼き付けてウエハとして販売するという内容です。

2つの大きなカテゴリがあり、1つはディスクリート、もう1つはパワーデバイスまたはパワー半導体と呼ばれるものです。

ディスクリートとは、ベースロードとなるダイオードやトランジスタといった、さまざまな場面で使用されるものが含まれています。最近注目されているのが、パワー半導体と呼ばれるもので、世の中で多く取り上げられています。SiC(シリコンカーバイド)と呼ばれるものが過剰供給になっている、または電気自動車分野でSiCが活用されるようになるといった話題もあります。これらの製品は、当社の主要な分野に関連しています。

kenmo:具体的な用途としてはどのような分野が多いのでしょうか? 現在、どのようなニーズが増加しているか教えてください。

前川:少し話しかけましたが、特にディスクリートは非常に幅広い用途に使用されています。フェニテックの場合、どうしても半導体工場という性質上、お客さまへの出荷がウエハ状態で行われるため、その後どのような製品や分野で使用されているかまでは追跡が難しいという状況です。

ただし、分野的にわかりやすいところでは、パソコンやスマートフォンなど、広く世界中で販売されている民生品に多く使用されているのではないかと考えています。

加えて、最近注目されているパワーデバイスと呼ばれるものは、非常に多くの電力を消費する用途に利用されています。フェニテックは数千ボルトまで対応可能な製品を製造しており、例えばモーターを動かす場面や、太陽光発電で家庭に電力を供給する際に用いられるパワーコンディショナーと呼ばれる装置にも採用されています。

フェニテックでは、このような用途向けのウエハデバイスを製造・販売しています。

kenmo:パワー半導体分野は、国内外を問わず多数のメーカーが存在していると思いますが、フェニテックさんが競合他社と比べて優位に立てるポイントはどのようなところにあるのでしょうか?

前川:そうですね。フェニテックの最大の優位性は、SiCと呼ばれる、現在注目されているパワー半導体を独自に製造できる技術を持っていることです。この技術を活かして、大量生産ではなく、少量多品種の生産に対応できるという点が大きな強みです。

お客さまの中には、特定のメーカーからでは購入しにくい場合や、自社ブランドでの製品展開が難しい場合があります。そのような場合でも、フェニテックにご依頼いただければ、オリジナル製品を製造することが可能です。

それをお客さまのブランドで販売する場合でも、少量多品種での対応が可能です。小回りの利くSiCを展開し提供する点が、他社との差別化ポイントだと考えています。

フェニテックの事業内容②

前川:フェニテックの事業についてもう少しお話しします。現在、フェニテックではファウンドリ事業を展開しています。これは、受託生産の形態でありながら、レシピまで持ち込んで製造するだけの工場として稼働している部分があり、全体の半分程度を占めています。

残りの半分は、フェニテックが自社でオリジナル製品を開発し、それをお客さまに提供する事業です。ただし、フェニテック自身はあくまでファウンドリであるため、自社ブランドを持っていません。

そのため、お客さまのブランドで製品が販売されるという形になります。なお、トレックスについても、フェニテックのパワーデバイスやディスクリート製品をトレックスブランドで必要に応じて販売する取り組みを進めています。

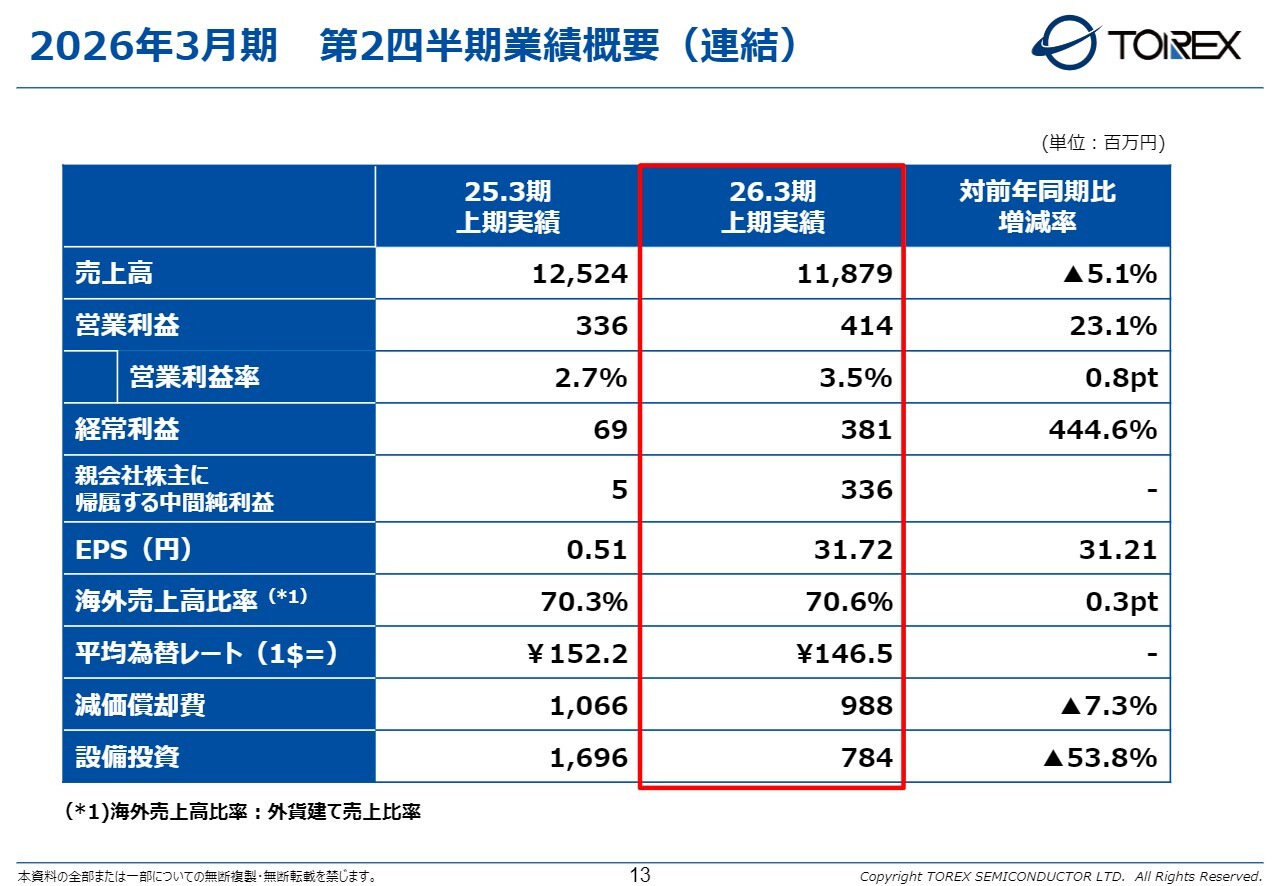

2026年3月期 第2四半期業績概要(連結)

前川:足元の業績についてお伝えします。売上高は昨年比マイナス5.1パーセントの118億7,900万円となりました。なお、この数字は先週の決算発表で報告したものです。営業利益は23.1パーセント改善し4億1,400万円、経常利益は3億8,100万円、親会社株主に帰属する中間純利益は3億3,600万円となりました。

海外売上高比率は70.6パーセントとなっています。先ほど触れませんでしたが、トレックスもフェニテックも海外売上比率が非常に高い企業です。この70.6パーセントという数字は、どちらか一方が高く、他方が低いために平均してこの値になるわけではなく、トレックスもフェニテックもそれぞれ70パーセント程度であることを意味しています。

また、両社は共に海外での売上が主力であり、これは単純に足して平均した数字ではなく、それぞれの比率が70パーセント近いとご理解いただければと思います。設備投資についても、スライドに記載された内容のとおりです。

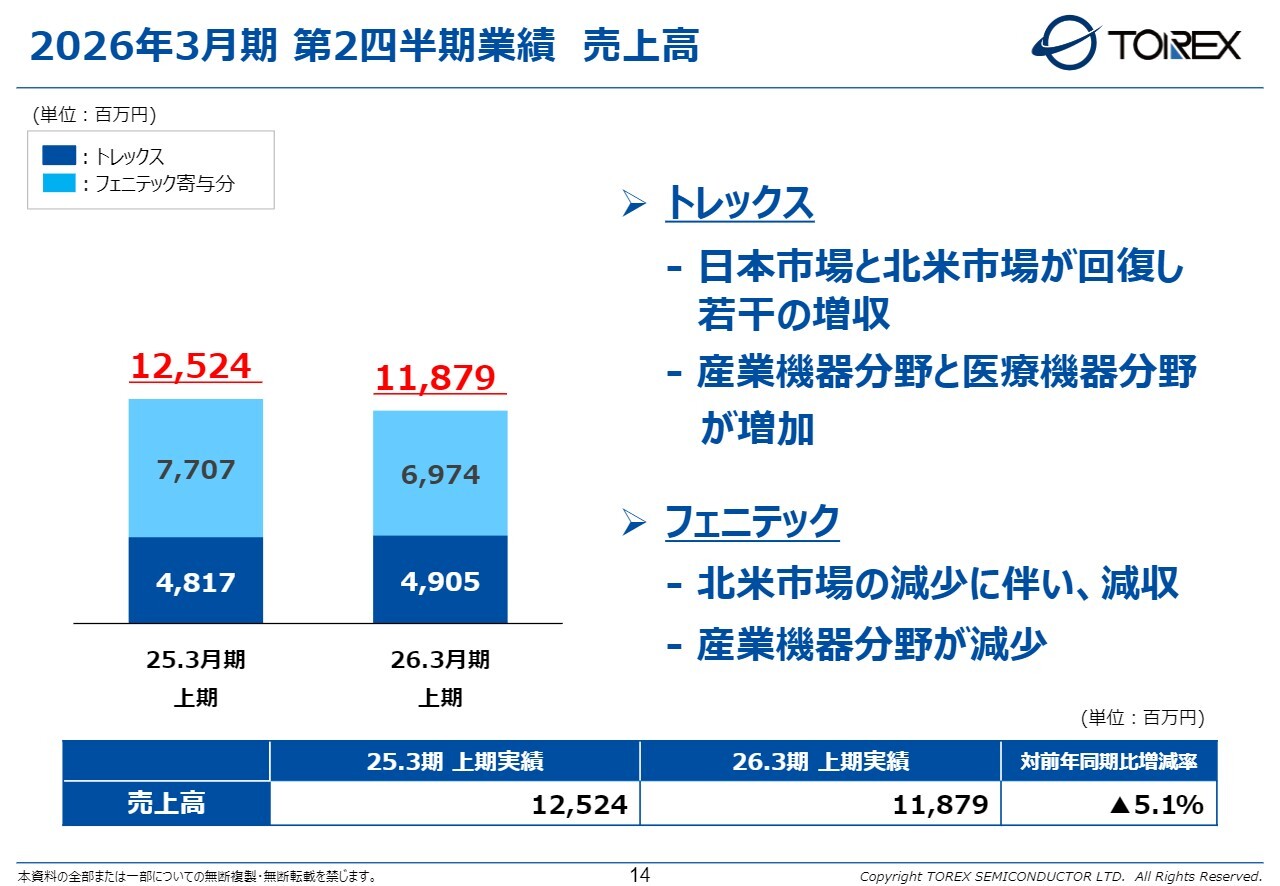

2026年3月期 第2四半期業績 売上高

前川:サマライズすると、上期ではトレックスは日本市場と北米市場が回復し、前期の48億1,700万円に対し49億円と若干の回復を遂げました。成長を牽引したのは、産業機器分野と医療機器分野です。一方で、フェニテックのほうは若干減少しており、北米市場が落ち込んだ影響でトータルではわずかに減少する結果となりました。

2026年3月期 第2四半期業績 営業利益

前川:営業利益についてです。薄い黄色がフェニテック、濃いオレンジがトレックスを表していますが、上期に関してはフェニテックのほうがトレックスよりも利益が高い状況でした。その結果、トータルで4億1,400万円となっています。

売上高・営業利益の四半期推移

前川:ここ3年間のトレンドについては、2022年度から下向きの動きが続いており、残念ながら厳しい状況が続いています。薄いブルーがフェニテック、濃いブルーがトレックスですが、今期に入ってからフェニテックは落ち込んだ箇所が回復し始めており、今年の第2四半期に向けて回復傾向が見られます。

一方で、濃いブルーのトレックスについては、横ばいの状況が続いています。

kenmo:足元では市況が完全に回復していない状況に見えますが、あらためて現在の市場環境と今後の見通しについてお聞かせいただけますでしょうか?

前川:横ばいが続いている要因としては、一般的に言われていた半導体の在庫の問題があります。お客さまの在庫や市場在庫が溜まっているため、現場で生産は行われていても、半導体部品メーカーへの注文が減少していた状況でした。

ただし、当社の感覚としては、現在ではお客さまが生産する数量と当社への注文数量がおおむね一致してきた状況になり、在庫問題はほぼ解消されたと言えます。

とはいえ、全体としてなにか特定の分野が市場を牽引する状況にはまだ至っていません。下期は回復に向かうかと思っていましたが、まだ横ばいの状況が続いていると感じています。こちらについては、後ほど業績報告でもお伝えします。

kenmo:海外の売上が7割を占めているということで、それぞれの地域ごとに市場環境の温度感に違いがあるように思いますが、足元の市場環境について教えていただけますか?

前川:日本市場についてですが、残念ながら当社がお付き合いしている電機メーカーで、市場を牽引するような動きはまだ見られていません。ただし、自動車関連では少し上向く兆しがあると感じています。

ヨーロッパでは紛争が続いている影響で、消費があまり上がっていないと感じています。アメリカには期待を寄せていますが、依然として上がったり下がったりと不安定な状況です。

特に注目しているのは中国です。中国では、トランプ政権時代からの対立や半導体をめぐる対立の影響もあり、国内の地産地消を目指して動き始めています。その中で、当社日本企業がどのように製品やサービスを提供していくかが重要な課題となっています。

また、中国市場は非常に変化が激しく、さらにチャイナプラスワンとして海外に進出する企業も増加しています。このような企業へのアプローチや取り込みが、現在、最も重要な課題として取り組んでいる点です。

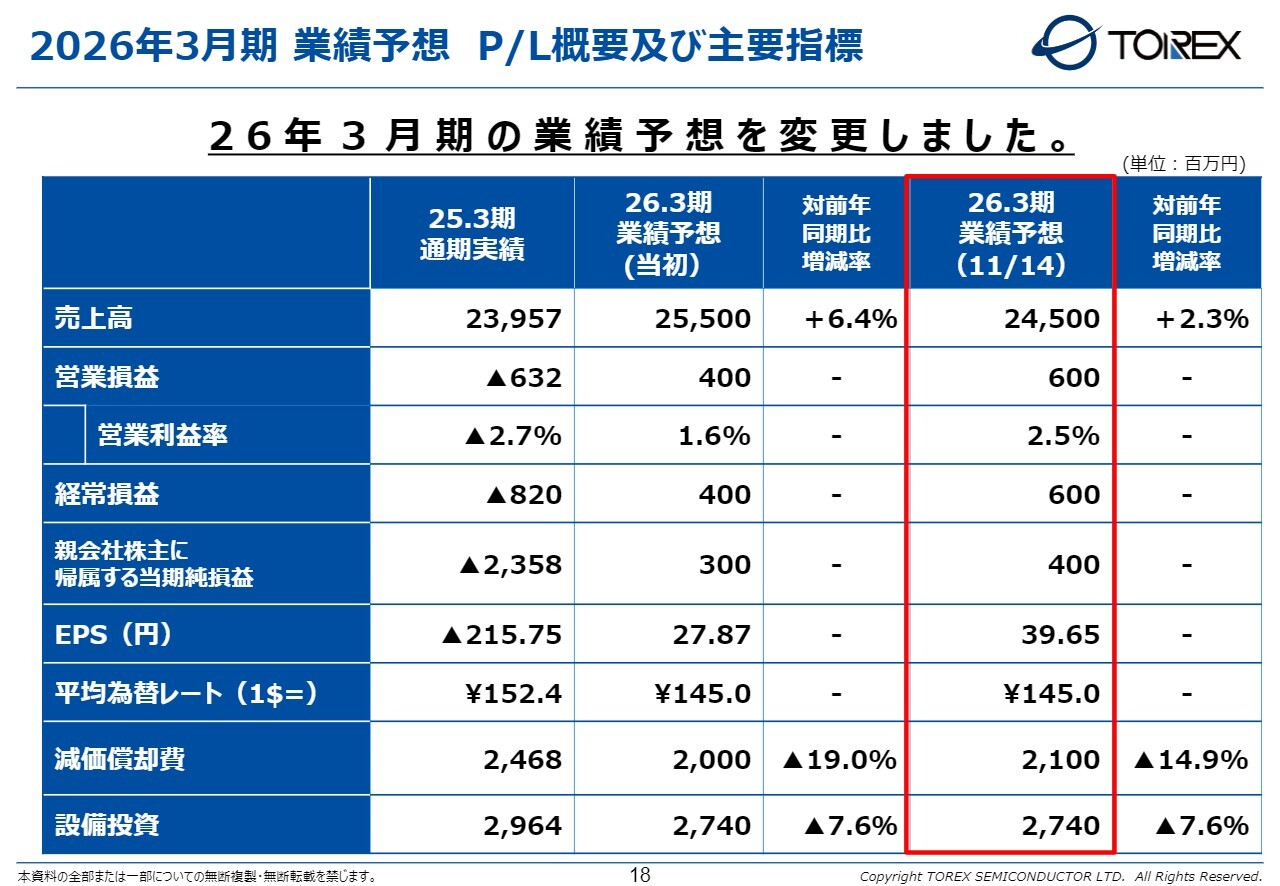

2026年3月期 業績予想 P/L概要及び主要指標

前川:続いて業績予想についてご説明します。今回、営業利益については上振れが予想されたため、上方修正を行いました。ただし、売上高については当初255億円を見込んでいましたが、そこまで到達する見込みが立たない状況となりました。そのため、245億円に下方修正しています。

一方、営業利益については、もともと4億円を予想していたところ、すでに4億円を超えましたので、下期にはさらに2億円を上乗せし、6億円という予想としています。それに伴い経常利益や親会社株主に帰属する当期純利益も上げています。

少し説明すると、上期に4億円あったため、下期も倍の8億円程度を期待できるのではないかという見方もあります。上下期で比較すると、下期の売上がやや増加するため、期待感が高まる部分もあります。

ただし、冒頭にお話ししたように、当社では引っ越しを行い、その費用が下期に発生するため、費用面での負担が大きくなります。この結果、下期の利益を上期の4億円から倍の8億円にすることができませんでした。業績自体は、このような状況の中でも一定の水準に達しています。

トレックス製品の受賞歴

前川:では、続いてトピックスです。非常に手前味噌な話となりますが、当社の製品の中でも特にDC/DCコンバーターが高く評価されています。下部に、2018年以降に受賞した複数の賞が挙げられています。

今年も「2025年“超”モノづくり部品大賞」の中で「電気・電子部品賞」を受賞しましたことを発表します。受賞した製品は「FC9704/05シリーズ」という降圧DC/DCコンバーターで、22ボルトや24ボルトといった少し高めの電圧に対応する中耐圧の電源ICが今回の受賞対象となっています。

今後は、低電圧製品だけでなく、産業機器向けの中耐圧製品にも注力し、積極的に販売を進めていきたいと考えています。この分野の製品は、今後トレックスの主要製品の1つになると見込んでいます。

また、ターゲットとしてエアコン、リモコン、カメラモジュールなど、産業機器に近い分野の製品に特に力を入れていきたいと考えています。

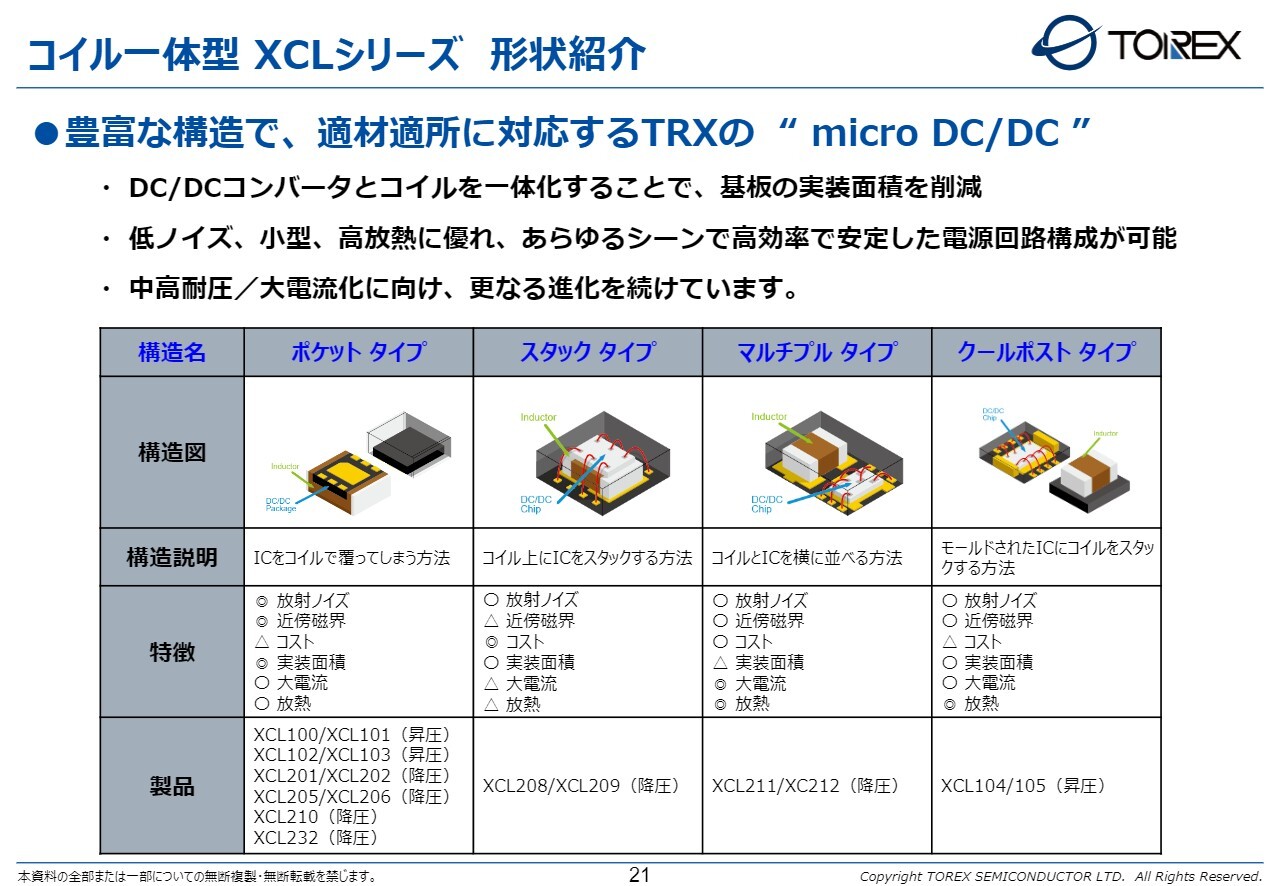

コイル一体型 XCLシリーズ 形状紹介

前川:当社の強みについてもう1点説明します。トピックスではありませんが、先ほど少し触れたコイルを使用するDC/DCコンバータにおいて、コイルと一体化する技術を当社は非常に強く持っています。

実は4種類ほどパターンがあり、一番左のポケットタイプといわれるものは、ICの上にコイルをかぶせるかたちのものです。これは、フェライトコイルをかぶせることでノイズが非常に少なくなるという二次的な利点もあります。

また、スタックタイプは一貫生産が可能です。一方、マルチプルタイプは横に配置することで、より大きな部品を生産できます。

さらに、一番右のクールポストタイプは、当社が新たに取得した技術ですが、ICの上にコイルを乗せる時に、電流を多く流すとコイルが発熱してしまいます。この発熱をポスト状の電柱を立てて直接基板側に逃がす構造を採用しました。

これら4種類の技術は、他社との差別化を図る上で最も重要な技術となっています。

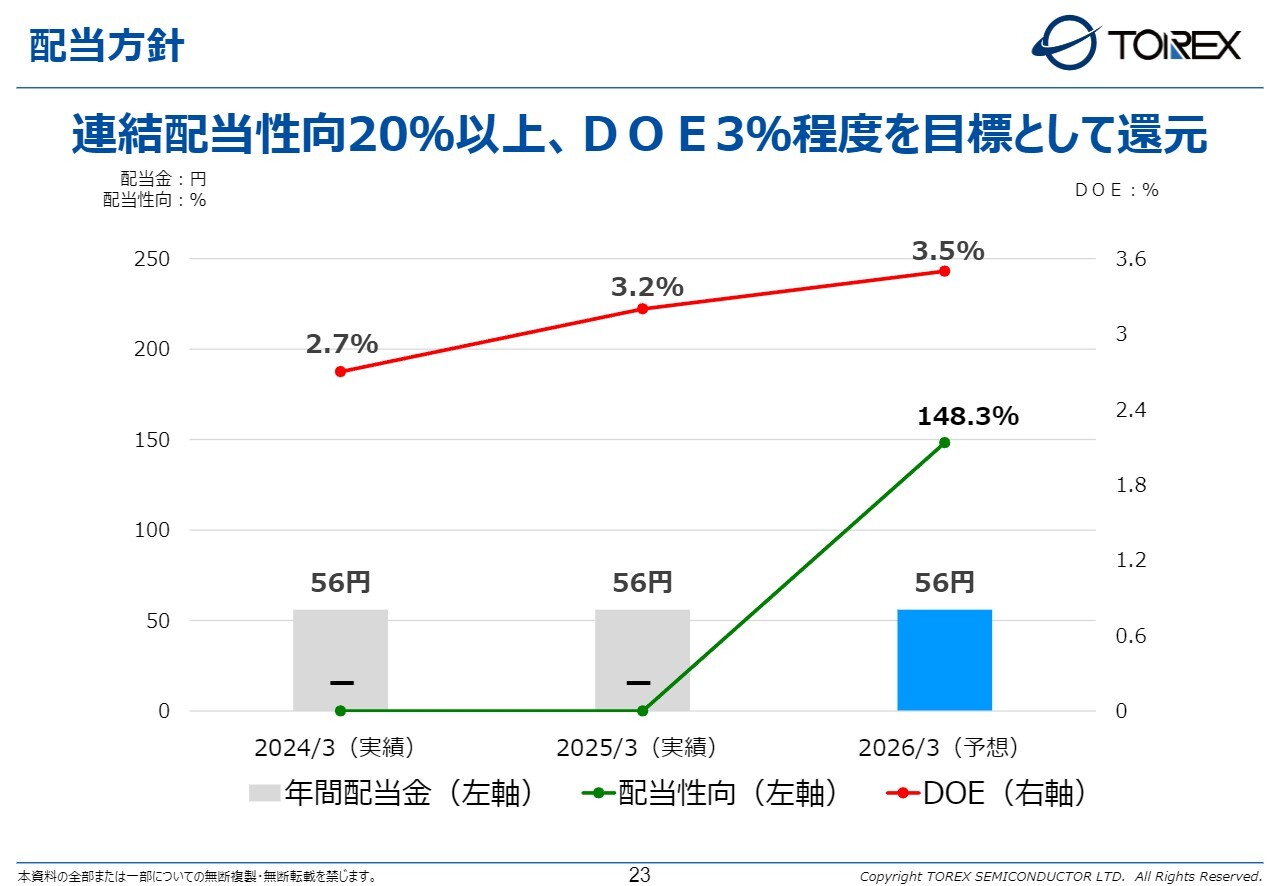

配当方針

前川:次に、株主還元についてお話しします。株主還元は、当社のポリシーとして、連結配当性向を20パーセント以上とし、安定配当を行うためにDOEを3パーセント程度としています。ここ最近では、3期連続で1株当たり56円を安定して還元しています。

トレックスグループ 中期経営計画方針

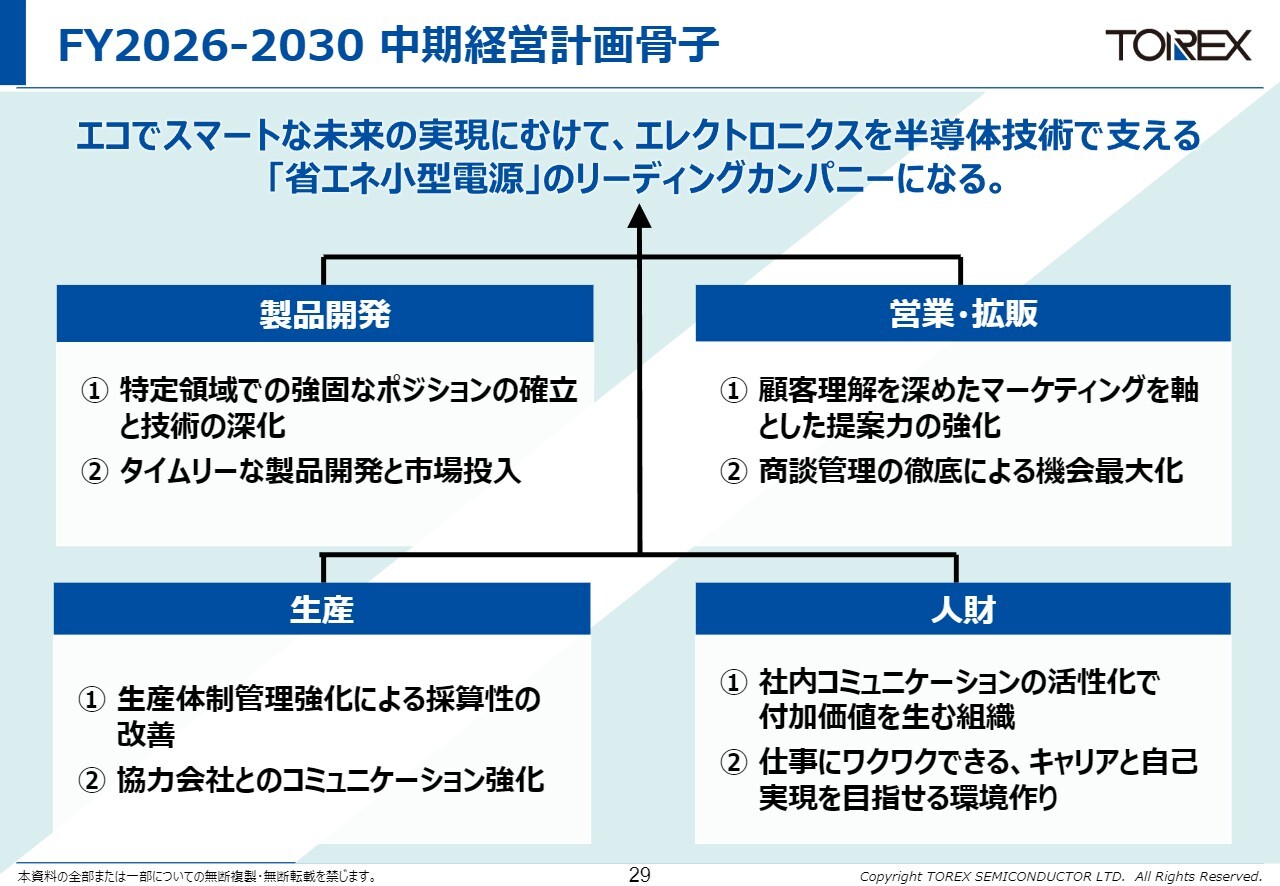

前川:次に、話題を変えます。2026年から2030年に向けた中期経営計画を、今回、一昨日の19日に発表しましたので、ご紹介します。

ちょうど5年前に策定した中期経営計画が2025年度で終了し、新たな中期経営計画が2026年度から5年間の計画として始まります。

基本方針として掲げているのが「CMOS電源ICと半導体パワーデバイスで、持続的成長と共に省エネ社会を推進し、全てのステークホルダーが誇れる半導体企業へ」です。これは、当社と一緒にビジネスをすることを誇りに思っていただける半導体企業を目指すという内容で、中期計画の核となる方針です。

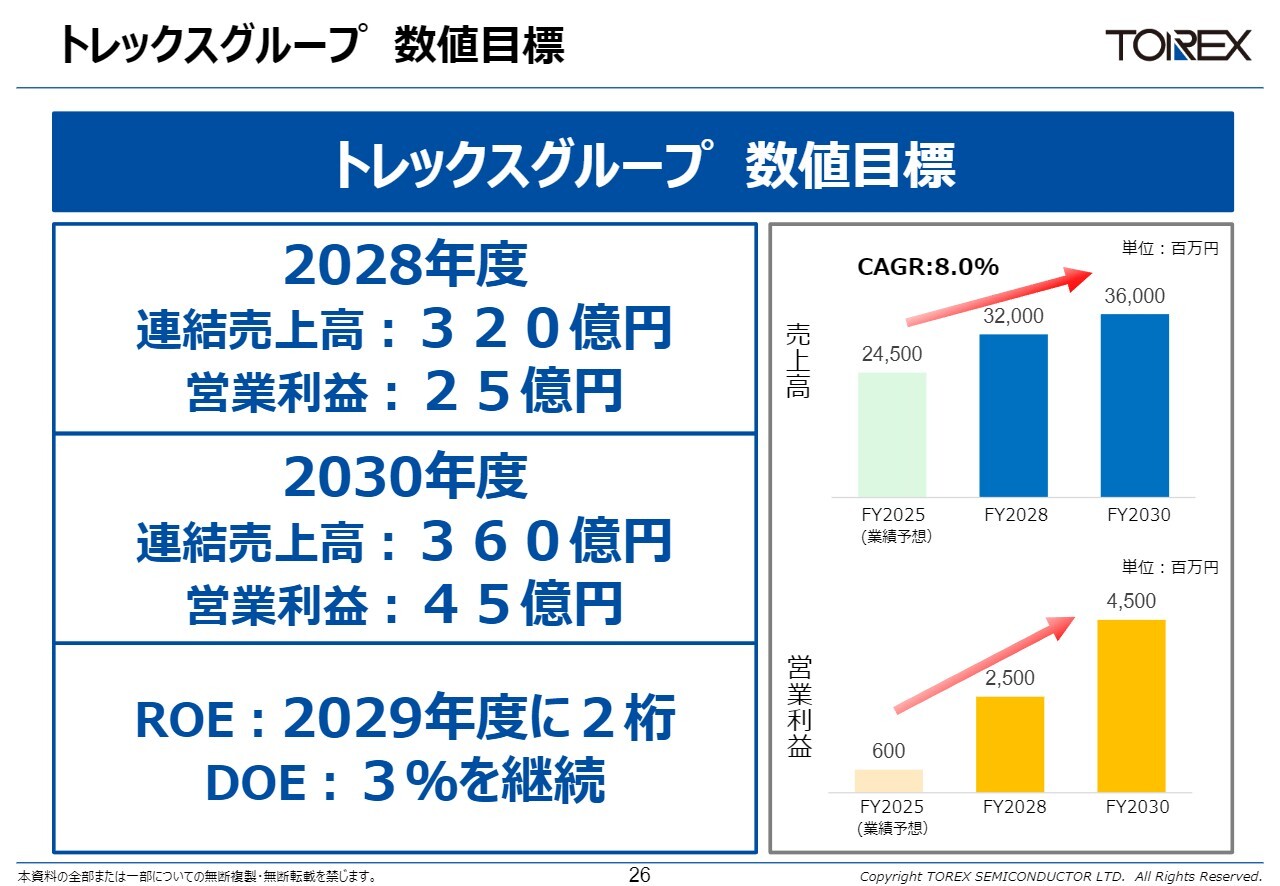

トレックスグループ 数値目標

前川:数値目標としては、2028年度に売上高320億円、2030年度に360億円を目指します。営業利益については、それに伴って25億円、45億円と増加を計画しています。

kenmo:この計画を見ると、非常に野心的な中期経営計画の数字に感じます。先ほど触れられた話題にも関連しますが、今後も市場の拡大を大きく見込める状況なのでしょうか?

前川:そうですね。半導体そのものは確実に需要が増加すると見られていますし、市況的にもさまざまなところで分析されています。当社もそう信じています。

実際、300億円という売上高は2022年や2023年に実現したことがある数字です。しかし、その後一時的に冷え込んでいます。

そのため、300億円超えは当社にとって実績の一部であり、それを超えていくことを目指しています。今回の目標である営業利益40億円も、以前に到達した経験がありますので、それをさらに超える計画を立てています。

目標達成によりROEは2029年に2桁になると見込まれます。また、DOEも3パーセントを継続すると、十分な配当を実施することが可能になると考えています。

kenmo:けっして達成不可能な数字ではないということですね。

営業利益率については、この中期目標で10パーセント以上まで高める方針となっています。そのためには、収益性の高い製品の投入やコスト削減が必要になると思われます。特に重点的に取り組む施策について教えてください。

前川:第一に、高付加価値製品を市場に投入することが挙げられます。トレックスは、DC/DCコンバータという得意分野を持っており、今後の省電力化において非常に重要なデバイスとなります。

そのため、現在の一般的な電源ICをDC/DCコンバータに切り替え、特に中国市場への進出を図ることがキーポイントになると考えています。

フェニテックについては、省電力のディスクリートが市場に多く出回っており、値段競争が激化している状況です。そのため、SiCだけでなく、IGBTやシリコンを用いた製品などの加工物や半導体を含めたパワーデバイス分野に注力し、これを強みとして利益率向上を目指していきます。

トレックスのVISION(ビジョン)

前川:ここでは、トレックスとフェニテック、それぞれの中期計画のビジョンと方針についてお話しします。

トレックスでは、ビジョンとして「エコでスマートな未来の実現にむけて、エレクトロニクスを半導体技術で支える『省エネ小型電源』のリーディングカンパニーになる」を掲げています。

FY2026-2030 中期経営計画骨子

前川:これを作るにあたって、当社の中では4つの重点ポイントがあると考えました。「製品開発」「営業・拡販」「生産」「人財」の4つです。これらのポイントについては、経営サイドが先導するかたちではなく、中堅社員を中心とした分科会からも意見を吸い上げながら、進めています。

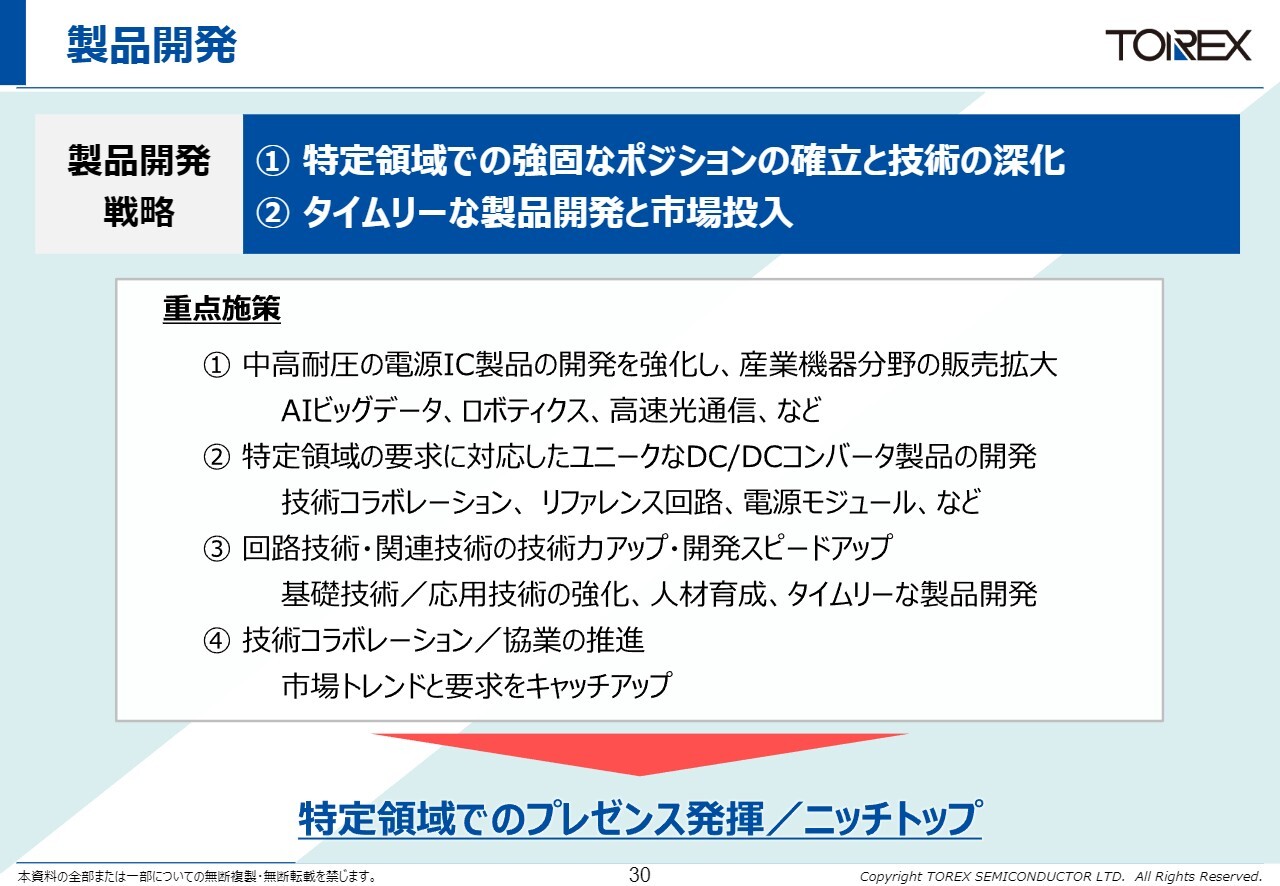

製品開発

前川:まずは製品開発についてです。これが最重要項目となりますのでお話しします。「特定領域での強固なポジションの確立と技術の深化」を基盤に、時代に合わせて「タイムリーな製品開発と市場投入」を推進していく方針です。

その中で、今回当社が最も注力しようと考えているのは、中高耐圧製品です。低耐圧分野については、当社が得意とする分野ですが、さらに広げていくという意味で、中高耐圧製品に挑戦したいと考えています。

ターゲットとする市場は、AIのビッグデータ、ロボティクス、高速光通信といった分野だと考えています。

次に、技術のコラボレーションやリファレンス回路についてです。リファレンス回路活動とは、ICメーカーに持ち込み、標準回路例として採用してもらうための活動を指します。この活動に加えて、モジュール化にも取り組んでいきます。

また、技術力を向上させるためには自分たち自身の能力を磨く必要があります。具体的には、回路技術や基礎技術を確実に強化し、それに伴い人財育成にも注力していきます。

最後に、技術コラボレーションについてです。当社だけでは実現が困難な技術を、他社の協力も得ながら進めていきたいと考えています。これらを4つの重点施策として位置付けています。

どの分野においてもプレゼンスを発揮し、例えばニッチトップ、という目標などで、その地位を確立し続けたいと考えています。

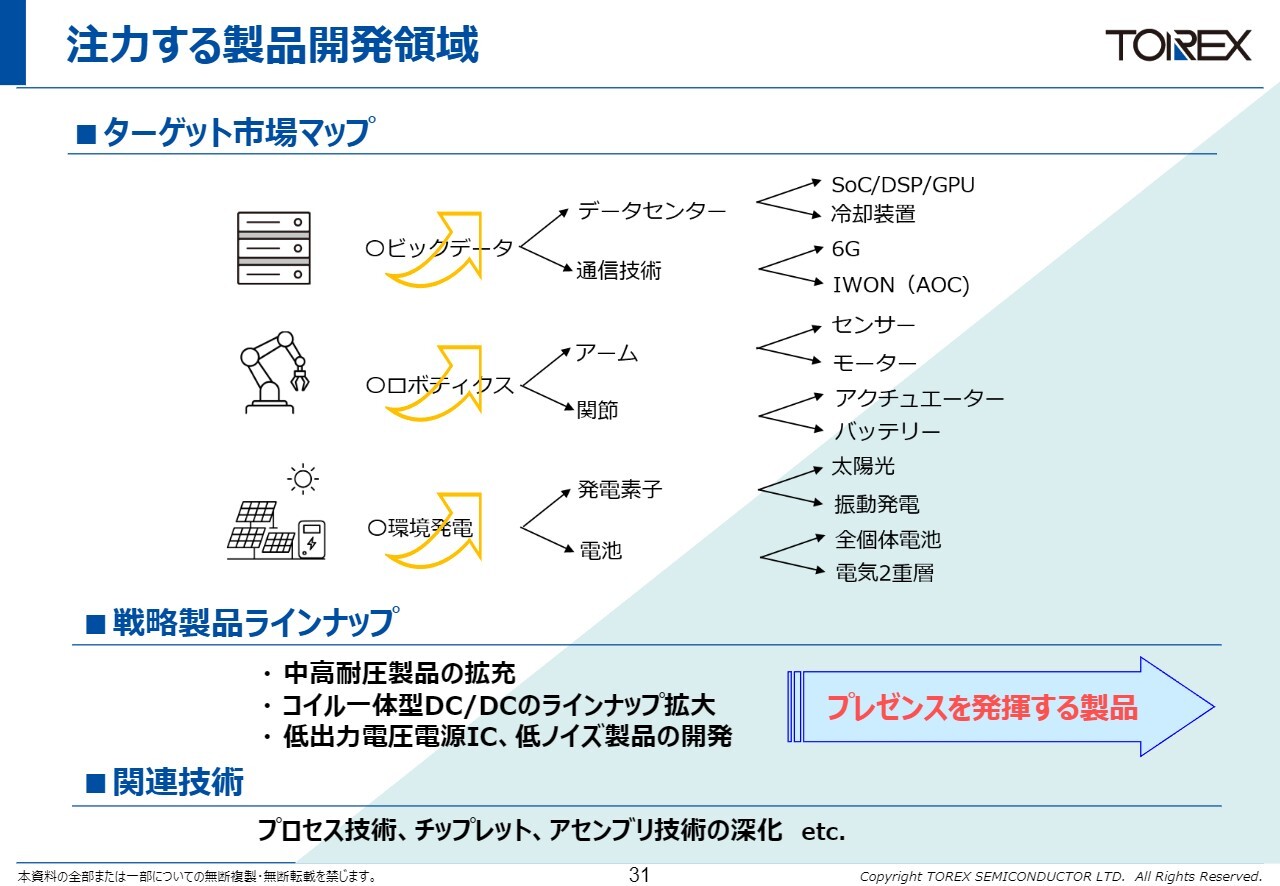

注力する製品開発領域

前川:重ねて申し上げますが、当社が狙っている分野は「ビッグデータ」「ロボティクス」「環境発電」です。

具体的には、その中でも「AOC」などを主要なターゲットとしています。製品ラインナップとしては、中高耐圧の電源とコイル一体型DCを想定しています。

関連技術については、アナログであるためプロセス技術が必要となるため、そこに重点を置いています。また、チップレットやアセンブリ技術のさらなる深化を目指していることが、当社の狙いどころになります。

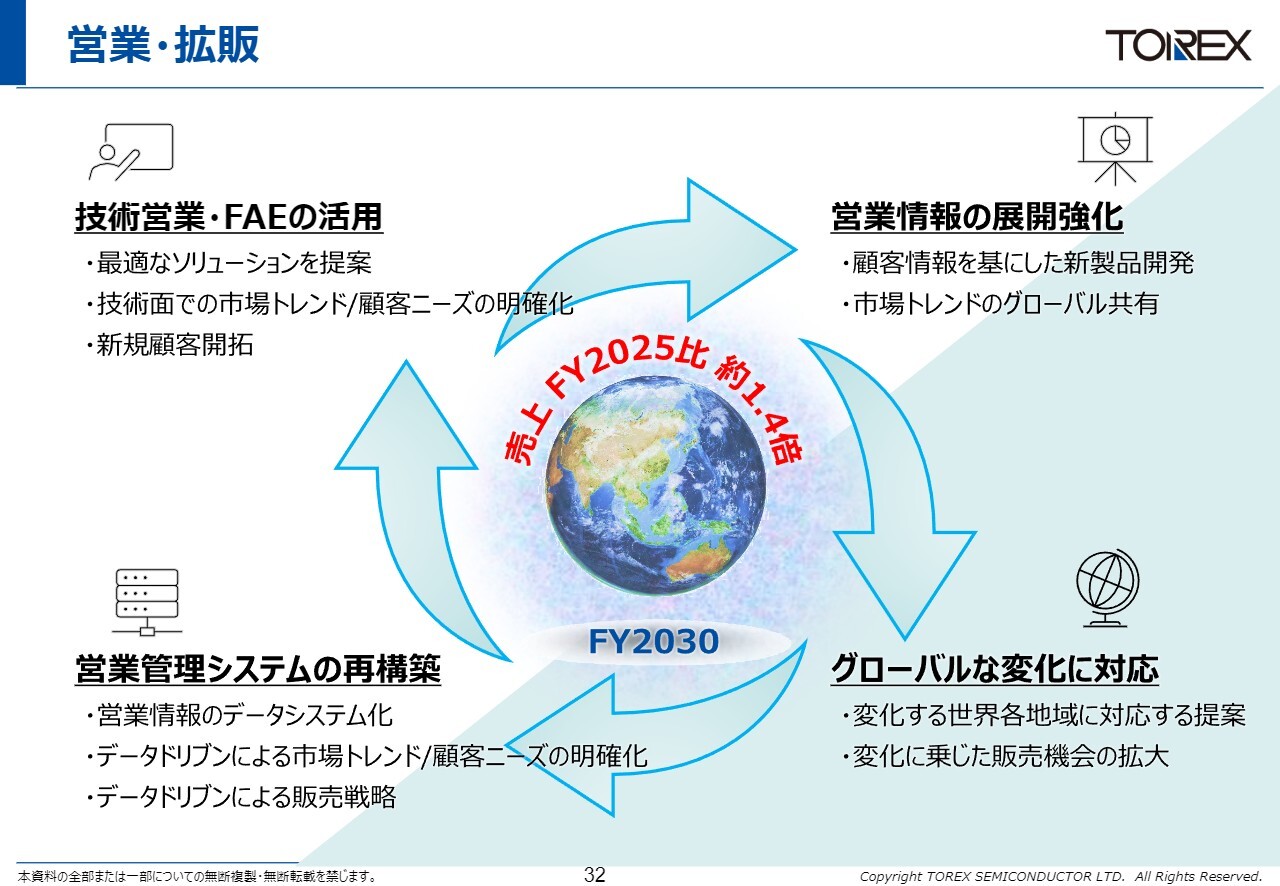

営業・拡販

前川:営業活動についてですが、当社はカタログ販売でスムーズに進むようなビジネスモデルではありません。泥臭い作業にはなりますが、技術営業がフィールドアプリケーションエンジニア(FAE)とともにお客さまを回り、1件1件丁寧に説明することが売るための重要なテクニックとなります。

お客さまの要求に応じたソリューションを構築することが最も重要であり、ここが営業活動の肝になる部分です。これを重点的に行いながら、技術面での市場トレンドやニーズをこのエンジニアが捉え、その情報を営業情報として社内に展開します。

加えて、当社では販売の70パーセントが海外市場で占められています。そのため、販売会社と情報を共有し、グローバルな横展開を進めていかなければなりません。

この展開を効率的に進めるために、スライド左側にデータドリブンと記載しているように、営業情報を管理し、データに基づいた形で正確に横展開を実施していきます。このようなルーチンを回すことで、営業の拡販が可能になると考えています。

生産

前川:生産についてです。当社トレックスはファブレスであるため、生産が非常に重要になります。1つには、子会社であるフェニテックが前工程を担っていますが、技術的には最先端プロセスを保有していません。

そのため、最先端の技術を活用する場合は、他のファウンドリを利用します。ただし、安定的な生産を実現するためには、フェニテックを活用していきたいと考えています。

また、パッケージ技術についてですが、半導体分野において非常に重要性が増しています。ディスクリートなどの製品については協力会社に依頼して製造してもらうかたちをとっており、協力会社と連携して進めていくことが重点になります。そのため、協力会社とのコミュニケーションをさらに強化していく方針です。

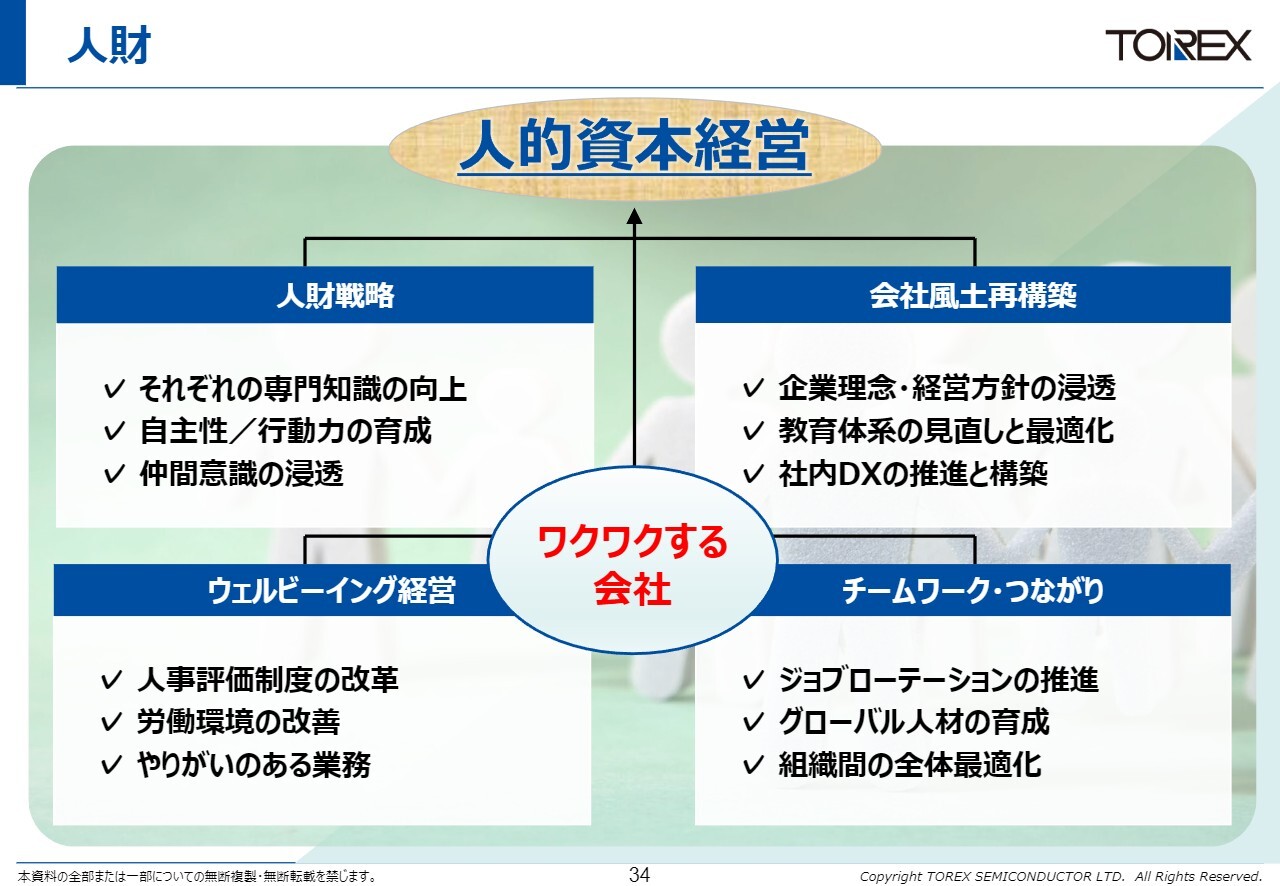

人財

前川:最後に、人財の面についてです。人財戦略では、個々人の知識を向上させていくこととともに、自主性や行動力が求められます。

今回の中期経営計画を策定するにあたり、先ほど申し上げました分科会にて、中堅社員に作業を任せました。その中で「やはりチームワークが大事」というテーマが出てきています。右下には「チームワーク・つながり」が記載されています。その実現のために、ジョブローテーションを導入し、業務全体を理解できるようにする、また基盤となる業務から確実に継続していく取り組みを進める必要があります。

先ほどデータドリブンを挙げましたが、「社内のDX化も進めていきましょう」というかたちにもなっています。これらの結果として、個々人が適切に人事評価を受け、やりがいのある業務に取り組める環境が構築され、「ワクワクする会社」を作っていこうということになりました。

これらは、当社経営サイドから見ても、人的資本経営の根幹を成すと考えており、この4つの象限を今回の中期経営計画の期間中に実現したいと考えています。

kenmo:スライドの真ん中に「ワクワクする会社」と掲げています。従業員のモチベーションを上げるための、御社独自の施策や取り組みはあるのでしょうか?

前川:そうですね。例えばジョブローテーションについては、「取り組んでいるができていない」という状況で、隣は何の仕事をする人ぞという状況もありました。

今回の取り組み自体、中堅社員が集まり「どのように取り組んでいこうか」とアイデアを出し、「社内的にはこのようなことをやること自体が、ワクワクできる会社を作ることになる」という内容で構築され、採用したという経緯があります。

さらに、本日お話ししたように、新しいオフィスに移転して気持ちを一新して取り組んでいくというバックグラウンドがあります。

kenmo:ちなみに、オフィスを移転されるとのことですが、オフィス移転の理由は、前のオフィスが手狭になったからなのでしょうか、それとも他に理由があるのでしょうか?

前川:そうですね、理由はいくつかあります。1つ目は、手狭になってスペースが不足してしまった点です。もう1つは、3階に分かれていたため、コミュニケーションを取る際に階を移動する必要があり、それが課題となっていました。

新しいオフィスはワンフロアで、今流行りのフリーアドレスのテーブルを採用しました。この環境により、従業員がよりコミュニケーションを取りやすくなるようにしたいと考えています。

そのため、このような状況ではありますが、引っ越しをして心機一転することを決め、進めています。

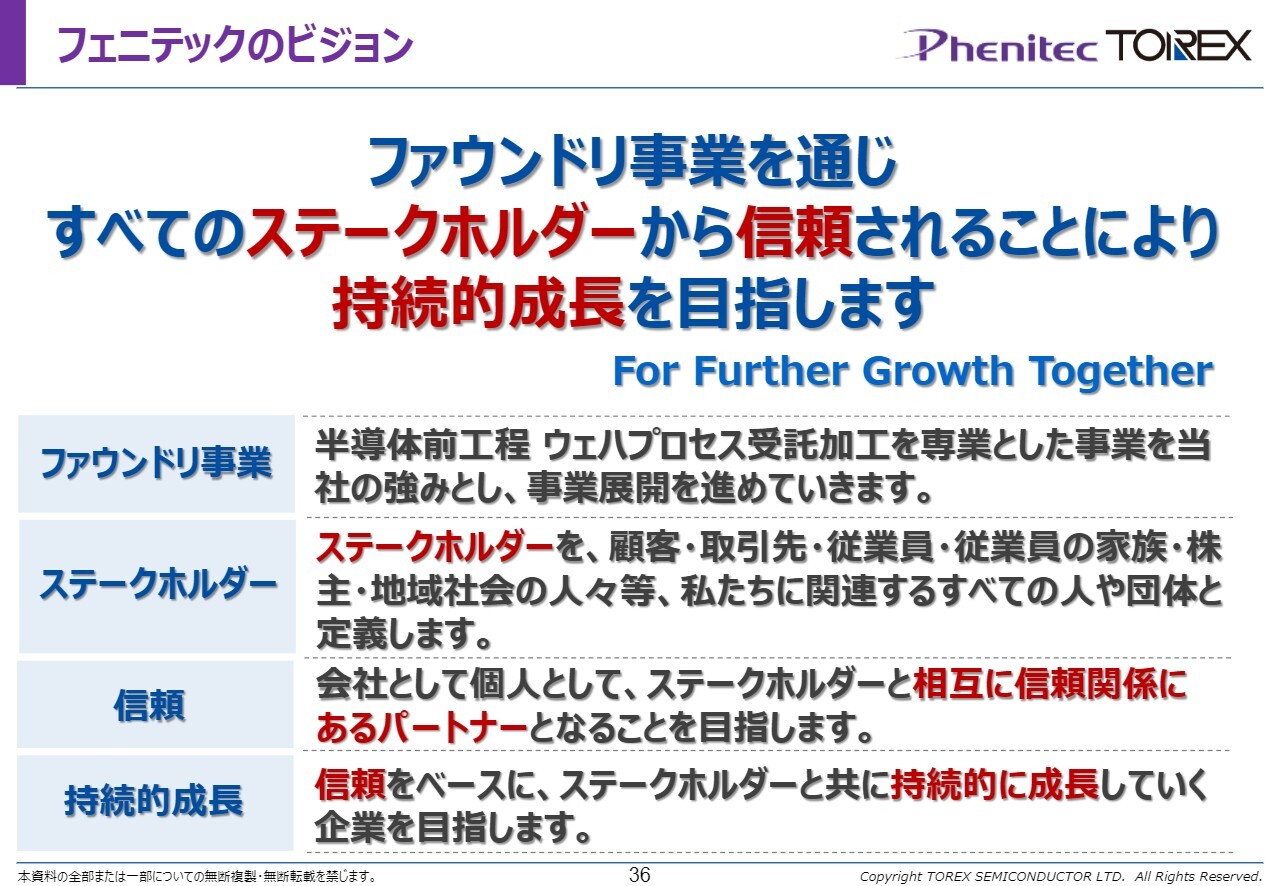

フェニテックのビジョン

前川:続いてフェニテックについてお話しします。フェニテックの「ファウンドリ事業を通じすべてのステークホルダーから信頼されることにより持続的成長を目指します」というのは、2024年に策定されたビジョンです。

今回、2026年以降もこのビジョンを継続する予定です。ファウンドリ事業において、お客さまの製品を製造・提供する過程で信頼が最も重要とされているため、それをビジョンの中心に据えています。

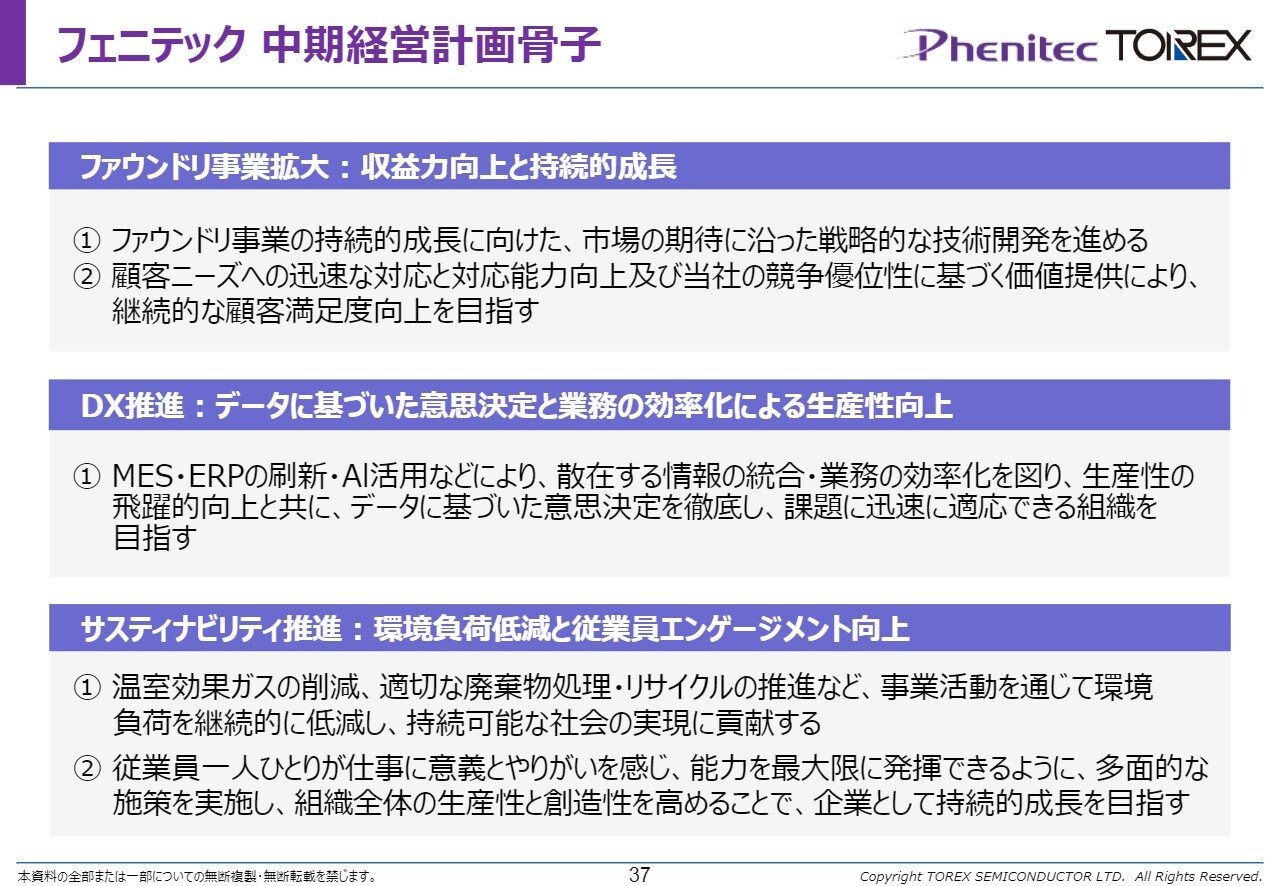

フェニテック 中期経営計画骨子

前川:その中でも今回、何を骨子として置くかについて、1つ目は事業として当たり前ですが、「ファンドリ事業の拡大」です。これは、収益力を向上させることが会社の継続に必要であるとの観点から、ファウンドリ事業を拡大するという内容です。

2つ目は「DXの推進」であり、「データに基づいた意思決定と業務の効率化による生産性向上」に関しては、今回、社内では新しいシステムを導入し、これまで手作業や人の判断によって行われていた業務をデータドリブンで進めるよう、現在改革を進めているところです。

また、「サステナビリティの推進」として、環境負荷の低減と従業員のエンゲージメントの向上も骨子の中に含めています。

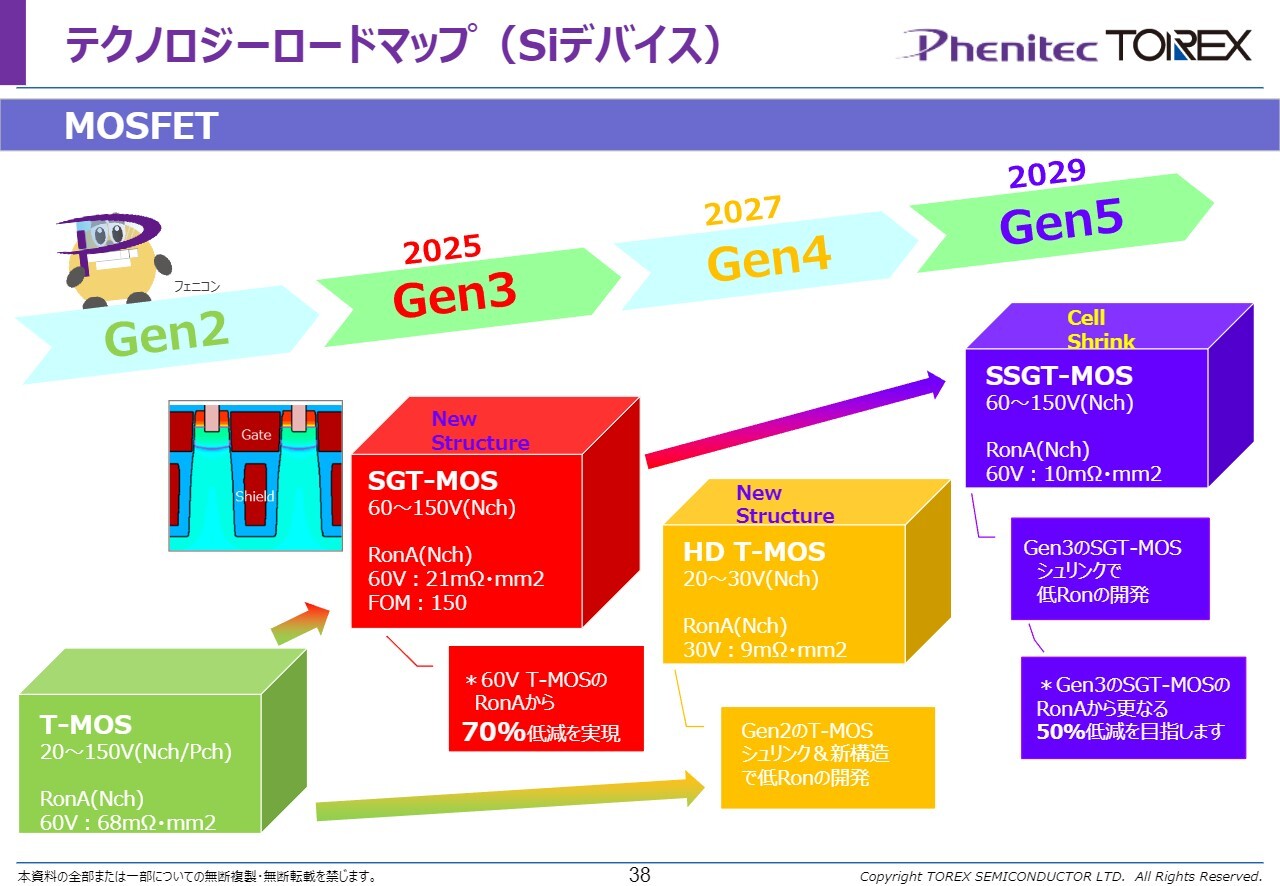

テクノロジーロードマップ(Siデバイス)

前川:フェニテックのテクノロジーロードマップについてお話しします。まずは、シリコンを使用したデバイスのロードマップです。Gen2、Gen3、Gen4、Gen5というかたちで記載しています。

これはシリコンに関するものですので、Trench MOS(T-MOS)や16ボルトから60ボルトまでの、シリコンを利用したMOSFETの技術ロードマップとなります。

「シリコンを使ったものというのは、なかなか進化はないんじゃないの?」という疑問もあるかもしれませんが、実際にはまだ取り組むべき課題が多く存在しています。シリコンを使用したデバイスについても、このように進化させていく取り組みが増加しているところです。

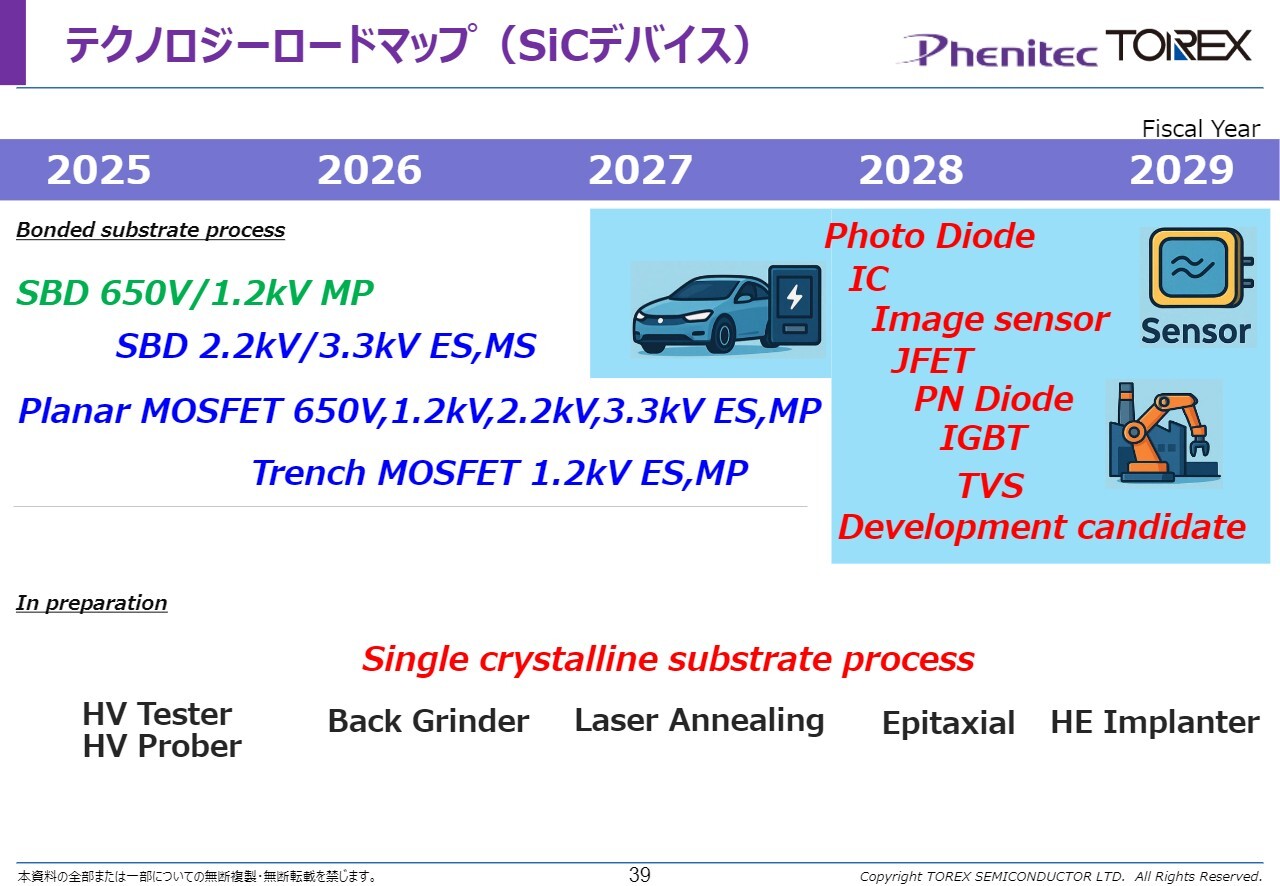

テクノロジーロードマップ(SiCデバイス)

前川:続いて、SiCについてです。

フェニテックではオリジナル製品も取り扱っており、すでに650ボルトおよび1.2キロボルトのダイオードを量産しています。

また、トランジスタについては、650ボルトから3.3キロボルトまでの製品サンプルをお客さまに提供し、現在評価をいただいている段階です。

なお、650ボルトや1.2キロボルトといった低い電圧の領域はレッドオーシャン化しつつあります。そのため、当社としては2.2キロボルトおよび3.3キロボルトといった非常に高圧の分野に注力し、オリジナル製品を開発・提供していくという戦略を採用しています。

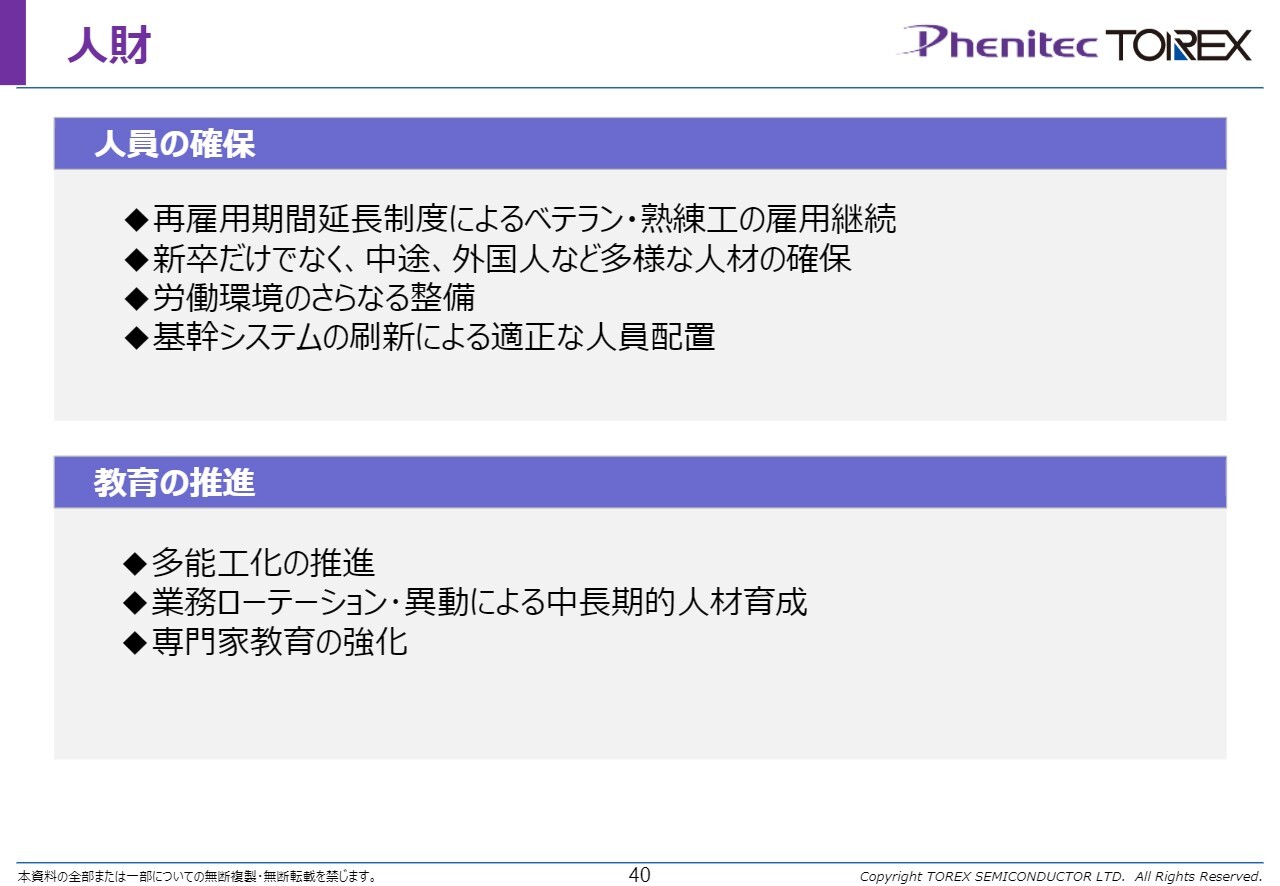

人財

前川:人財についてです。フェニテックは岡山と鹿児島に拠点があります。しかし、地理的に見ると、新卒採用が難しいというのが正直なところです。

とはいえ、50年の歴史を持つフェニテックには、非常にベテランとされる熟練工が多く在籍しています。この方々に長く働き続けていただくことが、継続的な技術の発展につながると考えています。

新卒採用だけでなく、中途採用や外国人の採用にも注力し、現在の技術を継承しながら、それを長期にわたって活用していきたいと思っています。

そのため、「多能工化」にも記載されていますが、一人の従業員が複数の工程管理を行えるようにするための教育を推進していきます。具体的には、ジョブローテーションを導入することが重要だと考えています。

Powerfully Small!

前川:フェニテックについての説明は以上です。

これで当社のプレゼンは終了となります。ありがとうございました。

質疑応答:トレックスとフェニテックの事業間シナジーについて

kenmo:ジョブローテーションというお話に関連するかと思いますが、御社はトレックスとフェニテックという異なる2つの事業をお持ちです。それぞれのシナジーについてお聞かせいただけますでしょうか?

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

新着ログ

「電気機器」のログ