提供:株式会社セブン銀行 2026年3月期第1四半期決算説明

【QAあり】セブン銀行、1Qはセブン銀行単体の業績が寄与し増収 利益率の向上に向け様々な取り組みに着手

2026年3月期第1四半期決算のポイント

清水健氏(以下、清水):株式会社セブン銀行常務執行役員企画部長の清水です。本日は、お盆休み中に加えて、3連休明けの朝にもかかわらず、お集まりいただきありがとうございます。

資料に基づきまして、2026年3月期第1四半期の決算内容をご説明します。まず、第1四半期決算のポイントについてお話しします。

業績については、連結・単体ともに増収減益となりました。今年度については、増収減益を見込むと公表しており、第1四半期はその方向性に沿って進んでいる状況です。社内計画との比較では、収益・利益ともにやや上振れとなっています。

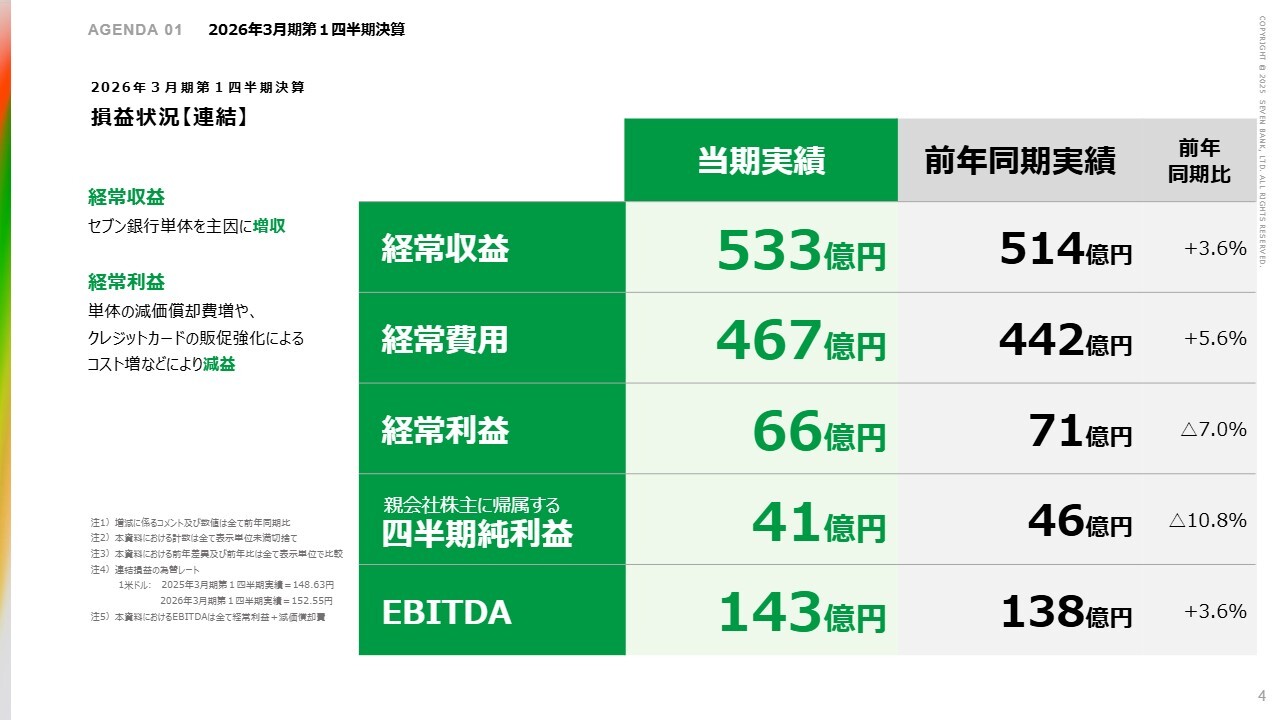

2026年3月期第1四半期決算 損益状況【連結】

連結の数字についてです。第1四半期の経常収益は533億円で、前年同期比で3.6パーセント、19億円のプラスとなりました。一方、経常利益は66億円で、前年の71億円から減益となっています。前年同期比マイナス7パーセント、およそ6億円の減少です。

経常収益については、スライド左側のコメントにも記載していますが、セブン銀行の単体業績が当社の想定および前年を上回ったことにより、この数字となりました。経常利益については、何度かお伝えしているとおり、セブン銀行単体の減価償却費の増加や、クレジットカードの販促強化といったコスト増加の影響を受けています。

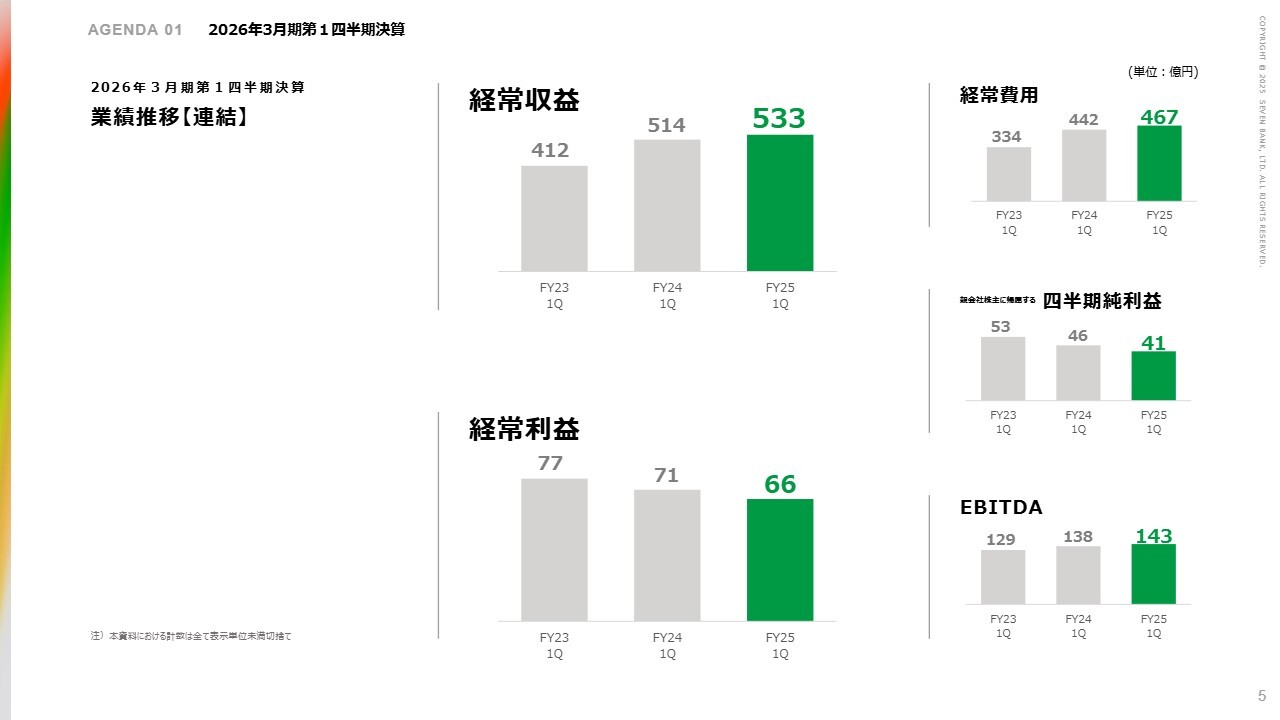

2026年3月期第1四半期決算 業績推移【連結】

業績の推移についてです。経常収益は過去最高を記録しています。

一方で、経常利益は過去最高を記録したときに比べ、約6割から7割程度の水準にとどまっています。先行投資を続けているためコストがかさみ、その成果がまだ十分に現れていない状況です。この点については、社内でも利益率を確実に向上させることを課題として認識しています。

現在も様々な取り組みを進めていますが、現時点では数字として明確な成果が表れていない状況です。

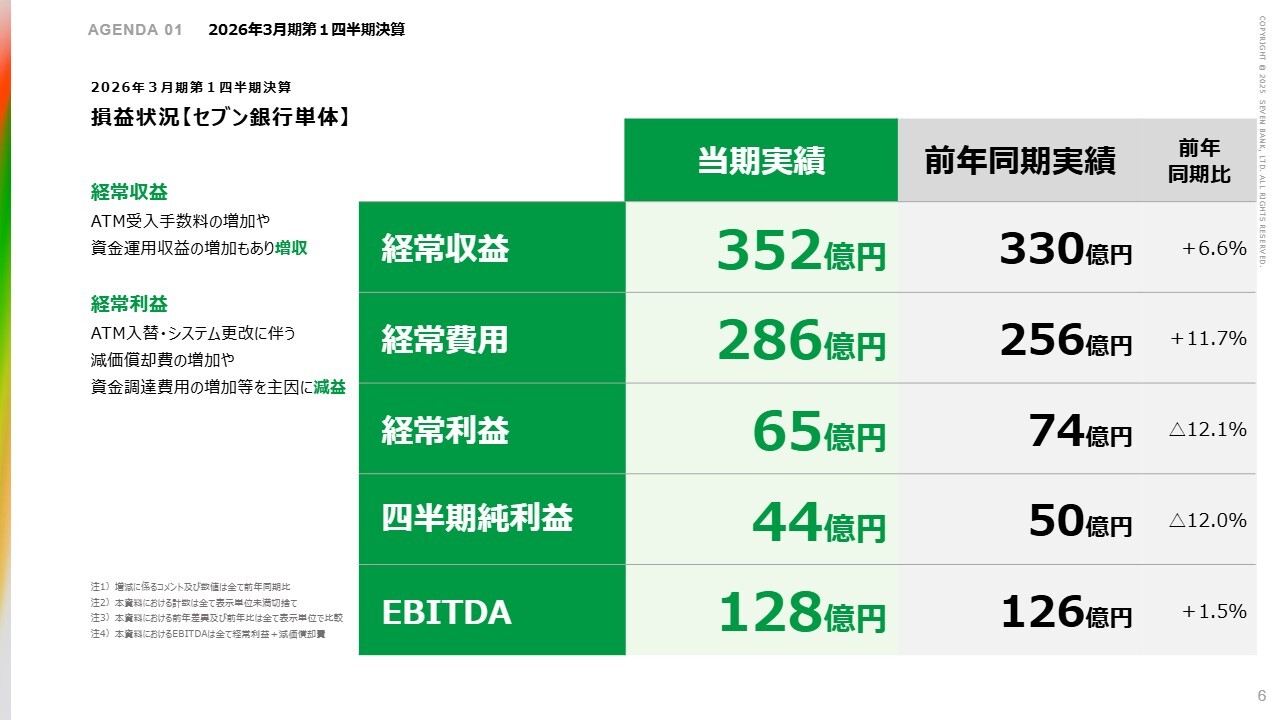

2026年3月期第1四半期決算 損益状況【セブン銀行単体】

セブン銀行単体の数字です。単体の経常収益は352億円で、前年同期比6.6パーセント、21億5,000万円の増加でした。

一方、経常利益は65億円となり、前年の74億円から12.1パーセント減少し、約8億円の減益となっています。理由については、スライド左側や、先ほどのコメントでご説明したとおりです。

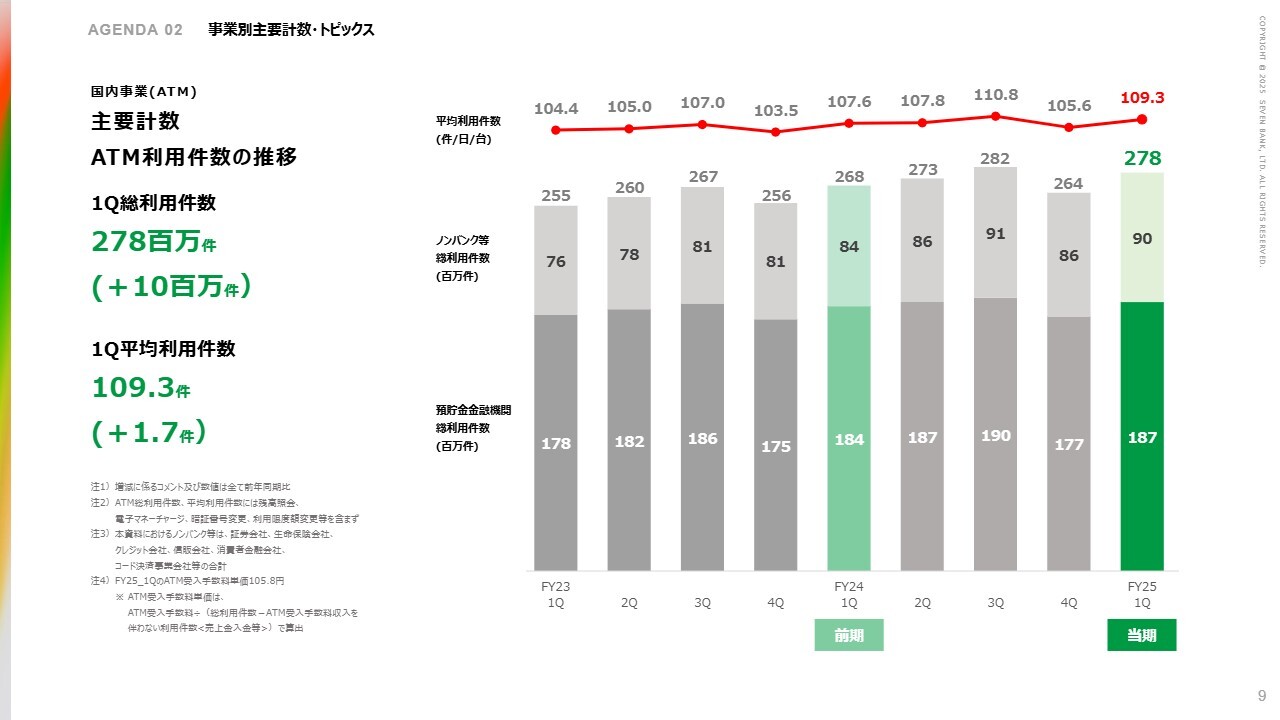

国内事業(ATM) 主要計数 ATM利用件数の推移

個別事業の状況についてご説明します。まずは国内ATM事業です。総利用件数は2億7,800万件となり、前年より1,000万件ほど増加しました。平均利用件数は109.3件で、前年に比べ1.7件増加しています。件数は比較的好調に推移しており、前年や当社の想定を上回る状況です。

一方、スライド内の注4に小さく記載しているとおり、ATM受入手数料単価は105円80銭であり、低下傾向に歯止めがかかっていません。引き続き、単価低下のトレンドが継続しています。

件数が予想や前年を上回る一方で、単価が前年や予想より若干弱いという、これまでと同様の傾向が続いています。しかし現時点では、この掛け算の結果はプラスに作用しています。

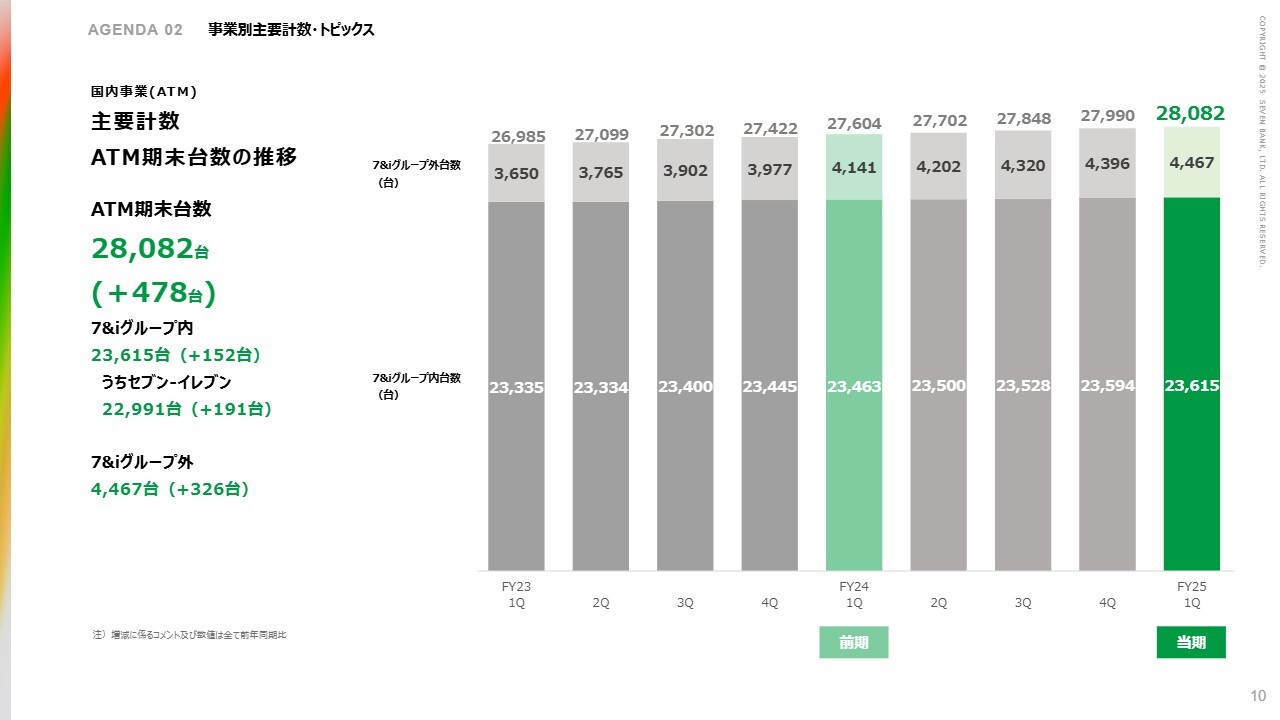

国内事業(ATM) 主要計数 ATM期末台数の推移

ATM期末台数についてです。6月末の台数は2万8,082台で、前年に比べて478台増加しました。このうち、セブン&アイグループ内では152台、グループ外では326台の増加となっています。

グループ内の増加分152台のうち、「セブン-イレブン」の台数増加は191台で、グループ内の増加数と純増数が逆転する結果となっています。これは前回同様に、「イトーヨーカドー」設置のATMが純減となった影響によるものです。

グループ外の台数は合計で4,467台であり、ここ数年で着実に伸びています。このうち金融機関との共同運営ATMについては502台となり、3月末と比較して約20台増加しました。この増加は、すでに公表しているとおり、四国の愛媛銀行でまとまった数が増えたことによる効果です。

台数についてはほぼ計画どおり推移しており、通期では2万8,600台を超える見通しです。現時点では、おおむねその方向で進むと考えています。

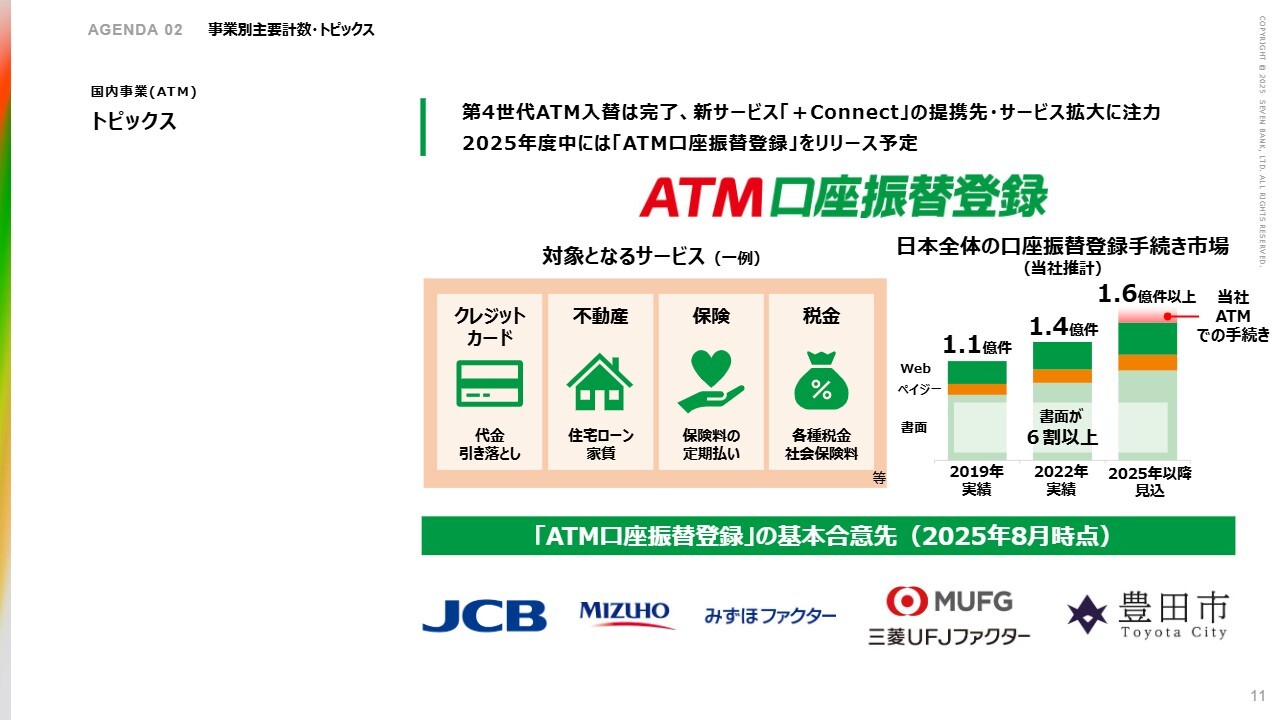

国内事業(ATM) トピックス

トピックスとして「ATM口座振替登録」を取り上げています。みなさまもご経験があるかと思いますが、様々な支払いをする際、口座引き落としを指定する場合には、紙に自分の口座番号などを記載し、申し込む流れが一般的です。

「ATM口座振替登録」は、この口座振替登録の手続きに紙を使用せず、ATMで登録ができるようにするサービスです。サービスの開始は、2025年度中を予定しています。現時点で、スライド下部に記載した大手の提携先と基本合意に至っており、サービス開始からまとまった件数の利用が期待できると考えています。

口座振替の登録手続きは、年間約1億6,000万件あります。当社は、その中でも書面で行われている部分を対象に、ATMで行う仕組みに置き換えようとしています。書面で行われている手続きをATMで行うことで、お客さまや決済代行先にとって便利なサービスを提供することを目指しています。

まとまった件数が見込めるため、順調にシフトが進めば、売上にも大きく貢献すると期待しています。

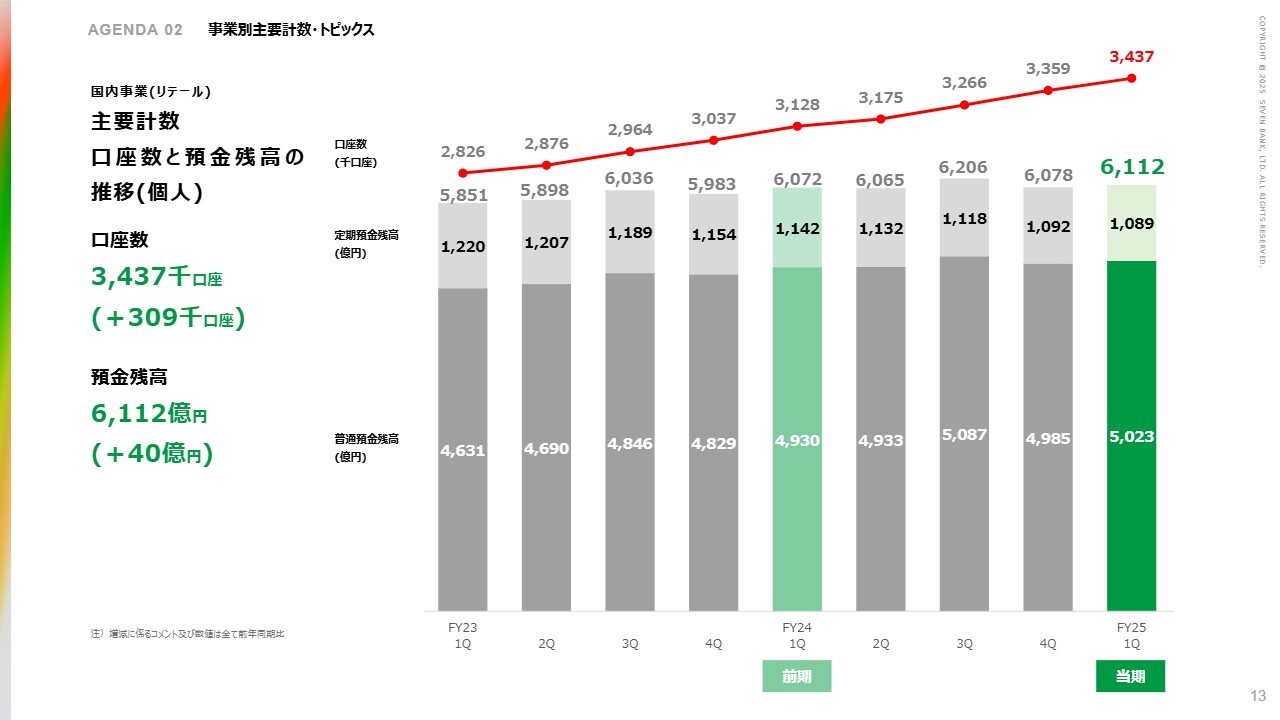

国内事業(リテール) 主要計数 口座数と預金残高の推移(個人)

リテール事業についてご説明します。セブン銀行の口座数は、6月末時点で約343万口座となりました。預金残高は6,112億円です。口座数はこの1年間で30万口座増加しており、我々の期待どおり順調に伸びていると考えています。年度末には361万口座を計画しており、現在ほぼその計画線上で推移しています。

預金残高は6,112億円で、前年より40億円増加しています。一方で、足元では各銀行がキャンペーンなどで比較的高い金利を提示していることが影響し、残高の伸びは想定よりやや弱いと感じています。

通期では6,500億円の残高を計画しており、それに向けて当社としてもキャンペーンを含めた施策を検討していきたいと考えています。

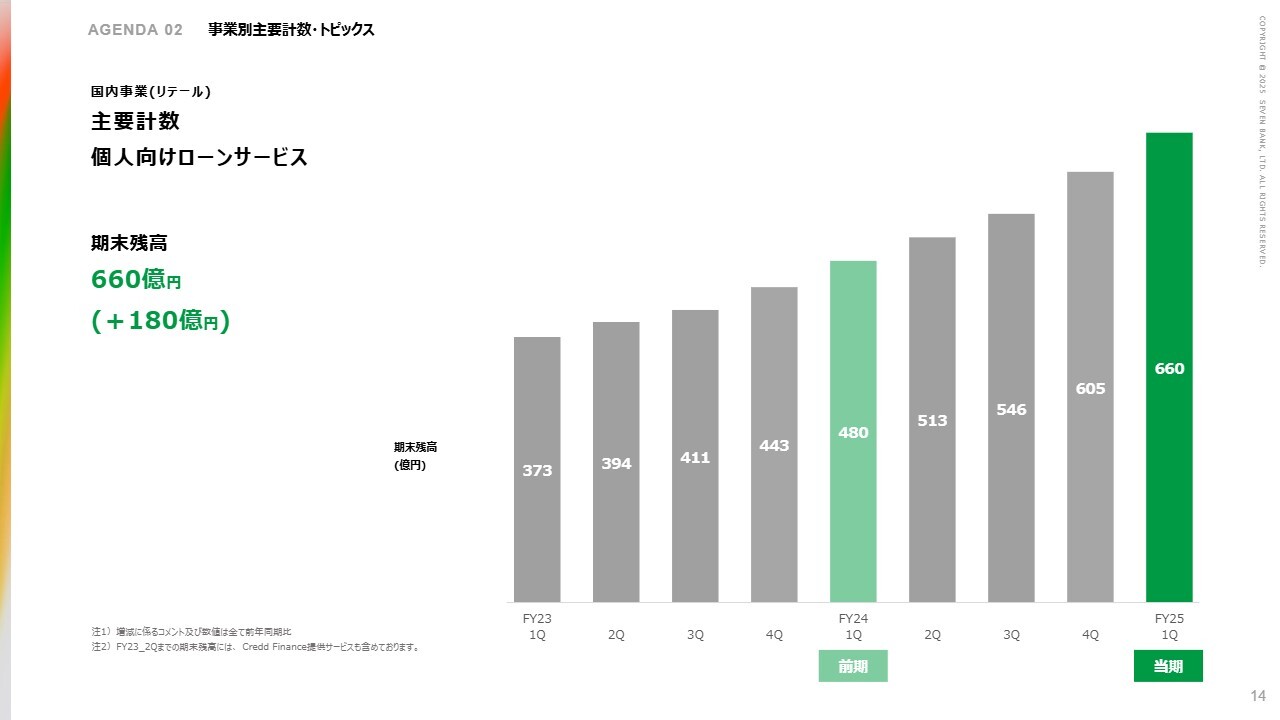

国内事業(リテール) 主要計数 個人向けローンサービス

個人向けローンについてです。期末残高は660億円で、前年に比べて180億円増加しました。通期では800億円を計画しており、その計画に沿って順調に伸びています。

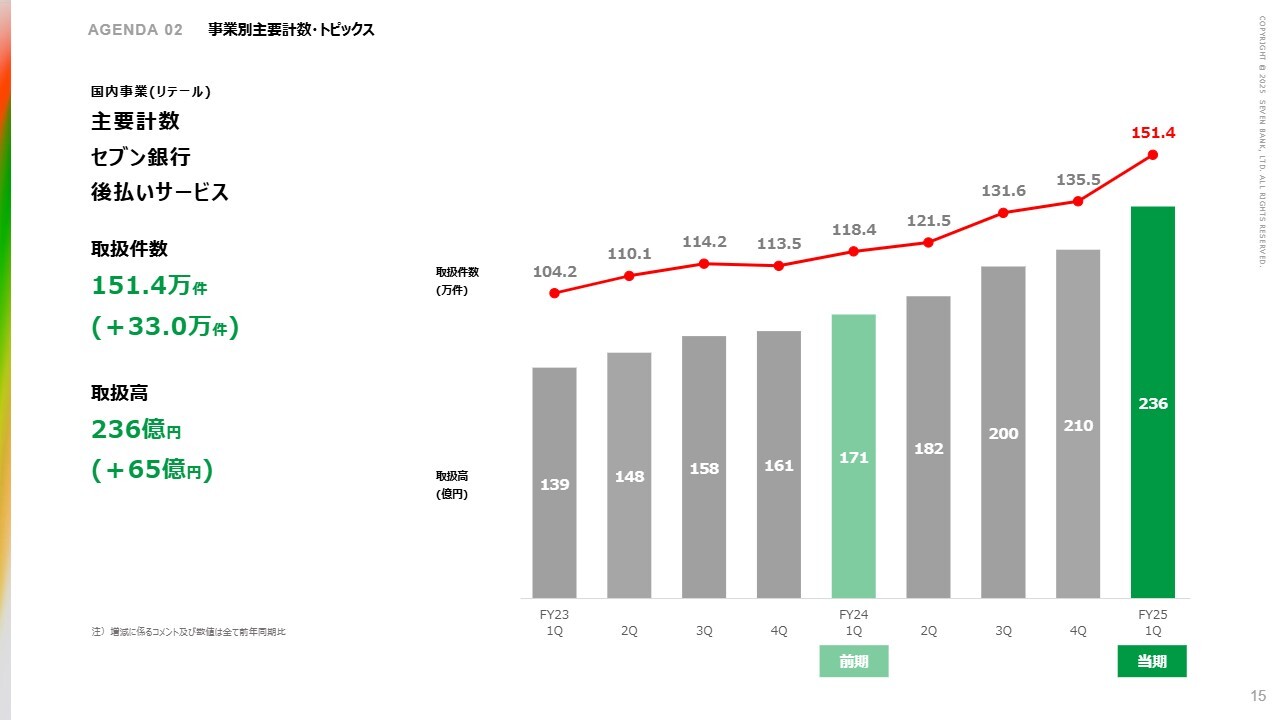

国内事業(リテール) 主要計数 セブン銀行 後払いサービス

後払いサービスについてです。取扱件数は約151万件、取扱高は236億円となり、件数・取扱高ともに前年に比べて大きく伸びています。

今年の通期計画では、取扱件数が557万件、取扱高が851億円を見込んでいます。第1四半期の数字をご覧いただければ、この計画を大きく上回るペースで推移していることがおわかりいただけると思います。

現在提携している、カンム社とスマートバンク社との協業は順調に進んでおり、さらに新しい取り組みにも対応中です。今後、それぞれの提携先で件数が伸びることや、新しい提携先が増える可能性もあります。後払いサービスは、今後においても大きく期待できると考えています。

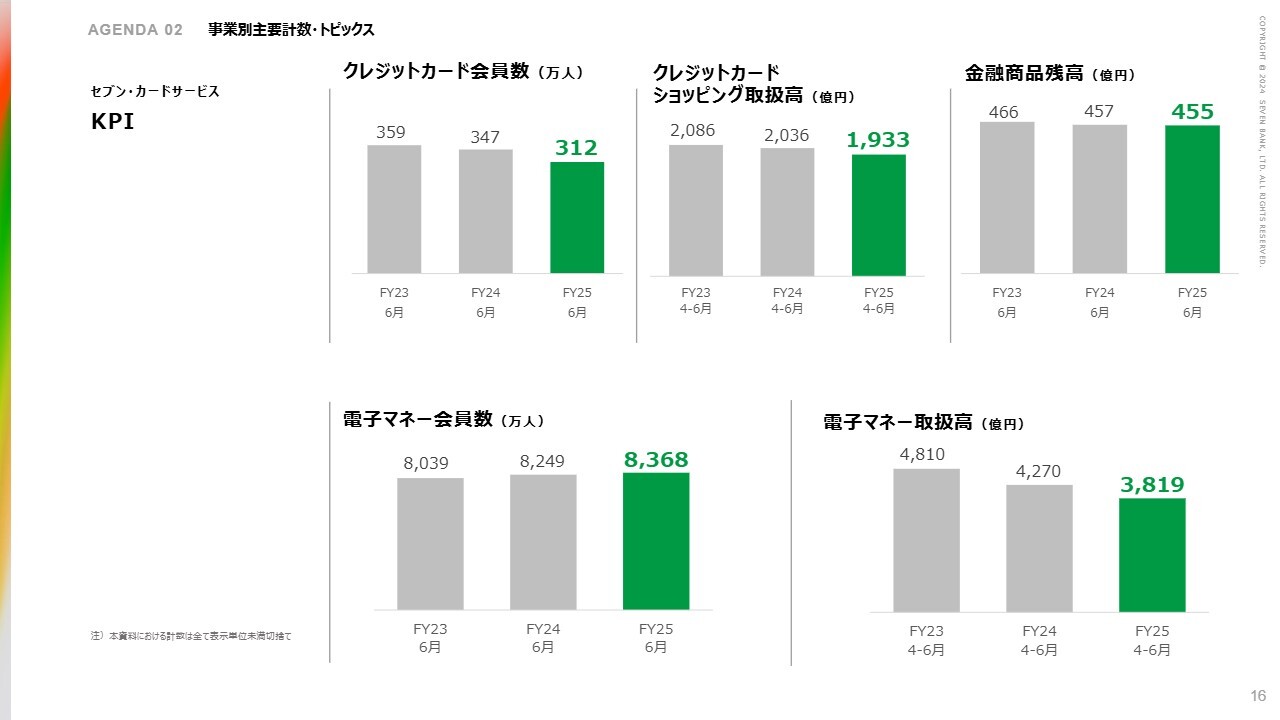

セブン・カードサービス KPI

セブン・カードサービスについてです。クレジットカード会員数、クレジットカードショッピング取扱高、金融商品残高はいずれも前年の6月と比べてマイナスですが、計画との対比では、ほぼ計画どおりに推移しています。

クレジットカード会員数は312万人で、ほぼ計画どおりです。今年度の通期年度末には320万人を想定しており、現在のペースで進めば、達成できる可能性があると考えています。ショッピング取扱高は1,933億円で、計画どおりの進捗です。年間では8,147億円を目標としており、達成可能と見込んでいます。

金融商品残高は455億円で、前年と比べるとややマイナスですが、今年度の計画どおりに推移しています。年度末には460億円を超える計画であり、現時点でのペースを考えれば、この計画も達成可能と見ています。

電子マネー会員数は8,368万人、電子マネー取扱高は3,819億円でした。電子マネーについては、稼働会員を重視していますが、稼働会員は新しい決済手段の影響を受け、減少傾向にあります。

電子マネー「nanaco」については、まとまった数の稼働会員が存在しており、この状況を維持しつつ、クレジットカードなどへの移行を早期に進めることが、将来につながると考えています。この目標に向けて取り組んでいきます。

国内事業(リテール) トピックス

トピックスです。7月から金利キャンペーンを開始しました。1年ものの定期預金限定ですが、金利は0.711パーセントと高めに設定し、現在提供しています。

6月末と比較して、7月末時点で数十億円規模の定期預金の増加が見られます。ただし、みなさまもご存じのとおり、金利競争は厳しい状況です。増加傾向にはあるものの、先ほど申し上げた年度末の目標である6,500億円を達成できるかどうかは、このキャンペーンだけでは難しいと言わざるを得ません。

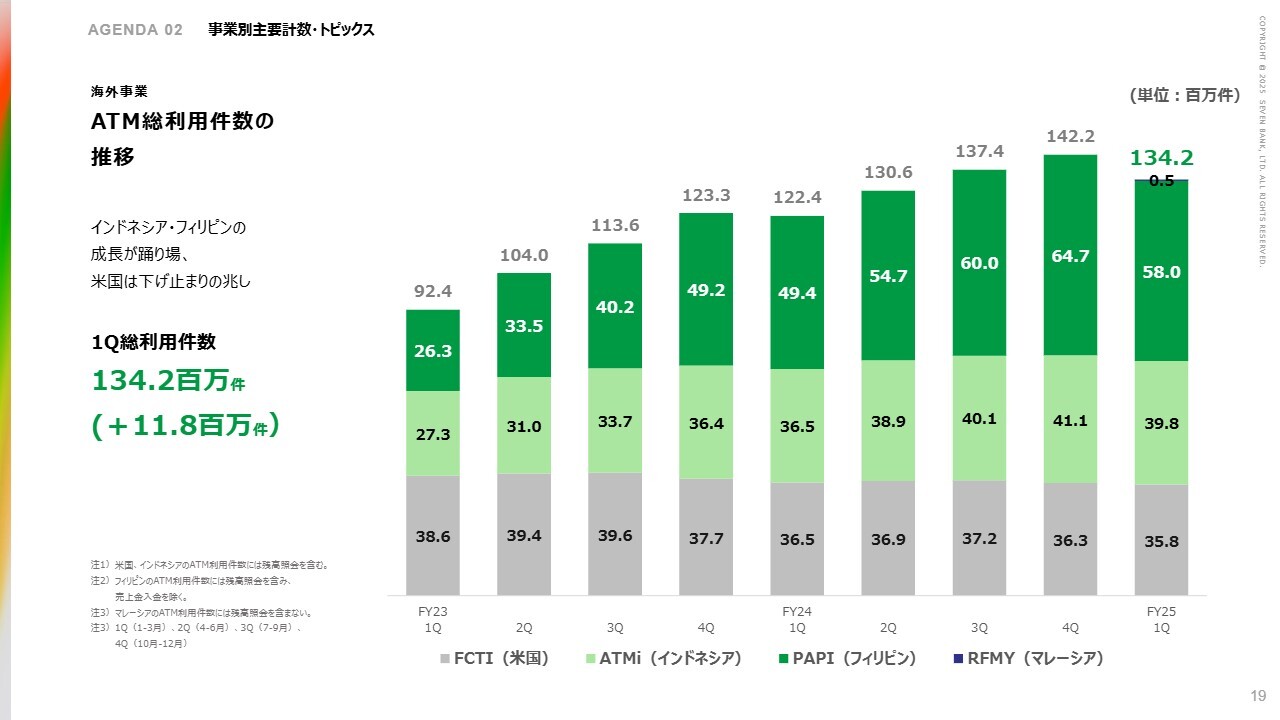

海外事業 ATM総利用件数の推移

海外事業についてです。ATM総利用件数の推移に関して、第1四半期は4ヶ国の合計で約1億3,400万件に達しました。前年同期比で1,200万件弱の増加となっています。

ただし、毎年第4四半期は、特にアジアを中心に、クリスマスの影響により利用件数が増加します。その影響もあり、第4四半期と比べると件数が減少している状況です。過去と比較すると、減少幅がやや大きいと感じる部分もあり、特にアジアではインドネシアやフィリピンの数字を見ると、やや弱い印象を持たれるかもしれません。

アジアは、これまで海外全体の成長を牽引してきた地域です。そのため、ここは非常に重要ながんばりどころだと考えています。

海外事業 米国

個別の国ごとにご説明します。米国については、会社として減収増益となっています。件数は下げ止まっていますが、アメリカ全体で「セブン-イレブン」が不採算店舗の整理を進めてきた影響があります。スライドの棒グラフにあるとおり、2023年度の第4四半期以降、台数が減少していました。

そのため、2025年度の第1四半期も減収となっています。ただし台数を見ると、第1四半期で8,390台、2025年6月末時点では8,603台となっており、減少局面が過ぎ、増加局面に転じてきています。

スライド内の折れ線グラフで示されている平均利用件数についても、下落傾向が続いていましたが、47.7件となり、顕著な上昇はないものの、下げ止まってきた兆しが見え始めています。

スライドには記載がありませんが、「Speedway」への展開も始まっています。3月末時点では約10台でしたが、海外の場合、第2四半期末である6月末時点では200台強の設置が完了しています。

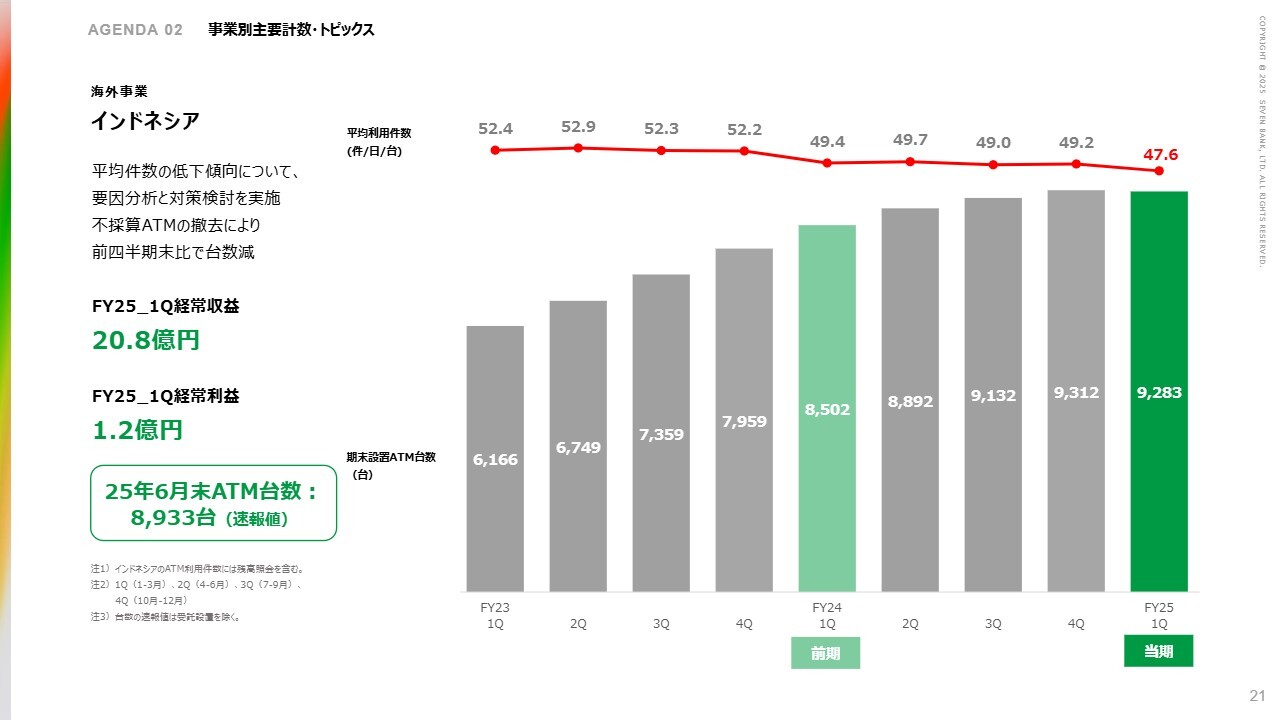

海外事業 インドネシア

インドネシアについてです。当社は増収減益の状況ですが、増収基調を引き続き維持しており、減益ながらも黒字基調を保っています。

台数について、これまで増加していたものの、第1四半期の3月末時点では9,283台、6月末時点では8,933台と減少しています。これは、スライド上方にある平均利用件数のトレンドと関連しています。

平均利用件数は下降トレンドが続いており、第1四半期も47.6件となっています。そのため当社としては、一度しっかりと分析を行い、スクラップアンドビルドを徹底することで、平均利用件数を高めると同時に、増益基調を確保する方針です。

昨年からスクラップアンドビルドに取り組んできた結果、台数が減少している状況です。スクラップアンドビルドを進めている中で台数が減少していることから、「スクラップしかしていないのではないか」と疑問に思われる方もいらっしゃるかもしれません。

しかし、当社としては、まず不採算の箇所を撤去することを最優先に進めています。採算が取れる箇所への設置に目処が立っていますので、夏以降はそこにきっちりと設置していき、もう一度ポジティブなかたちでインドネシア事業を拡大していきたいと思います。

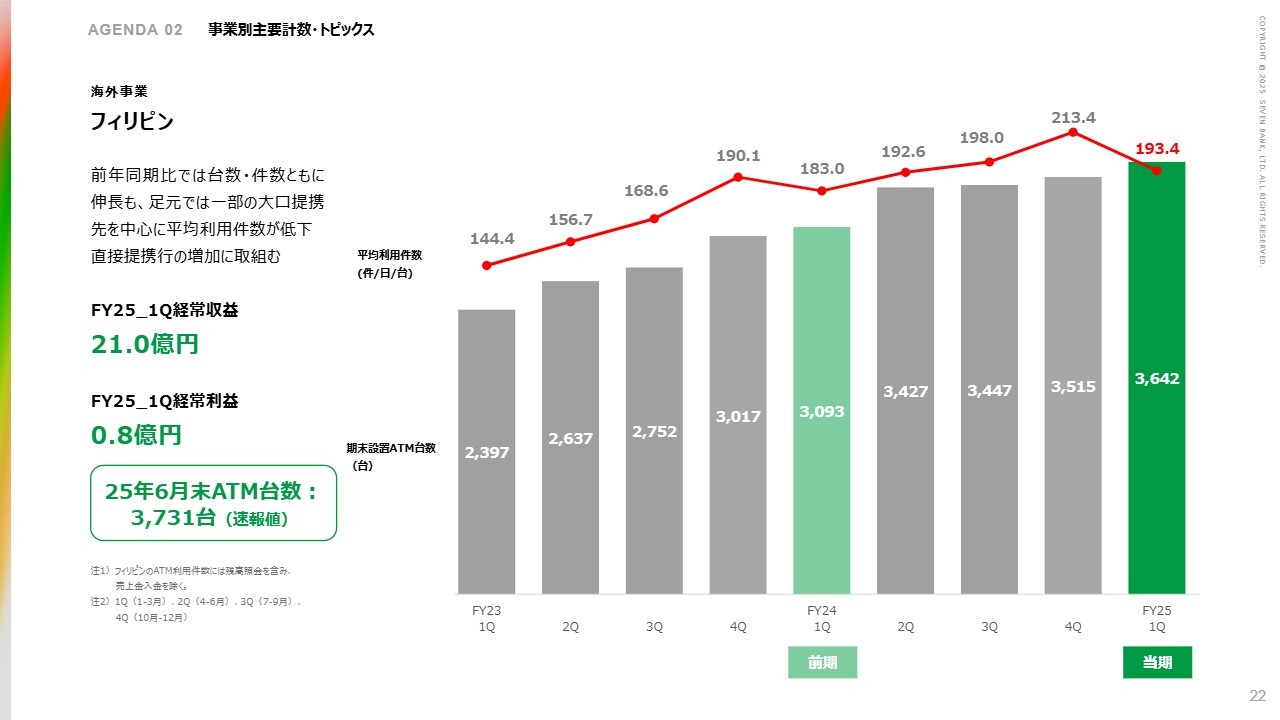

海外事業 フィリピン

フィリピンについてです。こちらも、会社としては増収減益となっています。減益ではありますが、黒字の基調は堅く維持しています。フィリピンにおける当期末のATM設置台数は3,642台、6月末時点で3,731台となり、インドネシアとは異なり、台数の増加が順調に進んでいます。

一方、平均利用件数は193.4件で、第4四半期と比較して20件ほど減少しました。特にクリスマスに件数が上がるという傾向がフィリピンでは顕著であり、季節的な上振れが影響していると考えられますので、その点をご理解ください。

ただし、第3四半期の198件と比較しても5件程度の減少が見られるため、「これからも伸び続ける」と結論付けることはできない状況です。インドネシアと同様、私たちも「どういうことで件数が減っているのか」「これを増やすにはどうすればいいのか」ということを検討しています。

一方で、インドネシアとは異なり、不採算のATMを撤去しているわけではなく、現在は採算の取れる場所にATMが配置されている状況です。その中で、いかに利用件数を上乗せしていくかがフィリピンの重要な課題となっています。

フィリピンについては、「セブン-イレブン」以外にも展開する方針のもと、地元スーパーの「アルファマート」に約100台の設置が完了しています。

海外事業 マレーシア

マレーシアについてです。ATM設置台数は、3月末時点で56台、6月末には約100台の設置を完了しました。ATM平均利用件数は222.6件で、「セブン-イレブン」に設置されていた既存のATMを置き換えることが主な目的となっています。この場所は、もともと認知度が高かったため、設置当初から比較的多く利用されています。

以上、全体を総括すると、日本国内では件数が順調に伸びている一方で、単価がやや弱含んでいます。海外については、これまで全体を牽引してきたアジアが多少弱含む状況です。

第1四半期の段階では、現在対外的に公表している、通期計画である経常収益2,160億円、経常利益245億円、純利益160億円について変更はなく、その達成に向けて努力していきたいと考えています。私からのご説明は以上です。

質疑応答:今後の資本政策について

質問者:6月20日に、大株主から約1億9,400万株の自己株を取得されましたが、この金庫株の今後の取り扱いについてコメントをいただけますでしょうか。また、仮に金庫株を消

新着ログ

「銀行業」のログ