提供:トモニホールディングス株式会社 2025年3月期決算説明

【QAあり】トモニHD、増資をバネに過去最高益を実現 成長投資、利益還元、内部留保のより大きなバランスを目指す

目次

中村武氏(以下、中村):トモニホールディングス 代表取締役社長兼CEOの中村です。今回で3回目の決算説明会となりますが、本日はスライドに記載の3点についてお話ししたいと思っています。

はじめに、資本コストや株価を意識した経営という角度から、私どもの取り組み等をレビューした後、2025年3月期決算、2026年度3月期業績予想の順で進めていきます。

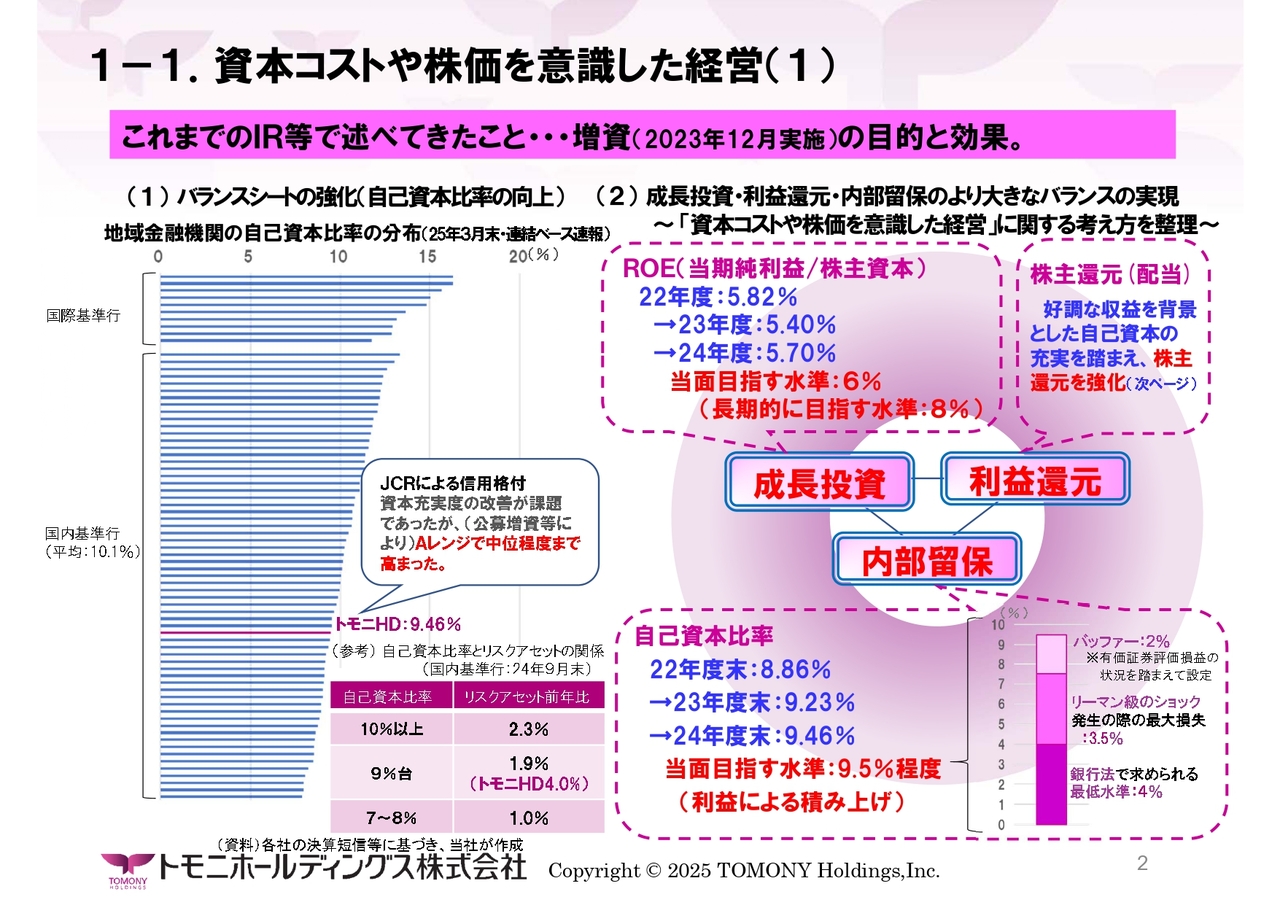

1-1.資本コストや株価を意識した経営(1)

資本コストや株価を意識した経営についてです。まず、話の出発点として、2023年12月に実施した増資からお話しするのが適切かと思います。これまでのIR等でお伝えした増資の目的と成果をまとめると、スライド左側のグラフにあるように、バランスシートの強化が直接的な目的となります。

銀行界でいう自己資本比率の向上について、バーゼル規制上の比率で見ると、国内基準の地域金融機関平均にはまだ達していませんが、JCRからは「Aレンジの中位程度まで高まった」と評価されるなど、増資によって一定の成果を得たと考えています。

金利がある「普通の経済」のもとでは、リスクを取って収益を上げることが従来以上に重要になってくると思われます。スライド下段に、地域金融機関の自己資本比率の水準とリスクアセットの関係について、参考までに表を記載しています。

総じて見れば正の相関があり、とりわけ、7パーセント台から8パーセント台のリスクアセットの伸びというのは、かなり低いといえます。私どもは増資前の2022年度末の自己資本比率は8パーセント台でしたので、そのような意味で、「普通の経済」が戻ってくるギリギリのタイミングで増資ができたと考えています。

このように強化されたバランスシートのもとでゆとりができてきたため、資本コストや株価を意識した経営に真正面から向き合って、我々の戦略を整理することができたのも1つの成果です。

成長投資を行うことで、どのくらいのスピードでROEを高めるのか、自己資本比率のゴールをどこに置くのか、従業員や株主のみなさまにどのように還元を行っていくのかについて、スライド右側にまとめました。「成長投資」「利益還元」「内部留保」をバランスよく、より大きなかたちで実現していく上で、「資本コストや株価を意識した経営」に関する考え方を整理することができたのは成果だと考えています。

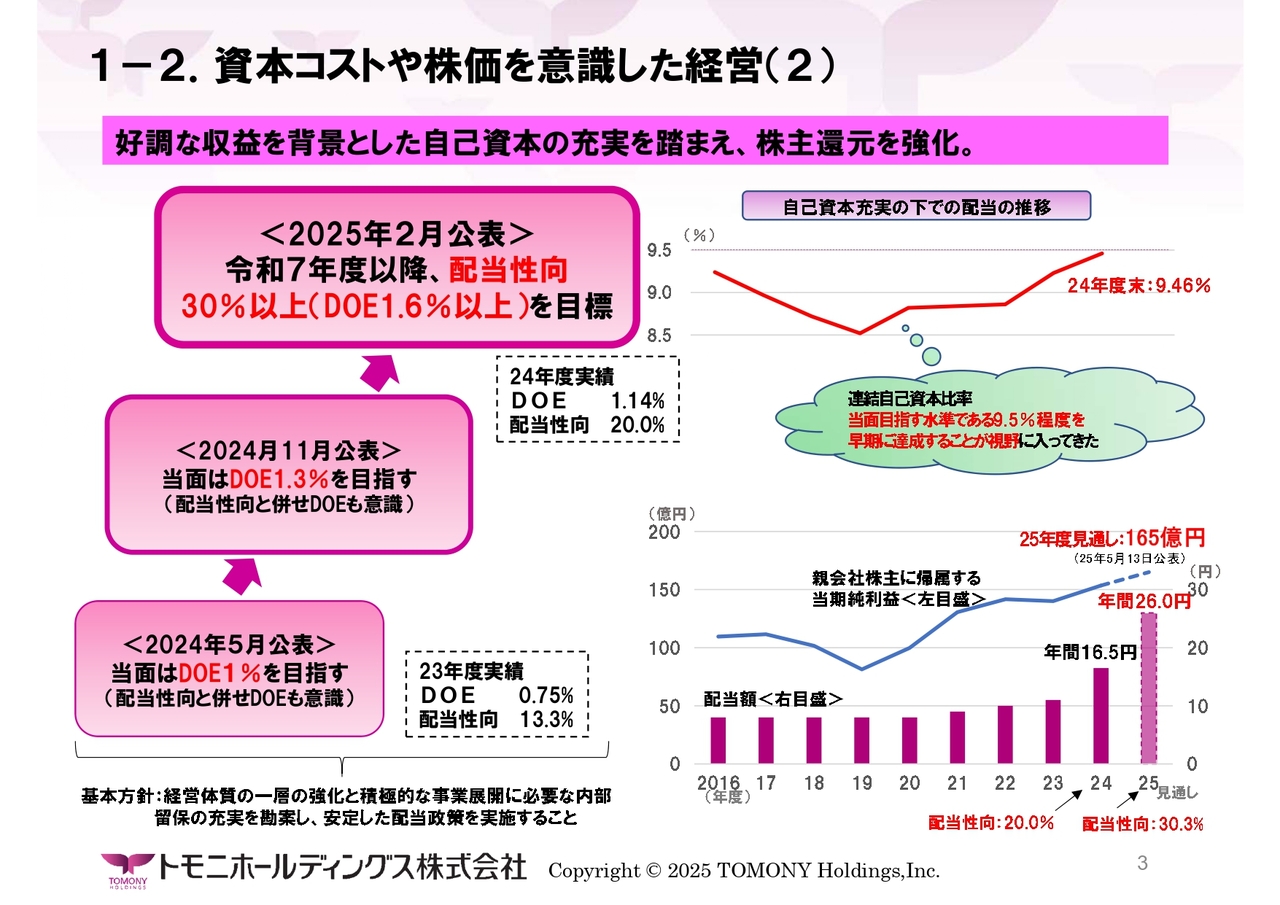

1-2.資本コストや株価を意識した経営(2)

株主還元については、率直にお伝えすると、増強した資本を活用しながらどこまで利益を上げることができるのか、私としても最初は手探りの状態でした。

スライド左下にあるとおり、スタートとなる2023年度のDOEは0.75パーセント、配当性向13.3パーセントという実績です。当初、資本との関係で配当をどのようにするか考えていたこともあり、DOE1パーセントを出発点としました。

ところが、私が考えていた以上に早く、そして大幅に、この1年で利益を上げることができました。加えて、右上のグラフにあるとおり、自己資本比率も当面の目標の9.5パーセントに近づいてきました。

一方で、投資家のみなさまとの対話の中で、「わかりやすさの観点などから、DOEよりも配当性向のほうが望ましいのではないか?」というご意見もいただきました。

そのため、2025年度以降は配当性向30パーセント以上を目処とすることを明確にし、2024年度は過渡期として配当性向20パーセント、年間配当を16円50銭としました。2025年度は年間配当26円を予定し、配当性向は30パーセントを超える水準になると見通しています。

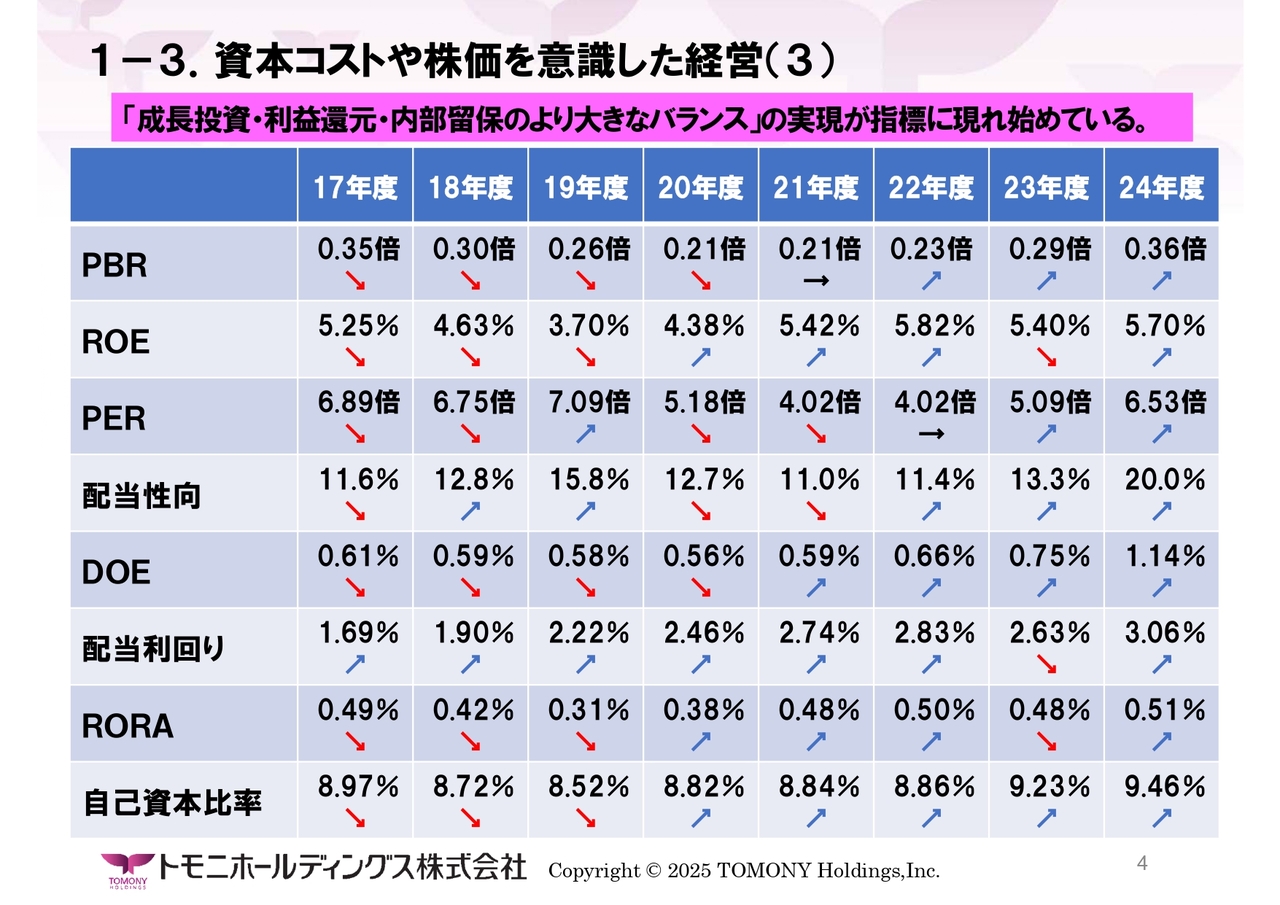

1-3.資本コストや株価を意識した経営(3)

このように、成長投資を通じた利益水準の引き上げ、内部留保の蓄積、利益還元を、少しずつではありますが、より大きなバランスで実現させていくことが現実味を帯びる中で、各種の指標もそのような成果を反映し始めています。

利益が拡大することで、RORAやROEが上昇し、それにより自己資本比率も向上しています。また、配当性向を引き上げ、配当利回りを改善することで、株式市場におけるPBRやPERも改善しています。

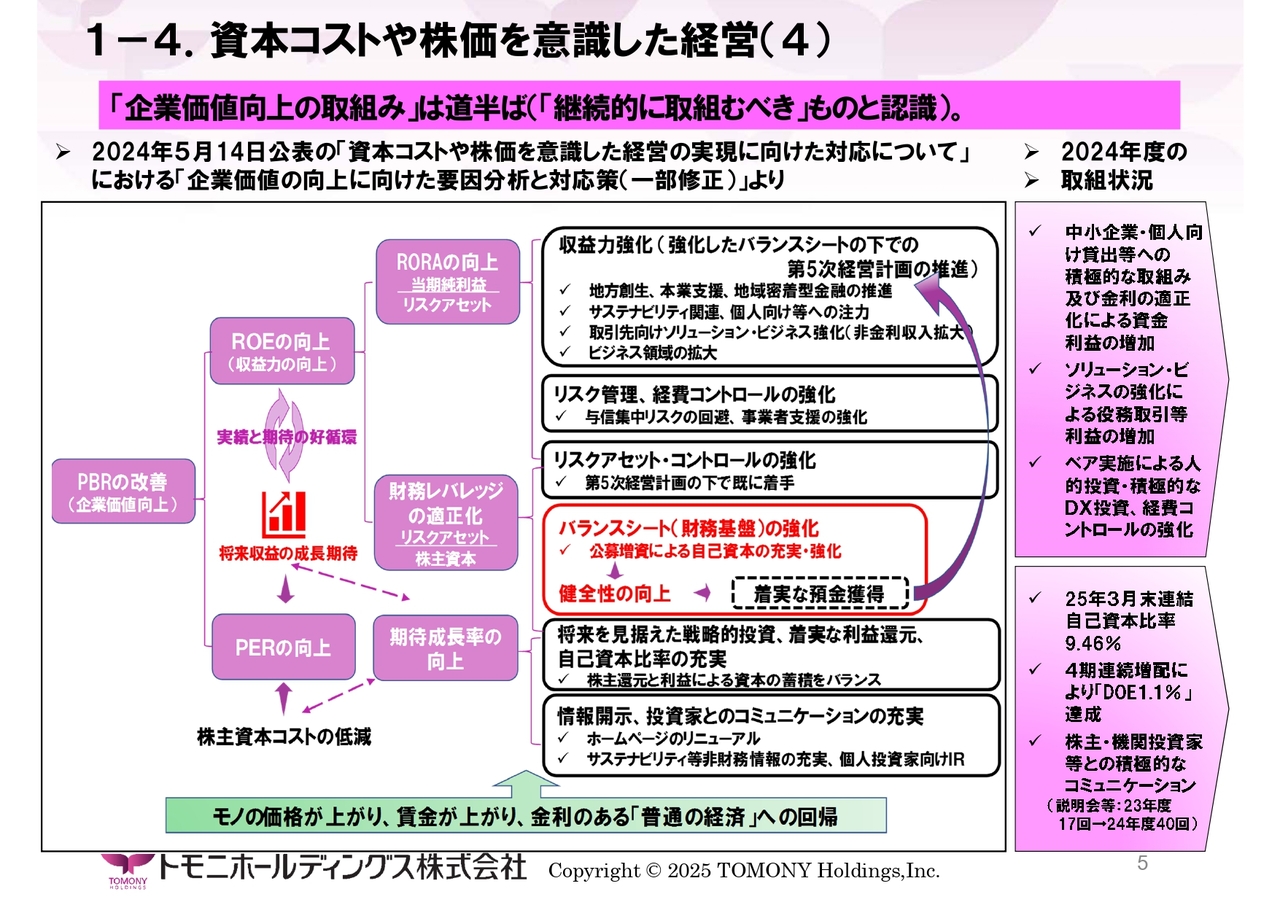

1-4.資本コストや株価を意識した経営(4)

このような変化を踏まえ、この5月にあらためて資本コストや株価を意識した経営に関する取り組みをレビューしました。今お伝えしたバランスシート強化の内容をスライドの右側に赤く示していますが、それによって第5次経営計画を順調に進め、強化されたバランスシートのもとで収益力を強化し、それがまた自己資本の蓄積につながっていくというサイクルが実現され始めています。

私が銀行子会社の支店長会議に参加すると、本来は営業推進を議論すべき場であるにもかかわらず、昨年まではリスクアセットの関係でどのように動いていくかが主たる議題でした。しかし、今年に入ると様変わりし、営業推進や、資金吸収について議論する、本来の支店長会議の姿に戻ってきています。まさにこの循環がうまくいっていることを実感しています。

強化されたバランスシートのもとで収益力を強化し、RORAを引き上げ、ひいてはROEを引き上げていくことについては、一定の成果を得たと考えています。

さらに、PERを向上させるべく、株主還元策の透明性を高めたほか、投資家のみなさまへのご説明も積極的に行い、この2月からは場中開示を行っています。また、少しずつではありますが英文開示も増やしているところです。

ただし、これで十分というわけではありません。こうした取り組みは緒に就いたばかりというのもまた事実かと思います。

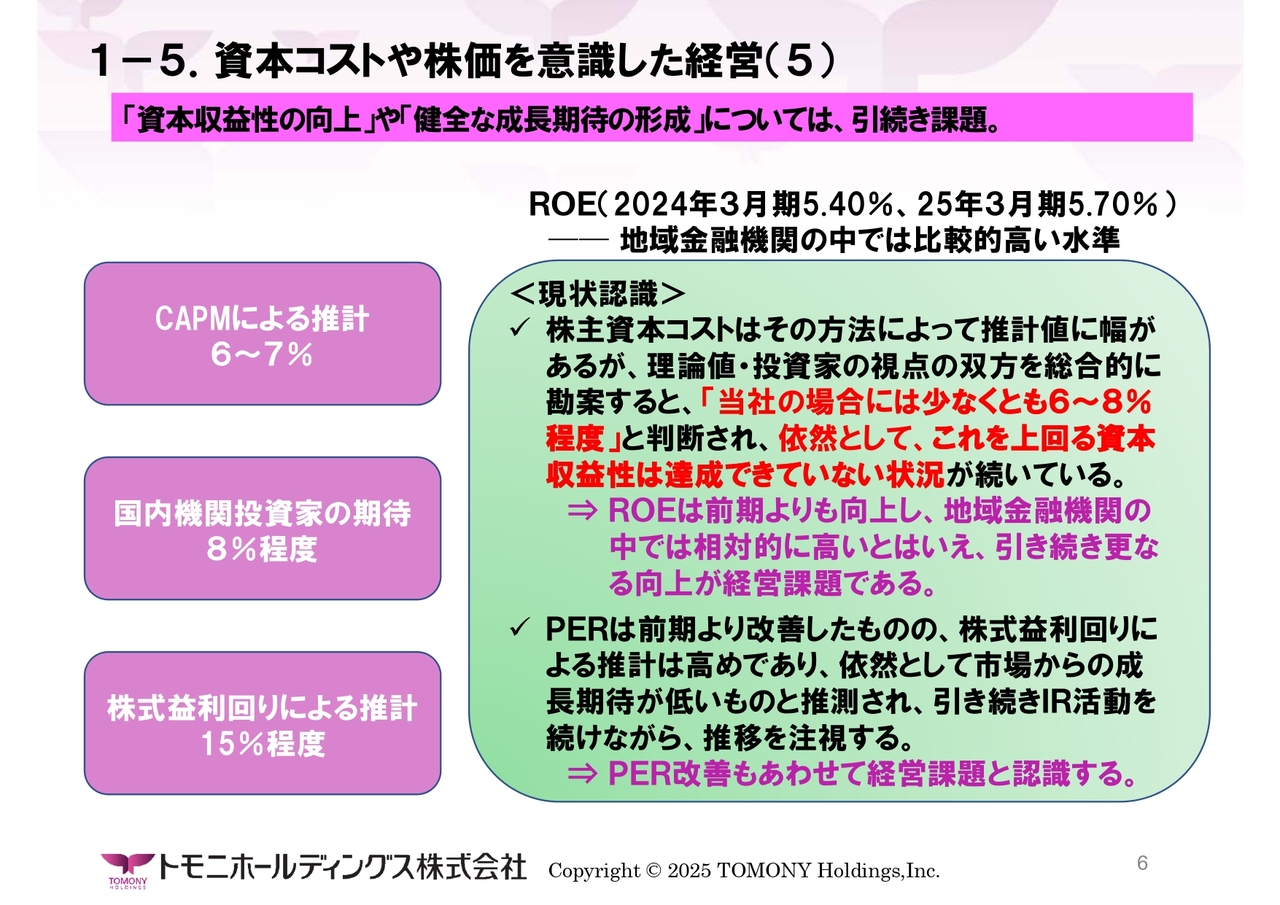

1-5.資本コストや株価を意識した経営(5)

実際に株主資本コストを上回る資本収益性を実現したとは言いがたく、当社の場合、PERが改善したとはいえ、引き続き地域金融機関の中では相対的に低位である点については、率直に経営課題として認識しています。このようにPERが低い点については、さまざまな仮説が考えられます。

投資家のみなさまに対する説明機会が十分ではなく、株式市場における我々のパフォーマンスが認知されていない、あるいは、やはり第二地方銀行であるがゆえに、投資家のみなさまの関心度が低いといった要因があり得ます。

私自身は、増資について投資家のみなさまからの理解が得られていないと感じています。例えば、香川でうどんを作る時に、小麦粉の質やうどん職人の腕が良いだけでは、良いうどんは作れません。必ず塩や水が必要であるのと同様に、金融機関も自己資本を一定のところまで積んでおかないとリスクは取れません。このあたりの理解がまだ十分に得られていないのではないかと考えています。

言い換えれば、予想外の増資を行ったという点で、我々の株式に対してある種のリスクプレミアムが乗っていることも影響しているのではないかと考えています。

したがって、まずは利益をしっかり上げて、今回掲げた配当性向30パーセントという株主還元方針のもとで投資家のみなさまの期待に応えていくことが重要です。また、そのような戦略をさらに丁寧にご説明し、安心して投資いただける環境を作っていくことがなによりも大事ではないかと考えています。

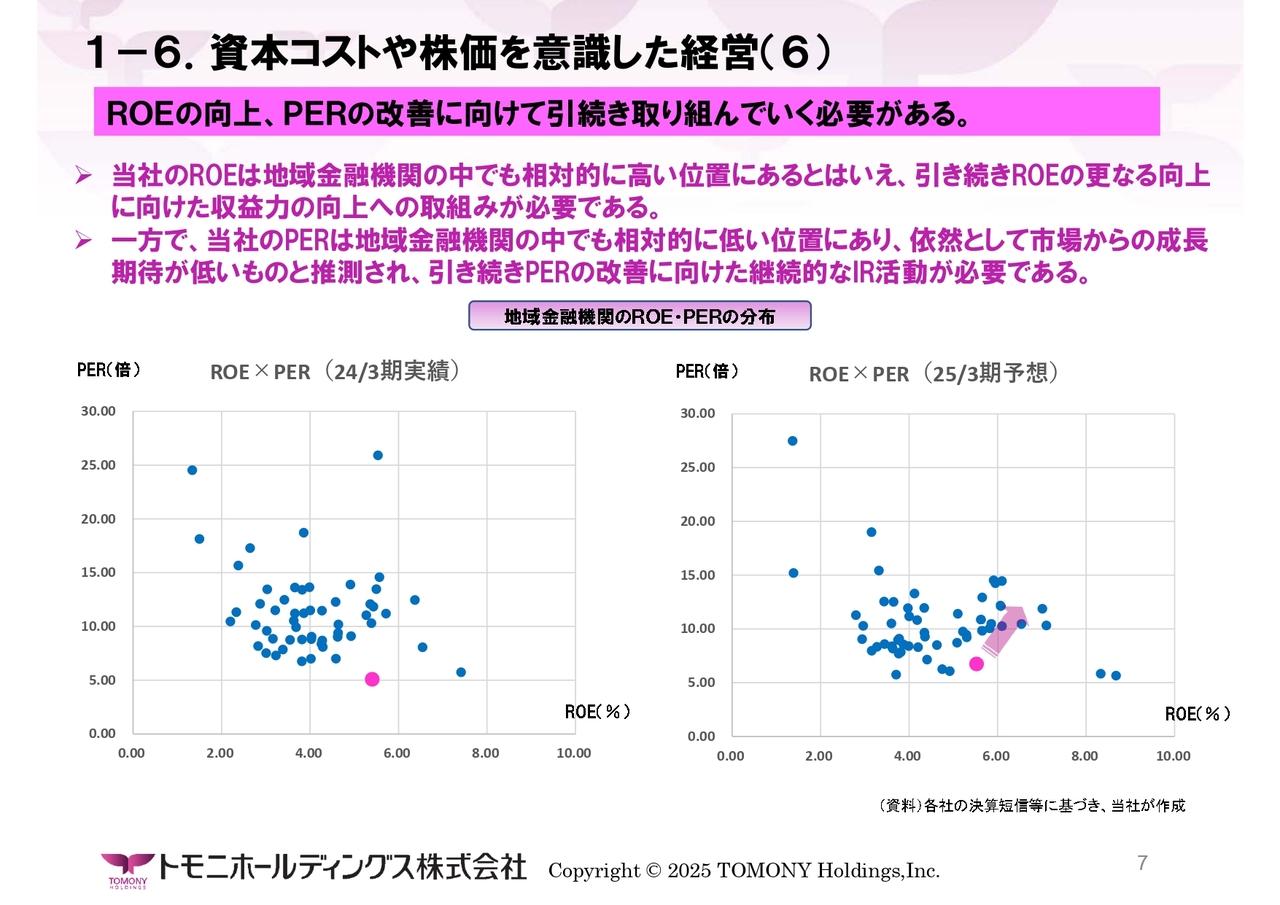

1-6.資本コストや株価を意識した経営(6)

このパートの最後に地域金融機関各行のROEとPERの関係、その中での当社の位置をプロットしたものをお見せしたいと思います。スライド左側の図が2024年度の実績です。当社は地域金融機関のプロットの塊から、特にPERの点で大きく外れており、完全に孤立した状態になっています。

右側の図は、足元の2025年度の予想データです。少しずつではありますが、同じようなROEの集団に近づきつつあります。

今年は来年度から始まる第6次経営計画を検討するタイミングです。したがって、今後数年にわたる経営について議論を深め、我々としては図の矢印の方向に動かしていくような戦略をまとめていく必要があると考えています。

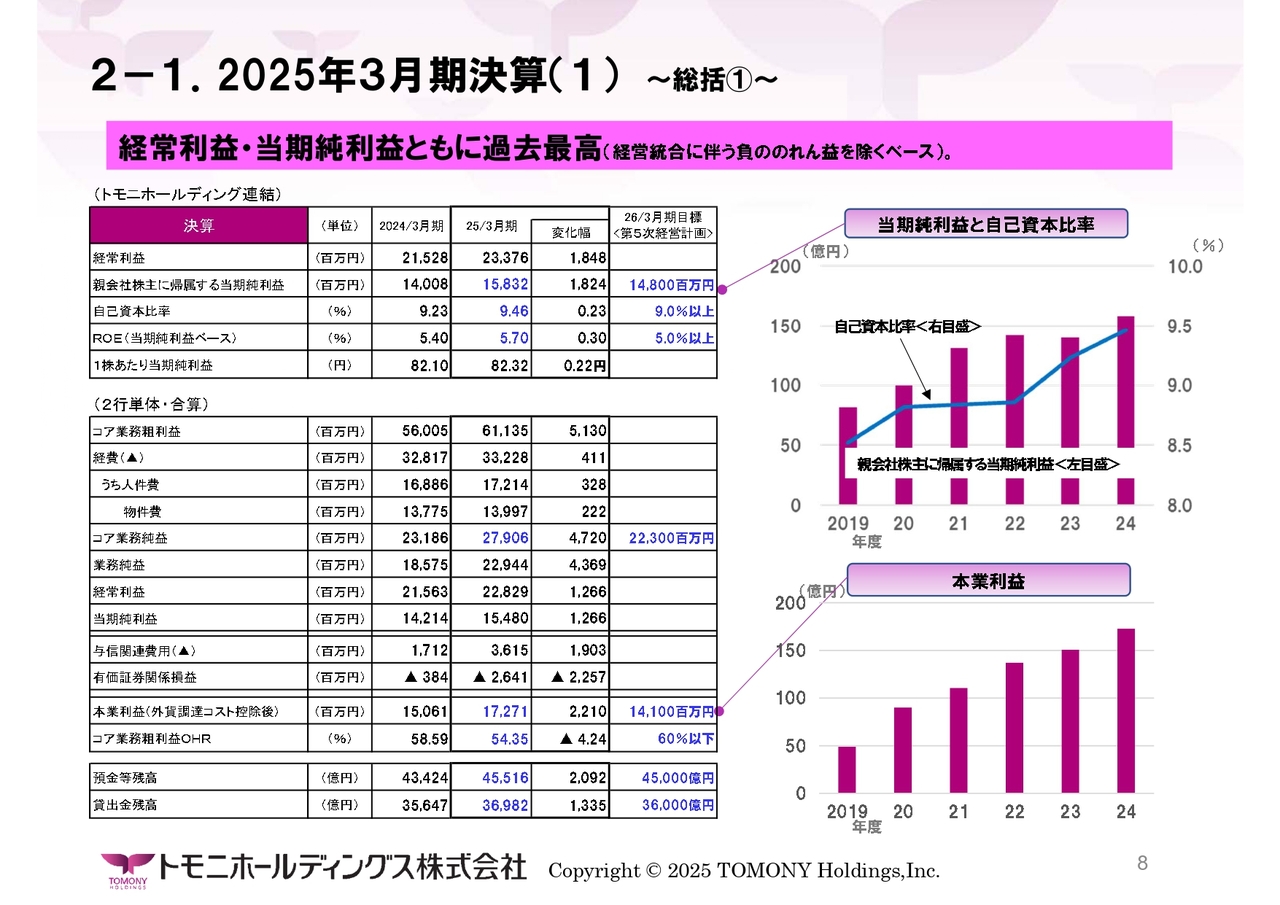

2-1.2025年3月期決算(1) 〜総括①〜

ここからは、2025年3月期の決算についてお話しします。ポイントは2点です。1点目に、経常利益、経営統合に伴う負ののれんを除いた当期純利益、我々が重視している外貨調達コストを除く本業利益は、いずれも過去最高益を記録しました。

なお、傘下の徳島大正銀行、香川銀行ともに、経常利益・当期純利益いずれも過去最高益と、順調に利益を伸ばしてきたところです。

2点目に、2026年3月期が最終年度となる第5次経営計画の目標を、いずれも1年前倒しで達成しました。

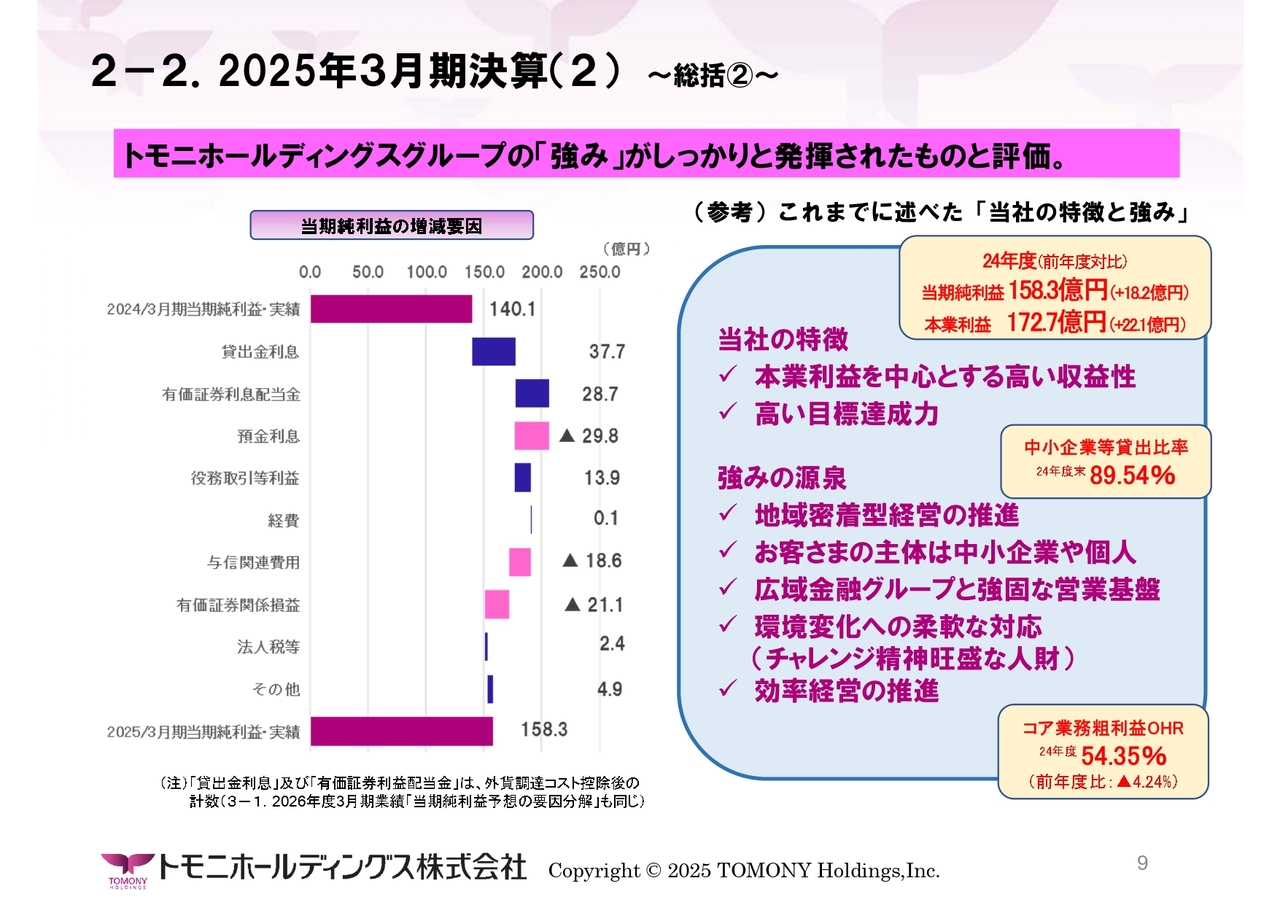

2-2.2025年3月期決算(2) 〜総括②〜

スライド左側のグラフは、2024年度の当期純利益を前年度との対比で要因分解したものです。貸出金利息と預金利息の関係で見ると、この間の金利環境の改善をしっかりと収益に結び付けています。また、役務取引等利益も順調に伸ばしています。

経費についても、積極的に人的投資や物的投資を行ってきましたが、概ね横ばいとなっています。利益との対比で言えば、OHRは50パーセント台半ばまで低下してきています。

すなわち、スライド右側にまとめたとおり、これまでのIR等で述べてきた当社の特徴と強みがいかんなく発揮された決算だと評価しています。

もっとも、第3四半期の段階で純利益は142億円でしたので、引き算すると第4四半期は16億円しか利益を上げていないことになります。このあたりが市場の評価を微妙なものにしていることは理解しています。

この点を補足すると、与信管理面で大きな信用コストが発生したことはありますが、それ以上に第3四半期までの好調な収益状況を背景に、第4四半期については予防的な引当あるいは含み損の出ている有価証券の処理を積極的に行いました。

言い換えれば、「普通の経済」がこれからさらに加速していくという前提の中で、増資と問題意識は同じであり、一にしているバランスシートの強化を実質的に行ったことで、このような決算になっています。

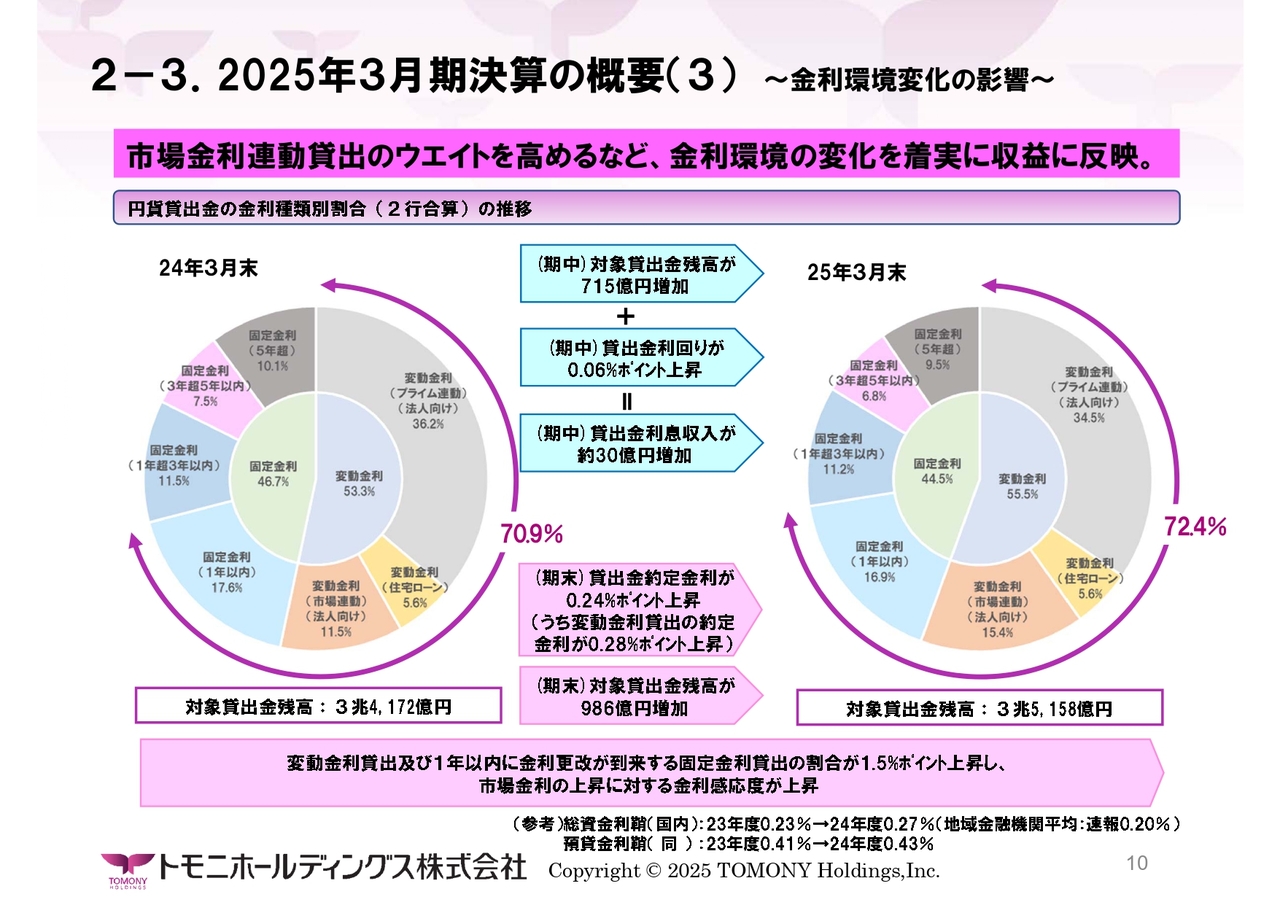

2-3.2025年3月期決算の概要(3) 〜金利環境変化の影響〜

以下では項目ごとに見ていきたいと思います。まず金利環境の変化の影響です。日本銀行は2024年3月にマイナス金利を解除し、7月にオーバーナイト物の誘導目標水準を0.25パーセントに、今年に入って0.5パーセントへと引き上げました。

これに対して、傘下の銀行では、プライムレートを9月から10月にかけて0.15パーセント、この3月にはさらに0.25パーセント引き上げました。両行からは、9月から10月にかけてのプライムレートの引き上げについて「9割超の反映あるいは浸透をさせることができた」と報告を受けています。

実際に決算で出てきた結果を見ると、ストックベースの貸出金利回りは0.06パーセント上昇しています。夏場の金利の引き上げでは年度の半分にしか効かないことや、金利更改期に当たる貸出がおよそ7割であることを踏まえると、この報告と概ね整合的なものと判断しています。

貸出金利の順調な上昇のもとで、スライド最下部の参考にあるとおり、総資金利鞘・預貸金利鞘いずれも改善しています。さらに、総資金利鞘でみて地域金融機関の平均を上回っています。

2024年度末では、貸出金の約定金利が0.24パーセント上昇しており、両行ではこの間、市場連動貸出のウエイトを高めるべく取り組みを行ってきました。スライド円グラフのとおり、70.9パーセントから72.4パーセントへ1.5ポイント増えていることも踏まえると、この3月のプライムレート引き上げも含め、金利環境好転の効果は、今年度以降一段と顕現化していくものと考えています。

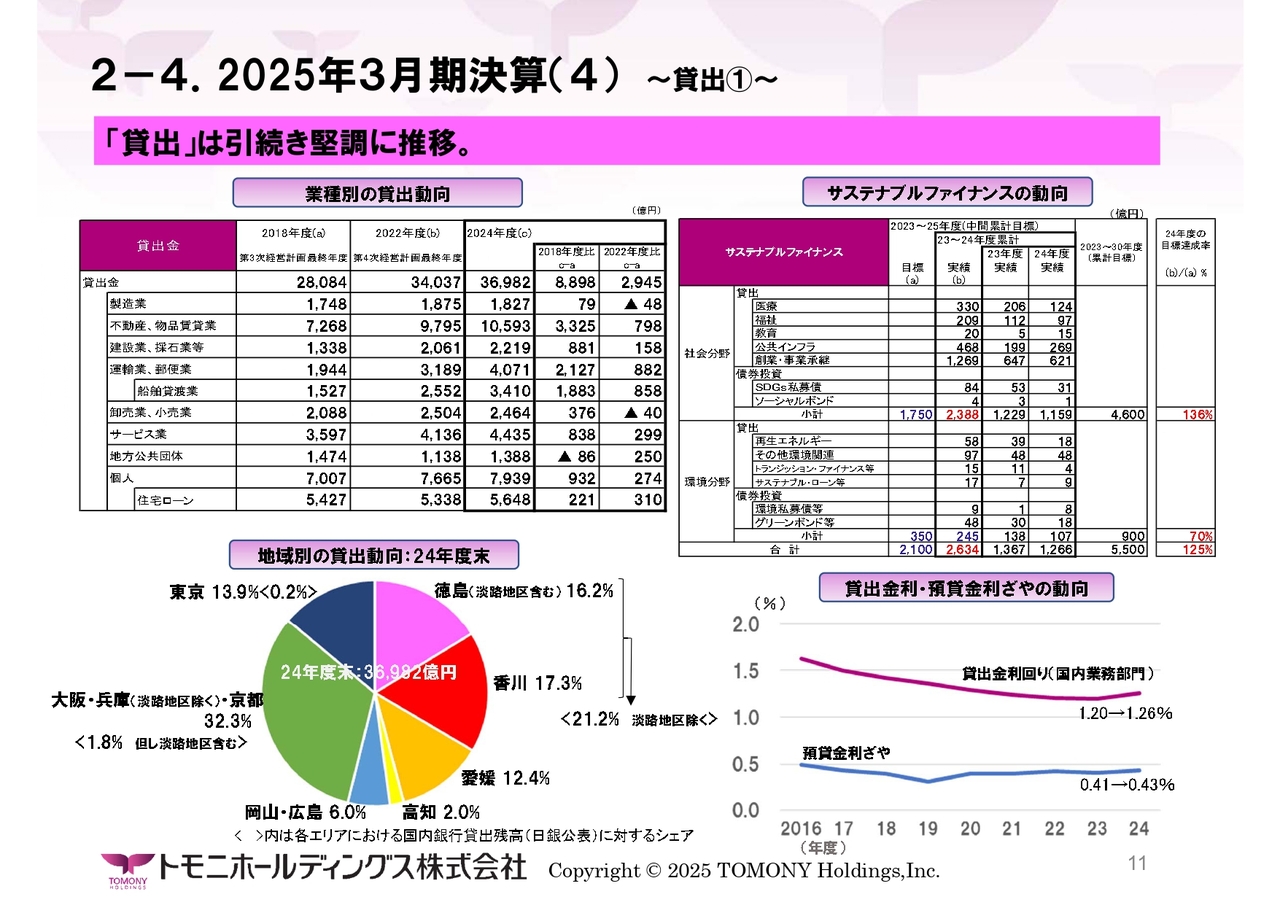

2-4.2025年3月期決算(4) 〜貸出①〜

貸出については、一言で言えば、お客さまの期待にしっかりと応えています。ニーズは非常に強いと我々は思っています。

業種別で見ると、大正銀行の統合によって獲得したノウハウも活用しながら、不動産関係が伸びています。また、スライド左上の表の中ほど、一番右の列を見ていただくと、この2年間で運輸業が非常に大きく伸びていることがわかります。この主因は、瀬戸内圏の銀行として船舶関連の融資が非常に伸びていることです。

右上の表はサステナブルファイナンスの動向です。目標そのものの置き方が少し抑制的だったかもしれませんが、評価としては堅調に推移しています。

左下の円グラフで、地域別で見ると、広域金融グループとして地域分散を図ることができています。これはリスク管理上もポジティブであるほか、例えば東京について見ると、当社の貸出全体でのウエイトは13.9パーセントですが、国内銀行全体の貸出に占める当社のシェアはわずか0.2パーセントです。当社グループとface to faceの関係を望んでいるお客さまが東京にも数多くいるという感触を踏まえると、今後の成長力はかなり大きいものと考えています。

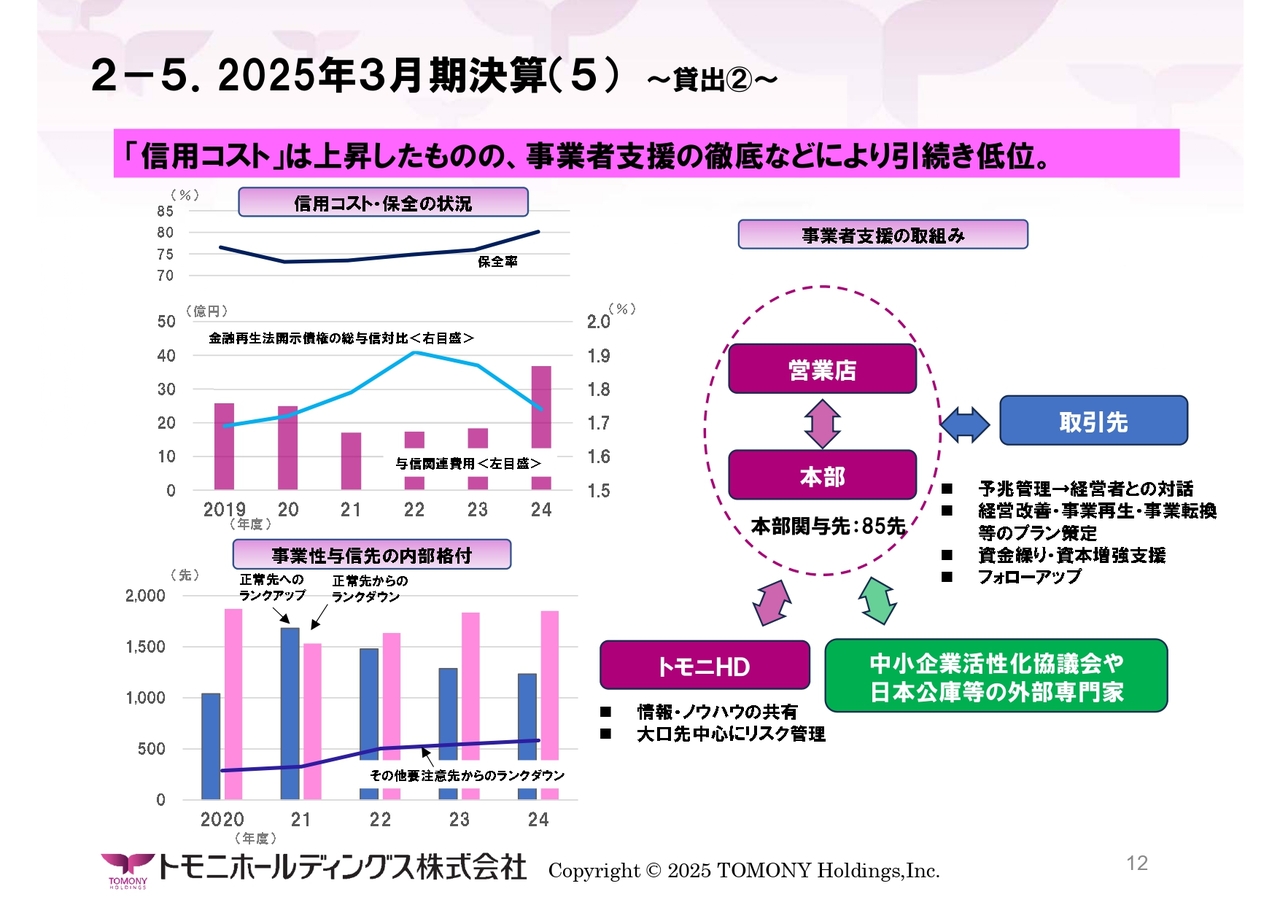

2-5.2025年3月期決算(5) 〜貸出②〜

信用コストの状況です。先ほどご説明したとおり、2024年度は第4四半期に比較的大きな信用コストが発生しています。スライド左側中段のグラフにあるとおり、2019年度以来、実に7年ぶりに与信関連費用が30億円台となりました。

また、その下のグラフは、我々の事業性与信先の内部格付の様子です。青色のランクアップ先数が減少して、ピンク色のランクダウン先数が増えています。「普通の経済」に戻る中で、緩やかではありますが、貸出資産の内容は悪化していると言えるかと思います。

もっとも、新型コロナウイルスの感染拡大が始まった2020年の秋には、当社傘下の2行では、来たるべき「普通の経済」に備えて、事業者再生支援が不可欠になると考え、スライド右側の図のように体制を整備していました。

その段階では金利まで戻ってくるとは正直考えていませんでしたが、スライド左側中段の水色の折れ線グラフを見ていただくと、金融再生法の開示債権比率は低下していますし、その上のグラフで示した保全率も少しずつ高めているところです。

このように、信用リスクの高まりに対しては足元で相応の構えはできており、引き続きアンダーコントロールだと考えています。

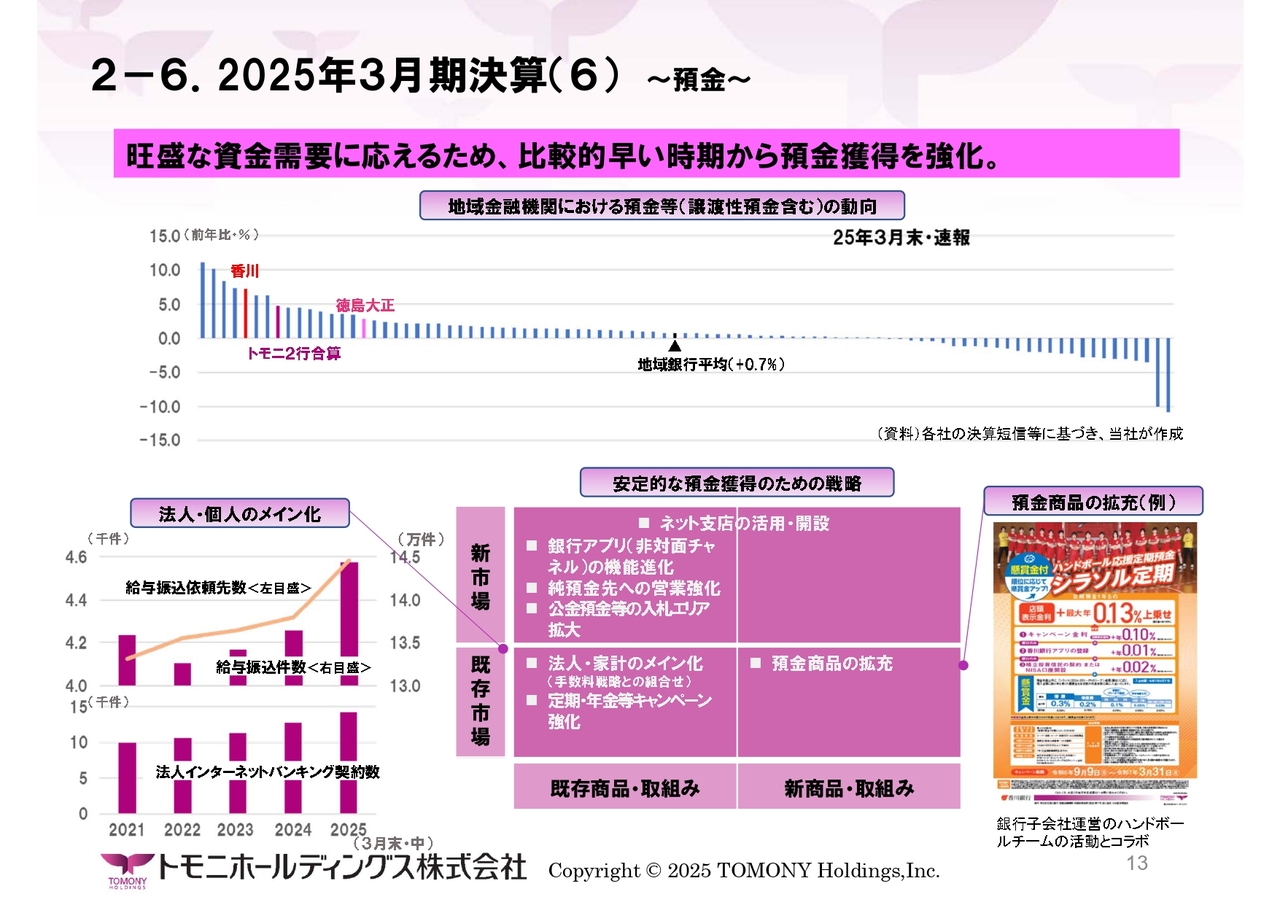

2-6.2025年3月期決算(6) 〜預金〜

資本制約が緩和してきた中で、成長を実現していく上での最大のボトルネックは、なんと言っても資金吸収です。2024年度の決算を見ると、私どもは比較的早い段階から預金獲得に向けた戦略を地道に取り組んできたこともあり、金利についてはメリハリをつけて極端な高金利とすることなく、相対的に高い伸びを実現してきています。

この点を、アンゾフの成長マトリクスを用いて整理したのが、スライド下段中央の図です。特に法人・家計のメイン化、すなわち「集める預金」ではなく「集まる預金」の仕組み作りに注力しています。人口や事業所が減少している徳島・香川において、給与振込や法人インターネットバンキングの契約件数を増やしています。

個人預金についても、それほど大きく伸びているわけではありませんが、定期性が落ちる中で流動性を増やしながら、資金コストの上昇を抑えています。

また、徳島大正銀行では昨年インターネット支店を開設し、今年度からその本格活用を始めています。香川銀行ではスライド右下にあるとおり、ハンドボールチームを運営しており、こちらは冬の日本選手権で優勝を果たしました。このチームの応援定期を導入して、地域に根ざした地道な資金吸収にも努めています。

そのような意味で、2024年度については資金吸収面でも順調なパフォーマンスを示しましたし、現在も取り組みを続けているところです。

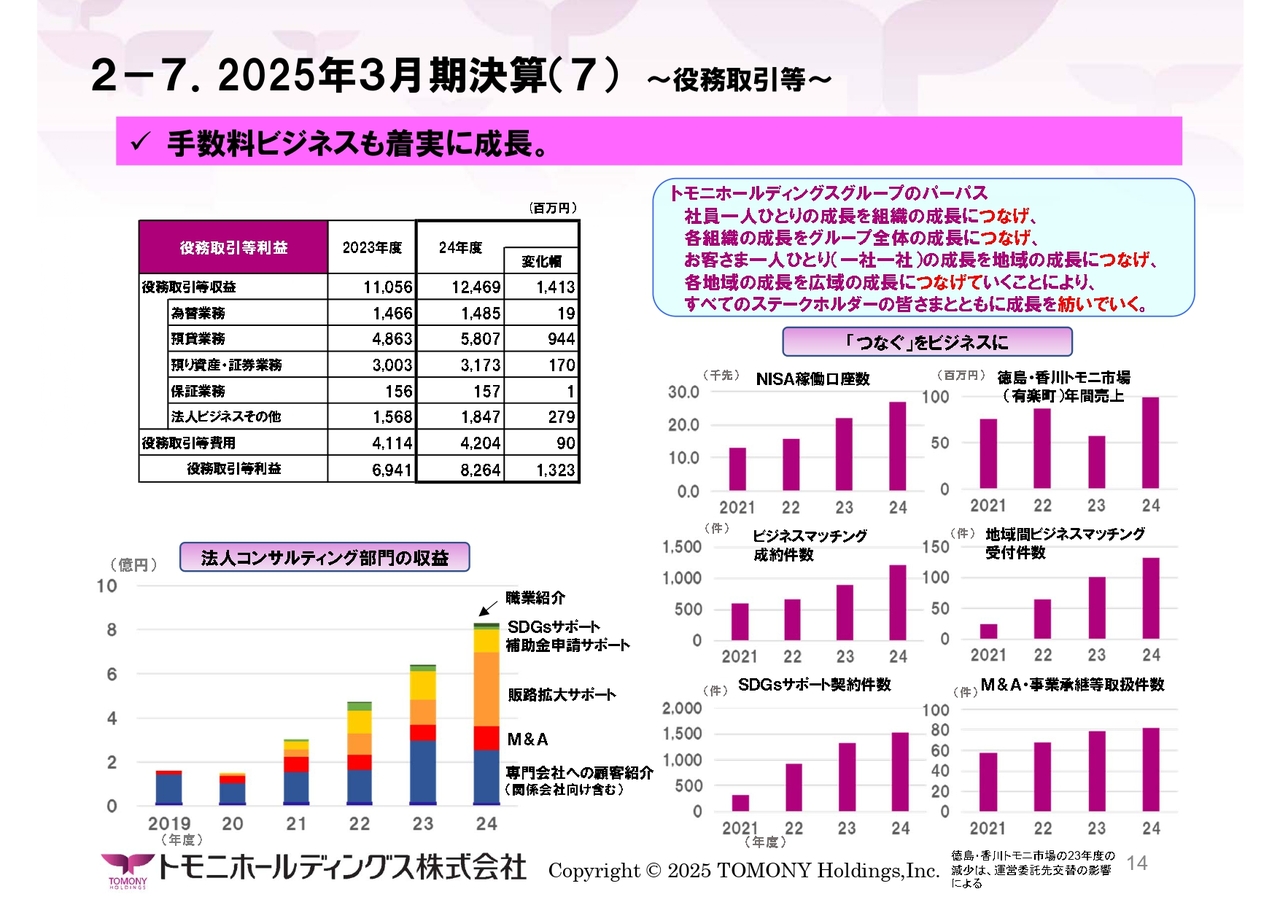

2-7.2025年3月期決算(7) 〜役務取引等〜

役務取引等利益や手数料ビジネスも順調に推移しています。当社ではスライド右上にあるように、第5次経営計画策定時にパーパスを明示していますが、その中核的なコンセプトは、「さまざまなものをつないで、価値を紡いでいく。」ことです。

手数料ビジネスではこの「つなぐ」に徹底的にこだわり、現在と将来の生活をつなぐ、あるいは地域をつなぐ、事業を未来へつなぐ、お客さまを世界的なサステナビリティの流れにつないでいくなど、さまざまな「つなぐ」をビジネス化しています。

このような取り組みはすでに確実に反映されており、左下のグラフにあるとおり、法人コンサルティング部門の収益は右肩上がりに増えています。また、M&A等で内製化しながら利益を増やすよう取り組みを進めていきます。

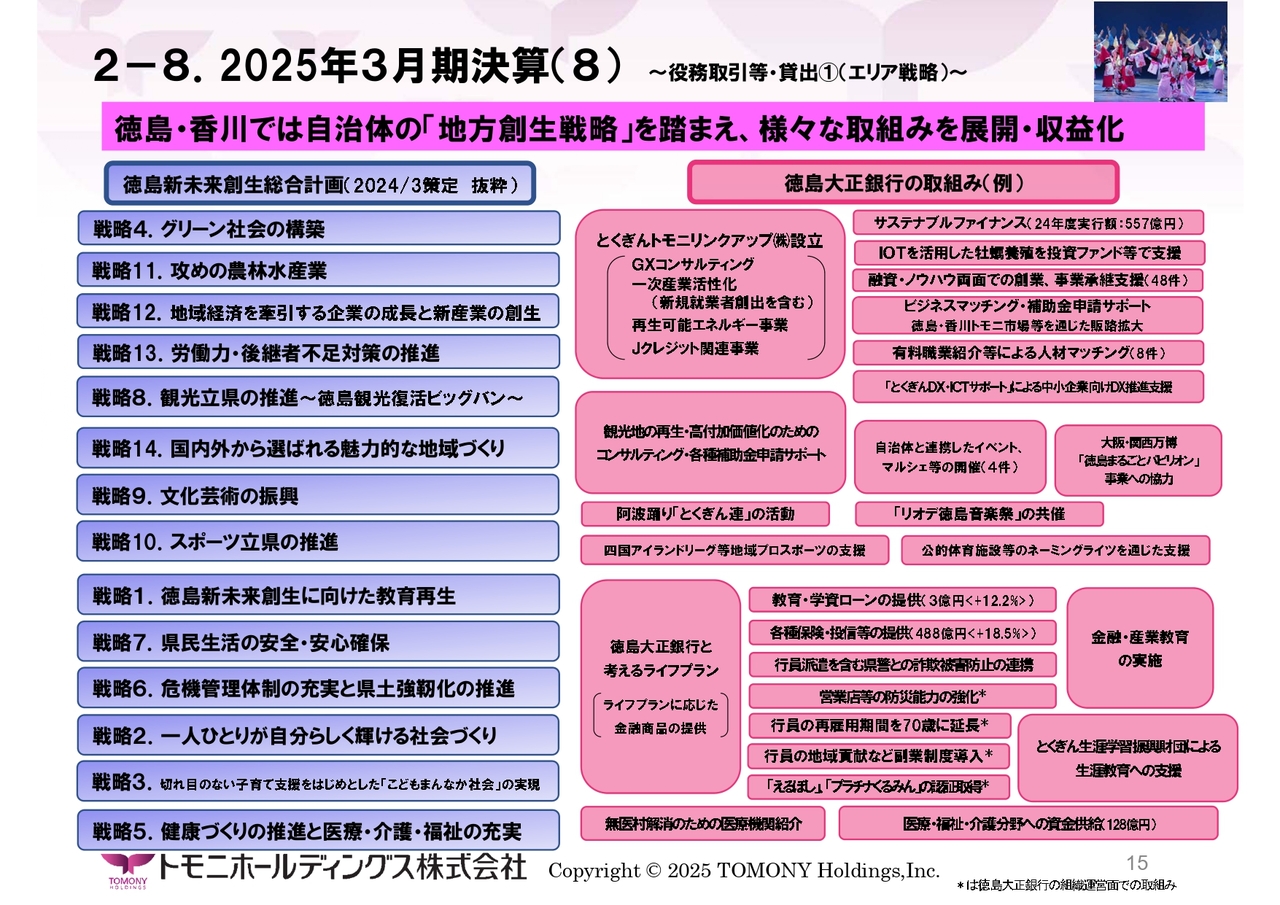

2-8.2025年3月期決算(8) 〜役務取引等・貸出①(エリア戦略)〜

この点で1つお伝えしておきたいことがあります。ここ数年、人口も事業者も減っていく地方において、地域銀行を維持していく、あるいは成長させていくことは難しいという論調が散見されています。

確かに預金や貸出というのは、人口や事業所数に規定される面が大きく、地域銀行が厳しいという議論の背景にはこうした点があるのだろうと思います。実際に、当社グループが東京や大阪に比較的早い段階から営業エリアを広げているのも、そのような認識ゆえであることも事実です。

しかし、石破茂首相が施政方針演説で「若者や女性にも選ばれる地方」を掲げ、各地方自治体でもそれぞれが持続可能な地方社会の実現を目指して地方創生戦略を立てています。

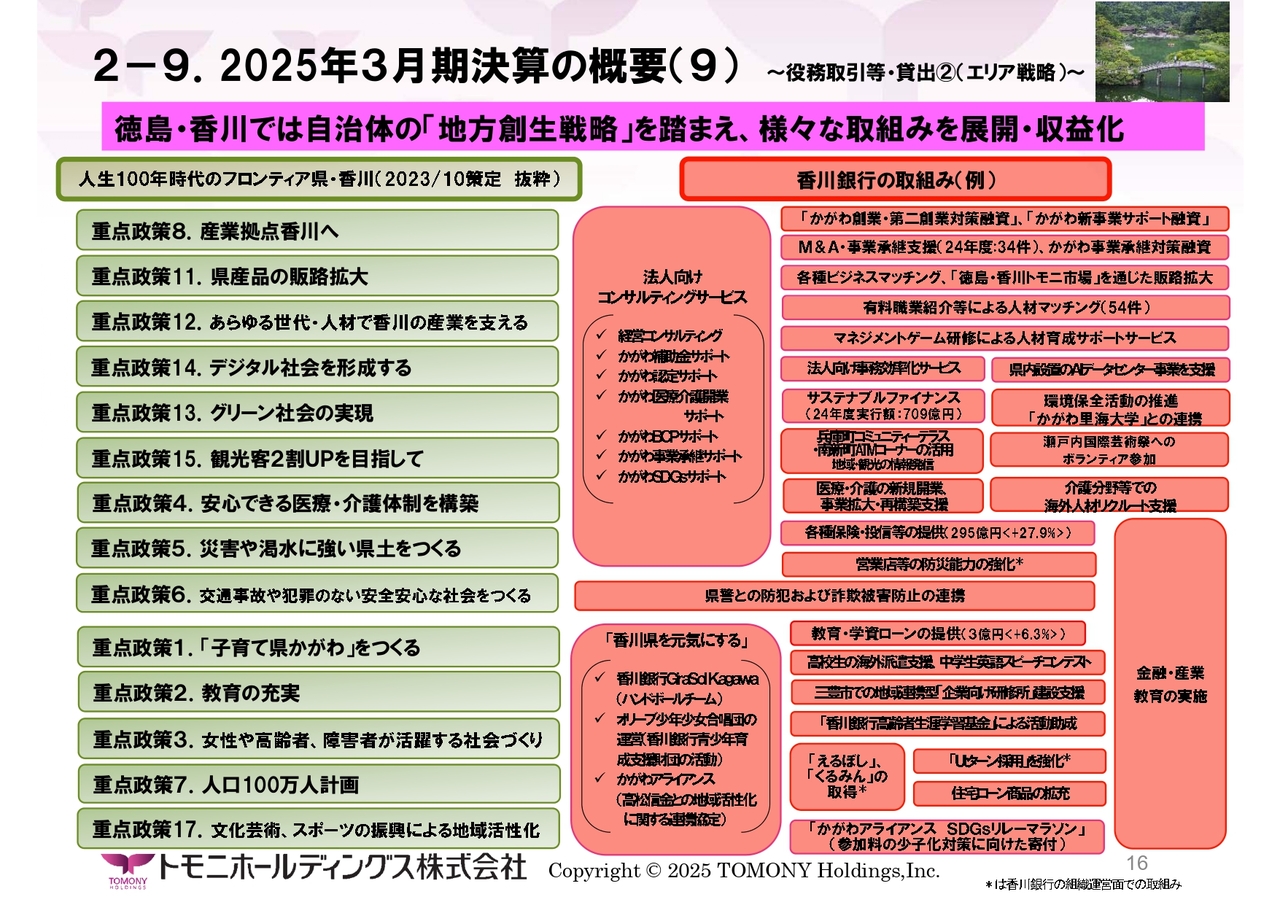

2-9.2025年3月期決算(9) 〜役務取引等・貸出②(エリア戦略)〜

こちらのスライドは、香川県での重点政策ですが、こうした現状を踏まえると、地域を担う地方銀行として、個々の地方自治体の戦略に資するような取り組みを重ねていくことが必要ですし、これをビジネス化することも十分可能だと考えています。

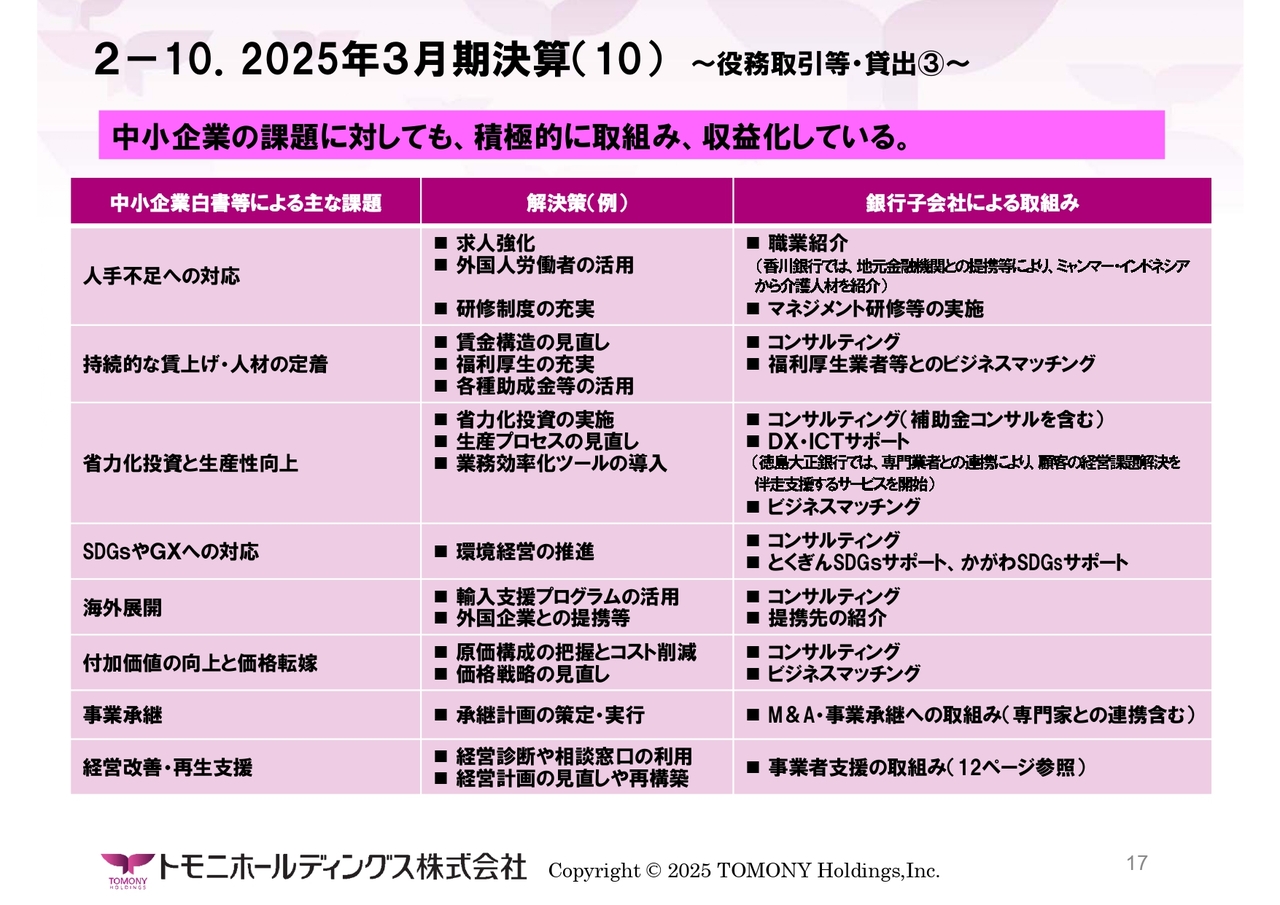

2-10.2025年3月期決算(10) 〜役務取引等・貸出③〜

こちらのスライドは、中小企業を切り口にそれぞれの政策課題と我々の取り組みをまとめたものです。例えば、後継者不在の企業の比率は四国全体で57パーセントと、全国平均よりも5ポイントほど高い現状です。

一方で、都会のようにM&Aや事業承継の担い手はそう多く存在しないことを考えると、私どもにとってのビジネスチャンスは実は非常に大きいと考えています。

実際に両行では、こうした取り組みをどこかの専門業者につなぐだけではなくて、自分たちで請け負って内製化していく取り組みも始めており、着実に利益につながっています。

そのような意味で、預金・貸出以外でも地域銀行のさまざまなビジネスチャンスは、特に私どもの場合は非常に大きいというのが正直な実感です。これは将来に向けても成長の種になると考えています。

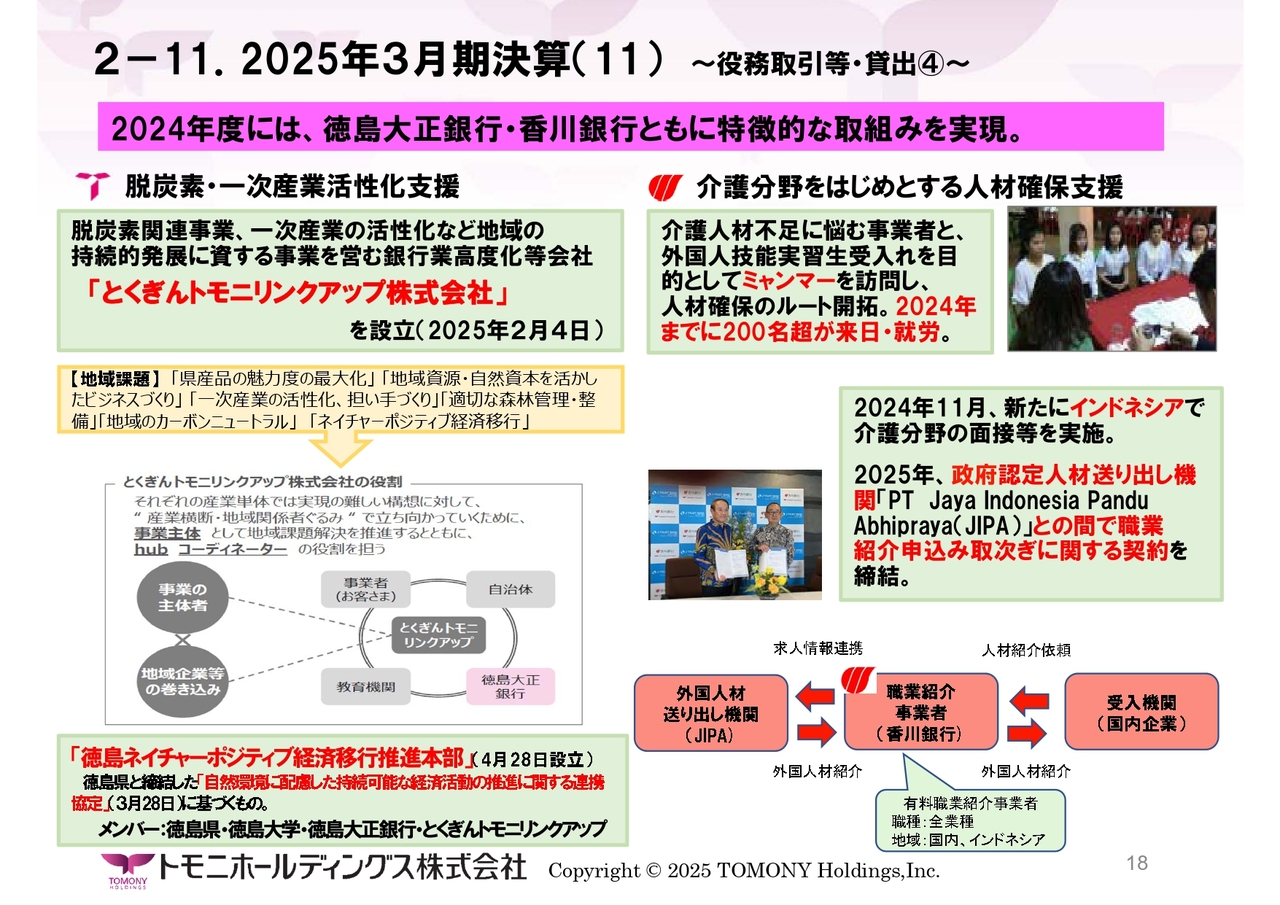

2-11.2025年3月期決算(11) 〜役務取引等・貸出④〜

このような取り組みの中で、2024年度に特徴的だったものを2点ご紹介したいと思います。1点目に、「とくぎんトモニリンクアップ株式会社」を2月に設立しました。これは徳島大正銀行が脱炭素関連事業や一次産業の活性化など地域の持続的発展に資する事業を営む銀行業高度化等会社として設立したものです。

実は徳島県は2016年に全国で初めて脱炭素社会条例を制定するなど、この面での取り組みの先進県です。そうしたことを踏まえて、徳島大正銀行としては地域企業や自治体とともに脱炭素関連事業などを担う会社を創設しました。

2点目に、香川銀行では人材確保支援を行っています。全国どこでもそうだと思いますが、香川県でも介護人材が不足しており、足元の介護従事者の有効求人倍率は3.1倍となっています。

そのような中で、医療介護環境協同組合の方々から、外国人労働者の方々に香川に来てもらい、介護人材のニーズに応えていきたいという話が上がりました。2024年には、現頭取である山田径男もミャンマー現地でリクルート活動に参加し、40名の方に来日していただきました。以後このルートで、これまでに200人ほどの人材がこちらにやってきています。

今回、新たにインドネシアルートを開拓し、香川銀行が職業紹介事業者となって、インドネシアの機関との間で人材を確保していきます。入口は介護人材となりますが、スライド右下にあるように、さまざまな業種において必要とする人材に来日していただくサポートをします。

私どもとしては、手数料収入あるいはビジネスチャンスが広がっていくと考え、取り組んでいるところです。こうした成果は今後さらに表れてくるものだと考えています。

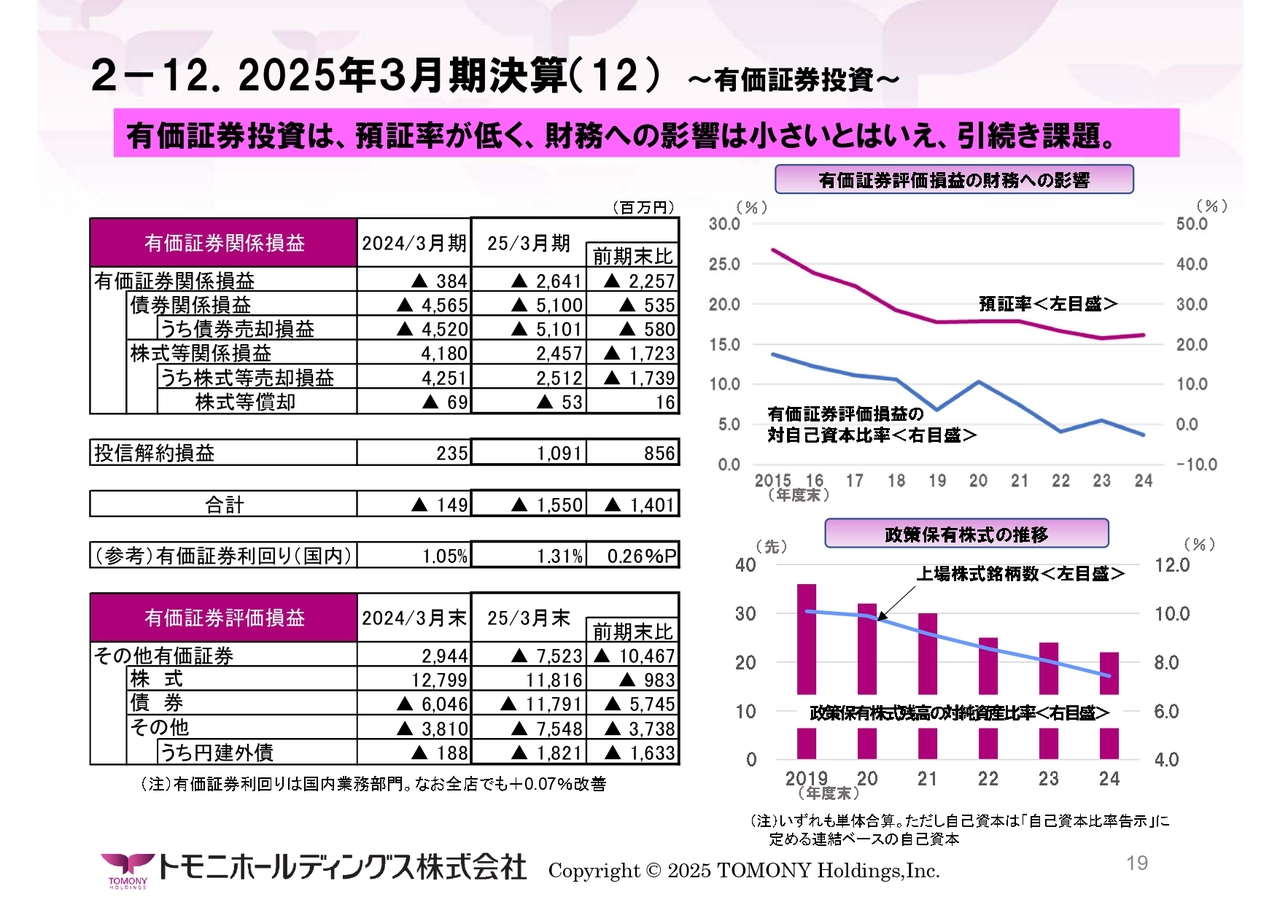

2-12.2025年3月期決算(12) 〜有価証券投資〜

決算の最後に、有価証券のお話をしたいと思います。2024年度は、金利のある世界のもとで実質的にバランスシートの健全性・頑健性を高めるべく、第4四半期を中心に積極的にポートフォリオの再構築を行いました。その結果として、有価証券関係損益では大きめの損失を計上する一方で、利回りについては改善しています。

もっとも、期末にかけての市況の悪化は予想を上回るものであり、結果的に評価損も拡大することになりました。

当社は貸出の伸びが順調なこともあり、預貸率が8割を超えているため預証率は低くなります。自己資本比率との関係で見ても、評価損は十分マネージャブルなものだと考えていますが、率直に言えば、引き続き取り組むべき課題と認識しています。

なお、スライド右下にあるとおり、政策保有株式については毎期新たな目で見直しており、純資産との関係で見ても、すでに7パーセント台にまで低下してきています。

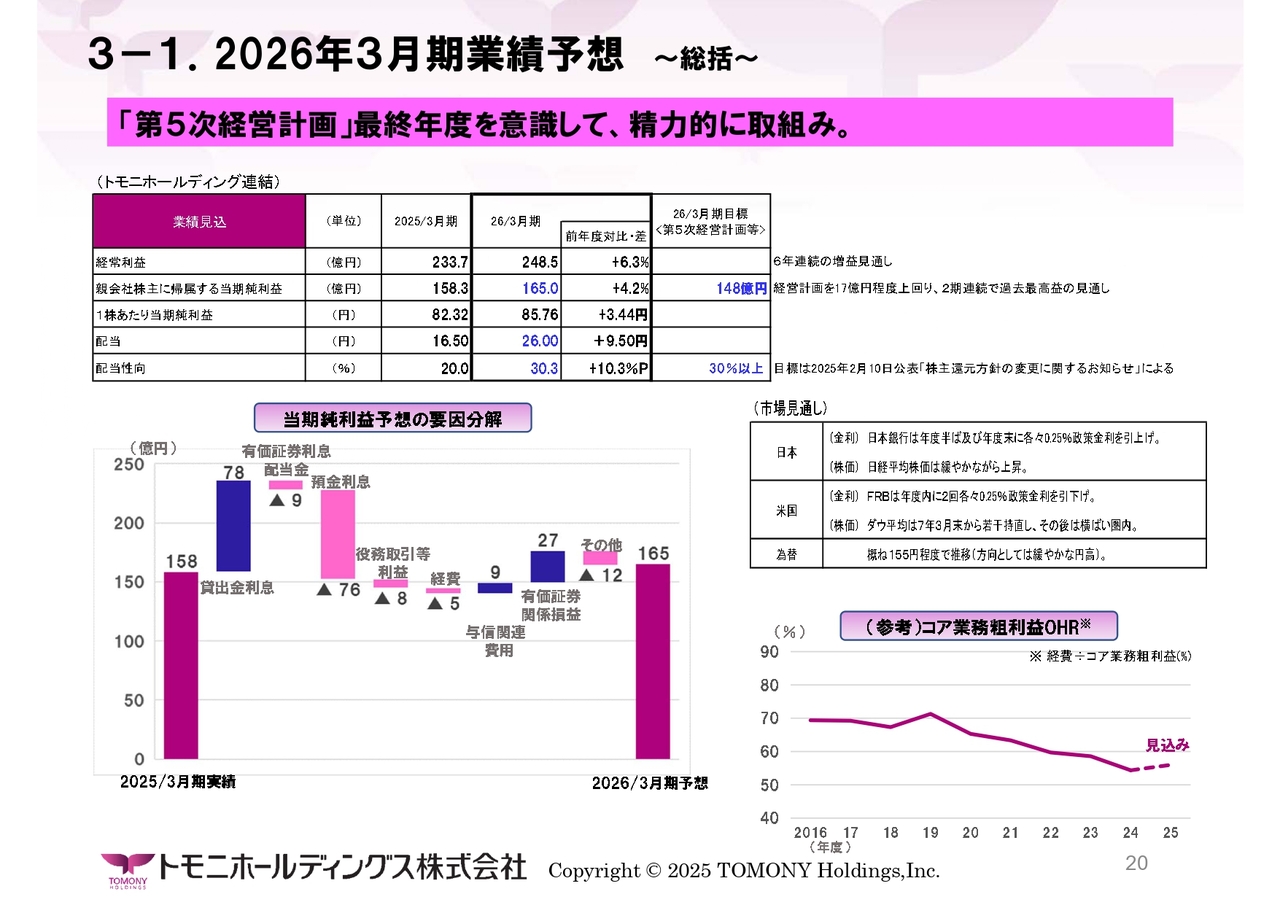

3-1.2026年3月期業績予想 〜総括〜

最後に、2026年3月期の業績見通しについてご説明します。ポイントは3つあるかと思います。1つ目は、当期純利益は引き続き増益となり、過去最高益を更新する見込みです。

その内訳が、スライド左下の要因分解グラフです。若干サブシナリオ的に付言しておくと、提示した市場見通しのもと、右側には市場見通しを記載していますが、正直なところ、貸出金利息収入については傘下の2行で見方が分かれています。

昨年夏頃の貸出金利の浸透率は約9割でしたが、一方の銀行では引き続き同等程度のお客さまの理解を得られるのではないかと見ているのに対し、もう片側の銀行ではトランプ関税の影響などもあって慎重に見ておくべきではないかという見方となっています。したがって、全体で見た場合の浸透率は、9割よりも若干低下する見通しとなっています。

言葉を変えれば、最近ではまた少しずつ環境が変わってきていますが、従来のように浸透率が高いとすれば、この面での収益の上振れ余地はサブシナリオとしてはあるのではないかと思っています。

一方で与信関連費用については、2024年度は大口の信用コストが出たことによって37億円となりましたが、2025年度は28億円となりました。これはコロナ禍以前の3年間ほどの平均水準に概ね見合うものとなります。

また、有価証券関係損益も概ねネットゼロを見込んでいます。ただし、足元のトランプ関税をきっかけとした不透明感の高まりや、現在の当社の有価証券のポートフォリオなどを踏まえると、サブシナリオ的にはさらに慎重に見ることも可能です。現時点では、その綱引きを考えれば概ねこの水準であると考えています。

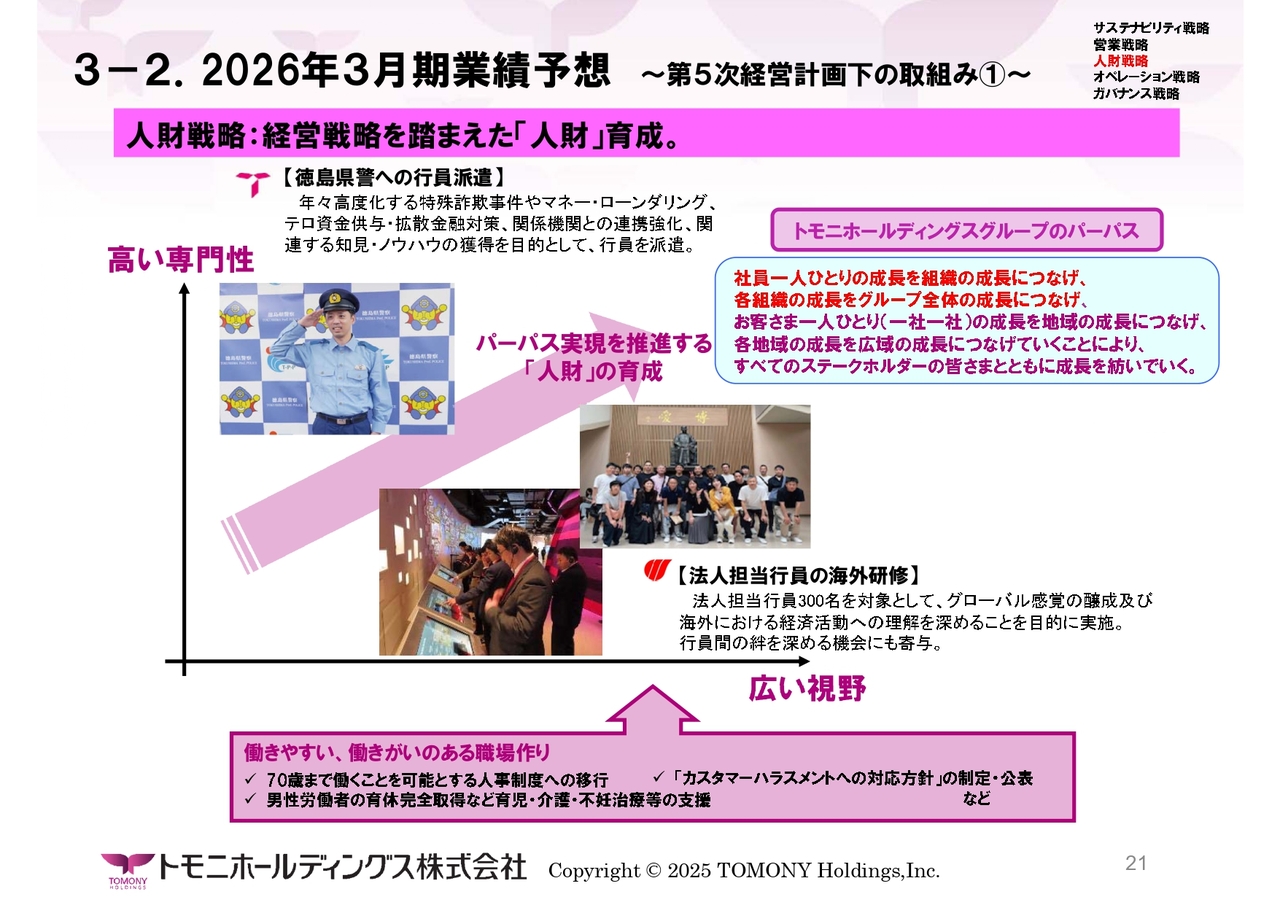

3-2.2026年3月期業績予想 〜第5次経営計画下の取組み①〜

第5次経営計画との関係において、本日あまり言及できなかった3つの戦略に付言して終わりたいと思います。

スライド右側に5つの戦略を掲げていますが、サステナビリティ戦略や営業戦略については本日すでにご説明したため、ここから先は人財戦略、オペレーション戦略、ガバナンス戦略について少しご説明したいと思います。

まず人財戦略面では、私どもは「人の財」と書いていますが、「つなぐ」ビジネスを実現していくためには、高い専門性や広い視野のある人財を集団で持っていることが大切だと考えています。スライドの絵で言えば、パーパスを実現する人財を育成する必要性を感じているということです。

そのような意味で、もちろん一人ひとりが高い専門性と広い視野を持っていることが重要になります。組織全体でそれらの能力を高めたいと考えており、例えば、おそらく全国で初めてかと思いますが、徳島大正銀行では最近のマネロンやテロ資金供与対策などのノウハウをはじめ、さまざまな知見を獲得しようと、徳島県警に人財を派遣しています。

一方で広い視野という意味では、こちらもスライド右側に記載した事例のように、香川銀行ではグローバル感覚を養わせることを目的に、5年間で法人担当行員300名を順次海外研修に出しています。

12月には、私も4日間の台湾研修に同行し、TSMCにうかがいましたが、行員は新しいものに触れ、目を輝かせていました。先般の役員報告会にも同席しましたが、研修で得た知見をお客さまへ積極的に還元しているようで、このような取り組みが確実に力になっていることを実感した次第です。

我々としては、このような人財を支える、「働きやすい、働きがいのある職場作り」を通じて、引き続き行員をしっかり鍛えていきたいと考えています。

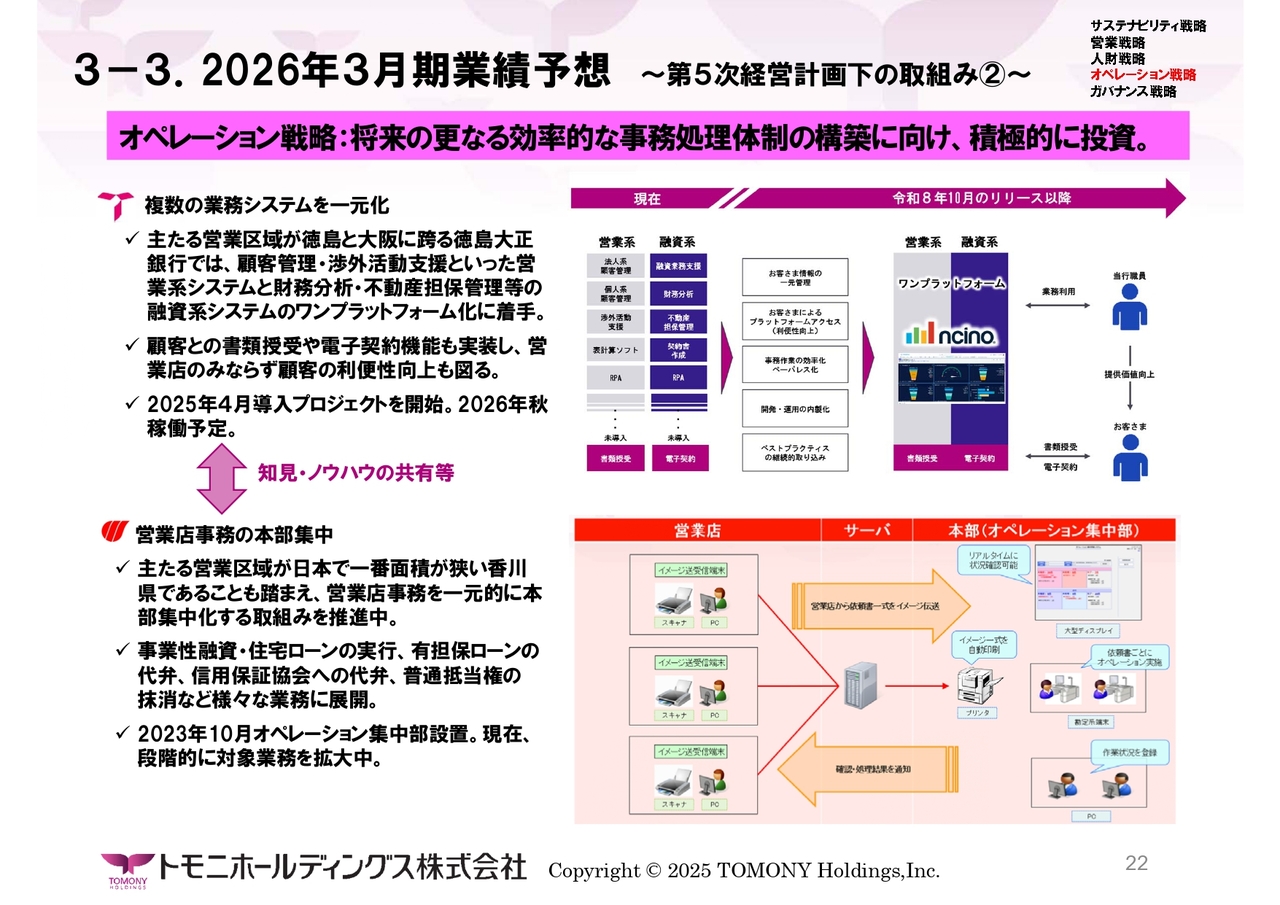

3-3.2026年3月期業績予想 〜第5次経営計画下の取組み②〜

オペレーション戦略面では、それぞれ特徴的な取り組みを実施しています。

香川銀行では、香川県は日本一面積が狭いこともあり、現在は営業店事務の本部集中化を強力に進めています。これにより、第6次経営計画においては、営業店を事務の場から営業の場へとさらに一段上の質的転換を図り、生産性を一層高めていく方針です。

一方、徳島大正銀行はホームグラウンドが徳島と大阪と広域になります。現在は、乱立した複数の業務システムを1つのプラットフォームに置き換える取り組みを始めています。

現時点での試算では、これが実現すれば最終的には90人分程度の業務量、20名程度の実人員の削減が可能となります。この20名を他の業務に振り分けると、コストを差し引きしても年間数億円単位で利益の積み上げを図ることができます。

このような両行の特徴的な取り組みについては、適宜知見やノウハウを共有しながら、今後もさらにブラッシュアップしていこうと考えています。

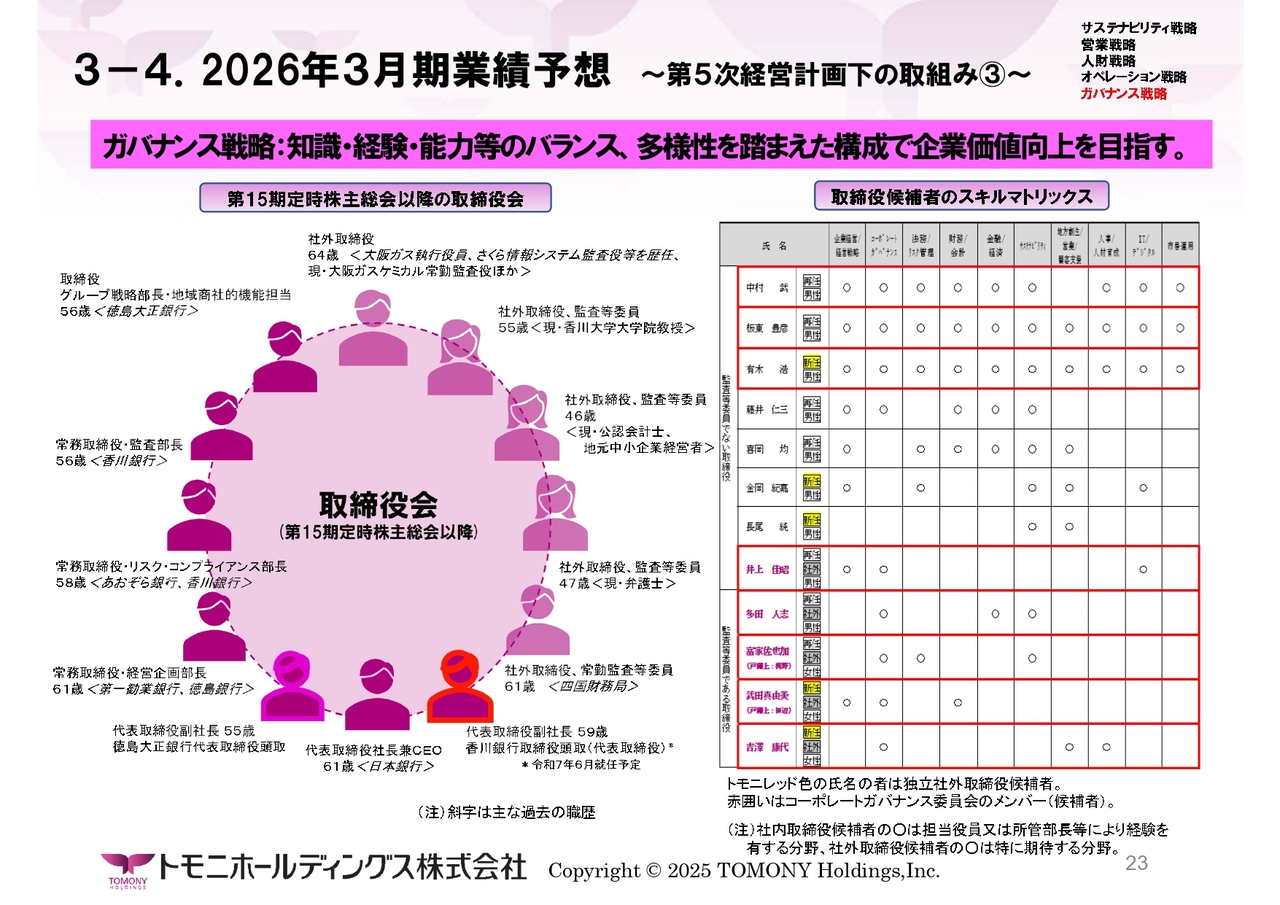

3-4.2026年3月期業績予想 〜第5次経営計画下の取組み③〜

ガバナンス面については、株主総会に上程した人事案をご紹介したいと思います。

今回の人事案では、企業経営を経験する者を、従来の大企業1名に中小企業1名を加え、さらに多様性を持たせることとしました。女性の役員候補となりますが、公認会計士の資格を持っており、現在は中小企業の経営も担っている方です。

また、先ほどご説明したとおり、我々としても人財戦略がきわめて大切であるということで、キャリアディベロップメントを専攻し、地域創生に知見を持っている香川大学の先生にも来ていただくこととしました。加えてジェンダー面でも、女性取締役を2名から3名へと増やし、よりバランスの取れた陣容で経営にあたることを考えています。

先ほどもお話ししたとおり、今年は第6次経営計画を策定する年です。成長投資、利益還元、内部留保のより大きなバランスを意識しながら、持続可能な取り組みで成長率を高めます。

今後、我々は10年後を目指す姿としてキャッチフレーズを掲げていますが、あらゆるステークホルダーの方々に「トモニホールディングスを選んでよかった」と思っていただけるよう、引き続き精進していきたいと考えています。

本日の私のご説明は以上です。ありがとうございました。

質疑応答:配当方針変更の背景について

質問者:配当について、昨年の説明会でDOEの導入についてご説明された際は、配当はこれから安定的に増やすことを主眼とした方針だと思っていましたが、良い意味で裏切られるような、非常に積極的な大幅な増配となりました。

結果的に、株価はまだ割安ではあるものの、この増配を受け、他行と比べても株価のパフォーマンスが今年に入って良くなっています。今回配当方針を変えた背景として、例えば社外取

新着ログ

「銀行業」のログ