提供:株式会社eWeLL 2025年12月期第2四半期決算説明会

【QAあり】eWeLL、2Qは前年比売上高+33%・営業利益+49.2%と好調な着地 将来の成長のため下期は成長投資を加速

2025年12月期第2四半期決算説明

中野剛人氏:株式会社eWeLL代表取締役社長の中野です。本日は決算説明会にご参加いただき、誠にありがとうございます。今年6月で起業して13年目となりました。これもみなさまからの当社へのご支援によるものと心より感謝申し上げます。

それでは、資料をもとに当社の業績と今後の展望についてご説明します。

①事業概要 在宅医療における訪問看護領域

当社の事業概要からご説明します。ここは我々の事業の根幹をご理解いただく上で極めて重要なパートとなりますので、初めてのみなさまはぜひお聞きください。また、毎回ご参加いただいているみなさまも繰り返しとなりますが、あらためてお付き合いいただけますと幸いです。

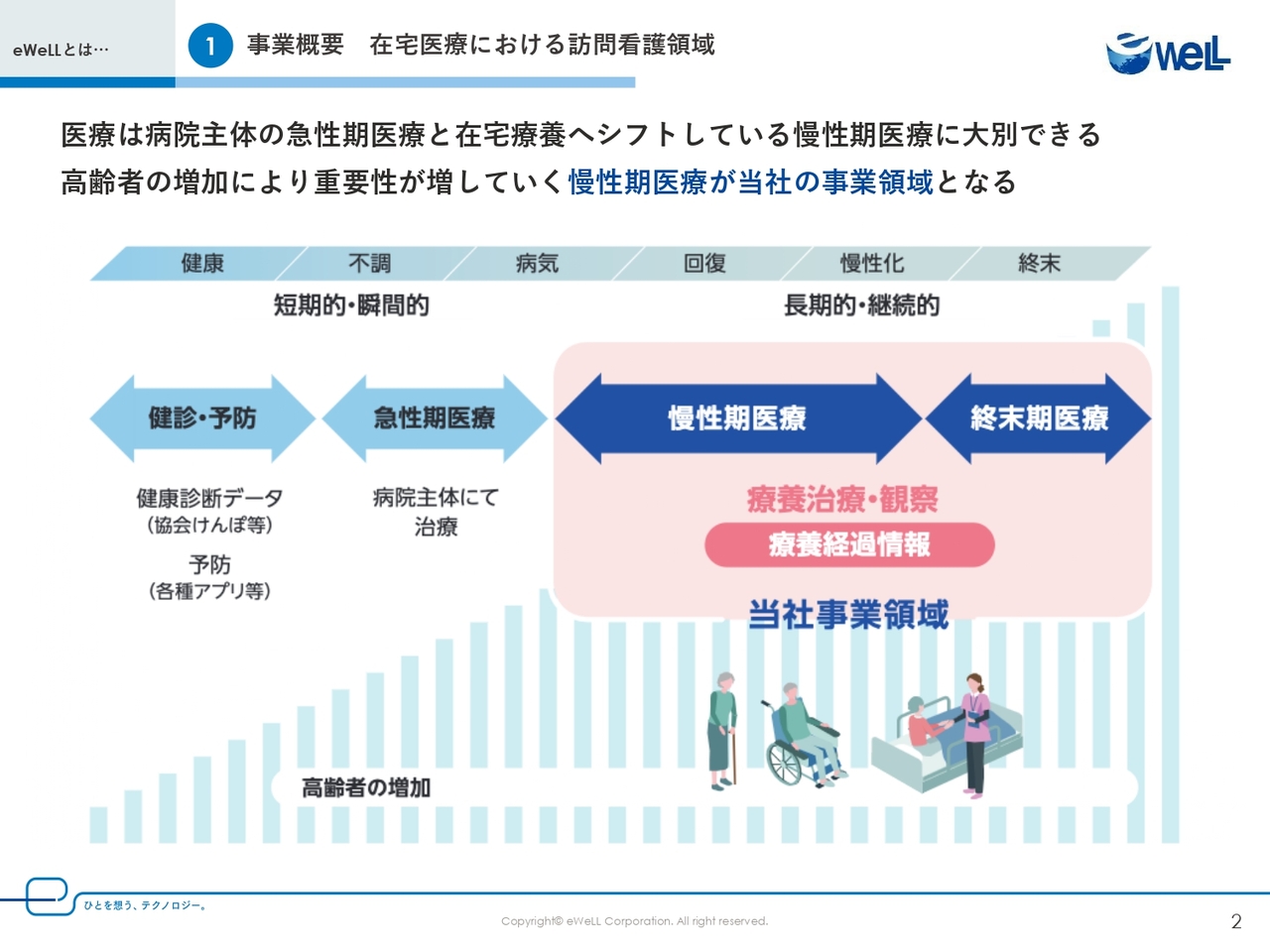

まずは、事業の前提となる日本の医療の領域についてお話します。

こちらの図は左から右に人の一生を表しており、日本の医療領域を4つの矢印に分けています。「健診・予防」「急性期医療」「慢性期医療」「終末期医療」の4つの領域のうち、訪問看護は右側のピンク色で囲われた領域の「慢性期医療」「終末期医療」にあたり、在宅支援診療所や訪問歯科診療など地域包括ケアシステムもこの領域のことです。

例えば、救急車で病院に運ばれて手術をするのは「急性期医療」で、手術が終わって比較的に時間を必要とする回復療養は「慢性期医療」となりますが、これまでの日本の医療は医療保険を利用し病院の中で完結していました。それが今は、急性期の手術が終わったら患者は自宅へ帰されて、在宅で慢性期医療を行うように国策として推進されています。

これを実現することで、国の医療費が35パーセント削減されることが調査で明らかになっており、少子高齢化がすでに世界一で今後も加速度的に高齢化をむかえる日本政府としても待ったなしの国策となります。

このような自宅で療養を行う新しい医療体制を実現し維持していくためには、地域ごとに関連する提供者が連携する体制が必要になります。

②事業概要 在宅医療における訪問看護領域

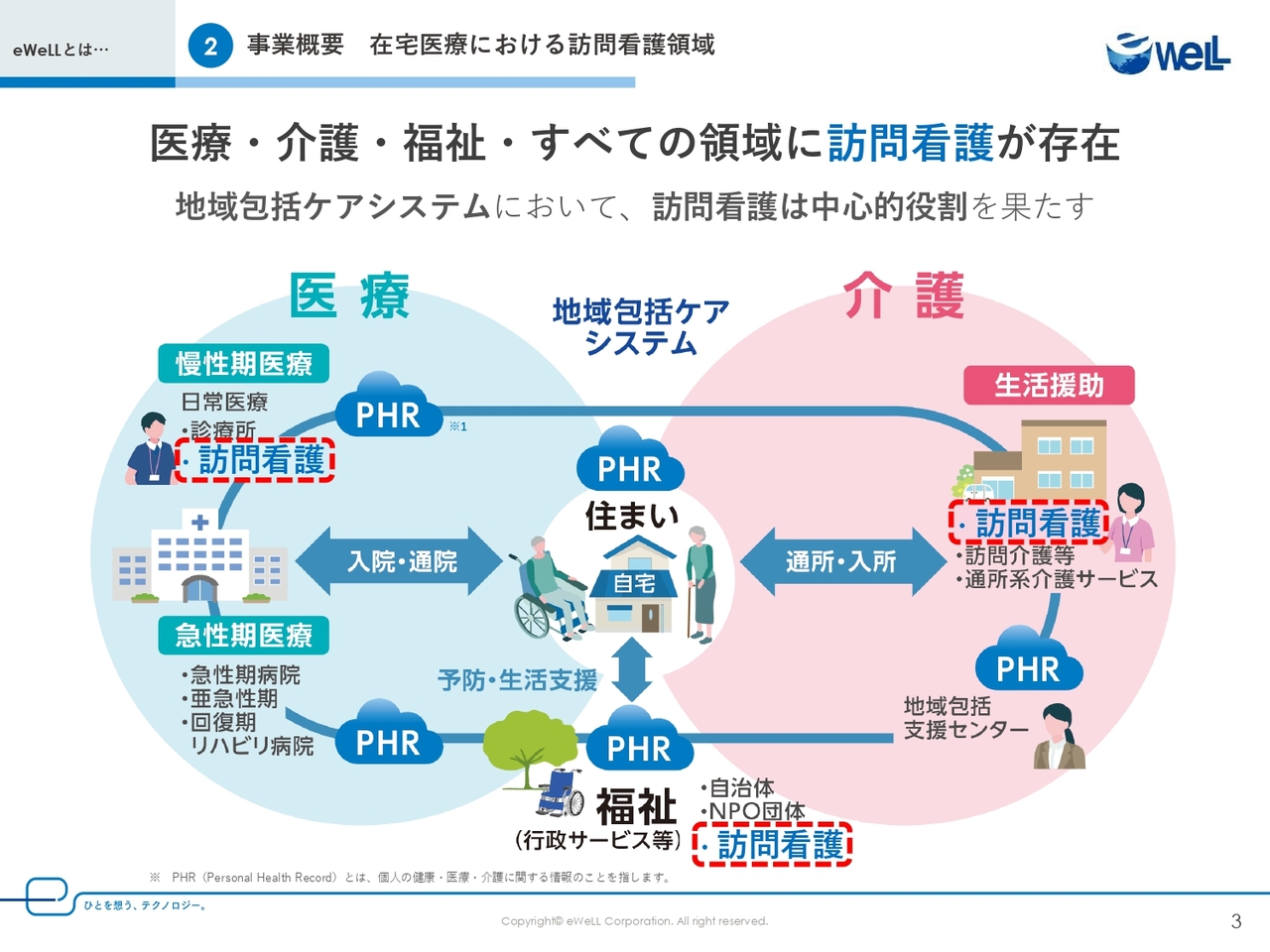

このような社会背景の中、国の医療政策がどのように動いているのか。これも当社の事業環境をご理解いただく上で欠かせない点となります。

こちらは、在宅で慢性期医療を実現するための体制を表す、厚生労働省が出している図です。

地域包括ケアで医療と介護の連携は欠かせませんが、専門性の違いなどから図のような連携は極めて難しい状況です。例えば、介護のヘルパーの「電球を替えた」「シーツを替えた」というのをドクターが聞いても意味がないですし、ヘルパーにドクターが診断や治療内容を説明しても、どのように生活援助に必要かわからないケースなども発生します。

そのため実際の現場では、両方のことをわかっていて、唯一医療保険と介護保険の両方に請求を行う訪問看護が間に入ることで、医療と介護の連携がスムーズに行われます。

また1ヶ月あたりの訪問回数は、ドクターが平均1回から2回に対して、訪問看護師は平均8回となっており、患者と家族が接する機会も医療従事者である看護師が最も多い状況です。

もちろん、この体制がすべてではありませんが、この図の随所に記載されているとおり、訪問看護は慢性期医療の中心的な役割を担っています。

③iBowとは

このように、訪問看護は在宅医療の要となりますが、実際の現場では深刻な課題を抱えています。

国の政策や利用者の増加を受け、全国の訪問看護ステーション数は年間約2,400件のペースで増えていますが、その一方で1,200件以上が廃業に追い込まれています。つまり、訪問看護の需要が増加しているにもかかわらず廃業率が高いという極めて異常な状況が続いています。

さらに、担い手となる訪問看護師数は、少子高齢化や慢性期医療の移行で需要に追い付いておらず、限られたリソースで多くの患者をケアする負担が増え続けています。しかも、看護師は記録や予定調整といった事務作業に膨大な時間を費やし、本来集中すべき看護ケアに十分な時間を割けない状況も常態化しています。

我々はこれらの社会課題の解決に日夜取り組んでいます。その要となるサービスが、訪問看護専用の電子カルテ「iBow」です。「iBow」には、患者の情報、医療従事者がケアにあたった身体的・精神的情報、在宅での療養経過の情報などが日々記録されていきます。

これらの重要な慢性期の医療データは、手書きではなく電子化することで活用可能なかたちで蓄積されます。「iBow」は5万4,000人の医療従事者に日々利用され、延べ74万人の患者の療養生活を支え、月間195万件、累計8,300万件の慢性期医療データを2014年から蓄積し続けています。

④ビジネスモデル

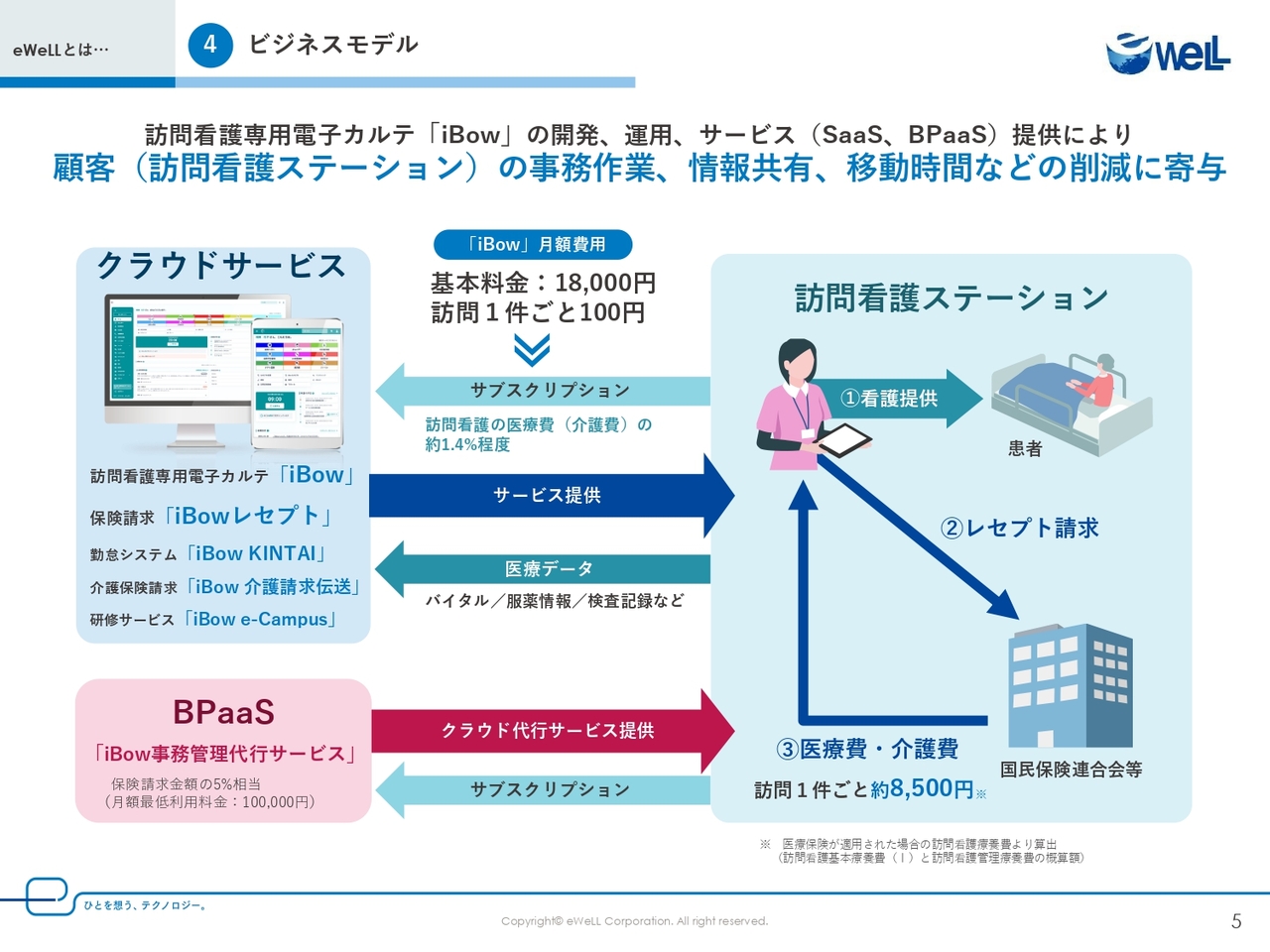

この「iBow」がいかにして成長を支えているのか、ビジネスモデルについてご説明します。

「iBow」の料金体系はサブスクリプションで、月額1万8,000円の基本料金と、1訪問ごとに100円をいただく従量課金を採用しています。サブスクリプションモデルを採用しているのは「導入して終わり」ではなく、成功を継続的に支援することが重要という当社ビジネスモデルの根幹です。

ステーションの訪問件数に応じた1訪問100円の従量課金制という「iBow」の料金体系は、ステーションの事業成長がeWeLLの収益増に直結する「Win-Win構造」を意図的に作り出しています。

この仕組みが、eWeLLが顧客の成功に本気でコミットする動機付けとなり、能動的な活用促進をしなければ、お客さまを裏切ることになります。これは使いにくいシステムの改善や制度も含めたサポート、カスタマーサクセスという活動に当然つながっており、解約されにくい仕組みを作っています。

1訪問100円は、訪問看護のビジネスモデルに非常に合致しています。訪問看護ステーションは医療でありながら独⽴採算制となっており、収益構造としては、看護師が患者宅を1回訪問するごとに、国⺠皆保険から約8,500円の報酬がステーションに⽀払われます。

つまり、訪問件数を増やせば増やすほど売上が上がる仕組みとなっています。そのため、訪問件数を増やして経営を安定させることが非常に重要となります。

「iBow」はこの訪問件数を増やすための強力なツールとなります。書類作成や移動時間の無駄を省き、レセプトも記録から自動作成することで、看護師の業務時間を大幅に削減します。その結果、看護師は生み出した時間でより多くの患者を訪問でき、ステーション全体の収益向上につながります。

さらに、ステーションが「iBow」で効率化し訪問件数を増やせば増やすほど、1訪問100円の仕組みで我々の売上も伸びるため、ステーションと共に成長できるビジネスモデルとなっています。また、開業したばかりで訪問件数の少ないステーションにとっては、1訪問100円の料金体系なので費用負担も軽くて済みます。

つまり、ステーションの成長段階に応じた柔軟なコスト設計となっており、あらゆるステーションに適した体系となっています。

2025年12月期 2Q決算ハイライト

業績およびトピックスについてご説明します。

まずは、第2四半期の決算ハイライトについてご説明します。第2四半期は、売上高、営業利益ともに業績予想を上回って着地しましたが、特に利益面については大幅に上回る着地となりました。同時に、下期の戦略を見直し、成長投資を加速させる予定となっています。

今年は2025年ということで、上場以来、一つの節目としてきました。超高齢化社会の入り口となっており、医療機関を取り巻く環境はますます困難になってきていると実感しています。今後、2030年、2040年に向けて社会がますます複雑になっていくことは確実です。

当社としても、在宅医療のプラットフォーマーとして体制を整え、社会課題を解決し、中長期的な成長を実現するためにも、来期以降にむけた投資についてもご説明します。

ハイライトに移ります。

まず、1点目のハイライトとして、業績についてです。第2四半期の売上高は16億300万円となり、業績予想比でプラス2.5パーセントでの着地となりました。これは、「AI訪問看護計画書・報告書」や「法定研修サービス」、BPaaSなどが好調で、カスタマーサクセス強化によるアップセル・クロスセルが想定以上となりました。

今年の上期から課⾦開始となった「AI訪問看護計画書・報告書」が順調に推移していることは当社としても⾮常に喜ばしいことであり、⽣成AIを活⽤したプロダクトでしっかりと課⾦し、解約も少なく推移していることが当社の開発⼒と現場の解像度の⾼さを表しているものと考えています。

続いて営業利益ですが、7億8,800万円で着地し、業績予想比でプラス1億円、率にしてプラス15.4パーセントと大幅な増益となりました。これは、売上高が好調であることに加え、研究開発投資や販売促進・広告投資、その他採用の後ろ倒し・下期にかたよって発生することなどが主な要因となります。詳細については次のスライドでご説明します。

なお、この成⻑投資を実施しても、当初業績予想の売上⾼・利益ともに業績予想であることには変わりありませんのでどうぞご安⼼ください。

続いて、2点目のハイライトは、「AI訪問予定ルート」のリリースです。2025年7月24日より「AI訪問予定ルート」をリリースし、同時に無償利用期間を開始しました。無償期間は今年2025年の12月末まで続ける予定としています。

従来、2025年中に課金を予定していましたが、業績の状況を踏まえて戦略を変更し、無償期間を延ばしました。これは、先ほど当社の成功事例として挙げた「AI訪問看護計画書・報告書」と同様に無償期間を活用して、課金数を最大にするためのものです。

今回のサービスの特徴や営業面の戦略などは、トピックスの中でご説明します。

これらの詳細については、この後の各項目でご説明します。

2Qトピックス① 業績進捗について

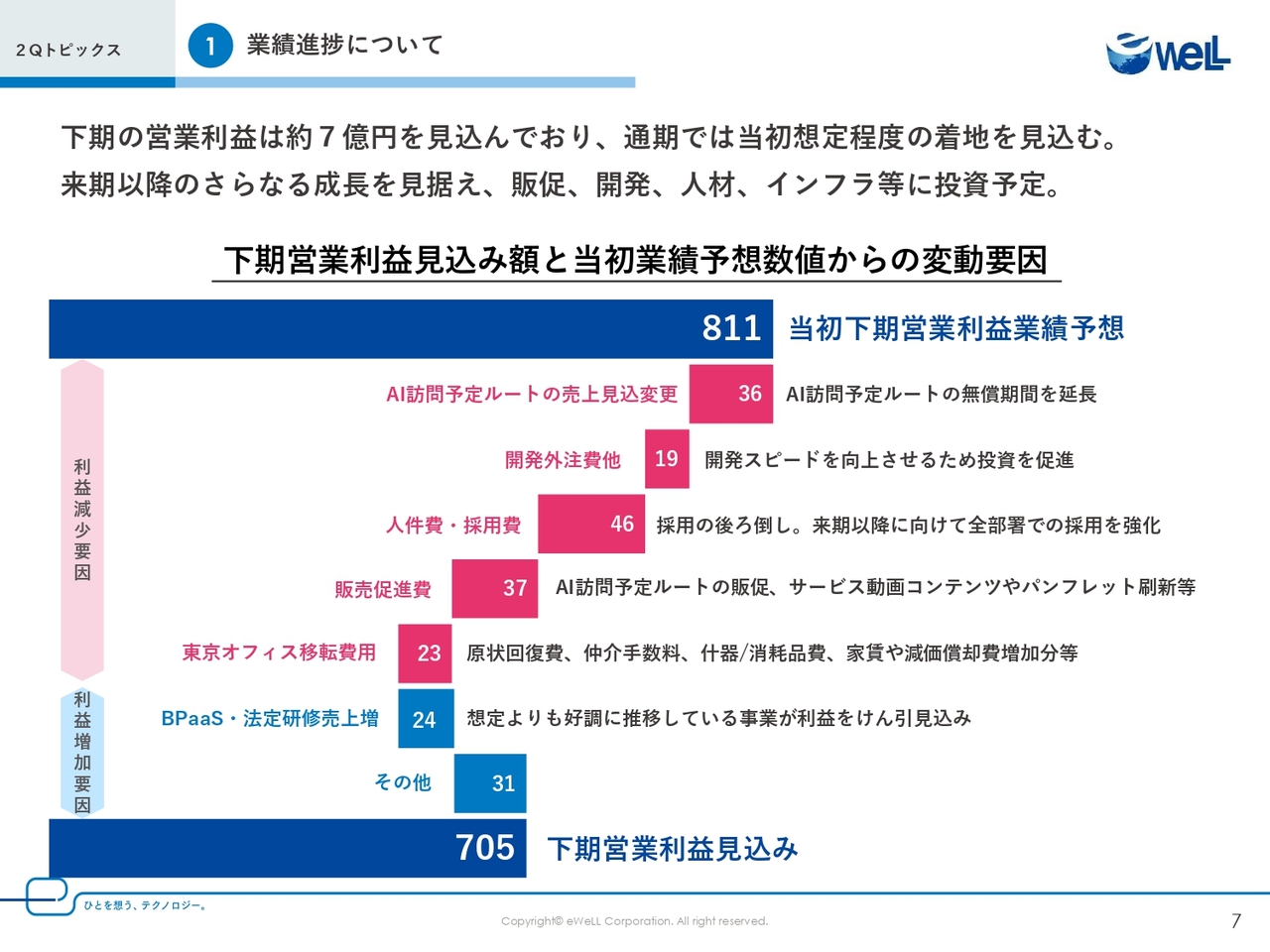

それでは、第2四半期のトピックスの1点目として、「下期営業利益の見通し」についてご説明します。

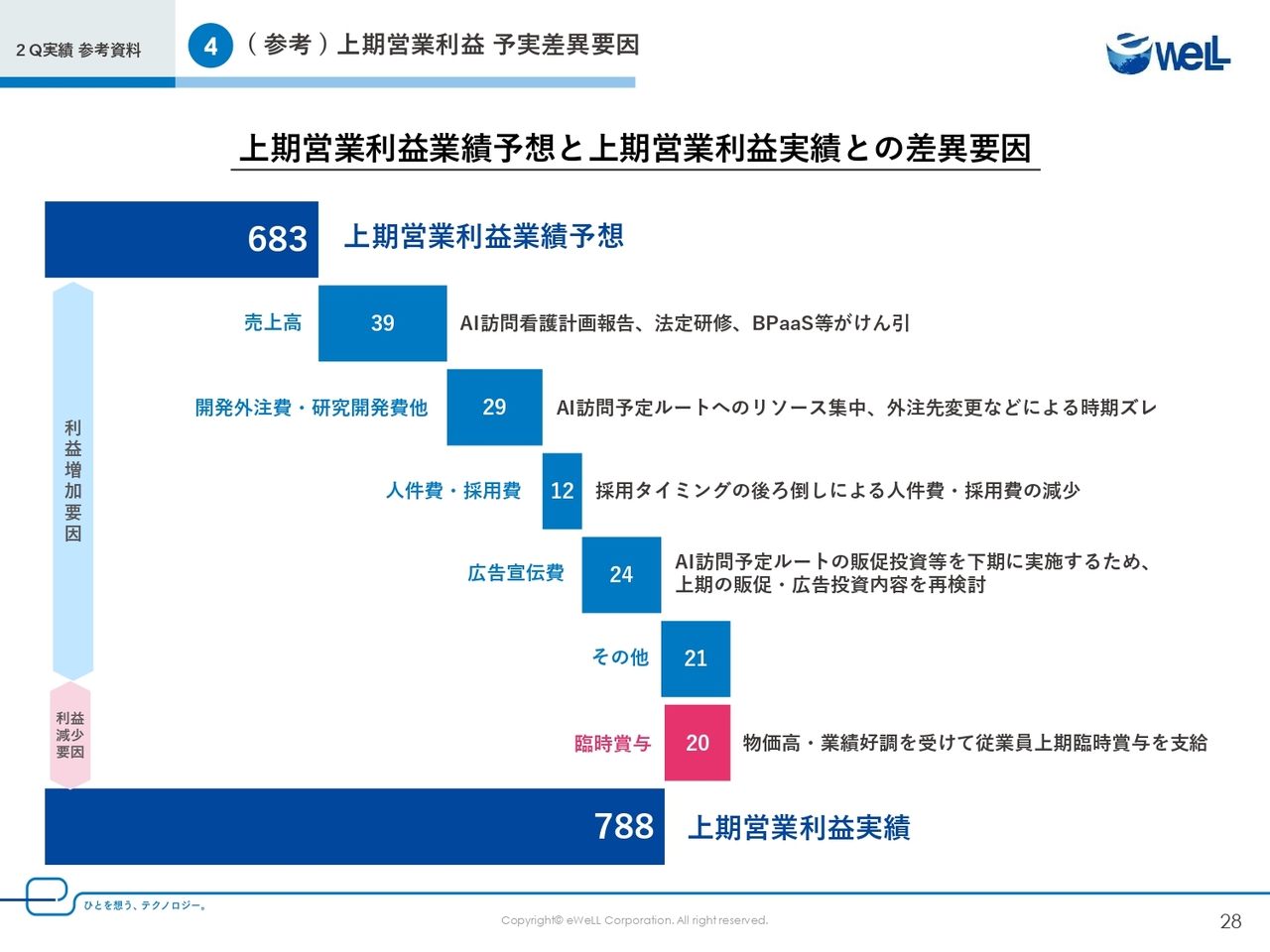

上期が非常に好調だったので、下期はどうなるのか気になっておられる方も多くいらっしゃると思いますが、期初に計画していた下期の営業利益8億1,100万円に対し、現時点での着地見込みを7億500万円と見ています。

上期の好調な業績を踏まえ、ここでアクセルをさらに踏み込み、投資を計画以上に強化します。売上利益ともに非常に順調な状況ですが、この投資により来期以降のさらなる増収増益の基礎になると考えています。

今回の見通しにおいて、特に重要な意味を持つ投資強化項目は次の3つです。

まず1つ目は、「AI訪問予定ルート」の無償期間の延長です。これは、当初計画していたこのAIルートの無償期間を2025年12月まで延長したことによるものです。目先の売上を急ぐのではなく、まずはより多くのお客さまにその価値を体感していただき、成功事例を数多く創出することが不可欠です。

なお、無償期間を12月まで延長しても、売上高の当初期末着地見込み数値は達成予定です。こちらについてはこの後のスライドでご説明します。

続いて、2つ目ですが、「人件費・採用費」です。お客さまの満足度を最大化し、競合を寄せ付けない圧倒的な製品力を維持・強化するという人材への戦略的投資こそが、私たちの持続的な成長を支える揺るぎない基盤になると確信しています。こちらも人員数のページでご説明します。

3つ目は、「販売促進費」です。この費用の中で「AI訪問予定・ルート」の認知を広げ、どういったサービスなのか深く理解いただくために活用します。また、詳細な事例コンテンツの作成や、最新のサービスを踏まえたパンフレットの刷新といった、お客さまとのていねいなコミュニケーションに集中的に投資します。

お客さまの変化に応じて、紹介コンテンツを刷新していくことで、新たなステーションの獲得につながるものと考えています。その他の減少要因としては、採用強化を進めるための「東京オフィス移転費用」、そして、将来の製品群の開発やお客さまの要望のための「開発費用」を見込んでいます。これらもすべて、事業の成長に伴う前向きな投資です。

一方で、もちろん計画を上回るポジティブな要因もあります。特に、「BPaaS事業」や「法定研修サービス」の売上が、私たちの想定を上回るペースで好調に推移しており、こちらで利益貢献を見込んでいます。そのほか、費用対効果が見込みにくい投資は抑えていきます。

攻めの投資は惜しみませんが、同時にコスト管理も徹底する。このメリハリの効いた経営を、今後も継続していきます。

2Qトピックス② AI訪問予定・ルート

それでは、第2四半期のトピックス2点目となる「AI訪問予定・ルート」についてご説明します。

本題に入る前に、まずは医療の未来像について先にご説明したいと思います。みなさまご存じのとおり、2040年には団塊ジュニア世代が65歳以上となり、高齢者人口がピークを迎えます。その一方で、社会を支える生産年齢人口は急激に減少していきます。

これは、医療・介護のニーズが歴史上最も高まるのに対し、その担い手である働き手が最も少なくなるという、深刻な「需要と供給の構造的ミスマッチ」を意味しています。

こうした状況を受けて、国の指針として、新たな地域医療制度や地域包括ケアの実現のため、全国的に訪問看護ステーションが推進されていますが、それに加えて、切れ目のない医療を提供できるようになるため、「訪問看護ステーションの大規模化」も求められています。

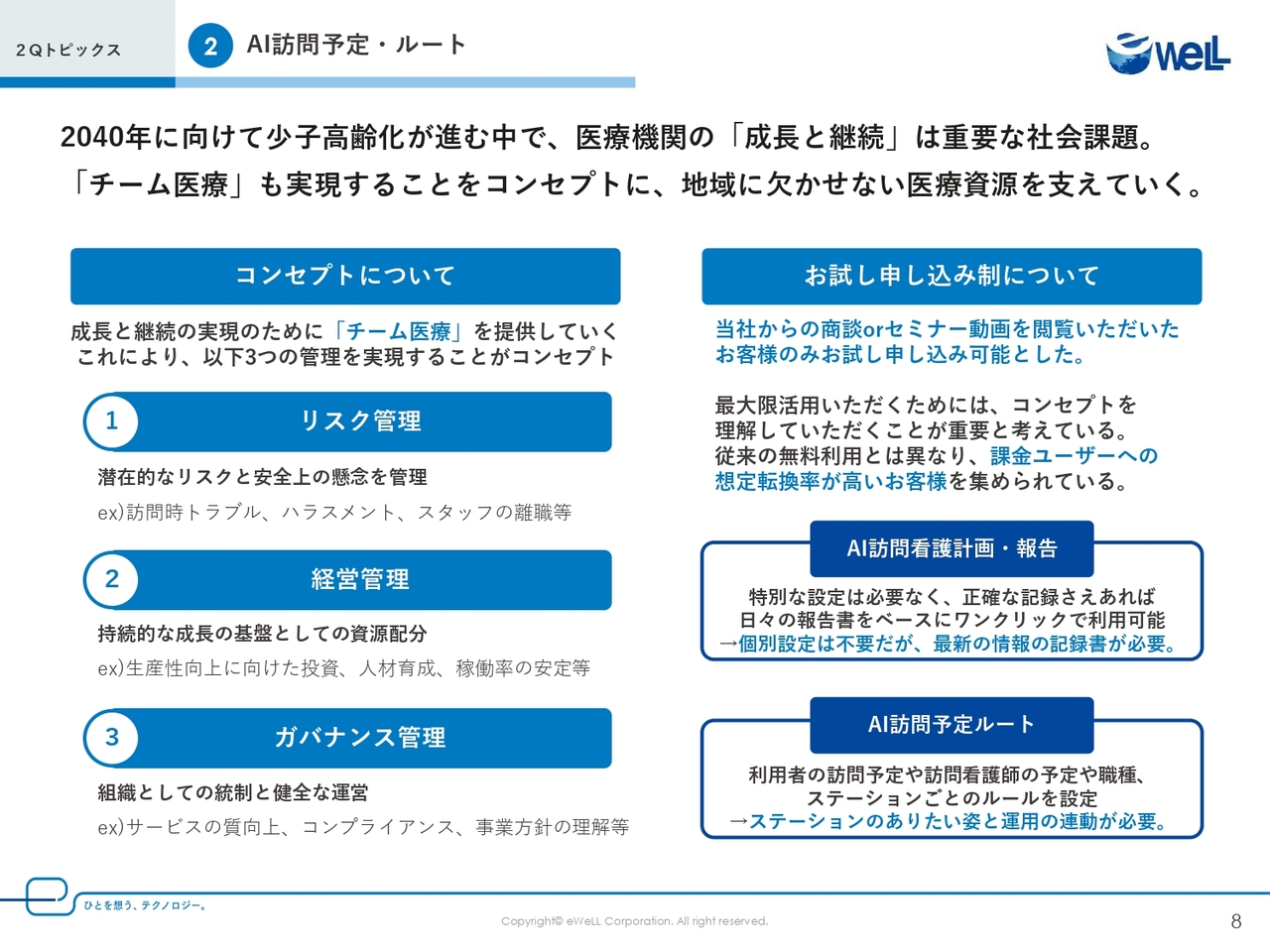

この国策である大規模な訪問看護ステーションは、「チーム医療」にも対応できる運営が重要になります。「チーム医療」にも対応できるようになること、つまり組織として医療提供を実現させることが、我々の「AI訪問予定・ルート」のコンセプトになります。

このコンセプトは、スライドにある3つの管理を実現することで具体化されます。リスク・経営・ガバナンスの3つの管理は、組織の「成長と継続」を支えるエンジンとなります。

この3つを実現する上で、訪問看護は特に「チーム医療」との相性が良いものの、利用者の希望や予定、スタッフのスキルやシフトなどの複雑な要素を叶えるには、その訪問パターンは平均的なステーションで月に1兆3,000億通りにものぼり、この調整は管理者のリソースを奪い、「チーム医療」の提供を妨げていました。

この、国の求める訪問看護ステーションの運営と現場の課題のギャップを解決できるサービスとして、「AI訪問予定ルート」をリリースしました。今回、このサービスの課金ユーザーへの転換率を最大化するため、お試し申込制としています。申込の状況については、次のページでご説明します。

2Qトピックス② AI訪問予定・ルート

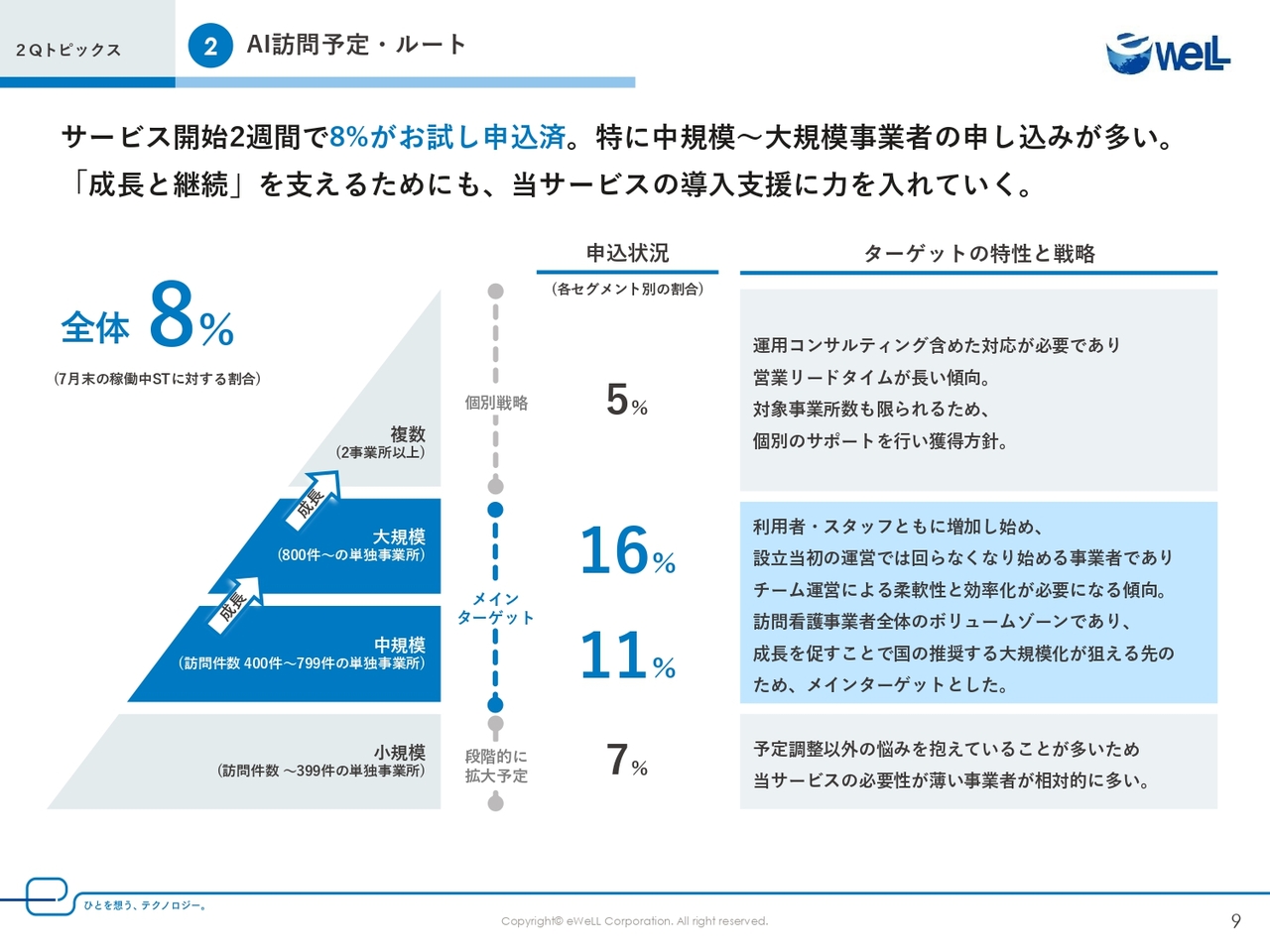

現在のお試し利用申込の状況ですが、2週間で「iBow」をご利用の全事業所さまのうち8パーセントからお申込みをいただいています。特に、中規模から大規模のお客さまにコンセプトが刺さっていることが申し込み状況からもわかります。

中規模から大規模の事業者さまは、スライド右側のとおり、「成長の壁」に直面されています。利用者さまもスタッフも増え、事業は順調に拡大しているため、より柔軟で効率的な運営体制を構築しなければならない、という強い課題意識をお持ちです。

この層は、訪問看護事業者さま全体におけるボリュームゾーンであり、国策で求められる大規模化が求められているステーションとなります。この国策を支援するツールとして、「AI訪問予定ルート」は合致しているものだと考えています。

最後に、複数事業所ですが、申込率は5パーセントとなっています。この層は母数自体が限られており、こうした法人さまはより高度で複雑な課題をお持ちです。導入には運用のコンサルティングを含めた個別対応が必要となります。

したがって、一社一社と深く向き合い、経営課題にまで踏み込んだ提案を行う「個別戦略」で、着実に獲得を進めていく方針です。実際、この5パーセントには大規模法人さまの一部のステーションでのテスト利用なども含まれています。

訪問看護ステーションの経営基盤そのものを強化し、持続可能な「チーム医療」を実現するための、極めて戦略的なサービスとなります。

私たちは、この機能の提供を通じて、医療業界が抱える構造的な課題を解決し、日本の医療を支えていく訪問看護事業者の「成長と継続」を支えていきます。

2Qトピックス③ 2025年の全国の訪問看護ステーション数

3点目のトピックスとして、私たちが事業を展開する市場環境が今どのような状況か、ご説明します。当社の将来性をご評価いただく上で、非常に重要なポイントとなります。

私たちが主戦場とする訪問看護市場は、引き続き力強く、そして安定的に成長を続けています。ご覧のとおり、一貫して右肩上がりの成長を描いていることがおわかりいただけるかと思います。

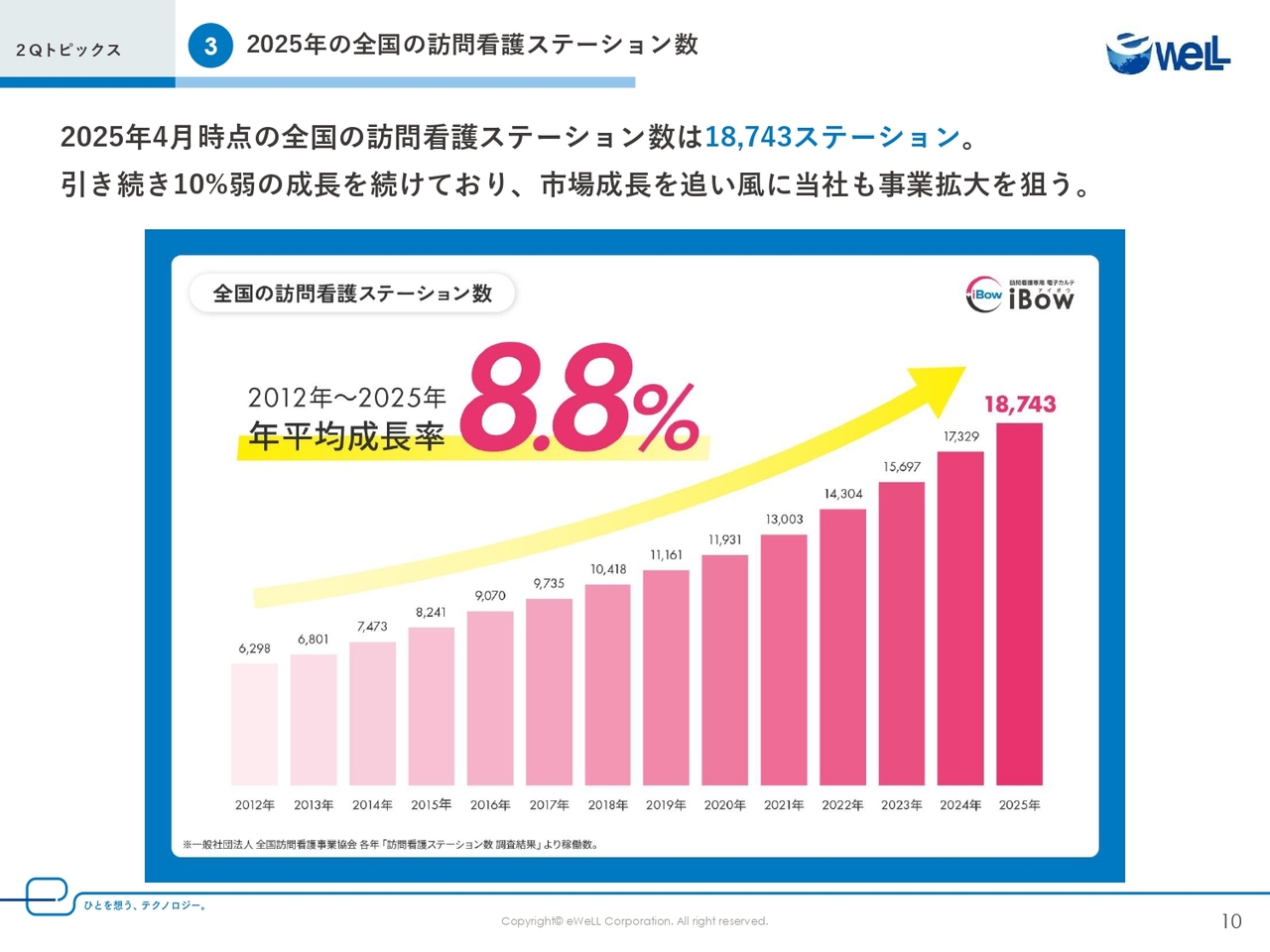

最新のデータによると、2025年4月時点でのステーション数は、1万8,743ステーションとなりました。これは、前年の1万7,329ステーションから、わずか1年で1,400ステーション以上も増加したことになります。成長率に換算しますと、10パーセント弱という高い水準の成長が、今なお続いているということです。

さらに、この成長は一過性のものではありません。グラフの左側にハイライトしていますが、2012年からの長期的な視点で見ても、年平均成長率は8.8パーセントという、非常に高い数値を記録しています。

この十数年間、訪問看護市場は一貫して拡大を続けてきた、数少ない成長市場の一つであると言えます。医療・介護の需要が爆発的に増加する一方で、国の財政は厳しさを増しています。

この大きな課題に対する国の答えが、「病院から在宅へ」という医療提供体制の大転換です。この国策という、強力な追い風を受けて、在宅医療の中核を担う訪問看護ステーションの設立が、年々加速している状況です。

これはつまり、私たちの事業が、日本の社会構造というメガトレンドの上に成り立っていることを意味します。この力強く成長する市場の中心で、私たちeWeLLは、訪問看護専用電子カルテ「iBow」を提供しています。私たちはこの強力な追い風を最大限に活用し、市場の成長を上回るスピードで事業を拡大させていきます。

2Q実績① 2025年12月期2Q業績サマリー

続いて、2025年12月期第2四半期決算のご説明となります。

まず、全体の概況として、売上高は業績予想から若干、上振れて着地しました。営業利益については、業績予想より大きく上振れていますが、先ほどトピックスでご説明したとおり、下期は「AI訪問予定ルート」の無償期間延長や、その他さまざまな投資の実行を予定しているため、通期では引き続き、当初の業績予想水準での着地を見込んでいます。

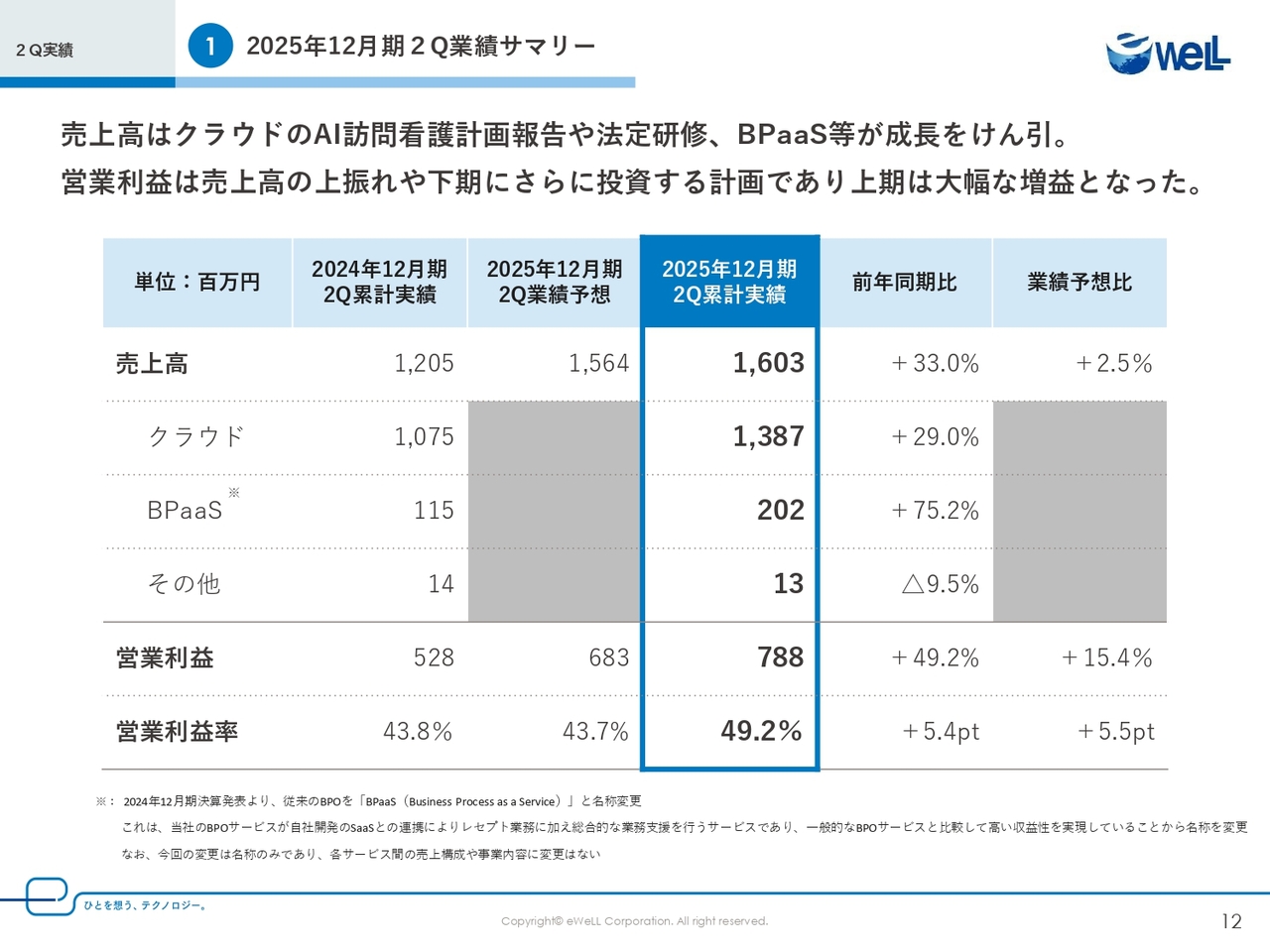

具体的な数値としては、第2四半期の売上高は16億300万円となり、前年同期比でプラス33パーセント、業績予想比でプラス2.5パーセントの増収を達成しました。

内訳としては、主力のクラウドサービスが13億8,700万円と、前年同期比でプラス29パーセントの力強い成長を継続しています。また、BPaaSも2億200万円と、前年同期比でプラス75.2パーセントという非常に高い伸びを示しており、順調に事業が拡大していることをご確認いただけるかと思います。

続きまして、営業利益となります。第2四半期の実績は7億8,800万円となり、前年同期比でプラス49.2パーセント、業績予想比でプラス15.4パーセントと、こちらも大幅な増益となりました。

売上高が約4,000万円上振れて着地したことに加え、研究開発投資が下期にかたよる影響が約3,000万円、販促・広告投資内容の変更に伴う影響約2,000万円、その他採用タイミングのズレなどが主な要因となります。

先ほど申し上げたとおり、下期は投資フェーズとして販売促進、研究開発、人材、オフィス移転などの投資を予定しており、通期では当初の業績予想水準の着地を見込んでいます。

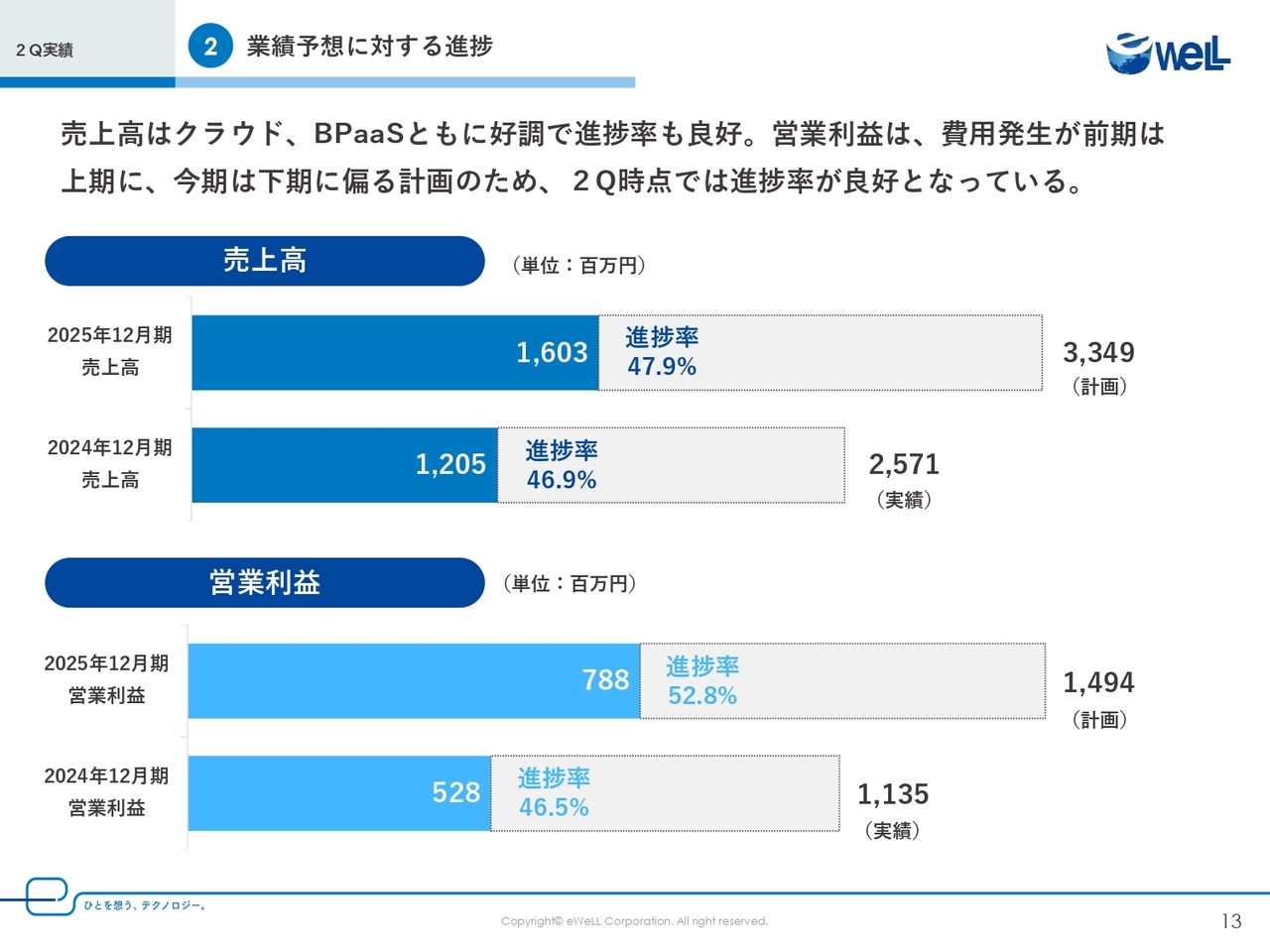

2Q実績② 業績予想に対する進捗

業績予想に対する進捗になります。売上高は前年同期が46.9パーセント、今年度は47.9パーセントと、昨年よりプラスとなっており、計画に対して非常に好調な進捗となっています。

営業利益の進捗率は52.8パーセントとなっています。前年に対して大きくプラスとなっていますが、今期は下期に大きく投資する計画であるため、おおむね計画どおりの進捗と捉えていただければと思います。

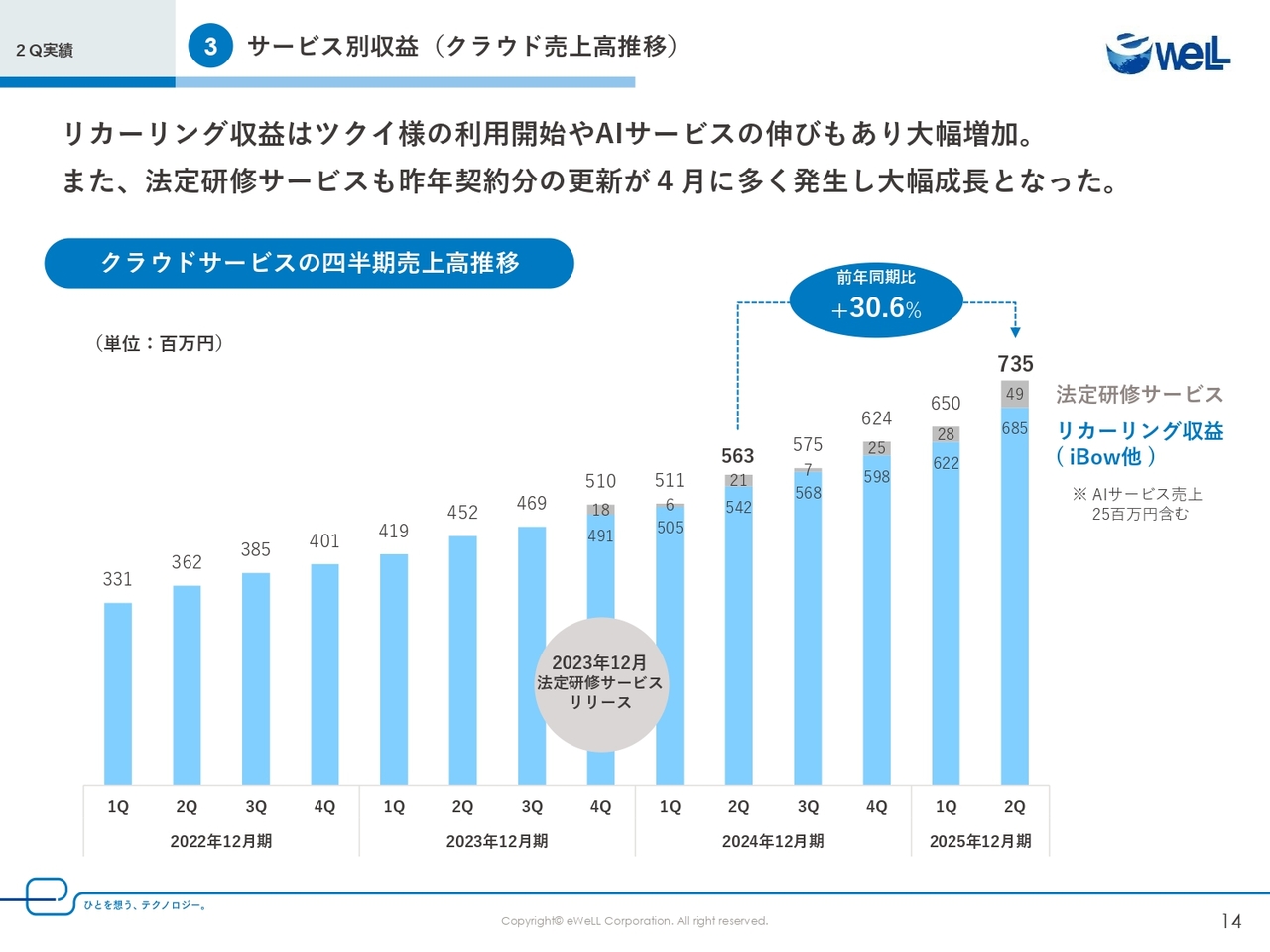

2Q実績③ サービス別収益(クラウド売上高推移)

続いてサービス別収益のご説明をします。

まずクラウドサービスの四半期ごとの売上高の推移となっています。当社のクラウド収益は毎四半期ごとに順調に増加していますが、特にこの第2四半期は、第1四半期より13パーセントの増収となっています。

リカーリング収益が増加した理由としては、ツクイさまの利用開始、またAIサービスの新規契約開始が多くあり、大幅に増収しました。電子カルテ「iBow」だけではなく、レセプトやAIなどにご興味を持っていただき、資料請求や問い合わせが増えています。

また当社は訪問看護業界全体へのご支援として、教育・育成を目的としたさまざまなオンラインセミナーを無料で提供しており、そこから当社を知っていただいたり、信頼をしていただく機会を得ています。

これは当社がサービスインをした当初よりこだわっていた、お客さまのためになることを第一優先としてダイレクトセールス、直接契約が功を奏していると自負しています。

また、「法定研修サービス」についても、昨年からの契約更新率が高く、第2四半期の4月から6月は季節的に新規開業のお客さまや、新年度となるお客さまが多いことから、契約が増える時期でもあり、過去最高の売上高となっています。

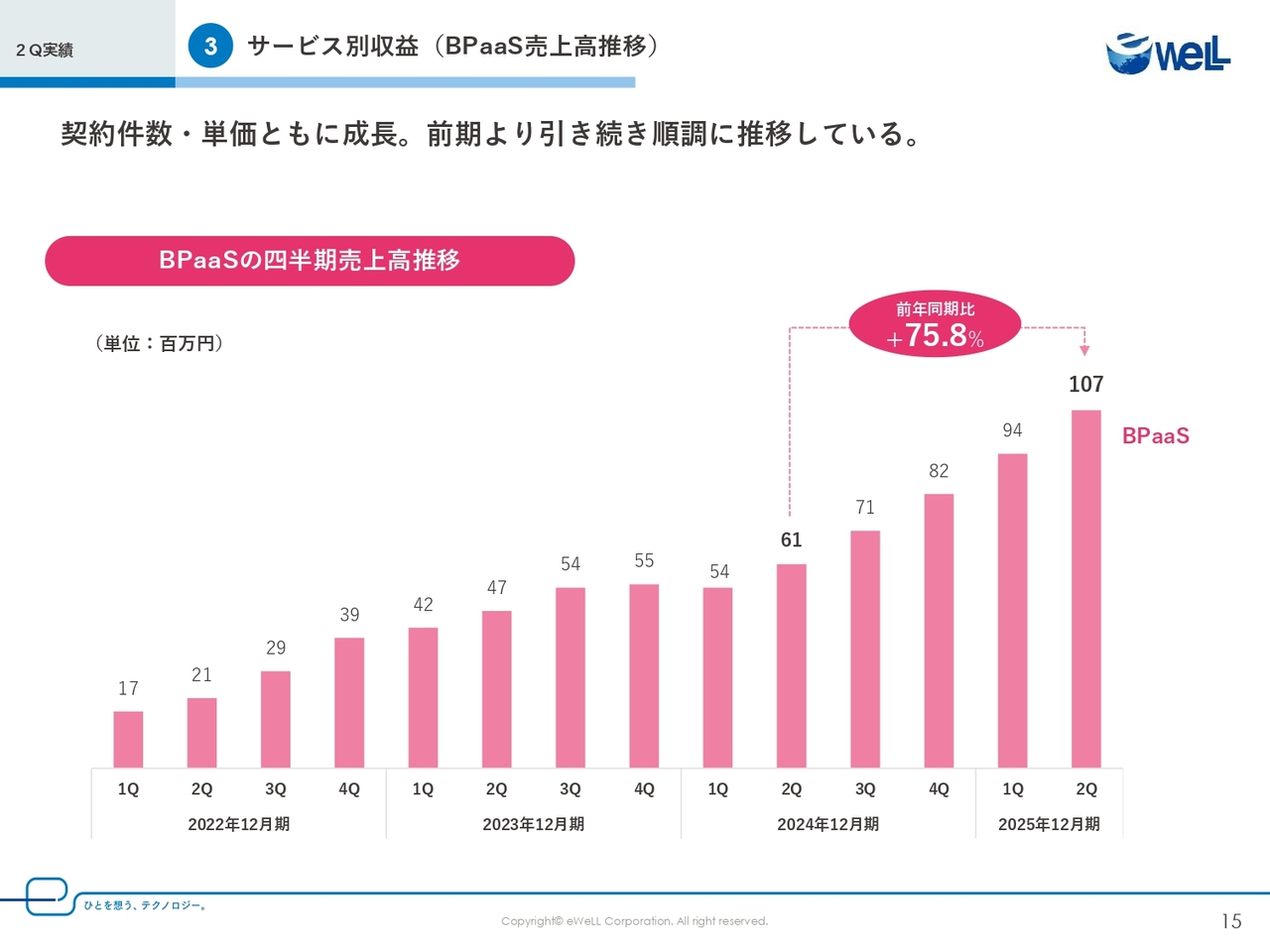

2Q実績③ サービス別収益(BPaaS売上高推移)

サービス別収益の2つ目となります。当社のもう一つの成長ドライバーであるBPaaSの売上高推移についてご説明します。

スライドのとおり、BPaaSは受注が堅調に推移しており、前期から引き続き、力強い成長を見せています。第2四半期においては、売上高は1億700万円となり、前年同期比でプラス75.8パーセントという、極めて高い成長を達成しました。この四半期での増加も1,300万円と、過去最高の水準となっています。

新規のご契約が増加していることと、すでにご契約いただいているお客さまの単価も成長していることで順調な成長が実現できています。

日本の大きな変化として、2040年には「少子高齢社会」がピークを迎えることが、日本看護協会、日本訪問看護財団、全国訪問看護事業協会からも示されており、在宅での医療・介護における訪問看護の重要性は、今後一層高まっていくと考えられます。

国からも、24時間365日切れ目のない質の高いケアを提供できる仕組みづくりが求められており、これには訪問看護のさらなる基盤強化・機能拡大を業界全体で進めていく必要があります。

これからも、業界からの高い需要を背景とした新規契約の獲得と、訪問看護ステーションの業務効率化で訪問件数を増加させる単価向上の両輪で、BPaaS事業を引き続き成長させていきます。

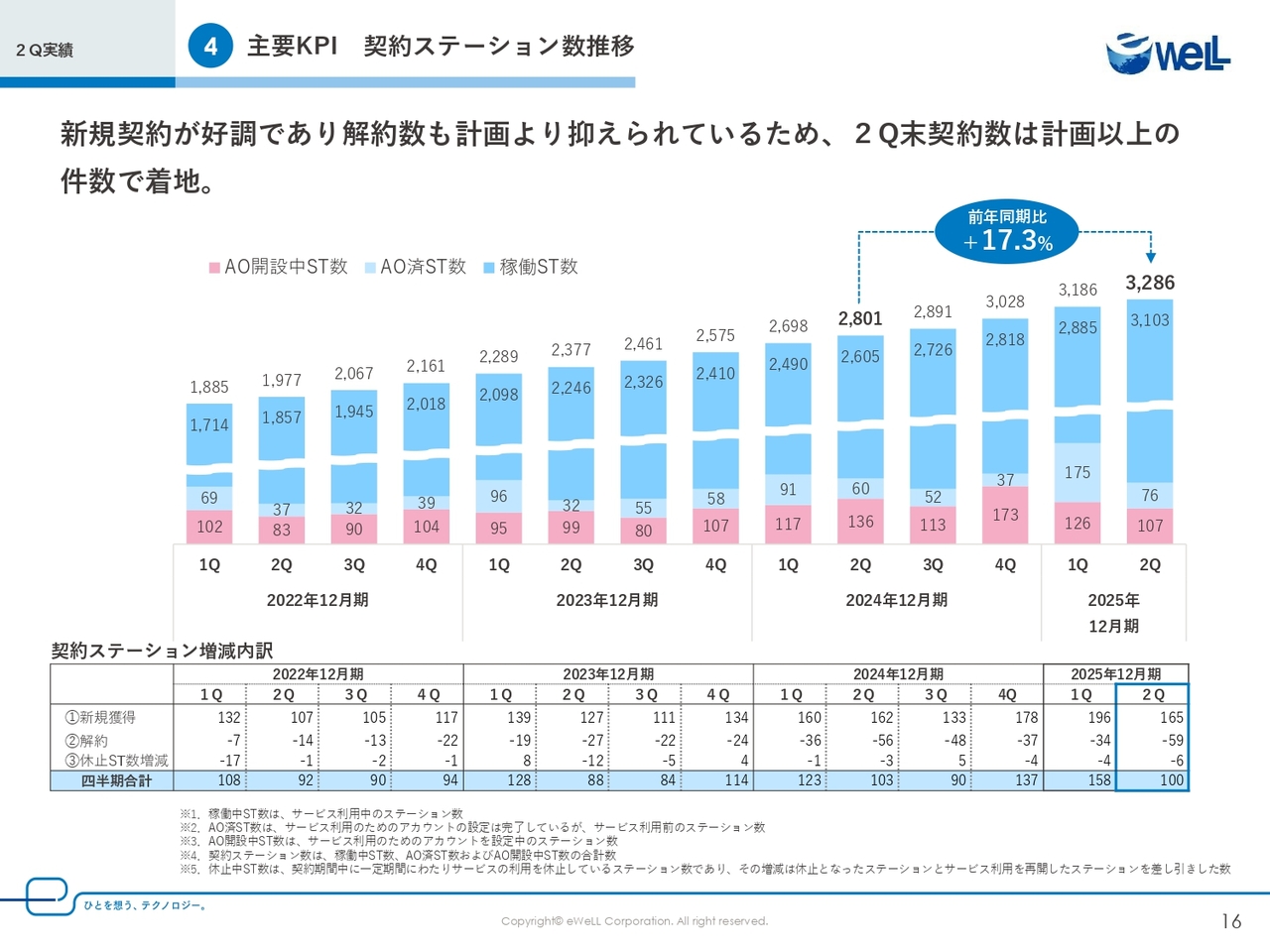

2Q実績④ 主要KPI 契約ステーション数推移

次に、契約ステーション数の推移となります。

2025年12月期第2四半期末の総契約ステーション数は3,286件となり、前年同期比でプラス17.3パーセントと、引き続き堅調な増加を維持しています。この成長の大きな要因は、スライド上部のコメントにもありますとおり、新規獲得が好調であると同時に、解約数も計画より抑えられたことが挙げられます。

訪問看護ステーションの開設は年度初めである4月に多い傾向があり、第1四半期の「アカウントオープン済みステーション数」および「準備中のステーション数」が、着実に「稼働中ステーション数」に変わっていることが見てとれます。68件のツクイさまとの契約分が4月に稼働を開始したこともあり、「稼働中ステーション数」の前四半期比の伸びは過去最高となりました。

また、解約数についても、契約ステーション総数の母数が増加しているにもかかわらず、解約数は前年同期と同程度に抑えられました。これは、前期から継続して四半期に1度のエンゲージメント調査と、その結果を受けての対応を実施している成果が少しずつ出てきているものと考えています。

今後も解約を抑えるだけの活動ではなく、お客さまの成長を促す支援により、エンゲージメントを高める施策を継続していきます。

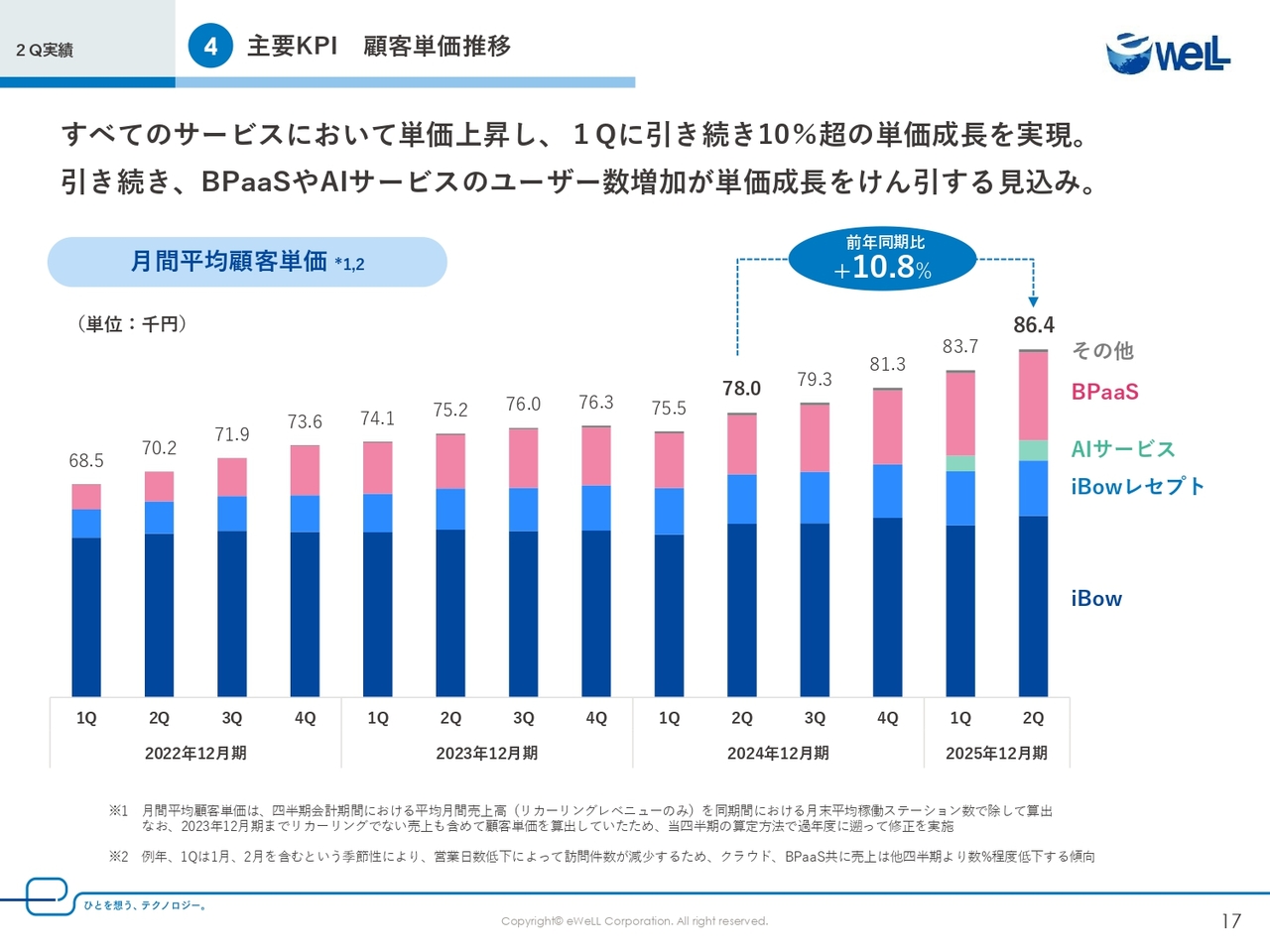

2Q実績④ 主要KPI 顧客単価推移

続きまして、顧客単価の推移についてご説明します。

第2四半期における月間平均顧客単価は、スライド右端のとおり、8万6,400円となりました。これは、前年同期比でプラス10.8パーセントと、第1四半期に続き、10パーセントの成長を達成しています。

この単価成長の主な要因は、スライド上部のコメントのとおり、BPaaSとAIが引き続き単価を牽引していることによるものです。「iBow」の単価も金額は大きくはないですが、上昇しています。

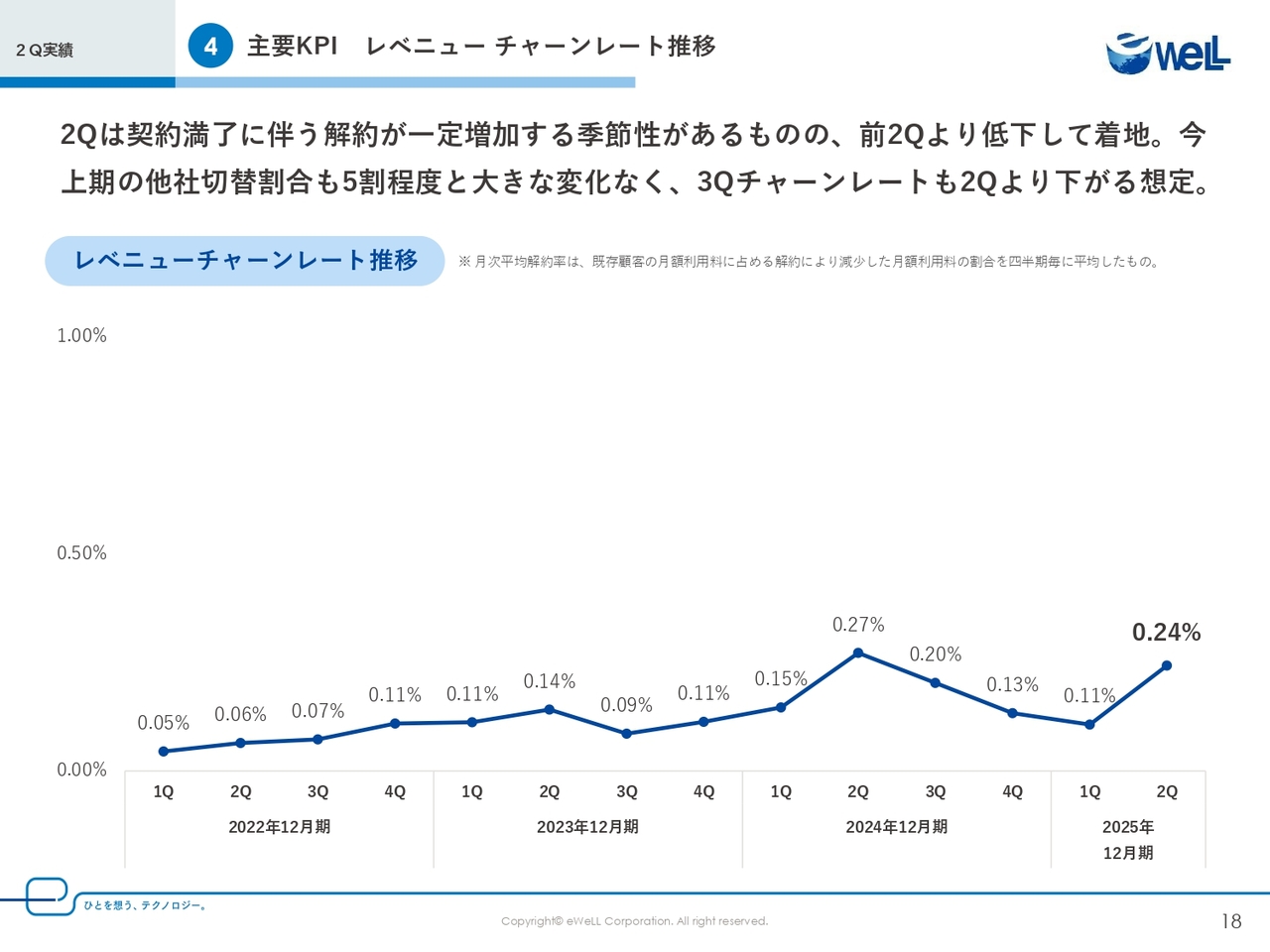

2Q実績④ 主要KPI レベニューチャーンレート推移

続きまして、レベニューチャーンレートの推移についてご説明します。

第2四半期のレベニューチャーンレートは0.24パーセントとなり、昨年の第2四半期の0.27パーセントを下回って着地しました。第2四半期は契約満了に伴う解約が増加する時期のため、第1四半期よりは高くなってますが、第3四半期には例年程度に落ち着くと想定しています。

解約の内訳としては、例年どおり、「他社切替」は半数ほどとなっており、引き続き「事業閉鎖」といった業界全体の課題への対策が必要であると考えています。

昨年の第2四半期を下回った要因としては大きく3つあり、それらが総合的に効いてきた結果だと考えています。

1つ目はカスタマーサクセス機能の強化です。当社では2024年にカスタマーサクセス部を発足させ、顧客満足度の向上とアップセル・クロスセルの実施や解約防止をはかる専門部隊をつくり、人員の強化を行いました。これにより、顧客ニーズの把握やニーズごとのアクションを実施する力が強くなり、満足度が高い顧客が増加傾向です。

2つ目は前期から開始し、今期は四半期に1度のペースで実施しているエンゲージメント調査です。当調査では潜在的な解約検討事業所を探すため、さまざまな質問を実施しており、その回答ごとにリスクと対応を変えて運営しています。リスクが高い顧客にアプローチすることや、アプローチの方法が全社で統一され、その結果が少しずつ解約防止につながっているものと考えています。

3つ目はAIサービスなど革新的な独自サービスを連続的に展開していることです。セールスチームからのフィードバックによれば、「『AI訪問看護計画書・報告書』が便利で離れられない!」「『AI訪問予定・ルート』も他社サービスを使用せずリリースを待っています!」といった嬉しいお言葉をお客さまからいただいており、当社独自のサービス群が直接エンゲージメントにつながっていると思われることが、ここ最近特に増えてきています。

これからもカスタマーサクセスの強化に加え、eWeLLにしかできない独自の革新的なサービスをリリースすることで、顧客のエンゲージメントを高めていきたいと考えています。

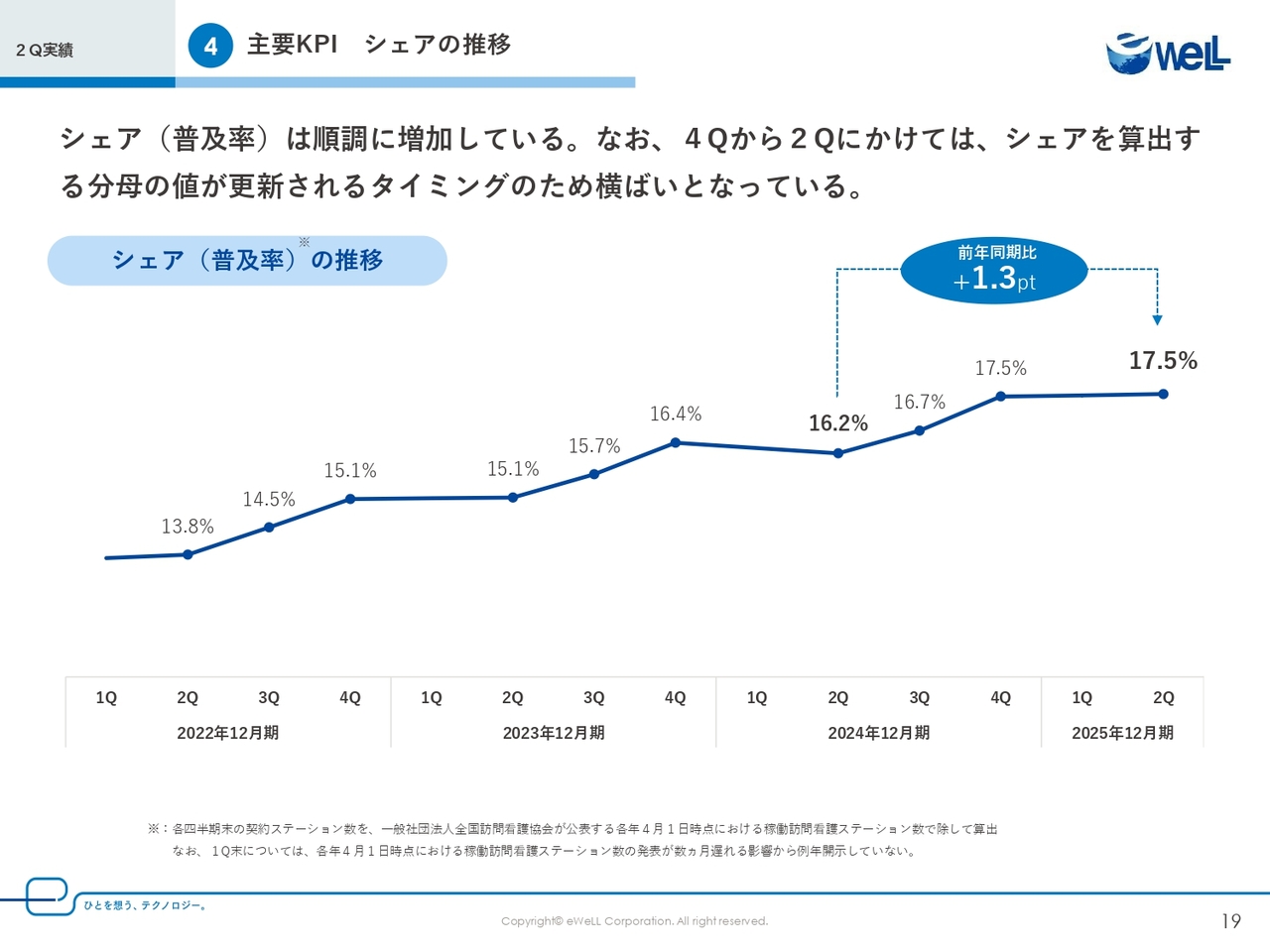

2Q実績④ 主要KPI シェアの推移

主要KPIの最後はシェアの推移です。

2025年4月1日時点での全国訪問看護ステーション数は1万8,743件と昨年より8.1パーセント増加しています。我々は「普及率」と呼んでいますが、シェアの推移としてはグラフのように順調に増加しており、前年同期比でプラス1.3ポイントの17.5パーセントとなりました。

なお、4月1日時点における全国の訪問看護ステーション数の開示が毎年遅れて開示されるため、シェア算出のための分母の数字が更新されるのが第2四半期であることから、第1四半期はシェアを開示しておらず、第4四半期から第2四半期にかけての推移は例年、ほとんど数値が動かない傾向です。

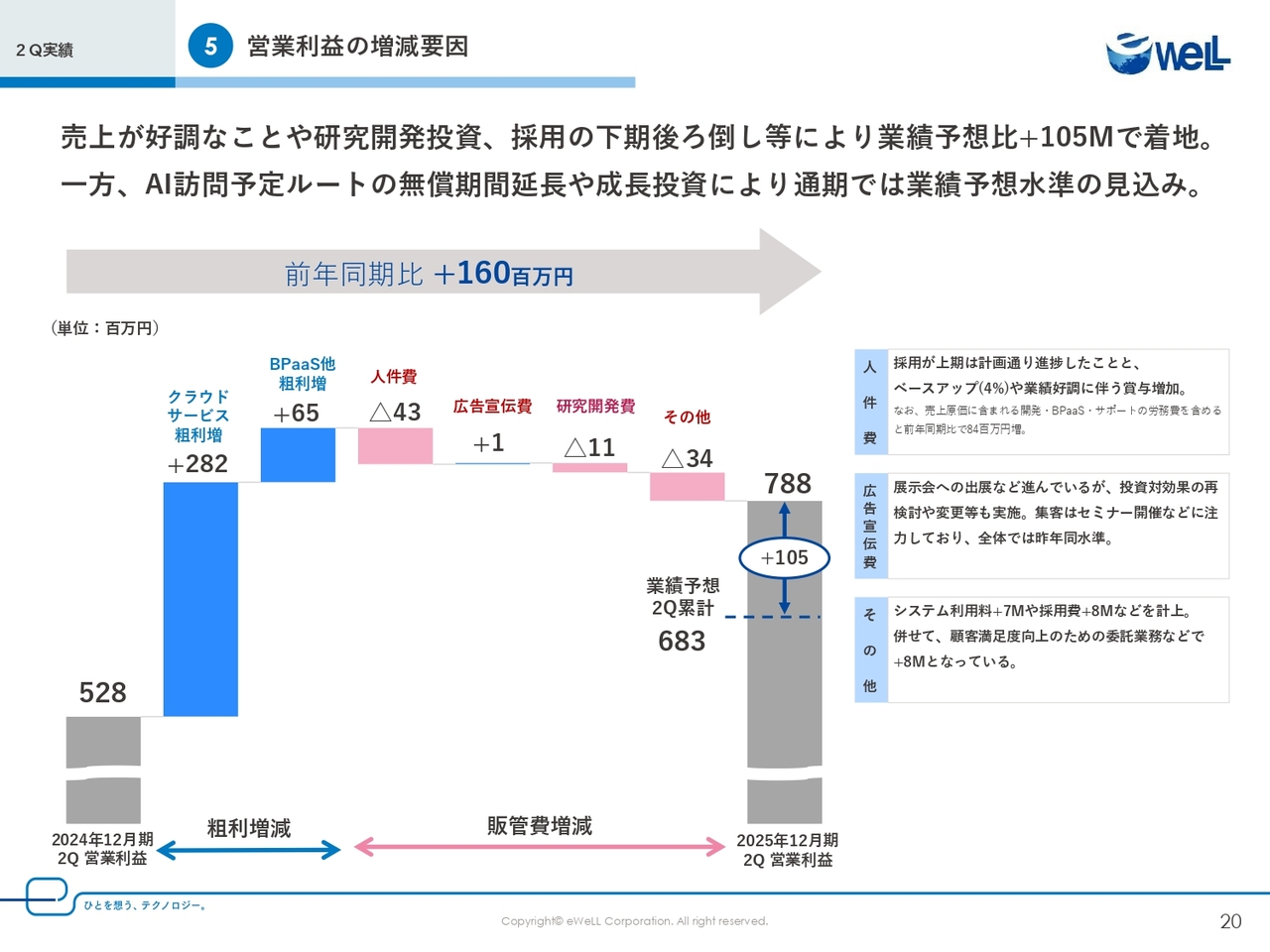

2Q実績⑤ 営業利益の増減要因

続きまして、第2四半期の前年同期と比較した主な営業利益の増減要因についてご説明します。

まず、人件費が計画的な採用と、ベースアップや賞与の増加により、マイナス4,300万円、研究開発も前期より活発に実施しておりマイナス1,100万円、その他として採用費800万円、顧客満足度向上のための委託業務費800万円などが増加しています。

また、上期は業績予想比プラス1億500万円で着地していますが、先ほどもご説明したとおり、「AI訪問予定ルート」の無償期間延長や、その他さまざまな投資を予定しているため、通期では引き続き当初の業績予想水準での着地を見込んでいます。

当社としては、引き続き計画に基づいたコスト管理を徹底し、成長に必要な投資は着実に実行していきます。

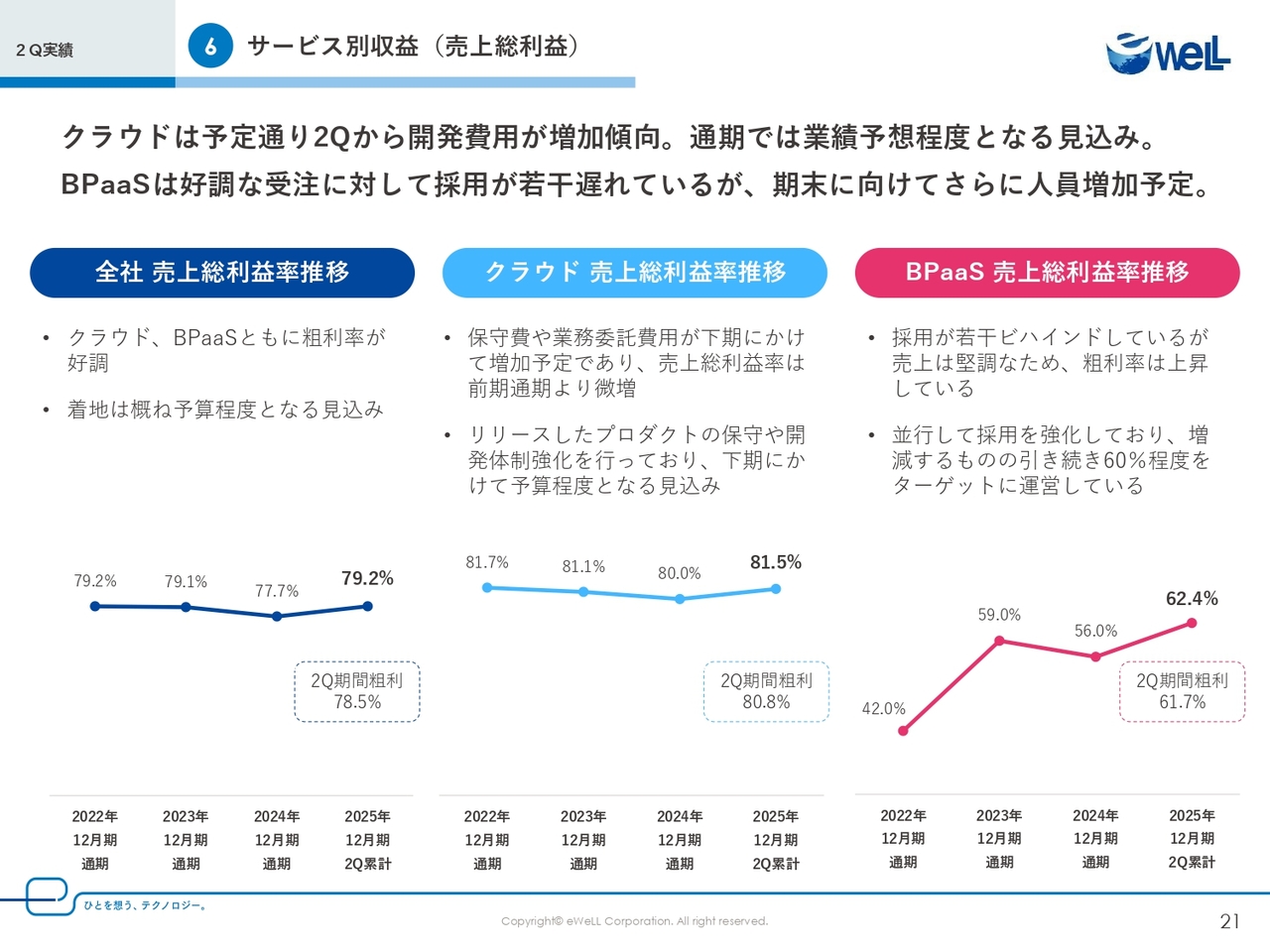

2Q実績⑥ サービス別収益(売上総利益)

続きまして、サービス別の売上総利益率の推移となります。

まず、スライド左側の「全社売上総利益率」ですが、第2四半期累計で79.2パーセントとなりました。これは、クラウド費用の本格的な増加が下期に予定されているため、第2四半期時点では前期通期より微増となりました。

「クラウド売上総利益率」については、保守費や業務委託費用が下期にかけて増加する予定です。また、リリースしたプロダクトの保守や開発体制の強化も進めていきますので、下期にかけては予算どおりの水準に落ち着く見込みです。

右側の「BPaaS売上総利益率」は、第2四半期累計で62.4パーセントと、堅調な売上増加と一人当たり生産性の改善により、上昇傾向となっています。今後も採用を強化しつつ、引き続き60パーセントほどをターゲットに運営していきます。

全体として、クラウド原価が下期にかけて増加していく予定のため、全社およびクラウドの売上総利益率は、通期では計画どおりの水準に着地する見込みとなります。

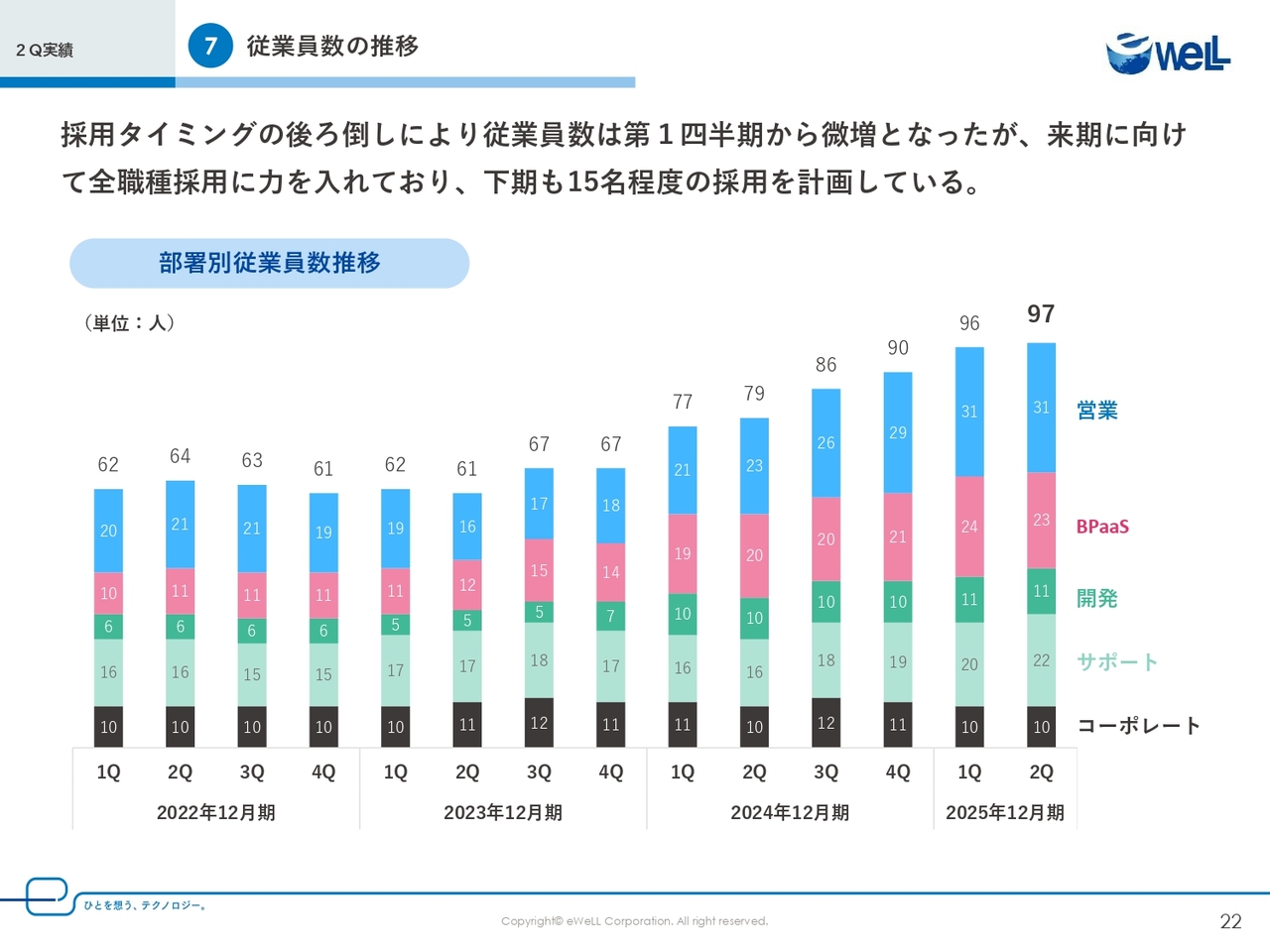

2Q実績⑦ 従業員数の推移

当社の従業員数は、事業拡大と戦略実行に伴い、順調に増加しています。第2四半期末の総従業員数は、第1四半期から1名増の97名となりました。特にBPaaSと開発の採用が後ろ倒しになっており、引き続き注力していきます。

特に力を入れているのが、カスタマーサクセス体制の強化となります。これには、「営業」部門と、「BPaaS」部門が含まれており、顧客満足度の向上とアップセル・クロスセルの機会創出の重要な役割を強化しています。

営業部門はセールスチームとサクセスチームに分かれており、特に顧客満足度の向上をミッションとしているサクセスチームの体制強化を重点としています。サクセスチームは訪問看護の制度知識だけではなく、お客さまのさまざまな課題に寄り添っていけるように、経営支援や人材活用などの知識も必要となっており、よりコンサルティング的要素が求められるチームとなっています。

またBPaaSチームも訪問看護のバックオフィス業務だけではなく、経営者や管理者などに寄り添いながら、質の向上と生産性の向上に努めていく必要があります。それと大きな役割として、「iBow」や「iBow」レセプトを顧客目線で利用し、社内の開発にフィードバックすることで、当社顧客全体へのサービス提供にもつながる重要な役割を担うチームとなります。

また、当社のマルチプロダクト戦略を推進し、質の高いサービスを提供し続けるために、「開発」部門、そして「サポート」部門の人員も、計画的に増強しています。今後も、事業成長のステージに合わせ、必要な人材の確保と育成に努め、組織全体のパフォーマンスを最大化することで、持続的な成長を実現していきます。

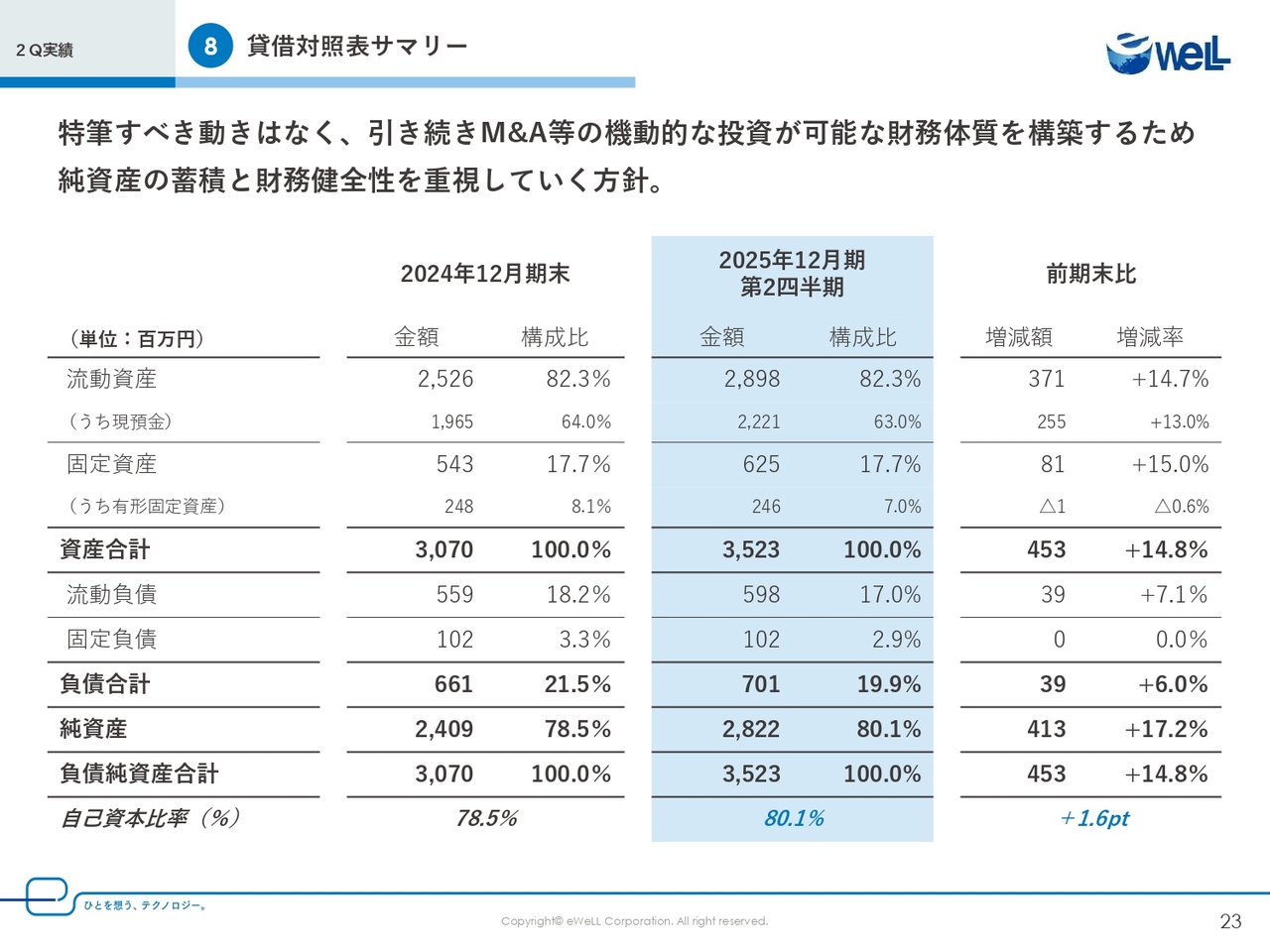

2Q実績⑧ 貸借対照表サマリー

最後に、貸借対照表サマリーです。

第2四半期は特段ご説明すべき増減はありませんでした。今後も、単に内部留保を積み増すのではなく、将来の大きな飛躍に向けた準備を着実に進めているとご理解いただけましたら幸いです。

以上が弊社の2025年12月期第2四半期の決算説明となります。

我々はミッションである「ひとを幸せにする」を体現し、すべてのステークホルダーに応援していただける企業となれるよう成長し続けていきます。ありがとうございました。

質疑応答:上期の利益上振れ要因について

質問:上期の営業利益が業績予想対比で大きく上振れし

新着ログ

「情報・通信業」のログ