提供:株式会社三陽商会 2026年2月期中間期決算説明会

【QAあり】三陽商会、上半期は中高級品市場低迷等により減収減益 新規出店の増収効果やプロパー販売率改善により下半期回復見込む

内容

大江伸治氏(以下、大江):代表取締役社長兼社長執行役員の大江です。本日は弊社の2026年2月期 中間期 決算説明会にご出席いただきまして、誠にありがとうございます。

本日のアジェンダです。1つ目が2026年2月期中間期の業績結果、2つ目が中間期の振り返り、3つ目が通期計画、4つ目が資本戦略です。

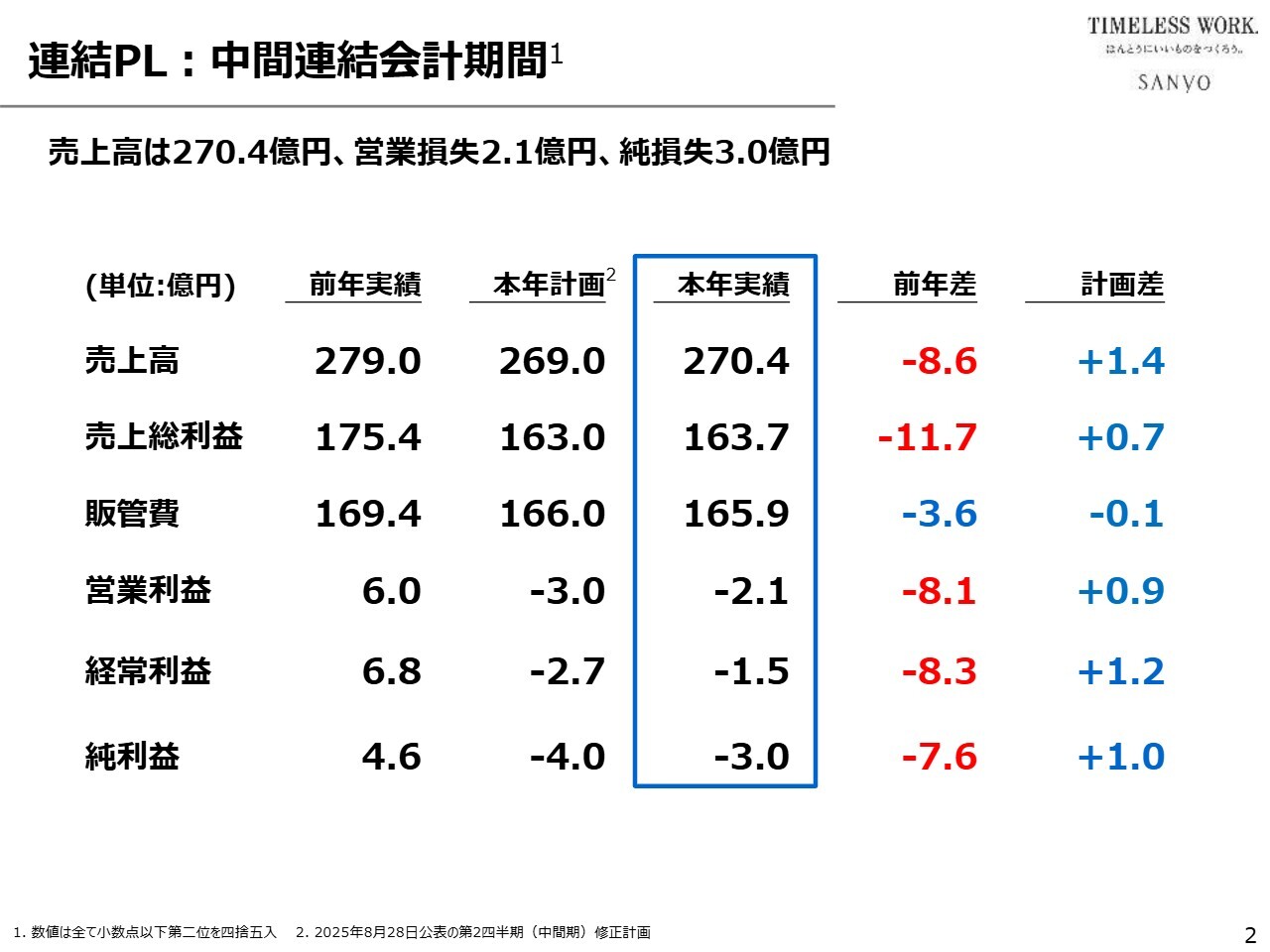

連結PL:中間連結会計期間

定量結果です。スライドには、本年実績に加えて、前年差・計画差を記載しています。なお、本年計画とは、2025年8月28日に公表した修正計画のことです。

売上高は270億4,000万円で、前年差8億6,000万円の減収、計画差1億4,000万円の上振れとなりました。売上総利益は163億7,000万円で、前年差11億7,000万円の減少、計画差7,000万円の上振れとなりました。販管費は165億9,000万円で、前年差3億6,000万円の減少、計画差1,000万円の下振れとなりました。

営業利益はマイナス2億1,000万円で、前年差8億1,000万円の減益、計画差9,000万円の上振れとなりました。経常利益はマイナス1億5,000万円で、前年差8億3,000万円の減益、計画差1億2,000万円の上振れとなりました。純利益はマイナス3億円で、前年差7億6,000万円の減益、計画差1億円の上振れとなりました。

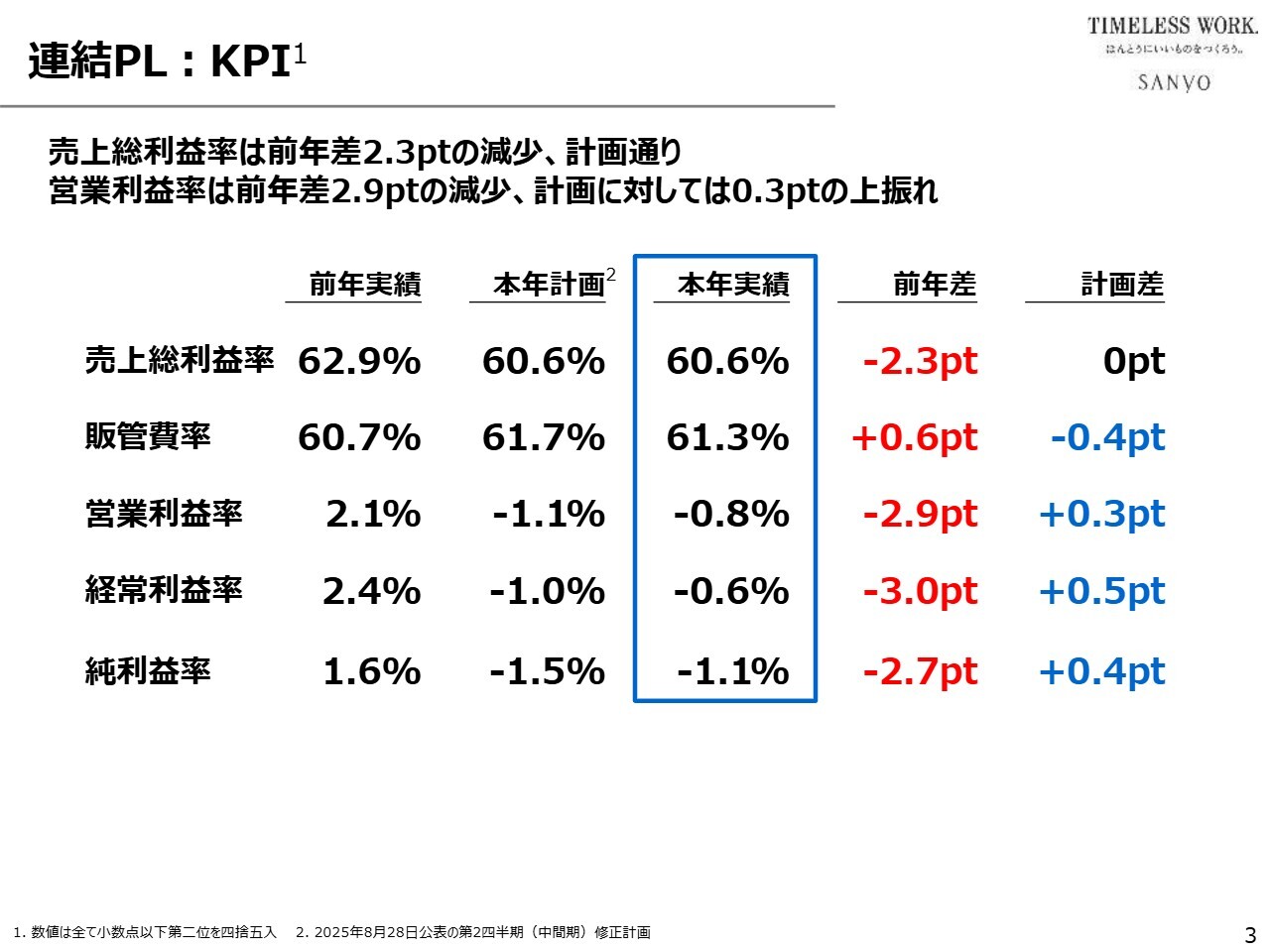

連結PL:KPI

KPIです。売上総利益率は60.6パーセントで、前年差2.3ポイントの低下、計画どおりとなりました。販管費率は61.3パーセントで、前年差0.6ポイントの上昇、計画差0.4ポイントの下振れとなりました。

営業利益率はマイナス0.8パーセントで、前年差2.9ポイントの低下、計画差0.3ポイントの上振れとなりました。経常利益率はマイナス0.6パーセントで、前年差3ポイントの低下、計画差0.5ポイントの上振れとなりました。純利益率はマイナス1.1パーセントで、前年差2.7ポイントの低下、計画差0.4ポイントの上振れとなりました。

以上のとおり、今上半期は修正計画を上回ることができましたが、前年比では大幅な減収減益となり、すべてのKPIが悪化するという非常に厳しい結果に終わりました。前中計の3年間継続してきた上半期黒字の基調が崩れ、赤字決算となったことは極めて不本意な結果であったと総括しています。

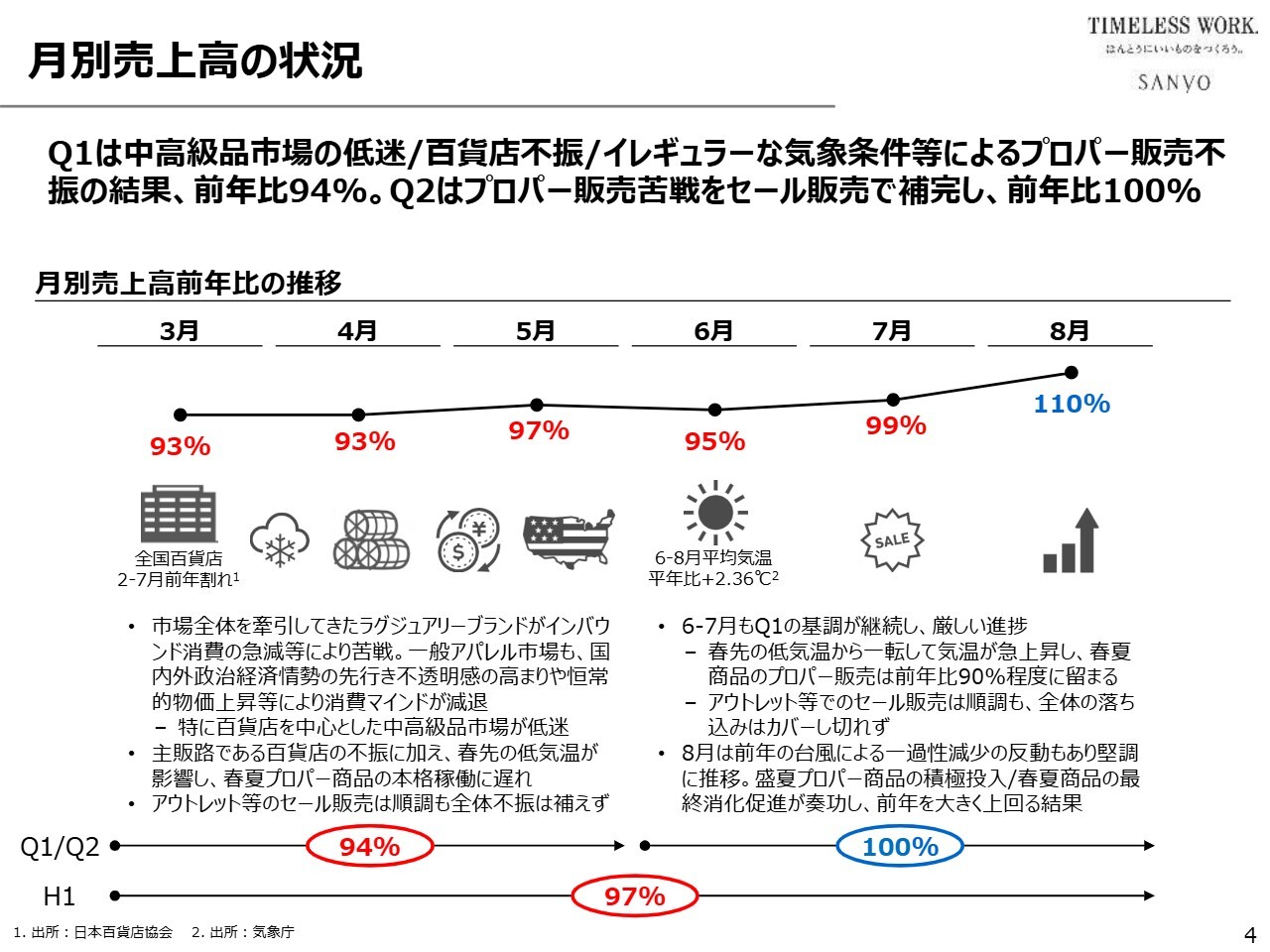

月別売上高の状況

その背景説明として次のスライドには、月別売上高前年比の推移を示した折れ線グラフを記載しています。3月から7月までの5ヶ月連続で前年割れとなり、8月に少し挽回したものの、上半期累計では前年対比97パーセントに終わりました。

四半期別では、第1四半期は前年同期比94パーセント、第2四半期は同100パーセントとなりました。先ほどお話ししたとおり、第1四半期は非常に不振に終わりましたが、その背景の1つとして、スライド下部に記載のとおり、イレギュラーな気象条件の影響を受けたことが挙げられます。

具体的には、第1四半期では、春先の3月に低気温が続いたことで春商戦の初動が遅れました。その後、気温が急上昇した結果、春商戦が短期間で終息してしまいました。また、第2四半期では、猛暑が長期化した影響により秋商戦の初動が後ろ倒しになりました。このように、プロパー商戦の立ち上がり時期において、イレギュラーな気象条件の影響を受けました。

さらに、国内外の政治・経済情勢の先行き不透明感が高まり、恒常的な物価上昇によって消費者の生活防衛意識が高まりました。その結果、消費マインドが落ち込み、節約志向が強まったため、ラグジュアリーをはじめとする高額商品が全体的に販売不振に陥りました。

特に、主販路である百貨店は、2月から7月までの6ヶ月連続で前年割れとなりました。当社の場合は百貨店比率が60パーセントを超えているため、その不振の影響を大きく受けました。

いずれにしても、期を通じてプロパー販売が不振であったことに加え、それを補完するためにセール販売を加速させた結果、プロパー販売比率が低下し、粗利率が低下しました。

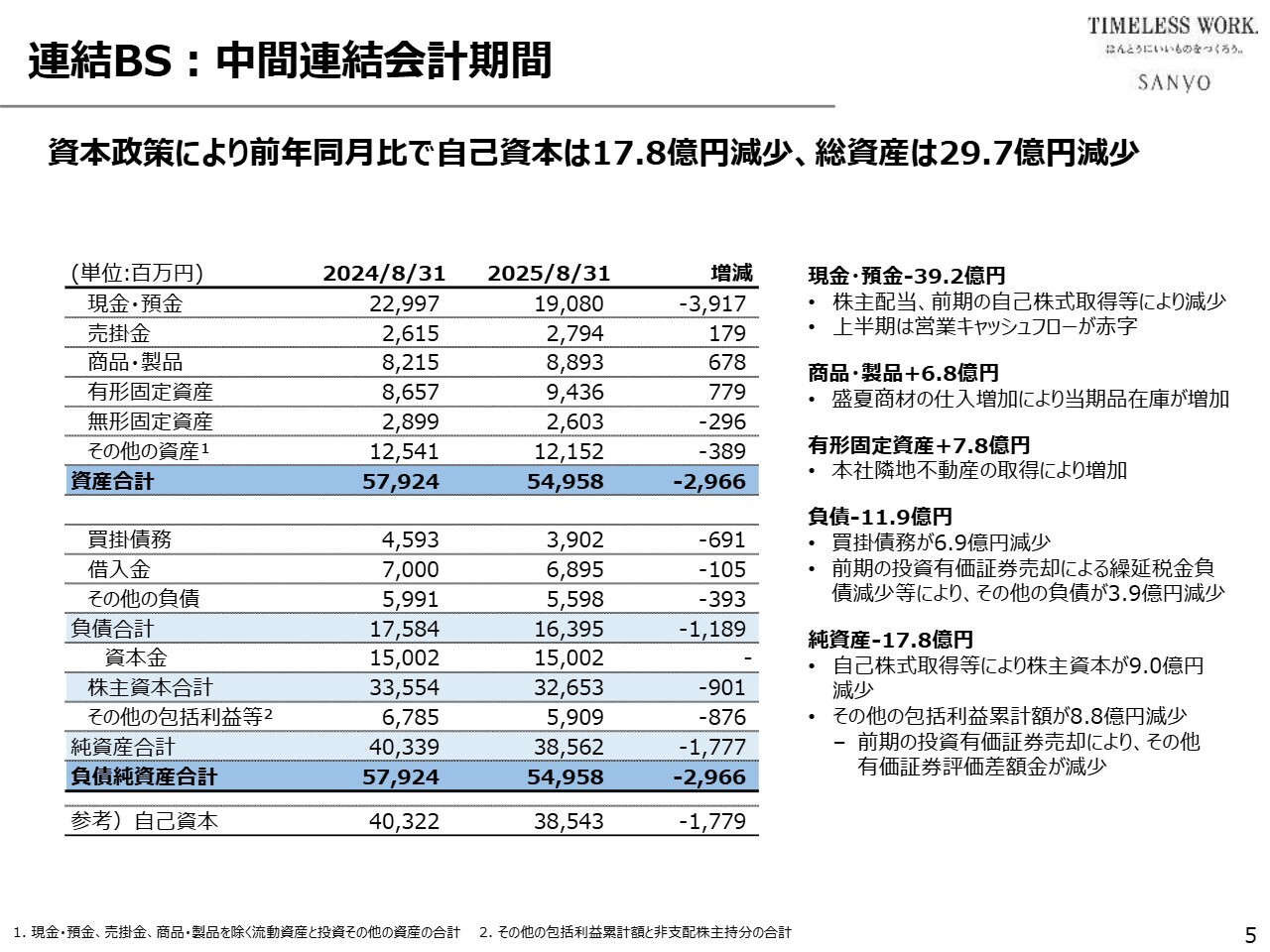

連結BS:中間連結会計期間

連結バランスシート(貸借対照表)です。スライドには、主要項目について前年同月比を記載しています。

主な項目として、現金・預金(キャッシュ)が前年同月から39億円ほど減少しました。主な支出項目としては、昨年10月から本年2月にかけて101万株の自社株買いを実施し、約28億円を拠出したことが挙げられます。また、本年5月には、配当として約13億円を拠出しました。これら2つの項目により、合計41億円のキャッシュアウトが発生したことが主因です。

商品・製品は88億9,000万円で、前年から約6億8,000万円増加しています。在庫については後ほど詳しくご説明します。

有形固定資産が7億8,000万円増加した主因は、本社の隣接不動産を取得したことによるものです。

純資産が17億8,000万円減少した主な要因としては、自己株式取得等による株主資本の9億円の減少が挙げられます。また、前期に投資有価証券を売却したことにより、その他有価証券評価差額金が減少したこと等により、その他の包括利益累計額が8億8,000万円減少したことも影響しています。

以上のとおり、純資産が17億8,000万円減少しましたが、その一方で、総資産も約30億円減少したため、自己資本比率は70.1パーセントと前年から0.5ポイント上昇しています。

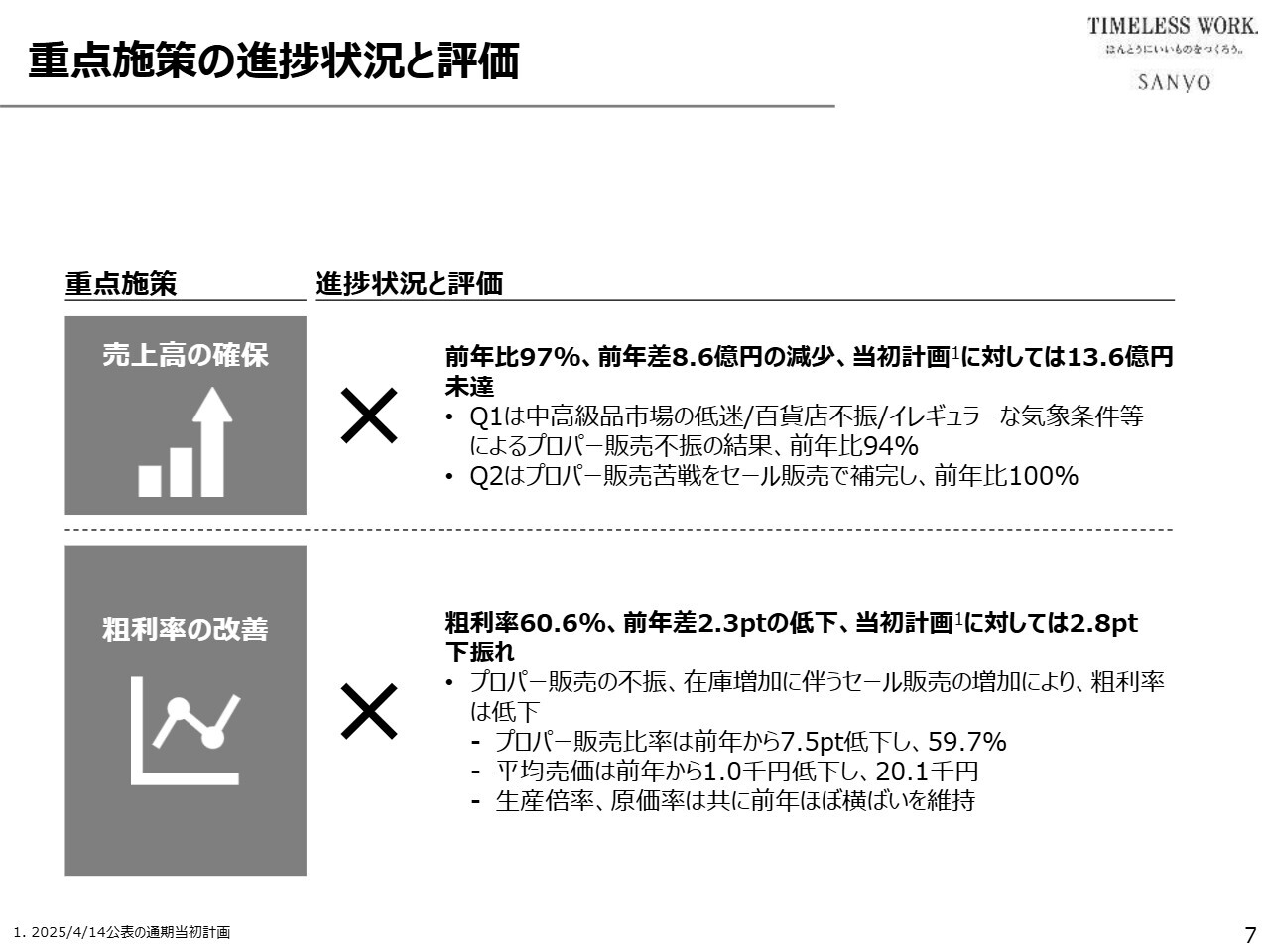

重点施策の進捗状況と評価

2026年2月期中間期の振り返りとして、スライド7ページおよび8ページには、重点施策の進捗状況と自己評価を記載しています。

1つ目の「売上高の確保」については、前年比で大幅な減収減益となり、当初計画に対しても大幅に下振れましたので、評価は「×」です。売上高が目標未達に終わった背景は、先ほどご説明したとおりです。

2つ目の「粗利率の改善」については、上半期は60.6パーセントと前年から大幅に悪化しました。当初計画に対しても大幅に下振れしており、評価は「×」としました。

粗利率低下の最大の要因は、先ほど触れたように、プロパー販売比率が前年から7.5ポイントと大幅に低下して59.7パーセントとなったことです。これに伴い、平均売価も2万100円となり、前年から1,000円、約5パーセント低下しました。

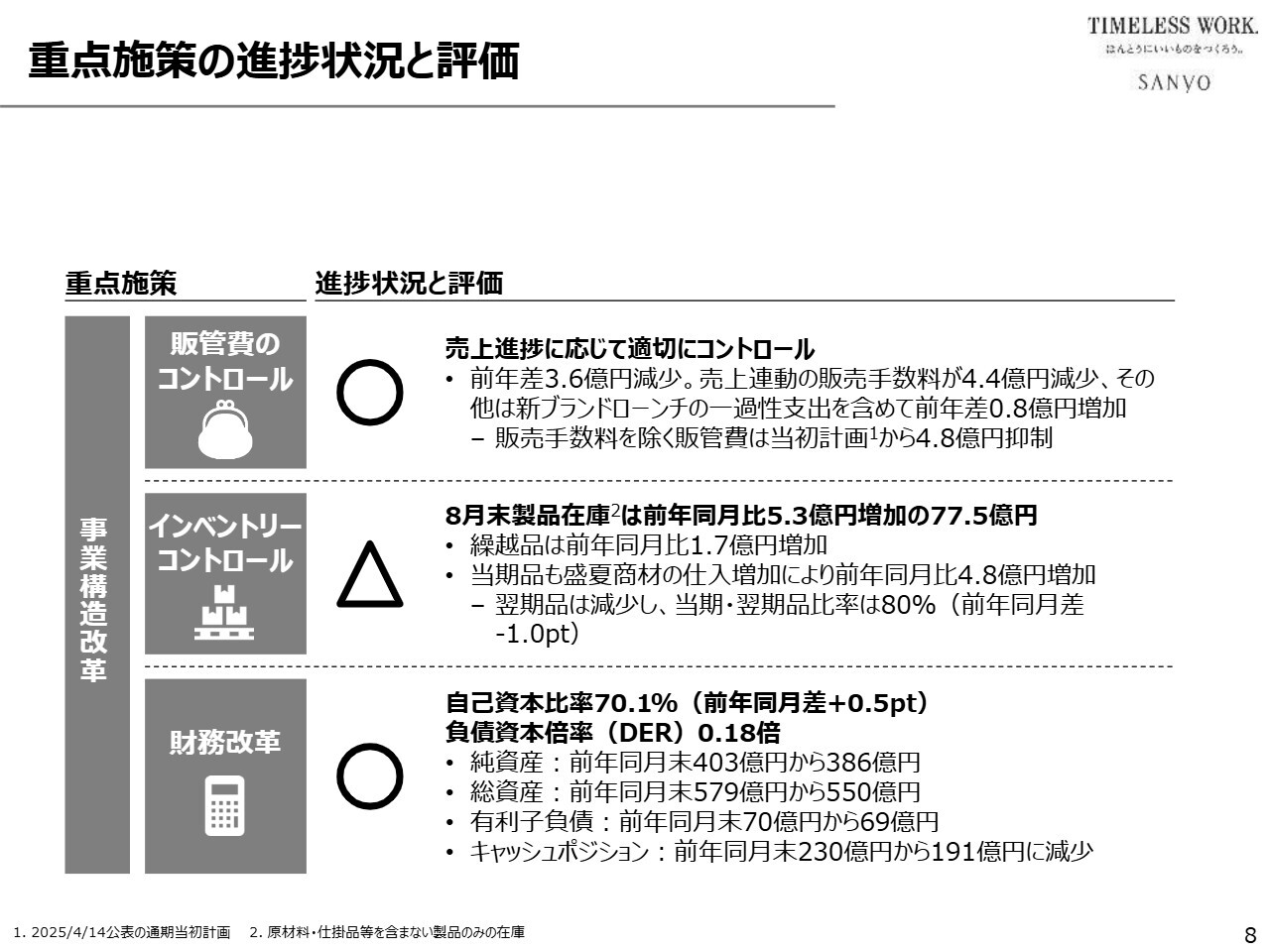

重点施策の進捗状況と評価

3つ目の「販管費のコントロール」について、販管費全体は前年から3億6,000万円減少しました。詳細は後ほどご説明しますが、内訳としては、売上の下振れに伴い売上連動の販売手数料が4億4,000万円減少し、その他の実質販管費は前年から8,000万円増加しました。

しかしながら、当初計画からは4億8,000万円抑制することに成功し、計画から大幅に販管費を抑えることができました。これにより、業績の底割れをなんとか回避することができたと考えており、評価は「〇」としました。

4つ目の「インベントリーコントロール」については、先ほどバランスシートの項目で6億8,000万円の増加とご説明しましたが、この数字は原材料も含めたものです。製品在庫だけで見ると、前年同月比5億3,000万円増加し、77億5,000万円となっています。

内訳としては、繰越品が前年同月比1億7,000万円増加したのに対し、当期品・翌期品が合計で3億6,000万円増加しました。その結果、在庫数量は若干増加しましたが、当期品・翌期品比率(フレッシュ在庫比率)は80パーセント、逆に旧品比率は20パーセントとなり、旧品比率を抑えることができました。このため、評価は「△」としました。

5つ目の「財務改革」については、純資産は減少したものの、それ以上に総資産を圧縮できたため、自己資本比率は70.1パーセントと、前年から0.5ポイント改善しました。また、負債資本倍率(DER)は0.18倍と前年横ばいの低水準を維持することができたため、評価は「〇」としました。

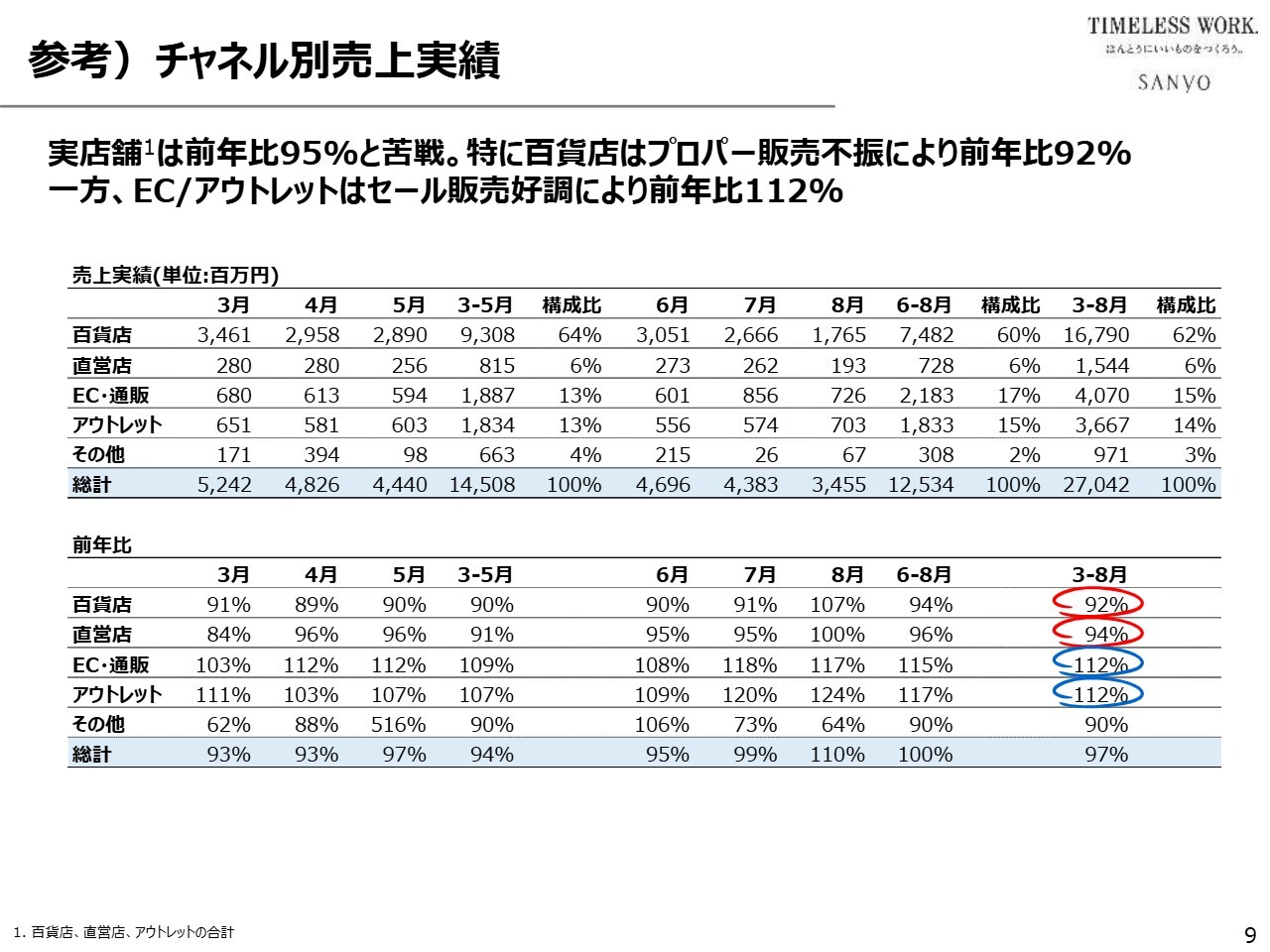

参考)チャネル別売上実績

チャネル別売上実績です。3月から8月の累計では、百貨店が全体の62パーセントを占めており、前期末の65パーセントから3ポイント低下しています。直営店は6パーセントで、前期末から横ばいです。

EC・通販は15パーセントで、前年から2ポイント上昇しています。アウトレットは14パーセントで、前年から2ポイント上昇しました。その他は3パーセントで、前年とほぼ横ばいです。

スライド下段には、それぞれのチャネルの前年比較を記載しています。百貨店は前年比92パーセント、直営店は94パーセント、EC・通販は112パーセント、アウトレットは112パーセント、その他は90パーセントです。

以上のとおり、プロパー販路である百貨店と直営店は大幅に減少する一方で、セール販路であるECとアウトレットは大幅に増加しています。プロパー販売の不振をセール販売で補完した構図が、そのまま表れた結果となっています。

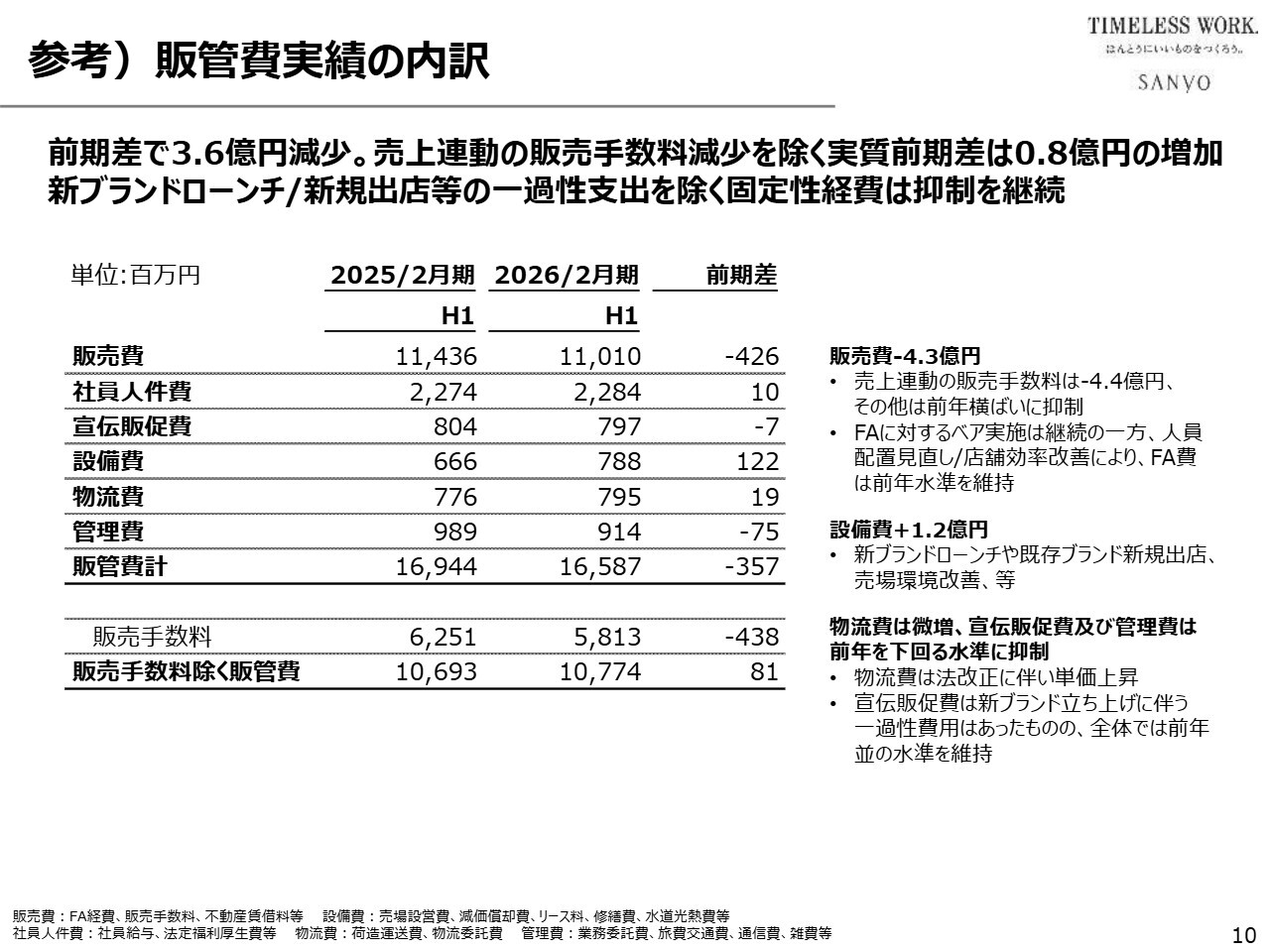

参考)販管費実績の内訳

販管費実績の内訳です。販管費は前年比で3億6,000万円減少しています。内訳については、販売費は前年比で4億3,000万円の減少となりました。このうち、大半を占める売上連動の販売手数料が4億4,000万円減少しています。

一方で、販売員経費(FA経費)はほぼ前年と同水準で推移し、社員人件費を含む人件費も前年並みに抑えることができました。

設備費は1億2,000万円増加しましたが、これは新しいブランドのローンチ費用や出店を強化したことに伴う経費です。

物流費は微増でした。一方、宣伝販促費は前年並みを維持しています。3月と4月に「BAKER STREET」およびEC専用ブランド「BIANCA」を立ち上げた際のプロモーション費用として約2億円を拠出しましたが、そのような一過性費用を含めても、前年並みに抑えることができました。

実質販管費については、8,100万円の増加に抑えることができました。

販管費全体では、当初計画に対して4億8,000万円の下振れとなったことにより、業績の底割れを回避することができました。

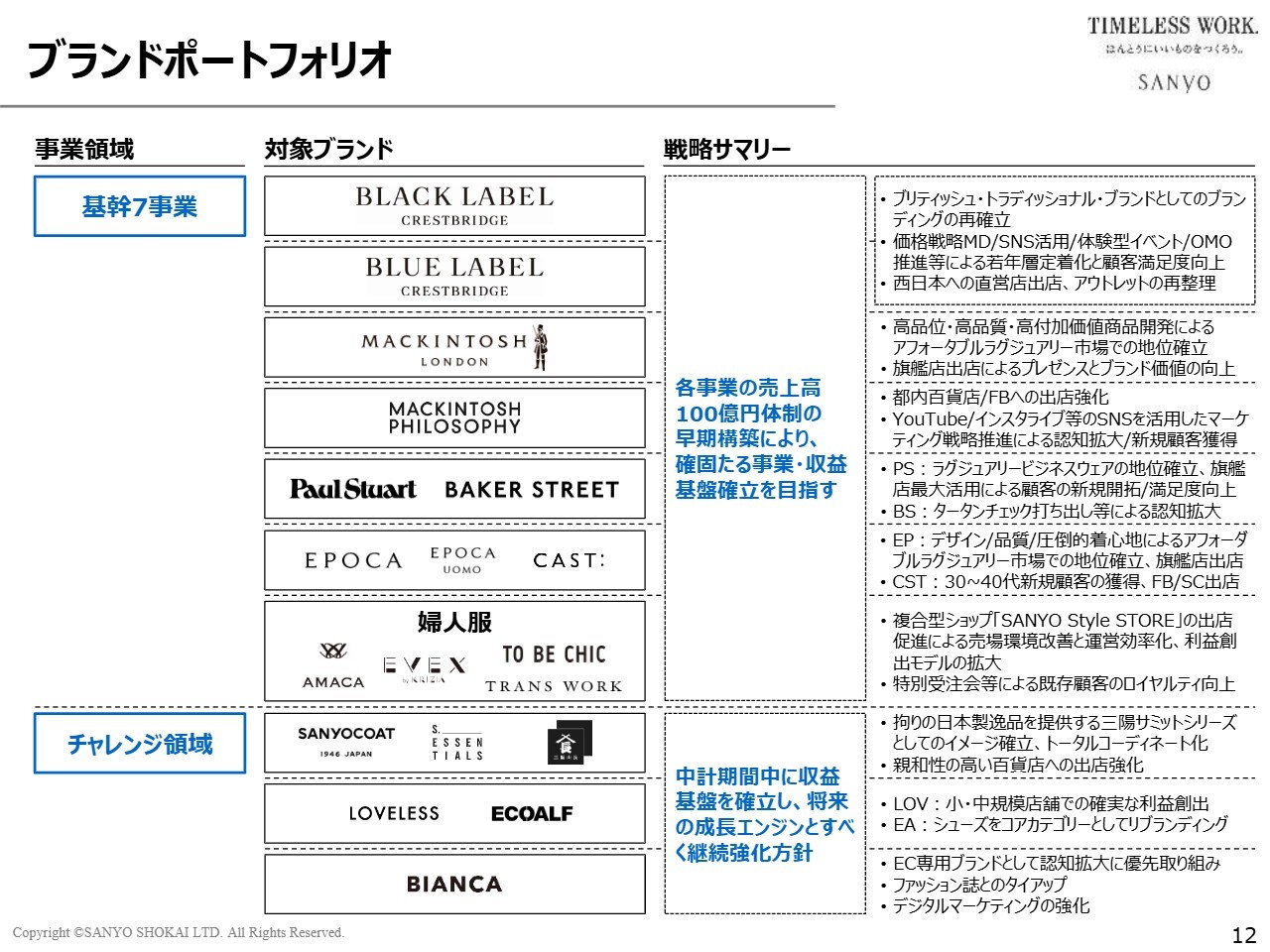

ブランドポートフォリオ

2026年2月期の通期計画です。スライド12ページと13ページの定性方針は、基本的には本年4月14日に公表した中期経営計画に記載した内容の再掲です。

コア戦略としては、オーガニックグロースによる既存事業の拡大を掲げています。基幹7事業については、早期にすべて売上高100億円体制を目指します。また、チャレンジ領域の事業についても、売上規模の拡大と収益基盤の確立を目指しています。

このコア戦略とは別に、中期経営計画の公表時にご説明しましたが、1つ目は既存事業の事業領域の拡張、特に雑貨の強化です。2つ目は、百貨店販路以外の販路拡大を目的とした新規自社ブランドの開発です。3つ目は、M&Aによる商圏の拡大や海外展開です。

これらも中期経営計画に定性目標として掲げています。このような施策についても、一部着手しているほか、検討も開始しています。

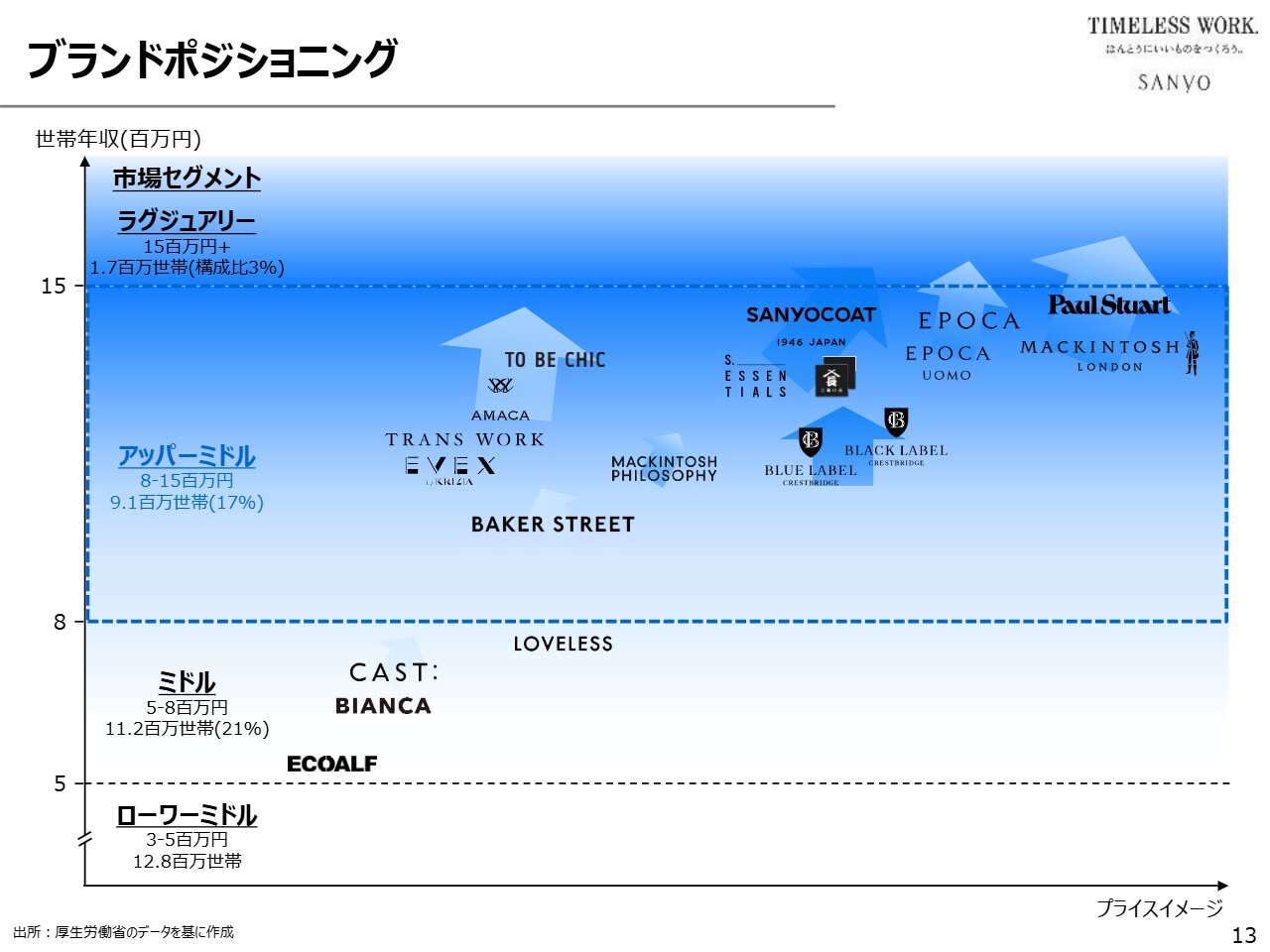

ブランドポジショニング

ブランドポジショニングについては、中期経営計画の再掲です。

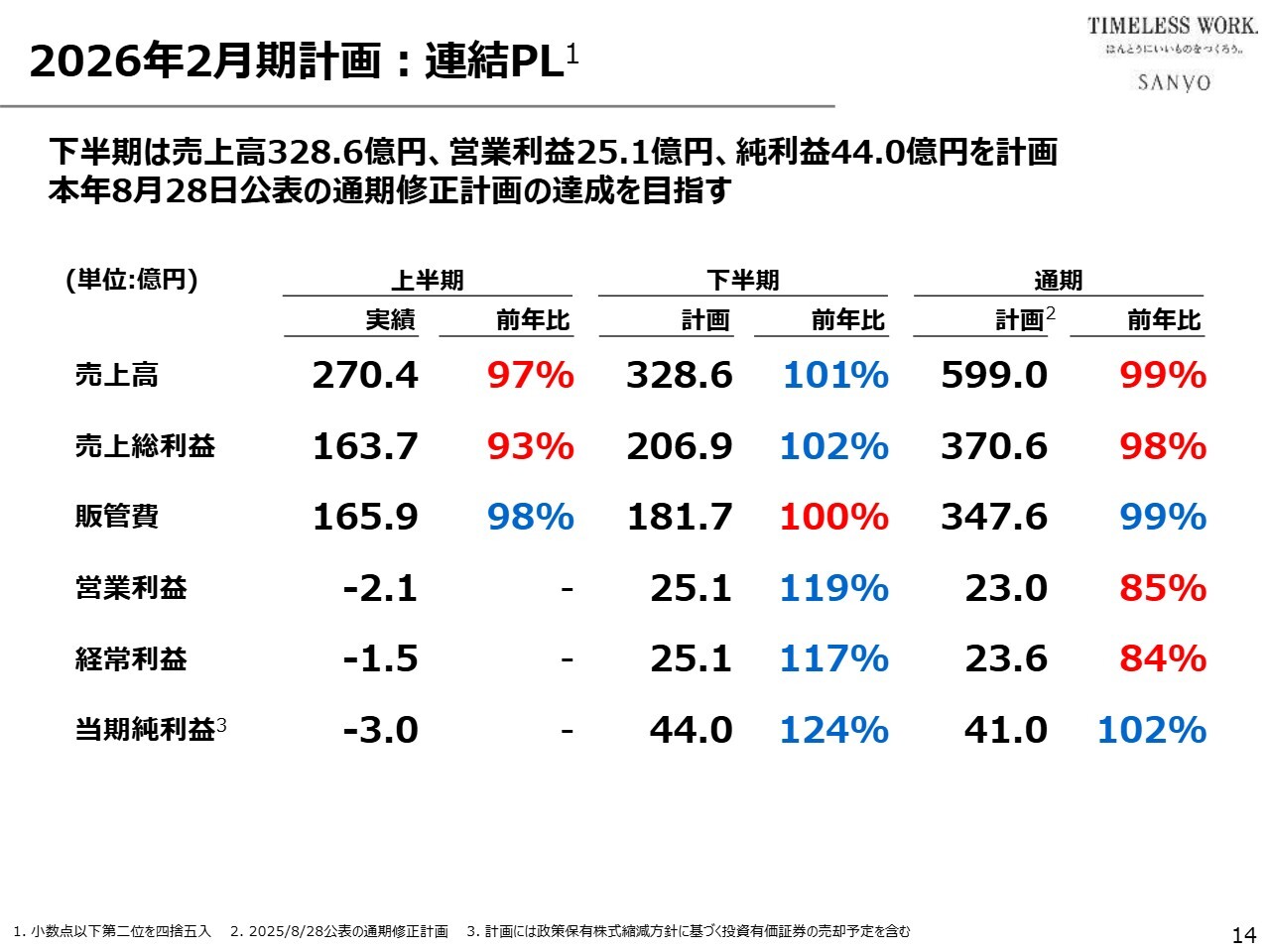

2026年2月期計画:連結PL

スライド14ページ、15ページには定量計画を記載しています。

今期の通期定量計画はスライドの一番右に記載しており、8月28日に公表した修正計画を最終通期計画としています。この修正計画に対して、スライド左に記載の上半期の実績はすでに確定しています。そのため、スライド中央の下半期計画が、8月28日公表の修正計画を達成する上での前提となる計画になります。

下半期計画について順にご説明します。売上高は328億6,000万円で、前年比101パーセント、2億3,000万円の増収を見込んでいます。売上総利益は206億9,000万円で、前年比102パーセント、4億2,000万円の増加を見込んでいます。販管費は181億7,000万円で、前年とほぼ同水準を見込んでいます。

営業利益は25億1,000万円で、前年比119パーセント、4億円の増益を見込んでいます。経常利益は25億1,000万円で、前年比117パーセント、3億6,000万円の増益を見込んでいます。当期純利益は44億円で、前年比124パーセント、8億5,000万円の増益を見込んでいます。

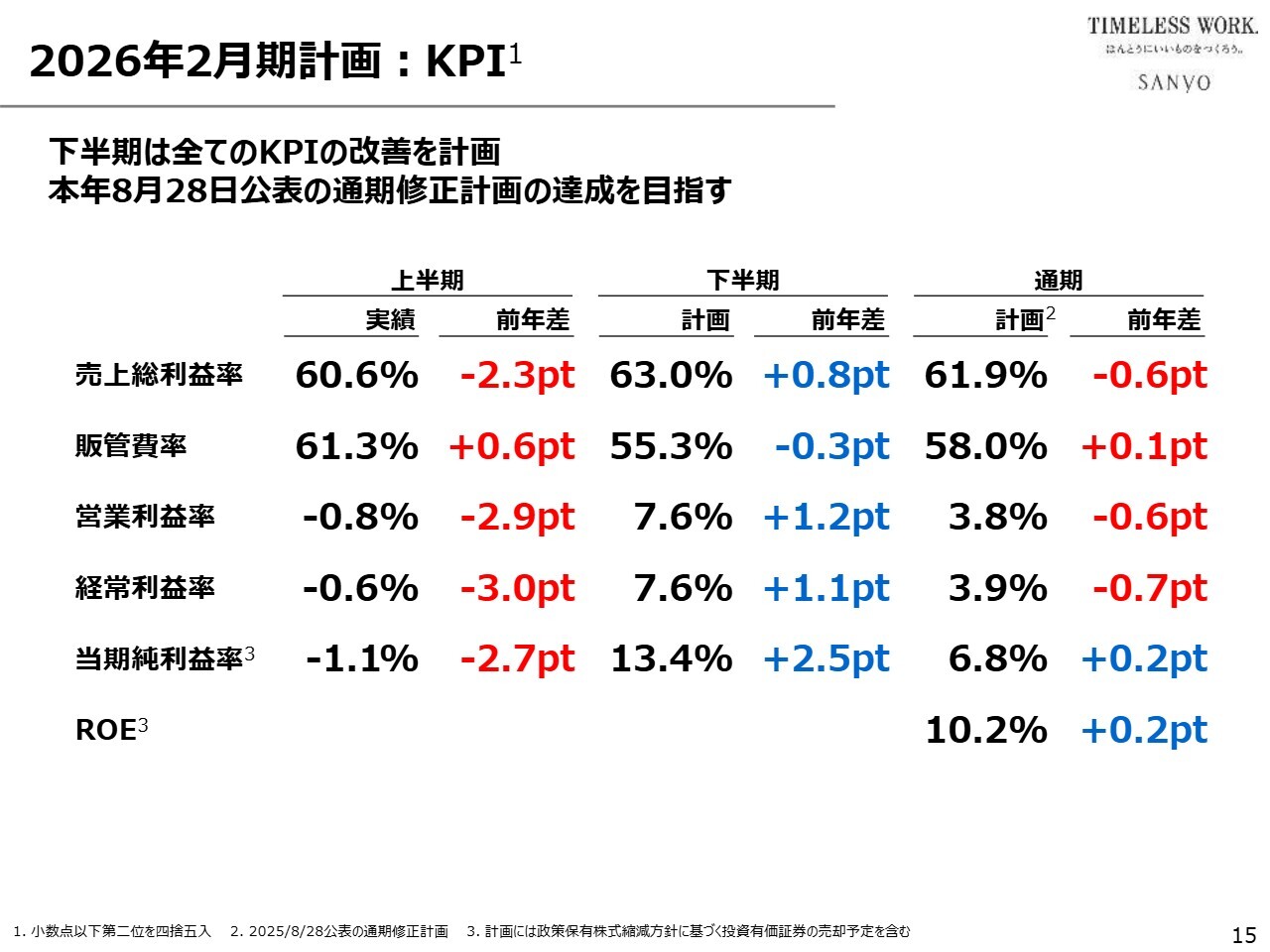

2026年2月期計画:KPI

KPIです。同様に、下半期計画についてご説明します。売上総利益率は63.0パーセントで、前年差0.8ポイントの改善を見込んでいます。販管費率は55.3パーセントで、前年差0.3ポイントの低下を見込んでいます。

営業利益率は7.6パーセントで、前年差1.2ポイントの改善を見込んでいます。経常利益率は7.6パーセントで、前年差1.1ポイントの改善を見込んでいます。当期純利益率は13.4パーセントで、前年差2.5ポイントの改善を見込んでいます。

ROEについては、通期計画では10.2パーセントを見込んでおり、前年比0.2ポイント改善となります。

以上のとおり、下半期は対前年で増収増益を計画しています。この計画をどのようにして達成するのかについてお話しします。

売上高については、既存店は前年比99パーセントで計画しており、これにより3億円の減収となる見込みです。一方、今期は多数の出店計画を組んでおり、上半期にすでに出店した店舗と下半期に新規出店する店舗の増収効果として、約6億円を見込んでいます。その結果、売上高は前年比101パーセントを計画しています。

粗利率については、下半期の重点課題としてプロパー販売比率の改善を掲げています。詳細は後ほどご説明しますが、この改善により、下半期の粗利率を前年から0.8ポイント向上させたいと考えています。

また、販管費率については、販管費を前年並みに維持することによって、前年から0.3ポイント低減させる計画です。

その結果、営業利益率を1.2ポイント改善する計画となっています。

当期純利益については、営業利益の改善に加え、下半期に特別利益として見込んでいる政策保有株式売却益について、足元で株価が大幅に上昇していることから、増加を見込んでいます。その結果、当期純利益率は2.5ポイントの改善を見込んでいます。

以上の下半期計画を達成することにより、8月28日に公表した通期修正計画の達成を目指すことが今期の目標です。

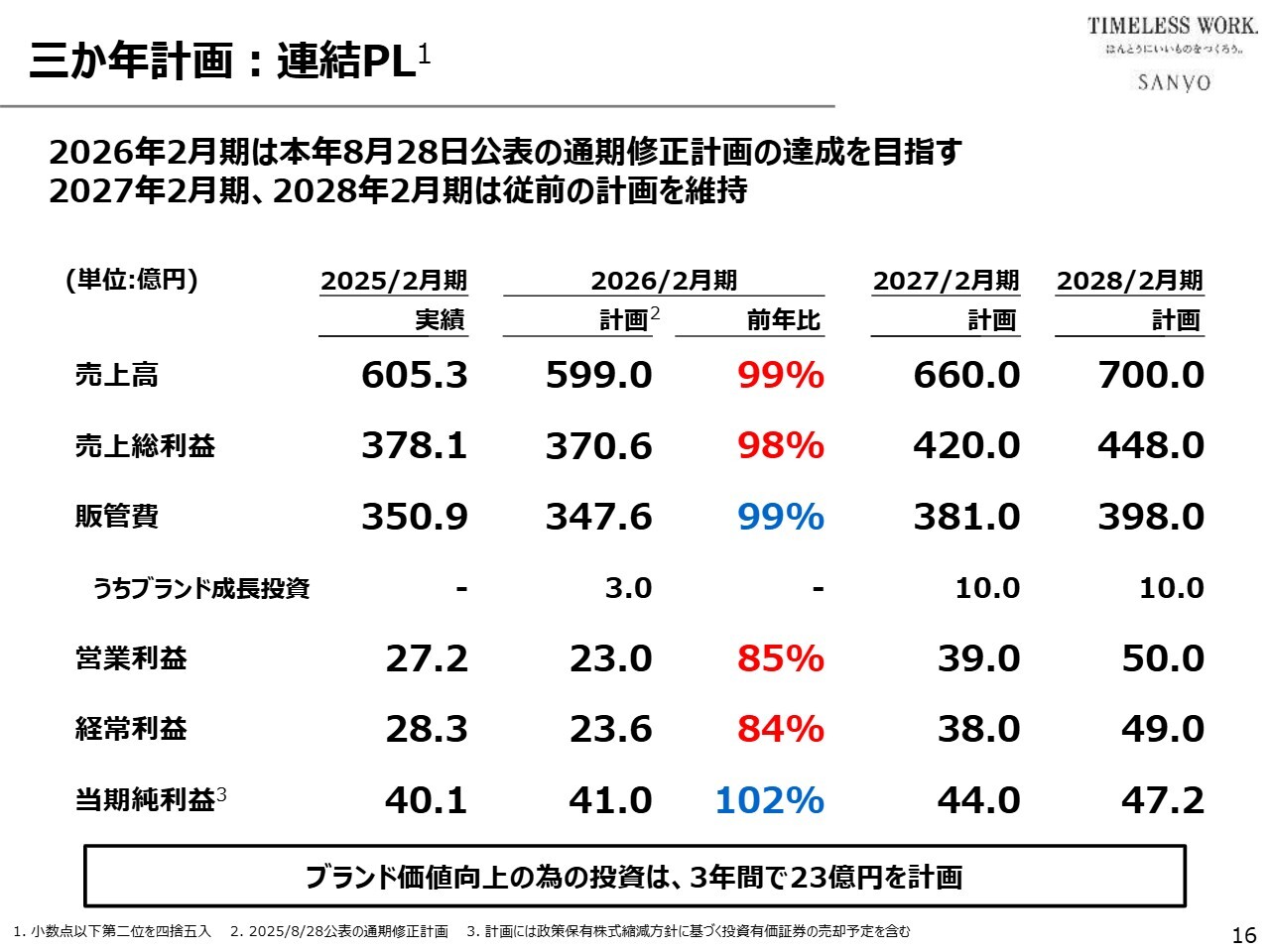

三か年計画:連結PL

三ヶ年計画です。スライド16ページ、17ページでは、一番左から順に、前期実績、今期の修正計画、新中期経営計画の2年度目の計画、および最終年度の計画を記載しています。

中期経営計画の初年度である今期は、前期比で減収減益となる見込みであり、また当初計画から下方修正となりましたが、中期経営計画の2年度および3年度の計画については現段階では変更しない方針です。

ただし、今期の下半期の進捗や下半期以降の市場環境の動向を踏まえて、必要に応じて見直す可能性があると考えています。

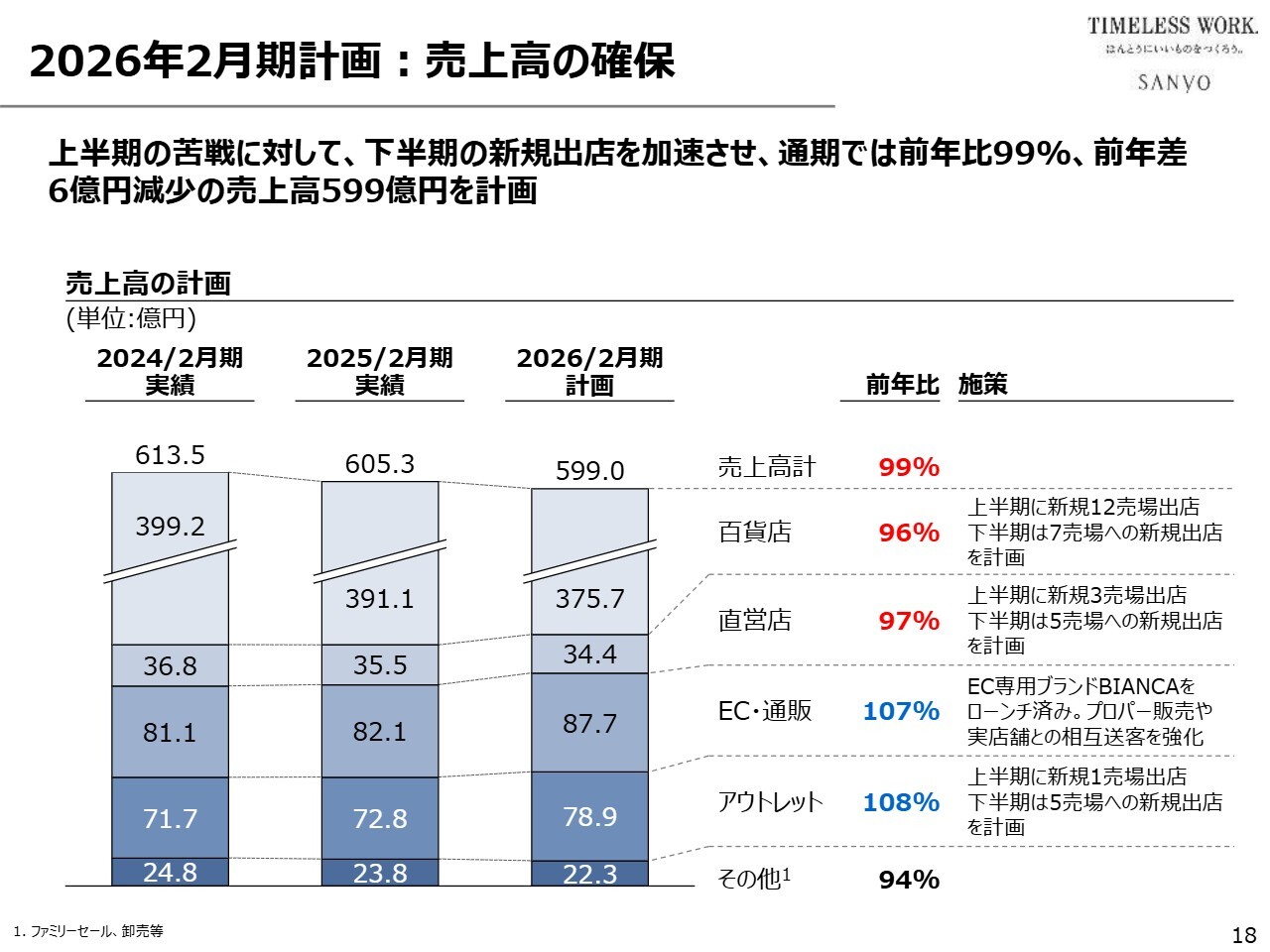

2026年2月期計画:売上高の確保

今期の通期計画達成のための条件として、スライド18ページでは、売上高の確保について記載しています。売上高については、8月28日に公表したとおり、599億円を目指していますが、上半期の実績はすでに確定しているため、実質的には下半期計画をいかに達成するかが課題となります。

下半期については、既存店の売上高を99パーセントと見込んでいます。ただし、スライド右下に記載した販路ごとの新規出店計画により、プラスアルファの売上確保を目指します。それにより、前年同期比では下半期だけで101パーセントを目指す計画です。

販路ごとの前年比については、上半期からやや数字が変化しています。下半期は重点課題としてプロパー販売比率の改善に取り組む方針です。プロパー販路である百貨店・直営店の前年比は中間期から上昇しており、一方で、セール販路であるEC・アウトレットの前年比は中間期からやや低下しています。

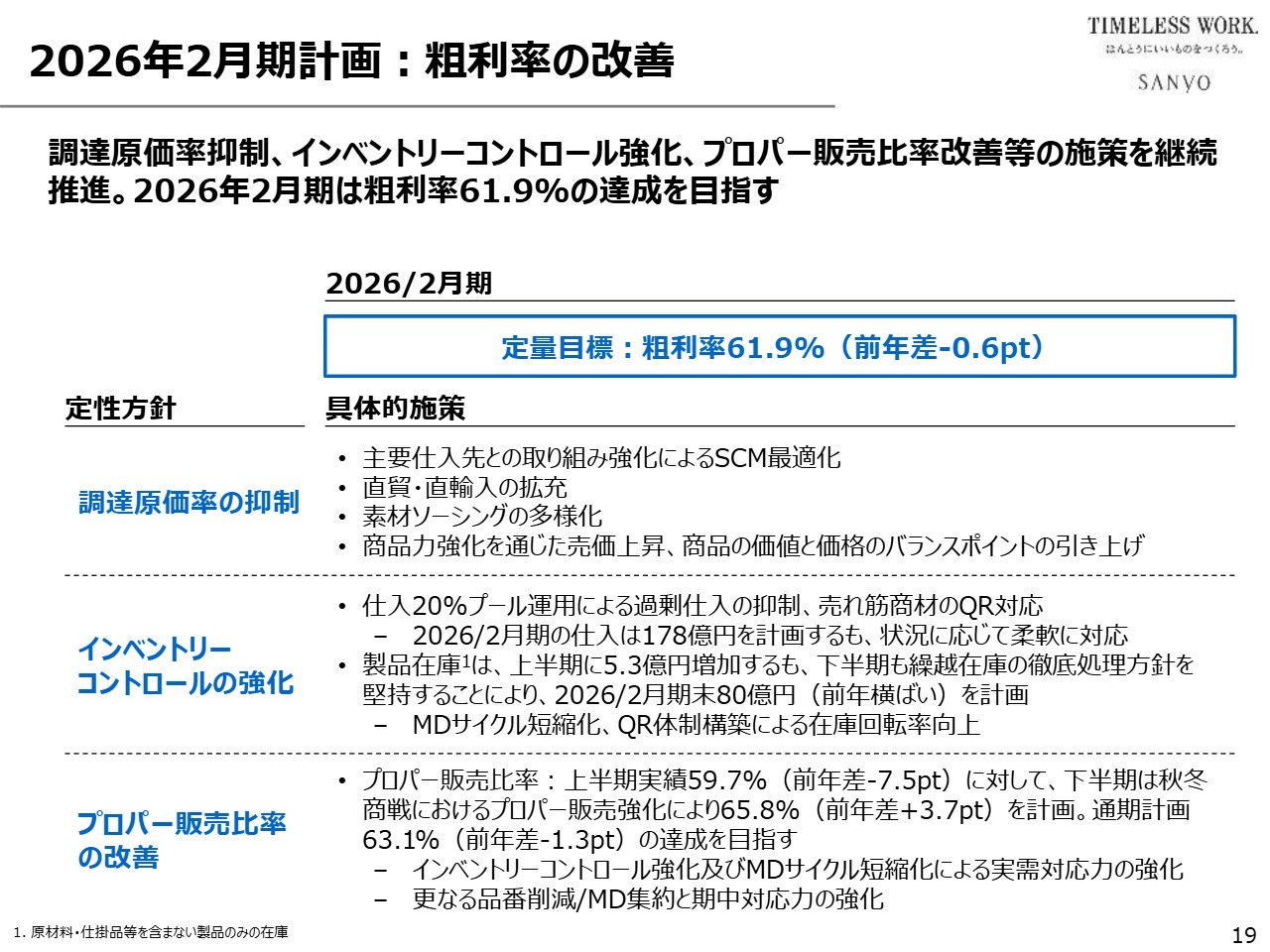

2026年2月期計画:粗利率の改善

粗利率の改善のための施策についてです。今期の粗利率は通期目標として61.9パーセントを設定しており、前年差で0.6ポイントの低下となります。

上半期の粗利率は60.6パーセントで、前年から2.3ポイント低下しています。これを通期では前年差0.6パーセントの低下まで圧縮するためには、下半期の粗利率を63パーセントとし、前年差0.8ポイントの改善が必要です。

そのための施策をスライドの下に記載しています。1つ目の調達原価率の抑制については、期を通じて上代原価率の現状維持を目標としています。ちなみに、上半期の上代原価率はわずかに前年から低下していますが、通期においても前年並みの水準を目指す方針です。

2つ目のインベントリーコントロールについても、下半期以降、徹底的に強化します。上半期には前年から5億3,000万円ほど増加しましたが、下半期には発注精度をさらに高めることに加え、QR比率の向上などの施策を通じてインベントリーコントロールを強化します。その結果、期末には80億円、前年並みの水準となることを目標としています。

最も重要な課題が、3つ目のプロパー販売比率の改善です。インベントリーコントロールを徹底強化することで、プロパー販売比率の改善を最優先課題として取り組みます。

上半期は前年差7.5ポイント低下し、59.7パーセントにとどまりましたが、下半期は65.8パーセントと、前年差3.7ポイントの改善を目指しています。これにより、通期のプロパー販売比率は63.1パーセントとなり、前年差1.3ポイントの低下となります。

上半期・下半期別に前期・今期のプロパー販売比率の結果および目標をまとめると、前期のプロパー販売比率は上半期が67.2パーセント、下半期が62.1パーセント、通期で64.4パーセントでした。今期については、上半期が59.7パーセントに対し、下半期は65.8パーセントを目指し、それにより通期のプロパー販売比率を63.1パーセントとすることを目標としています。

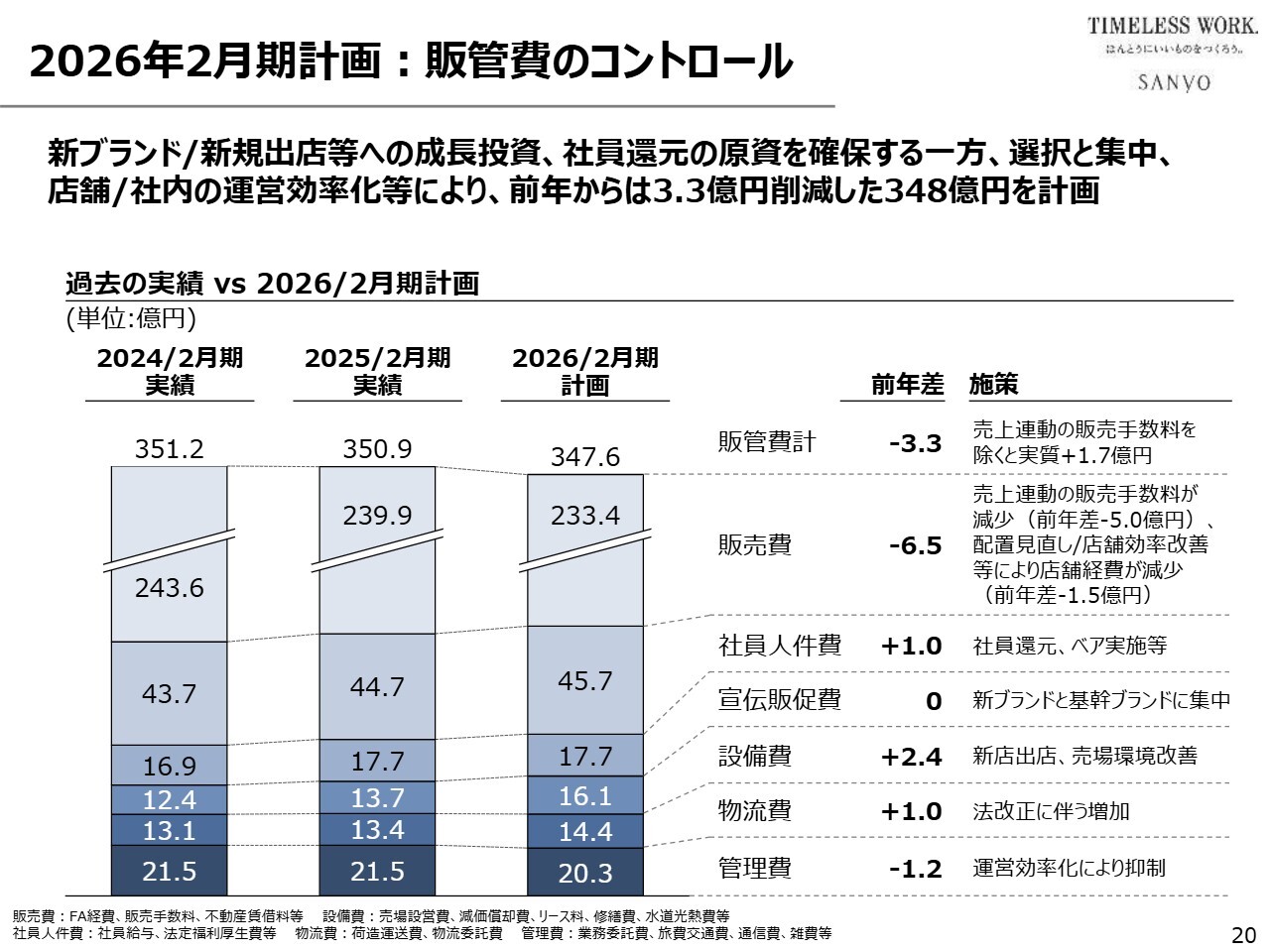

2026年2月期計画:販管費のコントロール

販管費のコントロールについてです。スライドに販管費の目標を記載したとおり、通期の販管費は347億6,000万円で、前年から3億3,000万円の減少を目指します。

通期の販売手数料は、前年から5億円程度減少する見込みです。上半期は4億4,000万円の減少となりましたので、下半期も6,000万円程度の減少を見込んでいます。したがって、実質販管費としては1億7,000万円の増加を見込んでいます。

実質販管費のうち、上半期は8,000万円の増加となりましたが、下半期のみでは9,000万円の増加にとどめることを目標としています。

内訳については、スライドに記載のとおり、販売費を前年から6億5,000万円削減する計画です。そのうち約5億円は販売手数料の減少で、残りの1億5,000万円はFA経費の削減を見込んでいます。

したがって、現在の状況を踏まえ、下半期以降はさらにFAシフトを効率化し、FA数の適正化を進めたいと考えています。これにより、下半期以降で1億5,000万円程度の削減を目指します。

社員人件費については、上半期はほぼ前年と横ばいでしたが、社員還元強化の基本方針に則り、1億円程度の増加を見込んでいます。

また、新規出店が相当目白押しであるため、設備費は2億4,000万円ほどの増加を見込んでいます。物流費については、全体的な物流コストの上昇により、1億円程度の増加を見込んでいます。その他のさまざまな項目を徹底的に見直すことで、管理費として1億2,000万円程度の削減を見込んでいます。

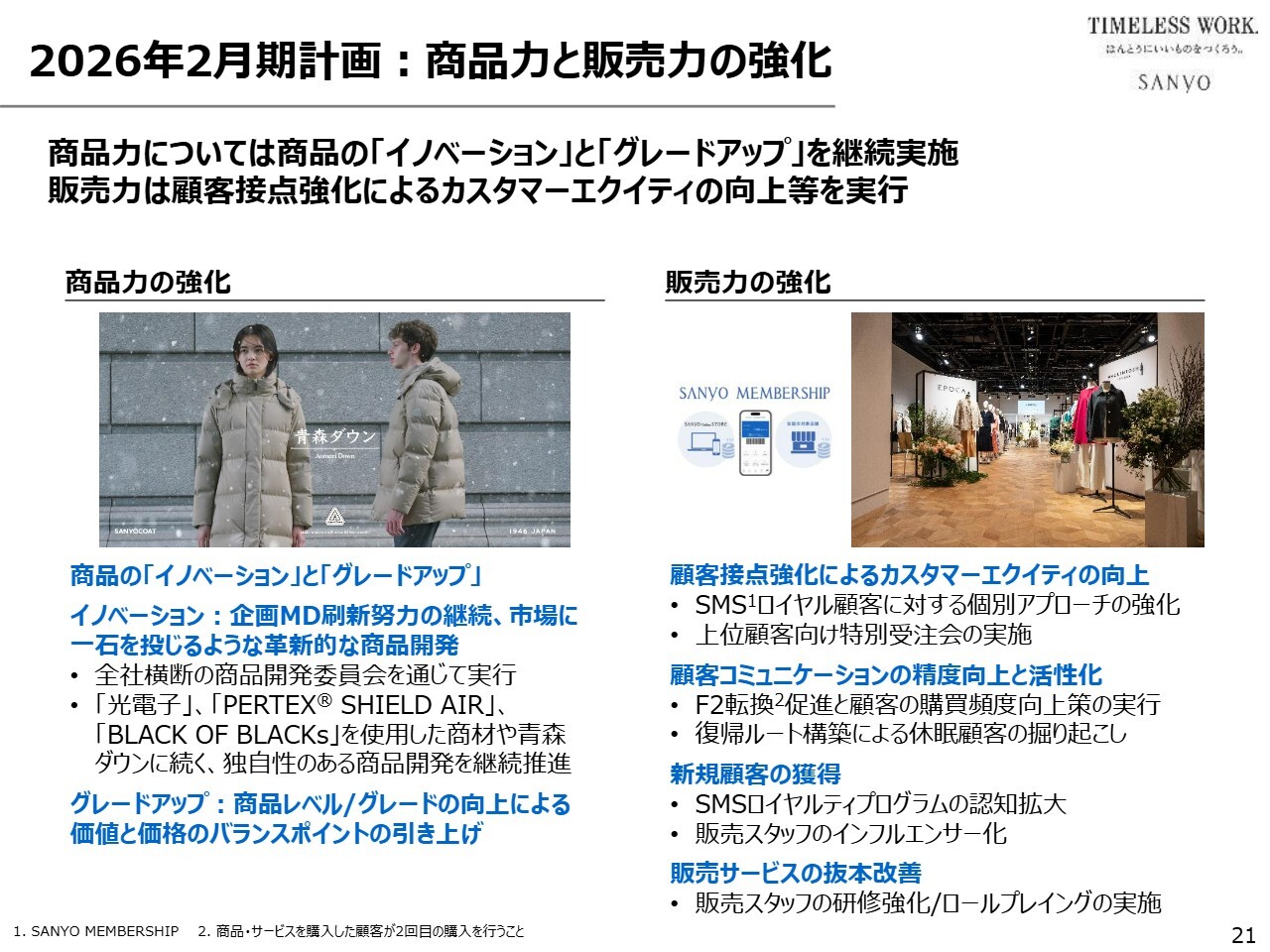

2026年2月期計画:商品力と販売力の強化

新中期経営計画の重点課題として掲げている商品力と販売力の強化についてご説明しています。中期経営計画方針をそのまま今期実行していきます。商品力の強化については、スライドに記載のとおりです。

販売力強化については、市況やマーケットの地合いが非常に悪い今だからこそ、特定顧客戦略をさらに推進する必要があると考えています。現状、当社のSMS(SANYO MEMBERSHIP)会員数は175万人まで増加しており、これをさらに拡大させる計画です。

現状ではアクティブユーザーが43万人と、稼働率がまだ低い状況です。そのため、アクティブユーザー稼働率を高めることを目指し、F2転換(2回目購買)を促進するためのさまざまな施策を実行中です。

さらに、会員のランクアップについては、スタンダードをシルバー、シルバーをロイヤルへランクアップさせる取り組みを進めており、そのためのさまざまな施策を現在講じています。

以上、販売力強化については、特定顧客、特に上位顧客へのアクセスを強化することにより、売上拡大を図っていきます。

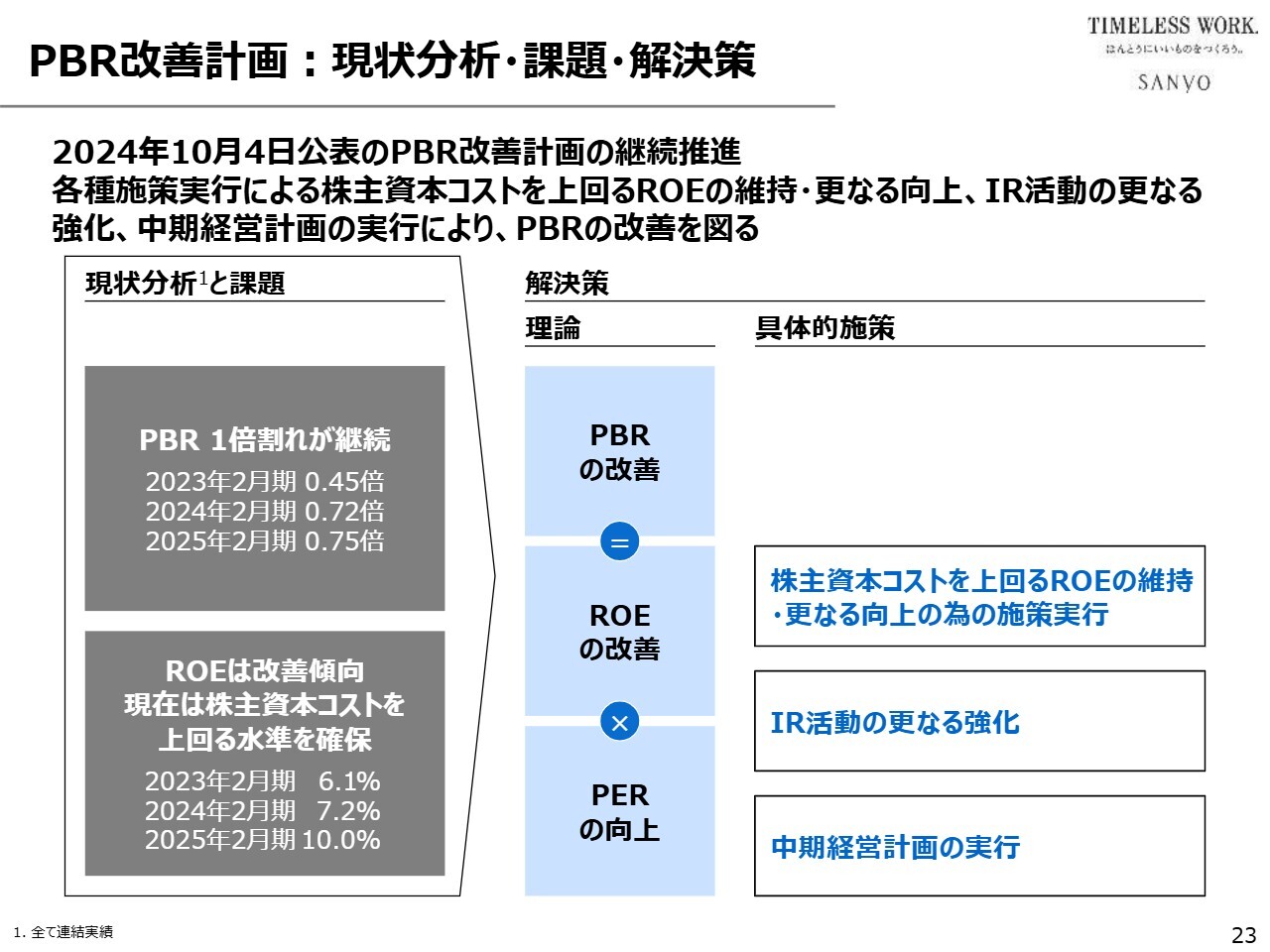

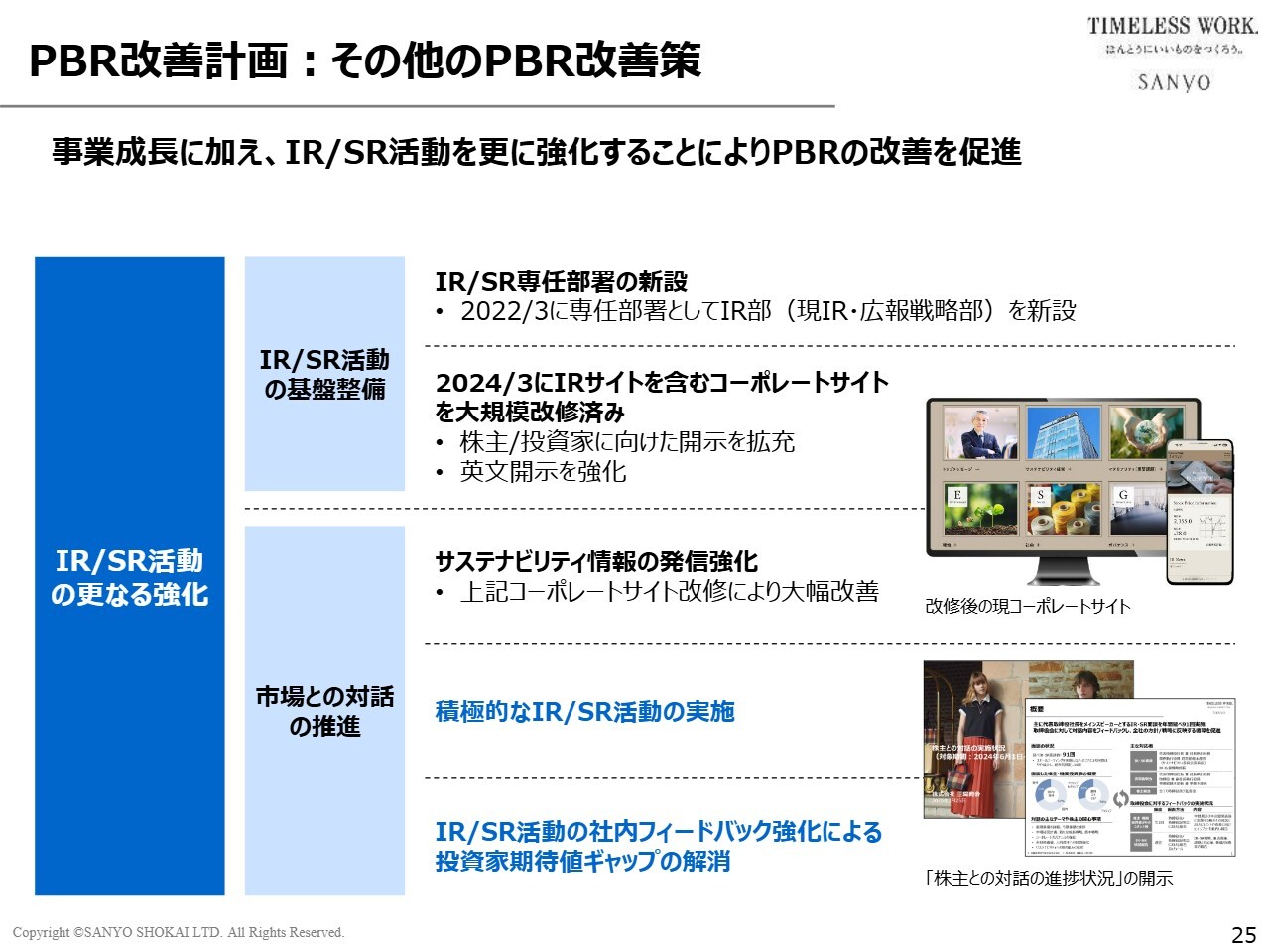

PBR改善計画:現状分析・課題・解決策

22ページ以降は資本戦略について記載しています。

スライド23ページに記載のとおり、コア戦略としては、ROEを改善することで、その結果としてPBRの改善につなげていきます。

ROEについては、前期は目標の10パーセントをほぼ達成しました。今期も、先ほどご説明した修正計画を達成すれば、ROE 10パーセントを達成できる見込みです。

PBRについては、前期末は0.75倍でしたが、直近数ヶ月で株価が上昇しており、現状では0.9倍台の後半まで上昇しています。

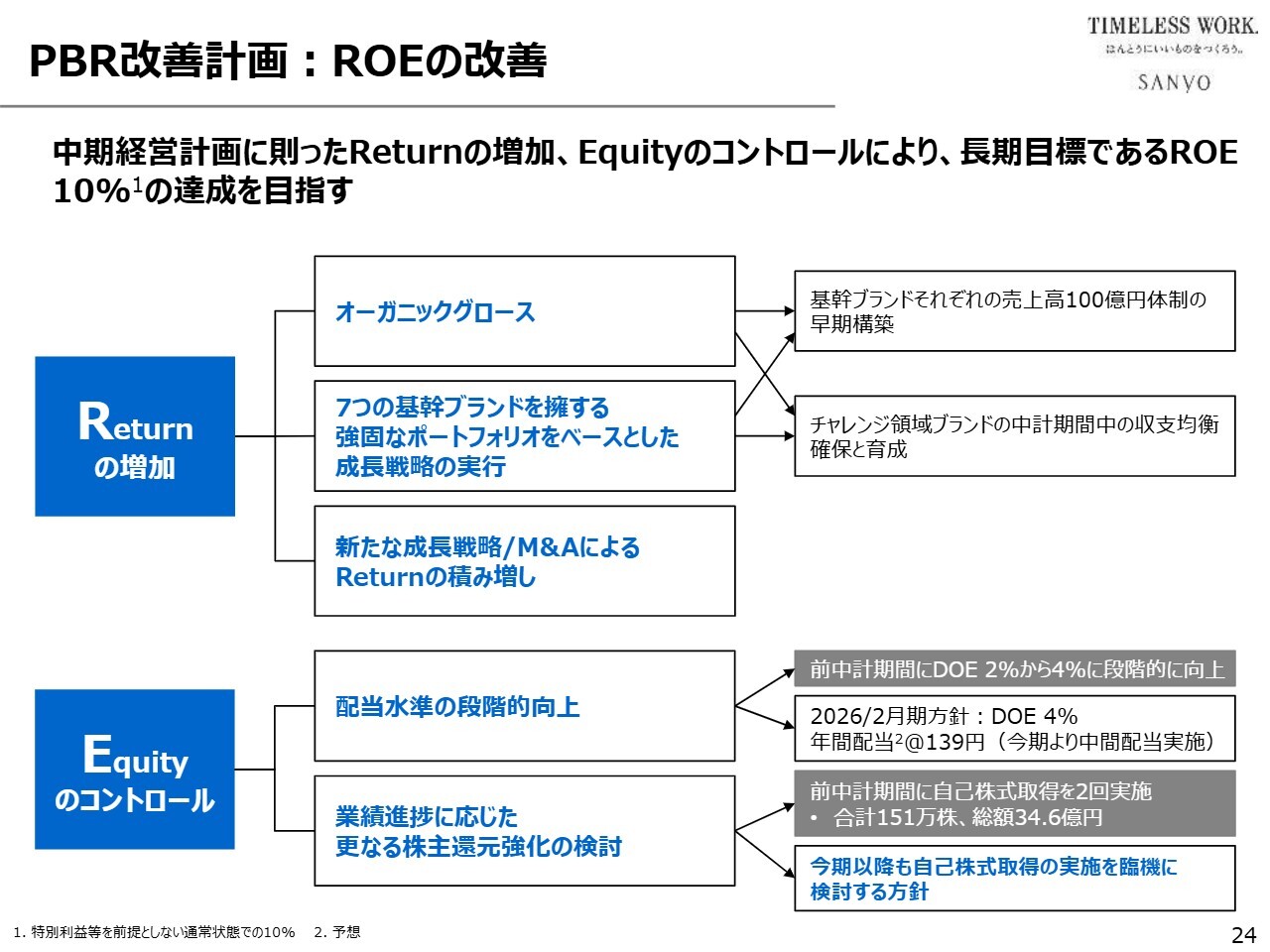

PBR改善計画:ROEの改善

ROE改善のための施策についてです。スライドに記載のとおり、分子である「Returnの増加」と分母である「Equityのコントロール」を強化します。「Equityのコントロール」の手段としては、成長投資、社員還元、そして株主還元への積極的な活用が挙げられます。

株主還元に関しては、スライド右下に記載のとおり、今期から中間配当を実施することをすでに決定しています。また、自己株式取得についても、積極的かつ臨機に検討していきたいと考えています。

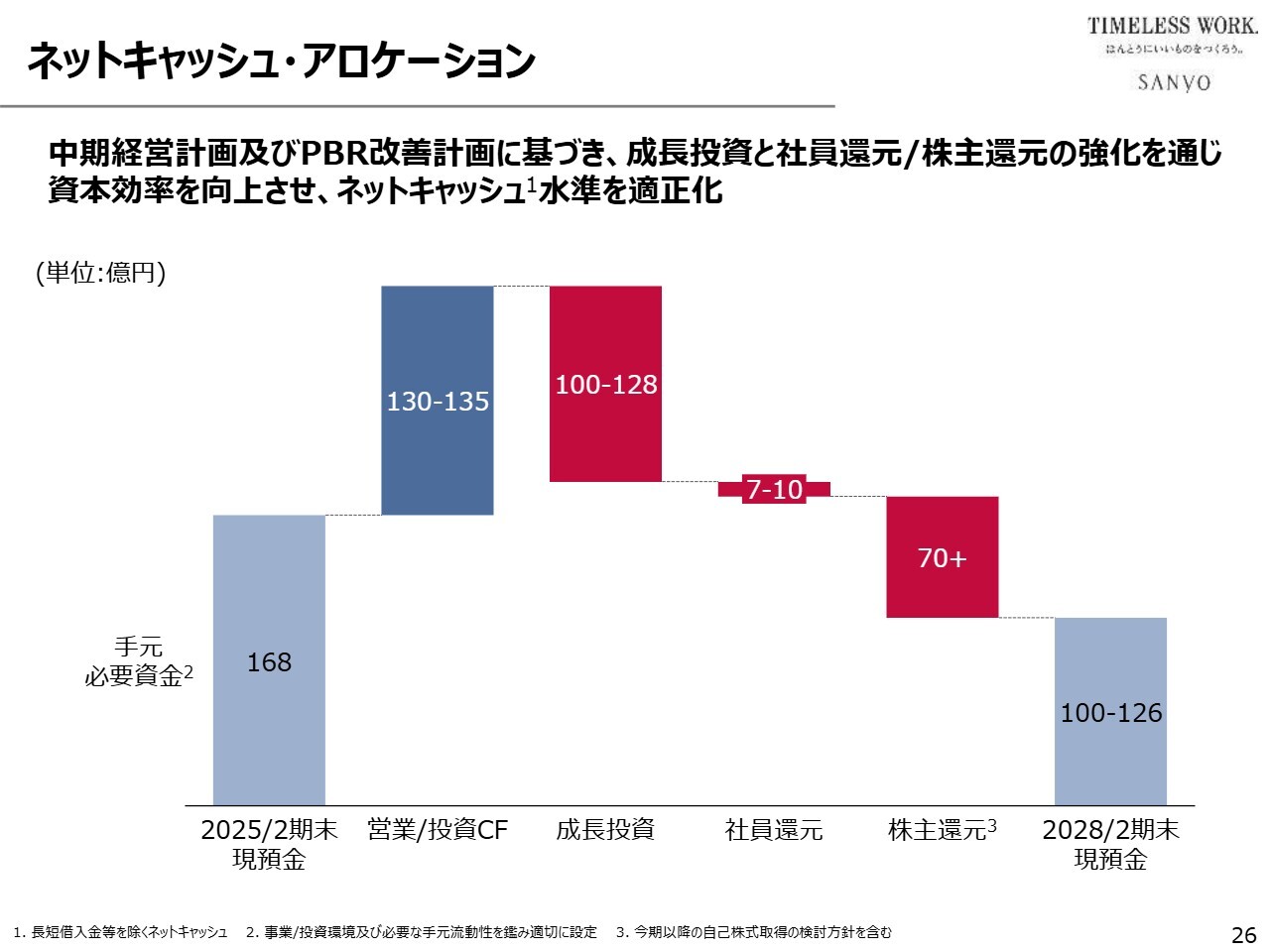

ネットキャッシュ・アロケーション

ネットキャッシュ・アロケーションです。「Equityのコントロール」強化の一環として、キャッシュの活用使途をチャート化しています。

主な使途項目である成長投資、社員還元、株主還元の目安金額をウォーターフォールチャート化したものです。

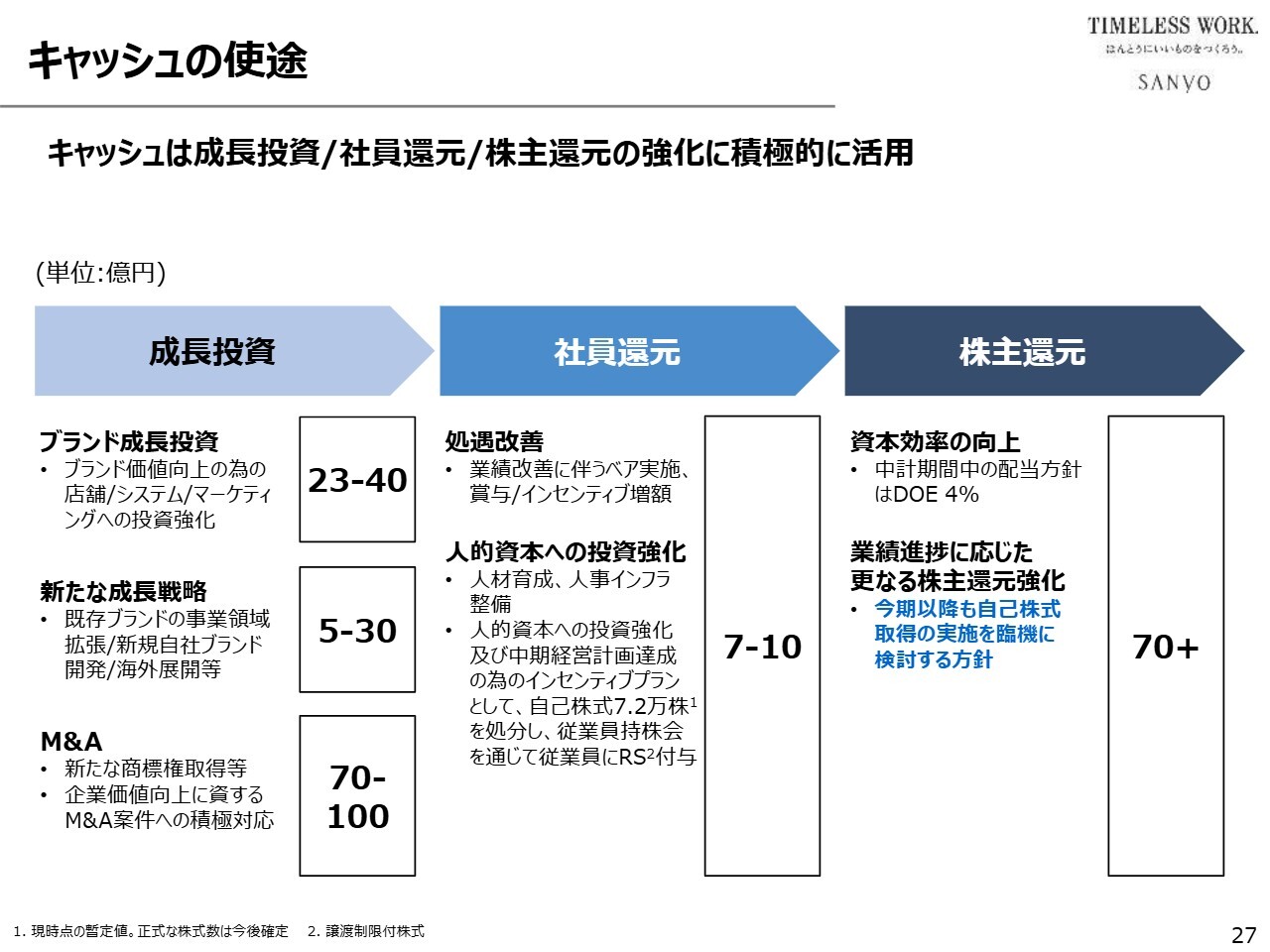

キャッシュの使途

キャッシュの使途について、スライドではそれぞれのブレイクダウンを記載しています。こちらも目安としてご参照ください。

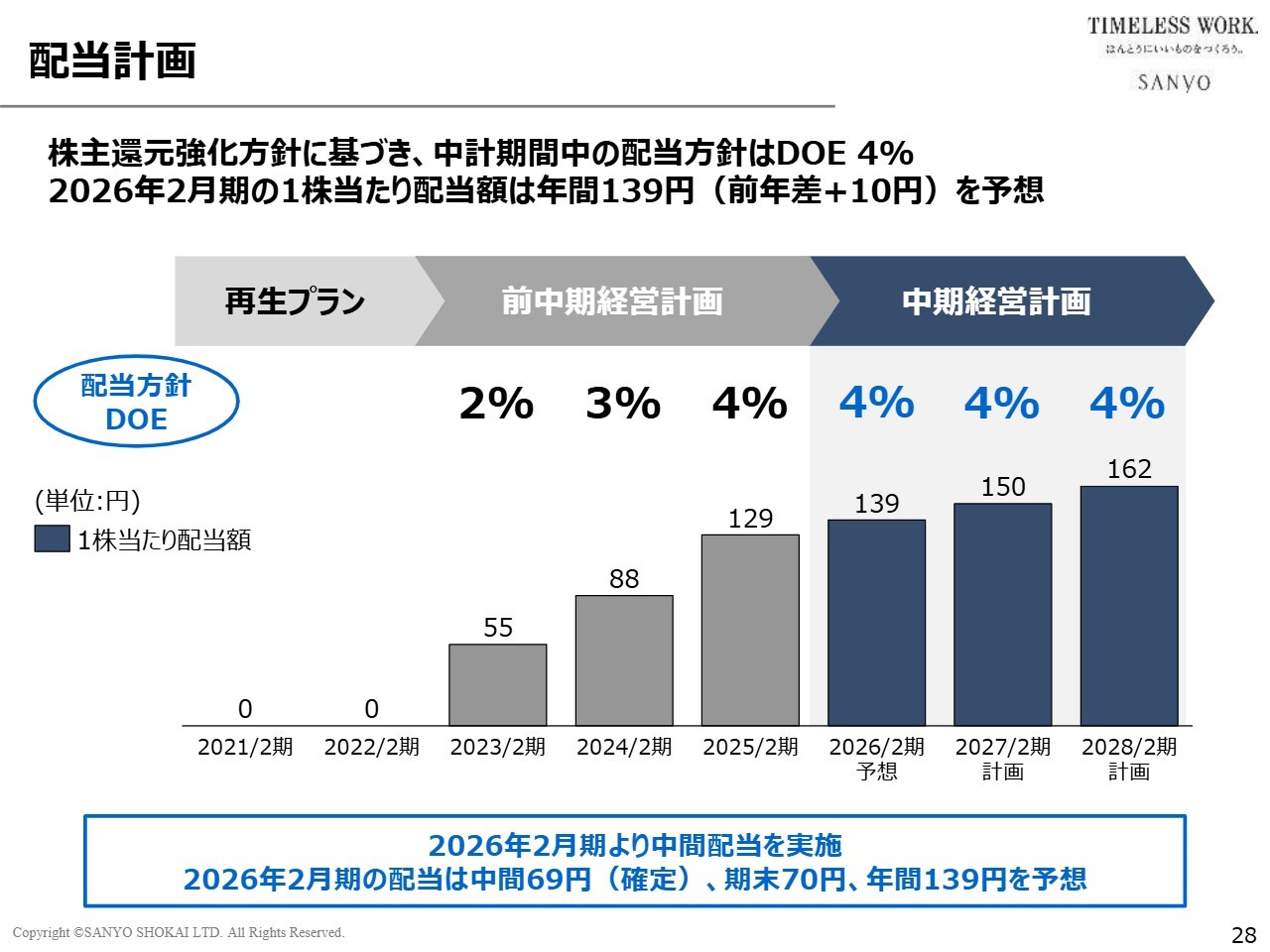

配当計画

最後に、配当方針についてご説明します。配当方針については、中期経営計画でDOE 4パーセントを掲げています。

そのため、今期の修正計画を達成すれば、DOE 4パーセントで1株当たり年間139円の配当となります。中間配当は1株当たり69円を決定しており、期末配当は1株当たり70円を見込んでいます。

2026年2月期中間期の決算に関するご説明は以上です。

質疑応答:ネットキャッシュ・アロケーションの背景と考え方について

質問者:ネットキャッシュ・アロケーションのスライドについて、グラフの一番右端の「2028年2月期末現預金」の額が当初よりも低く設定されていると思いますが、このあたりの背景や考え方についてもお聞かせください。

大江:「2028年2月期末現預金」の100億円から126億円は、手元キャッシュフローとして必要十分な水準を目安として記載しています。

営業/投資キャッシュフローは3年間でこれほど積み上がるため、手元キャッシュも現状から大幅に増加します。それを必要十分な水準まで減少させることを前提に、差額については、成長投資、社員還元、株主還元に積極的に活用していくというイメージです。

これはあくまで目安であり、予算として決定しているものではありません。ただし、この程度の規模感でキャッシュをできる限り有効に活用することによって、新しいバリューを生み出していきたいと考えています。そのようなスピリッツを表現したものだとご理解いただければと思います。

質疑応答:自己資本の最適水準とキャッシュの有効活用について

質問者:ネットキャッシュ・アロケーションに関連する質問ですが、7月に一部株主が書簡を送付したことを、その株主が公表しています。問題意識の根底には「自己資本比率が高い」「やや余剰な資本があるのではないか」「余剰資本に関しては株主に返すのが筋ではないか」といった考え方があり、書簡の送付に至ったものと読み取りました。

自己資本の最適な水準について、大江社長はどのようにお考えなのかご見解をお聞かせください。

大江:当社の場合は、前期末時点で純資産は約393億円、手元キャッシュは237億円程度であり、財務状況は非常に健全です。

「キャッシュをどんどん溜め込んで、それを有効活用できていないのではないか?」「新しいバリューの創出につながっていないのではないか?」という点については、外部から指摘を受けるまでもなく、当社自身が強く認識しています。

それがゆえに、自己資本、特にキャッシュについては、今後積極的に活用することによって、当社が適正水準と考えるレベルまで2年半かけて圧縮していくということです。キャッシュの圧縮とはすなわち、キャッシュの有効活用であり、例えば成長投資や株主還元に積極的に利用していくという意味です。

確かに、サファイアテラ・キャピタルからさまざまな提案は受けましたが、これは提案を受けたからそういった方針を取ったわけではありません。この方針はすでに、新中期経営計画の中でも明確に打ち出しているものです。

質疑応答:遊休資産の最適な活用について

質問者:資本戦略に関しては、社外や社内においてさまざまな検討が進んでおり、アップデートが行われている状況かと思います。

将来的には、おそらくバランスシートの中で高収益な資産に絞り込み、十分な収益を上げられない遊休資産については売却し、そのキャッシュを還元や次の投資など、別の用途に振り向けていくという方針が開示されるのではないかと考えます。そのあたりの今後の方針や検討事項について、どのように考えていますか?

大江:さまざまな要素が関係していると思います。例えば、含み資産の顕在化という観点では、いかに高く売却するかが1つのポイントになるかと思います。また、それを顕在化させること自体が目的ではなく、どのような活用用途があり、どのように活用すれば最も価値を創出できるのかという方針が基本になります。

その方針がまず優先され、その上で実行の手段として資産の売却があると考えています。つまり、まず資産を売却して利益を出すことが優先事項だとは捉えていません。

どのようにすれば最も有効に活用できるか、その活用用途や対象、目的など、つまり何をするのかをまずは考えるべきだと考えています。

質疑応答:上期の業績とプロパー販売戦略の課題と下期への対策について

質問者:上期の業績については、気候の変動にかなり左右された印象を受けました。御社は昨年からシーズンMDの刷新に着手し、鮮度ある商品をプロパーで販売するという施策を取っていますが、上期の商品面での反省点についてお聞かせください。また、粗利を押し上げるための下期の商品施策についてもお聞かせください。

大江:おっしゃるとおり、イレギュラーな気象条件の影響を受けたことは事実です。ただし、気象条件の変化はある程度予測可能なものでした。特に、夏が長期化し、9月や10月前半まで高温の日が続く、つまり全体の気温が上昇して残暑が続くことは、ある程度予測できたことです。

それに対応するために、今期は従来の春夏商品に加え、盛夏MDを春夏商品とは別に組んで、盛夏商材も準備して臨みました。

しかしながら、新たに投入した盛夏商材は、若干のプロパー販売の補強にはつながりましたが、決定的な補完には至りませんでした。その結果、7月と8月のプロパー比率は昨年と比較して低下しました。

盛夏商材を投入することで7月・8月のプロパー比率を上げることを目標としていましたが、結果的には若干の下支えにはなったものの、新たなプロパー売上を生み出して比率を上げるほどの効果は得られませんでした。

結局のところ、我々としては盛夏商材に対して春夏商品とはかなり異なるMDを組んだつもりでしたが、お客さまから見れば、夏商材に対して決定的な差別化が図れていなかったということではないかと考えています。

今期は当社だけではなく各社で天候不順の影響が出たため、春夏商品のセールの開始が早くなりました。6月初頭から自主的にプレセールが始まり、7月・8月はどの会社も夏のセール一辺倒の状況になっていました。結果として、当社の盛夏プロパー商品は夏のセール販売に埋没してしまい、飲み込まれてしまったと感じています。

盛夏のMDにおいては、夏商材とは決定的に異なり、夏商材では満たすことができない新しい価値を付加すべきだったと反省しています。シーズン後半に市場がセール一辺倒になってしまった際でも、お客さまから「あえてプロパーで買いたい」と思われるような盛夏商材を準備しなければ、結局は夏のセールの中で、十把一絡げで埋没してしまうという課題を認識しています。

したがって、この秋冬については、シーズンMDをさらに細分化し、四季別MDでかなり細かいMD戦略を立てる必要があると考えています。

例えば、1月以降のクリアランスセール期間中も、プロパー価格で販売できるような、セール商品とは異なる、決定的な差別化要素を持った商品開発が必要だと思います。

特に来年の春夏商戦に向けては、今年の反省を活かし、さらに革新的な商品開発を進める必要があります。盛夏については、お客さまに「セールを買う選択肢はたくさんあるが、その中でも猛暑の中で盛夏商材をプロパーで買いたい」と感じていただけるような商品を準備することが重要だと考えています。

質疑応答:自民党新総裁への受け止めと期待する政策について

質問者:決算に直接的な関係がない質問で申し訳ありませんが、自民党の新総裁に高市氏が決まりました。こちらについての受け止めと、期待する政策などがあればお聞かせください。

大江:総裁が変わり、株価も急上昇し、歓迎ムードが広がっています。ただし、新総裁が具体的にどのような政策を取るのかはまだ明確ではありません。

例えば金利政策については、現時点でなにも見えていない状況です。金利政策によって為替も変動しますし、景気の浮揚策を取るのか堅実策を取るのかについても、まだ十分に見えていません。また、これまでトランプ関税に振り回されたこともあるわけですが、アメリカとの今後の交渉にどのようなスタンスで臨み、その結果がどうなるのかについてもまったく見えていません。

そのため、政権が変わることに対して期待すべきなのか、失望すべきなのか、警戒すべきなのか、楽観すべきなのか、現時点では判断できません。

質疑応答:サファイアテラ・キャピタルからの提案について

質問者:サファイアテラ・キャピタルからの書簡については、自社株買いのほかに「長期的には三井物産の傘下に入るという選択肢もあるのではないか?」という記述もあったかと思います。この提案についてはどのように受け止めていますか?

大江:実際にサファイアテラ・キャピタルから書簡を受領したことは事実ですが、その記載内容とマスコミによって報道された「三井物産への身売り」という言葉の間には相当な相違があります。そのため、なぜ「身売り」という言葉に変換されたのかについては、非常に不可思議に思っています。

いずれにしても、当社として資本構成を変更することを検討した事実は一切ありません。それを実行する理由や背景はまったくないと考えており、また、そのような変更を行う合理性もまったく見出せません。したがって「可能性はゼロ」というのが私の回答です。

質疑応答:中期経営計画の達成見込み進捗について

質問者:現時点では来期・再来期の計画値は変更しないものの、下期の経営環境を見ながら変更の可能性もあり得るというお話でした。現状の計画値ベースですと、来期はかなり大幅な増収が必要になるのではないかと思います。この売上増大に向けて、今後の施策についてお聞かせください。

大江:中期経営計画の2年目と3年目の達成見通しについては、確かに今期の修正計画を見る限り、来年度の計画は相当アグレッシブに見えると思います。

ただし、今期売上や利益を大きく落とした部分に関しては、さまざまな分析を行っています。今期はまだ終わっていませんが、少なくとも上半期は非常に不振に終わりました。その要因として、一過性の要因と構造的な要因の双方があると考えています。

例えば、消費者の消費マインドが冷え込んでいること、すなわち節約志向が高まっていることは、一過性の要因だと考えています。我々も長年事業を行っていますが、市場の地合いが良くなったり悪くなったりすることはある種のサイクルであり、循環性があります。

そのため、例えば現在は物価の上昇に伴い防衛意識が高まっていますが、このような状況が然るべき水準に落ち着くこともあるでしょうし、また、景気自体も上下に循環します。しかしながら、消費者がより価値の高いものを求める需要そのものがなくなることは、あり得ないと考えています。

経済環境の変化やマーケットの地合いの悪さについては、一過性のものだと考えており、これらの潮目が変わるタイミングは、いずれ必ず訪れると思います。

一方で、気象条件については構造的な要素だと捉えています。例えば、温暖化が進む中で、これからもその影響は続くだろうと考えられます。そこで、以前のように春夏と秋冬という荒っぽい区分けで年2回のMDを組むといったきめの粗い方法では、まったく通用しません。

そのため、この春夏もかなりシーズンを分けて対応したつもりではありましたが、結果としてはそれほど成果をあげることができませんでした。このため、MD戦略をよりきめ細かく、実態に即したかたちに変えていく必要があると考えています。

まとめると、一過性の要因や構造的な要因も含めて、中期経営計画の達成のためにすべきことは多くあり、具体的な施策もすでに持っています。したがって、それらを実行することによって、現状の目標達成のための努力はすべきであるし、達成できると考えています。

質疑応答:新店の手応えについて

質問者:今期進めている出店に関して、現状では上期でも相当数の出店を行っていると思いますが、ここまでの新店の手応えについて、どのように感じているかをお聞かせください。

大江:新店については比較的順調に推移しています。一部の例を挙げると、今年1月に御殿場プレミアム・アウトレットに一部店舗をオープンしました。この店舗は非常に大きな売上を築いており、1月オープンのため、今期は12ヶ月分の売上が計上される見込みです。

また、最近の事例としては、「ニュウマン高輪」に3店舗をオープンしました。特に「LOVELESS」や「MACKINTOSH PHILOSOPHY」は非常に好調に推移しています。

その他で、「SANYO Style STORE」は、「AMACA」「EVEX by KRIZIA」「TO BE CHIC」「TRANS WORK」の婦人服4ブランドの複合店舗ですが、現在、出店を進めており、おおむね順調に推移しています。

以上のように、新規店舗については、比較的順調に推移しており、少なくとも目論見から大きく外れてはいません。

質疑応答:新ブランドの手応えについて

質問者:今期から新しくローンチした「BIANCA」および「BAKER STREET」については、今後の成長がカギとなる部分かと思います。この2ブランドの現状での手応えについてお聞かせください。

大江:「BAKER STREET」については、率直に言うと、「THE SCOTCH HOUSE」から「BAKER STREET」へ変更したことで、「THE SCOTCH HOUSE」の既存顧客が多少戸惑ったと感じています。

少なくともこの上半期については、残念ながら売上が減少しています。ただし、月を追うごとに、以前「THE SCOTCH HOUSE」をご利用いただいていたお客さまが戻ってきており、売上は回復傾向にあります。このため、下半期には「THE SCOTCH HOUSE」の時の売上水準にまで回復できるのではないかと考えています。

「BIANCA」は、EC専用ブランドとして立ち上げましたが、現状ではまだ軌道に乗ったとは言い難い状況です。要因分析についてMDの観点からお話しします。

現在、さまざまなECブランドが市場に存在する中で、「BIANCA」の独自性や「BIANCA」の特徴的なキャラクターを十分に確立できているとは言えません。そのため、従来型のブランドという印象になっています。

価格設定についてはやや抑えてはいますが、従来型ブランドの価格を少し下げた程度であり、消費者から見ると中途半端な印象を与えているかもしれません。

そのため、「BIANCA」でないと満たされない要素を作り出す必要があります。キャラクターをより明確にする必要があると考えており、特徴を際立たせる必要があると考えており、いわゆる企画MDの再構築を進める必要があると考えています。このように「BIANCA」に関しては、引き続きさまざまな課題がある状況です。

質疑応答:販路構成の変化について

質問者:販路構成について、御社の販路構成の6割が百貨店ということで、百貨店とともに歩んでこられたことと思います。一方で、かつて1990年代に、株式会社ワールドが販路構成を大きく変化させてきたという経緯があります。

先ほど「ニュウマン高輪」に出店されたとのお話もありましたが、今後、直営店の商業施設への出店を強化し、販路構成の比重を直営店中心とする見込みがあるのかについてお聞かせください。

大江:販路戦略については、中期経営計画にも記載しているとおり、百貨店については決して消極的な施策を取るわけではありません。一部電鉄系百貨店の売り場縮小や都心店と地方店の格差拡大といった問題が見られますが、百貨店市場全体は回復傾向にあります。

今期はインバウンドの売上が大幅に減少したため、百貨店も前年割れの状況が続いていますが、8月は前年を超える数字に変わってきています。百貨店についても、我々は決して後ろ向きにはならず、むしろ出店を強化していきたいと考えています。

しかしながら、将来的に考えると、百貨店市場が大きな成長市場であるとはいえませんので、百貨店以外のブランドを拡大することで、百貨店依存を低減させるのが、私たちの基本方針です。そのため、百貨店以外の販路拡大が私たちの最重要課題となっています。

直営店については徐々に増加していますが、直営店は物件次第であり、投資もかさみます。これまでさまざまな出店を試みてきましたが、まだトライアンドエラーの段階であり、採算が合わずに退店した店舗も少なくありません。その結果、期待したほどの伸びには至っていない状況です。

また、都市型ファッションビルである「ニュウマン」や「ルミネ」、あるいは「パルコ」等の商業施設への出店が最重要課題となっており、これらに対して積極的に展開を進めています。ただし、私たちの商品構成や価格帯は、これらの商業施設の価格帯と必ずしも合致していない部分があります。

例えば、「MACKINTOSH PHILOSOPHY GREY LABEL」や「CB CRESTBRIDGE」など、ディフュージョンラインを新たに作って展開していますが、それでもなお価格帯が合わない部分があります。

したがって、新しい販路に進出し展開するためには、そのための新たなブランドを作ることが必要だと考えています。この件に関しては、現在、具体的に検討を進めている段階です。

百貨店以外の販路拡大については、直営店も引き続き積極的に拡充する方針です。現在はまだトライ&エラーの段階ではありますが、適切な物件さえ見つかれば、積極的に出店を進めたいと考えています。

それ以外の販路については、既存のブランドで展開するよりも、むしろその目的のために新しいブランドを立ち上げる方針となると思われます。

質疑応答:販路構成についての方針とEC展開戦略について

質問者:ECに関して、今回はセールを積極的に実施されたとのお話でしたが、プロパー販売とセール販売の構成比がどの程度なのでしょうか? また、OMO施策がどの程度進んでいるのかについても教えてください。

大江:ECに関しては、中期経営計画でも記載しているとおり、ECのプロパー販路化が重点課題となっています。

ただし、上半期においてはプロパー販売が不振で、セールによる補完が必要となったため、結果的にECもセール販路として活用せざるを得ませんでした。それがある程度落ち着いた段階で、ECのプロパー販路化を進めていく方針です。

プロパー比率は少しずつ上昇していますが、この上半期はセール比率が多少増加したため、プロパー比率は上がらない見込みです。ただし、目的としてはECのプロパー販路化を掲げていますので、来期以降はECもプロパー販路の一部として含められるように進めていきたいと考えています。

新着ログ

「繊維製品」のログ